課徵含糖飲料稅的可行性

Feasibility of levying sugary drinks

作者:陳韋綸、謝孟璇、劉宜綾、劉我我、廖若傑、洪梓菱 系級:財稅學系 四乙 學號:D0391427、D0391461、D0271135、D0230764、D0207655、D0230822 開課老師:梁景洋 課程名稱:財稅專題 開課系所:財稅學系 開課學年:105 學年度 第一學期

中文摘要

根據 102-103 年衛生福利部「國民營養健康狀況變遷調查」,國中生平均每週 攝取含糖飲料超過 6 次、高中生平均每週喝將近 8 次,19-64 歲成人平均每週喝 將近 7 次。而世界各國為了抑制民眾對含糖飲料的攝取,政府大多採取以稅(價) 制量的方法,目的在於提高銷售價格,以降低購買意願,進而減少過多糖份的攝 取。例如:2014 年墨西哥對含糖飲料課徵汽水稅,因此,為了改善國人的肥胖 問題,我們將探討含糖飲料稅在我國實施的可行性,利用問卷調查探討國人對含 糖飲料之需求及合法課稅之意願,再進行交叉分析法分析問卷,探討國人對含糖 飲料購買意願及合法課稅方向。實證結果顯示當政府要對人民課徵含糖飲料稅 時,我國國人對課徵含糖飲料稅的接受程度接近 6 成,但還有 4 成民眾不同意課 徵。關鍵字:含糖飲料稅、問卷形式、課稅依據

Abstract

According to the Ministry of Health and Welfare "National Nutrition and Health Status Survey" Country students average intake of sugary drinks more than 6 times a week , and high school students average nearly 8 times a week. And the world in order to curb the people's intake of sugary drinks, the Government mostly take the price system approach, the purpose is to raise the selling price to reduce the purchase intention, thereby reducing the intake of excess sugar. For example, in 2014, Mexico, tax on sugar drinks. Therefore, in order to improve the people's obesity, we will

explore the implementation of sugar-containing beverage tax in Taiwan the feasibility. The use of questionnaires to explore the needs of people with sugar drinks and the willingness to legally tax, and then cross-analysis analysis questionnaire ,to explore the people willing to buy sugary drinks and the direction of lawful taxation. The empirical results show that when the government is levying a sugar-containing beverage tax on the people, the acceptance rate of the sugar-containing beverages tax is close to 60%, but there are still 40% of the people who do not agree with the levy.

目 次

第一章 緒論….……….………4 第一節 研究動機……….. 4 第二節 研究目的………5 第二章 文獻回顧………5 第一節 對糖課稅的依據………..5 第二節 國外含糖飲料稅課徵現況……….6 第三節 課徵含糖飲料稅的成效………...8 第三章 研究結果………..9 第四章 結論與建議………..18 附錄-含糖飲料課稅之研究調查問卷……….19 參考文獻 ………21

第一章 緒論

第一節 研究動機

Lustig(2012)指出多數人天生都喜歡甜食,因此「糖癮」的存在比「酒癮」 更加普遍,值得警惕,當糖分攝取過多所造成的慢性疾病,每年約導致全球 3500 萬人死亡。

根據世界衛生組織 WHO 研究報告「Guideline:Sugars intake for adults and children 」(2015)指出,全球有 13%的成年人肥胖、39%的成年人超重,因此, 肥胖及超重成為 WHO 近年來的重要議題,其中飲用過量的含糖飲料更是造成肥 胖流行的主因之一。糖就像菸和酒一樣具有成癮性質,容易攝取過量,不僅會造 成肥胖問題,更會間接導致心臟病、脂肪肝、胰島素阻抗等疾病。減少含糖飲料 的攝取,可以降低肥胖的比率,從 102 年至 103 年衛生福利部「國民營養健康狀 況變遷調查」的結果顯示,成人平均每日攝取含糖飲料熱量 141 大卡、高中生為 200 大卡、國中生為 156 大卡、國小生為 119 大卡,若全國 6-64 歲人口中(約 1,950 萬人),平均每週有一天少喝 150 大卡的含糖飲料(約等於一罐拿鐵咖啡或 1/4 杯珍珠奶茶),一年(約 52 週)預計可減少 1,521 億大卡熱量,約等於減少 2 萬公噸的體重,也就是說,平均每人一年可以瘦 1 公斤。

WHO 在 2013 的研究報告「Global Action Plan on the Prevention and Control of NCDs 2013–2020」,對人類造成身體負擔的糖,是一種稱游離糖的化合物,存在 於食物內人工添加的單糖(如葡萄糖及果糖)及雙糖(如蔗糖及食糖)或存在於 蜂蜜、糖漿、果汁和濃縮果汁中的天然糖類,就算是天然的糖,也會對身體造成 危害。WHO 在 2015 年發表的指引「Guideline:Sugars intake for adults and children」 中提到,強烈建議成年人和兒童每日攝取的游離糖份應低於總熱量的 10%。 依據台灣趨勢研究 2016 年指出,民國 104 年財政部資料中心統計登記在案 的飲料店店家(即供酒精飲料及非酒精飲料之立即飲用之店家)已有 18363 家。 根據 102-103 年衛生福利部「國民營養健康狀況變遷調查」,有 89.9%的國中生、 85.3%的高中學生每週至少喝 1 次含糖飲料;其中,國中生平均每週喝超過 6 次、 高中生平均每週喝將近 8 次,19-64 歲成人平均每週喝將近 7 次。 但有多少人曾注意手中飲料的含糖量為多少?根據 102-103 年衛生福利部 「國民營養健康狀況變遷調查」,以健康體重 60 公斤的成人、輕度工作者,每日 所需熱量 1800 大卡,每日游離糖之熱量依 WHO 建議不超過攝取總熱量 5%計 算,相當於不超過 90 大卡,即 22.5 公克的糖(約 4~5 顆方糖,每顆方糖含 5 公克糖,每公克糖可產生 4 大卡熱量),而 1 杯全糖的養樂多綠茶就比攝取上限 高 3.2 倍,國人最愛喝的珍珠奶茶攝取上限也高達 2.7 倍。 可想而知,當國人平均一天一杯的飲料攝取,對身體會造成多大的危害,因 此,已經有許多國家實施含糖飲料稅,例如墨西哥、法國與匈牙利,美國費城與 英國也分別要在 2017 年與 2018 年實施。

第二節 研究目的

世界各國為了抑制民眾對含糖飲料的攝取,政府大多採取以稅(價)制量的 方法,目的在於提高銷售價格,以降低購買意願,進而減少過多糖份的攝取。例 如:2014 年墨西哥對含糖飲料課徵汽水稅;2017 年美國費城也將課徵汽水稅; 2018 年英國也將課徵含糖飲料稅。為了改善國人的肥胖問題,我們將探討含糖 飲料稅在我國實施的可行性。其主要研究內容如下: 一、 蒐集並彙整研究主題相關資料。 二、 利用問卷調查探討國人對含糖飲料之需求及合法課稅之意願。 三、 利用交叉分析法分析問卷,探討國人對含糖飲料購買意願及合法課稅方 向。 四、 提供政府未來擬定相關政策之參考。第二章文獻回顧

第一節 對糖課稅的依據

古典經濟學派中著名學者亞當斯密(Adam Smith),曾在《國富論》中提到: 「糖、萊姆酒和菸草並非生活必須,但是絕大部份人皆會購用,因此是非常適合 徵稅之物。」過往迄今,菸草、酒精皆已被開徵為健康稅捐,隨著健康意識抬頭, 世界各國已有許多政府對含糖食品課稅,其中,最具議題性質的即是含糖飲料。 一、 糖具有成癮性 Lustig(2012)指出菸草及酒精具成癮性質,而糖也不例外,成癮的四大元 素:暴飲暴食、出現戒斷症狀、可能和其他濫用品互為成癮性、及對糖的渴望。 糖如鴉片、咖啡因等物質,一段時間持續攝取糖,會造成長時間的多巴胺釋放信 號,要得更大的愉悅感,大腦神經會認為必須攝取更多的糖,藉以啟動中腦的多 巴胺接收體,大腦會對糖產生耐受性(tolerance),也就是必須攝取更多的糖才能 感到滿足,普林斯頓大學研究人員於 2002 年,對經過糖成癮性實驗的動物,再 度進行糖的戒斷實驗,發現糖的戒斷實驗導致動物產生:牙齒顫動、腳爪擅抖、 不斷搖頭…等情形。 二、 攝取多的糖導致之疾病Lustig(2012)根據醫學界的 Nancy Appleton 博士搜集和根據多年醫學刊物 和科學雜誌整理出一份糖會危害健康的名單,名單有一百四十六項之多。其中我 們列出心臟病、腦萎縮、胰島素阻抗之研究結果。

1. 心臟病:

美國疾病管制局(Centers for Disease Control and Prevention,CDC)根 據大規模研究指出,攝取過多糖分的人,比一般人多三倍罹患心血管疾 病早逝的風險。

2. 腦萎縮:

美國神經病學學會(American Academy of Neurology, AAN)研究指出, 血糖過高會影響大腦健康。高血糖的人容易減損大腦中的海馬迴。以全 球罹患率越見高的阿茲海默症為例,海馬迴就是會先受損的區域,明顯 的症狀為記憶力衰退及喪失方向知覺。 3. 胰島素阻抗: 現代人普遍攝取過多糖和其他精緻碳水化合物食物,將會刺激胰腺持續 分泌胰島素以降低血液中的血糖水平,引發的健康問題包括高三酸甘油 脂、低 HDL(好膽固醇)、高血壓和腹部肥胖。 三、 對糖課稅的合理性 根據中華民國憲法第 15 條:「人民之生存權、工作權及財產權,應予保障。」 因此當課徵含糖飲料稅時,許多人認為這是一種對人民財產權的剝奪。但憲法第 23 條:「除為防止妨礙他人自由、避免緊急危難、維持社會秩序,或增進公共利 益所必要者外,不得以其他自由權利限制之。」所以課徵含糖飲料稅時,所增進 必要之公共利益是讓國民身體健康以及降低健保成本。從上述研究動機提到,成 年人平均一天攝取含糖飲料熱量 141 大卡,這早已遠遠超過 WHO 設定每天只能 攝取 90 大卡的標準,因此對含糖飲料課稅的目的,就是希望價格上升會讓人民 的購買量下降,間接造成的疾病所導致的健保成本亦能下降,另外對含糖飲料課 徵的課稅原則是根據寓禁於徵裡銷售稅,對有害國民身心健康或社會道德的財貨 課稅,也就是對劣價財課稅,例如菸、酒。劣價財是指政府希望或強制消費者少 消費的財貨或勞務,而課徵健康捐即為使消費者少消費菸品;含糖飲料攝取過多 會影響健康,故對含糖飲料課稅,抑制消費者對含糖飲料的消費。 人民是否會因為含糖飲料價格的上升而降低購買量,可以比照菸品健康福利 捐的課徵對吸菸行為的影響,預期含糖飲料稅的課徵,將改變消費者飲食的習 慣,其立法源由同樣是為了人民身體健康而課徵的稅。101 年衛生福利部國民健 康署的成人吸菸行為調查報告,依據 98 年菸捐由每包 10 元調漲至 20 元,成年 人(18 歲以上)吸菸率從 97 年的 21.9%降至 98 年的 20.0%,下降 1.9%,大約 減少 32 萬個吸菸人口。由此可知,提高菸品的價格,會導致購買量下降,減少 吸菸人口,故如果對含糖飲料課稅,可以讓購買負擔增加,進而造成購買量下滑 的。

第二節 國外含糖飲料稅課徵現況

歐美大陸等國家已提出課徵含糖飲料稅並實施,在這之中我們將探討英國、 美國費城與墨西哥,其中美國費城與英國含糖飲料課稅法案通過,將於 2017、 2018 年實施,選擇這兩國的理由是因為,我們認為資料會更容易取得且較無語 言隔閡,兩國的課徵理由也有些微不同;探討墨西哥的原因則是,墨西哥在 2014 年是全球最肥胖的國家,我們對墨西哥的印象都是吃玉米餅和喝豆子湯,實在難以想像他們會成為最肥胖的國家,因此以下寫出英國、美國、墨西哥課徵含糖飲 料稅的理由及稅率。

一、墨西哥

Bull World Health Organ(2016)寫到,墨西哥人早上習慣吃炸玉米餅時配碳 酸飲料,在每個街角,你會發現街頭小販賣碳酸飲料和油炸食品,墨西哥人認為 「沒有碳酸飲料的炸玉米餅不是真正的炸玉米餅」, 瓶裝或罐裝甜飲料一直是墨 西哥長期以來文化的一部分,在墨西哥,飲用碳酸飲料的起源可以追溯到 1950 年代,當時可口可樂在墨西哥開始了激烈的營銷活動,到 1970 年代,碳酸飲料 已經成為日常生活中的一部分了,在墨西哥,這些飲料是成年人和兒童的主要能 量來源,特別是在許多沒有安全自來水的社區,近 13%的墨西哥人口患有糖尿 病,這與肥胖密切相關。根據 2014 年 WHO 全球非傳染性疾病狀況報告指出, 成年墨西哥人年齡的糖尿病患病率從 2010 年的 10.2%增加到 10.7%,這一流行率 是經濟合作發展組織 34 個國家中最高的,且墨西哥在 2014 年是世界上攝取含糖 飲料人均之消費量最高國家之一,據估計,成人總能量攝入量中有近 10%來自含 糖飲料。因此墨西哥在 2014 年對碳酸飲料、果汁飲料、添加糖的水飲料課徵每 公升 1 比索的稅率,而含糖飲料超過 50%的果汁或牛奶則不課徵。 二、美國-費城 根據 Associated Press(2016)報導指出,費城為美國第一個針對含糖飲料課 稅的城市,市議會於 2015 年 6 月 16 日投票,由費城市長 Jim Kenney 簽署汽水 稅(Soda tax),新稅率於 2017 年 1 月 1 日生效,雖然越來越多專家對糖的消費 與健康問題和日益增長的衛生保健成本聯繫起來,但美國迄今為止未能在大多數 主要城市包括紐約、舊金山、奧克蘭課徵汽水稅。Lonnie Shekhtman(2016)寫 出反對課徵該稅的人認為,政府不應該控制人民吃什麼喝什麼,這就是為什麼費 城市長 Jim Kenney 把他的汽水稅理由集中在籌資,強調政府需要補充其枯竭的 稅收庫房,而不是與糖有關的健康影響,因此讓碳酸行業的反稅收運動告一段 落。費城將對汽水和其他甜味飲料(碳酸水,甜茶,運動飲料,人工甜味飲料 , 碳酸飲料和其他含有添加糖的飲料)徵收 1.5 美分/盎司的附加稅。Allison Aubrey (2016)於報導中寫到,預計每年籌集 9,100 萬美元,這筆錢將用於資助幼兒園 擴張,社區學校,公園和娛樂中心,並增加城市普通基金,且市議會資助批准銷 售“健康”飲料的零售商的稅收減免。 三、英國

現任英國財務大臣 George Osborne 宣布於 2018 年開始課徵軟飲料稅(Sugary Soft Drinks Tax),宣稱此稅收是「為了下一代做對的事」,HM Treasury, HM Revenue & Customs and Department of Health (2016)報導,在 330ml 可樂中有 九茶匙糖,使兒童超過他們建議的最大值,一個五歲的小孩一天不超過 19 克的 糖,但一個典型的可樂罐已經有 35 克,從首席醫療官到英國心臟基金會的公共 衛生專家都指出軟飲料是兒童和青少年攝取糖的主要來源,而攝入過多糖會驅動 肥胖。預計到 2050 年,超過 35%的男孩和 20%的 6-10 歲的女孩是肥胖的,而英

國國民保健署 NHS(National Health Service)預計肥胖的相關成本會超過 60 億 英鎊。 HM Treasury (2016)報導指出,英國的含糖軟飲料稅是直接針對含糖軟飲 料的生產者和進口商課稅,而不對消費者課稅,目的是為了促使製造商去除添加 的糖,使飲料減少高糖的份量,這種方法已在匈牙利實施,研究人員發現,公司 確實會採取行動去除含糖飲料,英國預計 2018 年 4 月正式開徵含糖軟飲料稅, 軟飲料稅是在 20%的營業稅為基礎,對每 100 毫升超過 5 克含糖的飲料,以每公 升加徵 18 便士,若是 100 毫升飲料超過 8 克含糖,稅率則提高每公升 24 便士, 而純果汁不會被徵稅,因為它們不含添加的糖,也不對具有高牛奶含量的飲料課 稅,因為它們含有鈣和其他對健康飲食至關重要的營養素,籌得的稅收估計每年 5.2 億英鎊,將用於小學生體育運動,運動的資金將增加一倍,就是為了給予學 齡兒童更光明和更健康的未來,鼓勵體育活動和均衡飲食的計劃。

第三節 課徵含糖飲料稅的成效

一、 墨西哥 墨西哥於 2014 年對含糖飲料課稅及高熱量食物課稅,因為是對消費行 為課徵的一種稅所以稱做消費稅,墨西哥對含糖飲料每一公升課徵 0.04 英 鎊,課稅緣由是為了促進國民身體健康及增加財政收入,於 2014 年實施後, 2014 年所收的稅收達 1,252 萬英鎊,且課徵含糖飲料稅使消費者在 2014 年 減少了對含糖飲料 10%的購買量(Cornelsen,2015)。 二、 匈牙利 匈牙利於 2011 年對高糖、高油、高鹹的食物課稅,因為是對消費行為 課徵的一種稅所以稱做消費稅,匈牙利對含糖飲料每一公升課徵 0.02 英 鎊,而能量飲料則是每一公升課徵 0.64 英鎊,課稅緣由是為了促進國民身 體健康及增加財政收入,於 2011 年實施後,2012 年所收的稅收達 47 萬英 鎊,且課徵含糖飲料稅使消費者在 2013 年對碳酸飲料的購買量比 2011 年下 降了 15.1%(Cornelsen,2015)。 三、 法國 法國於 2012 年課對額外添加糖的飲料課稅,因為是對消費行為課徵的一 種稅所以稱做消費稅,法國對含糖飲料每一公升課徵 0.057 英鎊;2013 年每 一公升課徵 0.058 英鎊;2014 每一公升課徵 0.059 英鎊,能量飲料則是每一 公升課徵 0.79 英鎊,課稅緣由是為了促進國民身體健康及增加財政收入,於 2012 年實施後,每年的稅收大約在 268 萬英鎊,且課徵含糖飲料稅使消費者 在 2012 年對軟飲料的需求量下降 3.3%;2013 年下降 3.4%(Cornelsen,2015)。第三章 研究結果

問卷設計

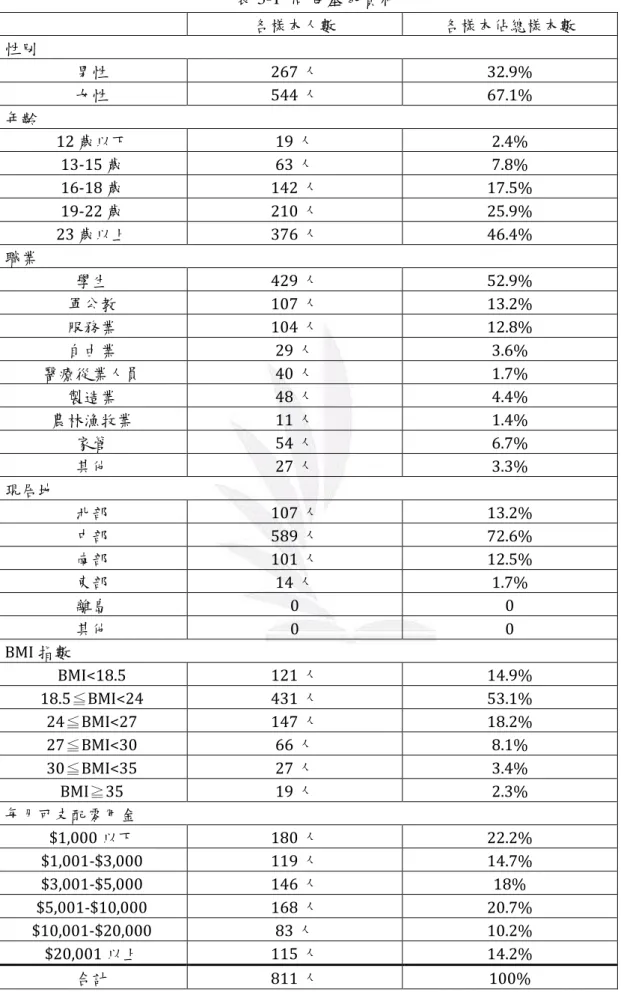

為了瞭解國民對含糖飲料課稅的接受程度,以及對於課徵之稅收,政府應如 何應用,參考國外相關課稅之方法,因而設計此問卷。問卷以紙本及網路的形式 發放,紙本問卷至中部部分校園發放,其中包含國中三個班級、高中五個班級、 學校教師和行政人員填寫,發放時間為 105 年 10 月 31 日,紙本問卷填答人數共 計 400 人;網路問卷則透過社群網站發布、通訊軟體及張貼至醫學院相關社團, 開放填寫時間由 105 年 11 月 2 日至 105 年 11 月 11 日,網路問卷填答人數共計 465 人,總計收回問卷共有 865 份,其中有效填答問卷為 811 份。問卷分析

一、基本資料 分析下表 3-1 問卷基本資料得知,問卷的填寫者以女性佔多數共有 544 人, 佔總樣本數 67.1%;職業以學生佔多數共有 429 人,佔總樣本數 52.9%,年齡介 於 13-22 歲;現居地部份我們推論,因與逢甲大學所在地在中部的緣故,故以中 部樣本數佔多數共有 589 人,佔總樣本數 72.6%;從 BMI 指數來看(根據國民 健康署的分類),體重在 18.5≦BMI<24 正常範圍的人佔多數共有 431 人,佔總 樣本數 53.1%,但仍有 BMI≧35 的重度肥胖者;每月可支配零用金(不含生活 必須支出,例:房租水電、交通費、保險費用…等開銷)則以$1,000 以下佔多數 共有 180 人,佔總樣本數 22.2%,因此我們推論,可能與樣本數以學生為主,而 學生每月可支配零用金並不多有關係。 二、習慣調查 分析下表 3-2 習慣調查表得知,每週喝含糖飲料次數以 1-5 次佔最多數共有 553 人,佔總樣本數 68.2%,因此我們分析出,每個人一週至少飲用一杯含糖飲 料,甚至高達 1.4 天一杯含糖飲料;平均一週含糖飲料花費在$100 以下佔多數共 有 464 人,佔總樣本數 57.2%,因此我們推論,可能大部分人都購買較便宜的含 糖飲料,如:鋁箔包飲料(330ml);選擇微糖者佔多數共有 348 人,佔總樣本數 42.9%,我們可以推斷出,大多數人對健康飲食更加重視,因此都會選擇甜度較 低的含糖飲料。表 3-1 問卷基本資料 各樣本人數 各樣本佔總樣本數 性別 男性 267 人 32.9% 女性 544 人 67.1% 年齡 12 歲以下 19 人 2.4% 13-15 歲 63 人 7.8% 16-18 歲 142 人 17.5% 19-22 歲 210 人 25.9% 23 歲以上 376 人 46.4% 職業 學生 429 人 52.9% 軍公教 107 人 13.2% 服務業 104 人 12.8% 自由業 29 人 3.6% 醫療從業人員 40 人 1.7% 製造業 48 人 4.4% 農林漁牧業 11 人 1.4% 家管 54 人 6.7% 其他 27 人 3.3% 現居地 北部 107 人 13.2% 中部 589 人 72.6% 南部 101 人 12.5% 東部 14 人 1.7% 離島 0 0 其他 0 0 BMI 指數 BMI<18.5 121 人 14.9% 18.5≦BMI<24 431 人 53.1% 24≦BMI<27 147 人 18.2% 27≦BMI<30 66 人 8.1% 30≦BMI<35 27 人 3.4% BMI≧35 19 人 2.3% 每月可支配零用金 $1,000 以下 180 人 22.2% $1,001-$3,000 119 人 14.7% $3,001-$5,000 146 人 18% $5,001-$10,000 168 人 20.7% $10,001-$20,000 83 人 10.2% $20,001 以上 115 人 14.2% 合計 811 人 100%

表 3-2 習慣調查表 樣本人數 各樣本佔樣本總數 每週喝含糖飲料的次數 無 127 人 15.7% 1-5 次 553 人 68.2% 6-10 次 105 人 12.9% 11-15 次 14 人 1.7% 16 次以上 12 人 1.5% 含糖飲料花費 $100 以下 464 人 57.2% $101-$250 266 人 32.8% $251-$500 69 人 8.6% $501-$750 10 人 1.2% $751 以上 2 人 0.2% 甜度 無糖 151 人 18.6% 微糖 348 人 42.9% 半糖 257 人 31.7% 少糖 19 人 2.3% 正常糖 36 人 4.5% 合計 811 人 100% 三、 基本資料和習慣調查綜合分析 1. 「次數」和「年齡」做交叉分析統計 由表 3-3 次數和年齡交叉分析統計表得知,各年齡層每週喝飲料次 數的前兩名依序為:「12 歲以下:1-5 次(70%)及無(15%);13-15 歲: 1-5 次(73%)及 6-10 次(19%);16-18 歲:1-5 次(75.4%)及 6-10 次 (12.7%);19-22 歲:1-5 次(74.8%)及 6-10 次(15.2%);23 歲以上: 1-5 次(60.9%)及無(25.5%)。」由此可知,各年齡層中每週喝飲料次 數都以「1-5 次」佔最大比例,因此我們可以推論,每個人一週至少飲用 一杯飲料,甚至高達最多 1.4 天一杯飲料。 表 3-3 次數和年齡交叉分析統計表 次數 年齡 無 1-5 次 6-10 次 11-15 次 16 次以上 合計 12 歲以下 15% 70% 5% 5% 5% 100% 13-15 歲 4.8% 73% 19% 3.2% 0 100% 16-18 歲 8.5% 75.4% 12.7% 1.4% 2% 100% 19-22 歲 6% 74.8% 15.2% 2% 2% 100% 23 歲以上 25.5% 60.9% 11.2% 1.3% 1.1% 100%

2. 「次數」和「BMI」做交叉分析統計表 次數和 BMI 交叉分析統計表的目的在於,可以讓我們得知 BMI 各 指數和喝飲料次數的多寡兩者之間是否有關聯性,若 BMI 指數標準的人 (18.5 ≤ BMI < 24),飲料喝得比較少?而 BMI 指數在過重以上的人,也 就是所謂的肥胖人口,飲料是否就喝的比較多?從表 3-4 次數和 BMI 交 叉分析統計表中我們可以看到無論是哪個 BMI 指數,一週喝飲料次數都 是 1-5 次佔最大的比例;而 BMI 指數在 18.5 ≤ BMI < 24 的人,在每週喝 飲料的次數當中,每一種的比例都略低於其他指標的人;而 BMI 超標的 人,雖然說在不喝飲料的選項之中,是比例最高(30 ≤ BMI < 35),但在 一週喝飲料次數 16 次以上,擁有最高比例的卻也落在 BMI 指數超標之 中(BMI ≥ 35)因此我們可以推論,肥胖的原因不一定是因為飲料喝太 多所導致,但飲料喝太多卻是造成肥胖的原因。 表 3-4 次數和 BMI 交叉分析統計表 BMI 次數 BMI < 18.5 18.5 ≤ BMI < 24 24 ≤ BMI <27 27 ≤ BMI < 30 30 ≤ BMI < 35 BMI ≥ 35 無 12% 16% 12% 21% 26% 16% 1-5 次 69% 68% 71% 64% 63% 74% 6-10 次 17% 13% 13% 12% 7% 5% 11-15 次 1% 2% 2% 2% 0% 0% 16 次以上 2% 1% 1% 2% 4% 5% 合計 100% 100% 100% 100% 100% 100% 3. 「甜度」和「BMI」做交叉分析統計表 由表 3-5 甜度和 BMI 之交叉分析統計表來看,所有 BMI 指數的比 例在微糖當中的比例是最高的,這代表,大家其實都有意識到糖吃太多 對身體不好,進而選擇甜度最低的微糖;不過從正常糖與少糖來看,BMI 指數過標的的人在這方面的比例依然是偏高的,因此我們推論,雖然大 多數人都知道,吃太多的糖對身體不好,不過還是有少部分人依然選擇 甜度較高的正常糖,而糖吃太多則有導致罹患心血管疾病與慢性病的風 險。 表 3-5 甜度和 BMI 之交叉分析統計表 BMI

甜度 BMI < 18.5 18.5 ≤ BMI < 24 24 ≤ BMI <27 27 ≤ BMI < 30 30 ≤ BMI < 35 BMI ≥ 35

無糖 11% 18% 24% 17% 33% 16% 微糖 34% 42% 50% 52% 33% 47% 半糖 45% 32% 22% 29% 22% 26% 少糖 4% 2% 1% 3% 4% 0% 正常糖 7% 5% 3% 0% 7% 11% 合計 100% 100% 100% 100% 100% 100%

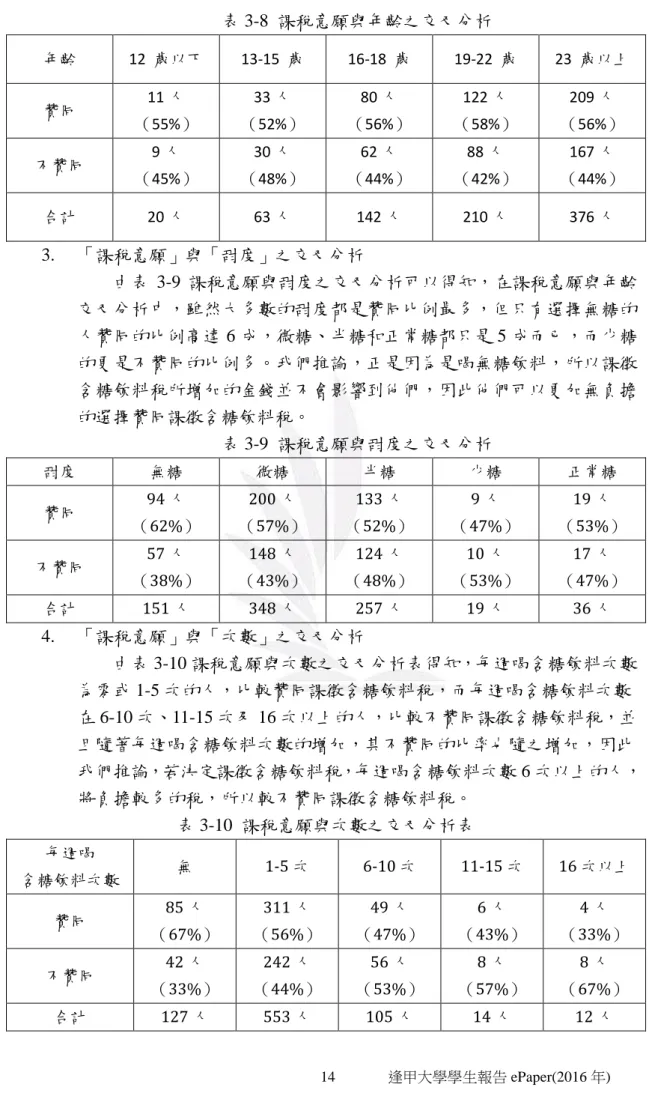

4. 「花費」和「可支配零用金」之交叉分析 花費和可支配零用金交叉分析統計表的目的在於,我們希望可以得 知,可支配零用金的多寡是否會影響一個人對飲料的花費。從表 3-6 花 費和可支配零用金之交叉分析表來看,可支配零用金在$1,000 以下,在 飲料上的花費是以$100 以下佔最大比例,並且比例是高達 7 成的狀態, 因為可運用的金錢較少,因此並不會花太多的金錢在飲料之上;而可支 配零用金在$1,000 以上的,雖然在飲料上的花費依然是$100 以下比例為 最大,但是比例並沒有筆可支配零用金在$1,000 以下那樣多,只是些許 的過半。因此我們可以推論,可支配零用金在$1,000 以上的人,因為手 頭較為寬裕,因此較願意花費比較多的金錢在飲料上。 表 3-6 花費和可支配零用金之交叉分析表 可支配零用金 花費 $1,000 以下 $1,001-$ 3,000 $3,001-$ 5,000 $5,001-$ 10,000 $10,001-$20,000 $20,001 以上 $100 以下 69% 51% 56% 50% 55% 58% $101-$250 28% 39% 32% 35% 34% 30% $251-$500 3% 9% 11% 12% 10% 9% $501-$750 0% 1% 1% 2% 1% 2% $751 以上 0% 0% 0% 1% 0% 1% 合計 100% 100% 100% 100% 100% 100% 四、 課徵含糖飲料稅的意願 1. 課徵含糖飲料稅的意願 由表 3-7 是否贊成課徵含糖飲料稅得知,樣本總人數 811 人,其中 贊成人數 455 人,占總人數 56.1%,不贊成人數 356 人,占總人數 43.9%, 由此可知,贊同課稅的人占大多數,但是與不贊同的比例並沒有差很多。 表 3-7 是否贊成課徵含糖飲料稅 是否贊同課徵含糖飲料稅 各項樣本總人數 各項人數比重 (佔樣本總數) 贊同 455 人 56.1% 不贊同 356 人 43.9% 合計 811 人 100% 2. 「課稅意願」與「年齡」之交叉分析 由課稅意願與年齡的分析可以得知在各年齡層中對於課徵含糖飲料 稅的意願,根據表 3-8 課稅意願與年齡之交叉分析,我們可以看到,雖 然各個年齡層不贊同課稅的比例高達四成以上,但贊同的比例每個年齡 層也接近六成,以分段年齡層作分析可以清楚知道年齡層贊同與不贊同 之間的比例,這代表當課徵含糖飲料稅時,不會因為 23 歲以上年齡的人 口數多,就忽略其他年齡層的民意。

表 3-8 課稅意願與年齡之交叉分析 年齡 12 歲以下 13-15 歲 16-18 歲 19-22 歲 23 歲以上 贊同 11 人 (55%) 33 人 (52%) 80 人 (56%) 122 人 (58%) 209 人 (56%) 不贊同 9 人 (45%) 30 人 (48%) 62 人 (44%) 88 人 (42%) 167 人 (44%) 合計 20 人 63 人 142 人 210 人 376 人 3. 「課稅意願」與「甜度」之交叉分析 由表 3-9 課稅意願與甜度之交叉分析可以得知,在課稅意願與年齡 交叉分析中,雖然大多數的甜度都是贊同比例最多,但只有選擇無糖的 人贊同的比例高達 6 成,微糖、半糖和正常糖都只是 5 成而已,而少糖 的更是不贊同的比例多。我們推論,正是因為是喝無糖飲料,所以課徵 含糖飲料稅所增加的金錢並不會影響到他們,因此他們可以更加無負擔 的選擇贊同課徵含糖飲料稅。 表 3-9 課稅意願與甜度之交叉分析 甜度 無糖 微糖 半糖 少糖 正常糖 贊同 94 人 (62%) 200 人 (57%) 133 人 (52%) 9 人 (47%) 19 人 (53%) 不贊同 57 人 (38%) 148 人 (43%) 124 人 (48%) 10 人 (53%) 17 人 (47%) 合計 151 人 348 人 257 人 19 人 36 人 4. 「課稅意願」與「次數」之交叉分析 由表 3-10 課稅意願與次數之交叉分析表得知,每週喝含糖飲料次數 為零或 1-5 次的人,比較贊同課徵含糖飲料稅,而每週喝含糖飲料次數 在 6-10 次、11-15 次及 16 次以上的人,比較不贊同課徵含糖飲料稅,並 且隨著每週喝含糖飲料次數的增加,其不贊同的比率也隨之增加,因此 我們推論,若決定課徵含糖飲料稅,每週喝含糖飲料次數 6 次以上的人, 將負擔較多的稅,所以較不贊同課徵含糖飲料稅。 表 3-10 課稅意願與次數之交叉分析表 每週喝 含糖飲料次數 無 1-5 次 6-10 次 11-15 次 16 次以上 贊同 85 人 (67%) 311 人 (56%) 49 人 (47%) 6 人 (43%) 4 人 (33%) 不贊同 42 人 (33%) 242 人 (44%) 56 人 (53%) 8 人 (57%) 8 人 (67%) 合計 127 人 553 人 105 人 14 人 12 人

5. 贊同課徵含糖飲料稅原因(複選題) 由表 3-11 贊同課徵含糖飲料稅原因得知,會贊同課徵含糖飲料稅的 人,多數理由是以改善國民健康為主,因此我們推論,目前我國國人知 道喝含糖飲料會對身體造成危害,故對於課徵含糖飲料稅有贊成意願。 表 3-11 贊同課徵含糖飲料稅原因 課稅理由 改善國民健康 降低健保成本 增加租稅收入 贊同人數 426 人 237 人 146 人 6. 「贊同理由」與「年齡」之交叉分析 在贊同課徵含糖飲料稅的 455 人中,我們透過贊同課稅理由與年齡 的交叉分析,去了解在各年齡層中的受訪者,認同含糖飲料稅課徵的原 因。根據表 3-12 贊同理由與年齡之交叉分析,我們可以發現,在各年齡 層之間贊成課徵含糖飲料稅的國人,贊同的理由都是以改善國民健康為 主,其次為降低健保成本。在 13-15 歲、16-18 歲、19-22 歲、23 歲以上 的受訪者中,分別各有超過 50%的國人選擇改善國民健康,因此我們可 以知道,各年齡層的國人都知道飲用過多含糖飲料會對身體造成危害。 表 3-12 贊同理由與年齡之交叉分析 年齡 贊同理由 12 歲以下 13-15 歲 16-18 歲 19-22 歲 23 歲以上 改善國民健康 46% 56% 54% 53% 52% 降低健保成本 38% 23% 25% 32% 30% 增加租稅收入 15% 21% 21% 16% 18% 合計 100% 100% 100% 100% 100% 7. 不贊同課徵含糖飲料稅的原因(複選題) 由表 3-13 不贊同課徵含糖飲料稅原因得知,不贊同課徵含糖飲料稅 的人,佔多數的理由是因為價格上升會增加購買負擔,值得注意的是有 130 人不贊同的原因是課稅範圍不應僅限含糖飲料,代表人民認為不健 康的食物也很多,不應該只針對糖去課稅。 表 3-13 不贊同課徵含糖飲料稅原因 反對理由 價格上升增 加購買負擔 課稅範圍不應僅限 含糖飲料 降低買氣會造成飲 料產業衰退 課稅項目 增加 不贊同人數 265 人 130 人 92 人 102 人 8. 「不贊同原因」與「年齡」之交叉分析 在不贊同課徵含糖飲料稅的 356 人中,透過不贊同課稅理由與年齡 的交叉分析,去了解在各年齡層中的受訪者,不認同含糖飲料稅課徵的 原因。根據表 3-14 不贊同原因與年齡之交叉分析可以發現,各年齡層不 贊成課稅的理由皆集中在價格上升會增加購買負擔,其中,13-15 歲認為 會增加購買負擔的比例是最高的,根據表 3-9 贊同理由與年齡之交叉分 析可以看出,此年齡層的人每週飲用含糖飲料 6 次以上的比例相較於其

他年齡層為最多,對於價格上升產生的負擔最有感。我們可以推論,我 國大多數國人希望在買飲料時,不要再額外增加購買負擔,但也因為這 個原因,我們希望透過這種方式,來減少消費者購買含糖飲料的意願。 表 3-14 不贊同原因與年齡之交叉分析 年齡 不贊同原因 12 歲以下 13-15 歲 16-18 歲 19-22 歲 23 歲以上 價格上升增加 購買負擔 44% 74% 61% 56% 57% 課稅項目增加 25% 9% 20% 22% 25% 降低買氣會造成 飲料產業衰退 31% 18% 19% 22% 18% 合計 100% 100% 100% 100% 100% 9. 含糖飲料稅對購買意願的影響 由表 3-15 含糖飲料稅對購買意願的影響得知,對每杯 700c.c.的含糖 飲料課徵$2、$5 的稅,民眾願意繼續購買意願超過 5 成,但當課徵$8、 $10 的稅時,民眾不願意購買的比例高達 8 成以上,由此可知,對含糖 飲料課徵超過 5 元的稅人民才會對飲料價格的增加有感,降低民眾繼續 購買含糖飲料的慾望。 表 3-15 含糖飲料稅對購買意願的影響 項目 願意購買 不願意購買 合計 $2 371 人(82%) 84 人(18%) 100% $5 245 人(54%) 210 人(46%) 100% $8 86 人(19%) 369 人(81%) 100% $10 62 人(14%) 393 人(86%) 100% 10. 含糖飲料稅稅收的運用 由表 3-16 含糖飲料稅稅收的運用得知,稅收運用樣本總人數 811 人,希望政府將稅收統一分配到各種支出有 312 人,占總人數 38.3%; 而希望政府將稅收用於特定用途有 499 人,占總人數 61.7%,這與我們 所期望的結果相同,希望將收到的稅收用於特定用途,較能有效率的運 用此項稅收,而非由政府統一分配到各種支出。 表 3-16 含糖飲料稅稅收的運用 稅收運用 稅收運用樣本總人數 稅收運用人數比重(佔樣本總數) 政府將稅收統一 分配到各種支出 312 人 38.3% 用於特定用途 499 人 61.7% 合計 811 人 100%

11. 含糖飲料稅特定用途的項目(複選題) 由表 3-17 含糖飲料稅特定用途的項目得知,國人對於所收到的稅收 用於全民健保佔樣本數最多,而位居第二的是用於休閒運動中心,由此 我們推論,我國國人對於健康的意識較高,反之,對於學前托兒教育及 社區學校,教育這類的用途,並沒有特別的顯著,而在其他特定用途中, 民眾建議可以增加補助弱勢團體、推廣戶外休閒、老人照護及福利與健 康觀念的推廣。 表 3-17 含糖飲料稅特定用途的項目 特定用途 全民健保 學前托兒教育 社區學校 休閒運動中心 其他 人數 383 人 151 人 118 人 179 人 16 人 12. 「年齡」與「特定用途項目」之交叉分析 從表 3-18 年齡與特定用途項目之交叉分析當中我們可以看到,在年 齡與特定用途之交叉分析當中,最多人希望的特定用途是全民健保,再 來是休閒運動中心。我們推論,因為全民健保是大家最為熟悉的政府福 利政策,所以比例會是最高;而排名第二的休閒運動中心,則也反映了 現在的人都有一定程度了解到運動的重要性,也希望政府可以多加設置 休閒運動中心;不過在 23 歲以上的民眾中,排名第二的是學前托兒教 育,我們也能推測,因為已經是社會人士,有了結婚生子的規劃,所以 會更加注重學前的托兒教育。 表 3-18 年齡與特定用途項目之交叉分析 年齡 12 歲以下 13-15 歲 16-18 歲 19-22 歲 23 歲以上 全民健保 5 人 20 人 60 人 98 人 200 人 學前托兒教育 1 人 10 人 22 人 37 人 81 人 社區學校 1 人 9 人 26 人 30 人 52 人 休閒運動中心 6 人 10 人 34 人 50 人 79 人 其他 1 人 2 人 1 人 5 人 7 人 合計 14 人 51 人 143 人 220 人 419 人

第四章 結論與建議

實證結果顯示當政府要對人民課徵含糖飲料稅時,我國國人對課徵含糖飲料 稅的接受程度接近 6 成,但還有 4 成民眾不同意課徵,因此,政府在真正實施含 糖飲料稅之前,還需要積極的向人民推廣課徵含糖飲料稅對民眾的重要性。本研 究結果發現,只要政府將含糖飲料稅的稅額提高到 6 元以上,就能有效降低國人 對含糖飲料的購買量。其中我國國人對課徵含糖飲料稅收贊成的主因,主要是因 為可以改善國民身體健康,由此可知人民對健康的重視,再者,近年來健康意識 的提高,相信在不久的未來人民對含糖飲料稅的實施意願也會有所提高,而民眾 對於含糖飲料稅的用途大多數希望運用在全民健保,可以再一次的驗證人民知道 課徵含糖飲料稅的目的是為了身體健康。 當政府要實施課徵含糖飲料稅時,我們認為可以參照已實施的菸害防制法, 從稽徵緣由到課徵用途,都是一個很好的比照。在課稅用途上,依「菸害防制法」 第 4 條第 4 項規定,菸品健康福利捐用途,其中比例最高的全民健康保險安全準 備為 50%,再來是癌症防治 11%,及社會福利及長期照顧 8%,值得注意的是社 會福利及長期照顧的比例,因為在統計問卷回答時,課徵含糖飲料所收到的稅 收,可用在何種特定用途時,有許多受訪者都寫到了長期照顧,因此當政府課徵 此稅時,應將長期照顧的稅收分配比例往上調整,以符合民意。 含糖飲料稅的課徵會影響人民購買量下降的幅度,我們可以參考已課徵含糖 飲料稅的國家,包含墨西哥、匈牙利以及法國的實際數據,推估國內的課稅效果。 根據表 3-15 含糖飲料稅對購買意願的影響,我們算出樣本平均每人最高願意接 受含糖飲料稅額為 4.2 元,再根據這三個國家的消費指數、匯率以及課徵稅額, 算出墨西哥於 2014 年課稅後對含糖飲料的購買率下滑 12%,相當於台灣在課徵 4.2 元的含糖飲料稅時,購買率會下滑 38%;匈牙利於 2013 年課稅後對含糖飲料 的購買率下滑 15.1%,相當於台灣在課徵 4.2 元時,購買率會下滑 96%;法國於 2014 年課稅後對含糖飲料的購買率下滑 3.4%,相當於台灣在課徵 4.2 元時,購 買率會下滑 8%。因此以最保守的情況來看(以法國的經驗為例),台灣若將含糖 飲料稅訂在每 700c.c.課徵 4.2 元的稅,僅能抑制民眾對含糖飲料稅的消費約 8%, 效果不如預期,因此建議此金額僅為政府實施含糖飲料稅時的最低標準。此外, 雖然本文是依據問卷的形式採取較為客觀的因素分析,然大多數樣本來自中部地 區,僅能代表部分中部民眾之名意,無法表示全國人民之意願。附錄-含糖飲料課稅之研究調查問卷

一、 基本資料 1. 性別 男 女 2. 年齡 12-15 歲 16-18 歲 19-22 歲 23 歲以上 3. 職業 學生 軍公教 服務業 自由業 醫療從業人員 製造業 農林漁牧業 家管∕退休 其他_____________ 4. 現居地 北部 中部 南部 東部 離島 其他________ 5. BMI 公式:體重(kg )/身高(m )2 (可參考下方圖表 ) BMI < 18.5 18.5 ≤ BMI < 24 24 ≤ BMI <27 27 ≤ BMI < 30 30 ≤ BMI < 35 BMI ≥ 35

6. 每月可支配零用金(不含生活必須支出,例:房租水電、交通費、保險 費用…等開銷 ) $1,000 以下 $1,001-$3,000 $3,001-$5,000 $5,001-$10,000 $10,001-$20,000 $20,001 以上 二、 習慣調查 關於含糖飲料定義,如:汽水、加糖的手搖杯、鋁箔包飲料、罐裝飲料(任 何有額外加糖的飲料 ) 1. 請問您每週喝含糖飲料的次數? 無 1-5 次 6-10 次 11-15 次 16 次以上 2. 請問您平均一週含糖飲料花費? $100 以下 $101-$250 $251-$500 $501-$750 $751 以上 3. 請問您通常選擇甜度? 無糖 微糖 半糖 少糖 正常 三、 課徵含糖飲料稅的意願 世界衛生組織(WHO)建議每日攝取糖量為 50 公克。根據康健雜誌報導指 出,飲用過多的含糖飲料,容易造成脂肪肝、心臟病、高血脂、癌症等問題。 因此,美國費城於 2016 年 6 月 16 日通過課徵對含糖飲料稅的提案,於 2017 年實施,將徵收每盎司 1.5 美分(約 700 c.c.課徵台幣 11 元)的稅收作為學 前托兒教育、社區學校、休閒運動中心等市府經費。此外,英國政府預計於 2018 年 4 月正式開徵課徵含糖飲料稅,除了想改善國民健康,更期望降低 健保成本。

1. 請問您是否贊同課徵含糖飲料稅? 贊同(請跳至第 2 題 ) 不贊同(請跳至第 7 題 ) 2. 請問您贊同課徵含糖飲料稅原因?(可複選 ) 改善國民健康 降低健保成本 增加租稅收入 其他 ____________________________________________ 3. 若現在對每一杯 700 c.c.含糖飲料課徵$2 的稅,您是否仍願意購買? 願意 不願意 4. 若現在對每一杯 700 c.c.含糖飲料課徵$5 的稅,您是否仍願意購買? 願意 不願意 5. 若現在對每一杯 700 c.c.含糖飲料課徵$8 的稅,您是否仍願意購買? 願意 不願意 6. 若現在對每一杯 700 c.c.含糖飲料課徵$10 的稅,您是否仍願意購買? 願意 不願意 7. 請問您不贊同課徵含糖飲料稅的原因(可複選 ) 價格上升增加購買負擔 課稅項目增加 課稅範圍不應僅限含糖飲料 降低買氣,造成飲料產業衰退 其他 ____________________________________________ 8. 請問您希望政府如何運用課徵含糖飲料所收到的稅收? 用於特定用途 (請至第 9 題作答 ) 政府將稅收統一分配到各種支出 (問卷到此結束 ) 9. 請問您認為課徵含糖飲料所收到的稅收可用在何種特定用途?(可複 選 ) 全民健保 休閒運動中心 社區學校 學前托兒教育 其他 ____________________________________________ 問卷至此全部完畢,非常感謝您耐心地填答。 因為您的協助,本問卷調查才能順利完成,衷心感謝您的配合!

參考文獻

一、 中文參考文獻 1. 國民健康署(2015),102-103 國民營養健康狀況變遷調查,衛生福利部 2. 國民健康署(2012),101 成人吸菸行為調查報告,衛生福利部。 3. 趨 勢 研 究 分 享 (2016) , 產 業 分 析 : 餐 飲 業 發 展 趨 勢 , 台 灣 趨 勢 研 究 , http://www.twtrend.com/upload/shares/a_14677090750.pdf。4. Adam Smith 著,楊敬年譯(2009),國富論(上),[Smith, A. The Wealth of Nations]。

二、 英文參考文獻

1. Allison Aubrey. 2016. Taxing Sugar: 5 Things To Know About Philly's Soda Tax,

National Public Radio

http://www.npr.org/sections/thesalt/2016/06/09/481390378/taxing-sugar-5-thin gs-to-know-about-phillys-proposed-soda-tax.

2. Associated Press. 2016. Philadelphia becomes first major US city with a soda tax

The Guardian.

https://www.theguardian.com/us-news/2016/jun/16/philadelphia-passes-soda-t ax-first-city-sugar

3. Bull World Health Organ. 2016. Putting taxes into the diet equation. http://www.who.int/bulletin/volumes/94/4/16-020416.pdf

4. World Health Organization. 2015. Guideline: Sugars intake for adults and children.

5. Noncommunicable diseases and mental health. 2013. Global Action Plan on the Prevention and Control of NCDs 2013–2020. World Health Organization. 6. HM Revenue & Customs and Department of Health.HM Treasury. 2016. Soft

Drinks Industry Levy: 12 things you should know. GOV.UK.

https://www.gov.uk/government/news/soft-drinks-industry-levy-12-things-you -should-know

7. Laura Cornelsen and Angela Carreido. 2015. Health-related taxes on foods and beverages.

8. Robert H. Lustig, Laura A. Schmidt & Claire D. 2012. Public health: The toxic truth about sugar.Nature482: 27–29.

9. e-Library of Evidence for Nutrition Actions (eLENA). 2014. Reducing consumption of sugar-sweetened beverages to reduce the risk of unhealthy weight gain in adult. World Health Organization.