美國與台灣的績優股及替代品之動態聯動性分析

Dynamic linkages between the U.S. and Taiwan and substitutions in blue-chip stocks作者 : 王俞凱、郭東華 系級 : 統計四甲、統計四乙 學號 : D0585985、D0510006 指導教授:陳婉淑 教授 課程名稱:時間數列分析 開課系所:統計學系 開課學年:108 學年度 第二學期

摘要

本次研究報告探討台灣加權指數與美國費城半導體指數的連動關係以及在 半導體產業中替代品與個別股票報酬率的關係。我們選擇台灣加權指數權重佔比 最大的台積電(TSMC)做為代表性個股,而費城半導體指數我們選擇英特爾(Intel) 以及超微(AMD)為代表性個股。首先,使用單變量 GARCH 模型來配適這三檔股 票報酬率,預測其波動以及比較三者估計波動的變化。再者,為了要觀察連動性, 我們使用了多變量 DCC GARCH 模型來估計配對股票報酬率的條件相關係數, 探討估計結果與替代效應的關係。分析結果發現在相關性方面英特爾與AMD 分 別對台積電的條件相關係數皆分布於 0.2~0.3,呈現正相關,雖然相關性不高但 可以知道兩檔股票報酬率相關趨勢;在超微與英特爾的條件相關係數方面,由於 這兩間公司為競爭的公司,經分析結果發現彼此的條件相關係數為正的,在2009 年時條件相關係數達到0.7。當一間公司推出新產品時,也就是替代作用發生時, 會造成條件相關係數在短暫的時間內變成負的,表示替代品效應會反映在股票報 酬率上。 關鍵字: Ljung-Box 檢定,Jarque-Bera 常態性檢定,廣義自迴歸條件異變異數模 型,動態條件相關係數模型Abstract

This research mainly discusses the linkage between the Taiwan weighted index (TAIEX) and the Philadelphia semiconductor index (SOX), the relationship of substitution, and their returns. We choose Taiwan Semiconductor Manufacturing (TSMC), the largest weighted stock in TAIEX, Intel Corporation, and Advanced Micro Devices as our representative blue-chip stocks. First, we fit each return series based on the univariate GARCH model, forecast their volatility, and compare the variation of estimated volatility respectively. In order to understand their linkage, we consider a multivariate DCC-GARCH (Dynamic Conditional Correlation) model to estimate the conditional correlation coefficient of bivariate returns. We thus investigate the relationship of the estimated result and substitution effect. In conclusion, in terms of the bivariate returns correlation, the conditional correlation coefficient range of the Intel Corporation and Advanced Micro Devices to Taiwan Semiconductor Manufacturing are 0.2~0.3, respectively. For Intel Corporation and Advanced Micro Devices, we find that their correlation coefficient is positive through the analysis, because the two companies are competitive. Their correlation coefficient is at least 0.7 in 2009, and when a new product is launched from a company, the substitution effect occurs for this new product. It eventually causes the conditional correlation coefficient to become negative in the short run, presenting. That the substitution effect appear in the counterpart stock’s return.

Keywords: Ljung-Box Test, Jarque-Bera Normality Test, GARCH Model, Dynamic

目次

第一章、 緒論 ... 4 第二章、 研究方法與流程 ... 5 第三章、 實證分析 ... 9 第四章、 結論 ... 28 第五章、 參考文獻 ... 29第一章、 緒論

長期以來股票投資人常利用前一天的美國股票走勢去判斷今天台灣股票市

場的好壞,進而為今天的投資進行規劃。台積電 ADR 為費城半導體的成分股,

這檔美國存託憑證(American Depositary Receipts)是台積電在美國交易所上市的

股票,意味著前一天台積電 ADR 的漲跌或多或少會影響今天台積電的漲幅,相

對的,由於台積電為台灣加權指數權重最大的股票,表示台積電影響大盤甚鉅, 甚至可以說台積電的漲幅與大盤的漲幅有關,可以間接的推論費城半導體指數與 台灣加權指數有潛在的連動性。

為了描述和預測變異數異質性的財務時間數列資料,本研究使用Engle (1982)

提出ARCH (Autoregressive conditional heteroscedasticity)模型或 Bollerslev (1986)

提出 GARCH (Generalized Autoregressive Conditional Heteroskedasticity)提出來預 測,此模型可以解決時間序列的波動性問題,配合報酬率厚尾及波動群聚的特性

來使用,然而 Bollerslev, Chou, and Kroner (1992) 研究指出 GARCH(1,1)模型能夠

充分地捕捉資料中隨時間跳動的波動群集,於是本研究會以GARCH(1,1)配適這

三檔報酬率的預測模型。

關於股票聯動性的部分,本次研究想要探討配對股票報酬率之間是否存在著 相關性,以及探討分析結果與各檔股票報酬率對應產業的關係。為了探討金融市 場的時間序列數據隨時間變動的條件相關係數,並一次觀測多個變量的時間序列,

在此有兩個模型可以參考:一個為 Bollerslev (1990)提出的 Constant Conditional

Correlation(CCC)-GARCH 模型,而另一個為 Engle (2002) 提出一個條件相關係 數的結構,其中條件相關係數會隨著時間而變化,以及多變量廣義自我條件異質 性的模型,稱為動態條件相關係數模型(Dynamic conditional correlation model);

另外Tse and Tsui (2002)探討了一個過去加權平均相關係數矩陣,以描述 GARCH

模型條件相關係數的持續性。DCC-GARCH 模型有許多延伸研究,譬如 Billio, Caporin, and Gobbo (2006),以及 Cappiello, Engle, and Sheppard (2006)等等…。

由於本研究想要討論的是財務資料的波動預測及時間序列之間隨時間變化 的動態條件相關,故使用GARCH 與 DCC-GARCH 模型針對資料進行實證分析。 在本研究中,由於不同國家時差的問題,在分析前需先將台積電、英特爾以 及超微合併交易日以及計算報酬率,從原始資料分析發現,三種股票的報酬率的 超額峰度皆大於0,表示呈現厚尾分配,所以在配適 GARCH 時,殘差配適 T 分 配的模型。三種股票的報酬率的基本分析以及使用Ljung-Box 檢定、常態性檢定 以及 ARCH 效應檢定來判斷是否能用 GARCH 模型來預測;檢定結果發現這三 檔股票報酬率皆具有非常態、ARCH 效應以及報酬率序列具有自我相關的特性, 於是我們將使用GARCH(1,1)來配適,並且在標準化殘差的部分,皆配適 student-T distribution,利用這三個模型來估計個別報酬率的波動以及預測未來波動的趨 勢。從絕對值估計波動發現,由於美國沒有漲跌幅限制,所以超微報酬率絕對值

計波動約分布在 0~3%之間;從條件相關係數發現,三個模型估計出來的值落在 0.2~0.4,大致上配對股票報酬率呈現正相關,而具有替代效應的英特爾與超微, 我們發現當替代效應發生時,彼此的條件相關係數會降低甚至轉為負相關,意謂 著公司間彼此競爭的情形能由條件相關係數的變化來衡量。 本研究其他章節安排如下:第二章討論單變量GARCH 模型以及動態條件相 關係數模型、研究方法以及流程、第三章提供實證分析結果以及第四章為結論。

第二章、 研究方法與流程

為了檢定資料是否具有厚尾分配的現象,本研究使用Jarque and Bera (1980)

提出的 Jarque–Bera 常態性檢定,Jarque–Bera 檢定是對樣本數據是否具有符合 常態分布的偏度和峰度的擬合優度的檢驗,本研究使用 R 軟體的 tseries 套件實 現 Jarque–Bera 檢定,此檢定之假設檢定為 𝐻0: 此報酬率序列服從常態分配, 𝐻1:此報酬率序列不服從常態分配,此檢定之檢定統計量如下: JB = S 2 6 𝑛⁄ + (K − 3)2 24 𝑛⁄ , S = 𝜇̂3 𝜎̂3 = 1 𝑛∑𝑛𝑖=1(𝑥𝑖− 𝑥̅)3 (1𝑛∑𝑛𝑖=1(𝑥𝑖 − 𝑥̅)2) 3 2 ⁄ , K =𝜇̂4 𝜎̂4 = 1 𝑛∑𝑛𝑖=1(𝑥𝑖− 𝑥̅)4 (1𝑛∑𝑛𝑖=1(𝑥𝑖− 𝑥̅)2) 4 2 ⁄ ,

在此S 為此資料的偏態係數(skewness),K 為此資料的超額峰度(excess kurtosis),

此檢定統計量的意義為偏態係數與0 的距離以及超額峰度與 3 的距離構成,此檢

定的分配服從𝜒(2)2 ,若S 距離 0 越遠或 K 距離 3 越遠都會使得 JB 統計量增加,

Ljung and Box (1978)提出的 Ljung-Box 檢定是用來檢定一組資料是否具有自 我相關,此檢定可測試整體資料的隨機性,也可以使用於判斷市場是否有效率。 Ljung-Box 檢定之假設檢定為 𝐻0: 𝜌1 = 𝜌2 = ⋯ = 𝜌𝑘,𝐻1: at least 𝜌𝑖 ≠0,此檢定 的檢定統計量如下: 𝑄 = n(𝑛 + 2) ∑ 𝜌̂𝑘2 𝑛−𝑘 ℎ 𝑘=1 , 在此n 為樣本數,h 為被測試的滯後期數,𝜌̂𝑘2為滯後第k 期的樣本自我相關,此 檢定統計量服從𝜒(ℎ)2 ,此檢定常用於檢查資料是否為隨機漫步(Random Walk)或是 殘差的獨立性。 對於金融時間序列,波動率往往具有以下特徵:存在波動率群聚現象(Volatility Clustering)、波動率以連續時間變化,很少發生跳躍、波動率為一平穩時間序列、 資產報酬的分配具有厚尾現象(Heavy Tail)。 首先定義殘差序列的期望方程式為𝑎𝑡= 𝑟𝑡− 𝜇𝑡,則殘差平方序列𝑎𝑡被使用在 檢定條件變異數異質性上,也就是廣為人知的ARCH effect。 Engle (1982) 提出了一種使用拉格朗日乘數檢定來檢定條件變異數異質性的方 法,此檢定是使用 F 統計量檢測在以下線性迴歸方程式中𝛼𝑖, 𝑖 = 1, … , 𝑚是否為 0。 𝑎𝑡2 = 𝛼 0+ 𝛼1𝑎𝑡−12 + ⋯ + 𝛼𝑚𝑎𝑡−𝑚2 + 𝑒𝑡, 𝑡 = 𝑚 + 1, … , 𝑇, 𝑒𝑡為誤差項,m 是預先設定好的正整數(滯後期數),T 則是樣本數,假設檢定如 下 𝐻0: 𝛼1 = 𝛼2 = ⋯ = 𝛼𝑚 = 0,𝐻1: 𝛼𝑖 ≠ 0, 𝑖 = 1, … , 𝑚,本研究使用 R 軟體的 FinTS 套件實現對 ARCH 效果的檢測,此檢定的檢定統計量如下: 𝑆𝑆𝑅0 = ∑𝑇 (𝑎𝑡2 − 𝜔̅)2 𝑡=𝑚+1 , where 𝜔̅ = ( 1 𝑇) ∑ 𝑎𝑡 2 𝑇 𝑡=1 , 𝑆𝑆𝑅1 = ∑𝑇 𝑒̂𝑡2 𝑡=𝑚+1 , 𝐹 = (𝑆𝑆𝑅0− 𝑆𝑆𝑅1)/𝑚 𝑆𝑆𝑅1/(𝑇 − 2𝑚 − 1) , 𝑒̂𝑡是上述線性回歸方程式的最小平方殘差,此檢定統計量服從𝐹𝑇−2𝑚−1𝑚 ,當樣本 數 T 足夠大時,這時的檢定統計量𝑚𝐹在虛無假設下服從𝜒𝑚2,當𝑚𝐹 > 𝜒 𝑚2(𝛼)時 則拒絕虛無假設(變異數具有異質性),若變異數具有異質性,則需要配適 ARCH 或GARCH 模型。

GARCH Model

本研究使用R 軟體的 rugarch 套件實現對 GARCH 模型的配適,這裡定義一

個 對 數 報 酬 序 列 為 𝑟𝑡, 根 據 Bollerslev, Chou, and Kroner (1992)的 研究指出

GARCH(1,1)模型能夠充分地捕捉資料中隨時間跳動的波動群集,以下是對資料 配適GARCH(1,1)的參數估計式: 𝑟𝑡= 𝜇𝑡+ 𝑎𝑡, 𝑎𝑡 = 𝜎𝑡𝜀𝑡 , 𝜀𝑡𝑖𝑖𝑑~𝐷(0,1), 𝜎𝑡2 = 𝛼 0+ 𝛼1𝑎𝑡−12 + 𝛽1𝜎𝑡−12 , 這裡的 𝜇𝑡 代表條件平均數,{𝜀𝑡}則是一個互相獨立且服從任何一個相同分配的 序列,而標準化殘差的分配,必須滿足期望值為0 且變異數為 1 的條件,以下是 模型的限制條件: 𝛼0 > 0, 𝛼1 ≥ 0, 𝛽1 ≥ 0, and (𝛼1+ 𝛽1) < 1.

Dynamic Conditional Correlation GARCH Model

本研究使用 R 軟體的 rmgarch 套件實現對 DCC-GARCH 模型的配適,本研

究假設殘差服從Multivariate Student-t distribution,自由度為 υ,以下為

DCC(1,1)-GARCH(1,1)模型之參數估計式。 本研究係探討三檔股票彼此間的動態相關,因此定義現有兩個股票報酬率的序列 𝒓𝑡 = (𝑟1,𝑡, 𝑟2,𝑡)𝑇, 𝑡 = 1,2, … , 𝑛 .,𝒂𝑡= (𝑎1,𝑡, 𝑎2,𝑡)𝑇則是在下列的均值方程中的兩個 殘差序列,且共變異數矩陣為𝐇t: [𝑟𝑟1,𝑡 2,𝑡] = [ 𝜇1,𝑡 𝜇2,𝑡] + [ 𝜙1,1 𝜙1,2 𝜙2,1 𝜙2,2] [ 𝑟1,𝑡−1 𝑟2,𝑡−1] + [ 𝑎1,𝑡 𝑎2,𝑡], 𝒂𝑡|𝐹𝑡−1𝑖𝑖𝑑~St(𝟎, 𝐇𝑡, 𝜈), 𝐇𝑡 = 𝐃𝑡𝐑𝑡𝐃𝑡, [𝜀1,𝑡0 𝜀0 2,𝑡] = [ 𝑎1,𝑡/𝜎1,𝑡 0 0 𝑎2,𝑡/𝜎2,𝑡] 𝐹𝑡代表在時間點t 的資訊,𝐃𝑡是來自單變量GARCH(1,1)的標準差組成的對角矩 陣,𝐑𝑡是由隨時間變動的相關係數組成的對角矩陣,當條件標準差為𝜀𝑖,𝑡 = 𝑎𝑖,𝑡 𝜎𝑖,𝑡 時,𝜀𝑖,𝑡即為標準化殘差,。 𝐃𝑡2 = [ 𝜎1,𝑡2 0 0 𝜎1,𝑡2 ] = [ 𝛼1,0 𝛼2,0] + [ 𝛼1,1 0 0 𝛼2,1] ∘ [ 𝑎1,𝑡−12 𝑎1,𝑡−1𝑎2,𝑡−1 𝑎1,𝑡−1𝑎2,𝑡−1 𝑎2,𝑡−12 ] + [𝛽1,1 0 0 𝛽2,1] ∘ [ 𝜎1,𝑡−12 0 0 𝜎2,𝑡−12 ], 為了確保波動恆正且平穩,限制條件如下: 𝛼𝑖,0> 0, 0 ≤ 𝛼𝑖,1, 0 ≤ 𝛽𝑖,1 and (𝛼𝑖,1+ 𝛽𝑖,1) < 1, 動態相關係數的結構可以寫成: 𝐐𝑡 = (1 − 𝜃1− 𝜃2)𝐐̅ + 𝜃1𝐐𝑡−1+ 𝜃2𝜀𝑡−1𝜀𝑡−1𝑇 , 𝐑𝑡 = 𝐐𝑡∗−1𝐐 𝑡𝐐𝑡∗−1, 𝐐𝑡 ≡ {𝑞𝑖,𝑗,𝑡}則是𝜀𝑡的條件共變異數矩陣,𝐐̅𝑡是非條件共變異數矩陣,則: 𝐐𝑡∗= [√𝑞1,1 0 0 √𝑞2,2 ], 𝐑𝑡的特有元素來自𝜌𝑖,𝑗,𝑡 = 𝑞𝑖,𝑗,𝑡 √𝑞𝑖,𝑖,𝑡𝑞𝑗,𝑗,𝑡,𝜃1為一恆正實數,且滿足0 ≤ 𝜃1+ 𝜃2 < 1。

第三章、 實證分析

本次研究是對報酬率序列資料進行分析與預測,研究中使用 R 軟體中的

quantmod 套件抓取來自 Yahoo Finance 的股票資料,總樣本數在經過交易日合併

後為 2473 筆資料,研究中將以 90%的資料來預測 10%的資料,所以我們的

in-sample period 的範圍是 2007 年 1 月 4 日至 2017 年 8 月 23 日,有 2223 筆資料,

剩餘的250 筆資料為我們的 hold out sample。

在這個章節,將會對本次研究選出的股票市場進行研究與分析,首先是對於 該檔股票的介紹,再來是針對原始資料的檢定分析,最後則是預測股票的波動與 觀察彼此間的聯動性。 台積電(2330.TW)為全世界最大的專業積體電路製造服務公司,也是全球數 一數二的晶圓代工廠,它在台灣加權指數的成分股裡的權重是最高的,有24.32%, 所以基本上台積點的漲幅與台灣加權指數有極高的相關性。Figure1 為台積電在 2007 年 1 月至 2019 年 12 月底的股價 K 線圖,可以發現從金融海嘯 2008 年以 後,台積電的股價隨著時間穩定上漲,幾乎沒有較明顯的下跌趨勢。 Figure 1 台積電股價 K 線圖

為了方便觀察報酬率,本次研究將報酬率的值皆乘上100,方能看出較明顯 的波動,Figure 2 為台積電的報酬率序列圖,中間紅色的線是報酬率為 0 的水平 線;大致上報酬率的值落在±5%之間,報酬率序列看起來是平穩的;另外可以發 現在資料前期出現的波動較後期大,表示可能因為金融海嘯後,產業面遭受衝擊 反應至股票報酬率。 (報酬率𝑟𝑡 = (log𝑝𝑡− log𝑝𝑡−1) ∗ 100,𝑝𝑡為時間點t 時的股價) Figure 2 台積電股價報酬率

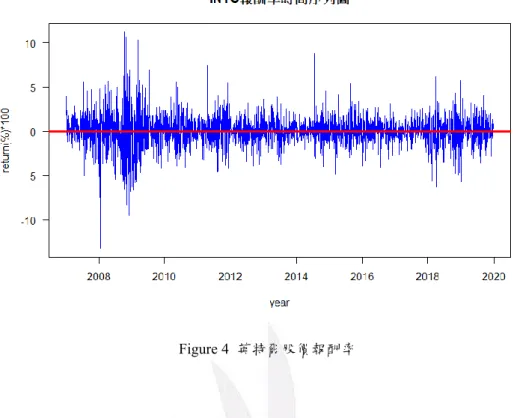

英特爾(INTC)為全球最大的晶圓製造商,同時也是網路、電腦以及通訊產業 的製造商,在日新月異全球化時代下,英特爾公司扮演著創新的角色,不斷地在 通訊的領域迅速發展;在股票方面,英特爾在費城半導體指數(SOX)的權重也算 佔有一席之地,與半導體有著緊密且連動的關係。Figure 3 為英特爾的股價 K 線 圖,從金融海嘯過後股價也是呈現穩定上漲的趨勢,但相較於台積電,英特爾的 股價波動比較大,尤其是在2018 年至 2019 年時股價有劇烈震盪,可見的在美國 半導體產業的競爭相當激烈,公司的產業面會反應至股票的波動性。 Figure 3 英特爾股價 K 線圖 英特爾公司對產業環境的適應能力強,加上很強的創新能力,導致英特爾半 導體產業中佔有一席之地。Figure 4 為英特爾的報酬率序列圖,我們發現英特爾 的報酬率的最大值有到10%,最低也達到-10%,但相較於台積電,從 2010 年開 始的報酬率相對台積電較穩定,表示,整體報酬率序列看起來也算是平穩的。

Figure 4 英特爾股價報酬率 超微半導體有限公司(AMD)是一間專門為電腦、通信以及消費電子行業的設 計以及快閃記憶體以及低功率處理器方案,且超微有超過70%的營收是來自國際 市場,所以超微也是一間跨國企業。「客製化」是超微公司主打的核心理念,透 過人與人之間的交流,拓展全球市場以及推廣超微的品牌。Figure 5 為超微的股 價K 線圖,我們發現金融海嘯後,超微的股價持續在低檔做徘徊,到了 2017 年 股價有明顯翻揚的趨勢,客製化的理念搭配品牌創新,使得公司的營收業績越來 越好,進而影響到股價的趨勢。

Figure 5 超微股價 K 線圖 從2017 年開始,由於公司的轉型帶動股價向上噴出,Figure 6 為超微報酬率 序列圖,可以發現超微的報酬率在2009 年以及 2017 年波動幅度相當大,2009 年 的波動是因為金融海嘯後公司正處於恢復期,重整的過程中由於投資人的信心對 於當時的景氣較浮動,使得報酬率波動較大;而2017 年的波動是因為公司轉型, 創新的理念帶動股價的報酬率,到了2018 年以後報酬率趨於穩定。

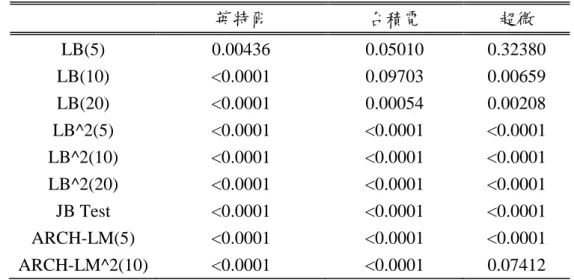

為了初步了解本研究所要研究對象的資料樣貌,首先必須觀察資料的基本統 計量。研究中使用R 軟體的 fBasics 套件計算資料的基本統計量,Table 1 為這三 組報酬率序列資料的基本敘述統計量表,首先看到最大值以及最小值的部分,由 於美國沒有漲跌幅的限制,導致英特爾(Intel)以及超微(AMD)的全距非常大,相 對台灣的股票市場,早期是以 7%作為漲跌幅限制,自從 2005 年 6 月 1 日起,政 府將漲跌幅提升至10%,所以台積電的全距相對其與兩檔費城半導體(SOX)成分 股而言比較小;接著觀察 kurtosis 的部分,由於本研究使用的函數計算 kurtosis 顯 示的結果為 excess kurtosis,所以如果計算出來的結果大於 0,那表示此組報酬率 序列可能具有厚尾分配,看到台積電以及英特爾報酬率序列的 kurtosis 皆大於 0, 表示者三組報酬率序列具有厚尾分配的性質。 Table 1 原始資料的基本統計量表 英特爾 台積電 超微 樣本數 2473 2473 2473 平均值 0.07 0.08 0.05 標準差 1.81 1.65 3.68 中位數 0.09 0 0 最小值 -13.22 -7.24 -27.75 最大值 11.2 7.51 20.19 全距 24.42 14.75 47.94 偏態係數 -0.08 0.04 -0.14 超額峰度 5.26 2.67 4.69

Table 2 原始資料檢定表 英特爾 台積電 超微 LB(5) 0.00436 0.05010 0.32380 LB(10) <0.0001 0.09703 0.00659 LB(20) <0.0001 0.00054 0.00208 LB^2(5) <0.0001 <0.0001 <0.0001 LB^2(10) <0.0001 <0.0001 <0.0001 LB^2(20) <0.0001 <0.0001 <0.0001 JB Test <0.0001 <0.0001 <0.0001 ARCH-LM(5) <0.0001 <0.0001 <0.0001 ARCH-LM^2(10) <0.0001 <0.0001 0.07412 首先要檢查這三檔股票報酬率是否有自我相關,本次研究使用Ljung-Box 檢定來 檢驗,Table 2 為報酬率序列相關檢定的總表,首先看到 Ljung-Box 檢定的部分, 研究發現英特爾的LB(5)、LB(10)以及 LB(20),發現檢定的 p-value 小於 0.1,表 示拒絕了報酬率序列無關的虛無假設,表示英特爾的報酬率減平均後的報酬率序 列彼此是有相關的;接下來觀察台積電,其報酬率LB(5)、LB(10)以及 LB(20)的 p-value 皆小於 0.1,拒絕了報酬率序列無關的虛無假設,表示台積電的報酬率減 平均後的報酬率序列彼此是有相關的;最後觀察超微發現 LB(5)的 p-value 為 0.32536,大於 0.1,表示超微報酬率序列隔週的資料是無關的,但是 LB(10)以及 LB(20)的 p-value 皆小於 0.1,表示隔兩周的資料以及隔月的資料是有相關的,其 次為了瞭解資料是否服從常態,觀察Table 2 JB.test 的部分,發現這三檔股票的 報酬率之p-value 皆小於 0.1,拒絕了報酬率序列服從常態分配的假設,表示這三 組報酬率序列的分配皆不服從常態分配,最後配適GARCH 模型前需要檢查資料

是否存在ARCH effect,看到 Table2 的 ARCH-LM(5)的部分,發現這三組報酬率

序列的 p-value 皆小於 0.1,表示這三組報酬率序列具有變異數異質性;再來看到 ARCH-LM^2(10)的部分這三組報酬率序列分別減去各自平均再平方的 p-value 皆 小於 0.1,表示這三組報酬率序列具有變異數異質性,因此本研究能以 GARCH 模型來配適預測模型。

GARCH Model

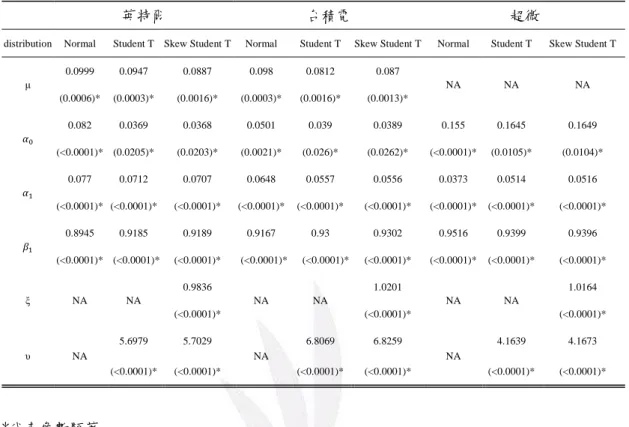

Table 3 GARCH 模型之參數估計表

英特爾 台積電 超微

distribution Normal Student T Skew Student T Normal Student T Skew Student T Normal Student T Skew Student T

μ 0.0999 0.0947 0.0887 0.098 0.0812 0.087 NA NA NA (0.0006)* (0.0003)* (0.0016)* (0.0003)* (0.0016)* (0.0013)* 𝛼0 0.082 0.0369 0.0368 0.0501 0.039 0.0389 0.155 0.1645 0.1649 (<0.0001)* (0.0205)* (0.0203)* (0.0021)* (0.026)* (0.0262)* (<0.0001)* (0.0105)* (0.0104)* 𝛼1 0.077 0.0712 0.0707 0.0648 0.0557 0.0556 0.0373 0.0514 0.0516 (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* 𝛽1 0.8945 0.9185 0.9189 0.9167 0.93 0.9302 0.9516 0.9399 0.9396 (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* ξ NA NA 0.9836 NA NA 1.0201 NA NA 1.0164 (<0.0001)* (<0.0001)* (<0.0001)* υ NA 5.6979 5.7029 NA 6.8069 6.8259 NA 4.1639 4.1673 (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* (<0.0001)* *代表參數顯著 經過之前對這三組報酬率序列分析,接下來要進行模型配適,Table 3 是 GARCH 模型參數估計總表,研究中將三檔股票分別配適 Normal、student T 以及 skew student T 三個分配,由於 ar1 的係數在這三個模型中皆不顯著,所以就沒有

納入模型作配適,再來看到參數估計值 omega、mu、alphal 以及 beta1 的部分,

經由 GARCH 模型配適,本研究每一組的報酬率皆配適三種不同分配的模 型,接下來要診斷配適出來的模型是否適合來預測波動。

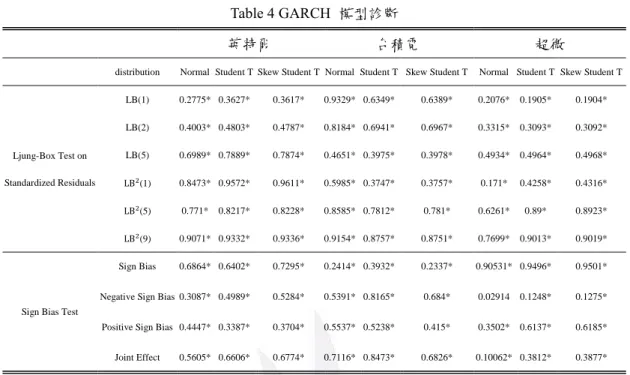

Table 4 GARCH 模型診斷

英特爾 台積電 超微

distribution Normal Student T Skew Student T Normal Student T Skew Student T Normal Student T Skew Student T

Ljung-Box Test on Standardized Residuals LB(1) 0.2775* 0.3627* 0.3617* 0.9329* 0.6349* 0.6389* 0.2076* 0.1905* 0.1904* LB(2) 0.4003* 0.4803* 0.4787* 0.8184* 0.6941* 0.6967* 0.3315* 0.3093* 0.3092* LB(5) 0.6989* 0.7889* 0.7874* 0.4651* 0.3975* 0.3978* 0.4934* 0.4964* 0.4968* LB2(1) 0.8473* 0.9572* 0.9611* 0.5985* 0.3747* 0.3757* 0.171* 0.4258* 0.4316* LB2(5) 0.771* 0.8217* 0.8228* 0.8585* 0.7812* 0.781* 0.6261* 0.89* 0.8923* LB2(9) 0.9071* 0.9332* 0.9336* 0.9154* 0.8757* 0.8751* 0.7699* 0.9013* 0.9019*

Sign Bias Test

Sign Bias 0.6864* 0.6402* 0.7295* 0.2414* 0.3932* 0.2337* 0.90531* 0.9496* 0.9501* Negative Sign Bias 0.3087* 0.4989* 0.5284* 0.5391* 0.8165* 0.684* 0.02914 0.1248* 0.1275*

Positive Sign Bias 0.4447* 0.3387* 0.3704* 0.5537* 0.5238* 0.415* 0.3502* 0.6137* 0.6185* Joint Effect 0.5605* 0.6606* 0.6774* 0.7116* 0.8473* 0.6826* 0.10062* 0.3812* 0.3877* *代表模型合適 從檢定結果發現,LB(1)、LB(2)以及 LB(5)的 p-value 皆大於 0.1,表示這 9 個模 型的標準化殘插不具有自我相關,表示模型的標準化殘差互相獨立;接著將標準 化殘差平方進行是否具自我相關的檢定,從檢定結果發現LB2 (1)、LB2 (5)以及 LB2(9)的 p-value 皆大於 0.1,表示模型的標準化殘差平方也互相獨立。

最後觀察對稱性檢定,此檢定是由Engle and Ng (1993)提出,檢定名稱為 Sign Bias

Test,這個檢定是檢定模型殘差的分配是不是對稱,也就是說對於報酬率而言, 正 面 消 息 與 負 面 消 息 的 影 響 是 一 樣 的 , 此 檢 定 的 假 設 檢 定 為 𝐻0: 模型的殘差為對稱分布,𝐻1: 模型的殘差為非對稱分布 根據 Table 4 的結果發現,台積電以及英特爾的所有模型的檢定 p-value 皆大於 0.1,不拒絕模型殘差為對稱分布的虛無假設,表示這 6 個模型的殘差分布是對 稱的;但在超微的部分,本研究結果發現在常態分配下的p-value 小於 0.1,表示 超微在常態分配下不適合用來預測,其餘兩個分布的模型檢定 p-value 直接大於 0.1,表示這兩個模型是適合用來預測的。

由於每檔股票報酬率皆配適三種不同分布的模型,所以我們必須藉由一些選模 指標來判斷各檔報酬率是哪一個模型預測能力較佳。在此我們觀察各模型殘差

對於不同分配的qqplot。

Figure 7 英特爾標準化殘差的 QQplot

Figure 9 超微標準化殘差的 QQplot

研究發現Figure 7、8、9 為三檔股票的標準化殘差對於常態以及 T 分配的 qqplot,

T 分配的圖上面的點較常態分配的圖接近 45 度線,表示這三檔股票在配適 T 分

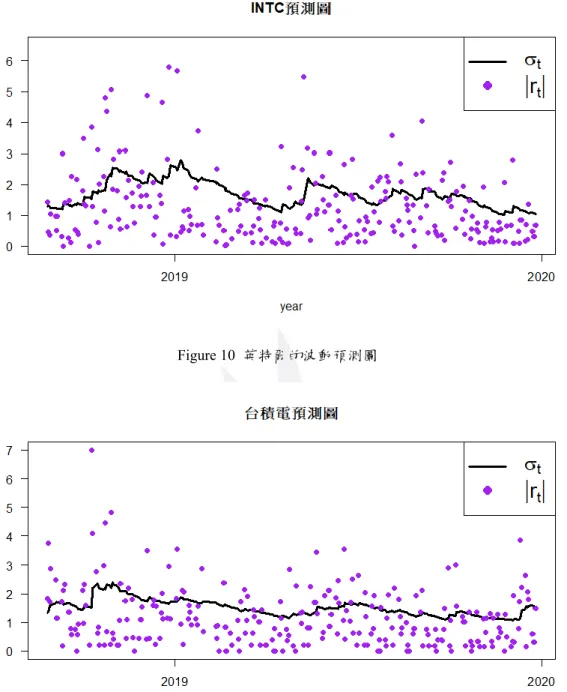

Figure 10 英特爾的波動預測圖

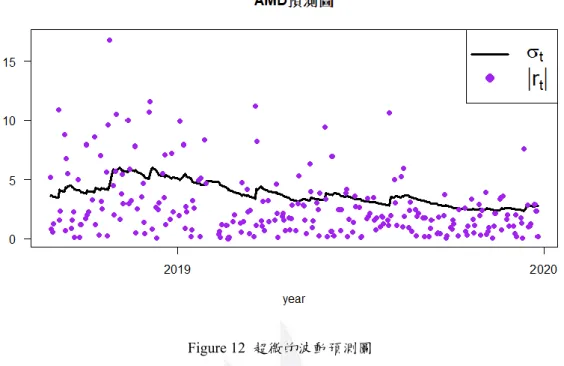

Figure 12 超微的波動預測圖

經由上述的模型選擇選出的最終模型皆為T 分配,接著要利用這三個模型

來預測我們原先設定out-of sample 的波動。Figure 10 是英特爾的預測圖,本研

究的預測圖上主要是放真實值的絕對值以及隨著時間變動的波動,可以觀察到 波動大部分在1 至 3 之間震盪,而真實值則在 0 至 3 之間為最主要,在 2018 年 年末時波動較大,再來觀察台積電的部分,Figure 11 是台積電的預測圖,研究 結果發現波動的分布大致上與英特爾的分布相似,但台積電報酬有達到7%,主 要報酬率震盪集中在0 至 3 之間,最後觀察超微,Figure 12 是超微的預測圖, 研究結果發現波動的分布在約3 至 6 之間,相較於前兩檔股票的預測波動是比 較大的;再者看到報酬率真實值的部分,震盪主要在0%至 5%之間,甚至有些 真實值達到10%以上,是一檔震盪比較大股票。

DCC-GARCH Model

本次研究的聯動性分析將包含台美股市之間的聯動性與替代品之間的聯動 性,將資料中的三檔股票彼此之間作探討,並在配適完模型時使用R 軟體的 MTS 套件針對模型進行適合度檢定。 長年以來,台灣股民常常會根據美國股市前一天的走勢來判斷進場時機,本 次研究使用 DCC-GARCH Model 探討美股與台股的相關性,配適結果可以從 Table 5 及 Table 6 去觀察,模型配適結果為合適,參數顯著,且模型適合度檢定 (殘差是否有變異數異質性、序列是否有自我相關)皆通過,表示此模型的參數會 顯著影響相關性。 Table 5 英特爾對台積電的 DCC-GARCH 之參數估計 Parameter Estimate(p-value) 英特爾 𝜇1,𝑡 0.094672(0.0003)* 𝛼1,0 0.036864(0.0748) 𝛼1,1 0.071151(0.0004)* 𝛽1,1 0.918527(<0.0001)* 𝜈1 5.69777(<0.0001)* 台積電 𝜇2,𝑡 0.081197(0.0017)* 𝜙2,1 -0.050277(0.0147)* 𝛼2,0 0.038952(0.1087) 𝛼2,1 0.055661(0.0051)* 𝛽2,1 0.93002(<0.0001)* 𝜈2 6.806855(<0.0001)* 𝜃1 0.988509(<0.0001)* 𝜃2 0.002637(0.1899) 𝜈 6.686173(<0.0001)* *代表參數顯著 Table 6 英特爾對台積電的 DCC-GARCH 之模型適合度檢定 p-value LM Test 0.9573* Multivariate Ljung-Box 0.4686* *代表模型合適確定模型合適之後就是對此模型進行預測且觀察預測結果,結果如下:

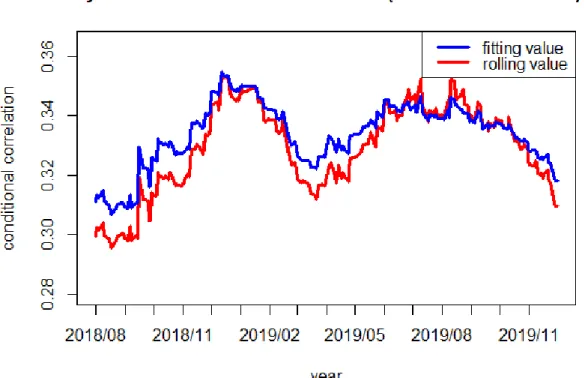

Figure 13 英特爾對台積電的條件相關係數圖

為了觀察英特爾與台積電的條件相關,可以從 Figure 13 觀察到配適結果與滾動

預測的結果非常接近,趨勢也非常相似,台積電與英特爾預測相關係數的最大值

作為英特爾在美國最大的敵人,本次研究也探討了超微與台積電的相關性。配適 結果可以從Table 7 及 Table 8 去觀察,模型配適結果為合適,參數顯著,且模型 適合度檢定(殘差是否有變異數異質性、序列是否有自我相關)皆通過,表示此模 型的參數會顯著影響相關性。 Table 7 超微對台積電的 DCC-GARCH 之參數估計 Parameter Estimate(p-value) 超微 𝛼1,0 0.164471(0.0161) 𝛼1,1 0.051379(<0.0001)* 𝛽1,1 0.939905(<0.0001)* 𝜈1 4.163723(<0.0001)* 台積電 𝜇2,𝑡 0.081197(0.0017)* 𝜙2,1 -0.050277(0.0147)* 𝛼2,0 0.038952(0.1087) 𝛼2,1 0.055661(0.0051)* 𝛽2,1 0.93002(<0.0001)* 𝜈2 6.806855(<0.0001)* 𝜃1 0.981182(<0.0001)* 𝜃2 0.007444(0.053) 𝜈 5.629406(<0.0001)* *代表參數顯著 Table 8 超微對台積電的 DCC-GARCH 之模型適合度檢定 p-value LM Test 0.7354* Multivariate Ljung-Box 0.9089* *代表模型合適

確定模型合適之後就是對此模型進行預測且觀察預測結果,結果如下: Figure 14 超微與台積電的條件相關係數圖 為了觀察超微與台積電的條件相關,可以從Figure 14 去觀察到配適結果與滾動 預測的結果非常接近,趨勢也非常相似,台積電與超微預測相關係數的最大值 也來到了0.3,具有正相關,整體來說台積電對於英特爾的動態相關性比超微來 的高出許多。

作為美國前兩大處理器生產商,英特爾與超微為兩間競爭非常激烈的公司,同時 兩間公司生產的處理器可以視為替代品,替代品即為兩個完全同市場的產品,彼 此之間可以相互替代,正因為他們是完全相同市場,相關性應該要偏高,但是又 因為他們互為替代品,在彼此競爭激烈的同時可能會形成負相關,所以整體相關 係數的差距應該要非常大,為證明此一現象,本次研究也對這兩檔股票進行了 DCC-GARCH Model 的配適。配適結果可以從 Table 9 及 Table 10 去觀察,模型 配適結果為合適,參數顯著,且模型適合度檢定(殘差是否有變異數異質性、序列 是否有自我相關)皆通過,表示此模型的參數會顯著影響相關性。 Table 9 英特爾 v.s. 超微的 DCC-GARCH 之參數估計 Parameter Estimate(p-value) 超微 𝛼1,0 0.164471(0.0161) 𝛼1,1 0.051379(<0.0001)* 𝛽1,1 0.939905(<0.0001)* 𝜈1 4.163723(<0.0001)* 英特爾 𝜇2,𝑡 0.094672(0.0003)* 𝛼2,0 0.036864(0.0748) 𝛼2,1 0.071151(0.0004)* 𝛽2,1 0.918527(<0.0001)* 𝜈2 5.69777(<0.0001)* 𝜃1 0.956238(<0.0001)* 𝜃2 0.029572(<0.0001)* 𝜈 4.606506(<0.0001)* *代表參數顯著 Table 10 英特爾 v.s. 超微的 DCC-GARCH 之模型適合度檢定 p-value LM Test 0.844* Multivariate Ljung-Box 0.9998* *代表模型合適

確定模型合適之後就是對此模型進行預測且觀察預測結果,結果如下: Figure 15 英特爾對超微的條件相關係數圖 為了觀察英特爾與超微的條件相關,可以從Figure15 去觀察配適結果與滾動預 測的結果非常接近,趨勢也非常相似,超微與英特爾預測相關係數的最大值也 來到了0.55,具有正相關,就如同本研究最初的假說,因為相同市場造成相關 係數很高,但是又因為相互競爭而有可能造成負相關,整個序列的相關係數最 小值也來到了負相關,整體的相關係數差距非常大。

第四章、 結論

本次研究除了單變量GARCH 模型預測波動以外,多變量 DCC-GARCH Model 另

外加入了相關性探討,英特爾與超微對於台積電的相關係數區間大約在 0.2~0.3 左右,相關性雖然不大,但是還是具有正相關的趨勢,代表台灣股民長期以來真 的有根據美股決定進出場時機。 替代品的相關性方面與本研究最初的推論相差不大,兩個替代品之間的影響非常 劇烈,尤其是在兩個市場規模差不多的公司相互競爭的情況下,甚至可能出現負 相關,兩間公司互相競爭的結果從相關係數圖可以判斷是誰佔據優勢,像是在 2017 年的負相關係數中,英特爾推出了全新的處理器,直接地造成了超微的收益 下跌,而在2011 年時超微推出的 APU 卻沒有造成負相關,代表英特爾的收益並 沒有因此下跌,因此可以判斷英特爾與超微的戰爭前期是英特爾佔據優勢,但是 在2018 年時,超微發布的第 2 代 Ryzen Threadripper 2970WX 與 2920X 處理 器,對英特爾造成了非常大的傷害,因為Ryzen 處理器的 CP 值高,而且還能與 顯示卡生產商NVIDIA 進行硬體上的配合,而且 Ryzen 處理器在推出後,其發揮 出更強悍的性能,大家的選擇不在侷限於英特爾,而在這次的戰爭中,英特爾的 主機板不像超微的主機板可以跨世代使用,造成消費者直接地認為超微的Ryzen 處理器在各方面都已超越了英特爾,所以在最近的處理器戰爭中,反而是超微更 佔據優勢。

第五章、 參考文獻

一、英文文獻Bollerslev, T. (1986). Generalized autoregressive conditional heteroskedasticity.

Journal of Econometrics, 31, 307–327.

Bollerslev, T. (1990). Modelling the coherence in short-run nominal exchange rates: A multivariate generalized ARCH model, Review of Economics and Statistics, 72, 498-505.

Bollerslev, T., Chou, R.Y., & Kroner, K.F. (1992). ARCH modeling in finance: A review of the theory and empirical evidence. Journal of Econometrics, 52, 5-59.

Billio, M., Caporin, M., & Gobbo, M. (2006). Flexible dynamic conditional correlation multivariate garch models for asset allocation. Applied Financial Economics Letters, 2, 123-130.

Cappiello, L., Engle, R. F., & Sheppard, K. (2006). Asymmetric dynamics in the correlations of global equity and bond returns. Journal of Financial econometrics, 4, 537-572.

Engle, R.F. (1982). A general approach to Lagrange multiplier model diagnostics.

Journal of Econometrics, 20, 83–104.

Engle, R. F., & Ng, V. K. (1993). Measuring and testing the impact of news on volatility.

The journal of finance, 48, 1749-1778.

Engle, R.F. (2002). Dynamic conditional correlation: A simple class of multivariate generalized autoregressive conditional heteroskedasticity models. Journal of

Business and Economic Statistics, 20, 339–350.

Ghalanos, A. (2019). rmgarch: Multivariate GARCH Models. R package version 1.3-7. https://CRAN.R-project.org/package= rmgarch

Ghalanos, A. (2020). rugarch: Univariate GARCH Models. R package version 1.4-2. https://CRAN.R-project.org/package= rugarch

Graves, S. (2019). FinTS: Companion to Tsay. (2005). Analysis of Financial Time Series R package version 0.4-6. https://CRAN.R-project.org/package= FinTS

Jarque, C. M., & Bera, A. K. (1980). Efficient tests for normality, homoscedasticity and serial independence of regression residuals. Economics letters, 6, 255-259.

Ljung, G. M., & Box, G. E. (1978). On a measure of lack of fit in time series models.

Revelle, W. (2019). psych: Procedures for Psychological, Psychometric, and Personality Research. R package version 1.9.12.31.

https://CRAN.R-project.org/package=psych

Tse, Y.K., & Tsui, A.K.C. (2002). A multivariate generalized autoregressive conditional heteroscedasticity model with time-varying correlations. Journal of

Business and Economic Statistics, 20, 351-362.

Tsay, R.S., & Wood, D. (2018). MTS: All-Purpose Toolkit for Analyzing Multivariate Time Series (MTS) and Estimating Multivariate Volatility Models. R package version 1.0. https://CRAN.R-project.org/package=MTS

Wuertz, D., Setz, T., Chalabi, Y., & Maechler, M. (2017). fBasics: Rmetrics - Markets and Basic Statistics. R package version 3042.89.1. https://CRAN.R-project.org/package= fBasics 二、網路文獻 台積電股價資料,Yahoo Finance,網址: https://finance.yahoo.com/quote/%5ETAIEX?p=^TAIEX&.tsrc=fin-srch 英特爾股價資料,Yahoo Finance,網址: https://finance.yahoo.com/quote/INTC?p=INTC&.tsrc=fin-srch 超微股價資料,Yahoo Finance,網址: https://finance.yahoo.com/quote/AMD?p=AMD&.tsrc=fin-srch 再向英特爾叫陣!AMD 公布 Threadripper 2970WX/2920X 上市時間,網址: https://finance.technews.tw/2018/10/09/amd-ryzen-threadripper-2/