論關係企業中銀行,違法授信予同關係企業中利害關係人預警指標—從財務報表公開制度及法律面角度分析

127

0

0

全文

(2) 致謝詞 進到企管所好像是昨天才發生的事情,轉眼間二年的時光就過去了,二年間 充實的學生生活,讓自己好像被充滿電,準備在職場中開始運作。能夠完成碩士 學業,當然要先感謝我的指導教授黃北豪老師,在他有耐心的教導之下,讓我這 個會計領域的門外漢,終於對會計領域有點略懂,而能完成這篇論文。在研究所 認識的好朋友們-佩祺、佩君、大德、怡芳、國清,你們功不可沒,有你們陪伴 真好。 當然在辦公室的同事也是要感謝,我的長官高碧霞主任跟王俊力主任,多謝 你們在工作上的支持,讓我可以沒有後顧之憂可以專心的完成課業跟論文。還有 碧玉跟妙蓁,你們提供的點心,多次在漫漫長夜,提振了我的精神,沒有你們, 我是無法完成碩士學業的。 在口試的階段,承蒙口試委員高明瑞老師及張瑞當老師提供很多寶貴意 見,讓我的論文內容更加充實跟嚴謹,感激不盡。. 學生王柏敦於中山大學 民國 98 年 6 月. 2.

(3) 摘. 要. 銀行在經濟體系中,扮演著資金提供者的角色,將資金提供給需要者,用來 擴充生產設備,或增加消費能力。在關係企業中,為追求整個集團的綜效,常可 見到關係企業將銀行納入多角化之考量計畫,便利集團作資金規劃。 然而近年來,一連串之金融弊案不斷發生,從中興商業銀行與台鳳集團之超 貸弊案到最近之中華商業銀行及萬泰商業銀行的淘空案件,都顯示出不少銀行內 部,進行著違法放款之行為,政府機關只能在事件爆發之後,出面信心喊話,並 收拾整個爛攤子,避免民眾對金融體系失去信心。 對此,本研究試圖從銀行所公開之財務報表等資料中,加以分析銀行之資產 品質及財務比率,檢視銀行是否有可能進行違法授信與同集團企業之行為。接 著,再進一步從公司治理角度來檢視,銀行的經營組織及管理行為,是否提供經 營者舞弊的空間。本研究發現,當銀行出現逾放比、存放比、無擔保放款比率及 短期(中長期)放款與活期性質(定期性質)存款比例 4 項數據偏高時,如財務 報表中之利害關係人交易事項及解讀放款細目出現異常,再配合銀行公司治理情 形之不落實,像董事會結構、獨立董事、專業經理人、資訊公開和內部稽核制度 等項目缺乏時,銀行授信業務應有弊端存在。故本研究利用這些項目,建立一套 預警指標,以供檢視銀行之經營狀況,當發現有不當之徵兆發生時,可供主管機 關立即從事金融檢查,防患未然。. 關鍵字:銀行、違法放款、公司治理、預警指標. 3.

(4) Abstract Banks in the economy plays a role in funding will be available to those who need funds for expansion of production equipment, or increase the spending power. In the relations between the enterprises, in pursuit of synergy of the whole group can often see the relationship between the companies will consider the bank's diversification into the program, to facilitate the group planning for funds. However, in recent years, a series of financial scandals continue to occur, from Chung-Hsing commercial banks and the Tai Feng Group loans to the most recent scandals of the Chung-Hwa Commercial Bank and the Wan-Tai Commercial Bank show that many of the bank to carry out unlawful acts of the lenders, government agencies only after the incident, call the public have the confidence and clean up the whole mess, to avoid the loss of public confidence in the financial system. In this regard, this study tried to analyze the financial statements of public information of banks, to investigate the bank's asset quality and financial ratios, see the possibility of bank credit to the law and conduct business with the group. Then, further from the point of view of corporate governance, banking organizations and the business management behavior, whether or not to provide space for corrupt operators to commit crime. The study found that when the banks non-performing loan ratio, the storage ratio, the ratio of unsecured loans and short-term (long-term) lending and savings (regular ) the proportion of deposits in the high four figures, such as financial statements, the interested person transactions breakdown of issues and interpretation of abnormal lenders, together with the case of bank corporate governance are not implemented, such as board structure, independent directors, professional managers, information and internal audit system are not good , the banks should have the drawbacks of the existence of credit business. Therefore, this study was to use these projects to establish a set of early warning indicators for the operation. When detection of any signs of impropriety raise, the competent authority can engage in immediate financial checks.. Keywords : Bank,. Illegal. credit. -governance. 4. indicators,. Corporate.

(5) 目. 錄. 致謝詞. 2. 中文摘要. 3. 英文摘要. 4. 目錄. 5. 表目錄. 7. 圖目錄. 8. 第一章. 前言. 第二章. 文獻探討. 12. 第一節. 關係企業. 12. 第二節. 銀行組織及業務. 15. 第三節. 銀行授信予關係人之相關法律規定. 19. 第四節. 財務報表之公開制度. 28. 第五節. 公司治理. 32. 第六節. 違法貸款之責任分析. 34. 第七節. 金融預警系統. 39. 研究架構及方法. 48. 第一節. 研究架構. 48. 第二節. 研究方法. 49. 個案分析. 52. 第一節. 中華商業銀行股份有限公司. 52. 第二節. 萬泰商業銀行股份有限公司. 58. 第三節. 中興商業銀行股份有限公司. 62. 第三章. 第四章. 9. 5.

(6) 第四節. 從案例看目前制度的缺失. 70. 案例分析—徵兆的發現及指標的建立. 74. 第一節. 財務報表分析. 75. 第二節. 公司治理程度的檢驗. 95. 第三節. 指標的建立. 108. 結論與建議. 112. 第一節. 結論. 112. 第二節. 建議. 113. 第三節. 未來研究方向. 116. 第五章. 第六章. 參考文獻. 117. 附件:中華商業銀行及萬泰商業銀行放款細目資料. 6.

(7) 表目錄 表 2-1:銀行各項財務比率. 32. 表 2-2:JAWS 審查比率和臨界值. 41. 表 2-3:美國金融機構統一評等制度指標. 42. 表 2-4:本國學者採用之金融預警指標變數. 43. 表 2-5:本國學者所建議使用之金融預警指標. 46. 表 5-1:中華商業銀行等 89 年度聯合資產負債表. 76. 表 5-2:中華銀行 89 年年報中有關財務比率部份. 82. 表 5-3:中華商業銀行等銀行逾放比. 83. 表 5-4:中興商業銀行無擔保短期放款比例表. 86. 表 5-5:中興商業銀行 87 至 89 年度短期(中長期)放款與存款比例表. 88. 表 5-6:中華商業銀行無擔保放款總和及比例. 90. 表 5-7:中華銀行短期、中期及長期放款與存款比. 90. 表 5-8:力霸公司向中華商業銀行貸款一覽表. 93. 表 5-9:嘉食化公司向中華商業銀行貸款一覽表. 94. 表 5-10 :中華商業銀行 94 年董監事名單. 95. 表 5-11:中 華 商 業 銀 行 94年 度 法 人 董 事 之 主 要 股 東. 97. 表 5-12:中華商業銀行法人股東之主要股東一覽表. 97. 表 5-13:萬泰商業銀行 87 年度董監事及經理人名單. 99. 表 5-14:中興商業銀行 89 年董監事及經理人名單. 100. 表 5-15:中興商業銀行 89 年法人董事之股東名單表. 102. 表 5-16:中華商業銀行 94 年經理人名單. 104. 表 5-17:本研究自行建立衡量指標. 109. 7.

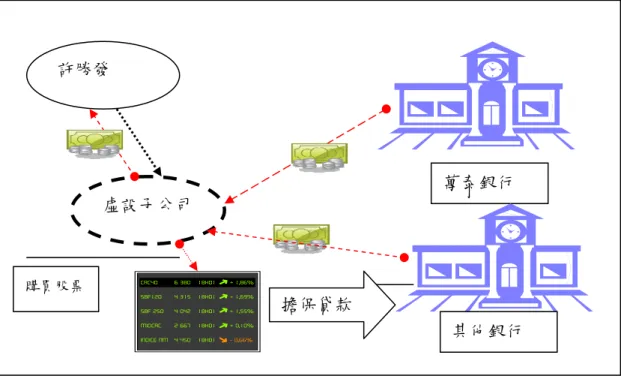

(8) 圖目錄. 圖 2-1:關係企業中控制與從屬關係認定圖. 14. 圖 2-2:雙軌制與單軌制公司組織圖. 34. 圖 3-1:研究架構圖. 48. 圖 3-2:研究流程圖. 49. 圖 3-3:個案研究法架構圖. 50. 圖 3-4:內容分析法架構圖. 51. 圖 4-1:成立人頭公司進行不當貸款示意圖. 53. 圖 4-2:強迫購買公司債進行不當貸款示意圖. 56. 圖 4-3:浮濫發行現金卡、信用卡、嗣轉售關係人示意圖. 58. 圖 4-4:虛設子公司購買股票再向其他銀行質押借款示意圖. 62. 圖 4-5:虛設子公司向銀行借款示意圖. 66. 圖 4-6:配合客戶以低價不動產向銀行超貸示意圖. 70. 圖 4-7:銀行內部控制流程及相關的內控制度配置圖. 72. 圖 5-1:指標建立價構圖. 74. 圖 5-2:中華商業銀行等 4 家銀行逾放比曲線圖比較. 84. 圖 5-3:中華商業銀行等存放比率曲線圖. 85. 圖 5-4:中華商業銀行無擔保放款比率趨勢圖. 86. 圖 5-5:中華商業銀行短期放款與存款比例. 88. 圖 5-6:本研究建立相關檢驗指標. 108. 8.

(9) 第一章. 前言. 近年來,台灣地區接連爆發數起震驚社會的金融弊案,從中興商業銀行、中 華商業銀行到萬泰商業銀行,這些案子不僅造成數百億的財產損失,更使社會大 眾對民營銀行的經營能力及存款信心嚴重喪失,甚至質疑政府金融監理單位的執 法能力。 基於私法自治及市場自由化的原則,理論上政府不應該對民間的經濟活動, 予以過度的行政監督或干涉,但因為金融機構肩負中介的角色,吸收人民的儲 蓄,再扮演資金提供者,具有公益的性質,所以世界各國無不特別針對金融機構 訂定各項法令予以規範,我國自也不例外,在民國 20 年即頒佈銀行法,規範金 融組織,時至今日,銀行之業務,已不限於單純之存放款,而且名稱,也不僅是 「銀行」而已,而以各種型式,例如農漁會信用部、信用合作社,票券公司等名 稱存在。銀行法施行迄今已歷經數十次之修正,且除銀行法外,亦有其他的法律, 諸如公司法、證券交易法合作社法及金融控股公司法等等,或是相關行政規定, 對金融業者之營業行為加以補充規範。 台灣地區的金融業是從 19 世紀末開始發展,依照學者的分類,認為台灣地 區的金融版圖,可分成三大部分,第一部份,是日據時代所遺留下的金融業,像 是台灣銀行、彰化銀行、第一銀行、華南銀行、合作金庫、土地銀行及台灣中小 企業銀行等一般俗稱的「省屬七行庫」,另外有部份的信用合作社、農漁會信用 部等組織。第二部份則是設立在大陸地區,後來在台灣復業的金融機構,例如中 國國際商業銀行、交通銀行、上海商業銀行、中央銀行、中國農民銀行、郵政儲 金匯業局及中央信託局等等。第三部份,則是光復後在台灣設立之金融機構,在 此一部份,可以民國 80 年為界限,在民國 80 年以前,原則上政府不准設立新銀 行,,故此時僅有 2 家僑資銀行(華僑商業銀行及世華商業銀行)、2 家市銀行 (台北銀行及高雄銀行) 、1 家輸出入銀行、7 家中小企業銀行、8 家信託投資公. 9.

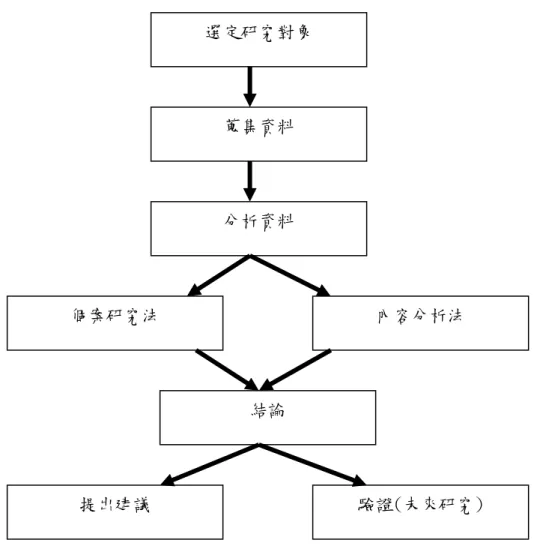

(10) 司,41 家外國銀行在台設立的分行,及若干的農漁會信用部、信用合作社等。 而在 80 年以後,則開放設立新銀行,中興商業銀行、中華商業銀行到萬泰商業 銀行,均是在此一波開放潮中設立。 在民國 80 年後設立的新銀行,實際經營者絕大多數並無金融業之經歷,大 多是本身集團事業經營有成後,意圖多角化之經營策略考量,但經營至最後,卻 有一些不肖經營者,反而將銀行資產作為關係企業之提款機,甚至任意貸款予親 朋好友,進而淘空銀行資產,引發金融弊案。為了防制經營者的惡意淘空及不當 授信等行為,主管機關頒佈有各項法令作為規範之用,但在近年內,卻仍然發中 興商業銀行等在內之一連串金融弊案,為何這些法令無法防弊?到底問題出在何 處? 在以往國內外之文獻,多是針對影響銀行經營不善的原因,例如 CAMEL1等財 務或是資產、管理等指標,利用統計學等方法加以分析。由於這些分析,都是利 用銀行所公開的各項財務數據為之,如果銀行經營者蓄意隱藏銀行經營不佳或是 惡意行為情況時,分析這些財務數據資料所得之資料,是否可真正發揮效果,不 無疑問。且這些分析,都是著重在銀行體質上之分析,但經營得體,所謂體質好 的銀行,仍然有可能有違法授信之行為發生,所以以往之文獻,並不能完全適用 於今日之情形。 有鑑於此,本研究嘗試採用利用個案研究及內容分析等研究方法,以集團事 業中的銀行作為研究對象,研析這些屬於集團一份子的銀行,在集團經營模式之 下,如何配合集團經營者進行淘空資產或超額貸款等不當行為。故本研究選定目 前發生弊案之中興商業銀行、中華商業銀行到萬泰商業銀行作為個案分析的對 象,從一般民眾可取得之有關銀行經營資訊來源,例如公開資訊觀測站或是相關 新聞報導,找出銀行發生問題前幾年之各項財務報表、董事會結構及新聞報導等 1. CAMEL 評等制度,是由美國聯邦金融機構檢查評議會於 1979 年所提出建議使用之「金融機構 統一評等制度」所採用,就是以資本適足性(capital adequacy)、資產品質(asset quality)、 管理能力(management)、盈利性(earnings)、及流動性(liquidity)等五項目來評估銀行之營運 狀況,每項目下則再區分數項子細目,最後予以綜合評等計分,給予受評機構一等級,詳細說明 請參陳聯一等 9 人所合著「建立金融機構預警系統之研究」一書說明。 10.

(11) 相關資訊,再加以分析內容,試圖發掘隱藏其中的蛛絲馬跡,建立數項可推論出 銀行經營者「可能」正進行淘空資產等不法行為之指標,供主管機關防微杜漸, 適時派員進行全面之金融檢查,以防止弊案之擴大發生,另外,也一併檢討目前 制度的缺失,重新從法律面及財務報表公開面來建立相關的監督機制,以防止有 心人士的不當操縱,避免弊案的再度發生。 綜言之,本論文之研究目的,試圖從研究對象發生弊案前 5 年內,曾在公開 資訊觀測站揭露之財務報表資料或各項訊息作為分析標的,希能找出可推論銀行 經營者正進行淘空資產或超額貸款等不當行為之「指標」 ,讓主管機關有所警覺, 早日進行嚴密之金融檢查,避免弊案的擴大,另外亦針對發現之問題所在,提出 建議修法之方向,以彌補現行制度之缺漏。本研究所希達成之研究目的如下: 目的一:從銀行公布之財務報表及市面上可使用之資料庫內,找出銀行有可能進 行違法貸款之徵兆。 目的二:從公司治理角度,分析經營者可能進行不法行為之組織型態。 目的三:建立不當貸款分析使用之指標,以供未來同樣情形參考。. 11.

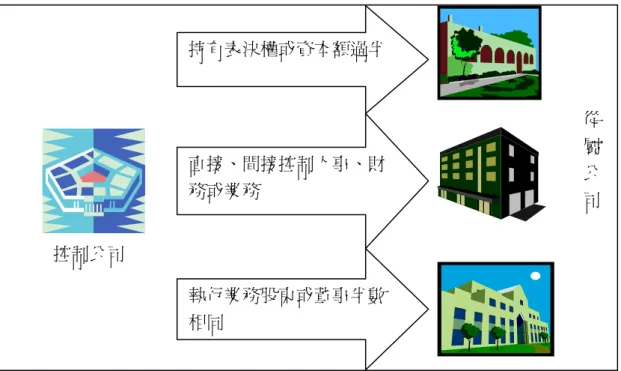

(12) 第二章. 第一節. 文獻探討. 關係企業. 一、公司法中關係企業之型態 當企業決定要進行多角化後,就必須考慮到組織的問題,是要在原先公司中 成立新部門,或是成立新的公司甚至以併購方式去取得他公司管理權。不管是成 立新公司或是以併購方式取得新公司,此時因為有二以上之公司存在,所以在經 營上就常常發生指揮監督的關係,從企業經營的角度,當然會從管理上,去找出 適合的管理方式,而在法律上,為免爭議,遂對此種類型的企業,以關係企業之 方式來加以規範。關係企業,又被稱為「集團企業」,主要是指數個獨立的企業 所結合,具有集團性的事業團體。在集團中,各企業所追求者往往是集團的最大 利益,而非集團中單獨公司的最大利益。企業為何要依法律規定,結合成為「集 團企業」 ,依學者紀敏滄2之見解,其可能之原因有為了與外界技術合作、為脫離 技術合作契約之束縛、為擴大營運範圍、為避免進入新產業所產生之風險波及原 企業、為融資及互保上之便利、為減少稅賦(利用非常規交易,移轉高所得公司 之財產至低所得公司,以降低總稅賦)、為享受獎勵投資條例之優惠及考慮可獲 得較優之績效等等。惟從近來發生的經濟弊案中,例如力霸案,可發現有不肖的 集團經營者,併購現金流量較大或資產較佳的公司,以供集團獲得現金來源或處 分資產獲得利益,可見成立集團企業的原因甚多,有其合法甚至非法之動機。 我國以往公司法中,並未針對關係企業有所規範,鑑於關係企業已實際存在 於經濟活動中,故在民國 86 年修法時,在公司法第六章之一規範關係企業專章。 依公司法第 369 條之 1 規定:「本法所稱關係企業,指獨立存在而相互間具有下 列關係之企業:一、有控制與從屬關係之公司。二、相互投資之公司」。故在目 前公司法架構下,關係企業可分為控制從屬關係公司及相互投資公司。 2. 參紀敏滄,關係企業課稅問題之研究,東海學報第 29 期,民國 77 年 6 月 第 425-427 頁。 12.

(13) 前者依據學者[王文宇,2006]見解,依資本參與、實質控制及法律推定等方式不 同,可再細分為形式上之控制及從屬關係公司、實質上之控制及從屬公司、推定 之從屬公司。至後者,則依公司法定其範圍。惟除以上公司法上之分類外,亦有 所謂之「契約上關係企業」分類,認為亦屬關係企業態漾之一。另外在我國實務 上,常有見到所謂之「人頭公司」3,即企業經營者利用員工或其他親友之名義 設立公司,納入關係企業範圍中。此部份,亦被認為屬關係企業之一種存在態漾。 故以下擬就公司法之角度分述之: (一)形式上之控制及從屬關係公司 公司法第 369 條之 2 第 1 項規定:「公司持有他公司有表決權之股份或出資 額,超過公司已發行有表決權之股份總數或資本總額半數者為控制公司,該公司 為從屬公司」。因公司如持有他公司過半數有表決權之股份或資本總額半數,顯 然對他公司已有實質控制之權利。而在計算公司股份或出資額時,須注意公司法 第 369 條之 11 規定,須連同公司從屬公司、及第三人為公司而持有、第三人為 該公司從屬公司所持有之股票或出資額。 (二)實質上之控制及從屬公司 依公司法第 369 條之 2 第 2 項規定:「除前項外,公司直接或間接控制他公 司之人事、財務或業務經營者亦為控制公司,該他公司為從屬公司」。蓋此時。 公司雖未持有他公司已發行股份總數或資本額過半數以上,但因可直接或間接控 制他公司之人事、財務或業務狀況,顯然具有實質上之控制力。 (三)推定之控制及從屬公司 由於依公司法第 369 條之 2 第 2 項實質上認定控制及從屬關係有其困難,因 此在同法第第 369 條之 3 明文規定,當公司與他公司具有執行業務股東或董事有 半數以上相同者或已發行有表決權之股份總數或資本額有半數以上為相同股東 持有或出資者,推定其有控制及從屬關係。. 3. 參台灣台北地方法院檢察署 96 年偵字第 15655 號起訴書,在該違反銀行法案件中,被告許 OO 即以集團內資深員工名義,設立人頭公司,持向銀行貸款。 13.

(14) 持有表決權或資本額過半. 直接、間接控制人事、財 務或業務. 從 屬 公 司. 控制公司 執行業務股東或董事半數 相同. 圖 2-1:關係企業中控制與從屬關係認定圖 (四)相互投資公司 依公司法第 369 條之 9 第 1 項規定,公司與他公司相互投資各達對方有表決 權之股份總數或資本總額三分之一以上者,為相互投資公司。此類公司由於常有 需增資本的流弊,甚至利用交互投資來間接掌握董監事,所以公司法亦明定此類 公司互相為控制與從屬公司。 二、其他關係企業之型態 除了依照公司法規定成立之關係企業外,在現實企業經營中,也出現有幾種 較為特殊的實質上關係企業。 (一)契約上關係企業 契約上的關係企業,就是企業間彼此訂有控制契約者,例如目前有一些飯店 管理公司,會與個別飯店簽約,藉以取得飯店之經營管理權,彼此間資源共享, 藉以成為一集團取得規模經濟之優勢。此類關係企業,與公司法中所定類型不 同,但事實上卻是關係企業。. 14.

(15) (二)人頭公司 人頭公司問題,在實務上造成極大的困擾。實務上常見到公司的經營者,為 了投標政府工程或是租稅規劃等目的,而成立數家人頭公司,公司地址、職員、 設備僅有一批,但卻有數個公司名字,而公司的負責人、股東就常以公司資深或 忠心員工的名義充之,像這一類的公司,明顯只有空殼,並無實際經營及獲利, 但卻在設立者之書面資料操作下,捏造出各項業績,藉以對外進行各項「業務行 為」,諸如投標甚至向銀行貸款等等,由於設立簡單,且有公司有限責任制度之 保障,所以衍生出各種違法問題,也變成有心者違法之手段。 人頭公司外表雖是一家公司,但並無進行任何業務,所以根本無所謂控制從 屬的問題,但因為外觀上有公司的型式,所以仍應屬於關係企業之概念。. 第二節. 銀行組織及業務. 一、銀行之設立 「銀行」依美國學者懷特氏之見解,認為是一種收受存款,創造信用,便利 財產的交易的機關4。申言之,銀行是藉由收受存款後,再貸予他人,賺取中間 利息,以調劑資金供需為業務之機關。在銀行法第 2 條規定:「本法所稱銀行, 謂依本法組織登記,經營銀行業務之機構。」,同法第 3 條則規定銀行經營之業 務項目。故銀行之組織登記,除必須依銀行法之規定外,就其所欲經營之銀行業 務範圍,亦須限於銀行法第 3 條所定之業務範圍內。 至於銀行之分類,依銀行法第 29 條規定:可分為商業銀行、專業銀行及信 託投資公司。且銀行之種類或其專業,除政府設立者外,應在其名稱中表示之。 就銀行之組織型態,依銀行法第 52 條第 1 項規定: 「銀行為法人,其組織除法律 另有規定外或本法修正施行前經專案核准者外,以股份有限公司為限。」,第 2 項規定:「銀行股票應公開發行。但經主管機關許可者,不在此限。」;同法第. 4. 金桐林,銀行法,三民書局,民國 95 年版,第 28 頁。 15.

(16) 54 條則規定:銀行經許可設立者,應依公司法規定設立公司;於收足資本金額 並辦妥公司登記後。再檢同公司登記證件、驗資證明書、銀行章程、股東名冊及 股東會會議記錄、董事名冊及董事會會議記錄、常務董事名冊及常務董事會會議 記錄、監察人名冊及監察人會議記錄等文件,聲請主管機關核發營業執照。」 「如 銀行非公司組織者,得於許可設立後。準用前項規定,逕行核發營業執照。」據 此可知,銀行原則上,是一公開發行之股份有限公司,且必須經過許可設立,並 取得營業執照後,方可開始營業。 (一)設立標準: 銀行法第 52 條第 3 項規定: 「依本法或其他法律設立之銀行或金融機構,其 設立標準,由主管機關定之」 。財政部對此則有訂定「商業銀行設立標準」 ,可供 適用。另外針對銀行資本問題,在銀行法第 23 條第 1 項,規定中央主管機關, 可將全國劃分區域,審酌各區域人口、經濟發展情形,及銀行之種類,分別核定 或調整之。 (二)設立許可事項及程序 銀行法第 53 條規定: 「設立銀行應載明下列各款,報請中央主管機關許可: Ⅰ. 銀行之種類、名稱及其公司組織之種類。. Ⅱ. 資本總額。. Ⅲ. 營業計畫。. Ⅳ. 本行及分支機構所在地。. Ⅴ. 發起人姓名、籍貫、住居所、履歷及認股金額。」. 中央主管機關即財政部於收到上開申請案後,即可依第 26 條之規定,視國 內、經濟金融情形,對其設立銀行及分支機構之所在地等因素,加以綜合考量, 決定是否予以限制或核准設立。 (三)辦理公司登記 依銀行法第 54 條規定: 「銀行經許可設立後。應依公司法規定設立公司;於 收足資本金額並辦理公司登記後,再檢同下列各件,聲請主管機關核發營業執照: 16.

(17) Ⅰ. 公司登記證件. Ⅱ. 驗資證明書. Ⅲ. 銀行章程. Ⅳ. 股東名冊及股東會會議記錄. Ⅴ. 董事名冊及董事會會議記錄. Ⅵ. 常務董事名冊及常務董事會議記錄. Ⅶ. 監察人名冊及監察人會議記錄. 銀行非公司組織者,得於許可設立後,準用前項規定,逕行申請核發營業執 照。」至於詳細核發營業執照的程序,則規定於商業銀行設立標準中。 (四)開始營業之公告 依銀行法第 55 條規定:當銀行開始營業後,應將中央主管機關所發營業執 照記載之事項,於本行及分支機構所在地公告之。 (五)銀行之股份 鑑於銀行屬於一信用機構,平日透過銀行借貸之資金眾多,營業有其必要性 及安定性,故為保障投資者、存款人、借款人之權益,各國銀行組織多採「股份 有限公司」之型態5。並規定銀行之股票應公開發行,但經主管機關許可者,不 在此限。銀行法第52條第2項可供參照。且銀行之股票必須為「記名式」。「當同 一人或同一利害關係人持有同一銀行之股份,超過銀行已發行有表決權股份總數 百分之十五者,應通知銀行,並由銀行報經主管機關核准。但同一人或同一關係 人持有同一銀行之股份,除金融控股公司、政府持股、及為處理問題金融機構之 需要,經主管機關核准者外,不得超過銀行已發行有表決權股份總數百分之二十 五。金融控股公司之設立及管理,另以法律定之」。「同一人或同一關係人持有 同一銀行已發行有表決權股份總數超過百分之十五者,應於每月五日以前,將其. 5. 然我國目前之銀行因社會及經濟背景之差異。有一部份當初未依公司法設立,而係基於政策性 之考量,如交通銀行(已併入兆豐金控集團) 、中國農民銀行、中央信託局及中國輸出入銀行等, 而有一部份則是專案核准設立者,如台灣銀行、土地銀行及合作金庫等。故為解決此等銀行之定 位問題,在銀行法第 52 條特別將銀行定位為「法人」 。參金桐林著、前揭書第 186 頁 17.

(18) 上月份之持股變動及設定質權之情形通知銀行;銀行應於每月十五日以前,彙總 向主管機關申報」。「前二項所稱同一人,指同一自然人或同一法人;同一關係 人之範圍,包括本人、配偶、二親等以內之血親,及以本人或配偶為負責人之企 業。同一人或本人與配偶、未成年子女合計持有同一銀行已發行有表決權股份總 數百分之一以上者,應由本人通知銀行」,銀行法第25條條文可參。 二、授信業務 銀行法第 5 條之 2 規定:「本法所稱授信,為銀行辦理放款、透支、貼現、 保證、承兌及其他經中央主管機關指定之業務項目」 。申言之,所謂之授信業務, 就是銀行將「信用」授予他人,此種信用之授予發端於銀行,銀行是居於主動之 地位。 (一)長期與短期授信 依銀行法第 5 條規定:銀行依本法(銀行法)辦理授信,其期限在一年以內 者,為短期信用。超過一年而在七年以內者,為中期信用。超過七年者,為長期 信用。 此一規定之目的,在於便利按銀行之性質區分信用需要之標準,例如商業銀 行以供給短期、中期信用為主要任務。信託投資公司則以供給中期及長期信用, 協助資本累積、促進經濟成長為重要任務6。 (二)擔保授信與無擔保授信 依銀行法第12條規定:「本法稱擔保授信,謂對銀行之授信,提供左列之一 為擔保者: Ⅰ. 不動產或動產抵押權。. Ⅱ. 動產或權利質權。. Ⅲ. 借款人營業交易所發生之應收票據7。. Ⅳ. 各級政府公庫主管機關、銀行或經政府核准設立之信用保證機構之保. 6. 請參考銀行法相關條文 依財政部 64 年 10 月 9 日台財錢字第 20329 號函:查支票係支付工具而非信用憑證,故遠期支 票應非屬合於銀行法第 12 條第 3 款所規定之擔保。 7. 18.

(19) 證。」 至於所謂之無擔保授信,依同法第13條規定,則是指無前條(銀行法第12 條)各款所擔保之授信。此一分類之區別在於當銀行辦理自用住宅放款及消費者 放款時,如已取得足額擔保,則不得以任何理由要求借款人提供連帶保證人(銀 行法第12-1條)。又在對利害關係人授信時,原則上不可為無擔保授信。僅可為 擔保授信(銀行法第32條及第33條、第33-2條)。另外在銀行法第36條第1項則 授權中央主管機關於必要時,經洽商中央銀行後,得對銀行無擔保之放款或保 證,予以適當之限制。第37條第2項則授權中央銀行因調節信用,於必要時得選 擇若干種類之質物或抵押物,規定其最高放款率。另在第38條則規定銀行針對建 造住宅或企業用建築,得辦理中、長期放款…。第39條則規定:銀行對個人耐久 消費品得辦理中期借款;…。. 第三節. 銀行授信予關係人之相關規定. 放款屬於銀行授信業務之一,且直接將銀行之現金貸與借款人,如無法收回 時,將對銀行造成重大損失,因此銀行對放款業務均十分謹慎,不僅對借款人徵 信嚴格,且常要求借款人必須提供各式之擔保,例如不動產抵押或找連帶保證人 等等。然今日如果借款之對象,係屬銀行之經營者或內部職員甚至,銀行所屬關 係企業之其他企業體時,因該些人可直接間接掌握銀行之實際經營,或與銀行之 經營者熟識,因此在放款時,常可獲得所謂之「便利」,例如超貸。尤有甚者, 更有借款人利用所謂之人頭向銀行辦理貸款,最後於週轉不靈時,故意不償還債 務,而讓銀行蒙受重大損失,美國於 1988 年爆發基層金融機構經營危機時,發 現該機構之不良放款幾乎為關係人放款。而 1991 年 7 月國際信用銀行所發生的 金融醜聞,經會計師查帳後亦發現主要股東、董事等內部關係人,未經正常程序 借款金額甚鉅(金桐林,2006)。在我國經過中興銀行等一連串之金融弊案後, 主管機關亦發現部份之銀行董監事,利用職務之便,任意向銀行借款,最後逾期. 19.

(20) 不還,造成銀行經營之困難。因此,在銀行法中,針對這些與銀行有密切關係之 人,明文規定貸款之限制,以避免不當授信之發生。 一、銀行法 (一)對利害關係人無擔保授信之限制 銀行法第32條: 「銀行不得對其持有實收資本總額百分之三以上之企業,或 本行負責人、職員、或主要股東,或對與本行負責人或辦理授信之職員有利害關 係者,為無擔保授信。但消費者貸款及對政府貸款不在此限。」「前項消費者貸 款額度,由中央主管機關定之。」「本法所稱主要股東係指持有銀行已發行股份 總數百分之一以上者;主要股東為自然人時,本人之配偶與其未成年子女之持股 應計入本人之持股。」由於無擔保放款對銀行之風險甚大,為避免流弊,故對此 原則是禁止,除非是消費性貸款。 本條只要規範對象,則是「實收資本總額百分之三以上之企業」、「本行負 責人」、「職員」或「主要股東」。或「對與本行負責人及辦理授信職員有利害 關係者」。主要股東,是指持有銀行已發行股份總數百分之一以上者,如為自然 人時,須連同配偶及未成年子女持股一起計算。至於「利害關係者」,則依第33-1 條定其範圍。 (二)對利害關係人擔保授信之限制 由於擔保授信對銀行提供較大之保障,故銀行法仍容許銀行對其內部人員及 利害關係者辦理擔保授信。但為避免有所謂超貸之情形,因此規定需有十足擔 保,且其條件不得優於其他同類授信對象。銀行法第33條規定如下:「銀行對其 持有實收資本總額百分之五以上之企業,或本行負責人、職員、或主要股東,或 對與本行負責人或辦理授信之職員有利害關係者為擔保授信,應有十足擔保,其 條件不得優於其他同類授信對象,如授信達中央主管機關規定金額以上者,並應 經三分之二以上董事之出席及出席董事四分之三以上同意。」「前項授信限額﹑ 授信總餘額﹑授信條件及同類授信對象,由中央主管機關洽商中央銀行定之。」 原則上本條規範之對象,與上述第 32 條條文相同。至放款時仍必須經由董 20.

(21) 事會決議通過,且決議方式必須有「三分之二以上董事之出席及出席董事四分之 三以上同意」方可。至於授信限額、授信總餘額、授信條件及同類授信對象。由 中央主管機關洽商中央銀行定之。對此財政部則頒佈多項行政解釋可供參考8。 (三)利害關係者 依銀行法第33-1條規定:「前二條所稱有利害關係者,謂有左列情形之一而 言: Ⅰ. 銀行負責人或辦理授信之職員之配偶、三親等以內之血親或二親等以內 之姻親。. Ⅱ. 銀行負責人、辦理授信之職員或前款有利害關係者獨資、合夥經營之事 業。. Ⅲ. 銀行負責人、辦理授信之職員或第一款有利害關係者單獨或合計持有超 過公司已發行股份總數或資本總額百分之十之企業。. Ⅳ. 銀行負責人、辦理授信之職員或第一款有利害關係者為董事、監察人或 經理人之企業。但其董事、監察人或經理人係因投資關係,經中央主管 機關核准而兼任者,不在此限。. Ⅴ. 銀行負責人、辦理授信之職員或第一款有利害關係者為代表人、管理人 之法人或其他團體。」. (四)對往來銀行主要授信人員之限制 銀行法第33條之2規定:「銀行不得交互對其往來銀行負責人﹑主要股東, 或對該負責人為負責人之企業為無擔保授信,其為擔保授信應依第三十三條規定 辦理」。本條規定之目的,在避免銀行為規避上述規定,而互相共謀,讓利害關 係人彼此到其他銀行進行貸款。 (五)對同一人、同一關係人或同一關係企業交易之限制 銀行法第33條之3規定: 「主管機關對於銀行就同一人、同一關係人或同一關 係企業之授信或其他交易得予限制,其限額,由主管機關定之」。「前項所稱同 8. 參金桐林著前揭書第 99 頁至第 100 頁 21.

(22) 一人及同一關係人之範圍,適用第二十五條第四項規定;所稱同一關係企業之範 圍,適用公司法第三百六十九條之一至第三百六十九條之三、第三百六十九條之 九及第三百六十九條之十一規定。」對此財政部則頒有銀行對同一人、同一關係 人或同一關係企業之授信限額規定。此規定在避免銀行貸款集中在同一人、同一 關係人或同一關係企業,以免增加不當交易或壞帳之風險。 (六)利用他人名義之隼用 依銀行法第33條之4規定:「第32條、第33條或第33條之2所列舉所列舉之授 信對象,利用他人名義向銀行申請辦理之授信,亦有上述規定之適用。」「向銀 行辦理之授信,其款項為利用他人名義之人所使用;或其款項移轉為利用他人名 義之人所有時,視為前項所稱利用他人名義之人向銀行辦理之授信。」此條文之 規範目的,在於防止利用人頭戶(包括自然人及公司),向銀行辦理授信,規避上 述規定。然實際上,此條文是否可發揮真正的功用,非無可疑,蓋使用人頭戶者, 多是與銀行具有利害關係之人士,除非銀行內部控制發揮應有之功能,或會計師 進行實際查核,否則這些所謂之人頭戶實難被發現。 (七)計算之規定 依銀行法第33-5條規定:「計算第三十二條第一項、第三十三條第一項有關 銀行持有實收資本總額百分之三以上或百分之五以上之企業之出資額,應連同下 列各款之出資額一併計入: Ⅰ. 銀行之從屬公司單獨或合計持有該企業之出資額。. Ⅱ. 第三人為銀行而持有之出資額。. Ⅲ. 第三人為銀行之從屬公司而持有之出資額。. 前項所稱銀行之從屬公司之範圍,適用公司法第三百六十九條之二第一項規定。」 此條文明定計算授信範圍之計算標準,必須包含上述出資額在內。 二、會計報表之公開及授信實務部份 (一)財報公開部分 銀行法中雖針對利害關係人及利害關係有作規範,然實際尚仍須藉由各項會 22.

(23) 計報表之公開,方可讓股東或投資人知悉實際經營狀況,對此,財政部證券暨期 貨管理委員會根據證券交易法之授權,於92年6月2日以台財證六字第0920002395 號令發布公開發行銀行財務報告編製準則,並自93年1月1日起施行。依該準則第 17條規定,銀行必須依財務會計準則公報第6號之規定,充分揭露關係人交易資 訊,條文規定如下:「銀行應依財務會計準則公報第六號規定,充分揭露關係人 交易資訊,於判斷交易對象是否為關係人時,除注意其法律形式外,亦須考慮實 質關係。具有下列情形之一者,除能證明不具控制能力或重大影響力者外,應視 為實質關係人,須依照財務會計準則公報第六號規定,於財務報表附註揭露有關 資訊: Ⅰ. 公司法第六章之一所稱之關係企業及其董事、監察人與經理人。. Ⅱ. 受同一總管理處管轄之公司或機構及其董事、監察人與經理人。. Ⅲ. 總管理處經理以上之人員。. Ⅳ. 對外發布或刊印之資料中,列為關係企業之公司或機構。」. 至於關係人交易揭露部份,主要規定在財務會計準則公報第六號(74年度6 月15日發佈)之內容。 Ⅰ. 關係人定義:依公報內容,凡企業與其他個體(含機構與個人)之間,. 若一方對於他方具有控制力或在經營、理財政策上具有重大影響力者,該雙 方即互為關係人;受同一人或企業控制之各企業,亦互為關係人。原則上, 只要具有下列情形之一者,即為企業之關係人(但能證明不具控制能力或重 大影響力者,不在此限) A、 企業採權益法評價之被投資公司。 B、 對公司之投資採權益法評價之投資者。 C、 公司董事長或總經理與與他公司之董事長或總經理為同一人,或 具有配偶或二親等以內關係之他公司。 D、 受企業捐贈之金額達其實收基金總額三分之一以上之財團法人。 E、 公司之董事、監察人、總經理、副總經理、協理及直屬總經理之 23.

(24) 部門主管。 F、 公司之董事、監察人、總經理之配偶。 G、 公司之董事長、總經理之二親等以內親屬。 判斷是否為關係人時,除注意其法律形式要件外,仍須考慮其實質關係。 Ⅱ. 關係人交易指關係人間權利義務移轉,不論有無計收價金。. Ⅲ. 至於在揭露準則部份,原則上在每一會計期間,企業與關係人間有重大 交易事項發生時,應於財務報表附註中揭露有關關係人名稱、與各關係 人間針對「進貨、銷貨、財產交易、應收票據、應受帳款、票據背書及 對當期損益及財務狀況有重大影響之交易事項」之價格、付款期間與其 他有助於瞭解關係人交易對財務報表影響之有關資訊。. Ⅳ. 每一關係人之交易金額或餘額如達企業當期各該項交易總額或餘額 10% 以上者應單獨列示,其餘得加總後彙列之。. 從上述財務會計準則公報第六號規定可發現,認定利害關係人之標準,可由 形式及實質二方面加以認定。 (二)審計程序部分 至於審計之程序,在審計準則公報第 6 號中,則針對如何查核關係人交易 規範查核程序。(第五條至第八條) 第五條查明關係人是否存在,應視實際情況實施下列查核程序: Ⅰ. 向受查者查詢所有關係人之姓名或名稱及其關係。. Ⅱ. 查閱股東名冊、董事、監察人及重要職員名單。. Ⅲ. 查閱股東會及董事會會議紀錄。. Ⅳ. 複核上期工作底稿,查明已知之關係人。. Ⅴ. 向前任會計師查詢所知之關係人。. Ⅵ. 查核當期重要投資事項,以確定投資性質是否構成新關係人。. 第六條查核人員實施一般查核程序發現下列情事等,應注意其交易對象是否為關 24.

(25) 係人: Ⅰ. 與少數企業或個人間之重大交易,例如勞務、進銷貨、不動產、股票及 借貸等之重大交易。. Ⅱ. 價格、利率、保證及付款等條件特殊之交易。. Ⅲ. 交易之發生顯欠合理。. Ⅳ. 交易之實質與形式不符。. Ⅴ. 交易之處理程序異常。. 第七條為查明受查者與關係人有否發生交易,應實施下列查核程序: Ⅰ. 查閱股東會及董事會會議紀錄,注意重要交易事項之討論。. Ⅱ. 查核大額或非常性之交易,及餘額異常之會計紀錄,並特別注意會計期 間終了前後數日之交易。. Ⅲ. 查核受查者帳列與非金融機關間之借貸交易。查核金融機構詢證回函, 注意其保證及擔保品等之內容。. Ⅳ. 查核帳列存出及存入保證票據之內容。. Ⅴ. 查核投資交易。. Ⅵ. 查核受查者與主要客戶、供應商、金融機構交易之額度及性質。. Ⅶ. 查核受查者與關係人間有無資源或義務之移轉,而未計列適當價金者。. Ⅷ. 查核支付律師、土地代書人等公費之內容。. 第八條查核已知之關係人交易時,查核人員應針對交易之目的、性質及內容,視 實際情況實施下列查核程序以獲取足夠及適切之證據: Ⅰ. 瞭解交易事項之目的、價格及條件。. Ⅱ. 查驗發票、契約及其他有關之文件。. Ⅲ. 確認交易事項有否經董事會或有關主管核准。. Ⅳ. 查核擔保品之所有權及價值。. Ⅴ. 向關係人或其會計師函證以確認交易。. (三)授信規定部份: 25.

(26) 中華民國銀行公會於96年9月19日,亦頒佈中華民國銀行公會會員授信準 則,提供各銀行針對授信業務,應注意及遵循之標準,其中於第28條規定:「辦 理企業授信,宜注意評估企業與其同一關係(集團)企業暨相關自然人等資產、 負債與營運狀況,並應徵提同一關係(集團)企業資料表及公開發行公司之關係 企業三書表,以瞭解同一關係(集團)企業整體之財務資訊,俾綜合評估其實際 資金需求,其相關規定由會員自行訂定。」,要求銀行在處理企業授信時,必須 將整個關係企業之營運狀況及報表等資料項目,納入評估。 雖然此規定是規範銀行對企業授信之行為,惟與銀行同屬一關係企業之其他 企業如向銀行貸款時,該企業自應參照此規定,提出包含銀行在內之所有集團成 員上述資料,俾利銀行審核,間接可讓外人瞭解目前銀行借款之對象,是屬同集 團之成員。 (四)利害關係人範圍之比較 銀行法之規定,利害關係人之範圍有2種,第一種是持有實收資本總額百分 之五以上之企業(以上為擔保授信部份,另對持有資本總額百分之三以上者,不 可無擔保授信)、本行負責人、職員、或主要股東(指持有銀行已發行股份總數 百分之一以上者)。第二種則是與負責人或辦理授信之職員有利害關係者,例如 渠等之配偶、三親等以內之血親、二親等之姻親。以及上述人士所「獨資、合夥 經營之事業」、「單獨或合計持有公司已發行股份或資本總額10%以上之企業」、 「擔任董事、監察人或經理人之企業」、「擔任代表人、管理人之法人或其他團 體」。 至於財務會計準則公報第六號的關係人範圍,則是企業與其他個體(含機構 與個人)之間,若一方對於他方具有控制力或在經營、理財政策上具有重大影響 力者,該雙方即互為關係人;受同一人或企業控制之各企業,亦互為關係人。另 外包含「企業採權益法評價之被投資公司」 、 「對公司之投資採權益法評價之投資 者」 、 「公司董事長或總經理與他公司之董事長或總經理為同一人,或具有配偶或 二親等以內關係之他公司」 、 「受企業捐贈之金額達其實收基金總額三分之一以上 26.

(27) 之財團法人」 、 「公司之董事、監察人、總經理、副總經理、協理及直屬總經理之 部門主管」 、 「公司之董事、監察人、總經理之配偶」 、 「公司之董事長、總經理之 二親等以內親屬」。 從上述關係人之定義範圍明顯不同,可發現其中一重要問題,銀行法規範之 利害關係人範圍,與財務會計準則公報第六號的關係人範圍不同,財務會計準則 公報第六號之關係人範圍大於銀行法中關係人之範圍,同時造成報表公開上之盲 點,例如依財務會計準則公報第六號規定,須在報表中揭示之對象,是公司之董 事、監察人、總經理、副總經理、協理及直屬總經理之部門主管,故如果有其他 非掛名上述職稱之員工,向銀行貸款時,除非銀行內部控制功能有發揮應有之功 能或是主管機關進行金融檢查時發現,否則此類貸款資訊,外界均無法發現。 從上述銀行法、財務報表公開規定及授信實務等規定綜合觀之,我國針對銀 行貸款予利害關係人之問題,是先在銀行法中,明定對利害關係人貸款之限制及 條件後,再由主管之行政機關及銀行公會等,針對執行之細節作補充性之規定。 因此證期會制訂有公開發行銀行財務報告編製準則,要求銀行之財務報告必須符 合財務會計準則公報第 6 號之規定,揭示對利害關係人之交易狀況,再由簽證之 會計師,根據審計準則公報第 6 號,實際審核各項交易狀況。而在授信階段, 更要求銀行必須注意評估企業與其同一關係(集團)企業暨相關自然人等資產、 負債與營運狀況,並應徵提同一關係(集團)企業資料表及公開發行公司之關係 企業三書表,以瞭解同一關係(集團)企業整體之財務資訊。 然有這些規定,是否真可防止銀行不當貸款予利害關係人,答案應是否定。 蓋如上所述,財務會計準則公報第 6 號中須揭露之對象,並未與銀行法規定相 當,將使部份交易不被外人所知,甚至銀行只要將利害關係人之身分隱藏,即可 不受到上述貸款實體及程序上之限制。如以第三人名義成立一人頭公司,再由該 公司出面向銀行貸款,就可隱藏該公司實際與銀行屬同一企業集團之事實,而避 免被公開。. 27.

(28) 第四節. 銀行財務報表公開制度. 一、銀行法規定 企業之財務報表在相當程度上,可反映出企業經營狀態,藉由公開之方式, 可以讓股東及股票之投資者,瞭解企業目前經營情形。股東可藉由財務報表,瞭 解公司經營階層,實際狀況,例如各項長短期投資、資產負債比率、營業費用及 盈餘等各方面資料,並發現經營者是否有浪費公司資產等情形。投資者,則可藉 由報表,瞭解公司實際獲利狀況,獲利是來自產業收益或是業外投資,及歷年來 之盈餘分配等狀況。當然亦有持反對意見者,認財務報表公開制度耗費之成本遠 大於實際帶來之效益9。 銀行集眾人之資,是具有高度社會公益性的事業,為保障股東及投資者的權 益,更應有良好的財報公開制度。對此,我國銀行法第 49 條第 1 項規定,銀行 每屆營業年度終了,應編制年報,並應將營業報告書、財務報表、盈餘分配或虧 損撥補之決議及其他經過主管機關指定之項目,於股東會承認後十五日內,無股 東會之銀行於董事會通過後十五日內,分別報請主管機關及中央銀行備查,年報 應記載事項,由主管機關定之。第 2 項又規定,銀行應將財務報表及其他經主管 機關指定之項目於其所在地之日報或依主管機關指定之方式公告外,並應備置於 每一營業處所之顯著位置以供查閱,但已符合證券交易法第 36 條規定者,得免 辦理公告。 主管機關依據銀行法第49條之授權規定,於91年1月1日修正頒佈了銀行年報 應行記載事項準則,該準則內容共有25條,內容從年報之封面至年報詳細內容, 供所有銀行於編列年報時遵循。原則上銀行年報內容應記載事項,依該準則第7 條之規定,可分成致股東報告書、銀行簡介、公司治理報告、募資情形『股份及 股利) 、金融債券、特別股、海外存託憑證、員工認股權憑證及併購(包括合併、 收購及分割)之辦理情形暨資金運用計畫執行情形』、營運概況、財務概況、財. 9. 參賴英照,最新證券交易法解析-股市遊戲規則,自版,民國 95 年版、第 36 頁 28.

(29) 務狀況及經營結果之檢討分析與風險管理事項、特別記載等事項。 二、證券交易法規定部份 依銀行法之規定,銀行之股票必須公開發行,故亦有證券交易法相關規定之 適用,依據證券交易法的相關規定,財務報告可分成 1.定期報告(年度財務報 告、半年度財務報告、季財務報告及每月營運情形報告)2.偶發重大事項報告及 3.年報。財務報告,依證券交易法第 14 條之規定,是指發行人及證券商、證券 交易所依法令規定,應定期編送主管機關之財務報告。至於其內容、適用範圍、 作業事項等規定,則授權由主管機關定之。原則上財務報告之內容包括財務報 表、重要會計科目明細表及其他依據證券發行人財務報告編制準則規定,有助於 使用人決策之揭露事項及說明。財務報表內容包括資產負債表、損益表、股東權 益變動表、現金流量表及其附註或附表等。 (一)定期報告 1.年度財務報告 公司應於每營業年度終了後 4 個月內,公告並向主管機關申報經會計師查核 簽證、董事會通過及監察人承認的年度財務報告。 2.半年度財務報告 每半營業年度終了後 2 個月內,即每年 2 月及 8 月,經會計師簽證、董事會 通過及監察人承認後,公告並向主管機關申報。 3.季財務報告 公司於每一季及第三季終了後 1 個月,即 4 月與 10 月底,必須公告季財務 報告。 4.每月營運情形報告 公司應於每月 10 前公告並向主管機關申報上月份營運情形,包括開立發票 總金額及營業收入等事項。 (二)重大事項報告 依據證券交易法第 36 條第 2 項規定,公開發行公司遇有偶發重大事項者, 29.

(30) 應於事實發生 2 日內申報及公告。偶發重大事項依該條文規定,有股東常會承認 之年度財務報告與公告並向主管機關申報之年度財務報告不一致者及發生對股 東權益或證券價格有重大影響之事項10。 (三)年報 公開發行公司每年應編製年報,於股東常會前分送股東,年報的編制應依主 管機關所定之「公開發行公司年報應行記載事項準則」辦理,但如前所述,因銀 行法已有個別規定,所以應依據上述銀行編制年報應行記載事項辦理。 綜上,依據現行銀行法及證券交易法之內容觀之,銀行因是公開發行之股份 有限公司,所以在財務報告公開上,必須適用證券交易法之規定,但因是否上市 上櫃而有所不同,以目前實務作法。上市公司必須依證券交易法第 36 條公布各 項年、半年及季報,至於非上市、上櫃公司部份,僅須申報年度財務報告,興櫃 公司僅須申報年度及半年度財務報告11。 三、銀行資產流動性管理與資本適足性比率 (一)銀行資產流動性管理 銀行的利潤大部分是來自於放款之利息收入,但如過份強調放款,將會在存 款人有資金需要時,無法讓存款人提領,而造成銀行經營危機。因此銀行必須考 量一旦發生資金需求時,得於短時間內籌得若干金額之資金,這種能力就是銀行 之「流動性」。銀行內流動性較大的資產可分二類,一是現金資產,又被稱為第 一準備金,包括庫存現金、代收票據及在中央銀行與其他銀行之存款等。另一就 是第二準備金,包括三個月期以內之短期國庫券、銀行承兌匯票、有價證券及通 知放款等。 各國政府為管理銀行資產之流動性,以保護存戶及金融安定,因此對銀行內 之現金及具有流動性的資產加以管制,遂有「流動性比率」(Liquidity Ratios) 出現,要求銀行除對存款必須依法提存法定存款準備金外,尚進一步要求銀行對. 10 11. 參證券交易法施行細則第 7 條規定。 賴英照,前揭書,第 146 頁 30.

(31) 其資產應維持某種程度之流動性或規定負債項目之比率,以避免銀行過於擴張放 款。銀行法第 43 條即明定:「為促使銀行對其資產保持適當之流動性,中央銀 行經洽商中央主管機關後,得隨時就銀行流動資產與各項負債之比率,規定其最 低標準。未達最低標準者,中央主管機關應通知限期調整之」。流動資產對各項 負債之比率,即表示每一元負債,有幾元流動資產之保障,流動比率越高,表示 銀行對顧客之清償能力越雄厚。 目前中央銀行訂定有「金融機構流動準備查核要點」,用以執行此項查核業 務。 (二)資本適足性比率 資本適足性是由國際清算銀行之巴塞爾委員會,為安定金融體系,確保銀行 品質於 1987 年所提出,詳列銀行資本之定義,資產項目之權數調整,以及資本 適足性比率之計算案(金桐林,2006),其公式如下: 自有資本 / (帳內資產 X 風險權數)+(帳外資產 X 轉換係數 X 風險權數)12 上述公式之計算方式頗為複雜,自有資本可分為第一類如普通股及永續非累積特 別股之股本、各類公積金及累積盈餘等。合格第二類資本如永續累積特別股、無 到期累積次順位債券、未實現長期權資可轉換債券資本增益之 45%營業稅及呆 帳準備、固定資產增值、長期次順位債券、非永續特別股以及第三類資本如短期 次順位債券加計非永續特別股等。自有資本必須扣除與同業間相互持股。帳內資 產則依風險度大小分別乘上不同權數,(如現金、存放央行百分之零,短期債權 20%等等),帳外資產具有風險者,如擔保信用狀及信用狀之開發各乘上 100%及 20%之轉換係數等等。 依據銀行法第 44 條規定。銀行自有資本與風險性資產的比率,不得低於百 分之八;必要時主管機關得參照國際標準,提高比率…。 當兩家規模相同的銀行,出現相同的呆帳損失時,自有資本較高,也就是負 債比率較低者,抵抗能力較強。 12. 依財政部規定,比率未達 8%者,限制盈餘分配,請參金桐林,前揭書第 133 頁以下。 31.

(32) (三)其他各項比率 除上述流動性資產管理及資本適足率,一般探討銀行經營安全性的指標比 率,約有以下數種: 表 2-1:銀行各項財務比率13 指標名稱. 指標公式. 判別標準. 流動性 流動準備比率. 流動資產 / 應提流動準備之負債總額. 15%上下較佳. 存放款比率. 放款總額 / 存款總額. 低於 15%較佳. 資本額 資本適足率. 自有資本 / 風險性資產. 法定 8%以上. 自有資本比率. 淨值 / 總資產. 5%以上. 資產品質 逾放比. 逾期放款 / 放款總額. 5%以下. 催收比. 催收款 / (放款餘額+催收款). 越低越好. 備抵呆帳覆蓋率. 呆帳損失準備 / 逾期放款(或催收款). 30%以上. 呆帳比率. 本期呆帳損失 / 放款總額. 越低越好. 關係人放款. 三等血親,無擔保放款不高於淨值一成. 同左. 證券投資限制. 不得投資超過二成上市股票. 同左. (資料來源:劉心陽,2005). 第五節. 公司治理. 依據 2004 年 OECD(經濟合作發展組織 Organization for Economic Cooperation and Development)的公司治理準則,就是在界定公司經營者、監 督者、股東及利害關係人之間的權利義務關係;同時公司治理也在於確定公司的 基本結構,使公司得據以決定公司的經營目標及達成目標的方法,並建立適當的 13. 參劉心陽,操盤人教你看財務報表,SMART 智富文化出版,2005 年,第 172 頁以下 32.

(33) 監督機制。公司治理的主要議題包括:1.為優質的公司治理架構奠定完備的基礎 (Ensuring the Basis for an Effective Corporate Governance Framework); 2.確保股東的權利,並使其發揮功能(The Right of shareholders and key Ownership Functions);3.平等對待全體股東(The Equitable Treatment of shareholders);4.利害關係人(諸如員工、消費者、債權人、往來廠商、相關 業者及社區)的權利及其在公司治理的功能,均應予以重視(The Role of stakeholders in Corporate Governance);5.提升資訊公開的時效性及正確性 (Disclosure and Transparency) ;6.董事會及監察人應善盡職責,對公司及股 東負其責任,並兼顧利害關係人的利益(The Responsibilities of the board ) 14. 。而依學者賴英照於證券交易法一書中所介紹之公司治理內容,可分成獨立董. 事、董監事最低持股比率、內部人轉讓股票的限制及財務、業務及股權變動公開 等事項。對銀行業而言,公司治理涉及個別銀行的董事會及管理階層如何指導及 管理銀行業務與事務,並提供一套制度,使銀行確定經營目標。巴賽爾銀行監理 委員會,認就銀行經營而言,與公司治理相關者,在於設立公司目標、經營日常 例行性業務、考量員工、客戶等關係人利益、為達公司健全經營及遵守法令規定 之目標,整合公司的業務與活動、保障存款人之利益。 至於實務上,則由中華民國銀行商業同業公會公佈銀行業公司治理實務守 則,供各銀行業參考,在該守則中,大多重申現行公司法規相關規範,比較特殊 的是針對有控制能力的法人股東,要求遵守相關事項(第 20 條) 、獨立董事的職 責範圍及賦予行使職權的人力物力並酌定合理報酬(第 34 條) 、常務董事中宜有 獨立董事中一人擔任(第 44 條)、設置獨立監察人(第 54 條)等等。 原則上,在銀行業公司治理實務守則中,如同新修正之證券交易法規定,希 望銀行能夠設置獨立董事制度,並且設置審計委員會,以取代以往之監察人。再 依據該守則第 34 條規定,董事會之任務有 1.訂定有效及適當之內部控制制度 2. 選擇及監督經理人 3.審閱銀行之管理決策及營運計畫 4.審閱銀行之財務目標 5. 14. 參賴英照,前揭書,第 113 頁以下 33.

(34) 監督銀行之營運結果 6.監督銀行建立有效之風險管理機制 7.監督銀行遵循相關 法規 8.規劃銀行未來發展方向 9.維護銀行形象 10.選任會計師等專家。顯然是 希望董事會能專注於擬定公司的經營方向,而非實際介入銀行業務經營,將實際 經營任務交給專業經理人(第 24 條) 。但因為審計委員會仍未完全取代監察人, 因此在該守則中,仍明定有監察人選任及權限(第 50 至 61 條)。 另外,亦要求銀行在每年度,必須揭露相關公司治理事項,其項目包括 1. 公司治理之架構及規則 2.銀行股權結構 3.董事會之結構及獨立性 4.董事會及經 理人之職責 5.監察人之組成、職責及獨立性 6.董事、監察人進修情形 7.董事監 察人報酬結構 8.利害關係人授信相關資訊 9.資本適足性之揭露 10.其他依法令 規定應揭露之事項。. 雙軌制 (分別選任董事及監察人). 單軌制 (選任含獨立董事在內之所有董事). 股東大會. 股東大會. 圖 2-2:雙軌制與單軌制公司組織圖. 第六節. 違法授信之責任分析. 根據銀行法第33條規定,主管機關於82年9月22日頒佈有「銀行法第33條第 項規定適用疑義」之行政命令。依該規定內容,中央主管機關所規範之金額為1 34.

(35) 億元,因此如授信之金額在1億元以下時,必須提出十足擔保,其條件不得優於 其他同類授信對象。如在1億元以上時,除上述條件外,更應經三分之二以上董 事之出席,及出席董事四分之三以上同意。 一、民事責任 當銀行違反規定貸款予利害關係人,而最後變成壞帳時,銀行本身就會遭受 損失。此時銀行應如何要求賠償? (一)借款人應負之民事責任? 借款人與銀行間,就借款之部份是成立民事上之消費借貸契約(民法第 474 條),當借款人未能依約還款時,原則上銀行即可主張契約上之權利,要求借款 人償還借款,並支付遲延利息。惟借款人如有利用犯罪之方式,例如出具不實之 資料予知情之銀行職員配合核貸時,除契約上應負之責任外,亦須負侵權行為之 損害賠償責任。 惟如貸款人是以股份有限公司或有限公司之名義,向銀行貸款時,因為受到 「有限責任」之保護,造成銀行僅能向「公司」追索,而無法進一步向隱藏在後 之股東求償。對此英美法有發展出「揭穿公司面紗」原則,讓銀行在此時可向隱 藏在後的股東求償(詳後述)。 (二)銀行內部人員(負責人及負責徵信、授信職員)應負之責任? 銀行人員違反銀行法之規定,仍貸款予關係人致造成銀行損害時,即應對銀 行負損害賠償責任。此時,銀行可依民法第 184 條侵權行為損害賠償請求權向內 部人員請求。 (三)董事會成員之責任? 授信金額如在 1 億元以上時,除上述條件外,更應經三分之二以上董事之出 席,及出席董事四分之三以上同意。此時如出席同意之董事均知情時,是否應民 事責任? 如出席董事知情且故意配合時,鑑於董事會之同意是放款行為之最後決定, 自應要求該些董事負責,此時可依民法侵權行為之規定,要求參與之董事會成員 35.

(36) 與行為負責人、職員等連帶負責。 二、刑事責任 違反銀行法之授信態漾眾多,茲將觸犯之刑罰,分述如下: (一)銀行法第 127 條之 1 規定: Ⅰ銀行違反第三十二條、第三十三條、第三十三條之二或適用第三十三條之 四第一項而有違反前三條規定或違反第九十一條之一規定者,其行為負責 人,處三年以下有期徒刑、拘役或科或併科新臺幣五百萬元以上二千五百 萬元以下罰金。 Ⅱ銀行依第三十三條辦理授信達主管機關規定金額以上,或依第九十一條之 一辦理生產事業直接投資,未經董事會三分之二以上董事之出席及出席董 事四分之三以上同意者或違反主管機關依第三十三條第二項所定有關授 信限額、授信總餘額之規定或違反第九十一條之一有關投資總餘額不得超 過銀行上一會計年度決算後淨值百分之五者,其行為負責人處新臺幣二百 萬以上一千萬元以下罰鍰,不適用前項規定。 Ⅲ經營貨幣市場業務之機構違反第四十七條之二準用第三十二條、第三十三 條、第三十三條之二或第三十三條之四規定者或外國銀行違反第一百二十 三條準用第三十二條、第三十三條、第三十三條之二或第三十三條之四規 定者,其行為負責人依前二項規定處罰。 Ⅳ前三項規定於行為負責人在中華民國領域外犯罪者,適用之。」 該條文第1項主要是處罰違反銀行法第32條、第33條、第33條之2、第33條之4及 第91條之1等授信規定之行為負責人。然所謂之「行為負責人」之定義究竟為何? 財政部於(74) 台財融字第25269號函令中認是指辦理該筆授信有最後決定權之 人員,而法務部則曾於(81) 法律決字第06434號函示中表示:「..視銀行章程等 規定所賦與之職權範圍如何,就個案具體事實認定之。至於依其他法律設立或新 銀行法修正施行前,經專案核准之銀行,則宜視該銀行設立所依據之特別法律或 其組織章程等所定關於副總經理、協理或副經理之職權如何,就個案具體事實認 36.

(37) 定之。惟如遇訴訟,應由司法機關依法認定之」等意見內容。於司法實務上,台 灣台南地方法院91年度南簡上字第246號銀行法案件中,曾有判決,在該案件中, 農會之總幹事,違反銀行法貸款予農會之理事長,而遭判刑。綜上,在認定本條 之行為負責人時。端視該行為人是否為授信行為之最後決定者,而應參諸銀行內 部之章程或作業規定以作判斷。 然在此會產生另一問題?蓋觀諸銀行法第33條之規定,授信金額如在1億元 以上時,除上述條件外,更應經三分之二以上董事之出席,及出席董事四分之三 以上同意。此時如出席同意之董事均知情時,因條文僅要求行為負責人必須負 責,則投票同意之董事是否仍須負責?對此一問題,基於董事會成員之同意行 為,是銀行授信之最後決定,自應將出席並同意之董事會成員,列入行為負責人 之範圍,要求渠等一併負責。否則將使該些董事會成員逃避同意授違法信之責 任,為杜絕爭議,應在修法時考慮將配合出席董事會並同意之董事,一併列入處 罰之對象。 (二)銀行法第 125 條之 2 銀行負責人或職員背信之特別規定 Ⅰ銀行負責人或職員,意圖為自己或第三人不法之利益,或損害銀行之利益, 而為違背其職務之行為,致生損害於銀行之財產或其他利益者,處三年以 上十年以下有期徒刑,得併科新臺幣一千萬元以上二億元以下罰金。其犯 罪所得達新臺幣一億元以上者,處七年以上有期徒刑,得併科新臺幣二千 五百萬元以上五億元以下罰金。 Ⅱ銀行負責人或職員,二人以上共同實施前項犯罪之行為者,得加重其刑至 二分之一。 Ⅲ第一項之未遂犯罰之。 Ⅳ前三項規定,於外國銀行或經營貨幣市場業務機構之負責人或職員,適用 之。」 銀行法此一條文是有關刑法背信罪之特別規定,是於 89 年 11 月修正時新增 之條文,主要是提高銀行負責人或職員違反背信罪之刑責。 37.

(38) (三)刑法第 342 條背信罪 刑法第 342 條第 1 項規定: 「為他人處理事務,意圖為自己或第三人不法之 利益,或損害本人之利益,而為違背任務之行為,致生損害於本人之財產或其他 利益者,處五年以下有期徒刑,拘役或科或併科一千元以下罰金。」細觀上述刑 法背信罪與銀行法第 125 條之 2 銀行負責人或職員背信罪條文,可知銀行法部分 是刑法之特別規定,應優先適用。 (四)刑法偽造文書罪章及商業會計法等 由於在辦理授信之過程,常須由貸款人提出相關資料供銀行負責人、職員及 董事會成員審核,故貸款人或銀行人員常會偽造部分文書資料,如不實財務報 表、財力證明或會計憑證等,此部分常會另構成刑法偽造文書或業務上登載不實 罪或商業會計法等罪嫌。 三、揭穿公司面紗原則 由於目前企業常以集團性型態,即關係企業之方式經營,以求讓集團內各份 子可以彼此獲得資源,而在一些金融犯罪之案例,也常可以見到,犯罪者故意成 立人頭股份有限公司,再以該股份有限公司名義向集團成員中之銀行借款,此時 受到損害之銀行,如欲向借款人即該人頭公司求償時,因公司根本無任何資產, 常無法獲得清償,此時是否可針對公司股東之財產執行? 對此英美法院常適用「揭穿公司面紗」(Piercing the Corporate Veil 或 Lifting the Veil)原則15,以否定公司之獨立法人格。依學者王文宇之說明,美 國法院在決定是否適用此一原則時,常將被害人區分為自願性或非自願性二種, 所謂自願性之被害人,以契約之相對人為代表,因為此等人在損害前多半與公司 有所接觸,對公司之資力、債信均有所認識及評估,因此對於損害之發生具有遇 見可能性,故在此類契約案例中,法院並未輕易適用揭穿。至於在侵權行為案例 中,由於被害人非屬自願,對風險及損害常無法預見,此時法院為保護非自願性 之被害人,較傾向適用該原則。然此一區分僅是原則區分而已,當股東傳遞不實 15. 王文宇著 公司法論 元照出版社 2006 年三版 第 653-656 頁。 38.

(39) 訊息或說明,讓被害人與之交易時,仍有適用。 另一實務上常見之類型,就是發生在關係企業,當控制公司要求從屬公司進 行不當之交易時,造成從屬公司股東損害時,此時法院亦可否定從屬公司之法人 格,直接將該行為視為控制公司之行為,讓控制公司必須直接對從屬公司之股東 甚至債權人負責,以避免控制公司藉此侵害他人之權益。公司法第 369 條之 4、 第 369 條之 5、第 369 條之 7 等規定,即可視為該項原則之延伸。但我國公司法 僅承認從屬公司之債權人或股東可代位向控制公司求償,似仍承認從屬公司之法 人格。 在我國公司法中仍未有此明文規定,然在台灣高等法院台南分院 89 年度上 字第 47 號判決中,有援引民法「誠信原則」 ,認為新公司的主要負責人、營業項 目、營業範圍等均與原公司相同,認為新公司是原公司為逃避責任所設,屬權利 濫用,因此否認新公司之「法人格獨立性」 。惟事後該項見解遭最高法院以 91 年 度台上字第 792 號判決廢棄16。 該項原則是否可以引進國內,鑑於國內人頭公司風氣盛行,公司常以職員或 其他親戚名義,成立多家性質及營業項目相同之公司,藉此避稅或進行政府採購 法圍標等不行行為使用,當公司經營不善時,即棄之不用,又另設新公司,是為 避免此風,實應考慮採取此一原則,讓受害人或債權人可直接對原始股東求償, 避免原始股東躲在「人頭公司法人格」保護下。. 第七節. 金融預警系統. 一、金融預警系統(Alarm System)之意義及功能 金融預警系統是先進國家應用於金融檢查的技巧之一,在 1938 年 Horace Secrist 就建議美國財政部金融司,若充分利用「銀行的資產負債表及損益表等 資料,能正確區別健全經營及不健全經營的銀行」,這被視為是最早提及有關金 融預警系統觀念者。至於實際運用在銀行業,則是在 1970 年代初期。由於銀行 16. 王文宇著前揭書第 656 頁 39.

(40) 經營困難,促使美國聯邦存款保險公司(Federal Deposit Insurance Corporation 簡稱:FDIC)、聯邦準備理事會(Federal Reserve Board 簡稱: FRB)等金融監理單位開始研究問題銀行或倒閉銀行經營失敗之原因。Joseph F. Sinkey 任職於 FDIC 時,首度利用金融預警系統此一名詞,來從事問題銀行及非 問題銀行財務特性之研究,此一名詞遂為後續研究者一直沿用。 金融預警系統,是由金融主管機關或檢查機關根據相關法規及金融穩健經營 原則所訂立之一套預警警告系統,利用電腦設備分析各類金融機構所通報之資 料,以診察或測試金融機構之財務或業務情況,並及早發現經營方向偏差或財務 狀況已惡化之金融機構,採取必要之措施。也就是利用一些電腦及統計的方法, 認定銀行是否屬於財務困難之情況,發出信號,促使主管機關進一步去檢查。意 即可透過金融預警系統。評估金融機構之等級,提供辦理業務檢查之優先順序, 及作為擬定存款保險費率之基準。 二、外國之金融預警系統概述 (一)美國之金融預警系統 美國之金融預警系統是由金融監理機關所發展之預警系統及聯邦金融機構檢 查評議會提出之金融機構統一評等制度所構成,由金融監理單位檢查金融機構之 後,予以統一評等歸類,以作為監督與檢查之依據。我們以 FDIC 之預警系統及 金融機構統一評等制度作說明: 1.FDIC 之預警系統 FDIC 所發展之預警系統名稱為 JAWS(Just A Warning System),該系統以 季為基礎,主要資料來源為資產負債表、損益表及檢查報告。利用先設定之臨界 測試值來檢視各金融機構之主要財務比率,以區別是否為問題金融機構。用來檢 測知財務比率有 12 項,將各項財務比率與預先設計之臨界值加以比較,只要有 一項未通過,及交由地區檢查單位之分析人員進行查證。. 40.

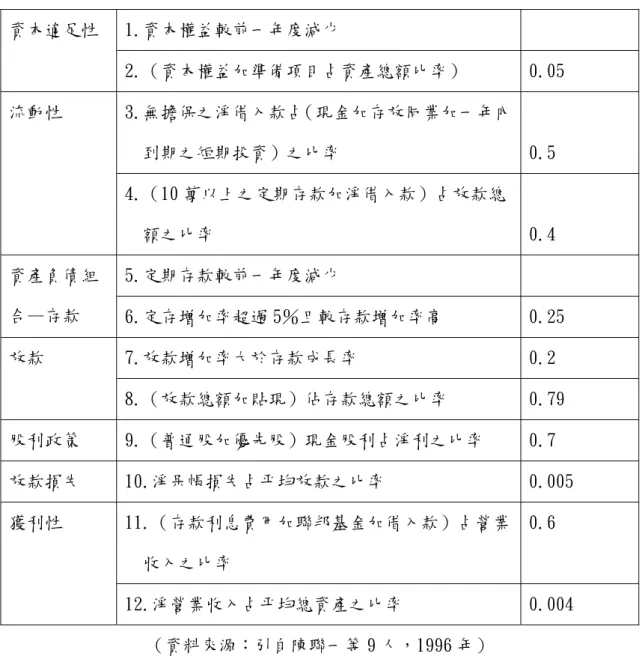

(41) 表 2-2:JAWS 審查比率和臨界值 資本適足性. 1.資本權益較前一年度減少 2.(資本權益加準備項目占資產總額比率). 流動性. 0.05. 3.無擔保之淨借入款占(現金加存放同業加一年內 到期之短期投資)之比率. 0.5. 4.(10 萬以上之定期存款加淨借入款)占放款總 額之比率. 0.4. 資產負債組. 5.定期存款較前一年度減少. 合—存款. 6.定存增加率超過 5%且較存款增加率高. 0.25. 放款. 7.放款增加率大於存款成長率. 0.2. 8.(放款總額加貼現)佔存款總額之比率. 0.79. 股利政策. 9.(普通股加優先股)現金股利占淨利之比率. 0.7. 放款損失. 10.淨呆帳損失占平均放款之比率. 0.005. 獲利性. 11.(存款利息費用加聯邦基金加借入款)占營業. 0.6. 收入之比率 12.淨營業收入占平均總資產之比率. 0.004. (資料來源:引自陳聯一等 9 人,1996 年) 2.美國金融機構統一評等制度 此項制度是依據金融機構之資本適足性(Captial adequacy )、資產品質 (asset quality)、管理能力(Management)、盈利性(earnings)及流動性 (Liquidity)等五項因素來評等,又被稱為 CAMEL 制度。作法是依據此五項因素 來評估銀行之營運狀況,每項以 1 至 5 級的優劣程度將受評機構營運品質予以評 等,最後再給予一綜合的等級。 為便於計算,資本適足性、資產品質、盈利性及綜合評分均有數量化之準則。. 41.

數據

+5

Outline

相關文件

substance) is matter that has distinct properties and a composition that does not vary from sample

- Informants: Principal, Vice-principals, curriculum leaders, English teachers, content subject teachers, students, parents.. - 12 cases could be categorised into 3 types, based

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

There are three major types of personal finance products: mortgages, personal loans and credit cards. Mortgage is a long-term loan that is used for buying a

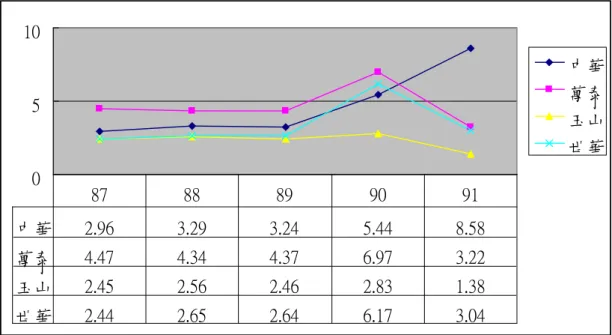

8.2.1 In the 2012 Study, only the enrolment ratio method was used in projecting demand from local students. In the present study, both the enrolment ratio and the grade transition