行政院國家科學委員會專題研究計畫 成果報告

不動產證券化與實體不動產之交易價格之探討---台美之比

較分析

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 99-2410-H-004-181- 執 行 期 間 : 99 年 08 月 01 日至 100 年 07 月 31 日 執 行 單 位 : 國立政治大學地政學系 計 畫 主 持 人 : 林左裕 計畫參與人員: 碩士班研究生-兼任助理人員:邱逸芬 碩士班研究生-兼任助理人員:黎佳貞 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 本計畫可公開查詢中 華 民 國 100 年 10 月 30 日

1

國家科學委員會結案報告

國家科學委員會結案報告

國家科學委員會結案報告

國家科學委員會結案報告

NSC 99-2410-H-004-181

不動產證券化與實體不動產交易價格之探討

不動產證券化與實體不動產交易價格之探討

不動產證券化與實體不動產交易價格之探討

不動產證券化與實體不動產交易價格之探討

—

—

—

—台美之比較分析

台美之比較分析

台美之比較分析*

台美之比較分析

一、第一部分 已發表文章 期刊: Pacific-Basin Finance Journal

Are stock and real estate markets integrated? An empirical study of six Asian economies Tsoyu Calvin Lin, Zong-Han LinPII: S0927-538X(11)00022-9

DOI: doi: 10.1016/j.pacfin.2011.05.001 Reference: PACFIN 535

To appear in: Pacific-Basin Finance Journal Received date: 4 January 2010

Accepted date: 9 May 2011

Please cite this article as: Lin, Tsoyu Calvin, Lin, Zong-Han, Are stock and real estate markets integrated? An empirical study of six Asian economies, Pacific-Basin Finance

Journal (2011), doi: 10.1016/j.pacfin.2011.05.001

Keywords: real estate market, stock market, co-integration, segmentation

1 The authors are grateful for the support from the National Science Foundation (NSC 99-2410-H-004-181) in Taiwan,

and the valuable comments from the editor and the anonymous referee. .

2 Corresponding author, Professor, Department of Land Economics, National ChengChi University,

Taiwan. Address: 64, Sec. 2, ZhiNan Rd., WenShan District, Taipei, Taiwan. Tel: 886-2-29393091x50605, Email: [email protected].

2

二

二

二

二、

、

、

、第二部分

國家科學委員會結案報告

國家科學委員會結案報告

國家科學委員會結案報告

國家科學委員會結案報告(初稿

初稿

初稿

初稿)

NSC 99-2410-H-004-181

不動產證券化與實體不動產交易價格之探討

不動產證券化與實體不動產交易價格之探討

不動產證券化與實體不動產交易價格之探討

不動產證券化與實體不動產交易價格之探討

—

—

—

—台美之比較分析

台美之比較分析

台美之比較分析*

台美之比較分析

台灣不動產投資信託(T-REITs)自 2005 年發行至今已逾六年,然其價格表現始終不如發 行當初之預期,普遍低於應有之正常價格,其市場性亦與國際不動產證券化市場表現有所落差。 早期國內相關研究多集中於法律或制度層面之探討,較缺乏對市場實際表現之討論。且對於不 動產證券化與實體不動產市場關聯性之研究,多以營建類股價指數作為不動產市場之替代變數 與 T-REITs 進行探討,而較少以實體不動產價格或租金進行分析。有鑑於此,本研究藉由檢視 不動產證券化與實體不動產價格間之關聯性,了解台灣與美國之不動產證券化市場表現與影響 因素,進而作為改善台灣不動產證券化運作機制或架構之參考。 本研究分別針對台灣與美國,運用共整合檢定探討之 REITs 與實體不動產交易價格間之長 期均衡關係。若存在共整合關係,則進一步以向量誤差修正模型(VECM)了解共整合關係下 之短期調整情形;反之,則透過向量自我迴歸模型(VAR)、變異數分解以及衝擊反應分析, 了解變數間之變動影響程度與情形。最後,透過 Granger 因果關係檢定探討兩者間是否存在領 先或落後之關係。實證結果顯示,美國之 REITs 與實體商用不動產價格間具有共整合情形,即 存在長期均衡關係。此外,REITs 當期價格會受到前一期 REITs 價格所影響;而當期實體商用 不動產交易價格不僅會受到前一期交易價格影響,亦會受到前一期與前二期之 REITs 價格所影 響。換言之,美國 REITs 價格之變動領先於實體商用不動產交易價格之變動。另一方面,台灣 之 REITs 與實體商用不動產價格間則不具有共整合情形,即不存在長期均衡關係。由因果關係 檢定結果顯示台灣 REITs 價格的變動領先於實體商用不動產交易價格的變動。 --- *作者感謝國家科學委員會(NSC 99-2410-H-004-181) 之補助。3

第一節

第一節

第一節

第一節 美國

美國

美國

美國之實證結果

之實證結果

之實證結果

之實證結果

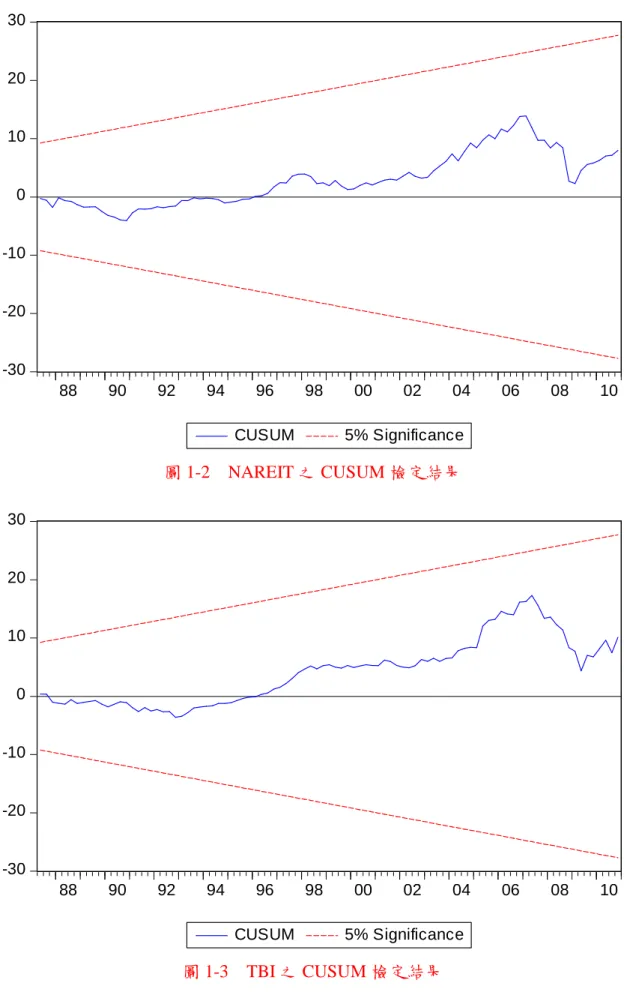

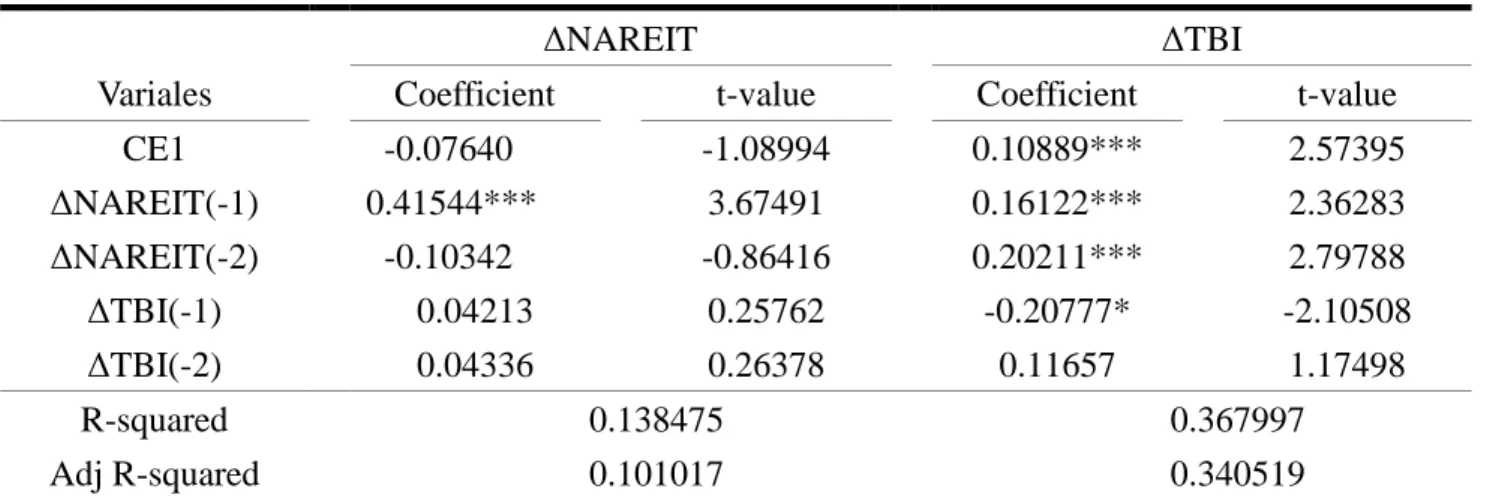

一、結構性轉變檢定與單根檢定 本研究所採用的美國不動產證券化價格指數為 NAREIT,實體商用不動產交易價格指數為 TBI,為 1986~2010 年之季資料,圖 1-1為時間率列資料之趨勢圖。 估計時間序列模型時,若採用的樣本資料期間較長,首先應考慮過去的價格或誤差與現在 的價格間之關係是否發生變化,亦即考量模型是否有結構性轉變(structural change),以降低 模型估計錯誤的機率,進而避免統計推論或預測發生偏誤。本研究利用 CUSUM 檢定(Cumulative Sum of the recursive residuals test),檢定美國 NAREIT 與 TBI 之時間序列資料是 否存在結構性轉變,其檢定結果如圖 1-2、1-3所示。 圖 1-1 NAREIT 與 TBI 之時間序列趨勢圖 0.0000 50.0000 100.0000 150.0000 200.0000 250.0000 1 9 8 6 /3 1 9 8 7 /3 1 9 8 8 /3 1 9 8 9 /3 1 9 9 0 /3 1 9 9 1 /3 1 9 9 2 /3 1 9 9 3 /3 1 9 9 4 /3 1 9 9 5 /3 1 9 9 6 /3 1 9 9 7 /3 1 9 9 8 /3 1 9 9 9 /3 2 0 0 0 /3 2 0 0 1 /3 2 0 0 2 /3 2 0 0 3 /3 2 0 0 4 /3 2 0 0 5 /3 2 0 0 6 /3 2 0 0 7 /3 2 0 0 8 /3 2 0 0 9 /3 2 0 1 0 /3 NAREIT TBI

4

圖 1-2 NAREIT 之 CUSUM 檢定結果

圖 1-3 TBI 之 CUSUM 檢定結果

在 5%的顯著水準下,NAREIT 與 TBI 之時間序列圖均未超出臨界範圍,表示 NAREIT 與

-30 -20 -10 0 10 20 30 88 90 92 94 96 98 00 02 04 06 08 10 CUSUM 5% Significance -30 -20 -10 0 10 20 30 88 90 92 94 96 98 00 02 04 06 08 10 CUSUM 5% Significance

5 TBI 於研究期間內並未出現結構性轉變,不需對時間序列資料加以調整。因此,本研究將使用 原始資料進行後續檢定,且其結果不會被扭曲。 估計時間序列模型前,除了必須考量是否存在結構性轉變外,尚須確認是否為定態時間序 列資料,以確保模型之估計結果有效且具有意義。本研究運用 Augmented Dickey-Fuller(ADF) 及 Phillips-Perron(PP)單根檢定法,檢測所有變數是否為定態。由表 1-1可看出,NAREIT 與 TBI 之原始序列資料皆不拒絕存在單根之虛無假設,即為非定態序列;然而,一階差分後 均拒絕虛無假設,成為定態序列。因此,NAREIT 與 TBI 皆為 I(1)之時間序列資料。

表 1-1 單根檢定結果

ADF test PP test

Level 1st difference Level 1st difference

NAREIT -2.858503 -6.897672*** -2.418916 -6.812710*** TBI -2.540058 -6.619905*** -2.104217 -8.842528*** 註:*、**、***分別表示在 10%、5%、1%之顯著水準下,拒絕單根存在之虛無假設。 二、共整合檢定 為了解美國 REITs 價格與實體商用不動產交易價格間是否存在長期均衡關係,本研究採用 Johansen 共整合檢定探討兩者間之長期關係。整合階次相同的變數,方有可能存在共整合關係, 因此,在進行共整合檢定前,應先確定整合階次是否相同。由前述之單根檢定結果得知,美國

NAREIT 與 TBI 為 I(1)之時間序列資料,表示兩者間可能存在共整合關係。此外,為避免

變數之落後期數不一致影響共整合關係之判斷,尚須利用 VAR 決定落後期數。本研究以 Akaike

information criterion(AIC)、Schwartz Bayesian information criterion(SBC)以及 Likelihood ratio (LR)準則,選擇最適落後期數為 2 期,其結果如表 1-2所示。 表 1-2 最適落後期數 VAR(p) AIC SBC LR 4 13.54041 14.02123 2.98788 3 13.49142 13.86539 13.98654*** 2 13.56524 13.83236 18.45486*** 1 13.68471 13.84498 註 1:VAR(3)相對於 VAR(2),***表在 1%之顯著水準下,拒絕落後 3 期之係數為 0 之虛無假設。 註 2:VAR(2)相對於 VAR(1),***表在 1%之顯著水準下,拒絕落後 2 期之係數為 0 之虛無假設。 選擇最適落後期數後,即可進行 Johansen 共整合關係之檢定,其檢定結果如表 1-3所示, 其中 r 表示 NAREIT 與 TBI 間可能存在之共整合向量組數。在對角元素和檢定(Trace Test) 與最大特性根檢定(Max-Eigen Value Test)中,皆拒絕 r=0 之虛無假設,表示在 5%的顯著水 準下,NAREIT 與 TBI 存在共整合關係。換言之,即 REITs 價格與實體商用不動產交易價格間

6 具有長期均衡關係,此結果與過去大多數研究之結論一致。此外,於進行實證分析前,依據圖 1-1之趨勢判讀兩者具有相似之波動情形,亦與共整合檢定結果相符。因此,本研究認為美國 之 REITs 價格與實體商用不動產交易價格間具有長期均衡關係。 表 1-3 共整合檢定結果 Null hypothesis:

No. of CE(s) Trace Statistic

0.05

Critical Value Probability

r=0 12.84349 12.32090 0.0408** r≦1 0.005944 4.129906 0.9496 Null hypothesis: No. of CE(s) Max-Eigen Value Statistic 0.05

Critical Value Probability

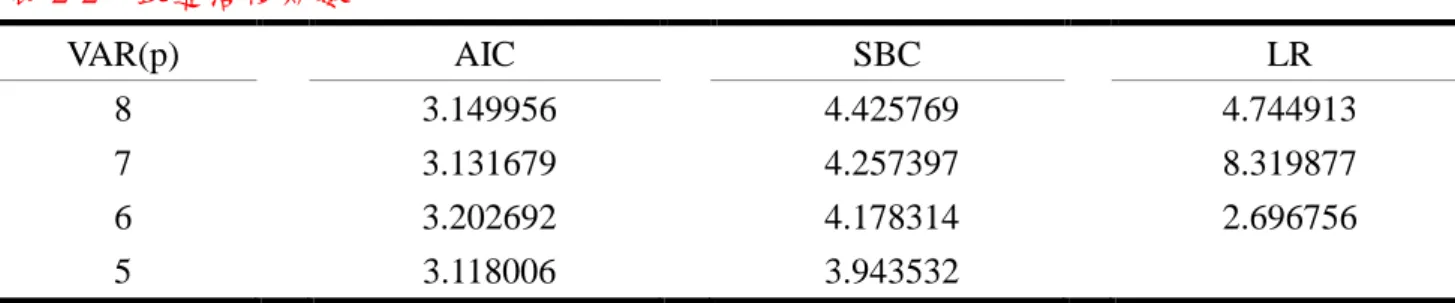

r=0 12.83754 11.22480 0.0258** r≦1 0.005944 4.129906 0.9496 註:**表示在 5%之顯著水準下,拒絕共整合向量組數為 0 之虛無假設。 三、向量修正誤差模型 由前述之共整合檢定結果,我們可以確定美國 REITs 價格與實體商用不動產交易價格間存 在長期均衡關係,若要進一步了解共整合關係下之短期變動情形,則可利用向量誤差修正模型, 探討 REITs 價格與商用不動產交易價格之短期調整關係。由表 1-4之檢定結果得知,當應變數 為 NAREIT 時,前一期 NAREIT 之係數顯著異於 0,表示當期 REITs 價格會受到前一期之 REITs 價格所影響。當應變數為 TBI 時,前一期、前二期之 NAREIT 以及前一期之 TBI 的係數顯著 異於 0,表示當期實體不動產交易價格會受到前一期、前二期之 REITs 價格以及前一期之交易 價格所影響。 在調整速度參數方面,乃是反應短期對長期均衡之誤差修正情形,若 CE1 為顯著,表示 誤差修正項異於 0 且偏離長期均衡值,並以一特定速度調整至長期均衡,使偏離程度逐漸縮小。 若 CE1 不顯著,表示偏離部分並不會立即調整至長期均衡值,然隨著時間經過,仍會朝長期 均衡方向調整。根據檢定結果顯示,當應變數為 NAREIT 時,其調整係數為負值但不顯著, 表示前期 NAREIT 被高估,短時間內並不會調整至長期均衡值,然長期仍會向下修正至長期 均衡;當應變數為 TBI 時,其調整係數為正值且顯著,表示前期 TBI 被低估,並會在短時間 內向上修正至長期均衡值。

7

表 1-4 向量誤差修正模型

∆NAREIT ∆TBI

Variales Coefficient t-value Coefficient t-value

CE1 -0.07640 -1.08994 0.10889*** 2.57395 ∆NAREIT(-1) 0.41544*** 3.67491 0.16122*** 2.36283 ∆NAREIT(-2) -0.10342 -0.86416 0.20211*** 2.79788 ∆TBI(-1) 0.04213 0.25762 -0.20777* -2.10508 ∆TBI(-2) 0.04336 0.26378 0.11657 1.17498 R-squared 0.138475 0.367997 Adj R-squared 0.101017 0.340519 註:*、**、***分別表示在 10%、5%、1%之顯著水準下,拒絕係數為 0 之虛無假設。 四、Granger 因果關係檢定 為探討美國 REITs 價格與實體商用不動產交易價格間是否存在領先-落後關係,本研究運 用 Granger 因果關係檢定了解二者之相互影響情形。由於前述之共整合檢定結果顯示 NAREIT 與 TBI 間存在共整合關係,因此必須在模型中加入誤差修正項。由表 1-5之檢定結果可知,在

1%之顯著水準下,拒絕 NAREIT 未領先於 TBI 之虛無假設。換言之,NAREIT 領先於 TBI,

亦即美國 REITs 價格的變動領先於實體商用不動產交易價格的變動。

表 1-5 Granger 因果關係檢定結果

Dependent Variable

Independent Variable NAREIT TBI

NAREIT — 15.06487***

TBI 0.132882 —

註 1:本研究使用 VEC Granger Causality/Block Exogeneity Wald Tests。

註 2:數值為卡方統計量,*、**、***分別表示在 10%、5%、1%之顯著水準下之影響。

第二節

第二節

第二節

第二節 台灣

台灣

台灣

台灣之實證結果

之實證結果

之實證結果

之實證結果

一、結構性轉變檢定與單根檢定 本研究所採用的台灣不動產證券化價格指數為 TREIT,實體商用不動產交易價格指數為 TCP,為 2006~2010 年之月資料,圖 2-1為時間率列資料之趨勢圖。 估計時間序列模型時,若採用的樣本資料期間較長,首先應考慮過去的價格或誤差與現在 的價格間之關係是否發生變化,亦即考量模型是否有結構性轉變(structural change),以降低 模型估計錯誤的機率,進而避免統計推論或預測發生偏誤。本研究利用 CUSUM 檢定8 指數之時間序列資料是否存在結構性轉變,其檢定結果如圖 2-2、2-3所示。 圖 2-1 TREIT 與 TCP 之時間序列趨勢圖 圖 2-2 TREIT 之 CUSUM 檢定結果 0 10 20 30 40 50 60 70 0 20 40 60 80 100 120 2 0 0 6 /3 2 0 0 6 /6 2 0 0 6 /9 2 0 0 6 /1 2 2 0 0 7 /3 2 0 0 7 /6 2 0 0 7 /9 2 0 0 7 /1 2 2 0 0 8 /3 2 0 0 8 /6 2 0 0 8 /9 2 0 0 8 /1 2 2 0 0 9 /3 2 0 0 9 /6 2 0 0 9 /9 2 0 0 9 /1 2 2 0 1 0 /3 2 0 1 0 /6 2 0 1 0 /9 2 0 1 0 /1 2 TREIT TCP -30 -20 -10 0 10 20 30

II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010

9 圖 2-3 TCP 之 CUSUM 檢定結果 在 5%的顯著水準下,TREIT 之時間序列圖未超出臨界範圍,表示 TREIT 於研究期間內 並未出現結構性轉變,不需對時間序列資料加以調整;TCP 之時間序列圖除了於 2007 年與 2008 年第三季些微超出臨界範圍外,其於研究期間內並無明顯的結構性轉變,不需對時間序列資料 加以調整。因此,本研究將使用原始資料進行後續檢定,且其結果不會被扭曲。 估計時間序列模型前,除了必須考量是否存在結構性轉變外,尚須確認是否為定態時間序 列資料,以確保模型之估計結果有效且具有意義。本研究運用 Augmented Dickey-Fuller(ADF) 及 Phillips-Perron(PP)單根檢定法,檢測所有變數是否為定態。由表 2-1可看出,TREIT 與 TCP 之原始序列資料皆不拒絕存在單根之虛無假設,即為非定態序列;然而,一階差分後均拒 絕虛無假設,成為定態序列。因此,TREIT 與 TCP 皆為 I(1)之時間序列資料。 表 2-1 單根檢定結果

ADF test PP test

Level 1st difference Level 1st difference

TREIT -2.230936 -4.735571*** -1.647513 -4.722331*** TCP -1.619007 -9.550137*** -3.222005 -12.23470*** 註:*、**、***分別表示在 10%、5%、1%之顯著水準下,拒絕單根存在之虛無假設。 -30 -20 -10 0 10 20 30

II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010

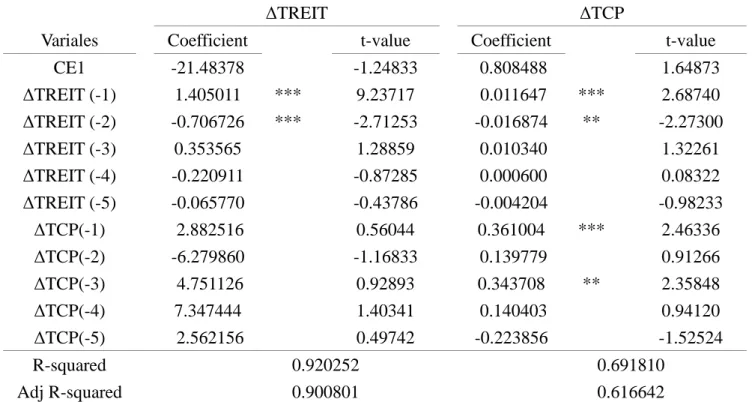

10 二、共整合檢定 為了解台灣 REITs 價格與實體商用不動產交易價格間是否存在長期均衡關係,本研究採用 Johansen 共整合檢定探討兩者間之長期關係。整合階次相同的變數,方有可能存在共整合關係, 因此,在進行共整合檢定前,應先確定整合階次是否相同。由前述之單根檢定結果得知,台灣 TREIT 與 TCP 為 I(1)之時間序列資料,表示兩者間可能存在共整合關係。此外,為避免變 數之落後期數不一致影響共整合關係之判斷,尚須利用 VAR 決定落後期數。本研究以 Akaike

information criterion(AIC)、Schwartz Bayesian information criterion(SBC)以及 Likelihood ratio (LR)準則,選擇最適落後期數為 5 期,其結果如表 2-2所示。 表 2-2 最適落後期數 VAR(p) AIC SBC LR 8 3.149956 4.425769 4.744913 7 3.131679 4.257397 8.319877 6 3.202692 4.178314 2.696756 5 3.118006 3.943532 選擇最適落後期數後,即可進行 Johansen 共整合關係之檢定,其檢定結果如表 4-3 所示, 其中 r 表示 TREIT 與 TCP 間可能存在之共整合向量組數。在對角元素和檢定(Trace Test)與 最大特性根檢定(Max-Eigen Value Test)中,皆不拒絕 r=0 之虛無假設,表示在 5%的顯著水 準下,TREIT 與 TCP 間不存在共整合關係。換言之,即 REITs 價格與實體不動產交易價格間 不具有長期均衡關係。因此,本研究認為台灣之 REITs 價格與實體不動產交易價格間不具有長 期均衡關係。

表 2-3 共整合檢定結果

Null hypothesis:

No. of CE(s) Trace Statistic

0.05

Critical Value Probability

r=0 10.28017 12.32090 0.1073 r≦1 0.011057 4.129906 0.9315 Null hypothesis: No. of CE(s) Max-Eigenvalue Statistic 0.05

Critical Value Probability

r=0 10.26911 11.22480 0.0733

11

三、向量自我迴歸模型

由前述之共整合檢定結果,我們可以確定台灣 REITs 價格與實體商用不動產交易價格間並 不存在長期均衡關係,若要進一步了解兩者間短期變動情形,則可利用向量自我迴歸模型,探 討 REITs 價格與實體商用不動產交易價格之短期調整關係。由表 2-4 之檢定結果得知,當應變 數為 TREIT 時,前一期、前二期之 TREIT 係數顯著異於 0,表示當期 REITs 價格會受到前兩 期之 REITs 價格所影響。當應變數為 TCP 時,前一期之 TREIT 以及前一期之 TBI 的係數顯著 異於 0,表示當期實體商用不動產交易價格會受到前一期之 REITs 價格與實體商用不動產交易 價格所影響。

表 2-4 VAR

∆TREIT ∆TCP

Variales Coefficient t-value Coefficient t-value

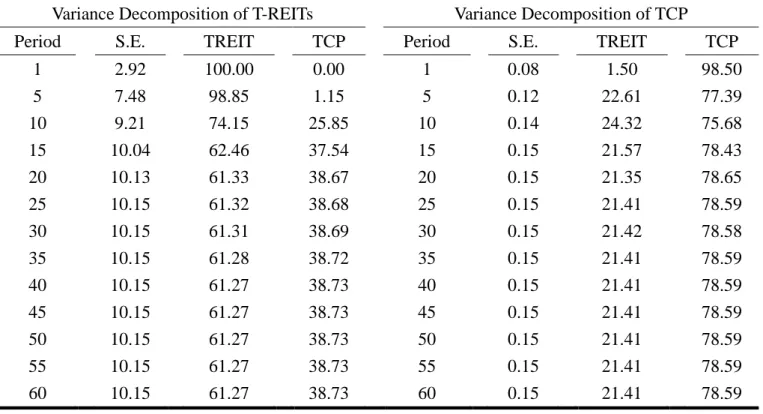

CE1 -21.48378 -1.24833 0.808488 1.64873 ∆TREIT (-1) 1.405011 *** 9.23717 0.011647 *** 2.68740 ∆TREIT (-2) -0.706726 *** -2.71253 -0.016874 ** -2.27300 ∆TREIT (-3) 0.353565 1.28859 0.010340 1.32261 ∆TREIT (-4) -0.220911 -0.87285 0.000600 0.08322 ∆TREIT (-5) -0.065770 -0.43786 -0.004204 -0.98233 ∆TCP(-1) 2.882516 0.56044 0.361004 *** 2.46336 ∆TCP(-2) -6.279860 -1.16833 0.139779 0.91266 ∆TCP(-3) 4.751126 0.92893 0.343708 ** 2.35848 ∆TCP(-4) 7.347444 1.40341 0.140403 0.94120 ∆TCP(-5) 2.562156 0.49742 -0.223856 -1.52524 R-squared 0.920252 0.691810 Adj R-squared 0.900801 0.616642 註:*、**、***分別表示在 10%、5%、1%之顯著水準下,拒絕係數為 0 之虛無假設。 除了以向量自我迴歸模型探討短期變動外,本研究亦運用變異數分解(Variance

decomposition)與衝擊反應函數(Impulse response function)與分析變數間的關聯性。表 2-5

分別為 T-REITs 與實體商用不動產交易價格之變異數分解,且向前預測到第 60 期。前 5 期實 體商用不動產交易價格的解釋能力較低,然第十期以後持續上升。因此,長期而言,實體商用 不動產交易價格對於 T-REITs 之預測變異約有 39%的解釋能力。另一方面,T-REITs 則對於實 體商用不動產交易價格之預測變異約有 21%的解釋能力。此結果顯示出實體商用不動產交易 價格對 T-REITs 之影響力高於 T-REITs 對實體商用不動產交易價格之影響力。

12

表 2-5 變異數分解結果

Variance Decomposition of T-REITs Variance Decomposition of TCP

Period S.E. TREIT TCP Period S.E. TREIT TCP

1 2.92 100.00 0.00 1 0.08 1.50 98.50 5 7.48 98.85 1.15 5 0.12 22.61 77.39 10 9.21 74.15 25.85 10 0.14 24.32 75.68 15 10.04 62.46 37.54 15 0.15 21.57 78.43 20 10.13 61.33 38.67 20 0.15 21.35 78.65 25 10.15 61.32 38.68 25 0.15 21.41 78.59 30 10.15 61.31 38.69 30 0.15 21.42 78.58 35 10.15 61.28 38.72 35 0.15 21.41 78.59 40 10.15 61.27 38.73 40 0.15 21.41 78.59 45 10.15 61.27 38.73 45 0.15 21.41 78.59 50 10.15 61.27 38.73 50 0.15 21.41 78.59 55 10.15 61.27 38.73 55 0.15 21.41 78.59 60 10.15 61.27 38.73 60 0.15 21.41 78.59 由變異數分解結果中雖可看出變數間相互影響程度,卻無法得知變數間之正或負、長期或 短期、持續或跳動的效果,是故必須進一步進行衝擊反應函數分析。由圖 2-4得知,實體不動 產交易價格的非預期衝擊對 REITs 有負向影響,然該影響於實體商用不動產交易價格上漲時較 為顯著,亦即於第 5-10 期之影響力較大。然而,REITs 的非預期衝擊對實體商用不動產交易 價格之正負影響情形並不明顯且衝擊趨勢線呈現跳動型態。因此,衝擊反應函數分析之結果亦 符合變異數分解之結果。

13 圖 2-4 衝擊反應分析結果 -1 0 1 2 3 4 5 10 15 20 25 30 35 40 45 50 55 60 TREIT TCPLN

Response of TREIT to Cholesky

One S.D. Innovations

-.02 .00 .02 .04 .06 .08 .10 5 10 15 20 25 30 35 40 45 50 55 60 TREIT TCPLNResponse of TCPLN to Cholesky

One S.D. Innovations

14

四、Granger 因果關係檢定

為探討台灣 REITs 價格與實體商用不動產交易價格間是否存在領先-落後關係,本研究運 用 Granger 因果關係檢定了解二者之相互影響情形。由於前述之共整合檢定結果顯示 TREIT 與 TCP 間並不存在共整合關係,因此以 VAR 模型為基礎進行 Granger 因果關係檢定。由表 2-6

之檢定結果可知,在 5%之顯著水準下,拒絕 TREIT 未領先於 TBI 之虛無假設。換言之,TREIT 領先於 TCP,亦即台灣 REITs 價格的變動領先於實體商用不動產交易價格的變動。

表 2-6 Granger 因果關係檢定結果

Dependent Variable

Independent Variable TREIT TCP

TREIT — 12.31529**

TCP 7.822614 —

註 1:本研究使用 VAR Granger Causality/Block Exogeneity Wald Tests。

註 2:數值為卡方統計量,*、**、***分別表示在 10%、5%、1%之顯著水準下之影響。

2011 ARES Conference, Seattle

Monetary Policy, Inflation and House Prices in the U.S.

and Six Asian Markets

1Tsoyu Calvin LIN2 TsungHan Lin3

Keywords: subprime mortgage crisis, asset securitization, monetary policy, mortgage-backed security (MBS)

Abstract:

The subprime mortgage crisis occurred in 2007 has not only struck the macro economy and real estate markets in the U.S., but also significantly caused the worldwide financial markets turbulence. The U.S. has experienced a long-term period of low interest rates since 1980. Easy monetary policy encouraged homebuyers to acquire risky mortgages, and bolstered the prices of real estate and mortgage-related securities (MBSs). Through the use of real estate as a policy tool to stimulate the economy, banking industries tended to loosely scrutinize the loan application due to risk transfer mechanism of the mortgage securitization. Most investment vehicles, including stock, real estate and fixed-income securities (e.g., bonds, MBSs, and Collateral-Debt Obligations, CDOs) enjoyed the “irrational exuberance” during the low interest period. The subsequent rising oil prices in

1

The author is grateful to the financial supports from the National Science Foundation in Taiwan (NSC 99-2410-H-004-181), the Chiang Ching-Kuo (CCK) Foundation, and the Fulbright Foundation.

2

Corresponding author, Tel: US (510)717-8962, Email: [email protected]. Professor, Department of Land Economics, National ChengChi University, TAIWAN.

Visiting Professor, Fisher Center of Real Estate and Urban Economics, Haas School of Business, University of California at Berkeley.

3

2003 pushed up the inflation. Interest rates in the U.S. were raised drastically to cope with the rising inflation, leading to the default peak of subprime mortgages (especially for adjusted-rate mortgages, ARMs) and CDOs, and consequently crashing the global financial markets.

There are inconsistent conclusions regarding whether the housing boom was caused by the expansionary monetary policy in the U.S. in the early 2000s (Bernanke, 2010; Taylor, 2010; Avery, Bhutta, Brevoort, and Canner, 2009; Fukunaga and Saito, 2009;Lin, 2009; Lin, 2008; Orphanides and Wieland, 2008; Del Negro and Otrok, 2007). This paper firstly intends to explore the impact of monetary policy on house prices in the U.S. and six Asian markets including China, Hong Kong, Japan, Singapore, South Korea and Taiwan. Second, the analysis is extended to the fitness of “Taylor’s Rule” on the adjustment of inflation and house prices. Preliminary results show that easy monetary policy tends to inversely affect the house prices in these markets with the exception of Japan due to the sluggish economy performance. Further, the application of Taylor’s Rule on the adjustment of house prices might be inadequate due to the lack of inclusion of house prices in the CPI, or the investment behavior of home buyers.

國科會補助計畫衍生研發成果推廣資料表

日期:2011/10/30國科會補助計畫

計畫名稱: 不動產證券化與實體不動產之交易價格之探討---台美之比較分析 計畫主持人: 林左裕 計畫編號: 99-2410-H-004-181- 學門領域: 地政無研發成果推廣資料

99 年度專題研究計畫研究成果彙整表

計畫主持人:林左裕 計畫編號: 99-2410-H-004-181-計畫名稱:不動產證券化與實體不動產之交易價格之探討---台美之比較分析 量化 成果項目 實際已達成 數(被接受 或已發表) 預期總達成 數(含實際已 達成數) 本計畫實 際貢獻百 分比 單位 備 註 ( 質 化 說 明:如 數 個 計 畫 共 同 成 果、成 果 列 為 該 期 刊 之 封 面 故 事 ... 等) 期刊論文 0 0 100% 研究報告/技術報告 0 0 100% 研討會論文 1 0 100% 篇 2012 中華民國住 宅 學 會 論 文 研 討 會, 論文著作 專書 0 0 100% 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 2 0 100% 邱逸芬, 黎佳貞 博士生 0 0 100% 博士後研究員 0 0 100% 國內 參與計畫人力 (本國籍) 專任助理 0 0 100% 人次 期刊論文 1 0 100% SSCI, Pacific Basin Finance Journal 研究報告/技術報告 0 0 100% 研討會論文 1 0 100% 篇 Asian Real Estate Society (AsRES) Conference 論文著作 專書 0 0 100% 章/本 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 0 0 100% 博士生 0 0 100% 博士後研究員 0 0 100% 國外 參與計畫人力 (外國籍) 專任助理 0 0 100% 人次其他成果

(

無法以量化表達之成 果如辦理學術活動、獲 得獎項、重要國際合 作、研究成果國際影響 力及其他協助產業技 術發展之具體效益事 項等,請以文字敘述填 列。)published on SSCI Journal

成果項目 量化 名稱或內容性質簡述 測驗工具(含質性與量性) 0 課程/模組 0 電腦及網路系統或工具 0 教材 0 舉辦之活動/競賽 0 研討會/工作坊 0 電子報、網站 0 科 教 處 計 畫 加 填 項 目 計畫成果推廣之參與(閱聽)人數 0

國科會補助專題研究計畫成果報告自評表

請就研究內容與原計畫相符程度、達成預期目標情況、研究成果之學術或應用價

值(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性)

、是否適

合在學術期刊發表或申請專利、主要發現或其他有關價值等,作一綜合評估。

1. 請就研究內容與原計畫相符程度、達成預期目標情況作一綜合評估

■達成目標

□未達成目標(請說明,以 100 字為限)

□實驗失敗

□因故實驗中斷

□其他原因

說明:

2. 研究成果在學術期刊發表或申請專利等情形:

論文:■已發表 □未發表之文稿 □撰寫中 □無

專利:□已獲得 □申請中 ■無

技轉:□已技轉 □洽談中 ■無

其他:(以 100 字為限)

3. 請依學術成就、技術創新、社會影響等方面,評估研究成果之學術或應用價

值(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性)(以

500 字為限)

Part of the results has been published on SSCI Journal: Pacific Basin Finance Journal