DOI: 10.6245/JLIS.201904_45(1).0001

由社會性問答網站探求個人投資理財

資訊需求

葉乃禎 馬偕醫學院圖書館館員 E-mail: [email protected] 黃元鶴*

輔仁大學圖書資訊學系教授 E-mail: [email protected] 關鍵詞:資訊需求;資訊需求特徵;投資理財資訊;問題類型;社會性問答網站【摘要】

本研究旨在由社會性問答網站探索投資理財資訊之資訊需求,透過分析投資理財類提問資料 之問題類型與資訊需求特徵,以瞭解國人投資理財之資訊需求與趨勢。本研究以內容分析法,分 析 Yahoo!奇摩知識+「儲蓄」、「股票」、「保險」與「房地產」四項知識類別之提問問題, 每項知識類別各抽取200 筆,共計 800 筆提問資料為研究樣本。研究結果顯示四項知識類別提問 之問題類型可歸納為事實型、建議型、確認型、品質型、指示型與其他型六類,其中以面臨事實 型問題為居多,表示客觀的資訊為投資理財者較需要的資訊種類。問題階段可分為資訊釐清期、 評估期與決策期三階段,其中以資訊釐清期占最多,顯示投資理財者剛開始接觸投資理財的議題 時,最容易面臨問題。四項知識類別提問之問題特徵分為行動、認知與情感三項構面,各知識類 別之問題構面要素均不相同,整體而言,各知識類別之提問特徵皆以提出行動構面為最多,其次 為認知構面、情感構面。於行動構面,投資理財者面臨儲蓄問題時,較常以直接提出疑問來表達 其資訊需求,而面臨保險問題時,投資理財者最常提供自己的相關資訊,如年齡、職業、薪資與 病史等資料,以利得到最合適的答案;認知構面中,投資理財者於股票類別,較需要分析性之資 訊,而房地產類別,投資理財者對事實型的資訊需求度較高;於情感構面,房地產類別次數較多, 但股票類之情感種類最多元,正負面情緒類型多樣化。 * 通訊作者:黃元鶴 [email protected]緒論

規劃合適自己的投資理財計劃,已是人人會面臨到的議題。理財是指根據個人或家庭的 財務狀況善用錢財,透過財務規劃使其財務狀況處於最佳的狀態,但僅僅理財無法有效地增 加財富,需透過購買投資工具以金錢來賺取更多財富,故投資理財雙管齊下,能有效創造個 人資產。《經理人月刊》於2015 年,調查其 Facebook 粉絲團 20 歲以上讀者之理財方式,結 果顯示,比例最高依次為保險、股票、定存,無任何投資理財規劃的只有3%(復華金管家, 2016),由此可見,投資理財已成為絕大部分人生活中的一部分。 每個人於人生的各個階段,皆有不同的投資理財目標,如青年期準備購買汽車、結婚與 兒女教育費用;壯年期準備購買房屋與退休金;老年期則需準備旅遊以及醫療費用。為達成 投資理財目標,選擇合適的投資理財工具可謂事半功倍,然而現今市面上的投資理財商品趨 向多元化,消費者雖有更多樣化的選擇,相對的也需投入更多時間搜集資訊以瞭解琳瑯滿目 的投資理財商品。於投資理財決策的過程中,資訊為有利的工具,是投資理財成敗的關鍵, 而投資市場易受到政治、政策、戰爭、重大消息、公司經營等各種因素而波動(高振興,2013), 全球、市場趨勢以及投資理財新知會即時變化,為將投資風險降到最低,投資前應先搜集各 方面的資訊,並進行評估與分析,故需要具備一些投資理財的知識,投資理財資訊對投資理 財者而言為不可或缺的,投資理財資訊種類非常多樣化,如財務資訊、新聞資訊、投資理財 商品資訊、產業動態分析資訊、金融研究報告、專業投資建議與分析與理財試算資訊。 投資理財者搜集投資理財資訊之來源及管道除了透過電視、報紙、朋友親人與雜誌,隨 著網際網路的蓬勃發展,網際網路亦為投資理財者取得投資理財資訊的重要管道之一。財訊 與元大銀行財富管理於2015 年 8 月對年齡 25 歲以上、平均月收入達 3 萬 5 千元以上且一年 內具投資理財經驗的臺灣民眾進行理財行為網路調查,發現民眾搜集投資理財資訊之來源, 其主要來源為財經網路,占56.1%(波仕特科技行銷,2015)。創市際市場研究顧問對近三個 月有做投資理財的網友進行財經資訊網站與使用調查,調查指出,在 2016 年 3 月,臺灣財 經商務類別網站的到達率為 62.8%,平均每日超過 183 萬名網友造訪任一財經商務類型網 站(創市際市場研究顧問,2016),由上述調查可以發現越來越多投資理財者會利用網際網 路搜集投資理財相關資訊。 網際網路的普及,造就了資訊爆炸的時代,面對龐大的資訊量,網路搜尋資訊者必須花 費時間篩選資料,因此,「以問代答」的社會性問答網站因應而生,面臨問題者可直接於社 會性問答網站平台利用文字描述問題,等待其他網友提供答案,省去了花費篩選搜尋資料的 時間,根據資策會產業情報研究所於2014 年 3 月進行的網路社群使用調查結果,有 46.2%的 網友使用Yahoo 奇摩知識+(資策會產業情報研究所,2014),由此可見不少網路使用者使 用Yahoo 奇摩知識+。儘管現今隨手可得大量的資訊,但亦有研究指出,30%的民眾對於金融理財工具訊息掌 握的情形感到不足(楊國益,2005)。《遠見》、施羅德投信與政大商學院資料採礦中心等三 個機構合作,於2018 年 6 月對 25 至 55 歲的工作者進行「台灣工作族群退休準備指數大調 查」,發現有96%的工作者認為「需要替未來的退休生活做財務規劃」,但卻有高達六成的人 「不了解該如何做退休理財規劃」(林讓均,2018)。換言之,民眾可能想要進行投資理財, 然而其對投資理財不了解,表示投資理財資訊之資訊需求未被滿足,因此,研究者認為投資 理財資訊之需求值得探討。 國內目前已有許多投資理財行為之研究(蔡享翰,2011;李家興,2012;沈秋霜,2012; 謝雅茜,2012),研究方法多為問卷調查法,探討投資理財之目的、工具與資訊管道,鮮少研究 針對投資理財之資訊需求進行探討,而生活於薪資調漲幅度低、通貨膨脹與物價、油電高漲的 環境下,為累積更多的資產,投資理財已是現代人必須具備的生存之道,同時為滿足投資理財 的疑問,將會產生越來越多的投資理財資訊需求,社會性問答網站─Yahoo!奇摩知識+中就有 累積許多投資與理財方面的提問資料,Yahoo!奇摩知識+將投資理財知識類別細分為股票、 基金、期貨、房地產、儲蓄、貸款、信用卡,透過各知識類別之提問資料,可從中瞭解發問者 使用各種投資理財工具面臨之疑問,因此,本研究以Yahoo!奇摩知識+為研究場域,分析提問者 於投資理財類別提問之問題類型,包括提問問題屬性與提問階段,以瞭解投資理財資訊之需求。 同時,為瞭解與發現投資理財資訊需求之特質,本研究以Kuhlthau(1991)搜尋資訊模 式中,行動(Action/Physical)、認知(Cognitive)與情感(Affective)的角度,探究投資理 財之資訊需求特徵,透過「行動構面」,能瞭解提問者面臨問題之搜尋動作與問題情況,透 過「認知構面」,能瞭解提問者解決問題所需要的答案類型,而透過「情感構面」,能瞭解提 問者面臨問題時之情緒感受。 基於上述的研究背景與動機,本研究試圖從社會性問答網站探究投資理財資訊之資訊需 求,擬探索投資理財類提問資料之問題類型與資訊需求特徵,以瞭解投資理財之資訊需求與 趨勢,並希冀研究結果可供金融機構與資訊服務機構掌握投資理財者的資訊需求,提供適切 的服務與資源。研究問題包含二大層面,其一為投資理財問題類型為何?提問主題有哪些? 問題屬性有哪些?可分為哪些尋求投資理財資訊之階段?其二為投資理財問題特徵為何? 提問者的資訊需求分別於「行動」、「認知」、「情感」等構面包含哪些要素?

文獻探討

資訊需求與尋求行為 投資理財者於投資理財的過程中,必會對投資理財資訊產生需求,如投資理財商品資訊、 財務資訊、新聞資訊與產業資訊,爾後便會透過各種管道尋求資訊需求的解答,如於社會性問答網站提出問題以尋求解答,資訊需求是一種心理狀態,他人無法看見,但在需求者心中 可確實感受到它的存在(Derr, 1983)。

每個人於不同的認知與情境下,將遇到不同的資訊需求。Belkin、Oddy 與 Brooks(1982) 提出「知識異常狀態理論」(anomalous states of knowledge),他認為人之所以有資訊的需求, 是因為個人於某個情境下,意識到自身的知識發生異常狀況,無法以既有的知識解決所遇到 的問題,因而需要尋找其他知識來解決知識異常的狀態。知識異常狀態理論認為資訊需求源 自一個人的知識處於模糊狀態,Krikelas(1983)亦認為資訊需求的產生,是個人意識到所擁 有的知識,不足以解決某些問題。 Dervin(1992)則以「意義建構理論」(sense-making)解釋資訊需求發生的原因,亦認 為資訊需求受所在情境的影響,並以情境(situation)、鴻溝(gap)以及使用/幫助(use/help) 這三個元素構成意義建構模式,其觀點認為人們從日常生活中累積的經驗與知識來解決問題, 但當其所擁有的知識無法處理解決這個情境遇到的問題時,就會產生知識鴻溝,為彌補此鴻 溝,人們即會開始尋找資訊。 資訊需求會因個人特質、興趣、從事的工作類型、工作角色及外在環境等因素的不同而有 所差異,同時,亦會受到資訊、資訊使用者與產生需求背景的影響(Bouazza, 1986; Lancaster, 1995; Wilson, 1981)。由於每個人的身心狀況與所處的環境不同,因此,每個人的資訊需求亦 不相同,資訊需求之目的會因每個人的認知、情境與環境等因素而有所改變,資訊需求是複 雜、多元且多面向的。 當一個人產生資訊需求,但其所具備的知識不足以應付時,即會進行尋找資訊的行動。 資訊尋求行為是個人為滿足自我察覺後的資訊需求,而進行的所有活動(Krikelas, 1983)。簡 言之,利用資訊來滿足一個人資訊需求的行為就是資訊尋求行為(Bouazza, 1989)。 Kuhlthau(1991,2004)從使用者角度研究個人搜尋資訊的過程,並以實證研究提出「資訊 搜尋過程模式」(information searching process,ISP),將人們的資訊尋求過程分為六個階段, 包含開始(initiation)、選擇(selection)、探索(exploration)、形成(formulation)、搜集(collection)、 呈現(presentation)。而每個階段均伴隨不同的感受/情意(feelings/affective)、思想/認知 (thoughts/cognitive)與行動(action/physical)。從「開始」至「形成」階段,資訊需求已由 模糊感到清晰,由不確定轉而明確,「形成」階段可謂是資訊搜尋過程的轉捩點,形成一個 焦點後,使用者增加信心且減少不確定的感覺。透過 ISP,可以對個人在資訊搜尋過程中, 更進一步瞭解情緒、認知與行動的層面。 資訊需求與資訊尋求行為有著重要的因果關係,綜觀各學者對資訊尋求行為的定義,皆 是當人們察覺到自身的資訊需求後,利用各種資訊管道取得資訊,並對其組織與使用後,轉

變為個人知識,以滿足資訊需求的一個過程,且在資訊尋求的任何階段,均可能受到個人之 內在心理與外在環境等因素所影響。 投資理財之目的與工具 理財與投資同為財務活動,前者為「節流」累積財富,後者為「開源」創造財富,兩者 為累積及創造財富的重要關鍵。投資理財的目的為透過管理財富來提升生活水準,以達到自 我實現之目標。有許多實證研究(王念慈,2006;王傳蒂,2006;陸裕方,2008;林芳姿, 2010;黃思婷,2010;李家興,2012;沈秋霜,2012;謝雅茜,2012)探討各族群之投資理 財目的,投資理財之目的會隨著個人之年齡、家庭、婚姻及就業的情況而有所不同,整體而 言,投資理財之目的包括累積增加自身財富、滿足家庭開銷、扶養子女、為退休做準備與風 險管理。每個人規劃投資理財之目的皆是未雨綢繆,讓自己的生活無後顧之憂,並達成人生 之目標。 為達成投資理財之目的,投資理財者將依據個人之年齡、可投資理財之資金與風險承受 度而選擇不同之投資理財工具,投資理財工具種類眾多,且日趨多樣化,劉彥斌(2011)則 將理財工具分為四種:1.流動性投資工具,包括活期儲蓄存款、定期儲蓄存款、短期公債、 貨幣市場基金、短期保本型金融商品;2.安全性投資工具,包括中長期公債、債券型基金、 儲蓄型保險商品、中期保本型金融商品;3.風險性投資工具,包括股票、股票型基金、房地 產、黃金、外匯、非保本型金融商品、投資型保險、收藏品;4.保障型保險工具,包括定期 壽險、人身意外傷害保險、醫療保險、疾病保險、失業保險。 本研究彙整若干不同年份、不同族群對投資理財工具選擇之偏好,以儲蓄、基金、股票 與保險居多,其次為房地產、債券與期貨(陸裕方,2008;黃詩涵,2008;蔡享翰,2011; 李家興,2012;沈秋霜,2012;謝雅茜,2012),本研究優先以這些較熱門之投資理財工具 列為研究樣本,以分析出較符合投資理財者之投資理財資訊需求,但本研究於搜集研究樣本 的過程中,發現社會性問答網站中,基金與期貨類別提問數量太少,且無債券類別,故本研 究最後以儲蓄、股票、保險、房地產此四項類別之提問資料做為研究樣本。 投資理財資訊需求 投資理財資訊對投資理財者有密切的影響,影響投資理財者的投資理財計劃,以及對投 資理財商品的決策,投資理財者於挑選投資理財商品的階段,定會對投資理財相關資訊產生 需求。 隨著網際網路的便利性及快速性,漸漸改變人們搜集資訊的管道,網路已成為取得資訊 的重要來源,且這些資訊可幫助人們進行重大的決策(Horrigan & Raine, 2006)。Smith(2007) 報導人們進行財務決策前,會於網路檢索資訊以比較金融產品價格,而與金融專業人員尋求

意見前,亦會先於網路檢索相關資訊,而有四成的人會於網路檢索「網路儲蓄銀行」資訊, 其次則為「抵押借款」資訊。Gibbins(2008)指出有五成年輕人透過網際網路取得「財務資 訊」與「存款資訊」。IX Survey 於 2010 年 1 月,調查台灣地區 10 歲以上民眾之理財行為, 調查結果顯示,網友於理財資訊網站較常使用「國內外股市行情」的資訊,其次依序為「即 時資訊」、「國內外基金資訊」、「股市解盤/訊息」、「產業動態分析」、「理財討論區」、「國內 外匯市行情」、「各類金融研究報告」、「專業投資建議」、「個人化理財試算」、「電子報/RSS」 與「衍生性金融商品」等資訊(創市際市場研究顧問,2010)。創市際市場研究顧問於 2012 年11 月 12 日至 16 日,對網友進行財經理財資訊網站的調查研究,調查結果發現,網友使 用財經理財資訊網站的首要動機為「看財經新聞」,其次動機依序為「看整個股市行情/盤 勢分析/全球指數」、「看各項理財投資商品資訊」、「看專家理財分析」、「看我自己擁有的股 票行情動態」、「使用各種試算工具」與「至討論區與專家或網友互動」(創市際市場研究顧 問,2012)。 綜整上述各研究與調查,研究者歸納投資理財者之資訊需求可分為七類:1.「財務資訊」: 如資產負債表、損益表、保留盈餘表、現金流量表、資本變更表與股東權益變動表等資訊; 2.「新聞資訊」:如財經、國際與政治新聞等資訊;3.「投資理財商品資訊」:如存款、國內 外股市行情、國內外基金、衍生性金融商品與保險商品等資訊;4.「產業動態分析資訊」: 如食品、紡織、醫藥、汽車與半導體等產業資訊;5.「金融研究報告」:如總體經濟、投資 商品、個股與盤勢等研究報告;6.「專業投資建議與分析」:金融專業人士提供的投資理財 意見;7.「理財試算資訊」:如定期存款、存款利息、房貸利息、貸款與退休儲蓄等式算工 具資訊。 投資理財資訊管道 投資理財者於多元化投資理財商品與資訊的環境中,為提高投資報酬與降低損失,搜集 閱讀投資理財相關資訊及充實知識,進而提昇對市場趨勢敏感度、財務智商與投資理財操作 能力是相當重要的。於投資理財決策的過程中,資訊為有利的工具,是投資理財成敗的關鍵, 投資理財者握有越充分的投資理財資訊,就越能對投資理財計劃做出正確的判斷,以減少投 資理財的風險。綜觀不同族群搜集投資理財資訊之來源及管道,其包括大眾媒體、朋友親人、 書籍報章雜誌,與網際網路(Lin & Lee, 2004;王傳蒂,2006;林芳姿,2010;蔡享翰,2011; 沈秋霜,2012;謝雅茜,2012)。創市際市場研究顧問於 2012 年 11 月 12 日至 16 日,對網 友進行財經理財資訊網站的調查研究,調查結果發現,61%的網友會透過「財經理財資訊網 站」搜集財經理財資訊(創市際市場研究顧問,2012),顯示網際網路已漸漸成為搜集投資 理財資訊的重要管道之一,但目前較少由此管道探討投資理財者資訊需求之議題,本研究擬 從此角度發掘投資理財者之資訊需求,以瞭解其於網路尋求投資理財資訊時之特徵。

社會性問答網站問題類型

社會性問答網站(Social Q&A)提供使用者相互交流、分享、討論知識與經驗的平台, 為一個集結眾人智慧的知識平台,可從平台尋求他人意見,以解決檢索引擎的限制性。為探 討網路問答問題之類型,以瞭解資訊尋求者的需求,Choi、Kitzie 與 Shah(2012)由 Yahoo! Answers、WikiAnswers、Internet Public Library Q&A 與 Twitter Q&A 此四個網路問答網站, 各抽取500 則提問問題,並參考 Harper、Moy 與 Konstan(2009)提出之社會性問答網站分 類,將網路問答問題分為「資訊尋求(Information-Seeking)」、「建議尋求(Advice-Seeking)」、 「意見尋求(Opinion-Seeking)」與「非資訊尋求(Non-information-Seeking)」四種類型。「資 訊尋求」問題是為了得到事實性知識之答案,;「建議尋求」問題則是尋求他人的幫助或指 示,答案往往是個人的經驗;「意見尋求」問題為徵求他人的意見、建議或想法,可能是一 個開放式的問題;「非資訊尋求」問題為期望得到他人的想法,而不是一個解決方案,Choi et al.(2012)的研究結果指出,網路問答網站以提出非資訊尋求問題為多,其次依序為建議尋 求問題、資訊尋求問題、意見尋求問題。

Harper、Weinberg、Logie 與 Konstan(2010)隨機抽樣 Yahoo Answers、Answerbag 與 Ask Metafilter 此三個社會性問答網站之 300 則提問問題,探討社會性問答網站提問者提問之 意圖與其問題性質,研究結果歸納社會性問答網站之問題可分為六類:建議型(Advice)、確 認型(Identification)、認同型(Dis/Approval)、品質型(Quality)、指示型(Prescriptive)與 事實型(Factual),(見表 1)。Harper et al.(2010)提出之問題類型之定義解釋清楚,故本研 究以Harper et al.(2010)提出之社會性問答網站問題類型做為模型,分析投資理財類別之 提問問題。 資訊需求特徵 社會性問答網站的興起,改變了網路使用者資訊尋求的行為,以往於檢索搜尋欄檢索資 訊的方式,已漸漸轉變為於社會性問答網站提出問題,尋求他人的解答,因此,學者開始於 社會性問答網站探索資訊需求之議題。邱銘心與吳寂絹(2012)綜整 Kuhlthau(2004)資訊 尋求行為模式中的行動(Active)、認知(Cognitive)與情感(Affective)三個面向,以及 Buckland (1994)與 Zhang(2010)研究發現的八個連續性健康資訊尋求階段,提出一個社會性問答 服務網站中消費者健康資訊需求的整合式ACE 模式。邱銘心與吳寂絹(2012)以整合式 ACE 模式與內容分析法分析Yahoo!奇摩知識+醫療保健類中的 400 則問題內容,並以行動、認知 與情感三個構面分析其構面之要素,研究結果發現醫療保健類提問特徵以「行動」構面為最 高,其次為「情感」、「認知」,顯示社會性問答網站的提問者若產生健康資訊的需求,會優 先以「提出疑問」或「描述症狀」來表達需求;而有半數提問者伴隨的情感,以「迷惑/疑 惑」為最多;認知構面發現提問者提問醫療保健相關問題以「尋求解釋」因素為最高。

陳珮雯(2013)以台灣失智老年人家屬照顧者為研究對象,探究其於社會性問答網站提 問之問題類型與資訊引用來源,以探討失智老年人家屬照顧者資訊需求的特質,採用內容分 析法,分析672 篇失智老年人家屬照顧者之提問資料,研究結果發現失智老年人家屬照顧者 的資訊需求特質包括「階段性、複雜性、重疊性、交替性、個別化、多重構面與層次性、受 情感影響」,失智老年人家屬照顧者最常出現的提問問題類型為「事實型」,顯示失智老年人 家屬照顧者需要客觀性或經驗性的答案;有六成失智老年人家屬照顧者表達資訊需求的特徵 為行動構面,其中以「提供患者資訊」與「提出疑問」此二項要素為最多,顯示此失智老年 人家屬照顧者會在提問中會提供患者資訊,並以「提出疑問」的方式來表達資訊需求。

研究方法與設計

本研究由 Yahoo!奇摩知識+「商業金融」類中「儲蓄」、「股票」、「保險」、「房地產」四 項主題之提問資料,分析其問題類型與問題特徵,Yahoo!奇摩知識+提問資料屬於網頁內容 資料,故本研究以內容分析法為研究方法。 Yahoo!奇摩知識+為目前台灣最熱門的社會性問答平台,並將知識分為電腦網路、生活 資訊、手機通訊、休閒嗜好、視聽娛樂、運動體育、社會人文、商業金融、教育學習、科 學常識、煩惱心事與醫療保健等十二大類,其中「商業金融」大類包含投資理財相關類別, 因此,本研究以「Yahoo!奇摩知識+」為研究場域。本研究對象為 2014 年 4 月至 6 月 Yahoo! 奇摩知識+「商業金融」類中「儲蓄」、「股票」、「保險」、「房地產」此四項知識類別之提問 資料。 資料搜集與研究限制 本研究於2014 年 4 月至 6 月 Yahoo!奇摩知識+之提問資料中,各於「儲蓄」、「股票」、 「保險」、「房地產」等四種類別的提問資料中收集提問資料為研究樣本,由於四種類別之提 問資料數量龐大,問題資訊依提問時間排序,為避免抽樣資料集中於短暫區間所提問的資料, 本研究希望能客觀地收集較長區間的提問資訊,樣本資料試圖能包含各該類別中的多元議 題,故採取隨機抽樣中系統性抽樣方式,每10 筆選 1 筆,各抽取 200 筆,共計 800 筆提問 資料為研究樣本。本研究僅分析特定期間之800 筆抽樣提問資料,且未分析答覆資訊,此為 本研究限制。 研究實施 本研究分析提問者於 Yahoo!奇摩知識+投資理財類別,面臨之問題類型與問題特徵,本 研究以類屬分析將800 筆資料進行歸類,類屬分析為在資料中尋找反覆出現的現象,以及尋 找可以解釋這些現象的過程,在此過程中,將具有相同屬性的資料歸入同一類別,並以一個 概念命名(陳向明,2009)。為確認編碼結果之信度,二位研究者共同討論並編訂編碼類目後,由一位研究者各於「儲蓄」、「股票」、「保險」、「房地產」每項類別分別隨機抽取20%的 樣本(共計160 筆樣本),在兩個不同時間點進行編碼,根據 Holsti(1969)檢測信度的公式為 2M/(N1+N2),M 代表二次編碼結果相同之數目,N1 與 N2 分別代表第一次與第二次編碼之 編碼則數,本研究利用信度公式求得信度為0.91。 本研究依研究問題,將提問資料分為問題主題、問題屬性、問題階段與問題特徵等四大 部分進行內容分析,研究實施架構如圖1 所示,表 1 為編碼示例。 圖1 研究實施架構圖 表1 問題類型與問題特徵編碼示例 提問資料 問題主題 問題屬性 問題階段 問題特徵 (行動、認知、情感等三項構面下之要素) 請股市高手大大詳細解答 1.美律 2.F-永冠 3.飛捷 4. 瑞儀.以上 4 檔股票今年中 長線走勢包含是否要除權 息.瑞儀與飛捷今年股利 都不錯.我 4 檔成本都在 100 元.是否可以放長線 呢.請高手大大詳細分析 請問大大高手.瑞儀.與.飛 捷.今年股利都不錯市要 參與除權除息嗎.中長線 會填權息嗎請詳細告知 股票分析 股東權益 建議型 決策期 行動構面 提供自身資訊 說明已投資股票名稱/張數 描述已知資訊 除權除息股利資訊 提出特定請求 認知構面 尋求分析 個股未來走勢分析 尋求判斷 參與除權除息判斷 情感構面 無 問題屬性 建議型 確認型 認同型 品質型 指示型 事實型 問題階段 投資理財之資訊釐清期 投資理財之評估期 投資理財之決策期 問題特徵 行動構面 認知構面 情感構面 問題主題 臺幣存款 股票分析 …等 35 個 提問主題 投資理財者於社會問答網站 提問內容分析

一、問題主題 提問者面臨之問題主題,本研究依提問內容進行分類,如表1 之例子所示,此筆提問主 題有兩個,分別為「股票分析」與「股東權益」。 二、問題屬性 提問者面臨之問題屬性,本研究分析參考Harper et al.(2010)提出之六類社會性問答網 站問題類型,各屬性以及其定義請見表 2:由於每筆提問內容可能包含多項提問,因此每筆 提問可能產生多個問題屬性,故以複選題方式為問題屬性計次。 表2 各問題屬性與定義表 問題屬性 定義 建議型 提問意圖為產生一個新的或專門的解決方法或答案,提問者希望可以得到未來行動的指引。 確認型 提問意圖為針對某一議題進行討論。 認同型 提問意圖為瞭解他人對某一議題的主觀想法或意見。 品質型 提問意圖為瞭解他人對某一議題的客觀評論。 指示型 提問意圖為尋求問題已有的解決方案或答案,提問者希望有學習步驟或策略來解決問題。 事實型 提問意圖為尋求一個客觀或經驗的答案,如現有的資訊、資料或知識。 三、問題階段 提問者提問之問題階段,本研究依提問內容,將提問者於投資理財類別提出問題之階段 分為「投資理財之資訊釐清期」、「投資理財之評估期」與「投資理財之決策期」三階段來分 析,各問題階段以及其定義請見表 3。前述三階段為一連續性階段,每筆提問內容僅發生於 一個問題階段中。 表3 各問題階段與定義表 問題階段 定義 投資理財之資訊釐清期 提問者開始意識自己有投資理財的需求,並對投資理財議題產生疑問,故開始 著手搜集投資理財相關資訊,以完成未來的投資理財計劃。 投資理財之評估期 提問者於規劃投資理財計劃時,面對欲投資之投資理財商品,開始評估何種投 資理財商品或方式能獲得較高的投資報酬率。 投資理財之決策期 提問者評估欲投資之投資理財商品後,開始執行投資理財計劃,此階段為提問 者購買投資理財商品的過程中,以及購買投資理財商品之後,面臨疑問的階段。 四、問題特徵(構面要素) 投資與理財資訊需求之特徵,本研究分析將依據Kuhlthau(1991)提出資訊尋求之概念, 以「行動」、「認知」與「情感」三個構面,分析投資理財者面臨問題時提出問題的「行動」 特徵、辨別資訊需求的「認知」特徵,以及面臨問題時的「情感」特徵。

提問者提出問題時,「行動」、「認知」與「情感」各構面皆可能包含多個構面要素分類 細項,故以複選題方式分別為問題特徵之三項構面計次。如表1 之例,此筆提問內容之行動 構面要素分為「提供自身資訊」、「描述已知資訊」與「提出特定請求」三項,「說明已投資 股票名稱/張數」與「除權除息股利資訊」為構面要素之分類細項;認知構面要素分為「尋 求分析」與「尋求判斷」兩項,「個股未來走勢分析」與「參與除權除息判斷」為構面要素 之分類細項;此筆提問內容無情感特徵。

研究結果

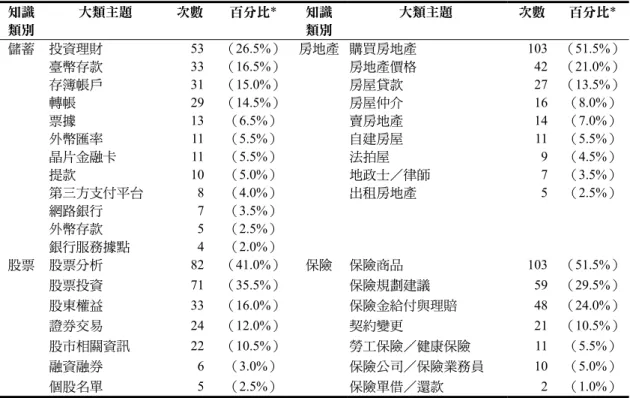

本研究旨在分析 Yahoo!奇摩知識+「儲蓄」、「股票」、「保險」、「房地產」四項主題之提 問資料,以瞭解提問者面臨之問題類型與特徵。研究結果依問題主題、問題屬性、提問階段、 問題特徵,以及綜整分析等,詳述如下。 投資理財問題主題 四大類之主題分析結果如表 4,「儲蓄」類別中最高比例為投資理財主題,如提問者關切 如何以有限的薪水來理財與分配日常生活支出之議題,此主題細項,依序為規劃建議、工具 比較與解釋、書籍推薦等。 「股票」類別前二項問題主題為「股票分析」與「股票投資」,顯示投資股票者較需要 購買股票前的分析資訊。「股票分析」主題細項包含個股未來走勢、股價漲跌原因分析、個 別公司分析、台股趨勢、產業分析、技術分析方法、K 線分析等。「股票投資」之次類別包 含股票買進、賣出或續抱建議、個股推薦、股票投資教學、投資股市經驗、股票殖利率等。 「房地產」類別,最常被提出的前二項問題主題為「購買房地產」與「房地產價格」問 題。「購買房地產」主題細項包含房地產銷售資訊、簽約/付款流程、房地產投資評估、購 屋糾紛、投資房地產經驗分享、看屋/土地訣竅、繳納稅費資訊、房地產附近周邊環境、資 訊建設公司評價購屋指南資訊、購屋解除契約程序、購屋解約賠償/求償等。購屋者除了透 過從仲介公司、仲介網路平台、報紙廣告與售屋紅單等管道主動尋求房地產銷售資訊,亦會 透過社會性問答網站,說明其購屋條件,尋求符合其條件的賣家連絡,以增加取得房地產銷 售資訊的機會。 「保險」類別,「保險商品」、「保險規劃建議」與「保險金給付與理賠」此三項主題為最 常提出的問題主題。「保險商品」主題細項包含保單條款資訊、保險商品比較/優缺點分析、 保險商品推薦、投保方式/管道、投資報酬率等。保險的目的為因應風險,將疾病或災難事故 所帶來的財務損失達到最小,不同的年齡層、生活與收入會有不同的保險規劃需求,為了幫自 己與家人買到足夠的保障,提問者對保險規劃的建議有較高的需求,在尋求此項資訊時,較常 發生於「資訊釐清期」與「評估期」階段,購買保險商品前於社會性問答網站提出疑問。表4 四項知識類別之大類主題表 知識 類別 大類主題 次數 百分比* 知識 類別 大類主題 次數 百分比* 儲蓄 投資理財 53 (26.5%) 房地產 購買房地產 103 (51.5%) 臺幣存款 33 (16.5%) 房地產價格 42 (21.0%) 存簿帳戶 31 (15.0%) 房屋貸款 27 (13.5%) 轉帳 29 (14.5%) 房屋仲介 16 (8.0%) 票據 13 (6.5%) 賣房地產 14 (7.0%) 外幣匯率 11 (5.5%) 自建房屋 11 (5.5%) 晶片金融卡 11 (5.5%) 法拍屋 9 (4.5%) 提款 10 (5.0%) 地政士/律師 7 (3.5%) 第三方支付平台 8 (4.0%) 出租房地產 5 (2.5%) 網路銀行 7 (3.5%) 外幣存款 5 (2.5%) 銀行服務據點 4 (2.0%) 股票 股票分析 82 (41.0%) 保險 保險商品 103 (51.5%) 股票投資 71 (35.5%) 保險規劃建議 59 (29.5%) 股東權益 33 (16.0%) 保險金給付與理賠 48 (24.0%) 證券交易 24 (12.0%) 契約變更 21 (10.5%) 股市相關資訊 22 (10.5%) 勞工保險/健康保險 11 (5.5%) 融資融券 6 (3.0%) 保險公司/保險業務員 10 (5.0%) 個股名單 5 (2.5%) 保險單借/還款 2 (1.0%) * 百分比計算為該主題次數除以 200,指該主題於該類樣本數之發生比例。 投資理財問題屬性

本研究參考Harper et al.(2010)之六類問題屬性,分析 Yahoo!奇摩知識+「儲蓄」、「股 票」、「保險」、「房地產」四項知識類別之提問資料,分析結果發現投資理財問題屬性可歸納 為事實型、建議型、確認型、品質型、指示型與其他型等六類,相較於Harper et al.之研究, 少了認同型,增加了其他型,其他型問題主要與廣告有關。 整體而言,投資理財提問者提出的問題屬性以尋求現有資訊、資料或知識的「事實型」 問題為最多(64%),如:「請問上市上櫃有關 4G 手機或業務相關的產業有哪些公司?如手 機製作,通訊設備,手機電池等等……資料要那裡查呢?」。其次依序為「建議型」問題(18%), 投資理財者尋求一個解決的方法、答案或計畫,希望可以得到未來行動的指引,以解決目前 面臨之問題,如:「目前在工地上班,想買中國人壽醫療險+意外險,但不知道要怎麼規劃, 有人可以指點我嗎?」;「確認型」問題(13%),投資理財者針對某一議題進行討論,期望藉 由與他人的討論中獲得所需資訊,如:「請問大家投資都選擇哪方面的?想用薪水好好投資, 多學一些理財的方法」;「品質型」問題(9%),投資理財者意圖瞭解他人對某一議題的客觀 評論,如尋求某投資理財商品的優缺點,或尋求最好或最差的例子,如:「請問最近比較好 的看盤軟體與最低手續費的證卷商是哪一家?因為最近要去辦理,想說問各位知識家的朋友 們」;「指示型」問題(8%),投資理財者意圖尋求問題已有的解決方案或答案,希望有學習

步驟或策略來解決遇到的問題,如:「我想要請問想要自行在家線上抽股的話,我該做哪些 事呢?是要先到銀行開立證券戶嗎?煩請各位大大回答了!謝謝!」;「其他型」問題(1%), 投資理財者提問目的並非有疑問,而是為了於社會性問答網站傳遞訊息,例如:「手上有二 塊桃園大園五塊厝大浦小段的農地 臨 中正東路三段路邊 一塊有建農400 多坪 一塊臨 中興路 700 多坪 有興趣的請與我聯絡」。未出現「認同型」問題,由此推測,投資理財者 較不需要他人對某事物的偏好或喜好資訊,而是較需要現有的資訊、資料或知識解決其面臨 之問題,同時,投資理財者亦需要他人提供解決面臨問題之方法、答案或計畫,亦或是透過 他人針對某一議題的討論,從中獲得資訊,以滿足自身的資訊需求。 圖 2 顯示,「儲蓄」、「股票」、「保險」與「房地產」四項知識類別中,提問者首要面臨 之問題屬性均為「事實型」問題,表示投資理財者以尋求現有的資訊、資料或知識為主。相 較於陳珮雯(2013)歸納失智老人家屬照顧者之問題屬性結果,前三項為「事實型」(59%)、 「指示型」(18%)與「建議型」(13%),顯示社會性問答網站投資理財類別與醫學類別之提 問問題,均以提出「事實型」問題居多,尋求客觀性資訊為主。「儲蓄」類別次要出現之問 題屬性為「指示型」;「股票」類別次要出現之問題屬性為「確認型」;「保險」類別次要出現 之問題屬性為「建議型」;「房地產」類別次要出現之問題屬性為「確認型」與「品質型」。 而「股票」類別提問出現之「確認型」問題,其比例明顯高於其他三項知識類別,推測 原因為投資股票者於投資股票的決策過程中,需要該股票未來的走向,故提出較多對股票趨 勢進行討論的問題。 圖2 各知識類別出現之問題屬性比例 0% 10% 20% 30% 40% 50% 60% 70% 80% 事實型 建議型 確認型 品質型 指示型 其他型 儲蓄類 股票類 保險類 房地產類

投資理財問題階段 本研究歸納社會性問答網站投資理財之問題階段結果如下:整體而言,社會性問答網站 投資理財之問題階段,以「投資理財之資訊釐清期」為最多(63%),且四類知識類別之提問 問題階段,均以釐清期為最多,表示投資理財者開始接觸投資理財的議題時,最容易面臨問 題。如:「最近才接觸股票,目前是新手什麼都不懂的狀態,想問一下:1.股票下單的時間? 盤後下單時間?2.盤後是只能買收盤價跟零股嗎?……」。 其次為「投資理財之決策期」(24%),顯示部分投資理財者於購買投資理財商品的過程, 或購買投資理財商品後面臨疑問時,無法即時與專業的投資理財人員連繫,故於具有即問即 答特性的社會性問答網站提出疑問。如:「購於 97 年 11 月的人情保單,年繳五萬多,現因 某些因素須撙節開支,故重新檢視該兩張保單,請教各位先進,若欲降低預算至3 萬,該如 何調整?(個人概況:女性 31 歲 公家單位 交通工具:大眾運輸工具 無病史)」。 比例最低為「投資理財之評估期」(13%),推測原因為投資理財者在評估某項投資理財 商品是否值得投資的階段,會較謹慎,可能會詢問專業投資理財人員的意見,故此階段在社 會性問答網站提問的比例較少。如:「想請教會算 IRR 的人幫我算一下利息,保單每個月存 2080 元,20 年後保單利息可領 110640 元,那存在銀行定存呢?以利息 1.4%利率不變的話, 每個月存2080 元,20 年後會比保單利息多嘛?」。 圖3 投資理財問題階段比例圖 圖3 顯示,「儲蓄」類別之提問階段集中於「資訊釐清期」,比例高達90%,與「股票類」、 「保險類」與「房地產」類別之比例相差甚多,本研究推測儲蓄類別資訊釐清期占最多的原 因為儲蓄與其他投資理財工具相較之下,為較不複雜且較易理解之投資理財工具,故較不需 90% 9% 1% 49% 14% 37% 49% 16% 35% 62% 14% 24% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 投資理財 之資訊釐清期 投資理財 之評估期 投資理財 之決策期 儲蓄類 股票類 保險類 房地產類

要他人評估與決策的相關意見,因此,「儲蓄」類別之「評估期」與「決策期」比例較少。 此外,於「股票」類別,投資股票者尋問之問題主題,較多為進行股票買賣前,評估股票買 賣是否恰當有關,而「保險」類別,提問者提問之問題主題,較多為投保前,需要他人評估 保單內容是否合適,故「股票」與「保險」類別出現之「決策期」比例高於其他二項類別。 投資理財問題特徵 本節探討社會性問答網站投資理財之問題特徵,本研究以Kuhlthau(1991)搜尋資訊模 式中,行動(Action/Physical)、認知(Cognitive)與情感(Affective)的角度,探究提問者 對投資理財資訊需求之特徵,透過「行動構面」,能瞭解提問者面臨問題之問題情況,透過 「認知構面」,能瞭解提問者解決問題所需要的答案類型,而透過「情感構面」,能瞭解提問 者面臨問題時之情緒感受。 圖4 為「儲蓄」、「股票」、「保險」與「房地產」四項知識類別之問題特徵於三種構面之 次數圖,四項知識類別之構面要素總次數共出現3,107 次,均以出現「行動構面」為最多,「認 知構面」占第二,「情感構面」出現次數最少。以下分述四項知識類別分別於「行動」、「認 知」與「情感」構面之問題特徵。 圖4 各類型投資理財之問題特徵於三種構面之次數圖 一、行動構面 研究結果發現「儲蓄」、「股票」、「保險」與「房地產」四項知識類別之行動構面要素, 均以「直接提出疑問」為最多(表5),投資理財類別之提問者面臨疑問時,較常以直接提出 393 462 640 389 210 230 273 243 64 66 64 73 0 100 200 300 400 500 600 700 儲蓄類 股票類 保險類 房地產類 行動 認知 情感

疑問來表達其資訊需求。「儲蓄」、「股票」、「保險」類別次要出現之行動構面要素為「提供 自身資訊」,「房地產」類別為「說明欲購買房地產資訊」。其中值得注意的是,「保險」類 別「提供自身資訊」構面要素之比例明顯高於其他三項知識類別,推測原因為保險需要量身 訂做,個人需要多少保障,視個人能力和需求而不同,故面臨保險相關的疑問時,提問者會 較主動提供自己的資訊,如在提問中提供年齡、職業、薪資或病史等較隱私的個人資訊,讓 回答者能依這些資訊,檢視保單是否可提供恰當的保障以符合所需。 表5 投資理財行動構面要素 類別 儲蓄 股票 保險 房地產 行動構面要素 次數 百分比 次數 百分比 次數 百分比 次數 百分比 直接提出疑問 279 71% 285 62% 249 39% 208 55% 提供自身資訊 64 16% 89 19% 175 27% 52 14% 表達問題情境 21 5% 39 8% 18 3% 24 6% 提出特定請求 15 4% 12 3% 13 2% 11 3% 提供他人資訊 8 2% 0 0% 73 11% 14 4% 描述已知資訊 6 2% 34 7% 12 2% 0 0% 提供誘因 0 0% 3 1% 0 0% 0 0% 說明欲投保之保險商品資訊 0 0% 0 0% 99 15% 0 0% 說明欲購買房地產資訊 0 0% 0 0% 0 0% 62 16% 說明出售房地產明細資料 0 0% 0 0% 0 0% 10 3% 小計 393 100% 462 100% 639 100% 381 100% 二、認知構面 「儲蓄」、「保險」與「房地產」三項知識類別之認知構面要素如表 6,以「尋求資訊」 為最多,故推測面臨儲蓄、保險與房地產問題時,提問者最常於社會性問答網站尋求資訊來 解決其心中的疑問。而「股票」類別最常出現之認知構面要素為「尋求分析」,次要出現之 認知構面要素為「尋求資訊」,兩者出現之比例相差不多,表示除了分析性的資訊外,事實 性的資訊亦為投資股票者需要的資訊類型之一。「尋求資訊」認知構面要素在「房地產」類 別出現的比例最高,占了約六成五,顯示購屋者與賣屋者對事實性的資訊(如房地產銷售與 行情資訊)有較高的需求。本研究亦發現社會性問答網站為尋求人力資源的管道之一,「保 險」類別出現「尋找保險業務員」認知構面要素,表示當提問者需要人力資源時,會透過社 會性問答網站尋找。 表6 投資理財認知構面要素 類別 儲蓄 股票 保險 房地產 認知構面要素 次數 百分比 次數 百分比 次數 百分比 次數 百分比 尋求資訊 76 36% 64 28% 125 46% 152 65% 尋求方法 56 27% 23 10% 12 4% 19 8%

(續表6) 類別 儲蓄 股票 保險 房地產 認知構面要素 次數 百分比 次數 百分比 次數 百分比 次數 百分比 尋求建議 38 18% 0 0% 61 22% 6 3% 尋求比較 15 7% 3 1% 15 5% 0 0% 尋求試算 12 6% 0 0% 0 0% 7 3% 尋求解釋 9 4% 12 5% 7 3% 5 2% 尋求經驗分享 4 2% 4 2% 0 0% 4 2% 尋求分析 0 0% 68 30% 16 6% 18 8% 尋求判斷 0 0% 39 17% 0 0% 0 0% 尋求推薦 0 0% 12 5% 31 11% 23 10% 尋找保險業務員 0 0% 0 0% 4 1% 0 0% 尋求確認 0 0% 0 0% 2 1% 0 0% 小計 210 100% 225 100% 273 100% 234 100% 三、情感構面 「儲蓄」、「股票」、「保險」與「房地產」四項知識類別之情感構面如表7,均以出現「感 激/感謝」的比例為最高,提問者大多以感激或感謝的字詞,對回答者表達感激,而其他情 感出現的比例較低,顯示社會性問答網站的投資理財提問中,提問者描述問題時較為理性, 夾帶較少負面情感。本研究亦發現風險較高之投資理財知識類別,提問會出現較多種情緒, 出現的情感構面要素次數也會較多,如「股票」類別情感構面要素種類最多元,「房地產」 類別出現的情感構面要素次數最多,而投資風險最低的「儲蓄」,其出現的情感構面要素種 類最少。 表7 投資理財情感構面要素 類別 儲蓄 股票 保險 房地產 情感構面要素 次數 百分比 次數 百分比 次數 百分比 次數 百分比 感激/感謝 43 67% 53 82% 57 89% 56 77% 焦急/急迫 8 13% 4 6% 1 2% 4 5% 擔心/害怕/不安 6 9% 1 2% 2 3% 3 4% 疑惑/懷疑 5 8% 1 2% 1 2% 3 4% 無助 1 2% 0 0% 0 0% 0 0% 無奈 0 0% 0 0% 1 2% 3 4% 失望 0 0% 0 0% 1 2% 0 0% 難過 1 2% 0 0% 0 0% 0 0% 煩惱/困擾 0 0% 2 3% 1 2% 3 4% 不甘心 0 0% 2 3% 0 0% 0 0% 緊張 0 0% 1 2% 0 0% 0 0% 沮喪 0 0% 1 2% 0 0% 0 0% 憤怒 0 0% 1 2% 0 0% 0 0% 痛苦 0 0% 0 0% 0 0% 1 1% 小計 64 100% 65 100% 64 100% 73 100%

投資理財問題類型與特徵之綜述 先前研究與調查指出網際網路為取得投資理財資訊來源管道之一,故本研究由社會性問 答網站探討投資理財提問問題之類型與特徵,本研究整合之資訊僅反映部分人之投資理財資 訊需求。本節分為兩部分,第一部分為探討「問題屬性」於「投資理財之資訊釐清期」、「投 資理財之評估期」與「投資理財之決策期」此三個問題階段分布之情形,以瞭解於各問題階 段面臨之問題,其問題屬性之類型;第二部分則綜整「儲蓄」、「股票」、「保險」與「房地產」 四項知識類別提問之整體構面要素。 一、投資理財問題屬性於各問題階段出現之比例 各問題階段之面向來看,出現次數最多的問題屬性問題階段依次為「投資理財之資訊 釐清期」(522 次)、「投資理財之決策期」(207 次)、「投資理財之評估期」(108 次)。「投 資理財之資訊釐清期」以出現「事實型」問題占最多,其次為「確認型」問題;「投資理 財之評估期」與「投資理財之決策期」仍以出現「事實型」問題為居多,其次為「建議型」 問題。 問題屬性於各問題階段分布之比例如圖 5,「事實型」、「建議型」、「確認型」與「指示型」 問題均以分布於「投資理財之資訊釐清期」居多;「品質型」與「其他型」問題於三個問題 階段出現比例偏少,甚至沒有出現;本研究亦發現「事實型」與「指示型」問題於「投資理 財之資訊釐清期」比例高於其他兩個階段。 圖5 問題屬性於各問題階段分布之比例圖 事實型 事實型 事實型 建議 型 建議 型 建議 型 確認 型 確認 型 確認 型 品質 型 品質 型 品質 型 指示型 指示型 指示型 其他型 其他型 其他型 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00% 投資理財之資訊釐清期 投資理財之評估期 投資理財之決策期

綜上所述,於投資理財類別,提問者多為尋求「事實型」資訊,其次為「建議型」資訊, 較少尋求「品質型」資訊。「投資理財之資訊釐清期」、「投資理財之評估期」與「投資理財 之決策期」三個問題階段中,均以尋求「事實型」資訊為最多;而於「投資理財之資訊釐清 期」階段出現問題屬性的次數最多,顯示剛開始接觸投資理財議題時,最容易產生問題,且 此階段尋求「事實型」與「指示型」資訊之比例相較於另外二個階段有明顯的需求。 二、投資理財問題之行動、認知與情感構面綜合分析 由圖6 可以得知,整體而言,投資理財問題特徵,「行動」最高比例,依次為「認知」與「情 感」,意謂於社會性問答網站表達投資理財資訊需求時,多會以「行動」來表達,此外,提問者 亦會表達解決其資訊需求之「認知」特徵,說明其所需要答案的方向,而少數發問者會在投資 理財提問內容中表達情緒感受。此外,分別就三項構面觀察其四項知識類別的比例如下:「行動 構面」中,「保險」提問次數所占比例最高,其次是「股票」;「認知構面」中,則是「房地產」 提問次數所占比例最高;「情感構面」中,則是「房地產」與「儲蓄」並列比例較高之類別。 圖6 投資理財四項知識類別分布於問題特徵三項構面之比例 陳珮雯(2013)歸納失智老年人家屬照顧者提問之構面,比例最高之構面為「行動構面」 (68%),其次為「認知構面」(25%),最後為「情感構面」(7%);邱銘心與吳寂絹(2012) 探討消費者健康資訊提問行為之特徵,研究結果發現「行動構面」(37%)占最多,其次依序 為「情感構面」(34%)、「認知構面」(29%)。本研究於問題特徵構面之研究結果與上述研究 結果相同處,均以「行動構面」次數所占比例最高,顯示於社會性問答網站,投資理財類別 房地產類10% 房地產類35% 房地產類55% 保險類7% 保險類28% 保險類65% 股票類9% 股票類30% 股票類61% 儲蓄類10% 儲蓄類31% 儲蓄類59% 0% 10% 20% 30% 40% 50% 60% 70% 情感 認知 行動

與醫學類別之提問者提問時,會優先採取行動,如「直接提出疑問」與「表達問題情境」來 表達其資訊需求。然而,「情感構面」則呈現不同主題之所占比例不太相同的研究結果。

結論與建議

結論 本研究目的為透過社會性問答網站 Yahoo!奇摩知識+投資理財之提問資料,探索其發問 之問題類型與問題特徵,以瞭解投資理財資訊需求,結論如下: 一、投資理財者面臨之問題主題會依投資理財產品之不同而產生不同類別之問題主題,較多 是投資理財者購買投資理財商品前的情資收集議題 儲蓄類別中以尋求投資理財規劃建議居多,顯示提問者不清楚該如何投資理財以存到足夠 財富,故其需要此類的相關建議;股票類別中以尋求個股未來走勢為最多,投資股市有風險, 為謹慎評估,投資股票者對個股未來趨勢的資訊有較多的需求;保險類別,提問者為了幫自己 與家人購買足夠的保障,因此,對保險的規劃有較多的疑問;房地產類別以尋求房地產銷售資 訊為最多,顯示社會性問答網站亦為取得房地產銷售資訊的管道。本研究發現首要面臨之問題 主題,如投資理財規劃建議、個股未來走勢、保險規劃建議與房地產銷售資訊,均為提問者在 進行投資理財行動前而提出的疑問,表示投資理財者於尚未執行投資理財行動之階段,相較於 已開始執行投資理財計畫之階段,更易於社會性問答網站收集投資理財相關資訊。 二、投資理財者面臨問題之問題屬性有「事實型」、「建議型」、「確認型」、「品質型」、「指示 型」與「其他型」六類,無「認同型」 提問者於「儲蓄」、「股票」、「保險」、「房地產」四項知識類別提問之問題屬性可歸納為 事實型、建議型、確認型、品質型、指示型與其他型六類,無認同型,顯示投資理財者需要 的資訊種類包括客觀的資訊、客觀的評論、經驗分享、未來行動的建議以及解決問題的指引, 而對他人的主觀想法,如喜好偏愛等資訊需求度較低。整體而言,提出次數前三多的問題屬 性為事實型、建議型與確認型,表示客觀的資訊、未來行動的建議與經驗分享,為投資理財 者較需要的資訊種類。 本研究亦發現「股票」類別提問出現之「確認型」問題,其比例明顯高於其他三項知識 類別,推測原因為投資股票者於投資股票的決策過程中,需要該股票未來的走向,故提出較 多對股票趨勢進行討論的問題。 三、投資理財者提問之問題階段以「投資理財之資訊釐清期」占最高比例,其次為「投資理 財之決策期」,「投資理財之評估期」比例最低 本研究歸納投資理財者於社會性問答網站提問之問題階段可分為「投資理財之資訊釐清 期」、「投資理財之評估期」與「投資理財之決策期」三階段,其中以「投資理財之資訊釐清期」占最多,其次為「投資理財之決策期」,再者為「投資理財之評估期」,表示投資理財者 剛開始接觸投資理財的議題時,最容易面臨問題,而於三個問題階段中,均以尋求「事實型」 資訊為最多。 四、投資理財者表達其資訊需求之問題特徵,比例最高為「行動構面」,其次為「認知構面」, 「情感構面」所占比例最低,不同投資理財產品之問題構面要素有其特殊性 「儲蓄」、「股票」、「保險」與「房地產」四項知識類別提問之問題特徵分為行動、認知 與情感三項構面,各知識類別之問題構面要素均不相同。整體而言,「行動構面」次數所占 比例最高,顯示多數投資理財者面臨問題時,會優先採取行動來表達其資訊需求,其次為「認 知構面」,部分投資理財者會說明其需要的答案類型,而「情感構面」所占比例最低,只有 少數投資理財者會於提問透露其情緒感受,大多以表達「感激/感謝」的情感要素為最多, 用謝謝或感謝的字詞,對回答者表達感激之意。 (一) 「儲蓄」類別,提問者較常以直接提出疑問來表達其資訊需求,情感構面要素種類最少 「儲蓄」類別包括六項行動構面要素、七項認知構面要素與六項情感構面要素。 「儲蓄」、「股票」、「保險」與「房地產」四項知識類別提問中,以「儲蓄」類別「直接 提出疑問」構面要素所占比例為最高,顯示提問者面臨儲蓄方面的問題時,較常以直接 提出疑問來表達其資訊需求;「儲蓄」類別提問出現之情感構面要素種類最少,表示風 險性較低之投資理財工具,不易面臨重大虧損,故出現較少情緒感受。 (二) 「股票」類別,投資股票者較需要分析性之資訊,情感構面要素種類最多元 「股票」類別包括六項行動構面要素、八項認知構面要素與九項情感構面要素。 「儲蓄」、「保險」與「房地產」三項知識類別之認知構面要素,均以「尋求資訊」為最 多,但於「股票」類別提問中,「尋求分析」為最常出現的認知構面要素,推論原因為 投資股票者需要個股未來走勢與股價漲跌原因的分析資訊,以找出買賣股票的時機,與 判斷該股是否適合投資,故較需要分析性的資訊;「股票」類別提問出現之情感構面要 素種類最多,推測其原因為相較於儲蓄、保險與房地產,投資股票較具有高風險性,故 面臨問題時,易出現較多種情緒。 (三) 「保險」類別,提問者最常提供自己的相關資訊,以利得到最合適的答案 「保險」類別包括八項行動構面要素、九項認知構面要素與七項情感構面要素。投 資理財者於保險面臨之相關疑問,較需要提供個人的背景資訊,如年齡、職業、薪資與 病史等資料,才能對已購買或即將購買的保險商品進行檢視,判斷此商品是否合適,故 「保險」類別「提供自身資訊」構面要素之比例高於「儲蓄」、「股票」與「房地產」 類別。

(四) 「房地產」類別,購屋/售屋者對事實型的資訊需求度較高,出現的情感次數最多 「房地產」類別包括七項行動構面要素、八項認知構面要素與七項情感構面要素。 房地產類別「尋求資訊」構面要素之比例高於「儲蓄」、「股票」與「保險」,表示於房 地產類別,購屋/售屋者較需要事實型的資訊,如「房地產銷售」與「房地產價格行情」 資訊;房地產類別提問出現情感之總次數,多於其他三種類別,其中正面情感次數比「儲 蓄」類別多,而負面情感次數比「股票」與「保險」類別稍多。 五、民眾試圖運用社會性問答網站以節省搜集與判讀大量投資理財資訊的時間 進行投資理財之前,搜集與閱讀大量的投資理財資訊,始可做較正確的投資理財行動。 但在資訊爆炸的時代,人們必須花費許多時間檢索與消化這些龐大的投資理財資訊。因此, 大眾利用社會性問答網站即問即答、甚麼都能問的特性,跳過搜集、閱讀與分析投資理財資 訊的步驟,直接於社會性問答網站向他人尋求獲利較高的答案,例如本研究發現儲蓄類別, 部分想要儲蓄的人詢問存款利率最高的銀行,省去自行搜集與比較利率高低的時間;股票類 別,投資股票者直接向他人尋求股票的趨勢,除了閱讀公司財務報表資訊之外,亦可獲取他 人意見的輔助方式;保險類別,提問者詢問保險商品資訊,省去於保險公司網站檢索商品資 訊的步驟;而房地產類別,購屋者尋求房地產的銷售資訊,以節省於各房地產銷售管道搜集 銷售資訊的時間。然而,問題回覆內容良莠不齊,大眾仍需自行建立判斷資訊正確性的能力。 研究貢獻 學術貢獻部分,本研究參考Harper et al.(2010)提出社會性問答網站問題屬性之六項類 型,分析投資理財者於「儲蓄」、「股票」、「保險」與「房地產」四項知識類別面臨之問題屬 性,本研究結果顯示其問題屬性包括事實型、建議型、確認型、品質型、指示型與其他型, 驗證了Harper et al.提出之問題屬性分類,由於本研究樣本為投資理財相關提問,Harper et al. 為隨機取樣,故分析之問題屬性類型結果會有些許差異,少了Harper et al.研究中的認同型, 但整體而言,Harper et al.提出之社會性問答網站問題屬性分類類型亦適用於分析投資理財相 關提問。此外,本研究歸納投資理財者於社會性問答網站提問之問題階段可分為「投資理財 之資訊釐清期」、「投資理財之評估期」與「投資理財之決策期」三階段,此乃過去投資理財 資訊行為相關研究較少探討之議題,分析出此三階段,可供後續研究者作為研究參考。 實務貢獻部分,本研究分析「儲蓄」、「股票」、「保險」與「房地產」四項知識類別提問 問題之問題主題與認知構面要素,銀行、保險與房地產等相關單位,可透過分析結果,瞭解 投資理財者最常面臨的問題,以改善服務或於網頁提供更符合顧客需求之資訊,如銀行與保 險公司可提供更詳盡的投資理財規劃以及保險規劃相關資訊,以發掘潛在的客戶;公共圖書 館之參考服務,亦可參考本研究問題主題與認知構面要素之分析結果,瞭解讀者於投資理財 方面之資訊需求,並對投資理財主題規劃資訊服務內容。

建議 一、研究建議 (一) 投資理財種類多樣,針對單一投資理財種類做為研究樣本 投資理財種類包括儲蓄、基金、股票、期貨、債券、選擇權、保險、房地產,本研 究分析儲蓄、股票、保險、房地產,各200 筆之提問資料,各種類研究樣本偏少,以致 於無法針對某一投資理財種類進行詳盡之分析,因此,建議未來僅選定某一投資理財種 類為研究範圍,可以更加瞭解該投資理財種類之問題類型與資訊需求特徵。 (二) 以深度訪談法,探索投資理財者之問題情境 本研究以內容分析法於奇摩知識+探究投資理財之資訊需求,無法對投資理財者提 出的問題情境與所在的投資理財階段進行深入的瞭解,未來研究可以使用深度訪談法對 提問者進行訪談,以瞭解投資理財者全面的資訊需求。 二、實務建議 本研究分析儲蓄類別資料時,發現許多提問者對自動櫃員機(ATM)之使用易面臨問 題,如不清楚跨行轉帳與跨行提款之手續費用,以及使用自動櫃員機進行轉帳或提款之方 法,因此建議銀行相關單位於自動櫃員機說明轉帳、提款之步驟,與跨行轉帳、跨行提款之 手續費用。 此外,部分於保險類別提問之提問者,由於負責其保單之保險業務員已離職,因此面臨 保險相關問題時,無法向保險業務員進行詢問,故於社會性問答網站尋求協助,本研究建議 保險相關單位應改善保險業務員之交接制度,以免保戶對其原保公司失去忠誠度,改向購買 其他保險公司之保險商品。

參考文獻

Belkin, N. J., Oddy, R. N., & Brooks, H. M. (1982). ASK for information retrieval: Part I. background and theory. Journal of Documentation, 38 (2), 61-71.

Bouazza, A. (1986). Use of information sources by physical scientists, and humanities scholars at Carnegie-Mellon University (Unpublished doctoral dissertation). University of Pittsburgh, Pittsburgh Bouazza, A. (1989). Information user studies. In A. Kent (Ed.), Encyclopedia of library and information

science (pp.144-164). New York: Marcel Dekker.

Buckland, S. (1994). Unmet needs for health information: A literature review. Health Libraries Review, 11 (2), 82-95.

Choi, E., Kitzie, V., & Shah, C. (2012). Developing a typology of online Q&A models and recommending the right model for each question type. Proceedings of the American Society for Information Science and Technology, 49 (1), 1-4.

Derr, R. L. (1983). A conceptual analysis of information need. Information Processing and Management, 19 (5), 273-278.

Dervin, B. (1992). From the mind's eye of the user: the sense-making qualitative methodology. In J. D. Glazer, & R. R. Powell (Eds.), Qualitative research in information management (pp. 61-84). Englewood, CO: Libraries Unlimited.

Gibbins, K. (2008). Savers surf their way to financial decisions. Retrieved from http://www.prlog.org/ 10154712-savers-surf-their-way-to-financial-decisions.html

Harper, F. M., Moy, D., & Konstan J. A. (2009). Facts or friends? Distinguishing informational and conversational questions in social Q & A sites. Proceedings of the 27th International Conference on Human Factors in Computing Systems, pp. 759-768. doi: 10.1145/1518701.1518819.

Harper, F. M., Weinberg, J., Logie, J., & Konstan, J. A. (2010). Question types in social Q&A sites. First Monday, 15 (7). Retrieved from http://firstmonday.org/ojs/index.php/fm/article/view/2913/2571

Holsti, O. R. (1969). Content analysis for the social sciences and humanities. Reading, MA: Addison-Wesley. Horrigan, J., & Raine, L. (2006). The internet’s growing role in life’s major moments. Retrieved from

http://www.pewinternet.org/2006/04/19/the-internets-growing-role-in-lifes-major-moments/

Krikelas, J. (1983). Information seeking behavior: Pattern and concepts. Drexel Library Quarterly, 19 (2), 5-20.

Kuhlthau, C. C. (1991). Inside the search process: Information seeking from the user’s perspective. Journal of the American Society for Information Science, 42 (5), 361-371.

Kuhlthau, C. C. (2004). Seeking meaning: A process approach to library and information services (2nd ed.). Westport, CT: Libraries Unlimited.

Lancaster, F. W. (1995). Needs, demands and motivations in the use of sources. Journal of Information, Communication, and Library Science, 1 (3), 3-19.

Lin, Q. C., & Lee, J. (2004). Consumer information search when making investment decisions. Financial Services Review, 13, 319-332.

Smith, S. (2007). Consumers look to internet for financial guidance. Retrieved from http://ezinearticles. com/?Consumers-Look-To-Internet-For-Financial-Guidance&id=833310

Wilson, T. D. (1981). On user studies and information needs. Journal of Documentation, 37 (1), 3-15. Zhang, Y. (2010). Contextualizing consumer health information searching: An analysis of questions in a

Social Q&A community. Proceedings of the 1st ACM International Health Informatics Symposium, pp.210-219. doi:10.1145/1882992.1883023.

王念慈(2006)。公立高中職教師理財之研究(未出版之碩士論文)。國立彰化師範大學,彰化市。 【Wang, Nien-Tzu (2006). A study of public high school teachers' personal finance (Unpublished master’s

thesis). National Changhua University of Education, Changhua City, Taiwan.】

王傳蒂(2006)。個人理財觀對理財規劃影響之研究-以台北地區國小教師為例(未出版之碩士論文)。 台北市立教育大學,台北市。

【Wang, Chuan-Ti (2006). A study of personal money management perspectives and their influence on financial planning: A case study of the Taipei elementary school teachers (Unpublished master’s thesis). Taipei Municipal University of Education, Taipei City, Taiwan.】

【Li, Chia-Hsing (2012). The research on financial literacy and financial behavior of college students (Unpublished master’s thesis). Tamkang University, New Taipei City, Taiwan.】

沈秋霜(2012)。屏東縣國小教師理財態度與投資行為之研究(未出版之碩士論文)。國立屏東教育 大學,屏東市。

【Shuang, Chen-Chiow (2012). A study about opinions of managing finances and investment behavior of elementary school teachers in Pingdong county (Unpublished master’s thesis). National Pingtung University of Education, Pingtung City, Taiwan.】

林芳姿(2010)。台北地區國小教師理財認知、退休理財規劃與理財行為之研究(未出版之碩士論文)。 台北市立教育大學,台北市。

【Lin, Fang-Tzu (2010). The research on financial perception, financial planning for retirement and financial behavior of elementary school teachers in Taipei area (Unpublished master’s thesis). Taipei Municipal University of Education, Taipei City, Taiwan.】

林讓均(2018)。國人退休準備不及格 超過六成會挪用未來老本。檢自:https://www.gvm.com.tw/ article.html?id=45297

【Lin, Rang-Jyun (2018). Guórén tuìxiū zhǔnbèi bùjígé chāoguò liùchéng huìnuóyòng wèilái lǎoběn. Retrieved from http://www.asindexing.org/site/software. shtml】

波仕特科技行銷(2015)。高所得理財仰賴銀行理專多,4 成大眾累積財富目標值低於千萬。檢自: http://www.pollster.com.tw/Aboutlook/lookview_item.aspx?ms_sn=2931

【Bōshìtè kējì xíngxiāo (2015). Gāosuǒdélǐcái yǎnglài yínhánglǐzhuānduō, sìchéng dàzhòng lèijī cáifù mùbiāozhí dīyú yīqiānwàn. Retrieved from http://www.pollster.com.tw/Aboutlook/lookview_item.aspx? ms_sn=2931】

邱銘心、吳寂絹(2012)。健康歷程中的資訊尋求行為:以整合式 ACE 架構分析社會性問答服務之健

康提問。圖書資訊學研究,7(1),129-170。

【Chiu, Ming-Hsin Phoebe, Wu, Chi-Chuan (2012). Information seeking behavior across stages of health: An ace analysis of online health-oriented queries in social q&a services, Journal of Library and Information Science Research, 7(1), 129-170.】

高振興(2013)。1985-2010 年台灣經濟循環與投資理財(未出版之碩士論文)。實踐大學,台北市。 【Kao, Chen -Hsing (2013). Individual investment experiences and economic cycle in Taiwan: 1985-2010

(Unpublished master’s thesis). Shih Chien University, Taipei City, Taiwan.】 陳向明(2009)。社會科學質的研究。台北市:五南。

【Chen, Xiang-Ming (2012). Shèhuìkēxué zhì de yánjiū. Taipei: Wu-Nan.】

陳珮雯(2013)。從社會性問答網站分析問題類型與資訊引用來源探討失智老年人家屬照顧者資訊需 求特質(未出版之碩士論文)。國立台灣大學,台北市。

【Chen, Pei-Wen (2013). An analysis of question types and information resources from social Q&A website to explore information needs of family caregivers of the elderly with dementia (Unpublished master’s thesis). National Taiwan University, Taipei City, Taiwan.】

陸裕方(2008)。國小教師理財認知、理財行為及退休理財規劃之研究─以高雄縣為例(未出版之碩 士論文)。國立高雄第一科技大學,高雄市。

【Lu, Yu-Fang (2008). A study of personal finacial cognition, behavior and retirement plan for the elementary school teachers (Unpublished master’s thesis). National Kaohsiung First University of Science and

Technology, Kaohsiung City, Taiwan.】

創市際市場研究顧問(2010)。『理財行為篇』。數位媒體行銷資源庫電子報,10。檢自:http://distance. shu.edu.tw/98dmcix/d10.htm

【Chuàngshìjì shìchǎng yánjiū gùwèn (2010). 『lǐcáixíngwèipiān』. Shùwèi méitǐ xíngxiāo zīyuánkù diànzǐbào, 10. Retrieved from http://distance.shu.edu.tw/98dmcix/d10.htm】

創市際市場研究顧問(2012)。2012 年 03 月上網行為篇。檢自:http://www.insightxplorer.com/

specialtopic/2012_03_19.htm

【Chuàngshìjì shìchǎng yánjiū gùwèn (2012). 2012 nián 3 yuè shàngwǎngxíngwéi piān. Retrieved from http://www.insightxplorer.com/specialtopic/2012_03_19.htm】

創市際市場研究顧問(2012)。2012 年 11 月 財經理財資訊網站篇。檢自:http://www.insightxplorer.com/ specialtopic/2012_11_12.htm

【Chuàngshìjì shìchǎng yánjiū gùwèn (2012). 2012 nián 11 yuè cáijīng lǐcái zīxùnwǎng zhàn piān. Retrieved from http://www.insightxplorer.com/-specialtopic/2012_11_12.htm】

創市際市場研究顧問(2016)。財經資訊網站調查與使用概況。檢自:http://www.ixresearch.com/ wp-content/uploads/report/InsightXplorer%20Biweekly%20Report_20160516.pdf

【Chuàngshìjì shìchǎng yánjiū gùwèn (2016). Cáijīng zīxùn wǎngzhàn diàocháyǔshǐyòng gàikuàng. Retrieved from http://www.ixresearch.com/wp-content/uploads/report/InsightXplorer%20Biweekly%20Report_20160516.pdf】 復華金管家(2016)。【經理人理財力調查出爐】理財這件事,你做對了嗎?。檢自:https://www.

managertoday.com.tw/articles/view/52265

【FùhuáJīn Guǎnjiā (2016). [jīnglǐrén lǐcáilì diàocháchūlú] lǐcái zhèjiànshì, nǐzuòduìlema ?. Retrieved from https://www.managertoday.com.tw/articles/view/52265】

黃思婷(2010)。屏東縣公教人員理財態度與投資決策關係之研究(未出版之碩士論文)。國立屏東 教育大學,屏東市。

【Huang, Si-Ting (2010). A study of the relationship between government employees’ and school staff’s financial attitude and their investment decision in Pingtung county (Unpublished master’s thesis). National Pingtung University, Pingtung City, Taiwan.】

黃詩涵(2008)。單身理財行為的實證研究(未出版之碩士論文)。世新大學,台北市。

【Huang, Shi-Han (2008). The study of single person financial planing behavior (Unpublished master’s thesis). Shih Hsin University, Taipei City, Taiwan.】

楊國益(2005)。民眾對金融理財工具偏好之研究--以北高兩市為例(未出版之碩士論文)。義守大 學管理研究所,高雄市。

【Yang, Kuo-Yi (2008). A study of financial tools preference for people? a case of Taipei city and Kaohsiung city (Unpublished master’s thesis). I-Shou University, Kaohsiung City, Taiwan.】

資策會產業情報研究所(2014)。96.2%台灣網友近期曾使用社交網站。檢自:https://mic.iii.org.tw/ micnew/IndustryObservations_PressRelease02.aspx?sqno=364

【Zīcèhuì chǎnyè qíngbào yánjiūsuǒ (2014). 96.2% táiwān wǎngyǒu jìnqī céng shǐyòng shèjiāo wǎngzhàn. Retrieved from https://mic.iii.org.tw/micnew/IndustryObservations_PressRelease02.aspx?sqno=364】 劉彥斌(2011)。上班賺錢下班理財。北京市:中信出版社。

【Liou, Yan-Bin (2011). Shàngbān zhuànqián xiàbān lǐcái. Beijing City: CITIC Press Corporation.】 蔡享翰(2011)。探討金融風暴後年輕族群之致富與投資觀念。中州管理與人文科學叢刊,1(1),