國立交通大學

管理學院財務金融學程碩士班

碩士論文

元大金控併購寶來證券之個案研究

Case Study on Merger and Acquisition of

Yuanta Financial Holdings and Polaris Securities

研 究 生:高巧真

指導教授:王淑芬博士

承立平博士

元大金控併購寶來證券之個案研究

Case Study on Merger and Acquisition of

Yuanta Financial Holdings and Polaris Securities

研 究 生:高巧真 Student:Chiao-Chen Kao

指導教授:王淑芬 博士 Advisor:Dr. Sue-Fung Wang

承立平 博士 Dr. Li-Ping Cheng

國 立 交 通 大 學

管理學院財務金融學程碩士班

碩 士 論 文

A Thesis

Submitted to College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of

Master in

Finance

June 2013

Hsinchu, Taiwan, Republic of China

I

元大金控併購寶來證券之個案研究

研 究 生:高巧真 指導教授:王淑芬 博士

承立平 博士

國立交通大學管理學院財務金融學程碩士班

摘 要

證券業的經營與經濟體質及股市息息相關,證券市場民國 79 年崩盤之後,券商獲 利銳減,第一波合併潮興起,是由綜合經紀商併購只經營經紀業務的專業經紀商。第二 波證券的併購潮是在金融控股公司法通過後,國內金融業莫不前仆後繼地成立金控,各 家金控的經營主體大致可分為銀行、保險、證券等三大部分,希望整合集團內的資源進 行跨業行銷,圖用多角化的經營,來減低營運和財務的風險,同時增加公司的資本額和 營運範疇。 在台灣加入WTO之後,兩岸簽署MOU、ECFA將金融服務業放進早期收穫清單,台灣 金融業藉此取得比外資銀行更優渥進入條件。大陸金融機構的規模遠大於台灣,證券業 唯有併購增加規模才能在兩岸的合作中增加能見度。 本研究主要在探討元大金控合併寶來證券的過程及合併之後的綜效。並以 1.市場佔 有率 2.安定力分析:流動比率、負債比率 3.活動力分析:固定資產週轉率、總資產週 轉率、淨值週轉率 4.獲利率分析:股價、ROE、ROA,等 4 大項目分析併購後的綜效。 關鍵字:證券商、併購、綜效、市佔率II

Case Study on Merger and Acquisition of

Yuanta Financial Holdings and Polaris Securities

Student:Chiao-Chen Kao Advisor:Dr. Sue-Fung Wang

Dr. Li-Ping Cheng

Institute of finance College of Management National Chiao Tung University

ABSTRACT

The operation of security industry is highly correlated with the economy and stock market. After the collapse of security market occurring in 1980, the first merge wave aroused by complex security brokerage agents acquisition with professional security brokerage merchants;

the second merge wave came from the pass of establishment of financial share holding company, local financial industry aggressively created a new shareholding unit, which can be identified as bank, insurance and security; the purpose for financial share holding company is to integrate the resources in industry association to expand market scope, not only lowering operation and financial risk , but also increasing company capitalization and operation range. After Taiwan joining WTO and sign up MOU and ECFA with China, which brings financial industry into the early tax recovery list; Taiwan financial industry therefore can get relative advantage with foreign banks to enter China market. China financial institution size is

obviously larger than Taiwan units, so security agents can only be merged to increase the size so get more visibility in China play cooperation.

This research aims to discuss the process of Yuanta share holding company merge with Polaris security agent and the synergy after this merge occurrence. In view of 1.Market share; 2.Stability Analysis: Liquidity Ratio and Liability Ratio; 3.Engergy Analysis: Fixed Asset Turnover Rate, Total Asset Turnover Rate and Book Value Turn Over Rate; 4. Profitability Analysis: Stock Price, ROE, ROA, which total four items to analyze the synergy effect after this merge.

III

誌 謝

進修財經研究所,深入了解經濟數據與解讀財經訊息,一直是內心的渴望,在民國 100 年順利考上交大,同時也面臨工作的轉換,履新次日就開始暑期先修,馬不停蹄的 2 個月,面臨新工作的挑戰與繁忙的學業。一晃眼兩年過去了,財金所扎實的課程與認 真教學的老師,讓我這兩年過得精采而豐富,所幸有同學們相互的勉勵,讓我順利的完 成學業。 碩士論文得以完成,首先要感謝指導教授王淑芬老師,在撰寫的過程中,嚴格的要 求鞭策與慈愛的教誨,從訂題目、初稿、完稿一次次的給予建議,使得論文得以照進度 順利完成,而老師在課堂對財務報表化簡馭繁的教學,對學生來說猶如醍醐灌頂。另外 也要感謝承立平教授以及口試委員洪志洋教授以及李堯賢、施懿宸教授提供寶貴的意 見,使論文內容能更加充實完整。完成論文只是研究生涯的開始,在取得學位之時也順 利轉換到研究部門,懷報著感恩的心,感謝交大給我的這一切,往人生的下一個階段前 進,希望未來交大以我為榮。 最後要感謝的是我的父母,因為有你們,才有今日的我,謝謝你們的支持與鼓勵, 這兩年台北新竹往返奔波的日子即將畫上句點,希望之後能有多一些時間陪伴您們。 巧真 謹誌 于民國一百零二年七月IV

目 錄

中文摘要 ... I 英文摘要 ... II 誌 謝 ... III 目 錄 ... IV 表 目 錄 ... V 圖 目 錄 ... VI 一、緒論 ... 1 1.1 研究背景及動機 ... 1 1.2 研究目的 ... 3 1.3 研究流程 ... 4 二、文獻探討 ... 5 2.1 併購標的選擇 ... 5 2.2 金融業併購出資比例相關文獻 ... 5 2.3 併購時股價對併購案反應 ... 6 2.4 營運綜效相關文獻 ... 7 2.5 併購策略理論及併購程序 ... 10 三、金融業及證券業現況 ... 13 四、併購過程及條件分析 ... 19 4.1 元大金控發展現況及併購意向 ... 19 4.2 寶來證券發展現況 ... 21 4.3 併購過程及出資條件 ... 23 4.4 人力資源整合 ... 27 4.5 併購時點的累積超額報酬率分析 ... 29 五、併購後的綜效分析 ... 30 5.1 市場佔有率 ... 31 5.2 安定力分析 ... 34 5.3 活動力分析 ... 35 5.4 收益率分析 ... 38 5.5 併購實際產生之綜效分析 ... 42 六、結論 ... 45 參考文獻 ... 47V

表 目 錄

表 1:台資券商合資登陸特區 ... 16 表 2:金控公司版圖 ... 18 表 3:元大金控歷史沿革 ... 19 表 4:併購標的分析 ... 20 表 5:元大寶來併購時程表 ... 23 表 6:近年大型併購案例分析表 ... 26 表 7:併購案例工作保障分析 ... 27 表 8:元寶合併期間員工人數統計表 ... 28 表 9:購併前後元大寶來集團之各項業務市佔率 ... 30 表 10:綜合證券商 99~101 年之市場佔有率 ... 31 表 11:期貨商國外商品市佔率 ... 32 表 12:國內期權市佔率 ... 33 表 13:元大金控子公司 2012 年營業成果 ... 39VI

圖 目 錄

圖 1:研究流程圖 ... 4 圖 2:併購程序規劃圖 ... 12 圖 3:合併流程規劃圖 ... 24 圖 4:合併第一階段組織圖 ... 25 圖 5:合併第二階段組織圖 ... 25 圖 6:元大金、寶來證、開發金累積異常報酬分析圖 ... 29 圖 7:元大寶來期貨國內期權商品市佔率圖 ... 33 圖 8:流動比率分析圖 ... 34 圖 9:負債比率分析圖 ... 35 圖 10:固定資產週轉次數圖 ... 36 圖 11:總資產週轉次數圖 ... 36 圖 12:淨值週轉次數圖 ... 37 圖 13:股價與台股指數圖 ... 38 圖 14:每股盈餘比較圖 ... 40 圖 15:ROA 比較圖 ... 41 圖 16:ROE 比較圖 ... 41 圖 17:元大金控組織圖 ... 441

一、緒論

1.1 研究背景及動機

證券業的經營與經濟體質及股市息息相關,台灣經濟起飛之時,股價指數屢 創新高,券商紛紛增加營運據點。台灣在民國 77 年為加速國內資本市場開放, 取消證券商設立限制,證券商總家數由 76 年底的 26 家急速攀升到 79 年的高 峰 381 家,此時台灣股市站上萬點,但隨著國際景氣的衰退,79 年 2 月股市 崩盤,市場資金動能不足,體質不良的證券商開始虧損,甚至結束營業或被體質 較為健全的綜合證券商所合併,89 年底國內證券經紀商家數降至 158 家。總公 司家數不斷減少分公司家數急速成長。券商由開放初期的暴利到後來的微利,只 有經由併購整合,以水平整合人力資源,共用場地設備資源,合併家數、減少租 金、降低費用支出,垂直整合業務,結合投信、投顧、承銷、自營等業務,提高 服務品質留住客戶,經營各項綜合業務的綜合券商才能滿足客戶的需求,只一種 經紀業務的專業經紀商在證券市場中失去競爭優勢。 金融控股公司法通過後,國內金融業莫不前仆後繼地成立金控,民國 102 年 6 月底為止,國內已有十五家金控公司成立。金融控股公司法允許依營業讓與或 股份轉換之方式轉換為金融控股公司或其子公司。金控的經營主體大致可分為銀 行、保險、證券等三大部分,金控成立之後希望整合集團內的資源進行跨業行銷, 各家金控公司為了完整集團的版圖,開始進行另一波併購風潮,本研究中的元大 證券亦在此波併購風潮之下,在 2007 年與復華金控合併成立元大金控。寶來證 券在 2005 年入主華僑銀行及中央產物保險,但因大環境的不景氣,加上政府並 未再開放金控成立,寶來證放棄成立金控,亦賣出非證券本業子公司,此時已成 立金控的元大金控面臨開發金控的競爭,欲極力保住證券業龍頭的地位,進而併 購寶來證券。證券業的併購已經由單純券商的併購晉級到金控之間的角力併購, 金控對證券業的布局希冀增加資金的運用與跨業間的交叉行銷,企圖用多角化的 經營,來減低營運和財務的風險,同時增加公司的資本額和營運範疇,以期和國 外大型金融集團在國際金融市場上一較長短。2 相較於台灣銀行業的過度競爭,大陸市場對台灣業者來說是相當有吸引力的 市場,在加入WTO之後金融法規逐漸鬆綁,2009年簽屬《海峽兩岸金融合作協議》 及銀行、保險、證券期貨等三項《金融監理合作備忘錄》(MOU,Memorandum of Understanding)後,宣告兩岸金融開始實質交流,開放互設分支機構、參股及經 營跨境相關業務外,也可交換雙方資訊,協助彼此履行金融監理職責,在《兩岸 經濟合作架構協議》(ECFA,Economic Cooperation Framework Agreement)將 金融服務業放進早期收穫清單,台灣銀行藉此取得比外資銀行更優渥的市場進入 條件,得以經營相關業務。 近幾年來證券業的併購除了加強本身競爭力,提升經紀業務市場佔有率、擴 充營業據點外,進而使資本擴大及承作相關業務的範圍擴大,更重要的是著眼於 大陸市場,大陸金融業的規模令台灣業者難以望其項背。並且隨著中國經濟快速 的發展,每年以25%、30%的速度增長。台灣證券業唯有併購增加規模才能在兩岸 的合作中增加能見度,元大金控經過15次的併購,成為今天證券市場上的領先 者,證券業更是金控主體,難以坐視其他業者透過併購而撼動其市場的領先地位。 藉由參考文獻整理得知金融業併購過程中股價的反應及預期產生的綜效,但 金融業又可細分為銀行業、保險業與證券業,以上產業雖同屬金融領域但業務性 質與屬性不同,希望藉由近年來證券業最大的併購案元大金併購寶來證個案,深 入了解證券公司合併過程中重要的關鍵因素並使用財務比率分析合併後之綜 效,以預期之綜效與實際之綜效比較,深入了解元大金與寶來證合併過程及 2 年 以來短期之經營成果。

3

1.2 研究目的

在法令通過了「金融機構合併法」以及「金融控股公司法」之後,引起銀 行業與證券業之併購風潮,證券業之競爭比起銀行業更不遑多讓,設立的門檻較 低家數更多,受到景氣的影響更深,當景氣低迷券商營運不佳,更是金控業者強 化經營能力,完整銀行、保險與證券三大版圖的好時機,元大金控旗下元大證券 在證券業已是排名第一,為何還要再併購寶來證券,其目的為何值得深究。 首先分析各家金控規模大小及主體業務,了解元大金控的排名及經營狀況。 進而分析元大金控為何出手併購寶來證券、寶來證券公司形象與經營績效相當不 錯,為何願意出售,元大金控對此併購案的出資條件及併購過程中面對的競爭對 手開發金控,為何能成功併下寶來證券。兩者在合併時的經營狀況,比較併購案 預期的綜效與實際產生的綜效,更深入了解目前的經營成果,並以此個案作為各 家金控在經營證券領域的參考。 綜合上一節所述,本研究欲探討下列問題,並在之後的章節作探討: (一) 元大金為何要併購寶來證券? (二) 寶來證券為何要出售?為何選擇元大金控? (三) 併購的過程及出資條件? (四) 併購案預期產生之綜效及實際綜效的比較,預期綜效如下。 1. 公司形象及影響力提高 2. 合併據點產生規模經濟並提升市佔率 3. 成本降低及財務數字提升 4. 金融商品種類及服務提升 5. 電子交易與 IT 技術提升 6. 信用交易之額度與利率之彈性4

1.3 研究流程

本論文共分為五章,研究流程(如 1 圖)所示,主要內容略述如下:第一章緒 論,說明研究動機、背景及目的,並簡述研究架構及流程。第二章文獻探討,探 討及彙整過去相關研究,作為研究發展之依據。第三章金控及證券期貨業現況, 第四章併購過程及條件分析,說明元大金控併購寶來證券的過程。第五章併購後 的綜效分析。第六章結論並討論證券期貨業的未來。 圖 1:研究流程圖 證券期貨業現況 元大金併購寶來證過程 研究目的 文獻探討 綜效分析 市場佔有率 安定力分析 活動力分析 收益率分析 結論 研究背景與動機5

二、文獻探討

本篇文獻探討主要探討金控併購出資比例、併購過程股價反應,市場對合併 案的評價及營運是否有綜效。 本節分五部份回顧文獻:(一)併購標的選擇;(二)金融業併購出資比例相關 文獻;(三)併購時股價對併購案反應;(四)營運綜效相關文獻;(五)併購理論及 併購程序。2.1 併購標的選擇

黃逸定 (2003) 探討國內金融業在民國 90 年底至 91 年中的購併行為。將整 體金融業區分為未購併及被購併兩組,藉由其在財務及非財務特徵中所顯示出之 差異加以分析。研究之實證結果為公司負債比率較低、規模較大及部分行業中獲 利能力較強、成長性較高之公司較容易成為金控公司之購併目標。2.2 金融業併購出資比例相關文獻

林純央(2003)觀察現存金控公司於合併時之公開說明資料,發現決定換股比 例的計算方式雖有不同,但考量因素卻是大同小異。除了財務方面,如:資產、 淨值以及股價等因素外,對非財務因素如資產品質、經營能力及人力素質亦有所 考量。而且往往是由財務因素計算出合理的換股比例區間,再依非財務因素作調 整,才決定最終換股比例。 潘麗玉(2006)金控子公司多以股份交換方式加入金融控股公司,換股比率關 係著股東與投資人的權益是否受到合理保障,是合併時爭議最大的部分,藉由五 項財務變數與四大非財務因素方向,如「服務據點」、「董事會規模」、「領導 團隊的能力及理念」、「人力資源」等非財務變數以複迴歸方式,試圖找出合理 的評價方式,結果如下。 (一) 財務面的每股淨值以及非財務面的營業據點普及程度、董事長及總 經理的最高學歷程度、員工的最高學歷程度及員工平均年齡五項變 數對於換股比率皆有顯著之正向影響。6 (二) 模型同時包括財務因素及非財務因素解釋力大於只考量單一模型。 (三) 非財務部分的四個因素,對換股比率的影響,不僅涉及換股公司的 內部價值、領導階層及員工的價值,亦包括該公司對外的資訊價值。

2.3 併購時股價對併購案反應

Paul Asquith(1983)分析了 1962~1976 年,以 211 個併購成功(有買到)的 案例及 91 個失敗的案例,分析目標公司合併前後 60 日累積超額報酬(cumulative excess returns),成功案例的超額報酬會有強烈的正向累積現象,如果收購案 已被市場預期,在宣告日之前就有約 15%的累積超額報酬並持續,而不成功的案 例在宣告日之後的 60 天內損失掉 10%的累積報酬,不論成功與否在宣告日之前 消息都會散布出去,市場都有人事先買進。成功的主併公司有累積的正報酬,不 成功的案例會有損失報酬,因需付出併購成本。 洪麗惠(1995)以 1987 至 1994 年進行購併的上市公司為樣本,探討主併公司 經營績效好壞及代理成本高低與購併宣告的異常報酬是否有關聯性。研究結果顯 示,經營績效好及閒餘現金流量高的公司,購併宣告的異常報酬較高。 范秉航(2006) 主併公司在經營績效與規模上往往優於被倂公司,雖然在初 期倂購訊息釋出後對主併公司股價會帶來負面的影響,被倂公司的股價有正向的 影響。但在長期綜效將有可能逐漸發揮,使得主併公司股價得以上升。以過去 5 年 9 家金控公司 12 個併購案件為分析案例,透過事件研究法對併購案與股價報 酬反應進行探討。金控公司的併購對股價報酬具有正面效果,但因市場訊息揭露 與散佈時間點較早,往往在正式宣告購併日的前 4 個交易日股價就有所反應, 平均最高累積超額報酬可達 3%以上的水準。由於各主併與被併公司本身體質不 一,且併購時所支付的成本也不同,導致併購案差異性相當大,如兆豐金控併中 國商銀及中國產險的案例,累積超常報酬可達 30%以上,而第一金控併購一銀証 券(原太祥證券)、明台產險與建弘投信則為-20%。7

2.4 營運綜效相關文獻

Berger & Humphrey(1997)、Berger(1999)倂購可能產生綜效,但未評估本 身經營管理能力而過度的擴張規模也可能造成無效率的發生,基於倂購者對被倂 公司過於樂觀的評估,一來支付過高的價金,二來為企業文化上的磨合,都有可 能造成倂購後營運的困難。關鍵在於合併後能否帶來效益,如業務多角化的效果 與經營通路是否確實因此併購而有相當的成長,其次則為主併公司在購併案是否 支付過高的價金或有無過於樂觀的評估。 呂宏生(2002),藉由文獻閱讀專家意見及實際參與合併活動者的深度訪談等 三方面來進行,從實務面探討影響合併後整合成敗的關鍵因素,分別為作業系 統、人力資源、組織架構、領導風格以及企業文化等五個互動構面,其中8家受 訪券商皆表達重視之子項目依序有員工權益的協調、經營架構、風險控管、併點 與撤點、資訊系統、協調組織設置、營業員獎金相容等7項整合內涵;而對五大 構面執行優先順序之檢視,大部分券商皆表達以作業系統及人力資源整合構面列 為急迫優先執行之項目,而組織架構、領導風格、企業文化整合構面則次之;惟 以企業文化整合構面而言,大多數券商皆認為係主併券商需長期持續投入整合之 項目。 張曉堤(2002)以1991-2000年間曾從事購併活動之49家臺灣主併證券商為 研究對象,將其分為上櫃與未上櫃、綜合與專業證券商等型態,並依購併方式(吸 收合併與營業讓與)之不同分類。全體主併券商購併後,在財務結構中負債占資 產比率顯著增加、流動比率顯著降低,短期內主併券商之財務結構變差。 陳穩仁(2004)研究金融控股公司合併案對於整體的營運綜效和市場佔有率 是否能如預期的提升,在證劵和票劵業方面,加入金控後將有助於提升這些公司 的成本效率,但降低規模經濟值,銀行業、保險業以及證劵和票劵業皆能提升其 市場佔有率。

8 潘嬅蓁(2006)以「經紀、自營與承銷業務」為研究基礎,進行券商效率衡量, 對國內綜合證券商作經營績效評比發現。加入金融控股公司之證券商與未加入金 融控股公司之綜合證券商,其經營績效只有在經紀部門之營業收入有明顯差異, 具經營規模之證券商較未具經營規模之證券商,在營收方面有較好的經營成績。 范秉航(2006)購倂在市場的效益為,讓績效不彰的企業退出市場或被收購以 提升整體產業之經營效率,主要的原因來自於規模經濟降低生產的單位成本與多 角化創造經營「綜效」(Synergy)。若購倂者本身具有較佳的管理能力或生產技 術,則可提升被購倂者的績效。由於證券業務的相似性,合倂綜效的產生可能來 自於營運上與財務上的規模經濟,使投入的資源及人事成本減少。 翁群匯(2010)研究透過購併之外部成長,在增加資產規模及市場佔有率後, 是否可以為公司增加股東財富或提高獲利績效,以民國88年至98年間,從事購併 活動之證券商為研究對象,採用事件研究法、平均數差異檢定與迴歸分析等研究 方法,探討證券商之購併績效,發現主併券商並無創造股東財富,也未改善中長 期的獲利績效,反而創造了競爭對手的股東財富。若主併券商在購併前資產市佔 率愈高或公司治理愈好,越可以創造財東財富並提升中長期獲利績效。若主併券 商在從事購併活動前,本身已經有很高的獲利績效,或目標公司規模愈大,則購 併後愈不容易再提升獲利績效。 陳佳琪(2012) 以台灣 1998 年至 2009 年進行併購活動之上市、上櫃公司為 研究樣本,主要實證結果發現,台灣企業在併購活動中並不能產生綜效,其併購 後之財務指標均表現較併購前差。且過去經營績效較差的企業,在併購後仍無法 改善其整體績效。研究發現併購公司規模對總資產報酬率與股東權益報酬率有正 向影響,且在市場景氣較好的情形下進行併購,對總資產報酬率有所助益,董監 事持股之比例愈高,企業併購後之經營績效也會相對提高。 由以上文獻探討可知,國內金控公司之購併目標多為負債比率較低、規模較 大、獲利能力較強、成長性較高之公司。且金控公司在併購時多以財務因素計算

9 出併購比例之後再以非財務因素調整,甚至非財務因素之影響大於財務因素,併 購後的綜效來自於營運上與財務上的規模經濟,透過投入資源及人事成本的減 少,提供不同的產品線提升市場佔有率且節稅也可產生綜效。併購案宣布時股價 就會對此併購案產生評價,市場反應正面股價會上升,市場不看好,股價就會下 跌。併購後負債占資產比率顯著增加,流動比率顯著降低短期內主併券商之財務 結構變差,但在長期公司的綜效將有可能逐漸發揮,使得主併公司股價得以上升。

10

2.5 併購策略理論及併購程序

管理大師 Peter Drucker 指出併購成功之要訣如下,依林進富(1999)併購公 司在必需對被併購公司在資金或核心技術有所貢獻,兩家公司要有共同的核心組 織,才能確保未來目標的一致性,主併公司也要尊重被併公司的文化與體制,增 加併購後的組織氣氛的和諧,減少被併員工內心的疑慮及恐慌,才能減少合併過 程的不良反應。1.常見的併購策略

(1)垂直整合:藉由上下游的整合降低成本,提升競爭力進而提升獲利能力。 (2)水平整合:擴大佔有率減少競爭對手,提升在該產業的競爭力。 (3)技術因素:在高科技產業中技術對企業的發展佔有相當重要的關鍵。 (4)通路因素:通路對產品的行銷相當重要,掌握通路市佔率也就能提高。 (5)規模經濟:有些產品或是服務需要達成一定的生產數量才能達成經濟規 模,透過併購可以提升經濟規模。 (6)多角化:透過多角化分散分險、延續企業生命降低風險。 (7)綜效因素:合併之後可交互利用兩者的優勢或商品,提升經營成果獲利。 (8)產品或服務缺口:透過併購充實產線商品總類或補足服務項目不足的部分。 (9)交叉銷售:併購屬性類似但產品種類不同的公司,兩家公司可以相互銷售 商品。 (10)財務因素:主併公司可以給予併購公司財務上的支持。 (11)租稅規劃:當主併公司處在高稅率,又缺乏內部的投資機會,將會有大量 資金閒置,藉此併購優質標的節省稅負。11

2.5W2H 策略分析及併購程序規劃

(1)5W2H 策略分析

Why:了解自己所在產業的地位,如果要使公司更有競爭力,但目前無法短時 間建立,進而向外搜尋併購標的,可能是為了水平拓展或垂直整合、策 略聯盟、切入新產品、進軍新市場、取得技術或客戶、經營品牌或取得 通路,企業併購是「你丟我撿,各取所需」的交易,成功的關鍵在「各 取所需」。 What:以目前公司所具有的條件(資金或人脈),尋求適合標的。 When:何時是併購最好的時機,該目標公司陷入困境或大股東想出脫持股時。 How much:要付出多少成本,以股換股或是借貸資金進行併購。 How to do:如何選擇適當的併購方式,考量的重點通常在如何減少障礙,以 免橫生枝節,縮短併購時間。 Which:找尋何種適合的併購對象,由投行或其他人如大股東,尋找適合標的。 Who:公司內有誰是最適合負責執行此併購案。(2)併購程序規劃

(如圖 2) 1.制定併購策略:使用 SWOT 分析公司的強項與弱項及產業的機會與威脅,尋 找、過濾併購目標 2.調查可能被併購的公司:藉由調查可能併購的目標公司,相關之業務、財 務、生產、人事、管理、法律等因素,再決定要併購的對象。 3.決定併購的對象:決定併購的對象之後,使用資產負債表、盈餘與現金流 量決定併購的價格範圍。 4.不同併購方式的評估:目前常見的併購方式為,收購股份、收購資產、股 份轉換、股份交換、以債作股、合併、分割及合資等型態,大部分的併購 交易幾乎都是這些型態的運用或搭配組合。並評估融資可行性及融資成 本,同時與目標公司接洽及實作審查。 5.最可能的併購方式:以 最 少 的 現 金 支 出,保 持 手 中 充 足 的 資 金 流 動 效 益 最 大,甚 至 是 以 股 換 股 的 方 式,可 以 減 少 經 營 上 的 風 險。 並 進 行 併購成本分析,分析買方立場及目標公司立場,併購的風險及報酬率分析 分析也相當重要,評估投資報酬的上限,並考量風險下限。 6.決定最適合的併購方式:考慮或有負債及其他費用考慮。 7.確定併購之真正成本:決定併購的價格,並考慮併購出價對存續公司的財 務影響。 8.併購之談判或投標:併購的談判要迅速避免消息走漏,導致競爭者的出現 或是目標公司反悔。 9.雙方簽約:談判完成之後簽約確定併購案的法律效益。 10.併購款項支付:併購案要通過主管機關的許可,並履行併購條約中的條 件,支付相對的現金或是股權轉換。 11.併購後接管:接管併購後的公司,對管理人力的配置或是制度的導入。12 圖 2:併購程序規劃圖(資料來源:葉銀華教授合併與收購講義) 制定併購策略 調查可能被購併的公司 決定購併對象 不同併購方式的評估 5W2H 策略分析 尋找、過濾併購目標 調查目標公司業務、財務、 生產、人事、管理、法律等 考慮因素 決定併購的價格範圍 1. 資產負債表評估 2. 盈餘與現金流量 評估 最可能的併購方式 評估融資可行性及成本 與欲併購的目標公司接洽及進行資 料覆閱、與管理階層人員面談及公 司、工廠參觀考察等盡職審查。 決定最合適的購併方 式 確定購併之真正成本 購併之談判或投標 買賣雙方簽約 併購款項支付 併購後接管 或有負債及其他費用考慮 購併對存續公司的財務影 響 購併成本分析 1.買方立場 2.目標公司立場 風險及報酬率分析 投資報酬上限 風險下限的考量

13

三、金融業及證券業現況

(一)

金融產業現況

金融產業與國家的經濟發展及人民的生活息息相關,企業的成長需要金融產 業提供相關資金的融通,進而使經濟蓬勃發展,隨著台灣加入WTO (world trade organization,世界貿易組織) 開放國外金融機構進入本國金融市場,使原本就 競爭激烈的台灣金融機構面臨大型外商銀行的競爭,唯有加快改革的腳步才能提 升台灣金融業的競爭力。 政府為了加快台灣金融業的改革和整合,於2000年11月24日完成「金融機構 合併法」,「金融機構合併法」立法的目的為促使各類金融機構合併,亦即銀行 業與銀行業的合併、保險業與保險業、證券業與證券業合併,以達到規模經濟的 效益,規範金融機構同業間的合併,制定合併程序及條件,以保障金融機構整合 後的權益。「金融機構合併法」中所訂定的金融機構為銀行業、證券及期貨業、 保險業與信託業機構,及其他經主管機關核定之機構。其中,銀行業包括銀行、 信用合作社、農會信用部、漁會信用部、票券金融公司、信用卡業務機構及郵政 儲金匯業局。證券及期貨業包括證券商、證券投資信託事業、證券投資顧問事業、 證券金融事業、期貨商、槓桿交易商、期貨信託事業、期貨經理事業及期貨顧問 事業。保險業為保險公司和保險合作社。並允許外國金融機構得以合併本國金融 機構,以提升我國金融機構經營管理能力。 更於 2001 年 6 月 27 日公布「金融控股公司法」,作為金融業跨業經營的基 礎準則。希望與世界金融先進的國家看齊,開放金融業跨業經營並定 2001 年為 金控元年,意在促進金融機構轉型為金融控股公司。在「金融控股公司法」實施 前,銀行業、保險業及證券業各自有相關遵行的法律只能分開經營,實施後金控 公司可以同時提供銀行、保險及證券商品給客戶,並且可以進行跨業行銷。

14 藉由以上兩項立法,期望金融控股公司藉由合併產生一加一大於二的綜效, 擴大金融機構的經營規模,金控公司藉由結合銀行業、保險業與證券業三種產 業,達成業務多角化,發揮更強的競爭力,以提升經營績效並促進整體金融市場 的健全發展。

(二) 證券產業現況

台灣證券業歷經合併風潮及台灣加入 WTO、加上產業景氣循環、國際金融經 濟急劇變化,綜合證券商除必須與同業競爭也要面對國外同業的挑戰,在全球化 與國際化的今日,國際資本市場競爭非常激烈,而台灣近幾年來由於資本外流以 及市場上的過度競爭,證券商獲利及發展空間已經逐漸萎縮,各證券公司在台灣 的市場似乎已經無利可圖,證券業的成長空間也受到限制,因此展開拓展海外的 經營商機,台灣證券業的版圖已經擴張到香港、泰國等東南亞國家,但由於語言 與文化的隔閡產生種種限制,在兩岸氣氛逐漸緩和後,經營中國大陸市場存在更 大的商機。 相較於台灣銀行業的過度競爭,大陸在銀行證券業有相對利基,這幾年來政 府積極推動證券市場的國際化及自由化,台灣在2002年1月1日成為世界貿易組織 WTO第144個會員國,加入之後金融法規逐漸鬆綁,原本兩岸金融往來限制相當 多,但在2009年4月26日第三次江陳會後逐漸破冰,此次會議簽屬《海峽兩岸金 融合作協議》為首次兩岸金融合作事項首次寫入官方協議,接著2009年11月16 日兩岸簽屬銀行、保險、證券期貨等三項《金融監理合作備忘錄》(MOU,Memorandum of Understanding),正式宣告兩岸金融正式邁入實質交流合作,MOU協議內容除 規範兩岸金融機構可至彼此市場互設分支機構、參股及經營跨境相關業務外,也 同意母國與地主國監理機關可交換雙方資訊,協助彼此履行金融監理職責,隔年 2010年6月29日簽署《兩岸經濟合作架構協議》(ECFA,Economic Cooperation Framework Agreement)並將金融服務業放進早期收穫清單,台灣銀行藉此取得 比外資銀行更優渥的市場進入條件,得以經營相關業務。15 台灣中央銀行宣佈由「台灣銀行上海分行」擔任新台幣清算行,中國人民銀 行宣佈授權「中國銀行台北分行」,擔任台灣人民幣業務清算行。今年 2013 年 1 月 25 日隨著中國人民銀行與中國銀行台北分行簽訂《關於人民幣業務的清算 協議》,人民幣清算正式上路,完成建立清算機制的『最後一里』更是兩岸貨幣 管理機構合作的重要里程碑。 兩岸貨幣清算的業務正式展開後,台灣外匯指定銀行亦可以辦理人民幣業 務,包括存款、放款、匯款、貿易結算以及理財,甚至能承作人民幣衍生性商品 業務,其數量和規模遠大於境外金融中心,因此以人民幣結算的貿易業務量將會 大增。 開放初期人民幣業務首波以存款、匯款為主。有關人民幣理財商品,台灣投 信投顧業者也已陸續規劃推出人民幣計價點心債及人民幣基金、人民幣保單,而 券商及期貨商相關的商品也都在規劃中。金管會表示,採循序漸進的開放原則, 先開放成熟度高、風險較低連結至大陸地區利率、匯率、股權類標的資產。 在證券方面,金管會於 2012 年 9 月先行同意證券商得以辦理離境業務,包 括從事海外證券承銷、配以及代客買賣等業務,從事海外證券承銷、配以及代客 買賣等業務,並再同意證券商得於境內、外開立人民幣帳戶,使證券商保有將人 民幣兌換為美元或其他貨幣之決策空間,於最有利的時候進行換匯,降低匯差與 作業成本提升投資收益,積極發展「具兩岸特色之金融業務」,並推動「以台灣 為主之國人理財平台」金管會於 2012 年 9 月 28 日取消投信基金及全委資產中 國地區上市有價證券限為基金淨資產價值 30% 之限制以增加投信基金及全委資 產之操作彈性,並於 2012 年 10 月 12 日開放投信事業得募集發行人民幣計價 基金、促進基金商品多樣性對於提升投信事業競爭力將有明顯助益。 2013 年 6 月 21 日,台灣海基會及陸方海協會在上海完成簽署《海峽兩 岸服務貿易協議》,陸方在保險業、銀行業及證券期貨業分別對我方作出開放承 諾;此次在金融服務業開放承諾內容,有助於兩岸金融業實質經營。為金融業爭

16 取到較其他 WTO 會員進入大陸市場之更優惠條件,有助我國金融業者擴大對大陸 市場的布局及業務經營。證券業期貨業開放承諾內容說明如下: 陸方對我作出較 WTO 會員優惠之開放承諾(如表 1),在特區開放方面,在上 海市、福建省、深圳市等三特區,各開放設立一家合資全牌照證券公司,且台資 合併持股比例最高可達 51%,且合作對象不限大陸券商。 在金融改革試驗區,海西、溫州、深圳前海、 上海浦東、 天津濱海、 重 慶兩江等六特區,各開放設立一家合資全牌照證券公司,但台資合併持股比例不 超過 49%,且取消大陸單一股東須持股 49%的限制,且證券投資諮詢公司台資持 股比例可達 50%以上。 在其他證券業務方面,合資基金管理公司台資持股比例可達 50%以上。並開 放設立合資期貨公司,且與設立於非金融改革試驗區之合資證券投資諮詢公司相 同,台資持股比例可達 49%。並允許台資金融機構以人民幣合格境外機構投資者 (RQFII)方式投資大陸資本市場,且台資證券公司申請(QFII)資格時,按照 集團管理的證券資產規模計算。 表 1:台資券商合資登陸特區 持股比例 特區地點 合資模式與業務 台資持股 51%特區 上海、福建、 深圳等三地 ●各設一家合資全照證券公司 ●臺資合併持股比例最高可達 51%,且合 資對象不限大陸券商。 台資持股 49%特區 海西、溫州、 深圳前海、 上海浦東、 天津濱海、 重慶兩江 等六特區 ●各新設一家合資全照券商 ●台資券商持股不超過 49%,且取消大陸 單一股東需持股 49%限制。 ●台資券商在特區內合資設立的證券投 資諮詢公司,持股可達 50%以上。 資料來源:經濟日報

17 人民幣業務及大陸衍生性金融商品的開放對金融業及證券期貨業都相當有 利,但是台灣證券業的規模不大,唯有透過合併成為業界的龍頭領袖且提高資本 額及資金規模,才能在兩岸金融業具有能見度,這也是為何近年證券業併購案一 件又一件的起因。

(三) 證券業經營現況及面臨的問題

1. 大者恆大的市場

證券業將會加速併購,因證所稅之後台股量縮,小型券商經營困難, 中大型券商將會加快併購速度,整合設備資源,減少租金成本、降低 人事費用支出。2. 多元商品行銷

證券及期貨第一線的業務員人員將從單純的接單業務員提升為理財專 員,除台股、期貨商品,也必須要了解投信基金業務、投顧基金商品 或承銷的新上市股。如果是金控旗下的證券商,商品就更多元。3. 客戶要求退佣及手續費殺價競爭

券商家數眾多競爭激烈,客戶要求退佣高,市場飽和券商互挖客戶, 競爭相當激烈。4. 客戶的轉換成本低

證券帳戶開戶容易,客戶多使用電子下單,轉換成本低。5. 證所稅壓抑股市表現

自從財政部提案復徵證所稅開始台股就受到嚴重的衝擊,直到課徵政 策確定,股市大受影響,市場觀望氣氛濃厚,成交量不如以往。18

(四)金控公司版圖

自 2001 年第一家金融控股公司(華南金控)成立之後至今,國內已有 14 家 金融控股公司設立經營,各家金控公司透過倂購其他金融機構以拓展其跨業經營 規模,發展使消費者一次購足的一站式行銷。其中 8 家以銀行業為主體(華南、 開發、中信、建華、台新、玉山、兆豐、第一金控);3 家保險業為主體(國泰、 富邦、新光金控);3 家以証券業為主體(元大、國票、日盛金控),但經過近年 的併購之後除原先的金控主體,亦在其他非主體領域有相當成就,詳細資料(如 表 2)。 表 2:金控公司版圖 金控 資本額(億) 銀行 壽險 產險 證券 期貨 金控主體 1 開發金 1,517 ★ ★ ★ 銀行、證券 2 中信金 1,375 ★ ☆ 銀行 3 兆豐金 1,144 ★ ☆ ☆ 銀行 4 國泰金 1,086 ★ ★ ☆ ☆ ☆ 銀行、保險 5 元大金 989 ☆ ★ ★ 證券 6 富邦金 953 ★ ★ ★ ★ ☆ 銀行、保險、證券 7 華南金 862 ★ ☆ ☆ 銀行 8 新光金 843 ☆ ★ ☆ ☆ 保險 9 第一金 812 ★ ☆ ☆ 銀行 10 台新金 761 ★ 銀行 11 永豐金 761 ★ ★ ★ 銀行、證券 12 玉山金 501 ★ ☆ 銀行 13 日盛金 294 ☆ ★ ☆ 證券 14 國票金 255 ☆ 票券 說明:★金控已發展成主要業務 ☆金控有經營此項業務 證券業務為金控主體且具有競爭力 資料來源:TEJ、公開資訊觀測站(2011/12/31)19

四、併購過程及條件分析

4.1 元大金控發展現況及併購意向

元大證券成立於 1961 年(如表 3),馬氏家族於 1973 年取得元大證券之經營 權。1992 年開始快速拓展營業據點,2000 年 8 月元大證券與京華證券合併,合 併後以元大證券為存續公司,並更名為元大京華證券。並在 2004 年轉為上市並 決定往金控組織發展,開始購入原屬國民黨黨營事業復華金控股票,在 2005 年 6 月取得超過 30%股權及董事會主導權。2007 年「元大京華證券」正式成為復華 金控子公司,並在該年 9 月 23 日復華證券與元大京華證券完成合併,之後在證 券的專業領域上大幅領先,元大金控成為國內以證券業務為主體之最大金控公 司,資產管理部位近新台幣 1,500 億元。銀行及證券通路涵蓋全台,總據點近 220 個營業分處,共計 5,000 位專業金融服務人員,為客戶提供金融服務。 2011 元大金控在證券與期貨經營持續領先業界。為了在大中華市場有更大 的發展,希望透過持續的購併,擴大經營據點產生規模效益,進而拉開與競爭對 手的距離並達到經紀市佔率 20%的目標,決定併購寶來證券。 表 3:元大金控歷史沿革 年份 證劵據點 重大事件 1961 1 元大證券成立 1973 馬氏家族取得元大證券經營權 1990 元大證券成為首家自辦融資融券的證券商 1992 10 開始展開併購,快速擴增營業據點,壯大經營規模 1995 22 元大證券在櫃檯買賣中心掛牌交易,證券市佔率 5.11% 2000 76 元大證券與京華證券合併,開啟台灣證券史上大型證券 商合併風潮,也一舉奠定元大證券在同業的龍頭地位 2004 108 元大證券轉為上市公司,同年併購亞洲證券 2005 元大入主復華金控,新經營團隊進駐 2007 145 合併復華金控,並更名為元大金控。台灣第一家以證券 業務為主體的金控公司,證券市佔率 11.9% 2011 189 併購寶來證券,證券市佔率 14.7% 資料來源:整理自元大金 2011 集團簡介20 2009 年元大金控欲併購台証證券,但被凱基證券搶先,凱基證券併完台証 證券成為證券市場第二名,威脅元大金在證券市場第一名的地位,因此元大金併 購的目的是維持在證券業的優勢,選取經營狀況佳且市佔率前幾名作為評估標 的,金控旗下的證券商出售意願不高,選擇非屬金控之證券商較容易達成,在評 估群益證、統一證、寶來證、康和證券、元富證券 5 家,以寶來證券在營運狀況、 市佔率及互補性評估得分 26 最高。(如表 4) 表 4:併購標的分析 選取原因 群益證券 統一證券 寶來證券 康和證券 元富證券 營運狀況 5 4 5 3 3 據點數 5 3 4 3 4 市佔率 5 3 4 1 3 合併收購難易度 3 3 4 4 4 競爭力互補程度 3 3 5 3 3 總分 21 16 26 14 17 註:最高分 5 分,最低分 1 分。

(一) 元大金為何要併購寶來證券?

1.拉大領先地位 凱基證券併購台証證券成為市場第二名,威脅元大證券市場第一名 的地位,元大證券(12%)與凱基證券(8%)市佔率差距僅 3-4%。若成功併 購寶來證,能拉開與凱基證券的市佔差距。 2.寶來證券集團優勢與元大金控證券業務互補 寶來在新金融商品規劃能力,IT 交易平台的創新能力卓越,期貨業 為市場第二名。在香港元大證券以法人市場為主,而寶來證券以散戶為 主,兩者合併之後業務亦具有互補性。 3.寶來證券股權較為分散 背後亦無金控或集團支持,因接班人尚未成氣候,集團未來發展方向 看法未能趨於一致,此成為元大金的目標。 4.現金充裕且併購優質標的可提升財務數字 元大金控現金充裕,併購寶來證可以去化多餘現金提昇 ROE 及 EPS。21

4.2 寶來證券發展現況

寶來證券設立於 1988 年 7 月 22 日,專業證券經紀商資本額新台幣 2 億元, 並於同年 8 月 25 日開始營運。1993 年 7 月轉投資設立「寶來證券 (香港) 有限 公司」,1996 設立「寶來控股 (開曼) 有限公司」藉由國際控股公司的形式,進 行一連串國外分公司與據點之設立與佈局,1970 年轉投資設立寶來期貨股份有 限公司 (後更名為寶來曼氏期貨股份有限公司),1990 年,開始承銷與自營業務 成為綜合證券商。2000 年 9 月寶來證券吸收合併大順、華宇及時代證券,2003 年,寶來證券旗下的寶來證券投資信託取得台灣第一檔 ETF 基金的發行權,並發 行寶來台灣卓越 50 證券投資信託基金,此後成為台灣主要發行 ETF 的公司。寶 來金融集團包括寶來證券、寶來投信、寶來曼氏期貨、寶來投顧、寶來控股等子 公司及其海外投資。寶來金融集團經營優勢:

1. 寶來證券於 1998 年開辦網路下單業務,藉此市場佔有率大幅提高,占比達三 成,為國內最大網路下單公司。 2. 以母公司及關係企業整合資源方式建置 IT 設備與新產新品開發,為國內新金 融商品研發及網路理財的第一品牌。 3. 以創新金融為核心業務,引領業界商品設計,運用計量投資技術發行國內第 一檔私募基金。且為認購權證最早的推動者之一,能自行設計商品及配合動 態避險程式。 4. 證券經紀市佔率亦有約 4.35%,位居市場第四名。 5. 寶來曼氏期貨市佔率僅次於元大期貨,自營部門是市場最大的造市者與價差 交易者,績效更是台灣期貨商第一名。 6. 寶來投信擁有市場最大的資產管理總額及發行 ETF 最多的公司。 寶來集團 2003 年入主中央產物保險公司,接著在 2005 年進行併購與尋求 策略聯盟,先後收購華僑銀行並與紐約人壽策略聯盟,企圖開拓通路與進行交叉 行銷,並規劃成立金融控股公司,但遇到放款利差縮小及雙卡風暴,銀行業經營22 不易,基於集團資金運用,放棄金控模式,於 2005 年出售中央產物保險與美商 AIG 集團及 2007 出售華僑銀行與美商花旗集團,專注證券金融本業之經營。

(二) 寶來證券為何要出售?為何選擇元大金控?

1.獨立專業券商侷限證券業務缺乏金控支持,營收波動大 寶來證為獨立專業券商,核心業務主要在證券版圖,經營績效卓越,一直 以來受到金融證券業者青睞,國泰金曾於 2002 年洽談合併,但因價格因素併購 案未成。在創辦人辭世之後,失去強而有力的領導,優秀人才流失,且營收與獲 利波動大,整體營運未有突破性發展,因此內部大股東向外尋求合作對象。 2.主要經營股東採取低持股 寶來證主要經營股東與另一股東皆採取低持股,在經營方向與中國市場業務有 歧見,不易達成共識。 3.創辦人辭世,外資法人支持鬆動 寶來證的創辦人早期致力於強化金融商品創新,且與學界關係密切,形成創新 導向的社會資本,獲得外資法人股東的全力支持。隨著創辦人辭世,第二代接手, 外資支持鬆動。23

4.3 併購過程及出資條件

併購時程(如表 5),2010 年 12.28 元大、凱基、群益、富邦與永豐等券商先 後表態爭取購併寶來證,2011.03.28 開發金率先行動,董事會以大華證向寶來 證遞交「意願徵詢函」,但 2011.03.29 寶來證給元大金獨家優先議約權,並在 2011.04.09 宣告以現金 12.2 元加 0.5 元大金併購寶來證。同年 6 月 28 日經雙 方股東會決議通過, 並於 8 月 29 日依金管銀控字第 10000286380 號函核准以股 份轉換方式將寶來證券納入成為元大金控之子公司,並以民國 100 年 1 0 月 3 日 為轉換基準日,換股比例為寶來證券普通股 1 股,換發元大金控普通股 0.5475 股及現金新臺幣 11.55 元,按寶來證券已發行普通股 2,138,519,537 股,共計發 行新普通股 1,170,839,446 股及現金$24,699,907,用以取得寶來證券股東之所 有股份,增資後實收資本額為 100,163,105 元。 表 5:元大寶來併購時程表 時間 事件 2010.6.28 內部大股東主張寶來證應該聘請投資銀行,評估規 劃引資入股或被併購提升競爭力。 2010.12.28 元大、凱基、群益、富邦與永豐等券商表態爭取購 併寶來證 2011.01.22 金管會強調,若金控要購併寶來證須經金管會核准 2011.01.24 傳中信金加入購併戰局 2011.03.28 開發金率先送出「意願徵詢函」,董事會以大華證向 寶來遞交購併書 2011.03.29 寶來證給元大獨家優先議約權 2011.03.30 元大金正式由董事長顏慶章向寶來證洽談購併事宜 2011.04.08 元大金正式出具具法律效益的文件與合併價 2011.04.09 元大金決議以現金 12.2 元加 0.5 股換一股寶來證 方式,約 489 億元、1.7 倍的股價淨值比購併寶來 證 2011.06.28 元大金、寶來證雙方股東常會通過併購案 2011.10.03 元大金、寶來證股權轉換基準日 2011.10.11 董事會決議通過與寶來證券合併,更名為元大寶來 證券「元大寶來」之名稱將至少使用 3 年以紀念前 寶來金融集團總裁白文正 2012.04.01 元大金控所屬元大證券元大期貨合併寶來證券、寶 來期貨(合併基準日) 2012.05.06 元大投信則合併寶來投信。24 合併的流程分為三階段進行(如圖 3),2011 年第四季為合併第一階段,寶來 證券直接併入元大金控,2012 年第二階段寶來證券旗下子公司與元大金控旗下 子公司合併,寶來證券與元大證券合併,寶來投信與元大投信合併,寶來期貨與 元大期貨合併,2013 年第三階段其他子公司再行整合

。

圖 3:合併流程規劃圖 資料來源:元大 2012 年報 元大證券於 100 年 10 月 11 日董事會決議通過與寶來證券合併,合併之後 存續公司為元大證券,並更名為元大寶來證券股份有限公司,以寶來證券每一股 換發元大證券普通股 0.9455 股,因合併元大證券增加資本額 20,219,702,220 元,發行新股 20,219,702,220 股(每股 10 元),合併基準日為 101 年 4 月 1 日。 寶來曼氏期貨於 100 年 8 月 16 日董事會決議通過與元大期貨合併,寶來曼 氏期貨存續,以元大期貨每一股換發寶來曼氏期貨普通股 1.01 股,元大投信於 100 年 12 月 12 日董事會決議通過與寶來投信合併,存續公司為元大投信,每一 股換發元大投信普通股 1.4388 股,寶來曼氏期貨發行新股 101,000,000(每股 10 元)元大投信額 66,969,694 股(每股 10 元),在分別變更公司名稱為元大寶來期 貨股份有限公司及元大寶來投資信託股份有限公司。 2011 年第四季 第一階段 2012 年 第二階段 2013 年 第三階段 ◎人才留用 ◎寶來證成為元大金之 子公司 ◎移轉證券交割至元大 銀行 ◎元大證及寶來證合併 ◎寶來投信及寶來期貨各 自與元大子公司合併 ◎合併後之證券子公司多 餘資本可上繳金控 ◎其他子公司整合 ◎整合創造綜效25 圖 4:合併第一階段組織圖 圖 5:合併第二階段組織圖 資料來源:元大金併購寶來證簡報檔案 (註:其他子公司包含元大資產管理、元大創投、元大投顧) 元大 金控 元大寶來 證券 元大 投信 元大 證金 元大 期貨 元大 銀行 其他 子公司 寶來 投信 寶來 期貨 元大 金控 元大 證券 寶來 證券 元大 證金 元大 期貨 元大 銀行 其他 子公司 元大 投信 寶來 投信 寶來 期貨

26 由近年來幾大證券業的併購案例分析,(如表 6)所示,在元寶併購時花費 489 億,是台灣最大證券併購案,溢價金額達 2.3 元,溢價幅度雖只有 11.6%,但收 購價與淨值比卻高達 1.72,甚至超過後來的開發金併購凱基證的 1.39 倍。 表 6:近年大型併購案例分析表 時間 主併 (股票代號 、股價) 被併 (股票代號 、股價) 宣布併購條件 溢價 金額 溢價幅度 收購價與 淨值比 2009/5/14 凱基證 (6008) 14.25 台証證 280 億元的現金加 上 1 億股(10 元)的 凱基新股共 290 億。 (97% 現金,3%股票) (台証 證淨值 195 億) 95 億 48.71% 1.48 2010/7/26 群益證 (6005) 14.9 金鼎證 (6012) 10.3 金鼎證 1 股換 0.2764 股群益股票 及 8.4 元現金,每股 約 12.5 元,共 135 億。 2.2 21% 1.31 2011/4/8 元大金 (2885) 21.4 寶來證 (2854) 20.6 寶來證 1 股換 0.5 股元大金加現金 12.2 元,每股 22.9 元,共 489 億。 2.3 11.6% 1.72 2012/4/5 開發金 (2883) 8.35 凱基證 (6008) 11.4 凱基證 1 股,換 1.2 開發金及 5.5 元現 金, 每股約 15.59 元,共 546 億 5.31 46.57% 1.39 資料來源:各公司併購資料整理(註:宣布併購條件與實際轉換會有些微差距)

27

4.4 人力資源整合

併購的目的在於提升公司競爭力與經營績效,而併購最重要的關鍵為企業文 化的融合與人力資源整的整合,被併購者要花時間適應併購者的文化,併購者要 包容被併購者不同的想法,兩家公司真正融合成一家公司,才會有卓越的表現。 人是併購中最關鍵的要素,被併的公司不安的氛圍常充滿公司內部,職位與職務 的不確定性,在併購的過程常導致人員的流失,元大金在業界擅長併購,在發展 過程中已成功併購多家證券商,才成長到至今的規模,對併購與公司文化的融合 相當有經驗。 依據陳雲鵬(2011),併購案中人力資源的問題主要有兩項,員工工作權保障 及年資結算問題,年資結算涉及資遣費及退休金,是併購案中勞工最重視的部 分。此次與元大金與寶來證合併,基於對寶來證員工的愛才惜才,元大金留用寶 來全部員工任,且給予 3 年工作權保障、薪資紅利及特殊留任金,如下所示: (一) 員工的權益保障項目(如表 7): 1.留任全部寶來員工並保留員工年資。 2.保障寶來員工 3 年工作權且薪資及福利制度不變。 3.發放薪資紅利:年資15以上給付2個月固定薪資,未滿者1個月固定薪資。 4.特殊留任金在合併後半年即可領取,且沒有領取期限。 表 7:併購案例工作保障分析 資料來源:陳雲鵬(2011) 項目 工作權保 障 薪資福利 條件保障 薪資紅利 (資 深 感 謝 金 ) 特殊留任 金領取資 格 特殊留任金領 取期限 凱基 台証案 1 年 無 1.年資15 年給付2個 月固定薪資 2.年資未滿 15年給付1 個月固定薪 資 合併基準 日後1年半 方離職可 申請領取 合併基準日1 年半後一個月 提出離職申請 元大 寶來案 3 年 3 年內仍 適用原寶 來制度 合併基準 日後半年 方離職可 申請領取 無期限

28 元大寶來案併購案與凱基併台證案相較工作權保障由 1 年增加到 3 年,且 增加了一條相當優厚的保障條款,3 年內仍適用寶來證券的人事規章、薪資、與 福利制度,對寶來的員工發揮了穩定的作用,被併購公司員工在併購案宣告通常 人心浮動,對於未來之工作權產生疑慮,3 年的磨合可讓被併的員工充分適應新 公司文化。資深感謝金感謝員工過去對公司的付出,讓員工感覺到主併公司的善 意,用特殊留任金制度取代結算年資,免去主併公司在併購前提撥高額之年資結 算金,也讓員工對主併公司之工作環境及勞動條件有充足的時間考慮留用與否。 依元大金之前的併購經驗,2000 年元大證券與沈慶京執掌的京華證券合併 後,登上國內券商龍頭,元大證券在當時提出 6 個月內不變動京華證券員工的勞 動條件,但因企業文化差距甚大,半年後出現七年來最低的獲利,面臨管理上因 難,也造成人才流失。合併當時員工人數增加到 3,100 人,半年內人員離職、 裁員、退休,減少約 1,000 人,離職人員則以營業員最多。以證券業合併的趨 勢對員工勞動條件變更的緩衝期有漸增的現象。 表 8:元寶合併期間員工人數統計 集團員工人數(人) 2011 年 元大 2011 年 寶來 2011 年 合計 2012 年 與前年 增減 與前年 增減比率 2013 年 元大金控 80 80 90 90 元大寶來證券 4,410 1,782 6,192 5752 -440 -7.1% 5741 元大商業銀行 2565 2565 2549 2548 元大證券金融 69 69 64 64 元大寶來期貨 154 324 478 409 -69 -14.4% 408 元大寶來證券投資信託 174 216 390 350 -40 -10.3% 354 元大證券投資顧問 90 90 100 99 元大國際資產管理 22 22 24 24 元大創業投資 15 15 13 14 元大國際財務顧問 0 0 0 0 合計 7579 9901 9351 -549 -5.5% 9342 參考資料:整理自元大寶來各分公司年報,截至 2013/1/31(註:元大國際財務顧問清算中)

29 元大金與寶來證合併之後員工人數為 9901 人(如表 8)所示,證券人員減少 440 人約 7.1%,期貨減少 69 人約 14.4%約,投信減少 40 人約 10.3%,合計證券 期貨及投顧共減少 549 人,約 7.8%,佔整體金控的 5.5%,雖有人員微幅減少的 趨勢,但此次併購保障三年工作權,對保持員工流動的穩定性有相當的助益。

4.5 併購時點的累積超額報酬率分析

併購前後 60 日的累積報酬率分析,開發金與元大金欲併購寶來證的消息早 已曝光,併購之後寶來證的累積報酬率超過 10%,顯示目標公司寶來證在這件併 購案,市場評價是正面的,而元大金及開發金雙龍搶珠,付出太高的成本,在股 價的反應上相對不利。(如圖 6)。 -30% -25% -20% -15% -10% -5% 0% 5% 10% 15% -60-54-48-42-36-30-24-18-12 -6 0 6 12 18 24 30 36 42 48 54 60 2885 元大金 2854 寶來證 2883 開發金 圖 6:元大金、寶來證、開發金累積異常報酬分析圖30

五、併購後的綜效分析

元大金控與寶來證券合併後,有八項業務達到市場第一,如(表 9)所示,國 內證券據點將達 187 家、證券經紀業務市佔率逼近 16%、信用交易業務市佔率超 過 25%、複委託交易市佔率接近 11%,期貨經紀業務市佔率 17.38%,選擇權業務 市佔率 9.57%。其他在電子下單占整體電子交易比重達 22%,借券市佔率 6.54%。 表 9:購併前後元大寶來證券之各項業務市佔率 資料來源:寶來投顧整理(2011年)以第 15 次併購傲視業界的成績,成功併購寶來證券,合併之後的元大證券, 在市佔率、獲利、資產規模等均為業界之冠,過去元大金深耕證券領域,寶來證 擅長的領域包含投資銀行、投資諮詢、期貨、避險型金融等項各方面創新,都可 彌補元大金團隊的不足。投資銀行業務則將整合元大證券原有海外企業回台第一 上市之經營成果,以及寶來證券在主辦 TDR 的優異表現。另外,在香港元大證 券以法人市場為主,而寶來證券以散戶為主,兩者合併之後業務亦具有互補性, 更能鎖定大中華區的發展。展望未來元大寶來證券將持續成為台灣證券市場的領 航券商、並宣告朝向「大中華區最佳金融服務提供者」之目標邁進! 公司名 經紀據 點(個) 經紀市 佔(%) 信用交易 投信資 產規模 (億) 期貨經 紀市佔 (%) 複委託 市佔 (%) 選擇權經 紀市佔 (%) 融資 市佔 (%) 融券 市佔(%) 元大證 141 11.37 19.79 20.4 1,219 8.25 6.86 4.36 寶來證 46 4.35 5.32 6.16 1,665 9.13 4.03 5.21 元大寶 來證 187 15.72 25.11 26.56 2,884 17.38 10.89 9.57 市場 排名 1 1 1 1 1 1 1 1

31 元大金與寶來證自宣告日 2011.04.09 已經過 2 年,距合併基準日 2011.04.01 也己經過 1 年的時間,就前人之研究成果,針對預期應產生之綜效部分,加以探 討花費鉅資併購同業,是否有實質的效應產生。以市場佔有率、安定力分析、活 動力分析、收益力分析及分析等四大項目分析併購後的經營綜效。

5.1 市場佔有率

1.證券市佔率

元大證券為市場的領先者,併購第四名的寶來證券之後,在營運據點上 以 191 個大幅領先第二名凱基證券的 88 個。(如表 10),元大證與寶來證由 合併之前 99 年 15.62%持續衰退到 100 年的 14.79,到合併後 101 年的 14.2%, 市場佔有率持續衰退,其因是群益與永豐持續成長,導致市場排名前 2 名的 元大證券與凱基證券市佔率衰退,凱基證券亦由 99 年 8.02%衰退至 101 年的 7.76%。 表 10:綜合證券商 99~101 年之市場佔有率 綜合券商 99 年 100 年 101 年 據點數 交易金額 101 年 101 年排 名 元大 15.62 14.79 14.20 191 6,707,973 1 凱基 8.02 7.88 7.67 83 3,625,010 2 富邦 6.39 6.12 5.88 62 2,777,154 3 群益 4.13 4.83 5.40 67 2,552,935 4 永豐 4.87 4.84 5.04 60 2,383,463 5 元富 4.32 4.16 4.15 49 1,961,745 6 日盛 4.17 3.88 3.87 44 1,828,781 7 統一 4.09 3.97 3.67 35 1,735,269 8 兆豐 3.55 3.37 3.27 46 1,547,248 9 華南永昌 2.67 2.62 2.73 55 1,288,991 1032

2.期貨市佔率

期貨商品分可為國內期貨商品與國外期貨商品,國外期貨商品主要包括:CME Group 交易所(CME、CBOT、NYMEX、COMEX)、 紐約泛歐交易所集團(NYSE

Euronext)、 歐洲期貨交易所(EUREX)、新加坡交易所(SGX)、香港交易所(HKFE)、 東京交易所(TOCOM)、大阪交易所(OSE) 主管機關之主要交易所及商品。國內期 貨商品主要為臺灣期貨交易所(Taiwan Futures Exchange)所發行之台股指數、 各類股、個股期貨及選擇權商品。

(1)國外期貨商品市佔率分析

國外期權商品的市佔率方面元大期貨與寶來期貨由合併前的 35%市佔率, 衰退到民國 100 年宣布合併的年度的 32.84%,到去年度的 31.94%,但今年度 1-3 月的市佔率有顯著的提升到 33.59%,突破合併當時的市佔率 32.84%,合 併綜效逐漸顯現如(表 11)所示。 表 11:期貨商國外商品市佔率 國外商品 市佔率 99 年 100 年 101 年 102 年 (1-3 月) 年排名 元大寶來 35.06% 32.84% 31.94% 33.59% 1 群益期貨 9.60% 11.49% 15.12% 19.41% 2 凱基期貨 16.59% 13.48% 13.17% 11.67% 3 統一期貨 10.06% 10.54% 10.45% 11.27% 4 永豐期貨 5.71% 10.16% 10.51% 8.17% 5 康和期貨 6.58% 6.35% 6.07% 4.99% 6 日盛期貨 2.88% 3.45% 2.58% 2.33% 7 富邦期貨 1.81% 1.53% 1.73% 1.91% 8 元富期貨 3.35% 2.92% 2.38% 1.83% 9 大華期貨 2.34% 2.07% 2.08% 1.66% 10 兆豐期貨 4.09% 3.68% 2.32% 1.57% 11 國票期貨 1.46% 1.13% 1.00% 1.11% 12 華南期貨 0.47% 0.36% 0.66% 0.48% 13 國泰期貨 0.00% 0.00% 0.00% 0.00% 14(2)國內期權商品市佔率分析

國內期貨商品部分(如圖 7)元大寶來期貨 101 年市佔率為 26.28%已突破合併 當年度的 22.18%,102 年仍持續上升達 27.16%,選擇權商品表現平平,101 年市 佔率為 20.99%,較 100 年微幅成長 0.47%,但 102 年 1-3 月市佔率衰退到 18.86%,33 相較合併前市佔率更低。 綜合來看元大寶來期貨國內期權商品的表現,元大寶來期貨 101 年市佔率為 23.18%已突破合併當年度的 21.26%,102 年雖有微幅下降,但仍超過 100 年市佔 0.35%,合併綜效顯現。國內期貨商市佔率排名請見(如表 12) 圖 7:元大寶來期貨國內期權商品市佔率圖 表 12:國內期權市佔率 國內期權商品 99 年 100 年 101 年 102 年 (1-3 月) 102 年 排名 元大寶來期貨 20.93% 21.26% 23.18% 21.61% 1 凱基期貨 13.41% 12.41% 11.81% 11.92% 2 永豐期貨 10.29% 11.00% 10.97% 11.62% 3 群益期貨 9.81% 9.07% 9.46% 9.52% 4 統一期貨 4.78% 4.71% 5.14% 5.64% 5 富邦期貨 4.80% 5.40% 5.86% 5.27% 6 康和期貨 4.62% 4.65% 4.65% 5.16% 7 元富期貨 5.26% 4.04% 3.23% 4.49% 8 日盛期貨 5.37% 4.85% 4.34% 4.35% 9 大昌期貨 1.97% 3.11% 3.74% 4.34% 10 大華期貨 2.83% 2.55% 2.08% 2.12% 11 國票期貨 1.82% 2.04% 1.90% 1.96% 12 兆豐期貨 2.81% 2.19% 1.97% 1.81% 13 澳帝華期貨 0.96% 2.81% 2.41% 1.49% 14 華南期貨 1.04% 1.18% 1.38% 1.48% 15 國泰期貨 1.06% 0.93% 0.99% 0.90% 16

34

5.2 安定力分析:分為流動比率、負債比率

依張曉堤(2002)全體主併券商購併後,在財務結構中的負債占資產比 率顯著增加、流動比率顯著降低。以元大金控併購寶來證券為例,(如圖8) 所示流動比率分析,元大證券的流動比率由合併前最高的240%降低到合併 後的149%,明顯降低。 0 50 100 150 200 250 300 % 2010/ 3/31 2010/ 6/30 2010/ 9/30 2010/ 12/31 2011/ 3/31 2011/ 6/30 2011/ 9/30 2011/ 12/30 2012/ 3/30 2012/ 6/29 2012/ 9/28 2012/ 12/28 元大金% 221 219 221 256 261 257 231 217 240 219 218 207 寶來證% 146 148 142 147 154 147 142 148 212 元大證券% 218 240 229 160 157 176 153 191 175 187 149 170 圖8:流動比率分析圖35 負債比率(如圖 9)所示,元大證券由合併前的 30%升高到合併後約 50%左右。 圖 9:負債比率分析圖

5.3 活動力分析:固定資產週轉率、總資產週轉率、

淨值週轉率

邱淑枝(1994)研究結果發現:綜合券商在購併後純益率有顯著提升,但經營 能力(即活動力)卻明顯下降。 固定資產週轉次數(如圖 10)所示,元大證券由合併時點的 6.28 次下降到 2012/12/28 的 3.95 次。36

圖 10:固定資產週轉次數圖

總資產週轉次數如(圖 11)所示,元大證券由合併時點的 0.28 次下降到 2012/12/28 的 0.16 次。

37

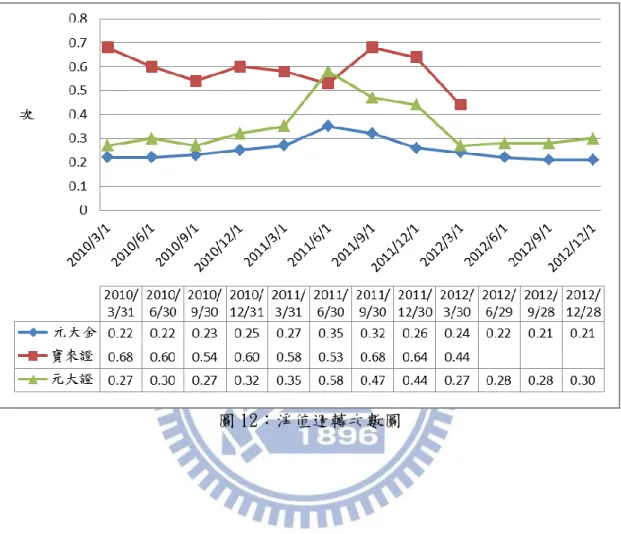

淨值週轉次數(如圖 12)所示,元大證券由合併時點的 0.58 次下降到 2012/12/28 的 0.3 次。

38

5.4 收益率分析:股價、每股盈餘(EPS)、總資產報酬

率(ROA)及股東權益報酬率(ROE)

元大金是以證券為體主之金控,所以股價指數與台股指數走勢非常接近,台 股指數高達 8,973 點時股價也達到 19.55 的高點,台股達到 7296 相對的低點時, 元大金的股價也來到 13.34 的低點,元大金的股價在合併前 2010 年底到 2012 年 達到相對高點,在合併之後開始下滑。反觀寶來證股價一路往上,直到與元大金 合併,可見市場對此併購案的評價是元大金出資過高,而寶來證的股東得以高價 獲利出場。元大金股價近年來約在 15 元左右,除 2012 年中復徵證所稅議題造成 台股下挫,影響元大金股價跌至 13.34 元,營運尚稱平穩。(如圖 13) 圖 13:股價與台股指數圖 比較 2011 合併當年與合併後次年 2012 年,各分公司之經營成果(如表 12), 只有元大銀行每股盈餘成長 0.11 元,元大國際資產管理成長 3.13 元,元大投顧39 成長 0.66 元。相關證券產業如證券期貨與投信,每股盈餘衰退最多,主因灣台 體經濟環境不佳,2012 年初歐債危機、美國財政懸崖危機、景氣對策燈號由 2011 年 11 月至 2012 年 8 月連 10 藍燈,台股日均量僅有 956.3 億,較 100 年 1263.42 億衰退 24.31%且四月復徵證所稅議題,以致於證券子公司表現不佳,期貨市場 受國際景氣及現貨市場影響呈現衰退,但受惠於台灣交易所新商品周選擇權上 市,計算合併之後獲利有小幅成長,但每股盈餘衰退 1.05 元。投信合併的過程 中進行全面性的整合包含股務系統、資訊系統、會計系統整合及工作地點、分公 司之搬遷有較多的營業支出,且 2012 年國際股市及經濟狀況不如預期,導致每 股盈餘衰退 2.45 元。由財務數字分析,元大金與寶來證合併之後的短期效益因 台股及整體經濟表現不佳,整體表現不佳,尚未有綜效產生。 表 13:元大金控子公司 2012 年營業成果 項目 年度 資產總額 (仟元) 營業收入 (仟元) 稅後損益 每股盈餘 (元) 每股盈餘變動 元大寶來 證券 2011 199,587,470 19,180,239 11,128,824 2.14 -1.55 2012 178,027,742 19,830,735 3,689,762 0.59 元大寶來 期貨 2011 40,566,962 5,591,738 555,572 3.56 -1.05 2012 38,614,542 3,567,794 583,498 2.51 元大寶來 投信 2011 5,164,523 1,095,869 870,914 4.93 -2.45 2012 5,292,778 1,534,799 563,167 2.48 元大 銀行 2011 508,104,151 6,770,708 1,706,399 0.71 0.01 2012 554,563,866 7,818,020 2,086,915 0.72 元大 證金 2011 19,740,002 1,456,180 764,442 0.75 -0.05 2012 16,245,667 966,393 420,989 0.7 元大國際 資產管理 2011 7,514,650 360,180 218,409 0.99 3.13 2012 5,668,326 559,417 905,369 4.12 元大 創投 2011 3,347,603 354,653 267,299 0.82 -0.2 2012 3,660,460 333,335 200,384 0.62 元大 投顧 2011 445,788 281,798 7,043 0.23 0.66 2012 475,278 309,811 26,816 0.89 元大國際 財務顧問 2011 4,025 61 0.12 -0.07 2012 4,050 25 0.05

40 每股盈餘、總資產報酬率(ROA)及股東權益報酬率(ROE)三個圖走勢非常相 似,寶來證都在合併期間 2011/3/31~2012/3/30 衰退至相對低點,元大金與元大 證券創新高,自 2012/3/30 之後維持穩定再微幅上揚,詳(如圖 14、15、16)所 示寶來證在合併前 2010 年達到高點 1.06 元,自此之後一路衰退到與元大金合 併,甚至出現-0.2 元。被併購的券商在併購消息發布後,在公司內部及營業單 位容易引起員工不安定感,以至於影響獲利績效,反觀元大金及元大證在併購期 間每股盈餘創新高,分別達到 1.47 與 2.44 元。合併後元大金控完整的版圖(如 圖 17) -0.5 0 0.5 1 1.5 2 2.5 3 元 2010/ 3/31 2010/ 6/30 2010/ 9/30 2010/ 12/31 2011/ 3/31 2011/ 6/30 2011/ 9/30 2011/ 12/30 2012/ 3/30 2012/ 6/29 2012/ 9/28 2012/ 12/28 元大金 0.21 0.35 0.63 1.01 0.35 1.42 1.45 1.47 0.25 0.3 0.47 0.61 寶來證 0.23 0.36 0.78 1.06 0.27 0.38 -0.04 -0.2 0.31 元大證券 0.2 0.34 0.66 1.07 0.42 2.16 2.32 2.44 0.3 0.26 0.41 0.59 圖 14:每股盈餘比較圖

41

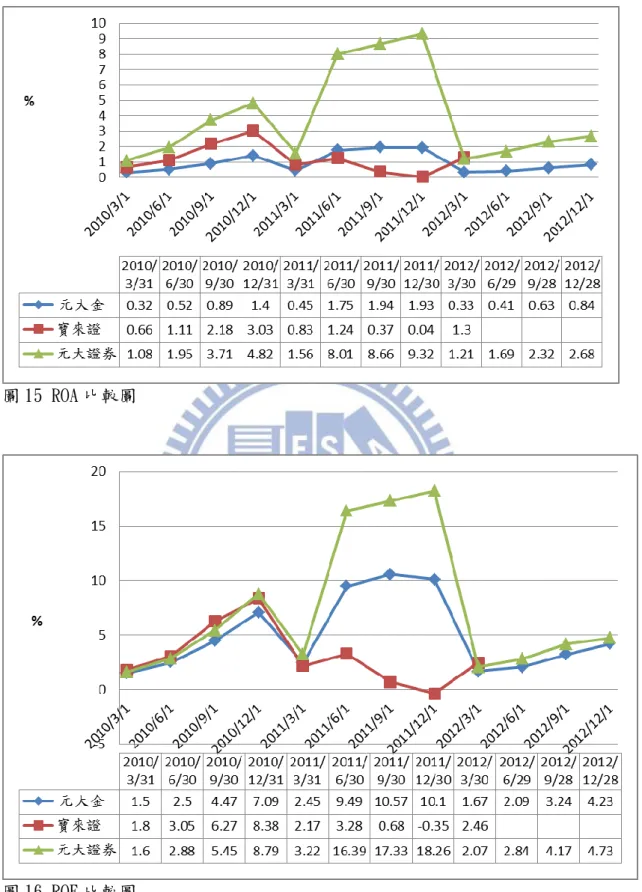

圖 15 ROA 比較圖