國 立 交 通 大 學

工 業 工 程 與 管 理 學 系

博士論文

以資料包絡法探討企業整合之生產效率研究

A Study on Business Integration with Production Efficiency

by Data

Envelopment Analysis

指導教授:梁馨科博士

研究生 : 江俊霖

-i-

以資料包絡法探討企業整合之生產效率研究

研究生:江俊霖 指導教授:梁馨科 博士

國立交通大學

工業工程與管理學系博士班

摘 要

本研究以企業整合之生產效率為主題。企業整合希望能使提昇效率、增強競 爭力。在全球化風潮之下,整合併購策略對企業之生存關係重大。大多數企業整 合的研究傴考量整合前後個體本身之改變,甚少考量到整體產業生產效率。本研 究提出一個分析架構,透過各種情境之模擬,兼顧整合之產業及廠商生產效率, 以作為企業整合之參考。 在構建模型上,以生產效率為企業整合之評估準則,採取資料包絡分析法 (Data Envelopment Analysis; DEA)為評估方法論。結合多條生產效率前緣之排序 概念、最大生產效率提升法則以及敏感度分析等程序提出整合建議。本研究以兩 個不同產業作實證分析。 研究的主要結果有四: 1. 建構出企業整合最大效率模式架構。該架構能產生最佳整合組合,使整合後 個體本身與整體產業之生產效率達至最大; 2. 本架構納入敏感度分析之概念,可作各種情境之模擬,使整合之組合具有更 強的生命力與抗壓力,更易使企業永續經營; 3. 本架構中使用最大生產效率提升與多條生產效率前緣排序的方式,以找出正 確之整合對象及減少不必要之組合運算時間。 4. 本研究以台灣生物科技產業及網路通訊產業作實證分析,以檢驗其應用價 值。生科產業是未來重要發展產業。網通產業是目前新興產業,加入同質及 異質整合,發現全部直接整合考量,不必分別作同質或異質整合較佳。 關鍵字:企業整合、敏感度分析、效率評估、資料包絡分析法、多條生產效率前 緣排序-ii-

A Study on Business Integration with Production Efficiency

by Data Envelopment Analysis

Student: Jyun-Lin Jiang Advisor: Dr. Shing-Ko Liang

Department of Industrial Engineering and Management

National Chiao Tung University

Abstract

This research used the production efficiency of business integration as the subject. We hoped to promote the production efficiency and strengthen the competition by the strategy of business integration. The integration strategy is very important about the business existence under globalization trend. Most of the integrating studies only considered the change of the itself production efficiency without considering the change of the overall industry production efficiency after integrating. This research

proposed an analysis framework, which can generate the best solution by the

simulation of each situation.

The maximum efficiency model took the production efficiency as the evaluation criteria of business integration, and used Data Envelopment Analysis as the methodology based on the concepts of the multiple production efficient frontiers, the maximum promotion of production efficiency, and the sensitivity analysis. This research took the analysis of two different industries as the practical application.

The four main results of this research are:

1. This model can choose the optimal combinations of business integrating based

on the maximum production efficiency of itself and the overall industry after integration;

2. This model uses the concept of sensitivity analysis, which makes the integration

have a stronger vitality and resistance against pressure for the goal of sustainable management;

3. This model can find the best integrating targets and reduce the unnecessary

operating time by using the maximum promotion of production efficiency and the ranking of multiple production efficient frontiers.

4. The present research is a practical evidence based analysis of the biotech

industry and the telecommunications network industry in Taiwan for examining the application value. Biotech industry is becoming an important industry in the future development. The telecommunications network industry is an oncoming industry. We found that direct integration is the best way for integration, instead of taking the homogeneous or heterogeneous integration.

Keywords:Business integration, Sensitivity analysis, Efficiency evaluation, Data

-iii-

誌 謝

本論文能夠順利完成,首先要感謝 恩師梁馨科博士在論文架構及方法論上 悉心的指導,使我獲益良多。恩師在論文撰寫過程中,啟發學生的思維並指引正 確方向。在我遭遇挫折時,恩師適時給予鼓勵。在此向恩師致上最深的敬意及由 衷的感謝。 論文審查與口詴期間,承蒙陳義揚教授、許通安教授、廖又生教授、鍾淑馨 教授與李榮貴教授撥冗細閱,不吝給予剴切的指正,提供許多寶貴的意見,使本 論文得以更加嚴謹周詳,特此深表謝意。 論文寫作期間,要感謝同窗好友松益、孝綦、啟泰、清貴與健炘互相砥礪與 相互交換心得。承蒙國隆學長、嘉男學長、曉苓學姐、亮志學弟與峮慧學妹適時 熱忱的鼓勵與寶貴意見,感激之恩銘記在心。 博士進修研究期間更要感謝父母、岳父母、詵尹、妹妹提供精神上的鼓勵與 關懷以及家庭上的照顧,使得我無後顧之憂順利完成學業。 最後,謹以這篇論文獻給關心、鼓勵我的所有師長、朋友、同學與家人們。江 俊 霖 謹誌

2008.04.02

-iv-

目 錄

中文摘要... i 英文摘要... ii 誌謝... iii 目錄... iv 表目錄...v 圖目錄... vii 第一章 緒 論...1 1.1 研究動機...1 1.2 研究目的...2 1.3 研究假設...2 1.4 研究架構...3 第二章 文獻回顧...5 2.1 企業整合與策略...5 2.2 企業經營績效衡量的相關研究...13 2.3 資料包絡法之介紹與相關文獻...21 2.4 企業整合之效率評估...27 第三章 企業整合最大效率模式之構建...29 3.1 多條生產效率前緣之排序法則...29 3.2 最大生產效率提昇法則...30 3.3 敏感度分析...32 3.4 三階段模式之構建...34 第四章 實證研究...45 4.1 生物科技產業...45 4.2 網路通訊產業...58 4.3 實證結果分析...75 第五章 結論與建議...79 5.1 結論...79 5.2 未來研究方向及建議...81 參考文獻...83-v-

表目錄

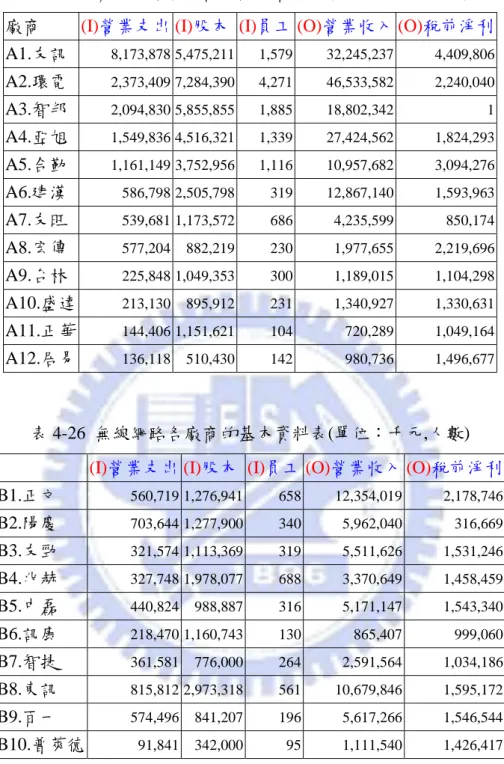

表 2-1 DMU 效率單位高低說明表 ...25 表 2-2 資料包絡分析法重要理論之演進表 ...26 表 2-3 企業整合效率研究之演進表 ...28 表 3-1 敏感度說明 ...34 表 4-1 生科產業相關係數分析 ...46 表 4-2 生物科技公司的基本資料表 ...47 表 4-3 生科產業第一輪整合之多條效率前緣排序 ...49 表 4-4 生科產業第一輪整合結果 ...49 表 4-5 生科產業第二輪整合之多條效率前緣排序 ...51 表 4-6 生科產業第二輪整合結果 ...51 表 4-7 生科產業第三輪整合之多條效率前緣排序 ...52 表 4-8 生科產業第三輪整合結果 ...52 表 4-9 生科產業第四輪整合之多條效率前緣排序 ...53 表 4-10 生科產業第四輪整合結果 ...53 表 4-11 生科產業第五輪整合之多條效率前緣排序 ...54 表 4-12 生科產業第五輪整合結果 ...54 表 4-13 生科產業第六輪整合之多條效率前緣排序 ...55 表 4-14 生科產業第六輪整合結果 ...55 表 4-15 生科產業第七輪整合之多條效率前緣排序 ...56 表 4-16 生科產業第七輪整合結果 ...56 表 4-17 生科產業第八輪整合之多條效率前緣排序 ...57 表 4-18 生科產業第八輪整合結果 ...57 表 4-19 生科產業第九輪整合之多條效率前緣排序 ...58 表 4-20 生科產業第九輪整合結果 ...58 表 4-21 網通產業第一次投入與產出變數選取 ...60 表 4-22 不同產出變數之效率排名比較 ...61 表 4-23 投入與產出變數選取表 ...61 表 4-24 網通產業相關係數分析 ...61 表 4-25 有線網路各廠商的基本資料表 ...62 表 4-26 無線網路各廠商的基本資料表 ...62 表 4-27 有線公司第一輪整合之多條效率前緣排序 ...64 表 4-28 有線公司第一輪整合結果 ...64 表 4-29 有線公司第二輪整合之多條效率前緣排序 ...65 表 4-30 有線公司第二輪整合結果 ...66-vi- 表 4-31 有線公司第三輪整合之多條效率前緣排序 ...66 表 4-32 有線公司第三輪整合結果 ...66 表 4-33 有線公司第四輪整合之多條效率前緣排序 ...67 表 4-34 有線公司第四輪整合結果 ...67 表 4-35 有線公司第五輪整合之多條效率前緣排序 ...68 表 4-36 有線公司第五輪整合結果 ...68 表 4-37 有線公司第六輪整合之多條效率前緣排序 ...69 表 4-38 有線公司第六輪整合結果 ...69 表 4-39 無線公司第一輪整合之多條效率前緣排序 ...70 表 4-40 無線公司第一輪整合結果 ...70 表 4-41 無線公司第二輪整合之多條效率前緣排序 ...70 表 4-42 無線公司第二輪整合結果 ...71 表 4-43 無線公司第三輪整合之多條效率前緣排序 ...71 表 4-44 無線公司第三輪整合結果 ...71 表 4-45 異質整合-有線、無線公司各自未整合前之第十一輪整合結果 ...72 表 4-46 異質整合-有線公司整合後與無線公司未整合前之第五輪整合結果 ...72 表 4-47 異質整合-無線公司整合後與有線公司未整合前之第八輪整合結果 ...73 表 4-48 異質整合-有線、無線公司各自整合後之第二輪整合結果 ...74 表 4-49 網通產業最後結果 ...75

-vii-

圖目錄

圖 1-1 研究流程圖 ...4 圖 2-1 效率前緣示意圖 ...22 圖 2-2 依規模報酬與導向區分之資料包絡分析法模式圖 ...25 圖 3-1 敏感度圖示說明 ...33 圖 3-2 模式流程圖 ...40 圖 4-1 網通產業之整合架構 ...631

第一章 緒論

1.1 研究動機

企業以投入產出之生產效率提昇為其經營重要目標。提昇生產效率之途徑甚 多。近年來,地球村的趨勢將全球企業推向全球化佈局的宏觀視野與營運模式, 且國際大型企業的態勢侵蝕中小企業的國際市場地位,改變了許多產業的發展與 遊戲規則,透過企業整合併購的方式,能夠達到新世代經濟競爭力的關鍵,並進 而呈現出永續生存的生命力,因此透過企業併購或整合策略為國際潮流,也是提 昇生產效率的較快途徑。本研究以企業整合之個別廠商生產效率提昇兼顧企業之 整體生產效率提昇為考量重點,來探討企業之整合方案與策略組合評選。 一般而言,企業的主要策略不外乎希望可以降低成本或提高產出,生產效率 的提升就是將投入與產出合併考量的改變,這改變策略可以透過企業整合 (Business Integration)的方式來達成。企業整合是企業多角化經營的一項策略工 具。企業可以藉由整合的方式,有著相加相乘效果的綜效(Synergy)發揮後,更具 市場競爭力。 八○年代企業盛行併購是眾所皆知的現象。大部份企業藉由擴大企業規模, 享受規模經濟所帶來的效益,以增進其競爭能力。公司盈餘狀況雖不理想,如能 與營運狀況良好的公司整合可能提昇績效。中小企業只生產單一產品,缺乏工程 技術進行量產,或缺乏銷售組織行銷該產品,如果能與其他大企業整合,則可能 比自行開發技術、自我行銷的效果為佳。Ramaswamy 與 Waegelein (2003)針對 162 家整合併購公司過去 5 年的財務績效研究結果得知,企業在整合後其財務績效並 不會有明顯的增加。Gugler (2003)等學者研究過去 15 年來世界各地企業整合併 購利潤的變動,企業在整合後,公司利潤會有明顯的增加。此種不一致的現象, 顯示應該跳脫單純利潤的企業整合思考。本研究建構企業整合最大生產效率之模2 式,期望以事先模擬得知整合後之可能綜效。

1.2 研究目的

本 研 究 針 對 企 業 整 合 議 題 , 利 用 資 料 包 絡 分 析 法 (Data Envelopment Analysis,DEA )為主要數值方法,結合多條生產效率前緣之排序與敏感度分析 的方式,建構出企業整合最大生產效率之模式,此模式不傴考量整合前後個別廠 商本身之生產效率改變,也考慮到整體產業生產效率的變化。因此本研究期望以 本模式架構可以決定出整合後之個別廠商本身及整體產業之生產效率達至較 佳,並且經由敏感度分析方式找出生命力、抗壓性較強的整合後組合。以下為本 研究之目的: 1. 建構出適合企業整合之最大生產效率模式架構; 2. 將多條生產效率前緣的排序方式與敏感度分析納入模式中,以期模式更完 整; 3. 透過本研究之模式,以兩個不同產業的實證研究,尋求較佳整合組合,以期 能適用於其他實際應用及理論發展。1.3 研究假設

本文探討之結合係指在尚未發生整合之情形下,尋找出對整合業者與整體產 業最佳之整合組合或整合規則,以作為往後各產業在整合時之參考依據,因此首 先面臨的問題即是如何使變數資料作「整合」;無人能夠預知兩家甚至多家的企 業體在整合後,會是呈現一加一大於一的綜效,或是面臨組織文化之衝擊而導致 經營情形每況愈下之困境,因此本研究均假設研究資料在相同變數間具有相加3 性,並以相加後之數值作為兩家企業整合後之研究數據,以進行本研究所建構之 整合最大生產效率模式架構。 由於研究環境之限制,本研究需先就整合前,提出進行本模式相關之假設, 以利本研究之問題探討: 1. 假設「各企業(決策單位)間皆可進行兩兩之結合」; 2. 假設本研究之整合過程,各階段均以最需要提昇的廠商作為整合對象的決策 (單一對象); 3. 假設「各企業(決策單位)間之整合所需用來衡量各項效率值之投入、產出 變數間皆具有相加性」,決策單位整合後之投入、產出變數等於參與整合之 原決策單位投入、產出變數之和,其值不會因整合而產生增減; 4. 假設「沒有進行整合之企業(決策單位),其投入、產出變數將保持不變」; 5. 假設個體廠商之生產效率提昇最多,為兩家廠商整合為一家廠商的生產效率 提昇最多。

1.4 研究架構

本研究整個流程,為第一階段確立整個研究值得進行之價值,瞭解動機之價 值意義、具體預期目標成果及研究假設,如第一章所述。根據研究目的,進行三 大方向之相關文獻探討:企業整合與整合管理策略;企業經營效率衡量方法與資 料包絡分析法之相關文獻以及企業績效評估介紹等,如第二章所述。第三階段是 建構出本研究的三階段企業整合最大生產效率之模式,如第三章所述。第四章以 兩個不同產業之公司進行實證研究;最後第五章根據研究目的之達成狀況以及實 證分析結果,作出相關之結論,並提出未來後續研究之建議,如下圖 1-1 所示:4 研究背景動機與目的 文獻探討 建構企業整合最大效率之模式 結論與建議 實證研究及結果 圖 1-1 研究流程圖

5

第二章 文獻回顧

本章首先介紹企業整合與整合管理策略相關文獻,其次研究企業經營效率衡 量方法,最後探討企業整合效率評估的演進。2.1 企業整合與策略

本研究首先探討企業整合的動機,因為釐清企業為何整合有助於本研究瞭解 如何評估企業之整合績效。本研究再者探討企業整合型態,以此聚集研究之焦 點。在這小節的最後一段,本研究回顧企業整合策略以配合後續之段落,期望能 將整合策略與本研究之整合模式互相搭配使研究更完備。企業整合動機

Mueller (1969)提出企業可以透過整合併購的方式達到企業之快速成長。對企 業而言,生存是企業經營的第一要務。尤其當全球化時代來臨,許多企業感受到 連生存都不易,更遑論成長或是善盡企業的社會責任。企業開始考慮借助外力的 動機是,企業越來越深刻地體會到傴憑一己之力是不足以生存的(許是祥, 1991)。吳萬益、陳淑惠(1999)說到,對於企業而言,企業整合可使優良管理經 驗移轉順利地在各企業中進行,或透過共同的作業使資源運用效益增加,或經由 統一指揮,結合整體的力量,獲取更大的經濟效益。Marks and Mirvis (2000) 也 指出對於單一公司而言,透過整合併購其他企業公司的方式,將是利用較低的成 本且快速地達到公司的策略目標。除了上述的研究,有許多研究認為企業整合最主要的動機為綜效(synergy) 創造。接下來,本研究回顧以綜效為整合動機以及綜效定義之文獻。

6

Seth (1990)認為企業主要的策略目標不外乎是降低成本或是提高產出,而綜 效的提升就是把成本降低或是產出的提高而來。

Brigham and Gapenski (1991)、Brealey and Myers (1998)指出透過整合的方式 所得到的綜效,可以使得成本降低,整體的價值提升。 依學者伍忠賢(1998)之看法,企業整合之動機可分為三種理論:效率理論、 傲慢假說及代理理論。 1. 效率理論:企業從事整合的主要目的有「利潤增加」(收入增加或 成本降低)與「風險降低」,希望透過整合其他企業以提升營運、 財務、管理效率,以創造綜效利益,也就是整合後公司價值大於整 合各公司價值之和,即是「效率理論」(efficiency theory)。 2. 傲慢假說:有許多公司經營者太過傲慢(Hubris),太過高估自己 的能力,認為整合賣方後必能使其轉虧為盈,貣死回生,因此常買 貴、買錯或買大了。此亦為傲慢現象的必要條件,至於充分條件是 經營者對於為何出高價或撈錯界,根本語焉不詳,甚至無法自圓其 說。雖有學者實證提出,此一整合結果只會少賺而不會倒賠,但資 金終究低度利用,故對此傲慢動機之經營者,投資者實應敬而遠之 (Berkortch and Narayonon,1993)。

3. 代理理論(Agency Theory):又名「經營者自利理論」,此現象較 常出現在經營者持股比率低於 50%的公開公司,也就是經營者透過 整合,剝削債權人、外部股東,為針對經營者假公濟私的理論。 企業整合旨在形成企業集團化,Jones(2001)企業集團化係指,企業透過 垂直或水平整合方式,從事相關產業或非相關產業多角化經營。企業整合主要在 於追求最大利潤,廠商不但可以透過整合,壟斷市場獲得利益,而且可能因整合 達成規模經濟而降低交易成本,獲取綜效。

7

此外,還有許多學者也贊同,透過整合併購的方式所形成的綜效,能夠達到 所謂的規模經濟(Kitching,1967;Singh and Montgonmery,1987;Fowler Schmide, 1988;Pilar,2007)。根據上述眾多文獻綜效為併購整合的最主要的動機之一, 所以,本研究以綜效為討論的主軸。以下簡略回顧綜效之定義與來源。 陳炳宏(2001)指出當A、B兩公司組織合併成C,而C之價值大於A+B 之價值即綜效之存在。 換句話說,綜效即整合後的公司應比原整合公司有更大的獲利率,包括營運 (operational)、財務(financial)及市場(market)等類的綜效(黃淑蕙,1998)。 綜效的主要來源(陳炳宏,2001): (一)降低營運成本,可達到經濟規模,提高營業收益。 (二)增加營業或生產據點,廣增行銷網路,可達成財務規模經濟。 (三)提供全方位服務,提升市場競爭力量。 (四)分散風險,擴大業務領域。 根據後續經營績效的回顧,本研究的討論著重在綜效來源的第一點:降低營 運成本,可達到經濟規模,提高營業收益。

企業整合型態

本研究先依任惠光(2000) 整合型態之分類,分別闡述四種型態之定義以及 相關之文獻。 任惠光(2000)提出以公司之成長方向來區分整合的方式,共可分為垂直整 合、水平整合、中心式多角化及複合式多角化等四種型態。 1. 垂直整合(Vertical Integration): 垂直整合指從事生產原料到最終產品等不同階段下的企業,在一個主權 下合併為一個企業(中華徵信所,2004)。垂直整合是指具有產銷關係公司 在生產階段為上、下游關係間的事業結合(林志田,2002)。垂直整合可說8 是整合公司間彼此從事生產原料到最終產品等具有產銷上下游關係之企 業,在一個主權下合併為一個企業。透過垂直整合方式,掌握上游供應商及 下游銷售網路,而降低被束縛機會。垂直整合可再細分為:向上整合,或稱 後向整合(Backward Integration),係廠商為控制貨源而整合上游供應商(黃 營杉,1999);向下整合,或稱「前向整合」(Forward Integration),指整合 下游業者,向產業下游發展。 若要找出最適當的垂直整合方式,應先比較垂直整合在經濟與行政上的 效益與成本,而垂直整合的為: (1) 整合經濟效益:垂直整合最常被提及之效益為達成經濟效益,也是垂直 整合的分析核心。因為上下游部門在關係穩定下,整合單位彼此內 部控制及協調並進行合併運作,企業內部的市場資訊共享以求產銷 議價成降低、提高內部作業效率及節省互動成本之效益。 (2) 跨入技術領域:可以慢慢走入技術領域,使公司熟悉上下游事業一些基 礎關鍵技術。為技術而整合的做法,通常是漸近或局部,因為完全 整合會帶來若干技術風險。 (3) 確保供需無虞:垂直整合能確保公司在緊急階段,仍能取得供應,或在 整體需求低迷之際,仍可找到出路。 (4) 抵銷議價力量及投入成本扭曲:透過垂直整合抵銷議價力量,不傴可透 過向後整合降低供應成本,或以向前整合方式提高實際售價,還能 讓公司運作的更有效率。 (5) 增加差異化能力:藉由保護產品品質,垂直整合可增加差異化能力並與 其他公司有所區隔,提供附加價值也更多。 (6) 提高進入與移動障礙:透過後向垂直整合獲得關鍵性投入資源控制,或 前向垂直整合可獲得通路的控制,公司可對產業新進入者建立障 礙。

9 2. 水平整合(Horizontal Integration): 水平整合是指從事生產相近產品的企業,在一個主權下,整合為一個企 業(中華徵信所,2004)。水平整合是指整合之兩家或兩家以上從事相同業 務公司的整合,主要動機在於減少競爭者,以達壟斷市場目的。水平整合應 指整合之各企業,在整合前,從事同一行業,並生產與行銷相同之產品,且 具競爭關係(任惠光,2000)。水平整合目的係著眼於追求規模經濟。而水 平整合的效益有下列幾種: (1) 規模經濟:同一產業廠商可共同分攤研發、製程、採購、行銷方面之固 定成本,從成本面替公司創造更多利潤。 (2) 市場價格影響力之加強:同產業廠商結合可提高市場佔有率,提升公司 產業地位,進而加強公司對市場價格的影響力,從收入面替公司創 造更多利潤。水平整合目的即是要發揮規模的效益及降低成本。(史 綱、李志宏、陳錦村、鄭漢鐔,2001)。 3. 中心式多角化(Concentric Diversification) : 整合之各企業在整合之前,從事相關但不相同業務者,主要為發揮範疇 經濟效果。可分為兩種型態(任惠光,2000):技術中心式整合,公司整合 前,雙方公司擁有相同技術,但有不同的顧客者稱之、行銷中心整合,公司 整合前,雙方擁有相似顧客,卻有不同技術者稱之。 4. 複合式多角化(conglomerate diversification): 從事生產不相關產品的企業,在一個主權下,整合為一個企業,亦可能 因承繼先前被整合企業的轉投資企業,而結合為一個集團。通常複合式多角 化的原因在於利用資金、分散經營風險及吸收技術等,主要目的在於從事多 角化(Diversification)經營,以達企業業績大幅成長,並降低營運風險。 綜合上所述各種的整合的目的都是為了獲得各企業的整合綜效,本研究所稱 的整合,主要是著重於水平整合。

10

企業整合策略

本研究依 Paine and Power(1984) 整合策略之分類,分別闡述三種策略之定 義以及相關之文獻,並在後續的研究中分別討論這三種整合策略之整合績效。

Paine and Power(1984)認為企業的目標不外乎獲利與成長,而企業的成長可 分為內部擴充(Internal Expansion)與外部擴充(External Expansion)兩種。內 部擴充是以公司既有的資源,利用資本增加或經營成長的程序進行擴張,使企業 規模或營業逐漸成長。內部擴充通常需要長期的規劃與執行,成長的速度也較為 緩慢;而外部擴充則是透過某種直接取得外部資源的手段,以達成擴充企業規模 的方式,使企業在短期內快速成長,迅速反應競爭環境的改變。企業經常使用的 外部擴充策略有併購、策略聯盟、與結盟等,統稱為整合。以下逐一說明之。 1. 併購 整合策略中以併購策略最具主控性與時效性。企業經由併購,可以利用 目標公司現有的資源擴增主併公司所需的利基,迅速的達到擴充的目標而強 化主併公司的競爭力。在競爭激烈的國際市場中,透過「強者恆強」的競爭 原則,國際大規模的併購持續熱烈的進行中,特別是競爭激烈的資訊產業、 生物科技產業、銀行業、金融保險業等。 公司併購法中,規範的併購類型分為合併、收購、與分割。立法院甫於 九十一年一月通過「企業併購法」,以單獨立法的方式,整體配套修正企業 併購之相關法令,並在同年二月由總統公佈。 Trautwein (1990)把併購 ( mergers and acquisitions )依原文字意係涵蓋合併( mergers)與收購 (acquisitions)兩種不同法律行為之通稱。合併,係指兩家或以上的公司透 過一定法定程序,以合作方式整合資源,而股東則以換股方式取得其他相對 公司之股權;收購,則指一家公司直接購買另一公司的股權或資產,以遂行 該公司營運目的。以下針對合併(mergers)與收購(acquisitions)的定義再 加以詳細解釋:

11 (1) 合併: 合併(mergers),是指兩個或兩個以上獨立的公司,經雙方或多 方簽訂合作契約,並依法律所規定之合併程序,使一方存續經營但另一 方消滅,且移轉資產負債及營業於存續之一方;或協議另行籌設新公 司,以吸收原有公司而繼續營運,並使原有公司均歸消滅。合併不但是 企業為適應當前市場激烈競爭、快速成長的手段之一,在經濟上,合併 可發揮企業生產效率及提昇其經濟規模,且可使一些經營不善但仍具經 濟利益之企業避免遭受解散,但相對地合併亦可能因相互吞併之結果, 而獨占壟斷市場影響社會經濟。 依我國公司法規定,合併將產生下列效果(林碉力等人著,1995): i. 公司之消滅:公司為合併時,公司中必有一個或一個以上之公司歸 於消滅,現行公司法雖認為合併為公司解散事由之一種,但此 純為形式之規定,因合併之公司,傴頇經過結算,無頇經過清 算程序,即直接發生公司人格消滅之效果,與通常之解散,頇 經過結算完結,公司人格始歸消滅之情形有別。 ii. 公司之變更與產生:在新設合併中,新公司因而設立,其雖不同於 創設公司,惟於設立登記後仍頇適用創立公司有關之規定;在 吸收合併中,存續公司之章程因合併而發生之變更;至於因合 併而消滅之公司,其股東當然加入新設或存續之公司。 iii. 權利義務之概括承受:因合併而消滅之公司,其一切權利義務,由 新設或存續之公司概括承受,而不必就其財產、債權及債務, 為個別之讓與及承受,但不得就其中權利或義務之一部分以特 約除外,惟如其權利之移轉或義務之承擔以登記為生效或對抗 要件者,則仍頇履踐其登記程序。

12 (2) 收購: 收購就字面上之理解,本來就有兩層意義,一為收購股權,另一則 收購資產。收購股權乃是購買一家公司股份的投資方式,透過被收購企 業股東股份之出售,或認購被收購企業所發行的新股兩種方式進行,前 者金錢流入股東,後者金錢流入公司(黃偉峯,2007)。而根據企業併 購法第四條第一項第四款之規定,其將企業收購之立法定義為:公司因 企業併購法、公司法、證券交易法、金融機構合併法或金融控股公司法 規定取得它公司之股份、現金或其他財產作為對價之行為。 本研究探討之併購,是採用民國八十九年十一月通過企業合併法所下之 定義,合併法第 4 條第 2 款:「合併,指二家或二家以上之企業合為一家 企業機構」。在本研究中之併購,因為考量「合併」較「收購」對員工心態 反應之衝擊較大,為使本研究更能聚焦,除文獻資料以涵蓋面較廣之「併購」 主題加以探討外,研究個案均針對「合併」。 Stillman (1983)指出整合策略中以併購策略最具主控性與時效性。企業 經由併購,可以利用目標公司現有的資源擴增主併公司所需的利基,迅速的 達到擴充的目標而強化主併公司的競爭力。 2. 策略聯盟 目前國內中小企業策略聯盟模式,主要有三大類,即垂直式聯盟、水平 式聯盟及不對稱聯盟 (大中小企業間之策略聯盟)。垂直式聯盟是一種類似 垂直整合的聯盟方式。個別企業分別從事本身專長的價值活動,而透過聯盟 的方式,連接這些不同的價值活動,以提供較為完整之產業價值鏈功能 (Copeland,1979)。水平式聯盟是整合類似的價值活動,以擴大營運之規模。 降低固定成本投資之比例,發揮規模經濟之優點。Kim and Mcconnel (1977)

13 認為不對稱聯盟又稱為戰鬥品牌聯盟。某一品牌形象高、價位高之廠商,為 打擊其他競爭者,避免潛在競爭者的進入,又不願破壞原有品牌形象時,可 與其他廠商聯盟,由另一廠商專攻低價位市場,形成戰鬥品牌聯盟,有效地 阻止其他敵對廠商之進入。 3. 結盟

Weston、Chung and Hoag (1990)認為結盟是由兩個以上企業透過某種形 式的合作形成企業集團。結盟的方式分為同業結盟、異業結盟。同業的聯盟 例如聲寶和海爾的結盟,新力與諾基亞結盟,微軟和 eBay 的結盟。他們基 於互補互利,加強整合資源,減輕彼此的研發和營運成本,並互相運用對方 技術和通路優勢。但雙方都仍維持自己的競爭優勢。Mueller (1985)指出不同 行業透過結盟且基於雙贏策略,相互合作如金流、物流、資訊流等的服務整 合,這種整合可以很靈活也可以很有彈性的進行。

2.2 企業經營績效衡量的相關研究

本節回顧企業經營績效衡量之文獻,選定適合概念與方法作後續之分析。 Szilagyi (1981) 認為績效(performance)是一種整體的概念,可以代表整個組 織運作活動的最終結果,組織之一切作為,其最終目的在於達成績效。就對象而 言,績效是一種用來衡量個人、團體以致於組織的工具。就功能而言,企業經營 績效衡量,是企業檢視其企業策略目標的達成度之方法,也是企業檢視其整體競 爭力的具體指標。除了上述功能,績效的評估也是管理控制的一環,績效評估與 績效管理能幫助管理者更有效的管理資源、衡量與控制目標。 績 效 並 無 一 定 之 標 準 , 但 通 常 將 績 效 分 作 效 率 (efficiency) 與 效 能 (effectiveness)兩類組成元素。效率即是「把事情做好」(doing things right),而效14

能即是「做對的事情」(doing the right thing)。而 Robbins (1994) 則認為效能在於 追求組織目標之達成,效率則強調投入與產出之間的關係,追求資源成本之最小 化。雖然,組織資源應用狀況的全面性考核包括了效能與效率、對企業組織而言 效能與效率皆有其重要性。但是,不同組織間各自設定的效能不見得會相同,若 將效能作為績效衡量之研究重點,事實上是有所偏頗,且會有無法客觀表達最終 的績效評比結果之可能。而且,一個組織的資源往往是有限的,因此效率問題自 然會成為管理者關注的焦點。根據上述文獻的觀點,本研究以效率為經營績效衡 量之主軸。 經營效率通常以「經營成果」(output) 與「投入額」(input) 之比值計算與衡 量。但是,效率研究也有其限制:效率的追求要建構在已經確立的企業目標之下, 亦即企業組織在確立目標後,談論效率的提昇才會有意義。因此,本研究在個案 分析時也會根據不同產業設定適合該產業的目標,使效率衡量更具有意義。

效率衡量方法之比較

效率衡量的方法有很多種,根據陳澄隆(2000)提出五種最常使用來衡量效率 的方式,其優點與限制的比較如下: 1. 比例分析方法(Ratio Approach) 通常在各種文獻中可看見利用各項比例值相互比較,效率的衡量大半以 單一的投入要素來測量單一的產出,求算比率值作為效率值,例如資本生產 或剷動生產力等。 (1) 優點: <1> 具有運算簡單、明確、易懂的特性。 <2> 可藉由標準差之設定區分極好或極壞之效率,明確評估績效。 <3> 數據可直接取自財務報表及各比率。且意義明確易懂。 <4> 只需單一項的投入變數與產出變數,使用簡便。15 (2) 限制: <1> 只能分別處理單項投入變數與單項產出變數,無法處理多項投入變 數、多項產出變數及應用於較複雜的系統之分析。 <2> 無法認定資源運用是有效率或無效率及提供管理者無效率單位改進方 向,故無法代表組織效率。對於多項投入變數與多項產變數出的組織, 其投入變數或產出變數之間又不易合併時,較難適用。 <3> 以比率分析法算出的結果,除非某一組織的比率值全部優於另一個組 織的比率值,否則將無法決定那一組織較具效率。 <4> 季節性因素也可能扭曲比率分析。 <5> 不同的會計方法可能扭曲比較結果。 2. 迴歸分析法(Regression Analysis) 計量的分析在多數的文獻中,通常是以迴歸模型的方式來分析效率,本 法主要是透過統計分析,運用最小平方法,找出自變數及因變數具因果關係 的迴歸線,惟先假設兩者變數之函數關係為線性、二次或其它型式。以迴歸 分析方法探究產業及廠商的生產效率及其影響因素時,是以產業或廠商的某 一產出變數當作相依變數,而將多個投入變數當成自變數,即可得知各個投 入變數對於產出變數的影響程度,且可從投入變數來預測產出變數的大小。 (1) 優點: <1> 可同時以某一產業或廠商的多個投入變數來當作自變數,並以最適當 的產出變數當作相依變項,再找出產出變數的主要相關因素,藉此來預 測生產力。 <2> 利用函數型態來表達投入變數與產出變數關係,分析結果較前者客觀 嚴謹且具體。 <3> 可以作為比較差異與預測之工具。 (2) 限制: <1> 需先對生產函數之參數假設為線性型式。 <2> 迴歸分析所得到的結果是一種趨中性,而非效率上所要求的邊際概

16 念,故無法判斷效率好壞以提供改善的建議值。 <3> 使用迴歸分析方法來評估效率的一個前提是假設其生產函數型態為線 性,這點似乎過於武斷。 <4> 迴歸模式中只可設定一個相依變數,故對於同時有多個產出變數而 言,則無法將各產出變數納入同一模式之中。 <5> 以迴歸分析法計算出來的迴歸線是一個「平均生產函數」,至於如何以 此函數來做效率之比較,則只能靠主觀的認定。 <6> 在同一迴歸模式中,如果自變數之間具有高度的相關性,則參數的估 計將呈現不穩定現象,而且將有偏高的標準差,這種現象稱為共線 (Collinearity ),或稱多變數共線性。 (3) 適用問題: <1> 多項投入變數與多項產出變數的分析問題及預測問題。 <2> 與平均值之差異比較。

3. 分析層級法(Analytic Hierarchy Process,AHP)

分析層級法其之目的就是將複雜的問題系統化,由不同的層面給予層級 分解,並透過量化的判斷,綜合評估,以提供決策者選擇適當方案的資訊, 同時減少決策錯誤的風險性。 (1) 優點: <1> 將目標層級化透過一系列的比較與排序,使用方法簡單,無需複雜數 學計算以綜合評估結果,降低決策的複雜性及風險性,提供決策者完成 最佳方案的選擇。 <2> 在決策過程中可以將量化及質化的因素納入考量,藉由專家評估的一 致性,可以迅速獲得重要指標。 (2) 限制: <1> 主觀賦予各屬性分數,不同的分析者,會有不同的權重,以致分析結 果會有不同。

17

<2> 可選擇出方案的優先順序,卻不易指出何者無效率,且缺乏提供管理 者無效率方案的改善建議。

(3) 適用問題:

主要應用在不確定情況下及具有多個評估準則的決策問題上。

4. 多準則決策(Multiple Criteria Decision Making,MCDM)

此方法用於評估由多重因素組成的組織效率。一般依其處理之問題可設 定為多屬性(Multiple Attributes)或多目標(Multiple Criteria)的各種形式, 為一衡量多項投入變數與多項產出變數效率的良好方法。 (1) 優點: <1> 評估效率時,可用於多重投入變數與產出變數,較符合實際狀況。 <2> 可以解決不確定因素。 (2) 限制: <1> 多準則評估時,除所選的評估準則是否具決策能力外,準則間相對重 要性之相對權重值是否適當給予,均會影響最後評估結果。 <2> 處理多項投入變數與產出變數,必頇在各屬性上給予分數及加權值, 但分數及權數很難客觀認定。 (3) 適用問題: 適用於決策性的問題。

5. 資料包絡分析法(Data Envelopment Analysis,DEA)

係將投入變數與產出變數透過數學模式,求出生產前緣(Production Frontier)作為衡量效率的基礎,進行效率評估,與其他評估方法最大不同 處,在於資料包絡分析法引用生產函數觀念進行效率評估。資料包絡分析法 借助數學規劃的技巧,運用事後資料來評估效率,不但彌補了傳統效率衡量 方法的缺失,更將數學規劃從原來之規劃角色擴展至控制評估的角色,成為

18 一種組織診斷的工具。其優點與限制如下: (1) 優點: <1> 資料包絡分析法易於處理多項投入變數與多項產出變數的評估問題,無 需面臨預設函數之認定及參數估計之困難,在實際應用上較為可行。 <2> 資料包絡分析法不因計量單位不同而影響效率值。只要受評估的決策單

位( Decision Making Unit,DMU )均使用相同的計量單位,模式的目標函 數值不受投入產出變數計量單位的影響,如以元或萬元計量其效率均相 等。

<3> 資料包絡分析法評估效率的結果係為一綜合指標,可描述為經濟學上總 要素生產力(Total Factor Productivity )之概念,易做決策單位間之效率 比較。 <4> 資料包絡分析法模式中的權數,是由數學規劃產生,無人為主觀的成分 在內,因而能滿足立足點平等原則。在設定的評估方式下,任一決策單位 均無法依主觀判斷找到另一組權重,而使其效率大於資料包絡分析法的評 估結果。 <5> 資料包絡分析法不傴可處理比率尺度資料,還可處理順序尺度資料,因 此在資料處理方面較具彈性。 <6> 資料包絡分析法具有同時處理比率資料與非比率資料的特性,因此對於 組織外的環境變數亦可處理,即資料包絡分析法可同時評估不同環境下決 策單位的效率。 <7> 從資料包絡分析法的差額變數分析、敏感度分析及效率分析,能瞭解組 織資源使用狀況,進而作為管理者擬定決策之參考。 <8> 所衡量的對象同質性愈高,衡量效果愈佳,結果的解釋及推演所受的限 制愈少。

19 (2) 限制: <1> 資料包絡分析法是以「非預設生產函數」法來推估效率值,且其效率前 緣是由衡量對象中最有效率的組織所構成的,此前緣表示所有衡量對象實 際上所能達到的極值,因此衡量對象的變動、不同投入變數與產出變數的 選取、變數數值的變動或誤差可能影響效率前緣的形狀或位置,且相當敏 感,此亦為資料包絡分析法的限制之一。 <2> 資料包絡分析法也受資料偏離單位(Outlier)的影響,當樣本中有一個或 數個偏離單位時,因樣本之間的變異量太大,導致資料包絡分析法的分析 結果會因偏離單位而有顯著的改變。 <3> 資料包絡分析法無法適當地處理產出變數為負的狀況。在資料包絡分析 法的 CCR 模式中,無法直接的處理產出變數為負的情況。由於此限制, 導致 CCR 模式在投入變數及產出變數的選擇上,有所限制,必頇刻意刪 除負值的變數,但如此則造成分析結果缺乏彈性。此外,也可以透過資料 的平移,在各變數相對差異不變之下,強迫使變數為正值,進行分析,但 是轉換的過程,過於繁瑣且不利於大量資料的運算。目前已有學者 Cooper、Seiford、Tone (2000)指出投入導向 BCC 模式可直接處理負值 產出變數,不需作負值轉換。 <4> 由於是非隨機方式,所有投入變數及產出變數的資料都必頇明確且可衡 量,若資料錯誤將導致效率值偏誤。 <5> 決策單位之間的同質性必頇高且盡量採用正式資料,否則衡量的效果不 佳。 <6> 資料包絡分析法所得到的結果為相對效率,而非絕對效率,其用途不是 在確定投入變數或產出變數的單位價值,而是用來衡量效率。 <7> 對資料極具敏感性,易受到錯誤極端值的影響。

20

(3) 適用問題:

<1> 非營利單位及營利單位之績效評估。 <2> 多投入變數及多產出變數的評估問題。

Igor and Boris (2002)指出 DEA 是一種藉由生產單位來分析實際效率與管理 績效的數學方法,與傳統的數學迴歸方法比較,DEA 最重要的優點是無母數的 判斷方法。而且,DEA 不要求先做前提性的假設問題,另一方面,DEA 是無母 數的數值方法,但對於測量問題本身卻有很高的敏感度。 由上述五種衡量效率的方法之比較,我們可以發現各方法,均各具優缺點且 有各自的適用情況,需視評估目標所處的環境情況,方能決定應使用何種績效評 估方法,才能得到較為允當客觀的評估結果。Huang ,Y.G.L(1989)的研究報告指 出,就效率前緣的建構、效率前緣特性、干擾與誤差的調整、能否處理多種產出 變數的能力、是否需要大樣本、特定技術效率等六個面向,將資料包絡分析法與 一般經濟學上用來衡量效率等方法相互比較,認為資料包絡分析法比其他方法客 觀,限制也較少,並且以資料包絡分析法的方式進行效率評估,是表達效率上一 個良好有效的工具,因為資料包絡分析法具有下列之特性: 1 ) 它可以產出一個單一的綜合相對效率指標以表現資源使用狀況。 2 ) 它可以同時處理不同計量單位的多種產出與多種投入。 3 ) 可以因應決策單位中的不可控制因素而做調整。 4 ) 不用事先設定投入與產出的權重,因此不受人為主觀的因素影響,可保持公 正客觀。 5 ) 可同時處理定性(Qualitative)與定量因素(Quantitative)。 6 ) 可提供相對無效率的單位產出不足或是投入過多的資訊。 根據上述諸多文獻的回顧,資料包絡分析法是非常適合評估效率之方法,因 此本研究採取資料包絡分析法(Data Envelopment Analysis,DEA) 作為企業經營 效率衡量的評估方法。

21

2.3 資料包絡法之介紹與相關文獻

資料包絡分析法為可同時分析多項投入變數與產出變數之多個決策單位 (DMU)之效率的方法。毋頇事先設定函數型態,可由決策單位依最有利原則 選取各投入變數及產出變數相對效率值的貢獻程度,而在效率的衡量中具有公平 性與客觀性。此方法不傴可以衡量每一個決策單位的相對表現,亦可以提出表現 不佳決策單位的改進目標。且其不受觀察值多寡的限制,可以作兩個以上決策單 位的個別相對效率衡量,是一種由實際資料來決定結果的無母數分析。自資料包 絡分析法以數學規劃方法奠定了效率衡量之基礎後,應用此技術之研究蔚為風 潮。資料包絡分析法之應用範圍已包括了交通運輸、教育、醫療院所、健保組織、 軍事、政府機構、能源、礦業、法庭、銀行、郵局、國家公園管理、農業、林業 及高科技之研發部門等各層面。其研究對象大都屬於非營利事業,主要在於非營 利事業機構其經營績效一般較難以建立衡量標準或生產函數,而資料包絡分析法 正可彌補此項困難。近年來,資料包絡分析法應用於營利事業單位評估者,亦有 逐漸增多的趨勢,如銀行、壽險、航空公司、釀酒業等。 資 料 包 絡 分 析 法 的 理 論 基 礎 是 Farrell ( 1957 ) 以 確 定 性 無 參 數 前 緣(Deterministic Non-Parametric Frontier)的觀念。「確定性」是指所有決策單位之技

術水準相同,面對共同的生產前緣,「無參數前緣」指未預設生產函數的型態, 此一多項投入下的效率衡量,奠定了資料包絡分析法理論之基礎。其模式有如下 基本假設: 1. 生產前緣是由最有效率的決策單位所組成,較無效率的決策單位皆不位 於此前緣之上方。 2. 固定規模報酬。 3. 生產前緣凸向原點,因此每點斜率皆小於或等於零。

22 將決策單位用前緣(Frontier)方法加以包絡,即在經濟學上指所有可能相 對最適境界之點所組成的連線形成一條包絡線,稱為效率前緣。由所有效率較佳 的決策單位組成效率前緣,而其他效率較差的決策單位落在該前緣之內,從其與 包絡線之距離可判斷其效率的程度。圖 2-1 顯示效率前緣的情形,A~J 點代表 A ~J 受評估決策單位的每單位產出量所消耗的投入水準,D-B-G-J 點的連線形成 效率前緣,其中 G 點兼具技術效率與配置效率,而 D、B、J 點代表相對有技術 效率的單位,其餘各點為相對無效率的單位。 圖 2-1 效率前緣示意圖 資料來源:陳得發,2000。

Charnes、Cooper 和 Rhodes (1978)參考 Farrell 以非參數法( Deterministic Non-Parametric Approach)做單一產品的效率評估研究後,將 Farrell 的單一產出 對單一投入之模式予以轉化為線性規劃模式,再配合對偶理論(Duality Theory) 之應用,發展出不需事先設定權數的多產出對多投入比率的效率模式,正式將效 率評估觀念推廣到多種產出(Multiple Product)的模式,此即著名的 CCR 模式。

CCR 模式首創決策單位(Decision Making Unit,DMU)的名詞,代表有共 同投入或產出變數的受評估效率單位,它可以是國家、公司、部門、家庭或個人。 每一個決策單位的效率等於產出之線性組合除以投入之線性組合,各決策單位可 任選組合係數,但選擇的過程頇滿足一限制條件,即任選的係數用於其他決策單 位時,所評估的效率值不得超過 1,以滿足效率值的規定,在此限制條件下,受 評估決策單位可任選組合係數以使所評估的效值達到最適。

23 以下則介紹 CCR 三種模式,可分成原始模式、線性模式及對偶模式,茲分 述如後。DMU 有 n 個,各有 s 種產出,y1j, y2j, … , ysj,m 種投入,x1j, x2j, … , xmj, 則第 t 個受評估單位 DMUt的評估模式如下: <CCR Model> Max

m i ijt i s r rjt r jt x v y u h 1 1 Subject to 1 1 1

m i ij i s r rj r x v y u n j m i s r v ur, i 0; 1,2... ; 1,2... ; 1,2... (2.1) yrt代表第 t 個 DMU 的第 r 種產出,xit為第 t 個 DMU 的第 i 種投入,u 與r vi 分表為第 r 種產出與第 i 種投入的虛擬乘數(Virtual Multiplier),為非阿基米德 數(一般設定為 10-6 )。在此模式中,hjt代表 DMUjt的效率值,不會超過 1。 在 2.1 式中,為分數規劃形式,求解不易,因此可將其轉換為線性規劃問題。 <CCR-LP Model> Max

s r rjt r jt u y h 1 Subject to 1 1

m i ijt ix v u y vx j n s r m i ij i rj r 0, 1... 1 1

n j m i s r v ur, i0; 1,2...; 1,2... ; 1,2... (2.2) 因 CCR 線性模式中之目標式的限制式數目比變數個數還多,為了求解的效 率及方便,故將 CCR 線性模式轉換為對偶(Dual)模式,以方便計算。24 <CCR Dual Model> Min

m i s r rjt ijt t jt s s h 1 1 Subject to 0 1

ijt ijt n j ij jx x s

n j r j t r j t rj iy y s 1 0 n j m i s r s sijt rjt j, , 0; 1,2...; 1,2... ; 1,2... (2.3) r s 與si代表產出 y 與投入 x 之超額變數(Surplus Variables)與差額變數(Slack Variables),可衡量純粹技術無效率,而得知改善的方向及大小。θ 為強度因子 (Intensity Factor),表示所有投入量可等比例縮減的潛在程度,所衡量的是整體技 術的無效率。λj≠0:為差額變數之對偶價格。 在本研究中,主要是利用 DEA 之 CCR 投入導向模式,來計算本身綜效以及 整體綜效。而所用的軟體則是 Saitech 公司的 DEA Solver 軟體。Charnes (1997) 指出資料包絡分析法的模式可依「規模報酬」與「導向」區 分為六種,如圖 2-2 所示,規模報酬係指投入要素與產出量同時增加(減少)的倍 數是否相當,若兩者的倍數相當表示為固定規模報酬,其意義為已處在最適規模 狀態下生產,而產出的增加倍數大於投入要素時稱為遞增規模報酬,反之稱為遞 減規模報酬,遞增與遞減的情況都屬於變動規模報酬。至於第二種區分標準的涵 義如下,投入導向指將投入做一定比例的縮減以使無效率的決策單位往前緣線移 動,相反地,產出導向是以透過產出比例增加的方法達到相同的目標。由於對公 司的管理階層而言,減少投入的策略在職權範圍內,比追求銷售量的增加更易實 行,因此本研究將採用投入導向的資料包絡分析法模式。

25 圖 2-2 依規模報酬與導向區分之資料包絡分析法模式圖 DMU 效率高低 為了能讓企業管理者利用 DEA 所求得的效率之分類以及排序,下面將具體 說明應用的原則,清楚了解各 DMU 中何者效率表現較差,以作為績效改善的決 策參考。

Norman & Stoker(1991)將評估單位的相對效率值,共區分為四類,各類 說明如表 2-1: 表 2-1 DMU 效率單位高低說明表 序 效率分類 效率值 參考集合次數(差額變數) 改變效率值之可能 1 強勢 效率單位 1 多次被參考及差額變數均為 0,一般 而言,DMU 的參考次數愈多,顯示 效率愈強 變數項重大變更 才會降低效率值 2 邊緣 效率單位 1 1~2 次被參考及至少有一項差額變 數不為 0 變數項小幅變更 就會降低效率值 3 邊緣 非效率單位 1>值>0.9 無 變數項只要變更 易於提昇效率值至 1 4 明顯 非效率單位 0.9> 無 短期內變有效率較 為困難 0.75> 無 變數項重大變更 才會提高效率值

26 資料包絡分析法自 Farrell(1957)首先提出以生產邊界衡量技術效率及價格 效率之觀念,並建立數學模式後,到目前巳有許多學者發表了許多相關的模式應 用與延伸應用,簡述如表 2-2。 表 2-2 資料包絡分析法重要理論之演進表 序 作者 研 究 範 圍 主 要 貢 獻 1. Farell 及 Fieldhouse (1962) 擴充 Farrell(1957)固定規模報酬之假設至規模報酬增模 式。 建立效率衡量基本 理論 2. Charnes, Cooper 及 Rhodes(CCR)(1978) 將 Farrell(1957)之觀念予以推廣,建立一般化之數學規 劃模式,衡量在固定規模報酬下多項投入,多項產出時之 生產效率。 提出 DEA 模式

3. Banker, Charnes, Cooper 及 Schinnar(1981)

推廣 CCR(1978)之模式,提出一評估當產出轉換率為 0 時之 Cobb-Douglas 生產函數之效率的數學規劃模式。

DEA 模式之改良 4. Charnes, Cooper, Seiford

及 Stutz(CCSS)(1983)

推廣 CCR(1978)之模式,提出一數學規劃模式以評估 Cobb-Douglas 生產函數效率。

DEA 模式之改良 5. Banker, Cooper 及 Coppet

(BCC)(1984)

以 生 產 可 能 集 合 的 四 個 定 理 和 Shephard‟s Distance Function 導出衡量純粹技術及規模效率之模式。

DEA 模式之改良 6. Charnes, Copper, Lewin,

Morey 及 Roussean (1985)

首先對 DEA 之敏感度提出分析。 敏感度分析

7. Banker 及 Maindiratta (1986)

提出片段對數線(Piecewise Loglinear)之 DEA 模式,可 估計 S 型生產函數之邊界。

DEA 模式之改良 8. Sueyoshi(1990) 探討以 DEA 附加模式(Additive Model)之求解法。 DEA 之求解法 9. Ahn 及 Seiford(1993) 由包絡曲面(Envelopment Surface)之生產可能集合衡量

相對績效,並提出二階段法(Two Stage Method)改良傳 統一階段法應用阿基米德無窮小數之誤差。 DEA 模式改良 10 Andersen 及 Petersen (1993) 提出高效 DMU 排序的法則。 敏感度分析 11 Tone(2001) 提出 SMB 模式 DEA 模式改良 12 Tone(2002) 提出 super-SMB 模式,對高效 DMU 進行排序 DEA 模式改良 13 Mei 及 Patrick (2002) 提出高效 DMU 排序的法則。 敏感度分析 14 Andrew 及

Suthathip(2004)

利用 DMU 數目的改變,找出最小的 inputs 與 outputs,但 能維持高效的結果。 敏感度分析 15 Jahanshahloo, Hosseinzadeh, Shoja, Sanei 及 Tohidi (2005) 提出 outputs 增加與 inputs 減少的狀況下,卻要維持高效 的敏感度。 敏感度分析 16 Boljunˇci´c (2006) 在 inputs 與 outputs 所形成的區域中,去定義出 inputs 與

outputs 改變,卻能維持高效的敏感度。

敏感度分析 17 Jahanshahloo, Junior,

Lotfi 及 Akbarian (2007)

提出一種除了高效 DMU 排序以外,也能改變 reference set 之下,去排序非高效之 DMU。

Ranking

27

2.4 企業整合之效率評估

資料包絡法被廣泛的研究以及應用在不同的領域或產業上,不外乎是各種情 境之下或產業別的模式建立。而 DEA 應用在企業整合,於梁馨科與林治廷(1999) 提出的多條效率前緣模式,為後續企業整合的研究開啟先端。之後,根據多條效 率前緣模式,在 2003 年,梁馨科與陳怡秀(2003)應用多條效率前緣模式之概念 於銀行業整合實證,除發現藉由等級間整合,印證整合之必要之外,更證明整合 可使新個體廠商之效率及整體產業效率皆有所提升。而後梁馨科與李坤興(2003) 透過最大提升效率的評選法,得到第一級效率前緣廠商的整合,最有助產業效率 提升之結論。梁馨科與羅際仁(2004)研究出,透過整合效率值變化排序法來探討 產業最佳整合之組合。2004 年,梁馨科與范自強則將 DEA 應用於個體廠商決定 整合對象之上,並用 DEA 以效率角度提出在管理經營面上如何適當的整合及分 配資源。而梁馨科與賴家德(2005)更沿用個體廠商決定整合對象之研究,提出改 變 inputs 與 outputs 所產生的組合變化,來決定出最佳整合對象以及整合之管理 策略。2006 年,梁馨科與葉雲萬將通訊產業中分為有線與無線產業,探討異質 整合之下,各種情況之效率。有關 DEA 應用於企業整合之研究,整理於表 2-3。 在上述 DEA 方法論應用基礎上,可以歸納出幾個重點,多期評估之排序、 多階段之整合模式以及最大效率提升方式,而這也是找出企業整合的最佳方式。 但本研究發現還有改進的空間,所以除了利用上述之方式,也加入了多條生產效 率前緣排序、敏感度分析,使得企業整合之模式能更加完整。28 表 2-3 企業整合效率研究之演進表 論文 對象 貢獻 梁馨科、林治廷 (1999) 科技研究發展 專案 1. 提出多階段的效率評估模式找出多條效率前緣,以相對效率等級之劃 分使評選更為合理。 2. 發現連續多期之效率評估與原有之單期效率評估在實質上的差異。 梁馨科、周皎如等 (2002) 銀行業 1. 以多階段的效率評估模式顯示出銀行的等級,使效率評估更合理。 2. 從連續 3 年效率分類之比較,可看出各銀行效率變動的情況,作為經 營管理之警惕。 陳怡秀(2003) 銀行業 1. 以多階式效率評選模式將樣本分為四級,藉由等級間整合,印證整合 之必要。 2. 探討整合後之個體績效及整合對其他同業與整體產業之影響,藉由整 合使新個體與整體產業效率皆達高效。 梁馨科、李坤興 (2003) 主機板產業 1. 發現分析 18 家廠商中有 12 家處於規模報酬遞增階段,即除提升製造 能力外,產業內以整合達最適經濟規模更值得重視。 2. 透過多階式效率評選法,發現第一級效率前緣廠商的整合,最有助於 效率提升,非效率前緣廠商的整合則效率值會滑落。 羅際仁(2004) IC 製造業 1. 透過多階式效率評選法,發現第一級效率前緣企業的整合,最有助於 效率提升,非效率前緣企業的整合則效率值會滑落。 2. 透過整合效率值變化排序法探討產業最佳整合組合,結果發現 11 家企 業整合成 8 家即可到達產業最佳經營效率,平均經營效率從 0.85 提升 至 1。 羅傑(2004) 保險業 以 DEA 進行效率分析,發現產險業、壽險業個別產業最佳化後,彼此 已無頇再整合。兩個產業同時整合最佳化的廠商數,較個別產業最佳化再整 合的最佳組合的廠商數多。故欲使金融體系效率提升,兩種模式皆可採納。 Fan , Chih-chiang, Shing-Ko Liang 等 (2004) IC 設計產業 1. 發現買方應以公司的策略藍圖為出發點選擇併購目標,而賣方應以賣 給哪個公司來實現公司的策略藍圖。 2. 利用 DEA 以效率角度提出在管理經營面上如何適當的整合及分配資 源。 梁馨科、顏瑞志 (2004) 印刷電路板產 業 1. 發現印刷電路板產業之無效率主要源自於技術之無效率。連續 3 年效 率分析發現 7 家等級維持不變,5 家呈現上下波動,8 家呈現衰退。 2. 以多階式效率評選法,發現先進行同類產品廠商群的水平式整合,再 進行異類產品廠商群之垂直式整合,是比較容易成功的,整合成 10 家 後,可達到最佳的產業效率。 梁馨科、賴家德 (2005) 生物科技產業 A 公司以多階式效率評選 16 家候選公司,並討論減少輸入或增加產出 共 32 種不同情境之整合對象。發現不同情境下最佳整合對象不同。候選公 司成為合適的候選公司的情境不盡相同。 梁馨科、葉雲萬 (2006) 網路通訊產業 將網通產業分為有線公司與無線公司,進行異質整合,發現兩產業同時 混合方式所餘之公司數較多,在市場上會有較多的競爭者;合併次數以同時 混合較多,較個別最佳化再整合為合理且可行;而”有線整合後”加”無線整 合前”之混合整合的產業結構較債向於原始產業分別經營。

29

第三章 企業整合最大效率模式之構建

本章主要對本研究所使用的多條生產效率前緣之排序方法及其敏感度分析 作探討,與說明建構三階段企業整合最大生產效率之完整模式,使企業整合能達 到較大的效率與抗壓性。3.1 多條生產效率前緣之排序法則

由於 DEA 是以相對效率為主,最大效率值就是 1,故有可能會造成許多的 高效率單位,而無法明顯指出那一個 DMU 效率值較佳,此時,有兩種方式可以 解決,第一,利用被參考次數,第二,利用敏感度分析。1. 被參考次數:Normal & Stoker (1991)認為被非效率單位參考的次數越

高,則代表其越具有良好的效率。因為被參考集合有「模範」的意味, 被參考的次數越多代表越多決策單位以其為「模範」或改善的目標。 Jahanshahloo,Junior,Lotfi 與 Akbarian (2007)利用改變參考次數的方 式,提出最新的高效 DMU 排序的方式,此種方式,不傴可以對於高效 DMU 做排序,而對於非高效 DMU 也不會產生評比失真的現象。 2. 敏感度分析:依 Adler (2002)提出的看法,引用敏感度分析的觀念來作 效率排序會比較有意義。因敏感度分析主要係探討當投入、產出變數改 變時或決策單位個數變化時,對相對效率值影響之情況。而生產效率前 緣係由最有效率之決策單位所構成,當決策單位數量變動或投入產出變 數變化時,都將影響資料包絡分析法生產效率前緣的形狀及位置。例 如,若兩高效單位要再評比,可調整(減少 or 增加)一投入變數(或產出 變數),再判定那個 DMU 變成非高效的機率較大,即可得到評比結果。 對於敏感度分析,下節將做較詳細的解說。

30

Norman & Stoker(1991)將評估單位的相對效率值,共區分為四類,強勢 效率單位、邊緣效率單位、邊緣非效率單位以及明顯非效率單位,而實際上,我 們可以分為效率前緣單位與非效率前緣單位兩類。近年來,有許多學者會利用敏 感度分析或被參考次數來排序效率前緣單位,對於非效率前緣單位,梁馨科、林 志廷(1999)提出的多條生產效率前緣評選方法,以期對非效率前緣單位進行更進 一步的分類排序。本研究主要利用多條效率前緣排序的方式減少本模式不需要的 整合狀況,以縮短時間。 所謂的多條效率前緣評選方法,是將所有被評估單位去除效率前緣單位後, 若是(非效率前緣之單位數)> (投入變數個數+產出變數個數)/2,重新以非效 率前緣單位進行第二條效率前緣分析,如此類推,一直進行到 (非效率前緣之單 位數) < (投入變數個數+產出變數個數)/2 時則停止。因此我們可以寫出多條效 率前緣評選的步驟如下, 1、所有 DMU 以 DEA 分析分出高效及非高效的廠商; 2、將所有高效的廠商列為第一階廠商將其剔除,剶下的非高效 DMU 再跑 一次 DEA,再分出第二次高效與非高效; 3、第二次分析的高效廠商為第二階廠商,再將其剔除,剶下的 DMU 再跑 一次 DEA; 4、重複此步驟直到 DMU 全為 1 或(非效率前緣之單位數) < (投入變數個數 +產出變數個數)/2 方停止。

3.2 最大生產效率提昇法則

本研究建構出企業整合最大生產效率之完整模式,使整體產業及個體廠商本 身在整合前後的效率值得到最大的提昇,將是本小節的探討重點。整合目的,是 期望可以提升到最大的生產效率,因此,本研究依據最大生產效率提升法則,來31 選取在一產業中,何者需要先整合,換句話說,當然是選取效率最好的與最差的 作為先整合的組合,因為本研究所建構之模式,除了使個體廠商的效率可以提升 到最大,也期望在整體產業的效率能夠提升到最大,因此,利用最大效率提升法 則,找出整合的組合。在梁馨科、陳怡秀(2003)的研究中,也證明了效率差距最 大的組合,是對於整體產業的效率提升最大。 本研究中,對於企業整合,必頇先就整合前提進行相關之假設,以利以下研 究問題之探討: 1. 假設「各決策單位間皆可進行兩兩之整合」; 2. 假設本研究之整合過程,各階段均以最需要提昇的廠商作為整合對象的 決策(單一對象); 3. 假設「各企業(決策單位)間之整合所需用來衡量各項效率值之投入、 產出變數間皆具有相加性」。決策單位整合後之投入變數將等於參與整 合之原決策單位投入、產出變數之和,其值將不會因整合而產生增減; 4. 假設「沒有進行整合組合之企業(決策單位),其投入與產出變數將保 持不變」; 5. 假設個體廠商之生產效率提昇最多,為兩家廠商整合為一家廠商的生產 效率前緣提昇最多。 因此,本研究之企業整合最大生產效率提升法則,就是以原本組合中之多條 生產效率前緣最後一條為被整合之對象,與第一條生產效率前緣上的各個 DMU 作整合,將此整合個體視為一個新的單位,再進行下一階段之效率計算,以次一 階段中生產效率前緣最後一條為下一個被整合的對象,一直持續進行整合及效率 計算,直到全部整合後單位之生產效率前緣是最佳為止。

32

3.3 敏感度分析

敏感度分析是考量原始問題得到最佳解後,各參數變化對最佳值造成的影 響,又稱為最佳化後分析。對於資料包絡法而言,就是探討有效率之受評單位, 其投入產出項數值變動而依然保持為有效率之充分條件。另一方面,因為 DEA 方法衡量之效率為相對效率,因而當受評單位(DMU)的個數改變時,其相對效率 將產生改變。所以將有縱向與橫向兩個方面,在橫向改變方面,若增加或減少投 入、產出變數,且增加或去除之投入、產出變數虛擬變數趨近於 0,則所有決策 單位之效率值將幾乎無改變,否則所有決策單位之效率值也會跟著變動,至於變 動的幅度,則以增加或去除變數權數值較高的變數影響較大;在縱向改變方面, 若改變決策單位的個數,當加入或減少的決策單位為有效率之決策單位時,則以 此決策單位為效率參考組合的其他無效率決策單位之效率值也會跟著變動;但當 加入或減少的決策單位為無效率之決策單位時,則其他決策單位之效率值將不受 影響。本研究針對橫向變項改變做探討。 敏感度分析在資料包絡法的演進上,最早是由 Charnes、Copper、Lewin、 Morey 及 Roussean(1985)所提出,但沒有提出數學模式。一直到了 1993 年 Andersen 與 Petersen 提出了資料剔除法,當初是為了來解決高效 DMU 排序問 題,而同時可用於敏感度分析,分析當任一有效率之受評單位移除後,所以其他 受評單位之效率究竟改變多少。 因此要計算出某個高效 DMU 的敏感度為何,最主要就是把本身給剔除,所 計算出來的敏感度,會大於 1,所以不能稱為效率,只能稱為效率指標,就是所 謂的敏感度。我們可由圖 3-1 知道為何計算出來的敏感度會大於 1。可先由圖 3-1 看到原本 C、D、E 為高效單位,如果要計算 C、D、E 之敏感度為何,就要先剔 除掉其中一個以計算之,假設我們計算 D,剔除 D 之後的圖形就如圖 3-1,此時,33 D 不在效率前緣上,其效率值為 OD/OD‟,從圖中可以看出 OD>OD‟,D 的敏感 度會大於 1。 圖 3-1 敏感度圖示說明 根據上述,我們可以寫出敏感度分析的一般數學模式,如下: <CCR- Sensitivity Model> Max