義守大學財務金融學系碩士班

Graduate School of Finance

I-Shou University

碩士論文

傳統產業與科技產業之營收市佔率對

現金股利發放的影響

Influence of the Market Share of Traditional

Industries and High-tech Industries on Cash

Dividend

研 究 生:莊盛帆 撰

指導教授:陳冠儒 博士

謝誌

短短的碩士生活中,很高興能遇到一起為學習而努力的夥伴,也很感謝教導我們 的師長循循不倦的教誨,教導我們學術研究的技巧,培養我們收集資料與解決問題能 力,更重要的是教授們高度的視野與國際觀,更是拓展我人生的可能性。 首先要感謝的是我的指導教授陳冠儒老師,老師教導我對於財務資料的收集與分 析的技巧,肯定是我兩年前所無法想像,遇到老師後才知道原來 excel 不是那麼簡單 的套裝軟體, 遇到老師後才知道 excel 可以如此簡單的處理眼花撩亂並且雜亂無章 的數據,我是一個資質駑鈍的學生,如果沒有老師耐心並且簡單明確的說明,我是無 法寫出一篇論文的,十分感謝老師的教導。 還要感謝學長和同學的陪伴,在研究生的旅途中,學長的指點為我們省去了無謂 的歪路,在研究瓶頸的日子中,學長的建議是我最大的後援。再來還要感謝同學的陪 伴,在研究生的旅途中,同學之間的情誼絕對是最美的風景,同學間的嬉鬧與情緒低 谷的宣洩,彼此互相鼓勵與扶持,一起跨過論文這座高山。 最後要感謝家人的支持,在這場旅途絕對不是順遂並且平穩的,自己也曾經數度 冒出想退出的念頭,幸好有家人的打氣,最終能夠完成目標。我是一個幸運的人,這 一路上有太多貴人與師長的幫助,若沒有你們絕對不會有今天的我,感謝大家。 盛帆 2017.06.14摘要

本研究為探討營收市佔率與現金股利發放之間的關聯性,分別檢視傳統產業與科 技產業營收市佔率對現金股利發放影響,觀察何者適合現金股利導向的投資人進行 投資。 傳統產業與科技產業概括了台灣大部分的上市櫃公司,兩者之間的成長率、股票 價值與現金股利的發放,一直是過往文獻中時常探討的部分。本研究有別於過往文獻 中提及的公司規模影響現金股利的發放所使用的總資產或資本額。本研究所使用的 營收市佔率,代表的是該公司在產業中的營收市佔率,相較於總資產或資本額,許多 公司的資本額小但卻能賺進龐大的盈餘,營收市佔率更能夠看出該公司在產業中的 獲利能力。研究方法為 Panel Data 法中的固定效果模型(Fixed-Effect Model),採用台灣上市 櫃公司的資料,其中不包含金融產業,時間為 20 個年度,總共 1371 間公司,將解釋 變數項之產業別分為傳統產業與科技產業,並觀察產業別對現金股利發放的影響,並 增加控制變數項現金占總資產比率與負債比率及內部人持股比例,用以觀察各變數 間對現金股利發放的影響。 實證結果發現營收市佔率越高之公司,在公司賺錢時確實會多發現金股利,而產 業別的部分,當公司在賺錢時,科技產業對現金股利的彈性是比較高,代表科技產業 發放的現金股利較多;而同樣當公司在賺錢時,高營收市佔率的傳統產業對現金股利 的彈性,卻是比高營收市占率的科技產業較高,代表著高營收市占率的傳統產業當發 放的現金股利比較多。 關鍵字:現金股利、市佔率、傳統產業、科技產業、彈性

Abstract

In order to study the correlation between Marketshares and cash dividends allocation, this study examines the impact of the Marketshares of traditional companies and hi-tech companies on cash dividends allocation and analyzes which one is suitable for cash dividend-oriented investor to invest.

Traditional industries and hi-tech industries include the majority of stock exchange-listed companies and Taipei Exchange-listed companies in Taiwan. The growth rate, the stock value and cash dividends allocation between these two types of companies have been researched a lot in literature. This study is different from the study of total assets and capital size that are elaborated in previous literature to illustrate the impact of company scale on the allocation of cash dividends. The Marketshares used in this study represents the company's Marketshares in the industry. Compared with total assets or capital size, many companies with small capital size can make a great profit. Marketshares is more able to present the company's profitability in the industry.

The research method is the Fixed-Effect Model in the Panel Data method which uses the data of stock exchange-listed companies and Taipei Exchange-listed companies in Taiwan with no financial industry included. The study covers a time span of 20 years and a total of 1371 companies. The industries of explanatory variables are divided into traditional industries and hi-tech industries to observe the impact of industry on the cash dividend allocation. Control variables like cash-total asset ratio, debt ratio and internal share ownership ratio are added to observe the impact of variables on cash dividend allocation.

Empirical results show that the company with bigger Marketshares will allocate more cash dividends when the company makes a profit. For the other companies of the different, when a hi-tech company makes profits, it has high flexibility on the cash dividends; while a traditional company with big Marketshares has higher flexibility on cash dividends than hi-tech company with big Marketshares.

I

目錄

目錄

... I

第一章

緒論

... 1

第一節

研究背景與動機 ... 1

第二節

研究流程 ... 2

第二章

文獻回顧

... 3

第三章

實證模型與研究方法

... 5

第一節

研究方法 ... 5

第二節

資料來源、研究期間及樣本選擇 ... 8

第三節

研究變數與操作性定義 ... 9

第四節

研究假設與實證模型 ... 11

第四章

實證分析... 14

第一節

敘述性統計分析 ... 14

第二節

實證結果 ... 17

第五章

結論與建議

... 26

第一節

研究結論 ... 26

第二節

研究限制與建議 ... 27

II

參考文獻

... 28

1

第一章 緒論

本研究主題為「傳統產業與科技產業之營收市佔率對現金股利發放的影響」,本 章將分別說明本研究之研究動機與目的、研究流程、研究對象及範圍第一節

研究背景與動機

價格調整、市場占有率的關係是產業經濟領域的重要課題,而市占率較高的企業 通常會擁有較高的定價能力,也能隨著市場變動來調整價格,如果是高市佔率的公司, 是否會穩定的發放股利,而低市佔率的公司,是否因價格調整的僵固化,而無法穩定 的發放股利。過往的研究都是以資本額為主,卻鮮少有課題是以市佔率去帶入,故本 研究所使用營收市佔率,相較於資本額,許多公司的資本額小但卻能賺進龐大的盈餘, 反之亦然,而公司的營收市佔率更能直接看出該公司在產業中的競爭力,故本研究以 營收市佔率最為衡量規模的指標。 產業別一直以來是台灣股市研究的課題,近 20 年以來高穩定卻低成長的傳統產 業,與台灣近 20 年以來蓬勃發展的科技產業,在股市與股利的發放傾向可謂迴然不 同,在過往的文獻中均顯示,傳統產業對現金股利的發放具有正相關的影響,但如同 上面所述,過往的研究中都是以資本額或總資產作為衡量規模的指標,本研究使用產 業營收市佔率,並觀察科技產業與傳統產業之產業市佔率對現金股利發放的彈性,為 本研究的核心議題。2

第二節

研究流程

本研究共分為五章。第一章說明研究動機的和研究流程。第二章針對本研究相關 之股利政策文獻進行探討,第三章說明本研究樣本來源及選取方式、介紹研究模型及 研究變數。第四章將實證結果與本研究假說做說明,且就實證結果提出解釋。第五章 說明本研究實證結果之結論。研究動機

文獻回顧

研究模型及研究變數

實證結果與假說說明

實證結果之結論

3

第二章 文獻回顧

壹、國外文獻Higgins (1972)依據股利剩餘理論指出,成長機會越多的公司,應該減少現金股利 的發放,以降低向外融資的發行成本。Fama and French(2001)顯示公司規模、公司獲 利能力、投資機會皆會影響公司發放現金股利,公司規模大且獲利能力強的公司發放 現金股利率較高,而具有較多投資機會之公司發放股利的機率則偏低。

Miller and Rock (1985)所提出的信號發射假說,公司的現金如果較多,則會發放 較多的現金股利,而公司的現金較少,因為擔心未來投資不足的問題,只能發放較少 股利。 貳、國內文獻 洪振虔(1989)以代理成本、公司規模、流動資金、獲利能力、投資機會、事業 風險為變數,透過 Kruskal-Wallis 單變量分析、多元迴歸為實證分析。研究結果發現, 公司之成長率與現金股利發放有關,公司的成長率越低其現金股利發放越多,獲利能 力對現金股利呈正相關,產業別對現金股利的發放沒有影響。 劉秀玲(1994)以 OLS 迴歸分析,三小階段最小平方法(3SLS)探討影響現金股 利所發放的因素。其結果顯示公司規模與現金股利發放率呈現正相關,負債比率與現 金股利發放率呈現負相關。 陳舒怡(1997)採用 Logit 迴歸分析、平均數分析、單因子變異量分析、t 檢定和無 母數統計量分析,以台灣上市公司為對象,去除金融業。變數以未分配盈餘累積率、 流動資金、負債比率、成長機會、內部人持股比率、股價、公司規模與產業別探討是 否影響現金股利與股票股利的發放。研究結果顯示流動資金越多、公司規模越大皆對 現金股利的發放呈現正相關,而產業別也與現金股利的發放有關。

4 黎明淵(2005)探討股利政策與產業特性、公司特性之間的關係,變數以以產業別 做為一個虛擬變數,做 Multinomial Logit 迴歸分析,其研究結果顯示,高科技產業類 股傾向發放股票股利;傳統產業類股傾向發放現金股利。歷史股利、負債比率、經營 績效都是影響傳統產業與高科技產業的因素,然而公司規模卻只會影響傳統產業類 股,高科技類股的影響卻不顯著。 方以唐(2006)提出現金股利支付總額在 2002 年後大幅增加,因此台灣的現金股 利支付整體來說是上升的,更指出大規模、盈餘多、卻資產成長率低的公司偏向只支 付現金股利且不支付股票股利。若為規模大、盈餘多,但資產成長率也高的公司則偏 向同時支付現金和股票股利。 張簡富(2009)探討公司股利政策之決定因素,其研究結果顯示,內部人持股比率、 負債比率、成長機會,同是影響傳統產業與高科技產業發放現金股利之因素,而公司 規模會影響傳統產業之現金股利發放,但對高科技產業的影響並不顯著。 周小玲(2006)探討企業成長機會之於融資政策及股利政策影響之多期性研究,其 研究結果顯示,負債比率高則現金股利發放率低,企業若資金來源充裕,會擁有高回 饋股東之現金股利政策;資金來源充裕不足,則少有回饋股東之現金股利政策,成長 機會對現金股利率與股票股利率皆具顯著負向影響。 陳玟君(2016)探討每股盈餘和現金股利發放之間的關聯性,以 OLS 迴歸分析進 行實證,變數為公司規模、產業集中度、負債比率及現金占資產比率,研究實證結果 顯示,公司負債比率對台灣公司現金股利之發放有顯著之影響關係,負債比率越低, 公司則發放越多的現金股利 綜合以上所述,公司規模大、現金流量多的公司,現金股利發放率會比較高;負 債比率高、成長機會多的公司,現金股利發放率會比較低,同時規模大的傳統產業會 發放較多的現金股利,而科技產業則不顯著。

5

第三章 實證模型與研究方法

本章節共分為五個小節,第一節研究方法,第二節為資料來源、樣本選擇及研究 期間,第三節為研究變數與操作性定義,第四節則為研究假設與實證模型。第一節 研究方法

本研究採用縱橫斷面資料分析(panel data)法中的固定效果模型,選取在台灣證券 交易所公開上市之公司及證券櫃檯買賣中心公開上櫃之公司,樣本期間為西元 1996 年至西元 2015 年共 20 年期間,並且將產業分為傳統產業與高科技產業,因為採用的 是上市上櫃的企業,故我們採用固定效果模型,而不使用隨機效果模型。 (一)基本模型與定義 縱橫斷面資料分析(Panel Data),我們可以在時間序列下獲得多個截面,而且也可 以擁有橫斷面資料的異質特性,比起單純採用 OLS,縱橫斷面資料分析(Panel Data) 能夠單純只考慮橫斷面資料與時間序列下,而導致忽略彼此資料的差異性。縱橫斷面 資料分析(Panel Data)可以分為固定效果模型(Fixed Effect Model)與隨機效果模型 (Random Effect Model)兩種,固定效果模型以固定截距代表模型不同的結構,截距項和解釋變數間之間則存在相關性,即 cov(𝑥𝑥𝑖𝑖,𝑡𝑡,𝑎𝑎𝑖𝑖)≠0。隨機效果模型則是以隨機型態之 截距來代表不同迴歸模型,cov(𝑥𝑥𝑖𝑖,𝑡𝑡,𝑎𝑎𝑖𝑖)=0。 縱橫斷面資料分析(Panel Data)的優點如下:1.給予研究者較大的樣本數,增加自 由度,使估計結果具有效性。2.可降低變數之間的共線性問題。3.考慮了個體的異質 性。4.能夠衡量時間數列分析或橫斷面模型所無法單獨分析的議題。對於動態調整的 研究,相較於橫斷面資料分析,縱橫斷面資料分析(Panel Data)更具有能力,故本研究 採用。 基本模型

6

𝑌𝑌𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖 + ∑𝑘𝑘𝑘𝑘=2𝛽𝛽𝑘𝑘𝑥𝑥𝑘𝑘𝑖𝑖𝑡𝑡+ 𝜀𝜀𝑖𝑖𝑡𝑡………(1)

式子(1)中下標 i 代表觀察單位,i=1,…,N,t 代表觀察期間,t=1,…T,β=(β2,…,βk)’

代表(k-1)*1 行向量,χit 為對應之自然數向量,其中並不包括截距項,稱為個別效果,

雖然不隨時間改變而變動,但個別效果是會隨不同的觀察單位而有所不同。

(二)固定效果模型(Fixed Effect Model)

固定效果模型將每一個β1i 當作是待估計的未知常數,不同的觀察單位擁有不同 的特定常數,也被稱為共變數模型(covariance model)。而在該模型中不同的個別效果 解釋,均被視為待估計的未知常數。第 i 個觀察單位可表示如下: 𝑌𝑌𝑖𝑖 = 𝑗𝑗𝑇𝑇𝛽𝛽1𝑖𝑖+ 𝑋𝑋𝑖𝑖𝛽𝛽 + 𝜀𝜀𝑖𝑖………(2) 其中 Yi 與 Xi 分別代表 T*1 與 T*(k-1)向量與矩陣,而第 i 個觀察單位的被解釋 變數與解釋變數觀察值,εi 則為隨機干擾項向量,jt=(11…1)’亦為 T*1 向量,其中每 個元素皆是 1。可將(2)式進一步簡化為: 𝑌𝑌 = 𝐷𝐷𝛽𝛽1+ 𝑋𝑋𝛽𝛽 + 𝜀𝜀………(3) 而此即文獻上所稱的最小平方虛擬變數模型(LSDV),這個模型基本上屬於古典 迴歸模型,估計方法及係數估計數的性質亦皆屬之。而此模型文獻上有二種估計方式, 一種為組間估計法(between group estimation),另一種為組內估計法(within group estimation)。做下列的假設檢定即可知道是否每個觀察單位的截距項都不相同: H0= β11=β12=…=β1N H1=H0 不為真 檢定結果若接受 H0,則只需要估計一個截距項,Panel Data 的特性則會失去了, 成為了共同迴歸模型。因為每單位 T 期資料,可被視為 N*T 個觀察值的橫斷面或時 間數列樣本,如下式:(注意截距項並沒有下標 i);

7

𝑌𝑌𝑖𝑖𝑡𝑡 = 𝛽𝛽1+ ∑𝑘𝑘𝑘𝑘=2𝛽𝛽𝑘𝑘𝑥𝑥𝑘𝑘𝑖𝑖𝑡𝑡+ 𝜀𝜀𝑖𝑖𝑡𝑡……(4)

即檢定結果拒絕需無假設,代表各個固定效果估計值不全部相等,否定了共同迴 歸模型,因此固定效果是正確的選擇。

8

第二節 資料來源、研究期間及樣本選擇

壹、資料來源 本研究資料來源為台灣經濟新報資料庫(TEJ),則採用台灣上市、上櫃公司資 料可以取得者作為研究對象,關於本研究對於產業類別之區分、各公司股利發放及財 務資料,均來自該資料庫。 貳、研究期間 本研究選取期間為西元 1996 年至西元 2015 年,為樣本研究期間。 參、樣本選擇 一、樣本公司的選擇,為台灣經濟新報資料庫(TEJ)有完整資料者。並採用台灣 上市、上櫃公司資料,並且扣除金融業。 二、將產業別分為傳統產業與科技產業,其中傳統產業 24 種產業,共有 660 間; 高科技產 19 種產業,共有 711 間,總共選用共 1371 家公司,各家公司各取 20 年資料,詳情請參閱附錄。 三、本研究為產業市場占有率對股利發放之研究,在樣本期間之內有如果有未上 市上櫃或已下市之公司之每股盈餘、年營收或股利,則在該年分的項目內補 零。 四、不選擇股票股利,僅選取現金股利,在過往的文獻中討論的也是以現金股利 為主,比起股票股利,現金股利對於公司實際未來現金流量才有直接性的影 響。9

第三節 研究變數與操作性定義

本節將依前述所欲檢定之研究假說,建構以下之實證變數,分別說明個變數之操 作性定義。本研究的解釋變數以營收市佔率(Marketshares)、每股盈餘(EPS)、公司之 該產業市佔率之虛擬變數項(I1)與產業營收市佔率的虛擬變數(DM);加上控制變數現 金佔資產比率(CA)、負債比率(Debt ratio)與內部人持股人持股比率(IDRH)。 (一) 被解釋變數 本研究欲知公司產業市佔率會對現金股利之發放行為造成影響,故被解釋變數 為當期現金股利(每股)發放。 (二)解釋變數 一、產業營收市占率(Marketshares) 以後簡稱為營收市佔率,主要作為衡量規模的單位,為該公司自產業中營收所佔 的比率。 營收市佔率=該公司的營收/該產業的營收總額 二、產業別的虛擬變數(I1) 為了觀察產業別對現金股利發放的影響,將產業別做虛擬變數(I1),I1=1 為 傳統產業;I1=0 為科技產業。 三、每股盈餘(EPS) 為當期的每股盈餘,欲知每股盈餘多 1 元將比其他公司多付多少現金股利, 因此加入每股盈餘(EPS)。 四、產業營收市佔率的虛擬變數(DM) 為觀察大公司與小公司對於現金股利發放的傾向,因此將產業營收市佔率作10 虛擬變數(DM),DM=1 為產業前 50%營收市佔率的公司; DM=0 為產業後 50%營收市佔率的公司。 (三) 控制變數 一、現金佔資產比率(CA) 欲知現金流量多的公司,是否會發放較多的現金股利,故放入現金佔資產 比率。 二、負債比率(Debt Ratio) 較高的負債比率的公司一般擁有較高的利息支出,然而較高的利息支出將減 少公司之現金流量,可能降低公司對現金股利的發放,欲知高負債比率的公 司是否影響現金股利的發放,故放入負債比率。 三、內部人持股比率(IDRH) 一般來說,內部人持股比率高的公司,若發放較多的股票股利,則有資訊不 對稱的問題,欲知內部人持股比率高的公司,是否會發放較多的現金股利, 故放入內部人持股比率。

11

第四節 研究假設與實證模型

壹、研究假說 在第二章節我們探討了股利政策的影響與文獻回顧,而在過去的文獻中均是以資 本額作為規模衡量的單位。然而資本額的多寡並無法代表該企業獲利能力的強弱。也 無法代表該公司對於該產業的市場競爭力,本研究探討公司獲利時,營收市佔率越高, 是否會發放額外的現金股利。 如同前面文獻所述,大型傳統產業比起大型科技產業更講求高穩定、低成長。探 討在公司賺錢時,高營收市佔率的傳統產業所多發放的現金股利,是較高營收市佔率 的科技產業來得多,並做出以下假說: 假說一:營收市佔率越高,公司賺錢時會發放額外的現金股利。 假說二:高營收市占率的傳統產業比起高營收市占率的科技產業,賺錢時會發 放較多的現金股利。12 貳、實證模型

綜合以上所述,若為第 i 間公司在第 t 期,本研究之模型為:

模型一:

𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖+ 𝛽𝛽2𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡+ 𝛽𝛽3𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀ℎ𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖𝑡𝑡+ 𝜀𝜀𝑖𝑖𝑡𝑡

其中被解釋變數 Div 為該公司之當年現金股利,β1i 為截距項,EPS 為每股盈餘,

EPS*Marketshares 為每股盈餘乘以市佔率。

模型二:

𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖+ 𝛽𝛽2𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡+ 𝛽𝛽3𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀ℎ𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖𝑡𝑡+ 𝛽𝛽4𝑡𝑡𝐶𝐶𝐶𝐶𝑖𝑖𝑡𝑡+ 𝛽𝛽5𝑡𝑡𝐷𝐷𝑀𝑀𝐷𝐷𝑀𝑀𝑀𝑀𝑎𝑎𝑀𝑀𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡

+ 𝛽𝛽6𝑡𝑡𝐼𝐼𝐷𝐷𝐼𝐼𝐼𝐼𝑖𝑖𝑡𝑡+ 𝜀𝜀𝑖𝑖𝑡𝑡

其中被解釋變數 Div 為該公司之當年現金股利,β1i 為截距項,EPS 為每股盈餘,

EPS*Marketshares 為每股盈餘乘以市佔率。控制變數項 CA 為現金佔總資產比率,

Debtratio 為負債比率,IDRH 為內部人持股比率。

模型三:

𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖+ 𝛽𝛽2𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡 + 𝛽𝛽3𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡∗ I1 + 𝛽𝛽4𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀ℎ𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖𝑡𝑡

+ 𝛽𝛽5𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀ℎ𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖𝑡𝑡∗ I1 + 𝜀𝜀𝑖𝑖𝑡𝑡

其中被解釋變數 Div 為該公司之當年現金股利,β1i 為截距項,EPS 為每股盈餘,

EPS*I1 為每股盈餘乘以產業別的虛擬變數,EPS*Marketshares 為每股盈餘乘以市佔 率,EPS*Marketshares*I1 為每股盈餘乘以市佔率乘以產業別的虛擬變數。 模型四: 𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖+ 𝛽𝛽2𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡 + 𝛽𝛽3𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡∗ I1 + 𝛽𝛽4𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀ℎ𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖𝑡𝑡 + 𝛽𝛽5𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀ℎ𝑎𝑎𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖𝑡𝑡∗ I1 + 𝛽𝛽6𝑡𝑡𝐶𝐶𝐶𝐶𝑖𝑖𝑡𝑡+ 𝛽𝛽7𝑡𝑡𝐷𝐷𝑀𝑀𝐷𝐷𝑀𝑀𝑀𝑀𝑎𝑎𝑀𝑀𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 + 𝛽𝛽8𝑡𝑡𝐼𝐼𝐷𝐷𝐼𝐼𝐼𝐼𝑖𝑖𝑡𝑡+ 𝜀𝜀𝑖𝑖𝑡𝑡

13

其中被解釋變數 Div 為該公司之當年現金股利,β1i 為截距項,EPS 為每股盈餘,

EPS*I1 為每股盈餘乘以產業別的虛擬變數,EPS*Marketshares 為每股盈餘乘以市佔

率,EPS*Marketshares*I1 為每股盈餘乘以市佔率乘以產業別的虛擬變數。控制變數 項 CA 為現金佔總資產比率,Debtratio 為負債比率,IDRH 為內部人持股比率。

模型五:

𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖+ 𝛽𝛽2𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡+ 𝛽𝛽3𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡∗ I1 + 𝛽𝛽4𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝐷𝐷𝑀𝑀 + 𝛽𝛽5𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝐷𝐷𝑀𝑀 ∗ I1 + 𝜀𝜀𝑖𝑖𝑡𝑡

其中被解釋變數 Div 為該公司之當年現金股利,β1i 為截距項,EPS 為每股盈餘,

EPS*I1 為每股盈餘乘以產業別的虛擬變數,EPS*DM 為每股盈餘乘以產業市佔率的 虛擬變數,EPS*DM*I1 為每股盈餘乘以產業市占率的虛擬變數乘以產業別的虛擬變 數。 模型六: 𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡 = 𝛽𝛽1𝑖𝑖+ 𝛽𝛽2𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡+ 𝛽𝛽3𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡∗ I1 + 𝛽𝛽4𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝐷𝐷𝑀𝑀 + 𝛽𝛽5𝑡𝑡𝐸𝐸𝐸𝐸𝐸𝐸𝑖𝑖𝑡𝑡𝐷𝐷𝑀𝑀 ∗ I1 + 𝛽𝛽6𝑡𝑡𝐶𝐶𝐶𝐶𝑖𝑖𝑡𝑡 + 𝛽𝛽7𝑡𝑡𝐷𝐷𝑀𝑀𝐷𝐷𝑀𝑀𝑀𝑀𝑎𝑎𝑀𝑀𝐷𝐷𝐷𝐷𝑖𝑖𝑡𝑡+ 𝛽𝛽8𝑡𝑡𝐼𝐼𝐷𝐷𝐼𝐼𝐼𝐼𝑖𝑖𝑡𝑡+ 𝜀𝜀𝑖𝑖𝑡𝑡

其中被解釋變數 Div 為該公司之當年現金股利,β1i 為截距項,EPS 為每股盈餘,

EPS*I1 為每股盈餘乘以產業別的虛擬變數,EPS*DM 為每股盈餘乘以產業市佔率的

虛擬變數,EPS*DM*I1 為每股盈餘乘以產業市占率的虛擬變數乘以產業別的虛擬變 數。控制變數項 CA 為現金佔總資產比率,Debtratio 為負債比率,IDRH 為內部人持 股比率。

14

第四章 實證分析

第一節

敘述性統計分析

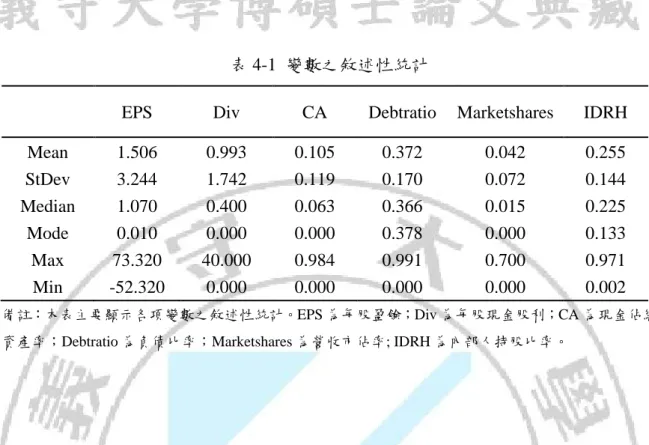

壹、本研究選取期間為西元 1996 年至西元 2015 年,總共 20 年為樣本研究期間, 其中傳統產業有 660 間,高科技產業有 711 間,總共選用共 1371 家公司, 27420 筆資料。各項變數之敘述性統計分析請參考表 4-1。 一、每股現金股利(Div) 每股的現金股利之平均數為 0.992,意味著平均每一間公司在每年所發 放的每股現金股利為 0.992 元,平均每間公司在 20 年內共發出了 19.852 元。每年所有上市櫃公司平均共發出的每股現金股利為 869.23 元。中 位數為 0.4,眾數為 0,最大值為 40,為宏達電於 2014 所發放的每股現 金股利。 二、每股盈餘(EPS) 每股盈餘的平均數為 1.506,意味著平均每一間公司在這 20 年的每股 盈餘為 1.506,其中傳統產業的每股盈餘平均數為 1.251;而科技產業的 每股盈餘平均數為 1.806。標準差的值為 3.244,中位數為 1.07,眾數為 0.01,最大值為 73.32,為宏達電於 2011 年所表現之每股盈餘。 三、公司營收所佔產業市佔率(Marketshares) 營收市佔率平均數為 0.041,意謂全台上市櫃公司之平均的營收市佔率 為 0.041,標準差為 0.071,最大值為 0.7,為機殼產業的鴻海公司(2354), 於 2009 年之公司營收所佔產業市佔率。 四、現金占資產的比率(CA) 平均數為 0.041,意謂每年每間公司現金佔總資產比率平均為 0.041,其15 中傳統產業為 0.074;科技產業為 0.14,標準差為 0.119,中位數為 0.062, 眾數為 0,最大值為 0.984,最小值為 0。 五、負債比率(Debtratio) 負債比率的平均數為 0.372,意謂每年每間公司平均之負債比率為 0.372, 其中傳統產業為 0.376;科技產業為 0.367,標準差為 0.17,中位數為 0.365, 最大值為 0.99,為建築產業的裕豐公司(1438),於 2009 年之負債比率。 六、內部人持股比率(IDRH) 內部人持股比率的平均數為 0.255,意謂每年每間公司的內部人持股比 率為 0.255,其中傳統產業為 0.264;科技產業為 0.244,標準差為 0.144, 中位數為 0.224,最大值為 0.971,為電信產業之中華電(2412),於 2000 年之內部人持股比率。 貳、各項變數的相關係數 由表 4-2 可以得知現金股利與每股盈餘的相關係數為正相關 0.806,我們可以得 知現金股利的發放與 EPS 是具有相當高度的關係,可以推斷公司在賺錢的時候,發 放現金股利是增加的。現金股利(Div)與現金佔總資產比例(CA)為正相關 0.275,可以 推斷較高現金部位的公司,更加偏向發放現金股利。每股現金股利(Div)則與負債比率 (Debtratio)呈現負相關,負債比率較高的公司會偏向較低的現金股利發放,可以推斷 負債比率較高的公司,其經營狀況較為不善,或者是其現金的缺口較大,而偏向不發 放現金股利。內部持股人雖然對現金股利的發放呈現正相關,然而相關係數不大,因 此推斷內部持股比率對現金股利發放的影響微乎其微。

16

表 4-1 變數之敘述性統計

EPS Div CA Debtratio Marketshares IDRH

Mean 1.506 0.993 0.105 0.372 0.042 0.255 StDev 3.244 1.742 0.119 0.170 0.072 0.144 Median 1.070 0.400 0.063 0.366 0.015 0.225 Mode 0.010 0.000 0.000 0.378 0.000 0.133 Max 73.320 40.000 0.984 0.991 0.700 0.971 Min -52.320 0.000 0.000 0.000 0.000 0.002

備註:本表主要顯示各項變數之敘述性統計。EPS 為每股盈餘;Div 為每股現金股利;CA 為現金佔總 資產率;Debtratio 為負債比率;Marketshares 為營收市佔率; IDRH 為內部人持股比率。

表 4-2 變數之相關係數

Div EPS Marketshares CA Debtratio IDRH

Div 1.000 EPS 0.806 1.000 Marketshares 0.156 0.185 1.000 CA 0.275 0.205 -0.082 1.000 Debtratio -0.155 -0.172 0.060 -0.324 1.000 IDRH 0.046 0.064 -0.007 0.049 -0.020 1.000

備註:本表主要顯示各項變數間之相關係數。Div 為每股現金股利;EPS 為每股盈餘; Marketshares 為營收市佔率; CA 為現金佔總資產率;Debtratio 為負債比率;IDRH 為內部人持股比率。

17

第二節

實證結果

壹、公司營收市佔率對現金股利發放的影響 本研究主要以 Panel data 法的固定效果模型來觀察公司營收之市佔率對現金股利 的彈性來驗證先前假說,將現金股利作為被解釋變數,得知產業營收市佔率對現 金股利發放的彈性,並且加上控制變數,現金佔資產比率、負債比率與內部人持 股比例,其結果參閱表 4-3。 一、 每股盈餘(EPS) 模型一的結果呈現,每股盈餘(EPS)對現金股利的影響係數為 0.2447(t=78.62), P-value 為 0.0000,顯著水準達 0.01,意味著每增加一塊錢的每股盈餘(EPS) 則會增加 0.2447 元的現金股利。模型二的結果呈現,每股盈餘(EPS)對現金 股利的影響係數為 0.2482(t=79.38),P-value 為 0.000,顯著水準達 0.01,意 味著每增加一塊錢的每股盈餘(EPS)則會增加 0.2482 元的現金股利。 二、 每股盈餘(EPS)*營收市佔率(Marketshares) 模型一結果呈現,每股盈餘(EPS)*營收市佔率(Marketshares)對現金股利的影 響係數為 0.607(t=35.155),P-value 為 0.0000,顯著水準達 0.01,模型二的影 響係數為 0.587(t=34.481),P-value 為 0.0000,顯著水準達 0.01,兩組模型均 顯示營收市佔率對現金股利的彈性為正值,意味著營收市佔率越高,在賺錢 時會多發放現金股利。 三、控制變數 模 型 二 的 結 果 呈 現 , 現 金 佔 資 產 比 率 (CA) 對 現 金 股 利 的 影 響 係 數 為 0.983(t=11.385),P-value 為 0.0000,顯著水準達 0.01,意味著若增加 10%的 現金佔資產比率(CA),則會增加 0.098 元的現金股利。負債比率(Debtratio) 對現金股利的影響係數為 0.002(t=3.329),P-value 為 0.0000,顯著水準達 0.01,18 其影響係數趨近於 0,對現金股利的影響微乎其微。內部人持股比率(IDRH) 對現金股利的影響係數為-0.016(t=-21.406),P-value 為 0.0000,顯著水準達 0.01,影響係數雖然顯著,但其影響係數趨近於 0,對現金股利的影響也是 微乎其微。 模型一與模型二均顯示營收市佔率越高,在賺取一塊錢的每股盈餘(EPS)時,會 發放較多的現金股利,營收市佔率與現金股利兩者之間的彈性為正值。現金佔資產比 率(CA)對現金股利的影響係數為正向,代表擁有較高現金部位的公司,會有較高的現 金股利發放。負債比率(Debtratio)對現金股利的影響係數雖然為具有顯著性的正向, 但係數太小,並無法成為對現金股利發放的參考。內部人持股比率(IDRH)對現金股利 的影響係數為顯著的負向,但同樣係數太過小,無法成為對現金股利發放的參考。兩 組模型的迴歸解釋力 R-Squared 分別為 0.809 與 0.8158,兩組均擁有相當高的迴歸解 釋力。

19

表 4-3 公司營收市佔率對現金股利發放的影響

Dependent Variable:Div Method:Panel Least Square Sample:1996~2014 Periods included:20

Cross-section included:1371

Total panel (balanced) Observation:27420

備註:C 為截距項;EPS 為每股盈餘;Marketshares*EPS 為營業市占率乘以每股盈餘;CA 為現金佔總 資產比率;Debtratio 為負債比率;IDRH 為內部人持股比例;括弧為 t 統計量;顯著水準為 1%以下,並 以**表示。

Variable

Model1

Model2

C

0.559703**

(77.361)

0.787639**

(24.108)

EPS

0.24472**

(78.622)

0.248241**

(79.382)

EPS*Marketshares

0.607428**

(35.155)

0.587242**

(34.481)

CA

0.983114**

(11.385)

Debtratio

0.002007**

(3.329)

IDRH

-0.016013**

(-21.406)

R-squared

0.809148

0.815873

Adjusted R-squared

0.793118

0.800371

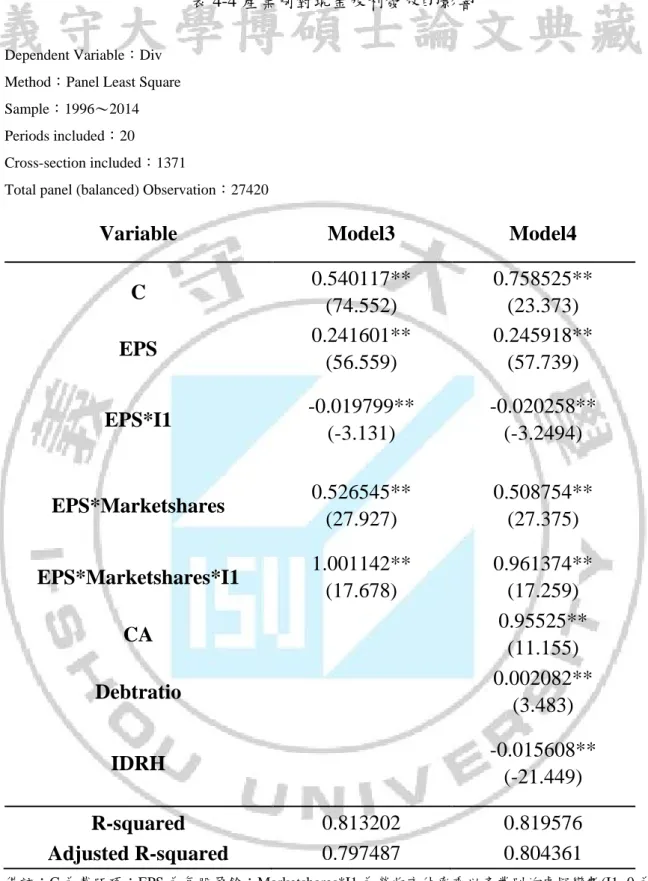

20 貳、產業別對現金股利發放的影響 探討傳統產業與科技產業對現金股利發放的彈性,比較傳統產業和科技產業何者 在 EPS 上升時,何者會得到更多的現金股利,因此加入 I1 產業別的虛擬變數 (I1=0 為科技產業;I1=1 為傳統產業)。並且加上控制變數,現金佔資產比率、負 債比率與內部人持股比例,其結果參閱表 4-4。 一、每股盈餘(EPS) 模 型 三 的 結 果 呈 現 , 每 股 盈 餘 (EPS) 對 現 金 股 利 的 影 響 係 數 為 0.2416(t=56.559),P-value 為 0.0000,顯著水準達 0.01,意味著每增加一塊 錢的每股盈餘(EPS)則會增加 0.2416 元的現金股利。模型四的結果呈現,每 股盈餘(EPS)對現金股利的影響係數為 0.2459(t=57.739),P-value 為 0.0000, 顯著水準達 0.01,意味著每增加一塊錢的每股盈餘(EPS)則會增加 0.2447 元 的現金股利。 二、每股盈餘(EPS)*產業別的虛擬變數(I1) 欲得知科技產業與傳統產業每上升一塊 EPS,傳統產業與科技產業之間現金 股利發放的差距,故乘上傳統產業 I1。模型三的結果呈現,每股盈餘(EPS)* 為產業別的虛擬變數(I1)的影響係數為-0.019(t=-3.131),模型四的結果呈現, 每股盈餘(EPS)*為產業別的虛擬變數(I1)的影響係數為-0.02(t=-3.249),兩者 均顯示,科技產業對現金股利的彈性,相較統產業來得高。 三、每股盈餘(EPS)*營收市佔率(Marketshares) 模型三結果呈現,每股盈餘(EPS)*營收市佔率(Marketshares)對現金股利的影 響係數 0.526(t=27.927),P-value 為 0.0000,顯著水準達 0.01,模型二的影響 係數為 0.508(t=27.375),P-value 為 0.0000,顯著水準達 0.01,兩組模型均顯 示營收市佔率對現金股利的彈性為正值,意味著營收市佔率越高,在賺錢時

21 會發放更多的現金股利。 四、每股盈餘(EPS)*營收市佔率(Marketshares)*產業別的虛擬變數(I1) 模型三結果呈現,每股盈餘(EPS)*營收市佔率(Marketshares)*產業別的虛擬 變數(I1)的影響係數為 1.001(t=17.678),P-value 為 0.0000,顯著水準達 0.01。 模型四結果呈現,每股盈餘(EPS)*營收市佔率(Marketshares)*產業別的虛擬 變數(I1)的影響係數為 0.961(t=17.259),P-value 為 0.0000,顯著水準達 0.01。 兩組模型均顯示高營收市佔率的傳統產業對現金股利的發放有著更大的彈 性,當公司賺錢時高營收市佔率的傳統產業會多發比較多的現金股利 五、控制變數 現金佔資產比率(CA)對現金股利的影響係數為 0.955(t=11.155),P-value 為 0.0000,顯著水準達 0.01,意味著若增加 10%的現金佔資產比率(CA),則會 增加 0.095 元的現金股利。負債比率(Debtratio)對現金股利的影響係數為 0.002(t=3.483),P-value 為 0.0000,顯著水準達 0.01,其影響係數趨近於 0, 對現金股利的影響微乎其微。內部人持股比率(IDRH)對現金股利的影響係 數為-0.015(t=-21.449),P-value 為 0.0000,顯著水準達 0.01,影響係數雖然 具有顯著效果,但兩者影響係數皆趨近於 0,故判斷對現金股利的發放影響 微乎其微。 模型三與模型四均顯示科技產業對現金股利有著更高的彈性;可以推斷為近 20 年來,台灣上市櫃公司科技產業的每股盈餘是比傳統產業來好上許多。但若考慮營收 市占率的部分,高營收市佔率的傳統產業對現金股利的彈性是較大的,意味著高營收 市佔率的傳統產業賺錢時,多發放的現金股利是比科技產業來得豐厚。推斷為台灣大 型的傳統產業大多偏為低成長、高穩定的公司,擁有較為充沛的現金發放較多的現金 股利。

22

表 4-4 產業別對現金股利發放的影響

Dependent Variable:Div Method:Panel Least Square Sample:1996~2014 Periods included:20

Cross-section included:1371

Total panel (balanced) Observation:27420

Variable

Model3

Model4

C

0.540117**

(74.552)

0.758525**

(23.373)

EPS

0.241601**

(56.559)

0.245918**

(57.739)

EPS*I1

-0.019799**

(-3.131)

-0.020258**

(-3.2494)

EPS*Marketshares

0.526545**

(27.927)

0.508754**

(27.375)

EPS*Marketshares*I1

1.001142**

(17.678)

0.961374**

(17.259)

CA

0.95525**

(11.155)

Debtratio

0.002082**

(3.483)

IDRH

-0.015608**

(-21.449)

R-squared

0.813202

0.819576

Adjusted R-squared

0.797487

0.804361

備註:C 為截距項;EPS 為每股盈餘;Marketshares*I1 為營收市佔率乘以產業別的虛擬變數(I1=0 為 科技產業;I1=1 為傳統產業);Marketshares*EPS 為營業市占率乘以每股盈餘;Marketshares*EPS*I1 為 營業市占率乘以每股盈餘乘以產業別的虛擬變數(I1=0 為科技產業;I1=1 為傳統產業);CA 為現金佔總 資產比率;Debtratio 為負債比率;IDRH 為內部人持股比例;括弧為 t 統計量;顯著水準為 1%以下,並 以**表示。

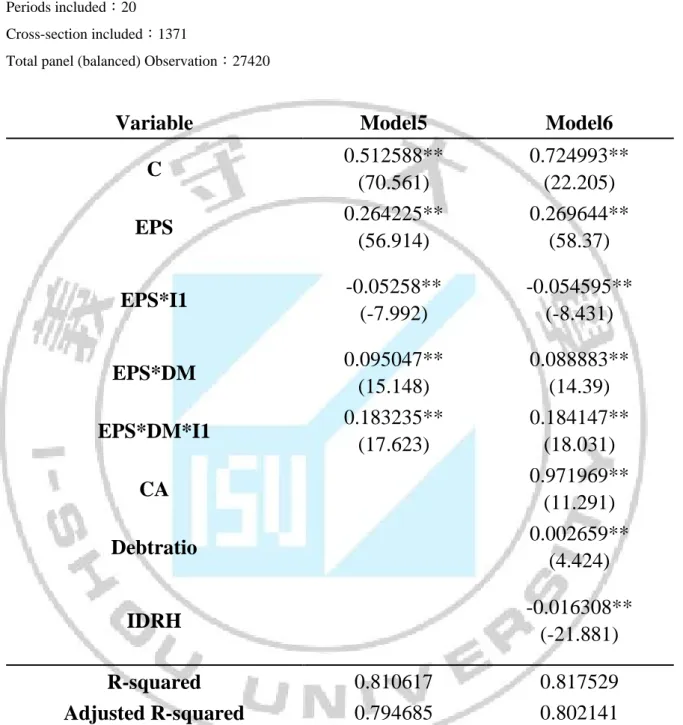

23 參、高營收市佔率的公司對現金股利發放的影響 欲探討高營收市佔率的公司對現金股利發放的影響,因此加入營收市占率的虛擬 變數 DM(DM=0 為該產業的市佔率後 50%;DM=1 為該產業的市佔率前 50%),欲 得知傳統產業與科技產業在高營收市佔率的公司對現金股利發放的彈性,加入 I1 產業別的虛擬變數(I1=0 為科技產業;I1=1 為傳統產業),最後加入控制變數,現 金佔資產比率、負債比率與內部人持股比例,其結果參閱表 4-5。 一、每股盈餘(EPS) 模型五的結果呈現,每股盈餘(EPS)對現金股利的影響係數為 0.264(t=56.914), P-value 為 0.0000,顯著水準達 0.01,意味著每增加一塊錢的每股盈餘(EPS) 則會增加 0.264 元的現金股利。模型六的結果呈現,每股盈餘(EPS)對現金 股利的影響係數為 0.269(t=58.370),P-value 為 0.0000,顯著水準達 0.01,意 味著每增加一塊錢的每股盈餘(EPS)則會增加 0.269 元的現金股利。 二、每股盈餘(EPS)*產業別的虛擬變數(I1) 模型五的結果呈現,每股盈餘(EPS)*產業別的虛擬變數(I1)的影響係數為-0.052(t=-7.922),模型六的結果呈現,每股盈餘(EPS)*產業別的虛擬變數(I1) 的影響係數為-0.054(t=-8.431),兩組模型均顯示,科技產業對現金股利發放 的彈性,相較於傳統產業來得高。 三、每股盈餘(EPS)*營收市占率的虛擬變數(DM) 模型五的結果呈現,每股盈餘(EPS)*營收市占率的虛擬變數(DM)的影響係 數為 0.095(t=15.418),P-value 為 0.0000,顯著水準達 0.01。模型六的結果呈 現 , 每 股 盈 餘 (EPS)* 營 收 市 占 率 的 虛 擬 變 數 (DM) 的 影 響 係 數 為 0.088(t=14.39),P-value 為 0.0000,顯著水準達 0.01。兩組模型均顯示產業 營收市佔率前 50%的產業,對現金股利的彈性為正,意味著產業市佔率前

24 50%的公司,在賺錢時會額外發放更多的現金股利。 四、每股盈餘(EPS)*營收市占率的虛擬變數(DM)*產業別的虛擬變數(I1) 模型五與模型六均呈現,每股盈餘(EPS)*營收市占率的虛擬變數(DM)*產業 別的虛擬變數(I1)的影響係數為 0.18,P-value 為 0.0000,顯著水準達 0.01, 兩者均顯示,營收市佔率前 50%的傳統產業比起科技產業,對現金股利有著 更大的彈性,意味著前 50%的公司多賺一塊每股盈餘(EPS)時,傳統產業所 多發的現金股利是較科技產業來得多的。 五、控制變數 現金佔資產比率(CA)對現金股利的影響係數為 0.971(t=11.291),P-value 為 0.0000,顯著水準達 0.01,意味著若增加 10%的現金佔資產比率(CA),則會 增加 0.097 元的現金股利。負債比率(Debtratio)對現金股利的影響係數為 0.002(t=4.424),P-value 為 0.0000,顯著水準達 0.01,其影響係數趨近於 0, 對現金股利的影響微乎其微。內部人持股比率(IDRH)對現金股利的影響係 數為-0.015(t=-21.449),P-value 為 0.0000,顯著水準達 0.01,影響係數雖然 顯著,但其影響係數趨近於 0,對現金股利的影響也是微乎其微。 模型五與模型六均呈現,產業市佔率前 50%的公司,對現金股利的彈性為正值, 意味著大公司在賺錢時多發的現金股利是比較多的,而相較於產業市佔率前 50%的 科技產業,傳統產業對現金股利發放的彈性也是較大,代表著大型傳統產業賺錢時, 多發放的現金股利也是比科技產業來得多。推斷為大型傳統產業大多偏屬於低成長、 高穩定的公司(例如台塑化),賺錢時較少拿來投資成長,而是偏向發放現金股利。

25

表 4-5 高營收市佔率的公司對現金股利發放的影響 Dependent Variable:Div

Method:Panel Least Square Sample:1996~2014 Periods included:20

Cross-section included:1371

Total panel (balanced) Observation:27420

備註:C 為截距項;EPS 為每股盈餘;EPS*I1 為每股盈餘乘以產業別的虛擬變數(I1=0 為科技產 業;I1=1 為傳統產業);DM*EPS 為營收市占率的虛擬變數(DM=0 為該產業的市佔率後 50%;DM=1 為 該產業的市佔率前 50%)乘以每股盈餘;DM*EPS*I1 為營收市占率的虛擬變數(DM=0 為該產業的市佔 率後 50%;DM=1 為該產業的市佔率前 50%)乘以每股盈餘乘以產業別的虛擬變數(I1=0 為科技產 業;I1=1 為傳統產業)CA 為現金佔總資產比率;Debtratio 為負債比率;IDRH 為內部人持股比例;括弧為 t 統計量;顯著水準為 1%以下,並以**表示。

Variable

Model5

Model6

C

0.512588**

(70.561)

0.724993**

(22.205)

EPS

0.264225**

(56.914)

0.269644**

(58.37)

EPS*I1

-0.05258**

(-7.992)

-0.054595**

(-8.431)

EPS*DM

0.095047**

(15.148)

0.088883**

(14.39)

EPS*DM*I1

0.183235**

(17.623)

0.184147**

(18.031)

CA

0.971969**

(11.291)

Debtratio

0.002659**

(4.424)

IDRH

-0.016308**

(-21.881)

R-squared

0.810617

0.817529

Adjusted R-squared

0.794685

0.802141

26

第五章 結論與建議

第一節

研究結論

本研究以縱橫斷面資料之組合方法對營收市佔率與現金股利發放行為進行探討, 檢視營收市佔率對現金股利的彈性,求得兩者之間的關聯性,並且放入傳統產業與科 技產業做為產業別,比較兩個產業賺錢時,何者會多發較為豐厚的現金股利,其研究 結果如下: 模型一與模型二指出,營收市佔率與現金股利的彈性為正,當營收市佔率越高, 賺錢的公司會多發放現金股利,故符合假說一。模型二與模型三指出,科技產業對現 金股利的彈性,比起傳統產業來得大,代表著當兩個產業都賺錢時,科技產業所多發 放的現金股利較傳統產業高;而高營收市佔率的傳統產業,對現金股利的彈性,則遠 大於高營收市占率的科技產業,故符合假說二。模型五與模型六表示,產業市佔率前 50%的公司對現金股利的彈性為正值,在公司賺錢時所多發放的現金股利,會比後 50%還來得多。而產業市佔率前 50%的傳統產業對現金股利發放的彈性,遠大於產業 市佔率前 50%的科技產業。 現金佔總資產比率對現金股利的影響係數為具有顯著性的正相關,意謂擁有較高 現金部位的公司,確實發放較多的現金股利;負債比率與內部人持股比率雖然均是顯 著,但影響係數卻不大,對現金股利的發放影響有限。27

第二節

研究限制與建議

本研究主要以 Panel data 法的固定效果模型來觀察公司營收之市佔率與產業別對 現金股利之影響,因影響公司發放現金股利的因素眾多,故本研究之解釋變數為營收 市佔率及少數之控制變數,解釋能稍有不足,建議往後研究者可以增加更多變數,或 是使用別的研究方法探討現金股利發放行為。 本研究只探討現金股利,事實上股票股利在台灣上市櫃公司佔有很大的地位,公 司在只發股票股利不發現金股利的狀態下,台灣電子產業與傳統產業上會有何種傾 向,往後研究者可以探討傳統產業與電子產業在只發股票股利之相關研究。 本研究指只探討傳統產業與科技產業,並未檢視金融產業,事實上金融產業為台 灣股市發展重要的環節之一,往後研究者可以探討金融產業之市場佔有率對現金股 利發放的彈性,並檢視各種變數對金融產業發放現金股利的影響力。28

參考文獻

一、 中文文獻

1. 王宏吉(1996)。「代理成本、交易成本與現金股利之實證研究」。私立輔仁大學 企業管理研究所,碩士論文 2. 王泓嘉(2016),「營收市佔率與現金股利」,私立義守大學財務金融研究所,碩 士論文。 3. 何志儒(1993),「台灣地區上市公司規模與股利宣告效應關係之研究」。東吳大 學會計學研究所,碩士論文。 4. 周小玲(2006),「企業成長機會之於融資政策及股利政策影響之多期性研究」。 發表於東吳經濟學報 P.49~77。 5. 洪振虔(1998)。「台灣地區上市公司股利發放之探討」。國立山大學企業管理研 究所,碩士論文 6. 徐詠涵(2013),「股利波動性與股利政策有關性:兼論台灣不同產業之股利政 策」。私立銘傳大學經濟學系碩士班,碩士論文。 7. 張簡富(1993),「公司股利政策之決定因素」,私立朝陽科技大學研究所,碩士 論文。 8. 許漢洋(2005),「台灣中小企業產業別信用風險模型」,國立政治大學金融研究 所,碩士論文。 9. 郭瓊珠(1987),「現金股利情報內容之實證研究」。中國文化大學企業管理研究 所發表論文。 10. 陳玟君(2016),「探討每股盈餘和現金股利之關聯性」。私立義守大學財務金融29 研究所,碩士論文。 11. 陳青慧(2007),「股價與股利關係之再探討」。銘傳大學財務金融學研究所,碩 士論文。 12. 陳信憲、蘇麗雯(2011),「投資人情緒與臺灣上市公司股利發放因素之研究」。 臺灣銀行季刊第六十二卷第三期。 13. 陳憲民(2001),「台灣上市公司股利政策趨勢與公司特性之研究」。私立銘傳大 學國際企業管理研究所,碩士論文。 14. 劉秀玲(1994)。「影響資本結構與現金股利政策及內部股權決定因素」之分析。 國立台灣工業技術學院管理技術研究所,碩士論文。 15. 黎明淵(2005),「股利政策決定因素再探討」。私立朝陽科技大學財金論文研討 會發表論文。

30

二、

英文文獻

1. Black, F. (1976). The dividend puzzle. Journal of Portfolio Management 2. Fama, E. F., French, K. R.,(2001), Disappearing dividends: changinf firm

characteristics or lower propensity to pay? Journal of Financial Economics

3. Higgins, R., (1972), ”The Corporate Dividend-Saving Decision”, Journal of Financial and Quantitative Analysis 7

4. Lintner, J. (1956). Distribution of incomes of corporations among dividends, retained earnings, taxes. American Economic Review

5. Miller M.H. and K. Rock(1985),”Dividend Policy under Asymmetric Information”, Journal of Finance

31 附錄 科技產業項目 科技產業間數 傳統產業項目 傳統產業間數 主機板 40 水泥 12 PCB 38 食品 24 PCB 原材料 20 塑膠原料 15 電腦周邊 39 塑膠製品 19 LED 23 紡織 64 太陽能 13 工具機 29 面板 40 電機與家電 28 其他光電 15 電線 10 連接器 47 西藥 48 電源供應器 32 醫號器材 34 大型機殼組裝 26 其他化學 36 被動元件 32 玻璃陶瓷 6 電子零組件 43 造紙 7 網路通訊 61 鋼鐵 51 晶園製造 54 橡膠 11 IC 設計 72 汽車 44 電子設備 43 營建 79 電信業 6 海空運輸 14 資訊通路 53 陸地運輸 13 觀光餐飲 25 百貨貿易 21 油電燃氣 10 運動休閒 15 其他類別 45