選擇權交易市場當日有效策略交易撮合處理機制方法之研究 - 政大學術集成

147

0

0

全文

(2) 目. 錄. 第一章 緒論 ..........................................................................................................................................4 第一節、研究背景與動機................................................................................................................4 第二節、研究目的............................................................................................................................6 一、提供交易人直接反應各月份合約價格關係的管道,促進市場活絡 ..............................6 二、滿足本國選擇權市場交易人的策略交易需求,增加交易誘因 ......................................6 三、符合市場需求及國際作法..................................................................................................7 第三節、研究步驟與研究架構........................................................................................................9 第四節、預期貢獻............................................................................................................................9 第二章 文獻探討 ..................................................................................................................................10 第一節、選擇權策略交易之探討..................................................................................................10. 治 政 二、避險部位 ...........................................................................................................................12 大 立 三、價差部位 ...........................................................................................................................15 一、單一部位 ...........................................................................................................................10. ‧ 國. 學. (一)多頭價差策略.............................................................................................................................. 16 (二)買權多頭價差策略...................................................................................................................... 16 (三)賣權多頭價差策略...................................................................................................................... 19. ‧. (四)空頭價差策略.............................................................................................................................. 20 (五)買權空頭價差策略...................................................................................................................... 20. y. Nat. sit. (六)賣權空頭價差策略...................................................................................................................... 21. io. er. (七)蝴蝶價差策略.............................................................................................................................. 23 (八)蝶式多頭價差.............................................................................................................................. 23. al. n. v i n Ch (十)賣權蝴蝶多頭價差策略 .............................................................................................................. 25 engchi U (十一)蝶式空頭價差.......................................................................................................................... 25 (九)買權蝴蝶多頭價差策略 .............................................................................................................. 24. (十二) 兀鷹價差................................................................................................................................ 26. 第二節、我國期貨選擇權市場策略委託之演進 ..........................................................................39 一、期貨商品跨月價差委託定義及國內現況........................................................................39 (一)期貨商品跨月價差委託定義 ...................................................................................................... 39 (二)合併委託簿與類獨立委託簿撮合 .............................................................................................. 40 (三)單式市價 ROD 存在將面臨的問題............................................................................................ 43 (四)複式單對撮絕對價格之決定方式 .............................................................................................. 46 (五)虛擬單超出漲停之撮合範例 ...................................................................................................... 47 (六)穿價未成交之範例說明 .............................................................................................................. 48 (七)期貨商品跨月價差委託方案比較表 .......................................................................................... 51 (八)國內現況...................................................................................................................................... 52. 第三節、行情揭示技術..................................................................................................................53 1.

(3) 一、背景說明 ...........................................................................................................................53 二、現行行情資訊揭示問題分析............................................................................................54 三、FAST 規格研究.................................................................................................................58 四、行情資訊廠商意願與影響................................................................................................63 五、可使用之方案及可行性分析............................................................................................64 第四節、國際期貨市場及台灣主要交易系統選擇權當日有效複式委託功能介紹...................67 一、國際知名期貨交易系統選擇權當日有效複式委託之現況 ............................................67 (一)Eurex ............................................................................................................................................ 68 (二)NASDAQ OMX........................................................................................................................... 69 (三)NYSE Euronext............................................................................................................................ 70 (四)CME............................................................................................................................................. 71 (五)CBOE........................................................................................................................................... 72. 二、國際知名期貨交易系統提供選擇權複式委託功能之委託單種類 ................................73. 政 治 大. (一)Eurex ............................................................................................................................................ 74. 立. (二)NASDAQ OMX........................................................................................................................... 74 (三)NYSE Euronext............................................................................................................................ 75. ‧ 國. 學. (四)CME............................................................................................................................................. 75 (五)CBOE........................................................................................................................................... 75. ‧. 三、國際知名期貨交易系統選擇權當日有效複式委託制度與撮合處理機制 ....................76 (一)Eurex ............................................................................................................................................ 76. y. Nat. (二)NASDAQ OMX........................................................................................................................... 78. sit. (三)NYSE Euronext............................................................................................................................ 80. al. er. io. (四)CME............................................................................................................................................. 80. n. (五)CBOE........................................................................................................................................... 81. Ch. i n U. v. 四、臺灣期貨交易所期貨與選擇權當日有效複式委託制度介紹 ........................................81. engchi. (一)選擇權委託單種類...................................................................................................................... 81 (二)選擇權當日有效複式委託之現況 .............................................................................................. 82 (三)委託制度與撮合處理機制 .......................................................................................................... 82. 五、國際主要交易所策略委託相關做法................................................................................82 六、國際期貨市場主要交易系統選擇權當日有效複式委託系統功能配套措施 ................91 (一)行情揭示之方式.......................................................................................................................... 91 1.Eurex......................................................................................................................................... 91 2.NASDAQ OMX ....................................................................................................................... 92 3.NYSE Euronext ........................................................................................................................ 93 4.CME ......................................................................................................................................... 95 5.臺灣期貨交易所 ...................................................................................................................... 98 (二)系統效能之配置及管理 ............................................................................................................ 101. 第四章、選擇權當日有效複式委託之系統設計方法研究 ..............................................................106 2.

(4) 一、選擇權當日有效複式委託之種類及其限制..................................................................106 二、選擇權當日有效複式委託之系統效能設計方法.......................................................... 114 三、可行性方案之比較與分析..............................................................................................120 (一)循環成交.................................................................................................................................... 120 (二)對外揭示買高賣低的錯位現象 ................................................................................................ 127. 四、效能分析 .........................................................................................................................130 第五章、結論與建議 ..........................................................................................................................140 參考文獻..............................................................................................................................................145 一、中文部份................................................................................................................................145 二、英文部份................................................................................................................................146 三、中文網站部份........................................................................................................................146 四、英文網站部份........................................................................................................................146. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(5) 第一章 緒論 第一節、研究背景與動機 1998年7月國內期貨市場開市,交易撮合方式一直維持開盤、交 易時段或收盤時段均採集合競價方式,由於集合競價之特性,比較無 法有效進行不同於一般單式委託之其他種委託,2001年12月24日,因 應台指選擇權上市,一種國際上普遍使用之嶄新的競價方式在台灣選 擇權市場出現—逐筆撮合,集合競價與逐筆撮合在關於價格決定之原 則,對市場效率性(價格的決定,市場資訊的反應速度、成交量、流. 政 治 大. 動性與買賣價差等因素)相關研究上,過去學術研究並未獲得一致的. 立. 結論,相較於集合競價,逐筆撮合的價格決定方式對於價格的連續. ‧ 國. 學. 性,交易資訊透明度與交易公平性似乎較前者佳,但在累積一段時間 沒有交易情況下,集合競價方式比較能夠解決未交易時段交易者之間. ‧. 資訊不對稱的問題,這也是為什麼我國期貨及選擇權市場自2002年7. sit. y. Nat. 月29日以後,開盤時段採取集合競價,盤中採取逐筆撮合之主要原. er. io. 因,相較於集合競價逐筆撮合更能接受其他類型之委託 如複式委託 及其他帶條件之一般委託。 a. n. iv l C n hengchi U 在「科技」的影響下,傳統人工喊價交易制度不再是唯一的交易. 撮合途徑。電子交易的發展提供另一個可選擇的交易機制,二者間究 竟是競爭的抑或互補的關係,在目前的這個時間其實答案是顯而易見 的存在於歐美各大著名之交易所。 資訊科技的發展深深的影響了各產業的各個層面。期貨市場因資 訊科技之助益,在交易資料蒐集、行情資訊之揭露、委託單之交付執 行、競爭價格之決定、結算交割之進行、市場風險之管理及市場監督 管理等層面上都有大幅的改善與創新。尤其是開放式系統架構的提 出,使得跨平台整合、新增商品的彈性、多樣式委託及全球顧客參與 4.

(6) 等現在都變得簡單可行。管制的解除促使各個期貨交易所的組織型態 產生變化,傳統的會員制不再是普遍的組織型態,以營利為目標的公 司型態悄然成形,運用現行資訊廠商的經營模式,應用服務供應商 (application service provider,ASP)及類似雲端運算之服務成為各個交 易 所 所 發 展 電 子 商 務 的 主 要 方 向 , 電 子 通 訊 網 路 (Electronic communication network, ECN)的蓬勃發展也使得交易所之業務打破國 界,2005年以來在資本突破國界、地域限制而自由流動,全球規模的 激烈競爭下,迫使歐美各大交易所在不斷藉由整合擴大規模、降低營 運成本、增強競爭能力,經濟全球化的發展壓力下進行一連串的整併. 政 治 大. 風潮,其中因技術的進步電子交易方式的普及,大大的提高了交易速. 立. 度,一個交易平台可能完成的交易量是以往根本不可能達成的,而增. ‧ 國. 學. 加交易量最快的途徑是併購其他進行同樣業務之交易所,2006年10 月17日,CME 及CBOT宣佈簽署合併契約以合併成為一個具備完整. ‧. 產品線之大型全球性衍生性商品交易所,2007年7月兩者完成合併成. Nat. sit. y. 立 CME Group 旗 下 之 交 易 平 台 Globex 。 紐 約 泛 歐 交 易 所 集 團. er. io. (NYSE-LIFFE) 下 之 紐 約 證 券 交 易 所 (NYSE) 、 美 國 證 券 交 易 所. n. al (AMEX)、倫敦國際金融期货交易所(LIFFE)、巴黎證券交易所、布魯 iv. n U engchi 塞爾證券交易所、里斯本證券交易所、阿姆斯特丹證券交易所之. Ch. LIFFE connect交易系統。納斯達克OMX集團之OMX CLICK XT系統 及德國交易所集團(Deutsche Borse AG, DBAG) Eurex系統。 近年來歐美各大交易所除了在速度上競爭,在複雜的交易委託上 也日新月異,如何在維持系統效能上持續增加不同委託功能,藉由交 易所提供之功能,減輕交易人執行委託之複雜度也是系統發展之趨 勢,其主要之目的為提高方便之交易策略及提高流動性進而提高成交 率而增加公司之營收。 我國因應市場轉倉需求亦於2007年10月8日上線有關期貨商品跨 5.

(7) 月價差委託機制,此機制主要功能有2個,1是便利交易人到期轉倉, 契約到期前,交易人不需要再分別以兩張單式委託,去平倉近月並建 立遠月部位,直接以1張跨月價差委託即可完成轉倉;2是提供交易人 直接以跨月價差委託單反應各月份價格看法,基於以上之發展及背景 試圖在更複雜之選擇權市場研究推出當日有效策略交易撮合處理機 制之相關做法及配套措施。. 第二節、研究目的 一、提供交易人直接反應各月份合約價格關係的管道,促 進市場活絡. 立. 政 治 大. ‧ 國. 學. 期貨選擇權為現貨之衍生性商品,有到期日之限 制,依到期日之不同,有遠、近月契約。依據持有成. ‧. 本理論及市場對未來之預期,各月份之選擇權契約間存在一. sit. y. Nat. 定之價格關係。策略委託將可提供交易人利用此種委託單直. er. io. 接向市場反應對各月份契約間之價格看法,當此價格關係失. n. a 衡時,交易人可根據對任兩月份合約間各種組合之預期,透 iv l C hengchi Un 過策略委託單,同時買進低估之合約月份並賣出高估之合約 月份或進行同步買入相同價格之不同月份合約,導正各月份 契約之價格關係,進而增加較遠月契約市場之流動性,促進 市場活絡。. 二、滿足本國選擇權市場交易人的策略交易需求,增加交 易誘因 依前文所述,本國選擇權市場之交易特性,交易量集中 於近月契約。特別是對中長線交易人(如外資)或法人機構 6.

(8) 來說,受限於本國選擇權市場交易量特別集中於近月合約之 現象,倘若對未來之市場行情有特定看法,在遠月份契約流 動性較為不足的情況下,並不直接交易較遠月份之選擇權契 約,而以交易近月份合約、到期再轉倉之模式取代。因而指 數期貨商品於每月到期日前1至5個交易日,市場即會出現轉 倉交易之需求。然而由於缺乏策略委託之功能,交易人於到 期日前欲進行轉倉交易時,須分為兩筆委託,以人工看盤之 方式將到期月份契約平倉同時建立次近月部位,但可能面臨 極大價格及部位風險。例如:在以單式委託單,個別執行轉. 政 治 大. 倉交易時,將到期月份合約平倉後,次近月份契約因市場價. 立. 格變動或已不符原先設定之價差,而面臨次近月份合約之部. ‧ 國. 學. 位尚未建立之風險,須於是否更改較差價格以建立部位之價 格風險或堅持價格但可能無法建立部位之部位風險兩者中作. ‧. 一抉擇;抑或是先建立次近月契約後,近月到期月份契約市. Nat. sit. er. io. 風險。. y. 場價格不符原先設定價差之現象,同樣面臨價格風險及部位. n. a. v. l C 故倘若能建置同一商品之策略委託功能,交易人將可利 ni. hengchi U. 用策略委託於同一商品不同月份間同時一買一賣之功能,將 到期月份合約平倉的同時建立次近月份合約的部位,不僅可 滿足交易人之轉倉需求,降低轉倉風險,在轉倉便利無虞下, 亦可增加交易人參與本國期貨市場之交易誘因。. 三、符合市場需求及國際作法 本國市場普遍接獲本國期貨商及外資期貨商反映於近月 合約到期時,換月轉倉交易之需求及轉倉之價格、部位風險。 特別是甫進入國內期貨市場之外資期貨商,在國外交易所均 7.

(9) 設有策略委託機制下,亦建議本國期貨市場建立策略委託功 能。預計在本國建置策略委託機制後,不僅可符合市場需求, 更可與國際交易制度接軌,提升國際化程度,進一步刺激市 場活絡,促進交易量之提升。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 8. i n U. v.

(10) 第三節、研究步驟與研究架構 藉由文獻探討了解選擇權基本交易原則及各類組合交易之組合 型態和對後續市場之看法並收集目前國內外現行運作之電子式集中 市場之各項委託措施以及可能涉及之相關配套系統之發展,來看目前 台灣期貨選擇權市場可能面臨之問題及相關配套措施,以執行相關細 節之系統效率影響做一簡單之影響評估。. 第四節、預期貢獻. 立. 政 治 大. 有關選擇權當日有效策略交易就系統之影響及相關配套措施提. ‧ 國. 學. 出建議以利系統設計之參考及進一步研究跨市場或更複雜之策略交. ‧. 易研究之參考。. n. er. io. sit. y. Nat. al. Ch. engchi. 9. i n U. v.

(11) 第二章 文獻探討 第一節、選擇權策略交易之探討 一、單一部位 選擇權的交易策略中,如果只買入或賣出單獨一種選擇 權,稱為單一投資部位或單一部位(naked position),有些地方 也將之稱為裸部位,最基本的投資策略包括買進買權(Buy Call),買進賣權(Buy Put),賣出買權(Sell Call),賣出賣權(Sell. 政 治 大. Put)等四種. 立. ‧ 國. 市場判斷 權利金 點. 付. 權利金支 無限. sit. 出. er. n. a 收l. 否. y. + 權利金. io 賣出買權 不看多. ‧. 履約價格. Nat. 買進買權 看多. 最大獲利 最大損失 保證金. 學. 策略. 損益兩平. 履約價格 權利金收. C h + 權利金 入 engchi. i n U. v. 無限. 是. 履約價格 履約價格 權利金支 買進賣權 看空. 付. 否 - 權利金 - 權利金 出 履約價格 權利金收 履約價格. 賣出賣權 不看空. 收. 是 - 權利金 入. 10. - 權利金.

(12) 選擇權至到期日間之損益關係 損益 看小跌(空) 賣. 0. 賣出買權. 看小漲(多) 損. 損. 益. 益. 均. 均. +. 衡. 收取權利金 履約價. 賣出賣權 收取權利金. 衡. 履約價. -. 支付權利金. 買入買權. 立. 看大漲(多). 政 治 大. 買入賣權 看大跌(空). ‧. ‧ 國. 學 y. Nat. 選擇權之時間價值(Time Value)及內含價值. n. er. io. al 時間價值(Time Value). sit. 買. 支付權利金. Ch. engchi. i n U. v. 同樣履約價,距到期日愈遠、則權利金愈貴,也就是時 間價值會愈大。因為權利金是由買、賣雙方共同出價而成交, 隨著到期日的愈來愈接近,其雙方相對願意出價之意願也會 降低,而反應在成交價的時間價值遞減速度也會加快,所以 說:選擇權的時間價值反映出買、賣雙方對到期前標的物參 與競標價格的興趣。. 內含價值 當履約價格為價內時,則此時權利金即含有內含價值。 11. 商 品 價.

(13) 如市價為5175,而履約價5100call買權的價格為197,則其中內 含價值有75、而時間價值即為122,履約價5300call買權為96, 則無內含價值、時間價值為96;同理,若5300put賣權之價格 為218,則內含價值為125,時間價值為93點。而當我們在選 擇遠離價外的履約價交易時,由於其完全無內含價值,如果 此時已快接近期貨結算,甚至連時間價值都不高,代表它就 是不大可能達到,但是、一旦大幅噴出則權利金會大幅上漲, 且獲利驚人,有數倍甚至數十倍利潤。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 二、避險部位. Ch. engchi. i n U. v. 避險部位(hedging position)是指同時擁有現貨部位(如股 票) ,再加上買權或賣權的部位。通常現貨和選擇權部位的損 益方向是相反的,也就是一方有損失,另一部位即有收益, 因此互為對沖避險,故稱為避險部位。 一般常見的避險部位包括保護性買權、掩護性賣權、反 向保護性賣權及反向掩護性買權等。 保護性買權使用時機為不看多,且預期行情變動不大。 12.

(14) 操作方式買入指數期貨,同時賣一張買權 收取選擇權權利 金,最大獲利為期初之權利金淨流入,最大可能損失:到期 時指數為0時,等於(到期指數-履約價+買權權利金) 損益兩平 點: 「履約價格-買權權利金」。 多頭標的物部位,利用掩護性買權進行空頭掩護(賣出買 權收取權利金,掩護行情下跌的部分損失) 。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 保護性賣權使用時機為看空後市,但欲保障股價上漲時 的風險操作方式買入指數期貨,同時買一張賣權,支付選擇 權權利金,最大可能獲利:到期指數上漲越多,獲利越多, 等於「到期指數-(履約價+賣權權利金)」最大可能損失:選 擇權權利金淨流出,損益兩平點: 「履約價格+賣權權利金」。 多頭標的物部位,利用保護性賣權進行空頭避險(買進賣 權:規避行情下跌的損失)。. 13.

(15) 立. 政 治 大. ‧ 國. 學. 空頭標的物部位,利用掩護性買權進行多頭避險(買進買. ‧. 權:規避行情下跌的損失),反向掩護性買權策略(reverse. n. al. er. io. sit. y. Nat. covered call). Ch. engchi. i n U. v. 空頭標的物部位,利用保護性賣權進行多頭掩護(賣出賣 權收取權利金,掩護行情下跌的部分損失) 14.

(16) 反向保護性賣權策略(reverse protective put)。. 立. 政 治 大. ‧. ‧ 國. 學. 三、價差部位. sit. y. Nat. io. er. 價差交易(Spread)策略的特色是風險有限,獲利亦有限, 一般的選擇權價差交易型態可以分為兩種:一為單一型式,. al. n. v i n Ch 另一為混合型式所謂的單一型式是指組成價差的部位,其權 engchi U 利型態完全一致。例如:買進買權搭配賣出買權或是買進賣 權搭配賣出賣權 Buy Call & Sell Call或Buy Put & Sell Put單一 型式的價差交易策略包括了垂直價差交易、水平價差交易、 對角價差交易、蝶形價差交易與禿鷹價差交易等多種型式。 第一種買賣不同履約價格買權的策略,稱為垂直價差(vertical spread)或價格價差(price spread)。第二種買賣不同到期日買權 的策略,稱為水平價差(horizontal spread)或時間價差(time spread)另外,買賣不同履約價格及不同到期日買權的策略,稱 為對角價差(diagonal spread) 15.

(17) Calls. Puts. 一月 二月 三月. 一月. 二月 三月. 7500. A. B. C. a. b. c. 7600. D. E. F. d. e. f. 7700. G. H. I. G. h. i. 政 治 大. 垂直價差策略可分為Call 多頭價差策略、Put 多頭價差. 立. 策略、Call 空頭價差策略、Put 空頭價差策略。. ‧ 國. 學. (一)多頭價差策略. ‧. y. Nat. 方法一:買進低履約價的買權(Buy Call) 賣出高履約價的. er. io. sit. 買權(Sell Call)。. n. 方法二:買進低履約價的賣權(Buy Put)賣出高履約價的賣 a v 權(Sell Put)。. i l C n hengchi U. (二)買權多頭價差策略. 基本假設對後市的看法為中性偏多,同時買進低履約價 格並賣出高履約價格之買權,期初權利金收支付出權利金差 額最大可能獲利等於(高履約價-低履約價-期初權利金支出) 最大可能損失期初權利金支出,損益兩平點等於低履約價+期 初權利金支出,到期損益:買進低履約價買權到期損益加上 賣出高履約價買權到期損益。 16.

(18) 損益. 買進低履約價買權 多頭價差策略 65. K. L. 25 5600. 5700. 35. 60. 指數. KH. 賣出高履約價買權. 政 治 大. BUY 5600 CALL 60. 立. SELL 5700 CALL 25. ‧ 國. 學. 損益平衡點5635. sit. y. sell-call 報酬. ST - KL ST - KL al 0. HK - ST 0 0 iv. n. er. io. IDX ≧ KH KL<IDX<KH IDX ≦ KL. buy-call 報酬. Nat. 指數範圍. ‧. 買權多頭價差的報酬. n U engchi IDX:選擇權履約當日價格. Ch. 總報酬 KH - KL ST - KL 0. KH:較高之履約價格 KL:較低之履約價格 買權多頭價差的三種類型: 兩個買權初始均為價外選擇權,一個買權初始為價內, 另一買權初始為價外,兩個買權初始均為價內選擇權。 假設位處在5950點,不同履約價之權利金與買權多頭價 差策略如下:. 17.

(19) 履約 價格 5800 5900 5900 6000 6000 6100. 權利金. 最大可能 最大可能 獲利 損失 20 80. 200 120 120 60 60 25. 損益 兩平點 5880. 槓桿倍數 0.25. 40. 60. 5960. 0.66. 65. 35. 6035. 1.86. 由上表可知在價外選擇權將在槓桿倍數比價內選擇權 大,在前提假設不變的情況下其獲利能力價外選擇權要比價 內選擇權好。. 立. 政 治 大. 買進單一買權與買權多頭價差之比較. ‧ 國. 學. 在買進單一買權下由於最大損失為權利金但其可能的獲. 標. n. al. er. io. (+). sit. y. Nat. 損益. ‧. 利是無限大的其與買權多頭價差之差異,如下圖:. Ch. 的. engchi 物. 0 (-). 18. i n U. v.

(20) 策略 買權多頭價差 對標的物價格的預期 看漲 契約內容 買進低履約價的買權 (Buy Call) 賣出高履約價的買權 (Sell Call) 最大獲利 有限 (K2-K1)-(C1 -C2) 最大損失 淨權利金支出 保證金 無 通常此策略下 sell call 部分亦無須 交保證金. 單一買權 看漲 Buy Call. 無限. 政 治 大. 學 ‧. ‧ 國. 立. 權利金 無. Nat. sit er. io. a. y. (三)賣權多頭價差策略. n. 對後市的看法為中性偏多,且有意獲取權利金收入,操 iv l. n U engchi 作方式同時買進低履約價格,並賣出高履約價格之賣權. Ch. 期初權利金收支收取權利金差額,最大可能獲利為期初 淨現金流入最大可能損失等於低履約價-高履約價+期初權利 金收支,損益兩平點等於高履約價-期初權利金收支,到期損 益買進低履約價賣權到期損益加上賣出高履約價賣權到期損 益。. 19.

(21) 損益. 賣出高履約價賣權. 45 35 5600 5700. 10. 指數. 65. 買進低履約價賣權. 5600 PUT立 10. 學. ‧ 國. BUY. 政 治 大. SELL 5700. PUT 45. ‧ y. Nat. er. io. sit. (四)空頭價差策略. n. a. v. l C 方法一:買進高履約價的買權(Buy n iCall) ,賣出低履約價 的買權(Sell Call)。. hengchi U. 方法二:買進高履約價的賣權(Buy Put),賣出低履約價的 賣權(Sell Put)。 (五)買權空頭價差策略. 對後市的看法為中性偏空,且有意獲取權利金收入。操 作方式同時賣出低履約價格並買進高履約價格之買權。期初 權利金收支收取權利金差額,最大可能獲利期初權利金收 20.

(22) 入。最大可能損失等於(低履約價-高履約價+期初權利金收 入)。損益兩平點等於高履約價+期初權利金收入。到期損益賣 出低履約價買權到期損益加上買進高履約價買權到期損益 。. 損益. 買進高履約價買權. 45 35. 5600 5700. 10. 政 治 大. 指數. 65. 立. 空頭價差策略. ‧ 國. 學. 賣出低履約價買權. ‧. BUY 5700 CALL 10. y. Nat. io. n. a. sit. CALL 45. er. SELL 5600. l (六)賣權空頭價差策略. Ch. engchi. i n U. v. 對後市的看法為中性偏空,操作方式同時買進低履約價 並賣出高履約價之賣權,期初權利金收支支出權利金差額, 最大可能獲利等於(高履約價-低履約價-期初權利金收支),最 大可能損失等於期初權利金支出,損益兩平點等於高履約價期初權利金收支,到期損益買進低履約價賣權到期損益加上 賣出高履約價賣權到期損益。. 21.

(23) 損益. 空頭價差策略 65. 10. 5600. 指數. 5700 35. 45. 賣出低履約價賣權. BUY 5700. PUT 45. 學. ‧ 國. SELL 5600 PUT 立 10. 政 治 大. 垂直價差與時間時間價值損失. n. 損益 (+) 0 (-). y. sit. io. al. 到期前 30 天的價值 增加最快 到期前 30 天的價值 損失最快. er. Nat. 價內選擇權. Call 多頭價差策略 Put 空頭價差策略 Put 多頭價差策略 Call 空頭價差策略. ‧. 價外選擇權. Ch. engchi. i n U. v. 標的物. 價外狀態的. 價內狀態的. 22.

(24) (七)蝴蝶價差策略. 方法一:三種不同的履約價格中,買進履約價格最高與 最低的買權,賣出履約價格居中的買權兩個。 方法二:三種不同的履約價格中,買進履約價格最高與 最低的賣權,賣出兩個履約價格居中的賣權。 (八)蝶式多頭價差. 政 治 大 預期盤勢陷入盤整,沒有大幅度波動,操作方式:買進 立. ‧ 國. 學. 一個低履約價之買權;賣出二個中履約價之買權;買進一個 高履約價之買權,期初收支支付權利金差額,最大可能獲利:. ‧. 當到期指數等於中履約價時,最大可能獲利等於「(中間履約. y. Nat. 價 - 低履約價) – 期初權利金支出金額」 ,最大可能損失:期. 與「高履約價 - 期初權利金支出」。. n. al. C. hengchi 蝶式多頭價差損益分析表. er. io. sit. 初權利金支出,損益兩平點「低履約價 + 期初權利金支出」. i n U. v. S. buy_call sell_call. buy_call sell_call. 損益. 3600. -180. 240. -330. 240. -30. 3700. -180. 240. -330. 240. -30. 3800. -180. 240. -330. 240. -30. 3900. -180. 240. -330. 240. -30. 4000. -180. 240. -330. 240. -30. 23.

(25) 4100. -80. 240. -330. 240. 70. 4200. 20. 140. -330. 140. -30. 4300. 120. 40. -230. 40. -30. 4400. 220. -60. -130. -60. -30. 4500. 320. -160. -30. -160. -30. (九)買權蝴蝶多頭價差策略. 損益. 5600. 15. 5700. 15. 100-15=75. 指數 100-10=90. Nat. n. al. er. io. sit. y. 5800. ‧. 45. 45-20=15. ‧ 國. 20-10=10 10. 學. 20. 立. 政 治 大 各買進一單位買權. Ch. engchi. 24. iv n U 賣出兩單位買權.

(26) (十)賣權蝴蝶多頭價差策略. 損益 各買進一單位賣權 賣出兩單位賣權 20. 15. 5600. 5700. 立. 指數. 5800. 10. 15 45. 政 治 大. ‧. ‧ 國. 學. (十一)蝶式空頭價差. sit. y. Nat. er. io. 預期未來指數有大變動,但不確定是大漲或大跌,操作. n. a 方式賣出一個低履約價之買權,並且買進二個中履約價之買 iv l C hengchi Un 權,同時賣出一個高履約價之買權,期初收支收取權利金差 額,最大可能獲利期初權利金收入,最大可能損失當到期指 數等於中履約價時,最大可能損失等於「(低履約價-中間履約 價)+期初權利金收入」 ,損益兩平點: 「低履約價+期初權利金 收入」和「高履約價-期初權利金收入」 ,到期損益賣出低履約 價買權到期損益加上買進兩個中履約價買權到期損益加上 賣出高履約價買權到期損益。. 25.

(27) (十二) 兀鷹價差. 預期未來盤整時,操作方式有四個不同履約價格之買 權,買入最高及最低履約價之買權,同時賣出中間兩個履約 價之買權,期初收支:四張買權權利金之差額,最大可能獲 利到期指數在中間兩個履約價之間,最大可能獲利等於「(最 低履約價 - 次低履約價) + 期初四張買權權利金差額」 最大可能損失到期指數低於最低履約價,或高於最高履. 政 治 大. 約價,最大可能損失等於期初支付之權利金差額,損益兩平. 立. 點「最低履約價 + 權利金差額」及「最高履約價 - 權利金差. ‧ 國. ‧. 時間價差. 學. 額」 。. sit. y. Nat. 預期標的物價格在近月契約到期時,與履約價格相近,. er. io. 操作方式賣出近月買權,同時買進遠月相同履約價之買權,. n. a 期初收支支付權利金差額,最大可能獲利近月到期,到期指 iv. l C hengchi Un 數仍維持在履約價格時,將會產生最大獲利,等於[近月權利 金+ (遠月價格 - 遠月權利金)],最大可能損失近月到期,到 期指數大跌,最大損失等於近月權利金 - 遠月權利金近月到 期,到期指數大漲,最大損失等於(履約價 - 到期指數)+近月 權利金+遠月價格-遠月權利金。. 組合部位 組合部位(combination position)或稱混合部位,是指同時 買入相同標的股票的買權及賣權(Call+Put),或是同時賣出買. 26.

(28) 權及賣權(-C-P)的策略。 第 一 種 組 合 策 略 稱 為 下 跨 式 策 略 (bottom straddle strategy)、買入跨式策略(long straddle strategy)或多頭跨式策略 (bull straddle strategy)。 第二種組合策略稱為上跨式策略(top straddle strategy)、賣 出 跨 式 策 略 (short straddle strategy) 或 空 頭 跨 式 策 略 (bear straddle strategy)。 跨式與勒式部位(盤整區或變盤前的另類思考). 政 治 大 期貨指數與股票只能看多或看空,選擇權的時間價值大 立. ‧ 國. 學. 盤即將往上或向下突破,但不知道是往一個方向進行。 買進跨式 (+Call+Put) 下跨式策略. ‧. 預期未來指數走勢有重大變動,可能大漲或大跌,無法. y. Nat. sit. 確定變動方向,操作方式買進一張買權,同時買進一張相同. er. io. 月份相同履約價的賣權,期初收支支付買權與賣權之權利. n. al 金,最大可能獲利無限,指數大漲或大跌均可獲利,最大可 iv n U engchi 能損失期初支付之權利金,到期指數等於履約價,損益兩平. Ch. 點︰「履約價格-期初權利金支出」與「履約價格+期初權利金 支出」 到期損益買進買權到期損益 加上 買進賣權到期損 益。 買進跨式部位(買進同一履約價的買賣權). 27.

(29) 1 4600 240 buy_call 1 4600 210 buy-put. 500. 1 4600 210 損益. 300 損益. 100 4400. -300. 立. 4800. 損益. io. n. 390 150 290 50 190 -50 -150 a 90 l-10C h e n g-250 chi -110 -350 -210 -450 -210 -350 -210 -250 -210 -150 -210 -50 -210 50 -210 150 -210 250 -210 350. 28. S 4000 4100 4200 4300 v i4400 n U 4500 4600 4700 4800 4900 5000 5100 5200 5300 5400. y. buy-put. ‧. -240 -240 -240 -240 -240 -240 -240 -140 -40 60 160 260 360 460 560. Nat. 4000 4100 4200 4300 4400 4500 4600 4700 4800 4900 5000 5100 5200 5300 5400. buy_call. 5200. 5400. 股價指數. 政 治 大. 買進跨式損益分析表 S. 5000. 學. ‧ 國. -500. 4600. sit. 4200. er. -1004000. buy_call -240 -240 -240 -240 -240 -240 -240 -140 -40 60 160 260 360 460 560.

(30) 賣出跨式 (-Call-Put) 上跨式策略 預期未來指數走勢將於某一價位附近盤整,不有大變動,操作方 式賣出一張買權,同時賣出一張相同月份相同履約價賣權,期初收 支︰收取買權及賣權權利金,最大可能獲利期初收取之權利金,最大 可能損失無限,指數大漲或大跌均會有損失,損益兩平點到期指數「履 約價格-期初權利金」與「履約價格+期初權利金」,到期損益賣出買 權到期損益 加上 賣出賣權到期損益。 賣出同一履約價的買賣權. 立. 600. ‧ 國 al. -600. y. 4500. n. -400. 1 4600 210 損益. 4700. 4900. sit. 4300. er. 損益. 4100. io. 3900 -200. Nat. 0. 1 4600 210 sell-put. ‧. 200. 1 4600 240 sell-call. 學. 400. 政 治 大. Ch. n U engchi. -800. 29. iv. 5100. 5300. 股價指數.

(31) 賣出跨式損益分析表 sell-call. ‧ 國. 立. -250 -150 -50 50 150 250 350 450 350 250 150 50 -50 -150 -250. 政 治 大. y. Nat. 交易波動率. -490 -390 -290 -190 -90 10 110 210 210 210 210 210 210 210 210. ‧. 240 240 240 240 240 240 240 240 140 40 -60 -160 -260 -360 -460. 損益. 學. 3900 4000 4100 4200 4300 4400 4500 4600 4700 4800 4900 5000 5100 5200 5300. sell-put. sit. S. n. al. er. io. 隨買進的數量不同,下跨式交易的報酬將隨股價指數變 動的幅度不同. Ch. 2500. engchi. i n U. v. C+P. 2000. 2C+2P 3C+3P. 1500 1000 500 0 3700 -500. 3900. 4100. 4300. 4500. 4700. -1000 -1500. 30. 4900. 5100. 5300. 5500. 5700.

(32) 偏多跨式與偏空跨式策略 當交易人預期標的物價格會發生大幅變動,且認為價格 上漲機會大於下跌機會時,可採取偏多跨式(strap)策略,即同 時買進2個call及1個put。當預期價格會發生大幅變動,且認為 價格下跌機會大於上漲機會時,可採取偏空跨式(strip)策略, 即同時買進1個call及2個put。 偏多跨式 strap 策略 (+2C+P). 政 治 大. 未來大漲之機會大於大跌操作方式買進同月份,同履約. 立. 價格之買權數量為賣權之兩倍,期初收支︰付出買權及賣權. ‧ 國. 學. 權利金,最大可能獲利無限,指數大漲或大跌均可獲利,最 大可能損失call之權利金×2+put之權利金,損益兩平點上漲損. ‧. 益平衡點:「履約價格+期初權利金支出」,下跌損益平衡點. sit. y. Nat. 「履約價格-期初權利金支出」 ,到期損益買進買權到期損益. n. al. er. io. 加上買進賣權到期損益. i n C 4600h e 120n buy_call gchi U. v. 2 1 4600 100 buy-put 1 4600 100 損益. 500. 100. 損益. 300. -1004000. 4200. 4400. 4600. 4800. 5000. 5200. 5400. 股價指數. -300 -500 31.

(33) 偏多跨式部位損益分析(+2C+P) 指數. 買進買權. 買進賣權. 損益. 4000 4100 4200 4300 4400 4500 4600 4700 4800 4900 5000. -240 -240 -240 -240 -240 -240 -240 -40 160 360 560. 500 400 300 200 100 0 -100 -100 -100 -100 -100. 260 160 60 -40 -140 -240 -340 -140 60 260 460. 立. 政 治 大. ‧ 國. 學 ‧. 偏空跨式(strip)策略(+C+2P). sit. y. Nat. 未來大漲之機會大於大跌,買進同月份,同履約價格之. er. io. 賣權數量為買權之兩倍,期初收支付出買權及賣權權利金,. n. 最大可能獲利無限,指數大漲或大跌均可獲利,最大可能損 a v. i l C n 失call之權利金+put之權利金×2,損益兩平點上漲損益平衡點 hengchi U 「履約價格+期初權利金支出」下跌損益平衡點「履約價格 -期初權利金支出」 ,到期損益買進買權到期損益加上買進賣 權到期損益。. 32.

(34) 偏空跨式(strip)策略(+C+2P). 1 4600 150 buy_call 2 4600 120 buy-put 2 4600 120 損益. 500. 100. 損益. 300. -1004000. 4200. 4400. -300. 立. -500. 4600. 4800. 5000. 政 治 大. 5200. 5400. 股價指數. ‧ 國. 學. 買進或放空勒式. ‧. 買進勒式部位:買進價外的買權及賣權各一口。. y. Nat. er. io. (+CH+PL) a. iv l C n hengchi U 預期未來指數走勢有重大變動,可能大漲或大跌,無法 n. 買進勒式. sit. 放空勒式部位:賣出價外的買權及賣權各一口。. 確定變動方向,操作方式︰買進一張相對較高履約價之買 權,同時買進一張相同月份相對較低履約價之賣權,期初收 支支付買權與賣權之權利金,最大可能獲利無限,指數大漲 或大跌均可獲利,最大可能損失期初支付之權利金,損益兩 平點「低履約價-期初權利金支出」與「高履約價+期初權利金 支出」 到期損益買進買權到期損益 加上 買進賣權到期損益。. 33.

(35) 買進勒式. (+CH+PL). 500. 1 4600 240 buy_call 1 4400 160 buy-put 1 4400 160 損益. 400 300 200 損益. 100 0. -1003900. 4100. 4300. 4500. 4700. 4900. 5100. 5300. -200 -300. 立. 學. 買進勒式損益分析表 Buy Put. io. -240 340 -240 240 -240 140 40 a -240 v l C -240 -60 n i h i U -240 e n g c h -160 -240 -160 -240 -160 -140 -160 -40 -160 60 -160 160 -160 260 -160 360 -160. sit. Nat. n. 3900 4000 4100 4200 4300 4400 4500 4600 4700 4800 4900 5000 5100 5200. Buy Call. er. 指數. ‧. ‧ 國. -500. 股價指數. y. -400. 政 治 大. 賣出勒式 (-CH-PL). 34. 損益 100 0 -100 -200 -300 -400 -400 -400 -300 -200 -100 0 100 200.

(36) 預期未來指數走勢將於某一區間震盪盤整,不會有大變 動 操作方式賣出一張相對較高履約價之買權,同時賣出一 張相同月份相對較低履約價之賣權,期初收支收取買權和賣 權之權利金,最大可能獲利期初收取權利金,最大可能損失 無限,指數大漲或大跌均會有損失,損益兩平點「賣權履約 價-期初權利金」與「買權履約價+期初權利金」 ,到期損益︰ 賣出買權到期損益 加上賣出賣權到期損益。. 政 治 大. 賣出勒式 (-CH-PL). ‧ 國. -300. al 4300. y. sit 4500. Ch. 4700. er. 4100. n. -1003900. io. 損益. Nat. 100. ‧. 300. 1 4600 240 sell-call 1 4400 160 sell-put 1 4400 160 損益. 學. 500. 立. 4900 iv. n U engchi. -500 賣出價外的買賣權各一口 買進跨式(勒式)VS.賣出跨式(勒式) 買進跨式(勒式) 最大利益=絕對值(現貨-履約價-權利金總支出). 35. 股價指數 5100 5300.

(37) 最大損失=權利金總支出 賣出跨式(勒式) 最大利益=權利金總支出 最大損失=絕對值(現貨-履約價-權利金總支出) 合成部位 選擇權的合成部位(Synthetic)就是把兩個選擇權部位複製成一個期貨 部位。例如: 買進期貨+買進賣權(Put)可成為合成多頭買權(Call) 賣出期貨+賣出賣權(Put)可成為合成空頭買權(Call). 政 治 大. 賣出期貨+買進買權(Call)可成為合成多頭賣權((Put). 立. 買進期貨+賣出買權(Call)可成為合成空頭賣權((Put). ‧ 國. 學. 逆轉組合(Reversal)(+C-P). ‧. 看多後市,相當於買進期貨,買進一張買權,同時賣出一張相同. sit. y. Nat. 月份相同履約價賣權,期初收支︰支付權利金差額,最大可能獲利無. er. io. 限,最大可能損失無限,損益兩平點「履約價+權利金之差額」 ,到期. n. 損益買進買權到期損益加上賣出賣權到期損益。 a v. 600. i l C n 1 5200 340 buy_call h e n c h i U g 1 5200 210 sell_put 1 5200 210 損益. 損益. 300 0 4700. 4900. 5100. 5300. -300 -600. 5500. 5700. 5900 股價指數. 36.

(38) 轉換組合(Conversion) (+P-C) 看空後市,相當於賣出期貨,操作方式賣出一張買權, 同時買進一張相同,月份相同履約價之賣權,期初收支收取 權利金之差額,最大可能獲利無限,最大可能損失無限,損 益兩平點「履約價+權利金之差額」,到期損益賣出買權到期 損益 加上買進賣權到期損益。 1 5200 340 sell_call 1 5200 210 buy_put. 500. 立. 5100. 5300. 5500. 5700. n. al. er. io. -700 避險策略. --. 股價指數. sit. Nat. -400. 5900. y. ‧ 國. 4900. ‧. -100 4700. 1 5200 210 損益. 學. 損益. 200. 政 治 大. Ch. engchi. i n U. v. Collar 或稱為鎖定上下限選擇權. 看多後市,操作方式買一口指數期貨,買一口低履約價 之賣權,同時賣一口高履約價之買權,期初收支權利金支出 最大可能獲利期初支出權利金+買權損失+期貨收益, 最大可能損失期初支付權利金,損益兩平點低履約價+期初 權利金支出。. 37.

(39) 政 治 大 縱觀選擇權之策略交易,其總類繁多就比較常見之策略 立. ‧ 國. 學. 型態做一整理介紹,但每一策略交易皆有其對於未來之前題 假設,因此在不同前題下所可選擇之策略也不相同,下表為. 未來持平. Short Call Long Put Short Synthetic Put Backspread Call Bear Spread Put Bear Spread. Long Straddle Short Straddle Long Strangle Short Strangle Long Guts Short Guts Call Time Spread Put Time Spread Call Ratio Vertical Spread Put Ratio Vertical Spread Long Call Butterfly Short Call Butterfly Long Put Butterfly Short Put Butterfly Long Condor Short Condor. n. al. Ch. engchi. 38. sit. y. 未來看空. er. io. Long Call Short Put Long Synthetic Call Backspread Call Bull Spread Put Bull Spread Covered Call Protective Put Collar. Nat. 未來看多. ‧. 常用策略之多空屬性. i n U. v.

(40) 第二節、我國期貨選擇權市場策略委託之演進 一、期貨商品跨月價差委託定義及國內現況 (一)期貨商品跨月價差委託定義. 跨月價差委託(或稱時間價差委託)係指於同一商品下, 買進(或賣出)某一月份合約的同時,賣出(或買進)相同 數量的另一月份合約,亦即同商品不同月份合約間同時一買. 治 政 大 各月份合約間,將依據市場上交易人對未來的預期形成一定 立 的價格關係。設置跨月價差委託機制,將可提供交易人透過 一賣之組合式委託。由於衍生性商品有不同到期日之設置,. ‧ 國. 學. 跨月價差委託直接對市場反應兩月份合約間的價格看法,係. ‧. 屬衍生性市場中,基礎的委託功能,故國外各期貨交易所均 設有跨月價差委託功能供交易人使用。而此跨月價差委託單. y. Nat. sit. 尚可作為交易人換月轉倉的良好工具,由於跨月價差委託必. a. er. io. 須兩月份同時成交始屬有效,故交易人可以透過跨月價差委. n. v l 託來完成轉倉的交易行為(將近月份合約平倉的同時,建立 ni 次近月的合約)。. Ch. engchi U. 價差委託與價差交易不同,前者係屬委託單種類,而後 者則屬交易行為或是交易策略。原則上交易行為或交易策略 可以透過委託單來執行交易。就價差交易策略而言,可概分 為同商品的價差交易(如:買進11月的臺股期貨、賣出12月 的臺股期貨)及不同商品間的價差交易(如:買進臺股期貨、 賣出電子期貨) 。前者同商品間的價差交易可透過跨月價差委 託來執行,即為目前台灣市場已實施之內容;而後者不同商 品間的價差交易,則非現行系統之規劃範圍。故以下所稱跨 39.

(41) 月價差交易,皆指同商品間的跨月價差交易。 (二)合併委託簿與類獨立委託簿撮合 合併委託簿之撮合方式 1. 複式委託可能成交的相對方有兩種 (1)複式委託 v.s. (2)單式委託組成之虛擬複式委託 2. 依價格優先原則決定. 政 治 大. 3. 價格相同時,依時間優先原則決定. 立. ‧ 國. sit. y. Nat. R 單式委託. ‧. 範例說明. 學. 虛擬複式委託之時間認定以較晚之一方為主. n. al. er. io. D 虛擬委託 Implied Out Order. Ch C 複式委託 Combination Order. engchi. 40. i n U. v.

(42) 立. CASE1:價格優先. 政 治 大. ‧ 國. 學. R1 及 R3 組成之虛擬複式委託賣單價格為$3,較 C2 複式委託賣單. ‧. 價格$4 優. sit. n. al. er. io CASE2:時間優先. y. Nat. 故 C4 複式委託買單將與 R1 及 R3 組成之虛擬複式賣單成交. Ch. en chi. i n U. v. 倘若 R3 之價格為$14x1,則 R1 g 及 R3 組成之虛擬複式賣單價格為$4 將與 C2 複式委託賣單價格$4 相同,則改依時間優先原則 R1 及 R3 組成之虛擬複式賣單時間認定為較晚進之 R3 因 C2 時間比 R3 早 故 C4 與 C2 撮合. Imply-In Order:R1 及 R3 組成之虛擬複式單即為 Imply-In Order ,. 41.

(43) 只有在複式委託進入系統時才試算 Imply-In Order。. Imply-Out Order:倘若 C4 之價格為$2,則系統內無可撮合之委託 單,故將以單式單為基礎推出衍生之虛擬單放在 單式委託簿中,即為 Imply-Out Order。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 類獨立委託簿撮合. Ch. engchi. i n U. v. 撮合邏輯:價差委託僅於甫進入系統時與單式委託簿相撮合一次, 未能成交即放回價差委託簿中,比照獨立委託簿作法 主要問題:晚進或價格較差之價差委託可能先成交 範例說明 R 單式委託 C 複式委託. 42.

(44) P1. P1 v s. 政 治 大. 委託簿撮合說明. 立. R1 $6010x1 C2 $4x1. P2. ‧ 國. 學. C2 委託單進入系統時先與 P1、P2 之單式委託撮合一次,因無可成. sit. y. Nat. R3 $6015x1. ‧. 交之相對方,故放回複式委託簿中。. 即便單式委託簿中已出現價格與數量皆可成為 C2 對家之委託,仍. er. io. n. al 不撮合,因複式委託只於甫進入系統時撮合一次。 iv C4 $5x1. Ch. n U engchi. C4 委託進入系統時正好有 R1、R3 委託可成為對家,故即便時間 於 C2 委託之後且價格也比較差,仍可成交。. 因只撮合一次,將造成複式委託於進入系統時,將憑運氣成交。 (三)單式市價 ROD 存在將面臨的問題 1. 成交先後順序產生爭議. 43.

(45) 2. 程式撮合完成時間無法預期. 範例說明 R 單式委託 D 虛擬委託 Implied Out Order C 複式委託 Combination Order. ~. 110. 15. 立. P3. 學 ‧. ‧ 國. 20. 治 政 ~ 105 大. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 成交先後順序產生爭議: 1. 同為衍生的虛擬市價單時間較晚的(D3,C6,R3)反而比(D1,C5,R1) 早成交 2. 倘若 R3 不存在,則 C6 由 R4 衍生出之虛擬限價單 D4 $100x1(D4,C6,R4)反而比虛擬市價單(D1,C5,R1)先成交 44.

(46) 程式撮合完成時間無法預期:R7 進來時,因市價單價格無法決定, 卻又受漲跌幅限制,造成 P3 可成交價位不定,必須逐一判斷 P3 委託 簿買方每一筆委託是否可成交,而無法在第一時間撮合,造成撮合時 間拉長,無法控制每筆撮合完成時間。 取消單式市價 ROD 減少爭議、亦有助市場價格穩定. 程式撮合完成時間無法預期細節說明: 1.. 治 政 為使系統撮合最具效率性,在新進委託前,各委託簿之買賣方 大 立 ‧ 國. 學. 均需依照價格優先、時間優先原則排序,故當新進之委託單進 入系統時,將直接與最佳一檔之虛擬委託或單式委託成交,不. ‧. 會拖延時間。. sit. y. Nat. 2. 但若虛擬委託包含虛擬市價單:則即便可以現行單式市價單之. er. io. n. al 撮合原則先指定該虛擬市價單一個虛擬價格,仍需考慮 A.虛擬 iv n U engchi 市價單之意義應可接受任何價格,意即該虛擬價格僅為參考,. Ch. 其實可以更高(或更低),可撮合之成交價應視新進之相對方, 但 B.該成交價格逆推回由單式衍生之另一委託簿,仍需符合該 委託簿的漲跌停範圍,而非任何價格均可撮合成交。 3. 故即便系統在新進委託前,已將各委託依價格優先、時間優先 排好順序,但當新進委託之交易相對方有虛擬市價委託,則因 該市價單價格無法決定且受漲跌幅限制,無法與最佳一檔成 45.

(47) 交,仍需逐筆檢驗,因而無法在第一時間撮合,造成撮合時間 拉長,無法控制每筆撮合完成時間。 4. 倘若直接以該單式市價單委託簿之漲跌停價格加計複式委託價 差作為虛擬市價單之虛擬價格,以解決市價單價格無法決定之 問題,則將導致成交價格嚴重偏離市場價格之情形發生且違反 現有單式市價單撮合時價格指定原則。. 政 治 大. (四)複式單對撮絕對價格之決定方式. 立. ‧. ‧ 國. 學. 1. 先算出參考價 (1) 以兩月份前一筆成交價為參考價 (2) 僅有一方成交價,則另一方之參考價以前述之成交價加計複 式成交之價差為參考價 (3) 均無前一筆成交價,則以開盤價為參考價 (4) 單方參考價超出漲跌幅,則重推,以漲跌停價為參考價加計 複式成交之價差為參考價 2. 若參考價之價差不等於成交價差,以平均比例推算. sit. n. al. er. io R 單式委託. y. Nat. 範例說明. Ch. engchi. D 虛擬委託 Implied Out Order. iv n U P1 v.s. P2. ②C1 $20x1. ①C2 $18x1. C 複式委託 Combination Order. 複式委託成交價$18(Favor 後進的) 參考價 價格. 成交價 絕對價格. 參考價格 差 46. 差.

(48) 委託簿. P1. P2. 漲跌停範圍. 5~25. 10~35. -15~30. 狀況一 成交價. 10. 30. 狀況二 成交價. 10. -. -. -. 成交價. P1 v.s. P2 P1 v.s. P2. 狀況三 開盤價. 11. 狀況四 成交價. 21. P2. -15~30. 5~15. 10~35. 20. 18. 11. 29. 18. 18. 10. 28. 19. 18. 12. 30. 18. 19 17. 37 35. 30. 治14 35 政 大. 學. ‧ 國. 立. P1. (五)虛擬單超出漲停之撮合範例. ‧. n. al. er. io. sit. y. Nat. 虛擬買單超出漲停或虛擬賣單低於跌停時可成交 1. 依價格優先、時間優先原則撮合 2. 無法 favor 後進之單式對家,故 favor 複式單 虛擬買單低於跌停或虛擬賣單超出漲停時不可成交 範例說明. Ch. engchi. i n U. v. R 單式委託 D 虛擬委託 Implied Out Order C 複式委託 Combination Order. 6010. ~. 6040. 6020. 47. ~. 6060.

(49) R1 $6030x1 C2 $40x1 $6030+$40=$6070 衍生之虛擬單價格,將超過 P2 委託簿之漲停 價$6060. 立. 政 治 大. Cap$10 R3 $6060x1. ‧. ‧ 國. 學. 故衍生之虛擬單以 P2 漲停價$6060 當作虛擬價,但系統自行註記 Price. 當新進 R3 時,與 C2 衍生之虛擬委託成交. sit. y. Nat. P1 成交 6030、P2 成交 6060. er. io. n. a l成交 6060、C2 成交 30 i v R1 成交 6030、R3. n U engchi R3 雖為後進之委託單,但因已達漲停價無法取得價格優惠,故. Ch. Favor C2 複式單(委託買價$40、成交$30) (六)穿價未成交之範例說明. 虛擬單無限衍生將降低系統效能 原則上只做到First Generation:故不以虛擬單再衍生虛擬單 複式委託若與兩張虛擬單撮合:相當於以虛擬單再衍生虛擬單 48.

(50) 故複式委託之成交相對方至少有一隻腳為單式單(不可與兩張虛 擬單撮合) 當複式委託所對應單式委託簿之相對方第一檔價格均只有虛擬 單時:即會出現穿價未成交之現象. 範例說明 R單式委託. 政 治 大. D虛擬委託Implied Out Order. 立. C複式委託Combination Order. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. ①R1 $6010x1 ②C2 $2x1 ③R3 $6011x1 ④R4 $6020x1 ⑤C5 $3x1 49. i n U. v.

(51) ⑥C6 $7x1 當新進C6時,因不能同時與②D1、⑤D4虛擬單成交 但可以與R3、⑤D4成交 從P2商品的買方來看,成交價為 $6011,但是買價更高的虛擬 單②D1$6012卻沒有成交。 穿價未成交 (在國外CME交易所定義衍生單之優先順序低於一般單,因此並 不存在此種問題). 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 50. i n U. v.

(52) (七)期貨商品跨月價差委託方案比較表. 低. y. al. n. 2. 尾盤撮合方式 2. 3. 複式單價格 4. 行情揭示. 3. 4.. 5. 虛擬單撮合 主要問題. 無. 高. 待修改 完成撮合功能 市場面評估 低(與獨立委託簿方式差距不大) 高 低 高 與原制相同,但建議價差委託不接受市 1. 與原制相同,但建議價差委託不接受市 1. 取消市價 ROD 委託,新增市價 FOK、 價單 價單 IOC 與原制相同 2. 收盤集合競價時段不進入系統與單式 2. 尾盤改採逐筆撮合 撮合僅與價差委託相撮合 須規範複式單對撮絕對價格決定方式 3. 須規範複式單對撮絕對價格決定方式 3. 須規範複式單對撮絕對價格決定方式( 須調整行情揭示,新增價差組合之報 4. 須調整行情揭示,新增價差組合之報 4. 須調整行情揭示,新增價差組合之報 價,揭露 5 檔委託買賣價量 價,揭露 5 檔委託買賣價量 價,揭露 5 檔委託買賣價量再加 1 檔虛 擬委託買賣價量 5. 虛擬單於單式委託簿撮合,價格超過漲 跌停的處理方式 晚進或價格較差之價差委託可能先成交 部分市況會出現穿價未成交的現象. io. 低 低 1.. ‧. 接近完成. 低. Nat. 撮合成交機會 制度調整幅度 1. 委託單種類. 立. 學. 系統複雜性 系統撮合效能 (撮合筆數/秒) 與未來選擇權 系統一致性 系統開發進度. 政 治 大. sit. 採用國家. er. 撮合方式. 方案一 方案二 方案三 獨立委託簿 類獨立委託簿 合併委託簿 將價差委託視為獨立商品,獨立開設價差 價差委託僅於甫進入系統時與單式委託 價差委託以虛擬委託方式,可持續與單式委 委託簿,不與單式委託簿相撮合 簿相撮合一次,未能成交即放回價差委託 託簿及價差委託簿撮合成交 簿中,比照獨立委託簿作法 韓國、日本、新加坡 無 Euronext(Liffe.connect 系統) 、CBOT 電子 交易、德國、香港 資訊面評估 易 中 高 高 中 低(仍遠超過目前系統交易量). ‧ 國. 項目 作法. Ch. engchi. 51. i n U. v.

(53) (八)國內現況. 本國期貨市場台指選擇權商品於2001年12月24日上市 時,以組合單之方式提供策略委託之功能。然而期貨商品迄 今僅有單式委託單及跨月價差委託種類。 由於我國期貨商品交易習慣集中於近月合約,每至近月 合約到期時均有轉倉需求(轉倉需求係指將近月合約部位平 倉並建立次近月份合約,使帳戶中仍持有部位,保留對市場. 政 治 大. 未來之預期),2007年10月8在以前,無跨月價差委託單供交. 立. 易人使用下,無法保證兩支腳同時成交,故當交易人自行以. ‧ 國. 學. 分為兩筆委託的方式執行跨月價差交易時,存在價格風險及 部位風險1,於執行交易時較為不便。. ‧. 再者,台灣現行選擇權之交易系統雖已提供市場組合式. y. Nat. sit. 委託之功能,惟現行選擇權之組合式委託僅得以FOK(立即. a. er. io. 全部成交否則取消)或IOC(立即部分成交否則取消)之委託. n. i v of day)之委託條 條件進行委託,尚無ROD (當日有效單rest l. n U engchi 件。故倘若交易人欲執行選擇權之組合式委託,僅得於下單. Ch. 之瞬間於委託簿中尋找交易之相對方,因無ROD之功能,交 易人之組合式委託無法留存於委託簿內。倘若原欲執行之單 量無法全部成交,需以人工方式不斷重覆下單,直至所有單 量全部滿足為止,因而市場反應現行選擇權之組合單在未提 供ROD委託條件功能下形同虛設。期貨商品跨月價差委託之 不僅有FOK及IOC之功能,尚有ROD之功能,交易人若有未執 行完之單量,可持續留存於系統中,不須自行重覆下單,此. 52.

(54) 點為期貨商品跨月價差委託與現行選擇權時間價差委託最大 不同之處。. 第三節、行情揭示技術 一、背景說明 隨著期貨市場陸續新增各種交易商品,TCP/IP交易網路 之建置,將使委託效率大幅提昇,同時交易人使用數學演算 下單,使委託量亦隨著增加,並因應市場參加者希望提高交. 政 治 大 伴隨著大量交易資訊的產生及傳輸。為改善交易系統行情資 立 易資訊傳送即時及可靠性,必定大量增加資訊傳送的數量,. ‧ 國. 學. 訊揭示之效能及提升系統穩定性之目的,在國際上各大交易 所 亦 遭 遇 相 關 之 問 題 , FAST protocol (FIX Adapted for. ‧. STreaming)主要之目標在發展一個網路傳輸之標準,專門針對. y. Nat. 優化數據表現於網路上之方法,它是用來支援高吞吐量及低. io. sit. 延遲之數據通訊之暑的共同協定。發展歷史2004成立Market. er. Data Optimization working Group,2005 進行Proof of Concept. al. n. v i n Project,2006 FAST FAST 1.1 released,2009 C1.0 U h ereleased,2007 i h ngc FAST 1.2 Proposed。. FAST是一種訊息導向資料流的二進位編碼方法,主要是 應用於處理金融行情資料,消除訊息資料流裡面多餘的資 訊,對資料作最佳化編碼處理,減少資料量,提昇行情資料 播送時的頻寬使用率,以提昇整體市場的效率,改善市場的 接受度,並降低客戶增加的成本。 FAST協定發展的背景是爆性成長的市場行情資料量,伴 隨而來的就是不停升高的頻寬使用率,使得市場接受度與客 53.

(55) 戶滿意度降低。FAST的技術目標是改進現行的行情資料格 式,頻寬使用的最佳化,降低資料延遲時間,以及應用標準 化的決方案。 處理爆性的行情資料,採用FAST協定已經證明是一個高 效率的解決方案,而且已經有許多知名的交易所採用。FPL組 織並且利用以往管理開放性協定的經驗,使用C,C#,以及Java 等程式語言開發並發行實作參考範例。. 治 政 二、現行行情資訊揭示問題分析 大 立 ‧ 國. 學. 現行寬頻行情資訊揭示系統,原先發展的目的亦是解決 行情資料量增加的問題,由原先透過數據機使用RS232的資料. ‧. 傳送方式(ASYNC)進化成使用TCP/IP通訊,並且增加頻寬從. sit. y. Nat. 原先的9600,19200 bps的速率達到512Kbps。. a. er. io. 由於傳送的電文係沿用舊電文修改而來,設計上雖然有. n. v 採用PACK BCD編碼方式減少電文長度, l n i 但此編碼方式僅縮減 Ch. U. engchi 部分訊息長度,加上市場對於資料的即時性(每筆成交均揭示 委託簿資訊)需求日益殷切,因此如何提升行情資料的即時 性,同時又能夠避免頻寬使用量的暴漲,是目前急待克服的 課題。 現行512K揭示資訊,以最佳五檔電文來說,其大小為139 位元組,簡單計算512K的頻寬,最多能夠容納的資料數量為 每秒471筆資料,這是百分之百頻寬使用的情況下的資料量(實 際上不可能達到的數據)。目前期貨合約加上選擇權有交易量 的各序列合約達到數千個,且另有其他各種行情資訊電文必 54.

(56) 須要揭露,以現行的架構而言,無法達到即時揭露委託簿資 訊的目標。 詳細檢驗市場行情狀況,其實許多商品的行情資料並沒 有隨時變動。許多商品沒有成交資料,也沒有委託資料,這 種情況在遠期合約上更加明顯。如果能夠僅傳輸需要變更的 資料,對於頻寬使用一定更有效率。以現行揭示資訊的訊息 結構來說,對於這種需求並無妥善的處理方式。 為提高傳送速度,除提高頻寬外,還要盡量減少傳送資. 政 治 大. 料的長度,而現行揭示資訊的資料長度是固定的。也就是說,. 立. 相同的欄位不論其內容是什麼,都是以同樣的長度傳送,例. ‧ 國. 學. 如指數期貨行情為8000點與個股選擇權行情為0.1使用相同長 度的欄位。這情況使得現行電文傳送必需以最長的資料長度. ‧. sit. Nat. 度的設計,必須重新設計。. y. 傳送資料,浪費資料空間。目前的電文結構沒有變動欄位長. er. io. 類似的情況發生在不同時間的相同欄位資料上。比方. n. al 說,前一個行情資料顯示指數是8000點,而現在是8001點, iv n U engchi 雖然只有增加一點,可是卻必須傳送整個欄位。如果能夠傳. Ch. 送變動的點數,配合變動欄位的編碼方式,則可以省下三個 數字(只傳送增量1),隨著時間的增加,則節省下來的資料空 間也是相當可觀的。 使用UDP Multicast傳送資料是現行揭示資訊主要的特 徵。透過512Kbps的TCP/IP網路傳送資料,可以快速的將資料 傳送到使用者的接收端;同時,使用UDP廣播的方式可以大 幅度簡化傳送資料的流程,因為廣播的資料可以透過網路業 者的設備處理,大幅度減輕了交易系統的負擔。然而,因為 55.

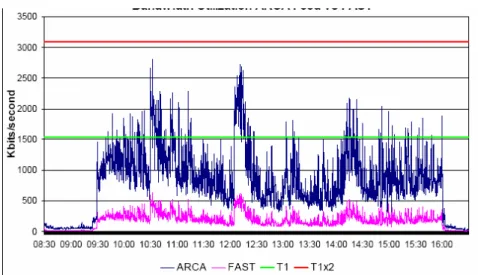

(57) 使用UDP傳送資料雙方未經過送達確認(如有線電視),換句話 說,資料可能會漏失(不保證送達)或者是接收端無法或來不及 收到也會失去一些資料。大多數情況下資料有效時間只有1秒 (如最佳五檔揭示),漏失資料並不會有太多的問題,只要後續 的同性質資料收到了,就會更新,最新的行情才是最重要的。 解決的方式雙方就是使用兩條線路及兩個機房同時送出互補 有無。但是如果是網路公司的設備同時漏失資料,就沒有辦 法了。. 政 治 大 然已經採用PACK BCD編碼減少電文長度,然而同時合併了期 立. 時至今日,由於傳送的電文係沿用舊電文修改而來,雖. ‧ 國. 學. 貨以及選擇權的電文,使得電文資料中的額外訊息變多,加 上市場對於資料的及時性(主要是委託簿揭示資訊)仍有相當. sit. y. Nat. 用的暴漲,成為一個重要的課題。. ‧. 需求,如何提升行情資料的及時性,同時又能夠避免頻寬使. 事實上,這些問題在國際上知名的交易所已經發生。下. er. io. n. 圖顯示CME行情資料量成長趨勢(2000~2005, 資料引用FPL a v. i l C n 相關文件資料)。資料顯示,從2000年到2005年市場資料成長 hengchi U. 相當可觀。. 56.

(58) 立. 政 治 大. 下圖顯示CME頻寬使用情況(2004~2006, 資料引用FPL. ‧ 國. 學. 相關文件資料)。圖中顯示頻寬使用情況也是呈現爆性的成長。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 現行行情揭示資訊,以最佳五檔電文來說,其大小為139 位元組,簡單計算512K的頻寬,最多能夠容納的資料數量為 每秒471筆(512K除以8除以139)資料,這是百分之百頻寬使用 57.

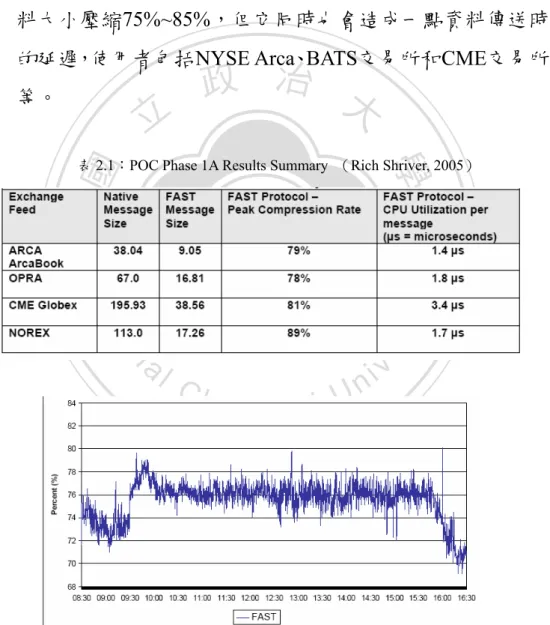

(59) 的情況下的資料量(實際上不可能達到的數據)。以目前期貨合 約以及選擇權各序列的合約也是數百種商品(包括個股選擇 權), 以現行的架構而言,是不可能達到每秒鐘更新委託簿資 訊的目標。何況同時還有其他的行情資訊需要發佈。 詳細檢驗市場行情狀況,其實許多商品的行情資料並沒 有隨時變動。下圖說明這種情況:(資料引用自雅虎奇摩股市 資訊). 政 治 大. 立. ‧. ‧ 國. 學 sit. y. Nat. er. io. 為了克服資料漏失的問題必須增加回補伺服器,並建立. n. al 期交所與接收端間雙向資訊溝通管道,以接受接收端資料補 iv n U engchi 送要求,並依照要求訊息在不影響正常訊息傳輸的前提下將. Ch. 資料補送給接收端。回補伺服器可以利用兩種回補機制:使 用UDP回補單一資料,以及使用TCP回補大量資料。使用UDP 回補單一資料是因為廣播漏失的資料往往只是一兩筆,接收 端的程式以流水號來要求回補資料,比較不會佔用系統資 源。使用TCP的回補機制處理大量回補資料,這樣的作法使得 接收端可以在盤中重新啟動一個UDP廣播接收的線路,回補 所有資料之後重新接收廣播資料。. 三、FAST 規格研究 58.

(60) 如前述,FAST是一種訊息導向資料流的二進位編碼方 法。FAST的編碼方式使用兩階段方法降低資料流的大小。首 先,使用欄位運算子(Field Operators)將相似或雷同的資料合 併,同時移除多餘的資料。其次,使用二進位編法方式將剩 餘的資料序列化,序列化的方法是利用可自我描述的欄位長 度以及使用位元映象表示欄位是否存在。 FAST的編碼處理係參照控制結構稱為樣板。樣板透過指 定欄位的順序、結構、欄位運算子以及二進位編碼說明,控. 政 治 大 詳細說明了如何對應用程式使用的型別資料進行編碼。編碼 立. 制資料流的編碼方式。樣板以XML文件格式定義。樣版定義. ‧ 國. 學. 的結果就是一串位元組。. 樣版內容包括一系列的指令(instructions)。這些指令的順. ‧. 序與資料流裡面的順序一致。這些指令包含欄位指令以及樣. sit. y. Nat. 版參考指令兩種類別。欄位指令說明如何將應用程式使用的 型別資料編碼處理成資料流。樣版參考指令則參考其他的樣. er. io. n. 版然後提供定義這個樣版部分欄位的方法。 a v. i l C n hengchi U 每一個欄位指令包含了名稱以及型別。這個名稱就是應. 用程式型別裡面相關欄位的識別。欄位的型別則說明了這個 欄位的基本編碼方式。presence屬性表示這個欄位是必須的 (mandatory)或是可有可無的(optional)。原始欄位可以擁有一個 欄位運算子(field operator)。欄位運算子說明了這個欄位處理 的最佳化方式。 有 一 些 欄 位 運 算 子 必 須 倚 賴 前 一 個 數 值 (previous value)。具名的資料辭典擁有並管理前一個數值。欄位運算子 設定或參考或引用資料辭典中的項目值。資料辭典就是一個 59.

(61) 索引表,內容就是紀錄欄位的參考值,客戶端的欄位直接或 間接由這個參考值導引出來。 欄位,運算子,資料辭典,這些觀念構成了FAST的欄位 編碼(Field Encoding)。欄位編碼是FAST獨有的編碼方式,主 要針對訊息資料的內容加以處理,藉以去除資料中重複的部 份。接下來就是傳輸編碼(Transfer Encoding) 。 傳輸編碼說明了欄位資料如何序列化成為一連串的位元 組資料,然後透過網路來傳送。這一連串的位元組資料構成. 政 治 大. 了FAST的訊息資料流。FAST資料流包含了一系列的訊息或者. 立. 是資料區塊。資料區塊(block)是由一個或數個訊息所組成的。. ‧ 國. 學. 資料區塊有一個前置的整數欄位(size)用來說明資料區塊的長 度。每一個訊息代表一個資料區段(segment)。每一個資料區. ‧. 段有一個表頭(header),表頭包含了一個存在映射位元陣列. sit. y. Nat. (presence map) 加上一個樣版識別字(template identifier)。. er. io. 資料區段的實體部份則是由一系列的欄位或者是子區段. n. al (sub segment)所組成。資料區段的擴充是由樣版定義的,而且 iv. n U engchi 與存在映射位元陣列的設定相關。所有的整數欄位都是使用. Ch. 正序規範的(由大到小),也就是網路位元組順序。 使用結束位元(stop bit)作為編碼單位(encoded entities)是 FAST傳輸編碼很重要的特性之一。結束位元的編碼方式可以 有效縮減傳輸的資料量。除了位元組陣列之外的所有資料皆 採用結束位元編碼。 我們以下圖說明FAST協定的架構:. 60.

(62) FAST協定規格並未說明如何解碼。編碼以及解碼程序是. 政 治 大. 可逆的,所以只要知道編碼方式,就很容易實施解碼程序。. 立. 關於欄位編碼以及傳輸編碼的詳細內容,請參考FAST規. ‧ 國. 學. 格1.1.doc。. FAST協定在實證上可以降低70%的頻寬使用率,同時降. ‧. 低約50%的資料延遲 (國際知名交易所資料,資料來源:. Nat. sit. y. FPL) 。而且FAST協定逐漸成為一個業界標準,在金融商品行. er. io. 情資料的壓縮處理上,成為可行性相當高的一個選擇。. n. a. v. l C 依據完成之FAST專案研究結果顯示,若使用FAST協定處 ni. hengchi U. 理期交所512K行情揭示資訊,可以減少將近50%的資料量, 若進一步採用FAST協定中,關於欄位編碼的許多運算子,將 一些重複的項目與以消除,資料減量的情況將更為可觀。 可行的FAST系統架構如下圖所示:. 61.

(63) 立. 政 治 大. ‧. ‧ 國. 學 er. io. sit. y. Nat. 交易系統產生原始的揭示資訊透過FAST編碼器轉換成 a. n. iv l C n FAST資料流的揭示格式。同時,FAST資料流的格式資料分別 hengchi U. 送到兩個模組: 廣播模組以及儲存模組。. 廣播模組使用UDP Multicast的方式將行情資料透過網路 廣播,這個方式與現行的揭示資訊一樣,可以使用現行的軟 硬體設備。接收端也是一樣,使用原來的接收方式,只是接 收到的資料先送到FAST解碼器。 儲存模組將編碼後的FAST資料流儲存,並且產生索引。 解碼程式必須嚴格維持訊息資料的流水序號的連貫性,一但 有不連續的情況,應該啟動資料回補程序,將漏失的資料補 62.

數據

相關文件

Note: Automatic variables are allocated within the stack frames.

• A narrative poem is a poem that tells a story. Narrative poems can come in many forms and styles. They can be long or short, simple or complex, as long as they tell stories.

[r]

èNÈIÈÅË6ÃIÈ^â ô?ÈÃ4Ì,˳Êýè)ÎêÒ,ËkÆNåòè&Ç ÆOÂ,ÃIÄsÆOÇ ÏÐË^ÂÐË^Ç,ÏÐÈ ÆOÇ ÃTÌ,Ë ÂÐÍ1Äsé6Ë

– At the same time, buy the option, promptly exercise it, and close the stock position.. ∗ For the call, call the lent money to

• What is delivered is now a forward contract with a delivery price equal to the option’s strike price.. – Exercising a call forward option results in a long position in a

• If we add the spread uniformly over the short rates in the tree, the model price will equal the market price.. • We will apply the spread concept to option-free

• If we add the spread uniformly over the short rates in the tree, the model price will equal the market price.. • We will apply the spread concept to option-free