中小企業薪資不均程度對其經營績效之影響

-以台北縣製造業為例

The Impact of Salary Inequality on Operational

Performance of Small and Medium-sized Enterprises:

Evidence from the Manufacturing Industry in Taipei

County

黃智聰

1

Jr-Tsung Huang

羅光達

1Kuang-Ta Lo

陳寶惠

2Bao-Huei Chen

國立政治大學財政學系 國立政治大學社科院行政管理碩士學程

1

Department of Public Finance, National Chengchi University and

2Master for

Eminent Public Administration, National Chengchi University

(Received March 14, 2011; Final Version July 14, 2011)

摘要:過去有關研究台灣中小企業經營績效的文獻,大都是從中小企業的財務結構,或是從其 企業特性與經營規模方面進行分析,並無特別針對中小企業薪資結構與經營績效之關連性做深 入的探討。本研究以台北縣中小企業當中的製造業為研究對象,利用 2003 年至 2004 年,本文 獨特的營利事業所得稅與營業稅報稅資料,輔以各中小企業相關的登記資料後,在計算求得其 代表薪資不均程度的吉尼係數與不同的經營績效指標,進而探討薪資不均程度對中小企業製造 業在經營績效方面的影響。經由本文的實證結果發現,薪資不均程度對台北縣中小企業製造業 在不同的經營績效指標上,皆呈現顯著的正向影響。此一結果表示,當企業的薪資不均程度提 高,亦即薪酬制度愈呈現非齊一性時,將對中小企業製造業經營績效的提升有所助益。 關鍵詞:中小企業、經營績效、薪資不均度 本文之通訊作者為黃智聰,e-mail: [email protected] 作者感謝行政院國科會在本文研究經費上的支持 (NSC-96-2415-H-004-013-MY3)。作者並感謝高安邦教授 (開南大學校長) 與鄭政秉副教授 (國立雲林科技大學財金系系主任),對本文所提供的寶貴建議。唯本文 的任何疏失,仍由作者自負文責。 459-480 頁 pp. 459-480

Abstract: The existing studies regarding to the operational performance of small and medium-sized

enterprises (SMEs) in Taiwan mostly focus on their financial structures, organizational traits and business scales. Few studies have discussed the issue regarding the influence of the salary inequality of employees on operational performance of SMEs in Taiwan. This paper uses the unique data collected from corporate income tax files and business tax files to calculate the Gini coefficients of salary inequality of employees together with several performance indexes of SMEs manufacturers in Taipei County in 2003 and 2004. This study also applies the regression model to investigate whether and to what extent salary inequality affects SMEs operational performance. According to the empirical results, this study shows that the salary inequality has a significantly positive impact on SMEs manufactures’ performance. This finding implies that as salary inequality becomes larger, the SMEs manufacturers tend to have better operational performance.

Keywords: Small and Medium-sized Enterprises (SMEs), Operational Performance, Salary Inequality.

1. 前言

台灣早期的產業發展,由於受到當時資金技術的缺乏以及市場相對的狹小,主要是以勞力 密集的中小企業為主。然而,隨著日後台灣經濟的蓬勃發展,當時的中小企業卻也逐漸成為台 灣經濟的主要產業結構,亦是台灣在經濟發展初期能夠快速成長的重要推手。因此,許多的研 究均認為,中小企業是台灣經濟發展的一大特色,同時對台灣在創造經濟奇蹟的過程中,扮演 著相當重要的角色。根據 2010 年《中小企業白皮書》的統計資料,2009 年台灣中小企業總家數 約有 123 萬多家,占全部企業家數的 97.91%。若以銷售值來看,2009 年中小企業的銷售值占全 部企業的比率為 30.65%,而其就業總人數為 806 萬多人,亦占全國總就業人口的 78.47%。由此 可見,中小企業在目前台灣的經濟結構上,仍是有著相當大的規模與影響。 雖然中小企業在台灣經濟發展的過程當中,其所扮演的關鍵角色受到過去研究的普遍認 同,但隨著國內外經濟環境的快速變遷、全球貿易國際化的趨勢,以及台灣生產要素投入成本 的逐漸提高,現今的中小企業面臨許多前所未有的經營挑戰。經營績效良好或基礎穩固者,則 轉型朝向大企業發展;而無法適應新的產業環境者,有部分歇業倒閉,有部分則轉往成本較低 廉的東南亞或中國發展。因此,中小企業出走的情況時有所聞。未來台灣產業結構的發展,勢 必朝向資本密集與技術密集的生產型態前進,中小企業必將面臨更嚴厲的經營挑戰。台灣的中 小企業普遍多為規模較小且為家族式的經營型態,在經營管理上多所缺失,使得企業經營績效 受到影響,也阻礙了企業的成長。現今台灣中小企業有一個普遍存在的共同特性,亦即管理權與所有權常集中於創業負責人身上。因此,負責人具有相當權威的地位,也常任用家族成員及 親信擔任幕僚決策要職,若沒有合理的晉升管道與薪酬制度,勢必留不住優秀人才,將造成企 業決策的錯誤與經營績效的不彰。 目前有關研究台灣中小企業經營績效的文獻,大都是集中於從中小企業的財務結構 (例如 融資比率、勞動生產力、資產投資報酬率),或從企業組織之特性與經營規模 (例如資本額、開 業年限、僱用人數等資料) 進行量化分析,探討各個解釋變數對中小企業經營績效之影響。亦有 從企業內部控制、管理者領導風格以及企業文化等角度,研究中小企業之經營策略。但是,有 關中小企業薪資結構與經營績效成長的關連性分析,目前尚無研究加以討論。根據 2010 年《中 小企業白皮書》的資料顯示,2009 年台灣中小企業家數共有 123 萬 2,025 家,其中以台北市約 占 16.29%為最多,而台北縣則以 15.41%居次1。若再以中小企業個別產業類別來看,製造業約 有 13 萬多家,占全部中小企業總家數的 10.55%,僅次於批發及零售業的 64 萬多家 (52.13%) 。 不過,當年度製造業的就業人數占了中小企業總就業人口數的 27.09%,而其受僱人數也占了中 小企業受僱總人口數的 34.08%。製造業這兩項的就業指標,在中小企業各個產業類別當中均是 高居第一。由此可見,中小企業當中的製造業在台灣就業市場的重要性。因此,本研究則特別 針對中小企業製造業,其薪資結構分配情況對其經營績效的影響做一深入的探討。 從企業的角度而言,財務性人事管理的目的,在於利用給付員工報酬的方式來增進員工的 作業效率,進而提高企業的經營績效,而且給付的方式應具有相當的調整彈性。而從員工的觀 點來看,財務性激勵的目的,在於使本身所付出的勞力得到等值的回報,以提升自己的工作誘 因,進而也提高本身的工作所得。施教裕 (民 80) 的研究顯示,薪資是激發員工工作意願、工 作生產力和工作成就的動機之一,並且也可使企業組織蓬勃發展與獲利盈餘。張火燦 (民 85) 也指出,若員工的薪資報酬與經營策略相結合,則可增進企業的績效與競爭力;而且合理的薪 資給付,更可促進員工士氣並提高工作品質與效率。不過薪資是否合理公平,員工不是只看絕 對數值,而是會與他人進行比較或甚至是社會比較。雖然,Todaro and Smith (2003) 在研究經 濟發展議題中曾指出,收入的不均會導致經濟無效率,而且不均的現象也會導致資產分配不公 平,破壞社會團體的凝聚力與穩定性。但是,當企業員工薪資不均程度愈小,薪資齊一性愈高 時,也會使得員工較無誘因努力工作,對企業經營績效的成長產生負面影響。 目前有關中小企業薪資結構或薪資支付的不均程度,是否會對經營績效產生影響,文獻上 並無相關的深入研究。為了瞭解兩者之間的關係,本研究則以台北縣 2003 年至 2004 年中小企 業製造業當中,其業別銷售額比重占全部銷售額排名前 12 大之行業為研究對象,利用本文獨特 1 台北縣於 2010 年 12 月 25 日正式升格並改名為新北市,但因本文的研究期間是在其升格改制之前,因 此本文仍以台北縣稱之。

從營所稅與營業稅申報資料所組成而得的追蹤資料,並配合公司相關的登記資料選取研究樣本 後,探討薪資不均程度對台北縣中小企業製造業經營績效之影響。經由本文的實證研究發現, 薪資不均程度對台北縣中小企業製造業的總要素生產力、稅後淨利率以及資本淨值率皆呈現顯 著的正向影響。此一實證結果表示,當企業薪資不均程度愈高,亦即薪酬制度愈非齊一性時, 對台北縣中小企業製造業的經營績效的提升愈是有利。 本文的章節安排如下:除了本節的前言說明之外,第 2 節為相關文獻的回顧與整理。第 3 節介紹本研究的實證模型,同時也包括了資料來源與變數的定義說明。第 4 節為本文的實證結 果說明與討論,而最後則為本文之結論與政策建議。

2. 文獻回顧

薪資為企業員工的工作報酬所得。一般而言,薪資主要包括了直接的財務支付 (例如薪工 資、獎金、佣金及紅利等) 和間接的財務給付 (例如勞健保、團體商業綜合保險等)。而本文所 謂的薪資,乃是依據《所得稅法》對薪資的定義範圍,包含薪金、俸給、工資、津貼、歲費、 獎金、紅利及各種補助費等 2。企業的薪資策略,不但關係著企業的經營理念以及營運績效, 更涉及了在產製過程中,資方對於勞動力的買賣和剩餘價值的占有與分配。一個企業的薪資結 構包含兩個層面,第一是平均的薪資水準,其次則為員工之間的薪資差異。一般而言,在其他 相同的條件之下,求職者與員工會偏好一個薪資水準較高的公司;但在薪資差異的結構設計 上,文獻上卻有不同的看法。Adams (1965) 提出的公平報酬理論認為,只有公平的報酬才能使 員工感到滿意和產生激勵作用 3。因此,企業員工薪資不均程度愈小,薪資齊一性愈高,依據發展經濟學派及公平理論,反而愈能提升經營績效。此外,Todaro and Smith (2003) 從經濟發 展的角度指出,收入的高度不均不僅會導致經濟無效率,而且也會造成資產分配的不公平,進 而破壞社會的凝聚力與組織的穩定性。

不過,也有學者提出不同的看法。Vroom (1964) 的期望理論認為,人們採取某種行為的動 機,是期望該行為達成後所能獲得的成果,對他是具有一定的吸引力。而根據期望理論,若每 一位員工知道努力、績效與報酬的關聯性而努力工作,則公司的生產力將會提升,進而有助於 企業經營績效之成長。Lazear and Rosen (1981) 根據競賽理論 (tournament theory) 指出,當企

2 台灣目前《所得稅法》對薪資的定義範圍廣泛,以基於僱用關係,在職務上或工作上取得之收入,包括 薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費皆屬之。 3 值得一提的是,報酬理論中之報酬乃「所得」 (outcome) 與「投入」 (input) 的比例,據此再和參考群 體加以比較。然而,本文在實證模型所採用之薪資定義係稅務申報之客觀資料,兩者在比較觀點上仍 有些不同。作者特別感謝匿名審查委員對此部分的寶貴意見。

業擴大員工職級之間的薪資水準差異時,代表著升遷後的調薪幅度會明顯增加,如此一來,便 可激勵員工透過努力來爭取升遷與加薪。因此,在競賽模式之下,只要員工產出與薪資由相對 績效來決定並讓員工相互競爭,企業的產出與利潤也會進而改善。Gerhart and Milkovich (1990) 指出,如果企業或組織採用薪資隨績效而變動之策略,則其經營績效將會更加改善。Delaney and Huselid (1996) 也認為,薪酬制度相較於其他的人力資源管理方案,更能有效的影響績效表 現。換句話說,如果企業利用具有激勵性質的薪酬制度來激勵員工,那麼員工的行為將會因為 受到肯定而持續表現,而這樣的結果也就有助於組織績效的提升。 在探討決定中小企業經營績效因素的文獻上,普遍把影響因素分成財務性因素與非財務性 因素;前者主要包括了資本勞動比率、勞動生產力、負債或融資比率以及資產報酬率等,而後 者主要著重於探討企業經營者的特性、員工滿足程度以及組織文化等。早期的研究,較偏向以 財務性因素為主要的解釋變數,並把企業的市場占有率或營業淨利率視為衡量經營績效的指 標,進而利用量化分析檢驗各個解釋變數對經營績效之影響。而近年來的研究則逐漸轉向採用 焦點訪談的個案研究方式,並著重以企業文化、經營者理念與人力資源等資料,分析其對企業 經營績效之影響。White (1982) 利用美國 1972 年相關的製造業資料,以中小企業銷售額占整個 產業銷售額的市場占有率做為績效指標,探討美國中小企業經營績效的決定因素。其研究結果 發現,資本勞動比率、垂直整合程度、消費財占產業銷售額比率對美國中小企業的經營績效有 著負向影響。Baldwin and Gorecki (1985) 以中小企業製造業在市場占有率的成長做為績效指 標,並利用加拿大 1970 年及 1979 年製造業資料進行研究。研究結果發現,若該產業過於集中 反而不利中小企業製造業在市場占有率的成長。此外,Droucopoulos and Thomadakis (1993) 探 討影響希臘中小企業製造業經營績效之可能因素,他們並將經營績效定義為中小企業製造業之 市場占有率。該文的研究結果發現,資本密集程度對經營績效有負向影響,而廣告密集度對中 型企業的經營績效較有正向影響,但對小型企業而言卻是相反的結果4。 在國內相關的研究方面,曾詩穎 (民 87) 以問卷方式探討台灣地區美商、日商與本國電子 資訊業的員工薪酬制度對企業經營績效之影響。其研究結果指出,企業以提供員工在財務性方 面的薪酬福利最能提高其企業的獲利能力。另外,張靜琪 (民 89) 以國內上市公司為研究對象, 探討全體上市公司與不同產業類別其員工薪資福利對組織績效的影響。研究認為,現金分紅與 股票分紅對企業生產力有著明顯的正向影響,並且在大部份的產業類別均有相同的結論。因此, 該研究認為分紅制度是激勵員工重要的人事管理工具。楊雨亮、黃同圳 (民93) 以個案研究的方 式指出,合宜的薪酬制度確實能夠提高公司的經營管理。例如,在員工離職率、營收成長、獲 利率、員工產值等經營管理績效指標方面,均有相當幅度的改善。陳安琪 (民 95) 與劉美惠 (民 4

Droucopoulos and Thomadakis (1993) 是以企業的常雇員工人數做為中小企業規模的分類標準。

96) 先後以台灣的上市櫃電子產業與金融服務業為研究對象,而他們的實證結果均顯示,兩個產 業的薪資結構均符合競賽理論之預期,也就是提高薪資差距會促進員工之間的競爭,進而對公 司績效產生顯著的正向影響。彭振原 (民 99) 的研究則指出,員工的教育程度與所接受的在職 訓練,以及公司採用的薪酬差距結構,皆對廠商績效達到顯著的正向效果,不過平均薪資水準 的結果較不明顯。因此,他建議公司應重視人力資本的投資,且可以採用職級間薪酬差距的方 式,來增加員工間的競爭程度與工作誘因,以提升廠商績效。 除了薪酬的因素之外,在研究其他有關影響經營績效因素的國內文獻方面,也與國外文獻 相同,大多以市場占有率做為經營績效的指標。魏慧娟 (民 83) 以迴歸分析後發現,台灣中小 企業製造業的市場占有率,主要是受到勞動生產力以及構成其進入障礙有關變數的影響;而且, 如果中小企業相對於大企業的勞動報酬比率愈高時,則對中小企業的市場占有率愈是有利,而 此一結論也與 Miller (1986) 的研究結果一致。林芳如 (民 94) 研究發現,中小企業相對於其產 業之平均勞動生產力的比例,對於中小企業在市場占有率上具有顯著的正向影響;但是,產業 出口比例與產業的平均年齡反而是具有顯著的負向影響。陳瑞璽、胡名雯 (民 90) 則是利用動 態聯立方程式,探討影響中小企業市場占有率與經營績效之因素,並估計中小企業之結構調整 速度。結果發現,中小企業前期市場占有率愈高將有利於其當期的市場占有率,而產業的外銷 比例高,則該產業的中小企業亦會有較好的績效表現。盧幸繁 (民 81) 則是以營業淨利率為衡 量企業經營績效的指標,該文認為影響營業淨利率的主要因素,在不同的產業類別上則會有不 同的結果發現5。 值得一提的是,雖然企業的市場占有率與營業淨利率,常被當成用來衡量企業經營績效的 指標,但是對於經營績效之定義,其實文獻上仍有許多不同的見解。楊文瑞 (民 86) 以經營管 理的角度,將原本衡量個別企業經營績效的指標應用於整體中小企業,藉以了解台灣中小企業 經營之整體狀況。他所建立的指標項目,依其性質可分為五大類,包括了收益力、安定力、活 動力、生產力以及成長力等五力指標6。 5 盧幸繁 (民 81) 發現,在民生工業方面主要的影響因素為原物料率、人工投入率、銷售費用率和活動能 力;在輕工業為人工投入率、製造費用率和銷售費用率;而在重工業則為資本裝備率、原物料率、人 工投入率、製造費用率與營收成長率。 6 楊文瑞 (民 86) 的五力指標為:(1) 收益力分析衡量指標包括了資本營業利益率、資本純益率、淨值純 益率、營業利益率、營業純益率及營業收入利益率;(2) 安定力分析衡量指標有自有資本比率、固定資 產比率、負債比率及流動比率;(3) 活動力分析衡量指標有資產周轉率、股東權益周轉率、固定資產周 轉率、營運設備周轉率、存貨周轉率及應收帳款周轉率;(4) 生產力分析衡量指標則有人事費生產力、 資本生產力、固定資產生產力、附加價值率、每員工附加價值、每員工營業額及設備投資效率;(5) 成 長力分析衡量指標有營業收入成長率、附加價值成長率、淨值成長率、稅前利潤成長率、稅後利潤成 長率及固定資產成長率。

另一方面,早期台灣有關薪資不均程度的研究,大都是以變異係數 (coefficient of variation) 當作不均程度的衡量指標。例如,朱明里 (民 63) 以 1953 年至 1971 年台灣勞工平均每小時的 工資資料,以變異係數計算出製造業工資的不均度為 0.214。吳家聲 (民 72) 則以 1974 年至 1981 年勞工平均每月薪資資料,估算出製造業工資的變異係數約為 0.178。不過,簡雅惠 (民 96) 認 為,變異係數是統計上的敘述性指標,並非由所得分配理論所推導而得的不均度衡量指標,因 此,吉尼係數 (Gini coefficient) 與大島指數 (Oshima index) 反而較為合適。曹添旺 (民 85) 利 用吉尼係數探討台灣 1980 年至 1993 年家庭所得分配不均度的組成結構及其變化。晏儀華 (民 87) 也以吉尼係數為衡量指標,以 1988 年至 1994 年台灣工資資料,探討造成農、工、商等各產 業類別工資所得不均化的形成原因。 從上述的文獻整理,我們可以發現,目前有關台灣中小企業經營績效的相關文獻,大都集 中在從中小企業的財務結構、企業特性與經營規模等方面來進行研究,但有關中小企業薪資結 構與經營績效之關連性方面,並無深入的研究論述。因此,本文將以迴歸分析的方式,針對我 國中小企業製造業薪資的不均程度,對其經營績效的影響效果做一深入的研究。

3. 研究設計

3.1 資料來源

為了瞭解中小企業的薪資不均程度對其經營績效之影響,本文利用本研究獨特的中小企業 稅務申報的資料,做為變數蒐集時主要的資料來源;其中,包括了中小企業的營利事業所得稅 結 算 申 報 與營 業 稅 稅籍 資 料 。不 過 受 限於 部 分 資料 與 變 數 取得 之 困 難, 本 研 究僅 能 以 2003-2004 年台北縣中小企業製造業當中,業別銷售額比重占全部銷售額排名前 12 大之行業做 為主要的研究對象 7。另外,為求資料的完整性與考慮相關變數的研究需要,本研究除了依據 選樣企業的所得稅與營業稅資料外,另外再配合相關的公司登記資料,在排除部分不合宜的觀 察對象後,取得最後的研究樣本 8。而根據本研究的資料整理後,2003 年台北縣中小企業製造 7 本研究所稱之中小企業乃根據經濟部所公布之中小企業認定標準加以界定;同時研究樣本之業別認定 亦參考中華民國行業標準分類中製造業四位數細分類產業為主。 8 本研究根據下列三項選樣標準排除部份的樣本資料:(1) 排除在本研究期間已辦理解散註銷登記、勒 令歇業、暫停營業、擅自歇業、他遷不明及虛設行號企業;(2) 由於獨資、合夥組織型態之營利事業, 其企業主為了追求個人綜合所得稅與企業營利事業所得稅稅收之平衡,較易以操縱薪資費用為工具, 達成避稅或逃漏稅的目的;同時此類企業的家族性色彩濃厚,內部控管制度及薪資結構較不甚健全, 為避免相關薪資資料失真,故排除該類企業於本研究範圍之內;(3) 由於營利事業所得稅結算申報若採 用書面審核之案件,其成本費用科目並不會影響企業當年度課稅所得額及應納稅額,故其申報之薪資 及各項課稅資料採信度較低,亦排除於本研究範圍之內。業當中,符合本研究選樣標準的中小企業家數共有 1,340 家,但在選取銷售額排名前 12 大行業 後,共計有 818 家中小企業成為本研究的觀察樣本,選取比率約為 61.05%9。最後,本研究則 以此 818 家中小企業,其 2003 年與 2004 年共 1,636 筆的追蹤觀察資料做為迴歸分析的研究樣 本。此外,本文在計算各企業薪資不均程度時,亦以此 818 家中小企業,其在 2002-2004 年共 41,718 筆的員工薪資資料加以估算。

3.2 實證模型

本研究主要的目的,在探討薪資不均程度對台北縣中小企業製造業在其經營績效方面的影 響;因此,薪資不均程度的定義與衡量則是本文重要的變數。在定義薪資不均程度的指標方 面,本文主要是採用 Mookherjee and Shorrocks (1982) 修正後的吉尼係數 (Gini Coefficient) 之 計算方式,其公式如下: 2 1 1 ij ik j k i i iG

y

y

n

µ

= ×∑∑

− (1) 第(1)式中,n

i為第i

個中小企業的員工數,y

ij及y

ik分別代表第i

個中小企業中,第j

個 與第k

個員工之薪資,j

≠

k

;µ

i表示第i

個中小企業全部員工的平均薪資。本文的薪資定 義,乃是依據《薪資所得扣繳辦法》第 1 條以及《所得稅法》第 14 條規定如下:(1) 以在職務 上或工作上取得之各種薪資收入為所得額;(2) 前項薪資包括薪金、俸給、工資、津貼、歲 費、獎金、紅利及各種補助費10。 在實證研究方面,本文則以建立迴歸模型的方式進行研究。在參考國內外文獻對各重要解 釋變數的討論,並考量台灣中小企業製造業環境特性與資料取得之限制後,本研究第一個迴歸 估計模型可用下式加以表示: 9 其中包括了食品及飲料業 28 家,紡織業 33 家,非金屬礦物製品製造業 14 家,化學材料製造業 10 家, 塑膠製品製造業 98 家,金屬基本工業 64 家,金屬製品製造業 145 家,機械設備製造修配業 196 家,電 腦通信及視聽電子產品製造業 44 家,電子零組件製造業 61 家,電力機械器材及設備製造修配業 87 家,以及運輸工具製造修配業 38 家。 10 本文薪資資料是擷取各中小企業於每年一月底前申報扣繳憑單薪資所得之資料加以整理計算而得。而 薪資的定義依據《薪資所得扣繳辦法》第 1 條以及《所得稅法》第 14 條規定如下:(1) 以在職務上或工 作上取得之各種薪資收入為所得額;(2) 前項薪資包括薪金、俸給、工資、津貼、歲費、獎金、紅利及 各種補助費。但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,及依 第四條規定免稅之項目,不在此限。另外,依據台灣省政府財政廳 50/06/09 財一第 4974 號令,公司組 織在已課徵營利事業所得稅後之盈餘項下給付董監事及員工之酬勞金,屬於工作之報償,並非投資者 之利益,應適用所得稅法第十四條第一項第三類第二款關於獎金、紅利之規定,按薪資所得扣繳稅 款。因此,本文所謂之薪資除了一般的薪金工資給付之外,亦包含了員工分紅等各項獎金紅利之給 付。2 , 0 1 , 1 2 , 1 3 , 4 , 5 , 6 , 7 , 8 , β β β β β β β β β ε − − = + + + + + + + + + i t i t i t i t i t i t i t i t i t

BAPI WAGINI WAGE ATAXR ATAXR WASALE BOSSAGE BOSSSEX T

(2)

第(2)式中,BAPI 為本文衡量中小企業製造業經營績效之指標。解釋變數主要包括薪資不 均 程 度 (WAGINI) 、 平 均 薪 資 水 準 (WAGE) 、 平 均 稅 率 (ATAXR) 與 其 平 方 項

(ATAXR2) ,以及薪資費用占銷售額比率 (WASALE) 。另外,本研究也加入了控制不同企業 特質的企業主年齡 (BOSSAGE) 與企業主性別 (BOSSSEX) 兩個變數。T 則為控制不同年份的 時間虛擬變數,而ε 為殘差項。下標 i 代表第 i 個中小企業,t 則代表在第 t 年之時間。 此外,為了進一步控制產業別的不同所造成的可能影響,本文在第二個迴歸估計模型,則 加入了代表各產業別的虛擬變數 INDj,如第(3)式所示。其中,下標 j 代表第 j 個產業,j=1, 2, 3, …, 1111。 2 , 0 1 , 1 2 , 1 3 , 4 , 5 , 6 , 7 , 8 11 , , , 1 β β β β β β β β β λ ε − − = = + + + + + + + + +

∑

+ i t i t i t i t i t i t i t i t j i t j i t jBAPI WAGINI WAGE ATAXR ATAXR WASALE BOSSAGE BOSSSEX T

IND (3) 本研究在經營績效指標方面 (BAPI) ,則考慮了總要素生產力 (TFP) 、稅後淨利率 (ATNI) ,以及資本淨值率 (NVCP) 三個不同的績效指標。因此,在二個不同的模型設定與三 個不同的績效指標之下,本文將估計六個實證模型。最後,在第(2)與(3)式中,為了避免薪資不 均程度與平均薪資水準與被解釋變數間可能存在的內生性 (endogeneity) 問題,本文對此兩個 解釋變數均 採用前一期之數據。 在計算總要素生產力 (TFP) 的績效指標方面,本文參考 Solow (1957) 設定之 Cobb-Douglas 生產函數加以估計12:

η

α =∏

= 2 1 i i i X A Y (4) 第(6)式中,Y 為產出或營業收入,X 包括了勞動投入 (L) 與資本投入 (K) ;另外,我們 也將代表科技進步的時間變數 (T) 納入考慮。α

i表示各要素投入的產出彈性,η 則為誤差項。 根據此 Cobb-Douglas 生產函數,取自然對數後,可得: 11 本文以運輸工具製造修配業產業為參考產業。因此,12 個產業別當中,除了參考產業之外,本文將其 餘 11 個產業的虛擬變數均考慮於模型之中。 12Jefferson et al. (2000) 及 Huang (2004) 亦以此生產函數加以分析研究。

1 2 3

ln

Y

=

α α

o+

ln

L

+

α

ln

K

+

α

T

+

ε

(5) 其次,利用最小平方法估計第 (5) 式中之α

i,再依據此估計結果計算殘差值ε,公式如 下: 0 1 2 3ˆ

ˆ

ˆ

ˆ

ln

Y

(

ln

L

ln

K

T

)

ε

=

−

α α

+

+

α

+

α

(6) 各中小企業的總要素生產力 (TFP) 即為其上述估計而得的殘差值與其最大值 (εmax) 之 差,再取指數後之數值。所以,TFP 的計算方式可用下式加以表示:)

exp(

ε −

ε

max=

i iTFP

(7)3.3 變數定義

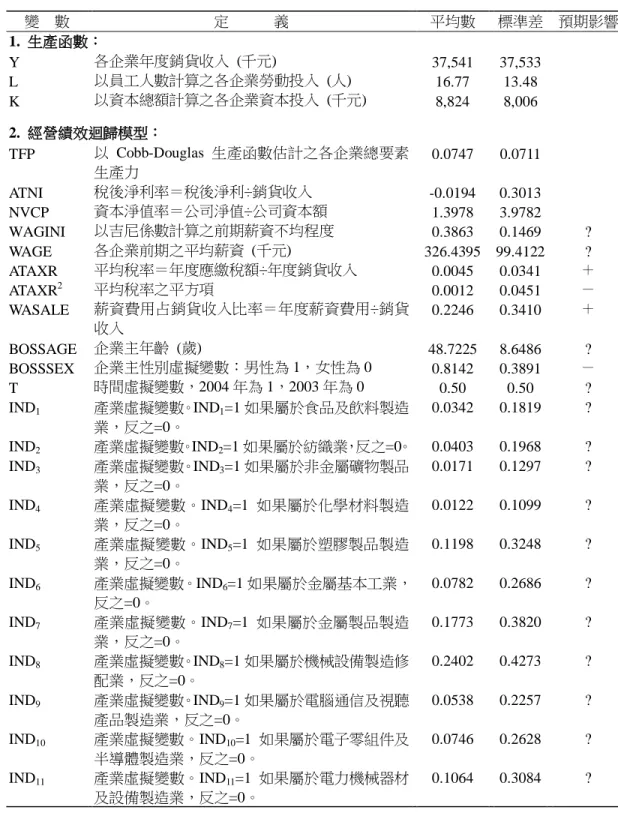

由前所述可知,過去文獻在分析經營績效時,常採用財務比率作為績效的衡量指標,顯示 企業的財務表現可以反映出企業相當程度的經營成果。但為了深入瞭解我國中小企業在財務績 效與生產績效的表現,本文除了採用文獻上常用的財務性指標當成經營績效的指標之外,亦加 入前一小節計算而得的企業總要素生產力 (TFP) 做為衡量經營績效之指標。而在解釋變數方 面,本文著重在探討中小企業的薪資結構與財務結構,以及負責人的不同特性對其經營績效之 影響;因此,本文以薪資不均程度、企業的平均稅率、薪資費用占銷售額比率、企業主年齡與 性別做為主要的解釋變數。以下針對上述不同的變數,加以詳細說明其定義與預期影響。 3.3.1 被解釋變數(1) 總要素生產力 (total factor productivity; TFP)

一般以產出和要素投入之比例來衡量企業生產力時,可以分為兩種指標:一是利用單一要 素投入來計算的生產力,例如勞動生產力或資本生產力;另一則為總要素生產力 (total factor productivity; 簡稱 TFP) 。在一般的生產過程當中,許多的生產要素常是同時使用,當其他投入 之品質與數量改變時,則會影響以單一要素衡量之生產力。所以,若單單只是觀察勞動生產力 的變化,並不能完全說明勞動投入的品質與技能是否有所提升。因此,在衡量多種投入的生產 效率方面,較周延的方法則是計算出產出相對於總合投入的效率比值。總要素生產力 (TFP) 則 是將所有用於生產的投入加以考慮後,用來代表沒有被資本投入與勞動投入,甚至是科技進步 所解釋的部分。本文以 Solow (1957) 所提出之 TFP 做為衡量企業生產力之經營績效指標。此一 TFP 指標不僅可以表現 生產過程的技術 效率 (technology efficiency) ,亦能反 映 X- 效 率 (X-efficiency) 。本文利用各樣本企業的營業銷貨收入 (Y) 、勞動力投入 (L) 與資本投入 (K), 再根據第(5)至(7)式的計算過程,估算各中小企業樣本的總要素生產力。

(2) 稅後淨利率 (ATNI) 與資本淨值率 (NVCP) 除了生產的績效分析之外,本研究也採用文獻上常使用的財務性分析做為經營績效的衡量 標準。本文定義稅後淨利率 (ATNI) 與資本淨值率 (NVCP) 分別為13: ATNI = 當年度公司稅後淨利/當年度公司銷貨收入 (8) NVCP = 當年度公司淨值/公司資本額 (9) 3.3.2 解釋變數 (1) 薪資不均度 (WAGINI) 與平均薪資水準 (WAGE)

如同前文所述,Todaro and Smith (2003) 以經濟發展的角度認為,收入不均會導致經濟上的 無效率,同時也會造成資產分配的不公平,進而危害社會的凝聚力與組織的穩定性。Adams (1965) 的公平報酬理論認為,只有公平的報酬才能使員工感到滿意和產生激勵作用。而報酬是否公平, 員工不是只看絕對數值,而是會進行他人比較和社會比較。因此,當企業員工薪資不均程度愈 小,薪資齊一性愈高,依據發展經濟學派及公平理論,反而愈能提升經營績效。不過,行為科 學學派基於激勵理論的主張,認為具有激勵性質的薪酬制度將會改善員工的工作努力,並且具 體呈現在員工的生產力,進而提升企業的經營績效。因此,當薪資的激勵程度愈高,亦即薪資 結構不均程度愈大時,愈能激勵員工努力工作,使得企業在經營績效上有正面的成長。Lazear and Rosen (1981) 的競賽理論 (tournament theory) 認為薪資差距的出現其實是僱主為了使員工之間 彼此競爭,以贏得其在市場上的競爭。因此,廠商可藉由擴大員工職級之間的薪資差異,使員 工彼此間相互競爭,而藉由此競爭機制的發揮,以促使經營績效的提升。Leonard (1990) 曾以美 國 439 家大型公司經理人為研究對象,探討經理人薪資政策對公司績效之影響。實證結果顯示, 公司管理階層的薪資結構雖然符合競賽理論預期,但對公司績效並未達到統計上的顯著效果。 Eriksson (1999) 以丹麥 210 間廠商的 2,600 位經理人所組成的長期追蹤資料 (panel data) 分析後 發現,若以獲利率作為公司績效的指標時,薪資的差距不均程度確實會對公司的經營績效有顯 著的正向影響。不過,Siegel and Hambrick (2005) 以高科技公司管理層級為分析對象時卻發現, 在技術密集性較高的公司,薪資差異所造成的不均程度反而會對公司績效產生顯著的負向影 響。綜合上述,薪資不均程度是否會對中小企業的經營績效產生影響,以及其影響的方向效果 為何,文獻上並無一定之結論。另外,為了控制企業可能以較高的薪資給付吸引優秀人才,進 而提升其經營效率,我們也將各企業前一期的平均薪資水準做為控制變項後,以檢視薪資不均 與經營績效兩者之間的真正影響關係14。而根據 Lazear (1998) 所提出的觀點,給付員工的平均 薪資水準可能只會影響員工進入此家公司的意願,對廠商經營績效的影響可能並非重要因素。 13 稅後淨利率較著重當年度的獲利績效;而資本淨利率則較著重企業長期的經營成果。 14 作者感謝匿名審查委員建議本文加入前期平均薪資做為控制變數的寶貴意見。

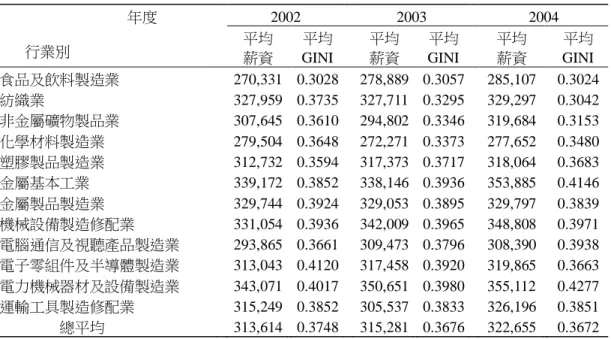

因此,本文認為平均薪資水準的高低對中小企業經營績效的影響結果未定。 本研究以台北縣製造業 12 個產業類別當中的 818 家中小企業,蒐集整理其 2002 年至 2004 年員工薪資資料共 41,718 筆,利用第(1)式薪資的吉尼係數公式,先計算出此 818 家中小企業之 薪資不均程度後,再依其所歸屬的產業類別,計算出 12 個不同類別的平均薪資水準以及平均薪 資不均程度,估計結果如表 1 所示。2002 年台北縣製造業當中,薪資不均程度平均值最高者為 電子零組件及半導體製造業,其不均度平均值為 0.4120;2003 年及 2004 年則皆為電力機械器材 及設備製造業,不均度平均值分別為 0.3980 及 0.4277,而該行業的平均薪資在 2002 年至 2004 年分別為 343,071 元、350,651 元、355,112 元,亦是居各行業之冠。2002 年至 2004 年,台北縣 各行業中小企業薪資不均度平均值最低者皆為食品及飲料製造業,不均度平均值依序為 0.3028、 0.3057 及 0.3024,且該行業的平均薪資在 2002 年及 2004 年亦是各行業中最低者15。 從台北縣中小企業製造業的薪資不均度平均值來看,除了金屬基本工業、電子零組件及半 導體製造業,與電力機械器材及設備製造業之薪資不均度大於 0.40 外,其餘各業薪資不均度平 均值則介於 0.30~0.39 之間。分析差異的可能原因在於電子零組件及半導體製造業,以及電力機 械器材及設備製造業為台灣二大電子明星產業,該類企業人力資源管理以利潤責任制為導向, 較強調用薪酬與員工分紅制度來激勵員工的績效行為所致。 (2) 平均稅率 (ATAXR) 租稅因素也是文獻上認為會影響企業經營績效的重要變數之一。因此,本研究亦將各中小 企業其營利事業所得稅之平均稅率做為解釋變數,並定義其為中小企業年度應繳稅額除以其當 年度銷貨收入。 台灣在 2010 年前的營利事業所得稅係採累進稅制16,當企業所得愈高,每增加一塊錢收入 所需繳交的稅負也會提高;亦即,當營利所得愈高的企業,其平均稅率也會愈高。不過,當稅 率提高之後,對中小企業的經營績效,可能存在不同方向的影響結果。在政府課稅之後,企業 或廠商為了減輕課稅對其經營成果與稅後利潤所造成的負面影響,可能先從內部其他成本費用 的管控或生產流程的效率改善以為因應,但這也進一步提升了經營管理的績效。不過,一旦稅 率過高,企業所應繳納的租稅成本無法再經由內部管理的改善加以彌補時,稅後淨利將會減少; 因此,以財務性指標來衡量的經營績效,勢必也會受到影響。為了檢驗平均稅率與經營績效是 否存在上述可能的關係,本文於實證模型中亦加入平均稅率的平方項,並預期平均稅率對中小 企業的經營績效有正向影響,但其平方項則呈負向影響。 15 根據主計處所公布我國 2002 年至 2004 年全國家戶所得的吉尼係數分別為 0.345、0.343 與 0.338,與本 研究的估計結果差異不大,因此可支持本研究的實證估計結果。 16 2010年度以前,台灣營利事業所得稅的起徵額、課稅級距及累進稅率如下:(1) 50,000元以下,免稅;(2) 50,000元~100,000元,就其全部課稅所得額課徵15%;(3) 100,000元以上,適用稅率為25%。

表 1 各行業平均薪資及平均薪資不均程度 (薪資單位:元)

年度 2002 2003 2004

行業別 平均 薪資 平均 GINI 平均 薪資 平均 GINI 平均 薪資 平均 GINI

食品及飲料製造業 270,331 0.3028 278,889 0.3057 285,107 0.3024 紡織業 327,959 0.3735 327,711 0.3295 329,297 0.3042 非金屬礦物製品業 307,645 0.3610 294,802 0.3346 319,684 0.3153 化學材料製造業 279,504 0.3648 272,271 0.3373 277,652 0.3480 塑膠製品製造業 312,732 0.3594 317,373 0.3717 318,064 0.3683 金屬基本工業 339,172 0.3852 338,146 0.3936 353,885 0.4146 金屬製品製造業 329,744 0.3924 329,053 0.3895 329,797 0.3839 機械設備製造修配業 331,054 0.3936 342,009 0.3965 348,808 0.3971 電腦通信及視聽產品製造業 293,865 0.3661 309,473 0.3796 308,390 0.3938 電子零組件及半導體製造業 313,043 0.4120 317,458 0.3920 319,865 0.3663 電力機械器材及設備製造業 343,071 0.4017 350,651 0.3980 355,112 0.4277 運輸工具製造修配業 315,249 0.3852 305,537 0.3833 326,196 0.3851 總平均 313,614 0.3748 315,281 0.3676 322,655 0.3672 (3) 薪資費用占銷貨收入比率 (WASALE) 薪資的結構與制度,除了與企業營業費用有關之外,也會直接影響公司的經營利潤,並且 還會與員工工作士氣以及生產力習習相關。Miller (1986) 研究美國 1976 年製造業之實證結果指 出,小型企業並沒有因為支付較低的工資費用比例,而得到較低勞動成本所賦予提昇經營利潤 的優勢。武維邦等 (民 96) 的實證結果則顯示,當員工薪資占收入淨額比例愈高者,其經營績 效將會優於比例較低者的經營績效,而他們的研究也與張靜琪 (民 89) 的研究結果相符。因此, 本文假設企業薪資費用占銷貨收入比率對中小企業經營績效的成長具有正面影響。 (4) 負責人年齡 (BOSSAGE)、性別 (BOSSSEX) 與時間變數 (T) 為了控制中小企業負責人的異質差異對其企業經營績效的影響,本文亦納入企業負責人的 年齡變數 (BOSSAGE) 於實證模型之中。通常經營者的年紀愈大,經營經驗愈豐富,較能帶領 其企業穩定中求成長;但另一方面,年齡較輕的負責人可能較具創新活力,並勇於開發新產品 與新市場,對企業經營也有所助益。因此,本文認為負責人年齡對中小企業經營績效的影響結 果未定。此外,亦有研究指出經營者的性別也會影響企業的經營成效。例如,Mcpherson (1996) 的研究結果發現,女性經營者對企業的成長有著負向的影響。因此,本文也設立一個性別虛擬 變數 (BOSSSEX) ,並預期男性相較於女性經營者而言,對中小企業製造業的經營績效有正向 的影響。最後,本研究為了控制不同年度與不同產業的個別影響效果,亦加入年份的時間虛擬 變數 (T),以及不同產業的虛擬變數 (INDj)。表 2 彙整了上述各個變數,並包括為了計算總要

素生產力 (TFP) 所需的各中小企業營業銷貨收入 (Y)、勞動力投入 (L) 與資本額投入 (K) 所 有的變數說明、基本敍述統計值,以及相關的預期影響方向。

4. 實證結果

本文主要的研究目的,在於探討薪資不均程度對台北縣中小企業製造業經營績效之影響。 本研究首先利用台北縣 818 家中小企業,其在 2002 年至 2004 年共 41,718 筆的員工薪資資料, 計算出各中小企業薪資費用的吉尼係數,以做為衡量薪資不均程度的指標。接著,本研究再以 上述 818 家中小企業,其 2003 年至 2004 年共 1,636 筆稅務申報的追蹤資料與相關變數的彙整, 以 Cobb-Douglas 生產函數設定,利用迴歸模型求出第(5)式中勞動產出彈性 (α

1) 與資本產出彈 性 (α

2) 的估計值後,進而估算出第(7)式各中小企業之總要素生產力 (TFP) 績效指標。根據本 文的實證結果,α

1與α

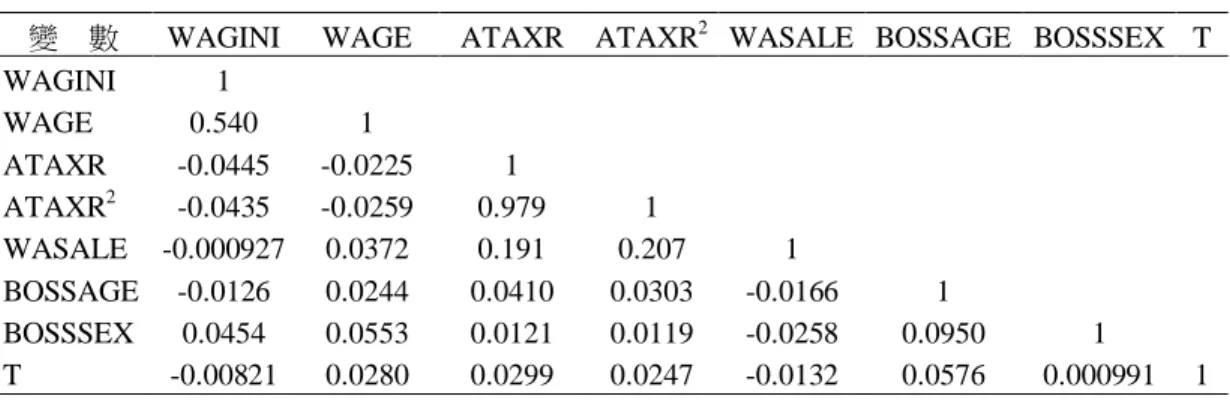

2的係數加總之和小於 1,顯示出台北縣中小企業製造業在要素投入與產 出的關係為規模報酬遞減17。 接著,本文再針對第(2)式與第(3)式的實證模型進行迴歸分析,分別估計各解釋變數對企業 總要素生產力 (TFP) 、稅後淨利率 (ATNI) 以及資本淨值率 (NVCP) 的影響效果。不過,在進 行實證估計之前,本文先針對各解釋變數之間的線性重合問題 (multicollinearity) 與模型的異質 變異性 (heteroskedasticity) 問題先行檢驗,以確保估計結果的正確性。 Hill et al. (2001) 使用成對變數之間的相關係數,加以判斷各解釋變數間是否存在線性重合 的問題。如果其絕對值大於 0.8 或 0.9 時,便可能有線性重合的情形存在,必須修正實證模型, 以避免影響估計結果的準確性。本文採用相關係數為 0.85 作為判定標準,檢測結果顯示,除了 平均稅率與其平方項勢必有高度相關之外,並無任兩個解釋變數之相關係數大於 0.85 的情況 (詳 如表 3)。若再進一步以輔助迴歸 (auxiliary regression) 檢定,對解釋變數薪資費用占銷貨收入比 率與其他自變數重新進行迴歸,檢定結果 R2為 0.04,小於 0.85。因此,本研究模型在各解釋變 數之間並未發現有線性重合的現象18。 此外,在使用橫斷面資料時,時常會遇到異質變異 (heteroskedasticity) 的問題。若使用具 有異質變異性的資料加以估計,將會導致錯誤的推論結果。本文透過 Breusch-Pagan (BP) 統計 值對模型加以檢測。檢定結果顯示,迴歸估計式的 BP 統計值,除了在總要素生產力 (TFP) 模 型一之外,皆大於顯著水準 1%之卡方檢定值,表示實證模型具有異質變異性。因此,本研究的 17 第 (5) 式 之 實 證 估 計 結 果 如 下 : lnY=13.029*** +0.705***lnL+0.142***lnK+0.085**T ; Adj-R2=0.399 , F-value=362.07***,其中**、***分別表示 5%、1%的顯著水準。 18 輔助迴歸的實證結果如下:WASALE=0.28***+0.02WAGINI-2.7**ATAXR+3.56***ATAXR2-0.0006BOSSAGE-0.02BOSSSEX-0.01T; Adj-R2=0.044,F-value=13.48***,其中**、***分別表示 5%、1%的顯著水準。

表 2 各變數定義、基本統計量與預期影響 變 數 定 義 平均數 標準差 預期影響 1. 生產函數: Y 各企業年度銷貨收入 (千元) 37,541 37,533 L 以員工人數計算之各企業勞動投入 (人) 16.77 13.48 K 以資本總額計算之各企業資本投入 (千元) 8,824 8,006 2. 經營績效迴歸模型: TFP 以 Cobb-Douglas 生產函數估計之各企業總要素 生產力 0.0747 0.0711 ATNI 稅後淨利率=稅後淨利÷銷貨收入 -0.0194 0.3013 NVCP 資本淨值率=公司淨值÷公司資本額 1.3978 3.9782 WAGINI 以吉尼係數計算之前期薪資不均程度 0.3863 0.1469 ? WAGE 各企業前期之平均薪資 (千元) 326.4395 99.4122 ? ATAXR 平均稅率=年度應繳稅額÷年度銷貨收入 0.0045 0.0341 + ATAXR2 平均稅率之平方項 0.0012 0.0451 - WASALE 薪資費用占銷貨收入比率=年度薪資費用÷銷貨 收入 0.2246 0.3410 + BOSSAGE 企業主年齡 (歲) 48.7225 8.6486 ? BOSSSEX 企業主性別虛擬變數:男性為 1,女性為 0 0.8142 0.3891 - T 時間虛擬變數,2004 年為 1,2003 年為 0 0.50 0.50 ? IND1 產業虛擬變數。IND1=1 如果屬於食品及飲料製造 業,反之=0。 0.0342 0.1819 ? IND2 產業虛擬變數。IND2=1 如果屬於紡織業,反之=0。 0.0403 0.1968 ? IND3 產業虛擬變數。IND3=1 如果屬於非金屬礦物製品 業,反之=0。 0.0171 0.1297 ? IND4 產業虛擬變數。IND4=1 如果屬於化學材料製造 業,反之=0。 0.0122 0.1099 ? IND5 產業虛擬變數。IND5=1 如果屬於塑膠製品製造 業,反之=0。 0.1198 0.3248 ? IND6 產業虛擬變數。IND6=1 如果屬於金屬基本工業, 反之=0。 0.0782 0.2686 ? IND7 產業虛擬變數。IND7=1 如果屬於金屬製品製造 業,反之=0。 0.1773 0.3820 ? IND8 產業虛擬變數。IND8=1 如果屬於機械設備製造修 配業,反之=0。 0.2402 0.4273 ? IND9 產業虛擬變數。IND9=1 如果屬於電腦通信及視聽 產品製造業,反之=0。 0.0538 0.2257 ? IND10 產業虛擬變數。IND10=1 如果屬於電子零組件及 半導體製造業,反之=0。 0.0746 0.2628 ? IND11 產業虛擬變數。IND11=1 如果屬於電力機械器材 及設備製造業,反之=0。 0.1064 0.3084 ? 註:12 個產業類別中,本文以運輸工具製造修配業產業為參考產業。

表 3 解釋變數相關係數矩陣

變 數 WAGINI WAGE ATAXR ATAXR2 WASALE BOSSAGE BOSSSEX T

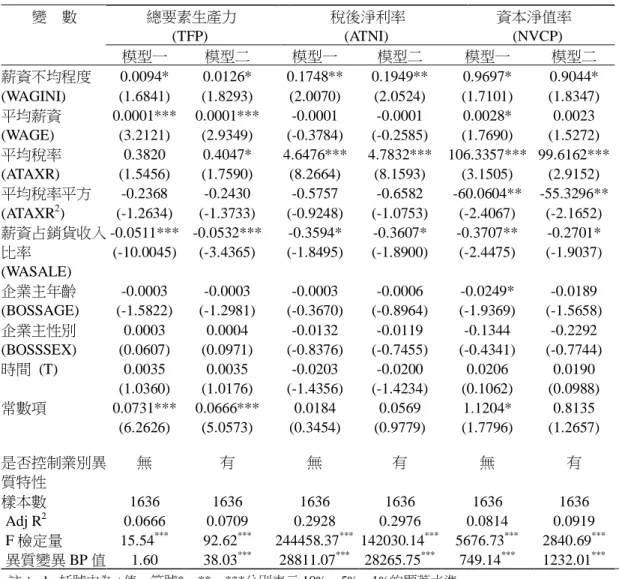

WAGINI 1 WAGE 0.540 1 ATAXR -0.0445 -0.0225 1 ATAXR2 -0.0435 -0.0259 0.979 1 WASALE -0.000927 0.0372 0.191 0.207 1 BOSSAGE -0.0126 0.0244 0.0410 0.0303 -0.0166 1 BOSSSEX 0.0454 0.0553 0.0121 0.0119 -0.0258 0.0950 1 T -0.00821 0.0280 0.0299 0.0247 -0.0132 0.0576 0.000991 1 實證結果,均已經過 White (1980) 異質變異調整後估計而得。 表 4 為本文的迴歸估計結果。其中,模型一為未加入產業的虛擬變數,而模型二則是包含 了產業虛擬變數。從表 4 可以發現,在 10%的顯著水準之下,薪資的不均程度 (WAGINI) 對台 北縣中小企業製造業在不同的經營績效指標上,均呈現正向的影響。此一實證結果表示,當中 小企業的薪資不均程度愈高,或是說當薪酬制度愈非齊一性時,對中小企業製造業的經營績效 成長愈是有所助益。此一結果支持了員工之間在薪酬上的差異可以有效激勵員工工作績效,並 提高企業生產力與獲利能力的說法。因此,本研究認為,中小企業在薪資結構上,如果其員工 的薪資分配不均程度愈小,亦即薪資愈具齊一性時,可能會使得員工較無誘因努力工作,對中 小企業經營績效的成長將產生不良影響。本文的發現也與 Gerhart and Milkovich (1990) 的研究結 論相呼應,認為企業或組織應採用隨工作績效不同而變動的薪資策略,以提高其整體企業的經 營績效。而在平均薪資水準方面,實證結果發現,只有在總要素生產力與資本淨值率的模型一 設定之下,平均薪資對經營績效才有顯著的正向影響,其餘結果均不顯著。這樣的結果可能如 同 Lazear (1998) 所言,給付員工的平均薪資水準可能只會影響員工是否想進入此家公司的意 願,但並非是廠商在經營績效表現上的重要影響因素。 此外,本文的實證結果也顯示,平均稅率 (ATAXR) 對中小企業的經營績效呈現正向的影 響;而其平方項 (ATAXR2 ) 的估計係數,雖然在總要素生產力與稅後淨利率上均未達到統計上 的顯著水準,但在資本淨值率的經營績效指標之下,不論模型一或是模型二,均是呈現顯著的 負向影響。因此,本研究推論,若以企業的資本淨值率做為經營績效的衡量指標時,當平均稅 率增加初期,台北縣中小企業製造業可能反而會以改善企業內部的管理績效來因應租稅成本的 增加;但當平均稅率高過一定水準之後,過高的租稅成本反而會影響其利潤表現,進一步對經 營績效產生負面的影響。

表 4 實證模型估計結果 變 數 總要素生產力 (TFP) 稅後淨利率 (ATNI) 資本淨值率 (NVCP) 模型一 模型二 模型一 模型二 模型一 模型二 薪資不均程度 (WAGINI) 0.0094* (1.6841) 0.0126* (1.8293) 0.1748** (2.0070) 0.1949** (2.0524) 0.9697* (1.7101) 0.9044* (1.8347) 平均薪資 (WAGE) 0.0001*** (3.2121) 0.0001*** (2.9349) -0.0001 (-0.3784) -0.0001 (-0.2585) 0.0028* (1.7690) 0.0023 (1.5272) 平均稅率 (ATAXR) 0.3820 (1.5456) 0.4047* (1.7590) 4.6476*** (8.2664) 4.7832*** (8.1593) 106.3357*** (3.1505) 99.6162*** (2.9152) 平均稅率平方 (ATAXR2) -0.2368 (-1.2634) -0.2430 (-1.3733) -0.5757 (-0.9248) -0.6582 (-1.0753) -60.0604** (-2.4067) -55.3296** (-2.1652) 薪資占銷貨收入 比率 (WASALE) -0.0511*** (-10.0045) -0.0532*** (-3.4365) -0.3594* (-1.8495) -0.3607* (-1.8900) -0.3707** (-2.4475) -0.2701* (-1.9037) 企業主年齡 (BOSSAGE) -0.0003 (-1.5822) -0.0003 (-1.2981) -0.0003 (-0.3670) -0.0006 (-0.8964) -0.0249* (-1.9369) -0.0189 (-1.5658) 企業主性別 (BOSSSEX) 0.0003 (0.0607) 0.0004 (0.0971) -0.0132 (-0.8376) -0.0119 (-0.7455) -0.1344 (-0.4341) -0.2292 (-0.7744) 時間 (T) 0.0035 (1.0360) 0.0035 (1.0176) -0.0203 (-1.4356) -0.0200 (-1.4234) 0.0206 (0.1062) 0.0190 (0.0988) 常數項 0.0731*** (6.2626) 0.0666*** (5.0573) 0.0184 (0.3454) 0.0569 (0.9779) 1.1204* (1.7796) 0.8135 (1.2657) 是否控制業別異 質特性 無 有 無 有 無 有 樣本數 1636 1636 1636 1636 1636 1636 Adj R2 0.0666 0.0709 0.2928 0.2976 0.0814 0.0919 F 檢定量 15.54*** 92.62*** 244458.37*** 142030.14*** 5676.73*** 2840.69*** 異質變異 BP 值 1.60 38.03*** 28811.07*** 28265.75*** 749.14*** 1232.01*** 註: 1. 括號內為 t 值,符號*、**、***分別表示 10%、5%、1%的顯著水準。 2. 因受限篇幅限制,本文並未將各行業的估計係數加以表列。 另一方面,企業薪資費用占銷售額比率 (WASALE) 的估計係數,在各迴歸估計模型之下, 均呈現顯著的負向影響。然而,此一結果卻與武維邦等 (民 96) 以及張靜琪 (民 89) 的研究發現 並不相同。本文認為,武維邦等 (民 96) 之研究對象為台灣電子產業,而張靜琪 (民 89) 是以國 內上市公司為研究對象,均與本文所研究的中小企業並不相同。另外,根據 2005 年《中小企業 白皮書》的統計資料,2003 年中小企業製造業薪資占營業費用比率為 35.78%,而大型企業製造 業僅有 28.22%。因此,本文認為企業薪資費用占銷售額比率與經營績效的關係,可能在不同企 業類別或是在不同企業規模上也會有所不同。在其他的控制變數方面,雖然企業主年齡

(BOSSAGE) 的估計係數均為負數,但僅在資本淨值率的迴歸模型一之下,達到 10%的顯著水 準。同時,本文的實證結果也顯示,企業主是否為男性 (BOSSSEX) ,對台北縣中小企業的經 營績效並未有顯著的影響效果;而在研究期間也未有明顯的時間差異效果 (T) 的存在。 最後,本研究的觀察樣本,包含了台北縣中小企業製造業當中,銷售額排名前 12 大之不同 行業。因此,為了解不同行業類別是否存在個別的行業特質效果,並進而影響了企業的經營績 效與實證結果的穩定性,本研究在模型二均加入了代表不同行業別的虛擬變數,以控制不同業 別的異質性差異。但從估計的結果來看,模型一與模型二的實證結果變化不大,因此,本文的 結論有相當的穩定性與可信度19。

5. 結論與建議

張火燦 (民 85) 指出,如果員工的薪資報酬與經營策略相結合,則可增進企業的績效與競 爭力;而且合理的薪資給付,更可促進員工士氣並提高工作品質與效率。不過薪資是否合理公 平,員工不是只看絕對值,而是會與他人進行比較或甚至是社會比較。雖然,Todaro and Smith (2003) 在研究經濟發展議題中指出,收入的不均會導致經濟無效率,而不均的現象也會導致資 產分配不公平,破壞社會團體的凝聚力與穩定性。但當企業員工薪資不均程度愈小,薪資齊一 性愈高時,也會使得員工較無誘因努力工作,對企業經營績效成長產生不良影響。目前有關中 小企業薪資不均程度是否會對其經營績效產生影響,並無相關的深入研究。因此,本文主要的 研究目的,在於利用吉尼係數計算而得的薪資不均程度,進而檢驗薪資不均度對中小企業經營 績效的影響效果。同時,本文也試圖找出影響中小企業製造業在總要素生產力、稅後淨利率以 及資本淨值率的決定因素為何。 本研究以台北縣中小企業 818 家製造業,2003 年至 2004 年共 1,636 筆營所稅與營業稅所組 成的追蹤資料,配合相關的公司登記資料,計算出衡量薪資不均程度的吉尼係數與各種不同的 經營績效指標後,再利用迴歸模型估計薪資不均度對中小企業經營績效的影響效果。經由實證 研究後發現,薪資不均程度對台北縣中小企業製造業在總要素生產力、稅後淨利率以及資本淨 值率等不同的績效指標上,均具有顯著的正向影響。此一實證結果顯示,若中小企業薪資的不 均程度愈高,也就是當薪酬制度愈非齊一性時,對中小企業製造業經營績效的成長愈是有所助 益。因此,本研究認為,中小企業除了可嚴謹控管人事成本之外,若輔以利用報酬價值或獎賞 制度的實施,應可更有效激勵員工的工作績效,並提高企業生產力與獲利能力。另外,若以長 19 業別虛擬變數的係數估計值因為頁數限制,無法在文中加以完整呈現。若讀者對其估計結果有興趣, 可逕向作者索取。期財務績效的資本淨值率指標來看,由於實證結果發現,平均稅率對資本淨值率有著正向影響 但其平方項卻是呈現負向的影響結果。所以本文也進一步推論,當平均稅率增加初期,台北縣 中小企業的製造業可能會先以改善內部管理績效來因應租稅成本的增加;但若平均稅率一再提 高,過多的租稅成本反而會影響其利潤表現,進一步也對經營績效產生負面影響。不過,在總 要素生產力與稅後淨利率上並未有相同的實證結果。因此,平均稅率的變化對經營績效的影響, 也視不同經營績效指標的選擇而有不同的結論。 此外,薪資費用占銷售額比率對中小企業經營績效卻是呈現負向影響,表示當薪資費用占 銷售額比率愈高,中小企業製造業的經營績效反而愈低。然而,企業主的年齡與性別差異,對 台北縣中小企業製造業的經營績效方面,則未有明顯的影響效果。最後,本研究的實證結果也 控制了不同行業別的異質差異,並經過無線性重合與異質變異性等多種計量的檢定與調整,因 此,本研究之實證結果具有相當程度的可信度。不過,值得一提的是,由於本文在薪資不均度 的計算上,係指員工全部薪資之間的不均情況,而其不均的原因可能來自於本薪的差異、工作 年資的長短,以及工作性質的不同而所造成的差異。但受限於資料上的處理問題,本研究並無 法進一步控制此方面的可能影響因素。 從本研究實證模型所得之結論,本文認為台灣中小企業製造業應可從薪資結構上的設計, 適度利用員工薪酬之間的差異,激勵員工努力工作的動機,進而間接改善生產力,以促進企業 經營績效的成長。同時,本研究也發現,當中小企業薪資費用占銷售收入比率提高時,並不見 得會使得中小企業的經營績效同步成長。在勞動成本增加的同時,意謂著台灣中小企業勞力密 集之競爭優勢已逐漸喪失。因此,在面臨中國大陸及東南亞各國低廉勞動成本的壓力之下,國 內的中小企業惟有提升勞動生產力,改善生產技術與管理流程,朝向資本密集性及技術密集性 產業結構邁進,才是最好的因應之道。

參考文獻

朱明里,「台灣製造業薪資結構之研究」,台灣大學經濟研究所未出版碩士論文,民國 63 年。 吳家聲,「台灣地區製造業工資水準及工資結構之分析」,台銀季刊,第三十四卷第四期,民國 72 年,79-104 頁。 林芳如,「分量迴歸之應用--以我國製造業普查資料為例」,政治大學統計研究所未出版碩士論 文,民國94年。 武維邦、楊慧伶、陳柑,「薪資激勵效果對於台灣電子產業經營績效的影響」,遠東學報,第 二十四卷第三期,民國96年,297-314頁。施教裕,「薪酬福利對勞資關係之影響」,勞工行政,第四十四期,民國 80 年,23-29 頁。 晏儀華,「台灣工資所得不均度的實證研究」,暨南國際大學經濟學研究所未出版碩士論文,民 國 87 年。 陳安琪,「競賽理論與廠商績效:台灣上市櫃電子產業之實證研究」,中央大學產業經濟研究 所未出版碩士論文,民國95年。 陳瑞璽、胡名雯,「中小企業市場占有率與效率之聯立分析:臺灣製造業1986、1991年資料之 實證」,企銀季刊,第二十四卷第三期,民國90年,231-243頁。 曹添旺,「台灣家庭所得不均度的分解與變化試析,1980~1993 年」,人文社會科學集刊,第八卷 第二期,民國 85 年,182-219 頁。 張火燦,「薪酬的相關理論及其模式」,人事管理,第三百七十一期,民國 85 年,17-23 頁。 張靜琪,「員工薪資福利對組織績效影響之探討」,中山大學人力資源管理研究所未出版碩士 論文,民國89年。 彭振原,「人力資本、薪資結構與廠商績效:以台灣上市電子產業為例」,中央大學產業經濟 研究所未出版碩士論文,民國99年。 曾詩穎,「員工之薪資福利滿意度對企業影響之研究-以美、日、中電子資訊業為例」,中國文 化大學國企所未出版碩士論文,民國87年。 楊文瑞,「建立中小企業經營指標—廠商五力研究」,臺灣經濟研究院研究報告,民國86年。 楊雨亮、黃同圳,「薪酬制度對組織績效影響之探討-以 B 公司為例」,人力資源管理學報,第四 卷第二期,民國 93 年,25-45 頁。 經濟部中小企業處,「2010 年中小企業白皮書」,經濟部,民國 99 年。 經濟部中小企業處,「2005 年中小企業白皮書」,經濟部,民國 94 年。 劉美惠,「競賽理論、企業整併與績效表現:台灣金融服務業之實證研究」,中央大學產業經 濟研究所未出版碩士論文,民國96年。 盧幸繁,「企業特性、經營管理與經營績效關係之研究-以中部地區中小企業為例」,東海大學 企業管理研究所未出版碩士論文,民國 81 年。 魏慧娟,「製造業之中小企業市場占有率的決定因素-台灣製造業之實證」,淡江大學產業經濟 研究所未出版碩士論文,民國 83 年。 簡雅惠,「臺灣社會保險所得重分配效果於不同城鄉間之影響」,政治大學財政研究所未出版碩 士論文,民國 96 年。

Psychology, New York: Academic Press, 1965, pp. 267-299.

Baldwin, J. R. and Gorecki, P. K., “The Determinants of Small Plant Market Share in Canadian Manufacturing Industries in 1970s,” The Review of Economics and Statistics, Vol. 67, No. 1, 1985, pp. 156-161.

Delaney, J. T. and Huselid, M. A., “The Impact of Human Resource Management Practice on Perceptions of Organizational Performance,” Academy of Management Journal, Vol. 39, No. 4, 1996, pp. 949-969.

Droucopoulos, V. and Thomadakis, S., “The Share of Small and Medium-Sized Enterprise in Greek Manufacturing,” Small Business Economics, Vol. 4, No. 1, 1993, 29-35.

Eriksson, T., “Executive Compensation and Tournament Theory: Empirical Tests on Danish Data,”

Journal of Labor Economics, Vol. 17, No. 2, 1999, pp.262-280.

Gerhart, B. and Milkovich, G. T. “Organizational Differences in Managerial Compensation and Financial Performances,” Academy of Management Journal, Vol. 3, No. 4, 1990, pp. 663-691. Hill, C. R., Griffiths, W. E., and Judge, G. E., Undergraduate Econometrics, New York: John Wiley &

Sons, 2001.

Huang, J. T., “Spillover from Taiwan, Hong Kong, and Macau Investment and from Other Foreign Investment in Chinese Industries,” Contemporary Economic Policy, Vol. 22, No. 1, 2004, pp. 13-25. Jefferson, G. H., Rawski, T.G., Wang, L., and Zheng, Y., “Ownership, Productivity Change and

Financial Performance in Chinese Industry,” Journal of Comparative Economics, Vol. 28, No. 4, 2000, pp. 786-813.

Lazear, E., Personnel Economics for Managers, America: John Wiley & Sons, 1998.

Lazear, E. and Rosen, S., “Rank-order Tournaments as Optimum Labor Contracts,” Journal of

Political Economy, Vol. 89, No. 5, 1981, pp. 841-864.

Leonard, J. S., “Executive Pay and Firm Performance,” Industrial and Labor Relations Review, Vol. 43, No. 3, 1990, pp. 13-29.

Mcpherson, M. A., “Growth of Micro and Small Enterprises in Southern Africa,” Journal of

Development Economics, Vol. 50, 1996, pp. 253-277.

Miller, E. M., “Determinants of the Size of the Small Business Sector: They Are Labor Productivity, Wage Rates and Capital Intensity,” American Journal of Economics and Sociology, Vol. 45, No. 4, 1986, pp. 389-402.

Mookherjee, D. and Shorrocks, A., “A decomposition analysis of the trend in UK income inequality,”

Economic Journal, Vol. 99, 1982, pp. 886-902.

Siegel, P. A. and Hambrick, D. C., “Pay Disparities within Top Management Groups: Evidence of Harmful Effects on Performance of High-Technology Firms,” Organization Science, Vol. 16, No. 3, 2005, pp. 259-274.

Solow, R. M., “Technical Change and the Aggregate Production Function,” Review of Economics and

Statistics, Vol. 39, No. 3, 1957, pp. 312-320.

Todaro, M. and Smith, S. C., Development Economics, 8th Edition, New York: Addison Wesley, 2003. Vroom, V. H., Work and Motivation. New York: Wiley, 1964.

White, L. J., “The Determinants of the Relative Importance of Small Business,” The Review of

Economics and Statistics, Vol. 64, No. 1, 1982, pp. 42-49.

White, H., “A Heteroskedasticity Consistent Covariance Matrix Estimator and a Direct Test of Heteroskedasticity,” Econometrica, Vol. 48, 1980, pp. 817-838.