行政院國家科學委員會補助專題研究計畫成果報告

※※※※※※※※※※※※※※※※※※※※※※※※

※

※

※

台灣退休基金國際資產配置程序之研究

※

※

※

※※※※※※※※※※※※※※※※※※※※※※※※

計畫類別:þ個別型計畫 □整合型計畫

計畫編號:NSC 89-2416-H-002-053-

執行期間:88 年 08 月 01 日至 89 年 07 月 31 日

計畫主持人:邱顯比 教授

執行單位:國立台灣大學財務金融系

中 華 民 國 八 十 九 年 十 一 月

行政院國家科學委員會專題研究計畫成果報告

※※※※※※※※※※※※※※※※※※※※※※※※

※

※

※

台灣退休基金國際資產配置程序之研究

※

※

※

※※※※※※※※※※※※※※※※※※※※※※※※

計畫編號:NSC 89-2416-H-002-053

計畫類別:þ個別型計畫 □整合型計畫

執行期限:88 年 08 月 01 日至 89 年 07 月 31 日

主持人:邱顯比教授 國立台灣大學財務金融系

計畫參與人員:朱延明 國立台灣大學財務金融系

中文摘要

本研究擬發展一套台灣退休基金適用的國際資產配置程序。研究方法主要為 利用國內、外各投資工具考慮匯率及通貨膨脹因素後之實質報酬率進行效率前緣 的求算,並分析在各種限制條件下對效率前緣所造成的影響,進而適擬出最適合 台灣退休基金管理者所採用之資產配置策略。主要結論有:(一)國內退休基金 之資產配置與其他國家相比,投資於國際投資工具之比率明顯偏低。若與先進國 家平均三分之一以上之資產投資在國外股市相較,台灣退休基金益形保守。(二) 模擬的結果中,即使在考慮匯率與通貨膨脹因素後,國外股市仍是極佳的風險分 散工具。一旦在投資政策中列入國外資產的限制,將使得投資組合之效率前緣明 顯下移。(三)在考量各投資工具之報酬與風險特性後,除了台灣股市與七年期 公債外,北美與歐洲股市是最適宜台灣退休基金投資之海外標的。 關鍵詞:國際資產分配、退休基金、台灣Abstr act

This paper intends to develop an international asset allocation algorithm for pension funds in Taiwan. The methodology of the research is to simulate the efficient frontier of domestic and foreign investment instruments, considering the exchange and inflation rates risk. It analyzes the impact of different restrictions imposed by regulations toward funds’ foreign investments, and develops an optimal asset allocation strategy for pension fund sponsors in Taiwan. Compared with international counterparts, Taiwan’s pension funds invest much less assets in foreign investment instruments. While most developed countries’ pension funds invest over one-third of their assets in foreign instruments, pension funds sponsors in Taiwan seem to be relatively conservative. The results indicate that foreign stocks are appropriate investing targets which can well diversify the portfolio risks even when the exchange and inflation rates factors are considered. However, once restrictions toward foreign investments are imposed, the efficient frontier will move downward significantly. In addition, after taking consideration of the risk and return characteristics of all the investment instruments, the results show that North America and Europe’s stock markets are the best foreign targets for Taiwan’s pension funds to invest in.

壹、前言

退休基金是目前全世界資產規模最大的 機構投資者。在世界人口普遍老化的情形 下,退休基金的地位可說是愈來愈重要,這 點由近年來全球退休基金資產的迅速增加即 可得到證明1。儘管如此,倘若這筆龐大的資 金未能被妥善地運用,不但無法提高目前勞 動人口的福利,更會造成下一代沈重的負 擔。因此,一國人民未來福利的高低,可說 和退休基金之運用績效息息相關。 Arnott(1985)以問券調查全美最大的五 十個退休基金監理人(pension fund sponsors), 結果在有關基金管理的各決策中,「長期資產 分配」是被認為影響基金報酬率最重要的因 素。Brinson,Singer 和 Beebower(1991)蒐集 了 1977 年至 1987 年間 82 個大型退休基金的 資料,實證結果亦發現資產分配決策解釋了 91.5%的基金季報酬變動。 而檢視目前國內三大退休基金:勞退基 金、勞保基金與退撫基金的資產配置,絕大 部份都投資在台灣本地資產,而其中又以銀 行存款、商業票券及貸放等固定收益資產佔 1 在亞洲,退休基金成長的速度更為驚人。根據Rainmaker Information 所出版之 2000 最新版 Asian Market Entry Study,2000 年亞洲退休基金總資產約為

了大多數;而股票投資受限於法令因素,佔 全體資產總數的比率偏低2。台灣股市的市值 在 1999 年底為 3821 億美元,佔全世界股市市 值不到 2%,但在我國國民以及機構法人的投 資組合中,投資於台灣本地的資產卻常占一 半以上,甚至全部。乍看之下,上述現象似 乎 違 背 了 Markowitz 的 平 均 數 - 變 異 數 (mean-variance)投資組合模型;因為以台灣 本地資產為主的投資組合不太可能落在世界 投資組合的效率前緣上。Jorion(1989)以 1978 年至 1988 年美國境內與境外資產報酬率資料 做分析,結果顯示在投資組合中納入國外資 產可有效增加報酬率並降低風險。Hunter 和 Coggin(1990)利用 1970 年至 1986 年各國股 市資料做實證研究,發現於國際分散投資 後,其風險可降至投資單一國家資產的 56%。 Leibowitz 和 Kogelman(1991)研究發現在相 同的下方風險下,全球性投資組合的報酬率 會顯著優於僅包含美國境內資產的投資組 合。Clarke 和 Tullis(1999)以 S&P 500 及摩 根史坦利 EAFE 指數(Morgan Stanley Europe, Australia, and the Far East Index)36 個月之歷史 報酬率來模擬美國退休基金最適之國外投資 3 兆美元,預計在 2030 年會達到 12 兆美元的水準。 2 至民國 88 年 6 月底止,股票佔退撫基金、勞退基金 與勞保基金的比重分別為 21.6%、14.49%與 7.89%, 而 1994 年世界主要國家退休基金平均投資於股票之

比例,亦認為投資在國際股市的比例在 20% 至 30%之間應屬合理。 但若計入匯率及購買力(通貨膨脹)風 險,以上推論則可能因國外投資之報酬率變 動性增加,而導致其在我國國民投資組合比 重下降。以我國之勞退基金、勞保基金、退 撫基金為例,三者皆為確定給付制,參與者 退休時所領之基數確定,但每一基數給付金 額,則依薪資水準成長。這三個基金將來之 現金流出會以台幣形式其且金額多寡又與通 貨膨脹率有很大關係。所以當三大退休基金 在考慮國外投資時,必須先調整匯率及通貨 膨脹因素,才能進行一般常見的二次規劃程 序。 另外,退休基金在資產配置上亦有其限 制。例如勞退、勞保基金規定投資股票比例 不得超過 30%;而基於國家政策,退休基金也 不可能將大部分資金投資國外。這些投資限 制亦必須一併納入效率前緣之計算程序中。 除此之外,在報酬率資料方面,如何引用歷 史報酬率,調整特殊時空的偏誤,以形成預 期報酬及風險亦是一大課題。Eichhorn,Gupta 和 Stubbs(1998)針對有限制條件下之資產配 置進行研究,認為在對資產之風險— 報酬估 計無法確定的情況下,對資產配置進行限制 可減低投資組合之預期波動性,但同時其預 期報酬率也會降低。 比率為 43.0%。 而在國內關於退休基金資產配置的研究 方面,楊朝成(1994)認為台灣的股票與不動 產,長期而言具有低風險、高報酬之特性, 故退休基金之長期運用應放置相當比例於股 票及不動產上。邱顯比(1997)曾以 1982 年 至 1996 年國內外資產的報酬率資料模擬台灣 退休基金的資產分配,發現積極的長期資產 分配策略可提高退休基金的長期報酬。黃介 良(1998)以 1987 年至 1996 年的國內各資產 報酬率進行最適資產配置之模擬,認為在保 本的要求下,其股票投資比例不宜超過 10%。 惟前述文獻都並未對國際投資進行較深入之 分析。 國內退休基金成長快速,三大退休基金 至民國 88 年底規模已超過七千億台幣3。本研 究之目的乃在為國內退休基金提出一套融合 財務理論與實證、架構嚴謹的國際資產分配 模式,以作為其資產分配決策時之重要參 考。此外,本研究成果亦可供一般投資人之 資產分配決策參考。本研究雖以台灣之退休 基金為例,但其架構與流程亦可通用於其他 國家之退休基金及共同基金資產分配。

貳、研究方法

3 至民國 88 年底,公務人員退撫基金資產為 1321 億 元,勞退基金為 1958 億元,勞保基金為 4110 億元, 合計 7389 億元。資料來源為公務人員退撫基金管理 委員會、勞工退休基金監理委員會與勞工保險基金監 理委員會。在實際 決 定 退休基 金 的 最適資 產 配 置 前,首先要對退休基金的基本性質進行了 解。退休基金成立的目的是確保提撥金額與 投資收益能夠支應所有退休金的支出,因 此,與一般共同基金不同,除了收益性之外, 安全性也是退休基金重要的考量因素。而退 休基金由於投資期間長,承受市場短期波動 的能力也強,因而可採取較積極的投資策 略,以獲取長期較高的報酬率4 。 在瞭解退休基金的財務特性後,接著則 應選取適合退休基金投資的資產項目。本研 究除納入國內各投資工具外,亦納入了國外 債券及各地區的股票市場,期望可獲取最大 分散風險的好處。一旦在資產組合中納入了 國外的投資工具,匯率就是一定要考量的因 素。針對國際投資所面對的匯率風險, Benari (1991)認為在波動性較低的股票市場進行避 險,將可有效降低其國際投資組合的風險。 Hauser,Marcus 和 Yaari(1994)也指出匯率避 險策略僅對投資在已開發國家有益,但並不 適 用 於 投 資 在 新 興 市 場 。 Aggarwal 和 DeMaskey(1997)以 1983 年至 1992 年的歷史 資料模擬新興市場之投資,發現利用日元來 對亞洲新興市場做匯率的交叉避險可提升投 資組合報酬。但 Froot(1993)的研究則指出 4Bierman(1997)認為增長投資組合的投資期間可使 投資人承受風險的能力增加。 若在海外投資時進行匯率避險的動作,雖然 在短期可以降低投資組合之風險,但長期而 言,完全避險不但無法降低風險,有時甚至 會增加整體投資組合之變異數。Braccia(1995) 以 1980 年至 1993 年歷史資料進行模擬,認為 若避險成本在 55 個基點(basis points)以上, 避險對長期投資者而言並無法帶來好處;在 一個足夠分散(well-diversified)的國際投資組 合中,避險反而忽略了投資組合本身能吸收 匯率變動風險的能力。Winston 和 Bailey(1996) 也指出對國際資產進行匯率避險的效果即類 似提高本國資產的投資比率,在考量避險成 本後,避險並非是降低投資組合風險的有效 方法。本研究在計算各國際投資工具的報酬 時,同時考慮完全避險(美金計價之報酬率) 與未避險之報酬率(台幣計價之報酬率),並 加以比較。除了匯率風險外,本研究亦將購 買力風險列入考慮,因為通貨膨脹不但影響 各投資工具的實質報酬率,也與退休基金的 提撥給付成本有關。在考量了匯率與通貨膨 脹等因素後,接下來以二次規劃法求算出的 效率前緣將具備較佳的參考價值。 另一方面,由於台灣退休基金由政府負 責管理的特殊背景,往往基於提高基金安全 性的考量,對其資產分配有其限制;此外歷 史資料所求出的報酬率並不一定代表對未來 報酬率的預期,因此可加入專家意見來調整 偏誤。在加入了限制條件與專家意見後,再

針對退休基金所能承受的風險來求得最適的 資產配置,此即為本研究主要的架構。以下 即針對本研究架構中個別項目做詳細說明:

(一) 效率前緣之模型設定

本研究用來決定退休基金資產配置的數 量 方 法 是 一 般 最 常 使 用 之 Markowitz (1952,1959)的平均數-變異數分析。此法 是以二次規劃法來求算效率前緣,並假設不 能進行賣空,且市場上缺乏無風險借貸利 率,以數學式來表示如下: Minimize∑

∑

∑

≠ = = = + N j j ij j i N i N i i i X X X 1 1 1 1 2 2σ σ Subject to∑

= = N i i X 1 1 p N i i iR R X =∑

=1 0 ≥ i X , i =1,2,… … ,N 其中: i X :個別投資工具之投資比例 i σ :個別投資工具期望報酬率之標 準差 ij σ :各投資工具間之共變異數 i R :個別投資工具之期望報酬率 p R :投資組合之期望報酬率 上述的數學式表達的是在特定投資組合 報酬率R ,以及在無法賣空、所有投資資產p 比例總和為 1 的限制條件下,求解讓投資組合 變異數最小之各項資產的權重,此即是在特 定報酬R 水準下之最適資產配置。改變p Rp 讓其介於最小變異數投資組合與期望報酬率 最大之點之間重複計算,這些不同特定報酬 水準下的最適資產配置組合起來即可構成整 條效率前緣。 若再考慮投資限制、專家意見等因素, 則須另外再加入其它限制式,才能再進行其 效率前緣之求解。(二) 投資工具特性

表 1 列出台灣退休基金可能之投資標的 自 1982 年至 2000 年(2000 年僅計算至九月底 止5 )的報酬率資料6 。以銀行定期存款而言, 從 1981 年三年期定存 14.29%的高利率至 2000 年一年期定存 5%的低利率,大致在 7%上下 波動。在大部份時候,三年期定存利率較二 年期稍高,二年期又較一年期稍高。自 1982 年至 2000 年的十九年間,一年期定存利率平 均為 7.14%,二年期平均為 7.30%,三年期平 52000 年資料中的各區域股價指數的報酬率乃以至九 月底止的報酬率當作全年報酬率,此處並未予以年 化。 61982 年至 2000 年資料應能涵蓋未來可能發生之風 險。但以報酬率平均數而言,由於世界股市及台灣股 市於這段期間內處於快速發展期,因此這段期間之平 均報酬可能偏高。均為 7.39%。其中二年期定存利率為勞工退休 基金與公務人員退休撫卹基金之法定保證收 益率,差別只在勞退基金採四家行庫平均利 率,逐年計算;公務人員退休撫卹基金則採 台灣銀行牌告利率,以三年移動平均為比較 基礎。在七年期公債初級市場的殖利率(yield to maturity)方面,範圍由 5.65%至 12.51%,1982 至 2000 年平均為 7.78%,比同時期二年期定 存利率平均約高出 0.48%。 【插入表 1】 而台灣加權股價指數各年之報酬率變化 極大,例如民國七十六、七十七、七十八年 每年報酬率將近百分之百,但在民國七十九 年損失卻高達 53%。自 1982 年至 2000 年台灣 股市之算數平均報酬率為 23.44%,幾何平均 為 13.57%。算數平均是每年投資同樣金額所 獲致之報酬率,幾何平均則為期初一定投資 金額,以後依各期利得或損失狀況,利得再 投資,損失不彌補,各期不同投資金額下的 平均報酬率。算數平均高於幾何將近 10%之主 要原因為台灣股市巨大的波動性,一次大的 損失就抹去相當大的先前獲利。19 年來台灣 股市報酬率標準差為 50.21%,波動性在全球 股市名列前茅。 邱顯比(1998)研究發現加入不動產對投 資組合雖有風險分散作用,但降低幅度不 大;而加入黃金後之效率前緣甚至完全沒有 移動。黃介良(1998)認為貸款應是退休基金 資產組合適合之投資標的,但其所採用之貸 款利率為第一銀行之基本放款利率,並未考 慮到其不能償付風險(default risk),而該風險 之衡量又有相當之困難程度,且貸款之性質 與定期存款、七年期公債極為類似,因此本 研究並未將不動產、黃金及貸款列入國內資 產之投資標的。 而在國外可能投資標的之部份,由於資 料期間不同,可分成兩個部份。第一部份之 投資標的以已開發國家(Developed Markets) 為主,可投資之工具包括李曼長期政府公債 指數(Lehman Brothers Long-term Government Bond Index),李曼長期公司債指數(Lehman Brothers Long-term Corporate Bond Index),摩根 史坦利北美股價指數7(MSCI North America

Index),摩根史坦利太平洋股價指數8(MSCI

Pacific Index)及摩根史坦利歐洲股價指數9

(MSCI Europe Index)。

李曼長期政府公債指數用來代表一個投 資於美國 10 年期以上公債的投資組合所產生 的報酬率。李曼長期公司債指數用來代表一 個平均投資於美國 10 年期以上公司債的投資 組合所產生的報酬率。李曼長期政府公債 1982 年至 2000 年平均報酬率為 11.77%,與台 7 包含成份為加拿大與美國股市。 8 包含成份為澳洲、香港、日本、紐西蘭與新加坡股市。 9 包含成份為奧地利、比利時、丹麥、芬蘭、法國、德 國、愛爾蘭、義大利、荷蘭、挪威、葡萄牙、西班牙、 瑞典、瑞士與英國股市。

灣七年期公債資料相較,李曼長期政府債券 之波動性似乎要大得多,其年報酬之範圍由 44.66%至-10.60%,全距超過 50%。不過表 1 中台灣七年期債券的資料乃殖利率,並未考 慮價格變動,因此造成波動性偏低的假象。 另一原因為李曼長期政府債券指數平均到期 日較長,對利率變化較敏感。李曼長期公司 債指數由於有不能償付風險,其平均報酬率 略高於政府公債10。 邱顯比(1997)年模擬台灣退休基金資產 分配,雖已考慮投資國外股市,但僅以摩根 史坦利世界股價指數(MSCI World Index)來 代表依市場規模為權數投資於世界主要已開 發國家市場所獲致的報酬率。該研究發現摩 根史坦利世界股價指數之年平均報酬率雖較 同時期台灣股價指數之報酬略低,但標準差 卻不到後者的三分之一,且兩者相關係數雖 然為正,但以國際股市相關程度而言,並不 算太大;因此投資於世界股市對台灣股市之 風險,仍具有不錯分散效果。在本研究中更 進一步,將摩根史坦利世界股價指數分成北 美、太平洋及歐洲指數三個部份,試圖在國 際股市中找出最適台灣退休基金投資的區 域。根據 1982 年至 2000 年的資料,在這三個 區域指數中,依平均報酬率高低排列分別為 10 在這段研究期間中,美國債券報酬率偏高與利率下 降之趨勢有極大關係。未來投資美國債券之報酬率應 遠較表一所列示之數字為低。 北美指數、歐洲指數與太平洋指數,其中北 美指數及歐洲指數之算術平均報酬率雖然較 同時期台股指數為低,但幾何平均報酬率卻 較台股高,更可見台灣股市波動之劇烈,這 點由北美指數與歐洲指數之標準差分別只有 台股指數的四分之一與二分之一即可得到證 明。而這三個區域指數在樣本期間與台股指 數之相關係數分別為 0.04、0.49 與 0.17(參見 表 2),除與太平洋指數之相關程度稍高外, 北美與歐洲指數都具有良好的分散效果,更 顯現出投資國外股市的好處。 【插入表 2】 在國外投資標的之第二部份,我們除了 原有的債券指數及已開發國家之各區域指數 之外,又加入了三個新興市場指數,分別是 摩根史坦利新興市場亞洲自由指數11(MSCI

Emerging Market Free Asia Index),摩根史坦利 新興市場拉丁美洲自由指數12

(MSCI Emerging Market Free Latin America Index),以及摩根史 坦 利 新 興 市 場 歐 洲 股 價 指 數13

( Emerging Market Europe Index);此外,亦將原先之摩根 史坦利太平洋股價指數分為兩部份,分別為 摩根史坦利日本股價指數(MSCI Japan Index)

11 包含成份為中國大陸、印度、印尼、南韓、馬來西 亞、巴基斯坦、菲律賓、斯里蘭卡、台灣與泰國股市。 12 包含成份為阿根廷、巴西、智利、哥倫比亞、墨西 哥、秘魯與委內瑞拉股市。 13 包含成份為捷克、希臘、匈牙利、波蘭、俄羅斯土 耳其股市。

與摩根史坦利日本除外之太平洋自由指數14

(MSCI Pacific Free ex. Japan Index)。由於 MSCI 自 1987 年底才開始有上述新興市場指 數的資料,為配合資料期間的長度,因此在 第二部份乃以 1988 年至 2000 年 13 年期間的 報酬率來求得效率前緣,之後再與第一部份 之結果進行比較。表 3 列出所有投資標的自 1988 年至 2000 年的報酬率資料。綜觀這 13 年間各市場的報酬率,以新興市場拉丁美洲 自由指數的報酬率最高,達 30.86%,比台灣 股市高了近 13%,而其標準差 47.33%則與台 股相差無幾;北美指數的報酬率次之,為 18.16%,不但比同期間台灣股市報酬率為高, 標準差更僅是其四分之一。這 13 年期間表現 最差的是日本股市,不但報酬率只有 3.86%, 標準差也高達 26.16%,可說是最差的投資標 的。而表 4 列示的是 1988 年至 2000 年各投資 工具的相關係數。我們可以發現在這段期間 中除了歐洲指數與台股指數的相關係數變為-0.14 外,大部份市場與台灣股市的相關程度都 增加了,尤其是新納入的日本指數與新興市 場指數與台股之相關係數最高,這應與全球 金融市場整合與互動程度日益增加有關。儘 管如此,北美及歐洲指數與台股指數之相關 係數仍低,將其納入退休基金之投資組合中 仍具有顯著之風險分散效果。 【插入表 3 與表 4】 14 見註 8,但扣除日本股市。

(三) 考量匯率與通貨膨脹因素

國際投資與國內投資的不同之處,乃在 於國際投資時除了應注意當地資產之報酬率 外,還必須對匯率風險進行考量;而李曼的 債券指數與 MSCI 所提供的各區域指數資料 都是以美元為計價單位,因此必須換算成以 台幣計價,才能將實際投資國外資產的報酬 率正確地顯示出來。表 1 中列示了 1982 年至 2000 年美元兌台幣的匯率走勢。由表中可看 出台幣自 1982 年起由原本一美元兌將近 40 元的價位不斷升值到 1991 年的最高點一美元 兌台幣 25 元,在高檔維持數年後才又從 1997 年起緩步貶值到 2000 年九月底的 1 比 31.316 元。整體而言在這段期間台幣以升值的情況 居多,因此在考慮匯率因素後,將使得各國 際投資工具以台幣計價後之報酬率會比原先 以美元計價之報酬率來得低。 另一方面,通貨膨脹可說是影響退休基 金運用是最該考慮的風險,因為通貨膨脹有 可能嚴重侵蝕定存、債券等固定收益投資工 具的報酬。本研究所採用之方法,是以各投 資工具的名目報酬率,扣除台灣通貨膨脹率 後所得之實質報酬率15,重新求算效率前緣, 以進行退休基金的資產分配決策。從表 1 可得 知自 1982 年至 2000 年台灣地區的通貨膨脹 15 本研究所用之通貨膨脹率指標乃由各年 CPI 指數求 得,亦即 CPI 年增率。率,最高為 1993 年的 4.63%,最低則是 1985 年的-1.32%,以整段期間而言尚稱穩定,並沒 有鉅幅通貨膨脹的情形出現。

(四) 加入運用比例限制

本研究共考慮三種限制條件,並在三種 限制條件下求出退休基金投資組合之效率前 緣。第一種限制條件是將投資在國外資產的 比率訂一上限 10%;第二種限制條件則是將國 外資產投資比率上限提高為 20%;第三種限制 條件是在第一種限制條件之外,再加上股票 投資比率 30%的上限(如同勞退基金之規定)。 在三種不同的限制條件下,我們將對效率前 緣的變化進行檢視。(五) 加入專家意見

實務上,有經驗的專家是以過去歷史資 料所得到的報酬率、標準差以及相關係數作 為對未來預期的出發點,再加入自己的主觀 判斷(即所謂的專家意見),形成最終的預 期,才將這些資料丟入求解最適化的電腦程 式中去計算效率前緣。原則上,由歷史資料 所計算出之資產報酬率的標準差以及資產間 的相關係數較具有參考的價值,而以平均報 酬率形成未來報酬率的預期則較無意義。由 於部份區域指數在資料期間的平均實質報酬 率相當高,未來要再出現這樣的報酬率並不 容易,因此在本研究中將各投資工具之平均 實質報酬率訂一上限為 12%,再重新進行效率 前緣的求算,以此修正投資組合之最適資產 配置。參、模擬結果

(一)以 1982 年至 2000 年資料

進行模擬

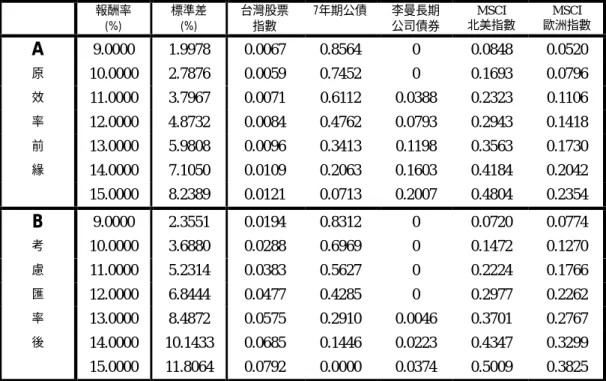

1.不考慮匯率與通貨膨脹因素 在這一部份,我們首先依據各投資工具 未考慮匯率因素前之年報酬率資料(即國外 資產以美元計價)求出一效率前緣。分析構 成此效率前緣的資產組合,如表 5A 部分所 示,主要以七年期公債以及 MSCI 北美指數與 歐洲指數三揰資產為主,再加上低比例的李 曼長期公司債券與台灣股價指數16。 【插入表 5】 2. 考慮投資國外資產的匯率風險 由於前一部份的國際投資標的均為以美 元計價,一旦台幣對美元的匯率有大幅的變 動,將對整體投資組合的報酬率有相當程度 的影響。台幣自 1982 年至 2000 年的期間, 大略是呈現先升值後貶值的情形,然而整體 而言,台幣在這段期間是以升值的狀況居 16 國外資產以美元報酬率計算,可想條成在避險成本 為零之下完全避險的結果。多,因此在考慮匯率因素後,將拉低各國際 投資工具之報酬率。在這樣的情況下,檢視 考慮匯率因素後所求出之效率前緣,果然發 現其位於未考慮匯率前之效率前緣的下方, 如圖 1 所示。儘管如此,構成此效率前緣的 資產卻仍與先前的投資組合相仿(參見表 5B 部分),以七年期公債及 MSCI 北美、歐洲指 數三種資產為主,且投資在國外資產所佔的 比率仍佔了整體投資組合的相當大的部份, 由此更可證明即使在考慮匯率變動的情況 下,國外投資工具對退休基金而言依然具有 降低風險、提高收益的效用;而並非如許多 人所認為,在考量匯率風險後,國外投資工 具之風險可能會因此變大而失去投資價值。 【插入圖1】 以 上 的 模 擬 結 果 與 Jorion ( 1989 ) 及 Leibowitz 和 Kogelman(1991)等研究之結論 十分類似,都顯示出國際分散投資的確可提 昇投資組合的報酬率。而從模擬結果中可歸 納出下列幾點:(1)在考慮匯率因素後,比 較台股指數與 MSCI 的三個區域指數,可發現 在 1982 年至 2000 年的 19 年間,台灣股價指 數的幾何平均報酬率比 MSCI 北美與歐洲指 數略低,但其標準差卻幾乎到達 MSCI 北美與 歐洲指數的 3 倍,而使得在做資產配置時, MSCI 北美與歐洲指數呈現優於台股指數的 狀況,以致於台股指數在各投資組合中所佔 的比率極低,都在 8%以內17。而 MSCI 太平 洋指數在這段期間報酬率偏低,標準差亦 大,因此完全被摒棄在效率前緣之投資組合 以外。(2)在這 19 年的資料期間,李曼長期 公司債券相對於李曼長期政府公債而言,也 有報酬率較高、風險較低的情形,這也造成 投資組合中國外債券的部分僅投資於李曼長 期公司債券,李曼長期政府公債的投資比率 為 0。(3)而在國內的固定收益投資工具的資 產配置方面,由於台灣的債券市場在樣本期 間並沒有一個連續的指標可參考,因此資料 中七年期公債的資料乃屬於發行時之殖利 率,並未考慮到價格的變動,而產生波動性 低的假象。在這樣的情形下,使得七年期公 債的風險僅略高於定存,幾乎類似於一無風 險的投資工具;在平均報酬率比定存來得高 的情況下,使得效率前緣上本國固定收益證 券的投資絕大部份都以七年期公債為主。(4) 比較國內、外固定收益證券的風險報酬特 性,可發現雖然國外固定收益證券的平均報 酬率較高,但標準差卻是七年期公債的 8 倍 多(此亦因七年期公債之標準差低估所致), 因此七年期公債在投資組合中明顯優於國外 的固定收益證券,而使得投資組合中固定收 益證券的配置主要以國內的七年期公債為 主。(5)總體而言,投資組合中投資於股市 17 考慮匯率及通貨膨脹後之各報酬率相關資料及效率 前緣模擬結果請參閱附錄。

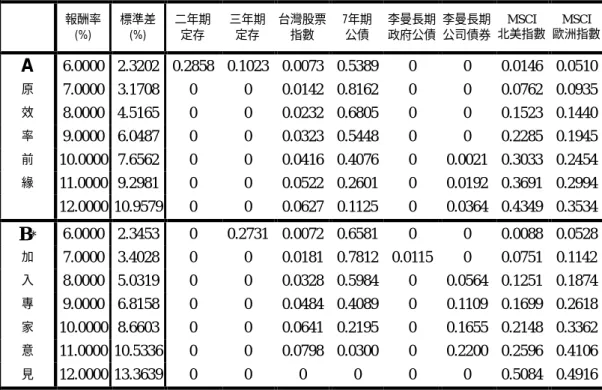

的比率常佔整體投資組合的一半以上,由此 可知,若想利用退休基金的資產獲得較高之 報酬率,適當地承受一些風險(亦即更積極 的資產配置)是絕對必要的。 3. 調整通貨膨脹因素 由於實質報酬率所構成之效率前緣一定 位在由名目報酬率構成之效率前緣下方,因 此我們僅就效率前緣上投資組合之鉏成來做 分析(如表 6A 部分)。經過比較的結果,我 們發現效率前緣上投資組合中各個投資工具 的權重比例與調整通貨膨脹前幾乎沒有改 變;換句話說,在這段期間退休基金的資產 配置對通貨膨脹率的反應並不敏感,匯率因 素似乎才是影響退休基金國際資產配置較重 要的因子。歸究其原因,應與這段期間並未 有鉅幅通貨膨脹的情形出現有關,但這並不 表示未來就沒有可能發生嚴重的通貨膨脹, 因此在計算效率前緣時,考慮資產之實質報 酬率仍有其必要性。 4.考慮運用比例限制 以下的部份進行在限制條件下效率前緣 之求解。在第一種限制條件下(投資國外資 產比率小於 10%),效率前緣明顯落在原先的 效率前緣下方。這是由於在未加上限制條件 前,效率前緣上之資產配置有相當大的部份 分配在國外資產,而在加上限制條件後,國 外資產的比率只能投資 10%的上限,因而造 成效率前緣的大幅下移(參見圖 2)。由表 6 可知,在第一種限制條件下,幾乎所有國外 資產的投資限額都分配到具有高報酬、低風 險特性的北美股市,其餘部份則分配到七年 期公債與台灣股票指數上(如表 6B 部份)。 【插入圖 2】 而在第二種限制條件下(投資國外資產 比率小於 10%),也是有類似的結果。所在 10% 的限額幾乎全部分配到最具投資價值的北美 股市,其餘的 90%則分配到七年期公債與台 灣股票指數上(如表 6C 部分)。 在第三種限制條件下(投資國外資產比 率小於 10%,且投資股票比率小於 30%),其 實結果和第二種限制條件下的投資組合相去 無幾。部份原因其實仍是因為七年期公債的 風險有低估的情形,而台灣股價指數的風險 又太大,以致於在國內資產的分配上,分配 到台灣股市的資產仍屬少數(如表 6D 部分)。 在以上三種限制條件下的效率前緣,可 發現都明顯位於未加任何限制條件之效率前 緣的下方,這個結果也與 Eichhorn,Gupta 和 Stubbs(1998)的研究結果相同。尤其是在限 制國外投資比例的情況下,更使得退休基金 的資產不得不將大部份的資金放在國內的投 資工具,若放在七年期公債,則收益率過低; 若放在台灣股市,又怕波動率過大。當然, 要台灣的退休基金監理者將所有的權益投資

都放在海外股市固然不可能,但在國際股市 具備如此優異的風險分散效果時,台灣的退 休基金似乎更應順應世界潮流、放鬆限制, 將更多的資金配置在國外股市才是。 5.考慮專家意見 由於樣本期間世界各國經濟與股市處於 快速擴張狀態,因此歷史報酬率可能超過未 來之預期報酬率。我們因此嘗試加入實質年 報酬率小於或等於 12%的限制。模擬結果發現 在加入專家意見後,MSCI 北美指數與歐洲指 數的報酬率雖不再優於台灣股價指數,但由 於這兩個區域指數的風險遠比台灣股市要 小,因此在效率前緣上之投資組合與未加入 專家意見前相去不大,仍是以七年期公債、 MSCI 北美指數與歐洲指數等三種資產為主 (參見表 7B 部分)。而在加上各項運用比例 限制後,資產配置的情形亦與加入專家限制 前大同小異,僅效率前緣略向下移而已(參 見圖 3)。總括而言,在台灣股市波動性如此 大的情況,相較投資國外股市而言,台灣股 價指數實非退休基金投資的良好投資標的。 【插入表 7 與圖 3】

(二)以 1988 年至 2000 年資料

進行模擬

在這一部份,除加入了三個新興市場指 數以及將 MSCI 太平洋指數分成兩部份外,我 們也剔除了三年期定存與李曼長期政府公債 兩項一直未能納入效率前緣且替代性頗高的 投資工具,再進行效率前緣的求解。 在未考 慮 投 資限制 與 專 家意見 的 情 況 下,重行進行效率前緣之求解後,我們發現 在新的效率前緣在原本的效率前緣上方(參 見圖 4),而主要的資產組合除了原先的七年 期公債、MSCI 北美指數與歐洲指數等三種投 資工具外,MSCI 新興市場拉丁美洲自由指數 也佔了相當的比率(參見表 8B 部分)。這是 因為 MSCI 新興市場拉丁美洲自由指數在這 13 年 的 樣 本 期 間 , 平 均 實 質 報 酬 率 高 達 28.70%的緣故,這比起其他任何一項投資工具 的報酬率都高了 10%以上,即使其標準差高達 44.98%,但只要在固定的投資比率內,仍是值 得一試的投資標的。而除了 MSCI 新興市場拉 丁美洲自由指數以外,另外新加入的幾個投 資工具,抑或報酬率太低,抑或標準差太大, 幾乎都未能納入效率前緣上的投資組合範 圍。值得注意的是,在樣本期間縮短後,不 論有沒有加入新興市場指數,台灣股價指數 都無法出現在效率前緣之投資組合內,因為 在這段期間台灣股市不僅比其他股市表現得 差,其幾何平均報酬率甚至比七年期公債還 低,這充份顯示了台灣股市高度的風險性, 由此也再一次證明了海外分散投資的確可為 台灣的退休基金帶來更低的風險與更高的報 酬。【插入圖 4 與表 8】 而在考慮資金運用比例後,國外投資的 部份也產生了與第一部份(以 1982 年至 2000 年資料模擬)不同的結果。在前一部份考慮 資金運用比例限制時,所能投資的國外資產 絕大部份都投資在 MSCI 北美及歐洲指數,但 在加入新興市場指數後,儘管仍有相當大的 部份投資在北美指數,但歐洲指數卻不再是 退休基金資產流向的最佳去處,取而代之的 是 MSCI 新興市場拉丁美洲自由指數。這仍是 因為拉丁美洲指數具有高報酬率的特性所 致。因此,在投資國外資產比例受限制的情 況下,將退休基金的少部份資金投入具高報 酬率特質的投資工具顯然是個不錯的選擇。 而加入 12%年報酬率限制的專家意見 後,MSCI 歐洲指數又再度成為台灣退休基金 良好的投資標的。這是因為在加入專家意見 後,對 MSCI 新興市場拉丁美洲自由指數未來 報酬率的預期降低,在其標準差過大的情況 之下,乃將資金移向風險較低的 MSCI 北美與 歐洲指數,而產生與第一部份相類似的資產 配置策略。 整體而言,退休基金所能投資的範圍愈 廣,愈能為退休基金帶來風險分散的效果。 因此,退休基金在國際分散投資時除了可將 資金配置於已開發國家的股市外,若同時能 適量地投資一些資金在開發中國家的股票市 場,也不啻為一個增進退休基金運用績效的 途徑。

肆、現況分析與研究限制

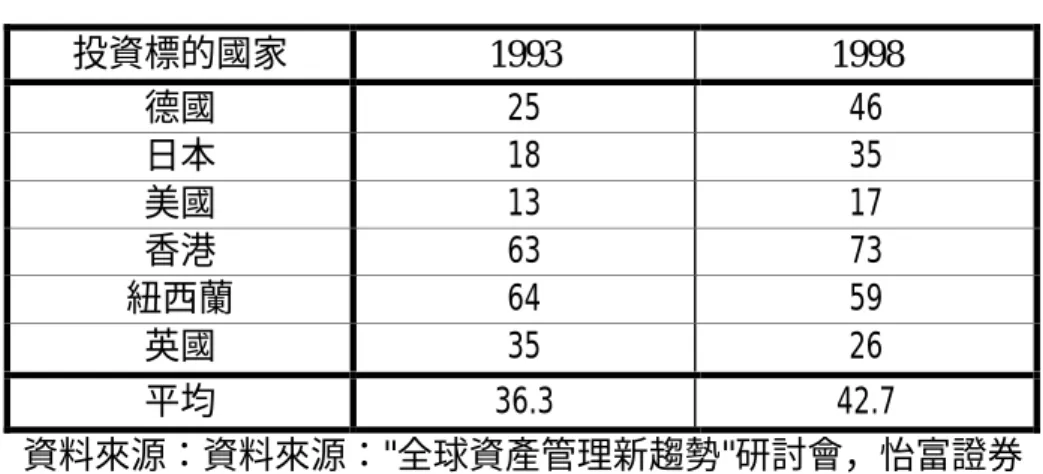

現金流量的型態是決定退休基金資產配 置的重要因素。當基金預期未來一段相當長 的時間現金流入大於現金流出時,可採較高 風險的投資組合以換取高的平均報酬率。國 內的三大退休基金未來十年仍處於淨現金流 入的階段,因此理論上可採較積極的資產配 置策略18 。我國退休基金之資產配置,與世界 主要國家有相當大的差異,主要是我國退休 基金之股票投資比例明顯較低,且集中投資 在國內資產的情形嚴重,國際投資嚴重不 足,以致於基金之投資風險無法有效分散。 表 9 列示各國退休基金投資在 1994 年本國證 券與外國證券之相對狀況。在股票投資中, 投資於本國股票佔總資產平均為 31.4%,投資 於外國股票平均為 11.6%,兩者為 2.7 與 1 之 比。其中美國國內股票投資約為國際股票投 資 6 倍,這與美國股票市場規模位居全球第一 應有相當大之關係。且在之前的分析也提 及,MSCI 北美指數在近年來不但平均報酬率 高,標準差又小,而美國股市正佔了北美指 數的絕大部份,因此美國退休基金會發生資 18 台灣各退休基金目前仍屬成長期,短期無現金短缺 問題,可忍受較大之短期波動性。見黃介良(1997) 與陳登源(1998)。產配置較集中於國內的情形實屬合理的結 果。而英國、澳洲、加拿大、日本等先進國 家投資國內與國外股票比例約為 2 比 1。值得 注意的是,香港之退休基金投資於當地股市 僅 29%,投資國外卻高達 54%。推究其原因, 這與香港之政治風險高、股市波動幅度大有 十分密切的關係。而台灣股市與香港之情形 類似,同樣是波動幅度大、受政治事件影響 程度高,因此台灣應可借鏡香港經驗,在退 休基金之國際資產配置上做深入的研究。 【插入表 9】 表 10 是 1998 年世界各國退休基金中國外 股票佔總權益投資之比率。由表中可看出自 1993 年至 1998 年間,大部份國家投資於海外 股市的比例都有顯著增加19。Watson Wyatt Worldwide 在 2000 年最新的研究報告中也指 出,增加海外股市的投資比例目前仍是世界 各國退休基金投資的趨勢。如表 11 所示,除 少數歐洲國家外,大部份國家退休基金的海 外投資比例在未來數年內都將繼續上昇20 。如 日本、瑞士與加拿大三個國家的退休基金在 1998 年底投資在海外股市佔總資產的比例各 只有 19%、8%與 16%,但預計在 2003 年分別 將大幅成長為 25%、13%與 23%。 19 這一方面是因為各國退休基金本身投資國際股市的 意願增加,另一方面則是因為過去許多地區用以限制 退休基金投資的法令在這幾年都已逐漸鬆綁。 20 部份原因是因為許多歐洲國家對投資在本國股市有 特殊偏好。見 Payne(2000)。 【插入表 10 與表 11】 在固定收益證券的投資上,除香港仍舊 以國外投資居多外,大部份的國家主要皆投 資於本國債券上,國外僅佔小部份。會產生 這樣的結果,可能是債券風險較低,藉國際 投資分散風險的效果不大,因而「肥水不落 外人田」的因素主導了國內投資之趨向所 致。此外,本國債券與外國債券一般利差不 大,而投資外國債券又有匯率風險,可能亦 是原因之一。 以上現況分析和本研究的模擬結果十分 相近。因為在本研究的模擬結果中,不論是 否考慮匯率因素,都顯示應將大部份的資產 配置於國外股市;再者,若在設有國外投資 限制的情況下,模擬結果也顯示應優先將資 產配置於國外股市,其次才是國外債券。 Griffin(1997)以實證資料模擬美國退休 基金的資產配置,認為美國的退休基金之所 以投資在國際股市的比例較少,部份原因是 因為美國股市的波動率全球股市要小;但他 以同樣的方法模擬英國退休基金之資產配 置,卻得到全然不同的結果:模擬結果顯示 應將所有的權益投資都配置在國外股市。這 點也與本研究之結論類似。因為一般而言, 股市規模愈小、股市波動性愈大的國家,其 退休基金投資於國際股市之比例應愈高,以 藉此分散風險。因此,在台灣股市波動性如 此鉅烈的情況下,適量地投資於國際資本市

場對退休基金之風險分散而言益顯重要。 不過,本研究所得之結果亦有其限制。 首先是國內七年期公債資料的部份。由於國 內債券市場長期以來一直缺乏一個適當指 標,可以正確地將公債次級市場的殖利率或 價格波動表示出來,因此本研究所採用的乃 是七年期公債初級市場之殖利率,以致於資 料中七年期公債之標準差極低。這即隱含投 資組合中所持有之債券皆為持有至到期日, 但這樣的假設似乎無法全然符合現實;若能 找出一適當指標,讓資料中七年期公債的初 級市場殖利率能改為樣本期間的總報酬率 (Total return),求出來的結果應更能與實際 狀況相符。 另一方面,雖然本研究已考慮了國外投 資工具的匯率與通貨膨脹風險,但仍未考量 一些其它更特殊的政治或國家風險;此外, 對於一些地區或國家特有的法令限制或是租 稅規定等也未能加以考慮。由於此一構面甚 為複雜,但卻可能嚴重影響投資結果,因此 一旦決定前往這些區域投資時,仍應再對這 些因素做更深入之研究。

伍、結論與建議

本文討論台灣退休基金之國際資產配置 程序。研究方法主要為利用國內、外各投資 工具考慮匯率及通貨膨脹因素後之實質報酬 率進行效率前緣的求算,並分析在各種限制 條件下對效率前緣所造成的影響,進而試擬 出最適合退休基金管理者所採用之資產配置 策略。 主要結論有: 國內退休基金之資產配置與其他國家相 比,投資於國際投資工具之比率明顯偏低。 若與先進國家平均三分之一以上之資產投資 在國外股市,台灣退休基金益形保守。 模擬的結果中,即使在考慮匯率與通貨 膨脹因素後,國外股市仍是極佳的風險分散 工具。一旦在投資政策中列入投資國外資產 之比例限制,將使得投資組合之效率前緣明 顯下移。 在考量 各 投 資工具 之 報 酬與風 險 特 性 後,除了國內股市與七年期公債外,北美與 歐洲股市是最適宜台灣退休基金投資之海外 標的。 根據上述結論,我們建議: (一)積極進行退休基金長期資產分配 策略,以提高長期報酬(而非降 低短期風險)為優先目標。制定 書面化的資產分配政策。以台灣 退休基金近年內現金流入遠大於 流出,英、美等國積極的資產分 配組合是台灣仿效的對象。(二)為提升退休基金運用之收益性與 安全性,國內退休基金應提高投 資於國際資產之比例。 (三)加強教育宣導,俾使從上到下充 分瞭解退休基金所選擇的長期資 產分配策略所伴隨之短期風險與 長期報酬,預先化解市場不佳之 年度所可能有的壓力。

表 1 1982-2000 各投資工具之報酬率相關資料(外國資產報酬率以美元計價) 一年期定存 二年期定存 三年期定存 台灣股票 指數 **七年期 公債 李曼長期 政府公債 李曼長期 公司債券 摩根史坦利 北美指數 摩根史坦利 太平洋指數 摩根史坦利 歐洲指數 匯率 (年底值) CPI 通膨率 1982 11.18 11.23 11.48 -19.50 12.51 44.66 43.34 19.88 -6.26 5.69 39.96 2.44 1983 8.60 8.83 9.08 71.77 9.98 4.84 9.74 22.90 26.42 22.38 40.32 -1.21 1984 8.31 8.54 8.79 9.99 9.24 18.28 14.45 4.96 13.48 4.11 39.52 1.66 1985 7.34 7.50 7.75 -0.35 8.21 12.46 29.71 31.50 39.39 -2.73 39.90 -1.32 1986 5.49 5.69 5.69 24.43 5.96 22.83 18.02 17.24 93.82 79.79 35.55 2.64 1987 5.00 5.25 5.25 125.18 5.75 -3.40 0.06 4.59 39.85 44.46 28.60 1.93 1988 5.12 5.38 5.38 118.78 5.88 8.62 12.10 16.06 35.19 4.10 28.22 1.10 1989 8.05 8.28 8.30 88.00 9.71 19.25 17.47 30.89 2.68 16.35 26.17 3.14 1990 9.50 9.50 9.50 -52.93 10.25 6.61 6.49 -2.91 -34.29 29.06 27.11 4.55 1991 9.11 9.11 9.11 1.56 9.47 17.64 22.03 29.89 11.54 -3.37 25.75 3.89 1992 7.75 7.80 8.00 -26.60 8.39 7.36 8.61 6.14 -18.20 13.66 25.40 3.41 1993 7.73 7.73 7.86 79.76 8.15 16.00 12.50 10.53 35.97 -4.25 26.63 4.63 1994 7.23 7.39 7.39 17.36 7.09 -7.94 -5.42 1.73 13.03 29.79 26.24 2.65 1995 7.12 7.21 7.25 -27.38 7.03 29.46 27.70 37.07 2.99 2.66 27.27 4.57 1996 6.58 6.75 6.90 34.02 5.79 -2.23 0.47 24.32 -8.40 22.13 27.49 2.53 1997 6.03 6.01 6.01 18.08 6.41 11.52 12.16 32.93 -25.34 21.57 32.64 0.26 1998 5.44 6.41 6.51 -21.60 6.22 14.96 6.89 29.04 2.69 24.20 32.22 2.13 1999 5.03 5.05 5.07 31.63 6.06 -10.60 -7.20 23.47 57.96 28.91 31.40 0.13 *2000 5.00 5.00 5.01 -26.79 5.65 13.39 9.02 -3.03 -14.97 -9.99 31.32 0.55 算術平均 7.14 7.30 7.39 23.44 7.78 11.77 12.53 17.75 14.08 17.29 31.14 2.09 幾何平均 7.12 7.29 7.37 13.57 7.76 11.06 11.91 17.06 10.18 15.69 31.04 2.07 標準差 1.71 1.66 1.72 50.21 1.93 12.77 12.01 12.54 30.57 20.44 5.24 1.76 最差情況 5.00 5.00 5.01 -52.93 5.65 -10.60 -7.20 -3.03 -34.29 -9.99 25.40 -1.32 資料來源:一、二、三年期定存、台灣股票指數報酬率、匯率及通膨率資料來自台灣新報,李曼長期政府、公司債券指數資料來自 Data Stream 資料庫,摩根史坦利各指數資料來自 Morgan Stanley Capital International 網站

表 3 1988-2000 年各投資工具之報酬率相關資料(外國資產報酬率以美元計價) 二年期定存 台灣股票 指數 **7年期公債 (yield) 李曼長期 公司債券 摩根史坦利 北美指數 摩根史坦利日 本除外之太平 洋自由指數 摩根史坦利 日本指數 摩根史坦利 歐洲指數 摩根史坦利新 興市場亞洲自 由指數 摩根史坦利新 興市場拉丁美 洲自由指數 摩根史坦利 新興市場 歐洲指數 1988 5.38 118.78 5.88 12.10 16.06 30.47 35.53 4.10 31.87 80.06 -18.71 1989 8.28 88.00 9.71 17.47 30.89 14.41 1.81 16.35 68.79 55.74 92.04 1990 9.50 -52.93 10.25 6.49 -2.91 -10.60 -36.02 29.06 -17.51 -7.83 7.38 1991 9.11 1.56 9.47 22.03 29.89 40.58 9.09 -3.37 9.91 149.66 -15.71 1992 7.80 -26.60 8.39 8.61 6.14 6.76 -21.29 13.66 18.91 13.41 -32.41 1993 7.73 79.76 8.15 12.50 10.53 0.57 25.70 -4.25 99.76 53.92 91.70 1994 7.39 17.36 7.09 -5.42 1.73 80.24 21.62 29.79 -14.38 0.64 -21.98 1995 7.21 -27.38 7.03 27.70 37.07 -13.61 0.86 2.66 -5.73 -12.83 4.72 1996 6.75 34.02 5.79 0.47 24.32 14.06 -15.38 22.13 2.93 22.21 25.70 1997 6.01 18.08 6.41 12.16 32.93 21.35 -23.55 21.57 -48.20 31.64 51.19 1998 6.41 -21.60 6.22 6.89 29.04 -32.17 5.25 24.20 -11.00 -35.11 -30.11 1999 5.05 31.63 6.06 -7.20 23.47 -5.05 61.77 28.91 69.41 58.89 83.98 *2000 5.00 -26.79 5.65 9.02 -3.03 -14.41 -15.20 -9.99 -29.71 -9.16 -9.16 算術平均 7.05 17.99 7.39 9.45 18.16 10.20 3.86 13.45 13.46 30.86 17.58 幾何平均 7.04 7.76 7.38 9.03 17.35 6.94 0.68 12.62 6.20 23.09 9.67 標準差 1.40 49.80 1.56 9.51 13.67 27.92 26.16 13.49 41.60 47.33 45.06 最差情況 5.00 -52.93 5.65 -7.20 -3.03 -32.17 -36.02 -9.99 -48.20 -35.11 -32.41 資料來源:一、二、三年期定存、台灣股票指數報酬率、匯率及通膨資料來自台灣新報 七年期公債報酬率資料來自金融統計月報 李曼長期政府、公司債券指數資料來自 Data Stream 資料庫 摩根史坦利各指數資料來自 Morgan Stanley Capital International 網站 *2000 年僅計算至九月底止

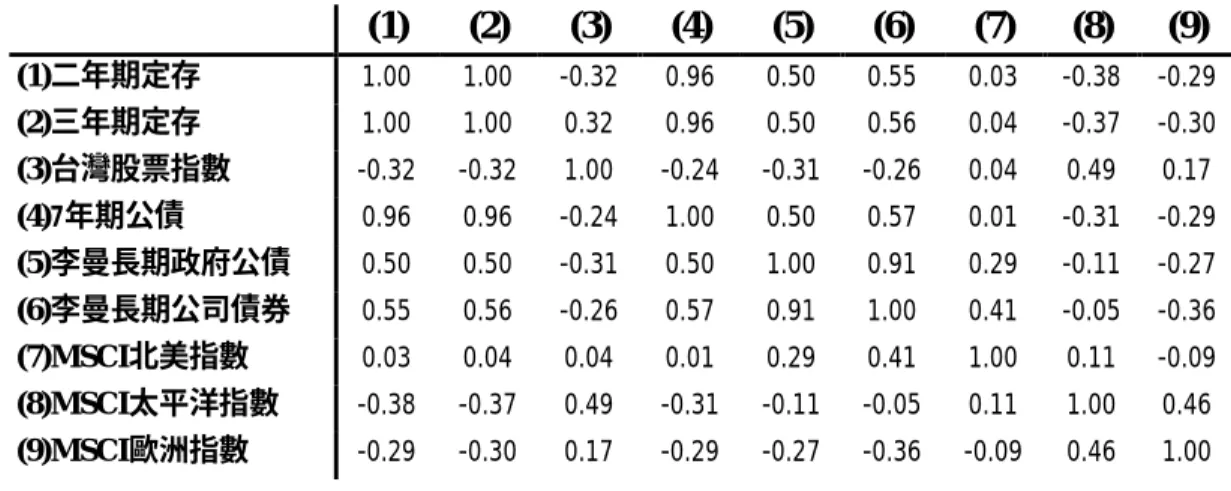

表 2 1982-2000 年各投資工具相關係數矩陣(外國資產報酬率以美元計價) (1) (2) (3) (4) (5) (6) (7) (8) (9) (1)二年期定存 1.00 1.00 -0.32 0.96 0.50 0.55 0.03 -0.38 -0.29 (2)三年期定存 1.00 1.00 0.32 0.96 0.50 0.56 0.04 -0.37 -0.30 (3)台灣股票指數 -0.32 -0.32 1.00 -0.24 -0.31 -0.26 0.04 0.49 0.17 (4)7年期公債 0.96 0.96 -0.24 1.00 0.50 0.57 0.01 -0.31 -0.29 (5)李曼長期政府公債 0.50 0.50 -0.31 0.50 1.00 0.91 0.29 -0.11 -0.27 (6)李曼長期公司債券 0.55 0.56 -0.26 0.57 0.91 1.00 0.41 -0.05 -0.36 (7)MSCI北美指數 0.03 0.04 0.04 0.01 0.29 0.41 1.00 0.11 -0.09 (8)MSCI太平洋指數 -0.38 -0.37 0.49 -0.31 -0.11 -0.05 0.11 1.00 0.46 (9)MSCI歐洲指數 -0.29 -0.30 0.17 -0.29 -0.27 -0.36 -0.09 0.46 1.00 資料來源:本研究整理 表 4 1988-2000 年各投資工具之相關係數矩陣(外國資產報酬率以美元計價) (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (1)二年期定存 1.00 -0.22 0.92 0.34 -0.07 0.18 -0.39 0.06 0.08 0.18 -0.04 (2)台灣股票指數 -0.22 1.00 -0.13 0.00 0.21 0.36 0.57 -0.14 0.65 0.53 0.49 (3)7年期公債 0.92 -0.13 1.00 0.36 -0.11 0.10 -0.29 0.01 0.23 0.28 0.13 (4)李曼長期公司債券 0.34 0.00 0.36 1.00 0.45 -0.17 -0.26 -0.65 -0.01 0.25 -0.04 (5)MSCI北美指數 -0.07 0.21 -0.11 0.45 1.00 -0.10 0.17 0.02 0.08 0.28 0.28 (6)MSCI日本除外之太 平洋自由指數 0.18 0.36 0.10 -0.17 -0.10 1.00 0.21 0.12 -0.05 0.44 -0.13 (7)MSCI日本指數 -0.39 0.57 -0.29 -0.26 0.17 0.21 1.00 -0.02 0.63 0.41 0.28 (8)MSCI歐洲指數 0.06 -0.14 0.01 -0.65 0.02 0.12 -0.02 1.00 -0.16 -0.34 0.08 (9)MSCI新興市場亞洲 自由指數 0.08 0.65 0.23 -0.01 0.08 -0.05 0.63 -0.16 1.00 0.45 0.63 (10)MSCI新興市場拉 丁美洲自由指數 0.18 0.53 0.28 0.25 0.28 0.44 0.41 -0.34 0.45 1.00 0.25 (11)MSCI新興市場歐 洲指數 -0.04 0.49 0.13 -0.04 0.28 -0.13 0.28 0.08 0.63 0.25 1.00 資料來源:本研究整理

表 5 1982-2000 年考慮匯率前後效率前緣上投資組合權重比較(以名目報酬率計算) 報酬率 (%) 標準差 (%) 台灣股票 指數 7年期公債 李曼長期 公司債券 MSCI 北美指數 MSCI 歐洲指數 A 9.0000 1.9978 0.0067 0.8564 0 0.0848 0.0520 原 10.0000 2.7876 0.0059 0.7452 0 0.1693 0.0796 效 11.0000 3.7967 0.0071 0.6112 0.0388 0.2323 0.1106 率 12.0000 4.8732 0.0084 0.4762 0.0793 0.2943 0.1418 前 13.0000 5.9808 0.0096 0.3413 0.1198 0.3563 0.1730 緣 14.0000 7.1050 0.0109 0.2063 0.1603 0.4184 0.2042 15.0000 8.2389 0.0121 0.0713 0.2007 0.4804 0.2354 B 9.0000 2.3551 0.0194 0.8312 0 0.0720 0.0774 考 10.0000 3.6880 0.0288 0.6969 0 0.1472 0.1270 慮 11.0000 5.2314 0.0383 0.5627 0 0.2224 0.1766 匯 12.0000 6.8444 0.0477 0.4285 0 0.2977 0.2262 率 13.0000 8.4872 0.0575 0.2910 0.0046 0.3701 0.2767 後 14.0000 10.1433 0.0685 0.1446 0.0223 0.4347 0.3299 15.0000 11.8064 0.0792 0.0000 0.0374 0.5009 0.3825 表 6 1982-2000 年考慮限制條件下效率前緣投資組合權重比較(實質報酬率) 報酬率 (%) 標準差 (%) 二年期定 存 三年期定 存 台灣股票 指數 7年期公債 李曼長期 公司債券 MSCI 北美指數 MSCI 歐洲指數 A 7.0000 3.1708 0 0 0.0142 0.8162 0 0.0762 0.0935 未 8.0000 4.5165 0 0 0.0232 0.6805 0 0.1523 0.1440 加 9.0000 6.0487 0 0 0.0323 0.5448 0 0.2285 0.1945 限 10.0000 7.6562 0 0 0.0416 0.4076 0.0021 0.3033 0.2454 制 11.0000 9.2981 0 0 0.0522 0.2601 0.0192 0.3691 0.2994 式 12.0000 10.9579 0 0 0.0627 0.1125 0.0364 0.4349 0.3534 B* 7.0000 3.1708 0 0 0.0142 0.8162 0 0.0762 0.0935 限 8.0000 7.7062 0 0 0.1333 0.6667 0 0.2000 0 制 9.0000 16.7215 0 0 0.3218 0.4782 0 0.2000 0 式 10.0000 26.3218 0 0 0.5103 0.2897 0 0.2000 0 一 11.0000 36.0427 0 0 0.6988 0.1012 0 0.2000 0 C** 7.0000 5.5681 0 0 0.0965 0.8035 0 0.1000 0 限 8.0000 14.7678 0 0 0.2850 0.6150 0 0.1000 0 制 9.0000 24.4577 0 0 0.4735 0.4265 0 0.1000 0 式 10.0000 34.2239 0 0 0.6620 0.2380 0 0.1000 0 二 11.0000 44.0157 0 0 0.8505 0.0495 0 0.1000 0 D*** 7.0000 5.5681 0 0 0.0965 0.8035 0 0.1000 0 限制式三 7.7103 15.1709 0 0 0.3000 0.6000 0 0 0 *限制式一為投資國外股市上限 20% **限制式二為投資國外股市上限 10% ***限制式三為投資國外股市上限 10%且投資股票比例上限 30%

表 7 1982-2000 年考慮專家意見前後效率前緣投資組合權重比較(實質報酬率) 報酬率 (%) 標準差 (%) 二年期 定存 三年期 定存 台灣股票 指數 7年期 公債 李曼長期 政府公債 李曼長期 公司債券 MSCI 北美指數 MSCI 歐洲指數 A 6.0000 2.3202 0.2858 0.1023 0.0073 0.5389 0 0 0.0146 0.0510 原 7.0000 3.1708 0 0 0.0142 0.8162 0 0 0.0762 0.0935 效 8.0000 4.5165 0 0 0.0232 0.6805 0 0 0.1523 0.1440 率 9.0000 6.0487 0 0 0.0323 0.5448 0 0 0.2285 0.1945 前 10.0000 7.6562 0 0 0.0416 0.4076 0 0.0021 0.3033 0.2454 緣 11.0000 9.2981 0 0 0.0522 0.2601 0 0.0192 0.3691 0.2994 12.0000 10.9579 0 0 0.0627 0.1125 0 0.0364 0.4349 0.3534 B* 6.0000 2.3453 0 0.2731 0.0072 0.6581 0 0 0.0088 0.0528 加 7.0000 3.4028 0 0 0.0181 0.7812 0.0115 0 0.0751 0.1142 入 8.0000 5.0319 0 0 0.0328 0.5984 0 0.0564 0.1251 0.1874 專 9.0000 6.8158 0 0 0.0484 0.4089 0 0.1109 0.1699 0.2618 家 10.0000 8.6603 0 0 0.0641 0.2195 0 0.1655 0.2148 0.3362 意 11.0000 10.5336 0 0 0.0798 0.0300 0 0.2200 0.2596 0.4106 見 12.0000 13.3639 0 0 0 0 0 0 0.5084 0.4916 *專家意見為各投資工具預期實質報酬率上限 12% 表 8 1988-2000 年加入新興市場前後效率前緣投資組合權重比較(實質報酬率) 報酬率 (%) 標準差 (%) 台灣股票 指數 7年期 公債 MSCI 北美指數 MSCI 歐洲指數 MSCI 新興市場亞 洲自由指數 MSCI 新興市場拉丁 美洲自由指數 7.0000 3.6032 0 0.7805 0.1809 0.0387 A 8.0000 5.1466 0 0.6753 0.2599 0.0648 未 原 9.0000 6.7183 0 0.5701 0.3390 0.0909 納 效 10.0000 8.3023 0 0.4650 0.4180 0.1170 入 率 11.0000 9.8927 0 0.3598 0.4971 0.1431 投 前 12.0000 11.4868 0 0.2546 0.5761 0.1693 資 緣 13.0000 13.0832 0 0.1495 0.6552 0.1954 範 14.0000 14.6813 0 0.0443 0.7342 0.2215 圍 B 7.0000 3.4264 0 0.7755 0.1362 0.0609 0.0060 0.0214 加 8.0000 4.7989 0 0.6726 0.1833 0.1005 0.0061 0.0374 新 9.0000 6.1907 0 0.5698 0.2303 0.1402 0.0062 0.0535 興 10.0000 7.5912 0 0.4670 0.2773 0.1799 0.0062 0.0696 市 11.0000 8.9964 0 0.3642 0.3243 0.2196 0.0063 0.0857 場 12.0000 10.4044 0 0.2613 0.3714 0.2592 0.0063 0.1017 指 13.0000 11.8142 0 0.1585 0.4184 0.2989 0.0064 0.1178 數 14.0000 13.2252 0 0.0557 0.4654 0.3386 0.0064 0.1339

表 9 世界主要國家退休基金投資於本外國資產之比較(1994 年)(%) 股票 固定收益證券 投資標的國家 本國 外國 本國 外國 英國 59 25 7 2 香港 29 54 1 9 馬來西亞 61 0 23 0 澳洲 40 17 21 3 美國 47 8 35 2 加拿大 36 16 39 0 紐西蘭 25 20 29 7 日本 21 9 38 5 菲律賓 30 0 66 0 墨西哥 30 0 10 0 印尼 19 0 11 0 葡萄牙 7 1 61 1 西班牙 4 1 76 1 平均 31.4 11.6 36.7 2.3

資料來源:Global perspective: A summary of Waston Wyatt's Survey on the 1994 Investments Performance of Retirement Fund Assets in Major World Markets, Waston Wyatt

表 10 各國退休基金國外股票佔總股票投資比率(%) 投資標的國家 1993 1998 德國 25 46 日本 18 35 美國 13 17 香港 63 73 紐西蘭 64 59 英國 35 26 平均 36.3 42.7 資料來源:資料來源:"全球資產管理新趨勢"研討會,怡富證券 集團主辦,2000.07.27 表 11 世界主要國家退休基金投資外國股市佔總資產比率趨勢(%) 投資標的國家 1998 2003(預測) 香港 45 40 愛爾蘭 35 30 紐西蘭 23 23 日本 19 25 英國 18 18 加拿大 16 23 美國 11 12 瑞士 8 13 德國 6 2 法國 4 5 平均 18.5 19.1

資料來源:Foreign stock weightings to increase in many nations, 2000, Pensions and Investments

0 0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.16 0.06 0.08 0.1 0.12 0.14 0.16 0.18 圖 1 考慮匯率之效率前緣(以 1982-2000 年名目報酬率計算) 報酬率之標準差 報酬 率 原效率前緣 考慮匯率 0 0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.16 0.18 0.2 0.04 0.05 0.06 0.07 0.08 0.09 0.1 0.11 0.12 0.13 0.14 圖 2 考慮各限制條件下之效率前緣(以 1982-2000 年實質報酬率計算) 報酬率之標準差 報酬 率 原效率前緣 國外<=20% 國外<=10% 國外<=10%且 股票<=30%

0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.04 0.05 0.06 0.07 0.08 0.09 0.1 0.11 0.12 0.13 0.14 圖 3 加入專家意見後之效率前緣(以 1982-2000 年實質報酬率計算) 報酬率之標準差 報酬 率 原效率前緣 加入專家意見 0 0.05 0.1 0.15 0.2 0.25 0.04 0.06 0.08 0.1 0.12 0.14 0.16 0.18 0.2 0.22 圖 4 加入新興市場指數之效率前緣(以 1988-2000 年實質報酬率計算) 報酬率之標準差 報酬 率 原效率前緣 加入新興市場指數

參考文獻

【中文部分】

1. 邱顯比(1997),「台灣退休基金資 產分配之試評」,證券市場發展季 刊第九卷第二期。 2. 邱顯比(1998),「退撫基金中長期 晚適投資組合之研究」,公務人員 退 休 撫 卹 基 金 管 理 委 員 會 委 託 案。 3. 陳登源(1998),「退撫基金之資產 配置與績效評估」,考銓季刊第十 三期。 4. 陳玫纓(1997),「台灣退休基金資 產配置與投資組合保險策略之研 究」,台大財研所碩士論文。 5. 黃介良(1997),「退休基金的投資 策略及其資產配置」,公務人員退 休基金季刊第五期。 6. 黃介良(1998),「台灣退休基金資 產配置之研究」,證券市場發展季 刊第十卷第三期。 7. 符寶玲(1997),退休基金制度與管 理,華泰書局。 8. 楊朝成(1996),「投資組合管理決 策過程」,退撫基金季刊創刊號【英文部分】

1. Aggarwal, Raj and Andrea L. Demaskey (1997), “Cross-Hedging Currency Risks in Asian Emerging Markets Using Derivatives in Major Currencies.” The Journal of Portfolio Management, Spring,

88-95.

2. Arnott, Robert D. (1985), “The Pension Sponsor’s View of Asset Allocation.” Financial Analysts Journal, Sep-Oct, 17-23.

3. Barry, Christopher B., John W. Peavy III, and Mauricio Rodriguez (1998), “Performance Characteristics of Emerging Capital Markets.” Financial Analyst Journal, Jan/Feb, 72-80.

4. Benari, Yoav (1991), “When Is Hedging Foreign Assets Effective?”

The Journal of Portfolio Management, Fall, 66-71.

5. Best, Michael J. and Robert R. Grauer (1991), “On the Sensitivity of Variance-Efficient Portfolios to Changes in Asset Means: Some Analytical and Computational

Results.” The Review of Financial Studies, Vol.4, No.2, 315-342.

6. Bierman, Harold, Jr. (1997), “Portfolio Allocation and the Investment Horizon.” The Jounal of Portfolio Management, Summer,

51-55.

7. Bodie, Zvi and Dwight B. Crane (1997), “Personal Investing: Advice, Theory, and Evidence.” Financial Analyst Journal, Nov/Dec, 13-23.

8. Braccia, Joseph A. (1995), “An Analysis of Currency Overlays for U.S. Pension Plans.”The Journal of Portfolio Management, Fall, 88-93.

9. Clarke, Roger G. and Harindra de Silva (1998), “State-Dependent Asset Allocation.” The Journal of Portfolio Management, Winter,

57-63.

10. Dembo, Ron S. (1991), “Scenario Optimization.” Annals of Operations Research 30, 63-80.

11. Eichhorn, David , Francis Gupta, and Eric Stubbs (1998), “Using Constraints to Improve the Robustness of Asset Allocation.”

The Journal of Portfolio

Management, Spring, 41-48.

12. Elton, Edwin J., Martin J. Gruber (1995), Modern Portfolio Theory and Investment Analysis, Fifth

Edition, John Wiley & Sons, Inc.

13. Fabozzi, Frank J. (1997), Pension Fund Investment Management,

Frank J. Fabozzi Associate.

14. Goetzmann, William N. and Franklin R. Edwards (1994), “Short-Horizon Inputs and Long-Horizon Portfolio Choice.” The Journal of Portfolio Management,

Summer, 76-81.

15. Griffin, Mark W. (1997), “Why Do Pension and Insurance Portfolios Hold So Few International Assets?”

The Journal of Portfolio Management, Summer, 45-50.

16. Hunter, John E and T. Daniel Coggin (1990), “An Analysis of the Diversification Benefit from International Equity Investment.”

The Journal of Portfolio Management, Fall, 33-36.

17. Hauser, Shmuel, Matityahu Marcus, and Uzi Yaari (1994), “Investing in Emerging Stock Markets: Is It

Worthwhile Hedging Foreign Exchange Risk?” The Journal of Portfolio Management, Spring,

76-81.

18. Ibboston, Roger G., and Brinson Gary P. (1993), Global Investing;

The Professional’s Guide to the World Capital Markets,

McGraw-Hill.

19. Jorion, Philippe (1989), “Asset Allocation with Hedged and Unhedged Foreign Stocks and Bonds.” The Journal of Portfolio Management, Summer, 49-54.

20. Kelly, Jonathan M., Luis F. Martins, and John H. Carlson (1998), “The Relationship between Bonds and Stocks in Emerging Countries.”The Journal of Portfolio Management,

Spring, 110-122.

21. Koskosidis, Yiannis A. and Antonio M. Duarte (1997), “A Scenario-Based Approach to Active Asset Allocation.” The Journal of Portfolio Management, Winter,

74-85.

22. Leibowitz, Martin L. (1986), “Total Portfolio Duration: A New Perspective on Asset Allocation.”

Financial Analyst Journal, Sep-Oct,

18-28.

23. Leibowitz, Martin L. and Roy D. Henriksson (1989), “Portfolio Optimization with Shortfall Constraints: A Confidence-Limit Approach to Managing Downside Risk.” Financial Analysts Journal,

Mar-Apr, 34-41.

24. Leibowitz, Martin L. and Stanley Kogelman (1991), “Return Enhancement from “foreign” assets: A New Approach to the Risk/Return Trade-off.” The Journal of Portfolio Management,

Summer, 5-13.

25. Logue, Dennis E. and Jack S. Rader (1998), Managing Pension Plans: A Comprehensive Guide to Improving Plan Performance, Harvard Business School Press.

26. MacBeth, James D., David C. Emanuel and Craig E. Heatter (1994), “An Investment Strategy for Defined Benefit Plans.”

Financial Analysts Journal,

May-June, 34-41.

27. Markowitz, Harry M. (1952), “Portfolio Selection.” Journal of

Finance, March

28. Markowitz, Harry M. (1959),

Portfolio Selection: Efficient Diversification of Investment, John

Wiley & Sons, Inc.

29. Payne, Beatrix (2000), “Foreign Stock Weightings to Increase in Many Nations.” Pensions and Investments, Vol. 28, No. 11.

30. Williams, James O. (1997), “Maximizing the Probability of Achieving Investment Goals.” The Journal of Portfolio Management,

Fall.

31. Winston, Kenneth J. and Jeffery V. Bailey (1996), “Investment Policy Implications of Currency Hedging.”

The Journal of Portfolio Management, Summer, 50-57.

32. Zask, Ezra, (2000), Global Investment Risk Management,