毛治文、吳文傑

摘 要 傳統理論認為,對資本課徵所得稅使資本報酬降低,導致儲蓄 與投資減少,進而不利於經濟成長。為促進成長,北歐國家自 1990 年代初期開始陸續實施雙元所得稅制改革,其最主要的特色在於對 資本所得課以較低的比例稅,而勞動所得則維持累進稅制。我們採 用差異中差異配對分析方法來檢驗雙元所得稅制是否較其他稅制更 有益於經濟成長。我們採用全球 167 個國家為研究樣本,發現實施 雙元所得稅制對經濟成長有顯著之正向影響。因此,本文之實證結 果對雙元稅制有助於促進經濟成長之觀點提供新的實證證據。 關鍵詞:雙元稅制、經濟成長、差異中差異配對分析法 JEL 分類代號:C10, K34, O10 兩位作者分別為聯絡作者:毛治文,國立臺北商業大學財政稅務系副教授,10051 臺北市中正區濟南路一段321 號,電話:02-23226385,E-mail: chihwen@ntub. edu.tw。吳文傑,國立政治大學財政學系副教授,11605 臺北市文山區指南路二 段64 號,電話:02-29387063,E-mail: [email protected]。作者由衷感謝編輯 委員與匿名審查委員之寶貴意見與修改建議。然文中若有錯誤,當屬作者之責。 投稿日期:民國104 年 7 月 9 日;修訂日期:民國 104 年 9 月 1 日; 接受日期:民國105 年 3 月 31 日。經濟研究 (Taipei Economic Inquiry), 52:2 (2016), 169-205。 臺北大學經濟學系出版

1.

前言

在1990 年代早期,北歐國家開始一連串的租稅改革,其中最重

要 的 變 革 即 為 採 行 雙 元 所 得 稅 制 並 擴 大 稅 基 , 最 早 於 丹 麥 首 先 實 施,隨後瑞典、挪威、芬蘭陸續採行 (OECD, 2006)。近年來,許多 OECD 國家亦起而效尤,雙元稅制之元素在德國(Spengel and Wiegard, 2004; Sinn, 2007)、瑞士 (Keuschnigg and Dietz, 2007) 及英國 (Griffith et al., 2008) 等國之稅制改革中隱約可見。雙元稅制為Nielsen (1980) 所提出,其特色在於將資本所得分離出來以單一稅率 (flat tax rate) 課稅,1其餘的勞動所得則維持累進稅率 (progressive tax rate),因此 可視為單一稅率制與累進稅制的混合體 (Sørensen, 2009)。雙元稅制 度設計之概念係基於效率面之考量,為避免對資本所得課稅打擊儲 蓄與投資意願及產生閉鎖效果(lock-in effects),2 刻意對資本所得採 取低稅策略,故其資本所得稅率遠低於勞動所得最高稅率級距之邊 際稅率。雙元稅制雖有違租稅公平之概念,但在效率面可能具有優 勢,尤其是就經濟發展的角度而言。本文的目的即為探討北歐國家 所實行之雙元所得稅制度,是否具有促進經濟成長之效果。 針對資本所得採取低稅策略有利於經濟成長的主要原因在於, 稅負使資本報酬率降低,對儲蓄及投資產生負面影響,因而造成經 濟衰退。例如,Lucas (1990) 強調,只要降低對資本課徵之所得稅, 便可提高資本存量與經濟發展,不啻於是免費的午餐。因此,基於 經濟發展之立場,資本所得稅必須要降低的傳統觀點於是形成。3然

而,Glomm and Ravikumar (1998) 以美國的數據帶入Lucas (1990)提 1 資本所得包括資本利得與投資所得兩部分,前者為處分資產所得,後者為 持有資產所產生之所得。以股票投資為例,持有股票期間所獲配之股利為 投資所得,後續處分股票所獲取之利潤為資本利得。 2 由於資本利得在實現時才需課稅,納稅義務人為延後繳稅時間,故不願或 延遲出售資產,而降低資產之流動性,形成所謂「閉鎖效果」。

出的模型,卻發現資本所得稅率對經濟成長的影響其實並不顯著。 有 學 者 認 為 可 能 是 因 為 提 高 資 本 所 得 稅 並 未 使 儲 蓄 降 低 (Minarik, 1992; Uhlig and Yanagawa, 1996)。Uhlig and Yanagawa (1996)認為, 課徵資本所得稅使資本報酬率降低,故富人儲蓄會減少。但若可同 時降低對窮人的勞動所得稅,則使窮人之儲蓄能力增加。在儲蓄的 利率彈性低的情況下,總儲蓄量反而會提高。另一方面,之前文獻 在考量資本稅對勞動供給的影響後,也提出資本得稅可能對經濟成 長有正向效果 (Grüner and Heer, 2000; Kunze and Schuppert, 2010)。 Grüner and Heer (2000) 指出課徵資本所得稅會增加休閒的機會成 本,使人力資本投資與勞動供給增加,因而促進經濟發展。Kunze and Schuppert (2010)發現,若將對資本課徵的所得稅收入用以支應社會 福利支出,可降低受薪階級需負擔之社會福利捐,可使勞動供給增 加及經濟成長。 就學術文獻上而言,降低資本所得稅是否可收促進經濟發展之 效仍存在許多爭議。然而,除了對資本採行低稅策略以外,雙元稅 制在效率面還具有其他潛在的優勢,最主要的關鍵在於擴大稅基。 首先,雙元稅制符合租稅中立性 (neutrality) (Sørensen, 2009)。非雙 元稅制國家之資本所得常因所得來源不同而適用之課稅方式也不相 同,造成資源配置扭曲並損及經濟效率。雙元稅制度則納入各種來 源之資本所得,全部給予相同之租稅對待,避免投資決策因租稅負 擔 而 改 變 。 其 次 , 雙 元 稅 制 度 使 擴 大 稅 基 的 改 革 理 想 得 以 實 現 (Sørensen, 1994)。取消對特定資本之免稅優惠並將所有來源資本所 得全部納入課稅所得,可以擴大稅基,但要爭取政治支持卻極其不 易。雙元稅制在降低稅率的同時以擴大稅基為配套措施,大幅提昇 其政治可行性。第三,雙元稅制使資本所得需負擔一定程度之租稅。 非雙元稅制國家常給予資本所得各項租稅優惠及減免,致使其實質 租稅負擔非常低,甚至為負(Sørensen, 2007)。雙元稅制度設計則配 合取消資本所得之各項優惠,避免對特定資本形成補貼,違反租稅 中立性。最後,雙元稅制使稅制簡化(simplicity) 可降低人民之遵從

成本(compliance cost) 與政府之行政成本。非雙元稅制國家對資本 所得多實施累進稅制,再配合各種扣除額與免稅規定使稅制複雜、 難以理解,造成之額外成本包括更多會計記錄、花費更多時間在準 備稅務資料及聘請稅務顧問等。相較之下,雙元稅制之課稅規定則 單純許多,可減少社會資源耗費在處理稅務。 當我們在探討租稅制度對經濟成長影響的實證議題時,必須面 對一個國家的租稅制度實際上存在著自我選擇 (self selection) 的現 象。一般而言,各國並不會隨機選擇租稅制度,而是根據其社會條 件與發展情形等國家特性來決定其稅制政策。例如,Besley and Case (1995)發現,一個國家的人口結構會影響租稅政策,當 65 歲以上人 口比例增加時,執政者會選擇增加消費稅的政策。Wibowo (2004)的 研究顯示當人民教育水準越高時,政府傾向於不選擇調高租稅負擔 的政策。孫克難與羅時萬(2012)指出,為達成租稅收入與公平正 義之目標,西歐國家普遍採行累進稅率之稅制;而東歐國家則在降 低行政成本與減少逃漏的考量下,多實施單一稅率制。這種非隨機 指派,而是根據自身特性選擇租稅制度的情形,被稱之租稅結構自 我選擇現象。如果我們無法適度處理這種自我選擇問題,則會導致 內生性偏誤 (endogenous bias) 的情形,並產生一個既偏誤 (biased) 且 不具一致性的(inconsistent)估計結果。我們通常稱這種偏誤為自我 選擇偏誤(self selection bias)。

Rosenbaum and Rubin (1983) 所 提 出 之 傾 向 分 數 配 對 模 型 (propensity score matching model, PSM)常被各領域採用,以解決這 種自我選擇偏誤的問題。我們原則上也可以採用它來解決租稅制度 自我選擇偏誤的問題。首先,利用此模型計算出每個國家的傾向分 數,亦即依據多個國家特性變數推估出該國選擇實施雙元稅制度的 機率。接下來,根據傾向分數進行樣本配對,亦即選取與雙元稅制 國家之傾向分數相近,但卻未採行雙元稅制之國家作為配對樣本,

或稱為「反事實樣本」(counterfactual sample)。4 在經此重新選樣的 程序後,兩群國家之樣本差異程度縮小,並使樣本型態有如國家隨 機選擇租稅制度下的情形。配對完成後,兩群國家雖實施不同的稅 制政策卻具有類似的國家特性,在此前提下,兩者間經濟成長的差 異便可完全歸因於稅制政策差異,而非源於國家特性的不同。 文獻中較常用的配對方法,包括最鄰配對法 (nearest neighbor matching) 、 近 值 配 對 法 (caliper matching)與 半 徑 配 對 法 (radius matching)。在採用這些傾向分數配對模型時,將會面對一些限制,其 中一個主要的限制就是我們無法調整不可觀察之共變量 (unobserved covariates) (Rubin 1997),也就是說當自我選擇偏誤源自於不可觀察 之特性變數時,傾向分數配對模型所得出的估計結果仍然會存在偏 誤性。Michalopoulos et al. (2004)指出,傾向分數配對模型修正自我 選擇偏誤的成效可能不如預期,尤其是在實驗組樣本(參與某項計 畫者)與控制組樣本(未參與某項計畫者)來自於不同的不可觀察 之特性變數的情況下。這些不可觀察之特性變數包括像是社會背景 與生態等特性。在我們的研究當中,實驗組樣本是採行雙元稅制的 國家,而控制組樣本則是未採行雙元稅制的國家。這兩種樣本國家 實際上有一些不同的不可觀察之特性變數。如果我們只採用傾向分 數配對模型,那麼所得出的估計結果可能會存有偏誤性的疑慮。 為了解決因不可觀察之特性變數影響所產生的偏誤問題,我們 採用Heckman et al. (1997) 所提出差異中差異配對方法 (difference- in-differences with matching, DID)為計量模型。Heckman et al. (1997) 構 建 之 差 異 中 差 異 估 計 子 (difference-in-differences estimator) 可 用 以 比 較 實 驗 組 與 控 制 組 在 進 行 實 驗 前 、 後 的 差 異 , 並 採 用 無 母 數 (nonparametric)函數進行配對。Heckman et al. (1997)的做法,是以 實施雙元稅制的國家之「實施前後」的經濟成長差距,去配對沒有 實施雙元稅制的國家之「實施前後」的經濟成長差距,然後比較差

4 「反事實樣本」即為國家特性與選擇實施雙元稅制的國家相似,但卻未選

異。因此,Heckman et al. (1997) 的方法有差異中差異的精神,且為 其他PSM 模型之延伸。

與 其 他 PSM 模 型 ( 包 括 nearest neighbor matching、 caliper matching 與 radius matching 等)相較,Heckman et al. (1997)之DID 模型其具備幾項特性。第一,Heckman et al. (1997)之DID 模型應用 於分析兩個時間點的資料(two-time-point data),亦即實施政策之前

與之後的數據),可以動態觀點呈現施行政策後所產生改變,並且降

低或消除不可觀察之特性變數對實證結果的影響。換言之,藉由分 析實施政策前、後兩個時點的政策效果差異,以消除不隨時間改變 的 (time-invariant) 不 可 觀 察 之 特 性 變 數 所 造 成 的 影 響 (Smith and Todd, 2005)。其次,Heckman et al. (1997)之DID 模型採用核心配對 法(kernel-based matching) 的配對方式比較具有效率。其他 PSM 模 型的配對方式為一對一(one-to-one matching) 或一對多配對 (one-to- several matching),5亦即根據傾向分數,找出與實驗組樣本最相近的 一個或數個控制組樣本,作為配對樣本。根據其配對設計,一個實 驗組樣本可能找到一個或數個與之相近的控制組樣本,這些控制組 樣本都被納入配對樣本中,但卻未控制實驗組樣本與控制組樣本間 距離遠近的程度。因此實際應用上,這種配對並非很有效率。DID 模型則根據傾向分數,再採用kernel 函數產出權數,將一定範圍內 的多個配對樣本予以加權,作為反事實樣本,並藉此過程來提供實 驗組與控制組樣本間距離的資訊。接下來,再以實驗組樣本與控制 組樣本間距離遠近來決定權數,距離較近(遠)者給予較高(低) 的權數,藉由此種配對設計,可蘊含比其他 PSM 模型更多的資訊

(Guo and Fraser, 2010)。最後,Heckman et al. (1997) 之 DID 模型在 為控制組樣本加權時,使用無母數迴歸之函數設定,來緩和未知且 複雜的函數型態所衍生的問題。由於無母數迴歸不需對母體分配做 出假設,因此其估計結果將更具穩健性 (robustness)。

5 如 nearest neighbor matching 與 caliper matching 為一對一配對;radius matching

本文採取Heckman et al. (1997) 之DID 模型來實證檢驗採行雙 元 稅 制 度 與 經 濟 成 長 的 關 係 。 不 過 , 在 穩 健 性 測 試 (robustness analysis)中 , 我 們 也 使 用 其 他 PSM 模 型 ( 包 括 nearest neighbor matching、caliper matching 與 radius matching)進行實證分析,以比

較實證結果。以全球167 個國家之跨國資料為樣本進行實證分析後,

我們發現實施雙元稅制國家之平均經濟成長顯著高於其他國家。本 文之發現提供了雙元所得稅制可促進經濟發展之進一步實證證據。

本文的架構如下。第 2 節簡介雙元稅制度之發展歷程及優劣。

第3 節介紹 Heckman et al. (1997)之DID 模型與其他 PSM 模型之估

計方法。第 4 節為實證模型設定,說明實證模型與本文所採行之實 證程序。第 5 節詳述樣本資料分析;接續的第 6 節為實證結果,包 括DID 模型之分析結果與迴歸分析結果。第 7 節為增額分析,列示 改採PSM 模型後之實證結果。最後是本文之結論。

2.

雙元稅制度探討

長久以來,已開發國家多採行累進所得稅制來課徵個人所得課 稅,將納稅人所有來源所得(包括資本與勞動所得)加在一起,以 其總額課徵累進稅率,所得總額越高(低)者適用越高(低)之邊 際稅率。由於累進稅制可衡量納稅人真正之納稅能力,因此符合量 能課稅與公平性之要求並達成所得重分配之政策目的。然而,因實 現資本增益年度將適用更高之邊際稅率而造成遽集效果 (bunching effect),致使閉鎖效果更為嚴重。此外,在累進稅制下之租稅減免與 優惠政策的擴大,反而侵蝕稅基,破壞租稅的公平性並使稅制變得 複雜(林世銘等,2008)。為消弭累進稅制的負面影響,近年來單一稅率制度 (the flat tax) 逐漸受到重視,尤其為東歐各國政府所青睞。單一稅率理論是由Hall and Rabushka (1995) 所提出,主張對資本所得與勞動所得均課以單 一比例且較低的稅率,主要原因是透過對勞動力和資本課徵較低的

稅率,以增加工作誘因與生產行為,促進經濟成長(孫克難與羅時 萬,2012)。除採取單一稅率外,此制也配合削減租稅優惠與擴大稅 基,許多學者都認為單一稅率制度具有簡化、效率與公平的優點(林 世銘等,2008)。然而,對已經長久施行累進稅制的國家而言,一旦 完全過渡至比例稅制,勢必衝擊一般民眾對租稅公平的認知,也使 所得稅之量能課稅與所得重分配的功能喪失,因此其推行明顯較不 具政治可行性(孫克難與羅時萬,2012;Fuest et al., 2007)。 雙元所得稅制可視為累進稅制與單一稅率制的混合體,其將資 本所得從綜合所得中分離出來以單一稅率課稅,剩下的所得(勞動 所得)則適用多數國家所採行的累進稅制。因在北歐各國實施多年, 故也稱為北歐稅制 (Nordic tax system) (Sørensen, 2009)。北歐四國以 完善的社會福利著稱,其高稅負也聞名於世,為避免高資本所得稅 對投資之負面影響,故相繼開始實施雙元稅制。在制度設計上,將 個人資本所得的稅率限定在勞動所得稅之最低稅率級距,是為顧及 課徵資本所得稅對效率面的負面影響,故其稅率不宜過高。此外, 該制度將公司所得稅稅率訂定在個人資本所得稅稅率相等或非常相 近的水準。因為若公司所得稅率低於個人資本所得稅率,會產生將 盈餘保留在公司不予分配以規避個人資本所得稅之誘因,為消弭此誘 因,故公司所得稅率最好與個人資本所得稅率相等(OECD, 2006)。 對於執政者而言,選擇雙元稅制具有以下優勢。首先,資本所 得與勞動所得施以不同的稅制,前者使國家在全球租稅競爭的環境 下保有競爭力,後者使稅制維持一定程度的累進性,維持量能課稅 與所得重分配的功能。因此,此制使執政者對於租稅政策保有更多 彈性 (Bird and Zolt, 2011)。其次,在對資本所得降稅同時,以擴大 稅 基 作 為 配 套 措 施 , 將 先 前 免 稅 之 資 本 納 入 課 稅 範 圍 (Sørensen, 2004)。第三,在非雙元稅制下,用以融通資本投資之利息費用可抵 減所得稅,此時納稅人可能會以此扣減勞動所得所需負擔之租稅。 雙元稅制將資本所得與勞動所得分開課稅,可避免勞動所得之稅基 被侵蝕 (Bird and Zolt, 2011)。最後,基於促進經濟成長並減少失業

之 重 要 理 由 , 輕 課 資 本 稅 的 政 策 比 較 容 易 說 服 民 眾 並 獲 得 支 持 (Steinmo, 2002)。 當然,雙元稅制也有令人詬病之處。資本所得與勞動所得合併 課稅或單獨課稅,在租稅規劃誘因上至關重要。在綜合所得稅制度, 資 本 所 得 與 勞 動 所 得 都 課 一 樣 的 稅 率 , 因 此 限 縮 了 租 稅 規 劃 的 範 圍。相較之下,雙元所得稅制度單獨課資本所得稅,出現兩個重大 的問題:第一,對勞動所得與資本所得的稅率不同,提供租稅規劃 的空間並使得租稅公平性受到嚴厲的挑戰;第二,資本所得分為資 本利得與投資所得,若兩者之稅率不相同,則會扭曲投資決策並損 及經濟效率 (OECD, 2006)。採行雙元所得稅制的國家都將資本利得 與投資所得課徵相同的稅率,故第二個問題並未實際發生。然而, 由於資本所得與勞動所得之稅率不同所產生之避稅誘因,使勞動所 得轉換為資本所得形式之租稅規劃,仍造成政府相當大的困擾。其 中最嚴重的即為小企業主之所得,因小企業主可輕易將自己的勞動 所得轉換為股息紅利所得,以達成節稅目的。不過,近年來北歐國 家也為防堵所得轉換之避稅手法而進行租稅改革。如芬蘭在2005 年 取消兩稅合一,亦即公司所繳納之所得稅無法扣抵個人應納之股利 所得稅,此舉大幅提高股利所得之有效稅率。此稅改方案實施以來, 已成功的遏止部分小企業主進行所得轉換之誘因(Harju and Matikka, 2013)。 綜言之,由現存文獻可知,雙元所得稅制度設計雖有利有弊, 然其弊端可藉由配套措施予以改善,故對於有意於改革累進稅制之 執政者而言,是非常值得參考的改革方向。

3. PSM 模型與 DID 模型

本 節 將 分 別 介 紹 傾 向 分 數 配 對 模 型 ( 包 括 nearest neighbor matching、caliper matching 與 radius matching)與 Heckman et al. (1997) 之差異中差異配對方法之估計方法。3.1

傾向分數配對模型(PSM)

假設在母體中,有些國家被指派為實施雙元稅制的國家,其他 國家則否。令D 為二元變數,用以分辨樣本國家是否實施雙元稅制, 若實施該稅制,則D 等於 1(實驗組);若否,則 D 為 0(控制組)。 令Y 代表實施政策後國家的經濟表現,亦即Y Y 1為實施雙元稅制國 家的經濟成長,Y Y 0為未實施雙元稅制國家的經濟成長。因此某h 國的政策效果可以下式衡量: 1 0 h h h Y Y Y , (1) (1)式為h 國實施與未實施雙元稅制時,其經濟成長的差異。然而, 此式無法被直接估計,因為此式之兩個組成項目中,總有一項是無 法觀察到的。例如,若某國實施雙元稅制,則我們可得知Yh1,但卻 無法得知Yh0(即未實施雙元稅制下的經濟成長)。同樣地,若某國 未實施雙元稅制,則我們可觀察到Yh0,但卻無法觀察到Yh1。這些 無法觀察到的部分,被稱之為反事實 (counterfactual) 的情形。 由於我們的研究並非針對單一特定國家,而是一群國家,因此 我們必須以實施政策國家的平均處理效果 (average treatment effect on the treated, ATT) 作為估計政策實施效果的參數 (Heckman et al., 1999)。政策實施效果的參數可定義如下: 1 0 1 0 E( | 1) E( | 1) E( | 1) ATT Y Y D Y D Y D 。 (2) 我們可以用配對方法(matching method) 找出與實驗組樣本(實 施雙元稅制之國家)具有相同或類似的特性變數的一組控制組樣本 (未實施雙元稅制之國家)。在實驗組與控制組均擁有類似的特性變 數的前提下,兩者間經濟成長的差異,可完全歸因於稅制政策。 根據Rosenbaum and Rubin (1983) 與Heckman et al. (1997),我 們必須在條件獨立假設(conditional independent assumption) 成立下才能利用配對方法估計出 (2) 式中的平均處理效果ATT。所謂的條件 獨立假設為: 0, 1 | Y Y D X, (3) 亦即基於特性變數( )X 已受控制的條件下,樣本國家之政策選擇獨 立於( ) 實施政策後的表現。一旦此假設成立,則樣本國家選擇實施 雙元稅制與否,不受特性變數的影響,而是隨機被指派到實驗組或 控制組,因此所有樣本可視為從同一個母體抽出,故兩組國家表現 的差異,即為政策效果。 在條件獨立假設成立下,E(Y D0 0) 可作為 E(Y D0 1) 之不偏 估計式。因此我們可以用 E(Y D0 0) 取代(2)式中之E(Y D0 1), 並且重新將估計政策實施效果的參數表示為: ( )X E( | ,1 1) E( | ,0 0) ATT Y X D Y X D , (4) (4)式中的兩個組成項目實際上都可觀察到,如此一來便可解決上述 因存在不可觀察項目,而導致無法估計的問題。 採用配對方法時,假若碰到有多個特性變數的情況下,會面對 維度過多的問題。我們可以採用Rosenbaum and Rubin (1983) 所提出

的PSM 模型,以單一的傾向分數來捕捉多個國家特性的資訊。傾向 分數是透過機率函數,求得在受這些特性變數X 影響下,某國選擇 實施雙元稅制之機率為: ( ) Prob( 1| ) E( | ) p X D X D X 。 (5) 由於傾向分數p X( )受特性變數X的直接影響,因此我們可以說 基於傾向分數 p X( )的條件下,條件獨立假設亦成立︰ 0, 1 | ( ) Y Y D p X, (6) 因此,我們可以將(4)式改寫為:

( )X E( | ( ),1 1) E( | ( ),0 0) ATT Y p X D Y p X D , (7) 根據(7)式,PSM 模型之估計子被設定為: 1 0 1 0 1 2 1 1 i j i I j I PSM Y Y n n

, (8) 其中,n1為實驗組樣本(實施雙元稅制)個數,n2為控制組樣本(未 實施雙元稅制)的個數,i I 1為實施雙元稅制政策( )I1 的樣本國家 ( )i , j I 0為未實施雙元稅制政策( )I0 的國家( )j 。3.2 Heckman et al. (1997)

之差異中差異配對方法

(DID)

實際上,當一個國家在做政策選擇時,除了基於可觀察之特性

變數,也可能同時受不可觀察之特性變數的影響。如此一來PSM 模

型所依賴的條件獨立假設並不成立。如果我們仍然使用PSM 模型,

會 面 臨 估 計 結 果 因 忽 略 不 可 觀 察 特 性 變 數 而 產 生 偏 誤 的 情 形 。 Heckman et al. (1997) 之 DID 模型被認為是解決此問題的可行方法 之一。其優點即在於允許國家基於一些不可觀察的變數選擇政策, 但先決條件是此不可觀察之特性變數必須是不隨時間而改變的。由 於不可觀察之特性變數在政策前、後並沒有差異性,因此在DID 配 對分析法中,政策前、後特性變數的差異性主要來自於可觀察到的 特性變數。假設某實驗組國家在選擇實施雙元稅制政策前、後之特 性變數分別為XA與XB;在選擇實施雙元稅制政策前之經濟成長為 1, A Y ,在實施雙元稅制政策後之經濟成長為Y 。假若此實驗組國家 1,B 反過來選擇不實施雙元稅制政策,則其經濟成長在政策前、後分別 為Y 與0, A Y 。此時,這個實驗組國家之政策效果為實施雙元稅制與 0,B 不實施雙元稅制後的經濟成長之間的差異為︰ ( ) ( , ) 1 0 E( | , , 1) E( | , , 1) A B X X X B A B B A B DID DID Y X X D Y X X D 。 (9)

假設實驗組國家與控制組國家在選擇不實施雙元稅制政策時的 預期經濟成長率差異大小在政策實施前、後是相同的,亦即: 0 0 E(YA|X X DA, B, 1) E(Y A|X X DA, B, 0) 0 0 E(YB|X X DA, B, 1) E(YB|X X DA, B, 0) 。 (10) 在此假設條件下,我們可以將(9)式重寫為:

( ) 1 0 0 0 E( | , , 1) E( | , , 0) E( | , , 1) E( | , , 0) X B A B B A B A A B A A B DID Y X X D Y X X D Y X X D Y X X D 。 (11) 根據(11)式,我們可以定義DID 模型之估計子為: 1 0 1 0 1 1 ( , ) i i j j i I j I DID Y W p p Y n

, (12) 其中,Y1iY1BY1A與Y0jY0BY0A分別為實施與未實施雙元稅制 國家在政策前、後之經濟成長差異;W( ) 為反事實樣本的權數,pi 與pj分別為實驗組樣本 i 與控制組樣本 j 的傾向分數。權數W( ) 之 計算方式為: 0 ( ) ( , ) ( )

i j i j i j j I p p K h W p p p p K h , (13) 其中,h 為預先設定的帶寬參數(bandwidth),用以決定選入配對樣 本之觀察值個數;K( ) 為 kernel 函數。文獻上K( ) 有許多種選擇, 本文則以三次方核心函數(tricube kernel function)作為函數設定,66 其他函數型態如高斯核心函數 (Gaussian kernel function)、矩形核心函數

(rectangular kernel function)與指數核心函數 (epanechnikov kernel function)

此種函數型態所得出之權數趨近於常態分配,故為最常用的函數設 定方法 (Guo and Fraser, 2010)。其函數設定為:

3 3 (1 | | ) for | | 1 ( ) 0 for | 1 i j i j i j i j p p p p p p h h K p p h h Ą (14) 比較 PSM 模型((8)式)與 DID 模型之估計子((12)式)可以 發現,前者以經濟成長的水準值作為估計基礎,後者則以實施雙元 稅制前、後的經濟成長差異為估計基礎。此外,不同於PSM 模型需

依據強烈的假設選擇配對樣本 (Girma and Görg, 2007),DID 模型則 藉由權數函數提供更多配對樣本的資訊,因此其顯著改善了評估結 果的品質 (Blundell and Costa Dias, 2000)。

4.

實證模型設定

本文主要採用DID 模型作為估計方法。不過,後續我們也會以 PSM 模型進行穩健性測試。由於本文所使用之 DID 分析法,係採用 兩個時點的資料,亦即先衡量實施雙元稅制之前的經濟狀態,並以 它做為基準,然後再衡量實施雙元稅制之後的經濟狀態,並以之與 基準做比較。藉由此過程,此法得以用縱向調查(longitudinal inquiry) 方式分析差異中差異,亦即給定是否實施雙元稅制政策的差異下, 國家經濟狀態的差異。 為了進行樣本配對,我們首先必須估出各國的傾向分數。假設 傾向分數機率函數(即實施雙元稅制之機率函數)為︰

( ) Prob(

1| )

(

)

1,

,

,

,

,

,

p X

D

X

F

X

X

old open lending gcons invest infla

,。

(15)其中,X為國家特性變數向量。F假設為標準常態下的累積密度函 數,因此我們採用 probit 模型估計出(15)式中某國選擇實施雙元稅 制之機率,亦即傾向分數。我們的國家特性變數包括六個特性變數。 第一個特性變數為65 歲以上人口的百分比 (old),用以衡量一國人口 老化程度。Besley and Case (1995)認為,人口結構會影響租稅政策。 在人口老化的情況下,老年人的偏好往往透過多數決而成為最終決 策。第二個特性變數為進、出口總和占國內生產毛額 (gross domestic product, GDP) 的比率 (open),用以衡量貿易開放與依賴國際市場的 程度 (Barro 2001; Dollar and Kraay, 2004)。國際化程度高的國家,其 執政者有動機藉由調整稅制政策,達成提高外國投資或增加外資稅 負等政策目的。為控制各國資本市場發展程度,故放入銀行借款占 名目 GDP 的比率 (lending)為代理變數。在金融市場發達的國家, 資本主將獲得較高的利潤,故成為執政者制訂租稅政策的重要考量 因素。最後,執政者往往會根據國家之總體經濟發展情形,來制定 各種政策,其中即包括租稅制度,故本文放入Barro (1991)、King and Levine (1993)及Levine et al. (2000)所採用三個重要總體經濟變數

gcons、invest 及 infla。gcons 為政府消費性支出占 GDP 的比率,用以

衡量政府規模。invest 為投資比率,即固定資產投資占 GDP 之比率。 infla 為通貨膨脹率,以每年消費者物價指數變動的百分比來衡量。 接下來使用迴歸模型進行分析。我們將經濟成長的線性迴歸式 設定如下:

growth β Z ε

,[1,

,

,

]

Z

D_dual post D_dual post

。

(16)其中,被解釋變數 growth 為每人實質 GDP 的成長率,Z 為解釋變

數向量,

假設為球體干擾項 (spherical disturbance)。解釋變數中包 含兩個虛擬變數,D_dual 代表是否為實施雙元稅制國家,post 則代5.

資料分析

本文研究樣本包括167 個國家,請參見附錄附表 1。樣本國家中 實施雙元所得稅制度者包括瑞典、挪威、芬蘭、丹麥四個北歐國家, 開始實施年度分別為1991 到 1993 年間。7 樣本期間為1988 年到 1996 年間,但排除 1991 至 1993 年之制度轉換期間,故樣本期間包括改 革前、後各三年,共計6 年。8 經濟成長率、人口老化程度、貿易開 放程度、政府消費性支出、總投資比率和通貨膨脹率之資料來源為 世界銀行(World Bank)所發行的世界發展指標(world development indicators, WDI)。借款比率數據源於貝克網站(Beck’s website)所 公佈之金融結構與經濟發展資料庫(financial structure and economic development database)。所有變數的定義及來源出處請參閱表 1。 表1 變數說明 變數 變數定義 資料來源 經濟成長率 (growth) 每人實質GDP 成長率 WDI、OECD 雙元稅制 (dual) 實施雙元稅制國家為1,其他國家為 0 WDI、OECD 改革前、後期間 (post) 改革前為0,改革後為 1 本文整理 人口老化程度 (old) 65 歲以上人口百分比 WDI、OECD 貿易依存度 (open) 進、出口總和占GDP 之比率 WDI、OECD 借款比率 (lending) 銀行借款占GDP 之比率 FSEDD (2013) 政府最終消費支出 (gcons) 政府支出占 GDP 之比率 WDI、OECD 總投資比率 (invest) 總投資占GDP 之比率 WDI、OECD 通貨膨脹率 (infla) 通貨膨脹率 WDI、OECD 表 2 列示樣本資料之敘述統計結果,表中先列出全部樣本之平 均值與標準差,再分為雙元稅制與非雙元稅制兩組樣本分別列示。 7 丹麥之改革始於 1987 年,然因後續數年間不斷大幅修改規定,在 1993 年後才較 為穩定 (Sørensen, 1994)。瑞典、挪威、芬蘭之改革開始年度分別為 1991 年、1992 年及1993 年 (OECD, 2006)。因此,本文以 1991 年到 1993 年為改革期間。 8 制度轉換期間之經濟效果並不穩定,故相關文獻多將改革期間排除於樣本之外。實施雙元稅制國家之平均經濟成長率高於非雙元稅制國家(2.4358 與2.2924),但進一步檢定後發現,兩者經濟成長之差異性並不具統 計上之顯著性。在其他變數之平均值中,雙元稅制國家較非雙元稅 制國家顯著為高者,包括old(15.7112 與 6.0737)、lending(52.6392 與34.7461)與 gcons(22.7790 與 15.7596)。這意味著雙元稅制國家 之人口老化現象較嚴重、金融市場發展完整以及政府規模較大。雙 元稅制國家較非雙元稅制國家顯著為低者,包括 open(63.8786 與 80.7974)與 infla(3.6290 與 13.5937),9 顯示雙元稅制國家之貿易 依存度偏低但物價較為穩定。雙元稅制國家與非雙元稅制國家無顯 著差異者為 invest(22.7299 與 21.2102),亦即兩組國家間之固定資 本形成水準相似。 表2 敘述統計 全體樣本 dual=1 dual=0 差異數 t 統計量 growth 平均數 2.2968 2.4358 2.2924 0.1434 0.1214 標準差 5.6964 1.7768 5.7774 old 平均數 6.3572 15.7112 6.0737 9.6375*** 11.7466 標準差 4.2797 1.4567 4.0093 open 平均數 80.2880 63.8786 80.7974 -16.9188* -1.5463 標準差 52.8341 7.4446 53.5532 lending 平均數 35.3053 52.6392 34.7461 17.8931*** 2.7314 標準差 31.7204 14.8857 31.9657 gcons 平均數 15.9775 22.7790 15.7596 7.0194*** 5.5954 標準差 6.1671 2.1879 6.1298 invest 平均數 21.2628 22.7299 21.2102 1.5197 0.5349 標準差 13.6699 4.0492 13.8898 infla 平均數 13.3049 3.6290 13.5937 -9.9647*** -2.9100 標準差 16.6048 2.5141 16.7600 樣本數 628 24 604 說明:1. dual=1 代表採行雙元稅制國家,dual =0 為其他國家。 2. *、**與***分別表示估計值在 90%、95% 與 99% 之信心水準 下為顯著的估計值。 9 為避免極端值扭曲實證結果,故刪除通貨膨脹率大於 100%之樣本。

表3 報告變數間的相關係數矩陣。觀察第一欄之相關係數可知, 與實施雙元稅制為正向相關的變數包括growth、old、lending、gcons

及invest,其他變數則為負向相關,包括 open 與 infla,此結果與表

2 之敘述統計結果十分類似。此外,變數間相關程度最高者為 old 與 lending(0.5702),故解釋變數間無多元共線性問題(multicollinearity)。

6.

實證結果

本文所使用之差異中差異分析法,係採用兩個時點的資料(改 革前與改革後各三年),亦即先衡量實施雙元稅制之前的經濟狀態以 做為基準,再衡量實施雙元稅制之後的經濟狀態並與前者比較。藉 由此過程,此法得以縱向調查(longitudinal inquiry)方式分析差異中 差異,亦即給定是否實施雙元稅制政策的差異下,國家經濟狀態的 差異。 為求算傾向分數,必須先以 probit 模型估計機率函數。表 4 列 出 probit 模型之估計結果。Pseudo R2為 0.427,代表模型解釋能力 尚佳,後續將以此模型所估計之傾向分數來進行樣本配對。特性變 數old 與 gcons 之估計係數為顯著的正向,顯示人口老化嚴重與政府 支出龐大的國家,較傾向於實施雙元稅制。特性變數 open、lending 與infla 之估計係數則為顯著的負向,意味著當一國之貿易開放程度 越高、金融市場發達及通貨膨脹越嚴重時,越不會選擇採行雙元稅 制。表 3 相關係數 d ua l gr owth ol d op en lend in g gc on s in vest in fla du al 1 gr ow th 0. 00 96 1 old 0. 44 06 0. 07 35 1 ope n -0 .0 60 4 0. 19 45 -0 .0 09 1 1 lend in g 0. 11 50 0. 07 27 0 .57 02 0 .22 87 1 gco ns 0. 23 85 -0 .0 49 7 0. 28 70 0 .14 41 0 .1 18 5 1 inves t 0. 02 04 0 .37 70 0 .08 80 0 .52 00 0 .16 77 0 .14 12 1 inf la -0 .1 172 -0 .1 125 -0 .1 53 5 -0 .1 71 9 -0 .3 64 3 -0 .1 77 0 -0 .1 04 7 1

表4 傾向分數函數估計結果 被解釋變數:D_dual old 0.4289*** (10.414) open -0.0084** (-1.990) lending -0.0125*** (-3.424) gcons 0.0933*** (7.902) invest -0.0329 (-1.057) infla -0.1890*** (-3.826) 截距項 -7.7358*** (-8.232) 樣本數 628 Pseudo R2 0.427 說明:1. 括弧內數字為z 值。 2.同表2。 接下來,我們將帶寬參數設定為0.05 與 0.8,分別進行樣本配對。10 表 5 之第(1) 欄紀錄了在帶寬參數設定為 0.05 的情形下,樣本配對 前、後,特性變數平均數差異,可發現在配對後特性變數差異縮小。 第(2)欄為實驗組與控制組平均數差異百分比。在配對前,實驗組與 控制組之平均數間,多呈現顯著之差異,包括人口老化程度、借款

10 本文將帶寬參數設定為 0.05 與 0.8,係參照 Guo and Fraser (2010) 之作法。

Guo and Fraser (2010) 建議先以設定帶寬為極小的值,再將其放寬,以測試

表 5 配對前、後特性變數差異減少程度 帶 寬參數 ( ban dw id th ) = 0.05 帶 寬參數 ( ban dw id th ) = 0.8 (1) (2) (3) (4) (5) (6) 變數 Dif ference %bias %reduct |b ia s| Dif ference %bias %reduct |b ias ol d 配對 前 9.976 344.7 *** 9.976 344.7 *** 配對 後 0.168 5.8 98.3 0.273 9.4 97.3 open 配對 前 -15.1 17 -40.6 -15.1 17 -40.6 配對 後 1.058 2.8 93.0 7.192 19.3 52.4 le ndi ng 配對 前 19.06 6 76.4 *** 19.06 6 76.4 *** 配對 後 -1 1.9 95 -48.0 37.1 -17.8 61 -71.5 *** 6.3 gcons 配對 前 7.561 171.4 *** 7.561 171.4 *** 配對 後 1.312 29.7 82.7 2.426 55.0 *** 67.9 inves t 配對 前 1.752 16.6 1.752 16.6 配對 後 2.670 25.3 ** -52.4 2.698 25.6 ** -54.1 in fl a 配對 前 -13.7 91 -57.0 ** -13.7 91 -57.0 ** 配對 後 1.355 5.6 90.2 1.120 4.6 91.9 平均 值 58.2 43.6 說明: 1. Dif ference 為 實驗組 與控 制組平 均數 差異值 。 %bias 為實驗組與 控制組 平均 數差異 百分 比。 %red uc t |b ias |為 配對後實 驗組 與控制組 平均 數差異降 低之 程度,正 向代 表配對後 差異 下降,負 向代 表配對後 差異 不降反升 。 2. 同表 2。

比率、政府支出及通貨膨脹率。在配對後,除投資比率以外,其他 特性變數之差異已不具顯著性,代表配對方法可提升兩組樣本間之 同質性。第 (3)欄為進行樣本配對後,特性變數平均數差異之減少程 度。原則上,在施以樣本配對後,所降低之特性變數差異程度越大, 則代表配對效果越好。觀第(3) 欄可知,人口老化程度之均衡效果最 佳,達98.3%;除投資比率以外,其他變數差異降低程度均為正數, 差異減少平均數約為 58.2%。此結果顯示在配對後之特性變數差異 程度大幅降低,亦即配對後變數之分佈趨於一致。為了納入更多樣 本,我們進一步將帶寬參數設定放寬為0.8,結果分別在表 5 之第(4) 欄至第 (6)欄。在配對前有四個特性變數具顯著差異,在配對後,具 顯著差異之特性變數降低為三個。此外,特性變數差異程度降低, 平均值約為43.6%,其中以人口老化程度的均衡效果最佳(97.3%)。 表 6 報告實施與未實施雙元稅制國家平均經濟成長差異之點估 計值。我們採用DID 分析法調整國家特性之異質性,亦即以實驗組 與控制組間傾向分數距離為反事實樣本加權後,再進行差異分析。 在帶寬參數設定為0.05 下,實施與未實施雙元稅制國家平均經濟成 長差異之點估計值為 3.3991%。接著以拔靴法(bootstrap method) 1,000 次建立信賴區間後,顯示在 99%之信心水準下,經濟成長率 差異具有統計上之顯著性。另外,我們也測試了不同的帶寬參數設 定,來驗證實證結果的穩健性。在將帶寬參數設定放寬為 0.8 後, 實證結果顯示,在99%之信心水準下,兩組國家之經濟成長差異具 顯著性,數值為 2.8455%。在配對前,實驗組與控制組樣本之經濟 成長差異並不顯著。11然而,在採用DID 模型進行分析後,實證結 果顯示實施雙元稅制國家之經濟成長率顯著高於其他國家。 11 表 2 敘述統計顯示,實驗組樣本平均數為 2.436%,控制組樣本為 2.292%, 兩者間差異未達統計顯著性。

表6 雙元與非雙元稅制國家之平均經濟成長差異: 差異中差異配對方法 (DID) 樣本配對後實施與未實施雙元稅制國家 經濟成長差異之DID 點估計值 帶寬參數(bandwidth)= 0.05 [90% 信賴區間] [95% 信賴區間] [99% 信賴區間] 3.3991*** [2.1862, 4.7422] [2.0159, 4.9914] [1.5164, 5.4207] 帶寬參數(bandwidth)= 0.8 [90% 信賴區間] [95% 信賴區間] [99% 信賴區間] 2.8455*** [2.2505, 3.4684] [2.1231, 3,5678] [1.8256, 3,8615] 說明:1.方括號內之數字係採用拔靴法(bootstrap method)1,000 次建立 90%、95%及99% 信心水準下,經修正偏誤(bias-corrected)後 之信賴區間邊界。 2. 同表 2。 接下來,我們以kernel-based matching 選樣及對控制組樣本加權 後,進一步採用迴歸方法,重新檢視實施雙元稅制政策對經濟成長 所造成之影響。實證結果列示於表7。第(1) 欄報告樣本配對前之實 證結果。我們最關心的解釋變數為dualŰpost,它代表實施雙元稅制 國家在實施稅制改革後所造成之效果。實證結果發現 dualŰpost 之 估計係數雖仍為正向,且達統計上之顯著性。表7 之第(2)欄及第(3) 欄分別為以帶寬參數 0.05 與 0.8 配對後之結果。在帶寬參數設定為 0.05 下,D_dualŰpost 之估計係數為 2.9097,且達統計上 1%的顯著 性,顯示雙元稅制國家之成長高於其他國家,幅度約為119%。12若 將 帶 寬參 數設 定 放寬為 0.8 時,D_dualŰpost 之估計係數下降為 12 119%=2.9097/2.436,其中 2.9097 為表 7 第 (2)欄的第3 個係數,2.4358 為 表2 中實施雙元稅制國家之平均經濟成長率。

1.9396,且達統計上 1% 的顯著性,雙元稅制國家之成長增幅約為 80%。13 綜合DID 模型與迴歸分析估計結果,顯示雙元稅制有利於經濟 成長,且具經濟上之重要性,可知稅制對總體經濟影響程度重大。 此外,若未採用 DID 模型而只使用平均值差異 t 檢定,則顯示兩組 國家之經濟成長率無顯著差異。然而,改採DID 模型後發現,實施 雙元稅制國家之經濟成長率明顯高於其他國家。 表7 實施雙元稅制對經濟成長之影響:採用 kernel-based matching 選樣並加權後之迴歸分析實證結果 被解釋變數:growth (1) (2) (3) 樣本配對前 樣本配對後 (bandwidth = 0.05) 樣本配對後 (bandwidth= 0.8) D_dual -3.0740 0.1599 1.1885** (3.984) (0.997) (0.515) post 0.5533 -0.5242 0.3287** (0.673) (0.846) (0.142) D_dualŰpost 1.8162** 2.9097*** 1.9396*** (0.862) (1.034) (0.608) 截距項 4.8569 1.2012 0.2333*** (3.934) (0.822) (0.064) 樣本數 628 56 103 adj. R2 0.2129 0.2906 0.4399

說明:1. 括弧內數字為穩健標準誤 (robust standard errors)。 2. 同表2。

13 80%=1.940/2.436,其中 1.9396 為表 7 第(3)欄的第3 個係數,2.4358 為表 2

7. 穩健性測試

在此部分,我們將改採PSM 模型作為計量方法,藉以測試 DID 模 型 實 證 結 果 之 穩 健 性 。 我 們 選 用 三 種 PSM 估 計 方 法 : nearest neighbor matching、caliper matching 與 radius matching 作為配對方法。 nearest neighbor matching 為 PSM 模型中最常用的方法,其配對方法 為從控制組( )I0 中找出樣本 j j I( 0),其與實驗組( )I1 的樣本i i I( 1) 之間的傾向分數差距的絕對值最小者,並將之選入樣本集合C p( )i 內 為配對樣本,14 亦即: ( ) min |i i j| j C p p p , 其中, pi與 pj分別為實驗組樣本i 與控制組樣本 j 的傾向分數。

在nearest neighbor matching 方法中,只要控制組樣本 j的傾向 分數與實驗組樣本i最接近即可,對pi與 pj的距離並未加以限制, 造成有些差距很大的控制組樣本被選為配對樣本。為解決這個缺點, caliper matching 加入距離限制:

( ) mini j i j

C p p p ,

其中,

為可容許的最大距離。Rosenbaum and Rubin (1985) 建議

應小於或等於0.25

(

為傾向分數估計值標準差)的值,因此, 本文採用0.25

作為可容忍最大距離。 在caliper matching 中,只有距離在

內,且與實驗組樣本 i 最 接近的一個控制組樣本 j 會被選取,屬於一對一配對(one-to-one matching)的型態。radius matching 則是選取距離在

內的所有控制14 本文採用放回抽樣配對方法 (matching with replacement)。Dehejia and Wahba

(2002)指出,採用放回抽樣配對有助於降低偏誤,並避免配對結果對樣本排

組樣本,因此一個 i 可能會有多個 j 與之配對,屬於一對多配對

(one-to-several matching)的型態,亦即: ( )i i j

C p p p 。

表8 報告平均經濟成長差異分析。實證結果顯示,在採用 nearest neighbor matching、caliper matching 與 radius matching 三種不同的 PSM 模型配對後,發現兩組國家間之經濟成長差異點估計值均為正 向,但均未達統計之顯著性。表9 為使用這些 PSM 模型選樣後之迴 歸 分 析 結 果 ,D_dualŰpost 之 估 計係 數 均具 統計 顯 著性 ,數 值 在 2.0187 到 3.6381 之間,故實證結果支持實施雙元稅制對經濟成長產 生顯著之正向效果。 表8 額外分析:傾向分數配對法(PSM):實施雙元稅制與 其他國家之平均經濟成長差異 nn caliper radius 樣本配對後經濟成長差異 0.1743 0.1439 0.3395 [90% 信賴區間] [95% 信賴區間] [99% 信賴區間] [-0.8503, 1.2575] [-0.9678, 1.3392] [-1.2806, 1.6864] [-0.5414, 1.2420] [-0.6740, 1.2423] [-1.0133, 1.5559] [-0.3111, 1.1926] [-0.4530, 1.3245] [-0.6001, 1.5051] 說明:1. 其中 nn、caliper 與 radius 分別代表 nearest neighbor matching、

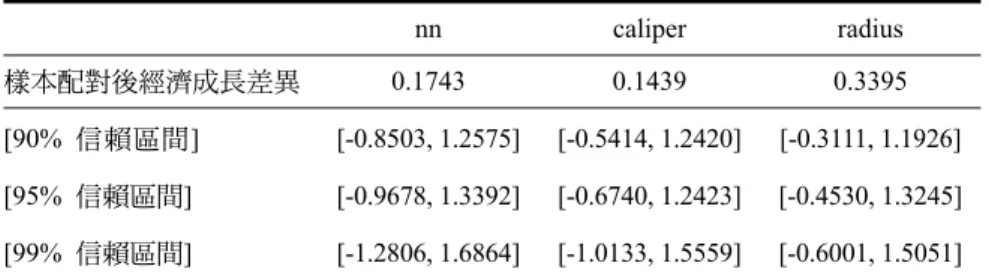

caliper matching 與 radius matching 三種傾向分數配對法。 2. 同表 2。

3. 方括號內之數字係採用拔靴法(bootstrap method)1,000 次建 立90%、95%及99% 信心水準下,經修正偏誤(bias-corrected) 後之信賴區間邊界。

表9 穩健性測試:採用其他 PSM 方法選樣下之迴歸分析實證結果 被解釋變數:growth nn caliper radius D_dual -2.0018* -2.1541** -0.9105 (1.045) (1.028) (0.757) post -1.3081 -1.5404 0.0184 (0.944) (0.924) (0.617) D_dual*post 3.3361*** 3.6381*** 2.0187** (1.114) (1.141) (0.867) 截距項 3.4236*** 3.5153*** 2.3323*** (0.911) (0.848) (0.553) 樣本數 48 32 65 adj. R2 0.1120 0.3284 0.0962

說明:1. 其中 nn、caliper 與 radius 分別代表 nearest neighbor matching、 caliper matching 與 radius matching 三種傾向分數配對法。 2. 同表 2。

3. 括弧內數字為穩健標準誤(robust standard errors)。

8.

結論

基於效率面的考量,北歐四國相繼實施雙元所得稅制度。雙元 所得稅制度主要的特色為將資本所得與勞動所得分別課予不同的稅 率,資本所得課較輕的比例稅率而勞動所得則課以較重之累進稅率。 為探討實施雙元稅制對經濟成長產生之影響,我們以是否實施雙元 稅制度作為區分基準,將所有樣本國家分為兩組。為緩和自我選擇 偏誤的問題,本文採用Heckman et al. (1997) 所提出差異中差異配對 方法為計量模型,並以跨國資料為研究樣本,來檢視實施雙元稅制 是否可以提升經濟績效。差異中差異配對模型之分析結果顯示,實施雙元稅制後該國之 經濟成長率點估計值顯著高於其他國家。進一步使用配對後樣本進 行迴歸模型分析,亦發現實施雙元稅制可改善經濟績效。在穩健性 測試中,我們改採其他傾向分數配對模型作為計量方法,雖然點估 計值之結果不顯著,但配對後樣本之迴歸分析實證結果均顯示對經 濟成長產生顯著正向效果。綜合上述結果可知,大部分的實證結果 支持實施雙元稅制有助於促進經濟發展。 以我國之租稅制度而言,目前主要的問題在於對資本所得之租 稅減免過多、課稅規定過於繁雜且不符合租稅中立性之要求。首先, 過度減免資本所得稅,嚴重破壞租稅公平性。以證券交易所得稅為 例,早期為促進資本市場發展,曾多次開徵後又停徵。為租稅公平 考量,於民國 102 年再次復徵。然而,因無法抵擋股民反彈壓力, 又於民國 105 年再次停徵。15政策過度向資本家傾斜,稅制不公造 成所得分配不均。此外,政策反覆產生不確定性,反而不利於投資。 其次,各項資本所得適用不同的課稅規定,使得相關規範散見於各 項不同之法令。例如,利息所得會因所得來源不同而適用不同的課 稅方式與稅率。其中銀行存款利息所得須列入綜合所得中申報納稅, 適用累進稅率;某些金融工具茲生之利息收入卻可分離課稅且適用 比例稅率;16 另外又有免稅之利息所得。17凡此種種複雜且疊床架 屋的課稅規定創造節稅空間,更須耗費龐大之徵納成本。最後,各 項資本所得之租稅負擔不一致,產生資源配置扭曲問題。例如,民 國 104 年以前購置之房地產交易所得以遠低於市價之公告現值為基 礎來課稅,使其實際之租稅負擔偏低,過多資金流向房地產市場而 15 此為我國繼民國 54 年、民國 65 年、民國 79 年三次停徵證所稅後,第四次廢 除證所稅。 16 如公債、公司債及金融債券等金融工具之利息所得,依 10%之扣繳率分離課 稅。 17 依郵政儲金匯兌法規定,個人於郵局開立存簿儲金帳戶,按活期儲金利率領 取之利息,本金100 萬元以內,屬免稅所得。

未投入生產,造成失業率攀升與經濟衰退,更使貧富差距惡化。18 雙元稅制在使資本所得維持低稅以促進投資之終極目標下,不 需繁複的減免規定與法令規章,而採用所有種類之資本所得租稅負 擔率一致的方法。不但可簡化稅制、節省遵循成本,更可達成租稅 中立性,避免扭曲決策。依據本文之實證結果而言,該稅制可收促 進經濟發展之效。針對上述我國資本所得課稅制度缺失,建議政府 應考慮以雙元稅制為資本所得稅制之改革方向。 18 民國 105 年後購置之資產已開始適用房地產合一實價課稅制度。

附錄

附表1 樣本國家整理

Albania Ghana Nigeria

Algeria Greece Norway

Antigua and Barbuda Grenada Oman

Armenia Guatemala Pakistan

Aruba Guinea Panama

Australia Guinea-Bissau Papua New Guinea

Austria Guyana Paraguay

Azerbaijan Haiti Peru

Bahamas Honduras Philippines

Bahrain Hong Kong Poland

Bangladesh Hungary Portugal

Barbados Iceland Qatar

Belarus India Romania

Belgium Indonesia Russian Federation

Belize Iran Rwanda

Benin Iraq Samoa

Bhutan Ireland Saudi Arabia

Bolivia Israel Senegal

Botswana Italy Serbia

Brazil Jamaica Seychelles

Brunei Darussalam Japan Sierra Leone

Bulgaria Jordan Singapore

Burkina Faso Kazakhstan Slovak Republic

Burundi Kenya Slovenia

Cabo Verde Korea, Rep. Solomon Islands

Cambodia Kuwait Spain

Cameroon Kyrgyz Republic Sri Lanka

附表1 樣本國家整理(續前頁)

Central African Republic Latvia St. Lucia

Chad Lebanon St. Vincent and the Grenadines

Chile Lesotho Sudan

China Liberia Suriname

Colombia Libya Swaziland

Comoros Lithuania Sweden

Congo, Dem. Rep. Luxembourg Switzerland

Congo, Rep. Macao Syrian Arab Republic

Costa Rica Macedonia, FYR Tajikistan

Cote d'Ivoire Madagascar Tanzania

Croatia Malawi Thailand

Cyprus Malaysia Togo

Czech Republic Mali Tonga

Denmark Malta Trinidad and Tobago

Dominica Mauritania Tunisia

Dominican Republic Mauritius Turkey

Ecuador Mexico Uganda

El Salvador Moldova Ukraine

Equatorial Guinea Mongolia United Arab Emirates

Estonia Morocco United Kingdom

Ethiopia Mozambique United States

Fiji Myanmar Uruguay

Finland Namibia Vanuatu

France Nepal Vietnam

Gabon Netherlands Yemen, Rep.

Gambia New Zealand Zambia

Georgia Nicaragua Zimbabwe

Germany Niger

參考文獻

ڒ ͵ ᅛ ă ౘ ઼ ă ͳ Б ˬ ă ᅀ ه ۦ Lin, Su-Ming, Kuo-Tay Chen, Chuan-San Wang and Nien-Chyi Chao (2008)ĂĶԧ઼၁߉ٙඁ ಏ˘ඁதטޘ̝ࡁտķ“A Flat Tax for Taiwan: Simulations and Proposal”Ăົࢍෞኢ The International Journal of Accounting

StudiesĂ47Ă1-28Ą(in Chinese with English abstract)

孫克難、羅時萬 Sun, Keh-Nan and Shi-Wan Lou (2012),「台灣實施 所得稅單一稅率制度之探討」“A Study on the Implementation of a Flat Rate Income Tax Reform in Taiwan”,經濟論文叢刊 Taiwan

Economic Review,40:3,325-367。(in Chinese with English abstract)

Barro, R. J. (1991), “Economic Growth in a Cross Section of Countries,”

The Quarterly Journal of Economics, 106:2, 407-443.

Barro, R. J. (2001), “Human Capital and Growth,” The American

Economic Review, 91:2, 12-17.

Besley, T. and A. Case (1995), “Does Electoral Accountability Affect Economic Policy Choices? Evidence from Gubernatorial Term Limits,” The Quarterly Journal of Economics, 110:3, 769-798. Bird, R. M. and E. M. Zolt (2011), “Dual Income Taxation: A Promising

Path to Tax Reform for Developing Countries,” World Development, 39:10, 1691-1703.

Blundell, R. and M. Costa Dias (2000), “Evaluation Methods for Non-Experimental Data,” Fiscal Studies, 21:4, 427-468.

Chamley, C. (1986), “Optimal Taxation of Capital Income in General Equilibrium with Infinite Lives,” Econometrica, 54:3, 607-622. Dehejia, R. H. and S. Wahba (2002), “Propensity Score-Matching

Methods for Nonexperimental Causal Studies,” The Review of

Dollar, D. and A. Kraay (2004), “Trade, Growth, and Poverty,” The

Economic Journal, 114:493, F22-F49.

Feldstein, M. (1995), “Fiscal Policies, Capital Formation, and Capitalism,” European Economic Review, 39:3-4, 399-420.

Fuest, C., A. Peichl and T. Schaefer (2007), “Is a Flat Tax Politically Feasible in a Grown-up Welfare State?” FiFo-CPE Discussion Papers No. 07-6.

Girma, S. and H. Görg (2007), “Evaluating the Foreign Ownership Wage Premium Using a Difference-in-Difference Matching Approach,” Journal of International Economics, 72:1, 97-112. Glomm, G. and B. Ravikumar (1998), “Opting Out of Publicly Provided

Services: A Majority Voting Result,” Social Choice and Welfare, 15:2, 187-199.

Griffith, R., J. Hines and P. B. Sørensen (2008), “International Capital Taxation,” in The Mirrlees Review: Reforming the Tax System for

the 21st Century, ed., Alworth J., A. Auerbach, R. Blundell, M.

Devereux, M. Gammie, R. Gordon, J. Hausman, H. Miller, J. Poterba and H. Simpson, 914-1027, London: The Institute for Fiscal Studies.

Grüner, H. P. and B. Heer (2000), “Optimal Flat-Rate Taxes on Capital– A Re-Examination of Lucas’ Supply Side Model,” Oxford

Economic Papers, 52:2, 289-305.

Guo, S. and M. W. Fraser (2010), Propensity Score Analysis: Statistical

Methods and Applications, Thousand Oaks, CA: Sage Publications.

Hall, R. E. and A. Rabushka (1995), The Flat Tax, Stanford, CA: Hoover Institution Press.

Harju, J. and T. Matikka (2013), “Entrepreneurs and Income-Shifting: Empirical Evidence from a Finnish Tax Reform,” VATT Working Paper No. 43.

Heckman, J. J., H. Ichimura and P. E. Todd (1997), “Matching As An Econometric Evaluation Estimator: Evidence from Evaluating a Job Training Programme,” The Review of Economic studies, 64:4, 605-654.

Heckman, J. J., R. J. Lalonde and J. A. Smith (1999), “The Economics and Econometrics of Active Labor Market Programs,” in

Handbook of Labor Economics, ed., Ashenfelter, O. C. and D.

Card, 1865-2097, Amsterdam: Elsevier Science.

Judd, K. L. (1985), “Redistributive Taxation in a Simple Perfect Foresight Model,” Journal of Public Economics, 28:1, 59-83. Keuschnigg, C. and M. D. Dietz (2007), “A Growth Oriented Dual

Income Tax,” International Tax and Public Finance, 14:2, 191-221.

King, R. G. and R. Levine (1993), “Finance and Growth: Schumpeter Might Be Right,” The Quarterly Journal of Economics, 108:3,717-737. Kunze, L. and C. Schuppert (2010), “Financing Social Security by

Taxing Capital Income: A Bad Idea?” FinanzArchiv: Public Finance Analysis, 66:3, 243-262.

Levine, R., N. Loayza and T. Beck (2000), “Financial Intermediation and Growth: Causality and Causes,” Journal of Monetary

Economics, 46:1, 31-77.

Lucas, Jr. R. E. (1990), “Supply-Side Economics: An Analytical Review,” Oxford Economic Papers, 42:2, 293-316.

Michalopoulos, C., H. S. Bloom and C. J. Hill (2004), “Can Propensity-Score Methods Match the Findings from a Random Assignment Evaluation of Mandatory Welfare-to-Work Programs?”

The Review of Economics and Statistics, 86:1, 156-179.

Minarik, J. J. (1992), “Capital Gains Taxation, Growth, and Fairness,”

Nielsen, N. C. (1980), Saving, Welfare, and The National Economy, Copenhagen: Arnold Busck.

OECD (2006), Taxation of Capital Gains of Individuals: Policy

Considerations and Approaches, Paris: OECD.

Rosenbaum, P. R. and D. B. Rubin (1983), “The Central Role of the Propensity Score in Observational Studies for Causal Effects,”

Biometrika, 70:1, 41-55.

Rosenbaum, P. R. and D. B. Rubin (1985), “Constructing a Control Group Using Multivariate Matched Sampling Methods That Incorporate the Propensity Score,” The American Statistician, 39:1, 33-38.

Rubin, D. B. (1997), “Estimating Causal Effects from Large Data Sets Using Propensity Scores,” Annuals of Internal Medicine, 127:8, 757-763.

Sinn, H. W. (1987), Capital Income Taxation and Resource Allocation, Amsterdam: North-Holland.

Sinn, H. W. (2007), Can Germany Still Be Saved?: The Malaise of the

World’s First Welfare State, Cambridge, MA: MIT Press.

Smith, J. A. and P. E. Todd (2005), “Does Matching Overcome LaLonde’s Critique of Nonexperimental Estimators,” Journal of

Econometrics, 125:1-2, 305-353.

Sørensen, P. B. (1994), “From the Global Income Tax to the Dual Income Tax: Recent Tax Reforms in the Nordic Countries,”

International Tax and Public Finance, 1:1, 57-79.

Sørensen, P. B. (2004), “International Tax Coordination: Regionalism Versus Globalism,”Journal of Public Economics, 88:6, 1187-1214. Sørensen, P. B. (2007), “Can Capital Income Taxes Survive? And

Sørensen, P. B. (2009), “Dual Income Taxes: A Nordic Tax System,” EPRU Working Paper Series 2009-10.

Spengel, C. and W. Wiegard (2004), “Dual Income Tax: A Pragmatic Tax Reform Alternative for Germany,” CESifo DICE Report, 2:3, 15-22.

Steinmo, S. (2002), “Globalization and Taxation: Challenges to the Swedish Welfare State,” Comparative Political Studies, 35:7, 839-862.

Uhlig, H. and N. Yanagawa (1996), “Increasing the Capital Income Tax May Lead to Faster Growth,” European Economic Review, 40:8, 1521-1540.

Wibowo, K. (2004), “Determinants of States Tax Rates,” WoPEDS Working Paper No. 200401.

Using the Method of Difference-in-Differences

with Matching Analysis in Exploring the Effect of

Dual Income Taxation on Economic Growth

Mao, Chih-Wen and Wen-Chieh Wu

* AbstractThe traditional theory argues that capital income taxation decreases capital returns. Therefore, such taxation results in lower savings and investments, and hence slower growth. To promote growth, Nordic countries have begun to implement the dual tax income system since the early 1990s. The dual income tax system levies a lower flat tax rate on capital income, while it maintains a progressive tax rate on labor income. We employ the difference in differences with matching model to examine if the dual income tax system is more beneficial to economic growth than other tax systems. Using data on 167 countries, the empirical results show that the effect of the dual income tax system on growth is statistically positive. Our empirical findings suggest that the dual income tax system enhances growth.

Keywords: Dual Income Tax, Economic Growth, Difference in Differences with Matching

JEL Classification: C10, K34, O10

* Mao, Chih-Wen, Department of Public Finance and Tax Administration, National Taipei University of Business, No. 321, Sec. 1, Jinan Rd., Zhongzheng Dist., Taipei City 10051, Taiwan, R.O.C., Tel: 886-2-23226385, E-mail: [email protected]. Wen-Chieh Wu, Department of Public Finance, National Chengchi University, No. 64, Sec. 2, ZhiNan Rd., Wenshan Dist., Taipei City 11605, Taiwan, R.O.C., Tel: 886-2-29387063, E-mail: [email protected].