美元本位制下福利與貨幣政策分析 - 政大學術集成

60

0

0

全文

(2) 謝辭 在經研所兩年的訓練中,在各個老師的引領下,讓我進入了經濟 學這個深奧的領域。感謝黃俞寧老師在這兩年來的課程教導及論文指 導,不論是在學業、學術理論或是人生的道理,都讓我獲益良多,使 我能夠順利的完成學位。感謝口試委員陳旭昇教授、蕭明福教授及張 瑞娟教授費心審閱本文,並針對本文若干缺失提供寶貴意見與修改建 議,使本文更臻完整。 . 立. 政 治 大. 這篇論文能順利完成,也要感謝經研所的所有同學們,謝謝你們. ‧ 國. 學. 讓我在這兩年辛苦的研究所生活中,多了許多歡樂的時光,而當我在. ‧. 遇到困難時,也不吝惜的給予我幫助,替我解決困難。 . Nat. io. sit. y. 感謝我的父母,有了你們的支持,讓我在求學的旅途中無後顧之. n. al. er. 憂,才能順利的完成學業,最後謝謝所有幫助過我的人,謝謝大家。 . Ch. engchi. i Un. v. 賴建男 謹誌於 國立政治大學經濟學系 中華民國九十九年五月 .

(3) 中文摘要 美元在世界上具有獨特的地位,大部份在國際上貿易的商品都以美元做為訂 價,Devereux, Shi and Xu (2007)依此情況而把美元稱為國際上的參考貨幣 (reference currency)。本文即以美元為參考貨幣的情況,建立一兩國動態隨機一 般均衡(Dynamic Stochastic General Equilibrium)模型來探討在世界經濟體系中, 有參考貨幣時,貨幣衝擊對兩國經濟體系的影響,以及當面對外在環境衝擊時, 兩國政府應該如何選擇適當的貨幣政策。結果發現,擁有參考貨幣的國家發生貨. 政 治 大. 幣衝擊時,對兩國的產出都有正面的影響,然而非參考貨幣國家發生貨幣衝擊. 立. 時,反而有以鄰為壑(beggar-thy-neighbor)的效果。而在面臨外在環境衝擊時,選. ‧ 國. 學. 擇穩定通貨膨脹的利率法則對兩國而言都會帶來較好的福利效果。. ‧. io. sit. y. Nat. n. al. er. . Ch. engchi. i Un. v.

(4) Abstract The U.S. dollars in the world possess a unique position; the majority of the international tradable goods are priced in the U.S. dollars. This paper sets up a two-country DSGE model where the U.S. dollar serves as the reference currency to quantitatively examine the impacts caused by the monetary shocks, as well as how both governments should adopt their monetary policies when facing external shocks. The results show that there are positive impacts on both countries' outputs when a. 政 治 大. monetary shock occurs in the reference-currency-holding country; Conversely, there. 立. is a beggar-thy-neighbor effect when the shock takes place in the other country. In. ‧ 國. 學. general, the inflation-targeting interest rate rule leads to greater welfare in both. ‧. io. sit. y. Nat. . n. al. er. countries.. Ch. engchi. . i Un. v.

(5) 目錄 第1章. 緒論 ............................................................................................................... 1. 第 1 節 研究動機與目的 ................................................................................... 1 第 2 節 研究架構 ............................................................................................... 3 第 2 章 文獻回顧 ....................................................................................................... 4 第 3 章 模型設定 ....................................................................................................... 9 第 1 節 本國最終財市場 ................................................................................... 9 第 2 節 代表性家計部門 ................................................................................. 12 第 3 節 中間財市場 ......................................................................................... 15 3.3.1 本國中間財廠商 ................................................................................ 16 3.3.2 外國中間財廠商 ................................................................................ 18 第 4 節 貨幣政策 ............................................................................................. 20 第 5 節 市場結清條件 ..................................................................................... 21 第 6 節 模型均衡解 ......................................................................................... 22 第 7 節 外生衝擊變數 ..................................................................................... 23 第 4 章 模擬方法及參數設定 ................................................................................. 24 第 5 章 模擬結果 ..................................................................................................... 25. 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 第 1 節 政府的貨幣政策選擇 ......................................................................... 25 第 2 節 貨幣衝擊 ............................................................................................. 26 5.2.1 本國貨幣衝擊 ................................................................................. 26 5.2.2 外國貨幣衝擊 ................................................................................. 27 第 3 節 本國生產力衝擊 ................................................................................. 29 5.3.1 兩國固定貨幣供給 ......................................................................... 29 5.3.2 兩國利率法則 ................................................................................. 30 5.3.3 本國利率法則外國固定匯率 ......................................................... 30 第 4 節 外國生產力衝擊 ................................................................................. 32 5.4.1 兩國固定貨幣供給 ......................................................................... 32 5.4.2 兩國利率法則 ................................................................................. 32 5.4.3 本國利率法則外國固定匯率 ......................................................... 33 第 6 章 兩國政策對福利的影響 ............................................................................. 35 第 1 節 福利衡量方式 ..................................................................................... 35 第 2 節 兩國政策對福利的影響 ..................................................................... 36 第 7 章 結論與建議 ................................................................................................. 38. Ch. engchi. i Un. v. 參考文獻 ..................................................................................................................... 39 附錄 ............................................................................................................................. 41. I.

(6) 圖表目錄 圖1. 未預期到的本國貨幣衝擊對總體經濟變數的衝擊反應(PCP-LCP) ............ 41. 圖2 圖3 圖4 圖5 圖6 圖7 圖8 圖9 圖 10 表 1 表 2 表 3 表 4 表 5 表 6. 未預期到的外國貨幣衝擊對總體經濟變數的衝擊反應(PCP-LCP) ............ 42 未預期到的本國貨幣衝擊對總體經濟變數的衝擊反應(PCP-PCP) ............ 43 未預期到的本國貨幣衝擊對總體經濟變數的衝擊反應(LCP-LCP) ............ 44 本國生產力衝擊對總體經濟變數的衝擊反應(固定貨幣供給) .................... 45 本國生產力衝擊對總體經濟變數的衝擊反應(利率法則) ............................ 46 本國生產力衝擊對總體經濟變數的衝擊反應(固定匯率) ............................ 47 外國生產力衝擊對總體經濟變數的衝擊反應(固定貨幣供給) .................... 48 外國生產力衝擊對總體經濟變數的衝擊反應(利率法則) ............................ 49 外國生產力衝擊對總體經濟變數的衝擊反應(固定匯率) .......................... 50 參數設定值...................................................................................................... 51 PCP-LCP 下本國標準差及福利 ..................................................................... 52 PCP-LCP 下外國標準差及福利 ..................................................................... 52 PCP-LCP 下政策搭配福利表 ......................................................................... 52 PCP-PCP 下本國標準差及福利 ..................................................................... 53 PCP-PCP 下外國標準差及福利 ..................................................................... 53. ‧. ‧ 國. 學. 7 PCP-PCP 下政策搭配福利表 ......................................................................... 53 8 LCP-LCP 下本國標準差及福利..................................................................... 54 9 LCP-LCP 下外國標準差及福利..................................................................... 54 10 LCP-LCP 下政策搭配福利表 ...................................................................... 54. n. al. er. io. sit. y. Nat. 表 表 表 表. 立. 政 治 大. Ch. engchi. II. i Un. v.

(7) 第1章 第1節. 緒論. 研究動機與目的. 隨著社會的進步及科技的發展,國家與國家的聯繫愈來愈密切,國際間的相 互 依 存 關 係 也 愈 來 愈 深 。 Fischer(2003) 指 出 , 所 謂 經 濟 全 球 化 (economic globalization)是指國家與國家之間逐漸加深的互動影響過程,主要反映在國際間 商品與勞務的貿易數量的日漸增加和資金及人員在國際間普遍的流動。而在全球. 政 治 大. 化的過程中,美國在其中扮演了舉足輕重的地位。美國是全球最大的經濟體,其. 立. 貨幣美元(dollar)更是國際上被普遍接受的貨幣。. ‧ 國. 學. 美元在世界經濟上扮演了獨特的角色,古典經濟學家認為貨幣普遍上應該具 有三項功能,交易的媒介、計價的單位及價值儲藏的標準。美元在其國內不只具. ‧. 有這三項功能,在國際上更具有不可取代的地位。Krugman(1984)說明了美元在. y. Nat. sit. 國際上擁有的六個角色,對於私人而言,第一可當作國際商品和勞務的交易媒. n. al. er. io. 介,第二可用來做為商品在國際上計價的單位,第三可當作價值儲存的標準儲存. Ch. i Un. v. 於銀行。而對於國家而言,其可用來當過交易媒介來干預市場,也可用來當作計. engchi. 價的單位用來將本國的貨幣盯住美元,更可用來當作價值儲存的標準儲存於中央 銀行形成外匯存底。McKinnon(2001)更將美元在世界上擁有的獨特地位稱為美元 本位制(dollar standard) 美元在做為國際上商品的計價單位而言,Tavlas(1997)利用 1992 年至 1996 年的資料發現,美國有 98%的出口品和 88%的進口品是以美元做為計價的單位, 此外 Goldberg and Tille (2005)也發現,在美國境內,不管是出口品或進口品大部 份都以美元報價,而在非美國境內,在國際間的貿易大部份也是以美元為報價。 Devereux and Engel (2003)在文中將出口品以進口國貨幣作為訂價準則的情 況稱為本地訂價法(local currency pricing, LCP)又稱為消費者訂價法。而將出口品 1.

(8) 以 出 口 品 國 貨 幣 作 為 訂 價 準 則 的 情 況 稱 為 生 產 者 訂 價 法 (producer currency pricing, PCP)。 Devereux, Shi and Xu (2007)說明了大部份出口至美國的商品都是以美元報 價,所以外國出口至美國方面的商品報價是採用消費者訂價法,在消費者訂價法 下,匯率的波動對於進口國(美國)購買商品的價格沒有很大的影響,而美國出口 至外國的商品大部份是以美元報價,此為生產者訂價法,所以對於從美國進口商 品的國家來說,受匯率的波動影響很大。其更將國際上出口品普遍採用採用特定 貨幣(例如:美元)訂價的情況,定義此種貨幣為參考貨幣(reference currency)。 本文根據美元在國際上具有不可取代的情況,建立了在有參考貨幣經濟體系. 治 政 下的兩國動態隨機一般均衡(Dynamic Stochastic General 大 Equilibrium, DSGE)模 立 型。相較於 Devereux, Shi and Xu (2007)一文中利用簡化的模型,透過分析解來 ‧ 國. 學. 探討最適貨幣法則,本文放寬其中諸多假設,透過校對模擬 (calibration) 的方法. ‧. 來刻劃經濟體系面對外來衝擊時的動態調整過程, 並藉以分析不同貨幣政策之. sit. y. Nat. 下的福利水準。因為兩個國家採取了不同的訂價方式,本文的模擬結果刻畫了兩. io. 重要的角色。. er. 個國家對同一衝擊的不對稱反應, 顯示不同的訂價方式與參考貨幣確實扮演了. al. n. iv n C 本文模型依據 Bergin et.al(2007)及 Shi and Xu (2007)的設定,探討 h e nDevereux, gchi U. 在有參考貨幣下,貨幣衝擊的傳遞過程及對福利的影響,並進一步探討,在面臨 外在環境的衝擊時,兩國政府在國際市場中應採取的貨幣政策。結果發現,參考 貨幣的國家發生貨幣衝擊時對兩國的產出都會增加,然而非參考貨幣國家發生貨 幣衝擊時會使自己國家的產出增加,而使國外的產出減少。而兩國在面對外在環 境衝擊時,對其最好的政策皆為穩定通貨膨脹的利率法則。. 2.

(9) 第2節. 研究架構. 本文共分為 6 章。第 1 章為緒論,說明研究動機與目的及研究架構。第 2 章為文獻回顧,說明過去到現在貨幣政策的相關文獻及有關於美元本位制的文 獻。第 3 章為模型設定,說明本文所採用的動態隨機一般均衡模型,分別介紹最 終財市場、代表性家計部門、中間財市場、政府決策及市場結清條件,並說明各 單位最適化一階條件所代表的意義。第 4 章為參數設定,說明模型中各參數的設 定值以進行模擬。第 5 章則利用電腦進行模擬來描述正向的貨幣衝擊對於兩國總 體經濟變數的影響,並探討在面臨不同的外生衝擊時政府應採取的貨幣政策。第. 治 政 6 章為兩國政府採取不同的政策所進行的福利比較。第 大 7 章為結論及建議。 立 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i Un. v.

(10) 第2章. 文獻回顧. 在 Mundell(1968,Chapter 18)模型中,Mundell 建立了一個兩國模型敘述當一 國實施擴張性貨幣政策時,如何透過國際移轉效果(international transmission effect)影響兩國經濟體系,此即著名的 Mundell-Fleming 模型。Mundell 說明了在 浮動匯動制度下,正向的貨幣政策會有以鄰為壑(beggar-thy-neighbor)的效果,即 貨幣供給增加會造成國內產出增加,但因實質匯率貶值而造成國外產出減少。 Mundell-Fleming 模型一出版後,造成很大的迴響,在這期間許多文獻都以. 政 治 大. Mundell-Fleming 模型做延伸討論貨幣政策的效果。然而到了 1970 年代末期,此. 立. 模型因為背後缺少了個體基礎而遭到質疑。. ‧ 國. 學. 總體經濟模型經過幾十年的發展,到近幾年開始強調動態的分析及總體經濟 背後的個體基礎。在新發展出的模型中尤其以 Obstfeld and Rogoff (1995)最為重. ‧. 要。他們認為在開放經濟體系中,要了解短期總體經濟的波動,必須要把. y. Nat. sit. Mundell-Fleming 模型沒有個體基礎的靜態模型轉換成符合個體最適化的動態模. n. al. er. io. 型,其並發展出新開放總體經濟模型 (New Open Economy Macroeconomics, NOEM)1。. Ch. engchi. i Un. v. Obstfeld and Rogoff(1995) 以新興凱恩斯模型(New Keynesian Economics)為 基礎架構,在兩國無貿易障礙及購買力平價成立之下,探討貨幣政策對總體經濟 體系短期及長期的影響。在文中假設商品市場為不完全競爭市場,廠商具有獨占 力,於前一期(t-1)決定下一期(t)商品的價格,而價格一經決定後在當期(t)便不能 改變,利用此價格具有僵固性的不完全競爭模型來討論貨幣政策的短長期效果。 結果發現:當面對貨幣衝擊時,匯率在短期下就直接跳至長期下的穩定均衡水 準,而沒有短期匯率過度調整(overshooting)的情況發生。至於其他經濟變數的短. 1. 有關於新開放總體模型(NOEM)的後續發展及應用,可參考 Lane(2001)。 4.

(11) 長期影響為:在短期間,貨幣衝擊造成匯率貶值,由於短期下價格不能調整,貶 值造成本國商品價格在國際上變得相對便宜,即貿易條件(terms of trade, TOT)惡 化,造成出口增加,經常帳於是產生餘額,由於出口增加於是造成本國產出增加, 消費增加;到長期時,貨幣供給增加,造成消費增加,產出減少,貿易條件改善。 此外,於貨幣衝擊對於福利的影響,文中的結論為:貨幣衝擊使得二國的福利皆 改善且幅度相同。 Betts and Devereux (2001) 利 用 二 國 動 態 一 般 均 衡 模 型 (dynamic general equilibrium model)探討重新檢驗 Mundell(1968)的模型。其在文中建立一個兩國模 型,利用出口品的不同訂價方式及資本市場的完全性來探討貨幣衝擊的傳遞效. 治 政 果。其將出口品的訂價分為兩種,一種方法以出口國國家的貨幣作為基準,為出 大 立 口品進行訂價,此方法如同 Obstfeld and Rogoff(1995)及 Mundell(1968)。另一訂 ‧ 國. 學. 價方式為市場訂價法(pricing-to-market, PTM)2,即出口品的訂價以進口國國家的. ‧. 貨幣作為基準。其結論為:貨幣衝擊並不會因為資本市場的不完全而有太大的差. sit. y. Nat. 異。而貨幣衝擊則會因出口品的訂價方式造成總體經濟變數產生不同的結果。在. io. er. 生產者訂價法下,貨幣衝擊並不會改變實質匯率,由於價格僵固,所以購買力平 價說(purchasing power parity, PPP)成立。當本國發生正向貨幣衝擊時,在短期下. al. n. iv n C 造成名目匯率立即貶值至長期水準,而名目匯率的貶值造成貿易條件惡化,而貿 hengchi U. 易絛件惡化造成支出移轉效果(expenditure switching effect),使得本國產出增加, 外國產出減少,雖然二國對於產出的變化方向不同,但二國的消費因為完全風險 分攤(complete risk sharing)的原因都是增加的。關於福利水準方面,雖然兩國的 福利都增加,但本國增加的福利水準是小於外國的,因為本國產出的增加造成本 國勞動的增加,而外國產出減少造成外國勞動的減少,勞動增加休閒時間便減 少,故對本國而言效果增加的幅度較小。此結論與 Mundell(1968)及 Obstfeld and Rogoff (1995)一致。然而在市場訂價法下,貨幣的衝擊會改變名目匯率,購買力. 2. 詳見 Krugman(1987) 5.

(12) 平價說在此時並不成立,名目匯率的貶值造成貿易條件改善且因為採市場訂價法 所以匯率的貶值並沒有支出移轉效果,最後造成兩國的產出皆增加,此結論便與 Mundell(1968)及 Obstfeld and Rogoff (1995)不同。 Corsetti and Pesenti(2001)利用勞動市場的不完全競爭來探討貨幣衝擊的效 果,其結果發現,本國發生貨幣衝擊時會使世界貨幣供給也增加,造成實質利率 下降,於是兩國的消費呈現對稱性的增加,而匯率的貶值產生支出移轉效果使得 本國產出增加,勞動因而增加,所以對福利的影響不一定增加。但當外國發生貨 幣衝擊時,對本國的福利水準有正面的影響。 前面的文獻皆是探討貨幣衝擊的問題。文獻中也有討論在面對外在衝擊下,. 治 政 貨幣政策如何選擇的問題。Devereux and Engel (2003)探討在不同的的訂價方式 大 立 下,浮動匯率及固定匯率的選擇。其在內文中,將出口品的價格以生產者國家貨 ‧ 國. 學. 幣為訂價準則的方式稱為生產者訂價法(producer currency pricing, PCP)。而出口. ‧. 品的價格以消費者國家貨幣為訂價準則的方式稱為本地訂價法(local currency. sit. y. Nat. pricing, LCP)又稱為消費者訂價法。其結論為,在生產者訂價法下,由於匯率的. io. er. 波動會影響兩國商品的相對價格,讓匯率波動更能反應商品的相對價格,所以浮 動匯率會為兩國帶來較大的福利,故在生產者訂價法則應採浮動匯率。在消費者. al. n. iv n C 訂價法下,匯率的波動不會影響兩國商品的相對價格,所以固定匯率會是一個比 hengchi U 較好的選擇。. Devereux, Lane and Xu(2006)利用開發中國家的經濟情況,討論當其面對利 率及貿易條件發生外部衝擊貨幣政策如何選擇的問題。文中假設開發中國家政府 可使用三種政策,穩定非貿易財物價、穩定總和物價指數及固定匯率,並檢驗在 面對不同的資本市場及匯率移轉程度的快慢來比較政策的優劣。結果發現資本市 場的不完全性並不會改變三種政策的優劣順序。而在匯率移轉程度上,在匯率完 全移轉下,穩定非貿易財物價為最好的政策,而在匯率有延遲移轉的情況下,穩 定總和物價指數為最好的政策,而固定匯率在二種情況下皆是最差的政策。. 6.

(13) Teo(2008)建立了一個新興凱恩斯小型開放總體經濟模型來探討貨幣政策的 選擇應採取匯率法則還是利率法則。匯率法則是政府的政策以調整匯率為主,利 率法則則是以調整匯率為主。其結果發現在高度開放的經濟體中,匯率法則造成 產出及通膨較小的波動,但利率法則仍然比匯率法則好,因為匯率法則降低了平 均消費且提高了平均的勞動。而在出口替代彈性很高的情況下,匯率法則會比利 率法則來得好。 而有關於美元本位制(dollar standard)的文獻,McKinnon(2001)說明當布列頓 森林體系(Bretton Woods System)崩潰之後,美元在國際上的地位並沒有因此而消 失,一直到今天,美元仍然是在跨國銀行間即期及遠期外匯主要流通的貨幣,國. 治 政 際間流通商品的計價以美元為基準,而國際資金的流動也是以美元為主要的貨 大 立 幣。除了歐洲,各國政府主要利用美元當作貨幣進行外匯干預,而美國國庫券更 ‧ 國. 學. 是各國中央銀行的官方外匯準備。由此可見美元在世界上至今佔有的地位。. ‧. Goldberg and Tille (2005)文中的討論發現,決定一個國家要用何種貨幣的主. sit. y. Nat. 要關鍵在於國家經濟體系的大小。而美國為全球最大的經濟體,故各國廠商以美. io. er. 元做為國際貿易上的報價會使得廠商的損失相對較小。所以在美國境內,不管是 出口品或進口品大部份都以美元報價,而在非美國境內,國際間的貿易大部份也. n. al. 是以美元為報價。. Ch. engchi. i Un. v. Devereux, Shi and Xu (2007)利用美元在國際上為主要報價貨幣的情況,定義 美元為參考貨幣。文中建立一個兩國模型,探討在有參考貨幣時,兩國最適貨幣 政策的決定。其結果發現,美國在作為一國際上通用的貨幣時並沒有因此得利, 反而會有損失,因為匯率移轉效果在美國並不存在於是造成不效率的分配。 本文依照 Bergin et.al(2007)及 Devereux, Shi and Xu (2007)模型架構,在世界 上有一參考貨幣時,本國為生產者訂價法,外國為消費者訂價法,探討在這不對 稱的經濟體系3下,兩國的貨幣衝擊對兩國經濟體系的影響,並進而討論面對外. 3. 此處的不對稱的經濟體系指的是訂價方式的不對稱,而非經濟體大小的不對稱 7.

(14) 在環境衝擊時,兩國政府應如何選擇貨幣政策。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 8. i Un. v.

(15) 第3章. 模型設定. 假設整個世界經濟體系只有兩個國家,本國與外國,兩國的經濟結構為同質 且經濟規模相同。本國(例如:美國)在國際貿易上占有優勢的地位,並假設其貨 幣(例如美元)為參考貨幣(reference currency),其他國家則合成為外國,其中本國 採用生產者訂價法,外國採用消費者訂價法。為了區分本國及外國,所有外國的 變 數 都 會 加 上 * 的 上 標 符 號 。 全 世 界 的 個 體 (agent) 在 [0,2] 區 間 內 連 續 分 布 (continuum),其中本國的個體分布於[0,1]區間內,外國的個體分布在(1,2]區間. 政 治 大 間財市場為壟斷性競爭市場,最終財市場為完全競爭市場。中間財廠商雇用勞動 立. 內,所以兩國的經濟體系大小相同。兩國都有中間財市場及最終財市場,其中中. ‧ 國. 學. 及資本生產中間財,而最終財廠商則購買中間財來生產最終財。中間財在國際間 流通,而最終財只在國內流通。. ‧. io. sit. y. 本國最終財市場. er. Nat. 第1節. 最終財市場為完全競爭市場,最終財的廠商使用中間財來生產最終財。中間. al. n. iv n C 財的來源來自兩方面,本國中間財及外國中間財,廠商的生產函數為 CES 生產 hengchi U 函數,生產關係式如下:. Ft a1 FH ,t 1 1 a . 1. FF ,t 1 . 1. (1). (1)式中, Ft 為最終財。 FH ,t 為本國中間財指數,其由本國中間財廠商各別所 生產的商品( f H ,t (i) ), i 0,1 合成而來的,關係式如下:. FH ,t f H ,t (i ) 0 1. 1 . di . 1. (2). (2)式中, FF ,t 為外國中間財指數,其由外國中間財廠商各別所生產的商品 ( f F ,t (i) ), i 1, 2 合成而來的,關係式如下: 9.

(16) FF ,t f F ,t (i ) 1 2. 1 . di . 1. (3). (1)、(2)及(3)式中, a 代表最終財使用本國中間財生產的比例,文獻上又稱 家鄉偏好(home bias)。 代表跨國商品間消費的替代彈性。 代表國家內廠商商 品間的替代彈性。 最終財廠商的決策準則為在每一階段都極大化利潤:. t max PF t t PHH ,t FH ,t PFH ,t FF ,t . (4). 其中 Pt 代表本國最終財的總合物價指數, PHH ,t 代表本國中間財的物價指數,. 政 治 大 利用完全競爭廠商極大化利潤的行為,及完全競爭廠商在長期賺取零利潤的 立. PFH ,t 代表外國中間財的物價指數,所有的物價指數皆以本國貨幣表示。. 1 1 . Pt aPHH ,t1 1 a PFH ,t1 . (5). ‧. ‧ 國. 學. 特性來求解,可得本國的物價指數由下式來表示:. 其中 PHH ,t 由本國中間財市場各別廠商的訂價 pHH ,t (i) , i 0,1 ,組合而成,. n. al. Ch. engchi U. er. io. 1 1 . 1 1 PHH ,t pHH ,t (i ) di 0. sit. y. Nat. 以下式表示:. v ni. (6). 而 PFH ,t 由外國中間財市場個別廠商的訂價 pFH ,t (i) , i 1, 2 ,組合而成,以 下式表示: 1 1 . 2 1 PFH ,t pFH ,t (i ) di 1 * PFH ,t St PFH ,t. (7) (8). 名目匯率( St )代表一單位外國貨幣可換取的本國的貨幣數。 根據最終財的生產函數及上面的計算可得,本國最終財廠商對於本國及外國 的中間財需求可由下面的式子表示:. 10.

(17) FH ,t. P a HH ,t Pt . FF ,t. P a FH ,t Pt . . Ft. (9). Ft. (10). . 對個別中間財廠商的需求可由下式表示:. p i f H ,t i HH ,t P HH ,t p i f F ,t i FH ,t P FH ,t . . FH ,t. (11). FF ,t. (12). . 治 政 同理,外國的最終財市場也可用同樣的方法推論出來。 大 立 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 11. i Un. v.

(18) 第2節. 代表性家計部門. 假設所有的個體都具有相同的偏好,代表性家計部門的終生效用為實質總消 費( Ct )、實質貨幣餘額(. Mt )的正函數,及實質勞動( H t )的負函數,本國之終生 Pt. 效用函數表示如下: . U t Et s t. s t. 1 C1 s M s H s1 s 1 1 1 Ps . . (13). (13)式中, 為貼現因子(0<β<1),代表消費者的時間偏好率。 代表消費者. 政 治 大 性。 代表對貨幣需求的偏好程度,並假設其為隨機變數。 立. 跨期消費的替代彈性。 代表貨幣需求利率彈性的倒數。 代表勞動的供給彈 t. ‧ 國. 學. 代表性家計部門的預算限制式設定如下:. PC t t Pt ( K t 1 (1 ) K t ) Pt ACI ,t M t BH ,t St BF ,t ACB ,t. ‧. (1 it 1 ) BH ,t 1 St (1 it*1 ) BF ,t 1 M t 1 Wt H t Pr t t K t Tt Dt. n. C h. ACB ,t . y. sit. io. al. 2. 2. Kt. S B t. F ,t. BF. n i v 2. engchi U. B. 2 PHH ,t FH ,t PHF ,t FH* ,t. (15). er. Nat. ACI ,t . I Kt 1 Kt . (14). (16). 由(14)中,代表性家計部門在第 t 期的所得來源,包括:上一期本國債券的 本利和( (1 it 1 ) BH ,t 1 )、上一期外國債券的本利和( St (1 it*1 ) BF ,t 1 )、上一期的貨幣 餘額( M t 1 )、t 期提供勞動得到的薪資收入( Wt H t )、t 期提供資本得到的資本收入 ( Pr t t K t )、政府的移轉性支付( Tt )、及 t 期出售中間財所得到的利潤( Dt )。代表性 家計部門在第 t 期可將這些所得用於消費( PC t t )、累積資本( Pt ( Kt 1 (1 ) Kt ) )、 購買新的本國債券( BH ,t )、購買新的外國債券( St BF ,t )、及持有貨幣( M t ),其中累 積資本會有調整成本( Pt ACI ,t )((15)式)、購買外國債券也有調整成本( ACB ,t )((16) 12.

(19) 式), 為折舊率。而(15)式中 I 增加一單位資本所需花費的調整成本, I 越高 代表調整資本帶來的花費越高,廠商資本的調整會較緩慢。 B 則代表每多持有 一單位外國債券所需花費的調整成本,其表現為持有外國債券所產生的摩擦成 本, B 越高代表持有外國債券所帶來的成本越高,此時代表性家計單位為較傾 向持有本國債券。 代表性家計部門最適化行為之一階條件 將(14)、(15)及(16)式代表性家計部門的預算限制式代入(13)式的效用函數 中,分別對 Ct 、 M t 、 H t 、 BH ,t 、 BF ,t 、 Kt 1 做一階微分,可求得(17)~(21)式之. t. Pt. . 1 t. . t. (17). 1 dt . 1. 學. ‧ 國. 立. 政 治 大 M C Wt H t PC t t. (18). ‧. . . n. Ch. engchi U. . 1. 1 . er. io. B St BF ,t B F * PC t t St 1 1 i 1 t P C S PHH ,t FH ,t PHF ,t FH* ,t t 1 t 1 t. al. (19). y. Nat. PC t t Et 1 i 1 t Pt 1Ct 1 . sit. 一階條件如下:. v ni. (20). Ct I Kt 1 Kt I Kt2 2 Kt21 1 Et rt 1 Kt 2 Kt21 Ct 1 . (21). 1 1 it. (22). PC 1 t t Pt 1Ct 1 1 it . (23). dt . Et . B St BF ,t B F PC St 1 PC * t t t t Et 1 i E 1 i 1 t t t PHH ,t FH ,t PHF ,t FH* ,t P C S Pt 1Ct 1 t 1 t 1 t . . . . . 1. . (24). (17)式為最適貨幣需求方程式,其說明了實質貨幣需求與消費之間的替代關 13.

(20) 係,(18)式為勞動供給方程式,其說明了勞動供給與消費之間的替代關係,(19) 式經整理後可得(23)式,(23)為消費的尤拉方程式(Euler equation),說明了代表性 家計部門跨期的消費行為,將(19)式及(20)式合併可得(24)式,其說明了在兩國購 買債券的利率平價條件,(21)式為最適資本累積方程式,說明來累積資本會累積 至其所帶來的邊際利益等於其邊際成本時。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 14. i Un. v.

(21) 第3節. 中間財市場. 中間財市場為獨占性競爭市場,廠商雇用勞動及租用資本來生產中間財,每 單位勞動需支付名目工資( Wt ),每單位資本需支付實質利率( rt ),假設中間財的 生產符合新古典生產函數:. yt i t Kt i H t1 i . (25). (25)式中, 為資本產出彈性,代表生產過程中,資本所投入的比例。 t 代 表廠商的技術水準,其會受到技術外生衝擊的影響。. 政 治 大 對固定的名目工資水準,在租用資本時面對固定的實質利率水準。利用特定產量 立. 假設勞動市場及資本市場皆為完全競爭市場,所以廠商面對在雇用勞動時面. Wt H t i 1. (26). ‧. ‧ 國. Pr t t Kt i . 學. 下,廠商極小化成本4的行為,可得:. rt Pt Wt1 MCt i 1 t 1 . (27). io. sit. Nat. y. . n. al. er. (26)式中,代表廠商雇用勞動及租用資本之間的抵換關係,(27)式代表廠商. Ch. i Un. v. 每多生產一單位所增加的邊際成本,由於生產函數為固定規模報酬函數,所以產. engchi. 量增加時對邊際成本並沒有影響。技術進步會造成廠商的邊際成本下降。 中間財廠商將中間財銷售至本國及外國:. f H ,t i f H* ,t i yt i . (28). 假設外國中間財跟本國中間財有同樣的生產函數((25)式),則外國中間財廠 商在也可依照同樣的方法導出上述三條方程式。 由於兩國貿易存在美元本位制的情形,本國為參考貨幣的國家,故本國訂價 方式採取生產者定價法(producer currency pricing, PCP),即以生產國的貨幣為基. 4. min. rK(i)+wH(i) subjet to y(i)=ΘK(i)αH(i)1-α 15.

(22) 準進行定價,而外國採取消費者訂價法(local currency pricing, LCP),即以消費者 國家的貨幣為基準進行定價,兩種不同的訂價方式有不同的會有不同的訂價決 策,以下分成本國中間財廠商及外國中間財廠商分別進行討論。. 3.3.1 本國中間財廠商 廠商的決策為追求終生的折現利潤極大,故廠商的極大化問題為: . max E0 t ,t n H ,t i . (29). n 0. 其中,. . i f 政 治 大 i立 MC i AC i f i . H ,t i pHH ,t i MCt i AC p. AC pHH ,t i . p pHH ,t i pHH ,t 1 i pHH ,t 1 i . p pHF ,t i pHF ,t 1 i pHF ,t 1 i . 2. (31). (32). er. io. sit. 2. 2. ‧. Nat. AC pHF ,t i . (30). * H ,t. pHF ,t. 2. i . 學. ‧ 國. t. H ,t. y. . pHF ,t. HH ,t. 在(29)式中, t ,t n 為折現率,其代表的意義為第 t+n 期的利潤,在第 t 期的. n. al. Ch. engchi. i Un. v. 價值,因為廠商為家計部門所擁有的,所以對於未來的利潤的折現值就有如家計 部門對於現在及未來的跨期消費邊際替代率,於是. t ,t n n UC ,t n Pt n UC ,t Pt . (33). 在(30)式中, pHH ,t i 代表本國廠商將中間財賣給本國需求者所收取的價 格, AC pHH ,t i 為本國廠商改變本國價格所需負擔的調整成本,如(31)式所示,其 為價格有僵固性的主要原因。 pHF ,t i 代表本國廠商將中間財賣給外國需求者所 收取的價格, AC pHF ,t i 為本國廠商改變外國價格所需負擔的調整成本,如(32). 16.

(23) 式所示。其中 pHH ,t i 及 pHF ,t i 都是以本國貨幣表示。 本國中間財廠商極大化問題一階條件 將(30)、(31)及(32)式代入(29)式中並將本國最終財廠商對於本國中間財的需 求( f H ,t i )及外國最終財廠商對於本國中間財的需求( f H* ,t i )代入,再對 pHH ,t i 及 pHF ,t i 作一階微分可得本國中間財廠商的最適化定價行為:. . pHH ,t i . MC i AC. i . t p ,t 1 p i p pHH ,t i 1 HH ,t 1 p i HH , t 1 HH. (34). 政 治 大. 2 t ,t 1 pHH F 1 p ,t 1 i pHH ,t i Et 1 H ,t 1 2 F 2 1 H ,t t ,t pHH ,t i . 立. i . (35). p2 i F * 1 p pHF ,t i Et t ,t 1 HF2 ,t 1 1 H*,t 1 F 2 1 t ,t pHF ,t i H ,t . er. io. sit. y. Nat . HF. ‧. ‧ 國. MC i AC. t p ,t 1 p i p pHF ,t i 1 HF ,t 1 pHF ,t 1 i . 學. . pHF ,t i . al. n. iv n C (34)及(35)式為本國廠商最適的訂價行為,從(34)中可看出,廠商在決定最適 hengchi U. 定價時,不只受當期影響(等號右邊第一項),還受前一期(等號右邊第二項),及 未來一期的影響(等號右邊第三項)。若 p 0 ,廠商的最適定價將會變成最簡單 的邊際成本加碼定價: pHH ,t i pHF ,t i 1 MCt i 。但是因為有調整 成本的存在,可以發現當經濟體系發生外生的衝擊時,廠商的最適定價將會因為 調整成本的關係而偏離邊際成本加成定價法。由等號右邊第一項可看出,廠商在 決定最適定價時,會受到資源浪費影響( AC pHH ,t i )。由等號右邊第二項可知道, 廠商在決定最適定價時,會受前一期的價格影響,其會不希望偏離前一期的價格. 17.

(24) 太多,因為偏離太多會使得邊際的調整成本變大。由等號右邊第三項可知道,廠 商在決定最適定價時會考慮未來是否要改變價格,若未來需要改變價格,廠商會 希望在現在就先改好,因為這樣的話可以降低廠商的邊際調整成本。由於假設本 國所有的廠商都是對稱的,所以對稱均衡為: pHH ,t i PHH ,t , pHF ,t i PHF ,t 。. 3.3.2 外國中間財廠商 廠商的決策為追求終生的折現利潤極大,故廠商的極大化問題為: . max E0 t*,t n F* ,t n i . (36). n 0. * FF ,t. * t. FH ,t. t. * p*FF ,t. * t. * F ,t. p*FH. ,t. 學. (37). F ,t. t. FF. ,t. i . 2. * pFF ,t 1 i . 2. (38). y. Nat. AC *p*. * * *p pFF ,t i pFF ,t 1 i . ‧. ‧ 國. F* ,t. 政 治 大 i p 立 i MC i AC i f i 1 p i S MC i AC i f i S. io. sit. 其中,. p pFH ,t i pFH ,t 1 i . 2. n. FH. ,t. i . er. p i i v al 2 n Ch engchi U 外國廠商的變數意義和本國廠商的變數意義是相同的。唯一不同的地方是, AC p*. (39). FH ,t 1. 外國廠商採用的消費者定價法,即消費者所在國家的貨幣當作定價基準,所以在 * * (30)式中廠商決定 pFF ,t i 及 pFH ,t i , pFF ,t i 代表外國廠商將中間財賣給外國消. 費者所需收取的價格,因為是賣給外國自己的需求者,故以外國貨幣表示,而. pFH ,t i 代表外國廠商將中間財賣給本國消費者所收取的價格,因為是賣給本 國,所以貨幣是以本國貨幣表示。 外國中間財廠商極大化問題一階條件 將(37)、(38)及(39)式代入(36)式中並將外國最終財廠商對於外國中間財的需. 18.

(25) * 求( f F*,t i )及本國最終財廠商對於外國中間財的需求( f F ,t i )代入,再對 pFF ,t i . 及 pFH ,t i 作一階微分可得外國中間財廠商的最適化定價行為:. MC i AC 1 . * pFF ,t i . * t. * p*FF ,t. i . * *p * pFF i pFF ,t i 1 * ,t 1 pFF ,t 1 i . . (40). * p*2 i F * 1 p * pFF ,t i Et t ,t 1 FF*2,t 1 1 F ,*t 1 p i F 2 1 FF ,t F ,t . . pFH ,t i . S MC i AC *. i . p ,t 1 t t * p i p pFH ,t i 1 FH ,t 1 p i FH , t 1 . 立. FH. 政 治 大. (41). ‧ 國. 學. * 2 * pFH i F 1 p pFH ,t i Et t ,t 1 2 ,t 1 1 F ,t 1 p i F 2 1 FH ,t F ,t . ‧. (40)及(41)式外國廠商最適的訂價行為,其意義與(34)及(35)式是相同的,但. sit. y. Nat. 因為外國廠商是以消費者訂價法為訂價,所以外國廠商賣給自己國家消費者的價. io. er. 格是以外國貨幣表示,但賣給本國消費者的價格則以本國貨幣做表示。同理,由 * * 於 假 設 外 國 所 有 的 廠 商 都 是 對 稱 的 , 所 以 對 稱 均 衡 為 : pFF ,t i PFF ,t ,. n. al. pFH ,t i PFH ,t 。. Ch. engchi. 19. i Un. v.

(26) 第4節. 貨幣政策. 模型中假設政府可以選擇三項不同的政策。 第一項政策為固定貨幣供給:. M t M t 1. (42). St S. (43). it i t Y Y t S St. (44). 第二項政策為固定匯率:. 第三項政策為利率法則:. 政 治 大. 立. . 在(44)中, i 為長期均衡狀態的利率水準, t 為通貨膨脹率, Y t Yt Y. . Y. ‧ 國. 學. 為中間財產出缺口, St 為名目匯率變動的百分比,而中央銀行可以設定 、Y 及 S 這三個變數來決定其最適的貨幣法則。在模型內,以固定貨幣供給為基本. ‧. Nat. y. 模型,故主動的貨幣政策是由政府調整貨幣的行為來決定。. n. al. er. io. Tt M t M t 1. sit. 而政府預算限制式為:. i Un. v. (45). (45)式中,假設政府不收稅,所有新增的貨幣都以移轉性支付的方式移轉給 家計部門。. Ch. engchi. 20.

(27) 第5節. 市場結清條件. 本國中間財市場結清條件:. FH ,t FH* ,t Yt. (46). BH ,t BH* ,t 0. (47). 本國債券市場結清條件:. 本國最終財市場的結清條件:. Ft Ct Kt 1 1 Kt ACI ,t . ACB ,t. FH ,t. AC pHH ,t. FH* ,t. AC pHF ,t. 治 政 同理,外國也有中間財市場、債券市場及最終財市場的結清條件。 大 立 本國國際收支平衡條件: ‧ 國. Pt. (48). BH ,t 1 St BF ,t BF ,t 1 PHH ,t FH ,t PHF ,t FH* ,t it 1BH ,t 1 St it*1BF ,t 1 PF t t (49). ‧. io. sit. y. Nat. n. al. er. H ,t. Pt. 學. B. Pt. Ch. engchi. 21. i Un. v.

(28) 第6節. 模型均衡解. 由最終財商品生產的定義式(1)、總合物價指數(5)、本國對國內及國外中 間財商品的需求(9 和 10)、貨幣需求方程式(17)、勞動供給方程式(18)、消費的尤 拉方程式(23)、資本累積方程式(21)、利率平價條件(24)、中間財生產函數(25)、 資本及勞動的抵換關係(26)、邊際成本的定義式(27)、本國廠商對國內及國外商 品最適定價法則(34 和 35)、政府貨幣政策(42,43 或 44)、中間財市場結清條件 (46)、債券市場結清條件(47)、總合需求定義式(最終財市場結清條件)(48),由以 上 18 條方程式,由於體系內有兩國,故有 36 條方程式再加上國際收支平衡條件. 政 治 大 (49),共有 37 條方程式,故可求取 C , C , P , P , P , P 立 t. * t. HH ,t. HF ,t. * FF ,t. FH ,t. , Pt , Pt* , St ,Wt ,Wt* , H t ,. ‧ 國. 學. Ht* , Yt , Yt* , Ft , Ft* , FH ,t , FH* ,t , FF*,t , FF ,t , Kt , Kt* , rt , rt* , MCt , MCt* , BH ,t , BH* ,t , BF ,t , BF* ,t , M t , M t* ,. ‧. it , it* ,t ,t* ,37 個內生變數。. n. er. io. sit. y. Nat. al. Ch. engchi. 22. i Un. v.

(29) 第7節. 外生衝擊變數. 本國及外國的外生的衡擊來自二方面,一是技術進步,二是貨幣需求,假設 二者皆服從對數常態分配(log-normally distributed)的一階自我相關形式,分述如 下:. log log log t. log. * t. 1. . t 1. . log 1t ,. . (50). . (51). . (52). log * 1* log t*1 log * 1*t ,. log log log t. 2. t 1. * 2. * t 1. log 2t ,. 政 治 大 log log log log 立 *. *. ‧ 國. 1t , 1*t , 2t , 2*t ~ N 0, . * 2t. ,. (53). 學. * t. (54). ‧. 其中, 符號為 t 變數的數值穩定均衡, 符號為 t 變數的數值穩定均衡。. sit. y. Nat. 外生衝擊變數的持續性 1 、 1* 、 2 、 2* 分別以表示, 1t 、 1t* 、 2t 、 2t* 分別為. n. al. er. io. 外生衝擊變數的隨機干擾項。. Ch. engchi. 23. i Un. v.

(30) 第4章. 模擬方法及參數設定. 本 文 所 採 用 的 模 擬 方 法 是 利 用 二 階 泰 勒 展 開 的 線 性 近 似 方 法 (the second-order Taylor approximation)5來刻劃原模型體系,其對於福利的計算較為精 準。而模擬的軟體則是利用 Matlab 的外掛軟體 Dynare6。 關於模型中的行為參數,主要引用 Bergin et al. (2007),其參數的估計係根據 美國及 OECD 國家的實証資料所估計出來的。勞動的供給彈性( )設為 1。設定. = =4,以反映貨幣需求的利率彈性為 0.25 及所得彈性為 1。依跨國商品的替. 政 治 大. 代彈性( )設為 5。設 =7 隱含商品價格的成本加成率為 16%且商品的需求彈性. 立. 為 7。從七大工業國組織(G7)從 1990 年第一季的資料至 1998 年第四季的資料可. ‧ 國. 學. 知,平均而言,進口占國內生產毛額(GDP)的比重為 20%,故設 a =0.8。時間偏 好率( )設為 0.99。折舊率( )設為 0.025。資本產出彈性(α)設為 0.36。. ‧. 關於模型中各項調整成本的設定,價格調整成本( P )設為 50,隱含在經過. Nat. sit. y. 貨幣衝擊之後需經四季才能完整的反應此項衝擊。投資調整成本( I )設為 4,以. n. al. er. io. 表示投資波動程度為產出的三倍。債券調整成本( B )設為 4 10-6 以避免在不完. Ch. 全資產市場中發生單根情形。. engchi. i Un. v. 外生衝擊變數及隨機干擾項的部份,生產面衝擊的持續性及變異程度使用一 般實質景氣循環常用的設定, 1 = 1* =0.9,var( 1 )=var( 1* )=0.012。貨幣需求衝擊 的持續性及變異程度則根據 G7 國家 1973 年第一季的資料至 2000 年第四季的資 料估計出 2 = 2* =0.99,var( 2 )=var( 2* )=0.012。 各參數的設定值及意義可參閱表一。. 5 6. 可參考 Schmitt-Grohe, S., Uribe, M., (2004a)。 Dynare 由 Juillard 所開發,可參考 Juillard(1996)。 24.

(31) 第5章. 模擬結果. 本章節將分成兩個部份來討論,第 1 節先說明政府的政策選擇。第 2 節討論 當兩國發生正向貨幣衝擊時,對兩國總體經濟變數的影響。第 3 節則討論當本國 經濟體系面對外部衝擊時,本國政府採取的貨幣政策不同會有何不同的影響。第 4 節則討論當外國經濟體系面對外部衝擊時,外國政府採取的貨幣政策不同有何 不同的影響。. 第1節. 立. 政府的貨幣政策選擇 治. 政. 大. 本節將討論在面對不同的衝擊下,本國及外國政府為了因應此衝擊所需採取. ‧ 國. 學. 的最佳政策。在模型設定的地方已假設政府有三種政策可做選擇。 政策一:固定貨幣供給: M t M t 1 。此政策為基本模型,為了和固定匯率. ‧. 下及利率法則下做比較,因為固定貨幣供給代表政府放任市場自由波動,而不進. io. sit. y. Nat. 行任何的干擾。. er. 政策二:固定匯率: St S 。有些開發中國家為了讓自己商品較有競爭力,. al. n. iv n C 常會使用盯住匯率的制度,在本文中,非參考貨幣的國家可使用固定匯率的制 hengchi U. 度,而參考貨幣的國家,由於本身以具有貨幣的優勢,所以不能採取固定匯率制 度。 政策三:利率法則: it i t Y Y t S St 。本文假設政府主要在解決 通貨膨脹的問題,故設 =5, Y =0, S =0。 由於本國為參考貨幣國家,所以在政策選擇上,只可採取固定貨幣供給及利 率法則。而外國為非美元本位制國家,所以三種政策皆可實行。以下分析在面對 本國生產力衝擊及外國生產力衝擊時,本國及外國的總體經濟變數所受到的影 響。 25.

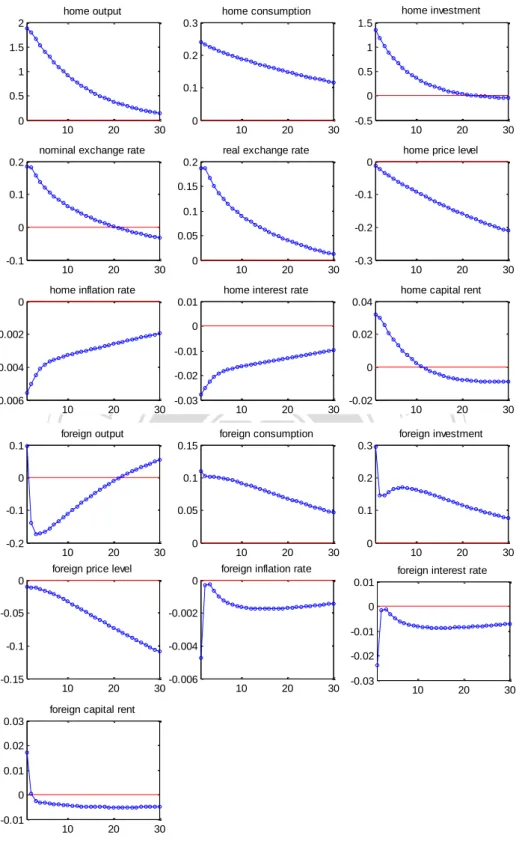

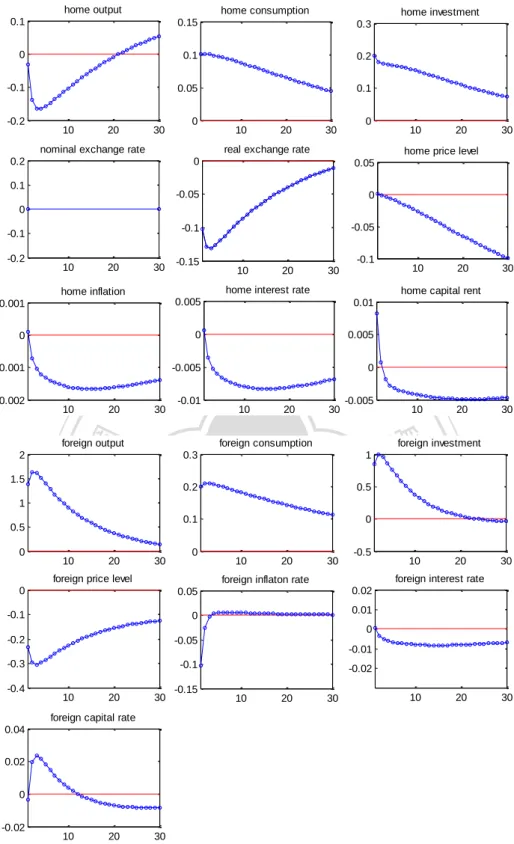

(32) 第2節. 貨幣衝擊. 在探討貨幣衝擊時,我們先假設一開始兩國皆是基本模型下的固定貨幣供給 政策。即:. log(M t ) log(M ) t. (57). *. log( M t* ) log( M ) t*. (58). t m t 1 t. (59). t* m* t*1 t*. (60). 政 治 大. 在(57)式中,假設經濟體系一開始是在沒有外生衝擊下的穩定狀態,故令期. 立. 初時 t = t* =0。(59)、(60)式中 m, m* 為貨幣衝擊的持續性。 t , t* 為白噪音(white. ‧ 國. 學. noise)。為了探討貨幣衝擊,我們假設此貨幣衝擊的持續性 m = m* =0.9,而外生. ‧. iv l C n hengchi U 7 PCP-LCP 情況下,當本國發生正向貨幣衝擊時(見圖一),因為短期價格 n. 在. sit. io. 5.2.1 本國貨幣衝擊 a. er. Nat. 討論。. y. 衝擊設定為 t = t* =0.01,以下我們分成本國發生貨幣衝擊及外國發生貨幣衝擊來. 有僵固性,產生實質餘額效果,實質餘額的效果造成本國多購買兩國的商品。另 一方面,貨幣供給的增加造成匯率貶值,由於在國際上本國為參考貨幣,所以匯 率的貶值對於本國而言,並沒有使進口品的價格因此變貴,而匯率的貶值造成本 國出口至外國的商品因此變得相對便宜,所以外國會多購買本國商品而少購買外 國商品。將我國多購買外國商品和外國少購買自己國家的商品兩相比較發現,外 國產出最後會增加,因為本國考慮了實質餘額效果,而外國只有替代效果,所以. 7. 前面代表本國的訂價方式,後面代表外國的訂價方式,故 PCP-LCP 代表本國採取生產者訂價 法,外國採取消費者訂價法。 26.

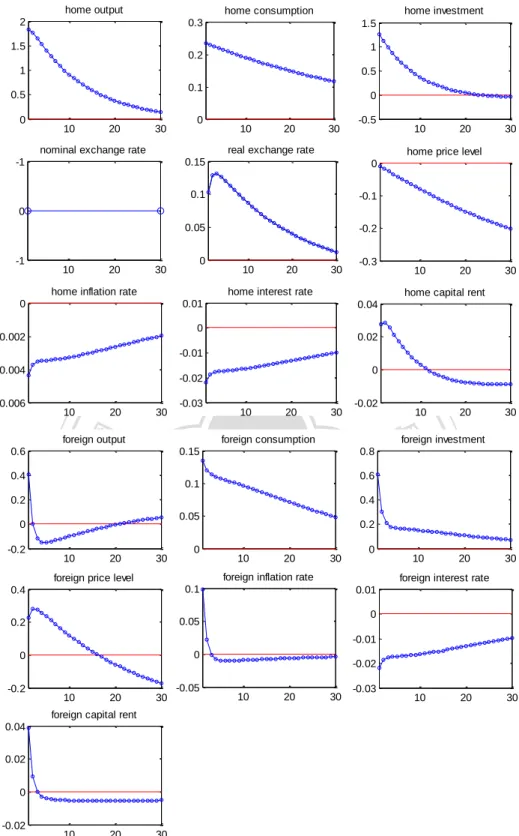

(33) 貨幣衝擊的結果使得兩國的產出皆增加。兩國產出的增加,也帶動了兩國消費的 增加,由於本國產出增加幅度較大,使本國消費的增加幅度較大,勞動的增加幅 度亦大於外國勞動增加的幅度。 在 PCP-PCP 情況下,當本國發生正向貨幣衝擊時(見圖三),如同 Betts and Devereux (2001)一文中所討論出的結果,本國產出增加,外國產出減少,兩國消 費增加,本國勞動增加而外國勞動減少。. 5.2.2 外國貨幣衝擊 在 PCP-LCP 情況下,當外國發生正向貨幣衝擊時(見圖二),由於價格在短. 治 政 期下具有僵固性,故貨幣供給的增加產生實質餘額效果。實質餘額效果造成外國 大 立 多購買兩國商品。另一方面,貨幣供給的增加會造成其國幣貶值,本國貨幣升值, ‧ 國. 學. 由於本國為參考貨幣,國幣的貶值對於外國而言相當於購買進口品的價格變貴. ‧. 了,使得外國會多購買自己國家的商品而少購買本國的商品。而對於本國而言,. sit. y. Nat. 本國貨幣升值並沒有使進口商品因此變得比較便宜,所以不會改變購買行為。將. io. er. 外國的實質餘額效果多購買本國商品的部份和外國因其貨幣貶值造成少購買本 國產品的部份進行比較發現,本國的產出會因而減少,而外國的產出會因此增加. al. n. iv n C 許多。外國產出增加帶動了其消費及投資的增加,而本國產出的減少連帶使得消 hengchi U 費及投資也減少。. 在 LCP-LCP 情況下,當外國發生正向貨幣衝擊時(見圖四8),也如同 Betts and Devereux (2001)一文中所討論出的結果,兩國的產出皆增加,兩國勞動增加,而 本,外國消費增加而本國消費減少。 二國使用擴張性貨幣政策時,主要的效果不同是因為本國擴張性政策,匯率 的貶值造成出口品價格下降,有利於外國。而外國擴張性政策並不會造成本國進. 8. 圖四為,在 LCP-LCP 下,本國貨幣衝擊對兩國經濟變數的影響,由於兩國的訂價方式也為對 稱,故可知外國發生貨幣衝擊時所產生的反應和本國發生貨幣衝擊時的反應也為對稱。 27.

(34) 口品的價格下降,而讓本國出口品的價格上升,反而讓本國受損。 由以上分析可知,當經濟體系存在不對稱的訂價方式時,擁有參考貨幣的國 家採取擴張性的貨幣政策時,對兩國產出都有正面的影響,而沒有擁有參考貨幣 的國家,使用擴張性的貨幣政策,反而有以臨為壑的效果。再由訂價方式來探討, 當一國家實施擴張性貨幣政策時是否會產生以臨為壑的效果主要原因取決於其 他國家的訂價方式,若對方國家採取 PCP 訂價法,則會產生以臨為壑的效果, 而對方國家若採 LCP 訂價法,則兩國的產出皆會增加。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 28. i Un. v.

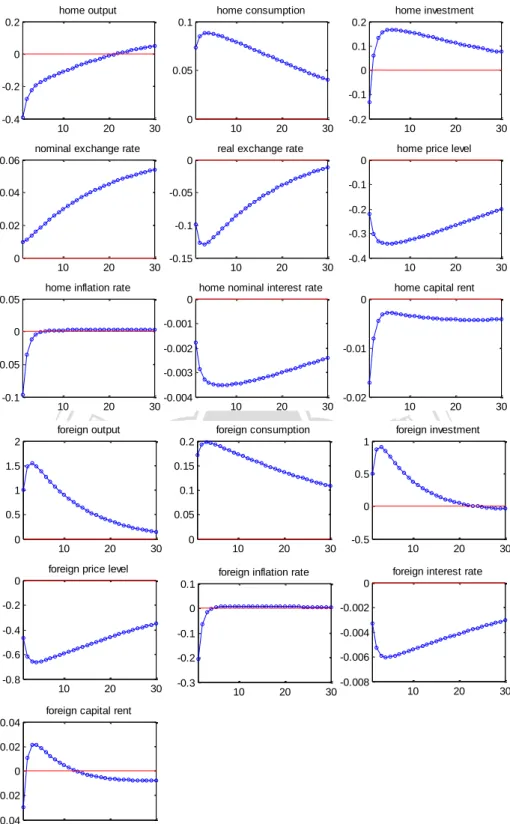

(35) 第3節. 本國生產力衝擊. 本部份要探討,在面對本國生產力衝擊下,兩國採取不同的政策給兩國經濟 體系所帶來的效果。政策方面主要搭配兩國固定貨幣供給、兩國利率法則及本國 利率法則外國固定匯率。兩國固定貨幣供給為最基本的經濟型態,代表兩國政府 並不干預市場,故本文將其稱為基本模型以用來與兩國利率法則及本國利率法則 外國固定匯率下進行比較。以下分成兩國固定貨幣供給、兩國利率法則、本國利 率法則外國固定匯率三種情況來探討。. 治. 5.3.1 兩國固定貨幣供給政. 立. 大. 當本國發生生產力外生衝擊 1%時(見圖 3),本國產出因為外生衝擊而立即上. ‧ 國. 學. 升,本國資本的邊際生產力提高,廠商的投資也因應增加,由於外生衝擊具有持. ‧. 續性,本國產出的增加與投資於是逐漸趨緩。本國產出的增加造成本國消費者的. sit. y. Nat. 所得上升,而所得的增加會使本國消費因而增加。本國所得的上升會增加購買本. io. er. 國及外國商品。而生產力的增加會造成物價下跌。本國物價下跌使得消費者會多 購買本國商品而少購買外國商品。另一方面本國生產力的增加造成國幣升值,由. al. n. iv n C 於本國為參考貨幣,所以匯率的升值不會改變本國購買進口品的價格,所以升值 hengchi U 並不會改變本國對外國商品的購買行為。. 對於外國的影響方面,本國生產力增加造成物價下跌,外國購買本國商品的 價格變得較便宜,於是外國會減少自己國家的商品購買,改購買本國商品。另一 方面本國貨幣升值代表外國貨幣貶值,外國貨幣貶值造成其減少購買進口品而增 加購買自己國家內的商品,將兩股力量和本國對外國商品的購買行為的力量相比 較,外國產出最後仍減少。外國產出的減少造成其投資也隨之減少,而外國消費 方面因為其轉而購買本國商品於是消費會增加,而外國物價水準則因為外國需求 的移轉而下降. 29.

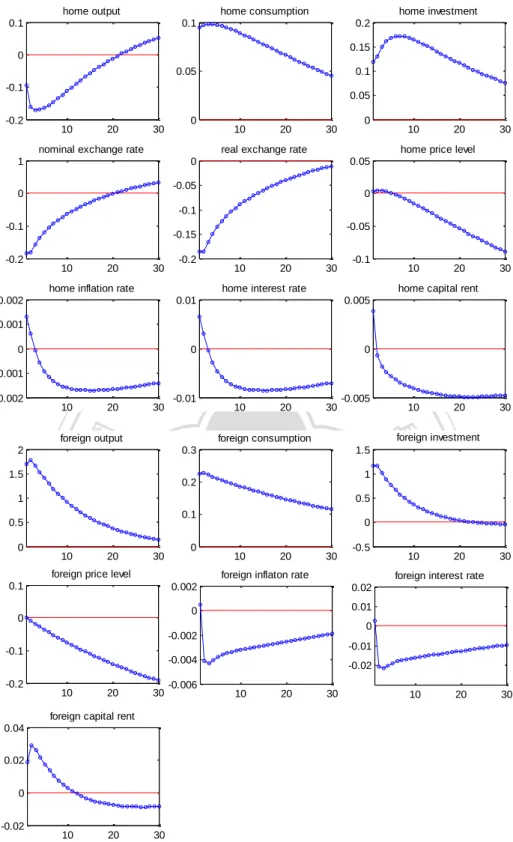

(36) 5.3.2 兩國利率法則 當本國發生生產力外生衝擊 1%時(見圖 4),本國產出因為外生衝擊而立即上 升,本國資本的邊際生產力提高,廠商的投資也因應增加,由於外生衝擊具有持 續性,本國產出的增加與投資於是逐漸趨緩,由於生產力的增加,物價也因此下 跌,此時本國採用穩定物價的利率法則,故面對此生產力衝擊時,其會降低利率 以維持物價的穩定,本國利率的調降造成外匯市場中的外匯需求增加,於是原本 本國貨幣應升值的轉為貶值。而利率的調降進一步刺激了本國購買商品的需求, 於是本國產出和固定貨幣供給相比進一步的增加。而本國的消費與投資與固定貨. 治 政 幣供給時相比也是進一步的上升。 大 立 對於外國的影響方面,本國生產力的增加本應造成物價的下跌,但本國使用 ‧ 國. 學. 穩定物價的政策造成本國物價並沒下跌,但本國調降利率造成本國貨幣貶值,代. ‧. 表外國貨幣升值,外國貨幣的升值使得其減少自己國家商品的消費而增加本國商. sit. y. Nat. 品的消費,造成外國的物價因此下跌,但外國同樣也使用利率法則,為了防止其. io. er. 物價下跌,其會調降利率,調降利率造成外國需求上升,所以外國的產出此時有 減少反而增加,外國的投資也因此而增加。而外國的消費水準也因此較固定貨幣. n. al. 供給時為多。. Ch. engchi. i Un. v. 5.3.3 本國利率法則外國固定匯率 當本國發生生產力外生衝擊 1%時(見圖 5),本國產出因為外生衝擊而立即上 升,本國資本的邊際生產力提高,廠商的投資也因應增加,由於外生衝擊具有持 續性,本國產出的增加與投資於是逐漸趨緩,由於生產力的增加,物價也因此下 跌,此時本國採用穩定物價的利率法則,故面對此生產力衝擊時,其會降低利率 以維持物價的穩定,本國利率的調降造成外匯市場中的外匯需求增加,於是原本 本國貨幣應升值的原因轉為貶值。因外國此時採用固定匯率制度,所以會調整市. 30.

(37) 場中的貨幣數量以維持固定匯率。而利率的調降進一步刺激了本國購買商品的需 求,於是本國產出和固定貨幣供給相比進一步的增加。而本國的消費與投資與固 定貨幣供給時相比也是進一步的上升。 對於外國的影響方面,本國生產力的增加本應造成物價的下跌,但本國使用 穩定物價的政策造成本國物價並沒下跌,而本國調降利率本應造成本國貨幣貶 值,但外國採用固定匯率制度,其調整貨幣數量使匯率固定住,匯率固定代表外 國購買進口品的價格並沒改變。外國調整貨幣數量使匯率固定,而調整貨幣數量 造成外國利率下降,外國利率的下降進一步擴張了其對商品的需求,於是增加本 國及外國商品的購買,外國產出也因此增加。和外國利率法則下相比,可以發現,. 治 政 因為在固定匯率下,匯率並未因此改變,所以固定匯率下外國產出增加較多。產 大 立 出的增加帶動消費及投資的增加,而增加的幅度也大於利率法則下的,而外國的 ‧ 國. 學. 物價水準也因需求的擴張而上升。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 31. i Un. v.

(38) 第4節. 外國生產力衝擊. 本部份要探討,在面對外國生產力衝擊下,兩國採取不同的政策給兩國經濟 體系所帶來的效果。政策方面主要搭配兩國固定貨幣供給、兩國利率法則及本國 利率法則外國固定匯率。以下分成兩國固定貨幣供給、兩國利率法則、本國利率 法則外國固定匯率三種情況來探討。. 5.4.1 兩國固定貨幣供給 當外國發生生產力外生衝擊 1%時(見圖 6),外國產出因為外生衝擊而立即上. 治 政 升,外國資本的邊際生產力提高,廠商的投資也因應增加,由於外生衝擊具有持 大 立 續性,外國產出的增加與投資於是逐漸趨緩,由於生產力的增加,物價也因此下 ‧ 國. 學. 跌。而外國的消費因為產出的增加而隨之增加。外國生產力的增加造成外國國幣. ‧. 升值,而外國國幣升值使得其增加購買本國商品而減少購買外國商品。. sit. y. Nat. 對於本國的影響方面,外國生產力增加造成外國物價下跌,本國將會減少本. io. er. 國商品的購買而增加購買外國商品,同時外國生產力增加造成外國貨幣升值本國 貨幣貶值,但因本國為參考貨幣,本國貨幣的貶值不會改變進口品的價格,於是. al. n. iv n C 本國並未因本國貨幣的貶值而減少購買外國商品,故本國產出因而減少。本國產 hengchi U 出減少造成本國投資減少,但本國消費因為購買相對便宜的外國商品而增加。本 國物價也因本國消費者對本國商品的需求減少而降低。. 5.4.2 兩國利率法則 當外國發生生產力外生衝擊 1%時(見圖 7),外國產出因為外生衝擊而立即上 升,外國資本的邊際生產力提高,廠商的投資也因應增加,由於外生衝擊具有持 續性,外國產出的增加與投資於是逐漸趨緩,由於生產力的增加,物價原本應該 下跌,外國此時採用穩定物價的利率法則,所以外國的物價下降的幅度因此變. 32.

(39) 小,而降低利率進一步擴張了外國的需求,所以外國產出及消費進一步的上升, 同理投資也較固定貨幣供給時上升許多。而利率的調降造成外國貨幣原本應升值 的轉為貶值,而貶值造成外國會多購買自己國家的商品而少購買本國商品。由於 外國物價水準是用外國自己的商品價格及本國出口品價格做加權,且外國非參考 貨幣國家,所以外國物價水準最後會因貶值而些微上升。 對於本國的影響方面,外國生產力增加造成外國物價下跌,由於外國使用穩 定物價的利率法則所以物價下跌較少,本國轉而購買外國商品的數量因而變少, 但本國的消費仍因此減少,本國消費的減少造成物價有小跌的壓力,於是政府會 調降利率,調降利率進一步使得擴張本國的需求。將外國增加購買本國商品和本. 治 政 國減少購買本國商品相比,最後造成本國產出減少。但和固定貨幣供給時相比, 大 立 由於本國調整利率刺激了需求,所以於是本國的產出和消費和固定貨幣供給時相 5.4.3 本國利率法則外國固定匯率. Nat. sit. y. ‧. ‧ 國. 學. 比,都些微上升。. io. er. 當外國發生生產力外生衝擊 1%時(見圖 8),外國產出因為外生衝擊而立即上 升,外國資本的邊際生產力提高,廠商的投資也因應增加,由於外生衝擊具有持. al. n. iv n C 續性,外國產出的增加與投資於是逐漸趨緩,由於生產力的增加,物價也因此下 hengchi U 跌。而外國的消費因為產出的增加而隨之增加。外國生產力的增加本應造成外國. 貨幣升值,但外國採用固定匯率政策,所以會調整貨幣數量以維持固定匯率。貨 幣數量的增加進一步增加外國消費者對兩國商品的需求。所以和固定貨幣供給時 相比,消費增加較多。 對於本國的影響方面,外國生產力的增加造成外國物價下跌,於是本國會增 加購買外國商品而減少購買本國商品,而本國消費者對本國商品消費的減少會造 成物價下跌,於是政府會調降利率以維持物價的穩定,利率的調降進一步刺激了 本國的需求。. 33.

(40) 本國產出和外國利率法則下相比,是較多的,因為外國利率法則下會造成其 國幣貶值,而外國固定匯率下只會造成其國幣幣值固定,所以外國固定匯率下對 本國商品的需求較高。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 34. i Un. v.

(41) 第6章. 兩國政策對福利的影響. 第 5 章討論過當面對外生衝擊時,在兩國不同的政策下,對總體經濟變數動 態調整過程。本章將討論當發生外生衝擊時,兩國政府選擇不同的政策對兩國福 利的影響,並決定政府應採取的最佳貨幣政策。. 第1節. 福利衡量方式. 政府選擇不同的政策會使得經濟體系產生不同的結果,所以本文需用一種方. 政 治 大. 式來衡量福利,以方便分析哪種政策較佳。在給定政府選定 a 政策下,我們可以. 立. 學. (C a )1 ( H ta )1 CV0a E0 t t t 0 1 1 . (55). ‧. ‧ 國. 計算出在 a 政策下代表性家計部門的預期終生效用:. sit. y. Nat. 根據Lucas (1987)9,本文將特定政策下的福利利用家計部門在穩定均衡狀態 下消費的比例來進行衡量:. io. t. al. (56). iv n C 來衡量在 h ean政策下,所帶給社會的福利。而關於特定 gchi U. n. 上式中,我們以 u. a. er. ((1 u a )C )1 ( H )1 a CV0 t 0 1 1 . 政策下所帶來的預期終生效果值本文利用 Dynare 求出。. 9. Lucas(1987)是以願意放棄穩定均衡狀態消費的比例來衡量福利的損失,而本文則是利用願意增 加的比例。 35.

(42) 第2節. 兩國政策對福利的影響. 前一節知道福利衡量的方式之後,本節將分成本國及外國分別討論,在有參 考貨幣體系下,兩國面對外在環境衝擊時該如何選擇最佳的貨幣政策。 在 PCP-LCP(表 2)情況下,本國在選擇利率法則下,不管外國採取何種政策, 都可以讓本國通貨膨脹及匯率波動程度變小,而使我國產出波動程度變大,而對 於福利而言,本國採取利率法則下的福利在三種情況下都較選擇固定貨幣供給來 得好。所以本國應採取利率法則的政策。同樣的情況也可以在 LCP-LCP(表 5)及 PCP-PCP(表 8)看到,不管外國採取何種政策,本國只要選擇利率法則,雖然會. 治 政 造成產出波動程度上升,但會讓本國通貨膨脹及匯率波動程度下降,而利率法則 大 立 所帶給本國的福利都將大於固定貨幣供給下所帶來的福利。故可知,不管兩國使 ‧ 國. 學. 用何種訂價方式,對於本國而言,利率法則就是最好的政策不需因訂價方式的不. ‧. 同而更改。. sit. y. Nat. 對於外國而言,在 PCP-LCP(表 3)情況下,本國在固定貨幣供給下,外國的. io. er. 產出波動程度在利率法則下最小,固定匯率下次之,在固定貨幣供給下最大。而 通貨膨脹波動程度在利率法則下也最小,而固定貨幣供給下次之,而在固定匯率. al. n. iv n C 達到最大。比較福利的結果發現,在本國固定貨幣供給下,外國利率法則為最佳, hengchi U 固定貨幣供給次之,而固定匯率則是最差的。在本國利率法則下,外國利率法則 仍是對其而言最佳的政策,而固定匯率的政策次之,固定貨幣供給下最差,主要 是因為在本國利率法則下,外國固定匯率會使膨貨膨脹的波動變得較小,所以對 外國而言,固定匯率在此時的排名高於固定貨幣供給。但在 PCP-PCP(表 6)情況 下,本國在固定貨幣供給下,外國的產出波動程度在利率法則下最小,固定貨幣 供給下次之,在固定匯率下最大。而通貨膨脹波動程度在利率法則下也最小,而 固定貨幣供給下次之,而在固定匯率下為最大。至於福利的影響則和 PCP-LCP 時不同,當本國固定貨幣供給時,外國利率法則為最佳的政策,固定匯率次之,. 36.

(43) 而固定貨幣供給為最差。而在本國利率法則下,外國的福利在固定匯率下為最 佳,固定貨幣供給次之,而利率法則變為最差的政策。在 LCP-LCP(表 9)情況下, 本國固定貨幣供給,外國的福利為利率法則最佳,固定貨幣供給次之,固定匯率 為最差。而在本國利率法則時,外國的福利為利率法則最佳,固定匯率次之,固 定貨幣供給最差。 將以上的分析整理成表 4、表 7、表 10,更可以清楚的看出兩國的福利。本 國不管在外國採取何種政策,利率法則皆為最佳。且本國不管訂價方式為何,利 率法則皆為最佳的政策。而外國則會因為本國政策的不同而改變政策優劣的順 序,且訂價方式的不同也會影響到政策的優劣。在 PCP-LCP 及 LCP-LCP 下,不. 治 政 管本國採取何種政策利率法則依然是最佳的政策,然而在 大 PCP-PCP 下,本國採 立 取利率法則時,外國的最佳政策將改為固定匯率而不是利率法則。而在美元本位 ‧ 國. 學. 制下(PCP-LCP)對兩國福利最佳的政策就是兩國都選擇利率法則的政策。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 37. i Un. v.

(44) 第7章. 結論與建議. 本國利用了兩國動態一般均衡模型來討論在有參考貨幣的情況下,第一部份 重新檢視 Mundell(1968)說明的擴張性貨幣政策會有以臨為壑的效果。結果發 現,在不對稱的訂價方式下,本國發生正向貨幣衝擊時,對兩國產出及消費都有 正向的影響,並沒有以臨為壑的效果。但外國發生正向貨幣衝擊時,對外國而言 產出會增加,但會使得本國產出減少,則會發生損人利己的效果。進一步發現以 臨為壑的效果主要取決於對方國家的訂價方式,若對方國家採取 PCP 訂價法,. 政 治 大. 則會有以臨為壑的效果,而對方國家採取 LCP 訂價法時,就沒有以臨為壑的效. 立. 果。. ‧ 國. 學. 第二部份則討論在面對外生衝擊時,政府該如何選擇其因應的政策。結果發 現擁有參考貨幣的國家,不論外國採取哪種政策,其採取利率法則的政策對其福. ‧. 利都會比採取固定貨幣供給的政策來得好。而非參考貨幣的國家,會因另一國家. sit. y. Nat. 政策的不同而影響政策的偏好順序,當對方採取固定貨幣供給時,最佳的政策為. n. al. er. io. 利率法則,其次為固定貨幣供給,最差的為固定匯率。而當對方採取利率法則時,. i Un. v. 最佳的政策為利率法則,其次為固定匯率,最差的為固定貨幣供給。由此可見,. Ch. engchi. 目前世界經濟體系雖然大部份都以美元報價,但不須因為美元報價而將自己國家 的匯率盯住美元,只需管理好自己國家的通貨膨脹,就可帶給自己國家較高的福 利水準。進一步討論訂價方式和貨幣政策的選擇時發現,不管訂價方式為何,本 國採取利率法則的政策皆會使福利最大。外國則會因訂價方式的不同造成政策的 福利順序改變。 至於本文模型的限制在於本文假設兩國為大小相同的經濟體,所以只能用來 解釋經濟規模大致相同的國家,較不適用於解釋經濟規模相差太大的國家,且本 文武斷的給定政府可選擇政策,並沒有推導出政府的最適政策,建議後續的研究 可以放寬此兩項假設,讓政府有多重的政策可以作選擇。 38.

(45) 參考文獻 Bergin, P. R., Shin, H. C. and Tchakarov, I. (2007), “Does Exchange Rate Variability Matter for Welfare? A Quantitative Investigation of Stabilization Policies,” European Economic Review, v.51, 1041-58. Betts, C. and Devereux, M. B. (2001), “The International Effects of Monetary and Fiscal Policy in a Two-Country Model,” Money, Capital Mobility, and Trade: Essays in honor of Robert A. Mundell, 9-52. Corsetti, G.. and Pesenti, P. (2001), “Welfare and Macroeconomic Interdependence,” Quarterly Journal of Economics, v.116, 421-445.. 立. 政 治 大. ‧ 國. 學. Devereux, M. B. and Engel, C. (2003), “Monetary Policy in the Open Economy Revisited: Price Setting and Exchange Rate Flexibility,” Review of Economic Studies, v.70, 765-783.. ‧. Devereux, M. B., Shi, K. and Xu, J. (2007), “Global Monetary Policy under a Dollar Standard,” Journal of International Economics, v.71, iss.1, 113-132.. sit. y. Nat. er. io. Goldberg, L. S. and Tille, C. (2005), “Vehicle Currency Use in International Trade,” FRB of New York Staff Report, no.200.. al. n. iv n C U Juillard, M. (1996), “DYNARE: A h Program and Simulation of e n gforc the h iResolution. Dynamic Models with Forward Variables Through the Use of a Relaxation Algorithm,” CEPREMAP.. Krugman, P. (1984), “The International Role of the Dollar: Theory and Prospect,” in J. Bilson and R. Marston, eds., Exchange rate theory and practice, Chicago, University of Chicago Press. Lane, P. R., (2001), “The New Open Economy Macroeconomics: A Survey,” Journal of International Economics, v.54, 235-266. Lucas, R. E. (1987), “Models of Business Cycles.” Basil Blackwell, New York. Mckinnon, R. (2001), “The International Dollar Standard and the Sustainability of US 39.

(46) Current Account Deficits,” mimeo, Stanford University. Mundell, R. A. (1968), “International economics,” Macmillan, New York. Obstfeld, M. and Rogoff, K. (1995), “Exchange Rate Dynamics Redux,” Journal of Political Economy, v.103, no.3, 624-660. Obstfeld, M. and Rogoff, K. (1996), “Foundations of International Macroeconomics,” MIT Press, Cambridge, MA. Obstfeld, M. and Rogoff, K. (2000), “New Direction for Stochastic Open Economy Models,” Journal of International Economics, v.50, 117-153.. 政 治 大 Models Using a Second-Order Approximation of the Policy Function,” 立 Journal of Economic Dynamics and Control, v.28, 755-775.. Schmitt-Grohe, S. and Uribe, M., (2004a), “Solving Dynamic General Equilibrium. ‧ 國. 學. ‧. Tavlas, G. S. (1997), “The International Use of the US dollar: An Optimum Currency Area Perspective,” The World Economy, v.20, 709-747.. n. al. er. io. sit. y. Nat. Teo, W. L. (2009), “Can exchange rate rules be better than interest rate rules?” Japan and the World Economy, v.21, iss.3, 301-311.. Ch. engchi. 40. i Un. v.

(47) 附錄 output. consumption. investment. 1. 0.06. 1. 0.5. 0.04. 0.5. 0. 0.02. 0. -0.5. 10. 20. 30. 0. 10. nominal exchange rate. 20. 30. -0.5. 10. real exchange rate. 0.3. 0.15. 0.2. 0.1. 0.1. 0.05. 20. 30. price level 0.6 0.4 0.2. 立. 20. 30. inflation rate. 0. 10. 30. 20. 30. -0.2. 10. 20. labor 0.4 0.2 0. 20. 30. -0.2. 10. Nat. 本國. 原點. ‧. -0.05. 20. 外國. y. 0.05. 10. 學. 0.1. ‧ 國. 0.15. 0. sit. 10. 0. 圖 1 未預期到的本國貨幣衝擊對總體經濟變數的衝擊反應(PCP-LCP). io. n. al. er. 0. 政 治 大. Ch. engchi. 41. i Un. v. 30.

數據

+2

Outline

相關文件

6 《中論·觀因緣品》,《佛藏要籍選刊》第 9 冊,上海古籍出版社 1994 年版,第 1

The first row shows the eyespot with white inner ring, black middle ring, and yellow outer ring in Bicyclus anynana.. The second row provides the eyespot with black inner ring

O.K., let’s study chiral phase transition. Quark

5.1.1 This chapter presents the views of businesses collected from the business survey, 12 including on the number of staff currently recruited or relocated or planned to recruit

files Controller Controller Parser Parser.

• A formal usage policy and procedures should be in place, and appropriate security measures should be adopted to protect against the risks of using mobile computing and

In addition, the risks which contains in the process of M&A include financial risks, legal risks, moral hazard, market risk, integration risk, and policy risks; the more

Muller, Emmanuel and Andrea Zenker , 2001, Business services as actors of knowledge transformation: the role of KIBS in regional and national innovation systems , Research