國立高雄大學金融管理學系

碩士論文

獲利效果規模與成因之探討

The magnitude and rationale of the profitability effect

研究生:陳長毅 撰

指導教授:余歆儀 博士

獲利效果規模與成因之探討

指導教授:余歆儀 博士 國立高雄大學金融管理系 學生:陳長毅 國立高雄大學金融管理系 摘要 許多研究發現獲利能力越高的公司未來報酬也越高,稱為獲利效果。本研究以台灣 在法律與金融市場上過去 20 多年的轉變歷程做為出發點,並以股東權益報酬率作為公 司獲利之代理變數,探討獲利效果的規模與其可能的成因。實證結果發現股東權益報酬 率對股票未來報酬率具有正向的預測能力,根據股東權益報酬率排序後所形成的零投資 組合平均月報酬為 1.52%。且股東權益報酬率對於未來報酬的預測能力並非代理到稅後 淨利率、總資產周轉次數或權益乘數。本文進一步探討獲利能力可能的成因,發現股東 權益報酬率對於未來報酬的預測能力可能是來自於承擔系統性風險所獲得的風險補償 而非行為偏誤。最後,本文將獲利效果納入因子模型並與三因子模型相互比較,發現獲 利效果可以解釋規模因子與價值因子,反之規模因子與價值因子無法解釋獲利效果。 關鍵字:獲利效果、股東權益報酬率、杜邦方程式、系統性風險、行為偏誤The magnitude and rationale of the profitability effect

Supervisor: Hsin-Yi Yu

Department of Finance, National University of Kaohsiung

Student: Changyi Chen

Department of Finance, National University of Kaohsiung

ABSTRACT

Many recent studies have found that firms with higher profit would generate higher returns in the future, so called the profitability effect. Based on the legal and economic transformation of Taiwanese market over the past two decades, this study explores the magnitude and rationale of the profitability effect proxied by return on equity The empirical results suggest a positive relation between return on equity (ROE) and the cross section of stock future returns. The average monthly return of the zero-investment portfolio sorted by return on equity is 1.52%. . This study also finds that the predictability of ROE is not a manifestation of gross profit, total asset turnover, or equity multiplier. The possible rationale of the profitability effect comes from risk compensation, rather than behavioral bias. Finally, we treat the profitability effect as a factor and compare it with the size (SMB) and value (HML) factors in the three-factor model. We find that the profitability factor can explain SMB and HML in return prediction while neither SMB nor HML explains the profitability factor.

Keywords: Profitability effect, Return on equity, DuPont Formula, Systemic risk, Behavioral

bias

I

目錄

表目錄 ... II 圖目錄 ... III 壹、 緒論 ... 1 貳、 資料與研究方法 ... 5 一、 資料來源 ... 5 二、 樣本篩選與資料處理 ... 5 三、 研究方法 ... 7 (一)、 投資組合 ... 7 (二)、 迴歸分析 ... 7 參、 實證結果 ... 8 一、 敘述統計 ... 8 二、 投資組合 ... 12 (一)、 股東權益報酬率 (ROE)對橫斷面股票報酬的影響 ... 12 (二)、 以杜邦方程式拆解股東權益報酬率 (ROE) ... 15 (三)、 ROE 是否解釋其他變數的預測能力? ... 17 三、 Fama-Macbeth 迴歸分析 ... 19 四、 獲利效果的成因 ... 22 (一)、 理性的風險考量 ... 22 (二)、 非理性的心理偏誤 ... 26 (三)、 套利限制:流動性風險 ... 32 五、 因子模型 ... 34 六、 穩健性測試 ... 36 (一)、 刪除極端值 ... 36 (二)、 時間區分 ... 44 (三)、 改變切割組數 ... 47 肆、 結論 ... 53 參考文獻 ... 55II

表目錄

表 1、敘述統計表... 9 表 2、股東權益報酬率 (ROE)投資組合特徵 ... 10 表 3、投資組合報酬:以股東權益報酬率 (ROE)排序 ... 13 表 4、投資組合報酬:以杜邦方程式拆解股東權益報酬率 (ROE) ... 16 表 5、投資組合報酬:雙重排序... 18 表 6、Fama-MacBeth 迴歸結果-股東權益報酬率 (ROE) ... 20 表 7、總體經濟因素-市值加權報酬率... 24 表 8、各投資人注意力子樣本下-股東權益報酬率 (ROE)的零投資組合 ... 27 表 9、員工分紅費用化以前、以後-股東權益報酬率 (ROE)投資組合 ... 31 表 10、各流動性風險子樣本下-股東權益報酬率 (ROE)的零投資組合 ... 33 表 11、因子模型-市值 (SMB)、價值 (HML)與股東權益報酬率(ROE) ... 35 表 12、穩健性測試-股東權益報酬率 (ROE)投資組合 ... 37 表 13、穩健性測試-以杜邦方程式拆解股東權益報酬率 (ROE) ... 39 表 14、穩健性測試-雙重排序... 40 表 15、穩健性測試-Fama-MacBeth 迴歸結果 ... 42 表 16、穩健性測試-股東權益報酬率 (ROE)投資組合-市值加權 ... 45 表 17、穩健性測試-改變雙重排序切割組數... 48 表 18、穩健性測試-總體經濟因素-市值加權報酬率... 49III

圖目錄

圖 1、台灣上市櫃公司財務報表發表時間點... 6 圖 2、持有期間增加時之報酬率與 t 值 ... 29

1

壹、 緒論

近年來有許多研究發現獲利能力指標具有訂價能力,亦即獲利能力高的股票未來報 酬也高,簡稱獲利效果(profitability effect)。該現象在美國、台灣及其他國家都十分顯著。 例如:Novy-Marx (2013)指出毛利資產比 (gross profit-to-assets)在預測未來股票橫斷面 報酬率上與淨值市價比有相同的預測能力,Ball et al. (2015)指出營運獲利能力(operating profitability)在預測未來股票橫斷面報酬率上比毛利以及盈餘更好、Zhang (2017)亦揭露 毛利對落後一期資產比 (gross profit-to-lagged assets)對未來報酬有顯著預測能力。上述 研究所使用的獲利能力指標都不同,但都指出獲利能力指標對未來股票橫斷面報酬有預 測能力。

與此同時,Hou et al. (2015)認為既然獲利能力的預測能力十分顯著,則獲利能力應 被加入評價模型中成為訂價因子,以下簡稱獲利因子。Fama 與 French (2015)加入獲利 因 子 與 投 資 因 子 至 三 因 子 模 型 (three-factor model) 後 提出 五因 子模 型 (five-factor model) 。在比較眾多資產訂價模型後,Barillas 與 Shanken (2018)更發現目前最能解釋 股票市場報酬率的模型為Hou et al. (2015)的 q-factor 模型以及 Fama 與 French (2015) 的 five-factor model,在上述兩個模型中皆包含了獲利能力指標,Barillas 與 Shanken (2018)亦提出最能解釋股票未來報酬率的模型必須加入以股東權益報酬率 (Return on Equity, ROE)所衡量的獲利因子。 在獲利因子的成因方面,Chen et al. (2018)提出兩個相反的獲利效果成因,一為承 襲 Zhang (2017)的說法,認為獲利因子的成因是行為偏誤所導致,若真是如此,我們可 預期獲利效果在新興市場中會比已開發國家市場來得顯著,因為新興市場的投資人經驗 較少且市場的套利限制較嚴重;二為承襲投資觀點的資本資產定價模型 (Investment-based CAPM)的推論,認為獲利效果若來自於風險補償,則該效果在已開發國家市場應 比新興國家還要顯著,因為相較於新興市場,已開發國家市場較有效率,且經理人比較 有可能使用資本預算實踐公司價值極大化。為了分辨獲利效果的成因為行為偏誤還是風 險補償,Chen et al. (2018)研究全球 33 個國家並使用多種獲利能力指標,發現買進高獲 利能力指標之股票且同時賣出低獲利能力指標之股票,在大部分國家均能賺取異常報酬, 亦即大部分國家都具有顯著的獲利效果,其中預測能力最強的獲利能力指標為 ROE。 且獲利效果 (profitability effect)在已開發國家中比開發中國家還要來得顯著,此一發現 支持投資觀點的資本資產定價模型的解釋。 雖然目前很多文獻對於獲利因子的成因和預測能力進行探討,卻尚無文獻以台灣市 場做為樣本來探討獲利因子,Chen et al. (2018)為少數例外,因此本文基於過去文獻分 析的結果,探討使用ROE 在台灣市場的訂價能力與成因。

2 以台灣市場為樣本的原因有二,第一,台灣是一個逐步從開發中國家邁入已開發國 家行列的經濟體,這段發展歷程剛好可以替Chen et al. (2018)的論點提出佐證或反駁。 在2018 年 9 月 12 日、14 日,我國經濟部次長於世界貿易組織 (WTO)所舉行的台灣第 4 次貿易政策檢討 (TPR)會議中,發表聲明「在 WTO 未來回合談判,我國將不要求開 發中國家的特殊及差別待遇。」代表台灣本身已具有身為已開發國家的意識。另外,大 部分已開發國家都是以法人為主的證券市場。觀察台灣股市的投資人交易比重可以發現, 法人佔投資人交易比重從早期 1990 年的 3.32%上升至近期 2018 年的 40.59%,且僑外 法人佔投資人交易比重也從0.01%上升至 25.9%,相較於早期以散戶為主的市場,台灣 逐漸邁入以法人為主的市場型態。以台灣為樣本,觀察獲利效果在不同時間之下的變化, 可以檢驗獲利效果的成因。若獲利效果在不同的時期下均為顯著,則其成因較有可能是 風險補償,而非行為偏誤。 第二,台灣的會計法規曾在2008 年為接軌國際市場有重大的改變,相比於以往將 員工分紅認列為盈餘分配,2008 年以後,公司必須將員工分紅認列為薪資費用。員工分 紅認列會計科目的改變會影響ROE 的計算,2008 年以前低估了公司所付出的成本,高 估了 ROE,ROE 未能實際反應公司的獲利能力。2008 年以後的 ROE 才能真實反應公 司能為股東賺取多少財富,因此使用台灣市場作為樣本可以透過員工分紅費用化的時間 點,探討獲利因子是非理性因素所致還是投資人對系統性風險的考量。若是出自於投資 人過度高估公司獲利能力的行為偏誤 (即過度反應),吾人應可觀察到在 2008 年以前, ROE 對於未來報酬的預測為負向。 本文使用投資組合以及 Fama-MacBeth 迴歸檢驗 ROE 與未來股票橫斷面報酬率之 間的關係。首先使用ROE 對股票進行排序,買入 ROE 排序後數值最大的 20%的股票, 並賣出排序後數值最小的20%的股票,持有該零投資組合一個月,觀察該投資組合是否 可產生異常報酬。實證結果顯示,ROE 能夠預測未來股票報酬率。上述零投資組合以市 值加權計算的月平均報酬率為1.52% (t=3.71),即年報酬率 19.85%。而在控制其他影響 股票橫斷面報酬率的變數之後,在Fama-MacBeth 迴歸中,ROE 的係數都顯著大於零。 在確認ROE 具有預測未來股票橫斷面報酬率的能力後,緊接著使用杜邦方程式將 ROE 拆解為稅後淨利率、總資產周轉次數與權益乘數後,觀察 ROE 是否為上述三個變 數的代理變數。我們使用雙重排序建構零投資組合來檢視 ROE 與稅後淨利率、總資產 周轉次數以及權益乘數之間的關係。我們發現 ROE 預測未來報酬率的能力並非來自於 稅後淨利率、總資產周轉次數以及權益乘數。以稅後淨利率、總資產周轉次數或權益乘 數所建構投資組合的測試中,只有稅後淨利率具有預測未來報酬率的能力。當我們進一 步以雙重排序測試ROE 所隱含的訂價資訊是否來自於稅後淨利率 (亦即先以 ROE 對股 票進行排序後,在各子樣本再針對稅後淨利率對股票做排序),分析的結果顯示,ROE 可以吸收稅後淨利率的預測能力,但稅後淨利率卻無法解釋 ROE 所隱含的訂價資訊。

3

另外,將稅後淨利率、總資產周轉次數以及權益乘數作為Fama-MacBeth 的控制變數下,

ROE 的係數仍顯著大於零。

本文進一步探討ROE 對於未來報酬的預測能力是來自於風險補償、投資人的非理

性行為偏誤、亦或是套利極限的存在 (limit to arbitrage)。在風險補償方面,仿造 Chordia

與Shivakumar (2005)的做法,檢視根據 ROE 所建構的零投資組合報酬是否可被過去的 總體經濟情況所解釋。而在行為偏誤方面,可分為反應不足和過度反應。首先我們觀察 依據ROE 排序所建立的零投資組合在不同的公司特徵值下,其報酬是否有消長。若為 反應不足,吾人應可觀察到在投資人較不注意的公司中,獲利效果應該較明顯。另外, 亦可觀察獲利效果在不同樣本時間之下的強弱變化來確認是否有過度反應的現象。若根 據ROE 排序後建立的零投資組合在員工分紅費用化之前具有顯著的負向報酬,則代表 投資人很有可能對於沒有扣除分紅費用而被高估的ROE 有過度反應。最後,檢測 ROE 的預測能力是否來自於套利極限。我們將股票根據流動性特徵值予以分組之後,觀察高 流動性與低流動性子樣本中,ROE 的零投資組合表現是否有顯著不同。 實證結果傾向認為獲利效果的存在來自於風險補償。我們發現,總體經濟差時依據 ROE 排序後形成的零投資組合普遍表現不佳,代表獲利效果會隨著景氣有強弱的區別。 在行為偏誤方面,檢視是否有反應不足的測試結果顯示,無論如何切割樣本,依據ROE 排序後形成的零投資組合在各個子樣本中均可獲得異常報酬,並無出現在投資人較不注 意的子樣本獲利效果較顯著的情形,顯示其所隱含的訂價資訊不太可能是因為投資人反 應不足。 在反應過度方面,我們發現即使增加投資組合的持有期間,依據 ROE 排序後形成 的零投資組合其報酬率仍然顯著大於零,亦即沒有出現報酬率反轉之現象,另外,透過 台灣獨特的員工分紅費用化前後之樣本,亦佐證獲利效果較有可能是系統性風險。實證 結果發現,在員工分紅費用化以前,ROE 的零投資組合其市值報酬率平均每月為 1.51% (t=2.51);在員工分紅費用化之後平均每月為 1.55% (t=3.57)。ROE 所隱含的訂價資訊 不論在員工分紅費用化之前還是員工分紅費用化之後的時間皆存在,故推測股東權益報 酬率的市場異常現象是基於承擔系統性風險,而非因投資人的過度反應所造成。 若獲利效果較傾向於反應系統性風險,則必須跟其他的因子做比較。本文將 ROE

所建構的零投資組合 (簡稱獲利因子)與 Fama-French 三因子模型 (Three-Factor Model) 相互比較。實證結果發現,獲利因子比市值因子與價值因子更貼近系統性風險來源的核

心。Fama-French 三因子模型無法解釋獲利因子,其截距項為 1.25% (t=4.25),但當獲利

4 因子比市值因子與價值因子更能衡量系統性風險1。 為了確認分析結果是穩健的,本文透過刪除極端值、使用不同樣本時間以及改變總 體經濟的切割組數來檢測分析結果是否有改變。第一、在刪除各變數的極端值後,投資 組合以及Fama-MacBeth 的分析結果均無受到影響;第二、在不同樣本時間之下, ROE 依然隱含訂價資訊;第三、總體經濟的切割組數由3 組變成 5 組之後, ROE 能預測未 來股票報酬率的結果並無改變。 本文的研究貢獻有以下三點。第一,證實股東權益報酬率在台灣市場可以預測未來 股票橫斷面報酬率,ROE 越高 (低)的股票未來報酬越高 (低),亦即台灣有獲利效果的 存在,這和Chen et al. (2018)的結論一致。而且股東權益報酬率的市場異常現象並非代 理到稅後淨利率、總資產周轉次數或權益乘數所導致。第二,透過台灣股市發展歷程與 法規沿革所產生的獨特樣本發現,獲利效果可能來自於風險補償,而不是投資人行為偏 誤。第三、實證結果發現規模因子和價值因子在台灣均沒有獲利因子來的顯著。這其實 不難想像,各地投資人風險偏好程度不一,且對於風險代理變數的認定也不同,當然各 國的因子模型就會跟美國的因子模型有所不同,未來有必要釐清各國因子模型,以及若 以全世界股票作為樣本,其因子模型將會為何 (Hou et al. (2011))。 以下為本文架構,共四個章節。第壹章緒論,闡述研究動機與目的、回顧相關文獻 並點出研究貢獻;第貳章資料與研究方法,解說資料的來源和研究方法;第參章實證結 果,包括獲利效果在台灣的影響力、可能的形成原因、與Fama-French 三因子模型的比 較以及穩健性的測試;第肆章結論,整理本文的發現後推測獲利效果未來的研究方向。 1 台灣市場嚴格來說,並沒有價值因子 (HML)與動能因子 (MOM),這兩個因子在台灣市場都是不顯著 的 (Hou et al. (2011)),其中針對全球各市場 (包括台灣)測試四因子模型的顯著性,它們發現台灣根本不 具有價值因子與動能因子。另外,Sun, Wei 與 Fie (2014) 也針對全球各市場 (包括台灣)測試獲利因子 (RMW),發現台灣並沒有獲利因子 (可參見其文稿 Table 2 與 Table 3),不過該文使用的獲利變數是毛利 率,並不是本文所使用的ROE。

5

貳、 資料與研究方法

一、

資料來源

本篇研究資料來自於台灣經濟新報資料庫 (TEJ),資料期間由 1990 年 1 月 1 日至 2018 年 12 月 31 日,共 344 個月。研究樣本包含台灣所有非金融股的普通股股票,在 排除存活者偏誤的前提下,樣本期間內曾經上市、上櫃之普通股皆納入樣本。 股票報酬率 (%)、市值 (百萬元)、股利殖利率 (%)以及大盤加權指數報酬率 (%)來 自於「TEJ 股價資料庫-調整股價(月)-除權息調整」;股價 (元)、成交值( (千元)以及週 轉率 (%),來自於「TEJ 股價資料庫-未整股價(月)」;股票日報酬率 (%)以及股票日成交 值(千元),來自於「TEJ 股價資料庫-未調整股價(日)」。 由於台灣法規變遷2,合併財務報表於 2005 年以前只公佈年報資料,於 2008 年以 前只公佈半年報、年報資料,直到2008 年以後,每季揭露合併財務報表資料;因此, 2008 年以前若公司未公佈合併財務報表資料,則以母公司財務報表資訊代替。股東權 益報酬率 (%)、稅後淨利率 (%)、總資產周轉次數 (次)以及負債比率 (%)資料來自於「TEJ Finance DB-以合併為主簡表(單季)-全產業以及「TEJ Finance DB-Parent Company Finance DB-財務(單季)-一般產業(Ⅳ)。 無風險利率使用台灣郵匯局一個月定期存款利率 (%)、名目國內生產總值、實質國 內生產總值、工業增長指數、消費者物價指數、台灣銀行一年期定存利率 (%)、失業率 (%)、躉售物價指數、貨幣機構放款年增率 (%)以及消費者信心指數等資料均來自「TEJ Profile-總體經濟」。

二、

樣本篩選與資料處理

為了使測試結果不受其他雜訊影響,對樣本進行產業、間接投資以及股東權益篩選。 金融類股與一般公司相比情況較特殊,故以「TEJ 產業別」作為篩選標準,排除金融類 股;基於以台灣公司作為研究樣本的前提下,排除 TDR 等間接投資方之公司;為防止 實證結果受到瀕臨破產公司的影響,刪除股東權益小於零的公司,樣本期間內共 1842 家公司。 使用TEJ 資料庫資料作為建構投資組合的資訊時,必須對時間進行適當的調整,以 避免前瞻性偏誤。TEJ 資料庫的資料是依據資料發生時間記錄,而非資料揭露時間,舉 2我國規定上市(櫃)公司自 2005 年開始應公開半年度合併財務報表,詳見「行政院金融監督管理委員 會九十三年十二月十六日金管證六字第093015414 號函」。並規定上市(櫃)公司自 2008 年開始應公開 第一、三季合併財務報表,詳見「行政院金融監督管理委員會九十六年七月九日金管證六字第0960034217 號函」。6 例而言,2018 年上市上櫃公司第一季財務報表資料在 3 月底發生,然而投資人在 5/15 方能獲得該資訊。 建構投資組合的因子資料為月 (季、年)資料時,需要將時間點向後平移一個月 (季、 年)。舉例而言,在建構投資組合的市值加權報酬率時,必須參考市值資料,為避免前瞻 性偏誤,四月的市值加權報酬率參考的是三月的市值資料。如同月資料,在使用季、年 資料時,為避免前瞻性偏誤,必須使用上一季、年資料。 公司財務報表揭露時間3依據當時台灣法規規定有所不同,因此在使用財務報表資 料時,必須針對該年度法規規定對資料進行適當的調整。台灣對於財報揭露相關法規於 2013 年有變革,如圖 1 所示,第一季揭露時間從 4/30 延後至 5/15、第二季揭露時間由 8/31 提前至 8/14、第三季揭露時間由 10/31 延後至 11/14 以及第四季揭露時間由隔年 4/30 提前至隔年 3/31。使用財務報表資料必須在資料揭露時間後方可使用該資料,舉例 而言,使用ROE 做為建構投資組合之因子時,2013 年 6 月須使用 2013 年第一季的 ROE 資料。 圖 1、台灣上市櫃公司財務報表發表時間點 3關於財務報表公布時間,請詳見證券交易法36 條,2012 年及 2013 年財報公布時間請參考「中華民國九 十九年六月二日總統華總一義字第09900133481 號令修正公布條文」及「中華民國一百零一年一月四日 總統華總一義字第10000299631 號令修正公布條文」 季別 第一季 第二季 第三季 第四季 財報期間 1月1日至3月31日 1月1日至6月30日 1月1日至9月30日 1月1日至12月31日 發布時間(2012年以前) 4月30日 8月31日 10月31日 隔年4月30日 發布時間(2012年) 4月30日 8月31日 10月31日 隔年3月31日 發布時間(2013以後) 5月15日 8月15日 11月14日 隔年3月31日

7

三、

研究方法

(一)、 投資組合 本文首先以單一排序方式建構零投資組合,探討個股 ROE 與股票未來報酬之間的 關係。在每月月初對所有股票的ROE 進行排序,買入排序後數值最大 20%的公司,放 空排序後數值後最小 20%的公司,並使用等值加權或市值加權4計算投資組合每月的報 酬率,零投資組合持有一個月。 而在探討ROE 是否代理到其他變數時,我們使用雙重排序。舉例而言,若 ROE 與 稅後淨利率在單一排序之下皆具有預測能力,雙重排序時我們先使用 ROE 進行排序分 組後,再對位於各個子樣本中的股票,依照稅後淨利率進行排序。若各個子樣本中依照 稅後淨利率排序後的零投資組合無異常報酬,則ROE 能夠解釋稅後淨利率的預測能力。 (二)、 迴歸分析 本篇研究亦使用 Fama-MacBeth 迴歸分析探討 ROE 與未來報酬之間的關係,迴歸 式如下: 𝑟𝑒𝑡𝑖,𝑡 = 𝛼 + 𝛽𝑅𝑂𝐸𝑖,𝑡−1+ 𝛾𝑘𝑿 𝒊,𝒕−𝟏 𝒌 + 𝜀 𝑖,𝑡−1 (1)式 (1)中reti,t代表 i 公司在 t 時間點的股票月報酬率、ROEi,t−1代表 i 公司在 t-1 時

間點的股東權益報酬率、Xi,t−1k 代表i 公司在 t-1 時間點的 K 個控制變數所組成的向量, 假若β顯著為正,則說明 ROE 有效預測未來股票報酬率。 4 市值加權(value-weighted),使用調整後的市值(t-1 期)對股票報酬率進行加權。由於自 TEJ 取得的 報酬率及市值的資料為每月月底資料,而每月月初建構投資組合時可參考的資料為上月月底的資料,故 在t 期建構投資組合時,尚未得知 t 期期末資料,最新可得的資料為 t-1 期期末的資料。基於上述原因, 使用t-1 期市值資料計算市值加權投資組合報酬率。

8

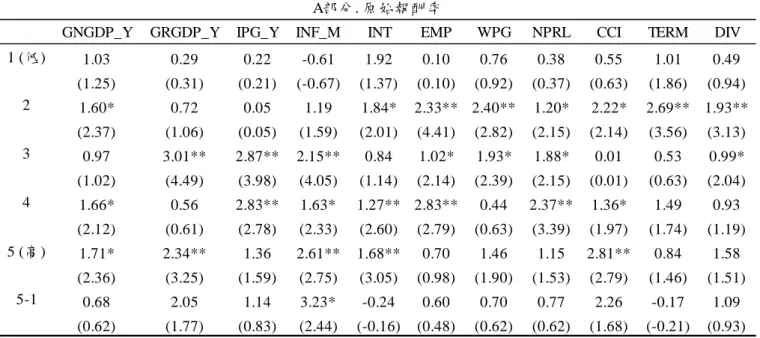

參、 實證結果

一、

敘述統計

表 1 為敘述統計表,ROE 最大值為 7649.28%,為津津 (1204)在 1993 年第四季, 其原因為TEJ 在計算 ROE 時,分母為平均股東權益,平均股東權益在計算上為當季的 股東權益與上季股東權益的平均,然而津津 (1204)上季的股東權益為負值,使得 ROE 分母變得非常小;ROE 最小值為-2315.39%,為飛雅 (5207)在 2006 年第四季,其原因 為該公司發生重大虧損。稅後淨利率最大值為2017300.00%,為合一 (4743)在 2012 年 第一季,其原因為業收入大幅下降,使得稅後淨利率分母變得過小;稅後淨利率最小值 為-3586580.00%,浩鼎 (4174)在 2017 年第四季,原因為本期稅後淨利為負值且金額很 大,而營業收入淨額很小;市值變數中,早期有許多的公司因為市值未滿一百萬,導致 市值最小值為0。由於市場上的投資人仍會收集到極端值,且極端值占整體樣本比例很 小,故在回測時,沒有將極端值移除。 表 2 報告以 ROE 進行排序分五組後各分組投資組合的特徵值,以等值加權、市值 加權計算特徵值比重。可以發現股東權益報酬高的股票,淨利率、總資產周轉次數也較 高,然而在市值加權計算的投資組合特徵中,當 ROE 越高時,權益乘數越低;由市價 淨值比發現,ROE 極端的兩個投資組合都偏向成長股;由市值、成交值發現,ROE 越 高的投資組合,其市值、成交值越大;由週轉率發現當ROE 越高且為市值大的公司時, 其週轉率較低;由波動度發現,當ROE 越高且為市值大的公司時,其波動度較低;由 非流動性發現,ROE 低的投資組合,其流動性遠比其他投資組合低。9 表 1、敘述統計表 本表報告樣本期間內所採用資料之敘述統計。樣本為1990 年 01 月到 2018 年所有上市櫃公司以及期間 內總體經濟變數,股東權益報酬率 (ROE)、稅後淨利率、總資產周轉次數以及負債比率為單季財務報 表資料;在總體經濟變數方面,列入排除季節效應的總體經濟變數以及不排除季節效應的總體經濟變 數,長期國庫券溢酬為台灣貨幣市場利率國庫券次級市場 (92 至 182 天)減台灣貨幣市場利率國庫券次 級市場 (1 至 30 天),平均股利殖利率為有股利殖利率數值的股票的平均股利殖利率。 平均值 中位數 標準差 最大值 最小值 主要變數 股東權益報酬率(%) 1.30 1.81 35.53 7,649.28 -2,315.39 稅後淨利率(%) -89.50 5.33 14,581.80 2,017,300.00 -3,586,580.00 總資產周轉次數 0.24 0.19 0.19 3.24 -0.93 負債比率(%) 41.74 41.50 17.74 99.94 0.02 報酬率(%) 0.98 -0.27 15.38 582.61 -91.37 市值(百萬) 14,735 3,015 91,889 6,806,724 0 總體經濟變數 名目GDP年增率(%) 5.32 5.18 4.44 13.14 -9.03 實質GDP年增率(%) 4.68 5.53 3.59 12.46 -7.88 工業生產年增率(%) 5.01 5.58 11.54 75.71 -43.30 通貨膨脹月增率(%) 0.13 0.13 0.85 3.81 -2.15 實質利率(%) 1.63 0.90 2.14 6.87 -2.02 失業率(%) 3.53 3.85 1.24 6.13 1.20 WPI年增率(%) 1.24 1.56 9.46 30.23 -23.23 全體貨幣機構放款年增率(%) 7.04 4.86 6.74 29.27 -3.95 消費者信心指數 76.12 77.75 9.96 97.52 48.42 長期國庫券溢酬(%) 0.02 0.01 0.10 0.33 -0.37 平均股利殖利率(%) 4.99 4.08 2.25 11.53 2.49

10 表 2、股東權益報酬率 (ROE)投資組合特徵 本表報告股東權益報酬率 (ROE)投資組合之各分組特徵,Q1 代表依據股東權益報酬率 (ROE)排序後數值最小的 20%之公司,Q5 代表依據股東權益報酬率 (ROE)排序後數值最大的 20%之公司,並依照市值加權計算投資組合特徵值數值。股東權益報酬率 (ROE)、稅後淨利率、總資產周轉次數以及權益乘數為單季財 務報報表資料,其中權益乘數之計算為1 ÷ (1 − 負債比率);市價淨值比為年報資料,為第四季季底市值除以第四季帳面價值;市值、成交值以及週轉率為上月 月底資料;波動度為上月日報酬變異數;非流動性之計算依循Amihud (2002)5。 5 𝐼𝐿𝐿𝐼𝑄 𝑖𝑦= 1/𝐷𝑖𝑦∑ |𝑅𝑖𝑦𝑑|/𝑉𝑂𝐿𝐷𝑖𝑦𝑑 𝐷𝑖𝑦 𝑡=1 ,𝐼𝐿𝐿𝐼𝑄𝑖𝑦為 i 公司在 y 年的非流動性,𝐷𝑖𝑦為 i 公司在 y 年有幾筆交易資料,𝑅𝑖𝑦𝑑為 i 公司在 y 年第 d 天的日報酬,𝑉𝑂𝐿𝐷𝑖𝑦𝑑 為 i 公司在 y 年第 d 天的成交值,由於計算後的值大多為小數點後好幾位,為了閱讀方便,將𝐼𝐿𝐿𝐼𝑄𝑖𝑦乘以 10000000。 股東權益報酬率(%) 稅後淨利率(%) 總資產周轉次數 權益乘數 市價淨值比 Q1(最低) -4.37 -959.22 0.13 2.40 2.34 Q2 0.32 -4.08 0.15 1.86 1.82 Q3 1.75 11.43 0.18 1.78 2.03 Q4 3.35 25.53 0.22 1.76 2.34 Q5(最高) 7.23 26.30 0.26 1.76 3.66 市值(百萬) 成交值(千元) 週轉率(%) 波動度(%2) 非流動性 Q1(最低) 40,499 6,236 24.72 8.92 2.36 Q2 62,714 8,126 21.11 7.03 0.77 Q3 166,397 12,925 17.45 7.06 0.57 Q4 243,859 16,299 15.50 5.56 0.38 Q5(最高) 607,614 30,575 16.63 6.55 0.63 A部分.市值加權

11 表2 (續)、股東權益報酬率 (ROE)投資組合特徵 本表報告股東權益報酬率 (ROE)投資組合之各分組特徵,Q1 代表依據股東權益報酬率 (ROE)排序後數值最小的 20%之公司,Q5 代表依據股東權益報酬率 (ROE)排序後數值最大的 20%之公司,依照等值加權計算投資組合特徵值數值。股東權益報酬率 (ROE)、稅後淨利率、總資產周轉次數以及權益乘數為單季財務 報報表資料,其中權益乘數之計算為1 ÷ (1 − 負債比率);市價淨值比為年報資料,為第四季季底市值除以第四季帳面價值;市值、成交值以及週轉率為上月月 底資料;波動度為上月日報酬變異數;非流動性之計算依循Amihud6 (2002)。 6𝐼𝐿𝐿𝐼𝑄 𝑖𝑦 = 1/𝐷𝑖𝑦∑ |𝑅𝑖𝑦𝑑|/𝑉𝑂𝐿𝐷𝑖𝑦𝑑 𝐷𝑖𝑦 𝑡=1 ,𝐼𝐿𝐿𝐼𝑄𝑖𝑦為 i 公司在 y 年的非流動性,𝐷𝑖𝑦為 i 公司在 y 年有幾筆交易資料,𝑅𝑖𝑦𝑑為 i 公司在 y 年第 d 天的日報酬,𝑉𝑂𝐿𝐷𝑖𝑦𝑑 為 i 公司在 y 年第 d 天的成交值,由於計算後的值大多為小數點後好幾位,為了閱讀方便,將𝐼𝐿𝐿𝐼𝑄𝑖𝑦乘以 10000000。 股東權益報酬率(%) 稅後淨利率(%) 總資產周轉次數 權益乘數 市價淨值比 Q1(最低) -6.35 -291.57 0.15 3.47 2.12 Q2 0.27 -32.77 0.17 1.83 1.72 Q3 1.70 10.61 0.21 1.78 1.89 Q4 3.26 104.16 0.24 1.78 2.18 Q5(最高) 7.93 38.58 0.29 1.96 3.18 市值(百萬) 成交值(千元) 週轉率(%) 波動度(%2) 非流動性 Q1(最低) 5,573 1,519 21.57 10.12 20.21 Q2 7,868 1,767 20.51 7.43 4.92 Q3 12,663 2,116 20.21 8.71 3.70 Q4 20,905 2,971 21.39 7.29 3.43 Q5(最高) 32,824 4,804 23.87 9.22 5.46 B部分.等值加權

12

二、

投資組合

(一)、 股東權益報酬率 (ROE)對橫斷面股票報酬的影響 我們在每月月初對所有樣本內股票依據ROE 排序後分 5 (10)組,於每月月初 買入排序後數值最大的 20 (10)%,並賣出排序後數值最小的 20 (10)%,使用市值 加權、等值加權計算投資組合報酬率,投資組合持有期間為一個月。 表 3 顯示依據 ROE 排序後分 5 組所建立之零投資組合報酬率顯著大於零,具 有無法被CAPM 所解釋的異常報酬,且 ROE 越大的投資組合,投資組合報酬率也 越高。表 3A 部分以市值加權計算的報酬率,其零投資組合報酬率每月平均為 1.52% (t=3.71),即年報酬率 19.85%;以等值加權計算的報酬率,其零投資組合報 酬率每月平均為1.40% (t=3.96)。仔細觀之,在 ROE 最高的投資組合內,無論是 市值加權(1.05%)還是等值加權(1.50%)其報酬率皆顯著大於零,且無法被 CAPM 所 解釋;但在ROE 最低的投資組合內,市值加權 (-0.47%) 以及等值加權(0.10%)的 報酬率則沒有顯著低於零,可見異常報酬主要來自於 ROE 高的股票而非 ROE 低 的股票。 依據ROE 排序後分 10 組所得到的實證結果並無不同,仍可產生無法被 CAPM 所解釋的異常報酬。表 3B 部分依據 ROE 將股票分成 10 組,零投資組合以市值加 權計算的報酬率為2.06% (t=4.16),以等值加權計算的報酬率為 1.99% (t=4.62), 兩者皆顯著大於零,大致上ROE 越高的投資組合,其報酬率也越大。後續實證主 要報告分5 組後市值加權之結果。13 表 3、投資組合報酬:以股東權益報酬率 (ROE)排序 本表報告1990 年 01 月到 2018 年 12 月所有上市櫃公司依據股東權益報酬率 (ROE)排序所建構投 資組合平均月報酬,單位為百分比。本文在每月月初對所有樣本內股票依據股東權益報酬率 (ROE) 排序,排序後分5 (10)組,於每月月初買入排序後數值最大的 20 (10)%,並賣出排序後數值最小的 20 (10)%,使用市值加權或是等值加權計算投資組合報酬率,投資組合持有期間為一個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。 括號內為t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距項)顯著異於零。 市值加權 等值加權 市值加權 等值加權 Q1 (最低) -0.47 0.10 -0.85** -0.27 (-0.77) (0.17) (-2.70) (-0.75) Q2 0.18 0.44 -0.17 0.08 (0.36) (0.85) (-0.86) (0.34) Q3 0.37 0.74 0.02 0.39 (0.80) (1.57) (0.13) (1.85) Q4 0.47 0.95* 0.14 0.61** (1.16) (2.09) (1.00) (3.12) Q5 (最高) 1.05* 1.50** 0.71** 1.16** (2.36) (3.16) (3.80) (5.26) Q5-Q1 1.52** 1.40** 1.33** 1.20** (3.71) (3.96) (3.39) (3.47) A部分.針對ROE排序之後分5組 原始報酬率 CAPM alpha

14 表 3(續)、投資組合報酬:以股東權益報酬率 (ROE)排序 本表報告1990 年 01 月到 2018 年 12 月所有上市櫃公司依據股東權益報酬率 (ROE)排序所建構投 資組合平均月報酬,單位為百分比。本文在每月月初對所有樣本內股票依據股東權益報酬率 (ROE) 排序,排序後分5 (10)組,於每月月初買入排序後數值最大的 20 (10)%,並賣出排序後數值最小的 20 (10)%,使用市值加權或是等值加權計算投資組合報酬率,投資組合持有期間為一個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。 括號內為t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距項)顯著異於零。 CAPM alpha 市值加權 等值加權 市值加權 等值加權 1 (最低) -0.80 -0.18 -1.18** -0.55 (-1.18) (-0.27) (-2.94) (-1.32) 2 -0.23 0.39 -0.60* 0.02 (-0.39) (0.65) (-2.08) (0.06) 3 -0.04 0.36 -0.40 0.00 (-0.08) (0.67) (-1.71) (0.01) 4 0.40 0.52 0.04 0.17 (0.80) (1.04) (0.20) (0.69) 5 0.26 0.66 -0.09 0.32 (0.54) (1.39) (-0.43) (1.38) 6 0.52 0.82 0.17 0.47* (1.13) (1.73) (0.99) (2.21) 7 0.49 0.88 0.15 0.53* (1.12) (1.83) (0.87) (2.48) 8 0.54 1.02* 0.21 0.69** (1.34) (2.32) (1.28) (3.43) 9 0.68 1.19** 0.34 0.85** (1.61) (2.57) (1.84) (3.88) 10 (最高) 1.26** 1.81** 0.91** 1.46** (2.58) (3.65) (3.91) (6.05) 10-1 2.06** 1.99** 1.87** 1.79** (4.16) (4.62) (3.87) (4.20) B部分.針對ROE排序之後分10組 原始報酬率

15 (二)、 以杜邦方程式拆解股東權益報酬率 (ROE) 藉由杜邦方程式拆解股東權益報酬率 (ROE),觀察其預測能力是否來自於特 定資訊。如同式 (2)所示,透過杜邦方程式能將 ROE 分為三個部分,稅後淨利率、 總資產周轉率以及權益乘數。 股東權益報率 = 稅後淨利率 × 總資產周轉次數 × 權益乘數 (2) 本文分別依據稅後淨利率、總資產周轉次數以及權益乘數建構投資組合。在每 月月初對所有樣本內股票依據稅後淨利率排序、總資產周轉次數以及權益乘數,排 序後分 5 組,於每月月初買入排序後數值最大的 20%,並賣出排序後數值最小的 20%,使用市值加權計算投資組合報酬率,投資組合持有期間為一個月。 由表 4 可以發現,只有稅後淨利率有預測未來報酬的能力。表 4A 部分顯示 以稅後淨利率排序後建立的零投資組合,其原始月報酬率為1.20% (t=3.18)、CAPM 風險調整後報酬為1.01% (t=2.84);B 部分報告以總資產周轉次數排序後建立的零 投資組合報酬率,每月原始報酬率為 0.65% (t=2.51)、CAPM 風險調整後報酬為 0.43% (t=1.65);C 部分顯示以權益乘數排序後建立的零投資組合報酬率,每月原 始報酬率為-0.40% (t=-1.52)、CAPM 風險調整後報酬為-0.65% (t=-2.50)。

16 表 4、投資組合報酬:以杜邦方程式拆解股東權益報酬率 (ROE) 本表報告1990 年 01 月到 2018 年 12 月所有上市櫃公司依據稅後淨利率、總資產周轉次數以及權 益乘數排序所建構投資組合平均月報酬,單位為百分比。本文在每月月初對所有樣本內股票依據稅 後淨利率、總資產周轉次數以及權益乘數排序,排序後分5 組,於每月月初買入排序後數值最大的 20%,並賣出排序後數值最小的 20%,使用市值加權計算投資組合報酬率,投資組合持有期間為一 個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model, CAPM)的截距項。括號內為 t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距 項)顯著異於零。

原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 原始報酬率 CAPM alpha

Q1 (最低) -0.51 -0.88** 0.18 -0.17 0.64 0.30* (-0.85) (-3.00) (0.39) (-0.96) (1.51) (1.99) Q2 0.22 -0.13 0.66 0.31* 0.74 0.39* (0.46) (-0.72) (1.47) (2.08) (1.59) (2.29) Q3 0.58 0.24 0.53 0.19 0.59 0.24 (1.32) (1.63) (1.21) (1.21) (1.31) (1.48) Q4 0.87* 0.52** 0.54 0.20 0.53 0.18 (1.98) (3.34) (1.18) (1.12) (1.19) (1.27) Q5 (最高) 0.69 0.35* 0.83 0.49* 0.24 -0.12 (1.65) (2.35) (1.78) (2.33) (0.47) (-0.59) Q5-Q1 1.20** 1.01** 0.65* 0.43 -0.40 -0.65* (3.18) (2.84) (2.51) (1.65) (-1.52) (-2.50) A部分.稅後淨利率 B部分.總資產周轉次數 C部分.權益乘數

17 (三)、 ROE 是否解釋其他變數的預測能力? 由表 3 以及表 4 得知 ROE 以及稅後淨利率皆可預測未來報酬率,本節使用 雙重排序的方法來建構投資組合,測試是否在控制ROE 之後,稅後淨利仍可以預 測未來報酬率,反之亦然。 首先在每月月初對所有樣本內股票依據ROE 排序,排序後將股票分成三組子 樣本,再針對各組中的稅後淨利率對各股票進行排序後分三組,在各子樣本分別買 入排序後數值最大的 30%,並賣出排序後數值最小的 30%,使用市值加權計算投 資組合報酬率,投資組合持有期間為一個月。反之亦然。 由表 5A 部分得知 ROE 可以解釋稅後淨利率預測未來報酬率的能力。先依據 ROE 再依據稅後淨利率進行雙重排序,在低 ROE 股票這一組中,稅後淨利率零投 資組合的原始報酬率為0.56% (t=1.62),CAPM 風險調整後報酬為 0.36% (t=1.06), 中ROE 股票這一組中,稅後淨利率零投資組合的原始報酬率為 0.09% (t=0.39)、 CAPM 風險調整後報酬為-0.13% (t=-0.61),高 ROE 股票這一組中,稅後淨利率零 投資組合的原始報酬率為 0.02% (t=0.09)、CAPM 風險調整後報酬為-0.21% (t=-1.00)。基於上述發現,可以說控制 ROE 後,稅後淨利率沒有預測未來報酬率的能 力。 同理,由表 5B 部分得知稅後淨利率無法解釋 ROE 預測未來報酬率的能力。 先依據稅後淨利率再依據ROE 進行雙重排序,在高稅後淨利率股票這一組中,ROE 之零投資組合的原始報酬率為0.85% (t=2.92)、CAPM 風險調整後報酬為為 0.62% (t=2.14)。這代表在稅後淨利率高的股票中,股東權益報酬 (ROE)仍然可以預測未 來報酬率,因此稅後淨利率無法完全解釋掉ROE 所隱含的訂價資訊。

18 表 5、投資組合報酬:雙重排序 本表報告1990 年 01 月到 2018 年 12 月所有上市櫃公司先依據股東權益報酬率 (稅後淨利率)排序 再對稅後淨利率 (股東權益報酬率)排序所建構投資組合平均月報酬,單位為百分比。本文在每月 月初對所有樣本內股票依股東權益報酬率 (稅後淨利率)排序,排序後分 3 組,分為第 1 組 (排序數 值於總樣本最小的30%子樣本)、第 2 組 (排序數值介於總樣本 30%至 70%子樣本)以及第 3 組 (排 序數值於總樣本最大的30%子樣本)於每月月初買入各子樣本內依稅後淨利率 (股東權益報酬率)排 序後數值最大的 30%,並賣出排序後數值最小的 30%,使用市值加權計算投資組合報酬率,投資 組合持有期間為一個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。括號內為 t 值,*、**符號分別表示在 5%、1%顯著水準下,平均 報酬 (或截距項)顯著異於零。 1 (最低) 2 3(最高) 1 (最低) 2 3(最高) 1 (最低) -0.65 0.45 0.90* -1.03* 0.09 0.57** (-0.97) (0.89) (2.06) (-2.55) (0.45) (2.79) 2 -0.31 0.43 0.97* -0.68* 0.08 0.63** (-0.54) (0.95) (2.17) (-2.56) (0.50) (3.27) 3(最高) -0.09 0.53 0.92* -0.45* 0.19 0.58** (-0.19) (1.18) (2.13) (-1.96) (1.20) (3.11) 3-1 0.56 0.09 0.02 0.36 -0.13 -0.21 (1.62) (0.39) (0.09) (1.06) (-0.61) (-1.00) 1 (最低) 2 3(最高) 1 (最低) 2 3(最高) 1 (最低) -0.77 0.39 0.37 -1.15** 0.04 0.02 (-1.11) (0.79) (0.81) (-2.75) (0.17) (0.13) 2 -0.23 0.51 0.70 -0.60* 0.17 0.37* (-0.39) (1.11) (1.80) (-2.11) (0.96) (2.34) 3(最高) -0.16 0.87* 1.22* -0.52* 0.53** 0.87** (-0.31) (1.98) (2.47) (-2.36) (2.82) (3.69) 3-1 0.60 0.49 0.85** 0.40 0.27 0.62* (1.65) (1.71) (2.92) (1.12) (0.97) (2.14) A部分.先對股東權益報酬率分組 原始報酬率 CAPM alpha B部分.先對稅後淨利率分組 原始報酬率 CAPM alpha

19

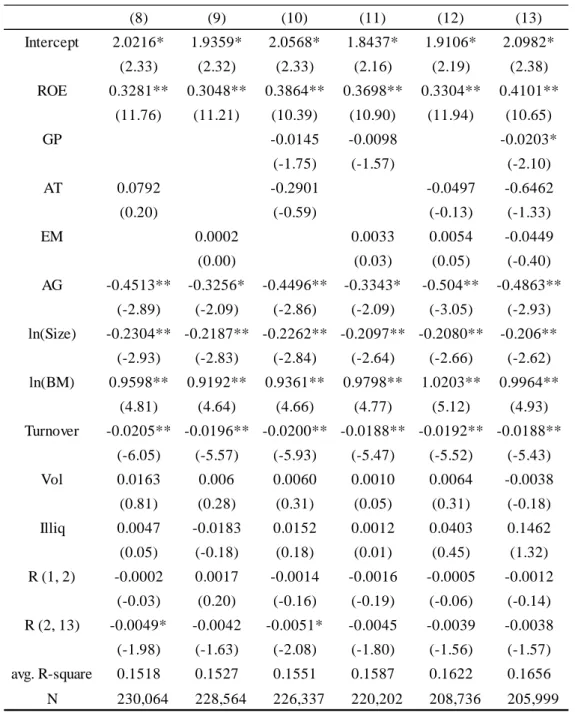

三、

Fama-Macbeth 迴歸分析

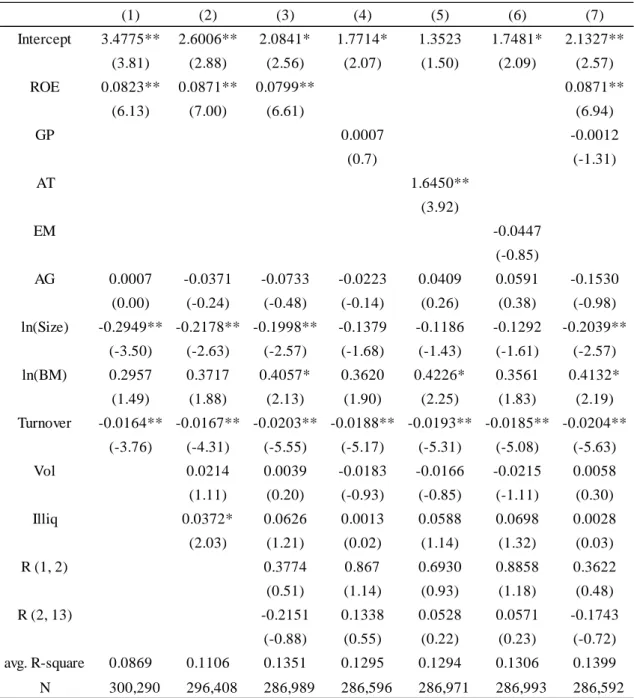

本節報告在控制其他影響股票橫斷面報酬的因素後,股東權益報酬率 (ROE) 能否預測未來報酬率。控制變數包括稅後淨利率 (GP)、總資產周轉次數 (AT)、權 益乘數 (EM)、資產成長率 (AG)、市值取自然對數 (ln(Size))、淨值市價比取自然 對數 (ln(BM))、週轉率 (Turnover);股票報酬波動度 (Vol)為 i 股票上個月日報酬 率的變異數;非流動性 (Illiq)依據 Amihud7 (2002)的計算,反映上一年度每日單位 成交量下報酬率變化的平均值,前一個月的股票報酬率 (R (1, 2));以及前二個月 至前十二個月的股票累積報酬率,AG、R (1, 2)與 R (2,12)為了表格的閱讀方便,以 原始值進行迴歸分析而非常用的百分比形式。 表 6 的 Fama-MacBeth 迴歸結果顯示,在控制其他影響股票橫斷面報酬的因 素下,ROE 依然具有預測未來報酬的能力。表 6 欄 (1)在控制資產成長率、市值、 淨值市價比以及週轉率下,ROE 的係數為 0.0823 (t=6.13);欄 (2)多控制波動度以 及非流動性之後,ROE 的係數為 0.0871 (t=7.00);欄 (3)多控制前 1 個月的股票報 酬率以及前2 個月至前 12 個月的股票報酬率之後,ROE 係數為 0.0799 (t=6.61)。 除了ROE 之外,Fama-MacBeth 迴歸結果顯示,在控制其他影響股票橫斷面報酬的 因素後,總資產周轉次數亦有預測未來報酬的能力。表 6 欄 (4)、欄 (5)以及欄 (6) 亦顯示總資產周轉次數 (AT)有預測能力,係數為 1.6450 (t=3.92)。欄 (7)~(13)結 果顯示,控制了杜邦方程式資訊與其他影響股票橫斷面報酬的因素後,ROE 仍有 預測未來報酬的能力。例如:欄 (13)在控制所有變數之後,ROE 係數為 0.1058 (t =7.59)。 總言之,股東權益報酬率 (ROE)隱含訂價資訊。無論是上一節的投資組合分 析或本節的迴歸分析,皆顯示出ROE 可以預測未來報酬率,且該能力非出自於稅 後淨利率、總資產周轉次數或權益乘數。下一節將會探討ROE 的成因。 7𝐼𝐿𝐿𝐼𝑄 𝑖𝑦 = 1/𝐷𝑖𝑦∑ |𝑅𝑖𝑦𝑑|/𝑉𝑂𝐿𝐷𝑖𝑦𝑑 𝐷𝑖𝑦 𝑡=1 ,𝐼𝐿𝐿𝐼𝑄𝑖𝑦為i 公司在 y 年的非流動性,𝐷𝑖𝑦為i 公司在 y 年有 幾筆交易資料,𝑅𝑖𝑦𝑑為i 公司在 y 年第 d 天的日報酬,𝑉𝑂𝐿𝐷𝑖𝑦𝑑為i 公司在 y 年第 d 天的成交值, 由於計算後的值大多為小數點後好幾位,為了閱讀方便,將𝐼𝐿𝐿𝐼𝑄𝑖𝑦乘以10,000,000。

20

表 6、Fama-MacBeth 迴歸結果-股東權益報酬率 (ROE)

本表報告Fama-MacBeth 迴歸係數。樣本為 1990 年 01 月到 2018 年 12 月所有上市櫃公司。被解釋 變數為 i 公司 t 期股票報酬率,主要變數為 i 公司 t-1 期的股東權益報酬率 (ROE)、稅後淨利率 (GP)、總資產周轉次數 (AT)以及權益乘數 (EM),控制變數為 i 公司 t-1 期的資產成長率 (AG)、市 值取自然對數 (ln(Size))、淨值市價比取自然對數 (ln(BM))、週轉率 (Turnover)、波動度 (Vol)、非 流動性 (Illiq)、前 1 個月的股票報酬率 (R (1, 2))以及前 2 個月至前 12 個月的股票報酬率 (R (2, 13)),avg. R-square 為調整後解釋能力,N 為該迴歸分析之樣本數。括號內為 t 值,*、**符號分別 表示在5%、1%顯著水準下,迴歸係數顯著異於零。 (1) (2) (3) (4) (5) (6) (7) Intercept 3.4775** 2.6006** 2.0841* 1.7714* 1.3523 1.7481* 2.1327** (3.81) (2.88) (2.56) (2.07) (1.50) (2.09) (2.57) ROE 0.0823** 0.0871** 0.0799** 0.0871** (6.13) (7.00) (6.61) (6.94) GP 0.0007 -0.0012 (0.7) (-1.31) AT 1.6450** (3.92) EM -0.0447 (-0.85) AG 0.0007 -0.0371 -0.0733 -0.0223 0.0409 0.0591 -0.1530 (0.00) (-0.24) (-0.48) (-0.14) (0.26) (0.38) (-0.98) ln(Size) -0.2949** -0.2178** -0.1998** -0.1379 -0.1186 -0.1292 -0.2039** (-3.50) (-2.63) (-2.57) (-1.68) (-1.43) (-1.61) (-2.57) ln(BM) 0.2957 0.3717 0.4057* 0.3620 0.4226* 0.3561 0.4132* (1.49) (1.88) (2.13) (1.90) (2.25) (1.83) (2.19) Turnover -0.0164** -0.0167** -0.0203** -0.0188** -0.0193** -0.0185** -0.0204** (-3.76) (-4.31) (-5.55) (-5.17) (-5.31) (-5.08) (-5.63) Vol 0.0214 0.0039 -0.0183 -0.0166 -0.0215 0.0058 (1.11) (0.20) (-0.93) (-0.85) (-1.11) (0.30) Illiq 0.0372* 0.0626 0.0013 0.0588 0.0698 0.0028 (2.03) (1.21) (0.02) (1.14) (1.32) (0.03) R (1, 2) 0.3774 0.867 0.6930 0.8858 0.3622 (0.51) (1.14) (0.93) (1.18) (0.48) R (2, 13) -0.2151 0.1338 0.0528 0.0571 -0.1743 (-0.88) (0.55) (0.22) (0.23) (-0.72) avg. R-square 0.0869 0.1106 0.1351 0.1295 0.1294 0.1306 0.1399 N 300,290 296,408 286,989 286,596 286,971 286,993 286,592

21

表 6 (續)、Fama-MacBeth 迴歸結果-股東權益報酬率 (ROE)

本表報告Fama-MacBeth 迴歸係數。樣本為 1990 年 01 月到 2018 年 12 月所有上市櫃公司。被解釋 變數為 i 公司 t 期股票報酬率,主要變數為 i 公司 t-1 期的股東權益報酬率 (ROE)、稅後淨利率 (GP)、總資產周轉次數 (AT)以及權益乘數 (EM),控制變數為 i 公司 t-1 期的資產成長率 (AG)、市 值取自然對數 (ln(Size))、淨值市價比取自然對數 (ln(BM))、週轉率 (Turnover)、波動度 (Vol)、非 流動性 (Illiq)、前 1 個月的股票報酬率 (R (1, 2))以及前 2 個月至前 12 個月的股票報酬率 (R (2, 13)),avg. R-square 為調整後解釋能力,N 為該迴歸分析之樣本數。括號內為 t 值,*、**符號分別 表示在5%、1%顯著水準下,迴歸係數顯著異於零。 (8) (9) (10) (11) (12) (13) Intercept 1.8538* 1.8693* 1.8943* 1.9207* 1.7316* 1.7839* (2.16) (2.28) (2.17) (2.3) (2.02) (2.04) ROE 0.0758** 0.1001** 0.0823** 0.1091** 0.0978** 0.1058** (6.49) (7.17) (6.78) (7.75) (7.13) (7.59) GP -0.0011 -0.0013 -0.0012 (-1.16) (-1.36) (-1.21) AT 1.1358** 1.1481** 0.8725* 0.8711* (2.89) (2.92) (2.13) (2.14) EM 0.1028* 0.1145* 0.1131* 0.123* (1.97) (2.13) (2.06) (2.19) AG -0.0690 -0.1070 -0.1483 -0.1894 -0.1053 -0.1886 (-0.46) (-0.71) (-0.96) (-1.23) (-0.70) (-1.23) ln(Size) -0.1894* -0.1993** -0.1927* -0.2061** -0.194* -0.2005* (-2.38) (-2.57) (-2.38) (-2.59) (-2.44) (-2.47) ln(BM) 0.4634* 0.4644* 0.4738* 0.4671* 0.5213** 0.5268** (2.47) (2.41) (2.55) (2.45) (2.75) (2.81) Turnover -0.0208** -0.0201** -0.0209** -0.0202** -0.0205** -0.0206** (-5.74) (-5.53) (-5.81) (-5.61) (-5.69) (-5.77) Vol 0.0062 0.0030 0.0080 0.0045 0.0046 0.0062 (0.32) (0.16) (0.41) (0.23) (0.24) (0.32) Illiq 0.0601 0.0701 0.0012 -0.0089 0.0684 -0.0094 (1.16) (1.37) (0.01) (-0.09) (1.34) (-0.09) R (1, 2) 0.2563 0.2908 0.2668 0.2635 0.1598 0.1543 (0.34) (0.39) (0.36) (0.35) (0.21) (0.21) R (2, 13) -0.2202 -0.2606 -0.1834 -0.2213 -0.2591 -0.2211 (-0.93) (-1.07) (-0.78) (-0.92) (-1.11) (-0.95) avg. R-square 0.1397 0.1413 0.1444 0.1462 0.1461 0.1508 N 286,971 286,989 286,592 286,592 286,971 286,592

22

四、

獲利效果的成因

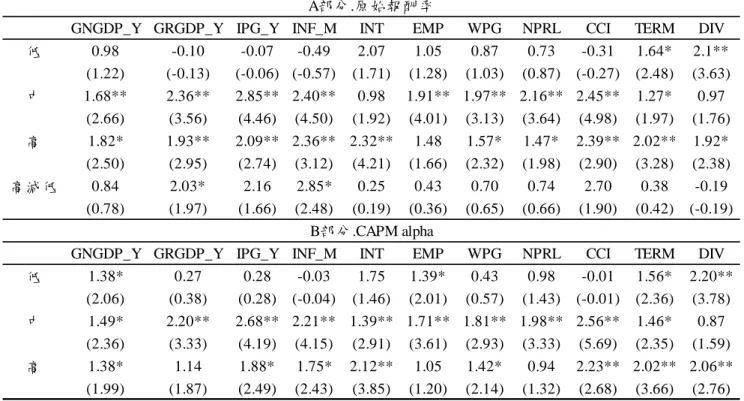

(一)、 理性的風險考量 本節討論股東權益報酬率 (ROE)的報酬預測能力是來自於非理性的心理偏誤 而導致的錯誤定價,還是風險溢酬。本文首先仿造Chordia 與 Shivakumar (2005), 檢視ROE 的零投資組合報酬率是否和總體經濟情況有關聯。代理總體經濟情況的 控制變數包括:過去一季的GDP 名目成長率 (GNGDP)、過去一季的 GDP 實質成 長率 (GRGDP)、過去一個月的工業生產指數成長率 (IPG)、過去一個月的通貨膨脹成長率 (INF)、過去一個月的實質利率 (INT)8、過去一個月的失業率 (EMP)9、

過去一個月的躉售物價指數年增率 (WPG)、過去一個月的全體貨幣機構放款年增 率 (NPLR)、過去一個月的消費者信心指數 (CCI)、過去一個月的長期國庫券溢酬 (TERM)以及過去一個月平均股利殖利率(DIV)。我們將以上各控制變數在不同時間 下的數值排序後,分為高中低三組10,觀察獲利效果在高中低三組的數值與顯著性。 表 7 顯示 ROE 預測未來報酬的能力,可能來自於系統風險的補償。由表 7 原 始報酬率以及 CAPM 風險調整後報酬可以得知,當目前總體經濟差時 (即代理變 數數值低),依據 ROE 排序後建立的零投資組合多半表現不佳,而在總體經濟中等 或較佳時,依據ROE 排序後建立的零投資組合則具有顯著正報酬。例如:以市值 加權計算的報酬率中,當實質GDP 年增率 (GRGDP_Y)越高時,依據 ROE 排序後 建立的零投資組合表現越好,實質 GDP 年增率 (GRGDP_Y)高時相比於低時,零 投資組合平均可以多獲得2.03% (t=1.97)。同樣的,通貨膨脹月增率 (INF_M)越高 時,ROE 的零投資組合的表現越好,通貨率膨脹月增率 (INF_M)高時相比於差時, 零投資組合的報酬率平均多了2.85% (t=2.48);以等值加權計算的報酬率中,當通 貨膨脹月增率 (INF_M)越高時,ROE 的零投資組合表現得越好,與通貨膨脹月增 率 (INF_M)低時相比,通貨膨脹月增率 (INF_M)高時 ROE 的零投資組合平均於

言,報酬率可以多2.20% (t=2.12)。 在眾多的總體經濟變數中,尤以實質GDP 年增率與通貨膨脹月增率對 ROE 的 訂價能力影響最大。實質GDP 的變化反應了台灣生產總量的增減,當實質 GDP 增 加時,由於高ROE 之公司有較高的 ROE,使得產值轉為股東財富更有效率,反之, 即使產量增加,低ROE 之公司,未必能將增加的產量轉為股東財富的增加;當實 質GDP 減少時,高 ROE 之公司,由於產量的減少,即使有較高的 ROE,也缺乏 能轉為股東財富的產量。另一方面,由表 2 可以得知,高 ROE 之公司為大公司, 8 當實質利率越高時,代表總體經濟越差;反之,實質利率越低時,代表總體經濟越好。 9 失業率與總體經濟呈現反向,失業率越高,總體經濟越差,失業率越低,總體經濟越好。 10 其中 GDP 名目成長率 (GNGDP)、GDP 實質成長率 (GRGDP)為季資料,其餘為月資料。若資料 為季資料,以每月月初可觀測到的GDP 成長率數值視為本月的 GDP 成長率。

23 因此實質GDP 的增減部分代表了高 ROE 公司之產出增減,亦即當實質 GDP 較差 時反應了高ROE 之公司產出減少的狀況。 以通貨膨脹月增率作為景氣好壞的分組反應出ROE 的訂價能力可能來自於系 統風險補償。通貨膨脹月增率低的期間可能為通貨緊縮的時期,在通貨緊縮時期, 會使得人們偏好儲蓄而非消費或投資,抑制公司的投資以及產品的生產,使得投資 人認為公司前景堪慮而無意投入資金於股市中,影響投資組合表現不佳;在通貨膨 脹時期,相對於低股東權益報 ROE 之公司,高 ROE 之公司更有能力提高產品價 格,對抗通貨膨脹導所致的公司投入成本提高,因此投資人認為ROE 高公司預期 報酬率較好。 整體而言,總體經濟的好壞對於ROE 的預測能力有影響。

24

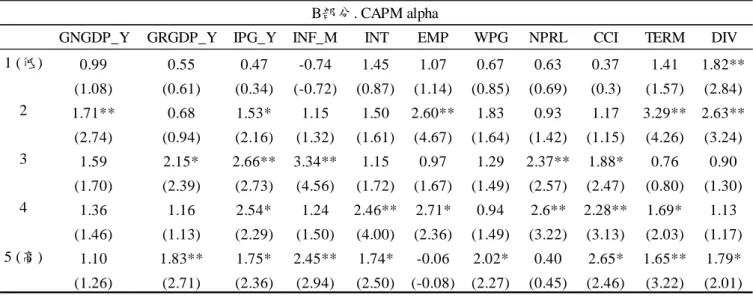

表 7、總體經濟因素-市值加權報酬率

本表報告在不同總體經濟情況下,依據ROE 排序後的零投資組合市值加權 (value-weighted)報酬率表現,於每月月初將所有樣本內股票針對 ROE 進行排序,排序 後分為5 組,投資組合持有期間為一個月。樣本為 1990 年 01 月到 2018 年 12 月所有上市櫃公司。使用的總體經濟代理變數有,GDP 名目年增率(GNGDP_Y)、 GDP 實質年增率(GRGDP_Y)、GDP 實質季增率(GRGDP_Q)、工業生產指數年增率(IPG_Y)、通貨膨脹月增率(INF_M)、實質利率(INT)、失業率(EMP)、躉售物價 指數年增率(WPG)、全體貨幣機構放款年增率(NPRL)、消費者信心指數(CCI)、長期國庫券溢酬(TERM)、平均股利殖利率(DIV)。欄 (1)的低代表總體經濟差時、中 代表總體經濟普通時、高代表總體經濟好時,而高減低代表總體經濟好時相比總體經濟差時。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。括號內為 t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距項)顯著異於零。

GNGDP_Y GRGDP_Y IPG_Y INF_M INT EMP WPG NPRL CCI TERM DIV

低 0.98 -0.10 -0.07 -0.49 2.07 1.05 0.87 0.73 -0.31 1.64* 2.1** (1.22) (-0.13) (-0.06) (-0.57) (1.71) (1.28) (1.03) (0.87) (-0.27) (2.48) (3.63) 中 1.68** 2.36** 2.85** 2.40** 0.98 1.91** 1.97** 2.16** 2.45** 1.27* 0.97 (2.66) (3.56) (4.46) (4.50) (1.92) (4.01) (3.13) (3.64) (4.98) (1.97) (1.76) 高 1.82* 1.93** 2.09** 2.36** 2.32** 1.48 1.57* 1.47* 2.39** 2.02** 1.92* (2.50) (2.95) (2.74) (3.12) (4.21) (1.66) (2.32) (1.98) (2.90) (3.28) (2.38) 高減低 0.84 2.03* 2.16 2.85* 0.25 0.43 0.70 0.74 2.70 0.38 -0.19 (0.78) (1.97) (1.66) (2.48) (0.19) (0.36) (0.65) (0.66) (1.90) (0.42) (-0.19)

GNGDP_Y GRGDP_Y IPG_Y INF_M INT EMP WPG NPRL CCI TERM DIV

低 1.38* 0.27 0.28 -0.03 1.75 1.39* 0.43 0.98 -0.01 1.56* 2.20** (2.06) (0.38) (0.28) (-0.04) (1.46) (2.01) (0.57) (1.43) (-0.01) (2.36) (3.78) 中 1.49* 2.20** 2.68** 2.21** 1.39** 1.71** 1.81** 1.98** 2.56** 1.46* 0.87 (2.36) (3.33) (4.19) (4.15) (2.91) (3.61) (2.93) (3.33) (5.69) (2.35) (1.59) 高 1.38* 1.14 1.88* 1.75* 2.12** 1.05 1.42* 0.94 2.23** 2.02** 2.06** (1.99) (1.87) (2.49) (2.43) (3.85) (1.20) (2.14) (1.32) (2.68) (3.66) (2.76) A部分.原始報酬率 B部分.CAPM alpha

25

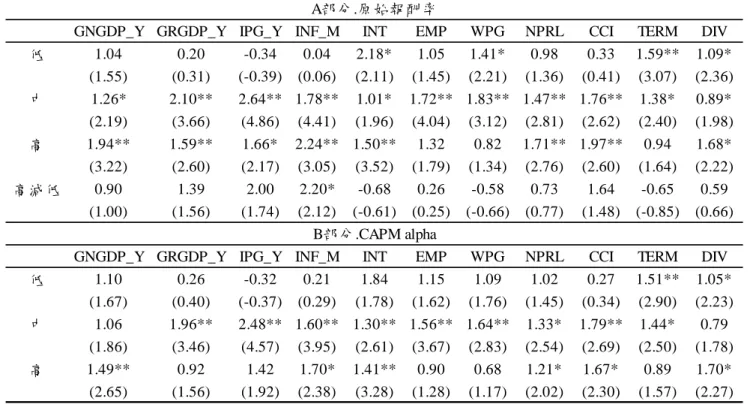

表 7 (續)、總體經濟因素-等值加權報酬率

本表報告在不同總體經濟情況下,依據ROE 排序後的零投資組合等值加權 (equal-weighted)報酬率表現,於每月月初將所有樣本內股票針對 ROE 進行排序,排序 後分為5 組,投資組合持有期間為一個月。樣本為 1990 年 01 月到 2018 年 12 月所有上市櫃公司。使用的總體經濟代理變數有,GDP 名目年增率(GNGDP_Y)、 GDP 實質年增率(GRGDP_Y)、GDP 實質季增率(GRGDP_Q)、工業生產指數年增率(IPG_Y)、通貨膨脹月增率(INF_M)、實質利率(INT)、失業率(EMP)、躉售物價 指數年增率(WPG)、全體貨幣機構放款年增率(NPRL)、消費者信心指數(CCI)、長期國庫券溢酬(TERM)、平均股利殖利率(DIV)。欄 (1)的低代表總體經濟差時、中 代表總體經濟普通時、高代表總體經濟好時,而高減低代表總體經濟好時相比總體經濟差時。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。括號內為 t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距項)顯著異於零。

GNGDP_Y GRGDP_Y IPG_Y INF_M INT EMP WPG NPRL CCI TERM DIV

低 1.04 0.20 -0.34 0.04 2.18* 1.05 1.41* 0.98 0.33 1.59** 1.09* (1.55) (0.31) (-0.39) (0.06) (2.11) (1.45) (2.21) (1.36) (0.41) (3.07) (2.36) 中 1.26* 2.10** 2.64** 1.78** 1.01* 1.72** 1.83** 1.47** 1.76** 1.38* 0.89* (2.19) (3.66) (4.86) (4.41) (1.96) (4.04) (3.12) (2.81) (2.62) (2.40) (1.98) 高 1.94** 1.59** 1.66* 2.24** 1.50** 1.32 0.82 1.71** 1.97** 0.94 1.68* (3.22) (2.60) (2.17) (3.05) (3.52) (1.79) (1.34) (2.76) (2.60) (1.64) (2.22) 高減低 0.90 1.39 2.00 2.20* -0.68 0.26 -0.58 0.73 1.64 -0.65 0.59 (1.00) (1.56) (1.74) (2.12) (-0.61) (0.25) (-0.66) (0.77) (1.48) (-0.85) (0.66)

GNGDP_Y GRGDP_Y IPG_Y INF_M INT EMP WPG NPRL CCI TERM DIV

低 1.10 0.26 -0.32 0.21 1.84 1.15 1.09 1.02 0.27 1.51** 1.05* (1.67) (0.40) (-0.37) (0.29) (1.78) (1.62) (1.76) (1.45) (0.34) (2.90) (2.23) 中 1.06 1.96** 2.48** 1.60** 1.30** 1.56** 1.64** 1.33* 1.79** 1.44* 0.79 (1.86) (3.46) (4.57) (3.95) (2.61) (3.67) (2.83) (2.54) (2.69) (2.50) (1.78) 高 1.49** 0.92 1.42 1.70* 1.41** 0.90 0.68 1.21* 1.67* 0.89 1.70* (2.65) (1.56) (1.92) (2.38) (3.28) (1.28) (1.17) (2.02) (2.30) (1.57) (2.27) A部分.原始報酬率 B部分.CAPM alpha

26 (二)、 非理性的心理偏誤 Daniel 與 Titman (1997)指出,若報酬預測能力來自於承擔風險,我們應可發 現該異常報酬不會受到公司特徵值的影響,因為系統性風險之所以為系統性,就是 它在各種情況下都無法分散,亦即無論如何切割樣本異常報酬都會存在,反之則較 有可能是源自心理偏誤。上一節發現ROE 的零投資組合報酬和過去的總體經濟情 況具有一定的相關程度,本節檢視 ROE 的預測能力是否有可能來自於心理偏誤, 心理偏誤包括反應不足與過度反應。 1. 雙重排序 首先將個別股票依照衡量投資人注意力多寡的代理變數,如:市值(Hong et al. (2000))、法人持股比例(Bartov et al. (2000))、法人持股比例變動率、股價、成交值 與成交量(Hou et al. (2009);Barber 與 Odean (2008))分成低(代理變數前 30%低的 公司)、中(代理變數位於 40%至 70%的公司)、高(代理變數前 30%高的公司)三組, 在各組子樣本內,檢視獲利效果。依據ROE 高低均分成五組,於每月月初買入排 序後數值最大的 20%,賣出排序後數值最小的 20%,觀察此零投資組合在各個子 樣本內的報酬率。其中成交值、成交量這兩變數,依據 Barber 與 Odean (2008)的 說法,其數值過高和過低都會引起投資人的關注,居中的組別才是投資人較不關注 的組別;其餘變數則是數值越小代表投資人對該公司注意力越低。 若ROE 預測未來的能力是源於投資人反應不足,則在投資人較不關注的子樣 本內,獲利效果應較顯著,而在投資人關注的樣本中,獲利效果應不顯著。舉例而 言,將市值作為衡量投資人注意力多寡的代理變數,市值低的股票投資人較不關注, 其依據ROE 所建構的零投資組合其報酬率應顯著大於零,市值高的股票投資人高 度關注,其依據ROE 所建構的零投資組合其報酬率應不顯著大於零。若上述現象 普遍存在於各衡量投資人注意力多寡的代理變數子樣本中,則ROE 的訂價能力實 為源於反應不足。 實證顯示,股東權益報酬率 (ROE)的零投資組合的顯著正報酬並非投資人的 注意力不集中造成。如表 8 所示,無論使用哪種衡量投資人注意力多寡的代理變 數對股票總樣本進行分割,各個子樣本中ROE 的零投資組合其原始報酬率、CAPM 風險調整後報酬皆顯著大於零,並無出現不受注意的組別獲利效果較顯著的現象。 因此,ROE 所隱含的訂價能力無法以反應不足解釋。

27 表 8、各投資人注意力子樣本下-股東權益報酬率 (ROE)的零投資組合 本表報告在不同子樣本下股東權益報酬率 (ROE)的零投資組合的市值加權報酬率(A 部分)以及等 值加權報酬率(B 部分),單位為百分比。樣本為 1990 年 01 月到 2018 年 12 月所有上市櫃公司,於 每月月初將所有樣本內股票依據衡量投資人注意力多寡進行排序,投資人注意力多寡衡量之代理 變數包含市值、法人持股、法人持股變動率、股價、成交值以及成交量,排序後分為低(代理變數 前 30%低的公司)、中(代理變數位於 40%至 70%的公司)、高(代理變數前 30%高的公司)三組子樣 本,買入各子樣本內依股東權益報酬率 (ROE)排序後數值最大的 20%,並賣出排序後數值最小的 20%的公司,使用市值加權以及等值加權計算投資組合報酬率,投資組合持有期間為一個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。 括號內為t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距項)顯著異於零。

原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 原始報酬率 CAPM alpha

低 2.50** 2.30** 2.12** 2.00** 1.49** 1.42** (6.40) (6.04) (3.92) (3.77) (2.70) (2.70) 中 1.72** 1.51** 1.71** 1.59** 1.82** 1.72** (5.38) (4.85) (3.40) (3.24) (3.72) (3.65) 高 1.40** 1.19** 1.19* 1.07* 1.43** 1.34** (3.75) (3.23) (2.29) (2.09) (2.94) (2.85)

原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 原始報酬率 CAPM alpha

低 2.06** 1.87** 2.04** 1.85** 1.62** 1.41** (4.58) (4.28) (4.98) (4.67) (4.23) (3.73) 中 1.66** 1.47** 1.50** 1.33** 1.27** 1.08** (4.55) (4.33) (3.78) (3.74) (2.99) (2.68) 高 1.65** 1.43** 1.38** 1.18** 1.71** 1.52** (3.93) (3.44) (3.53) (3.06) (3.92) (3.59) A部分.市值加權 市值 法人持股 法人持股變動率 股價 成交值 成交量

28 表 8(續)、各投資人注意力子樣本下-股東權益報酬率 (ROE)的零投資組合 本表報告在不同子樣本下股東權益報酬率 (ROE)的零投資組合的市值加權報酬率(A 部分)以及等 值加權報酬率(B 部分),單位為百分比。樣本為 1990 年 01 月到 2018 年 12 月所有上市櫃公司,於 每月月初將所有樣本內股票依據衡量投資人注意力多寡進行排序,投資人注意力多寡衡量之代理 變數包含市值、法人持股、法人持股變動率、股價、成交值以及成交量,排序後分為低(代理變數 前 30%低的公司)、中(代理變數位於 40%至 70%的公司)、高(代理變數前 30%高的公司)三組子樣 本,買入各子樣本內依股東權益報酬率 (ROE)排序後數值最大的 20%,並賣出排序後數值最小的 20%的公司,使用市值加權以及等值加權計算投資組合報酬率,投資組合持有期間為一個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價模型 (Capital Asset Pricing Model,CAPM)的截距項。 括號內為t 值,*、**符號分別表示在 5%、1%顯著水準下,平均報酬 (或截距項)顯著異於零。

原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 低 2.16** 1.96** 1.67** 1.55** 1.08* 0.98* (5.03) (4.65) (3.63) (3.38) (2.11) (1.96) 中 1.79** 1.58** 1.35** 1.22** 1.46** 1.36** (5.62) (5.12) (2.86) (2.62) (3.08) (2.94) 高 1.45** 1.24** 1.17** 1.05** 1.33** 1.23** (4.20) (3.66) (2.89) (2.66) (2.97) (2.80) 原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 原始報酬率 CAPM alpha 低 2.14** 1.94** 1.78** 1.58** 1.60** 1.39** (5.28) (4.93) (4.50) (4.12) (4.70) (4.11) 中 1.98** 1.78** 1.84** 1.66** 1.28** 1.09** (7.25) (6.92) (4.75) (4.72) (3.01) (2.70) 高 2.29** 2.08** 1.56** 1.35** 1.70** 1.52** (7.29) (6.73) (4.38) (3.92) (4.1) (3.59) B部分.等值加權 市值 法人持股 法人持股變動率 股價 成交值 成交量

29 2. 調整投資組合持有期間 除了檢視不同公司特徵值之下的獲利效果,亦可透過增加投資組合持有時間 來觀察是否具有反應不足或過度反應。當投資人反應不足時,對新資訊無法在第一 時間完全反應,故在後續幾期仍會持續反應該資訊,使得未來報酬率具有可預測性, 但隨著持有期間的增長,反應不足所導致的可預測性會逐漸減弱;另一方面,當投 資人過度反應,受到新資訊衝擊時,對新資訊在初期會反應過度,使得股價過高或 過低,當投資人意會到對於該資訊過度高估或過度低估時,為了修正股價,會使原 本的報酬率反轉,原本為正的報酬率將會轉為負,原本為負的報酬率將會轉為正。 在其他參數不變的條件下,測試1 至 60 個月持有期間下,依據 ROE 排序後 所建立的零投資組合市值加權平均報酬率,若為反應不足,則隨著期數的增加,零 投資組合的報酬率會逐漸不顯著;若為過度反應,報酬率應具有反轉現象。 圖 2 得知,依據 ROE 排序後建立的零投資組合 CAPM 風險調整後報酬雖然 隨著持有期間的增加有稍微下降,但t 值仍然持續大於 1.96,可見 ROE 的訂價能 力不是因為反應不足,另一方面,該投資組合亦沒有報酬反轉的現象出現,所以也 非源於過度反應。 總言之,股東權益報酬率 (ROE)預測未來的能力非因為反應不足或過度反應。 無論怎麼改變投資組合的持有期間長度,ROE 的零投資組合報酬率在長時間的持 有時間中,仍然顯著大於零。 圖 2、持有期間增加時之報酬率與 t 值

30 3. 員工分紅費用化 法規的改變是另一個可以測試投資人是否反應過度的方式。台灣與其他國家 有一明顯的不同之處在於,在2008 年以前員工分紅被視為是盈餘分配而非薪資費 用的一部分,直至立法院訂於2008 年 1 月 1 日須員工分紅費用化11。若將員工分 紅視為盈餘分配而非費用,有膨脹公司盈餘的隱憂。員工分紅實質上為鼓勵員工達 到一定業績之激勵政策,因此應視為公司的成本而非公司的盈餘,若視為盈餘,則 會使公司的盈餘膨脹,間接影響ROE 的準確度,導致浮報 ROE。 我們將樣本期間切割為2008 年 5 月以前與 2008 年 5 月以後。由於 2008 年 1 月1 日規定才開始實施,因此 2008 年以前的財報仍無需做調整,自 2008 第一季 的財務報表,員工分紅才需被認列為費用。但是,2008 年第一季的財務報表直至 當年4 月 30 才揭露,故投資組合的建構直至 2008 年 5 月才會使用 2008 年第一季 的財務報表。基於上述理由,將時間分割為未受新規則影響期間 1990 年 5 月至 2008 年 4 月與受新規則影響期間 2008 年 5 月至 2018 年 12 月。 透過2008 年 5 月以前、以後樣本兩者之間的比較,可以推測 ROE 預測未來 的能力是因為投資人的非理性行為所造成的還是系統性風險。若ROE 的預測能力 來自於投資人過度反應,則2008 年 5 月以前 ROE 被高估,在 t 期依據 ROE 排序 後建立的零投資組合應在t+1 期有顯著的負報酬;若 ROE 的預測能力是來自於風 險溢酬,則ROE 的計算無論有無經過調整,都反應了該公司一定程度的風險大小, 因此在所有的樣本期間內,依據ROE 排序後建立的零投資組合都應有顯著的正報 酬。 實證顯示兩段子樣本期間 ROE 的訂價能力無顯著的變化。表 9 的 A 部分顯 示,員工分紅費用化之前,ROE 的零投資組合市值加權報酬率為 1.51% (t=2.51)、 CAPM 風險調整後報酬為 1.21% (t=2.11),等值加權報酬率為 1.61% (t=3.04)、 CAPM 風險調整後報酬為 1.31% (t=2.54);B 部分,員工分紅費用化之後,ROE 的 零投資組合市值加權報酬率為1.55% (t=3.57)、CAPM 風險調整後報酬為 1.53% (t =3.72),等值加權報酬率為 1.04% (t=3.24)、CAPM 風險調整後報酬為 0.99% (t= 3.14),亦即 ROE 預測未來的能力不受員工分紅費用化的影響,與投資人對 ROE 有 過度反應之說法不符合,相對的,與投資人是基於風險考量的假設相符。 11 詳見財務會計準則第39 號公報「股份基礎給付之會計處理準則」

31 表 9、員工分紅費用化以前、以後-股東權益報酬率 (ROE)投資組合 本表報告1990 年 05 月至 2008 年 4 月(A 部分)以及 2008 年 05 月至 2018 年 12 月(B 部分)所有上市 櫃公司依據股東權益報酬率 (ROE)排序所建構投資組合平均月報酬,單位為百分比。本文在每月 月初對所有樣本內股票依據股東權益報酬率 (ROE)排序,排序後分 5 (10)組,於每月月初買入排序 後數值最大的20 (10)%,並賣出排序後數值最小的 20 (10)%,使用市值加權或是等值加權計算投資 組合報酬率,投資組合持有期間為一個月。CAPM 風險調整後報酬 (CAPM alpha)為資本資產定價 模型 (Capital Asset Pricing Model,CAPM)的截距項。括號內為 t 值,*、**符號分別表示在 5%、 1%顯著水準下,平均報酬 (或截距項)顯著異於零。 市值加權 等值加權 市值加權 等值加權 Q1 (最低) -0.36 0.03 -0.82 -0.42 (-0.40) (0.04) (-1.8) (-0.80) Q2 0.18 0.34 -0.26 -0.10 (0.25) (0.46) (-0.89) (-0.27) Q3 0.49 0.72 0.05 0.29 (0.74) (1.07) (0.23) (0.95) Q4 0.44 0.92 0.02 0.49 (0.74) (1.42) (0.09) (1.76) Q5 (最高) 1.15 1.64* 0.72* 1.21** (1.75) (2.40) (2.51) (3.76) Q5-Q1 1.51* 1.61** 1.21* 1.31* (2.51) (3.04) (2.11) (2.54) 市值加權 等值加權 市值加權 等值加權 Q1 (最低) -0.66 0.22 -0.90* -0.01 (-0.98) (0.34) (-2.54) (-0.03) Q2 0.18 0.61 -0.04 0.38 (0.31) (1.00) (-0.21) (1.45) Q3 0.17 0.76 -0.05 0.55* (0.32) (1.38) (-0.27) (2.45) Q4 0.52 1.00 0.33* 0.79** (1.22) (1.85) (2.44) (3.64) Q5 (最高) 0.88 1.27* 0.69** 1.05** (1.94) (2.29) (5.12) (4.70) Q5-Q1 1.55** 1.04** 1.53** 0.99** (3.57) (3.24) (3.72) (3.14) A部分.1990年5月至2008年4月 原始報酬率 CAPM alpha B部分.2008年5月至2018年12月 原始報酬率 CAPM alpha

32 (三)、 套利限制:流動性風險 本節討論股東權益報酬率 (ROE)的預測能力是否來自於套利限制 (limit to arbitrage),亦即流動性風險。當該股票具有套利空間但缺乏流動性,會阻止套利者 進入市場,進而無法藉由套利交易使股票回歸合理價格 (Ljungqvist 與 Qian. (2016); Brav et.al. (2010))。 本 文 使 用 波 動 度 、 非 流 動 性 以 及 週 轉 率 來 衡 量 流 動 性 風 險 (Chung 與 Chuwonganant. (2018))。上述代理變數的計算與表 2 相同,其中波動度、非流動性 越高的股票,流動性風險越高,週轉率越低的股票,流動性風險越高,另一方面表 8 的成交值與成交量亦可被視為衡量流動性風險的代理變數,成交值或成交量越高, 則流動性越高,反之,成交值或成交量越低,流動性越差。若ROE 預測未來報酬 的能力實際上是因為套利限制,則在高流動性風險的子樣本內,依據ROE 排序後 建立的零投資組合應具有顯著正報酬;反之若ROE 在任何子樣本內都具有訂價能 力,則無法以套利限制解釋該市場異常現象。 首先依據衡量流動性風險的代理變數將市場內所有股票分割為三組 (依照 30%、40%以及 30%),高流動性股票、中流動性股票以及低流動性股票,再在各個 子樣本內依據ROE 對股票進行排序,買入排序後數值最大的 20%,賣出排序後數 值最小的20%,檢測此零投資組合在各個子樣本內的報酬率。 實證結果發現ROE 的訂價能力並非來自於套利限制。依照表 8 與表 10 的結 果,在流動性風險代理變數所切割的各子樣本內,ROE 均具有預測能力。因此, ROE 的市場異常現象並非承擔流動性風險的風險補償。