探討影響組織變革的因素~以臺灣製造業為例

林世杰

國立政治大學企業管理學系博士班研究生 黃麗璇

國立中央大學經濟學系教授

摘要

依據文獻,近年來先進工業國家的企業為因應快速變遷與競爭激烈 的國際市場,進行了業務電子化與技術升級等相關策略,並且針對其 企業組織形態做了相當的調整與變革。本文之主旨即在於以新興工業 國家的台灣為例,探討前述相關議題,嘗試了解台灣企業實施組織變 革之狀況及其決定因素。實證上乃利用台灣經濟部製造業經營實況調 查資料庫,進行以製造業為主的組織變革之研究。實證方法則同時採 用 Binary Probit Model 與 Ordered Probit Model 估計製造業組織變革的 發生機率。實證結果發現,廠商規模大小、產業 R&D 的比率、貿易競爭 國的先進程度以及電子商務的使用等因素對於企業進行組織之變革均 存在正向顯著的影響;另外,若廠商較著重於銷售策略的調整或者在 推展業務電腦化時遭遇的困難程度較高時,將會降低其進行組織變革 的機率。

關鍵詞:組織變革,技術變動,Probit model。

組織變革(organizational change)對於現今面對瞬息萬變競爭市場的壹、緒論

企業組織而言,是非常重要的一個措施與策略。沿襲工業革命後泰勒 型(taylorist)集權化(centralization)的組織型態(即金字塔型(pyramid)的 權利的結構),傳統上公司組織的政策與方向僅由金字塔頂端少數的決 策管理份子決定,而金字塔底端則由分工十分精細的非技術工參與生 產。這種傳統的組織結構於近年來受到許多的討論,譬如 Acemoglu [2002] 提到這類型集權化的組織結構在 1980 年代之後受到嚴格的挑戰,

此乃由於二次世界大戰之後科技進步非常快速所致,如電腦與新科技 的大量應用在生產過程,使得企業在面對市場競爭時為節省成本或追 求較高利潤,進行了組織結構的改造,以提升企業的效率與生產力1, 而上述變化又以 1980 年代之後個人電腦開始快速發展以及網際網路 (internet)的普及更為明顯2。再者,傳統的組織型態強調精細的分工,

每位勞工僅需具備處理自身業務的能力即可。但在技術革命之後,電 腦與網路科技的普及造成企業所需的勞工除須具備自身業務能力之外,

尚須具備操作電腦設備的能力。因此,企業對於勞工的需求也轉而趨 向同時具有多元技術的勞工(multi-tasks)。換言之,在組織變革的企業 裡,能夠與電腦科技互補的技術型勞工便成為其主要的需求對象

(Bresnahan, Brynjolfsson and Hitt [2002])。實證上,Cappelli and Wilk

1 組織變革有其利弊得失,請參考 Caroli and Reenen [2001]組織變革利益與成本之彙整。

[1997] 與 Falk [2002] 即發現,技術進步與企業組織變革的關係確實相 當密切。當企業組織面臨技術變動(technical change)時,若其產品之生 產需要使用電腦或其他較新之科技的比重越高時,其進行組織變革的 機會也就越高(如 Falk [2002])3。

因此,技術之變動與新科技的引進促使企業的組織朝向分權化 (decentralization),企業管理決策開始逐漸下放到幾個以技術型員工為 主的團組(team)。每個技術型員工除了可以進行小組合作(team work)之 外,並且可以透過電腦網路與新科技的輔助,處理更多元的工作業務。

如此一來,除了可以增加企業組織訊息的傳遞效率之外,也將提高每 個技術型員工的責任。因此,此分權式的組織變革使其組織由傳統金 字 塔 型 轉 向 扁 平 化 (delayering) , 故 增 加 了 企 業 組 織 的 效 率 ( Daft [2001])。

究竟應該如何認定企業是否已經實施組織變革呢?理論上,組織變 革可分為三類(Leavitt [1965]) 4:第一種組織變革是技術的變革,指的 是將新技術或是新方法應用在生產與管理上,包括機械化、電腦化等。

第二種組織變革是結構的變革,所謂的組織結構的變革是指工作的結 構 與 職 權 關 係 的 改 變 , 包 括 新 機 器 的 使 用 、 工 作 豐 富 化 (job enrichment)5和工作擴大化(job enlargement)。第三種組織變革是人員的 變革,此變革指員工在專業知識、技能與工作態度上的改變,並配合 團隊合作的方式來完成交代的工作,如品管圈(quality circle)的運用6。 實證上,基於各國可使用的資料差異性頗大,衡量組織變革的方式便 依資料特性而定,包括:總品質管理系統(TQM)(Falk [2002] ; Caroli and Reenen [2001] ; Osterman [1994])、品管圈(quality circle) (Falk [2002] ; Caroli and Reenen [2001] ; Osterman [1994])、ISO9001 與其他 品質的國際認證(Falk [2002])、扁平的階級(Bertschek and Kaiser [2004] ; Falk [2002])、分散決策權力使員工負擔責任變重(Bauer and Bender [2004] ; Falk [2002] ; Bresnahan, Brynjolfsson and Hitt [2002] ; Bresnahan, Brynjolfsson and Hitt [2001] ; Caroli and Reenen [2001])、管 理 結 構 的 改 變 ( Bertschek and Kaiser [2004] ; Falk [2002] ) 、 外 包

( Bertschek and Kaiser [2003] ) 、 工 作 的 輪 替 ( Black, Lynch and Krivelyova [2004] ; Caroli and Reenen [2001] ; Osterman [1994])、團隊 合作工作與自我管理團隊(Black, Lynch and Krivelyova [2004] ; Bauer and Bender [2004] ; Bresnahan, Brynjolfsson and Hitt [2002] ; Caroli and Reenen [2001] ; Osterman [1994] ) 、 業 務 電 腦 化 ( Black, Lynch and

3 Acemoglu [2002] 一文認為會影響組織變革的技術進步型態,是所謂的技術偏向 型的技術進步(skill-biased technical change, SBTC)。透過技術進步的方式,使得廠 商在更新技術時,並需有相互配合的人力來使用新技術,如此一來透過新技術的 引進,企業組織對於技術人力的需求也更加殷切,相對於低技術人力的需求就會 因此逐漸萎縮。Caroli and Reenen [2001] 提出組織變革型的技術偏向(skill-biased organizational change, SBOC),也就是透過組織變革的發生,企業組織對於技術的 需求由低技術需求偏向轉向高技術需求偏向。不論是哪一種說法,皆能支持透過 技術進步的過程,讓公司組織採取組織變革的機會提高。

4 組織變革之定義及詳細說明可參考 Daft (2001)。

5 根據陳光榮(1999),所謂工作豐富化,是一種提供員工接觸多種工作機會、增加其工作興趣,但 同時也加深其工作壓力的方式。而工作擴大化,則是指增加類似工作的數目,是一種量的增加之

Krivelyova [2004] and Bertschek and Kaiser Bertschek and Kaiser [2004])等多種衡量方式。

同理,基於台灣資料之特性,本研究將同時參考 Falk [2002]以及 Bertschek and Kaiser[2004]、Black, Lynch, and Krivelyova [2004]兩種方 式衡量組織變革。第一種將通過 ISO 認證的廠商定義為組織已經發生 變革,理論上 ISO 的推動本質上屬於品質意識與作業流程再造的一種 組織變革。第二種則以業務電腦化的效果定義之。實證資料採用 2004 年經濟部『製造業經營實況調查 B 表』與民國 2005 年經濟部『製造業經 營實況調查 A 表』資料庫進行分析。因為前者包含了廠商是否已經通過 ISO9001 以及 ISO14001 認證的問項;後者則包括業務電腦化的相關問 項。 台灣 經濟 部製 造業 經營 實況 的資 料 特 性是 屬於 縱斷 面 (cross- section)的資料,其中每一年的調查資料分為 A 及 B 兩個調查表式,每 年的調查主題不同。本研究使用的 2004 年 B 表是針對廠商生產與策略 相關的問題所進行的調查(共有 2859 個觀察樣本),而 2005 年 A 表 則是針對廠商業務電腦化相關的問題進行調查(共有 2855 個觀察樣 本)。此資料的另一個優點在於,它提供了非常豐富的相關資訊,因 此與前數文獻不同地,本文組織變革方程式所使用的解釋變數相當地 豐富,除了廠商基本資料以及衡量組織變革的變數之外,也包括了衡 量各廠商經營環境、經營策略、產業 R&D 的外溢效果、技術升級是否有 困難與銷售策略等等的變數7。

本文的實證方法除了採用文獻上的 Binary Probit Model 之外,另同 時使用 Ordered Probit Model 估計製造業組織變革的發生機率。由於文 獻上如 Caroli and Reenen [2001] 、Caroli, Greenan and Guellec [2001] 、 Falk [2002] 等學者均以 Binary Probit model 來進行組織變革機率的估 計,且由於實證資料的特性,被解釋變數的形式,是以質性指標來呈 現的變數型式,故本文以 Binary Probit model 來進行組織變革機率的 估計。另因被解釋變數之質性特性(如 ISO 與業務電腦化的指標)亦 可作強度上的分類,故本文另以 Ordered Probit Model 來進行組職變革 機率的估計,其主要目的是為了與 Binary Probit model 之估計結果做 對照比較。本文的實證結果發現,廠商規模大小、產業 R&D 的比率、貿 易競爭國的先進程度以及電子商務的使用等因素對於企業進行組織之 變革均存在正向顯著的影響;另外,若廠商較著重於銷售策略的調整 或者在推展業務電腦化時遭遇的困難程度較高時,將會降低其進行組 織變革的機率。因此,若廠商能夠擴增規模、改善 R&D 的環境、增強電 子商務的應用以及其競爭對手為先進國家的競爭條件均能有助於組織 變革策略的發生;但若透過銷售策略的調整與業務電腦化困難程度的 增加,卻會不利於組織變革的採用。

7這些解釋變數在資料說明的部份會有詳細的說明與定義。製造業經營實況調查係由經濟部統計處 針對在臺灣地區從事製造業經營之企業為調查對象,其為每年調查一次之橫斷面(cross section)

資料,並且每年均進行 A、B 兩種不同問卷內容之調查,且民國單數年與民國雙數年調查問卷各自 相同。其中問卷內容的部分,除廠商基本的特徵資料與產銷情況之外,單數年 A 問卷以廠商研究 發展相關的調查為主;單數年 B 問卷則以廠商生產與製程方面相關的調查為主。雙數年的 A 問卷,

主要是調查廠商電腦化程度相關的問項;雙數年的 B 問卷,則是調查有關廠商人力結構與市場競

貳、實證模型設定

2.1 The Binary Probit Model

第一種計量方法採用二元的 Probit 模型(binary probit model),於此 模 型 中 , 吾 人 分 別 以 ISO 的 取 得 (Falk [2002]) 以 及 業 務 電 腦 化 (Bertschek and Kaiser [2004], Black, Lynch and Krivelyova [2004])定義 組織變革,以進行組織變革決定方程式的估計。

首先以 ISO 取得衡量組織變革:

其中,

y

*ik代表屬於產業 k 的廠商 i 實施組織改造的偏好程度,其為一 不可觀測的變數。實證上,若廠商 i 取得任何一種 ISO 國際認證,則定 義其 OC1 =1;未取得 ISO 國際認證者,OC1 =0。解釋變數方面,G

'為 廠商特徵相關變數的矩陣,包括廠商大小(size1、size2)、廠商製造與出 口相關變數(ousr、exr),S

'為廠商競爭與經營策略相關變數的矩陣,其 中包括外銷市場競爭特徵變數(Competitor)、經營環境與經營策略特徵 相關之變數(techupd、bus_env_factor、strategy、sale_ strategy)等。第(1)式中

R & D

k設定為產業 k 的 R&D 比例。ν 代表誤差項。首先,在廠商規模上,當廠商的大小越大,越有資源可以進行組 織變革。至於有進行委外製造的廠商,其組織進行改組或改造的機會 越高,則越有可能增加組織變革發生的機率;而若廠商有進行外銷出 口的部份,表示其生產的產品必須打入國際市場,相對所面對的競爭 情 勢 會 更 加 猛 烈 , 所 以 進 行 組 織 變 革 的 機 率 也 會 越 大 。 如 Acemoglu(2002)於其論文中提到,國際貿易的激烈競爭亦為企業修改 傳統組織形態的另一個動力。另外,關於外銷方面,如果廠商有進行 外銷,且其外銷競爭國家為生產較高科技的先進國家,意謂著其所面 對的競爭力是更強烈的,如此一來其進行組織變革的機率也會提高。

技術、經營環境與經營策略特徵相關變數方面,當廠商的技術升級 有困難的時候,便無法順利的進行技術的升級與進步,也就會因此缺 乏組織變革的動力。而經營環境的因素中如果包含了:『技術革新的進 展』、『進口品的攻勢』、『中國大陸的經濟發展』等影響公司經營之經營 環境因素者,其意味著所面臨的市場競爭更加激烈,且有進行組織變 革的動力,所以其進行組織變革的機率會增加。當廠商未來的經營策 略包含了:『提高產品品質層次』、『開發高附加價值產品』、『致力研究 發展提高研究經費』、『多角化經營跨入其他產業』、『與國外廠商技術 合作』、『降低價格』、『推行標準化工程,降低生產成本』、『推行自動化 生產,降低生產成本』等為因應未來經營環境的變化可能採取的策略,

表示目前此公司並未採行上述對於組織變革有利的經營策略,則此公 司目前進行組織變革的機率應該是很低的。若公司的銷售策略為『掌握 需求者的需求,強化公司體制或機能』的銷售策略,則表示公司組織

' '

(1)

i i

ik 0 1i 2i 3 k ik

1 ik

1

y G S R & Dν

OC 1 if y 0 ; OC 0 otherwise

。

可以直接針對銷售層面進行調整,重心將不會對於其公司組織進行改 造,所以其對於組織變革的發生機率應該是會下降的。此外,研究發 展變數方面,吾人認為由於產業內許多廠商均採行 R&D 時,則該產 業的 R&D 可能透過外溢效果(spillover effect)的方式影響此產業內的其 他廠商,意即處在高度 R&D 環境的廠商其技術進步的程度也會更大,

如此一來進行組織變革的機率將會增高。故於第(1)式中,

R & D

k設定 為產業 k 的 R&D 比例,代表屬於產業 k 的廠商 i 受到產業 k 的 R&D 外 溢效果影響其實施組織改造的偏好程度的效果。其他相關的解釋變數 定義與基本統計量請詳見表 1。若以業務電腦化所帶來的變革效果來定義組織變革,同樣地,第(1) 式仍可適用。此時,「製造業經營實況調查 2005 年 A 表」的回覆廠商若 勾選下列三個問項中任一項,則將其定義為 OC3 =1;其他情況則定義

OC

3 =0。此三問項為:企業曾因為工作所需進行員工需求變革、簡化工 作流程與曾實施強化各部門之合作。另外,因應資料來源之不同,此 時 Probit 模型的解釋變數則包括了:廠商特徵相關變數的矩陣,包括 廠商大小(size1、size2)、廠商製造與出口相關變數(ousr、exr); 為廠商 銷售策略與技術相關特徵變數的矩陣,其中包括了銷售策略變數(sale_ strategy)、電子商務的使用(INT)、業務電腦化困難(comd)。

設定為產業 k 的 R&D 比例。其中,有進行委外製造的廠商,其組織進 行改組或改造的機會越高,則越有可能增加組織變革發生的機率。而 若廠商有進行外銷出口的部份,表示其生產的產品必須打入國際市場,

相對所面對的競爭情勢會更加猛烈,所以進行組織變革的機率也會越 大。另外,關於銷售策略方面,與前段第一種組織變革定義之變數意 義相同,若公司的銷售策略為『掌握需求者的需求,強化公司體制或 機能』的銷售策略,則表示公司組織可以直接針對銷售層面進行調整,

重心將不會對於其公司組織進行改造,所以其對於組織變革的發生機 率應該是會下降的。此外,研究發展變數方面,如同上段第一種組織 變革定義所述之緣由,廠商均採行 R&D 時,該產業的 R&D 可能透過 外溢效果的方式影響此產業內的其他廠商,如此一來進行組織變革的 機率將會增高。

2.2 The Ordered Probit Model

第二種計量方法則是採用排序的 Probit 模型(ordered probit model)。

採用 ordered probit model 的原因在於,前一小節以一個企業是否已經 取得 ISO 或者其是否曾經進行業務之電腦化作為組織變革之定義。若 一個企業取得較多種類的 ISO,表示其採行組織變革的程度越為明顯,

但是,前一小節的 Probit 模型並無法擷取此概念,故於本小節吾人依 據一個企業取得 ISO 的種類數作為其實施組織變革的強度,據此排序,

故採用 ordered probit model 進行實證分析。同理,若一企業採取較多 的電腦化措施,亦隱含著其進行組織變革的程度較為強烈。故亦可採 用 ordered probit model 進行實證分析。

計量模型的設定如下: 首先,以 ISO 的取得情況來定義組織變革 的發生。

同時取得 ISO9001 與 14001 兩項國際標準品質認證者,則定義 OC2

=2;取得任一 ISO 國際認證者,則定義 OC2 =1;未取得 ISO 國際認證 者,OC2 =0;解釋變數的設定與(1)式相同。Ψ 為誤差項。其他相關 的解釋變數定義與基本統計量請詳見表 2。

若以業務電腦化所帶來的變革效果定義組織變革,則其模型設定 為

廠商在 2005 年 A 表第八題中勾選『企業曾因為工作所需進行員工需求 變革』、『簡化工作流程』或『曾實施強化各部門之合作』三個問項時,

則定義 OC4 =3;僅勾選三個問項中任意兩個問項時,則定義 OC4 =2;

僅勾選三個問項中任意一個問項時,則定義 OC4 =1;其他情況 OC4

=0。解釋變數方面與第(1)式相同。φ 代表誤差項。其他相關的解釋變 數定義與基本統計量請詳見表 3。

' '

(2)

i i

*

ik 0 1 2 3 k ik

*

2 1 ik

*

2 0 ik 1

2 0

Z G S R & D

OC = 2 if Z < Z ; OC = 1 if Z < Z Z ;

OC = 0 if Z

*

Z

ik

。

' '

(3)

3

i i

*

ik 0 1 2 3 k ik

*

4 2 ik

*

4 1 ik 2

4

Z G S R & D

OC = if Z < Z ; OC = 2 if Z < Z Z ; OC = 1 if

*

0 ik 1

*

4 0 ik

Z < Z Z ; OC = 0 if Z Z

。

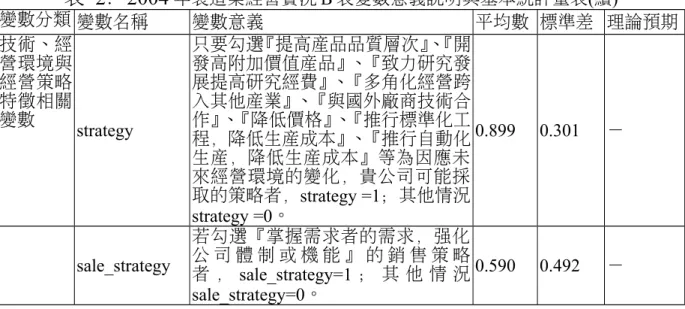

表 2:2004年製造業經營實況 B 表變數意義 說明與基本統計量表

樣本數:2855

變數分類 變數名稱 變數意義 平均數 標準差 理論預期

被解釋變數 OC1

取 得 任 一 ISO 國 際 認 證 者,OC1=1;未取得 ISO 國際認證

者,OC1=0。 0.488 0.500 --

OC2

同時取得 ISO9001 與 14001 兩項國 際 標 準 品 質 認 證 者 , 則 定 義 OC2=2 ; 取 得 任 一 ISO 國 際 認 證 者,則定義 OC2=1;未取得 ISO 國 際認證者,OC2=0。

0.586 0.664 --

廠商特徵

變數 size1 受僱人數 1-19 人,size1=1;其他情

況 size1=0。 0.168 0.374 -

size2 受僱人數 20-199 人,size2=1;其他

情況 size2=0。 0.687 0.464 -

size3 受僱人數 200 人以上(為對照組)。 0.145 0.352 -- 廠商生產

相關特徵 變數

ousr 委外製造率。 0.068 0.199 +

exr 外銷出口率。 0.335 0.360 +

R&D 變

數 rad 民國 93 年製造業經營實況調查資料

A 表所計算出的各產業的 R&D 比

率。 0.459 0.155 +

外銷競爭

特徵變數 competitor

外銷市場之競爭國家為南韓、香港、

日 本 、 歐 美 國 家 等 先 進 國 家 者 , competitor=1 ; 其 他 競 爭 國 家 competitor =0。

0.326 0.469 + 技術、經

營環境與 經營策略 特徵相關 變數

techupd 技術升級有遭遇困難,techupd=1;

技 術 升 級 沒 有 遭 遇 困 難 , techupd

=0。

0.241 0.428 -

bus_env_factor

只要勾選『技術革新的進展』、『進口 品的攻勢』、『中國大陸的經濟發展』

等 影 響 公 司 經 營 之 經 營 環 境 因 素 者 , bus_env_factor =1 ; 其 他 情 況 bus_env_factor=0。

0.566 0.496 +

表 2:2004年製造業經營實況 B 表變數意義說明與基本統計量表(續)

變數分類 變數名稱 變數意義 平均數 標準差 理論預期

技術、經 營環境與 經營策略 特徵相關變數

strategy

只要勾選『提高產品品質層次』、『開 發高附加價值產品』、『致力研究發 展提高研究經費』、『多角化經營跨 入其他產業』、『與國外廠商技術合 作』、『降低價格』、『推行標準化工 程,降低生產成本』、『推行自動化 生產,降低生產成本』等為因應未 來經營環境的變化,貴公司可能採 取的策略者,strategy =1;其他情況 strategy =0。

0.899 0.301 -

sale_strategy

若勾選『掌握需求者的需求,強化 公 司 體 制 或 機 能 』 的 銷 售 策 略 者 , sale_strategy=1 ; 其 他 情 況 sale_strategy=0。

0.590 0.492 -

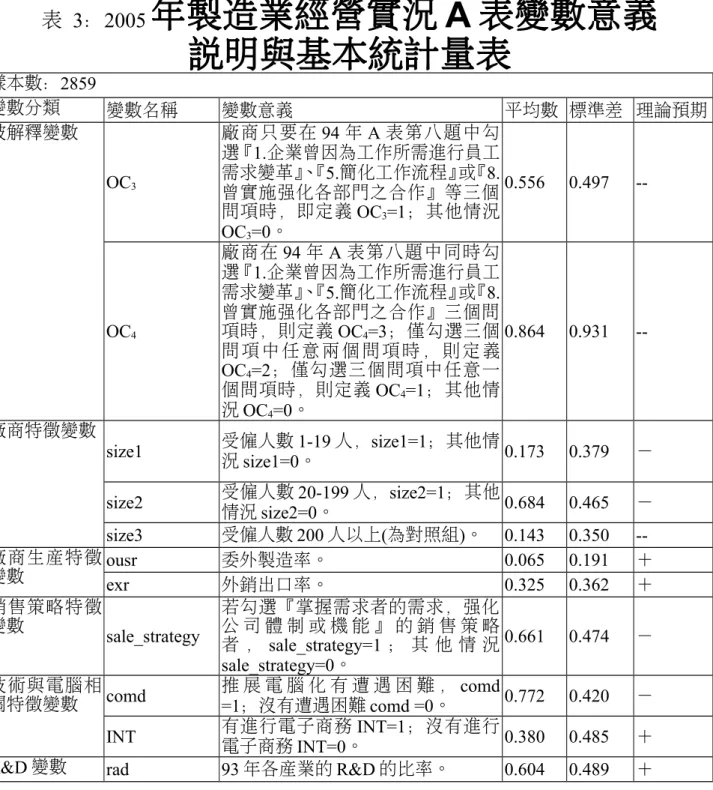

表 3:2005年製造業經營實況 A 表變數意義 說明與基本統計量表

樣本數:2859

變數分類 變數名稱 變數意義 平均數 標準差 理論預期

被解釋變數

OC3

廠商只要在 94 年 A 表第八題中勾 選『1.企業曾因為工作所需進行員工 需求變革』、『5.簡化工作流程』或『8.

曾實施強化各部門之合作』等三個 問項時,即定義 OC3=1;其他情況 OC3=0。

0.556 0.497 --

OC4

廠商在 94 年 A 表第八題中同時勾 選『1.企業曾因為工作所需進行員工 需求變革』、『5.簡化工作流程』或『8.

曾實施強化各部門之合作』三個問 項時,則定義 OC4=3;僅勾選三個 問 項 中 任 意 兩 個 問 項 時 , 則 定 義 OC4=2;僅勾選三個問項中任意一 個問項時,則定義 OC4=1;其他情 況 OC4=0。

0.864 0.931 --

廠商特徵變數

size1 受僱人數 1-19 人,size1=1;其他情

況 size1=0。 0.173 0.379 -

size2 受僱人數 20-199 人,size2=1;其他

情況 size2=0。 0.684 0.465 -

size3 受僱人數 200 人以上(為對照組)。 0.143 0.350 -- 廠商生產特徵

變數 ousr 委外製造率。 0.065 0.191 +

exr 外銷出口率。 0.325 0.362 +

銷售策略特徵

變數 sale_strategy

若勾選『掌握需求者的需求,強化 公 司 體 制 或 機 能 』 的 銷 售 策 略 者 , sale_strategy=1 ; 其 他 情 況 sale_strategy=0。

0.661 0.474 - 技術與電腦相

關特徵變數 comd 推 展 電 腦 化 有 遭 遇 困 難 , comd

=1;沒有遭遇困難 comd =0。 0.772 0.420 -

INT 有進行電子商務 INT=1;沒有進行

電子商務 INT=0。 0.380 0.485 +

R&D 變數 rad 93 年各產業的 R&D 的比率。 0.604 0.489 +

參、實證結果

3.1 組織變革之實證結果-The Binary Probit Model

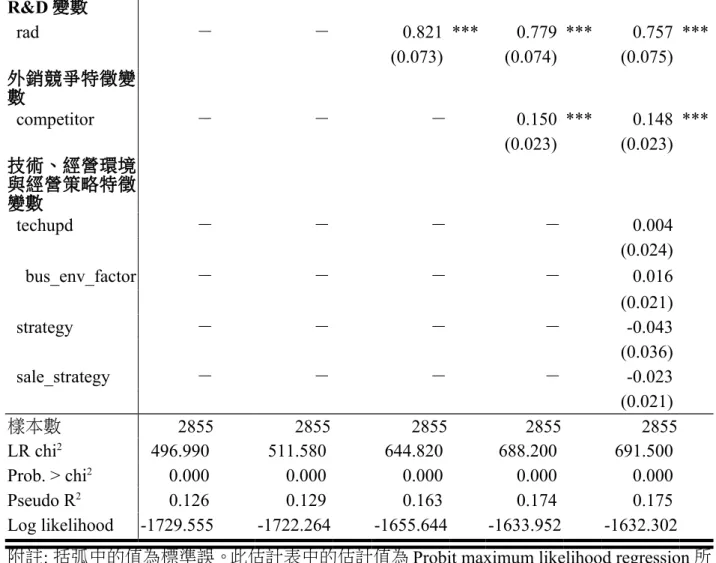

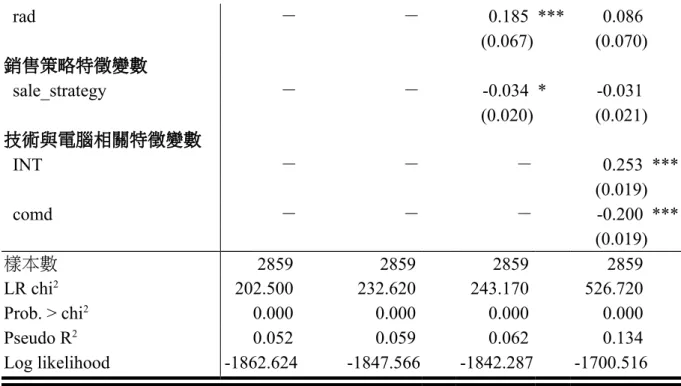

實證結果方面,首先以是否申請通過 ISO 國際品質來定義組織變革 的發生,估計第(1)式結果列於表 4。表 4 總共包含了 5 個模型的估計結 果,模型Ⅰ為最簡單的設定,模型Ⅱ加入廠商生產特性變數,模型的 複雜度隨著模型編號而增加,模型Ⅴ是最完整的設定。從模型Ⅰ的估 計結果可知,中、小型廠商進行組織變革的機率均顯著的小於大型組 織的發生機率,即大型的廠商為進行組織變革最適之規模。模型Ⅱ另 外控制了廠商生產特徵的相關變數,藉此得知廠商外銷出口的效果。

實證結果顯示,此變數對組織變革具正向顯著的影響。模型Ⅲ再進一 步控制了 R&D 變數,而此處得知產業的 R&D 效果對於個別廠商組織 變革的影響是呈現正向顯著的效果。但此模型加入 R&D 之後,對於廠 商外銷出口的效果,則出現取代的效果,其原因可能與廠商規模大小 有關。大型的廠商其 R&D 的開發與環境較為完備,意味著大型廠商之 製造技術較高,而這樣高技術的產品也較容易進入國際的競爭市場。

故透過廠商規模大小的面向,可以了解 R&D 變數的加入會取代外銷 出口變數的影響力。模型Ⅳ則加入外銷市場競爭相關變數,顯示單一 廠商之外銷市場競爭對手為先進國家時,對於進行組織變革的影響為 正向顯著的影響。最後模型Ⅴ再控制了技術、經營環境與經營策略特徵 變數,實證結果顯示個別廠商著重於銷售策略的改變時,其對於組織 變革的影響是呈現負向顯著的影響。

另 外 , Falk [2002] 的 實 證 結 果 指 出 以 分 群 組 的 方 式 ( 即 設 定 dummies 的方式)來呈現廠商規模大小的變數型式,其對於進行組織 變革最適之廠商規模為大型廠商。Caroli and Reenen [2001] 一文中強調 技術的使用對組織變革為正向顯著的影響。所以在此簡單地比較本文 的實證結果與文獻的異同。在廠商大小與產業 R&D(代表產業新技術 的研發與引進),本文之實證結果與文獻的結果一致,產業 R&D 對 於組織變革的影響皆為正向顯著的影響且大型廠商為進行組織變革之 最適廠商規模。

與文獻不同地,本文於組織變革決定方程式中新增了一個解釋變 數:『外銷市場競爭對手是否為先進國家』,其意義在於若廠商在外銷 市場所遭遇的競爭對手為先進國家時,表示所受到的國際競爭壓力必 然會十分強烈,故便可預期進行組織變革的機率會增加。而本研究的 實證結果也支持這樣的推論,意即若廠商在外銷市場所遭遇的競爭對 手為先進國家時,其對於組織變革的影響為正向顯著的影響。至於若 廠商致力於銷售策略的改進方面,其意味著若廠商可以採取直接針對 銷售策略進行調整,則其便不會將資源及重心放在組織變革上,故組 織變革的機率降低。而本研究的實證結果亦證實了上述的預期。

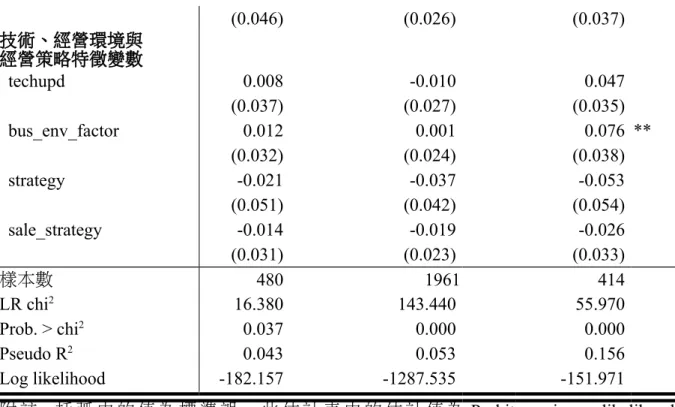

另外,為了解廠商大小對組織變革之影響,本文進一步將廠商分類 為大型廠商(size3)、中型廠商(size2)以及小型廠商(size1),再利用式(1)

(表 4 模型Ⅴ)估計不同廠商大小組織變革的情形。從表 5 可以得知 不論是大型、中型或是小型廠商,產業 R&D 的外溢效果對於個別廠商 組織變革的影響是呈現正向顯著的影響。針對中型與大型的廠商,面 對其外銷市場競爭對手是先進國家的情況下,對於組織變革的影響是 呈現正向顯著的影響。另外對於大型的廠商而言,經營環境的因素中 包含了:『技術革新的進展』、『進口品的攻勢』、『中國大陸的經濟發展』

等影響公司經營之經營環境因素,其對於組織變革的影響為正向顯著 的效果,亦即當企業面臨到技術升級與國際競爭的壓力,會使其增加 採行組織變革的機會,來因應市場環境的變遷。

第二種衡量組織變革的實證結果列於表 6。與表 5 相同地,表 6 共 包含了四個模型的估計結果,模型Ⅰ為最簡單的設定,模型Ⅱ加入廠 商生產特性變數,同樣地模型的複雜度隨著模型編號而增加,模型Ⅳ 為最完整的設定。從模型Ⅰ的估計結果可知,與前段第一種定義組織 變革的結果相同,大型的廠商比小型和中型的廠商更容易進行組織的

變革。模型Ⅱ另外控制了廠商生產特徵的相關變數,藉此得知廠商外 銷出口的效果。實證結果顯示,此變數對組織變革具正向顯著的影響。

模型Ⅲ再進一步控制了 R&D 變數,而此處得知產業的 R&D 效果對於 個別廠商組織變革的影響是呈現正向顯著的效果。同樣此模型加入 R&D 之後,對於廠商外銷出口的效果,則出現取代的效果,其原因與 前段相同,可能均與廠商規模大小有關。大型廠商之 R&D 比率較高,

其製造產品較易進行外銷出口,故 R&D 有可能會取代出口變數的影 響力。模型 4 則加入銷售策略變數與技術與電腦相關特徵變數,實證 結果顯示個別廠商著重於銷售策略的改變時,其對於組織變革的影響 是呈現負向顯著的影響。進行電子商務的廠商更易進行組織變革。另外,

若廠商面臨到業務電腦化發生困難時,將不利於組織之變革。

同樣地,若按廠商規模分組進行實證分析,Table 7 的結果顯示不論 是大型、中型或是小型廠商,電子商務的使用可以提升組織變革發生 的機率。而業務電腦化有困難的廠商較不傾向採取組織之變革。而中型 的廠商之委外製造的情況與產業 R&D 的效果,對於組織變革的影響 皆為正向顯著的效果。

綜合以上兩種定義組織變革的實證結果可知,於台灣的實證研究 中 吾 人 發 現 , 不 論 是 依 據 Falk [2002] 以 ISO 的取得,或者是依據 Bertschek and Kaiser [2004], Black, Lynch and Krivelyova [2004] 以業務 電腦化定義組織變革進行組織變革決定方程式的估計結果十分的類似,

其結果相當 robust。亦即,大型廠商為易進行組織變革,且當廠商面對 技術水準相對較為先進的競爭對手國時,確實會提高其採行組織變革 的機率。而透過產業 R&D 的環境與電子商務的使用,可促使廠商提高 進行組織變革的可能性。但若廠商能夠靈活的調整銷售策略或在業務 電腦化的推展發生困難,其也將不利於組織變革的實施。

表 4:2004 年 B 表組織變革估計結果

-Marginal Effects After Binary Probit Model

解釋變數 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ

廠商特徵變數

size1 -0.587 *** -0.581 *** -0.574 *** -0.564 *** -0.566 ***

(0.015) (0.016) (0.017) (0.018) (0.018) size2 -0.383 *** -0.373 *** -0.335 *** -0.320 *** -0.323 ***

(0.027) (0.027) (0.029) (0.030) (0.030) 廠商生產特徵變

數

ousr - 0.077 0.015 0.009 0.007

(0.052) (0.055) (0.055) (0.055)

exr - 0.093 *** 0.040 -0.013 -0.019

(0.028) (0.029) (0.030) (0.031)

R&D 變數

rad - - 0.821 *** 0.779 *** 0.757 ***

(0.073) (0.074) (0.075) 外銷競爭特徵變

數

competitor - - - 0.150 *** 0.148 ***

(0.023) (0.023) 技術、經營環境

與經營策略特徵 變數

techupd - - - - 0.004

(0.024)

bus_env_factor - - - - 0.016

(0.021)

strategy - - - - -0.043

(0.036)

sale_strategy - - - - -0.023

(0.021)

樣本數 2855 2855 2855 2855 2855

LR chi2 496.990 511.580 644.820 688.200 691.500 Prob. > chi2 0.000 0.000 0.000 0.000 0.000 Pseudo R2 0.126 0.129 0.163 0.174 0.175 Log likelihood -1729.555 -1722.264 -1655.644 -1633.952 -1632.302 附註: 括弧中的值為標準誤。此估計表中的估計值為 Probit maximum likelihood regression 所 估計出的邊際效果。***:表示為 1%的顯著水準下顯著;**:表示為 5%的顯著水準下顯 著;*:表示為 10%的顯著水準下顯著。

表 5:2004 年 B 表組織變革估計結果

-Marginal Effects After Binary Probit Model 不同廠商大小的效果

OC1's mean=0.303 OC1's mean=0.584 OC1's mean=0.746

解釋變數 Size1 Size2 Size3

廠商生產特徵變數

ousr 0.071 -0.010 -0.050 **

(0.066) (0.070) (0.064)

exr -0.058 -0.030 0.113 ***

(0.049) (0.035) (0.050) R&D 變數

rad 0.401 *** 0.785 *** 0.289 ***

(0.117) (0.090) (0.088) 外銷競爭特徵變數

competitor 0.038 0.148 *** 0.094 ***

(0.046) (0.026) (0.037) 技術、經營環境與

經營策略特徵變數

techupd 0.008 -0.010 0.047

(0.037) (0.027) (0.035)

bus_env_factor 0.012 0.001 0.076 **

(0.032) (0.024) (0.038)

strategy -0.021 -0.037 -0.053

(0.051) (0.042) (0.054)

sale_strategy -0.014 -0.019 -0.026

(0.031) (0.023) (0.033)

樣本數 480 1961 414

LR chi2 16.380 143.440 55.970

Prob. > chi2 0.037 0.000 0.000

Pseudo R2 0.043 0.053 0.156

Log likelihood -182.157 -1287.535 -151.971 附 註 : 括 弧 中 的 值 為 標 準 誤 。 此 估 計 表 中 的 估 計 值 為 Probit maximum likelihood regression 所估計出的邊際效果。***:表示為 1%的顯著水準下顯著;**:表示為 5%的 顯著水準下顯著;*:表示為 10%的顯著水準下顯著。

表 6:2005 年 A 表組織變革估計結果

-Marginal Effects After Binary Probit Model

Ⅰ Ⅱ Ⅲ Ⅳ

解釋變數 廠商特徵變數

size1 -0.436 *** -0.414 *** -0.404 *** -0.357 ***

(0.027) (0.028) (0.029) (0.032) size2 -0.176 *** -0.155 *** -0.143 *** -0.107 ***

(0.027) (0.028) (0.028) (0.030) 廠商生產特徵變數

ousr - 0.196 *** 0.179 *** 0.137 **

(0.053) (0.054) (0.056)

exr - 0.091 *** 0.077 *** 0.034

(0.027) (0.027) (0.028) R&D 變數

rad - - 0.185 *** 0.086 (0.067) (0.070) 銷售策略特徵變數

sale_strategy - - -0.034 * -0.031

(0.020) (0.021) 技術與電腦相關特徵變數

INT - - - 0.253 ***

(0.019)

comd - - - -0.200 ***

(0.019)

樣本數 2859 2859 2859 2859

LR chi2 202.500 232.620 243.170 526.720 Prob. > chi2 0.000 0.000 0.000 0.000

Pseudo R2 0.052 0.059 0.062 0.134

Log likelihood -1862.624 -1847.566 -1842.287 -1700.516 附註: 括弧中的值為標準誤。此估計表中的估計值為Probit maximum likelihood regression 所估計出的邊際效果。***:表示為1%的顯著水準下顯著;**:表示為5%的顯著水準 下顯著;*:表示為10%的顯著水準下顯著。

表 7:2005 年 A 表組織變革估計結果

-Marginal Effects After Binary Probit Model

不同廠商大小的效果

解釋變數 OC3's mean=0.298 OC3's mean=0.581 OC3's mean=0.746

小廠商 中廠商 大廠商

廠商生產特徵變數

ousr 0.067 0.193 *** -0.024

(0.120) (0.070) (0.097)

exr 0.002 0.030 0.070

(0.061) (0.033) (0.067) 銷售策略特徵變數

sale_strategy -0.018 -0.037 0.015 (0.046) (0.024) (0.049) 技術與電腦相關特徵變數

INT 0.393 *** 0.230 *** 0.153 ***

(0.052) (0.022) (0.043) comd -0.200 *** -0.205 *** -0.080 *

(0.049) (0.023) (0.044) R&D 變數

rad -0.031 0.169 ** -0.065

(0.173) (0.086) (0.120)

樣本數 496 1954 409

LR chi2 99.530 230.840 16.940

Prob. > chi2 0.000 0.000 0.010

Pseudo R2 0.165 0.087 0.037

Log likelihood -255.543 -1212.996 -223.430

附註 : 括弧中的值為標準 誤。此估計表中的估計值為 Probit maximum likelihood regression 所估計出的邊際效果。***:表示為 1%的顯著水準下顯著;**:表示為 5%的顯著水準下顯著;*:表示為 10%的顯著水準下顯著。

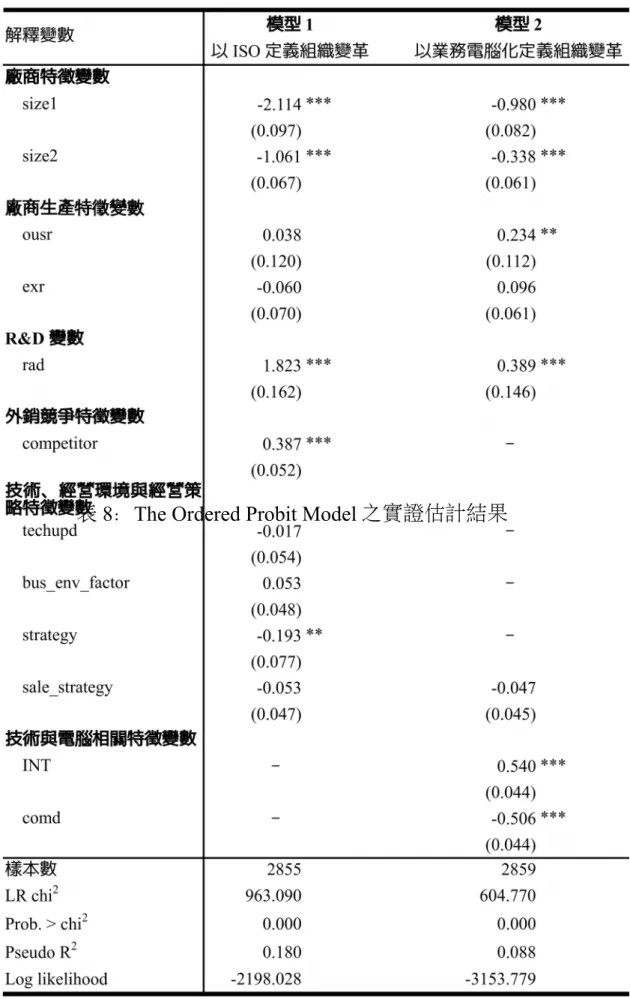

3.2 組織變革之實證結果-The Ordered Probit Model

此小節為 Ordered Probit 模型的實證結果分析。表 8 同時包括二種組 織變革定義的估計結果。模型 1 為以 ISO 定義組織變革的實證估計結 果;而模型 2 則是以業務電腦化定義組織變革的實證估計結果8。 從表 8 模型 1 與模型 2 的估計結果可知,與前一節相同,大型的廠 商比中、小型廠商較易進行組織的變革。產業的 R&D 效果與單一廠商 之外銷市場競爭對手為先進國家時,皆顯示對於個別廠商組織變革的 影響是呈現正向顯著的效果。最後若目前個別廠商並未採行對於組織 變革有利的經營策略或是著重於銷售策略的改變時,其對於組織變革 的影響皆是呈現負向顯著的影響。以上實證結果幾乎與前一小節完全 類似。

亦即不論是以 ISO 取得種類數目,或者是以業務電腦化採取的方式 衡量組織變革的的估計結果均十分的類似之外,其與 Probit 模型的結 果亦相當雷同。

表 8:The Ordered Probit Model 之實證估計結果

肆、結論與討論

從上述的實證結果可知,大型的廠商為最佳進行組織變革之規模 大小,亦即大型的組織比中、小型的組織更容易進行組織變革。再者若 廠商能夠著重於銷售策略的調整,的確對於組織變革的採行有不利的 影響。產業 R&D 的比率對於個別廠商進行組織變革具有正向顯著的影 響,即確實存在所謂產業 R&D 的外溢效果,能夠促使企業更容易地 進行組織的變革。

而且,不論是大型、中型或是小型廠商,產業 R&D 的外溢效果對 於個別廠商組織變革的採行亦存在著有利的影響。針對中型與大型的 廠商,面對其外銷市場競爭對手是先進國家的情況下,確實會導致企 業為了在強大的競爭環境中求生存,而促使採用組織變革的策略來提 升企業的競爭力。另外對於大型的廠商而言,經營環境的因素中包含 了:『技術革新的進展』、『進口品的攻勢』、『中國大陸的經濟發展』等影 響公司經營之經營環境因素,亦即公司正處於十分競爭的經營環境時 將提高採取組織變革的機率。在技術與電腦方面,使用電子商務的廠 商,將有助於實行組織的變革;而相對廠商在實施業務電腦化時遭遇 困難,其對於實施與發展組織變革有不利的影響。

根據臺灣製造業的實證結果,本研究擬提出對於欲進行組織變革的 公司提供以下的幾點建議。

1. 企業組織的大小,決定了進行組織變革資源的多寡,當組織規模越 大時,就越有資源進行組織變革。故若企業組織規模為大型的規模

時,在配合足夠的資源,應該更有利於進行組織的變革,提高獲利 水準。

2. 當企業組織所屬的產業的技術進步或是 R&D 環境良好,其意謂著 存在著技術知識外溢的效果,此時對於個別企業進行技術升級是很 有利的,所以此類型的企業組織可以好好利用產業內相關的技術資 源進行技術與組織的變革。

3. 當企業組織主要面對的外銷競爭對手為生產高科技產品的先進國家 時,其所面臨的國際競爭壓力會比面對非先進國家來的強烈,如此 一來為了保持良好的企業競爭力,企業組織應該進行相關的組織變 革來因應這樣的競爭環境。

4. 當企業組織所面臨的問題是屬於銷售方面的問題,且企業可以對於 需求者靈活的改變相關的銷售策略時,此時的問題屬於銷售策略方 面的問題,並非屬於需要進行組織變革才能解決的問題,所以此時 企業可以衡量相關的銷售與策略情況後,再行決定是否要進行組織 變革。

5. 若公司組織為大型的公司時,對於經營環境策略的問題必須要特別 注意。若大型企業遭遇到像是『技術革新的進展』、『進口品的攻勢』、

『中國大陸的經濟發展』等影響公司經營之經營環境因素時,此時 公司組織即必需要考慮到是否要進行組織變革來因應這樣的經營環 境的衝擊,以加強公司未來的競爭力與發展。

6. 企業組織應致力於發展電子商務的應用,如此便能加速企業轉型與 升級,增加企業的效率與國際市場的競爭力。

7. 政府相關單位應致力於提升並改善各產業對於研發與技術升級環境 的健全,透過良好的產業 R&D 的環境產生產業內的技術外溢效果,

如此將有利於產業內組織企業進行組織變革,進一步提昇企業競爭 力。

8. 政府相關單位應擬定相關推展電腦化的獎助與發展措施,協助對於 業務電腦化的發展有困難的廠商能夠順利地發展電腦化的環境,以 俾利未來廠商在競爭上取得良好的優勢。

參考文獻

1. 林欽榮,(2004),組織理論與管理,臺北:揚智文化事業股份有 限公司。

2. 陳光榮(1999),組織變革之探討-以高科技產業為例,《經濟情勢 暨評論季刊》,第 5 卷第 3 期, 57-79 頁。

3. 黃臺心(2005),計量經濟學,臺北:雙葉書廊有限公司。

4. Acemoglu, D., (2002), “Technical Change, Inequality, and the Labor

Market,” Journal of Economic Literature, Vol. 40, No. 1., pp. 7-72.

5. Bauer, T. and S. Bender, (2004), “Technological Change, Organizational Change, and Job Turnover,” Labour Economics, Vol. 11, Issue 3, pp. 265–291.

6. Bertschek, I. and A. Spitz, (2003), “IT, Organizational Change and Wages,” Centre for European Economic Research (ZEW Mannheim),

Discussion Paper, No. 03-69, pp. 1-27.

7. Bertschek, I. and U. Kaiser, (2004), “Productivity Effects of Organizational Change: Microeconometric Evidence,” Management

Science, Vol. 50, Issue 3, pp. 394–404.

8. Black, S., L. M. Lynch, and A. Krivelyova, (2004), “How Workers Fare When Employers Innovate,” Industrial Relations, Vol. 43, No. 1, pp.

44-66.

9. Bresnahan, T., E. Brynjolfsson and L. M. Hitt, (2002), “Information Technology, Workplace Organization, And The Demand For Skilled Labor: Firm-Level Evidence,” The Quarterly Journal of Economics, Vol. 117, Issue 1, pp. 339-376.

10.Caroli, E. and J. V. Reenen, (2001), “Skill-Biased Organizational Change? Evidence From A Panel Of British And French Establishments,” The Quarterly Journal of Economics, Vol. 116, No. 4, pp. 1449-1492.

11.Caroli, E., N. Greenan and D. Guellec, (2001), “Organizational Change and Skill Accumulation,” Industrial and Corporate Change, Vol. 10, No. 2, pp. 481-506.

12.Cappelli, P. and S. L. Wilk, (1997), “Understanding Selection Processes: Organization Determinants and Performance Outcomes,”

mimeo, Wharton School, U. Pennsylvania.

13.Daft, R., (2001), “Organization theory and design,” Cincinnati, Ohio :

South-Western College Publishing.

14.Falk, M., (2001), “Organizational Change, New Information and Communication Technologies and the Demand for Labor in Services,”

Centre for European Economic Research (ZEW Mannheim), Discussion Paper, No. 01-25. pp. 161-189.

15.Falk, M., (2002), “Endogenous organizational change and the expected demand for different skill groups,” Applied Economics Letters, Vol. 9, Issue 7, pp. 419-423.

16.Levitt, J., (1965), “Applied Organizational Change in Industry:

Structural, Technological and Humanistic Approaches,” in Handbook of

Organizations, ed. James G., pp.1144-1168.

17.Osterman, P., (1994), “How Common Is Workplace Transformation And Who Adopts It? ,” Industrial and Labor Relations Review, Vol. 47, No. 2, pp. 173-188.

附錄

附表 1:93 年 B 表組織變革估計結果 (The Ordered Probit 模型之邊際效果)

OC2's mean=0.586 Pr(OC2=0) = 0 .507 Pr(OC22=1) = 0.443 Pr(OC2=2) = 0.050 解釋變數 模型 1 (OC2=0) 模型 2 (OC2=1) 模型 3 (OC2=2) 廠商特徵變數

size1 0.595 *** -0.495 *** -0.100 ***

(0.015) (0.015) (0.007)

size2 0.398 *** -0.241 *** -0.157 ***

(0.022) (0.014) (0.014)

廠商生產特徵變數

ousr -0.015 0.011 0.004

(0.048) (0.035) (0.013)

exr 0.024 -0.018 -0.006

(0.028) (0.021) (0.007)

R&D 變數

rad -0.727 *** 0.537 *** 0.190 ***

(0.065) (0.051) (0.020)

外銷競爭特徵變數

competitor -0.153 *** 0.108 *** 0.045 ***

(0.020) (0.014) (0.007)

技術、經營環境與經營 策略特徵相關變數

techupd 0.007 -0.005 -0.002

(0.022) (0.016) (0.006)

bus_env_factor -0.021 0.016 0.006

(0.019) (0.014) (0.005)

strategy 0.077 *** -0.054 *** -0.023 **

(0.031) (0.020) (0.010)

sale_strategy 0.021 -0.015 -0.006

(0.019) (0.014) (0.005)

附 註 : 括 弧 中 的 值 為 標 準 誤 。 此 估 計 表 中 的 估 計 值 為 Ordered Probit maximum likelihood regression 所估計出的邊際效果。***:表示為 1%的顯著水準下顯著;*

*:表示為 5%的顯著水準下顯著;*:表示為 10%的顯著水準下顯著。

附表 2:94 年 A 表組織變革估計結果

(The Ordered Probit 模型之邊際效果) OC4's mean=0.863 Pr(OC4=0)

= 0.439 Pr(OC4=1)

= 0.353 Pr(OC4=2)

= 0.164 Pr(OC4=3)

= 0.044

解釋變數 模型 1

OC4=0 模型 2

OC4=1 模型 3

OC4=2 模型 4

OC4=3 廠商特徵變數

size1 0.371 *** -0.163 *** -0.151 *** -0.057 ***

(0.027) (0.017) (0.010) (0.005) size2 0.131 *** -0.030 *** -0.066 *** -0.035 ***

(0.023) (0.005) (0.012) (0.007) 廠商生產特徵變數

ousr -0.092 ** 0.025 ** 0.045 ** 0.022 **

(0.044) (0.012) (0.022) (0.011)

exr -0.038 0.010 0.019 0.009

(0.024) (0.007) (0.012) (0.006) R&D 變數

rad -0.154 *** 0.042 *** 0.075 *** 0.037 ***

(0.058) (0.016) (0.028) (0.014) 銷售策略特徵變數

sale_strategy 0.019 -0.005 -0.009 -0.004 (0.018) (0.005) (0.009) (0.004) 技術與電腦相關

特徵變數

INT -0.208 *** 0.046 *** 0.104 *** 0.058 ***

(0.016) (0.005) (0.009) (0.006) comd 0.196 *** -0.045 *** -0.098 *** -0.053 ***

(0.016) (0.005) (0.009) (0.006) 附註: 括弧中的值為標準誤。此估計表中的估計值為 Ordered Probit maximum likelihood

regression 所估計出的邊際效果。***:表示為 1%的顯著水準下顯著;**:表示為 5%的顯著水 準下顯著;*:表示為 10%的顯著水準下顯著。