臺灣大學進修推廣學院生物科技管理碩士在職學位學程 碩士論文

Professional Master’s Program Biotechnology Management School of Professional Education and Continuing Studies

National Taiwan University Master Thesis

醫療器材產業競爭力關鍵因素分析 The Key Factors of Competitiveness

in the Medical Device Industry

陳宏杰 Hung-Chieh Chen

指導教授:錢宗良 博士

Advisor: Chung-Liang Chien, Ph.D.

中華民國 107 年 6 月 June, 2018

謝詞 這段學生歲月,獲益良多。

首先感謝指導教授 錢宗良老師細心指導並給予諸多寶貴的建議,讓學生因 而茅塞頓開,滿載而歸;口試委員工研院生醫所 林啟萬所長與台灣生醫材料股 份有限公司 廖俊仁總經理,提供了許多產業先進的視野與思維,讓學生受用無 窮,十分地感激。

兩年的時間雖不長,但很辛苦,尤其感謝老婆這兩年的支持,並且誕生了我 們第一個可愛寶寶,陪著一起完成學業,這是一段非常值得時光,也是一輩子難 忘的回憶。

摘要

醫療器材產業是政府為提高未來經濟成長的重點領域,但醫療器材產品種類 多、涵蓋廣泛、少量多樣、受政府法規管制、研發期長與具備風險等級等特性,

這形成了高度的進入門檻,因此,經營者需縝密思考,以提高企業的競爭力。

本研究進行國內 47 間已上市、櫃醫療器材公司分析,從資本額、人數、營收、

市值與公司數等,發現國內醫療器材產業規模仍小,從營收複合成長率、獲利複 合成長率等角度,發現國內醫療器材產業尚未具有高度的成長性,且未和國際趨 勢一致,呈現大者愈大的發展。

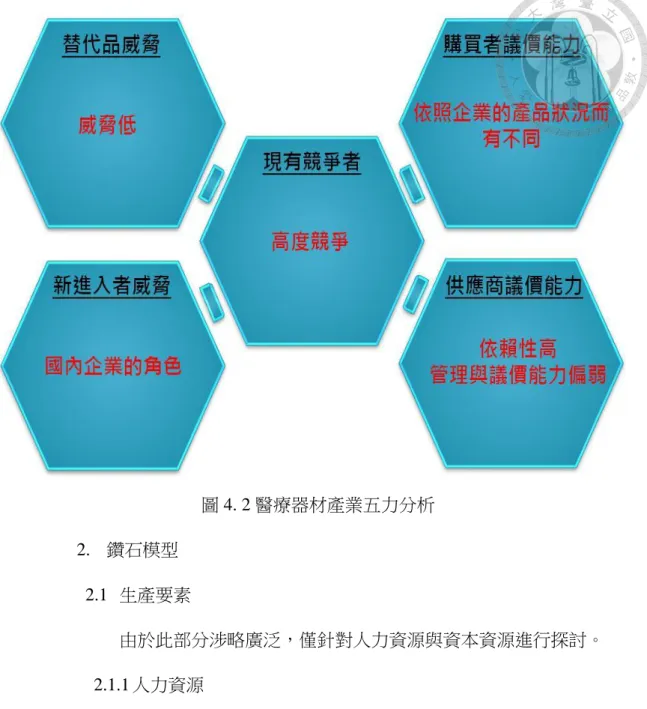

從五力分析模型探討,『同業競爭者的競爭程度』,產業內現已呈現高度的競 爭。『替代品的威脅』,產業內替代品威脅較低。『新進入者的威脅』,國內企業多 扮演新進入者,能否對市場造成顯著的影響,需時間的證明。『購買者的議價能力』, 須依照企業所銷售的產品,個別分析後才可判斷。『供應商的議價能力』,對於供 應商的依賴性高,且管理與議價能力偏弱。

從鑽石模型探討,『生產要素』,政府已協助法規人才的培養與產業聚落的建 立,而國際化行銷人才,會是國內企業具備有國際競爭力的關鍵因素。『需求條件』, 企業對於國內市場的需求,不在於他的規模,而是將產品挑剔到完美。『企業戰略、

結構和同業競爭』,因國內市場需求小且產品多樣,價值鏈設定上應採取不同的定 位利於區隔。『相關和支持產業』,利用國內電子或者部分傳統製造業的領先地位,

提高競爭優勢。『政府』,政策、法規等層面可與較大市場的國家進行合作。『機會』, 應善加利用國內現有產業的優勢與新科技的結合,產生更多的價值與機會。

接著選擇具備競爭力的三家企業,採取個案研究法,透過財報、研究報告、

網站介紹等資料,了解其商業模式、獲利曲線、SWOT 等,彙整出共同競爭力的 關鍵因素,如:『品牌與代工缺一不可』、『內、外銷並行』、『經驗豐富的經營團隊』、

『彈性化的生產與客製化研發設計』、『品質與認證資格』、『成本控管』、『策略合 作夥伴』。

目前,建議國內企業可採取併購等積極的作法,本業併購可提高公司營收規 模,跨領域併購可達多角化經營,分散風險。

未來的研究建議,可從『新科技的成熟』、『國際化政策的合作』、『新進入者 對於產業的影響性』、『併購對於國內醫療器材企業的影響』、『品牌與代工能否共 存』等,持續的進行探討與分析。

關鍵字:醫療器材、產業分析、競爭優勢、商業模式、獲利曲線

Abstract

Medical device industry is a key area for the future economic growth, but the medical device industry is wide-ranging products, a small amount of diversity, regulatory control, long development period and high risk etc. These characteristics set up the high entry level and it requires huge resources and more time to enter it.

Therefore, when entrepreneurs want must pay more thoughts to increase competitive strength.

This study includes analysis of 47 medical device domestic companies listed in stock. From the capital, number of people, revenue, market capitalization and number of companies, it finds that the scale of domestic medical device industry is still small.

From the compound annual growth rate of revenue and profit, it finds that domestic industry is not yet high growth and the big companies become bigger.

From the Porter five-force analysis model, "Rivalry" is a high degree of competition. "Substitutes" is less threatening. "The threat of New Entrants" need more time to prove it. "Bargaining Power of Buyers" must be depend on products.

"Bargaining Power of Suppliers" has high dependence on suppliers and weak management and bargaining power.

From the Michael Porter diamond model, the “Factor Conditions” government has assist to train regulatory talents and the establishment of industrial settlements, and international marketing talents will be the key factor from domestic to international market. The "Demand Conditions" is important to be perfect the product. " Firm Strategy, Structure, and Rivalry". The domestic enterprises should adopt different position in the value chain because of domestic market size and product variety."

Related and Supporting Industries" should use the leading position of some domestic companies to enhance their competitive advantage. "Government" policies and regulations should be collaborated with other larger markets countries. "Chance" should make good use of the combination of the advantages of existing domestic industries and new technologies to generate more value and opportunities.

Then this study choose three competitive companies, and adopt analysis of case study method through financial reports, research reports and web site etc. to understand business model, profit curve, SWOT. At last it integrates some key factors of competitiveness, such as: " Brands and OEM/ODM/PL need coexist.", " Internal and external sales are parallel.", "Experienced management team", " Flexible production and

customized R&D design.", "Quality and certification qualification", "Cost control", "

Strategic partner.

At present, it recommends that domestic enterprises can adopt more aggressive practices such as mergers and acquisitions. Mergers and acquisitions in the same industry can increase the scale of the company's revenue, and cross-sector of mergers and acquisitions can achieve diversified operations and diversify risks.

Future research proposals can be from "maturity of new technology", "cooperation of internationalization policy", "the new entrants effect in the industry", "the impact of mergers and acquisitions for the domestic medical equipment companies", and “brand and outsourcing co-exist”.

Keywords: Medical device, Industry analysis, Competitive advantage, Business model, Profit curve.

目錄

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的與範圍 ... 2

第三節 研究流程 ... 3

第二章 文獻探討 ... 5

第一節 商業模式與競爭力模型 ... 5

第二節 產品開發管理 ... 11

第三節 企業擴張 ... 12

第四節 法規的影響 ... 17

第五節 政策的趨勢 ... 21

第三章 研究方法 ... 23

第一節 研究架構 ... 23

第二節 個案研究法 ... 23

第四章 結果與分析 ... 24

第一節 醫療器材產業分析 ... 24

第二節 企業個案分析 ... 42

第五章 結論與建議 ... 60

第一節 醫療器材產業分析結論 ... 60

第二節 企業個案分析結論 ... 63

第三節 建議與未來研究方向 ... 64

表目錄

表 2.1 全球前十大營收醫療器材企業簡介 ... 14

表 2.2 全球前十大營收醫療器材企業併購策略... 14

表 2.3 全球前十大營收醫療器材企業策略聯盟、合資策略... 16

表 2.4 重點法規推動現況... 17

表 2.5 近三年影響醫療產業競爭力相關法規彙整... 18

表 2.65+2 產業創新,醫療器材關聯技術 ... 21

表 4.1 上市櫃公司清單彙整... 24

表 4.2『47 間上市櫃企業』基本資料彙整... 25

表 4.3『47 間上市櫃企業』營收 CAGR 彙整 ... 28

表 4.4 全球前十大醫療器材公司營收 CAGR 彙整 ... 30

表 4.5『47 間上市櫃企業』獲利彙整... 30

表 4.6『47 間上市櫃企業』獲利 CAGR 彙整 ... 31

表 4.7『47 間上市櫃企業』市值 CAGR 彙整 ... 33

表 4.8『47 間上市櫃企業』營業費用與占比統計... 34

表 4.9 個案企業的選擇說明... 41

表 4.10 精華的成本結構... 44

表 4.11 精華的 5 年營收分配圖 ... 47

表 4.12 精華的 SWOT 分析 ... 47

表 4.13 泰博的成本結構... 50

表 4.14 泰博的 SWOT 分析 ... 53

表 4.15 邦特的成本結構... 56

表 4.16 邦特 SWOT 分析 ... 59

圖目錄

圖 1.1 研究流程圖 ... 4

圖 2.1 商業模式圖 ... 6

圖 2.2 醫療器材產品開發流程圖... 11

圖 2.3 策略聯盟與合資示意圖... 12

圖 2.4 國內國際合作彙整... 13

圖 2.5 生醫產業聚落... 22

圖 4.1 國內總營收、上市櫃對照全球營收占比... 28

圖 4.2 醫療器材產業五力分析... 37

圖 4.3 醫療器材產業鑽石模型... 40

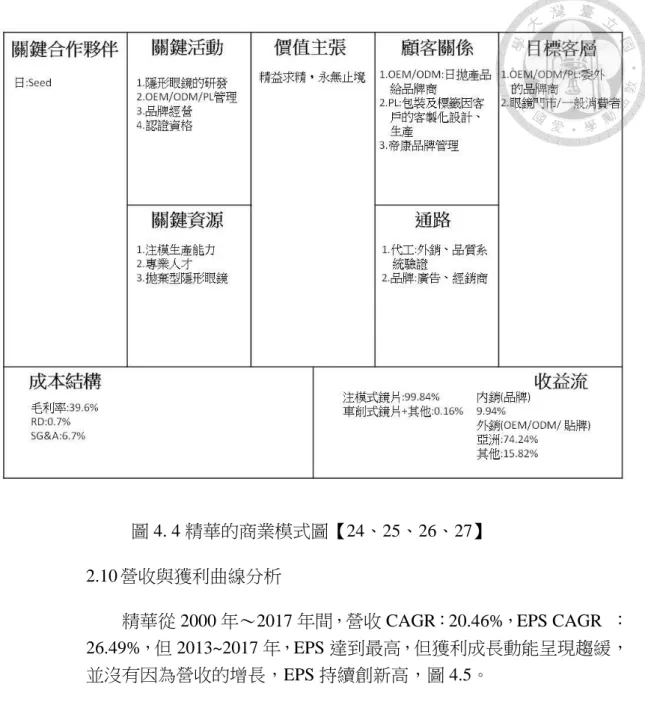

圖 4.4 精華的商業模式圖... 45

圖 4.5 精華的營收獲利曲線... 46

圖 4.6 精華的毛利率分析... 46

圖 4.7 泰博的商業模式圖... 51

圖 4.8 泰博的營收與獲利曲線... 52

圖 4.9 泰博的毛利率分析... 53

圖 4.10 邦特的商業模式圖... 57

圖 4.11 邦特的營收與獲利曲線 ... 58

圖 4.12 邦特的毛利率分析... 58

圖 5.1106 STARTUPS TRANSFORMING HEALTHCARE WITH AI. ... 65

第一章 緒論

第一節 研究背景與動機

政府為提高未來經濟成長的動能,加速產業轉型升級,正積極推動 5+2 創新產業,其中生醫產業為其重點產業,2017 年,預估營收為 4860 億元較 2016 年成長約 3.4%【1】,2017 年,總投資額為 526.2 億元,民間 投資案共 118 件,較 2016 年增加 24 件,其中醫療器材投資金額為 187.8 億元,占整體投資金額約 35.7%【2】。

政府單位也積極地協助國產產品進行拓銷,如:107 年 2 月 22 日,

生醫方案執行中心主辦、台北駐日經濟文化代表處、台北駐大阪經濟文 化辦事處、貿協大阪台貿中心協辦「MEDICAL JAPAN 2018 台灣經貿之 夜」,吸引日本醫材廠商、大學醫院、貿易商會各界共 200 餘人參與,協 助 12 家廠商,取得 344.5 萬美元的商機,並且成立台灣生醫產業聯盟,

洽談中的案件 40 件以上,簽訂保密協定 27 張以上,爭取國際訂單 330 萬美元【3】。

目前,醫療器材產業全世界尚無一致性的定義,依照醫療器材產業 年鑑的定義,大致可歸類醫療器材是一種儀器、裝置、器械、材料、植 入物、體外檢驗試劑或其他物件,包含任一元件、零件或附件與軟體,

其操作部限於單獨或合併使用,以達到疾病的診斷、預防、監視、減緩、

治療或治癒,或是功能的輔助、彌補等目的【4】。

所以,醫療器材產品種類多樣、涵蓋廣泛,且具備許多特性,如:

1. 少量多樣 2. 受政府法規管制 3. 研發期長 4. 具備風險等級,而這些 特性也形成了高度的跨入門檻,需投入龐大的資源與耗費更多的時間,

因此,經營者在投入此領域時,需縝密的思考商業模式、政策與法規等 發展,以提高企業的優勢與競爭力。

第二節 研究目的與範圍 一、 研究目的

本研究目的包含:

1. 從國內醫療器材上市櫃企業與國際領導企業了解產業的現況。

2. 從產業的現況,進行產業競爭力的分析。

3. 選擇具備競爭力的企業個案,從商業模式、營收與獲利曲線、優劣 分析(SWOT,(Strengths、Weaknesses、Opportunities、Threats)等,

彙整具備競爭力的關鍵因素。

二、 研究範圍

選擇已上市櫃醫療器材企業作為研究對象,利用財報資料為主要依 據,研究期間為 2013~2017 年間,但針對個案的企業,彙整其所有年份 的財報資料,以確保分析的完整性。

第三節 研究流程

本研究執行步驟,請參閱圖 1.1

1. 研究動機:醫療器材產業因高度的進入障礙,因此,需縝密思考如 何投入資源,以提高企業的優勢與競爭力。

2. 研究目的:研究產業的現況與分析有競爭力的企業,探討出具備競 爭力的因素。

3. 文獻探討:本研究針對國內外醫療器材產業發展的相關文獻進行概 述,從商業模式、競爭力模型、產品開發管理、企業擴張、法規的 影響與政策的趨勢等進行整理。

4. 研究方法:以五力分析模型與鑽石模型分析醫療器材產業現狀,以 個案的方式分析具備有競爭力的企業。

5. 醫療器材產業分析:選擇國內已市、櫃醫療器材公司,利用波特的 五力分析模型與鑽石模型,了解產業的競爭力現況。

6. 個案公司分析:利用財務資料選擇具備競爭力的公司,了解其商業 模式、獲利曲線、SWOT,彙整出具備共同競爭力的關鍵因素。

7. 結論與建議:彙整本研究的結論,提出可能的關鍵因素、建議與可 再深入研究的方向。

圖 1. 1 研究流程圖

第二章 文獻探討

第一節 商業模式與競爭力模型 一、 商業模式

商業模式為實現客戶價值最大化,把使企業運行的內外要素整合起 來,形成一個完整、高效率且具有獨特核心競爭力的運行系統,通過最 佳形式滿足客戶的需求、實現客戶價值,同時可使系統達成持續贏利目 標的解決方案【5】,簡單來說就是描述一個組織如何創造、傳遞及獲取 價值的手段與方法。

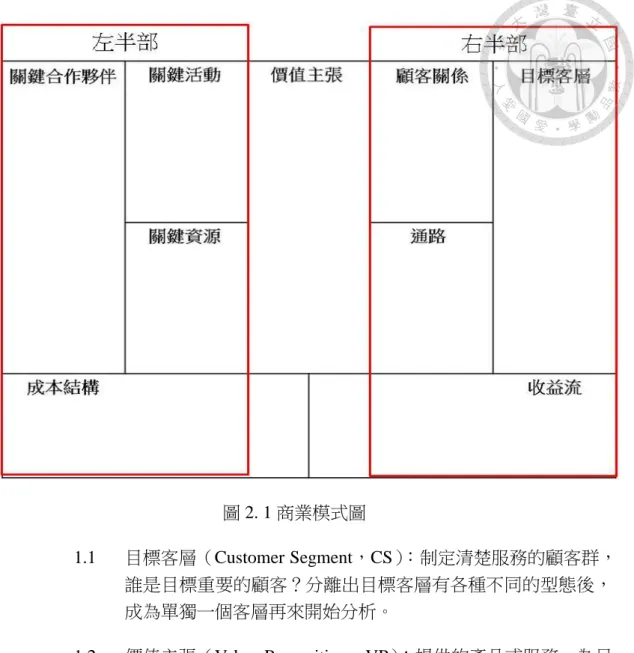

1. 商業模式圖【6】

商業模式圖又可稱為商業九宮格,圖 2.1,左半部是描述商業模式 中有怎樣的產品或服務,從『關鍵資源』、『關鍵活動』與『關鍵合作夥 伴』,可了解『成本結構』。然後商業模試圖的右半部是描述產品或服務 如何面對怎樣的市場與客戶,從『目標客層』、『客戶關係』與『通路』, 可以得出營收來源的『收益流』。營收減掉成本,就是獲利模式。至於 連結產品與市場的核心關鍵,就是中間的『價值主張』。

圖 2. 1 商業模式圖

1.1 目標客層(Customer Segment,CS):制定清楚服務的顧客群,

誰是目標重要的顧客?分離出目標客層有各種不同的型態後,

成為單獨一個客層再來開始分析。

1.2 價值主張(Value Proposition,VP):提供的產品或服務,為目 標重要客戶細傳遞怎樣的價值與解決怎樣的難題與滿足客戶的 甚麼需求。

1.3 通路(Channels,CH):公司如何藉由通路傳遞出設定的價值主 張給目標重要客戶。

1.4 顧客關係(Customer Relationships,CR):驅動與目標重要客戶 建立關係,以獲得顧客、維繫顧客、提高營業額。

1.5 收益流(Revenue Streams,RS):公司從不同客層獲取營收。

1.6 關鍵資源(Key Resources,KR):商業模式要有效運轉,所必 需提供的最重要資源。

1.7 關鍵活動(Key Activities,KA):商業模式運作可行,最重要 必辦事項,就是關鍵活動。

1.8 關鍵合作夥伴(Key Partnerships,KP):要讓商業模式有效的運 作,所需要的供應商及合作夥伴。

1.9 成本結構(Cost Structure,CS):運作商業模式會發生的主要成 本。

2. 品牌

從生產商與品牌商兩個角度分析,通常生產商若以自有品牌(Own Branding & Manufacturing,OBM)銷售,產品具備較高毛利率,但需 要花費較高的行銷費用經營品牌,且並非投入費用,就可建立被認可的 品牌,此需要較長的時間,銷售量才有機會提高。有些品牌商因為已具 備強勢通路、行銷能力或者原本品牌已具備知名度,會將生產或設計委 外,僅進行外包管理,如此,可較專注的投入資源。

3. 代工

可分為委託生產(Original Equipment Manufacturing,OEM)、委託 設計(Original Design Manufacturer,ODM))、貼牌(Private Label,PL)

等,企業專注於技術與生產為主,並且大量的投入資源,若重要客戶驗 證通過,銷售量可大幅增加,但通常毛利較低。

4. 代理

企業可能受限於無強勢的品牌、技術、生產等能力,但卻擁有通路 資源,可採取代理產品進行發展,但也有可能因自主的產品過於單一,

須有其他搭配性的產品,故可利用代理的方式,快速豐富產品線,以達 到整體性的行銷。

5. 研發型企業

公司投入大量的資源於研發活動上,對產品技術深入的探討,可能 從無到有的開發,或者取得部分授權技術後,進行開發至完整化,企業 本身並無蓋工廠量產,因而將後續將開發完成的技術,再進行授權,或 者 OEM 給生產型的企業進行代工。

二、 競爭力模型

1. 五力分析模型【7】

五力分析模型(Porter’s five forces model)為麥可·波特在 80 年代 提出,分析產業環境競爭力,此模型定義出五種力量,『同業競爭者的 競爭程度』、『替代品的威脅』、『新進入者的威脅』、『購買者的議價能力』

與『供應商的議價能力』,這五種力量密切影響企業所服務客戶及獲利,

任何力量的改變都可能吸引公司退出或進入市場。

1.1 同業競爭者的競爭程度

大部分產業內的企業,相互之間的利益都是緊密聯繫,因此,企 業競爭策略目標都是使自己的企業獲得相對於競爭對手的優勢,所以,

在實施中就必然會產生衝突與對抗現象,產生現有企業之間的競爭,

而這部份就常常表現在價格、廣告、產品介紹、售後服務等方面。

1.2 替代品的威脅

兩個處於同行業或不同行業中的企業,可能會由於所生產的產品 是互為替代品,從而在它們之間產生相互競爭行為,這種源自於替代 品的競爭會以各種形式影響行業中現有企業的競爭戰略。

1.3 新進入者的威脅

新進入者帶來新生產能力、新資源的同時,可能會與現有企業發 生原材料與市場份額的競爭,最終導致產業內現有企業盈利水平降低,

嚴重的話還有可能危及現有企業的生存。

1.4 購買者的議價能力

購買者主要透過壓價、要求提供較高的產品或服務質量的能力,

來影響產業中現有企業的盈利能力。

1.5 供應商的議價能力

供應商主要透過其提高價格與降低單位價值質量的能力,來影響 行業中現有企業的盈利能力與產品競爭力。

2. 鑽石模型【8】

鑽石模型也是由麥可·波特所提出,主要是用於分析一個國家某種 產業為什麼會在國際上有較強的競爭力,形成優勢產業,主要涵蓋四個 因素與兩個變數,四個因素為『生產要素』、『需求條件』、『企業戰略、

結構、競爭對手的表現』與『相關與支持產業』,兩個變數為『政府』、

『機會』。 2.1 生產因素

包含人力資源、天然資源、知識資源、資本資源、基礎設施等,

可依照不同的生產要素取得相對的競爭優勢。

2.2 需求條件

國內需求市場是產業發展的動力,國內市場與國際市場的不同之 處在與企業可以及時發現國內市場的客戶需求,這是國外競爭對手所 不及的,而且,國內客戶的本質非常重要,特別是內行而挑剔的客戶,

假如國內客戶對產品、服務的要求或挑剔程度在國際間數一數二,就 會激發出該企業的國際競爭優勢,因未已經能滿足最難纏的顧客。

2.3 企業戰略、結構和同業競爭

推進企業走向國際化競爭的動力很重要,這種動力可能來自國際 需求的拉力,也可能來自國內競爭者的壓力或市場的推力,強有力的 國內競爭對手普遍存在於具有國際競爭力的產業中,在國際競爭中,

成功的產業必然先經過國內市場的搏鬥,迫使其進行改進和創新。

2.4 相關與支持產業

相關和支持性產業與優勢產業是一種休戚與共的關係,因此,優 勢產業通常不是單獨的存在,而是具備一種產業集群現象,因此上、

下游產業是否有國際競爭力,對於產業的發展影響是重大的。

2.5 政府

由於從事產業競爭的是企業,而非政府,因此,並非利用政府資 源過度的保護產業,而是利用政府創造產業發展的環境、無法行動的 領域與制定競爭規範等,才能成為擴大鑽石體系的力量等。

2.6 機會:

機會可能影響四大因素發生變化,但機會卻是雙向的,它往往在 新的競爭者獲得優勢的同時,使原有的競爭者優勢喪失,只有能滿足 新需求的廠商才能有發展。

而針對企業發展時,可能產生的機會大致有幾種:基礎科技的發 明創造、傳統技術出現斷層、外因導致生產成本突然提高(如石油危 機)、金融市場或匯率的重大變化、市場需求的劇增、政府的重大決策、

戰爭等。

第二節 產品開發管理

醫療器材產品使用上與人體安全息息相關,且受到政府法規所規範,

其中,低風險的醫療器材產品從研發到上市可能不到 1 年,但跨入門檻低,

市場競爭性非常高,而高風險的醫療器材跨入門檻相對的高,從研發到上 市可能約 4~6 年,其中實驗室測試約 1~2 年,臨床前試驗 0.5 年,人體臨 床實驗 1~3 年,上市查驗 1~2 年,上市後,仍須針對上市後的產品狀況進 行控管,因此,醫療器材的產品開發管理與所需的資源控管會是額外的重 要,如圖 2.2。

圖 2. 2 醫療器材產品開發流程圖

2017 年,國產第二與第三等級的醫療器材核發共 496 張許可證,較 2016 年增加 45 張,其中 FDA 510(K)核准項目共 55 項,高值醫材共 37 項 , 其 中 益 安 生 醫 「 大 口 徑 心 導 管 術 後 止 血 裝 置 XProTM System (IVC-C01)」,107 年 3 月 2 日更以 5,000 萬美元授權予日本醫材公司 Terumo Medical Corporation,展現台灣創新醫材能量【9】。

第三節 企業擴張

企業擴張時,常採用策略聯盟、合資或併購,以達到快速成長目的。

一、 策略聯盟與合資

1. 定義:是指兩家以上的企業或機構正式簽約,結合彼此的資源,以 技術移轉、授權、研發、產品整合、製造與行銷等方式,增加競爭 力,達到追求成長及改善營運的目的,如圖 2.3。

圖 2. 3 策略聯盟與合資示意圖【10】

2. 策略聯盟與合資醫療器材產業的應用

2.1 技術的合作:醫療產品的技術涉及廣泛,可藉由技術間交流與合 作,加速企業在短期內,具備開發該產品的能量。

2.2 產品的搭配:醫療產品種類眾多,針對某一醫療行為,單一公司 可能因資源或時間等因素,無法開發出完整的產品線,造成競爭 上劣勢,因此,可與不同公司進行通路上的結合,組成產品團隊 行銷,提高市場的競爭力。

2.3 核心能力的互補:有些公司擅長研發,有些公司擅長行銷,互補 彼此間的優缺點,可大幅降低進入門檻,快速的提高雙方公司的 競爭力。

二、 併購【10】

合併與收購,統稱為併購,嚴格來說,主併公司取得 50%的股權或 雖僅部分股權但已取得公司的控制權,皆可稱為併購,為企業追求高度 成長,所採取的積極擴張策略,以創造綜效,其中綜效細節如下:

1. 增加銷售:品牌力提升、開拓通路、技術提升。

2. 降低成本:採購、人事、研發與生產。

但也會造成一些風險,如:小吃大、代理人問題、技術融合、缺乏 人才、文化衝突。

三、 國內現況

國內已經有部分企業開始進行國際併購、策略聯盟與合資,如圖 2.4

圖 2. 4 國內國際合作彙整【11】

四、 國際大廠擴張策略 1. 企業簡介

彙整 2017 年,全球前十大營收醫療器材企業,進行簡介,表 2.1。

表 2. 1 全球前十大營收醫療器材企業簡介【4】

簡介

Medtronic 醫療器材龍頭,四大事業群,心血管產品事業群,微創治療事業 群,修復治療事業群與糖尿病事業群。

J & J 醫材相關:骨科醫材,手術用醫材,糖尿病,眼科與傷口護理等。

Fresenius 最大血液透析產品製造與經銷,第二大腹膜透析。

Philips Healthcare 四大事業體:個人健康,診斷與治療,互聯健康與健康資訊,健 康科技其他。

GE Healtcare

分為 1.生命科學:醫療系統部門,製藥/細胞治療/基因治療 2.

數位醫療:醫療技術軟體,資料分析,雲端存取建置等軟硬體整 合解決方案。

Abbott 醫材相關:心血管事業群,診斷事業群,視力與糖尿病。

Siemens 六大事業群 1.診斷影像 2.實驗室診斷 3.先進治療 4.超音波 5.

定點照護診斷 6.醫療服務。

Danaher 分三大重點 1.生命科學 2.生化檢測 3.牙科。

Cardinal Healthcare

美國前三大醫藥通路 2.醫療主要為提供療院所,診所以及實驗 室相關醫療器材設備與耗材銷售與服務。

Roche 體外診斷系統領導廠商。

2. 併購策略

近幾年,Medtronic、Abbot、J&J 都採取併購,直接大幅的增加營 收,提高市占率,而部分企業則採取產品技術、通路擴展等併購方式進 行擴張,彙整於表 2.2。

表 2. 2 全球前十大營收醫療器材企業併購策略【4】

併購事件 賣出 主要影響

Medtronic 2016 年併購 Covidien。 NA Medtronic 成為醫療器材龍頭。

J & J

併購 Abbott 眼科手術廠商 AMO。

血糖產品 退出北美 市場。

眼科產品營收較去年增長 45.9%,達 41 億美金。

2017/10 月,併購德國手術

規劃軟體公司 SPI。 提升醫療人員手術服務品質。

2018/5 收購 Medical Enterprises Distribution。

提升手術器械產品,如:髖關節置 換手術的自動手術器械。

Fresenius

2017 收購 Cura Group 及旗

下醫院。 NA 拓展澳洲市場版圖。

2017 併購西班牙最大私人

醫院集團 Quironsalud。 NA 持續擴大醫院經營範疇。

2017 收購 Akorn Inc.

OTC。 NA 拓展產品線。

Philips Healthcare

2017/7 收購德國 TomTec

imaging Systems GmbH。 NA 強化在心臟超音波的領導地位並 且擴展業務到婦產科。

2017/6 收購微創手術廠商

Spectranetics。 NA 擴展微創手術。

2017/6 收購 Cardioprolific。 NA 積極擴展心血管介入業務。

2018/6 收購心律不整圖,

導引手術 EPD solutions。 NA 補充介入性影像系統、智慧心導 管、規劃和導航軟體。

GE Healtcare

2017/3 併購英國 Monica Healthcare 無限胎兒監視 技術事業群。

NA 取得行動數位技術與開發團隊。

Abbott

2017/1 併購 St. Jude

Medical。 旗下 AMO 轉售給 Johnson

心血管營收成長 207%,具備與 Medronic 競爭的機會,Abbott 從 2016 排名 13 到 2017 排名 6。

2017/4 收購快速檢測產品 Alere。

Point of Care 檢測產品的領導地位 且於 IVD 影響力僅次於 Roche。

Siemens 2017/12 收購診斷檢測廠

商 Fast Track Diagnostics。 NA 減少實驗室檢體檢測時間。

Danaher 2018/3 收購 Integrated

DNA technologie(IDT)。 NA 提高傳學核酸應用’分子診斷等產 品線研發與組合能量。

Cardinal Healthcare

2017/7 Medtronic 旗下 Patient Recovery business。

中國事業 出售上海

醫藥

完善病患照護,深度血管栓塞與營 養補給。

Roche NA NA NA

3. 策略聯盟、合資策略

相較於併購可能產生的較多風險,企業也可採取策略聯盟與合資等 方式合作,以達到企業成長目的,表 2.3。

表 2. 3 全球前十大營收醫療器材企業策略聯盟、合資策略【4】

合作 影響

Medtronic 2017/6 與醫療保險商安泰(Aetna) 合作。

採用 Smartguard 胰島素幫浦,以臨床 結果與護理成本降低決定保險給付。

2017/10 與美國第五大天主教醫 院 Mercy Technology service 合 作。

共同建立資料共享和分析網路的方 式。

J & J 2017/10 和 American Well 策略聯 盟。

提供給 American Well 遠距醫療服務 病患與醫療人員視訊平台雙項服務。

2017/6 與 Qualcomm 合作 2net 平 台。

提供血糖機資訊無線收集與雲端存 取服務,提升醫療品質。

Fresenius 2018/與 Humacyte 簽署 1.5 億美金 合作協議。

Fresenius 獲得 Humacyl 生物工程血管 技術商業化的權利。

Philips Healthcare

NA NA

GE

Healthcare

2017/7 與 Heartflow 合作。 結合自身動態模擬軟體,提供冠狀動 脈疾病的早期非侵入式診斷與個人 化治療方式。

2017/11 與 DiA Imaginge 合作。 POC 超 音 波 人 工 智 慧 分 析 技 術 開 發,提供正確與即時影像的結果。

207/11 與 MedyMatch Technology 合作。

與本身的斷層掃描產品結合,應用於 顱內出血診斷與治療上。

Abbott 2017/6 與 Bigfoot biomedical 合 作。

將 自 家 的 穿 戴 式 血 糖 儀 結 合 此 APP,會針對偵測血糖值提供給患者 個人化胰島素劑量建議。

Siemens NA NA

Danaher NA NA

Cardinal Healthcare

NA NA

Roche NA NA

第四節 法規的影響

由於生醫產業深受法規的影響,因此,政府積極完善整體法規環境,利於 產業的發展,針對重點法規推動現況,如表 2.4

表 2. 4 重點法規推動現況【12】

相關法規 修訂重點 推動現況 健保核價(藥物給付

項目及支付標準第 17-1 條)

1.在我國為國際間第一

個上市新藥。

2.具臨床價值之新藥。

105.12.6 公布放寬至具臨床價值之 新藥。

107.1.1 已有 1 品項依新規定獲得藥 價。

修正生技新藥條例

(第 3 條)

1.放寬高風險醫材認定

範圍。

2.新增新興生技醫藥產 品。

106.1.18 總統令公布。

106.5.12 行政院指定「新興且具策 略性發展方向之生技醫藥項目」,

共計 4 個項目。

106.6.20 經濟部公告,迄今已有 6 家符合。

修正科技基本法 (第 6 條及第 17 條)

適度鬆綁研發成果收入

(含股票)處分、放寬兼 職限制。

106.5.10 完成第 2 次黨團協商。

106.5.26 立法院三讀通過。

106.06.14 總統令公布。

制定國家藥物審查中 心設置條例 (CDE

行政法人化)

制定「國家藥物審查中心 設置條例草案」 修正藥 物技術審查流程。

106.2.17 立法院完成一讀。

衛福部成立「國家藥物審查中心籌 備推動小組」,於 106 年 4-10 月共 計召開 5 次會議,研擬有關營運管 理等規章辦法草案。

預計於立法院第 9 屆第 5 會期三讀 通過。

修訂藥事法 增列新適應症資料專屬 保護與專利連結。

106.12.29 立法院三讀通過。

107.1.31 總統令公布修正。

制定醫材專法 制定『醫療器材管理 法』。

106.1.31 公開於 WTO 網站。

106.8.30 函送行政院。

106.12.14 行政院通過草案。

106.12.29 立法院院會一讀通過。

預計於立法院第 9 屆第 5 會期三讀 通過。

進一步的彙整近三年影響醫療器材產業發展的相關法規,如表 2.5,發現 政府主要從幾個面向去協助廠商與產業的發展,『法規的了解』、『降低審查或 者測試的時間』、『對於創新性產品給予更大的誘因』,『建構使用者對於醫療環 境的信心』等部分。

表 2. 5 近三年影響醫療產業競爭力相關法規彙整【13、14、15】

法規 簡介 影響

科學技 術基本 法調整

2018/2 月,1.研發人員、核決人員利益 關係揭露或迴避需管理,以免不慎觸 法。 2.增進研發人員參技術商業化的誘 因。3.調降研究成果上繳資助機關比率。

有助於學研單位的研發人才願意 且積極的與產業界合作,有助於 產學之間的合作與分工。

醫療器 材法規

2017/12 月,醫療器材管理法立法院一 讀通過。

藥事法主要是以藥品為設計的法 規,設定醫療器材專法後,可依 照產業特性進行較有彈性的調 整。

持續針對上市後產品監控與宣導。 增加消費者對於醫療產品使用的 信心。

針對創新醫療器材,食藥署 2017 年共 輔導 6 件產品上市。

廠商更願意投入創新性醫療器 材。

醫療器材法規諮詢輔導中心,2017 年共 接獲 18,185 諮詢電話。

快速了解法規要求,避免浪費時 間與資源。

2017 年公告試行『醫療器材查驗登績優 先審查機制』,加速新興醫療器材產品 上市。

廠商更願意投入創新性醫療器 材。

至 2017 年,共研訂 60 項產品技術基 準,採認 918 項國際標準及 110 項產品 基準,提升審查一致性與透明性。

測試一致性,廠商可在申請 CE 與 TFDA 使用同一份報告,降低 費用與時間。

健保法 規

創新之特殊材料,以國際價格中位數、

各層級醫療院所收取自費價格之中位 數核價。

對於內銷的產商,更加願意投入 創新醫材。

若是有類似產品,但是具備較高的有效 性、安全性、降低病人侵蝕性、利於兒 童使用等,核價得予分別加算 15%。

對於內銷的產商,更加願意投入 創新醫材。

科學技 術基本

2017/5 月,適度鬆綁科技發展之研發成 果收入(含股票)處分,放寬公立研究人

有助於學研單位的研發人才願意 且積極的與產業界合作,有助於

法調整 員、教師等兼職限制。 產學之間的合作與分工。

生技專 利

2017/5 月,發明及新型專利的優惠期 間,由我國申請日前 6 個月,放寬至 12 個月,並且刪除申請時主張優惠期之程 序要件,助於廠商於優惠期間的研發成 果取得專利保護。

廠商更願意投入創新性醫療器 材。

醫療器 材

食藥署依風險等級,建立簡化、優先等 多元審查機制,以提升醫療器材審查效 能,如:第一等級醫材查驗登記線上申 請。

加速發證,廠商有機會更快進行 銷售。

積極研訂醫療器材管理法草案,建構與 國際接軌的法規環境。

藥事法主要是以藥品為設計的法 規,設定醫療器材專法後,可依 照產業特性進行較有彈性的調 整。

針對創新醫療器材,食藥署 2016 年共 輔導 2 件產品上市。

廠商更願意投入創新性醫療器 材。

針對上市後產品監控與宣導,並且輔導 廠商導入 UDI,加強流通管理。

增加消費者對於醫療產品使用的 信心。

醫療器材法規諮詢輔導中心,2016 年共 接獲 19,193 諮詢電話。

快速了解法規要求,避免浪費時 間與資源。

法規駐點服務或者提供法規講師。 快速了解法規要求,避免浪費時 間與資源。

從合格的醫療器材法規種子人員徵選 出進階法規專員。

快速了解法規要求,避免浪費時 間與資源。

健保法 規

同功能類別之特殊材料,不論進口或國 產,均支付同一價格,鼓勵國內生技產 業。

對於內銷的產商,更加願意投入 創新醫材。

醫療器 材

針對第二、三等級醫療器材查驗登記,

進行初篩,以達到快速審查。

加速審查,廠商有機會更快進行 銷售。

公告仿單編寫原則,作為廠商製作仿單 的參考。

快速了解法規要求,避免浪費時 間與資源。

自 2012 年,可在網路販賣第一等級與 部份第二等級(726 項)產品。

增加廠商可銷售渠道

調和醫療器材優良臨床試驗規範(ISO 14155:2011),並且加速審核。

加速審查,廠商有機會更快進行 銷售。

針對創新醫療器材,食藥署 2017 年共 輔導 3 件產品上市。

廠商更願意投入創新性醫療器 材。

針對上市後產品監控與宣導,並且公告 UDI,加強流通管理。

增加消費者對於醫療產品使用的 信心。

2012 年成立法規『醫療器材法規諮詢輔 導中心』,2015 年共接獲 19,280 諮詢 電話。

快速了解法規要求,避免浪費時 間與資源。

培育 25 位醫材法規種子人員。 快速了解法規要求,避免浪費時 間與資源。

健保法 規

同功能類別之特殊材料,不論進口或國 產,均支付同一價格,鼓勵國內生技產 業。

對於內銷的產商,更加願意投入 創新醫材。

第五節 政策的趨勢

政府尋求未來的經濟成長動能,加速產業轉型升級,從『兩兆雙星產業發 展計畫』、『台灣生技起飛鑽石行動方案』、『台灣生技產業起飛行動方案』到 近期的『5+2 產業創新生醫產業創新推動方案』,政策滾動式的推展生技產業。

『5+2 產業創新生醫產業創新推動方案』裡提出四大行動方案,『完善生態 體系』、『整合創新聚落』、『連結國際市場資源』、『推動特色重點產業』。其中 醫療器材產品技術關聯,如下表 2.6:

表 2. 6 5+2 產業創新,醫療器材關聯技術【4】

相關領域 產業關聯技術 生技製藥 精準醫療、醫

療照護、醫療 器材

精準醫療:基因定序、伴隨式診斷、循環細胞分離。

醫療照護:大樹據處理、人工智慧、生物感測裝置、

遠距生理監控。

醫療器材:穿戴裝置、生物晶片、植入式醫材、生物 可降解材料。

智慧機械 照 護 機 械 人、智慧輔具

照護機器人:視覺處理、認知技術、運算處理、人工 智慧、深度學習、回饋系統。

智慧輔具:復健訓練機、人機控制介面、生物義肢、

遠距復健平台、專家回饋系統。

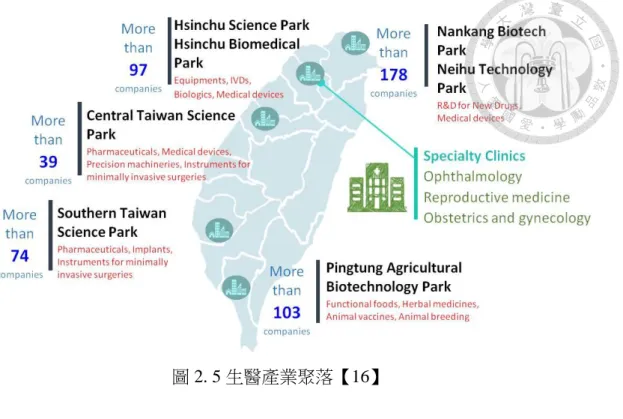

針對生醫產業的『整合創新聚落』如圖 2.5,其中醫療器材公司集中於『南 港生物園區』、『內湖科學園區』、『新竹生物園區』、『新竹科學園區』與『台 中科學園區』等區域。

圖 2. 5 生醫產業聚落【16】

第三章 研究方法 第一節 研究架構

第一部分由『產業價值鏈資訊平台』篩選出國內已上市、櫃醫療器材企業 進行醫療器材產業分析,彙整其基本資料、營收、EPS(Earnings Per Share,

每股收益)、市值、營業費用、從業人數分析、公司數占比、資本額占比等,

且進一步與國際前十大醫療器材公司比較,利用波特的五力分析模型與鑽石 模型分析產業的競爭力狀況,了解國內醫療器材產業的現狀與面臨的問題,

最後由營收、EPS、內外銷占比與市占率等四個指標,篩選出國內最具備競爭 力的醫療器材企業,進行個案分析。

第二部分企業個案分析,利用財報、研究報告、網站介紹等資料,以個案 研究法進行這些公司的探討,分析其商業模式、營收獲利曲線與 SOWT 等,

彙整出這些公司具備競爭力的共同因素。

最後,從產業到企業,針對不足處提出建議與未來可研究的方向,給後續 研究者更多與更寬廣的方向。

第二節 個案研究法

個案研究法【17】可運用在問題仍屬於探索性的階段,『如何發生』以及

『為何發生』,尚未有前人研究可循的情況下,進行分類性的研究及假設。

個案研究分析對象可為一個或多個實體,如:人、群體、組織、企業等,

其資料蒐集方式可由書面文件、檔案紀錄、訪談、觀察法、親身參與等方法取 得其研究的本質。

因此,本研究適用於個案研究法,並且透過財報、研究報告、網站介紹等 資料探討彙整。

第四章 結果與分析

第一節 醫療器材產業分析

一、 產業價值鏈資訊平台匯整

依據台灣證劵交易所與證劵櫃檯買賣中心的『產業價值鏈資訊平台』

(ic.tpex.org.tw),生技醫療類分類為『醫療器材』、『製藥』、『食品生技』

與『再生醫療』,其中本研究所選定的醫療器材領域,可再區分為 1.上游:

電子零組件、塑化材料、五金零件 2.中游:醫療器材研發、設計、製造 3.

下游:醫療器材代理銷售及通路,其中上游由於屬於廣泛性使用的材料或 零件,且較無受到醫療器材法規的要求,因此,在本研究評選的企業,並 不納入,以中游與下游公司為主要選擇對象【18】。

中游共 153 家公司,可區分為幾個領域,1.體溫計、血壓計:21 家公 司 2.人工關節:11 家公司 3.隱形眼鏡、光學鏡片:16 家公司 4.衛生用品:

13 家公司 5.醫療耗材:33 家公司 6.生物檢測:33 家公司 7.顯示器:12 家公司 8.其他:14 家公司。

下游共 58 家公司,可區分為兩個領域,1.醫療器材代理:28 家公司 2.

醫療院所、醫療器材專賣店、藥局等通路:30 家公司。

為了取得完整的財務資料利於評估與研究,對象以上市、上櫃公司為 主,中游共 76 家,下游共 30 家公司,但有些公司主要營收並非以醫療器 材為主(刪除線),且有些公司具備多項領域產品(底線+斜字體),彙整 至下表 4.1,剩下共 47 間醫療器材公司可進行後續的分析動作。

表 4. 1 上市櫃公司清單彙整【18】

中游 下游

體溫計

血壓計 人工關節 隱形眼鏡 衛生用品 醫療耗材 生物檢測 顯示器 其他 代理 通路

五鼎 聯合骨科 精華光學 南六 五鼎 光寶科技 全台 明基醫 台苯 台苯

百容 慕康生醫 寶利徠 康那香 和康生技 麗臺科技 鈺緯 福永生技 台達電 佳醫

亞弘電 醫揚 熒茂 聿新生技 科妍 亞諾法 慕康生醫 皇將 大同 承業醫

合世生醫 勁豐 慕康生醫 慕康生醫 光寶科技 華廣 醫揚 慕康生醫佳醫 大學光

易威 醫揚 醫揚 台達電 基亞 勁豐 醫揚 承業醫 優盛醫學

熱映 勁豐 勁豐 南六 晶宇生技 台灣精星 勁豐 康聯-KY 曜亞國際

優盛醫學 金可 KY 富堡 邦特 創源生技 奈米醫材 杏昌生技 杏一

豪展醫療 太醫 聿新生技 進階生物 寶島科

泰博 聿新生技 瑞基海洋 大學光 慕康生醫

慕康生醫 福永生技福永生技 明基醫 大樹醫藥

醫揚 雙美 安克生醫 曜亞國際醫揚

勁豐 慕康生醫 環瑞醫 杏一 盛弘醫藥

醫揚 慕康生醫 慕康生醫

勁豐 醫揚 醫揚

益安 勁豐 星寶國際

奈米醫材 全譜科技 盛弘醫藥

商之器 合富-KY

二、 醫療器材產業上市櫃公司分析統計 1. 簡介

本研究選定 47 家已上市、櫃醫療器材公司,後簡稱『47 間上市 櫃企業』,如表 4.2,平均成立時間約 20.55 年,超過 20 年的有 25 間,

10 年~20 年間共 16 間,小於 10 年的有 6 間。

平均上市、櫃時間約 9.02 年,上市櫃超過 10 年的有 18 間,5 到 10 年 19 間,小於 5 年的有 10 間。

從成立公司到上市、櫃平均約要 11.53 年,其中最慢要 27 年,

最快為 1 年。

平均資本額:5.81 億,平均員工數 438 人,內銷/外銷:58.6%

/41.4%。

表 4. 2『47 間上市櫃企業』基本資料彙整【19】

公司名稱 成立時間 上市櫃時間 資本額(億) 員工數 內銷(千) 外銷(千) 精華 1986/9 2004/3 5.04 3597 637830 5780057 醫揚 2010/2 2016/12 2 120 8785 1287558 泰博 1998/5 2010/12 8.06 836 330972 3013924 金可 KY 2007/6 2012/4 9.25 2881 5762248 186273

杏昌 1989/2 2009/7 3.5 213 2712441 511

邦特 1991/11 2002/3 6.93 418 325112 1095107 合富 2005/11 2013/1 6.35 196 25566 3011220 益安 2012/12 2016/7 6 123 0 164767 曜亞 2003/10 2010/12 3 128 942949 213673 寶島科 1989/11 1996/5 6.01 1259 2851786 0

杏一 1992/5 2014/4 2.82 1119 4178016 146391 佳醫 1988/3 2001/6 12.81 612 5741178 354159 大樹 2001/5 2016/3 3.66 726 3592758 30976 太醫 1977/8 2004/2 6.6 765 301017 1433954 豪展 1996/5 2011/8 3.41 68 20073 1114447 康聯-KY 2010/3 2011/11 7.71 333 2637647 0

華廣 2003/4 2010/12 4.74 888 95179 1725088 大學光 1994/8 2004/11 7.61 383 1003275 79147 奈米醫材 2011/7 2018/7 3.32 77 13796 252254

五鼎 1997/12 2000/6 9.97 693 60812 1734488 進階 1989/12 2008/5 3.25 123 573111 4522 科妍 2001/11 2013/11 5.31 83 158358 100060 明基醫 1989/3 2015/12 4.46 321 379110 496924 盛弘 2003/11 2011/3 9.74 195 2503489 113210 雙美 2001/2 2012/1 5.45 69 32969 55856 寶利徠 1993/9 2009/8 4.66 151 2147 395682 和康生 1998/12 2013/12 7.08 129 268085 159476 亞諾法 2002/1 2009/12 6.06 148 14983 460090 創源 2008/11 2012/9 2.42 98 342530 23088 福永生技 2002/10 2017/3 2.38 123 3746 416106

聿新科 1999/6 2013/6 5.31 131 415700 60695 優盛 1988/11 2003/7 7.33 1236 2370058 783286 承業醫 2009/11 2012/10 13.99 189 2008905 108211 熱映 2000/6 2007/12 4.33 81 48558 722698 瑞基 2004/11 2014/8 3.43 79 20007 135404 星寶國際 1994/1 2002/3 2.67 30 85796 0

晶宇 1998/10 2004/4 4.83 23 10086 2151 安克 2008/12 2015/3 5.29 26 87 21187 全譜 1993/9 2003/1 2.8 55 1168 93697 合世 1996/12 2004/12 4.74 263 23970 607919

商之器 1988/1 2013/11 2.8 132 128707 72607 慕康生醫 1978/6 1999/10 5 60 342358 201891

易威 1998/8 2008/11 9.88 62 1054 373424 基亞 1999/12 2011/11 13.87 386 389964 37812 環瑞醫 2013/1 2014/12 4.25 91 6807 456893

聯合 1993/3 2004/9 8.05 697 675077 1297515 富堡 1977/8 2000/11 4.91 192 386315 1190224

2. 營收分析

2017 年,『47 間上市櫃企業』,營收共約 729 億,國內醫療器材營收 總規模約 1034 億,占比約 70.5%,全球醫療器材營收規模約 3,598 億 (USD),占比約 0.66%(假設 1USD=30.5NTD)【4】。

分析 2013 年~2017 年五年的營收成長變化,圖 4.1、表 4.3、表 4.4,

國內醫療器材營收複合成長率(後簡稱 CAGR):6.16%,『47 間上市櫃 企業』營收 CAGR:5.91%,其中『47 間上市櫃企業』內前十大公司營 收 CAGR:6.1%,全球醫療器材營收 CAGR:2.68% ,國際前十大醫 療器材公司的營收 CAGR:6.53%【4、20、21】。

從占比進行分析,國際前十大醫療器材公司占比全球醫療器材營收,

2013 年從 45.14%提高至 2017 年的 52.3%,如表 4.4,呈現大者愈大的 趨勢,相較之下,『47 間上市櫃企業』內的前十大公司營收占比國內醫 療器材營收,卻幾乎持平的狀況,並無與國際趨勢接軌,參考表 2.2、

表 2.3,國內的醫療器材企業應該參考國際前十大常使用的擴張策略,

以作為企業發展的重要成長策略。

圖 4. 1 國內總營收、上市櫃對照全球營收占比

表 4. 3『47 間上市櫃企業』營收 CAGR 彙整【19】

營收(億) 2013 年 2014 年 2015 年 2016 年 2017 年 CAGR 精華 52.22 54.11 58.60 64.58 64.17 5.29%

佳醫 57.40 58.07 62.03 62.06 60.95 1.51%

金可 KY 48.79 57.82 60.98 65.39 59.49 5.08%

杏一 33.66 36.06 38.80 41.10 43.24 6.46%

大樹 11.36 16.62 21.60 28.02 36.24 33.64%

泰博 23.04 25.20 26.36 31.48 33.45 9.77%

優盛 28.53 33.34 34.06 31.28 31.53 2.53%

合富 25.80 31.76 32.75 29.65 30.37 4.16%

杏昌 26.50 26.92 27.40 28.32 29.59 2.80%

寶島科 22.21 24.00 25.41 26.91 28.52 6.45%

康聯-KY 18.57 22.05 26.93 32.70 26.38 9.17%

盛弘 18.65 19.69 21.35 23.30 26.17 8.84%

承業醫 20.63 20.91 23.95 22.05 21.17 0.65%

聯合 9.56 11.00 13.92 13.83 19.72 19.84%

華廣 15.60 15.25 16.10 17.40 18.20 3.93%

五鼎 18.29 17.59 18.47 17.63 17.95 -0.47%

太醫 14.44 15.07 16.22 16.90 17.35 4.70%

富堡 13.27 12.76 13.45 12.32 15.76 4.39%

邦特 9.58 11.24 12.59 14.07 14.20 10.34%

醫揚 6.68 7.81 9.37 11.27 12.96 18.02%

曜亞 8.98 12.04 13.14 12.15 11.57 6.54%

豪展 5.86 7.82 10.57 11.01 11.35 17.97%

大學光 9.16 9.88 10.14 10.73 10.82 4.25%

明基醫 8.06 10.20 9.38 8.76 10.37 6.50%

熱映 6.63 7.41 9.15 8.28 7.71 3.84%

進階 5.29 5.33 5.20 5.14 5.78 2.24%

慕康生醫 2.94 2.20 2.02 3.34 5.44 16.63%

合世 13.45 6.19 6.85 6.32 5.34 -20.62%

聿新科 4.52 4.15 4.53 4.77 4.76 1.30%

亞諾法 4.64 4.38 4.51 4.40 4.75 0.59%

環瑞醫 3.43 6.24 6.43 4.57 4.64 7.85%

基亞 0.73 3.72 3.63 4.00 4.58 58.27%

和康生 2.33 2.46 2.61 3.36 4.28 16.42%

福永生技 3.84 3.24 4.25 4.67 4.20 2.27%

寶利徠 4.23 3.73 3.92 3.19 3.98 -1.51%

易威 1.00 2.27 4.68 3.28 3.74 39.07%

創源 2.36 2.22 2.75 3.46 3.67 11.67%

奈米醫材 NA 1.78 2.17 2.46 2.66 14.33%

科妍 2.01 1.58 2.65 2.28 2.58 6.44%

商之器 2.34 2.11 2.96 2.55 2.01 -3.73%

雙美 2.13 1.84 1.12 1.55 1.90 -2.82%

益安 0.00 0.00 0.00 0.29 1.65 NA 瑞基 0.96 1.34 1.49 1.50 1.55 12.72%

全譜 1.42 1.55 1.03 0.95 1.16 -4.93%

星寶國際 7.86 3.00 2.45 1.79 0.86 -42.49%

安克 0.00 0.00 0.00 0.10 0.21 NA 晶宇 0.61 0.27 0.22 0.17 0.12 -33.40%

總營收 579.56 624.22 678.19 705.33 729.09 5.91%

全 10 大(2017) 329.51 363.90 387.99 408.79 417.55 6.10%

表 4. 4 全球前十大醫療器材公司營收 CAGR 彙整【4】

營收(百萬美元) 排名 2017 年 2016 年 2015 年 2014 年 2013 年 CAGR Medtronic 1 29,710 28,833 20,261 17,005 16,590 15.68%

J& J 2 26,592 25,119 25,173 27,522 28,490 -1.71%

Fresenius 3 20,095 17,911 16,738 15,832 14,610 8.30%

Philips Healthcare 4 20,088 18,742 18,030 12,187 12,703 12.14%

GE Healthcare 5 19,116 18,291 17,639 18,299 18,200 1.24%

Abbott 6 16,178 10,095 9,710 10,176 10,134 12.41%

Siemens 7 15,580 14,961 13,016 17,155 15,910 -0.52%

Danaher 8 14,361 13,190 10,884 10,009 8,951 12.55%

Cardinal Healthcare 9 13,524 12,430 11,395 10,962 10,060 7.68%

Roche Diagnositics 10 12,930 12,691 11,993 14,284 10,476 5.40%

總營收 188,174 172,263 154,839 153,431 146,124 6.53%

全球營收 359,800 336,100 323,900 340300 323700 2.68%

前十大全球營收占比 52.30% 51.25% 47.80% 45.09% 45.14%

3. EPS(Earnings Per Share,獲利指標)

分析『47 間上市櫃企業』2013 年~2017 年五年的獲利變化,並無成 長,表 4.5、表 4.6,也就是說整體企業在追求營收成長的同時,並無同 步帶動獲利,而此營收的成長可能是來自於低價搶單所造成。

表 4. 5『47 間上市櫃企業』獲利彙整

2013 年 2014 年 2015 年 2016 年 2017 年

獲利公司間數 36 30 31 34 34

虧損公司間數 10 17 16 13 13

獲利公司平均 EPS 3.53 4.35 4.47 4 3.39 虧損公司平均 EPS -2.61 -1.7 -1.48 -1.98 -1.8 整體平均 2.19 2.17 2.44 2.34 1.96

表 4. 6『47 間上市櫃企業』獲利 CAGR 彙整【19】

EPS 2013 年 2014 年 2015 年 2016 年 2017 年 CAGR 精華 31.7 31.2 28.88 35.26 31.52 -0.14%

金可 KY 15.67 15.64 16.95 16.41 10.5 -9.52%

杏昌 6.26 6.28 6.2 5.93 7.17 3.45%

醫揚 3.4 6.47 8.32 10.35 5.79 14.24%

泰博 5.42 6.61 6.45 6.56 5.43 0.05%

寶島科 5.94 5.87 6.22 5.98 5.06 -3.93%

邦特 2.71 3.43 4.07 5.17 4.39 12.82%

曜亞 1.56 4.02 4.05 3.95 3.77 24.68%

太醫 4.88 4.95 5.32 5.04 3.59 -7.39%

大樹 4.5 4.65 3.35 3.57 3.36 -7.04%

杏一 4.71 4.04 4.83 4.04 3.29 -8.58%

康聯-KY 5.06 5.35 3.68 3.24 3.2 -10.82%

豪展 -1.09 0.91 1.97 2.48 3.18 NA 佳醫 2.66 2.53 3.27 3.09 3.12 4.07%

合富 5.1 5.7 6.04 3.05 3.01 -12.35%

富堡 2.52 1.37 1.32 3.58 2.78 2.49%

華廣 2.05 1.22 1.91 2.82 2.52 5.30%

進階 1.99 2.37 2.42 1.95 2.11 1.47%

聯合 0.41 1.52 2.3 2.06 1.78 44.35%

大學光 1.31 1.54 1.23 1.39 1.65 5.94%

盛弘 1.64 1.81 3.5 1.67 1.6 -0.62%

明基醫 1.13 2.06 3.06 1.05 1.05 -1.82%

奈米醫材 NA -3.48 0.39 0.7 1.03 NA 亞諾法 1.22 1.1 0.77 0.91 0.97 -5.57%

五鼎 3.77 2.77 2.66 0.03 0.86 -30.89%

慕康生醫 0.21 -0.09 -2.03 0.3 0.45 20.99%

創源 -1.38 -1.74 -0.54 -0.35 0.45 NA 優盛 0.17 -0.04 -0.38 0.27 0.38 22.27%

科妍 0.93 -0.41 1.05 -0.51 0.33 -22.82%

雙美 0.88 0.37 -0.81 0.03 0.31 -22.96%

熱映 0.47 1.02 1.62 0.84 0.31 -9.88%

和康生 0.04 -0.27 -0.89 -0.18 0.23 54.85%

福永生技 0.47 -1.58 1.77 1.4 0.12 -28.92%

寶利徠 2.13 2.09 2.12 1.08 0.05 -60.86%

承業醫 3.08 2.49 2.17 1.63 -0.19 NA 星寶國際 -0.92 0.57 -0.13 0.08 -0.39 -19.31%

晶宇 -0.93 -0.57 -0.45 -0.73 -0.56 -11.91%

聿新科 2.19 0.66 0.56 0.16 -0.68 NA 安克 -1.08 -1.2 -1.55 -1.16 -1.11 0.69%

瑞基 -1.91 -0.96 -0.72 -1.13 -1.4 -7.47%

合世 0.59 -1.11 -1.31 -1.59 -1.44 NA 商之器 0.08 -2.68 -0.21 -2.18 -1.51 NA 全譜 0.05 -1.44 -0.99 -1.65 -1.51 NA 環瑞醫 -3.59 -4.12 -4 -3.71 -2.93 -4.95%

基亞 -2.79 -5.06 -3.9 -4.1 -3.37 4.84%

易威 -6.4 -2.23 -2.34 -3.84 -3.5 -14.01%

益安 -5.96 -1.86 -3.44 -4.65 -4.81 -5.22%

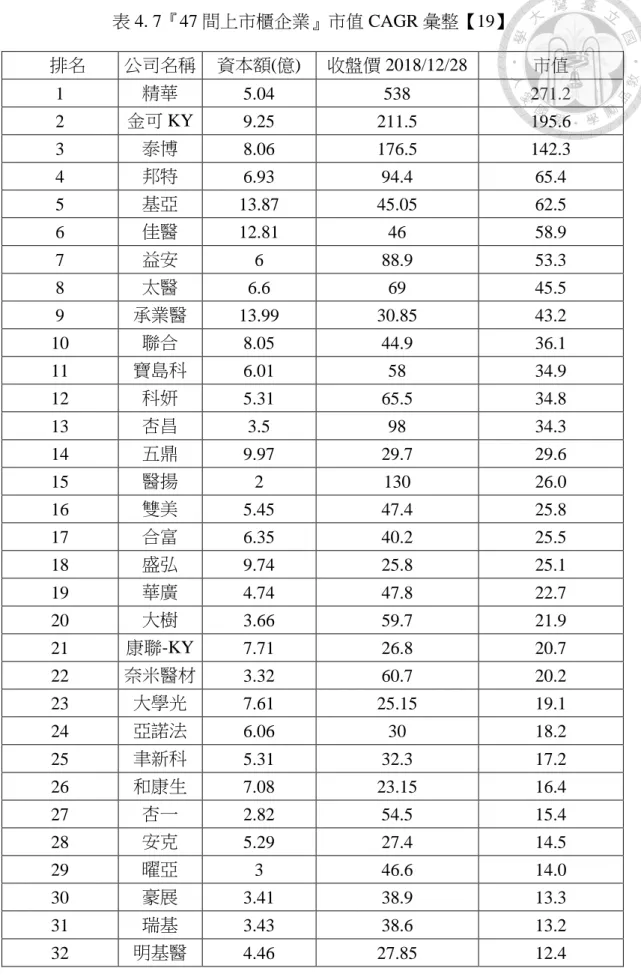

4. 市值

依照 2018/12/28 收盤價,『47 間上市櫃企業』市值超過 100 億,

共 3 家,市值 50 億~100 億,共 4 家,市值低於 50 億,共 40 家,

平均市值 33 億,總市值 1552.3 億,表 4.7。

對照此時台股總市值約 29.3 兆,單一公司市值最高為台積電 5.83 兆,若以『47 間上市櫃企業』加總對應於市值排名,約落在 33 名 為矽品,1589.4 億,34 名為華亞科 1546.5 億間,『47 間上市櫃企業』

內單一公司市值最高為精華,約落在 150~160 名間。

對照國際市場,2018 年全球市值排名,有兩家醫療器材進入前 100 名,分別為 Roche 1980 億美金與 Medtronic 1090 億美金。

以市值的角度,國內整體醫療器材產業的規模仍偏小,影響力 有限。

表 4. 7『47 間上市櫃企業』市值 CAGR 彙整【19】

排名 公司名稱 資本額(億) 收盤價 2018/12/28 市值

1 精華 5.04 538 271.2

2 金可 KY 9.25 211.5 195.6

3 泰博 8.06 176.5 142.3

4 邦特 6.93 94.4 65.4

5 基亞 13.87 45.05 62.5

6 佳醫 12.81 46 58.9

7 益安 6 88.9 53.3

8 太醫 6.6 69 45.5

9 承業醫 13.99 30.85 43.2

10 聯合 8.05 44.9 36.1

11 寶島科 6.01 58 34.9

12 科妍 5.31 65.5 34.8

13 杏昌 3.5 98 34.3

14 五鼎 9.97 29.7 29.6

15 醫揚 2 130 26.0

16 雙美 5.45 47.4 25.8

17 合富 6.35 40.2 25.5

18 盛弘 9.74 25.8 25.1

19 華廣 4.74 47.8 22.7

20 大樹 3.66 59.7 21.9

21 康聯-KY 7.71 26.8 20.7

22 奈米醫材 3.32 60.7 20.2

23 大學光 7.61 25.15 19.1

24 亞諾法 6.06 30 18.2

25 聿新科 5.31 32.3 17.2

26 和康生 7.08 23.15 16.4

27 杏一 2.82 54.5 15.4

28 安克 5.29 27.4 14.5

29 曜亞 3 46.6 14.0

30 豪展 3.41 38.9 13.3

31 瑞基 3.43 38.6 13.2

32 明基醫 4.46 27.85 12.4

33 富堡 4.91 25 12.3

34 易威 9.88 11 10.9

35 慕康生醫 5 20.85 10.4

36 星寶國際 2.67 34.55 9.2

37 進階 3.25 28.3 9.2

38 寶利徠 4.66 19.1 8.9

39 優盛 7.33 10.4 7.6

40 熱映 4.33 16.1 7.0

41 創源 2.42 27.6 6.7

42 合世 4.74 10 4.7

43 商之器 2.8 15.6 4.4

44 晶宇 4.83 7.5 3.6

45 福永生技 2.38 14.45 3.4

46 環瑞醫 4.25 7.24 3.1

47 全譜 2.8 6.44 1.8

總量 273.08 2633.28 1552.27

平均 5.81 56.03 33.03

5. 營業費用

分析『47 間上市櫃企業』2013 年~2017 年五年的研發、行銷、管理 占比,表 4.8,其中研發金額並無隨著營收成長,而提高,僅呈現維持,

相較之下行銷與管理金額呈現增加的趨勢。

表 4. 8『47 間上市櫃企業』營業費用與占比統計【19】

(億) 2013 年 2014 年 2015 年 2016 年 2017 年

總營收 579 615 678 706 729

研發金額 31.07 35.89 33.2 32.93 34.56 行銷金額 90.05 95.7 104.81 105.24 112.72 管理金額 47.48 54.33 58.71 65.61 59.7 研發占比 5.37% 5.84% 4.90% 4.66% 4.74%

行銷占比 15.55% 15.56% 15.46% 14.91% 15.46%

管理占比 8.20% 8.83% 8.66% 9.29% 8.19%

6. 其他統計

6.1 從業人數分析:醫療器材產業總從業人數約 4.28 萬,國內全部從 業人數 1147.5 萬,整個產業僅占國內全部的從業人數 0.37%,47 間醫療器材公司 2013 年從業人數約 1.72 萬,2017 年從業人數約 2.06 萬人,若扣除醫揚、益安、大樹與奈米醫材等四家 2013 年尚 未有年報資料進行人數統計,2017 年剩下約 1.96 萬,平均人數由 2013 年 401 提升至 2017 年的 455 人【4、19、22】。

6.2 公司數占比:醫療器材產業的規模,直到 2018/4 月,總登記公司 數 1,111 間,其中已上市、櫃共 47 間,國內公司登記 706,803 間,

公司占比 0.16%【4、23】。

6.3 資本額占比:國內已上市、櫃醫療器材產業共 47 間,資本額共為 273 億,國內企業總資本額約共 24.2 兆,資本額僅占 0.11%【23】。

三、 產業競爭力分析 1. 五力分析模型

1.1 同業競爭者的競爭程度

雖然醫療器材涵蓋的品項非常廣泛,非幾家廠商就可以進行壟斷,

但從國際前十大醫療器材公司採用的擴張策略(如:併購、策略聯盟 或合資),國內醫療器材企業雖已有採取相同的策略,但規模都難以競 爭,差距只有被拉愈遠,加上新興國家踏入醫療器材產業時,可能會 直接採取低價化策略,因此,產業內的現況已呈現高度的競爭。

1.2 替代品的威脅

由於醫療器材產品受到法規的保護,因此,任何領域可採用的替 代品,都需要經過法規的審核後才可進入此市場,而且醫療產業首重 安全,一旦建立起醫療行為後,醫護人員多數會比較保守的面對新技 術的發展,因此,對於醫療器材產業而言,替代品的威脅是較低。

1.3 新進入者的威脅

醫療器材產品從研發到上市通常需要多年的時間(高風險器材可

能需要約 4~6 年),且需通過各國法規允許後才能販賣(如:產品許 可證),且深受政策的影響(如:醫保或健保定價),因而建立起進入 門檻,雖然如此,對於生活上的便利趨勢(如:長照所需的攜帶型醫 療器材)與疾病尚未取得完美治療所需的科技(如:精準醫療)等,

新競爭者一旦開發出這樣的產品進入此市場,對於原本的企業將會造 成非常大的競爭壓力。

由於國內醫療器材廠商由於成立的時間都較短,在全球醫療器材 產業裡,多數仍都扮演著新進入者的角色,但是否因此能達到新進入 者對於市場的威脅,有待後續的探討與時間證明。

1.4 購買者的議價能力

醫療器材的取得,可區分為零售通路(如:藥局、藥妝店等)與 專業通路(如:醫院、診所等),這樣的差異化,購買者所具備的議價 能力可能有所不同,舉例:零售通路雖可能受部分專業人士的建議(如:

藥師),但通常可回歸於市場、行銷、品牌等因素的影響,但是專業通 路的產品,通常會受到專業人士的建議(如:醫護人員)、政策(如:

醫保或健保)等影響比例較高,所以對於國內醫療器材產業的購買者 議價能力高低,需要由每個企業所銷售的產品,所面對的競爭環境進 行分析後,才能確定其壓力高低。

1.5 供應商的議價能力

供應商的議價能力可從供應商所提供的原料成本(Bill of Materials,

BOM)、最低採購量(Minimum Order Quantity,MOQ)等來觀察。

由於醫療器材產品切換供應商常需認證變更或專用料等特性,且國 內醫療器材企業多數規模不大,產品多樣少量,雖然 BOM 占成品比例 較低,但轉換成本卻很高,因此,對於供應商的依賴性高,且管理與議 價能力偏弱。

1.6 總結

進行以上的分析後,總結醫療器材產業五力分析如圖 4.2。

圖 4. 2 醫療器材產業五力分析 2. 鑽石模型

2.1 生產要素

由於此部分涉略廣泛,僅針對人力資源與資本資源進行探討。

2.1.1 人力資源

依照醫療器材產業的特殊性與發展層面,人力資源的部分可從法 規人員與國際化行銷人才進行探討。

2.1.1.1 法規人才

醫療器材產品販賣時須通過當地的醫療法規允許,而且不同區 域、不同產品所面臨的醫療法規會有差異化,因此,企業在發展時,

如何投入適當的資源有效的通過此認證,法規人才扮演著重要的角 色,從這些年來的政府政策裡,也是積極培育法規人才。

2.1.1.2 國際化行銷人才

2017 年,國內的醫療器材需求約 1034 億(NTD),此時全球醫療 器 材 的 規 模 約 3598 億 (USD) 【 4 】, 占 比 僅 約 0.94% ( 假 設 1USD=30.5NTD),因此,主要的市場需求會來自於國際。

探討 2017 年,雖然『47 間上市櫃企業』的內銷 vs 外銷比例:

0.58 vs 0.42,呈現內銷市場較高,但由於成長動能主要來自於國際市 場,因此,國際化的行銷人才是競爭力的關鍵。

由於醫療器材產業屬於屬地主義的產業,因此,國際化的行銷人 才推廣產品時,需了解當地的需求(如:醫療行為習慣、文化等),

如此,才能有效的推廣。

2.1.2 資本資源

近年來,政府單位積極推廣『整合創新聚落』,其中醫療器材公司 主要集中於『南港生物園區』、『內湖科學園區』、『新竹生物園區』、『新 竹科學園區』與『台中科學園區』等區域,這對於產業的資源上下游 整合會達到一定的效果,協助整體產業的發展。

2.2 需求條件(國內需求市場)

國內的醫療器材需求雖規模不大,但整體的醫療環境素質卻是高 的(如:醫生是相對高學歷等),因此,企業可利用國內的需求市場的 不在於他的規模,而是利用這些人才協助將產品挑剔到最完美,如此,

在與國際大廠競爭時,才具備競爭力。

2.3 企業戰略、結構和同業競爭

雖然強而有力的國內競爭對手可以幫助企業在國際化前,迫時進 行更多的改進與創新,以具備更強大的競爭力,但國內醫療器材產業 需求小,且產品型態呈現多樣少量的趨勢,因此,國內的企業仍勿同 時太多踏入同一個領域(如:國內隱形眼鏡製造商已經超過 20 間),

並且在策略設定上,價值鏈上應採取不同的定位,避免引發國內自我 低價競爭,以加強國際市場的開拓為目標,增加整體性的產業競爭力。

2.4 相關和支持產業

由於國內的電子或者部分傳統製造業在國際上都處於領先的地位,

因此,在醫療器材產業發展的同時,需善加的利用這些產業具備的國