國立臺灣大學社會科學院經濟學系 碩士論文

Department of Economics College of Social Sciences National Taiwan University

Master Thesis

昭和金融恐慌對臺灣金融市場的影響

The Influence of Showa Financial Crisis on Taiwan Financial Market

鄭宇略 Yu-Lyue Jheng

指導教授 : 吳聰敏博士 Advisor: Tsong-Min Wu, Ph.D.

中華民國 106 年 6 月

June, 2017

感謝臺大經研所三年來的經濟學訓練 , 讓我受用無窮

謝詞

感謝我的父母養育之恩 , 以及臺大經濟系的所有老師在大學跟研究所求學 時對我的教導 , 也特別感謝吳聰敏老師在本論文寫作時對我的指導 , 以及 樊家忠老師與朱建達老師在口試時提供的寶貴意見。 另外感謝曾冠瑋對於 我論文提供的寶貴意見 , 以及林宗毅與蔡晴伃在日文資料上提供的翻譯協 助 , 感謝所有在研究所求學時提供幫助的人。

鄭宇略

2017 年 6 月

論文摘要

1927年3月日本本土發生昭和金融恐慌。 此一事件除了影響日本金融業之外, 也影響臺 灣。 臺灣銀行在4月18日宣布日本各分行停止營業3星期,本文分析這一事件對臺灣金融 市場的影響。 金融恐慌之後, 臺灣各大糖廠從對臺銀的借貸轉向依靠日本金融市場及自 有資金。 雖然如此,因為臺灣其他商業銀行也受金融恐慌波及,臺銀在臺灣金融市場的貸 放比重反而上昇。 綜合言之恐慌對臺灣金融業之影響為,臺灣廠商尤其是糖業,融資方式 在金融恐慌前已因融資相對成本上昇而改變,恐慌發生後臺灣融資成本下降程度不如日 本,使轉向情形更趨明顯。

關鍵詞:日治時期 臺灣 金融危機 銀行危機 不良債權

目錄

1 昭和金融恐慌緣起及爆發 8

1.1 臺灣銀行與昭和金融恐慌 . . . 10

2 臺灣金融資料來源 13

2.1 日本統治時期 . . . 13 2.2 戰後時期 . . . 13

3 昭和金融恐慌對臺灣金融業融資活動的影響 13

3.1 臺灣各銀行資產負債表 . . . 18 3.2 臺灣金融業利率 . . . 21

4 島外資金來源—臺日間金融借貸 23

5 結語 28

參考文獻 29

圖目錄

1 日本本土實質輸出入額(以1934-36年價格計算)(單位:百萬日圓) . . . . . 8

2 臺灣實質出口額(以1940年為基期)(單位:萬日圓) . . . 9

3 臺銀島內外放款業務(以1914年為基期)(單位:日圓) . . . 10

4 臺銀貨幣發行(單位:日圓) . . . 14

5 臺銀島內重要物產放款額種類別各年累計(單位:圓) . . . 15

6 臺灣新式製糖廠產能(單位:噸甘蔗壓榨/每日) . . . 15

7 臺銀在島內重要物產放款地位(單位:圓) . . . 16

8 臺銀佔島內存放款比重 . . . 17

9 臺銀島內存放比與島內貸出額(存放比單位:倍貸出額單位:日圓) . . . . 17

10 臺銀放款利率(單位:年息%) . . . 23

11 臺銀臺北總行跟東京地區貼現放款名目利率(單位:月息%) . . . 24

12 臺灣國際收支帳(單位:百萬日圓) . . . 24

13 臺灣資本帳淨流入-細項(單位:百萬日圓) . . . 25

14 臺灣超額放款與淨匯入(單位:日圓) . . . 26

15 外地淨匯入與民間資本流入(單位:百萬日圓) . . . 27

表目錄

1 島內銀行資產負債表(單位:百萬圓) . . . 19

2 臺灣商工銀行資產負債表(單位:百萬圓) . . . 20

3 華南銀行資產負債表(單位:百萬圓) . . . 21

4 臺灣各銀行放款利率 單位:日息厘毫 . . . 22

5 臺灣資本帳細項 . . . 25

6 1925年、30年跟35年資本流入細項 單位:百萬圓 . . . 26

日本從1895年開始統治臺灣,到了1920年代,兩地的經濟關係緊密,因此,臺灣的經濟 與金融也受到日本金融恐慌的影響。1927年3月日本發生昭和金融恐慌, 37家銀行歇業或 暫時歇業, 其中包含臺銀。 日本的銀行數目在1926年時仍有1577家, 在1927年因倒閉與 整併減少了150家,隔年再減少265家。 此一事件最終導致日本首相於同年4月18日下台。

1927年4月18日,臺灣銀行宣布,日本各分行(東京、大阪、神戶、橫濱)停止營業3星期。 日 治時期,臺灣銀行是臺灣的發行銀行,也是最大的商業銀行,本文的目的是分析昭和金融 恐慌對臺灣金融與經濟之影響,尤其廠商融資方式與成本是否受到此一事件影響。

本文以下第1節先敘述昭和金融恐慌背景,在第2節說明資料來源,第3節討論臺灣金 融業在恐慌後的貸放情形變化,以及臺灣各銀行資產負債表與利率的變化。 第4節討論臺 灣廠商向臺灣以外地區,尤其是向日本的借貸情形,第5節則是本文的結語。

1 昭和金融恐慌緣起及爆發

圖1:日本本土實質輸出入額(以1934-36年價格計算)(單位:百萬日圓) 資料來源:山本有造與山澤逸平(1979),頁184-191。

昭和金融恐慌的緣起是一戰時期的繁榮。 一戰爆發後, 歐洲主要國家陷入戰爭狀態, 民生產品的生產不足,必須從國外進口。 日本受惠於一戰,對外名目出口額從1914年的6.7 億日圓上升到1919年的23.79億日圓,名目經常帳從1914年的9.5百萬日圓逆差轉為1919

年的3.972億日圓的順差。1 日本在一戰時期主要出口品為生絲與紡織品,2 而造船業亦因

出口運輸需求增長而繁榮。 圖1為1912到1937年日本本土實質輸出額之變動。

1Tamaki (1995),頁115,山本有造與山澤逸平(1979),頁224-225。

2山本有造與山澤逸平(1979),頁184-187。

1918年一戰結束後隨之而來的歐洲國家復原,使日本原先的景氣榮景結束,出口旺盛 不再,甚至於1920年再度重回經常帳赤字,許多企業開始出現財務問題。1920年東京、大 阪股市暴跌出現一戰後第一次恐慌,東京證券交易所每百日圓已繳股本平均股價從1920 年三月452日圓跌至1920年八月的239日圓,3雖然日本政府隨即進行紓困,但從此年開始 許多日本企業陷入經營困難的境地,連帶影響向他們放貸的銀行。 日本在1923年發生的 關東大地震, 使關東地區經濟活動受到打擊經濟景氣雪上加霜, 日本政府命令日本銀行 以再貼現受災地區銀行的方式提供緊急資金,這些被貼現的票據稱為 「震災手形」。

圖2:臺灣實質出口額(以1940年為基期)(單位:萬日圓)

資料來源:亞洲長期經濟統計:台灣TABLE 9.1、9.6、Additional Statisti- cal Tables in the CD-ROM Chapter 9.2。 實質總出口與對日出口以Table 9.1的名目總出口與對日出口,用Table 9.6的加權平均出口價格指數計 算而得。 實質米糖出口以CD 9.2的名目米糖出口,用Table 9.6的食物類 出口價格指數計算而得。

在日治時期,糖業是臺灣重要的出口產業, 1921年至1936年間佔製造業生產額的比例, 經常維持在52%至63%之間,4而臺灣砂糖出口以日本為主要出口對象。 臺灣糖業在一戰時 期除了增加對日出口外, 由於歐洲是砂糖市場重心, 德奧這兩個甜菜糖生產國與主要砂 糖消費國英國之間的戰爭導致英國無法自德奧進口砂糖,讓英國急需尋找其他砂糖來源。

臺灣砂糖原先出口到受關稅保護的日本市場,在一戰時期國際糖價高漲,臺灣開始有大規 模對日本以外地區輸出原料糖。5圖2則為臺灣對外(日本、外國)出口情形,一戰爆發後臺 灣出口明顯上升, GDP成長率在1917年甚至超過10%。

3Shizume (2016),頁5。

4吳聰敏(1991),頁140-141。

5臺灣糖業統計(1912–1940)第26 (1938),頁108。

臺灣也在戰後遇上景氣衰退,實質出口在1917年達到高峰後隨即下滑, 1920年實質出 口更下降約5,000萬圓,經濟成長率為負值。 但從1921年開始出口逐步上升到1927年。砂 糖市場在日本受到關稅保護,因此臺灣砂糖在日本市佔率逐漸提升, 臺灣砂糖對日出口 受日本景氣循環影響。 日本景氣衰退時,對臺灣的進口減少。 從圖2的出口來看1921年到 1927年,市場保護政策提高臺灣砂糖在日本市佔率帶來的出口增加效果,大於日本景氣循 環對臺灣出口的波動,使臺灣出口在這段期間持續成長,帶動臺灣經濟成長。 另外在1922 年蓬萊米開始對日本出口,使臺灣稻米對日出口提高,而臺灣米價格較日本米低,日本景 氣衰退時成為替代品,更增強臺灣對日出口。 臺灣除了1920年出現一次明顯衰退外,直到 1927年尚未強烈受到日本景氣波動的影響。

1.1 臺灣銀行與昭和金融恐慌

臺灣銀行成立宗旨為統一臺灣幣制與對臺灣產業開發予以金融上的協助,自1899年成立 以後,扮演著臺灣的貨幣發行銀行(央行)跟臺灣最大的綜合銀行。6臺銀在日本與海外亦 設有分行,如東京、大阪、神戶、橫濱、倫敦、紐約分行等,初始設立目的為處理臺灣在日本 及海外進出口匯兌業務與日本、海外資金調度。7

圖3: 臺銀島內外放款業務(以1914年為基期)(單位:日圓) 資料來源:陳榮富(1953),頁192-201,吳聰敏(2005)。

從圖3可見臺灣銀行從1915年起因臺日產業受惠於戰時需求增加,資金需求甚大,日 本分行的貸放大幅上升, 於1917年達到第一次高峰。 自1919年起臺灣銀行各年度貸款年 底餘額均大於存款金額2億日圓以上,在1926年超額融資(即放款年底餘額超過存款年底

6名倉喜作(1939),頁6-10。

7名倉喜作(1939),頁19-27。

餘額數)達到5.7368億日圓之多。 臺銀超額融資的資金來源為自日本國內短期資金市場 調度,包括同業拆借款與其他借款,且調度範圍遍及日本國內各中小銀行。8

關西財閥鈴木商店原先經營臺灣樟腦及砂糖出口業務,一戰時期除了持續擴大經營臺 灣砂糖出口外,也將業務擴展到海運、造船、冶金、紡織業等方面。9經營者金子直吉為了尋 找業務擴展所需資金,透過同鄉、之後成為首相的眾議員濱口雄幸,尋求當時臺銀副總裁、

後在1920年升任臺銀總裁的中川小十郎的協助,讓臺銀成為鈴木商店的主要融資來源。10 但鈴木商店在一戰結束後的1920年恐慌中受波及, 並在1921年出現財務問題。 當時 臺銀由於擔心對鈴木商店的大量貸放成為壞帳,因此仍持續貸款給鈴木商店以求其能度 過危機。11圖3中,本來隨著一戰景氣趨於尾聲,對日放貸逐步下降,但在1920年恐慌後為 了不讓鈴木商店倒閉而增加對其放款,使島外(主要是對日本本土)放款再度逐步上升至 1924年。

日本各銀行在1920年一戰景氣結束後, 逐漸遇上借貸廠商無力還款導致放款餘額逐 年昇高,從1920年的95億圓昇到1926年的127億。12 日本銀行在1920年恐慌結束後,對當 時銀行進行審視,發現銀行業有高風險放款、對銀行董事個人的企業貸款過多、缺乏謹慎 的審計等情形。13

1923年關東大地震後日本政府為了紓困災區產業與銀行,提出了日本銀行再貼現銀行 票據的政策, 讓銀行得以用早已經營困難企業的票據來申請資金。 臺灣銀行亦以鈴木商 店的票據大量向日本銀行申請資金,總共再貼現1.15225億日圓,佔「震災手形」 再貼現總

金額的26.7%,14然而臺銀跟鈴木商店在震災中受損情形不大(鈴木商店產業集中在關西

神戶一帶,並非受災區)。

商業銀行雖然透過日本銀行再貼現得以繼續支撐,但隨著 「震災手形」 即將到期的還

款壓力, 1926年底開始有銀行倒閉跟擠兌情形出現,產生第一波恐慌。 日本政府在1927年

1月26日於國會提出對於 「震災手形」 的兩項紓困法案:「震災手形損失補償公債法案」 與

「震災善後處理法案」,前項法案即政府發行1億圓的公債補償日本銀行再貼現這些票據的 損失,後一項法案亦是發行公債以協助仍背負 「震災手形」 的銀行整裡行務,以期能拯救 銀行。

在國會討論法案中暴露了臺銀與鈴木商店的關係,加上臺銀此時持有尚未償還的 「震

8黃紹恆(2010),頁168-170。

9黃紹恆(2010),頁158。

10黃紹恆(2010),頁146-147。

11名倉喜作(1939),頁288-293。

12Tamaki (1995),頁224。

13Tamaki (1995),頁141。

14Shizume (2016),頁10。

災手形」 金額最為巨大,總共1.35億千日圓, 為尚未償還總金額的48.4%,15 國會議員與民 眾開始質疑這項法案只是圖利鈴木商店。 兩法案雖在國會通過,但也附帶著成立 「臺銀整 理調查會」 處理臺銀跟鈴木商店間貸放關係的條件。

雖然 「震災手形」 兩法案通過使銀行擠兌跟倒閉情形一時好轉,但是臺銀資金狀況依 然困難,並於3月25日決定停止對鈴木商店的融資。 鈴木商店旗下的第六十五銀行在4月 8日宣布歇業,鈴木商店因臺銀中止融資而破產,引爆第二波恐慌,臺銀對鈴木商店3.48億 日圓的貸款也因而成為壞帳,日本各地再度出現擠兌風潮。4月10日各銀行開始抽回對臺 銀的拆借款,臺銀因鈴木商店倒閉手上的鈴木商店相關票據失去價值,所以缺乏抵押品無 法再向日本銀行申請融資。

日本政府於4月13日提出 「日本銀行的非常貸款及關於損失補償的緊急敕令」 讓日本 銀行可以緊急貸款給臺銀,首相於14日請天皇樞密院發佈緊急勅令方式來通過此法案,但 是在17日遭到樞密院否決並導致內閣總辭。 否決消息讓臺灣銀行因為虧損巨大及擠兌而 不得不自18日起日本各分行停業三週。 臺銀總行跟島內各分行雖在總督府要求下繼續營 業,但也在18日起遭受擠兌流失200萬圓, 19日再激增超過200萬圓,這兩天島內流失超 過400萬圓的存款約佔1926年底島內存款餘額的一成左右,16不過島內擠兌風潮在19日之 後逐漸平息。

相對之下,日本的狀況卻一直惡化。 4月21日大銀行 「十五銀行」 亦宣告暫停營業,日 本國內出現擠兌的風潮,連信譽卓著的大銀行皆無法倖免,於是第三波的恐慌又起。 日本 政府在21日決定22及23日全國銀行臨時歇業,同時發布敕令第96號將銀行付現的期限 展延3週至5月13日。4月25日重新開業後,日本無明顯擠兌情形。

日本政府隨後提出並由國會於1927年5月4日通過 「對日銀特別融通及損失賠償法 案」、「對臺灣金融機關資金融通法案」 (俗稱臺灣融資法) 授權日本銀行援助臺灣銀行但 也包含多家銀行在內以度過難關, 日本銀行若在援助金方面產生損失, 將由日本政府補 償,恐慌遂告結束。 在這恐慌期間37家銀行歇業或暫時歇業。 日本政府跟日本銀行總共 援助4.22億日圓予臺銀,是臺銀在遭此打擊後仍得以存續的原因。17

在恐慌平息之後,日本政府針對此事進行銀行業整頓,尤以1927年對銀行法的修正(昭 和二年法律第二十一號)最為重要,此法對於銀行最低資本要求、存款準備程度、貸放集中 程度、非銀行業務進行嚴格規定,同時也放寬與鼓勵銀行整併,希望透過銀行規模增大來 增強民眾對於銀行的信心。

臺銀在臺灣是貨幣發行銀行,也是最大的商業銀行,在島內的存放款業務中佔有極大

15Shizume (2016),頁11。

16陳榮富(1953),頁194-195。

17名倉喜作(1939),頁306-310。

的比例。 因此當昭和金融恐慌發生後, 對臺灣的影響管道之一可能是透過臺銀受到打擊 後對放款業務產生不良影響, 並透過島內金融聯結影響其他島內銀行,削弱臺灣金融機 構的放款能力使臺灣經濟活動產生資金困難。

2 臺灣金融資料來源

臺灣在日治時期的金融資料可分為日本統治時期所出及戰後整理與翻譯為中文兩部分, 另外戰後山本有造(1992)針對臺灣的國際收支情形進行整理。

2.1 日本統治時期

臺灣日治時期金融統計原始資料可見於總督府財務局所出的 《臺灣の金融》(1930、1935、

1939)、《臺灣金融年報》(1935),以及當時臺銀出版史料如 《臺灣銀行四十年誌》(1939)。 製

糖會社的史料則有該公司借貸相關的資料, 不過並不完整, 可見於 《臺灣製糖株式會社 史》(1939)、《日糖最近二十五年史》(1934)。

《臺灣の金融》 載有關於幣制、金融機關及其他金融事項諸統計表與記述,各銀行的放 款資料與對於臺灣重要物產開發融資均有詳細的文字說明。 《臺灣金融年報》 輯錄與金融 有關的各種統計,包括通貨、利率、銀行、匯率、物價、資金、貿易收支等。 《臺灣銀行四十年 誌》 介紹臺灣銀行自1899年到1939年之沿革與現況,並有記錄昭和金融恐慌當下的臺銀 與恐慌後的業務整理。

2.2 戰後時期

戰後臺灣省行政長官公署出版 《臺灣省五十一年來統計提要》(1946)記錄日治時期的統 計資料, 內有銀行相關統計。 葉理中所出的 《臺灣銀行業之史的研究》(1947), 陳榮富的

《臺灣之金融史料》(1953)、《六十年來臺灣之金融與貿易》(1956),與葉榮鐘的 《近代臺灣 金融經濟發展史》(2002再版)亦有整理日治時期金融統計資料並給予中文說明。 山本有 造的 《日本殖民地經濟史研究》 則有臺灣的國際收支情形,尤其是來自島外的資本流出入 情形概述。

3 昭和金融恐慌對臺灣金融業融資活動的影響

昭和金融恐慌發生後, 由於產生遠超過銀行資本所能打銷的大量壞帳,銀行因此仰賴日 本政府的大量援助,但銀行仍需透過動用自有資本金及公積金以沖銷一小部分壞帳。 當 銀行放款發生壞帳時, 若資本充足, 可用資本抵銷壞帳。 例如銀行資產有放款90億圓及 準備金10億圓,負債有存款90億圓跟資本10億圓,若有一家企業倒閉給銀行帶來5億圓

壞帳,則放款價值減少5億圓,同時需從10億圓資本中提出5億圓打銷壞帳(減資),還剩下 5億元資本,不會面臨倒閉威脅。 假設銀行因該企業倒閉所產生的壞帳為15億圓,則動用 資本打消15億圓壞帳之後將出現資本負值,也就是說銀行關閉清算後,即使所有資產以帳 面價值85億圓出售仍不足以賠付存款人的90億圓存款。

臺灣銀行的公稱資本與實收資本自1925、26年的4,500萬日圓與3,900萬日圓大幅降 到1927年的1,500萬日圓與1,312.5萬日圓,18而臺灣銀行也在1927、1928年出現日治時期僅 有的大幅虧損,兩年各虧損75.7萬日圓與97萬日圓。19

圖4:臺銀貨幣發行(單位:日圓) 資料來源:臺灣省五十一年來統計提要(1946),表399。

臺灣銀行貨幣每日平均發行額從1925年的4,797萬日圓降到1927年的4,505萬日圓。20 圖4亦顯示臺銀貨幣發行在昭和金融恐慌後僅微幅下降,之後持平直到經濟大恐慌的另 一次顯著下降。 臺銀在昭和金融恐慌時為了應付臺灣島內在1927年4月19日達到擠兌高 峰的情況,貨幣發行從4月16日的4,127萬圓上昇到4月27日的5,265萬圓,增加了1,100萬 圓,但在恐慌結束後即回收增發的貨幣,因此以年度來看1927年並未出現顯著變化。21

臺灣銀行的放款亦從前面圖3可看到放款的收縮是以減少對日本本土放款為主,島內 放款影響不大。 此亦顯示臺銀整理調查會在這次昭和金融恐慌後於1927年7月所給予的 整理方針:應以原來使命,即供給臺灣的產業資金為中心,對日本國內的放款及存款的吸 收,必須避免。22

18葉理中(1947),頁11。

19葉理中(1947),頁13。

20葉理中(1947),頁20。

21陳榮富(1956),頁18。

22矢內原忠雄(1985),頁54。

圖5: 臺銀島內重要物產放款額種類別各年累計(單位:圓) 資料來源: 臺灣金融年報 (1935) 昭和十年, 頁92-93, 昭和十三年, 頁 114-115,臺灣の金融(1930–1939)昭和五年,頁112-113。

圖6:臺灣新式製糖廠產能(單位:噸甘蔗壓榨/每日) 資料來源:臺灣糖業統計(1912–1940) 第26 (1938),頁12。

在昭和金融恐慌發生後,糖業受到不景氣下, 1927年臺灣砂糖名目出口額比上一年的 1.02億日圓衰退到0.99億日圓的打擊,23 臺銀雖然還處於整理島外鈴木商店壞帳的狀況, 仍持續借款給島內糖業。24 圖5顯示臺銀在恐慌後增加的放款仍以糖業為大宗,米業也有 部分增加。

23名倉喜作(1939),頁160,臺灣糖業統計(1912–1940)第26 (1938),頁106。

24名倉喜作(1939),頁160。

隨著1920年代末臺灣砂糖在日本市場市佔率提升到八、九成,25糖業廠商對增加產能 的需求從圖6顯示減弱,同時蓬萊米出現使臺灣米出口上昇,而糖業得到的放款主要用於 機器設備上,米業的放款主要用於米的收買、販賣及輸出等商業資金,使糖業放貸衰減而 米業放貸提高,26 重要物產放款重心從原先的糖業轉變成米糖並重。

圖7:臺銀在島內重要物產放款地位(單位:圓)

資料來源: 臺灣金融年報 (1935) 昭和十年, 頁92, 昭和十三年, 頁114, 臺灣の金融(1930–1939)昭和五年,頁71。

圖7顯示臺銀佔島內重要物產貸放比重在恐慌之後回升,但受到1929年之後糖業貸放 額縮減影響下, 即使有米業貸放額增加的緩衝, 臺銀重要物產貸放額在1929年之後仍逐 漸下滑。

臺銀在臺灣金融業中的角色從圖8中可看出長期的變化,到1910年代初為止臺銀佔島 內存放款的7成以上。 隨著島內其他銀行設立與發展,島內各銀行營業所總數從1914年的 28間成長到1927年的79間, 臺銀僅從13間成長到15間。27 臺銀存放款佔島內總存放款比 率也從1914年開始一路下降,放款比率降到1927年的6成左右,存款比率到1925年降到更 低的4成甚至3成多。 昭和金融恐慌雖對臺銀造成打擊,臺銀仍持續增加借款給糖業度過 不景氣, 加上其他銀行在重要物產放貸的縮減, 使臺銀在臺灣重要物產放款部分的比重 上昇, 尤其在米業放款的成長率甚至比糖業更高。 1929年開始重要物產貸放額因糖業貸 放降低而下滑,讓臺灣總貸放中重要物產貸放的比例下降, 使臺銀在島內放款比率更是 逐步跌至近4成。

25臺灣糖業統計(1912–1940)第26 (1938),頁160。

26臺灣の金融(1930–1939)昭和5年,頁64-68。

27陳榮富(1953),頁178-185。

圖8: 臺銀佔島內存放款比重 資料來源:陳榮富(1953),頁192-201。

圖9:臺銀島內存放比與島內貸出額(存放比單位:倍貸出額單位:日圓) 資料來源: 陳榮富(1953)頁192-201,臺灣の金融(1930–1939)昭和5年, 頁107-108。

在1918年到1922年間,臺銀存放比率(放款年底餘額除以存款年底餘額)大幅上升,起 因於自1920年以來的不景氣造成存款日益減少,同時放款則由延滯變成收回困難,28這情 形反映在圖9。 臺銀貸出額從1918年開始迅速上昇到1920年的高峰, 隨後開始收縮貸出 金額, 並努力回收貸款讓存放比從1922年的高峰回降。 隨著島內貸款的回收與存放比下 降,加上金融恐慌後的政府援助與業務重整,讓臺銀在擺脫鈴木商店呆帳後,貸出金額在

28葉榮鐘(2002),頁133。

1927年進一步上昇。

除了臺灣銀行外, 臺灣商工銀行跟華南銀行也在這次危機中遭受貸放成為壞帳的打 擊,產生大量虧損。 臺灣商工銀行在1927年虧損295萬日圓,隔年虧損22,192日圓,29 華南 銀行在1927年也虧損198萬日圓。30 臺灣商工銀行在受到恐慌打擊後,於1928年1月17日 從1千萬圓減資至5百萬圓,同年二月日本銀行透過臺灣融資法的授權給予350萬圓融通, 並在6月獲得這350萬圓債務免除。31華南銀行亦受到打擊,於1928年2月28日從5百萬圓 減資至250萬圓,同年3月日本銀行透過臺灣融資法的授權給予300萬圓融資,也在6月獲 得這300萬圓債務免除。32由於日本政府授權日本銀行援助,加上兩銀行透過減資及動用 公積金沖銷壞帳,臺灣商工跟華南銀行得以度過危機。

臺灣其他銀行在重要物產貸放業務範圍內的勢力重新洗牌,臺灣商工跟華南銀行在恐 慌中受貸放變成壞帳的重創,雖然也受到援助,但兩銀行貸放的縮減讓其在重要物產放款 地位還是下降。 兩銀行在恐慌爆發後在重要物產放款比重從10%左右大幅下降到3%,臺 灣商工銀行的比重在1934年之後回升到10%,但是華南銀行一蹶不振。33

昭和金融恐慌對臺灣金融市場的影響, 是臺銀營業重心重回臺灣並削減在日本的業 務,放款逐步專注在臺灣重要物產如米、糖的開發上,特別是1920年代末開始蓬萊米輸日, 帶動米業的發展, 讓米業貸放成為與糖業貸放並立的重點。 臺銀能在金融恐慌中不受鈴 木商店倒閉的打擊,有賴於日本政府的大力援助,使其免於倒閉的命運,並且重建放款能 力。 臺灣商工銀行則是短暫受到衝擊之後再度回復, 華南銀行在重要物產放款上則徹底 被削弱。

3.1 臺灣各銀行資產負債表

另外從臺灣各銀行,尤其是受到恐慌打擊的臺灣銀行、臺灣商工銀行跟華南銀行的資產負 債表部分觀察,大部分島內銀行的資產與負債涵蓋範圍包含島內外各分行,僅日本勸業銀 行跟三和銀行資料為島內分行的資產與負債。 銀行資金來源如存款、同業拆借等,是否因 恐慌導致存戶轉存、抽回拆借款而下降, 及資產如臺銀對鈴木商店的放貸因倒閉成為壞 帳而縮減。 臺灣銀行規模佔島內銀行業規模的比重相當高,因此島內銀行資產負債表的 變化基本上反映臺銀資產負債表變動。34

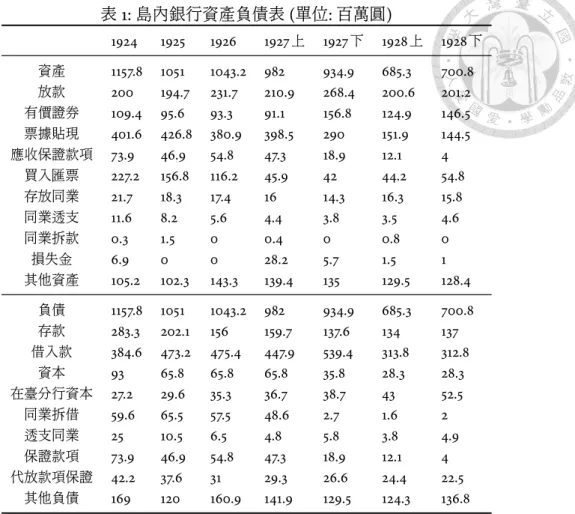

表1顯示島內銀行資產負債表。1927年4月鈴木商店倒閉,造成1927年與1928年島內銀 行貼現票據、應收保證款項跟買入匯票成為壞帳, 導致的大量縮減,連帶讓資產縮減。 臺

29臺灣の金融(1930–1939)昭和5年,頁120-121。

30臺灣の金融(1930–1939)昭和5年,頁172-173。

31臺灣の金融(1930–1939)昭和5年,頁119。

32臺灣の金融(1930–1939)昭和5年,頁172。

33臺灣金融年報(1935)昭和十年,頁92。

34臺灣金融年報(1935)昭和十年,頁42-45。

表1:島內銀行資產負債表(單位:百萬圓)

1924 1925 1926 1927上 1927下 1928上 1928下

資產 1157.8 1051 1043.2 982 934.9 685.3 700.8

放款 200 194.7 231.7 210.9 268.4 200.6 201.2

有價證券 109.4 95.6 93.3 91.1 156.8 124.9 146.5

票據貼現 401.6 426.8 380.9 398.5 290 151.9 144.5

應收保證款項 73.9 46.9 54.8 47.3 18.9 12.1 4

買入匯票 227.2 156.8 116.2 45.9 42 44.2 54.8

存放同業 21.7 18.3 17.4 16 14.3 16.3 15.8 同業透支 11.6 8.2 5.6 4.4 3.8 3.5 4.6 同業拆款 0.3 1.5 0 0.4 0 0.8 0

損失金 6.9 0 0 28.2 5.7 1.5 1

其他資產 105.2 102.3 143.3 139.4 135 129.5 128.4

負債 1157.8 1051 1043.2 982 934.9 685.3 700.8

存款 283.3 202.1 156 159.7 137.6 134 137

借入款 384.6 473.2 475.4 447.9 539.4 313.8 312.8

資本 93 65.8 65.8 65.8 35.8 28.3 28.3 在臺分行資本 27.2 29.6 35.3 36.7 38.7 43 52.5

同業拆借 59.6 65.5 57.5 48.6 2.7 1.6 2 透支同業 25 10.5 6.5 4.8 5.8 3.8 4.9 保證款項 73.9 46.9 54.8 47.3 18.9 12.1 4 代放款項保證 42.2 37.6 31 29.3 26.6 24.4 22.5

其他負債 169 120 160.9 141.9 129.5 124.3 136.8

資料來源:臺灣金融年報(1935) 昭和十年,頁38-41。

銀以債權人身分接收鈴木商店倒閉後的財產如不動產、有價證券等,35並進行拍賣以近可 能回收對鈴木商店的貸放,使1927年下半年有價證券資產金額上昇。 島內銀行到1928年 底除了減少在同業的存放外, 同業拆借跟透支在恐慌前金額不大, 恐慌後也未有特別變 化。

資金來源方面,存款到1928年底有1,600萬圓左右的流失。 借入款則因日本本土銀行 抽回借款跟日本銀行援助而有波動,但整體而言是下滑。 資本因打銷一部分壞帳所需而

減少3,750萬圓。 恐慌前同業拆借是島內銀行, 尤其是臺銀蒐集資金的重要手段, 在恐慌

發生後大部分拆借款被日本本土銀行抽回而暴跌。 保證款項為銀行與其委託人之債權人 約定,委託人交付應收保證款項於銀行,再由銀行償還債權人沖銷保證款項債務,委託人 不能履行債務時,由銀行代負履行責任。 隨著應收保證款項成為壞帳,銀行需動用自身資 金償還債權人沖銷保證款項債務,因此應收保證款項與保證款項在恐慌後大幅收縮。

表1亦顯示,島內銀行業在恐慌前,尤其是臺銀,主要是向日本本土各銀行如三井、橫濱

35名倉喜作(1939),頁307。

表2:臺灣商工銀行資產負債表(單位:百萬圓)

1924 1925 1926 1927上 1927下 1928上 1928下 資產 48.5 48 48.5 46.6 47.9 37.7 36.7 放款 28.4 28.6 28 27.7 24.6 19.7 19.1 有價證券 4.4 5.8 5.9 6.1 5.6 6.9 6.9 票據貼現 1.1 1.8 3.2 2.7 5.3 2.4 2.1 存放同業 1 3.1 2.9 1.5 0.8 1.7 2.3 同業透支 0.3 1.2 0.8 0.4 0.6 1.1 0.6 同業拆款 0 0 0 0.4 0 0.6 0 其他資產 13.3 7.5 7.6 7.8 11 5.3 5.7

負債 48.5 48 48.5 46.6 47.9 37.7 36.7 存款 25.8 30.4 30.4 25.2 27.8 25.9 25.1 借入款 3.6 5.2 5.8 9.4 8.1 5 5

資本 16 10 10 10 10 5 5 同業拆借 1.1 0.6 0.4 0.2 0.2 0.2 0.2 透支同業 0.4 0.5 0.5 0.3 0.8 0.5 0.6 其他負債 1.5 1.3 1.4 1.4 1.1 1.2 0.9 資料來源:臺灣金融年報(1935)昭和十年,頁46-47。

正金、安田、第一、三和等銀行進行同業拆借款與透支,36反映在負債面的同業拆借與透支 同業大於資產面的同業拆款與同業透支之差額。 昭和金融恐慌後同業拆借大幅收縮,主 要反映臺銀被日本本土銀行抽銀根的情形。

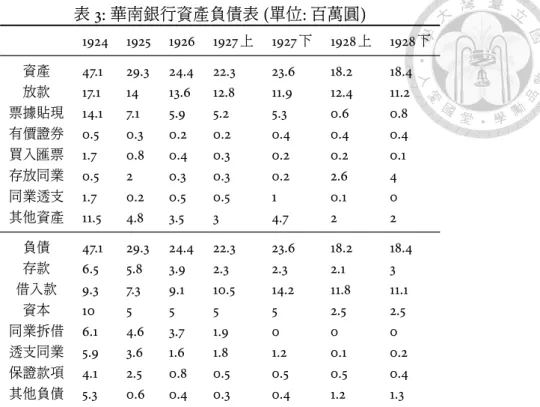

表2與表3顯示的臺灣商工銀行與華南銀行資產負債表,兩銀行在恐慌後亦因放款跟 貼現票據成為壞帳,導致從26年底到28年底的資產縮減。 不過兩家銀行到1926年底,即 恐慌發生前為止, 負債面顯示資金來源有所不同。 臺灣商工銀行主要依靠自身存款與資 本,華南銀行狀況跟臺銀類似, 存款不足情形相當大, 需要依賴各種借入款及同業拆借。

在1926年底前,華南銀行的同業拆借各期金額遠大於島內銀行業的同業拆款金額, 因此 華南銀行的同業拆借也跟臺銀一樣,大部分是向日本本土銀行申請獲得。 恐慌發生後,臺 灣商工銀行出現存款流失,華南銀行則是存款資金本就不足,同時又遭到日本本土同業緊 縮銀根導致同業拆借下滑與存款提領。

因此昭和金融恐慌對臺銀跟華南這兩家大量向日本本地銀行拆借的銀行, 帶來日本 同業抽銀根的嚴重衝擊,臺灣商工銀行則是有受到存款流失的影響。

昭和金融恐慌讓臺銀跟華南銀行遭受到日本同業抽銀根, 不過恐慌後日本同業的抽 銀根作為,在日本政府援助下,對臺銀在島內的貸放能力影響不大。 恐慌後臺銀在臺灣的 貸放能力也因援助而重建, 並將營業重心重新擺回台灣, 使臺銀在島內重要物產貸放比

36黃紹恆(2010),頁170。

表3: 華南銀行資產負債表(單位:百萬圓)

1924 1925 1926 1927上 1927下 1928上 1928下 資產 47.1 29.3 24.4 22.3 23.6 18.2 18.4 放款 17.1 14 13.6 12.8 11.9 12.4 11.2 票據貼現 14.1 7.1 5.9 5.2 5.3 0.6 0.8 有價證券 0.5 0.3 0.2 0.2 0.4 0.4 0.4 買入匯票 1.7 0.8 0.4 0.3 0.2 0.2 0.1 存放同業 0.5 2 0.3 0.3 0.2 2.6 4 同業透支 1.7 0.2 0.5 0.5 1 0.1 0 其他資產 11.5 4.8 3.5 3 4.7 2 2

負債 47.1 29.3 24.4 22.3 23.6 18.2 18.4 存款 6.5 5.8 3.9 2.3 2.3 2.1 3 借入款 9.3 7.3 9.1 10.5 14.2 11.8 11.1

資本 10 5 5 5 5 2.5 2.5 同業拆借 6.1 4.6 3.7 1.9 0 0 0 透支同業 5.9 3.6 1.6 1.8 1.2 0.1 0.2 保證款項 4.1 2.5 0.8 0.5 0.5 0.5 0.4 其他負債 5.3 0.6 0.4 0.3 0.4 1.2 1.3 資料來源:臺灣金融年報(1935)昭和十年,頁50-51。

重上昇。 不過受到1920年代末糖業市場飽和的影響,即使同時期有蓬萊米輸日的發展帶 動米業貸放, 臺銀島內貸放比重隨著重要物產貸放佔島內總貸放比重衰退而下滑。 華南 銀行則是呈現跟臺銀相反的情形,金融恐慌加重該行自1924年以來營業規模縮減的情形, 讓其在重要物產貸放比重迅速衰退。 臺灣商工銀行因資金來源主要依靠存款及自有資本, 因此恐慌對其的打擊僅放款壞帳損失及部分存款的流失,其在重要物產貸放比重僅有一 時衰退。

3.2 臺灣金融業利率

1927年昭和金融恐慌後,臺灣銀行業如上述般出現存放款重整,尤其是放款部分。 放款的 收縮是否造成廠商難以融資,提高融資成本(利率、借款條件)?又或是景氣下滑使廠商資 金需求下降,連帶使利率下降?或者,臺灣的廠商改向日本國內銀行借款?

表4是臺灣各銀行放款利率在1927年前後的變化,從1927年開始各銀行最低放款利率 皆是逐年下降,且臺銀跟島內各銀行的放款利率差也逐漸縮小。 1927、28年島內各銀行放 款年底餘額收縮之際,37島內銀行如臺銀、臺灣商工銀行放款利率也隨之下降,一方面有日 本銀行在金融恐慌後的流動性注入因素,38另一方面則是反映金融恐慌後廠商對島內銀行

37陳榮富(1953),頁196-197。

38Shizume (2016),頁14-16。

表4:臺灣各銀行放款利率 單位:日息厘毫

臺銀 臺灣商工 臺灣貯蓄 彰化 三和 華南 日本勸業臺灣分行(年息%) 1924 24-32 30-37 25-36 30-37 22-34 27-35 8.6-9.8

1925 22-29 29-37 25-36 20-35 23-29 27-34 8.6-9.7 1926 22-27 27-36 25-36 28-35 23-29 25-33 8.5-9.6 1927 21-25 25-38 20-36 28-33 21-28 20-31 8.5-9.5 1928 20-25 23-35 22-35 27-32 21-26 22-30 7.9-9.0 1929 19-25 25-35 20-33 26-32 19-25 21-28 7.9-8.5 1930 19-24 21-34 20-33 24-30 18-25 22-28 7.9-8.5 1931 19-27 20-38 20-30 22-30 16-26 24-30 7.9-8.7 1932 15-23 18-33 17-28 21-29 16-26 20-27 7.9-8.6 1933 15-24 17-30 16-28 20-28 16-25 17-26 6.8-8.4 1934 16-25 20-30 15-27 19-28 14-24 17-24 6.1-8.0

資料來源:陳榮富(1953),頁166-173。

資金需求下降程度,大於島內銀行放貸意願縮減程度。1932年的臺銀利率大幅下降則是日 本帝國解除金本位制的影響,臺銀鈔票發行從1931年每日平均3,746萬圓上昇到1932年的 4,332萬圓。

從一戰景氣結束導致糖業面臨困難,糖廠營運風險提高之際,臺銀對糖業放款受到鈴 木商店呆帳急需整裡的情形影響下,且發現糖廠也同時向日本本地銀行等其他金融機構 貸款, 因此在1920年開始將貸款條件提高, 例如原先不要求擔保的借款現在需要提供擔 保等。391920年島內各銀行放款利率均顯著上昇,反映戰後不景氣帶來的風險上昇。40因 此跟臺銀借款的資金成本相對島內其他銀行的差異程度, 在昭和金融恐慌前, 也逐漸因 臺銀與島內其他銀行放款利率差縮減及臺銀借款條件提高而減低。 臺銀跟島內其他銀行 融資成本差異縮減,使恐慌對臺灣廠商的融資成本,並不會因改變往來銀行而帶來太大衝 擊。

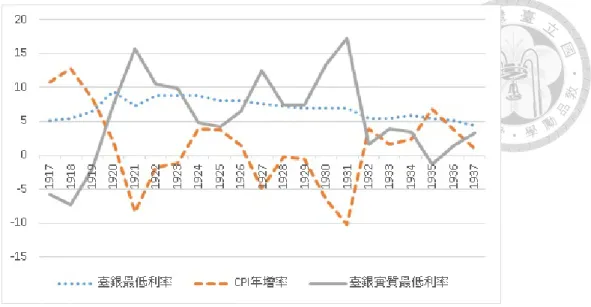

昭和金融恐慌後不景氣降低廠商融資需求, 造成島內銀行的放款縮減與名目利率下 降,但是圖10的實質利率受到該年度物價下跌影響, 1927年實質利率顯著上升,隔年才回 降,不過實質利率依然偏高。 事後來看名目利率調降程度,跟該年物價緊縮程度相比顯得 不足,讓廠商實質借貸成本上升,或許可以部分解釋廠商融資需求的下降。

39名倉喜作(1939),頁158。

40陳榮富(1953),頁166-173。

圖10:臺銀放款利率(單位:年息%) 資料來源:陳榮富(1953),頁166-167,吳聰敏(2005)。

4 島外資金來源 — 臺日間金融借貸

島內銀行貸放在昭和金融恐慌後的縮減,反映廠商除了向其他島內銀行尋求借貸資金外, 也向日本金融市場融資及盡量運用自有資金進行投資。 由於臺灣許多廠商,如糖業廠商 本身就是日本資本成立, 因此向日本本地融資的作法一直存在。 而臺灣本地一直有存款 不足的情形,故臺灣各銀行也有自日本吸收存款或借款來臺貸放的情形。

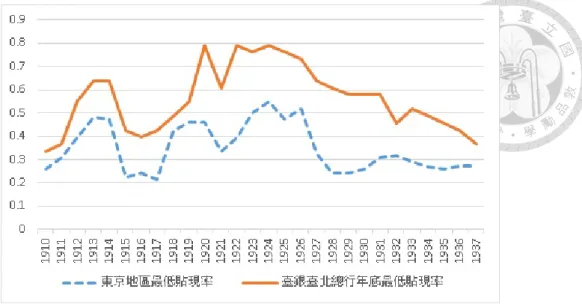

臺灣廠商向日本本地尋求資金,使臺銀利率受到日本本地利率牽制,當臺銀月利率高 於日本0.2%時,臺灣的糖業公司就會轉而請在日的總公司或分公司向日本本地銀行融通 匯來臺灣運用。41圖11顯示1927年後臺銀與日本本土放款利率均下滑,不過兩地放款利率 差距拉大,使1927年到1930年臺銀放款月利率均高於日本0.3%。 故當企業獲得臺銀貸款 不若以往容易且臺日利差擴大時,轉向日本尋求資金的誘因提升。

在1927年銀行法的修正案通過後,銀行業務受到嚴格限制,加上昭和金融恐慌的教訓, 企業獲得日本本地銀行貸款並不是易事。 過去貸放給中小企業的中小型銀行在恐慌中深 受打擊,同時也因銀行整併而被併入大銀行中,僅存銀行要求貸款者需有良好抵押品。 因 此雖然利率趨勢是下降,但是借款條件變得更嚴格,讓大型企業比中小型企業更易獲得貸 款。42而在日本尋求資金的臺灣廠商主要是日本大財閥所屬的糖業廠商,因此更加吸引臺 灣糖業廠商赴日融資。

41陳榮富(1956),頁54。

42Tamaki (1995),頁155-165, Yamamura (1972),頁276。

圖11:臺銀臺北總行跟東京地區貼現放款名目利率(單位:月息%) 資料來源:吳聰敏(1995),資料附錄 表1。

圖12:臺灣國際收支帳(單位:百萬日圓) 資料來源:亞洲長期經濟統計:台灣。

對於從日本尋求資金這一部分,本節藉由臺灣的國際收支帳來分析。 圖12畫出臺灣自 國際借貸中取得的金額及佔臺灣GDP比。 臺灣的資本流入是以表5內的六項流出入方式 計算而得,主要流入發生在1902年到1906年、1918年到1928年, 1930年以後資本流入金額 下降,反映臺灣廠商減少在日本本土尋求資金。

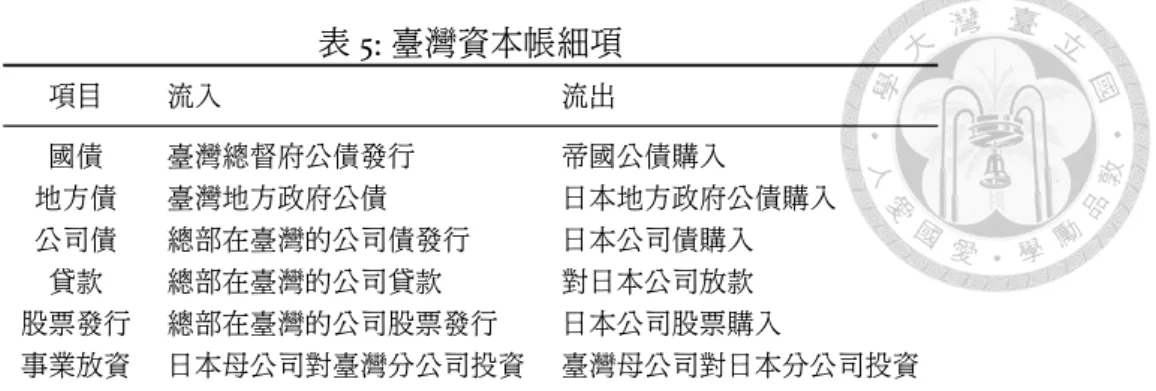

圖13則是再分出資本帳中各細項及各自的淨流入(流入額減去流出額),表5是其定義。

昭和金融恐慌發生後1927-1928年事業放資、股票發行及公司債發行均增加,但是到了30 年代以後資本流入方式以事業放資為主流。 而公司債流入部分在1930年時仍以製糖會社

表5:臺灣資本帳細項

項目 流入 流出

國債 臺灣總督府公債發行 帝國公債購入

地方債 臺灣地方政府公債 日本地方政府公債購入 公司債 總部在臺灣的公司債發行 日本公司債購入

貸款 總部在臺灣的公司貸款 對日本公司放款 股票發行 總部在臺灣的公司股票發行 日本公司股票購入

事業放資 日本母公司對臺灣分公司投資 臺灣母公司對日本分公司投資 資料來源:山本有造(1992),頁258。

為主, 1919年成立的臺灣電力會社公司債為次要,1931年開始則為電力會社為主,製糖會社

為次要,到了1934年製糖業已無任何公司債。43

圖13:臺灣資本帳淨流入-細項(單位:百萬日圓) 資料來源:山本有造(1992),頁278-291。

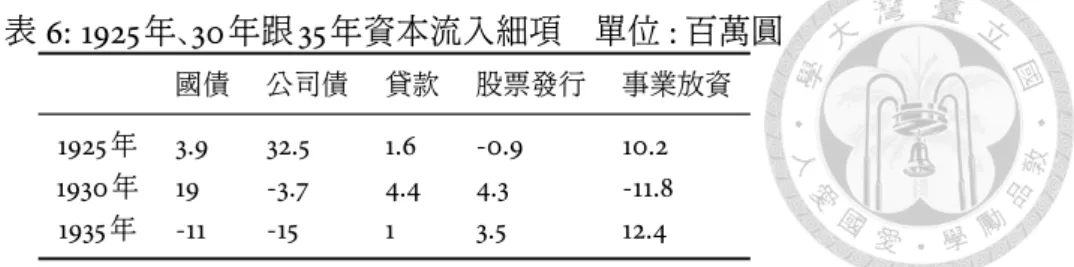

表6挑出了1925年、1930年跟1935年的各細項資本淨流入,正項代表淨流入,負項則為 淨流出。 1925年以公司債發行為主,事業放資為輔, 貸款數目相當低,因此推斷在日本的 貸款是由日本母公司或分公司收受之後再以事業放資方式匯到臺灣運用。 1930年由於不 景氣的因素,民間資本淨流入(扣除國債後的資本淨流入)跟1925年相比呈現流出的狀態, 到了1935年回復到些微的民間資本淨流入,主要是以事業放資型態進行。

臺灣廠商在面對1927-1929年臺日放款利率差上升時, 轉向日本尋求資金融通。 數據 上亦顯示在日尋求資金活動以轉向母公司求助及在日本票據市場發行股票債劵籌資為

43山本有造(1992),頁254,臺灣商工統計(1930–34),昭和5年至9年產業別營業成績。

表6: 1925年、30年跟35年資本流入細項 單位:百萬圓

國債 公司債 貸款 股票發行 事業放資

1925年 3.9 32.5 1.6 -0.9 10.2

1930年 19 -3.7 4.4 4.3 -11.8

1935年 -11 -15 1 3.5 12.4

資料來源:山本有造(1992),頁278-291。

主,日本票據市場在1927年恐慌後逐漸成為重要金融手段,降低銀行業的重要性。44不過 1929年經濟大恐慌之後向日本尋求資金的活動大幅下降,連帶使臺灣資本流入衰退。

圖14:臺灣超額放款與淨匯入(單位:日圓)

資料來源:陳榮富(1953),頁192-201、頁203,臺灣の金融(1930–1939),頁 27-28。

圖14顯示一戰期間,臺灣淨匯入額(資金自島外匯入額減去資金自島內匯出額) 大幅 上升, 同時島內銀行超額放款(放款餘額超過存款餘額部分) 的增額也升高, 反映一戰期 間糖業的景氣及匯入資金相當一部分是透過島內銀行從日本獲取並貸放而來。 另根據前 面圖13顯示一戰時期的資本流入主要是透過股票發行。 因此在日股票發行所得此時也是 主要資金匯入的來源之一,也反映在圖14中淨匯入額跟島內銀行放款超過存款的增額間 的差距拉大。 一戰景氣結束後銀行超額放款即開始縮減及資本流入的下降,使淨匯入額 逐漸下降。

圖15顯示淨匯入額與銀行超額放款的差額在1929年以前基本上跟民間資本流入(資 本流入扣除政府公債發行部分) 相當, 1929年之後出現的明顯差距, 反映淨匯入來源在

44Tamaki (1995),頁160-165。

圖15:外地淨匯入與民間資本流入(單位:百萬日圓)

資料來源:陳榮富(1953),頁192-201、頁203,臺灣の金融(1930–1939),頁 27-28,山本有造(1992),頁278-291。

1929年以後主要是經常帳所得。

臺灣廠商除了向臺銀或臺灣其他銀行尋求資金外, 也透過在日母公司或分公司借貸 後透過事業放資匯入資金,在一戰景氣期間大量利用日本本地銀行及證券市場取得資金。

一戰景氣結束後, 這種方式受投資需求下降影響一時萎縮。 受到一戰後不景氣需要資金 度過難關, 同時臺銀因大量資金成為鈴木商店呆帳, 使臺銀無法再繼續便利廠商取得資 金後, 又再度恢復向日本本地尋求資金的活動。 昭和金融恐慌將臺銀的不良資產清除同 時又獲得政府援助,使臺銀得以重建放款能力,不過1920年代末開始糖業在臺投資需求 減弱,臺灣資本流入就逐漸下滑。

臺灣製糖會社在成立到昭和金融恐慌前是以透過發行社債、股票及借款取得資金為 主, 成立之初即仰賴臺銀與三井物產會社資金支援, 而在固定資產投資方面的資金都是 用增資及發行社債來取得。 昭和金融恐慌發生的1927年,首先在3月1日臺灣製糖發行第3

回公司債1,000萬圓籌措營業資金,在同年9月收購鈴木商店旗下鹽水港製糖的旗尾與恆

春製糖所,因此在1928年發行第4回公司債1,000萬圓籌措收購金,這兩回都是透過三井

銀行發行。1929年發行第四次公司債1,000萬圓用以清償第3回公司債債務,這次公司債 即透過三井銀行跟臺灣銀行發行。 昭和金融恐慌後公司債務便以公司債券發行為主,借

款為輔, 1934年底開始到1938年臺灣製糖就無任何債務存在。45

大日本製糖會社在昭和金融恐慌後也收購鈴木商店旗下的東洋製糖。1929、30年不景 氣時累計有2,000萬圓的公司債及1,500萬到1,600萬圓的貸款等債務壓力,因此社長親自

45伊藤重郎(1939),頁291-293、年表。

向三井、三菱、第一、住友、三十四(三和)銀行這五大銀行請求展延還款期限及新借款並得 到這五大銀行的支持,並向日本興業銀行以工廠擔保方式融通資金。46

上述這兩家公司為臺灣糖業最大的兩家糖業公司, 在昭和金融恐慌後其主要資金來 源已改為在日本本土發行公司債及向日本銀行業融資,臺灣製糖會社甚至在1934年起僅 以自身資金做為資金來源,不再透過任何債務方式(公司債、借款)籌集資金。

5 結語

本文從介紹1927年昭和金融恐慌起因與過程開始,並進一步討論昭和金融恐慌對臺灣金 融市場的影響, 尤其是臺銀受到此打擊後, 可能對於臺灣廠商融資方式與成本帶來的變 化。

昭和金融恐慌後, 臺銀在臺灣重要物產如米、糖的貸放者之地位, 在金融恐慌後借助 於日本政府的援助與臺銀重整業務將重心放回臺灣,反而進一步獲得了強化。 不過日本 砂糖市場在1920年代末的飽和減少糖業廠商對資金的需求,即使米業貸放因臺灣蓬萊米 輸日而增強的緩衝,糖業貸放的衰退仍讓臺灣總貸放中重要物產貸放的比例下降,使臺銀 在臺灣貸放業務中的角色也下降。

昭和金融恐慌對於臺灣銀行造成貼現票據等資產成為壞帳而減少, 同時遭到日本銀 行界抽回同業拆借款的衝擊。 臺灣商工銀行跟華南銀行亦受到放款損失及存款減少、同 業緊縮銀根的打擊, 造成兩家銀行減少對臺灣重要物產開發的貸放, 讓臺灣銀行以外的 臺灣銀行界勢力有重新洗牌的趨勢。

臺灣銀行業名目利率因恐慌後的不景氣, 廠商資金需求萎縮以及日本銀行流動性注 入而下滑。 不過臺灣名目利率下滑程度不如日本方面,使臺日利差擴大,更吸引糖業廠商 轉向日本融資。 臺灣糖業廠商在昭和金融恐慌前,因一戰景氣帶來的資金需求,及臺銀在 1920年代受到鈴木商店呆帳拖累放貸能力下降,促使廠商必須尋找其他資金來源,從對臺 銀的借貸轉向依靠日本金融市場。 糖業廠商資金需求在1920年代末之後的降低,也使在 日尋求資金活動降低,轉向依靠自有資金。 綜合言之,臺灣廠商尤其是糖業, 融資方式在 金融恐慌前已因融資相對成本上昇而改變,恐慌發生後臺灣融資成本下降程度不如日本, 使轉向情形更趨明顯。

46西原雄次郎(1934),頁147-191。