國立臺東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

In-Service Master Degree Program in Environmental Economics and Information Management

Department of Information Science and Management Systems National Taitung University

Master Thesis

臺灣股票市場反轉波段操作方法及其效益評估之研究 A Study of Reversal Band Trading Method in Taiwan Stock Market

and its Benefits Evaluation

研究生:許正賢

Graduate Student: Cheng-Hsien Hsu

指導教授:謝明哲 博士

Advisor: Ming-Che Hsieh, Ph.D.

誌謝

能夠將證券實務上的經驗轉成學術論文形式發表,真的要感謝指導教授謝明哲老師的耐 心教導,一點一滴的從旁指引我,尤其在我遇到瓶頸時能適時給予我想法,去修正整篇文章,

從大架構到細節,以及口試委員中山大學吳仁和老師及系上羅炳和老師給予之精闢建議,使 得內容更趨完備。

同時感謝系辦美治姐對系上及班上大小疑難雜事一概包辦默默辛苦付出。

在這兩年的碩士在職專班,平時周一至週五得正常上班,週六日來學校讀書,讓我體會 到人的潛力是無窮的,求學也沒有年齡限制,真的有心想學就一定會有收穫。

最後感謝我親愛的媽媽,能在我忙於工作忙於學習時,每天親手準備果汁,熬煮中藥,

無微不至的照顧我。

許正賢 僅誌于

國立臺東大學環境經濟資訊管理碩士在職專班 民國 104 年 6 月

摘要

近年來國人薪資一直停滯於二十年前的水準,物價房價卻持續屢創新高,銀行定存趕不 上通膨,而市井小民投資於股市,多數憑藉著電視分析師解盤,或參加投顧老師會員,看報 紙,聽名嘴,財經新聞,小道消息。一般而言,證券交易市場多數投資者對比專業經理人及 公司核心大股東來說,取得資訊來源管道與時效,有相當大的落差。在資訊不對稱的狀況下,

絕大多數股民投資股市操作都處於資產減損負績效,原想藉著股市投資謀取些額外收入,反 倒搞得虧損累累。本研究以台灣50指數所有成分股做為測試標的,探討台灣股市投資是否能 夠遵循一個固定的循環操作模式。使用K線圖所定義的開盤、收盤、最高、最低等四個價位,

明確定義出底部轉折買入點,頭部翻轉賣出點,另外在整個波段操作中搭配停損機制,以降 低誤判造成的虧損。經由這些事先定義好的規則,很明確的標示出買、賣、停損(利)時機點,

透過系統化規律操作,有效的避開人性的情緒干擾,能用最簡單的方式很快來決定當下買或 賣的操作方向。本研究測試區間為各個標的股票從2011年除權周至2014年除權周連續取樣三 年。經由自行撰寫的C++程式,透過讀取歷史K線圖資料,做回朔驗證,得到五十檔股票平均,

三年總收益為11.58%,而具有正報酬的個股占64%,證實反轉波段操作方法是有效益的。期望 透過本研究定義的規律操作,能讓股市投資者有效運用閒置資金,創造優於銀行定存,打敗 通膨,輕鬆不費力的投資模式。

關鍵字:K線圖,技術分析,投資,規律操作

Abstract

In recent years, the average salaries in Taiwan remained at the level of two decades ago. Goods and house prices continued to hit record highs, and bank interest rates had never kept up with inflation. To invest in the stock market is therefore an available choice. Usually, stock holders relied on business news, stock market analysis television programs, and grapevine; or participated in investment advisory firms. However, there is still a considerable gap as compared with the

investment managers and the companies' controlling stock holders. Under information asymmetry, the majority of stock investors looking forward to earn some extra income are in negative operating performance and asset impairments. This study was to investigate whether Taiwan Stock Market follows a fixed-cycle operation mode using TWIWAN 50 component stocks as investing target.

Using the opening, the closing, the highest, and the lowest prices tracked by the K-line graph, we clearly defined the purchase point of reversal bottom, the selling point of reversal head, and the stop-loss mechanism in the whole band operation in order to reduce losses caused by misjudgment.

Through these pre-defined rules, stock investors were able to follow organized and systematic operation steps to avoid human emotional disturbance. To demonstrate our method, we had written a program in C++ to read the historical K-line graph data and to evaluate the investment benefit while following the predefined operation steps. The TWIWAN 50 component stocks from ex-right week in 2011 to ex-right week in 2014 were used as 3-year testing samples and the results shown that the average annual net rate of return was 11.58% and 64% of the purchased stocks had positive returns. This study has reached a preliminary conclusion that the Reversal Band Trading Method can be cost-effective in Taiwan Stock Market. The regular stock investors are possible to make effective use of idle funds to create interests better than bank deposit and beat inflation more easily.

Keywords: candlestick chart, technical analysis, investment, regular operation.

目錄

誌謝 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯I 摘要 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯II Abstract ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯III 目錄 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯IV 圖目錄 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯VI 表目錄 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯VII 第一章 緒論 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯1 1.1 研究背景與動機 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯1 1 . 2 研 究目 的 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ ⋯⋯⋯2 1 . 3 研 究 方 法 與 步 驟 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ ⋯⋯⋯⋯3 1 . 4 論 文架 構 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯6 第 二 章 相 關 理 論 與 文 獻 探 討 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 7 2.1 股票市場 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯7 2 . 2 通 貨 膨 脹 ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯9 2 . 3 技 術 分 析 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯10 2 . 4 常 見 的 技 術 分 析 指 標 ( K D , M A C D , R S I ) ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ 1 0 2.5 效率市場假說⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯15 2.6 K線圖及其型態代表意義⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯16 2 . 7 反 轉 型 態⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯⋯ ⋯ ⋯⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯⋯ ⋯ ⋯⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯⋯ 1 8 2 . 8 程 式 交 易 系 統 及 系 統 化 操 作⋯⋯ ⋯⋯⋯ ⋯⋯⋯ ⋯⋯ ⋯⋯⋯ ⋯⋯ ⋯⋯⋯ ⋯⋯ ⋯⋯ 20 2 . 9 規 模效 應⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 20 第三章 反轉波段操作方法之概念框架與規則制定⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯22 3.1 股價趨勢 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯22 3.2 概念框架 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯23 3.3 選股原則 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯24 3.4 操作步驟 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯24

4. 1 以台 積電 為例 : 201 1 年至 20 12 年操 作買 賣圖 示紀 錄⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯30 4 .2 以台 積電 為例 : 201 1 年至 20 12 年逐 筆交 易紀 錄 摘 要⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯31 4 . 3 台 灣 5 0 指 數 成 分 股 票⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ 3 2 第 五 章 測 試 及 參 數 校 調⋯⋯⋯ ⋯⋯⋯ ⋯ ⋯⋯ ⋯⋯⋯ ⋯ ⋯⋯ ⋯⋯⋯⋯ ⋯⋯⋯ ⋯⋯⋯ ⋯⋯⋯ 3 3 5 . 1 2 0 1 1 年 5 月 至 2 0 1 4 年 6 月 加 權 指 數 分 段 績 效 表⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ 3 4 5 . 2 2 0 1 1 年 至 2 0 1 3 年 勞 退 新 ( 舊 ) 制 暨 勞 保 基 金 操 作 績 效 表⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ 3 6 5 . 3 2 0 1 1 年至 2 0 1 4 年台 灣 5 0 成 分 股 票 損 益 明 細 表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯37 5 .4 2011 年至2 0 1 4年台灣 5 0 單股損益明細表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯45 第六章 討論與未來發展⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯46 6.1 研究成果討論⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯47 6.2 研究貢獻⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯48 6.3 研究限制⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯48 6.4 未來研究發展方向⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯48 附 錄一、台 灣5 0指 數 成分股 2 011 年至 201 3 年股本 營收盈 餘明 細表⋯⋯⋯⋯⋯⋯⋯⋯49 附錄二、演算法的C++程式語法⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯54 附錄三、以台積電為例:2011年至2012年逐筆交易紀錄⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯63

參考文獻 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯68 一、中 文部 分⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 68 二、英 文部 分⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 71

圖目錄

圖 1.2 研究方法與步驟⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯4 圖 2.1 紅 K 價位圖示⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯16 圖 2.2 黑 K 價位圖示⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯16 圖 2.3 底部反轉型態的特徵⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯18 圖 2.4 頭部反轉型態的特徵⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯19 圖 3.1 概念框架圖⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯23 圖 3.2 操作流程圖⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯23 圖 4.1 細部操作流程⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯29 圖 4.2 台積電,從 2011 年 7 月 1 日除權周至 2012 年 7 月 6 日除權周操作圖示⋯⋯⋯⋯30 圖 5.2 加權指數 2011-2015 月 K 線圖⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯35

表目錄

表2.1 常用技術指標相關學者實證結果⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯14 表4.1 台灣50指數成分股票⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯32 表5.1 2011年5月至2014年6月加權指數分段績效表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯34 表5.2 2011年至2014年勞退新(舊)制暨勞保基金操作績效表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯36 表5.2 2011年至2014年台灣50成分股票損益明細表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯37 表5.3 2011年至2014年台灣50成分股票損益歸總表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯43 表5.4 2011年至2014年台灣50單股損益明細表⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯45

第一章 緒論

1.1 研究背景與動機

股票市場是經濟的櫥窗,透過股市買賣股票以獲取利潤也是很多投資人投資(機)的一個 重要管道,而每位投資者參考不同的方法,通常是依照國內外總體經濟、基本面、消息面、

技術面、籌碼面等等做為預測股價漲跌,並選擇標的股票及決定何時進場的依據。

股票投資經常造就一些投資人的財富累積,但同樣的也見到更多人的資產減損,整個股 票市場充滿投機氣氛,報紙、財經周刊、電視上分析師招收會員,聽小道消息,內線充斥,

訊息滿天飛,各式各樣的投資管道更讓投資人無所適從。

一般投資人在進入股票市場投資時,多數都以企業的財務報表作為選股的參考依據,即 公司基本面分析,認為透過財務報表分析計算出來的財務比率,可以預測公司未來每股盈餘 變動,進而預測未來股價(Ou and Penman,1989),或分析公司盈餘品質可以預測未來獲利能 力,影響股票未來報酬(Lev and Thiagarajan,1993),但近年來發生一連串震撼人心之企業醜 聞、弊案,如國外的安隆(Enron)、世界通訊(WorldCom)(張培新,2007),在台灣也發生 了博達、訊碟事件,掏空作假,偽造財務報表,美化帳面,藉此坑殺散戶投資人,更讓投資 人對企業發佈的盈餘產生質疑,對公司誠信失去信心,造成很多投資者只願意消極的將閒置 資金存在銀行,認為至少保本。

事實上,將錢存在銀行,而僅靠每年收取固定利息,以通膨的角度來看,並不保本!根 據主計處提供的資料統計(主計總處,2015),從民國72年到民國102年,這30年的平均通膨為 1.63%,這也代表無論是依賴銀行定存利息或是從事其他投資行為,只要收益低於這個標準就 是跟不上物價上漲。

至於另外一種投資大眾經常採用的方式為依據技術分析指標來作為買賣之依據,即技術 面分析,但是經常被投資人使用的技術分析指標,如隨機指標 KD (Stochastic Oscillator, KD),

指數平滑異同平均線(Moving Average Convergence Divergence, MACD),相對強弱指標

(Relative Strength Index, RSI)等等均有一些基本缺點及其限制,如不適用於股價呈現明顯趨勢 之期間(例如持續上漲)(徐俊明,2004),即指標鈍化。

再者對於相當多的投資人偏愛的消息面來說,股票市場一般個人投資者對比專業經理人

消除(郭敏華,2008 ),而內部人對公司及產業有較深的瞭解,能掌握更多的資訊來幫助他們做決 策(Sivakumar and Waymire, 1994),在資訊不透明的狀況下,絕大多數股民投資股市操作都處於 資產減損負績效。

投資一定有風險,但如果能夠有效的規避風險,相對的勝算就能提高,對於投資在股市,

投資人比較難克服的是個人主觀心理因素,以及人性的貪婪及恐懼的弱點,心理偏誤是影響 投資股票的重要因素(趙淵博,2010),在股票投資上,若是能依循一套固定的操作模式,以摒 除市場上真假莫辨的訊息或可能造成誤導的不正確資訊,同時避開個人心理干擾,以系統化 規律操作,減少因為個人情緒所作的錯誤判斷,操作績效通常會遠大於定存利息或是通貨膨 脹率。

綜合以上所述,為了能夠規避基本面,技術面,消息面等傳統買賣股票的盲點,本研究 僅單獨使用呈現股價最基本的K線圖,根據K線圖定義出的開盤價、收盤價、最高價、最低價、

等四個價位,再搭配本研究自行定義之股價反轉買賣點,以及停損停利的設定,組合出一長 線波段操作策略,不搭配任何現有的技術分析指標,其依據的的內容完全由股價的變化所產 生的價位及買賣方向來判斷,而對政治、經濟、或天災、人禍等等外部因素不加以考慮,主 要是希望找出一固定的單純化操作模式,而測試樣本則採用台灣50指數成分全部股票,用以 驗證此操作模式是確實可行。

1.2 研究目的

在股票交易市場,影響股價漲跌因素不外乎股票市場受供需理論影響之因素,其中 包括有技術分析、基本分析、心理分析、以及資金管理等四個層面(杜金龍,2010)。

在技術分析面,無可避免的指標過熱導致指標鈍化或是反應過於快速,或是落後反應等 等,經常導致因為頻繁的交易,使得使用技術分析幾乎是沒有參考價值,或是在整個波段行 情只能享有小部分的利益。

在基本分析面因為部分公司經營層的誠信問題,使得依據財務報表或是根據市場上不具 時效的訊息來進行投資交易變成是陷阱,導致多數投資者無所遵循,甚至投資出現嚴重虧損。

在心理分析及資金管理卻常常是一般投資者很難克服的一個環節,例如在該出場的時候,

加碼,在該停損的時候,猶豫,在該進場的時候,等待,在該持有的時候,賣出,林林總總 造成投資總是不如預期,甚至都是負績效居多。

上述這四個影響股價的層面最終結果會呈現在收盤K線圖上,也就是我們只要能有個方 法來判讀股票收盤K線圖,即可掌握股票漲跌脈動,故本研究僅單純使用最基本的技術分析

收盤K線圖,透過事先定義好的買賣點,有紀律的依據買賣訊號作為投資的依據,以避開市 場的各種干擾因素,期望能讓投資單純化,且投資績效可以優於銀行定存、打敗通膨。

1.3 研究方法與步驟

本研究要探討的問題著重在於如何透過一套事先架構好的方法,透過程式來完成並驗證 本研究所要探討的方法,而此領域屬於設計科學(Peffers,2007)的範疇,所以本研究運用科學 設計研究法來做為本研究的方法論。

本章節主要敘述本研究將採用的研究方法,並在過程中做各個步驟之說明,並透過此研 究來驗證所提出的方法與規則,同時擷取實際股票案例作回朔測試,來作為此方法與規則之 可行性與其產生的效益評估。

本論文運用科學設計研究法(Peffers,2007),結合Nunamaker et al. (1991)所提出的系統發 展研究方法論(System Development Research Methodology),嘗試發展出股票反轉波段操作方 法,並評估其可行性及效益。

其研究方法與步驟如圖1.2所示,首先建構整個概念框架,資料讀取、交易買入規則、持 有、到賣出的整個循環,接著透過C++程式語言來發展整個資訊系統同時定義出買進時機點、

波段持有存續判斷、停利(損)賣出點,並取樣個股來評估其可行性及測試,接下來以台灣50 所有成分股票做為回朔測試案例,最後得到測試結果用來評估本研究所提出方法之可行性及 效益。

最後,重複修改規則、參數,並執行測試,以期望能獲取得最大的資本利得。

建構概念框架

發展資訊系統 制定規則及方法

觀察及評估可行性及測試方法

收集案例與執行測試

觀察與評估並修改規則、參數

圖 1.2 研究方法與步驟

一、建構概念框架

首先描繪出整個研究的議題與流程,並尋求相關文獻來支持論點,同時為細部的模組作 分工,包含買進、賣出、停損、停利等架構,以期能建構出一氣呵成的操作程序。

二、發展資訊系統制定規則及方法

透過C++程式語言,撰寫交易模擬程式,並定義出規則參數及交易演算法,透過帶入的實 際案例,在不同的交易年度完整演練,以期能在實務上有其確切的功效。

三、觀察及評估可行性及測試方法

使用透過取樣案例來測試整個流程,以所得到之結果來評估本研究提出之方法論,是否 能有效提高投資績效,並達到儘量避開交易風險,經由測試來評估方法論是否可行,及 其效益是否能優於其他投資方式。

四、收集案例與執行測試

本儀就透過選股原則收集測試案例,並以不同年度的交易環境來測試,以期能貼近證券 實務交易的情況。

五、觀察與評估並修改規則、參數

透過程式執行的過程產生之交易紀錄檔,來追蹤本研究並反覆檢視規則的制定及參數是 否符合實務狀況,若有不適當的部分,必須修改程式及演算法設定參數,以提高本研究 之可行性。

1.4 論文架構

本研究論文共分為緒論、相關理論與文獻探討、反轉波段操作方法之概念框架與規則制 定 、展示與可行性評估、測試及評估、討論與未來發展等六個章節,各章節內容概述如下:

在第一章緒論中,簡述本論文研究之背景動機、研究目的及架構,第二章相關理論與文獻探 討,則是對國內外相關的文獻進行研討,目的在希望透過對過去相關研究的探討,來尋找啟 發一些可供參考的想法及做法,第三章在於概念框架規則制定及反轉波段操作方法論,針對 本文研究假設、研究流程、研究期間及標的樣本之選擇做說明,並且詳細說明資料之處理與 定義及實證方法,第四章展示與可行性評估,則以範例產生之交易紀錄逐筆詳細說明並展示 透過模擬交易程式所產出之結果並做投資績效評估。第五章以選定之所有案例做測試,最後,

第六章討論與未來發展,是針對實證結果歸納整理,提出具體結論與研究貢獻,並說明本研 究之限制,同時提出未來研究發展方向供有心致力於後續研究者做為參考。

第二章 相關理論與文獻探討

2.1 股票市場

2.1.1 股票市場定義

商品的價格,乃是由市場上的供需所決定,而股票的價格當然也是由股票交易的買賣雙 方所決定,當交易市場上股票的供需發生變化時,股價也同樣隨之變動。

股票屬於有價證券的一種,持有者,代表股東對發行公司的部分所有權,因而得以 享受公司經營的成果;相對地,也必須承擔經營所衍生出來的風險。

證券交易市場係由證券交易所、集中保管結算所、市場買賣者、及證券商所組成。

在台灣,證券交易市場包括台灣證券交易所(Taiwan Stock Exchange Corporation TSEC)

(俗稱集中市場)、櫃檯買賣中心(Over-the-Counter,OTC 俗稱店頭市場)、興櫃市場與未上市 交易市場。在集中市場進行交易的被稱為上市股票,在店頭市場進行交易的稱為上櫃股票;

而在興櫃市場與未上市市場交易的股票,都稱為未上市股票,而本研究之對象以集中市場為 主。

2.1.2 上市股票

依據臺灣證券交易所股份有限公司有價證券上市審查準則,第一章第4條(台灣證券交易 所,2015a),申請股票上市之發行公司,合於下列各款條件者,同意其股票上市:

一、設立年限:申請上市時已依公司法設立登記屆滿三年以上。

但公營事業或公營事業轉為民營者,不在此限。

二、資本額:申請上市時之實收資本額達新台幣六億元以上且募集發行普通股 股數達三千萬股以上。

三、獲利能力︰其財務報告之稅前淨利符合下列標準之一,且最近一個會計 年度決算無累積虧損者。

(一)稅前淨利占年度決算之財務報告所列示股本比率,最近二個會計 年度均達百分之六以上者。

會計年度為佳者。

(三)稅前淨利占年度決算之財務報告所列示股本比率,最近五個會計 年度均達百分之三以上者。

四、股權分散:記名股東人數在一千人以上,公司內部人及該等內部人持股 逾百分之五十之法人以外之記名股東人數不少於五百人,且其所持 股份合計占發行股份總額百分之二十以上或滿一千萬股者。

2.2 通貨膨脹

何謂通貨膨脹?肇因為何?通貨膨脹率資料該如何取得呢?

根據中華民國統計資訊網解釋(行政院主計總處,2014)

(一)通貨膨脹係指一般(非個別)物價的持續(非偶爾)上漲。

(二)通貨膨脹的肇因,理論上可分為:

1.成本推動:主要係工資、原料等投入成本變動透過生產反映於售價上,再影響到 一般物價。

(1) 工資推升:工資為構成生產成本主要部分。工資漲幅大於生產力提升的幅度,

導致生產成本增加,物價上揚。

(2) 輸入誘致:貿易依存度高的國家,進口物品價格的上揚會對國內 一般物價產生壓力,其影響途徑不外直接衝擊消費品價格,或透 過中間投入影響生產成本。

2.需求拉動:總需求大於充分就業時的總供給,導致物價上漲。

(三)通貨膨脹係經濟學名詞,並無法定衡量指標,一般常用消費者物價指數(Consumer Price Index,簡稱為CPI)年增率(如方程式2.1)來衡量通貨膨脹率,是最常用的物價指數之一,它 通常用於計算實質工資率與實質生活成本之變動(吳聰敏,2005),該項指標可於本處網站查 詢(主計總處,2015,CPI)。

以計算2012年通膨率為例,如方程式2.1所示:

通膨率( ) ( ) ( )

( ) (方程式 )

2.3 技術分析

技術分析的理論,乃源起於1884年,由查爾斯‧道氏(Charles H.Dow)所提出的道氏理 論,當初是利用道瓊工業平均指數(Dow Jones Industrial Average,簡稱DJIA)與鐵路股價 平均指數來預測分析並判斷未來的漲跌(陳東,2010),此理論主要作為預測股價趨勢,並建 構出兩個重要的假設,其一認為股價走勢存在趨勢,在未確認趨勢改變(即反轉未出現),趨 勢就沒改變,其二認為趨勢如同潮水,會一再重演,周而復始。

將這理論運用在股市操作,技術分析同樣是在分析股價的趨勢方向,或是當趨勢已然成 形,後續的可能走勢(呂佳霖,2010),但是股票價位及走勢是隨著每天市場投資人持股操作 心態、國內外政治財經情勢變化、國外股市漲跌、個別公司營收增減、及市場競爭等因素而 改變,所以這只是可能的方向,並非絕對。

利用技術分析,可以讓我們在看對行情,波段持續上漲中,同時尚未出現頭部反轉型態 時,也就是在未確認趨勢有改變,則持股續抱獲利,但萬一誤判或是因為市場出現系統風險,

則可以設定在一定的虧損產生的時候,停損出場,等待下一次的買點出現再進場,以避開股 市下殺所產生的波段損失。

2.4 常見的技術分析指標(KD,MACD,RSI)

2.4.1 KD隨機指標(Stochastics oscillator)

KD隨機指標是由 George Lane 在 1957 年首先發佈原始公式,並於 1986 年提出修 正公式,其理論基礎是根據觀察股價上漲時,當日的收盤價總是朝向當日價格波動 的最高價接近;反之,當股價下跌時,當日的收盤價總是朝向當日價格波動的最低 價接近(黃怡仁,2004)。

相關計算公式如下:

1、計算未成熟隨機值(RSV)

(方程式 )

2、計算K值D值

(方程式 ) (方程式 )

其中, 為第n天收盤價, 為n日中的最高價, 為n日中的最低價 t為當日值,t-1為前一日值

2.4.2 指數平滑異同平均線(Moving Average Convergence Divergence, MACD)

MACD指標是由 Gerald Apple 及 W.Fredrick Hitschler 在 1979 年所寫的 股市交易系統(Stock Marker Trading System)一書中所提出的,其原理乃是是根 據均線的構造原理,利用快速與慢速兩條平均線,求出兩者間的差離值(DIF)後 再進行計算,是一種趨向類指標,用來顯示趨勢持續發展或反轉的一種指標。

再利用差離值與差離值平均值的收斂與發散現象,用以研判股市行情買進或賣 出的時機,市場普遍使用MACD(12,26,9),就是12日與26日的EMA(指數平滑平均值),

與9日MACD值,其計算步驟如下:

1、計算需求指數(Demand Index, DI) ( )

(方程式 ) 其中 H為最高價,L為最低價,C為收盤價,或是單獨使用C取代DI

2、計算指數平滑移動平均線(Expontential Moving Average, EMA)

( ) ( ) α ( ( ) ( )) (方程式 )

α ( 移動平均天數) (方程式 )

其中 t 表示當日,t-1 表示前一日,α表示平滑常數 例如

12日EMA的α值= 2/(1+12) = 2/13

則EMA(t)=(11/13)×EMA(t-1)+(2/13)×DI(t)

26日EMA的α值=2/(1+26)=2/17

則EMA(t)=(25/27)×EMA(t-1)+(2/27)×DI(t)

3、 計算差離值(DIF)

日 日 (方程式 )

4、 計算差離值平均值DEM,即MACD值

DEM(t)=DEM(t-1)+α×(DIF(t)-DEM(t-1))

將上式DIF值,平滑常數取9日,平滑移動平均α=2/(1+9),計算出DEM值

2.4.3 相對強弱指標(Relative Strength Index, RSI)

相對強度指標(RSI)在1978年由 J. Welles Wilder所提出的,主要是以股價上 漲或下跌的趨勢,判斷市場為超買或超賣,以決定應買進或賣出股票。

其計算公式如下

(

) (方程式 )

在 日內上漲價位加總的平均值

在 日內下跌價位加總的平均值 (方程式 ) RS = 相對強度

所以 RSI 數值越大,代表連續買方的力道越強,但總會有力道用盡的一天,因此當 RSI 大到某一程度時,通常代表買超過熱現象,需注意隨時會反轉,當 RSI 低到某一程 度時,通常代表市場出現非理性的連續賣超現象,表示底部區已經接近 。

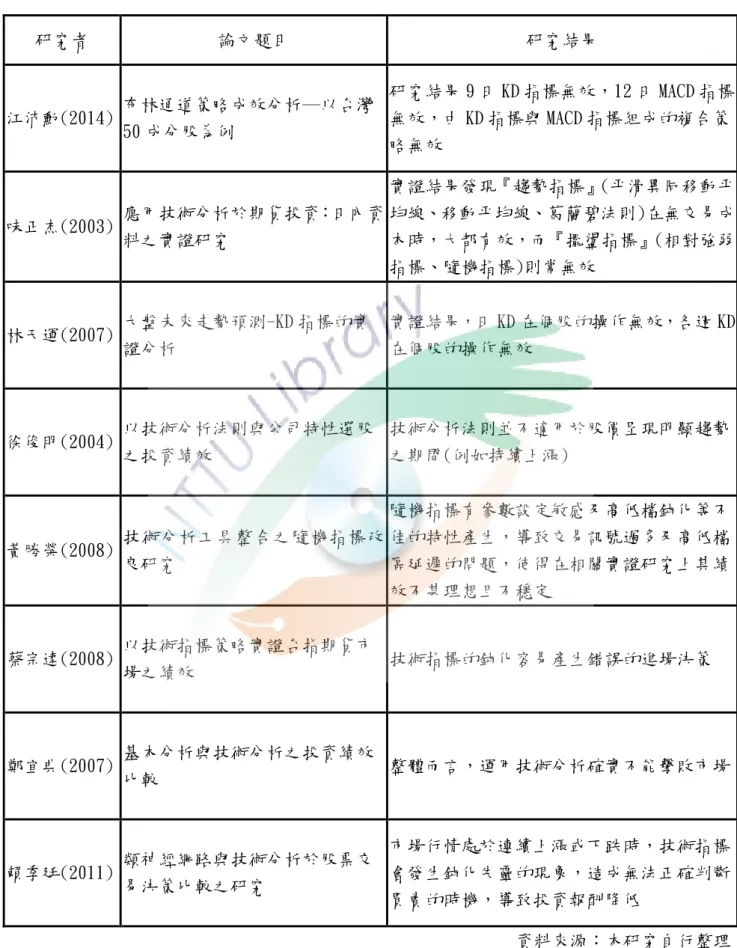

由表2.1相關學者研究顯示出:通常技術指標都有一些共同的缺點,即是指標根本無效,

或是股價連續高(低)檔使得指標產生鈍化,或是指標反應過於快速,無法達成波段持有獲利 的目標,但因在本研究中並沒有採用任何技術分析指標來做判斷,所以本研究比較不會受指 標缺失所造成的影響。

表 2.1 常用技術指標相關學者實證結果

研究者 論文題目 研究結果

江沛勳(2014) 布林通道策略成效分析─以台灣 50 成分股為例

研究結果 9 日 KD 指標無效,12 日 MACD 指標 無效,由 KD 指標與 MACD 指標組成的複合策 略無效

味正杰(2003) 應用技術分析於期貨投資:日內資 料之實證研究

實證結果發現『趨勢指標』(平滑異同移動平 均線、移動平均線、葛蘭碧法則)在無交易成 本時,大都有效,而『擺盪指標』(相對強弱 指標、隨機指標)則常無效

林天運(2007) 大盤未來走勢預測-KD 指標的實 證分析

實證結果,日 KD 在個股的操作無效,各週 KD 在個股的操作無效

徐俊明(2004) 以技術分析法則與公司特性選股 之投資績效

技術分析法則並不適用於股價呈現明顯趨勢 之期間(例如持續上漲)

黃勝榮(2008) 技術分析工具整合之隨機指標改 良研究

隨機指標有參數設定敏感及高低檔鈍化等不 佳的特性產生,導致交易訊號過多及高低檔 區延遲的問題,使得在相關實證研究上其績 效不甚理想且不穩定

蔡宗達(2008) 以技術指標策略實證台指期貨市

場之績效 技術指標的鈍化容易產生錯誤的進場決策

鄭宜典(2007) 基本分析與技術分析之投資績效

比較 整體而言,運用技術分析確實不能擊敗市場

賴季廷(2011) 類神經網路與技術分析於股票交 易決策比較之研究

市場行情處於連續上漲或下跌時,技術指標 會發生鈍化失靈的現象,造成無法正確判斷 買賣的時機,導致投資報酬降低

資料來源:本研究自行整理

2.5 效率市場假說

自從效率市場假說(Efficient market hypothesis)(Fame,1970)提出後,股票報酬是否可 由技術分析來獲得超額報酬一直為市場所爭論。效率市場假說(Efficient market hypothesis),

主要的三項假設是:所有投資者都是理性的且訊息情報即時公開、獲得情報資訊無需負擔任 何資訊成本、任何個體的力量無法單獨影響股票價格以賺取超額報酬,也就是說明一個具有 效率的資本市場最重要的是股票價格能夠充分且馬上反應所有的資訊,若不是,則不能稱為 效率市場。

依據反映資訊的速度,及效率市場強度的不同可分為以下三種

一、弱式效率市場(Weak form efficiency market):所有過去的歷史資訊都已被完全 反應在目前的股價,任何技術分析無法從股票賺取超額報酬,也就是技術分析無效。

二、半強式效率市場(Semi-strong form efficiency market):投資者無法利用所有已 公開的訊息(如財務報表,財務預測)來進行分析,獲取超額報酬,代表基本分析無 效,唯有利用內線交易才有可能獲利。

三、強式效率市場(Strong form efficiency market):任何投資者或就算具有內線的 消息人士均無法在股市中獲取超額報酬,因為目前股票價格已經充分反映所有已公 開或未公開的資訊。

本研究之結果也可以間接說明台灣股票是屬於哪一種效率市場。

2.6 K線圖及其型態代表意義

K線又稱陰陽線,原因是當初設計出來以實心黑色代表看跌,空心框表示看漲,其柱狀 體乃是由開盤,收盤,最高,最低等四個數據所繪製而成,當開盤低,收盤高,所繪製出來 的K線,一般使用紅色或空心框作為代表,如圖2.1所示。

圖 2.1 紅K價位圖示(本研究整理)

反之,當開盤高,收盤低,所繪製出來的K線則使用黑色實心框作為代表,如圖2.2所示

圖 2.2 黑K價位圖示(本研究整理) 開盤 收盤 最高

最低

收盤 開盤

最低 最高

K線圖的呈現,在股市走勢所代表的意義,一般來說

紅K線,表示開低走高,所隱含的意義為買盤積極 黑K線,表示開高走低,所隱含的意義為賣壓沉重

十字K線,表示開盤、收盤在同一價位,所代表意義為買賣雙方力道相當

一字K線,表示開、收、最高、最低四個價位相同,通常出現在一盤到底(漲停或跌停) T字K線,表示開盤收盤同一價位(最高),但是曾有較低的價位出現

在本研究中,定義反轉高低點價位,我們只採取紅K線、黑K線作為判斷依據(才具有買盤 積極,或是賣壓沉重的代表意義),而在十字K線,一字K線,T字K線等等,則因為買賣雙方拉 扯力道相當,所以當這類K線圖出現時,均不作為參考依據。

2.7 反轉型態

市場上比較常用來作分析反轉的方法主要可分為三類:型態分析、指標學、趨勢分析(林 晏秀,2004),而在本研究定義的反轉比較接近於型態分析,又稱為型態學,其基本原理是對 於股價走勢圖型的綜合研判,當出現某種特定走勢型態,則可預告未來的走勢趨勢,以下為 常見的兩種股價反轉型態。底部反轉型態–股價由弱轉強 如圖2.3

圖2.3底部反轉型態的特徵(本研究整理)

圖2.3型態多數出現在下跌行情末期。當股價下跌末期,通常會出現一個急速向下的黑K 線,一般是股價跌深再加上出現負面的消息,所造成手中持股投資人做出不理性的賣出手中 股票所導致的結果。但由於該賣的差不多都賣了,沒賣的也不想賣,空方殺盤力道已經衰竭,

這時股價停止下跌,慢慢走穩,並有轉強跡象,然後股價在投資(機)性的買盤推動下做個起 漲的動作。

頭部反轉形態–股價由強轉弱 如圖2.4

圖2.4頭部反轉型態的特徵(本研究整理)

圖2.4的型態多數出現在股價上漲行情末期。當股價上漲末期,通常會出現一個急速向上 的紅K,一般是因為股價漲多再加上市場發布正面的消息,造成散戶追價所導致。但由於該買 的差不多都買了,沒買的,因為股價太高,也不想買,多方力道已經衰竭了,股價停止上漲,

慢慢走穩,並有轉弱跡象,然後股價在多方獲利了結或換股操作影響下,向下做賣出的動作,

使得股價反轉向下。

2.8 程式交易系統及系統化操作

為了避免因為個人情緒影響造成錯誤的投資判斷,因此有了程式下單的方式。在海龜投 資法則:揭露獲利上億的成功秘訣(劉復苓,2007)中提到,投資人有許多的觀念會影響交易,

如太早獲利了結、太晚停損出場。避免損失的欲望比賺錢還要強烈的傾向,從少量資訊歸結 出不當結論的傾向等等,簡單來說,就是落入情緒化。整個內文說明的重心都是在(系統化交 易)也就是有規律的交易(機械化操作)。在利用海龜投資法開發資訊系統之研究(林雲龍,2014) 也利用了進場點,加碼點,加碼後的出場點,停損點等設定好的百分比參數,可以在台灣五 十與中型一百中有 63%的個股獲得正報酬,在順勢操作程式交易系統應用於台灣股票市場之 實證研究(黃信維,2008)中提到要克服在決策中可能出現的非理性因素,最好的辦法就是一 旦建立交易規則,就不再加入人為的判斷。將買賣的訊號交由系統程式來發出,投資人只要 遵循系統訊號進行買賣即可。在「區間漲跌幅投資策略」的探討:以台灣股市為例(許雅琳,

2007)中提到,運用設定好的一個操作模型,克服一般投資人在交易時的心理偏誤,能獲得合 理的投資報酬率,實證結果可以達到 6.38%之投資報酬率。

2.9 規模效應(Size Effect)

所謂規模效應,即小型股(低市值股票)風險調整後的平均報酬率高於大型股,亦即不同 公司之股票報酬率與其市值之間呈現負向關係(Banz,1981),而針對此,Roll(1981)提出統計 檢定的解釋,認為規模效應存在是因為小規模的企業發行之股票交易較不頻繁,因而造成風 險值被低估。

國內學者探討發現,公司規模與超額價值均呈現負向關係,顯示因規模效應及資訊透明 度問題,導致公司規模愈小,市場對該公司股價高估情形愈嚴重;公司規模愈大,市場價格 與該公司真實價值則愈接近 (王俊和,2011)。

而劉緯宸(2006)在其研究中亦發現,不管是用全年全組或是以分組方式來迴歸分析,公 司規模與報酬率大多呈現負相關,表示台灣股票市場,存在規模效應。

當然國內有些學者持相反意見,提出規模與報酬之間存在正向關係,即反向規模效應,

如劉維琪、高孔廉、與李春旺(1989),甚至還有學者的研究發現台灣股市並不存在規模效應,

如陳建良(1994)、金傑敏(1996)及余招賢(1997)的研究。

第三章 反轉波段操作方法之概念框架與規則制定

3.1 股價趨勢

在股票技術分析的領域中,有三個基本原則(1)股價變動的呈現趨勢(2)價量配合(3)趨勢 一但形成之後,傾向於繼續發展(黃嘉斌,2007)。本研究利用第三點,趨勢一但形成之後,

傾向於繼續發展,作為波段持有,長線操作的原則,再搭配股價反轉買賣點,以及停損停利 的組合,形成一氣呵成的波段操作策略。

在股市投資,多空都有機會獲利,但是由於政府長期心態偏多,對於空方操作設定諸多 限制,例如以往限制平盤以下不得放空,只開放特定150檔股票(台灣50指數、台灣中型100 指數、台灣資訊科技指數成分股等 150檔股票、及21檔指數股票型證券投資信託基金(ETF) 可平盤下融券及借券賣出)

後來雖然金管會為了提振台股,在102年09月23日開放所有可以信用交易股票平盤以下放 空解禁,但也新增配套措施,多加一條「冷卻機制」新規定,一旦某一檔股票當日收盤跌停,

或未成交,隔日不允許平盤下放空賣出,再次日才恢復。(金融監督管理委員會令,2013)。

另外台股每年基本上都會有二次融券強制回補的日子,一是股東會,一為除權息。以上 種種對空方操作均造成一定的限制,所以本研究探討均以多方操作為主。

3.2 概念框架

整個交易流程概念性架構如圖3.1。

先從資料來源取得數據,經由買入規則判斷買點是否成立,成立後透過交易程序規則買 入標的股票,接著在等待過程中不斷依循賣出演算法規則判斷是否該作出場動作,一旦成立 出場判斷則立刻透過出場交易程序完成賣出,周而復始。

圖 3.1 概念框架圖(本研究自行整理) 即時(盤後)

(資料來源)

交易(買入)

規則 交易程序

交易程序

持有期間 規則 交易(賣出)

規則 交易演算法

3.3 選股原則

本研究既然是以多方操作為方向,在套用操作模式之前,首先必須先作好選股動作,挑 選適合多方操作的標的股票。挑選之重點如以下幾點原則

1、以市值占台股上市前五十大為主(本研究採用台灣50所有成分股票作為標的),可以預 防因為股票流通性不足,造成操作時以開盤買進或賣出時產生價格偏差,同時避開因 為小公司股票交易較不頻繁所引起的規模效應(Size Effect) (Banz,1981)。

2、標的股票至少上市須滿兩年,以避開剛上市時股票價格波動過劇 3、儘量避開稅後每股盈餘(Earning Per Share, EPS)為負數的標的股票,

並以盈餘逐年遞增為首選。

4、操作區間以介於兩年除權(息)之區間操作,以避免因股價權值扣抵所造成K線誤判。

5、因為採取長線波段操作,原則上採用周K線資料來作為進出判斷數據依據。

3.4 操作步驟

在多頭走勢,只要把握住,股票回檔收盤價不要跌破多頭支撐,那麼就可以持股續抱;

在空頭走勢,同樣把握住,反彈不要漲過空頭壓力,一樣持股續抱;掌握這個簡單要領,就 可以在股市掌握買點,賣點,並獲取波段收益。

在本研究中定義出以下買進、賣出、停損、停利、高點變盤等操作機制

底部反轉型態,買進訊號:

只要當周以紅K線收盤,且收盤價高於前二筆標記黑K線的高點,即視為前波段空頭結束,隔 週開盤進場買進。

頭部反轉型態,賣出訊號:

只要黑K收盤低於前二筆標記紅K低點,即為波段多頭結束,隔週開盤出場。

停損機制;

倘若收盤價低於買進價格設定之停損百分比,或收盤價低於絕對高點設定停損百分比,

則隔週開盤停損出場。

停利出場:

若收盤價高於買進價設定之停利百分比,則隔周開盤停利出場。

高點變盤

若收盤價低於波段絕對高點設定之百分比,一樣隔週開盤停利出場。

本研究提出之反轉波段操作方法其基本步驟如下:

1、選出標的股票,以除權息當周的最高最低點作為原始參考點。

2、(1)隔周,如果是收紅K且收盤高於參考點(高),則下周開盤作買進動作,同時記錄新 的高低點,若收盤價未高於參考高點,則等下周;

(2)如果是收黑K且收盤低於參考點(低),則重新記錄新的高低參考點,若收盤價未低 於參考低點,則等下周;

(3)如收十字線,T字線,一字線,則不作任何動作,等下周;

3、當買進動作完成後,進入步驟4,未完成買進動作之前,持續回到步驟2。

4、(1)讀取K線

(2)周K線收紅,若收盤未高於參考高點,回到步驟4,若收盤高於參考高點,則更新 參考高低點,回到步驟4;

(3)若周K線收黑,且收盤未低於參考點(低點),回到步驟4,若收盤低於參考點(低),

更新高低點,同時下周開盤賣出,回到步驟2;

(4)停損機制;倘若收盤價低於買進價格設定百分比,或收盤價低於記錄高點設定百 分比,則隔週開盤隨即停損出場,回到步驟2;

(5)停利出場:若收盤價高於買進價格設定百分比,則隔周開盤停利出場,回到 步驟2。

5、(1)當下周為次年度除權息周,則當周收盤價做賣出動作。

(2)若下周非除權息周,則回到步驟4。

6、結束操作。

透過本研究自行撰寫之 C++程式,讀取透過即時報價系統轉出的 EXCEL CSV 檔案,做 步驟分析之後,會產出文字檔案檔案,可以明確追蹤每周 K 線產生的變化與結果,可以令使 用者完全掌握細部分解動作。

3.5 操作流程

在 3.4 節所描述的操作步驟,以操作流程圖來解說,如圖 3.2 所示

圖 3.2 操作流程圖

首先,以標的股票除權周當成一個新的開始,空手,觀察等待買點,待當周收盤檢查是 否出現買進訊號,若出現買進訊號,則下周以開盤價買進標的股票,接著進入持股等待賣點 階段,依據所設定的參數,在每周收盤後判斷是否該作停損停利或持續持有,若未達設定參

空手,讀取資料,等待買點出現

賣點及停損(利)訊號出現 否 是

持股,讀取資料,等賣點

賣點訊號出現,下周賣出,回到空手,等待買點 標的股票除權周開始

買點訊號出現 否 是

第四章 展示與可行性評估

首先從台灣證券交易所網站取得本研究選擇採用之標的證券,台灣50指數成分股票明細,

其中包含代號、股名等資訊,如表4.1所示,資料更新日期:中華民國104年2月24日(台灣證券 交易所,2015b),並收集2011年-2013年共三年之股本、營收、稅後每股盈餘(EPS)等資訊併 入,做為參考依據,如附錄一。

接著透過股票即時看盤軟體,新世紀贏家(精誠股份有限公司),將台灣50成分股票,分 別從2011年除權周起,連續取得三年周K線資料,轉出成 EXCEL 逗號分隔值

(COMMA-SEPARATED VALUES,CSV) 的檔案格式,再透過自行撰寫之C++程式逐筆去做讀取並 研判,依照本研究定義之買進、持有、賣出、停損、停利等機制去做結果驗證(如細部操作流 程所示),同時將每年損益報酬百分比正規化後,取得每檔股票三年的平均損益,再將這50 檔標的股票,三年的平均報酬加總統計出總平均報酬。

另外在計算收益率部分,因為每年平均交易次數約2次,並非頻繁交易,其交易成本佔獲 利極小部分(約0.6%,其中證券交易稅率為0.3%,買與賣手續費率各為0.1425%),故本研究 並未計算交易成本。

C++的程式撰寫如附錄二,流程及判斷如圖4.1細部操作流程所示。

以台積電為例,帶入程式作靜態回朔測試,於2011/10/28出現買入訊號,隔週2011/11/04 開盤價買進73.5元,持續持有,一直到2012/05/18出現賣出訊號,隔週2012/05/25開盤賣出81 元,成功獲取波段漲幅達10.2%,資本利得7.5元,整年度操作次數1次。

空手 - 等待買進 除權周,記錄高低點

讀資料,判斷

收盤價>紀錄高點

持股 - 等待賣出 新的一周,開盤買進

是

收盤價<紀錄低點 紅 K

否

黑 K

更新高低點 是 否

更新高低點

讀資料,判斷,更新高低點

當 獲利>35%

或 收盤價<絕對高點

87%

或 虧損> 7% 或 或 跌破前低點

下周開盤賣出

是 是

否 否

下周為除權周

當周收盤賣出

4.1 以台積電為例:2011 年至 2012 年操作買賣圖示紀錄

以台積電為例,從 2011 年除權周至 2012 年除權周,操作買賣圖示紀錄,如圖 4.2 2330 台積電 2011 年 - 2012 年除權 周 K 線圖

圖 4.2 台積電,從 2011 年 7 月 1 日除權周 至 2012 年 7 月 6 日除權周操作圖示 資料來源:XQ 全球贏家

漲過前高

買進 跌破前低

賣出點 2011 除權周

2012 除權周

4.2 以台積電為例:2011年至2012年逐筆交易紀錄摘要

經由自行撰寫之C++程式,讀取標的股票轉出之EXCEL CSV檔案,並產生逐筆交易紀錄 檔,以2330台積電為例,從2011年7月1日除權周 至 2012年7月6日除權周,每周逐筆交易紀 錄明細如附錄3。

以下為每周逐筆交易紀錄摘要

2011/07/01 2011年除權周,紀錄高低點

2011/07/15 收盤價低於紀錄低點,紀錄高低點 2011/08/08 收盤價低於紀錄低點,紀錄高低點 2011/08/12 收盤價低於紀錄低點,紀錄高低點

2011/10/28 K 線收紅,且收盤價高於前二紀錄高點,下周開盤價買進,紀錄高低點 2011/11/14 開盤價 73.5 買進,收盤價高於紀錄高點,紀錄高低點

2011/12/02 收盤價高於紀錄高點,紀錄高低點 2012/01/13 收盤價高於紀錄高點,紀錄高低點 2012/02/17 收盤價高於紀錄高點,紀錄高低點 2012/03/23 收盤價高於紀錄高點,紀錄高低點 2012/04/27 收盤價高於紀錄高點,紀錄高低點

2012/05/15 K 線收黑,且收盤價低於前二季錄低點,下周開盤賣出持股,紀錄高低點 2012/05/25 開盤價81.0賣出

買進:73.5 賣出:81 損益:7.5 損益%:10.2% 交易次數:1 2012/07/06 2012年除權周

4.3 台灣50指數成分股票

台灣50指數成分股所有股票代號及中文名稱,如表4.1所示。

表4.1 台灣50指數成分股票

項目 股票代號 標的股票 項目 股票代號 標的股票 1 3474 華亞科 26 2325 矽品

2 4938 和碩 27 2105 正新

3 3481 群創 28 2395 研華

4 2330 台積電 29 2408 南科

5 2303 聯電 30 2412 中華電

6 2882 國泰金 31 2409 友達

7 2357 華碩 32 2207 和泰車

8 1303 南亞 33 2301 光寶科

9 2883 開發金 34 9904 寶成 10 1301 台塑 35 2912 統一超

11 2002 中鋼 36 2354 鴻準

12 2311 日月光 37 2474 可成 13 2317 鴻海 38 3045 台灣大 14 1402 遠東新 39 2454 聯發科 15 2892 第一金 40 2881 富邦金 16 2880 華南金 41 2887 台新金

17 2801 彰銀 42 4904 遠傳

18 1216 統一 43 2885 元大金 19 1101 台泥 44 3008 大立光 20 1102 亞泥 45 2498 宏達電 21 2382 廣達 46 2884 玉山金 22 2308 台達電 47 2890 永豐金 23 1326 台化 48 6505 台塑化 24 2886 兆豐金 49 5880 合庫金 25 2891 中信金 50 2227 裕日車

資料來源: 台灣證券交易所

第五章 測試及參數校調

在考慮所取樣的時間周期,能忠實呈現在證券實務上,個股會受整體大盤的漲跌以及國 際股市動盪,和各種可能的非系統風險所影響,所以先以加權指數做一對照比較,在同樣三 年區間內,先取得大盤加權指數的績效,所選擇的區間,以表格呈現如表5.1,以月K線圖表 示如圖5.2,因為每年多數的上市櫃公司密集除權日期區間多數落在5月至7月,所以採取2011 年5月到2014年6月的三年大盤加權指數作為對照,共分成三組,分別以五月六月七月模擬,

總共得到九組數據,其指數價差經過正規化後取其平均獲利%,得到同時間大盤三年平均獲利 為1.11%,另外整理出勞退基金新舊制及勞保基金2011年至2014年績效(勞動部勞動基金運用 局統計表,2015)作一操作績效對比,如表5.2,三年平均收益%落在2.24%-3.21%之間。

而經過反覆的修改演算法及調整參數數據,得到當以台灣50權值股來測試,停利點35%

或停損點7%或收盤低於絕對高點13%時出場,可以得到較高之收益率,若是以個股來最佳化參 數,則可以得到更好的收益率。

在本研究中,台灣50成分股50檔標的股票,從2011年至2013年的實際回推測試,如表5.3,

三年的平均收益率為11.58%,有64%的個股獲得正報酬,若以單獨台灣50這檔股票來做三年的 回推測試,如表5.4,其收益率為12.93%,與50檔個股分別測試約略相當,差異在於50檔成分 個股中有些獲利不穩定,所以除權息並不是每年規律所致。

5.1 2011年5月至2014年6月加權指數分段績效表

表5.1 2011年5月至2014年6月加權指數分段績效表

資料來源:本研究自行整理

日期 開盤價 最高價 最低價 收盤價 價差 價差%

2011/5/31 9014.33 9082.01 8673.38 8988.84 2011/6/30 8999.84 9089.47 8433.46 8652.59 2011/7/29 8684.39 8842.17 8410.44 8644.18

2012/4/30 7905.88 7928.43 7422.14 7501.72 -1512.61 -16.78%

2012/5/31 7511.76 7704.87 7047.32 7301.5 -1698.34 -18.87%

2012/6/29 7213.69 7334.63 6857.35 7296.28 -1388.11 -15.98%

2013/4/30 7934.25 8115.59 7688.62 8093.66 187.78 2.38%

2013/5/31 8111.43 8439.15 8095.7 8254.8 743.04 9.89%

2013/6/28 8177.97 8250.17 7663.23 8062.21 848.52 11.76%

2014/4/30 8847.34 9022.28 8671.65 8791.44 857.19 10.80%

2014/5/30 8846.86 9139.57 8803.43 9075.91 964.48 11.89%

2014/6/30 9106.61 9393.07 9070.45 9393.07 1215.1 14.86%

三年平均 217.05 1.11%

圖5.2為大盤(加權指數)2011年-2015年月K線圖,顯示採樣期間包含下跌、盤整及上漲區間

圖5.2 加權指數 2011-2015 月K線圖 資料來源:XQ全球贏家 下跌波段

盤整波段

上漲波段

5.2 2011 年至 2013 年勞退新(舊)制暨勞保基金操作績效表

表5.2為2011年至2013年,勞工退休基金新(舊)制及勞保基金經營概況,三年平均收益率 落在2.24%-3.21%之間。

表5.2 2011年至2014年勞退新(舊)制暨勞保基金操作績效表

舊制勞工退休基金 新制勞工退休基金 勞工保險基金

年度 基金淨值(億) 收益 % 基金淨值(億) 收益 % 基金運用餘額(億) 收益 % 2011 5598 -3.5329 7595 -3.9453 4519 -2.97 2012 5969 4.4992 9449 5.0154 4845 6.25 2013 6329 6.5813 11495 5.6790 5279 6.35 平均收益 2.51 平均收益 2.2497 平均收益 3.21

資料來源:勞動部勞動基金運用局統計表

5.3 2011年至2014年台灣50成分股票損益明細表

經由撰寫之C++程式讀取台灣50成分股票全部50檔成分股票,三年區間損益明細表,如表 5.2所示,經合併加總,損益歸總表如表5.3。

表5.2 2011年至2014年台灣50成分股票損益明細表

股票代號 標的股票 年度 交易次數 最高成本 總損益 損益%

3474 華亞科

2011 2 17.1 -2.12 -12.40%

2012 3 8.55 1.7 19.88%

2013 5 14.8 10.6 71.62%

10 17.1 10.18 59.53%

4938 和碩

2011 4 42 -8 -19.05%

2012 2 42.4 -0.6 -1.42%

2013 2 61 20.9 34.26%

8 61 12.3 20.16%

3481 群創

2011 1 14 -1.7 -12.14%

2012 3 13.7 2.15 15.69%

2013 1 17.4 -1.5 -8.62%

5 17.4 -1.05 -6.03%

2330 台積電

2011 1 73.5 7.5 10.20%

2012 1 86.9 18.6 21.40%

2013 2 114.5 12 10.48%

4 114.5 38.1 33.28%

2303 聯電

2011 2 14 -1.65 -11.79%

2012 1 11.7 3.1 26.50%

2013 1 14.15 2.35 16.61%

4 14.15 3.8 26.86%

2882 國泰金

2011 2 36.2 -6.05 -16.71%

2012 2 35.8 5.25 14.66%

2013 2 47.3 -1.85 -3.91%

6 47.3 -2.65 -5.60%

2357 華碩

2011 1 229.5 82.5 35.95%

2012 1 288 30.5 10.59%

2012 3 60 -3.6 -6.00%

2013 2 66 9.1 13.79%

7 81.6 -16.2 -19.85%

2883 開發金

2011 2 10.1 -1.97 -19.50%

2012 1 7.11 0.91 12.80%

2013 3 9.1 -0.03 -0.33%

6 10.1 -1.09 -10.79%

1301 台塑

2011 2 111.5 -29.5 -26.46%

2012 3 80 -5.1 -6.38%

2013 2 78.4 -3.8 -4.85%

7 111.5 -38.4 -34.44%

2002 中鋼

2011 1 28.65 -1.15 -4.01%

2012 2 27.45 -2.7 -9.84%

2013 1 26 -0.7 -2.69%

4 28.65 -4.55 -15.88%

2311 日月光

2011 0 0 0 @

2012 2 23.2 1.6 6.90%

2013 2 32.25 2.9 8.99%

4 32.25 4.5 13.95%

2317 鴻海

2011 4 93 -18.4 -19.78%

2012 3 98 -10 -10.20%

2013 1 78.8 30.2 38.32%

8 98 1.8 1.84%

1402 遠東新

2011 0 @

2012 1 33.4 -2.9 -8.68%

2013 2 33.45 -1.25 -3.74%

3 33.45 -4.15 -12.41%

2892 第一金

2011 2 19.2 -0.95 -4.95%

2012 1 17.75 -0.15 -0.85%

2013 1 19.2 1 5.21%

4 19.2 -0.1 -0.52%

2880 華南金

2011 3 19.8 -2.65 -13.38%

2012 2 17.35 0.6 3.46%

2013 1 17.45 1.4 8.02%

6 19.8 -0.65 -3.28%

2801 彰銀 2011 2 18.1 -1.55 -8.56%

2012 1 15.75 0.55 3.49%

2013 2 18 2.2 12.22%

5 18.1 1.2 6.63%

1216 統一

2011 2 46 4.6 10.00%

2012 1 51.5 10.6 20.58%

2013 1 55.8 1.5 2.69%

4 55.8 16.7 29.93%

1101 台泥

2011 0 @

2012 1 37.3 -0.65 -1.74%

2013 1 39.6 6.9 17.42%

2 39.6 6.25 15.78%

1102 亞泥

2011 0 @

2012 0 @

2013 2 39.8 2.1 5.28%

2 39.8 2.1 5.28%

2382 廣達

2011 2 64.5 7.8 12.09%

2012 3 80 -5.5 -6.88%

2013 1 76.8 9 11.72%

6 80 11.3 14.13%

2308 台達電

2011 1 74.1 8.6 11.61%

2012 2 121 28.9 23.88%

2013 1 144 53 36.81%

4 144 90.5 62.85%

1326 台化

2011 0 @

2012 4 80.9 4 4.94%

2013 1 77.7 4.3 5.53%

5 80.9 8.3 10.26%

2886 兆豐金

2011 3 23.6 -3.85 -16.31%

2012 2 24.4 1.05 4.30%

2013 2 24.95 0 0.00%

7 24.95 -2.8 -11.22%

2891 中信金

2011 1 20.75 -1.55 -7.47%

2012 2 18.35 1.25 6.81%

2013 3 20.05 0.45 2.24%

6 20.75 0.15 0.72%

2011 2 29.85 -0.15 -0.50%

5 36 20.75 57.64%

2105 正新

2011 0 @

2012 1 83.7 12.2 14.58%

2013 1 89.6 -7.8 -8.71%

2 89.6 4.4 4.91%

2395 研華

2011 2 97.3 -3.2 -3.29%

2012 2 154.5 30 19.42%

2013 2 238 108 45.38%

6 238 134.8 56.64%

2408 南科

2011 1 18.8 -1.35 -7.18%

2012 2 3.01 1.81 60.13%

2013 4 5.75 -1.46 -25.39%

7 18.8 -1 -5.32%

2412 中華電

2011 1 101.5 -11.5 -11.33%

2012 3 97.1 0.1 0.10%

2013 1 94.5 1.3 1.38%

5 101.5 -10.1 -9.95%

2409 友達

2011 2 16.7 -2.7 -16.17%

2012 4 13.05 -2.65 -20.31%

2013 2 11.8 2.6 22.03%

8 16.7 -2.75 -16.47%

2207 和泰車

2011 4 201.5 82.5 40.94%

2012 2 240 83 34.58%

2013 4 385 -51.5 -13.38%

10 385 114 29.61%

2301 光寶科

2011 3 36.45 1.1 3.02%

2012 1 39.6 11.7 29.55%

2013 2 52 5.4 10.38%

6 52 18.2 35.00%

9904 寶成

2011 1 23.8 0.5 2.10%

2012 1 27 5 18.52%

2013 2 36.9 10.45 28.32%

4 36.9 15.95 43.22%

2912 統一超

2011 1 191.5 -17.5 -9.14%

2012 2 167 55 32.93%

2013 1 202 38.5 19.06%

4 202 76 37.62%

2354 鴻準

2011 1 123 0.5 0.41%

2012 2 121.5 -23.4 -19.26%

2013 2 77.7 -7.2 -9.27%

5 123 -30.1 -24.47%

2474 可成

2011 1 185 0 0.00%

2012 1 160 -9 -5.63%

2013 4 298 99.5 33.39%

6 298 90.5 30.37%

3045 台灣大

2011 1 85.1 14.9 17.51%

2012 1 104 13 12.50%

2013 1 94.5 5.4 5.71%

3 104 33.3 32.02%

2454 聯發科

2011 2 317 -51.5 -16.25%

2012 3 351 -6 -1.71%

2013 1 365 153 41.92%

6 365 95.5 26.16%

2881 富邦金

2011 2 34.7 -2.5 -7.20%

2012 2 33 5.25 15.91%

2013 2 43.3 -0.05 -0.12%

6 43.3 2.7 6.24%

2887 台新金

2011 1 12.3 -1.25 -10.16%

2012 2 11.8 0.9 7.63%

2013 1 12.9 3.05 23.64%

4 12.9 2.7 20.93%

4904 遠傳

2011 1 48.65 19.45 39.98%

2012 2 79.5 -6.6 -8.30%

2013 0 @

3 79.5 12.85 16.16%

2885 元大金

2011 3 17.65 -2.8 -15.86%

2012 4 16.4 -3.25 -19.82%

2013 2 15.7 1.8 11.46%

9 17.65 -4.25 -24.08%

3008 大立光

2011 2 682 -56 -8.21%

2012 5 1070 -6 -0.56%

2013 2 1935 1000 51.68%

2012 3 299.5 -83 -27.71%

2013 2 152 -20.5 -13.49%

6 516 -89.5 -17.34%

2884 玉山金

2011 2 16.35 -0.25 -1.53%

2012 2 17.5 1.65 9.43%

2013 1 20.25 -1.75 -8.64%

5 20.25 -0.35 -1.73%

2890 永豐金

2011 3 10 1.88 18.80%

2012 1 12.15 2.6 21.40%

2013 0 @

4 12.15 4.48 36.87%

6505 台塑化

2011 1 106 -17.5 -16.51%

2012 4 90.5 -11.8 -13.04%

2013 4 81.5 -15 -18.40%

9 106 -44.3 -41.79%

5880 合庫金

2011 0 @

2012 1 16 0.7 4.38%

2013 1 17.05 0.5 2.93%

2 17.05 1.2 7.04%

2227 裕日車

2011 6 245 11 4.49%

2012 2 264 -11 -4.17%

2013 4 401 59 14.71%

12 401 59 14.71%

表5.3 2011年至2014年台灣50成分股票損益歸總表

股票代號 標的股票 三年總共

交易次數 最高成本 總損益 損益% 賺 虧 3474 華亞科 10 17.10 10.18 59.53% V 4938 和碩 8 61.00 12.3 20.16% V 3481 群創 5 17.40 -1.05 -6.03% X 2330 台積電 4 114.50 38.1 33.28% V 2303 聯電 4 14.15 3.8 26.86% V 2882 國泰金 6 47.30 -2.65 -5.60% X 2357 華碩 4 346.50 122.5 35.35% V 1303 南亞 7 81.60 -16.2 -19.85% X 2883 開發金 6 10.10 -1.09 -10.79% X 1301 台塑 7 111.50 -38.4 -34.44% X 2002 中鋼 4 28.65 -4.55 -15.88% X 2311 日月光 4 32.25 4.5 13.95% V 2317 鴻海 8 98.00 1.8 1.84% V 1402 遠東新 3 33.45 -4.15 -12.41% X 2892 第一金 4 19.20 -0.1 -0.52% X 2880 華南金 6 19.80 -0.65 -3.28% X 2801 彰銀 5 18.10 1.2 6.63% V 1216 統一 4 55.80 16.7 29.93% V 1101 台泥 2 39.60 6.25 15.78% V 1102 亞泥 2 39.80 2.1 5.28% V 2382 廣達 6 80.00 11.3 14.13% V 2308 台達電 4 144.00 90.5 62.85% V 1326 台化 5 80.90 8.3 10.26% V 2886 兆豐金 7 24.95 -2.8 -11.22% X 2891 中信金 6 20.75 0.15 0.72% V 2325 矽品 5 36.00 20.75 57.64% V 2105 正新 2 89.60 4.4 4.91% V 2395 研華 6 238.00 134.8 56.64% V 2408 南科 7 18.80 -1 -5.32% X 2412 中華電 5 101.50 -10.1 -9.95% X

2301 光寶科 6 52.00 18.2 35.00% V 9904 寶成 4 36.90 15.95 43.22% V 2912 統一超 4 202.00 76 37.62% V 2354 鴻準 5 123.00 -30.1 -24.47% X 2474 可成 6 298.00 90.5 30.37% V 3045 台灣大 3 104.00 33.3 32.02% V 2454 聯發科 6 365.00 95.5 26.16% V 2881 富邦金 6 43.30 2.7 6.24% V 2887 台新金 4 12.90 2.7 20.93% V 4904 遠傳 3 79.50 12.85 16.16% V 2885 元大金 9 17.65 -4.25 -24.08% X 3008 大立光 9 1935.00 938 48.48% V 2498 宏達電 6 516.00 -89.5 -17.34% X 2884 玉山金 5 20.25 -0.35 -1.73% X 2890 永豐金 4 12.15 4.48 36.87% V 6505 台塑化 9 106.00 -44.3 -41.79% X 5880 合庫金 2 17.05 1.2 7.04% V 2227 裕日車 12 401.00 59 14.71% V

年均交易次數 1.85 50檔平均 11.58% 32 18

由表5.2得知,經過程式回朔讀取台灣50成分股,50檔股票,總共三年交易資料,得到年 平均交易次數為1.85次,平均獲利為11.58%,而獲得正報酬的股票佔64%,而表5.3為單獨取 一檔台灣50股票,一樣擷取三年資料,得到平均獲利為12.93%。

因為有些個股,並非每年都有除權(息),所以只能約略取週期一年來做為測試區間,如 2883開發金,4938和碩,2409友達,2498宏達電,5880合庫金,而有些則是三年期間從未發 放股利,則取整個年度作為區間來測試,如3474華亞科,3481群創,2408南科。

5.4 2011年至2014年台灣50單股損益明細表

為了比較台灣50單股,與其所有50檔成分股之間收益的差異,經由撰寫之C++程式讀取 台灣50單股股票三年區間總結損益明細表,如表5.4,其總收益為12.93%。

表5.4 2011年至2014年台灣50單股損益明細表

股票代號 股票名稱 年度 交易次數 最高成本 總損益 損益% 備註

0050 台灣 50

2011 2 53.50 1.25 2.34%

2012 4 57.35 -1.85 -3.23% 交易成本 2013 1 57.60 8.05 13.98% 取最高買進價格 7 57.60 7.45 12.93%

資料來源:本研究自行整理