doi:10.6342/NTU201800280

國立臺灣大學社會科學院經濟學系在職專班 碩士論文

Mid-Career Master Program Department of Economics College of Social Sciences National Taiwan University

Master Thesis

廠商投資中國對台灣電子業產出的影響

Investment in China and its Effects on the production of Taiwanese Electronics Industry

褚泳君

CHU YUNG CHUN

指導教授:毛慶生 博士 Advisor: Ching-Sheng Mao, Ph.D.

中華民國 108 年 7 月

July, 2019

doi:10.6342/NTU201800280

doi:10.6342/NTU201800280

ii

誌謝

首先感謝台灣大學開設了經濟研究所碩士在職專班,讓我們能夠兼顧 工作及學習成長的機會下,找到一條回歸正統校園學習的管道,並在學校 教授的指導下,將學術理論基礎與實際工作經驗互相驗證,提升自我的學 習效果。

能夠完成這篇論文,我最要感謝的就是我的恩師毛慶生老師,感謝老 師在百忙之中仍不厭其煩的諄諄教導,引領我從錯誤中找到正確的研究方 向與方法,並能在研究中得出可供參考的結論;其次我要感謝吳聰敏老師

、蔡宜展老師等口試委員,提供寶貴的意見,使本文能更臻完美,謹此致 上由衷的感謝。

僅以本文獻給我最摯愛的家人們,感謝你們始終默默的支持我,有你 們的支持讓我鼓起勇氣重拾書本,有你們的照顧讓我無後顧之憂完成課業

,有你們的貼心讓我能全心撰寫論文。我也知道往後還有許多挑戰在等著 我,但我一定會找到讓自己成功、讓自己快樂的方程式!最後,也感謝一 路上有這麼多的良師益友的相助相伴,我會永遠記得您們!

褚泳君 謹致 國立臺灣大學經濟學系 中華民國一○八年七月

doi:10.6342/NTU201800280

iii

摘要

1960 年代以來台灣經濟歷經勞力密集、資本密集、技術密集等階段,經濟快 速發展,透過外銷,台灣成為全球代工製造的重要基地。但 1980 年代後,台幣大 幅升值以及工資不斷上漲,廠商的生產成本大幅增加,加上勞動力短缺,許多「傳 統勞力密集」產業逐漸喪失價格競爭優勢,開始對外投資以求生存發展。相對地,

中國大陸也從 1979 年起實行改革開放政策,憑藉著廣大的土地、廉價的勞動力、

豐富的自然資源等,吸引了大量的台商投資,本文以台灣電子業分析對象,探討 1994 至 2016 年期間;廠商投資中國大陸對上下游電子業產出的影響。主要結論摘 要如下:

一、電子零組件製造業:

電子零組件屬於上游電子業,其產出變動主要受前期投資中國金額成長率及 新台幣兌換美金匯率變動的影響。其中,台幣貶值對產出有正向影響關係。而投資 中國金額成長率對產出有負向影響,亦廠商赴中國大陸投資已開始不利於產出,投 資環境已失去優勢。

二、電腦、電子產品及光學製品製造業:

電腦、電子產品及光學製造屬於下游電子產業,其產出變動主要受前期台灣出 口香港訂單成長率、生產總額成長率、中國出口值成長率的影響。其中,台灣出口 香港訂單成長率及生產總額成長率對產出有正向影響。而中國出口對產出有負向 影響關係,中國的出口已影響該產業的生產,而本土陸資企業 (紅色供應鏈) 開始 逐漸取而代之;中國出口的增加,不再是相同方向的助力。

關鍵詞 : 投資中國、對外投資、國際分工、產業產出、海外生產

doi:10.6342/NTU201800280

iv

Abstract

Since the 1960s, Taiwan’s economy has experienced labor-intensive, capital- intensive, and technology-intensive phases, and the economy has developed rapidly.

Through export, Taiwan has become an important base for global OEM manufacturing.

However, after the 1980s, the Taiwan dollar saw a sharp appreciation and wages continued to rise. The production costs of manufacturers increased sharply. Coupled with the shortage of power, many “traditional power-intensive” industries gradually lost their price competitive advantages and began to invest abroad in order to survive and develop.

In contrast, mainland China has also implemented a policy of reform and opening up since 1979. With a large amount of land, cheap motive power, and abundant natural resources, it has attracted a large number of Taiwanese businessmen to invest. This article explores the object of Taiwan's electronics industry and explores 1994. During 2016, the influence of manufacturers investing in mainland China on the output of upstream and downstream electronics industry. The main conclusions are summarized as follows:

1. The electronic components manufacturing industry:

The electronic components belong to the upstream electronics industry, and the changes in output are mainly affected by the growth rate of the previous investment in China and the exchange rate of the New Taiwan dollar to the US dollar. Among them, the depreciation of the Taiwan dollar has a positive impact on output. The investment in China’s growth rate has a negative impact on output, and the investment of Chinese

doi:10.6342/NTU201800280

v

companies in mainland China has begun to be detrimental to output, and the investment environment has lost its advantage.

2. Computer, electronic products and optical products manufacturing:

Computers, electronic products and optical manufacturing belong to the downstream electronics industry. The change in output is mainly affected by the growth rate of orders from Taiwan's exports to Hong Kong in the previous period, the growth rate of total production, and the growth rate of China's export value. Among them, Taiwan's export Hong Kong order growth rate and total production growth rate have a positive impact on output. While China's exports have a negative impact on output, China's exports have affected the production of the industry, while local land-based enterprises (red supply chains) have gradually replaced them; the increase in China's exports is no longer the same direction.

Keywords: Investment in China, Foreign investment, International division of labor, Industrial output, Overseas production

doi:10.6342/NTU201800280

vi

目 錄

口試委員會審定書 ... i

誌謝 ... ii

摘要 ... iii

Abstract ... iv

目 錄 ... vi

圖目錄 ... vii

表目錄 ... viii

第一節 緒論 ... 1

1.1 研究背景與動機 ... 1

1.2 研究目的與研究方法 ... 2

1.3 研究架構 ... 3

第二節 台灣廠商對中國大陸投資之概況 ... 6

2.1 產業發展及投資中國大陸之演進 ... 6

2.2 產業生產與投資中國大陸之關聯 ... 11

第三節 文獻回顧 ... 13

3.1 對外投資之相關理論 ... 13

3.2 影響廠商投資中國大陸之因素 ... 17

第四節 模型及資料 ... 21

4.1 實證模型 ... 21

4.2 資料說明 ... 23

4.3 研究方法 ... 27

第五節 實證結果及分析 ... 28

5.1 研究變數 ADF 檢驗 ... 28

5.2 電子零組件製造業的投資與產出 ... 29

5.3 電腦、電子產品及光學製品製造業的投資與產出 ... 31

第六節 結論與建議 ... 34

6.1 實證結論 ... 34

6.2 政策建議 ... 36

參考文獻 ... 37

doi:10.6342/NTU201800280

vii

圖目錄

圖 1 1994 至 2016 年台灣產業投資中國大陸總金額 ... 4

圖 2 1994 至 2016 年台灣各產業投資中國大陸比例 ... 5

圖 3 台灣投資中國大陸各年度總金額 ... 10

圖 4 台灣投資中國大陸各年度比率 ... 10

圖 5 生產總額曲線圖 (1994 年至 2016 年)... 23

圖 6 投資中國金額曲線圖 (1994 年至 2016 年)... 24

圖 7 台灣出口中國香港地區外銷訂單曲線圖 (1994 年至 2016 年)... 25

圖 8 年平均新台幣兌美金匯率曲線圖 ... 26

圖 9 中國大陸出口值金額曲線圖 ... 27

doi:10.6342/NTU201800280

viii

表目錄

表 1 按行業分台商對大陸投資件數與金額 (1991-2008 年累計) ... 12

表 2 變數說明及預期符號 ... 22

表 3 ADF 檢驗結果 ... 28

表 4 電子零組件製造業 OLS 實證結果 ... 29

表 5 電腦、電子產品及光學製品製造業 OLS 實證結果 ... 31 表附錄 1994 至 2016 年台灣各產業投資中國大陸金額

表附錄 台灣投資東南亞金額

表附錄 台灣南向投資 18 國分業統計 表附錄 各變數 ADF 檢定資料 表附錄 1994 至 2016 變數資料

doi:10.6342/NTU201800280

1

第一節 緒論

1.1 研究背景與動機

從1950 年代開始,台灣經濟發展在政府進口替代、出口導向、結構調整,以 及自由化等政策引導下,歷經勞力密集、資本密集、技術密集等階段,經濟發展快 速,創造令人稱羨的「經濟奇蹟」。但 1980 年代後期,台幣大幅升值,從 40 美元 升到 26 美元,物價和房價持續飆漲,勞動力成本節節升高,生產成本因此急速攀 升,且第三級產業快速發展,導致傳統產業被迫關廠,轉移到中國大陸、東南亞等 生產成本低廉處投資。

相對地,中國大陸也從 1979 年起實行改革開放政策,憑藉著廣大的土地、廉 價的勞動力、豐富的自然資源,吸引了大量的外資投入,成為「世界工廠」。中國 大陸具備廣大的內需市場,以及勞工與土地成本低廉等優勢,再加上語言、文化、

風俗習慣等與台灣相似,因此成為台灣廠商對外投資首選目標。廠商前往中國投資

,是台灣產業尋求擴充海外市場與強化國際競爭力的重要策略,透過兩岸的國際分 工使得資源更有效率的利用,促進生產力的提高,也使得國民所得提升。

台灣從 1987 年開放民眾前往大陸探親,迅速開啟台海兩岸的交流。1990 年開 放台灣廠商可赴大陸從事間接投資,並於 1993 年實施「大陸地區從事投資或技術 合作許可辦法」,到 2001 年中國大陸及台灣兩岸先後加入 WTO,這些發展加速了 台灣廠商海外投資及產業外移情況,形成 「台灣接單,海外生產出貨」(註 1)的 國際分工模式。根據經濟部投審會統計,1994 年至 2016 年間,台灣廠商對中國大 陸投資金額累計高達 1,610.03 億美元 (各產業累積投資金額見圖 1)。歷經二十多

doi:10.6342/NTU201800280

2

年台灣廠商操作的國際分工模式與中國經貿關係深化的結果,究竟會對經濟發展 產生何種影響,有其深入了解的必要。本研究試圖探討台灣廠商大舉投資中國大陸

,對電子產業的生產活動的影響。

1.2 研究目的與研究方法

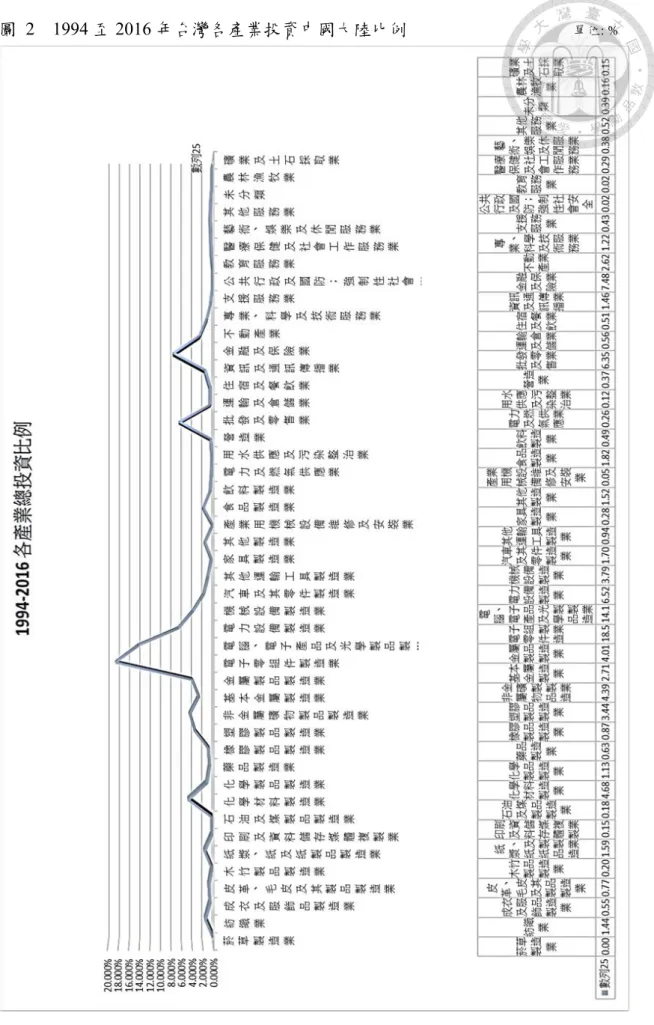

承如上所述,1980年代後中國大陸採行改革開放政策,憑藉著廣大的土地、廉 價的勞動力、豐富的自然資源,及相關的租稅優惠,吸引了大量的外資投入。台灣 廠商在「比較利益」(註2)的引導下,大舉至中國大陸投資。走向開放之路是否能 帶動台灣產業的發展,也是各界急欲了解的課題,本研究特別以此為題,藉由實證 分析來釐清其間關係。在資料選用上,本研究使用1994年至2016年行政院主計處及 經濟部投審局相關統計資料進行實證,並針對台灣的電子零組件製造業(佔全體總 投資比例18.52%為第一名)、及電腦、電子產品及光學製品製造業(佔全體總投資比 例14.12%為第二名 見圖2),此兩個上下游產業為主要研究對象,探討台灣廠商投 資中國大陸是否會影響該產業產出。

---

(註 1) 劉碧珍 (2005)指出海外生產代工現象在 1990 年末竄起,根據經濟部針對 1998 年外銷訂 單的調查顯示,已有 7.05%的廠商進行「台灣接單,海外出貨」操作,至 2002 年已有 4 成廠商從 事該項操作 。

(註2) 李嘉圖 (1817) 比較利益 (c o mp a r a t i v e a d va n t a ge )

如果一國在本國生產某種產品的機會成本相對低於其他國家生產此種產品的機會成本,則稱該國

對於該產品的生產具有比較利益。比較利益法則,若用在國際分工及貿易上其理亦同,進行國際

分工,以自由貿易互通有無,各國人民均可受惠。

doi:10.6342/NTU201800280

3

1.3 研究架構

本研究共分為六節,第一節前言說明研究背景、動機,研究目的與方法,並勾 勒整體研究架構。第二節援引相關統計資料,回顧台灣廠商投資中國大陸及海外生 產歷程,並觀察台灣產業產出之變化。第三節為文獻回顧,內容包含對外投資之相 關理論及影響廠商投資中國大陸之因素及相關實證文獻。第四節介紹本研究實證 資料來源說明及模型設定。第五節利用簡單回歸模型進行實證分析。第六節為結論 與建議。

doi:10.6342/NTU201800280

4

圖 1 1994 至 2016 年台灣產業投資中國大陸總金額 單位:US 千元

資料來源:經濟部投審會及本研究整理

13,880 2,318,858 894,665 1,251,251 323,150 2,560,169 243,405 299,7047,531,923 1,830,799 1,068,082 1,401,358 5,542,032 7,080,730 4,373,244 6,467,720

29,810,648 22,732,699

10,496,281 6,105,468 2,751,154 1,527,083 457,886 2,455,398 80,258 2,937,653 796,173 418,521 202,543 598,019

10,225,984 903,035 824,683 2,356,451

12,053,429 4,223,647

1,969,505 698,325 44,906 38,698 474,228 623,461 844,253 627,969 271,906 251,706

0 10,000,000 20,000,000 30,000,000 菸草製造業

紡織業 成衣及服飾品製造業 皮革、毛皮及其製品製造業 木竹製品製造業 紙漿、紙及紙製品製造業 印刷及資料儲存媒體複製業 石油及煤製品製造業 化學材料製造業 化學製品製造業 藥品製造業 橡膠製品製造業 塑膠製品製造業 非金屬礦物製品製造業 基本金屬製造業 金屬製品製造業 電子零組件製造業 電腦、電子產品及光學製品製造業 電力設備製造業 機械設備製造業 汽車及其零件製造業 其他運輸工具製造業 家具製造業 其他製造業 產業用機械設備維修及安裝業 食品製造業 飲料製造業 電力及燃氣供應業 用水供應及污染整治業 營造業 批發及零售業 運輸及倉儲業 住宿及餐飲業 資訊及通訊傳播業 金融及保險業 不動產業 專業、科學及技術服務業 支援服務業 公共行政及國防;強制性社會安全 教育服務業 醫療保健及社會工作服務業 藝術、娛樂及休閒服務業 其他服務業 未分類 農林漁牧業 礦業及土石採取業

doi:10.6342/NTU201800280

5

圖 2 1994 至 2016 年台灣各產業投資中國大陸比例 單位: %

資料來源:經濟部投審會及本研究整理

doi:10.6342/NTU201800280

6

第二節 台灣廠商對中國大陸投資之概況

2.1 產業發展及投資中國大陸之演進

產業政策是一個國家在產業發展過程中,為了促進產業發展或為了因應外在 經濟環境的變化,所採取的干預措施。二次大戰後,台灣的產業發展約可分為七個 階段,簡單討論說明如下。

1.戰後重建時期,恢復生產與保護國內產業 (民國34年~41年):

由於許多生產設備在戰爭期間受到破壞,因此戰後產業發展主要為重建工作,

此時產業政策的目標為產業復健、增加民生物資供應、保護國內產業等。重要的措 施有出口管制、外匯管制、增加電力供應、進口管制、設廠限制等,由於資源受限,

因此選擇與產業及民生最有關係的電力產業、肥料工業、紡織、水泥、糖及鹽等產 業來發展。

2.第一次進口替代時期,發展輕工業 (民國42年~49年):

此時期台灣面臨許多經濟問題,包括資金不足、高失業率、貿易逆差、缺乏技 術、外匯短缺、國內市場狹小等,所以當時產業政策的主要目標是(1)穩定物價(2) 賺取外匯(3)擴大國外市場(4)改善投資環境(5)吸引僑外人投資(6)創造就業機會

。此時期主要的措施是推動經建計畫並分為兩期,第一期經建計畫民國42年~45年,

第二期經建計畫民國46年~49年,決定優先發展紡織、水泥及玻璃等輕工業。一方 面以國內生產替代進口,以穩定國內物價及節省外匯支出,另一方面,要創造更多 的就業機會,以減輕失業的情況。為了達到這些目標,43年實施外銷退稅,46年實 施外銷低利貸款,47年新台幣貶值,將過去消極的限制進口改為積極的鼓勵進口。

doi:10.6342/NTU201800280

7

3.第一次出口擴張時期,發展輕工業 (民國50年~61年):

進口替代的輕工業產品在50年代國內市場漸趨飽和,這些產品必須出口才能 促進台灣產業進一步發展,因此政府積極推動出口擴張,並以國產的輕工業消費品 取代農林漁牧產品的出口。民國49年9月實施「獎勵投資條例」,在此段時間,台 灣由於具有國際的比較利益,因此產業發展與出口擴張非常的快速,例如紡織業、

塑膠製品業、電子(裝配)業等,而一些屬於技術密集且資本密集的重化工業,例如 人造纖維、塑膠原料、鋼鐵、機械、汽車、造船等,此時也有相當的發展。此時主 要政策有單一匯率、外銷沖退稅、新台幣貶值、設置加工出口區、外銷低利貸款、

自製率規定、解除設廠限制等。

4.第二次進口替代時期,發展重工業 (民國62年~72年):

輕工業消費財的出口到了50年代末期已有相當的發展,國際市場日趨飽和,而 生產所需的資本財如機器設備,零組件及原材料等都必須仰賴進口,使得台灣廠商 的自主性受到限制,進而影響台灣產業的發展。政府在60年代進行第二次進口替代

,並發展輕工業資本財、原材料及零組件的生產。在此階段政府推動十大建設中之 一貫作業鋼鐵廠、造船廠及石化工業等計畫,加速了第二次進口替代,此時主要政 策有擴大獎勵範圍、進口分期繳稅及免關稅、工業區開發、十大建設等發展。

5. 經濟自由化時期,發展策略性工業 (民國73年~79年):

為了加速經濟發展,政府在70年代選擇「市場潛力大、關聯效果強、附加價值 高、技術密集度高、能源係數低及汙染程度低」的產業作為策略性發展工業,包括 機械工業、電子資訊業、精密器械業、金屬工業、材料業及生物技術業。由於貿易 順差讓外匯存底激增再加上美國的壓力(廣場協議),致使民國75年下半年,新台幣 對美元大幅升值,導致外銷競爭力減弱。此時期勞工短缺,使勞工意識抬頭工資日

doi:10.6342/NTU201800280

8

漸上升,再加上環保運動盛行,使得許多傳統產業紛紛移向中國大陸、泰國、馬來 西亞、印尼等工資較低的地區,主要包括如電子產業、紡織業、成衣服飾業、皮革 業、木竹製品業等。此時主要政策為加強投資抵減、大幅降低關稅、解除各項管制 措施、推行中心衛星工廠制度、策略性工業輔導、設立科學園區及鼓勵民間開發新 產品等。

6. 發展高科技產業時期,推動十大新興產業 (民國80年~89年):

為了因應產業外移問題及後進國家的競爭,政府於80年推動國家建設六年計 畫,除了加速勞力密集產業的升級,以維持國際競爭力外,並選擇通訊、資訊、消 費性電子、半導體、精密器械與自動化、航太、尖端材料、特用化學品、生物科技 及製藥、醫療保健及汙染防治等產業作為發展重點。此時政府除以促進產業升級條 例來代替獎勵投資外,並加強技術研發的輔導,推動工業自動化並加強培訓人才,

促進品質提升及工業區開發。

7. 知識經濟時期,發展知識經濟產業: (民國90年代以後)

為了促進更進一步的發展,90年代後政府致力於推動以知識為主的經濟活動,

創造更有利於知識產業發展的環境,除繼續以促進產業升級條例來鼓勵研究發展 及創新活動外,也積極推動企業合併,朝國際化的方面推進,以因應加入世貿組織 (WTO)後更為激烈的競爭。

1980年代中國大陸開始改革開放,不少台灣商人來到中國大陸等地發展。由於 中國大陸的生產成本較低,台商數目便有如雨後春筍般快速成長。1987年台灣解嚴 並解除外匯管制,允許企業對外投資,為台商間接赴中國投資創造了條件。同年並 開放國人赴中國探親,台商紛紛以探親名義赴大陸考察或尋找投資機會。從此開始

doi:10.6342/NTU201800280

9

,台灣投資中國大陸歷經三次的投資高峰,簡單說明如下。

第一次投資高峰期:

1989年六四天安門事件發生,歐美日等國家對中國進行經濟制裁,外資撤走,

但台商卻藉機加快對大陸投資步伐,該年的投資金額為前幾年之總合,形成台商對 大陸投資的第一次熱潮。其後,政府於1990年公布「對大陸地區間接投資或技術合 作管理辦法」,有條件開放台商間接對大陸投資,主要特點為「台灣接單、大陸加 工生產、產品外銷」 的經營模式平均外銷比率達85%。根據陸委會台商經貿網資料 顯示,投資主體以中小企業為主且投資規模偏小,平均每項投資金額不足100萬美 元,並以合資或合作經營為主,獨資企業較少。

第二次投資高峰期:

1992年鄧小平發表南巡講話,中國大陸又掀起新一波改革與發展浪潮,台商看 好大陸經濟迅速發展,加快對大陸投資。同時,這一時期是兩岸關係發展最為平穩 的一段時間,台灣也採取了一些較為積極的開放與規範政策,於是形成台商對大陸 投資的第二次高峰。1992年台灣對大陸投資金額僅次於香港,躍居大陸吸引境外投 資的第2位。 1995年以後,由於兩岸關係緊張及台灣經濟結構調整與大陸經濟環 境的變化,且台灣政府於1996年提出「戒急用忍」口號,嚴格限制大企業、高科技 產業對大陸投資,加上亞洲金融危機的影響,台商對大陸投資出現下降趨勢。

第三次投資高峰期:

中國於2001年正式加入世貿組織,進入一個新的發展時期,台商開始擴大在大 陸的投資。從2000年開始,台灣對大陸投資出現第三次高峰,據統計2000年到2002 年,台灣應是僅次於香港的中國第二大投資者。2002年台灣加入WTO後,台灣經 濟與世界經濟已經密不可分,於全球化經濟走向區域經濟整合趨勢下,使台灣與中

doi:10.6342/NTU201800280

10

國於2010年簽訂ECFA,更進一步擴大台灣對中國的依賴程度,直到2011年創下投 資中國金額高峰且占總投資比率9% (見圖3與圖4)。

圖 3 台灣投資中國大陸各年度總金額 單位:US千元

圖 4 台灣投資中國大陸各年度比率

單位: %

資料來源: 經濟部投審會及本研究整理

0.002,000,000.00 4,000,000.00 6,000,000.00 8,000,000.00 10,000,000.00 12,000,000.00 14,000,000.00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

doi:10.6342/NTU201800280

11

2.2 產業生產與投資中國大陸之關聯

過去台商西進中國大陸投資,主要是採取台灣接單、中國大陸製造、香港出貨 的分工模式,隨著投資環境與條件的改變與企業朝向全球布局的需求,衍生出以台 灣為研發中心或市場發展與行銷首選據點的新模式。近來台灣產業多以「台灣接單

、海外出貨」之方式運作。根據經濟部統計處調查資料顯示,自民國80年以來,因 應國內生產條件之轉變,企業加速全球化布局,國內接單海外生產比率由1999年 12.2%逐年上升至2011年之50.5%,其對國內生產、投資及勞工僱用等之影響深遠。

根據經濟部投資審議委員會「2012年對海外投資事業營運狀況調查分析報告」

資料顯示,2011年台商對外投資,75%以上以獨資為主,其次是合資型態。在中國 投資動機依重要性分別為,市場發展潛力、當地勞工成本低廉,以及配合公司整體 營運策略,多年來前三項主要動機都維持不變。配合上下游廠商需求,對外設廠與 投資行為也逐年增加,為便於在地主國建立完整的分工網絡體系,對外投資活動經 常牽動分包制度下整個產業鏈的外移。尤其是中國大陸的投資廠商一向重視供應 鏈關係,因此對台商而言,配合國內外客戶需求,以及配合中、下游廠商外移,也 是促成台商在中國大陸投資的重要因素。

近年來台灣產業致力於國際化,受到中國大陸經濟快速崛起的影響,導致產業 發展向中國大陸嚴重傾斜。不僅台灣對中國 (含香港) 出口占總出口的比重,甚 至企業到中國投資占整體對外投資的比重及「台灣接單、海外生產」(以中國大陸 為主)占出口訂單的比重,都年年增高,充分反映出台灣產業對中國大陸市場的高 度依賴。依陸委會指出,1993年之前台商投資中國的產業分佈相當平均,絕大多數 都是勞力密集產品,其後逐漸顯現產業的集中性,變成電子業一枝獨秀,也往資訊

doi:10.6342/NTU201800280

12

電子、半導體、消費性電子的成品或關鍵零組件方面發展。從1991年至2008年累計 投資金額比重以電子零組件製造業最高(占16.43%),電腦、電子及光學製造業居次 (占15.71%),兩者合計約占台灣投資中國總額的三分之一。據經濟部統計處2016年 指出,製造業投資以資訊電子業為主,初期投資比重不及15%,惟隨著2001年底兩 岸相繼加入WTO,以及國內企業全球化布局,從2000年開始資訊電子業投資規模 逐漸擴大,投資比重上升到35%至40%。顯然,台灣廠商大舉投資中國大陸後,產業 的生產活動也必然受到影響。

表 1 按行業分台商對大陸投資件數與金額 (1991-2008 年累計)

行 業 件數 金額(億美元) 占總金額比重(%) 電子零組件製造業 2,215 124.13 16.43 電腦、電子產品及光學製品製造業 2,630 118.70 15.71 電力設備製造業 2,923 70.92 9.39 金屬製品製造業 2,507 46.40 6.14 塑膠製品製造業 2,258 38.50 5.10

化學材料製造業 770 32.30 4.27

機械設備製造業 1,891 31.92 4.22 非金屬礦物製品製造業 1,518 31.66 4.19

批發及零售業 2,049 25.87 3.42

基本金屬製造業 593 21.04 2.78

食品製造業 2,230 19.49 2.58

紡織業 1,076 18.82 2.49

其他產業 14,521 175.87 23.27

合計 37,181 755.60 100.00

資料來源:陸委會,《兩岸經濟統計月報》,第 197 期(2009 年 4 月),頁 30。

doi:10.6342/NTU201800280

13

第三節 文獻回顧

3.1 對外投資之相關理論

本研究主要探討廠商投資中國大陸對該產業產出的影響,因此有必要對促成 廠商海外生產的動機加以了解。依據過去國際投資之相關文獻,進行國際間投資 時,除了評估受投資國經濟、政治、文化環境等因素外,也會考慮廠商本身的條 件。關於對外投資可區分為直接投資與間接投資,都是為了獲取資本的合理報酬

。過去學者對於「對外投資」動機之見解不同,因而產生許多對外投資相關理論 且相當多元化,以下將針對相關理論擇要簡述。

一、國際貿易理論–國際分工

Adam Smith (1776)於「國富論」中首先提出絕對利益理論,指出透過國際 分工,使各國能專業生產有絕對優勢的產品,並進行國際貿易,這將使雙方都能 互利受惠。之後由David Ricardo (1817)提出比較利益法則,指出一國在本國生產 某種產品的機會成本相對低於其他國家生產此種產品的機會成本,則該國對於該 產品的生產具有比較利益。Ricardo 指出各國相對優勢才是分析國際貿易的正確 基礎。

二、新古典理論–資本報酬

Jorgenson (1963)、Hall and Jorgenson (1967)認為對外投資的發生,是因為

doi:10.6342/NTU201800280

14

不同國家間存在不同的資本報酬,若將資本從低報酬國家移轉至高報酬國家,則 將提高資本的邊際生產力,且能賺取更多的利潤,這種資本移動現象會持續到各 國間要素報酬相等的均衡狀態為止。

三、區位理論–群聚效果

Weber (1909)為研究產業區位理論的先驅,此理論指出企業為了降低運輸 成本,會選擇在接近市場或原物料來源的地區投資設廠,或是選擇有低價勞動力 的地區投資。當許多廠商不斷前往該地區進行投資,便自然形成「群聚效果」。

此效果將使廠商降低成本並對其他廠商具有吸引力,最後擴大形成一群具有競爭 優勢的廠商及產業群聚。Dunning (1973)指出企業的區位決策必須同時考量市 場面及成本面因素,並歸納出五種會影響區位決策的因素,包括:1.行銷因素 2.

成本因素 3.一般性因素 4.貿易障礙因素 5.投資環境因素。由此可知,企業為 了追求更大的市場,將會群聚一起並形成龐大的產業群聚,更近一步獲得更大的 市場。

四、產業組織理論–規模經濟、差異化等

Hymer

(1960)提出無形資產理論,認為在不完全競爭的寡占市場下,企業為了擴展其優勢至國外市場,除了透過資本移轉的方式外,會利用企業本身所擁 有的特殊無形資產優勢到國外投資設廠,來克服對外投資所面臨資訊不對稱、國 籍差別待遇、匯率風險等劣勢。因此企業需具有生產技術、規模經濟、差異化產 品、行銷技巧、專利、資金籌措等專屬的無形資產能力,才能使投資國的企業能 與當地的廠商競爭。此外,若企業的創新是屬於產品種類上的開發,相較於生產

doi:10.6342/NTU201800280

15

技術上的創新將更有利於對外投資。

五、產品生命週期理論–技術、需求、成本

Vernon (1996)以國際貿易理論中的「比較利益」原則為基礎,將區位理論 及產業組織理論相互結合,而發展出產品生命週期理論,說明廠商對外投資的理 由。隨著產品發展階段不同,基於比較利益下將適合在不同國家進行生產,以維 持競爭力。產品生命週期分為三個時期:

(一) 新產品階段 ( new product stage ) :

此階段需要先進的技術及投入大量的研發成本。以高單價及資本密集產品 為例,已開發國家因所得及人力成本較高,因此適合該類產品在已開發國 家進行銷售。另外,由於在產品開發階段,在新產品生產上有高度不確定 性,廠商必須快速調整產品來貼近市場需求,所以生產據點是首要考量,

而成本管控上因產品差異化,使產品價格較高及需求價格彈性較低,所以 成本相對不重要了。

(二) 成熟期產品階段 ( mature product stage ) :

隨著產品生產規模大幅提升及產品需求擴大,產品規格趨於標準化,使得 價格競爭壓力浮現,促使廠商積極對外直接投資。除此之外,激發廠商對外 投資的重要因素是「威脅」, 如進口國的貿易保護、同業競爭者的投資等,

使廠商在其他國家尋求低廉勞力成本並投資建立生產據點。

(三) 標準化階段 ( standardized product stage ) :

doi:10.6342/NTU201800280

16

當產品規格及生產流程進入標準化階段,各國廠商進入市場的障礙較低,產 品需求價格彈性高,導致利潤大幅減少,迫使廠商將生產據點移至開發中國 家,並充分使用低廉生產要素來降低生產成本,促使企業大舉海外投資。

六、折衷理論–所有權優勢、區位優勢、內部化優勢

Dunning (1980)整合產業組織理論、區位理論、內部化理論,提出折衷理論,

認為企業能擁有海外競爭力,主要是企業掌握了所有權優勢(ownership advantage)

、區位優勢(location advantage)、內部化優勢(internalization advantage)。具備此類 優勢的企業在對外投資時能夠與受投資國的企業競爭。

七、總體經濟條件

Kojima (1973)及Ozawa (1979) 以日本對外投資經驗,提出與Hymer等學者的 無形資產理論不同的看法,認為日本對外投資是源於本身總體經濟條件惡化,導 致自己本國產品逐漸失去比較利益,故以對外投資方式,並將其生產線移至相對 有比較利益國家進行生產,即可維持自己本國企業的競爭力,又可藉由將產品運 回輸入並獲取貿易利得。

doi:10.6342/NTU201800280

17

3.2 影響廠商投資中國大陸之因素

中國大陸擁有14億人口,隨著經濟的快速成長,使中國龐大的潛在內需市場 受到全球關注。近年來,全球主要跨國企業無不將中國大陸視為重要的銷售開發 地區。企業對中國的投資動機也逐漸改變,從早期以降低生產成本,提升外銷競 爭力為主要考量下,逐漸轉向為開發中國大陸潛在內需市場為目標,台灣廠商也 不例外。根據2009年經濟部投審會的海外投資事業營運狀況調查報告顯示,台灣 廠商對中國大陸的投資動機中,「當地市場發展潛力大」 由第二躍升為第一並 成為最主要因素,而「勞動成本低廉」則從第一下降為居第二主因。有關外商投 資中國的文獻回顧,以下擇要摘述。

(一) 外商投資中國文獻

Zhen Quan Wang及Nigel J. Swain (1995) 採用單一方程模型,以最小平方法 研究 1978-1992年間匈牙利與中國大陸外商直接投資的影響因素,研究結果顯示 被投資國的市場大小、資金成本、勞動成本、匯率及政治穩定性是影響外商直接 投資的因素。(註3)

Kevin Honglin Zhang (2000) 使用相關需求模型 ( Relative –Demand Model ),

以時間序列資料研究 1979-1997年間,中國大陸吸引美商直接投資的決定因素,

研究結果顯示吸引美商與港商投資的因素並不相同,港商在中國大陸的直接投資 是以出口為目的,而美商則是以接近市場為目標。除此之外,美商對中國大陸投 ---

(註 3)Wang 及 Swain (1995)的研究結果,後來被學者質疑犯一些數字結果上不一致及缺少自由度問題。

請見 Laszlo Matyas & Gabor Korosi (1996) Weltwirtschaftliches Archiv ,Vol.132, No.2, 391-393

doi:10.6342/NTU201800280

18

資不多的原因,可能也受到兩國關係不佳影響,以及中國大陸政治不穩定所影響。

Qian Sun、Wilson Tong 及 Qiao Yu (2002) 利用追蹤資(Panel Data),以1986- 1998年間中國大陸各省份中,外商直接投資的空間及時間變數,並以1991年做為 分隔,透過時間的推移來研究外人投資的因素。研究結果顯示市場大小、基礎建 設、工資率及開放程度等總體因素對於外商直接投資有顯著的影響。

Hanghui Zhou、Andrew Delios 及Jing Yu Yang (2002)使用Tobit模型分析 在中國大陸投資之日本廠商,以1980-1998 年資料探討政府政策是否會對日本廠 商赴中國大陸投資產生影響。研究結果發現,自從1980年大陸改革開放後,「經 濟特區」及「沿海開放各城市」兩者對日商有較明顯的投資吸引力,但1990年代 中期以後,因中國內陸中部與西部各省的基礎建設趨近於完善,「經濟特區」及

「沿海開放各城市」的吸引力逐漸減少。

John H. Dunning、Zu-Kweon Kim 及 Chul-In Lee (2007)將1970至1990年間 分為四段期間,探討日本及美國多國籍企業的FDI區位以及地理位置,並將全球 的投資區位區分為六個主要區域進行探討。研究結果顯示在 1970至1990年期間,

不同的市場大小、市場成長、公共建設及通膨率對於製造業FDI的區位分布是減 少的,而全球化、勞動成本、稅率及競爭優勢則是慢慢增加。其他如James B. Ang (2008)應用時間序列分析在1960至2005年間馬來西亞廠商投資的決定因素,結果 顯示以國內生產毛額做為衡量基礎的市場大小對於外資流入有顯著影響,而市場 規模愈大亦會吸引更多外資流入。

doi:10.6342/NTU201800280

19

(二) 台商投資中國文獻

林祖嘉 (1995)指出台灣廠商到中國大陸投資,絕大多數都維持母公司在台 灣繼續營運,而且主要機器設備、原材料及半成品等中間投入,或由母公司負責 或直接向台灣地區其他企業採購,因此,當台灣廠商在中國大陸投資不斷擴充時,

即會帶動台灣與大陸之間雙邊貿易快速成長,進而影響兩岸產業分工的格局。

高長、吳世英 (1995)發現廠商赴中國大陸投資快速增加,對於台灣地區的 產出水準、產業結構及貿易收支,確實造成很大影響。不過作者也發現,除了特 定產業外,如製鞋、玩具等雜項製品業的產能逐漸萎縮外,到目前為止,台灣廠 商赴中國大陸投資並未造成「產業空洞化」問題,反而是在兩岸經貿交流日益頻 繁的驅使下,使台灣的產業結構不斷調整,且台灣與中國大陸的產業分工體系已 逐漸形成。

根據經濟部統計處 (2000)製造業對外投資實況調查報告,廠商赴大陸投資 以水平分工為主,約佔全部受訪者樣本的 60%,其中又以生產相同產品居多。此 外,採取水平分工的廠商,在台灣與大陸兩地生產的產品有所區隔。大致上,留 在台灣生產的產品,品質或附加價值水準較高,採用垂直分工的廠商多以台灣上 游廠商(生產零組件與半成品)、大陸下游(裝配製造成品)的方式進行。另一方面,

原材料或半成品的供應廠商,也會因為產業供應鏈的關係,主動或被動地隨著下 游加工廠商前往大陸投資,使得兩岸產業在製造方面的分工縮減。

高長 (2001)根據台灣地區總體經濟、個體產業表現,以及台商在大陸與台 灣兩地生產分工的格局,探討製造業台商在中國大陸投資對台灣產業發展的影響

。研究結果發現,台商赴大陸投資,的確已造成台灣某些傳統勞力密集加工型製

doi:10.6342/NTU201800280

20

造業生產萎縮,但由於新興產業代之而起,同時,台商在中國大陸與台灣生產的 產品有明顯的區隔,因此,對台灣母公司及所屬產業並未造成嚴重的負面影響。

除此之外,廠商為了維持競爭優勢,赴大陸投資之後,反而更重視台灣母公司之 研發,進而促進台灣產業之調整,加速產業升級。

劉碧珍、林惠玲 (2001)根據產品生命循環理論,指出當產品邁入成熟期時,

在台灣生產的比較利益可能因工資上漲、投資環境惡化等因素逐漸喪失,使台灣 廠商開始對外投資,並將產線移到國外去,然後再將其產品在當地銷售、輸往第 三國家銷售或回銷台灣。其研究結果發現,回銷決策與對外投資決策之間的相關 性不顯著,回銷主要受到投資國與地主國的相對生產成本、市場規模、回銷運輸 成本、投資產品與母公司所生產產品之間的關係、投資產品的資本密集度及行銷 管道等因素顯著的影響。

顧瑩華 (2003)利用行政院主計處工廠校正資料,分析 1993-2000年對外投 資與未對外投資廠商在勞動雇用上的差異,研究結果顯示只在中國大陸一地投資 的廠商平均雇用成長率為負7.8%,明顯低於沒有對外投資的廠商。究其主要原因 是只在大陸投資的廠商規模較小,而其投資主要目的是為了取代台灣原有的生產

。此外,劉碧珍 (2005)研究也顯示對外投資對國內就業總效果為負,而主要原 因是對外投資提高研發比例、海外生產比例所造成。

林惠玲、陳正倉及詹立宇 (2009)不同於一般探討決定因素的文獻,利用動 態方法進行廠商對中國投資時機的探討,結果顯示廠商決定是否要提早進入市場 或是擴大投資受到多項決定因素影響,而這些因素諸如同業先行對外投資廠商數 或是產業平均投資規模等,都是一般在區位選擇決定因素的文獻上較少探討的。

doi:10.6342/NTU201800280

21

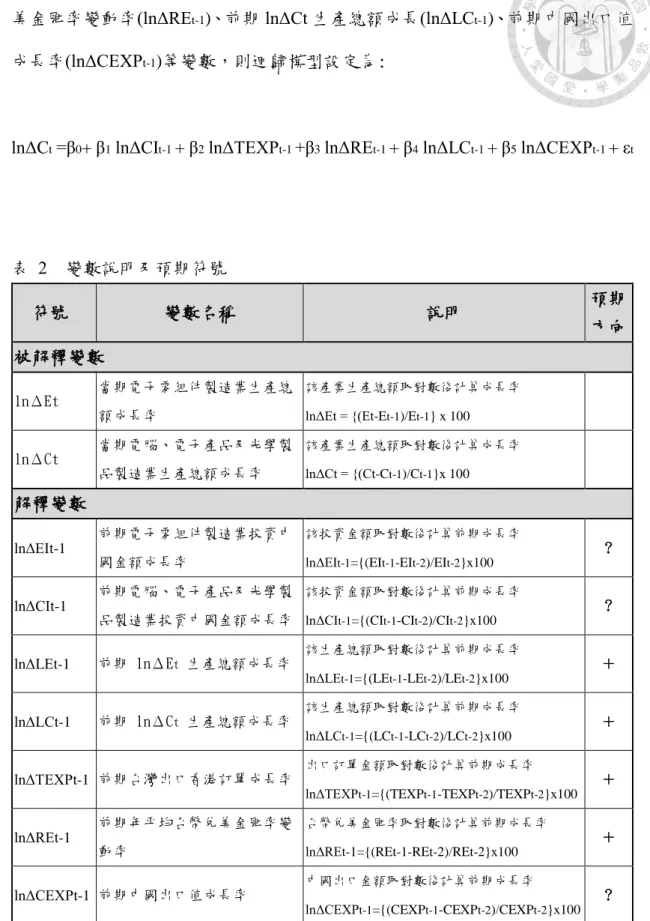

第四節 模型及資料

4.1 實證模型

根據文獻及實務面來看,可能影響電子業生產活動主要因素包括(一)投資中 國金額成長率(二)台灣出口香港訂單成長率(三)台幣兌美金匯率變動率(四)生 產總額成長率(五)中國出口值成長率等五個數。有關於實證模型及變數設定分別 如下:

(一) 電子零組件製造業:

本研究所採用之被解釋變數為當期電子零組件製造業生產總額成長率 (lnΔEt);而解釋變數為前期電子零組件製造業投資中國金額成長率(lnΔEIt-1)、前 期台灣出口香港訂單成長率(lnΔTEXPt-1)、前期年平均台幣兌美金匯率變動率 (lnΔREt-1)、前期 lnΔEt 生產總 額成長 率 (lnΔLEt-1) 、前 期中 國出 口值成 長率 (lnΔCEXPt-1)等變數,迴歸模型設定為:

lnΔEt =β0+ β1 lnΔEIt-1 + β2 lnΔTEXPt-1 + β3 lnΔREt-1 +β 4 lnΔLEt-1 + β5 lnΔCEXPt-1 + εt

(二) 電腦、電子產品及光學製品製造業:

而本研究所採用之被解釋變數為當期電腦、電子產品及光學製品造業生產總 額成長率(lnΔCt);而解釋變數為前期電腦、電子產品及光學製品製造業投資中國

doi:10.6342/NTU201800280

22

金額成長率(lnΔCIt-1)、前期台灣出口香港訂單成(lnΔTEXPt-1)、前期年平均台幣兌 美金匯率變動率(lnΔREt-1)、前期 lnΔCt 生產總額成長(lnΔLCt-1)、前期中國出口值 成長率(lnΔCEXPt-1)等變數,則迴歸模型設定為:

lnΔCt =β0+ β1 lnΔCIt-1 + β2 lnΔTEXPt-1 +β3 lnΔREt-1 + β4 lnΔLCt-1 + β5 lnΔCEXPt-1 + εt

表 2 變數說明及預期符號

符號 變數名稱 說明 預期

方向 被解釋變數

lnΔEt 當期電子零組件製造業生產總 額成長率

該產業生產總額取對數後計算成長率 lnΔEt = {(Et-Et-1)/Et-1} x 100

lnΔCt 當期電腦、電子產品及光學製 品製造業生產總額成長率

該產業生產總額取對數後計算成長率 lnΔCt = {(Ct-Ct-1)/Ct-1}x 100

解釋變數

lnΔEIt-1 前期電子零組件製造業投資中 國金額成長率

該投資金額取對數後計算前期成長率 lnΔEIt-1={(EIt-1-EIt-2)/EIt-2}x100

?

lnΔCIt-1 前期電腦、電子產品及光學製 品製造業投資中國金額成長率

該投資金額取對數後計算前期成長率 lnΔCIt-1={(CIt-1-CIt-2)/CIt-2}x100

?

lnΔLEt-1 前期 lnΔE

t生產總額成長率

該生產總額取對數後計算前期成長率 lnΔLEt-1={(LEt-1-LEt-2)/LEt-2}x100+

lnΔLCt-1 前期 lnΔC

t生產總額成長率

該生產總額取對數後計算前期成長率 lnΔLCt-1={(LCt-1-LCt-2)/LCt-2}x100+

lnΔTEXPt-1 前期台灣出口香港訂單成長率

出口訂單金額取對數後計算前期成長率 lnΔTEXPt-1={(TEXPt-1-TEXPt-2)/TEXPt-2}x100+

lnΔREt-1 前期年平均台幣兌美金匯率變 動率

台幣兌美金匯率取對數後計算前期成長率

lnΔREt-1={(REt-1-REt-2)/REt-2}x100

+

lnΔCEXPt-1 前期中國出口值成長率

中國出口金額取對數後計算前期成長率 lnΔCEXPt-1={(CEXPt-1-CEXPt-2)/CEXPt-2}x100?

資料來源:本研究整理

doi:10.6342/NTU201800280

23

4.2 資料說明

本節將就各個變數資料來源略做說明,主要研究對象為電子業上下游關係的 電子零組件製造業及電腦、電子產品及光學製品製造業此兩產業,所選取的資料 時點為1994年到2016年共23年之時間序列資料。

(一) 各業生產總額 (Et、Ct)

採用行政院主計處資料庫中各業生產總額數據為變數。由本文的2.1節可知

,中國於2001年正式加入世貿組織,台灣對大陸投資出現第三次高峰,使得電子 零組件產業的生產總額開始增加上升的趨勢出現,但電腦、電子產品及光學製品 製造業部分則是趨於平坦現象。2010年台灣與中國簽訂ECFA後,電子零組件產 業是先緩慢下降後上升的趨勢,直到2014年又創下另一次高峰。而電腦、電子產 品及光學製品製造業,則有小幅度上升後開始趨於平穩現象出現。

圖 5 生產總額曲線圖 (1994年至2016年) 單位: NTD百萬元

資料來源:本研究整理

01,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

電子零組件製造業 電腦、電子產品及光學製品製造業

doi:10.6342/NTU201800280

24

(二) 投資中國金額 (EI、CI)

由圖6可知,電子零組件產業投資大陸金額有3次高峰期,分別為2004年的 14.8億美元、2007年的24.2億美元及2010年的48.5億美元,但從2011年之後便 快速下降到10至20億美元。電腦、電子產品及光學製品製造業部份,早期投資 金額都在10億美元以下,但從2002年開始所投資的金額有小幅上升至10至20億 美元區間,主要高峰期在2008年的17.8億美元及2016年的20.8億美元。

圖 6 投資中國金額曲線圖 (1994 年至 2016 年) 單位: 美金千元

資料來源: 經濟部投審會及本文整理

(三) 台灣出口中國香港外銷訂單 (TEXP)

研究者與政府部門常採用出口訂單作為領先指標,且台灣電子產業以出口外 銷訂單為主要生產導向,且大陸也是全球第二大消費市場,東南亞等新興市場國

0 1000000 2000000 3000000 4000000 5000000 6000000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

電子零組件製造業投資金額 電腦、電子產品及光學製品製造業資金額

doi:10.6342/NTU201800280

25

家的經濟對中國的依賴也不低,當然台灣也不例外。本研究使用經濟部統計處資 料庫中的歷年數據為變數,從2001年台灣出口中國香港外銷訂單 258億美元,開 始有大幅增加的趨勢,直到2010年後出口中國香港地區的外銷訂單維持在1000至 1200億美元間波動。

圖 7 台灣出口中國香港地區外銷訂單曲線圖 (1994年至2016年) 單位:百萬美元

資料來源: 經濟部統計處及本文整理

(四) 年平均台幣兌美金匯率 (RE)

台灣是海島型經濟體,缺乏天然資源,又極度依賴對外貿易,這讓經濟發展 陷入兩難,因此新台幣兌美金貶值可以刺激出口外銷,匯率為影響出口外銷訂單 是否增加或減少、何時增加或減少的重要考量因素。本文以1994年至2016年,新 台幣兌換一美元之年平均匯率為變數,資料來源為台北外匯經紀股份有限公司資 料庫。長期以來,在政府傾向新台幣匯率「阻升不阻貶」(註4),從1998年到2010

0 20000 40000 60000 80000 100000 120000 140000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

doi:10.6342/NTU201800280

26

年都在新台幣31至35兌換1美元區間波動,但在2011年新台幣升值到29.464,後 續又逐年趨緩的貶值,直到2016年的32.318新台幣兌換1美元。

圖 8 年平均新台幣兌美金匯率曲線圖 單位: NTD/USD

資料來源: 經濟部統計處及本文整理

(五)中國出口值 (CEXP)

大陸是全球最大的出口國,從日本、南韓及台灣進口上游關鍵原物料、中 游零組件,然後加工組裝出口到全球。因此,中國出口值的變動可能連動影響 台灣電子業生產總額的變動。圖9顯示,2001年開始大幅增加出口,直到2014年 的高峰。

---

(註4) 陳旭昇 (2016) 整體而言亦發現央行「阻升不阻貶」的實證證據。央行「阻升不阻貶」?

再探台灣匯率不對稱干預政策,經濟論文叢刊,44:2,187-213。

25 27 29 31 33 35 37

doi:10.6342/NTU201800280

27

圖 9 中國大陸出口值金額曲線圖 單位:百萬美元

資料來源:中國海關總署及本文整理

4.3 研究方法

本研究之目的為探討台灣廠商赴中國大陸投資對該產業產出的影響,並使 用產業投資額、台灣出口外銷訂單、匯率、產業產出值、中國出口值等五個經 濟變數進行實證研究,所收集各樣本都為時間序列資料,並考慮到對時間序列 數據進行自然對數化後容易得到平穩序列,而且並不會改變時序數列的特徵,

因此,實際建立迴歸模型時均採用各變數的自然對數值。將樣本數據自然對數 化處理後並計算其成長率,進行ADF (Augmented Dickey-Fuller test)檢定,以檢 查其序列的定態性。經過自然對數化後並計算其成長率,其樣本數據都是定態 序列,並可使用古典最小平方法進行迴歸分析。

本研究命題如下:

命題 (一) : 廠商赴中國大陸投資對產出的影響

命題 (二) : 中國出口值的成長或衰退對該產業產出的影響

0 500000 1000000 1500000 2000000 2500000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

doi:10.6342/NTU201800280

28

第五節 實證結果及分析

5.1 研究變數 ADF 檢驗

由表3結果可知,經過自然對數化後並計算各變數之成長率,其樣本數據都 是定態序列。

表 3 ADF 檢驗結果

ADF test result

時間序列 中文名稱 t 統計量 P 值 狀態

lnΔEI 電子零組件製造業 投資中國金額成長率 -5.8915 0.0000 定態 lnΔCI 電腦、電子產品及光學製品製造業 投資中國金額成長率 -4.1784 0.0002 定態 lnΔLE

t-1前期 Et 生產總額成長率 -3.5838 0.0011 定態 lnΔLC

t-1前期 Ct 生產總額成長率 -3.6013 0.0011 定態 lnΔTEXP 台灣出口香港外銷訂單成長率 -3.3883 0.0018 定態 lnΔRE 年平均新台幣兌美金匯率變動率 -4.1084 0.0003 定態

lnΔCEXP 中國出口值成長率 -2.3794 0.0200 定態

lnΔEt 電子零組件製造業 生產總額成長率 -3.6846 0.0008 定態 lnΔCt 電腦、電子產品及光學製品製造業 生產總額成長率 -3.7089 0.0008 定態

資料來源: 本研究整理(見表附錄)

doi:10.6342/NTU201800280

29

5.2 電子零組件製造業的投資與產出

為了瞭解產業投資中國大陸對於生產總額的影響力,由表4的實證結果可知

,並分別進行說明如下:

表 4 電子零組件製造業 OLS 實證結果

(1) (2) (3)

前期投資中國金額成長率 (lnΔEIt-1) -0.1901 ** -0.0972 * -0.1051 * (0.0485) (0.0494) (0.0525) 前期台灣出口香港訂單成長率 (lnΔTEXPt-1) 0.1719 0.3067 0.2058

(0.2797) (0.2553) (0.3196)

前期年平均台幣兌美金匯率變動率 (lnΔREt-1) 0.3896 ** 0.4093 ** 0.3769 **

(0.1699) (0.1688) (0.1825) 前期 lnΔEt 生產總額成長率 (lnΔLEt-1) 0.1673 0.1686

(0.2991) (0.3083) 前期中國出口值成長率 (lnΔCEXPt-1) -0.0787 -0.0821

(0.3263) (0.3337)

Constant 0.4430 0.5256 0.5003

(0.2505) (0.3371) (0.3478)

Log likelihood -

21.8691

- 22.0342

- 21.8268

R-squared 0.3918 0.3821 0.3942

註: ***、**、*、分別代表 1%、5%、10% 水準檢定下為顯著;( ) 內為標準差

模型(1)

將前期投資中國金額成長率、台灣出口香港訂單成長率、匯率變動率及前期生產 總額成長率,作為當期的變數。實證結果顯示:

(a)前期投資中國金額成長率對於當期生產總額成長率有顯著的負相關,表示投 資的降低可能有助於生產總額的增加。

(b)前期匯率變動率對於當期生產總額成長率有顯著的正相關,表示新台幣匯率 的貶值可能有助於生產總額的增加。

doi:10.6342/NTU201800280

30

(c)而前期的台灣出口香港外銷訂單成長率與前期的生產總額成長率對於當期的 生產總額成長率影響效果則不顯著。

模型(2)

我們將模型(1) 的前期生產總額成長率移除,並加入新變數前期中國出口值成 長率,作為當期的變數。實證結果顯示:

(a)前期投資中國金額成長率對於當期生產總額成長率有略顯著的負相關;前期 匯率變動率對於當期生產總額成長率有顯著的正相關,即與模型(1)的實證結 果大致相同。

(b)而前期的台灣出口香港訂單成長率與前期的中國出口值成長率(負相關),對 於當期的生產總額成長率影響效果則不顯著。

模型(3)

將所有的變數加入,作為當期的變數。實證結果顯示:

(a)前期投資中國金額成長率為略顯著負相關及前期匯率變動率為顯著正相關,

投資的減少與新台幣匯率的貶值有助於生產總額的增加。(同模型2)

(b)而前期台灣出口中國香港訂單成長率、前期生產總額成長率與前期中國出口 值成長率(負相關),對於當期生產總額成長率影響效果則不顯著。

綜上所述,比較表 4 中模型(1)至(3)的數據,上游電子零組件製造業實證結 果顯示,前期投資中國大陸金額成長率有顯著的負相關;亦廠商赴中國大陸投資 已經開始不利於產出,中國的勞工與土地成本低廉等投資環境已逐漸失去優勢。

前期匯率變動率有顯著的正相關;因該產業廠商規模屬中小型居多,在財務方面 的佈局上,因操作能力有限,所以產出還是會受匯率影響。前期中國出口值成長 率為不顯著負相關;中國出口增加時,可能會影響該產業的生產總額減少,表示 中國的出口已逐漸開始影響該產業的生產。

doi:10.6342/NTU201800280

31

5.3 電腦、電子產品及光學製品製造業的投資與產出

為了瞭解產業投資中國大陸對於生產總額的影響力,由表5的實證結果可 知,並分別進行說明如下:

表 5

電腦、電子產品及光學製品製造業 OLS 實證結果

(1) (2) (3)

前期投資中國金額成長率 (lnΔCI

t-1) -0.0973 -0.0036 -0.0601 (0.0594) (0.0542) (0.0574) 前期台灣出口中國香港地區訂單成長率 (lnΔTEXP

t-1) 0.0895 0.4167 * 0.3597 * (0.1699) (0.2205) (0.2047) 前期年平均台幣兌美金匯率變動率 (lnΔRE

t-1) 0.1708 0.1025 0.1136 (0.1341) (0.1369) (0.1259) 前期 lnΔC

t生產總額成長率 (lnΔLC

t-1) 0.4635 * 0.4370 * (0.2401) (0.2201) 前期中國出口值成長率 (lnΔCEXP

t-1) -0.5824 * -0.5503 * (0.2947) (0.2713)

Constant 0.0980 0.5221 0.4475

(0.2214) (0.2865) (0.2659)

Log likelihood -

19.9075

- 19.8128

- 17.3625

R-squared 0.2581 0.2647 0.4178

註: ***、**、*、分別代表 1%、5%、10% 水準檢定下為顯著;( ) 內為標準差

模型(1)

將前期投資中國大陸金額成長率、台灣出口香港訂單成長率、匯率變動率及前 期生產總額成長率,作為當期的變數。實證結果顯示:

(a)前期生產總額成長率對於當期生產總額成長率有略顯著的正相關,即前期的 生產總額增加,可能有助於當期生產總額的增加。

(b)而前期投資中國金額成長率、前期台灣出口香港訂單成長率與前期匯率變動 率對於當期的生產總額成長率影響效果則不顯著。

doi:10.6342/NTU201800280

32

模型(2)

我們將模型(1) 的前期生產總額成長率移除,並加入新變數前期中國出口值成 長率,作為當期的變數。實證結果顯示:

(a)前期台灣出口香港訂單成長率對於當期生產總額成長率有略顯著的正相關,

表示台灣出口香港訂單可能都用於中國內需使用,有助生產總額的增加。

(b)前期中國出口值成長率對於當期生產總額成長率有略顯著的負相關,中國出 口增加時,可能會使該產業生產總額減少,亦逐漸被中國出口所影響。

(c)前期投資中國金額成長率及前期匯率變動率,對於當期的生產總額成長率影 響效果則不顯著。

模型(3)

將所有的變數加入,作為當期的變數。實證結果顯示:

(a)前期台灣出口香港地區訂單成長率及前期生產總額成長率都是略顯著的正相 關,前期生產總額增加時及出口香港訂單都用於中國內需使用,並非用於中 國在出口,此兩變數都有助於當期生產總額的增加。

(b) 前期中國出口值成長率對於當期生產總額成長率有略顯著負相關,中國出口 增加可能會使該產業的生產總額減少(同模型2)。

(c) 而前期投資中國金額成長率(負相關)及前期匯率變動率(正相關),對於當期 生產總額成長率影響效果則不顯著。

綜上所述,比較表 5 中模型(1)至(3)的數據,下游電腦、電子產品及光學 製品製造業實證結果顯示,前期台灣出口香港訂單成長率及前期生產總額成長 率有略顯著的正相關;出口香港訂單大部分都用於中國內需使用,並非用於中 國再出口,該產業的廠商大部分都屬於大型跨國企業為主,且商業交易模式都

doi:10.6342/NTU201800280

33

以代工為主要導向,並且接單方式受到較長期合作契約保護下所致,都有助於 當期生產總額的增加。而前期投資中國大陸金額成長率、前期年平均台幣兌美 金匯率變動率為正向不顯著及負向不顯著;該產業需要較多資金及技術層面等 因素,且較有商業上的談判籌碼,故投資金額影響產出較不明顯,而大型跨國 企業在財務方面佈局上,有較佳的操作能力可將匯率風險變小。前期中國出口 值成長率對於當期生產總額成長率影響效果為略顯著負向關係,中國出口增加 時,會影響該產業的生產總額減少,即中國的出口已開始影響該產業的生產,

而中國本土陸資企業即紅色供應鏈(註5) 開始逐漸取代之並影響台灣廠商的產 出下降,中國出口的增加,已不再是相同方向的助力。

將下游產業與上游產業兩者來比較,本研究命題重要變數影響的結果如下:

(a)投資中國金額成長率: (上游為顯著負向,下游為不顯著負向)

兩產業影響方向皆為負向,主要為下游產業皆屬大型跨國企業,需要較多資 金及技術層面等因素,導致該變數影響下游為不顯著,但Prob.值為0.121,

若用10%水準檢定來看,其實已經接近為顯著。

(b)中國出口值成長率: (上游為不顯著負向,下游為顯著負向)

兩產業影響方向皆為負向,主要為上游產業皆屬中小型廠商,因生產電子零 組件產品,主要將產品銷往下游產業,其次外銷他國,該變數又對下游產業 的影響為顯著負向,導致間接影響上游產業廠商的生產。

---

(註5)「紅色供應鏈」是指大陸將原本需要從國外進口的中間財轉為國內生產,將整個供應鏈建

立在中國大陸內部,且大陸喜好紅色,故稱「紅色供應鏈」。中國經過多年努力,已經建立「自

我供應」生產體系。這個體系,正在排擠大陸自外採購機件物料的需求,台灣則是首當其衝。

doi:10.6342/NTU201800280

34

第六節 結論與建議

6.1 實證結論

中國大陸從實行改革開放政策,成為台灣廠商對外投資首選目標。台商赴中 國大陸投資也歷經了30多年,近年來的中國大陸的投資環境及優勢是否依然存在

,也是各界急欲了解的課題。本文旨在以實證方式,探討包含投資、匯率、出口 訂單等因素對於產業生產總額的直接影響,以及藉由中國出口值輾轉影響產業生 產總額的間接效果,以期瞭解箇中連動關係。並期望此研究結論能提供些許參考,

實證結果如下:

(一) 廠商赴中國大陸投資對產出的影響

上游電子零組件製造業實證結果顯示:

廠商赴中國大陸投資已經開始不利於產出,中國的勞工與土地成本低廉等 投資環境已逐漸失去優勢。因該產業廠商規模屬中小型居多,在財務方面的佈 局上,因操作能力有限,所以該產業的產出還是會受匯率影響。

下游電腦、電子產品及光學製品製造業實證結果顯示:

出口中國香港訂單都用於中國內需使用,並非用於中國再出口,廠商大部 分都屬於大型跨國企業為主,且商業模式都以代工為主要導向,並且接單方式

doi:10.6342/NTU201800280

35

受長期合作契約保護下所致,都有助於當期生產總額的增加。因該產業需要較 多資金及技術層面等因素,且較有商業上的談判籌碼,故投資影響產出較不明 顯,因大型跨國企業在財務方面佈局上,有較佳操作能力可將匯率風險變小。

(二) 中國出口值的成長或衰退對該產業產出的影響

上游電子零組件製造業與下游電腦實證結果顯示:

前期中國出口值成長率對於當期生產總額成長率影響效果為不顯著負向關 係,表示中國出口增加時,可能會影響該產業的生產總額減少,即中國的出口 已逐漸開始影響該產業的生產,後續有可能將被陸資廠商紅色供應鏈所取代。

下游電子產品及光學製品製造業實證結果顯示:

前期中國出口值成長率對於當期生產總額成長率影響效果為略顯著的負向 關係,且比上游電子零組件製造業的負向關係更為明顯的影響。由中國本土陸 資大型企業(紅色供應鏈)以開始逐漸取而代之,並影響該產業台灣廠商的產出 下降(減少),亦中國出口的增加,已經不是相同方向的助力。

doi:10.6342/NTU201800280

36

6.2 政策建議

近年來赴中國大陸投資台商面臨工資上漲、勞工短缺、供電緊張、租稅負擔 等問題因素,除上述台商成本增加外,外在環境改變如競爭者增加(陸資本土企 業)、仿冒盛行、本土陸資企業削價競爭、或直接與外資合作取得相關關鍵技術 資源等,使得台灣廠商經營更加困難。因產業轉型不易,短期策略因將「台灣接 單、海外生產」分工模式,生產地不在以中國大陸為主,需移轉至更有優勢地區 進行生產製造如東南亞國家等;長期策略上台灣製造業不能再像以往一樣停留在 ODM、OEM的角色,不做低價競爭而是做品牌價值與競爭者的市場區隔,或是 增加整個價值鏈的服務價值的呈現,從2級產業跨入3級產業都是製造業服務化的 展現,使產業能轉型升級。