國立臺東大學公共與文化事務學系 碩士在職專班碩士論文

指導教授:柯志昌 博士

臺東縣地方主計人員角色認知與專業認同 對衝突處理模式影響之研究

研究生:廖美鳳 撰

中華民國一○二年六月

謝 誌

隔了 27 年後能有此機緣重返睽違已久的校園,重溫學生時光的 單純幸福與快樂,並順利完成碩士學程與論文,心中充滿感恩。

首要感謝指導教授柯志昌博士不棄收入門下學習,在論文寫作上 以無比耐心容忍我不斷反覆提問並悉心的指導,在研究路上給予充分 的空間與自由,在遇到學習瓶頸時給予提點與鼓勵,您的鼓勵與支持 是我堅持下去的動力;謝謝口考委員吳濟華教授及李玉芬教授懇切深 入的建議與勉勵,讓我的論文更加充實,以及在課堂上授業解惑的侯 松茂老師、孫本初老師、靳菱菱老師、劉麗娟老師、蔡西銘老師、謝 志龍老師,謝謝您們的教導,二年的學習收穫滿溢。

感恩每一個與同學們在臺東大學 C306 教室一起學習、一起寫論 文的日子,有您們的陪伴,學習路上一點也不孤單;感謝魏處長、主 計處所有同仁及臺東縣屬的所有主計夥伴們,謝謝您們在我進修期間 於工作及論文寫作上的鼎力相助與鼓勵;感謝進祥學長、清坤學長、

協昌學長、錦城學長、志昌學長、摯友碧桃、淑琴及友人采慧在我學 習過程中的協助與關懷。

最最感謝我親愛的家人,另一半熙之、三個可愛的寶貝(家穗、

家玉、家佑)、媽媽和婆婆,當我堅實的後盾,謝謝你們在我投入工 作及課業無法兼顧家務時,給予包容與支持,讓我在半百之年得以快 樂悠遊學海,一圓年輕時的夢想。

進入臺東大學對我而言是一個學習探索的過程,二年的碩士生涯 收穫滿滿,感恩與老師同學們相遇相聚的緣分,您們豐富了我的人 生,感恩所有幫助過我的人,請接受我內心最深層的感謝,有您們真 好,謹將這一份完成碩士論文的喜悅邀您們一起共享,並以最誠摯的 心,祝福大家平安、健康、順心如意。

廖美鳳 謹誌

2013 年 6 月於臺東

臺東縣地方主計人員角色認知與專業認同 對衝突處理模式影響之研究

作者:廖美鳳

國立臺東大學公共與文化事務學系碩士在職專班

摘要

主計人員是專業也是幕僚人員,超然主計制度之精神,課以主計 人員於面對職責所帶來的角色壓力時,應本獨立之立場提出專業判斷 意見及建議,協助機關首長於合法合規情形下達成施政目標之權責。

雙指揮系統下主計人員面臨不同的角色期待,雙組織承諾及角色壓力 肇致工作壓力與衝突,衝突會影響機關和諧與行政效率,運用適當之 衝突處理模式以解決衝突,是重要的課題。

本研究為量化研究,以調查問卷為主要資料蒐集方式,並以臺東 縣 2013 年 1 月間在職之地方主計人員為問卷實施普查對象,總計發 出 189 份問卷,回收有效問卷 176 份,採用描述性、t 檢定、單因子 變異數、皮爾森積差相關及迴歸等統計分析方法,運用統計軟體進行 資料分析,以瞭解不同背景之臺東縣地方主計人員其角色認知、專業 認同程度及衝突處理模式是否有差異及關聯,暨角色認知與專業認同 程度二者間及其對衝突處理模式之採取傾向是否具有關聯及影響。

實證研究獲致幾項重要發現:(一)角色認知及專業認同程度越 高,面對衝突採取競爭型、合作型及妥協型衝突處理模式之可能傾向 越高,而採取逃避型及遷就型衝突處理模式之傾向越低;(二)初任 主計人員之學習場域及機關文化,與主計人員之專業知能及技巧之養 成間存在關聯性;(三)角色行為表現認知程度、專業知能成長與技 巧及工作投入認同程度對是否傾向採取合作型衝突處理模式具有影 響; (四)角色認知與專業同程度間存有關聯且互為影響。

依研究發現推論,在兼具專業幕僚及監督管制工作特質之現行主 計體制下,提昇專業知能技巧及角色定位之認知能有效促使地方主計 人員採取雙贏合作模式解決衝突,本文最後並依研究發現提出具體建 議供行政院主計總處、臺東縣政府主計處、臺東縣地方主計人員及後 續研究者參考。

關鍵詞:主計人員、角色認知、專業認同、衝突處理模式

The Effect of Role Cognition and Professional Identity on Conflict Management Mode:

A Case Study of the BAS Personnel of Taitung Local Authorities Liao, Mei-feng

Abstract

Budget, Accounting, and Statistic (BAS) personnel are the professionals and also advisors. With the great spirit of accounting system, the BAS personnel should propose the professional opinions and suggestions, supporting senior officials of the authorities to fulfill the administrative goal under the legal circumstance. BAS personnel often get to face different expectation under the dual commanding System.

Also, the commitment of work from the dual commanding system might lead to pressure and conflicts at work, and the conflict might influence the harmony and administrating efficiency. Using appropriate resolution to solve the conflict is an important issue.

This is a quantitative research which using questionnaire survey methods. This research distributed questionnaires to 189 subjects who works for Taitung Local Authorities as the BAS personnel during January, 2013. The collected 176 valid samples are then analyzed with descriptive statistic, independent sample t test, One Way ANOVA, and Pearson’s Product-Moment Correlation and Regression using SPSS to understand if there is any differences or relations among the role cognition, professional identity, and conflict management mode of the BAS personnel currently working for Taitung Local Authorities.

The major findings are as the following:

(1) The higher the role cognition and professional identity are, the more possible that BAS personnel would use competitive, cooperative and compromising conflict management modes. It would be less possible for BAS personnel to use avoiding and accommodating conflict management mode.

(2) All of the BAS personnel who works in local administrations, including the ones who just start their jobs, tend to have higher professional knowledge and abilities than the ones who works in other kinds of local administrative offices. Also, these BAS personnel often choose not to compromise while managing conflicts. There is a positive correlation among the learning field, the tradition of the institution, and the development of the professional knowledge and abilities of the BAS personnel who just start their work.

(3) Cooperative conflict management mode will be affected by role behavior and cognition, growing professional knowledge and abilities and job involvement.

(4) There is a positive correlation and significant effect between the role cognition and the professional identity.

According to this research, it shows that improving professional knowledge and abilities, and role cognition could efficiently make the BAS personnel more willing to take the double-win cooperative mode while managing conflicts under the current accounting system which include job attributes of professional advisers and supervisors. Furthermore, it was believed the research result could provide the related authorities of Budget, Accounting and Statistics and future research for references.

Keywords

:BAS personnel, Role cognition, Professional identity, Conflict management mode目 次

第一章 緒論

第一節 研究背景與動機………...1

第二節 研究目的與待答問題...………6

第三節 名詞釋義...………..6

第四節 研究方法及範圍.…………..………8

第五節 研究流程與章節安排...….……….9

第二章 文獻探討

第一節 我國主計制度及臺東縣地方主計機構之現況.………11第二節 主計人員角色探討……….19

第三節 角色認知相關理論與研究……….26

第四節 專業認同相關理論與研究……….37

第五節 衝突處理模式相關理論及主計人員角色衝突相關研究…...…….43

第三章 研究方法與設計

第一節 研究架構與研究假設……….57第二節 研究變項描述……….59

第三節 問卷設計與量表信效度……….61

第四節 調查問卷施測與回收……….75

第五節 資料分析方法……….75

第六節 正式量表信度分析……….77

第四章 資料分析與討論

第一節 個人背景變項分析……….81第二節 描述性分析……… ………83

第三節 差異分析……….88

第四節 關聯性分析……….99

第五節 迴歸分析………...104

第六節 研究假設驗證結果……… ………..111

第五章 結論與建議

第一章 實證研究發現………...117第二節 結論………...124

第三節 建議………...126

參考文獻

……….133附錄

………...141表 次

表 1-1 主計人員執行業務遭監察院彈劾一覽表……….3

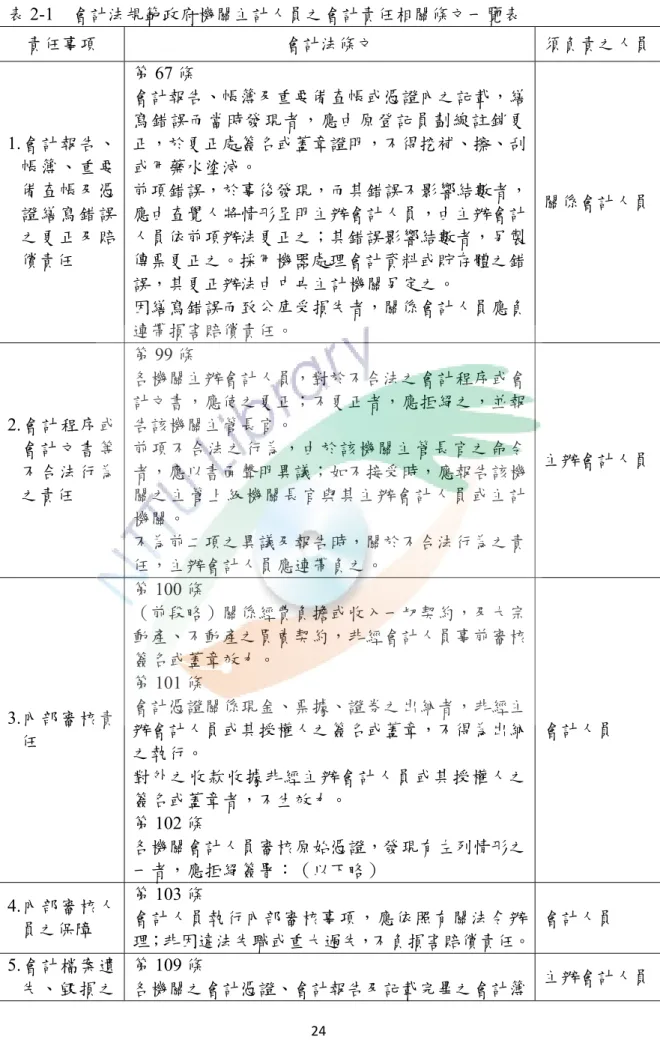

表2-1 會計法規範政府機關主計人員之會計責任相關條文一覽表………24

表2-2 審計法規範政府機關主計人員財務責任相關條文一覽表………25

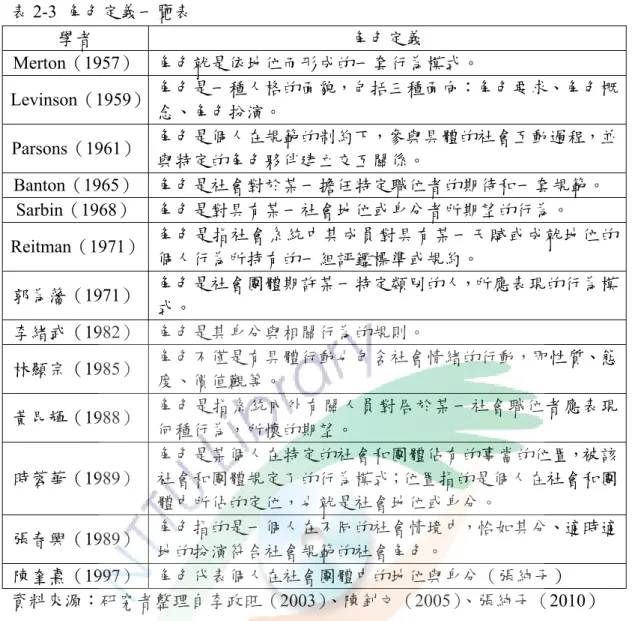

表 2-3 角色定義一覽表………27

表2-4 角色認知相關研究一覽表………34

表2-5 專業認同相關研究一覽表………40

表2-6 衝突相關理論一覽表………43

表2-7 短期與長期衝突管理理論比較表………52

表2-8 衝突處理模式適用情境表………52

表2-9 主計人員角色衝突來源及原因表………54

表3-1 專家學者名單一覽表………64

表3-2 角色認知量表項目分析摘要表………66

表3-3 專業認同量表項目分析摘要表………66

表3-4 衝突處理模式量表項目分析摘要表………67

表3-5 角色認知構面因素分析摘要表………68

表3-6 專業認同構面因素分析摘要表………69

表3-7 衝突處理模式構面因素分析摘要表………70

表3-8 角色認知前測量表各分量表 Cronbach’s α摘要表 .………72

表3-9 專業認同前測量表各分量表 Cronbach’s α摘要表….………. 72

表3-10 衝突處理模式前測量表各分量表 Cronbach’s α摘要表…….…………73

表 3-11 「臺東縣地方主計人員角色認知與專業認同對衝突處理模式影響之研究 調查問卷」正式問卷各層面數與題號表………...74

表3-12 研究對象一覽表………75

表3-13 角色認知正式量表各分量表 Cronbach’s α摘要表 .………77

表3-14 專業認同正式量表各分量表 Cronbach’s α摘要表 .………78

表3-15 衝突處理模式正式量表各分量表 Cronbach’s α摘要表 .………79

表4-1 研究對象個人背景結構分析表………83

表4-2 臺東縣地方主計人員角色認知各題項摘要分析表………84

表4-3 臺東縣地方主計人員專業認同各題項摘要分析表………85

表4-4 臺東縣地方主計人員衝突處理模式各題項摘要分析表………87

表4-5 衝突對象、類型與原因一覽表………88

表4-6 臺東縣地方主計人員性別在衝突處理模式遷就型之 t 統計考驗摘要表..89

表4-7 年齡與各研究變項之變異數分析摘要表….………...90

表4-8 教育程度與各研究變之變異數分析摘要表………91

表4-9 服公職年資與各研究變項變異數分析摘要表………93

表4-10 初任主計人員服務機關與各研究變項變異數分析摘要表………94

表4-11 現任職位與各研究變項變異數分析摘要表………96

表4-12 現職服務機關與各研究變項變異數分析摘要表………97

表4-13 主計工作服務年資與各研究變項變異數分析摘要表………99

表4-14 角色認知與專業認同的相關摘要表………..100

表4-15 角色認知與衝突處理模式的相關摘要表………..101

表4-16 專業認同與衝突處理模式的相關摘要表………..103

表4-17 角色認知與專業認同各研究變項相關分析摘要表……… .104

表4-18 角色認知各研究變項對專業認同多元迴歸結果摘要表………..105

表4-19 專業認同各研究變項對角色認知多元迴歸結果摘要表………..106

表4-20 角色行為對衝突處理模式競爭型變項簡單迴歸結果摘要表…………..107

表4-21 角色行為對衝突處理模式逃避型變項簡單迴歸結果摘要表…………..108

表4-22 研究變項對衝突處理模式合作型變項多元迴歸結果摘要表…………..109

表4-23 專業知能成長與技巧對衝突處理模式遷就型變項簡單迴歸結果摘要表…..110 表4-24 工作投入對衝突處理模式妥協型變項簡單迴歸結果摘要表…………..111 表4-25 不同背景之臺東縣地方主計人員角色認知程度研究假設驗證結果表..111 表4-26 不同背景之臺東縣地方主計人員專業認同程度研究假設驗證結果表..112 表4-27 不同背景之臺東縣地方主計人員衝突處理模式研究假設驗證結果表..112 表4-28 角色認知與專業認同關聯性研究假設驗證結果表………..113 表4-29 角色認知程度與衝突處理模式關聯性研究假設驗證結果表…………..113 表4-30 專業認同程度與衝突處理模式關聯性研究假設驗證結果表…………..114 表4-31 角色認知程度與專業認同程度間影響力研究假設驗證結果表………..114 表3-32 角色認知與專業認同程度對衝突處理模式影響研究假設驗證結果表...115 表5-1 不同背景地方主計人衝突處理模式採取傾向差異表……….………….120

圖 次

圖1-1 研究流程圖………10

圖2-1 財務聯綜組織圖……… ……….. 13

圖2-2 主計三聯制………14

圖2-3 全國主計機構系統圖………15

圖2-4 主計人員執行財務資源配置與內部審核衝突原因示意圖………17

圖2-5 主計人員於機關中之角色圖………22

圖2-6 角色期望與角色行為的差距對角色評價的影響………33

圖 2-7 各年代衝突影響觀點圖 ………45

圖2-8 衝突事件動態圖………... 47

圖2-9 衝突過程模型………48

圖2-10 組織內部發生衝突原因………50

圖 2-11 衝突處理模式………51

圖3-1 研究架構圖………58

圖3-2 問卷設計流程圖………62

圖 3-3 修正後研究架構圖.………..74

圖 5-1 臺東縣地方主計人員角色認知與專業認同程度相關及影響分析圖...121

圖5-2 臺東縣地方主計人員角色認知與專業認同程度對衝突處理模式採取傾向 相關及影響分析圖………124

第一章 緒論

主計系統與財務行政、公庫和審計等並稱我國財務行政制度四大系統,主要 職掌包含歲計、會計及統計,所執行的是財務活動的規範與記載。我國主計機構 採獨有的一條鞭制度,賦予主計人員得獨立依法行使職權,擔負政府財務把關的 職責,致使外界以高標準要求主計人員依法行政;且除人事管理及主計業務受上 級主計機構指揮監督外,依法又須受派駐機關首長之指揮,在角色期待不盡相同 之情勢下,主計人員執行職務備感壓力,從預算資源分配、經費審核到統計資料 的分析呈現,都有可能受到責難。

本研究旨在探討臺東縣地方主計人員執行主計職務面臨衝突時,其因個人背 景、角色認知及專業認同程度對採取衝突處理模式的影響,冀能藉由本研究之發 現提出具體建議,供主計人員執行業務之參考及主管機關人力調派、訓練之參 考。本章僅就研究背景與動機、研究目的與待答問題、名詞釋義、研究方法及範 圍、研究流程與章節安排等五節分別說明。

第一節 研究背景與動機

一、研究背景我國現行主計機構之設置採用「一條鞭」設計,指揮體系採用「雙軌制」;

各級機關主計組織受中央主計機關的指揮監督,主計業務亦受其指導管理;也就 是主計人員之人事任免、獎懲、遷調、考訓及職責規範受直屬上級主計機構之管 理指揮,以保持組織、人員及職責的超然性,制度設計上可以超然獨立執行職務。

然依「主計機構人員設置管理條例」第29 條「各級主辦人員對各該管上級機關 主辦人員負責,並依法受所在機關長官之指揮」規定,主計人員於奉派所在機關 後,須受所在機關首長的指揮,負有協助所在機關推動施政計畫之職責,呈現雙 指揮系統的現象,當二者指揮系統對主計人員之要求及期待不同時,即可能產生 主計人員角色衝突。

雖會計法對該情況訂有處理機制,如該法第99 條規定「各機關主辦會計人 員,對於不合法之會計程序或會計文書,應使之更正;不更正者,應拒絕之,並 報告該機關主管長官。前項不合法之行為,由於該機關主管長官之命令者,應以 書面聲明異議;如不接受時,應報告該機關之主管上級機關長官與其主辦會計人 員或主計機關。不為前二項之異議及報告時,關於不合法行為之責任,主辦會計 人員應連帶負之」,即規範主計人員之超然獨立職權,及當主辦會計人員與所在 機關長官遇有會計事務爭執時,由上級機關長官及其主辦會計人員處理之機制。

然而,超然主計職權之行使,在雙指揮系統下,要將兩者角色發揮得宜,同 時展現監督者及專業幕僚的角色,無疑是挑戰性相當高的任務,除了溝通協調能 力外,隨時充實專業知能以合宜表現,是重要且必要的。因為當主計人員與機關 首長或業務單位對「不合法之會計程序或會計文書」之判斷及認知產生誤差而致 爭執時,雖法規給予呈報上級機關後由上級機關主辦會計人員處理的「後盾」,

然而事實上還是必須由派駐所在機關的主計人員去面對責難及承受壓力,因此認

清自己超然職責角色定位,以專業知能,運用溝通技巧解決問題,是主計人員必 須學習的課題。

2008 年 5 月間「巴紐案 1」爆發,2009 年 2 月時任外交部之會計長因「巴 紐案」遭監察院以「明知違反法令,應本超然獨立之會計立場,依法提出專業判 斷意見,以善盡事前審核把關之責,卻未依職權拒絕並依會計法規定,以書面聲 明異議,且疏於稽核查察、未切實評估付款風險並建立防弊機制,肇生重大弊案,

嚴重斲傷政府形象,違失情節重大。」提案彈劾並付懲戒。同年 11 月間前總統 府會計長及主計長則分別因前總統陳水扁國務機要費案遭監察院提案彈劾並付 懲戒,其中遭彈劾之理由,均指係「未依法獨立行使職權」,及未依會計法第99 條「應拒絕簽署但未拒絕」及未依該條文「善盡指揮監督之責」而責予提案彈劾 並付懲戒(表1-1)。

監察院並認為會計人員有依法從事公務的責任,對於不符合法令規定或程序 的經費支出,應依法拒絕;且對經費、法令、會計文書具有審查、稽核之專業性 及獨立性,負有把關職責;如有不合法作業程序,應以書面聲明異議或依職權拒 絕。認為會計屬獨立之主計系統,任免不受機關首長左右,目的即在保障主計人 員能獨立行使職權,為政府財務把關。指出如會計人員都能依法執行職務,應能 阻斷舞弊案件的發生,因此以高標準要求主計人員依法行政,在職務上對主計人 員課以重責。

組織內外部過多的角色期待,肇致主計人員角色負荷過重,多重角色的扮 演,所導致的角色模糊,使得主計人員業務執行過程中產生難以兼顧、緊張、壓 力及挫折(謝坤勇,2006)。主計人員面對職責所帶來的角色壓力,應本獨立之 立場,提出專業判斷意見,為超然主計制度之精神。主計制度賦予主計人員職權,

人員任用有其專業背景,是一種專業工作,當面對機關首長的要求與主計制度產 生衝突時,主計人員應瞭解所處職務之專業角色功能,提出專業之建議,協助機 關首長於合法合規情形下達成施政目標。韋端(1997)就曾指出當主計專業與指 揮體系上有所扞格與出入時,專業性應該是主計人員最後的堅持。而隨著時代的 演變及人民的需求日趨多樣與複雜,相關法規時有更新、修正,主計人員如不能 保有隨時學習的態度追求專業成長,即無法發揮主計人員應有的功能。

1 巴紐案,是指2006 年 至 2008 年 間,我國外交部與 巴布亞紐幾內亞 洽談建立全面外交關係,兩國官員商議多次,巴 紐總理索馬利(Michael T. Somare)明確表示:「巴紐僅願在 APEC 架構下與我發展實質經貿關係」,無意建交,因 此,外交部長 要求仲介者 金紀玖 與 吳思材 退還暫存金、吳聯名帳戶內之原訂建交後,給予巴布亞紐幾內亞的外交 援助款。但是此外交援助款遭金、吳兩人 侵吞 ,牽涉金額2,980 萬美元,檢方表示至 2012 年 11 月 25 日止遭侵吞款 項全數追回。

表1-1 主計人員執行業務遭監察院彈劾事件一覽表 彈劾事件

被彈劾人 審議日期

簡述違失情形及彈劾事由 相關法令

巴紐案

前外交部 會計長 2009.01.14

外交部參事張強生簽辦與巴布亞 紐幾內亞共和國建交案,違反規 定未擬具計畫執行進度、需款時 程且未先經會計會核,會計長楊 德川對於本案之撥款對象及程 序,未依職權拒絕及依會計法規 定,以書面聲明異議。復疏於稽 核查察且未切實評估付款風險並 建立防弊機制,即予撥付款項,

肇生重大弊案,嚴重斲傷政府形 象,違失情節重大,提案彈劾。

移請司法院公務員懲戒委員會審 議,依法懲戒。

1.公庫法第 15 條 2.國庫法第 16.19 條

3.會計法第 95、96、99 及第 102 條 4.普通公務會計單位制度之一致規定

第175 條第 1 項第 1 款

5.外交部機密經費審核及未送審憑證 保管作業注意事項第2 點

6.外交部組織法第 18 條 7.外交部處務規程第 5 條 8.公務員服務法第 1.2.5.7 條 9.公務員懲戒法第 2 條第 1 款 10.憲法第 97 條第 2 項

11.監察法第 6 條

陳 前 總 統 國 務 機 要 費案

前總統府 會計長 2009.11.03

辦理國務機要費相關業務,拒絕 審計部查核、未善盡指揮監督之 責、於支出不當或公款私用時,

仍配合辦理,有未盡內部審核之 責,有應拒絕簽署但未拒絕、核 章不確實、應追查但未追查、無 原始憑證而造具記帳憑證,或未 盡保管憑證職責,擅自銷毀會計 憑證及將會計憑證攜離總統府等 重大違失。提案彈劾,移請司法 院公務員懲戒委員會審議,依法 從重懲戒。

1.政府採購法第 14 條 2.支出憑證處理要點第 6 點 3.會計法第 58.99.102 條第 1 項 4.內部審核處理準則第 10 條 5.總統府採購作業要點第 4.5 點 6.總統府國務機要經費支用程序作

業規定第5 點規定

7.公務員服務法第 1.5.6.7.20.23 條 8.公務員懲戒法第 2 條

9.憲法第 97 條第 2 項 10 監察法第 6 條

陳 前 總 統 國 務 機 要 費案

前主計長 2009.11.16

主計一條鞭制度要求政府主計人 員由行政院主計總處指揮,其角 色為所在機關之監督者,與商業 之會計人員為商業負責人之幕僚 有別。會計法及主計一條鞭制 度,賦予政府主計人員超然獨立 之地位,得以有效監督所在機關 之支出。前主計長許璋瑤辦理國 務機要費違法失職情節嚴重,對 於審計部多次查明及處理人員疏 失之通知,怠延查復或未予處 理,未善盡指揮監督之責。提案 彈劾,移請司法院公務員懲戒委 員會審議,依法從重懲戒。

1. 行政院主計處組織法第 1.9 條 2. 主計機構編制訂定及人員任免遷

調辦法第2 條

3. 主計人員獎懲辦法第 11.12 條 4. 會計法第 2 條

5. 會計法第 99 條第 2 項 6. 預算法第 66 條

7. 審計法第 20 條第 1 項 8. 公務員服務法第 1.7.23 9. 公務員懲戒法第 2 條 10. 憲法第 97 條第 2 項 11. 監察法第 6 條

資料來源:研究者整理自監察院彈劾案文(http://www.cy.gov.tw/mp1.htm)

回顧臺灣碩博士論文網1983 年至 2012 年間以政府機關學校之「主計人員」

或「會計人員」為研究對象之碩博士論文共1 百餘篇,論文主題涵括「人格特質」、

「領導型態」、「工作滿意度」、「組織公民行為」、「工作滿足」、「情感性承諾」、「組 織承諾」、「角色衝突」、「工作壓力」、「工作困境」、「角色壓力」、「角色與工作特 性認知」、「工作意願」、「工作服務品質」、「溝通風格」、「知識分享」、「角色知覺」、

「角色認知」等。其中並有多篇同時論及多項相關議題,經檢視其中以涉及「角 色壓力」之研究議題14 篇為最多、「角色衝突」13 篇次之、再次為「工作壓力」

10 篇。以年別觀之,則自 2004 年至 2010 年間有較多篇幅之討論,以 2010 年 15 篇最多。足見主計人員相關研究議題一直存在於主計職域且被討論,其中又以角 色壓力、角色衝突、工作壓力等為多。

機關中之衝突如未適時採取因應措施,即可能影響機關工作績效及個人工作 意願。而對於衝突之議題,與在行政體系中同屬組織及人事管理一條鞭之政風及 人事人員相較,因所執行責任不同(廖訓詮,2011),相對所面臨的衝突及壓力 即不同。在同一期間以衝突為議題之論文,經檢索以主計人員或會計人員為題者 有13 篇,政風人員有 2 篇,人事人員則有 3 篇,顯見主計人員衝突之議題相較 於政風及人事人員為研究者所關注。邱錦城(2010)研究發現主計人員角色衝突 除影響其個人心理及生理外,對機關之行政效率、工作品質、組織績效、團體向 心力等都有影響,彼此之間的合作與配合度也因此降低。

主計人員是專業人員也是幕僚人員,是提供專業知能協助機關推動施政計畫 的重要推手,在政府行政效能被不斷擴張要求的現代,本應充份發揮其於機關中 職務功能,協助機關達成施政目標。從相關文獻得知,衝突會影響行政效率,主 計人員如在面對職務上的角色壓力及業務衝突時,對自己所扮演的角色有清楚認 知並熟稔相關法規,且適時展現主計人員的專業性及適當的運用溝通技巧,與機 關成員間維持順暢的合作與配合機制,當有助提升行政效率與工作品質。

本研究旨在藉由研究以瞭解不同背景的主計人員之角色認知、專業認同及衝 突處理模式有無差異,及不同程度的角色認知與專業認同對衝突處理模式之採取 傾向是否存有關聯或影響,並就研究發現提出建議,以作為主計主管機關調派、

訓練及主計人員執行職務之參考,以落實協助推動機關業務之功能,研究議題具 有探討的價值。

二、研究動機

臺東縣地處偏遠,在地子弟多遠離家鄉求職,研究者於臺東縣地方主計機構 服務20 餘年,觀察發現近幾年臺東縣地方新進主計人員多來自他縣市,每每服 務期間至得以申請調動時即求去,人力長期窘迫不足。主計專業知能須經由長期 經驗累積養成,人員異動頻繁,除專業養成不易、經驗傳承困難、專業形象難以 建立外,與業務單位間感情亦不易建立,意見難以達成共識;或因人員異動,審 核標準、溝通方式或法規認知角度不同而產生衝突,致迭有審核標準因人而異、

難溝通、不知變通、故意刁難、影響機關內部業務順暢及協調度…等指責發生。

任何一種 角色行為 只有在角色認知十分清晰的情況下,才能使角色很好地扮 演。在財務管理環節中,多重角色扮演之主計人員如不能清楚各種角色所負職

一。

責,即無法協助機關在合法合規情形下完成施政目標。然角色定位認知及行為表 現,係經由不斷的修正、調整、學習、累積以型塑,而不同背景之地方主計人員 其角色認知是否會有差異?此為本研究動機之

我國公務人員人事制度採中央統一立法之制,但對各類專業性人員,允許特 別立法,主計人事管理即係依此原則制訂的專業性特別法律「主計機構人員設置 管理條例」辦理,以應專業性之實際需要。主計人員想要順利推動相關業務,首 靠專業知能及溝通協調能力,因此應不斷自我充實專業知能(陳玉珠,2005)。

執著與投入是專業進步的動力,一個人對專業的認同越高,越有正向的工作感 受,專業表現亦較佳(潘璦琬等,2007)。在行政體系中,主計工作屬專業分工,

有其功能性,主計人員之專業角色認同程度越高,其所展現的分際和行為規範就 越正向(呂采慧,2011),有助於機關整體行政表現,而不同背景之主計人員其 專業認同是否會有程度差異?為本研究動機之二。

依現行主計制度,主計人員於機關中可超然獨立行使職權,在公共財務管理 機制裡為管制角色,衝突顯然難以避免。然衝突可能是建設性的,也可能是破壞 性的,衝突會影響機關和諧及行政效率,管理者必須知道甚麼時候該激發衝突、

甚麼時候該解決衝突,並且運用適當之衝突處理模式來阻止、減少或消除衝突(徐 仁輝等,2004:395)。

對於衝突,每一個人都有偏好的處理方式,並且會注意依衝突情境而使用不 同的應對方式(丁明勇等譯,2009)。相較於機關內部其他人員,扮演管制角色 者之主計人員與機關之間的衝突性較高,衝突管理之於主計人員即相對的重要。

但大多數研究者多偏重於對衝突來源、原因或因應方式等進行研究,對衝突發生 時所採取之衝突處理模式則少有論及。因此,研究者希望藉由本研究探索不同背 景之主計人員其衝突處理模式有無差異,以作為主計人員執行業務及主管機關訓 練、調派人員之參考,此為本研究動機之三。

相關研究對於主計人員角色衝突之因應建議,除認清角色扮演、角色定位覺 知外,最常提出之因應方式為強化專業及溝通能力(如邱錦城,2010、陳碧君,

2004、陳寶蓮,2004)。顯示角色定位之認知、專業知能及技巧有助於主計人員 處理衝突問題,然而角色認知與專業認同二者之關聯、及面對衝突情境時,主計 人員角色認知與專業認同程度高低對其選擇之處理模式傾向有無存在關聯或影 響,此三者間之因果關係為何?則鮮少討論。角色認知程度之高低是否與專業認 同程度之間具有關聯及相互影響之效應?而角色認知與專業認同程度高低是否 對主計人員於執行職務發生衝突情境時所採取之處理模式具有影響?加強專業 教育訓練之時機及內容是否有助於減少衝突及業務推動之順暢?此為研究動機 之四。

第二節 研究目的與待答問題

一、研究目的本研究預期藉由問卷調查,瞭解臺東縣不同背景(如性別、年齡、教育程度、

服務年資、現任職位、經歷)之地方主計人員其角色認知、專業認同程度及採取 之衝突處理模式有無差異,並探討角色認知、專業認同程度與採取衝突處理模式 之傾向有無關聯,暨角色認知程度與專業認同程度是否相互影響及不同程度之角 色認知與專業認同對採取之衝突處理模式有無影響,以擬具具體建議供主計人員 及主計主管機關之參考。

基於上述研究背景及動機,本文之具體目的如下:

(一)瞭解臺東縣地方主計人員不同背景與角色認知、專業認同、衝突處理 模式等各構面間之差異性。

(二)探討角色認知、專業認同與衝突處理模式間之關聯性及影響。

(三)擬具具體建議,供行政院主計總處及臺東縣政府主計處作為訓練、調 派、財務管理共識建構及臺東縣所屬主計人員執行業務之参考,降低 職場衝突的負面影響,以充分發揮主計人員於機關中應有的角色功 能。

二、待答問題

依前述研究動機與目的,本研究的待答問題如下:

(一)主計制度的功能及主計人員角色為何?

(二)臺東縣地方不同背景(如性別、年齡、教育程度、服務年資等)之主 計人員角色認知、專業認同及衝突處理模式有無差異?

(三)臺東縣地方主計人員角色認知、專業認同與衝突處理模式間之關聯 性為何?

(四)臺東縣地方主計人員角色認知與專業認同程度間是否具有相互影響 力?

(五)臺東縣地方主計人員角色認知、專業認同程度對採取之衝突處理模 式影響為何?

第三節 名詞釋義

一、主計人員(BAS personnel)依主計機構人員設置管理條例之定義,主計人員,係指辦理歲計、會計、統 計業務之人員。主計人員分為主辦人員及佐理人員。中央主計機關之主計官 及各機關綜理歲計、會計或統計業務之人員為主辦人員,餘為佐理人員。本 研究所稱之地方主計人員係指臺東縣政府主計處暨所屬主計機構處理歲 計、會計、統計等主計業務之專任主計人員,及未達設置專任主計機構之機 關學校內奉派辦理主計業務之兼任會計人員。

二、角色認知(Role cognition)

林佳燕(2009)、黃培文(2011)、邱文豪(2011)等對角色認知均有定義,

本研究綜整相關理論及各學者觀點,將角色認知定義為,一個人對其在組織 中所扮演之角色認識及瞭解的程度,也就是一個人對其在機關中所佔的地 位、身分、職務上之行為規範、權利義務及對其他相關角色的認識程度。主 計人員之角色認知即指主計人員對自己於機關中所扮演之角色行為規範,包 括他人對主計角色的期待及評價在內的認識及瞭解之程度。

三、專業認同(Professional identity)

專業認同之定義,萬育維(1996)、周鳳美(2005)、潘璦琬(2007)及孫志 麟(2001)等均有論述,本研究綜整各學者之觀點,認為專業認同係指個體 在社會及組織中,對自己專業角色的看法,並將專業內涵,包括工作理念、

專業知識、價值觀、倫理規範等加以內化、反思與形成專業的自我形象及專 業人格,並對專業產生執著與投入的過程。樂於不斷學習與此專業領域相關 的專業知能及技巧,且肯定本身工作具有專業價值,並對自己的職業產生歸 屬感與認同感。主計人員的專業認同即指主計人員對專業知能之具備,主動 學習與主計業務相關之新知與專業技巧,肯定主計工作具有專業價值,對工 作投入抱有熱誠,認同主計工作,對主計工作產生歸屬感。

四、衝突處理模式(Conflict management mode)

衝突處理模式係指人在衝突時之策略意圖,本研究採用K. W. Thomas(1976)

之衝突處理模式理論,將衝突處理模式分為競爭、合作、逃避、妥協、遷就 等五類(引自徐仁輝等,2004):

(一)競爭(competing):堅決但不合作的行為,代表著一種不贏即輸 的衝突處理模式,這種模式依賴積極爭取和權勢來實現個人目 標,而以犧牲另一方的利益為代價,結果可能是我贏你輸。

(二)合作(collaborating):堅決合作的行為,代表著一種雙贏的衝突 處理模式,合作模式又稱為正視、直接面對衝突,最終目的在尋 找令彼此都滿意的解決策略。個體運用合作方式試圖同時實現雙 方的最大利益,並且傾向於把衝突看成是有益的,以坦誠和信任 對待他人。

(三)逃避(avoiding):不堅決也不合作的行為,代表行為上及思想 上都退出的衝突處理模式,這種模式反映出對雙方結果都不太關 心,經常導致的結果是雙輸。

(四)妥協(compromising):中等程度的堅決與合作行為,代表著一 種相互讓步的衝突處理模式。這種模式反映了對自己和他人的適 度關心,沒有明確的結果。

(五)遷就(accommodating):合作但不堅決的行為,也就是遷就另一 方的利益。運用這種模式最強調對方的利益,通常不利於自己,

因此導致你贏我輸的結果。

第四節 研究方法及範圍

本研究採個案研究途徑,以臺東縣地方主計人員為研究對象,在確定本研究 方向之後,研究者依研究動機及目的,進行文獻探討,以建立研究架構及發展本 研究假設與調查問卷,並進行臺東縣地方主計人員問卷調查及資料回收統計分 析,瞭解並探討臺東縣地方主計人員角色認知與專業認同程度對衝突處理模式的 影響,並就研究結果提出具體建議。本研究方法及範圍分述如下:

一、研究方法

本研究以調查問卷為蒐集資料之主要工具,參考有關角色認知、專業認同及 衝突處理模式之研究,暨參酌主計實務設計調查問卷,除主計人員背景與主計人 員衝突來源及類型問項外,另根據研究主題分別設計「角色認知量表」、「專業認 同量表」、「衝突處理模式量表」等3 部分量表,以量測臺東縣地方主計人員角色 認知與專業認同程度對衝突處理模式的影響。

二、研究範圍

(一)研究對象

本研究以臺東縣地方主計人員為研究對象,包括臺東縣政府主計處、各 鄉鎮市公所主計室、所屬各機關會計機構及所屬各級學校會計機構之專職主 計人員及兼任會計人員。

(二)研究內容

本研究為探討臺東縣地方主計人員角色認知與專業認同程度對衝突處 理模式的影響,並依研究結果提出建議供行政院主計總處、臺東縣政府主計 處及所屬人員作為訓練、調派、執行業務之參考。依本研究目的,本文主要 探索內容為:

1.藉由文獻探索我國主計制度、主計人員角色定位及角色認知、專業認 同、衝突處理模式等相關理論與研究,並就本文研究範圍臺東縣地方 主計機構及業務現況進行簡要分析。

2.藉由問卷調查瞭解不同背景之臺東縣地方主計人員在角色認知、專業 認同與衝突處理模式等各研究構面有無差異;探討角色認知、專業認 同程度與採取衝突處理模式傾向間有無關聯性及影響,並依調查問卷 所蒐集之資料加以分析與討論,以提出具體建議供行政院主計總處、

臺東縣政府主計處及所屬主計人員之參考。

第五節 研究流程與章節安排

一、研究流程本研究流程分為構思、規劃、實作及資料分析與結論撰寫等四階段,第一 階段為構思階段,本階段包括確立研究背景與動機、界定研究目的與待答問題、

相關文獻探討;第二階段為規劃階段,建立研究架構與假設,問卷設計與量表信 效度檢測等;第三階段為實作階段包含問卷調查與回收、資料分析與討論;第四 階段為實證研究結果分析、結論與建議。本研究流程如圖 1-1。

規劃階段資料分析 結論撰寫構思階段

關聯性分析 迴歸分析 描述性分析

差異分析

規劃階段資料分析結論撰寫構思階段 確立研究背景與動機 界定研究目的與待答問題

相關文獻探討

建立研究架構與假設

問卷設計與信效度檢測

研究架構修正 問卷修正

角色認知 專業認同 衝突處理模式 主計制度及臺東縣

主計機構現況 主計人員角色探討

實證研究結果 問卷調查與回收

結論與建議 資料分析與討論

圖1-1 研究流程圖 資料來源:研究者自繪

二、章節安排

本研究論文共分為五章,各章重點分述如下:

第一章緒論,說明本研究之研究背景與動機、研究目的及待答問題、研究方 法及研究範圍、名詞釋義、研究流程與章節安排。

第二章文獻探討,蒐集與本研究相關之我國碩博士論文、國內外期刊與書 籍、政府機關公布之網站資料、法令規章等以為本研究論述之參據。內容包括探 討我國主計制度、分析臺東縣地方主計機構現況、主計人員角色扮演及探索角色 認知、專業認同、衝突處理模式等之相關理論與研究。並據以發展本研究架構、

研究假設及調查問卷設計等。

第三章研究方法與設計,包括研究架構與研究假設、研究變項描述、問卷設 計與量表信效度分析、問卷施測與回收、資料分析方法及正式量表回收後之信度 分析等。

第四章資料分析與討論,就回收之問卷進行分析與推論,包括對個人基本資 料之分析,個人基本資料與各研究構面間之差異分析,臺東縣地方主計人員衝突 類型與原因分析,探討角色認知、專業認同與衝突處理模式研究構面間之關聯 性,最後檢驗角色認知與專業認同相互間之影響力,及角色認知及專業認同程度 對採取之衝突處理模式是否具有影響,並驗證研究假設。

第五章結論與建議,包括本研究之實證研究發現與結論,並依研究發現提出 具體建議供行政院主計總處、臺東縣政府主計處、臺東縣地方主計人員及後續研 究者參考。

第二章 文獻探討

本研究旨在探討臺東縣地方主計人員角色認知與專業認同程度對衝突處理 模式的影響,延續本研究之研究目的,本章主要針對我國主計制度、主計人員角 色、角色認知、專業認同、衝突處理模式等相關文獻進行探討,並簡要分析臺東 縣地方主計機構及業務現況,藉由探討過程,以建立本研究之研究架構、研究假 設及發展調查問卷。本章共分五節,第一節為我國主計制度及臺東縣地方主計機 構與業務現況;第二節為主計人員角色探討;第三節為角色認知相關理論與研 究;第四節專業認同相關理論與研究;第五節衝突處理模式相關理論與主計人員 角色衝突相關研究。

第一節 我國主計制度及臺東縣地方主計機構與業務現況

依我國財務行政體系,主計機關係掌理預算彙編、控制和會計,執行政府機 關之財務活動規範及記載(徐仁輝,2009),是政府公共財務管理及政策規劃、執行中必要的一環,屬財務監督管理的角色。陳寶蓮(2004)研究發現主計人員 的工作困境有四大因素,主計制度、工作壓力、人際互動及府會關係等,其中以 主計制度影響為最。是以,在進入本研究之先,研究者認為應對我國主計制度有 所知悉,以探索主計制度對主計人員及業務所造成的影響,並分析本研究範圍臺 東縣地方主計機構及其業務現況,以利本研究主題之後續進行。本節探討內容為 我國主計制度之沿革、特質、主計人事制度及臺東縣地方主計機構、業務現況等,

以討論主計人員衝突主要來源及其衝突處理之必要性。

一、我國主計制度之沿革

我國超然主計制度1931 年正式建制,迄今 81 年,其間歷經多次組織變革。

廖訓詮(2011)將主計制度之演變及推動情形概分為憲法頒行前之建置及憲法頒 行後之推動來說明:

(一)憲法頒行前主計制度建置及推動

民國初年,政府機關採行混一組織體制,各機關長官掌有機關內一切事 務的權限,造成財政混亂。1922 年北京政府國務院法制局倡議會計共管:

民國1927 年財政部試辦會計獨立,但因混一組織架構環境仍未改變,審計 機關無法即時監督,會計人員處於孤立無援之地位,導致試辦失敗。

有鑒於混一組織弊端及財政部會計獨立失敗的經驗,執政當局認為應設 聯立綜合式組織,賦予辦理會計及估計預算者超然地位,建立辦理預算、決 算、會計、統計人員隸屬主計機關的超然主計機制,並採用就地審計制度,

同時設置超然的稽察及出納機關,也就是聯綜組織觀念建置,以及超然主計 制度基本架構初步確立。

1930 年間公布國民政府主計處組織法,規定主計長得隨時調遣全國主 計人員;1931 年 4 月成立「國民政府主計處」;同年公布主計處辦理各機關

歲計、會計、統計人員暫行規程,各項主計組織建置初步完成。之後陸續頒 布「對地方與中央會計人員之設置辦法」、「主計人員任用條例」及「國民政 府主計處設置各機關歲計、會計、統計人員條例」等,確立主計制度機關與 人員之架構。

1935 年 8 月 14 日公布會計法,明確訂定主辦會計人員及會計人員的職 責,並確立下級政府主計機構會計事務由上級主計機關指導與監督的規範,

1938 年會計法修正,仍維持原立法精神。

(二)憲法頒行後主計制度之推動

1946 年我國憲法頒行,原建置主計制度體系仍繼續維持。1949 年 1 月

「地方政府暨所屬機關主計機構及人員設置條例」公布施行後,使主計組織 在中央至地方的設置有一致性之遵循;政府遷臺後,「行政院主計處組織法」

之訂定及公布「行政院主計處設置各機關歲計、會計、統計人員條例」,使 主計機關(構)在中央政府之設置有所依據。1981 年制定「主計機構人員 設置管理條例」為全國各級政府主計機構及人員設置管理的準據。1983 年 頒布「主計機構人員設置管理條例施行細則」施行,2012 年 12 月 5 日修正 公布,2013 年 1 月 1 日修正施行至今。

至於會計法部分,只有 1972 年的全文修正案,為了強化財務管理,增 列內部審核專章,責成會計人員應負內部審核責任,其餘原定執行會計事務 之權責、主計機關(構)之指揮權責,會計人員專章之責任規範等均仍維持 原立法精神,之後該法於2002 年及 2011 年研修亦均沿用未改變。

我國主計制度之建立與民國初年政府體制攸關,成立之二大架構,一是在組 織法賦予最高主計長官具有得隨時調遣全國主計人員之權限,二為在會計法中規 範會計人員責任並以專章規範執行業務的權責(廖訓詮,2011)。主計超然制度 自建制至今,其功能多次多次被質疑並討論,2002 年政府組織再造,曾一度有 建議將主計處與財政部合併,或另設稽核長取代會計人員之內部審核工作,甚或 有廢除一條鞭之提議(韋伯韜等,2004),雖最終仍繼續維持,但爭議仍在。

二、我國主計制度之特質

我國超然主計制度建立之初,當時的民國政府以組織、人事與職責超然的精 神,建立結合歲計、會計與統計統合運用的主計制度。歲計係就國家財力資源,

配合施政方針作經濟有效的分配與運用;會計為執行計畫、動支預算的內部審 核、紀錄與管制,旨在表達財務狀況,力求經費使用之合規性與效率性;統計則 根據相關紀錄以及調查資料所產生,為國富政績之檢驗,以為政府決策的参考。

超然主計制度係將主計工作中歲計、會計、統計三種功能綜合運用,環環相 扣。構成三大要素中,歲計與考核有關,會計與執行相輔,統計為設計之張本,

將設計、執行、考核三者之程序緊密結合,三者互相為用,併稱為主計體系,有 三項特質:

第一項特質為聯綜性,聯綜組織是我國為救濟傳統行政機關「混一組織」的 弊端而創立的一種公務機關組織方式。聯立綜合的對象,是政府機關的組織體 系,藉組織體系的合理安排,發揮聯立綜合的精神。其中一為財務制度之聯立綜 合四大系統,一為機關內部之聯立綜合。

所謂財務制度的聯立綜合系統,係指主計機關、財政機關、代庫機關、審計 機關與各收支機關業務互相協調與制衡構成的「聯綜組織」(圖2-1)。我國憲法 規定,財務行政機關主要分為立法、行政與監察三部分。財務行政機關是各級政 府最高機關,主要業務機關可分為主計、財政、代庫及各收支機關(徐仁輝,2009)。

審 計

主 計

國庫銀行業務經理機關

國庫行政主管機關

收支機關 預算編制 與執行

中央銀行

審計部

財政部

行政院主計總處

預算與財

務審計

辦理現金收納 及財務保管

掌理預算編審

控制與會計

掌理國庫收支 及財務調度

圖2-1 財務聯綜組織

資料來源:修改自徐仁輝(2009:6)

而機關內部的聯立綜合,指的是計畫、業務、主計及行政四大系統人員。政 府設置每一個機關,都有其實現政事目標的需要,為實現目標,必須互助分工合 作。一項政事要能遂行,除周全的計畫及有效的執行外,其次必須要有主計單位 配合(預算編製、會計審核、決算報告、統計資料分析等),當然亦少不了行政 事務的支援,各司其職,不只互相牽制,並兼重分工合作(汪錕,2004)。

第二項特質為連環性,籌編預算除周全的計劃,並需有完整的統計資料為依 據;而會計事務的處理更要有合法的預算為準繩;統計工作的推展,尤其不能缺

乏歲計與會計之配合,三者因果關係互相關聯,也就是統計產生歲計、歲計產生 會計、會計又產生統計,這種周而復始的關係,稱為主計三聯制(圖2-2)。

考核

執行 計畫

歲計

會計 統計

圖2-2 主計三聯制 資料來源:中華民國主計史

第三項特質是超然性,主計工作不論是歲計、會計或統計,基本上都是數字 計算的工作,數字的計算,必須要求真實客觀,不應受機關長官的好惡影響,這 是當初建制超然主計制度的基本精神。我國主計制度為了貫策這種精神,賦予主 計人員超然地位,包含了組織、人員與職責超然。

(一)主計組織超然

主計機構組織超然於機關之外,我國主計機構之設置及其員額之編制,

由行政院主計總處依各機關之組織及其主計事務繁簡設置。以行政院主計總 處為最高主計機關,由上而下,全國一致另成一行政系統,各級機關的主計 組織、主計人員及主計事務,均受行政院主計總處的指導管理。

(二)主計人事超然

主計人員的任免、遷調、訓練、考績都由主計主管機關負責辦理,不因 所在機關長官的異動而有所更動,或憑機關首長的好惡與直覺判斷決定主計 人員的去留。主計人事超然是落實超然主計制度的基本條件,因為辦理會計 人員如不能超然,則無以防止貪污浮報;辦理歲計人員若無超然,則難以避 免預算估計的浮濫,辦理統計人員必須超然,否則容易形成統計資料之浮誇 不實,影響統計品質及歲計、會計的正確性。

(三)主計職責超然

各機關主計人員於執行主計業務時,由行政院主計總處及上級主管機關 主辦會計之指揮指導,依循行政院主計總處訂頒之相關法令規章,秉持專業 性,以超然獨立之立場執行各項法定職責。雖依法受派駐機關長官之指揮,

但仍得保持客觀,直接向中央主計機關負責,如會計法第99 條即賦予主計 人員得對不合法之會計程序及會計文書使之更正、及不更正時的處理職權。

三、主計機構及人員之設置

我國主計制度兼採集中制與分散制,主計事務集中管理,主計業務則分散辦 理。行政院主計總處是全國最高主計機關,掌管全國主計事務。各級主計機構之 設置及其員額編制,由行政院主計總處依各機關之組織及其主計事務繁簡設置,

分別執行各機關的主計業務。各縣市政府主計處(室)主計事務直接接受行政院 主計總處指揮監督,各縣市政府主計處(室)下設所屬各機關學校主計機構,所 屬機關學校主計機構之主計事務受各縣市政府主計處(室)指揮監督,自成一獨 立之行政系統(圖2-3)。

行政 院主 計總

處

圖2-3 全國主計機構系統圖 資料來源:行政院主計總處,2012

政府機關各級主計機構、人員設置及管理依「主計機構人員設置管理條例」

規定辦理。該條例嚴密規範地方主計機構設置規定,包括主計機構的名稱、內部 單位組設、職稱、員額之編制及任用資格等。而地方各級主計人員之任免遷調,

除直轄市及縣市政府主計主辦人員(主計處長)及九職等以上人員,由中央主計

行政 院直 轄機 關會

、統

計機

構

中央 研究 院會 計室

總統府會計處

國史館會計室

國家安全會議秘書處會計室

國家 安全 局會 計處

行政院會計處

立法院會計處

司法 院會 計處

、統 計處 最高 法院 會計 室、

統計室

最高 行政 法院 會計 室 公務 員懲 戒委 員會 會計

室

統計 室

縣市 政府 主計 處

考選部會計室、統計室

所屬 機關 學校 主計 機構

銓敘 部會 計室

、統 計室

公務

人員 保障 暨培 訓委 員會

室 會計

監察 院會 計室

、統計室

審計

部會 計室

、統計室

直轄 市政 府主 計處

考試院會計室、統計室

臺灣 省政 府會 計室

福建 省政 府會 計室 臺灣

省諮 議會 會計 室

所屬 機關 主計 機構 所屬 機關 主計 機構 所

屬機 關主 計機 構

所屬 機關 主計 機構

所屬 機關 主計 機構

所 屬機 關學 校主 計機 構

機關辦理外,其餘部分,雖得視實際需要,分職等授權由各層級相關主計主管機 關辦理,原則上仍由各該管或其他上級機關「層報」中央主計機構核辦。

四、臺東縣地方主計機構及業務現況

本研究以臺東縣地方主計人員為研究對象,在進入本主研究主題前,針對其 機構、員額及業務狀況進行簡要分析。臺東縣地方主計機構及員額係依「主計機 構人員設置管理條例」及「縣(市)政府及其所屬各級行政機關主計機構組織員 額編制原則」規定設置及編制。依規定臺東縣政府設主計處,主計處下設鄉(鎮、

市)公所主計室及所屬機關學校會計機構,設主計專職人員115 名,兼任主(會)

計人員92 名。

除臺東縣政府主計處處長之派免、遷調、考核、訓練、獎懲及臺東縣議會會 計室主任之派免、遷調由行政院主計總處辦理,暨臺東縣議會會計室主任之考核 由縣政府主計處層報行政院主計總處核辦外,其餘專任主計人員之派免、遷調、

考核、訓練、獎懲由臺東縣政府主計處辦理,派駐至各機關辦理主計業務,並依 法受派駐機關首長的指揮監督。

而縣內未達設置專任主計機構標準或業務簡單之機關,係由機關首長建議適 當人員報請臺東縣政府主計處核派兼任,如各鄉鎮市民代表會、6 班以下規模較 小之學校、地政事務所、戶政事務所等。臺東縣未達設置標準之機關學校由臺東 縣政府主計處核派兼任主計業務之人員共 92 人,其主計業務由臺東縣政府主計 處指導監督,但其原職務之任免、遷調、考核、訓練(主計業務除外)、獎懲由 原服務單位辦理。

各機關之主計人員(含兼任)辦理之業務包含歲計、會計及統計,身兼財務 資源分配、管制、考核、內部審核、統計資料蒐集分析等工作。

(一)歲計

歲計工作包含預算的籌編,送民意機關審議及預算執行考核。在概算籌 編階段,主計人員視財源狀況,擬定籌編原則,請各單位依規定編列年度概 算,並須與機關內部之財政、計畫、業務單位密切聯繫,參與施政計畫規劃,

提出重大計畫預算分析及財務資源配置建議,供作機關首長作預算決策之參 考。會同財政單位本量入為出原則審核,據以彙整編製預算案,依地方制度 法規定送民意機關審議,於議事機關完成預算審議後依法公告預算。並於年 度執行中辦理預算考核,以確實掌握執行成效,提高公共財務效能。

(二)會計

會計工作包含內部審核及財務報表適正表達。預算的執行著重分配預算 的控制、合規的支出,主計人員執行內部審核,必須在年度預算編列額度內,

協助各單位在合於各項法令規定的情形下動支經費並完成核銷程序。按期依 經費執行情形編製會計月報及決算並公告。對重大預算執行異常情形於必要 時予以分析,作為機關首長決策的參考。

(三)統計

統計工作則包括公務統計報表及調查統計資料之蒐集、分析及統計資訊 公布。地方統計除公務統計及依機關施政需求之統計資料蒐集、分析及公告 外,並須配合中央主計機構統計資料蒐集之需要,協助辦理資料之訪問調 查,如人口普查、農林漁牧普查、工商普查、人力資源調查、員工薪資調查…

等。

小結:

超然主計制度有其功能性,然因超然獨立之設計,致外界對主計人員課以重 責,在雙指揮系統下主計人員於派駐機關必須面臨不同的角色期待,雙組織承諾

2及角色壓力肇致主計人員工作壓力與衝突,其中又以執行涉及財務資源分配及 內部審核之會計職務時之衝突為最(圖2-4):

外部壓力

外部壓力

歲計

施政計畫參與

財務資源配置

預算書編製及送民意 機關審議

重大計畫預算分析 預算公告

年度預算執行考核

會計

內部審核

會計月報編製 決算編製 月報及決算公告 預算執行分析

法令認知不同、溝 通不良、本位主 義、專業素養…

衝突

施政目標不同、資 源爭奪、政治角 力、資源配置理念 不一致….

審計單位、檢調單位 上級主計機構機關首長

指揮系統 角色期待

民意機關、審計單位

圖2-4 主計人員執行財務資源配置與內部審核衝突原因示意圖 資料來源:研究者自繪

2 組織承諾指認同組織的目標與價值、對工作充分的投入、以及對於自己的組織成員身分肯定且

忠貞(鄭伯壎等,2007)。主計人員分別隸屬主計機構及派駐機關,雙組織承諾指主計人員同 時認同直屬上級機關及派駐機關之目標與價值觀,願意為機關付出,以機關為榮,但有程度上 的差異(陳寶蓮,2004)。

在我國財務管理環節中,自預算資源分配、管理執行到報表呈現,係由主計 系統負責。主計制度一條鞭之管理制度賦予主計人員超然獨立行使職權的職責,

外界包括監察院、審計單位及檢調單位在內,對主計人員財務把關之角色課以重 責,相關研究均顯示主計制度是造成主計人員工作壓力及角色衝突的原因之一

(陳寶蓮,2004、陳碧君,2004、邱錦城,2010)。陳寶蓮(2004)即曾指出主 計制度所帶來的多重角色壓力及雙組織承諾,使得主計人員於實踐主計制度時,

似乎被壓的難以喘息。

主計人員之業務職掌包括歲計、會計與統計,在超然主計制度之架構下,主 計人員應本超然立場,對機關財務負起審慎規劃、嚴格把關的責任。然而機關首 長係以實現施政計畫為優先考量,期望機關之財務運用不論是預算編列或使用都 能具有充分的彈性,機關的財政能力反而不是最優先的考量。在機關資源有限、

專業立場、與機關首長及業務單位之期待未盡相同之情形下,業務執行過程時有 衝突,其中以財務資源分配及內部審核之衝突最常發生。

預算扮演著政府財務規劃者的角色與功能,提供了政府最佳的辯論與決策機 會,讓有限資源作適當的配置,是一種政治性的課題(徐仁輝,2009)。預算同 時也反映了社會各方面對政府角色與資源配置的不同認知,無論是妥協或談判、

共識或衝突,都顯現在預算過程內(孫本初,2011)。在預算籌編階段,主計單 位預算彙編的最高原則,在於完成機關首長的主要政策,確保政策和預算編列是 一致的,提供潛在問題的先期預警,並且作為機關首長與其他部門間之溝通管 道,於有限總資源的限制下,作最適當分配的建議。在預算籌編階段,業務單位 扮演各項政策的擁護者,而主計單位則扮演守門人的角色,當資源愈是貧乏時,

衝突的痕跡就愈明顯(徐仁輝,2009)。

預算執行是將立法通過的預算付諸實現,透過執行將預算轉化成行動與政 策,是預算成立最原始的目的,預算執行著重分配預算的控制、收支管理及會計 的稽核等工作,讓各項支出用途及收入來源,都符合法令規章及預算編製目的(徐 仁輝2009)。依會計法及內部審核處理準則的規定,機關之內部審核由會計人員 執行,扮演的是財務管制把關者的角色,管制相對即可能因行政程序繁雜或基於 勾稽查核的需要而造成不便或執行寬嚴的討論與爭議,因不滿或誤解引發衝突或 隱藏衝突危機。

由相關文獻及研究者主計職域實務觀察發現,主計人員執行內部審核與業務 單位最常發生衝突的原因,包括對主計單位內部審核範圍見解不一、法規解讀認 知不同、溝通不良等。除機關內部的衝突外,內部審核人員同時面臨審計機關及 檢調單位等外部監督的壓力;審計單位認為主計人員應發揮財務管理功能,嚴格 執行內部審核;而檢調單位則認為內部審核人員為政府財務把關者角色,致與經 費相關之司法案件,屢有傳喚主計人員作證之情事發生(邱錦城,2010)。使得 主計人員於執行上更趨嚴謹,與業務單位衝突日深。或有與同儕間因對法令規章 見解不同,產生同為主計人員執行寬嚴不一之質疑(呂采慧,2011)。而據以執 行內部審核的相關規定,包括預算法、會計法、內部審核處理準則、政府採購法、

審計法、機關內規…等等法令規章繁多複雜,雖有集結,但或有可能因執行人員

經驗深淺或解讀認知不同、溝通能力、指揮系統的要求、外部壓力等因素,造成 執行衝突及影響行政效率之討論。

第二節 主計人員角色探討

本研究為探索地方主計人員之角色認知與專業認同程度對衝突處理模式之 影響,依據研究主題需要,本節先就主計人員之角色定位、應具備之專業能力及 職責進行探討,以利後續研究分析。本節分成三大部分,分別就主計人員之角色、

主計人員應具備之專業能力及主計人員之財務責任與會計責任等分析討論。

一、主計人員的角色

主計人員於機關中所扮演之角色為何?是專業人員?幕僚人員?或監督 者?馬秀如(2000)認為政府機關辦理歲計及會計業務之人員所扮演的角色,一 方面是派駐機關的幕僚,一方面是監督的角色,在職責上是一個財務報導者,是 一個角色衝突性高的工作,同時也是一個重視合法、監督責任多、責任明確性高 的工作。主計一條鞭制度要求政府主計人員由行政院主計總處指揮,其角色為派 駐機關財務之監督者,與商業會計人員為商業負責人之幕僚有別。會計法及主計 制度,賦予政府主計人員超然獨立之地位,要求政府辦理會計事務人員積極參與 管理的監督,積極擔負並釐清自己的責任,不能選擇扮演消極態度的會計人員。

魏翊德(1999)分析「主計人」所扮演的角色,認為主計人員於機關中兼具 數種角色:

(一)財務及管理資料之「編製者」

紀錄、彙整編製會計報表及施政管理報表,供作決策之參據及單位內 部管理之參考。

(二)各項資料之分析者

針對報表資料加以分析探討,提出問題所在,並研提解決問題之建設 性意見,供施政管理之參據。

(三)建立管理制度之「規劃者」

會計制度系內部管理制度之一,機關內部整體管理制度規劃應與會計 作業相互配合,是以會計制度之建立及機關整體管理制度之建立,主 計單位應與其他部門相互配合及參與規劃。

(四)單位(機關)內部意見之「溝通者」

單位內部採分工合作,各司其職,主計部門與機關內部各單位之業務 推動息息相關,當不同部門間意見不同時,須扮演意見溝通者角色,

以順利推動業務,必要時尚需與外部單位(如審計單位)溝通。

(五)財務效能之「督察者」

主計人員執行內部審核職責,舉凡經費、財務收支案件,採購案之監 辦及定期、不定期之財務審核等,均係依據主計法規而從事之監督工 作。

(六)投資管理之「參與者」