我國非營利組織責任及透明度提升之研究—德爾菲法之應用

On the Promotion of Accountability and Transparency of Nonprofit

Organizations in Taiwan– An Application of the Delphi Method

許崇源 Chung-Yuan Hsu 國立政治大學會計系副教授

Associate Professor of Department of Accounting, National Chenchi University

(02) 2939-3091 ext. 81023 E-mail: [email protected] December, 2000 作者感謝江明修(政大公共行政系教授),杜榮瑞(台灣大學會計系教授),汪承運(正風聯 合會計師事務所會計師),官有垣(中正大學社會福利系副教授),高永興(喜馬拉雅研究 發展基金會助理執行長),張仲岳(台北大學教授),郭壽珠(經濟部會計處專門委員),陳 玉婷(伊甸社會福利基金會財務主管),陳惠琪(台灣亞洲基金會執行長),游朝堂(致遠會 計師事務所會計師),程泰運(高雄縣政府社會局副局長),黃月麗(教育部社教司科長), 黃秉德(政大企管系教授),溫慧玟(雲門舞集文教基金會行政總監),鄭怡世(勵馨社會福 利事業基金會企劃部主任),蕭新煌(中研院社會所研究員),薛明玲(資誠會計師事務所 會計師),簡素美(財政部賦稅署專員)等專家之參與及建議,並感謝研究助理吳國明及 黃心怡之協助及國科會對本研究之經費補助(編號 NSC89-2416-h-004-047-EA)。

我國非營利組織責任及透明度提升之研究—德爾菲法之應用

摘要

本研究利用德爾菲(Delphi)法,諮詢並整合 18 位學者專家、主管官員及實務工作者 對提升非營利組織責任及透明度之意見,研究之問題主要包括我國非營利組織及透明度 之現況及改進之道,負責任之對象與履行,責任報告之內容,與報告之編製等。研究結 果顯示我國非營利組織之責任及透明度非常不足,亟待提升,而「未強制公開非營利組 織之活動與財務資訊」及「未規定應公開之內容」為其主因,故未來改善之道亦應從資 訊公開著手。其次,未規定非營利組織之報告編製準則,導致各非營利組織編製報告不 能忠實表達實際情況或相互比較亦為非營利組織責任及透明度不足之重要原因,故要求 非營利組織公開資訊之同時,亦應制定完善之資訊編制準則。研究結果亦包括非營利組 織哪些資料應公開,哪些資料不宜公開,報告之提供對象、審核及編制依據之看法,值 得相關單位參考,並供未來繼續研究之基礎。 關鍵字: 德爾菲法,非營利組織,責任,財務公開On the Promotion of Accountability and Transparency of Nonprofit

Organizations in Taiwan– An Application of the Delphi Method

Abstract

This study employees the Delphi method to create a consensus of a panel's opinion on the promotion of nonprofits' accountability and transparency. The panel consists of 4 nonprofit's researchers, 5 accounting experts, 5 nonprofit's executives, and 4 nonprofit-related

government officers. The issues discussed include the state of and the way to promote nonprofits' accountability and transparency in Taiwan, who and how should the nonprofits account for, the content of nonprofits' reports, and the establishment of accounting standards for nonprofits. The results show that nonprofits in Taiwan are lack of accountability and transparency, and the best way to promote their accountability and transparency is to force them disclose the financial and operating activities. The establishment of accounting standards for nonprofits is important for the reliability and comparability of nonprofits' external reports, and hence is important for the promotion of accountability and transparency. The results also include the information that should be and should not be disclosed in the external reports, the people nonprofits should report to, the inspection procedure of external reports, and the establishment of accounting standards, etc.

壹、前言

二十世紀以前,非營利組織(nonprofit organization,簡稱 npo)之財產規模較小,所 從事任務主要為慈善性贈與,亦少租稅誘因之影響,故非營利組織之責任(accountability) 問題較小。但隨著非營利組織之增加及其規模之增大,所從事任務之多元化,租稅優惠 之賦與,要求非營利組織提升其責任及透明度之呼聲亦日益增加,不但先進國家加強非 營利組織責任及透明度之提升(Holcombe,2000;Ferronato,1999;Swords,1998, FitzGibbon, 1997;Lawry ,1995;Hammack,1995),開發中國家亦積極致力於非營利 組織責任及透明度之提升(The Kuala Lumpur Society for Transparency and Integrity — Transparency International Malaysia,1999)。在世界銀行出版的非政府組織法的立法原則 一書裡,即強調慈善團體並非必然是好的,它們常是無效率、不專業,甚至有貪污舞弊 情事,故其內部管理機構、政府及社會大眾對組織之運作與活動應善加監督(蔡惠娟譯, 2000)。另一方面,建立責信度與運作透明度,乃是避免政府過度干預,讓非營利組織 發展之最好方式。Lawry (1995)也強調,要使非營利組織負責應從公開揭露與說明其行 為著手。 自 1980 年代以來,我國非營利組織日益增多,基金規模日趨擴大(徐良熙,1997; 蕭新煌,1999),雖然我國現行相關法令要求非營利組織應定期向主管機關申報年度預、 決算及工作報告,但由於會計原則未具體,主管機關人員、經費、會計專業之不足,實 無以有效監督非營利組織之運作,非營利組織之弊案常有所聞(江明修,2000;許崇源, 2000)。雖然弊案就整體來說並不多,但對非營利事業傷害甚大,故如何加強主管機關 或社會之監督,強化非營利組織之自律,以提升非營利組織之責任及透明度,值得深入 研究。近年來國內對非營利組織相關研究日益增多(官有垣、吳芝嫻與莊國良,2000), 但對非營利組織資訊如何公開,則並無規定,國內對此一主題亦尚無系統性之研究。 本研究利用德爾菲(Delphi)法,諮詢並整合學者專家、主管官員及實務工作者對提 升非營利組織責任及透明度之意見,研究之問題主要包括我國非營利組織負責任及透明

度之現況與改進之道,負責任之對象與履行,責任報告之內容,與報告之編製等。研究 之結果,包括應否要求非營利組織公開其財務與業務報告,哪些資料應公開,哪些資料 不應公開,該報告之提供對象、審核及編制依據之看法,值得相關單位參考,並供未來 繼續研究之基礎。 本文後續架構,包括第二節之文獻探討與問題提出,第三節之研究設計,第四節之 研究結果分析,最後則為本文之結論與建議。

貳、文獻回顧與研究問題提出

近年來,非營利組織發展甚速,與政府、營利事業鼎足,而被稱為第三部門 (Rockefeller, 1983;司徒達賢,1999;江明修,2000),台灣自解嚴以來,非營利組織亦 蓬勃發展,如同李遠哲所言,非營利組織勢將扮演更重要的角色(江明修,2000)。同時 國內非營利組織之研究亦蔚成風氣,初期主要集中在管理及公共行政等領域,偏重提供 會計、行銷、募款、決策及義工管理等應用性知識,以協助非營利組織提高經營效率(顧 忠華,2000)。最近,非營利組織之研究則一方面朝向政治、經濟、法律等結構關係之 探討與分析,另一方面在環境、制度之建制,顯現於外的便是勸募法規、非營利組織法 之建構。1 顧忠華(2000)提到「非營利組織是現代社會不可或缺的一個社會環節,未來不管在 台灣和世界各國中都將扮演愈來愈吃重的角色,這不僅僅因為非營利組織從事的是『公 益』事業,更重要的意義還在於非營利組織為『公民社會』所累積的能量」(p183)。相 對於營利事業,非營利組織之最大特色在其「公共」的使命和「公益的功能」。根據顧 忠華與黃秉德之問卷調查,大部分非營利組織工作者均認為「資訊是否公開」和「財務 收支是否公開」乃是非營利組織公共性之重要指標(顧忠華,2000)。世界銀行出版的非 政府組織法的立法原則一書中亦強調,讓非營利組織負責任與運作透明之最佳工具,為 提交各種財務與活動報告(蔡惠娟譯,2000),上述我國勸募法規各版草案與非營利組織 1 勸募管理條例草案已有內政部版、民間版、立法院協商版等多種版本,於立法院待審(見喜瑪拉雅基金 會之台灣公益中心網站:http://www.npo.org.tw);非營利組織立法,正由法務部負責草擬中。法之立法草綱中均提及非營利組織之財務公開問題,惟如何公開,並未詳細規定,國內 亦無系統性之研究。 有關非營利組織負責任及資訊公開之議題,已為各國非營利組織之熱門課題,但各 國處理方式則有所不同。例如美國係採立法強制非營利組織對不特定大眾公開資訊的方 式,將非營利組織之報告與所得稅免稅申請及年度申報結合,除少數不宜公開者外(如 捐贈者的姓名及地址,有關機密、專利、程序、工作方式及用具的資料,有關國防的資 料,與免稅地位或交易許可之相關文件等),所有免稅之非營利組織皆應對外公開其資 訊。2德國及加拿大則採取由非營利組織自律並成立聯合組織訂定規範的方式,例如德

國慈善協會(German Charity Institute)為了讓慈善募款組織更容易被大眾所接受,提倡 「透過控制取得信任(Trust Through Control)」的主張,他們提出公開透明化原則(The Principle of Openness or Transparency)及檢視原則(Principle of Inspection),期能使慈善組 織接受公眾之監督。公開透明化原則係基於「由公眾來檢視(Inspection by a million eyes)」 的觀念,要求所有個別組織都應將重要資訊盡可能揭露出來。一但資訊公開,捐贈者即 可透過媒體、其他捐贈者、法律體系以及政府的監督力量來了解慈善組織;檢視原則包 括內部檢視(即透過理監事會或會員全體大會來檢視)與外部檢視(即透過外部的會計師 或透過德國社會事務協會的品質認證來檢視)。3加拿大慈善事業中心(Canadian Centre for

Philanthropy.)亦發展「募款與財務責任道德規則(Ethical Fundraising & Financial

Accountability Code)」,作為加拿大慈善募款機構募款實務的指導原則,以確保募款機 構的正直與負責(Integrity and Accountability)及財務公開。4

資訊公開本身並不能充分有效的實現非營利組織之負責任與透明化原則,仍必須有 完善的會計原則及審核制度方能畢盡其功。故德國會計師公會(German Institute of Certified Public Accountants)近年來已為慈善組織制定統一之會計處理原則,有利於不同 類型慈善組織會計資訊之比較。加拿大慈善事業中心亦依要求非營利組織依加拿大會計

2 相關資料請參考 http://bway.net/之相關資料。 3

德國相關資料來自 German Charity Institute(Deutsches Spendeninstitut Krefeld)之網站 http://www.dsk.de/engl/index.htm

師公會所訂定的一般公認會計原則來編製年度報告,揭露募款總收入、募款總支出及組 織活動支出等數字。有關非營利組織之會計原則如何制定,亦值得探討,例如美國係由 一獨立之民間專業團體(亦獨立於美國會計師公會)同時制定營利事業與非營利組織之 會計原則。我國現行營利事業之會計處理準則係由商業會計法、公司法、證券交易法及 相關準則所規範,但較詳細之會計處理準則係由財團法人中華民國會計研究發展基金會 所屬財務會計準則委員會訂定,該委員會所發布之公報及解釋,已為上述法令所認可, 亦即企業之會計處理除法令已有規定外,應依財務會計準則委員會所發布之公報及解釋 辦理(許崇源,2000)。政府會計則依會計法規定辦理,修正中會計法草案擬另設政府 會計準則委員會以制定詳細之政府會計處理準則。至於非營利組織之會計處理準則,則 未有明確規定。各部會主管財團法人監督準則及內政部根據人民團體法授權所訂之社會 (及工商)團體財務處理辦法亦僅規定查核報告、簿籍及憑證之內容,未訂定會計處理準 則。實務上,會計師在非營利組織之審計報告書中所稱該組織已依一般公認會計原則編 製,所指為何甚難確定。理論上應指財務會計準則委員會所訂定之財務會計準則公報。 依據財團法人中華民國會計研究發展委員會審計準則委員會審計準則公報第二號之定 義,會計師在查核報告書中,稱受查者是否依一般公認會計原則編製,該一般公認會計 原則指財團法人中華民國會計研究發展委員會財務會計準則委員會所訂定之財務會計 準則公報(財團法人中華民國會計研究發展委員會審計準則委員會,1987),惟第二號公 報於 1999 年被第三十三號公報(財團法人中華民國會計研究發展委員會審計準則委員 會,1999)取代,而第三十三號公報則未有如上之規範。此項變更對營利事業之一般公 認會計原則並無影響,因為我國商業會計法要求所有商業會計皆應依一般公認會計原則 辦理,根據主管機關經濟部之解釋(經濟部經(八七)商字第 87217988 號函),商業會計法 所稱之一般公認會計原則,第一優先為財務會計準則委員會所訂公報及解釋,故對營利 事業之一般公認會計原則而言,上述審計準則之變更並無影響,但對非營利組織而言, 會計師所稱之一般公認會計原則究竟為何,則值得討論。5 5 事實上,非營利組織之一般公認會計原則可否直接適用營利事業之一般公認會計原則,不管在第三十 三號審計準則公報前或後,皆值得進一步討論。

根據上面討論,本研究擬對下述問題從事探索性之研究: 1. 責信度之現況及改進:目前我國非營利組織責信度(accountability)及運作透明度情況 為何?如果責信度、透明度不足,其原因何在?如何改進? 2. 報告責任之履行:非營利組織的報告應向誰提供:向組織最高權利機構,如社員大會、 董監事會?向政府主管機關(可否對外公開)? 向捐款人?或向社會大眾或其他單位提 供?如何提供?不同類型(如依組織型態-財、社團法人或非法人,規模大小,公益 或互益性質,資金來源-公眾捐款、個人捐款、企業捐款、商業所得等分類)的非營 利組織其報告責任是否不同? 3. 報告之內容:非營利組織對外的報告應包括那些?應由誰審核?不同類型非營利組 織的報告內容應否不同?那些項目應對外公開?那些項目不宜公開? 4. 報告之編製準則:影響報表正確性的因素有哪些,報告之編制準則(即會計原則)應如 何制定?由誰來制定(立法,主管機關制定或由民間專業機構制定)?

參、研究設計與進行

一、研究方法 - 德爾菲法(Delphi) 為有效整合產官學專家對我國非營利組織外部報告相關問題之意見,本研究採用 「德爾菲」(Delphi)研究法,邀請非營利組織及財務報告的學者專家、非營利組織的主 管官員及工作者,共同探討此項主題。德爾菲法係 1950 年代美國藍德公司(Rand Corporation)所發展,其目的在「獲取專家群可靠而一致之意見」(Dalkey and Helmer, 1963)。此研究方法起初用於國防政策之釐訂,繼而用於環境、工業、衛生及交通等之 研究(Linstone & Turoff,1975)。近年來亦廣泛運用於教育及社會科學之研究(Lee,1995; Krathwohl,1993;Foster & Kozak, 1986)。研究者使用德爾菲法有系統的收集、分析資料, 它具有下列幾個特質(Linstone & Turoff,1975):1. 由於研究過程中參加者彼此並未有任何接觸及討論,故可以降低意見受到特定權威 人士之影響,而獨立表示意見。

2. 德爾菲法使用一系列互有關聯之連繫問卷調查,並將各次統計結果回饋給參加者, 強調專家間之溝通,不像一般之問卷調查,並無其他人看法以供參考修正。 3. 提供專家一個安全、無威脅感之意見反映環境,而且對已表示之意見得重新評估並 予以修正。 基本上,德爾菲法係一種以書面方式整合專家群意見之方法。首先針對研究主題設 計一份開放型問卷,寄給選定的參加者(通常是對該問題或現象有深入研究之學者、專 家、工作者等,以下通稱為「專家」)。問卷收回後,研究者將所得到的意見加以整理 成敘述型問卷,再寄回給同一組專家,讓專家表示贊成與否之態度。第二回問卷收回後, 進行統計分析,再將整體分析結果及每個專家第二回問卷之個人意見製成第三回問卷, 回饋給每位專家,讓每位專家充分了解其他人意見後,再對自己原始意見進行一次評 估,專家可能堅持原意見,也可能變更原主張。對改變現象顯著之項目,再進行第四回 問卷調查,專家意見在四回問卷調查後完成整合。此研究之特色,乃所有的意見反應均 以問卷調查方式進行,避免不必要之干擾及誤會,受訪者只與研究者直接書面接觸,彼 此間並不直接接觸,意見之交流完全經過研究者,研究者將意見收齊後綜合分析,再編 制成另一份新問卷調查回饋給受訪者,受訪者了解他人意見之同時可對自己之原主張再 一次評估。第一份問卷之內容通常包括詳細的背景資料及所探討之問題,請每位參加者 充分了解後才回答問題,且每位專家至少有一次以上的機會對原主張再評估。此方法適 用於探索性、具爭議或不易整合之議題,近年來逐漸被引用於教育及社會問題之研究 (Linstone & Turoff,1975)。德爾菲法同時併採結構型與非結構型之問卷調查,兼具意見 普遍蒐集及系統整合研究之優點,其缺點在過程較為繁複。美國學者 Crawford 和 Crositt(1980)比較德爾菲法和其他決策模式後,發現德爾菲法是一種兼具質量訊息的決 策模式,很適合探索性、具爭議性議題之研究,所產生的結果也較其他研究方法更有價 值。近年來,我國學者亦將此法應用於未來方向之探討或質性績效評估上(徐仁傑, 1980;吳文龍,1990;黃俊維,1995,徐文遠,1996;周玲臺、張錫惠與張文清爭,1998)。

二、參與專家 專家的選擇是德爾菲法研究最關鍵的部分(Somers, 1984)。Scheele(1975)建議參與之 專家應包括(1)受研究結果影響之對象,(2)研究主題相關之學者專家及工作者,及(3)對 研究主題之社會、文化面能提供另類觀點者。為探討上述非營利組織資訊公開之相關問 題,本研究邀請非營利組織及財務報告的學者專家,非營利組織的主管官員及工作者, 共同探討此項主題。本研究共邀請三十二位相關專家參與研究,其中十八位願意參與, 參與率 56.25%,與 Linstone and Turoff(1975)所述標準相當。6

: 本研究選定之專家主要有四類: 1. 非營利組織工作者:參與研究之非營利組織工作者共計五位,來自不同類型之非營利 組織,包括主要財源係接受公眾捐款者及接受少數私人或企業捐款者;亦包括主要 任務用來贊助活動及直接從事活動者。這些單位將是受到本研究結果及建議所直接 影響者。 2. 財務報告之專家,包括會計學者及會計師。會計學者二人正在參與營利事業會計準 則制定,亦曾從事非營利組織會計與財稅之相關研究。會計師三人來自中、大型會 計師事務所,皆具有非營利組織簽證及研究之經驗。 3. 非營利組織研究學者:此類專家共計四位,他們不但研究非營利組織相關主題,大部 分亦曾實際參與非營利組織運作,可提供社會、文化面全方位思考之見解。 4. 主管機關官員: 此類專家共計四位,包括中央及地方非營利組織主管機關官員。他 們負責非營利組織之管理,乃非營利組織外部報告發展之關鍵人士。 三、資料蒐集 資料之收集共歷經四次問卷調查。在文獻探討後,首先發展一份開放性問卷,經前 測修改後,於 89 年 5 月 27 日發給選定之專家,隨後再針對同組專家發出第二、三、及 四份問卷調查,至 89 年 10 月中完成,歷時四個半月,其過程分述如下:

1. 第一回問卷調查 根據研究目的與文獻探討,第一回問卷共有四題開放型題目,包括詢問我國非營利 組織責信度(accountability)及運作透明度之情況及改進方法,非營利組織報告責任之履 行,對外報告的內容,及財務報告之編制準則(即會計原則)等四題。採取開放型問卷之 目的,乃在方便專家們不受限制的自由表達意見。開放式問題之優點在專家們可就其經 驗、觀點敘述,不必受限於封閉性問題之回答(Schofield, 1989),可提升研究之廣度與深 度。為協助專家們快速了解題意,問卷後並附上問題之背景資料以供參考,惟特別提醒 專家們,回答問題時該「問題說明及參考資料僅供參考,回答時請勿受其限制」。問卷 前附有研究者之邀請函,詳細說明研究之目的、方法及將進行之所有步驟。7 2. 第二回問卷調查 第一份問卷回收後,即根據該問卷調查之結果彙總、分析,編製第二份問卷。本份 問卷包含對各相關主題之特定敘述,共有 16 題(63 問項)請專家們就該敘述表示贊成或 不贊成之意見。其回答採十等分態度量表,依贊成該敘述之程度選擇 0 至 10 中之一 個數字,如果非常不贊成該敘述者選 0,無特別偏好者選 5,非常贊成者選 10, 趨於不贊成者則依程度選擇 1 至 4(愈小代表愈不贊成),趨於贊成者則依程度選 擇 6 至 9(愈大代表愈贊成)。 3. 第三回問卷調查 本問卷與第二份問卷內容相同,但將第二次問卷回答之統計資料(包括各題敘述贊 成程度之平均數與眾數)及其本人回答意見一併回饋給每位專家,以再次徵詢其意見。 每位專家在參考整體統計數後,得再次考慮是否修改自己先前之意見。 4. 第四回問卷調查 本問卷主要係針對第二份問卷及第三份問卷意見不一致,且有改變可能之問題,再 次徵詢專家意見,共有 7 題中之 20 問項。8經統計後平均變動達 0.5(程度全距為 10)者 7 背景資料係將第二節所述資訊,更詳細加以說明,例如 form990,1023,1024 之主要內容,德國公開 透明化原則及監視原則之內涵,加拿大慈善事業中心「募款與財務責任道德規則」之主要內涵等。 8 所稱「第二份問卷及第三份問卷意見不一致,且有改變可能之問題」,指參與專家對於該問題之意見, 於第三回問卷之回答顯著不同於第二回問卷之回答者達三人以上,即已超過參與專家人數之 15%(Scheibe,

僅一問項,為避免一再循環詢問過程,全部函詢過程至此結束。鑑於每位專家有其獨特 之建解,值供參考,故本研究在此階段增加一項與一般德爾菲法方式不同之嘗試,在每 位專家之問卷中,除有改變可能之問題外,另外增加該專家與整體平均意見差異較大之 問題,徵詢其是否改變意見,或說明其選擇之理由。除一位改變其看法外,其他人皆維 持其看法(含改變程度較小者),並提供其理由。

肆、 研究結果分析

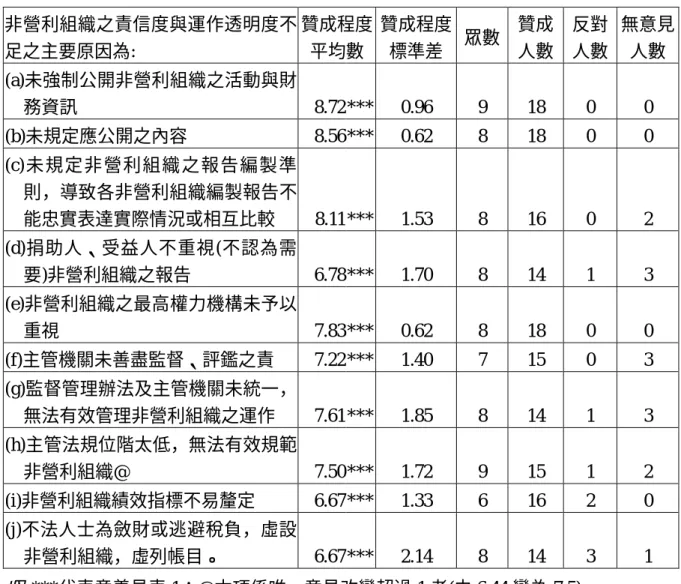

如第貳節所述,本研究探討之主題主要有四項,包括我國非營利組織負責任及透明 度之現況及改進之道,負責任之對象與履行,責任報告之內容,與報告之編製等。經開 放式詢問專家意見後,由筆者分析整理成明確敘述之 16 個問題(每題依其性質,可能有 多個問項),再由專家針對該問題及問項之敘述表示贊成與否之意見,其中多個問項中 可能皆為可選擇方案,則請專家依其贊成程度區分其偏好。因為所有選項均來自專家之 第一次回函,故除有特別爭議者 (或極少數為求問題周延,由筆者列入者) 外,我們可 預期贊成之人數應多於反對之人數。第二回至第四回之意見,意見平均數差異超過 1 者有 1 個問項(見表 2),超過 0.5 者有 5 個問項(其中四個係程度改變,一個(見表 5)由不 顯著大於 5,變為不顯著小於 5)。就變異數比較,三次詢問確有整合功能,但就平均值 而言影響並不大。茲將研究結果分析如下。 一、 我國非營利組織責信度及透明度之現況及改進之道 如表 1 所顯示,十八位專家一致認為我國非營利組織之責信度及透明度非常不足, 其中經費來自社會大眾捐款者,其責信度及運作透明度較經費來自企業或少數個人者為 高。此項結果與許崇源及吳國明(2000)之預期相同。其中一位專家不同意此看法,他認 為「依實務經驗,經費來自社會大眾捐款者,因缺少負實質監督之機構,政府監督又極 鬆懈,其責信度及運作透明度甚至較經費來自個別企業或個人更差。」其中之差異,可 Skutsch;Schofer,1975)。至於「第三回問卷之回答顯著不同於第二回問卷之回答」則指第三回問卷之意 見自無意見轉變為確定(含肯定或否定)之意見、由確定之意見轉變為無意見,或肯定(或否定)之程度前後 差異超過 2 者。能在於負責對象之不同。經費來自社會大眾捐款者,因必須取得未來之經費,故一般而 言較來自企業或少數個人者為高,後者負責報告之對象通常僅為該少數個人。 表 1 我國非營利組織負責任(accountability)及透明度之現況意見表# 問題 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 A 我國非營利組織之責信度及運作透明度 非常不足。 8.33*** 0.69 8 18 0 0 B 我國非營利組織中經費來自社會大眾捐 款者,其責信度及運作透明度較經費來 自企業或少數個人者為高。 6.94*** 2.07 7 16 1 1 # 贊成程度最高為 10(極贊成),最低為 0(極不贊成),中間值為 5(歸類為無意見)。贊 成程度大於 5 者歸類為贊成該敘述,贊成程度小於 5 者歸類為反對該敘述。 ***表贊成程度顯著異於中間值 5,其顯著水準α<0.01(**表α<0.01;*表α<0.01)。 至於非營利組織之責信度與運作透明度不足之原因甚多,彙總如表 2。不管按贊成 人數或程度排序,「未強制公開非營利組織之活動與財務資訊」及「未規定應公開之內 容」皆高居榜首,顯然在鼓勵非營利組織自律的同時,適當的他律仍有其必要(財團法 人喜瑪拉雅研究發展基金會,2000)。以人數論,「非營利組織之最高權力機構未予以重 視」亦為一致公認導致非營利組織之責信度與運作透明度不足之主要原因;以程度論則 「未規定非營利組織之報告編製準則,導致各非營利組織編製報告不能忠實表達實際情 況或相互比較」為其第三重要之原因,其中兩位專家對此較為保留(未贊成但亦未反 對),他們認為「有無編制準則與透明度不足,未必有關連」,且「在台灣,enforcement (強制)的問題比 rule(規則)更重要」。9 與上述原因相呼應的是,專家們認為次重 要之原因為主管機關及法令未統一及法律位階過低,無法有效管理。故改進之道,期望 於「強制非營利組織對外公開其活動與財務相關資訊」,由捐款人及社會大眾來監督, 可能比政府管制或僅由非營利組織自律來得有效。 9 引述文中( )中之翻譯辭,係筆者添加,後文亦同。

表 2:非營利組織之責信度與運作透明度不足之主要原因意見表# 非營利組織之責信度與運作透明度不 足之主要原因為: 贊成程度 平均數 贊成程度 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)未強制公開非營利組織之活動與財 務資訊 8.72 *** 0.96 9 18 0 0 (b)未規定應公開之內容 8.56 *** 0.62 8 18 0 0 (c)未規定非 營利組織 之報告編製準 則,導致各非營利組織編製報告不 能忠實表達實際情況或相互比較 8.11 *** 1.53 8 16 0 2 (d)捐助人、受益人不重視(不認為需 要)非營利組織之報告 6.78 *** 1.70 8 14 1 3 (e)非營利組織之最高權力機構未予以 重視 7.83 *** 0.62 8 18 0 0 (f)主管機關未善盡監督、評鑑之責 7.22 *** 1.40 7 15 0 3 (g)監督管理辦法及主管機關未統一, 無法有效管理非營利組織之運作 7.61 *** 1.85 8 14 1 3 (h)主管法規位階太低,無法有效規範 非營利組織@ 7.50 *** 1.72 9 15 1 2 (i)非營利組織績效指標不易釐定 6.67 *** 1.33 6 16 2 0 (j)不法人士為斂財或逃避稅負,虛設 非營利組織,虛列帳目。 6.67 *** 2.14 8 14 3 1 #及***代表意義見表 1;@本項係唯一意見改變超過 1 者(由 6.44 變為 7.5) 表 3 顯示增加非營利組織之責信度與運作透明度之方法,可多管其下,包括「強制 非營利組織對外公開其活動與財務相關資訊」,「由民間團體自我規範或評鑑」,「統一非 營利組織之管理機關及法令」並「由法律及政府的管制」。其中「強制非營利組織對外 公開其活動與財務相關資訊」係 18 位專家一致同意之方法。至於「由法律及政府的管 制」之缺失為「依目前實務情況,由法律及政府管制,往往徒具形式,缺少實質影響, 不如授權由民間機構負責作客觀評核,以發揮輿論監督功能」,而且「統一管理機關及 法令並不見得會增加 NPO 之責信度與透明度,關鍵在是否有明確之法令、權責機關及 (也是最重要的)具有專業素養/倫理的行政人員,與如何落實法令」;至於由民間團體 自我規範或評鑑,則有人擔心「民間組織未必能強迫非營利組織接受其評鑑,例如慈濟 功德會,佛光山,均拒絕 921 委員會之監督」。

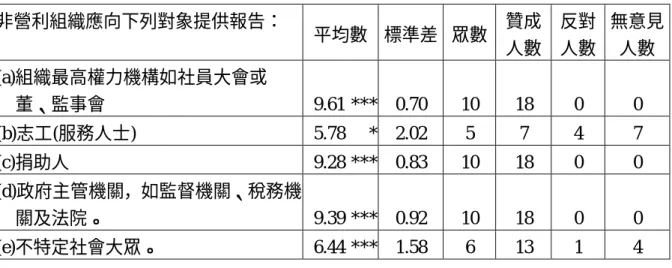

表 3:改進非營利組織責信度與運作透明度方法之意見統計表# 為增加非營利組織之責信度與運作透明 度,應 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)由法律及政府的管制 7.67 *** 1.46 8 16 1 1 (b)由民間團體自我規範或評鑑 7.89 *** 1.78 8 16 1 1 (c)強制非營利組織對外公開其活動與財 務相關資訊 8.78 *** 1.22 10 18 0 0 (d)統一非營利組織之管理機關及法令 7.83 *** 1.58 8 16 1 1 #及***代表意義見表 1 二、 非營利組織負責任之對象與履行 表 4 顯示 18 位專家一致高度同意,非營利組織應向(1)該組織最高權力機構如社員 大會或董、監事會,(2)政府主管機關,如監督機關、稅務機關及法院,及(3)捐助人提 供報告。此外,多數專家亦認為非營利組織應向不特定社會大眾及志工(服務人士)提供 報告。向不特定社會大眾提供報告與前段所述之「資訊公開」之觀念相符,故為多數專 家所贊同,其中一位反對向不特定社會大眾提供報告者認為「不特定社會大眾非 stakeholders(風險承擔者)」。至於應否向志工(服務人士)提供報告,意見較為紛歧,贊成 者認為「志工應視同捐贈者,他們所捐贈的是時間、能力與忠誠度,故非營利組織也應 向志工提供報告」,「志工提供個人智慧或勞力,貢獻社會公益事業,其貢獻至少與捐助 人相等,甚至超過捐助人,有些志工提出之珍貴貢獻甚至為金錢所無法購得者,志工自 應與捐助人相同,列為提供報告對象之中。」反對者認為不必特別向他們提供報告,只 要非營利組織公開其財務報告即可。這也說明為何專家們一致贊成應強制非營利組織公 開資訊,惟對非營利組織應向不特定大眾提供報告雖贊成,但贊成程度並非極高,其差 別在「提供」之解釋。

表 4:非營利組織報告對象意見統計表# 非營利組織應向下列對象提供報告: 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)組織最高權力機構如社員大會或 董、監事會 9.61 *** 0.70 10 18 0 0 (b)志工(服務人士) 5.78 * 2.02 5 7 4 7 (c)捐助人 9.28 *** 0.83 10 18 0 0 (d)政府主管機關,如監督機關、稅務機 關及法院。 9.39 *** 0.92 10 18 0 0 (e)不特定社會大眾。 6.44 *** 1.58 6 13 1 4 #及***代表意義見表 1 表 5 顯示專家對不同類型非營利組織之對外報告責任之意見,贊成對外報告責任一 律相同者與反對者各有 5 人,且大部分極贊成或反對,無特定意見者高達 8 人。贊成一 律相同者認為「非營利組織之經費來自社會,且向不特定人提供相同之服務,故不論規 模大小、或對公眾募款、享受免稅優惠、組織型態、或組織功能,對外報告皆應相同, 不宜有所區分」,反對者則認為「因為不同類型的 NPO 組織有其特定的營運狀況與責信 對象,故不應完全相同」。如果要有所區分,則多數人贊成「對公眾募款者」、「規模大 者」及「享受免所得稅者」應負較大責任。至於「按組織型態(如財團或社團)」或「按 組織功能(如教育、醫療、慈善、宗教、文化等)」區分不同責任,則反對者多於贊成者。 表 5:非營利組織之對外報告責任意見統計表# 不同類型非營利組織之對外報告責任 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)皆應相同@ 4.83 1.98 5 5 5 8 (b)規模大者應負較大公開責任 6.56 *** 2.06 7 14 1 3 (c)對公眾募款者應負較大責任 7.89 *** 2.17 8 17 1 0 (d)享受免所得稅者應負較大責任 6.33 *** 2.45 8 12 2 4 (e)按組織型態(如財團或社團)區分不同 責任 4.67 1.53 5 3 6 9 (f)按組織功能(如教育、醫療、慈善、宗 教、文化等)區分不同責任。 4.67 1.78 5 2 6 10 #及***代表意義見表 1;@本問項係唯一由第二次不顯著大於 5,變為不顯著小於 5。

三、報告之內容 表 6 顯示絕大多數專家皆贊成「非營利組織對外的報告應包括業(會)務報告及財務 報告」,且「除少數不宜公開資料外(另行訂定),主管機關應將非營利組織申報資料對 外公開」,「不同類型非營利組織之報告,其內容與格式應一致」。 表 6:非營利組織對外報告範圍意見統計表# 問題 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 A 除少數不宜公開資料外(另行訂 定),主管機關應將非營利組織申報 資料對外公開。 7.89 *** 1.68 9 16 0 2 B 非營利組織對外的報告應包括業 (會)務報告及財務報告。 9.22 *** 1.00 10 18 0 0 C 不同類型非營利組織之報告其內容 與格式應一致。 6.39 *** 2.06 5 10 3 5 #及***代表意義見表 1 至於應該公開的項目,如表 7 所示,依次為「財務年度決算報告」,「會務報告(如 上一年度工作內容、成果、自我評估)」,「組織目標與組織架構」,「年度預算(工作計劃、 預計進度、成果)」,「重要轉投資及關係人交易」「重大資本支出(如房舍及設備之購置)」; 有關「組織之營運效率」及「組織之營運策略」之揭露亦屬贊成者多,反對者較少,但 贊成之程度顯然下降,或許現代非營利組織之使命已不止於救災濟貧,而及於各種觀念 (ideas)之宣導(Holcombe,2000),效率之標準較難訂定是一個很重要的影響因素,如同 一位專家所言「公開報告係屬 NPO 與其捐贈者(社會大眾)之間的責信關係,政府主 管機關既無能力逐一審查,也只能用被動或事後糾舉方式為之,應委諸資訊公開透明的 機制作監督。」有關「捐助人名冊及金額」是否公開,多數人持贊成態度,但持保留或 反對態度者,認為「對不特定大眾公開之報告,應視報告性質及分送對象,並考慮捐助 人之意願及顧慮,才能決定應否將捐助人名冊及金額列入」,其中一位專家提到「這裡 的"捐助人"如果是指年度捐贈人,則本人反對對不特定大眾公開;若指的是原始捐助 人,則主張公開。前者若公開,會造成捐贈人的困擾與壓力,例如:害怕其他朋友會找

他捐錢;後者若公開,有助於瞭解該組織是否有不當利益回饋捐助人,況且,捐助人係 法人登記之資料之一,屬公告項目,理當可以公開,」故如何在徵信與個人隱私之間求 取平衡非常重要,也許尊重捐贈人之個人意願及只公布姓名及金額、不公布地址等通訊 資料,是一個可行方式。至於「重要員工及契約廠商名單與支付金額」及「服務(受益) 對象之基本資料」是否公開則贊成與反對意見分歧。尤其後者涉及服務(受益)對象,持 審慎態度者較多,雖然贊成者認為「服務(受益)對象之基本資料應予公佈以昭社會大 信,不宜秘而不宣,引起主管機關或捐助人之疑慮」,反對者則認為「對社會大眾公開 資料,若涉及服務對象,應兼顧及個人隱私,且提供服務之機構亦應遵守專業倫理中之 保密原則。公佈之資料以綜合整理之報告為主,盡量避免 list 個人的基本資料」,「個人 認為從社會工作倫理的觀點來看,個案(受服務者)的資料是應保密的。以本會而言, 本會的服務對象較特殊,不適合公開其基本資料,但我們會每年公佈服務績效。故個人 認為不應公佈服務對象的基本資料,但應誠實公佈服務項目、人次與績效。」 表 7:非營利組織應對外公開內容意見統計表# 對不特定大眾公開之報告應包括非營 利組織之: 平均數 標準差 眾數 贊成人 數 反對 人數 無意見 人數 (a)組織目標與組織架構 8.72 *** 1.23 9 17 0 1 (b)會務報告(如上一年度工作內容、成 果、自我評估) 9.06 *** 1.16 10 18 0 0 (c)財務年度決算報告 9.33 *** 0.97 10 18 0 0 (d)捐助人名冊及金額 6.33 ** 3.25 10 12 5 1 (e)年度預算(工作計劃、預計進度、成 果) 8.61 *** 1.72 10 16 0 2 (f)重要員工及契約廠商名單與支付金 額 5.11 1.88 5 6 6 6 (g)服務(受益)對象之基本資料 4.56 1.72 5 5 5 8 (h)重大資本支出(如房舍及設備之購置) 8.11 *** 1.13 8 17 0 1 (i)重要轉投資及關係人交易 8.22 *** 1.11 8 18 0 0 (j)組織之營運效率 6.28 *** 1.74 5 11 1 6 (k)組織之營運策略 5.67 * 1.91 5 10 3 5 #及***代表意義見表 1

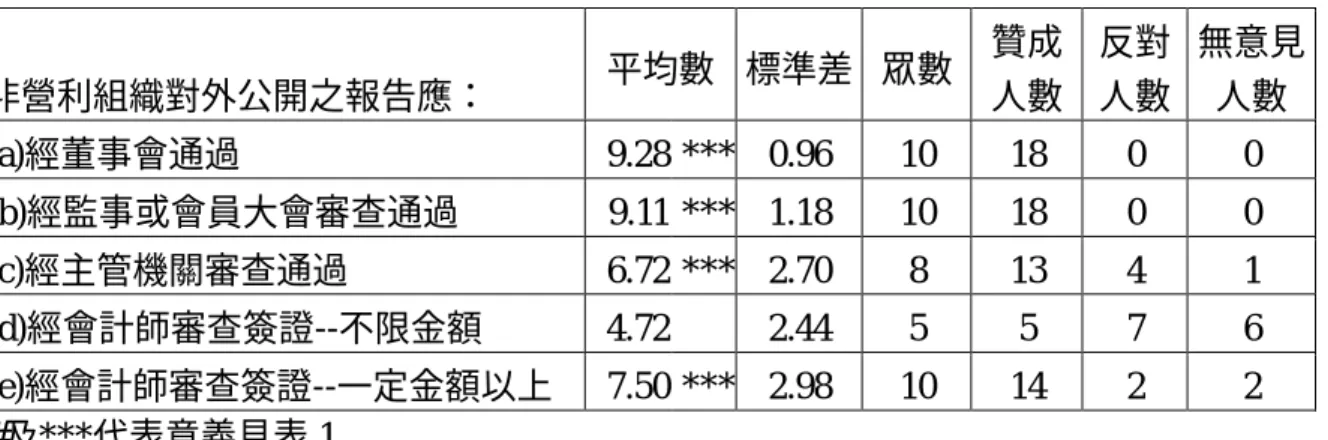

如前所述,專家們贊成「除少數不宜公開資料外(另行訂定),主管機關應將非營利 組織申報資料對外公開」,所稱之不宜公開資料依序主要包括「有關國防機密、專利等 資料」及「捐贈者之姓名及地址」。前者之原因不難了解,雖然有人指出「專利本來就 可以公佈,另外,國防機密又有多少 NPO 可以碰到?而且又如何判斷何項為國防機 密?」至於捐贈者資料已於前段討論,不再贅述。受訪者對不應公開「受贈或受服務對 象資料」之意見與前段一致,但「有關組織之營運策略、工作方式及程序等資料」則略 有不同,在前段中對「組織營運策略」之公開趨向贊同(雖然贊同度甚低),在本段則趨 向不應公開「有關組織之營運策略、工作方式及程序等資料」(贊同度亦甚低),其差異 可能在公開之界限,即工作方式及程序等資料應否公開。至於「年度預算(工作計劃、 預計進度、成果)」,則多數人認為不必保密。 表 8:非營利組織不應對外公開內容意見統計表# 下列資料不應對外公開 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)捐贈者之姓名及地址 8.33 *** 1.97 10 14 0 4 (b)有關國防機密、專利等資料 9.33 *** 1.14 10 18 0 0 (c)有關組織之營運策略、工作方式及程 序等資料 5.89 ** 1.71 5 9 2 7 (d)受贈或受服務對象資料 5.94 *** 1.70 6 11 2 5 (e)年度預算(工作計劃、預計進度、成 果)。 2.72 *** 1.71 2 1 14 3 #及***代表意義見表 1 四、報告之編制 為求對外報告之可靠性及負責任,表 9 顯示所有專家一致公認對外報告應「經董事 會通過」及「經監事或會員大會審查通過」。多數專家亦贊同一定金額以上者,其對外 報告應「經會計師審查簽證」,本選項之贊成人數及程度均高於「對外報告應經主管機 關審查通過」,顯然在報告之專業能力上,大家對會計師的肯定超過主管機關。但基於 成本或負擔能力之考量,多數專家偏向不需要求所有的對外報告均應「經會計師審查簽 證」。

表 9:非營利組織對外報告審查之意見統計表# 非營利組織對外公開之報告應: 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)經董事會通過 9.28 *** 0.96 10 18 0 0 (b)經監事或會員大會審查通過 9.11 *** 1.18 10 18 0 0 (c)經主管機關審查通過 6.72 *** 2.70 8 13 4 1 (d)經會計師審查簽證--不限金額 4.72 2.44 5 5 7 6 (e)經會計師審查簽證--一定金額以上 7.50 *** 2.98 10 14 2 2 #及***代表意義見表 1 表 10 顯示多數專家均認為影響財務報告正確性之因素,包括「法令規定不夠嚴謹, 執行不確實」,「編製報告者的專業素養及學識能力不足」,「組織高層人員對報告正確性 的認識和重視程度不足」,「組織內部管理制度不良」,及「會計原則不明確」。其中一位 反對「組織高層人員對報告正確性的認識和重視程度不足」為影響財務報告正確性因素 者,認為「組織高層人員多係被動的根據法規要求去做配合執行,他們的認知來自於外 環境的強制要求」,顯然他律仍被認為是改善之必要方式。至於「會計原則不明確」雖 然平均贊同程度較其他四者為低,但其主因係因二位專家未表示特定意見之影響。由眾 數可發現,此項變數反而是專家們認為影響程度較大的。 表 10:影響財務報告正確性因素之意見統計表# 影響財務報告正確性的因素包括: 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a) 組織高層人員對報告正確性的認識 和重視程度不足 8.00 *** 1.64 8 17 1 0 (b) 編製報告者的專業素養及學識能 力不足 8.11 *** 1.02 8 18 0 0 (c) 組織內部管理制度不良 7.94 *** 1.35 8 17 0 1 (d) 法令規定不夠嚴謹,執行不確實 8.22 *** 1.35 8 17 0 1 (e) 會計原則不明確 7.78 *** 1.63 9 16 0 2 #及***代表意義見表 1 至於非營利組織會計原則之制定,表 11 顯示專家們的第一選擇是「另組民間專業 機構制定」,其次才是「立法制定」,而「由各目的事業主管機關分別制定」則為大多數 專家所反對。雖然美國營利事業與非營利組織之會計原則係由同一民間機構制定,我國

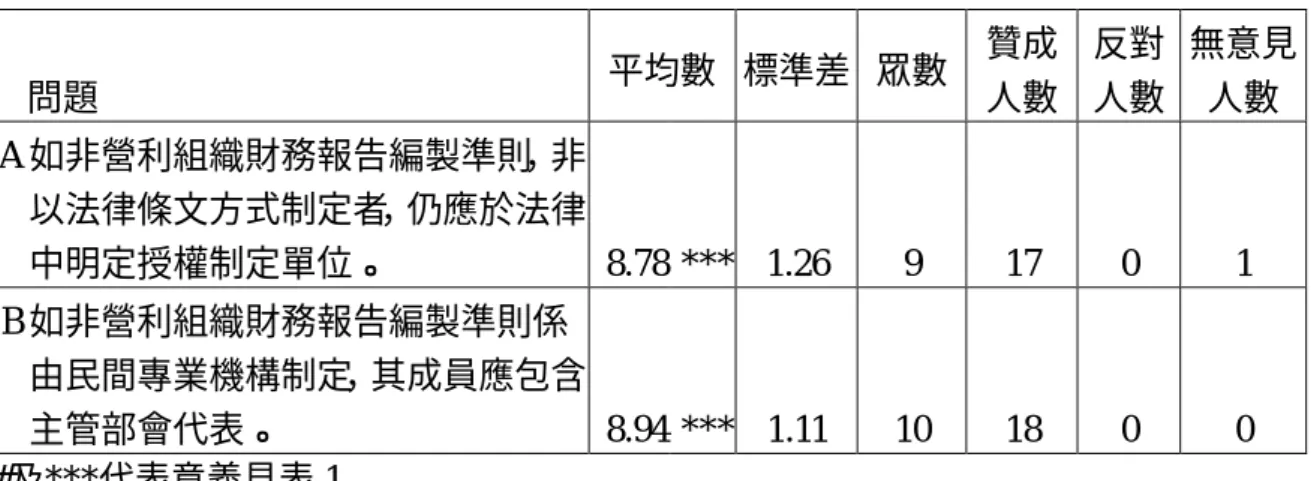

亦有專家認為「國內已有專責制定營利事業會計原則之民間機構(財團法人中華民國會 計研究基金會),似無另組民間專業機構制定之必要。個人認為非營利組織財務報告之 編制準則,若委由會計研究發展基金會制定,較具公信力且易於推行。」,但贊成「由 制定營利事業會計原則之民間專業機構制定」之人數與程度遠低於「另組民間專業機構 制定」,其主因來自「非營利事業組織之目的導向及經營方式與營利事業並不相同,不 宜由制定營利事業專業機構制定。」顯然非營利組織之特性能否被充分考量是專家們最 關心之重點。 表 11:非營利組織會計原則制定機關意見統計表# 非營利組織財務報告之編製準則(即會 計原則) 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 (a)應立法制定 6.00 * 2.61 6 10 5 3 (b)應由各目的事業主管機關分別制定 3.50 *** 2.18 4 2 14 2 (c)應由單一政府主管機關(或行政院) 制定 5.56 2.57 5 8 4 6 (d)應由制定營利事業會計原則之民間 專業機構制定 5.17 1.86 5 6 4 8 (e)應另組民間專業機構制定 7.22 *** 2.32 8 13 2 3 #及***代表意義見表 1 表 12 支持非營利組織立法之重要,幾乎所有專家均一致認為「如非營利組織財務 報告編製準則,非以法律條文方式制定者,仍應於法律中明定授權制定單位」以提高該 原則之權威性。專家們亦一致同意「如非營利組織財務報告編製準則係由民間專業機構 制定,其成員應包含主管部會代表」,此結果除支持政府主管機關參與原則訂定,以順 利推展該原則外,亦間接證實前段有關非營利組織之特性在制定原則時應被充分考量之 推測。

表 12:政府參與非營利組織會計原則制定意見統計表# 問題 平均數 標準差 眾數 贊成 人數 反對 人數 無意見 人數 A 如非營利組織財務報告編製準則,非 以法律條文方式制定者,仍應於法律 中明定授權制定單位。 8.78 *** 1.26 9 17 0 1 B 如非營利組織財務報告編製準則係 由民間專業機構制定,其成員應包含 主管部會代表。 8.94 *** 1.11 10 18 0 0 #及***代表意義見表 1

伍、 結論與建議

隨著非營利組織之數量及規模日益擴大,以及任務之多元化,要求非營利組織提升 其責任及透明度之呼聲亦日益增加,本文利用德爾菲法,諮詢並整合產官學專家之意 見,研究結果顯示我國非營利組織之責任及透明度非常不足,亟待提升。導致非營利組 織責任及透明度不足之原因眾多,專家們一致認為「未強制公開非營利組織之活動與財 務資訊」及「未規定應公開之內容」為其主因,故未來改善之道亦應從資訊公開著手。 其次,未規定非營利組織之報告編製準則,導致各非營利組織編製報告不能忠實表達實 際情況或相互比較亦為非營利組織責任及透明度不足之重要原因,故要求非營利組織公 開資訊之同時,亦應制定完善之資訊編制準則。 基本上,專家一致同意非營利組織應向(1)該組織最高權力機構如社員大會或董、 監事會,(2)政府主管機關,如監督機關、稅務機關及法院,及(3)捐助人提供報告。至 於向不特定大眾提供報告亦為大多數人所贊成,惟如何向不特定大眾提供報告,則有待 未來繼續研究,或許由主管機關於某特定網站提供,將是節約有效的方法,值得考慮採 行(Swords and Bograd,2000)。對不特定大眾所提供之報告,應包括「財務年度決算報 告」,「會務報告(如上一年度工作內容、成果、自我評估)」,「組織目標與組織架構」,「年 度預算(工作計劃、預計進度、成果)」,「重要轉投資及關係人交易」及「重大資本支出 (如房舍及設備之購置)」等,至於「有關國防機密、專利等資料」及「捐贈者之姓名及地址」則不宜公開,有關「受贈或受服務對象資料」及「有關組織之營運策略、工作方 式及程序等資料」之公開則必須更審慎處理。 非營利組織之報告責任不因非營利組織之型態(如財團或社團)」或功能(如教育、醫 療、慈善、宗教、文化等)而有所不同。如果要有所區分,則多數人贊成「對公眾募款 者」、「規模大者」及「享受免所得稅者」應負較大責任。為求對外報告之可靠性及負責 任,該報告應經董事會及監事或會員大會審查通過,且財產或收入達一定金額以上之非 營利組織報告應經會計師審查簽證。至於有關非營利組織會計原則之制定,專家們的第 一選擇是「另組民間專業機構制定」,其次才是「立法制定」,而「由各目的事業主管機 關分別制定」則為大多數專家所反對。雖然美國營利事業與非營利組織係由同一民間機 構制定,但參與本研究之專家贊成「由制定營利事業會計原則之民間專業機構制定」之 人數與程度則遠低於「另組民間專業機構制定」,其主因來自「非營利事業組織之目的 導向及經營方式與營利事業並不相同,不宜由制定營利事業專業機構制定。」顯然不管 未來制定會計原則之機構為何,非營利組織之特性應為制定會計原則時最需注意之焦 點。 現代非營利組織不只救災濟貧,更擔負了教化心智、提升心靈,維護人民健康、安 全等功能(張茂芸譯,2000)。它自社會聚集眾多資源,如果管理者舞弊、無效率,勢將 浪費社會資源,虛擲社會大眾的愛心,如同 Bouckaert and Vandenhove (1998)所言,一 個組織引起的傷害(而非其貢獻)愈大,其社會責任愈大。故如何讓非營利組織負起社會 責任,減少對社會之傷害,亟待深入探討。但 Bouckaert and Vandenhove (1998)亦強調, 如果社會責任被政府過分規範,將對個人責任與自我規範造成阻礙與傷害。故非營利組 織之自律非常重要。如同蕭新煌所強調,自律與他律之間應取得平衡,所謂「他律」的 來源也不只侷限於政府,人民和社會或其他民間的規範皆可成為「他律」的一部分,訂 定有關「他律」的法律,其目的更只是為了達到非營利組織能夠健全的「自律」(財團 法人喜瑪拉雅研究發展基金會,2000,p7)。加拿大慈善協會(Canadian Centre for Philanthropy. 1999)自願部門負責任與經營研究小組(the Panel on Accountability and Governance in the Voluntary Sector)之報告亦強調他律之目的在於更好,而不在更多管制

(When it comes to external rules, the need is for better, not merely more regulation)。根據本 研究結果,訂定一個適當的非營利組織報告原則,強制非營利組織公開其財務與業務資 訊,應是提升非營利組織責任與透明度最有效之方法。惟資訊公開僅是加強非營利組織 負起消極責任(negative accountability)之手段,非營利組織之真正負起積極責任(positive accountability),完成其使命,仍有賴所有參與者道德與績效的提升。

參考文獻

司徒達賢,1999,非營利組織的經營管理,台北:天下遠見出版股份有限公司。 江明修,2000,第三部門經營策略與社會參與,台北:智勝文化。 吳文龍,1990,環境影響評估權重方法之研究發展,私立淡江大學水資源及環境工程研 究所碩士論文。 周玲臺、張錫惠與張文清爭,1998,「以德爾菲法及層級分析法運用於設立科技研發機構 之績效指標權數制度」,政府會計改進與發展研討會,台北:國立政治大學會計系主 辦。 官有垣、吳芝嫻與莊國良,2000,「近十年來我國非營利組織相關議題研究之文獻彙編」, 「非營利組織研究的本土化」學術研討會,嘉義:中正大學社會福利學系、中正大 學非營利組織研究中心籌備處、政治大學非營利組織發展研究中心主辦。 徐仁傑,1980,台灣機械工業未來發展方向之研究-德爾菲預測法之運用,國立政治大 學企業管理研究所碩士論文。 徐文遠,1996,老人運輸問題之研究,國立成功大學交通管理學研究所碩士論文。 徐良熙,1997,「亞太地區基金會的發展與合作展望」,收錄於基金會在台灣,財團法人 喜瑪拉雅研究發展基金會(編),22-25,台北:中華徵信所股份有限公司。 財團法人中華民國會計研究發展基金會財務會計準則委員會,1987,「查核報告處理準 則」,審計準則公報第二號,台北: 財團法人中華民國會計研究發展基金會。 財團法人中華民國會計研究發展基金會財務會計準則委員會,1999,「財務報表查核報 告」,審計準則公報第三十三號,台北: 財團法人中華民國會計研究發展基金會。 財團法人喜瑪拉雅研究發展基金會,2000,「『非政府組織法的立法原則』研討會會議記 錄」,「非政府組織法的立法原則」(討論草案)研討會會議彙整資料:2-14,台北: 財 團法人喜瑪拉雅研究發展基金會。 張茂芸譯,R. E. Herzlinger 著,2000,非營利組織,台北:天下遠見出版股份有限公司。, 許崇源,2000,「從財稅觀點看『非政府組織法的立法原則』」,收錄於「非政府組織法 的立法原則」研討會會議彙整資料(喜瑪拉雅研究發展基金會),24-37,台北: 財 團法人喜瑪拉雅研究發展基金會。 許崇源與吳國明,2000,「我國非營利組織租稅問題之研究」,財稅研究,第三十二卷 第五期:107-121。 黃俊維,1995,「如何分辨台灣國有林經營所急需解決之問題:德爾菲調查法之應用」, 國立台灣大學森林學研究所資源管理組碩士論文。蔡惠娟譯,L. E. Irish and K. W. Simon 著,2000,非政府組織法的立法原則,台北:喜 瑪拉雅研究發展基金會。

蕭新煌,1999,「勾繪台灣 300 大基金會的特色」,台灣 300 家主要基金會名錄:5-13, 台北:喜瑪拉雅研究發展基金會。

Bouckaert, L. and J. Vandenhove. 1998. Business Ethics and the Management of Non-Profit Institutions. Journal of Business Ethic 17(9): 1073-1081.

Canadian Centre for Philanthropy. 1999. Building on Strength: Improving Governance and Accountability in Canada's Voluntary Sector, the final report of the Panel on

Accountability and Governance in the Voluntary Sector. http://www.ccp.ca/information/documents/cp143.htm.

Crawford, J. E., & Crossitt, W. B. 1980. Effective decision-making within the organization: A comparison of regular, NGT and Delphi group process. Paper presented at the annual meeting of Western Speech Communication Association. (ERIC Document Reproduction Service No. ED 182 786).

Dalkey, N. and O. Helmer. 1963. An experimental application of the Delphi: method to the use of experts. Management Science. 9(3): 458-467.

Ferronato, S. 1999. Accountability: The Maturing of the Charitable Sector. Front & Centre, Vol. 6., No. 2.: p. 1, 8-9

FitzGibbon, M. 1997. Accountability misplaced: private social welfare agencies and the public in Cleveland, 1880-1920. Nonprofit and Voluntary Sector Quarterly

(March)1997: 27-40.

Foster, P. R., & Kozak, M. R. 1986. Characteristics of a model industrial technology education field experience. The Technology Teacher, 46(2): 23-26.

Hammack, D. 1995. Accountability and nonprofit organizations: a historical perspective. Nonprofit Management and Leadership (Winter): 127-139.

Holcombe, R. G. 2000. Writing off ideas – Taxation, Foundations, and Philantropy in American. New Brunswick: Transaction Publishers.

Krathwohl, D. R. 1993. Methods of educational and social science reseach: an integrated approach. New York: Longman Publishing Group.

Lawry, Robert P. 1995. Accountability and nonprofit organizations: an ethical perspective. Nonprofit Management and Leadership (Winter): 171-180.

Lee, W. 1995. A Delphi study to improve science content courses for pre-service elementary teachers at the College of Education. Memphis State University, A Dissertation for Doctor of Education Degree.

Linstone, H. A., & Turoff, M. (Ed.). 1975. The Delphi method: Techniques and applications (pp. 3-12). Reading, MA: Addison-Wesley.

Rockefeller, J. D. 1983. The Third Sector. In B. Dconnell (ed.). American Voluntary Spirit (NY: Foundation Center): 355-362.

Scheele, D. S. 1975. Reality construction as a product. In H. A. Linstone, & M. Turoff (Eds.). The Delphi method: Techniques and applications, Reading (pp. 37-71)., MA:

Schofield, C. D. 1989. Biotechnology and baccalaureate biology education: A Delphi study forecasting change through 2003. University of Connecticut, Storrs Dissertation. Somers, K., G. Baker, and C. Isbell. 1984. How to use the Delphi technique to forecast

training needs. Performance & Instruction. 23(4): 26-28.

Swords, P. and Bograd, H. 2000. Commemts to the Treasury on "Widely Available" Regulations. http://www.bway.net/~hbograd/wideavai.htm.

Swords, P. 1998. Form 990 as an Accountability Tool for 501(c)(3) Nonprofits. Tax Lawyer (Spring): 571-618.

The Kuala Lumpur Society for Transparency and Integrity—Transparency International Malaysia. 1999. Growing Calls for Transparency and Accountability. Transparency. 1(2): 5.