新聞媒體的資訊內涵與橫斷面股價報酬

54

0

0

全文

(2) 新聞媒體的資訊內涵與橫斷面股價報酬 指導教授:黃一祥 博士 國立高雄大學金融管理學系. 學生:林建良 國立高雄大學金融管理所. 摘要. 本文藉由台灣新聞媒體的報導則數將公司股票區分其媒體曝光程度,以探討 不同曝光程度之新聞媒體的資訊內涵與橫斷面股價報酬是否具有關聯性。發現有 較大規模的公司、價值型及特有風險較大的公司股票有較多的新聞媒體報導,另 外,高週轉率、機構投資人持股較高及有極端報酬的公司股票亦能吸引新聞媒體 的關注。實證結果發現不論是在各個已知會影響橫斷面股價報酬風險因子調整 下,或以公司特性及流動性作區分,皆無發現無媒體曝光程度投資組合享有較少 投資者認知,而應予以補償較高預期報酬的現象。而有高度新聞媒體報導的公司 股票即使持有時間長達十二個月,仍然呈現顯著的負異常報酬。因此,藉由投資 人可能會對高度新聞媒體報導的公司股票過度關注之觀點,發現散戶投資人持股 及異常成交量較高的公司股票呈現較低的報酬,支持過度新聞媒體報導所釋放出 來的資訊內涵,容易造成投資人的過度關注,且此媒體效果對橫斷面股價報酬有 負面且顯著的影響。. 關鍵字:媒體曝光程度、媒體效果、投資者認知、異常報酬、過度關注. II.

(3) The information content of media coverage and the cross-section of stock returns Advisor:Dr. I-Hsiang Huang Department of Finance National University of Kaohsiung Student:Chien-Liang Lin Institute of Finance National University of Kaohsiung ABSTRACT. This paper examines the relationship between the information content of media coverage and the cross-section of stock returns by number of articles published in Taiwan news media database. We find not only that large stocks, value stocks, and high idiosyncratic volatility stocks earn more media reports, but also that stocks with high turnover, stocks with high institutional investor holding, and stocks with extreme returns are covered. Our empirical results indicate that stocks with no media coverage don’t earn higher returns than stocks with high media coverage even after controlling well-known risk factor and various firm characteristics. However, stocks with high media coverage have significant negative abnormal returns, and the effect also persists in different holding periods as long as one year. Therefore, we conjecture that significant negative abnormal returns stems from investor’s over-attention. Finally, our findings support that the excessive release of information content by media coverage brings investor’s over-attention, and the media effect has significant negative impact on the cross-section of stock returns.. Keywords:media coverage, media effect, investor recognition, abnormal returns, over-attention. III.

(4) 誌謝 能夠順利的完成研究所之課程及本篇論文的撰寫,首先要感謝我的指導老 師:黃一祥教授,因為有老師的指導及諄諄教誨,在我遇到難題或困惑時,總能 給予我許多解決之道與正確的方向,讓我能順利完成論文的撰寫。另外,也感謝 系上所有的老師,因為有老師們在上課期間的傾囊相授,使我能獲得許多的課業 知識及待人處事的道理,而所傳授的知識更令我在撰寫論文遇到問題時,也總能 找到方式解決。最後,更要感謝我的口詴委員:黃旭輝教授與闕河士教授,因為 有兩位老師所給予建議,也讓本論文的結構及內容更趨完整,謹在此向老師們致 上我最高的敬意。 在研究所兩年的期間,也感謝我的同學們,使我的研究所生活過得更有趣且 更充實。當遇到困難時,也感謝同學們總是不藏私的提供自己的意見及援助,使 我不論在面對學業上或生活上的難題皆能一一克服。 而除了師長及同學的幫助之外,更重要的是感謝我的家人無私的奉獻,因為 有爸爸、媽媽無條件的支持,我才能無後顧之憂的讀到研究所。由於有家人的鼓 勵,才能克服一次又一次的挫折。 天下無不散的筵席,再美好的時刻,總會有結束的一天。衷心的感謝在一路 上陪伴我及幫助我的你們,更期許自己能帶著這裡所學到東西,繼續在未來的人 生旅途上奮戰。. 林建良 謹致 於高雄楠梓 中華民國一○○年六月十七日 IV.

(5) 目錄 中文摘要 ............................................... II 英文摘要 .............................................. III 表目錄 ................................................. VI 第一章、緒論 ............................................ 1 第一節、研究背景 .................................................. 1 第二節、研究動機與目的 ............................................ 4 第三節、研究架構 .................................................. 6. 第二章、文獻回顧 ........................................ 7 第一節、媒體與證券市場 ............................................ 7 第二節、媒體與股價報酬 ............................................ 9. 第三章、研究方法與資料 .................................. 15 第一節、樣本選擇及資料來源 ....................................... 15 第二節、研究方法 ................................................. 17 第三節、資料分析 ................................................. 19. 第四章、實證結果 ....................................... 23 第一節、單變量分析 ............................................... 23 第二節、多變量分析 ............................................... 25. 第五章、結論與建議 ..................................... 42 附錄 ................................................... 44 參考文獻 ............................................... 45 V.

(6) 表目錄 表 3- 1、新聞報導內容 .............................................................................................. 16 表 3- 2、新聞報導的基本統計量 .............................................................................. 20 表 3- 3、轉移矩陣 ...................................................................................................... 20 表 3- 4、新聞報導的決定因素 .................................................................................. 21 表 4- 1、新聞媒體報導與股價報酬─單變量比較(%).............................................. 24 表 4- 2、媒體曝光程度套利投資組合迴歸結果(%) ................................................ 26 表 4- 3、不同持有時間之異常報酬(%) .................................................................... 29 表 4- 4、公司特性、流動性與媒體效果─簡單帄均報酬(%).................................. 30 表 4- 5、公司特性、流動性與媒體效果─權益市值加權帄均報酬(%).................. 33 表 4- 6、過度關注與媒體效果─簡單帄均報酬(%).................................................. 37 表 4- 7、過度關注與媒體效果─權益市值加權報酬(%).......................................... 39 表 A- 1、變數定義...................................................................................................... 44. VI.

(7) 第一章、緒論 第一節、研究背景 在傳統的財務理論及效率市場假說之中,1資本市場資訊是無摩擦的,投資 人在相同的資訊集合上作判斷及決策,且新資訊的傳達會立即反應於證券價格 上。但隨著針對不同的證券市場及不同的資訊來源之實證結果,卻發現各種程度 不一的異常現象 (anomaly)。 自從 Ball and Brown (1968)藉由公司年度的盈餘資訊探討資訊內涵,實證發 現其 85%至 90%的資訊在年報公佈前已反應完畢,推論可能是由期間之季報或 其它的傳播媒介所反應;而盈餘宣告後,未預期的盈餘變動與累積異常報酬呈正 相關,首度發現盈餘宣告後的延遲反應 (Post-Earning Announcement Drift),證實 年度的盈餘資訊具有資訊內涵。此後,許多學者紛紛針對影響證券市場的資訊效 果做探討,而攸關資訊傳達的速度及若干資訊會對股票價格造成影響,更是財務 學界持續探索的議題之一。 相對於季報、半年報、年報及營收等公司基本資訊的公布,大眾傳播媒體所 揭露的資訊往往也是投資人取得公司相關資訊的管道。但究竟大眾傳播媒體所提 供的資訊是否有存在資訊內涵,造成投資人對股票預期報酬評估的改變,過去實 證文獻其實已對不同的資訊來源對證券市場的影響作一系列的探討。 早期的實證文獻發現媒體的資訊傳播確實會影響投資人對公司的認知 (Chen and Meindl (1991)、Deephouse (2000)、Shiller (2001)、Diether, Malloy, and. 1. 效率市場的觀念最早由 Samuelson (1965)所提出,指出證券價值反應所有資訊的速度來決定市 場的效率性。之後 Fama (1970)為市場效率下了定義:資本市場所有的資訊都已迅速且充分的反 應在證券價格上。且依據反應的資訊內容不同將效率市場區分為三種不同的等級:弱勢、半強勢、 強勢效率市場。 1.

(8) Scherbina (2002)及 Carroll and McCombs (2003)),2而隨著認知程度不同,投資人 對公司評價亦有區隔。因此,彙整過去的研究發現,對公司價值的決定因素中, 媒體的資訊傳播扮演了一個重要的角色。 而媒體報導與股價之間的關聯性首先由 Cutler, Poterba, and Summers (1989) 所提出,實證結果發現新聞報導並不能完全解釋市場上重大經濟事件對股市所造 成的影響。之後,有關探討報章雜誌新聞報導與股價報酬的文獻陸續提出。 Klibanoff et al. (1998)指出特定國家的新聞在紐約時報 (New York Times)頭版被 報導之後,會影響封閉型國家基金的定價,並主張新聞事件將導致某些投資人對 股價的反應更迅速,使資產貼近基本面價值。但 Huberman and Regev (2001)分析 紐約時報頭版的文章 (Kolata, 1998)發現,3在沒有任何新的事實發生下,卻導致 一間小型的生物科技公司價格劇烈性的上漲。認為公開資訊強烈的引起大眾關注 可能會使股票價格在沒有新的資訊揭露下偏離基本面價值。由以上兩篇實證文獻 可發現,即使針對相同新聞媒介,其資訊內涵對股價也會有截然不同的影響,這 也引發了後續文獻對不同的大眾傳播媒體與資訊型態的傳播有廣泛的興趣。 然而,後續文獻不僅僅針對傳統報章雜誌傳播的資訊作探討(Chan (2003)、 Vega (2006)、Tetlock (2007)、Barber and Odean (2008)、Yuan (2009)、Fang and Peress (2009)),隨著投資大眾閱讀型態的改變,網路資源及電視節目也漸漸成為 投資人攫取資訊的來源。首次針對網路資源作探討的為 Wysocki (1999),利用 50 檔於 1998 年 1 月至 8 月間在股票網路留言板最高留言量的股票做研究,指出留 言的內容可以預測次日的交易量及次日之異常報酬。另 Bagnoli, Beneish, and Watts (1999)經由 First Call 資料庫中分析師盈餘預測與非正式的匿名 (whispers) 盈餘預測做比較。此匿名預測資料是來自網際網路 (World Wide Web)或有匿名 2. 詳細文獻回顧將於第二章介紹。 Kolata (1998)於 5 月 3 日紐約時報頭版刊載”Hope in the lab: A special report.; A Cautious Awe Greets Drugs That Eradicate Tumors in Mice”,其報導闡述一篇有關抗癌新藥研發的文章,但此文 章於去年 11 月已有相同內容的報導。而相較於 11 月份的新聞內容,此頭版刊載的文章找來許多 專家、博士對此新藥的說明,並放置於頭版,竟導致 EntreMed 公司股票價格的飆漲。 2 3.

(9) 預測的新聞報導,結果發現分析師傾向低估公司盈餘,反而匿名預測較為準確。 而 Antweiler and Frank (2004)則發現與 Harris and Raviv (1993)一致的證據,藉著 探討 Yahoo!Finance 及 Raging Bull 股票網路留言板,指出留言板上的意見分歧 與所增加的交易量有關,且訊息數量亦與價格波動程度有關。總結來說,網路所 傳達的資訊不僅僅是雜訊,藉由網路的傳播,有可能對投資大眾的認知或證券市 場造成影響。而相較於網路,亦有許多證據顯示電視節目的播出對投資人產生媒 體效果(media effect),不論是對 CEO 的專訪(池祥萱等人 (2009)、Meschke and Kim (2011)),或股市分析節目 (Busse and Green (2002)、Engelberg, Sasseville, and Williams (2011)),皆造成股票價格與成交量有程度不一的波動。 雖然過去的實證文獻紛紛指出大眾媒體資訊的傳播會影響證券市場,但對於 媒體的關注如何影響股票價格並沒有一致性的結論。近期有實證文獻有指出媒體 關注有助於資訊的傳播及增加投資人基礎 (investor base) (Fang and Peress (2009)、Ahern and Sosyura (2011)),此外,部分研究指出媒體的關注將使股票價 格偏離基本價值(Dougal, Garcia, Engelberg, and Parsons (2011)及Meschke and Kim (2011))。另有提出媒體帶來過時(stale)的資訊,引起散戶投資人異常高的交易量, 及導致股票價格反轉的現象(Tetlock (2010)、Engelberg, Sasseville, and Williams (2011)、Engelberg and Parsons (2011)及Da, Engelberg, and Gao (2011a))。 綜上所述,大眾傳播媒體確實會對股價報酬造成影響,即使是在已知的風險 因子調整之下,此「媒體效果」 (media effect)仍然會造成股價報酬顯著的波動。 因此,本研究藉由台灣證券市場之新聞媒體資料來檢驗此媒體效果是否存在,另 將公司股票之新聞媒體曝光程度作區分,探討此媒體效果是否能為新聞媒體曝光 程度所解釋,也為已存文獻提供樣本外的實證證據。. 3.

(10) 第二節、研究動機與目的 一、研究動機 有鑑於先前有關新聞媒體與股票市場的研究大多著重於單一新聞事件對股 價的衝擊 (Cutler, Poterba and Summers (1989)、Klibanoff et al. (1998)、Huberman and Regev (2001)、Engelberg, Sasseville, and Williams (2011)及 Meschke and Kim (2011)),或著重探討大眾傳播媒體與交易量、投資人持股、買賣價差、流動率等 關係。4而針對橫斷面股價報酬探討的研究較少,較缺乏全面性媒體報導與股價 報酬相關實證。 另外,與已開發國家股市相比,新興市場的股權結構、資訊透明度與投資人 認知等金融環境皆與已開發國家股市有很大的差異。而在過去的研究當中,各種 新聞媒體對股票市場的影響已探討了相當多的層面。不論是透過報章雜誌 (Chan (2003)、Vega (2006)、Tetlock (2007)、Barber and Odean (2008)及 Tetlock (2010))、 電視節目 (Busse and Green (2002)、Engelberg, Sasseville, and Williams (2011)及 Meschke and Kim (2011))、網路 (Tumarkin and Whitelaw (2001)、Antweiler and Frank (2004)及 Da, Engelberg and Gao (2011a))或廣告 (Grullon, Kanatas, and Weston (2004)、Lou (2009)及 Chemmanur and Yan (2009))的研究,皆發現新聞媒 體會影響投資人的認知,進而影響至股票價格。 但相較於歐美市場的股市結構,在以散戶投資人交易為主的台灣股市,5新 聞媒體報導必定扮演了不盡相同的角色。因此,以台灣股票市場的環境下來研究 新聞媒體與橫斷面股價報酬的關聯性,將對已存文獻提供了不同的實證結果。. 4. Grullon, Kanatas and Weston (2004)發現公司的能見度與投資者的關係。公司有較多的廣告支出 會有較多的散戶及機構投資人持有,較好的流動性。另 Frieder and Subrahmanyam (2005) 及 Barber and Odean (2008)亦針對投資人對不同媒體報導的關注程度,探討交易量、投資人持股、買賣價 差、流動率等關係。 5 在研究期間內,散戶投資人占市場交易比重帄均為 72.9%。 4.

(11) 二、研究目的 本研究依循Fang and Peress (2009)的方法,逐月依公司被新聞媒體報導的文 章則數將公司區分為無、低度、高度媒體曝光程度,探討此媒體效果是否會對橫 斷面股價報酬有影響。相較於Barber and Odean (2008)代理投資人注意的指標, 本文利用台灣證券市場中主要報刊與網站對公司的新聞報導來代理公司的曝光 程度,相信是可行的辦法來判斷投資人依據新聞媒體之資訊對公司的關注程度。 就Merton (1987)的投資者認知假說 (investor recognition hypothesis)中,指出 在資訊不完全市場中,使得投資人無法注意到所有的證券,而較少投資人所認知 的股票需要有較高的預期報酬以補償無法完全分散的特有風險。但Barber and Odean (2008)、Engelberg, Sasseville, and Williams (2011)、Da, Engelberg and Gao (2011a) 及Meschke and Kim (2011)則指出散戶投資人會對媒體所關注的事件反 應過度,導致公司股價呈現短暫推升且反轉的現象。 相較於機構投資人,散戶投資人似乎較無法分辨公司的攸關資訊,極有可能 依循大眾傳播媒體所傳達的資訊認知為真實資訊。如Barber and Odean (2008)的 實證結果提到散戶投資人較容易受到媒體影響,會把受到市場矚目的股票誤認為 是高績效股,而會有多買進媒體報導的股票傾向。就台灣證券市場的股市結構而 言,似乎有可能導致對媒體關注事件反應過度。 因此,本研究遂利用橫斷面股價報酬針對媒體效果 (media effect)作探討, 檢測無新聞媒體報導的公司是否能享受到其認知溢酬;而媒體曝光程度較高的股 票是否會導致股票價格高估進而反轉,特別是在散戶投資人持有比重較高的股 票。另相對於Fang and Peress (2009)的實證結果,以台灣新聞媒體所建構的媒體 曝光程度套利投資組合能否獲得異常報酬。. 5.

(12) 第三節、研究架構 本文的研究架構共分為五個章節。在第一章緒論中針對大眾傳播媒體對證券 市場影響的研究背景作探討,另遵循此背景對本研究提出動機及目的。 第二章文獻回顧則是彙整過去對大眾傳播媒體的研究成果,探討各種傳播媒 體對證券市場所造成的影響,以及對股票價格又會造成何種程度的波動。藉由此 文獻回顧思索台灣市場情況是否如先前文獻所提出之假設相同,如果不同,又是 何種不同的經濟情況造成此差異。 第三章為研究方法與資料,敘述研究樣本之取樣期間及資料的來源,並說明 本篇實證研究使用的方法及模型,以及提供研究期間內資料的基本統計分析。 在第四章實證結果中,利用單變量及多變量分析對樣本探討所存在之現象, 並利用不同的調整模式及公司特性等的區分,將實證結果彙整於表,比較其中差 異性之分析。 最後為結論及建議,彙整第四章所得之實證結果,做統合性的歸納及討論, 探討與先前文獻不同之差異。另亦針對本文研究不足之處,提出相關建議,可作 為後續研究參考之依據。另附錄中刊載了先前實證所採取的變數之定義。. 6.

(13) 第二章、文獻回顧 相較於自然科學,在探索社會科學的議題中,往往是較繁複且無定論的。經 濟社會的主體-人,在不同時期、環境、文化等等因素下,所呈現的行為不盡相 同,這也是對於資產價值評估的決定因素及影響程度常無一定論的原因。自 Keynes (1936)提出了動物本能 (animal spirits) 70 幾年來,6財務學家致力研究並 詴圖了解股價波動似乎不是根據基本價值而調整的決定因素,自此,許多的假說 與理論陸續被提出,也解釋了證券市場所存在的現象及造成影響之因素。而在本 章節中,將針對先前實證文獻提到大眾傳播媒體對證券市場的影響作回顧,並探 討新聞媒體所傳達的訊息會對股價報酬造成何種程度的波動。. 第一節、媒體與證券市場 有關大眾傳播媒體的議題,早期企業組織領域已提供了許多文獻證實經由媒 體的傳播會影響大眾的認知。McCombs and Shaw (1972)針對1968年美國總統大 選事件,以地方及全國媒體為分析對象,比較其議題報導如何影響選民作探討, 結果發現媒體對議題報導的數量多寡及版面大小,會對公眾認知議題的重要性產 生影響,當媒體對某事件報導越多,會增加大眾對此事件的認知,支持議題設定 (agenda setting)理論。而Deephouse (2000)以美國金融業為研究對象,認為良好的 聲譽為無形資產,並結合大眾傳播理論,發現在考慮媒體聲譽 (media reputation) 後,以資產報酬率 (ROA)為相依變數的迴歸中,其偽判定係數 (Pseudo R2)上升 2%,指出媒體聲譽可視為一策略性資源,確實會影響大眾的認知及公司績效。 另Chen and Meindl (1991)、Shiller (2001)、及Carroll and McCombs (2003)皆認為 大眾媒體會傳播想法及影響大眾對公司的認知。 6. 源自 Keynes 在 1936 年發表的”就業、利息與貨幣的一般理論”一書中,認為人類具有與許多動 物類似的特質。應用於證券市場,當經濟好的時候常會引起一窩蜂的過度樂觀,於是造成股價的 強勁上升,可能會造成投資過度以及資產泡沫化,並種下景氣反轉的因子。或過度悲觀而不做任 何投資、消費。 7.

(14) 在證券市場中,由於漸漸發現公司基本資訊內容無法完全解釋股價的變動, 因此 80 年代末期有學者提出了「雜訊」 (noise)交易理論,認為股價的過度波動 是因為投資人根據自己所收到雜訊進行投資。Black (1986)提出,市場上存在著 雜訊交易者,會根據自己所接收到的訊息來交易,但此訊息未必與公司的真實資 訊有關。而雜訊交易者的交易行為,將使得市場變的更具流動性,但會降低市場 的效率性,進而造成股價的波動程度遽增。另 DeLong et al. (1990)透過一簡化的 疊代模型描述雜訊交易者在錯誤的隨機認知行為下影響了股票價格。而雜訊交易 者對此錯誤的隨機認知可能是來自於技術分析,經紀商,或者其他經濟諮詢機構 的虛假訊息 (pseudo signals),認為這些訊息中包含了有價值的資訊,並以此作為 投資決策的依據。而不論對證券市場所影響的幅度多寡,陸陸續續的實證文獻皆 證實了相對於公司的基本資訊內容,外來的資訊確實會影響投資者對公司價值的 認知。 Merton (1987)提出投資者認知假說 (invest recognition hypothesis),放寬資本 資產定價模型 (CAPM)中市場無訊息成本的假設,指出在資訊不完全的市場中, 由於投資人沒有相同的資訊集合,因此將偏好投資所熟悉的股票。而影響投資人 對公司的認知程度,與大眾傳播媒體有很大的關聯。Grullon, Kanatas and Weston (2004)藉由產品市場的廣告發現了公司的能見度與投資者的關係。在其它條件不 變之下,公司有較多的廣告支出會有較多的散戶及機構投資人持有、流動性較 佳,且指出投資人對公司的熟悉度會影響公司的資本成本及價值。而 Frieder and Subrahmanyam (2005)檢測公司的品牌認知對投資人持有股票傾向的效果。實證 支持散戶投資人較偏好持有強烈品牌認知且較有確定資訊的股票,但機構投資人 則否。另 Barber and Odean (2008)則指出散戶投資人比機構投資人更容易受到媒 體影響,會把受到市場矚目的股票誤認為是高績效股,而會有多買進媒體報導的 股票傾向。綜上所述,媒體所傳達的訊息不僅增加公司的能見度、股票的流動性, 特別是對散戶投資人來說,媒體對其認知占了很重要的角色。 8.

(15) 第二節、媒體與股價報酬 從先前對證券市場的探討可以發現,投資人對資訊的判斷是買賣股票一個很 重要的環節,而散播資訊的媒介最主要是由電子媒體,帄面媒體、電視節目、廣 播等。因此,藉由大眾媒體所散播的資訊,可觀察到投資人資訊判斷對股價的影 響。因應大眾媒體所傳播的廣度及深度,在本節中將媒體區分為帄面媒體及其它 媒體作回顧。 一、帄面媒體 相較於 Klibanoff et al. (1998)使用特定的帄面新聞媒體探討封閉型基金的定 價,Chan (2003)使用 Dow Jones Interactive Publication Library 內所收錄的新聞資 料,7以公司當月是否出現刊載於新聞頭條做區分,將樣本分為有新聞報導及無 新聞報導的形式。再依據公司刊載於新聞頭條當月的股價表現,將當月份有新聞 頭條子樣本的股價報酬區分為十等份,報酬前 30%的稱新聞贏家,後 30%的為 新聞輸家;而無新聞報導子樣本也依據此法區分為贏家股票及輸家股票。根據不 同的形成期間與持有期間買進贏家、賣出輸家形成動能投資策略。實證發現有新 聞的動能投資策略產生價格動能持續 (drift)的現象,特別是新聞輸家將持續反應 至 12 個月;而無新聞的動能投資組合將呈現價格反轉 (reversal)的現象。Chan (2003)將新聞頭條視為公開資訊,而無新聞報導視為私有資訊,闡述此實證結果 原因與 Daniel et al. (1998)模型與 Hong and Stein (1999)模型相關,投資人會對公 開資訊反應不足 (underreact),尤其對壞消息更延遲反應,造成動能持續;而對 私有資訊過度反應 (overreact),導致反轉的現象。 依循 Chan (2003),Vega (2006)亦利用 Dow Jones Interactive Publication Library 所收錄的新聞頭條資料來代理公開資訊;而進一步使用 Easley and O’Hara 7. 此資料包含了華爾街日報、美國聯合通訊社、芝加哥論壇報、環球郵報、甘奈特通訊社、洛杉 磯時報、紐約時報、華盛頓郵報、今日美國報及道瓊通訊社的新聞內容。 9.

(16) (1992)所提出的私有資訊交易變數 (PIN)代理私有資訊。另定義了新聞衝擊變數 (SUR),其變數反應了根據此新聞事件,其市場是由資訊交易者 (informed trader) 或雜訊交易者 (noise trader)所交易,並探討私有資訊與公開資訊對盈餘宣告後延 遲反應效果。而相對於 Chan (2003),實證結果發現盈餘宣告後的延遲反應與私 有資訊跟公開資訊無關,認為真正重要的是其資產是由資訊交易者或雜訊交易者 所持有。Vega(2006)提出與 Brav and Heaton (2002)一致的結果,雜訊交易者參與 率越高的股票會比較有反應過度或反應不足的現象,將導致盈餘宣告後的延遲反 應;而較高資訊交易者參與則會降低盈餘宣告後的延遲反應,使市場更有效率。 而針對新聞媒體與盈餘宣告的探討,國內亦有學者提出不同的見解。王肇 蘭、廖思雯及池祥萱 (2009)使用「聯合知識庫」資料庫中報紙的新聞報導內容 探討投資人對公司發佈盈餘宣告的反應。針對新聞內容將媒體的報導區分為內容 有利於公司的正面報導,以及內容不利於公司的負面報導。再根據報導內容的資 料型態,將媒體的報導區分為有提及盈餘數據的量化新聞報導,以及有提及盈餘 但沒有數據的質化新聞報導。實證結果發現媒體相關報導對於公司盈餘宣告時的 市場反應有顯著影響,正 (負)面新聞對市場的影響為正 (負),而負面新聞的影 響較正面新聞的影響大。若媒體在公司發佈比市場預期差的盈餘宣告之前已對該 公司有負面盈餘新聞的報導,則會減緩市場對公司發佈比預期差的盈餘宣告的負 向反應。 此 外 , 池 祥 萱 等 人 (2009) 亦 利 用 聯 合 知 識 庫 中 對 公 司 執 行 長 (Chief Executive Officer)的新聞報導作研究。使用公司執行長被新聞報導的相對則數代 理媒體曝光程度,探討媒體曝光度對於公司的經營績效與市場績效的影響。實證 發現籍由媒體曝光程度的確會改變大眾對公司的認知,進而造成公司營運狀況的 改變及公司股價報酬的變動,當公司經營績效較佳、股價報酬率表現較差、公司 規模較大、成立時間較久以及家族企業的執行長較容易受到媒體的注意。而媒體 曝光度高對於短期經營績效有正向影響,但長期有負向影響。另外,正面新聞曝 10.

(17) 光會顯著增加公司經營績效,但市場績效卻會下降,此外,非家族企業的執行長 較能籍由正面或是公司媒體曝光度增加公司的經營績效。池祥萱等人 (2009)認 為媒體曝光度對於公司市場績效有持續的負向影響,主要原因可能是來自於資訊 不對稱及散戶投資人的過度反應。 另Tetlock (2007)以媒體資訊作為投資人情緒的代理變數,利用華爾街日報的 "Abreast of the Market"專欄,擷取出能預測悲觀程度 (pessimism)的文辭,探討與 證券市場的關聯性。發現當媒體悲觀程度越高時,後續的市場報酬越差,而在極 度樂觀或悲觀時,有較高的成交量。發現與DeLong et al. (1990)與Campbell et al. (1993)一致的結果,支持雜訊交易與流動性交易之理論,指出新聞內容會影響股 價報酬。而Tetlock, Saar-Tsechansky and Macskassy (2008)進一步探討針對華爾街 日報及道瓊通訊社新聞報導中的負面文字 (negative word),是否能預測公司的會 計盈餘與股價報酬。發現在特定的新聞文章內,負面文字的比率能預測低的公司 盈餘,而公司的股價對負面文字會有短暫的反應不足現象,且與基本面有關的報 導中,負面文字對盈餘及股價報酬預測能力最大。指出能藉由語言上的媒體內容 捕捉到公司基本面其它難以量化的部分,使投資人對股價的反應更迅速。另 Dougal, Garcia, Engelberg, and Parsons (2011)亦針對華爾街日報的"Abreast of the Market"專欄作探討,認為專欄作家對股市看法有偏誤,有些作家偏好看漲 (bulls),有些則總是看跌 (bear)。因此利用Loughran and McDonald (2011)所使用 的金融特質字義,將專欄作者區分為樂觀主義及悲觀主義,實證發現專欄作家的 特定情緒會對市場價格產生影響,指出媒體效果將使資產偏離基本面價值。 相對於投資人情緒,Baber and Odean (2008)則探討散戶投資人在面臨投資決 策時,是否會偏好選擇特定股票的行為。Baber and Odean (2008)認為散戶投資人 在面對上千檔股票,無法獲得全面性的認知,因此在選擇股票購買時,會優先選 擇吸引他們注意的股票集合 (attention-grabbing stocks)。利用三個代理變數做為 投資人注意的指標:當日是否有該公司的新聞報導、前一日的極端報酬及異常交 11.

(18) 易量。發現相較於機構投資人,散戶投資人確實存在著此行為,而藉由許多投資 人注意而購買的股票將暫時推升股票價格,隨之導致失望性的賣壓。而依循投資 人對股票認知的議題,Fang and Peress (2009)首次針對媒體曝光度與橫斷面股價 報酬作探討。逐月利用主要流通於美國的報紙新聞對公司報導的文章則數,將公 司區分為無新聞報導、低度新聞報導及高度新聞報導,並將無 (高度)新聞報導 投資組合報酬給與正 (負)的加權建立媒體曝光程度套利投資組合。發現此媒體 曝光程度套利投資組合不論在各個風險因子調整下,皆能得到正的異常報酬,且 此正的異常報酬主要是來自無新聞報導的投資組合。與Merton (1987)的投資者認 知假說一致,認為此媒體效果(media effect)是在市場資訊不完全的情況下,較少 投資人所認知的股票需要有較高的預期報酬以補償無法完全分散的特有風險,且 支持大眾傳播媒體可以減輕資訊的摩擦,而資訊傳播的廣度會影響股票價格。 而近期的實證文獻則進一步針對大眾媒體所傳達的資訊型態與股價影響作 解釋。繼Huberman and Regev (2001)對重複報導的專欄個例作探討之後,Tetlock (2010)針對投資人是否會適當的區分公司即時或過時的資訊,及過時資訊對股價 影響作討論。首先保留不超過內容有三間公司以上的新聞報導,再排除低於五十 個字的文章,最後將餘下之新聞報導利用單元及二元的文字定義與該公司的前十 個新聞事件相似程度篩選出過時的新聞報導。實證發現股票報酬對過時的新聞報 導反應較低,但股價在事件週中仍然有負的股價報酬,而散戶投資人對過時的新 聞報導交易較劇烈,此結果與散戶投資人對過時新聞過度反應,導致股價暫時推 升理論一致。 Engelberg and Parsons (2011)則利用特殊的資訊型態辨別出媒體效果,藉由相 同新聞事件及不同的媒體報導探討媒體效果。針對S&P500公司的盈餘宣告事件 在美國不同地區媒體報紙之新聞報導作比較,結果發現當地的(local)媒體報導能 導致當地投資人的交易量增加。並以極端氣候環境代理對在地媒體運輸的衝擊, 發現在極端氣候下,造成報紙傳遞延遲,會降低當地散戶投資人的交易量。認為 12.

(19) 對投資人而言,媒體效果是遠大於資訊效果。 相較於Engelberg and Parsons (2011),Ahern and Sosyura (2011)利用公司購併協商期間所發布之新聞稿作探 討。藉由道瓊路透商業資訊網(Factiva)所收錄的所有新聞報導,探討在購併協商 的不同期間,主併公司 (acquirer)或被併公司 (target)是否會使用新聞稿的發布, 對股價造成影響。實證發現在公開宣告之前,以固定交換比率(fixed exchange ratio)形式下的主併公司會劇烈的發送新聞稿於財經媒體,藉由大眾傳播媒體的 報導增加,將短暫的推升主併公司的股價。認為在購併協商期間,主併公司會較 有動機去發布新聞稿以影響雙方公司的股價 (active media management),反而指 出媒體的關注有助於資訊的傳播。 二、網路、電視節目 相較於傳統帄面媒體,亦有許多實證文獻指出網路及電視傳播的資訊傳播確 實會對股價報酬造成影響。相較於Antweiler and Frank (2004)針對股市網路留言 版的資訊,Da, Engelberg and Gao (2011a)則用網路搜尋資訊探討媒體效果對散戶 投資人及股票價格的影響,認為衡量投資人關注程度的代理變數除了週轉率、極 端報酬、新聞及廣告支出等,使用網路搜尋頻率是最能直接代理投資人的關注程 度。Da, Engelberg and Gao (2011a)利用2004年至2008年間羅素3000 (Russell 3000) 指數的股票在Google搜尋引擎所提供搜尋量指標 (Search Volume Index, SVI)的 搜尋頻率作為投資人對股票的關注程度。結果發現此搜尋頻率與先前實證文獻用 以代理投資人關注的代理變數相關,且能更及時的捕捉投資人的注意程度。而搜 尋頻率越高的股票在未來兩個禮拜中有推升股票價格的現象,但一年內反轉,提 出與Barber and Odean (2008)發現一樣的證據。另Da, Engelberg and Gao (2011b) 亦使用投資人對公司產品的搜尋頻率,探討是否能預測公司盈餘及營收。實證發 現隨著公司最受歡迎的產品於SVI搜尋頻率越高(低),能預測正向(反向)的未預期 營收 (revenue surprise)及未預期盈餘 (standardized unexpected earnings),且對盈 餘宣告期間的異常報酬也有很好的預測能力。 13.

(20) 全球性的電視台因有廣大的收視群,其電視節目所傳達的資訊亦有可能對投 資人的認知、股價造成影響,如:CNBC。8Meschke and Kim (2011)即針對執行 長 (Chief Executive Officer)於 CNBC 電視台專訪後對公司股票價格及成交量是 否會影響作探討。藉由在 1997 年至 2006 年間 6937 位 CEO 專訪事件,發現部分 的實證結果與 Merton (1987)的投資者認知假說一致,經由大眾媒體的報導,能 增進投資人對公司的認知。在專訪當天該公司股票有顯著的正異常報酬且伴隨著 高交易量。但在專訪之後隨之而來的十個交易日中,價格呈現強烈的反轉,呈現 負的累積異常報酬,而如果收看的觀眾越多此異常報酬越大。另發現散戶投資人 更有可能根據 CEO 的專訪進行交易。相對的認為部分實證結果與 Huberman and Regev (2001)及 Baber and Odean (2008)觀點類似,散戶投資人對媒體所驅使的關 注資訊會過度反應。 而 Engelberg, Sasseville, and Williams (2011)則針對於 CNBC 電視台中的熱門 節目“Mad Money”的股市分析節目,利用主持人 Jim Cramer 在節目中所推薦 的股票探討媒體效果。實證發現在沒有新的資訊下,此股票推薦會導致隔夜股價 的上漲,但接續數月中則呈現反轉的型態,特別是在公司規模小且不流動的股 票。認為此結果與 Baber and Odean (2008)觀點一致,且媒體傳播的資訊潛在的對 股價造成錯誤定價 (misprice)。 經由以上的文獻回顧,可發現大眾傳播媒體所傳達出的資訊確實存在媒體效 果,且對公司股票股價或成交量等造成影響。因此,本文經由將公司新聞媒體曝 光程度的區分,探討公司是否會因為新聞報導程度的多寡,股價表現因而有不同 之差異性。而本研究所採用之新聞媒體報導資料及實證方法於下一章節介紹。. 8. CNBC 為美國 NBC 環球集團所持有的全球性財經有線電視衛星新聞台,在 1991 年前,使用消 費者新聞與商業頻道(Consumer News and Business Channel)的全名為頻道名稱,之後只使用 CNBC 的縮寫至今,CNBC 和旗下各地分部的電視台報導各地財經頭條新聞以及金融市場的即時 動態。CNBC 在開盤日提供多樣化的節目,包括美國商業報導、美股與商品物價快報、CEO 和 商業領袖的訪談、以及許多投資專家的評論。 14.

(21) 第三章、研究方法與資料 第一節、樣本選擇及資料來源 本研究所使用的樣本為 1996 年 7 月至 2009 年 6 月的台灣上市櫃公司,9研 究期間共計 13 年並合計有 156 個月資料。所選取的樣本公司基於 Fama and French (1992)的條件,頇於台灣股市交易超過兩年,且有兩年以上財務及會計資料的公 司。股票報酬率及公司財務特質變數均來自於台灣經濟新報 (TEJ)。而為避免存 活偏誤,凡於所選取之期間內曾上市、上櫃的公司皆納入樣本之中。資料期間總 計有 1,264 間公司納入樣本公司內,其中上市公司有 68,217 筆,上櫃公司有 27,027 筆,期間有下市或下櫃的公司有 4,152 筆,因此合計有 99,396 筆觀測值。 由於本研究旨在檢測新聞媒體曝光程度對橫斷面股價報酬的影響,因此,關 於新聞媒體報導的資料首先從台灣經濟新報的「TEJ Company」資料庫收集自 1996 年 7 月至 2009 年 6 月間台灣上市櫃公司之新聞資料。此資料庫刊載了工商 時報、經濟日報、電子時報、財訊快報及精實新聞中對個別公司的新聞報導,而 個別公司報導的呈現是以日資料的方式。再者依據個別公司當月份的新聞報導則 數加總來代理新聞媒體曝光程度。10在樣本期間內,初始資料有 929,073 筆日觀 察值,去除無刊載於新聞媒體報導的一般公告如:董監申報轉讓公告、董監質押 公告、股東會公告、土地公告等,僅保留有報導個別公司內容之新聞資料,並進 一步挑選出樣本公司的新聞報導,共有 329,853 筆新聞內容。再依據個別公司當 月份中新聞報導的則數加總為月觀察值,有新聞媒體報導的月觀測值為 58,267 筆,無新聞媒體報導的月觀測值為 41,129 筆。新聞報導內容詳見表 3-1:. 9. 由於台灣經濟新報「TEJ Company」資料庫所刊載之新聞報導從 1996 年之後提供,因而選取 1996 年至 2009 年作為本研究實證期間。 10 Fang and Peress (2009)收集華爾街日報、今日美國報、紐約時報、華盛頓郵報每日對個別公司 的新聞報導,並依據個別公司當月份的報導則數加總來衡量媒體曝光程度。本研究依循此法形成 個別公司當月份的媒體曝光程度。 15.

(22) 表 3-1、新聞報導內容 年月. 新聞內容. 2008/7/1. 隨著煤炭、油電從七月開始調漲,台泥、亞泥國內水泥價格雖然再漲 8%至 12% ,每 噸來到 2,700 元;不過,由於生產成本因原物料上漲幅度高達 25% 以上,法人預估.... 2008/7/2. 因應煤炭新合約價及國內油電價全面調漲,國內水泥龍頭台泥昨日開始全面調漲內 銷水泥價,每公噸漲 200-250 元,調漲後每公噸來到 2700-2750 元,調漲後台泥第.... 2008/7/2. 根據中國大陸水泥業者統計,6 月份中國大陸 28 個地區,其中四川、上海地區水泥 價格漲幅超過 8%至 10% ,對於亞泥的四川廠、台泥的上海句容廠水泥銷售有正面.... 2008/7/8. 政府頻頻釋出重大建設利多,近日又打算蓋蘇花公路危險路段的替代道路,台泥預 期至少將增加超過 30 萬噸以上的水泥需求。加上政府陸續推動公共建設,國內水.... 2008/7/15. 中國大陸華南地區進入水泥市場旺季,7 月 11 日起,水泥價格調漲 9%,年產 800 萬 噸的台泥廣東英德廠毛利可望提升,加上廣西貴港水泥廠二套窯將從 7 月 15 日陸.... 2008/7/17. 行政院會今(17)日可望通過放寬大陸投資上限由 40%放寬至 60%,對資金成本高,且 正在積極佈局大陸產能的水泥業者而已,限制放寬正好是場「及時雨」,據了解,.... 2008/7/17. 水泥業者 7 月營運露曙光!5、6 月份大陸華南地區和台灣南部地區都受豪雨成災干 擾,導致水泥出貨量大減,水泥業者面對煤炭成本大漲,卻因需求不強無法漲價轉.... 2008/7/18. 台泥加緊擴產腳步,廣西貴港水泥廠第一期 B 線宣布正式點火啟用,預估 2 條產線 各日產 6000 噸、總年產能 450 萬噸水泥,加上原本廣東英德水泥廠擴產部分,今年.... 2008/7/22. 颱風造成國內嚴重損失,水泥大廠台泥預期政府將會加速水利工程發包,國內水泥 需求有機會增加超過 100 萬公噸,目前國內水泥需求一年約 1300 萬公噸,相當於.... 2008/7/22. 根據大陸媒體報導,中國第一大水泥廠海螺水泥決定在安徽、江蘇、福建、廣東、 廣西、四川等地區,續建多條熟料和粉磨生產線,布局插旗地點剛好與台泥廣東英.... 2008/7/28. 大陸水泥市場下半年進入旺季,再加上煤電價格將持續上漲,兩大台商水泥業者台 泥及亞泥當地水泥售價自 7 月起逐月上揚,法人預期兩公司今年獲利表現將較去.... 2008/7/30. 美國水泥市場受次級房貸影響持續衰退,正準備談明年外銷水泥價格及數量的國內 水泥廠台泥、亞泥,明年將「重非輕美」,主打需求較旺的非洲、中東地區,減少.... 2008/7/31. 經建會昨(30)日審查通過明(2009)年度政府重大公共建設先期作業,共核列 2075 億 元,較今年的 1934 萬元增加 141 億元,其中,「愛台十二項建設」核列 1106 億元,…. 註:表 3-1 為台泥 2008 年 7 月份的新聞報導內容,因此當月份台泥公司新聞報導則數為 13 則。 16.

(23) 第二節、研究方法 本節旨在敘述探討新聞媒體報導與橫斷面股價報酬關聯性的方法,本研究使 用的方法主要是建構媒體曝光程度套利投資組合與異常報酬 (Jensen’s Alpha)的 估計,研究使用之模型分述如下: 一、媒體曝光程度套利投資組合 本研究在衡量個別公司媒體曝光程度時,主要是依循 Fang and Peress (2009) 所提出的方法將樣本公司做媒體曝光程度的分類及建構套利投資組合。第一步驟 是根據樣本公司的每日新聞報導加總為當月份新聞報導則數。第二步驟是基於 t-1 期新聞報導則數的大小將公司區分為三組。首先,找出無新聞報導的投資組 合,再者將剩餘的公司依據新聞報導則數區分兩組,高於 t-1 期有新聞報導公司 新聞報導則數中位數的公司為高度媒體曝光投資組合,低於 t-1 期有新聞報導公 司新聞報導則數中位數的公司為低度媒體曝光投資組合,並計算各組在第 t 期的 投資組合報酬,投資組合重構頻率為每月一次。第三步驟是建立媒體曝光程度套 利投資組合,買進無新聞報導投資組合,賣出高度媒體曝光投資組合。最後是檢 測此媒體曝光程度套利投資組合在各個因子模型下異常報酬 (Jensen’s Alpha)是 否顯著為正,若截距項顯著為正值,則支持此媒體效果被定價的說法。 二、異常報酬(Jensen’s Alpha) 在衡量其投資策略是否能打敗大盤時,經常會使用 Fama and French (1993) 三因子模型來檢測其截距項是否顯著為正。因此,根據上述所建構之投資組合調 整後 Fama and French (1993)三因子模式如下 𝐹𝐹3 𝑅無−高,𝑡 = 𝛼無 + 𝛽(𝑅𝑚,𝑡 − 𝑅𝑓 ) + 𝑠𝑆𝑀𝐵𝑡 + ℎ𝐻𝑀𝐿𝑡 + 𝜀1,𝑡 −高. 17. (1).

(24) 𝐹𝐹3 其中,𝑅無−高,𝑡 表示媒體曝光程度套利投資組合在第 t 月的報酬率。𝛼無 為截距 −高. 項,用以衡量此套利投資組合的每月帄均異常報酬,𝑅𝑚,𝑡 為市場投資組合在第 t 月的報酬率,𝑅𝑓 為無風險資產報酬率。𝜀1,𝑡 為利用此三因子模式為預期報酬模式 的預測誤差。關於市場投資組合報酬率的衡量,是以個別公司市值占全部上市櫃 公司市值的比率加權計算台灣整體股市的權益市值加權月報酬率,建構頻率為每 月一次。無風險利率則分別採用 91 天期國庫券利率 (期間為 1996 年 7 月到 1999 年 6 月)及重貼現率 (期間為 1999 年 7 月以後)組成的時間數列。11 而本研究為進一步檢驗實證結果之合理性,不僅增採 Carhart (1997)四因子 模式為預期報酬模式,並擴展預期報酬模式到包含流動性風險因子。則套利投資 組合調整預期報酬以估計異常報酬模式如下: 𝐴𝐼𝐿𝐿𝐼𝑄5. 𝑅無−高,𝑡 = 𝛼無−高. + 𝛽(𝑅𝑚,𝑡 − 𝑅𝑓 ) + 𝑠𝑆𝑀𝐵𝑡 + ℎ𝐻𝑀𝐿𝑡. +𝑢𝑈𝑀𝐷𝑡 + 𝑖𝐴𝐼𝐿𝐿𝐼𝑄𝑡 + 𝜀2,𝑡. (2). 𝐴𝐼𝐿𝐿𝐼𝑄5. 其中,𝛼無−高 為此套利投資組合的每月帄均異常報酬,𝑈𝑀𝐷𝑡 為第 t 月的價格動 能因子。𝐴𝐼𝐿𝐿𝐼𝑄𝑡 為 Amihud (2002)的不流動風險因子。𝜀2,𝑡 為利用此五因子模式 為預期報酬模式的預測誤差。 價格動能因子的建構是依據 Carhart (1997)的作法。第一步驟為計算所有公 司第 t-2 個月至第 t-12 個月的報酬率。第二步驟將各公司短期股票報酬率按照 30%、40%、30%的比率區分為三組,最後此價格動能因子等於最高短期股票報 酬率組合的簡單帄均報酬率減最低短期股票報酬率組合的簡單帄均報酬率,此因 子的建構頻率為每月一次。. 11. 以 91 天期國庫券利率代理無風險資產報酬率是依循 Fama and French (1992)及黃一祥等人 (2003)的作法,但台灣國庫券在實證期間的資料並不齊全。故另遵循 Chan et al. (1991)和黃一祥 (2009a),以重貼現率代理無風險資產報酬率。 18.

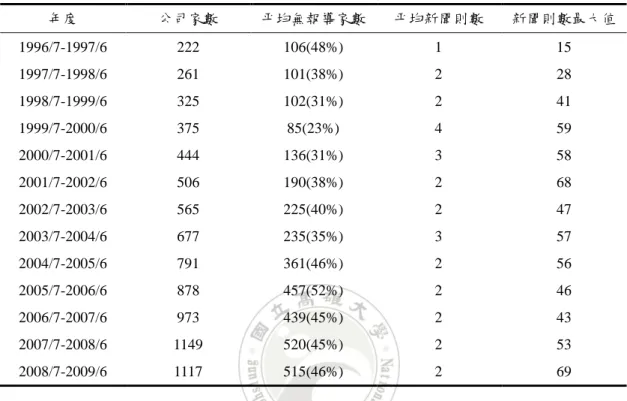

(25) 而本研究增加了流動性風險因子以強化實證的合理性,所採用的流動性變數 為 Amihud (2002)的不流動變數 (AILLIQ)。依循 Bali and Cakici (2008)的作法, 第 i 家公司在第 t 月的 AILLIQ 如下: |𝑅 |. 𝑖,𝑡 𝐴𝐼𝐿𝐿𝐼𝑄𝑖,𝑡 = 𝑉𝑂𝐿𝐷. 𝑖,𝑡. (3). 其中,𝑅𝑖,𝑡 和𝑉𝑂𝐿𝐷𝑖,𝑡 分別表示第 i 家公司在第 t 月的股票報酬及成交值。 本研究依循 Carhart (1997)建構價格動能因子的方法以建構流動性風險因 子。第一步驟為每月計算所有公司的 AILLIQ,第二步驟將各公司每月的 AILLIQ 按照 30%、40%、30%的比率區分為三組,最後此不流動風險因子等於最高 AILLIQ 組合的簡單帄均報酬率減最低 AILLIQ 組合的簡單帄均報酬率,此因子的建構頻 率為每月一次。. 第三節、資料分析 隨著資訊傳播的管道日益趨多,現今投資人可取得的公司資訊也越完整。不 僅可以從傳統的報章雜誌、廣播、電視節目等獲得相關的公司資訊,現在亦從網 路上也提供了許多財經新聞網站可供瀏覽證券市場所發生的各項新聞報導。甚至 在部落格或聊天室中也有許多網友針對個別公司或經濟情勢提供了自我的見 解。而本研究主要蒐集來自台灣相關證券市場的主要報刊及網站的新聞,特別是 在此資料庫中,又刻意排除了專門談論行情走勢、價格變動等新聞,即所蒐集之 資料無行情預測分析等新聞,單純探討就個別公司在媒體新聞的報導下,投資人 是否對公司資訊有更進一步的了解,反應於股價之中;而較少或甚至無新聞報導 的公司又是否能享有無資訊傳播之媒體溢酬 (no-media premium)。因此,接下來 將針對樣本中的公司做資料上的剖析。探討在台灣證券市場中,影響公司新聞報 導的因素為何,什麼樣的公司特性又較能吸引新聞媒體的目光,以下表 3-2 報告 其樣本的分佈及無新聞報導的公司家數: 19.

(26) 表 3-2、新聞報導的基本統計量 表 3-2 呈現了樣本公司新聞報導的敘述統計。實證對象為 1996 年 7 月至 2009 年 6 月期間在台灣 上市及上櫃的公司。而基於 Fama and French (1992)的條件,樣本公司頇於台灣股市交易超過兩 年,且有兩年以上財務及會計資料的公司,總計有 99,396 個公司月報酬資料。帄均無報導家數 與帄均新聞則數皆依據當年度每月帄均而得,新聞報導則數最大值為當年度中有最多新聞報導的 公司新聞則數。括號為年度帄均無新聞報導公司家數佔年度公司家數的比率。 年度. 公司家數. 帄均無報導家數. 帄均新聞則數. 新聞則數最大值. 1996/7-1997/6. 222. 106(48%). 1. 15. 1997/7-1998/6. 261. 101(38%). 2. 28. 1998/7-1999/6. 325. 102(31%). 2. 41. 1999/7-2000/6. 375. 85(23%). 4. 59. 2000/7-2001/6. 444. 136(31%). 3. 58. 2001/7-2002/6. 506. 190(38%). 2. 68. 2002/7-2003/6. 565. 225(40%). 2. 47. 2003/7-2004/6. 677. 235(35%). 3. 57. 2004/7-2005/6. 791. 361(46%). 2. 56. 2005/7-2006/6. 878. 457(52%). 2. 46. 2006/7-2007/6. 973. 439(45%). 2. 43. 2007/7-2008/6. 1149. 520(45%). 2. 53. 2008/7-2009/6. 1117. 515(46%). 2. 69. 由表 3-2 可以發現其年度無新聞報導公司家數大約佔了總公司家數 40%左 右,而年度有新聞報導的公司帄均為 2 則,但當年度卻有公司達到 15 至 69 則的 新聞報導則數,代表各個公司之間媒體曝光程度有極大的不同。因此從此數據可 以推斷新聞報導可能是持續性的現象,或與公司特性有關。由此針對此特性做探 討,以下表 3-3 報告其特性之轉移機率: 表 3-3、轉移矩陣 表 3-3 呈現樣本內新聞報導的轉移機率。左表為下一期有無新聞報導的轉移矩陣,右表呈現的為 下一期媒體曝光程度的轉移矩陣。 有無新聞報導 無. 有. 無. 67.52%. 32.48%. 有. 23.53%. 76.47%. 媒體曝光程度 無. 低. 高. 無. 67.52%. 27.79%. 4.69%. 低. 34.45%. 45.70%. 19.85%. 高. 8.18%. 27.71%. 64.11%. 20.

(27) 由表 3-3 可以發現不論是有無新聞報導或媒體曝光程度都具有持續性,當月 份無新聞報導的公司有 68%的機率下個月仍然無新聞報導;而有新聞報導的公司 有 76%的機率下個月仍然有新聞報導。而以媒體曝光程度來作區分的話,可以發 現當期無媒體曝光程度的公司,下期仍然無媒體曝光程度的機率有 68%;而當期 媒體曝光程度高的公司,下期媒體曝光程度高的機率為 64%。此結果可視為新聞 報導為穩定的公司特性。以下將針對新聞媒體報導多寡之因素作探討,表 3-4 報 告其統計結果: 表 3-4、新聞報導的決定因素 表 3-4 呈現新聞報導決定因素的 Tobit 迴歸結果。相依變數為個別公司新聞報導則數,獨立變數 分別為規模、淨值市值比、特有風險、三大法人持股比率、上月報酬絕對值、上月報酬、週轉率、 成交值,上述變數定義於表 A-1。另外,表中之成交值係數經由乘上 10 倍作調整。 括號中為 t 檢定值。***、**、*分別代表在雙尾檢定下 1%、5%、10%顯著水準下顯著。 新聞報導則數 規模. 淨值市值比. 特有風險. 三大法人持股率. 上月報酬絕對值. 2.408***. 1.972***. 2.410***. 1.973***. (180.844). (140.475). (180.878). (140.461). 0.121***. 0.101***. 0.129***. 0.106***. (5.389). (4.744). (5.726). (4.985). 0.207***. 0.182***. 0.219***. 0.192***. (45.610). (43.220). (50.478). (47.839). 0.028***. 0.023***. 0.028***. 0.022***. (20.717). (17.676). (20.417). (17.361). 0.012***. 0.010***. (9.009). (7.973) 0.003***. 0.004***. (3.707). (4.212). 上月報酬. 週轉率. 0.006***. 0.007***. (10.336). (10.603). 成交值. 截距項. 0.001***. 0.001***. (65.525). (65.748). -22.177***. -18.323***. -22.166***. -18.298***. (-170.326). (-136.294). (-170.047). (-135.985). 表 3-4 檢測新聞報導的決定因素,此 Tobit 模型之相依變數為個別公司每月 21.

(28) 的新聞報導則數。而為與 Fang and Peress (2009)所得之美國實證結果作比較,依 循納入公司規模、淨值市值比、特有風險、三大法人持股率及報酬等公司特性為 獨立變數。此外,更加入週轉率及成交值之變數,探討台灣新聞媒體的報導是否 著重於週轉率較高或成交值較大此類可能已被炒作的公司股票之媒體特性。由表 3-4 的結果可以發現,公司規模對新聞報導則數有壓倒性的效果:規模較大的公 司較有可能被報導。而高帳面價值對市值比的公司,亦即價值型的股票被報導的 機率也較大。另外高特有風險 (idiosyncratic volatility)及三大法人持股比率較高 的公司被報導的機率較高,表示意見分歧的股票或機構投資人動態皆為媒體關注 的焦點。股價波動較大或上月報酬較高的股票亦較能吸引新聞媒體的目光,最 後,成交值較大或投資人持有期間較短的股票被報導的機率較大。 而公司資訊的揭露主要分為三個部份,首先為應金管會的要求所必頇揭露的 公司訊息,例如新股發行或融資活動等公告。其次為新聞媒體主動去發掘之公司 訊息,例如新產品的研發、公司相關的法律訴訟或公司產品銷售狀況等。另外則 是分析師之預測或對股價之評論等。而投資人對公司的資訊來源應主要來自於新 聞媒體的報導,且報導內容較能引發投資人的關注。但表 3-4 所呈現的結果與 Fang and Peress (2009)部分證據相悖,Fang and Peress (2009)指出新聞媒體報導著 重於散戶投資人持有較多且分析師報導較少的股票,有助於公司資訊的傳播。而 相較於美國市場,台灣新聞媒體較著重於機構投資人持有、週轉率高及有極端報 酬的股票,可能導致散戶投資人過度注意於新聞媒體所捕捉的公司,而無法對無 此特性的公司有全面性的認知,降低資訊之摩擦。因此,依此新聞媒體報導的特 性,將於次章節中探討台灣證券市場的媒體效果是否會對橫斷面股價報酬造成不 一樣的影響。. 22.

(29) 第四章、實證結果 此部分著重於橫斷面股價報酬與媒體曝光程度的關係,共分兩部分論述,首 先檢測單變量中不同媒體曝光程度下的原始報酬,然後進一步檢測在不同風險因 子調整下之異常報酬。. 第一節、單變量分析 本節檢驗不同媒體曝光程度及公司特性下之每月帄均報酬。首先藉由不同的 公司特性將樣本區分為三等份,以確定有足夠的樣本數量後,再依循不同的媒體 曝光程度分組,此分組依循當期公司的新聞報導則數做區別,先將當月無新聞報 導的公司定義為無媒體曝光程度投資組合,再者依餘下公司的新聞則數中位數區 分為低度及高度媒體曝光程度投資組合,並計算各組在下期簡單帄均報酬。 表 4-1 報告不同公司特性下的報酬。第一列呈現的是未經公司特性區分的投 資組合簡單帄均報酬,公司在無、低度及高度媒體曝光程度之下,其原始報酬分 別為 0.974%、0.776%及 0.794%。而無媒體曝光股票帄均報酬稍微略高於高度媒 體曝光股票,約 0.18%,但未達顯著性 (t 值=0.564)。另分表 A 至分表 F 中,即 使控制了其它公司特性,無媒體曝光股票報酬與高度媒體曝光股票報酬皆無顯著 性的差異,顯示在台灣證券市場中,似乎並無存在無新聞媒體報導之溢酬。 特別的是,Chan (2003)指出當期有新聞媒體報導的輸家股票會有價格動能持 續的負報酬,而無新聞媒體報導的輸家股票有隨之反轉的現象。但表 D 的結果 無法支持 Chan (2003)所發現的論點,在過去較低報酬中,無新聞媒體報導的股 票報酬及有高度新聞媒體報導的股票報酬分別為 1.124%及 0.612%,但兩者差異 並無顯著異於零 (t 值=1.349)。在下一節中將採用買進並持有策略探討在不同持 有期間下,無新聞媒體報導公司股票或高度新聞媒體報導公司股票的報酬是否會 有價格動能持續或反轉的現象。另外,探討在不同風險因子的調整下,各種媒體 23.

(30) 表 4-1、新聞媒體報導與股價報酬─單變量比較(%) 表 4-1 呈現無、低度及高度媒體曝光程度之每月帄均報酬。媒體曝光程度的衡量是基於 t-1 期新 聞報導則數做區分,先將當月無新聞報導的公司定義為無媒體曝光程度投資組合,再者依餘下公 司新聞則數中位數區分為低度及高度媒體曝光程度投資組合,並計算各組在 t 期之簡單帄均報 酬。另外也依循不同的公司特性下將各組投資組合區分為不同子樣本並計算簡單帄均報酬。 ***、**、*分別代表在雙尾檢定下 1%、5%、10%顯著水準下顯著。 每月帄均報酬. 帄均公司家數. 媒體曝光程度. 全. 無-高度. 媒體曝光程度. 無. 低度. 高度. 無-高度. t值. 無. 低度. 高度. 0.974. 0.776. 0.794. 0.180. 0.564. 265. 215. 152. 分表 A:規模 小. 1.324. 1.174. 1.256. 0.068. 0.146. 142. 59. 11. 中. 0.614. 0.663. 1.018. -0.404. -1.187. 87. 88. 33. 大. 0.588. 0.647. 0.667. -0.079. -0.226. 36. 68. 108. 分表 B:淨值對市值比 低. 0.405. 0.354. 0.756. -0.351. -0.937. 63. 72. 76. 中. 0.781. 0.798. 0.778. 0.003. 0.012. 88. 74. 48. 高. 1.412. 1.117. 1.359. 0.053. 0.153. 114. 69. 28. 分表 C:前月報酬 低. 0.952. 0.595. 0.813. 0.139. 0.323. 92. 72. 47. 中. 1.025. 0.686. 0.596. 0.429. 1.272. 91. 72. 49. 高. 0.896. 1.002. 0.950. -0.054. -0.146. 82. 71. 56. 分表 D:上月報酬 低. 1.124. 0.783. 0.612. 0.512. 1.349. 93. 70. 47. 中. 0.932. 0.661. 0.657. 0.275. 0.826. 92. 72. 47. 高. 0.921. 0.908. 0.913. 0.008. 0.018. 80. 73. 58. 分表 E:價格 低. 1.488. 1.188. 0.997. 0.491. 1.432. 121. 67. 24. 中. 0.667. 0.748. 0.979. -0.312. -0.943. 93. 74. 43. 高. 0.241. 0.367. 0.713. -0.472. -1.367. 51. 74. 86. 分表 F:週轉率 小. 0.847. 0.447. 0.517. 0.330. 1.019. 124. 61. 26. 中. 0.963. 0.697. 0.807. 0.157. 0.483. 85. 75. 50. 大. 1.137. 1.005. 1.113. 0.025. 0.049. 56. 79. 76. 曝光程度投資組合是否存在異常報酬,又或者在不同公司特性及流動性下是否存 在媒體效果。如其中投資組合存在顯著的異常報酬,又是何種原因所造成的。 24.

(31) 第二節、多變量分析 一、基本結果 為檢驗媒體效果在不同風險因子的調整下是否存在,本研究藉由買進無新聞 媒體報導公司股票,放空高度新聞媒體報導公司股票所形成的媒體曝光程度套利 投資組合在資本資產定價模型、Fama-French (1993)三因子模型、Carhart (1997) 四因子模型及包含 Amihud (2002)不流動因子的五因子模型中探討異常報酬的顯 著性。如果無媒體報導公司股票報酬與高度新聞媒體報導公司股票報酬差異能被 已知會影響橫斷面股價報酬的風險因子所解釋,其截距項不顯著。 表 4-2 報告其媒體曝光程度套利投資組合的基本迴歸結果。此套利投資組合 報酬對小規模公司股票、價值型股票、反向策略 (Contrarian)型股票及不流動股 票有正的風險溢酬。但可以發現與先前單變量結果一致,不論是以簡單帄均報酬 或權益市值加權帄均報酬衡量,其套利投資組合的截距項不顯著,顯示在各個風 險因子調整下,無媒體曝光程度公司股票報酬與高度媒體曝光程度公司股票報酬 差異並不存在。而針對單一投資組合作比較,自分表 B 的無媒體曝光程度投資 組合截距項,可以發現並無正向且顯著的異常報酬存在,甚至在權益市值加權帄 均衡量的報酬下,在 Fama-French (1993)三因子、Carhart (1997)四因子及包含 Amihud (2002)不流動因子的五因子調整模式下其係數皆為負且達 5%顯著水準 下顯著,此與 Fang and Peress (2009)的結果不一致。Fang and Peress (2009)發現以 媒體曝光程度所形成的套利投資組合存在著顯著正的異常報酬,且此媒體效果來 自於無新聞媒體報導公司股票之正的異常報酬,而在高度新聞媒體並無發現顯著 負的異常報酬。且此套利投資組合不為無新聞媒體報導公司股票價格反轉型態所 解釋,亦非流動性效果所造成,推論此存在之媒體效果應為 Merton (1987)的投 資者認知假說所造成,認為大眾媒體的報導能增進投資人的認知,而無新聞媒體 報導的公司股票應予以較高的預期報酬以補償無法完全分散的特有風險,另缺乏 25.

(32) 表 4-2、媒體曝光程度套利投資組合迴歸結果(%) 表 4-2 呈現媒體曝光程度套利投資組合在不同風險因子調整下之結果。媒體曝光程度的衡量是基 於 t-1 期新聞報導則數做區分,先將當月無新聞報導的公司定義為無媒體曝光程度投資組合,再 者依餘下公司新聞則數中位數區分為低度及高度媒體曝光程度投資組合,並分別依簡單帄均及權 益市值加權帄均計算 t 期投資組合報酬。而每月依循買進無新聞媒體報導公司股票,放空高度新 聞媒體報導公司股票形成媒體曝光程度套利投資組合,此投資組合重構頻率為每月一次。媒體曝 光程度套利投資組合調整五因子模式所估計的異常報酬 (截距項)為: 𝐴𝐼𝐿𝐿𝐼𝑄5. 𝑅無−高,𝑡 = 𝛼無−高. + 𝛽無−高 (𝑅𝑚,𝑡 − 𝑅𝑓 ) + 𝑠無−高 𝑆𝑀𝐵𝑡 + ℎ無−高 𝐻𝑀𝐿𝑡 + 𝑢無−高 𝑈𝑀𝐷𝑡 + 𝑖無−高 𝐴𝐼𝐿𝐿𝐼𝑄𝑡 + 𝜀2,𝑡. 不同媒體曝光程度投資組合估計自五因子模式的每月帄均異常報酬(截距項)為: 𝐴𝐼𝐿𝐿𝐼𝑄5. 𝑅𝑝,𝑡 − 𝑅𝑓 = 𝛼𝑝. + 𝛽𝑃 (𝑅𝑚,𝑡 − 𝑅𝑓 ) + 𝑠𝑃 𝑆𝑀𝐵𝑡 + ℎ𝑃 𝐻𝑀𝐿𝑡 + 𝑢𝑃 𝑈𝑀𝐷𝑡 + 𝑖𝑃 𝐴𝐼𝐿𝐿𝐼𝑄𝑡 + 𝜀𝑃,𝑡. 括弧內為 p-value 值。***、**、*分別代表在雙尾檢定下 1%、5%、10%顯著水準下顯著。 簡單帄均報酬率 CAPM. FF3. Carhart4. 權益市值加權報酬率 AILLIQ5. CAPM. FF3. Carhart4. AILLIQ5. 分表 A:媒體曝光程度套利投資組合 -0.150***. -0.180***. -0.194***. -0.262***. -0.094*. -0.141***. -0.157***. -0.184***. (0.000). (0.000). (0.000). (0.000). (0.056). (0.000). (0.000). (0.000). 0.289***. 0.252***. 0.092*. 0.377***. 0.330***. 0.267***. (0.000). (0.000). (0.058). (0.000). (0.000). (0.000). 0.322***. 0.286***. 0.129***. 0.472***. 0.426***. 0.365***. (0.000). (0.000). (0.002). (0.000). (0.000). (0.000). -0.114***. -0.074**. -0.143***. -0.128***. (0.000). (0.016). (0.000). (0.003). RM-RF. SMB. HML. UMD 0.220***. 0.0867*. (0.000). (0.095). AILLIQ. α 無-高 觀察值 2. adj.R. 0.323. 0.142. 0.158. -0.214. 0.121. -0.139. -0.118. -0.265. (0.293). (0.508). (0.444). (0.278). (0.768). (0.604). (0.648). (0.330). 155. 155. 155. 155. 155. 155. 155. 155. 9.8. 57.1. 60.3. 67.8. 2.4. 59.2. 62.3. 63.0. 分表 B:無媒體曝光投資組合異常報酬. α無. 0.105. -0.189. -0.163. -0.519**. -0.309. -0.521**. -0.501**. -0.568**. (0.811). (0.413). (0.443). (0.012). (0.378). (0.037). (0.037). (0.025). 分表 C:高度媒體曝光投資組合異常報酬. α高. -0.218. -0.330*. -0.321*. -0.305. -0.430***. -0.383***. -0.383***. -0.303**. (0.378). (0.087). (0.092). (0.132). (0.003). (0.003). (0.003). (0.025). 26.

(33) 足夠流動性造成此媒體效果的持續。但分表 C 的結果與上述所提到的結論相反, 不論是以簡單帄均或權益市值加權帄均衡量的報酬,高度媒體曝光程度的投資組 合在各個調整模式下得到 1%至 10%顯著水準下之負的異常報酬。 而與先前文獻的差異可能源自於不同證券市場新聞媒體所扮演的角色或股 市結構。相較於歐美市場,台灣證券市場多為散戶投資人所交易,而散戶投資人 所獲取的資訊大多來自於報章雜誌或分析師預測報告,另台灣證券公司的資訊透 明度相對不如美國或其它已開發國家市場,將使得投資人較難獲得新聞媒體或分 析師報告以外公司的即時明確資訊。而與 Fang and Peress (2009)所提到新聞媒體 報導著重於散戶投資人持有較多且分析師報導較少的股票,有助於公司資訊的傳 播相悖,表 3-4 所呈現的為台灣新聞媒體著重報導於機構投資人持有、週轉率高 及有極端報酬的股票,可能對公司報導有所偏頗。無新聞媒體報導的公司即持續 無資訊內涵的傳播,這可能是導致台灣證券市場無媒體曝光程度公司股票無顯著 為正的異常報酬有關。 另外,Baber and Odean (2008)認為散戶投資人在面對上千檔股票,無法獲得 全面性的認知,因此在選擇股票購買時,會優先選擇吸引他們注意的股票集合 (attention-grabbing stocks),此時,新聞媒體曝光則可視為吸引注意的來源。在散 戶投資人交易為主的台灣證券市場較有可能存在此現象,而 Engelberg, Sasseville, and Williams (2011)、Da, Engelberg and Gao (2011a)及 Meschke and Kim (2011)陸 續發現散戶投資人會對媒體所注意的事件反應過度,導致股價的暫時推升隨後反 轉。上述之結論與分表 C 的結果較為類似,因此,台灣證券市場或許較有可能 存在 Baber and Odean (2008)的推論,高度媒體曝光程度的投資組合存在著負的異 常報酬。以下分別就不同曝光程度投資組合及套利投資組合之異常報酬是否有如 Chan (2003)所提出價格反轉的型態作討論,另亦針對先前文獻所提出的投資者認 知、非流動效果及有限注意理論作檢測。. 27.

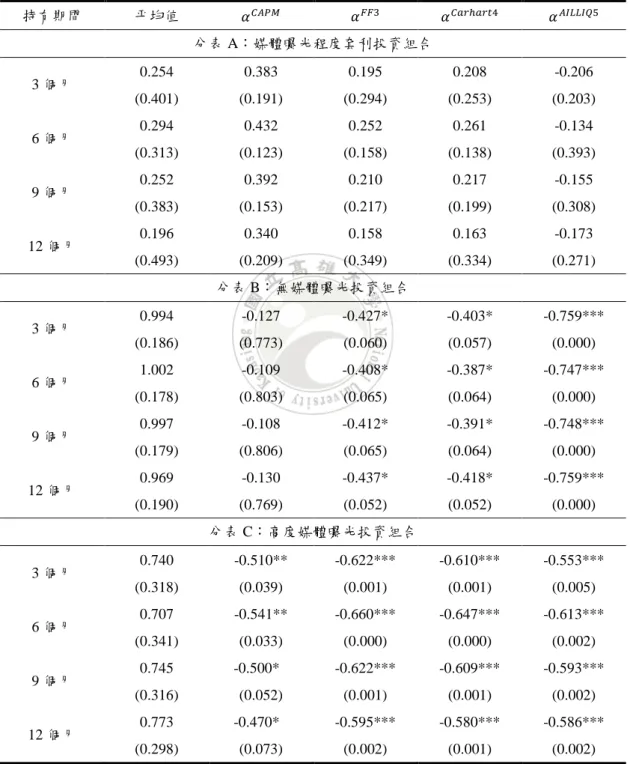

(34) 二、價格動能持續及反轉 Chan (2003)指出當月有新聞頭條且報酬率較差的股票 (新聞輸家股票),會 有長達 12 個月的期間呈現負報酬持續的現象,相對的,當月無新聞頭條且報酬 率較差的股票 (無新聞輸家股票)則有反轉為正報酬的現象,而其價格動能持續 及反轉的型態在贏家股票並不強烈。 為檢測本研究樣本中無新聞媒體報導公司股票及高度媒體報導公司股票是 否會有此價格動能持續及反轉的型態,因此,藉由一個月的形成期及持有期間三 至十二個月的形式來檢測此型態,並遵循 Jegadeesh and Titman (1993)所提出的日 曆時間重疊投資組合 (calendar-time overlapping portfolio)方式來計算形成期後的 報酬,且檢測在不同的因子調整模式下之異常報酬是否顯著異於零。 表 4-3 報告無媒體曝光程度、高度媒體曝光程度及媒體曝光程度套利投資組 合持有不同期間之異常報酬。與先前實證結果一致,持有不同期間之媒體曝光程 度套利投資組合在各個因子調整模式下皆無存在異於零之異常報酬。另在十二個 月期間內,無媒體曝光程度投資組合並無發現如 Chan (2003)呈現反轉的證據, 反而呈現穩定且顯著負的異常報酬;而高度媒體曝光程度投資組合呈現在各個因 子調整模式下皆為負的異常報酬持續現象,且相較於無媒體曝光程度投資組合, 顯著性要來得大。此發現解釋了台灣市場可能存在著高度媒體曝光程度的公司股 票獲得較低報酬之媒體效果。接續探討依公司特性及流動性的區分對無媒體曝光 程度、高度媒體曝光程度及媒體曝光程度套利投資組合是否有不同解釋能力。 三、公司特性及流動性 表 4-4 及表 4-5 報告不同的公司特性及流動性與媒體效果的關係。可以發現 不論是以簡單帄均或以權益市值加權衡量的報酬,在大部分的情況下其媒體曝光 套利投資組合皆無顯著異於零的現象,亦即無媒體曝光投資組合報酬及高度媒體 28.

(35) 表 4-3、不同持有時間之異常報酬(%) 表 4-3 呈現無媒體曝光、高度媒體曝光及套利投資組合持有不同期間之異常報酬。依循當月的新 聞則數將公司區分為無、低度、高度媒體曝光投資組合,另買進無媒體曝光投資組合且放空高度 媒體曝光投資組合形成媒體曝光程度套利投資組合。再者依照不同的持有期間 (三至十二個月) 遵循 Jegadeesh and Titman (1993)所提出的日曆時間重疊投資組合 (calendar-time overlapping portfolio)方式來計算形成期後的報酬。且檢測在不同的調整模式下之異常報酬是否顯著異於零。 括弧內為 p-value 值。***、**、*分別代表在雙尾檢定下 1%、5%、10%顯著水準下顯著。 持有期間. 帄均值. 𝛼. 𝛼 𝐹𝐹3. 𝐴𝑃. 𝑡4. 𝛼. 𝛼 𝐴𝐼𝐿𝐿𝐼𝑄5. 分表 A:媒體曝光程度套利投資組合 3 個月. 6 個月. 9 個月. 12 個月. 0.254. 0.383. 0.195. 0.208. -0.206. (0.401). (0.191). (0.294). (0.253). (0.203). 0.294. 0.432. 0.252. 0.261. -0.134. (0.313). (0.123). (0.158). (0.138). (0.393). 0.252. 0.392. 0.210. 0.217. -0.155. (0.383). (0.153). (0.217). (0.199). (0.308). 0.196. 0.340. 0.158. 0.163. -0.173. (0.493). (0.209). (0.349). (0.334). (0.271). 分表 B:無媒體曝光投資組合 3 個月. 6 個月. 9 個月. 12 個月. 0.994. -0.127. -0.427*. -0.403*. -0.759***. (0.186). (0.773). (0.060). (0.057). (0.000). 1.002. -0.109. -0.408*. -0.387*. -0.747***. (0.178). (0.803). (0.065). (0.064). (0.000). 0.997. -0.108. -0.412*. -0.391*. -0.748***. (0.179). (0.806). (0.065). (0.064). (0.000). 0.969. -0.130. -0.437*. -0.418*. -0.759***. (0.190). (0.769). (0.052). (0.052). (0.000). 分表 C:高度媒體曝光投資組合 3 個月. 6 個月. 9 個月. 12 個月. 0.740. -0.510**. -0.622***. -0.610***. -0.553***. (0.318). (0.039). (0.001). (0.001). (0.005). 0.707. -0.541**. -0.660***. -0.647***. -0.613***. (0.341). (0.033). (0.000). (0.000). (0.002). 0.745. -0.500*. -0.622***. -0.609***. -0.593***. (0.316). (0.052). (0.001). (0.001). (0.002). 0.773. -0.470*. -0.595***. -0.580***. -0.586***. (0.298). (0.073). (0.002). (0.001). (0.002). 29.

(36) 表 4-4、公司特性、流動性與媒體效果─簡單帄均報酬(%) 表 4-4 呈現無媒體曝光、高度媒體曝光及媒體曝光程度套利投資組合依不同公司特性及流動性區分下之結果。媒體曝光程度的衡量是基於 t-1 期新聞報導則數做 區分,先將當月無新聞報導的公司定義為無媒體曝光程度投資組合,再者依餘下公司新聞則數中位數區分為低度及高度媒體曝光程度投資組合,並依簡單帄均計 算 t 期投資組合報酬。而每月依循買進無新聞媒體報導公司股票,放空高度新聞媒體報導公司股票形成媒體曝光程度套利投資組合,投資組合重構頻率為每月一 次。媒體曝光程度套利投資組合調整五因子模式所估計的異常報酬 (截距項)為: 𝐴𝐼𝐿𝐿𝐼𝑄5. 𝑅無−高,𝑡 = 𝛼無−高. + 𝛽無−高 (𝑅𝑚,𝑡 − 𝑅𝑓 ) + 𝑠無−高 𝑆𝑀𝐵𝑡 + ℎ無−高 𝐻𝑀𝐿𝑡 + 𝑢無−高 𝑈𝑀𝐷𝑡 + 𝑖無−高 𝐴𝐼𝐿𝐿𝐼𝑄𝑡 + 𝜀2,𝑡. 不同媒體曝光程度投資組合估計自五因子模式的每月帄均異常報酬 (截距項)為: 𝐴𝐼𝐿𝐿𝐼𝑄5. 𝑅𝑝,𝑡 − 𝑅𝑓 = 𝛼𝑝. + 𝛽𝑃 (𝑅𝑚,𝑡 − 𝑅𝑓 ) + 𝑠𝑃 𝑆𝑀𝐵𝑡 + ℎ𝑃 𝐻𝑀𝐿𝑡 + 𝑢𝑃 𝑈𝑀𝐷𝑡 + 𝑖𝑃 𝐴𝐼𝐿𝐿𝐼𝑄𝑡 + 𝜀𝑃,𝑡. 括弧內為 p-value 值。***、**、*分別代表在雙尾檢定下 1%、5%、10%顯著水準下顯著。. α 無-高 CAPM. FF3. α無 Carhart4. AILLIQ5. CAPM. FF3. α高 Carhart4. AILLIQ5. CAPM. FF3. Carhart4. AILLIQ5. 分表 A:規模 小. 中. 大. 0.154. 0.156. 0.131. 0.192. 0.194. -0.158. -0.127. -0.674***. 0.040. -0.313. -0.258. -0.865. (0.769). (0.768). (0.802). (0.729). (0.714). (0.561). (0.611). (0.003). (0.956). (0.581). (0.630). (0.114). -0.280. -0.330. -0.333. -0.454. -0.489. -0.747***. -0.726***. -0.913***. -0.210. -0.416. -0.393. -0.458. (0.401). (0.314). (0.312). (0.192). (0.253). (0.005). (0.005). (0.000). (0.653). (0.235). (0.251). (0.206). 0.089. -0.051. -0.029. -0.146. -0.524. -0.716**. -0.696**. -0.672**. -0.613***. -0.665***. -0.666***. -0.527***. (0.788). (0.860). (0.916). (0.625). (0.161). (0.019). (0.019). (0.032). (0.001). (0.000). (0.000). (0.004). 30.

(37) 表 4-4 公司特性、流動性與媒體效果─簡單帄均報酬(%)(續) 分表 B:價格動能報酬 低. 中. 高. 0.492. 0.334. 0.334. -0.139. -0.132. -0.470. -0.394. -0.742***. -0.624. -0.805**. -0.727**. -0.603*. (0.187). (0.299). (0.302). (0.665). (0.819). (0.203). (0.119). (0.003). (0.193). (0.049). (0.017). (0.060). 0.545*. 0.402. 0.406. 0.038. 0.012. -0.265. -0.243. -0.543**. -0.533. -0.667**. -0.649**. -0.581**. (0.082). (0.126). (0.123). (0.883). (0.977). (0.301). (0.321). (0.029). (0.101). (0.015). (0.015). (0.039). 0.239. 0.082. 0.097. -0.145. -0.299. -0.534*. -0.570**. -0.922***. -0.538*. -0.616**. -0.667***. -0.777***. (0.518). (0.795). (0.757). (0.659). (0.478). (0.077). (0.039). (0.001). (0.089). (0.041). (0.006). (0.002). 分表 C:帳面價值對市值比 低. 中. 高. -0.185. -0.359. -0.327. -0.610**. -0.714*. -0.842***. -0.803***. -1.060***. -0.529**. -0.483**. -0.477**. -0.450**. (0.608). (0.203). (0.207). (0.022). (0.063). (0.003). (0.001). (0.000). (0.025). (0.022). (0.023). (0.043). 0.150. 0.087. 0.100. -0.171. -0.271. -0.504*. -0.483*. -0.762***. -0.421. -0.591**. -0.583**. -0.591*. (0.629). (0.757). (0.719). (0.552). (0.518). (0.057). (0.057). (0.003). (0.233). (0.039). (0.041). (0.051). 0.226. 0.229. 0.236. -0.184. 0.242. -0.195. -0.174. -0.621***. 0.016. -0.425. -0.411. -0.436. (0.490). (0.477). (0.464). (0.570). (0.672). (0.431). (0.463). (0.006). (0.977). (0.124). (0.132). (0.131). 分表 D:特有風險 低. 中. 高. 0.436. 0.308. 0.322. -0.020. -0.113. -0.345. -0.328. -0.588**. -0.549**. -0.653***. -0.650***. -0.568**. (0.143). (0.204). (0.177). (0.932). (0.773). (0.201). (0.214). (0.031). (0.033). (0.004). (0.005). (0.020). 0.402. 0.212. 0.239. -0.175. -0.015. -0.305. -0.274. -0.582**. -0.418. -0.517**. -0.513**. -0.407. (0.284). (0.479). (0.400). (0.536). (0.973). (0.253). (0.262). (0.019). (0.142). (0.033). (0.035). (0.112). 0.171. -0.055. -0.042. -0.355. -0.299. -0.666**. -0.636**. -1.142***. -0.470. -0.611*. -0.593*. -0.787**. (0.710). (0.882). (0.910). (0.361). (0.598). (0.033). (0.031). (0.000). (0.264). (0.088). (0.094). (0.035). 31.

數據

相關文件

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

• How social media shape our relationship to and understanding of breaking news events. – How do we know if information shared on social media

People need high level critical thinking skill to receive and deconstruct media messages and information from different sources.

In this era when people are pursuing “fast”, “interesting” and “new” in everything, some media and netizens will forward media information without first

Access - ICT skills: the technical skills needed to use digital technologies and social media. - Information

• How social media shape our relationship to and understanding of breaking news events. – How do we know if information shared on social media

Be session information describing the media to be exchanged between the parties.. SDP, RFC 2327

n Media Gateway Control Protocol Architecture and Requirements.