以解構方式求解航空網路營收管理問題之競價控制法則

51

0

0

全文

(2) 以解構方式求解網路營收管理問題之競價控管法則 A Decomposition-Based Algorithm for the Bid-Price Control Policy of the Airline Network RM Problem 研 究 生:張雯瑋. Student:Wen-wei Chang. 指導教授:黃寬丞. Advisor:Kuan-cheng Huang. 國 立 交 通 大 學 運輸科技與管理學系 碩 士 論 文. A Thesis Submitted to Department of Transportation Technology and Management College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master in Transportation Technology and Management. July 2005 Hsinchu, Taiwan, Republic of China 中華民國九十四年七月.

(3) 以解構方式求解航空網路營收管理之競價控制法則 學生:張雯瑋. 指導教授:黃寬丞. 國立交通大學運輸科技與管理學系碩士班. 摘要 自 1979 年解除航空管制後,眾多航空公司應用營收管理之技巧,並發展了 複雜且多樣化之各式費率艙等來提高收益,一方面也滿足乘客需求。 航空網路的艙位存貨管理即是針對不同起訖點與費率需求控管各航段座位 。然而,網路包含了多個航段,較單一起訖點問題複雜得多。跨航段的起訖點需 求牽涉到資源的共享,所以在決定最適艙位配置時,若只針對單一個航段來考量 並無法保證能使整個網路之總收益最大。 近幾年來,解決航空網路營收管理之問題最成功的方法之一為「競價法」, 所有競價值是每個航段用來訂定控管決策的一個門檻。根據此門檻值,若該艙等 之費率大於門檻值,則接受此訂位。反之,則拒絕此訂位,而跨多個航段的競價 值則是各個航段線性之累加。 訂定競價門檻值是一個相當困難的工作。本研究發展了一個以解構方式為基 礎之演算法來找出每個航段之競價門檻值處理航空網路營收管理之問題。相關之 數值測試,係以可以運用動態規劃求得最佳解之小型營收管理問題為基礎,應用 所求得知競價門檻值最為控管決策,並進而將球得知營收與最佳值進行比較。除 此之外,並以無機位控管的先到先服務方式進一步評估此演算法之優劣。 關鍵字:航空、網路、營收管理、艙位存貨管理、競價.

(4) A Decomposition-Based Algorithm for the Bid-Price Control Policy of the Airline Network RM Problem Student: Wen-wei Chang Advisor: Dr. Kuan-cheng Huang. Department of Transportation Technology and Management National Chiao Tung University. Abstract Since airline deregulation in 1979, many airlines began to apply revenue management (RM) techniques. They have developed very complex and diverse fare classes to increase the revenue and, at the same time, to satisfy the demand of passengers. Seat inventory control for air network is the practice to allocate the seats of the flight legs among different passenger itineraries and fare classes. Nevertheless, the network problem with multiple legs is more complicated than the single-leg version. As an itinerary can involve to multiple resources, when making the seat inventory control decisions, focusing on an individual flight leg does not guarantee that the total revenue will be maximize across the entire network. In recent years, one of the most successful approaches for solving the airline network RM problem is the bid price control, in which the bid prices of the legs are used as a threshold to derive the accept-or-reject decisions. Based on the bid prices, the resulting policy accepts a booking request only if its fare is greater than the sum of the bid prices of the associated itinerary. The most difficult part of this approach is to determine the bid prices. We develop a decomposition-based algorithm of the airline network RM problem to find the bid price of each flight leg. As for the numerical experiment, the algorithm is applied to several small-scale network RM problems, for which the optimal solution can be found by dynamic programming. The expected revenues based on the bid price control are compared with the optimal values. In addition, the case of first-come-first-serve is tested to further evaluate the solution quality of this heuristic algorithm. Key words: Airline, Network, Revenue Management, Seat Inventory Control, Bid Price.

(5) 誌謝. 本論文能夠順利完成,首先要感謝 黃寬丞老師細心的指導。在研究所的期 間,提供我研究方向的指引,研究方法的啟發,不只是學業上,日常生活老師也 時常關心,對於學生的未來方向,老師也提供了許多寶貴的意見合經驗分享。最 重要的是,在兩年的研究生活,我從老師身上學到了對人、對事情的態度和方法。 在此至上最深的謝意,謝謝老師兩年多來耐心的教導。 論文口試承蒙交大運管所主任 許巧鶯教授和交大交研所所長 汪進財教授 兩位口試委員不吝賜教,在論文進行過程給予寶貴的意見與指導,並撥冗參與口 試過程,提供了許多指正與建議,讓本論文更臻完備。 兩年的研究生活,感謝研究室學長姐文秀、佳琴、小渣、阿貴,謝謝你們給 予我論文方向的建議,並在畢業後仍時常回來看我們,真的很感動。還有要感謝 同學兼室友筠予、lab 大師兄建名,謝謝你們和我一起討論課業、研究程式,並 與我分享日常生活的大小事,總是在夜深人靜時,三個人對著電腦想到腦袋發暈 時,一起分享寫論文的甘苦談,感謝你們的陪伴,我們三人建立起來的革命情感 是很難割捨得掉的,然而天下沒有不散的筵席,慶祝畢業的同時,也是到了要離 開的時候,祝福你們的未來都能順順利利。 最後謝謝家人給我的關心與鼓勵,你們默默的支持是我完成論文的原動力。 還要特別感謝阿信,謝謝你一直以來的陪伴!. 謝謝交大六年來的栽培,沒有交大,就沒有今天的我!. 張雯瑋 94.7 新竹交大.

(6) 目. 錄. 目 錄.............................................................................................................................i 表目錄............................................................................................................................ii 圖目錄.......................................................................................................................... iii 第一章 緒論..................................................................................................................1 1.1 研究背景與動機...........................................................................................1 1.2 研究範圍與目的...........................................................................................1 1.2.1 營收管理之基本特性........................................................................2 1.3 研究方法與流程...........................................................................................4 第二章 問題背景與文獻回顧......................................................................................7 2.1 航空客運之收益管理...................................................................................7 2.1.1 靜態機位存貨管理............................................................................8 2.1.2 動態機位存貨管理..........................................................................10 2.2 航空網路營收管理之最適艙位配置............................................................13 第三章 模式構建與演算法........................................................................................18 3.1 演算法之核心概念.......................................................................................18 3.1.1 核心概念一「抵達率與平均收益的權衡」.....................................18 3.1.2 核心概念二「比例分配制(poration)」.............................................21 3.1.3 核心概念三「多時段問題的貪心法則」.........................................23 3.2 多時段問題之期望營收計算.......................................................................26 3.3 啟發式演算法之求解架構與步驟................................................................28 3.3.1 針對 A-B 部分...................................................................................30 3.3.2 針對 B-C 部分...................................................................................30 3.3.3 確認是否收斂....................................................................................31 3.4 競價門檻值調整的機制................................................................................31 第四章 數值測試........................................................................................................33 4.1 數值測試問題之介紹...................................................................................33 4.2 以競價門檻值控管的結果...........................................................................35 4.3 需求到達率型態不同之測試.......................................................................38 第五章 結論與建議....................................................................................................40 參考文獻......................................................................................................................41. i.

(7) 表目錄 表 1.1 表 4.1 表 4.2 表 4.3 表 4.4 表 4.5. 航空公司可能面臨損失種類..................................................................4 研究範例之艙等與票價..........................................................................34 研究範例之抵達率..................................................................................35 誤差比較..................................................................................................37 各時段到達率型態分布..........................................................................38 到達率隨時間變動範例之誤差比較......................................................39. ii.

(8) 圖目錄 圖 1.1 研究流程圖..............................................................................................5 圖 1.2 研究架構圖..............................................................................................6 圖 2.1 巢式艙位配置方式..................................................................................8 圖 2.2 航空客運邊際收益曲線..........................................................................9 圖 2.3 航空網路圖..............................................................................................14 圖 2.4 兩航段網路動態規劃模式......................................................................15 圖 3.1 累積抵達率曲線......................................................................................20 圖 3.2 平均票價曲線..........................................................................................20 圖 3.3 總收益曲線..............................................................................................21 圖 3.4 兩航段路網與比例分配之示意圖..........................................................22 圖 3.5 星狀路網示意圖......................................................................................23 圖 3.6 貪心法則範例解釋一..............................................................................24 圖 3.7 貪心法則範例解釋二..............................................................................24 圖 3.8 貪心法則範例解釋三..............................................................................25 圖 3.9 貪心法則範例解釋四..............................................................................26 圖 3.10 演算法流程圖........................................................................................29 圖 4.1 兩航段網路動態規劃模式......................................................................33 圖 4.2 容量 20 倍率 1.1 各時段之競價門檻值................................................37 圖 4.3 容量 10 倍率 1.1 各時段之競價門檻值................................................38. iii.

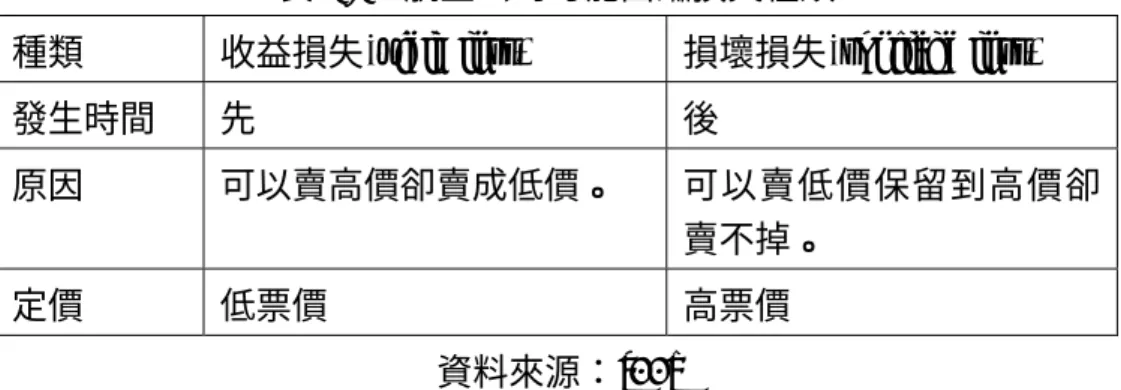

(9) 第一章 緒論 1.1. 研究背景與動機. 無論是航空、鐵路、公路或海運,所有的運輸服務都是無法儲存的,故只有 即時的銷售才能增加營收,反之則形成空座里程。以航空業來說,又稱為「空位 起飛」,這些空位在飛機起飛之後,即不存在任何價值,而航空公司飛航此一班 次所耗費之成本,卻幾乎維持不變。在這種情況下,「空位起飛」不管對航空公 司的營收或利潤,都會造成很大的損失。 近幾年來全球化的腳步正朝向整合區域市場發展,促使航空客運市場愈發蓬 勃,且因各項管制逐漸放寬,在進入障礙變小的情況下,眾多新加入者使得航空 市場競爭益趨激烈。航空業者為了不使競爭力下滑,對市場必須維持一定之服務 頻次,因此航空公司面對的是一個高平均成本之經營環境,航空公司勢必改進服 務品質與營運效率,加強成本控制,以提高承載率與獲利能力。 自 1979 年美國解除航空管制後,航空公司可自由進出市場並對班機彈性訂 定票價。一夕之間,美國的航空產業開始發生變革,新進較小的航空公司為吸引 顧客紛紛降低票價吸引客源。而原來的大型航空公司避免客源流失並為增加營收 與競爭力,也開始採取市場區隔的方式,同時提供高價與低價機票,並利用一些 購票上的限制,使低價的機票可吸引到一些額外的顧客,卻又不至於讓那些貢獻 主要利潤之高價機票的主要顧客流向到低價位機票。因此由美國航空公司 (American Airline)開始,使用收益管理的多項技術﹔藉由市場區隔與定價……等 等方式,達到總收益最大的目標。 在航空競爭市場,提昇旅運需求與收益之技巧為航空公司創造與增加營收的 主要來源。航空公司為提高班機承載率及獲利能力,需積極分析航班需求並對機 上座位之分配作最有效的控管。其增加獲利的空間來自於收益管理(Revenue Management, RM)技巧,依 Weatherford(2002)[13]之文獻指出,美國航空公司將 收益管理之目的定義為:「在適當的時間,將適當的座位出售給適當的顧客。」 使航空公司從乘客方面所獲得的收益最大,此已說明航空公司擴大營收之意圖與 座位資源將隨時間與顧客之不同而有不同價值的概念。. 1.2. 研究範圍與目的. 航空公司運用營收管理技術可有效地控制機位的效益﹔以美國航空公司為 例,其早在 60 年代已經開始進行自己的收益管理系統,發展一連串的作業研究 (Operations Research,OR)模式,並將整個問題縮減為三個主要子題:超額訂位、 艙等分配與交通管理。該公司的分析顯示,如果沒有使用這套控制系統,估計大 約每架班機將有 15%的高票價座位會保留到起飛時間賣不掉,經使用系統後這類 1.

(10) 損失可減少至每班機只有 3%的座位會發生。美國航空公司估計在從 1988 到 1990 年這三年測量出的淨收益約增加至 14 億美元,平均每年約有 5 億美元的收入, 也因而使得航空公司逐漸重視收益管理[9]。 航空公司為了吸引不同背景及偏好的乘客,藉由差別定價的策略,以提高承 載率及獲利能力。航空公司常將同一班機的艙位依其服務等級與舒適程度劃分不 同的艙檔,如頭等艙、商務艙及經濟艙,此為客艙艙等(Cabin Class);在同一客 艙艙等中的機票價格亦會因票種、購票日期、有效期限、行程類別等因素不同而 有所差異,一般而言,限制越多的機票,其票價越便宜,此種使用同一客艙艙等, 享受相等服務的艙等,但卻因票價不同所區分的艙等稱為費率艙等(Fare Class)。 航空公司透過定位艙等變化銷售機票,以不同折扣與時間限制吸引對票價與時間 敏感程度具差異性的旅客。願意購買較高票價費率的乘客,較傾向於重視購票時 的可獲性與購票時間限制的彈性;而只接受購買較低票價費率的乘客,則是對價 格較為敏感。因此航空公司於同一費率艙等中,在不同費率與時間限制結構下, 如何適當且有效率地分配不同票價與限制之座位商品,即為艙等規劃問題。就載 客率與收益能力觀點而言,載客率越高,並不代表總收益是最佳的,因若承載之 乘客多為低費率之乘客,高費率之乘客因沒有空座位而無法上機,則會造成額外 之損失,因此,如何有效地控管座位之賣與不賣,航空營收管理最為重要的課題 之一。 會造成此現象之主要原因,乃在於航空公司訂位系統中,航空公司規定於班 機起飛前一段時間開放接受乘客訂位。就任何時段而言,乘客會依個人旅運需 求、時間限制及願意支付的價格,購買某一艙位。而各訂位艙等需求出現頻率, 亦會隨距離起飛時間遠進而有所差異,例如很多購買低費率之乘客皆為休閒旅 次,乘客時程均已事先安排,時間上較固定,故其訂位需求絕大多數出現於開放 訂位期間之前半段;而購買高費率之乘客,多為商務旅次,時程不若休閒旅客容 易掌控,乘客本身之時間價值也高,故訂位需求常出現於開放接受訂位時間之後 半段。也由於這些乘客訂位之特性,讓航空公司有空間可以抓住不同乘客重視的 不同層面來操控艙等訂位的機制。. 1.2.1. 營收管理之基本特性 航 空 客 運 的 座 位 屬 於 廣 義 之 時 效 性 資 產 的 收 益 管 理 (Perishable-Asset. Revenue Management,PARM)的一部分,根據 Weatherford & Bodily(1992)[13]的 研究顯示,時效性資產具有以下三種特性: a. 不可儲存性:所謂的時效性資產又稱時效性商品(perishable product),其 具有一生命週期,在此週期過後商品將不再具有價值或耗損掉大部分的價 值。由於這些商品生命週期短暫且無剩餘價值﹔一但過了其時效性,這些 被保存的服務或商品則無法繼續創造利潤,再且這些商品的需求通常具有 不確定性,因此各種收益管理的相關研究應運而生。主要便是使這些時效 2.

(11) 性商品可經由一些政策與定價,能更有效利用商品的供給與需求特性,達 到企業追求利潤最大的目標。其中最具代表性的即是報紙、農產品與旅館 房間等,機票也屬於此商品的種類之一,由於商品無法保存其價值,因此 在供給量方面將需要極小心的評估,否則將很可能造成存貨過多而虧損。 在所有時效性商品的問題中,最典型的即為所謂的報童問題(Newsboy Problem),由於報童所面臨的是隨機需求(stochastic demand),假如需求的 機率分布已知,即可利用機率分配來計算最適合的供給量,來平衡庫存不 足(understocking)與庫存過剩(overstocking)之成本(損失)。 b. 固定的資源(容量有限):對於時效性商品的數量限制,有時來自於服務的 容量限制,如:旅館房間或機位﹔有時則是由於商品具有生命週期,因此 廠商在提供此商品時會限制商品數,以免滯銷的情形發生。因為數量有限 且具有時效限制,因此時效性商品可允許其價格作一大範圍的調整,以達 到最有效的利用,並使收益最大。由於時效性商品的需求變動範圍較大, 因此想要以價格與需求的關係來使可獲得之商品量達最充分利用是一件 十分困難的事情。但若能妥善使用收益管理於商品的管理上,使用價格折 扣來使商品在損壞前能全數售出,所獲得的總收益將遠較使用高單價卻賣 不出商品要多。經由掌握商品供給以及需求與價格間的關係,將可使商品 能更有效利用、企業的期望總收益提升。 c. 具有區隔市場的可能性:以航空公司的收益管理為例,其市場區隔主要 是經由一些特殊的策略與服務來區隔飛機上的機位,並給予不同的價格方 式來進行。由於此種定價結構,使得航空公司非常重視機位的存貨管理。 因為如果保留太多高價的機位,可能在班機起飛前將無法售完,而浪費了 這些機位,造成損壞損失(spoilage loss),或所謂的閒置成本﹔但如果規劃 給低價的機位太多,也有可能會將一些原先有可能購買高價機位的旅客移 轉到低價位機票上,使得航空公司喪失這些潛在的收益,造成收益損失 (yield loss)(如表 1.1)。自 1970 早期,開始使用差別定價來界定商品市場, 這項新方法使得航空公司注意的焦點開始移轉到顧客市場的區隔以及座 位的分配問題。 Littlewood(1972)[7]提出,折扣後的機票價格若超過未來全額票價收 益的期望值時,則應該就折扣後的票價售出﹔而此即是收益管理的起源。 直到後來美國解除航空管制後,收益管理才開始深入發展﹔各家航空公司 得以在合理的降價中與同業競爭,並經由此方式區隔市場。. 3.

(12) 表 1.1. 航空公司可能面臨損失種類. 種類. 收益損失(yield loss). 損壞損失(spoilage loss). 發生時間. 先. 後. 原因. 可以賣高價卻賣成低價。. 可以賣低價保留到高價卻 賣不掉。. 定價. 低票價. 高票價 資料來源:[22]. 1.3. 研究方法與流程 本研究主要以航空客運業發展的收益管理模式為基礎,進一步尋找一個能有. 效控管網路航空艙位配置的演算法。首先,蒐集目前航空客運方面收益管理的相 關研究,瞭解目前收益管理的問題特性﹔其次,根據上述資料,就網路航空問題, 開發合理的模式架構能替代無法處理大型網路問題的動態規劃法﹔最後,找尋合 理的範例,並試算求解。 本研究之研究流程如下(如圖 1.1): 1. 界定研究範圍與目的 由航空客運收益管理上的發展與相關文獻著手,首先了解目前收益管理上的 進展,並由此劃分研究的主題與範圍。 2. 文獻回顧 探討目前航空收益管理的背景狀況與目前的研究發展方向。藉由上述資料分 析網路航空之特性,以及其與單一起訖點的區別,並對於收益管理幾個相關主題 加以回顧,以進一步瞭解這幾個問題的差異與關聯性 3. 模式構建與演算法 由於影響艙位決策的因素甚多,因此本研究將藉由數學規劃求解,以收益最 大化為目標,尋找一適合艙位存貨管理上的最佳決策。 4. 數值測試 就可獲取的資料中,使用於構建好的模式中,探討模式之適用性,以求使模 式更符合真實情境。 5. 評估演算法之優劣 將此演算法與其他控管方法比較評估此演算法之優劣。 6. 結論與建議 4.

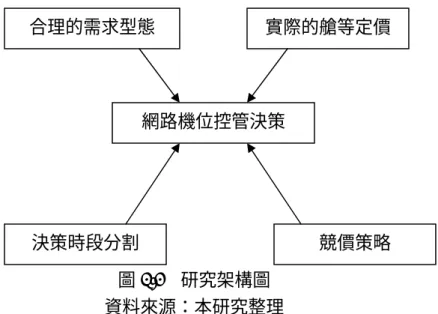

(13) 將研究結果作一歸納與分析整理,研擬具體的結論與建議,引出後續可行之 研究方向。 蒐集資料. 界定研究範圍與目的. 相關文獻回顧. 模式構建與演算法. 數值測試. 評估演算法之優劣. 結論與建議. 圖 1.1. 研究流程圖. 資料來源:本研究整理. 有關本研究以競價法討論網路航空客運營收管理的架構可參照圖 1.2。 a. 假設一合理之需求型態。 b. 蒐集實際的艙等定價。 c. 將決策時段分割。 d. 使用競價策略來決定艙等的開放使總收益最大。 本研究的目標在設計一適合網路航空客運使用之網路機位控管決策,包含前 述之特性,利用競價法求出一競價門檻值來決定此時此刻之票價要賣與否,對艙 位作一有效的控管。. 5.

(14) 合理的需求型態. 實際的艙等定價. 網路機位控管決策. 決策時段分割. 競價策略. 圖 1.2 研究架構圖 資料來源:本研究整理. 6.

(15) 第二章 問題背景與文獻回顧 根據 1987 年美國航空公司的年度報告所描述[9],收益管理即是「在適當時 間,將適當座位銷售給適當顧客,使得航空公司從旅客方面所獲得營收為最大。」 說明航空公司視機位資源隨時間與顧客市場的改變,而具有不同的價值。由於目 前收益管理在航空客運上的應用較成熟,因此本章將先介紹目前航空客運上收益 管理的相關研究,再比較其與航空貨運之間的差異,最後則探討其他收益管理相 同的議題。. 2.1. 航空客運之收益管理. 自從航空產業解除管制後,收益管理逐漸被航空業所重視,透過預測可用容 量與需求以作出市場區隔,訂出最佳的價格,以使承載量、總收益與邊際收益達 到最佳化。收益管理在航空客運上的應用大致可分為以下三步驟: a. 一開始先基於需求的特性與價格的敏感度,把飛機客艙的某一服務艙等 (cabin class),如經濟艙,進行市場區隔,訂定不同的票價,稱為費率艙等 (fare class)。本研究的艙等規劃,主要的探討對象即是費率艙等,後續簡 稱為艙等。 b. 針對同一班機客艙不同之費率艙等給予不同的購票限制條件,這些限制條 件則必須要能將那些高價位與低價位的機票市場區隔清楚,使這些相同的 機位區分為不同的商品與市場定位。 c. 考慮到各艙等的需求分布,經由歷史訂位資料來決定其訂位上限、定價或 超賣等。因而制定各艙等的訂位限制,控制各艙等的機位的銷售量,使總 收益最大。 目前航空公司使用差別定價,將航班的機位分為許多艙等,其主要的機位配 置方式一般分為非巢式(non-nested)與巢式(nested)兩種,目前航空公司普遍使用 巢式為主。巢式的機位配置主要在改進非巢式的缺點,將各艙等依照其費率高低 的不同,設置其不同的「最低預留位」(Li,i=1…k,共有 k 種艙等,其中 i=1 為 票價最高的艙等,依序 i=k 為票價最低者)。其最低預留位的方式與非巢式相似, 但各艙等預留位卻不僅只售給該艙等的機位需求,尚可售給該艙等以上的較高費 率需求。因此,最高費率的可使用容量(B1)即為此班機的最大載客數(C),次高費 率的可使用容量(B2)即為最大載客數減去最高費率的最低預留位(C-L1)﹔以此類 推,則最低費率的可使用容量即為其最低預留位(Bk=Lk)。而各艙等的最低預留位 總合等於班機的最大載客數(如圖 2.1)。如何分配巢式配置內各艙等的最低預留 位並在銷售過程中加以控管,使得總收益最佳化,則為收益管理的主要問題。. 7.

(16) 最高載客量= L1+L2+……+Lk =B1=C. L1. B1. ……. L2. B2. B3. Lk-1. Bk-1. 圖 2.1. Lk Bk. 巢式艙位配置方式. 資料來源:[16]. 2.1.1. 靜態機位存貨管理. 早期航空公司營收管理有關座位的配置與控管,一般屬於靜態(static)的方 式,其主要有六個重要的基本假設[7]: 1.循序的訂位艙等(sequential booking classes),也就是一個時期只 會有一 種艙等的訂位需求出現。 2.上述循序的各艙等訂位中,低費率的艙等需求出現一定早於高費率。 3.艙等間彼此的需求是獨立的。 4.不考慮取消(cancellation)與未出現(no-shows)。 5.對象為單一航段中的航班,不考慮網路影響。 6.不考慮多席訂位,一次只能處理一個座位的訂位。 上述假設的確反映了部分航空客運訂位需求的特性。例如對於休閒旅次而 言,其需求確實會比商務旅次較早確定,因此低費率的艙等需求出現一般會早於 高費率﹔但由於現在千變萬化的票價與購票規則,事實上對於各種旅次是否真是 如此,卻也並非如上述第一、二、三個假設般單純。而且就第四個假設而言,早 期數學模式剛發展時,只能處理比較簡單的問題,因此無法考慮取消與未出現的 問題﹔但在現實生活中,訂位取消與未出現其實與航空客運的營收管理間有密切 的關係存在,是一項非常重要的變數。由此可知,上述六大基本假設是為了簡化 航空市場內複雜的買賣關係與顧客行為,以便營收管理的模式求解,而制定出的 假設與限制,但這些假設卻也使得模式無法真實表現出部分實際的狀況。 根據上述的假設,早期學者 Belobaba(1989)[1]提出了一個數學規劃的模型, 並提出一啟發式解法稱為 EMSR(Expected Marginal Seat Revenue),是營收管理研 究中早期非常重要的文獻,其主要之內容可摘要如下。 機位存貨管理主要由需求預測系統、艙等規劃與訂位決策系統三部份所組 合﹔換言之,機位的存貨控制的問題是要決定該保留多少機位給「未來可能」出 8.

(17) 現的高艙等需求。Belobaba 針對多重費率的航班,利用 EMSR 以邊際機位收益 期望值,決定巢式艙位規劃法中各艙等的最低預留位,以作為評估是否該接受此 訂位的基準。 此方法保留上述的六個基本假設並使用巢式艙位規劃法,探討在多費率的情 況下,如何決定各艙等的最低預留位。評估各艙等的最低預留位數時,是以各艙 等預留位數(Si)與邊際收益期望值之關係為基礎。一般而言,機位的訂位收益與 其預留位數間具有一邊際收益遞減的關係(如圖 2.2)。因此,當最高費率艙等預 留位數增加,而邊際機位收益期望值開始小於次高費率艙等之費率時,則應該開 始賣次高艙等的機位,此時的機位數則為最高艙等的最低預留位數(L1)。利用類 似觀念可以依序類推到各費率艙等的最低預留位數(L2,L3,……,Lk)。 EMSR((Si)) 預留位數(Si) 圖 2.2. 航空客運邊際收益曲線 資料來源:[9]. 有關 Belobaba 所提出之 EMSR 模式可由以下的數學式概述: EMSR i ( S i ) = f i ⋅ Pr[ri > S i ]. (1). 符號說明: i. : 顯示艙等別,i=1…k,i=1 代表費率最高,i=k 為費率最低。. ri. : 對艙等 i 的訂位需求量,為一隨機變數,假設其機率分布已知。. Si. : 對艙等 i 的預留位數。. fi. : 艙等 i 的費率。. Pr[ri > S i ] 表示艙等 i 之訂位需求 ri 大於其艙等 i 之預留位數(Si)的機率,ri 的機率分布已知,Si 越大則此機率值越小。式(1)則表示當艙等 i 賣出第 S i 個機位 時此機位所產生的邊際機位收益期望值,其等於該艙等的費率乘以該機位售出的 機率。由於如前述當保留的機位數(Si)越多,其售完的機率將越低﹔因此,機位 9.

(18) 邊際收益期望值( EMSR i ( Si ) )隨保留機位數增加將會呈現一遞減的函數。 Belobaba 依據上述觀念,推導出各艙等(i)對應於比其高價之艙等( ∀j , j < i ) 所應保留的座位,進而得到各艙等的最高訂位數(Bi)。Belobaba 所提出的機位存 貨管理是以期望營收最大化為目標,但僅為一啟發式解法(heuristics)只能找出區 域最佳解(local optimal)。 之後 Curry(1990)[3]、Wollmer(1992)[14],Brumelle & McGill(1993)[2],改善 Belobaba 的模式,找出全域最佳解(global optimal)。但上述皆屬於靜態的機位存 貨管理模式,沒有深入探討存貨管理之需求產生與時間的關係。對於隨時間所產 生的變化,並未針對需求產生的到達過程(arrival process)以動態的方式模擬,即 使實際應可用上可隨時間依當時狀況改變參數再重作一次,也非真正屬於動態的 模式。 國內有關航空客運收益管理的研究,有多位學者延續前述模式,鬆弛六大基 本假設,如加上考慮網路架構或包含取消訂位機率等特性。例如,陳昭宏與張有 恆(1999)[20]改善 Belobaba 的 EMSR 模式,提出班機起飛前高低費率互相競爭登 機與超賣的成本函數。避免以往整合動態巢式與超額訂位策略模式中,僅考慮補 滿訂位未報到人數,以及未納入超賣成本考慮之缺點,因而使得超額訂位可以因 應各費率等及訂位需求產生變動配置,並合理地反應航空公司在超賣情形下,會 由高費率等級依序優先登機之實務措施。顏上堯與陳茂南(2000)[21]則探討在低 票價率可較高票價旅客先出現要求訂位,但有部分需求重疊的情況。當中包含多 重票種與多重起訖點,運用邊際座位收益法及數學規劃方法求解。當中發展一多 票種間巢式共用策略,並將部份低期望價值之座位提供各起訖行程彈性使用。汪 進財、蔡言宏(2001)[18]運用一次決策與最佳邊界的概念,構建單一費率與兩費 率之超額訂位模式,使用巢式配置,考慮起飛前的取消訂位與未報到旅客。訂立 一組超額訂位上限。另外,汪進財、張喜美(1984)[17]尚利用 EMSR 之觀念至鐵 路列車之座位管理上,探討不確定需求下鐵路列車座位分配到不同旅程之方法。 審慎利用航空公司所使用之收益管理及電腦訂位系統,以期大幅改善旅客服務及 列車收益。. 2.1.2. 動態機位存貨管理 有關前述靜態的機位存貨管理的六個假設,固然簡化了營收管理的複雜度,. 但畢竟與真實的需求型態有明顯的差距。因此,Robinson(1995)[8]鬆弛了第二個 假設,「低費率需求訂位會先於高費率需求」之限制,考量各艙等之需求雖然仍 以循序為主,並無費率依序升高的情形。 另外 Lee & Hersh(1993)[5]則是針對假設一,認為各艙等之需求不應是循序 發生的,從時間軸的角度來考量,各艙等需求的發生應該有所重疊。因此,不應 使用隨機分配的機率分配來描述各個艙等的訂位需求,而是將整個對於機位的需 求視為隨機序程(stochastic process),將各艙等的需求強度轉換成一需求機率,而 10.

(19) 此機率將隨時間而有所改變。使用隨機序程在模擬訂位需求以計算總收益期望值 時,將更接近現實狀況,而不再須要對於各艙等的需求作先後順序的假設。 基於上述分析,Lee & Hersh 考慮時間與各艙等的機位需求之間的關係。 建立以下的動態規劃(Dynamic Programming,DP)的數學模式。首先,類似前述 模型,所有機位分為 k 個艙等,以 1 為最高費率艙等 k 為最低費率艙等。之後, 並從開始接受訂位起到班機起飛前的這段時間分為 n 個決策時段,每個決策時段 的時間長度細分至只能有一個以下的訂位需求進入,由班機起飛到開始訂票的決 策時段由 0 編號到 n,另將目前剩餘的機位數(s)設為狀態變數(state variables),fsn 代表決策時段 n 剩餘 s 個座位時的期望總收益,而 Pin 為在決策時段 n 時艙等 i 的訂位機率。 公式(2)為 Lee & Hersh 在 DP 模型中計算期望總收益的公式,對於決策時 段 n 剩餘座位 s 的情況下,期望總收益 fsn 可分為兩種情況-有需求進入或沒有 需求進入。如果在決策時段 n 無需求進入時,此時的期望收益則為前一個時段的 期望總收益(fsn-1)乘以無需求進入的機率(P0n)。若有需求進入時,對於最高費率艙 等的需求(發生機率 Pin)將永遠接受,期望總收益為( F1 + f sn−−11 )﹔而其他艙等訂位 需求的接受與否,主要是比較此機位在此時售出或保留到下一決策時段,何者對 於期望總收益的幫助較大而決定。如果此時售出座位所獲得知期望總收益會大於 將座位保留至下一決策時段之期望總收益,也就是 Fi + f sn−−11 大於 fsn-1 時,則應該 在此時以此費率將此艙位售出。反之,則應該將此機位保留到下一決策時段,以 獲得更高之期望總收益。因此,若將兩種情況取其大者,乘上對應艙等需求發生 之機率( Pi n ),如(2)中之第 3 項,即為其對應之期望總收益。 k n n−1 Po f s + P1n ( F1 + f sn−−11 ) + ∑ Pi n max(Fi + f sn−−11, f sn−1 ) for n > 0, s > 0 . (2) f = i =2 0 otherwise, n s. k. where P0n = 1 − ∑ Pi n i. 11.

(20) 符號說明:. i. : 顯示艙等別(1……k)。. n. : 顯示目前時段。. Pi n. : 決策時段 n 中,對艙等 i 的訂位機率。. Fi. : 艙等 i 的費率。. f sn. : 在決策時段 n 中,此時剩餘 s 個機位的最佳總收益期望值。. 根據前述的動態規劃模式,Lee & Hersh 並定義如下之機位期望邊際收益 - δ (n, s) = f sn − f sn−1 ,代表決策時段 n 時,此時第 s 個機位所增加之收益,亦為 邊際收益期望值。加以分析並得到以下四個結論:. (1) 在決策時段 n 針對各艙等 i (i=1…k),存在一臨界容量,{sˆi (n)} 。亦為 當剩餘機位大於此臨界容量時,才可接受此艙等 i 的需求。. (2)在剩餘機位 s 針對艙等 i (i=1…k)中,存有一臨界時間, {nˆ i ( s )} 。此艙 等 i 的需求須發生在較此臨界時間更靠近起飛時間才可接受。 (3)在決策時段 n 剩餘機位 s 時,存有一臨界訂位艙等, iˆ(n, s ) 。意即在此 情況下,訂位需求的艙等須高於臨界訂位艙等,才可接受。 (4) 綜合上述三點,在其他條件不變的情況下: i.. 剩餘機位數與臨界時間成正相關,當剩餘機位數愈多,其臨界 時間愈大。. ii.. 決策時段距離起飛時間越遠時,則臨界容量將越大。. iii. 在同一個決策時段下,當座位剩下越多時,則越可以接受較低 價位的艙等需求。 iv. 在剩餘相同機位數時,越靠近班機起飛時,賣出機票的機率越 低,則越可以接受低價位的艙等需求。 Lee & Hersh 的另一個貢獻是針對假設六, 「不考慮多席訂位,一次只能處 理一個座位的訂位。」提出修正,認為訂位的需求應該包含「多席訂位」之需求。 考慮各艙等中不同機位數的需求機率。其採取一聯合機率密度函數來表示此時段 n 對於不同艙等 i 的不同訂位數 m 的需求機率( Gimn ),並假設各艙等的每次訂位的 上限為 Mi,因此在考慮多席訂位後,決策時段 n 剩餘機位 s 之期望總收益(fsn)如 式(3)所示﹔而在考慮多席訂位時,所要比較的決策改為多席訂位所帶來的收益 與留下這些機位到下段時期的可能期望收益。 12.

(21) f sn. n n −1 k n M i n P f + ∑ Pi ∑ Gim max(mFi + f sn−−m1, f sn −1 ) for n > 0, s > 0 = o s . m =1 i =1 otherwise, 0. (3). 由於每次需求之訂位數 m 並非像單席訂位般固定只有一個機位的需求進. 1 n ( f s − f sn− m ) ,代表在此決策時 m 段 n 剩餘機位數為 s 時,依據各訂位數 m,其對應之各機位期望邊際收益。 入,此時之邊際期望收益則被定義為 δ m (n, s ) =. 單艙位與多艙位模式的不同點在於,對於單艙位的訂位需求而言,只要是最 高費率艙等的需求進入,若是有剩餘艙位則應接受此需求。但是在考慮多艙位需 求進入時則不一定,因為當多艙位的需求進入時,所考慮的不僅只是目前賣出艙 位所獲得之收益,還需要考慮剩餘的艙位數在之後的決策時段所帶來的期望總收 益的情形而定。這種情形尤其在靠近班機起飛前的決策時段最明顯,由於艙位可 能賣出去的機率越來越低,因此以單艙位的訂位需求而言,幾乎只要有需求進入 就會接受﹔但是對於可允許多艙位需求的模式中,若是接受某些小單位的艙位訂 位需求時,剩下來的少數艙位將無法接受可能進入的大單位艙位訂位需求,而讓 原先可以賣出的艙位空置。因此在多艙位需求的艙位管理模式要比單艙位的艙位 管理模式要來得複雜,所須考慮的層面也較廣。 我國機位存貨管理研究在動態存貨管理方面有多篇論文應用了 Lee & Hersh 所使用的模式。如:石豐宇、黃瑞財(1996)[15]建立動態多席訂位需求預測 模式,引用非均質卜松分布,針對不同艙位等級之訂位需求,在不同時段給予不 同抵達率。模式推估顯示當訂位需求為時間之多項式時,概似函數經證明為一凹 型函數。另外,石豐宇與郭維杰(1999)[16]以 Lee&Hersh 之直飛航班動態多席訂 位模式為根據,探討單一航班多地停靠與多重航班同時考慮下之艙位規劃模式構 建﹔亦提出數項求解方法之選擇策略,以改善實際應用上之求解效率。陳雅妮 (2001)[19] 以個別旅客的客位需求、個別旅客對機票效期所感受之不便成本價 值,與航空公司所制定各類票價產品之時間限制、票價間之關係為基礎,構建一 訂位艙等規劃之解析性模式。研究中並探討影響供需兩面互動之重要因素,以分 析航班客位需求並進行訂位艙等規劃,與制定最適售票時間。. 2.2 航空網路營收管理之最適艙位配置 網路航空問題相較於單一起訖點複雜得多,必須考慮多費率艙等及乘客間不 同之旅程起訖點。如圖 2.3,由於跨航段的航線的資源共享,因此在決定最適艙 位配置上並不若單一起訖點般直觀,還必須考慮到每個航段該各保留多少座位才 不會影響到別的航段,且又能保護到每航段各自的資源;若只單純考慮到各一航 段之營收最大,加起來的總合,並不會是整條航線之最佳營收,該怎麼取捨座位 的控管才能使整條航線之效益最大化,是一重要且值得研究之課題,因現實生活 13.

(22) 之航空公司航線安排,大都是以網路架構在運行。. 圖 2.3 航空網路圖 資料來源:[11]. Williamson(1992)[12]以一 ODF(origin-destination and fare class)為基本單位來 看此問題,認為網路座位存貨管理問題可用數學規劃來表示,目標是使總網路收 益最大。 maximize ∑ f ODF•xODF. (4). ODF. subject to :. ∑x. ODF. ≤ Cj. for all j. (5). for all ODF' s. (6). ODF. xODF ≤ DODF 符號說明:. xODF. : 決策變數,分配給各 ODF 之座位數。. f ODF. : 各 ODF 之費率。. j Cj. : 顯示航段別。 : 航段 j 之容量。. 14.

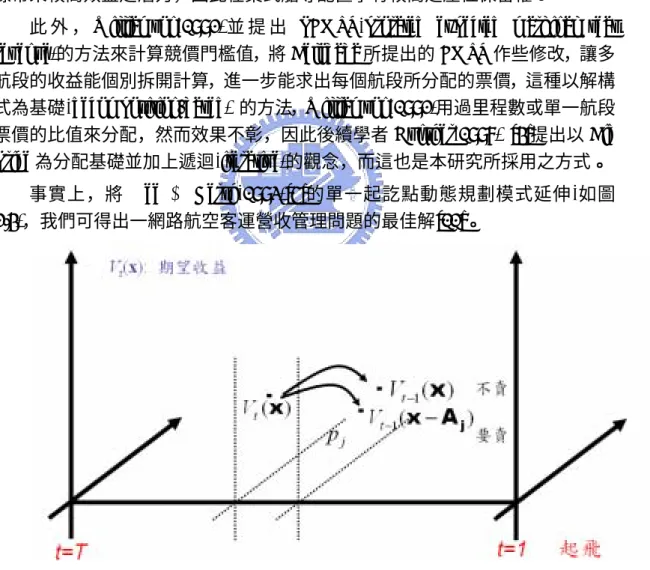

(23) DODF. : 航段內各費率艙等之需求。. 目標式為最大化所有航段之總營收,決策變數為 xODF ,代表該保留多少位子 給各個 ODF 能求得最大之營收,限制式有兩個,分別是針對供給與需求。供給 的部分是限制各航段內所有費率艙等之座位數加起來不超過航段之座位數;需求 的部分是限制各航段費率艙等之需求不小於各航段費率艙等之座位數。此方法是 以靜態的模式處理網路機位存貨管理,因 Williamson(1992)並沒有將時間切割, 此 DODF 是自決策時點至起飛前的整體之需求。. Williamson(1992) 針對供給限制式(5)之對偶價格,提出 Bid Price 的觀念, 也就是競價門檻值,每個航段的對偶價格代表多給此航段保留一個座位所帶來的 邊際效益,即由對偶價格可以判斷出是否該多留一個座位給這一個航段。而跨多 個航段的競價值則是各個航段線性之累加。對偶價格愈高之航段,具有為整個航 線帶來較高效益之潛力,因此在巢式艙等配置享有較高之座位保留權。 此 外 , Williamson(1992) 並 提 出 PEMSR(prorated expected marginal seat revenue)的方法來計算競價門檻值,將 Belobaba 所提出的 EMSR 作些修改,讓多 航段的收益能個別拆開計算,進一步能求出每個航段所分配的票價,這種以解構 式為基礎(decomposition-based) 的方法,Williamson(1992)用過里程數或單一航段 票價的比值來分配,然而效果不彰,因此後續學者 Gunther(1998) [4]提出以 Bid Price 為分配基礎並加上遞迴(iterative)的觀念,而這也是本研究所採用之方式。 事實上,將 Lee & Hersh(1993)[5] 的單一起訖點動態規劃模式延伸 ( 如圖 2.4),我們可得出一網路航空客運營收管理問題的最佳解[11]。. 圖 2.4 兩航段網路動態規劃模式 資料來源:本研究整理. 15.

(24) Vt (x) = E[max{p T u(t , x, p) + Vt −1 (x − Au)}] u. 1 , u(t , x, p j ) = 0,. if p j ≥ Vt −1(x) − Vt −1(x − A j ) otherwise. (7) (8). 符號說明:. Vt (x) t. : 在第 t 個決策時段尚有 x 個座位之期望收益。 顯示時段別。. x. : 為向量,顯示剩餘座位數的組合。. p. : 為向量,顯示每 ODF 之票價。. u(t , x, p). : 為 0,1 變數之向量,顯示售票與否。. A. : 為 0,1 矩陣,顯示每 ODF 與使用航段之關係。. j. : 顯示 ODF 別。. Aj. : 為 0,1 向量,顯示第 j 個 ODF 所使用之航段。. 公式(7)為在第 t 個決策時段尚有 x 個座位之期望收益,其中的 u(t , x, p) 則再 公式(8)進行運算。 公式(8)表示在時刻 t、剩餘 x 個座位時, p j 這個票價之費率艙等有需求進來 時,該不該賣,若票價加售票後之期望收益大於等於原本之期望收益,如公式 (9),則代表售票後,期望收益會增加,此時應該售票, u(t , x, p) = 1 ;否則,等 於 0。 p j + Vt −1 (x − A j ) ≥ Vt −1 (x). (9). 但實際上的操作 卻不可運行因此方法在處理 n 個航段的情況時再加上時間 軸會變成 n+1 個維度,如此的運算會造成指數爆炸,且計算過程也非常的沒有效 率,因此這種可以找到最佳解的動態規劃模式無法解決規模太大的問題,只能處 理小例子的試算。 因此後續許多研究是從這開始想找出一合理之演算法能解決符合實際的網 路航空問題。從點對點之單一起迄點擴展成多點網路系統時,許多文獻提出競價 法是最常被使用在收益管理的網路問題中且也是最成功的方法。. Talluri & van Ryzin(1998)[10]說明了針對動態網路收益管理的競價法控制, 此方法可使用在收益管理之資源或存貨如飛機座位、旅館…等,指出競價法並非 16.

(25) 最佳解,並解釋為何競價法有時無法產生合理的決定,當座位數與銷售量很大 時,競價法是可以求出接近最佳解的,不過當座位數很少時,競價法就開始出現 問題。. Gunther(1998)[4] 認為近年來解決航空收益管理問題之最成功的方法為競 價法,競價法針對每個航段指派一競價門檻值,以此門檻值來決定是否接受票價 的訂位,高於門檻值則接受,低於門檻值則拒絕,而競價法最困難的部分則在於 門檻值的決定,由於許多乘客都有搭乘多個航段的情形,因此多航段的網路問題 較接近真實情況,Gunther(1998)[4]提出了一個新方法,針對星狀路網,用解構 方式求解遞迴的競價門檻值,可處理多航段營收管理之問題。. 17.

(26) 第三章 模式構建與演算法 本研究所發展出之競價法之演算法主要是以 Gunther(1998)[4]所提出之比例 分配競價法為依據,在 3.1 節將依序介紹,並在 3.2 節解釋營收的計算,3.3 節闡 述啟發式演算法,3.4 介紹競價門檻調整至收斂的機制。. 3.1 演算法之核心概念 競價法之演算法之運行主要使以三大核心概念為基礎,以下將個別介紹。 3.1.1「抵達率與平均收益的權衡」是以單一時段,單一航段來解釋;3.1.2「比 例分配制(poration)」是以單一時段,多航段來說明;3.1.3「多時段問題的貪 心法則」,是以多時段,單一航段來說明。. 3.1.1 核心概念一「抵達率與平均收益的權衡」 一般而言,機位控管的法則主要是在比較接受一費率艙等後之期望收益和拒 絕此費率艙之期望收益的高低,在容量尚未達飽和的情況下,若接受一費率艙等 後之期望收益比原本之期望收益來得高,則接受,來得低則拒絕。 以單一時段(single-stage),單一航段(single-leg)的情況來做介紹,假設航段有 一容量限制 C,各艙等的乘客抵達率為一配合普瓦松分配之隨機變數。f1、f2、…,fN 代表 1 到 N 個費率艙等,λj、rj 分別代表在第 j 個費率艙等的抵達率與票價,將 艙等依票價由高到低排序,再依序給予艙等編號 j = 1, 2,... ,其中 rj>rj+1。 符號說明. C. : 容量。. j. : 費率艙等排序後之編號。. fj. : 第 j 個費率艙等。. λj. : 費率艙等 f j 之抵達率。. rj. : 費率艙等 f j 之票價。. xj. : 費率艙等 f j 在訂位時段所被接受之訂位數。. λ. : 所開放艙等之總抵達率。. r. : 所開放艙艙之平均票價。. 18.

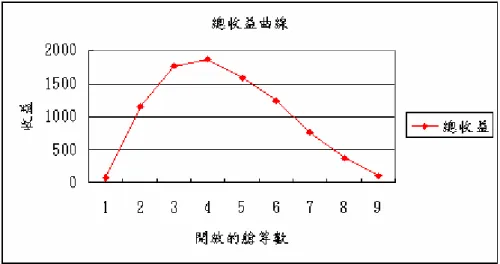

(27) 由於有 N 個費率艙等,所以有 N 個艙等需被考慮是否開放。因為總期望收 益唯有在某一費率艙等被接受時才會更動。一開始開放的艙等數為 0,之後應先 接受開放費率最高之艙等,再逐一納入費率次高之艙等,直到總收益不再增加為 止。. xi 、 x j 為第 i 個費率艙等 fi 及第 j 個費率艙等 f j 在訂位時段所被接受之訂位 數,其期望值,則與 fi、 f j 艙等抵達率成正比,如式子(10)。. E [xi ] λi = E xj λj. (10). [ ]. 假設目前已開放到第 m 個艙等,總抵達率 λ 為已開放艙等之抵達率累加, 而平均票價 r 的計算為抵達率加權後的之票價,如式子(11)。. λj λ. m. r = ∑ rj j =1. (11). 在決策的過程中,如果多接受一艙等 f j ,總抵達率 λ 將由. λ = λ1 + λ 2 + ... + λ j −1 變成 λ = λ1 + λ 2 + ... + λ j −1 + λ j ,抵達率會增加;平均票價由 r1λ1 + r2 λ 2 + ... + r j −1λ j −1. λ1 + λ2 + ... + λ j −1. 變成. r1λ1 + r2 λ 2 + ... + r j −1λ j −1 + r j λ j. λ1 + λ2 + ... + λ j −1 + λ j. ,由於是由最高之費率. 開始接受,rj-1>rj,所以平均費率會下降。 加入容量限制,考慮容量 C,期望的接受訂位數 E[P(λ)|C]跟抵達率 λ 有關, 如式(12)。 C. E[ P (λ ) | C ] = ∑ k. λk. ∞. λk. e −λ (12) ∑ ! ! k k k =0 k =C +1 在 k 小於 C 時,由於容量尚未達到飽和,所以在 0 到 C 之間的情形,期望 e −λ + C. 值為該值與機率相乘,若 k 大於 C,則容量已達到飽和,以 C 與機率相乘來表示 來超過 C 個以上,也只能收 C 個。 而期望利潤則 E[R]為期望的接受訂位數與平均票價相乘。 E[ R ] = E [P (λ ) | C ]× r (13) 圖 3.1-3.3 是一個簡單的數值範例,以單一航段,單一時段為基礎,說明航 段開放數之影響,由於 ODF 是由高開到低,所以當每開放一 ODF,加權後的平 均票價會減少,但期望的接受訂位數會增加(如圖 3.1 及圖 3.2),因此這兩者的相 乘會有一最高峰且是單峰的型態(如圖 3.3),也就是期望總收益的最大值,若開 放的 ODF 過多,平均收益減少的幅度大於期望接受訂位數增加的幅度,期望總 收益會下降,這時就該拒絕開放低費率艙等的 ODF,在這當中,發生了抵達率 與平均收益的置換,此觀念是競價法之重要概念,基本上整個競價法之演算法皆 19.

(28) 是以此概念來求出最高點以決定競價門檻值。. 累積抵達率曲線 120. 抵達率. 100 80 累積抵達率. 60 40 20 0 1. 2. 3. 4. 5. 6. 7. 8. 9. 開放的艙等數. 圖 3.1 累積抵達率曲線 資料來源:本研究整理. 票價. 平均票價曲線 100 80 60 40 20 0. 平均票價. 1. 2. 3. 4. 5. 6. 7. 8. 9. 開放的艙等數. 圖 3.2 平均票價曲線 資料來源:本研究整理 隨著開放艙等之增加,抵達率與平均票價相乘所得到之總收益曲線,如圖 3.3,可得知當開放到第四艙等時,達到總收益之最高峰,若再多開放到第五個 艙等,那麼總收益就會下降,因此,以此例子來看,開放到第四個艙等是最佳的 狀態。. 20.

(29) 圖 3.3 總收益曲線 資料來源:本研究整理 由此接受期望總收益攀升到最高點之前所納入的所有艙等,並拒絕沒被納入 的所有艙等,以此來判定競價的門檻值在何處。. 3.1.2 核心概念二「比例分配制(poration)」 當我們要考慮多航段(multi-leg)的競價法時,情況較單航段來得複雜。以下 我們以單一時段(single-stage),多航段(multiple-leg)的情況來說明。 考慮如圖 3.4 的一個網路,三個節點,兩個航段,通常,A-C 之平均費率小 於航段 A-B 與航段 B-C 之平均費率總合。假設當座位已出售給航段 A-C 之乘客, 若有旅客欲購買航段 A-B 或航段 B-C 之座位時,則航空公司無法達到最大收益; 直觀來想,航空公司可能會傾向於將座位出售給 A-B 之乘客,並期望有乘客會 購買 B-C 航段之座位,但搭乘航段 B-C 的乘客,可能會出現,亦可能不會出現。 多航段問題之複雜度是基於以下幾項特徵: z 由於在此航段撘乘的乘客數會影響到下一個航段所能乘載的乘客數,乘 客搭乘的型態不該是每個航段分開來考慮。 z 乘客所該付出的票價其實是佔用每一航段之資源所產生的代價,所以在 處理此問題時應該把票價分配到該乘客所搭乘的每一個航段上,但在巢 示艙等的概念下來看,這些票價並不一定是個固定值。 z 決定接受搭乘好幾個航段的訂位應該由所有該訂位所使用的航段之競 價門檻值總合來決定,因此訂定政策上需要整合所有航段的競價門檻 值。. 21.

(30) 圖 3.4 兩航段路網與比例分配之示意圖 資料來源:[4]. 再以圖 3.4 為例,假設 r j12 代表 A-C 起訖點第 j 個費率艙等的費率,參考. Gunther(1998) [4]的方式,可以根據公式(14)及公式(15)分配到 A-B 航段( 左),及 B-C 航段(右),分別以 r j1 、 r j2 來代表拆下來的費率。 分配下來的需求稱為虛需求(dummy demand),原本單航段之需求稱為實需 求(local demand),其中 b1k 、 b2k 分別代表航段 A-B、B-C 在進行遞迴運算中第 k 次票價分配所得到之競價門檻值,計算之流程係先進行 A-B 航段之運算,再進 行 B-C 航段之運算。 r j12. : AC 起訖點第 j 個費率艙等的費率。. r j1. : AB 航段所拆下來的第 j 個費率。. r j2. : BC 航段所拆下來的第 j 個費率。. b1k. : AB 航段在進行第 k 次遞迴運算所得到之競價門檻值。. b2k. : BC 航段在進行第 k 次遞迴運算所得到之競價門檻值。. r j1 = r j12. b1k −1 b1k −1 + b2k −1. (14). 依 3.1.1 節說明之概念可決定 A-B 航段競價門檻值,再開始以同樣的程序著 手 B-C 航段。將計算 A-B 航段所得到之競價門檻值代入公式(16),為求算 A-C 航段分配到 B-C 航段之費率。 r j2 = r j12 − b1k 22. (15).

(31) 接著開始檢測航段 A-B 的虛需求有哪幾個費率艙等的票價被接受,亦即票 價在競價門檻值之上,航段 B-C 的虛需求有幾個費率艙等的票價被接受,這兩 航段虛需求被接受的費率艙等是否一致,若一致,則該競價門檻值為此啟發示解 法之解;若不一致,則再由新的 b1k 、 b2k 代入公式(14)、(15)繼續求解下一個階段 之解,直到兩航段所被接受之費率艙等一致為止,決定這是否一致的過程,即是 此問題最終決定競價門檻值之關鍵。 多航段的情況有很多種,上述之兩航段只是多航段的情形之一,其他情形如 星狀路網(如圖 3.5)也可用此演算法求得競價門檻值。在已知各航段之競價門檻 值,遵照上述法則,將所有直飛航段之艙等分配到單一航段上,進行排序後再找 出新的競價門檻值,以此類推。. 圖 3.5 星狀路網示意圖 資料來源:[4]. 3.1.3 核心概念三「多時段問題的貪心法則」 有關多時段(multi-stage)問題之處理法,將比單一時段來得複雜,因為某一 時段的控管決策,會影響到後續時段的容量。以下以多時段(multiple-stage),單 一航段(single-leg)的情況來說明 處理多時段之問題,先由從單一航段來看。假設 t 代表時段,並將能開始接 受訂位至距起飛前一刻之時間分成 n 個時段,即 t=1~n。t=n 為剛開始接受訂位 時之時段,t=1 為飛機起飛前之時段。 一開始假設所有時段都不開放任何艙等,所以期望收益為零,首要的問題在 決定該開放哪一個時段。因為有 n 個決策時段,所以有 n 個選擇。所謂的貪心法 則,是在以收益最大化的目標下,挑選對期望收益增加最有助益的時段,如此持 續到總收益不再增加。 以下以一個簡例說明貪心法則。假設有三個時段,每時段各有三個費率艙 23.

(32) 等,費率與抵達率如圖 3.6,我們要決定到底該新開放哪個時段的艙等才能讓期 望收益增加最多,因為有三個決策時段,所以有三個選擇。假設容量 C 為 10, 問題是該開放時段 t=3 費率為 200 之艙等、時段 t=2 費率為 250 之艙等亦或時段 t=1 費率為 300 之艙等?. 圖 3.6 貪心法則範例解釋一 資料來源:本研究整理 由於尚未開放任何 ODF,因此目前之計算不售其他 ODF 影響,我們以公式 (11)、(12)及(13)將每個選擇方案進行收益的計算,可得出圖 3.7 之結果,若開放 t=3 費率為 200 之艙等,得到之收益為 995;若開放時段 t=2 費率為 250 之艙等, 得到之收益為 1244;若開放時段 t=1 費率為 300 之艙等,得到之收益為 600。. 圖 3.7 貪心法則範例解釋二 資料來源:本研究整理 比較三項收益,取能使收益最大之時段,於是我們選擇開放時段 t=2,費率 24.

(33) 為 250 之艙等,如圖 3.8。. 圖 3.8 貪心法則範例解釋三 資料來源:本研究整理 已經選定了開放時段段 t=2 費率為 250 之艙等,接著仍有三個選擇方案,開 放時段 t=3 費率為 200 之艙等、時段 t=2 費率為 190 之艙等亦或時段 t=1 費率為 300 之艙等?如圖 3.9,比較三個選擇方案,至於有關接下來該如何計算多時段之 營收? 該選取哪個艙等? 3.2 節將再詳細探討。. 25.

(34) 圖 3.9 貪心法則範例解釋四 資料來源:本研究整理. 3.2 多時段問題之期望營收計算 Gunther(1998)[4]在這部分只有概念性的敘述,本研究整合了上述三大核心 概念,推演出以下之公式。 有關整個演算法的架構,係以單一航段(single-leg),多時段(multi-stage)問題 之期望營收為核心的運算,假設共有 n 個時段,即 t=n~1,多時段營收之計算方 式係在已知各時段所開放艙等之費率與到達率的情況下,針對單一時段,由 t=n 開始,計算各時段的營收,但是必須考量容量將受到之前各時段到達率之影響。 比較各選擇方案,即把各時段之費率艙等分別由高排到低,再挑選出能使收益增 加之可能費率艙等,列為選擇方案。 當然,我們由上個時段推演到下個時段來進行,若目前在時段 t=n,即離起 飛最遠之時段,此時之收益之計算不受其他時段影響,容量為 C,可以公式(13) 計算營收。若就任一時段 τ ,假設 λ (t ) 代表時段 t 已開放艙等之總抵達率,β( τ ) 則定義為前面所有費率艙等之抵達率加總,如公式(16)。. 26.

(35) 符號說明:. λ (t ). : 假設 λ (t ) 代表時段 t 所開放艙等之總抵達率。. β (τ ). : t = n ~ τ + 1 時段所有已開放艙等之抵達率加總。. β( τ )=λ(n)+λ(n-1)+…+λ( τ ) (16) 假設 t = n ~ τ + 1 已接受訂位數為 k,則至 t= τ 所剩餘之座位數為 C-k,k 的分 布以β( τ +1)為平均值,產生普瓦松分配之隨機變數來表示,如公式(17)。. β (τ + 1) k e − β (τ +1). (17) k! 當 t = τ 時,期望接受訂位數為 k 之機率分布與考慮剩餘 C - k 個位置之期望 接受訂位數 E[ P(λ (τ )) | C − k ] 相乘後加總,如公式(18)。 C −1. ∑. β (τ + 1) k. e − B (τ +1) E[ P(λ (τ )) | C − k ]. (18) k! 將期望接受訂位數與該時段之平均票價 r( τ )相乘即可得時段 t = τ 之期望收 k =0. 益,如公式(19)。 符號說明:. E[ R(τ )] : 時段 τ 之期望收益。 r (τ ). : 時段 τ 之平均票價。. M. : 加總各時段之收益,為多時段問題之總收益。. E[ R (τ )] =. C −1. β (τ + 1) k. k =0. k!. ∑. e − B (τ +1) E[ P(λ (τ )) | C − k ] × r (τ ). M = E[ R (n)] + E[ R(n − 1)] + ... + E[ R(1)]. (19) (20). 為求多時段之總收益,加總各時段之收益,如公式(20)。 根據貪心法則,假設有 n 個艙等可選擇開放,時段 t 多開放的一個艙等,該 艙等之抵達率為 θ t , λ (t ) 變成 λ (t ) + θ t ,多開放該艙等所得到之總收益為 M t ,有 別於 Gunther(1998) [4]只比較收益的大小,我們在本研究選取的機制,是比較公 式(21)之大小。. 27.

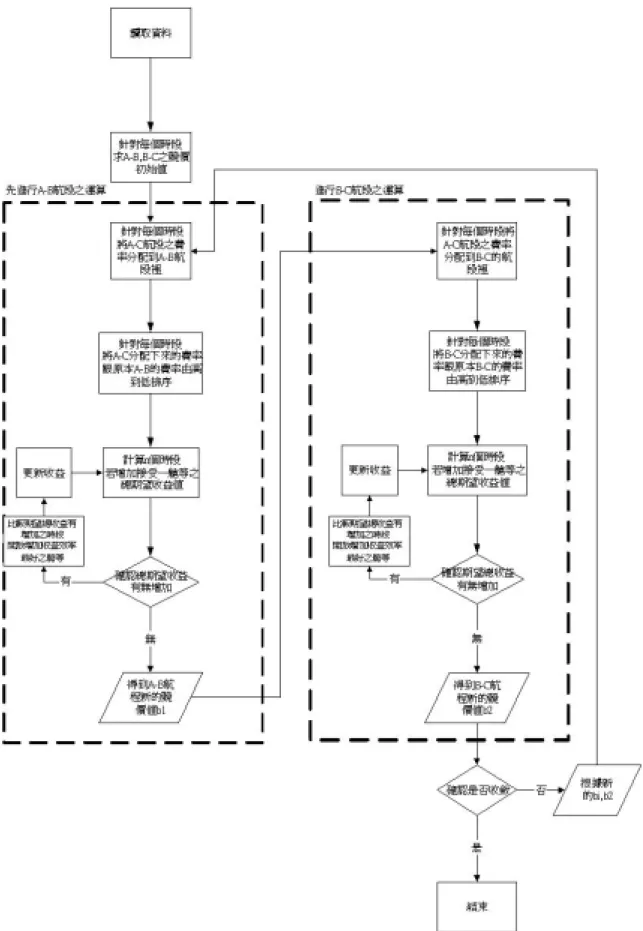

(36) 符號說明. Mt. : 時段 t 多開放一艙等之總收益。. θt. : 時段 t 多開放一艙等之抵達率。 Mt − M. θt. (21). 收益要大於上一個運算所得到的最大利潤 M 是一定的,我們又加入了分母 θ t ,是為了確保能選取到每單位抵達率對收益貢獻最大的艙等。如此一來,雖然 增加幅度可能變小,但方向正確,更能接近最佳解。 接下來的運算以此類推直到收益總合減少,則停止。而此時每個艙等之競價 門檻值即為被接受的艙等之最低票價。. 3.3 啟發式演算法之求解架構與步驟 本研究綜合 3.1 及 3.2 兩節所說明之概念,依據圖 3.4 之網路架構發展的演 算法流程圖如圖 3.10。. 28.

(37) 圖 3.10 演算法流程圖 資料來源:本研究整理. 29.

(38) 由圖 3.4 可以得知共有 A-B、B-C 及 A-C 共 3 個航線,每個航線都有各自的 費率,假設把時間切割成 n 個時段,讀取資料後,先分別針對每個時段 t = 1 ~ n , 決定 A-B、B-C 的初始競價值, b10 (1) ~ b10 (n) 、 b20 (1) ~ b20 (n) ,接著展開遞迴運算 的過程,計算各航段競價門檻值,以下分成幾部分來解釋演算法之流程。 符號說明: r j1 (t ). : 第 j 個費率在時段 t 拆下來分配到 AB 航段的費率。. r j2 (t ). : 第 j 個費率在時段 t 拆下來分配到 BC 航段的費率。. b10 (t ). : AB 航段在時段 t 之初始競價值。. b20 (t ). : BC 航段在時段 t 之初始競價值。. b1k (t ). : AB 航段在時段 t 進行第 k 次遞迴運算所得到之競價門檻值。. b2k (t ). : BC 航段在時段 t 進行第 k 次遞迴運算所得到之競價門檻值。. 3.3.1 針對 A-B 部分 首先先進行 A-B 航段的計算,針對每個時段 t = 1 ~ n ,將起訖點 A-C 航線之 費率按公式(22)分配到 A-B 的航段裡,並與原本 A-B 的費率由高到低排序。 b10 (t ) (22) r (t ) = r b10 (t ) + b20 (t ) 接著從時段 t=n 開始,也就是離起飛最遠的時刻,此時之收益之計算不受其 他時段影響,於是以公式(13)來求出 t=n 之收益。至於時段 τ +1,則可參考 3.2 的方式計算該時段營收,加總各時段營收後可得總營收,同樣,參考前述的貪心 法則,可以決定各時段的費率艙等應該開放的情形,並進而求出每個時段之競價 1 j. 12 j. 門檻值, b11 (1) ~ b11 (n) ,同樣的方式也可以是用在任何第 k 次的遞迴。. 3.3.2 針對 B-C 部分 計算完 A-B 航線的部分,得到 b11 (1) ~ b11 (n) ,接著進行 B-C 航線的計算,首 先針對每個時段 1~n,將 A-C 航段之費率按公式(23)分配到 B-C 的航段裡,並與 原本 B-C 的費率由高到低排列。 r j2 (n) = r j12 − b11 (n). (23). 接著如同計算 A-B 航線一樣,從時段 t=n 開始,也就是離起飛最遠的時刻, 公式(13)來求出 t=n 之收益。至於時段 τ +1,則可參考 3.2 的方式計算該時段營 收,加總各時段營收後可得總營收,同樣,參考前述的貪心法則,可以決定各時 30.

(39) 段的費率艙等應該開放的情形,並進而求出每個時段之競價門檻值,. b21 (1) ~ b21 (n) ,同樣的方式也可以是用在任何第 k 次的遞迴。 在第一次運算後,所得到 A-B 航段與 B-C 航段各時段之競價門檻值分別是 b12 (1) ~ b12 (n) 及 b22 (1) ~ b22 (n) ,以上標來表示遞迴的次數,若沒收斂則必須再重 新計算競價門檻值,收斂的機制我們將在 3.3.3 小節描述。. 3.3.3 確認是否收斂 此時已得到 A-B 航線,時段 t = 1 ~ n 之競價門檻值 b1k (1) ~ b1k (n) ,B-C 航線時 段 t = 1 ~ n 之競價門檻值 b2k (1) ~ b2k (n) ,而收斂的機制,是檢測每個時段的兩個 競價門檻值 b1k (t ) 及 b2k (t ) 所納入的費率裡,由 A-C 航線所拆下來的費率,有無相 當,即是檢測 r j1 (t ) > b1k (t ) 的數量是否等於 r j2 (t ) > b2k (t ) ,若不相等,則根據此時 之 b1k (t ) 及 b2k (t ) 再按照公式(24)與(25)重新來分配,進行下一個重複的運算,直到 收斂為止。若相等,及代表收斂,此時之 b1k (t ) 及 b2k (t ) 即是我們所要求的競價門 檻值,用此來作售票的艙位控管。此步驟是為了避免 A-C 航線下分配到 A-B 與 B-C 航線之費率一個有接受,一個沒接受,此項不合理的情況。. r j1 (t ) =. b1k −1 (t ) b1k −1 (t ) + b2k −1 (t ). r j2 (t ) = r j12 − b1k (t ). (24) (25). 3.4 競價門檻值調整的機制 當不收斂的情形發生時,演算法本身會趨於收斂,而這牽涉到了競價法的調 整,因不收斂的情況可能是 A-B 航段某 ODF 有接受,B-C 航段相對的 ODF 沒 接受,即 r j1 (t ) > b1k (t ). (26). r j2 (t ) < b2k (t ). (27). 若將 r j12,n (2) 與 b2k ,n 之間的差距設為 ∆ ,則 ∆ = b2k (t ) − r j2 (t ) > 0. (28). 又 r j2 (t ) = r j12 − b1k (t ) 31. (29).

(40) 則 ∆ = b2k (t ) − r j2 (t ) = b2k (t ) − (r j12 − b1k (t )). (30). 因此 b2k (t ) = ∆ + (r j12 − b1k (t )). (31). 由於此次沒收斂,再進行下一個迴圈,尋找新的競價門檻值的運算時,. r j1, (t ) = r j12. b1k (t ) b1k (t ) + b2k (t ). = r j12. b1k (t ) b1k (t ) + ∆ + r j12 − b1k (t ). = r j12. b1k (t ) ∆ + r j12. = b (t ) k 1. r j12 ∆ + r j12. < b1k (t ) 藉由此調整之機制促使著兩邊收斂。. 32. (32).

(41) 第四章 數值測試 4.1 數值測試問題之介紹 本章將第三章之演算法作程式編譯,設計數值範例,以數值範例來實際驗 證,並將 Lee & Hersh 此用在單一起訖點之動態規劃模式延伸(如圖 4.1),求出最 佳解與之比較。 將 Lee & Hersh 的單一起訖點動態規劃模式延伸成三個點如圖 3.4 的架構, 如公式(7)、公式(8) ,我們可得解決此問題之航空客運營收管理問題的最佳解, 在處理多航段時,跨航段之航線即是將航段與航段間之費率相加,來決定售票與 否。. 圖 4.1 兩航段網路動態規劃模式 資料來源:本研究整理 Vt (x) = E[max{p T u(t , x, p) + Vt −1 (x − Au)}] u. (7). if p j ≥ Vt −1 (x) − Vt −1 (x − Α j ) 1 , u(t , x, p j ) = (8) otherwise 0 , 若不受任何控管影響,即 FCFS(First Come First Serve)先到先服務,則可在 得到另一筆數據,本章將以競價法之演算法所求出之競價門檻值作控管,在與上 述兩種方法的解比較,來評估此演算法之優劣。由於動態規劃法只能進行小規模 之計算,因此本研究所發展之演算法也以小規模之範例來試算並進行比較。 本研究選擇了三個點,分別是阿姆斯特丹(AMS)、曼谷(BKK)及台北(TPE), 選擇這三個點是因為阿姆斯特丹飛曼谷、曼谷飛台北都分別有直飛的班機,而阿 姆斯特丹飛台北則是中間落地曼谷乘客不轉機,符合之前的假設。為了能更接近 現實情形,我們採納了網路上賣票窗口[23]所開出的經濟艙票價,蒐集的票價與 33.

(42) 對應的費率艙等如表 4.1。 表 4.1 研究範例之艙等與票價 單位:美金 起迄點. 艙等. 票價. 阿姆斯特丹→台北. S. 1474. B. 1268. M. 1131. H. 1063. Q. 891. 起迄點. 艙等. 票價. 阿姆斯特丹→曼谷. S. 1456. B. 1157. M. 1066. H. 923. Q. 819. 起迄點. 艙等. 曼谷→台北. S. 363. B. 329. M 資料來源:[23]. 票價. 267. 阿姆斯特丹飛台北及阿姆斯特丹飛曼谷算是比較長程的旅行,因此經濟艙共 提供五個費率艙等,而曼谷飛台北約三個鐘頭,旅程較短,則只提供三個費率艙 等供選擇。 由於乘客抵達率無法收集得到資料,因此以下所有例題之抵達率皆為假設, 並非實際資料。以下為到達率隨時間分不均等之假設。 以容量等於 20 為基礎,我們假設一合理之抵達率,即阿姆斯特丹飛曼谷之 到達率為 25,曼谷飛台北之到達率為 18,而阿姆斯特丹飛台北之到達率設為 7, 由於此航線跨兩個航段,所以需把到達率加到另兩個航段上,那麼阿姆斯特丹飛 曼谷之總到達率與容量之比值為 35/20,曼谷飛台北之總到達率與容量之比值為 25/20,接著細分各個費率之抵達率,如表 4.2。. 34.

(43) 表 4.2 研究範例之抵達率 起訖點. 票價. 阿姆斯特丹→台北. 抵達率 1474. 0.875. 1268. 0.875. 1131. 1.75. 1063. 1.75. 891. 1.75 總合=7. 起訖點. 票價. 阿姆斯特丹→曼谷. 抵達率 1456. 3.125. 1157. 3.125. 1066. 6.25. 923. 6.25. 819. 6.25 總合=25. 起訖點. 票價. 曼谷→台北. 抵達率 363. 6. 329. 6. 267. 6 總合=18. 資料來源:本研究整理 將時段從開始開放訂票到起飛前,切割成 60 等份,每一等份均分以上之抵 達率。 為了測試不同規模大小之範例,我們分成兩部份來進行,第一是將上述基本 範例之容量從 20 縮小成 15、10 及 5,抵達率也等比例縮小;第二是第一所敘述 之範例維持容量不變,抵達率縮放成 0.9 倍及 1.1 倍。因此我們總共會有十二個 範例。. 4.2 以競價門檻值控管的結果 將上述十二個範例以演算法進行試算,為了能跟最佳解與我們會得到十二組 競價門檻值,將競價門檻值作為控管艙位之法則,假設 u 為一決策變數,用來決 定售票與否, bt , j 為第 t 個時段,航段 j 之競價門檻值,Vt (x)函數為在第 t 個決策 35.

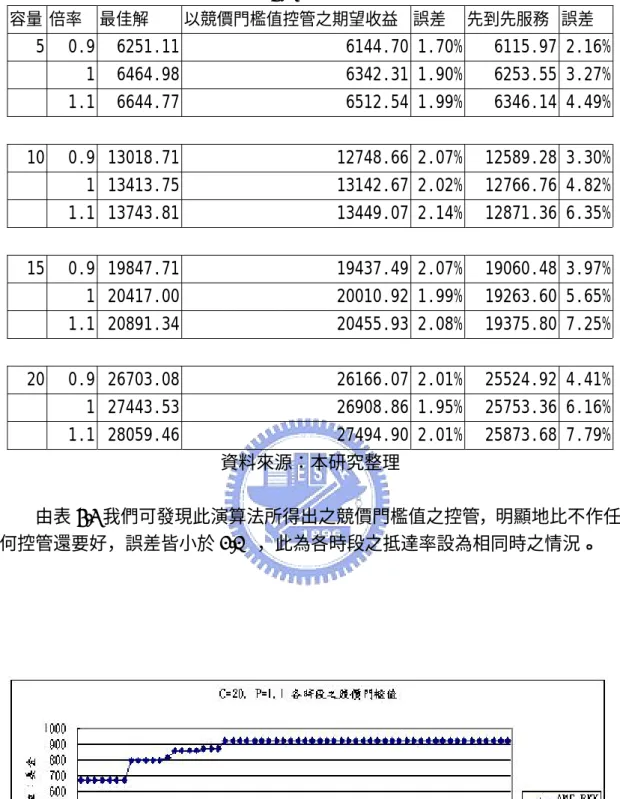

(44) 時段尚有 x 個座位之期望收益, A j 代表每航線之需求,以矩陣表示。 公式(34)為在第 t 個決策時段尚有 x 個座位之期望收益,其中的 u(t , x, p) 則 視該航段為 AB、BC 或 AC 在公式(34)、(35)或(36)進行運算。 Vt (x) = E[max{p T u(t , x, p) + Vt −1 (x − Au)}] u. 1 u(t , x, p j ) = 0 1 u(t , x, p j ) = 0 1 u(t , x, p j ) = 0. if p j ≥ b1 (t ) otherwise if p j ≥ b2 (t ) otherwise if p j ≥ b1 (t ) + b2 (t ) otherwise. , , , , , ,. (33) (34) (35) (36). 符號說明:. Vt (x). : 在第 t 個決策時段尚有 x 個座位之期望收益。. t. : 顯示時段別。. x. : 為向量,顯示剩餘座位數的組合。. p. : 為向量,顯示每 ODF 之票價。. u(t , x, p). : 為 0,1 變數之向量,顯示售票與否。. A. : 為 0,1 矩陣,顯示每 ODF 與使用航段之關係。. j. : 顯示 ODF 別。. b1 (t ). : 在時段 t,AB 航段之競價門檻值。. b2 (t ). : 在時段 t,BC 航段之競價門檻值。. 公式(34)針對 AB 航段表示在時刻 t、剩餘 x 個座位時,第 j 費率艙等有需求 進來時,該不該賣,若此時第 j 個費率艙等之票價大於等於競價門檻值,則代表 值得接受該訂位,此時應該售票, u(t , x, p j ) = 1 ;否則,等於 0。 同理,公式(35) 針對 AB 航段。公式(36)針對 AC 航段,由於 AC 起訖點是 跨航段的航段,因此要把 AB 航段與 BC 航段的競價門檻值相加才能比較。 以競價門檻值來控管艙位,和動態規劃法與先到先服務法比較我,們得到的 結果如下:. 36.

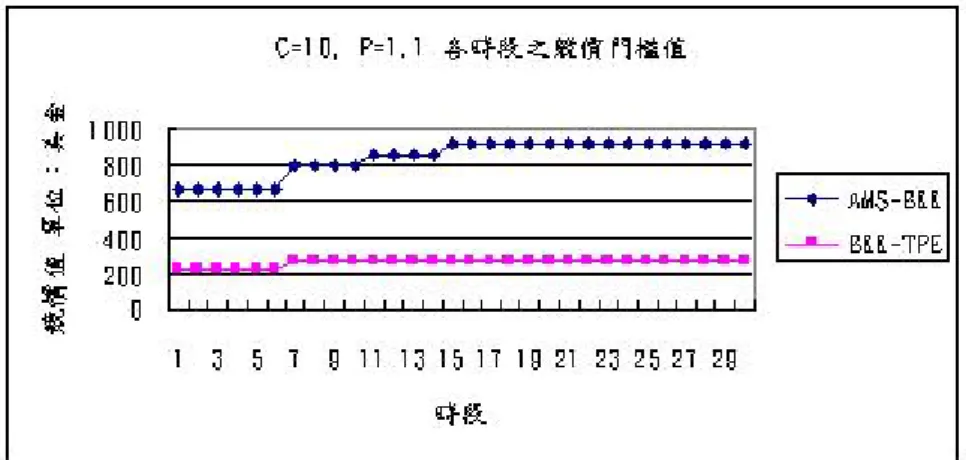

(45) 表 4.3 誤差比較 容量 倍率. 5. 10. 15. 20. 最佳解. 以競價門檻值控管之期望收益 誤差. 先到先服務 誤差. 0.9. 6251.11. 6144.70 1.70%. 6115.97 2.16%. 1. 6464.98. 6342.31 1.90%. 6253.55 3.27%. 1.1. 6644.77. 6512.54 1.99%. 6346.14 4.49%. 0.9 13018.71. 12748.66 2.07%. 12589.28 3.30%. 1 13413.75. 13142.67 2.02%. 12766.76 4.82%. 1.1 13743.81. 13449.07 2.14%. 12871.36 6.35%. 0.9 19847.71. 19437.49 2.07%. 19060.48 3.97%. 1 20417.00. 20010.92 1.99%. 19263.60 5.65%. 1.1 20891.34. 20455.93 2.08%. 19375.80 7.25%. 0.9 26703.08. 26166.07 2.01%. 25524.92 4.41%. 1 27443.53. 26908.86 1.95%. 25753.36 6.16%. 1.1 28059.46. 27494.90 2.01%. 25873.68 7.79%. 資料來源:本研究整理 由表 4.3 我們可發現此演算法所得出之競價門檻值之控管,明顯地比不作任 何控管還要好,誤差皆小於 2.1%,此為各時段之抵達率設為相同時之情況。. 圖 4.2 容量 20 倍率 1.1 各時段之競價門檻值 資料來源:本研究整理 37.

(46) 圖 4.3 容量 10 倍率 1.1 各時段之競價門檻值 資料來源:本研究整理 由圖 4.2,此為容量 20,倍率 1.1 各時段之競價門檻值,我們可觀察出距離 起飛愈近的時段競價門檻值越低,那是因為剛開始航空公司會惜售,愈到起飛 前,雖然抵達率不變,但時段減少了,機票賣出去的機會越少了,因此競價門檻 值較低,同樣地如圖 4.3,為容量 10,倍率 1.1 各時段之競價門檻值,規模縮小, 跑出來的結果仍是維持以上原則。. 4.3 需求到達率型態不同之測試 表 4.4 各時段到達率型態分布 艙等. 時段. 前 1/3. 中間 1/3 後 1/3. S,B. 1. 3. 16. M,H,Q. 1. 1. 0. 資料來源:本研究整理. 表 4.4 為各時段抵達率之比值,將高價之 S 艙等及 B 艙等安排在起飛前才大 量出現需求,而較低價之 M 艙等、H 艙等及 Q 艙等則平均出現在前 1/3 及中間 1/3 時段,而後 1/3 時段出現的機率則為 0,以商務客及休閒客的訂位特性來區分 需求出現的型態。. 38.

(47) 表 4.5 到達率隨時間變動範例之誤差比較 容量 倍率. 5. 10. 15. 20. 最佳解. 以競價門檻值控管之期望收益 誤差. 先到先服務 誤差. 0.9 6071.46. 5891.93 2.96%. 5862.96 3.43%. 1 6267.13. 6057.05 3.35%. 5941.82 5.19%. 1.1 6434.19. 6214.29 3.42%. 5986.74 6.95%. 0.9 12700.62. 12222.47 3.76%. 11982.14 5.66%. 1 13067.82. 12579.72 3.74%. 12050.30 7.79%. 1.1 13382.02. 12870.48 3.82%. 12086.81 9.68%. 0.9 19415.49. 18662.26 3.88%. 18083.19 6.86%. 1 19955.26. 19207.47 3.75%. 18150.28 9.05%. 1.1 20410.74. 19648.36 3.74%. 18186.63 10.90%. 0.9 26173.68. 25184.17 3.78%. 24176.16 7.63%. 1 26881.21. 25896.58 3.66%. 24254.73 9.77%. 1.1 27477.19. 26455.05 3.72%. 24290.42 11.60%. 資料來源:本研究整理. 由表 4.5 可知以競價門檻值控管誤差,整體表現仍比不受任何控管來得好, 尤以在容量越大時越明顯,可見 RM 之控管是在容量大時再進行較有實行的空 間。. 39.

數據

![圖 2.3 航空網路圖 資料來源:[11]](https://thumb-ap.123doks.com/thumbv2/9libinfo/8130283.166210/22.892.178.720.130.718/圖23航空網路圖資料來源11.webp)

+7

![圖 3.4 兩航段路網與比例分配之示意圖 資料來源:[4] 再以圖 3.4 為例,假設 r 12 j 代表 A-C 起訖點第 j 個費率艙等的費率,參考 Gunther(1998) [4]的方式,可以根據公式(14)及公式(15)分配到 A-B 航段( 左),及 B-C 航段(右),分別以 r j 1 、 r j 2 來代表拆下來的費率。 分配下來的需求稱為虛需求(dummy demand),原本單航段之需求稱為實需 求(local demand),其中 b 1 k 、 b 2 k 分別代表航段](https://thumb-ap.123doks.com/thumbv2/9libinfo/8130283.166210/30.892.235.664.169.297/再以圖方式可以根據公式公式虛需原本單航段之需求稱為實需航段.webp)

相關文件

(Another example of close harmony is the four-bar unaccompanied vocal introduction to “Paperback Writer”, a somewhat later Beatles song.) Overall, Lennon’s and McCartney’s

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Hope theory: A member of the positive psychology family. Lopez (Eds.), Handbook of positive

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Courtesy: Ned Wright’s Cosmology Page Burles, Nolette & Turner, 1999?. Total Mass Density

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most