逢甲大學學生報告ePaper(2017 年)

報告題名:

電商物流之自營與外包最佳化模式-以亞馬遜為例

Self-operated logistics and outsourcing logistics optimization model ofelectronic commerce-take Amazon for example

作者:鄭先任、洪佳妤、郭千瑀、李依蓁 系級:運管三乙 學號:D0351512、D0351113、D0351406、D0388169 開課老師:吳沛儒 課程名稱:專題研究 開課系所:運輸科技與管理學系 開課學年:105 學年度 第 2 學期

1

摘要

以往的電子商務,多數都將物流外包以精簡人事資源及節省運輸成本,但現 今網路平台上的交易量上升,需配送的貨物量相對提高,使外包物流的選擇成為 負擔,許多電商平台開始思考外包物流的議題,如亞馬遜近年建立自營的物流系 統,欲取代目前物流全數外包的模式。 本研究構建自營與外包物流方案組合之規劃模式與自營與外包之物流 配送營運模式,進行敏感度及情境分析,根據結果進行討論,分析其對於電商公 司之利益及對於運輸成本之效益,並提出管理意涵及策略。關鍵字:

亞馬遜、自營物流、外包物流、最佳化模式2

逢甲大學學生報告 ePaper(2017 年)

Abstract

E-commerce in the past, most logistics outsourcing to streamline the personnel resources and save on shipping costs, but today's trading volume rose on a network platform, distribution increased the amount of goods you want to make outsourcing logistics choices become a burden, many e-commerce platform to start thinking about outsourcing logistics issues, such as the Amazon in recent years set up proprietary logistics system, To replace the current logistics outsourcing mode of payment in full. This study proprietary logistics and outsourcing portfolio of planning models and proprietary and outsourcing of logistics operation models, sensitivity and scenario analysis, discussion based on the results, analyzing the business interests of the company and for the shipping costs of benefits, and the managerial implications and strategies.

Keyword:amazon,

self-operated logistics,

outsourcing logistics,

Optimization mode

3 逢甲大學學生報告 ePaper(2017 年)

目錄

目錄... 3 第一章 緒論... 5 1.1 研究背景與動機 ... 5 1.2 研究目的 ... 7 1.3 研究流程 ... 8 1.4 研究範疇 ... 9 第二章 文獻探討... 10 2.1 亞馬遜 ... 10 2.1.1 亞馬遜簡介 ... 10 2.1.2 亞馬遜物流方式改變之因素 ... 13 2.1.3 亞馬遜之蛻變 ... 18 2.2 自營物流 ... 20 2.3 外包物流 ... 22 2.4 自營與外包之優缺點 ... 25 第三章 研究方法... 28 3.1 研究架構 ... 28 3.2 問題特性 ... 30 3.2.1 問題特性 ... 30 3.2.2 運作流程 ... 31 3.3 研究假說 ... 33 3.4 資料蒐集 ... 34 3.5 概念性模式 ... 36 3.5.1 自營與外包物流方案組合之規劃模式 ... 36 3.5.2 自營與外包之物流配送營運模式 ... 38 3.6 數學模式 ... 39 3.6.1 自營與外包物流方案組合之規劃模式 ... 39 3.6.2 自營與外包之物流配送營運模式 ... 40 3.7 敏感度與情境分析 ... 42 第四章 結果與討論... 43 4.1 自營與外包物流方案組合之規劃模式 ... 43 4.1.1 基本分析結果 ... 43 4.1.2 敏感度分析 ... 46 4.1.3 情境分析 ... 53 4.1.4 討論 ... 564 逢甲大學學生報告 ePaper(2017 年) 4.2 自營與外包之物流配送營運模式 ... 57 4.2.1 基本分析結果 ... 57 4.2.2 敏感度分析 ... 58 4.2.3 情境分析 ... 61 4.2.4 討論 ... 65 4.3 管理意涵 ... 66 第五章 結論與建議... 67 5.1 結論 ... 67 5.2 建議 ... 68 參考文獻... 69

5 逢甲大學學生報告 ePaper(2017 年)

第一章

緒論

1.1 研究背景與動機

亞馬遜(英語:Amazon.com Inc.,NASDAQ:AMZN)是一間由線上書店 轉型為多元化商品的公司,為傑夫·貝佐斯於 1994 年 7 月創建,目前是全球最大 的網際網路線上零售商。(Walter Loeb,2014、Jopson, Barney,2011)

身為目前全球電子商務平台龍頭的亞馬遜,每年的驚人銷售量有目共睹,但 亞馬遜從這塊大餅獲取的利潤卻相當有限,原因在於居高不下的運輸成本。全權 仰賴外包物流模式的亞馬遜把所有貨運配送事宜全外包給專業物流公司,如聯邦 快遞與基華物流,這些費用以及外包物流遭遇突發事件所引起的損失,是亞馬遜 損失利潤的一大因素(杜麗虹,2012)。據《財富》雜誌報導,亞馬遜的運輸成本 可謂急劇上升。2014 年在這方面的支出超過了 87 億美元,明顯高於 2013 年的 66 億美元,而 2015 年亞馬遜的運輸成本更是成長到了 115 億美元,占了銷售額 的 10.8%(周末畫報,2016),足見運輸成本對於亞馬遜的利潤有著舉足輕重的地 位,這些成本侵蝕了亞馬遜公司的獲利,該如何有效地降低運輸成本,是亞馬遜 獲利的關鍵因素。 以目前的電子商務生態來說,運送貨物幾乎清一色都是採用外包物流模式, 也就是將物流與配送這塊業務,委由專業的物流運輸公司承包,不但可精簡公司 本身的人事資源,更不需投資龐大的運輸沉默成本,可將這些資金投資於其他更 有利的方向,但隨著亞馬遜的貨運需求量與日俱增,導致外包物流的選擇已經成 為一種負擔(CY,2015),如表 1.1 所示,花旗集團分析師表示:「如果亞馬遜不 用聯邦快遞和 UPS 快遞,每年可以節省 11 億美金的花銷,使用自營的物流系 統每一個快遞可以節省 3 美金,或者更多。他們估計如果使用聯邦快遞或者 UPS 快遞的話,平均每個快遞要花費 7.81 美元。」(熊蒙,2016) 表1.1 自營模式與外包模式的成本 模式 項目 自營物流 外包物流 每單位運送成本 4.81 美元 7.81 美元 (彙整自熊蒙,2016)

6 逢甲大學學生報告 ePaper(2017 年) 如圖1.1 所示,以前電商的物流運送需求較小,使用外包式的模式可以減輕 自己的成本負擔。但是隨著物流運送量的劇增,使得電商開始考慮建立自身的運 輸物流體系以減低對其他物流商的依賴。 圖1.1 以往與現今物流差異 近年來,亞馬遜已開始著手建立自營的物流系統,希望繞過這些代理人直接 向商家進貨或直接出貨給買家。如圖1.2 所示,一旦形成這網路,賣家將不再找 DHL、 UPS 或 Fedex 合作,而是直接和電商合作,這種「去中介化」將會形 成有競爭力的定價,吸引賣家辦理代發貨業務(36Kr,2016)。而上述這些課題, 即是本研究欲探討之動機,如圖1.3 所示。 (彙整自36Kr,2016) 圖1.2 去中介化示意圖

7 逢甲大學學生報告 ePaper(2017 年) 圖1.3 研究動機

1.2 研究目的

目前有許多電子商務公司採用外包的模式來運送貨物,但是現在各家公司於 網路平台上的交易量越來越多,需要配送的貨物量也我相對提高,讓電商公司開 始審思,將貨物採用物流外包的模式是否真正有利,如亞馬遜近年來開始著手建 立自營的物流系統,希望取代目前物流全數外包的模式(36Kr,2016)。本研究欲 發展電商物流之自營與外包最佳化模式,並探究於不同情境下,電商物流最佳自 營與外包模式之比例,便是本研究之目的,如圖1.4 所示。 圖1.4 研究目的8 逢甲大學學生報告 ePaper(2017 年)

1.3 研究流程

本研究之流程以下列4 個步驟進行,如圖 1.5 所示: 1. 擬定研究主題:找出研究方向,並建立研究架構。 2. 蒐集與探討相關文獻:蒐集自營模式與外包模式之相關文獻,比較自營與外 包運作模式,作為本研究方法之理論基礎。 3. 構建自營與外包之最佳化模式:構建自營與外包物流方案組合之規劃模式, 最後探究於不同情境下,電商物流最佳自營與外包模式之比例。 4. 模擬分析與探討:以所建構的總物流成本模型進行模擬,並蒐集模擬數據與 結果。 5. 結論與建議:依據模擬研究結果,作為結論與後續研究方向之探討。 圖1.5 研究流程9 逢甲大學學生報告 ePaper(2017 年)

1.4 研究範疇

本研究之範疇以下列4 大要素進行,如圖 1.6 所示: 1. 議題範疇:物流模式包含自營模式、外包模式及半外包模式,本研究著重於 該如何調適自營模式及外包模式比例以最小化物流運送成本。 2. 對象範疇:本研究將以亞馬遜為物流模式決策者,具選擇物流模式的權力。 3. 地點範疇:本研究將分析亞馬遜於美國東西岸配送之物流成本。 4. 時間範疇:本研究將以長期配送為時間範疇之依據,再探討短期規劃營運。 圖1.6 研究範疇10 逢甲大學學生報告 ePaper(2017 年)

第二章

文獻探討

本研究相關之議題,依下列分別進行文獻探討: (1)亞馬遜; (2)自營物流模式; (3)外包物流模式; (4)自營與外包之優缺點;2.1 亞馬遜

2.1.1 亞馬遜簡介 亞馬遜公司(AMAZON),成立於 1995 年,起初只經營書籍相關的網路銷 售作業,後來擴展其業務範圍如其他貨物種類的零售業等,為一 B2C 模式之購 物網站,更是網路上最先開始經營電子商務之先驅企業(MBA 智庫百科,2016)。 (彙整自MBA 智庫百科,2016) 圖2.1 亞馬遜簡介 現今亞馬遜不斷擴充其業務範圍,如新興的雲端運算、搜索引擎等電子業 務,使亞馬遜成為多元的科技創新電子商務公司,如圖2.2 所示(張雨忻,2014)。 (彙整自張雨忻,2014) 圖2.2 新興業務11 逢甲大學學生報告 ePaper(2017 年) 亞馬遜目前採用外包物流的配送模式,除了本身倉儲間的轉運與協調,所有 對消費者支配送皆委由專業物流公司提供服務。以過去來說,這個策略有著許多 的優點,如不須自家公司資金的注入,只需付基本的運送費,也不需要額外的人 才培養,如圖2.3 所示(中國物流技術學會,2016)。 (彙整自中國物流技術學會,2016) 圖2.3 外包物流

12 逢甲大學學生報告 ePaper(2017 年) 但近年來,隨著包裹配送量快速成長,這些外包物流配送的優勢已不如以 往,如圖 2.4 所示,自 2009 年起,亞馬遜的運輸成本逐年成長,亞馬遜的高層 顯然已注意到這一點,尤其 2013 年 2015 年已從 66 億美金成長至驚人的 115 億 美金,運輸成本超過了其總收入的11%。由上述資料可知,目前使用外包物流的 運輸模式所需之運送成本,已成為影響亞馬遜獲利的重大因素(張起靈,2015)。 (彙整自張起靈,2015) 圖2.4 亞馬遜運輸成本成長圖

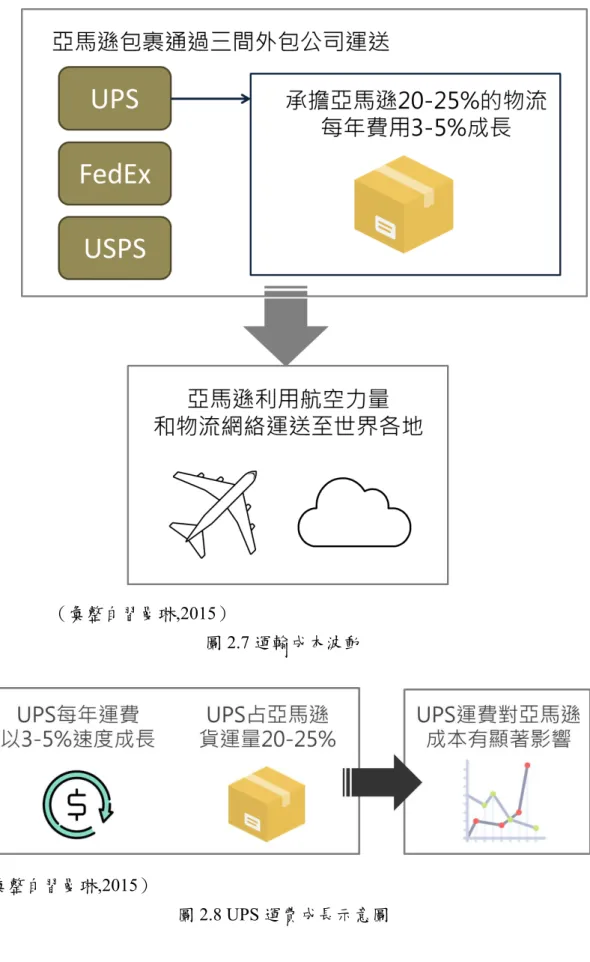

13 逢甲大學學生報告 ePaper(2017 年) 2.1.2 亞馬遜物流方式改變之因素 提及亞馬遜為何欲改變物流方式的原因,如圖2.5 所示,主要可分為以下三 大要點: 1. 亞馬遜所產生的商品運輸需求量,已超越合作的外包物流所能提供的最 大運能:也就是說,傳統的外包物流模式已無法滿足亞馬遜的貨運量 需求。最明顯的例子便是2013 年的聖誕節期間,龐大的訂單量與突發 的暴風雪使得UPS 無法如期運送商品,超過 200 萬筆的亞馬遜訂單延 遲到貨,造成亞馬遜承受大量的補償措施及消費者退款。在亞馬遜包 裹貨運量逐年提升的狀況下,這種供不應求的情況未來恐怕只會更加 嚴重(周末畫報,2016)。 (彙整自周末畫報,2016) 圖2.5 運輸需求量 2. 如圖 2.6 所示,亞馬遜無法確切掌握外包物流的服務品質:物流研究公 司ShipMatrix 根據研究指出,FedEx 成功到貨機率是 95%,UPS 則為 91%,這些到貨的不確定因素是影響亞馬遜品質與服務的小缺陷,促 使亞馬遜尋求替代方案,甚至是自建物流網絡(Walter Loeb,2014)。

14 逢甲大學學生報告 ePaper(2017 年) (彙整自Walter Loeb,2014) 圖2.6 服務品質 3. 由圖 2.7 及圖 2.8 所示,亞馬遜的運輸成本易受外包物流運費波動:對 於有著巨額運量的亞馬遜來說,只要運費有些微的成長,成本即大量 上升。如 UPS 每年的運費皆以 3%到 5%的速度成長,而 UPS 占了亞 馬遜貨運量的20%~25%,足見 UPS 運費成長對亞馬遜成本的影響性。 而若是自建物流體系,就只需要付出最基本的運輸成本費用,如油料 與人員成本,也就能有效地降低運輸成本(習曼琳,2015)。

15 逢甲大學學生報告 ePaper(2017 年)

(彙整自習曼琳,2015)

圖2.7 運輸成本波動

(彙整自習曼琳,2015)

16 逢甲大學學生報告 ePaper(2017 年) 表2.1 改變物流方式三大原因 項目 商品需求量 服務品質 運輸成本 問題 1. 無法滿足需求量 2. 延遲到貨 1. 到貨機率非 100% 2. 影響亞馬遜品質 易受波動 (彙整自周末畫報,2016;Walter Loeb,2014;業界新聞,2015) (彙整自周末畫報,2016;Walter Loeb,2014;業界新聞,2015) 圖2.9 改變物流方式三大原因 如圖2.10 及圖 2.11 所示,2013 年亞馬遜運送貨物的費用高達 66.4 億美元, 但帳面上收取的運費卻僅有31 億美元,剩餘的 35.4 億美元即為亞馬遜所需吸收 的成本,這些金額來自於消費者達成「免運費」所少收取的運費,或是亞馬遜會 員所享有的優待。雖然有許多的消費者會為了免運費提高消費金額,但這些多餘 的消費額並非等於亞馬遜的利潤(Susanna Kim,2014)。

17 逢甲大學學生報告 ePaper(2017 年) (彙整自 Susanna Kim,2014) 圖2.10 運送貨物之成本 (彙整自 Susanna Kim,2014) 圖2.11 運送貨物之成本 亞馬遜雖然免費提供這些消費者免除運費的優惠,但運送時亞馬遜仍需依包 裹的大小和重量,給予外包物流公司相應的運輸費用,許多運費都從消費者轉嫁 到了亞馬遜身上,因此會員制的免運費服務及普通消費者的免運條件,都影響著 亞馬遜的獲利與實際的運費支出(杜麗虹,2012)。 若亞馬遜擁有自身建置的物流體系,亞馬遜便不須付費給外包物流公司,只 需負責自身運送的成本。在不支付費用予外包物流公司的情況下,若只單純考慮 每趟貨物配送服務所需的營運成本,而不考慮其先前的建置與投資成本,運輸成 本必然可大幅降低(李帥飛,2014)。

18 逢甲大學學生報告 ePaper(2017 年) 2.1.3 亞馬遜之蛻變 「擁有自己的飛機,讓我們可以依照我們的需求,打造客製化的航線,更能 在適合的時間點送達貨物,而不用配合其他航空公司的安排。不僅提升了送貨能 力和彈性,也更能掌握成本。」亞馬遜全球營運資深副總裁戴夫·克拉克表示(張 庭瑜,2016)。 2014 年 起 , 亞 馬遜開 始 大 量 建 置地 面 的數 千 輛 運 輸 車隊 與 貨運 機 隊 (CY,2015),希望透過這批機隊有效達成美東與美西的貨物運輸任務。如亞馬遜

向Atlas Air 和 ATSG(Air Transport Service Group)租用共 40 架波音 767-300F 型貨機,其中Amazon One 是由 Atlas Air 負責營運及維護,如圖 2.12 所示(伍 彤,2016)。 (彙整自伍彤,2016) 圖2.12 機隊建置 如圖2.13 所示,近年來亞馬遜陸續招募了許多 UPS 的資深物流主管與員工, 足見亞馬遜欲開拓自身運輸物流業務的野心,或許是想要減輕對他人的依賴,也 可能是希望日後能夠接下自己所有的物流貨運量,而如何運作會對亞馬遜有著最 大的利益,考驗著亞馬遜的高層(熊蒙,2016)。

19 逢甲大學學生報告 ePaper(2017 年) (彙整自熊蒙,2016) 圖2.13 人員招募 目前亞馬遜靠著建置的貨運車隊與運輸機隊,主要負責美國國內倉儲間的貨 物運送調度,及少量嘗試性對消費者進行配送,亞馬遜靠著逐漸建立的自身物流 體系以及旗下的運輸隊伍,已逐漸減輕了對於外包物流的依賴。但以目前的隊伍 而言,要完全擺脫對於外包物流的依賴仍言之過早,例如聯邦快遞目前擁有647 架貨機及上萬輛的貨車車隊,可見亞馬遜目前的隊伍規模仍不敵專業物流公司 (Don Reisinger,2015)。若亞馬遜已決心總攬自己的貨物運輸服務,未來勢必將 有更多擴大規模的動作,無論是人事、運輸隊伍或場站規模,才有可能一肩扛起 亞馬遜的龐大運送需求(THE WALL STREET JOURNAL,2016)。

雖然花旗分析師認為,亞馬遜若成立自營物流,可有效的減低運送成本,但 成立自營物流系統所需建置的龐大投資與相關成本也不容小覷(熊蒙,2016)。像 是需培養一批專業物流員工與主管、自營物流運輸所需的廠站、運具購置及租賃 成本等,都是鉅額的投資成本。例如:目前亞馬遜所擁有的40 架波音 767-300F 及波音 767-200 貨機(汐元,2016),若不計燃油、勞動力和其他費用,每年租賃 貨機費用就高達約為1.56 億美金,且現在的機隊也明顯無法滿足亞馬遜的需求。 換句話說,日後亞馬遜光是機隊組成的租賃成本就需要數億美金以上,再加上運 輸燃油成本、相關費用與人事費用,建置自營物流所需的代價恐怕十分高昂。 現在各方對於亞馬遜欲建置自營物流體系的規模與目的可謂眾說紛紜,畢竟 若要獨立扛起亞馬遜的所有運輸配送,必然需要不亞於當前外包物流公司的龐大 物 流 體 系 與 網 路 , 隨 之 而 來 的 天 價 投 資 成 本 , 更 是 無 可 避 免 地 (Don Reisinger,2015)。

20 逢甲大學學生報告 ePaper(2017 年)

2.2 自營物流

如圖2.14 所示,自營物流模式一般為大型企業所採用(陶海蓉,2010),由電 子商務平台自建統一的物流公司,物流配送的各個環節都由網路平台企業本身規 劃並管理,電子商務企業根據網路平台的訂單消息,由網站平台的自營物流配送 部門將商品送至各個消費者,「建立一套信息流、商流、資金流為一體的現代化 新型物流配送中心」(王宏偉,2012;劉宏蛟,2012;蘇磊,2012;張明,張秀芬,劉 暉,2011)。透過自營物流體系掌握物流系統運作過程,更可透過自己的配送人 員,保證貨物的配送速度,但自建物流體系對企業供應鏈、資金鏈的要求較高, 且初期缺乏專業物流配送人才,配送點設置與人員設備等問題更難以預測,導致 企業的投資負擔增加,如圖2.15 所示(玖愛,2014)。 (彙整自陶海蓉,2010) 圖2.14 自營物流 (彙整自陶海蓉,2010)21 逢甲大學學生報告 ePaper(2017 年) 圖2.15 自營物流 如圖 2.16 所示,在過程中,電子商務公司透過「條碼技術、數據庫技術、 電子訂貨系統、電子數據交換、快速反應及有效的客戶反應等訊息技術和先進的 自動化設施」(王宏偉,2012;劉宏蛟,2012;蘇磊,2012;張明,張秀芬,劉暉,2011), 使物流中心能夠滿足電子商務企業對於物流配送所提出的要求。為了加快貨物的 配送速度,「網站會選擇一些配送量較大、消費者較集中的城市建立地區配送中 心,承擔該地區的配送業務」(王宏偉,2012;劉宏蛟,2012;蘇磊,2012;張明,張秀芬, 劉暉,2011)。 自營物流配送模式專業化的程度較低,為了提供客戶配送服務,國內許多電 子商務企業需在主要城市建立物流配送隊伍,但這些配送服務限制於範圍較小的 區域內,無法產生規模效應,導致成本提升。除此之外,企業往往需增加固定資 產投資,倉儲設備、運輸設備、人力成本三方面的投入佔用企業的大部分資本, 以致其他重要部門的投入減少,最終導致企業在市場上競爭力減弱(玖愛,2014)。 (彙整自王宏偉,2012;劉宏蛟,2012;蘇磊,2012;張明,張秀芬,劉暉,2011) 圖2.16 物流公司六大功能

22 逢甲大學學生報告 ePaper(2017 年)

2.3 外包物流

如圖 2.17 及圖 2.18 所示,外包企業具有較完善的物流設備、專業經驗、儲 貨運輸或其他物流業務經營企業(陶海蓉,2010),通常為中、小型企業所採用。 (彙整自陶海蓉,2010) 圖2.17 外包物流 (彙整自陶海蓉,2010) 圖2.18 外包物流23 逢甲大學學生報告 ePaper(2017 年) 如圖 2.19 所示,企業營運商利用外包物流專業配送的網絡,節省投資建立 物流配送網絡的費用,降低營運成本,將資金投資於強化企業本身的核心專長。 外包合作物流如亞馬遜,僅用三年時間完成了大型倉儲系統的建設和 IT 系統平 台的切換,選擇不買只租的建倉模式,節約的資金用於不斷完善供應鏈管理系 統,除保證自身配送外,其物流中心還對外包賣家開放,進一步攤薄了自身物流 成本(孟祥影、姚建,2014)。 (彙整自孟祥影、姚建,2014) 圖2.19 外包物流

24 逢甲大學學生報告 ePaper(2017 年) 外包物流覆蓋的配送區域範圍並不廣闊,電子商務企業在不同區域需選擇不 同的外包物流進行合作以解決此問題,在某些特定區域內,所需要配送的貨物量 偏低,以致企業與外包物流談判時常處於較不利的地位(陶海蓉,2010)。為避免 對一家承運商過於依賴,經常會出現許多間不同的物流配送公司在同一區域內同 時為同一間電子商務企業提供物流配送的情況,合作公司過多讓電子商務企業的 管理帶來難度,無法統一企業形象和服務水準,甚至給電子商務企業帶來負面影 響(孟祥影、姚建,2014)。 當消費者選擇貨到付款方式時,外包物流的快遞員代收貨款,再上繳配送物 流公司集中交給電商公司,對於電商企業的貨款安全產生一定的風險,存在損失 可能性(陶海蓉,2010)。另一方面將延遲電商企業資金回收速度,降低資金周轉 速度,對企業經營產生負面影響。若是配送過程出現貨物延遲送達、配送員態度 不佳、貨物遺失等問題,原因難以追究,電商企業無法對物流公司配送過程全程 監控,更無法控管外包物流人員行為(孟祥影、姚建,2014)。 如圖 2.20 所示,電商對於物流配送成本難以控制,無法進一步降低配送支 出成本,以致不能最小化配送成本,為吸引顧客所進行的免運費活動,也需要由 電商企業自身承擔每張訂單的物流費用,更增加企業的成本負擔(玖愛,2014)。 (彙整自玖愛,2014)

25 逢甲大學學生報告 ePaper(2017 年) 圖2.20 外包物流

2.4 自營與外包之優缺點

下列將分別敘述自營與外包物流模式之優缺點,並由下列資料彙整成表格, 如表2.2: 表2.2 自營與外包模式之優缺點 模式 項目 自營模式 外包模式 優點 1. 有較大掌握能力 2. 有效控制整個交易時間及 服務品質 3. 責任明確,不會有推託責任 的問題 4. 和其他環節緊密配合 5. 訊息、機密不易外流 6. 人員素質提升(訊息管理、 物流管理、團隊合作等等) 1. 不需要自建配送體系 2. 使電商平台集中資金及精 力經營主要業務,對中小企 業很有利 3. 有專業的物流人員 缺點 1. 投入成本高 2. 須擴大規模才能降低成本 3. 因投入成本高、時間長,對 企業的資金周轉及彈性較 有影響 4. 人員須有物流管理能力,若 只有硬體設備也無法營運 1. 較無掌握力 2. 無法確保交易時間、服務品 質 3. 責任問題不明確 4. 溝通及聯絡需較多時間 5. 訊息及機密較有可能外流 (彙整自舒维霖、肖敏、王敏晰,2012) 1. 自營物流模式優點 商品從集貨、加工、分貨、揀選、配貨、包裝到發貨,此外確認付款與 交易信息都由電商企業自主管理與控制,信息傳遞快、不易出錯且保密性 佳。平台掌握了交易的最後環節,能有效控制交易時間及服務質量。在配送 過程中責任明確,出現問題時也容易追究責任,不會出現商家和快遞公司相 互推諉、責任不明確的情況,如果能很好地控制物流配送,也有利於提升平 台網站自身的企業形象,如圖2.21 所示(舒维霖、肖敏、王敏晰,2012)。26 逢甲大學學生報告 ePaper(2017 年) 2. 自營物流模式缺點 由於物流與其主營業務是兩種不同的業務,因此外包平台服務商跨行業 經營時所承擔的風險也相對較大。企業自營物流模式需自建倉庫和擁有專業 的物流技術和配送隊伍,如何保持適當的庫存規模、制定恰當的配送路徑、 選擇合適的物流工具、確定合理的送達時間,都需要嚴格的管理。而這些過 程都需要專業的技術和人員及龐大的資金,其經營成本相對較高,這對外包 電子商務企業的資金實力要求也相對較高(舒维霖、肖敏、王敏晰,2012)。 (彙整自舒维霖、肖敏、王敏晰,2012) 圖2.21 自營物流模式 3. 外包物流模式優點 外包物流模式不需網站平台自建物流配送體系,能降低企業的經營成 本,使網站平台商集中資金及精力經營其主營業務,對中小型企業來說相當 有利。外包物流服務商利用專業物流設備和專業物流管理人員從事綜合物流 服務,能夠獲得最佳的交易成本,並解決配送時間長、費用高、服務質量差 的問題,提高客戶滿意度。雙方建立合作伙伴關係,有利於物流企業針對平 台的要求做出相應的改善及物流企業的發展(舒维霖、肖敏、王敏晰,2012)。 4. 外包物流模式缺點 由於外包電子商務平台無法對物流配送公司進行有效的管理,使送貨服 務出現較多問題:如送貨不及時、服務態度不好、售後服務跟進不及時、服 務水平很難得到保障,貨物送到後出現質量問題時責任不明確等,如圖2.22

27 逢甲大學學生報告 ePaper(2017 年)

所示(舒维霖、肖敏、王敏晰,2012)。

(彙整自舒维霖、肖敏、王敏晰,2012)

28 逢甲大學學生報告 ePaper(2017 年)

第三章

研究方法

本研究之研究方法如下,首先從相關文獻探討自營模式與外包模式的問題特 性及差異,接著以問題特性作為建構模型之基礎,探討當亞馬遜需配送物品時, 以 LINGO 及 EXCEL 軟體構建自營與外包物流方案組合之規劃模式與自營與外 包之物流配送營運模式,並依據結果進行敏感度分析及情境分析,從分析結果中 得出研究結論及建議。3.1 研究架構

研究架構如圖3.1 所示,包含探討自營物流與外包物流差異、構建自營與外 包物流方案組合之規劃模式與自營與外包之物流配送營運模式,最後進行模擬分 析與探討並提出管理意涵及結論與建議四大部分,整體架構內容將於後續章節分 別進行述說。29 逢甲大學學生報告 ePaper(2017 年)

30 逢甲大學學生報告 ePaper(2017 年)

3.2 問題特性

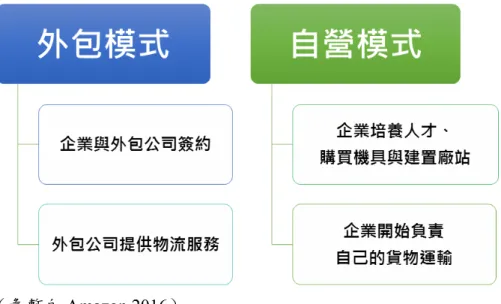

本章節將根據章節二之參考文獻彙整出可量化之問題特性,如表3.1 所示, 並於下列分別敘述: 3.2.1 問題特性 1. 人事成本 人事成本是一項影響自營企業成本的參數,在人力成本高昂情況下,企 業建置自營物流就等於企業必須以有限的資本,投資人力進行物流的業務範 圍。企業建置自營物流時,人事必須重新學習一項自己所不熟悉的事物,可 能需要額外的人力成本來完成企業的核心業務,若企業選擇聘用專業的物流 人事,雖然可增強企業的物流能力與熟悉度,但是額外的人事花費也是一項 不可忽略的成本因素,如圖3.2 所示(MBA 智庫百科,2016)。 (彙整自MBA 智庫百科,2016) 圖3.2 人事成本31 逢甲大學學生報告 ePaper(2017 年) 2. 投資成本 自營物流所需的投資成本,對於建置自營物流而言,無疑是一塊最大且 最有疑慮的癥結點。自營物流所需的運輸廠站與龐大的運輸隊伍,只要稍具 規模,都是十分鉅額的投資成本所在,這些都是屬於經濟上的沉默成本,顯 著影響公司的運輸成本(MBA 智庫百科,2016)。 3. 單位運輸成本 單位運輸成本是影響其運輸總成本的一項重要參數,因為只要單位成本 有著微小的變動,在龐大的運送數量下,就會對總成本產生巨大的影響。若 是自營物流,在運送貨物時只需計算最低的運輸及人事成本,單位運輸成本 自然下降。而前段論述僅以單位運輸成本而言,若論及其總物流成本,就得 考慮其他額外的投資成本(張文政,2016)。 表3.1 自營與外包模式之比較 模式 項目 自營模式 外包模式 人事資源 高 低 投資成本 高 低 單位運輸成本 低 高 (彙整自陶海蓉,2010) 3.2.2 運作流程 外包物流模式中的企業不建置物流相關的廠站、不購買相關機具、也不需培 養相關的專業人才,只需與外包物流公司進行簽約,即可進行物流配送;自營則 反之,需花費龐大成本來建置物流所需的投資,並由企業本身負責所有物流相關 事務,但可以完全掌握物流狀況與企業品質。如圖3.3 所示,本結將列出外包與 自營物流模式之運作流程,並比較出兩者物流模式之差異及其問題特性。

32 逢甲大學學生報告 ePaper(2017 年)

(彙整自Amazon,2016)

33 逢甲大學學生報告 ePaper(2017 年)

3.3 研究假說

本研究之研究假設範圍,如表3.2,分為下列七點: 1. 運送地點:假設運送航程均為美國舊金山到紐約。 2. 運輸收入:假設只有自營擁有運輸收入,以 2016 之年收入為基準。 3. 包裹數量:以 2016 年之貨物數量數據為基準。 4. 跨洲稅率:假設跨洲稅率暫不考慮 5. 運送鏈成員:假設運送供給者是亞馬遜及外包物流公司,需求者為顧客。 6. 總預算、建置預算:以 2016 年之總花費及建置花費為預算限制基準。 7. 單位貨物運輸成本:假設單位貨物運輸成本均相同,不考慮貨物類型。 表3.2 研究假說 假設項目 內容 運送地點 假設運送航程均為美國舊金山到紐約。 運輸收入 假設只有自營擁有運輸收入,以2016 之年收入數據為基 準。 包裹數量 以2016 年之貨物數量數據為基準。 跨洲稅率 假設跨洲稅率暫不考慮 運送鏈成員 假設運送供給者是亞馬遜及外包物流公司,需求者為顧 客。 總預算、建置預算 以 2016 年之總花費及建置花費為預算限制基準。 單位貨物運輸成本 假設單位貨物運輸成本均相同,不考慮貨物類型。34 逢甲大學學生報告 ePaper(2017 年)

3.4 資料蒐集

1. 載貨量(維基百科,2016) A. 載重量:34.9034 噸 B. 貨艙:16,034 立方呎(454 立方公尺) 2. 運具量(伍彤,2016) 40 架波音 767-300 3. 單位運輸費用(熊蒙,2016) A. 自營物流每個包裹 4.81 美元 B. 外包物流每個包裹 7.81 美元 4. 單位運輸收入(亞馬遜,2017) 自營物流每個包裹可獲得9.89 美元 5. 機場費用(傅鴻源,2010) 以桃機使用波音767-300F 為例 A. 落地費:每 1,000 公斤 7.1346 美元,每次 1,333.3141 美元 B. 停留費:6-12hr 為 0.592 美元/千公斤,110.6247 美元/次,未滿 2 小時 免費 C. 地勤費:51.1231 美金 D. 安全服務費:60.1614 美金 E. 噪音防制費:155.3416 美金 6. 人事成本 110,000*14*40*52≒3,200,000,000,一年約 32 億美金 算法:亞馬遜貨運量占Ups 的 1/4,Ups 以 44 萬名員工計算,所以取亞馬遜 有11 萬名相關員工,時薪為 14 美元,每周工作 40 小時,每年工作 52 周 7. 運具營運成本(Don Reisinger,2015;張庭瑜,2016) A. 飛機月租費:32.5 萬美元/輛 B. 飛機燃料費:油箱容量 91,380 升,2016 年油價 0.3762 美元/升,每輛滿 載34,377.156 美元 C. 里程:4,157 公里35 逢甲大學學生報告 ePaper(2017 年) 8. 建置成本(李欣岳,2015) 每年20.21 億美元 表3.3 資料蒐集 項目 數據 載重量 34.9034 噸 貨艙 16,034 立方呎 運具量 40 架波音 767-300 單位運輸費用 自營物流每個包裹4.81 美元 外包物流每個包裹7.81 美元 單位運輸收入 自營物流每個包裹可獲得9.89 美元 落地費 每1,000 公斤 7.1346 美元 每次1,333.3141 美元 停留費 6-12hr 為 0.592 美元/千公斤 110.6247 美元/次,未滿 2 小時免費 地勤費 51.1231 美金 安全服務費 60.1614 美金 噪音防制費 155.3416 美金 人事成本 一年約32 億美金 飛機月租費 32.5 萬美元/輛 飛機燃料費 油箱容量91,380 升 2016 年油價 0.3762 美元/升 每輛滿載34,377.156 美元 里程 4,157 公里 建置成本 每年20.21 億美元 (彙整自維基百科,2016;伍彤,2016;熊蒙,2016;亞馬遜,2017;傅鴻源,2010;Don Reisinger,2015;張庭瑜,2016;李欣岳,2015)

36 逢甲大學學生報告 ePaper(2017 年)

3.5 概念性模式

本研究初步欲最小化總物流成本,分為自營與外包物流方案組合之規劃模式 與自營與外包之物流配送營運模式兩種模式,以下分別進行敘說: 3.5.1 自營與外包物流方案組合之規劃模式 如圖3.4 所示,自營與外包物流方案組合之規劃模式係以方案選擇求得最小 化總物流成本,決策變數為方案的成立與否,參數則為單位運輸成本(自營與外 包)、包裹數量、自營之額外特殊成本(建置成本、人事成本、機廠費用)、自營 之運輸收入、總預算、運輸收入之標準,限制式包含選項限制式、預算限制式及 運輸收入限制式。37 逢甲大學學生報告 ePaper(2017 年)

38 逢甲大學學生報告 ePaper(2017 年) 3.5.2 自營與外包之物流配送營運模式 如圖3.5 所示,自營與外包之物流配送營運模式係在最小化成本下求得自營 與外包營運之最佳比例,決策變數為自營與外包之最佳營運比例,參數為包裹數 量、單位運輸成本(自營與外包)、自營之額外特殊成本限制式(建置成本、人 事成本、機廠費用)、運輸收入(自營與外包)、總預算、額外特殊成本之預算、 運輸收入之標準,限制式包含比例限制、預算限制式(總預算及額外特殊成本) 及運輸收入限制式。 圖3.5 自營與外包之物流配送營運模式

39 逢甲大學學生報告 ePaper(2017 年)

3.6 數學模式

3.6.1 自營與外包物流方案組合之規劃模式 1. 決策變數(Decision Variables) = 1 or 0 當 = 1,代表選擇該組合 當 = 0,代表不選擇該組合 2. 參數(Parameter) • → 第 個貨物運輸成本 當 =1 時,為自營 20%+外包 80% 當 =2 時,為自營 30%+外包 70% 當 =3 時,為自營 40%+外包 60% 當 =4 時,為自營 50%+外包 50% • → 自營才有的額外特殊成本 為各選項(不同比例)之額外特殊成本 • CA = Capital Avail → 預算限制 • → 自營才有的運輸收入 為各選項(不同比例)之運輸收入• MSSR = Minimum Standard Shipping Revenue →運輸收入最低標準 3. 目標式(Objective Function)→物流配送組合之成本最小化 Minimize: 4. 限制式(Constraints) • (只能從各自營與外包比例組合中擇一) • CA(總運輸成本須小於或等於總預算) • (運輸收入須達最低標準)

40 逢甲大學學生報告 ePaper(2017 年) 3.6.2 自營與外包之物流配送營運模式 1. 決策變數(Decision Variables) 比例, = 1 or 2 當 = 1,代表為自營比例 當 = 2,代表為外包比例 2. 參數(Parameter) • P = Package → 包裹數量 • → 單位運輸成本 當 =1 時,為自營的單位運輸成本 當 =2 時,為外包的單位運輸成本 • → 自營才有額外特殊成本 當 =1 時,為自營的額外特殊成本 當 =2 時,為外包的額外特殊成本( ) • CA = Capital Avail → 預算限制

• SCA = Special Capital Avail → 額外特殊成本之預算限制

• → 自營才有運輸收入

當 =1 時,為自營的運輸收入

當 =2 時,為外包的運輸收入( )

• MSSR = Minimum Standard Shipping Revenue → 運輸收入最低標準 3. 目標式(Objective Function)→物流配送比例之成本最小化 Minimize Z = 4. 限制式(Constraints) MSSR(運輸收入須達最低標準) SCA(額外特殊成本須小於該預算限制) CA(總運輸成本須小於或等於總預算)

41 逢甲大學學生報告 ePaper(2017 年)

42 逢甲大學學生報告 ePaper(2017 年)

3.7 敏感度與情境分析

1. 敏感度分析(Sensitivity analysis) 敏感性分析法是指從眾多不確定性因素中找出對該目標有重要影響的 敏感性因素,並分析、測算其因素對該項目的影響程度和敏感性程度,進而 判斷項目承受風險能力的一種不確定性分析方法,有助於確定哪些風險對項 目具有最大的潛在影響。它把所有其他不確定因素保持在基準值的條件下, 考察項目的每項要素的不確定性對目標產生多大程度的影響(MBA 智 庫,2016)。 本研究將透過敏感度分析完成下列目標: A. 找出影響自營與外包總物流成本的敏感性因素,分析調整敏感性因素所 產生之變動情況。 B. 研究不確定性因素變動所引起的變動範圍或極限值,分析該項目承擔風 險的能力。 C. 比較多方案的敏感性大小,以便在眾多敏感性因素下,從中選出不敏感 的投資方案。 2. 情境分析(Scenario analysis) 情境分析是去建構未來可能發生及遇到與策略有關的各種狀況,討論其 中的不確定性與影響層面,並思考未來機構所有可能,然後找出其中的關鍵 影響因素,評估其可能性對機構的衝擊,以及提出因應策略。 情境分析法的功用為可以從情境分析中找出重要的發展趨勢與型態,讓 團隊或機構對環境動態的可能變化更能描繪出想像的輪廓,掌握其中重要變 數的關係(林士翔,2013)。 本研究將透過情境分析完成下列目標: A. 找出影響自營與外包總物流成本的之不確定因素,找出其中之關鍵因 素。 B. 從情境分析中找出重要的發展趨勢與型態。 本研究將探究相關參數對結果造成之影響,最後根據研究結果提出管理意 涵。43 逢甲大學學生報告 ePaper(2017 年)

第四章 結果與討論

本章針對自營與外包之特性,構建出自營與外包物流方案組合之規劃模式, 透過方案組合進行比例調配,如20%自營模式搭配 80%外包模式、30%自營模式 搭配70%外包模式等…在符合各項限制式的情況下,找出最適當、成本最小的方 案。模式分為兩大部分,自營與外包物流方案組合之規劃模式為探討在符合預算 的情況下,從既定的四項方案中選擇出成本最小的最佳化組合,為長期營運規 劃;自營與外包之物流配送營運模式為探討當自營與外包物流的比例為何者時, 可達到最小成本目的,以周為單位進行短期比例組合的規劃。4.1 自營與外包物流方案組合之規劃模式

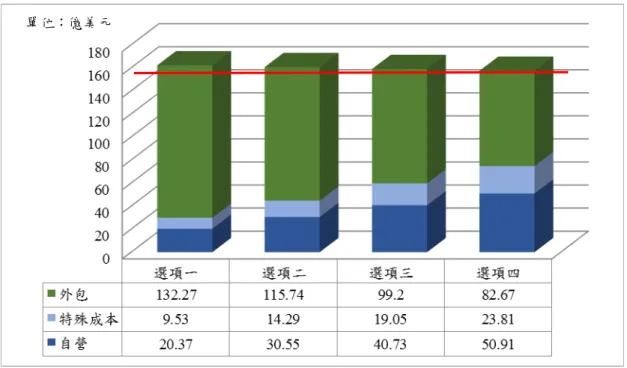

此為探討在符合預算的情況下,從既定的四項方案中選擇出成本最小的最佳 化組合,為長期營運規劃,以下針對此模式方法做詳細的說明。 4.1.1 基本分析結果 本研究所設置之模式,供給者為亞馬遜、需求者為顧客,地點為美國境內(不 考慮稅率),時間長度為1 年,步驟如下: 步驟1. 收集欲分析的資料項 對分析所需的資料進行收集工作,主要收集的資料為下列項目: 1. 總預算 2. 運輸收入(自營) 3. 額外特殊成本(自營) 4. 貨物運輸成本(自營/外包) 5. 運輸收入的最低標準(自營) 步驟2. 根據基準點數據進行調升與調降 步驟3. 將上述各項數據資料輸入,所產生的結果如表 4.1 及 4.2 所示。44 逢甲大學學生報告 ePaper(2017 年) 表4.1 分析結果 單位:億美元 比例 選項 自營所佔之比例 自營之成本 外包所佔之比例 外包之成本 額外特殊成本 一 20% 20.37 80% 132.27 9.53 二 30% 30.55 70% 115.74 14.29 三 40% 40.73 60% 99.2 19.05 四 50% 50.9 50% 82.67 23.81 表4.2 成本結果 單位:億美元 成本 選項 總成本 一 162.17 二 160.58 三 158.93 四 157.39

45 逢甲大學學生報告 ePaper(2017 年)

圖4.1 選項結果

由表4.1 至表 4.2 及圖 4.1 可得知,選項四之自營 50%與外包 50%之組合成 本最低,為此模式最佳選項。

46 逢甲大學學生報告 ePaper(2017 年) 4.1.2 敏感度分析 1. 研究背景 A. 自營單位運輸成本上升 根據圖4.2 所示,近來卡車司機已越來越缺乏,年輕一代的人不願 意再做這項工作,導致亞馬遜在自營物流方面面臨搶人的問題,迫不得 已只得提高薪水或福利來吸引新血或留住司機,造成自營的成本上升。 (彙整自藍弋丰,2016) 圖4.2 敏感度分析之研究背景(上升) B. 自營單位運輸成本下降 由圖4.3 可得知,自營物流雖然就短期而言,考量到其建置成本, 遠不及外包物流的成本,但就長遠角度來看,因為時間將建置成本逐漸 均攤,加上自營物流技術不斷進一步發展,成本將會越來越低廉,也越 來越能夠與外包物流進行競爭。

47 逢甲大學學生報告 ePaper(2017 年) (彙整自物流技術與戰略,2015) 圖4.3 敏感度分析之研究背景(自營下降) C. 外包單位運輸成本上升 根據圖4.4 可見到燃油的波動,對於倚靠大量貨物運輸為主幹的第 三方物流而言,會造成直接的影響。而貨物運送之運具最重要的成本就 是燃油,且第三方物流往往擁有龐大的運輸車隊與機隊。故只要燃油價 格稍有上漲,就會使第三方物流的成本有著鉅額的上升。而使得物流公 司的利潤產生虧損時就勢必需要調漲運費來加以平衡。 (彙整自 Drectdrivelogistics,2017) 圖4.4 敏感度分析之研究背景(外包上升)

48 逢甲大學學生報告 ePaper(2017 年) D. 外包單位運輸成本下降 由圖4.5 可得知,在未來,如 UPS 等等的外包物流公司,將可能會 陸續投入研發部分,計畫打造更加智慧的物流網路,屆時無論是人事成 本還是生產成本,都能有大幅度的調降,也影響到外包物流公司的單位 運輸成本。 (彙整自物流技術與戰略,2017) 圖4.5 敏感度分析之研究背景(外包下降) 2. 研究方法 依據步驟1 所收集之數據進行模擬,在其他參數皆不變動的情況下,對 單位運輸成本上調與下調時,分別重新進行模擬,單位運輸成本上調與下調 方式為將本研究所設定之模擬參數值(自營4.81/美元、外包 7.81/美元)設 為基準點,分別調動自營與外包的單位運輸成本,上調一次的幅度為基準點 的5%,最高上調 5%;下調一次的幅度為基準點的 5%,最低下調 15%,調 整結果如表4.3 及表 4.4 所示,藉此探討在其他參數數值固定下,單位運輸 成本上調與下調時,對總運輸成本的影響。

49 逢甲大學學生報告 ePaper(2017 年) 3. 分析結果 表4.3 自營之單位運輸成本變動結果 單位:美元 表4.4 外包之單位運輸成本變動結果 單位:美元 自營之單位運輸 成本變動比率 -15% -10% -5% 0% +5% 自營之 單位運輸成本值 4.09 4.33 4.57 4.81 5.05 自營20%之成本 17.32 億 18.33 億 19.35 億 20.37 億 21.38 億 自營30%之成本 25.98 億 27.5 億 29.02 億 30.55 億 32.07 億 自營40%之成本 34.63 億 36.67 億 38.7 億 40.73 億 42.76 億 自營50%之成本 43.29 億 45.83 億 48.37 億 50.91 億 53.45 億 外包之單位運輸 成本變動比率 -15% -10% -5% 0% +5% 外包之 單位運輸成本值 6.64 7.03 7.42 7.81 8.2 外包80%之成本 112.46 億 119.06 億 125.67 億 132.27 億 138.88 億 外包70%之成本 98.4 億 104.18 億 109.96 億 115.74 億 121.52 億 外包60%之成本 84.34 億 89.3 億 94.25 億 99.2 億 104.16 億 外包50%之成本 70.28 億 74.41 億 78.54 億 82.67 億 86.8 億

50 逢甲大學學生報告 ePaper(2017 年) 表4.5 自營單位運輸成本變動之總成本結果 單位:美元 圖4.6 自營單位運輸成本變動之總成本 自營之單位運輸 成本變動比率 -15% -10% -5% 0% +5% 自營之 單位運輸成本值 4.09 4.33 4.57 4.81 5.05 自營20%+外包 80%之總成本 159.12 億 160.13 億 161.15 億 162.17 億 163.18 億 自營30%+外包 70%之總成本 156.01 億 157.53 億 159.05 億 160.58 億 162.1 億 自營40%+外包 60%之總成本 152.87 億 154.92 億 156.95 億 158.98 億 161.01 億 自營50%+外包 50%之總成本 149.77 億 152.31 億 154.85 億 157.39 億 159.9 億

51 逢甲大學學生報告 ePaper(2017 年) 表4.6 外包單位運輸成本變動之總成本結果 單位:美元 圖4.7 外包單位運輸成本變動之總成本結果 外包之單位運輸 成本變動比率 -15% -10% -5% 0% +5% 外包之 單位運輸成本值 6.64 7.03 7.42 7.81 8.2 外包80%+自營 20%之總成本 142.36 億 148.96 億 155.57 億 162.17 億 168.78 億 外包70%+自營 30%之總成本 143.24 億 149.02 億 154.8 億 160.58 億 166.36 億 外包60%+自營 40%之總成本 144.12 億 149.08 億 154.03 億 158.98 億 163.94 億 外包50%+自營 50%之總成本 145 億 149.13 億 153.26 億 157.39 億 161.52 億 單位:億美元

52 逢甲大學學生報告 ePaper(2017 年) 表4.7 自營單位運輸成本變動產生之方案結果 單位:美元 表4.8 外包單位運輸成本變動產生之方案結果 單位:美元 外包之單位運輸 成本變動比率 -15% -10% -5% 0% +5% 自營與外包之比 例 選項一 自營20% 外包80% 選項一 自營20% 外包80% 選項四 自營50% 外包50% 選項四 自營50% 外包50% 選項四 自營50% 外包50% 最佳化選項 之總成本 142.36 億 148.96 億 153.26 億 157.39 億 161.52 億 外包之單位運輸 成本變動比率 -15% -10% -5% 0% +5% 自營與外包之比 例 選項一 自營20% 外包80% 選項一 自營20% 外包80% 選項四 自營50% 外包50% 選項四 自營50% 外包50% 選項四 自營50% 外包50% 最佳化選項 之總成本 149.77 億 152.31 億 154.85 億 157.39 億 159.9 億

53 逢甲大學學生報告 ePaper(2017 年) 4.1.3 情境分析 1. 研究背景 由圖4.8 中可得知,亞馬遜所銷售的商品數量在逐年上升,故所運送的 包裹量也是在逐年增長。而去年亞馬遜就成長了 10 億個包裹,故我們假設 今年以相同或是一半的成長量來進行預估。 而更多的包裹也意味著更多的運具與人力需求,而這些因素都極有可能 導致自營成本的上升。而導致每個包裹的平均運費也跟著上揚。 (彙整自Danielle Muoio,2016) 圖4.8 情境分析背景 根據圖4.9 所示,近來卡車司機已越來越缺乏,年輕一代的人不願意再 做這項工作,導致亞馬遜在自營物流方面面臨搶人的問題,迫不得已只得提 高薪水或福利來吸引新血或留住司機,造成自營的成本上升。

54 逢甲大學學生報告 ePaper(2017 年) (彙整自藍弋丰,2016) 圖4.9 情境分析之研究背景(上升) 由圖4.10 可得知,在未來,如 UPS 等等的外包物流公司,將可能會陸 續投入研發部分,計畫打造更加智慧的物流網路,屆時無論是人事成本還是 生產成本,都能有大幅度的調降,也影響到外包物流公司的單位運輸成本。 (彙整自物流技術與戰略,2017) 圖4.10 情境分析之研究背景(外包下降) 2. 研究方法 依據步驟1 所收集之數據進行模擬,對包裹數量、單位運輸成本、預算 同時進行上調與下調,並分別重新進行模擬,共四種變動方式,分別為以下 選項: A. 各參數均不變 B. 單位運輸成本變動 C. 包裹數量、單位運輸成本、預算皆變動 D. 包裹數量、單位運輸成本、預算皆變動且變動幅度調高 調整結果如表4.9 所示,探討不同情境下總運輸成本的變動的結 果。

55 逢甲大學學生報告 ePaper(2017 年) 3. 分析結果 表4.9 情境分析 單位:美元 情境 一 二 三 四 包裹數量 21.17 億個 21.17 億個 26.17 億個 31.17 億個 包裹數量成 長率 0% 0% +23.61% +47.23% 預算 161.67 億 161.67 億 199.84 億 238.03 億 自營 4.81 5.81 外包 7.81 6.81 最佳化之 自營與外包 之比例 自營50% 外包50% 自營20% 外包80% 自營20% 外包80% 自營20% 外包80%

56 逢甲大學學生報告 ePaper(2017 年) 4.1.4 討論 依據步驟1 所收集之數據,在其他參數皆不變動的情況下,對單位運輸成本 上調與下調時,分別重新進行分析,單位運輸成本上調與下調方式為將本研究所 設定之參數值(自營4.81/美元、外包 7.81/美元)設為基準點,分別調動自營與 外包的單位運輸成本,上調一次的幅度為基準點的5%,最高上調 5%;下調一次 的幅度為基準點的5%,最低下調 15%,調整結果如表 4.3 及表 4.4 所示,藉此探 討在其他參數數值固定下,單位運輸成本上調與下調時,對總運輸成本的影響, 如表4.5 至表 4.8。 由表4.5 及表 4.6 得知,在符合預算的情況下,當固定其他參數數值,且自 營單位運輸成本上調時,總運輸成本也會隨之上升;自營單位運輸成本下調時, 總運輸成本也會隨之下降,但無論是上調下調,選擇的方案皆不會因此而改變, 結果皆為選擇自營50%及外包 50%的方案,由此可得知,自營的單位運輸成本若 變動比率在15%以內,對模式結果不會產生改變。 由表4.7 及表 4.8 得知,在符合預算的情況下,當固定其他參數數值,且外 包單位運輸成本上調時,總運輸成本也會隨之上升;外包單位運輸成本下調時, 總運輸成本也會隨之下降,且從表4.4 可得知,當外包單位運輸成本下調至 10% 時,方案選擇會產生改變,選擇外包80%及自營 20%的組合。 由此可知,當外包單位運輸成本下調幅度大時,可能會對方案結果產生改 變,此結果可能產生於未來自營物流發展健全時,外包物流公司需降價來因應競 爭的情況,由表4.7 及表 4.8,可看出當外包及自營的單位運輸成本進行比率變 動時,所選擇的最佳方案及該方案之總成本。 如表4.9 所示,情境一為未調整之情況,情境二為調整單位運輸成本,情境 三至四為調整單位運輸成本、包裹數量及預算。由表4.9 可得知,當單位運輸成 本變動,就可能會影響到方案選擇的結果,但當單位運輸成本及包裹數量與預算 同時變動的時候,方案選擇並沒有改變,此結果可以有兩種解釋方法。一為包裹 數量及預算對於方案影響不大,因此並沒有對方案選擇的結果造成改變;二為包 裹數量及預算可能會對方案造成改變,但本研究的模式並沒有比選項一(20%自 營與80%外包)更少自營比例的選項,因此無法顯現真實的情況。但我們仍可由 此模式得知,在現階段即便調整自營與外包的單位運輸成本、預算及包裹數量, 外包模式的比例仍佔多數。

57 逢甲大學學生報告 ePaper(2017 年)

4.2 自營與外包之物流配送營運模式

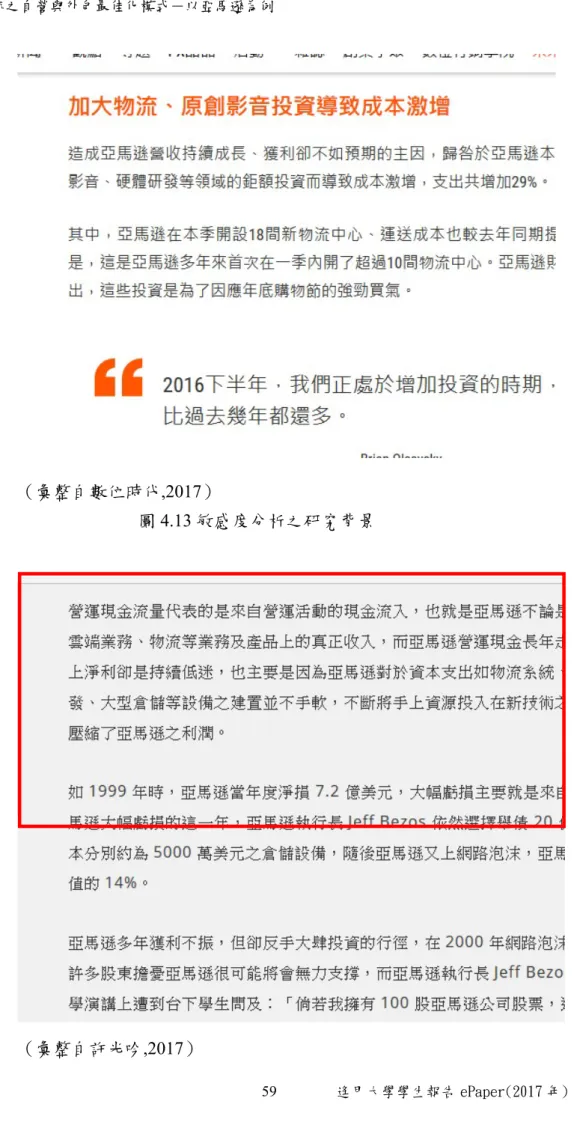

此模式為探討在符合預算的情況下,探討當自營與外包物流的比例為何者 時,可達到最小成本目的,以周為單位進行短期比例組合的規劃,以下針對此模 式方法做詳細的說明。 4.2.1 基本分析結果 本研究所設置之模式,供給者為亞馬遜、需求者為顧客,地點為美國境內(不 考慮稅率),時間長度為每周,步驟如下: 步驟1. 收集欲分析的資料項 對分析所需的資料進行收集工作,主要收集的資料為下列項目: 1. 總預算 2. 包裹數量 3. 運輸收入(自營) 4. 額外特殊成本(自營) 5. 額外特殊成本預算(自營) 6. 貨物運輸成本(自營/外包) 7. 運輸收入的最低標準(自營) 步驟2. 根據基準點數據進行調升與調降 步驟3. 將上述各項數據資料輸入,所產生的結果如圖 4.11 所示。 圖4.11 自營與外包比例58 逢甲大學學生報告 ePaper(2017 年) 4.2.2 敏感度分析 1. 研究背景 根據圖4.12 至圖 4.14 的報導內容,都表示亞馬遜的對外投資與擴建, 是壓縮亞馬遜利潤甚至導致虧損的關鍵因素之一,而亞馬遜近來微薄的利潤 甚至是虧損,都影響了眾多投資人對於亞馬遜未來發展的信心。 因此我們認為,未來亞馬遜對於物流方面的投資與建設,勢必與亞馬遜 本身的營收與利潤有關,並且必須隨之波動,在大量獲利之下固然可以大舉 建設,投入前瞻性的各種計劃;但若是獲利銳減時,勢必也要減少相關的投 資與發展。 (彙整自數位時代,2017) 圖4.12 敏感度分析之研究背景

59 逢甲大學學生報告 ePaper(2017 年)

(彙整自數位時代,2017)

圖4.13 敏感度分析之研究背景

60 逢甲大學學生報告 ePaper(2017 年) 圖4.14 敏感度分析之研究背景 2. 研究方法 依據步驟1 所收集之數據進行,在其他參數皆不變動的情況下,對額外 特殊成本上調與下調時,分別重新進行分析,額外特殊成本上調與下調方式 為將本研究所設定之模擬參數值其中的參數(額外特殊成本:0.39 億美元) 設為基準點,上調一次的幅度為基準點的10%,最高上調 20%;下調一次的 幅度為基準點的10%,最低下調 20%,變動結果如表 4.10 所示,藉此探討 在其他參數數值固定下,額外特殊成本上調與下調時,對總運輸成本的影 響,如表4.10 及表 4.11。 3. 分析結果 表4.10 敏感度分析之數據變動結果 單位:美元 額外特殊成本 變動比率 -20% -10% 0% +10% +20% 額外特殊成本 /周 0.31 億 0.35 億 0.39 億 0.43 億 0.47 億 表4.11 敏感度分析結果 單位:美元 額外特殊成本 變動比率 -20% -10% 0% +10% +20% 額外特殊成本 /周 0.31 億 0.35 億 0.39 億 0.43 億 0.47 億 自營與外包 之比例 自營34% 外包66% 自營38.5% 外包61.5% 自營42.9% 外包57.1% 自營47.3% 外包52.7% 自營51.6% 外包48.4% 每周總成本 3.068 億 3.055 億 3.041 億 3.028 億 3.015 億

61 逢甲大學學生報告 ePaper(2017 年) 4.2.3 情境分析 1. 研究背景 由圖4.15 及圖 4.18 可得知,自動化可以為公司企業帶來減少人力成本 與增快貨物處理速度等優勢,雖然自營物流也可以建置自動化的系統,但我 們認為由於外包物流規模更大,且外包公司更專精於貨物運送,可以投注更 大的心力在物流與配送的自動化之上,而大規模與全面自動化配送,就可望 大幅降低貨物配送成本,甚至可以直接反映在運費之上。 (彙整自Chris Benevides,2017) 圖4.15 情境分析背景

62 逢甲大學學生報告 ePaper(2017 年) (彙整自Chris Benevides,2017) 圖4.16 情境分析背景 根據圖 4.17 所示,近來卡車司機已越來越缺乏,年輕一代的人不願意 再做這項工作,導致亞馬遜在自營物流方面面臨搶人的問題,迫不得已只得 提高薪水或福利來吸引新血或留住司機,造成自營的成本上升。 (彙整自藍弋丰,2016) 圖4.17 情境分析之研究背景(上升)

63 逢甲大學學生報告 ePaper(2017 年) 由圖4.18 可得知,在未來,如 UPS 等等的外包物流公司,將可能會陸 續投入研發部分,計畫打造更加智慧的物流網路,屆時無論是人事成本還是 生產成本,都能有大幅度的調降,也影響到外包物流公司的單位運輸成本。 (彙整自物流技術與戰略,2017) 圖4.18 情境分析之研究背景(外包下降) 2. 研究方法 依據步驟1 所收集之數據進行,對包裹數量、單位運輸成本、預算同時 進行上調與下調,並分別重新進行分析,共四種變動方式,分別為以下選項: A. 各參數均不變 B. 單位運輸成本變動 C. 包裹數量、單位運輸成本、預算皆變動 D. 包裹數量、單位運輸成本、預算皆變動且變動幅度調高 調整結果如表 4.12 及表 4.13 所示,藉此探討在不同情境下總運輸成本 的變動的結果。

64 逢甲大學學生報告 ePaper(2017 年) 3. 分析結果 表4.12 情境分析之數據變動結果 單位:美元 包裹數量成長率 0% 0% 平均每周包裹數量 0.406 億個 0.406 億個 每周預算 3.1 億 3.1 億 自營 4.81 5.81 外包 7.81 6.81 表4.13 情境分析結果 單位:美元 包裹數量成長率 0% 0% 平均每周包裹數量 0.406 億個 0.406 億個 每周預算 3.1 億 3.1 億 自營 4.81 5.81 外包 7.81 6.81 最佳化之 自營與外包 之比例 自營42.8% 外包57.2% 自營27.6% 外包72.4%

65 逢甲大學學生報告 ePaper(2017 年) 圖4.19 情境分析後自營與外包所佔比例 4.2.4 討論 依據步驟1 所收集之數據,在其他參數皆不變動的情況下,對額外特殊成本 上調與下調時,分別重新進行分析,額外特殊成本上調與下調方式為將本研究所 設定之參數(額外特殊成本:0.39 億美元)設為基準點,上調一次的幅度為基準 點的10%,最高上調 20%;下調一次的幅度為基準點的 10%,最低下調 20%, 變動結果如表4.10 所示,藉此探討在其他參數數值固定下,額外特殊成本上調 與下調時,對總運輸成本的影響。 由表4.10 得知,在符合預算的情況下,當固定其他參數數值,且額外特殊 成本上調時,總運輸成本隨之下降;額外特殊成本下調時,總運輸成本則是隨之 上升,這是由於額外特殊成本為自營所有,當額外特殊成本上升時,自營比率隨 之上升,且因自營之單位運輸成本較外包單位運輸成本小,自營比率上升,間接 影響總運輸成本隨之減少,由表4.11 可看出當額外特殊成本進行比率變動時, 自營與外包比例的變動以及所對應總成本,且當額外特殊成本上升20%時,自營 的比例將會超越外包的比例。 在未來,外包物流可能會隨著自動化及技術的提升而降低運輸成本,但自營 在未來可能會因為技術尚未全面自動化且人事成本費用昂貴,以及未來仍可能引 進車隊與其他投資費用,導致自營運輸成本上升。由表4.12 及表 4.13 得知,當 自營單位運輸成本上升1 美元時,自營比例會下降 15.2%;且當外包單位運輸成 本下降1 美元時,外包比例會上升 15.2%。由此結果可得知,單位運輸成本的變 動會對比例有顯著影響,且成本與比例成反比。

66 逢甲大學學生報告 ePaper(2017 年)

4.3 管理意涵

基於前述敏感度分析及情境分析研究結果,推展出2 點管理建議,彙整歸納 如下,闡述說明如後。 1. 適時調整營運策略 從研究中可以了解到,就算是身為全球網路零售業龍頭的亞馬遜,對於 自建物流體系這項重大決策,也是遇到了極大的風險與挑戰,如外在環境的 衝擊與內在的自身因素等,都會對原先的策略與規劃帶來影響。故隨時靈活 的調整營運的策略與模式,是企業能否長時間立於不敗之地的關鍵之一。 2. 依內外部條件決定自營與外包比例 本研究之兩模式,其使用的時機與用途都有其區別: 自營與外包物流方案組合之規劃模式,適用於長期的規劃,主要是提供 企業一個長期規劃的參考方向,大略預估各項參數與未來的環境情景,提供 一個可能的規劃發展預測,使企業能對於未來的發展概況有一定的掌握,並 且提前做規劃與因應。 自營與外包之物流配送營運模式,適用於短期的營運,供企業在實際配 送與操作時對時時刻刻變化的各項因素與外在環境,做適時的調整與操作, 導入各項限制與參數來為每周的實際配送做比例分配。67 逢甲大學學生報告 ePaper(2017 年)

第五章 結論與建議

5.1 結論

以往研究鮮少探討自營與外包模式的最佳化,尤其此亞馬遜自建物流事件為 近來新興的議題,本研究之目的,即在於透過最佳化模式分析結果探討亞馬遜自 建物流之未來趨勢及發展方向,並提出適用之管理意涵,給予營運建議。 長期規劃模式,使一家電子商務公司或是全球性零售業公司可以透過帶入自 家的各項參數與個別因素,來探討自行建置物流配送系統的誘因與成效,雖然結 果的各選項看似差異不大,但是由於長期的發展仍舊有許多的外在因素與環境會 交互影響。故長期規劃應是訂定其大略的發展方向,而細部的調整等等則是等到 實際的營運再作後續微調。 短期營運模式,則主要在強調實際的營運操作時,可隨時依照變動的因素與 環境做調整,可細微調整至每周的自營與外包最合適比例之變動,如依照包裹的 數量的變化來進行比例調度,可有效尋找並配合最適當的分配比例,各種不同的 電子商務與零售業公司只要將自身實際的相關數字帶入模式,就可得到最佳的自 營與外包配送比例。此外,短期營運的特性可加入各家公司的要求與限制等,可 為不同的公司設計其「客製化」之營運模式與分配。 藉由本研究之方案選擇以及比例最佳化,並根據第四章的結果可得知,自營 與外包物流方案組合之規劃模式的方案選擇僅是提供公司一個方案參考的依 據,不一定有辦法顯示出實際最佳的方案,但因為並非每項參數調動後都可能影 響到方案選擇,且變動較不明顯,因此較適用於公司的長期營運規劃;而自營與 外包之物流配送營運模式,雖然可直接呈現自營與外包的最佳比例,但參數對於 模式的結果變動相當明顯,因此僅適用於短期規劃。 在現今市場中,全球化已是不可抹滅之趨勢,而企業競爭也越趨激烈,該如 何提高公司利潤,並在眾多企業中嶄露頭角,必定是許多公司思考的課題,如亞 馬遜因近年來的虧損及利潤的削弱,開始重視到物流方面的成本問題,進而發展 自營物流期望降低物流成本,雖然一開始的建置成本將會相當龐大,無論是投資 人還是亞馬遜公司本身都難以負荷,但就長期而言,建置成本會隨著時間而達到 分散效果,單位運輸成本也會隨技術成熟而下降,有著無可限量的未來。68 逢甲大學學生報告 ePaper(2017 年)

5.2 建議

由於本研究仍有不足之處,未來可朝以下幾點進行深入探討: 1. 本研究運送範圍僅限於境內,不可跨洲及跨國關稅,後續研究可探討加入稅 率的情況。 2. 本研究之建置預算、總預算以 2016 年之總花費及建置花費為預算限制基 準,建議未來若能蒐集至當年資料的話,模式將會符合實際情況。 3. 本研究之單位貨物運輸成本均相同,不考慮貨物類型,自營為 4.81 美元、 外包為 7.81 美元,建議未來研究可考量包裹大小及重量,更符合實際的運 送情況。 4. 本研究未考慮商品銷售之季節性或其他特殊因子,未來可以加入上述因子使 模式更符合實際狀況。69 逢甲大學學生報告 ePaper(2017 年)

參考文獻

中文文獻

36Kr(2016),亞馬遜悄悄自建物流體系,與 DHL、FedEx 競爭。擷取日期: 2016 年 11 月 05 日,網站: http://technews.tw/2016/02/14/amazon-shipping-business/。 CY(2015),假期銷售與物流需求大增,Amazon 欲自組機隊送貨降低外包物流 依賴。擷取日期:2016 年 11 月 05 日,網站: http://transbiz.com.tw/amazon-building-own-airfreight-operation/。 Don Reisinger(2015),亞馬遜“空戰”UPS、聯邦快遞。擷取日期:2016 年 11 月 05 日,網站: http://www.fortunechina.com/business/c/2015-12/25/content_252503.htm。 MBA 智庫(2016),亞馬遜公司。擷取日期:2016 年 11 月 05 日,網站: https://zh.wikipedia.org/zh-tw/%E4%BA%9E%E9%A6%AC%E9%81%9C%E5 %85%AC%E5%8F%B8 MBA 智庫(2016),敏感性分析法。擷取日期:2016 年 11 月 05 日,網站: http://wiki.mbalib.com/zh-tw/%E6%95%8F%E6%84%9F%E6%80%A7%E5%8 8%86%E6%9E%90%E6%B3%95。THE WALL STREET JOURNAL(2016),亞馬遜發力送貨業務 挑戰美國貨運巨

頭 。 擷 取 日 期 : 2016 年 11 月 05 日 , 網 站 : http://cn.wsj.com/big5/20160928/tec151538.asp。 中國物流技術學會(2016)。擷取日期:2016 年 11 月 05 日,網站: http://www.clta.org.cn/sjy.html。 王宏偉(2012),「B2C 電商自營物流與第三方物流的績效研究」,價值工程,頁: 160-161。

伍彤(2016),Amazon Prime Air 啟航!但不是無人機,竟是波音 767 飛機。擷 取日期:2016 年 11 月 05 日,網站: https://www.dronesplayer.com/34545/amazon-prime-air-%E5%95%9F%E8%88 %AA-%E4%BD%86%E4%B8%8D%E6%98%AF%E7%84%A1%E4%BA%B A%E6%A9%9F-%E7%AB%9F%E6%98%AF%E6%B3%A2%E9%9F%B3-767 -300-%E9%A3%9B%E6%A9%9F。 好奇心日報(2015),在中国成功的物流模式,如今要被亚马逊带回美国了。擷 取日期:2016 年 11 月 05 日,網站: http://www.qdaily.com/cooperation/articles/yidian/19650.html。 汐元(2016),亞馬遜首架Amazon Prime 貨運飛機正式亮相:波音 767-300 改裝。 擷取日期:2016 年 11 月 05 日,網站:

70 逢甲大學學生報告 ePaper(2017 年) http://www.ithome.com/html/it/247052.htm。 李帥飛(2014),由包裹堆成的亞馬遜:電商帝國的物流大業。擷取日期:2016 年11 月 05 日,網站:http://www.ifanr.com/713243。 杜麗虹(2012),【美國】亞馬遜是怎麼賺錢的?物流大師!。擷取日期:2016 年11 月 05 日,網站:http://blog.udn.com/jason080/6448681。 玖愛(2014),B2C 電子商務物流配送模式選擇研究。擷取日期:2016 年 11 月 05 日,網站: http://wenku.baidu.com/view/cdaecf9d360cba1aa911da2d.html?re=view。 周末畫報(2016),運輸成本居高不下,亞馬遜欲自建物流 [893 期 B8]。擷取日 期:2016 年 11 月 05 日,網站: http://modernweekly.com/business/content.aspx?artID=41381。 孟祥影、姚建(2014),B2C 電子商務企業物流配送模式分析與選擇。擷取日期: 2016 年 11 月 05 日,網站: http://wenku.baidu.com/view/96de86740242a8956aece484.html?re=view。 林士翔(2013),What Design Method Research,情境分析法( Scenario analysis)。擷

取日期:2016 年 11 月 05 日,網站: http://whatmethod.blogspot.tw/2013/04/scenario-analysis.html。 林薏茹(2016),為了加速整合物流系統,亞馬遜連機場都要買下來了。擷取日 期:2016 年 11 月 05 日,網站: https://ssl.technews.tw/2016/04/21/amazon-to-acquire-german-airport-to-speed-u p-deliveries/。 物流技術與戰略(2015),顛覆了零售業,亞馬遜這次還要顛覆物流業。擷取日 期:2017 年 5 月 31 日,網站: https://www.logisticnet.com.tw/newsCaseRunDetail.asp?id=262。 物流技術與戰略(2017),UPS 將在未來三年重點打造“智慧物流網路”。擷取日 期:2017 年 5 月 31 日,網站: https://www.logisticnet.com.tw/newsDetail.asp?id=450。 張文政(2016),產業報導–企業物流觀念之運用與未來發展趨勢。擷取日期:2016 年11 月 05 日,網站:http://www.taifer.com.tw/taifer/tf/043009/48.htm。 張明,張秀芬,劉暉(2011),「等基於“雲倉儲”和“雲物流”的電子商務大物流模 式研究」,商業現代化,頁:35-37。 張雨忻(2014),Google 與 Amazon 之間不能不說的競爭。擷取日期:2016 年 11 月05 日,網站:http://36kr.com/p/215187.html。 張庭瑜(2016),亞馬遜 Prime Air 貨機亮相!預計年底將有 40 架升空送貨。擷 取日期:2016 年 11 月 05 日,網站: http://www.bnext.com.tw/article/40505/BN-2016-08-05-190306-218。 張起靈(2015)。亞馬遜公司將組建自有物流系統。擷取日期:2016 年 11 月 05 日,網站:http://www.gelonghui.com/p/44070.html。 習曼琳(2015),物流成本增一成 亞馬遜決定甩掉 UPS 自己做物流。擷取日期: 2016 年 11 月 05 日,網站:http://www.jiemian.com/article/487674.html。