台灣上市上櫃公司發行可轉換債券之存活分析研究 - 政大學術集成

61

0

0

全文

(2) 謝. 辭. 誠摯地感謝指導教授 陳麗霞博士兩年來的用心教導,總是帶著笑容一步步 引導我,當我遇到困難時給予正確的建議與方向,令我受益良多;在課業之餘 也很關心我們的健康與生活狀況,風趣的談話也讓每次的討論都很愉悅順利, 能當老師的學生是我的榮幸。此外,也由衷感謝口詴委員郭訓志博士以及高立 箴博士所提供的寶貴建議和改進方法,使得本篇論文能夠更完整而嚴謹地呈現。 在政大的兩年日子裡,很開心能遇到各位統研所的同學們,謝謝大家這兩. 政 治 大. 年來的陪伴與回憶,研究室裡滿滿地都是令人懷念的記憶,即使在趕期末報告. 立. 的爆炸時期、寫論文的煎熬時刻或是生活大小事不順遂的時候,因為有妳們才. ‧ 國. 學. 能一直帶著笑容地面對,未來的日子還是要繼續聯繫,繼續編織大家難忘的回 憶。同時也感謝 AMBA 的黃老師、靜怡助教、麗婷助教、育珠助教及各位一起. ‧. 同甘共苦過的同事們。在 AMBA 工讀雖然累,但是也給予我自由發揮和最多笑. y. Nat. io. sit. 容的地方。和大家一起工作真的很有趣,這樣的工作環境是我所愛的,很謝謝. er. 大家容忍我的調皮搗蛋,一起創造出這麼多好笑的畫面。. al. n. iv n C 最後當然要感謝最關心支持我的家人們,因為你們的鼓勵和肯定,才能讓 hengchi U 我在求學過程中順順利利完成學業,同時認識這麼多朋友,創造這麼多美好的 回憶。尤其獻給最親愛最辛苦的父母親,在這離別校園邁向社會的一刻,向你 們分享我的成長與喜悅。. 戴誠蔚謹誌於 國立政治大學統計學系研究所 中華民國一百年七月. 2.

(3) 摘. 要. 可轉換公司債為複合式證券,除了具有債券性質外,並給予持有者於債券 流通期間內行使轉換為股票之權利。以存活分析方法探討可轉債之研究尚屬少 見,本論文乃以台灣上市櫃公司發行之 5 年期可轉債為研究資料,先整理出與 公司經營有關的變數,再分別以 Cox 模式與再發事件之兩種邊際模型(marginal model):A-G (Anderson-Gill) 模式、PWP-TT (Prentice-Williams-Petersen)模式為 研究分析方法,探討可轉債之流通時間及大量交易時間的問題。本論文並將可. 政 治 大 間有所差異,因此以其為分層條件加入模式中進行分析。研究結果發現,資產 立 轉債分類為債券類型、混合類型和權益類型,且由於不同類型可轉債之流通時. ‧ 國. 學. 總額、總負債率、TCRI 評等及董監持股率等變數,具有顯著解釋可轉債流通時 間的能力,可見公司財務負債狀況與穩定性與流通期間有關;而最高差價(當月. ‧. 最高股價與轉換價之相對差價)、長期負債率、總負債率及股價報酬率等變數,. sit. y. Nat. 則可顯著解釋大量交易的發生時間,表示公司財務負債狀況與股價利潤差與大. n. al. er. io. 量交易發生之快慢有關,其中資產總額、最高差價、TCRI 評等及股價報酬率之. i Un. v. 係數均顯著為正,長期負債率、總負債率及董監持股率之係數則顯著為負。由. Ch. engchi. 於帄均表現之存活曲線與經驗存活曲線相當接近,以 Kolmogorov-Smirnov 檢定 多無顯著差異,顯示這些模式有不錯的配適能力;至於對個別公司估計出之存 活曲線,則或有與經驗存活曲線相差較多的現象,顯示所建立的模式可對個別 公司提供可轉債即將結束流通或發生大量交易之預警。. 關鍵字:可轉換公司債、存活分析、Cox 模式、再發事件、分層模式. 3.

(4) Abstract. Convertible bonds are hybrid securities that possess the properties of bonds and the right to convert bonds into shocks.. Few articles employed survival analysis to. analyze the characteristics of convertible bonds. To investigate the effects of the issuer’s financial information to the duration of circulation and the timing of the massive trading about convertible bonds, Taiwan’s 5-year convertible bonds were collected, and three methods of survival analysis were employed:Cox model、A-G (Anderson-Gill) model and PWP-TT(Prentice-Williams-Petersen) model. We. 政 治 大. classified convertible bonds as debt-like, equity-like, and hedge-like, and then make. 立. the classification as a stratification condition later.. In summary, total Assets, total. ‧ 國. 學. debt ratio, TCRI, and the proportion of holding share in supervisors and directors are significant variables on circulation period of convertible bonds.. Apparently, the. ‧. extent of debt and financial stability of issuers have significant effects on circulation. y. Nat. sit. period; the difference between stock price and conversion price, long-term debt ratio,. n. al. er. io. total debt ratio and stock return rate contribute significantly on the timing of massive. i Un. v. trading of convertible bonds. While the extent of debt and the return of stock hasten. Ch. i e n g c hFurthermore, there are no significant. the hazard of the timing of massive trading.. differences between the survival curves evaluated at the average performance levels and the corresponding empirical survival curves, according to the results of Kolmogorov-Smirnov test.. However, the differences between individual survival. probabilities and overall empirical survival probabilities might be large, which indicates that the models incorporate companies’ performance overtime may provide a warning message for the termination of circulation or the timing of massive trading for a particular convertible bond. Key words:convertible bonds;survival analysis; Cox model; recurrent events; stratified model. 4.

(5) 目. 錄 頁數. 表目錄............................................................................. ............................................ I 圖目錄..........................................................................................................................II. 第一章. 緒論 ............................................................................................................. 1. 第一節. 研究動機與目的.................................................................................... 1. 第二節. 研究架構................................................................................................ 2. 第二章. 立. 政 治 大. 文獻探討 ..................................................................................................... 3 可轉換公司債........................................................................................ 3. 第二節. 文獻探討................................................................................................ 7. ‧ 國. ‧. 第三章. 學. 第一節. 研究方法 ................................................................................................... 12. Nat. 第二節. Cox 迴歸模式 ...................................................................................... 14. 第三節. 再發事件之存活分析.......................................................................... 17. sit. er. al. n. 第四章. y. 預計轉換機率...................................................................................... 12. io. 第一節. Ch. engchi. i Un. v. 實證分析 ................................................................................................... 24. 第一節. 資料來源.............................................................................................. 24. 第二節. 敘述統計分析...................................................................................... 27. 第三節. 統計估計結果...................................................................................... 32. 第五章. 結論與建議 ............................................................................................... 48. 參考文獻...................................................................................................................... 50 附錄.............................................................................................................................. 53. 5.

(6) 表目錄 表 1.1. 文曄科技第一次可轉換公司債契約................................................................ 4. 表 1.2. 解釋變數選取之衡量目標.............................................................................. 11. 表 3.1. 再發事件之存活分析模式.............................................................................. 18. 表 4.1. 流通時間為 2004-2009 年之五年期可轉債發行公司之產業分佈及比例... 24. 表 4.2. 債券流通年數之次數分配...............................................................................25. 表 4.3. 解釋變數之意義及計算方式...........................................................................26. 表 4.4. 政 治 大 解釋變數之敘述統計量.................................................................................. 27 立 解釋變數之 VIF 值.......................................................................................... 31. 表 4.6. 解釋變數間的 Pearson 相關係數.................................................................... 31. 表 4.7. 流通時間配適分組 Cox 模式之估計結果...................................................... 32. 表 4.8. 已交易 90%以上之流通時間配適分組 Cox 模式之估計結果...................... 34. 表 4.9. 交易時間配適 A-G 模式之估計結果............................................................. 35. ‧. ‧ 國. 學. 表 4.5. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 表 4.10 A-G 模式之修正估計結果.............................................................................. 36 表 4.11 PWP-TT 模式(依轉換次數分層)之估計結果................................................ 38 表 4.12 PWP-TT 模式(依是否達到發行量 50%分層)之估計結果............................ 40 表 4.13 BS 債券型債券流通時間之估計結果............................................................ 42 表 4.14 BS 混合型債券流通時間之估計結果............................................................ 42 表 4.15 BS 權益型債券流通時間之估計結果............................................................ 42 表 4.16 分組 Cox 模式(依 BS 判別類型分層)之估計結果.........................................43 表 4.17 各模式之顯著變數及其係數估計值...............................................................46. I6.

(7) 圖目錄 圖 1.1. 台灣上櫃債券市場發行餘額趨勢圖................................................................ 7. 圖 3.1. 不同風險區間比較.......................................................................................... 18. 圖 3.2. 轉換事件發生時間與狀態….......................................................................... 20. 圖 4.1. 債券流通年數….............................................................................................. 25. 圖 4.2. 流通時間之存活曲線比較圖.......................................................................... 33. 圖 4.3. 交易 90%以上流通時間之存活曲線比較圖.................................................. 34. 圖 4.4. 政 治 大 A-G 模式大量交易時間之存活曲線比較圖.................................................. 37 立. PWP-TT 模式各層轉換次數之大量交易時間之存活曲線比較圖............... 39. 圖 4.6. A-G 模式前後 50%各層之大量交易存活曲線比較圖.................................. 41. 圖 4.7. BS 各類型之 Kaplan-Meyer 存活曲線比較圖................................................ 42. 圖 4.8. BS 各類型與實際存活率比較圖.................................................................... 43. 圖 4.9. 三種類型可轉債流通時間之存活曲線.......................................................... 44. ‧. ‧ 國. 學. 圖 4.5. n. er. io. sit. y. Nat. 圖 4.10. al. Ch. engchi. i Un. v. 三支流通短之可轉債之估計存活曲線與整體經驗存活曲線...................... 45. 7II.

(8) 第一章 第一節. 緒論. 研究動機與目的. 企業除需擁有足夠的資源與資金以維持公司之日常營運外,也需預先規劃 財源以推動各項發展及投資計畫。近年來我國金融市場發展出多種衍生性金融 商品,使得各公司籌措資金的管道日漸多元化。其中一種籌措資金的方式就是 發行可轉換公司債(Convertible Bonds),簡稱可轉債或 CB。顧名思義,可轉債. 政 治 大. 是可轉換為股票的混合債券(hybrid security),兼具債券與股票雙重性質,持有者. 立. 擁有將債券轉換成股票的選擇權,可選擇在規定的期限內依既定的轉換價格將. ‧ 國. 學. 債券轉換成發行公司的股票,或不執行此一轉換而等同於持有一般債券,在有 效期間或在最後將債券賣回發行公司,取得一筆款項。投資人可以利用持有可. Nat. sit. y. ‧. 轉換債來抵制管理者過杜投資,並減少代理和資訊成本。. io. er. 可轉換公司債已成為現今公司籌資的重要來源之一,近年來探討可轉債的 議題多集中在可轉債發行動機與公司償債能力上,較少在於研究可轉債的流通. al. n. iv n C 結束時間。但是公司在發行期間於資金融資運用上的策略,與可轉換債券在市 hengchi U 面上的流通結束時間點息息相關。亦即對於公司來說,若在可轉債因為被債權. 人轉換或賣回而結束前,能得到預警資訊讓公司可以事先作資金上的周轉準 備,便可以避免因為債權人的臨時變動而造成資金周轉不靈的危機。從國內外 的文獻中,可發現已有許多學者提供不同的方法分析預測危機發生的可能性, 如Altman(1968)、Martin(1977)、Lane(1986) 等人分別利用多變量方法、 羅吉斯迴歸(logistic regression)及存活分析等方法建立各種危機預警制度。只要 明確定義危機事件,存活分析可找出影響危機之危險因子,危險瞬間發生之危 險函數(hazard function) ,危機至少多久才會發生的機率之存活函數(survival function),並可根據建好的模式預測個別對象或子群體其危機發生時間的存活函 1.

(9) 數,進而提供危機發生之時間之預警。 以往存活分析應用大多用在於生物醫學死亡風險、金融財務危機發生的預 測分析,而相較之下可轉債的存活分析方法與疾病復發至死亡或是財務危機至 倒閉的情況類似。因為現行流通之可轉債皆為美式選擇權型式,在指定的期間 內皆有權利將債券轉換成股票或賣回給發行公司,可見可轉債的流通結束並非 一次性轉換,而是在過程中經歷數次的轉換交易後才進而全數轉換完成,宛如 疾病多次復發後終至死亡,或是公司面臨多次財務危機後倒閉。因此,本研究 之目的除了對可轉債在市場上的流通時間進行分析外,亦探討會間接促使可轉. 政 治 大 之經營狀況,判斷與可轉債流通時間及大量交易發生時間有關的因素及其影響 立 債結束流通的大量交易之發生風險。本研究將以存活分析的方法結合發行企業. ‧ 國. 學. 方向,並瞭解兩者在可轉債發行期間內之存活機率;一方面可使企業有足夠的 時間實施預防性措施,再者可讓相關金融業者了解可轉債融資持續期間的分. ‧. 配,並有助於投資者作為處理可轉債之參考。. sit. n. al. er. io. 研究架構. y. Nat 第二節. Ch. engchi. i Un. v. 本論文共分為五章,其內容及架構安排如下 :. 第一章為緒論,主要說明研究動機、目的、方法及內容架構。第二章為文獻回 顧,第一節為可轉換公司債之基礎介紹;第二節為相關文獻之探討。第三章為 研究方法,針對本論文主要應用的方法-存活分析與再發事件分析詳細介紹。 第四章為實證結果分析,說明實證資料之研究期間、選樣標準、資料來源與處 理、研究變數定義,並應用存活分析選取變數建立模型,進而評估該模型的預 測能力。第五章為結論與建議,說明本論文的發現及結論,並提出對後續研究 之建議。. 2.

(10) 第二章. 文獻探討. 由於可轉債券的持有者來自不同背景且資訊取得不便,且可轉債券轉換的 主因在於公司財務狀況,因此以往探討可轉債的影響因素,取材於發行公司的 公開資訊,如財務報表、企業治理程度等經營數據。本章先介紹可轉債之定義、 特性、商品規格,再整理文獻以了解公司經營變數之選取。. 第一節. 可轉換公司債. 政 治 大 一種金融方式。發行公司依發行時所訂定的發行條件,定期支付投資者一定的 立 可轉換公司債為公司所發行的一種有價債券,是直接向投資者籌備資金的. ‧ 國. 學. 利息,並附有將債券轉換為普通股的權利。持有可轉換公司債券之投資者,可 以在股票報酬率高於公司債可領取的利息時,在特定的期間內依所訂定之轉換. ‧. 價格,將此公司債轉換為發行公司之普通股股票,以獲取更高的報酬。而若未. io. sit. y. Nat. 行使轉換權的投資者,則發行公司將於到期時依發行條件償還本金及補償利息。. n. al. er. 可轉債結合債權與股權,在轉換公司債市價或股價下跌時,投資人可享有. Ch. i Un. v. 領取固定利息及保有本金的好處,而免於直接投資股票而有所損失;若公司股. engchi. 票表現不錯時,則可轉換為普通股,於市場賣出以賺取資本利潤。可轉債在債 權方面的保障與一般公司債相同,到期償還時的順位高於普通股股權。但相較 於公司債與普通股,可轉債在市場上的流動性較不佳,會有不容易交易的風險。 茲整理可轉換公司債主要的商品規格如下: (1) 票面金額: 可轉換公司債每張票面金額為十萬元。 (2) 票面利率: 為公司於每年給予持有者的利息。由於可轉債具有將債權轉換為 股票的選擇權,其票面利率往往低於較普通公司債,甚至為零票面利率。 (3) 轉換價格: 持有者於規定期間內,能將可轉債轉換為股票的每股價格。 (4) 轉換溢(折)價比率:發行時公司訂定的轉換價格比當時普通股市價高(低)出 3.

(11) 之比率。 (5) 保障收益率: 可分為兩方面 1. 公司贖回殖利率: 發行一段期間且滿足特定條件之下,公司有權利以所約 定的價格強制贖回可轉債,通常依特定殖利率贖回。 2. 投資人賣回收益率: 於發行後之特定期間,持有者得以所約定的價格,強 制要求發行公司買回。 (6) 轉換凍結期: 發行後於一段期間內,持有者不得將可轉債轉換為普通股,目 前證管會規定之凍結期間為不得少於三個月,且不得長於六個月。 (7) 權利證書股本變更登記次數: 即債券持有人將「轉換公司債」轉換為「換股. 治 政 權利證書」後,發行公司於一年內會將「換股權利證書」轉換為「普通股」 大 立 的次數,通常一年會有二次的股本變更登記,即「無償配股基準日後」及 ‧ 國. 學. 「債息基準日」。. ‧. 為便於了解可轉債之契約內容,特以文曄科技第一次於國內發行可轉換公. io. sit. y. Nat. 司債為例,如表 1.1。. n. al. er. 表 1.1 文曄科技第一次可轉換公司債契約 曄C 一h. i Un. v. 可轉換公司債名稱. 文. 發行總額. 新台幣 3.0 億元. 有無擔保. 無擔保. 票面金額. 10.0 萬元. 發行期間. 5 年. 票面利率. 0.0 %. 轉換價格. 以 11/06 為轉換價格訂定基準日,取其前十個營業日、. engchi. 前十五個營業日、前二十個營業日之發行公司普通股收 盤價簡單算術帄均數之孰低者乘以 101.0%。轉換溢價比. 4.

(12) 率為 1%。 轉換價格調整. (1) 發行公司普通股股份發生變動。(現金增資、盈餘轉 增資、資本公積轉增資等) (2) 有低於每股時價之轉換價格再發行轉換公司債。 (3) 轉換價格重設條款。(向下調整,向上則不予調整). 轉換價格重設條款. 分別以民國 90-95 年之本公司召開股東會之董事會日期 為基準日,按前述轉換價格之訂定模式向下調整轉換價 格(向上則不予調整),惟不得低於發行時轉換價格之. 政 治 大 1. 本轉換公司債發行滿一年起至發行期間屆滿前四十 立 80.0%. 發行公司贖回收益率. 學. 換價格達 50.0%時,發行公司以下列贖回收益率收回 2. 轉換公司債。. ‧. io. sit. y. Nat. 本轉換公司債發行滿三個月起至發行期間屆滿前四 十日止,其尚未轉換之債券總金額低於發行總額之. er. ‧ 國. 日止,若普通股收盤價連續三十個營業日超過當時轉. n. 億元)時,本公司以下列贖回收益率收回轉 a10.0%(0.3 iv l C n hengchi U 換公司債。. (1)發行滿三個月至滿三年,以年利率 4.5%贖回。 (2)發行滿三年至滿四年,以年利率 4.75%贖回。 (3)發行滿四年至到期日前四十日,以年利率 5.0%贖回。 債券持有人賣回溢價. (1) 發行滿三年,債權人得以 114.12%賣回。 (年利率 4.50%) (2) 發行滿四年,債權人得以 120.40%賣回。 (年利率 4.75%). 股本變更登記次數. 一年四次:. 5.

(13) (1) 決定當年度股東常會之董事會開會日(不含當日)之. (轉換成普通股次數). 前七日。 (2) 當年度本公司無償配股基準日或配息基準日(以日期 較晚者為主),無辦理則改為六月二十七日。 (3) 九月二十七日。 (4) 十二月二十七日。 轉換凍結期. 發行日起三個月. 轉換期間. 發行日起三個月至到期日前四十日止. 政 治 大 資料來源: 日盛金控網站( http://www.jsun.com/product/personnal/pd004.asp ) 立 (除暫停過戶期間外). ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 6. i Un. v.

(14) 第二節. 文獻探討. 根據中華民國證券櫃檯買賣中心所公布的資訊,近年來可轉換公司債券在 整個債券市場上已佔有一定的流通量,如圖 1.1 所示,對於公司而言,儼然已是 另一種融資方式的選擇。因此其可轉換債在市場上的流通數量與流通時間,對 於一間公司的融資計畫有相當的影響程度。. 立. 政 治 大. ‧. ‧ 國. 學 er. io. sit. y. Nat. 圖 1.1 台灣上櫃債券市場發行餘額趨勢圖. n. al. 可轉債相關文獻. Ch. engchi. i Un. v. 對於可轉債研究的國內外文獻相當可觀,其中的研究重點可大致歸類為兩 大方向,一種是的對可轉債的合理價格評價,另一種是對發行公司的發行可轉 債動機與其資本結構內涵。Merton(1974) 首先提出對一般公司債進行評價的文 獻,其論點係沿襲 Black and Scholes(1973) 的選擇權評價方法,將發行公司價值 當作標的資產,而公司債被視作是公司價值的衍生性資產(derivative assets)。當 公司債到期時,若發行公司的整體價值大於所有公司債券的面額總值,則債權 人可拿回面額;若發行公司的價值低於公司債面額總值,則發行公司破產,則 債權人接收公司,代表公司債的到期日價值等於發行公司的價值。可轉債的評. 7.

(15) 價模式便是沿用 Merton 的方法,再加入轉換價值與發行公司發放股利的考量, Brennan and Schwartz(1977) 進而發展出計算可轉債的數值演算法。而 King (1986) 則根據 Brennan and Schwartz(1977) 的模型,實證研究美國國內的可轉債,結果 顯示由評價模式得到的理論價格與實際市場價格差距微小。 至於公司的資本財務結構與發行可轉債動機之間的關聯,Hoffmeister (1977) 經由實證結果發現企業發行可轉債主要都在股票市場低迷或不願股權被稀釋的 情況時。Green(1984) 提出了風險轉嫁假說 (risk-shifting hypothesis),說明債權 人與股東之間存在著資產替換的問題(asset-substitution),意思是股東有能力影響. 政 治 大 也僅承受有限的損失。但對於債權人而言,投資獲利所得有限,但若投資導致 立 管理當局投資具有高風險的專案中,一旦獲利便可得到大部分的利益,若失敗. ‧ 國. 學. 公司破產,則會遭受重大損失。因此公司發行可轉換債除了可藉由合約來抑止 高風險的投資,保證債權人的權益,同時也具備轉換成股票的權利,將會稀釋. ‧. 未來股東投資高風險專案所獲得的利益。所以當投資人對於發行公司的財務營. sit. y. Nat. 運狀況不確定時,往往會被可轉債所吸引,因為可轉債的轉換權利至少提供了. n. al. er. io. 債權人成為股東的保障,進而降低財富從債權人被轉移到股東上的風險。. Ch. i Un. v. Brennan and Schwartz (1988) 認為發行可轉債的動機主要為了緩和不確定. engchi. 風險所帶來的衝擊,表示當公司無法衡量所面臨之風險時,會傾向於發行可轉 換債籌措資金。因為此類型公司發行公司債需要具備比其他公司之公司債更高 的利率才能吸引投資者,但如果為附有轉換權的可轉債,則因為選擇權具有價 值可使利率負擔下降。因此當企業風險較高使其股價動變動程度變大時,其轉 換選擇權的價值會更高,此類型的公司便傾向於發行可轉債。 為研究可轉債流通時間及重大交易發生時間的問題,由於我們無法得到個 別投資者的資料,僅能取得各可轉債每個月之轉換、賣回、買回張數等整體資 料,因此僅能以公司層面的相關變數作為可轉債流通時間及大量交易發生時間 之解釋變數。此外,公司的融資策略會受到公司規模、公司財務狀況、未來利 8.

(16) 率水準,及市場環境變化等因素而影響,而近年有關公司經營狀況或財務表現 等研究採用的相關變數不勝枚舉。因此以下介紹和公司治理及財務狀況有關的 文獻,以幫助我們選取解釋變數。. 企業經營變數之相關文獻 Beaver(1966)以財務比率作為預測變數來預測企業發生財務危機之機率, 並從1954至1964年10年間抽取79家公司作為樣本,以配對方式找出財務危機公 司與正常公司,再從相同產業性質和規模相似的正常公司作為配對。利用30項 財務比率對兩組公司進行單變量分析,實證結果發現3個比率,現金流量/總負. 治 政 債、資產報酬率、負債比率的預測能力最好。 大 立 ‧ 國. 學. Altman (1968) 認為若要評估企業經營狀況,結合多項財務資訊比較合理。 因此,Altman 將多變量分析中的區別分析(discriminant analysis)運用到財務危. ‧. 險預測研究上,從 33 間危險公司中資料中依據產業別及規模大小作分層配對,. sit. y. Nat. 並對流通性、獲利程度、財務槓桿、償債能力與周轉能力等五大類的指標性財. n. al. er. io. 務比率變數配適模型,最後所得到的顯著變數為營運資金/總資產、保留盈餘/總. i Un. v. 資產、利息及稅前淨利/總資產、股價/負債總額,及銷售淨額/總資產等 5 項最具 預測能力的財務比率變數。. Ch. engchi. 然而,Ohlson (1980) 卻認為以區別分析去預測為公司危機會有許多缺點, 例如需假設公司的資料型態符合常態假設,或僅以公司的產業標準及規模來判 別破產或正常的公司等,其結果並不夠精確。因此 Ohlson 採用條件羅吉斯迴歸 模式,並以最大概似法來估計參數,其研究結果顯示對於公司發生財務危機而 言,財務報表中有 4 個變數具有顯著解釋能力,分別為企業規模、總負債/總資 產(財務結構)、淨利/總資產(經營績效),與流動負債/流動資產(資金流動性)。 Lane, Looney and Wansley (1986) 首次將 Cox (1972) 所提出的比例危險模 式 (Proportional Hazards Model)運用於金融公司破產之預測上。相對於其他判別 9.

(17) 方法,Cox 模式所預測的企業破產危機時間較實際發生時間點更早,能達到預警 預防的功能。該研究顯示以失敗前兩年的資料,配適 Cox 模式中有 6 個顯著變 數,分別是 log(工商業貸款/總貸款)、總貸款/總存款、log(總資本/總資產)、log(總 營業費用/總營業收入)、log(地方債券收入/總資產),及淨利/總資本。 Yermack (1997) 認為公司管理當局持股越高,其財產受到公司股價的影響 越高,可能為了提高公司股價等自身利益考量,進而操縱盈餘,影響股東權益。 Lewis, Rogalski and Seward(1999)及 Lewis, Rogalski and Seward (2003) 認 為可轉債發行之公司的財務特質隱含著負債與權益相關的外部融資訊息,提出. 政 治 大. 將可轉債契約設計之變數納入模型中。以 Green (1984) 的風險轉嫁假說為基. 立. 礎,並依據 Black-Scholes 模式為基礎假設下,以累積標準常態分配來估計可轉. ‧ 國. 學. 債的預期轉換機率,將可轉換公司債分類成債券型證券(debt-like)、權益型證券 (equity-like)及混合型證券(ledge-like)。利用不同的實證模式之研究方法,探討發. ‧. 行公司之特定外部融資資訊與發行可轉債之轉換機率的關係,結果發現當公司. y. Nat. er. io. sit. 的營運風險較高或未來成長機會大時,其可轉債會傾向歸類於權益型債券。 郭志安(民國 86 年)以民國 71 年到民國 84 年的台灣地區上市公司之財務資. al. n. iv n C 料去建立 Cox 模型,以從中取得危險因子進而建立一套預警模型。將公司分成 hengchi U 正常公司與危機公司兩類。實證結果顯示出,以公司失敗前一年及前兩年的財 務資料去分析的話,對公司被分類為危機公司的顯著影響因子分別是:流動資 產百分比,股東權益百分比、固定資產比率、應收帳款周轉日,及營業利益與 資產總額比例等 6 個因子。 影響上市公司發行可轉換公司債之流通時間不僅公司財務變數,亦包含整 體經濟環境因素如:景氣領先指數及無風險利率。但在配適模式時此兩因素皆不 顯著,推估可能因可轉債為5年期債券,短期變動很小以至無顯著影響。因此本 研究根據以往文獻與學者研究的結果,共選取四大層面13個公司方面的解釋變. 10.

(18) 數來探討,其定義如表1.2所示。 表 1.2 解釋變數選取之衡量目標 變數名稱. 衡量目標. 變數簡稱. 資訊不對稱層面 1. 資產總額. 潛在逆選擇成本. 2. 流動資產比率. 公司資金寬鬆程度. LAR. 3. 最高差價. 債券轉換獲利程度. ΔSC. ASSET. 財務危機成本層面. 政 治 大. 償還長期債務能力. LTDR. 償還短期債務能力. CLR. 5. 現金流量比率. 6. 總負債比率. 公司財務風險. 7. 每股現金流量. 帄均償還債務能力. ‧ 國. 立. ‧. 長期負債比率. 學. 4. 未來成長機會層面. DR. Nat. y. PSCL. 研究發展費用率. 10. 每股淨值. 11. 股價報酬率. n. al. 未來投資成長空間. er. 9. io. TCRI 評等. sit. 公司信用評等. 8. C 預期獲利能力 hengchi Un 股票潛在能力. iv. TCRI R&DR BPS RS. 公司內部治理層面 12. 員工流動率. 人事穩定性. EFR. 13. 董監持股率. 高階主管穩定性. IHR. 11.

(19) 第三章 第一節. 研究方法. 預計轉換機率. 預計轉換機率 由於可轉債的持有人有權利在到期日之前將債券轉換成股票,促成研究者 對轉換機率及時間點之探討。Vigeland (1982) 最早運用選擇權理論以估計出可 轉債之轉換機率以及轉換時間,而 Lewis, Rogalski and Seward(1999, 2003) 則提. 政 治 大 擇權定價模型中,進而利用 Black-Scholes 模型,以累積標準常態機率分配估計 立 出公司會依其財務相關資訊而決定發行權益或公司債,因此將影響變數納入選. ‧ 國. 學. 可轉債的預期轉換機率。. Black-Scholes 選擇權定價模型(Black Scholes Option Pricing Model),其實是. ‧. 由 Black,Merton and Scholes 等 3 位學者於 1973 年所創立與推展。Black-Scholes. y. Nat. io. sit. 假定股價波動為幾何布朗運動(Geometric Brownian Motion),並應用 Ito's Lemma. n. al. er. 導出偏微分方程式,再以變數轉換與熱傳導方程式,導出了歐式買權定價模式。. Ch. Black-Scholes 模型的基本假定為:. engchi. i Un. v. 1、股票價格行為服從對數常態分佈 ;. 2、在期權有效期內,無風險利率和股票價格收益變數是恆定的 ; 3、市場無摩擦,即不存在稅收和交易成本,所有證券完全可分割 ; 4、股票在期權有效期內無紅利及其它所得 (該假設後被放棄) ; 5、該期權是歐式期權,即在期權到期前不可實施; 6、不存在無風險套利機會; 7、證券交易是持續的。. 12.

(20) Black-Scholes 模型: Wc = S N (d1 ) Ke rT N (d 2 ). Wp = Wc + Ke rT S. d1 . 而. ln. S (r 0 . 5 2 T) K T. d 2 = d1 T. ,. 其中: Wc:認購權證理論價格 Wp:認售權證理論價格. 立. S:目前標的股價格. ‧ 國. 學. K:履約價格. 政 治 大. σ:歷史波動率,以股票報酬之年化標準差(每年以 240 個交易日估計)推估. ‧. r:無風險利率(以年率 1.5%推估). sit. y. Nat. T:債券有效期限(此處以可交易日推算到期年數,每年以 240 個交易日估計). n. al. er. io. N(d):標準化常態分配的累積機率分配函數. Ch. i Un. v. Black-Scholes 模型為各種依據市價變動而定價的衍生金融商品奠定了合理. engchi. 定價之基礎。根據 Black-Scholes 模型,到期日為 T 時,可轉債預期轉換機率為. P(到期日為 T 時會轉換)= (d 3 ). ,. 2 S ln r Div T 2 C d3 T. 在以上之公式中, () 表示標準常態分配下的累積機率;S 表示發行日前一會計 年度年末之股票收盤價;C 為預定轉換價格;r 為五年政府債無風險利率(以連續 複利計算);Div 為股票利率,即帄均每股股利除以會計年度年末收盤價;σ 為發 行日前 200 天的報酬率標準差,不需假設價格的分配下,直接計算出每日帄均 標準差後再年化之;T 為可轉換債距到期日之年數。由於轉換機率為累積分配函. 13.

(21) 數,d 3 值越大代表至到期日 T 時會將債券轉換成股票的意願越高。而根據 Lewis, Rogalski and Seward(1999, 2003),我們可在可轉債發行前就區分出類型,將可轉 債以年計之發行期間代入 d 3 中,當 (d 3 ) 0.4,則債券被歸類為債券型 (debt-like);當 0.4 (d 3 ) 0.6,則債券被歸類為權益型 (equity-like);當 (d 3 ) > 0.6,則債券被歸類被認為混合型 (hedge-like)。. 第二節. Cox 迴歸模式. 政 治 大 險因子或解釋變數的關聯性,以便能對不良的事件提出預警甚或及早設法降低 立. 存活分析(survival analysis)可用於研究某一現象之持續時間或存活時間與危. ‧ 國. 學. 或消除危險因子。尤其Cox迴歸模式不需假定存活時間之機率分配,能適當處理 設限(censoring)問題,因而自1972年由英國統計學家Cox提出後,已成為重要的. ‧. 統 計 方法之一。 Cox 迴歸模式又被稱為比例危險模式 (Proportional Hazard. sit. y. Nat. Model,簡稱PHM),指的是不同觀察個體之危險函數不但與其解釋變數成比例. al. (t | X 1 ) 只與X1 及X2有關並不會隨著時間而不同。給定解釋變數向量X (t | X 2 ). n. 數的比率. er. io. 且不會隨時間而改變;就解釋變數向量分別為X1 及X2 的兩對象而言,其危險函. Ch. engchi. i Un. v. 之下,存活時間 t 之危險函數通常表示為:. (t | X ) 0 (t ) exp(' X ) 其中 0 (t ) 為基準危險函數(baseline hazard function),X 為解釋變數所成的向量, 而 β 則為迴歸係數所成的向量。有了危險函數之後,可利用其與存活函數(survival function)之一對一關係而得到存活函數的型式。令 S (T | X ) 表示解釋變數向量 為 X 時之存活函數,亦即時間超過 t 的存活機率,則 t. t. 0. 0. S (t | X ) exp[ (u | X )du] exp[ 0 (u ) exp(' X )du] S 0 (t ) exp(' X ). 14.

(22) t. 其中, S 0 (t ) exp[ 0 (u )du] ,為基準存活函數。此外,當 exp(' X ) 值越大於 1 0. 時,存活機率對基準存活機率的比值就越小;當 exp(' X ) 值越小於 1 時,其存活 機率對基準存活機率的比值就越大。 然而本研究採用的資料中每家公司的解釋變數多是每期不同,也就是面臨 到共變數為時間相依(time-dependent covariates)的問題。因此,需考慮 Cox 模式 的延伸。. 時間相依共變數下的 Cox 模式. 政 治 大. 解釋變數若會隨時間改變,則 Cox 模式之危險函數可擴展為. 立 (t | X (t )) i. 0 (t ) exp(' X i (t )). ‧ 國. 學. 其中 Xi (t ) 為個體 i 在時間為 t 時的共變數向量。由於 Xi (t ) 會隨著時間而不同,. ‧. 通常可將資料集表示為 ti , ( X i (t ) : 0 t ti ), i , i 1,. , n。其中 ti min(Ti , Ci ) ,而. y. Nat. er. io. sit. Ti 為個體 i 的存活時間, Ci 為其設限時間,且假定 Ti 和 Ci 互相獨立; i 則為個. 體 i 是否經歷事件之指標變數,亦即 i I (Ti Ci ) 。. n. al. Ch. engchi. i Un. v. 解釋變數隨時間改變之下,Cox 模式的危險函數不再為成比例,存活函數也 無法直接以基準存活函數表達出。假定 0 a1 am 為觀察時點,則在 a i 之 存活機率如下列公式所示: i. S (ai | X (t ) : t ai ) P(T a j | T a j 1 , X (t ) : t a j ) j 1 i. S (a j | X (t ) : t a j ). j 1. S (a j 1 | X (t ) : t a j 1 ). . aj exp 0 (u ) exp( ' X (u )) du i 0 a j 1 j 1 exp 0 (u ) exp( ' X (u )) du 0 . 15.

(23) 從上式可知存活機率與解釋變數及基準危險函數之積分有關,且若想預測存活 至 a i 的機率,除需取得迴歸係數 β 及基準危險函數 0 () 的估計值外,還需獲 得時間 a i 之前的歷史資訊。 令 t1 t 2 t k 為 n 個對象的 k 個相異失敗時間點。當失敗時間不重覆 時,只與 β 有關的部份概似函數(partial likelihood)可表示如下: k. L( ) i 1. exp[ ' X i (ti )] exp[ ' X j (ti )] jRi. 其中 Ri 表示在時間點 ti 時,有失敗風險的個體組成的風險集合。若失敗時間有. 政 治 大. 重複現象,令 d i 為 t i 時的失敗個數,則可採用 Breslow 的方法調整部分概似函. 立. i 1. exp[ ' X * (ti )] di. exp[ ' X m (ti )] mRi .. Ch. sit. y. n. al. er. io. 其中 X * (ti ) X j (t j ) j (ti ) , i I (Ti Ci ) j 1. ‧. L( ) . Nat. n. k. 學. ‧ 國. 數為. i Un. v. 此外,對於定期觀察得到的資料進行存活分析是可以採用分組(grouped) Cox 模式處理之。. engchi. 時間相依共變數下的分組 Cox 模式 共變數雖隨時間而有所變動,但若可認為其在同一時段內不會改變,則可 將問題簡化。亦即按照時間區間 [ti 1 , ti ) 進行分組,且 t0 0 ;當 ti 1 t ti 時, 則 X (t ) X (ti 1 ) 。危險函數可以表示為:. (t | X (t )) 0 (t ) exp(' X (ti 1 )) , 則在分組的 Cox 模式下的存活函數可表示為: 16. ti 1 t ti.

(24) ti S (ti | X (t ) : t ti ) exp 0 (u ) exp( ' X (u )) du 0 ti exp 0 (u ) exp( ' X (u )) du t j1 j 1 i. S0 (t j ) j 1 S 0 (t j 1 ) i. exp( ' X ( t j 1 ). 本研究中我們採取等間隔時間的定期資料,因此 ti 0,1, 2,3. 第三節. 。. 再發事件之存活分析. 政 治 大 所謂再發事件(recurrent events)乃同一個體可能會多次經歷的事件,這類資 立. ‧ 國. 學. 料常見於醫學、工業、犯罪等各領域中。在醫學上來說,同一位癌症病患切除 腫瘤後若再生,即為重複發生;在金融市場上來說,以股市上萬點為事件,則. ‧. 其事件可以重複發生。Box-Steffensmeier and DeBoef (2006)認為引起再發事件發. sit. y. Nat. 生之內在相關性主要來源有兩個:個體異質性及事件本身的相依性;有些情況. n. al. er. io. 下異質性與相依性會同時共存。而再發事件的存活模式中,Kelly 及 Lim(2000). i Un. v. 將以 Cox 的比例風險迴歸模式為基礎,常被使用的五種模式整理如下:. Ch. engchi. (1) Andersen and Gill 事件發生長度的條件風險模式(1982,簡稱 A-G) 此方法建立在 Poisson 估計函數和穩健標準誤相關性延展基礎上。 (2) Prentice, Williams and Peterson 總時間模式(1981,簡稱 PWP-TT) 針對事件發生時間長度提出了分層的條件風險模式。 (3) Prentice, Williams and Peterson 間隔時間模式(1981,簡稱 PWP-GT) 以分層概念得事件發生間隔時間長度之條件風險處理再發事件資料。 (4)Wei, Lin and Weissfeld 的分層邊際風險模式(1989,簡稱 WLW) (5)Lee, Wei and Amato 事件發生時間長度邊際風險模式(1992,簡稱 LWA) 除了上述 5 種模式之外,Kelly 及 Lim(2000)還提出 2 種用來處理再發事件時間 17.

(25) 資料的模式,也就是有限制的總時間模式(Total time–Restricted,簡稱 TT-R)及無 限制的間隔時間模式(Gap time-Unrestricted,簡稱 GT-UR)。Kelly 及 Lim (2000) 介 紹了處理再發事件的四種關鍵成份:風險區間 (risk intervals)、基準危險函數、 風險集合(risk set)及個體內的相關性(within-subject correlation)。他們並就風險區 間、基準危險函數、風險集合,有系統地整理出上述方法處理再發事件之異同 如表 3.1。 表 3.1 再發事件之存活分析模式 風險集合\基準危險函數 風險區間. 半限制\分層 政 治 大. 不限制\共同. 立LWA. 計數過程. WLW. GT-UR. Not possible. A-G. Possible. TT-R. 學. 間隔時間. PWP-GT PWP-TT. ‧. ‧ 國. 總時間. 限制\分層. 假若第一、二次的失敗時間分別為 5 及 9,且右設限於 14,則依總時間、. y. Nat. n. al. er. io. sit. 間隔時間及計數過程,可分別定義出三種不同的風險區間,如圖 3.1 所示。. Ch. engchi. i Un. v. 總時間. 間隔時間. 計數過程. 5. 10. 15. 圖 3.1 不同風險區間比較 表示事件發生;. 18. 表示右設限. (時間).

(26) 圖 3.1 中,風險區間在總時間模式下記為(0,5]、(0,9]、(0,14];在間隔時間 模式下記為(0,5]、(0,4]、(0,5];在計數模式下記為(0,5]、(5,9]、(9,14]。 再發事件的存活分析主要又分成分層及不分層之模式。例如探討感冒發生 時間,若不考慮感冒類型,則通常認為每次感冒都在相同的基準風險之下,不 需依照發生順序分層,則可用不分層再發模式分析;而對於癌症病患來說,每 次發病程度會因發生次數而更加嚴重,則應視每次發病為不同狀態,亦即每次 發病的基準風險並不相同,此類型資料便需要以分層再發模式分析之。 然而在 Cox 的比例危險迴歸模式基礎之下,Kelly 及 Lim(2000)利用模擬方. 政 治 大. 式去配適資料後並比較模擬結果,結果發現 LWA 模式會使得同一個體多次出現. 立. 在某次事件的風險集合中,因此並不適合用來處理再發事件資料。從風險區間. ‧ 國. 學. 的定義來看,總時間模式相較間隔時間模式會有較高的個體內相依性,亦即總 時間模式會有殘留效果存在,計數過程之估計效果則較接近間隔時間;PWP-TT. ‧. 採計數過程及總時間,且藉由依發生次數進行分層的方式可處理再發事件的相. y. Nat. io. sit. 依問題。從風險集合來看,半限制風險集合會有殘留效果;風險集合無限制的. n. al. er. A-G 模式或半限制的 WLW 亦適合處理再發事件資料。接著,我們對 A-G 模式、. Ch. PWP-TT 模式與 WLW 模式作介紹。. engchi. i Un. v. 1. 再發事件不分層模式 Andersen-Gill 模式. (A-G 模式). A-G 模式是採用計數過程(counting process),個體需經歷過第 k 次事件後, 才有發生第 k+1 次事件的風險,因此 A-G 模式是一種條件模式,其對風險集合 的定義是屬於無限制的,且其各次事件的基準危險相同。A-G 模式適用於事件 的再發生之風險,不受先前是否己發生過之影響,且事件發生次數為非同質的 Poisson 過程。Wei 及 Glidden(1977)提出,若於模式中加入時間相依共變數. 19.

(27) (time-dependent covariance),如先前發生過次數等變數,則可連結再發事件之間 的相依結構。A-G 模式的部分概似函數如下 ik. n K e ' X ik ( tik ) L( )= n K ' X jl ( tik ) i 1 k 1 Y jl (tik )e j 1 l 1. . tik 是個體 i 經歷第 k 次事件的失敗時間( Tik )或設限時間( Cik )之較小值,亦 即 tik min(Tik , Cik ) ; X ik (tik ) 為個體 i 在 tik 時的變數資料;. 政 治 大. ik 為個體 i 是否經歷第 k 次失敗的指標函數;. 立. ‧ 國. 學. Y jl (tik ) I (t j ,l 1 tik t jl ) 為指標函數。. A-G 模式下個體 i 於時間 t 時面臨第 k 次事件的風險函數為. ik. ‧. ik (t; X ik (t )) 0 (t )e ' X. (t ). sit. y. Nat. n. al. i Un. 20 個月內的轉換發生時間及狀態,如圖 3.2 所示。. 0. 2. Ch. engchi. er. io. 舉公司可轉債為例說明,假設有 A、B、C 三個獨立公司,分別在發行後至. v. 6. 14. A 0. 4. 8. 20. B 0. 9. 16. C 圖 3.2 轉換事件發生時間與狀態 由圖 3.2 可知,A 公司的風險區間為(0,2]、(2,6]、(6,14];B 公司的風險區間 20.

(28) 為(0,4]、(4,8]、(8,20];C 公司的風險區間為(0,9]及(9,16]。所以在時間 2 時,A、 B 及 C 均有發生第一次事件的風險;在時間 4 時,A 有發生第二次事件的風險, B 及 C 則有發生第一次事件的風險;其餘以此類推,可以推估此三個個體 A-G 模式的部分概似函數如下所示: A1 (2) B1 (4) A2 (6) A1 (2) B1 (2) C1 (2) A2 (4) B1 (4) C1 (4) A2 (6) B 2 (6) C1 (6) C1 (9) B 2 (8) A3 (8) B 2 (8) C1 (8) A3 (9) B 3 (9) C1 (9). L( ) . 政 治 大 Prentice-Williams-Peterson 模式 (PWP-TT 模式) 立 2. 再發事件分層模式. ‧ 國. 學. PWP-TT 模式利用計數過程定義風險區間,並採用限制的風險集合,其模式 亦為條件模式。在經歷第 k 次事件之前,並頇先經歷過 k-1 次事件,且每次事件. ‧. 的風險集合不盡相同。因此,PWP-TT 模式以事件發生之次數進行分層,個體經. y. Nat. io. sit. 歷第 k-1 次事件後,即進入第 k 層且停留在該層,直到第 k 次事件發生或達設限. n. al. er. 條件。PWP 模式的部份概似函數為. iv n Ch e n gec h i U ik. n. ' X ik ( tik ). K. L( )= n ' X ( t ) ** jk ik i 1 k 1 Y jk (tik )e j 1 Y jk** (tik ) I (t j ,k 1 tik t jk ) 為指標函數;. 個體 i 於時間 t 時面臨第 k 次事件的風險函數為. ik (t; X ik (t )) 0 k (t )e ' X. ik. (t ). Y jk** (tik ) 可以用來篩選風險集合的個體,並判別個體在哪些風險區間會有失敗的. 風險。因此同樣以圖 3.2 為例,A 公司的風險區間為(0,2]、(2,6]、(6,14];B 公司 的風險區間為(0,4]、(4,8]、(8,20];C 公司的風險區間為(0,9]及(9,16]。 21.

(29) 所以圖 3.2 例子的 PWP-TT 模式的部分概似函數為: A1 (2) B1 (4) A2 (6) A1 (2) B1 (2) C1 (2) B1 (4) C1 (4) A2 (6) B 2 (6) C 2 (6) (9) B 2 (8) C1 B 2 (8) C 2 (8) C1 (9). L( ) . Wei, Lin and Weissdeld 分層邊際風險模式. (WLW 模式). WLW 模式與 PWP 模式相同,針對再發事件是有分段時間的設定,有助於 了解各次事件發生時解釋變數對個體的影響。而其兩種模式最大的不同就是存 活時間和風險集合的設定。當 t ik t 時,WLW 模式的風險集合設定為時間為 t. ik. . Nat. y. ‧. n K e ' X ik (tik ) L( )= n ' X jk ( tik ) *** i 1 k 1 Y jk (tik )e j 1. 學. ‧ 國. 治 政 時所有尚未經歷第 k 事件且有失敗風險的個體,其部分概似函數為 大 立. n. al. er. io. sit. 其中 Yik*** (t ) I (tik t ) 為指標函數;風險函數為 ik (t ; X ik (t )) 0 k (t )e ' X ik (t ) 。. i Un. v. 再以圖 3.2 為例,A 公司的風險區間為(0,2]、(2,6]、(6,14];B 公司的風險區. Ch. engchi. 間為(0,4]、(4,8]、(8,20];C 公司的風險區間為(0,9]及(9,16]。其部分概似函數為: L( ) . A1 (2) B1 (4) A1 (2) A2 (2) B1 (2) B 2 (2) C1 (2) A2 (4) B1 (4) B 2 (4) C1 (4) (9) A2 (6) B 2 (8) C1 A2 (6) B 2 (6) C 2 (6) B 2 (8) C 2 (8) C1 (9). 當 t ik t 時,由於 WLW 模式定義風險集合時只管是否在 t 時有失敗或經歷 事件之風險而不考慮在 t 時發生超過 k 次的對象,不像 PWP 模式只考慮已經歷 k-1 次失敗且在 t 時仍有失敗風險者。顯而易見的 ,WLW 模式的風險集合會比 PWP 模式的風險集合來的大。由於每次轉換或交易發生後,可轉債之剩餘張數 隨之減少。因此,分層模式的部份將採用 PWP-TT 模式。. 22.

(30) 3. 穩健變異數 (robust variance) 不同於以往存活分析資料,同一公司可轉債的資料於存活期間內具有多筆 且時間相依性。此一現象破壞了存活資料之間是互相獨立的假定,也使得 Cox 模式所估計出來的結果會有較大的偏差出現。因此,出現了改良的 Cox 模式-變 異數修正模式。變異數修正模式是利用穩健標準誤或分層討論方式,對於各次 發生事件給予不同的基準函數。 穩健變異數是為了修正不可觀測的異質性或事件間的相依性,其想法是認 為不同群體或個體間的資料互相獨立,但同一群體或個體內的資料間則為相. 政 治 大. 依。先以資料間互相獨立的模式為基礎,計算出參數估計值後,再對參數估計. 立. 量的變異數採用 Greene(2002)的三明治估計式(Sandwich estimator)進行修正。. ‧ 國. 學. 在前面所介紹的模式之部分概似函數均可以表達為. n. y. sit. er. io. al. ik. . ‧. Nat. n K e ' X ik ( tik ) L( )= n K ' X jl ( tik ) i 1 k 1 I jl (tik )e j 1 l 1. i Un. v. 各模式對 I jl (tik ) 的定義不同,而 的部分概似估計量 ˆ 可由 log L( ) 0 . Ch. engchi. 解得。但因為再發事件時間之間的相依性,以上述的 L( ) 所得到的訊息反矩陣 當作 ˆ 的漸近變異數矩陣並不合適。根據 White(1980)提出,當樣本數 n 夠大時, ˆ 的漸近分配為常態分配,且漸近變異數定義為穩健變異數 A -1 ( ) B ( )A -1 ( ) 。. 2 log L( ) ,為對數部分概似估計式的二次偏微分矩陣;而 ( ) ' k log L ( ) log Li ( ) n ij 為個體 i 的分 B( )= U i ( )U i ( ) ' ,其中 U i ( ) j 1 i=1. 其中, A( )=-. 數函數(score function),亦即個體 i 每次再發的分數函數 U ij ( ) 之總和。因此 B( ) 可用來修正個體內的相依性。值得注意的是,若再發時間為正相關性,則由穩 健變異數得到的標準差通常比假定為獨立觀察結果下的標準差來得大。 23.

(31) 第四章 第一節. 實證分析. 資料來源. 根據台灣新報(TEJ)之統計,我國上市及上櫃公司其產業別分佈涵蓋了食 品、塑膠、紡織纖維、電機機械、化學工業、玻璃陶瓷、造紙、鋼鐵、橡膠、 汽車、電子、營造建材、運輸、貿易百貨等等計 28 種產業,而發行過可交易公 司債的公司則分佈於 24 種產業別中,以電子業發行可轉債的次數最多。從民國. 政 治 大 年期、7 年期及 10 年期,以 5 年期居多。因此,本研究以 5 年期且已到期之可 立. 77 年至今,已到期的可轉債共有 955 筆,依發行期間可分成 2 年期、3 年期、5. ‧ 國. 學. 交易公司債為研究目標。為使外在環境及總體風險一致,再將實際流通期間限 定為介於 2004 年至 2009 年,筛選初出 197 筆可轉債。由於本研究主要探討公. ‧. 司內部資訊對債券流通時間的影響,若同一公司在此期間內有兩種以上之可轉. sit. y. Nat. 債流通,則只保留最近發行的可轉債資料,共計取得 170 家公司的可轉債,並. n. al. er. io. 將這些公司的產業分佈及比例呈現於表 4.1。 表 4.1. Ch. i Un. v. 流通時間為 2004-2009 年之五年期可轉債發行公司之產業分佈及比例. engchi. 產業. 公司個數. 比例. 產業. 公司個數. 比例. 食品工業. 1. 0.59%. 電子工業. 121. 71.18%. 塑膠工業. 2. 1.18%. 建材營造. 4. 2.35%. 紡織工業. 2. 1.18%. 航運. 3. 1.76%. 電機機械. 9. 5.29%. 觀光. 1. 0.59%. 電器電纜. 2. 1.18%. 貿易百貨. 2. 1.18%. 化學生技. 4. 2.35%. 證券. 1. 0.59%. 鋼鐵工業. 9. 5.29%. 油電燃氣. 1. 0.59%. 汽車工業. 1. 0.59%. 其他. 8. 4.71%. 總和. 170. 100%. 24.

(32) 表 4.2 為 170 支可轉債之實際流通時間的分組次數及百分比分配,每組間距 為半年,並將次數分配畫為圖 4.1。可轉債流通時間帄均在 1.5 年至 3.5 年居多; 流通時間超過 4 年的可轉債中,以 5 年到期結束佔多數,有 29 支。 表 4.2 債券流通年數之次數分配 流通年數. 公司數. 百分比. ( 0 , 0.5]. 0. 0.00%. (0.5 , 1 ]. 8. 4.71%. ( 1 , 1.5]. 16. 9.41%. (1.5 , 2 ]. 24. 14.12%. ( 2 , 2.5]. 18. 10.59%. (2.5 , 3 ]. 27. 15.88%. ( 3 , 3.5]. 25. 立14.71%. (3.5 , 4 ]. 10. 5.88%. 7. 4.12%. 35. 20.59%. 170. 100%. 圖 4.1 債券流通年數. ‧. 總計. ‧ 國. (4.5 , 5 ]. 學. ( 4 , 4.5]. 政 治 大. y. Nat. io. sit. 本研究主要在建立可轉債之流通時間以及大量交易的發生時間與公司營運. n. al. er. 變數間的模式。由台灣證券交易所(TWSE)可得到這170支可轉債每月交易張數、. Ch. i Un. v. 贖回張數、賣回張數及最後一個月之到期張數。再從TEJ系統取出這170家公司. engchi. 在可轉債流通期間內之股價與表1.2中的13個公司營運變數。然而一般企業所提 供的財務報表中,資產總額、流動資產比率、長期負債率、現金流量比率、總負 債比率、每股現金流量、研究發展費用率、TCRI評等、每股淨值、員工流動率 及董監持股率,均為季資料。為配適以月為分組單位的Cox模式,原先為季資料 的就以季資料的值代到所對應的各月份中,原先為年資料的員工流動率則當年每 月的員工流動率設為相同。表4.3為各變數之定義與計算方式。. 25.

(33) 表 4.3 解釋變數之意義及計算方式 變數名稱 對數資產總額. 用來衡量公司潛在。以億元為單位,但各公司總資產值變異 差過大,因此取自然對數 log 為資料值。. (ASSET). 流動資產比率 (LAR). 4. 最高差價 (△ SC). =每月最高股價 – 交易價格. 長期負債比率. 立. 現金流量比率 (CLR) 總負債比率. (PSCL) 8. TCRI 評等 (TCRI). 9. 研究發展費用率 (R&DR). 10 每股淨值 (BPS) 11 股價報酬率 (RS) 12 員工流動率 (EFR) 13 董監持股率 (IHR). al. n. 每股現金流量. io. 7. 總負債是指由企業過去的交易或其他事項所形成的,預期會 顯示企業的經濟效益。 總負債 = 流動負債+長期負債 +其他負債及準備 為了避免總負債變異範圍過大,以總負債率 (總負債/總淨 值) 計算。. Nat. (DR). = 來自營運之現金流量 / 流動負債。. ‧. 6. 學. 5. ‧ 國. (LTDR). 政 治 大. 長期負債含公司債、銀行長期借款、應付租賃款、分期付款 之設備款、應付機器進口關稅 、股東往來、央行融資等. 即到期日在資產負債表日後十二個月以上。 為了避免數值變異範圍過大,以長期負債率 (長期負債/總 資產) 計算。. y. 3. sit. 2. 流動資產指企業因營業所產生之資產。 = 現金及約當現金 +短期投資 +應收帳款及票據 +其他應 收款 +資金貸予他人 (流動) +存貨+預付費用及預付款 + 待處分長期投資 +其他流動資產 為了避免數值變異範圍過大,以流動資產率 (流動資產/總 資產) 計算。. er. 1. 意義及計算方式. v. = (來自營業之現金流量 -特別股股息) /加權帄均股本. Ch. engchi. i Un. Taiwan Corporate Credict Risk Index 範圍分 1 至 9 等,級等越低代表信用越好,詳細說明於附錄。 = 營業費用中的研究發展費 / 營業淨值所得 = (股東權益-特別股股本)/(普通股股本+增資準備-庫 藏股股數 ) 股價月報酬率 =(當月的所有日變動倍數連乘 -1) ×100%. =﹝Π(1+日報酬率)-1﹞×100%. = 今年度離職員工數 / 年初員工總人數 = 公司董監持股數 / 公司整體股數. 26.

(34) 第二節. 敘述統計分析. 發行公司之產業分佈與流通年數之次數分佈已在第一節說明,本節將對大量 交易之發生次數及各解釋變數進行敘述統計。就各解釋變數而言,可得到按公司 及按月的縱向資料(panel data),為簡便計,我們先求出各公司之變數於債券流通 期間的帄均數,再對各公司之帄均數進行統計,其結果彙整於表 4.4。 表 4.4 解釋變數之敘述統計量 單位. 最小值 最大值. 對數資產總額. log(億元). 流動資產比率. 百分比(%). 62.973. 1040. 6.390. 35.972. 3.134. 百分比(%). 0. 54. 11.275. 10.310. 10.218. 百分比(%). -160. 348. 19.593. 36.789. 15.592. 百分比(%). 4. 562. 109.400. 64.515. 102.257. 元/股. -27. 20. 1.719. 3.847. 1.587. 級分. 3. 8. 5.889. 1.229. 6.000. 0. 55. 2.454. 4.675. 1.320. 2. 48. 16.352. 6.257. 15.124. 14.927. 1.030. 13.857. 16.334. 11.311. 18.271. 研究發展費用率 百分比(%). io. 每股淨值. 19.871. -80. Nat. TCRI 評等. 5.684. y. 每股現金流量. 1.126. 元/股. 員工流動率. 百分比(%). 董監持股率. 百分比(%). n. 報酬率. a 百分比(%) l. ‧. 總負債比率. 立. 中位數. sit. 現金流量比率. 12 5.818 治 政4 480 62.338 大. 學. 長期負債率. 元/股. 標準誤. 3. ‧ 國. 最高差價. 帄均值. er. 變數. iv 150 0.969 n C h-55 e0 n g c77h i U 16.797 3. 70. 21.282. 1.大量交易之發生次數 (REC) 可轉債之月交易量占總發行量 5%以上時被視為大量交易,且大量交易可能重 覆發生。各公司可轉債中,僅發生 1 次大量交易的公司有 6 間,占全體公司 數的 3.53%;再發生 2 次的公司有 19 間,占全體公司數的 11.18%;再發生 3 次的公司有 19 間,占全體公司數的 11.18%;再發生 4 次的公司有 39 間,占 全體公司數的 22.94%;再發生 5 次的公司有 28 間,占全體公司數的 16.47%; 再發生 6 次以上的公司有 59 間,占全體公司數的 34.70%。. 27.

(35) 2.對數資產總額 (ASSET) 由對數資產總額是以億元單位,且取自然對數 log 計算,因此在括號中表示其 實際值。介於 3 至 5(20 億至 148 億元)的公司有 39 間,占全體公司數的 22.94%; 介於 5 至 7(148 億至 1096 億元)的公司有 110 間,占全體公司數的 64.71%; 介於 7 至 9(1096 億至 8103 億元)的公司有 19 間,占全體公司數的 11.17%; 超過 9(8103 億元)的公司有 2 間,占全體公司數的 1.18%。 3.流動資產率 (LAR) 流動資產率方面,其介於 0 至 20%的公司有 4 間,占全體公司數的 2.35%;介. 政 治 大 有 60 間,占全體公司數的 35.29%;介於 60 至 80%的公司有 62 間,占全體公 立 於 20 至 40%的公司有 13 間,占全體公司數的 7.65%;介於 40 至 60%的公司. ‧ 國. 學. 司數的 36.47%;介於 80 至 100%的公司有 31 間,占全體公司數的 18.324%。 4.最高差價 (△ SC). ‧. 帄均股價與交易價格的差價方面上,其差價小於 0 元的公司數有 55 間,占全. y. Nat. io. sit. 體公司數的 32.35%;介於 0 至 10 元的公司有 81 間,占全體公司數的 47.64%;. n. al. er. 介於 10 至 20 元的公司有 10 間,占全體公司數的 5.88%;介於 20 至 40 元的. Ch. i Un. v. 公司有 18 間,占全體公司數的 10.59%;介於 40 至 100 元的公司有 4 間,占. engchi. 全體公司數的 2.35%;超過 100 元的公司有 2 間,占全體公司數的 1.17%。 5.長期負債率 (LTDR) 長期負債率可以顯示公司在未來財務上的危機風險,其中介於 0 至 10%的公 司有 82 間,占全體公司數的 48.24%;介於 10 至 20%的公司有 60 間,占全體 公司數的 35.29%;介於 20 至 30%的公司有 19 間,占全體公司數的 11.18%; 超過 30%的公司有 3 間,占全體公司數的 1.76%。 6.現金流量比率 (CLR) 現金流量為現金流入量與現金流出量加總,因此出現小於 0 的值代表此公司 發行期間現金流出量較多。其中現金流量比率小於 0 的公司有 28 間,占全體 28.

(36) 公司數的 16.47%;介於 0 至 20%的公司有 69 間,占全體公司數的 40.59%; 介於 20 至 40%的公司有 52 間,占全體公司數的 30.59%;介於 40 至 60%的 公司有 10 間,占全體公司數的 5.88%;超過 60%以上的公司有 11 間,占全體 公司數的 6.47%。 7.總負債率 (DR) 在總負債率方面,介於 0 至 40%的公司有 7 間,占全體公司數的 4.12%;介於 40 至 80%的公司有 51 間,占全體公司數的 30.00%;介於 80 至 120%的公司 有 52 間,占全體公司數的 30.59%;介於 120 至 160%的公司有 33 間,占全體. 政 治 大 超過 200%的公司有 11 間,占全體公司數的 6.47%。 立. 公司數的 19.41%;介於 120 至 200%的公司有 16 間,占全體公司數的 9.41%;. ‧ 國. 學. 8.每股現金流量 (PSCL). 每股的現金流量中,小於 0 的公司有 27 間,占全體公司數的 15.88%;介於 0. ‧. 至 2 元的公司有 77 間,占全體公司數的 45.29%;介於 2 至 5 元的公司有 55. y. Nat. er. io. 9.TCRI 評等 (TCRI). sit. 間,占全體公司數的 32.35%;超過 5 元的公司有 11 間,占全體公司數的 6.47%。. al. n. iv n C TCRI 一共分成 1 至 9 級,等級越低代表風險越低信用越好的投資型公司,然 hengchi U 而我國各公司的評等介於 3 至 8 級。其中被評為 3 級的公司有 4 間,占全體 公司數的 2.35%;被評為 4 級的公司有 12 間,占全體公司數的 7.06%;被評 為 5 級的公司有 42 間,占全體公司數的 24.71%;被評為 6 級的公司有 67 間, 占全體公司數的 39.41%;被評為 7 級的公司有 28 間,占全體公司數的 16.47%; 被評為 8 級的公司有 17 間,占全體公司數的 10.00%。. 10.研究發展費用率 (R&DR) 研究發展費用通常較常見於電子科技業,因此其中研究發展費用率為 0 的公 司有 34 間,占全體公司數的 20.00%;介於 0 至 5%的公司有 116 間,占全體. 29.

(37) 公司數的 68.24%;介於 5 至 10%的公司有 15 間,占全體公司數的 8.82%;超 過 10%的公司僅有 5 間,占全體公司數的 2.94%。 11.每股淨值 (BPS) 每股淨值相當於公司的實際剩餘價值分配到每股上,其介於 0 至 10 元的公司 有 6 間,占全體公司數的 3.53%;介於 10 至 15 元的公司有 77 間,占全體公 司數的 45.29%;介於 15 至 20 元的公司有 61 間,占全體公司數的 35.88%; 介於 20 至 25 元的公司有 11 間,占全體公司數的 6.47%;超過 25 元的公司有 15 間,占全體公司數的 8.82%。 12.報酬率 (RS). 立. 政 治 大. 在股票帄均報酬率方面,報酬率小於 0 的公司有 54 間,占全體公司數的. ‧ 國. 學. 31.76%;介於 0 至 5%的公司有 102 間,占全體公司數的 60.00%;介於 5 至 10%的公司有 12 間,占全體公司數的 7.09%;超過 10%的公司有 2 間,占全. ‧. 體公司數的 1.18%。. sit. y. Nat. io. er. 13.員工流動率 (EFR). 員工流動率在於分析公司人事穩定性,其中介於 0 至 10%的公司有 44 間,. al. n. iv n C 占全體公司數的 25.88%;介於 76 間,占全體公司數的 h e10n至g 20%的公司有 chi U 44.71%;介於 20 至 30%的公司有 35 間,占全體公司數的 20.59%;介於 30 至 40%的公司有 15 間,占全體公司數的 8.82%。 14.董監持股率 (IHR) 由帄均董監持股率可以知道董監對於公司的影響力的大小。樣本資料中,董 監持股率在 10%以下的公司有 12 間,占全體公司數的 7.06%;介於 10%至 20%的公司有 88 間,占全體公司數的 51.76%;介於 20 至 30%的公司有 44 間,占全體公司數的 22.88%;介於 30 至 40%的公司有 16 間,占全體公司 數的 9.41%;超過 40%的公司有 10 間,占全體公司數的 2.35%。. 30.

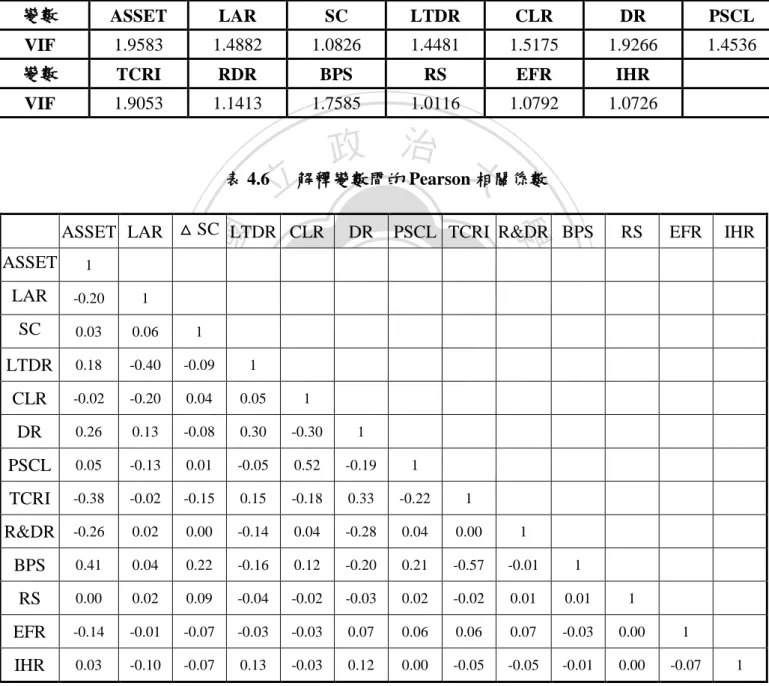

(38) 表 4.5 及表 4.6 彙整了解釋變數的 VIF (variance inflation factor)值與 Pearson 相關係數矩陣,由於 VIF 皆小於 2 且相關係數之絕對值皆小於 0.6,表示變數間 不具有高度相關,在配適模式時並沒有嚴重的共線性問題。. 表 4.5 解釋變數之 VIF 值 變數. ASSET. LAR. SC. LTDR. CLR. DR. PSCL. VIF. 1.9583. 1.4882. 1.0826. 1.4481. 1.5175. 1.9266. 1.4536. 變數. TCRI. RDR. BPS. RS. EFR. IHR. VIF. 1.9053. 1.1413. 1.7585. 1.0116. 1.0792. 1.0726. 政 治 大 表 4.6 解釋變數間的 Pearson 相關係數 立 PSCL TCRI R&DR BPS. RS. EFR. 1. LAR. -0.20. 1. SC. 0.03. 0.06. 1. LTDR. 0.18. -0.40. -0.09. CLR. -0.02. -0.20. 0.04. DR. 0.26. 0.13. -0.08. 0.30. PSCL. 0.05. -0.13. 0.01. -0.05. a l-0.30 Ch 0.52. e -0.19 n g c1 h i. TCRI. -0.38. -0.02. -0.15. 0.15. -0.18. 0.33. -0.22. 1. R&DR. -0.26. 0.02. 0.00. -0.14. 0.04. -0.28. 0.04. 0.00. 1. BPS. 0.41. 0.04. 0.22. -0.16. 0.12. -0.20. 0.21. -0.57. -0.01. 1. RS. 0.00. 0.02. 0.09. -0.04. -0.02. -0.03. 0.02. -0.02. 0.01. 0.01. 1. EFR. -0.14. -0.01. -0.07. -0.03. -0.03. 0.07. 0.06. 0.06. 0.07. -0.03. 0.00. 1. IHR. 0.03. -0.10. -0.07. 0.13. -0.03. 0.12. 0.00. -0.05. -0.05. -0.01. 0.00. -0.07. IHR. ‧. ASSET. io. ‧ 國. DR. 學. ASSET LAR △ SC LTDR CLR. y. Nat 1. n. er. 0.05. sit. 1. 1. 31. i Un. v. 1.

(39) 第三節. 統計估計結果. 一、流通時間之存活分析 在考慮表 4.3 中之解釋變數之下,我們先進行可轉債流通時間之存活分析。 由於各解釋變數已轉成月資料且為時間相依,因此套用統計軟體 R 中的 coxph 指令以建立分組的 Cox 模式,並套用 stepAIC 指令進行逐步刪除 P 值大於 0.1 的 變數後重新配適模式,得到 4 個具顯著解釋能力的變數( 以 0.05 為顯著水準 ), 結果如表 4.7 所示。 表 4.7 流通時間配適分組 Cox 模式之估計結果 β 估計值. 變數. 立. 政 治穩健標準誤 大. β 標準誤. P值. 危險比率. 0.084852. 0.06809. 0.00525. 1.209. 總負債率. -0.00361. 0.001576. 0.00132. 0.00619. 0.996. 0.155955. 0.072615. 0.063691. 0.01434. 1.169. -0.01665. 0.007494. 0.005785. 0.00401. 0.983. TCRI 評等 董監持股率. ‧. ‧ 國. 0.190042. 學. 對數資產總額. sit. y. Nat. 由此結果可看出對數資產總額、總負債率、TCRI 評等及董監持股率為顯著. io. er. 變數。對個別參數估計值取自然指數則可得到危險比率(hazard ratio),若參數估. al. iv n C hengchi U 值若增加則會加快可轉債結束流通,反之亦然。例如當其它變數不改變時,若對 n. 計值為正值,則其危險比率為大於 1,表示其它情況不變之下,對應之變數的數. 數資產總額增加 1 (即資產總額為原來的 2.72 倍),則可轉債結束流通的風險增高 為原本的 1.209 倍。因此,資產總額愈增加及 TCRI 評等值愈大(代表信用較差, 屬高風險公司)則愈會加速流通之結束,而總負債率及董監持股率愈增加則愈會 減緩流通之結束。代表資產總額越多越能吸引持有人交易成股票;高風險且股價 波動度大的公司亦會促使持有人交易成股票以轉取其中價差;而總負債率與董監 持股率的攀升相對會降低股東權益,降低債券持有人交易的意願,此驗證的結果 與一般認知符合。 綜合以上結果,我們將所配適的分組 Cox 模式,以數學式表示如下:. 32.

(40) Sˆ (t | X ( s) : s t ) . s t. [. Sˆ0 ( s). Sˆ0 ( s 1). ˆ. ] exp( ' X ( s )). 其中 ˆ ' X 0.190042 ( ASSET ) 0.00361 ( DR) 0.155955 (TCRI) 0.01665 (IHR) Sˆ0 (t ) 可藉由統計軟體 R 中 coxph 程序的 basehaz 指令,求出基準存活函數的估計. 值。以新光鋼鐵在國內第二次發行的可轉債為例,分別輸入新光鋼在這段期間的 對數資產總額、TCRI、總負債率及董監持股率,即可估計出其存活曲線。我們 也計算了前述 4 個變數在各時間點的所有公司之帄均值,以估計出帄均表現下的 存活曲線。圖 4.2 中並畫出不考慮任何解釋變數之下的 Kaplan-Meyer 存活曲線。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 4.2 流通時間之存活曲線比較圖 圖 4.2 中,帄均表現及 Kaplan-Meyer 的存活曲線在發行 45 個月內非常接近, 以 K-S(Kolmogorov-Smirnov)檢定結果之 P 值為 0.9,顯示兩者無顯著差異,並代 表著採用的模式有相當之解釋能力。在時間經過 50 個月後新光鋼可轉債之存活 機率已降到 20%以下,而其實際流通時間為 54 個月。. 二、交易量達 90 %之流通時間存活分析 大部分可轉債設定有在外流通債券數低於總發行量的 10%以下公司便能強 制購回的條件,因而無論對於公司或債券持有者而言,何時債券已交易達到 90% 33.

(41) 以上,也是一個重要的時間點。因此我們對可轉債已交易 90%以上之流通時間進 行存活分析,配適 Cox 模式之結果如下: 表 4.8 已交易 90%以上之流通時間配適分組 Cox 模式之估計結果 變數. β 估計值. β 標準誤. 穩健標準誤. P值. 危險比率. 對數資產總額. 0.175385. 0.082827. 0.068425. 0.010372. 1.191705. 總負債率. -0.00494. 0.001567. 0.001493. 0.000946. 0.995075. TCRI 評等. 0.17757. 0.072893. 0.066784. 0.007837. 1.194323. 股價報酬率. 0.01416. 0.004234. 0.004203. 0.000752. 1.014264. 董監持股率. -0.01841. 0.007773. 0.006414. 0.004106. 0.981762. 政 治 大. 由估計結果可看出對數資產總額、總負債率、TCRT 評等、股票報酬率及董. 立. 監持股率為顯著變數,其中四項與流通結束(表 4.7)的估計顯著結果相同,且其. ‧ 國. 學. 危險比率差異不大。其中可以看出總負債率等幾項變數以百分比表示的變數之危 險比率影響很小,因為只代表著變數增減 1%的影響性。以董監持股率為例,當. ‧. 其他變數不改變時,董監持股率每增加 1%,則流通結束風險僅僅是原本值的. Nat. sit. y. 0.982 倍;但董監持股率若是增加 10%,其流通結束風險減少為原本值的. n. al. er. io. (0.982)10 0.832 倍。接著,我們分別將新光鋼及帄均表現的資料代入估計出的存. i Un. v. 活函數中,並畫出新光鋼、帄均表現與 Kaplan-Meyer 存活曲線,如圖 4.3。. Ch. engchi. 圖 4.3 交易 90%以上流通時間之存活曲線比較圖 從圖 4.3 可得知帄均表現及 Kaplan-Meyer 的存活曲線非常接近,以 K-S 檢. 34.

(42) 定結果之 P 值為 0.7,代表著採用的模式有相當之解釋能力。新光鋼可轉債在超 過 40 個月後的流通機率逐漸低於 20%以下,已交易達 90%以上的風險很高。. 三、交易發生時間之再發事件存活分析 可轉債具有在流通時間點內透過交易轉換成股票或現金的權利,然而本研究 主要探討可轉債流通時間之影響,固將轉換為股票、公司買回可轉債、債權人賣 回公司等方式均視為交易行為,並分析在各個時間點發生交易且重複發生的可 能。欲對交易發生之時間進行存活分析,需採用再發事件的分析方法。由於每支 可轉債在發生交易的當月及其之前的每個月都有共變數的資料,且每筆資料的時. 政 治 大. 間間隔皆為 1(單位:月),因此我們採取 A-G 不分層模式及 PWP-TT 分層模式以估. 立. 計交易發生時間的存活函數。. ‧ 國. 學. A-G 模式之分析結果. ‧. 假定共變數的影響不會隨交易發生次數而變動的情況下,可採用 A-G 模式. y. sit. Nat. 配適交易發生時間的資料,其估計結果如表 4.9。. er. io. 表 4.9 交易時間配適 A-G 模式之估計結果. al. iv n C hβ 標準誤 穩健標準誤 0.088911 0.026136 i U e n g c h0.047631 n. 變數 對數資產總額 流動資產率. β 估計值. P值. 危險比率. 0.062. 1.092983. 0.000803. 0.001168. 0.001308. 0.5395. 1.000803. 最高差價. 0.001784. 0.000358. 0.001074. 0.0966. 1.001785. 長期負債率. -0.00526. 0.00269. 0.004262. 0.2172. 0.994755. 現金流量率. -0.0008. 0.000729. 0.00078. 0.3045. 0.9992. 總負債率. -0.00198. 0.00047. 0.000826. 0.0165*. 0.998022. 每股現金流量. 0.008509. 0.00685. 0.008973. 0.343. 1.008545. TCRI 評等. 0.008203. 0.02356. 0.028491. 0.7734. 1.008237. 研究發展費用率. -0.01102. 0.005573. 0.007596. 0.1467. 0.989038. 每股淨值. -0.00577. 0.004439. 0.007177. 0.4215. 0.994248. 股價報酬率. 0.005853. 0.001375. 0.000985. 0.00001*. 1.00587. 員工流動率. -0.00191. 0.00162. 0.002578. 0.4592. 0.998094. 董監持股率. -0.00686. 0.002088. 0.004997. 0.17. 0.993168. 35.

數據

相關文件

Binding Warning message Binding Update message AAAO: the AAA server of the old foreign network to which the OFA belongs. AAAF: the AAA server of the new foreign network to which the

However, the SRAS curve is upward sloping, which indicates that an increase in the overall price level tends to raise the quantity of goods and services supplied and a decrease in

However, the SRAS curve is upward sloping, which indicates that an increase in the overall price level tends to raise the quantity of goods and services supplied and a decrease in

• To achieve small expected risk, that is good generalization performance ⇒ both the empirical risk and the ratio between VC dimension and the number of data points have to be small..

Experiment a little with the Hello program. It will say that it has no clue what you mean by ouch. The exact wording of the error message is dependent on the compiler, but it might

3.1(c) again which leads to a contradiction to the level sets assumption. 3.10]) which indicates that the condition A on F may be the weakest assumption to guarantee bounded level

It is the author’s hope that the Zuting shiyuan may be effectively used as a supplement for understanding Chan texts, and its contributions be fully valued.. Furthermore, the

基於 TWSE 與 OTC 公司之特性,本研究推論前者相對於後者採取更穩定之股利政 策 (Leary and Michaely, 2011; Michaely and