國立台灣大學管理學院財務金融研究所 碩士論文

Department of Finance College of Management National Taiwan University

Master Thesis

保單責任準備金的死亡率風險探討

The Term Structure of Reserve Mortality Durations

研究生:潘執宇

Advisee:Peter Chih-Yu Pan

指導老師:曾郁仁 教授

Advisor:Larry Yu-Ren Tzeng, Ph.D.

中華民國 100 年 6 月

June,2011

I

誌謝

帶著些許的興奮與成就感,我終於又完成了另一段人生的學習。即將離開 陪伴我六年的台大,心中卻也有許多的不捨。管院的嘻笑、新體的桌球桌、總圖 的挑燈夜戰與操場上的汗水,這些都是令我無法忘懷的回憶,然而,也正是因為 有這些大學志同道合的朋友、系桌優秀的學長姐及學弟妹、研究所共同奮鬥的夥 伴,才讓我的生活如此多采多姿。我想說的是,感謝你們,伴我度過這些精采的 日子,這些體驗與回憶皆成就了我寫論文的動力與泉源。

更要感謝的,是這篇論文的重要推手,我的指導教授—曾郁仁老師。老師 的指導總是溫暖而沒有壓力的,「循循善誘」是對老師教學最佳的寫照。若不是 老師的引導,我不會發現這有趣的議題,更無法寫出這篇論文。很高興能與老師 學習,讓我在這個階段擁有豐富的收穫。

最後,我最想感謝的是我的家人。家庭永遠的溫暖與無遠弗屆的包容是我 最大的後盾。父母無私的愛讓我能夠專心於課業上學習,弟弟在 VBA 的撰寫也有 功不可沒的功勞。若我的論文能有一點點的貢獻或承蒙任何人的喜愛,我要將這 份成就及榮耀獻給父母,並與家人一同分享心中的喜悅。

II

摘要

隨著醫療技術的進步,長壽風險的議題受到更多關注,事實上,對保險公司 來說,任何方向的死亡率改變都可能為公司帶來風險。本文借用 Duration 的概 念,定義保單責任準備金對死亡率的敏感度為 Mortality Duration,藉以作為 衡量死亡率風險的指標。我們以年金商品為例,觀察隨著商品逐漸到期,

Mortality Duration 有什麼變化。我們發現,在某些情形下,若能有效配置新 保單與舊保單之間的比例,對於死亡率風險的規避將有所幫助。另外,我們也觀 察到,除了死亡率本身,商品遞延給付期間的設定、折現利率的改變皆能對死亡 率風險造成影響。

III

Abstract

Longevity risk has become an important issue because of the advance in medical technology. In fact, both the decrease and increase of mortality rate may cause

insurance companies to have more risks. In this paper, we defined mortality duration as the sensitivity of reserve to mortality rate, and use it as the measurement of mortality risk. We studied the term structure of mortality duration and found some interesting results. In some cases, we may find an appropriate proportion between old policies and new policies for insurance companies, which can help a better dynamic equilibrium of mortality duration match. In addition, we also found deferred period and interest rate as two factors which may cause mortality risk to change.

IV

目錄

第一章、 研究動機與目的 ... 1

第二章、 文獻回顧 ... 3

第三章、 Mortality Duration 的期間結構 ... 5

第一節、 研究方法 ... 5

第二節、 死亡率模型與參數計算 ... 5

第三節、 計算保險準備金 ... 8

第四節、 計算 Mortality Duration 與期間結構 ... 9

第五節、 小結 ... 12

第四章、 Mortality Duration 的敏感度分析 ... 14

第一節、 遞延給付期間 ... 14

第二節、 利率 ... 16

第五章、 結論 ... 18

附錄 ... 20

參考文獻 ... 27

V

圖目錄

圖 1 台閩地區零歲餘命趨勢圖(資料來源:內政部統計處) ... 1

圖 2 Lee-Carter 模型參數 α

x(左)與 β

x(右)配適結果 ... 7

圖 3 Lee-Carter 模型參數 k

t配適結果 ... 7

圖 4 不同δ

α下的死亡率曲線 ... 10

圖 5 不同δ

α下的 Mortality Duration ... 10

圖 6 不同δ

β下的死亡率曲線 ... 12

圖 7 不同δ

β下的 Mortality Duration ... 12

圖 8 不同δ

α下的 Mortality Duration(遞延給付期間 0 年) ... 14

圖 9 不同遞延給付期間下的 Mortality Duration(δ

α10%) ... 15

圖 10 不同遞延給付期間下的 Mortality Duration(δ

β10%) ... 15

圖 11 不同折現利率下的 Mortality Duration(δ

α10%)... 16

圖 12 不同折現利率下的 Mortality Duration(δ

β10%) ... 17

VI

表目錄

表 1 保險商品的基本假設 ... 8 表 2 不同δ

α下的 Mortality Duration 期間結構(1,7 欄為 years to

maturity) ... 20 表 3 不同δ

β下的 Mortality Duration 期間結構(1,7 欄為 years to

maturity) ... 21 表 4 不同δ

α下的 Mortality Duration 期間結構(遞延給付期間為 0 年

,1,7 欄為 years to maturity) ... 22 表 5 不同遞延給付期間下的 Mortality Duration 期間結構(δ

α=10%,

1,7 欄為 years to maturity) ... 23 表 6 不同遞延給付期間下的 Mortality Duration 期間結構(δ

β=10%,

1,7 欄為 years to maturity) ... 24

表 7 不同利率下的 Mortality Duration 期間結構(δ

α=10%,1,7 欄為

years to maturity) ... 25

表 8 不同利率下的 Mortality Duration 期間結構(δ

β=10%,1,7 欄為

years to maturity) ... 26

1

第一章、 研究動機與目的

隨著時代的進步,醫療技術不斷改進,人類的平均餘命有逐年增加的趨勢。

根據中華民國內政部統計處的資料顯示,台閩地區人口的零歲餘命,自民國九十 年以來已從 76.75 歲成長至民國九十八年的 79.01 歲,估測民國九十九年將達到 79.24 歲。平均餘命增加的現象,讓「長壽風險」的問題受到重視,對保險公司 來說更是不容忽視。

事實上不僅是死亡率的降低會為保險公司帶來風險,死亡率增加也同樣會有 風險,這就如同保險公司面臨的利率風險,任何方向的利率變動都可能為保險公 司帶來負面影響。為了衡量死亡率變動對保險公司帶來的影響,我們借用 Duration 的概念,在本文章我們定義保單責任準備金對死亡率變動的敏感度為 Mortality Duration,並以此作為衡量死亡率風險的指標。

在過往的文獻中,我們可以看到許多關於 Duration 的研究,透過這些研究 讓我們對利率風險有更多認識,如今在資產負債管理的領域中,Duration 的概 念已被廣泛運用,作為規避利率風險的工具與方法。本文參考過去對於 Duration

74.07 74.58 74.77 74.68 74.5 74.86 75.46 75.59 76.03 76.15 79.92 80.24 80.33 80.75 80.8 81.41 81.72 81.94 82.34 82.66 76.75 77.19 77.35 77.48 77.42 77.9 78.38 78.57 79.01 79.24

68 70 72 74 76 78 80 82 84

90 91 92 93 94 95 96 97 98 99

年 齡( 歲)

年

1 台閩地區零歲餘命趨勢 資料來 內政部統計處

2

的研究方法,透過實際的例子,計算出年金商品在整個商品期間之 Mortality Duration 的期間結構,藉此了解隨著保險商品逐漸到期,死亡率對準備金的影 響會有什麼改變,知道新保單與舊保單在反應死亡率風險上的差異。我們更進一 步對 Mortality Duration 作敏感度分析,觀察不同條件的改變對 Mortality Duration 帶來的影響。透過這些研究,我們希望能在死亡率風險上有更多認識,

並對 Mortality Duration 在實際運用上有所貢獻。

3

第二章、 文獻回顧

過去的文獻曾提出關於長壽風險的規避方法,如 Blake 與 Burrows(2001)提 出的生存者債券(survivor bonds)、Cox 與 Lin(2007)提出的死亡率交換

(mortality swap),不同於此,蔡子晧(2008)提出 Mortality Duration,並提 供實際數據演示,讓我們知道透過 Mortality Duration Match 的手段,達到自 然避險的可行性,文章中借用 Modified Duration 的概念,定義 Mortality Duration 為準備金對死力(force of mortality)的微分除上準備金,並假設死 力是固定不變的。Tsai 與 Jiang(2011)也提出應用 Duration 概念來衡量死亡率 風險的方法,並從定義上改進了假設死力為常數的缺陷,他們認為改變後的死亡 率可以透過已知死力的線性轉換表示,因為這些線性參數是常數,所以可以將準 備金對線性參數微分,定義出類似於 Macaulay Duration、Modified Duration 與 Dollar Duration 的概念,以用來衡量死亡率風險。在 Mortality Duration 的定義上,本文與蔡子晧(2008)和 Tsai 與 Jiang(2011)有所不同,我們將使用 死亡率模型來估測死亡率,並透過改變模型參數作為改變死亡率的方法。

死亡率模型大致可區分為靜態死亡率模型與動態死亡率模型,前者只考慮年 齡組與死亡率的關係,如 Gompertz(1825)、Makeham(1860)提出的模型;相對於 靜態的死亡率模型,後者則將時間因素納入了死亡率模型的考量,亦即相同年齡 組的死亡率,在不同年代會得到不同的估計結果。目前較被廣泛應用的動態死亡 率模型為 Lee 和 Carter 於 1992 年所提出,爾後,仍然有許多其他新模型或修正 模式提出,如 Renshaw 和 Haberman(2003)提出對 Lee-Carter 模型的修正、Cairns 等人(2006)提出了 CBD 模型等,可見死亡率模型的研究是日新又新。

實證研究中,有不少人曾經以台灣資料對不同模型做比較,如曾奕翔和余清 祥(2005)對 Lee-Carter 不同模式及主成分分析方法的比較、陳文琴(2008)對包

4

含台灣、日本、美國、加拿大及法國六個地區的實證探討等。結果顯示,模型的 預測能力事實上會根據不同地區的資料而產生不同表現,也會受到不同時間資料 的影響,因此在死亡率模型的部分,本研究選擇較廣泛運用的 Lee-Carter 模型 做為依據。

5

第三章、 Mortality Duration 的期間結構

第一節、 研究方法

因為探討的目標為保險商品準備金的 Mortality Duration,於是第一步應 先選定保險商品。我們以年金商品作為研究標的,並做了以下的情境假設:投保 年齡 45 歲、保費躉繳、每年給付年金 NT10,000、保險期間 46 年、遞延給付期 間 20 年、以利率 4%折現。

給定商品假設後,再來需要的是選擇死亡率模型。我們採用 Lee-Carter 模 型來估計與預測死亡率,並用該死亡率計算我們的保險準備金。為了計算 Mortality Duration,我們要在死亡率改變的情形下重新計算準備金,觀察準備 金對死亡率的彈性為何,在這裏我們以改變 Lee-Carter 模型的參數作為改變死 亡率的方法,並定義 Mortality Duration 為準備金對 Lee-Carter 參數的彈性。

隨著商品逐漸到期,每經過一年我們就重新計算商品的 Mortality Duration,

如此便可得到 Mortality Duration 在整個商品期間的期間結構。最後我們探討 期間結構的特色對於規避死亡率風險有什麼啟發,並試著改變其他情境或參數,

看會有什麼不同的結果。

第二節、 死亡率模型與參數計算

本文使用的死亡率模型為 Lee 與 Carter 在 1992 年所提出,形式如下:

ln m , α β k ε

,

或 m , eα β ε ,

6

其中m ,為年代 t、年齡組 x 人口的中央死亡率,eα 代表的是死亡率曲線在不同 年齡組 x 的基本形狀,k 是一個隨時間改變的指數,用來衡量不同時間或年代 t 對死亡率造成的影響,然而死亡率於不同年代 t 的改變在各年齡組並不一定相同,

因此參數β 用來調整年代 t 對各年齡組 x 的影響。ε

,表示估計值與實際資料 的殘差項,應服從平均數為零、變異數很小的常態分配。

根據 Lee 與 Carter,當實際配適模型參數時仍需要加上兩個限制式,否則 可能產生無限多組的參數解,此標準化的限制分別為∑ β 1與∑ k 0。配 適的方法則有單一值分解法(Singular Value Decomposition)與其近似法,本文 採取近似法來配適模型參數,步驟如下:

I. 令∑ β 1和∑ k 0兩限制式成立1。

II. α ∑ , β ,由∑ k 0的限制式可推得α ∑ , ,其 中 N 為配適資料的總年數。

III.∑ β k ∑ ln m , α ,由∑ β 1的限制式可推得 k ∑ ln m , α 。

IV. 令ln m , α 為應變數,k 為自變數,分別對各年齡組配適無截距

項之迴歸式,迴歸係數即為β 的估計值。

藉由近似法完成參數估計後,根據 Lee 與 Carter 的研究,可利用時間序列模型 求得未來各年k ,代入 Lee-Carter 模型後即可求得未來各年之死亡率。

1 我們採用 Human Mortality Database(HMD 2010)的台灣兩性生命表做參數配適,年齡組距為一 年,x 從 1 到 110,年代組距為一年,t 從 1970 到 2009。

7

圖 2 為參數α 與β 配適的結果。由參數α 可以看出,除了新生孩童有較

高的死亡率以外,基本上人們的死亡率隨著年紀增加而升高,另外由參數β 的 結果可以看出,各年齡人口死亡率隨時間改善的效果並不一致,對於一歲左右的 孩童有最顯著的影響,而對於三十到五十歲的中壯年人口及超過九十歲的老年人 口,效果相對不顯著。

圖 3 為參數k 配適的結果,可以看出k 隨著時間推移呈現下降的趨勢,又因

-9 -8 -7 -6 -5 -4 -3 -2 -1 0

0 10 20 30 40 50 60 70 80 90 100 110

參數α

年齡

0 0.005 0.01 0.015 0.02 0.025 0.03

0 10 20 30 40 50 60 70 80 90 100 110

參數β

年齡

-50 -40 -30 -20 -10 0 10 20 30 40

1970 1975 1980 1985 1990 1995 2000 2005

參數

年峏

圖 2 Lee-Carter 參數 αx(左)與 βx(右)配適結果

圖 3 Lee-Carter 參數 kt配適結果

8

為參數β 皆為正值,因此我們可以知道各年齡人口的死亡率基本上是隨著時間 而不斷下降。

第三節、 計算保險準備金

準備好各年齡人口的死亡率資料後,我們就可以計算商品的保險準備金,有 關商品的基本假設如表 1。

表 1 保險商品的基本假設

商品類型 年金

投保年齡 45 歲

投保年份 2010 年

保費給付 躉繳

年金給付 NT 10,000/年

保險期間 46 年

遞延給付期間 20 年

利率 4%

為了簡化計算,我們假設費用率為零、保單沒有解約發生且年金皆於每年年 初給付。如此一來,對於一張 n 年前發行的保單,其未來第 T 年的預期現金流量 可以如下表示2:

E!CF |n% P'( ,)*+*, 10,000 , I!n T%

I!n T% /0, 0 1 2 20 1, 0 1 4 205

2 0 6 n 6 66, 1 6 T 6 111 n 45

9

其中 P'( ,)*+*為年齡 45+n 歲的人在 2010 年活超過 T 年的機率3,I!n T%為指 標函數,用來表示購買期間超過遞延給付期間以前不給付年金。於是,發單後第 n 年的準備金可以如下表示:

CV!n% ; <E!CF |n% , v >

??

@+

v !1 4%%

其中 CV!n%表示發單後第 n 年的準備金4,v 為折現因子。

第四節、 計算 Mortality Duration 與期間結構

Mortality Duration 在意義上為衡量在死亡率改變下,對保險準備金的影 響程度。我們藉由對 Lee-Carter 模型參數做同比例的變動來改變死亡率,在改 變α 的例子中,新的死亡率模型為ln m , α !1 δα% β k ε

,,其 中δα為參數調整的百分比,同理在β 改變的例子中,模型改為ln m , α

β !1 δβ%k ε

,。如此一來我們便可分別定義α 改變下的 Mortality Duration 與β 改變下的 Mortality Duration:

D ∂ CV CV⁄

∂α αE

<CV!n%F CV!n%> CV!n%⁄ δα

D ∂ CV CV⁄

∂β βE

<CV!n%F CV!n%> CV!n%⁄ δβ

3 P'( ,)*+* 1 m'( ,)*+* , 1 m'( +,)*+* + , … , 1 m'( +,)*+* +

4 我們的準備金計算使用的是 after-coupon basis,即計算 CV(n)時假設該年年金已於年初給付。

另外,計算 CV(0)時,我們假設已經收到保費。

10

其中D 代表投保後第 n 年的 Mortality Duration,CV!n%F代表死亡率模型參數 改變後的準備金。經過重複計算,我們可以算出D*到D?(的數值,如此一來便獲 得了 Mortality Duration 的期間結構。

圖 4 是不同δ

α下 45 歲到 110 歲的死亡率曲線,δ

α設定為-50%、-10%、10%、

50%、100%分別畫出五種結果,並和未改變前的死亡率(δ

α 0%)做比較,在δα

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 0.90

45 50 55 60 65 70 75 80 85 90 95 100 105 110

死亡率

年

-50% -10% 0% 10% 50% 100%

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

-50% -10% 10% 50% 100%

圖 4 不同 δα下的死亡率曲線

圖 5 不同 δα下的 Mortality Duration

11

設為負數時表示平均餘命縮短,δ

α設為正數時則表示平均餘命增加。由於eα 代 表死亡率曲線的基本形狀,我們可以發現當對δ

α做調整時,整條死亡率曲線會 產生同比例的變動。圖 5 是α 改變下的 Mortality Duration 期間結構,δ

α同 樣是設定為-50%、-10%、10%、50%、100%。我們發現在商品距離到期剩下 47 年 的時間點,五條線都出現了明顯轉折,這個時間點恰好是發單後的第 20 年,與 我們所假設的遞延給付期間相同。另外我們也發現,不同δ

α所形成的期間結構 不盡相同,舊保單在平均餘命增加時有較高的 Mortality Duration,反之新保 單在平均餘命減少時得到較高的值。

圖 6 是不同δ

β下 45 歲到 110 歲的死亡率曲線,我們將δ

β設定為-50%、-10%、

10%、50%、100%分別畫出五種結果,並和未改變前的死亡率(δ

β 0%)做比較,

在δβ設為負數的例子中代表平均餘命縮短,δ

β設為正數的例子中則表示平均 餘命增加。從圖 6 我們可以發現δ

β的調整,類似於固定住死亡曲線的兩端,只 對中段進行調整的結果。圖 7 是β 改變下的 Mortality Duration 期間結構, δβ

分別是-50%、-10%、10%、50%、100%,與圖 5 相同的是,在商品距離到期剩下 47 年的時間點,五條線都出現了明顯的轉折,然而不同的是,不同δ

β下的期間 結構相似,且無論是對新保單或舊保單,平均餘命的增加相對於減少都有較高的 Mortality Duration。

12

第五節、 小結

在本章我們藉由改變 Lee-Carter 模型參數來達到改變死亡率的目的,並定 義 Mortality Duration 為準備金對模型參數的彈性。我們分別對模型參數α 與

β 做改變,進而得到不同的 Mortality Duration 期間結構。在α 改變的例子

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

-50% -10% 10% 50% 100%

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70

45 50 55 60 65 70 75 80 85 90 95 100 105 110

死亡率

-50% -10% 0% 10% 50% 100%

6 不同 δβ 的死亡率

7 不同δβ 的 Mortality Duration

13

中,我們發現舊保單與新保單之間的有趣現象,在平均餘命增加時,舊保單的死 亡率風險升高而新保單的死亡率風險下降;相反的在平均餘命減少時,舊保單的 死亡率風險下降而新保單的死亡率風險則上升,這樣的現象讓我們知道,若能有 效配置新舊保單間的比例,則死亡率改變後,同類保單的整體 Mortality Duration 也不會產生太大變化,對於 Mortality Duration Match 的動態平衡將 會有所幫助。在β 改變的例子中則沒有前述新舊保單間的效果,無論是較新或 較舊的保單,平均餘命增加的情形皆使得保險公司面臨較高的死亡率風險。

前段敘述的是α 與β 改變下的不同點,但事實上兩者間也有共通的地方。

我們發現圖 5 與圖 7 皆在商品距離到期剩下 47 年的時間點出現了明顯轉折,我 們認為與假設的遞延給付期間有關,在下章的敏感度分析中我們將進一步驗證。

另外從圖 5 與圖 7 的觀察,我們懷疑較大的δ可能加劇線圖的波動程度,而 較大的波動程度則表示不同年限保單間的 Mortality Duration 會產生較大的差 異,使得在規避死亡率風險時,Mortality Duration 動態平衡的達成有較高的 難度。然而在α 改變的例子中,δ

α與線圖波動程度的正向關係並不明顯5,我 們認為可能是受到遞延給付期間假設的影響,在下章敏感度分析中將一併驗證。

5 見附錄表 2。

14

第四章、 Mortality Duration 的敏感度分析

第一節、 遞延給付期間

在前一章最後我們懷疑,Mortality Duration 的波動有隨δ增加而變大的 現象,但α 改變的例子受到遞延給付期間的影響使得結果不顯著。為了驗證這 個想法,在這節我們改變年金商品的基本假設,我們將遞延給付期間改為 0 年,

並訂保險期間為 66 年使得整個商品期間不變,在其他基本假設不變下,我們同 樣將δα設定為-50%、-10%、10%、50%、100%分別畫出五種結果,結果如圖 8 所

示。從圖 8 我們可以發現,Mortality Duration 的波動隨δ

α增加而變大的情形 更為明顯,經過實際去計算不同δ

α下 Mortality Duration 的標準差,發現標 準差與δα間確實存在正向的關係6,也因此我們知道了遞延給付期間的存在,確

實會對 Mortality Duration 波動程度與δ

α之間的關係產生影響。

6 見附錄表 4。

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

-50% -10% 10% 50% 100%

圖 8 不同δα下的 Mortality Duration(遞延給付期間 0 年)

15

在前一章的圖 5 與圖 7 中我們還有另一個想法,我們發現在商品距離到期剩 下 46 年的時間點線圖出現明顯轉折,我們懷疑這個轉折點與我們所設的遞延給 付期間有很大的關係,為了驗證這個想法,在這節我們將δ

α與δ

β設定為 10%,

並將遞延給付期間分別設為 0 年、10 年、20 年、30 年與 40 年,同時配合改變 保險期間,使總商品期間維持 66 年,畫出的不同結果如圖 9 與圖 10 所示。從圖 9 與圖 10 我們可以發現,無論是在α 或β 改變的例子下,轉折點皆正好出現 在遞延給付期間結束的那年,因此我們可以知道,遞延給付期間確實是造成 Mortality Duration 出現轉折的因素。

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

0年 10年 20年 30年 40年

0 0.5 1 1.5 2 2.5 3

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

0年 10年 20年 30年 40年

圖 9 不同遞延給付期間下的 Mortality Duration(δα 10%)

圖 10 不同遞延給付期間下的 Mortality Duration(δβ 10%)

16

這節的分析告訴我們一個事實-遞延給付期間的不同確實會影響

Mortality Duration 的結果,且從圖 9 與圖 10 還可以看出,愈長的遞延給付期 間使商品在前期出現了愈高的 Mortality Duration,帶來愈大的死亡率風險。

第二節、 利率

在第三章計算 Mortality Duration 的期間結構時,我們假設折現利率是固 定不變的,但事實上利率可能會隨著時間而改變。因此,在這節我們想看的是,

其他假設條件維持不變下,利率的變動會對 Mortality Duration 帶來什麼影響。

我們將δα與δ

β設定為 10%,並將利率設為 2%、4%、6%、8%與 10%,畫出 的不同結果如圖 11 與圖 12 所示。從圖 11 與圖 12 我們可以發現,利率也是影響 Mortality Duration 的因素之一,且 Mortality Duration 的值與利率有反向關 係,利率升高時有降低死亡率風險的效果,利率降低時則可能使死亡率風險更為 顯著。

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

2% 4% 6% 8% 10%

圖 11 不同折現利率下的 Mortality Duration(δα 10%)

17 0

0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5

1 6 11 16 21 26 31 36 41 46 51 56 61 66

Mortality Duration

Years to Maturity

2% 4% 6% 8% 10%

圖 12 不同折現利率下的 Mortality Duration(δβ 10%)

18

第五章、 結論

在本文我們借用 Duration 的概念來衡量死亡率風險,我們選擇 Lee-Carter 模型來估測死亡率,並定義 Mortality Duration 為保單責任準備金對

Lee-Carter 模型參數的彈性。雖然參數α 與β 理論上只和年齡有關乃固定不

變的參數,但實證研究顯示,α 與β 事實上仍會隨著時間發生改變。根據

Lee-Carter 模型,eα 在意義上代表死亡率曲線在不同年齡的基本形狀,當我們 對α 做改變時,會發現死亡率曲線整體產生同比例的位移;β 在意義上為衡量

死亡率隨時間改變強度的參數,當我們對β 做調整時,代表的是調整死亡率隨

時間改變的程度。因為α 與β 的調整對死亡曲線產生不同影響,所以也出現不 同的 Mortality Duration 期間結構。

在α 調整的例子中,我們在新舊保單間發現了有趣的現象,當平均餘命增 加時,舊保單的死亡率風險升高而新保單死亡率風險下降;相反的,平均餘命減 少時,舊保單死亡率風險下降而新保單死亡率風險上升,這個特色告訴我們若能 有效配置新舊保單間的比例,則死亡率改變後,同類保單的整體 Mortality Duration 也不會有太大變化,對於 Mortality Duration Match 的動態平衡將有 所助益。在β 調整的例子中則沒有前述現象,死亡率風險隨平均餘命增加而上 升。

此外,我們發現隨著平均餘命增加,不同期限保單的 Mortality Duration 差異擴大,增加了 Mortality Duration Match 動態平衡上的困難度,然而遞延 給付期間的存在可能造成改變,在本文的例子中,我們發現有愈長遞延給付期間 的保單,在商品前期將有愈高的死亡率風險。除了遞延給付期間可能影響死亡率

19

風險外,利率也是影響死亡率風險的因素之一,當利率上升時,商品有較小的死 亡率風險,反之,利率下降時,商品有較大的死亡率風險。

本文的研究結果,對於保險公司來說具有幾點重要啟示。在保單的銷售上,

從α 改變的例子中,我們知道新舊保單之間比例的不同會改變死亡率風險的影 響,因此在設定保單銷售策略時,除了將市占率目標、流動性風險等問題納入考 量外,也應該同時考慮死亡率風險的影響。在保單的設計上,從敏感度分析中我 們知道遞延給付期間的不同可以對死亡率風險造成很大改變,因此保單設計者也 可以藉由調整遞延給付期間,達到降低死亡率風險的目的。最後,我們知道利率 風險一直以來是保險公司的重大議題,利率改變除了帶來利率風險外,死亡率風 險也將連帶受到影響,對保險公司的風險控管將形成更大的挑戰。

本文在研究上尚有值得改進的地方,在保單的情境假設中,我們省略了解約 率及費用的考量,利率則假設固定不變,與實際情形有所差異。另外,在敏感度 分析的部分,除了遞延給付期間與利率外,繳費方式、繳費期間、投保年代、投 保年齡等也都是值得研究的目標,本文並沒有進一步探討。希望以上議題,可以 提供給有興趣的讀者,作為未來改進與研究的方向。

20

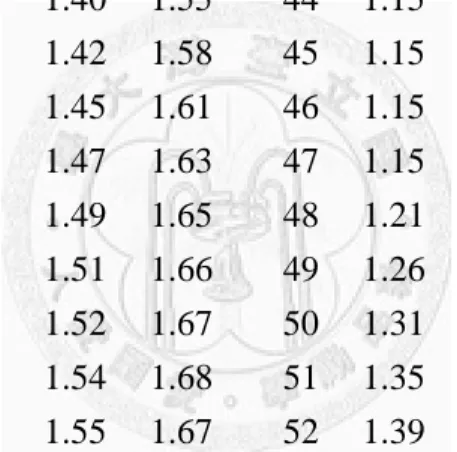

表 2 不同δ

α下的 Mortality Duration 期間結構(1,7 欄為 years to maturity)

附錄

-50% -10% 10% 50% 100% -50% -10% 10% 50% 100%

1 0.86 0.79 0.76 0.71 0.64 34 1.14 1.26 1.29 1.27 1.07 2 0.97 0.96 0.95 0.93 0.88 35 1.14 1.25 1.27 1.24 1.02 3 1.02 1.05 1.06 1.07 1.05 36 1.14 1.24 1.25 1.20 0.97 4 1.03 1.09 1.12 1.16 1.18 37 1.14 1.22 1.23 1.16 0.92 5 1.04 1.12 1.15 1.22 1.26 38 1.14 1.21 1.21 1.13 0.87 6 1.04 1.13 1.18 1.26 1.33 39 1.14 1.20 1.19 1.09 0.83 7 1.04 1.14 1.20 1.29 1.39 40 1.15 1.19 1.17 1.06 0.79 8 1.05 1.16 1.21 1.32 1.43 41 1.15 1.18 1.15 1.02 0.75 9 1.05 1.17 1.23 1.35 1.47 42 1.15 1.16 1.13 0.98 0.71 10 1.05 1.18 1.24 1.38 1.51 43 1.15 1.15 1.10 0.95 0.67 11 1.06 1.19 1.26 1.40 1.55 44 1.15 1.13 1.08 0.91 0.63 12 1.07 1.20 1.28 1.42 1.58 45 1.15 1.12 1.06 0.88 0.60 13 1.07 1.22 1.29 1.45 1.61 46 1.15 1.10 1.03 0.85 0.57 14 1.08 1.23 1.31 1.47 1.63 47 1.15 1.09 1.01 0.81 0.54 15 1.08 1.24 1.32 1.49 1.65 48 1.21 1.13 1.05 0.84 0.56 16 1.09 1.25 1.34 1.51 1.66 49 1.26 1.17 1.08 0.86 0.57 17 1.10 1.26 1.35 1.52 1.67 50 1.31 1.21 1.11 0.88 0.58 18 1.10 1.28 1.36 1.54 1.68 51 1.35 1.25 1.15 0.90 0.59 19 1.11 1.28 1.38 1.55 1.67 52 1.39 1.29 1.17 0.92 0.61 20 1.12 1.30 1.39 1.55 1.66 53 1.42 1.32 1.20 0.94 0.62 21 1.13 1.31 1.40 1.56 1.65 54 1.45 1.35 1.22 0.95 0.62 22 1.12 1.31 1.39 1.55 1.62 55 1.48 1.37 1.24 0.96 0.63 23 1.14 1.32 1.41 1.56 1.60 56 1.50 1.39 1.26 0.97 0.64 24 1.14 1.32 1.41 1.55 1.57 57 1.52 1.42 1.28 0.99 0.64 25 1.14 1.33 1.41 1.53 1.53 58 1.54 1.44 1.29 0.99 0.65 26 1.15 1.33 1.41 1.53 1.50 59 1.56 1.46 1.31 1.00 0.66 27 1.15 1.33 1.40 1.50 1.45 60 1.58 1.47 1.32 1.01 0.66 28 1.15 1.33 1.40 1.48 1.40 61 1.60 1.49 1.33 1.02 0.66 29 1.15 1.32 1.38 1.45 1.35 62 1.61 1.50 1.35 1.03 0.67 30 1.15 1.31 1.37 1.42 1.29 63 1.62 1.52 1.36 1.03 0.67 31 1.15 1.30 1.36 1.39 1.24 64 1.64 1.53 1.37 1.04 0.68 32 1.13 1.27 1.32 1.33 1.17 65 1.65 1.54 1.38 1.04 0.68 33 1.14 1.27 1.30 1.31 1.12 66 1.66 1.56 1.38 1.05 0.68

平均數 1.22 1.26 1.25 1.19 1.06 標準差 0.20 0.14 0.13 0.25 0.42

21

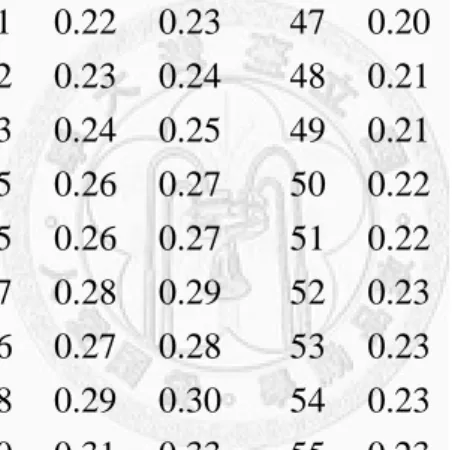

表 3 不同δ

β下的 Mortality Duration 期間結構(1,7 欄為 years to maturity) -50% -10% 10% 50% 100% -50% -10% 10% 50% 100%

1 0.03 0.03 0.03 0.03 0.03 34 0.33 0.35 0.36 0.38 0.41 2 0.05 0.05 0.05 0.05 0.05 35 0.33 0.35 0.36 0.38 0.40 3 0.07 0.07 0.07 0.07 0.07 36 0.32 0.33 0.34 0.36 0.38 4 0.08 0.08 0.09 0.09 0.09 37 0.31 0.33 0.34 0.35 0.37 5 0.10 0.10 0.10 0.10 0.10 38 0.30 0.32 0.32 0.34 0.35 6 0.11 0.11 0.11 0.12 0.12 39 0.29 0.30 0.31 0.32 0.33 7 0.13 0.13 0.13 0.13 0.13 40 0.27 0.29 0.29 0.30 0.31 8 0.14 0.14 0.14 0.14 0.15 41 0.27 0.28 0.29 0.30 0.31 9 0.15 0.15 0.15 0.16 0.16 42 0.26 0.27 0.27 0.28 0.29 10 0.16 0.16 0.17 0.17 0.17 43 0.25 0.26 0.26 0.27 0.27 11 0.17 0.18 0.18 0.18 0.19 44 0.24 0.25 0.25 0.26 0.26 12 0.18 0.19 0.19 0.19 0.20 45 0.23 0.23 0.24 0.24 0.24 13 0.19 0.20 0.20 0.21 0.21 46 0.21 0.22 0.22 0.23 0.23 14 0.20 0.21 0.21 0.22 0.23 47 0.20 0.21 0.21 0.21 0.22 15 0.21 0.22 0.22 0.23 0.24 48 0.21 0.21 0.22 0.22 0.22 16 0.22 0.23 0.23 0.24 0.25 49 0.21 0.22 0.22 0.22 0.23 17 0.24 0.25 0.25 0.26 0.27 50 0.22 0.22 0.22 0.23 0.23 18 0.24 0.25 0.25 0.26 0.27 51 0.22 0.23 0.23 0.23 0.23 19 0.25 0.26 0.27 0.28 0.29 52 0.23 0.23 0.23 0.24 0.24 20 0.24 0.25 0.26 0.27 0.28 53 0.23 0.23 0.23 0.24 0.24 21 0.26 0.27 0.28 0.29 0.30 54 0.23 0.24 0.24 0.24 0.24 22 0.28 0.29 0.30 0.31 0.33 55 0.23 0.24 0.24 0.24 0.25 23 0.26 0.27 0.27 0.28 0.30 56 0.24 0.24 0.24 0.25 0.25 24 0.29 0.30 0.31 0.32 0.34 57 0.24 0.24 0.25 0.25 0.25 25 0.30 0.31 0.32 0.34 0.36 58 0.24 0.25 0.25 0.25 0.25 26 0.28 0.29 0.30 0.32 0.33 59 0.25 0.25 0.25 0.25 0.25 27 0.30 0.32 0.32 0.34 0.36 60 0.25 0.25 0.25 0.26 0.26 28 0.31 0.33 0.34 0.35 0.38 61 0.25 0.25 0.25 0.26 0.26 29 0.31 0.33 0.34 0.36 0.38 62 0.25 0.25 0.26 0.26 0.26 30 0.33 0.34 0.35 0.37 0.40 63 0.25 0.26 0.26 0.26 0.26 31 0.31 0.33 0.34 0.36 0.38 64 0.26 0.26 0.26 0.26 0.26 32 0.36 0.38 0.39 0.42 0.44 65 0.26 0.26 0.26 0.26 0.26 33 0.34 0.36 0.37 0.40 0.42 66 0.26 0.26 0.26 0.26 0.26

平均數 0.23 0.24 0.25 0.25 0.26 標準差 0.070 0.075 0.078 0.083 0.090

22

表 4 不同δ

α下的 Mortality Duration 期間結構(遞延給付期間為 0,1,7 欄為 years to maturity)

-50% -10% 10% 50% 100% -50% -10% 10% 50% 100%

1 0.86 0.79 0.76 0.71 0.64 34 1.14 1.26 1.29 1.27 1.07 2 0.97 0.96 0.95 0.93 0.88 35 1.14 1.25 1.27 1.24 1.02 3 1.02 1.05 1.06 1.07 1.05 36 1.14 1.24 1.25 1.20 0.97 4 1.03 1.09 1.12 1.16 1.18 37 1.14 1.22 1.23 1.16 0.92 5 1.04 1.12 1.15 1.22 1.26 38 1.14 1.21 1.21 1.13 0.87 6 1.04 1.13 1.18 1.26 1.33 39 1.14 1.20 1.19 1.09 0.83 7 1.04 1.14 1.20 1.29 1.39 40 1.15 1.19 1.17 1.06 0.79 8 1.05 1.16 1.21 1.32 1.43 41 1.15 1.18 1.15 1.02 0.75 9 1.05 1.17 1.23 1.35 1.47 42 1.15 1.16 1.13 0.98 0.71 10 1.05 1.18 1.24 1.38 1.51 43 1.15 1.15 1.10 0.95 0.67 11 1.06 1.19 1.26 1.40 1.55 44 1.15 1.13 1.08 0.91 0.63 12 1.07 1.20 1.28 1.42 1.58 45 1.15 1.12 1.06 0.88 0.60 13 1.07 1.22 1.29 1.45 1.61 46 1.15 1.10 1.03 0.85 0.57 14 1.08 1.23 1.31 1.47 1.63 47 1.15 1.09 1.01 0.81 0.54 15 1.08 1.24 1.32 1.49 1.65 48 1.15 1.07 0.99 0.78 0.51 16 1.09 1.25 1.34 1.51 1.66 49 1.15 1.05 0.96 0.75 0.49 17 1.10 1.26 1.35 1.52 1.67 50 1.15 1.04 0.94 0.72 0.46 18 1.10 1.28 1.36 1.54 1.68 51 1.15 1.02 0.91 0.69 0.44 19 1.11 1.28 1.38 1.55 1.67 52 1.15 1.00 0.89 0.66 0.42 20 1.12 1.30 1.39 1.55 1.66 53 1.15 0.98 0.87 0.64 0.40 21 1.13 1.31 1.40 1.56 1.65 54 1.15 0.97 0.84 0.61 0.38 22 1.12 1.31 1.39 1.55 1.62 55 1.14 0.95 0.82 0.59 0.36 23 1.14 1.32 1.41 1.56 1.60 56 1.14 0.93 0.80 0.56 0.34 24 1.14 1.32 1.41 1.55 1.57 57 1.14 0.91 0.78 0.54 0.32 25 1.14 1.33 1.41 1.53 1.53 58 1.13 0.89 0.75 0.52 0.31 26 1.15 1.33 1.41 1.53 1.50 59 1.13 0.87 0.73 0.50 0.29 27 1.15 1.33 1.40 1.50 1.45 60 1.13 0.86 0.71 0.48 0.28 28 1.15 1.33 1.40 1.48 1.40 61 1.14 0.84 0.69 0.46 0.27 29 1.15 1.32 1.38 1.45 1.35 62 1.17 0.82 0.67 0.44 0.25 30 1.15 1.31 1.37 1.42 1.29 63 1.23 0.81 0.65 0.42 0.24 31 1.15 1.30 1.36 1.39 1.24 64 1.30 0.79 0.63 0.40 0.23 32 1.13 1.27 1.32 1.33 1.17 65 1.40 0.77 0.62 0.39 0.22 33 1.14 1.27 1.30 1.31 1.12 66 1.55 0.76 0.60 0.37 0.21

平均數 1.13 1.12 1.11 1.07 0.97 標準差 0.09 0.17 0.25 0.40 0.52

23

表 5 不同遞延給付期間下的 Mortality Duration 期間結構(δ

α=10%,

1,7 欄為 years to maturity)

0年 10年 20年 30年 40年 0年 10年 20年 30年 40年

1 0.76 0.76 0.76 0.76 0.76 34 1.29 1.29 1.29 1.29 2.33 2 0.95 0.95 0.95 0.95 0.95 35 1.27 1.27 1.27 1.27 2.41 3 1.06 1.06 1.06 1.06 1.06 36 1.25 1.25 1.25 1.25 2.48 4 1.12 1.12 1.12 1.12 1.12 37 1.23 1.23 1.23 1.23 2.54 5 1.15 1.15 1.15 1.15 1.15 38 1.21 1.21 1.21 1.31 2.59 6 1.18 1.18 1.18 1.18 1.18 39 1.19 1.19 1.19 1.38 2.64 7 1.20 1.20 1.20 1.20 1.20 40 1.17 1.17 1.17 1.44 2.68 8 1.21 1.21 1.21 1.21 1.21 41 1.15 1.15 1.15 1.50 2.72 9 1.23 1.23 1.23 1.23 1.23 42 1.13 1.13 1.13 1.55 2.75 10 1.24 1.24 1.24 1.24 1.24 43 1.10 1.10 1.10 1.60 2.78 11 1.26 1.26 1.26 1.26 1.26 44 1.08 1.08 1.08 1.64 2.80 12 1.28 1.28 1.28 1.28 1.28 45 1.06 1.06 1.06 1.67 2.82 13 1.29 1.29 1.29 1.29 1.29 46 1.03 1.03 1.03 1.71 2.84 14 1.31 1.31 1.31 1.31 1.31 47 1.01 1.01 1.01 1.74 2.85 15 1.32 1.32 1.32 1.32 1.32 48 0.99 0.99 1.05 1.76 2.85 16 1.34 1.34 1.34 1.34 1.34 49 0.96 0.96 1.08 1.79 2.85 17 1.35 1.35 1.35 1.35 1.35 50 0.94 0.94 1.11 1.81 2.85 18 1.36 1.36 1.36 1.36 1.36 51 0.91 0.91 1.15 1.83 2.85 19 1.38 1.38 1.38 1.38 1.38 52 0.89 0.89 1.17 1.85 2.84 20 1.39 1.39 1.39 1.39 1.39 53 0.87 0.87 1.20 1.86 2.84 21 1.40 1.40 1.40 1.40 1.40 54 0.84 0.84 1.22 1.88 2.83 22 1.39 1.39 1.39 1.39 1.39 55 0.82 0.82 1.24 1.89 2.82 23 1.41 1.41 1.41 1.41 1.41 56 0.80 0.80 1.26 1.90 2.81 24 1.41 1.41 1.41 1.41 1.41 57 0.78 0.78 1.28 1.91 2.80 25 1.41 1.41 1.41 1.41 1.41 58 0.75 0.80 1.29 1.92 2.79 26 1.41 1.41 1.41 1.41 1.41 59 0.73 0.81 1.31 1.92 2.78 27 1.40 1.40 1.40 1.40 1.40 60 0.71 0.83 1.32 1.92 2.77 28 1.40 1.40 1.40 1.40 1.58 61 0.69 0.85 1.33 1.93 2.76 29 1.38 1.38 1.38 1.38 1.74 62 0.67 0.87 1.35 1.93 2.75 30 1.37 1.37 1.37 1.37 1.89 63 0.65 0.88 1.36 1.93 2.74 31 1.36 1.36 1.36 1.36 2.02 64 0.63 0.89 1.37 1.93 2.73 32 1.32 1.32 1.32 1.32 2.13 65 0.62 0.91 1.38 1.93 2.71 33 1.30 1.30 1.30 1.30 2.24 66 0.60 0.92 1.38 1.93 2.70

平均數 1.11 1.14 1.25 1.50 2.06 標準差 0.25 0.21 0.13 0.29 0.72

24

表 6 不同遞延給付期間下的 Mortality Duration 期間結構(δ

β=10%,

1,7 欄為 years to maturity)

0年 10年 20年 30年 40年 0年 10年 20年 30年 40年

1 0.03 0.03 0.03 0.03 0.03 34 0.36 0.36 0.36 0.36 0.54 2 0.05 0.05 0.05 0.05 0.05 35 0.36 0.36 0.36 0.36 0.56 3 0.07 0.07 0.07 0.07 0.07 36 0.34 0.34 0.34 0.34 0.58 4 0.09 0.09 0.09 0.09 0.09 37 0.34 0.34 0.34 0.34 0.60 5 0.10 0.10 0.10 0.10 0.10 38 0.32 0.32 0.32 0.35 0.62 6 0.11 0.11 0.11 0.11 0.11 39 0.31 0.31 0.31 0.37 0.64 7 0.13 0.13 0.13 0.13 0.13 40 0.29 0.29 0.29 0.38 0.65 8 0.14 0.14 0.14 0.14 0.14 41 0.29 0.29 0.29 0.39 0.66 9 0.15 0.15 0.15 0.15 0.15 42 0.27 0.27 0.27 0.40 0.68 10 0.17 0.17 0.17 0.17 0.17 43 0.26 0.26 0.26 0.41 0.69 11 0.18 0.18 0.18 0.18 0.18 44 0.25 0.25 0.25 0.42 0.70 12 0.19 0.19 0.19 0.19 0.19 45 0.24 0.24 0.24 0.42 0.71 13 0.20 0.20 0.20 0.20 0.20 46 0.22 0.22 0.22 0.43 0.71 14 0.21 0.21 0.21 0.21 0.21 47 0.21 0.21 0.21 0.44 0.72 15 0.22 0.22 0.22 0.22 0.22 48 0.19 0.19 0.22 0.44 0.73 16 0.23 0.23 0.23 0.23 0.23 49 0.19 0.19 0.22 0.45 0.73 17 0.25 0.25 0.25 0.25 0.25 50 0.17 0.17 0.22 0.45 0.74 18 0.25 0.25 0.25 0.25 0.25 51 0.16 0.16 0.23 0.46 0.74 19 0.27 0.27 0.27 0.27 0.27 52 0.15 0.15 0.23 0.46 0.75 20 0.26 0.26 0.26 0.26 0.26 53 0.15 0.15 0.23 0.47 0.75 21 0.28 0.28 0.28 0.28 0.28 54 0.14 0.14 0.24 0.47 0.75 22 0.30 0.30 0.30 0.30 0.30 55 0.14 0.14 0.24 0.47 0.75 23 0.27 0.27 0.27 0.27 0.27 56 0.13 0.13 0.24 0.48 0.76 24 0.31 0.31 0.31 0.31 0.31 57 0.13 0.13 0.25 0.48 0.76 25 0.32 0.32 0.32 0.32 0.32 58 0.11 0.13 0.25 0.48 0.76 26 0.30 0.30 0.30 0.30 0.30 59 0.11 0.13 0.25 0.48 0.76 27 0.32 0.32 0.32 0.32 0.32 60 0.10 0.13 0.25 0.49 0.76 28 0.34 0.34 0.34 0.34 0.36 61 0.09 0.13 0.25 0.49 0.76 29 0.34 0.34 0.34 0.34 0.39 62 0.08 0.14 0.26 0.49 0.76 30 0.35 0.35 0.35 0.35 0.42 63 0.08 0.14 0.26 0.49 0.76 31 0.34 0.34 0.34 0.34 0.45 64 0.07 0.14 0.26 0.49 0.76 32 0.39 0.39 0.39 0.39 0.48 65 0.07 0.14 0.26 0.49 0.76 33 0.37 0.37 0.37 0.37 0.51 66 0.06 0.14 0.26 0.49 0.76

平均數 0.21 0.22 0.25 0.33 0.48 標準差 0.10 0.09 0.08 0.13 0.25

25

表 7 不同利率下的 Mortality Duration 期間結構(δ

α=10%,1,7 欄為 years to maturity)

2% 4% 6% 8% 10% 2% 4% 6% 8% 10%

1 0.76 0.76 0.76 0.76 0.76 34 1.46 1.29 1.14 1.02 0.92 2 0.96 0.95 0.95 0.95 0.94 35 1.45 1.27 1.12 1.00 0.89 3 1.07 1.06 1.05 1.05 1.04 36 1.44 1.25 1.10 0.97 0.86 4 1.13 1.12 1.11 1.10 1.09 37 1.42 1.23 1.07 0.94 0.83 5 1.17 1.15 1.14 1.13 1.12 38 1.41 1.21 1.05 0.91 0.81 6 1.19 1.18 1.16 1.15 1.13 39 1.40 1.19 1.02 0.89 0.78 7 1.22 1.20 1.18 1.16 1.14 40 1.39 1.17 1.00 0.86 0.75 8 1.24 1.21 1.19 1.17 1.15 41 1.37 1.15 0.97 0.83 0.72 9 1.25 1.23 1.21 1.18 1.16 42 1.35 1.13 0.95 0.81 0.69 10 1.27 1.24 1.22 1.19 1.17 43 1.34 1.10 0.92 0.78 0.67 11 1.29 1.26 1.23 1.20 1.18 44 1.32 1.08 0.90 0.75 0.64 12 1.31 1.28 1.24 1.21 1.19 45 1.30 1.06 0.87 0.72 0.61 13 1.33 1.29 1.26 1.22 1.19 46 1.28 1.03 0.84 0.70 0.59 14 1.35 1.31 1.27 1.23 1.20 47 1.26 1.01 0.82 0.67 0.56 15 1.37 1.32 1.28 1.24 1.20 48 1.30 1.05 0.85 0.71 0.60 16 1.39 1.34 1.29 1.25 1.21 49 1.34 1.08 0.89 0.74 0.63 17 1.41 1.35 1.30 1.25 1.21 50 1.37 1.11 0.92 0.77 0.66 18 1.43 1.36 1.31 1.26 1.21 51 1.40 1.15 0.95 0.80 0.69 19 1.44 1.38 1.31 1.26 1.21 52 1.43 1.17 0.98 0.83 0.72 20 1.46 1.39 1.32 1.26 1.21 53 1.46 1.20 1.00 0.86 0.74 21 1.48 1.40 1.33 1.26 1.20 54 1.48 1.22 1.03 0.88 0.77 22 1.48 1.39 1.32 1.25 1.19 55 1.50 1.24 1.05 0.90 0.78 23 1.50 1.41 1.33 1.25 1.19 56 1.52 1.26 1.06 0.92 0.80 24 1.51 1.41 1.32 1.24 1.17 57 1.54 1.28 1.08 0.93 0.82 25 1.51 1.41 1.31 1.23 1.16 58 1.55 1.29 1.10 0.95 0.83 26 1.53 1.41 1.31 1.23 1.15 59 1.57 1.31 1.11 0.96 0.85 27 1.53 1.40 1.30 1.21 1.13 60 1.58 1.32 1.12 0.97 0.86 28 1.53 1.40 1.28 1.19 1.10 61 1.59 1.33 1.14 0.99 0.87 29 1.52 1.38 1.27 1.17 1.08 62 1.61 1.35 1.15 1.00 0.88 30 1.52 1.37 1.25 1.14 1.05 63 1.62 1.36 1.16 1.01 0.89 31 1.51 1.36 1.23 1.12 1.02 64 1.63 1.37 1.17 1.02 0.90 32 1.47 1.32 1.18 1.07 0.98 65 1.64 1.38 1.18 1.03 0.91 33 1.47 1.30 1.17 1.05 0.95 66 1.65 1.38 1.19 1.04 0.92

平均數 1.40 1.25 1.13 1.03 0.95 標準差 0.16 0.13 0.15 0.18 0.21

26

表 8 不同利率下的 Mortality Duration 期間結構(δ

β=10%,1,7 欄為 years to maturity)

2% 4% 6% 8% 10% 2% 4% 6% 8% 10%

1 0.03 0.03 0.03 0.03 0.03 34 0.41 0.36 0.32 0.28 0.25 2 0.05 0.05 0.05 0.05 0.05 35 0.41 0.36 0.31 0.28 0.25 3 0.07 0.07 0.07 0.07 0.07 36 0.40 0.34 0.30 0.26 0.23 4 0.09 0.09 0.08 0.08 0.08 37 0.39 0.34 0.29 0.25 0.22 5 0.10 0.10 0.10 0.10 0.10 38 0.38 0.32 0.28 0.24 0.21 6 0.12 0.11 0.11 0.11 0.11 39 0.36 0.31 0.26 0.22 0.19 7 0.13 0.13 0.13 0.12 0.12 40 0.35 0.29 0.25 0.21 0.18 8 0.14 0.14 0.14 0.14 0.13 41 0.35 0.29 0.24 0.20 0.17 9 0.16 0.15 0.15 0.15 0.15 42 0.33 0.27 0.23 0.19 0.16 10 0.17 0.17 0.16 0.16 0.16 43 0.32 0.26 0.21 0.18 0.15 11 0.18 0.18 0.17 0.17 0.17 44 0.31 0.25 0.20 0.17 0.14 12 0.20 0.19 0.19 0.18 0.18 45 0.29 0.24 0.19 0.16 0.13 13 0.21 0.20 0.20 0.19 0.19 46 0.28 0.22 0.18 0.15 0.12 14 0.22 0.21 0.21 0.20 0.20 47 0.27 0.21 0.17 0.14 0.11 15 0.23 0.22 0.22 0.21 0.20 48 0.27 0.22 0.17 0.14 0.12 16 0.24 0.23 0.23 0.22 0.21 49 0.28 0.22 0.18 0.14 0.12 17 0.26 0.25 0.24 0.23 0.22 50 0.28 0.22 0.18 0.15 0.12 18 0.26 0.25 0.24 0.23 0.22 51 0.28 0.23 0.19 0.15 0.13 19 0.28 0.27 0.26 0.25 0.24 52 0.29 0.23 0.19 0.16 0.13 20 0.27 0.26 0.24 0.23 0.22 53 0.29 0.23 0.19 0.16 0.13 21 0.29 0.28 0.26 0.25 0.24 54 0.29 0.24 0.19 0.16 0.14 22 0.31 0.30 0.28 0.26 0.25 55 0.30 0.24 0.20 0.17 0.14 23 0.29 0.27 0.25 0.24 0.23 56 0.30 0.24 0.20 0.17 0.14 24 0.33 0.31 0.29 0.27 0.26 57 0.30 0.25 0.20 0.17 0.15 25 0.35 0.32 0.30 0.28 0.26 58 0.31 0.25 0.21 0.17 0.15 26 0.33 0.30 0.28 0.26 0.24 59 0.31 0.25 0.21 0.18 0.15 27 0.35 0.32 0.30 0.28 0.26 60 0.31 0.25 0.21 0.18 0.15 28 0.37 0.34 0.31 0.28 0.26 61 0.31 0.25 0.21 0.18 0.15 29 0.37 0.34 0.31 0.28 0.26 62 0.31 0.26 0.21 0.18 0.16 30 0.39 0.35 0.32 0.29 0.27 63 0.31 0.26 0.21 0.18 0.16 31 0.38 0.34 0.31 0.28 0.25 64 0.32 0.26 0.22 0.18 0.16 32 0.44 0.39 0.35 0.32 0.29 65 0.32 0.26 0.22 0.19 0.16 33 0.42 0.37 0.33 0.30 0.27 66 0.32 0.26 0.22 0.19 0.16

平均數 0.28 0.25 0.22 0.19 0.18 標準差 0.09 0.08 0.07 0.06 0.06

27

參考文獻

曾奕翔、余清祥,2005,Lee-Carter 模型分析:台灣地區死亡率推估之研究,2005 年台灣人口學會學術研討會論文。

陳文琴,2008,死亡率改善模型的探討及保險商品自然避險策略之應用,政治大 學風險管理與保險學系碩士論文。

蔡子晧,2008,長命風險避險策略探討,台灣大學財務金融研究所博士論文。

林子綾,2010,死亡率模型:長壽風險管理之應用,台灣大學財務金融研究所博 士論文。

陳志岳,2010,長壽風險對保單責任準備金之影響-以增額終身壽險為例,政治 大學風險管理與保險學系碩士論文。

Blake, D. and W. Burrows, 2001. Survivor Bonds:Helping to Hedge Mortality Risk.

Journal of Risk and Insurance 68,339-348.

Cairns, A. J. G., Blake, D., and Dowd, K., 2006. A Two-Factor Model for Stochastic Mortality with Parameter Uncertainty:Theory and Calibration. Journal of Risk and Insurance 73,687-718.

Chenghsien Tsai, 2009. The Term Structure of Reserve Durations and the Duration of Aggregate Reserves. Journal of Risk and Insurance 76,419-441.

Cary Chi-Liang Tsai and Lingzhi Jiang, 2011. Actuarial Applications of the Linear Hazard Transform in Life Contingencies. Insurance:Mathematics and Economics 49,70-80.

Fang-Shu Linus Chan, 2010. Characteristics of the Effective Durations and Effective Convexities of Life Insurance Reserves. National Chengchi University.

Gompertz, B., 1825. On the Nature of the Function Expressive of the Law of Human Mortality and on a New Mode of Determining Life Contingencies. Philosophical

28

Transactions of the Royal Society of London 115,513-585.

Lin, Y., and Cox,S.H., 2005. Securitization of Mortality Risks in Life Annuities.

Journal of Risk and Insurance 72,227-252.

Makeham,W.M., 1860. On the Law of Mortality and the Construction of Annuity Tables. Journal of the Institute of Actuaries 13,325-358.

Renshaw, A. E. and Haberman, S., 2003. Lee-Carter mortality forecasting with age specific enhancement,. Insurance: Mathematics and Economics 33, 255-272.

Ronald D. Lee and Lawrence R. Carter, 1992. Modeling and Forecasting U.S.

Mortality. Journal of the American Statistical Association 87,659-671.