東 吳 大 學 經 濟 學 系

碩士論文

指導教授:邱永和 博士 柯慈儀 博士

Resampling SBM DEA 模型之應用

—本國商業銀行之經營績效評估

Application of Resampling SBM DEA Model—Performance Assessment of Domestic Commercial Banks

研究生:陳映羽 撰

中 華 民 國 一七 年 六 月

i

謝誌

時光飛逝,兩年的研究所生活即將告一段落。在這段期間首先要特別感謝家 人,成為我最大的後盾,使我能夠無憂無慮、專心一志的念完碩士。謝謝爸爸願 意多養我兩年,謝謝媽媽不厭其煩地每天幫我準備早餐,謝謝哥哥幫我維護電腦,

讓我能夠順暢地寫完論文。

另外,謝謝我的指導老師-邱永和教授,願意從頭開始教導什麼都不懂的我,

耐心地聆聽無釐頭的問題,也提供許多資源,讓我有機會去認識優秀的學長姐,

甚至於時常關心我畢業之後的發展,是個積極、溫和又充滿父愛的好教授。謝謝 柯慈儀老師,雖然相處的機會不多,卻在每次碰面時認真地指點並且給予協助。

謝謝口委老師-陳玉涓老師、謝錦淇老師及邱敬仁老師細心審閱我的論文,針對 文章內容提出許多改善建議,使我的論文更趨於完善。

除了在論文上給予幫助的老師們之外,也要感謝在這兩年教導我們基礎知識 並悉心栽培的傅祖壇院長、謝智源老師、孫嘉宏老師、陳彧夏老師、陳碧琇老師、

詹維玲老師、郭嘉祥老師、黃瓊玲老師以及賴志芳老師等,還有總是在背後默默 付出的宋祕書,因為有各位師長的鼓勵與教誨,使我在這兩年能夠有所成長。

謝謝我的戰友-李韻,很高興這兩年依舊能有妳的陪伴,從最初一起決定讀 研並攜手考進東吳,再到後來看著彼此為了論文以及諸多瑣事搞得焦頭爛額,在 這段艱難的時光裡,妳成為了我的精神寄託。

最後,謝謝我的同學們,你們實在是太靠譜了!從一年級開始,時常受到彼 得學長、筠媛、尚晶、東陽、子慶、郁橋及其他同學的協助,回憶過去兩年,我 們總是一起討論作業或為了考試共同奮鬥,不知不覺建立起了革命情感,很開心 能夠認識大家,跟你們同窗兩年,是我莫大的榮幸。希望畢業後,即便各奔東西,

我們也能在各自的職場發揮所長,並在未來的某一天成為彼此間最大的助力。

陳映羽 謹致 東吳大學經濟研究所 民國 107 年 6 月

ii

摘要

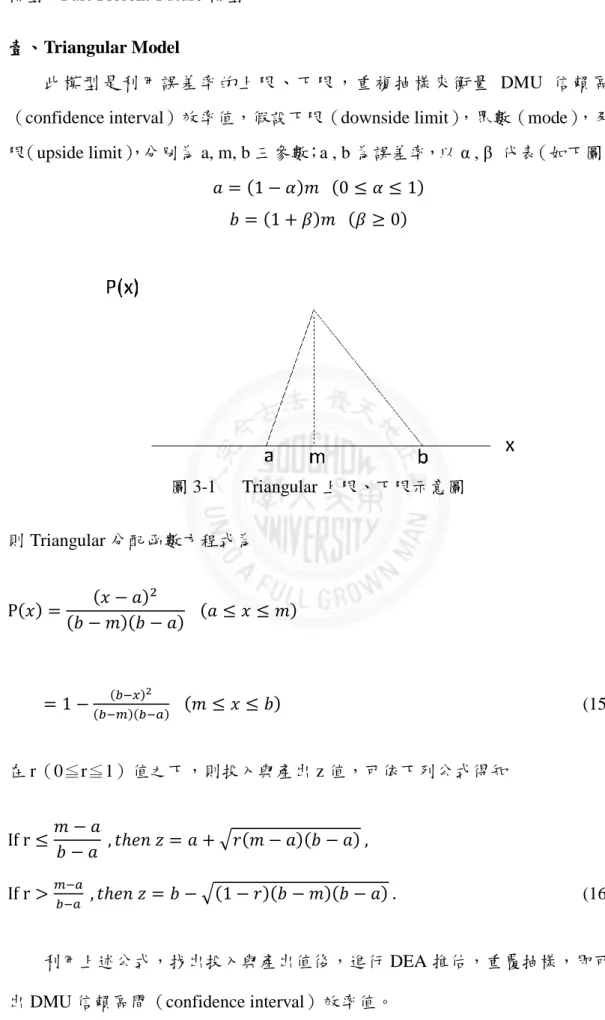

本研究以 Tone(2013)提及之 Resampling DEA 作為主要研究方法,其包含三 種重複估計模型:Triangular 模型、Past-Present 模型及 Past-Present-Future 模型,

以探討 2014 年至 2016 年台灣 37 家商業銀行之經營效率,並進一步預估下一年 度(2017 年)各家銀行的投入產出變數、效率值及排名。同時也會比較傳統 SBM 模型與 Resampling DEA 之分析結果是否有差異,以及探討市場上是否有其他關 鍵因素影響銀行效率表現。實證結果如下所示:

1. 無論應用何種模型(Triangular、Past-Present 及 SBM)之估計結果,2014 年 至 2016 年效率值最差的銀行皆為板信商業銀行,且這三年間,銀行業之平均 效率值有逐年上升之趨勢。

2. Resample 模型比 SBM 模型更能精準地推估各家銀行之相對效率表現,增強 效率值排名的鑑別度。而僅比較 Resample 模型時,Past-Present 模型較 Triangular 模型更能區隔出各家銀行之效率表現。

3. 以 Resample 模型為基準,SBM 模型的實證結果顯示,效率排名發生高估之 情形較為嚴重,且以銀行業整體平均值而言,SBM 模型存在高估問題。

4. Past-Present-Future 模型之預測結果,預估在 2017 年有效率的銀行共有 8 家,

且銀行業整體平均效率值為 0.7662,較前三年之平均效率值高。

5. 存款市占率、放款市占率及規模大小是影響銀行效率表現的關鍵因素,而資 本適足率雖然也會影響銀行效率表現,但其影響程度不似前三者顯著。

關鍵字:本國商業銀行、Resampling DEA、經營績效評估、重複抽樣、SBM

iii

Abstract

This study adopts Resampling DEA as the research method to explore the efficiency of 37 commercial banks in Taiwan from 2014 to 2016, and estimate the input-output variables, efficiency scores and rankings of each bank in the next year (2017). This method is proposed by Tone (2013) and it includes three resampling models: Triangular model, Past-Present model, and Past-Present-Future model. The analysis focuses on (1) whether there are differences between the results of the traditional SBM model and the Resampling DEA, and (2) whether there are other factors in the market that affect the performance of the bank. The empirical results are as follows:

1. The bank with the worst efficiency from 2014 to 2016 is the Bank of Panhsin Co., Ltd. Then during the three-year period, the average efficiency of the banking industry has increased year by year.

2. Resample model is more accurate than SBM model when estimating the relative performance of banks and enhancing the identification of efficiency rankings. In addition, Past-Present model is more likely to distinguish banks' efficiency performance than Triangular model.

3. In this case, the SBM model overestimates the efficiency ranking and the average efficiency of the banking industry.

4. Past-Present-Future model predicts that there will have 8 efficiency banks in 2017, and the average efficiency of the banking industry is 0.7662, which is higher than the past three years.

5. The market share of deposits, the market share of loan and the size are the factors affecting the efficiency of banks.

Keywords: Commercial Bank、Resampling DEA、Efficiency、SBM

iv

目錄

第一章 緒論 --- 1

第一節 研究背景 --- 1

第二節 研究動機與目的 --- 2

第三節 研究架構與流程 --- 3

第二章 文獻回顧 --- 5

第一節 國內銀行業績效評估相關文獻 --- 5

第二節 國外銀行業績效評估相關文獻 --- 18

第三章 研究方法 --- 35

第一節 資料包絡分析法 --- 35

第二節 Resample DEA 模型 --- 42

第四章 實證結果 --- 46

第一節 研究資料 --- 46

第二節 各變數敘述統計分析 --- 48

第三節 Resample 實證結果分析 --- 51

第四節 檢定結果分析 --- 69

第五章 結論與建議 --- 76

參考文獻 --- 79

v

表目錄

表 2-1 國內銀行業績效評估相關文獻 --- 13

表 2-2 國外銀行業績效評估相關文獻 --- 29

表 4-1 本研究之樣本銀行 --- 46

表 4-2 投入與產出變數定義說明表 --- 47

表 4-3 2014 年至 2016 年投入與產出變數之敘述統計表 --- 49

表 4-4 2014 年至 2016 年間,最大值或最小值出現在相同銀行之變數 --- 50

表 4-5 2014 年至 2016 年本國銀行效率值:Triangular 模型 --- 52

表 4-6 2014 年至 2016 年本國銀行效率值:Past-Present 模型 --- 54

表 4-7 2014 年至 2016 年本國銀行效率值:SBM 模型 --- 56

表 4-8 2014 年至 2016 年 Triangular、Past-Present 及 SBM 之平均效率值 --- 57

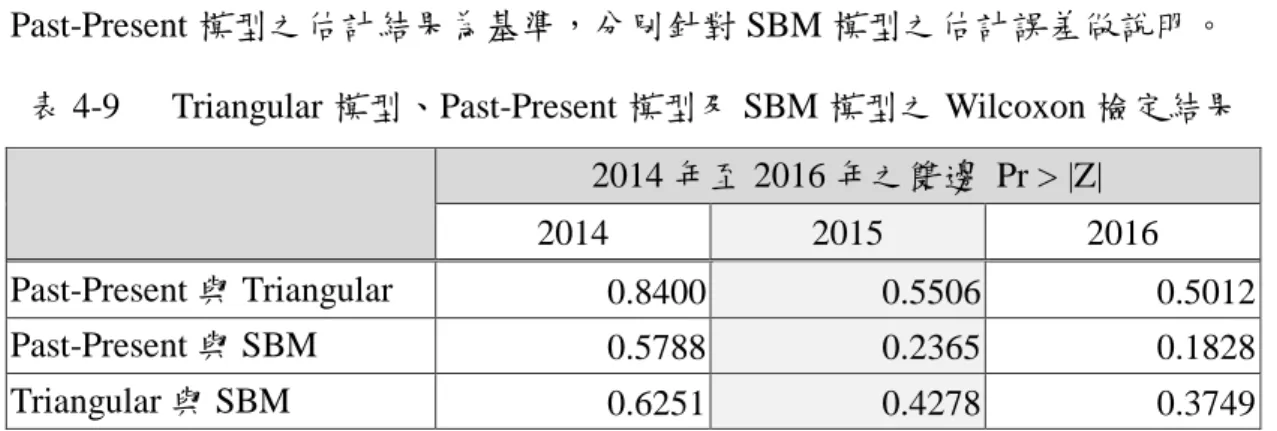

表 4-9 Triangular 模型、Past-Present 模型及 SBM 模型之 Wilcoxon 檢定結果 --- 59

表 4-10 2014 年至 2016 年 SBM 與 Triangular 效率值誤差表及 SBM 高低估情形 59 表 4-11 2014 年至 2016 年 SBM 與 Past-Present 效率值誤差及 SBM 高低估情形 61 表 4-12 Triangular 模型或 Past-Present 模型效率值大於 0.7 之銀行高低估狀況表 62 表 4-13 2014 年至 2016 年 SBM 與 Triangular 排名誤差及 SBM 高低估情形 --- 63

表 4-14 2014 年至 2016 年 SBM 與 Past-Present 排名誤差表及 SBM 高低估情形 64 表 4-15 2014 年至 2016 年 SBM 模型高(低)估之銀行家數彙整表 --- 66

表 4-16 2017 年投入產出變數及效率值之預估結果表 --- 67

表 4-17 2017 年投入與產出變數預測值之敘述統計表 --- 68

表 4-18 2014 年至 2016 年金控與非金控銀行之效率值 Wilcoxon 檢定結果表 ---- 70

表 4-19 2014 年至 2016 年公股與民營銀行之效率值 Wilcoxon 檢定結果表 --- 71

表 4-20 2014 年至 2016 年存款市占率大小與銀行效率值 Wilcoxon 檢定結果表 - 72 表 4-21 2014 年至 2016 年放款市占率大小與銀行效率值 Wilcoxon 檢定結果表 - 73 表 4-22 2014 年至 2016 年規模大小與銀行效率值 Wilcoxon 檢定結果表 --- 74

表 4-23 2014 年至 2016 年資本適足率高低與銀行效率值 Wilcoxon 檢定結果 ---- 74

表 4-24 2014 年至 2016 年效率值與各因素之相關顯著性強弱彙整表 --- 75

vi

圖目錄

圖 1-1 研究架構與流程圖 --- 4 圖 3-1 Triangular 上限、下限示意圖 --- 43 圖 4-1 各模型平均效率值之比較 --- 58

1

第一章 緒論

第一節 研究背景

銀行在台灣的經濟發展過程中,扮演舉足輕重的角色,其經營的好壞與國家 經濟是否能穩定成長,有著密不可分的關係。自 1980 年代後期以來,台灣經濟 起飛並且快速發展,國外資金大量流入,導致民間融資有超額需求,舊有金融機 構已無法滿足,因此在國外施壓下政府開放設立民營銀行,並在 1989 年 7 月增 訂「銀行法」,加速推動金融自由化,台灣銀行業由金融管制時期正式進入金融 開放時期。由於銀行數量自開放前的 24 家快速膨脹至 2000 年的 53 家,無法達 到規模經濟與範疇經濟,且因同業間過度競爭造成獲利能力、資產報酬率、股東 權益與經營績效等指標表現不佳,同時也衍伸出許多監管上的問題,促使政府於 2000 年推動金融整併計畫,同年底頒布「金融機構合併法」,成功將本國銀行由 53 家縮減至 2008 年的 37 家,解決過多銀行所引起的無效率問題,並於隔年(即 2001 年)實施「金融控股公司法」,解除台灣銀行業跨業經營之限制,2001 年至 2002 年共有 13 家金控相繼成立,2011 年金控公司增加至 16 家。鑑於跨行合併 或跨業結盟的出現,為整合金融、保險、證券等多元監理制度,遂於 2004 年成 立「行政院金融監督管理委員會」,現已更名為「金融監督管理委員會」,以體現 金融監理一元化之目標。

近年來數位金融興起,對金融機構之經營環境產生重大影響,為掌握網路化、

數位化、科技化等金融創新應用的國際趨勢,金管會於 2015 年正式成立金融科 技辦公室,並在「金融科技發展策略白皮書」規劃以 2020 年為期,推動資通訊 業與金融業跨業合作,致力於電子支付、網路借貸或網路投保、證券期貨雲端服 務等施政目標。因此銀行的概念將由有場域限制的經營模式轉換為無所不在的金 融服務,這項改變使得銀行業間競爭加劇,且台灣銀行業目前仍屬於家數過多,

若應用效率評估方法幫助金融業管理人員找出改善或發展方向,有助於其進一步 提升整體經營效率,面對市場競爭。

2

第二節 研究動機與目的

無論在國際上或國內,由於金融業的快速變化、競爭關係及其對於國家經濟 穩定的重要性,針對銀行業績效評估之文獻自 90 年代以來便不可勝數,過去學 者常用之資料包絡分析法(Data Envelopment Analysis, DEA)當中又分為動態 DEA、二階段或三階段 DEA、網絡 DEA 等等,但前面提及之 DEA 皆僅有單次 估計,Tone(2013)認為在 DEA 中,投入產出變數可能會因為多種原因受到衡量 錯誤、滯後因素等之影響,進而導致估計結果產生誤差,因此提出 Resampling DEA 模型,即利用重複抽樣方式來消除誤差,而此方法當中包含三種重複抽樣 模型:Triangular 模型、Past-Present 模型及 Past-Present-Future 模型。

除了推估效率值之外,Past-Present-Future 模型特別之處在於能夠預測未來 一期之投入產出變數及其效率值,此突破能夠輔助銀行業預先得知自身與同業間 相對效率表現,有助於其提早規劃改善策略並提高競爭力。在現今台灣金融業高 度競爭的環境下,如何提升效率表現或獲利能力顯得尤為重要,因此,本研究採 用 Resampling DEA 作為研究方法,在排除投入產出變數之分配誤差,同時將資 料特性納入考慮之後,更準確地評估出 2014 年至 2016 年台灣商業銀行之經營效 率,並預估下一期(2017 年)之變數及效率值。另外,欲瞭解台灣銀行業是否 需要特別關注市場上其他因素,針對關鍵因素對於銀行效率值之影響做進一步檢 定。

基於上述之背景與動機,本研究主要研究目的有下列三項:

一、推估 2014 年至 2016 年及預測 2017 年之 37 家本國商業銀行之經營效率。

二、比較 Resampling DEA 模型(即 Triangular 模型及 Past-Present 模型)與傳統 SBM 模型之差異。

三、探討市場上影響銀行效率表現的其他關鍵因素。

3

第三節 研究架構與流程

本研究共分為五章,概述如下:

第一章 緒論

首先詳細敘述研究背景,並解釋本研究之動機,再根據動機提出研究目的,

且於此章最後介紹研究之整體架構。

第二章 文獻回顧

整理近年來國內外針對銀行業進行效率評估之相關文獻。

第三章 研究方法

此章先對傳統資料包絡分析法之演變與模型做基本介紹,依序說明 CCR 模 型、BCC 模型以及 SBM 模型。再進一步介紹修正傳統模型問題後的 Resample DEA 模型,即為本文主要採用之實證模型。

第四章 實證結果

闡述研究標的與各變數之定義,接著應用 Resample DEA 當中的 Triangular 模型、Past-Present 模型及 Past-Present-Future 模型評估本國 37 家商業銀行之經營 績效與其變化狀況,此外也探討其他可能影響銀行效率值之變數。

第五章 結論與建議

依據第四章實證結果歸納出本研究的結論,並對未來提出可行之建議。

茲將本研究之章節組織架構與流程整理如下圖 1-1:

4

圖 1-1 研究架構與流程圖 緒論

文 獻 回 顧

研究背景

動機說明與研究目的

研 究 方法

資料包絡分析法

國內相關文獻 國外相關文獻

Resample DEA 模型

Triangular Past-Present Past-Present-Future

實證 結 果與 分 析

研究標的資料分析

結 論與 建 議

本研究之結論與建議 模型實證結果統整、說明與比較

Wilcoxon 檢定

5

第二章 文獻回顧

第一節 國內銀行業績效評估相關文獻

許玟婷(2006) 以 1994 年至 2005 年歐洲 29 國(包含西歐 13 個歐盟成員、2 個非歐盟成員,東歐 14 個國家),總計 262 家銀行作為研究對象,作者採用一般 動差法及動態隨機邊界法(dynamic stochastic frontier analysis, dynamic SFA),並 利用 Translog 成本函數來衡量東西歐銀行的成本函數與技術效率。此研究以勞動、

資本、資金作為投入項,而放款、投資、非利息收入作為產出項;根據研究結果 得知,(1)西歐各國銀行效率值的調整速度快於東歐且變動幅度較小。(2)在生產 效率方面,西歐相較於東歐有更健全的金融環境、成熟的資本市場及豐富的管理 經驗,即西歐較具有生產效率。(3)在技術效率方面,不論長期或短期,西歐各 國銀行的相對效率值皆高於東歐。(4)東歐及西歐之銀行體系皆具有規模經濟

(economics of scale)與範疇經濟(economics of scope)。

方嘉閩(2010) 利用資料包絡分析法之投入導向模型分析 2004 年至 2008 年 台灣及中國之銀行績效,並分別探討兩者效率表現之差異性,且作者選擇之決策 單位(decision making unit, DMU)有 34 家臺灣銀行及 17 家中國銀行。以分行 家數、員工人數、利息支出作為投入項,放款與貼現、利息收入作為產出項;研 究結果發現,(1)專業銀行具有角色獨特性,因此在績效表現上較優異。(2)國營 銀行於早期的績效不如民營銀行,但近來透過調整營運規模,逐漸改善經營無效 率之情況,甚至超越民營銀行。(3)臺灣銀行業的收入來源由放款與貼現、利息 收入逐漸轉變為透過幫客戶理財賺取管理費及手續費,因此有些績效評估無法顯 現出來;而中國銀行業的主要收入來源為放款與貼現、利息收入。

張碧芬(2011) 針對 2008 年至 2010 年 34 家台灣的銀行進行經營效率之評估,

以資料包絡分析法之變動標竿模型(variable benchmarking model)為研究方法,

利用既有的 DEA 模型來區別各層不同效率區塊的決策單位,藉著產生類似區別 函數的各層效率前緣來建立標竿模型,這樣能夠清楚的分出不同區域的效率水準,

6

也能快速且準確的判斷出新決策單位之效率,作者挑出 6 家標竿銀行:萬泰、大 眾、安泰、渣打、花旗、匯豐。此研究之投入項為存款總額、員工人數、固定資 產,產出項則為放款總額、其他收入、投資;根據研究結果得知,(1)屬於外資 的標竿銀行相對於大多數台灣的本國銀行無效率,且家數逐年增加。(2)效率優 於標竿銀行且排名位在前段的銀行,大多數為本土歷史悠久且大型之行庫或公股 銀行。(3)標竿銀行的效率較多數銀行差,且其效率沒有明顯改善趨勢。

郭依婷(2012) 以 2005 年第四季至 2010 年第三季期間,針對 14 家台灣金控 底下之銀行進行研究,先利用因素分析法抽取出會影響到台灣金控銀行之經營效 率的因素,再以最大變異法進行轉軸來決定因素,接著輔以多元迴歸分析法探討 萃取後之主成分因素是否會對金控銀行之經營績效有顯著影響。萃取後之投入項 有資本適足性、資產品質、獲利能力、流動性、利率敏感度、主要業務成長率,

產出項即為資產報酬率、淨值報酬率、每股盈餘;研究結果表明,(1)影響台灣 金控銀行經營績效的二大主要因素為獲利能力因素、利率敏感因素,且獲利能力 因素之影響最大。(2)台灣金控銀行之「獲利能力因素」、「利率敏感因素」與資 產報酬率、淨值報酬率、每股盈餘呈正相關。

遲淑華(2012) 利用資料包絡分析法當中的動態差額變數模型輔以 Tobit 迴歸 模型分別對台灣及中國的銀行進行效率評估,台灣部分主要探討銀行參與或不參 與金融重建合併機制的公司治理特質及其對合併靜態與動態效率之影響,樣本資 料為 1996 年至 2008 年期間 16 家銀行,而中國部分主要分析公司治理或金融監 管改變對銀行動態效率的影響是否存在時間遞延(time-deferred)效果,樣本資 料為 2005 年至 2011 年期間 15 家銀行,其中包含 4 家國有銀行、8 家股份制銀 行、3 家城市銀行。作者選擇之投入項有員工人數、資本(淨固定資產)、資金

(存款總額+借款),產出項有未償還貸款、投資、非利息收入;研究結果顯示在 台灣方面,(1)股東對於是否參與金融重建合併機制下的合併具有較大的決策能 力。(2)雖然參與合併會對短期的靜態與動態效率造成減損,但長期來看,只要 能有效掌握公司運作,合併後的效率仍有機會改善。(3)存貨比、流動性比率對

7

利潤、動態效率有影響,且大小型銀行顯著效果不一致;在中國方面顯示,(1) 小型銀行、上市銀行面對不良貸款之風險控管能力不同,大型銀行的風險抵禦能 力優於小型銀行。(2)在《巴塞爾協議Ⅲ》實施後,中國商業銀行需改變其依靠 貸款規模擴張以賺取利潤的經營方式,致力於經營發展方向的轉型。(3)中國銀 監會應該以金融風險防範的角度,且考量銀行經營之現況,針對不同資產規模的 銀行實施「差異化監管」。

陳品伶(2014) 採用資料包絡分析法當中的動態差額變數模型 (dynamic slack-based measure, DSBM)來分析 2009 年至 2012 年期間台灣 31 家銀行的動態 效率,作者認為銀行是連動性質的,需加入具有連動性質之變數增加跨期效率評 估的準確性,因此選擇以存款總額及資本適足率作為跨期(carry-over)變數,

並分別以 A 組及 B 組進行分析,再計算出放款總額及資本適足率的要素效率指 標(factor efficiency index, FEI)來探討各家銀行效率。其中,投入項有固定資產、

存款總額、員工人數等,產出項則有投資收入、其他收入等;研究結果發現,(1)B 組之效率值較 A 組高,且平均效率值最低的年度均為 2009 年。(2)兩組之存款總 額或資本適足率有達成效率之家數逐年減少,而以 2010 年的平均放款效率值或 平均資本適足率效率值為最佳。(3)兩組所呈現之整體效率值前三差的銀行均為

「非金控銀行」,而金控下子銀行的平均效率優於非金控銀行平均效率。(4)A 組 除了在 2012 年外,其餘每年平均放款效率皆呈現金控下子銀行優於非金控銀行;

B 組除了在 2010 年外,其餘每年平均資本適足率效率皆呈現金控下子銀行劣於 非金控銀行。(5)採用 Wilcoxon 檢定顯示,兩組的期間效率沒有明顯差異;用 FEI 分兩組檢定之結果,其值也無明顯差異。

陳勁豪(2015) 主要使用二階段動態網路資料包絡分析法(dynamic network DEA)並輔以麥氏生產力指數法(Malmquist productivity index),研究 2008 年至 2013 年期間台灣 12 家上市金控公司之效率評估,本次研究針對金控旗下三個業 務單位(銀行業務、證券業務、其他業務)進行分析,除了探討各金控於不同年 度間效率的差異性外,也拆解影響效率變化之因素,以幫助決策者。作者以員工

8

人數、營業費用、固定資產作為投入項,單一產出項為營業收入淨額,另以淨利 作為跨期變數;研究結果顯示,(1)12 家金控在營運效率表現上有逐漸衰退的趨 勢。(2)銀行部門、證券部門及其他部門在 2008 年至 2013 年的平均總要素生產 力皆呈現衰退趨勢。(3)在整個金控體系上,平均總要素生產力變動情況有逐年 進步的僅有永豐金,其餘 11 家皆衰退。

蔡伊倫(2015) 以 2007 年至 2014 年台灣 35 家銀行為研究對象,採用二階段 動態網路資料包絡分析法探討其經營績效,在此研究中將銀行的生產活動分為

「生產效率」及「市場效率」兩階段,並輔以麥氏生產力指數法探討各銀行在不 同年度間之生產力變化。作者於第一階段選擇之投入項為員工人數、存款總額、

固定資產,產出項則為放款總額、投資,第二階段之投入項即為第一階段之產出 項,而第二階段之產出項為資產報酬率(ROA),另外以逾放比、盈餘做為連結 之跨期變數;研究結果表明,(1)整體效率表現部分,以 2010 年表現最佳,而 2011 年表現最差,且以開發銀行、瑞興銀行表現最優異,末三名則為板信銀行、凱基 銀行、安泰銀行。(2)市場效率階段之效率值明顯優於生產效率階段之效率值。(3) 平均總要素生產力部分,只有臺灣銀行、凱基銀行呈進步趨勢,導致其他銀行生 產力衰退之主因為技術變革衰退。

李文海(2015) 以二階段資料包絡分析法研究臺灣銀行分行的經營績效,針 對 2014 年台灣金融體系下 97 家分行當中的 30 家分行作為決策單位(DMU)進 行個別研究,第一階段為了探討台灣分行的內部作業效率,所以選擇投入成本為 主要變數,其中以員工薪資、分行的資產支出、其他作業支出為投入項,產出項 則為分行作業件數、存款總額,而在第二階段主要分析各分行獲利能力及經營績 效,利用第一階段之產出作為其投入,並以手續費收入、金融商品銷售總額為產 出項;此研究結果表明,(1)此個案銀行的作業效率優於獲利效率,因此決策者 應該將改善的目標著重在獲利效率上。(2)並非位於南部地區的分行會有較差的 效率表現,反之,效率表現較優異之區域並不一定為金融活動較為頻繁之區域。

9

李婉婷(2015) 以 2010 年至 2013 年期間 30 家台灣的銀行為研究對象,利用 二階段資料包絡分析法進行績效評估,並輔以「以參考網路為基礎之排序法」對 效率進行排序,作者將銀行的營運流程區分為「成本投入」與「創造獲利」兩個 階段,且在第一階段將資產、用人費用、營業支出作為投入項,存款總額、公營 與民營中小企業貸款、消費性貸款作為產出項,第二階段再將第一階段之產出項 作為投入項,而以稅前盈餘、利息支出、手續費+佣金收入總合做為產出項;其 研究結果發現,(1)公營銀行在成本管理上優於民營銀行。(2)民營銀行在創造獲 利之效率優於多數公營體制銀行,即便公營體制銀行已逐漸改變其經營模式;而 雖然民營銀行的資源相較於公營體制銀行來的少,卻能透過有效的「放款決策」

與「策略聯盟」提升創造獲利階段的效率。此結果能提供管理者作為經營決策之 參考。

梁夢汝(2015) 採用資料包絡分析法研究 2011 年到 2013 年中國銀行的成本 效率,並將成本效率分為「配置效率」和「技術效率」,在第一階段以 Brown-Mood 中位數檢定法檢定了中國五類銀行(國有銀行、外資銀行、股份制銀行、農村商 業銀行及城市商業銀行)的成本效率、配置效率、技術效率之中位數有無顯著差 異,並輔以 Dunn 多重比較法將效率作排序,第二階段利用 Tobit 迴歸模型,將 時間變數、銀行權屬變數及經營管理變數列入考慮,分析影響成本效率、配置效 率及技術效率之關鍵因素。作者將勞動投入、資本投入、資金投入設為投入項,

而放款總額、投資總額、資產負債表外項目總額則為產出項;根據第一階段研究 結果表明,(1)成本效率分析方面,最佳的為國有銀行,最差的則是農村商業銀 行。(2)配置效率方面,股份制銀行的配置效率最佳,而農村商業銀行最不具配 置效率。(3)技術效率方面,國有銀行最佳,城市商業銀行最差。(4)規模效率方 面,中國銀行業隨著銀行權屬的不同,所處之規模報酬階段亦不相同。根據第二 階段之結果,(1)影響成本效率之主要因素有資產規模、存貸比率、流動性比率 及成本收入比率。(2)配置效率方面,影響配置效率之主要因素與成本效率相同。

(3)技術效率方面,影響技術效率之顯著因素有存貸比率與流動性比率。由以上

10

結果得知,在 2011 年到 2013 年的中國銀行業,達成配置效率對於達到成本效率,

具有較大的影響力。

許馨云(2016) 由於 2015 年為台灣「行動金融元年」,所以在該年度特別選 擇 S 銀行在國內的 68 家分行作為受評估單位,並利用資料包絡分析法之投入導 向模型研究各分行櫃檯的效率,再以產出導向模型研究各分行的效率,最後使用 Tobit 迴歸模型分析環境變數包括行動網銀覆蓋率(各分行客戶開通手機行動網 路銀行功能佔全部帳戶數量之百分比)與分行主管學歷對於分行經營效率的影響。

其中,以櫃檯人數、單位總人數、加班總時數為投入項,企業金融利息收入、外 匯手續費收入、個人貸款盈餘、理財收入、交易比數為產出項;研究結果顯示,

(1)68 家分行當中有 3 家分行之櫃檯具有技術效率,而其中有 7 家分行達到規模 效率。(2)規模報酬遞增之分行共有 45 家,規模報酬遞減則有另外 15 家分行,

顯示大多數分行的櫃檯,其投入產出之間的配置仍有改善空間。(3)行動網銀覆 蓋率對於分行的技術效率與規模有顯著負面影響,分行主管學歷對於分行效率之 影響則不顯著。因此作者推論 S 銀行未能配合覆蓋率提高而同時有效地降低分行 成本,無法呈現出數位金融化的優勢。

石育禎(2016) 以八國(中國、台灣、日本、印尼、泰國、菲律賓、印度及 巴基斯坦)的銀行作為研究對象,採用非參數估計的資料包絡分析法輔以麥氏生 產力指數法來分析這八個國家彼此之間的效率差異,並透過共同邊界資料包絡分 析法(Meta-DEA)將技術缺口比率(Technical Gap Ratio, TGR)作為比較各國 銀行效率水準的依據。此研究之投入項為勞動投入、資本投入、資本投入量,產 出項則為總放款淨額、投資總額;根據研究,將結果分為綜合區域效率與規模效 率,從綜合區域效率發現,在三個區域的技術效率中,第一名是東北亞的銀行,

而東南亞的技術效率逐漸追上東北亞,南亞始終是技術效率最低的區域;從區域 的規模效率上來看,三個區域的規模差異不大,卻在 2011 年開始出現差距,呈 現東南亞的規模效率最高,南亞次之,最低的是東北亞。作者還發現(1)在 2008 年金融海嘯的當下並沒有對大多數亞洲國家銀行的效率造成過大的影響,反而是

11

在未來幾年後才開始反應。(2)在 2012 年,有許多國家發生重大的波動,只有少 部分的國家平穩度過。

楊政穎(2016) 以 2009 年至 2014 年台灣 40 家綜合證券商與中國大陸 80 家 證券公司為樣本資料,利用資料包絡分析法、麥氏生產力指數法及共同邊界法來 探討其效率與生產力。而投入項有勞動投入、資本投入,產出項則有經紀業務收 入、承銷業務收入、自營業務收入、其他業務、營業收入;研究結果顯示(1)台 灣部分,綜合證券商的效率值普遍較低,且非上市櫃綜合證券商效率值顯著大於 上市櫃綜合證券商,而非金控綜合證券商的規模效率顯著大於金控綜合證券商。

(2)中國部分,證券公司的效率值容易受到股市波動影響,且非上市證券公司之 規模效率顯著大於上市證券公司,而位於京滬深地區的證券公司效率值顯著大於 非京滬深地區。(3)麥氏生產力指數的結果指出台灣全期間有 6.3%的衰退,中國 全期間則衰退 2.7%。(4)共同邊界法的結果指出,台灣與中國全期間的效率變動 率雖然有收斂,但因為「群組的技術變動速度」較「共同邊界下的技術變動速度」

落後,因此全期間都沒有呈現收斂。

朱耀祥(2016) 以資料包絡分析法與麥氏生產力指數為研究方法,探討 2012 至 2015 年間 35 家台灣金融機構的經營績效,並將固定資產、營業費用、利息支 出作為投入項,利息收入、非利息收入、稅前純益為產出項;根據實證結果表明,

(1)就整體效率值而言,35 家台灣金融機構的總技術效率值與純技術效率值自 2012 年開始呈現下滑的走勢,其中只有 4 家銀行在各年度的總技術效率達到完 全效率。9 家公股行庫當中,總技術效率皆未達到完全效率,只有純技術效率的 表現較佳,其中純技術效率達到完全效率的有臺灣銀行、台灣土地銀行及兆豐國 際商業銀行。(2)依據麥氏生產力指數評估跨期效率變動之結果,得知整體生產 力呈現持平狀態,而每期個別的平均值逐漸退步,另得知三個跨期間的生產效率 也呈退步趨勢,技術方面則有進步。從個別金融機構的總要素生產力變化表現來 看,22 家有成長表現,而退步的 13 家銀行當中,僅 2 家為公股行庫(土地銀行 和合作金庫)。

12

林忠億(2016) 以 2006 年至 2013 年中國商業銀行為研究對象,使用網絡隨 機邊界分析法輔以最大概似法,並建構生產函數、成本函數與成本份額方程式以 假設銀行多階段生產技術的經濟模型,幫助作者能有效地估計勞動與實質資本之 比例參數。在此研究中選擇之投入項為勞工、實體資本、購入資金,產出項為貸 款總額、投資總額、非利息收入,假定銀行的生產過程包括「吸納存款總額」與

「創造放款擴張」兩個階段;依據研究結果,中國大陸的商業銀行在存款總額創 造階段,勞動與實質資本的配置大約在 35%及 50%,且平均在存款總額創造階 段與放款擴增階段的技術效率值約 64%與 69%。另外,兩個階段均具有規模經 濟,但只有在第一階段有顯現範疇經濟。而實證結果也發現,中型合資商業銀行 在生產技術效率的表現最佳,而主要大型商業銀行(包含傳統的四家大型國有銀 行),則在技術效率上表現最差。

劉泓圻(2017) 利用二階段資料包絡分析法來探討 2008 年至 2015 年 117 家 中國銀行業的經營績效與風險分析,且兩個階段均採用產出導向之模式進行研究,

並將所有受評估單位分為三大類:國有五大銀行、股份制銀行、地方商業與農業 銀行,以區分不同層級之間,經營風險與營收績效之效率表現。此研究萃取前之 投入項為營收成長比、存貸比、資產總計、貸款資產率、資產變動率、員工人數、

經營活動現金占資產比、總現金流量占資產比、不良貸款率、撥備覆蓋率、資本 充足率、貸款成長率,產出項則為資產報酬率、權益報酬率、夏普指標(各年度 平均權益報酬率/權益報酬率標準差);根據研究結果顯示,(1)不同層級的銀行之 間,其風險與總效率差異甚大,以國有五大銀行的總效率值表現最佳。(2)在第 三次巴塞爾協定後,中國銀行的風險效率值獲得提升,但最近三年受到新型消費 模式的衝擊與地方銀行大量設立,導致風險效率值表現不佳。(3)中國各銀行營 收績效的效率值差異不大,但在將風險納入考量後的總效率值卻有顯著差異,表 示在衡量銀行經營效率時,受到風險層面之影響很大。(4)城市商業、農業銀行 之資本密集度愈高,會顯著提高銀行的風險效率值及總效率表現。

13

簡維毅(2017) 採用二階段網絡資料包絡分析法當中的差額變數模型,針對 2013 年至 2015 年間美國、韓國、日本、中國、英國、瑞士、加拿大等國共 25 家銀行進行效率評估,作者依市場規模將銀行分為三類:大型、中型、小型銀行,

且分為「經營效率」及「市場效率」兩階段。其中,第一階段之投入項為員工人 數、固定資產,產出項則為淨營業收入,第二階段之投入項即為第一階段之產出 項,而當年度營業利潤率、市場價值為最終產出項,並以專利數作為連結兩階段 之變數;研究結果顯示,(1)在整體效率表現上,大型銀行表現最優異。(2)大部 分整體效率不佳的銀行是因其市場效率不理想。(3)亞洲地區的銀行普遍經營效 率不佳,推斷可能的原因是冗員過多或資產管理能力太差。(4)專利數與銀行的 競爭力及效率有正向關係。

表 2-1 國內銀行業績效評估相關文獻

研究學者 投入項 產出項 方法論 國家 研究結果

許玟婷 (2006)

勞動、資 本、資金

放款總 額、投資總 額、非利息 收入

一般動差 法、動態隨 機邊界法

東西歐 (1)西歐各國銀行效率值的調整速度快於 東歐且變動幅度較小。

(2)在生產效率方面,西歐相較於東歐有更 健全的金融環境、成熟的資本市場及豐富 的管理經驗,即西歐較具有生產效率。

(3)在技術效率方面,不論長期或短期,西 歐各國銀行的相對效率值皆高於東歐。

(4)東歐及西歐之銀行體系皆具有規模經 濟與範疇經濟。

方嘉閩 (2010)

分行家 數、員工人 數、利息支 出

放款與貼 現、利息收 入

資料包絡 分析法

台灣、

中國

(1)專業銀行具有角色獨特性,因此在績效 表現上較優異。

(2) 國 營 銀 行 於 早 期 的 績 效 不 如 民 營 銀 行,但近來透過調整營運規模,逐漸改善 經營無效率之情況,甚至超越民營銀行。

(3) 臺 灣 銀 行 業 的 收 入 來 源 由 放 款 與 貼 現、利息收入逐漸轉變為透過幫客戶理財 賺取管理費及手續費,因此有些績效評估 無法顯現出來;而中國銀行業的主要收入 來源為放款與貼現、利息收入。

張碧芬 (2011)

存款總 額、員工人

放款總 額、其他收

資料包絡 分析法、變

台灣 (1)屬於外資的標竿銀行相對於大多數台 灣的本國銀行無效率,且家數逐年增加。

14

研究學者 投入項 產出項 方法論 國家 研究結果

數、固定資 產

入、投資總 額

動標竿模 型

(2)效率優於標竿銀行且排名位在前段的 銀行,大多為本土歷史悠久且大型之行庫 或公股銀行。

(3)標竿銀行的效率較多數銀行差,且其效 率沒有明顯改善趨勢。

郭依婷 (2012)

資本適足 性、資產品 質、獲利能 力、流動 性、利率敏 感度、主要 業務成長 率

資產報酬 率、淨值報 酬率、每股 盈餘

因素分析 法、多元迴 歸分析法

台灣 (1)影響台灣金控銀行經營績效的二大主 要因素為獲利能力因素、利率敏感因素,

且獲利能力因素之影響最大。

(2)台灣金控銀行之「獲利能力因素」、「利 率敏感因素」與資產報酬率、淨值報酬率、

每股盈餘呈正相關。

遲淑華 (2012)

員工人 數、資本 (淨固定資 產)、資金 (存款總額 +借款)

未償還貸 款、投資總 額、非利息 收入

資料包絡 分析法、動 態差額變 數模型、

Tobit 迴 歸模型

台灣 (1)股東對於是否參與金融重建合併機制 下的合併具有較大的決策能力。

(2)雖然參與合併會對短期的靜態與動態 效率造成減損,但長期來看,只要有效掌 握公司運作,合併後的效率仍有機會改善。

(3)存貨比、流動性比率對利潤、動態效率 有影響,且大小型銀行顯著效果不一致。

資本(淨固 定資產)、

資金(存款 總額+借 款)

未償還貸 款、投資總 額

中國 (1)小型銀行、上市銀行面對不良貸款之風 險控管能力不同,大型銀行的風險抵禦能 力優於小型銀行。

(2)在《巴塞爾協議Ⅲ》實施後,中國商業 銀行需改變依靠貸款規模擴張以賺取利潤 的經營方式,致力於經營發展方向的轉型。

(3)中國銀監會應該以金融風險防範的角 度,且考量銀行經營之現況,針對不同資 產規模的銀行實施「差異化監管」。

15

研究學者 投入項 產出項 方法論 國家 研究結果

陳品伶 (2014)

A 組:

固定資 產、存款總 額、員工人 數、資本適 足率

A 組:

投資收 入、其他收 入

動態差額 變數模 型、資料包 絡分析 法、麥氏生 產力指數 法

台灣 A 組:以存款總額為跨期變數的組別 B 組:以資本適足率為跨期變數的組別 (1)以 A 組別之效率值較 B 組高,且平均效 率值最低的年度均為 2009 年。

(2)兩組之存款總額或資本適足率有達成 效率之家數逐年減少,而以 2010 年的平均 放款效率值或平均資本適足率效率值為最 佳。(3)兩組所呈現之整體效率值前三差的 銀行均為「非金控銀行」,而金控下子銀行 的平均效率優於非金控銀行平均效率。

(4)A 組除了在 2012 年外,其餘每年平均放 款效率皆呈現金控下子銀行優於非金控銀 行;B 組除了在 2010 年外,其餘每年平均 資本適足率效率皆呈現金控下子銀行劣於 非金控銀行。

(5)採用 Wilcoxon 檢定顯示,兩組的期間效 率沒有明顯差異;用 FEI 分兩組檢定之結 果,其值也無明顯差異。

B 組:

固定資 產、存款總 額、員工人 數

B 組:

放款總 額、投資收 入、其他收 入

陳勁豪 (2015)

員工人 數、營業費 用、固定資 產

營業收入 淨額

二階段動 態網路資 料包絡分 析法、麥氏 生產力指 數法

台灣 (1)12 家金控在營運效率表現上有逐漸衰 退的趨勢。

(2)銀行部門、證券部門及其他部門在 2008 年至 2013 年的平均總要素生產力皆呈現衰 退趨勢。

(3)在整個金控體系上,平均總要素生產力 變動情況有逐年進步的僅有永豐金,其餘 11 家皆衰退。

蔡伊倫 (2015)

員工人 數、存款總 額、固定資 產

資產報酬 率

二階段動 態網路資 料包絡分 析法、麥氏 生產力指 數法

台灣 (1)整體效率表現部分,以 2010 年表現最 佳,而 2011 年表現最差,且以開發銀行、

瑞興銀行表現最優異,末三名則為板信銀 行、凱基銀行、安泰銀行。

(2)市場效率階段之效率值明顯優於生產 效率階段之效率值。

(3)平均總要素生產力部分,只有臺灣銀 行、凱基銀行呈進步趨勢,導致其他銀行 生產力衰退之主因為技術變革衰退。

李文海 (2015)

員工薪 資、分行的

手續費收 入、金融商

二階段資 料包絡分

台灣 (1)決策者應該將改善的目標著重在獲利 效率上。

16

研究學者 投入項 產出項 方法論 國家 研究結果

資產支 出、其他作 業支出

品銷售總 額

析法 (2)並非位在南部地區的分行會有較差的

效率表現,反之,效率表現較優異之區域 並非一定為金融活動較為頻繁的區域。

李婉婷 (2015)

資產、用人 費用、營業 支出

稅前盈 餘、利息支 出、手續費 +佣金收入 總合

資料包絡 分析法

台灣 (1)公營銀行在成本管理上優於民營銀行。

(2)民營銀行在創造獲利效率上優於具有 公營體制銀行;雖然民營銀行的資源相較 於公營體制銀行來的少,卻能透過有效的 放款決策與策略聯盟提升創造獲利階段的 效率。

梁夢汝 (2015)

勞動投 入、資本投 入、資金投 入

放款總 額、投資總 額、資產負 債表外項 目總額

資料包絡 分析法、

Dunn 多重 比較法、

Tobit 迴歸 模型

中國 (1)成本效率分析方面,最佳的為國有銀 行,最差的則是農村商業銀行。配置效率 方面,股份制銀行的配置效率最佳,而農 村商業銀行最不具配置效率。技術效率方 面,國有銀行最佳,城市商業銀行最差。

規模效率方面,中國銀行業隨著銀行權屬 的不同,所處之規模報酬階段亦不相同。

(2)在 2011 年到 2013 年的中國銀行業,相 較於技術效率,達成配置效率對於達到成 本效率,具有更大的影響力。

許馨云 (2016)

櫃檯人 數、單位總 人數、加班 總時數

企業金融 利息收 入、外匯手 續費收 入、個人貸 款盈餘、理 財收入、交 易比數

資料包絡 分析法、

Tobit 迴歸 模型

台灣 (1)68 家分行當中有 3 家分行之櫃檯具有技 術效率,而其中有 7 家分行達到規模效率。

(2)大多數分行的櫃檯,其投入產出之間的 配置仍有改善空間。

(3)S 銀行未能配合覆蓋率提高而同時有效 地降低分行成本,尚無法將數位金融化的 優勢呈現出來。

石育禎 (2016)

勞動投 入、資本投 入、資本投 入量

放款總 額、投資總 額

資料包絡 分析法、麥 氏生產力 指數法

中國、

台灣、

日本、

印尼、

泰國、

菲律 賓、印 度、巴 基斯坦

(1)三個區域技術效率的依序排名為東北 亞的銀行、東南亞、南亞。

(2)三個區域的規模差異不大,在 2011 年 開始呈現東南亞的規模效率最高,南亞次 之,最低的是東北亞。

(3)在 2008 年金融海嘯的當下並沒有對大 多數亞洲國家銀行的效率造成過大的影 響,反而是在未來幾年後才開始反應。

(4)在 2012 年,有許多國家發生重大的波 動,只有少部分的國家平穩度過。

17

研究學者 投入項 產出項 方法論 國家 研究結果

楊政穎 (2016)

勞動投 入、資本投 入

經紀業務 收入、承銷 業務收 入、自營業 務收入、其 他業務、營 業收入

資料包絡 分析法、麥 氏生產力 指數法、共 同邊界法

台灣、

中國

(1)台灣部分,綜合證券商的效率值普遍較 低,且非上市櫃綜合證券商效率值顯著大 於上市櫃綜合證券商,而非金控綜合證券 商的規模效率顯著大於金控綜合證券商。

(2)中國部分,證券公司的效率值容易受到 股市波動影響,且非上市證券公司之規模 效率顯著大於上市證券公司,而位於京滬 深地區的證券公司效率值顯著大於非京滬 深地區。

(3)台灣全期間有 6.3%的衰退,中國全期間 則衰退 2.7%。

(4)台灣與中國全期間的效率變動率雖然 有收斂,但因為「群組的技術變動速度」

較「共同邊界下的技術變動速度」落後,

因此全期間都沒有呈現收斂。

朱耀祥 (2016)

固定資 產、營業費 用、利息支 出

利息收 入、非利息 收入、稅前 純益

資料包絡 分析法、麥 氏生產力 指數法

台灣 (1)35 家台灣金融機構的總技術效率值與 純技術效率值自 2012 年開始下滑,其中只 有 4 家銀行在各年度的總技術效率達到完 全效率。9 家公股行庫當中,總技術效率皆 未達到完全效率,只有純技術效率的表現 較佳,其中純技術效率達到完全效率的有 臺灣銀行、台灣土地銀行及兆豐國際商業 銀行。

(2)整體生產力呈現持平狀態,而每期個別 的平均值逐漸退步,另得知三個跨期間的 生產效率也呈退步趨勢,技術方面則有進 步。

(3)從個別金融機構的總要素生產力變化 表現來看,22 家有成長表現,而退步的 13 家銀行當中,僅 2 家為公股行庫(土地銀行 和合作金庫)。

林忠億 (2016)

勞工、實體 資本、購入 資金

貸款總 額、投資總 額、非利息 收入

網絡隨機 邊界分析 法

中國 (1)在存款總額創造階段,勞動與實質資本 的配置大約在 35%及 50%,且平均在存款總 額創造階段與放款擴增階段的技術效率值 約 64%與 69%。

(2)中型合資商業銀行在生產技術效率的 表現最佳,而主要大型商業銀行(包含傳統

18

研究學者 投入項 產出項 方法論 國家 研究結果

四家大型國有銀行),則在技術效率上表現 最差。

劉泓圻 (2017)

營收成長 比、存貸 比、資產總 計、貸款資 產率、資產 變動率、員 工人數、經 營活動現 金占資產 比、總現金 流量占資 產比、不良 貸款率、撥 備覆蓋 率、資本充 足率、貸款 成長率

資產報酬 率、權益報 酬率、夏普 指標

二階段資 料包絡分 析法

中國 (1)不同層級的銀行,其風險與總效率差異 甚大,以國有五大銀行之總效率值表現最 佳。

(2)在第三次巴塞爾協定後,中國銀行的風 險效率值獲得提升,但最近三年受到新型 消費模式的衝擊與地方銀行大量設立,導 致風險效率值表現不佳。

(3)在衡量銀行經營效率時,受到風險層面 之影響很大。

(4)城市商業、農業銀行之資本密集度愈 高,會顯著提高銀行的風險效率值及總效 率表現。

簡維毅 (2017)

員工人 數、固定資 產

當年度營 業利潤 率、市場價 值

二階段網 絡資料包 絡分析 法、差額變 數模型

美國、

韓國、

日本、

中國、

英國、

瑞士、

加拿大 等國

(1)整體效率表現,大型銀行最優異。

(2)大部分整體效率不佳的銀行是因其市 場效率不理想。

(3)亞洲地區的銀行普遍經營效率不佳,推 斷可能的原因是冗員過多或資產管理能力 太差。

(4)專利數與銀行的競爭力及效率有正向 關係。

資料來源:本研究自行整理

第二節 國外銀行業績效評估相關文獻

Berger et al. (1997) 利用 X 效率(X-efficiency)理論衡量 1989 年~1991 年某 家大型美國商業銀行分行的效率,作者以 761 家分與 769 家分行做為樣本,分別 採用仲介法與生產法兩種方式進行效率評估。不論仲介法或生產法均以勞動工資

19

率、資本租金率作為投入項,而使用前者時所選擇之產出項為消費者交易賬戶、

消費者非交易賬戶、公司交易賬戶、公司非交易賬戶,使用後者則選擇存款帳戶、

借款、信貸、開戶、已結清帳戶、新增貸款為產出項;研究顯示仲介法與生產法 結果一致,(1)大多數分行的效率不佳,且分支機構的 X 非效率(X-inefficiencies)

佔總成本的 5%至 10%,佔營運成本的 20%至 25%。(2)銀行很難通過合併分行來 達到節省成本之目的,合併後損失的市場份額與收入有可能抵消甚至超過所節省 之成本,即銀行分行併購對整體成本效率影響不大。

Schaffnit et al. (1997) 以 1993 年加拿大某家大型銀行位在安大略(Ontario)

省之 291 家分行為研究對象,並依照分行規模將決策單位(decision making unit, DMU)分成四大類,此研究著重於從事交易與維護工作之行員的表現對分行經 營效率之影響,將顧客服務品質指數(customer service index, CSI)、城鄉差距、

櫃台是否有新進成員等外部因素納入評估,作者採用投入導向資料包絡分析法

(input-oriented data envelopment analysis),並輔以保證區域法(assurance region, AR)對各產出項之間的權重比率設定上限與下限,使得結果更貼近於真實的效 率值。其中,投入項為分行櫃檯人員、放款人員等其他類型人員薪資費用,產出 項則為交易筆數、手續費收入、基金與債券交易筆數、放款利息收入;根據研究 結果得知,(1)相對無效率之分行若要成為有效率之分行,平均一家分行需減少 2.4 名員工。(2)經營效率佳的分行,其服務品質指數亦高。(3)新進成員之多寡不 影響分行的經營效率。

Barros et al. (2012) 利用資料包絡分析法(data envelopment analysis, DEA)

研究 2000 年至 2007 年,100 多家日本銀行的技術效率,再輔以 Russell 方向距 離函數(Russell directional distance function, RDDF)將不良貸款納入考量,作者 將銀行分為三類:城市銀行、區域銀行一、區域銀行二,且假設技術效率為固定 規模報酬(constant return to scale, CRS)與變動規模報酬(variable return to scale, VRS)個別進行分析。此研究選擇以員工人數、存款總額、房地產為投入項,產 出項則有證券、貸款、不良貸款;根據研究結果,(1)不論技術效率為 CRS 或 VRS,

20

其顯示之結果相似。(2)日本的銀行並沒有充分地整合與重組完成,尤其是區域 銀行仍有許多改善空間。(3)確定不良貸款會造成效率不佳。

Chiu et al. (2013) 探討 2008 年至 2010 年位於台灣的 48 家商業銀行,比較 30 家國內銀行與 18 家外資銀行之間的經營效率,由於文化情感、價值觀和經營 理念有差異,因此以共同邊界混合資料包絡分析法(Meta-Hybrid DEA)為研究 方法,建構邊界並利用技術缺口比率(technology gap ratio, TGR)作為客觀指標 來比較兩組銀行之效率表現。作者以存款總額、員工人數、固定資產為投入項,

再以貸款、投資總額、其他收入、不良貸款率為產出項;研究結果指出,(1)風 險因素(即逾期貸款總額佔貸款總額的比例)會影響技術的效率值,而透過射線 與非射線變數分析風險因素對效率之影響,發現非射線變數是導致銀行效率低的 主要原因,且與外資銀行相比,國內銀行受風險因素影響較大。(2)根據國內外 銀行三年平均 TGR 的標準差,國內銀行達到 0.19802,遠高於外資銀行的 0.00388,

表示外資銀行與國內銀行的平均效率和 TGR 有很大差異。(3)外資銀行經營業績 明顯優於國內銀行。

Yang (2014) 利用增強的資料包絡分析法來研究臺灣銀行的技術效率,以 36 家銀行作樣本,將技術效率(TE)分解成運營效率(OPE)和風險管理效率(RME), OPE 表示銀行通過正常業務活動擴大利潤空間的能力,而 RME 則表示銀行在持 續經營活動中的風險管理能力。並以存款總額、人事費用與固定資產作為投入項,

貸款、投資組合與非利息收入作為產出項;主要的研究結果為,OPE 較高的銀行 通常也會有高的 RME,且運營無效率是導致技術效率低的主要原因。再者隸屬 於金融控股公司下的銀行在 OPE 和 RME 方面比獨立銀行更有效率。

Juo (2014) 使用非參數的三種模型 OGLA(the original Grifell-Tatjé and Lovell analysis)、EGLA(the extended Grifell-Tatjé and Lovell analysis)和方向距離函數

(directional distance function, DDF)分解台灣銀行的利潤,研究忽略或加入風險 因素的差異。在此研究中,作者將不良貸款(NPL)用作分解利潤變化的風險指 標,並選擇 31 個台灣國內銀行為研究對象,以 2006 年~2010 年為樣本期間,投

21

入項為平均金融性投資、平均貸款,產出項則為平均借入資金、平均員工人數、

平均固定資產;結果顯示,三種模型在利潤變化、數量效果和價格效果分別表現 出相似的結果,(1)2009 年營業利潤大幅下滑,在 2010 年上漲幅度達到最高水準。

(2)在 2006 年~2010 年期間(不包含 2008 年~2009 年),數量效果對平均利潤的 變動有正向的影響。(3)在 2006 年~2010 年期間(不包含 2007 年~2008 年),價 格效果對於利潤變動有負向的影響,這一影響對 2008 年~2009 年期間的利潤變 化造成最大的負面影響。若是將數量效果進一步分解,則三種模型會出現不同的 結果,在 OGLA 模型中沒有加入風險,容易產生技術變革效果和運營效率效果 的極端值,此外,EGLA 和 DDF 模型在生產率效果的組成部分都表現出一致的 結果。

Moradi-Motlagh et al. (2014) 使用拔靴資料包絡分析法(bootstrap DEA)重 新評估澳洲銀行的純粹技術效率與規模效率,此研究的目的是改進早期澳洲銀行 效率研究中常用的核心利潤效率模型的變數選擇。作者選擇 1997 年~2005 年期 間 10 家銀行為 DMUs,包含 4 家大型、3 家中型與 3 家小型銀行。其中,將利 息支出、非利息支出作為投入項,利息收入、非利息收入作為產出項;根據研究 結果顯示,純粹技術效率銀行的比例下降到 23%,明顯低於近期研究報告的 81

%,導致這一差異的主要問題是改善變數的選擇會大大提高效率估計的區別力。

此外,拔靴法結果顯示了將樣本變異和偏誤納入估計效率值的重要性。

Chiu et al. (2014) 認為績效評估方法能夠協助廠商執行正確的經營策略,並 且選出最優秀的廠商作為基準。作者以 2008 年 23 家台灣商業銀行的相對吸引力 與演變為研究目標,並 利用情境相依範圍調整衡量模型 (context-dependent range-adjusted measure model),以提供決策者或銀行經理評估在不同環境中分析 運營績效的方式,此模型有別於只能在相同情境的限制下進行分析的傳統資料包 絡分析法。此研究有 3 個投入項:員工人數、資產、權益,2 個產出項:營業利 潤、不良貸款:研究的結果將 23 家商業銀行依據效率值(市場地位)分為四個 階級,1 級銀行的表現最好,其次是 2 級和 3 級銀行,4 級銀行表現最差,這種

22

方法使銀行能夠瞭解其當前的市場地位,並在同一階級發現現有的競爭對手。

Zhu et al. (2014) 的研究方向是為了分析「金融控股公司法」執法前後,對 臺灣銀行的盈利能力與市場可銷售性之影響,另外也探討在台灣設立金融控股公 司(financial holding companies, FHCs)是否能夠提高金融機構子公司的經營業 績,作者使用資料包絡分析法為 1997 年~2007 年(不包含 2002 年)期間 14 家 在台灣的 FHCs 進行盈利能力和市場變化之分析,資料包絡分析法包括 CCR 模 型和 BCC 模型,這兩個模型分析了銀行的整體效率、技術效率和規模效率,作 者利用雙邊模型(bilateral model)來衡量和比較 FHC 法案執行前後營業表現的 差異。並以資產、員工人數、股東權益為投入項,再以每股盈餘、市值、股價作 為產出項;結果顯示,除了盈利能力的規模效率外,銀行的其他效率並沒有因為 在台設立 FHCs 而得到改善。雙邊模型之結果顯示,在執行 FHC 法案之前,一 般銀行與 FHCs 子公司的銀行相比,效率水平更高。

Moradi-Motlagh et al. (2015) 以如何提高澳洲銀行的效率及減少成本為研究 方向,其目的有以下三項。(1)作者使用資料包絡分析法分析 2006 年至 2012 年 期間澳洲主要 8 家銀行的技術效率和規模效率。(2)以拔靴法測試效率的穩健性

(robustness)與敏感度。(3)拔靴法之研究結果被用來檢測有多少提高技術效率 的方式會使得個別銀行減少成本。此研究以利息支出、非利息支出作為投入項,

利息收入、非利息收入作為產出項;研究結果指出,原始效率與拔靴效率的估計 值之間存在顯著差異。傳統的 DEA 結果表明,一半以上的銀行是完全技術效率,

而拔靴法結果揭示了與最佳實踐(best-practicing)銀行之間,效率差異的準確性。

Bahrini (2015) 對 2006~2011 年期間 10 個位在中東和北非國家所運營的 33 家伊斯蘭銀行的總要素生產力(total factor productivity, TFP)之變化與決定因素 進行研究,在第一階段以拔靴麥氏指數(bootstrapped Malmquist index)法分析 生產力的變動,並在第二階段,用縱橫資料模型(panel data models)找出使得 TFP 產生變化的決定因素。研究之投入項為勞動、固定資產、存款總額,產出項 則有貸款總額、投資組合、營業外收入;第一階段的研究結果表明,海灣合作委

23

員會(Gulf Cooperation Council, GCC) 會員國之銀行由於技術退步與規模無效 率導致 2006~2011 年生產力下降,相比之下,非 GCC 會員國之銀行透過規模經 濟來提高生產力。第二階段的結果顯示,在研究期間的資本適足率、規模、管理、

多元化、盈利能力和流動性是影響中東和北非之伊斯蘭銀行生產率增長的主要決 定因素。另外,在全球金融危機期間(2007~2008),中東和北非之伊斯蘭銀行的 麥氏生產力變動指數(TFPCH)呈現下降情況。

Avkiran (2015) 以動態網絡資料包絡法(dynamic network DEA)為主並利用 穩健性檢測(robustness test)為輔,分析中國 2008~2010 年間的銀行效率與穩健 度,其中樣本資料的 48 家銀行包含 16 家外資銀行與 32 家國內銀行。作者將銀 行網絡(決策單位, DMU)分為兩個子 DMU(sub-DMU 1, sub-DMU 2),且選擇 客戶存款利息支出(IECD)、其他利息費用(OIE)、人事費用(PE)、其他營業 費用(OOE)作為投入項,而貸款利息收入(IN)、其他利息收入(OOI)、淨費 用和佣金(NFC)、其他營業收入(OOI)則為產出項;分析結果顯示,(1)外資 銀行從 2008 年到 2010 年的效率表現有所改善,而 2009 年至 2010 年期間,國內 銀行的業績依然沒有獲得同樣地改善。(2)在 sub-DMU 1 之“其他利息收入”中 發現的大部分效率均低於外國銀行。(3)穩健性檢定結果得出,我們不能確切地 說明,樣本的估計可以推廣到更廣泛的人口,且維度(dimensionality)是主要的 根本問題。

Wijesiri et al. (2015) 使用二階段雙重拔靴法來研究 2010 年度斯里蘭卡 36 家 小額信貸機構(microfinance institutions, MFIs)的技術效率及其決定因素,在第 一階段,通過平滑同質拔靴法之平均值(Simar and Wilson,2000)獲得個別 MFI 的偏誤校正資料包絡分析的效率估計,第二階段利用雙重拔靴截斷迴歸法的一組 解釋變數進行迴歸分析(Simar and Wilson,2007),兩種不同的 DEA 模型旨在 通過財務和社會視角獲得 DEA 之效率值。此研究之投入項為總資產(盧比)、信 用部員工人數(管理總貸款投資組合的員工人數)、每位借款人的成本(盧比), 產出項則為財務收入(盧比)、女性借款人人數;研究結果指出(1)在第一階段,

24

斯里蘭卡的許多小型金融機構在財務和社會兩方面的效率表現並不理想。(2)第 二階段的迴歸顯示,年齡、資本和資產(capital-to-assets)是財務效率的重要決 定因素,而年齡、機構類型、資產回報率是社會效率的關鍵決定因素。

Chen et al. (2015) 以混合資料包絡分析法(The hybrid DEA)為研究方法,

分析 2006 年~2010 年間台灣 34 家銀行的效率,使用四種投入項:員工人數、存 款總額、固定資本、不良貸款率,與三種產出項:貸款總額、投資總額、非利息 收入;此項研究表明(1)這些年來,只有 9 家銀行維持高效率:中國開發工業銀 行、兆豐國際商業銀行、中國信託商業銀行、國泰世華銀行、高雄銀行、台灣工 業銀行(現為王道商業銀行)、合作金庫銀行、土地銀行、臺灣銀行。(2)風險是 評估銀行效率時,必須考慮的一個重要因素。(3)從混合 DEA 模型中,發現導致 銀行效率不佳的主因是由於不良貸款過多。(4)台灣大型銀行的效率明顯優於小 型銀行。通過觀察無效率指數,大型銀行的無效率是由不良貸款引起的。(5)對 於小型銀行,射線變數和非射線變數在提高效率方面同樣重要。

Ahmad et al. (2015) 透過應用資料包絡法雙重拔靴技術分析了 2007 年~2013 年間,20 家巴基斯坦傳統銀行的技術效率(TE)和技術效率之來源。在第一階 段,我們通過利用兩個投入項(運營固定資產、存款總額)和三個產出項(淨投 資、淨利息收入、預付款總額),以拔靴 DEA 變數規模報酬模型對效率進行分析。

接著在第二階段,採用拔靴截斷性最大概似迴歸模型來判斷技術效率的來源;根 據結果,由於係數不顯著,銀行的規模與銀行的技術效率無關,且銀行負債對銀 行的效率有顯著的負面效果。民營銀行在效率方面表現優於公共銀行,因此,研 究的結果支持銀行私有化。

Fukuyama and Weber (2015) 針對日本 101 家商業銀行,以動態二階段網絡 資料包絡法制定並估算出一個具有金融監管約束力的生產模型,且開發了一個為 期三年的動態網絡技術(2007~2009, 2008~2010),在第一階段,使用三個投入項:

勞動力、實體資本、股本資本,來產生兩個中間產出:存款總額和其他募集資金,

而在第二階段,以第一階段的產出項作為投入項,並以貸款、證券投資以及不良

25

貸款作為最終產出項;根據研究結果顯示,在 3 年的動態窗口中,銀行無效率的 範圍從 2007~2009 年平均產出項和投入項的 19.5%,提高到了 2008~2010 年平均 產出項和投入項的 21.5%,這些估計結果與日本的貨幣政策在刺激經濟方面的無 效性是一致的。也就是說,銀行無效率導致資產組合的規模會小於其原本能達到 的水準。

Lee et al. (2015) 根據橫斷面研究資料和產出導向的超效率(super-efficiency)

資料包絡分析模型計算個別的銀行效率,再以縱橫資料(panel data)模型分析經 營業績的動態效率和連續性,並評估台灣整體和個別銀行的遞延效應。樣本期間 從 1995 年至 2011 年間,此研究重點在於銀行績效的可持續性,因此,銀行的存 活時間是研究之重點,為了防止錯誤和偏差,作者將組合資料或最近成立的銀行 的數據刪除,並列出 18 家符合存活時間要求的銀行。以利息費用、人事費用、

營業費用作為投入項,存款總額、投資總額、貸款總額作為產出項;研究後發現 所有效率值都具有跨期或多期延期的動態可持續性,且所有效率值的連續性平均 值高達 89.39%,因此銀行業在經營效率方面具有一定的動態連續性。

Sathye and Sathye (2015) 利用 Simar and Wilson(2007)所提供的二階段方法,

先以資料包絡分析法的拔靴程序首次對印度銀行的技術效率進行研究,而作者以 2007~08 年至 2011~12 年度的五年期間為樣本期間,且 DEA 的投入項為利息支 出、非利息支出,產出項為利息收入、非利息收入。再用截斷迴歸對一組環境變 數(國內或國外、健全性、國有或私有、貸款質量、規模:員工人數)做迴歸分 析;此研究結果與歷史結果相反,國家所有權對印度銀行的效率有負面影響,同 樣地,外資銀行也被認為對效率產生負面影響,且作者發現貸款質量對效率有顯 著的負影響。

An et al. (2015) 作者認為銀行業對中國經濟發展起著至關重要的作用,在此 研究中,利用二階段資料包絡分析法,衡量 2008~2012 年中國商業銀行的差額

(slacks-based)效率。其中,每個銀行的業務流程分為存款發行階段和存款利用 階段,即為此研究之第一階段與第二階段,作者為這樣的系統定義三種效率狀態,

26

以調查其投入項、產出項之表現和分區表現,然後基於這些狀態定義全效率狀態

(full efficiency status),並以勞動、股本資本、物質資本、存款總額作為投入項,

貸款、證券投資、不良貸款作為產出項進行分析;實證結果表明,這一時期中國 的銀行績效之改善主要是由於存款利用階段的改善。

Chao et al. (2015) 在本次研究中,利用動態網絡差額變數基礎模型(dynamic network slack-based measure, DNSBM)資料包絡分析法分析 2005~2011 年間,27 家台灣銀行的效率。利用網絡結構將知識資本的創造能力定義為生產階段之一,

且為了掌握轉型過程的動態,作者將不良貸款和貸款損失準備金定義為跨期項目

(carryover items)。銀行營運流程可分為三個分析階段(培育知識資本的能力、

效率、盈利能力),DNSBM 不僅能夠衡量整體之效率和每個階段的效率,還能 夠評估整體和個別效率的動態變化。以營業成本、資本使用支出為投入項,而收 入為產出項,另外更加入 5 個連接變數(Link Variable):顧客資本、製程資本、

創新資本、貸款、投資總額;研究結果得知,2008 年至 2010 年期間知識資本創 造能力開始有所改善,自 2008 年金融危機以來,銀行的盈利能力不斷惡化,這 意味著在金融危機期間,知識資本投資成為銀行維持和提高競爭力的重要因素。

Halkos et al. (2016) 使用資料包絡分析法研究 2000 年至 2008 年日本區域銀 行併購的效率,作者將銀行房地和設備、員工人數、存款總額作為投入項,貸款 及證券投資作為產出項;研究結果說明小型銀行併購後的表現優於大型銀行的併 購,此外,小型區域性銀行在與鄰近銀行合併時會有效益增長,而大型銀行與遠 距離銀行合併有效益。

Wanke et al. (2016) 研究在 2003 年~2011 年間 13 家莫三比克的銀行效率,

作者運用模糊資料包絡分析法(Fuzzy-DEA)與拔靴截斷性迴歸法作為研究方法,

模糊 DEA 能夠處理與投入、產出項有關的數據之測量或收集過程中所涉及的不 確定性。其中投入項使用總成本(不包含員工成本)、員工成本,產出項則為存 款總額、稅前收益、貸款總額;根據研究結果指出,顯著的情境變數與成本結構

(勞動價格和資本價格)、銀行的市場份額有關,高成本導致莫桑比克銀行的效