國立臺灣大學管理學院財務金融所 碩士論文

Department of Finance College of management

National Taiwan University Master Thesis

考慮投資人情緒下新聞對成交量之影響 The impact of news on the trading volume

considering investors sentiment

陳昱豪 Yu-Hau Chen

指導教授:胡星陽 博士 Advisor: Shing-Yang Hu, Ph.D.

中華民國 106 年 6 月

June 2017

謝辭

獻給愛我的家人、夥伴和所有曾提攜過我的人,在此致上最大的感謝。

人生的列車總是行駛在霧茫茫的鐵路上,起於貓空、旅居雙連坡輾轉來到椰林,

夜空中最亮的星始終不變,晃眼十年已過。日日夜夜,有過荒唐年少、春暖開花和 焚膏繼晷,雙親的鬢角卻悄然成雪。古有言齊家、治國而平天下,先有家才有我和 未來,心中滿滿的感謝總是蔓延至嘴角卻吐不出口,父母含辛茹苦的付出而成就當 下看似風光的自己,感謝我的家人給予我這麼多的關懷與支持,成長的過程讓我無 後顧之憂,論文也漸漸的成形,如今終到鳳凰花開之日。

除了家人之外,論文的完成有賴於我的指導教授,胡星陽老師。這一年來,老 師在繁忙之餘引領我們無數次的討論,因為有老師的存在讓我能順利的養育出這 篇熱騰騰的論文。在那段討論的歲月,老師和我的同門夥伴們給我許多由衷的建議,

不斷的給予鼓勵與協助,讓我從懵懵懂懂到明確完整的架構,最後一磚一瓦的構築 出現在的模樣。同時,學生想特別感謝口委陳明賢老師和林岳祥老師,口試當日簡 單的讚賞對於學生而言是莫大的鼓勵同時也是惶恐,因為明白自己還有很大的不 足與缺失,您們寶貴的點評著實昇華了學生的論文品質。

另外,我的好友陳怡中提供許多論文內技術上的支持,每當遭遇程式上的滯礙 時,總能讓我茅舍頓開,與你共學的日子使我從一個程式文盲,到現今能稍有自信 的說自己會一點程式語言。當然也要感謝我的眾多好友群,有了你們當著我的心情 回收盒,讓我度過這一段的光陰。最後,我想感謝曾經的美好,這段日子謝謝妳的 包容和體諒,讓我更加懂得珍惜、明白榮耀或許不是唯一,人與人之間的相遇更值 得品味,家人的相處不能等,最重要的是也使我更了解自己。

我想,兩年的碩士奇幻旅程,驀然回首下今日的我已不同凡響。期待兩年後,

我可以大敗現在自己。最後,再次感謝所有幫助過我的人,滿滿的感謝難以筆墨盡,

祝福大家幸福美滿。

中文摘要及關鍵詞

報章媒體時常釋出正負面兩極的新聞,新聞多寡是否暗示著投資人注意股市 的程度進而預告成交量的增減,抑或是投資者是否會因為消息較為正面而增加交 易呢?然而新聞來源眾,本研究主要針對經濟日報的頭版、國際版、兩岸版、金融 版和上市櫃公司版等五大版面的標題,探討新聞量、新聞情緒和含有數字的新聞量 是否對台股上市公司成交量有正面的貢獻,並進一步加入了投資人情緒觀察差異。

資料處理近四萬筆新聞,使用語意分析透過情緒字典將標題資料分類,最後採用多 元迴歸、混合迴歸及固定效果模型進行實證。

實證結果顯示新聞報紙標題確實會影響成交量,研究發現當新聞量越高或報 導越正面時,成交量明顯增加。本研究認為新聞情緒的部分,經濟日報傾向正面報 導且正面新聞對成交量影響之效果優於負面新聞。而新聞標題內含有數字之資訊 相較於其他變數,對投資人而言吸引力不大,論個別模型下數字資訊多寡則會影響 成交量。本文比較不同版面,其中上市櫃版面為最主要影響,而頭版則不顯著。上 述結論再加入投資人情緒後不會改變,其中機構法人情緒不顯著,而其餘情緒並無 法區分效果大小差異。此外,在高散戶投資人情緒下,新聞對於成交量的影響更勝 於低散戶投資人情緒。最後,在不同產業分組下組間具有顯著差異,而新聞和投資 人情緒仍會影響成交量。

關鍵詞:財經報紙、成交量、新聞情緒、情緒分析和投資人情緒

Abstract

Media coverage often released positive or negative news to public. Did the news amount imply that the degree of investor’s attention could predict the changing of stock’s trading volume or not? Did investor raise his transactions because of more positive news or not? This thesis only discussed the news headline about the page like front, global, cross-strait, finance and listed company. In this article, we studied whether news which were the volume of news, news sentiment and the volume of the news contained number could have the positive impact to trading volume of TAIEX or not? The news headline about forty thousand data were used to run sentiment analysis by both sentiment dictionary and programing.

The empirical result was that the headline in Economic Daily News actually had an influence on the trading volume of TAIEX. When the newspaper was higher amount or more positive, the trading volume would increase. According to this article, Economic Daily News tended to report positive news. While news was positive, the impact of it on the trading volume was bigger. Furthermore, investor paid the lowest attention to the news title contained numbers than other news. However, all news factors based on the separate individual model could affected trading volume. The result adding the variable of investor sentiment wasn’t changed. Institutional investor sentiment was statistically insignificant, but the other two weren’t. However, the result wasn’t able to identify the size of effect between them. Moreover, news’ effect on trading volume tended to be stronger when individual investor sentiment was high.

Keywords: Financial newspapers, TAIEX trading volume, news sentiment, sentiment analysis and investor’s sentiment.

目 錄

謝辭 ... i

中文摘要及關鍵詞 ... ii

Abstract ... iii

目 錄 ... iv

圖表目錄 ... v

第一章 緒論 ... 1

第一節 研究動機 ... 1

第二節 研究目的 ... 1

第三節 研究架構及流程 ... 3

第二章 文獻回顧 ... 5

第一節 行為財務相關文獻 ... 5

第二節 新聞相關文獻... 6

第三節 投資人情緒相關文獻 ... 7

第三章 研究方法 ... 9

第一節 資料取得 ... 9

一、 樣本期間 ... 9

二、 資料來源 ... 9

三、 研究樣本分組 ... 10

第二節 研究假說 ... 10

第三節 變數定義、處理及衡量方式 ... 12

一、 自變數 ... 12

二、 應變數 ... 20

三、 控制變數 ... 20

四、 縱橫資料 ... 21

第四節 Granger 因果關係檢定 ... 27

第五節 實證模型 ... 28

一、 新聞對成交量之影響 ... 28

二、 考慮投資人情緒 ... 31

三、 縱橫資料分析 ... 33

第四章 實證研究結果 ... 35

第一節 資料敘述統計... 35

一、 未區分產業群組前資料 ... 35

二、 區分產業群組後資料 ... 40

三、 相關係數資料 ... 47

第二節 Granger 因果關係檢定 ... 51

第三節 新聞量對成交量之影響 ... 52

第四節 新聞情緒成交量之影響 ... 57

第五節 含有數字之新聞量對成交量之影響 ... 62

第六節 考慮投資人情緒後新聞對成交量之影響 ... 67

第七節 縱橫資料 ... 73

第五章 結論 ... 76

參考資料 ... 78

圖表目錄

圖表 1-1 新聞影響交易量概念圖 ... 2

圖表 1-2 研究流程圖 ... 4

表格 1-1 研究架構表 ... 3

表格 3-1 情緒字典運作方式 ... 17

表格 3-2 十組產業大類細目表 ... 22

表格 3-3 變數定義總表(1/2) ... 25

表格 3-4 變數定義總表(2/2) ... 26

表格 4-1 台灣加權指數相關之敘述統計 ... 35

表格 4-2 新聞變數敘述統計(1/6) ... 36

表格 4-3 新聞變數敘述統計(2/6) ... 37

表格 4-4 新聞變數敘述統計(3/6) ... 37

表格 4-5 新聞變數敘述統計(4/6) ... 38

表格 4-6 新聞變數敘述統計(5/6) ... 38

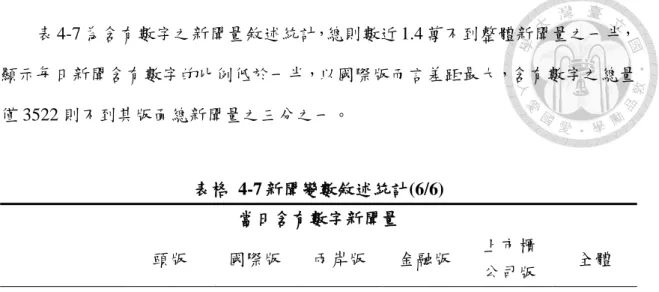

表格 4-7 新聞變數敘述統計(6/6) ... 39

表格 4-8 投資人情緒變數敘述統計 ... 39

表格 4-9 以產業區分之新聞變數敘述統計(1/6) ... 41

表格 4-10 以產業區分之新聞變數敘述統計(2/6) ... 42

表格 4-11 以產業區分之新聞變數敘述統計(3/6) ... 43

表格 4-12 以產業區分之新聞變數敘述統計(4/6) ... 44

表格 4-13 以產業區分之新聞變數敘述統計(5/6) ... 45

表格 4-14 以產業區分之新聞變數敘述統計(6/6) ... 46

表格 4-15 新聞標題變數相關係數(1/3) ... 47

表格 4-16 新聞標題變數相關係數(2/3) ... 47

表格 4-17 新聞標題變數相關係數(3/3) ... 48

表格 4-18 投資人情緒相關係數 ... 48

表格 4-19 新聞情緒變數相關係數(1/2) ... 49

表格 4-20 新聞情緒變數相關係數(2/2) ... 50

表格 4-21 當日新聞量對台灣加權指數(TAIEX)成交量之影響(1/2) ... 52

表格 4-22 當日新聞量對 TAIEX 成交量之影響(2/2) ... 53

表格 4-23 T-2 至 T+2 期新聞量對 TAIEX 成交量之影響(1/3) ... 54

表格 4-24 T-2 至 T+2 期新聞量對 TAIEX 成交量之影響(2/3) ... 55

表格 4-25 T-2 至 T+2 期新聞量對 TAIEX 成交量之影響(3/3) ... 56

表格 4-26 當日新聞情緒對 TAIEX 成交量之影響(1/2) ... 57

表格 4-27 當日新聞情緒對 TAIEX 成交量之影響(2/2) ... 58

表格 4-28 T-1 至 T+1 期新聞情緒對 TAIEX 成交量之影響(1/3) ... 59

表格 4-29 T-1 至 T+1 期新聞情緒對 TAIEX 成交量之影響(2/3) ... 60

表格 4-30 T-1 至 T+1 期新聞情緒對 TAIEX 成交量之影響(3/3) ... 61

表格 4-31 當日含有數字之新聞量對 TAIEX 成交量之影響(1/2) ... 62

表格 4-32 當日含有數字之新聞量對 TAIEX 成交量之影響(2/2) ... 63

表格 4-33 T-1 至 T+1 期 HCN 對 TAIEX 成交量之影響(1/2) ... 64

表格 4-34 T-1 至 T+1 期 HCN 對 TAIEX 成交量之影響(2/2) ... 65

表格 4-35 比較不同新聞變數對 TAIEX 成交量之影響 ... 66

表格 4-36 考慮投資人情緒下上市公司新聞對 TAIEX 成交量之影響(1/3) ... 67

表格 4-37 考慮投資人情緒下上市公司新聞對 TAIEX 成交量之影響(2/3) ... 68

表格 4-38 考慮投資人情緒下上市公司新聞對 TAIEX 成交量之影響(3/3) ... 69

表格 4-39 納入完整投資人情緒後上市公司新聞對 TAIEX 成交量之影響 ... 70

表格 4-40 高低散戶投資人情緒下上市公司新聞對 TAIEX 成交量之影響(1/2) ... 71

表格 4-41 高低散戶投資人情緒下上市公司新聞對 TAIEX 成交量之影響(2/2) ... 72

表格 4-42 不同產業之上市公司新聞對成交量之影響(1/2) ... 74

表格 4-43 不同產業之上市公司新聞對 TAIEX 成交量之影響(2/2) ... 75

第一章 緒論

第一節 研究動機

投資者一般可分為專業投資者和散戶,蒐集資訊對任何投資人而言已是每天日 常。網路發展至今,資訊隨處可見隨手可得,報章媒體時常釋出正負面的新聞,進 而引起投資者的注意而下投資決策,因此新聞資訊似乎能左右著股市的變動。

投資者是否能使用這些資訊獲得超額報酬推翻效率市場假說,或是投資人是否 能依據新聞而進行交易,如果投資人因為新聞而決定成交股票,我們可以推論新聞 影響股市的成交量。

然而在投資市場中,專業投資者比起一般散戶而言比較不容易受到這些新聞的 左右,有著自己的獨立專業判斷,依據近期的資料顯示台灣的散戶比重正逐漸下降,

近期的新聞仍會影響股市嗎?時過境遷,網路新聞普及提高,過去主流的報紙是否 還能夠引起投資人的注意而影響股市呢?如果考慮投資人情緒後,新聞對交易量 會有不一樣的影響嗎?在比較高的情緒下,新聞的影響會比較大嗎?

第二節 研究目的

過去國外文獻中討論報章媒體資訊影響股市的議題中,多數討論的是專欄、分 析師、資訊宣告和新聞等,進而去觀察對於報酬的影響,而國內研究如曾昱達(2002) 和呂家萱(2014)等皆有著墨,分別探討媒體推薦和新聞頻率與投資人情緒等對於報 酬之影響,然不論國內外研究甚少聚焦在對於成交量之影響。

因此,本研究欲探討新聞對於股市成交量之影響,選擇了以經濟日報為研究對 象,想了解報紙是否仍具有影響力,且由於現代資訊浮濫,多數時候投資人可能沒 有時間仔細觀看,於是新聞標題便成為投資人快速瀏覽新聞報紙的方法之一。

主要概念示意如下:

投資者會依據新聞進行交易而改變成交量,其中在不同的情緒下,上述的影響 會有所改變。然而新聞標題是文字資料,本研究嘗試將新聞資訊轉為量化資料,再 將資料進行剖析並透過語意分析等方式,整理出以下量化變數,分別為每日新聞則 數、每日正負面新聞則數、正負面文字數量和含有數字的標題數量,去研究新聞是 否對於成交量具有影響力。

經濟日報的每日新聞眾多,本研究篩選幾個主要的版面建立總新聞資料庫分析 對交易量影響,並進一步討論這些不同的新聞版面對於成交量之影響是否有所差 異,依據研究結論挑選最佳的版面後,加入投資情緒人分析模型的改變,並考慮交 互作用的存在研究高低投資人情緒下的差異,最終在將資料區依據新聞數量和整 體市值區分產業,以此為 Panel Data 進行混合迴歸(Pool OLS)和固定效果模型分析。

新聞

散戶

專業投資者

成交量

投資人情緒 X 新聞 投資人情緒

圖表 1-1 新聞影響交易量概念圖

第三節 研究架構及流程

本研究全文分別為緒論、文獻探討、研究方法、實證研究結果與結論。各章摘 要如下表:

表格 1-1 研究架構表

第一章 緒論 研究動機、目的、架構及流程。

第二章 文獻探討 介紹行為財務、新聞及投資人情緒相關文獻以了解新聞資訊 和投資人情緒對於股市之影響,探討主要發現和結論。

第三章 研究方法 本章介紹資料的蒐集與篩選,並定義研究變數並說明研究假 說、語意分析和檢定,最後敘述研究模型與方法。

第四章 實證研究結果 以第三章之研究方法摘要研究結果,如敘述統計、相關性分 析,最後以多元迴歸分析和固定效果模型進行實證分析。探 討經濟日報主要版面是否會影響交易量,其不同版面、不同 產業和不同衡量方式是否有所差異,並加入投資人情緒進一 步分析模型。

第五章 結論 摘要第四章結果之彙整,並列下限制與未來研究方向。

研究流程如下圖所示:

研究動機與目的

文獻探討

研究設計

設計爬蟲邏輯 設計語意分析邏輯 建立完整程式

蒐集資料處理分析 情緒字彙字典

多元迴歸模型 Panel Data

實證結果

結論、限制與未來

圖表 1-2 研究流程圖

第二章 文獻回顧

第一節 行為財務相關文獻

依據 Fama(1970)提出之效率市場假說,證券市場皆能快速、正確且充分的反映 攸關資訊,沒有人能利用攸關資訊交易而獲得超額報酬,假說中設定人們在做決策 時都必須是理性的,對於未來事件有著一致的預期,最終實現預期效用極大之決策,

然而人們並非完全理性,其行為受到情緒的左右而違反理性假設。

Black(1986)提及雜訊(Noise)往往是一個比少數大事件更為強大的因素,投資 人依據雜訊進行交易,導致價格偏離形成非效率市場。Odean(1998)文中指出過投 資人過度自信形成非理性的交易,最終使基本價值偏離。這些依從雜訊交易的投資 者被稱為雜訊交易者,Fama 主張即使雜訊交易者存在,其交易為隨機行為將會被 理性投資者的套利交易所抵銷。但是 Shiller(1984)認為雜訊交易者並非隨機發生,

大量投資者的決策失誤造成錯誤,而彼此的錯誤亦具有相關性。另一方面,套利者 實際上也無法完全消除非理性投資者的影響,基於套利限制等各種理由,套利者在 大多情況下無法找到合適的標的物進行套利。

基於上述及國內外行為財務等研究,行為財務學主張市場是無效率的,投資者 存在各種非理性的行為,投資人在依據過去資訊預測未來進行投資決策時,存有認 知偏誤,對於同樣的事件將存在不同的認知,故形成多空不一的看法,而本質相同 的問題在不同的敘述下也會存在不一致的反應。

Tversky and Kahneman(1974)提及當人們評估某事件時,其起始值設定會影響 人們的決策,過去心理學研究曾設計受測人員面前有一個數字轉盤,轉動轉盤後回 答以下問題:「你認為非洲國家中是聯合國會員國的百分比,比轉盤上的數字大或 小?」接著問「你認為百分比是多少?」,在上述實驗設計中卻明顯發現即使無關 的數字仍會影響人們的判斷。

Shiller (1984)指出投機性資產的投資是一種社會行為,常常無法用任何邏輯性 理由所解釋,人們彼此討論買何種股票、何時賣出和投資風向等,市場似乎受到群 眾的注意力所影響,有限的注意力讓投資人無法參考所有資訊進行決策。本研究將 基於投資人行為,針對新聞並考慮投資人情緒下探討對成交量的影響。

第二節 新聞相關文獻

Barber and Odean(2008)認為投資者搜尋成本過高,如果沒有電腦的幫助絕大 多數的投資人難以在無數中股票中建構出最佳的選擇,該篇文獻認為一般投資者 通常僅考慮購買那些最近引起他們關注的股票,而實際購買的子集合將會比引發 注意得子集合更來的少,因為投資者可能有個人偏好存在,至於有限注意力在專業 投資者上較不易出現,隨著專業、時間與資源的累積,專業投資人有能力解決搜尋 成本的問題。

事實上在更早的文獻中,David and Cance(1978)和 Liu, Smith and Syed(1990)先 後討論華爾街日報的「Heard on the street」專欄是否具有經濟價值,實證發現投資 人可藉由專欄資訊獲得超額報酬,且綜合兩篇研究顯示平均異常報酬在事件日前 二日至事件日後兩日皆具顯著性。

Jang(2007)觀察上市櫃發行公司,實證顯示媒體報導顯著與 IPO 股票折價和成 交量有關,屬於少數文獻中研究對成交量之影響的論文,這些文獻的研究雖然並非 全部針對股票市場,不過其結論多數發現媒體報導與成交量呈現顯著的正向影響,

亦即媒體報導越多成交量越高。故本研究推測在股票市場上應具有同樣的現象。

Hong, Lim and Stein(2000)研究顯示公司負面新聞的反應不足現象較正面新聞 顯著,Chan(2001)同樣發現負面新聞有反應不足的情況。另外,Lim(2001)指出分析 師報導容易傾向樂觀預測,而 Solomon(2012)研究則認為公司會影響報章雜誌報導 內容,使報導傾向正面消息,因此本研究認為正面新聞應較負面新聞來的多,對成 交量而言也比較具有影響力。

在股票成交量上,Antweiler and Frank(2001)認為網路留言板的留言資訊會影 響投資人行為,其結論為留言數量和成交量有顯著正向關係,而留言資訊的正負面 也和成交量有顯著正向影響,此外該研究也同時討論了華爾街日報的新聞數量,實 證結果為新聞數量顯著影響成交量。

Fang and Peress(2009)則以美國 NYSE 及 NASDAQ 股票為研究標的,實證發 現在控制公司規模後,媒體報導差異與個股的異質性波動呈現正相關,故新聞數量 會影響成交量。Tetlock (2008)提出新聞情緒可以預測交易量,且負面字眼比例可預 測股票報酬。

Mitchell(2001)中指出新聞界時常討論金融市場特定數值的意義,這些數字具 有心理障礙和偏好,如同人們常常會下單在整數的位置等等。結合前述行為財務的 文獻,本研究認為數字是會影響人們的思考,在新聞中含有數字標題也應會影響人 們的交易行為,因此在後續研究將設計討論標題含有數字對於成交量之影響。

第三節 投資人情緒相關文獻

Shiller(1984)和 Black(1986)等雜訊相關文獻認為雜訊產生自基本面之外的非 理性情緒因素,早期過去文獻主要討論投資人情緒與報酬之間的關係,而在 Conrad, Hameed and Niden(1994)中認為投資人情緒正向影響交易量,Baker and Stein(2004) 則認為在放空限制之下,市場情緒愈高雜訊交易者會多持有股票,交易量上升。究 竟誕生自投資人的情緒因子,該如何分類、如何衡量呢?

Fisher and Statman(2000)將投資人情緒區隔來自機構投資者、分析師和散戶等,

在 Brown and Cliff(2004)的文獻則是將投資者分為機構投資者和散戶,其結論並不 支持情緒主要影響來自小散戶和小型股票,大型股票和機構投資人也應該被關注,

因此本研究投資人情緒將觀察全體、法人和散戶,分別用三種彼此較獨立的代理變 數去衡量。

Brown and Cliff (2004)的文獻中,提及情緒變數可區分為直接情緒與間接情緒 指標,前者採法人機構對投資大眾進行調查所建立的投資人情緒指數,以台灣為例 如世新大學編製的「台灣股票投資人情緒指數」或中央大學台灣經濟發展研究中心 編製的「台灣消費者信心指數」,兩者皆並不適用本研究,其資料頻率與本研究所 需不符。

後者則是採用市場資料間接衡量之,主要為以下四種:市場績效變數、交易活 動變數、衍生性金融商品變數以及其他相關情緒變數。市場績效和交易活動變數如 下,Baker and Wurgler(2007)採用股利溢酬和市場週轉率等,周賓凰、張宇志與林 美珍(2007)以市場週轉率、新股發行比和資券餘額比做為情緒指標。衍生性金融商 品變數如 Simon and Wiggins(2001)結果證明期貨市場中包括波動指數、選擇權賣買 權未平倉比值和交易指數等代理情緒變數,具有統計和經濟上顯著的預測力,為一 反向指標。其他變數則如 Brown and Cliff (2004)使用 IPO 發行數為情緒指標,或是 以氣候作為代理變數。Saunders(1993)便曾以溫度、相對溼度和降雨量等作為代理 變數指標,其主張氣候狀況好時,令人心情愉悅較為樂觀;反之,則較為悲觀。

綜合以上,本研究去除與交易量相關之代理變數,並考量資料頻率需求,採用 Simon and Wiggins(2001)選擇權賣買權未平倉比值和周賓凰等(2007)的資券餘額比,

以及三大法人期貨買賣超台指期口數,分別代表全體、中小型散戶和機構法人。

第三章 研究方法

本研究共分三大部分,第一部分探討「新聞對台灣加權指數成交量之影響」,

第二部分討論「考慮投資人情緒後新聞對成交量之影響」,最後一部分為以產業區 分之縱橫資料實證「考慮投資人情緒後新聞對成交量之影響」。研究方法以多元回 歸模型為主,第三部分則採用混合迴歸模型、固定效果模型論述之,其中新聞以新 聞量、新聞情緒和含有數字之新聞量等三大主要新聞變數,並搭配使用投資人情緒 代理變數,以驗證假說。

在本章中,將針對資料取得、研究假說、變數定義和完整實證模型的建立分節 詳述,其中於第二節會說明如何將文字資料轉為量化分析資料。

第一節 資料取得

一、 樣本期間

本研究為配合新聞資料樣本,全體資料所採用之樣本期間從 2014/09/01 至 2016/12/31。樣本期間之選取考量新聞資料完整性,部分新聞版面於 2014/09 前資 料甚少,故為使研究變數相互配合而設定此樣本期間。

研究對象包含經濟日報每日新聞標題、投資人情緒和台灣加權股價指數之成 交量,主要研究期間為 2014/09/11 至 2016/12/31,資料頻率為日資料,剔除非交易 日後共計 568 個交易日。

二、 資料來源

經濟日報每日新聞標題取自聯合新聞網,本研究考量應變數為台灣加權股價 指數之成交量,新聞來源僅包含頭版、國際版、兩岸版、金融版和上市櫃公司版,

共計 36880 筆,取得方式為以程式重複進行關鍵字檢索法。

投資人情緒資料包含台指選擇權買賣權未平倉量、三大法人台指期買賣超口 數和台股上市公司融資融券資料,前二者擷取自台灣期貨交易所,融資融券資料來 自台灣經濟新報資料庫(TEJ)。

成交量及控制變數資料源自 TEJ,包含台灣加權股價指數成交量、台灣加權股 價指數、上市公司流通在外股數、上市公司市值和各產業指數。

三、 研究樣本分組

新聞資料以各新聞版面區分為五組,其資料相關性不高,故將會進行個別迴歸 分析和存在於同一條迴歸式,最後並將整體資料依照設定產業區分為十組,進行縱 橫資料(Panel Data)分析,以了解不同產業間是否有差異。

第二節 研究假說

假說一、新聞數量對成交量有正向影響

根據 David and Cance(1978)、Liu, Smith and Syed(1990)、Barber and Odean(2008) 均表示資訊對股市具有影響力,而 Antweiler and Frank(2001)和 Fang and Peress (2009)更進一步探討新聞資訊對成交量的影響,其新聞資訊分別為網路留言版和華 爾街日報等媒體報導。因此本研究利用較能引起投資人注意之代表性報紙—經濟 日報,並依據 David and Cance(1978)和 Liu, Smith and Syed(1990)之事件日研究,於 模型中進一步加入前二日與後二日之比較,建立假說一。

假說二、新聞變數中以頭版及上市櫃公司版面效果為最好

依據 Barber and Odean(2008)之搜尋成本考量,投資者注意力有限,頭版新聞 引起注意的可能性應較其他版面高,而上市櫃公司版面則是由於應變數為台灣加 權股價指數之成交量,其成分股為上市公司,因此上市櫃公司版面也應較具影響力,

故建立假說二。

假說三、新聞情緒不論正負面均對成交量有正向影響,且正面效果較佳。

Tetlock(2007)(2008)主張新聞情緒能預測交易量,且負面字眼比例可預測股票 報酬,而 Hong, Lim and Stein(2000)和 Chan(2001)發現負面新聞有反應不足的情況。

另外在 Shefirn and Statman(1985)中表示投資人具有處置效果。因此本研究認為負 面新聞的數量和投資人的反應上皆不如正面新聞,故建立假說三。

正面新聞舉例:「長興接單旺,獲利衝高,上半年增 15%,9 月新產能開出,

全年 EPS 攻 2.42 元,將攀近五年高點。」

負面新聞舉例:「長榮、陽明 Q3 獲利,拉警報,旺季效應失靈,遠歐線運價 再跌逾兩成,航商面臨考驗。」

其中正負面新聞判斷邏輯於第三節詳述之。

假說四、當天含有數字的新聞量對成交量有正向影響

Tversky and Kahneman(1974)之定錨效果和 Mitchell(2001)中數字對人們的意涵,

本研究認為數字亦會影響人們的思考,在新聞中含有數字標題也會影響人們的交 易行為,因此討論標題含有數字對於成交量之影響,故建立假說四。

含有數字的新聞標題舉例:「郭守正加碼堺工廠 142 億。」……其中標題含有

142,故定義為含有數字。

假說五:三種投資人情緒皆會影響成交量,其中以散戶效果最好。

Conrad, Hameed and Niden(1994)和 Baker and Stein(2004)皆認為投資人情緒會 影響成交量,且依據 Fisher and Statman(2000)及 Brown and Cliff(2004),推論全體、

機構法人和散戶對成交量皆具有影響力,其中以散戶效果最好,故建立假說五。

假說六:在高投資人情緒下,新聞對成交量之影響應較低情緒下顯著,且高投資人 情緒時,正面新聞之交互作用效果較佳;反之,負面新聞較佳。

Odean(1998)投資人有過度自信之心理,故本研究認為在高度情緒下,新聞對 成交量之影響應相較低情緒下來的顯著,而依據 Mian and Sankaraguruswamy(2012) 文獻,本研究認為在高投資人情緒時,正面新聞效果較佳;反之,負面新聞較佳。

故建立假說六。

假說七:新聞對於成交量之影響,在考慮投資人情緒下不同產業間應具有差異。

依據新聞資料之差異性,及投資人關注度不同,本研究推測在不同產業間新 聞對於成交量之影響應具有差異性,故建立假說七。

第三節 變數定義、處理及衡量方式

本節就自變數、控制變數、應變數和縱橫資料,分別說明其變數定義、處理及 衡量方式。主要自變數有新聞、投資人情緒,其中新聞含有當日新聞量、新聞情緒 及含有數字之新聞量,投資人情緒之代理變數包含台指買賣權未平倉比率、三大法 人台指期買賣超口數和台股上市公司資券餘額比率,控制變數計有上市公司市值 規模、上市公司流通在外股數、台灣加權股價指數報酬率和台灣加權股價指數成交 量之落後項,應變數為台灣加權股價指數成交量。

一、 自變數

自變數主要包含新聞及投資人情緒,其中新聞採用新聞標題資料,利用 Python 及 Excel 進行資料處理,將文字資料轉換為量化分析資料。以下簡單陳述方法,當 日新聞量部分採用樞紐分析處理,虛擬變數和含有數字之新聞標題的新聞量皆以 Excel 邏輯函數判斷,而新聞情緒則是採用 Python 進行語意分析,將之分類為正面 或負面新聞。

(一). 新聞變數: 𝐍𝐞𝐰𝐬 𝒊𝒕, 𝐍𝐞𝐰𝐬𝐞𝐧𝐭𝐢 𝒊𝒕𝑷𝒐𝒔, 𝐍𝐞𝐰𝐬𝐞𝐧𝐭𝐢 𝒊𝒕𝑵𝒆𝒈

News 𝑖𝑡表示第 i 個版面下第 t 期的新聞變數,而Newsenti 𝑖𝑡𝑃𝑜𝑠或Newsenti 𝑖𝑡𝑁𝑒𝑔 分別表示第 i 個版面下第 t 期的正面或負面新聞情緒,而正負面新聞情緒可帶入新 聞標題情緒(NHS)資料或正負面詞彙量(SW),其中的新聞變數資料,分別為當日新 聞量(DHN)和含有數字之新聞量(HCN),各自有其處理方式,羅列於後。

(1). 當日新聞量 Daily News Headline (DNH)

計算當日新聞標題之總數量,其中不同版面間數量差異大,本研究以三種處理 方式進行分析,分別為當日新聞量 DNH t、當日新聞量加一取自然對數 lnDNH t和 新聞量虛擬變數𝐷𝑡𝐷𝑁𝐻(表記為 D_DNH t),其中新聞量加一原因為部分當日新聞量 為零,而𝐷𝑡𝐷𝑁𝐻定義如下:

DNH 𝑡 ≥ Median𝐷𝐻𝑁, 𝐷𝑡𝐷𝑁𝐻 = 1;DNH 𝑡 < Median𝐷𝐻𝑁, 𝐷𝑡𝐷𝑁𝐻 = 0 (1)

其中:

DNH 𝑡:當日新聞量為當日新聞標題之總數量 Median𝐷𝐻𝑁:當日新聞量之中位數

𝐷𝑡𝐷𝑁𝐻: 為一虛擬變數,若第 t 期之當日新聞量大於等於當日新聞量之中位數,定 義為當日新聞量高的日子,其值為 1;若第 t 期之當日新聞量小於當日新 聞量之中位數,定義為當日新聞量低的日子,其值為 0。

(2). 新聞標題情緒 News Headline Sentiment(NHS)

新聞標題情緒衡量每天新聞標題正面或負面的則數,其中不同版面間數量差 異大,本研究以二種處理方式進行分析,分別為新聞標題情緒 NHS t加一取自然對 數 lnNHS t和新聞標題情緒虛擬變數𝐷𝑡𝑁𝐻𝑆(表記為 D_NHS t),其中新聞標題情緒加 一原因為部分新聞標題情緒為零表示當日新聞皆為中性,意即當日新聞沒有特別

正面或負面的文辭,其中 NHS 定義如下:

if SW tPos> SW tNeg, Postive News𝑡;SW tPos < SW tNeg, Negative News𝑡。 (2) NHS tPos= Total Daily Postive News𝑡;

NHS tNeg= Total Daily Negative News𝑡。

(3)

其中:

SW tPos:表示第 t 期新聞標題中正面情緒詞彙數量 SW tNeg:表示第 t 期新聞標題中負面情緒詞彙數量 Postive News𝑡:表示第 t 期中為正面的新聞標題 Negative News𝑡:表示第 t 期中為負面的新聞標題 NHS tPos:表示第 t 期所有正面新聞標題量 NHS tNeg:表示第 t 期所有負面新聞標題量

SW 變數之情緒詞彙資料庫主要依據情緒字典,於新聞變數篇末詳述。SW 變 數在後續研究新聞情緒對成交量之影響,亦會拿來變換 NHS 執行迴歸分析進行比 較優劣,其有三種處理方式,分別為情緒詞彙量 SW 、情緒詞彙量取自然對數 lnSWt t

和新聞情緒詞彙虛擬變數𝐷𝑡𝑆𝑊(表記為 D_SWt),虛擬變數以正面新聞情緒詞彙為例,

定義如下:

SW tPos≥ MedianPosSW, DtPosSW= 1;SW tPos < MedianPosSW, DtPosSW = 0 (4)

其中:

SW tPos:當日新聞標題中正面詞彙量

MedianPosSW:當日新聞標題中正面詞彙量之中位數

DtPosSW: 為一虛擬變數,若第 t 期之當日新聞標題中正面詞彙量大於等於當日新聞 標題中正面詞彙量之中位數,定義為當日新聞標題中正面詞彙量高的日子,

其值為 1;若第 t 期之當日新聞標題中正面詞彙量小於當日新聞標題中正面 詞彙量之中位數,定義為當日新聞標題中正面詞彙量低的日子,其值為 0。

而𝐷𝑡𝑁𝐻𝑆以正面新聞標題情緒為例,定義如下,:

NHS 𝑡𝑃𝑜𝑠 ≥ Median𝑃𝑜𝑠𝑁𝐻𝑆, 𝐷𝑡𝑃𝑜𝑠𝑁𝐻𝑆 = 1;NHS 𝑡𝑃𝑜𝑠 < Median𝑃𝑜𝑠𝑁𝐻𝑆, 𝐷𝑡𝑃𝑜𝑠𝑁𝐻𝑆 = 0 (5)

其中:

NHS 𝑡𝑃𝑜𝑠:當日正面新聞量

Median𝑃𝑜𝑠𝑁𝐻𝑆:當日正面新聞量之中位數

𝐷𝑡𝑃𝑜𝑠𝑁𝐻𝑆:為一虛擬變數,若第 t 期之當日正面新聞量大於等於當日正面新聞量之

中位數,定義為當日正面新聞量高的日子,其值為 1;若第 t 期之當日正 面新聞量小於當日正面新聞量之中位數,定義為當日正面新聞量低的日 子,其值為 0。

(3). 當日含有數字之新聞量 Headline Contained Number (HCN)

計算含有數字的新聞標題之總數量,其中不同版面間數量差異大,本研究以二 種處理方式進行分析,分別為含有數字之新聞量 HCN t 加一取自然對數 lnHCNt和 含有數字之新聞量虛擬變數𝐷𝑡𝐻𝐶𝑁(表記為 D_DNH t),其中含有數字之新聞量加一 原因為部分含有數字之新聞量為零,而𝐷𝑡𝐻𝐶𝑁定義如下:

HCN 𝑡≥ Median𝐻𝐶𝑁, 𝐷𝑡𝐻𝐶𝑁 = 1;HCN 𝑡 < Median𝐻𝐶𝑁, 𝐷𝑡𝐻𝐶𝑁 = 0 (6)

其中:

HCN 𝑡:當日含有數字之新聞量為當日新聞標題中含有數字的總則數

Median𝐻𝐶𝑁:含有數字之新聞量的中位數

𝐷𝑡𝐻𝐶𝑁: 為一虛擬變數,若第 t 期的含有數字之新聞量大於等於含有數字之新聞量 的中位數,定義為含有數字之新聞量高的日子,其值為 1;若第 t 期的含 有數字之新聞量小於含有數字之新聞量的中位數,定義為含有數字之新聞 量低的日子,其值為 0。

(4). 語意分析

本研究以語意分析剖析新聞標題,進而判讀該標題為正面或負面之情緒,文獻 中以關鍵字偵測法、學習偵測法和混合方法為主要分析法。

本文正是以第一種為分析方法,關鍵字偵測法為一種簡單直覺的判斷方式,透 過判讀語句中是否出現預先選定的關鍵字,其選定的關鍵字有以下兩種方式,法一:

透過剖析器軟體萃取出具代表性的關鍵字,法二、建置情緒字典,本研究關心議題 以新聞對成交量為主,故不採行以上兩種方式,而是直接引用已建置之情緒字典。

至今常見之情緒字典有 WordNet-Affect、SentiWordNet、知網情感分析用詞語 集、台灣大學情緒字典(NTUSD)及廣義知網中文詞知識庫,其中英文情緒詞彙不適 用本研究,餘下中文字典僅台灣大學情緒字典為繁體中文,其餘簡體中文版本雖可 翻譯為繁體,但其用字遣詞與本國有所差異,故本文選用台灣大學情緒字典作為詞 彙資料庫,考量此字典並非以財金新聞萃取,故輔以林宜萱(2013)建構之財金情緒 字典擴充之,以全字庫之完備性,正面詞彙計有 3179 詞、負面詞彙計有 8787 詞,

共計 11966 筆詞彙。

欲進行語意分析剖析新聞情緒前,必須先針對新聞標題進行斷詞如下:

我來到北京清華大學:我/來到/北京/清華大學

本研究以 Python 之 Jeiba 套件進行斷詞,透過 Python 語言執行重複性辨識,

將斷詞完之新聞標題逐一比對情緒詞彙資料庫,而較深入的文字探勘文獻此處作

法將會考量情緒字典中詞彙的頻率及強度,透過演算法計算新聞標題之情緒分數,

本研究以簡化方式處理,僅比對關鍵字是否存在,如存在則紀錄一次,累計每則標 題正面詞彙次數與負面詞彙次數,最終比對正負面詞彙多寡,以判讀該則新聞屬於 正面新聞標題或是負面新聞標題,範例如下表:

表格 3-1 情緒字典運作方式

標題 情緒字典 統計 結論

聯電/連續/翻紅/大漲 正面詞彙:翻紅/大漲 負面詞彙:翻黑/大跌

計數正面詞彙 2

負面詞彙 0

正面新聞依據上表邏輯,其中情緒字典詞彙數量非上表四筆詞彙,而是以實際資料庫 11966 筆詞彙撰寫程式進行批次運算處理,輸入標題文字資料,輸出該則新聞標題 為正面、負面或其他,並顯示正負面詞彙數量之統計資料。

此外,新聞判讀含有數字的部分簡單處理,僅用 Excel 搭配 if、iserror 和 search 等函數搭配,即可辨識每則新聞標題是否含有數字,其缺陷是諸如較無意義之數字 仍會判讀為有數字,而有意義的數字若為中文字則無法辨識,此為方法上之限制。

方法限制之範例:2017 年財報公布………(a) 盈餘 13.5 元………(b) 台大公司營收成長十倍…… (c)

上述之範例中,2017 此四數字可能不比盈餘 13.5 元來的更有意義,本研究之 方法無法衡量(a)(b)強弱之差異,而(c)文句中的十,雖然有實際上具有數字,但其 並非阿拉伯數字,故(c)不被判讀為具有數字之標題,此限制基於技術及時間考量。

(二). 投資人情緒:𝐒𝐞𝐧𝐢𝐭 𝒕

Senit 𝑡表示第 t 期的投資人情緒變數,其中的投資人情緒變數資料,以台指買 賣權未平倉比率、三大法人台指期買賣超口數比率和台股上市公司資券餘額比率,

分別代表全體、機構法人和散戶之情緒代理變數,各有其處理方式羅列於後。

投資人情緒處理方式部分文獻有單一代理變數或是像是 Brown and Cliff(2004) 和 Baker and Wurgler(2007)採用多個衡量情緒的代理變數以主成分分析建構複合指 標,由於資料彼此相關性不足本研究並不以此方法進行,而是以周賓凰等(2007)之 作法進行,個別以單變數分析並比較模型中同時存在全部情緒代理變數之結果。

本研究考量資料頻率需求,採用 Simon and Wiggins(2001)選擇權賣買權未平倉 比值和周賓凰等(2007)的資券餘額比,以及三大法人期貨買賣超台指期口數,分別 代表全體、中小型散戶和機構法人。

(1). 全體投資人情緒指標𝑪𝒂𝒍𝒍 𝑷𝒖𝒕 𝑹𝒂𝒕𝒊𝒐(𝑪𝑷𝑹)

此代理變數主要依據 Simon and Wiggins(2001)使用之選擇權賣買權未平倉比 率,此比率文獻上為情緒的逆指標,為求三者指標之一致,目的希望呈現出指標越 高為表示投資人情緒高昂,故本文採用買賣權未平倉比率,定義如下:

𝐶𝑃𝑅𝑡 = ln 𝐶𝑂𝐼𝑡− ln 𝑃𝑂𝐼𝑡 (7)

其中:

𝐶𝑃𝑅𝑡:表示第 t 期台指買賣權未平倉比率

ln 𝐶𝑂𝐼𝑡:表示第 t 期台指買權未平倉口數取自然對數 ln 𝑃𝑂𝐼𝑡:表示第 t 期台指賣權未平倉口數取自然對數

(2). 機構法人投資人情緒指標(𝑰𝑳𝑺𝑵𝑷)

機構法人主要包含外資、投信和自營商等,代表專業大型投資者對於股市未來 多空之看法,本研究採用三大法人買賣超台灣加權指數期貨口數比率,作為機構法 人投資人情緒指標,定義如下:

𝐼𝐿𝑆𝑁𝑃𝑡= ln 𝐿𝑁𝑃𝑡− ln 𝑆𝑁𝑃𝑡 (8)

其中:

𝐼𝐿𝑆𝑁𝑃𝑡:表示第 t 期三大法人買賣超台指期口數比率

ln 𝐿𝑁𝑃𝑡:表示第 t 期台指期三大法人淨買入口數取自然對數 ln 𝑆𝑁𝑃𝑡:表示第 t 期台指期三大法人淨賣出口數取自然對數

(3). 散戶投資人情緒指標(𝑴𝑻𝑺𝑺𝑹)

散戶投資人情緒指標依據周賓凰等(2007),採用資券餘額比率。

𝑀𝑇𝑆𝑆𝑅𝑡 = ln ∑ 𝑀𝑇𝑘𝑡

𝑛

𝑘=0

− ln ∑ 𝑆𝑆𝑘𝑡

𝑛

𝑘=0

(9)

其中:

𝑀𝑇𝑆𝑆𝑅𝑡:表示第 t 期資券餘額比率

ln ∑𝑛𝑘=0𝑀𝑇𝑘𝑡:表示第 t 期台股 n 家上市公司融資餘額加總取自然對數 ln ∑𝑛𝑘=0𝑆𝑆𝑘𝑡:表示第 t 期台股 n 家上市公司融券餘額加總取自然對數

本研究於第二部分「考慮投資人情緒後新聞對成交量之影響」之後半部,經實 證後僅取散戶投資人作此部分之研究,為驗證假說六而設定兩個虛擬變數D𝐻𝑖𝑔ℎ𝑆𝑒𝑛𝑡𝑖和 D𝐿𝑜𝑤𝑆𝑒𝑛𝑡𝑖,定義如下:

𝑍𝑡𝑀 ≥ 1.64, D𝐻𝑖𝑔ℎ𝑆𝑒𝑛𝑡𝑖 = 1; 𝑍𝑡𝑀 < 1.64, D𝐻𝑖𝑔ℎ𝑆𝑒𝑛𝑡𝑖 = 0 (9)

𝑍𝑡𝑀 ≤ −1.64, D𝐿𝑜𝑤𝑆𝑒𝑛𝑡𝑖 = 1; 𝑍𝑡𝑀 > −1.64, D𝐿𝑜𝑤𝑆𝑒𝑛𝑡𝑖 = 0 (10)

其中:

𝑍𝑡𝑀:表示第 t 期散戶投資人情緒指標經標準化後之值

D𝐻𝑖𝑔ℎ𝑆𝑒𝑛𝑡𝑖:為一虛擬變數,若第 t 期的散戶情緒指標經標準化後之值(以下稱 Z)大於等

於 1.64,定義為高散戶投資人情緒日子,其值為 1;若第 t 期的 Z 小於 1.64,

定義為非高散戶投資人情緒日子,其值為 0。

D𝐿𝑜𝑤𝑆𝑒𝑛𝑡𝑖:為一虛擬變數,若第 t 期的 Z 小於等於-1.64,定義為低散戶投資人情緒日

子,其值為 1;若第 t 期的 Z 大於-1.64,定義為非低散戶投資人情緒日子,

其值為 0。

二、 應變數

本研究探討新聞對成交量之影響,應變數為成交量TV𝑡,變數定義如下:

TV𝑡= ln 𝑉𝑜𝑙 𝑡𝑇𝐴𝐼𝐸𝑋 (11)

其中:

𝑉𝑜𝑙𝑡𝑇𝐴𝐼𝐸𝑋:表示為台灣加權股價指數 TAIEX 之第 t 期總成交量,單位為百萬股

三、 控制變數

控制變數包含台灣加權股價指數成交量之落後項,取落後兩期,落後期數依據 資料試誤取最佳落後期數,除成交量落後項外,亦放入台灣加權股價指數報酬率、

台股上市公司整體市值規模和台股上市公司整體流通在外股數等,作為控制變數。

本研究認為投資者在做決策進而影響交易量時,主要考量各種資訊同時也應 包含過去的交易量與當日的報酬,前者便是市場主流之一的技術分析學派討論核 心,後者在文獻裡有不同的討論。

不論是量影響價、價影響量或雙向影響等各有不同市場的實證文獻支持,其中 部分文獻引用 Granger(1969)的因果關係檢定討論之,在後續的實證討論也將採行 此一方法。本文認為價量應具有雙向影響而非單一的因果關係,投資人交易時也會 同時參考交易量和報酬率執行買賣交易,因此後續討論新聞之影響將會控制此二 變數進行分析。

(1). 成交量之落後項

取成交量TV𝑡之落後兩期變數分別為TV𝑡−1和TV𝑡−2作為控制變數之一。

(2). 台灣加權股價指數報酬率𝐑𝒕定義如下:

R𝑡 = (ln 𝑇𝐴𝐼𝐸𝑋𝑡− ln 𝑇𝐴𝐼𝐸𝑋𝑡−1) × 100 (12)

其中:

ln 𝑇𝐴𝐼𝐸𝑋𝑡:表示台灣加權股價指數第 t 期之指數 (3). 台股上市公司整體市值規模

記作Size𝑡,為台灣所有上市公司第 t 期市值加總(單位:十億元)後取自然對數

(4). 台股上市公司整體流通在外股數

記作OS𝑡,為台灣所有上市公司第 t 期流通在外股數(單位:百萬元股)加總後 取自然對數。

四、 縱橫資料

經多元迴歸分析後,僅考量散戶投資人情緒下,針對上市櫃新聞版面對成交量 進行分析,並對上述資料進行分類,依照 TSE 上市公司產業類別區分為 29 大類,

但考量部分產業新聞量稀少,故將產業依照新聞量、產業市值及產業特性,合併為 十組產業大類,羅列於下表 3-2:

表格 3-2 十組產業大類細目表

合成後產業群組名 包含子產業

(1).輕資本傳統產業 食品工業

紡織纖維 電器電纜 玻璃陶瓷 造紙工業 橡膠工業 觀光事業 貿易百貨

(2).重資本傳統產業 水泥工業

電機機械 化學工業 鋼鐵工業 汽車工業 建材營造 航運業 油電燃氣業

(3).電子業 電子工業

電子零組件 電子通路業

(4).資通訊業 通信網路業

資訊服務業

(5).金融業 金融業

(6).其他產業 生技醫療

文化創意業 農業科技

其他 存託憑證

(7).塑膠業 塑膠工業

(8).半導體產業 半導體

(9).光電業 光電

(10).電腦業 電腦及週邊

應變數為不同產業群組之加權股價指數成交量TV𝑖𝑡𝑖𝑛𝑑,控制變數為TV𝑖(𝑡−1)𝑖𝑛𝑑、 TV𝑖(𝑡−2)𝑖𝑛𝑑、R𝑖𝑡𝑖𝑛𝑑、Size𝑖𝑡𝑖𝑛𝑑和OS𝑖𝑡𝑖𝑛𝑑,自變數為News𝑖𝑡𝑖𝑛𝑑、Newsenti𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠、 Newsenti𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔和散戶投資人情緒𝑆𝑒𝑛𝑡𝑖𝑖𝑡𝑖𝑛𝑑,其中 i=1 至 10 分別依序代表表 3-2 中(1)到(10)之產業分組,上述應變數與控制變數定義如下:

TV𝑖𝑡𝑖𝑛𝑑:表示第 i 產業第 t 期之成交量取自然對數 R𝑖𝑡𝑖𝑛𝑑:表示第 i 產業第 t 期之報酬率取自然對數 Size𝑖𝑡𝑖𝑛𝑑:表示第 i 產業第 t 期之市值規模取自然對數 OS𝑖𝑡𝑖𝑛𝑑:表示第 i 產業第 t 期之流通在外股數取自然對數

其中第 i 產業第 t 期之成交量、市值和流通在外股數資料取自 TEJ,原為上市 公司 29 大類產業之成交量、市值和流通在外股數,本研究依據表 3-2 之分組將各 分組中的子產業資料加總而得,而報酬率定義如下:

R𝑖𝑡𝑖𝑛𝑑 = (ln 𝑃𝑖𝑡𝑖𝑛𝑑− ln 𝑃𝑖(𝑡−1)𝑖𝑛𝑑) × 100 (13)

𝑃𝑖𝑡𝑖𝑛𝑑 = ∑ 𝑖𝑛𝑑𝑒𝑥𝑖𝑘𝑡

𝑛

𝑘=0

× 𝑆𝑖𝑧𝑒𝑖𝑘𝑡𝑖𝑛𝑑/ ∑ 𝑆𝑖𝑧𝑒𝑖𝑘𝑡𝑖𝑛𝑑

𝑛

𝑘=0

(14)

其中:

𝑃𝑖𝑡𝑖𝑛𝑑:為第 i 項產業群組第 t 期之依照 n 個子產業市值加權平均的產業群組指數 𝑖𝑛𝑑𝑒𝑥𝑖𝑘𝑡:為第 i 項第 t 期產業群組中第 k 個子產業之指數

𝑆𝑖𝑧𝑒𝑖𝑘𝑡𝑖𝑛𝑑:為第 i 項第 t 期產業群組中第 k 個子產業之市值

而自變數定義部分則為:

News𝑖𝑡𝑖𝑛𝑑:表示第 i 產業第 t 期之新聞變數

其中第 i 產業第 t 期之新聞變數和正負面新聞情緒變數,為上市櫃版面之新聞 標題利用 Python 參照標題內文字進行三階段分類。

第一階段分類依據 2016/12/31 之上市公司共計 914 家,以其公司名稱、簡稱 和股票代碼作為關鍵字,方法採用本文前述之關鍵字偵測法將標題分類,並標記所 屬 TSE 產業名稱。第二階段則是將分類後標題對應資料,如正負面與否及是否含 有數字等,轉為日期資料,其資料應為每天的當日新聞量、當日正負面新聞情緒和 當日含有數字之新聞量,最後階段為依據表 3-2 將各產業群組內子產業的各公司所 屬的階段二資料加總,取得各產業群組之新聞資料。

其中News𝑖𝑡𝑖𝑛𝑑包含ln DNH𝑖𝑡𝑖𝑛𝑑和ln HCN𝑖𝑡𝑖𝑛𝑑,定義如下:

DNH𝑖𝑡𝑖𝑛𝑑:為第 i 產業第 t 期之當日新聞量

HCN𝑖𝑡𝑖𝑛𝑑:為第 i 產業第 t 期之當日含有數字之新聞量

當 日 新 聞 情 緒 分 為 正 面 新 聞 情 緒Newsenti𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠包 含ln NHS𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠和 ln SW𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠兩種處理,以及負面新聞情緒Newsenti𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔包含ln NHS𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔和 ln SW𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔兩種處理,以正面新聞情緒為例定義如下:

ln NHS𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠:表示第 i 產業第 t 期總正面新聞標題量取自然對數 ln SW𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠:表示第 i 產業第 t 期總正面詞彙數量取自然對數

其中 NHS 與 SW 之關係參照公式(2)、(3)類推得知。

散戶投資人情緒𝑆𝑒𝑛𝑡𝑖𝑖𝑡𝑖𝑛𝑑代表第 i 產業第 t 期之散戶投資人變數,變數為第 i 產業第 t 期之資券餘額比率,定義參照公式(9),其中之 k 並非從 0 到 n 全數加 總,而是依據第 i 產業群組中子產業實際公司加總而得。

完整變數定義總表如下:

表格 3-3 變數定義總表(1/2) 多元迴歸分析變數

變數 名稱 代碼

應變數 第 t 期 TAIEX 成交量 TV𝑡 第 i 產業群組第 t 期之成交量 TV𝑖𝑡𝑖𝑛𝑑

控制變數

第 t-1 期 TAIEX 成交量落 TV𝑡−1 第 t-2 期 TAIEX 成交量落 TV𝑡−2 第 t 期 TAIEX 報酬率 R𝑡 第 t 期上市公司總市值 Size𝑡 第 t 期上市公司總流通在外股數 OS𝑡 自變數

第 t 期新聞變數 News𝑡

第 t 期正面新聞情緒 Newsenti𝑡𝑃𝑜𝑠 第 t 期負面新聞情緒 Newsenti𝑡𝑁𝑒𝑔

自變數子項

第 t 期之當日新聞量 DNH t

第 t 期之當日新聞量之虛擬變數 𝐷𝑡𝐷𝑁𝐻 第 t 期之當日新聞標題情緒量 NHS t

第 t 期之當日新聞標題情緒虛擬變數 𝐷𝑡𝑁𝐻𝑆 第 t 期之當日正負面情緒詞彙量 SW t

第 t 期之當日正負面情緒詞彙量之虛擬變數 𝐷𝑡𝑆𝑊 第 t 期之當日含有數字之新聞量 HCN t 第 t 期之當日含有數字之新聞量之虛擬變數 𝐷𝑡𝐻𝐶𝑁 第 t 期全體投資人情緒指標 𝐶𝑃𝑅𝑡 第 t 期機構法人投資人情緒指標 𝐼𝐿𝑆𝑁𝑃𝑡 第 t 期散戶投資人情緒指標 𝑀𝑇𝑆𝑆𝑅𝑡 高散戶散戶投資人情緒之虛擬變數 D𝐻𝑖𝑔ℎ𝑆𝑒𝑛𝑡𝑖 低散戶散戶投資人情緒之虛擬變數 D𝐿𝑜𝑤𝑆𝑒𝑛𝑡𝑖

表格 3-4 變數定義總表(2/2) 縱橫資料分析變數

變數 名稱 代碼

應變數 第 i 產業群組第 t 期之成交量 TV𝑖𝑡𝑖𝑛𝑑

控制變數

第 i 產業群組之第 t-1 期成交量 TV𝑖(𝑡−1)𝑖𝑛𝑑 第 i 產業群組之第 t-2 期成交量 TV𝑖(𝑡−2)𝑖𝑛𝑑 第 i 產業群組之第 t 期報酬率 R𝑖𝑡𝑖𝑛𝑑 第 i 產業群組之第 t 期總市值 Size𝑖𝑡𝑖𝑛𝑑 第 i 產業群組之第 t 期總流通在外股數 OS𝑖𝑡𝑖𝑛𝑑

自變數

第 i 產業群組之第 t 期新聞變數 News𝑖𝑡𝑖𝑛𝑑

第 i 產業群組之第 t 期正面新聞情緒 Newsenti𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠 第 i 產業群組之第 t 期負面新聞情緒 Newsenti𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔 第 i 產業群組之第 t 期散戶投資人情緒 𝑆𝑒𝑛𝑡𝑖𝑖𝑡𝑖𝑛𝑑

自變數子項

第 i 產業第 t 期之當日新聞量 DNH𝑖𝑡𝑖𝑛𝑑 第 i 產業第 t 期之當日含有數字之新聞量 HCN𝑖𝑡𝑖𝑛𝑑 第 i 產業第 t 期當日正面新聞標題情緒量 NHS𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠 第 i 產業第 t 期當日負面新聞標題情緒量 NHS𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔 第 i 產業第 t 期之當日正面情緒詞彙量 SW𝑖𝑡𝑖𝑛𝑑𝑃𝑜𝑠 第 i 產業第 t 期之當日負面情緒詞彙量 SW𝑖𝑡𝑖𝑛𝑑𝑁𝑒𝑔

第四節 Granger 因果關係檢定

本研究之應變數 TAIEX 成交量為時間序列資料,同時放入了兩項落後期變數 控制,其資料應檢驗是否穩定否則分析結果將不具意義,在進行 Granger 因果關係 檢定前也要求檢驗資料為穩定時間序列,若非穩定序列將會產生虛假回歸,亦即分 析結果更易於具顯著性。

為了檢定變數成交量是否為穩定時間序列,以下採用 ADF 檢定法進行單根檢 定,此檢定法能檢測 n 階的時間序列資料,若檢定結果具有單根則該資料非穩定,

該變數需進行 n 階差分直到穩定,其模型假設檢定之虛無假設為模型應變數落後 一期之係數是否為零,表示有單根現象,當檢定顯著拒絕虛無假設時,則表示資料 不具有單根為穩定時間序列,若非穩定則以差分之方式取至穩定為止。

Granger 因果關係檢定為 Granger(1969)提出的假設檢定方法,能檢驗一組時間 序列資料 A 是否為另一組時間序列 B 之因,其透過在 A 的自我迴歸模型中加入 B,若因此將使 A 之自我迴歸模型預測力提高,則稱 B 為 A 之因。

檢定過程如下,執行 A 序列的 M 階自我迴歸模型,同時加入 B 序列的 m 期 落後項,稱此為完整模型。單獨執行 A 序列的 M 階自我迴歸模型,稱此為遞減模 型。並計算在已知遞減模型的情況下引進 B 序列之條件迴歸均方和除以完整模型 下之誤差均方和,得其檢定統計量 F 服從 F(m, n-2m-M-1),檢定統計量 F 如以下 所示:

F = 𝑀𝑆𝑅(𝐵𝑡−1, … 𝐵𝑡−𝑚| 𝐴𝑡−1, 𝐴𝑡−2, … 𝐴𝑡−𝑀)

𝑀𝑆𝐸(𝐴𝑡−1, 𝐴𝑡−2, … 𝐴𝑡−𝑀, 𝐵𝑡−1, … 𝐵𝑡−𝑚) ~𝐹(m, n − 2m − M − 1) (15) 其中 n 為樣本數、m 為 B 時間序列之落後期數以及 M 為 A 序列之自我迴歸階 數,而 MSR 表示迴歸均方和,MSE 則為誤差均方和。

此時若 F-value 大於臨界值,則拒絕虛無假設,表示 B 為 A 之因。

第五節 實證模型

為探討考慮投資人情緒下新聞對成交量之影響,研究共分三部分,第一部分研 究「新聞對成交量之影響」,新聞主要分析以下三種量化變數對成交量之影響,分 別為當日新聞量、新聞情緒和當日含數字之新聞量,採用多元迴歸分析建立三大系 列模型進行實證。第二部分再加入投資人情緒後同樣使用多元迴歸分析,分為兩小 部分先後討論加入投資人情緒前後和交互作用關係,而最後一部分的產業間影響 則使用縱橫資料分析。

一、 新聞對成交量之影響

新聞對成交量之影響以假說一、三和四以不同模型分別討論,同時為驗證假說 二而討論不同版面之差異,本研究試將本部分之模型資料以版面區分,並採用以下 兩種不同分析方法,第一種為同一模型中加入不同新聞版面之變數,第二種則是不 同版面資料為獨立個別模型,此外,本段後續之虛擬變數詳細定義參照前一節所述。

(1). 驗證「假說一、新聞數量對成交量有正向影響」

模型 1-1:討論整體新聞量對成交量之影響

𝑇𝑉𝑡 = 𝐶 + 𝛽1𝑇𝑉𝑡−1+ 𝛽2𝑇𝑉𝑡−2+ 𝛽3𝑅𝑡+ 𝛽4𝑆𝑖𝑧𝑒𝑡+ 𝛽5𝑂𝑆𝑡+ 𝛽6𝑁𝑒𝑤𝑠𝑡+ ε𝑡 (16)

其中 C 為常數、𝑇𝑉𝑡為成交量、𝑅𝑡為報酬率、𝑆𝑖𝑧𝑒𝑡為上市公司總市值、𝑂𝑆𝑡為 上市公司總流通在外股數,𝑁𝑒𝑤𝑠𝑡以當日新聞量變數(DNH)為主要討論對象,分別 以 DNH、lnDNH 和𝐷𝑡𝐷𝑁𝐻進行分析。