公司治理、投資與公司價值之關聯性

王祝三 莊雅雪 郭勁甫

摘 要

過去文獻發現投資為提升公司企業價值的核心因素之一,本文則以公司治 理之角度來探討公司價值的提升是直接受到研發支出和資本支出等公司投資所 影響,抑或是間接由於良好的公司治理所造成。實證結果發現,這個問題的答案 取決於產業特性和投資之本質。我國電子產業,即使缺乏良好之公司治理,公司 投資本身就可創造股東財富;反之,非電子產業之公司投資本身並無此效果。另 一方面,與無形智慧資產有關之研發支出是較難監督的,因此對任何產業來說 良好之公司治理也無法提升研發支出之價值創造能力;反之,與有形固定資產 有關之資本支出較易於監督,故良好之公司治理可進一步發揮正面效益。因此,

本文證實了在探討資本支出決策對公司價值之影響時,公司治理乃是不可忽略 之關鍵因素。

關鍵詞:公司治理、資本支出和研發支出、公司價值

聯絡作者,國立台北大學企業管理學系 副教授 , 23741 台北 縣三峽鎮大學路 151 號, Tel:

(02)8674-6686 , Fax: (02)8671-5912 , E-mail: edwang @mail.ntpu.edu.tw。

國立中正大學會計與資訊科技學系博士班學生。

國立中正大學財務金融研究所碩士班學生。

壹、前言

1997 年亞洲金融風暴的發生,突顯出亞洲許多企業多為家族與集團化的經營 , 而隱含財務資訊不透明的嚴重性。因而經濟合作暨發展組織(OECD)1自 1999 年 起,連續三年年會均以探討亞洲企業的公司治理為主題。在 2001 年,一向被公 認是公司法運作模範的美國,爆發了舉世注目的安隆案,次年又陸續發生了世 界通訊、全錄和默克藥廠等會計交易醜聞案。而近幾年來國內企業如博達、訊碟、

皇統科技等多家上市公司陸續爆發財務危機,企業主掏空公司資產的事件時有 所聞,更加襯托出公司治理議題的重要性。

另一方面,對於投資與公司價值之關係,過去許多研究均發現研發支出之 宣告會使公司股價有正面的反應(如 Hirschey 及 Weygandt,1985;McConnell 及 Muscarella,1985;Chan、Martin 及 Kensinger,1990)。在國內,張恩浩(民 80)、歐進士(民 85)也同樣發現研發支出與企業未來的會計績效有顯著正相關 由此可知,公司確實可以透過投資提升公司價值。然而,根據 Jensen(1986)所提 出的自由現金流量假說,當公司自由現金流量過大時,將產生潛在之代理問題。

亦即管理者為了自利的動機,可能會投資淨現值小於零的投資計畫,導致股東 蒙受不必要的損失,形成所謂的過度投資問題。因此,本文認為投資決策對公司 所產生的影響應視公司投資本身是否被有效率地利用,而非單純地推論若投資 增加,公司價值必然也會增加。

綜觀過去文獻,雖對於投資與公司價值之關係有所著墨,但皆未深入研究 兩者之關係為直接之因果關係,抑或間接受到其它因素所影響。因此,本文之第 一個研究目的則為以公司治理構面切入,進一步探討公司價值的提升是直接受 到研發支出和資本支出等公司投資決策所影響,抑或是間接由於良好的公司治 理所造成。

此外,關於公司治理的歷史文獻,大都著眼於公司治理與公司績效之間的 關係,且侷限於公司治理的內部機制,甚少探討到外部機制。一般而言,相關文 獻之焦點不是放在董事會組成就是在股權結構上。例如,就董事會組成與公司績 效相關性而言,Fama(1980)、Fama 及 Jensen(1983)發現外部董事的專業以及其獨 立性,可以減少公司高階主管共謀剝奪股東財富的可能。而就股權結構與公司績 效相關性而言,Fuerst 及 Kang(2000)則指出,公司經營績效與高階主管的持股 比率呈正相關。故本文之第二個研究目的為同時考量內外部機制,而以完整之公 司治理架構來探討投資決策對公司價值之影響。

本文之實證結果顯示,在公司治理較差之情形下,電子產業之研發支出和 資本支出仍對公司價值有正面影響,但非電子產業之支出則無法創造公司價值。

此外,對我國所有公司而言,公司治理無法提升研發支出之價值創造能力,但

1 OECD 為歐盟 15 國加上北歐、美日等 24 國所組成的經濟合作發展組織,在 1998 年開始邀請其 會員國和國際組織的專家學者,草擬公司治理原則。

其中之分析師的關注、產業競爭及信用評等之公司治理外部機制卻有益於資本支 出產生更高之公司價值。這些發現證實了公司治理在資本支出提升公司價值之過 程中扮演了一個極為關鍵的正面角色。同時其亦指出,外部機制為公司治理架構 中不可或缺之一環,其重要性甚至超過內部機制。

本文共分為五節,後續內容如下:第貳節為文獻探討;第叄節為本文使用 之研究方法;第肆節為實證結果分析;最後之第伍節是結論與建議。

貳、文獻探討

一、公司治理機制相關文獻

公司治理內部機制的重點是股東與經營管理者之間的委託關係,即董監事 機制設計與功能。外部機制則指外部對企業調整之監督或控制結構與利害關係人 的考量。以下將介紹十二種公司治理機制,前六項屬內部機制,而後六項則為外 部機制。

(一)管理者持股

Berle 及 Means(1932)首先提出股權分散假說,認為股權分散的企業,經營 權由管理者掌控。管理者在此情況下,因本身持股比率不高,毋須承擔經營失敗 的後果,故容易產生所謂的代理問題。Jensen 及 Meckling(1976)提出的利益一致 假說中,認為當企業所有權與經營權分離時,管理者因可能不必承擔額外的風 險,會基於自利的動機而追求個人效用之極大化,而違背了公司利益。因此,管 理者持股之增加,可使其個人利益與其他股東趨於一致,而提升公司之價值。但 另一方面,隨著股權擁有比率愈高,管理者也得到更多保障,因此管理者產生 浪費資產或怠忽的情形就會更加嚴重,而公司績效也會逐漸下降,此即所謂之 利益鞏固假說(Jensen 及 Rebuck,1983)。

Morck、Shleifer 及 Vishny(1988)的實證結果則顯示出不同的觀點,他們發現 當管理者持股比率介於 0%~5%時,股權結構與公司價值呈正相關,符合利益一 致假說;持股比率介於 5%~25%時,兩者則呈負相關,符合利益鞏固假說;但 在持股比率大於 25%時,兩者又呈正相關。亦即管理者持股比率與公司價值之間 具有非單調的關係,呈現出先升後降、之後再上升的曲線關係,綜合了利益一致 假說與利益鞏固假說。國內文獻方面,楊朝旭(民 93)研究台灣上市上櫃公司 的內部公司治理機制與績效之關係後,發現公司的管理者持股比率與公司績效 呈現正相關,故支持利益一致假說。所以,若研發支出和資本支出等公司投資決 策能提升公司價值是間接由於良好的公司治理所造成的,則本文預期,當我國 企業之管理者持股比率愈高、公司治理效果愈好,此時公司投資較易受到完善監 督而達到效率的使用,而使得公司價值向上提升2。

2 公司投資可能需要透過良好的公司治理之監督,才能間接地提高公司價值。但亦有可能無需良 好的公司治理,公司投資本身即可發揮提高公司價值之直接效果。相同地,公司治理也有可能 在公司投資決策以外,如融資決策和支付政策等,扮演進一步提升公司價值之媒介角色。亦即,

(二)董事長涉入業務程度

Fama(1980)指出董事會是受股東之委託,代為執行對決策的監督與控制,

管理者則負責決策的管理;因此一旦董事長兼任總經理時,便會產生球員兼裁 判的情形,使得董事長過於涉入公司的內部業務。Patton 及 Baker(1987)也同樣認 為具有雙重角色的總經理可能會因為自身的利益,而影響董事會議事的功能。相 同地,如果董事會成員兼任總經理,便可影響董事會決策,甚至使董事會無法 達到監督的功能。國內文獻中,高莉華(民 93)在探討台灣上市公司之公司治 理對盈餘資訊價值內涵的影響後發現,當董事長兼任總經理時會減弱企業盈餘 和股票報酬之關聯性,故支持以上之國外文獻。所以,若公司投資決策是間接透 過公司治理而提升公司價值的,則董事長兼任總經理時,表示公司治理效果愈 差,此時公司投資較不易受到完善監督而達到效率的使用,最後使得公司價值 下降。

(三)CEO 權力

CEO 的權力代表 CEO 操縱公司整體運作的權限,若 CEO 權力愈大,愈有可 能假借一己之私來進行自利的行為而傷害了公司的價值。因此 CEO 的權力在整 個公司治理機制運作過程中,扮演舉足輕重的角色。Boyd(1994)指出,董事會的 力量恰與 CEO 的權力成反比,亦即當董事會力量愈小時,CEO 愈能駕馭整個公 司的操作,權力也因而愈大。故若公司投資決策是間接透過公司治理而提升公司 價值的,則 CEO 權力愈大時,公司治理效果愈差,而公司投資也愈不能增加公 司價值。

(四)大股東之存在

Agrawal 及 Mandelker(1987)提出積極監督假說3,指出當股權集中於某些大 股東時,大股東越有誘因去監督管理當局,藉以提高公司價值。Brickley、Lease 及 Smith(1988)也證實大股東持股比率愈高,代理問題將趨於緩和,企業績效表 現愈好。Xiang 及 Zhang(1996)則提出不同的論點4,他們認為雖然大股東較有誘 因監督管理者,但也有可能是因為想擁有公司決策權而成為大股東,在此情況 下,大股東持股比率愈高,反而愈有可能剝奪公司財富。因此,大股東之存在對 公司價值的影響如何,目前在文獻上並無定論。

公司治理除了提升公司投資之價值創造力外,其亦有可能對本文未探討之融資決策和支付政策 等方面發揮對公司價值之正面影響力。公司治理對公司投資決策以外之影響,本文稱之為公司 治理對公司價值之直接效果,並將在後續第肆節中的第五小節探討「公司價值的提升是直接受 到研發支出和資本支出等公司投資決策所影響,抑或是間接由於良好的公司治理所造成」之實 證研究中,控制公司治理之直接效果。

3 其觀點類似利益一致假說,即透過股權集中的大股東協調公司不同的利害關係人,可以降低協 調與交易成本,故股權集中可增進公司價值。因為在股權結構集中的環境中,由於控制股東持 股比率較高,和公司利益將趨於一致,因而產生用心經營公司的誘因,決策行為會較為謹慎,

而不會依管理者的偏好造成公司財富的損失。

4 此論點如同利益鞏固假說,當董事持股達到一定比率後,基於自身職位安全性的考量,為了鞏 固自己的權力,會否決對股東有利的併購案或股權收購行為,故當股權集中在董事或少數大股 東時,此種反接管行為的成功率愈高。

(五)董事會規模

Bacon(1973)認為董事會人數與公司績效成正比,因為較多的董事人數會有 不同的專業背景,可以提供公司不同的意見,在公司管理階層進行決策時給予 適當的諫言,對於公司有正面積極的作用。但 Fama(1980)認為董事會規模過大 會使董事會的運作較無效率,反而無法發揮應有之監督功能。Yermack(1996)之 實證也發現,董事會的規模與公司價值成反比,且董事會規模較小的公司,會 有較佳的營運績效。因此,若公司投資決策是間接透過公司治理而提升公司價值 的,則公司董事會規模愈小、公司治理效果愈好,公司投資愈可增加公司價值。

(六)外部董事

一般而言,外部董事由於並非公司內部人,相較於內部董事可能利用優越 的資訊與經理人勾結,其較不會有誘因去侵占股東權益,相對地也較具客觀性 能維持獨立之運作。Fama(1980)、Baysinger 及 Hoskisson(1990)等學者即認為,外 部 董 事 可 提 升 董 事 會 的 效 率 , 比 內 部 董 事 更 能 保 障 一 般 股 東 的 權 益 。 Richard、Kang 及 Kumar(2002)之研究也發現,當外部董事的任命消息被公佈後,

股價呈現顯著上揚趨勢。但 Byrd 及 Hickman(1992)的實證結果則指出,若董事會 全部由外部董事所組成,董事會將僅剩監督管理當局的功能,反而會降低董事 會的運作效率。國內文獻中,高莉華(民 93)則發現獨立監察人或外部董事比 率 愈 高 之 公 司 , 其 盈 餘 與 股 票 報 酬 之 關 聯 性 愈 高 , 故 支 持 Fama(1980)、Baysinger 及 Hoskisson(1990)和 Richard et al.(2002)之觀點。因此,若 公司投資決策是間接透過公司治理而提升公司價值的,則公司外部董事比率愈 高、公司治理效果愈好,而公司投資之價值創造力愈高。

(七)證券分析師

Jensen 及 Meckling(1976)、Fama 及 Jensen(1983)認為證券分析師提供了一個 完善的外部監督機制,幫助一般投資人監督公司。因為分析師基於其本身職責,

會蒐集任何有關公司重大政策的資訊,進而加以分析、有效地監控公司整體的表 現,故可降低投資人與公司間的代理成本,而增進公司價值。所以,分析師的關 注程度愈高時,代表分析師會較頻繁且深入地蒐集公司之相關資訊,因而能連 續且密切地監控公司整體表現,故可降低代理成本而提升公司價值。因此,若公 司投資決策是間接透過公司治理而提升公司價值的,則分析師關注程度愈高、公 司治理效果愈好,而公司投資愈可創造更高之公司價值。

(八)財務報表查核品質

公司治理外部機制的基礎,在於建立一套有效規範公司行為的法規與執法 體系,藉此期望投資人與其它利害關係人的權益能獲得合理且公平的對待。而會 計師在執行查核任務時也必須依據一般公認會計原則來達成,此種屬於社會團

體 所 發 展 出 的 規 範 , 對 於 公 司 的 行 為 實 際 上 具 有 一 定 的 約 束 能 力 。 DeAngelo(1981)發現,審計人員是否獨立作業深受其所屬事務所規模的影響,

八大會計師事務所提供的審計品質頗高,因此其財簽、稅簽等案件被起訴的頻率 遠較非八大事務所為低。因此,若公司投資決策是間接透過公司治理而提升公司 價值的,則財報是由前幾大會計師事務所審計簽證的公司、其公司治理效果愈好 投資也愈可增加公司價值。

(九)機構投資人

Pound(1988)針對機構投資人監督公司運作的情形提出三種假說,分別是效 率監督假說、利益衝突假說及策略聯盟假說。在效率監督假說中,機構投資人相 對於小股東而言,擁有較高的股權、較專業的能力與較豐富的資訊,並以較低的 成本及較有效率的方式監督管理當局。故當機構投資人持股比率愈高時,愈能有 效監督管理者,以促進公司營運的績效。相反地,在利益衝突假說中,機構投資 人能從其它與公司有關的活動中獲利,其利益可能與其他股東之利益衝突,因 而損及公司價值。而根據策略聯盟假說,基於機構投資人與管理當局雙方的利益 兩者之間可能具有策略聯盟的關係。為了與現任管理者維持聯盟關係,機構投資 人可能站在管理當局的立場來投票,以致於無法發揮監督作用,而損及公司利 益。Morck et al.(1988)發現,由於機構投資人本身不涉及公司內部營運,可扮演 中立監督之角色,且其提供之專業知識使外界更能了解到公司內部的運作,因 而 降 低 了 代 理 成 本 。 另 外 , Brickley et al.(1988) 、 Kaplan 及 Reishus(1990)、Jiambalvo、Rajgopal 及 Venkatachalam(2002)等研究也都發現機構 投資人持股比率與企業績效成正比,故支持效率監督假說。所以,若公司投資決 策是間接透過公司治理而提升公司價值的,則機構投資人持股比率愈高、公司治 理效果愈好,而公司投資之價值創造力愈高。

(十)產業競爭程度

過去許多文獻認為產品市場之競爭可以使公司績效更好,並相信競爭可以 幫助公司減少代理問題。Leibenstein(1966)指出,當市場為不完全競爭市場時,

公司將會存在所謂的 X-efficiency,因此唯有競爭的增加才能減少經理人怠忽的 行為。Machlup(1967)也認為,當公司處在一個完全競爭的市場下,會降低經理 人的怠惰行為,因為在完全競爭的環境下,公司若不追求利潤最大化,就會被 市場機制淘汰。Haye(1997)則發現,當公司處於產品競爭度較低的產業時,產品 市場的監督機制會較難運作,故支持 Leibenstein 等人之觀點。國內文獻中,林 紓瑋(民 90)在探討公司治理與公司績效之關聯性時,亦發現產品市場競爭程 度對公司績效具有正向的影響,故與國外之實證結果吻合。因此,若公司投資決 策是間接透過公司治理而提升公司價值的,則產業競爭程度愈高、公司治理效果 愈好,公司投資愈可增加公司價值。

(十一)相互監督機制

在社會大眾用以選擇標的股票之方法中,益本比為易懂且可行的方法之一。

益本比的分子(即盈餘)代表對資產的監督,其需花費之監督成本較低,而分 母(即股價)則代表對投資機會的監督,其需花費之監督成本較高。若益本比較 高時,則監督總成本會下降。這是因為益本比之上升表示相對於對投資機會的監 督,市場增加了對資產的監督。也就是說,對資產監督的權重增加了。由於權重 增加了的資產監督成本較低,因此市場對公司之監督總成本也隨之下降。這接著 又導致市場增加對公司之監督,因此使代理成本降低,而強化公司治理的功能 (Booth,1992;陳錦村及葉雅薰,民 91)。是故,對投資大眾而言,該指標具有 相互監督功能,儼然成為一種外部公司治理的機制。所以,若公司投資決策是間 接透過公司治理而提升公司價值的,則益本比愈高、相互監督機制和公司治理效 果愈好,而公司投資可創造之公司價值也愈大。

(十二)信用評等

有效的公司治理不只要有公司內部制度、外部公共規範與有效率的市場體系 還需要有民間各種專業人士與團體的積極參與,而信用評等機構即為其中之一。

信用評等機構可以提供金融市場所需要的相關服務及資訊,並在提供服務時,

關注管理當局的經營行為,成為另一種市場監督力量。故若公司投資決策是間接 透過公司治理而提升公司價值的,則信用評等愈佳、公司治理效果愈好,而公司 投資對公司價值愈可發揮正面效益。

二、公司投資與公司價值之關聯性

Hirschey 及 Weygandt(1985)以 Tobin's Q 作為被解釋變數,檢測研發支出、

廣告費用和公司價值之間的關聯。其結果顯示研發支出及廣告費用對公司價值皆 有正向且顯著的影響。探討研發支出和資本支出對公司價值影響的 Cho(1998),

也得到相符之結論。此外,許多國外文獻(如 Green、Stark 及 Thomas,1996;Lev 及 Sougiannis,1996;Chung、Wright 及 Charoenwong,1998)皆認為研發支出的 增加對公司價值的提升有充分的解釋能力。

國內文獻方面,歐進士(民 85)探討企業研究發展與經營績效之關聯性,

結果發現研發支出較高的公司,其經營績效較佳。後續針對公司價值之研究,如 王元章(民 90)、徐君毅(民 90)、王正羽(民 92)和曾俊堯(民 93),也都 有類似之發現,證實研發支出和資本支出對我國公司之價值同樣具有正向影響。

叄、研究設計

一、假說之建立

如同前述,過去文獻雖對於投資與公司價值之關係有所著墨,但皆未深入

研究兩者之關係為直接抑或間接受到其它因素所影響。故本研究則以公司治理構 面切入,探討公司價值的提升是直接受到研發支出和資本支出等公司投資5所影 響,抑或是間接由於良好的公司治理所造成。許多國外實證皆指出資本支出和研 發支出確實與公司價值呈正向關係,此處本研究將再次驗證此關係,以檢測其 是否也適用於我國上市公司並作為接下來其他假說之對照比較。據此建立本文之 假說一:

假說一:若公司研發支出、資本支出等公司投資增加,則公司價值向上提升。

由於代表公司治理內外部機制之衡量變數相當多,本研究首先對所有之相 關公司治理變數與公司價值進行多元迴歸,藉以篩選出適合我國上市公司的治 理機制變數。為方便說明,在此假設挑選出的變數為下列六項:董事會規模、外 部董事、證券分析師、產業競爭程度、相互監督機制、信用評等,則進行下列各假 說之驗證。

假說二:若公司董事會規模愈小、公司治理效果愈好,則公司投資較易受到完善 監督而達到效率的使用,間接使得公司價值向上提升。

假說三:若公司外部董事比率愈高、公司治理效果愈好,則公司投資較易受到完 善監督而達到效率的使用,間接使得公司價值向上提升。

假說四:若公司本身愈受到證券分析師的關注、公司治理效果愈好,則公司投資 較易受到完善監督而達到效率的使用,間接使得公司價值向上提升。

假說五:若產業競爭程度愈高、公司治理成效愈好,則公司投資較易受到完善監 督而達到效率的使用,間接使得公司價值提升。

假說六:若公司相互監督機制運作愈佳、公司治理機制愈好,則公司投資較易受 到完善監督而達到效率的使用,間接使得公司價值向上提升。

假說七:若公司信用評等愈佳、公司治理成效愈好,則公司投資較易受到完善監 督而達到效率的使用,間接使得公司價值提升。

二、樣本選取與資料來源

本研究以在台灣證券交易所公開上市之公司為研究樣本,因假說自變數中 的 TCRI 信用評等資料庫於民國 85 年始建立,故本研究將研究期間定為民國 85 至 94 年,共計 10 年。在資料來源部分,本文之各項資料皆取自台灣經濟新報

(TEJ)資料庫。本研究並依下列標準篩選樣本:(1)排除研究期間內財務資料缺 漏之公司;(2)排除非曆年制的公司,避免財務比率的計算時間基準不一致;(3)

5 部分國外文獻,如前述之 Hirschey 及 Weygandt(1985),同時發現廣告費用對公司價值也有正向 且顯著的影響。但由於對我國之一般上市公司而言,廣告費用明顯低於研發支出和資本支出,

為簡化已包含許多自變數之本文的迴歸分析,本文之公司投資只著焦於研發支出和資本支出。

排除財務結構異於一般產業的金融保險業;(4)排除家數過少之其它產業。依上 述標準所得之最終樣本數共 2,677 筆(電子產業 621 筆、非電子產業 2,056 筆)。

三、研究方法

本研究之迴歸分析共分為以下四步驟:

(一)步驟一

將公司價值對所有公司治理之可能代理變數進行迴歸分析,藉以篩選出適 當的公司治理變數。所使用之迴歸模型如下:

TOBINQ

i,t=a

0+a1CEOHOLD

i,t+a2CEOHOLD2

i,t+a3CEOHOLD3

i,t +a4DUALITY

i,t+a5

CEODUALITY

i,t+a6BLOCK

i,t+a7BOARD

i,t+a8OUTDIR

i,t+a9

ANALYST

i,t+a10ACCOUNT

i,t +a11INST

i,t+a12COMPETITION

i,t+a13

PEERS

i,t +a14CREDIT

i,t+εi,t (1)此處,

TOBINQ:Tobin's Q 取自然對數

6;CEOHOLD:年底時 CEO 持股比率;

CEOHOLD2:CEOHOLD 之二次項

7;CEOHOLD3:CEOHOLD 之三次項;

DUALITY:年底時 CEO 是否兼任董事長或董事之虛擬變數,若有為 1,否則為

0;CEODUALITY:CEOHOLD 與 DUALITY 之交乘項;

BLOCK:年底時是否存在持股 10%以上大股東之虛擬變數,若有為 1,否則為

0;BOARD:年底時董事會人數取自然對數;

OUTDIR:年底時外部董事佔董事會席次比率

8;ANALYST:全年中公司營運績效受到證券分析師預測的次數

9;ACCOUNT:年度財報是否由四大會計師事務所(即勤業眾信、安侯建業、資誠

6 TOBINQi,t=ln[( MVi,t

+ PS

i,t+LDEBT

i,t)/ TAi,t];而 MV 為年底時普通股權益市值;PS 為年底時特 別股股本;LDEBT 為年底時長期負債帳面價值;TA 為年底時總資產帳面價值;i 代表第 i 家公 司;t 代表第 t 年。7 Morck et al. (1988)發現 CEO 持股比例與公司價值呈先升後降再上升之非線性關係,故本研究 將總經理持股比取一次項、二次項與三次項以驗證非線性關係的存在。

8 本文根據台灣經濟新報資料庫中所提供之董事身份別資料,將外部董事定義為不同時擔任公司 高階主管之董事。此定義不同於部分國內文獻常用之「非為在公司或關係企業擔任高階主管或其 配偶及二等親等內部人出任之董事」之外部董事定義。

9 此處以 TEJ 資料庫中工商四季報、財訊月刊等來源之分析師預測為衡量基準。

與致遠)簽證之虛擬變數,若有為 1,否則為 0,藉以衡量財務報 表查核品質;

INST:年底時機構投資人總持股比率

10;COMPETITION: HHI 值(赫芬達指數)

11,藉以衡量產業競爭程度;PEERS:每股年度盈餘除以年底每股股價

12;CREDIT:年底時之 TCRI 信用評等等級

13;i:代表第 i 家公司;

t:代表第 t 年。

(二)步驟二

為驗證過去國外文獻的實證結果是否適用於我國而建立之假說一,本文將 公司價值對公司投資(即研發支出和資本支出)進行迴歸分析,實證模型如下:

TOBINQ

i,t=b0+b1R&D

i,t+b2CAP

i,t+b3ROA

i,t+b4RISK

i,t+b5INDUSTRY

i,t+εi,t (2)此處,

TOBINQ:定義同式(1);

R&D:年度研發支出/年度營業收入淨額;

CAP:年度資本支出/年度營業收入淨額;

ROA:年度稅後淨利/年底總資產;

RISK:公司第 t-4 年到第 t 年普通股年報酬率之標準差取自然對數。

INDUSTRY:產業虛擬變數,若為電子業,其值為 1,否則為 0。

預期式(2)中 R&D、CAP 之迴歸係數 b1、b2將顯著為正,即公司投資對公司價 值有正向影響。在控制變數部分,本研究控制會影響公司價值之因素:公司獲利

10 機構投資人定義為政府機構、金融機構、公司法人、信託基金、僑外金融機構、僑外法人、僑外信 託基金、外國機構和其它法人。

11 赫芬達指數原被用以衡量產業之集中程度,此處則用以衡量產業競爭程度。亦即 HHI 值愈大,

表產業集中程度愈高(產業營業收入集中於較少數公司)、競爭對手較少且較易產生聯合壟斷 情形,故產業競爭程度則愈低。產業第 t 年之 HHI=

n i

i 1

2 ;

Q q

ii

;

n

i

q

iQ

1

;

q

i為產業 中第 i 家公司年度營業收入淨額;Q為產業中所有公司的年度營業收入淨額;n 為產業中公司 家數。12 在此參照 Booth(1992)之方法,以益本比衡量公司間相互監督的程度。

13 在此以台灣經濟新報資料庫 TCRI 信用評等資料庫為衡量指標,其值範圍為 1~10,愈低表信 用評等愈好。

性(ROA)、公司風險(RISK)和產業虛擬變數(INDUSTRY)。公司獲利愈佳,公司價 值愈高,而公司風險與公司價值則具相當程度的反向關係(Hall,1992)。在產業 特性方面,電子業之獲利能力與成長性皆不同於一般傳統產業,因此本研究亦 控制產業因素對公司價值的影響。

(三)步驟三

為了降低加入公司治理變數之交乘項所引發之共線性問題,同時為了強調 公司治理良窳影響力之差異對比,本步驟改以代表公司治理良窳之虛擬變數作 為交乘項中之變數。因此首先將步驟一篩選出的公司治理變數改以虛擬變數14設 定後,再與公司投資變數形成交乘項以驗證假說二~假說七。若假設式(1)所篩選 出的變數分別為董事會規模(BOARD)、外部董事比率(OUTDIR)、證券分析師關注 程度(ANALYST)、產業競爭程度(COMPETITION)、相互監督機制(PEERS)、信用評 等(CREDIT),並將其虛擬變數之交乘項加入式(2),則得到實證模型如下:

TOBINQ

i,t=c0+c1R&D

i,t+c2CAP

i,t+c3(R&Di,t*board

i,t)+c4(R&Di,t*outdir

i,t)+c5(R&Di,t

*analyst

i,t)+c6(R&Di,t*competition

i,t)+c7(R&Di,t*peers

i,t) +c8(R&Di,t*credit

i,t)+c9(CAPi,t*board

i,t)+c10(CAPi,t*outdir

i,t)+c11(CAPi,t

*analyst

i,t)+c12(CAPi,t*competition

i,t)+c13(CAPi,t*peers

i,t) +c14(CAPi,t*credit

i,t)+c15ROA

i,t+c16RISK

i,t+c17INDUSTRY

i,t+εi,t (3)此處,

board:代表 BOARD 之虛擬變數,若為董事會規模小的公司(指小於全體樣本

平均值),其值為 1,否則為 0;outdir:代表 OUTDIR 之虛擬變數,若為外部董事比率高(指大於全體樣本平均

值)的公司,其值為 1,否則為 0;analyst:代表 ANALYST 之虛擬變數,若為高度分析師關注

15的公司,其值為 1,14 在本文原始之研究設計中,所有迴歸所使用之公司治理變數皆為其原始值,而非轉換後之虛 擬變數。但實證結果顯示,此時共線性問題會變得非常嚴重而使得迴歸分析之可信度大為降低。

舉步驟三中之式(3)為例,若所有交乘項中之公司治理虛擬變數皆改為其未經轉換之原始值,則 17 項自變數中有 10 個自變數之變異膨脹因子(Variance Inflation Factor, VIF)值皆會超過代表 共線性嚴重之門檻值 10。但若改用公司治理虛擬變數,則 VIF 值超過 10 的自變數約只有 3 個。

因此,在這情況下,本文使用轉換後之虛擬變數應是較佳之做法。

15 由於此數值易受到公司規模的影響,為控制公司規模效果,本研究先以第 t 年之所有樣本公 司進行以下迴歸式:NAFi,t=β0+β1

Size

i,t+εi,t,此處,NAF 表分析師預測公司的次數;Size 為年底 的總資產帳面價值;i=1~Nt,Nt為第 t 年所有上市公司家數;ε 為殘差項。計算出迴歸式中的殘差 項後(真實 NAF 減預測 NAF),將此殘差項做為判定標準,依其大小把樣本區分為高度證券分析 師關注和低度證券分析師關注兩組。否則為 0;

competition:代表 COMPETITION 之虛擬變數,若為產業競爭程度高(指 HHI

值小於全體樣本平均值)的公司,其值為 1,否則為 0;peers:代表 PEERS 之虛擬變數,若為相互監督機制佳(指大於全體樣本平均

值)的公司,其值為 1,否則為 0;credit:代表 CREDIT 之虛擬變數,若為信用評等優良

16的公司,其值為 1,否則 為 0;其餘變數同式(2)。

以董事會規模(board)為例,倘若在式(3)中 R&D、CAP 之迴歸係數(即 c1、c2) 變成不顯著,而其與 R&D、CAP 之交乘項的迴歸係數(即 c3、c9)顯著為正,則表 示公司投資之所以能夠創造公司價值,實際上是因為公司董事會規模較小,公 司治理愈佳,使得公司投資因此能達到效率的利用而最終間接導致公司價值提 高。換言之,公司價值的提升不是單純地是因為公司投資增加所直接造成的,公 司治理較差之企業的投資支出並無法創造公司價值17。反之,若 R&D、CAP 之迴 歸係數(即 c1、c2)仍為顯著,而 c3、c9等交乘項係數為不顯著,則表示公司治理並 未間接影響兩者之關係,亦即公司投資能直接影響公司價值。同理,若 c1、c2及 交乘項係數 c3、c9皆顯著為正,則表示公司之投資在公司治理較差之情形下仍對 公司價值有正面影響,但公司治理可進一步提升公司價值。相同地,OUTDIR (外部董事比率)、ANALYST(分析師關注程度)、COMPETITION(產業競爭程度) 、

PEERS (相互監督機制)、CREDIT (信用評等)等其它五種公司治理變數,本研究

也以一樣的方法判斷,以推論公司價值的提升是直接透過公司投資的增加所造 成,抑或是間接受到良好的公司治理所影響。(四)步驟四

為了控制公司治理變數本身對公司價值的影響,以便區別出公司治理與公 司投資之交互效果,本步驟於式(3)中再加入公司治理虛擬變數本身。但由於式 (3)中已包括 17 個自變數,若再放入 6 個公司治理虛擬變數,恐有浮現共線性

(Multicollinearity)問題的可能。一個兩全其美的方法就是在式(3)中,只保留統

16 TCRI 信用評等等級為 1~9,若公司等級落在 1~4 時,屬低信用風險群;落在 7~9 時,屬高信 用風險群;其餘的 5~6,屬中度信用風險群,表信用不夠好但無明顯財務壓力。在此以 4 為基準 點,若信用評等小於或等於 4,則表示信用評等優良,令虛擬變數之值為 1,否則為 0。

17 由於式(3)之迴歸中,所有交乘項中之公司治理變數皆已轉化為虛擬變數,在此情形下 ,

R&D(單一項)和 CAP(單一項)可分別衡量公司治理較差之企業的研發支出和資本支出對公司價值

的影響。這是因為公司治理較差之企業其各項公司治理指標可能都低於平均水準而使得 board =outdir = analyst = competition = peers = credit = 0 , 故 所 有 之 交 乘 項 都 消 失 , 除

ROA 、RISK、INDUSTRY 三項控制變數外,迴歸式只剩下 R&D 和 CAP 兩自變數。

計顯著且係數正負號符合預期的交乘項(其代表該變數為有效之公司治理代理 變數而可提昇公司價值),同時再加上這些交乘項中的公司治理虛擬變數。如此 一來,不但可簡化迴歸結果並避免共線性問題,又可達到控制公司治理變數本 身對公司價值的影響之目的。

假 設 式 (3) 中 , 統 計 顯 著 且 係 數 正 負 號 符 合 預 期 的 交 乘 項 為

R&D*analyst 、R&D*credit、CAP*analyst、CAP*competition 和 CAP*credit,則本

步驟所採用之實證模型如下:TOBINQ

i,t=d0+d1R&D

i,t+d2CAP

i,t+d3analyst

i,t+d4competition

i,t+d5credit

i,t+d6(R&Di,t

*analyst

i,t)+d7(R&Di,t*credit

i,t)+d8(CAPi,t*analyst

i,t) +d9(CAPi,t*competition

i,t)+d10(CAPi,t*credit

i,t)+d11

ROA

i,t+d12RISK

i,t+d13INDUSTRY

i,t+εi,t (4)此處,所有變數同式(3)。

以分析師關注程度(analyst)為例,倘若在式(4)中 analyst 之迴歸係數(即 d3) 不顯著,而其與 R&D、CAP 之交乘項的迴歸係數(即 d6、d8)顯著為正,則表示分 析師關注之所以能夠提升公司價值,實際上是因為透過對公司投資之監督而達 成的。反之,若 analyst 之迴歸係數(即 d3)為顯著,而 d6、d8交乘項係數為不顯著,

則表示公司治理雖可提升公司價值,但在公司投資方面並無法發揮應有之正向 影響。亦即,公司治理對公司價值之提升是透過監督公司投資以外之決策(如融 資決策和支付政策)達成的。同理,若 d3及交乘項係數 d6、d8皆顯著為正,則表示 公司治理無論是對投資決策或非投資決策,皆可發揮有效監督公司管理者之功 能而提升公司價值。

肆、實證結果與分析

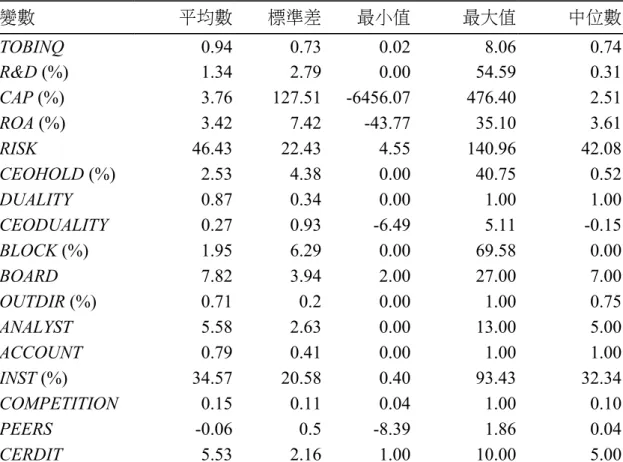

一、敘述統計分析

由表 1 中,可看出以 TOBINQ 為代理變數的公司價值其平均數為 0.94,亦 即平均而言,研究期間樣本公司的市值約為其資產重置成本的 94%。在公司投資 方面,研發支出(R&D)與資本支出(CAP)的平均數分別為 1.34%與 3.76%,顯示 大部分的企業其公司投資多以資本支出的形式為之。在公司特徵變數方面,資產 報 酬 率 (ROA) 與 公 司 風 險 (RISK , 股 票 報 酬 率 年 標 準 差 ) 的 平 均 數 分 別 為 3.42% 、46.43%。在公司治理變數方面,CEO 是否兼任董事長或董事之虛擬變數

(DUALITY)平均數為 0.87,意謂大部分的公司其 CEO 兼任的情形普遍。財務報 表查核品質之虛擬變數(ACCOUNT)平均數為 0.79,顯示出大部分上市公司的財 報簽證為四大會計師事務所負責。產業競爭程度(COMPETITION)最大值為 1(汽 車業),最小值為 0.04(電子業),顯示電子業和汽車業分別為高度和低度競爭之 產業,。TCRI 信用評等(CREDIT)平均而言為 5.53,代表多數公司其信用不夠好 但無明顯的財務壓力。其餘變數之敘述統計值詳見表 1。

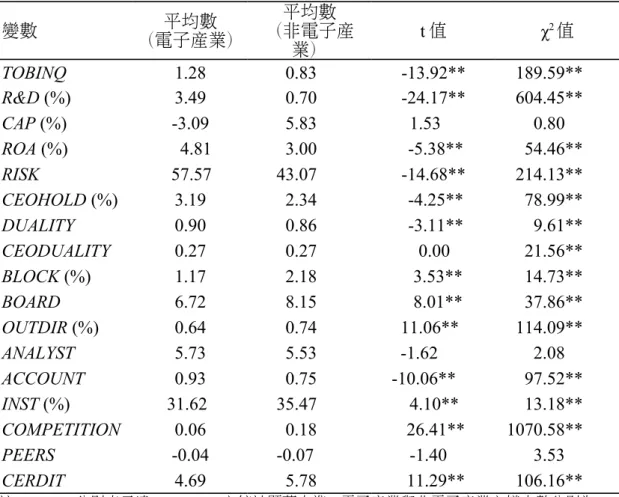

二、差異性分析

Lustgarten 及 Thomadakis(1987)發現,研發密度和公司價值呈正相關,而電子 業屬於研發密度較高之產業,因此為了釐清產業性質不同的公司,其公司價值、

公司投資、公司特徵與公司治理等相關變數有無顯著差異,本研究進一步將樣本 分為電子產業與非電子產業。除採用有母數之 t-test 進行分析外,也以無母數之 Kruskal-Wallis χ2-test 檢 定 之 , 相 關 結 果 陳 列 於 表 2 。 由 表 中 可 看 出 除

CAP 、CEODUALITY、ANALYST、PEERS 外,其餘變數之母數與無母數檢定皆呈

現顯著的差異性。此結果顯示電子與非電子產業的確存在相當之差異性,也支持 本研究在後續的迴歸分析中加入產業虛擬變數作為控制變數之必要性。三、公司治理對公司價值之實證結果

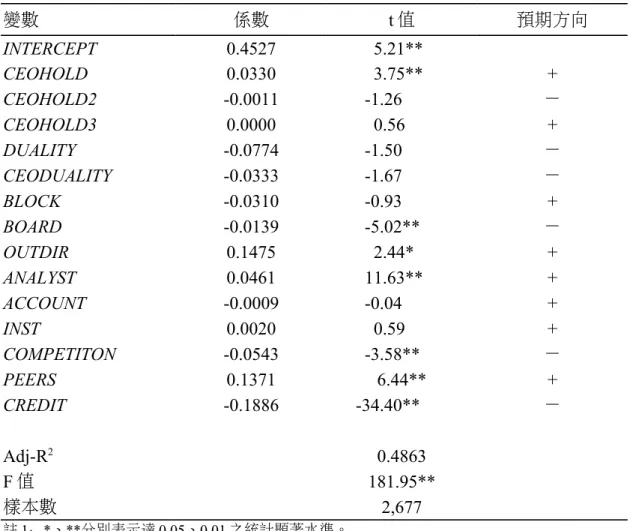

如前所提,本研究先以公司價值對多項公司治理變數進行迴歸分析,挑選 出有效的公司治理變數,以探討公司治理對投資與公司價值之關聯性。由表 3 可

看 出

CEOHOLD、BOARD、OUTDIR、ANALYST、COMPETITION、PEERS、CREDIT 之迴

歸係數值皆達統計顯著水準且符號方向與本研究的預期結果完全相符,其他變 數則未達顯著水準。在管理者持股方面,CEOHOLD(CEO 持股比率一次項)符號顯著為正,而

CEOHOLD2(CEO 持股比率二次項)符號為負,CEOHOLD3(CEO 持股比率三次

項)符號為正,但後二者並未達到統計上顯著水準。因此我國之實證結果與利益 一致表 1 各變數之敘述統計值

變數 平均數 標準差 最小值 最大值 中位數

TOBINQ

0.94 0.73 0.02 8.06 0.74R&D (%)

1.34 2.79 0.00 54.59 0.31CAP (%)

3.76 127.51 -6456.07 476.40 2.51ROA (%)

3.42 7.42 -43.77 35.10 3.61RISK

46.43 22.43 4.55 140.96 42.08CEOHOLD (%)

2.53 4.38 0.00 40.75 0.52DUALITY

0.87 0.34 0.00 1.00 1.00CEODUALITY

0.27 0.93 -6.49 5.11 -0.15BLOCK (%)

1.95 6.29 0.00 69.58 0.00BOARD

7.82 3.94 2.00 27.00 7.00OUTDIR (%)

0.71 0.2 0.00 1.00 0.75ANALYST

5.58 2.63 0.00 13.00 5.00ACCOUNT

0.79 0.41 0.00 1.00 1.00INST (%)

34.57 20.58 0.40 93.43 32.34COMPETITION

0.15 0.11 0.04 1.00 0.10PEERS

-0.06 0.5 -8.39 1.86 0.04CERDIT

5.53 2.16 1.00 10.00 5.00註 1:表中各變數之定義為:TOBINQ=公司價值;R&D=研發支出費用率;CAP=資本支出費用 率;ROA=資產報酬率; RISK=公司風險;CEOHOLD= CEO 持股比率;DUALITY= CEO 是 否兼任董事長或董事之虛擬變數;CEODUALITY= CEOHOLD 與 DUALITY 之交乘項;

BLOCK=大股東持股比率;BOARD=董事會規模;OUTDIR=外部董事比率;ANALYST=證

券分析師關注程度;ACCOUNT=財務報表查核品質之虛擬變數;INST=機構投資人持股比 率;COMPETITION=產業競爭程度;PEERS=相互監督機制;CREDIT=TCRI 信用評等。樣 本數則為 2,677。表 2 電子產業與非電子產業相關變數之差異性檢定

變數 平均數

(電子產業)

平均數

(非電子產

業) t 值 χ2值

TOBINQ

1.28 0.83 -13.92** 189.59**R&D (%)

3.49 0.70 -24.17** 604.45**CAP (%)

-3.09 5.83 1.53 0.80ROA (%)

4.81 3.00 -5.38** 54.46**RISK

57.57 43.07 -14.68** 214.13**CEOHOLD (%)

3.19 2.34 -4.25** 78.99**DUALITY

0.90 0.86 -3.11** 9.61**CEODUALITY

0.27 0.27 0.00 21.56**BLOCK (%)

1.17 2.18 3.53** 14.73**BOARD

6.72 8.15 8.01** 37.86**OUTDIR (%)

0.64 0.74 11.06** 114.09**ANALYST

5.73 5.53 -1.62 2.08ACCOUNT

0.93 0.75 -10.06** 97.52**INST (%)

31.62 35.47 4.10** 13.18**COMPETITION

0.06 0.18 26.41** 1070.58**PEERS

-0.04 -0.07 -1.40 3.53CERDIT

4.69 5.78 11.29** 106.16**註 1:*、**分別表示達 0.05、0.01 之統計顯著水準。電子產業與非電子產業之樣本數分別為 621 和 2,056。

註 2:表中各變數之定義為:TOBINQ=公司價值;R&D=研發支出費用率;CAP=資本支出費用 率;ROA=資產報酬率;RISK=公司風險;CEOHOLD= CEO 持股比率;DUALITY= CEO 是 否兼任董事長或董事之虛擬變數; CEODUALITY= CEOHOLD 與 DUALITY 之交乘項;

BLOCK=大股東持股比率;BOARD=董事會規模;OUTDIR=外部董事比率;ANALYST=證

券分析師關注程度;ACCOUNT=財務報表查核品質之虛擬變數;INST=機構投資人持股比 率;COMPETITION=產業競爭程度;PEERS=相互監督機制;CREDIT=TCRI 信用評等。樣 本數則為 2,677。表 3 公司治理對公司價值之實證結果

變數 係數 t 值 預期方向

INTERCEPT

0.4527 5.21**CEOHOLD

0.0330 3.75** +CEOHOLD2

-0.0011 -1.26 -CEOHOLD3

0.0000 0.56 +DUALITY

-0.0774 -1.50 -CEODUALITY

-0.0333 -1.67 -BLOCK

-0.0310 -0.93 +BOARD

-0.0139 -5.02** -OUTDIR

0.1475 2.44* +ANALYST

0.0461 11.63** +ACCOUNT

-0.0009 -0.04 +INST

0.0020 0.59 +COMPETITON

-0.0543 -3.58** -PEERS

0.1371 6.44** +CREDIT

-0.1886 -34.40** -Adj-R2 0.4863

F 值 181.95**

樣本數 2,677

註 1:*、**分別表示達 0.05、0.01 之統計顯著水準。

註 2:因考量誤差項可能存在異質變異之情形,t 值已以 White(1980)之方法修正之。

註 3:表中各變數之定義為:INTERCEPT=迴歸截距項;CEOHOLD= CEO 持股比率;

CEOHOLD2= CEOHOLD 之平方項;CEOHOLD3= CEOHOLD 之三次方項;DUALITY=

CEO 是否兼任董事長或董事之虛擬變數;CEODUALITY= CEOHOLD 與 DUALITY 之交乘 項;BLOCK=大股東持股比率;BOARD=董事會規模;OUTDIR=外部董事比率;

ANALYST=證券分析師關注程度;ACCOUNT=財務報表查核品質之虛擬變數;INST=機構

投資人持股比率;COMPETITION=產業競爭程度;PEERS=相互監督機制;CREDIT=TCRI 信用評等。

假說之預期相符,而利益鞏固假說則未獲支持,但與 Morck et al. (1988)管理者 持股與公司價值呈非線性關係之發現則有所不同。在董事會規模方面,BOARD 符號為負,恰與 Fama(1980)的觀點一致,即董事會規模較小,董事會的運作將 較具效率,而能有效地監督管理當局並促進公司價值的提升。在外部董事比率方 面,OUTDIR 符號為正,證明了 Fama(1980)、Richard et al.(2002)的論點,即外部 董事比率愈高,董事會的監督與效率愈佳,而能間接保障股東權益,增進公司 價值。

在證券分析師關注程度方面,ANALYST 符號為正,和 Fama 及 Jensen(1983) 提出的證券分析師能有效監督公司整體表現之論點不謀而合。在市場競爭機制方 面,COMPETITION 符號為負,也和 Haye(1997)的實證結果相同,亦即公司處 於集中度低而產品競爭程度較高的產業時,產品市場監督機制能有效發揮運作 進而提高公司價值18。在相互監督機制方面,PEERS 符號為正,代表益本比愈高 相互監督成本降低,公司間同儕監督效果增強,公司價值也隨之提升。在信用評 等方面,CREDIT 符號為負,顯示信用評等愈佳的公司,其公司治理的成效愈 好,公司價值愈高。

基於上述迴歸式分析結果,除 CEOHOLD(CEO 持股比率)因與其他變數之 相關性較高而不予考慮外19,本研究使用 BOARD(董事會規模)、OUTDIR(外部董 事比 率)、ANALYST(證券分析師關注程度)、COMPETITON(產業競爭程度)、

PEERS( 相互監督機制)及 CREDIT(信用評等)六項對公司價值具呈顯著影響的公

司治理變數,作為接下來研究公司治理對投資與公司價值間關聯性所需的假說 自變數—公司治理與公司投資之交乘項變數。四、公司治理、投資與公司價值關聯性之實證結果

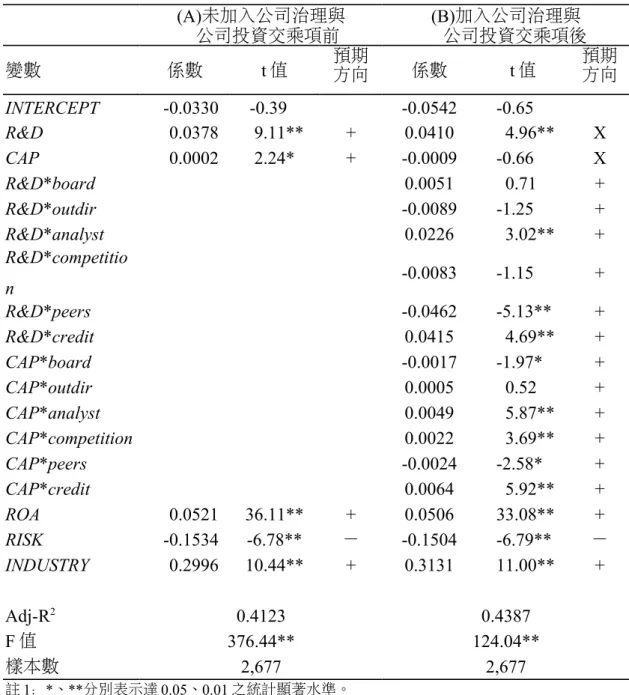

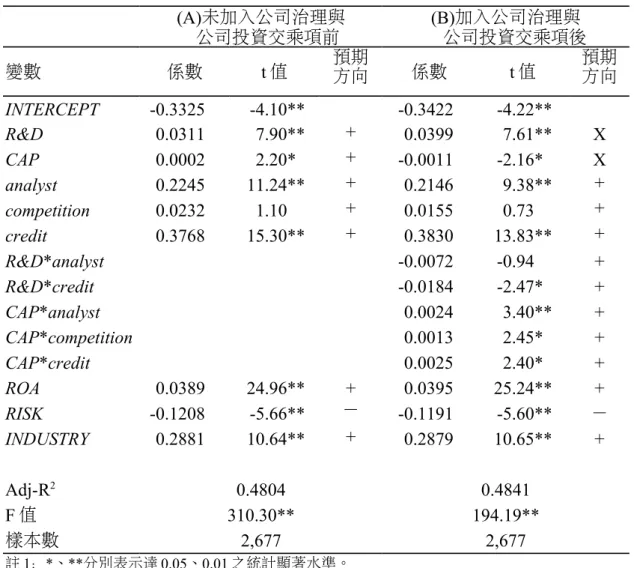

在探討公司治理對投資與公司價值之關聯性前,本研究將檢測假說一,亦 即先針對投資與公司價值之關係進行驗證,以作為後續檢測假說二~假說七之依 據。表 4 左方之欄(A)陳列未加入公司治理與公司投資交乘項前,全樣本群中公 司投資對公司價值之影響的實證結果。由表中可看出,無論是 R&D 或 CAP,對 Tobin’s Q 皆呈現正向且顯著的影響,故符合假說一的預期。亦即公司投資的增 加,的確能有效提升公司價值。而控制變數中之 ROA(資產報酬率)也為正向且達 1%統計顯著水準,表示當公司之資產報酬率愈高時,其價值也愈高。在風險變

18 產業競爭程度變數 COMPETITION 使用 HHI 值(赫芬達指數),而 HHI 值其實為產業競爭程 度之反向代理變數。因此表中 COMPETITION 與公司價值雖呈負向關係,但其實代表公司的競 爭程度愈高,公司的價值愈大。

19 表 3 顯示,共有七項公司治理變數和公司價值顯著相關。但 CEOHOLD 因與其餘六項變數中之

BOARD 和 OUTDIR 具明顯較高之相關性(結果在此省略),為了降低後續迴歸之共線性問題,故

本文在此排除了 CEOHOLD。表 4 公司治理、投資與公司價值之關聯性 (A)未加入公司治理與

公司投資交乘項前 (B)加入公司治理與 公司投資交乘項後

變數 係數 t 值 預期

方向 係數 t 值 預期

方向

INTERCEPT

-0.0330 -0.39 -0.0542 -0.65R&D

0.0378 9.11** + 0.0410 4.96** XCAP

0.0002 2.24* + -0.0009 -0.66 XR&D*board

0.0051 0.71 +R&D*outdir

-0.0089 -1.25 +R&D*analyst

0.0226 3.02** +R&D*competitio

n

-0.0083 -1.15 +R&D*peers

-0.0462 -5.13** +R&D*credit

0.0415 4.69** +CAP*board

-0.0017 -1.97* +CAP*outdir

0.0005 0.52 +CAP*analyst

0.0049 5.87** +CAP*competition

0.0022 3.69** +CAP*peers

-0.0024 -2.58* +CAP*credit

0.0064 5.92** +ROA

0.0521 36.11** + 0.0506 33.08** +RISK

-0.1534 -6.78** - -0.1504 -6.79** -INDUSTRY

0.2996 10.44** + 0.3131 11.00** +Adj-R2 0.4123 0.4387

F 值 376.44** 124.04**

樣本數 2,677 2,677

註 1:*、**分別表示達 0.05、0.01 之統計顯著水準。

註 2:表中各變數之定義為:INTERCEPT=迴歸截距項;R&D=研發支出費用率;CAP=資本支 出費用率;board=董事會規模之虛擬變數;outdir=外部董事比率之虛擬變數;analyst=證 券分析師關注程度之虛擬變數;competition=產業競爭程度之虛擬變數;peers=相互監督機 制之虛擬變數;credit=TCRI 信用評等之虛擬變數;ROA=資產報酬率;RISK=公司風險;

INDUSTRY : 產 業 虛 擬 變 數 , 若 為 電 子 業 , 其 值 為 1 , 否 則 為

0。board、outdir、analyst、competition、peers、credit 等公司治理變數在此為虛擬變數,與表 3 之連續變數不同。註 3:因考量誤差項可能存在異質變異之情形,t 值已以 White(1980)之方法修正之。

數部份,RISK(公司風險)顯著為負,也符合預期方向,故支持 Hall(1992)之論點,

即公司風險與公司價值具相當程度之反向關係。至於產業虛擬變數(INDUSTRY) 則顯著為正,支持 Lustgarten 及 Thomadakis(1987)之論點,即研發密度和公司價 值呈正相關,而電子業屬於研發密度較高之產業,其產業特性確實與公司價值 具顯著之正向關係。在以下之本文中,由於控制變數之迴歸結果皆極為相似,故 將不再贅述。

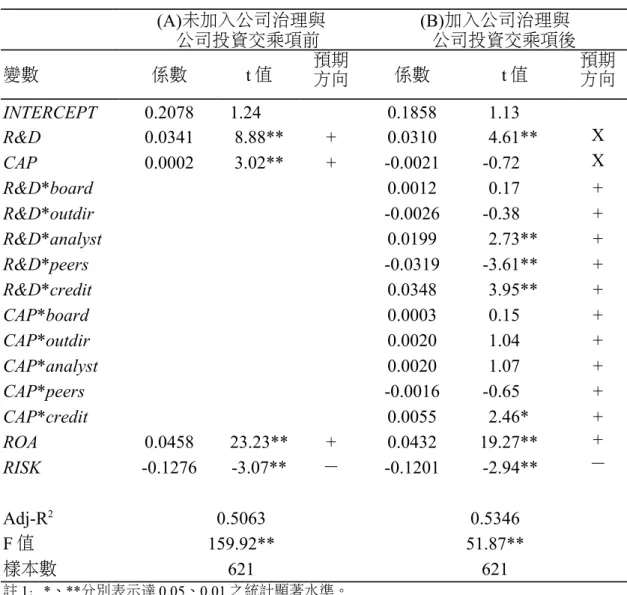

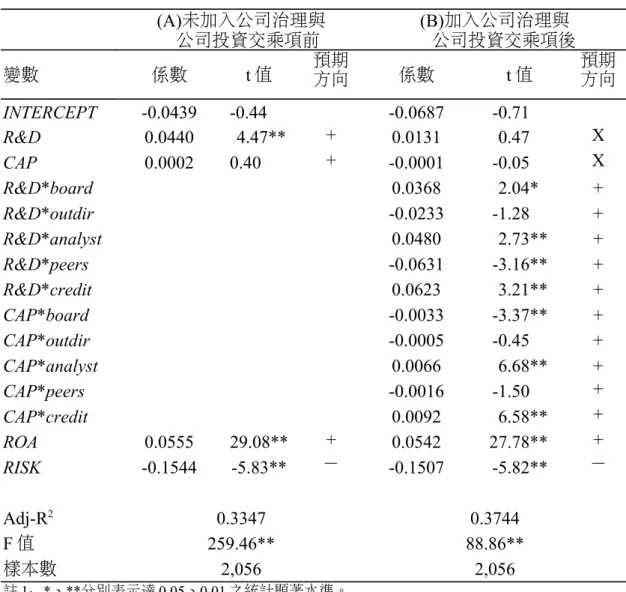

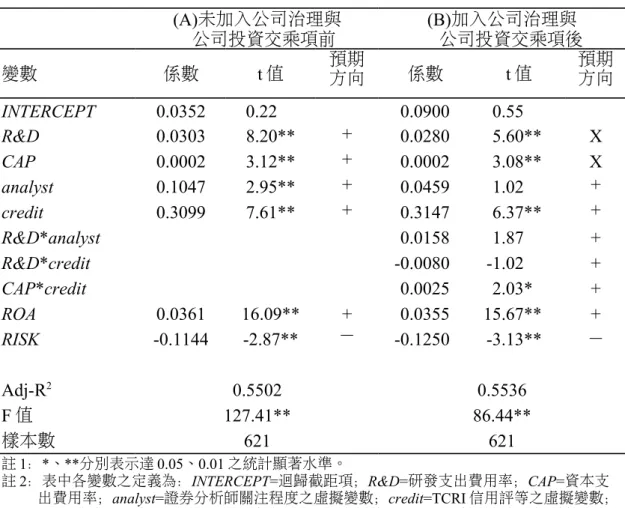

表 4 右方之欄(B)則為加入公司治理與公司投資之交乘項後之實證結果。比 較表 4 欄(A)與欄(B),可看出原本達 5%之顯著水準且呈正向符號的 CAP 迴歸係 數,現已呈不顯著的負值,但正向之 R&D 迴歸係數依舊達 1%之統計顯著水準,

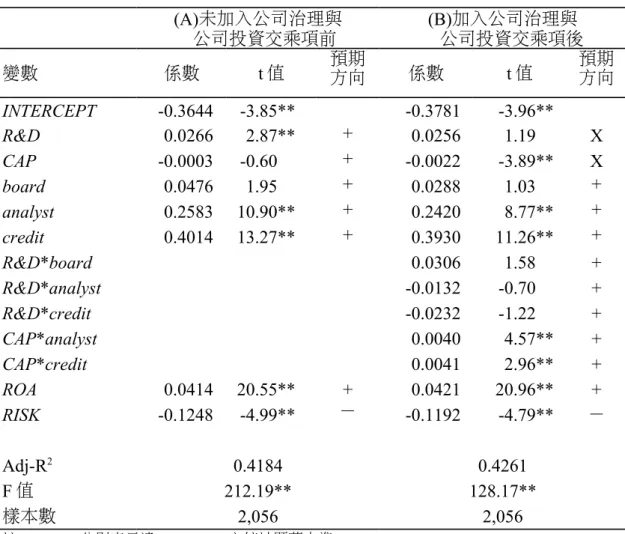

而許多交乘項變數之係數呈現預期之正向符號並達統計顯著水準。此結果顯示公 司在資本支出方面的投資唯有透過良好的公司治理才能提升公司價值,而研發 支出方面的投資在公司治理較差之情形下仍對公司價值有正面影響,但公司治 理確可進一步提升公司價值,故本研究之主要假說獲得部分支持20。

其中,R&D*analyst(研發支出與證券分析師關注程度之交乘項)達 1%之顯 著水準且與公司價值呈正相關,表示研發支出與公司價值間的關係在高分析師 關注程度的公司與低分析師關注程度的公司有不同的結果。此項發現符合假說四 之預期,亦即公司本身愈受到證券分析師的關注,公司治理成效愈好,研發支 出 較 易 受 到 完 善 監 督 而 達 到 效 率 的 使 用 , 間 接 使 得 公 司 價 值 提 升 。

CAP*competition(資本支出與產業競爭程度之交乘項) 達 1%之顯著水準且呈正相

關,顯示若產業競爭程度愈高,公司治理成效愈好,資本支出較易受到完善監 督 而 達 到 效 率 的 使 用 , 間 接 使 得 公 司 價 值 提 升 , 故 符 合 假 說 五 之 預 期 。R&D*credit(研發支出與信用評等之交乘項)達 1%之顯著水準且呈正相關,代表

只有在信用評等優良的公司,亦即公司治理成效好的公司,研發支出才能創造 公司價值,符合假說七之預期。同理可說明 CAP*analyst、CAP*credit 之發現也分 別支持假說四和假說七。另一方面,由於 CAP*board(資本支出與董事會規模之交乘項)達 5%之顯著 水準但為負相關,與預期結果相反,故不支持假說二。在相互監督機制方面 ,

R&D*peers(研發支出與相互監督機制之交乘項 )達 1%顯著水準且呈負相關 , CAP*peers(資本支出與相互監督機制之交乘項)亦達 5%顯著水準且呈負相關,

顯示公司間相互監督機制的運作良窳和公司價值呈負向關係,故假說六也未獲 得支持21。值得注意的是,表 4 之迴歸分析中,與公司價值呈顯著正相關之公司 治理變數多於呈顯著負相關之公司治理變數,故實證結果還是傾向支持公司治

20 R&D 和 CAP 可分別衡量公司治理較差之企業的研發支出和資本支出對公司價值的影響,詳細 解釋可參看註腳 Error: Reference source not found 之說明。

21 CAP*board、R&D*peers 和 CAP*peers 之係數皆呈與預期結果相反之顯著負值,顯示董事會規 模和相互監督機制不但無法提升公司投資的價值創造能力,反而是有損其價值創造能力。此結 果隱含過度之監督可能有損公司投資的價值創造能力,但亦有可能是因 board 和 peers 不是適合 之公司治理代理變數所引起的。無論何者為真,我們可知董事會規模和相互監督機制並不是有 效之公司治理代理變數。