人力資本投資與人力運用對組織績效影響之研究-

以石化業為例

The Influence of Human Capital Investments and Manpower Re-deployment on Organizational Performance:

The Petrochemical Industry as an Example 羅彥棻(實踐大學企業管理學系副教授)

黃筱筠(實踐大學企業管理學系碩士)

摘要

本研究探討台灣石化工業中普遍存在的企業人力高齡化現象,以 及企業在人力資本投資與人力運用之作為。主要目的(一)調查石化工業 人力結構對人力運用之影響、 (二)探討石化業人力資本投資對人力運用 與組織績效之影響以及(三)探討人力運用在人力資本投資與組織績效 間之中介效果。

本研究第一階段進行深度個案訪談與資料蒐集,以了解石化工業 人力資本投資與人力運用之策略現況,透過深入訪談研究後發現:在 石化工業中,為了不斷提昇與激發企業所擁有的人力資本素質,對於 人力資本的投資管理主要重視三方面,即訓練發展、薪資報酬與福利 獎金。而在人力高齡化結構的影響下,為降低部份集中於高齡的專業 人才退休後所產生的人才斷層與專業人才不足現象,主要採行退休人 力再運用、培訓多能工以及發展接班人計畫以因應。

第二階段進行問卷調查,探討石化工業現有的人力資本投資及人 力運用策略對組織績效之影響為何?研究結果發現:人力資本投資之 訓練發展對人力運用—退休人力再運用、多能工、接班人計畫,皆具有 顯著正向的影響。薪資報酬對於退休人力再運用也具有顯著正向的影響 此外,訓練發展、福利獎金與退休人力再運用對組織績效皆為正向影 響,而退休人力再運用則具有中介效果。

關鍵詞:石化工業、人力資本投資、人力運用、組織績效

研究動機與目的

石化工業相關聯之產業涵括了化工原料、紡織、塑膠、人造纖維、

化學肥料、農藥、橡膠等,與所有民生產業息息相關,2007 年台灣的 石化工業總產值佔製造業 25%以上,佔我國生產毛額的 13.15%,在 各產業中僅次於電機電子業。對經濟發展有重大貢獻。近期的營運獲 利方面,拜全球景氣持續增溫及開發中國家對原物料需求窘迫之賜,

此波石化景氣高峰延續迄今未歇。 2008 年第一季我國石化原料業產值 也比 2007 年同期成長了 44.94%。

在產業人力活動方面,台灣石化工業亦受到少子化與漸進入老 人化社會的台灣勞動人力不足現象,與年輕勞動人力偏愛服務產業 的影響,再加上產業特性歷年階段性建廠分批招聘大量員工,致使 人力年齡結構分佈不均。普遍存在員工年齡偏高之結構特性,呈現人 力斷層之問題,退休人數亦有逐年增加之趨勢。依據

A 石化集團 2008年職員平均年齡年資及退休人數統計分析為例, 39 歲以下人數比例 為 29.7%,50 歲以上人數比重佔高達 38.2%,顯示未來 10 年將會發 生退休潮,至 2013 年之 5 年內期間累計退休人數共佔集團總人數比 例為 48%,人力高峰過於集中高齡,人力老化情形嚴重。

一般而言,年齡是表明能力的尺寸,年齡愈長則顯示經由經驗 累積而獲得的知識增加、人員的能力亦相對增加,然而另一方面也顯 示人員吸收新知識的彈性降低,並使其難以適應環境變遷的需要(黃 英忠,1997)。員工平均年齡提高,將造成組織老化、人事費用提高、

組織發展斷層等問題(Edvinsson & Malone, 1999)。但與國際相比,美 國勞工統計局、OECD 及 ILO 的二十個主要國家 2006 年資料顯示;

在各國 55 至 64 歲中高年勞動力參與率比較,以義大利 33.4%較低,

台灣為 41.5%,相對較各主要國家低,有待開發。(勞委會,2007)因 此,台灣石化產業正處於人力結構、人力資本投資策略及人力資源管 理轉變的階段,如何謹慎因應,是為本研究動機一。

人力資本的衡量與投資策略,能讓人力資本隨著市場競爭的脈 動不斷提升與調整,並發揮人力運作的素質,創造出組織的競爭優 勢與核心能力。人力資本投資是影響組織績效的重要因素,而人力運 用則是蓄積與發揮人力資本的重要利器。因此目前的石化產業如何有 效管理與運用人力資本,為本研究動機二。

林顯宗與曾敏傑(1999)就 45 歲以上中高齡者的研究調查顯示,

有 65%的受僱者表達退休後有再就業的意願。劉建良(1999)研究發現,

中高齡受僱者傾向有較強之再就業意願,經濟為主要因素。因此,企 業如何長期規劃各工作職務人力條件狀況,及人力資源成本有效運 用,並透過人力資本投資的策略,善用新世紀的人力年齡結構,創 造附加價值,提升人力運用的品質,為本研究動機三。

因此,本研究主要的目的有:一、研究調查石化工業人力結構對

人力運用之影響。二、探討石化工業之人力資本投資對人力運用與組織

績效之影響。三、探討石化工業之人力運用在人力資本投資與組織績效

間之中介效果。

文獻探討與假設推論

1.石化工業與人力結構高齡化

石油化學工業(Petroleum Industry),以下簡稱石化工業,乃指以石 油(Petroleum)或天然氣(Natural Gas)為主要原料,製造成各種化學品的 工業,其製成品稱為石油化學品(Petrochemicals)。一般石油化學工業概 分為上游、中游及下游三部分,並分別生產基本原料、中間原料及下游 應用加工製品,具有相當緊密的系統關聯性。(葉榮義, 2006)

企業理想的年齡分配應為三角形的金字塔,頂端代表退休年齡(60 歲至65歲)的人數,底端代表就業年齡(18歲至23歲)的人數,而企業員 工的平均年齡約為34至36歲。一旦年齡結構明顯老化,實有必要採取 適當的措施,以調整人員的年齡結構,保持企業的活力。 (黃英忠, 1997)以人力運用策略而言,目的在充分開發、運用及承續現有人力,

以確實達到企業經營效能(effectiveness)、發揮人力資源效率(efficiency) 及 適 應 環 境 變 遷 之 彈 性 (flexibility) 為 主 要 目 標 。 以 交 易 成 本 理 論 (Transaction Cost Theory)而言,萬榮水(2001)認為企業人力如非培養即 為購買,以不同的形式利用不同素質的人力為基本策略。應是台灣石 化工業目前勞動人力結構改變下,各企業的因應之道。

2.退休人力再運用

成之約(2008)研究發現,針對我國企業的調查結果發現,受訪企 業己經有超過半數表示高齡化及少子女化對人力資源運用會對其人力 資源運用產生影響,所帶來最大的影響便是內部人力的中高齡化。且 看到企業考慮運用中高齡人力的前提為技術與專業符合企業需要,才 會考慮僱用或運用中高齡人力。此研究發現吻合本研究台灣石化工業 的退休人力再運用之邏輯。

對於已退休而有工作能力和意願的老年人提供工作機會,不僅可 滿足他們的需求以使其重拾自信心和自尊,消除內心的空虛寂寞、建 立服務的人生觀、開拓創造性的生活,亦可使老年人力獲得充分的運 用,提高生產力,幫助經濟發展(李臨鳳, 1988;廖靜芝, 1987)。

3.接班人計畫

「接班人計畫」在解決台灣「高齡化與少子女化並存」人力資源運用 困窘的現象,亦可減輕人力斷層所引發的影響。其定義,簡言之是為 公司填補其重要的高階職位,並可為公司確保其現在及未來重要工作 接班人能合宜的供應過程,因此,個人職涯管理要能同時滿足組織的 需求及個人的抱負(Dessler, 2000)。「接班人計畫」定義為:策略地、系 統性地投入,使具潛力之領導者透過具設計目的的學習經驗來發展才 能,例如:計畫性輪調及教育訓練,來填補高階主管的職位(Matthew, 2004)。

4.人力資本投資

Bassi(1998)於”衡量企業在人力資本的投資”書中指出,人力資 本衡量指標多偏重於公司在訓練發展上的投資,而主要的衡量項目為:

訓練佔薪資總額的比例、受訓員工佔全體員工的比例、及去年相較訓

練費用支出的改變(增加或減少)、與去年相較受訓員工佔全體員工的 改變比例(增加或減少)等。Hurwitz & Schmidt (2002)也將人力資本的投 資著重在員工訓練上,並以接受訓練員工的人數比例、訓練費用的支 出、訓練技巧、訓練方案的獲取來衡量。這顯示出人力資本投資的衡量,

最直接且最易衡量之指標即為對員工訓練發展之投資(Cascio, 1991;

Flamholtz & Lancy, 1981; Parnes, 1984) 。 LeBlanc, Rich, & Mulvey (2000)則另指出三種型態的投資建構了人力資本—知識、動機、機會。

投資「知識」可促進人才基礎的成長,同時亦增加企業需求的技能、知 識與才能。「動機」的投資,則可以提供疾病與劇變的保護、長期的保 險同時並創造有價值貢獻的正向增強。兩者的結合亦可以提升員工的 努力。「機會」乃投資工作環境與工作滿足,特別是多樣性與有意義的 工作、完美達成任務所需的時間、必要的支持與工具、足夠的自主與辨 別力。其中投資「知識」如同訓練發展投入、「動機」的投資屬於薪資的 穩定度、投資「機會」則形同於福利獎金的多寡。

5.組織績效的衡量

Delaney & Huselid (1996)將組織績效的衡量分為認知的組織績效 及認知的市場績效。其中認知的組織績效包括:產品或服務的品質、新 產品或服務的開發、吸引人才的能力、顧客滿意度、管理者與員工之關 係、員工間關係。認知的市場績效則包括:營業額成長率、市場佔有率、

獲利率、行銷能力。黃同圳 (1998)亦根據 Dess & Robinson (1984)與 Bamberger, Bacharach & Dyer (1989)的論點指出,在沒有更適合的客觀 資料情況下,自我評估的資料是可做適當替代的,而且經常是與客觀 指標一樣可靠,而且在比較跨產業的組織績效時常會受到外部經濟環 境波動的影響,所以有時主觀的評估指標反而是較適宜的。

6.人力資本投資與組織績效之關係

人力資本投資的觀念最常被運用於諸如甄選、訓練、薪資等各種人 力 資源 管理 實務 之上 (Cascio, 1991; Flamholtz & Lacey, 1981; Parnes, 1984)。特別在訓練和發展方面,學者普遍認為在員工訓練發展之投資,

為人力資本最直接之投資工具(Cascio, 1991; Flamholtz & Lancy, 1981;

Parnes, 1984)。Hitt, Bierman, Shimizu, & Kochhar (2001)從策略管理的意 涵也指出,組織績效結果的不同取決於它在人力資本上的差異。Lado

& Wilson (1994)也認為適當的人力資本投資活動有助發展和運用組織 的競爭優勢。許多研究皆發現,人力資本投資的結果對組織績效的提 升具有顯著的影響(Skaggs & Youndt, 2004; Chen & Lin, 2003; Fitz-enz, 2000; Knight, 1999; Huselid & Becker, 1999; Bouillon, Doran, & Orazem, 1996; Arthur, 1994; 陳鈴蕙, 2003; 張文菁, 2001)。人力資本投資可為組 織創造出持久的競爭優勢 (Barney, 1991; Youndt, Snell, Dean & Lepak , 1996)。

研究方法

第一階段質化研究(個案研究):圖 1 說明本研究流程第一階段之概

念架構,透過專家訪談方式,蒐集資深人力資源人員想法,先行了解

石化工業人力結構高齡化的相關現象及人力運用情形,並透過訪談問

題設計、決定訪談對象、訪談資料彙總等步驟,整理出相關概念,以提

H3

H2 人力資本投資 H1

訓練發展 薪資報酬 福利獎金

人力資本投資 訓練發展 薪資報酬 福利獎金

組織績效

組織績效 人力運用退休人力再運用 多能工

接班人計畫

人力運用 退休人力再運用 多能工

接班人計畫

(自變項) (依變項)

H4

(中介變項)

組織績 人力資本投

人力年齡結構

人力運

人力運 人力資本投

供問卷設計之發展雛型。

第二階段量化研究(問卷調查):藉著質化研究的結果以及前述文 獻探討之學者專家意見等,來開發本研究之問卷量表,並透過問卷調 查之進行、分析實證資料等步驟等,以量化的蒐集資料來研究驗證質 化訪談所發現的結論。圖 1 亦說明本研究進行之第二階段量化研究之 概念架構,於此階段了解人力資本投資、人力運用、組織績效之間的關 聯性。

圖 1 質化研究與量化研究架構圖 1.質化研究設計及分析工具

第一階段研究所採用的深度訪談係屬於半結構式的訪談法,以

『人力資本投資』與『人力資源管理措施』對『人力運用』有哪些影響或 具體作為等九題問項形成粗略的訪談大綱為一種提示,訪談者在提問 的同時也鼓勵受訪者提出自己的問題,並且根據訪談的具體情況對訪 談的程序和內容進行靈活的調整(陳向明, 2002)。以發展出目前台灣石 化工業人力運用之狀況。

2.量化研究方法及架構

經由文獻探討、以及深入訪談的質化研究之後,本節發展出量化研 究觀念性架構,並根據觀念性研究架構設定出各項研究假設,再針對 本研究所應用的研究與分析方法詳加說明。主要內容包括研究架構、研 究變數操作型定義與衡量、研究推論假說、研究樣本及資料分析方法。

主要探討石化工業人力結構高齡化對人力運用、組織績效影響之問題 與其因應方式。根據研究目的及相關文獻之探討,建立本研究之觀念 性架構,如圖 2 所示。

第一階段 質化研究

(個案訪談)

第二階段 量化研究

(問卷調查)

圖 2 量化研究架構圖 研究假說

H1:人力資本投資對人力運用具正向影響 H2:人力運用對組織績效具正向影響 H1-1:訓練發展支出對退休人力再運用具正向影

響 H2-1:退休人力再運用對組織績效具正向影響

H1-2:訓練發展支出對多能工具正向影響 H2-2:多能工對組織績效具正向影響 H1-3:訓練發展支出對接班人計畫具正向影響 H2-3:接班人計畫對組織績效具正向影響 H1-4:薪資報酬對退休人力再運用具正向影響 H3:人力資本投資對組織績效具正向影響

H1-5:薪資報酬對多能工具正向影響 H3-1:訓練發展支出對組織績效具正向影響

H1-6:薪資報酬對接班人計畫具正向影響 H3-2:薪資報酬對組織績效具正向影響 H1-7:福利獎金支出對退休人力再運用具正向影

響 H3-3:福利獎金支出對組織績效具正向影響

H1-8:福利獎金支出對多能工具正向影響 H4:人力運用具有中介效果

H1-9:福利獎金支出對接班人計畫具正向影響

3.研究變項操作型定義

問卷內容的衡量項目,人力資本投資指標設定為研究之自變項,

組織績效為依變項,人力運用則為研究之中介變項。各研究變項及其 衡量指標定義如下:

(1).人力資本-自變項

依據文獻探討與深度訪談研究發現之石化工業之人力資本投資因 素有三:訓練發展、薪資報酬、獎金福利。

(a) 訓練發展是企業提供員工在執行工作時所需的技能訓練,其所衡 量的重點在於企業對於訓練方面投入的重視程度。

(b) 薪資報酬在本研究是薪資報酬的建立與實施,也就是員工直接的 財務性給付報償情形。

(c) 福利獎金主要是公司對於員工報償中,間接給付的部分與額外的 獎勵。此部份對於員工的貢獻具有激勵的效果。

衡量題項乃是參考陳鈴蕙(2003)、溫金豐(1998)、鐘尹君(2004)等所 發展的問卷加以修改而成,以李克特 5 點量表(Likert Scale)詢問填答 者對於其服務的公司在人力資源管理於此部份各措施的重視與執行程 度。1 表示從不執行,5 表示總是執行,數字愈大表示執行愈完善。

(2).人力運用-中介變項

依據文獻探討與深入訪談的結果,本研究在人力運用管理的定義 與衡量分為退休人力再運用、多能工、接班人計畫等三個面向:

(a) 退休人力再運用是指活用退休人員豐富的經驗、技術、技能等人力

資源。延用退休人力有暫時化解人力斷層的危機、協助後進快速成

長、解省薪資成本及延續企業文化等優點。

(b)多能工乃培養員工具有多種的能力,以利工作上可隨時相互支援,

也可改進工作的品質,此種策略適用於人力短缺不嚴重時的運用,

亦如同鼓勵員工第二專長的培養。

(c) 接班人計畫為公司確保其現在及未來重要工作接班人能合宜的供 應過程,使具潛力之領導者透過具設計目的的學習經驗來發展才 能,例如:計畫性輪調及訓練發展,來填補高階主管的職位。

衡量題項乃是參考王中平(2004)、張樹德(2005)、詹雅雯(2007)等所 發展的問卷修改而成,皆以李克特五點量表(Likert Scale)詢問填答者 對於其服務的公司在這些人力運用措施的採用程度。1-表示從不執行,

5-表示總是執行,數字愈大表示採用或執行愈多。

(3).組織績效-依變項

Delaney & Huselid(1996)將組織績效的衡量分為認知的組織績效及 認知的市場績效。其中認知的組織績效包括:產品或服務的品質、新產 品或服務的開發、吸引人才的能力、顧客滿意度、管理者與員工之關係、

員工間關係。認知的市場績效則包括:營業額成長率、市場佔有率、獲 利率、行銷能力。

對於組織績效之衡量,主要是從認知的組織績效來衡量。組織績 效以本問卷由填答者依據自我評估與同業一般競爭者相較之結果來衡 量。有關組織績效的衡量方式,本研究主要是參考曾美惠(2002)、鄢燕 玲(2004)等研究者的績效衡量指標修改編制而成,主要採用管理者的 主觀認知或自我評估與競爭者比較的程度高低,本研究採用的指標,

包含公司形象、產品市占率、員工生產力表現。由填答者主觀自我評估 該公司在同業中的地位優劣,並以李克特五點量表 (Likert Scale)來衡 量,量表上標明 5-「極優」、4-「稍優」、3-「中等」、2-「稍差」、1-「極差」,

目的在瞭解受訪公司的經營表現。

(4).研究對象與樣本

樣本的設定,本研究是針對台灣地區石化產業為主要研究產業,

其產業類別包含塑膠工業、化學工業以及橡膠工業,樣本選擇以有加 入台灣區石油化學工業同業公會 45 家之人力資源管理人員為問卷發 放對象,期間為民國 97 年 2 月至 3 月間,共發出 90 份問卷。

(5).資料分析工具與步驟

問卷資料經蒐集、整理後,以 SPSS For Window 12.0 版統計軟體 來進行統計分析工作。先以 Cronbach's α 值來計算各衡量題項之信度,

並以因素分析來衡量問卷各構面的內部一致性。本研究架構(人力資本 投資、人力運用、組織績效)雖各以三、三、一個構面來加以衡量,但由 於本研究主要目的在探討石化業人力資本的各項投入及各項人力運用 的不同與組織績效間的關聯,焦點將放在各研究構面上,並非單一衡 量題項。

為了探討人力資本投資對於人力運用,以及對於組織績效的影響 ,

後續擬以迴歸統計方法加以分析與解釋,而在此之前則先檢定各構面

間是否為線性相關,並了解各構面間的相關程度,以事先檢視自變數 間若有高度線性相關,可能會產生於後續複迴歸統計時的共線性問題 本研究利用複迴歸統計來加以解釋人力資本投資對於人力運用的影響 (研究假說 H1),以及人力運用對於組織績效的影響(研究假說 H2),還 有人力資本投資對於組織績效的影響情形(研究假說 H3)。

研究結果

1.質化研究結果

(1).人力結構高齡化對石化工業造成的影響

(a) 石化工業因歷年階段性分批集中進用人力,致人力年齡結構密集 於少數年齡層,員工退休年齡集中於民國110年起的12年間,持 續有大批人力退休,應及早規劃人力盤存,做好年度人力適時補 充計畫,以避免退休金支付的沈重財務負擔,以及經驗傳承或技 術移轉造成人力斷層的不利影響。

(b) 未來進用人力的膨脹壓力,必須未雨綢繆,否則進用人力過於集 中,將會引發另一次人力年齡分佈不均衡的激盪。

(2).人力結構高齡化對石化工業在人力運用上的影響

受訪的人資主管們認為,目前石化工業的「高齡化與少子女化並 存」現象,人力結構僅出不進,密集於高年齡層,因此,在人力資源 管理實務上當務之急是人才的長期培養及績效管理,招募並培訓新人,

以免將來有人才斷層的現象。原先早期建廠進入公司的資料技術工程 人員都是20多年的年資,未來5至10年間就會陸續退休了,公司需提 早做好人力規劃。

本研究發現此產業的人力運用上的主要方向有:退休人力再運用 、 多能工、接班人計畫等。而其中多能工為培養員工具有多種的能力,以 利工作上可隨時相互支援,此種策略只適合於人力短期性缺乏時的運 用。

(3).石化工業之人力資本投資

本研究發現,公司必須透過各項人力資源管理活動來從事人力資 本的投資,以提升人力資本的素質,並蓄積人力資源的價值。企業所 擁有的知識及其產生專屬知識的能力是關鍵的競爭性資本。此外,薪 資報酬以及福利獎金等藉以維持與激勵人力資本的投資,亦是主要的 方法與管理策略。

2.量化研究結果

問卷發放樣本以有加入台灣區石油化學工業同業公會45家人力資 源主管與專業人員為對象。共發出90份問卷,回收問卷61份,扣除漏 答及其他因素者3份,有效問卷為58份,有效樣本回收率64.4%。

(1).樣本結構之敘述性統計分析

本問卷於民國97年2月1日至97年3月15日間,進行正式問卷調查

與蒐集。樣本的設定,本研究是針對台灣地區石化產業為主要研究產

業,其產業類別包含塑膠工業、化學工業以及橡膠工業為對象。本研究

調查問卷中,管理者的基本資料分為性別、年齡、教育程度、工作年資、

工作職等等,統計如表1所示。

表1 樣本結構統計

項 目

資料 類別

樣本 人數

有 效 百分比

累積有效 百 分 比

項 目

資料 類別

樣本 人數

有 效 百分比

累積有效 百 分 比 性

別

男 27 46.6 46.6

工 作 年 資

10年(含)以下 18 31.0 31.0

女 31 53.4 100 11〜15年 13 22.4 53.4

年 齡

25歲(含)以下 0 0 0 16〜20年 8 13.8 67.2

26〜35歲 15 25.9 25.9 21〜25年 10 17.2 84.5

36〜45歲 20 34.5 60.3 26〜30年 8 13.8 98.3

46〜55歲 18 31.0 91.4 31年(含)以上 1 1.7 100.0

56歲(含)以上 5 8.6 100.0

工 作 職等

高階主管 12 20.7 20.7

教 育 程 度

高中/職或以下 7 12.1 12.1 中階主管 18 31.0 51.7

專科 11 19.0 31.0 基層主管 6 10.3 62.1

大學 25 43.1 74.1 基層專員 22 37.9 100.0

研究所以上 15 25.9 100.0

(2).量表信度分析

本研究使用依據文獻探討而推論發展之量表,各構面量表之 Cronbach’s α 值、與主成份解釋變異量列示於表2。其中各構面分量表所 測得之Cronbach's α係數值皆在0.7以上,各構面總量表之係數值亦皆 在0.8以上,顯示本研究問卷所測得之資料具有內部一致性的信度。

表2 量表信度分析

量表名稱 成分構面

分 量 表 總 量 表

Cronbach’s α 標準化項目 Cronbach’s α

主成份分析 解釋變異量

(%) Cronbach’s α 標準化項目 Cronbach’s α 人力資本投

資 訓練發展 0.777 0.779 53.158% 0.897 0.900

薪資報酬 0.778 0.781 53.383%

福利獎金 0.829 0.840 61.247%

人力運用 退休人力再運用 0.830 0.841 67.998% 0.915 0.916

多能工 0.816 0.814 57.745%

接班人計畫 0.875 0.876 61.874%

組織績效 組織績效 0.928 0.930 82.811%

(3).量表建構效度與因素分析

採用主成分分析法抽取特徵值大於一的因素,並以因素之共同性 與因素負荷量來確認量表的因素構面,除了顯示量表的建構效度之外,

同時也利用主成份分析取得各量表構面的因素分數。人力資本投資三 個層面:訓練發展、薪資報酬與福利獎金,其中,各層面的因素分析 結果如下,另外也同時整理列示出信度分析之數據:

(a) 各人力資本投資與人力運用因素分析

在訓練發展構面中的5個問項,依特徵值大於1的方法,只萃 取出一個因素,該因素可解釋5個問項變異量的53.158%。薪資報 酬構面中的5個問項,亦只萃取出一個因素,該因素可解釋5個問 項變異量的53.383%。福利獎金構面中的5個問項,其所萃取出的 因素則可解釋5個問項變異量的61.247%。各構面只萃取出一個因 素,每一個構面之因素負荷量皆大於0.65以上,共同性亦在0.5以 上或接近0.5,顯示問卷之各構面具有收斂效度。(如表3、表4、表5)

表3 訓練發展之因素分析表

人力資本投資 (訓練發展) 因素負荷量 共同性 刪除後α值

少部分員工才有接受訓練機會 0.712 0.506 0.744

員工訓練經費占人事成本的比例較同業為高 0.714 0.509 0.740

「高薪挖角」比起自行培訓人才來得合乎成本 0.768 0.590 0.721

若遇經濟不景氣或公司要降低營運成本時,高階主管會先

考慮減低教育訓練費用的支出 0.764 0.583 0.722

明確的生涯階梯與升遷管道 0.685 0.470 0.754

特徵值 2.658 解釋變異量% 53.158 各因素構面Cronbach’s α值 0.777

表4 薪資報酬之因素分析表

人力資本投資 (薪資報酬) 因素負荷量 共同性 刪除後α值

薪資核定乃是考量員工對公司的相對貢獻,而給予適當報

酬 0.696 0.484 0.750

員工薪資水準比同業較高 0.726 0.526 0.742

員工每年薪資固定會有調整 0.719 0.516 0.738

公司運用留職停薪制度 0.776 0.602 0.717

薪資貢獻倍數表現高於同業 0.735 0.540 0.739

特徵值 2.669 解釋變異量% 53.383 各因素構面Cronbach’s α值 0.778

表 5 福利獎金之因素分析表

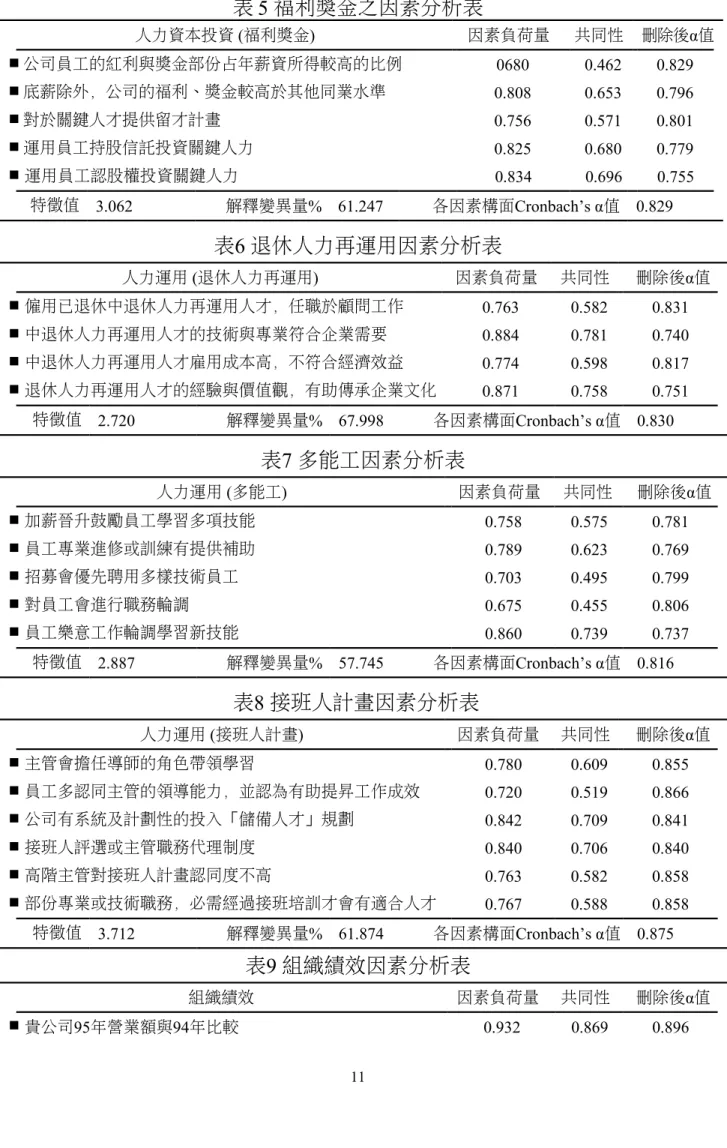

人力資本投資 (福利獎金) 因素負荷量 共同性 刪除後α值

公司員工的紅利與獎金部份占年薪資所得較高的比例 0680 0.462 0.829

底薪除外,公司的福利、獎金較高於其他同業水準 0.808 0.653 0.796

對於關鍵人才提供留才計畫 0.756 0.571 0.801

運用員工持股信託投資關鍵人力 0.825 0.680 0.779

運用員工認股權投資關鍵人力 0.834 0.696 0.755

特徵值 3.062 解釋變異量% 61.247 各因素構面Cronbach’s α值 0.829

表6 退休人力再運用因素分析表

人力運用 (退休人力再運用) 因素負荷量 共同性 刪除後α值

僱用已退休中退休人力再運用人才,任職於顧問工作 0.763 0.582 0.831

中退休人力再運用人才的技術與專業符合企業需要 0.884 0.781 0.740

中退休人力再運用人才雇用成本高,不符合經濟效益 0.774 0.598 0.817

退休人力再運用人才的經驗與價值觀,有助傳承企業文化 0.871 0.758 0.751 特徵值 2.720 解釋變異量% 67.998 各因素構面Cronbach’s α值 0.830

表7 多能工因素分析表

人力運用 (多能工) 因素負荷量 共同性 刪除後α值

加薪晉升鼓勵員工學習多項技能 0.758 0.575 0.781

員工專業進修或訓練有提供補助 0.789 0.623 0.769

招募會優先聘用多樣技術員工 0.703 0.495 0.799

對員工會進行職務輪調 0.675 0.455 0.806

員工樂意工作輪調學習新技能 0.860 0.739 0.737

特徵值 2.887 解釋變異量% 57.745 各因素構面Cronbach’s α值 0.816

表8 接班人計畫因素分析表

人力運用 (接班人計畫) 因素負荷量 共同性 刪除後α值

主管會擔任導師的角色帶領學習 0.780 0.609 0.855

員工多認同主管的領導能力,並認為有助提昇工作成效 0.720 0.519 0.866

公司有系統及計劃性的投入「儲備人才」規劃 0.842 0.709 0.841

接班人評選或主管職務代理制度 0.840 0.706 0.840

高階主管對接班人計畫認同度不高 0.763 0.582 0.858

部份專業或技術職務,必需經過接班培訓才會有適合人才 0.767 0.588 0.858 特徵值 3.712 解釋變異量% 61.874 各因素構面Cronbach’s α值 0.875

表9 組織績效因素分析表

組織績效 因素負荷量 共同性 刪除後α值

貴公司95年營業額與94年比較 0.932 0.869 0.896

組織績效 因素負荷量 共同性 刪除後α值

貴公司95年在客戶眼中企業形象比94年 0.862 0.742 0.927

貴公司95年產品品質與市場佔有率比94年 0.914 0.835 0.907

貴公司95年員工對於目標的達成或員工生產力比94年 0.930 0.866 0.895 特徵值 3.312 解釋變異量% 82.811 各因素構面Cronbach’s α值 0.928

(b) 人力運用構面

退休人力再運用、多能工與接班人計畫,其中,各層面的因 素分析結果如表6、表7、表8,另外也同時整理出信度分析之數據:

在退休人力再運用構面中的4個問項,依特徵值大於1的方法,只 萃取出一個因素,該因素可解釋5個問項變異量的67.998%。在多 能工構面中的5個問項,亦只萃取出一個因素,該因素可解釋5個 問項變異量的57.745%。在接班人計畫構面中的6個問項,該因素 則可解釋5個問項變異量的61.874%。各構面只萃取出一個因素,

每一個構面之因素負荷量皆大於0.65以上,共同性亦在0.5以上或 接近0.5,顯示問卷之各構面具有收斂效度。

(c) 組織績效構面

在組織績效構面中的4個問項如表9,依特徵值大於1的方法,

只萃取出一個因素,該因素可解釋5個問項變異量的82.811%,而 因素負荷量則大於0.86以上,共同性亦在0.7以上,顯示問卷之各 構面具有收斂效度。

(4).各構面間之相關分析

採用Pearson積差相關分析法,檢驗人力資本投資(訓練發展、薪資 報酬、福利獎金)及人力運用(退休人力再運用、多能工、接班人計畫)與 組織績效變項之間的變異數相關情形。

(a) 人力資本投資與組織績效之關係探討:由表10可知,人力資本投 資的三個層面(訓練發展、薪資報酬、福利獎金)與組織績效有顯著 的相關。其中訓練發展對組織績效的相關性最高(相關係數0.711)、

其次為福利獎金(相關係數0.584)、薪資報酬(相關係數0.546)。

(b) 人力運用與組織績效之關係探討:由表10可知,人力運用的三個 層面(退休人力再運用、多能工、接班人計畫)與組織績效有顯著的 相關。其中退休人力再運用對組織績效的相關性最高(相關係數 0.680)、其次為接班人計畫(相關係數0.603)、多能工(相關係數 0.296)。

(c) 人力資本投資與人力運用之關係探討:由表10可知,人力資本 投資的三個層面(訓練發展、薪資報酬、福利獎金),與人力運用的 三個層面(退休人力再運用、多能工、接班人計畫)亦有顯著的相關。

其中以較育訓練與接班人計畫的相關性為最高 (相關係數0.813)、

其次為較育訓練與退休人力再運用(相關係數0.741)。

透過各構面變項之相關分析,可以發現人力資本投資、人力運用

與組織績效各構面之間具有顯著相關,顯示本研究問卷量表所測得各 構面之變異數之間具有關聯性,並且皆為正向相關。

表10 人力資本投資、人力運用與組織績效之相關分析

Pearson 相關係數

人力資本投資 人力運用

組織 訓練 績效

發展 薪資

報酬 福利

獎金 退休人力

再 運 用 多能工 接班人 計 畫 人力

資本 投資

訓練發展 1

薪資報酬 0.710(**) 1

福利獎金 0.597(**) 0.551(**) 1 人力

運用

退休人力再運用 0.741(**) 0.682(**) 0.602(**) 1

多能工 0.544(**) 0.407(**) 0.287(*) 0.477(**) 1

接班人計畫 0.813(**) 0.658(**) 0.571(**) 0.745(**) 0.604(**) 1

組織績效 0.711(**) 0.546(**) 0.584(**) 0.680(**) 0.296(*) 0.603(**) 1

(d) 人力資本投資對人力運用的影響分析

人力資本投資對人力運用各別層面的迴歸分析如表 11 所示,

其中三項迴歸模式之總檢定皆顯著,表示人力資本投資的三個構 面各別對於人力運用的三個構面皆具有一定程度的線性函數解釋 關係,各迴歸係數之邊際檢定,則顯示「訓練發展」對於「退休人 力再運用」 、 「多能工」 、 「接班人計畫」皆具有顯著正向的影響力,

而「薪資報酬」對於「退休人力再運用」亦有顯著的正向影響力。而 其中以「訓練發展」對於「接班人計畫」的影響程度為最大。

表 11 人力資本對人力運用的複迴歸分析表

依變數

標 準 迴 歸 係 數β 值 (P 值 )

自變數

人 力 運 用

退休人力再運用 多能工 接班人計畫

人 力 資 本 投 資

訓練發展 0.435 (0.001)*** 0.544 (0.003)** 0.625 (0.000)***

薪資報酬 0.265 (0.034)* 0.061 (0.717) 0.137 (0.228) 福利獎金 0.196 (0.072) -0.071 (0.627) 0.106 (0.287)

F值 29.578 7.722 38.330

P值 0.000*** 0.000*** 0.000***

調整過後R2 0.601 0.261 0.663

R2 0.622 0.300 0.680

顯著水準 * p < 0.05 、 ** p < 0.01 、 *** p < 0.001

(e) 人力運用對組織績效的影響分析

人力資本投資對組織績效的迴歸分析如表 12 所示,總檢定顯 著,表示人力運用的三個構面對於組織績效亦具有函數關係,而 各迴歸係數之邊際檢定結果,則顯示只有「退休人力再運用」一項,

對於「組織績效」具有顯著的正向影響力。

表 12 人力運用對組織績效的複迴歸分析表

依變數

標 準 迴 歸 係 數 β 值 (P 值 )

自變數

組 織 績 效 人

力

退休人力再運用 0.526 (0.001) **

多能工 -0.131 (0.287)

運

用 接班人計畫 0.290 (0.075)

F值 17.604

P值 0.000***

調整過後R2 0.466

R2 0.494

調整過後R2改變量 --

顯著水準 * p < 0.05 、 ** p < 0.01 、 *** p < 0.001

(f) 人力資本投資對組織績效的影響分析

依據迴歸分析如表 13 所示,總檢定顯著,表示人力資本投資 的三個構面對於組織績效具有相當程度的函數關係,各迴歸係數 之邊際檢定,則顯示「訓練發展」、「福利獎金」兩項,對於「組織 績效」具有顯著的正向影響力,而其中「訓練發展」對組織績效的 影響程度大於「福利獎金」。

表 13 人力資本對組織績效的複迴歸分析表

依變數

標 準 迴 歸 係 數 β 值 (P 值 )

自變數 組 織 績 效

人力 資本 投資

訓練發展 0.550 (0.000)***

薪資報酬 0.022 (0.872) 福利獎金 0.244 (0.042)*

F值 21.597

P值 0.000

調整過後R2 0.520

R2 0.545

調整過後R2改變量 --

顯著水準 * p < 0.05 、 ** p < 0.01 、 *** p < 0.001

(g) 人力運用之中介效果

人力運用的中介效果以階層迴歸方式來表示,第一層先檢視 人力資本投資自變數對組織績效依變數的影響,第二層再分別以 人力運用為中介變項,檢視人力資本投資是否會透過退休人力再 運用、多能工、接班人計畫等中介變項,而對組織績效產生影響。

當加入中介變數後,若加入的中介變數係數值發現達顯著水準,

而使得原來的自變項與依變項之間影響的顯著性降低、或變成完 全不顯著,即證實此中介變數具有中介效果。

即分別在人力資本與組織績效的迴歸模式中(如表 13),以層 級迴歸的方式表示,各分別加入人力運用之「退休人力再運用」、

「多能工」及「接班人計畫」等三項中介變項(如表 14),並檢視對於 原人力資本與組織績效迴歸模式之改變。當加入「退休人力再運 用」後,新加入的中介變數達到顯著水準,而加入「多能工」或加 入「接班人計畫」之後,新加入中介變數並未達到顯著水準。

對於人力運用中介效果的整理,置於表 14 下方所示。其中顯

示人力運用其中的退休人力再運用具有部份中介的效果,也因此 、 人力運用在人力資本投資與組織績效之間是具有中介效果。

表 14 人力運用中介變項的迴歸分析表

依變數

標 準 迴 歸 係 數 β 值 (P 值 )

自變數

組 織 績 效 加 入 假 設 中 介 變 數 人力

資本 投資

︵自 變數

︶

教育訓練 0.422**

(0.007)

0.614***

(0.000)

0.544**

(0.003)

薪資報酬 -0.056

(0.680)

0.029 (0.831)

0.020 (0.883)

福利獎金 0.187

(0.119)

0.236 (0.050)

0.243*

(0.047) 人力

運用

︵中 介變 數︶

退休人力再運用 0.293*

(0.048)

多能工 -0.118

(0.288)

接班人計畫 0.009

(0.954)

F值 18.146 16.531 15.899

P值 0.000 0.000 0.000

調整過後R2 0.546 0.522 0.511

R2 0.578 0.555 0.545

調整過後R2改變量 0.026 0.002 -0.009

中介效果 部份中介 無中介 無中介

顯著水準 * p < 0.05 、 ** p < 0.01 、 *** p < 0.001

(h) 研究假說之驗證結果整理

茲將本量化研究的分析推論結果整理如下:

表 15 研究假說之驗證結果

量化研究假設 推論

假設 分析

結果 路徑

系數 驗證

結果

第一部份 H1:人力資本投資對人力運用 部份成立

H1-1:訓練發展 退休人力再運用 + + 0.435*** 成立

H1-2:訓練發展 多能工 + + 0.544** 成立

H1-3:訓練發展 接班人計畫 + + 0.652*** 成立

H1-4:薪資報酬 退休人力再運用 + + 0.265* 成立

H1-5:薪資報酬 多能工 + + 0.061 不成立

H1-6:薪資報酬 接班人計畫 + + 0.137 不成立

H1-7:福利獎金 退休人力再運用 + + 0.196 不成立

H1-8:福利獎金 多能工 + - -0.071 不成立

H1-9:福利獎金 接班人計畫 + + 0.106 不成立

第二部份 H2:人力運用對組織績效 部份成立

H2-1:退休人力再運用 組織績效 + + 0.526** 成立

H2-2:多能工 組織績效 + - -0.131 不成立

H2-3:接班人計畫 組織績效 + - 0.290 不成立

量化研究假設 推論

假設 分析

結果 路徑

系數 驗證

結果

第三部份 H3:人力資本投資對組織績效 部份成立

H3-1:訓練發展 組織績效 + + 0.550** 成立

H3-2:薪資報酬 組織績效 + - 0.022 不成立

H3-3:福利獎金 組織績效 + + 0.244* 成立

第四部份 H4:人力運用具有中介效果 成立

註:*表p<0.05、**表p<0.01、***表p<0.001

本研究結果,人力資本投資中的訓練發展對三項人力運用(退休人 力再運用、接班人計畫、接班人計畫)皆呈現顯著正向影響,訓練發展 是為了改善及學習員工現在或未來從事公司任務的能力,經由學習增 加工作表現能力及適應工作所需。而在人力運用方面,以退休人力再 運用在人力資本投資與組織績效之間具有中介效果,顯示了適當的人 力運用,可使人力資本有更佳的發揮,並可提升組織績效。

人力資本投資對組織績效其中為訓練發展支出與福利獎金是具顯 著正向影響,而在薪資報酬方面則無顯著關係。從訪談中得知石化工 業屬成熟期產業,其薪資結構偏固定,又因人口結構趨於高齡化,因 此相較之下在訓練發展方面的管理活動確實較多,又因本量化問卷是 以自我評估方式以認知性組織績效來衡量,問卷回收顯示在人力資本 投資活動中以訓練發展較能讓人感受到差異。

人力運用對組織績效的影響中只有退休人力再運用是顯著正向的,

僱用原本就對公司文化了解透徹的退休員工,他們會知道一些作業過 程中某些看似一般的事務背後代表的意義,除了對組織有所貢獻之外,

亦有延續企業文化等優點。

量化分析當中使用複迴歸分析驗證了人力資本、人力運用及組織 績效之間都有明顯的影響力存在,同時也輔助驗證質化研究的結果。

結論與建議

1.研究結論與建議

(1).退休人力再運用與訓練發展的相輔相成,將使組織績效表現更好。

退休人力再運用雖然以高階主管為主,公司對於退休主管的專長、

經驗及人脈仍十分重視,大多擔任顧問職或從事專業訓練方面,主要 的功能是在提供問題諮詢、知識分享與經驗的傳承。而這些知識分享與 經驗的傳承,在石化工業中要靠人來傳承,更可以顯現其對組織績效 表現的效益。延用退休人力雖有暫時化解人力斷層的危機、協助後進快 速成長及延續企業文化等優點,但退休人力再運用皆以主管為主,使 企業用人成本負擔重。

石化業因產業變化較慢,避免人員工作僵化而加強進行知識、技 術及管理之訓練發展,同時也培訓員工多之能力,以利工作豐富及轉 換跑道,所以,企業除了要挑選合適的人才外,通常也透過訓練讓員 工儘快適應組織文化及工作環境,同時透過訓練來改善員工的績效,

進而達成組織經營的效益。退休人力再運用應從善如流,多運用在有

關知識經驗傳承與教育發展方面。在退休人力再運用的人力聘用成本

上也需要留意,或在人員聘用成本、或薪資結構上做調整,以降低人 力成本負擔,建議退休人力再運用以短期約聘為主。

(2).其它如多能工、接班人計畫等,對組織績效的影響並不明顯。

多能工職務的政策無法落實則為,能輪調的表示是優秀的人才,

在部門表現優秀,依其各部門主管自私的心理而言,一定不會放人,

希望優秀人才留在自個部門中,會輪調的人員大多數皆與單位主管之 間的相處有隔閡存在,這樣的員工未必是單位最優秀的,因此成效不 大。培訓接班人計畫,部份單位主管的自私心理,將要退休的主管各 自希望可以再被公司運用,而不想培養下一代接班人,甚至更怕部屬 的優異表現超越他,使其無法立足公司,致使培訓政策無法執行。

培養接班人與多能工的想法是好,但人的阻力卻是影響最重,使 其無法能有明顯影響,其改善方法為有教育領導者,落實培養計畫並 強制執行,使之成為公司制度,非因一人之私而影響制度的運作,俾 利公司訓練發展。

(3).人力資本投資中,對組織績效的影響主要來自訓練發展、福利獎金 等,而非來自薪資報酬。

訪談中得知石化工業屬成熟期產業,其薪資結構偏固定,又因人 口結構趨於高齡化,因此相較之下在訓練發展方面的管理活動確實較 多,又因本量化問卷是以自我評估方式以認知性組織績效來衡量,問 卷回收顯示在人力資本投資活動中以訓練發展較能讓人感受到差異。

2.管理意涵

(1).員工個人

研究中發現,石化工業依重在退休人力甚重,因此一般員工應自 我培訓、自我成長,透過學習找出自我存在的價值,進而自我成長,

在實現成就感的同時也能貢獻所長。員工因設法提升自己的工作表現,

而企業也應提供培養人才訓練的機會,透過內部競爭連帶激發整個企 業的活力,使企業能成功持續經營。

(2).人力資源部門

延用退休人力雖有暫時化解人力斷層的危機,但並非長久之計,

因多規劃有多能者當任接班人、一般員工能有職務輪調,使有能力者 有機會伸展才能,也讓一般員工有多方面學習的機會。

(3).組織

有效地活用退休人員豐富的經驗、技術、技能等人力資源,以調節 勞動市場供需成為補充性或替代性勞動力,在石化業已有成效,中高 齡人力在企業比重增加,且年齡對於工作表現影響也不如以往,因此 企業不應再將僱用中高齡人力視為畏途,也不應將僱用中高齡人力視 為人事成本的浪費,而應該將其視為現階段人力資源策略的因應方式。

但長期而言延用退休人力並非常態,為避免有人欲於退休後留任,而

凡事留一手之情事發生,及早建立好完備的知識管理的機制是十分重

要的。知識管理將為石化工業獲取競爭優勢的主要來源,而公司所擁

有的知識大部份是存在於人力資本中,因此,公司必須透過各項人力

資源管理活動從事人力資本的投資,以提升人力資本的素質,蓄積人

力資源的價值。

3.研究限制

本研究嘗試進行量化實證性的分析,然由於有關石化工業高齡化 之人力運用及組織績效仍屬於初探的階段,雖參考文獻及國內學者研 究之問卷,仍有不足的地方,而使研究結果的表現有所限制。

4.後續研究建議

本研究僅針對台灣石化工業在如此社會趨勢影響下的企業對策進 行探討,或許後續研究者可針對台灣不同產業、或不同國家相同產業 等,進行人力資本投資、人力運用對組織績效之影響程度等相關研究,

並提供實務界及學術研究之參考。

參考文獻