2007 年 9 月

Management Science & Statistical Decision

Sep.2007利用本體工程方法設計會計知識管理模型

劉文卿 黃炳榮

政治大學資訊管理學系

[email protected] [email protected]

摘要:本研究修改W.E. McCarthy 於 1982 年提出的 REA 模型,加入情境(Scenario)及會計處理(Accounting Operation) 兩項概念,並利用本體工程方法,擷取企業流程及會計處理知識,建立財務會計本體。藉由本體的架購,結 構化的描述企業營運活動資訊及會計處理知識,作為管理之參考與會計資訊系統設計之依據。

關鍵詞:知識管理、本體論、本體工程、REA 模型、會計資訊系統

Design Accounting Knowledge Management Model by

Ontology Engineering Method

Wen-Ching Liou Ping-Jung Huang

Department of Management Information System, National Chengchi University

Abstract:This thesis amends the REA model by adding “Scenario” and “Accounting Operation” concepts. We, then, analyze business processes and accounting rules by ontology engineering to collect the knowledge and build an accounting ontology for management need and AIS system design.

壹、導論

知識管理的觀念近年來漸漸的被大家所重 視,也成為各種組織內部管理知識資源的重要 方式,透過知識的擷取、分享、運用、開發等 活動,增加組織對知識這種無形資源的掌控能 力,以提升組織的運作效率與競爭力。 在知識管理眾多議題之中,與知識本體 (Ontology)相關的研究不斷被發表出來。藉由明 確的定義領域知識的相關概念、關聯、規則及 限制,清楚的描述某個知識領域的內容,便可 不斷重複利用此領域的知識;也因本體的建立 是根據固定的規則及明確定義的詞彙,藉此也 可與他人分享知識。 為了完善、有效率的建立領域本體,本體 工程(Ontological Engineering)的相關研究者進 行了許多關於本體發展流程、本體生命週期、 本體發展方法論的研究,也提供了許多本體發 展工具及建立本體論的語言。 在國外已經有部分的學者在會計領域上進 行本體論的探討。這種將領域知識與資訊技術 加以結合並進行管理,以分享知識、應用知識 的本體研究在近年已蔚為風潮。 財務會計資訊系統是企業必備且基本的資 訊系統,企業內的營運活動及財務資訊都必須 藉由此系統進行記錄,並編制報表提供予外部 使用者。然而關於企業財務會計資訊揭露的法 令卻時常變更、修改,企業面臨多變的環境也 不斷產生新的需求,如此都導致系統維護及修 改的需求,致使資訊系統維護的成本非常高。 除了上述兩點之外,由於會計領域專家及資訊 領域專家各自專精於自己的熟悉的領域之中, 對於自身研究範圍外的知識較不熟悉,而財務 會計系統必須充分結合會計領域知識及資訊技 術,方能切合企業的需求,幫助企業提升管理 效率,並確保資訊的完整揭露以提供主管機關 稽核。因此如何結合兩個領域的知識,發展出 適合企業本身的會計資訊系統,也是一個十分 重要的議題。 基於以上理由,本研究利用本體工程的方 法,探討會計資訊系統最基本的組成成分,藉 由對會計處理的剖析,設計出一個利用會計領 域知識本體所建立的資訊系統架構,於政府修 改法規或是會計準則委員會新增、修訂公報 時,可以快速彈性的因應政府法規及會計準則 的改變,方便會計資訊系統的更新,更希望能 夠藉此增加系統的再用性,並減少系統維護與 系統更換的成本。 因此,本研究期望達成以下目的: (一)會計領域知識的擷取:分析財務會計處 理流程和會計相關法令、準則的意義與內涵, 及會計處理與企業活動之間的關係,並且將這 些敘述式的會計準則及法令,轉換成結構化、 抽象化的邏輯概念表達型式。 (二)建置財務會計的本體:利用本體論的知 識表達方式,將會計處理流程和會計法令、準 則建置為本體,轉化為結構化的表達型式,作 為系統分析及知識管理之基礎。 (三)建構以會計本體為基礎的會計資訊系 統架構:利用財務會計本體,設計一個彈性的 會計資訊系統架構,期於政府法令變更及企業 需求改變時,能加快系統修改的速度,減少維 護成本。貳、文獻探討

由於本研究的範圍為財務會計領域與資訊 科技領域的交集,因此必須廣泛的收集兩個領 域的研究文獻作為參考。本研究首先探討本體 論的發展及現存之輔助發展方法及工具;接著參考REA 模型,作為本體建置的基礎;最後研 究Design Pattern,以選出合適的模式來設計系 統。 一、本體論 (一)本體的定義 本體論(Ontology)是從哲學領域所衍生出 來,近年漸漸演變為知識工程相關的用詞,有 許多學者紛紛對本體論進行不同的定義。本體 論的最早定義是Neches 等所提出,他們認為本 體論定義某特定議題的基本字彙、關聯,及這 些字彙、關聯的使用規則,以組合這些字彙及 關聯來詳細描述領域的延伸議題(Neches and colleagues,1991)[6]。Gruber 又於 1993 年指出, 本 體 論 是 對 概 念 的 一 個 明 確 描 述(Gruber , 1993)[7]。基於 Gruber 的定義,Brost 於 1997 年改善這個定義,提出本體論是對於共用概念 的正式描述(Brost,1997) [8]。Studer 等更結合 了兩者的定義加以解釋,定義本體論是對於一 個 共 用 概 念 正 式 、 明 確 的 描 述(Studer and colleagues,1998) [9]。 因此,我們由以上這些定義可以知道,本 體論的目標是為了得到一個通用的知識概念, 以利於知識的描述,使不同團體間的知識可以 共用及再用。 (二)本體的分類 許多的學者對於本體論的型態做了不同的 分類。Lassila and McGuinnessm 於 2001 年[10]

根據本體內部結構的豐富性做了以下的分類 (圖 2-1): 1. 被控制的字彙(Controlled vocabularies): 有限的辭彙列表,目錄即是一個典型的例 子。 2. 詞彙表(Glossaries):其意義被自然語言所 詳細說明的辭彙列表。 3. 辭典(Thesauri):在詞彙之間提供了一些語 義。 4. 非 正 式 階 層 關 係 (Informal is-a hierarchies):本體必須描述詞彙的階層, 但並不是一個嚴格的子類別階層架構。 5. 正式階層關係(Formal is-a hierarchies):本

體必須描述詞彙的階層,且是嚴格的子類 別階層架構。

6. 包含領域實例的正式階層關係(Formal is-a hierarchies that include instances of the domain):除了是正式階層關係之外,還必 須加入實例。

7. 框架化(Frames):包含了可被低層正式分 類架構所階層化的類別及類別性質。 8. 陳 述 量 值 限 制 的 本 體(Ontologies that

設定為值的性質中加入限制。

9. Ontologies that express general logical

constraints:此類的本體擁有最好的表達能 力,本體可以利用本體論語言來指定詞彙 之間的初階邏輯限制 二、本體工程 (一)本體工程的定義 本體的發展目的在於知識的描述、交流與 共用,因此如何有效的將人類的知識抽離、淬 取出來,建立為概念本體是十分重要的議題。 本體工程是有關於本體發展流程、本體生命週 期、本體發展方法論、本體發展工具及本體論 語言的一組活動。透過本體工程,我們將事物 的本質由事物中抽離出來。當我們抽取出愈多 的本質,便能更加精確的描述知識,這個本體 就愈有可能進行分享,並且被反覆利用。 (二)建立本體的方法及方法論 使用合適的方法論(Methodology)來建立本 體,可以減少本體論開發過程知識獲取的瓶 頸,目前已發展出許多種本體建置及評估的方 法 論 ,比 較著 名 的方 法論 有 以下 數種 :Cyc method、Uschold and King’s method、 Grüninger and Fox’s methodology (TOVE methodology)、 KACTUS approach 、 METHONTOLOGY 、 SENSUS method 及 On-To-Knowledge methodology 等[5]。 其 中 Uschold 與 King (1995)[12]根據他們在愛丁堡大學與諸多企業 夥伴合作發展企業本體的經驗,提出一套本體 的建立方法,有以下四個主要步驟(圖 2-2)。

定義目的與範圍(To identify the purpose and the scope of the ontology)

此步驟的目標在於釐清建立本體的理由、 確認領域知識相關的辭彙,並且找出本體的延 伸用途。

1. 建立本體(To build the ontology) 此步驟包含三個活動: (1)本體擷取(Ontology capture) 進行本體擷取時,必須定義領域知識中與 研究相關的主要概念與關聯,然後將這些定義 進行明確的文字描述,並且定義用以描述這些 概念與關聯的合適字彙。 (2)編寫本體(Coding) 決定用以描述、表達本體的字彙,並且利 用這些字彙及相關的工具進行本體的編寫。 (3 ) 整 合 現 有 的 本 體 ( Integrating existing ontologies) 整合現有本體的活動,可以與前兩個活動 平行進行。本體建置者必須決定是否要使用目 前已存在的本體;若要採用現有的本體,便必 須決定該如何將新的本體知識與現有本體進行 整合。

2. 評估本體(To evaluate) 根據本體是否有達到預期的目標來進行評 估。 3. 建立文件(To document) 建立描述知識本體的文件,包含本體是如 何被建立的、本體的建置目的、本體的型態等 資訊。 (三) 建立本體論的語言 建立本體論的語言依據其是否為標記語言 而分成了兩大類[5]: 1. 傳統的本體論語言(Tranditional Ontology Language):主要包含了 Ontolingua、KIF、 Loom、OKBC、OCML、FLogic 等。 2. 本 體 論 標 記 語 言(Ontology Markup

Language) : 包 含 了 SHOE 、 XOL 、 DAML+OIL、RDF(S)、OIL、DAML、OWL 等。

在這幾類的本體語言中,本論文採用的語

言為OWL,為 Web Ontology Language 的縮寫, 是一種用以在 Internet 上發表與分享本體知識 的標記語言,目前已經成為W3C 所推薦的本體 描述語言標準。OWL 語言建立在 XML 與 RDF 標準之上,參考RDF 的語意表達方式,並增加 了一些對於屬性質的限制成為更具表達能力的 本體標記語言。 三、REA 模型 (一)REA 模型簡介 REA 模 型 在 1982 年 由 McCarthy 在 Accounting Review 上發表[19],描述了企業的 經 濟 資 源(Economic Resource) 、 經 濟 事 件 (Economic Event)、經濟代理人(Economic Agent) 及這些元素在企業內的關聯,並以資訊人員所 熟悉的個體關係模型(E-R Model)為表達工 具,是一種用以描述企業個體經濟活動的模型 工具(圖 2-3)。 1. 經濟資源(Economic Resource) 在REA 模型內所定義的經濟資源為企業可 以實際控制、實際擁有的珍貴資源,而這些經 濟資源會隨著企業的經濟活動而有消長、增減。 2. 經濟事件(Economic Event) 經濟資源並不會主動的增加或是減少,必 須經由經濟事件的發生才能進行資源的轉換、 交換或是增減,用以描述企業活動的動態行 為。經濟事件主要可以分為兩類,第一類的經 濟事件是不同經濟個體間的資源交換行為,經 濟資源藉由事件的發生,進行資源的傳遞與交 換,例如銷貨事件的發生,將會使存貨減少, 而藉由收現事件,企業方能收取現金這項資 源;第二類的經濟事件發生在企業的內部,描 述企業內資源的轉換,例如半成品的存貨數量

經由生產消耗的事件而減少,另一方面,成品 商品的數量卻因為製造事件而增加,整個生產 過程物料的轉換,都可以利用事件來進行描述。 3. 經濟代理人(Economic Agent) 在 REA 模型內經濟代理人扮演著資源管 理、事件控制的角色,經濟資源經由一個事件 而改變狀態,而此一事件往往是由與企業相關 的經濟代理人所發動。經濟代理人分為兩類: (1)內部代理人:企業內部具有處置資源權利與 義務的人員,例如存貨的內部代理人為倉管人 員,而現金由出納人員所管理。(2)外部代理人: 企業外部與企業互相往來的人員或是組織,例 如消費者、供應商等。 4. 存流量關係(Stock-Relationship) 存流量關係這個名稱是由傳統的財務會計 內所衍伸出來的,原本用於描述實帳戶科目的 存量與帳戶數字的消長流量。在REA 模型裡的 經濟資源也是使用類似的描述方式,經由得知 目前的存量,與不斷增加或減少的流量,可以 持續的改變資源的狀態、數量。 5. 對偶關係(Duality Relationship) 對偶關係的概念源自於會計內的配合原 則,在財務會計系統內,配合原則的使用是為 了收入與費用可以產生對應的關係,以進行追 蹤與管理。在REA 模型內,也採用了這樣的觀 念,認為某資源減少事件的發生,必定對應於 另一個資源增加的事件,例如銷貨事件發生之 後,將使得存貨的數量減少,而其對應的收款 事 件 , 卻 會 讓 現 金 增 加 。 控 制 、 責 任 關 係 (Control、Responsibility Relationship) 經濟代理人擁有資源的控制權,並且可以 發動改變資源狀態的事件。而這些代理人之間 又有授權關係,高階人員授權低階人員管理資 源的權利,也因此低階人員擁有這個管理的責 任。 McCarthy 在定義出經濟資源、經濟事件、 經濟代理人三種類的個體,與存流量、對偶、 控制責任三種關係之後,便利用個體關係模型 (E-R Model)來描述它們彼此之間的關係。在 這個模型之下,大多數的企業活動都可以經由 這些簡單的實體與關係進行描述,並且由於這 個模型使用資訊科技領域的表達方式,因此更 加容易與資訊專業領域的專家溝通,作為財務 會計與資訊科技聯繫的一座橋樑。 (二)REA 模型的本體架構

Geerts 與 McCarthy 在 2000 年時對 REA 模 型的本體架構提出探討[20],他們認為為了使 REA 更加適用於本體的結構,必須加入承諾 (Commitment)的要素與一些相關的關聯來描 述企業更加詳細的資訊(圖2-4)。 承諾(Commitment)是對未來經濟事件之執行 所做的一項協定,此項承諾所影響的經濟事件 將會導致經濟資源的增加或是減少,例如顧客 向旅館訂房,導致旅館必須保留一個房間的經 濟資源予此顧客,並且預期未來將會收取現金。 四、Design Patterns 隨著物件導向程式設計的發展,物件的概 念被大量的運用於資訊軟體的設計之中。雖然 軟體設計者可以很快理解物件導向的概念,並 利用物件設計出一個合理、可用的架構,然而 要設計出一種富有彈性及再利用的物件導向軟 體卻很難,系統內物件之間的關聯及繼承關係 若過於緊密,很有可能牽一髮而動全身,在修 改小部分功能時,必須維護整個系統,產生大 量的成本,並且降低系統整體的效能。

Ralph Johnson、John Vlissides 等四位元軟體工 程師,依據他們的物件導向軟體設計經驗,整 理出23 個常用的設計模式[22],讓軟體設計者 可以進行參考,藉此設計出更加彈性、更具結 構、更富再用能力的程式架構,軟體設計者必 須從中挑選適用的幾個模式,並將這些模式應 用於自己的系統之中。

參、研究方法

一、研究方法與架構 為了增加財務會計系統的彈性,使系統在 面對諸如企業政策變更、需求的改變與會計準 則的變動等情況時,能更加快速的反應,並且 減少維護、修改的成本與時間,本研究將利用 本體工程,整理財務會計的領域知識,並結合 物件導向軟體設計裡的設計模式技術,建立一 個彈性的財務會計資訊系統架構,以減少系統 的維護成本,並且增加系統的可再用能力。因 此,本研究架構主要可分為兩大階段:(1)建立 邏輯層次的知識本體、(2)設計實作層次的系統 架構(圖3-1)。 本研究將整個財務會計系統區分為邏輯與 實作兩個層次觀點,主要的目的在於增加整個 架構的彈性,透過對映的方式來建立彼此的關 係,讓兩個層次的成員可以有更加自由的發展 空間。又由於本研究希望系統能更具彈性、富 再用能力,因此採用設計模式(Design Patterns) 的方法,挑選適當的模式來加強系統架構上的 彈性。 以下各節將分別詳細說明知識本體建立階 段及系統架構設計階段內的步驟與相關的活 動。 二、建立財務會計知識本體 本研究的第一個階段為建立財務會計知識 本體,作為系統分析與設計的參考和依據,並供日後知識的交流、分享及管理。因此,為了 有效的整理財務會計知識,並利用現存的知識 本體與開發工具,必須使用合適的方法來建立 本體,以減少本體開發過程中知識擷取的瓶 頸。Uschold 與 King(1995)本體建立方法 [12],乃根據他們在愛丁堡大學與諸多企業夥伴 合作發展企業本體的經驗,所提出的一套本體 建立方法,其研究領域與本研究所探討的財務 會計知識相關,且步驟較為簡易實用,十分適 合中小型專案或研究的本體開發,所以本研究 決定採用此一本體建立方法。首先訂定財務會 計本體的目的與範圍,然後根據目的與範圍搜 集知識與資料,並參考目前現有的會計本體研 究,接著再利用相關開發工具來建立財務會計 本體,最後進行評估與檔化工作。 (一)財務會計本體的目的與範圍 本研究建立財務會計本體主要有以下三個 目的:(1)利用本體論之方式結構化的描述出企 業營運活動與會計處理的知識,(2)提供一個結 合財務會計領域與資訊科技領域的知識平臺, 使兩個領域的知識得以更有效率的方式分享、 溝通與使用,(3)作為財務會計資訊系統分析、 設計的參考和依據,以設計出更加彈性、能快 速因應需求的會計資訊系統。 由於財務會計領域的範圍廣大,在審視當 代財務會計的架構之後,發現內部控制是現行 會計系統的一個重要應用,企業內部稽核人員 及會計師根據會計記錄對企業的績效、資訊的 正確性進行查核。因此,本研究決定探討企業 八大循環的財務會計本體知識,並先行建立財 務會計本體的整體概念邏輯架構,作為日後研 究的基礎。 (二)財務會計本體的建立 根據 Uschold 與 King 的本體建立方法, 在完成目的與範圍定義之後,便可著手進行本 體的建立。此步驟主要的活動有三項:(1) 本體 擷取、(2) 編寫本體、(3)整合現有的本體,其 中整合現有本體活動可以與前兩個活動平行進 行。本研究在參考相關的文獻之後,決定整合 現有的REA 模型來建立財務會計本體。 1. 本體擷取與本體整合 本體的組成包括幾個重要的部份,概念階 層 架 構 (Concept Taxonomy )、 概 念 屬 性 (Properties )、 關 聯 ( Relationships )、 法 則 (Rules)、限制(Restrictions)、公理(Axioms) 等…每個部份在本體之中都扮演著重要的角 色。 為了建立本體的概念階層架構、屬性、關 聯,本研究參閱會計學相關書籍及國內的財務 會計準則公報、法規,做為建立本體的依據; 並採用REA模型之架構,做為概念的主要分類。 然而REA 模型雖然適合於描述企業個體的 經濟活動,模型內元素的定義卻與目前通用的 應計基礎會計有所不同,且模型的架構在描述 能力上也有一些限制,所以必須進行若干調 整,方可利用REA 模型描述會計的處理。因此, 本研究調整模型,提出一個更接近實作層次的 REA 模型結構,希望能夠描述企業詳細的營運 活動資訊,並直接於模型中對應相對的會計處 理。 本研究提出調整的REA 模型,在原本的經 濟資源、經濟事件、經濟代理人及承諾四項基 本要素之外,再加上情境(Scenario)與會計處 理(Accounting Operation)兩項分類,並加入 採用關聯(Adopt)、指導關聯(Direct)、標的 關聯(Target)、認列關聯(Recognize)、驅動關 聯(Drive)、來描述他們之間的關係,架構如圖 3-2 所示。

如同經濟事件間具有對偶關聯及承諾間具 有對應關聯,企業營運情境之間亦有循環關聯 (Cycle)來描述情境在企業流程內的企業循環 關 係 , 而 會 計 處 理 間 也 具 有 相 互 關 聯 (Mutual),如圖 3-3 所示。 圗 3-3 調整 REA 模型-循環、相互關係 (1)情境(Scenario) 在本研究中,情境(Scenario)之定義為:” 企業營運流程中,必須進行會計處理之營運活 動 “。本研究之所以在模型中加入情境要素, 乃是希望利用情境來描述企業詳細的營運活動 資訊,並記錄此情境下符合會計原則之所有可 用之會計處理方式,及這些符合會計原則之會 計處理方式中企業實際採用之會計處理。 在模型之中描述出確切的企業營運活動, 便可以決定採用的會計方法,建立愈詳盡的情 境分類,便能更明確的定義此一情境之下相對 應的會計處理方式。在現行的會計準則之下, 某些營運活動資訊在目前也許不需要進行會計 處理、記錄,然而可能在新的準則發布之後, 此類營運活動便必須進行記錄、揭露,此時便 必須在模型中加入新的企業營運情境,並記錄 此情境下採行之會計處理方式;反之,目前需 要記錄的情境也許在未來的準則之中將會遭到 廢除,此時可修改模型中的資訊,刪除情境與 原先會計處理方式間的關聯。 (2)會計處理(Accounting Operation) 會計處理用以記錄企業營運活動的資訊,

在目前的會計準則下主要可分為會計分錄 及附註兩種處理方式。本研究在模型中描述每 一種會計處理使用的科目與記錄的活動情境等 資訊,這些會計處理的概念內容將隨著法令、 準則的變更修改而跟著修正。每種情境都可能 適用一到多個的會計處理方式,不同情境所使 用的實際會計處理,是依據目前的財務會計準 則所決定。當某情境在符合法令規定下,有多 種會計準則可以採用時,便必須設定目前企業 所實際採用的準則,作為系統實作的依據。 當準則改變時,情境所對應的會計處理也 會跟著一起改變,因此必須對本體的內容進行 調整;除了法令、準則的變更之外,企業由於 特殊的需求,而變更會計政策,也可以利用修 改情境採用的會計方法來描述。在此處概念層 次的修改,將會對應至實作層物件參數的改變。 (3)循環關聯(Cycle Relationship) 相關的企業營運活動間具有循環的關係, 主要的交易循環類型依據營運活動來劃分,可 分為銷貨及收款循環、採購及付款循環、生產 循環、薪工循環、融資循環、投資循環、固定 資產循環及研發循環等八大類。在本研究所採 用的模型中,循環關聯便可用以描述相關情境 之間的企業循環關聯,可支援企業內部控制及 流程管理。 (4)相互關聯(Mutual Relationship) 相 對 於 承 諾 之 間 具 有 的 對 應 關 聯 (Reciprocal Relationship)及事件之間的對偶關 聯(Duality Relationship),相關的會計處理之間 也具有相互關聯,用以描述會計處理彼此之間 的關係。 (5)採用關聯(Adopt Relationship) 採用關聯描述某一企業營運活動情境下所 採用的會計處理方法,可分為兩大類,一是情 境可用之會計處理,描述此情境之下所有可用 的會計處理;第二類為情境目前採用之會計處 理,描述企業在此情境之下正式採用之會計處 理。隨著法令的變化與企業會計政策的改變, 情境與會計處理方法之間的關係也會跟著不斷 的改變。 (6)指導關聯(Direct Relationship) 承諾的類型指導情境的型態,指導關聯即 用以描述某情境所依據之承諾,根據承諾的內 容及類型可決定企業營運活動情境的發生。 (7)標的關聯(Target Relationship) 在本模型中,企業營運情境下所影響之經 濟資源,乃是利用標的關聯來描述。 (8)認列關聯(Recognize Relationship) 在某企業營運情境下,會計系統必須對所 發生的事件進行認列,本模型利用認列關聯來 描述所欲紀錄的經濟事件。 (9)驅動關聯(Drive Relationship) 代理人在模型中扮演驅動者的角色,驅動 企業活動情境的產生。 2. 編寫本體 編寫本體也必須選擇所採用的語言及工 具。本研究在本體的編寫語言上選用W3C 所推 薦的OWL(Web Ontology Language)本體標記 語言[17],而開發工具則是採用Protégé 本體編 輯器[23]來進行財務會計本體的編輯。 Protégé 是美國史丹佛大學以 Java 語言開發 的本體編輯器,也是一種知識庫架構,為免費 且開放的軟體。選用OWL 與 Protégé 的原因, 主要是為了方便本體的交流、溝通與分享。 Protégé 提供友善的編輯環境,且支援許多特殊 用途的外掛程式,因此近年來有許多研究本體 論的學者皆以OWL 與 Protégé 作為本體開發的 環境,有利於日後使用相同語言及技術之相關

領域知識的交流與整合。 (三)財務會計本體的評估 本研究觀察的本體評估指標主要有以下三 項:(1) 財務會計本體是否能正確、適當的描述 出會計處理的流程及相關的概念,(2)財務會計 本體的概念架構是否擁有足夠的彈性,新增的 會計處理規則是否能夠成功的加入本體之中, (3)財務會計本體是否具有分享、交流能力。 經評估之後,若財務會計本體無法達成目 標,便必須回到本體建立步驟,對本體的架構 及其內容進行修改,如此反覆的進行,直到本 體的評估結果符合評估標準。 (四)建立相關文件 Uschold 與 King 本體建立方法的最後一 個步驟為文件建立。除了在完成財務會計本體 的建立工作之後所產生的 OWL 標記文件之 外,尚必須進行本體建立的相關資訊紀錄及描 述,包含本體的建置目的、本體是如何被建立 的、本體的型態等資訊。 由於本體描述並沒有正規的檔標準或是圖 形工具,因此本研究除了以OWL 碼來編寫本體 之外,也以Protégé 提供的圖形介面來輔助表達 OWL 的內容;另外並採用 REA 模型原本的表 達工具個體關係圖(E-R Diagram)來描述企業 內經濟要素之間的關係。 三、設計財務會計資訊系統架構 完成財務會計本體的建置之後,本研究便 依據會計本體的研究結果,利用物件導向程式 設計的方式設計系統的架構。將會計本體的概 念階層架構、概念屬性、概念間的關聯等元素, 分別的對映至財務會計系統內的類別、類別屬 性、類別操作、類別關聯。REA 模型中的經濟 資源(Economic Resource)、經濟事件(Economic Event)、經濟代理人(Economic Agent)、承諾 (Commitment)、情境(Scenario)與會計處理 (Accounting Operation)等主要要素,將成為 物件類別或是介面,並額外設計類別的屬性及 操作。 在模型中最重要的兩類實體:情境與會計 處理的實作設計上,本研究採用設計模式中的 Bridge Pattern(圖 3-4)[22],將會計處理的抽 象概念與實作方法分開,如此即可用子類別去 個別擴充會計處理的抽象體與實作體,保持系 統的彈性。當主管機關發佈新的會計準則之 後,系統可隨時在現有的架構下加入新的會計 處理物件類別,不會影響原本的結構及規則; 而企業決定變更原用的準則,使用較有利的準 則來揭露資訊時,也可直接利用本體內的採用 關聯,變更原先設定的會計處理方式(圖3-5)。 圖 3-4 Bridge Pattern

圖 3-5 以 Bridge Pattern 為基礎之系統架構

肆、模型實作

一、會計本體主要概念分類及屬性 本研究修改REA 模型之後,採用模型內的 實體:資源、事件、代理人、承諾、情境及會 計處理,將這些實體定為會計本體的主要概念 分類,利用以情境為中心的知識概念,詳細的 描述企業的營運活動及對應的會計處理方法。 另外,為了描述承諾的整體觀點,本研究也在 本體中加入合約概念來描述。加上用以呈現會 計資訊的科目類概念,本研究所設計之財務會 計本體共有資源、事件、代理人、承諾、合約、 情境、會計處理及科目等八項主要的概念分類。 (一)資源概念類別 資源乃企業可以控制、實際擁有的珍貴資 源,透過觀察企業所擁有之資源種類及資源價 值可以衡量企業本身之價值。本研究之資源採 取較廣義之定義,除了現金、土地等有形資源 之外,尚包含商標、專利權、人力資源等無形 資源。資源類別第一階層至第三階層之分類如 下表所示: 表 4-1 資源類概念階層表資源類 Level-1 資源類 Level-2 資源類 Level-3 資源類 Level-4

資源 無形資源 人力資源 ... 無形資產 ... 其他無形資源 ... 有形資源 金融資源 ... 實物資源 ... 其他有形資源 ...

為了描述資源本身擁有的資訊及資源與其 他類別概念的關係,資源擁有若干的屬性,且 下層子概念將不斷的繼承上層概念之屬性不斷 的豐富資訊內容,資源類概念之基本屬性如下 表所示: 表 4-2 資源類概念主要屬性表 屬性類型 屬性名稱 相關聯類別

DataType Property(Int) 資源編號 null

DataType Property(String) 資源名稱 null

DataType Property(Float) 資源存量 null

DataType Property(Float) 資源單位價值 null

Object Property 聯繫關聯

(Linlage) Resource-Resource

Object Property 被保留關聯(ReservedBy) Resource-

Commitment (二)事件概念類別 事件可以描述資源的增減,並記錄控制此 事件之代理人、事件發生日期等資訊,本研究 將事件分類如下: 表 4-3 事件類概念階層表

事件類 Level-1 事件類 Level-2 事件類 Level-3 事件類 Level-4

事件 主要活動事件 生產事件 ... 銷售事件 ... 採購事件 其他主要活動事件 ... 支援活動事件 人事事件 ... 財務事件 研發事件 ... 其他支援活動事件 ... 事件類概念之基本屬性用以描述事件的內 容,主要屬性如下表所示: 表 4-4 事件類概念主要屬性表 屬性類型 屬性名稱 相關聯類別

DataType Property(Int) 事件編號 null DataType Property(Date) 事件發生日期 null DataType Property(Float) 資源增減量 null

(Stock-Flow) Object Property 對偶關聯

(Duality) Event- Event Object Property 被控制關聯(ControledBy) Event-Agent Object Property 執行關聯

(Excute) Event-Commitment

(三)代理人概念類別

經濟代理人負責資源管理、事件控制及情 境驅動等的角色,分類如下表所示:

表 4-5 代理人類概念階層表

代理人類 Level-1 代理人類 Level-2 代理人類 Level-3 代理人類 Level-4

代理人 內部代理人 企業員工 ... 企業單位 ... 外部代理人 外部個人 ... 外部組織 ... 代理人類概念基本屬性如下表所示: 表 4-6 代理人類概念主要屬性表 屬性類型 屬性名稱 相關聯類別

DataType Property(Int) 代理人編號 null DataType Property(String) 自然人 or 法人 null Object Property 保管關聯 (Custody) Agent-Resource Object Property 控制關聯 (Control) Agent-Event Object Property 協同關聯 (Association) Agent-Agent Object Property 參與關聯 (Participation) Agent-Commitment Object Property 驅動關聯 (Drive) Agent-Scenario (四)承諾概念類別 承諾是對事件之執行所做的一項協定,資 源交換類承諾及資源轉換類承諾會導致資源的 增加或是減少,其他類承諾則不會影響資源的 增減,分類如下表所示:

表 4-7 承諾類概念階層表

承諾類 Level-1 承諾類 Level-2 承諾類 Level-3 承諾類 Level-4

承諾 資源交換承諾 資源交換_資源增加 ... 資源交換_資源減少 ... 資源交換_資源不變 ... 資源轉換承諾 資源轉換_資源增加 ... 資源轉換_資源減少 ... 資源轉換_資源不變 ... 其他承諾 企業合作承諾 ... ... ... 承諾類概念基本屬性如下表所示: 表 4-8 承諾類概念主要屬性表 屬性類型 屬性名稱 相關聯類別

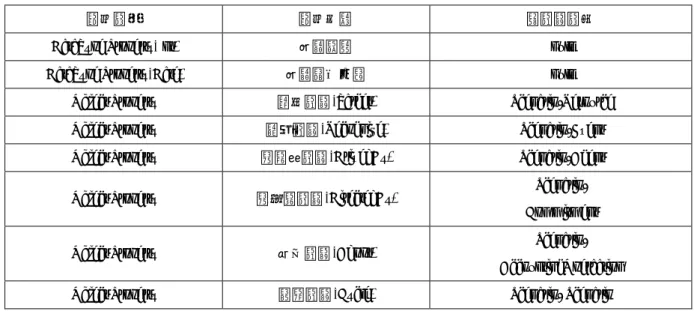

DataType Property(Int) 承諾編號 null DataType Property(Date) 承諾訂定日期 null DataType Property(Date) 承諾履行日期 null DataType Property(Float) 承諾資源增減量 null

Object Property 保留關聯 (Reserve) Commitment -Resource Object Property 被執行關聯 (ExcutedBy) Commitment -Event Object Property 被參與關聯 (Participated) Commitment -Agent Object Property 對應關聯 (Reciprocal) Commitment -Commitment Object Property 所屬合約(InAgreement) Commitment -Agreement Object Property 指導關聯 (Direct) Commitment -Scenario (五)合約概念類別 合約包含一個以上的承諾,是多項承諾的 整體觀點,本研究合約分類如下表:

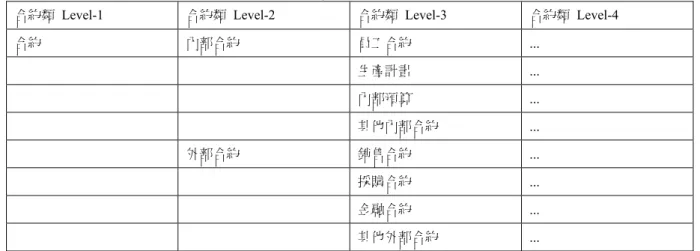

表 4-9 合約類概念階層表

合約類 Level-1 合約類 Level-2 合約類 Level-3 合約類 Level-4

合約 內部合約 員工合約 ... 生產計畫 ... 內部預算 ... 其他內部合約 ... 外部合約 銷售合約 ... 採購合約 ... 金融合約 ... 其他外部合約 ... 合約類概念基本屬性如下表所示: 表 4-10 合約類概念主要屬性表 屬性類型 屬性名稱 相關聯類別

DataType Property(Int) 合約編號 null DataType Property(String) 合約名稱 null DataType Property(Date) 合約訂定日期 null

Object Property 合約簽訂者 (SignedBy) Agreement -Agent Object Property 包含關聯 (Contain) Agreement- Commitment (六)情境概念類別 企業營運情境匯集承諾、事件、資源及代 理人之資訊,並描述此情境下所採用之會計處 理類型,為本研究之財務會計本體核心,第一 階層至第三階層分類如下表所示: 表 4-11 情境類概念階層表

情境類 Level-1 情境類 Level-2 情境類 Level-3 情境類 Level-4

情境 資源交換情境 有形資源交換 ... 無形資源交換 ... 資源轉換情境 有形資源轉換 ... 無形資源轉換 其他情境 ... ... 本研究依據模型價構之設計建立情境與各 概念間之關聯及情境本身之屬性,如下表所示:

表 4-12 情境類概念主要屬性表

屬性類型 屬性名稱 相關聯類別

DataType Property(Int) 情境編號 null DataType Property(Date) 情境發生日期 null

Object Property 標的關聯(Target) Scenario-Resource Object Property 認列關聯(Recognize) Scenario-Event Object Property 被驅動關聯(DrivedBy) Scenario-Agent Object Property 被指導關聯(DirectedBy) Scenario-

Commitment Object Property 採用關聯(Adopt) Scenario-

AccountingOperaation Object Property 循環關聯(Cycle) Scenario- Scenario

(七)會計處理概念類別

會計處理用以記錄企業營運活動資訊,主

要可分為會計分錄及附註,分類如下表:

表 4-13 會計處理類概念階層表

會計處理類 Level-1 會計處理類 Level-2 會計處理類 Level-3 會計處理類 Level-4

會計處理 會計分錄 一般分錄 ... 調整分錄 ... 會計附註 一般附註 ... 會計政策附註 ... 其他附註 ... 其他會計處理 ... ... 表 4-14 會計處理類概念主要屬性表 屬性類型 屬性名稱 相關聯類別

DataType Property(Int) 會計處理編號 null DataType Property(Date) 會計處理日期 null

Object Property 記錄情境

(Record) AccountingOperaation -Scenario

(八)會計科目概念類別

表 4-15 會計科目類概念階層表

會計科目類 Level-1 會計科目類 Level-2 會計科目類 Level-3

會計科目 資產 ... 負債 ... 業主權益 ... 營業收入 ... 營業成本 ... 營業費用 ... 營業外收入及費用 ... 所得稅 ... 非經常營業損益 ... 完 成 各 類 別 之 設 計 後 , 本 研 究 便 利 用 Protégé 編輯器進行財務會計本體的編輯 (圖 4-1)。透過 Protégé 編輯的過程中,編輯器會 自動為我們產生各類別及關聯等本體內容的 OWL 編碼(表 4-16): 圖 4-1 財務會計本體主要概念類別 表 4-16 OWL 範例 情境類別之 OWL 編碼 <owl:Class rdf:about="#Scenario"> <rdfs:subClassOf rdf:resource="#REA_Model"/> </owl:Class> 情境子類別_資源交換類情境 OWL 編碼 <owl:Class rdf:ID="資源交換類情境"> <rdfs:subClassOf> <owl:Class rdf:about="#Scenario"/> </rdfs:subClassOf> </owl:Class> 採用關聯 <owl:ObjectProperty rdf:about="#Scnario-AccountingOperation_Adopt"> <rdfs:range rdf:resource="#Accounting_Operation"/> <rdfs:domain rdf:resource="#Scenario"/> </owl:ObjectProperty>

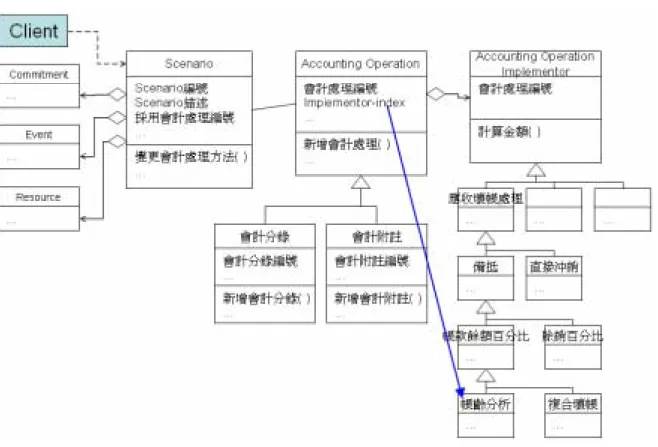

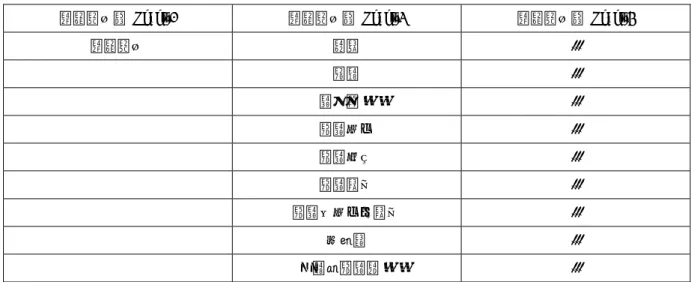

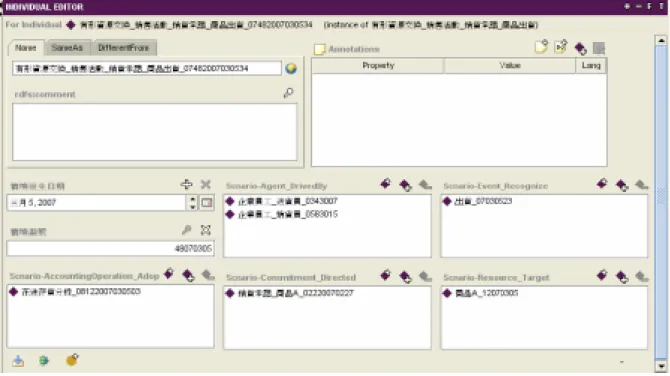

二、本體範例-以銷貨收款循環為例 銷貨收款循環為企業中最主要的活動之 一,循環中有若干的營運活動:顧客下單、授 信管理、運送貨品、開立銷貨發票、開出帳單 及收款等,這些活動中有幾項必須進行會計處 理:運送貨品時必須記錄在途存貨,貨物運達 時開立銷貨發票並記錄銷貨成本,貨物運達時 也會同時遞交帳單並記錄銷貨應收,於收款時 記錄收款分錄且完成循環。 因此,本研究利用本體中的情境概念來描 述銷貨收款循環中這些必須進行會計處理的營 運活動,並且記錄各營運活動所必須進行的會 計處理,利用相關的關聯描述與資源、代理人、 承諾類別之間的關係,來加強情境所提供之資 訊。圖 4-2 描模型與銷貨收款循環之關係,本 體範例如圖4-3 所示。 如圖 4-3 所示,在一個情境的範例中,將 會包含情境編號、情境發生日前兩個基本屬 性,而透過被驅動關聯(DrivedBy)可以得知驅動 此情境的代理人_銷售員及送貨員,經由被指 導關聯(DirectedBy)可以得知此情境所依據的承 諾,利用認列關聯(Recognize)來確認發生的事 件,藉由標的關聯(Target)以描述欲記錄的資 源,最後在採用關聯(Adopt)內可以得知用以記 錄此情境的會計處理(分錄或是附註等)。 圖 4-2 銷貨收款循環在財務會計本體內之表達與對應的會計處理

圖 4-3 以 Protege 編輯之本體實例 資源交換-銷貨活動-銷貨-出貨ÅÆ在途存貨分錄

伍、研究結果與建議

一、研究結果 會計資訊系統是企業日常最基本的交易處 理系統,在企業內具有一定的重要性,一旦出 錯或是停擺,即會讓企業帶來立即的傷害。然 而在競爭激烈、商品日新月異、商業模式快速 創新的今日,不但企業不斷改變的需求及會計 政策,會計法令、準則也不斷改進以適應時勢, 如此便產生會計資訊系統的更改、維護需求。 傳統上會計資訊系統面臨需求改變時,都是直 接對系統的程式進行修正及更新,如此做法耗 費過多的人力、資金等相關成本,且可能不符 合需求或是產生錯誤。 為了改善這些缺點,本研究建立一個財務 會計知識本體,結構化的描述企業流程及其會 計處理知識,當新的法規或是會計準則被提出 之後,便可根據本體架構描述新的會計處理知 識及方法,會計資訊系統也將依據本體的內容, 彈性的改變處理程式、方法或是變更科目。本 研究希望藉由這樣的方式可以減少系統維護的 成本,並且增加系統的再用性。 本研究之貢獻及成果如下: (一)建立財務會計本體,結構化的描述企業內部 流程及此流程所適用之會計處理方式,管理財 務會計相關的知識及規則,以利於會計知識的 分享及再利用,並減少會計人員與資訊人員之 間的溝通成本。 (二)修改 REA 模型,使模型更適合描述會計處 理知識,並保留模型對企業活動的優秀描述能 力。 (三)以物件導向軟體分析設計的方式,選擇合適 的設計模式,設計更加彈性的會計系統架構, 減少系統修改的維護成本。二、未來研究建議 本研究所提出的會計資料系統架構力求彈 性的增加及成本的降低,其中仍有若干方向可 以改進與加強: (一)建立更加完整的財務會計本體 本研究由於時間及資源的限制,並未建立 完整的會計領域本體,尤其是會計領域的知識 非常複雜繁多,要建立完整且正確無誤的本體 知識並不容易,因此期勉未來的研究者可以在 本研究的基礎之上繼續努力,建置更加完善的 本體內容。 (二)其他領域的應用 本研究針對會計領域的知識進行深入的探 討,然而會計只是企業內眾多商業活動的其中 一種,本研究採用的模型可延伸至其他相關商 業活動的描述,並作為其他領域研究的參考。 (三)本體與系統的結合 由於本研究使用 OWL 語言來進行本體的 建立,相關的會計知識皆以OWL 的型式儲存, 可結合 rule-base 的方法與技術,將知識本體轉 換為會計系統的流程規則,直接管理系統的運 作與處理程式。

參考文獻

[1] 鄭丁旺(2004),中級會計學 [2] 吳僑偉(2006),「規則式系統應用於管理會計資訊系 統之研究」,國立政治大學,碩士論文 [3] 葛世豪(2005),「知識管理中推論機制之研究-應用在 信用卡行銷」,國立政治大學,碩士論文 [4] 梁宗浩(2005),「建構以本體論為基礎之財務會計模 型」,國立中正大學,碩士論文[5] Góméz-Pérez A., M. Fernándze-Lopéz, O. Corcho. (2003), Ontological engineering, Springer.

[6] Neches R., Fikes R.E., Finin T., Gruber T.R., Senator T., Swartout W.R. (1991), “Enabling technology for knowledge sharing.” AI Magazine 12(3):36-56 [7] Gruber T.R. (1993), “A translation approach to

portable ontology specifications.” Knowledge

Acquisition 5(2): 199–230.

[8] Borst W.N. (1997), “Construction of Engineering Ontologies.” Centre for Telematica and Information Technology, University of Tweenty. Enschede, The Netherlands

[9] Studer R., Benjamins V.R., Fensel D. (1998), “Knowledge Engineering: Principles and Methods”

IEEE Transactions on Data and Knowledge Engineering 25(1-2):161-197

[10] Lassila O. and McGuinness D. (2001),“The Role of Frame-Based Representation on the Semantic Web.” Technical Report KSL-01-02. Knowledge System Laboratory. Stanford, California

[11] Klinker G., Bhola C., Dallemagne G., Marques D., McDermott J. (1991), “Usable and reusable programming constructs.” Knowledge Acquisition 3:117-136

[12] Uschold M. and King M. (1995), “Towards a Methodology for Building Ontologies.” In:Skuce D (eds) IJCAI’95 Workshop on Basic Ontological Issues in Knowledge Sharing. Montreal, Canada, pp 6.1-6.10

[13] Corcho O. and Góméz-Pérez. A. (2000), “A Roadmap to Ontology Specification Languages.” Dieng R, Corby O (eds) 12th International Conference in

Knowledge Engineering and Knowledge Management. Juan-Les-Pins, France. Pp80-96

[14] Horridge M. (2004), A Practical Guide To Building OWL Ontologies With The protégé. http://protege.stanford.edu/useit.html.

[15] McGuinness D.L. and F.V. Harmelen. (2004), OWL Web Ontology Language Overview. W3C.

[16] Noy, F.N., D.L. McGuinness. (2001), Ontology Development 101: A Guide to Creating Your First Ontology, Stanford Knowledge Systems Laboratory Technical Report KSL-01-05 and Stanford Medical Informatics Technical Report SMI-2001-0880. [17] Smith, M.K., C. Welty, D.L. McGuinness. (2004),

OWL Web Ontology Language Guide. http://www.w3.org/TR/2004/REC-owl-guide-200402 10/, W3C.

[18] McCarthy W.E. (1979), “An entity-relationship view of accounting models.” The Accounting Review 54(4): 667-686.

[19] McCarthy, W.E. (1982), “The REA Accounting Model: A Generalized Framework for Accounting Systems in a Shared DataEnvironment” The Accounting Review 57(3): 554-578.

[20] Greets. G.L. and W.E. McCarthy (2000), "The Ontological Foundations of REA Enterprise Information Systems" Paper presented to the American Accounting Association Conference, Philadephia

[21] Greets. G.L. and W.E. McCarthy (2002), “An Ontological Analysis of the Primitives of the Extended_REA Enterprise Information Architecture” International Journal of Accounting Information System 3:1-16

[22] Gamma E., R. Helm, R. Johnson and J. Vlissides (1995), Design Patterns, Addison Wesley Longman [23] Protégé, http://protege.stanford.edu/, Stanford