外資銀行、城市銀行與中國的城市

經濟成長

呂青樺

(中國科技大學國際商務系副教授)沈中華

(臺灣大學財務金融學系教授)摘

要

本文研究中國城市經濟成長與銀行放款間的關係。本文將銀行分 為外資銀行、城市銀行及其他銀行三類,研究這三類銀行的放款對於 城市經濟的影響。同時,本文又考慮了外人直接投資及城市競爭力這 兩個因素在中國金融經濟關係中的角色。實證結果發現:外資銀行及 其他銀行的放款與中國城市經濟成長呈現顯著正向相關,前者效果會 受外人直接投資與城市競爭力的影響而進一步提升,但後者則不然。 至於城市銀行的放款與城市經濟則無任何顯著關係。 關鍵詞:經濟成長、金融發展、外資銀行、城市銀行、城市競爭力壹、前言

金融發展與經濟成長間的關連性在過去幾十年間受到廣泛的討 論,無論是理論或實證上的爭議都使得這個議題的研究價值歷久而彌 新。中國自 1979 年採行改革開放政策,1980 年代後期起均以接近 10%的成長率快速成長。在此同時,中國政府也展開一連串的金融改革措 施,因此,有關中國金融與成長關係的研究也越來越多,艾倫、錢軍 與錢美君(Franklin Allen, Jun Qian & Meijun Qian)等指出儘管中 國經濟高速成長,其金融體系卻十分羸弱,因此將中國評為正向金融 成長關係(Positive Finance-growth Nexus)的反例。1這種負相關的論 點得到瓜里利亞與龐塞特(Alessandra Guariglia & Sandra Poncet), 以及保露德布雷(Genevieve Boyreau-Debray)的支持,他們都是以中 國的省分資料為基礎,前者使用 1989-2003 年的資料,發現傳統使用 的金融發展指標與成長指標大致都呈現負向關係;2而後者則使用 1990-1999年類似資料,發現銀行部門的放款對成長有負向影響,她歸 因於銀行部門對國有企業的放款包袱所致,兩者均證明省級經濟成長 與金融發展是呈負向關係。3另外,阿齊茲與德伍恩瓦德(Jahangir Aziz

& Christoph Duenwald)的實證研究則發現中國金融與經濟成長間並

無顯著相關。4與這些研究相反地是,劉同與李鉅威(Tung Liu &

Kui-Wai Li)及鄭曉江與德格里斯(Xiaoqiang Cheng & Hans Degryse)雖

Franklin Allen, Jun Qian & Meijun Qian, “Law, Finance, and Economic Growth in China,” Journal of Financial Economics, Vol. 77, No. 1, July 2005, pp. 57-116.

他們使用實質 GDP、資本及總要素生產力成長率作為經濟成長的指標。請 見 Alessandra Guariglia & Sandra Poncet, “Could Financial Distortions Be

No Impediment to Economic Growth after All Evidence from China,”

Journal of Comparative Economics, Vol. 36, No. 4, December 2008, pp. 633-657。

Genevieve Boyreau-Debray, “Financial Intermediation and Growth: Chinese Style,” World Bank Working Paper, April 30, 2003, <http://www-wds. worldbank.org/servlet/WDSContentServer/WDSP/IB/2003/05/30/000094946_ 03052004111116/Rendered/PDF/multi0page.pdf>.

Jahangir Aziz & Christoph Duenwald, “Growth-Financial Intermediation Nexus in China,” IMF Working Paper, No. 02/194, November 1, 2002, International

也使用類似的省級資料,卻都得到正向相關的結論。5顯然,學界對於 中國的金融發展與經濟成長間的關係尚未得到共識。 回顧過去的文獻,我們可以發現上述這些實證研究,不論其結果 為何,都存在兩個共同的特徵:第一,他們全部是使用省級資料;第 二,他們均未考慮銀行類別不同可能的影響。有關第一個特徵,最主 要的因素應是缺乏其他層級資料所致,中國金融管理當局,如中國銀 行業監督管理委員會(以下簡稱中國銀監會),與中國人民銀行,僅 公布省級的銀行貸放資料,由於資料所限無法從事其他行政層級的實 證研究。然而,使用省級資料卻可能忽略城市間的差異,以廣東、深 圳與珠海為例,雖都位於廣東省,但三個城市的國內生產毛額(Gross

Domestic Product, GDP)、人均生產毛額(Gross Domestic Product

per capita, GDP per capita)及銀行發展都有顯著差異,因而金融與 經濟成長的關連性也可能明顯不同。此外,中國城市經濟發展近來不 僅受到學界的重視,更受到業界的關注,特別是對於外國投資者而 言,「城市」通常是他們決定投資的區域範圍,城市經濟問題的研究 可能更切中業者的需要。 至於第二個特徵,多數的研究都將中國銀行體系視為一體,並未 依其性質加以分類。然而這樣的作法可能有所缺失,特別是在過去幾 年,中國銀行體系經過一連串股權改革後,國有商業銀行、股份制商 業銀行及城市商業銀行等不同類型的銀行績效表現也迥然不同,6因

Tung Liu & Kui-Wai Li, “Impact of Liberalization of Financial Resources in China’s Economic Growth: Evidence from Provinces,” Journal of Asian

Economics, Vol. 12, No. 2, Summer 2001, pp. 245-262; Xiaoqiang Cheng

& Hans Degryse, “The Impact of Bank and Non-bank Financial Institutions on Local Economic Growth in China,” Discussion Paper, No. 171, LICOS, September 2006, <http://arno.uvt.nl/show.cgi? fid=53967>.

呂青樺、沈中華,〈影響大陸地區銀行獲利能力與風險的因素〉,《中國大 陸研究》,第 49 卷第 3 期,2006 年 9 月,頁 119-142;Allen N. Berger,

而,不同類型的銀行對經濟成長的貢獻可能也有差異。再者,自從中 國銀行市場自 1990 年代開放外國銀行進入以來,外國銀行得以在某些 城市開設分行,從事人民幣業務,或參股中國本地銀行。外資銀行對 於中國城市經濟的影響力可說是與日俱增,因此,研究中國城市經濟 似乎不宜忽略銀行類別的差異。 為了修正上述兩個問題,本文提出第一個研究問題:不同類型的 銀行對於中國城市經濟是否有不同的影響?如前所述,由於城市資料 的缺乏使得過去的研究都侷限於省級的研究,本文克服了此一困難, 自中國銀監會內部取得了 19 個已有外資銀行進入的中國城市之銀行放 款資料,資料中包含了三類銀行:外資銀行、城市銀行與其他銀行, 於 2004-2006 年三年間的放款資料。除了放款資料之外,我們又從這 19個城市的《統計年鑑》與《國民經濟和社會發展統計公報》中,蒐 集了各城市的國內生產毛額、每人平均生產毛額、外人投資金額、就 業勞工人數與大專以上畢業人口數等資料。以這份特殊的資料檔,針 對外資銀行、城市銀行與其他銀行的放款對於城市的 GDP 及每人平均 生產毛額的影響,進行迴歸分析,實證結果不僅幫助我們了解城市層 級的金融與經濟的關係,也可釐清在刺激城市經濟成長的貢獻上,外 資銀行與城市銀行所扮演的角色究竟孰重孰輕?這點有助於檢討過去 幾年間中國的開放外資銀行政策與城市銀行改革政策的利弊得失,頗 具政策意涵。

Iftekhar Hasan & Mingming Zhou, “Bank Ownership and Efficiency in China: What Lies Ahead in the World’s Largest Nation?” Discussion Papers

Bank of Finland Research, No. 16, October 2007, <http://papers.ssrn.com/

sol3/papers.cfm? abstract_id=1020583>;Chung Hua Shen & Chin Hwa Lu,

“Is There a Silver Lining in the Cloudy Performance of Chinese Banks? An Empirical Investigation into the Determinants of Profitability and Risk,” in Emma J. Fuchs & Finn Braun, eds., Emerging Topics in Banking and

不過,儘管我們的資料相當特殊,仍有一限制必須說明,由於資 料來源的限制,三類銀行中的「其他銀行」,無法將其再細分為國有 商業銀行、股份制商業銀行等,進而與前述外資與城市兩類銀行進行 比較。因此,我們必須了解此處所定義的「其他銀行」,主要是指大 型或中型的本國銀行,亦即國有商業銀行與股份制商業銀行。 由於外資銀行對於城市經濟成長的影響日漸重要,本文的第二個 議題是外資銀行的放款效果是否會受各城市外資直接投資(Foreign

Di-rect Investment, FDI)的影響。根據客戶追隨理論,銀行為留住其客 戶,會追隨客戶赴海外投資,以便提供更完整的服務,因此外國銀行 進入市場通常會與地主國的外人投資成正向相關。7所以,我們可以預 期該城市中若有較多的外資直接投資,也會有較多的外資銀行放款, 同時,外資銀行放款對經濟的影響也可能因外資直接投資的增加而提 升。為了測試此一假說,我們在模型中加入了外資銀行放款與外人投 資的交乘項,若交乘項的係數為正則表示外資銀行的放款效果會進一 步因外資直接投資的增加而提升,反之則會因外資直接投資的增加而 減少。 第三個研究問題是銀行放款效果是否受城市競爭力的影響。在過 去的跨國研究中,有些文獻指出某些國家別的特徵變數會影響金融與

客戶追隨理論請見 Lawrence G. Goldberg & Anthony Saunders, “The Causes

of U.S. Bank Expansion Overseas—The Case of Great Britain,” Journal of

Money, Credit, and Banking, Vol. 12, No. 4, November 1980, pp. 630-643;

Robert Z. Aliber, “International Banking: A Survey,” Journal of Money,

Credit and Banking, Vol. 16, No. 4, November 1984, pp. 661-678;Pasi

Hellman, “The Internationalization of Finnish Financial Service Companies,”

International Business Review, Vol. 5, No. 2, April 1996, pp. 192-208;

Stewart R. Miller & Arvind Parkhe, “Patterns in the Expansion of U.S. Banks’ Foreign Operations,” Journal of International Business Studies, Vol. 29, No. 2, Second Quarter 1998, pp. 359-390等文。

成長間的關係,例如:理奧哈與瓦列夫(Felix Rioja & Neven Valev) 證明兩者間的關係會受金融發展程度的不同而改變,他們將金融發展 分為低度、中度與高度開發等三個區域,實證發現在中度開發地區,

金融與經濟發展的正向關係最大最顯著。8沈中華與李建強(Chung Hua

Shen & Chien Chiang Lee)也證明銀行發展與經濟成長的關係深受一 些國家別變數的影響,如:金融自由化、所得水準及股東保護機制等 因素。9納賽爾與加祖瓦尼(Samy Ben Naceur & Samir Ghazouani) 實證發現金融與成長無顯著相關,他們將此現象歸因於中東與北非

(Middle East & North Africa, MENA)地區國家金融體質不佳。10這 些跨國的研究皆證明了國家別的特徵變數可能影響金融與經濟關係。 職是之故,在我們的跨城市研究中,城市別的特徵變數也可能影 響金融與經濟關係。中國社會科學院自 2003 年起每年都對中國 200 個 城市進行競爭力調查,這個調查涵蓋城市在六個方面的表現,包括: 市場占有率、就業率、環境資源的成本節省、生產力及所得水準等, 每年都公布這六大競爭力指標及一個綜合指標,這個調查已成為評估 中國城市表現時的重要參考之一,我們認為競爭力指標應是城市別特 徵變數的一個極佳的代理變數,在競爭力較高的城市,銀行發展或許 更易促進經濟成長,因此,我們在模型中加入了各類銀行放款與綜合 競爭力指標的交乘項,藉以檢驗銀行放款對於經濟成長的影響是否會

Felix Rioja & Neven Valev, “Does One Size Fit All? A Reexamination of the Finance and Growth Relationship,” Journal of Development Economics, Vol. 74, No. 2, August 2004, pp. 429-447.

Chung Hua Shen & Chien Chiang Lee, “Some Financial Development Yet Different Economic Growth- Why?” Journal of Money, Credit, and Banking, Vol. 38, No. 7, October 2006, pp. 1907-1944.

Samy Ben Naceur & Samir Ghazouani, “Stock Markets, Banks, and Economic Growth: Empirical Evidence from the MENA Region,” Research

受城市競爭力的增加而進一步提升。 綜合而言,本文使用 19 個中國城市的資料,針對銀行業發展與經 濟成長間的相關性進行實證研究。與之前相同議題的研究相較,本文 主要有四大相異之處:第一,過去對中國的研究幾乎都是使用省級資 料,本文與前不同,改採城市級資料;使用城市資料使我們得以對中 國的金融經濟關係作更精準的研究。第二,之前的研究通常未考慮銀 行類別的差異,本文則將銀行分為三類,包括:外資銀行、城市銀行 及其他銀行;如此分類讓我們得以研究不同類銀行對經濟成長的相對 影響。第三,由於外資銀行的放款與各城市外國投資者息息相關,因 此在探討銀行放款與城市經濟的關係時,我們進一步考慮外人直接投 資的因素對銀行放款與城市經濟關係的影響。第四,中國城市競爭力 的比較近來受到矚目,本文也考慮城市競爭力對銀行放款與城市經濟 關係的影響。上述四點在相同議題的研究中都是首次討論。 我們的實證結果顯示:外資銀行的放款與中國城市經濟成長呈現 極顯著的正向相關,其中主要是來自各城市的外人直接投資的提升效 果,這樣的結果似乎隱含中國對外開放政策是有利於城市經濟成長 的。另外,我們也發現外資銀行的放款效果會進一步受到城市競爭力 的增加而提升,但其他銀行的放款效果則不受城市競爭力的影響,甚 至會被削弱,這個結果或許反映了兩類銀行經營目標的差異,外資銀 行以追求利潤為目標,其他銀行則有多元的政策目標,這個差異使得 外資銀行的放款效果對城市競爭力較為敏感,但其他銀行則不然。而 中國本地的城市商業銀行對於城市的經濟反而沒有任何正向影響,這 或許和他們極小的市占率有關。值得注意地是,上述的結果只有以城 市 GDP 衡量城市經濟成長時才成立,若改以每人國內生產毛額時,上 述的銀行放款效果以及外資直接投資和城市競爭力的強化效果就不再 明顯了。 本文其他的架構安排如下:第二部分回顧金融發展與經濟成長關 係的文獻,並介紹外資銀行、城市銀行及其他銀行等三類銀行在中國

的發展近況;第三部分說明本文所使用的模型及各變數的意義;第四 部分描述資料來源與基礎統計分析;第五部分說明實證結果;第六部 分強度檢測,測試外資銀行放款與經濟成長間是否存在反向因果關 係;最後,第七部分歸納本文結論與政策意涵。

貳、文獻回顧與中國銀行業發展

一、金融發展與經濟成長關係的文獻討論

研究金融發展與經濟成長關係的文獻多半主張:銀行在經濟發長 過程中扮演重要角色,其主要原因是銀行易於獲得企業和經營者的有 關資訊,降低管理成本,有助於資本配置和公司控制;11銀行有較佳的 能力處理跨期及流動性風險,因此能夠提高投資效率和經濟增長;12銀 行能夠動員並整合資本,達到規模經濟,提供較大規模企業的資金需 求,13因此,理論論述似乎傾向支持金融發展與經濟發展間存在正向關 係。Douglas W. Diamond, “Financial Intermediation and Delegated Monitoring,”

Review of Economic Studies, Vol. 51, No. 3, July 1984, pp. 393-414; Valerie

R. Bencivenga & Bruce D. Smith, “Economic Development and Financial Depth in a Model with Costly Financial Intermediation,” Research in

Economics, Vol. 52, No. 4, December 1998, pp. 363-386; Ram T. S.

Ramakrishnan & Anjan Thakor, “Information Reliability and a Theory of Financial Intermediation,” The Review of Economic Studies, Vol. 51, No. 3, July 1984, pp. 415-432.

Franklin Allen & Douglas Gale, Comparing Financial Systems (Cambrige, MA: MIT Press, 1999), pp. 153-184; Valerie R. Bencivenga & Bruce D. Smith, “Economic Development and Financial Depth in a Model with Costly Financial Intermediation,” pp. 363-386.

Erik R. Sirri & Peter Tufano, “The Economics of Pooling,” in Dwight B. Crane, et al., eds., The Global Financial System: A Functional Perspective (Boston: Harvard Business School Press, 1995), pp. 81-128.

這些支持「正向相關」的觀點得到許多實證研究的支持,例如: 金恩與萊文(Robert G. King & Ross Levine)利用 1960-1989 年 77 個國

家資料,證明金融展程度有助於解釋長期經濟成長的原因,14法斯與阿

布馬 (M. M. G. Fase & R. C. N. Abma)則是使用東南亞九個新興國

家橫跨 25 年的資料,再次證實了金融發展的確會影響經濟成長;15

而格林伍德與約萬諾維奇 (Jeremy Greenwood & Boyan Jovanovic)、 本奇文加與史密斯(Valerie R. Bencivenga & Bruce D. Smith)及阿西莫 格魯與席利波堤(Daron Acemoglu & Fabrizio Zilibotti)等研究則採用內

生成長模型證明了金融發展的確會促進成長。16其他如格特勒與羅司

(Mark Gertler & Andrew Rose)、 帕加諾(Marco Pagano)、萊文(Ross

Levine)、沃赫特爾(Paul Wachtel)、納茲米(Nader Nazmi)及昂(James B.

Ang)等研究也都提供了豐富的證據,支持相同論點。17

Robert G. King & Ross Levine, “Finance and Growth: Schumpeter Might Be Right,” Quarterly Journal of Economics, Vol. 108, No. 3, August 1993, pp. 717-737.

M. M. G. Fase & R. C. N. Abma, “Financial Environment and Economic Growth in Selected Asian Countries,” Journal of Asian Economics, Vol. 14, No. 1, February 2003, pp. 11-21.

Jeremy Greenwood & Boyan Jovanovic, “Financial Development, Growth, and the Distribution of Income,” Journal of Political Economy, Vol. 98, No. 5, October 1990, pp. 1076-1107; Valerie R. Bencivenga & Bruce D. Smith, “Financial Intermediation and Endogenous Growth,” Review of

Economic Studies, Vol. 58, No. 2, April 1991, pp. 195-209; Daron Acemoglu

& Fabrizio Zilibotti, “Was Prometheus Unbound by Chance? Risk, Diversification, and Growth,” Journal of Political Economy, Vol. 105, No. 4, August 1997, pp. 709-751.

Mark Gertler & Andrew Rose, “Finance, Growth, and Public Policy,”

World Bank Working Paper, No. 814, December 31, 1991,

不同於上述這些支持正向關係的發現,有些研究卻得到相反的結 果。例如:季米特里亞季斯與侯賽因(Panicos O. Demetriades &

Khaled A. Hussein)使用 16 個國家時間序列資料,進行金融發展與實 質 GDP 間的因果性測試,他們的結果發現金融並非經濟發展的領先指

標。18納賽爾與加祖瓦尼針對 11 個中東與北非國家的實證研究顯示銀

行發展與經濟成長間並無顯著相關,他們甚至進一步證明若控制股票 市場後,二者關係為負。19康恩與聖哈濟(Mohsin S. Khan & Abdelhak S. Senhadji)使用追蹤資料(panels)也得到成長方程式並不顯著的結

果。20這些理論與實證上的爭議使得這個討論許久的議題仍是學術界經

常關心的主題。

000009265_3961002050009/Rendered/PDF/multi_page.pdf>; Marco Pagano, “Financial Markets and Growth: An Overview,” European Economic Review, Vol. 37, No. 2-3, April 1993, pp. 613-622; Ross Levine, “Financial Development and Economic Growth: Views and Agenda,” Journal of Economic Literature, Vol. 35, No. 2, June 1997, pp. 688-726; Paul Wachtel, “How Much Do We Really Know about Growth and Finance?” Federal Reserve Bank of Atlanta,

Economic Review, Vol. 88, No. 1, First Quarter 2003, pp. 33-47; Nader

Nazmi, “Deregulation, Financial Deepening, and Economic Growth: The Case of Latin America,” The Quarterly Review of Economics and Finance, Vol. 45, No. 2-3, May 2005, pp. 447-459; James B. Ang, “What Are the Mechanisms Linking Financial Development and Economic Growth in Malaysia?” Economic

Modelling, Vol. 25, No. 1, January 2008, pp. 38-53.

Panicos O. Demetriades & Khaled A. Hussein, “Does Financial Development Cause Economic Growth? Time-series Evidence from 16 Countries,” Journal

of Development Economics, Vol. 51, No. 2, December 1996, pp. 387-411.

Samy Ben Naceur & Samir Ghazouani, “Stock Market, Banks, and Economic Growth: Empirical Evidence from the MENA Region,” pp. 297-315.

Mohsin S. Khan & Abdelhak S. Senhadji, “Financial Development and Economic Growth: An Overview,” IMF Working Paper, No. 00/209, International Monetary

以中國為樣本的研究也不少,除了艾倫將中國描述成「負向金融 經濟關係」的典型代表,此論點獲得不少實證研究的支持,如瓜里利 亞與龐塞特使用 1989-2003 年中國 30 個省分的資料研究金融與經濟關 係,21發現傳統使用的金融發展指標與成長指標大致都呈現負向關係; 而保露德布雷使用 1990-1999 年類似資料,銀行部門的放款對成長有 負向影響,她歸因於銀行部門對國有企業的放款包袱所致。另外,阿 齊茲與德伍恩瓦德利用類似的資料,結果無法證明在中國各省中金融 發展促進經濟成長。22 異於上述這些負向或不顯著關係的發現,劉同與李鉅威卻證明在 1985-1998年間,國有銀行放款及私募基金的成長與中國省分的產出之 間有正向相關。鄭曉江與德格里斯使用 27 個省分 1995-2003 年的實證 研究,也確認了正向相關的結果,同時他們還發現對於促進中國經濟 成長,銀行的貢獻超過非銀行金融機構。23王志強與孫剛分別用金融相 關率指標(全部金融資產總量除以 GDP)和儲蓄貸款比率來測度金融 發展規模與效率,發現中國金融規模和金融效率與經濟增長同時存在 雙向因果關係。24梁琪與滕建州用信貸比率(銀行機構對其他部門貸款 與 GDP 之比)來衡量銀行發展,直指銀行發展在 1991-2004 年間已經 成為經濟成長的一個重要來源。25

Alessandra Guariglia & Sandra Poncet, “Could Financial Distortions Be No Impediment to Economic Growth after All Evidence from China,” pp. 633-657. Genevieve Boyreau-Debray, “Fiancial Intermediation and Growth: Chinese Style;” Jahangir Aziz & Christoph Duenwald, “Growth-Financial Intermediation Nexus in China.”

Xiaoqiang Cheng & Hans Degryse, “The Impact of Bank and Non-bank Institutions on Local Economic Growthin China.”

王志強、孫剛,〈中國金融發展規模、結構、效率與經濟增長關繫的經驗分 析〉,《管理世界》(北京),第 7 期,2003 年 7 月,頁 13-20。

梁琪、滕建州,〈股票市場、銀行與經濟增長:中國的實證分析〉,《金融 研究》,第 10 期,2005 年 10 月,頁 9-19。

顯然對於中國經濟成長與金融發展相關性的討論,無論是正向或 負向的結論皆有,正因尚未達到共識,更值得我們更進一步深入研 究。 至於本文所關心的外國銀行對地主國經濟的影響,過去多數文獻 認為外國銀行對於投資地主國當地的經濟有正向的影響,主要的原因 包括: 技術外溢效果(Spillover Effects),即外國銀行會帶來新的產品 與管理技術,地主國本地銀行透過學習以提升經營效率,進而促進本 地經濟。26 減少關係貸款,在新興發展國家中,本國銀行的董事、股東與 大額借款人之間常有緊密的關係,關係人放款的情況十分普遍,相對 地,外國銀行一方面缺乏這種關係,二方面其分散的股權結構也不允 許他們從事此類放款,因此外國銀行資金的分配較符合經濟原則而不 會被扭曲。27

提高放款的穩定性,達吉等(B. Gerard Dages, et al.)曾比較阿 Maria Lehner & Monika Schnitzer, “Entry of Foreign Banks and Their Impact on Host Countries,” Journal of Comparative Economics, Vol. 36, No. 3, September 2008, pp. 430-452.

B. Gerard Dages, Linda Goldberg & Daniel Kinney, “Foreign and Domestic Bank Participation in Emerging Markets: Lessons from Argentina and Mexico,”

Economic Policy Review, Vol. 6, No. 3, September 2000, pp. 17-36; Jan

Hanousek & Gerard Roland, “Banking Passivity and Regulatory Failure in Emerging Markets: Theory and Evidence from the Czech Republic,” EconWPA, No. 0203004, March 3, 2002, <http://129. 3.20.41/eps/em/papers/0203/0203004. pdf>; Rafael La Porta, Florencio López de Silanes & Guillermo Zamarripa, “Related Lending,” The Quarterly Journal of Economics, Vol. 118, No. 1, February 2003, pp. 231-268; Ross Levine, “Foreign Banks, Financial Development and Economic Growth,” in Claude E. B., eds., International Financial Markets (Washington, DC: AEI Press, 1996).

根廷與墨西哥 1994-1998 年間,外國銀行與本國銀行的放款模式,結 果發現外國銀行較本國銀行表現較強的放款成長,以及較低的變動 性,因此認為外國銀行能提高放款的穩定性,更能穩定供應地方經濟

發展所需的資金。28德米爾居奇.袞等(Asli Demirgüç-Kunt, et al.)

甚至發現證據顯示:外國銀行更多地參與市場時,會降低金融危機發

生的機率。29

不過,相對於這些正向效果的發現,仍有文獻指出外國銀行對地 主國經濟可能產生的負面影響,譬如:越多外國銀行進入市場,則地 主國受外國銀行母國事件影響的風險就越高,皮克與羅森格倫(Joe Peek

& Erick Rosengren)就證明了日本 1980 與 1990 年代的金融問題透過

在美國的日本銀行傳遞至美國,30戈德堡等(Linda Goldberg, et al.)

也發現美國銀行在新興國家的境外放款深受美國經濟條件的影響。31

B. Gerard Dages, Linda Goldberg & Damiel Kirrney, “Foreign and Domestic Bank Particitation in Emerging Markets: Lessons from Argentina and Mexico,” pp. 17-36.

Asli Demirgüc-Kunt, Ross Levine & Hong G. Min, “Opening to Foreign Banks: Issues of Stability, Efficiency, and Growth,” in Seongtae Lee, eds.,

The Implications of Globalization of World Financial Markets (Seoul: Bank

of Korea, 1998), pp. 83-115.

Joe Peek & Eric Rosengren, “Bank Consolidation and Small Business Lending: It Is Not Just Bank Size That Matters.” Journal of Banking and

Finance, Vol. 22, No. 6, August 1998, pp. 799-819; Joe Peek & Eric

Rosengren, “Collateral Damage: Effects of the Japanese Bank Crisis on Real Activity in the United States.” The American Economic Review, Vol. 90, No. 1, March 2000, pp. 30-45.

Linda Goldberg, B. Gerard Dages & Daniel Kinney, “When is U.S. Lending to Emerging Markets Volatile,” Federal Reserve Bank of New York, Staff

Reports, No. 119, March 2001, <http://www.newyorkfed.org/research/staff_

上述的討論都反映出外國銀行的放款對於地主國本地經濟是有其 影響力的,且除了可能受母國風險牽連外,多數認為外國銀行對地主 國經濟傾向有正向影響。

二、三類銀行在中國的發展

過去 30 年,中國銀行業歷經一連串的改革,已從過去的一元體系 轉變成多元體系。至 2007 年底為止,中國主要的本國商業銀行包括: 五家國有銀行、12 家股份制銀行、124 家城市銀行及 17 家農村商業銀 行等。32至於外國銀行,至 2007 年底止,71 家外國銀行共設立了 117 家分行,而 193 家銀行設立了 242 家代表處。除了這些分行及代表處 之外,尚有 24 家獨資外資銀行(擁有 119 家分行)、兩家合資銀行 (擁有五家分行與一家分支機構),中國銀監會將這些外資獨資銀 行、合資銀行與上述的外國分行及代表處合稱為外資銀行,同受外資 銀行法規規範與監理。 圖 1 呈現 2004-2006 年間,在中國全體商業銀行體系中各類商業 銀行放款占有率的情況。為了與本文實證模型的分類一致,圖中我們 僅列出三類商類銀行,即外資銀行、城市銀行及其他銀行的市占率, 其中,其他銀行包括國有銀行、股份制銀行與農村商業銀行。由圖 中,我們發現外資銀行及城市銀行占全體商業銀行的放款占有率遠遠 落後在其他銀行之後,其他銀行的市占率均高達九成左右(分別是 2004年的 91.49%、2005 年的 90.40%及 2006 年的 89.52%),外資 銀行則僅占不到 3%(三年分別為 2.08%、2.40%與 2.75%),而城市 銀行的市占率約為外資銀行的三倍左右(6.43%、7.20 與 7.74%), 雖然外資銀行與城市銀行的市占率在中國全體銀行體系中比例仍小, 其他銀行金融機構還包括:三家政策銀行、113 家農村合作銀行、19 家城鎮 銀行及一家郵政儲蓄銀行;非銀行金融機構則有:42 家城市信用合作社與 8,348家農村信用合作社等。不過,我們也發現從 2004-2006 年,兩者的比例都在持續上升中,相 反地,其他銀行的比例則逐年微幅下降。 и ˅ˁ˃ˋ ˉˁˇˆ ˅ˁˇ˃ ˊˁ˅˃ ˅ˁˊˈ ˊˁˊˇ ˌ˄ˁˇˌ ˌ˃ˁˇ˃ ˋˌˁˈ˅ ˃ˁ˃˃ ˄˃ˁ˃˃ ˅˃ˁ˃˃ ˆ˃ˁ˃˃ ˇ˃ˁ˃˃ ˈ˃ˁ˃˃ ˉ˃ˁ˃˃ ˊ˃ˁ˃˃ ˋ˃ˁ˃˃ ˌ˃ˁ˃˃ ˄˃˃ˁ˃˃ ˅˃˃ˇ ˅˃˃ˈ ˅˃˃ˉ ؆ᇷᎬ۩ ৄؑᎬ۩ ࠡהᎬ۩ 圖 1 三類銀行在中國銀行業的放款占有率 資料來源:作者整理自中國金融學會編,《中國金融年鑑》(北京:中國金融年鑑 編輯部,2005、2006、2007 年)。 說 明:其他銀行主要包括國有銀行、股份制銀行及農村商業銀行。 圖 2 則是呈現相同期間三類銀行在 19 個樣本城市中放款占有率的 變化情況。三類銀行的市占率情況與圖 2 迥然不同,圖中外資銀行的放 款比例在 2004 與 2005 年就高達 14%,到了 2006 年甚至接近 15%, 這些比例高於城市銀行的 5.42%、5.57 與 5.31%,不過仍低於其他銀 行的 80.48%、80.54%與 79.75%。比較圖 1 與圖 2,我們可以發現一 個現象,儘管外資銀行在中國全體銀行體系中,市占率仍低,然而在 城市銀行體系中,外資銀行的市占率則達兩位數以上。這種現象反映 了幾乎所有外資銀行的業務都集中於城市,對城市經濟而言,外資銀 行的是不容忽視的。

˄ˇˁ˄˃ ˄ˆˁˌ˃ ˄ˇˁˌˇ ˄ ˆ ˁ ˈ ˊ ˈ ˁ ˈ ˅ ˇ ˁ ˈ ˋ˃ˁˇˋ ˋ˃ˁˈˇ ˊˌˁˊˈ ˃ˁ˃˃ ˄˃ˁ˃˃ ˅˃ˁ˃˃ ˆ˃ˁ˃˃ ˇ˃ˁ˃˃ ˈ˃ˁ˃˃ ˉ˃ˁ˃˃ ˊ˃ˁ˃˃ ˋ˃ˁ˃˃ ˌ˃ˁ˃˃ ˉ ˃ ˃ ˅ ˈ ˃ ˃ ˅ ˇ ˃ ˃ ˅ и ؆ᇷᎬ۩ ৄؑᎬ۩ ࠡהᎬ۩ 圖 2 三類銀行在 19 個樣本城市中的放款占有率 資料來源:作者自行整理自中國銀監會未出版之內部資料。 從業務面來看,三類銀行由於法令規範與發展歷程不同,其主要 貸放客戶也有差異。首先就外資銀行而言,2006 年以前,由於法令限 制,外資金融機構尚無法經營全面性的人民幣業務,受到地域、對象 或金額的限制,直到 2006 年底的《外資銀行管理條例》頒布後,外資 獨資銀行與合資銀行才取得全面經營人民幣業務的權限,而外國銀行 分行仍只能經營對中國公民以外的人民幣業務。所以,在 2007 年之 前,外資銀行的外幣業務雖已無對象限制,但人民幣業務的對象則仍 以三資企業(即中外合資經營企業、中外合作經營企業和外商獨資企 業)為主。我國行政院經濟建設委員會研究報告也指出,在外資企業 較聚集的區域,如江蘇省,外資銀行的外匯貸款比例已高達三成以 上,33而朱浩民也提到:至 2005 年底止,外資銀行因服務據點有限, 仍以企業客戶為主,多集中在三資企業、跨國企業等大型企業等。34顯

見外資銀行的放款業務對象在當時仍以外資企業為主。 相對地,主要包括國有商業銀行與股份制銀行的其他銀行,雖自 1990年中期起,開始進行商業銀行化改革,仍而其放款策略卻始終很 難擺脫政府政策引導,主要客戶仍集中於大型國有企業或政府機構,35 中小型的民營企業仍很難從這些中大型銀行獲得融資。例如:根據中 國人民銀行公布的統計數據顯示,過去幾年中,國有銀行對民營企業 的放款僅占其放款總額的 1%以下,國有銀行因此屢遭輿論抨擊。為 此,中國銀監會於 2009 年初公布〈銀行建立中小企業金融服務專營機 構指導意見〉,鼓勵銀行提高對中小企業的放款額度。 城市銀行的起步較晚,多數都是在 1995 年後由各城市信用合作社 改制或新設而成,不論規模或經營管理技術,都很難與國有銀行或股 份制商銀相抗衡。早期的貸放對象也是以地方政府機構及國有企業為 目標客戶,但近幾年由於市場競爭加劇,再加上政府政策鼓勵,許多 城市銀行也開始轉向經營中小企業或個人客戶的小額信貸業務。 表 1 說明至 2004-2006 年間,所有外國銀行分行在中國城市的分 布情形。吸引外國銀行設立分行家數位居前三名的城市依次是上海、 北京與深圳。由表中,我們也看出 2004 年有 21 個城市已引進外國銀 行的分行,到了 2006 年增加至 24 個城市。至於分行家數,則由 2004 年的 171 家增加至 2006 年的 209 家,之後由於中國政府推行外國銀行 分行轉制為子行的政策,分行家數在 2007 年大幅減少,外資銀行仍繼 續以子行(在中國本地註冊的法人)的形式在中國擴張其業務。36 李佳貞,〈大陸銀行體系現況及外資銀行在大陸之發展--兼論國內銀行赴 大陸發展之機會〉,《經濟研究》,第 3 期,2003 年 3 月,<www.cepd.gov. tw/dn.? aspxuid=1154>。 朱浩民,〈中國銀行業之開放與台資銀行進入策略〉,《台灣財務金融季 刊》,第 8 卷第 1 期,2007 年 3 月,頁 101-121。 邊裕淵,〈中國大陸金融深化之研究〉,《遠景基金會季刊》,第 5 卷第 2 期,2004 年 4 月,頁 1-28。

表 1 外國銀行分行在中國城市的分布情形 年份 城市 2004 2005 2006 上 海 48 55 57 北 京 24 25 27 深 圳 20 22 22 廣 州 16 18 19 天 津 15 14 13 廈 門 9 9 9 大 連 8 8 7 青 島 4 5 7 珠 海 4 4 4 汕 頭 4 4 7 南 京 3 3 3 福 州 3 4 4 武 漢 2 2 2 成 都 2 5 7 蘇 州 2 3 4 重 慶 2 4 5 海 口 1 1 1 昆 明 1 1 1 西 安 1 1 2 瀋 陽 1 2 3 杭 州 1 2 3 無 錫 0 0 2 煙 臺 0 0 2 東 莞 0 0 1 分行總數 171 192 209 資料來源:作者整理自《中國金融年鑑》(2005-2007 年)。 說 明:至 2006 年底為止,外國銀行進入設立分行的中國城市共有 24 個,但其 中五個城市,包括:無錫、煙臺、東莞、汕頭與海口等因資料不齊或無 法取得,研究時須予以剔除,故本文僅採用其餘 19 個城市為研究樣本。

參、計量模型

有關成長理論,許多文獻以生產函數說明所得成長與金融機構融 資之間的關係,以金恩與萊文為例,他們將生產函數表成 y=k x,兩邊 同取對數及微分後,得到 GYP= (GK)+EFF,其中 GDP 是每人平均 GDP 的成長率,GK 是每人資本存量的成長率,EFF 則是其他所有影 響因素的成長率。37 金恩與萊文將 EFF 視為資本累積以外的「效率」的提升,可能包 含的因素有:技術進步、人力資本累積、每人工時增加、要素使用效 率改善等,他們認為銀行對公有部門及對私有部門的放款對效率可能 有不同影響,在計量模型中加入這兩類放款作為解釋經濟成長的主要 變數。而鄭曉江與德格里斯也認為銀行放款對於技術進步有促進的作 用,進而能刺激成長,他們進一步檢測銀行融資與非銀行機構的融資 對成長的影響,研究證明了銀行放款對經濟成長扮演了重要角色。38類 似的主張也見於瓜里利亞與龐塞特、萊文,以及貝克、萊文與洛艾薩 巴雷 (Thorsten Beck Ross Levine & Norman Loayza)等。39根據中國銀監會的統計數據,至 2007 年底止,外國銀行的子行及其分支機 構占了中國外資銀行營業性機構家數的 71.4%,這個數據在一前年僅為

10.6%。至於外國銀行的分行及其分支機構占外資銀行營業性機構家數的比

例則由一年前的 89.4%陡降至 28.6%。

Robert G. King & Ross Levine, “Finance and Grouth: Schumpeter Might Be Right,” pp. 717-737.

Xiaoqiang Cheng & Hans Degryse, “The Impact of Bank and Non-bank Finamcial Institutions on Local Economic Growth in China.”

Alessandra Guariglia & Sandra Poncet, “Could Financial Distortions Be No Impediment to Economic Grouth ofter all Endence from China,” pp. 633-657; Ross Levine, “Bank-Based or Market-Based Financial Systems: Which Is Better?” Journal of Financial Intermediation, Vol. 11, No. 4, October 2002, pp. 398-428; Thorsten Beck, Ross Levine & Norman Loayza,

本文也以銀行放款為影響經濟成長的主要解釋變數,且根據呂青 樺、沈中華及伯傑、哈桑、鄒明明(Allen N. Berger, Iftekhar Hasan

& Mingming Zhou),中國各類銀行績效表現不同,40我們認為不同類 別的銀行對城市經濟可能也有不同的影響,因此在模型中加入外資銀 行放款(FBLoan)、城市銀行放款(CBLoan)及其他銀行放款(OBLoan) 為解釋變數,將模型設如式 。另,根據「客戶追隨理論」,外資銀 行的業務會隨該城市外資直接投資增加而擴張,對當地經濟的影響可 能也會跟著提升,故加入式 ,進一步考慮外資直接投資對外資銀行 放款效果的影響(模型 1)。 另外,根據理奧哈與瓦列夫、沈中華與李建強,以及納賽爾與加 祖瓦尼的跨國研究,某些國家別的特徵變數會影響金融與成長間的關 係,41因此,在我們的跨城市研究中,城市別的特徵變數也可能影響銀 行放款與經濟成長的關係,我們選擇中國社會科學院所公布的城市競 爭力指標與排名作為城市特徵變數的代理變數,將模型設如式 、 、 及 (模型 2)。 以下說明兩個模型的設定與變數定義:

“Finance and the Sources of Growth,” Journal of Financial Economic, Vol. 58, No. 1-2, January 2000, pp. 261-300.

呂 青 樺 、 沈 中 華 ,〈 影 響 大 陸 地 區 銀 行 獲 利 能 力 與 風 險 的 因 素 〉, 頁

119-142;Allen N. Berger, Iftekhar Hasan, & Mingming Zhou, “Bank

Ownership and Effiensy in China: What Lies Ahead in the World’s Largest Nation?”

Felix Rioja & Neven Valev, “Does One Size Fit All? A Reexamination of the Finance and Growth Relationship,” pp. 429-447; Chung Hua Shen & Chien Chiang Lee, “Some Financial Development Yet Different Economic Growth- Why?” pp. 1907-1944; Samy Ben Naceur & Samir Ghazouani, “Stock Markets, Banks, and Economic Growth: Empirical Evidence from the MENA Region,” pp. 297-315.

模型 1

= + + + + +

it 0 1 it 2 it 3 it it it

Growth α α FBLoan α CBLoan αOBLoan λλControl ε

1 a0 a FDI1 it

α = +

模型 2

= + + + + +

it 0 1 it 2 it 3 it it εit

Growth β β FBLoan β CBLoan β OBLoan γγControl

1 b0 b Competitive1 it β = + 2 c0 c Competitive1 it β = + 3 d0 d Competitive1 it β = + 其中 i = 1,…, N,t=1,…, T,而 N=19 是樣本城市的數目,T 是樣本 期間,在此為 2004 年至 2006 年, 是殘差項,當假設具有變異數齊一 及無自我序列相關的特性(iid)時,可用普通最小平方法(OLS 方法) 得到不偏有效的估計式,不過我們的樣本是追蹤資料,估計時為預防 有變異數不齊一的情況,故採用經變異數齊一調整(Robust)後之估計 式。被解釋變數 Growth 是中國城市的經濟成長。文獻中常用做經濟成 長的指標有四個,包括:實質 GDP 的對數值、42每人平均 GDP 的對數 值、43實質 GDP 及每人平均 GDP 的成長率。44受資料來源所限,本研

Xuejun Fan, Jan Jacobs & Robert Lensink, “Chicken or Egg: Financial Development and Economic Growth in China, 1992-2004,” CCSO Working,

Papers, No. 200509, September 2005, <http://irs.ub.rug.nl/ppn/292133391>.

Genevieve Boyreau-Debray, “Financial Intermediation and Growth: Chinese Style;” Zhicheng Liang, “Financial Development, Growth, and Regional Disparity in Post-Reform China,” United Nations University, Research Paper,

究的樣本期間僅有三年,若採用成長率會大大減少觀察值,甚至影響 實證結果。因此,我們採用前兩個指標,即 GDP 的對數值(GDP)與每 人平均 GDP 的對數值(GDPper)作為中國城市經濟成長的代理變數。 主要的解釋變數包括:FBLoan、CBLoan 及 OBLoan,分別表各 城市之外資銀行、城市銀行及其他銀行放款的對數值,放款值是文獻 常用的金融發展代理變數。Control 是控制變數向量,內含直轄市虛擬 變數(DCentral)、副省級市虛擬變數(DSub-Provin)、外人直接投資金額的對 數值(FDI)、基礎建設投資金額的對數值(Infra)、就業人口占總人口的 比例(Labor)(以下簡稱就業人口比例)、大專以上畢業人口占總人口 比例(College)(以下簡稱大專人口比例)。變數定義與資料來源詳見 表 2。 式 、 與 中的 Competitive,代表城市競爭力,模型中考慮兩 個代理變數:一個是取自中國城市競爭力報告的「競爭力指標」(Com-Index),指標值介於 0 到 1 之間,值越高表城市競爭力越高;另一個則 是樣本城市間的「競爭力排名」(ComRank),為了方便解釋,擁有最 高的 ComIndex 值的城市,我們令其 ComRank 為 19,次高者其

Com-Rank為 18,最低者 ComRank 為 1,所以,ComRank 排名值越高也代

No. 2006/90, August 2006, <http://arno.uvt.nl/show.cgi? fid=53967>; Hao Chen, “Development of Financial Intermediation and Economic Growth: The Chinese Experience,” China Economic Review, Vol. 17, No. 4, January 2006, pp. 347-362; Qi Liang & Jian-Zhou Teng, “Financial Development and Economic Growth: Evidence from China,” China Economic Review, Vol. 17, No. 4, 2006, pp. 395-411.

Jahangir Aziz & Christoph Duenwald, “Growth-Financial Inyermediation Nexus in China;” Xiaoqiang Cheng & Hans Degryse, “The Impact of Bank and Non-bank Financial Institutions on Local Economic Growth in China;” Alessandra Guariglia & Sandra Poncet, “Could Financial Distortions Be No Impediment to Economic Growth after All Evidence from China,” pp. 633-657.

表競爭力越高。 當我們單獨考慮式 時,由 FBLoan、CBLoan 及 OBLoan 三變數 的係數,即 1、 2與 3的正負與顯著性,可看出三類銀行放款與城市 經濟的關係,若顯著大於 0,分別表示該類銀行放款與城市經濟間有正 向相關,反之,則有負向相關,三個係數大小差異可以反映出三類銀 行對城市經濟不同的相對影響力。 當同時考慮式 與式 時,我們先將式 帶入式 ,即可得到: = + + + + + + it 0 ( 0 1 it) it 2 it 3 it it it

Growth α a a FDI FBLoan αCBLoan α OBLoan λλControl ε

展開後得到:

= + + × + + + +

it 0 0 it 1 it it 2 it 3 it it it

Growth α a FBLoan a FDI FBLoan αCBLoan αOBLoan λλControl ε

上式中,我們關心的是 FBLoan 與 FBLoan×FDI 的係數,即 a0 與 a1。其大小與顯著性可檢測「客戶追隨理論」的假說,若 a0>0且 a1 >0,則外國銀行放款對城市經濟有正向影響,而這個影響會因外人直 接投資的增加而進一步提升。 若 a0<0而 a1>0,則外國銀行放款對城市經濟的影響為負,但此負 向影響因外人直接投資的增加而削減。綜合而言,若 a1>0則「客戶追 隨理論」得到實證支持。 同時考慮式 、 、 與式 可回答我們第三個研究問題,即銀 行放款效果是否因城市競爭力不同而有異。運算時,先將式 、 與 式 代入式 ,則式中會包含三類銀行放款與城市競爭力的交乘項, 即 FBLoan×Competitive、CBLoan×Competitive 與 OBLoan×Com-petitive,其係數分別為 b1、c1與 d1,若三者皆為正,表示三類銀行的 放款效果會因城市競爭力的增加而提升,若任何一項為負,表該類銀 行的放款效果反而會因城市競爭力增加而降低,一般預期在競爭力越 佳的城市,銀行運作會較有效率,因而更有益於城市經濟,故預期 b1、 c1與 d1>0。

至於 Control 的係數 ,由於 Control 是 DCentral、DSub-Provin、FDI、 Infra、Labor、College 等六個控制變數構成的向量,故 是這六個變數 各別係數組成的向量,基本上,我們認為這六個控制變數對經濟成長 傾向有正向的影響,譬如:若該城市為直轄市或副省級市時或該城市 有較高的外人直接投資、基礎建設投入、就業人口比例、大專人口比 例時,將有較高的經濟成長,故預期此六個控制變數的估計係數應為 正值。 由於本文採用的是 19 個城市 2004-2006 三年的追蹤資料,因此我 們採用固定效果(Fixed Effects)與隨機效果(Random Effects)模型來控 制個別效果,以便獲得較準確的估計結果,同時我們也列出普通最小 平方法的估計結果作為對照之用。

另外,因為樣本城市均為中國經濟成長迅速的城市,FBLoan 與城 市 GDP 之間可能存在反向因果關係,換言之,模型中的 FBLoan 可能 存在內生性,也因此可能導致殘差項序列相關的問題,著名的阿雷利 亞諾與龐得 (Manuel Arellano & Stephen Bond)一般動差估計法可

解決此問題,仍能得到不偏有效的估計式,45我們嘗試使用此方法,估 計 GDP 對 FBLoan 的影響,以檢測 FBLoan 與 GDP 間是否存在反向因 果關係,估計程序及結果列於第六部分強度檢測(Robustness Test)。

肆、資料來源與基礎統計分析

本文的研究樣本是 19 個已引進外資銀行的中國城市,採用 2004 至 2006三年的年資料。GDP 及每人平均 GDP 取自各樣本城市統計局所 出版的《統計年報》或《國民經濟與社會發展統計公報》;主要的三 個 解 釋 變 數 : 各 城 市 的 外 資 銀 行 放 款 (FBLoan)、 城 市 銀 行 放 款Manuel Arellano & Stephen Bond, “Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations,”

(CBLoan)與其他銀行放款(OBLoan)資料則是由中國銀監會所提供。而 解釋變數中的控制變數(Control),包括外人直接投資(FDI)、基礎建設 投資(Infra)、城市就業人口比例(Labor)、大專人口比例(College)都取 自各樣本城市的《統計年報》或《國民經濟與社會發展統計公報》; 而兩個城市競爭力變數「競爭力指標」(ComIndex)與「競爭力排名」 (ComRank),前者取自中國社會科學院出版的「中國城市競爭力報 告」,後者是由作者依其競爭力排序產生。 所有變數的詳細定義與資 料來源,請見表 2。 表 2 變數定義與資料來源 變數稱 定 義 資料來源 被解釋變數 GDP 城市國內生產毛額的對數值 各 城 市 2004-2006 年 各 年 《統計年鑑》或《國民經濟 與社會發展統計公報》 GDPper 城市每人平均生產毛額的對數值 同上 解釋變數 FBLoan 外資銀行放款總額的對數值 中國銀監會 CBLoan 城市銀行放款總額的對數值 同上 OBLoan 其他銀行放款總額的對數值 同上 DCentral 直轄市虛擬變數 根據中國行政區劃分 DSub-Provin 副省級市虛擬變數 同上 FDI 外人投資總額的對數值 各城市 2004-2006 年各城市 《統計年鑑》或《國民經濟 與社會發展統計公報》 Infra 城市基礎建設投資金額的對數值 同上 ComIndex 城市競爭力指標,值介於 0 到 1 之間,值越 高表該城市競爭力越高 2004-2006年《中國城市競 爭力報告》 ComRank 樣本城市競爭力排名,為 1 至 19 的整數, 值越高表競爭力越高 同上 Labor 城市勞動人口比例(%) 各城市各城市 2004-2006 年 《統計年鑑》或《國民經濟 與社會發展統計公報》 College 城市高等學校(大專)畢業人口比例(%) 同上

須補充說明地是:儘管中國的城市數目很多,但並非所有城市皆 有外資銀行的分行設立,由於外資銀行的放款對城市經濟的影響是本 文的研究重點之一,故本文能夠選取的城市集中於已有外資銀行設立 分行(或子行)的城市。截至 2006 年止,中國已有外資銀行進入的城 市共計有 24 個(請見表 1),其中的無錫、煙臺與東莞於 2006 年才開 始引進外資銀行,故 2004 年與 2005 年並無外資銀行放款資料,由於 資料不全,故剔除這三個城市;另外,由於資料來源—中國銀監會並 未提供汕頭與海口市的外資銀行放款資料,這兩個城市亦必須剔除。 於是,我們最終只能採用這 19 個擁有 2004-2006 年完整外資銀行放款 資料的城市,作為我們的研究樣本。儘管 19 個城市的樣本數不多,但 這 19 個城市已占了 24 個城市的五分之四左右,就我們的研究議題而 言,應具有代表性。 表 3 呈現 19 個樣本城市在樣本期間的的 GDP 與人均 GDP 的發展 概況。首先就一至三欄,亦即 2004-2006 年 GDP 的總額來看,上海不 僅位居各城市之冠,就增幅而言,亦領先其他個城市,由 2004 年的 7.37千億元增至 2006 年一兆元左右,每年增加超過一千億元;排名第 二的北京,由 2004 年的 4.16 千億元增至 2006 年的 7.74 千億左右,每 年增幅亦超過一千億元。排名三、四的廣州與深圳也同樣以超過或接 近一千億元的幅度快速成長。其他城市的 GDP 總額與成長幅度雖不及 前幾個城市,但整體而言,所有的城市在此期間都呈現逐年上升的態 勢。 繼而就第四至六欄的人均 GDP 來看,上海、北京由於人口超過其 他城市許多,故人均 GDP 不再領先其他城市,反而是設有工業區或經 濟特區的蘇州與深圳名列前茅。大體而言,多數樣本城市的人均 GDP 在這三年間亦是呈現逐年成長的態勢,2004 年時僅有廣州、深圳、蘇 州、上海、大連等五個城市超過五萬人民幣,但到了 2006 年時,人均 GDP超過五萬人民幣的城市已達 11 個,包括:蘇州、深圳、廣州、杭 州、青島、上海、大連、北京、天津、珠海、廈門等。

表 3 19個樣本城市 GDP 與人均 GDP 於樣本期間的發展概況 GDP與 人均 GDP 城市 GDP 單位:百萬元人民幣 GDP per capita 單位:元人民幣 2004 2005 2006 2004 2005 2006 北京 416,098 676,562 773,741 38,315 46,878 52,042 成都 135,103 151,766 192,349 29,463 32,131 39,286 重慶 136,355 173,994 248,403 13,342 16,712 17,080 大連 149,778 159,903 184,658 54,183 57,184 55,447 福州 73,705 71,511 80,442 43,600 29,188 31,300 廣州 379,144 479,244 564,395 63,819 78,428 67,407 杭州 194,941 234,192 273,777 49,055 57,746 66,476 昆明 71,600 80,520 91,322 31,780 24,873 27,908 南京 175,724 223,507 255,900 35,464 44,058 49,305 青島 111,955 147,237 178,403 43,327 55,471 64,538 上海 737,127 905,846 1,025,811 57,423 52,889 59,306 深圳 342,280 495,091 581,356 59,271 60,801 69,450 瀋陽 168,292 181,732 228,172 34,345 36,779 45,827 蘇州 132,000 163,049 194,655 60,326 59,518 85,514 天津 260,229 340,297 402,487 34,170 39,695 52,017 武漢 195,600 223,800 223,829 24,963 26,238 45,541 西安 99,908 114,689 132,734 17,528 15,925 24,732 廈門 88,321 100,658 116,802 40,146 44,737 50,130 珠海 54,628 63,495 74,770 41,800 45,284 52,185 資料來源:作者整理自各樣本城市《統計年鑑》或《國民經濟與社會發展統計公報》。 圖 3 呈現中國城市經濟成長與三類銀行放款間的關係,左邊是以 GDP 為縱軸,右邊則是以每人平均 GDP 為縱軸。在左上方的圖中, GDP 與外資銀行放款間呈現出非常明顯的正向關係;但在中間的圖 中,GDP 與城市銀行放款的關係則不太明顯;在左下方的圖中,除了 一個例外的觀察值之外,GDP 與其他銀行放款傾向有正向相關。在右 邊的圖中,我們很難看出每人平均 GDP 與各類銀行放款之間有任何特 定關係,似乎人均 GDP 與銀行放款的關係不如 GDP 來的明顯。

1,200,000 1,000,000 800,000 600,000 200,000 400,000 0 0 500,000 1,000,000 1,500,000 2,000,000 90,000 80,000 70,000 60,000 20,000 40,000 50,000 30,000 10,000 0 500,000 1,000,000 1,500,000 2,000,000 1,200,000 1,000,000 800,000 600,000 200,000 400,000 0 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 1,200,000 1,000,000 800,000 600,000 200,000 400,000 0 0 500,000 1,000,000 1,500,000 2,000,000 90,000 80,000 70,000 60,000 20,000 40,000 50,000 30,000 10,000 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 0 500,000 1,000,000 1,500,000 2,000,000 90,000 80,000 70,000 60,000 20,000 40,000 50,000 30,000 10,000 圖 3 中國城市成長與銀行放款 資料來源:作者整理自各城市 2004-2006 年各年《統計年鑑》或《國民經濟與社會 發展統計公報》。 表 4 報告樣本城市各變數於 2004-2006 年三年間的均值。第一欄 中,位居 GDP 最高的前三名城市分別為上海、北京與廣州,中國最大 的城市—上海,同樣也擁有最高的 GDP(約為 8,890 億人民幣)。第 二欄是人均 GDP 的城市平均值,均值最高的前三個城市是廣州、蘇州 與深圳(分別為 69,885 元、68,453 元與 63,174 元人民幣),就人均 GDP 而言,上海和北京不再享有領先的地位;第三至第五欄分別為三 類銀行放款均值,第三欄中,上海的 FBLoan(約 13,580 億人民幣)

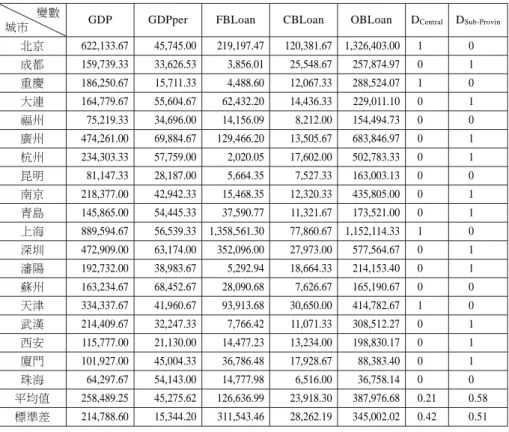

表 4 城市別各變數均值(2004-2006 年)

單位:百萬元人民幣、元人民幣與% 變數

城市 GDP GDPper FBLoan CBLoan OBLoan DCentral DSub-Provin

北京 622,133.67 45,745.00 219,197.47 120,381.67 1,326,403.00 1 0 成都 159,739.33 33,626.53 3,856.01 25,548.67 257,874.97 0 1 重慶 186,250.67 15,711.33 4,488.60 12,067.33 288,524.07 1 0 大連 164,779.67 55,604.67 62,432.20 14,436.33 229,011.10 0 1 福州 75,219.33 34,696.00 14,156.09 8,212.00 154,494.73 0 0 廣州 474,261.00 69,884.67 129,466.20 13,505.67 683,846.97 0 1 杭州 234,303.33 57,759.00 2,020.05 17,602.00 502,783.33 0 1 昆明 81,147.33 28,187.00 5,664.35 7,527.33 163,003.13 0 0 南京 218,377.00 42,942.33 15,468.35 12,320.33 435,805.00 0 1 青島 145,865.00 54,445.33 37,590.77 11,321.67 173,521.00 0 1 上海 889,594.67 56,539.33 1,358,561.30 77,860.67 1,152,114.33 1 0 深圳 472,909.00 63,174.00 352,096.00 27,973.00 577,564.67 0 1 瀋陽 192,732.00 38,983.67 5,292.94 18,664.33 214,153.40 0 1 蘇州 163,234.67 68,452.67 28,090.68 7,626.67 165,190.67 0 0 天津 334,337.67 41,960.67 93,913.68 30,650.00 414,782.67 1 0 武漢 214,409.67 32,247.33 7,766.42 11,071.33 308,512.27 0 1 西安 115,777.00 21,130.00 14,477.23 13,234.00 198,830.17 0 1 廈門 101,927.00 45,004.33 36,786.48 17,928.67 88,383.40 0 1 珠海 64,297.67 54,143.00 14,777.98 6,516.00 36,758.14 0 0 平均值 258,489.25 45,275.62 126,636.99 23,918.30 387,976.68 0.21 0.58 標準差 214,788.60 15,344.20 311,543.46 28,262.19 345,002.02 0.42 0.51 資料來源:作者整理自中國銀監會及各城市《統計年鑑》或《國民經濟與社會發展統計公報》。 說 明: 此處所列為原始值,非對數值。

除了 GDPper 的單位為元人民幣及 Labor 和 College 的單位為%,其他變數的單位均為百 萬元人民幣,ComIndex 與 ComRank 是指標值。 位居所有樣本城市的首位,其金額幾乎是排名第二的深圳之四倍,而 排名第三的北京約為 2,190 億;第四欄報告 CBLoan,北京、上海及天 津排名前三,CBLoan 金額分別為 1,200 億、780 億及 3,060 億;接下 來的 OBLoan,排名前三的是北京、上海與廣州,金額分別為 13,260 億元、11,520 億與 6,840 億;第六與第七欄是直轄市與副省級市的虛 擬變數,其中北京、上海、天津與重慶是直轄市;至於副省級市的部

分,除了福州、昆明、蘇州與珠海不是之外,其餘樣本城市均為副省 級市,由此可知,外資銀行所進入的城市幾乎仍集中於較大、較開發 的城市。 表 4 城市別各變數均值(2004-2006 年)(續) 單位:百萬元人民幣、元人民幣與% 變數

城市 FDI Infra ComIndex ComRank Labor College

北 京 29,510.85 66,446.67 0.5308 17 41.67 4.47 成 都 5,157.56 65,150.00 0.3604 5.33 8.84 2.85 重 慶 17,394.92 48,614.00 0.3219 2.33 4.58 1.12 大 連 13,901.27 57,226.67 0.404 10.67 13.11 3.18 福 州 4,031.34 13,152.00 0.3429 4.33 14.51 5.18 廣 州 19,617.27 72,036.67 0.5048 16.33 25.09 7.76 杭 州 12,478.85 NA 0.4667 14 13.35 5.25 昆 明 754.89 18,515.67 0.2932 1 10.58 NA 南 京 14,437.57 50,148.00 0.3931 8 14.74 8.4 青 島 12,688.41 NA 0.4189 11.33 9.14 1.74 上 海 54,938.73 198,436.67 0.667 18.67 26.56 3.25 深 圳 26,461.31 56,615.67 0.6182 18 88.76 2.83 瀋 陽 20,016.13 27,580.00 0.3815 8.33 13.2 4.03 蘇 州 21,022.18 49,000.00 0.4489 14.33 7.84 1.73 天 津 25,807.45 51,817.00 0.431 12.67 19.48 3.45 武 漢 13,736.05 31,808.33 0.3738 6.67 16.71 8.53 西 安 4,524.61 22,030.00 0.332 2.67 15.14 6.97 廈 門 4,084.95 18,211.67 0.4206 11.67 45.51 4.46 珠 海 5,344.21 14,549.33 0.3729 6.67 51.99 5.93 平均值 16,100.45 50,666.96 0.4254 10 23.2 4.51 標準差 12,641.07 42,826.65 0.0978 5.54 20.67 2.28 資料來源:作者整理自各城市《統計年鑑》或《國民經濟與社會發展統計公報》及 《中國城市競爭力報告》。 說 明: 此處所列為原始值,非對數值。

除了 GDPper 的單位為元人民幣及 Labor 和 College 的單位為%,其 他變數的單位均為百萬元人民幣,ComIndex 與 ComRank 是指標值。

表 4 續表中,第一與第二欄報告外人直接投資金額及基礎建設投資 金額排名第一的上海(550 億及 1,980 億)遠遠超過第二個城市北京 (295 億及 664 億);接下來兩欄列出競爭力指標與排名兩個變數均 值,上海市的指標分數與排名都位居首位(0.6670 與 18.67),緊接在 後的是深圳(0.6182 與 18)及北京(0.5308 與 17),上海不僅是中 國最大的城市,也是最有競爭力的城市。最後兩欄報告的是就業人口 比及大專人口比,上海與北京由於總人口數極大,因此這兩項比例不 再如與前幾欄的變數一樣享有領先的地位,就就業人口比而言,深圳 最高(88.76%)、珠海次之(51.99%)、廈門第三(45.51%);就大專人口 比而言,武漢、南京與廣州排名前三,比例分別為 8.53%、8.40%與 7.76%。 表 5 是所有解釋變數的相關係數表,幾乎所有的相關係數都低於 0.7,顯示並無明顯的線性重和的問題。唯一的例外是 FBLoan 與 Com-Rank的相關係數(0.859),不過由於我們並未將這兩個變數同時放入迴 歸式中,故並不影響估計結果的正確性。 表 5 相關係數表 變數

變數 FBLoan CBLoan OBLoan DCentral D

Sub-Pro-vin FDI Infra

Com-Index

Com-Rank Labor College FBLoan 1 CBLoan 0.221 1 OBLoan 0.409 0.300 1 DCentral 0.262 0.438 0.431 1 DSub-Provin -0.117 -0.146 0.010 -0.726 1 FDI 0.546 0.372 0.635 0.602 -0.230 1 Infra 0.518 0.360 0.657 0.536 -0.074 0.753 1 ComIndex 0.648 0.152 0.279 0.291 -0.056 0.577 0.574 1 ComRank 0.859 0.272 0.495 0.250 0.026 0.633 0.569 0.669 1 Labor 0.503 -0.007 0.030 -0.163 0.092 0.135 -0.042 0.391 0.575 1 College -0.010 -0.123 -0.043 -0.41 0.329 -0.119 -0.180 -0.056 -0.001 0.023 1 資料來源:作者自行計算。

伍、實證結果

表 6 報告式(1)以 logGDP 為被解釋變數,同時以普通最小平方法、 固定效果與隨機效果三種方法的估計結果,一至三欄未考慮控制變 數,四至六欄則加入了控制變數。首先就 FBLoan 的影響來看,不論使 用何種估計方法,也不論是否考慮控制變數 FBLoan 對城市 GDP 均有 非常顯著的影響力,OBLoan 也傾向有正向影響,不過不似 FBLoan 全 面性的顯著,至於 CBLoan 的係數則完全不顯著,顯示不同類型銀行 的放款對中國城市經濟成長有著不同的影響,相對於其他兩類銀行而 言,外資銀行的信貸扮演著刺激城市經濟的重要角色,來自其他銀行 (主要為國有銀行及股份制商業)放款的促進效果也不能忽略,至於 城市銀行的影響則微不足道。 表 7 報告式 以每人平均 GDP 的對數值(GDPper)為被解釋變數的 結果。儘管在前三欄未考慮控制變數時,FBLoan 對 GDPper 仍有顯著 正向影響,但這樣的效果在考慮控制變數後,卻變得不再顯著。至於CBLoan 及 OBLoan,則對 GDPper 均無顯著影響。所以,採用每人 平均 GDP 作為經濟成長指標時,銀行信貸與城市經濟成長的關係似乎 不太明顯。銀行信貸對人均 GDP 的影響不如對 GDP 來的顯著,可能 與人均 GDP 的真確性有關,其關鍵點很可能在於各城市的戶籍人口與 常住人口的差距,在 2008 年以前,各城市統計局所公布的人均 GDP 資料是以 GDP 總值除以戶籍人口,但由於戶籍人口與實際常住人口有 很大差距,導致統計出來的人均 GDP 與實際狀況有不小差距,以在上 海、北京、深圳等城市為例,常住人口常常超出戶籍人口甚多,各城 市統計年鑑卻都採用較低的戶籍人口作為分母,導致所公布的人均 GDP 有高估之嫌,往往無法反應真實狀況,這或許是導致迴歸結果不 佳的重要原因。46此外,由第四欄的控制變數 DCentral的係數為負,我 據《新華社》2008 年 2 月 1 日報導,各城市統計局自 2008 年起開始改用常

們也發現如上海、北京等大型的直轄市,其每人平均 GDP 反而不及其 他城市,主要的原因很可能是人口總數遠超過其他城市所致。

表 6 中國城市 GDP 與銀行放款

GDPit= 0+ 1FBLoanit+ 2CBLoanit+ 3OBLoanit+ Controlit+it

估計 方法 解釋 變數 OLS Fixed Effect Random Effect OLS Fixed Effect Random Effect Constant 3.756*** (5.681) -9.308*** (13.859) 2.964*** (5.828) -6.142*** (6.952) FBLoan 0.151*** (3.263) 0.135*** (4.518) 0.145*** (5.400) 0.072*** (3.008) 0.129*** (4.176) 0.125*** (5.279) CBLoan 0.091 (1.647) -0.031 (-1.396) -0.017 (-0.795) 0.018 (0.677) -0.034 (-1.555) -0.029* (-1.736) OBLoan 0.485*** (4.297) 0.080 (1.634) 0.127*** (2.821) 0.175** (2.609) 0.011 (0.282) 0.023 (0.740) DCentral - - - 0.475*** (3.326) -1.124** (2.080) DSub-Provin - - - 0.262*** (2.861) -0.663 (1.408) FDI - - - 0.217*** (3.383) 0.146 (1.456) 0.161** (2.148) Infra - - - 0.338*** (4.766) 0.190** (2.255) 0.206*** (3.171) Labor - - - 0.004** (2.278) 0.014 (1.381) 0.007 (1.353) College - - - 0.041*** (2.856) 0.048 (1.061) 0.056* (1.786) R2 0.778 0.961 0.973 0.936 0.984 0.992 樣本數 56 56 56 34 34 34 說明: *、**與***分別代表在 10%、5%及 1%的顯著水準下異於零。

Control = [DCentral, DSub-Provin, FDI, Infra, Labor, College],變數定義及來源請見表 2。

以 OLS 估計時,標準差均經異質變異數調整,括弧內為 t 值。

經 Hausman Test 結果,在 95%的顯著水準下,無法拒絕隨機效果和固定效果的係數沒有 系統性差異的假設,故兩者均可採用。

表 7 中國城市每人平均 GDP 與銀行放款

GDPperit= 0+ 1FBLoanit+ 2CBLoanit+ 3OBLoanit+ Controlit+it

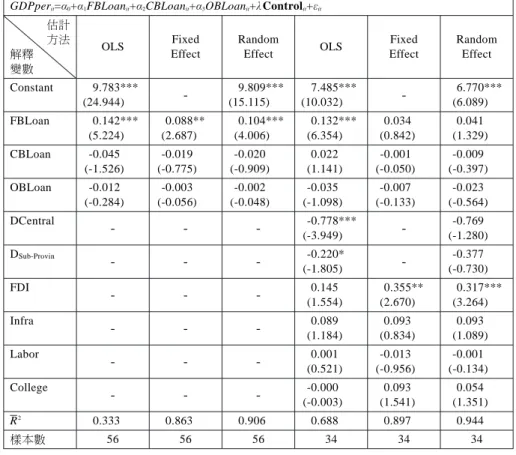

估計 方法 解釋 變數 OLS Fixed Effect Random Effect OLS Fixed Effect Random Effect Constant 9.783*** (24.944) -9.809*** (15.115) 7.485*** (10.032) -6.770*** (6.089) FBLoan 0.142*** (5.224) 0.088** (2.687) 0.104*** (4.006) 0.132*** (6.354) 0.034 (0.842) 0.041 (1.329) CBLoan -0.045 (-1.526) -0.019 (-0.775) -0.020 (-0.909) 0.022 (1.141) -0.001 (-0.050) -0.009 (-0.397) OBLoan -0.012 (-0.284) -0.003 (-0.056) -0.002 (-0.048) -0.035 (-1.098) -0.007 (-0.133) -0.023 (-0.564) DCentral - - - -0.778*** (-3.949) --0.769 (-1.280) DSub-Provin - - - -0.220* (-1.805) --0.377 (-0.730) FDI - - - 0.145 (1.554) 0.355** (2.670) 0.317*** (3.264) Infra - - - 0.089 (1.184) 0.093 (0.834) 0.093 (1.089) Labor - - - 0.001 (0.521) -0.013 (-0.956) -0.001 (-0.134) College - - - -0.000 (-0.003) 0.093 (1.541) 0.054 (1.351) R2 0.333 0.863 0.906 0.688 0.897 0.944 樣本數 56 56 56 34 34 34 說明: *、**與***分別代表在 10%、5%及 1%的顯著水準下異於零。

Control = [DCentral, DSub-Provin, FDI, Infra, Labor, College],變數定義及來源請見表 2。

以 OLS 估計時,標準差均經異質變異數調整,括弧內為 t 值。 經 Hausman Test 結果,在 95%的顯著水準下,無法拒絕隨機效果和固定效果的係數沒有 系統性差異的假設,故兩者均可採用。 住人口計算人均 GDP,未來將更能反映城市真實經濟概況,〈改常住人口 統計 消除 GDP 數據泡沫〉,《大公網》,2008 年 2 月 1 日,<http://www. takungpao.com/news/08/02/01/zm-859369.htm>。 不 過 , 由 於 本 文 採 用 2004-2006年資料,各城市尚未公布常住人口,因此本文只能採用以戶籍人 口計算的人均 GDP 指標。

表 8 報告同時考慮式 與式 的結果,亦即假設外國銀行放款對城 市經濟的效果會受到該城市外人直接投資的影響。與前幾個表格不同 的是,FBLoan 的係數不再顯著,甚至在 OLS 的估計式中為顯著負值, 但多數 FBLoan×FDI 的係數均為顯著正值,顯示外資銀行的放款效果 會隨著外人直接投資的增加而提升,換言之,擁有較多外資直接投資 的城市,外資銀行對城市成長的貢獻度較大。在外商聚集的上海、北 京、深圳、廣州等地,外資銀行對外商企業的放款顯然對該地經濟成 長有推波助瀾的作用,此一結果也驗證了本文外資銀行「客戶追隨理 論」的假說。OBLoan 與 CBLoan 的係數與表 6 的結果類似,前者傾向 為正,後者則多不顯著。 這個結果再次證明:城市銀行對於刺激經濟 成長的作用是不及另外兩類銀行的。主要應是由於在這 19 個城市中, 城市銀行放款只占全體銀行放款的 5%左右,對於經濟的影響也就極為 有限。

表 8 中國城市 GDP 與銀行放款 (假設外資銀行放款效果受 FDI 影響)

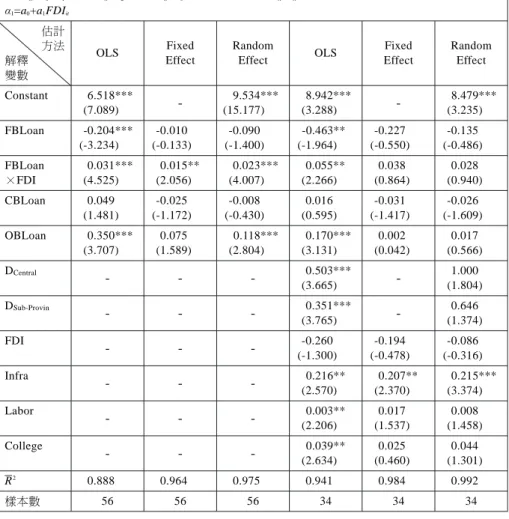

GDPit= 0+ 1FBLoanit+ 2CBLoanit+ 3OBLoan+ Controlit+it

1=a0+a1FDIit 估計 方法 解釋 變數 OLS Fixed Effect Random Effect OLS Fixed Effect Random Effect Constant 6.518*** (7.089) -9.534*** (15.177) 8.942*** (3.288) -8.479*** (3.235) FBLoan -0.204*** (-3.234) -0.010 (-0.133) -0.090 (-1.400) -0.463** (-1.964) -0.227 (-0.550) -0.135 (-0.486) FBLoan ×FDI 0.031*** (4.525) 0.015** (2.056) 0.023*** (4.007) 0.055** (2.266) 0.038 (0.864) 0.028 (0.940) CBLoan 0.049 (1.481) -0.025 (-1.172) -0.008 (-0.430) 0.016 (0.595) -0.031 (-1.417) -0.026 (-1.609) OBLoan 0.350*** (3.707) 0.075 (1.589) 0.118*** (2.804) 0.170*** (3.131) 0.002 (0.042) 0.017 (0.566) DCentral - - - 0.503*** (3.665) -1.000 (1.804) FDI - - - -0.260 (-1.300) -0.194 (-0.478) -0.086 (-0.316) Infra - - - 0.216** (2.570) 0.207** (2.370) 0.215*** (3.374) Labor - - - 0.003** (2.206) 0.017 (1.537) 0.008 (1.458) College - - - 0.039** (2.634) 0.025 (0.460) 0.044 (1.301) R2 0.888 0.964 0.975 0.941 0.984 0.992 樣本數 56 56 56 34 34 34 DSub-Provin - - - 0.351*** (3.765) -0.646 (1.374) 說明: *、**與***分別代表在 10%、5%及 1%的顯著水準下異於零。

Control = [DCentral, DSub-Provin, FDI, Infra, Labor, College],變數定義及來源請見表 2。

以 OLS 估計時,標準差均經異質變異數調整,括弧內為 t 值。

經 Hausman Test 結果,在 95%的顯著水準下,無法拒絕隨機效果和固定效果的係數沒有 系統性差異的假設,故兩者均可採用。

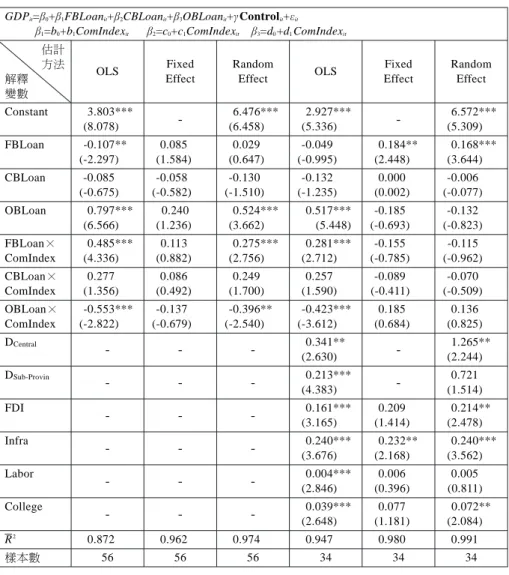

表 9 中國城市 GDP 與銀行放款 (假設銀行放款效果受城市競爭力指標影響)

GDPit=0+ 1FBLoanit+ 2CBLoanit+ 3OBLoanit+ Controlit+it

1=b0+b1ComIndexit 2=c0+c1ComIndexit 3=d0+d1ComIndexit

估計 方法 解釋 變數 OLS Fixed Effect Random Effect OLS Fixed Effect Random Effect Constant 3.803*** (8.078) -6.476*** (6.458) 2.927*** (5.336) -6.572*** (5.309) FBLoan -0.107** (-2.297) 0.085 (1.584) 0.029 (0.647) -0.049 (-0.995) 0.184** (2.448) 0.168*** (3.644) CBLoan -0.085 (-0.675) -0.058 (-0.582) -0.130 (-1.510) -0.132 (-1.235) 0.000 (0.002) -0.006 (-0.077) OBLoan 0.797*** (6.566) 0.240 (1.236) 0.524*** (3.662) 0.517*** (5.448) -0.185 (-0.693) -0.132 (-0.823) DCentral - - - 0.341** (2.630) -1.265** (2.244) FDI - - - 0.161*** (3.165) 0.209 (1.414) 0.214** (2.478) Infra - - - 0.240*** (3.676) 0.232** (2.168) 0.240*** (3.562) Labor - - - 0.004*** (2.846) 0.006 (0.396) 0.005 (0.811) College - - - 0.039*** (2.648) 0.077 (1.181) 0.072** (2.084) R2 0.872 0.962 0.974 0.947 0.980 0.991 樣本數 56 56 56 34 34 34 DSub-Provin - - - 0.213*** (4.383) -0.721 (1.514) FBLoan× ComIndex 0.485*** (4.336) 0.113 (0.882) 0.275*** (2.756) 0.281*** (2.712) -0.155 (-0.785) -0.115 (-0.962) CBLoan× ComIndex 0.277 (1.356) 0.086 (0.492) 0.249 (1.700) 0.257 (1.590) -0.089 (-0.411) -0.070 (-0.509) OBLoan× ComIndex -0.553*** (-2.822) -0.137 (-0.679) -0.396** (-2.540) -0.423*** (-3.612) 0.185 (0.684) 0.136 (0.825) 說明: *、**與***分別代表在 10%、5%及 1%的顯著水準下異於零。

Control = [DCentral, DSub-Provin, FDI, Infra, Labor, College],本表中 Competitive = ComIndex,

變數定義及來源請見表 2。

以 OLS 估計時,標準差均經異質變異數調整,括弧內為 t 值。

經 Hausman Test 結果,在 95%的顯著水準下,無法拒絕隨機效果和固定效果的係數沒有 系統性差異的假設,故兩者均可採用。

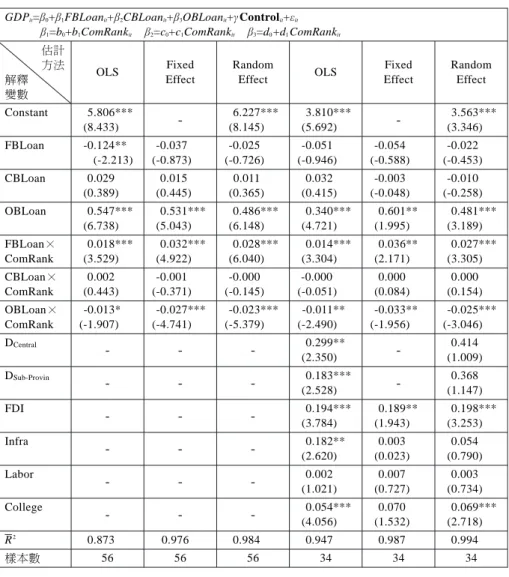

表 10 中國城市 GDP 與銀行放款 (假設銀行放款效果受城市競爭力排名影響)

GDPit=0+ 1FBLoanit+ 2CBLoanit+ 3OBLoanit+ Controlit+it

1=b0+b1ComRankit 2=c0+c1ComRankit 3=d0+d1ComRankit

估計 方法 解釋 變數 OLS Fixed Effect Random Effect OLS Fixed Effect Random Effect Constant 5.806*** (8.433) -6.227*** (8.145) 3.810*** (5.692) -3.563*** (3.346) FBLoan -0.124** (-2.213) -0.037 (-0.873) -0.025 (-0.726) -0.051 (-0.946) -0.054 (-0.588) -0.022 (-0.453) CBLoan 0.029 (0.389) 0.015 (0.445) 0.011 (0.365) 0.032 (0.415) -0.003 (-0.048) -0.010 (-0.258) OBLoan 0.547*** (6.738) 0.531*** (5.043) 0.486*** (6.148) 0.340*** (4.721) 0.601** (1.995) 0.481*** (3.189) DCentral - - - 0.299** (2.350) -0.414 (1.009) FDI - - - 0.194*** (3.784) 0.189** (1.943) 0.198*** (3.253) Infra - - - 0.182** (2.620) 0.003 (0.023) 0.054 (0.790) Labor - - - 0.002 (1.021) 0.007 (0.727) 0.003 (0.734) College - - - 0.054*** (4.056) 0.070 (1.532) 0.069*** (2.718) R2 0.873 0.976 0.984 0.947 0.987 0.994 樣本數 56 56 56 34 34 34 DSub-Provin - - - 0.183*** (2.528) -0.368 (1.147) FBLoan× ComRank 0.018*** (3.529) 0.032*** (4.922) 0.028*** (6.040) 0.014*** (3.304) 0.036** (2.171) 0.027*** (3.305) CBLoan× ComRank 0.002 (0.443) -0.001 (-0.371) -0.000 (-0.145) -0.000 (-0.051) 0.000 (0.084) 0.000 (0.154) OBLoan× ComRank -0.013* (-1.907) -0.027*** (-4.741) -0.023*** (-5.379) -0.011** (-2.490) -0.033** (-1.956) -0.025*** (-3.046) 說明: *、**與***分別代表在 10%、5%及 1%的顯著水準下異於零。

Control = [DCentral, DSub-Provin, FDI, Infra, Labor, College],本表中 Competitive=ComRank,

變數定義及來源請見表 2。

以 OLS 估計時,標準差均經異質變異數調整,括弧內為 t 值。

經 Hausman Test 結果,在 95%的顯著水準下,無法拒絕隨機效果和固定效果的係數沒有 系統性差異的假設,故兩者均可採用。