義守大學財務金融學系碩士班

Graduate School of Finance

I-Shou University

碩士論文

黃金價格之研究:

使用門檻共整合模型

A Study on Gold Prices:

Using Threshold Co-integration Model

指導教授: 陳冠儒 博士

研 究 生: 陳沛羽 撰

謝誌

回首碩士短短一年,那些繁重難熬的報告、絞盡腦汁的論文撰寫、求學與工 作相伴的煎熬,辛苦又充實的日子真的使我成長很多,雖然犧牲了許多玩樂時間, 但在論文口試發表完的那一刻真的感動到不行,從大四下開始的努力總算有了成 果。 能夠完成此篇論文,最感謝的莫過於指導教授陳冠儒老師,這一年多的時間, 在論文方面遇到的困難,老師都會耐心指導並互相討論尋求解決方法,總是處處 包容著我們,也帶領我們學習專業的領域,百忙之中還要修改我的論文。冠儒老 師真的是我看過最幽默風趣、認真善良且學識淵博的老師,師恩浩瀚盡在心中, 謹此致上最高謝意。 同時,感謝口試委員林雅玲教授、羅禎昌教授、陳勤明教授,給予我的寶貴 意見,使我的論文架構益臻完整充實,字句流暢通順。感謝羽婷學姐在課業及論 文上對於我的幫忙,總是非常有耐心的教學,超級感動。感謝凌翔一路上的支持 與陪伴帶給我許多勇氣與信心,感謝宜亭學姐一起討論論文,感謝研究所好同學: 瀞萱常一起晚上留研究室討論論文,玟君、惠敏的陪伴與鼓勵,好室友依瑟的相 伴,可愛同學馥涵、奕傑、泓嘉、維謙、政旺、漢文、依宸,以及鎮宇學長、伸 蜂學長、婕茵學姐、氏莊學姐,謝謝你們豐富我的研究人生,帶給我無限的歡笑, 使我論文研究不孤單,由衷感謝。 最後,感謝爸爸、媽媽、妹妹及家人們的體諒,謝謝你們總是放手讓我自己 選擇想走的路,默默地支持著我,帶給我堅持下去的信心,等我有能力一定會好 好孝順你們,最愛你們。 這短暫卻寶貴的碩士人生,真心感謝一路陪我走來的人,僅將此本論文獻給 所有關心我的人,以表達我無限的感激。 陳沛羽 謹誌 于義守大學財金研究所 2015 年 5 月摘要

黃金具有保值、對抗通貨膨脹的特性,被視為熱門投資工具之一。建構黃金

價格的計量模型,可幫助投資人評價與預測黃金價格,本研究以Enders and Siklos

(2001) 的不對稱門檻共整合模型,檢視黃金價格與美國廣義貨幣供給、美元指數、 美國消費者物價指數之間是否存在共整合,且是否長期維持穩定。並進一步使用 門檻誤差修正模型(TECM),研究變數間短期動態關係,最後再對無共整合之期 間實施 Granger 因果關係檢定。 研究樣本採用月資料,期間取自 2002 年 1 月至 2013 年 12 月,而實證結果 發現:2002 年 3 月至 2010 年 4 月之間黃金與解釋變數間存在共整合關係,但自 2010 年 5 月後共整合關係不復存在。若以存在共整合關係期間之模型預測 2010 年 5 月至 2013 年 12 月的黃金價格,模型指出黃金價格在該時間存在被低估的現 象而具有投資價值。 關鍵字:黃金價格、門檻共整合模型、門檻誤差修正模型

Abstract

The Gold is an asset with inflation proofing, and regarded as a widely-held investment. Constructing a regression model can give more accurate evaluation and prediction on the gold prices. This study examines if there is a co-integration relationship among gold prices, US money supply, the dollar index and consumer price index by employing Enders and Siklos (2001)’s asymmetric co-integrate threshold model. This study aims to examine if the co-integration relationship was lasting during entire sample period. For the period with co-integration relationship, we use TECM model to estimate the speed of reversion to long-run equilibrium. For the period without the co-integration relationship, we employ Granger causality testing to actually show which series lead.

This study uses monthly data ranging from January 2002 to December 2013, and shows that there is a relationship of co-integration during the period between March 2002 and April 2010. However, the phenomenon of co-integration disappears after May 2010. Using the model of co-integration period to forecast the gold prices during May 2010 to December 2013, this study identifies an investment opportunity which is accrued by undervalued gold prices.

目錄

第一章 緒論 ... 1

第二章 文獻回顧 ... 4

第一節 黃金價格與美元指數 ... 4

第二節 黃金價格與消費者物價指數 ... 5

第三節 黃金價格與貨幣供給 ... 6

第四節

探討黃金價格模型回顧 ... 7

第三章 研究方法 ... 10

第一節 單根檢定 ...10

第二節 門檻自我迴歸共整合模型(TAR 模型) ...12

第三節 TECM 誤差修正模型 ...14

第四節 Granger 因果關係檢定 ...16

第四章 實證結果 ... 17

第一節 資料來源與說明 ...17

第二節 單根檢定 ...18

第三節 門檻自我迴歸共整合模型(TAR 模型) ...19

第四節 TECM 誤差修正模型 ...23

第五節 Granger 因果關係檢定 ...26

第五章 結論與建議 ... 27

參考文獻 ... 30

附錄一、殘差表 ... 34

附錄二、預測黃金價格表 ... 36

表目錄

表 4.1.1 樣本資料敘述統計量 ...18

表 4.2.1 ADF 單根檢定 ...19

表 4.3.1 分段門檻共整合 TAR 模型 ...21

表 4.3.2 整段門檻共整合 TAR 模型 ...21

表 4.3.3 不對稱門檻共整合 TAR 模型 ...22

表 4.4.1 黃金價格、美國貨幣供給-門檻誤差修正模型 ...24

表 4.4.2 消費者物價指數、美元指數-門檻誤差修正模型 ...25

表 4.5.1 Granger 因果關係檢定 ...17

圖目錄

圖 1.1.1 研究架構流程圖 ... 3

圖 4.3.1 殘差趨勢圖...20

圖 5.1.1 黃金價格預測圖 ...28

1

第一章、緒論

黃金價格最基本影響來自於供給與需求,Anthony (2001)說明黃金價格的高低 與市場的需求及供給的變化有十分顯著的關係,除此之外,國際經濟情勢也與其 密切相關,Davidson (2003)評論到黃金的避險保值功能,在亞洲金融危機爆發後, 再次獲得市場及投資者的肯定,而黃金在國際貨幣體系的穩固性的維護上,也有 很大的貢獻。自2002年起,黃金價格處於多頭走勢,從原本一盎司282.3美元, 一路飆漲,最高價還曾飆漲到一盎司1825.72美元。 2008年美國次貸風暴引發金融海嘯,至2009年全球金融危機持續蔓延,使全 球陷入第二次世界大戰以來最嚴重經濟衰退,國際金融穩定性大受影響,大量資 金湧入黃金市場,因投資黃金具有保值性,以致成為投資人最佳避風港。Ciner (2001)認為黃金作為一種重要的貴金屬,在多樣性的投資組合中具有重大意義的 地位,黃金作為投資產品,承擔著國際資金避險媒介物的角色。Ghosh et al. (2004) 歸納人們購買黃金有兩個目的,第一個目的是「使用需求」,黃金直接用於生產 珠寶、硬幣、獎牌、電器元件……等;第二個目的是「資產需求」,是由政府、 基金經理人、個人運用黃金作為投資。Nikos (2006)也提到投資黃金的價值沒有 信用風險,因為黃金價值是一成不變,在交換過程也不會發生改變。 黃金市場在國外發展相對成熟,且交易品種多樣,市場監管及運作制度健全, 國外在對黃金價格走勢的變化發展與其它商品貨幣的正負相關性研究上,也取得 一定的成果。黃金作為一種特殊貴金屬,具有貨幣與商品的雙重功能,近幾年來 黃金價格經過大幅波動,而黃金的投資價值與其他商品相比,本身價值穩定且保 值的特性,可做為投資及儲蓄之用途,常被視為熱門投資工具,且如何預測黃金 價格,一直是許多學者及投資人關注的議題,因此研究黃金價格走勢變化的相關 性研究,也是一個較為有現實意義及有價值的議題。故本研究採取美國貨幣供給2

(M2)、美元指數 (USDX)、美國消費者物價指數 (CPI),建構一多元迴歸模型, 運用Enders and Siklos (2001) 提出的不對稱門檻共整合模型,來探討這些因素對 於黃金價格的影響及其相互間之關係。 本研究之方向有以下三點說明: 一、本研究以不對稱門檻共整合模型分析黃金價格、美國貨幣供給 (M2)、美元 指數 (USDX)、美國消費者物價指數 (CPI)之間共整合關係為何? 二、本研究運用Granger 因果關係分析無共整合之期間,解釋變數間之領先落後 關係為何? 三、本研究以發生共整合之時段預測未來黃金價格走勢? 本研究架構流程圖如下:

3 圖 1.1.1 研究架構流程圖

研究背景與動機、目的

文獻回顧

建立實證模型

ADF單根檢定

TAR門檻共整合模型

TECM門檻誤差修正模型

實證結果分析

Granger因果關係檢定

結論與建議

YES

NO

4

第二章、文獻回顧

黃金本身具有很好的避險保值功能,而黃金價格的走勢與其他商品貨幣的走 勢也存在一定程度的正負向關係,從過去文獻中可以發現,已有許多學者針對貴 金屬黃金價格的變動影響因素進行研究,在檢驗黃金價格與其他商品貨幣變化的 關係方面上,學者提出了許多成果。本研究將文獻回顧歸納為四節,第一節為黃 金價格與美元指數,第二節為黃金價格與消費者物價指數,第三節為黃金價格與 貨幣供給,第四節為黃金價格模型,以下將逐一說明:第一節、黃金價格與美元指數

Beckers and Soenen (1984)利用黃金與美元的互動關係分析,以 1975 年 1 月 至 1981 年 12 月間法郎、瑞士法郎、英鎊、馬克、和日圓計價之美元與 IMM 以 美元計價之每日黃金現貨價格為研究對象。所得到的結果發現黃金的報酬與美元 的強弱從 1975 至 1981 年間,呈顯著的負向關係。Tully and Lucey (2007)運用 APGARCH 模型,對 1983 年到 2003 年黃金現期貨價格研究,發現較長時期內來 看,美元是最主要影響黃金價格波動的唯一宏觀經濟因素,且認為長期持有黃金 具有對抗美元的效果。

而 Levin and Wright (2006)、McCown (2007)和 Worthington and Pahlavani (2007)等人,也均證實黃金價格和美國物價水準存在協整關係,美國物價水準和 黃金名義價格之間的長期彈性接近於 1。這些研究也從側面證實黃金投資對美元 貶值對沖作用的存在。Nikos (2006)利用 1995 年 7 月到 1998 年 6 月與 2002 年 1 月到 2004 年 12 月,這兩段期間的黃金價格與美元匯率月資料,採用簡單相關係 數法,去探討黃金與美元匯率之間的關係,其是要觀察黃金是否有避險美元的功 能存在,而研究結果得黃金價格在這兩期間與美元的相關係數分別是-0.19、-0.51。 此顯示當美元貶值時,黃金會吸引投資者的注意。

5

Reboredo and Rivera-Castro (2014)研究當美元貶值時,是否要持有黃金來避 險及保值,樣本期間從 2000 年 1 月到 2012 年 9 月,其研究結果得到顯著平均可 信賴的證據,黃金具有規避美元風險的能力。此外,在特殊的市場環境,美元極 度貶值和黃金之間的條件表明,黃金可以被投資者作為一種有效的弱避險資產。 由於黃金價格以美元計價,且美元貶值時,投資人會因避險需求而傾向持有 黃金,過去文獻大多顯示黃金具有規避美元風險的能力,故本研究將美元指數納 入首要考量的解釋變數之一。

第二節、黃金價格與消費者物價指數

通貨膨脹率也是會影響黃金價格變動的因素之一,若一國通貨膨脹率越高, 則投資人將傾向持有黃金來保值,而此時黃金需求量大,世界黃金價格也會提 高。 Kolluri (1981)以美國1968年3月至1980年2月期間的黃金價格與通貨膨脹進 行研究,確實發現黃金在這段期間內是一項良好的避險工具。後Mahdavi and Zhou (1997)比較黃金價格與商品價格對於通貨膨脹率是否會有影響,實證結果發 現商品價格和消費者物價指數 (CPI)有共整合的關係。Chua and Woodward (1982)以1975年1月至1980年1月間美國、加拿大、德國、 英國、瑞士與日本等六國之消費者物價指數 (CPI)和每個月與每半年的黃金價格 資料為研究對象,探討黃金是否真的能抵抗通貨膨脹的風險。實證結果顯示對於 美國而言,黃金確實具有抵抗通貨膨脹的避險效果,但並非在每個國家都有抵抗 通膨的效果。

Ghosh et al. (2000)和 Levin et al. (2004)使用 1976 至 1999 年間黃金月資料價 格分別分析影響黃金價格長短期因素做為理論模型,利用共整合來說明黃金價格 是否為通貨膨脹的避險工具。研究將黃金價格當期與落後期的β值、名目利率、 方便利率與違約風險放入短期方程式中,也就是在短期,黃金價格並不能充分反

6 映通貨膨脹風險而用作短期避險用途,但在長期黃金價格卻能大致上解釋通貨膨 脹率的波動,可以做為通膨避險工具,然而在這段期間的月資料顯示,單獨檢驗 美元指數與黃金價格,結果兩者並無共整合關係。 左如萱 (2011)以向量自我迴歸模型(VAR 模型)及 Granger 因果關係檢定, 分析各年期公債殖利率、通貨膨脹率、美元指數在金融海嘯發生前後的長短期關 聯性。其在 Granger 因果關係檢定結果為 CPI 在金融海嘯後走高,美國政府並未 以緊縮貨幣政策調升利率來因應,導致公債利率仍處低檔,使原來金融海嘯前可 影響黃金價格波動的公債利率,因未正確反應 CPI 訊息而被 CPI 取代影響黃金 價格波動的地位。 本研究認為消費者物價指數能反映民生基本消費水準,當消費者物價指數上 升,有通貨膨脹的壓力,此時中央銀行可能藉由調高利率來加以控制,對於美元 來說是利多,而利空黃金。故本研究將以美國消費者物價指數 (Consumer Price Index, CPI)當作通貨膨脹率的指標,作為解釋變數之一。

第三節、黃金價格與貨幣供給

Natalie Dempster and George Milling-Stanley (2010)研究了黃金在央行外匯儲 備管理中的作用。通過投資組合優化模型證實了增加黃金儲備可以提高發展中國 家或新興市場經濟體央行的效率邊界。由於黃金不存在交易對手風險和信用風險, 增加黃金儲備有助於對抗與貨幣供給快速增長相關的風險,能夠為世界各國央行 所接受,在當前經濟金融危機的環境下尤其具有吸引力。此外,黃金市場規模龐 大,金融危機中即使在其他市場存在壓力的情況下仍能保持良好的流動性,增加 黃金儲備也有助於增加儲備資產的流動性。 齊子翔 (2010)為貨幣主義理論的觀點,不僅運用在經濟建設中,同樣可以 運用在理財行為中,在不考慮經濟週期和投資者心理預期的前提下,貨幣供給量 與資產價格之間也呈同方向變動關係。歷史經驗也告訴我們:往往在量化寬鬆的

7 貨幣政策下,股票、黃金、大宗商品等理財工具的價格會出現上漲;在緊縮的貨 幣政策下,上述理財工具的價格會下跌。故運用好貨幣主義理論觀點,可以指導 人們的理財行為,為投資判斷提供理論依據。 林鳴琴等人 (2012)運用向量自我迴歸模型 (VAR)模型及 Granger 因果關係 檢定,探討黃金價格與台灣實質經濟之間的關係為何,並藉以找出黃金價格是否 為台灣經濟動向的領先指標之一。選取變數包含:倫敦黃金定盤價、工業生產指 數、貨幣供給 M2、加權平均股價指數、通貨膨脹率、實質利率及失業率, VAR 實證結果發現:倫敦黃金定盤價對於工業生產指數、貨幣供給 M2、加權平均股 價指數、通貨膨脹率以及實質利率有領先的關係存在,顯示出倫敦黃金定盤價似 可做為預測台灣經濟動向的領先指標。而透過 Granger 因果關係檢定的結果則 發現,倫敦黃金價格對於通貨膨脹率及實質利率有單向的因果關係存在。 而以前學者研究多著重在探討黃金價格、美元指數、消費者物價指數的相關 性探討,比較少對於黃金價格與貨幣供給間做研究,本研究認為貨幣供給也是會 影響到黃金價格的,故將其列入解釋變數之一。

第四節、黃金價格模型

關於研究黃金價格模型已有諸多學者做過不同的方法分析。如李映潔 (2007) 以多元迴歸模型並利用 CHOW TEST 及虛擬變數,研究 1970 年至 1990 年及 1991 年至 2006 年兩段期間做分析,檢定兩段樣本期間的黃金價格是否發生結構性的 改變及重大事件對黃金價格之影響力是否減弱,實證結果黃金價格與美元匯率的 正向走勢應為短暫現象,長期而言,兩者維持負向關係。1991 年後國際重大事 件對於黃金價格影響並不顯著,及研究兩階段整體的黃金價格並未發生結構性改 變。 吳素萍 (2010)運用Johansen共整合檢定,發現黃金、白銀、銅期貨與各變數 間各自有長期穩定的均衡關係存在。再用向量誤差修正模型進行各變數間之因果8 關係檢定。其檢定結果得知:黃金價格領先於庫存量及中國工業生產指數,美國 工業生產指數領先黃金價格,而黃金價格與油價具有雙向因果關係。 許立平與羅明志 (2011)以 1973 年 1 月至 2010 年 11 月倫敦現貨黃金月度價 格為依據,建立 ARIMA 模型,對 2011 上半年的黃金價格走勢進行預測分析, 並得出短期內國際黃金價格將繼續上漲的結論,為調整外匯儲備結構、增加黃金 儲備提供了政策依據。 李文斌 (2011)以 GARCH 模型探討自 2006 年以來黃金現貨價格、原油價格 及美元指數三者之相關性,利用三種金融資產間之關連性,探討三者之領先落後 關係。實證結果原油與美元指數間存在有長期均衡關係外,黃金與美元指數、黃 金與原油之間長期間不具有長期均衡關係。且發現在面對金融事件的衝擊下,原 本的關係會改變,例如在 2008 年之金融海嘯及 1997 年之亞洲金融風暴時,黃金 與美元指數的關係應為負相關,在面臨避險的需求下,反而變為正相關。 彭樹裕 (2012)運用單根檢定、門檻自我迴歸模型 (TAR),及動差門檻自我 迴歸模型 (M-TAR)進行門檻共整合檢定後,並進一步利用門檻誤差修正模型 (TECM)及誤差修正模型 (ECM),來檢驗美元指數與黃金價格及石油價格與黃金 價格長短期因果非線性關係探討,最後進行 Granger 因果關係檢定。研究結果發 現在美元指數方面,短期時美元指數不會影響黃金價格,黃金價格也不會影響美 元指數;長期時以門檻值 -0.0190 為上下區間分界點,在上區間時,黃金價格不 會影響美元指數,美元指數也不會影響黃金價格,而在下區間的部份,則是黃金 價格會影響美元指數,而美元指數不會影響黃金價格。 洪倫慶 (2013)採用 OLS 線性迴歸分析模式,最重要的是替黃金價格解釋出 一個最適當黃金價格的時機。以 1998 年 1 月至 2013 年 3 月的黃金價格月資料做 為原始資料運用,結果顯示黃金價格對於油價、政治因素不確定性、金融泡沫化 的因素,長期走勢都呈現一致性的正向關係,但相對於印度盧比較則是呈現負向 關係。最後又以預測黃金價格的時間為 2013 年 4 月到 2013 年 12 月當中更發現,

9

OLS 線性迴歸分析模式對於實際黃金價格只有 5%的差距。因此,可以看出油價、 政治因素不確定性、印度盧比、金融泡沫化的因素對上黃金價格的關聯性更貼接 黃金價格之走勢。

範芝萍等人 (2014)採用最小平方迴歸與 Koenker and Bassett (1978)所提出 的分量迴歸,分析石油價格、美元指數與美股對黃金價格走勢的影響。實證結果 顯示美股及美元指數對黃金報酬的影響顯著為負,而油價對黃金報酬的影響則顯 著為正。同時也意味黃金是一種權益資產組合避險與抗通貨膨脹的資產工具。 由上述文獻可發現許多學者對於黃金價格的相關研究曾提出多種方法,而本 研究參照彭樹裕 (2012)此篇方法,選用 Enders and Siklos (2001)提出之門檻共整 合模型,並進一步利用門檻誤差修正模型 (TECM),來檢驗黃金價格長短期非線 性關係,最後再進行 Granger 因果關係檢定,而和彭樹裕 (2012)此篇不同之處在

於本研究加入美國貨幣供給 (M2)、美國消費者物價指數 (CPI)做比較探討,並

認為以前學者多研究黃金價格與石油價格之關聯性,已有許多定論,故此部分本

10

第三章、研究方法

第一節、單根檢定

在進行時間序列資料實證研究時,由於序列可能存在單根,所以我們必須先 對序列資料做單根檢定,確保序列資料為定態的。 時間序列分為定態 (Stationary)及非定態 (Non-stationary)兩種序列。定態時 間序列是經由隨機過程產生之機率分配,並不會隨時間的變動而改變,且任何外 在衝擊,對於時間序列僅僅是暫時性影響,其受到干擾後又會返回其平均值;反 之,若經由隨機過程產生之機率分配,隨時間的變動而改變,且對於外在衝擊有 累積的效果,使序列逐漸偏離平均值,則為非定態時間序列。Granger and Newbold (1974)指出,若對一非定態時間序列做迴歸分析,則估 計結果易產生偏誤或發生假性迴歸 (spurious regression)的現象。假性迴歸是指估

計式產生不具有一致性的問題,且會造成迴歸式的 R2判定係數很高,及 t 統計

量很顯著,但是 Durbin-Waston 之值卻趨近於 0,產生錯誤的統計推論結果。 故凡是具單根現象的時間序列必須經過差分,使其成為定態時間序列,才可 進行估計,故進行時間序列各項統計數據時,進行單根檢定已是必要的步驟。本 研究運用 Dickey and Fuller (1981)提出之 ADF (Augmented Dickey-Fuller)單根檢 定來檢定樣本資料是否具單根現象。

ADF 檢定的過程是對變數本身落後一期的序列及變數的差分落遲項進行迴 歸分析,但序列本身產生過程仍然為未知,就是模型中的截距項及時間趨勢項是 否存在無法確定。

11 故應對三種情形的 AR(p) 模型逐一檢定,而三種模型如下: 一、隨機漫步模型 ∆𝑦𝑡 = 𝛼1𝑦𝑡−1+ ∑𝜌−1𝑖=1 𝑦𝑖∆𝑦𝑡−𝑖+ 𝜀𝑡 (3.1) 二、包含截距項 ∆𝑦𝑡 = 𝛼0+ 𝛼1𝑦𝑡−1+ ∑𝜌−1𝑖=1 𝑦𝑖∆𝑦𝑡−𝑖+ 𝜀𝑡 (3.2) 三、包含截距項及時間趨勢項 ∆𝑦𝑡 = 𝛼0+ 𝛼1𝑦𝑡−1+ 𝛼2𝑇 + ∑𝜌−1𝑖=1 𝑦𝑖∆𝑦𝑡−𝑖+ 𝜀𝑡 (3.3) 其中,𝑦𝑡 為所使用的變數在第 t 期的值,𝜌 − 1 為差分項的落後期數,𝛼0 為 截距項,T 為時間趨勢項,∆𝑦𝑡−𝑖 = 𝑦𝑡−𝑖− 𝑦𝑡−𝑖−1。𝜀𝑡 為殘差項,須符合白噪音。 而選取差分項落後期數𝜌 − 1 的原因,是為了確保 𝜀𝑡 殘差項滿足白噪音的過程, 使迴歸式能夠呈現系統的動態。 而上述 ∆𝑦𝑡 = 𝑦𝑡− 𝑦𝑡−1,表示序列 𝑦𝑡 經過一階差分後的新序列,其統計檢 定假設如下: H0:𝛼1 = 0 (表示存在單根,序列為非定態) (3.5) H1:α1 ≠ 0 (表示存在單根,序列為定態) (3.6) 若拒絕虛無假設H0,則表示不存在單根,新序列 ∆𝑦𝑡 為定態序列。

12

第二節、門檻自我迴歸共整合模型(TAR 模型)

Enders and Granger (1987)提出共整合理論,指出當一時間序列具有單根現象,

樣本資料成非定態時,若變數間彼此具有共整合關係,表示其在短期間可能偏離 均衡,但在長期下短期動態的調整,使其偏離程度逐漸消失,回復至長期均衡狀 態。故共整合就是將一些非定態的時間序列做線性組合後變成定態的時間序列。 早期的 Enders and Granger (1987)及 Johansen (988)的共整合檢定法,皆是假 設共整合變數間具有對稱關係和誤差修正項調整機制,不論均衡誤差修正項是正 或負,調整係數皆是相同的,並沒有考慮到非線性及不對稱的問題。

Enders and Siklos (2001)則認為當誤差修正項的調整方式是不對稱或具門檻 效 果 時 , Enders and Granger (1987) 的 共 整 合 檢 定 將 會 產 生 誤 設 錯 誤 (misspecification error)的現象,因此將 Enders and Granger (1987)的架構擴充為誤 差修正項是有不對稱特性的門檻共整合模型。

而本研究以 Enders and Siklos (2001)提出的不對稱共整合模型來探討,以下 將進行兩階段步驟說明:

第一階段,利用普通最小平方法 (OLS;ordinary least squares)估計黃金價格與美國 貨幣供給、消費者物價指數、美元指數三解釋變數間之長期均衡關係如下:

𝐺𝑡 = 𝐶 + 𝛿1𝑀𝑡+ 𝛿2𝑃𝑡+ 𝛿3𝑈𝑆𝑡+ 𝑒𝑡 (3.7)

模型中:𝐺𝑡 為黃金價格、𝑀𝑡 為美國貨幣供給、𝑃𝑡 為消費者物價指數、𝑈𝑆𝑡 為美

元指數、𝑒𝑡 為黃金價格與三變數間長期均衡關係之隨機誤差項。

第二階段,Enders and Siklos (2001)考慮以下的迴歸式,檢定長期均衡關係中的

13 ∆𝑒𝑡 = 𝐼𝑡𝜌1𝑒𝑡−1+ (1 − 𝐼𝑡)𝜌2𝑒𝑡−1+ ∑𝜌−1𝑖=1 𝛽𝑖∆𝑒𝑡−𝑖+ 𝜀𝑡 (3.8) 模型中:𝑒𝑡 為長期均衡關係的誤差項,𝜀𝑡 為滿足白色噪音的隨機誤差項,𝜌1、 𝜌2、𝛽𝑖 代表迴歸係數,𝜌 − 1 為差分項的落後期數,而𝐼𝑡 為劃分體制的指標函 數,其關係如下: 𝐼𝑡= {1 𝑖𝑓 t ≥ 𝜏0 𝑖𝑓 t < 𝜏 (3.9) 其中,τ 為未知的時間點,Tong (1983,1990)證明𝜌1、𝜌2的最小平方估計量 的漸進分配為多變量常態分配,t 為日期,因本研究是以日期作為劃分體制的指 標函數。

Enders and Siklos (2001)將 (3.8)式、(3.9)式稱為門檻自我迴歸共整合模型 (TAR;threshold autoregressive),在共整合模型中,指標函數 𝐼𝑡 的值取決於 t 的值, 且誤差修正項的調整具有不對稱的門檻效果,當 t 大於或等於時間點τ 時,則 𝐼𝑡= 1,體制的調整為 𝜌1𝑒𝑡−1;反之,當 t 小於時間點τ 時,則 𝐼𝑡 = 0,體制的 調整為 𝜌2𝑒𝑡−1。 在檢定不對稱共整合時,虛無假設為 𝐻0:𝜌1 = 𝜌2 = 0,表示黃金價格𝐺𝑡 與 美國貨幣供給𝑀𝑡 、消費者物價指數𝑃𝑡 、美元指數𝑈𝑆𝑡 三變數間無共整合關係, 若拒絕虛無假設,則表示變數間有共整合關係。在(3.8)、(3.9)式中,若𝜌1 = 𝜌2,

且時間點𝜏 = 0,為 Enders and Granger (1987)之共整合架構,其算是 Enders and Siklos (2001)的 TAR 共整合模型的特例。

14

第三節、TECM 誤差修正模型

誤差修正模型是將短期的動態調整現象,藉由前期的長期共整合關係均衡誤 差再加以修正,期能捕捉變數間的短期關係和下一期由失衡逐漸調整至長期均衡 關係之過程。故當黃金價格𝐺𝑡 與美國貨幣供給𝑀𝑡 、消費者物價指數𝑃𝑡 、美元指 數𝑈𝑆𝑡 三變數間確定存在有不對稱門檻共整合關係後,我們須以不對稱的門檻誤差修正模型(TECM;threshold error correction model),對數列間的關係加以分析, 才能精確捕捉各變數間非線性關係。 由於誤差修正模型是描述更正均衡誤差的隨機過程,當前一期的某些變數脫 離長期均衡時,加入誤差修正項在當期修正調整,使得數列不會偏離長期均衡太 遠,不對稱門檻誤差修正模型公式如下: ∆𝐺𝑖𝑡 = 𝛼 + 𝛾1𝑍𝑡−1+ + 𝛾2𝑍𝑡−1− + ∑𝜌𝑖=1𝛿1𝑖∆𝐺𝑡−𝑖+ ∑𝜌𝑖=1𝛿2𝑖∆𝑀𝑡−𝑖+ ∑𝜌𝑖=1𝛿3𝑖∆𝑃𝑡−𝑖+ ∑𝜌𝑖=1𝛿4𝑖∆𝑈𝑆𝑡−𝑖+ 𝑉𝑡 (3.10) ∆𝑀𝑖𝑡 = 𝛼 + 𝛾11𝑍𝑡−1+ + 𝛾12𝑍𝑡−1− + ∑𝜌𝑖=1𝜃1𝑖∆𝐺𝑡−𝑖+ ∑𝜌𝑖=1𝜃2𝑖∆𝑀𝑡−𝑖+ ∑𝜌𝑖=1𝜃3𝑖∆𝑃𝑡−𝑖+ ∑𝜌𝑖=1𝜃4𝑖∆𝑈𝑆𝑡−𝑖+ 𝑉𝑡 (3.11) ∆𝑃𝑖𝑡 = 𝛼 + 𝛾21𝑍𝑡−1+ + 𝛾22𝑍𝑡−1− + ∑𝜌𝑖=1𝛽1𝑖∆𝐺𝑡−𝑖+ ∑𝜌𝑖=1𝛽2𝑖∆𝑀𝑡−𝑖+ ∑𝜌𝑖=1𝛽3𝑖∆𝑃𝑡−𝑖+ ∑𝜌𝑖=1𝛽4𝑖∆𝑈𝑆𝑡−𝑖+ 𝑉𝑡 (3.12)

15 ∆𝑈𝑆𝑖𝑡 = 𝛼 + 𝛾31𝑍𝑡−1+ + 𝛾 32𝑍𝑡−1− + ∑𝜌𝑖=1𝜑1𝑖∆𝐺𝑡−𝑖+ ∑𝑖=1𝜌 𝜑2𝑖∆𝑀𝑡−𝑖+ ∑𝜌𝑖=1𝜑3𝑖∆𝑃𝑡−𝑖+ ∑𝜌𝑖=1𝜑4𝑖∆𝑈𝑆𝑡−𝑖+ 𝑉𝑡 (3.13) 模型中:𝑍𝑡−1+ 、 𝑍 𝑡−1− 為長期失衡調整的誤差修正項,分別代表時間點 τ之上 和時間點 𝜏 之下的衝擊調整,𝛾1、𝛾2則分別代表正、負誤差修正項的調整速度, 𝛼 為常數項,𝛿𝑖 、𝜃𝑖 、𝛽𝑖、 𝜑𝑖為差分落後項的係數,𝑉𝑡 為滿足白噪音之誤差 項,𝜌 為差分落後項的期數,由 𝜌 = 1 漸次增加至殘差項為白噪音。 透過(3.10) 、(3.11)、 (3.12)、 (3.13)式進行聯合檢定,虛無假設為: 𝐻0:𝛾1 = 𝛾2 = 0、𝐻0:𝛾11 = 𝛾12= 0、𝐻0:𝛾21= 𝛾22= 0、𝐻0:𝛾31= 𝛾32 = 0 若拒絕虛無假設,則具有誤差修正及共整合關係。另一聯合檢定,虛無假設為: 𝐻0:𝛾1 = 𝛾2、𝐻0:𝛾11= 𝛾12、𝐻0:𝛾21= 𝛾22、𝐻0:𝛾31 = 𝛾32 若拒絕虛無假設,則誤差修正具有不對稱性門檻效果。

16

第四節、Granger 因果關係檢定

Granger(1969)從變數的預測能力來定義兩變數的因果關係,其對因果關係的 定義,是利用在不同訊息集合下,新增另一個變數,觀察是否降低預測誤差的觀 念,而進行因果關係的檢定。在不對稱門檻誤差修正模型下,可藉由 Granger 因 果關係分析解釋變數間的領先落後關係。欲了解兩變數黃金價格𝐺𝑡、美國貨幣供 給𝑀𝑡的領先落後關係,分別對(3.10)式、(3.11)式進行 Granger 因果關係檢定。 假設𝐺𝑡沒有領先𝑀𝑡,則虛無假設為: 𝐻0:𝜃1𝑖 = 0,𝑖 = 1,2 … … 𝜌 (3.14) 此檢定為一個 F 檢定,若拒絕虛無假設,則表示𝐺𝑡領先𝑀𝑡。 同理,若假設𝑀𝑡沒有領先𝐺𝑡,則虛無假設為: 𝐻0:𝛿2𝑖 = 0,𝑖 = 1,2 … … 𝜌 (3.15) 此檢定為一個 F 檢定,若拒絕虛無假設,則表示𝑀𝑡領先𝐺𝑡。17

第四章、實證結果

第一節、資料來源與說明

本研究主要探討黃金價格、美國貨幣供給 (M2)、美元指數 (USDX)、美國 消費者物價指數 (CPI)間是否具有不對稱門檻共整合,若具有共整合現象,則以 發生共整合之時段預測未來黃金價格走勢,無共整合即運用Granger 因果關係檢 定解釋變數間的領先落後關係。本研究以黃金價格、美國貨幣供給 (M2)、美元指數 (USDX)、美國消費者物價指數 (CPI)為研究標的,其中美元指數 (USDX)

是由紐約棉花交易所制定的,是六種國際貨幣對於美元匯率變化的幾何平均加權 值,綜合反映美元在國際外匯市場的指標,若美元指數上漲,則表示美元指數兌 其他主要貨幣升值。六種國際貨幣分別為歐元、日圓、英鎊、加拿大元、瑞典克 朗、瑞士法郎。 本研究之黃金價格、美國貨幣供給 (M2)、美元指數 (USDX)、美國消費者 物價指數 (CPI)皆採自台灣經濟新報 (TEJ)資料庫,各樣本資料期間皆是從 2002 年 1 月至 2013 年 12 月,共有 576 筆月資料。 表 4.1.1 為各樣本資料之基本敘述統計量,由表1中的 Jarque-Bera 可發現黃 金價格、美國貨幣供給 (M2)、美元指數 (USDX)、美國消費者物價指數 (CPI) 四樣本的統計量值皆偏大,且四樣本的 Probability 值皆小於 0.05,表示在 5%顯 著水準下,殘差都不符合常態分配。尤其美元指數的 Jarque-Bera 值為 102.3372, 是四者中最大,此為最不像常態分配。

18 表 4.1.1 樣本資料敘述統計量 G M2 CPI US Mean 882.2927 7752.8400 207.6924 85.3185 Median 787.1000 7461.5000 210.2000 82.9250 Max. 1825.7200 10959.0000 234.1000 120.2800 Min. 282.3000 5426.0000 177.1000 71.8000 Stv.Dev 474.2388 1592.0710 17.2618 9.7698 Skewness 0.4478 0.3932 -0.1644 1.5882 Kurtosis 1.8279 2.0035 1.7641 5.6395 Jarque-Bera 13.0560 9.6687 9.8135 102.3372 Probability 0.0015 0.0079 0.0073 0.0000 Obs. 144 144 144 144 註: 1.G 為黃金價格、M2 為貨幣供給、CPI 為消費者物價指數、US 為美元指數。 2. Jarque-Bera 為常態性檢定統計量。

第二節、單根檢定

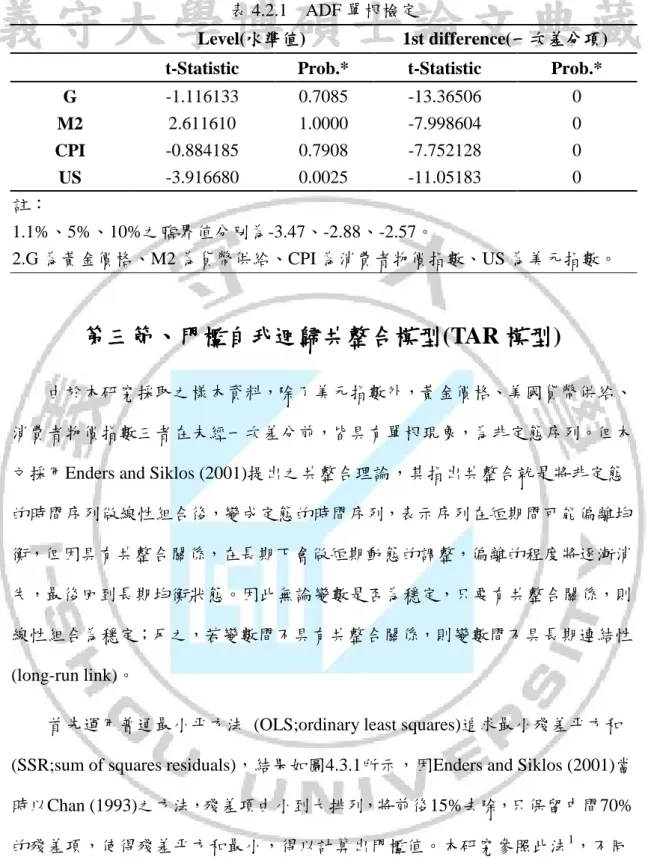

此 節 本 研 究 運 用 Dickey and Fuller (1981) 提 出 之 ADF (Augmented Dickey-Fuller)單根檢定來檢定樣本資料是否具單根現象,而檢定結果如表 4.2.1 所示,在 5%的水準下,除了美元指數外,其他的樣本資料皆是接受虛無假設, 表示具有單根現象,為非定態的序列,而一次差分後,全部樣本資料皆能拒絕虛 無假設,表示經過一次差分過後,變為定態序列。

19

表 4.2.1 ADF 單根檢定

Level(水準值) 1st difference(一次差分項)

t-Statistic Prob.* t-Statistic Prob.*

G -1.116133 0.7085 -13.36506 0 M2 2.611610 1.0000 -7.998604 0 CPI -0.884185 0.7908 -7.752128 0 US -3.916680 0.0025 -11.05183 0 註: 1.1%、5%、10%之臨界值分別為-3.47、-2.88、-2.57。 2.G 為黃金價格、M2 為貨幣供給、CPI 為消費者物價指數、US 為美元指數。

第三節、門檻自我迴歸共整合模型(TAR 模型)

由於本研究採取之樣本資料,除了美元指數外,黃金價格、美國貨幣供給、 消費者物價指數三者在未經一次差分前,皆具有單根現象,為非定態序列。但本 文採用Enders and Siklos (2001)提出之共整合理論,其指出共整合就是將非定態 的時間序列做線性組合後,變成定態的時間序列,表示序列在短期間可能偏離均 衡,但因具有共整合關係,在長期下會做短期動態的調整,偏離的程度將逐漸消 失,最後回到長期均衡狀態。因此無論變數是否為穩定,只要有共整合關係,則 線性組合為穩定;反之,若變數間不具有共整合關係,則變數間不具長期連結性 (long-run link)。首先運用普通最小平方法 (OLS;ordinary least squares)追求最小殘差平方和 (SSR;sum of squares residuals),結果如圖4.3.1所示,因Enders and Siklos (2001)當 時以Chan (1993)之方法,殘差項由小到大排列,將前後15%去除,只保留中間70% 的殘差項,使得殘差平方和最小,得以計算出門檻值。本研究參照此法1,不同 之處是將日期由小到大做排列,去除前後15%,亦即只選擇2004年1月到2012年2 月此段期間內的殘差平方和最小值。 1 因本研究參照 Chan (1993)之方法,從殘差趨勢圖中,先去除前後 15%,即不選擇 2002 年 3 月 至 2003 年 12 月及 2012 年 3 月至 2013 年 12 月兩段期間的 SSR,詳見附錄一。

20 405000 410000 415000 420000 425000 430000 435000 440000 445000 2 0 0 2 /4 /1 2 0 0 2 /1 1 /1 2 0 0 3 /6 /1 2 0 0 4 /1 /1 2 0 0 4 /8 /1 2 0 0 5 /3 /1 2 0 0 5 /1 0 /1 2 0 0 6 /5 /1 2 0 0 6 /1 2 /1 2 0 0 7 /7 /1 2 0 0 8 /2 /1 2 0 0 8 /9 /1 2 0 0 9 /4 /1 2 0 0 9 /1 1 /1 2 0 1 0 /6 /1 2 0 1 1 /1 /1 2 0 1 1 /8 /1 2 0 1 2 /3 /1 2 0 1 2 /1 0 /1 2 0 1 3 /5 /1 2 0 1 3 /1 2 /1

殘差趨勢圖

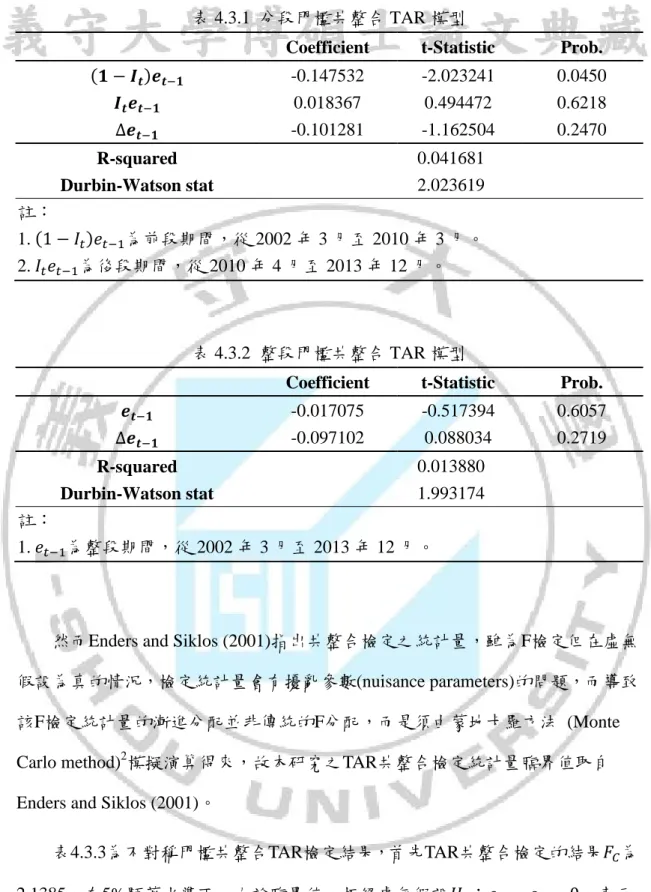

SSR 圖4.3.1 殘差趨勢圖 由圖4.3.1可見此段期間最小殘差平方和為426604.8,故我們選出之時間點τ 為2010年4月,以時間點τ作為門檻劃分,利用虛擬變數將資料分為2002年3月到 2010年3月及2010年4月到2013年12月兩段期間,再做門檻自我迴歸共整合檢定 (TAR檢定),分段門檻自我迴歸共整合檢定結果如表4.3.1所示,可發現2002年3 月到2010年3月這段期間,P值為0.045小於顯著水準0.05,表示這段期間黃金價格 𝐺𝑡 與美國貨幣供給𝑀𝑡 、消費者物價指數𝑃𝑡 、美元指數𝑈𝑆𝑡 三變數間具有共整 合關係,而2010年4月到2013年12月5這段期間的P值為0.6218大於顯著水準0.05, 接受虛無假設,表示這段期間是沒有發生共整合的。 另外,本研究也將整段期間下去做門檻自我迴歸共整合檢定(TAR檢定),結 果如表4.3.2所示,在5%顯著水準下,P值為0.6057,無法拒絕虛無假設,故發現 整段期間是沒有共整合的,故後續研究步驟將以2002年3月到2010年3月這段發生 共整合之期間,來預測後段期間黃金價格走勢。21

表 4.3.1 分段門檻共整合 TAR 模型

Coefficient t-Statistic Prob.

(𝟏 − 𝑰𝒕)𝒆𝒕−𝟏 -0.147532 -2.023241 0.0450 𝑰𝒕𝒆𝒕−𝟏 0.018367 0.494472 0.6218 ∆𝒆𝒕−𝟏 -0.101281 -1.162504 0.2470 R-squared 0.041681 Durbin-Watson stat 2.023619 註: 1. (1 − 𝐼𝑡)𝑒𝑡−1為前段期間,從 2002 年 3 月至 2010 年 3 月。 2. 𝐼𝑡𝑒𝑡−1為後段期間,從 2010 年 4 月至 2013 年 12 月。 表 4.3.2 整段門檻共整合 TAR 模型

Coefficient t-Statistic Prob.

𝒆𝒕−𝟏 -0.017075 -0.517394 0.6057 ∆𝒆𝒕−𝟏 -0.097102 0.088034 0.2719 R-squared 0.013880 Durbin-Watson stat 1.993174 註: 1. 𝑒𝑡−1為整段期間,從 2002 年 3 月至 2013 年 12 月。

然而Enders and Siklos (2001)指出共整合檢定之統計量,雖為F檢定但在虛無 假設為真的情況,檢定統計量會有擾亂參數(nuisance parameters)的問題,而導致 該F檢定統計量的漸進分配並非傳統的F分配,而是須由蒙地卡羅方法 (Monte

Carlo method)2模擬演算得來,故本研究之TAR共整合檢定統計量臨界值取自

Enders and Siklos (2001)。

表4.3.3為不對稱門檻共整合TAR檢定結果,首先TAR共整合檢定的結果𝐹𝐶為

2.1385,在5%顯著水準下,大於臨界值,拒絕虛無假設𝐻0:𝜌1 = 𝜌2 = 0,表示

黃金價格𝐺𝑡 與美國貨幣供給𝑀𝑡 、消費者物價指數𝑃𝑡 、美元指數𝑈𝑆𝑡 三變數間

具有共整合關係,而我們接著進行對稱性檢定,主要是觀察正負誤差修正項的調

2蒙地卡羅方法 (Monte Carlo method)又稱統計模擬法、隨機抽樣技術,是一種隨機模擬方法,以

22 整係數是否有差異,此檢定為標準的F檢定,表4.3.3對稱性檢定結果𝐹𝐴為4.0035, 拒絕虛無假設𝐻0:𝜌1 = 𝜌2,表示黃金價格𝐺𝑡 與美國貨幣供給𝑀𝑡 、消費者物價 指數𝑃𝑡 、美元指數𝑈𝑆𝑡 三變數間存在顯著不對稱共整合關係。 表 4.3.3 不對稱門檻共整合 TAR 模型 Coefficient F-statistic 𝛒𝟏 0.018367 𝝆𝟐 -0.147532 𝑭𝑪 2.1385** 𝑭𝑨 4.0035** 註: 1. 𝐹𝐶及𝐹𝐴皆為 F 統計量,虛無假設分別為沒有共整合(𝐻0:𝜌1 = 𝜌2 = 0)及有對稱 性調整(𝐻0:𝜌1 = 𝜌2),其中𝐹𝐶統計量臨界值取自 Enders and Siklos (2001)。 2. *、**、***分別表示在 1%、5%、10%的顯著水準下,拒絕虛無假設。

第四節、TECM 門檻誤差修正模型

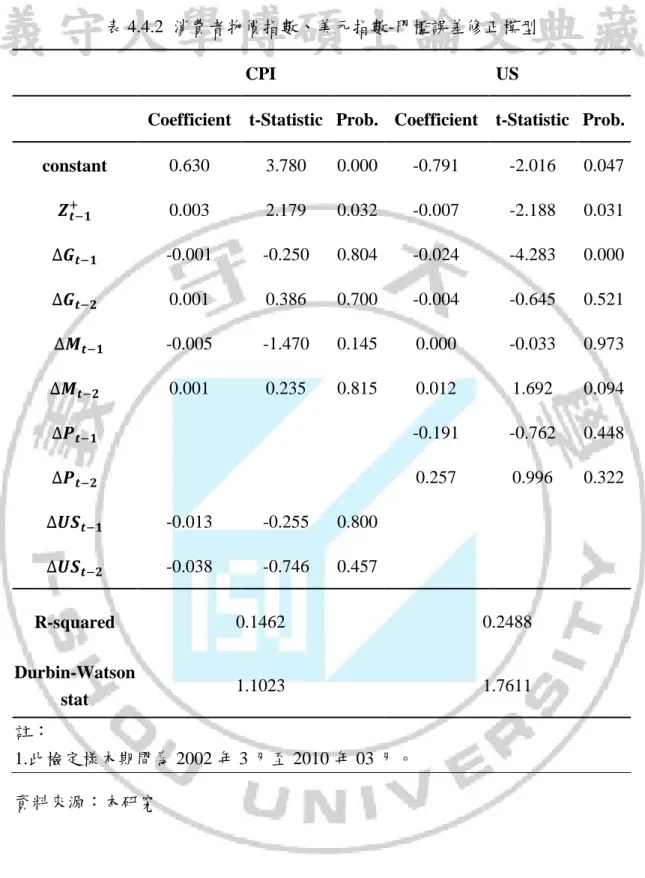

上章節已確認區分門檻的前段時間,黃金價格與美國貨幣供給、消費者物價 指數、美元指數三變數間有不對稱共整合關係,所以此章節將針對2002年3月到 2010年3月此段有共整合的期間,做TECM門檻誤差修正模型,研究變數間短期 動態關係。根據Engle & Granger (1987)所提出的Granger代表定理(Granger Representation Theorem),當時間序列間存在著長期共整合關係,則序列間必存 在一個誤差修正模型;反之,適用誤差修正模型的序列,必具有共整合關係。 而估計TECM門檻誤差修正模型時,對於變數的落後差分項最適期數決定, 一般作法通常會從第一期逐漸增加期數,直到模型殘差項達到白色噪音為止,或 者選取AIC值或SIC值最小值來決定,然而因本研究資料樣本數目有限,為了避 免落後期數過多,而影響模型估計效率性,本研究將門檻誤差修正模型的落後差

23 分項取至落後兩期為止。 TECM門檻誤差修正模型估計結果如表4.4.1及表4.4.2所示,由表4.4.1可發現 2002年3月至2010年3月,在顯著水準5%下,除了美國貨幣供給外,黃金價格、 消費者物價指數及美元指數間長期誤差修正項 𝑍𝑡−1+ 的P值分別為0.0041、0.032、 0.031,皆呈現顯著,且黃金價格長期誤差修正項的Coefficient 為-0.1514,此一 定為負值,表示當上一期的殘差很大,脫離長期均衡關係時,因為具有共整合關 係,會做短期正負修正,最後會回到長期均衡。其中落後一期的美元指數∆𝑈𝑆𝑡−1對 於當期黃金價格在5%的水準下呈現顯著,而落後兩期的消費者物價指數對於當 期美國貨幣供給在5%的水準下,P值為0.0044亦呈現顯著。表4.4.2可得知落後一 期黃金價格∆𝑮𝒕−𝟏對於當期美元指數在5%的水準下,亦呈現顯著。

24

表4.4.1 黃金價格、美國貨幣供給-門檻誤差修正模型

G M2

Coefficient t-Statistic Prob. Coefficient t-Statistic Prob. constant 1.1512 0.1656 0.8689 33.1596 8.6674 0.0000 𝒁𝒕−𝟏+ -0.1514 -2.9457 0.0041 -0.0522 -1.1825 0.2401 ∆𝑮𝒕−𝟏 -0.0030 -0.0338 0.9731 ∆𝑮𝒕−𝟐 0.0852 1.0180 0.3114 ∆𝑴𝒕−𝟏 -0.0038 -0.0288 0.9771 ∆𝑴𝒕−𝟐 0.0311 0.2432 0.8084 ∆𝑷𝒕−𝟏 1.3034 0.3026 0.7629 0.5647 0.1582 0.8747 ∆𝑷𝒕−𝟐 -4.5215 -1.0282 0.3066 -10.2187 -2.9199 0.0044 ∆𝑼𝑺𝒕−𝟏 -7.2101 -4.3487 0.0000 0.4245 0.2856 0.7758 ∆𝑼𝑺𝒕−𝟐 0.4754 0.2727 0.7857 0.8506 0.5656 0.5731 R-squared 0.2589 0.1681 Durbin-Watson stat 1.9566 1.6385 註: 1.此檢定樣本期間為 2002 年 3 月至 2010 年 03 月。 資料來源:本研究

25

表 4.4.2 消費者物價指數、美元指數-門檻誤差修正模型

CPI US

Coefficient t-Statistic Prob. Coefficient t-Statistic Prob. constant 0.630 3.780 0.000 -0.791 -2.016 0.047 𝒁𝒕−𝟏+ 0.003 2.179 0.032 -0.007 -2.188 0.031 ∆𝑮𝒕−𝟏 -0.001 -0.250 0.804 -0.024 -4.283 0.000 ∆𝑮𝒕−𝟐 0.001 0.386 0.700 -0.004 -0.645 0.521 ∆𝑴𝒕−𝟏 -0.005 -1.470 0.145 0.000 -0.033 0.973 ∆𝑴𝒕−𝟐 0.001 0.235 0.815 0.012 1.692 0.094 ∆𝑷𝒕−𝟏 -0.191 -0.762 0.448 ∆𝑷𝒕−𝟐 0.257 0.996 0.322 ∆𝑼𝑺𝒕−𝟏 -0.013 -0.255 0.800 ∆𝑼𝑺𝒕−𝟐 -0.038 -0.746 0.457 R-squared 0.1462 0.2488 Durbin-Watson stat 1.1023 1.7611 註: 1.此檢定樣本期間為 2002 年 3 月至 2010 年 03 月。 資料來源:本研究

26

第五節、Granger 因果關係檢定

由第三節已得知2010年4月至2013年12月後段期間是沒有共整合的關係,故 我將無共整合的期間進一步做Granger因果關係檢定,探討黃金價格與各變數間 的因果關係,Granger因果關係檢定的虛無假設為變數間彼此沒有互相影響,若 拒絕虛無假設,則表示變數間有相互影響。 表4.5.1 Granger因果關係檢定結果,可發現落後兩期的美國貨幣供給對於黃 金價格,其F檢定為3.36454,P值為0.0452,拒絕虛無假設,表示落後兩期的美 國貨幣供給顯著影響黃金價格,即落後兩期的美國貨幣供給領先黃金價格。落後 兩期的美元指數對於黃金價格,其F檢定為3.08933,P值為0.0571,拒絕虛無假 設,表示落後兩期的美元指數顯著影響黃金價格,即落後兩期的美元指數領先黃 金價格。 表 4.5.1 Granger 因果關係檢定Null Hypothesis F-Statistic Prob. M2 does not Granger Cause G 3.36454* 0.0452

G does not Granger Cause M2 1.23757 0.3015

CPI does not Granger Cause G 1.60257 0.2147

G does not Granger Cause CPI 0.09519 0.9094

US does not Granger Cause G 3.08933* 0.0571

G does not Granger Cause US 2.54958 0.0914 註:

1.此檢定樣本期間為 2010 年 4 月至 2013 年 12 月。 2.落後期數為 2 期。

3.*、**、***分別表示在 1%、5%、10%的顯著水準下,拒絕虛無假設。 資料來源:本研究

27

第五章、結論與建議

近幾年來,由於台灣黃金市場的興起,帶動機構與個別投資人投資黃金的熱 潮,使得投資人格外關注黃金價格的走勢變化。本研究主要利用Enders and Siklos (2001)之TAR不對稱門檻共整合模型,探討變數間的長期均衡狀態,再加入TECM 誤差修正模型將差分所流失的長期訊息調整回來,使變數間的短期動態關係不會 偏離長期均衡太多。再針對無共整合之期間做Granger因果關係檢定,觀察變數 間是否有因果關係影響。 經由本研究實證結果,總結以下幾點: 一、TAR不對稱門檻共整合模型-長期均衡狀態

根據Dickey and Fuller (1981)之ADF單根檢定結果,在5%的水準下,除了美 元指數外,其他的樣本資料皆有單根現象,為非定態的序列,但在Enders and Siklos (2001)之TAR不對稱門檻共整合檢定中,首先以門檻區分為2002年3月到 2010年3月及2010年4月到2013年12月兩段期間,發現2002年3月到2010年3月此段 期間具有不對稱共整合關係,表示在短期間可能偏離均衡,長期下會做短期動態 的調整,偏離的程度將逐漸消失,長期會回到穩定狀態。而2010年4月到2013年 12月此段期間是沒有發生共整合。另外,本研究也發現2002年3月至2013年12月 整段期間也是沒有共整合關係的。 二、TECM誤差修正模型-短期動態關係 根據TECM誤差修正模型檢定結果得知,在顯著水準5%下,除了美國貨幣 供給外,黃金價格、消費者物價指數及美元指數間長期誤差修正項 𝑍𝑡−1+ 皆呈現 顯著,表示當脫離長期均衡關係時,會做短期正負修正,最後仍會回到長期均衡。 由此可證實黃金價格與美國貨幣供給、消費者物價指數、美元指數三變數,因有 共整合關係,故存在有誤差修正現象,短期會慢慢做修正。

28 三、Granger因果關係-無共整合 根據Granger因果關係檢定結果,可發現2010年4月到2013年12月落後兩期的 美國貨幣供給領先黃金價格;落後兩期的美元指數領先黃金價格;而落後兩期的 消費者物價指數沒有領先黃金價格,落後兩期的黃金價格也沒有領先其他三變 數。 最後,本研究用2002年3月到2010年3月及2010年4月此段發生共整合之期間 來預測後段期間的黃金價格,結果如圖5.1.1所示,發現在2013年12月預測黃金價 格約在一盎司1600美元左右,但實際黃金價格卻是一盎司1200美元左右,本研究 又觀察2013年12月之後至2015年4月的黃金價格月資料,也都在一盎司1200美元 上下波動,並沒有上升到我們所預測的黃金價格水準,故本研究認為黃金價格短 時間內是被低估的,長期來看修正完會回到預測的正常水準,故建議投資人可以 盡早買進黃金。 圖5.1.1 黃金價格預測圖 資料來源:本研究 0 200 400 600 800 1000 1200 1400 1600 1800 2000 2 0 0 2 /0 1 2 0 0 2 /0 7 2 0 0 3 /0 1 2 0 0 3 /0 7 2 0 0 4 /0 1 2 0 0 4 /0 7 2 0 0 5 /0 1 2 0 0 5 /0 7 2 0 0 6 /0 1 2 0 0 6 /0 7 2 0 0 7 /0 1 2 0 0 7 /0 7 2 0 0 8 /0 1 2 0 0 8 /0 7 2 0 0 9 /0 1 2 0 0 9 /0 7 2 0 1 0 /0 1 2 0 1 0 /0 7 2 0 1 1 /0 1 2 0 1 1 /0 7 2 0 1 2 /0 1 2 0 1 2 /0 7 2 0 1 3 /0 1 2 0 1 3 /0 7

Gold Forecast

GF G29 針對本研究實證結果,提出以下三點建議,可供後續學者做研究參考,針對 不完善之處加以修正。 一、本研究僅探討黃金價格與美國貨幣供給、消費者物價指數、美元指數三者之 關聯及共整合關係,後續學者研究可加入其他可能影響黃金價格之宏觀經濟因子 作分析。 二、本研究樣本期間為2002年1月至2013年12月,建議後續研究可拉長樣本期間, 使實證結果更具說服力。 三、本研究僅探討黃金現貨價格,後續研究可延伸加入黃金期貨價格做深入探 討。

30

參考文獻

左如萱 (2011),金融海嘯前後黃金價格波動與利率、通貨膨脹率、美元指數關 聯性,淡江大學財務金融學系碩士在職專班。 吳素萍 (2010),貴金屬與油價關連性之研究,國立高雄應用科技大學金融資訊 研究所。 李文斌 (2011),黃金、原油與美元指數相關性之研究,淡江大學財務金融學系 碩士在職專班。 李映潔 (2007),影響黃金價格因素其穩定性之研究,國立成功大學國際企業研 究所碩博士班。 林鳴琴、施妤佩、李柏英、李杏美 (2012),黃金價格變動與實質經濟關係之探 討,財金論文叢刊,第十六期,p.57-73。南特莉•丹珀絲特 (Natalie Dempster)、喬治•米勒-斯坦利 (George

Milling-Stanley) ,黃金在儲備資產管理中的作用,新金融,2010 卷 11 期,p.7 -11。 洪倫慶 (2013),預測現貨黃金價格 OLS 線性迴歸分析之績效研究,國立成功 大學國際經營管理研究所碩士在職專班。 范芝萍、楊秉祐、朱恆宏、郭潼語、鄧凱鴻、葉佳蕙、陳羿君、張博凱 (2014), 油價、美元及美股對黃金價格走勢之影響-分量迴歸的應用,明新學報 40 卷第 2 期 ,p.141-149。 許立平、羅明志 (2011),基於 ARIMA 模型的黃金價格短期分析預測,財經科 學,2011 卷 1 期,p.26-34。 彭樹裕 (2012),美元指數、石油價格與黃金價格長短期因果非線性關係探討, 臺北大學國際財務金融碩士在職專班。 齊子翔 (2010)論貨幣主義理論在理財中的應用,金融經濟,2010 卷 4B 期, p.104-106。

31

Beckers, S., and L. Soenen. (1984). Gold: More Attractive to Non-U.S. Than to U.S. Investors Journal of Business Finance and Accounting, 11, p. 107-112.

Chan, K.S. (1993), Consistency and Limiting Distribution of the Least Squares Estimator of a Continuous Threshold Autoregressive Model, The Annals of Statistics, p. 520-533.

Chua, J., and Woodward, R. S. (1982), Gold as an Inflation Hedge: A Comparative Study of Six Major Industrial Countries, Journal of Business Finance and Accounting, 9, p. 191-197.

Ciner,C. (2001), On the long run relationship between gold and silver: a note.Global Finance J.12, p. 299–303.

Davidson, S., Robert Faff and David Hillier (2003), Gold Factor Exposures in

International Asset Pricing, International Financial Markets, Inst. and Money, p.1-19. Dickey, D. A. and Fuller, W. A. (1979), Distribution of the estimators for

autoregressive time series with a Unit Root, Journal of the American Statistical Association , p. 427-431.

Enders, W. and Granger, C. W. ( 1998), Unit-Root Tests and Asymmetric Adjustment with an Example Using the Term Structure of Interest Rates, Journal of Business and Economic Statistics , p. 304-311.

Enders, W. and Siklos, P. L. (2001), Cointegration and Threshold Adjustment, Journal of Business and Economic Statistics , p. 166-176.

Engle, R. and Granger, C. W. (1987), Cointegration and Error Correction: Representation, Estimation, and Testing, Econometrica , p. 251-276.

Ghosh, D., Levin, E.J., Macmillan, P., Wright, R. E. (2004), Gold as an Inflation Hedge?, Studies in Economics and Finance, p.1-25.

Granger, C. W. J. and P. Newbold. ( 1974), Spurious regressions in econometrics, Journal of Econometrics, vol. 2, no. 2, p. 111-120.

32

Johansen, S. (1988), Statistical Analysis of Cointegration Vectors, Journal of Economic Dynamics and Control, vol. 12, no. 3, p. 231-254.

Koenker, R. and Basset, G. (1978), Regression Quantiles, Econometrica , p. 211-244. Kolluri, B.R. (1981), Gold as a Hedge against Inflation: An Empirical Investigation, Quarterly Review of Economics and Business , p. 13-24.

Levin, E. J and Wright, R. E. ( 2006), Short-run and Long-run Determinants of the Price of Gold, Working paper, World Gold Council.

Levin, E., MacMillan P., Wright R. and Ghosh D. (2004), Gold as an Inflation Hedge? , Studies in Economics and Finance, p.1-25.

Mahdavi, S and Zhou, S. (1997), Gold and commodity prices as leading indicators of inflation: tests of long-run relationship and predictive performance, Journal of

Economics and Business,p. 475-489.

McCown, J. R., Zimmerman, J. R. (2007), Analysis of the investment potential and inflation-hedging ability of precious metals., Unpublished working paper, Oklahoma City University.

Neuberger, A. (2001), Gold Derivatives: The market impact, London Business School, Report prepared for the World Gold Council, May 2001.

Nikos, K. (2006), Commodity Prices and the Influence of the US Dollar, World Gold Council, 1, p.1-12.

Reboredo, JC., Rivera-Castro, MA. (2014) , Can gold hedge and preserve value when the US dollar depreciates?, Economic Modelling, p. 168–173.

Tong, H. (1983), Threshold models in non-linear time series analysis. New York: Springer-Verlag.

Tong, H. (1990), Non-linear time series: A dynamical system approach, Oxford, U.K.: Oxford University Press.

33

Tully, E., Lucey, B. M. (2007), A Power GARCH Examination of the Gold Market, Research in International Business and Finance, p. 316-325.

Worthington, Andrew C. and Mosayeb, P. (2007), Gold Investment as an Inflationary Hedge:Co-integration Evidence with Allowance for Endogenous Structural Breaks, Applied Financial Economics Letters, p.259-262.

34

附錄一、殘差表

2002/4/1 438697.1293 2005/1/1 438714.5069 2007/10/1 437819.7463 2002/5/1 438642.3238 2005/2/1 438725.6064 2007/11/1 437351.1576 2002/6/1 438282.4332 2005/3/1 438718.8147 2007/12/1 437400.2596 2002/7/1 438446.3777 2005/4/1 438735.0531 2008/1/1 437062.5393 2002/8/1 438612.4178 2005/5/1 438736.7438 2008/2/1 437089.3224 2002/9/1 438680.9351 2005/6/1 438708.9026 2008/3/1 437594.5389 2002/10/1 438588.2344 2005/7/1 438730.198 2008/4/1 436443.0539 2002/11/1 438665.7486 2005/8/1 438691.2884 2008/5/1 436057.9274 2002/12/1 438694.3363 2005/9/1 438641.0705 2008/6/1 435896.4669 2003/1/1 438534.7167 2005/10/1 438690.0219 2008/7/1 436130.9153 2003/2/1 438376.167 2005/11/1 438677.3185 2008/8/1 435831.5115 2003/3/1 438665.0612 2005/12/1 438713.1718 2008/9/1 436476.3611 2003/4/1 438729.2756 2006/1/1 438636.2255 2008/10/1 438454.3708 2003/5/1 438726.1847 2006/2/1 438523.8715 2008/11/1 438696.7042 2003/6/1 438699.2877 2006/3/1 438517.5275 2008/12/1 435962.072 2003/7/1 438737.0366 2006/4/1 438502.3507 2009/1/1 434108.368 2003/8/1 438738.1136 2006/5/1 438308.6919 2009/2/1 433456.9952 2003/9/1 438737.2388 2006/6/1 438299.9057 2009/3/1 433474.8243 2003/10/1 438732.1741 2006/7/1 438312.6855 2009/4/1 434200.3722 2003/11/1 438723.2702 2006/8/1 438283.3692 2009/5/1 435175.8258 2003/12/1 438685.2185 2006/9/1 438334.754 2009/6/1 432452.9264 2004/1/1 438539.5566 2006/10/1 438451.1769 2009/7/1 433738.5026 2004/2/1 438652.7308 2006/11/1 438426.5727 2009/8/1 432591.8553 2004/3/1 438675.5554 2006/12/1 438068.5642 2009/9/1 432765.1101 2004/4/1 438665.9748 2007/1/1 438127.9759 2009/10/1 430677.1213 2004/5/1 438739.584 2007/2/1 438111.2101 2009/11/1 429890.0091 2004/6/1 438738.4945 2007/3/1 438056.1761 2009/12/1 428380.7344 2004/7/1 438736.793 2007/4/1 438192.8071 2010/1/1 426768.0364 2004/8/1 438736.3912 2007/5/1 438248.721 2010/2/1 426713.9475 2004/9/1 438736.5375 2007/6/1 438479.8649 2010/3/1 426611.5101 2004/10/1 438734.3721 2007/7/1 438641.5849 2010/4/1 426604.8181 2004/11/1 438732.9093 2007/8/1 438543.7821 2010/5/1 426641.1152 2004/12/1 438713.757 2007/9/1 438561.6433 2010/6/1 427286.516735 2010/7/1 427628.4215 2013/4/1 416776.2052 2010/8/1 427221.1204 2013/5/1 419473.1317 2010/9/1 428036.0026 2013/6/1 425283.876 2010/10/1 430155.1994 2013/7/1 435559.6186 2010/11/1 432609.0416 2013/8/1 429559.8652 2010/12/1 434006.811 2013/9/1 420045.6192 2011/1/1 435568.7027 2013/10/1 426406.3959 2011/2/1 433305.6693 2013/11/1 427241.8175 2011/3/1 434335.0821 2013/12/1 433382.0218 2011/4/1 434213.9271 2011/5/1 436795.5588 2011/6/1 436790.9735 2011/7/1 435660.4602 2011/8/1 437665.6115 2011/9/1 437964.3745 2011/10/1 433867.771 2011/11/1 436312.9237 2011/12/1 437528.161 2012/1/1 428404.8464 2012/2/1 432765.1486 2012/3/1 430483.1659 2012/4/1 427567.7429 2012/5/1 426041.7818 2012/6/1 421142.48 2012/7/1 421472.5372 2012/8/1 421830.7497 2012/9/1 423514.5183 2012/10/1 426269.1084 2012/11/1 423015.1053 2012/12/1 422388.4124 2013/1/1 419645.8813 2013/2/1 418858.6694 2013/3/1 416623.0117

36

附錄二、預測黃金價格表

T G T G T G 2002/1/1 282.3 2004/10/1 428.5 2007/7/1 666.9 2002/2/1 293.2 2004/11/1 451.3 2007/8/1 673 2002/3/1 303.2 2004/12/1 438 2007/9/1 742.8 2002/4/1 309.55 2005/1/1 421.8 2007/10/1 792 2002/5/1 326.6 2005/2/1 436.5 2007/11/1 782.2 2002/6/1 313.5 2005/3/1 428.7 2007/12/1 834.9 2002/7/1 303.2 2005/4/1 435 2008/1/1 922.7 2002/8/1 304 2005/5/1 418 2008/2/1 972.1 2002/9/1 323.9 2005/6/1 435.9 2008/3/1 916.2 2002/10/1 318 2005/7/1 429.9 2008/4/1 848.9 2002/11/1 316.8 2005/8/1 431.2 2008/5/1 887.3 2002/12/1 347.6 2005/9/1 469 2008/6/1 880 2003/1/1 363.73 2005/10/1 473 2008/7/1 921.9 2003/2/1 350.2 2005/11/1 499.1 2008/8/1 857.8 2003/3/1 335.9 2005/12/1 517.1 2008/9/1 741.3 2003/4/1 339.1 2006/1/1 559.7 2008/10/1 716.8 2003/5/1 364.5 2006/2/1 568.2 2008/11/1 818.05 2003/6/1 346 2006/3/1 581.8 2008/12/1 875.4 2003/7/1 354 2006/4/1 651.8 2009/1/1 927.85 2003/8/1 375.7 2006/5/1 642.5 2009/2/1 942.35 2003/9/1 385.4 2006/6/1 613.5 2009/3/1 919.15 2003/10/1 384.5 2006/7/1 634.8 2009/4/1 886.55 2003/11/1 396.8 2006/8/1 625.9 2009/5/1 979.15 2003/12/1 414.8 2006/9/1 598.6 2009/6/1 926.6 2004/1/1 402.2 2006/10/1 601.7 2009/7/1 953.7 2004/2/1 409.8 2006/11/1 646.9 2009/8/1 945.55 2004/3/1 427.3 2006/12/1 635.2 2009/9/1 1,007.70 2004/4/1 387 2007/1/1 652 2009/10/1 1,045.40 2004/5/1 394 2007/2/1 669.4 2009/11/1 1,179.60 2004/6/1 392.6 2007/3/1 663 2009/12/1 1,097.32 2004/7/1 391 2007/4/1 680.5 2010/1/1 1,080.85 2004/8/1 410.4 2007/5/1 661 2010/2/1 1,117.60 2004/9/1 418.7 2007/6/1 648.1 2010/3/1 1,113.2537 T GF G T GF G 2010/4/1 1026.204573 1,179.20 2012/3/1 1348.3748 1,668.35 2010/5/1 1040.574306 1,216.20 2012/4/1 1364.6829 1,662.43 2010/6/1 1043.103368 1,216.55 2012/5/1 1369.69 1,560.43 2010/7/1 1042.683685 1,181.00 2012/6/1 1383.4123 1,597.45 2010/8/1 1054.862943 1,247.45 2012/7/1 1398.0025 1,614.30 2010/9/1 1058.556493 1,305.25 2012/8/1 1415.6359 1,692.01 2010/10/1 1069.801982 1,359.40 2012/9/1 1434.7413 1,772.10 2010/11/1 1077.680631 1,386.02 2012/10/1 1447.1315 1,720.65 2010/12/1 1085.758699 1,420.78 2012/11/1 1458.5194 1,714.80 2011/1/1 1097.732499 1,364.03 2012/12/1 1485.0814 1,673.78 2011/2/1 1112.044377 1,411.48 2013/1/1 1496.289 1,667.95 2011/3/1 1127.986241 1,418.90 2013/2/1 1505.1894 1,579.58 2011/4/1 1145.175164 1,535.50 2013/3/1 1520.9999 1,598.75 2011/5/1 1160.400882 1,535.80 2013/4/1 1528.4825 1,457.58 2011/6/1 1176.892917 1,500.35 2013/5/1 1537.8638 1,387.80 2011/7/1 1218.867259 1,627.88 2013/6/1 1549.6592 1,234.57 2011/8/1 1267.235264 1,825.72 2013/7/1 1564.392 1,325.25 2011/9/1 1273.750638 1,623.97 2013/8/1 1576.5741 1,395.27 2011/10/1 1278.946376 1,714.85 2013/9/1 1587.4833 1,328.94 2011/11/1 1289.494346 1,746.38 2013/10/1 1607.9566 1,323.10 2011/12/1 1296.841291 1,563.70 2013/11/1 1608.5145 1,253.35 2012/1/1 1319.30575 1,737.60 2013/12/1 1619.4544 1,200.90 2012/2/1 1334.04218 1,696.85