國

立

交

通

大

學

管理學院(經營管理學程)碩士班

碩

士

論

文

以財務績效指標分析全球精密機械與產業設備之發

展策略與生態集群

The Ecology and Strategy of the Global Industrial Machinery and

Equipment Related Companies by Using Financial Ratios

研 究 生 :楊青峯

指導教授 :唐瓔璋 教授

以財務績效指標分析全球精密機械與產業設備之發展策略與生態

集群

The Ecology and Strategy of the Global Industrial Machinery and

Equipment Related Companies by Using Financial Ratios

研 究 生:楊青峯 Student:Paul Ching-Feng Yang 指導教授:唐瓔璋 Advisor:Yingchan Edwin Tang

國 立 交 通 大 學

管理學院(經營管理學程)碩士班 碩 士 論 文

A Thesis

Submitted to Degree Program of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

以財務績效指標分析全球精密機械與產業設備之發展策略與生態

集群

學生:楊青峯

指導教授:唐瓔璋

國立交通大學管理學院(經營管理學程)碩士班 摘 要 本文針對全球的精密機械與設備產業進行分析,觀察全球 505 家產業 相關企業之財務比率指標,並經因素分析萃取出 5 個主要構面,再以集群分析 得到 3 種不同的生態集群:研銷擴張,重資產,與關係導向,並以 ROIC(企 業資本投入報酬率)為績效指標檢驗不同族群間的企業績效差異,發現關係 導向族群擁有最佳績效,其次為重資產族群,研銷擴張族群之績效為末。 期能作為經營管理者對公司經營策略擬定與決策分析之參考,以達到公司 永續經營的目標。 關鍵字:精密機械產業、工具機、財務指標、因素分析The Ecology and Strategy of the Global Industrial Machinery and

Equipment Related Companies by Using Financial Ratios

Student: Paul Ching-Feng Yang Advisor: Dr. Edwin Yingchan Tang

Degree Program of Business and Management College of Management

National Chiao Tung University

ABSTRACT

This article is to shed light on the configuration of the global industrial machinery and equipment related companies by using financial ratios observed from 505companies worldwide in the industry. The financial ratios are extracted to 5 constructs via factor analysis, and 3different clusters can be found after cluster analysis: R&D expansion, Heavy Assets and Relationship Management. ROIC is used to examine the performance among the 3 clusters, and it is found that the Relationship Management cluster is leading in the industry, second by Heavy Assets, and then R&D expansion. The results can be served as a reference for managers in developing company strategies and alternative analysis in order to become continuously sustained.

Keywords: Industrial Machinery、Machine Tools、Financial Ratios、Factor Analysis

謝 誌

進入交大管理學院讀書是我年少時的夢想,沒想到這個願望竟能夠在進 入職場後成真,能運用學校裡學習的知識觀察自己所從事的產業雖充滿樂 趣但也充滿挑戰,能夠完成論文與學業,首先感謝我的指導教授唐瓔璋老 師,唐老師的知識、智慧與風采開啟了我另一種視野。感謝我的家人對我 的支持,尤其是我的內人讓我能無後顧之憂地專注學業。論文動筆時恰也 是我初為人父的時刻,謝謝我剛出世的女兒,讓我了解生命的來之不易與 可貴,也歡迎她來到這個大千世界。再次感謝口試委員陳美芳老師,劉芬 美老師與陳海鳴老師對於本篇論文所給予的諸多意見與指導。感謝交大經 管所的各位老師在教學上的努力不懈與樹立的典範,使我能一窺管理知識 殿堂的奧妙。生也有涯,知也無涯,以有涯隨無涯,殆已!祝福所有不斷 在探索世界與知識道路上的同伴。 楊青峯 謹誌於台北 國立交通大學管理學院經營管理研究所 2012 年 7 月目 錄

第一章、緒論 ... 1 1.1 研究動機………1 1.2 研究目的………2 1.3 產業背景介紹-台灣的機械產業………4 第二章、文獻回顧 ... 8 2.1 策略、競爭優勢與企業績效………8 2.1.1 策略………8 2.1.2 競爭優勢與企業績效………10 2.2 工具機與機械產業的生態與演進……… ……11 2.2.1 工具機的力使背景與技術變革………11 2.2.2 台灣工具機產業的競爭優勢與劣勢………15 2.3 競爭優勢與企業績效的推論……… ……15 第三章、研究架構………..……… 173.4 研究變數………..………20 3.5 研究方法………..………22 第四章、研究結果 ... 23 4.1 敘述性統計分析………..………23 4.2 因素分析………..………25 4.3 集群分析………..………28 4.4 績效表現………..………31 第五章、結論與建議 ... 33 5.1 研究結論………..………33 5.2 研究限制與建議………..………34

表目錄

表1各項財務指標 2006~2010 年的敘述統計量………...23

表2未列舉管銷費用的公司………...25

表3十項財務指標以因素分析經正交最大變異轉軸法轉軸後

的結果………...26

表4因素命名與各因素所包含的財務比率………...27

表5集群分類個數判斷………...29

表6各集群所組成的因素平均分數………...29

表7以 ROIC 為指標的各策略族群敘述統計量………31

表8以非母數統計法,兩兩比較各策略族群之 ROIC………..31

圖目錄

圖1波特的價值鍊……….9

圖2工具機產業的三波數控變革………...13

圖3研究架構圖………...19

第一章、

緒論

1.1 研究動機 工業革命的歷史可以追朔自 18 世紀中葉開始,距今日約近二百多年的 時間,若將人類工業發展的歷程與整個人類數千年的歷史相比,工業的歷 史似乎僅若滄海一粟,但是工業的發展對整個人類文明生活與經濟活動的 影響卻至為深遠,短短兩百年的工業發展對人類的影響與變化,可以說遠 遠凌駕於過往數千年人類歷史進程中的任何其他的事件。也因為工業發展 對人類文明與經濟的決定性影響,世界各國自工業革命以來莫不競相發展 本國的工業實力以使自己的國家能進入或持續保持在所謂的(工業)先進 國家行列之中。在近代日本的明治維新與中國的自強運動,也象徵著中日 兩國或亞洲國家,企圖從非工業國家邁入工業發展國家的轉折點。因此吾 人綜觀人類近代百年來的發展絕不能忽略工業的發展,談論國家的經濟實 力與前途也不能不考慮國家工業的發展,甚至在早年還有所謂“工業救國 “的說法,有此可知工業對人類社會與國家民族的重要性。而”機械為工 業之母“,意指工業發展中所需要的機械設備與相關零組件是工業發展進 程中不可或缺的要素,要論斷工業發展的既有實力或未來潛力,我們可以 從機械設備的發展來一窺究竟。然而,雖然工業的影響如此之鉅大,機械 設備的地位如此之重要,但是觀察近年來國內外相關產業的論文,大多集 中在工程科技技術範疇的研究,從經營管理策略角度探討精密機械或相關 產業的論文其實並不多見,少數以經營管理策略角度切入的研究論文,所 採用的資料也屬於 1990 年代或更早的資料,似乎未能反應最新的產業發展1.2 研究目的

時序進入 2012 年,台灣的產業在歷經 2008 年的金融海嘯衝擊之後的 恐懼陰影尚未完全退去,近來風波不斷的歐債危機威脅也讓產業界飽受驚 慌,深怕歐債危機成為金融海嘯的翻版,經濟急凍的戲碼重演造成公司組 織營運的危機。 政府在 2002 年時提出了“兩兆雙星”(Two Trillion & Twin

Star)的產業政策,在行政院經建會的網頁中定義:“「兩兆」,係政府將 「半導體」與「影像顯示」兩項產業的產值在 2006 年時,各自突破新台幣 1 兆元之目標。「雙星」係指政府推動「數位內容」與「生物技術」兩項產 業成為我國未來具發展潛力的兩項明星產業。”然而 10 年後的今日,回頭 檢視此兩兆產業似乎已經風光不再,甚至因為此兩兆產業所屬的公司組織 已產生了鉅額營運虧損1而被媒體譏諷為“慘業“,根據中華信評所做的估 計2,台灣的銀行業對所謂”四大慘業“的總授信金額為 6,000 億元,佔銀 行業總放款額的 3%,如果此四個產業發生經營危機勢必進而衝擊銀行與金 融體系。在此產業界的愁雲慘霧與歐洲債務的四面埋伏之下,各方的焦點 似乎逐漸轉移至原本被歸類為所謂”傳統產業“的精密機械與設備等相關 行業之上,事實上台灣的精密機械與設備行業存在已久,只是各方的焦點 在近二、三十年來一直放在半導體相關的科技行業上,未能給予機械設備 行業應有的關注,直到金融危機發生引爆了半導體相關行業的營運危機, 才突顯出精密機械與設備業過去數十年來努力經營的成果。然而台灣的產 業界一直缺乏全盤性的策略縱深,對產業的經營生態缺乏全盤性的評估與 瞭解或即時地掌握最新的總體產業經營的生態變化,採取適當的措施以因 應變局或對未來做出規劃布局。企業的經營者往往也抱持著”得來速“的 心態投入產業,例如筆者親身經歷 2000~2008 年間台灣與大陸的各大企業 1(聯合報 2011/10/26)“面板業景氣冰封,友達前三季稅後虧損累計高達404.61億元,若加計奇美電、 華映與彩晶的虧損,今年台灣面板廠合計虧損恐達1,200億至1,300億元,比2009年的金融海嘯時期還慘, 恐將成為台灣面板史上最大虧損。” (經濟日報 2011/11/26) “三大DRAM廠南科、華亞科、力晶前三季合計虧損570億元,法人預期,若DRAM 價格持續低迷,加計瑞晶及茂德,五家DRAM廠今年虧損總額直逼千億元,慘烈程度僅次於2008年金融 海嘯衝擊。” 2 經濟日報 2011/12/30

競相把資源投入太陽能(photovoltaic,大陸稱光伏)相關產業的盛況,許多 新的設備廠房在 1~2 年之間從無到有,也帶動起一股太陽能與替代能源的 風潮,當時有多少企業組織在採取決策時考慮太陽能產業的先天經營弱 點:太陽能發電的產品,若僅以發電的直接成本考量,在其他以非再生能 源的發電方式之外部效益未被列入成本的情形下(如課徵環境稅或能源 稅),太陽能發電需要完全依賴各國政府的政策支持與補貼才能達到財務上 的平衡,當金融危機爆發時補貼縮減或刪除,各企業的廠房設備依舊在, 但其營收與獲利能幾度夕陽紅?另外以 PC 產業為例,曾經風光一時的小筆 電吸引了眾多廠家投入,在智慧型手機與平板電腦成為主流後,紅極一時 的小筆電也已成為昨日黃花。今日,在各界一片看好精密機械與設備行業 成為下一個台灣的”兆元產業”(新台幣)之時,我們不能僅以“產值” 的觀點來看待產業,產值達到“兆元”或許是一個面向但也僅是表象。近 年來台灣精密機械行業的總體產值增加,很可能是反應全球化的浪潮興起 後,新興國家邁向工業化的發展需要採購機器設備,因此整體全球市場相 關行業的產值皆有相當幅度的成長,台灣相關產業當然也會因此而“水漲 船高”,產值的成長也許僅是雨露均沾的結果,而非因企業組織的相對競 爭優勢而獲得。在我們歡心迎接下一個兆元產業即將到來之時,我們當然 由衷地希望她不會在數年後成為另一個“昨日黃花”的“慘業”,而必須 積極探求產業的永續經營之道並全力衝刺。我們需要用更宏觀的視野,觀 察更全面的產業縱深,來了解此項產業的整體經營生態,並進而瞭解台灣 相關企業在全球產業生態下所處的相對位置,期待本研究的結果能作為相 關產業從業人員的參考。茲將本研究的目的簡述列舉如下:

三、 藉由檢視全球精密機械與工具機行業的策略族群,了解台灣相關 企業的在全球產業生態中所處的位置,做為經營管理者的決策參 考。 1.3 產業背景介紹─台灣的機械產業 “產業(Industries)代表一種人類的集體活動,其目的在提供社會所需 要的某種有形或無形的產品與服務。重要的,乃在於這種活動乃透過某種 市場機制獲取生存與發展所需之資源,否則它就不算是產業。”(許士軍 2011)。總體經濟學將產業分為三級:一級產業為農業部門,二級產業為工 業部門,三級產業為服務業部門。一般認為經濟社會的發展通常是從一級 產業開始進而轉化為二級產業,最後進入三級產業。但是許士軍教授同時 指出 “近來人們對於產業所採的分類,已經產生一種「典範轉移」(paradigm shift)。它並非取決於一產業產出之性質,而在於其經營模式:具體言之, 在所謂服務主導(service-dominant logic,SDL)邏輯理念下,如果一產業 著眼者為配合社會上之某種最終需要(ultimate demand)予以滿足者,即屬於 服務業:反之,如果只是著眼於本身所提供之產品,力求精美者,即屬於 製造業。當然這種狹義的製造業只能存在於一種「供不應求」的市場環境 中。在今天的世界上,即使是製造業最終也必須配合市場需求才能生存, 因此一般有所謂「所有企業最後都是服務業」之說。”(許士軍 2011)這種 「所有企業最後都是服務業」的觀點,與蘋果創辦人賈柏斯(Steve Jobs) 將蘋果公司設定為一間服務公司的說法不謀而合,事實上蘋果公司甚至在 2007 年將公司名稱由“蘋果電腦”(Apple Computer Inc.)改為“蘋果 “(Apple Inc.)。

根據工研院 IEK 對機械產業的分類,機械行業可以區分為:金屬加工

工具機(工具機),高科技生產設備,產業機械,搬運與自動化機械,機械

傳動元件,流體機械,建築工程機械,農業機械,原動機械,與其他機械。 在台灣一般提到“精密機械行業”,通常會以“工具機”(Machine Tools)

行業為代表,“工具機“汎指以動力方式驅動而非手動,採用物理、化學 或是物理與化學聯合的方式,加工成形任意材料(最常見者為金屬,但也 可以是塑膠,陶瓷,木材…等等)的機械,其所加工完成的成品可以作為 其他機械或是設備的零部件。因此”工具機”也被稱作“工作母機”或 “機械之母”。1950 年代,美國空軍因為直升機螺旋槳的製造需求契機, 在其委外廠商 Parsons Corporation 與 MIT (美國麻省理工學院)的

Servomechanism Lab(伺服機械實驗室)協同開發之下,推出第一台數控型 (Numerical Controlled)工具機(Arnold 2001),透過”數值控制“的方式, 原本以人工方式所進行的機械操作設定可以被數值化,改以程式指令的方 式進行,如此許多原本在不同設備上進行的加工可以在同一台設備上完成 或者需要數個步驟的工藝可以減少步驟,使得機械生產效率優化並且完成 原本人工操作無法製造出來的複雜成品。後人進一步將”微處理器”(電腦) 應用在數值控制的工具機中,而成為所謂 CNC(Computer Numerical Controlled 電腦數值控制)工具機。除了以控制方式的區分(數控與非數

控),工具機按照加工型態還可以分為切削(Cutting 或 Chip making)與成

型(Forming)兩大類,大多數的廠商僅會專門生產其中一類,僅有少數廠 商會兩種型式皆生產,日本、美國、歐洲專注於致力於切削設備,而在台 灣切削與成型比率為 66:34(1998 MIRL 工研院機械所)。 台灣的機械產業可以追溯至日據時代,當時許多技術人員經由製糖 廠、兵工廠、或是台灣本地的機械廠學習到金屬加工相關的技術,台灣的 第一台數控工具機是由楊鐵公司在 1974 年推出,楊鐵公司的創辦人是楊日 明先生,楊先生的父親便是日據時代糖廠的技術人員,在父親的支持下楊 鐵於 1943 年在台中成立,早期是靠維修機械設備而累積相關的知識與經

的發展。根據 Gardner Publications Inc.於 2011 年發佈的全球工具機研究報 告,2010 年全球的工具機生產製造者的整體產出為 663 億美元 (US66.3Billion),根據工具機的產出值,全球前十大的工具機生產國與其美 元產值(括號內數值)依序為:中國大陸(190 億美元),日本(110 億美 元),德國(97 億美元),義大利(51 億美元),南韓(44 億美元),台灣(38 億美元),瑞士(21 億美元),美國(20 億美元),奧地利(9 億美元),與 西班牙(8 億美元)。其中中國大陸在 2010 年成為第一大工具機製造國,自 從 2002 年起中國大陸也持續蟬聯第一大的工業設備(含工具機)消耗國。 同一份報告亦指出,2008 年的金融海嘯對工具機行業有巨大的影響,所有 生產國在 2009 年都有巨幅衰退並在 2010 開始回升。在 2011 年,五個亞洲 國家(中國大陸,日本,台灣,南韓與印度)的工具機產值加總已經超過 了 406 億美元,超過世界產值的 60%。從進出口貿易出入總額來看,中國 大陸雖然是第一大工具機生產國,但其生產的工具機 80%是作為中國國內 使用,僅 16%為出口(經濟部國貿局品牌台灣網站,工具機 2011 年專刊)。 在 2010 年中國大陸的進口工具機的淨入超值為 73 億美元。中國是全世界 擁有工具機(大陸稱機床) 數量最多的國家(數量近 300 萬台),但是機 床數控化的比率僅達到 1.9%左右,相較於一般西方工業國家機床數控化的 比率為 20%,另外即使擁有數控機床,其利用率,開動率低。(李金伴,馬 偉民等 2007)這可以解釋近 10 年來中國大陸對進口工具機(尤其是數控型) 的強烈需求,以及需要“服務主導”的工具機生產製造商,除了提供機械 設備的產品之外,還需要處理後續使用維修等“技術支援”(Technical Support)的服務導向型問題,以解決其利用率、開動率低的問題。 台灣在 2010 年成為全球第 4 大的工具機淨出超國(淨出超金額為 22.9 億美元),出超金額排名在日本(73 億美元),德國(47 億美元),義大利 (23.9 億美元)之後,台灣的工具機進口總金額為 6.9 億美元全球排名第 10。將台灣與生產總值相近的南韓相比,南韓的淨出超值僅 2 億美元排名 第 8,南韓進口的工具機金額達 14 億美元排名全球第 4,顯示其大部分的 一,其他可以歸類的產品項目分別佔 2%~7%不等。其他產品(未歸類的機械產品項目)佔 29%。 資料來源:海關進出口統計月報,台灣區機械工業同業工會(TAMI)整理。

工具機都作為韓國國內生產使用。 整體而言,台灣的機械產業(含工具機的所有機械類別)十分的外銷導 向,若以出口國別區分,中國大陸含香港達 59 億美元(所有機械類別), 佔了出口總額的 34.3%,其次是美國 24 億美元佔 14.3%,第三為日本達 9 億美元佔 5.2%。可以顯示中國大陸的市場對台灣的機械業而言有著舉足輕 重的地位。另外從進口層面來分析,台灣在 2010 年所進口的機械種類之中, 有高達 48%是屬於半導體、IC、面板用製程設備,金額達到 131 億美元; 工具機進口僅為 7 億美金佔 2.6%。主要機械(所有項目)進口國為日本 61 億美元(39.7%),其次為美國 30 億美元(21.6%)。

第二章、

文獻回顧

企業的興衰獲利以及企業在所屬產業能否存續,一直是經營管理者與學 術研究關注的課題。為了解釋某個或某些企業的成功(或失敗)4,許多研 究從成功(或失敗)的”結果”,設法探索或歸納其”成因”(Causal Analysis)。 前述所謂的成功或是失敗,是把各個企業作一種相對性的比較,也就是討 論企業之間績效的異質性(Hesterogeneous)。許多假說、理論、模型、名詞 皆是為了討論企業間”績效的異質性”而應運而生,例如:策略,決策,競爭 優勢,競爭力,組織績效,先行者優勢,核心競爭力,永續,SWOT 分析 五力分析等等,或者是將成功(或失敗)的過程與背景寫成個案,從前車 之鑑激發出後事之師(Take Away)作為後進效尤。本論文將先回顧常見的 管理理論文獻以了解學術界在探討企業組織績效異質性與競爭優勢的研究 基礎(postulate),其次回顧在工具機相關產業背景(context)之下的文獻 並陳述其依據的理論基礎,既有的機械產業的研究文獻大多依附在傳統競 爭優勢與組織績效的理論架構下,但已有學者提出此種架構的不完全正確 性,本文亦將回顧與”策略族群”或”構型”理論相關的文獻,對比出傳統理論 的不足之處,並以此做為基礎,重新審視全球的機械設備相關行業的”策略 族群”或”構型”理論。 2.1 策略、競爭優勢與企業績效 2.1.1 策略 企業存在的目的是為了能夠”獲利”,這裡所指的獲利從財務上的觀點來 看是指企業能持續創造穩定的現金流量使企業能夠持續營運,或者從經濟 學的觀點來看,是要能就其掌握的資源(生產要素構成的保留價格)創造出最大的經濟租(Economic Rent),如果從價值鍊(Porter 1985)的角度來看,

企業是透過主要活動(Primary Activities)與支援活動(Support Activities)的

4所謂的成功或失敗,在文獻中常以量化指標如市場佔有率,售貨成長率,投資報酬率(ROI),股價

一系列流程為其所創造的產品或服務”增值”(如圖1)。企業為了能夠達到 前述獲利目的而實行不同的”策略”。Chandler (1962)對”策略”下了這樣的註

解:”策略是一個組織為了其長期基本理想的目的方針(Goals)與可量化目

標(Objective)所立定的決心(Determination),以及為了實現這些可量化 目標所採取的行動過程與資源分配。”或者換句話說,策略是要能夠為組織 找到對的方向、立定正確的目標並擬訂具體行動(Do the right things)並採

取正確的行動(Do the things right)。策略也是一連串的決策型式(Mintzberg

1979),決策(或者說是策略的形成)能夠被拆解成”見、識、謀、斷、行”

等五個步驟(毛治國 2003)。

圖1:波特的價值鍊

資料來源:Porter, M. E. (1985). Competitive Advantage: Creating and Sustaining

2.1.2 競爭優勢與企業績效 企業必須面對外在經營環境變化(科技技術變遷、市場飽和、政策環境、 天災人禍等等)同時與其他企業競爭以滿足市場的需求獲取利潤(經濟 租)。企業的策略可說是企業在面對競爭環境之下的產物,如果企業處在完 全不需競爭的環境之下,則不需要任何的競爭策略(例如中華電信獨佔早 期台灣整體的電信市場)。在面對環境變化且競爭的過程中,企業會做出決 策或者說是採行不同的”策略”。因此”策略”與”競爭優勢”常會被一併提出, 企業藉由策略執行取得競爭優勢。產業的結構(Structure),廠商的行為 (Conduct)是競爭優勢的來源(Porter 1987),而企業能夠長期擁有高於平

均標準的的績效(above average performance)是因為持續性的競爭優勢

(Porter 1985)。Miller(1986)總結知名的策略專家如 Porter (1980),Miles

與 Snow(1978),Macmillan 與 Hambrick (1983)等等提出四個能夠反映重要 競爭策略的”構面”(Dimensions): 1.差異化(Differentiation),2.成本領導

(Cost Leadership),3.集中化(Focus),與 4.資產精簡(Asset Parsimony)。

另外有學者以資源論的觀點(RBV, Resource Based View),最具代表性的為 Barney (1991)所提出”持續的競爭優勢是由於企業掌握了有價值

(Valuable)、稀少(Rare)、不可被完全地模仿(imperfectly Imitable)、而 且不能被取代(Not Substitutable)的資源或是能力”,簡稱 VRIN 法則。

Tang(2010)運用理則學中三段演譯法(Syllogism)的概念來解析 SCP 學派5與資源論觀點對應企業績效的邏輯推理,我們採用相同的手法,能將 前述”競爭策略四構面”、”VRIN 法則”、”競爭優勢”、”企業績效”的關連性 改寫成以下的陳述: 因為「持續的競爭優勢」造就「企業的績效」(前題), 而且「競爭策略四構面」與「VRIN 法則」產生「競爭優勢」(中項),

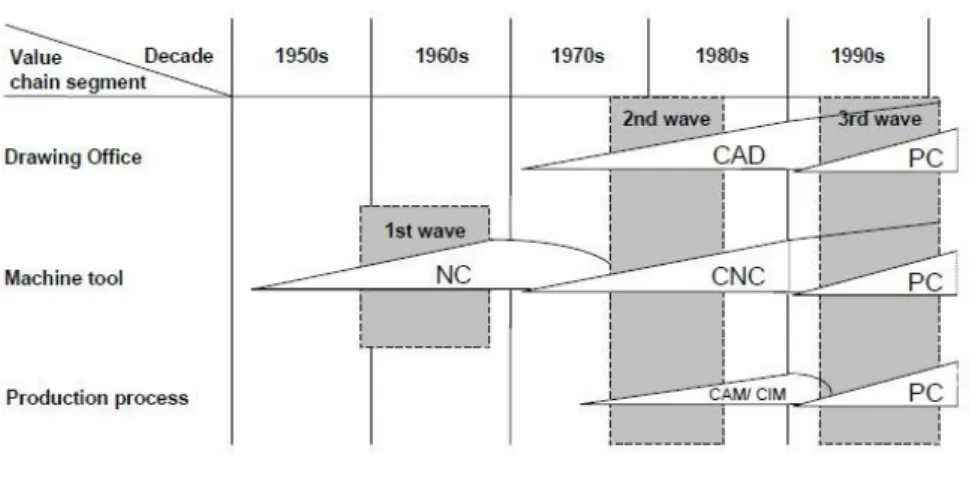

所以「競爭策略四構面」與「VRIN 法則」造就「企業績效」(結論)。 或者我們亦常見研究者以某績效卓越的企業為範例,去探求(由結果反推 成因)該企業符合”VIRN 法則”之下所具有的資源或能力或是某企業的成功 是因其採取某種”競爭策略”奏效,而最後所歸納而得的策略範疇常常不脫前 述的四種構面。這樣的邏輯推論乍看之下合理但是僅能說是部分的正確(唐 瓔璋等 2011),在繼續討論何以只有部分正確的理由之前,第 2.2 節將先回 顧機械行業(尤其以工具機為代表)相關的文獻,此節其中大部分的文獻 所採用的理論基礎都不脫前述的”競爭優勢”造就”企業績效”的前題假設與 推論邏輯,從中設法歸納企業擁有的競爭優勢為何,這樣的論述會再次與 具體的文獻摘要一併被提出來。 2.2 工具機與機械產業的生態與演進 2.2.1 工具機的歷史背景與技術變革 工具機(Machine Tools,或簡稱 MT)與主要的工業產業如汽車,航太, 電子業息息相關(Kotha and Nair1995, Arnold 2001,Yeh and Chang 2003,

Chen 2009a),尤其以台灣的整體機械行業現況而言,台灣的工具機產業可 以做為整體機械產業的櫥窗。 工具機可以追朔自工業革命,至今已有二百多年的歷史,Rosenberg 在 1963 年以經濟歷史的觀點討論 1840 年致 1910 年間工具機產業的科技變革 (Technology Change),敘述英國的機械行業在工業革命的發展之後被美國 超越的過程。1972 到 1987 年間美國失去了工具機市場的領導地位(以產量

的世界霸主,此時美國的產出僅佔世界的 6.6%(Kotha and Nair1995,Arnold

2001)。日本的成功故事,引起諸多學者在 80 年代的研究如:Carlsson 1989;

Collis 1988;Porter 1990: Sarathy 1989; Kotha and Nair1995; Arnoald 2001 等 等。在 1983 年美國政府部門(USITC)進行工具機產業競爭力評估,其後 美國與日本進行貿易協議,日本自願縮減工具機輸美的配額。德國慕尼黑 大學的 Heinrich Arnold,研究近 50 年來的工具機科技變革,採用訪談的方 式,訪談全球 59 家在 50 年期間有參與技術變革的關鍵廠商,他提出工具 機產業的技術變革(或說是技術轉軌)都是漸進式(incremental)的,在近 50 年來約有三波巨大的科技變革(如圖 2),由於工具機屬與資本財(Capital Goods)其產品使用壽命長達數年,因此每一波的科技變革持續會影響長達 10~12 年的時間。其中控制系統6產生的技術變革-數控或電腦數控(NC 與 CNC),是最具有影響力的。Reintjes (1991)形容數控型工具機取代傳統 工具機的科技變革,其重要性相當於交流電取代直流電,或是電晶體取代 真空管。如果我們以較近代的例子來看,應該可以比喻為網路科技的出現 對 PC 硬體製造的影響。 6

工具機可以由四大部件組成:Frame(架構)、Leadways and Bearing (導軌與軸承)、Drive Ways (動力驅動)與 Control(控制系統)

圖 2:工具機產業的三波數控變革

資料來源:Arnold, H. (2001). The recent history of the machine tool industry and

the effects of technological change

數控(NC)的產生,使得工具機生產廠商面臨經營環境巨大的變化, 早期工具機廠商採用傳統機械式的方式達到產品工作精密度的要求7, 各家廠商都有自己的獨家技術(差異化的競爭優勢)讓產品達到高精密 度,工具機的品牌(因不同的生產廠商的技術)擁有明顯的效益,但是 伴隨數值控制(數控)的誕生,原本在純機械的技術背景下落後的廠商, 可以憑藉數值控制的方式來達成同樣得高精密度,這讓原先廠商所擁有

機械式原理來控制(Kotha and Nair1995),如此巨大的科技變革 (technology change)擾亂(upset)了整個工具機行業的既有生態(Arnold 2001)。 NC 工具機的發源地在美國,但美國廠商雖然在 1950 年代擁有技術與 市場等競爭優勢,在面對德國與日本等後進之輩還是接連敗下陣來。在劇 烈的科技變革之下,1971 年時全美前 15 大的生產廠商到了 1986 年僅有 5 家還保持在前 15 大,到了 2000 年則沒有任何一家還留在 15 大,大部分被 日本與德國廠商取代,另外有幾家被併購或合併 Arnold(2001)。另外 Arnold

同時指出工具機行業並沒有先行者優勢(advantage for first mover)許多早 期投入開發 NC 新技術的廠商都未能持續存在在市場上,無法映證前述的 VIRN 法則。分析原因,除了與美日兩國對於接受新技術變革,所採取的行 動決策不同外,日本透過新技術(NC)的引進,將價格壓低為美國同業的 50%以爭取市占率。

Kotha 與 Nair(1995)採用 Hambrick 的競爭力模型,將公司績效為被 解釋變數並以量化後的策略指標為解釋變數,科技變遷為調節變數,採用 日本日經指數 NEEDS 的資料庫,分析 25 家日本工具機公司(市占率達日 本市場的 85%),以縱斷面(Longitudinal Study)研究的方式,分析 1979 到 1992 年間企業績效與策略指標的相關性。Shaw (1995)比較 40 家英國與 德國工具機產業公司之行銷策略並分析出 6 種不同的策略族群。

2.2.2 台灣工具機產業的競爭優勢與劣勢 台灣的工具機其實是起步是相對晚的,在亞洲除了日本之外,印度與 中國大陸的工具機產業發展起步都早於台灣。對照 Arnold 的技術變革進 程,台灣的 NC 工具機行業是在第二波(1970 年代)變革才開始。 台灣大部分的工具機廠商約 60%集中在中部(中彰投)地區,Brookfield (2008)與 Chen(2009)都提出地理空間上的產業群聚效應以及以多數中 小型企業8與專門供應商所形成以外包為基礎的生產模式-台灣工具機廠商 有 15.9%的費用是外包的費用,其中有高達 62%是外包給衛星工廠的零組 件與製程(Yeh and Chang 2003)。如此的形態構成了台灣工具機產業的”競

爭優勢”-生產彈性(Flexibility)以及靈活度(adaptability)。但是台灣廠商 也有高達 28.3%的營運成本是用在進口零組件9。Kathuria ( 2003 ) 以印度與 台灣的工具機產業為例,討論政府的產業政策對工具機產業造成的影響。 2.3 競爭優勢與企業績效的推論 在 2.1.2 節提到了”SCP、資源論觀點”與企業績效的連結,並寫出以下的 邏輯陳述: 因為「持續的競爭優勢」造就「企業的績效」(前題), 而且「競爭策略四構面」與「VRIN 法則」產生「競爭優勢」(中項), 所以「競爭策略四構面」與「VRIN 法則」造就「企業績效」(結論)。 上述的推導,事實上犯了理則學”中項不周延”的錯誤。因為「競爭策略四構 面」與「VRIN 法則」只是「競爭優勢」的”自明之理”(truism)(Tang and

鴉的要件還有許多個,如果我們僅以”黑色的鳥類”就作出”烏鴉”的結論,而 且以歸納法則觀察數隻烏鴉(優秀的企業績效)後,提出天下的烏鴉一般 黑(競爭優勢)的結論也很可能是錯的。前述「競爭策略四構面」與「VRIN 法則」也是把「競爭優勢」的實際內涵加以拆解而產生的推論:「競爭策略 四構面」與「VRIN 法則」可以造就「兢爭優勢」,這樣只是以”原因”解釋” 原因” 的論述(推論的邏輯類似以黑色的鳥類來詮釋烏鴉),這種邏輯充其 量也只是反映了部分的事實,我們以實際的例子來看:台灣的掃描器廠商 曾經擁有全球高市占率(90%),也擁有高自有品牌比率(50%),這些都符 合前述的「競爭策略四構面」與「VRIN 法則」,但是由於台灣廠商對於掃 描器的應用無法找到清楚的定位掌握回應消費者需求,在競爭者湧入之下 使得掃描器產品形成價格戰,而無法持續造就企業的績效(楊千 2007: 191)。舉工具機產業的實例:美國的工具機製造商早期擁有技術的優勢, 但是因為決策的錯誤,在科技的變革下(NC 的引進)未能適時做出適當的 決策,而於 1970~1980 期間大幅落後於日本廠商。

第三章、研究架構與方法

3.1 研究概念 Michael Lewis 在 2004 年發表了一本關於美國職業棒球的傳記小說 “Moneyball” (中文版譯為”魔球”)10,其中描述了美國職棒大聯盟奧克蘭運動 家隊(Oakland A’s)如何運用統計學的方法打破大聯盟百年來傳統的迷思, 改以科學管理的方式經營球隊並形成一種新的競爭策略:傳統的大聯盟球 探以觀察棒球員的”五種核心能力”(Five Tools,如跑壘速度,打擊力量等 等),以五種核心能力為”因”推斷球員未來在大聯盟可能的表現為”果”,進 而做出球隊經理人在比賽時的策略布局。但奧克蘭運動家隊所採取的方式 是由棒球的遊戲規則”演繹”出求勝的最佳的競爭策略-追求球員上壘的機 率11,並且根據球員過去的”比賽紀錄”(果)以統計學分析不同球員的”構 型”(因)12,奧克蘭運動家只願意將有限的預算花費在擁有”高上壘率的球 員”並規範團隊在比賽時遵守”以上壘為目標”的最高指導原則(策略構型), 該球隊每贏一場球”僅”需要花費 50 萬美元的球員薪資(2004 年統計過去三 年平均資料),成為所有大聯盟 26 支球隊中”勝場投報率”名列前茅的球隊 (大多數球隊同時期需要花費平均百萬美元以上才能贏一場球賽)。 真實的商業世界當然比僅有 26 支球隊的大聯盟更為複雜,所面臨 的抉擇與策略佈局也有更多種可能性:舉凡接班人選的決定,科技轉軌的 選擇,廠址的設立,是否將生產與服務外移或外包,該投入多少研發與銷 售資源,如何面對競爭者相對應的佈局…等等。以傳統的方法,如果我們 以 SCP 的架構由企業所屬的外部環境狀態來分析企業的競爭力(Outside-In)越來越模糊的情形下,我們今日分析所得的競爭優勢很可能是明日的弱 勢,以 3C 產業為例柯達擁有的膠卷專利優勢無法適用到數位相機的領域; 以機械業為例,傳統機床的優勢無法再延伸到數控機床的競爭環境。再者 產業邊界越來越模糊化,使得企業的競爭更為全面,我們看蘋果的崛起並 非僅是針對硬體設計與科技上的突破(如使用觸控式面板與作業系統專 利),而是結合應用程式軟體(APP)開發,數位影音內容以及銷售模式 (iTunes store)的改革,這不僅是點或面的改革而是一種動態與立體的全新 模式。在機械行業的領域近年來亦推出類似 iTunes 的平台,希望開發不一 樣的獲利模式,如果由此反思,是否機械業亦已不再是單純的生產製造生 財器具的範疇而更需要軟體設計與服務的能力,那麼機械業與軟體設計與 服務業的界線會落在哪裡?我們將越來越難以定義特定產業的界線或是產 業的結構。如果我們以資源論的架構由企業自身所擁有的資源或企業對資 源的配置抉擇來分析其績效(Inside-Out),我們又必須避免陷入前述”套套 邏輯”的窠臼。Tang&Liu(2010)所發表的”Dose Firm Performance Reveal Its

Own Causes?”(企業績效可以揭漏其自身之成因?),沿伸 Powel (2001)

的貝式機率理論架構,將企業競爭力與績效的關係由單一方向的決定論發 展成動態的機率論,以杜邦橫等式左側的 ROIC(Return on Investment Capital)為企業績效表現的觀察值,演譯出數個企業競爭優勢的財務指標, 本文將沿用相同的架構並以全球的機械行業作為研究實證的對象。

3.2 研究樣本

本研究採用 S&P COMPUSTAT Global Vantage 資料庫,採集全球機械行 業(Industrial Machinery, GICS 分類碼為 201060,分類碼名稱為 Machinery) 相關上市公司的財務資料,總共有 1,320 家公司,截取 2006 年到 2010 年共 五年的資料,以包含金融海嘯所造成的影響期間的財務資料。觀察的財務 資料包含:投資報酬率(ROIC); 管銷費用(SG&A);稅賦支出(Tax); 折舊費用(Depr);銷貨成本(COGS);研發費用(R&D);應付賬款週轉

率(AP);固定資產週轉率(FXATO);應收帳款週轉率(ACRR),存貨週

務資料缺乏的公司排除於資料集(DATA SET)外,但是為了能夠研究台灣企 業在產業內的位階,避免因資料不足而被排除在資料集外,台灣的企業只 要在觀察期間內有至少三年的財務資料,便會被收取在資料集內。有 23 家 公司的財務指標高於平均 3 個標準差以上(投資報酬率 ROIC 除外),屬於 離群值而被刪除。最後的總樣本共有 505 家公司。 3.3 研究架構 本文的研究架構以企業績效的結果回溯原因,以杜邦恆等式(Du Pont Identity) ROIC(投入資本報酬率)為公司經營績效成果的觀察變數,拆解出 10 項財務比率,其次以因素分析之方法(Factor Analysis) 縮減 10 項財務比 率形成數個共同因素構面,以這些共同因素構面,我們再把觀察的公司資 料集進行策略族群的分類,藉以得知全球機械行業的產業生態。

3.4 研究變數 依據杜邦橫等式可將 ROIC 拆解如下: ROIC= = X (式 A-1) 其中: IC 為投入資本=(固定資本+流動資本)-無息付債,(式 A-2) S 表示銷售淨額(Sales),

NOPLAT (Net Operating Profit less adjusted Taxes)= EBIT X (1- Tax Rate)代表 扣除所得稅調整後的淨營運收益。EBIT 是稅前息前淨利,Tax Rates 為稅率。 根據上式,ROIC 亦可改寫為:

ROIC=NOPM(純益率) X Capital Turn Over (資本週轉率)(式 A-3) NOPM 純益率的部分可以寫為:

NOPM=NOPLAT / S= ( S-COGS -Adv-R&D-Depr-SG&A-Tax) / S (式 A-4)

其中 S 表示銷售淨額(SALES),COGS 表示銷貨成本(COST OF GOODS SOLD),Adv 表示廣告費用,R&D 表示研發費用,SG&A 表示管銷費用, Capital TurnOver 資本周轉率改寫為:

Capital Turn Over= (FA+AR+Inv-AP+Cash) /S (式 A-5) 將式 A-4 與 A-5 的右側的各項財務指標與銷售淨額的相對比率,會形成以 下的各項財務比率:

1. Fixed Assets Turnover =銷貨淨額/固定資產

NOPLAT IC

NOPLAT

S IC S

反映每一單位的固定資產會有多少銷售淨額的產出,此比率越高表示該 企業對顧定資產的應用越有效率。

2. Account Receivable Turnover = 銷貨淨額/應收貨款

反映企業對客戶的收款能力,比率越高表示企業的收款情形越良好。 3. Inventory Turnover =銷貨淨額/存貨

反映企業庫存管理的能力,比率越高表示存貨滯留在企業的時間越短。 4. Accounts Payable Turnover = 銷貨淨額/應付貨款

反映企業自供應商取得信用條件的良窳,比率越低表示企業自供應商取 得較佳的付款條件(支付給供應商的貨款期限越長)。 5. Cash/S =現金餘額/銷貨淨額 反映企業每單位銷貨金額轉換為其所持有現金部位的能力,此比率越高 表示企業選擇將獲利以現金的型式保留在企業內部,而非再作為資本支 出投資或發還給股東。 以上四項指標是由資本週轉率演譯而來,所反映的是企業的資本應用槓桿 能力(Capital Leverage)的成效(Effectiveness)。 6. COGS/S = 銷貨成本/銷貨淨額 反映售貨成本所占有每單位銷貨額的比率,比率越低企業的毛利率越高。 7. R&D/S =研發費用/銷貨淨額

9. Depreciation/S =折舊費用/銷貨淨額 企業折舊活動相對售貨淨額的比率,可反映企業對於生產設備投入與運 作的狀態,依不同產業特性固定資本投入金額與其所選擇折舊的年限不 同會影響此項比率的高低。 10. Tax/S =稅負淨額/銷貨淨額 反映企業的稅付情形,或說是政府對於該產業是否有優惠的措施。 以上 6~10 項是由純益率(NOPM)演譯而來,是反映企業對其擁有的資源之 營運的效率(Efficiency)。 3.5 研究方法 本研究將採因素分析(Factor Analysis)將以前述的財務指標萃取出共 同的主要因素,並以集群分析(Cluster Analysis)將觀察的公司分類為不同 的策略族群,以觀察目前全球機械行業的產業生態。產業的經營環境,競 爭優勢與企業所選定的策略三者的關係常常是隱晦不明的,我們很難確切 得知企業擁有競爭優勢的真實原因(例如:掌握某種技術資源或是有良好 的政商關係)或者某種資源可能隨著時間而漸失優勢(如:台灣機械業的 分工網路模式可能被西進的台商輾轉傳播到大陸並且被複製),在機率論的 架構下企業可能”擁有競爭優勢而且擁有績效”或者”不擁有競爭優勢而擁有 績效”,擁有競爭優勢是一種條件機率,隨著時間演進,若企業未能擁有競 爭優勢其”長期”擁有績效的機率會降低。藉由觀察全球企業績效(ROIC)的 結果,我們可以進一步從整體全球產業的財務數據區別出有競爭力與沒有 競爭力的公司,並且把企業的競爭構型透過財務指標歸類出來。值得一提 的是因為以上經由 ROIC 演譯的各項財務指標都是相對於各公司自身銷貨 金額的比率,藉由財務比率的型式可將不同規模大小的公司拉到同一樣的 比較基準之上。

第四章、研究結果

4.1 敘述性統計分析 表 2 為 2006 到 2010 年間 10 項財務指標的各項敘述性統計資料結果, 敘述統計列出前各項財務指標的最大值、最小值、產業平均值、標準差、 偏態(Skewness)與峰度(Kurtosis)。 表1各項財務指標 2006~2010 年的敘述統計量 最大值 最小值 平均值 標準差 偏態 峰度 投資報酬率(ROIC) 37.992 -90.6488 4.083 12.08208 -2.522 14.783 應收帳款週轉率(次) 13.477 1.149 4.618 1.926 1.39 2.861 應付帳款周轉率(次) 47.74 2.675 9.814 6.294 1.908 5.426 存貨周轉率(次) 29.067 0.974 4.96 3.456 3 13.209 銷貨成本/銷貨淨額 1.241 0.371 0.717 0.103 -0.32 1.588 研發費用/銷貨淨額 0.26 0 0.021 0.022 4.266 33.006 管銷費用/銷貨淨額 0.495 0 0.163 0.085 0.523 0.806 折舊費用/銷貨淨額 0.223 0.002 0.035 0.024 2.918 14.067 固定資產周轉率(次) 33.848 0.496 5.241 4.488 2.934 11.578 賦稅/銷貨淨額 0.086 -0.0006 0.015 0.015 1.933 4.06 現金/銷貨淨額 0.823 -4.216 0.0937 0.217 -15.261 308.79 資料來源:本研究整理 藉由敘述性的統計資料分析可以得知全球整體機械行業的大略經營概 況: 1. 表 2 中所列的各項指標,沒有任何指標通過常態分佈檢測(Shpiro-Wilk, Kolmogorov-Smirnov,Cramer-von mises,Anderson-Darling)。說明行業(第 100 百分位)與 9.55(第 75 百分位)之間,中位數為 5,第 25 百 分位的公司其 ROIC 約莫在 0.75,表示大部分機械產業所屬的企業都有 正向而且大於 1 的投入資本報酬率(ROIC)。相對於其他產業而言,機 械行業從財務(資本投入)的觀點上是較能獲得正面的報酬的產業。但 產業間的高低落差(峰度)相當大。 3. 從存貨週轉的數字來看,雖然平均值為 4 次,但最大值 29.06 與最小值 0.974 差異甚大,顯見在機械產業內的產品特性或個別企業的經營特性的 不同,才會有如此大的存貨週轉差異。 4. 從應收與應付帳款的週轉率觀察,產業的平均應付帳款次數高於平均應 收帳款次數,整體而言可見機械產業對於上游供應商有一定的依賴性, 換而言之,廠商一般而言無法先由客戶端收取貨款後,再延後支付應給 付給上游供貨商的款項,也顯示企業需要一定的營運資金做為週轉。 5. 從研發經費對銷售金額的比率來看,產業平均為 2.1%(0.021),最小值為 0 且僅有一家,其為加拿大的 Toromont,細究其營運型態為機械產業的 經銷通路商,推測因此未編列任何的研發經費。 6. 觀察銷貨成本對銷貨額的占比為 0.717(71.7%),也可以由此反推機械產 業全球的平均毛利為 0.283(28.3%)。 7. 觀察管銷費用對銷貨額的比重,可以探求人力成本的占比:平均 0.163(16.3%),但有 7 家公司並未列舉任何的管銷費用(如下表),此 7 家公司皆位於歐洲,其中三家為瑞士註冊的公司,兩家在芬蘭,其餘兩 家分別在挪威與英國。推測可能因為稅制問題或財務報表型式的差異, 使得這 7 家公司未列舉任何的管銷費用。

表2未列舉管銷費用的公司(本研究整理)

公司名稱(英文)Company 註冊國別 Country BOBST GROUP AG 瑞士 CHE

RIETER HOLDING AG 瑞士 CHE WARTSILA OYJ ABP 芬蘭 FIN AKVA GROUP ASA 挪威 NOR BRAIME (TF & JH) HOLDINGS 英國 GBR KONECRANES PLC 芬蘭 FIN ADVAL TECH HOLDING AG 瑞士 CHE

4.2 因素分析

我們以 ROIC 做為觀察企業績效與競爭力的指標,在第 3.4 節從杜邦恆

等式 ROIC 演譯,拆解成為 10 個財務比率(如表 2)。再從 Compustat Global

Vantage 資料庫所蒐集與篩選出全球 505 家機械行業公司其各自擁有的 10

個財務比率資料(表 2),藉由因素分析的方法,我們將進一步把 10 項財務

指標透過正交轉軸(orthogonal rotations) 當中的最大變異法(varimax), 找出其背後所隱含的共同因子(denominators)。根據 Zalteman and Burger (1975)建議在因素分析時,萃取因素的特徵值大於 1 累計解釋變異量需達 40%,且因素負荷量大於 0.3 以上。本研究按此原則經過轉軸後的 10 個財 務指標可以萃取出 5 個共同因素如下表:

表3十項財務指標以因素分析經正交最大變異轉軸法轉軸後的結果(粗體字表示各因素 與其對應之財務指標相關度高於 0.5) 因素 1 因素 2 因素 3 因素 4 因素 5 應收帳款周轉率 -0.15826 -0.19991 -0.12294 0.80211 -0.04877 銷貨成本/銷貨淨額 -0.52770 -0.65225 -0.03274 -0.22570 0.28158 存貨周轉率 -0.17088 0.01468 -0.15845 0.0091 0.87414 應付帳款周轉率 0.21395 0.24605 0.07653 0.78892 0.02027 研發費用/銷貨淨額 0.78287 -0.13926 0.03706 0.02194 -0.00329 管銷費用/銷貨淨額 0.76976 0.29889 0.00278 -0.02257 -0.12726 折舊費用/銷貨淨額 0.14315 -0.0401 0.85134 0.12840 0.00439 稅負淨額/銷貨淨額 0.11407 0.75946 0.1663 -0.15587 0.25199 固定資產周轉率 0.10905 -0.11977 -0.80556 0.20227 0.15379 現金餘額/銷貨淨額 -0.26476 0.63526 -0.17676 0.15866 -0.43073 Eigenvalue(特徵值) 2.3603 1.5933 1.2440 1.2212 0.9524 Cumulative (累計解釋變異量%) 0.2360 0.3954 0.5198 0.6419 0.7371 資料來源:本研究整理 特 徵 值 (Eigenvalue ) 因素個數 圖4陡坡圖(本研究整理)

其中因素 5 之 Eigenvalue (特徵值)雖未及 1 但已經接近 1(0.95),在考量 較高的累計解釋變異量並配合陡坡圖(Scree Plot)之特徵值對應因素個數 的變化情形(如圖 3),本研究採用 5 個共同因素個數,如採用 4 個共同因 素,則因素 5 可以與因素 3 合併,視為同一個共同因素。將 5 個共同因素 萃取出來後,我們可以根據各因素所包含之財務比率為每一個因素進行命 名: 表4:因素命名與各因素所包含的財務比率 因素 命名 所包含之財務比率 因素1 研銷管理 研發費用/銷貨淨額 管銷費用/銷貨淨額 因素2 供應鏈管理 銷貨成本/銷貨淨額 稅負淨額/銷貨淨額 現金餘額/銷貨淨額 因素3 固定資產管理 折舊費用/銷貨淨額 固定資產周轉率 因素4 帳款收付管理 應收帳款周轉率 應付帳款周轉率

上表中每一個萃取而得的因素,都是演譯 ROIC(代表企業績效)後所形成 一種構面(Construct),並且是經過因素分析把構面縮減後的”精簡化構面 ”,這些精簡化後的構面可以代表某一種競爭策略的構型(Strategy Archetype 或 Configuration),其代表的意涵可以歸納如下: 1. 研銷管理(因素 1):此構面代表企業投入較高的研發以及管銷經費,使 得研發與管銷費用相對於銷貨淨額有很高的佔比。 2. 供應鏈管理(因素 2):企業的銷貨成本與因素 2 呈現負相關,顯示企業 有很高的控管成本能力或者說是有議價優勢,企業雖有較高的稅金負 擔,但企業所持有的現金部位相對於銷貨淨額亦很高。 3. 折舊管理(因素 3):此構面與企業的折舊呈高度正相關,顯示折舊金額 佔銷貨淨額比重很高,也顯示其固定資產運用效率不佳(與因素 3 呈負 相關)。 4. 收付週轉管理(因素 4):此構面顯示企業擁有高應付帳款周轉率與高應 收帳款周轉率,企業對上游供貨商必須維持較短的付款週期(維持較高 的應付帳款周轉率),相對而言對客戶也同時必須縮短付款週期(維持較 高的應收帳款周轉率)。 5.存貨週轉管理(因素 5):此構面顯示企業有較高的存貨周轉率,顯示企 業的產品庫存流動快速。 4.3 集群分析 集群分析(Cluster Analysis)是將觀察到的物體或案件進行分類,並且 把同質性高的物體或案件歸類到同一個團體之中,每一個團體稱為一個”集 群(Clusters)”,同一集群中的組成個體彼此近似,並且相異於其他集群中 的個體。本研究採用 K 均值法(K-means)以表 5 所萃取出的 5 個因素將公司 分為數個相近的集群,集群分析的操作原理是先選定集群分析的種子(initial

seeds),再把每一個觀察值與最接近的種子歸為同一個集群,當單一個觀察 值被加入集群後,集群的種子會暫時被當時的集群平均值取代,當不斷地 重覆加入觀察值,集群的平均值初期會先改變而後穩定下來不再產生任何 變化,使得觀察值被歸類到接近的集群裡。本研究利用 SAS 統計軟體的 PROC FASTCLUS 指令進行集群分析,計算出集群數目為 2 到 6 時,其對 應的三種集群數目判斷指標-CCC(3C 值,Cubic Clustering Criterion)、

Pseudo F(擬似 F 值)、R-Squared(R 平方)如下表: 表5集群分類個數判斷 集群數目 3C 值 CCC 擬似 F,Pseudo F R 平方 2 -10.723 242.2 0.4956 3 -9.897 255.17 0.61174 4 -11.624 222.64 0.67008 5 -0.027 249.95 0.66682 6 -2.014 217.92 0.70056 資料來源:本研究整理 當集群數為 3 時,CCC 值上升且擬似 F 為最大,因此將全部觀察值分為 3 個集群,並將各觀察值的因素分數加總後平均可得各集群的中心位置如下 表6: 表6:各集群與所組成的因素平均分數 研銷管理 供應鏈管理 固定資產管理 帳款收付管理 存貨管理 集群分類與命名 公司家數 因素 1 因素 2 因素 3 因素 4 因素 5 集群 1 (研銷擴張) 23 0.7521 -0.5834 0.0715 0.1555 0.2146

擘 Oerlikon(台灣譯為歐瑞康)集團13,台灣廠商有華孚(Waffer Tech)專 門於鋁鎂合金射出成型,產品橫跨醫療器材,筆記型電腦,氣動釘槍等; 以及製造航太集工業扣件的豐達科,集群一共有 23 家廠商,其中韓國註冊 的公司占 7 家比率最高,其他集群一的公司如附表。 集群二在固定資產管理的因素上取得高分,許多知名的工具機製造與零 組件廠商屬於此類集群如:日本的 Mori Seiki(森精機,工具機製造)、AMADA (天田,雷射切割機製造),NSK(軸承),THK(軸承);美國的 TIMKEN (軸承),3D Systems Corp(3D 印製機14),台灣工具機的程泰,東台精機, 瀧澤科等,此族群的公司的折舊占比高且因素負荷量為正,資產週轉率高 但因素負荷量為負,其背後的意函為此族群需要投入許多的重資產使得資 產週轉率偏低,而且同時負擔較高的折舊,族群二的公司如附表,計有 339 家廠商。 集群三在帳款收付管理的因素上擁有高分,此因素在應收帳款與應 付帳款週轉率的因素負荷量很高,代表其供應鏈上面對上游廠商(供應 商)有較短的付款週期,且對於下游廠商(客戶)也同時擁有較短的收 款週期。也因此在上下游的供應鏈上需要維持穩定的關係,保持公司營 運的動能。此族群代表的公司有:日本的 Fanuc(台灣譯為發那科,控 制器製造廠),瑞典的 SKF 集團(軸承製造,亦是 Volvo 的早期創辦者),

台灣的盟立自動化(Mirle Automation Corp)。族群三計有 143 家廠商, 詳列於附表中。

13

Oerlikon(歐瑞康集團)旗下共有 Textile(紡織)、Drive(驅動技術)、Vacuum(真空)、Solar(太 陽能)、(鍍層),(先進技術)等六大核心事業群(Segment)。

4.4 績效表現 集群分析的結果,我們將 505 家公司分類為研銷擴張(23 家),重資 產(339 家),關係導向(143 家)等三個策略族群。我們希望進一步檢視, 是否此三個策略族群的績效表現是否有顯著的不同。而我們選擇的績效 指標是以 ROIC 資本投入報酬率來做檢驗: 表7:以 ROIC 為指標的各策略族群敘述統計量 集群 企業家數 平均數 標準差 中位數 K-S 統計量 P-value 1.研銷擴張 23 -34.698 19.628 -26.2878 0.18 0.03 2.重資產 339 2.5879 5.076 3.1632 0.07 <0.01 3.關係導向 143 13.866 13.866 12.6 0.11 <0.01 資料來源:本研究整理 從資料的常態分布檢測,我們得知三個策略族群的 ROIC 皆不屬於常態 分配,因此我們採用非母數統計法15 (Nonparametric Test),將三個策 略族群的 ROIC 值兩兩成對比較如下: 表8:以非母數統計法,兩兩比較各策略族群之 ROIC 值

Z 統計量 p-Value Mean Score 結果 1 VS 2 -8.0263 <0.01 (193>12) 2>1

我們得到的結果為:族群 3 之 ROIC > 族群 2 之 ROIC > 族群 1 之 ROIC。 也就是:”關係導向”優於”重資產”,而”重資產”又優於”研銷擴 張”。

第五章、結論與建議

5.1 研究結論

本研究的目的為探討全球精密機械行業與產業設備行業的產業的發 展生態與族群並分析產業競爭優勢之策略構型,在經濟體系邁入全球化的 今日,研究對象以全球的機械相關行業相關的公司才能符合全球化經濟體 系的競爭現況。本文蒐羅 COMPUSTAT Global Vantage 資料庫中全球機械相 關的企業並篩選出 505 家公司,採用 ROIC 做為企業績效的觀察變數,並且 由 ROIC 拆解演譯出 10 項財務指標作為投入變數,藉由因素分析的方法萃 取出”研銷管理”、”供應鏈管理”、”固定資產管理”、”帳款收付管理”、”存 貨管理”等 5 個構面。最後將資料集進行集群分析而得到三個策略族群:研 銷擴張,重資產以及關係導向三個策略族群,並從而比較三個策略族群對 應的資本投入報酬率 ROIC 的差異(策略 V.S 績效)。 我們在過程中發現,以資本報酬率的觀點來看,在機械產業相關領域 的公司並非呈現常態分配而是呈現右偏(偏態為負),顯示產業生態擁有如 馬拉頌競賽最後脫引而出的領先族群(高資本投入報酬率的公司)與落後 族群(低資本投入報酬率)般,馬拉松的競賽,同一時間在不同地理位置 有不同的選手集團在競賽,行業的生態則擁有強弱不同的族群在同一時間 但在不同的資本報酬率的位階朝向尋求經濟租的終點前進,但整體產業大 體能擁有正向的資本投入報酬率,也因此能吸引資本的投入。另外領先族 群中,大部分的公司是於”關係導向”族群的公司。重資產型的公司 ROIC 最 佳的公司,其 ROIC 在 505 家公司中排名在第 70 位(12.71%,日本的

集 團 會 同 時 介 入 經 營 上 游 的 原 料 鋼 鐵 廠 與 下 游 的 汽 車 終 端 客 戶 創 辦 Volvo(Collis 1991 P58)且其所屬族群(關係導向)與其他屬於重資產的同行 (如日本的 NSK,THK,美國 TIMKEN)產生區隔。我們僅能臆測關係導向 的企業可能是透過有效率的研發與適當的管銷費用配置,或許是擁有政府 的保護擁有獨占的優勢,亦或許是如台灣工具機產業聚落的分工模式:政 府掌握上游的油電價格與鋼鐵原料,投入公部門預算主導基礎研發(工研 院,金屬中心等),產業聚落的分工與資訊流通等等都可能是要素。從雁行 理論的觀點來看,台灣的產業往往接收美日等先行者所淘汰的產業,而設 法提高產業效率或經濟規模,因此台灣的企業常常將能夠壓低成本(銷貨 費用)以及有效率的經營(高資產週轉率)視為經營策略的圭臬。但是我 們看到在機械行業中,重資產的族群並非企業績效的領先族群,在能源價 格高漲、新興工業國家投入生產導致產品供過於求且價格下滑的今日,如 何能成為關係導向中的一群,既能主導客戶(取得較短的付款週期)並掌 握上游原料是我們需要深思的課題,從歐美日發展的軌跡觀察,惟有深化 基礎科學研究的投入與新材料開發,才能徹底改變產業的體質,成為績效 較優良的關係導向族群。 5.2 研究限制與建議

1.本研究所採用財務數據為 COMPUSTAT Global Vantage 資料庫所蒐集 的全球上市公司的財務報表而匯整而成,並且刪除財務資料不全的公司。 在此過程中,許多新興國家(如印度,中國大陸)的公司常因為資料不足 或近期才公開上市而無法收入分析的名單中,如能更完整蒐羅近年來新興 國家機械相關行業之企業之財務數據,將更有利於反映當今全球機械相關 行業的發展現況。 2. 在機械行業的領域中有些具有代表性的公司並非公開上市公司,而 無法取得其財報進行分析,如德國的海德漢(Heidenhain)公司雖為世界機

械設備的重要關鍵零組件(光學尺與旋轉式譯碼器)製造商但公司自 1889 年成立以來從未公開上市,台灣的台中精機也屬於類似的情形。如能從這 些未上市但具有代表性的公司取得財務資料,再與本研究所得的結論進行 比對,應能進一步確認本研究對機械行業的發展生態與競爭策略構型的相 關結論。 3.本研究的出發點是以 ROIC(資本投資報酬率)做為觀察變數,藉由 因素分析推導出企業組織的競爭策略構型,但 ROIC 是從財務的面向與資本 投入的觀點出發,對於許多擁有無形資產的企業組織(如擁有技術專利、 品牌商標)或國家及政府支持的企業,ROIC 並不能適當反映出其真實的競 爭優勢,對於這一類型的公司,需要以另外的財務指標來觀察。另外面對 日益飆漲的能源價格,或許也能採用能源相關的指標來分析企業的競爭生 態與策略族群。 4.本研究的資料採取五年的平均值為橫斷面(Cross Sectional)的研究, 如在不同時點以縱斷面(Longitudinal)比較各時期機械行業整體(或單一 組織)的策略構型演變或能是一個可行的方向。 5.本研究按照 COMPUSTAT 公司的資料庫分類以及 GICS 的分類法則篩 選出機械行業的公司組織,囊括了精密機械與產業機械等相關行業的上游 與下游企業,並將上下游一起進行分析,後續的研究可以將企業的上下游 類別進一步區分,再針對供應鏈位階類似的企業進行策略族群的分析。

參考文獻

﹝參考網站﹞

. (2011). Taiwan Imports of Machinools Retrieved 2012/Jan/20, 2011, from http://www.tami.org/st.php

. The 2012 World Machine-Tool Output and Consumption Survey. (2012) Retrieved 2012 Feb 14, 2012, from

http://www.gardnerweb.com/consump/analysis.html

﹝英文部分References﹞

Arnold, H. (2001). The recent history of the machine tool industry and the effects of technological change. Retrieved from

http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.119.2125&rep= rep1&type=pdf

Barney, J. B. (2001). Is the resource-based" view" a useful perspective for strategic management research? Yes. Academy of Management Review, 41-56.

Brookfield, J. (2008). Firm Clustering and Specialization: A Study of Taiwan’s Machine Tool Industry. Small Business Economics, 30(4), 405-422. doi: 10.1007/s11187-007-9047-0

Carlsson, B. (1989). Small-scale industry at a crossroads: U.S. Machine tools in Global perspective. Small Business Economics, 1(4), 245-261. doi: 10.1007/bf00393804

Chandler, A. D. (1962). Strategy and Structure. MA M.I.T. Press

Chen, L.-C. (2009). Learning through informal local and global linkages: The case of Taiwan's machine tool industry. Research Policy, 38(3), 527-535. doi: 10.1016/j.respol.2008.10.008

Chen, L.-C. (2011). The governance and evolution of local production networks in a cluster: the case of Taiwan’s machine tool industry. GeoJournal, 76(6), 605-622. doi: 10.1007/s10708-009-9317-2

Collis, D. J. (1988). The machine tool industry and industrial policy, 1955-82. In H. A. H. e. A. M. Spence (Ed.), International Competitivness (pp. 75-114). Cambridge, Mass.: Ballinger, .

Collis, D. J. (1991). A resource based analysis of global competition: the case of the bearings industry. Strategic Management Journal, 12(S1), 49-68. Forrant, R. (1997). Good Jobs and the Cutting Edge: The U.S. Machine Tool

Geroski, P. A. (1992). Vertical Relations Between Firms and Industrial Policy.

The Economic Journal, 102(410), 138-147.

Mintzberg, H. (1979).The Structuring of Organizations NJ: Prentice-Hall. Kalafsky, R. V., & MacPherson, A. D. (2006). The post-1990 rebirth of the US

machine tool industry: a temporary recovery? Technovation, 26(5–6), 665-671. doi: 10.1016/j.technovation.2005.01.006

Lee, K.-R. (1996). The role of user firms in the innovation of machine tools: The Japanese case. Research Policy, 25(4), 491-507. doi:

10.1016/0048-7333(94)00807-8

Kotha, S., & Nair, A. (1995). Strategy and environment as determinants of performance: evidence from the Japanese machine tool industry.

Strategic Management Journal, 16(7), 497-518.

Lewis, M. (2011). Moneyball (1st ed.). New York: W. W. Norton & Company Liou, F. M. (2011). The effects of asset-light strategy on competitive advantage in

the telephone communications industry. Technology Analysis & Strategic

Management, 23(9), 951-967.

Martin, F. (1986). International competitiveness, technical change and the state: The machine tool industry in Taiwan and Japan. World Development,

14(12), 1375-1396. doi: 10.1016/0305-750x(86)90038-0

Miller, D. (1986). Configurations of strategy and structure: Towards a synthesis.

Strategic Management Journal, 7(3), 233-249. doi:

10.1002/smj.4250070305

Porter, M. E. (1985). Competitive Advantage: Creating and Sustaining Superior

Performance. New York: Free Press

Porter, M. E. (1990). Competitive Advantage of Nations. New York Free Press Powell, T. (2001). Complete Advantage: Logical and Philosophical

Considerations. Strategic Management Journal, 22(9), 875-888. Reintjes, J. F. (1991). Numerical control.

Rosenberg, N. (1963). Technological Change in the Machine Tool Industry, 1840-1910. The Journal of Economic History, 23(4), 414-443. Sarathy, R. (1989). Interplay of industrial policy and international

Tang, Y.-C., & Liou, F.-M. (2010). Does firm performance reveal its own causes? the role of Bayesian inference. Strategic Management Journal, 31(1), 39-57. doi: 10.1002/smj.799

Kathuria, V. (2009). Technical Change, International Competitiveness, and Role

of the State: Indian Machine Tool Industry's Experience.

Yeh, C.-C., & Chang, P.-L. (2003). The Taiwan system of innovation in the tool machine industry: a case study. Journal of Engineering and Technology

Management, 20(4), 367-380. doi: 10.1016/j.jengtecman.2003.08.005

Zaltman, G. &. Burger, P. (1975). Marketing research: Fundamentals and

dynamics: Dryden Press.

﹝中文部分﹞

毛治國. (2003). 決策. 台灣: 天下雜誌出版社.

李金伴, 马伟民主编. (2007). 实用数控机床技术手册 (第一版 ed.). 北京.化 学工业出版社

唐瓔璋 (2007). 輕資產戰略與營運績效關係之研究 -以台灣企業為例.

[Asset-Light Strategy and Operational Performance: With A Case Study on Taiwan Enterprises]. 管理學報, 24(1), 75-91.

許士軍. (2011). 大學究竟是製造業? 還是服務業?. 遠見, 1. 楊千. (2007). 策略管理:理論與實務 (1st ed.). 台灣: 華泰文化. 楊豐駿. (2011). 以競爭優勢與組織錯誤建構產業構型:分析半導體產業. 經濟部國貿局. (2011). Taiwan Machine Tool Industry (pp. 32). Retrieved

from http://www.brandingtaiwan.org/ebook/TaiwanIEP/Index.html 劉仁傑. (1999). 分工網路 : 剖析台灣工具機產業競爭力的奧祕 台北市: 聯經.

附錄 集群分析結果與各別投入資本報酬率(ROIC) 1. 研銷管理型企業

Company 公司名(英文)

Country

註冊地 ROIC ADEPT TECHNOLOGY INC USA -21.1454 EN3 CO LTD KOR -73.9148 GLASTON OYJ FIN -19.4632 ISHIKAWA SEISAKUSHO LTD JPN -37.8808 KOYOSHA INC JPN -26.2878 KSP CO LTD KOR -64.9812 KVERNELAND ASA NOR -19.2384 LUBO INDUSTRIES INC KOR -16.1472 MEIKI CO LTD JPN -31.2018 NATIONAL AEROSPACE FASTENER TWN -46.201 NIKKO COMPANY JPN -18.792 NIPPON KAGAKU YAKIN CO LTD JPN -32.9024 NUVOTEC CO LTD KOR -46.961 OC OERLIKON CORP AG CHE -21.255 PLACO CO LTD JPN -40.556 POWER MACHINES OJSC RUS -24.2564 SEALEGS CORPORATIONS LTD NZL -49.3262 SINGULUS TECHNOLOGIES AG DEU -25.6392 SOOSUNGLIFT MFG CO KOR -19.1748 TAKUMA CO LTD JPN -18.1212 WAFFER TECHNOLOGY CORP TWN -25.3932 WESTPORT INNOVATIONS INC CAN -28.5674 XERIUM TECHNOLOGIES INC USA -90.6488

2. 重資產型集群

Company 公司名(英文)

Country

註冊地 ROIC 3D SYSTEMS CORP USA -5.8796 600 GROUP PLC (THE) GBR -10.0052 ACCURIDE CORP USA 0.9268 ACTUANT CORP USA 7.2866 ADVAL TECH HOLDING AG CHE -2.3376 ADVANEX INC JPN -11.5252 AGCO CORP USA 6.574 AICHI CORP JPN 8.4616 AIDA ENGINEERING LTD JPN -2.4582 AKVA GROUP ASA NOR 0.4446 ALAMO GROUP INC USA 5.2304 ALBANY INTL CORP USA 0.3334 ALTRA HOLDINGS INC USA 2.5856 ALUMASC GROUP PLC GBR 11.4 AMADA CO LTD JPN 2.8602 AMANO CORP JPN 4.3066 ANADOLU ISUZU OTOMOTIV SANAY TUR 1.8728 ANDERSON INDUSTRIAL CORP TWN 5.972 ANEST IWATA CORP JPN 8.7818 ASAHI RUBBER INC JPN 1.5844 ASAHI-SEIKI MANUFACTURING CO JPN 1.892 ASHOK LEYLAND LTD IND 10.9908 ASIA JOINT CO LTD KOR 1.947 AURAS TECHNOLOGY CO LTD TWN -13.3258 AUTECH CORP KOR 8.393 BANDO CHEMICAL INDUSTRIES JPN 4.9638 BARNES GROUP INC USA 7.145 BIMETAL BEARINGS IND 7.31 BOBST GROUP AG CHE 2.9996 BRIGGS & STRATTON USA 3.5344 C SUN MANUFACTURING LTD TWN 11.8832 CARGOTEC CORP FIN 7.7914 CHART INDUSTRIES INC USA 6.7626

CHEN HSONG HOLDINGS LTD BMU 10.1 CHENG FWA INDUSTRIAL LTD TWN 11.1116 CHINA NATIONAL MATERIALS CO CHN 3.5746 CHINA YUCHAI INTERNATIONAL BMU 8.9218 CHIU TING MACHINERY CO LTD TWN -1.8768 CIRCOR INTL INC USA 0.6306 CKD CORP JPN 6.5264 CLEAN & SCIENCE CO KOR 1.576 CLUSTER TECHNOLOGY CO LTD JPN -4.9554 CMI LTD AUS 2.8618 CNH GLOBAL NV NLD 3.3446 COLUMBUS MCKINNON CORP USA -4.1444 COMPONENTA OYJ FIN 0.364 CONSEC CORP JPN -2.1772 DAIDO KOGYO CO LTD JPN 1.2678 DAIFUKU CO LTD JPN 5.5324 DAIHATSU DIESEL MFG CO LTD JPN 11.7348 DE POAN PNEUMATIC CORP TWN -5.8632 DEUTZ AG DEU -0.505 DIJET INDUSTRIAL CO LTD JPN -3.9666 DIO CORP KOR 5.9754 DMW CORP JPN 4.2368 DONGBUROBOT CO LTD KOR -2.9694 DUERR AG DEU 1.5462 DURKOPP ADLER AG DEU -9.627 EBARA CORP JPN 2.5304 EBARA JITSUGYO CO LTD JPN -2.284 EICHER MOTORS IND 7.6732 ELECSTER OYJ FIN 5.7042 ENPRO INDUSTRIES INC USA -7.4032 ENSHU LTD JPN -10.8846

FIRST TRACTOR CO LTD CHN 6.4372 FLOW INTL CORP USA -2.1522 FREUND CORP JPN 7.66 FRIGRITE LTD AUS -8.9992 FU CHUN SHIN MACH MANU CO TWN 1.2536 FUJI HENSOKUKI CO LTD JPN 1.1496 FUJI SEIKI CO LTD JPN -2.5382 FUJI SEIKO LTD JPN -2.4636 FUJIMAK CORP JPN 1.9446 FUJITEC CO LTD JPN 5.703 FURUKAWA CO LTD JPN 4.108 GENERAL PACKER CO JPN 3.7716 GENTRO KOR -5.4656 GEORG FISCHER AG CHE 3.2964 GEORGE KENT (MALAYSIA) BHD MYS 9.1048 GIKEN SEISAKUSHO CO LTD JPN 4.039 GILDEMEISTER AG DEU 6.5134 GLORY LTD JPN 4.4886 GLV INC CAN 1.234 GOLDEN FRIENDS CO LTD TWN 4.2158 GONGIN PRECISION IND CO TWN 5.5218 GOODWAY MACHINE CORP TWN 6.14575 GREENBRIER COMPANIES INC USA 1.1114 HALDEX AB SWE 0.723 HAMAI CO LTD JPN 7.125 HAMAI INDUSTRIES LTD JPN 3.623 HANSEN TRANSMISSIONS INTL NV BEL 2.7978 HANSHIN DIESEL WORKS LTD JPN 8.2318 HARDINGE INC USA -6.2844 HARSCO CORP USA 6.9728 HAULOTTE GROUP FRA 0.4386 HEIDELBERGER DRUCKMASCHINEN DEU -8.1866 HEPHAIST SEIKO CO LTD JPN 1.7894 HEXPOL AB SWE 7.0104 HIGHLIGHT TECH CO TWN 5.2956 HINO MOTORS LTD JPN -2.714 HIRANO TECSEED CO LTD JPN 11.8852 HITACHI CONSTR MACHINERY CO JPN 6.5066