國 立 交 通 大 學

管理學院(經營管理學程)碩士班

碩士論文

以行銷通路的演化為基礎- 探討大陸零售通

路之布局

Research of Retail Channel in Mainland China base

on Retail Productivity and Channel Evolution

研 究 生:魏森德

指導教授:唐瓔璋 教授

以行銷通路的演化為基礎

- 探討大陸零售通路之布局

Research of Retail Channel in Mainland China base on Channel

Evolution

研 究 生:魏森德 Student: Sen-De Wei

指導教授:唐瓔璋 教授 Advisor: Dr. Ying-Chan Edwin Tang

國 立 交 通 大 學

管理學院(經營管理學程)碩士班

碩 士 論 文

A Thesis

Submitted to Degree Program of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master of

Business Administration June 2013

Taipei, Taiwan, Republic of China

以行銷通路的演化為基礎

- 探討大陸零售通路之佈局

學生:魏森德 指導教授:唐瓔璋

國立交通大學管理學院(經營管理學程)碩士班

摘要

中國近年來經濟高速成長,產業隨著中國政府 2002 年加入 WTO 後,市場漸 漸的開放而進步,生活水準普遍提高,帶動廣大的市場需求,並吸引全球各式企業 積極卡位佈局。由於中國幅員廣大,市場的複雜性及地區發展的差異性,使得廠商 在拓展市場時所必須考慮的層面更為廣闊且細膩。探究通路發展的過程,瞭解整個 通路生態,有助於擬定適當的通路策略,這將是各家廠商的重大挑戰。 大陸的政治環境與世界各國完全不同,大陸賣場實體通路經營之策略,更需 要考慮不同時空與背景,我們將以不同城市對應不同年份的各項差異做為研究參 數,研究適當正確的通路策略。 關鍵字: 生產力,恩格爾係數,市場通路,動態能力Channel Research of China Retail base on Channel Evolution

Student: Sen-De Wei Advisor: Dr. Ying-Chan Tang

Degree Program of Business and Management

College of Management

National Chiao Tung University

ABSTRACT

In recent years, China economic has grown rapidly, the industry is gradually opening up and progress, as well as the market increase as the Chinese government join WTO in 2002. These effects raise the living level and quality in majority market, force global enterprise to take action to capture good position. The complexity of retail

business in China extend strategy of firms more flexibility and dynamically. Explore the way of development process, understand the whole passage ecology, will help enterprise to reach an appropriate channel strategy, which is also a big challenge for each firm to stay competitive.

Political environment in China is completely different from modern west countries, to consider the different period and background, we take data of retailers performance and cities geography from years to year as a study parameters, in order to approach an appropriate channel strategy.

Keyword: Determinants of Retail Productivity, Engel Index, Chanel Market Management, Dynamic capability framework

誌 謝

首先誠摯的感謝指導教授唐瓔璋老師悉心的教導,使我得以一窺論文研究領域 的深奧,尤其在行銷的領域上,使我體會了不同角度看各項事物特徵的各種可能 性,在這二年中收獲不少,同時也感謝胡均立老師在國際觀感及丁承老師在統計觀 念給我很大的收穫。當然也要感謝不同領域的老師,讓我這工程出身門外漢,能對 管理殿堂有進一步深入的了解 兩年裡的日子,同學間的互動是讓人感動的,同學們在任何課業的研討,經驗 的分享,都是這麼無私,大夥就像同一艘船的漁夫們,合力讓自己的船能收穫滿滿。 尤其謝謝雅雲,博文,清政,麗靜在專業科目與大家的分享,也謝謝遠政,麒泰在 各種活動的付出,讓班上同學近似一家人,也讓我們的研究生活變得絢麗多彩。 兩年中要感謝家人的支持,尤其是老婆佳莉在其工作繁忙之餘,還能替我分擔 家中事務的繁雜。最後此文獻給我最親愛的母親與兒子,也獻給我畢業前夕去世的 父親。願他們與我共享這完稿的喜悅。魏森德 謹誌於台北

中華民國一○二年六月

目錄

摘要 ... I

ABSTRACT ... II

誌謝 ... III

目錄 ... IV

表目錄 ... VI

圖目錄 ... VII

1.1 研究背景 ... 1

1.2 研究動機 ... 3

1.3 研究目的 ... 4

1.4 研究流程 ... 5

第二章 文獻回顧 ... 6

2.1 消費市場與市場定位基本理論: ... 6

2.2 中國政府近期(2001-2012)的經濟政策 ... 8

2.3 時代的演進 ... 12

2.4 生產力變數 ... 13

2.5 中國零售業回顧 ... 13

第三章 研究方法與架構 ... 15

3.1 研究方法 ... 15

3.2 研究對象與範圍 ... 17

3.3 業態變遷分析一: 業態在不同城市的表現 ... 18

3.4 業態變遷分析二: ... 21

3.5 小結 ... 32

第四章 研究結果 ... 33

4.1 百貨業: ... 33

4.2 超級市場 ... 34

4.3 專業店 ... 35

4.4 專賣店 ... 38

第五章 研究結論與限制 ... 39

5.1 結論: ... 39

5.2 資料樣本數的限制 ... 39

5.3 資料的正確性與準確性 ... 40

5.4 未來研究建議 ... 40

表目錄

表 1.1 全球經濟成長率

1

表 1.2 中國經濟成長率

2

表 2.1 中國恩格爾係數 2001-2011

7

表 4.1 中國零售百強名單前十名

34

表 4.2 百貨業/超級市場近年成長率

35

表 4.3 國美電器各年度在各級地區所占數量/比例

36

表 4.4 蘇寧電器各年度在各級地區所占數量/比例

37

表 4.5 蘇寧電器 2012 年各地區分店情形

37

圖目錄

圖 1.1 全球經濟成長率

2

圖 1.2 中國經濟成長率

3

圖 3.1 業態在不同城市的表現時間推移圖

18

圖 3.2 百貨業在各城市發展的時間推移圖

18

圖 3.3 超級市場在各城市發展的時間推移圖

19

圖 3.4 專業店在各城市發展的時間推移圖

19

圖 3.5 專賣店在各城市發展的時間推移圖

20

圖 3.6 北京市各項自變數依時間軸的變化

21

圖 3.7 北京市各業態隨時間的展店情形

22

圖 3.8 重慶市各變數依時間軸的變化

24

圖 3.9 重慶市各業態隨時間的展店情形

25

圖 3.10 廣東省各自變數依時間軸的變化

28

圖 3.11 廣東省各業態隨時間的展店情形

29

圖 3.12 河南省各項自變數依時間軸的變化

31

圖 3.13 河南省各業態隨時間的展店情形

31

圖 3.14 整體特徵之綜合分析

33

圖 4.1 百貨業/超級市場近年成長率

35

圖 4.2 國美電器各年度在各級地區所占數量

36

圖 4.3 蘇寧電器各年度在各級地區所占數量

37

第一章 緒論

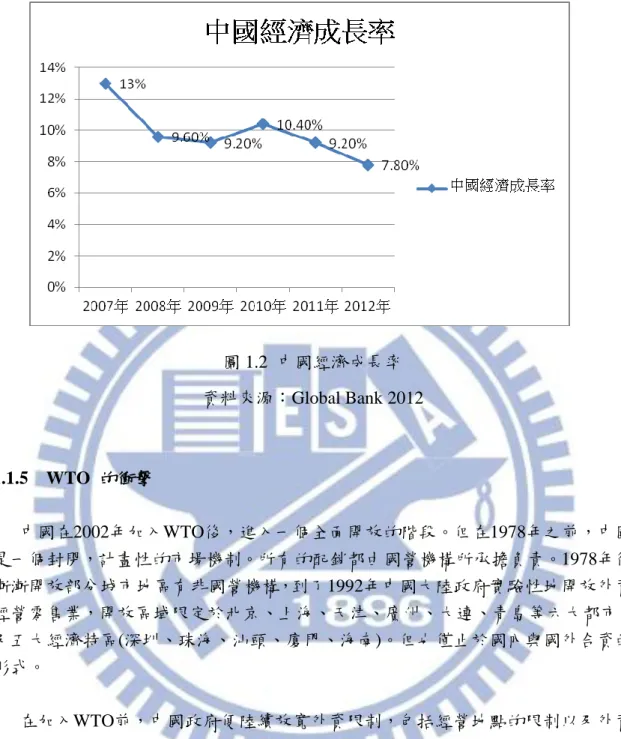

1.1 研究背景 中國從 1978 年經濟改革開放以來,經濟成長快速,從 1997 至 2006 年 GDP 維持 7%以上的成長率。隨著中國 2012 年加入世界貿易組織(WTO),中國政府逐 漸解除外資企業的內銷限制,其 13 億人口潛在的龐大消費市場商機與經濟發展潛 力,吸引著各國企業的目光。據經濟學人的調查,超過九成的跨國企業視中國為其 全球營運策略之重要市場。 過往的中國由於低廉的人工成本與廣大的市場潛力吸引跨國企業至當地進行 全球運籌佈局,使中國大陸成為世界重要製造基地之一。主要經濟活動是以代工廠 自居,但最近的趨勢顯示,中國大陸正以透過改變內需增長的模式來啟動促進其經 濟持續發展,也就是透過擴大內需增進居民消費的方式,已經成為當前中國大陸經 濟發展的關鍵。 1.1.1 全球經濟的回顧與趨勢 2008 年美國爆發次級房貸危機,7 月兩大房貸公司房利美及房地美發生信用貸 款危機,9 月 15 日雷曼兄弟宣告破產,AIG 美國國際集團向聯準會申請緊急融資 全 球進入經濟衰退,全球經濟成長由 2007 年的 4.9%急降至 2008 年的 2.8%。在 2009 年更達到-2.0%,2010 年短暫復甦至 4.1% ,但 2011 年再度面臨歐債危機,南歐五 國在 2010~2011 年所引發的歐債問題,使得全球再次從 2010 緩步復甦的腳步再度 放慢全球經濟再次消條,2011 年經濟成長再次降至 2.8%,而美國 2012 年底勉強避 過美國財政懸崖危機,短期的應變方案對於財政赤字的根本問題仍未根決,未來的 不確定與不安仍舊存在。再加上日本 2013 年開始計劃性強力貶值,全球整個經濟 活動的不確定性,仍使得每個人屏息以待。 表 1.1 全球經濟成長率 資料來源:Global Bank 2012 全球經濟成長率 2007 年 4.9 2008 年 2.8 2009 年 -2.0 2010 年 4.1 2011 年 2.8圖 1.1 全球經濟成長率 資料來源:Global Bank 2012 1.1.2 中國國內經濟的回顧 中國近幾年的經濟表現 已不如過去年年均有 10%以上成長,2011 年中國全年 經濟成長率為 9.2%,隔年 2012 年全年經濟成長率 7.8%,為十三年新低,雖達成 官方目標 7.5%,且優於經濟學者預期之 7.7% 但下緩的趨勢似已確立 國際情勢已將成長力道強勁的中國大陸經濟成長率 在 2012 年硬是拉到了的 低水位。 國際貿易方面,受全球經濟走緩影響,中國出口成長率減緩,中國人民 銀行兩度降息後,2012 第 4 季才開始逐漸回穩。2012 年中國全年出口成長 7.9 %,進口成長 4.3% 表 1.2 中國經濟成長率 中國經濟成長率 2007年 13% 2008年 9.6% 2009年 9.2% 2010年 10.4% 2011年 9.2% 2012年 7.8% 資料來源:Global Bank 2012

圖 1.2 中國經濟成長率 資料來源:Global Bank 2012 1.1.5 WTO 的衝擊 中國在2002年加入WTO後,進入一個全面開放的階段。但在1978年之前,中國 是一個封閉,計畫性的市場機制。所有的配銷都由國營機構所承擔負責。1978年後 漸漸開放部分城市地區有非國營機構,到了1992年中國大陸政府實驗性地開放外資 經營零售業,開放區域限定於北京、上海、天津、廣州、大連、青島等六大都市, 及五大經濟特區(深圳、珠海、汕頭、廈門、海南)。但也僅止於國內與國外合資的 形式。 在加入WTO前,中國政府便陸續放寬外資限制,包括經營地點的限制以及外資 比例的限制。直到2001年12月加入WTO後,三年內區域限制便完全取消。2003年 開放合資控股限制。最遲2006年所有種類(包含汽車、書報雜誌、藥品等等, 不含菸 草)均將全面開放。 1.2 研究動機 時至今日,世界經濟的擾動,從 2008 年金融風暴,2009 年的經濟衰退,2011 的歐債危機,一直持續到 2013 年後不可預測的美國財政懸崖,中國國內經濟軟著 陸已確定,但隨著第 12 個 5 年計劃展開,可說是處處是危機,處處是轉機。 各零售通路經理人關心的是如何在未來的五到十年,從各種不安的經濟氣氛

中,掌握物流、金流、人流這些脈動,進一步擬定公司策略,邁向獲利正循環。這 些是需要龐大的資訊來做支撐的。 西方世界穩定飽和的經濟已刺激不了依靠獲利生存的企業個體,而經理人所尋 找的獵場在哪裡? 中國,這大家都在看的市場,猶如過去未開發的新大陸,充滿著 讓人期待與未知的不確定性,也如新大陸西部的開發一般,拓荒者不僅要面對大自 然的變化( 眾多難以預測的經濟干擾因素),也必須要面對強悍對手的攻擊(競爭廠 商的領域爭奪),誰能如願達標,即是未來掌握發言權的霸主。 1.3 研究目的 賣場的投資決定重點在設點,中國的主要城市除了政府單位管理的既有等級, 如 31 個省級行政區包括四個直轄市(北京市、天津市、上海市、重慶市)、五個 自治區(內蒙古、西藏、廣西、寧夏、新疆),除此之外,以開發較早或人口較多 為一級中心城市,其它為二級城市等等。一級中心城市為廠商必爭之地,隨著中心 城市開發進展快速,在一級中心城市飽和之前,以及未來二級城市由哪一個城市先 行佈局,亦或者沿海發達城市是否飽和,內地城市是否因地域計畫發展政策,變得 相形重要,並且,以何種方式佈局,已成為企業投入資金之前的重要考量。 誠然「得通路者得天下」,要如何準確的將投資放在最適當的城市及適當的大 小型態,更是值得研究。企業體在擬定通路策略時,必定會以通路的準確性、適用 性、投入深度及創新性作為通路策略的考慮構面,此乃本文所要探討的重點。

1.4 研究流程 壹、 文獻回顧 研究背景,動機與目的 文獻回顧 研究方法與架構 實證研究結果 結論與建議

第二章 文獻回顧

2.1 消費市場與市場定位基本理論: 2.1.1 市場定位基本理論 由於環境變數的影響,消費市場會被各項人口統計數字,或地區生活型態組 成不同而成為一個異質的市場,其包含了數種的零售商場與百貨公司。這些趨勢的 誘因尤其受到人口老化,少子化,高離婚率,雙收入家庭和工作忙碌的家庭影響 (LeHewand and Fairhurst 2000)。因此經營者會依據市場屬性,將市場切割成不同的 區段,然後針對這些區段做適當的廣告、行銷(Turchiano, 1990)。 Aviv,Maja,Vesna 及 Ayalla 等人也在2008年提出了 “glocalization” --以國際觀點思考,貼近地域特性 而行動。此觀點闡述國際通路公司在全球部局時,也必須考慮因地而制宜。 而國 際公司在進入中國時,在考慮地區特色的執行時,也要考慮與母公司之間的摩擦, 價位區格和正確的定位 (Shoham, 1995),更進一步考慮到在地化的文化差異 (Jain, 1989). 2.1.2 動態能力架構 不同零售業態,會隨著時空背景所發展做出動態調整,「零售業態是近期環境 的函數而零售業的經營方法與技術則是周圍環境的函數」(Wadinambiaratchi and Girvan, 1972)。依據 Teece 及 Pisano於1997年提出動態能力架構(dynamic capability

framework)為並將其定義為「動態能力為組織具有整合、建立、重配置內部和外部 能力來回應快速變動環境之能力」例如中國開放外資限制後,眾多的大型零售公 司積極進入中國市場,形成一級城市集中於大型商場的開發。有別於開放外資限制 之前,各城市的開發,集中於一般零售便利商店。

2.1.3 恩格爾係數之外 傳統上在研究居民的消費結構時,常以恩格爾系數為主要,聯合國根據恩格爾 係數的大小,對世界各國的生活水準有一個劃分標準,即一個國家平均家庭恩格爾 係數大於 60%為貧窮;50%-60%為溫飽;40%-50%為小康;30%-40%屬於相對富裕; 20%-30%為富足;20%以下為極其富裕。 表 2.1 中國恩格爾係數 2001-2011 恩格爾係數 (%) 城鎮家庭 農村家庭 2001 38.20 47.70 2002 37.68 46.20 2003 37.10 45.60 2004 37.70 47.20 2005 36.70 45.50 2006 35.80 43.00 2007 36.29 43.10 2008 37.89 43.67 2009 36.52 40.97 2010 35.70 41.09 2011 36.30 40.36 資料來源: 中國統計年鑑 2012 年 但依 Lluch 在 1973 年更進步推出一種需求函數,引用需求是否得到滿足做為 自變數。 把居民各項消費支出看作是相互關係 相互制約的行為 從而能夠全面地 反映居民消費結構的各項指標。故研究對象參數擴增時,這些特點也會被取樣變數 擴增而稀釋。 故在恩格爾係數之外,更要關注的是在需求商品中區隔出基本需求 與超越基本需求兩部分 (張蕊,田澎,2005) 。

2.2 中國政府近期(2001-2012)的經濟政策 A)十五計畫,B)十一五計畫,C)十二五計畫 2.2.1 第十個五年計劃(2001 年—2005 年) 2001 至 2005 年是大陸「十五」計畫實施的年份。主要宏觀調控的特點:發展是 主題、結構調整是主線、改革是原動力。集中在結構調整和提高人民生活水準方面。 其中直接與經濟發展相關者如下: 一、 以經濟計畫基礎: 經濟增長速度預期為年均 7%左右,到 2005 年國內生產總值可達到 12.5 萬億 元左右,人均國內生產總值可達到 9400 元。五年城鎮新增就業和轉移農業勞 動力各達到 4000 萬人,城鎮登記失業率控制在 5%左右。價格總水準基本穩 定。國際收支基本平衡。 二、 經濟結構調整: 主要預期目標,產業結構優化升級。2005 年第一、二、三產業增加值占國內 生產總值的比重分別為 13%、51%和 36%,從業人員占全社會從業人員的比 重分別為 44%、23%和 33%。地區間發展差距擴大的趨勢得到有效控制。城 鎮化水準有所提高。 三、 提高人民生活水準: 城鎮居民人均可支配收入和農村居民人均純收入年均增長 5%左右。2005 年城 鎮居民人均住宅建築面積增加到 22 平方米,全國有線電視入戶率達到 40%。 2.2.2. 第十一個五年計劃(2006 年—2010 年) 2006 至 2010 年是大陸「十一五」計畫實施的年份。其中直接與經濟發展有關 者如下: 一. 主要目標的確定 “十一五”時期經濟社會發展的主要目標,包括經濟增長、資源環境、自主創新、 社會發展、改革開放、人民生活和民主法制等方面。 其中一個主要目標,是提出再優化結構、提高效益和降低消耗的基礎上,實現 2010 年人均國內生產總值比 2000 年倍增,這是綜合考慮“十五”期間經濟發展狀 況和未來五年發展的各方麵條件提出的。

二. 社會主義實現經濟均長的主要任務 1. 建設社會主義新農村。“十一五”期間,明確提出建設社會主義新農村的歷史任 務,這主要考量的市:一,全面實現小康目標,建設社會主義新農村,體 現了農村全面發展,加強農業基礎地位。另一方面,按照統籌城鄉發展的 要求,貫徹工業反哺農業、城市支持農村的方針,才能較快改變農村的落 後面貌。 2. 推進經濟結構調整和經濟增長方式轉變。“十一五”期間,將經濟結構調整和經 濟增長方式的轉變作為關係全域的重大任務。其中幾個面向:一是提高資 訊產業,走新型工業化道路,加快產業結構升級。二是發展規模經濟,打 破行業、地區、所有制的界限,推動企業改革改組改造,充分發揮現有企 業作用。 3. 促進區域協調發展。實施西部大開發,振興東北地區等老工業基地,促進中部 地區崛起,鼓勵東部地區率先發展,形成東中西互動、優勢互補、相互促 進、共同發展的格局。一是健全區域協調互動機制。包括市場機制、合作 機制、互助機制和扶持機制。二是明確不同區域的功能定位。根據各個區 域人口、資源、環境承載能力和發展潛力,實行優化開發、重點開發、限 制開發和禁止開發。三是促進城鎮化健康發展。堅持大中小城市和小城鎮 協調發展,提高城鎮綜合承載能力。 4. 深化體制改革和提高對外開放水準。改革開放是決定中國命運的重大決策。20 多年來,中國經濟社會發展取得的一切成就,都是同堅決地推進經濟體制 改革和對外開放分不開的。搞好“五個統籌”,加快推進經濟結構調整和增長 方式轉變,促進經濟平穩較快發展和建設和諧社會,都要靠深化改革。 三. 面對問題提供解決方案 1. 著力推進政府行政管理體制改革。繼續深化投資體制改革,特別要建立健全和 嚴格實施市場準入制度,加強對全社會投資活動的引導、調控和監管。 2. 堅持和完善基本經濟制度。堅持公有製為主體、多種所有制經濟共同發展。建 立健全各類國有資產監管體制和制度。繼續深化集體企業改革。 3. 推進財稅金融體制改革。要從推動經濟結構調整、轉變經濟增長方式、深化政 策性銀行改革,穩步發展多種所有制的中小金融企業,完善金融監管體制, 加強金融監管,防範和化解金融風險。 四. 協調關係,解決棘手問題 1. 正確處理內需和外需的關係。中國正處於工業化、城鎮化進程加快,人民群眾 收入水準提高和消費結構升級的發展階段,中國國內儲蓄率提高,未來將 依靠國內需求推動發展。保持固定資產投資以合理的規模和速度增長。同 時繼續擴大國外需求。結合國內需求和國外需求,促進經濟平穩較快增長。

2. 是正確處理市場機制和宏觀調控的關係。在社會主義市場經濟體制已經初步建 立的情況下,必須自覺按市場經濟規律辦事,更大程度地發揮市場在配置 資源中的基礎性作用,以增進經濟社會活力,優化資源配置。 五. 重大專項實現國家目標 突破核心技術和資源整合,時限內完成的重大戰略產品、關鍵技術和重大工 程。《規劃綱要》確定核心電子器件、高端通用晶片及基礎軟件,極大規模 整合電路製造技術及成套工藝,新一代寬頻無線移動通信。 六. 重要政策 1. 實施激勵企業技術創新的財稅政策 鼓勵企業增加研究開發投入,增強技術創新能力。加快實施消費型增值稅, 將企業購置的設備已徵稅款納入增值稅抵扣範圍。實施促進高新技術企業 發展的稅收優惠政策。 2. 實施促進自主創新的政府採購 制定《中華人民共和國政府採購法》實施細則,鼓勵和保護自主創新。建 立政府採購自主創新產品協調機制。對中國國內企業開發的具有自主知識 產權的重要高新技術裝備和產品,政府實施首購政策。對企業採購國產高 新技術設備提供政策支持。通過政府採購,支持形成技術標準。 3. 實施促進創新創業的金融政策和完善創業風險投資機制,起草和制定促進創業 風險投資健康發展的法律法規及相關政策。為高科技創業風險投資企業跨 境資金運作創造更加寬鬆的金融、外匯政策環境。 4. 提高全民族科學文化素質,營造有利於科技創新的社會環境 實施全民科學素質行動計劃。提高全民科學文化,推廣科學方法,普及科 學知識。加強農村科普工作,逐步建立提高農民技術和職業技能的培訓體 系。 2.2.3 第十二個五年計劃 中國國務院總理溫家寶在第 12 屆全國人民代表大會中進行任內最後一次政 府工作報告,溫家寶宣示中國 2013 年將會加強財政支出,全年經濟成長率定為 7.5%。溫家寶並將 2013 年財政赤字定為 1.2 兆人民幣,相當於 2% GDP。增加 的支出再加上 2012 年下半年 1500 億人民幣基礎建設方案,有助於緩衝中國 GDP 減緩的速度。 第 12 個 5 年計劃是中華人民共和國在國民經濟和社會發展的第 12 個 5 年規

劃,起止時間為 2011-2015 年。其重點節錄如下: 一、加快轉變經濟發展方式,開創科學發展新局面 二、堅持擴大內需戰略,保持經濟平穩較快發展 三、推進農業現代化,加快社會主義新農村建設 四、發展現代產業體系,提高產業核心競爭力 五、促進區域協調發展,積極穩妥推進城鎮化 六、加快建設資源節約型、環境友好型社會,提高生態文明水準 七、深入實施科教興國戰略和人才強國戰略,加快建設創新型國家 八、加強社會建設,建立健全基本公共服務體系 九、推動文化大發展大繁榮,提升國家文化軟實力 十、加快改革攻堅步伐,完善社會主義市場經濟體制 十一、實施互利共贏的開放戰略,進一步提高對外開放 十二、全黨全國各族人民團結起來,為實現“十二五”規劃而奮鬥 其中,第二點及第五點“堅持擴大內需戰略,保持經濟平穩較快發展”以及“促 進區域協調發展,積極穩妥推進城鎮化”更是針對消費性市場,對零售業有刺激作 用。 第二點、堅持擴大內需戰略,保持經濟平穩較快發展的內文簡述如下 堅持擴大內需,特別是消費需求的戰略,必須充分挖掘我國內需的巨大潛力, 著力破解制約擴大內需的體制機制障礙,加快形成消費、投資、出口協調拉動經濟 增長新局面。 1. 加強和改善宏觀調控(第 5 項)。注意國際金融危機衝擊,促進經濟平穩較快 發展、調整經濟結構和管理通脹,同時保有宏觀經濟政策的主要概念,防範各 類潛在風險,不致經濟大起大落。短期調控政策和長期發展政策結合起來,加 強各項政策協調配合,促進經濟平穩較快發展。 2. 建立擴大消費需求的長效機制(第 6 項)。釋放城鄉居民消費潛力。要積極穩 妥推進城鎮化,大力發展服務業和中小企業,增加就業創業機會。要完善收入

分配製度,提高城鄉中低收入居民收入,增強居民消費能力。要增加政府支出 用於改善民生和社會事業比重,逐步完善基本公共服務體系,形成良好的居民 消費預期。要加強市場流通體系建設,發展新型消費業態,拓展新興服務消費, 完善鼓勵消費的政策,改善消費環境,保護消費者權益,積極促進消費結構升 級。要合理引導消費行為,發展節能環保型消費品,倡導與我國國情相適應的 文明、節約、綠色、低碳消費模式。 3. 調整優化投資結構(第 7 項)。發揮投資對擴大內需的重要作用,要確保國家 擴大內需的重點在建和續建項目順利完成並發揮效益。明確界定政府投資範 圍,加強和規範地方政府融資平臺管理,防範投資風險。規範國有企業投資行 為,注重提高經濟效益和社會效益。鼓勵擴大民間投資,放寬市場準入,支持 民間資本進入基礎產業、基礎設施、市政公用事業、社會事業、金融服務等領 域。 第五點、促進區域協調發展,積極穩妥推進城鎮化-(大力推動中,西,東北地區經 濟) 1. 實施區域發展總體戰略(第 18 項)。深入實施西部大開發戰略放在區域發展 總體戰略優先位置,給予特殊政策支持。全面振興東北地區等老工業基地,發 揮產業和科技基礎較強的優勢,完善現代產業體系,促進資源枯竭地區轉型發 展。大力促進中部地區崛起,發揮承東啟西的區位優勢,改善投資環境,壯大 優勢產業,發展現代產業體系,強化交通運輸樞紐地位。東部地區率先發展, 發揮對全國經濟發展的支撐作用,在更高層次參與國際經濟合作和競爭,在轉 變經濟發展方式、調整經濟結構和自主創新。 2. 完善城市化佈局和形態(第 20 項)。按照統籌規劃、合理佈局、完善功能、 以大帶小的原則,遵循城市發展客觀規律,以大城市為依託,以中小城市為重 點,逐步形成輻射作用大的城市群,促進大中小城市和小城鎮協調發展。 2.3 時代的演進 業態隨不同時期的演進- 根據過去文獻,中國通路的零售新興業態不是依次 進入市場,幾乎是同一時期進入(汪建成,任麗霞 2006),中國在主要城鎮居民的 恩格爾係數在2003年為37.1%,屬於富裕型消費結構,鄉村為45.6% 屬於小康型消 費結購,即使零售新興業態不是依次進入市場,但中心城市與一般城鎮甚或沿海城 市之於內陸城市,在零售通路的開發進展或許隨不同城市的建設開發速度與投入資 源不同而在演進上有所差異。 從經濟的成長,民眾的消費水準提高,以及國家政策的改變,消費者對於採 購的地點選擇也會依時間及環境而有所不同,依過去的文獻,我們將從生產力

(productivity) (LeHewand,Fairhurst 2000)出發,再加以同時期的經濟數據,人口分 佈狀況等研究參數( Chris Dubelaara,Mukesh Bhargavab,David Ferrarin,2002) 做 為研究方向。 2.4 生產力變數 根據過去文獻(李宗義 2004),通路效益可以考慮以下14 個變數: 政府支出 /GDP、外商實際投資額、平均零售業員工工資、每家零售店平均員工人數、平均 每千人的零售店數、每萬人擁有公共汽電車、鋪建道路面積、國民所得、人口數、 GDP 成長率、人口密度、居住在市區人口、非農業人口/總人口。

另外依據零售業效益測量的文獻(The Determinants of Retail Productivity: A Critical Review of the Evidence), (Dolores Añón Higón,Ö dül Bozkurt,Jeremy Clegg,Irena Grugulis,Sergio Salis,Nicholas Vasilakos and Allan M. Williams,2010), 我們同時加入考慮:知識普及率(或學生人數)。

2.5 中國零售業回顧

2.5.1 從 1978 年後到 2010 年的劃分,各階段的特色

行銷通路管理三個層面的角度來看中國現階段的經濟體制:(1) 政府監控;(2) 管理效率;(3)市場環境等,其中影響最為深遠的便是政府監控(Lee and Tang 1999)。

回顧中國於戰後的經濟改革歷史,政府的管理體制左右著經濟體制的主要發 展,從1979年後,中國便開始從計劃經濟,漸漸轉變到市場經濟。自1979年到1993 年,稱為增量改革; 1994年至今,稱為整體推進(吳敬璉 2010 ) 2.5.2 中國零售業的分類與定義 根據中國大陸國家內貿局在「零售業態分類規範意見」中,將零 售商店分為八類一百貨店、超級市場、大型綜合超市、便利店、專業 店、專賣店、購物中心、倉儲式商場,其定義如下。 1 百貨店 : 在一個大建築物內,根據不同商品部門設銷售區,開展進貨、管理、運營,滿足顧 客對時尚商品多樣化選擇的零售業態。 2 超級市場 採取自選銷售方式,以銷售商品、生鮮食品、副食品和日常必需品為

主,滿足顧客對每日生活需求的零售業態。 3大型綜合超市 採取自選銷售方式,以銷售大眾化實用品為主,滿足顧客一次性購足需求的零售業 態。 4 便利店 滿足顧客便利性需求為主要目的的零售業態。 5 專業店 經營某一大類商品為主,並且具備有豐富專業知識的銷售人員和適當的售後服務, 滿足消費者對某大商品的選擇需求的零售業態。 6 專賣店 專門經營或授權經營製造商品牌適應消費者對品牌需求和中間商品牌的零售業態。 7 購物中心 企業有計畫地開發、擁有、管理運營的各類零售業態、服務設施的集 合體。 8 倉儲式商場 實行儲銷一體、低價銷售、提供有限服務的零售業態。(其中有的採會員制形式, 只為會員服務) 資料來源 : 中共國家內貿局 亦可依面積區分為下列 6 類 : 1. 便利商店 : 100 平方公尺左右 2. 超市/大型超市: 1000~ 2,500平方公尺以下 3. 專賣店: 無特定面積 4. 專業店: 無特定面積 5. 百貨店: 5,000 平方公尺以上 6. 倉儲式商場: 10,000平方公尺左右 (李宗義 2004)

第三章 研究方法與架構

3.1 研究方法

3.1.1 零售業效益的測量

測量零售業的效益,在各文獻中均有描述,以英美為主的文獻,較常見的是以 定性描述來陳述,例如生產力(productivity)的評估,其中包含:競合關係(competition and composition effect),計劃的規律性(planning regulation),資訊與溝通的技術 (Information and communication Technology),多國或跨國運作元素(Multinational or transnational element),雇員的技巧(workforce skill),個人平均收入(average income per jead),人口密度(population density),人口增加率(the rate of growth of population) 等等。 (Dolores Añón Higón, Ö dül Bozkurt, Jeremy Clegg, Irena Grugulis, Sergio Salis, Nicholas Vasilakos and Allan M. Williams, 2010).

對於量測生產力的輸入參數,最普遍的方式就是勞動生產力(labour

productivity),用此比對其產出(通常是用銷售增值 sales value added),Dolores 等七 人。 最近的實驗證實的這樣的測量其實是低估了,在 1995 年英國相對美國有比較 低的勞動產出,但他的資產效益(capital productive)卻比美國高出許多(McKinsey Global Institute, 1998)。

Dolores 等七人更揭示幾個在生產力上的量測問題:

第一,零售市場是季節性需求並且勞工參數會被正職人員與兼職人員影響數 據。第二,在不完美競爭市場(imperfectly competitive market),價格並無法反映實 際的服務品質。第三,市場的僵化(rigidities),例如計畫項規範和強硬的工會,會 干擾相對等的生產力(Reynolds et al.2005)。第四,變數間的差異的損失,一般發生 在國家間的比較,由於零售市場的異質性(heterogeneity)此問題會更為明顯。第五, 主要是非物質產出的服務品質量測,例如顧客的參與過程,因為服務產出與消費活 動幾乎在同一時間就完成了(Goldman, 2001)。 同時在輸出產出的量測問題,例如 Nakamura(1999)發現,在 1978 到 1996 之間 每一年 1.4%的通貨膨脹,會使物價指數被高估,同時相對的對勞動效益也產生了 低估的效果。

依作者 Dolores 等七人的研究結果指出,眾多變數均有量測上的困難,且沒有 一致的標準可做生產力的評估。 即便如此,我們仍採納其中的 ICT(Information and Communication Technology) 及雇員的技巧(workforce skill)等兩項因數做考慮,並以 實際有數字依據的知識普及率(也就是學生在學人數),還有人口數等因數,加入量 化處理的參數,成為此研究之幾項定量分析變數之一,其餘與跨國或無法量測 (intangible)的參數則不在此討論範圍。 3.1.2 動態能力的量測 之前眾多的研究均著重於美國,英國,及歐洲地區。然而中國地區的特性卻與 歐美地區大不相同。研究指出,中國地區不像歐美的漸進演化方式,從某一業態轉 換到另一業態的模式,中國零售業的業態變遷,是在極短時間,同時出現各種業態 進入中國市場(汪建成,任麗霞(2006)。 Savitt( 1989)指出,在採用結構變化時我們對原因或結果的採用是具有風險的因 為我們常常錯誤的定義結構本身的變化。 舉例來說 百貨公司的數量變化與結構改 變的量測,其實非常難以界定是百貨公司的數量轉移造成了結構的改變或是結構改 變造成了百貨公司的數量轉移。

Tang and Lee 在 1998 年提出了三個能夠評估 1978 年經濟改革後的驅動中國零 售市場變革的因素: 政府的介入(Government mediation),管理能力的效益

(managerial effectiveness),和市場環境(market environment)。

業態形式改變的量測可以使我們進一步發掘是否會有可更新的資源可以讓業 態改變。Tang 的研究結果顯示,政府的介入對零售市場運作型態的改變有最強最 直接的影響。 第二個驅動變革的因素是人口,這個範疇包含了管理變化的知識與能力。個體 對於每一個威脅能夠產生應對能力,便足以生存下來,否則便會被淘汰出局。 演進理論被提出來探討社會及環境如何衝擊人口成長,組織如何消長,以及不 同業態的改變速率。雖然效益量測例如勞動力的產出解釋了零售業態的轉變,新的 技術的採用,但鮮少有文獻對產業結構改變做進一步描述(Tang, 1998)。 第三個因素為市場環境,包含了人口統計及地理學的因素影響,造成零售市場 的結夠變化。 消費者的購買力,購買行為,社會經濟背景等等,都是造成零售市 場結構改變的因素 (Ingene, C.A.1980, Buonafina,1992)。

綜合以上的觀點,單獨的效益量測並無法適切的決定零售變革,某些生存延續 的個體並非其效益良好,同樣的一些被淘汰的個體也並非其效益不佳。 由於這些 非線性關係的影響,才是造成的決定性成敗因素。 3.2 研究對象與範圍 研究方式將以各級城市各項參數在 2005 至 2011 年間,隔年統計數據為自變 數,不同城市的零售業種類營業總面積為依變數。 其中我們將相近的超級市場/ 大型綜合超市,歸為同一族群。故分為(A)百貨店,(B)超級市場,(C) 專業店,(D) 專賣店,四個族群。 3.2.1 定量分析之自變數 中國在加入 WTO 之後,依據協定,必須在 2005 年之前解除零售業不能獨資 之禁令,在此時間點的前後,應可看出零售各業態的消長狀況。 故定量分析的部 分,我們考慮 2003 年~2011 年的隔年資料,依據文獻研究其考慮變數包含: GDP、 平均零售業員工工資、鋪建道路面積、人口數 (李宗義 2004),並加入知識普及率 (就學學生人數) (Dolores 等 7 人,2010)。 我們採用以上各項的年度變化率,來探討不同區域,在不同年份的零售通路 變化(百貨店、超級市場、大型綜合超市、專業店、專賣店的開店數變化) ,綜合 以上,歸納出零售通路的在不同時期不同區域的發展軌跡。 3.2.2 城市級別選取 在城市級別選擇上,我們依第 9 個五年發展,產業開始西移前後做一個比對, 選取東岸一代表城市北京,西區一代表城市重慶,東南沿海一代表省份廣東,中區 一代表省份河南做為研究標的。

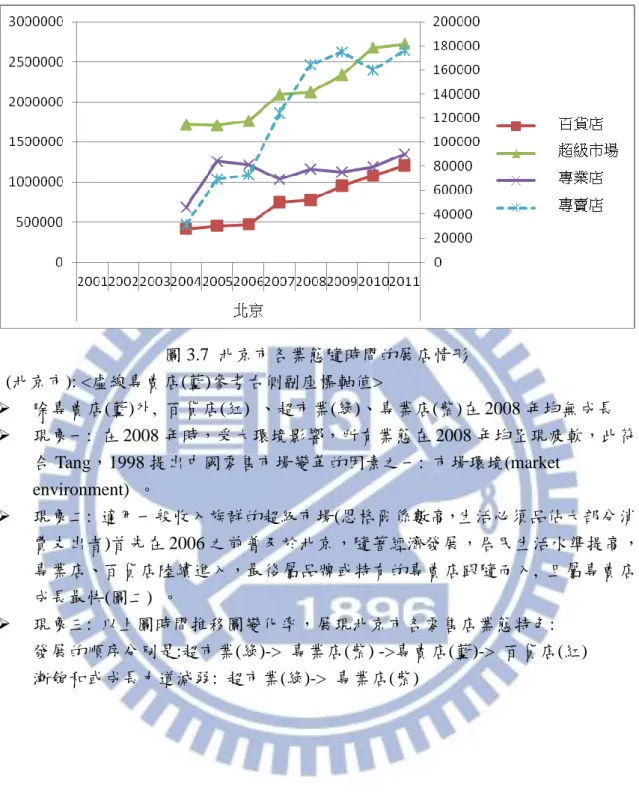

3.3 業態變遷分析一: 業態在不同城市的表現 圖 3.1 業態在不同城市的表現時間推移圖 3.3.1 業態變遷分析-檢視單一業態在不同城市的表現: 圖 3.2 百貨業在各城市發展的時間推移圖 <虛線北京(藍),重慶(紅),河南(紫)參考左側主座標軸值> 依照百貨業的發展趨勢,除了河南省 2011 年之外,各地區均為持續成長的態勢。 時間平行變化 營業總面積 A. 百貨業營業面積 (北京,重慶,廣東,河南) B. 超級市場營業面積 (北京,重慶,廣東,河南) C. 專業店營業面積 (北京,重慶,廣東,河南) D. 專賣店營業面積 (北京,重慶,廣東,河南)

圖 3.3 超級市場在各城市發展的時間推移圖 依照超級市場的發展趨勢,除了河南省在 2008 年之外,各地區均為持續成長的態 勢。 圖 3.4 專業店在各城市發展的時間推移圖 <虛線河南(紫)參考右側副座標軸值> 依照專業店的發展趨勢,各地區均為持續成長的態勢

圖 3.5 專賣店在各城市發展的時間推移圖 <虛線北京(藍),河南(紫)參考右側副座標軸值> 專賣店各地呈現不同成長趨勢,僅北京市為持續成長,其餘城市隨時間各有變化。 小結: 以上各業類隨時間推演仍可發現並非所有業種均隨時間而有正向關係,其中仍有一 些干擾因子影響某些年度的數據,以下針對此部分進一步探索。

3.4 業態變遷分析二: 不同零售業在單一地區的消長,在時間橫軸上的推移圖: 3.4.1: 北京市 北京市各項自變數依時間軸的變化: 各項基本統計自變數, 取用各自變數前後年的變化率: 生產總值變化率, 零售 業員工從業人員平均工資變化率, 鋪建道路面積變化率, 人均消費支出變化率, 人 口數變化率. 檢視隨時間的變化. 變化率等於 1.00 表示無成長, 大於 1.00 表示 正成長, 小於 1.00 表示負成長. 圖 3.6 北京市各項自變數依時間軸的變化: 2007 年起生產總值成長(紅)開始趨緩但仍有 10%以上。 2009 年零售業員工從業人員平均工資(橙)成長趨緩 2008 年鋪建道路面積(黃)為負成長。 人均消費支出(綠)、人口成長(藍)均穩定成長

圖 3.7 北京市各業態隨時間的展店情形 (北京市): <虛線專賣店(藍)參考右側副座標軸值> 除專賣店(藍)外, 百貨店(紅) 、超市業(綠)、專業店(紫)在 2008 年均無成長 現象一: 在 2008 年時,受大環境影響,所有業態在 2008 年均呈現疲軟,此符 合 Tang,1998 提出中國零售市場變革的因素之一: 市場環境(market environment) 。 現象二: 適用一般收入族群的超級市場(恩格爾係數高,生活必須品佔大部分消 費支出者)首先在 2006 之前普及於北京,隨著經濟發展,居民生活水準提高, 專業店、百貨店陸續進入,最後屬品牌或特有的專賣店跟隨而入, 且屬專賣店 成長最快(圖二) 。 現象三: 以上圖時間推移圖變化率,展現北京市各零售店業態特色: 發展的順序分別是:超市業(綠)-> 專業店(紫) ->專賣店(藍)-> 百貨店(紅) 漸飽和或成長力道減弱: 超市業(綠)-> 專業店(紫)

北京背景資料 人口等基本資料: 截至 2012 年年末,北京市常住人口為 2069.3 萬人。按戶籍劃分,戶籍人口 1297.5 萬人,常住外來人口 773.8 萬人(37.4%)。按城鄉劃分,城鎮人口 1783.7 萬人,占常住人口的 86.2%。全市常住人口密度為 1261 人/平方公里。城鄉居民收 入穩定增長,生活質量明顯提高。2011 年,城鎮居民人均可支配收入 32903 元, 比上年增長 13.2%,城鎮居民家庭恩格爾係數為 31.4%;農村居民人均純收入 14736 元,比上年增長 13.6%,農村居民家庭恩格爾係數為 32.4%。中資金融機構城鄉居 民人民幣儲蓄存款餘額 18924.6 億元,人均儲蓄達到 95087 元。居民居住環境有較 大改善,2011 年,城鎮居民人均住宅建築面積達到 29.4 平方米;農村居民人均住 房面積為 48.63 平方米 (北京市政府公報 2012) 。 富裕型社會: 按照世界銀行劃分的標準,目前北京屬於中等富裕程度的城市,而按照聯合國糧農 組織的標準,北京已達到「富裕型」社會。(維基百科) 大型國際盛事: 2008 年夏季奧林匹克運動會(2008 年 8 月 8 日至 8 月 24 日)及 2008 年夏季殘疾 人奧林匹克運動會(2008 年 9 月 6 日至 9 月 17 日)在北京舉行。(維基百科) 財政收入與消費狀況: 2011 年,北京全市完成地方財政收入(一般預算)2026.8 億元,比上年增長 10.3%。 城鎮居民可支配收入 26,738 元,比上年增長 8.1%,農村居民可支配收入 11,986 元, 增長 11.5%。2009 年末全市中資金融機構人民幣居民儲蓄存款餘額 14,566.3 億元, 人均儲蓄達到 84,442 元。北京居民具有較高的消費能力,2009 年全年累計實現社 會消費品零售額為 5310 億元,比上年增長 15.7%。 (北京統計年鑑 2012) 經濟活動力: 北京是全國總部經濟發展能力最強和規模最大的城市。北京擁有 2012 年《財富》 雜誌評出的世界 500 強企業總部 44 家,僅次於東京,成為全球第二大世界 500 強 總部之都,高於巴黎 19 家、紐約 18 家、倫敦 17 家。北京還已經聚集了跨國公司 地區總部 82 家,外商投資公司 183 家,外資研發中心 353 家。(維基百科)

3.4.2 重慶市 圖 3.8 重慶市各變數依時間軸的變化: 變化率等於 1.00 表示無成長, 大於 1.00 表示正成長, 小於 1.00 表示負成長. (重慶市) 2009 年起生產總值成長(紅)放緩,但仍有 10%以上。 零售業員工從業人員平均工資(橙) 、人口成長(藍)均穩定成長。 鋪建道路面積(黃)持續成長。 2008 年人均消費支出(綠) 放緩。 就學人數(紫)成長持續趨緩。

圖 3.9 重慶市各業態隨時間的展店情形 (註): 因統計資料缺少專業店及專賣店資料, 僅討論超市業、百貨店 超市業、百貨店均持續成長 超市業在 2008~2009 年,成長特別明顯快速 現象一: 在 2005 及 2008 年時,重慶市生產總值增加,鋪建道路面積增加,就 業人口增加,據研究比對,此與中國政府政策似乎有所關聯。 現象二: 以上圖時間推移圖變化率,展現重慶市各零售店業態發展的順序是: 百貨店(橘) -> 超級市場(綠) 重慶背景資料: 2007 年 3 月 8 日,胡錦濤總書記在參加十屆全國人大五次會議重慶代表團審議 時,為重慶工作“定嚮導航”,高瞻遠矚地作出了三大定位,確定了一大目標,交辦 了四大任務,構成重慶發展“314”總體部署。三大定位,即努力把重慶加快建設成 為西部地區的重要增長極、長江上游地區的經濟中心、城鄉統籌發展的直轄市。一 大目標,即在西部地區率先實現全面建設小康社會的目標。四大任務,即加大以工 促農、以城帶鄉力度,紮實推進社會主義新農村建設;切實轉變經濟增長方式,加 快老工業基地調整改造步伐;著力解決好民生問題,積極構建社會主義和諧社會; 全面加強城市建設,提高城市管理水準。(重慶市國民經濟和社會發展統計公報, 2008 年) 2008 年末重慶市常住人口為 2839.00 萬人[49],總人口 3253.32 萬人[50],但重 慶主城區戶籍人口只有 800 萬人,占重慶全市人口不到 1/4。2008 年下半年後,流 動人口情況發生重大改變。由於經濟危機,東部地區工業出現蕭條,重慶市迎來西 部工流高潮。據重慶市公安局統計,2008 年 8 月-12 月僅 4 個月間,重慶市共新增

外來暫住人口 173 萬,至 2009 年 2 月 4 日,重慶市共計外來暫住人口已達到 524 萬,實際流動人口超過 900 萬,是整個中國內陸地區流動人口數量最多的城市 中央直轄市,中華民國永久陪都,同時也是中華民國十二個院轄市之一。重慶 主城區是國家中心城市,歷史文化名城,長江上游地區經濟中心,國家重要的現代 製造業基地以及西南地區綜合交通樞紐。 2011 年,重慶 GDP 達到 10011.13 億元,次於天津市,高於杭州市;GDP 按城 市計算居全國第七。第一產業增加值 844.52 億元,增長 5.1%;第二產業增加值 5542.8 億元,增長 21.8%;第三產業增加值 3623.81 億元,增長 10.8%。(重慶統計年鑑 2012) 重慶經濟在直轄後最顯著的問題在於直轄時併入了大量欠發達地區,造成地區 落差過大,帶來嚴重的經濟和社會問題。城鄉居民收入落差高達 500%(2008 年), 落後的農村經濟嚴重製約了重慶的經濟發展。 雖然重慶市直轄前的 11 區 4 縣市人 均 GDP 已突破 44000 元(2010 年),而重慶主城區 9 區人均 GDP 已經突破 85000 元大關。其中渝北區人均收入達到了 24480 元(2011 年)居中國非沿海省份縣級 行政單位第一位。然而郊區很多落後區縣的人均 GDP 僅不足 5000 元,其中經濟最 落後的城口縣是國務院 2008 年發布的貧困縣中最貧困的 10 個縣之一。重慶都市核 心區占重慶轄區面積的 9%,卻佔有了重慶 92%的產值,這從側面反映了重慶城鄉 巨大的貧富差距。(維基百科) 2012 年地區生產總值 11459.00 億元,比上年增長 13.6%。其中,第一產業增加 值 940.01 億元,增長 5.3%;第二產業增加值 6172.33 億元,增長 15.6%;第三產 業增加值 4346.66 億元,增長 12.0%。按常住人口計算,重慶市全年人均地區生產 總值達到 39083 元,比上年增長 12.4%。 2012 年重慶市地方財政一般預算收入 1703.49 億元,比上年增長 14.5%。其中,稅收收入 970.17 億元,增長 10.1%。(重 慶市政府公報 2012) 2012 年重慶市實現工業銷售產值 1.53 萬億元。其中,規模以上工業銷售產值 1.31 萬億元,同比增長 18%。工業實現利潤 608 億元,增長 10.4%。工業投資 3064 億元,增長 21%。2012 年,重慶市外商直接投資新批項目 248 個,實際使用外資 105.33 億美元,位居中西部地區前茅。第二產業吸收外商實際投資比重達到 49.15%,較去年同期增長 15 個百分點。其中,製造業吸收外商實際投資比重首次 突破 40%,達到 46.7%。2012 年末,世界 500 強入駐重慶總數量達到 225 家,在 中西部地區位居前列。2012 年,重慶市外貿進出口 532 億美元,其中出口 385.7 億 美元,進口 146.3 億美元,同比分別增長 82.2%、94.5%和 56.1%,分別高於全國平 均增幅 76、86.6 和 51.8 個百分點。(重慶市政府公報 2012)

重慶兩江通衢,交通便利,是西南地區的物資集散地和長江上游最具活力的商 貿中心。2012 年,重慶市社會消費品零售總額達到 3961.2 億元,增長 16%;商品 銷售總額達到 12148.3 億元,增長 21.5%;商貿行業實現稅收入庫額 256.6 億元, 占總入庫額比重 15.3%;商貿流通業從業人員 370 萬人。在限額以上企業中,全市 已有百億企業 8 家,50 億企業 8 家。全市百億商圈達 7 個。 2012 年末,重慶市常住人口 2945 萬人,戶籍總人口 3343.44 萬人。全市人口 出生率為10.86‰,比上年上升 0.98 個千分點;人口自然增長率為 4.00‰,比上年 上升 0.83 個千分點。全市有各級各類學校 1.12 萬所,在校學生規模 606.71 萬人。 義務教育人學率 99.8%;初中畢業生升入高中階段學校比例 94%,中職學生實現全 部免交學費;高等教育毛入學率 34%。全年教育總投入 655 億元(其中財政性教育 投入 521 億元),比上年增長 30%。

3.4.3 廣東省: 圖 3.10 廣東省各自變數依時間軸的變化: 變化率等於 1.00 表示無成長, 大於 1.00 表示正成長, 小於 1.00 表示負成長. 2007-2011 年,GDP,零售業員工從業人員平均工資(橘),增長非常顯著 2010 年,生產總值(紅)、零售業員工從業人員平均工資(橘)、人均消費支出(綠) 增加明顯 鋪建道路面積(黃),人口變化率(紫),就學人數(紫) 均穩定成長 現象: 在 2010 年時,廣東省生產總值(紅)、零售業員工從業人員平均工資(橘)、 人均消費支出(綠)均有明顯增加,據研究比對,似與世界經濟成長有關。

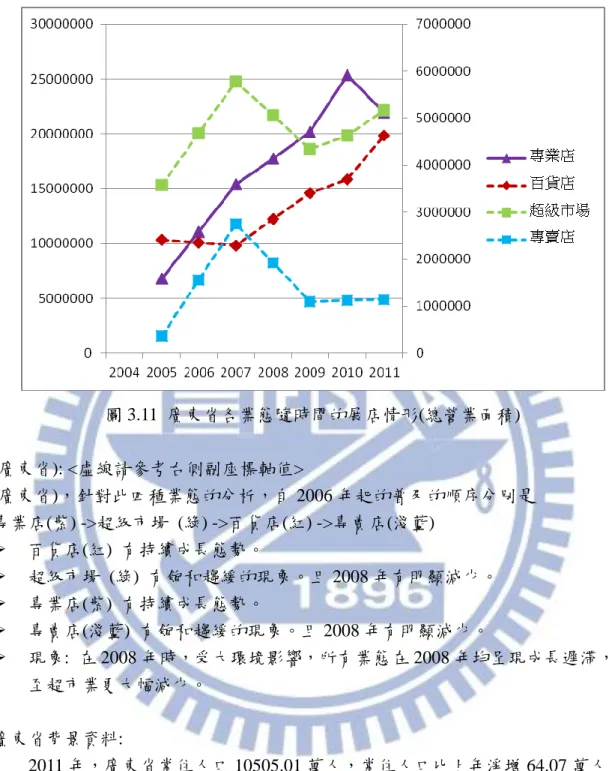

圖 3.11 廣東省各業態隨時間的展店情形(總營業面積) (廣東省): <虛線請參考右側副座標軸值> (廣東省),針對此四種業態的分析,自 2006 年起的普及的順序分別是 專業店(紫) ->超級市場 (綠) ->百貨店(紅) ->專賣店(淺藍) 百貨店(紅) 有持續成長態勢。 超級市場 (綠) 有飽和趨緩的現象。且 2008 年有明顯減少。 專業店(紫) 有持續成長態勢。 專賣店(淺藍) 有飽和趨緩的現象。且 2008 年有明顯減少。 現象: 在 2008 年時,受大環境影響,所有業態在 2008 年均呈現成長遲滯,甚 至超市業更大幅減少。 廣東省背景資料: 2011 年,廣東省常住人口 10505.01 萬人,常住人口比上年淨增 64.07 萬人。 全省常住人口增長速度有減緩。常住人口年齡結構為:0~14 歲人口 1775.35 萬人、 15~64 歲人口 8015.32 萬人、65 歲及以上人口 714.34 萬人,分別占常住人口的 16.9%、76.4%和 6.7%.廣東省常住人口年齡結構繼續表現出“兩頭低,中間高”的特 點,即少年兒童人口(0~14 歲)和老年人口(65 歲及以上)所占比例較低,勞動 力年齡段的人口比例較高。這主要是大量外省勞動力在廣東就業,拉高勞動力年齡 段人口(15~64 歲)的比例,致使全省總撫養係數呈下降趨勢。 據廣東省公報,2012 年廣東的財政收入(按廣東口徑,含公共財政預算和政

府性基金預算收入)14724.47 億元,增長 7.73%。其中地方級收入 8492.23 億元, 占 57.67%;中央級收入 6232.24 億元,占 42.33%。(廣東省公報 2012)

3.4.4: 河南省

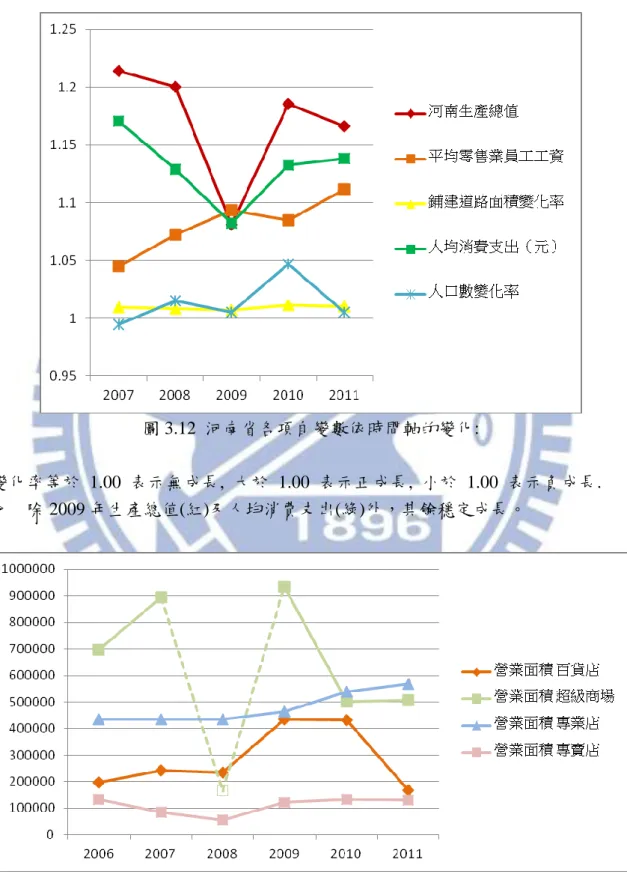

圖 3.12 河南省各項自變數依時間軸的變化:

變化率等於 1.00 表示無成長, 大於 1.00 表示正成長, 小於 1.00 表示負成長. 除 2009 年生產總值(紅)及人均消費支出(綠)外,其餘穩定成長。

統計資訊為百貨店,超級市場,專業店及專賣店, 針對此四種業態的分析,其普及的順序分別是 超級市場 (綠) ->專業店(淺藍) -> 百貨店(紅)->專賣店(粉紅) 除百貨店(橘) 在 2008 年外,其餘均呈持續成長 現象: 超級市場 (綠)有隨生產總值而改變趨緩,2009 年後甚至有減少趨勢, 此與 Tang,1998 提出中國零售市場變革的因素之一: 市場環境(market environment)似有關聯。 河南背景資料 根據 2010 年第六次全國人口普查,河南人口總數為 94023567,佔全國總人口的 7.02%(2005 年為 7.31%)。河南 GDP 總量 2005 年突破 1 萬元。2007 年 GDP 總量 達到 15,058.07 億元,佔全國的比重達到 5.5%;人均 GDP 達到 16,060 元。根據出 初步核算的結果,2010 年河南省 GDP 總量 22,942.68 億元,人均 GDP 為 21,073 元。(維基百科) 3.5 小結 由上述的結果顯示,由於零售業在不同區域的異質性,我們針對的特點完全必 須符合當地近期的環境因素,例如政府的政策投入,環境周遭的變化,管理能力的 提升等等(Tang,1998),在各地域的分析結果中,我們也實證了對於業態的變遷, 確實隨時間在演化,且各地域所面臨的參數不同時,其所衍生的業態變化趨勢約略 有所不同。 對於零售業的測量,若以小區域的觀察分析,無法看出各參數的共通效應. 使 得我們的量測結果發散。由於各地區所表現的特殊變化均不相同,我們將進一步以 統計方式找出其共同特徵。

第四章 研究結果

我們將以前一章節研究結果搭配中國境內主要企業經營情形做進一步比對驗證。 4.1 百貨業: 依部分西方學者的研究,西方的百貨業已進入成熟期,甚至進入衰落階段。然 而檢視各種外在環境因素,諸如 WTO 的開放,允許外資的進入,中國經濟持續的 以接近 8~9%的成長率發展,再加上政府政策加持,例如十一五,十二五的計畫中, 都有清楚的對城鄉消費經濟發展的方針。於是乎,外資所投注的百貨業隨著國民總 人口數/人均消費支出提高,對於高檔產品接受度提高,種種跡象顯示百貨業的發 展仍是處於蓬勃發展的階段。 雖然目前世界前三大百貨連鎖沃爾瑪、家樂福、特易購三大百貨連鎖很早便在 中國發展,例如家樂福在 1995 年開設了中國第一家購物廣場,沃爾瑪是在 1996 年 08 月中國大陸第一家購物廣場於廣東省深圳羅湖區開幕,特易購是台資頂新集團 在 1997 年才開始在中國經營的超市品牌。但期間由於限制級種種因素(註 1,註 2), 造成發展的遲滯。依據 2012 中國連鎖經營年鑑,在中國的百強名單中,除了台灣 潤泰集團的大潤發位居第 5 名,其他世界前三大百貨連鎖沃爾瑪、家樂福、特易購, 僅在中國的百強名單中,分別列於第 9、第 7 及第 26 名(表 4.1)。但隨著開放的腳 步,及本研究對於百貨業樂觀的結果顯示,這些大型百貨量販仍大有可為。 註1: 家樂福一開始在大陸設立分店時,在部分分店的持股比例為百分之百的持 股,故違反中國政府關於零售業開放的相關規定,使其在2001年前所成立的27 家 分店必須進行改制,出售部分股權給中方企業。 註2: 家樂福在2008年遭受重挫,由於在2008年夏季奧林匹克運動會聖火傳遞中火 炬接力手受到支持西藏流亡政府的人士的抗議和攻擊,以及法國一些政界人士認為 該抵制北京奧運。中國民間人士在各大城市於4月發起抵製法國貨和抵制家樂福的 活動。加上,家樂福母公司LVMH被指資助丹增嘉措的西藏獨立運動,結果政府默 許下引起北京、合肥、武漢、廣州、深圳、海口等家樂福商舖示威抗議,並呼籲罷 買家樂福商品及法國貨,而部分門市確實有停業的現象。表 4.1 中國零售百強名單前十名 序號 企業名稱 營業規模(萬 元人民幣) 門店總數 (個) 1 百聯集團[國有獨資有限公司] 11820757 5604 2 蘇寧電氣股份有限公司 11000000 1724 3 國美電器有限公司 11000000 1737 4 華潤萬家有限公司[香港連鎖超市] 8270000 3977 5 康成投資(中國 )有限公司(大潤發)[ 台 灣潤泰集團旗下子公司] 6156700 185 6 重慶商社(集團)有限公司[商貿流通集 團,國有大型企業] 4780262 325 7 家樂福(中國)管理諮詢服務有限公司 4519581 203 8 百勝餐飲集團中國事業部[肯德基、必 勝客、Taco Bell] 4340000 4450 9 沃爾瑪(中國)投資有限公司 4300000 271 10 物美控股有限公司[連鎖超市] 4107499 2609 資料來源: 2012 中國連鎖經營年鑑 4.2 超級市場 超級市場的成長幅度,自 2007 年起至 2011 年,並沒有像百貨業的成長明顯, 顯示近年來(2007~2011)超市的發展沒有百貨業熱絡(表 4.2)。依據中國連鎖經營年 鑑 2012,在連鎖百強中,華潤萬家有限公司,物美控股集團分別站上第 4 及第 10 強兩家公司均為華人企業(註一,註二) 。為了符合在當地的生鮮需求,生活需求, 相對於百貨業而言是小而美的經營模式,無法類似百貨業成為資產集中的特點,這 或許可以成為投資者考慮的重點。

表 4.2 百貨業/超級市場近年成長率 成長率比 較表 百貨業 超級市場 2007 12% 23% 2008 16% -12% 2009 20% 6% 2010 10% 3% 2011 -6% -2% (資料來源: 中國連鎖經營年鑑 2012) 圖 4.1 百貨業/超級市場近年成長率 (資料來源: 中國連鎖經營年鑑 2012) 4.3 專業店 由於專業店所涵蓋包括了專業藥妝店,玩具反斗城,專業 3C 家電等等,其中 3C 家電以國美、蘇寧兩大家電連鎖為代表,分析如下: 以國美電器為例,其店面數主要集中於一及二級城市(表 4.3)。符合生產總值/ 平均每千人零售家店數/每萬人擁有公共汽電車/總人口數/ GDP 成長率/非農業人 口/總人口等等特點。

表 4.3 國美電器各年度在各級地區所占數量/比例 2008 年 2009 年 2010 年 2011 年 數量 占比 數量 占比 數量 占比 數量 占比 國美 一級市場 361 42.72% 314 43.98% 359 44.05% 458 42.96% 二級市場 168 19.88% 139 19.47% 163 20.00% 222 20.83% 三級市場 162 19.17% 149 20.87% 164 20.12% 223 20.92% 四級市場 154 18.22% 112 15.69% 129 15.83% 163 15.29% 合計 845 100.00% 714 100.00% 815 100.00% 1066 100.00% (資料來源:國美電器年報 2008~2011) 圖 4.2 國美電器各年度在各級地區所占數量 (資料來源:國美電器財務年報 2008~2011) 而以蘇寧電器為例,其店面數同樣集中於一及二級城市(表 4.4),但差異在於 2009 年至 2010 年間在三級和四級城市展店速度加快(圖: 4.3),依據歷史資料與數 據,由於蘇美電器在四級城市的數量在早期 2009 年前遠不如國美電器(表: 4.3,表: 4.4),由於 2009 年中國政府執行 ”家電下鄉”政策,造成在蘇寧電器在三、四級城 市的成長特別明顯。這方面的影響也呼應了 Tang 於 1998 年提出中國零售市場變革 的因素之一: 政府的介入(Government mediation)。

表 4.4 蘇寧電器各年度在各級地區所占數量/比例 2008 年 2009 年 2010 年 2011 年 數量 占比 數量 占比 數量 占比 數量 占比 蘇寧 一級市場 394 48.52% 435 46.23% 525 40.05% 608 36.10% 二級市場 253 31.16% 292 31.03% 379 28.91% 461 27.38% 三級市場 132 16.26% 174 18.49% 303 23.11% 479 28.44% 四級市場 33 4.06% 40 4.25% 104 7.93% 136 8.08% 合計 812 100.00% 941 100.00% 1311 100.00% 1684 100.00% (資料來源:蘇寧電器年報 2008~2011) 表 4.5 蘇寧電器 2012 年各地區分店情形 2012 華東 一區 華東 二區 華南 地區 華北 地區 西南 地區 華中 地區 東北 地區 西北 地區 合計 店面數量 357 281 270 222 187 156 103 88 1,664 比例(%) 21.45 % 16.89% 16.23% 13.34% 11.24% 9.38% 6.19% 5.29% 100% (資料來源: 蘇寧電器年報 2012) 圖 4.3 蘇寧電器各年度在各級地區所占數量 (資料來源: 蘇寧電器年報 2008~2011)

4.4 專賣店

專賣店是專門經營或授權經營某一主要品牌商品(製造商品牌和中間商品牌) 為主的零售業態,專賣店具有如下特徵:選址在繁華商業區、商店街或百貨店、購 物中心內,以著名品牌或大眾品牌為主;銷售量小、品質優、高毛利。這一業類在 精品業如皮包、服飾、化妝品最為顯著。

第五章 研究結論與限制

5.1 結論:

由 Davidson Bates & Bass 所提的零售生命週期假說,揭示革新,發展,成熟, 衰落等四個時期。隨著業態的演進成熟與衰退,各種形式的業態均可替代舊式 不 被消費者接受的形態,那麼零售業應該不斷的進行業態革新(汪建成,任麗霞, 2006)。 產業的動態能力: 產業投資展店計畫時,依據不同的業態,必須在不同的區域 執行不同的展店方針。 高消費型業態(如百貨業)偏向都會聚集區/人均消費支出高,仍以外來投資為 主,但收過去歷史因素,在研究結果中外來投資並不在影響因素中。這部分歸咎以 外來因素=> 政府的介入(Government mediation),市場環境(market environment)。 百貨業未來仍有可期之處 地域形業態(如超級市場)受多種綜合因素所影響,需符合在當地的生鮮需求, 生活需求,以華人投資企業主宰市場=>市場環境(market environment) 。 針對特殊消費者之業態(如專業店)依照不同的行業(本研究以電器類為例,初期 雖集中於大型一級城市,但隨外在因素如”家電下鄉”等因素,次級城市成長率得以 僅一步成長=> 政府的介入(Government mediation) 。 不同業類的產業表現不同的生態,故在考量展店地點時,需要投入更多資源在 了解當地的投資環境。當然更細微的動態變化因素,如政府政策的介入(WTO 的開 放、十二五計畫、家電下鄉等)、市場環境因素(如 2008 年金融風暴)等,更是我們 考慮的重點。 總結來看,在做市場規劃時,除了基本可歸納的因素外,我們仍不可避免考慮 外來的一些變動因素。而這些外來的變動干擾,往往卻又是影響判斷最重要的因素。 5.2 資料樣本數的限制 主要蒐集資料僅限於 2003~2011 年,故對於此區間以外的行銷通路推演,必 須以其相近年份的資料再次歸納。由於是隨時間的研究結果,在我們研究的時間區 間內,可以比對出重要政策對於行銷通路的影響,但無法推廣到範圍外的區域。甚 至例如百萬人口以下的城市,對於這樣的城市在未來成長至二級甚或一級城市後, 同樣需就相近年份的背景資料進行推演。便利店及倉儲業僅有幾個城市有詳盡數

字,無法在此次研究中一併納入。 5.3 資料的正確性與準確性 中國城市統計資料的限制,至目前 2013 年為止,中國城市將各種業態分類的 統計數據相當有限,單一城市的各業態統計數字會因年分改變,例如超市會在隔年 度區隔為大型超市與超市兩類,直接影響數據分析的誤判,在這部分我們雖已比對 並修正,但提醒未來研究者在獲取中國城市統計數據時,要針對類似差異特別小心。 5.4 未來研究建議 本研究主要訴求為提供模型的建立,並不建議直接套用於未來同樣規模的城 市,這也是本研究初衷--闡述行銷通路演化的主要成分 ”通路發展具有以動態適應 環境變遷的能力”。 由於百貨業者的資本投資較為集中,不會受地域影響,較適合非中國地區的 投資者進入,故未來的研究的對象,可直接挑選中國地區的百貨業者。考慮其不同 城市與不同時期的發展趨勢。

參考文獻:

中文部分

李宗義(2004),在轉型經濟下,影響中國大陸零售業銷售的因素之實證研究-以區 域差異的觀點,碩士論文,國立交通大學經營管理研究所。 汪建成、任麗霞(2006),中國零售業的環境指數、業態生命週期與業態變遷,當代 經濟管理第28卷第三期,pp.38-46,2006年6月。 卓越、彭輝(2010),家電下鄉政策效果的實證研究,經濟論壇第十九期,pp.15-17。 吳敬璉(2003),中國經濟走勢分析,北京師範大學學報第2 期.pp.5 -12。 唐瓔璋、孫黎(1999),中國行銷通路的「複雜」演化,管理學報,第十六卷第一期, pp. 125-149。 張蕊、田澎(2005),中國城鎮居民10年消費結構變化實證研究,上海理工大學學報 第27卷第二期,pp. 151-156。 張歡(2009),專賣店的消費主義敘事,成都理工大學學報,第十七卷第一期,pp.7-15。 曾紀幸、劉姿岑(2011),動態能力對任務環境與通路演化之調節效果,企業管理學 報91期,pp.1-31。 廖錦農(2007),行銷通路競爭與交易成本:聶許賽局應用,中華技術學院學報36期, pp.53-65,2007.6。 劉家瑜(2012),臺廠轉型商貿通路--佈局大陸內需商機,電路板會刊57期,pp.45-48。 劉水深(1997),大陸台商外銷通路之研究,管理評論第16卷第二期,pp. 1-20。 蘇柏全(2007),通路衝突,資訊管理學報,第十四卷第一期,p.123-151,2007.1。 中華人民共和國國家統計局,http://www.stat.gov.cn. 中國連鎖經營協會(2012) ,中國連鎖經營年鑑2012。英文部分:

1. Dabholkar, P. A., Thorpe, D. I. and Rentz, J. O.(1996) , “A measure of service quality for retail stores: Scale development and validation,” Journal of the Academy of Marketing Science, 24(1), pp.3-16.

2. Dubelaar, C., Bhargava, M. and Ferrarin, D. (2002), “ Measuring retail productivity What really matters? ” Journal of Business Research 55(5), pp.417– 426.

3. Gao,W., Fei,L. and Liu,X.(2008) “The development of the retailing industry in China: 1981-2005,” Journal of Marketing Channels, 15(2-3), pp.145-166.

4. Higón, D. A., Bozkurt, Ö ., Clegg, J., Grugulis, I., Salis, S., Vasilakos, N. and

Williams, A. M.(2010), “The determinants of retail productivity: a critical review of the evidence,” International Journal of Management Reviews, 12(2), pp.201-217. 5. Ingene, C. A.(1982), “Labor productivity in retailing, ” Journal of Marketing, 46, pp.

75-90.

6. Liaw, G.F., Zhu,Z.W., and Lee, Y.H. (2004), “The effect of retailer conflicts by corporate channel strategy,” Pan-Pacific Management Review,7(1). pp.1-18. 7. Lee, Meloday, L.A. and Fairhurst, A. E.(2000), “US shopping mall attributes: an

exploratory investigation of their relationship to retail productivity,” International Journal of Retail & Distribution Management, 28(6), pp261-279.

8. North, D. C. (1993). “Institutional change: a framework of analysis. Institutional change,” Theory and empirical findings, pp.35-46.

9. Savitt, R.(1984), “The “wheel of retailing” and retail product management,” European Journal of Marketing, 18(6/7), pp.43-54.

10. Shoham, A., Brencic, M. M., Virant, V. and Ruvio, A.(2008), “International standardization of channel management and its behavioral and performance outcomes,” Journal of International Marketing, 16(2), pp.120-151.

11. Tang, Y.E. and Lee R.(1998), “China retailing in transition- a dynamic and evolutionary perspective,” Pan-Pacific Management Review 2(1), pp.1-18. 12. Teece, D. and Pisano, G.(1994), “The dynamic capabilities of firms: an

introduction,” Oxford Journals 3 (3): 537-556.

![表 4.1 中國零售百強名單前十名 序號 企業名稱 營業規模(萬 元人民幣) 門店總數 (個) 1 百聯集團[國有獨資有限公司] 11820757 5604 2 蘇寧電氣股份有限公司 11000000 1724 3 國美電器有限公司 11000000 1737 4 華潤萬家有限公司[香港連鎖超市] 8270000 3977 5 康成投資(中國 )有限公司(大潤發)[ 台 灣潤泰集團旗下子公司] 6156700 185 6 重慶商社(集團)有限公司[商](https://thumb-ap.123doks.com/thumbv2/9libinfo/8129558.166187/43.892.137.766.114.902/人民幣百聯集限公司蘇寧電氣股份有限公司國美電器公司大潤發團旗.webp)