I-Shou University Institutional Repository:Item 987654321/11236

64

0

0

全文

(2)

(3) 謝誌: 本文得以順利完成,首先要感謝恩師陳文魁教授及李建興教授還有一個重要的『有 力人士』-----就是被我氣到桃園萬能科大教書的顏碧霞學姐;自從進入研究所就讀以 來, 跌跌撞撞,在學習研究的路途上;雖然艱辛,雖然和學姊在研究上常有磨擦,但老師們 還有學姊以細心與耐心的指導,並從題目的選定、文獻的收集及研究方法的應用,乃至 實證上的探討,都給予我莫大的幫助。尤其當我面臨種種的研究瓶頸時,承蒙恩師從問 題的探索、觀念的釐清及不斷提供新的思考方向,更能清楚了解問題真正涵義,以及和 藹可親的態度,令人留下深刻的印象,特別能由他的教誨中得到無數的精神寶藏與處事 原則,讓我深深覺得師恩浩瀚及學姊的恩情,難以回報,雖然在此致上由衷之敬意與謝 忱,未來將會持續進修博士,將老師與學姐所教導與傳授的研究精神一直傳承下去。 論文初稿承蒙廖東亮教授與紀宗利教授口試委員,細心的審閱全文,並提供寶貴的 建議,使研究成果得以更臻完善,謹表誠摯之謝意。 在研究所期間;感謝諸位師長不吝之關愛與教誨,以及同學間彼此相互砥礪、切磋 與扶持,使我生活更加充實,尤其是品傑、建辰、子陽和建興家族中的逸鴻、冀擇及昭 慶等互相勉勵與幫忙,還有學弟妹的關懷以及摯友誌原和彗禎常常聽我在碎碎念,讓我 感到倍感溫馨,於此一併致謝。 最後感謝家人陪我度過這個難以形容的研究歲月,給我穩固的依靠,讓我無後顧之 憂,得以專心奮鬥與研究,謝誌寫到這邊,感觸就像陳之藩先生所寫作的一篇散文「謝 天」中的一段話:「由於要感謝的人太多,那就謝天吧!」,僅將本文獻給有用的人。 最後,一切盡在不言中,祝福每一位讀者,事事順心,於此。. 民國九十九年六月 於佛光山隔壁---觀音山的小角落.

(4) 納入摩根台灣指數與投資行為關聯之研究: CAR 與 CPT-SD 方法之比較 摘要. 針對摩根台灣指數設立事件,本文利用展望機遇凌越 (CPT-SD)與累積異常報酬 (CAR)兩方法進行研究。首先按照報酬率最高,選出摩台指成分股對應的產業標竿股。 其次,為 77 配對組分別建立 CPT-SD 與 CAR 之凌越倍比 (DR)。 經凌越倍比實證,計有數項發現:在 MSCI 宣告摩根台灣指數成分股前 61 日至前 1 日內,這些成分股出現吃貨 (Accumulation)的現象;宣告後的 27 日內出現投資人追價 現象;最後,摩根台灣指數期貨上市後 88 日內,這些成分股出現倒貨 (Distribution)的 現象;在研究方法相較之下發現,藉由 CAR 檢驗出異常的時間點較 CPT-SD 晚 , CPT-FSD、CPT-SSD 及 CPT-TSD 隱含不同決策偏好的投資人行為及決策模式,更適合 解釋投資行為的變化。. 關鍵字:摩根台灣指數、累積展望理論、機遇凌越、累積異常報酬、投資行為. I.

(5) The Study of Investment Behavior with the MSCI Taiwan Index Established Event: Comparison of CAR and CPT-SD Abstract. The MSCI compiled securities index by the international investor confidence and reference. So international investor often used to hedge and arbitrage by the constituent stock of securities index. In this study used cumulative prospect theory in stochastic dominance (CPT-SD) and cumulative abnormal return (CAR) to explore investment behavior with the establishment of MSCI Taiwan index before and after, and comparing the difference between CPT-SD and CAR. First we used to match the highest correlation coefficient of the constituent stock of MSCI Taiwan Index and non-constituent stock. To select constituent stock correspond with the stock of benchmark. Secondly used of the 77 pairs established dominance ratio of CAR and CPT-SD to evidence. Our results are as follows. First 61 days before the constituent stocks of MSCI Taiwan Index announcement, investors will forecasted and accumulative the constituent stocks, so that has abnormal return phenomenon. Secondly, 27 days after the announcement, investors follow the news of MSCI Taiwan Index to chase stock price of the constituent stocks, there has the phenomenon of abnormal return. Finally, 88 days after the MSCI Taiwan Index futures list, investor distributed the constituent stock. In research methods comparison, the CPT-SD is better than the cumulative abnormal return. 【Keywords】MSCI Taiwan Index, Cumulative Prospect Theory, Stochastic Dominance, Cumulative Abnormal Return, Investment Behavior. II.

(6) 目錄: 摘 要 ............................................................................... I Abstract ........................................................................ II 表 次 : .......................................................................... IV 圖 次 : ........................................................................... V 壹 、 前 言 ........................................................................ 1 貳 、 文 獻 回 顧 ................................................................. 3 一、 二、 三、. 股票指數成分股相關文獻 ............................................................................3 投資行為文獻 ................................................................................................3 研究方法文獻 ................................................................................................6. 叄 、 研 究 設 計 ................................................................. 8 一、 二、 三、 四、 五、 六、 七、. 待檢命題 ........................................................................................................8 資料來源說明 ................................................................................................8 成分股配對 ....................................................................................................8 凌越值 ............................................................................................................9 CAR ..............................................................................................................10 CPT-SD ........................................................................................................11 投資行為分析方法 ......................................................................................12. 肆 、 實 證 分 析 與 比 較 .................................................... 13 一、 二、 三、 四、. CAR及CPT-SD之異常凌越值及期間設定 ................................................13 CAR命題驗證 ..............................................................................................14 CPT-SD命題驗證 ........................................................................................17 CAR與CPT-SD發現比較 ............................................................................19. 伍 、 結 論 ...................................................................... 22 陸 、 附 錄 ...................................................................... 23 柒 、 參 考 文 獻 ............................................................... 54. III.

(7) 表次:. 表 表 表 表 表 表. 一:投資人風險態度之型態 .............................................................................................. 5 二:成分股與產業標竿股配對過程表 .............................................................................. 9 三:CAR Dominance部分表 .............................................................................................. 9 四:CPT-SD Dominance部分表 ....................................................................................... 10 五:報酬率區間機率計算示意表 .................................................................................... 12 六:CAR與CPT-SD比較表 .............................................................................................. 20. 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表 附表. 一:摩台指成分股與產業標竿股對照表 .................................................................... 23 二:宣告前期DRCAR、DRCPT-FSD、DRCPT-SSD、DRCPT-TSD及MTM表 .......................... 24 三:宣告後期DRCAR、DRCPT-FSD、DRCPT-SSD、DRCPT-TSD及MTM表 .......................... 26 四:上市初期DRCAR、DRCPT-FSD、DRCPT-SSD、DRCPT-TSD及MTM表 .......................... 29 五:宣告前期DRCAR之t檢定表 .................................................................................... 38 六:宣告後期DRCAR之t檢定表 .................................................................................... 39 七:上市初期DRCAR之t檢定表 .................................................................................... 41 八:宣告前期DRCPT-FSD之t檢定表 ............................................................................... 42 九:宣告前期DRCPT-SSD之t檢定表 ............................................................................... 43 十:宣告前期DRCPT-TSD之t檢定表 ............................................................................... 44 十一:宣告後期DRCPT-FSD之t檢定表 ........................................................................... 45 十二:宣告後期DRCPT-SSD之t檢定表 ........................................................................... 47 十三:宣告後期DRCPT-TSD之t檢定表 ........................................................................... 49 十四:上市初期DRCPT-FSD之t檢定表 ........................................................................... 51 十五:上市初期DRCPT-SSD之t檢定表 ........................................................................... 52 十六:上市初期DRCPT-TSD之t檢定表 ........................................................................... 53. IV.

(8) 圖次:. 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. 一:Value Function.............................................................................................................. 5 二:DRCAR波動圖(1996/01/05-1999/05/31) ..................................................................... 14 三:DRCPT-SD波動圖(1996/01/05-1999/05/31) ................................................................. 14 四:宣告前期DRCAR與MTM(1996/01/04-1996/05/24) .................................................... 15 五:宣告後期DRCAR與MTM(1996/05/27-1997/01/08) .................................................... 16 六:上市初期DRCAR與MTM(1997/01/09-1997/05/31) .................................................... 16 七:宣告前期DRCPT-SD與MTM(1996/01/04-1996/05/24) ................................................ 18 八:宣告後期DRCPT-SD與MTM(1996/05/27-1997/01/08) ................................................ 18 九:上市初期DRCPT-SD與MTM(1997/01/09-1997/05/31) ................................................ 19 十:宣告前期DRCAR與DRCPT-SD(1996/01/04-1996/05/24) ............................................... 20 十一:宣告後期DRCAR與DRCPT-SD(1996/05/27-1997/01/08) ........................................... 21 十二:上市初期DRCAR與DRCPT-SD(1997/01/09-1997/05/31) ........................................... 21. V.

(9) 壹、前言. 摩根史坦利資本國際公司 (Morgan Stanley Capital International, MSCI)編製全球指 數及相關衍生性金融商品的衡量指標。MSCI 推出各項指數時,必須分別與指標研究小 組 (Benchmark Research Group)、指數委員會 (Index Committee)及編輯顧問部(Editorial Advisory Board)進行研究與溝通。這三個小組分別負責指數研究、指數決策及新產品座 談會,在決策上相當嚴謹;因此 MSCI 編製之指數能夠獲得國際投資人之投資參考。 MSCI 所編製的指數受到國際投資人高度重視及投資參考,基於下列因素:首先, MSCI 編製指數時,必先經由專業人員研究各國家及地區之政治與經濟情勢後,推導出 指數公式並確保各指數間可以進行長期績效比較;然而在編製指數的過程中,必須保持 高度保密;調整指數公式時,須保持高度中立,避免干擾資金的流動而影響市場上的交 易;其次,由於各地區及國家編製股價指數的方式不同且匯率變動往往會影響國際投資 人之投資績效,MSCI 在編製指數時,已將這些因素納入編製的考量;在指數的計價方 面,除了當地貨幣計價外,同時編列以美元計價的股價指數,對於國際投資人而言, MSCI 所編製的股價指數有高度參考性;再來,MSCI 於每一季會對所編製的指數之成 分股進行調整,以確保股價指數的參考價值;最後,MSCI 迅速透過媒體公告指數每天 的變動、成分股調整及權重調整等相關訊息。 綜上所述,可以了解到 MSCI 指數為國際投資人重要的參考指標,然而 MSCI 所編製的指數範圍相當廣泛,除了國家指數之外,依照區域政治經濟情勢的差異、對國 際開放的程度等因素,編製區域指數、全球指數及自由指數等;目前 MSCI 也依照產業 和證券,編製各種產業指數和債券指數。並且依照國際投資人之需求,編製非自由指數 以供參考。 由於MSCI所編製的指數在金融市場上擁有高度的正面評價,故許多的證券交易所 或期貨交易所,利用MSCI所編製的指數為標的進行研究與發行相關的衍生性金融商 品,如:摩根台灣指數期貨等商品。於 1996 年 5 月 25 日MSCI正式對外公布摩根台灣 指數 (MSCI Taiwan Index; 摩台指)77 家成分股並於 1996 年 9 月 2 日將摩台指列入新興 市場自由指數之一,摩台指期貨 1997 年 1 月 9 日於新加坡國際金融期貨交易所 1 (Singapore International Monetary Exchange, SIMEX) 掛牌上市,因此國際投資人常利用 摩台指期貨與台股現貨之間進行套利及避險交易。 然而MSCI為國際著名指數編製公司 之一,其所編製的股價指數常被國際投資人做為績效表現的參考指標;在台灣方面,由 於摩台指是第一個由國際專業機構所編製的台灣股價指數,對於台灣股市的影響甚大。 MSCI選取摩台指成分股六項原則如下: 1. 成分股之加總市值佔整體股市總市值60%以上,確保摩台指與加權指數波動 有高度正相關。 1. SIMEX與新加坡證券交易所(The Stock Exchange of Singapore, SGX)於1999年12月1日合併,更名為新 加坡交易所( Singapore Exchange Corporation, SGX)。 1.

(10) 2. 選出可以代表產業特性的個股。 3. 個股應具有高度流動性 (Liquidity),降低變現風險 。 4. 若公司股權過於集中,則不列入考慮,防止惡意炒作股價。 5. 若兩家公司相互持股過高,僅選市值較大的一家,避免權重重複計算。 6. 符合台灣股票市場之公司規模大小結構的比例。 因此摩台指成分股指數與台灣發行量加權股價指數的波動程度相近,且其組成股數 較少,較容易達成較佳之避險與套利交易,而 MSCI 編製的各國股市或區域指數具有一 定的標準,故成為國際資本市場中最重要的參考指標,尤其是外資;其投資金額龐大, 在交易之際,需考慮到股票流通性的問題,因此交易標的多數集中於摩台指成分股,因 此會對於成分股績效表現與加權指數有相當的影響。 然而隨著摩台指成立,成分股往往成為投資大眾追逐的焦點,其股價、成交量以及 投資行為的變化牽動影響著台灣股市,更是國內投資人窺看外資資金動向的重要窗口之 一,然而摩台指成分股價走勢變化以及其所隱含的投資行為,對台灣股價加權指數及相 關的股票股價變化皆有重大的影響,因此本文針對摩台指成立前後與摩台指期貨上市初 期之異常報酬進行探討投資人之投資行為的變化。 隨著金融環境的迅速發展,Fama, Fisher, Jensen and Roll (1969)提出的單因子市場模 型奠定事件研究法的基礎,事件研究法已成為財務金融與會計領域的主要研究方法之 一,主要研究焦點是探討公司因為市場群體事件或是公司發生某一事件前後的股票價格 的行為,亦即某一事件或是決策的發生是否引發股價的波動,近來許多文獻運用事件研 究法,探討事件或者特殊決策發生前後的事件研究,其包含股價指數成立對於指數成分 股的股價影響等。事件研究法發展出多種計算異常績效的方法,其中以異常報酬與累積 異常報酬 (Cumulative Abnormal Return, CAR)為主要的研究方法;有關股票指數設立對 於異常報酬的研究如:Shleifer (1986)、Dhillon and Johnson (1991)、Lynch and Mendehall (1997)檢視1976年至1988年新選進S&P 500指數的成分股時,發現新選入的成分股在宣 告日有異常報酬存在;然而這些對於股票納入股票指數而導致出現異常報酬的現象,存 在主觀推斷與解釋價格效果及投資行為的成因,較無法客觀了解事件發生前後投資行為 的變化,且在實證的過程容易產生型ㄧ錯誤機率高於理論值等問題。因此,本文嘗試利 用 劉 怡 妙 (2006) 提 出 機 遇 凌 越 (Stochastic Dominance, SD) 結 合 累 積 展 望 理 論 (Cumulative Prospect Theory, CPT),簡稱 :CPT-SD探討事件發生前後投資行為的變化;SD 是Levy and Hanoch (1970)和Levy and Kroll (1979)等學者提出,其實證方法是以累積機率 進行比較。但實證上主要以累加報酬均等分配(Cumulative Uniform Distribution),如:Liao (2005)及Ke, Chiang and Liao (2007)等,此研究方法是以資產報酬進行累加比較機遇凌 越。然而,劉怡妙 (2006)提出的CPT-SD,是將展望理論的價值函數及權值函數與SD結 合,可以更精確描述投資人面對事件的影響之決策偏好。 自從Kahneman and Tversky (1979)發表展望理論之後,以心理學結合傳統的財務金 融學科逐漸發展成為行為財務學或是行為投資學,為財務金融的研究與探討提供一個良 好的路徑;但是對於事件發生前後的股價波動研究大多侷限利用事件研究法中的CAR研 究價格效果,進行主觀的推論與解釋;鮮少對投資行為進行探討;故本文除了利用事件 研究法中的CAR探討摩根台灣指數成立對於摩根台灣指數成分股的影響之外,加入 2.

(11) CPT-SD進行探討,並比較兩種研究方法的差異性進行分析投資行為的變化,提供後續 研究者參考;以下將摩台指成分股簡稱為成分股;非摩台指成分股稱為非成分股,利用 成分股與非成分股配對選出產業標竿股。 本文架構如下,第一章為前言,主要說明研究背景與研究動機。第二章為文獻回顧, 將股票指數成分股、投資行為與研究方法相關文獻一一介紹。第三章則為研究設計,依 據本研究之目的建立實證架構及待檢定之命題,並定義研究變數,說明樣本資料來源、 研究期間與選樣標準,最後對所使用之研究方法與實證模型加以介紹。第四章是實證分 析與比較,說明研究模型的實證結果,並對各項結果加以分析及探討。第五章則為結論 及建議。. 貳、文獻回顧. 一、 股票指數成分股相關文獻 Jain (1987)、Dhillon and Johnson (1991)、Lynch and Mendehall (1997)以及Kaul, Mehrotra and Morck (2000)發現,新選入S&P 500 Index的成分股股價會有上漲的現象; S&P 500指數與摩台指編製的方法相同;而葉銀華 (1999)提出,基本面較佳的成分股有 顯著的正向異常報酬;多數學者提出的解釋歸納如下:1. 根據「資訊內涵假說 (The Information Hypothesis)」,股票被納入成分股後,所產生正的異常報酬可歸因於選進指 數成分股的資訊釋放,亦即指數編製者對於新選入成分股擁有非公開資訊,並據以決定 指數成份股變動 (Dhillon and Johnson, 1991);2. 根據「流動性假說 (The Liquidity Hypothesis)」,當股票被納入指數成分股後,而成為投資大眾的關注焦點,故其成交量 大增推動股價上揚 (Elyasiani, Hauser and Lauterbach , 2000);由於摩台指為新興市場指 數的重要指標之一,外資可能因而增加對摩台指的持股比例,且摩台指於SIMEX掛牌上 市,提供外資投資摩台指的避險管道,因此,預期外資可能大量持有摩台指進行避險 (葉 銀華,1999),致使成交量大增,成分股股價上揚。Shleifer (1986) 、Harris and Gurel (1986) 檢視1976年~1988年新納入S&P500指數成分股,會存在3%的異常報酬;Kaul, Mehrotra and Morck (2000) 發現新納入S&P500 指數成分股的股價有永久性上漲的現象;有相關 的文獻指出成分股股價持續上揚是成分股存在動能效果促使成分股股價上揚 (Rachev et al., 2007)。 Mase (2007) 以1992 ~ 1999年FTSE100 指數實證結果發現,新增成分股因為需求及 流動性增加,出現暫時性的異常報酬,且新增成分股在宣告日後成交量明顯增加。Mazouz and Bharim (2007) 針對1984 ~ 2003 FTSE 100 指數進行實證也有相同的情形 。. 二、 投資行為文獻 Fama (1970)提出效率市場假說,並提出三項假設:1.投資者是理性,可以合理的評 估投資標的價格 2.即使有部份投資者是非理性,且交易過程為隨機過程可以消除彼此的 影響 3.若部份投資者有相同方向的不理性行為可藉由市場的套利機制使價格回歸合理 價格。. 3.

(12) Kahneman and Tversky (1979)、Shiller (1984)發現投資人的投資行為並不存在理性且 非隨機發生,因此投資人在決策上並不是因隨機所產生的錯誤,而是判斷錯誤; Hirshleifer, Avanidhar and Sheridan (1994) 發現若存在有利可圖且值得蒐集和研究的資 訊,引發投資人在短期內有追隨單一資訊的現象;Hirshleifer and Luo (2001) 指出投資 人認為根據可靠的訊息更積極地交易,可以賺取更高的報酬率。 Kahneman and Riepe (1998)更指出投資人的行為並非理性,其歸納出三項:1.投資人 在面對投資時並非考慮最終財富而是以參考點為基準區分獲利或是損失;然而不同參考 點情況也會不同2.投資人在不確定下作預期時會違反貝氏法則3.若是問題的呈現不同, 那麼投資人在面對決策時也會所不同。 經上述文獻發現投資人的投資行為不存在理性行為和效率市場假說相互牴觸;然而 效率市場假說是以期望效用理論為基礎發展而來,但 Kahneman and Tversky (1979)認為 傳統的期望效用理論無法合理解釋投資人在不確定環境下的決策行為,利用問卷調查的 方式發現許多受訪者的選擇偏好與期望效用理論不一致,因而提出展望理論 (Prospect Theory, PT)來修正期望效用理論;除此之外 PT 將投資人的選擇過程分成兩階段編輯及 評價並由此選出價值最高的事件,因此提出價值函數 (Value Function)及權值函數 (Weighting Function)說明投資人選擇及評價的過程,並提出以價值函數取代效用函數; 權值函數取代機率。 價值函數是以參考點為基準區分獲利、損失;參考點的決定取決於投資人其目前的 財富;價值函數圖形呈現 S 型意思為在獲利時,投資人為風險趨避者;損失時,投資人 為風險愛好者;然而投資人面臨損失時,價值函數的斜率較獲利時陡峭,對投資人而言, 增加一單位損失的痛苦大於增加一單位獲利所帶來的快樂,因此投資人存在損失趨避 (Loss Aversion)傾向,如圖一所示。. 4.

(13) Value Function Value 20.00. 15.00. 10.00. 5.00. Return 0.00 -40.00. -30.00. -20.00. -10.00. 0.00. 10.00. 20.00. 30.00. 40.00. 50.00. 60.00. -5.00. -10.00. -15.00. 圖 一:Value Function 在權值函數方面,權值函數為主觀機率函數,其不服從機率公理,故無法用傳統的 機率理論進行運算;權值函數代表投資人對於發生機率極小的事件給予較高的權重,發 生機率較大的事件給予較低的權值,即為一般人會過度注意不常發生的事件,反而忽略 經常發生的事件。 Kahneman and Tversky (1992) 在 展 望 理 論 的 基 礎 上 發 展 出 累 積 展 望 理 論 (Cumulative Prospect Theory, CPT),推導出價值函數與權值函數式,並利用累積機率轉 換為主觀權值,適用於各種具有展望的選擇且可運用在任何分配及滿足機遇凌越理論; 經CPT實證結果發現:人們的風險偏好具有四個不同型態。當主觀權值很大時,獲利時, 為風險趨避;損失時,則為風險愛好,但是當主觀權值很小時,對於獲利則變成為風險 愛好,損失則變成為風險趨避;如下表所示。. 主觀權值. 表 一:投資人風險態度之型態 獲利. 損失. 較大. 風險趨避. 風險愛好. 較小. 風險愛好. 風險趨避. 資料來源:參考高維琳 (2009). Kahneman and Tversky (1992)利用問卷調查的方式推導出價值函數與機率權值函數 模型如下: 5.

(14) 價值函數式: α x , x ≥ 0 V ( x) = β −λ ( − x ) , x < 0. where α > 0, β < 1, λ > 1 …….…………….………...…… (1). 權值函數式: W − ( P). Pδ = , W + ( p) 1 Pδ + (1 − Pδ ) δ. (. Pγ. ). ( P + (1 − P )) γ. γ. 1. ………………………….… (2). γ. 並使用非線性迴歸模型推估參數,得到α、β等於0.88,符合敏感性遞減原則;λ為2.25 時表示投資人具有損失趨避的傾向;γ、δ分別為0.61與0.69。. 三、 研究方法文獻 (一). CAR. 事件研究法於Fama et al. (1969)所提出,其中包含了異常報酬與CAR等研究方法, Campbell and Wasley (1993)、周賓凰與蔡坤芳 (1997)、沈中華與李建然 (2000)等學者曾 針對事件研究法進行相關的分析與探討,但僅侷限於短期事件的研究,未針對異常報酬 及CAR進行探討;在異常報酬方面,已經發展許多方法,如:買進持有異常報酬 (Buy-and-Hold Abnormal Return, BHAR) Barber and Lyon (1997)認為平均買進持有異常 報酬是一個適當的估計式,它能精確衡量出投資人所獲取的績效,但Barber and Lyon (1997)和Kothari and Warner (1997)發現BHAR可能產生嚴重的估計偏誤,導致t檢定犯型 一錯誤的機率顯著異於理論水準;Fama (1998)和Mitchell and Stafford (2000)則主張事件 研究的CAR法較不易發生錯誤的推論結果。 但Fama (1998)認為CAR的衡量期間容易過度重疊,以致極可能產生嚴重的橫斷面相 依 (Cross-sectional Dependence)問題,而任何忽略事件公司(Event-Firm)間異常報酬橫斷 面相依的問題,因此可能高估檢定統計量,但與BHAR相較之下,CAR仍為較佳的研究 方法。 (二). 機遇凌越法則. 機遇凌越 (Stochastic Dominance , SD)由 Quick and Saponsik (1962)提出經由 Hadar and Russel (1969)發展一階機遇凌越、二階機遇凌越;而 Whitmore (1970)發展三階機 遇凌越使得 SD 趨於完備,SD 優點如下:1.不假設報酬率服從任何分配。2.不預先假設 投資人的風險型態。3. 為無母數統計方法。 Levy and Hanoch (1970)及 Levy and Kroll (1979)等提出以預期效用理論為基礎且累 積機率為觀點的隨機優勢法則,藉由 SD 可協助投資者找出滿意的效率集合並加以排 序。首先假設 U(R)為投資人的效用函數,其中 R 為投資報酬率水準;然而 U' (R)、U"(R)、 U'"(R)分別為一階、二階和三階微分; F ( R) 和 G ( R) 分別假設為投資標的 F 和 G(一次) 累積機率密度函數;依據假設嚴謹程度可將 SD 特性分成三個層次:. 6.

(15) 1. 一階機遇凌越 (First-order Stochastic Dominance, FSD) U' (R)>0,表示投資人風險型態偏好報酬率越高越好 (Prefer More to Less)。 數學式: F ( R ) ≤ G ( R ) , for all possible R ……………..……………….……… (3) 在相同的報酬率下,F 的(一次)累積機率比 G 小,F 優於 G (F is better than G)。 2. 二階機遇凌越 (Second-order Stochastic Dominance, SSD) U' (R)>0 ,U" (R)<0,表示投資人為風險趨避者 (Risk Aversion) 。 數學式:∫ F ( R ) ≤ ∫ G ( R ), for all possible R ……………………….……...…….. (4) 在相同的報酬率下,F 的二次累積機率比 G 小,即 F 優於 G (F is better than G)。 3. 三階機遇凌越 (Third-order stochastic Dominance, TSD) U' (R)>0 ,U" (R)<0,U'" (R)>0,表示投資人隨著報酬的增加,對於投資風 險資產的數額隨之增加,稱為絕對風險規避遞減(Decreasing Absolute Risk Aversion; DARA) 。 數學式 :∫∫ F ( R ) ≤ ∫∫ G ( R ), for all possible R ………………………..……….. (5) 在相同的報酬率下,F 的三次累積機率比 G 小,即 F 優於 G (F is better than G)。 Levy and Levy (2002)將 SD 法則應用在 PT 上,而實證結果指出至少有 62%-76%的 樣本不接受 PT,認為價值函數不為 S 型的曲線。Wakker (2003)將 Levy 與 Levy 的資料 利用機率權值函數轉換過後結果與 PT 一致,並認為之所以得出非 S 型的價值函數是因 為他們忽視了機率權值函數在 PT 中扮演著重要角色,Baucells and Heukamp (2006)也證 明價值函數為 S 型。 劉怡妙 (2006) 首先將 CPT 導入 SD 進行實證研究,簡稱為 CPT-SD,發現 SSD 容 易受到報酬率間距影響到篩選的結果;然而 CPT-SSD 則不容易受到間距影響到所篩選 的投資標的,且因為導入 CPT,其篩選的型態較為符合ㄧ般投資人的投資型態;陳宛靈 (2008)針對在不同報酬率間距對 CPT-SSD 的篩選效能之影響,經實證結果間距到一定程 度時,CPT-SSD 篩選則會更有效率;高維琳 (2009)研究發現 CPT-SSD 篩選結果較接近 一般投資人所選取的投資組合。. 7.

(16) 叄、研究設計. 本章將針對本研究待檢命題、資料來源、研究期間以及和實證方法進行說明。. 一、. 待檢命題. 本研究主要探討 MSCI 宣告摩根台股指數成分股前後、摩根台灣指數期貨上市後是 否出現異常交易的現象,因此就是否出現異常報酬現象為主題,並藉由前章文獻回顧建 立待檢命題分別為: 根據Jain (1987)、Dhillon and Johnson (1991)、Lynch and Mendehall (1997)以及Kaul et al. (2000)發現S&P500 Index,股票被納入成分股前,所產生正的異常報酬但不顯著,因 此提出命題ㄧ。 命題一:MSCI台灣指數成分股宣告前期市場沒有出現成分股異常報酬現象 根據效率市場假說,成分股股價會受到宣告成分股影響,股價迅速反應相關資訊, 且投資人為理性可以合理評估股價使股價恢復到合理的價格,因此MSCI宣告摩台指成 分股後不存在異常報酬現象,故提出命題二。 命題二:MSCI台灣指數成分股宣告期市場沒有出現成分股異常報酬現象 根據效率市場假說,成分股股價會受到摩台指期貨上市的影響,但會迅速恢復原本 價格,因此摩台指期貨上市後成分股後不存在異常報酬現象,故此提出命題三。 命題三:MSCI台灣指數上市初期市場沒有出現成分股異常報酬現象. 二、 資料來源說明 為了比較 CAR 與機遇凌越不同以及瞭解投資人在事件前後的投資行為的變化,本 研究以摩根台灣指數事件為背景進行探討,主要以摩台指成分股為研究對象,由於 MSCI 於 1996 年 5 月 25 日公布摩台指 77 家成分股,並於 1999 年 6 月 1 日更新成分股,為避 免受到更新成分股之影響,而干擾績效評比的結果,故資料期間選取為 1996/01/05~ 1999/05/31;資料型態為日資料,資料層級為個股層級,共有 951 個交易日;無風險報 酬為台灣銀行三個月定存利率;資料來源:台灣經濟新報資料庫 (Taiwan Economic Journal Data Bank, TEJ)。 成分股有 77 檔;分別有水泥(2)、食品 (5)、塑膠 (4)、紡織 (7)、電機機械(3)、電子 (12)、 化學(5)、玻璃陶瓷(2)、電器電纜(3)、造紙(4)、鋼鐵(3)、橡膠(4)、汽車(2)、營建(4)、 運輸(2)、觀光(2)、金融(8)、百貨(3) 、其他(2)。. 三、 成分股配對 過去事件研究的相關論文中,鮮少有學者消除市場因素或區分市場狀態,因此實證 8.

(17) 結果容易受到市場因素干擾或是受到市場狀態的影響,而容易與實際情況產生落差,因 此本研究參考 Sharpe (1992)共同基金的風格分析法,利用報酬率求取產業標竿股,本文 利用採用依產業別將成分股與非成分股股價相關係數進行配對,選出與成分股相對應的 產業標竿股,進行實證與比較。選出 58 檔產業標竿股與 77 檔成分股配對為 77 組,58 檔產業標竿股中,部分因其相關係數較高而重複配對,例如:台泥和亞泥均與幸福存在 高度價格相關,因此將幸福與台泥和亞泥重複配對,如同表二;成分股與產業標竿股對 照表請參見附表ㄧ。 表 二:成分股與產業標竿股配對過程表 非成分股. 成分股. 1103 嘉泥. 1104 環泥. 1108 幸福. 1109 信大. 1110 東泥. 1101 台泥. 0.67. 0.81. 0.82. 0.74. 0.70. 1102 亞泥. 0.68. 0.79. 0.84. 0.81. 0.74. 說明:表二中數值為成分股與非成分股之股價相關係數,選取成分股與非成分股之相關係數最大者為產業標竿股。. 四、 凌越值 本研究嘗試提出凌越倍比(Dominance Ratio, DR)進行比較CAR與CPT-SD實證之差 異;利用CAR與CPT-SD分別檢驗77組配對組合之結果計算出DR,因此DR又可分為CAR 凌越倍比 ( Dominance Ratio of CAR, DRCAR)及CPT-SD凌越倍比 (Dominance Ratio of CPT-SD, DRCPT-SD),其定義如下。 在給定信賴水準之下,利用CAR檢定分別檢定77組配對,若該組的成分股之CAR顯 著優於產業標竿股,稱為成分股CAR績效凌越 (CAR Dominate)產業標竿股;反之則為 產業標竿股CAR凌越績效成分股;因此利用成分股與產業標竿股相互凌越家數進行計算 DRCAR,數學式如下: DRCAR =. CAR 成分股凌越家數 CAR 產業標竿股凌越家數. …………………………….…................……… (6). DRCAR大於1表示整體的成分股績效凌越產業標竿股;小於1則反之;等於1為成分股 與產業標竿股不互相凌越,如表三所示。. Day. 表 三:CAR Dominance 部分表 成分股 產業標竿股. DRCAR. 1. 25. 16. 1.56. 2. 25. 15. 1.09. 3. 24. 22. 1.17. 4. 27. 27. 1.00. 5. 31. 18. 1.72. 說明:以Day = 1為例,有25組配對之成分股的CAR凌越於產業標竿股,同時也有16組配對之產業 標竿股的CAR凌越於產業標竿股,故Day = 1時的DRCAR則為(25/16) = 1.56;以此類推。. 9.

(18) 利用CPT-SD篩選準則篩選77組配對組合,經CPT-SD篩選出該組的成分股,則稱為 成分股績效凌越 (Dominate)產業標竿股;反之則為產業標竿股績效凌越成分股;因此利 用成分股 與產業標 竿 股相互凌 越家數計算DRCPT-SD ;然而DRCPT-SD 根據CPT-FSD、 CPT-SSD及CPT-TSD可分為DRCPT-FSD、DRCPT-SSD、DRCPT-TSD,總稱為DRCPT-SD,其數學 式主要如下: DRCPT − SD =. 成分股凌越家數 CPT − SD 產業標竿股凌越家數 CPT − SD. ...……………..…......................……………. (7). DRCPT-SD大於1表示整體的成分股績效凌越產業標竿股;小於1則反之;等於1為成分 股與產業標竿股不互相凌越,如表四所示。. 成分 股 51 29 17 14 11. Day 1 2 3 4 5. 表 四:CPT-SD Dominance 部分表 CPT-FSD CPT-SSD 產業標 DRCPT-FSD 成分 產業標 DRCPT-SSD 竿股 股 竿股 28 1.82 51 28 1.82 16 1.81 15 15 1.00 15 1.13 7 18 0.39 12 1.17 10 10 1.00 9 1.22 9 6 1.50. 成分 股 51 13 8 10 10. CPT-TSD 產業標 DRCPT-TSD 竿股 28 1.82 11 1.18 15 0.53 10 1.00 7 1.43. 說明:以Day = 1為例,CPT-FSD、CPT-SSD及CPT-TSD均有51組配對之成分股凌越於產業標竿股,同時也有28組配對 之產業標竿股凌越於產業標竿股,故Day = 1時的DRCPT-FSD、DRCPT-SSD及DRCPT-TSD則為(51/28) = 1.82;以此類推。. 五、 CAR CAR計算方法:根據Fama et al. (1969)所提出事件研究法之市場模型 (Market Model),計算成份股及產業標竿股的異常報酬率。利用成份股、產業標竿股日報酬率與 市場投資組合(交易所指數 (Y9999)報酬率)日報酬率資料,本文以摩台指成分股宣告 日做為基準日,宣告日前有110日,宣告日後有840日;以最小平方法 (OLS)求出市場模 型參數估計值 αˆi 、 ˆβi ,公式如下所示。 where εit ~ N ( 0, σ e2 ) …………..………………………….….…… (8). Rit = α it + βit R mt + εit , i = 1~135 -110 ≤ t ≤ 840. Ri : 個股報酬率 R : 市場報酬率 m. 以OLS 方法求個股樣本單因子模型,估計各個股在樣本期間之異常報酬率 (Abnormal Return, AR)及CAR。. (. ). ARit = Rit − Rˆit = Rit − αˆ + βˆ Rmt = ε it …………………………………………………….… (9) 10.

(19) 最後進行計算CAR,CAR是觀察一段期間內異常報酬的累積效果,計算方法為將個 股的AR累加,即可得出CAR。計算方式如下: CARi =. T. ∑. t = -110. ARit ………………………………………………….…………...…………… (10). -110 ≤ t ≤ 840. 為檢定成分股與產業標竿股之績效表現差異,則設立虛無假說為成分股 CAR 與產 業標竿股 CAR 相減為零。 H 0 : CARk − CAR j = 0 H1 : CARk − CAR j ≠ 0 k≠ j. t 檢定統計量如下: CARk − CAR j s AR T. ..................…………………………………………….………….………… (11). CARk : 成分股累積異常報酬 CAR j : 產業標竿股累積異常報酬 T : 期間 S AR : 異常報酬率之標準差 若檢定統計量 t 值之大於臨界值 tα,為在α的顯著水準下,則拒絕成分股 CAR 與 產業標竿股 CAR 相減為零的虛無假說,即為成分股凌越產業標竿股,若檢定統計量 t 值之小於臨界值 tα,即為產業標竿股凌越成分股;利用 CAR 之 t 檢定統計量分別檢定 77 組配對,檢定出該組具有顯著異常報酬成分股或者產業標竿股並利用 77 組檢定結果 計算 DRCAR。. 六、 CPT-SD CPT-SD 實證步驟如下: (一). 建立報酬率區間 計算期間內報酬率最大值 (Max)和最小值 (Min). 間距 =. Range ………………………………………....………………..……. (12) N. Range = Max − Min ………………………………..….……………….…… (13). N : 區間數. 11.

(20) (二). 計算報酬率區間之機率. 將期間內的報酬率相對應到報酬率區間,假設每個報酬率區間之機率服從均 等分配,統計出現各報酬率區間個數並計算報酬率之機率,計算方式如下:. P(r ) =. 報酬率出現於該報酬率區間的個數 ……………….……...… (14) M. r : 報酬率 M : 樣本個數. 例如:假設報酬率最大值為 4.40,最小值-2.08;落於 2.78 至 4.40 區間的報 酬率有 6 個,全部共 20 個報酬率,此時該區間的機率為 0.3,如表五所示。. 報酬率區間(%). 表 五:報酬率區間機率計算示意表 落於此區間報酬率個數. (-2.08, -0.46) (-0.46, 1.16) (1.16, 2.78) (2.78, 4.40) 總和. 6 4 3 7 20. 機率 0.30 0.20 0.15 0.35 1.00. 說明:假設報酬率最大值為 4.40,最小值-2.08;落於 2.78 至 4.40 區間的樣本有 6 個,全部共 20 個報酬率,此 時該區間的機率為 0.3。. (三). 計算累積報酬率區間之機率. (四). 將累積機率轉為權值和報酬率轉為價值 以參考點將酬率區間分成獲利、損失,導入價值函數模型,呈現出獲利時,. 投資人的風險偏好為風險趨避;損失時,為風險愛好;再來將累積機率導入權 值函數中,形成投資人心中給不同報酬率之權值;轉換出來的主觀權值為 CPT-FSD 之權值,CPT-SSD 權值為 CPT-FSD 權值累加,CPT-TSD 權值為 CPT-SSD 權值累加。 (五). 成分股與產業標竿股篩選比較 根據機遇凌越法則進行兩兩篩選出每組績效較好的成分股或是產業標 竿股,並分別計算 DRCPT-FSD、DRCPT-SSD、DRCPT-TSD。. 七、 投資行為分析方法 Keynes (1936)提出空中樓閣理論,認為股價的價量關係反映出投資人對於股票未來 的預期,即為投資人的心理因素及投資行為牽動著股市的價量變化,成為技術分析的理 論基礎,因此本研究利用動量指標(Momentum Index, MTM)進行分析異常交易期間;. 12.

(21) MTM 的理論基礎為股票市場的供需原理;將 DRCAR 與 DRCPT-SD 總稱為 DR (Dominance Ratio),隨著 DR 上升時間的增加,上升幅度逐漸縮小,上升動量減緩;反之 DR 下降時, 隨著下降的時間增加,下降幅度逐漸縮小,下降動量減緩。DR 上升至最高點時,MTM 會領先達到最高點;同理,DR 下降至最低點時,MTM 會領先達到最低點,故 MTM 主 要衡量 DR 上升與下降的速度。 MTM 主要以 10 天為基期進行計算, DRt 為第 t 日之 DR, DRt-10 為 10 日前 DR 其 數學式如下:. = DRt − DRt-10 ………………………………………………….….……...…… (15) MTM 投資行為分析準則: (一). 同步準則:DR 上升,MTM 值同步上升,表示投資人買進 (Accumulation) 成分股,即成分股出現吃貨的現象。. (二). 背離準則:DR 上升,MTM 值背離下降,表示投資人賣出 (Distribution)成 分股,即成分股出現的現象。. 肆、實證分析與比較. 本研究主要探討在摩台指成分股宣告前後及後續期間投資行為之探討,先以股價相 關係數進行配對成分股與產業標竿股,利用事件研究法之 CAR 及 CPT-SD 探討投資人 之投資行為,並驗證本文所提出的三項命題。. 一、 CAR 及 CPT-SD 之異常凌越值及期間設定 根據 DRCAR 及 DRCPT-SD 波動如圖二及圖三所示;在 MSCI 宣告日前後 DR 有顯著正 向效果存在,但在摩台指期貨上市日前後卻沒有出現顯著正向效果;得知宣告日前後成 分股 CAR 顯著優於產業標竿股以及投資行為亦出現顯著的變化;因此需要將資料期間 區分為三個區間,利用 DRCAR 及 DRCPT-SD 的變化進行探討 MSCI 宣告成分股前後對於成 分股股價與投資行為的影響並驗證待檢命題;期間定義如下: (一) 宣告前期:定義為 MSCI 宣告成分股(1996/5/25)前 110 日至宣告前 1 日止,共有 110 個營業日。 (二) 宣告後期:定義為 MSCI 宣告成分股後至摩台指期貨上市前一日止,共 180 個營 業日。 (三) 上市初期:定義為摩台指期貨上市日(1997/1/9)至成分股更新前 1 日(1999/5/31) 止,共 661 個營業日。. 13.

(22) CAR DRCAR. Announce Day Valid Day. 15. 10. 5. Days 0-150. -50. 50. 150. 250. 350. 450. 550. 650. 750. 850. 950. -5. 圖 二:DRCAR 波動圖(1996/01/05-1999/05/31). DRCPT-SD. CPT-SD. Announce Day. Valid Day. CPT-FSD CPT-SSD CPT-TSD. 10. 5. Days 0 -200. 0. 200. 400. 600. 800. 1000. -5. 圖 三:DRCPT-SD 波動圖(1996/01/05-1999/05/31). 二、 CAR 命題驗證 宣告前期,根據 MTM 及 DRCAR 發現,DRCAR 在宣告前 11 日至前 2 日從 1.32 增加到 6,呈現上升趨勢,即為吃貨期 (Accumulative Period),其中宣告前 6 日至前 2 日出現追 價的現象,表示投資人買入成分股;然而在宣告日前 2 日至前 1 日,則 DR 呈現下降趨. 14.

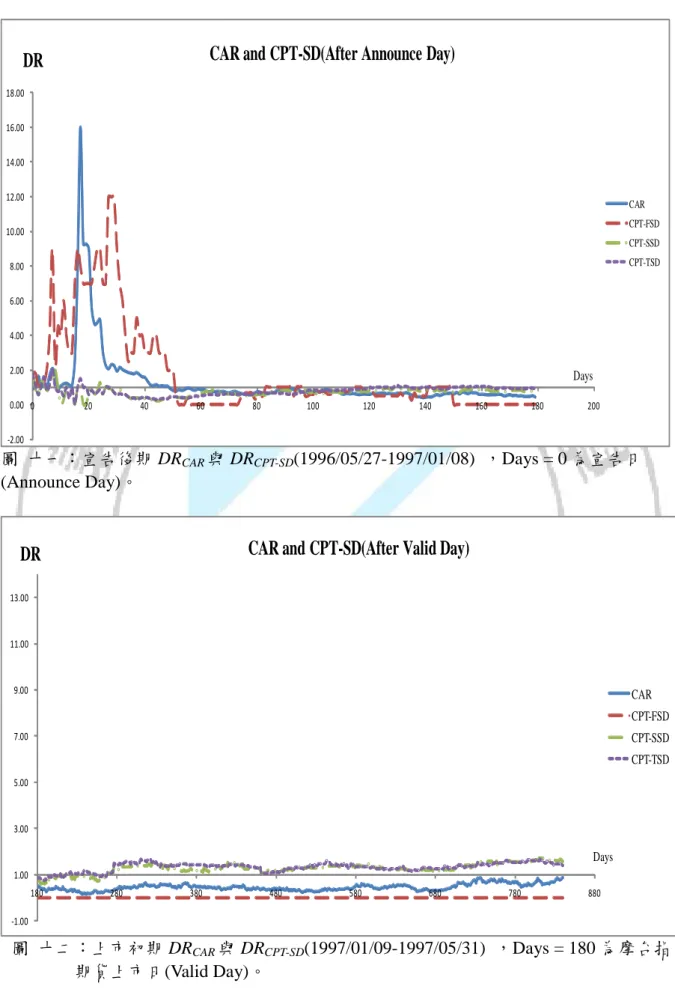

(23) 勢,則為倒貨期 (Distributive Period),則投資人賣出成分股,因此發現在宣告前受到預 期 MSCI 公告成分股的影響,成分股出現異常報酬的期間為宣告前 11 日至宣告前 1 日 止共 11 日,其中宣告前 8 日至宣告前 2 日 DRCAR 之 t-value 呈現正顯著的現象,如附表 五所示,表示投資人會根據選取成分股的訊息,猜測與積極買進可能被選為成分股的股 票,所以宣告前 11 日至前 2 日出現顯著的異常報酬現象,故命題一不成立,如圖四所 示。 在宣告後期,發現 DRCAR 在宣告後 3 日至宣告後 17 日從 1 上升至 16,MTM 亦從-3.89 上升至 14.32,符合同步準則,出現吃貨的現象,其中宣告後第 12 日至 17 日更是出現 追價的情況發生;宣告後 17 日後隨著期間的增加 DRCAR 逐漸下降,在宣告後第 26 日 DRCAR 則下降至 2.30,而 MTM 下降至最低-20,根據背離準則宣告後 17 日至宣告後 47 日為賣出期,異常報酬期間為宣告後 7 日至宣告後 26 日止共有 20 日,其中宣告後第 16 日至宣告後第 24 日之 DRCAR 的 t-value 呈現正顯著的狀況,如附表六所示,表示投資人 於宣告後第 16 日至宣告後第 24 日追隨 MSCI 所公布之成分股訊息,積極投資成分股產 生追價行為;然而在宣告後 26 日後,異常報酬現象已經消失,表示投資人對於投資於 成分股的熱潮已經消退。命題二驗證,根據上述,宣告後期中有出現異常報酬的現象, 命題二不成立。 上市初期,如圖六所示,DRCAR 介於 0.14 至 1 之間震盪沒有明顯上升與下降趨勢, MTM 未檢驗出顯著買進期及賣出期,但在宣告後第 234 日至宣告後第 248 日、宣告後 第 250 日及宣告後第 259 日,DRCAR 的 t-value 呈現負顯著,表示投資人在該期間拋售成 分股導致股價呈現顯著下跌。在命題三檢驗方面,藉由上述可知,在上市初期投資人拋 售成分股有出現負的異常報酬現象,即為摩台指期貨上市事件對投資人的投資行為產生 顯著的影響,因而出現負異常報酬;故命題三「MSCI 台灣指數上市初期市場沒有出現 成分股異常報酬現象」不成立。 DRCAR. CAR (Before Announce Day). 8. DR. 吃貨 追價. 7 6 5 4 3 2. Days. 1 0. -120. -100. -80. -60. -40. -20. 0. -100. -80. -60. -40. -20. 0. -1 10. MTM 0 -120. Days. -10. 圖 四:宣告前期 DRCAR 與 MTM(1996/01/04-1996/05/24),Days = 0 為宣告日 (Announce Day)。 15.

(24) DRCAR. DR. CAR (After Announce Day). 吃貨 倒貨 追 價. 14. 9. 4. Days 0. -1. 20. 40. 60. 80. 100. 120. 140. 160. 180. 200. MTM 20 Days. 0 0. 40. 20. 60. 80. 100. 120. 140. 160. 180. 200. -20. 圖 五:宣告後期 DRCAR 與 MTM(1996/05/27-1997/01/08) ,Days = 0 為宣告日 (Announce Day)。. CAR (After Valid Day). DRCAR. DR. 13 11 9 7 5 3. Days 1 -1. 180. 280. 380. 480. 580. 680. 780. 880. 10. MTM. 5. Days 0 -5. 180. 280. 380. 480. 580. 680. 780. 880. -10. 圖 六:上市初期 DRCAR 與 MTM(1997/01/09-1997/05/31),Days = 180 為摩台指期 貨上市日(Valid Day). 16.

(25) 三、 CPT-SD 命題驗證 宣告前期,根據 MTM 與 DRCPT-SD 發現如下,在宣告前 90 日至宣告前 56 日,DRCPT-FSD 從 0 上升到 2.26,宣告前 52 日 DRCPT-SSD=9 為最高,DRCPT-TSD 在宣告前 51 日為 3.67, 根據 MTM 同步準則,在宣告前 94 日至 90 日、宣告前 60 日至宣告前 48 日為 CPT-SD 在宣告前期之主要的吃貨期(Accumulative Period),其中宣告前 57 日至 43 日出現追價的 現象,在宣告前第 56 日與第 55 日之 DRCPT-FSD 及宣告前第 57 日至宣告前第 44 日的 DRCPT-SSD 之 t-value 為正顯著,表示符合 CPD-FSD 及 CPT-SSD 決策偏好的投資人在宣 告前猜測與佈局投資成分股;在宣告前 43 日之後,呈現下降趨勢,根據 MTM 背離準則, 宣告前 43 日之後為倒貨期(Distributive Period),所以在宣告前 61 日至宣告前 43 日出現 異常報酬現象;然而 CPT-TSD 方面,宣告前 35 日 DRCPT-TSD 為最高 8,隨後下降,其中 宣告前 38 日、宣告前 36 日與宣告前 35 日的 DRCPT-TSD 之 t-value 為正顯著,表示 CPT-TSD 決策偏好的投資人也在宣告前猜測與佈局投資成分股,故在 CPT-TSD 的驗證下,在宣 告後期亦出現異常報酬,故投資人宣告成分股前會根據有利可圖的資訊,猜測可能的成 分股進行事先佈局投資,因此造成宣告前期存在異常報酬的現象,所以命題ㄧ不成立。 在宣告後期, DRCPT-FSD 在宣告後 2 日至宣告後 27 日從 1 上升至 12,根據 MTM 同 步準則為吃貨期,其中宣告後 13 日至 27 日出現追價的現象,在宣告後第 7 日及宣告後 第 15 日至宣告後第 31 日 DRCPT-FSD 皆呈正顯著,表示 CPT-FSD 決策偏好的投資人於該 期間會追隨 MSCI 公布成分股之訊息;在宣告後 27 日之後 DRCPT-FSD 與 MTM 下降趨勢, 在宣告後 36 日 MTM 出現最低值為-9,根據背離準則為倒貨期,故在宣告後 2 日至 36 日有出現異常報酬現象;在 DRCPT-SSD 及 DRCPT-TSD 與 MTM 方面,未出現顯著的上升或 下降的趨勢,但在宣告當日、宣告後的第 3、4、7、8、24 日 DRCPT-SSD 之 t-value 為正顯 著及 DRCPT-TSD 之 t-value 在宣告當日、宣告後第 4、71、7 日為正顯著,表示 CPT-SSD 及 CPT-TSD 之決策偏好投資人於該時間為積極買入成分股,所以出現正顯著的異常報 酬;然而在宣告後第 15、17、18、19、44、45、46 日 DRCPT-SSD 之 t-value 則為負顯著且 DRCPT-TSD 之 t-value 在宣告後 15、37、44、45 日也呈現負顯著,代表投資人則為積極賣 出成分股,故出現顯著負異常報酬;其餘時間表示具有 CPT-SSD 與 CPT-TSD 決策偏好 的投資人在宣告後不再投資成分股;故在 CPT-SSD 及 CPT-TSD 之驗證下,命題二「MSCI 台灣指數成分股宣告期市場沒有出現成分股異常報酬現象」成立,然而在命題二在 CPT-FSD 則不成立,表示符合 CPT-FSD、CPT-SSD 及 CPT-TSD 決策偏好的投資人仍然 持續成分股。 上市初期的部分,CPT-SD實證發現,在上市初期時DRCPT-FSD維持在0,沒有出現顯 著的異常報酬或是異常交易的現象,則表示CPT-FSD決策偏好的投資人在摩台指期貨上 市初期沒有持續投資於成分股;DRCPT-SSD及DRCPT-TSD維持在0.5與1.64之間震盪,MTM沒 有檢驗出顯著的賣出期與買進期,但在宣告後第180日至第204日、213日至215日、217、 219、222、223、224、226、227日、232日至238日及244日至265日共有64日,DRCPT-SSD 的t-value呈現負顯著,表示CPT-SSD決策偏好的投資人在該期間拋售成分股;然而在宣 告後第180至208日、210至215日、252、254至267日共有51日,DRCPT-TSD的t-value呈 現負顯著,表示CPT-TSD決策偏好的投資人在該期間拋售成分股,故出現顯著負異常報 酬的現象,因此摩台指期貨上市事件後,投資人開始拋售成分股,因而出現顯著負的異 常報酬,故命題三「MSCI台灣指數上市初期市場沒有出現成分股異常報酬現象」不成 立。. 17.

(26) DR. CPT-SD (Before Announce Day). DRCPT-SD. CPT-FSD. 13. 吃貨. 追價. 倒貨. CPT-SSD. 11. CPT-TSD. 9 7 5. Days. 3 1 -120. -100. -80. -60. -40. -20. 0. -1. MTM. 10. CPT-FSD. 5. CPT-SSD CPT-TSD. 0 -5-120. -100. -80. -60. -40. Days. -20. 0. -10. 圖 七:宣告前期 DRCPT-SD 與 MTM(1996/01/04-1996/05/24) ,Days = 0 為宣告日 (Announce Day)。. DR. CPT-SD (After Announce Day). DRCPT-SD 15. 吃 貨. 13. 追價. CPT-FSD. 倒貨. CPT-SSD. 11. CPT-TSD. 9 7 5 3. Days. 1 -1. MTM. 0. 20. 40. 60. 80. 100. 120. 140. 10. 160. 180. CPT-FSD CPT-SSD. 5. CPT-TSD. Days. 0 -5. 200. 0. 20. 40. 60. 80. 100. 120. 140. 160. 180. -10. 圖 八:宣告後期 DRCPT-SD 與 MTM(1996/05/27-1997/01/08) ,Days = 0 為宣告日 (Announce Day)。. 18. 200.

(27) DR. DRCPT-SD. CPT-SD (After Valid Day). 13. CPT-FSD. 11. CPT-SSD. 9. CPT-TSD 7 5 3. Days 1 -1. MTM. 180. 280. 380. 480. 580. 680. 10. 780. 880. CPT-FSD CPT-SSD. 5. CPT-TSD. 0 180. 280. 380. 480. 580. 680. 780. Days 880. -5 -10. 圖 九:上市初期 DRCPT-SD 與 MTM(1997/01/09-1997/05/31) ,Days = 180 為摩台指期 貨上市日(Valid Day)。. 四、 CAR 與 CPT-SD 發現比較 由上述實證結果比較 CAR 與 CPT-SD 之實證結果的差異整理如下:實證發現在宣 告前期 CPT-SD 檢驗出顯著異常報酬的時間點較 CAR 提早 50 日;在檢驗出異常報酬期 間長短方面,宣告前期 CPT-SD 之出現顯著異常報酬期間有 19 日,較 CAR 檢驗出的 11 日長,且 DRCAR 最高上升至 6,而 DRCPT-SD 之一的 DRCPT-SSD 最高為 9,DRCPT-TSD 最高也 達到 8 的水準,表示在 MSCI 宣告成分股訊息前之價格效果尚未出現時,投資人猜測成 分股內容進而事先積極佈局投資可能成為成分股的個股,故使 DRCPT-SD 之波動較為劇烈 且在 t 檢定之下有 19 日出現正顯著的狀況,表示 隨著時間靠近宣告日,成分股的訊息逐 漸發酵,表示投資人藉由訊息的發酵進行套利或是追價,將成分股股價推高,導致 DRCAR 在宣告前 11 日檢驗出正的顯著異常報酬,如圖十所示。 宣告後期 CPT-SD 則較 CAR 早 5 日發現顯著異常報酬的現象,CPT-SD 檢驗出顯著 異常報酬期間共有 35 日,較 CAR 所檢驗出的 20 日長,其中 DRCAR 最高達到 16 大於 DRCPT-FSD 的 12,其餘的 DRCPT-SSD 與 DRCPT-TSD 最大值只有 2,表示具有 CPT-FSD 決策偏 好的投資人藉由成分股的訊息發酵追價投資於成分股,因此成分股股價持續被推高;然 而 DRCPT-SSD 及 DRCPT-TSD 利用 t 檢定檢出在宣告後第 10 日後有負顯著的現象,表示 CPT-SSD 及 CPT-TSD 決策偏好的投資人獲利了結,逐漸賣出成分股;根據上述在 MSCI 公告成分股後,CPT-FSD 決策偏好的投資人出現追價的現象,因此產生顯著的異常報 酬,然而在 CPT-SSD 及 CPT-TSD 決策偏好的投資人則為獲利了結,逐步賣出成分股。 上市初期,MTM 無法檢出異常交易或報酬的期間;但經由 t 檢定發現 CAR 及 CPT-SD 均出現有顯著負的異常報酬狀況;其中 CPT-SD 驗證出的異常報酬期間及出現異常報酬 時間比 CAR 較長與較早,表示投資人於摩台指期貨上市初期逐漸賣出成分股,因而造 成股價下跌。. 19.

(28) 經由上述實證發現,利用 CAR 與 CPT-SD 觀察投資人的交易行為的變化,說明了 股價所隱含的投資行為影響著未來股價的走勢,所以藉由股價報酬率直接觀察投資行為 變化的 CAR 檢驗出異常報酬的時間點較 CPT-SD 晚,因此 CAR 無法代表投資人的決策 模式與投資行為;然而股價報酬經由 CPT-SD 中的價值函數及權值函數進行轉換,所得 出的 CPT-FSD、CPT-SSD 及 CPT-TSD 卻隱含不同決策偏好的投資人行為及決策模式, 更適合解釋投資行為的變化。. 研究方法比較 出現異常報酬之始點. 表 六:CAR 與 CPT-SD 比較表 CAR. CPT-SD. 宣告前期 宣告後期 上市初期. 宣告前第 11 日 宣告後第 7 日 上市後 57 日. 宣告前第 61 日 宣告後第 2 日 上市當日. 宣告前期. 11 日. 19 日. 20 日. 35 日. 17 日. 88 日. 常態分配. 任何分配 1. CPT-FSD:假設投資人的決策偏好 型態為報酬越多越好。 2. CPT-SSD:假設投資人的決策偏好 型態為風險規避。 3. CPT-TSD:假設投資人的決策偏好 型態為絕對風險規避遞減。 難. 檢驗出顯著異常報酬之期 宣告後期 間(天數) 上市初期 報酬的機率分配. 投資人決策偏好型態的假 設. 無. 演算容易度. 易. 本研究整理. CAR and CPT-SD(Before Announce Day). DR. CAR. 10.00. CPT-FSD CPT-SSD CPT-TSD. 8.00. 6.00. 4.00. 2.00. Days 0.00. -110. -90. -70. -50. -30. -10. 10. -2.00. 圖 十:宣告前期 DRCAR 與 DRCPT-SD(1996/01/04-1996/05/24),Days = 0 為宣告日(Announce Day)。 20.

(29) CAR and CPT-SD(After Announce Day). DR 18.00 16.00 14.00 12.00. CAR CPT-FSD. 10.00. CPT-SSD CPT-TSD. 8.00 6.00 4.00 2.00. Days. 0.00 0. 20. 40. 60. 80. 100. 120. 140. 160. 180. 200. -2.00. 圖 十一:宣告後期 DRCAR 與 DRCPT-SD(1996/05/27-1997/01/08) ,Days = 0 為宣告日 (Announce Day)。. CAR and CPT-SD(After Valid Day). DR 13.00. 11.00. 9.00. CAR CPT-FSD. 7.00. CPT-SSD CPT-TSD. 5.00. 3.00. Days 1.00 180. 280. 380. 480. 580. 680. 780. 880. -1.00. 圖 十二:上市初期 DRCAR 與 DRCPT-SD(1997/01/09-1997/05/31) ,Days = 180 為摩台指 期貨上市日(Valid Day)。. 21.

(30) 伍、結論. 研究主要探討在摩台指成分股宣告前後及後續期間投資行為之探討,樣本期間為 1996 年 1 月 5 日至 1997 年 5 月 31 日,共計有 951 個交易日,根據本文之文獻回顧,本 文應是首度利用事件研究方法結合 CPT-SD 探討投資人之投資行為。先以股價相關係數 進行配對成分股與產業標竿股,利用 Fama et al. (1969)所提出事件研究法的市場模型 (Market Model)與 CPT-SD 區分成分股 CAR 顯著優於產業標竿股期間之後,再利用本研 究提出之凌越值 (DR)以及動量指標(MTM),進行比較與探討投資人之投資行為。 在假說驗證,CAR 與 CPT-SD 檢定之下 MSCI 成分股與產業標竿股發現,宣告前後 與摩台指期貨上市初期皆具有異常報酬的現象;CPT-SD 方面,在宣告前 CPT-FSD、 CPT-SSD 及 CPT-TSD 檢驗之下皆出現異常報酬;在比較 CAR 與 CPT-SD 研究方法,發 現 CPT-SD 顯著異常交易期間較 CAR 長。在反應異常報酬現象的時間點上,也較先 CAR 反應出異常報酬的現象,表示宣告前之成分股顯著異常報酬發生前,投資人會根據有利 可圖的訊息而事先投資(Hirshleifer et al., 1994)的現象;投資人在宣告後追隨 MSCI 公布 成分股訊息出現投資成分股的行為發生(Hirshleifer and Luo, 2001);在上市初期,對於投 資於摩台指成分股的熱潮已經消退,沒有出現異常交易現象。 經由實證發現,利用 CAR 與 CPT-SD 觀察投資人的交易行為的變化,說明了股價 所隱含的投資行為影響著未來股價的走勢,股價具有延遲反應的現象發生,所以藉由股 價之累積報酬率直接觀察投資行為變化的 CAR 檢驗出異常報酬的時間點較 CPT-SD 晚,故 CAR 無法代表投資人的決策模式與投資行為;然而股價報酬經由 CPT-SD 中的 價值函數及權值函數進行轉換,所得出的 CPT-FSD、CPT-SSD 及 CPT-TSD 卻隱含不同 決策偏好的投資人行為及決策模式,更適合解釋投資行為的變化。所以 CPT-SD 觀察投 資行為較 CAR 優,但 CPT-SD 計算較為複雜。 由於本研究指針對摩根台灣指數進行實證,最後建議研究者可以藉由海內外相關的 股價指數或是成分股更新及權重調整進行研究,並追蹤觀察國際投資機構法人之投資行 為之變化。. 22.

(31) 陸、附錄. 附表 一:摩台指成分股與產業標竿股對照表 組次. 成分股. 產業標竿股. 成分股. 產業標竿股. 1. 1101 台泥. 1108 幸福. 27. 2311 日月光. 2373 震旦行. 53 2105 正新. 2106 建大. 2. 1102 亞泥. 1108 幸福. 28. 2312 金寶. 2310 旭麗. 54 2107 厚生. 2101 南港. 3. 1201 味全. 1225 福懋油. 29. 2314 台揚. 2335 清三. 55 2201 裕隆. 2202 三富. 4. 1216 統一. 1212 中日. 30. 2330 台積電. 2347 聯強. 56 2204 中華. 2202 三富. 5. 1229 聯華. 1219 福壽. 31. 2342 茂矽. 2337 旺宏. 57 2501 國建. 2511 太子. 6. 1206 台鳳. 1225 福懋油. 32. 2371 大同. 2331 精英. 58 2504 國產. 2527 宏璟. 7. 1207 嘉食化. 1219 福壽. 33. 3258 誠洲. 2322 致福. 59 2515 中工. 2553 啟阜. 8. 1301 台塑. 1308 亞聚. 34. 1701 中化. 1724 台硝. 60 2506 太設. 2511 太子. 9. 1303 南亞. 1314 中石化. 35. 1704 榮化. 1713 國化. 61 2603 長榮. 2604 立榮. 10. 1305 華夏. 1313 聯成. 36. 1710 東聯. 1718 中纖. 62 2609 陽明. 2604 立榮. 11. 1326 台化. 1304 台聚. 37. 1711 永光. 1731 美吾華. 63 2704 國賓. 2714 華國. 12. 1402 遠紡. 1459 聯發. 38. 1712 興農. 1707 葡萄王. 64 2705 六福. 2702 華園. 13. 1409 新纖. 1440 南紡. 39. 1802 台玻. 1807 羅馬. 65 2801 彰銀. 2816 友聯. 14. 1419 新紡. 1450 新藝. 40. 1810 和成. 1807 羅馬. 66 2802 一銀. 2816 友聯. 15. 1434 福懋. 1450 新藝. 41. 1605 華新. 1609 大亞. 67 2803 華銀. 2815 中信銀. 16. 1407 華隆. 1440 南紡. 42. 1608 華榮. 1614 三洋. 68 2804 開發. 2856 元富證. 17. 1408 中紡. 1440 南紡. 43. 1602 太電. 1612 宏泰. 69 2805 國壽. 2844 台新銀. 18. 1462 東雲. 1423 利華. 44. 1902 台紙. 1909 榮成. 70 2806 中銀. 2808 北商銀. 19. 1503 士電. 1506 正道. 45. 1903 士紙. 1906 寶隆. 71 2810 高企. 2809 南企. 20. 1504 東元. 1506 正道. 46. 1905 華紙. 1904 正隆. 72 2813 國票. 2820 華票. 21. 1507 永大. 1513 中興電. 47. 1907 永豐餘. 1904 正隆. 73 2903 遠百. 2902 中信. 22. 1604 聲寶. 2333 碧悠. 48. 2002 中鋼. 2024 志聯. 74 2905 三商行. 2902 中信. 23. 2303 聯電. 2344 華邦電. 49. 2006 東鋼. 2015 豐興. 75 2913 農林. 2906 高林. 24. 2305 全友. 2322 致福. 50. 2008 高興昌. 2017 官田鋼. 76 9907 統一實. 9946 潤泰新. 25. 2306 宏電. 2335 清三. 51. 2102 泰豐. 2101 南港. 77 9801 力霸. 9946 潤泰新. 26. 2308 台達電. 2347 聯強. 52. 2104 中橡. 2108 南帝. 組次. 23. 組次 成分股. 產業標竿股.

(32) 附表 二:宣告前期 DRCAR、DRCPT-FSD、DRCPT-SSD、DRCPT-TSD 及 MTM 表 Day. CAR MTM. DRCAR. CPT-FSD MTM. DRCPT-FSD. CPT-SSD MTM. DRCPT-SSD. CPT-TSD MTM. DRCPT-TSD. -110. 1.21. 0.59. 0.60. 0.60. -109. 1.37. 0.85. 0.20. 0.22. -108. 1.43. 0.67. 1.20. 1.33. -107. 1.31. 0.70. 0.17. 0.29. -106. 1.25. 0.86. 0.25. 0.33. -105. 1.21. 0.83. 0.50. 0.50. -104. 1.25. 0.50. 0.50. 0.67. -103. 1.22. 0.50. 0.67. 1.00. -102. 1.21. 0.00. 0.33. 0.50. -101. -0.10. 1.11. -0.09. 0.50. -0.17. 0.43. -0.40. 0.20. -100. -0.15. 1.21. -0.85. 0.00. 0.47. 0.67. 0.11. 0.33. -99. -0.18. 1.25. -0.33. 0.33. -0.20. 1.00. -0.76. 0.57. -98. -0.02. 1.29. -0.70. 0.00. 0.83. 1.00. 0.21. 0.50. -97. 0.23. 1.48. -0.86. 0.00. 1.75. 2.00. 0.52. 0.86. -96. 0.48. 1.69. -0.83. 0.00. 0.83. 1.33. 0.67. 1.17. -95. 0.32. 1.57. -0.50. 0.00. 0.83. 1.33. 0.00. 0.67. -94. 0.41. 1.63. 0.50. 1.00. 4.33. 5.00. 0.00. 1.00. -93. 0.48. 1.69. 1.00. 1.00. 5.67. 6.00. 0.28. 0.78. -92. 0.44. 1.56. 0.50. 1.00. 2.57. 3.00. 0.68. 0.88. -91. 0.45. 1.67. 1.00. 1.00. 0.58. 1.25. 0.67. 1.00. -90. 0.22. 1.47. 0.67. 1.00. 0.25. 1.25. 0.83. 1.40. -89. 0.13. 1.42. 0.00. 0.00. 0.25. 1.25. 1.00. 1.50. -88. -0.07. 1.41. 0.00. 0.00. -0.75. 1.25. 1.39. 2.25. -87. -0.42. 1.27. 0.00. 0.00. -0.13. 1.20. 0.33. 1.50. -86. -0.22. 1.35. 0.00. 0.00. -0.13. 1.20. 0.67. 1.33. -85. -0.29. 1.34. -1.00. 0.00. -3.80. 1.20. 0.33. 1.33. -84. -0.24. 1.45. -1.00. 0.00. -3.00. 3.00. 0.56. 1.33. -83. -0.12. 1.43. -1.00. 0.00. -1.00. 2.00. 0.13. 1.00. -82. -0.17. 1.50. -1.00. 0.00. 0.25. 1.50. 0.17. 1.17. -81. -0.03. 1.43. -1.00. 0.00. 0.25. 1.50. -0.23. 1.17. -80. -0.13. 1.29. 0.00. 0.00. 0.25. 1.50. -0.33. 1.17. -79. -0.06. 1.35. 0.00. 0.00. 0.50. 1.75. -0.65. 1.60. -78. 0.08. 1.35. 0.00. 0.00. 0.55. 1.75. 0.10. 1.60. -77. -0.03. 1.32. 0.00. 0.00. 1.47. 2.67. 0.27. 1.60. -76. 0.09. 1.43. 0.00. 0.00. 1.47. 2.67. 0.27. 1.60. -75. -0.13. 1.32. 0.00. 0.00. -0.67. 2.33. 0.27. 1.60. -74. -0.05. 1.39. 0.00. 0.00. 0.33. 2.33. 0.60. 1.60. -73. -0.22. 1.28. 0.00. 0.00. 0.83. 2.33. 0.43. 1.60. -72. -0.15. 1.28. 0.00. 0.00. 0.17. 1.67. 0.83. 2.00. -71. 0.03. 1.32. 0.00. 0.00. 0.50. 2.00. 1.33. 2.50. -70. -0.03. 1.32. 0.00. 0.00. 0.58. 2.33. 0.60. 2.20. -69. -0.14. 1.21. 0.00. 0.00. 0.00. 1.75. 0.60. 2.20. -68. -0.18. 1.15. 0.00. 0.00. -0.92. 1.75. 0.90. 2.50. -67. -0.22. 1.21. 0.00. 0.00. -0.67. 2.00. 0.90. 2.50. -66. -0.14. 1.19. 0.00. 0.00. -0.33. 2.00. 0.90. 2.50. -65. -0.21. 1.18. 0.00. 0.00. -0.08. 2.25. 1.15. 2.75. -64. -0.23. 1.06. 0.00. 0.00. -0.33. 2.00. 1.15. 2.75. -63. -0.06. 1.22. 0.00. 0.00. 0.33. 2.00. 0.75. 2.75. -62. -0.17. 1.15. 0.00. 0.00. 0.00. 2.00. -0.30. 2.20. -61. -0.24. 1.09. 0.00. 0.00. -0.33. 2.00. 0.00. 2.20. -60. -0.13. 1.09. 1.00. 1.00. 1.25. 3.00. 0.55. 2.75. -59. -0.03. 1.12. 1.00. 1.00. 1.25. 3.00. -0.50. 2.00. -58. -0.13. 1.09. 1.00. 1.00. 1.00. 3.00. -0.70. 1.80. -57. -0.04. 1.15. 1.00. 1.00. 7.00. 9.00. 0.50. 3.00. -56. -0.03. 1.15. 2.00. 2.00. 6.75. 9.00. -0.50. 2.25. 24.

(33) (續附表二) Day. CAR MTM. DRCAR. CPT-FSD MTM. DRCPT-FSD. CPT-SSD MTM. DRCPT-SSD. CPT-TSD MTM. DRCPT-TSD. -55. 0.13. 1.18. 2.00. 2.00. 6.00. 8.00. -0.50. 2.25. -54. 0.08. 1.30. 1.00. 1.00. 7.00. 9.00. -0.50. 2.25. -53. 0.11. 1.26. 1.00. 1.00. 7.00. 9.00. 0.30. 2.50. -52. 0.25. 1.33. 1.00. 1.00. 7.00. 9.00. 1.13. 3.33. -51. 0.33. 1.41. -1.00. 0.00. 5.00. 8.00. 0.92. 3.67. -50. 0.37. 1.48. 0.00. 1.00. 5.00. 8.00. 1.67. 3.67. -49. 0.31. 1.40. 0.00. 1.00. 4.00. 7.00. 1.53. 3.33. -48. 0.23. 1.38. 0.00. 1.00. -2.00. 7.00. 0.33. 3.33. -47. 0.27. 1.42. -2.00. 0.00. -1.00. 8.00. 1.42. 3.67. -46. 0.16. 1.34. -2.00. 0.00. 0.00. 8.00. 1.42. 3.67. -45. 0.00. 1.30. -1.00. 0.00. -1.00. 8.00. 0.50. 2.75. -44. 0.09. 1.34. -1.00. 0.00. -1.00. 8.00. 0.25. 2.75. -43. 0.02. 1.35. -1.00. 0.00. -6.00. 3.00. -1.08. 2.25. -42. -0.16. 1.25. 0.00. 0.00. -5.00. 3.00. -1.42. 2.25. -41. -0.16. 1.32. -1.00. 0.00. -6.00. 2.00. -1.42. 2.25. -40. 0.07. 1.47. -1.00. 0.00. -5.67. 1.33. -1.33. 2.00. -39. 0.06. 1.43. -1.00. 0.00. -5.00. 2.00. -0.33. 3.00. -38. 0.03. 1.44. 0.00. 0.00. -5.00. 3.00. 0.33. 4.00. -37. -0.15. 1.19. 0.00. 0.00. -5.00. 3.00. -0.17. 3.50. -36. -0.21. 1.09. 0.00. 0.00. -5.00. 3.00. 1.25. 4.00. -35. -0.55. 0.79. 0.00. 0.00. -5.00. 3.00. 5.25. 8.00. -34. -0.23. 1.12. 0.00. 0.00. -1.00. 2.00. 0.75. 3.00. -33. -0.01. 1.24. 0.00. 0.00. -1.00. 2.00. 0.75. 3.00. -32. -0.04. 1.29. 0.00. 0.00. 1.00. 3.00. 0.25. 2.50. -31. -0.17. 1.30. 0.00. 0.00. 1.67. 3.00. 0.50. 2.50. -30. 0.03. 1.46. 0.00. 0.00. 1.00. 3.00. -0.50. 2.50. -29. 0.02. 1.46. 0.00. 0.00. -1.00. 2.00. -2.00. 2.00. -28. 0.27. 1.46. 0.00. 0.00. -1.00. 2.00. -2.17. 1.33. -27. 0.47. 1.56. 0.00. 0.00. -1.00. 2.00. -2.00. 2.00. -26. 0.90. 1.70. 0.00. 0.00. -1.00. 2.00. -6.67. 1.33. -25. 0.55. 1.67. 0.00. 0.00. 0.00. 2.00. -1.67. 1.33. -24. 0.50. 1.74. 0.00. 0.00. 0.00. 2.00. -1.00. 2.00. -23. 0.31. 1.60. 0.00. 0.00. 0.00. 3.00. 0.00. 2.50. -22. 0.61. 1.91. 0.00. 0.00. 0.00. 3.00. 0.00. 2.50. -21. 0.49. 1.95. 0.00. 0.00. 0.00. 3.00. 0.00. 2.50. -20. 0.44. 1.90. 0.00. 0.00. 1.00. 3.00. 0.50. 2.50. -19. -0.05. 1.41. 0.00. 0.00. 1.00. 3.00. 0.33. 1.67. -18. 0.20. 1.76. 0.00. 0.00. 1.00. 3.00. -0.33. 1.67. -17. -0.30. 1.39. 0.00. 0.00. 1.00. 3.00. 0.33. 1.67. -16. -0.25. 1.42. 0.00. 0.00. 0.00. 2.00. -0.33. 1.00. -15. -0.17. 1.57. 0.00. 0.00. 1.00. 3.00. -1.00. 1.00. -14. -0.12. 1.48. 0.00. 0.00. 0.00. 3.00. -0.83. 1.67. -13. -0.54. 1.38. 0.00. 0.00. -1.00. 2.00. -1.17. 1.33. -12. -0.55. 1.40. 0.00. 0.00. -1.00. 2.00. -1.17. 1.33. -11. -0.58. 1.32. 0.00. 0.00. -1.00. 2.00. -1.17. 1.33. -10. 0.31. 1.71. 0.00. 0.00. -1.00. 2.00. -0.33. 1.33. -9. 0.40. 2.17. 0.00. 0.00. -1.00. 2.00. -0.92. 0.75. -8. 1.34. 2.73. 0.00. 0.00. -1.00. 2.00. -0.67. 1.00. -7. 1.44. 2.86. 0.00. 0.00. 0.00. 2.00. 0.00. 1.00. -6. 1.66. 3.23. 0.00. 0.00. -1.00. 2.00. 0.00. 1.00. -5. 1.21. 2.69. 0.00. 0.00. -1.00. 2.00. -0.33. 1.33. -4. 1.43. 2.80. 0.00. 0.00. 0.00. 2.00. 0.00. 1.33. -3. 1.52. 2.92. 0.00. 0.00. 0.00. 2.00. 0.00. 1.33. -2. 4.68. 6.00. 0.00. 0.00. 0.00. 2.00. 0.00. 1.33. -1. -0.71. 1.00. 0.00. 0.00. 0.00. 2.00. 0.00. 1.33. 25.

(34) 附表 三:宣告後期 DRCAR、DRCPT-FSD、DRCPT-SSD、DRCPT-TSD 及 MTM 表 Day. CAR MTM. DRCAR. CPT-FSD MTM. DRCPT-FSD. CPT-SSD MTM. DRCPT-SSD. CPT-TSD MTM. DRCPT-TSD. 1. -1.73. 1.00. 1.81. 1.81. -1.13. 0.87. 0.08. 1.08. 2. -1.19. 1.67. 1.13. 1.13. -1.44. 0.56. -0.44. 0.56. 3. -2.14. 1.09. 1.17. 1.17. -0.71. 1.29. 0.00. 1.00. 4. -1.52. 1.17. 1.22. 1.22. -0.80. 1.20. 0.27. 1.60. 5. -1.80. 1.00. 2.00. 2.00. -1.20. 0.80. -0.53. 0.80. 6. -1.20. 1.72. 4.00. 4.00. -1.00. 1.00. -0.21. 1.13. 7. -3.89. 2.11. 9.00. 9.00. -0.67. 1.33. 0.67. 2.00. 8. 0.77. 1.77. 2.33. 2.33. 0.00. 2.00. -0.33. 1.00. 9. -0.03. 0.97. 2.68. 4.50. -0.82. 1.00. -1.07. 0.75. 10. 0.10. 1.10. 2.19. 4.00. -0.87. 0.00. -0.24. 0.83. 11. -0.44. 1.22. 4.87. 6.00. -0.31. 0.25. -0.06. 0.50. 12. 0.17. 1.26. 2.83. 4.00. -0.29. 1.00. 0.00. 1.00. 13. 0.00. 1.17. 1.78. 3.00. -0.20. 1.00. -1.27. 0.33. 14. 0.10. 1.10. 1.00. 3.00. 0.20. 1.00. 0.20. 1.00. 15. 0.87. 2.59. 3.00. 7.00. -1.00. 0.00. -1.13. 0.00. 16. 5.75. 7.86. 0.00. 9.00. -0.33. 1.00. -1.00. 1.00. 17. 14.23. 16.00. 5.67. 8.00. -1.00. 1.00. 0.50. 1.50. 18. 8.32. 9.29. 2.50. 7.00. -1.00. 0.00. 0.25. 1.00. 19. 8.18. 9.29. 3.00. 7.00. 0.00. 0.00. 0.17. 1.00. 20. 7.78. 9.00. 1.00. 7.00. 0.35. 0.60. 0.07. 0.57. 21. 4.34. 5.60. 3.00. 7.00. 0.00. 1.00. -0.17. 0.83. 22. 3.49. 4.67. 5.00. 8.00. -0.40. 0.60. 0.29. 0.63. 23. 3.65. 4.75. 6.00. 9.00. -0.25. 0.75. -0.29. 0.71. 24. 2.33. 4.92. 2.00. 9.00. 1.25. 1.25. 0.86. 0.86. 25. -4.79. 3.06. -2.00. 7.00. -0.50. 0.50. -0.38. 0.63. 26. -13.70. 2.30. -1.00. 7.00. 0.00. 1.00. -0.50. 1.00. 27. -7.20. 2.09. 5.00. 12.00. 0.91. 0.91. 0.00. 1.00. 28. -6.95. 2.33. 5.00. 12.00. 0.89. 0.89. -0.08. 0.92. 29. -6.73. 2.27. 5.00. 12.00. 0.07. 0.67. 0.12. 0.69. 30. -3.64. 1.96. 2.00. 9.00. -0.38. 0.63. -0.28. 0.56. 31. -2.49. 2.17. -1.00. 7.00. 0.29. 0.89. 0.01. 0.63. 32. -2.71. 2.04. -3.00. 6.00. -0.15. 0.60. -0.14. 0.58. 33. -2.96. 1.96. -5.00. 4.00. -0.71. 0.54. -0.28. 0.58. 34. -1.18. 1.88. -4.50. 2.50. -0.07. 0.43. -0.17. 0.45. 35. -0.46. 1.84. -4.00. 3.00. -0.67. 0.33. -0.62. 0.38. 36. -0.29. 1.80. -9.00. 3.00. -0.52. 0.38. -0.62. 0.38. 37. -0.46. 1.88. -7.00. 5.00. -0.53. 0.36. -0.60. 0.32. 38. -0.51. 1.76. -8.00. 4.00. -0.25. 0.42. -0.34. 0.35. 39. -0.33. 1.63. -5.00. 4.00. -0.32. 0.31. -0.15. 0.41. 40. -0.58. 1.59. -4.00. 3.00. -0.56. 0.33. -0.22. 0.41. 41. -0.68. 1.37. -3.00. 3.00. -0.24. 0.36. -0.18. 0.40. 42. -0.81. 1.15. -1.00. 3.00. -0.28. 0.26. -0.25. 0.33. 43. -0.76. 1.12. 1.50. 4.00. -0.12. 0.31. -0.12. 0.33. 44. -0.66. 1.18. 1.00. 4.00. -0.13. 0.20. -0.09. 0.29. 45. -0.71. 1.09. 0.00. 3.00. -0.18. 0.20. -0.09. 0.29. 46. -0.76. 1.12. -2.00. 3.00. -0.09. 0.27. 0.03. 0.35. 47. -0.67. 1.09. -1.00. 3.00. -0.10. 0.31. 0.00. 0.35. 48. -0.54. 1.09. -2.00. 2.00. 0.05. 0.36. -0.08. 0.33. 49. -0.65. 0.94. -1.00. 2.00. 0.07. 0.40. 0.04. 0.45. 50. -0.52. 0.85. -1.00. 2.00. 0.07. 0.43. 0.05. 0.45. 51. -0.35. 0.80. -2.50. 0.50. 0.14. 0.40. 0.12. 0.45. 52. -0.23. 0.89. -4.00. 0.00. 0.07. 0.38. 0.09. 0.42. 53. -0.34. 0.85. -4.00. 0.00. 0.18. 0.38. 0.11. 0.40. 54. -0.20. 0.89. -3.00. 0.00. 0.16. 0.36. 0.11. 0.40. 55. -0.15. 0.97. -2.67. 0.33. 0.12. 0.38. 0.00. 0.35. 56. -0.12. 0.97. -3.00. 0.00. 0.15. 0.46. 0.07. 0.42. 57. -0.22. 0.88. -2.00. 0.00. 0.10. 0.46. 0.09. 0.42. 58. -0.08. 0.86. -2.00. 0.00. 0.14. 0.54. 0.05. 0.50. 59. 0.10. 0.94. -2.00. 0.00. -0.03. 0.40. 0.02. 0.47. 60. 0.08. 0.89. -0.50. 0.00. 0.24. 0.64. 0.08. 0.53. 26.

(35) (續附表三) Day. CAR MTM. DRCAR. CPT-FSD MTM. DRCPT-FSD. CPT-SSD MTM. DRCPT-SSD. CPT-TSD MTM. DRCPT-TSD. 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120. 0.02 -0.06 -0.13 -0.18 -0.20 -0.08 -0.09 -0.15 -0.16 -0.20 -0.03 0.03 -0.06 -0.09 -0.16 -0.12 -0.20 -0.11 -0.05 0.02 -0.06 -0.04 -0.03 0.03 0.07 0.13 0.22 0.18 0.06 0.10 0.26 0.30 0.23 0.19 0.12 -0.09 -0.06 -0.11 -0.07 -0.16 -0.09 -0.15 -0.08 0.05 0.14 0.09 0.07 0.00 -0.03 -0.21 -0.11 -0.16 -0.25 -0.21 -0.22 -0.19 -0.15 -0.12 -0.02 -0.02. 0.91 0.79 0.76 0.79 0.78 0.80 0.78 0.79 0.73 0.71 0.76 0.79 0.73 0.68 0.64 0.65 0.59 0.61 0.66 0.78 0.74 0.69 0.65 0.67 0.73 0.72 0.84 0.84 0.83 0.84 0.95 0.95 0.89 0.92 0.84 0.75 0.78 0.73 0.77 0.79 0.86 0.74 0.84 0.89 0.89 0.86 0.79 0.77 0.76 0.65 0.63 0.68 0.64 0.67 0.64 0.60 0.62 0.64 0.63 0.62. 0.00 0.00 0.00 -0.33 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.33 0.67 0.67 0.67 0.67 0.33 0.33 0.50 0.50 0.67 0.33 0.33 0.33 0.33 0.67 0.67 0.50 0.50 0.00 -0.50 0.00 0.00 0.00 -0.50 -0.50 -0.40 -0.40 0.00 0.25 -0.25 -0.25 -0.40 0.10 0.10 0.15 0.15 -0.25 0.00 0.00 0.00 0.15 0.40 0.40 0.25 0.00 0.00 0.00. 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.33 0.67 0.67 0.67 0.67 0.33 0.33 0.50 0.50 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 0.50 1.00 1.00 1.00 0.50 0.50 0.60 0.60 1.00 0.75 0.75 0.75 0.60 0.60 0.60 0.75 0.75 0.75 0.75 0.75 0.75 0.75 1.00 1.00 1.00 0.75 0.75 0.75. 0.31 0.37 0.29 0.43 0.29 0.23 0.15 0.29 -0.04 -0.09 -0.15 -0.04 -0.28 -0.25 -0.19 -0.19 -0.16 -0.07 -0.07 -0.04 -0.04 0.03 0.03 0.23 0.23 0.20 0.20 0.14 0.24 0.24 0.24 0.22 0.00 -0.03 0.02 0.02 0.13 -0.05 -0.13 -0.09 -0.14 -0.12 -0.10 -0.11 -0.05 -0.10 -0.05 0.07 -0.03 0.04 0.08 0.08 0.05 0.00 0.04 0.09 0.00 0.05 0.07 0.09. 0.69 0.75 0.64 0.82 0.75 0.69 0.69 0.69 0.60 0.60 0.60 0.60 0.53 0.50 0.50 0.50 0.53 0.53 0.53 0.56 0.56 0.56 0.53 0.73 0.73 0.73 0.73 0.67 0.80 0.80 0.80 0.75 0.73 0.71 0.75 0.75 0.80 0.75 0.67 0.71 0.61 0.61 0.61 0.64 0.70 0.70 0.70 0.74 0.68 0.65 0.68 0.68 0.68 0.70 0.74 0.79 0.74 0.74 0.72 0.78. 0.11 0.18 0.18 0.23 0.16 0.13 0.10 0.13 0.11 0.11 0.02 0.02 0.02 0.02 0.05 0.00 -0.03 -0.06 0.04 0.07 0.07 0.07 0.07 0.07 0.07 0.10 0.10 -0.03 0.00 -0.03 -0.08 -0.05 -0.05 -0.05 0.02 0.06 0.09 0.16 0.19 0.16 0.21 0.17 0.17 0.08 0.10 0.06 -0.04 -0.01 0.07 -0.01 0.07 0.07 0.10 0.03 0.07 0.12 0.05 0.09 0.09 0.14. 0.53 0.58 0.58 0.58 0.58 0.55 0.60 0.60 0.63 0.63 0.60 0.60 0.60 0.60 0.60 0.60 0.57 0.57 0.67 0.67 0.67 0.67 0.67 0.67 0.67 0.67 0.67 0.64 0.67 0.64 0.59 0.62 0.62 0.62 0.68 0.72 0.72 0.82 0.83 0.75 0.83 0.79 0.79 0.76 0.83 0.78 0.78 0.82 0.82 0.82 0.86 0.86 0.86 0.86 0.86 0.90 0.86 0.91 0.90 1.00. 27.

數據

Outline

相關文件

The aims of this study are: (1) to provide a repository for collecting ECG files, (2) to decode SCP-ECG files and store the results in a database for data management and further

This study combines the Technology Acceptance Model and Theory of Planned Behavior as its research foundation, added with dimension of perceived value as

This study chose a qualitative research method to explore more in-depth information access strategy for the establishment of many commodities, institute of emphasis from

This study was conducted using the key factor from Technology Acceptance Model (TAM), Theory of Reasoned Action, Diffusion of Innovation, and Involve Theory to explore the

Therefore, in order to effectively utilize and manage the coastal lands in Tao-Zhu-Miao region, this study will intensively explore the current situation of land use and

Therefore, the purpose of this study is to investigate the hospitality students’ entrepreneurial intentions based on theory of planned behavior and also determine the moderating

The purpose of this study was to explore the effects of learning organization culture on teachers’ study and teaching potency in Public Elementary Schools.. The research tool of

The isothermal and anisothermal mechanical behavior were analyzed by using finite element method (FEM) in this study to simulate the stress/strain behavior of the solder balls