漲跌幅限制與極值理論在期貨保證金設定上之應用

23

0

0

全文

(2) 1. 前言 期貨市場採用保證金交易制,保證金設定之決策對期貨交易所而言存在著市場流動 性與違約風險的抵換關係1,因此合理的保證金比例是期貨市場運作的重要課題。期貨交 易必須每日盤中進行逐步清算(marking to market),並對損益支付差額,所以期貨保證金 之收取基準為足以應付每日期貨合約價格「潛在最大波動範圍」之金額。一般而言,期 貨保證金分為結算保證金(clearing margin)及客戶保證金(customer margin),本文所探討的 保證金係指前者。當期貨價格產生巨幅變動使結算會員產生損失,以致於其保證金餘額 低於結算保證金比例時,結算會員將被追繳保證金,此時交易所要承擔結算會員不補繳 保證金所生的違約風險。過去許多期貨交易所即曾發生重大違約事件,如 1973 年的巴黎 交易所、1983 年的吉隆坡交易以及 1987 年的香港交易所;這些重大違約案例也是引發最 適期貨保證金研究的動機。 最適保證金之設定有賴於對期貨部位保證金不足發生機率的準確估計,極值理論 (extreme value theory, EVT)因為證實可以有效捕捉金融資產報酬率分配的厚尾特性,所以 近來常被應用於期貨保證金的設定。例如 Kofman (1993),Longin (1995,1999),Booth et al. (1997),Broussard 和 Booth (1998)與 Cotter(2001)都分別將極值理論應用於不同期貨市 場的各式期貨合約,研究結果皆指出以極值理論刻劃期貨價格變化的分配機率,有所助 益期貨保證金之設定。然而,上述研究都沒有考慮漲跌幅限制(price limits)對於極值理論 在保證金設定上應用之影響。理論上,漲跌幅限制機制會截斷了極端價格的變化,減少 極端價格出現的機率,使盤中價格無法適時反應市場資訊;而極值理論描述的正是價格 的極端行為,因此期貨漲跌幅限制可能會影響極值理論在估計保證金不足機率與設定保 證金之應用,尤其當市場採行較為窄小的漲跌幅限制,將漲跌限制設置在日內價格變化 的極端位置上,對極端值理論之應用可能產生更明顯的影響。根據 Brennan (1986)的模 型,期貨漲跌幅限制會改變期貨報酬率的分配型態,進而會影響適當的期貨保證金比例。 而且較窄小的漲跌幅限制可以降低期貨價格的波動性,有助於控制期貨的違約風險,因 1. Hunter(1986)指出如果期貨保證金比例過高,雖然可降低違約風險,但會增加市場參與者的交易成本以及 降低投資意願,影響期貨市場的交易量。 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) 此只須配合較低的期貨保證金比例。然而許多實證研究的結果,對於期貨漲跌幅限制的 角色卻有不一致的看法。有些研究支持漲跌限制的正面功能,它們指出漲跌幅限制阻礙 價格的極端變動,在市場過度反應時可以發揮冷卻(cool-off)效果(例如 Greenward 和 Stein 1991,Arak 和 Cook 1997 與 Ma et al. 1989),或是降低期貨的違約機率(例如 Moser 1990) , 甚至可以替代期貨保證金的功能(例如 Ackert 和 Hunter 1994)。另外也有些研究對漲跌幅 限制持負面看法,它們指出漲跌幅限制阻礙期貨的價格發現功能,降低市場效率 (例如 Telser 1981,Figlewski 1984,Fama 1989,Kim 和 Rhee 1997),而且漲跌幅限制只會延長 價格調整的時間,並不能降低價格的極端變動,因此無法替代期貨保證金的功能(例如 Telser 1981 與 Figlewski 1984)。本文之目的即在於以實際市場資料,透過極值理論檢驗 期貨漲跌幅限制對期貨保證金設定之影響。 不同於過去研究,本文的貢獻有二,其一是探討期貨漲跌幅限制如何影響極值理論 在保證金設定上的應用,檢視寬鬆與窄小的漲跌幅限制對保證金設定的影響。因此,本 文可以補足文獻之闕漏。其二是本文以台灣期交所(TAIFEX)的台指期貨,以及新加坡期 交所(SGX-DT)的摩根台指期貨為研究對象。目前文獻中並未有以極值理論應用於這二種 期貨商品的研究,本文可以作為期貨交易所在制定保證金相關政策時之參考。台指期貨 是以台灣證交所加權股價指數為標的資產,而摩根台指期貨是以摩根史丹利台灣指數 (MSCI-tw)為標的資產。摩根史丹利台灣指數是台灣證交所加權股價指數的部分集合。它 是由台灣股票市場指數抽樣約七十檔股票,所編製的價值加權指數。台指期貨與摩根台 指期貨雖然皆以台灣股票市場為標的資產,但是有不同的漲跌幅限制規定。台指期貨漲 跌幅限制為前一日收盤指數的 7%,而新加坡摩根台指期貨所設定之漲跌幅限制較有彈 性,分別是前一日收盤指數的 7%,而後放寬到 10%與 15%。兩市場在漲跌幅限制的差異 可以用來檢驗期貨漲跌幅限制的鬆緊對保證金設定的影響。 本文研究結果發現期貨價格漲跌幅機制對於極值分配參數、保證金不足機率與保證 金比例的估計皆有影響。剔除盤中曾達漲跌幅限制的資料樣本後,報酬率的尾端極值分 配較為平坦、尾端參數較小、厚尾特性減少、門檻順位內移、需要較多的極值才可描繪 尾端特性。而且期貨漲跌幅限制與保證金對於降低期貨價格波動性有替代效果。尤其是 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(4) 較窄小的漲跌限制會阻止價格的極端變動,降低期貨價格波動性,減少期貨交易的違約 機率,僅須搭配較低的保證金比例。本文結構如下:第一節為緒論,第二節說明極值理 論,第三節為本研究實證資料來源與極值分配參數估計,第四節說明為實證結果的分析, 第五節為本文結論。. 2. 極值理論 本文假設交易所設定期貨保證金比例時,根據期貨每日的價格變化分配,首先決定 一個交易所所能接受的保證金不足機率,然後再估算出此一既定機率下,應該向結算會 員要求的保證金比率。例如,在設定期貨買進部位(long position)之保證金比例時,交易 所首先決定可接受的保證金不足機率 p,接著計算期貨日報酬率分配的百分位數 Rp,則|Rp| 即為期貨買進部位的保證金比率2;同理,在設定期貨放空部位(short position)之保證金比 例時,也是首先決定可接受的保證金不足機率 q,然後計算期貨日報酬率分配分配的百分 位數 R1-q,則 R1-q 即為期貨放空部位的保證金比率。金融資產如股價、匯率等價格變動的 機率分配具有高狹峰厚尾特徵,出現極值的機率大於常態分配所估計的機率。因此常態 分配之假設會低估出現極值的機率,因而低估期貨的必要保證金比例,使得期交所曝露 在較大的違約風險之下。實務上,由於保證金不足機率發生在分配尾端,所以我們不必 瞭解整個機率分配之性質,只要明白機率分配尾端的部份即可,而極值理論的特點即在 於可以有效刻劃機率分配的尾端特性,因此有助於期交所設定適當的保證金比例。 極值理論類似中央極限定理,但是僅描述獨立同態(i.i.d)之隨機變數的最大值或最小 值之行為。Fisher 和 Tipper(1928)指出,不需知道母體分配,只要過門檻值的樣本數夠多, 尾端分配將趨近於三種極值分配(extreme value distributions)之一,並可以透過特定的統計 方法求算出其分配函數與分配參數。本節以放空部位為例,其損失出現在分配的右尾, 因此我們假設期貨日報酬率數列 R1,R2,R3,…,Rn 為抽自未知分配 F 的隨機獨立樣本, 且極大值 Mn =max(R1, R2,…, Rn),其中 n≥2。若存在實數 an>0 及 bn,則極大值 Mn 經過 2. 期貨買進部位的損失出現在分配的左尾,其百分位數為負值,因此百分位數的絕對值方為買進部位適當 的保證金比例。 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) 標準化後將趨近於一非退化(non-degenerate)的 H 分配。亦即:. ⎛ M − bn ⎞ ≤ R ⎟⎟ = H ( R) lim p⎜⎜ n n →∞ ⎝ an ⎠ 此時,F 分配為 H 分配的最大映成定義域(max domain of attraction, MDA),而 H 分配 則為下列三種極值分配中之一:. (. ). Gumbel : :H ( R) = exp − e − R −∞ < R < ∞ 0 R<0 ⎧ Frechet : :H ( R) = ⎨ −α R > 0 α > 0 ⎩exp(− R ) ⎧exp − (− R) −α R ≤ 0 α < 0 Weibull : :H ( R) = ⎨ 0 R > 0 ⎩. [. ]. 其中,α 稱尾端參數(tail index)。Jenkinson(1955)進一步將此三種極值分配一般化, 亦即一般化極值分配(generalized extreme value distribution , GEV):. [. ⎧exp − (1 + ξR) −1 / ξ H ξ ( x) = ⎨ −R ⎩ exp(−e ). ]. ξ ≠ 0 1 + ξR > 0 ∀R ξ = 0 . 其中,ξ=1/α 稱為型態參數(type parameter),當 ξ>0 時 Hξ(R)為 Frechet 分配,此種分 配具有厚尾的尾部特徵。常見的 t 分配,以及 Pareto、Log-gamma 與 Cauchy 分配皆屬於 Frechet 分配。當 ξ=0 時,則 Hξ(R)屬於 Gumbel 分配。此類分配具有薄尾的尾部性質, Uniform 與 Beta 分配為常見的 Gumbel 分配。當 ξ=0 時,則 Hξ(R)分配為 Weibull 分 配,Exponential、Gamma、Lognormal 以及常態分配等都是較常見的 Weibull 分配。 因此以極值分配描述期貨價格變動分配的百分位數時,首先得估計尾端參數 α 值, 以判定極值分配的型態。文獻中有許多學者提出尾端參數的求法,例如,Pickands(1975)、 Hill(1975)、de Haan 和 Resnick (1980)以及 Hahn 和 Weiner(l991)等。Hols 及 Vies(1991) 曾針對 Pickands、Hill 與 de Haan 和 Resnick 所提出的尾端參數估計式進行蒙地卡羅分 析,他在重覆次數為 100 次之下以自由度為 1、2、3 的 t 分配所產生之隨機變數去計算 各估計式的均方差(mean square error),結果他發現 Hill 估計式,以及 de Haan 和 Resnick 估計式有較小的均方差。其次,Tsay(2002)指出 Hill 估計式是較有效率的估計式。此外,. 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(6) Hill 估計式適用於參數 α > 0 的情況,即適用於具有厚尾性質之 Frechet 分配。因此本文 在估計尾端參數時,採用 Hill 估計式如下: 1 ^. α. =. R(i) 1 m −1 log ∑ m − 1 i =1 R(m ). 其中,m 為門檻順位(threshold level),R(i)為第 i 大的順序統計量,R(m)為門檻值。若分 配的右尾尾端較厚,則僅須少數幾個極端值即可描繪出此分配,因此其門檻順位 m 值較 大。在探討一個分配的尾端性質時,須先知道其門檻順位為何,才能進一步計算尾端參 數。文獻中選取門檻順位的方式主要有兩大類,第一類為圖形法,如 Q-Q Plot,以及 Embrechts 和 Mikosch(l997)與 McNeil 和 Saladin(1997)建議的平均餘額圖形法(mean excess plot);第二類則是選取使尾端參數估計值均方差最小的門檻順位作為最適門檻順 位。由於圖形法在操作上必須仰賴人為主觀的判斷,故本文採用第二類的選取方式,並 以 Danielsson 和 de Vries(1997)的拔靴複製法(bootstrapping)來求取使尾端參數估計值均方 差最小的門檻順位。根據以上所述,本文所採用之極值模型,結合了須對門檻順位及尾 端參數進行估計的有母數法(Parametric approach),以及運用拔靴複製法的歷史模擬無母 數法(nonparametric approach),所以也稱之為半參數法(semi-parametric approach)。 估計出期貨報酬率分配的尾端參數後,將可估計分配的百分位數,即為期貨部位所 應要求保證金比例。Leadbetter(1983)指出具有厚尾性質的 Frechet 極值分配其百分位 數 R1-p 的估計式為: 1/ α. ⎛m⎞ Rˆ 1− p = R( m ) ⎜⎜ ⎟⎟ ⎝ np ⎠. 其中,n 是樣本數,α 與 m 是分配的尾端參數及門檻順位,p 是樣本值{Rn}超過門檻值的 機率,亦即極值發生的機率,則 R1-p 即為所欲求的百分位數。因為此處{Rn}是期貨日報 酬率數列,所以機率分配百分位數 R1-p 即為期貨放空部位所應要求保證金比例。接著我 們可以估計期貨放空部位在已知保證金比例下的預期保證金不足機率。若已知期貨日報 酬率分配的尾端參數 α、門檻順位 m、樣本數 n,則在給定期貨放空部位所要求的保證金 比例(機率分配的百分位數 R1-p)之下,期貨日報酬率超過門檻值使得期貨放空部位保證 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(7) 金不足機率的估計式為: α. ⎛ m ⎞⎛ R ⎞ pˆ ( R1− p ) = ⎜ ⎟⎜ ( m ) ⎟ ⎝ n ⎠⎜⎝ R1− p ⎟⎠. 另一方面,期貨買進部位的損失出現在分配的左尾,我們只要令期貨日報酬率數列極大 值 Mn =max(-R1, -R2,…,- Rn),其中 n≥2,則同樣可以應用前述的推導。. 3.樣本資料分析與極值分配參數估計 本文以台灣期貨交易所發行之台指期貨以及新加坡國際金融交易所發行之摩根台指 期貨為研究對象。為了探討期貨漲跌幅限制的影響,我們將樣本期間內全部樣本的資料 稱為全部樣本,並將當日盤中期貨價格曾經達漲跌幅的資料予以剔除,餘下的樣本資料 則稱為剔除樣本。我們分別估計全部樣本與剔除樣本的統計量,再利用極值理論求出理 論的保證金比例。理論上,如果期交所對期貨漲跌幅限制較為寬鬆,則全部樣本與剔除 樣本之間的差異較小,則極值分配的參數估計、保證金不足機率與保證金比例之估計應 無明顯不同;但是若期交所對期貨漲跌幅限制較為窄小,則全部樣本與剔除樣本之間的 差異較大,則極值分配的參數估計、保證金不足機率與保證金比例會有明顯差異。. 3.1 樣本資料分析 台指期貨之取樣期間為台指期貨上市交易日 1998 年 7 月 21 日至 2003 年 3 月 3 日, 鑒於流動性之考慮本文僅以交易當月之最近月份契約做為樣本,如表 1 所示全部樣本共 計有 1,189 筆日資料,而盤中期貨價格變動曾達 7%漲跌幅的資料有 30 筆,占全部樣本 的 2.52%,因此剔除樣本計有 1,159 筆資料。新加坡期交所摩根台指期貨之取樣期間為其 開始交易日 1997 年 1 月 9 日至 2001 年 12 月 31 日止,同樣以交易當月之最近月份契約 做為樣本,全部樣本共有 1,333 筆資料。摩根台指的漲跌幅限制設定較為寬鬆,開盤後為 漲跌幅 7%,若盤中曾達此漲跌幅則暫停交易 10 分鐘後,將漲跌幅放大為 10%,若盤中 再達此漲跌幅則暫停交易 10 分鐘後,將漲跌幅放大為 15%。然而在本文取樣期間內並沒. 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

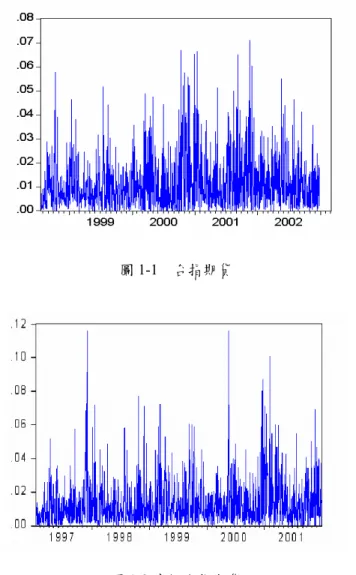

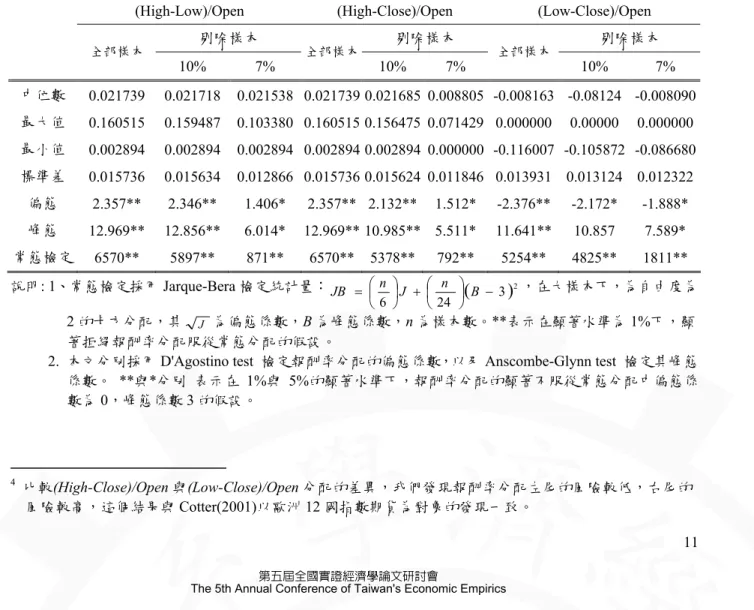

(8) 有資料盤中價格達 15%的漲跌幅,故本文首先剔除盤中價格變動曾達 10%漲跌幅的 9 個 樣本,占全部樣本為 0.68%,餘下的樣本資料稱為 10%剔除樣本,共計 1,324 筆;其次再 剔除盤中價格變動曾達 7%漲跌幅的 34 個樣本3,占全部樣本為 2.55%,餘下的樣本資料 稱為 7%剔除樣本,共計 1,299 筆。資料來源分別為台灣期貨交易所與新加坡國際金融交 易所。 表 1 台指期貨與摩根台指期貨樣本資料 樣本期貨名稱. 樣本期間 1998/7/21. 台指期貨. ~2003/3/3. 摩根台指期貨. 1997/1/9. 全部樣本資. 10%剔除樣. 7%剔除樣本. 料數目. 本資料個數. 資料個數. 1,189. ----. 1,333. 1,324. 1,159 (2.52%) 1,299. ~2001/12/31 (0.68%) (2.55%) 說明:10%剔除樣本表示剔除盤中期貨價格曾達 10%漲跌限制之後所餘的樣本。 7%剔除樣本表示剔除盤中期貨價格曾達 7%漲跌限制之後所餘的樣本。括弧內為 交易日盤中期貨價格曾達漲跌幅限制的資料個數佔全部樣本的百分比。. 由表 1 中可發現台指期貨 7%漲跌幅限制可以成功地截斷極端的價格變化,有 2.52% 的資料盤中價格曾達 7%漲跌幅,代表平均約 40 天就會出現一次。新加坡摩根台指期貨 的 10%漲跌幅限制的效用不大,只有 0.68%的資料盤中價格曾達 10%漲跌幅,平均約七 個月才會出現一次。而 7%漲跌幅限制的效用較大,有 2.55%的資料盤中價格曾達 7%漲 跌幅,代表平均約 39 天就會出現一次,約與於台指期貨的情況相同。接著我們觀察圖 1 所展示的台指期貨與摩根台指期貨的日報酬率,我們可以發現雖然二者皆是以台灣股票 市場為標的資產,但是摩根台指期貨有較多的極端價格變動。相對的台指期貨呈現較小 的極端價格變動,這表示台灣期交所採用了較窄小的漲跌幅限制,可以成功地阻礙極端 的價格變化,因此可能有助於管控日內價格波動性與違約風險,甚至可能會防礙期貨市 場應有的價格發現功能。. 3. 盤中價格變動曾達 7%漲跌幅的 34 個樣本包含盤中期貨價格曾達 10%漲跌幅的資料。 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 圖 1-1 台指期貨. 圖 1-2 摩根台指期貨. 圖 1 期貨日報酬率絕對值 說明: 本圖說明台指期貨與摩根台指期貨的報酬率絕對值,報酬率 是以樣本期間內前後二交易日收盤價所計算。. 為了夠捕捉期貨交易中買進部位(long position)與放空部位(short position)日內期貨極 端價格變動所產生的保證金不足機率,本文不以前後兩日的收盤價計算報酬率,而是以 交易日當天盤中期貨成交價的最高價、最低價、開盤價與收盤價捕捉日內期貨部位最大 的價格變動,並分別採取下列三種方式計算期貨部位日內報酬率 : (High-Low)/Open ,. (High-Close)/Open,(Low-Close)/Open,其中,High、Low、Open 與 Close 分別是樣本交 易日當天最高價、當天最低價、當天開盤價與當天收盤價。 這三種日內報酬率中,首先,(High-Low)/Open 是採用變幅(range)的概念估計日內報 酬率,可以捕捉在當日最低點建立放空部位的日內最大損失。而且(High-Low)/Open 的負 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(10) 值 為 (Low-High)/Open 則 可 捕 捉 在 當 日 放 最 高 點 建 立 買 進 部 位 的 日 內 最 大 損 失 。. Parkinson(1980)、Andersen 和 Bollerslev(1998) 、Yang 和 Zhang(2002)與 Alizadeh et al. (2002) 都指出,相較於傳統僅以收盤價為基礎所計算的報酬率,變幅提供較多價格波動的資訊, 是價格波動性更有效率的衡量指標。因為若僅以前後兩日的收盤價計算報酬率,可能會 遺漏盤中價格變化的訊息。例如,若是今日收盤價等於前一日收盤價,則以前後兩日收 盤價所計算的日報酬率無法描述日內的價格變動。其次,(High-Close)/Open 特別描繪的 是日內報酬率左尾的極值行為,可以捕捉期貨交易在最高點建立買進部位的日最大損 失;而相對地,(Low-Close)/Open 則特別描繪日內報酬率右尾的極值行為,可以捕捉期貨 交易在最低點建立放空部位的日最大損失。同時,如此以最高價與最低價估計日內報酬 率也比較符合期貨交易盤中逐步清算(marking to market)的實務。亦即可以即時捕捉每日 盤中當期貨價格大幅上下震盪時使得期貨部位發生保證金不足的機率。 表 2 是期貨日報酬率的基本統計分析,包括取樣期間內前述三種日內報酬率的平均 值、中位數、最大值、最小值、標準差、偏態係數、峰態係數,以及檢定報酬率分配是 否服從常態分配的 Jarque-Bera 檢定統計量。其中,表 2-A 與表 2-B 分別為台指期貨與摩 根台指期貨的結果。由表中可以發現三種報酬率中,(High-Low)/Open 的統計量不論在平 均數、中位數、最大值、標準差均大於其他兩個報酬率指標。這個結果相當合理,因為. (High-Low)衡量的是日內期貨價格變動的全距,因此其上下震盪幅度必定超過其他兩者。 統計量最小值則出現在(Low-Close)/Open 所估計的報酬率中,這表示期貨多頭部位的風險 較高。在常態分配檢定方面發現三種報酬率分配的偏態係數皆顯著異於零,且峰態係數 皆顯著大於 3,可知台指期貨與摩根台指期貨的報酬率分配並非對稱分配,而且的確具有 厚尾高峽峰之特性;同時,Jarque-Bera 檢定均顯著拒絕期貨的報酬率分配為常態分配, 因此常態分配會低估尾端機率。其次我們發現,摩根台指期貨的 10%漲跌限制影響不大, 不會明顯截斷期貨的極端價格變化,因此並不會明顯戕害期貨的價格發現功能。然而 7% 漲跌幅限制對台指期貨與摩根台指期貨的影響都較明顯,剔除樣本的報酬率分配有較小. 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(11) 的峰態係數,較小的厚尾高峽峰特性,尤其對於分配右尾的影響更顯著4。因此 7%漲跌 幅限制可能會截斷期貨的極端價格變化,因而戕害期貨的價格發現功能。. 表 2 期貨報酬率統計量 表 2-A 台指期貨 - 全部樣本與剔除樣本 (High-Low)/Open. (High-Close)/Open. (Low-Close)/Open. 全部樣本. 剔除樣本. 全部樣本. 剔除樣本. 全部樣本. 剔除樣本. 平均數. 0.022767. 0.022041. 0.011181. 0.010844. -0.011586. -0.011197. 中位數. 0.019345. 0.019107. 0.007774. 0.007731. -0.007886. -0.007820. 最大值. 0.112283. 0.080642. 0.112283. 0.062983. 0.000000. 0.000000. 最小值. 0.000000. 0.000000. 0.000000. 0.000000. -0.101401. -0.071037. 標準差. 0.013439. 0.012206. 0.011529. 0.010540. 0.012345. 0.011289. 偏態. 1.757*. 1.450*. 2.188**. 1.627*. -2.198**. -1.822*. 峰態. 7.615*. 5.587*. 11.205**. 5.959**. 9.930**. 7.109**. 常態檢定. 1668**. 729**. 4288**. 933**. 3339**. 1456**. 表 2-B 摩根台指期貨- 全部樣本與剔除樣本 (High-Low)/Open 全部樣本. (High-Close)/Open. 剔除樣本 10%. 7%. 全部樣本. 剔除樣本 10%. 7%. (Low-Close)/Open 全部樣本. 剔除樣本 10%. 7%. 中位數. 0.021739. 0.021718. 0.021538 0.021739 0.021685 0.008805 -0.008163 -0.08124 -0.008090. 最大值. 0.160515. 0.159487. 0.103380 0.160515 0.156475 0.071429 0.000000. 最小值. 0.002894. 0.002894. 0.002894 0.002894 0.002894 0.000000 -0.116007 -0.105872 -0.086680. 標準差. 0.015736. 0.015634. 0.012866 0.015736 0.015624 0.011846 0.013931 0.013124 0.012322. 偏態. 2.357**. 2.346**. 1.406*. 2.357** 2.132**. 1.512*. -2.376**. -2.172*. -1.888*. 峰態. 12.969**. 12.856**. 6.014*. 12.969** 10.985** 5.511*. 11.641**. 10.857. 7.589*. 常態檢定. 6570**. 5897**. 871**. 5254**. 4825**. 1811**. 6570**. 5378**. 792**. 0.00000. 0.000000. 說明: 1、常態檢定採用 Jarque-Bera 檢定統計量: JB = ⎛⎜ n ⎞⎟ J + ⎛⎜ n ⎞⎟ (B − 3 )2 ,在大樣本下,為自由度為 ⎝6⎠. ⎝ 24 ⎠. 2 的卡方分配,其 J 為偏態係數,B 為峰態係數,n 為樣本數。**表示在顯著水準為 1%下,顯 著拒絕報酬率分配服從常態分配的假設。 2. 本文分別採用 D'Agostino test 檢定報酬率分配的偏態係數,以及 Anscombe-Glynn test 檢定其峰態 係數。 **與*分別 表示在 1%與 5%的顯著水準下,報酬率分配的顯著不服從常態分配中偏態係 數為 0,峰態係數 3 的假設。. 4. 比較(High-Close)/Open 與(Low-Close)/Open 分配的差異,我們發現報酬率分配左尾的風險較低,右尾的 風險較高,這個結果與 Cotter(2001)以歐洲 12 國指數期貨為對象的發現一致。. 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(12) 3.2 極值分配參數估計 極值分配的參數估計值列於表 3,其中表 3-A 與表 3-B 分別是台指期貨及摩根台指 期貨報酬率機率分配的尾端參數 α,型態參數 ξ(=1/α),及門檻順位 m。如所預期,在全 部樣本之下,台指期貨及摩根台指期貨的尾端參數 α 皆大於零,表示各樣本的尾端分配 趨近於厚尾的 Frechet 極值分配。5 根據 Danielson 和 de Vries (1997) 指出,通常金融市 場資料的型態參數 ξ 值多在 0.2 至 0.4 之間,而本文所計算出的資料顯示,除了台指期貨. (High-Low)/Open 的統計量稍微小於 0.2 之外,其餘均落於 Danielson 和 de Vries (1997) 所宣稱的合理範圍內。 其次觀察剔除樣本的尾端參數 α 值,同樣也都 α 皆大於零,表示剔除樣本的尾端分 配仍趨近於厚尾的 Frechet 極值分配。這個結果顯示厚尾的 Frechet 極值分配在分析期貨 報酬率尾端價格行為方面有高度的頑強性(robustness)。儘管剔除樣本的尾端仍屬厚尾分 配 然而其尾端參數 α 明顯較小,代表剔除樣本尾端分配的厚尾特性下降。另一方面,剔 除樣本的門檻順位 m 由兩端向中間移動,而且極端事件數量佔整個樣本數的比例也上 升。這些現象顯示期交所是將漲跌幅限制設置在期貨價格極端值的位置,成功地截斷了 期貨價格的極端變動。因此在描繪剔除樣本的尾端特性時,必須將門檻順位 m 向中間移 動,以納入更多比例的資料做為極端值,才能描述尾端分配的厚尾特性。 為了解剔除樣本的尾端參數與全部樣本的尾端參數是否有統計上的顯著差異,我們 根據 Loretan 和 Philips(1994)的建議,以下列變異數統計量檢定尾端參數的穩定性:. V (α i − α j ) = [α i − α j ] /[α i / mi + α j / m j ] 2. 2. 1. 2. 其中 α i 、 mi 與 α j 、 m j 分別代表剔除樣本與全部樣本的報酬率分配的尾端參數及門檻順 位。Loretan 和 Philips(1994)指出 V (α i − α j ) ~ N(0,1),如果該統計量顯著異於零,則 表示兩個尾端參數顯著不同,意味著漲跌限制的確影響極值分配的尾端參數估計。其結 果於表 4,表中顯示台指期貨的全部樣本和剔除樣本報酬率分配的尾端參數,在統計上並 5. 比較(High-Close)/Open 與(Low-Close)/Open 分配尾端參數的差異,我們發現報酬率分配左尾的尾端參數 高於右尾尾端參數,通常較大的尾端參數代表較大為約機率,這表示期貨多頭部位的風險較高。這個結果 與附註 4 一致。 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(13) 無顯著不同;對摩根台指期貨而言,全部樣本和 10%剔除樣本報酬率分配的尾端參數, 統計上也無顯著差異。然而摩根台指期貨的全部樣本和 7%剔除樣本報酬率分配的尾端參 數,在 95%的信心水準下顯著不同。這個結果顯示,台指期貨的 7%漲跌幅限制以及摩根 台指期貨的 10%漲跌幅限制,對於極值分配尾端參數估計的結果影響不大;然而 7%漲跌 幅限制對於摩根台指期貨極值分配參數估計結果的影響則相當顯著。剔除樣本與全部樣 本的極值分配尾端參數的差異是相當重要的,因為若是漲跌幅限制會改變極值分配參數 估計的結果,則對於違約風險的估計與保證金比例的估計也都會有重大影響。. 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(14) 表 3 極值參數之估計值 表 3-A 台指期貨-全部樣本與剔除樣本 (High-Low)/Open. (High-Close)/Open. (Low-Close)/Open. 全部樣本. 剔除樣本. 全部樣本. 剔除樣本. 全部樣本. 剔除樣本. m. 12. 58. 19. 54. 24. 60. m/n. 0.0115. 0.0434. 0.0142. 0.0517. 0.0230. 0.0449. α. 5.8038. 4.0654. 5.2492. 3.9322. 4.2842. 3.3705. ξ. 0.1723. 0.2463. 0.2010. 0.2577. 0.2338. 0.2967. 表 3-B 摩根台指期貨 - 全部樣本與剔除樣本 (High-Low)/Open. (High-Close)/Open. 剔除樣本. (Low-Close)/Open. 剔除樣本. 全部樣本. 全部樣本. 10%. 7%. 剔除樣本 全部樣本. 10%. 7%. 10%. 7%. m. 41. 58. 64. 8. 19. 26. 44. 60. 131. m/n. 0.0327. 0.0434. 0.0511. 0.0064. 0.0142. 0.0208. 0.0351. 0.0449. 0.1045. α. 4.5479. 4.0654. 3.9982. 4.0614. 4.1781. 3.9322. 4.5473. 3.3705. 2.6220. ξ. 0.2057. 0.2463. 0.2501. 0.2462. 0.2393. 0.2577. 0.2272. 0.2967. 0.3814. 說明:本表分別列出摩根台股指數期貨及台灣加權股價指數期貨之三種報酬率分配的尾端參數 α,型態參 數 ξ(=1/α),及門檻順位 m,m/n 代表極端值數量占整個樣本數的比例。. 表 4 全部樣本與剔除樣本報酬率分配尾端參數穩定性檢定. 台指期貨. (High-Low)/Open. (High-Close)/Open. (Low-Close)/Open. 0.989. 0.999. 0.935. 摩根台. 10%. 0.543. 0.067. 1.449. 指期貨. 7%. 0.633. 0.148. 2.664*. 說明:本表採用 Loretan 和 Philips(1994)的建議,以變異數統計量檢定全部樣本 與剔除樣本報酬率分配尾端參數是否有顯著差異, * 表示在 5%的顯著水準下, 全部樣本與剔除樣本報酬率分配尾端參數顯著不同。. 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

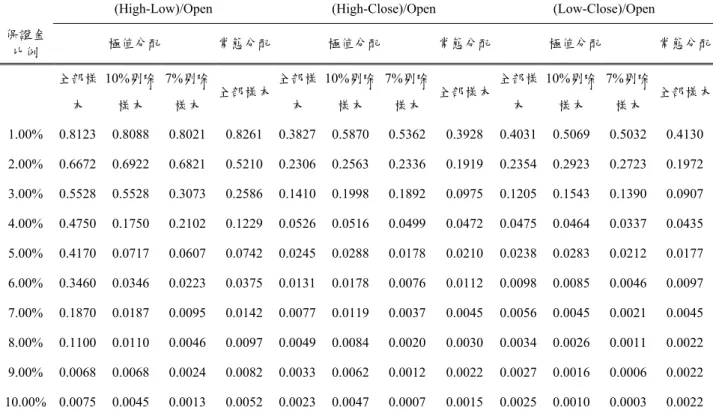

(15) 4. 保證金比例、漲跌幅限制與保證金不足機率 本節首先說明保證金比例與期貨部位發生保證金不足的機率之關係,其次分析保證 金比例與漲跌幅限制對於降低價格波動性的互補效果。. 4.1 保證金比例與保證金不足機率之關係 保證金比例與期貨部位發生保證金不足的機率之關係說明於表 5。其中,表 5-A 與表. 5-B 分別針對台指期貨與摩根台指期貨,以數值模擬在期交所可接受的預期保證金不足之 機率下,以極值分配估計全部樣本下與剔除樣本下的保證金比例,並以常態分配為比較 基準(benchmark)。表中顯示期交所所願意承擔的的機率越低,或所願意面對的違約風險 越小,則所要求的保證金比例也就越高。如所預期,在相同條件下,極值分配捕捉較大 的厚尾特性,因此所估計的保證金比例高於常態分配所估計的保證金比例。以台指期貨 為例,當台灣期交所僅願意接受的保證金不足機率為 0.1%時(約每四年出現一次保證金不 足),保證金水準必須能夠涵蓋交易日內期貨價格變動的 99.9%範圍,則此時以極值分配 對全部樣本所估計買進部位6的保證金比例,要大幅提高到 11.08%,遠超過常態分配所估 計的 7.99%與目前台灣期交所設定的 8%。因此我們推論期交所目前採取了較低的保證金 比例,如此雖可能有助於提升市場流動性,但是期交所承擔較大非預期的違約風險。我 們同樣以台指期貨的放空部位來觀察,或是以摩根台指期貨來觀察,都得到相同的發現。 其次,漲跌幅限制對保證金比例之估計有影響,如同剔除樣本與全部樣本的極值分 配尾端參數的差異,表中顯示以剔除樣本所估計的保證金比例小於以全部樣本所估計的 保證金比例。以摩根台指期貨為例,當新加坡期交所僅願意接受 0.1%的預期保證金不足 機率時,保證金水準必須能夠涵蓋交易日內期貨價格變動的 99.9%範圍,則此時以極值 分配對 7%剔除樣本所估計放空部位7的保證金比例為 10.09%,小於以 10%剔除樣本所估 計的 11.0%,而二者皆小於以全部樣本所估計的 11.22%。我們同樣以摩根台指期貨的買 進空部位來觀察,或是以台指期貨來觀察,都得到相同的發現。 6 7. 在此本文是以(High-Close)/Open 捕捉期貨買進部位日內報酬率的極值行為。 在此本文是以(Low-Close)/Open 捕捉期貨放空部位日內報酬率的極值行為。 15 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(16) 接著,比較台指期貨與摩根台指期貨之保證金比例,結果顯示在相同條件下,摩根 台指期貨要求較高的保證金比例。本文推論這是因為新加坡期交所對摩根台指期貨所設 定之漲跌幅限制較為寬鬆,導致摩根台指期貨面對較高的保證金不足機率,所以在相同 條件下,極值分配要求較高之保證金比例。上述這兩個結果的重要性在於顯示出,漲跌 幅限制與保證金對於期貨交易的違約機率控管似乎有替代效果。. 16 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(17) 表 5 不同保證金不足機率下的保證金比例(%) 表 5-A 台指期貨 (High-Low)/Open 保證金不足機率. 極值分配 全部 剔除 樣本 樣本. (High-Close)/Open. 常態分配 全部樣本. 極值分配 全部 剔除 樣本 樣本. (Low-Close)/Open. 常態分配 全部樣本. 極值分配 全部 剔除樣 樣本. 本. 常態分配 全部樣本. 5%. 5.74. 4.26. 4.73. 3.88. 2.97. 3.21. 4.25. 3.82. 3.21. 2.5%. 6.66. 5.46. 5.06. 4.76. 3.81. 4.16. 5.31. 4.21. 4.16. 1%. 7.84. 6.28. 7.17. 5.28. 4.66. 5.01. 6.39. 5.38. 5.01. 0.5%. 8.69. 7.36. 7.38. 6.74. 5.62. 6.00. 7.22. 6.85. 6.00. 0.1%. 12.09 11.21. 9.81. 10.46 9.28. 7.99. 11.08 10.69. 7.99. 表 5-B 摩根台指期貨 (High-Low)/Open. (High-Close)/Open. (Low-Close)/Open. 保證金 不足機. 極值分配. 常態分配. 極值分配. 常態分配. 極值分配. 常態分配. 率 全部 10%剔. 7%剔. 樣本 除樣本 除樣本. 全部樣本. 全部 10%剔. 7%剔. 樣本 除樣本 除樣本. 全部樣本. 全部 10%剔. 7%剔. 樣本 除樣本 除樣本. 全部樣本. 5%. 8.32. 8.15. 7.24. 5.14. 3.67. 3.51. 3.05. 3.26. 4.83. 4.70. 4.53. 3.68. 2.5%. 8.51. 8.34. 7.17. 6.53. 4.51. 4.35. 3.95. 4.08. 4.99. 4.84. 4.02. 4.50. 1%. 8.66. 8.42. 7.36. 7.24. 5.44. 5.30. 4.66. 5.30. 6.71. 6.53. 6.11. 6.08. 0.5%. 10.31. 10.13. 9.45. 10.07. 6.22. 60.8. 5.87. 6.12. 7.76. 7.62. 6.91. 6.92. 0.1%. 14.17. 14.09. 12.62. 12.23. 11.22. 11.11. 10.09. 10.08. 11.20. 11.06. 10.03. 10.88. 註:表中數值代表以極端值理論和實際所估計的不同保證金不足的機率水準下,交易所於一日需設定相對 應之保證金水準。. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(18) 4.2 保證金比例與漲跌限制的替代效果 期貨市場的保證金比例與日內漲跌幅限制皆可用來冷卻市場,降低市場過熱氣氛, 因此二者合用可能會有替代效果。但是如前所述,文獻中的推論並不一致。本文以台指 期貨與摩根台指期貨的實證結果列於表 6。其中,表 6-A 是以極值分配估計台指期貨的 全部樣本與剔除樣本在不同保證金比例下之保證金不足的發生機率。結果顯示對台指期 貨而言,由於全部樣本包含較極端的價格變動資料,其預期保證金不足的發生機率明顯 高於以剔除樣本所估計的機率值。表 6-B 對摩根台指期貨的估計結果,與台指期貨有同 樣的發現,亦即全部樣本的保證金不足機率均大於剔除樣本的機率值。而且值得一提的 是,摩根台指期貨中 10%剔除樣本的保證金不足機率均大於 7%剔除樣本的機率值。這說 明了漲跌幅限制若是設定於該期貨價格極端變動的位置時,期貨部位的預期保證金不足 機率會降低,此時期交所僅面對較低的違約風險,因此僅須要求較低的保證金比例。這 個結果印證了 Brennan(1986) 的理論與 Ackert 和 Hunter(1994)的發現,亦即期貨漲跌幅 限制與保證金比例皆是期貨價格風險控管的有效工具,二者同時使用時會產生替代效 果。本文推論替代效果是來自於較低的價格波動性,因為較窄小的漲跌幅限制,會顯著 限制了盤中價格極端變動的範圍,會顯著降低期貨價格波動性,期貨部位預期保證金不 足的發生機率會降低,為彌補違約風險所要求的保證金比例也降低。 為印證本文的推論,我們以 Alizadeh et al.(2002)所建議採用的對數化變幅 Dt 估計全 部樣本與剔除樣本的波動性8:. Dt = ln(ln Hight − ln Lowt ) 其中 High 與 Low 分別是樣本交易日當天最高價與最低價。我們並計算對數化變幅 Dt 的 平均數與標準差如表 7。較小的平均數與標準差代表較低的日內波動性。由表 7 結果顯 示,漲跌幅限制的確降低期貨價格波動性。其中,剔除樣本的波動性皆小於全部樣本的 波動性,而且 7%剔除樣本的波動性也小於 10%剔除樣本的波動性,因此必要的保證金比 例也隨之降低。這個關係可以解釋台灣期交所與新加坡期交所設定的保證金比例為何低. 8. Alizadeh et al.(2002)指出對數化變幅 Dt 會趨近常態分配 N(0.43+lnht , 0.29),其中 ht 是條件波動性,對數 化變幅 Dt 與 lnht 有線性關係,因此對數化變幅 Dt 會可以用來衡量波動性。 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(19) 於理論值,因為這兩個交易所都採取了漲跌幅限制,可以同時降低市場的極端變動,所 以可以相對設定較低的保證金比例。. 表 6 不同保證金水準下以極值分配與常態分配估計保證金不足的機率 表 6-A 台指期貨 (High-Low)/Open 保證金比例. 極值分配. 常態分配. (High-Close)/Open 極值分配. (Low-Close)/Open. 常態分配. 極值分配. 常態分配. 全部樣本 剔除樣本 全部樣本 全部樣本 剔除樣本 全部樣本 全部樣本 剔除樣本 全部樣本 1.00%. 0.8897. 0.8035. 0.9033. 0.5069. 0.5011. 0.4079. 0.5987. 0.4213. 0.4155. 2.00%. 0.7236. 0.6531. 0.4769. 0.3698. 0.3033. 0.1590. 0.3692. 0.2130. 0.1699. 3.00%. 0.6419. 0.5640. 0.2212. 0.1080. 0.1036. 0.0732. 0.1308. 0.1310. 0.0791. 4.00%. 0.5693. 0.1559. 0.0992. 0.0401. 0.0352. 0.0311. 0.0513. 0.0369. 0.0421. 5.00%. 0.0520. 0.0966. 0.0496. 0.0112. 0.0167. 0.0109. 0.0269. 0.0138. 0.0168. 6.00%. 0.0272. 0.0227. 0.0244. 0.0090. 0.0025. 0.0050. 0.0182. 0.0072. 0.0101. 7.00%. 0.0149. 0.0067. 0.0101. 0.0041. 0.0011. 0.0017. 0.0064. 0.0031. 0.0050. 8.00%. 0.0052. 0.0029. 0.0042. 0.0032. 0.0005. 0.0017. 0.0026. 0.0018. 0.0017. 9.00%. 0.0029. 0.0009. 0.0017. 0.0017. 0.0002. 0.0008. 0.0016. 0.0010. 0.0008. 10.00%. 0.0017. 0.0005. 0.0008. 0.0011. 0.0001. 0.0008. 0.0011. 0.0006. 0.0004. 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(20) 表 6-B 摩根台指期貨 (High-Low)/Open 保證金 比例. 極值分配. (High-Close)/Open 常態分配. 全部樣 10%剔除 7%剔除 本. 樣本. 樣本. 1.00%. 0.8123. 0.8088. 0.8021. 2.00%. 0.6672. 0.6922. 3.00%. 0.5528. 4.00%. 全部樣本. 極值分配. (Low-Close)/Open 常態分配. 全部樣 10%剔除 7%剔除 本. 樣本. 樣本. 0.8261. 0.3827. 0.5870. 0.5362. 0.6821. 0.5210. 0.2306. 0.2563. 0.5528. 0.3073. 0.2586. 0.1410. 0.4750. 0.1750. 0.2102. 0.1229. 5.00%. 0.4170. 0.0717. 0.0607. 6.00%. 0.3460. 0.0346. 7.00%. 0.1870. 8.00% 9.00%. 全部樣本. 極值分配. 常態分配. 全部樣 10%剔除 7%剔除. 全部樣本. 本. 樣本. 樣本. 0.3928. 0.4031. 0.5069. 0.5032. 0.4130. 0.2336. 0.1919. 0.2354. 0.2923. 0.2723. 0.1972. 0.1998. 0.1892. 0.0975. 0.1205. 0.1543. 0.1390. 0.0907. 0.0526. 0.0516. 0.0499. 0.0472. 0.0475. 0.0464. 0.0337. 0.0435. 0.0742. 0.0245. 0.0288. 0.0178. 0.0210. 0.0238. 0.0283. 0.0212. 0.0177. 0.0223. 0.0375. 0.0131. 0.0178. 0.0076. 0.0112. 0.0098. 0.0085. 0.0046. 0.0097. 0.0187. 0.0095. 0.0142. 0.0077. 0.0119. 0.0037. 0.0045. 0.0056. 0.0045. 0.0021. 0.0045. 0.1100. 0.0110. 0.0046. 0.0097. 0.0049. 0.0084. 0.0020. 0.0030. 0.0034. 0.0026. 0.0011. 0.0022. 0.0068. 0.0068. 0.0024. 0.0082. 0.0033. 0.0062. 0.0012. 0.0022. 0.0027. 0.0016. 0.0006. 0.0022. 10.00% 0.0075. 0.0045. 0.0013. 0.0052. 0.0023. 0.0047. 0.0007. 0.0015. 0.0025. 0.0010. 0.0003. 0.0022. 註:表中數值代表以極端值理論和實際所估計的不同保證金水準下,交易所於一日內向結算會員追繳保 證金之機率。. 表 7 台指期貨與摩根台指期貨價格波動性 樣本期貨名稱. 全部樣本. 10%剔除樣本. 7%剔除樣本. 台指期貨. 2.127 (1.370). ----. 2.058 (1.072). 摩根台指期貨. 2.351 (1.561). 2.343 (1.557). 20286 (1.124). 說明:10%剔除樣本表示剔除盤中期貨價格曾達 10%漲跌幅限制之後所餘的樣本。7% 剔除樣本表示剔除盤中期貨價格曾達 7%漲跌幅限制之後所餘的樣本。. 20 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21) 5. 結論 本文的主要貢獻,在於分析期貨漲跌幅限制對於極值理論應用於保證金設定的影 響。目前這方面的文獻仍顯不足,本文的實證結果可以補充文獻的闕漏,也可有助於期 交所設定適當保證金比例時之參考。我們以台指期貨與摩根台指期貨為研究對象,實證 結果顯示期貨價格漲跌幅機制對於極值參數、保證金不足機率與保證金比例的估計皆有 影響。剔除盤中曾達漲跌限制的資料樣本後,報酬率的尾端極值分配較為平坦、尾端參 數較小、厚尾特性減少、門檻順位內移、需要較多的極值才可描繪尾端特性。尤其是摩 根台指期貨的 7%漲跌幅限制,設置在日內價格變化的極端位置上,統計上有較顯著的影 響。而且期貨漲跌幅限制與保證金比例對於降低期貨價格波動性有替代性。尤其是較窄 小的漲跌限制會顯著阻止價格的極端變動,降低期貨價格波動性,降低期貨交易保證金 不足的機率,降低必要的保證金比例。此外,期貨漲跌幅限制與保證金對於降低期貨價 格波動性有替代效果。較窄小的漲跌幅限制可以降低期貨價格的波動性,有助於控制期 貨的違約風險,因此期交所只須相對要求較低的期貨保證金比例。這個結果也可以用來 推論為何台灣期交所與新加坡期交所設定的保證金比例低於理論值,由於它們都設有日 內價格漲跌幅限制的機制,有助於管控違約風險,可以取代保證金的部分功能。. 21 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(22) 參考文獻 1. 2. 3. 4. 5. 6. 7.. 8. 9. 10. 11. 12. 13. 14.. 15. 16.. 17.. Ackert, L. and Hunter, W. (1994). Tests of a simple optimizing model of daily price limits on futures contracts. Review of Financial Economics, 4, 93-108. Alizadeh, S., Brandt, M. and Diebold, F.(2002). Range-based estimation of stochastic volatility models. Journal of Finance, 57, 1047-1091. Andersen, T.G., and Bollerslev, T.(1998). Answering the skeptics: Yes, standard volatility models do provide accurate forecasts. International Economic Review, 39, 885-905 Arak, M and Cook, R.E. (1997). Do daily price limits act as magnets? The case of treasury bond futures. Journal of Financial Services Research, 12, 5-20. Booth, G.G., Broussard, J. P. Martikainen, T., and Puttonen, V. (1997). Prudent margin levels in the Finnish stock index futures markets. Management Science, 43, 1177-1188. Brennan, M.J. (1986). A theory of price limits in futures markets. Journal of Finance Economics, 16, 213-233. Broussard, J. P., and Booth, G. G. (1998). The behavior of extreme values in German stock index futures: an application to margin setting. Journal of Operational Research, 104, 393-402. Cotter, J. (2001). Margin excessdences for European stock index futures using extreme value theory. Journal of Banking and Finance, 25, 1474-1502. de Haan, L. and S.I. Resnick (1980). A simple asymptotic estimate for the index of a stable distribution, Journal of the Royal Stat. Soc. B, 42, 83-87. Danielsson, J., and de Vries, G.G. (1997). Tail index and quantile estimation with very high frequency data. Journal of Empirical Finance, 4, 241-257. Embrechts, P. and Mikosch(1997). Extreme value theory: Potential and limitations as an integrated risk management tool. Working paper. Fama, E.F.(1989). Perspectives on October 1987, or what did we learn from the crash? In: Black Monday and the futures of financial markets, 71-82. Figlewski, S. (1984). Margins and market integrity: margin setting for stock index futures and options. The Journal of Futures Markets, 4, 385–416. Fisher, R.A. and Tippett, L.H.C. (1928). Limiting Forms of the Frequency Distribution of the Largest or Smallest Member of a Sample,” Proceedings of the Cambridge Philosophical Society, 24, 180-190. Greenward, B.C. and Stein, J.C. (1991). Transaction risk, market crashes, and the role of circuit breakers. Journal of Business 64, 443-462. Hahn, M. and Weiner, D.C.(1991). On joint estimation of an exponent of regular variation and an asymmetry parameter for tail distributions. Sums, Trimmed Sums, and Extremes, Progress in Probability, 30, 82-111. Hols, M.C. and de Vries, G.(1991). The limiting distribution of extreme exchange rate 22 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(23) 18. 19. 20.. 21. 22. 23. 24.. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34.. return. Journal of Applied econometrics, 6, 287-302 Hill, B.M. (1975). A simple general approach to inference about the tail of a distribution. Annals of Statistics, 3, 1163-1174. Hunter, W. (1986). Rational Margins on Futures Contracts: Initial Margins, Review of Research in Futures Markets 5, 160-173. Jenkinson, A.F. (1955). The Frequency Distribution of the Annual Maximum (or Minimum) Values of Meteorological Elements. Quarterly Journal of the Royal Meteorological Society, 81, 145-158. Kim, K.A. and Rhee, S.G. (1997). Price limits performance: Evidence from the Tokyo Stock Exchange. Journal of Finance, 52, 885-901. Kofman, P. (1993). Optimizing futures margins with distribution tails. Advances in Review of Futures Markets Leadbetter, M.R., G. Lindgren, and H. Rootzen (1983), Extremes and related properties of random sequences and processes, Springer, New York, NY. Login, F. (1995). Optimal margin levels in futures markets: a parametric extreme-based approach. Proceedings, Ninth Chicago Board of Trade Conference on Futures and Options, Bonn. Login, F. (1999). Optimal margin levels in futures markets: Extreme price movements. The Journal of Futures Markets 19, 127-152. Loretan, M., and Phillips, P.C.B. (1994). Testing the covariance stationarity of Heavy -tailed Time Series. Journal of Empirical Finance, 1, 211-248. Ma, C.K. Rao, R.P. and Sears, R.S.(1989). Volatility, prices resolution, and the effectiveness of price limits, Journal of Financial Services Research, 3, 165-199. McNeil, A.J. and T. Saladin (1997). The peaks over thresholds method for estimating high quantiles of loss distributions. Proceedings of 28th International ASTIN Colloquium. Moser, J.T.(1990). Circuit breakers, economic perspectives. Federal Reserve Bank of Chicago, 14, 2-13. Parkinson, Michael, 1980, “The extreme value method for estimating the variance of the rate of return”, Journal of Business, 53, 61-65 Pickands, J. (1975). Statistical Inference Using Extreme Order Statistics. Annals of Statistics, 3, 119-131. Telser, L.G.(1981). Margins and futures contracts. Journal of Futures Markets, 1, 225-253. Tsay, R.S.(2002). Analysis of Financial Time Series. Wiley and Sons, NY. Yang, D. and Zhang (2000). Drift-independent volatility estimation based on high, low, open, and close prices. Journal of Business 73, 477-491. 23 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(24)

數據

+3

相關文件

(十五)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十二)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十三)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

Bootstrapping is a general approach to statistical in- ference based on building a sampling distribution for a statistic by resampling from the data at hand.. • The

國立高雄師範大學數學教育研究所碩士論文。全國博碩士論文資訊網 全國博碩士論文資訊網 全國博碩士論文資訊網,