大陸「兩稅合一」稅制改革之意涵

與其影響

*

張 敏 蕾

(元智大學管理學院會計學群專任副教授)黃 智 聰

(國立政治大學財政學系特聘教授)摘 要

本研究主要目的在探討大陸於 2008 年實施的新制企業所得稅法-《中 華人民共和國企業所得稅法》,對大陸產業與內外資企業的影響。大陸新制 企業所得稅法改變舊制兩法分立的課稅方式,將內、外資企業所得稅法加以 統一。本研究透過實證資料,分別以新稅法施行前後各三個年度,就不同產 業以及是否為外資企業等層面,分析大陸上市企業在新稅法施行前後,平均 有效稅率的差異變化。研究結果發現,整體上市企業在新稅法實施後,其平 均有效稅率呈顯著下降;而各產業因優惠方式不同而呈現上升與下降不一的 情況;至於內資企業的平均稅負則呈顯著下降,而外資企業則顯著上升;但 外資企業的平均稅負仍舊低於內資企業。另一方面,複迴歸分析結果亦顯 示,企業在新稅法實施後,其平均有效稅率顯著較兩稅合一前為低;同時有 效稅率與企業規模、期末存貨呈顯著正向關係,而與長期投資額、資本密集 度、發行 H 股、國有股持股比例、外資持股比例以及資產報酬成長率呈顯著 反向關係。 關鍵詞:大陸企業所得稅、所得稅改革、有效稅率、租稅負擔 * * *壹、前 言

中國大陸在經濟改革的過程當中,招商引資一直是其主要的重點。即使是已經列 於世界第二大經濟體,其於招商引資所施予力道仍然有增無減。在 2007 年以前,中國 大陸為了吸引更多的外資前往投資,給予外資企業許多的優惠政策,其中的租稅優惠 * 謹向所有匿名審查人提供的寶貴建議特申謝忱。即是最具影響力的政策之一;亦即,在 2007 年以前,中國大陸在外資與本國企業採用

不同的租稅政策。泝然而,隨著中國大陸在 2001 年 12 月加入世界貿易組織(World

Trade Organization, WTO),過去因內資企業與外資企業之身分不同而適用不同稅法規

範的做法受到挑戰,再加上隨著大陸吸引外資的成效逐步達成,於是便在 2007 年進行 稅制改革。2007 年 3 月 16 日,中國大陸在其第十屆全國人大常委會第五次會議中通 過《中華人民共和國企業所得稅法》(以下簡稱新稅法)。其中規定,自 2008 年 1 月 1 日起將內資與外資企業的稅制合併,適用相同的企業所得稅法,此即是一般所稱大陸 「兩稅合一」制度的推展。沴 在 2007 年以前,大陸為了吸引外資,採用了內外兩套不同的企業所得稅法體系, 對外資給予較多的優惠與獎勵,特別是在經濟開發區上的投資,以及稅前扣除的部 分;而對內資企業,則相對的提供較少優惠與稅前扣除。隨著大陸在 2001 年 12 月加 入 WTO,過去因身分別(內資與外資企業)而適用不同稅法規範的情況受到挑戰,再 加上隨著大陸吸引外資的成效逐步達成,便在 2008 年採用新制企業所得稅法,合併內 資與外資企業所得稅體制;從此兩法分立,稅制規範不一的企業所得稅制結構不復存 在。 所謂的「兩稅合一」係指將 2007 年以前外資企業適用的《外商投資企業和外國企 業所得稅法》與內資企業適用的《企業所得稅暫行條例》合併,設立一個內資與外資 企業共同適用的《企業所得稅法》。推展兩稅合一的目的,除了因為前述加入 WTO 的 緣由外,還企圖改變長久以來內外資企業因適用不同的稅法,造成租稅優惠不同、稅 負不一的情況。兩稅合一之前,雖然內資與外資企業適用的法定稅率同為 33%,沊但 是,由於租稅優惠的不同,使得在舊稅法時期,外資企業可以享受「兩免三減半」、沝 出口型外商減半所得稅、以及投資於經濟特區的租稅優惠等;再加上兩種稅法在費用 計算的認列上也有不同(例如,《外商投資企業和外國企業所得稅法》允許外資企業可 以按照實際發生的金額認列費用,而內資企業所適用的稅法則在費用的認列上有金額 的限制),致使外資企業可以享有更多的優惠與可以扣除相對較多的費用,導致外資企 業實際上的租稅負擔遠低於內資企業。這樣的狀況,使得大陸內資企業面臨了租稅上 的不公平,立於不平等的競爭地位。基於此背景,隨著中國大陸引進外資的政策性任 務已有初步的成效,便促成了兩稅合一的推展。 註 泝 在企業所得稅法體系,中國大陸給予外資較多的優惠與獎勵,特別是在經濟開發區上的投資,以及稅 前扣除的部分;而對其內資企業,則提供相對較少的優惠與稅前扣除。 註 沴 此項稅制的重大變革為,改變以往內資企業適用《大陸企業所得稅暫行條例》(以下簡稱內企稅 法),而外資企業與外國企業適用《外商投資企業和外國企業所得稅法》(以下簡稱外企稅法)的現 況;使得兩法分立、稅制規範不一的租稅結構不復存在。 註 沊 所謂的「法定稅率」係指稅法規定的稅率;企業依據稅法的規範,考量免稅與租稅優惠後,將收入減 去費用,計算出所得額,再乘以法定稅率,即為企業的所得稅額。 註 沝 適用「兩免三減半」優惠的外資企業,自獲利的年度起,前兩年免繳所得稅,第三年至第五年減半課 徵所得稅。

新稅法調整了因企業屬性(是否為外資)的差異而適用不同租稅優惠的情況,除 了降低內資與外資企業的法定稅率,從 33%降至 25%之外,同時也因應產業政策的改 變而調整租稅優惠的內容。即在過去只有外商才可以享受的租稅優惠,在新稅法下內 外資企業皆可適用;而優惠政策則調整為,以獎勵產業發展的優惠為主,享有租稅優 惠的產業項目包括:高新或先進技術產業、晶圓、IC 設計、軟件以及公共設施或環保 節能等產業;至於區域優惠的獎勵則只保留西部地區的投資優惠。其他的優惠包括: 創業投資企業從事大陸政府需要的重點扶持和鼓勵的投資項目,可以按投資額的一定 比例抵扣應納稅所得額;符合技術進步項目的固定資產可採加速折舊或縮短折舊年限 的折舊方式。沀由於企業所得稅列居中國大陸主要稅種的第二位,其重要性僅次於增值 稅;再加上企業所得稅是引導資源分配、配合大陸政府產業政策以及區域經濟發展的 功能性稅種,因此,其稅制的改革,不但影響著企業的租稅負擔,還會影響到企業的 投資意願以及不同產業與地區的資本的形成。緣此,中國大陸兩稅合一政策成效之探 討,以及該政策對其內資與外資企業實質租稅負擔的影響就顯得格外重要。

事實上,企業的有效稅率(effective tax rate;以下簡稱 ETR)與其所應負擔的法 定稅率(或名義所得稅率)並不完全一致。其中的主要原因在於,企業會根據其產業 與公司特性,結合稅法的各項優惠,減輕自己的所得稅負。此外,企業也有可能因為 政府減免優惠的減縮等政策因素,而使其稅負加重。因此,利用企業的 ETR 的變化可 以了解中國大陸此次企業所得稅改革的施行效果。另外,分析 ETR 在產業間的差異, 可以觀察出中國大陸「兩稅合一」的租稅改革對不同產業所產生的差異效果。最後, 透過分析企業的租稅負擔,還可以進一步了解或預測稅法規範如何影響企業資金分 配,以及其對整體經濟的影響與衝擊。是故,瞭解租稅負擔的變化,不論對企業與政 府而言,均有其經濟政策上的參考價值。 緣此,本研究依據現有的文獻,選擇以 ETR 作為衡量企業租稅負擔的指標,以探 討企業因為所享有的優惠政策不一,適用稅率不同,以及租稅規畫差異對企業租稅負 擔的影響;並且可藉此分析,大陸的租稅改革中,其企業所得稅的變革對企業租稅負 擔的影響。本文除了就中國大陸新舊制企業所得稅制的差異進行比較分析,藉以釐清 兩者稅負的變化之外,並提出新舊制企業所得稅負比較之實證結果。此外,本研究分 別計算深圳與上海交易所上市企業之 ETR,觀察新舊稅制對內資企業與外資企業在租 稅負擔上的差異,以及此一差異是否與產業分配有關?並且,藉由兩交易所上市企業 的 ETR,分析並檢定新稅法的施行,是否真的有效解決內外資稅率長期不公平的情 況,或有效降低大陸企業之 ETR。 本研究利用 2005 至 2010 年上海與深圳上市公司的所得稅相關數據,計算其 ETR 後發現:新稅法實行後的 2008 至 2010 年,較新稅法實施前 2005 至 2007 年 ETR 的平 均值,下降了 2.58 個百分點,二者差異達 1%的顯著水準。此結果反映出,新稅法施 註 沀 參 考 整 理 自 「 中 華 人 民 共 和 國 企 業 所 得 稅 法 」 , 中 央 政 府 門 戶 網 , http://www.gov.cn/flfg/2007-03/19/content_554243.htm。

行後,法定稅率的降低確實對企業的整體租稅負擔有所減輕。此外,就產業別分析, 實施新稅法後,石油化學塑膠塑料業、運輸倉儲業、生化製藥業、機械設備運輸器製 造業和百貨零售業五大產業,下降的幅度最明顯,降幅達 1%的顯著水準。另一方面, 內資企業的平均 ETR 下降,外資企業的平均 ETR 上升,然而外資企業的平均稅負仍 舊比內資企業來得低,且二者差異達 5%的顯著水準。此結果顯示,外資企業在新稅法 的五年緩衝期保障下,即使新稅法實施調整了多項租稅優惠,稅負仍舊低於內資企 業。最後,迴歸模型的實證結果顯示,在控制其他解釋變數後,就全部的樣本企業而 言,採用新稅法對其 ETR 有負向的影響。這個研究結果,在僅探討原適用內企稅法的 內資企業時依然成立;但對原適用外企稅法的外資企業而言,採用新稅法對其 ETR 反 而有正向的影響。也就是說,中國大陸在 2008 年 1 月 1 日起推行的「兩稅合一」稅制 改革,僅只是對內資企業有利,卻增加外資企業的租稅負擔。由此可知,台商在「兩 稅合一」稅制推行後,其在大陸的租稅負擔更為加重,將面臨另一波的經營困境。 全文共分陸節:第壹節前言,說明研究動機、研究問題及其重要性;第貳節為大 陸企業所得稅制改革之說明,探討企業所得稅法之立法沿革與演變;第參節文獻回顧 以及假說推論,闡明以 ETR 為指標之相關研究,並據以推導假說;第肆節研究設計, 闡明大陸新制企業所得稅制,對整體企業與內外資企業稅負的影響分析並提出實證模 型;第伍節實證結果分析,說明樣本之篩選標準並解釋統計分析之結果與發現;第陸 節結論,提出本文結論及貢獻。

貮、大陸企業所得稅制改革

本文主要的研究目的在於探討中國大陸 2007 年的稅制改革中,企業所得稅的改 革,以及其對企業租稅負擔的影響。為達上述的研究目的,本節先針對 2007 年前後之 企業所得稅制說明並比較。爾後,再針對此一稅制的改變,進一步對企業的租稅負擔 所可能產生的影響進行分析。一、2007 年以前的企業所得稅制

大陸於 1991 年 4 月 9 日公布《外商投資企業和外國企業所得稅法》,同年 7 月 1 日正式實施;其後又在 1993 年 12 月 31 日頒布《企業所得稅暫行條例》,1994 年初開 始實施。兩者的所得稅率皆為 33%(其中 3%為地方所得稅)。儘管稅率相同,但各自 的租稅優惠與稅前扣除的規範均不相同。史耀斌(2007)表示,在 1993 年改革至 2007 年,新企業所得稅實施之前,外資企業享受了許多中國大陸內資企業不能享受的 稅收優惠待遇,造成內資企業稅收優惠政策過少,使得中國大陸內資企業有非國民待 遇,而外資有超國民待遇之弊病,泞例如:生産性的外商投資企業從獲利年度起施行的 註 泞 史耀斌,「新企業所得稅法的四統一,兩過渡」,新理財(北京),2007 年第 5 期,頁 60~62。「兩免三減」的優惠等。且外企稅法對外資企業工資支出、利息支出、廣告費支出、 公益救濟性捐贈等許多支出項目都可以扣除,但在內企稅法的部分,對稅前扣除的費 用規定嚴格,而內資企業所得稅名義稅率偏高,雖有規定年應納稅所得額在 10 萬至 3 萬和 3 萬元人民幣以下,泀分別按 27%和 18%的優惠稅率課徵,或是若設在經過國務 院批准的經濟特區、經濟技術開發區等特定地區的企業規定可享受 15%、24%的優惠 稅率,但絕大部分中小企業享受不到這些優惠。綜合來說,相對於內資企業,外資企 業適用的優惠較多且稅率較低。內資與外資企業對所得稅額規範有所差異,使內資企 業無法有與外資企業有相同的競爭能力。 另外一個區域發展上的問題是,舊的企業所得稅制,租稅優惠主要是以區域性優 惠為導向,而非產業性導向;先後開放了 14 個沿海城市和 4 個經濟特區,爲了鼓勵這 些地區經濟的發展,使其能帶動其他地區經濟發展,中國大陸給予這些地區特殊的稅 收優惠政策,這導致東部與中西部之間的稅負差異甚大。隨著外在形式與整體區域經 濟與產業發展的改變,舊有的稅制已經不能符合整體的市場發展趨勢,並嚴重影響稅 法應有的公平原則,遂於 2007 年提出新制的企業所得稅法。

二、2008 年實施的新制企業所得稅法

從 2008 年 1 月 1 日實施的新稅法主要有二個特色:一為「低稅率、寬稅基、少優 惠、嚴管理」,二為增進稅制的公平合理性。此次新企業所得稅改革不只針對內外資企 業兩稅分立模式所產生出來的弊病加以修正,也是為了因應國際趨勢,與國際接軌。 新企業所得稅法主要的改革方向可以歸納為以下幾點: (一)對納稅義務人的界定 新稅法將納稅義務人界定為企業和其他取得收入的組織,而取消之前對內企稅法 以「獨立經濟核算」標準之規定,且為了避免重覆課稅,規定獨資和合夥企業不適用 新稅法,獨資和合夥企業只徵收個人所得稅。新稅法對納稅義務是採用「居民企業」 和「非居民企業」的概念,居民企業要求就大陸境內外全部所得納稅(屬人主義);而 非居民企業則就來源自中國大陸境內之所得課徵所得稅(屬地主義)。 (二)稅率調整 在 2007 年稅改之前,中國大陸的內資企業和外資企業所得稅稅率均爲 33%,且對 一些特殊區域的外資企業實行 24%、15%的優惠稅率,對內資微利企業分別只課徵 27%、18%稅率,所以造成稅率檔次過多,不同類型企業名義和實際稅率之間的差距較 大的情況。新稅法將企業所得稅稅率確定爲 25%;此稅率的設定考量了中國大陸周邊 國家的稅率水準;目前歐美先進國家企業所得稅稅率一般在 30%~40%之間,發展中 國家企業所得稅稅率一般不超過 35%,而鄰近大陸的國家或地區,其企業所得稅稅率 註 泀 以下文中有關金額之貨幣單位均為人民幣。大多已低於 30%,所以將稅率降低至 25%是有利於國際競爭,同時也考量減輕內資企 業稅負,並且盡可能地減少對外資企業稅負增加的幅度。 (三)統一內外資企業各項支出扣除政策 中國大陸舊的企業所得稅制,由於內外資企業採用不同的稅法,因此對費用扣除 亦有限額不同的規定,例如:在廣告費、工資、利息支出、公益救濟性捐贈、固定資 產修理支出和業務宣傳費用等等的扣除項目上,內資企業有認列金額的限制,而對外 資企業則沒有扣除限額的規定,因此造成內資企業所得稅負相對較高,新稅法也將各 項支出扣除政策予以統一,說明如下: 1.捐贈支出:發生公益性捐贈支出時,在年度利潤總額 12%以內的部分,淮予在 計算應納稅所得額時扣除。這樣對大部分之企業來說,已經可得到捐贈支出 100%扣除優惠。洰 2.研發費用:為了鼓勵企業進行高新技術的研究和開發,企業研發費用可按實際 發生額的 150%抵扣當年應納稅所得額,其目的在提升中國大陸的高科技之競爭 力。 3.工資支出:舊制下對於內資企業的計稅工資標準爲 1600 元,對納稅義務人的職 工工會會費、職工福利費、職工教育經費也分別按照計稅工資總額的 2%、 14%、1.5%的扣除限額。新稅法放寬對國內企業的工資制度,將國內、外企業都 按企業和單位實際發放的工資予以據實扣除。 4.廣告費用:統一規定國內、外企業廣告費支出不超過當年銷售收入 15%的部分 可據實扣除,超過比例部分可結轉到以後年度扣除。 (四)整合內外資稅收優惠政策 舊稅法下的優惠政策主要的弊病在於優惠結構不合理,稅收優惠主要以地區優 惠,扭曲了企業之經營行為,造成區域經濟發展的不平衡,而影響了產業結構之調 整。新稅法則建立「產業優惠為主、區域優惠為輔」的優惠體系,並以「低稅率、寬 稅基、少優惠、嚴管理」的稅收原則統一內、外資企業所得稅,逐步縮小東、西、中 部地區差異,引導中國大陸產業結構的調整。新稅法對於內外資採取幾種稅收優惠政 策包括下列幾項: 1.國家重點扶持的高新技術企業,實行 15%的優惠稅率徵收所得稅。 2.符合條件的小型微利企業,減按 20%的稅率徵收。泍 註 洰 舊有的內企稅法對捐贈支出亦有准予扣除的規定,但其限額計算係按年應納稅所得額 3%(一般產業) 以及 1.5%(金融、保險業)以內的範圍可予以扣除。至於外企稅法並未就捐贈部分明文規定其扣除與 限額。 註 泍 微利企業之條件為年度應納稅所得額不超過 30 萬元,工業企業從業人員不超過 100 人,資產總額不超 過 3000 萬元。其他企業則是從業人員不超過 80 人,資產總額不超過 1000 萬元。同時,自 2010 年 1 月 1 日起,年應納稅所得額低於 3 萬元(含 3 萬元)的小型微利企業,其所得減按 50%計入應納稅所 得額,並按 20%的稅率繳納企業所得稅。

3.開發新技術、新產品、新工藝發生的研究開發費用和殘疾人員的支出都能加計 扣除。研究開發費可加計 50%扣除,無形資產可按照其 150%成本攤銷。 4.企業綜合利用資源,生產符合國家產業政策規定的產品所得的收入,可以減按 90%計入收入總額。泇 5.企業的固定資產由於技術進步等原因,可以縮短其折舊年限或者採取加速折舊 的方法。 6.企業購置用於環境保護、節能節水、安全生產等專用設備的投資額,可以按照 專門投資額的 10%抵免稅額。且當年不足抵免的,可在以後五個納稅年度結轉 抵免。 (五)對現有外資優惠的緩衝方案 2007 年 12 月 29 日,大陸發布《國務院關於實施企業所得稅過渡優惠政策的通 知》,針對企業所得稅優惠政策過渡問題做出規定。自 2008 年 1 月 1 日起,原享受低 稅率優惠政策的企業,在新稅法施行後五年內逐步過渡使用到法定稅率。例如:原享 受企業所得稅 15%稅率的企業,2008 年按 18%稅率執行,2009 年按 20%稅率執行, 2010 年按 22%稅率執行,2011 年按 24%稅率執行,2012 年按 25%稅率執行;原執行 24%稅率的企業,2008 年起按 25%稅率執行。自 2008 年 1 月 1 日起,原享受企業所得 稅「兩免三減半」、「五免五減半」等定期減免稅優惠的企業,新稅法施行後繼續按原 稅收法律、行政法規及相關文件規定的優惠辦法及年限享受至期滿爲止,但因未獲利 而尚未享受稅收優惠的,其優惠期限從 2008 年度起計算。根據大陸國務院實施西部大 開發有關文件,財政部、稅務總局和海關總署聯合下發的《關於西部大開發稅收優惠 政策問題的通知》中規定的西部大開發企業所得稅優惠政策繼續執行。享受過渡優惠 政策的企業,是指 2007 年 3 月 16 日以前經工商等登記管理機關登記設立的企業;實 施過渡優惠政策的項目和範圍按《實施企業所得稅過渡優惠政策表》執行。值得注意 的是,對於內資和外資企業都有過渡期的稅收優惠問題,不是只有外資企業可以享 受。

參、文獻回顧與假說發展

ETR 指標係以一個簡化而易於理解的數值,用以解釋企業租稅負擔占其獲利的比 例,是故經常被用來做為企業所得稅制改革的公平性、中立性以及產業影響等的評 估、檢討與分析依據。例如:美國在 1986 年進行租稅改革法案(TRA86),Shevlinand Porter(1992),便曾以 ETR 分析租稅改革前後的影響,發現即使法定(名目)稅

率降低,但由於擴大稅基的影響,使得改革後企業的平均 ETR 不降反升。沰其後

Gupta and Newberry(1997)亦以 ETR 為指標,TRA86 為背景,檢討租稅改革是否能

真正促進租稅公平性。泹除了探討稅制改革的效果之外,企業特質與 ETR 指標間的分

析,也有助於檢討各不同產業、規模與財務結構的企業,如何運用其本身的特性去適 用稅法上的優惠;對政府而言,則能掌握現有稅制架構下,真正受惠或承擔租稅的企

業具有那些特性,此類研究如 Siegfried(1974);泏Gupta and Newberry(1997);泩

Millis, Erickson, and Maydew(1998);泑Richardson and Lanis(2007)等。炔

以 ETR 做為指標,運用大陸企業資料加以分析者,包括:王延明(2002)比較上 市公司法定稅率與有效稅率的差異與影響,分析 1994-2000 年 186 家上市公司其法定 稅率對有效稅率的影響。炘其後,王延明(2003)並以 ETR 建立其與公司規模、地區 與行業間的關聯性。炅上述文獻雖有運用 ETR 做為檢測的依據,但樣本數均不多,同 時並未完整建立公司特性與租稅負擔間的關係。其他如:張敏蕾(2008);炓吳聯生 (2009);炆陳明進與陳怡伶(2011)等,炄皆以租稅改革前的樣本加以分析討論。 有 關 新 稅 法 改 革 前 後 的 影 響 效 果 , 現 有 研 究 多 著 墨 在 論 述 性 的 討 論 , 如 溫 璿 (2010)等;炑以 ETR 實證文獻相對有限,數量上相對較少,有關研究如:胡怡建 (2008)對 13 家上海上市公司,比較新、舊稅法差異。炖彭培鑫與朱學義(2010), 比較新舊稅法施行前後,上市企業平均 ETR,並以行業和地區別做為比較。炂

註 沰 Terry Shevlin and Sue Porter, “The Corporate Tax Comeback in 1987: Some Further Evidence,” The Journal of the American Taxation Association, Vol. 14, No.1(Spring 1992), pp. 58~79.

註 泹 Sanjay Gupta and Kaye Newberry, “Determinants of the Variability in Corporate Effect Tax Rates: Evidence from Longitudinal Data,” Journal of Accounting and Public Policy, Vol. 16, No.1(Spring 1997), pp. 1~34. 註 泏 John J. Siegfried, “Effective Average U. S. Corporation Income Tax Rates,” National Tax Journal, Vol. 27,

No.2(April 1974), pp. 245~259. 註 泩 同註泹。

註 泑 Lillian Mills and Merle M. Erickson, “Investment in Tax Planning,” Journal of the American Taxation Association, Vol. 36, No.1(April 1998), pp. 1~20.

註 炔 Grant Richardson and Roman Lanis, “Determinants of the Variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Australia,” Journal of Accounting and Public Policy, Vol. 26, No.6(November/ December 2007), pp. 689~704. 註 炘 王延明,「上市公司所得稅率變化的敏感性分析」,經濟研究(北京),2002 年第 9 期,頁 74~80。 註 炅 王延明,「上市公司所得稅負擔與規模、地區及行業關係」,證券市場導報(深圳),2003 年第 3 期,頁 56~59。 註 炓 張敏蕾,「中國大陸企業所得稅制改革的政治經濟意涵」,政治學報,2008 年第 45 期,頁 27~66。 註 炆 吳聯生,「國有股權、稅收優惠與公司稅負」,經濟研究(北京),2009 年第 10 期,頁 109~119。 註 炄 陳明進、陳怡伶,「資產減值與股權結構對中國上市公司有效稅率之影響」,會計審計論叢,第 1 卷 第 2 期(2011 年 12 月),頁 27~55。 註 炑 溫璿,「新稅法新準則下不同行業上市公司所得稅負擔分析」,會計之友(山西),2010 年第 5 期, 頁 100~101。 註 炖 胡怡建,「兩稅合併對上海產業影響實證研究」,上海財經大學學報(上海),第 10 卷第 2 期(2008 年 2 月),頁 88~94。 註 炂 彭培鑫、朱學義,「兩稅合併對我國上市公司所得稅負擔的影響」,西南科技大學學報(綿陽),第 27卷第 5 期(2010 年 10 月),頁 13~18。

上述研究的重點係就全部上市公司平均有效率的影響因素加以探討,並分年、分 產業觀察有效稅率的差異。本研究與前述文章最大的差別是,將上市公司區分成舊制 下適用內企稅法的內資企業與適用外企稅法的外資企業兩種樣本;除了延續之前的研 究,詳細分析產業別的差異外,更進一步按舊稅法下適用內企稅法與外企稅法的公司 加以區分;以觀察大陸此次稅制改革,對內資與外資企業產生的衝擊與影響。其次, 本研究還列入股權結構對企業稅負的影響,除了國有股與外資股外,也將赴海外上市 的 H 股列入考慮,觀察企業海外集資對有效稅率的影響。 新稅法除了調整稅率結構,統一優惠政策,亦將各項支出扣除政策予以統一。有 鑑於中國大陸舊的企業所得稅制,對內外資企業的費用扣除有不同的規定;內資企業 有認列金額的限制,而對外資企業則沒有扣除限額的規定,因此造成內資企業所得稅 負相對較高。其次,新稅法對外商企業課稅優惠的特殊待遇,做大幅度的調整與取 消;在新的稅法下,中國大陸的稅收優惠政策,將朝向以產業優惠為主、區域優惠為 輔的做法;而過去外商長年享受的「兩免三減半」,出口型外商減半所得稅等的租稅優 惠,以及投資於經濟特區上的租稅優惠都予以取消或調整。據此,研究預期大陸在新 稅制實施後,將使上市企業的整體有效稅率降低,但是對外資企業(原適用外企稅法 的企業)而言,會使其稅負提升;而內資企業(原適用內企稅法的企業)稅負降低, 假說如下: 假說一:相較於兩稅合一實施前,兩稅合一的實施會降低上市企業的有效稅率。 假說二:相較於兩稅合一實施前,兩稅合一的實施會降低內資企業的有效稅率。 假說三:相較於兩稅合一實施前,兩稅合一的實施會增加外資企業的有效稅率。 由於大陸此次租稅改革的重心,是朝向合併內外企稅法的方向進行,但施行前後 對內外資二者的稅負差異與影響因素的實證文獻卻甚為少見,因此引發本研究進一步 就此部分的文獻缺口加以填補。

肆、大陸新制企業所得稅法對有效稅率之影響

為比較內外資企業所得稅負的差異,以及企業所得稅制改革的影響;本研究採用 ETR做為衡量企業所得稅負的指標,建立 ETR 與企業特性間之關係,從實證的觀點分 析內外資企業改革前後的所得稅負擔及其影響因素,藉以釐清影響企業稅負的因素, 以做為大陸兩稅合併前後影響效果的參考依據。本研究除了探討規模對大陸內外資企 業改革前後的稅負影響之外,還試圖從企業股權結構、內資與外資的持股比例、是否 至香港上市等,以了解企業股權結構、海外集資行為與租稅負擔間的關係。延續 Gupta and Newberry(1997)炚以及 Harris and Feeny(2003)炃等 ETR 的研

註 炚 同註泹。

註 炃 Mark N. Harris and Simon Feeny, “Habit Persistence in Effective Tax Rates,” Applied Economics, Vol. 35, No. 8(March 2003), pp. 951~958.

究,本研究採複迴歸模式(multiple regression)探討內外資企業以及稅制改革前後等 因素,對企業所得稅負的影響。而由於大陸情況較為特殊,本研究另外參考了張敏蕾 (2008)設計符合大陸企業特性與租稅環境的迴歸式如(2)式。牪ETR 的定義,本研 究設定為以所得稅費用除以稅前淨利,亦即 ETR=TE/PTI (1) TE:財務會計認列的所得稅費用 PTI:財務會計認列的稅前淨利

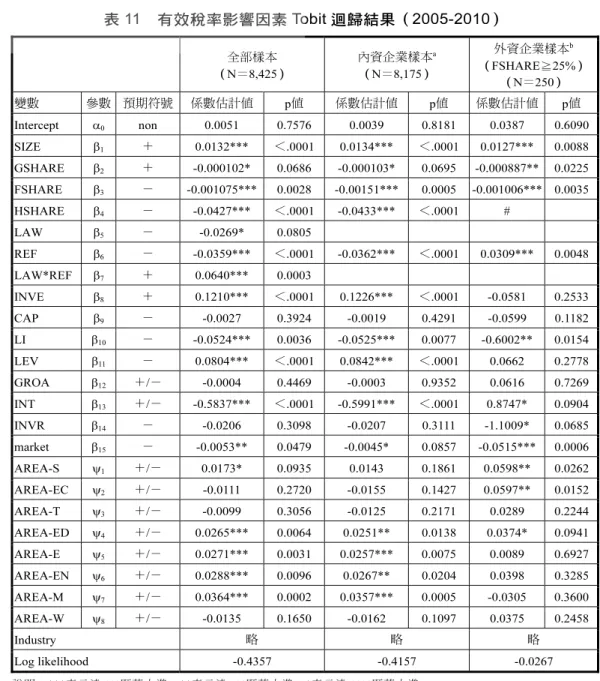

ETRit=αit+β1SIZEit+β2GSHAREit+β3FSHAREit+β4HSHAREit+β5LAWi+β6REFt+ (2)

β7LAWi*REFt+β8INVEit+β9CAPit+β10LIit+β11LEVit+β12GROAit+β13INTit+

β14INVRit+β15marketit+Σ8k=1ψkAREAkit+Σ22j=1φjIndustryjit+εit

(2)式其他變數定義與預期符號可詳表 1: 表 1 (2)式各變數定義說明 變數 預期 符號 定義 衡量方式 ETRi t i公司第t期有效稅率 當期所得稅費用÷稅前淨利,按百分比表達 SIZEit + i公司第t期公司規模 銷貨收入淨額取自然對數 GSHARE it + i公司第t期國有股持股比例 期末國家股持股比例,按百分比表達 FSHAREit - i公司第t期外資股持股比例 期末外資法人及一般外資持股比例,按百分比 表達 HSHAREit - i公司第t期是否有H股的發行 有發行H股者=1,其他則為0 LAWi - i公司在2007年以前適用何種企業 所得稅法 舊制下適用外企稅法者=1,其他則為0 REFt - 兩稅合一政策的虛擬變數 當t>2007時,REF設定為1;當t<2008時,REF 設定為0 LAW*REF + LAW與REF之交乘項 INVEit + i公司第t期期末存貨額 期末存貨÷資產總額 CAPit - i公司第t期資本密集度 固定資產淨額÷資產總額 LIit - i公司第t期長期投資金額 長期投資÷資產總額 LEVit - i公司第t期舉債融資金額 長期負債÷資產總額 GROAit +/- i公司第t期總資產報酬成長率 稅前息前折舊前淨利變動額÷資產總額 INTit +/- i公司第t期利息支出 利息費用÷資產總額 INVRit - i公司第t期投資收益 當期認列的投資收益÷資產總額 marketit - i公司第t期是否為在深圳交易 所上市之企業 在深圳交易所上市的企業=1,其他則為0

AREAkit +/- i公司第t期所屬的地區 若i公司在t期為K地區=1,其他則為0

Industryjit +/- i公司第t期所屬的產業 若i公司在t期為j產業=1,其他則為0

資料來源:本研究整理。

藉由(2)式,本研究分析 ETR 的影響因素,ETR 定義為企業當年度的所得稅費 用除以稅前淨利。SIZE 係以銷貨收入淨額取自然對數,做為衡量企業規模之代理變 數。企業規模與 ETR 的關係,在不同的假說下有不同的推論,依據政治權力假說,在 企業與政府部門的互動過程中,相較於規模較小的公司,大公司夾其雄厚的資源與政 商關係,對經濟或租稅相關法案的內容與通過均有重大的影響力,因此在政治權力假

說下,企業規模與 ETR 則為負相關(Siegfried,1974; Porcano, 1986)。狖相反的,政治

成本假說則認為規模較大的企業會受到較多政府的監督與約束,因此企業規模與 ETR 呈正相關(Omer, Molloy and Ziebart, 1993; Gupta et al., 1997; Mills, Erickson and

Maydew, 1998)。狋王延明(2003)曾建立大陸上市企業的 ETR 與企業規模關係,該研 究發現大陸上市企業所得稅的 ETR 係與企業規模呈正向變動,符合政治成本假說;因 此本研究預期β1>0。狘 由於大陸上市企業多半由原有的國有企業轉型為股份制企業繼而上市,故其股東 成 分 中 仍 保 有 一 定 比 例 的 政 府 持 股 , 稱 之 為 國 有 股 ; 因 此 , 分 析 國 有 股 的 比 例 GSHARE 與 ETR 的關係,有助於了解企業受政府部門約束、監督的程度;或企業在 營運上獲得政府部門保護與照顧,享有較多的政治資源的程度,對其平均稅負的影 響。由於國有股持股比例愈高者,愈容易以其政治意識與偏好來影響企業的租稅政 策,在配合政府稅收的前提下,增加企業的租稅負擔,使得 ETR 增加;故本研究亦預 期企業規模與國有股持股比例對 ETR 的影響為正,亦即β2>0。狉 由於在 2007 年以前大陸內外資企業適用不同的企業所得稅法,上市企業的外資持 股比例若大於 25%者,可適用外企稅法;另外,大陸各地區為招商與吸引外資,也會 給予外資企業不同程度的優惠措施。因此,本研究考量對外資與中外合資企業的租稅 優惠,將外資持股比例(FSHARE)列入迴歸式中,藉以了解上市企業中,外資持股 比例,是否真的能夠幫助企業降低其企業所得稅負,是否能夠享有更多的優惠,而這 樣的情況在 2008 年新稅法施行後是否會有所改變。基於對法規的分析,本研究預期此 變數與 ETR 呈反向變動的關係,亦即外資持股比例愈高者,能有較多租稅談判與規畫 的籌碼,較能降低企業的 ETR;因此β3<0。狜

據 Scott and Bradley(2009)以美國公司為樣本,研究若在一個以上的海外租稅天

註 狖 John J. Siegfried, “Effective Average U. S. Corporation Income Tax Rates,” pp. 245~259;Thomas M. Porcano, “Corporate Tax Rates: Progressive, Proportional, or Regressive,” The Journal of the American Taxation Association, Vol. 7, No. 2(April 1986), pp. 17~31.

註 狋 Sanjay Gupta and Kaye Newberry, “Determinants of the Variability in Corporate Effect Tax Rates: Evidence from Longitudinal Data,” pp. 1~34; Lillian Mills and Merle M. Erickson, “Investment in Tax Planning,” pp. 1~20; Thomas C. Omer, Karen H. Molloy and David Ziebart, “An Investigation of the Firm Size Effective Tax Rates Relation in the 1980s,” Journal of Accounting, Auditing and Finance, Vol. 8, No. 2(January 1993), pp. 167~182.

註 狘 同註炅。 註 狉 同註炓。 註 狜 同前註。

堂或其他國外租稅管轄權之地區,具有重大營運活動(material operation)的企業,相 較於沒有在租稅天堂或其他國外租稅管轄權之地區有營運活動揭露的公司,前者的企 業寰宇所得稅負(worldwide tax burden)占寰宇所得(worldwide income)的比例較

低,大約 1.4 個百分點。狒其他如 Markle and Shackelford(2009)亦研究有關企業跨國

營運的情況與有效稅率的關聯性。上述研究均顯示企業在與其他國家的投資互動或營 運據點的設置,均會對企業的租稅負擔產生影響。狔大陸較為特別的地方是除了境內的 上海與深圳的股市外,另外還有在香港上市的 H 股,狚由於香港金融自由與國際化的 程度,加上稅制上的特殊性,本研究考量此一變數對大陸上市企業稅負的影響,藉以 觀察大陸上市企業是否赴香港上市對企業的稅負影響為何,依據前述研究結果,由於 至香港集資,除了可以促進集團整體資金運用的彈性之外,租稅規畫與稅負減免的方 式與管道亦較多,是故本研究以有發行 H 股將 HSHARE 設為 1,其餘設為 0,預期此 係數β4<0。 適用外企稅法者,在新稅法施行後稅負是否仍舊較低?是本研究欲討論的重點,是 故本研究加上 LAW,將所得稅法規的適用列入考量,凡在 2007 年以前適用外企稅法 之上市企業,此變數設為 1;而適用內企稅法者,則此變數為 0。就法規內容與優惠程 度分析,外企稅法顯較內企稅法具有較多的租稅減免與優惠。此外,雖然在 2008 年之 後,內外資企業統一適用新稅法,彼此的差異縮小,優惠適用也改以產業與項目別為 主,與舊有的外企稅法有所不同,但由於五年的緩衝條款;因此,就整體樣本期間觀 察,本研究仍預期 LAW 與 ETR 間呈負向關係,亦即在本研究的樣本期間外商企業仍 有較低的平均 ETR,因此β5<0。 本研究設計 REF,做為新舊稅制實施適用的劃分,2007 年以前的企業所得稅適用 的樣本設為 0,而在 2008 年以後,採用新稅法的企業設為 1,由於名目稅率的下降, 按本研究假說一的預期,其係數為負,亦即新稅法的施行使企業的有效稅率降低,故 β6<0。若將樣本區分成原適用內企稅法的內資企業,與原適用外企稅法的外資企業, 兩群組加以分析,則按假說二預期,在原適用內企稅法的內資企業,其β6<0;而在原 適用外企稅法的外資企業樣本群組,則按假說三的預期,此係數β6>0。 為了解新稅法對外商企業的衝擊,對原適用外企稅法的外商企業,其租稅負擔影 響究竟如何?本研究設計 LAW 與 REF 之交乘項,主要目的亦在測試假說三,觀察在 施行新稅法後,對原適用外企稅法的外商企業 ETR 之影響為何。由於此次企業所得稅 制的改革,使得外商企業的優惠驟減。因此,為進一步比較分析與驗證,本研究透過

註 狒 Scott D. Dyreng and Bradley P. Lindsey, “Using Financial Accounting Data to Examine the Effect of Foreign Operations Located in Tax Havens and Other Countries on U.S. Multinational Firms’ Tax Rates,” Journal of Accounting Research, Vol. 47, No.5(March 2009), pp. 1283~1316.

註 狔 Kevin S. Markle and Douglas Shackelford, “Do Multinationals or Domestic Firms Face Higher Effective Tax Rates?,” Working Paper 15091, http://www.nber.org/papers/w15091.

註 狚 H 股是指在內地註冊成立的企業,在香港上市的外資股。該類股份企業的主要持股人為中國政府及地 方政府,所以亦稱為國企股。

此交乘項的設計,在控制其他可能影響 ETR 因素,觀察外資企業的稅負變化,依假說 三預期β7>0,亦即外商企業在此次稅法改革後其有效稅率是呈現增加的情況。 其次,為了解企業的特性與財務結構如何影響企業的所得稅負,本研究列入以下 變數:分別為 INVE、CAP、LI、LEV、GROA、INT、INVR、market 以及 AREA,說 明如下: INVE 定義為企業的期末存貨除以資產總額,存貨額是表達企業資本密集度的一個 變數,在其他情況不變下,存貨額較高的公司其所得稅負較高,故其 ETR 亦較高;是 故 β8>0。狌 CAP 係以折舊性固定資產淨額除以總資產,以衡量企業的資本密集程度。研究預 期在其他條件相同下,此變數應與 ETR 為負向之關係。理由在於資本資產密集度愈高 之企業享有愈多之折舊利益及投資抵減,大陸外企稅法中亦有規定,企業購買國產設 備者,可享受租稅減免的好處,因此企業的 ETR 將愈低,故預期β9<0。狑 LI 以長期投資占資產總額的比例,由於企業擁有的長期投資或有控制力子公司愈 多,則企業較易透過關係企業間的進銷貨交易、資金借貸、費用分攤等移轉計價方 式,達到租稅規畫的目的;因此,在其他情況相同下,企業的長期投資與有控制力子 公司的愈多,使企業的 ETR 愈低,故β10<0。玤另外,本研究亦將長期投資按權益法認 列的投資收益(INVR)列入,由於稅法不承認未實現的企業轉投資收益,因此,投資 收益認列愈多反而使得 ETR 降低,因此研究預期β14<0。 LEV 係以長期負債除以總資產來衡量,目的在看企業理財政策與 ETR 之關係。企 業籌措資金的管道有來自於自有資本,或對外舉債借款,而舉債之利息費用相較於股 利支出,具有稅盾利益,故預期企業舉債愈多者,其利息費用愈多,ETR 也愈低。因 此在其他條件相同下,ETR 與 LEV 應為負向之關係,亦即β11<0。此外,由於兩稅合 一後,原有的「企業所得稅稅前扣除辦法」已失效,使得利息費用減除的限制亦有所 調整,因此本研究認為利息費用在改制前後對有效稅率的影響,是會有所不同,因 此,本研究亦列入利息費用 INT。惟研究不預期β13的方向。

延續 Shevlin and Portor(1992)玡以及 Gupta et al.(1997)玭等人之研究,總資產

報酬成長率 GROA 以稅前息前總資產報酬成長率予以衡量,用以控制營利事業之獲利 能力對 ETR 之影響。Wilkie(1988)曾指出企業的 ETR 是其租稅優惠與稅前淨利關係 的函數,因此企業獲利能力愈高者,其所得亦愈高,如果其他固定費用之稅盾無法呈 現相同比例增加,則營利事業之租稅負擔將因而增加;故在其他條件相同下,ETR 與

註 狌 Sanjay Gupta and Kaye Newberry, “Determinants of the Variability in Corporate Effect Tax Rates: Evidence

from Longitudinal Data,” pp. 1~34;張敏蕾,「中國大陸企業所得稅制改革的政治經濟意涵」,頁

27~66。 註 狑 同前註。 註 玤 同註炓。 註 玡 同註沰。 註 玭 同註泹。

GROA 應為正向之關係。玦但由於張敏蕾(2008)曾依據大陸上市公司 2001 年至 2005 年的資料分析,發現總資產報酬成長率與 ETR 呈顯著負向關係,反應出大陸的企業所 得稅制並無法真正達到量能課稅的目的,使高成長且具納稅能力的企業,所得稅負反 而較輕;玢因此,本研究不預期β12的方向。 雖然之前的研究均未涉及上市市場對有效稅率的影響,但是由於深圳與上海上市 的產業結構並不相同,而且特區所在地的分布也不一樣,這會使得企業在新舊稅法下 可以適用的租稅優惠並不相同,進而影響其平均 ETR 的結果;因此,本研究加入 market 之變數,定義為若在深圳交易所上市的企業則為 1,其他為 0;就產業結構與 優惠情況分析,本研究預期β5<0。 至於地區別的虛擬變數,分別為:(一)上海及浦東經濟特區(AREA-S)。(二) 東部經濟特區(AREA-EC):包括廈門、深圳、珠海、汕頭以及海南五個經濟特區。 由於舊制的外資企業所得稅法,對這些經濟特區給予與一般經濟特區不同程度的租稅 優惠,因此本研究將此區自一般的經濟技術開發區另外獨立出來。(三)新高技術開發 區(AREA-T):包括各地區的新高技術開發區。原因為新制企業所得稅,對新高技術 開發區投資的企業,有稅率上的優惠。(四)經濟技術開發區(AREA-ED):包括東部 經濟特區以外的其他經濟特區。(五)東部地區(AREA-E):包括河北、北京、天津、 山東、江蘇(排除上海及浦東)、浙江、福建(排除廈門)、廣東(排除深圳、珠海、 汕頭)。(六)東北部地區(AREA-EN):包括遼寧、吉林、黑龍江。(七)中部地區 (AREA-M):山西、河南、安徽、湖北、湖南、江西。(八)西部地區(AREA-W): 內蒙、廣西、陝西、甘肅、寧夏、青海、新疆、重慶、四川、貴州、雲南、西藏。前 述八個地區分類,主要有兩點考量:其一為兩稅合一前後的企業所得稅制規範與獎 勵;包括(一)至(四)項地區分類。其次為按十一五計畫的四大經濟區域劃分方 式;包括(五)至(八)項地區分類。

伍、實證結果分析

一、資料來源

本研究樣本期間,選自新稅法實施的前三年(2005 至 2007 年)玠與採行新稅法後註 玦 Patrick Wilkie,“Corporate Average Effective Tax Rates and Inferences about Relative Tax Preferences,” The Journal of the American Taxation Association, Vol. 10, No. 1(January 1988), pp. 75~88.

註 玢 同註炓。 註 玠 由於本研究的多項數據均取自財務報表資料,是故樣本選取的期間尚需考量會計準則推展的情況。大 陸 1992 年至 1998 年間採行《企業會計準則》,其後在 1999 年至 2003 年間,在前版 92~98 年的準則 基礎上,另行修訂了部分準則,並自 2001 至 2003 年發布了無形資產等具體準則。截止至 2003 年 4 月,共發布 16 項具體準則,其中 7 項在所有企業施行,9 項在上市公司或股份有限公司施行。因此, 上市企業會計準則較為完整的階段應自 2004 年開始,考量具體準則在推展上企業尚需要一段適應期, 是故本研究的樣本期間選自 2005 年開始。

的三年期間(2008 年至 2010 年),在大陸上海與深圳交易所上市的公司為研究對象。 樣本資料係屬混合資料(Pooling Data);財務報表、股權結構資料取自台灣經濟新報 (Taiwan Economic Journal, TEJ)。排除資料不完整、有效稅率為負及稅前盈餘為零等 之觀察值及極端值後,共得 10,824 筆觀察值。 本研究分別計算深圳與上海交易所上市企業之有效稅率,藉以分析檢定新稅法的 施行,是否真的有效解決內外資稅率長期不公平的情況,或有效降低中國大陸之有效 稅率。本研究將樣本分成三個部分加以探討,首先,針對深滬兩個上市市場樣本做整 體有效稅率的分析,比較稅制施行前後的 ETR 變化情況,並檢定新舊稅法實施前後的 ETR 是否有顯著的差異;其次,將各上市市場及全部市場之樣本,區分產業,就產業 平均有效稅率觀察稅制改革前後之差異;最後,將樣本區分為內外資企業,進一步觀 察上市公司內外資企業在新稅法實施後,有效稅率的增減變化,並檢定其是否有顯著 差異;其次,再依據複迴歸結果加以分析。 表 2 為樣本資料分析表,全部樣本中,以機械設備運輸器的觀察值最多,共有 2,097 筆觀察值,占全部樣本的 19.37%,其次為石油化學塑膠塑料業、水泥陶瓷金屬 加工業和通信業,比例為 10.90%、8.19%和 7.37%。上海與深圳交易所的產業分布上 並不完全相同;由於兩個交易所的規模並不相同,故就各產業所占的比例來看,上海 在天然資源採掘業、公用事業、運輸倉儲業、房地產開發經營管理業、經紀證券及金 融信託以及綜合業等產業所占的比例高於深圳交易所;而深圳交易所則以石油化學塑 膠塑料業、電子電器製造業、機械設備運輸器製造業以及通信業所占的比例,高於上 海交易所;這些產業的分布足以顯示兩個上市市場在產業結構上的差異。

二、平均有效稅率分析

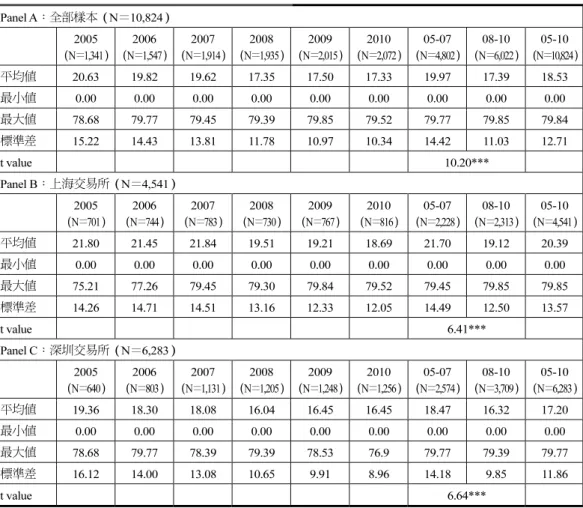

(一)整體有效稅率分析 表 3 為整個樣本年度(2005-2010)各上市公司的年有效稅率的基本統計資料,在 整個樣本資料期間,本研究特別區隔了兩個時期,分別為新稅法實施前(即內外資企 業適用兩套不同稅制的期間)2005 至 2007 年,以及新稅法實施後之 2008 至 2010 年。依照表 3 的結果顯示,2005 年的 ETR 平均值最高,為 20.63%,接下來在 2006 年 與 2007 年 ETR 的平均值稍稍降低至 19.82%及 19.62%;但整體而言,新稅法施行前的ETR 平均值,仍高於新稅法施實後的 ETR 平均值,自 2008 年始,ETR 平均值便降至

17%左右。若按新稅法施實前後加以區分,2005 至 2007 年 ETR 的平均值為 19.97%, 而新稅法實行後的 2008 至 2010 年,ETR 的平均值降為 17.39%,下降了 2.58 個百分 點,依據統計檢定的結果,t 值為 10.20,達百分之一的顯著水準,反映出新稅法的施 行後,法定稅率的降低,確實有效降低企業的平均稅負,使得整體上市企業的平均 ETR 呈現顯著下降的情況。大陸的企業所得稅制改革,在舊稅法的法定稅率 33%,而 平均 ETR 僅達 19.97%,兩者相差高達 13.03%;但新稅法實施後,法定稅率(25%) 與平均有效稅率(17.39%)的差距,降至 7.61%。

表 2 樣本資料分析 全部樣本 上海交易所 深圳交易所 產業名稱 樣本數 % 樣本數 % 樣本數 % 農林漁牧業 204 1.88% 94 2.07% 110 1.75% 天然資源採掘業 266 2.46% 169 3.72% 97 1.54% 食品飲料業 425 3.93% 187 4.12% 238 3.79% 造紙印刷業 204 1.88% 71 1.56% 133 2.12% 石油化學塑膠塑料業 1180 10.90% 386 8.50% 794 12.64% 紡織服裝皮毛業 362 3.34% 161 3.55% 201 3.20% 水泥陶瓷金屬加工 886 8.19% 366 8.06% 520 8.28% 家具製造業 53 0.49% 14 0.31% 39 0.62% 電子電器製造業 621 5.74% 164 3.61% 457 7.27% 機械設備運輸器製造業 2,097 19.37% 720 15.86% 1,377 21.92% 生化製藥業 712 6.58% 313 6.89% 399 6.35% 公用事業 373 3.45% 246 5.42% 127 2.02% 工程房屋建築業 238 2.20% 134 2.95% 104 1.66% 運輸倉儲業 387 3.58% 270 5.95% 117 1.86% 通信業 798 7.37% 209 4.60% 589 9.37% 百貨零售業 521 4.81% 234 5.15% 287 4.57% 經紀、證券及金融信託 134 1.24% 117 2.58% 17 0.27% 公共設施及科研開發業 121 1.12% 33 0.73% 88 1.40% 旅遊旅館等服務業 209 1.93% 73 1.61% 136 2.16% 房地產開發經營管理業 643 5.94% 344 7.58% 299 4.76% 文化出版業 118 1.09% 58 1.28% 60 0.95% 綜合業 272 2.51% 178 3.92% 94 1.50% 合計 10,824 100.00% 4,541 100.00% 6,283 100.00% 資料來源:本研究整理。 分析所得稅費用占財務會計所得的比例,可以了解企業的實質稅負,亦即企業每 賺一元的所得,其中要上繳給國庫的百分比為何;其與法定稅率的差距,其實是代表 著企業適用優惠的程度,以及進行租稅規畫的能力。由新稅法實施後三年,平均 ETR 與法定稅率的差距減少,也可印證大陸此次企業所得稅制改革,確實能夠達到原先稅 法改革所設定的「低稅率、寬稅基、少優惠、嚴管理」目標,透過稅率與優惠的調 整,降低企業的實質稅負的同時,卻又對租稅優惠的適用方式加以調整縮減,稅率降 低對稅收的影響其實是相對有限的;反而因稅率降低,使企業的營運成本減少,增加 企業投資與生產的誘因,使整體稅收不受影響。

另一方面,標準差(standard deviation)反映著企業各 ETR 的離散程度,標準差 愈大者,表示每個觀察值與平均值的差距愈大,各企業實質稅負的離散程度愈大。而 從表 3 可以看出,隨著新稅制的施行,各企業 ETR 的離散程度逐年降低,顯示企業間

表 3 區分年度與上市市場之平均有效稅率(單位%) Panel A:全部樣本(N=10,824) 2005 (N=1,341) 2006 (N=1,547) 2007 (N=1,914) 2008 (N=1,935) 2009 (N=2,015) 2010 (N=2,072) 05-07 (N=4,802) 08-10 (N=6,022) 05-10 (N=10,824) 平均值 20.63 19.82 19.62 17.35 17.50 17.33 19.97 17.39 18.53 最小值 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 最大值 78.68 79.77 79.45 79.39 79.85 79.52 79.77 79.85 79.84 標準差 15.22 14.43 13.81 11.78 10.97 10.34 14.42 11.03 12.71 t value 10.20*** Panel B:上海交易所(N=4,541) 2005 (N=701) (N=744) 2006 (N=783)2007 (N=730)2008 (N=767) 2009 (N=816) 2010 (N=2,228) 05-07 (N=2,313) 08-10 (N=4,541) 05-10 平均值 21.80 21.45 21.84 19.51 19.21 18.69 21.70 19.12 20.39 最小值 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 最大值 75.21 77.26 79.45 79.30 79.84 79.52 79.45 79.85 79.85 標準差 14.26 14.71 14.51 13.16 12.33 12.05 14.49 12.50 13.57 t value 6.41*** Panel C:深圳交易所(N=6,283) 2005 (N=640) (N=803) 2006 (N=1,131)2007 (N=1,205) 2008 (N=1,248) 2009 (N=1,256)2010 (N=2,574) 05-07 (N=3,709) 08-10 (N=6,283) 05-10 平均值 19.36 18.30 18.08 16.04 16.45 16.45 18.47 16.32 17.20 最小值 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 最大值 78.68 79.77 78.39 79.39 78.53 76.9 79.77 79.39 79.77 標準差 16.12 14.00 13.08 10.65 9.91 8.96 14.18 9.85 11.86 t value 6.64*** 說明:***表示達 1%顯著水準,**表示達 5%顯著水準,*表示達 10%顯著水準。 資料來源:本研究整理。 平均稅負的差異縮小,與平均 ETR 的差距逐年減少,某種程度亦顯示企業租稅優惠的 空間與彈性的縮小。 若分別就兩個交易所來看,新稅法施實前後,企業的實質稅負呈現著顯著下降的 情況。在上海交易所,新稅法施實前三年,ETR 的平均值為 21.7%;新稅法施實後, ETR的平均值為 19.12%,下降了 2.58 個百分點,依據統計檢定的結果,t 值為 6.41, 達 百 分 之 一 的 顯 著 水 準 。 在 深 圳 交 易 所 , 新 稅 法 施 實 前 三 年 , ETR 的 平 均 值 為 18.47%,新稅法施實後,ETR 的平均值為 16.32%,下降了 2.15 個百分點,依據統計 上檢定的結果,t 值為 6.64,達百分之一的顯著水準。比較有趣的情況是,儘管在兩個 交易所上市企業的最低與稅高 ETR 的百分比相差不多,但深圳交易所上市企業的平均 ETR 均低於上海交易所的企業,而且這樣的情況不論是在新稅制或舊稅制的時期皆存 在;會形成這樣的情況,有可能因為在深圳上市的企業具有較強的租稅規畫能力,或 其產業特性比較能夠適用稅法上的各項優惠措施;因此本研究將進一步就各產業在樣

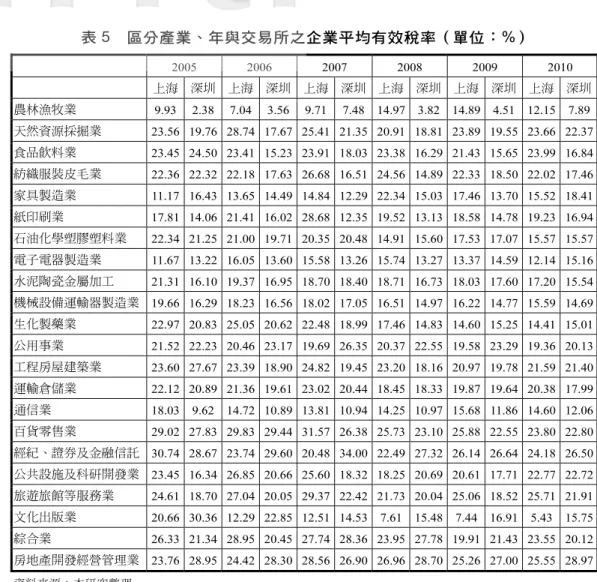

本期間內的 ETR 加以分析。 (二)各產業有效稅率分析比較 表 4 為區分產業與上市市場的有效稅率比較表,由於新舊稅法的差異,除了稅率 的大幅降低外,其次的影響表現在租稅優惠的調整,從過去以地區型和股權結構差異 所給予的租稅優惠,調整為產業分類做為依據,對於大陸重點扶持的高新技術企業, 享 15%的優惠稅率;同時也對港口、碼頭、機場等基礎建設,及農林牧漁業等領域的 所得優惠;另外,考量環境保育的因素,亦對環境保護、能源與水資源節省等項的所 得提供租稅優惠,至於企業購置用於環境保護、節省能源、安全生產等專用設備的投 資額,可以按一定比例實行稅額抵免。 表 4 區分產業與上市市場之平均有效稅率(單位:%) 上海交易所 深圳交易所 全部樣本 05-07 08-10 05-07 08-10 05-07 08-10 t value 農林漁牧業 8.84 13.85 5.43 5.47 7.15 9.04 -1.13 天然資源採掘業 25.82 22.93 19.75 20.22 23.77 21.88 1.37 食品飲料業 23.58 22.92 18.71 16.25 21.12 18.88 1.47 造紙印刷業 22.33 19.11 14.06 14.97 17.30 16.27 0.59 石油化學塑膠塑料業 21.22 15.97 20.44 16.09 20.73 16.05 6.13*** 紡織服裝皮毛業 23.85 22.91 18.52 16.98 20.93 19.57 0.93 水泥陶瓷金屬加工 19.75 17.95 17.36 16.61 18.45 17.12 1.67* 家具製造業 12.92 18.29 14.01 15.74 13.68 16.33 -1.09 電子電器製造業 14.45 13.64 13.35 14.35 13.71 14.19 -0.66 機械設備運輸器製造業 18.85 16.09 16.73 14.81 17.45 15.20 4.55*** 生化製藥業 23.49 15.42 19.97 15.03 21.67 15.18 7.27*** 公用事業 20.49 19.74 23.96 22.04 21.67 20.52 0.79 工程房屋建築業 23.96 21.89 21.11 19.80 22.79 20.93 1.33 運輸倉儲業 22.19 19.59 20.28 18.63 21.66 19.28 2.34*** 通信業 15.38 14.86 10.71 11.58 12.25 12.29 -0.07 百貨零售業 30.23 25.11 27.76 22.81 28.92 23.81 4.32*** 經紀、證券及金融信託 24.87 24.23 30.38 26.82 25.67 24.49 0.47 公共設施及科研開發業 25.53 20.53 18.75 20.33 21.01 20.37 0.29 旅遊旅館等服務業 27.01 24.17 20.61 20.18 22.92 21.53 0.74 房地產開發經營管理業 25.68 25.91 28.00 28.21 26.74 26.99 -0.21 文化出版業 14.86 6.79 19.78 16.01 16.95 11.98 1.96** 綜合業 27.70 22.49 23.49 22.82 26.20 22.69 1.84* 說明:***表示達 1%顯著水準,**表示達 5%顯著水準,*表示達 10%顯著水準。 資料來源:本研究整理。

依據此一租稅優惠的調整,表 4 在全部樣本分產業的 ETR 情況可以看出,新稅法 的施行,使石油化學塑膠塑料業、玬運輸倉儲業、玝生化製藥業、機械設備運輸器製造 業和百貨零售業五大產業,下降的幅度最明顯,新稅法施行前後三年,其平均 ETR 的 差異達百分之一的顯著水準;前四種產業,除了涉及交通運輸建設之所需以及所謂的 高新技術企業享有較多的租稅優惠外,也有可能係屬於購置防治污染設備、節能等因 素而使得企業的有效稅率明顯下降。這幾種產業平均 ETR 下降,歸因於新制下大陸國 家重點扶持的高新技術企業實行 15%的優惠稅率、研究開發費可加計 50%扣除、無形 資產可按照其 150%成本攤銷,而若生產符合國家產業政策規定者,其產品所得可減按 90%計入收入總額,以及購置環境保護、節能節水、安全生產等專用設備的投資額, 可按專門投資額的 10%抵免稅額。顯見新制企業所得稅法下,租稅優惠較能在這幾種 產業上適用。而百貨零售業一直以來係屬於稅負最高的產業之一,而新稅法的施行, 雖然使得其 ETR 具有顯著下降,但整體而言,還是居於所有產業平均稅負之前三位。 一般人直覺上認為的高新產業,可能還包含有電子業和通訊通信類型的產業,但 為何沒有包含在前述稅率降幅較大的產業中?其實,在分析各產業有效稅率變化與升 降時,還應考量到,在舊制階段已經享有較多租稅優惠的產業,在新稅法施行後,因 為優惠減免的調整,使其租稅負擔變化的效果並不是那麼明顯,甚至還有可能是上升 的情況;以表 4 的電子電器製造業和通信業這兩種產業為例,其在新舊制稅法施實 時,其平均稅負皆處於較低的狀態,在整個樣本中,列於稅負最低的四種產業之一;瓝 而且此稅負的增加,是來自於深圳交易所的上市公司,這兩種行業,在上海交易所均 呈下降的情況。顯見其不論是在新舊制所得稅法施行的階段,已享有許多的租稅優 惠,新稅法的採行,僅僅增加一點點的租稅負擔,效果並不顯著,對稅負的影響並不 大。 由表 4 的產業平均 ETR,亦可解釋前述深圳市場的平均 ETR 低於上海上市公司平 均 ETR 的情況。由於深圳交易所在通信業、電子電器製造業、石油化學塑膠塑料業以 及機械設備運輸器製造業占的比例很高;前兩種產業(通信業、電子電器製造業),不 論是在新舊稅法施行時期,其平均 ETR 便一直名列在最低的四種產業中,約 12%~ 14%,顯見此種產業特性具備新高產業特質,一般也需要投入大量的研發,以致於比 其他產業更能適用租稅優惠;而後兩種產業(石油化學塑膠塑料業以及機械設備運輸 註 玬 石油化學塑膠塑料業,還可以細分為:石油加工及煉焦業原油、加工業煉焦業化學原料及化學製品基 本化學原料製造業、化學肥料製造業、化學農藥製造業、合成材料製造業專用化學產品製造業、日用 化學產品製造業、化學纖維製造業、橡膠製造業、輪胎製造業塑料製造業、塑料板、管、棒製造、日 用塑料雜品製造業、塑料零件製造業、其他塑料製造業。 註 玝 運輸倉儲業還可以再區分為:鐵路運輸業、公路運輸業、汽車運輸業、水上運輸業、遠洋運輸業、沿 海運輸業航空運輸業、交通運輸輔助公路管理及養護業、港口業機場及航空運輸輔助業、倉儲業。 註 瓝 舊稅法時期平均稅負最低的產業依序是:農林漁牧、通信業、傢俱製造、電子電器製造業,且後兩種 產業僅差距 0.03%。新稅法時期平均稅負最低的產業依序是:農林漁牧、文化出版業、通信業、電子 電器製造業。

器製造業),在此次的企業所得稅改革中,降幅顯著(達百分之一的顯著水準);反觀 上海上市企業,其所占比例較高的產業,如公用事業、天然資源採掘業、房地產開發 經營管理業,前兩者有效稅率,介於 20%~23%,屬於較高的情況,再加上房地產開 發經營管理業,舊稅法下其平均 ETR 位居所有產業的第二名(26.74%),在此次稅制 改革後,平均 ETR 不降反升,居所有產業之冠(26.99%)。由於產業分布的不同,造 成的平均 ETR 的差異,使得整體深圳上市公司的平均 ETR 較上海上市公司為低。其 他在新制下,稅負呈顯著下降的產業,還包括:水泥陶瓷金屬加工、文化出版業、綜 合業。 表 5 為按照上海與深圳兩個交易所,分別按年與產業列示的平均 ETR。整體情況 與表 4 相同,深圳上市公司的平均 ETR 低於在上海上市的企業;其他說明如下:第 一、約四種產業,其 ETR 在深圳市場上市的較上海上市企業為高,分別為公用事業、 經濟證券金融信託、文化出版業以及房地產業。第二、在深圳市場上市的石油化學塑 膠塑料以及生化製藥,在舊稅法下 ETR 較低,但新稅法實施後,此兩種在深圳上市產 業的 ETR 與在上海交易所上市的 ETR,已無差異,甚至有升高的趨勢。第三、在深圳 交易所上市的產業中,以通信業占比例甚大,其家數顯較在上海上市的通信業多了三 百多家;而在深圳上市的通信業其 ETR 一直以來皆較上海上市通信業為低,在 2005 年時幾乎只有上海上市通信業的一半,其後雖逐年緩升,但仍舊是低於在上海的通信 業。 (三)內外資企業有效稅率分析比較 本研究依照企業的股權結構,若外資持股比例大於百分之二十五者,即為過去舊 制稅法下,適用外企稅法的上市企業,其他的則為採用內企稅法的企業;這樣區分的 目的,是為了進一步瞭解在整體市場平均 ETR 降低的同時,外資企業的平均稅負是否 有所改變。表 6 結果顯示,就內資企業(即舊制下適用內企稅法的企業)而言,新稅 法施行後,不論就全部樣本或上海深圳的上市公司資料,企業平均 ETR 均呈現下降的 情況;反觀外資企業(即舊制下適用外企稅法的企業),隨著新稅制的推展,外商外資 企業的稅負,均呈現上升的情況;分析全部樣本,平均有效稅率自 14.11%上升至 16.23%,增加了 2.12 個百分點;上海交易所和深圳交易所,其平均 ETR,分別自 17.14%及 12.41%,上升至 23.52%及 15.05%,顯示新稅法的採行,對外商企業而言, 並不是一個有利的情況,過去的優惠取消,使其與內資企業立於同等的租稅環境中加 以競爭,使其租稅負擔增加。 但是,即使外資企業的優惠減少,從整體樣本來分析,舊稅法下內資企業的平均 ETR 為 20.13%,外資企業的平均 ETR 為 14.11%,顯示舊制下外資企業的稅負確實低 於內資企業,且顯著程度達百分之一;而新稅法實施後,這樣的情況並沒有改變,雖 然外資企業的稅負加重,優惠減少,但是內資企業的平均 ETR 降為 17.42%,外資企業

表 5 區分產業、年與交易所之企業平均有效稅率(單位:%) 2005 2006 2007 2008 2009 2010 上海 深圳 上海 深圳 上海 深圳 上海 深圳 上海 深圳 上海 深圳 農林漁牧業 9.93 2.38 7.04 3.56 9.71 7.48 14.97 3.82 14.89 4.51 12.15 7.89 天然資源採掘業 23.56 19.76 28.74 17.67 25.41 21.35 20.91 18.81 23.89 19.55 23.66 22.37 食品飲料業 23.45 24.50 23.41 15.23 23.91 18.03 23.38 16.29 21.43 15.65 23.99 16.84 紡織服裝皮毛業 22.36 22.32 22.18 17.63 26.68 16.51 24.56 14.89 22.33 18.50 22.02 17.46 家具製造業 11.17 16.43 13.65 14.49 14.84 12.29 22.34 15.03 17.46 13.70 15.52 18.41 紙印刷業 17.81 14.06 21.41 16.02 28.68 12.35 19.52 13.13 18.58 14.78 19.23 16.94 石油化學塑膠塑料業 22.34 21.25 21.00 19.71 20.35 20.48 14.91 15.60 17.53 17.07 15.57 15.57 電子電器製造業 11.67 13.22 16.05 13.60 15.58 13.26 15.74 13.27 13.37 14.59 12.14 15.16 水泥陶瓷金屬加工 21.31 16.10 19.37 16.95 18.70 18.40 18.71 16.73 18.03 17.60 17.20 15.54 機械設備運輸器製造業 19.66 16.29 18.23 16.56 18.02 17.05 16.51 14.97 16.22 14.77 15.59 14.69 生化製藥業 22.97 20.83 25.05 20.62 22.48 18.99 17.46 14.83 14.60 15.25 14.41 15.01 公用事業 21.52 22.23 20.46 23.17 19.69 26.35 20.37 22.55 19.58 23.29 19.36 20.13 工程房屋建築業 23.60 27.67 23.39 18.90 24.82 19.45 23.20 18.16 20.97 19.78 21.59 21.40 運輸倉儲業 22.12 20.89 21.36 19.61 23.02 20.44 18.45 18.33 19.87 19.64 20.38 17.99 通信業 18.03 9.62 14.72 10.89 13.81 10.94 14.25 10.97 15.68 11.86 14.60 12.06 百貨零售業 29.02 27.83 29.83 29.44 31.57 26.38 25.73 23.10 25.88 22.55 23.80 22.80 經紀、證券及金融信託 30.74 28.67 23.74 29.60 20.48 34.00 22.49 27.32 26.14 26.64 24.18 26.50 公共設施及科研開發業 23.45 16.34 26.85 20.66 25.60 18.32 18.25 20.69 20.61 17.71 22.77 22.72 旅遊旅館等服務業 24.61 18.70 27.04 20.05 29.37 22.42 21.73 20.04 25.06 18.52 25.71 21.91 文化出版業 20.66 30.36 12.29 22.85 12.51 14.53 7.61 15.48 7.44 16.91 5.43 15.75 綜合業 26.33 21.34 28.95 20.45 27.74 28.36 23.95 27.78 19.91 21.43 23.55 20.12 房地產開發經營管理業 23.76 28.95 24.42 28.30 28.56 26.90 26.96 28.70 25.26 27.00 25.55 28.97 資料來源:本研究整理。 表 6 區分內外資與上市市場之平均有效稅率(單位:%) 交易所 上海交易所 深圳交易所 全部樣本 企業類型 年度 05-07 08-10 05-07 08-10 05-07 08-10 平均值 21.80 19.08 18.67 16.37 20.13 17.42 最大值 79.45 79.85 79.78 79.39 79.78 79.85 最小值 0.00 0.00 0.00 0.00 0.00 0.00 內資企業 標準差 14.53 12.53 14.28 9.94 14.48 11.09 平均值 17.14 23.52 12.41 15.05 14.11 16.23 最大值 47.76 45.94 36.16 44.53 47.76 45.94 最小值 0.03 7.28 0.00 0.00 0.00 0.00 外資企業 標準差 11.81 8.40 8.86 7.10 10.23 7.83 t value 2.05** 2.63*** 6.14*** 2.05** 6.48*** 1.83** 說明:***表示達 1%顯著水準,**表示達 5%顯著水準,*表示達 10%顯著水準。 資料來源:本研究整理。

的平均 ETR 升為 16.23%,仍然是外資企業的平均稅負較低,且二者差異達百分之五的 顯著水準,即使新稅制實行了三年,其平均稅負仍然是低於內資企業的。分析其原 因,主要是由於緩衝條款的影響;如前所述,新稅法施行,若驟然排除大部分外資的 優惠,其不利的結果,可能是會引起外資反彈,進而增加新稅法施實施的阻力,降低 外資投資的意願,故大陸進一步在 2007 年 12 月 29 日公布有關企業所得稅優惠政策過 渡規定;自 2008 年 1 月 1 日起,原享受低稅率優惠政策的企業,在新稅法施行後五年 內逐步過渡使用到法定稅率。自 2008 年 1 月 1 日起,原享受企業所得稅「兩免三減 半」、「五免五減半」等定期減免稅優惠的企業,新稅法施行後繼續按原稅收法律、行 政法規及相關文件規定的優惠辦法及年限享受至期滿爲止。透過這些緩衝條款與舊稅 法下部分優惠的保留,使得即使 2008 年新稅法施行後,內外資企業面對相同的租稅優 惠與同樣的法定稅率下,實證資料卻顯示外資企業的平均稅負仍舊低於內資企業的主 要原因。

三、複迴歸實證結果與分析

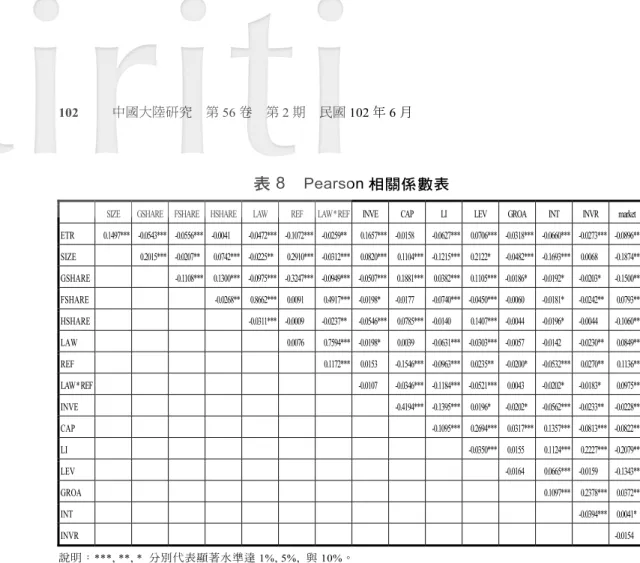

(一)敘述性統計 表 7 為各變數的敘述性統計量,由於在進行有效稅率影響因素的複迴歸分析時, 需要其他財務報表的數據與股權結構的資料,因此,刪除了遺漏值及值端值之後,樣 本數由前述的 10,824 個減少至 8,425 個。其他敘述性統計的內容詳表 7。 表 7 敘述 統計表 Panel A:全部樣本N=8,425 平均值 最小值 Q 1 中位數 Q 3 最大值 標準差 ETR(%) 19.5383 0.0000 11.1037 17.0684 26.2431 79.8458 13.4658 SIZE 13.9798 4.1431 13.0899 13.9479 14.8439 21.3720 1.5723 GSHARE(%) 20.5348 0.0000 0.0000 6.2200 41.0000 100.0000 23.9576 FSHARE(%) 1.6684 0.0000 0.0000 0.0000 0.0000 98.6200 7.6263 HSHARE 0.0307 0.0000 0.0000 0.0000 0.0000 1.0000 0.1726 LAW 0.0297 0.0000 0.0000 0.0000 0.0000 1.0000 0.1697 REF 0.5623 0.0000 0.0000 1.0000 1.0000 1.0000 0.4961 LAW*REF 0.0173 0.0000 0.0000 0.0000 0.0000 1.0000 0.1305 INVE 0.1715 0.0000 0.0643 0.1350 0.2229 0.9401 0.1561 CAP 0.2741 0.0000 0.1267 0.2397 0.3964 0.9599 0.1891 LI 0.0479 -0.0342 0.0011 0.0149 0.0567 0.8115 0.08499 LEV 0.0687 0.0000 0.0000 0.0214 0.1011 0.7907 0.1011 GROA 0.0308 -27.5443 -0.0032 0.0099 0.0308 22.1025 0.5644 INT 0.0125 -0.4583 0.0025 0.0095 0.0177 1.7002 0.0321 INVR 0.0075 -2.2898 0.0000 0.0004 0.0062 1.3983 0.0421 market 0.4893 0.0000 0.0000 0.0000 1.0000 1.0000 0.4999Panel B:上海樣本N=4,303 平均值 最小值 Q 1 中位數 Q 3 最大值 標準差 ETR(%) 20.5288 0.0000 11.5715 18.7154 27.6972 79.8458 13.7171 SIZE 14.2506 4.1431 13.3741 14.1634 15.1187 21.3720 1.6032 GSHARE(%) 24.2160 0.0000 0.0000 19.4300 46.8100 100.0000 24.7816 FSHARE(%) 0.9698 0.0000 0.0000 0.0000 0.0000 98.6200 5.2288 HSHARE 0.0488 0.0000 0.0000 0.0000 0.0000 1.0000 0.2155 LAW 0.0156 0.0000 0.0000 0.0000 0.0000 1.0000 0.1238 REF 0.5071 0.0000 0.0000 1.0000 1.0000 1.0000 0.5000 LAW*REF 0.0049 0.0000 0.0000 0.0000 0.0000 1.0000 0.0697 INVE 0.1773 0.0000 0.0624 0.1370 0.2351 0.9401 0.1623 CAP 0.2911 0.0000 0.1385 0.2553 0.4231 0.9599 0.1972 LI 0.0549 -0.0262 0.0042 0.0237 0.0681 0.7388 0.0839 LEV 0.0798 0.0000 0.0000 0.0334 0.1176 0.6105 0.1092 GROA 0.0276 -27.5442 -0.0037 0.0087 0.0289 22.1025 0.6808 INT 0.0124 -0.4583 0.0036 0.0102 0.0178 0.3735 0.0194 INVR 0.0081 -2.2898 0.0000 0.0012 0.0088 1.3983 0.0487 Panel C:深圳樣本N=4,122 平均值 最小值 Q 1 中位數 Q 3 最大值 標準差 ETR(%) 18.3661 0.0000 10.7835 15.6990 24.9272 79.7720 13.1188 SIZE 13.6969 4.5433 12.7868 13.6932 14.5731 18.5770 1.4879 GSHARE(%) 16.6910 0.0000 0.0000 0.3300 33.0900 92.7800 22.4329 FSHARE(%) 2.3978 0.0000 0.0000 0.0000 0.0000 87.0000 9.4507 HSHARE 0.0119 0.0000 0.0000 0.0000 0.0000 1.0000 0.1084 LAW 0.0444 0.0000 0.0000 0.0000 0.0000 1.0000 0.2060 REF 0.6199 0.0000 0.0000 1.0000 1.0000 1.0000 0.4853 LAW*REF 0.0303 0.0000 0.0000 0.0000 0.0000 1.0000 0.1715 INVE 0.1654 0.0000 0.0666 0.1324 0.2115 0.9264 0.1492 CAP 0.2564 0.0000 0.1150 0.2246 0.3688 0.9204 0.1785 LI 0.0407 -0.0342 0.0000 0.0075 0.0414 0.8115 0.0855 LEV 0.0572 0.0000 0.0000 0.0097 0.0821 0.7907 0.0903 GROA 0.0341 -3.6480 -0.0027 0.0113 0.0327 20.2726 0.4089 INT 0.0127 -0.0542 0.0013 0.0087 0.0173 1.7002 0.0413 INVR 0.0068 -0.6546 0.0000 0.0007 0.0036 0.9425 0.0339 資料來源:本研究整理。 (二)單變量分析 表 8 的相關係數矩陣可分析變數之間的關聯,以透過單變量的結果可獲得一些初 步推論。首先,從 ETR 與其他變數的相關程度得知:第一,公司 ETR 與以銷貨收入 衡量的企業規模,具有顯著的正向關係,達百分之一的顯著水準;顯示大陸上市企業