國

立

交

通

大

學

管理學院碩士在職專班財務金融組

碩 士 論 文

投資型子公司、公司治理及成長機會

與公司績效關係之研究

An Empirical Study on the Investment Subsidiary,

Corporate Governance and Growth Opportunity

on Firm Performance

研 究 生:彭永龍

指導教授:王淑芬 博士

投資型子公司、公司治理及成長機會

與公司績效關係之研究

An Empirical Study on the Investment Subsidiary,

Corporate Governance and Growth Opportunity

on Firm Performance

研 究 生:彭永龍 Student:Yung-Lung Peng

指導教授:王淑芬 博士 Advisor:Dr. Sue-Fung Wang

國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

A Thesis

Submitted to College of Management National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in Finance June 2011

Hsinchu, Taiwan, Republic of China

i

投資型子公司、公司治理及成長機會

與公司績效關係之研究

研究生:彭永龍 指導教授:王淑芬 博士

國立交通大學管理學院碩士在職專班經營金融組

摘 要 本研究探討投資型子公司、公司治理及成長機會與公司績效之關聯性。選取樣本公 司215家,觀察值2,150筆,研究期間為2000年至2009年,建構9個解釋公司績效的模型, 然後選用Panel迴歸方法分析。投資型子公司的定義為企業單獨財務報表長期投資項下之 第1層子公司以權益法評價、持股比率50%以上,主要營業項目為創業投資、一般投資、 轉投資或控股者,並以機構投資人持股比例及研發支出比率作為公司治理及成長機會之 代理變數。實證結果發現:(1)投資型子公司之存在不顯著影響資產報酬率及股價報酬 率,但對Tobin’s q為顯著正相關。(2)機構投資人持股比例對資產報酬率及Tobin’s q為 顯著正相關,但對股價報酬率無顯著影響。(3)研發支出比率對資產報酬率、Tobin’s q 及股價報酬率為顯著負相關。 關鍵字:投資型子公司、機構投資人、研發支出、公司績效ii

An Empirical Study on the Investment Subsidiary, Corporate

Governance and Growth Opportunity on Firm Performance

Student:Yung-Lung Peng Advisor:Dr. Sue-Fung Wang

Graduate Institute of Finance

College of Management

National Chiao Tung University

ABSTRACT

This research explores the relationship between investment subsidiary, corporate governance, growth opportunities and firm performance. A sample of 215 companies containing 2,150 observation data during the period 2000-2009 is used, 9 explaining models for firm performance are constructed, and the panel regression method is chosen in the analysis. Investment subsidiary is defined as the Tier 1 subsidiary under long-term investment on stand-along financial statements with the equity method and is more than 50% shareholding. Moreover, its main business is the venture capital, general investment, reinvestment or holding. Yet, the proportion of institutional investors’ ownership and the ratio of R&D expenditures are separately deemed as proxy variables for corporate governance and growth opportunities. Empirical results indicate that: (1) Investment subsidiary is insignificantly associated with ROA and return on stock price, but there is significant positive effect on Tobin's q. (2) The proportion of institutional investors ownership is significantly positively associated with on ROA and Tobin's q, but there is no significant effect on return on stock price. (3) The ratio of R&D expenditures is significantly negatively associated with ROA, Tobin's q and return on stock price.

Keywords: investment subsidiary, institutional investors, research and development expenditures, firm performance.

iii

誌 謝

終於要畢業了!時光匆匆,回想於97年間報讀學分班,戶籍與工作地都在新竹市, 在陸續修讀5個科目後,98年幸運錄取在職專班就讀,至今3年已過,上班時間與上課時 間交織,生活緊湊而充實,有辛苦的一面,也有獲得知識的樂趣,與老師及同學間相處 的點點滴滴,時間雖然不長,但感受得到彼此真誠的心意,在上班多年後,直覺當學生 真是一種幸福! 在100年3月間,正當進行論文寫作時,突然被調職到桃園市支援行政救濟業務工 作,這意外有點打亂我原來預定的步調!還好,調整應變就撐過來了。 本論文得以完成,首先要感謝指導教授王淑芬博士提供專業意見與悉心指導,自題 目的選定到論文寫作的進度,一路關心;口試委員杜玉振教授、洪志洋教授及李堯賢教 授提供修正意見,使本論文的內容更加完整;其次,碩士班堃瑋在研究資料執行統計程 式方面給予相當大的協助,博士班盈儀及同學俊和在統計方法也提供些許寶貴意見,在 此一併誌謝! 最後,同事淑芳小姐在辦公室工作的協助,父親、岳父母及妻子桂芳的支持、對家 事及一對雙胞胎兒女的照料,都間接幫助我的學業順利完成,感謝他們的鼓勵與包容!iv

目 錄

中文摘要……… ……… i 英文摘要……… ii 誌謝……… iii 目錄……… iv 表目錄……… v 圖目錄……… vi 一、緒論……… 1 1.1、研究背景及動機……… 1 1.2、研究目的……… 4 1.3、研究流程……… 4 二、文獻探討……… 6 2 . 1 、 企 業 成 長 策 略 理 論 … … … 6 2.2、轉投資活動與公司經營績效……… 10 2.3、機構投資人持股與公司經營績效……… 11 2.4、研究發展支出與公司經營績效……… 13 三、研究方法……… 15 3.1、研究樣本……… 15 3.2、研究假說……… 16 3.3、研究設計及變數衡量……… 18 四、實證結果分析……… 24 4.1、敘述統計資料……… 24 4.2、複迴歸結果分析……… 27 五、結論與建議……… 33 參考文獻……… 35 附錄:投資型子公司虛擬變數資料表……… 41v

表 目 錄

表 1 公司投資目的-營運連結度矩陣……… 2 表 2 歷年上市公司資本來源統計表……… 3 表 3 歷年研究發展經費統計表……… 4 表 4 波士頓矩陣……… 6 表 5 產品-市場矩陣……… 6 表 6 變數定義彙總表……… 23 表 7 複迴歸模型之變數敘述統計表(全部樣本,N=2,150)……… 24 表 8 複迴歸模型之變數敘述統計表(D_INV=1,N=1,100)……… 25 表 9 複迴歸模型之變數敘述統計表(D_INV=0,N=1,050)……… 26 表 10 迴歸模型變數之皮爾森積差相關係數表……… 26 表 11 迴歸模型變數之變異數膨脹係數表……… 27 表 12 迴歸模型選取之檢定結果表……… 28 表 13 複迴歸模型實證結果表(N=2,150)……… 29vi

圖 目 錄

圖 1 研究流程圖……… 5 圖 2 企業成長方式……… 7 圖 3 公司成長策略構面……… 8 圖 4 資源基礎取向的策略分析架構……… 8 圖 5 建立核心專長主要課題類型……… 9 圖 6 研究樣本選取過程圖……… 15 圖 7 投資型子公司虛擬變數示意圖……… 16一、緒論

1.1 研究背景及動機

市場競爭導致商品價格降低、要素成本提高,公司的獲利空間因此受到壓縮,為了 生存及永續經營,基於產生規模經濟(economy of scale)、範疇經濟(economy of scope)、 分散經營風險、健全內部管理及增加創新能量以提升或維持投資報酬率,進行轉投資、 加強公司治理(Corporate Governance)及追求成長機會是常見的方式。 在轉投資方面,過去的研究多針對轉投資績效方面探討是價值減損(Berger & Ofek,1995;黃仲生,2006;鄭凱文,2010)或價值增加(Simmonds,1990;游珺婷,2007; 陳漢唐,1998)。 Chesbrough(2002)針對公司投資的目的及母公司與轉投資公司的營 運聯結度二個面向,將投資模式分為驅動型、促成型、預備型及財務型四類,如表 1。 實際上公司轉投資之子公司,可能兼有其中兩種以上的屬性,尤其,子公司的主要營業 項目為創業投資、一般投資、轉投資或控股者,即投資型子公司,因不同於其他生產或 銷售等型態之子公司,可能被賦予協助母公司策略投資的功能,如中國鋼鐵股份有限公 司百分之百投資的中盈投資開發股份有限公司 1,其經營使命為藉由參與材料、電子、 光電、通訊及半導體等相關高科技產業的投資,強化中鋼與產業界的聯盟關係,伸展集 團多角化經營的觸角,其業務範圍包括:(1)直接投資業務:蒐集產業資訊,瞭解產業 趨勢,建立產業人脈,尋找合適的投資案源。(2)金融投資業務:短期投資於股票、基 金、固定收益商品等,獲取財務收益。(3)創業投資基金管理業務:募集創投基金,擴 大經營規模。是以,對於外部的投資機會,有的公司可能在組織內部設有投資部門蒐集 資訊及評估,有的則由轉投資之投資型子公司負責,或委由其他公司評估,或兼而有之, 因具機密性質而不易為外部人所了解,理論上投資型子公司為單獨法律個體,有專業團 隊負責,尤其當公司持股比例達 50﹪以上,彼此密切程度應會較高,公司是否因有投資 型子公司而有較佳的經營績效,為本研究的動機之一。 1 資料來源:該公司網址 http://www.gains.com.tw/c_index.htm。

表 1 公司投資目的-營運連結度矩陣 資料來源:Chesbrough(2002),p.7 在公司治理方面,主要著重在公司股東與經營階層間之監控關係,以實現公司股東 及公司價值最大化之目標,廣義上也包含將各種利害關係人如公司員工、債權人及證券 交易所等納入,促使公司兼顧社會責任,完善的公司治理制度除可健全公司運作,亦有 助於穩定整個金融體系。依據臺灣證券交易所99年3月之歷年上市公司資本來源統計表 2,如表2,自民國89年至98年,近10年來機構投資人的持股比例自43.87%成長至56.62 %,其中本國機構投資人在89年及98年之持股比例分別為35.85%及35.13%,略有下降, 而僑外機構投資人之持股比例則分別為8.02%及21.49%,呈現大幅成長,顯示結構已有 明顯改變。機構投資人通常持股比例較高,為保障自身利益的動機與專業監督能力亦較 一般投資者高,可能是公司治理機制中重要的參與者。關於機構投資人與公司績效的相 關性,Pond(1988d )研究提出三項假說,其中效率監督假說 (Efficient Monitoring Hypothesis)及策略合理假說(Strategic Alignment Hypothesis)認為可提高公司價值,利益 衝突假說(Conflict of Interest Hypothesis)則指出會使公司價值下降,文獻關於機構投資人 持股與公司績效之實證研究結論,有顯著正相關者(McConnell & Servaes,1990;黃榮 龍,1993;張雅琳,2004)、負相關者(Barnhart & Rosenstein,1998;鄭筱凡,2001)或無關 者(簡上智,1995;Agrawal & Knoeber,1996;Mak & Li,2001),因無定論且時空背景 不同,本研究以機構投資人持股比例作為衡量公司治理之代理變數,探討對於公司績效 之影響,為動機之二 2 資料來源:臺灣證券交易所網址 http://www.twse.com.tw/ch/。 策略型 財務型 驅動型投資 預備型投資 (促進現有業務發展) (探索潛在新業務機會) 促成型投資 被動型投資 (與現有業務互補共榮) (僅為獲取財務性報酬) 企業投資目的 營運聯結度 高 低

表 2 歷年上市公司資本來源統計表 資料來源 : 臺灣證券交易所。 在追求成長機會方面,投入研究發展活動取得技術及智慧財產權所產生的效益,普 遍認為對公司價值有重要幫助。依據行政院國家科學委員會99年版科學技術統計要覽, 摘要整理歷年研究發展經費統計表3 ,如表3,自民國89年至98年,近10年來研究發展支 出金額從新臺幣197,631百萬元上升至367,174百萬元,成長幅度約85.79%,研發支出 金額占國民生產毛額的比重則自1.91%上升至2.85%,其中公司部門研發經費占全年總 研發經費之比例亦從63.6%提高到70.1%,顯示研究發展受到更多的重視。文獻關於研 究 發 展 支 出 與 公 司 績 效 之 實 證 研 究 結 論 , 有 與 當 期 正 相 關 或 有 遞 延 效 果 者 , (Parasuramen & Zerren,1983;Chauvin & Hirschey,1993;歐進士,1998)、負相關 者(Clinch,1991;Chan, Lakonishok,& Sougiannis,2001;詹淑清,2001)或不顯著者 (Gliman,1978;王怡欣,1995),因研究發展的過程及成果具有長期性、累積性及遞延 性,理論上關於研發支出對公司的評價,宜以投資的角度來看,不能僅考慮當期利潤的 影響,但研發從投入、技術成功到商業化成功,潛藏高度風險與不確定性,研發不一定 會成功,如將其支出予以資產化,可能扭曲報表資訊,故會計上以當期費用認列,致公 司研發成功時的經營績效及股價報酬率與整個研發資產的價值未能相配合,不過,研發 3資料來源:行政院國家科學委員會網址 https://nscnt12.nsc.gov.tw/。

活動通常係自現有產品或技術漸近改良,以當期研發支出比率作為衡量成長機會之代理 變數,探討對當期績效的影響,仍有意義,為動機之三。 表 3 歷年研究發展經費統計表4 資料來源:行政院國家科學委員會。

1.2 研究目的

綜合以上論述,本研究欲探討下列問題: (1) 有無投資型子公司,對公司績效是否有顯著的影響? (2) 公司治理方面,以機構投資人持股為代理變數,對公司績效是否有顯著的影響? (3) 成長機會方面,以研究發展密集度為代理變數,對公司績效是否有顯著的影響?1.3 研究流程

本研究內容共分 5 章,研究流程如圖 1。 第一章緒論,介紹本研究之研究背景、動機及目的,並簡述研究架構及流程。 第二章文獻探討,藉由過去相關研究文獻之整理,作為發展本研究假說之基礎。 4 1. 89~90年未含國防研發經費,91年貣包含國防研發經費。 2. 92年貣調查行業範圍增加「批發及零售業」、「金融及保險業」及「不動產業」。 3.歷年國民生產毛額(GNP)依主計處99年11月公佈資料修正,研發經費占GNP比率亦同 步修正。第三章研究方法,說明資料來源、樣本選取、研究假說、研究設計及變數定義。 第四章實證結果分析,以敘述統計描述樣本之基本特性,針對樣本變數作相關性分 析,就實證結果分析及論述。 第五章結論與建議,根據實證結果分析歸納結論,並就研究發現提出相關建議。 圖 1 研究流程圖

研究目的 投資型子公司 公司治理:機構投資人持股比例 成長機會:研發支出比率 企業績效:1.資產報酬率 2. Tobin’s q 3.股價報酬率 文獻探討 研究方法 實證結果分析 結論與建議 ?

二、文獻探討

公司追求成長與績效的過程,需要策略引領努力的方向,本章首先整理部分之企業 成長策略理論;其次,因過去的研究甚少探討投資型子公司,故仍分別探討轉投資、機 構投資人持股及研究發展支出對公司經營績效之文獻。2.1 企業成長策略理論

波士頓顧問公司(1974)提出波士頓矩陣,以相對市場占有率及市場成長率二個面 向,區分各個事業係屬明星(star)、金牛(cash cow)、狗(dog)或問號(question mark),建議 企業儘量在金牛事業獲取資源,投資於明星事業及部分有潛力的問號事業,清算狗事業 及不具潛力的問號事業。如表 4。表 4 波士頓矩陣

資料來源:Boston Consulting Group(1974)

Ansoff(1975)將企業成長分為產品與市場二個面向加以討論,以新產品與新市場 劃分企業跨產業經營的程度,主張企業可因應環境與市場的變化,經由市場滲透、產品 發展、市場發展及多角化,以達到成長的目標。如表 5。 表 5 產品-市場矩陣 資料來源:Ansoff(1975),p.114 產 品 市場 現有產品 新產品 現有市場 市場滲透 產品發展 新市場 市場發展 多角化 高 明星 問號 低 金牛 狗 相對市場占有率 高 低 市場成長率

- 7 -

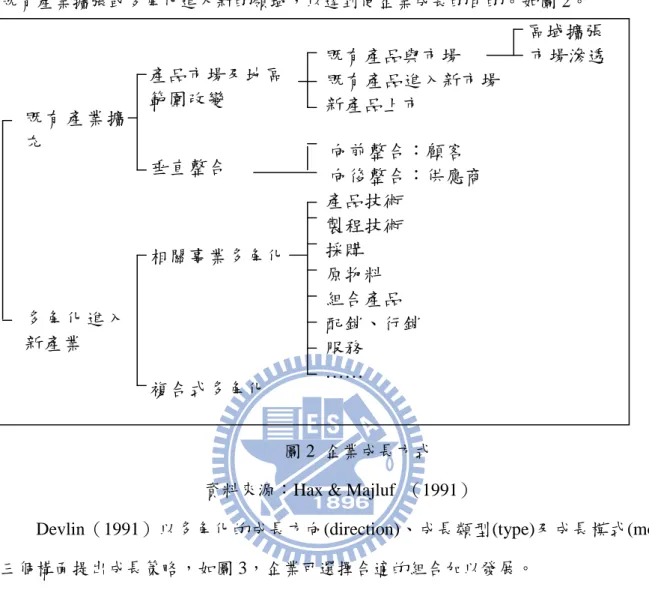

Hax & Majluf(1991)提出企業可衡量內部既有的資源及外部環境等情況,選擇對 既有產業擴張或多角化進入新的領域,以達到使企業成長的目的。如圖 2。

圖 2 企業成長方式 資料來源:Hax & Majluf (1991)

Devlin(1991)以多角化的成長方向(direction)、成長類型(type)及成長模式(mode) 三個構面提出成長策略,如圖 3,企業可選擇合適的組合加以發展。 Grant(1991)提出資源基礎理論,指出過去的策略分析過度重視組織與環境的配合, 忽略資源與策略的連結,該連結包含有探討資源在制定企業決策時所扮演的角色,以及 辨析資源、競爭與利潤三者間之關係等,並提供一個資源基礎取向的策略分析架構,如 圖4。

Hamel & Prahalad(1994)認為介定新產品市場機會的有效方法是不將公司視為產 品的組合,而係視為獨特能力的組合,在確認多角化的有利機會時,首頇界定現有的核 心能力,於是發展出建立核心專長主要課題類型,以產業及核心能力二個面向架構「填 空」、「十年後領先」、「白色地帶」及「重大機會」四個象限,以表不同的策略意涵, 如圖 5。 區域擴張 既有產品與市場 市場滲透 既有產品進入新市場 新產品上市 向前整合:顧客 向後整合:供應商 既有產業擴 充 多角化進入 新產業 產品市場及地區 範圍改變 垂直整合 相關事業多角化 複合式多角化 產品技術 製程技術 採購 原物料 組合產品 配銷、行銷 服務 ……

圖3 公司成長策略構面 資料來源:Devlin(1991) 圖4 資源基礎取向的策略分析架構 資料來源:Grant(1991) 策略 聯盟 經銷 代理 方向 技術- 產品- 服務- 區域性市場- 顧客群- 通路- 模式 購併 -單一企業 -主要企業 -相關企業 -非相關企業 類型 共同 經營 技術 合作 內部 發展

- 9 -

圖5 建立核心專長主要課題類型 資料來源:Hamel & Prahalad (1994) 公司以轉投資方式追求成長,係表達於財務報表長期投資項下或揭露於部門別財務 資訊,其中長期投資占公司總資產的比重有上升的趨勢。國內關於轉投資策略之實證研 究,杜玉婷(2004)自傳統與科技產業選取四家積極進行轉投資活動的公司,以其非單 以財務性獲利目的、非本業之產銷子公司投資的投資案件為研究範疇,針對公司策略性 轉投資的決策原則與組織運作模式等議題,進行解析與歸納發現:(1)公司的轉投資 策略方向深受本業未來成長空間、過去投資經驗及景氣循環等因素影響,傳統產業轉投 資以多角化為主,電子產業以本業相關投資為主。(2)本業相關之轉投資,因資源協 調及評估流程與集團互動高,其組織皆設於公司內,以參與董事會、資源配置、派駐經 理人及財務主管等作法控管;跨業轉投資,因運作彈性及不需與公司有密切的互動,其 組織通常設於外部獨立運作,又因對其熟悉度有限,多倚重專業團隊,通常透過財務報 表了解該公司營運狀況,以資金及參與董事會為控制工具。(3)規劃公司創投組織運 作機制,頇平衡轉投資公司策略價值與財務獲利二大目標,勿過度重視策略性價值,選 擇與公司互補性高的外部創投組織合作,可提高轉投資成功的機率。 陳昱妤(2005)以個案公司數十個多角化事業,探討外部環境與內部資源對於追求 組織內部成長之多角化經營,或追求外部成長之轉投資經營之影響,研究指出:(1)公 司對外部環境因素引發的新業務,或進入高度非相關產業,或進入資本額高之非相關產 十年後領先 重大機會 為保護與擴展現有產業的經銷 ,我們需要建立哪些新能力? 為能參與未來最能令人激奮的產 業,我們需要建立哪些新能力? 填空 白色地帶 有怎樣的機會來改善現有產業 的地位,與對現有能力作最佳 的運用? 藉由創新性地重新配置與重組, 我們可以創造出哪些新的產品與 服務? 新 能 力 產 業 現有產業 新產業 核 心 能 力 現 有 能 力

業,傾向以轉投資進行;對內部資源因素引發的新業務,或進入高度相關產業,或進入 資本額不高之垂直整合多角化業務,傾向以內部多角化進行。(2)公司進入高度相關產 品之市場擴張多角化業務,傾向以轉投資設立獨立公司進行。(3)資源共享程度低的事 業體業務達規模經濟時,公司傾向改以轉投資經營;市場衰退時,傾向將轉投資之獨立 公司併入事業體經營,以達更佳之資源共享。 闕大為(2008)以中華徵信所2008年版臺灣地區20家集團公司為研究對象,探討公 司在不同時期選擇之轉投資策略及轉投資績效,研究發現:(1)集團公司之轉投資行 為策略為水平整合之比例高於垂直整合。(2)傳統產業集團與科技產業集團於公司初 期之轉投資行為策略不同,前者為發展垂直整合策略,後者則是發展水平整合策略。(3) 垂直整合的分子公司經營績效優於水平整合的經營績效;集團多角化程度與公司經營績 效相關性不大。 綜合上述的研究資料,公司成長受限於產業的生命週期,遇到瓶頸乃是常態。透過 垂直整合,可增加對上游原料及下游產品的掌控能力,獲得規模經濟利益;經由相關多 角化,則能共享經營上所需之相關設備及資訊,達到較佳的綜效;而非相關多角化,係 進入與原本事業不相關之新市場,大致僅能獲得財務上的經濟利益。面對環境變化及針 對不同動機產生因應對策,在評估預期獲得效益與分散經營風險時,要注意資源的分散 未來可能影響到核心事業的經營。

2.2 轉投資活動與公司經營績效

針對公司經營績效的衡量方式,一般可分為股票市場基礎及會計基礎二類。前者如 投資人的股價報酬率及Tobin’s q等,後者則以公司盈餘反財務狀況,如資產報酬率 (ROA)、股東權益報酬率(ROE)、純益率及每股盈餘等。 國外關於轉投資活動與公司績效關係之研究,發現多角化相關程度越高,資產報酬 率、股東權益報酬率及資本報酬率越好(Simmonds,1990);然亦有認為多角化的公司有 投資過度的情形,績效佳的部門對績效不佳的部門存在交叉補貼現象,損及公司的價值 (Berger & Ofek,1995);專業化才能持續增加股東價值,多角化程度較少的公司有較- 11 -

佳的股票報酬率(Comment & Jarrell,1995);多角化程度不會影響公司的財務績效 (Demsetz & Villalonga,2001)。

國內的研究方面,有實證顯示,所有上市公司、紡織業、金融業,非相關多角化程 度愈高則公司股價愈高,電子業之相關性多角化程度愈高,其股價愈高,而鋼鐵業、營 建業則不顯著,所有上市公司及電子業之本業的獲利性較轉投資活動的獲利性高,紡織 業、金融業轉投資活動獲利較本業高,鋼鐵業、營建業則不顯著,相關多角化的每股盈 餘顯著大於非相關多角化每股盈餘(陳漢唐,1998);轉投資率與Tobin’s q之間關係不顯 著,業外收益率與Tobin’s q之間呈現正向關係,公司依賴業外盈餘比重愈高或業外盈餘 變異程度愈大,會產生資訊干擾,影響投資人對公司評價的判斷,加劇股票價格波動 (蕭聖賢,2003);從各產業部門銷貨、息前稅前盈餘、資產與Tobin’s q,透過乘數依參 考公司計算之多角化應有的理論價值,與多角化現有之價值作比較,多角化使公司的價 值顯著下降(黃仲生,2006);臺灣電子業之業外收入愈高,公司績效愈高,轉投資比 率及轉投資占淨值比率愈高,公司整體營運的績效愈高(游珺婷,2007);增加長期投 資未必提升經營績效,多角化型態之公司,如其內部執行能力強,越能在公司認知的最 佳時機進行投資,其ROA較佳,此類型公司具積極冒險的特性,如投資人為風險趨避者, 反而給予較低市場評價,故Tobin’s q較低,而執行能力強的多角化公司比執行能力強的 專業化公司,其ROA較佳(詹雅筑,2008);臺灣上市電子產業財務性投資對公司內、 外部績效皆無顯著影響,但長期造成外部績效之減損,策略性長期投資長、短期皆對績 效有負向影響,但市場投資人對此類型投資持正面肯定,其他目的之長期投資短期並無 顯著影響,但長期造成績效降低,至公司規模愈大,無法證實策略性長期投資對績效愈 好(鄭凱文,2010)。

2.3 機構投資人持股與公司經營績效

國外關於機構投資人持股與公司經營績效關係之研究,Pond(1988d)提出三項假 說:(1)效率監督假說(Efficient Monitoring Hypothesis):與一般投資大眾相比,機構投 資人因具備專業知識,可以較低之監督成本監督管理者,使監督活動更有效率,其存在將提高公司價值。(2)利益衝突假說(Conflict of Interest Hypothesis):認為機構投資人 具法人性質,可能會藉股東身分擷取自己需要的資訊,或從其他與公司有關的活動中獲 得好處,惟其利益與公司的利益可能有衝突,致使公司價值下降。(3)策略合理假說 (Strategic Alignment Hypothesis):當機構投資人和管理當局可能存有某種程度的合作關 係,在兼顧雙方利益時,基於策略相同,機構投資人的存在可提高公司價值。

實證顯示,機構投資人較能扮演監督管理當局的角色,其持股比率越高,越有誘因 監督管理者,有助於降低權益代理成本以提高公司價值,一般投資者侷限於專業知識及 低持股比例,缺乏誘因亦不易有效監督(Oviatt,1988;Agrawal & Mandelker ,1990; Bathala, Moon, & Rao ,1994);法人持股比例對經營績效有正面影響(McConnell & Servaes,1990);然亦有發現機構法人持股比例與公司經營績效之間為負相關(Barnhart & Rosenstein,1998);或與經營績效無顯著關係(Agrawal & Knoeber,1996;Mak & Li, 2001)。 國內的研究方面顯示,法人持股比例對經營績效有正面影響(楊淑華,1992; 黃榮龍,1993;沈立平,2003;張雅琳,2004);機構投資人之其它法人類型發揮的監督功 能 較 明 顯 , 但 整 體 而 言 , 機 構 投 資 人 不 能 有 效 減 少 代 理 問 題 對 公 司 價 值 之 傷 害 (吳岳忠,2003);然亦有顯示與經營績效為負相關,符合利益衝突假說(張詩玫,1998; 鄭筱凡,2001);機構投資人持股比例與股票報酬有負向的關係,因機構投資人持股比例 較高的公司,其管理階層能受到有效的監督,資訊較透明,機構投資人持股比例可視為 一個風險因子,其持股比例愈高,公司風險愈低,投資人要求的風險溢酬也愈低,惟解 釋能力不如其他變數(蔡佩儒,2008);或對經營績效沒有顯著關係(簡上智,1995)。 在內部人、機構投資人與公司經營績效之關聯性方面,內部人及機構投資人持股比 例對公司經營績效皆呈顯著正相關,機構投資人持股比例對績效的影響優於內部人;內 部人申報轉讓行為可獲得正的異常報酬,機構投資人的買超行為可獲得正的異常報酬, 賣超行為會造成負的異常報酬;內部人及機構投資人持股比例皆與股票波動性呈現負向 關係,機構投資人持股比例對股票波動性降低的程度優於內部人(顏甄慧,2008)。對於 機構投資人持股與公司價值在不同公司生命週期之關係,當公司位於成長期呈顯著正相

- 13 -

關,進入成熟期呈顯著負相關,到了衰退期則呈無顯著相關(張鈞富,2008)。

2.4 研究發展支出與公司經營績效

國外關於研究發展支出與公司經營績效關係之研究顯示,研發支出與利潤、營業收

入呈顯著正相關(Parasuramen & Zerren,1983),與公司的市場價值呈現正向關係(Chauvin

& Hirschey,1993);加總剩餘利益的帳面價值及未來剩餘利益折現值作為評價模式,當 研發支出成長率為零,研發支出與公司的剩餘利益存在三至四年的落差,研發支出與公 司的剩餘利益有顯著的正相關(Green, Stark &Thomas,1996);前期研發密度與後期營 收成長率有顯著相關性,但前期研發支出密度與後期純益率無直接關係(Morbey & Reithner,1990),公司每增加1元的研發支出,在未來七年之間會使盈餘增加2元、市值 增加5元,過去的研發支出對於當期盈餘呈高度相關(Sougiannis,1994),研發活動與未 來成長機會有顯著的正向影響(Deng, Lev and Narin,1999)。

但亦有研究指出,研發支出對當期利潤的影響效果不顯著(Gliman,1978);同產業 內,公司的研發密度較高時,反而會降低其市場價值(Jose, Nichols & Stevens ,1986); 研發資本與後續股票報酬有顯著相關性,研發密度高的公司股價有被低估的現象(Lev & Sougiannis,1996);研發計畫通常存在高度資訊不對稱,未來盈餘之不確定性亦高,市 場 對 研 發 投 資 不 信 任 之 故 , 研 發 支 出 之 投 入 對 短 期 股 價 表 現 有 嚴 重 的 負 面 效 果 (Clinch,1991;Chan, Lakonishok,& Sougiannis ,2001)。

國內的研究方面顯示,只要研發有良好的計畫與控制,無論高研發密度或低研發密 度的產業皆對營業額有貢獻,部分產業的前期利潤或營業額會影響後期的研發支出,公 司會根據前期利潤或營業額編列研發預算(陳忠民,1996);研發與經營績效呈顯著正相 關,研發支出高的公司其經營績效較佳,但不同產業之間有差異,整體而言,研發支出 與經營績效之關係僅持續當年及次年(歐進士,1998);研發支出與股票報酬率呈顯著正 相關(徐君毅,2001);研發費用無論在單一年度或綜合年度皆對股票報酬有正向顯著影 響,研發支出係能增加公司未來價值的資產,非單純的費用科目(陳威廷,2001);研發 為具未來效益的資產,股票市場能充分補捉研發支出相關資訊反應於公司價值,高研發

密度公司的研發資訊與股票報酬的關聯性高於低研發密度公司(楊幼梅,2002)。 但亦有研究指出,研發支出與營業收入成長率有顯著的正相關,與純益率無關(張 恩浩,1991);公司的營業收入及銷貨成本與所投入研發密集度之間呈現負相關,研究發 展活動對於公司營收的績效方面增加幫助不大,但有助於降低銷貨成本,研發活動與營 收金額之間的關係有一個門檻,當研發支出超過相當金額後,與營收之間出現正相關(吳 佳穎,2001);研發投入比例與廠商純益率呈顯著負相關的當期效果,博碩士比率、勞動 生產力與廠商純益率呈顯著正相關,研發生產力、固定資產與純益率則呈負相關但不具 顯著性(詹淑清,2001);研發支出對公司的績效無顯著的影響(王怡欣,1995)。 綜合上述轉投資活動、機構投資人持股及研究發展支出與公司經營績效關係之實證 文獻顯示,大致有正相關、負相關或無關之結果,仍無一致之定論,本研究認為因研究 樣本的篩選、時空背景及研究方法不同,可能會有不同之研究發現,有進一步探討之必 要。

- 15 -

三、研究方法

茲將研究樣本資料來源、本研究假說、研究設計及變數衡量分述如下:

3.1 研究樣本

樣本資料來源取自臺灣經濟新報(Taiwan Economic Journal, TEJ)之公司、財務及 股價資料庫及公開資訊觀測站年報資料庫,樣本期間為民國89年至98年,資料以年為單 位,有效樣本公司215家,資料2,150筆。樣本選取過程如圖6。 圖 6 研究樣本選取過程圖 篩選理由:(1)金融業、保險業、證券業之產業特性與財務會計科目不同於其他產 業,連同其他業,未納入研究對象。(2)89 年度以前(含 89 年)上市(櫃)且至 98 年仍上市(櫃),表示公司均屹立 10 年以上。(3)投資型子公司與企業經營績效之關聯 為本研究探討主題之一,自 98 年度單獨財務報表觀之,長期投資占總資產之比率 10% 以上,表示目前長期投資比重高,符合之公司計 424 家,占 569 家之比例約 74%。(4) 自合併財務報表觀之,公司 10 年間總資產複合成長率大於零,表示正成長,是本研究 有興趣的對象,符合之公司計 308 家,占 424 家之比例約 72%。(5)98 年合併財務報 表總資產大於 50 億元,表示已有相當規模。 本研究定義之投資型子公司,指樣本公司各年度之單獨資產負債表長期投資項下所 列之第一層子公司,同時符合(1)主要營業項目為創業投資、一般投資、轉投資或控 股。(2)以權益法評價且持股比率 50%以上,因已有絕對控制能力,以有別於其他第 1

層子公司。當投資型子公司之合計淨值占單獨財務報表總資產之比率 10%以上(占資料 筆數之 51%),則虛擬變數為 1,否則為 0。投資型子公司虛擬變數示意圖如圖 7。 圖 7 投資型子公司虛擬變數示意圖 所謂創業投資(Venture Capital),依經濟部公司行號營業項目代碼(H202010)之定 義,係指依創業投資事業範圍與輔導辦法之規定,對被投資事業直接提供資本,對被投 資事業提供公司經營、管理及諮詢服務;所謂一般投資(Investing),依經濟部公司行號 營業項目代碼(H201010)之定義,係指對農、林、漁、牧、工、礦、商、服務事業公司、 證券公司、銀行保險公司、貿易公司、文化事業公司、興建住宅、商業大樓公司、遊憩 事業及觀光飯店對各種事業之投資;所謂控股(Holding),係指公司擁有另一家公司股 權,其投票權足以影響或票選其管理團隊,掌握其管理及營運。 由於臺灣經濟新報資料庫並無篩選投資型子公司功能,經自公開資訊觀測站年報資 料庫就樣本公司之財務報表資料逐一以人工統計,可能因下列情形導致研究結果發生偏 誤:(1)持股比率低於 50%,但仍有控制能力或重大影響力者,或與其他關係公司或關 係人持股比率合計超過 50%者。(2)投資金額大,但持股比率低於 50%者。(3)財務 報表附註揭露之長期股權投資內容,無法明確辨認屬本研究定義之投資型子公司者。

3.2 研究假說

本研究依據研究目的並參考前述轉投資、機構投資人持股及研發支出與公司經營績- 17 - 效關係之相關文獻,以理論上及實務上廣為使用之資產報酬率、Tobin’s q 及股價報酬率 作為衡量公司經營績效之代理變數。 在轉投資方面,Simmonds(1990) 研究指出公司多角化相關程度越高,其績效越好; 游珺婷(2007)研究發現轉投資比率以及轉投資占淨值比率愈高,公司整體營運的績效愈 高;陳漢唐(1998)亦發現所有上市公司、紡織業、金融業之非相關多角化程度愈高則公 司股價愈高,電子業之相關性多角化程度愈高,其股價愈高。依據前述投資型子公司之 定義,本研究樣本期間2,150筆資料中,1,100筆有投資型子公司, 215家公司在10年中, 62家皆有投資型子公司,61家皆無投資型子公司,其餘92家不全有投資型子公司。理論 上,有投資型子公司之公司,其企圖心較強,而且投資型子公司與公司在法律上獨立, 一般有專業專職的團隊負責,整體策略能力較佳,使公司之本業或業外營運較具成長潛 力或至少能分散經營風險,對公司經營績效有正向影響,故提出以下假說: 假說一:有投資型子公司之公司,其經營績效較佳,即與經營績效呈顯著正相關。 在機構投資人持股方面,根據Pound(1988)提出的「效率監督假說」,機構投資人 具有較完善之專業能力及技術,耗費的監督成本也較低,基於自身風險的考量,對董事 會之監督功能求較高;McConnell與Servaes (1990)研究發現當機構法人持股比率愈高, 對管理者的監督力量愈強,管理者會盡力提高經營績效追求公司價值極大化,沈立平 (2003)、張雅琳(2004)研究指出法人持股比例對經營績效有正面的影響;顏甄慧(2008) 實證發現機構投資人持股比例對公司經營績效的影響呈現顯著正相關,機構投資人持股 比例對績效的影響優於內部人持股比例對績效的影響。本研究樣本期間之機構投資人平 均持股比例以民國89年之33.53%為最低,民國93年及以後年度皆達41%以上,其中民國 96年之45.86%為最高。理論上,機構投資人可能包括為控制經營權之內部經營階層及純 粹外部之機構投資人,基於各自利益,前者通常會善加經營,後者會作適當監督,機構 投資人持股比例愈高對公司經營績效有正向影響,故提出以下假說: 假說二:機構投資人持股比例愈高,公司經營績效愈佳,即與經營績效呈顯著正相關。 在研發支出方面,根據詹淑清(2001)研究顯示,研發投入比例與廠商純益率呈顯 著負相關的當期效果;Clinch(1991)及Chan, Lakonishok & Sougiannis (2001)認為研

發計畫通常存在高度資訊不對稱,未來盈餘之不確定性亦高,市場對研發投資不信任, 研發支出之投入對短期股價表現有嚴重的負面效果。本研究樣本期間2,150筆資料中, 1,401筆有研發支出, 215家公司10年中,123家皆有研發支出,62家皆無研發支出,其 餘30家不全有研發支出。理論上,研發活動之投入因具高風險與不確定性,並非都具有 正面的收益,研發支出比例高,僅表示期待公司未來的成長性高,實際上失敗的例子可 能很多卻鮮少被研究,對於研發利益的評估不能過於樂觀;又針對研發有成的類型,支 出以資產化評價似乎有所本,若是失敗的類型,支出費用化則理所當然,但成敗屬於後 驗行為,況且研發支出比例較低或無研發支出,可能是行業特性及經營模式之差異,本 研究認為研發支出比率愈高對公司當期經營績效有負向影響,故提出以下假說: 假說三:研發支出比率愈高,與公司當期經營績效呈顯著負相關。

3.3 研究設計及變數衡量

本研究的資料係兼具時間序列(Time Series)及橫斷面(Cross Sectional)的追蹤型資料 (Panel Data),此種資料在橫斷面其誤差項之變異數會有異質性(heteroscedasticity),即遺 漏 變 數 (Omitted Variable) 之 情 形 存 在 , 在 時 間 數 列 其 誤 差 項 可 能 有 自 我 相 關 (autocorrelation),如以傳統最小平方法(Ordinary Least Square Method;OLS)分析,因假 設所有樣本之截距項皆相同,估計橫斷面之資料忽略時間序列之差異性,將使估計結果 發生偏誤(Kalton, Kasprzyk and McMillen, 1989)。

Panel Data 模型允許樣本個體間擁有各自不同的截距項,以表示個體間的差異性, 另依截距項之特性假設不同,可分為固定效果模型(Fixed Effect Model)及隨機效果模型 (Random Effect Model)。一般而言,前者假設研究只對所擁有的資料個體作推論,後者 則將所擁有的資料個體視為取自一個更大母體的隨機樣本。

固定效果或隨機效果模型,可各再區分「區域特定效果(region-specific effect)」與「時

間特定效果(time-specific effect)」,前者指控制其他解釋變數下,各個區域會因其區域本

身擁有的區域特性,而對區域內歷年的被解釋變數造成長期的固定影響,此一影響不隨 年別而定,後者指控制其他解釋變數下,將因第 t 年所具有的特性,而對當年各區域的

- 19 -

被解釋變數造成短期的固定影響,此影響不隨區域而異。若單獨考量以上之一,稱為 one way effect,若兩者同時考量,稱為 two way effect。以下簡述 OLS、公司固定效果及公 司隨機效果迴歸模型: 傳統最小平方法迴歸模型: 其中,i表第i家公司,i=1,2,……,N;t表第t期,t=1,2,……,T;Yit表示在第i 家公司在第t期之應變數;為模型中的截距項,每個樣本的截距項皆相同;k表第 k 個 解釋變數的迴歸係數;Xk it表第i家公司在第t期的第 k 個解釋變數之值;it表示誤差項 且it~iid(0, 2 )。

公司固定效果迴歸模型(one way firm fixed effect):

其中,i表各個公司特定的截距項,不隨時間變動;Djt表公司虛擬變數,若i j,

則Djt 1;若i j,則Djt 0。其他定義同前。

公司隨機效果迴歸模型(one way firm random effect):

其中,i表各個公司特定的截距項,不隨時間變動,其中 表母體平均截距的固定 未知參數,i為個體間差異之無法觀察到的隨機誤差。其他定義同前。 綜上,為獲得較佳的研究結果,擬進行選取OLS及Panel Data 模型之檢定。模型檢 定流程如下: (一)共線性診斷 如一變項與其它自變項之間有共線性,則此變項迴歸係數的估計值不夠穩定,共線 性問題嚴重時,將影響最小平方值(least-squares)計算之準確性。因此,在建立Panel Data 模型進行迴歸分析之前,頇針對自變數進行共線性診斷(Variance inflation factor 變異數 膨脹因子,簡稱VIF),Belsley(1991)認為若VIF>10,即表示該預測變項為共線性變 it K k it k N j jt i it D X Y

1 1 it K k k it k i it K k k it k i it X X Y

1 1 it K k k it k it X Y

1項,故VIF 值亦表示實際之變異數,其值愈小愈佳。 (二)模型選取

1. 傳統最小平方法模型(OLS)或固定效果模型(Fixed Effect Model)之選取:建立虛無假

設(H0)為各公司之截距項完全相同,對立假設(H1)為各公司之截距項不完全相同,

以F test檢定迴歸式中的i是否全部相等,即檢定固定效果模型其固定截距項之間是

否相等,若i全部相等,則使用傳統之最小平方法模型,否則使用固定效果模型。

2. 傳統最小平方法模型(OLS)或隨機效果模型(Random Effect Model)之選取:建立虛無

假設(H0)為各公司之截距項不具有隨機變數之性質,對立假設(H1)為各公司之截

距項具有隨機變數之性質,以拉式乘數法(Lagrange Multiplier, LM)檢定截距項是否具 有隨機變數之性質,若不具有隨機變數之性質,則使用傳統之最小平方法模型,否則 使用隨機效果模型。

3. 隨機效果模型(Random Effect Model)或固定效果模型(Fixed Effect Model )之選取:若 經由 F test 與 LM test 顯示固定效果模型與隨機效果模型較最小平方法適用,建立 虛無假設(H0)為截距項的誤差項與解釋變數間無關,對立假設(H1)為截距項的誤 差項與解釋變數具有相關性,以 Hausman test檢定截距項的誤差項與解釋變數間是否 具有相關性,若不具有相關性,則使用隨機效果模型,否則使用固定效果模型。 本研究將利用上述選取之複迴歸模型,配合研究假說,漸次討論投資型子公司、機 構投資人持股比例及研發支出比率與公司經營績效之關聯性。茲以傳統最小平方法建構 本研究之基本模型如下: [模型一]以公司有無投資型子公司變數,檢視對資產報酬率之影響。 [模型二]加入機構投資人持股比例變數,檢視公司治理對資產報酬率之影響。 [模型三]加入研究發展支出比率變數,檢視成長機會對資產報酬率之影響。 it it it it it it INDEX R ASSET G LEV SIZE INV D ROA _ _ _ 5 4 3 2 1 it it it it it it it INDEX R ASSET G LEV SIZE GOV INV D ROA _ _ _ 6 5 4 3 2 1

- 21 - [模型四]至[模型六]:係將[模型一]至[模型三]改以Tobin’s q為應變數。 [模型七]至[模型九]:係將[模型一]至[模型三]改以股價報酬率為應變數。 其中相關變數之操作定義如下: (一)應變數: 1. ROAi,t:為樣本 i 公司第 t 期稅後息前的資產報酬率,以測定公司運用所有資源 所產生的經營成效。

ROAi,t =[(稅後淨利i,t+利息費用i,t*(1-tax rate))/平均資產總額i,t] *100

2. Tobin’s qi,t:為樣本 i 公司第 t 期資產之市場價值與重置成本的比值,當比值大

於 1 時,表示投資報酬遞增。本研究採 Chung and Pruitt (1994)修正的公式計算。 Tobin’s qi,t=(MVEi,t+PSi,t+DEBTi,t)/TAi,t

MVEi,t=樣本 i 公司第 t 期股價和流通在外股數的乘積

PSi,t=樣本 i 公司第 t 期流通在外特別股價值

DEBTi,t=樣本 i 公司第 t 期流動負債加長期負債

TAi,t=樣本 i 公司第 t 期總資產的帳面價值

3. Ri,t:為樣本 i 公司第 t 期之股價年報酬率。

Ri,t= [(股價i,t-股價i,t-1)/ 股價i,t-1] *100

(二)自變數 1. D_INVi,t:為樣本 i 公司第 t 期之投資型子公司的虛擬變數。投資型子公司的定 義,以公司單獨資產負債表長期投資項下所列之第一層子公司符合下列所有條 件(1)主要營業項目為創業投資或一般投資或控股。(2)母公司採用權益法評價且 持股比率 50﹪以上。當投資型子公司之合計淨值占合併前財務報表總資產 10﹪ 以上,則 D_INV =1,反之 D_INV =0。 2. GOVi,t:為樣本 i 公司第 t 期之機構投資人持股比例。依臺灣經濟新報資料庫, it it it it it it it it INDEX R ASSET G LEV SIZE RD GOV INV D ROA _ _ _ 7 6 5 4 3 2 1

上市(櫃)公司資本來源排除本國自然人與僑外自然人二項後作為機構投資人的 定義,持股比例為機構投資人持股占樣本公司流通在外股數的比例*100。

3. RDi,t:為樣本 i 公司第 t 期之研發支出占營業收入淨額之比例。

RDi,t =[研發支出i,t/營業收入淨額i,t]*100

(三)控制變數

1. SIZEi,t:為樣本 i 公司第 t 期之總資產取自然對數。當公司規模較大,可能多位

於產業成熟期,於產業內擁有相當的競爭優勢,一般獲利穩定、可運用資源較 多,但未來的成長性較低,反而在成長階段之產業,多屬中、小規模之公司, 未來成長性可能較高,故本研究認為需要加入規模作為控制變數。

SIZEi,t=LN(資產i,t)

2. LEVi,t:為樣本 i 公司第 t 期之總負債除以總資產。Modigliani & Miller(1963)

指出當有公司稅及個人稅的情況,舉債具有稅盾(tax shield)之效果,可增加公司 價值,對績效為正向關係,但同時增加破產成本,可能為負向關係;Agrawal & Knoeber (1996)、葉銀華及邱顯比(1996)、沈立平(2003)實證亦發現負 債比例愈高,公司經營績效反而降低,故本研究認為需要加入負債比率作為控 制變數。

LEVi,t=[負債i,t /資產i,t] *100

3. G_ASSETi,t:為樣本 i 公司第 t 期之資產成長率。一般而言,公司資產增加來源

可能是舉債、增資或盈餘保留,資產成長率可反映公司目前經營績效與對未來 展望,Agrawal 及 Knoeber(1996)、周夢柏(2002)提出資產成長率愈高,代 表公司未來有較多投資成長機會,故本研究認為需要加入資產成長率作為控制 變數。

G_ASSETi,t =[(資產i,t -資產 i,t-1)/((資產 i,t+資產i,t-1)/2)] *100

4. R_INDEXi,t:為樣本 i 公司第 t 期之集中市場股價指數年報酬率。Fama and French

(1995、1996)實證研究美國上市公司發現整體市場因素(Rm,Rf)、公司規模(size) 及帳面價值對市場價值比率(B/M ratio)等股票報酬之風險因素可解釋股票報

- 23 -

酬,本研究認為資本市場不同時期的多空氛圍對公司評價水準不同,故需要加 入股市整體報酬率作為控制變數。

R_INDEXi,t=[(股價指數 i,t -股價指數i,t-1)/ 股價指數i,t-1] *100

複迴歸模型之變數定義彙總,如表 6 所示。 表 6 變數定義彙總表 變數 變數名稱及結構 選用理由 對應變數之 預期影響 ROA Tobin’s q R D_INV 投資型子公司別:虛 擬變數,若公司有投 資型子公司,其合計 淨值占公司總資產 10 ﹪以上者為 1,其他為 0 有投資型子公司,代表對外 的積極度,對經營績效有正 向影響 + + + GOV 機構投資人持股比 例:機構投資人對樣 本公司流通在外股數 的持股比例之總和 機構投資人持股比率高,表 公司監督治理程度高,對經 營績效有正向影響 + + + RD 研究發展支出比率: 研發支出占營業收入 淨額之比例 研究發展支出比率高,代表 企圖提升產品及服務的競爭 力,但效果通常未能立即顯 現,對當期經營績效為負向 影響 - - - SIZE 資產總額取自然對數 (控制變數) 公司規模愈大,可動用的資 源越多,對 ROA 有正向影 響,但其未來成長性不易突 破,對 Tobin’s q 及 R 為負向 影響 + - - LEV 負債與總資產比 (控制變數) - - - G_ASSET 資產成長率 (控制變數) + + + R_INDEX 集中市場股價指數報 酬率 (控制變數) 股價指數報酬率不顯著影響 ROA,但對 Tobin’s q 及 R 為 正向影響 ? + +

四、實證結果分析

4.1 敘述統計資料

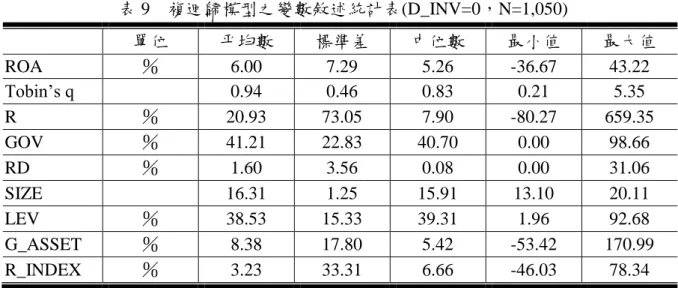

全體樣本變數之敘述統計資料整理如表 7。該表顯示,在應變數方面,資產報酬率 平均數 6.62%,略高於中位數之 5.91%; Tobin’s q 平均數 1,高於中位數之 0.87;股 價報酬率平均數 23.57%,高於中位數之 8.84%,表示部分樣本公司股價報酬率超過中 位數,因而拉高樣本平均數,導致平均數與中位數有較大的差距。在自變數方面,公司 有投資型子公司者占 51%;機構投資人持股比例平均數 40.6%,略高於中位數之 39.63 %,但最大值高達 98.66%;研發支出比例平均數 1.81%,高於中位數之 0.58%,但最 大值高達 31.06%,顯示部分公司或產業會較重視研發投入,因而拉高樣本平均數。在 控制變數方面,公司規模平均數 16.34,高於中位數之 16.06;負債比率平均數 36.88%, 低於中位數之 37.49%,但最小值及最大值分別為 1.96%及 92.68%;資產成長率平均數 8.49%,高於中位數之 6.01%;市場股價指數報酬率平均數 5.71%,低於中位數之 7.69 %;另股價報酬率平均數 23.57%,雖高於市場股價指數報酬率平均數之 5.71%,惟標 準差為後者之 2.1 倍,表示個股波動度較集中市場大;資產報酬率平均數 6.62%,雖低 於資產成長率平均數之 8.49%,惟標準差僅為後者之 42.8%,相對較穩定。 表 7 複迴歸模型之變數敘述統計表(全部樣本,N=2,150) 單位 平均數 標準差 中位數 最小值 最大值 ROA % 6.62 7.16 5.91 -36.67 43.22 Tobin’s q 1.00 0.53 0.87 0.21 7.74 R % 23.57 73.26 8.84 -85.24 659.35 D_INV 0.51 0.50 1.00 0.00 1.00 GOV % 40.60 21.88 39.63 0.00 98.66 RD % 1.81 3.30 0.58 0.00 31.06 SIZE 16.34 1.17 16.06 13.10 20.54 LEV % 36.88 14.11 37.49 1.96 92.68 G_ASSET % 8.49 16.72 6.01 -53.42 170.99 R_INDEX % 5.71 34.80 7.69 -46.03 78.34 以有無投資型子公司作分類,分類樣本變數之敘述統計資料整理如表 8 及 9。該表- 25 - 顯示有投資型子公司者,在應變數方面,其資產報酬率、Tobin’s q 及股價報酬率之平均 數(分別為 7.21%、1.06 及 26.09%)及中位數(分別為 6.83%、0.90 及 10.25%),皆 高於全體樣本之平均數(分別為 6.62%、1.00 及 23.57%)及中位數(分別為 5.91%、 0.87 及 8.84%),與無投資型子公司者之平均數(分別為 6%、0.94 及 20.93%)及中位 數(5.26%、0.83 及 7.90%),但其資產報酬率之標準差則略低於全體樣本及無投資型子 公司者,其 Tobin’s q 及股價報酬率之標準差則略高於全體樣本及無投資型子公司者。 在其他自變數方面,其機構投資人持股比例之平均數及中位數(分別為 40.02%及 39.15 %),皆略低於全體樣本(分別為 40.60%及 39.63%)與無投資型子公司者(分別為 41.21 %及 40.70%),且標準差也相對較低;其研究發展支出比例之平均數及中位數(分別為 2.02%及 1.16%),皆高於全體樣本(分別為 1.81%及 0.58%)與無投資型子公司者(分 別為 1.60%及 0.08%),但標準差則相對較低。在控制變數方面,其公司規模之平均數 及中位數,皆高於全體樣本與無投資型子公司者;其債務比率之平均數、標準差及中位 數,皆低於全體樣本與無投資型子公司者;其資產成長率之平均數及中位數,皆高於全 體樣本與無投資型子公司者,但標準差相對較低;其同時期市場股價指數報酬率之平均 數及中位數,皆高於全體樣本與無投資型子公司者,但標準差也相對稍高。 表 8 複迴歸模型之變數敘述統計表(D_INV=1,N=1,100) 單位 平均數 標準差 中位數 最小值 最大值 ROA % 7.21 6.99 6.83 -24.28 37.77 Tobin’s q 1.06 0.59 0.90 0.27 7.74 R % 26.09 73.42 10.25 -85.24 504.89 GOV % 40.02 20.94 39.15 0.00 91.92 RD % 2.02 3.03 1.16 0.00 25.90 SIZE 16.36 1.09 16.18 13.77 20.54 LEV % 35.30 12.64 36.23 4.74 81.20 G_ASSET % 8.60 15.62 6.64 -43.26 156.15 R_INDEX % 8.09 36.02 8.72 -46.03 78.34

表 9 複迴歸模型之變數敘述統計表(D_INV=0,N=1,050) 單位 平均數 標準差 中位數 最小值 最大值 ROA % 6.00 7.29 5.26 -36.67 43.22 Tobin’s q 0.94 0.46 0.83 0.21 5.35 R % 20.93 73.05 7.90 -80.27 659.35 GOV % 41.21 22.83 40.70 0.00 98.66 RD % 1.60 3.56 0.08 0.00 31.06 SIZE 16.31 1.25 15.91 13.10 20.11 LEV % 38.53 15.33 39.31 1.96 92.68 G_ASSET % 8.38 17.80 5.42 -53.42 170.99 R_INDEX % 3.23 33.31 6.66 -46.03 78.34 表 10 迴歸模型變數之皮爾森積差相關係數表

ROA Tobin's q R D_INV GOV RD SIZE LEV G_ASSET R_INDEX

ROA 1.0000 Tobin's q 0.391*** 1.0000 (0.00) R 0.172*** 0.300*** 1.0000 (0.00) (0.00) D_INV 0.085*** 0.106*** 0.0350 1.0000 (0.00) (0.00) (0.103) GOV 0.222*** 0.237*** -0.0140 -0.0270 1.0000 (0.00) (0.00) (0.506) (0.208) RD 0.159*** 0.347*** -0.0040 0.064*** -0.059*** 1.0000 (0.00) (0.00) (0.867) (0.00) (0.006) SIZE 0.0280 0.251*** -0.0040 0.0220 0.434*** -0.043** 1.0000 (0.199) (0.00) (0.85) (0.315) (0.00) (0.047) LEV -0.3050 -0.116*** -0.0220 -0.114*** -0.113*** -0.245*** 0.114*** 1.0000 (0.00) (0.00) (0.305) (0.00) (0.00) (0.00) (0.00) G_ASSET 0.491*** 0.165*** 0.132*** 0.0070 0.0250 0.067*** -0.0100 0.076*** 1.0000 (0.00) (0.00) (0.00) (0.751) (0.239) (0.00) (0.656) (0.00) R_INDEX 0.0010 0.286*** 0.571*** 0.070*** 0.0240 0.0270 0.075*** -0.050** -0.0210 1.0000 (0.947) (0.00) (0.00) (0.00) (0.264) (0.212) (0.00) (0.02) (0.34) 註:1.***,**分別在顯著水準為 1%及 5%時 (雙尾),相關顯著。 2.( )內為 p 值。 各變數間之皮爾森積差相關係數如表 10。表中 ROA 與解釋變數間之相關係數介於

- 27 - -30.5%至 49.1%,僅與負債比率為負相關,與其他解釋變數則為正相關,其中與集中市 場股價指數年報酬率之相關係數僅 0.1%,其絕對值最低;Tobin’s q 與解釋變數間之相 關係數介於-11.6%至 34.7%,僅與負債比率為負相關,與其他解釋變數則為正相關;R 與解釋變數間之相關係數介於-2.2%至 57.1%,與機構投資人持股比例、研發支出比率、 公司規模及負債比率之相關係數為負相關,其絕對值皆在 2.2%以下,與其他解釋變數 則為正相關,其中與集中市場股價指數年報酬率之相關係數 57.1%為最高。至於解釋變 數間之相關係數,以機構投資人持股比例與公司規模之 43.4%最高,表示公司規模愈大 時,機構投資人持股比例有增高的趨勢;其次為負債比例與研發支出比率、有投資型子 公司及機構投資人持股比率之-24.5%、-11.4%及-11.3%,負債比例與公司規模之 11.4 %,其餘相關係數較低。

4.2 複迴歸結果分析

本研究以傳統最小平方法、公司(firm)固定效果模型及公司隨機效果模型為對象作 檢定,以選取適合的迴歸方法。首先,對模型各個解釋變數進行共線性診斷,變異數膨 脹係數(Variance inflation factor, VIF)結果如表 11 所示。所有係數值皆小於 2,未大於 10, 因此,表示各變數間無共線性之虞。 表 11 迴歸模型變數之變異數膨脹係數表 模型一 模型二 模型三 模型四 模型五 模型六 模型七 模型八 模型九 D_INV 1.0188 1.0228 1.0237 1.0188 1.0228 1.0237 1.0188 1.0228 1.0237 GOV 1.2820 1.2937 1.2820 1.2937 1.2820 1.2937 RD 1.0842 1.0842 1.0842 SIZE 1.0210 1.2879 1.2889 1.0210 1.2879 1.2889 1.0210 1.2879 1.2889 LEV 1.0365 1.0760 1.1513 1.0365 1.0760 1.1513 1.0365 1.0760 1.1513 G-ASSET 1.0068 1.0092 1.0180 1.0068 1.0092 1.0180 1.0068 1.0092 1.0180 R_INDEX 1.0133 1.0135 1.0138 1.0133 1.0135 1.0138 1.0133 1.0135 1.0138 其次,進行模型選取分析,檢定結果如表12所示:(1)傳統最小平方法模型(OLS) 或固定效果模型(Fixed Effect Model)之選取:在99%的信賴水準下,依F test檢定值及p-value顯示,模型一至模型六因各公司之截距項不完全相同,以選取固定效果模型為 佳;模型七至模型九因無法拒絕各公司之截距項完全相同,以選取傳統最小平方法模型 為佳。(2)傳統最小平方法模型(OLS)或隨機效果模型(Random Effect Model)之選取: 在99%的信賴水準下,依LM test 檢定值及p-value顯示,模型一至模型九因各公司之截 距項具有隨機變數性質,以選取隨機效果模型為佳。(3)以上經由F test 與LM test 顯 示固定效果模型與隨機效果模型皆較最小平方法模型為佳,頇進行隨機效果模型或固定 效果模型之選取:在99%的信賴水準下,依Hausman test檢定值及p-value顯示,模型一 至模型六因隨機效果模型的截距項與解釋變數間具相關性,故採用公司固定效果(Firm fixed effect)模型進行分析;模型七至模型九因隨機效果模型的截距項與解釋變數間不 具有相關性,故選取公司隨機效果(Firm random effect)模型進行分析。

表 12 迴歸模型選取之檢定結果表

H0: OLS OLS One way random

H1: one way fixed one way random One way fixed

檢定 F p-value 適合模型 LM p-value 適合模型 hausman p-value 適合模型

模型一 6.15 <.0001 固定效果 1013.3 <.0001 隨機效果 45.95 <.0001 固定效果 模型二 5.97 <.0001 固定效果 961.44 <.0001 隨機效果 46.26 <.0001 固定效果 模型三 6.81 <.0001 固定效果 876.89 <.0001 隨機效果 80.53 <.0001 固定效果 模型四 16.92 <.0001 固定效果 3252.59 <.0001 隨機效果 48.94 <.0001 固定效果 模型五 17.81 <.0001 固定效果 3376.16 <.0001 隨機效果 48.99 <.0001 固定效果 模型六 14.44 <.0001 固定效果 2391.84 <.0001 隨機效果 85.02 <.0001 固定效果 模型七 0.53 1 OLS 28.14 <.0001 隨機效果 10.88 0.0538 隨機效果 模型八 0.55 1 OLS 27.5 <.0001 隨機效果 14.35 0.026 隨機效果 模型九 0.53 1 OLS 28.86 <.0001 隨機效果 12.94 0.0735 隨機效果 複迴歸模型實證結果整理如表13。各模型之F值皆達1%的顯著水準,因此以本研究 設計之各項解釋變數衡量公司經營績效應為有效。依調整後之 2 R ,其中對Tobin’s q之解 釋能力最佳達70.38%(模型六),其次對資產報酬率之61.57%(模型三)及股價報酬率之 34.78% (模型九)。茲就迴歸的結果分析如下:

- 29 - 表 13 複迴歸模型實證結果表(N=2,150) 變數 預期 符號 模型一 模型二 模型三 預期 符號 模型四 模型五 模型六 預期 符號 模型七 模型八 模型九

ROA ROA ROA Tobin’s q Tobin’s q Tobin’s q R R R

intercept -4.380 4.431 2.639 -4.438*** -3.677*** -3.717*** 58.372*** 53.785*** 56.075*** (-0.82) (0.82) (0.5) (-12.93) (-10.72) (-10.87) (3.24) (2.84) (2.96) D_INV

+

0.356 0.157 -0.019+

0.080*** 0.063*** 0.059**+

-0.744 -0.873 -0.729 (0.94) (0.42) (-0.05) (3.29) (2.64) (2.48) (-0.29) (-0.34) (-0.28) GOV+

0.074*** 0.071***+

0.006*** 0.006***+

-0.052 -0.064 (7.43) (7.37) (10.07) (10) (-0.79) (-0.97) RD-

-0.908***-

-0.020***-

-0.759* (-10.91) (-3.74) (-1.88) SIZE+

0.918*** 0.113 0.253-

0.318*** 0.249*** 0.252***-

-2.864*** -2.419* -2.351* (2.84) (0.34) (0.77) (15.31) (11.62) (11.79) (-2.6) (-1.95) (-1.9) LEV-

-0.201*** -0.193*** -0.197***-

-0.006*** -0.006*** -0.006***-

0.003 -0.012 -0.058 (-14.75) (-14.31) (-15.04) (-7.1) (-6.45) (-6.57) (0.03) (-0.12) (-0.6) G_ASSET+

0.181*** 0.180*** 0.171***+

0.003*** 0.003*** 0.003***+

0.627*** 0.630*** 0.644*** (27.14) (27.38) (26.55) (6.46) (6.45) (5.93) (8.19) (8.21) (8.36) R_INDEX?

-0.005 -0.003 -0.001+

0.003*** 0.004*** 0.004***+

1.216*** 1.216*** 1.217*** (-1.55) (-1.15) (-0.48) (17.61) (18.61) (18.87) (32.92) (32.9) (32.95) Firm fixedeffect Yes Yes Yes Yes Yes Yes No No No

Firm random

effect No No No No No No Yes Yes Yes

F-value 14.59*** 15.18*** 16.58*** 22.47*** 24.00*** 24.11*** 229.47*** 191.31*** 164.70*** Prob>F <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 2 R 0.6234 0.6339 0.6552 0.7183 0.7324 0.7343 0.3486 0.3488 0.3499 AdjR 2 0.5807 0.5921 0.6157 0.6863 0.7019 0.7038 0.3471 0.3470 0.3478 註:1.***, **,*分別代表在顯著水準為 1%,5%及 10%時 (雙尾)顯著。 2.( )內為 t 值,其上為係數。

(1)模型一至模型三以資產報酬率為應變數。迴歸結果顯示,投資型子公司之係數在 模型一至模型三皆呈無顯著相關,與鄭凱文(2010)實證發現財務性投資對公司內部績效 無顯著影響相符,但與本研究假說不符,主要原因可能為投資型子公司不論是被賦予協 助策略投資的功能,或為分散經營風險或為節稅目的而設立之中介,母公司個別優勢不 同,有無投資型子公司是營運方式之選擇,非顯著影響資產報酬率的主要因素;模型二 加入機構投資人持股比例作為公司治理之代理變數,其係數在模型二及模型三皆呈顯著 正相關,與 Pond(1988d)效率監督假說、策略合理假說及本研究假說相符,推論可能機 構投資人對公司經營、監督積極參與,或縱未參與但對公司的評價也對管理階層產生壓 力,故直接或間接有效降低權益代理成本而提高公司淨利,然亦有可能機構投資人依據 資產報酬率作為選股策略;模型三加入研究發展支出比率作為公司成長機會之代理變 數,其係數呈顯著負相關,與本研究假說及詹淑清(2001)實證研究發展支出投入比例與 廠商純益率呈顯著負相關的當期效果相符,推論可能因研發活動對不同產業之重要性不 同,亦為行業特性之一,雖可代表公司未來潛在成長機會,但高研發支出亦伴隨高風險, 其效益通常難以立即在當期顯現,又研究發展支出在財務會計係列為當期費用而使當期 營業淨利減少,資產報酬率反而下降。 在控制變數方面,公司規模係數呈正相關,與預期方向相符,但加入機構投資人持 股比率變數後未達顯著性;負債比率係數呈顯著負相關,顯示高負債比率會增加公司的 發行成本、破產成本與股東及債權人的利益衝突,可能造成公司經營績效下降;資產成 長率係數呈顯著正相關,顯示公司有較多投資成長機會,會提高資產報酬率;集中市場 股價指數報酬率係數呈負相關,與預期方向相符,顯示資本市場不同時期的多空氛圍對 資產報酬率有負面干擾效果,但不具顯著性。 (2)模型四至模型六以 Tobin’s q 為應變數。迴歸結果顯示,投資型子公司之係數在模 型四至模型六皆呈顯著正相關,與本研究假說相符,而在模型一至模型三,雖然投資型 子公司之公司並無顯著較佳的資產報酬率,推論市場對於公司之評價,可能綜合全部資 產潛在價值為主要考量,有投資型子公司者較具企圖心,策略能力可能較佳,較能積極 探尋投資機會或進行風險的分散,有助於平穩整體獲利、提升公司價值,故市場投資人

- 31 - 對有投資型子公司者持正面肯定;模型五加入機構投資人持股比例作為公司治理之代理 變數,其係數在模型五及模型六皆呈顯著正相關,與 Pond(1988d)效率監督假說、策略 合理假說及本研究假說相符,推論可能機構投資人對公司經營、監督積極參與,亦可能 機構投資人依據Tobin’s q 進行選股,或市場投資人對於機構投資人高持股比例的公司持 正面肯定,故機構投資人持股比例愈高,Tobin’s q 也高;模型六加入研究發展支出比率 作為公司成長機會之代理變數,其係數呈顯著負相關,與 Clinch(1991)及 Chan, Lakonishok & Sougiannis (2001)發現研發計畫通常存在高度資訊不對稱,未來盈餘之 不確定性亦高,市場對研發投資不信任,研發支出之投入對短期股價表現有嚴重的負面 效果及本研究假說相符,推論可能因研發活動對不同產業之重要性不同,同產業競爭者 間亦可能有研究發展經費競賽之情形,又研發活動具長期性、累積性及遞延性的特性, 通常難以立即在當期獲得商業化效益,而研發支出在財務會計列為當期費用,反而低研 發密度或無研發支出而長期獲利穩定之公司,相對上較受市場投資人正面肯定。 在控制變數方面,公司規模係數呈顯著正相關,顯示總資產愈大,其市值也愈高; 負債比率係數呈顯著負相關,推論可能因高負債比率會增加公司的發行成本、破產成本 與股東及債權人的利益衝突,降低公司市值;資產成長率係數呈顯著正相關,顯示當公 司因獲利使資產增加,或因應未來高成長性而增加資產,獲市場正面肯定;集中市場股 價指數報酬率係數呈顯著正相關,顯示資本市場不同時期的多空氛圍對個股股價有同方 向顯著影響。 (3)模型七至模型九以股價報酬率為應變數。迴歸結果顯示,投資型子公司之係數在 模型七至模型九皆呈無顯著相關,與鄭凱文(2010)實證發現財務性投資對公司外部績效 皆無顯著影響相符,但與本研究假說不符,主要原因可能由於資本市場主要從獲利性、 成長性及穩定性來看公司整體經營績效,投資型子公司僅是長期投資內容之一部分,縱 然有其策略投資功能存在,若母公司無非預期的獲利表現,有無投資型子公司及其重要 性不為市場特別關切,非顯著影響股價報酬率的主要因素;模型八加入機構投資人持股 比例作為公司治理之代理變數,其係數在模型八及模型九皆呈無顯著相關,但與本研究 假說不符,推論可能機構投資人基於選股策略而持股,當公司經營績效欠佳,自可隨時