所得稅採單一稅率制度之可行性

林世銘 2008.6.14. 台大會計系教授兼管理學院副院長、中華財政學會理事壹、前

言

馬總統上任後,已經籌劃兌現競選時之租稅政見,成立賦稅改革委員 會,全盤推動稅制改革。各方對於賦改會以及新任財政部長實現馬總統 「建立公平、效率、簡化及具國際競爭力的稅制」之諾言,都有殷切的期待。 鑑於攸關我國經濟發展的促進產業升級條例之租稅減免條文將於98 年底 落日,以及國際間租稅改革運動,已經由東歐的單一稅率制度揭開風起 雲湧的實施和研究之風潮,當前正是我國改革稅制的絕佳契機。 本文旨在探討我國實施具有「廣稅基、低稅率、簡稅政」特徵的所得稅 單一稅率制度之可行性。主要之內容包括:(1)說明單一稅率制度意義以及 國際間之實施經驗,包括實施國家經濟成長率之變化與稅收消長之情形。 (2)提出我國營利事業所得稅與綜合所得稅實施單一稅率的參考架構,以 及模擬分析的方法。(3)利用民國 91 年度的稅收資料,就營利事業所得稅 與綜合所得稅的單一稅率高低進行模擬分析。(4)提出配合單一稅率之實施 應考量的特殊課稅問題之探討,包括促進產業升級條例租稅減免規定應 否全面落日、生技新藥產業發展條例等其他法律之租稅減免規定的過渡權 宜措施、所得基本稅額制度應否繼續存在、屬人主義與屬地主義之探討、證 券期貨交易所得應否繼續停徵、設算扣抵法的兩稅合一可否簡化、擴大書 面審核案件之處理等問題之初步探討。敬盼各方先進提出改進意見,以獲 致可行的結論而能供新政府參酌。 一、單一稅率(Flat Tax) 之源起1985 年美國史丹福大學的 Robert Hall 與 Alvin Rabushka 出版了「The Flat Tax」一書(Hall and Rabushka 1985)1,被奉為單一稅率的經典之作。該 書倡導「不論個人或公司之各種來源所得,都按同一個稅率加以課稅一 次」的簡單稅制,以改善累進稅率的缺失2。依據他們的理論,個人或營利 事業的所得申報書都可以分別簡化到用一張明信片即可以涵蓋(postcard tax return),因此對於傳統的課稅項目與費用減除必須進行極大幅度的變 1 此書於1995 年發行第二版,並於 2007 年 4 月發行第二版的更新版。 2 黃建興、林俊儒(2008)曾指出:在累進稅率制度下,由於存在有多個不同的稅率級距,以及不 同類型的租稅減免措施,納稅人在計算應納稅額時頗為繁複,不易立刻得知最終租稅負擔; 而稅率級距的累進特徵,也可能導致所得愈高者,逃漏租稅或規避稅負的誘因愈大,對稅制 體系的效率及稅收均產升負面影響,也增加稅捐機關查緝逃漏稅的稽徵成本。

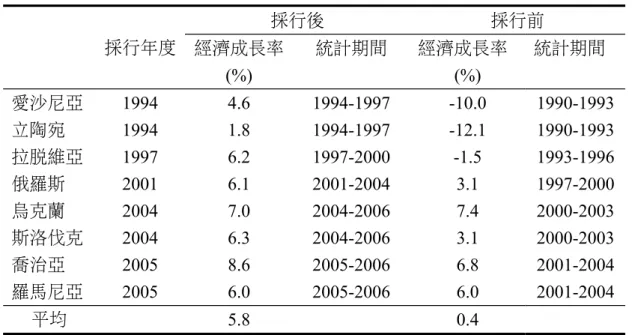

動。他們提倡的單一稅率制度之主要特徵包括:(1)大幅削減租稅優惠以擴 大稅基、(2)以單一的低稅率取代累進稅率、(3)提高個人免稅額以減輕中低 所得家庭之稅負、(4)取消重複課稅。 單一稅率制度的概念雖然源起於美國學術界,卻是在歐洲被具體實現 並發揚光大。自1994 年起,愛沙尼亞(Estonia)掀起了實施單一稅率的浪潮。 當時的總理Mart Laar 將原本累進到 33%的個人所得稅和累進到 35%的公 司所得稅,統一降為26%的單一稅率,結果展現了驚人的成效:逃漏降低 稅 收上 升、 投資 成長 ,使 該國 能逐 步再 調降 稅率 ,目 前已 經調 降至 22%,2009 年計畫再下降為 20%。愛沙尼亞實施單一稅率使其取得成功 的先機,成為歐洲企業投資的熱土,經濟成長率大幅上升。 但真正讓單一稅率制度在東歐國家蔓延開來,並引起西歐與美國等先 進國家注意的,是俄羅斯在2001 年的稅制改革。俄羅斯於 2001 年採行 13%的極低個人所得稅單一稅率,取代原本最高為 30%的累進稅率結構。 此舉震驚全世界,並迅速引發塞爾維亞、烏克蘭、斯洛伐克、喬治亞與羅馬 尼亞等鄰國的跟進。 為說明東歐國家實施單一稅率制度的總體改革成效,本文表1 係引用 自黃建興、林俊儒(2008)的文章,該表顯示採行單一稅率的所有國家,在 採行前四年之平均經濟成長率僅為0.4%;但是在採行後四年,大幅上漲 至5.8%。其中,最早實施的愛沙尼亞從負的 10%上升為正的 4.6%;而俄 羅斯從3.1%上漲為 6.1%;其他在 2000 年以後實施單一稅率的國家之平 均經濟成長率也都高達6%以上。這些證據顯示,東歐國家利用單一稅率 制度取代較高的累進稅率,能減輕勞動者及企業的租稅負擔,提升就業 與投資誘因,有助於促進經濟的成長(黃建興、林俊儒 2008)。

表1 採行單一稅率前後經濟成長率之比較 採行年度 採行後 採行前 經濟成長率 (%) 統計期間 經濟成長率 (%) 統計期間 愛沙尼亞 1994 4.6 1994-1997 -10.0 1990-1993 立陶宛 1994 1.8 1994-1997 -12.1 1990-1993 拉脫維亞 1997 6.2 1997-2000 -1.5 1993-1996 俄羅斯 2001 6.1 2001-2004 3.1 1997-2000 烏克蘭 2004 7.0 2004-2006 7.4 2000-2003 斯洛伐克 2004 6.3 2004-2006 3.1 2000-2003 喬治亞 2005 8.6 2005-2006 6.8 2001-2004 羅馬尼亞 2005 6.0 2005-2006 6.0 2001-2004 平均 5.8 0.4 註:1.以採行單一稅率前、後各 4 年之平均經濟成長率進行比較;部分國家(如烏克蘭)因採行單 一稅率之期間不足5 年,統計期間僅計算至 2006 年為止。 2.拉脫維亞採行單一稅率之年度應為 1995 年。 資料來源:黃建興、林俊儒(2008)。 表2 顯示東歐實施單一稅率的所有國家,在採行之後的前三年每年平 均的稅收成長,無論係公司所得稅或個人所得稅都達10%以上。單一稅率 在歐洲實施的成功經驗,已經引起美國、加拿大、英國、瑞士、挪威等許多 先進國家以及國際貨幣基金會等國際機構高度的關切與熱烈的研究,逐 漸成為當前國際間推動租稅改革的新思潮。 表2 實施單一稅率制後稅收成長率 單位:% 採行年度 實施後第1 年 實施後第2 年 實施後第3 年 個人 所得稅 公司 所得稅 個人 所得稅 公司 所得稅 個人 所得稅 公司 所得稅 愛沙尼亞 1994 39.8 1.3 21.4 -15.1 20.4 37.9 立陶宛 1994 42.1 -18.5 23.5 33.4 33.2 29.4 拉脫維亞 1997 16.3 17.5 12.6 -0.2 8.7 -20.1 俄羅斯 2001 44.9 -2.7 27.4 21.9 23.9 83.4 烏克蘭* 2004 31.8 44.1 - - - -斯洛伐克* 2004 -0.7 19.5 - - - -平均 28.9 10.2 21.2 10.0 21.6 32.7 註:*烏克蘭及斯洛伐克因係於 2004 年使實施單一稅率制,故尚缺乏實施後第 2 年(2006)及第 3 年(2007)之資料。

資料來源:黃建興、林俊儒(2008)。

貳、營利事業所得稅單一稅率之模擬分析

本文採用靜態分析的方法,模擬計算營利事業所得稅(以下稱營所稅) 與綜合所得稅(以下稱綜所稅)改制為單一稅率卻能維持稅收不變的稅率水 準。靜態分析方法,並未考量稅制改革之後,人民與企業可能因應新稅制 而採取的動態反應與調整。例如稅率降低可能增加投資或減少逃漏而使稅 收增加等因素,本文的研究方法並未加以考慮。無論是單一稅率制度的創 始人Hall and Rabushka,或者是挪威財政部對於單一稅率的研究,都採用 靜態分析的方法,以避免動態分析必須使用龐大的模型、眾多的變數與各 種主觀的假設3。 在營所稅方面,本文利用民國91 年度 649,450 家企業之營所稅申報 書的申報資料,模擬計算政府若全面取消各種五年免稅與投資抵減之優 惠,應該訂定多高的單一稅率才能使稅收等於 91 年度的營所稅之稅收 1791 億元。依據Hall and Rabushka 的理論,個人或營利事業的所得申報書都可 以分別簡化到用一張明信片即可以涵蓋(postcard tax return)對於課稅項目 與費用減除進行極大幅度的變動。但是實施單一稅率制度的國家,例如愛 沙尼亞、立陶宛、拉脫維亞與俄羅斯等國,實際上並非全盤採用Hall and Rabushka 所提倡之單一稅率制度,大體上仍維持分別對「個人」與「公司」 課稅的方式,而且仍然採用與我國或美國相似的所得與費用分類,雖然 採取大幅度刪減租稅優惠、廢除累進稅率、提高個人免稅額等手段,但對 一般民眾與稅務專業人士的稅制瞭解,並不會產生巨大的衝擊。因此,本 研究所設計之單一稅率制度的模擬計算過程如下: 3 今年 6 月 8 日經濟日報的社論呼籲政府租稅改革應公布完整的稅收變化之估計方法,並提供 各界必要的資料,以供全民形成共識,決定稅改的方向。本文的模擬方法正能達成這樣的需求。

(一) 計算現行稅制下營利事業之實際負擔稅額 現行稅制下營利事業之實際負擔稅額 =應納稅額(申報書第60 欄) -依促進產業升級條例等相關法律規定之投資抵減稅額(95 欄) +分離課稅之利息所得(98 欄)4×20% 其中,應納稅額(60 欄)=課稅所得額(59 欄)×稅率-累進差 額。 請注意現行申報書採取之稅額計算方式如下:應納稅額(60 欄)- 國外稅額扣抵(112 欄) -依促進產業升級條例等相關法律規定之投資抵 減稅額(95 欄)-行政救濟留抵稅額(113 欄)-暫繳稅額(62 欄)-尚未抵 繳之扣繳稅額(63 欄)=應自行向公庫補繳之稅額(64 欄)或應退還之稅額 (65 欄)。惟當中除了投資抵減稅額(95 欄)是基於政府的獎勵政策外,其 餘項目皆為企業實際繳納與負擔之稅負,因此,在決定現行稅制下營利 事業之實際負擔稅額時,需將應納稅額(60 欄)減除投資抵減稅額(95 欄)。 此外,分離課稅利息所得按20%扣繳之稅款亦屬於企業實際負擔之稅額, 故再加上此筆扣繳稅款後,才是企業全部真正負擔的稅額。 (二) 模擬單一稅率制度下營利事業之負擔稅額 單一稅率制度下營利事業之稅基=課稅所得額(59 欄) +合於獎勵規定之免稅所得(57 欄) +證券、期貨交易所得或損失(99 欄) +分離課稅之利息所得(98 欄) 除此之外,現行稅制下規定之各項收入、費用與損失之計算並不變動, 維持原處理方式5。 在課稅級距與稅率結構方面,延續我國現行制度下免除眾多小規模 營利事業納稅義務,以減輕徵納雙方負擔之作法,而作了以下設計: (1) 稅基在50,000 元以下者,免徵營所稅。 (2) 稅基超過50,000 元者,按下列兩種方式計算稅額,取其較低者: 4 91 年度營利事業所得稅結算申報書上第 98 欄為「不計入所得額之短期票券利息所得稅後淨 額」,此即為一般所通稱按 20%分離課稅之利息所得。由於該金額為稅後金額,因此先除以 0.8 還原成稅前金額,再納入稅基。此外,依金融資產證券化條例與不動產證券化條例規定發 行之受益證券或資產基礎證券分配之利息所得,目前是按 6%的扣繳率分離課稅。基於單一稅 率制度的精神與租稅公平的原則,此項按 6%分離課稅的利息所得,理論上亦應與前述短期票 券利息所得一同納入稅基,惟受限於金融資產證券化條例於 91 年 7 月 24 日公布施行,不動 產證券化條例則於 92 年 7 月 23 日公布施行。申報書資料檔並無提供此項按 6%分離課稅利息 所得之申報資料,故無法將其納入稅基計算。 5 營利事業所得稅結算申報書第 101 欄為「免徵所得稅之出售土地增益(損失)」,免徵所得稅 的理由是因為此利得已經課徵土地增值稅,故為免增加所得稅制之複雜度,本研究建議暫時 不將出售土地增益或損失列為單一稅率制度之稅基。

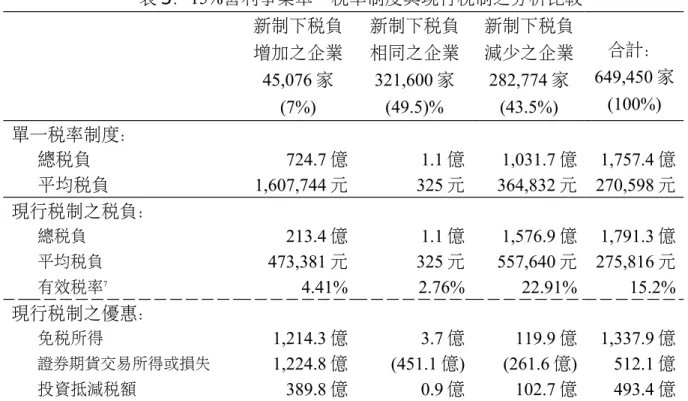

1 (稅基-50,000 元)×1/2 2 稅基 × 單一稅率 其中,單一稅率將按13%、13.5%、14%等每隔 0.5%模擬 至18%。按照上述方式模擬計算出來之稅額,即為單一稅率制度 下營利事業之負擔稅額6。 (三) 營利事業所得稅單一稅率之模擬結果 根據模擬結果,單一稅率若訂在13%的水準,則 91 年度可以達成 1,523 億元的營所稅稅收;而且在不考量經濟體系對稅制改革的動態反應 之假設下,營所稅之單一稅率每提高1%,營所稅將增加 117 億元。因此, 若營所稅之單一稅率訂在15%的水準,則稅收可達 1,757 億元,約等於 91 年度的營所稅之稅收 1791 億元,而達成稅制改革必須稅收平衡(不超 收也不短收)的基本要求。 為了進一步分析,本研究假設採行15%的單一稅率而製作表 3。該表 顯示實施單一稅率制度後,稅負減少(含退稅增加)的企業共有 282,774 家, 約占總數的43.5%,可見有很大比例的企業享受到低稅率的實質好處。稅 負不變的企業共有321,600 家,約占總數的 49.5%(其中在兩種稅制下稅 負皆為零的有305,197 家)。而稅負增加(含退稅減少)之企業共有 45,076 家,約占總數的7%。表 3 顯示這 7%的企業在現行稅制下享受到絕大多數 減免政策的優惠;改制之後其有效稅率將從4.41%提高到 15%,因此單一 稅率制度之實施的確可以達到促進租稅公平的目標。 6 由於在單一稅率制度下,取消投資抵減稅額(95 欄),故按照公式計算出來之應納稅額即為企 業實際負擔之稅額,再減去國外稅額扣抵(112 欄)、行政救濟留抵稅額(113 欄)、暫繳稅額(62 欄)與尚未抵繳之扣繳稅額(63 欄)後,就是企業應自行補繳或申請退還之稅額。

表3:15%營利事業單一稅率制度與現行稅制之分析比較 新制下稅負 增加之企業 45,076 家 (7%) 新制下稅負 相同之企業 321,600 家 (49.5)% 新制下稅負 減少之企業 282,774 家 (43.5%) 合計: 649,450 家 (100%) 單一稅率制度: 總稅負 724.7 億 1.1 億 1,031.7 億 1,757.4 億 平均稅負 1,607,744 元 325 元 364,832 元 270,598 元 現行稅制之稅負: 總稅負 213.4 億 1.1 億 1,576.9 億 1,791.3 億 平均稅負 473,381 元 325 元 557,640 元 275,816 元 有效稅率7 4.41% 2.76% 22.91% 15.2% 現行稅制之優惠: 免稅所得 1,214.3 億 3.7 億 119.9 億 1,337.9 億 證券期貨交易所得或損失 1,224.8 億 (451.1 億) (261.6 億) 512.1 億 投資抵減稅額 389.8 億 0.9 億 102.7 億 493.4 億 (四) 廢除未分配盈餘加徵 10%稅負之模擬結果 本文也曾經進一步分析,若將營所稅的單一稅率從15%再提高 2%, 就可以增加約234 億的稅收,即可搭配廢除對未分配盈餘加徵 10%的規 定(90 年度未分配盈餘的加徵稅款為 221 億元)。取消對未分配盈餘課稅這, 亦可說是實踐單一稅率制度「簡化、效率與公平」精神的一環。因為未分配 盈餘加徵10%稅負之計算複雜,不但使納稅義務人付出額外的會計成本 , 對於稅務行政來說,亦多了一道稽徵與審核程序。此外,對未分配盈餘加 徵10%有違股利決策中立性,影響公司自由運用資金之效率。實施單一稅 率制度後,若營利事業與個人適用之單一稅率接近,則對未分配盈餘加 徵10%稅負之制度,自然沒有存續的必要。馬蕭新政府競選時的租稅政見 也主張廢除該制度。 (五) 證券期貨交易損益若不計入稅基之模擬結果 然而本文的模擬計算係將證券與期貨交易之所得(損失)納入做為單 一稅率的稅基之加項(減項),這是比照我國的最低稅負制已經將證券、 期貨交易之損益做為稅基之一部分。如果政府擔心造成股市的巨大震撼, 也可以利用最新年度的報稅資料進行將證券期貨損益繼續停徵的模擬分析 7 現行稅制下之有效稅率=〔應納稅額-依促進產業升級條例等相關法律規定之投資抵減稅額 +分離課稅之利息所得×20%〕÷〔課稅所得額+合於獎勵規定之免稅所得+證券、期貨交易所 得或損失+分離課稅之利息所得〕。該比率是依照全部企業的總稅負除以總所得計算得出。

但是由於91 年度企業列報的證券期貨交易利得為 1,225 億元,損失為 713 億元,而淨利得為512 億元,本文估計若將證券期貨交易排除在稅基之外, 單一稅率可能要從15%(或同時取消未分配盈餘課稅的 17%)再提高 1.6%(=1,225 億*15%÷稅率每增加 1%稅收增加 117 億)。

參、綜合所得稅單一稅率之模擬分析

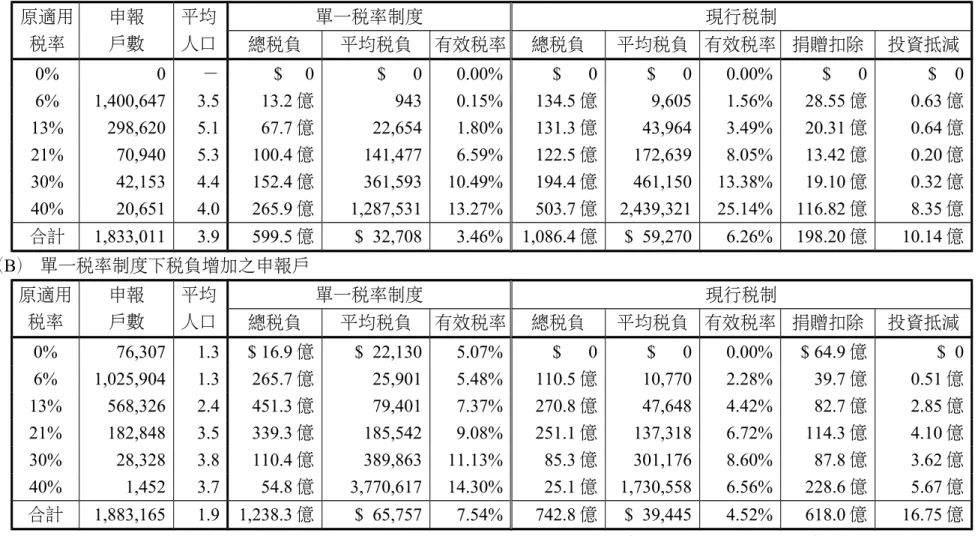

本文亦以達成91 年度綜合所得稅稅收平衡為前提,利用該年度 5,221,640 件綜所稅申報書之資料,進行綜所稅單一稅率的模擬。為了避免 單一稅率造成原本適用最低稅率級距之家庭的稅負增加,各國在採行時 都大幅調高個人或家庭之免稅額,並且大量縮減租稅優惠與減除項目, 以 擴 大 稅 基 而 能 降 低 稅 率 。 對 於 個 人 免 稅 額 , 本 研 究 從 180,000 元 、 185,000 元、190,000 元…每隔 5,000 元模擬至 235,000 元,而單一稅率則從 13%、13.5%、14%…每隔 0.5%模擬至 16%,在各種組合下,找出與現有實 際負擔稅額相近之個人免稅額與單一稅率的組合。 綜合所得稅單一稅率制度之稅基與稅額計算的步驟如下: 綜合所得總額 - 個人免稅額: (1)基本免稅額(每一申報戶總人口數×個人免稅額) (2)身心障礙者額外免稅額(每人加扣 74,000 元) - 扣除額: (1)捐贈扣除額(對免稅團體、候選人、政黨、政治團體及 私立學校之捐贈) (2)候選人之競選經費扣除額 (3)醫藥及生育費扣除額 (4)災害損失扣除額 (5)財產交易損失扣除額 = 綜合所得淨額(即課稅稅基) × 單一稅率 = 單一稅率制度下之應納稅額 在制度的設計上,本研究將現行稅制下的列舉扣除額與特別扣除額合 併成僅剩一類「扣除額」。扣除額將僅包括原來列舉扣除額項下的捐贈扣除 (包含對免稅團體、候選人、政黨、政治團體及私立學校之捐贈,但不包含 對國防、勞軍有關及對政府之捐贈)、候選人之競選經費、醫藥及生育費扣 除、災害損失扣除,以及特別扣除額項下的財產交易損失扣除。至於其他各種有金額上限限制之扣除項目,例如薪資特別扣除額、儲蓄投資特別扣 除、人身保險費列舉扣除、自用住宅購屋借款利息列舉扣除、房屋租金支出 等則予以取消。同時,為了控制扣除項目對稅基的侵蝕,單一稅率制度仍 沿用現行稅制對於上述捐贈、候選人競選經費等扣除項目所設定的條件與 限額。至於現行稅制下的殘障特別扣除額,則改列為個人免稅額的加項, 在模擬時本文都按照91 年度之水準設定為 74,000 元,將來可以按照物價 指數連動之。 我們發現將免稅額大幅提高為每人22 萬元(不再對年滿 70 歲者增加 50%免稅額),則採取 15%的綜所稅單一稅率制度即可達成 1,847 億元之 綜所稅稅收,與當年度之綜所稅之實際總負擔稅額1,829 億元相近;而且 稅率每提高1%,稅收可以增加大約 122 億元8。 首先本文特別強調,在15%的綜所稅單一稅率制度下,可以將免稅 額大幅提高為每人22 萬元,則所得在 88 萬元以下的四口之家,都可以免 除所得稅的負擔,對於中低收入之家庭具有合理之保障。 其次,根據表4 之模擬結果,我們可以發現實施 15%的個人單一稅率 制度後,稅負減少之申報戶共有1,833,011 戶,約占總申報戶的 35%;而 稅負增加的申報戶共有1,883,165 戶,約占總數的 36%;其餘為稅負不變 的申報戶共有1,505,464 戶(其中在兩種稅制下稅負皆為零的有 1,504,824 戶),約占總數的29%。 在表4「(A)單一稅率制度下稅負減少之申報戶」的部分,我們可以 觀察到以下幾項重點: (1) 共有1,400,647 戶原適用稅率為 6%之申報戶稅負可以減少,且平 均每戶之稅負從現行稅制下的9,605 元大幅降低至單一稅率制度下的 943 元,甚至不到原本的十分之一。稅負減少的原因大致來自於兩方面: 1 申報極少數的投資抵減稅額。 2 每一申報戶之平均人口數較多,約為3.5 人。 以 四口 之家 為例 ,在 單一 稅率 制度 下, 若個 人免 稅額 為 220,000 元,總共就有 880,000 元的免稅額(假設沒有身心障礙 者);而在民國91 年度的稅制下,假設父母兩人均有薪資所得, 則免稅額與扣除額總額僅有約513,000 元9,即使再加上教育學費 特別扣除25,000 元,免稅額與扣除額總額也只達到 538,000 元, 8 因為對政府的捐贈沒有金額上限,且在 91 年度允許捐地抵稅,可能包括高稅率者浮報捐贈 金額以規避稅負。因此本文上述的模擬,係假設該年度對國防、勞軍與政府之捐贈扣除(高達 599.7 億元)都是規避稅負的捐贈,以後年度由於政府已著手防杜將不會再發生,所以上述的 模擬中並未允許對國防、勞軍與對政府之捐贈做為列舉扣除額。但是如果允許扣除,單一稅率 的稅基將減少 599.7 億,乘以 15%的稅率,將使稅收減少 90 億元。 9 個人免稅額$74,000×4+標準扣除額$67,000+薪資所得特別扣除額$75,000×2=$513,000。

仍低於單一稅率制度下的880,000 元。由此可見,在單一稅率制度 下雖然取消大部分的扣除項目,但大幅提高的個人免稅額的確可 以涵蓋這些扣除項目,即便名目稅率從6%提高到 15%,但實質 的有效稅率卻從1.56%降到 0.15%,再次說明單一稅率制度對低 所得的申報戶是有利的。 (2) 稅負減少之申報戶當中,原適用稅率為40%之申報戶共有 20,651 戶,占表4 全部適用稅率為 40%申報戶的 93%,而平均每戶之稅負從 現行稅制下的2,439,321 元降低至單一稅率制度下的 1,287,531 元,減 少將近一半。其稅負減少之原因,大致同於上述兩項理由,亦即在 20,651 個申報戶當中,有 92%的申報戶沒有列報投資抵減稅額,而平 均每一申報戶之人口數約為4 人。因此這些申報戶在現行稅制下的有效 稅率達到25.14%,但在單一稅率制度下可以降到 13.27%。對於這類的 高所得申報戶來說,可以實質享受到最高邊際稅率由 40%降低到 15% 低稅率帶來的好處。

表4:模擬計算 15%單一稅率制度與現行稅制之分析比較 (A) 單一稅率制度下稅負減少之申報戶 原適用 稅率 申報 戶數 平均 人口 單一稅率制度 現行稅制 總稅負 平均稅負 有效稅率 總稅負 平均稅負 有效稅率 捐贈扣除 投資抵減 0% 0 - $ 0 $ 0 0.00% $ 0 $ 0 0.00% $ 0 $ 0 6% 1,400,647 3.5 13.2 億 943 0.15% 134.5 億 9,605 1.56% 28.55 億 0.63 億 13% 298,620 5.1 67.7 億 22,654 1.80% 131.3 億 43,964 3.49% 20.31 億 0.64 億 21% 70,940 5.3 100.4 億 141,477 6.59% 122.5 億 172,639 8.05% 13.42 億 0.20 億 30% 42,153 4.4 152.4 億 361,593 10.49% 194.4 億 461,150 13.38% 19.10 億 0.32 億 40% 20,651 4.0 265.9 億 1,287,531 13.27% 503.7 億 2,439,321 25.14% 116.82 億 8.35 億 合計 1,833,011 3.9 599.5 億 $ 32,708 3.46% 1,086.4 億 $ 59,270 6.26% 198.20 億 10.14 億 (B) 單一稅率制度下稅負增加之申報戶 原適用 稅率 申報 戶數 平均 人口 單一稅率制度 現行稅制 總稅負 平均稅負 有效稅率 總稅負 平均稅負 有效稅率 捐贈扣除 投資抵減 0% 76,307 1.3 $ 16.9 億 $ 22,130 5.07% $ 0 $ 0 0.00% $ 64.9 億 $ 0 6% 1,025,904 1.3 265.7 億 25,901 5.48% 110.5 億 10,770 2.28% 39.7 億 0.51 億 13% 568,326 2.4 451.3 億 79,401 7.37% 270.8 億 47,648 4.42% 82.7 億 2.85 億 21% 182,848 3.5 339.3 億 185,542 9.08% 251.1 億 137,318 6.72% 114.3 億 4.10 億 30% 28,328 3.8 110.4 億 389,863 11.13% 85.3 億 301,176 8.60% 87.8 億 3.62 億 40% 1,452 3.7 54.8 億 3,770,617 14.30% 25.1 億 1,730,558 6.56% 228.6 億 5.67 億 合計 1,883,165 1.9 1,238.3 億 $ 65,757 7.54% 742.8 億 $ 39,445 4.52% 618.0 億 16.75 億 說明:1.單一稅制下之有效稅率=應納稅額÷綜合所得總額。現行稅制下之有效稅率=(應納稅額-投資抵減稅額)÷綜合所得總額。 2.捐贈扣除係包含有關國防、勞軍之捐贈及對政府、免稅團體、候選人、政黨、政治團體及私立學校之捐贈。

另外,在表4「(B)單一稅率制度下稅負增加之申報戶」的部分,也可以 發現以下重要意涵: (1) 共有 76,307 戶原適用稅率為 0%之申報戶稅負將會增加,原因在於: 1 其中申報捐贈扣除達 1,000 萬元以上的就有 163 戶,而當中申報 超過1 億元的有 6 戶。這 6 戶的綜合所得總額約為 8.90 億元,但光 是申報的捐贈扣除總額就高達9.94 億元(其中有關國防、勞軍及 對政府的捐贈就占了9.87 億元),他們原本應該適用 40%最高邊 際稅率,卻因為捐贈扣除使綜合所得淨額為零而不用繳任何稅。 在單一稅率制度下取消有關國防、勞軍及對政府的捐贈扣除之後, 或者如果那些對政府的捐贈都是現在已經嚴加限制的非現金捐贈 則這6 戶高所得申報戶平均必須繳納將近 2,200 萬元的稅,有效 稅率達到14.8%,讓此種租稅負擔扭曲、不公平的情況有所導正與 改善。 2 每一申報戶之平均人口數較少,只有 1.3 人。同樣情況亦發生在原 適用稅率為6%、在單一稅率制度下稅負卻增加的申報戶中,其平 均每一申報戶的人口亦只有1.3 人。由這個角度來看,單一稅率制 度對於少部分單身的納稅義務人、或者扶養親屬很少的低所得家 庭來說,確實是稍嫌不利的。 3 在 76,307 戶當中,高達 96%的申報戶其實是沒有申報任何捐贈扣 除的,64.9 億元的捐贈扣除額完全是剩下 4%的申報戶所申報的。 (2) 稅負增加之申報戶當中,原適用稅率為 40%之申報戶共有 1,452 戶, 平均每戶之稅負從現行稅制下的1,730,558 元增加至 3,770,617 元,有 效稅率亦從6.56%大幅提高到 14.3%。稅負增加的主要原因有二: 1 在 1,452 戶當中,有 245 申報戶是沒有申報捐贈扣除額的,但有 平均約70 萬元的投資抵減稅額。取消投資抵減實施單一稅率之後, 這245 申報戶的平均稅負將從 688,943 元增加至 1,358,976 元。 2 其餘 1,207 筆申報戶平均每戶申報將近 2,000 萬元的捐贈扣除,故 其整體之平均稅負則從1,941,988 元增加至 4,260,138 元。這當中總 共有35 戶申報之捐贈扣除超過 1 億元,這 35 戶的綜合所得總額 約為112 億元,但申報之捐贈扣除總額就高達 96 億元(其中有關 國防、勞軍及對政府的捐贈約為94 億元),嚴重侵蝕課稅稅基。 這35 戶在現行稅制下平均僅負擔 1,566 萬元的稅負,有效稅率甚 至只有4.88%;而在單一稅率制度下,其平均稅負大幅躍升至 4,686 萬元,有效稅率也顯著提高到 14.61%,有助於促進我國租 稅環境的公平性。

肆、特殊課稅問題之探討

促進產業升級條例租稅減免規定應否全面落日之探討 我國稅制為了配合經濟發展,數十年來都提供租稅獎勵給予特定產業。 雖然促成我們一度成為亞洲四小龍之首,有其不可磨滅的貢獻。但也衍生 許多問題,例如五年免稅規定,竟然讓投資1 億元的企業可以享受大於 1 億元的租稅減免。這些對特定產業租稅獎勵已造成由薪資階級與傳統產業 納稅,去補貼新興重要策略性產業的失衡現象,不但使產業發展產生立 足點的不公平,也是M 型社會隱然成形的原因之一。文獻指出哪一種產業 值得特別鼓勵,並沒有學理依據,更不應該交由政府官員與利益團體去 折衝。美國在西部拓荒時期,最需要的是戰馬、篷車與槍枝,如果當時對 這三種產業給予租稅獎勵,佩槍騎馬可能還是當今最主要的交通配備。日 本在1950 年代選擇補貼生產真空管的廠商,卻不敵美國發明的電晶體而 慘遭淘汰。因此,以凡人短淺眼光選定特定產業進行租稅獎勵,並不值得 人民信賴。 如果我國能將單一稅率訂在15%左右的低水準,已經與所得基本稅 額條例的稅率相近(個人 20%、公司 10%),個人與公司幾乎都沒有申請租 稅減免的必要了。因此本文建議促進產業升級條例的租稅減免條文,在98 年底全部落日。縱使是攸關國家競爭力的研究發展與人才培訓的租稅獎勵 也改以政府直接補貼方式,由經濟部、衛生署等目的事業主管機關編列預 算,向立法院全權負責其成本效益。這種新制度可以避免經濟部等機關主 管的法規,影響財政部稽徵的稅收之權責不清的亂象。租稅減免全部落日 才能為新政府推行「低稅率、廣稅基、公平簡化」的租稅改革奠定穩固的根 基。 生技新藥產業發展條例與所得基本稅額條例之探討 假設促進產業升級條例的租稅減免規定在98 年底落日,我國在 96 年 7 月 4 日公布的生技新藥產業發展條例還是提供有投資抵減等租稅優惠, 縱然實施單一稅率制度後,仍然無法達到全面擴大稅基的公平境界。應如 何處理生技新藥業者的租稅優惠待遇呢? 本文建議生技新藥產業發展條例以及施行有年之促進民間參與公共建 設法、獎勵民間參與交通建設條例、都市更新條例等其他法律關於租稅減 免之規定,凡不能與促進產業升級條例之租稅減免同時落日者,皆應繼 續受所得基本稅額條例之約束,使享受租稅優惠之企業或個人仍有稅率 10%或 20%之基本稅負,以在現行法律的限制下達到次佳的公平。因此,本文主張所得基本稅額條例仍應繼續生效,不必因實施單一稅率制度而 予以廢除。 所得稅改採屬地主義之探討 促進產業升級條例的租稅減免若在98 年底全面落日,則現行第 70 條 之1 關於營運總部的境外所得免稅之規定,亦將一併被取消,是否嚴重影 響我國之競爭力呢?所得基本稅額條例關於個人境外所得必須納入稅基 (基本所得額)之規定,財政部已經聲明將延至 99 年才開始實施,是否 對境外所得課稅的稽徵成本太高而應改弦易轍呢?如果我們反向思考, 將營利事業改採屬地主義可行(和個人一樣)嗎? 我國的單一稅率若訂在15%以下,而能低於世界主要國家的稅率, 那麼採屬人主義是多此一舉、徒然浪費企業的申報成本而已,因為所得稅 法第3 條就有國外稅額扣抵(foreign tax credit)之規定;在國外按高稅率繳 稅之後,在台灣就不必再因境外所得而補稅。然而,企業會不會將所得移 轉到稅率比較低的國家或租稅天堂國家呢?當然有可能,但是我國已經 訂頒「移轉訂價查核準則」,本文認為若能有效執行該準則,即可防範企 業利用不合營業常規的交易,規避在台灣應納的稅負。另一方面,只要我 國的單一稅率訂得夠低,多國籍的企業(不管是本國公司或外國公司) 也可能增加在台灣的研發、生產、品牌、行銷、財務、人力資源管理等功能, 因而使我國在全球的移轉訂價計算過程中,合理分攤到更多的課稅所得, 稅基與稅收都有因此增加的可能。 縱然是像美國這樣的世界超極強國,對境外所得課稅仍然困難重重, 使得稅制變得極為複雜。新加坡僅對境內所得以及從境外匯回新加坡之所 得課稅,但是如果境外匯回的股利或分公司盈餘是來自稅率 15%以上的 國家,該境外所得仍然可以免稅,大體上是採取屬地主義。因此,雖然各 界經常建議財政部應進行綜所稅改採屬人主義之研究與設計,但是本文 反而建議財政部也應進行營所稅是否改採屬地主義之研究。 此 外 , 鑑 於 個 人 之 境 外 所 得 透 過 一 層 層 外 國 受 控 公 司(controlled foreign corporation, CFC)的安排,也大有規避之可能,而且稽徵成本極高, 因此本文也建議廢除所得基本稅額條例對個人的境外所得課徵所得基本 稅額之規定,讓稅制更為簡化。 證券期貨交易所得應否繼續所得稅 除了證券、期貨交易已經繳納證券交易稅的理由之外,在單一稅率的 設計中也另有不對其課徵所得稅的理論。單一稅率的創始人Robert Hall 與 Alvin Rabushka 認為公司的股價決定於公司未來現金流量的折現值,若預

期利潤增加10%,市場會立即反應,故股價也會上漲 10%;當此較高的 利潤於未來實現時,公司也會因為這些利潤而付出相對應的稅。若對股東 的證券交易利得也課以所得稅,就會造成對同樣所得重複課稅的情況, 因此他們主張不對證券的交易利得課所得稅。 未來是否應對證券期貨交易利得恢復課稅?本文建議新政府再廣納各 方建言詳盡的研議。在避免震撼股市以及證券期貨交易稅已經課徵的前提 下,以及證券交易稅稽徵簡便、逃漏不易的考量下,本文主張我國若實施 單一稅率可以繼續對證券與期貨交易所得免稅,但前提是繼續保留最低 稅負制之基本架構,將證券、期貨交易之損益做為稅基之一部分,無論營 利事業或個人都有就其各種所得繳納基本稅額之義務,比較合乎租稅的 社會公平意義。 擴大書面審核案件之處理 對營業收入淨額與營業外收入合計在三千萬元以下,而能採用擴大書 面審核純益率標準申報營所稅的中小企業而言,由於本研究模擬單一稅 率時,沒有改變此類企業的課稅所得,課稅所得仍然為營業收入淨額乘 以擴大書審純益率標準,因而擴大書審案件與其他案件相同,均可適用 較現行稅率為低的單一稅率(例如 15%)。但若政府認為擴大書審案件將因 而有過大幅度的減稅(稅率從 25%降下來),則在實施單一稅率制度的初期, 可視財政收入之需要,略為調高各業擴大書審純益率標準,以緩和對該 類企業稅負的減輕程度,但仍將擴大書審案件包括於單一稅制中,以簡 化稅務行政。10 以股利免稅法取代設算扣抵法,重建嶄新而簡化的兩稅合一制度 由於本研究未取得個人的各類所得資料,故無法將個人營利所得的來 源區分為股利所得或獨資與合夥之盈餘,亦無法將股利所得總額區分為 股利淨額與股東可扣抵稅額。因此,本文於模擬時係從兩稅合一的架構下 之綜合所得總額(包括營利所得)開始,減去單一稅率制度下的免稅額、扣 除額之後,再乘上模擬的單一稅率,然後觀察模擬之稅收是否與現行制 度下的稅收相等。現行稅收的計算,則是加總各個申報戶在現行稅法規定 下的綜合所得淨額乘以現行累進稅率,計算出應納稅額後,再減去與租 稅減免有關的投資抵減稅額;而股東可扣抵稅額並未自應納稅額中減除, 故不會使模擬的單一稅率有低估的現象。 10 擴大書面審核制度雖然可以節省政府之稽徵成本,避免浪費查核人力於金額較小之案件;但 因稅捐機關只就申報書予以核定稅額,反而不能鼓勵中小企業誠實記帳與建立健全之會計制 度。部份確有虧損之企業,可能為避免設帳或調帳查核之麻煩,寧願依規定之純益率標準申報 納稅;而漏開鉅額發票之企業,也可能因擴大書面審核制度只繳納少數稅款即可蒙混過關。因 此,就長期而言,擴大書面審核制度與核實課稅之精神相悖,也有違租稅之公平原則,應該 予以廢除。

請注意在計算單一稅率制度之結算申報的應自行補繳之稅款(或應退 還稅款)時,稅基乘以單一稅率所得到的應納稅額仍可再減去薪資、利息 等所得的已扣繳稅款,以及股利所得總額所包括之股東可扣抵稅額。申言 之,假設綜所稅與營所稅將來都採取15%的單一稅率,且繼續沿用兩稅 合一的制度,則個人股東仍可將15%的股東可扣抵稅額扣抵 15%的綜所 稅,結果稅負並沒有增減。因此,如果綜所稅與營所稅的單一稅率都訂在 相同的水準(例如 15%),則可以廢除目前設算扣抵法的兩稅合一,改採股 利所得免稅法,在公司按單一稅率納稅之後即不再對個人之股利所得課 稅,讓稅制更為簡化。

伍、結

語

雖然本文僅利用民國91 年度之所得稅申報資料進行單一稅率制度之 模擬分析,但是我們可以初步得知,我國若欲採行單一稅率制度,則現 行25%的營所稅稅率與 40%的綜所稅稅率,可以同時下降至 15%左右。 如果要同時廢除未分配盈餘加徵10%,則可以考慮將營所稅與綜所稅同 時調升到16%左右;或者在先期採取營所稅 17%、綜所稅 15%的配對, 俟稅基擴大後再將營所稅逐步調低,使其與綜所稅的15%在相同水準。 如果我國能將單一稅率訂在15%左右的低水準,已經與所得基本稅 額條例的稅率相近(個人 20%、公司 10%),企業與公司幾乎都沒有申請租 稅減免的必要了。因此本文建議促進產業升級條例的租稅減免條文,在98 年底全部落日。 此外,本文就單一稅率制度的模擬分析,可以歸納出六點具體的重大 稅制改革意義: 1. 單一稅率制度大幅提高免稅額,能有效降低中低所 得者的租稅負擔,因為單一稅率制度將原來74,000 元之免稅額,大幅 提高為22 萬元,故四口之家而年所得低於 88 萬元者,就能完全免除 單一稅率制度的負擔。 2. 單一稅率制度對於人口政策有正面積極的意義,因為多生小孩(扭轉少 子化的現況)或扶養親族長輩,有助於大幅提高免稅額而減少租稅負擔。 3. 單一稅率制度可以導正租稅負擔扭曲的情況,避免高所得者利用捐贈 等避稅手段,使綜合所得淨額為零而不用繳交任何稅負;也消除新興 重要策略性等特殊產業之公司獲利豐碩卻不用繳稅的現象,重建人民 對稅制與政府的信心。 4. 單一稅率制度對促進我國租稅的公平性可以發揮重大的效能,因為適 用高邊際稅率的誠實申報戶,或未享受租稅減免的企業,將因15%的 單一稅率而減輕稅負。但申報高額的捐贈扣除或投資抵減稅額的個人, 或享受五年免稅與投資抵減等租稅優惠的企業,在單一稅率制度下必 須增加稅負。 5. 根據國外的實施經驗,單一稅率制度對促進我國經濟發展可以發揮重 大的效能,因為原本適用高邊際稅率的企業或個人,將因15%的單一 稅率而減輕稅負,有益於提升其再投資或增加勞動供給之意願。 6. 由 於 將 營 所 稅 與 綜 所 稅 的 單 一 稅 率 制 定 在 相 同 的 水 準 ( 例 如 都 是 15%),或相當接近(例如 17%與 15%),公司藉未分配盈餘替高稅率股 東規避稅負之誘因大幅降低,因此沒有必要再對未分配盈餘加徵10% (同時也可改採股利免稅法的兩稅合一),可以大幅簡化我國的稅制,確實為我國帶來低稅率、廣稅基、公平簡化、並具國際競爭能力的租稅 新政。 一個值得進一步關切的現象是,從表 4 可以發現原來適用稅率為 6%、與 13%的許多中低所得申報戶,在改制為單一稅率之後,稅負也可 能有增加的現象(平均分別增加 15,131 元與 31,753 元)。他們平均申報的人 口數較低(分別為 1.3 人與 2.4 人),因此免稅額較低是稅負增加的主因。假 設他們平均每戶多申報一位家屬,則稅負就可以減少3.3 萬元(22 萬元的 15%),消除其稅負增加的情形。雖然人口少、家計負擔較低,納稅能力自 然較高,繳交較高的租稅並不為過;但是參照美國制定稅率的經驗,仍 然有進一步避免中低所得家庭稅負增加的可行辦法。例如在個人單一稅率 為15%的前提下,按所得由低至高,訂定 13%、15%、16%然後再降回 15%的四種級距,其中 13%的級距可以避免中低所得者有稅負增加的情 形;而16%的級距可以補回高所得者在 13%級距階段所少繳的稅,使其 平均的有效稅率回到15%的單一稅率水準。這樣的級距雖然較複雜,但是 仍然值得政府參考。 另一個與實施單一稅率制度重大攸關的問題是「對於已經核准之五年 免稅、投資抵減等應否給予信賴保護」?可能的解決的辦法包括:立法時, 讓納稅義務人選擇放棄租稅減免而僅能適用單一稅率;或是選擇信賴保 護其租稅減免但減免期間結束後需延後適用單一稅率(仍適用現行累進稅 率),而其延後之年數則視租稅減免之年數而定。新加坡自 2003 年起廢除 兩稅合一,並規定五年之過渡時期,使股東可扣抵稅額繼續可以抵減個 人所得稅。我國也可規定公司股東可扣抵稅額帳戶之可扣抵稅額,僅能供 未來五年分配股利時做為可扣抵稅額,此後該帳戶即應註銷。此外,為避 免實施單一稅率之後的初期因股東稅額扣抵導致稅收不足,我國亦可考 慮增訂股利憑單的可扣抵稅額應分五年扣抵之規定。 本文受限於未取得其他年度之資料,僅能以民國91 年度之資料進行 模擬,未能考慮到所得稅稅收因經濟情況之良窳可能差距懸殊,而在其 他年度可能得出不同的稅率水準。因此,本文呼籲新政府的賦改會或財政 部利用最新年度的所得稅申報資料,重新進行每一年度或數個年度總合 資料的稅收平衡之最適單一稅率的模擬,審慎研議我國採行單一稅率制 度之可行性11。

參考文獻

林世銘、陳國泰、王全三、趙念祁,2008,我國實施單一稅率制度之研究, 11 若取得新年度之所得稅申報資料,也可進一步比較採行單一稅率制度前後的 Gini 係數,以瞭 解單一稅率制度對所得重分配的影響。會計評論,第47 期(7 月)。 黃建興、林俊儒,2008,東歐國家實施所得稅單一稅率制度之探討及對我 國之啟示,經濟研究年刊,第8 期(5 月):299-324。 <http://www.cepd.gov.tw/dn.aspx?uid=5388>. 財政部財稅資料中心,2005,91 年度綜合所得稅申報核定統計專冊。 <http://www.fdc.gov.tw/ct.asp?xItem=698&ctNode=236&mp=1>. Hall, R. E., and A. Rabushka. 1985. The Flat Tax. Stanford, CA: Hoover

Institution Press.

Hall, R. E., and A. Rabushka. 1995 (2007). The Flat Tax, Second Edition

(Updated Revised Edition). Stanford, CA: Hoover Institution Press.

(本文部分內容係參考自將在2008 年 7 月出刊之會計評論第 47 期由林世 銘與陳國泰、王全三、趙念祁合著之「我國實施單一稅率制度之研究」的期 刊文章,該學術期刊由國立政治大學會計系出版;該文章另有五張模擬 計算之表格以及更詳盡的分析與探討。此外,本文之內容係作者個人之研 究心得,並不代表中華財政學會之立場或主張。)