股票報酬與財務比率的關係-修正迴歸係數偏誤法的應用

53

0

0

全文

(2) 摘要. 在 有 限 樣 本 條 件 下 , 利 用 普 通 最 小 平 方 法 (OLS) 估 計 迴 歸 係 數 時 會 產 生 偏 誤,原 因 在 於 被 解 釋 變 數 股 票 報 酬 率 迴 歸 式 中 的 殘 差 項 會 與 服 從 AR(1)下 的 解 釋 變 數 財 務 比 率 中 的 殘 差 項 具 有 相 關 性,違 反 了 古 典 迴 歸 模 型 的 假 設 。 本 研 究 根 據 Amihud and Hurvich(2008) 所 探 討 的 研 究 方 法 , 在 單 一 變 數 預 測 模 型 (single predictive models)和 多 重 變 數. 政 治 大 matrix 情 況 下,計 算 出 經 過 偏 誤 修 正 後 的 迴 歸 係 數 以 及 其 標 準 差,嘗 立. 預 測 模 型 (multiple predictive models) -with a diagonal covariance. 試 驗 證 在 台 灣 的 股 票 報 酬 市 場,並 比 較 與 美 國 股 票 報 酬 市 場 結 論 之 相. ‧ 國. 學. 同處和差異處,最後再對估計出的係數結果做探討。. ‧ y. Nat. er. io. sit. 本文主要研究結論為,在單一變數預測模型之下,用來預測台灣 股 票 報 酬 率 的 三 個 財 務 比 率 係 數 ,只 有 益 本 比 在 10% 顯 著 水 準 下 具. al. n. v i n C誤h修 正 後 的 解 釋U 經過偏 能力存在明顯下滑現象, engchi. 有解釋能力,係數. 跟 美 國 的 實 證 結 果 相 同 。 多 重 變 數 預 測 模 型 假 設 為 diagonal 之 型 態 下 , 在 10% 顯 著 水 準 下 , 整 條 迴 歸 式 對 台 灣 股 票 報 酬 市 場 會 具 有 解 釋 能 力 的 為 益 本 比 與 淨 值 市 價 比,經 過 偏 誤 修 正 後,益 本 比 的 解 釋 能 力不降反增,淨值市價比則不具有解釋能力。. 關鍵字:股 票 報 酬 、 財 務 比 率 、 修 正 迴 歸 係 數 偏 誤. ii.

(3) 目錄 摘 要 ............................................................................................... ii 目 錄 .............................................................................................. iii 表 目 錄 .......................................................................................... iv 第 一 章 序 論 .................................................................................. 1 第 一 節 研 究 動 機 與 目 的 : ....................................................... 1 第 二 節 研 究 架 構 ..................................................................... 4 第 二 章 文 獻 回 顧 ........................................................................... 6. 政 治 大 修 正 迴 歸立 估 計 偏 誤 之 文 獻 回 顧 ..................................... 7. 第 一 節 預 測 股 票 報 酬 之 文 獻 回 顧 ............................................ 6 第二節. ‧ 國. 學. 第 三 節 財 務 金 融 比 率 (financial ratio) 之 文 獻 回 顧 ..................... 9 第 三 章 研 究 方 法 ......................................................................... 17. ‧. 第一節. 單 一 變 數 迴 歸 係 數 在 偏 誤 修 正 下 的 估 計 方 法 ........... 17. 單 一 變 數 標 準 差 的 估 計 方 法 .................................... 22. 第三節. 多 重 變 數 迴 歸 係 數 在 偏 誤 修 正 下 的 估 計 方 法 ........... 24. al. er. io. sit. y. Nat. 第二節. v. n. 第 四 章 資 料 處 理 與 實 證 分 析 ....................................................... 28. Ch. engchi. i n U. 第一節. 樣 本 描 述 與 敘 述 統 計 分 析 ........................................ 28. 第二節. 單 一 變 數 預 測 模 型 (single predicti ve models) ............. 31. 第三節. 多 重 變 數 預 測 模 型 (multiple predictive models). -with a diagonal covariance matrix ........................................... 37 第 五 章 結 論 與 未 來 展 望 .............................................................. 43 第一節. 結 論 ........................................................................ 43. 第二節. 後 續 研 究 與 建 議 ...................................................... 45. 參 考 文 獻 ...................................................................................... 46. iii.

(4) 表目錄 表 4.1 月 報 酬 率 (% )的 敘 述 統 計 量 表 ............................................. 29 表 4.2 財 務 比 率 LOG 轉 換 前 的 敘 述 統 計 量 表 ................................ 30 表 4.3 財 務 比 率 LOG 轉 換 後 的 敘 述 統 計 量 表 ................................ 31 表 4.4 單 一 變 數 預 測 模 型 (single predictive models) 下 的 實 證 結 果 .. 34 表 4.5 Amihud and Hurvich(2008) 單 一 變 數 預 測 模 型 (single predictive models)下 的 實 證 結 果 ................................................................... 35. 政 治 大. 表 4.6 矩 陣 的 估 計 結 果 之 一 ........................................................ 37. 立. 表 4.7 矩 陣 的 估 計 結 果 之 二 ........................................................ 38. ‧ 國. 學. 表 4.8 矩 陣 的 估 計 結 果 之 三 ........................................................ 38. ‧. 表 4.9 多 重 變 數 預 測 模 型 (multiple predictive models) -with a diagonal. sit. y. Nat. covariance matrix 下 的 實 證 結 果 .................................................... 39. al. er. io. 表 4.10 多 重 變 數 預 測 模 型 (multiple predictive models) -with a diagonal. v. n. covariance matrix 下 的 實 證 結 果 .................................................... 39. Ch. engchi. i n U. 表 4.11 多 重 變 數 預 測 模 型 (multiple predictive models) -with a diagonal covariance matrix 下 的 實 證 結 果 .................................................... 40 表 4.12 Amihud and Hurvich(2008) 多 重 變 數 預 測 模 型 (multiple predictive models) -with a diagonal covariance matrix 下 的 實 證 結 果 41. iv.

(5) 第一章 序論. 第一節 研究動機與目的:. 政 治 大. 在這個全球化下的時代,股票市場永遠是全球或國家經濟. 立. 的 領 先 指 標。由 於 股 票 市 場 具 有 前 瞻 性 以 及 預 測 性 種 種 的 特 點 ,. ‧ 國. 學. 通 常 可 以 提 前 好 幾 個 月 就 反 映 總 體 經 濟 的 波 動。此 外,股 票 價 格 不 僅 反 映 了 投 資 者 在 市 場 上 的 行 為,更 可 以 讓 資 方 得 到 上 市 公 司. ‧. 的 財 務 營 運 狀 況,股 價 加 權 指 數 與 交 易 量 更 是 景 氣 熱 度 的 重 要 指. n. al. er. io. sit. y. Nat. 標。. Ch. engchi. i n U. v. 股票市場距今已至少發展了一百多年,一直都是投資者在 投 資 理 財 與 尋 求 致 富 的 重 要 工 具,可 想 而 知,追 求 有 用 的 訊 息 來 幫 助 預 測 未 來 的 股 價 與 報 酬,這 方 面 的 文 獻 都 是 希 望 能 夠 更 準 確 的判讀未來股票市場的趨勢。. 文獻上想利用迴歸模型方式來預測股票報酬的例子可以說 是 不 勝 枚 舉 , 比 較 值 得 一 提 的 是 Keim and Stambaugh(1986) 提 出 藉 由 三 個 落 後 項 變 數 來 預 測 七 個 資 產 類 別 的 超 額 報 酬,分 別 為 長 1.

(6) 天 期 市 場 利 率 減 去 短 天 期 的 市 場 利 率 , S& P500 指 數 45 年 的 移 動 平 均 指 數,以 及 小 公 司 股 價 指 數。結 論 為 大 部 分 的 變 數 都 是 顯 著的,認為能有效透過此方式預測風險報酬。. Fama. French(1989) 提 出 用 違 約 風 險 溢 酬 (default. and. premium), 以 及 期 限 溢 酬 (term premium)來 有 效 預 測 股 票 超 額 報 酬 。 認 為 投 資 期 間 的 長 短 會 影 響 股 票 報 酬 的 預 測 能 力 , Fama and. 政 治 大 酬 率,但 隨 著 投 資 期 間 的 延 長,股 票 報 酬 率 能 被 股 利 收 益 率 預 測 立. French指 出 投 資 期 間 為 短 期 時 , 股 利 收 益 率 無 法 預 測 股 票 平 均 報. 工業生產指數來預測股票超額報酬。. 學. ‧ 國. 到 的 部 分 隨 之 增 加 。 Fama(1990)再 提 出 分 別 用 月 、 季 、 年 資 料 的. ‧ y. Nat. er. io. sit. 其他關於利用財務金融變數來預測股票報酬的文獻有, Fama and French(1984) 提 出 股 利 收 益 率 (dividend-price ratio) 可. al. n. v i n 以顯著預測股票報酬。C Ca mhp b e l l a n d S h iUl l e r ( 1 9 8 8 ) 除 了 股 利 收 益 engchi 率 以 外 , 再 加 入 股 利 成 長 率 (dividend growth rate)能 更 準 確 的 預 測股票報酬。. 股 利 收 益 率 隨 後 就 被 廣 泛 的 用 來 預 測 股 票 報 酬 , Kothari and Shanken(1997) 除 了 利 用 股 利 收 益 率 外 , 再 加 入 帳 面 市 值 比 (book to market ratio)來 預 測 股 票 報 酬 。 Basu (1983)除 了 上 述 兩 變 數 外,發 現 益 本 比 ( e a r n i n g - p r i c e r a t i o ) 也 可 以 用 來 有 效 預 測 股. 2.

(7) 票 報 酬。根 據 近 年 來 的 研 究 可 以 發 現,這 三 個 財 務 金 融 變 數 是 最 被廣泛拿來預測股票報酬的相關研究。. 有 另 外 一 群 學 者 利 用 動 態 波 動 模 型 ( v o l a t i l i t y a n d l i q u i d i t y) 來 預 測 股 票 報 酬 , 例 如. Schwert. and Stambaugh(1987). 、. Amihud(2002)、 Jones(2002)等 。 Baker and Stein(2002) 發 現 除 了 波 動 性 和 股 利 收 益 率 以 外 , 新 股 發 行 比 例 (equity share in new. 政 治 大. issues)也 能 增 加 對 股 票 報 酬 的 預 測 能 力 。. 立. ‧ 國. 學. 綜上所述,經濟學家希望找出預測股票報酬率最佳的方. ‧. 法,但 股 價 的 預 測 確 有 其 困 難 性 存 在,隨 著 研 究 區 間 的 不 同,研. y. Nat. 究 方 法 採 縱 斷 面 (time-series)或 橫 斷 面 (cross-section)分 析 , 都 會. n. al. er. io. 釋能力。. sit. 影響到所選取的解釋變數對股票平均報酬率是否具備良好的解. Ch. engchi. i n U. v. 事實上,在利用迴歸模型預測股票報酬時,會產生很多估 計 上 的 問 題 。 很 多 用 來 預 測 的 財務比率會 有 強 烈 的 自 我 迴 歸 相 關 結 構 (autoregressive structure) 進 而 產 生 干 擾 效 應 (disturbances correlated)。 在 這 種 情 況 下 , 財 務 比 率 的 係 數 在 有 限 的 樣 本 數 下 會產生一定程度的偏誤,導致迴歸係數的不正確性程度大大提 高。. 3.

(8) 本文嘗試以對縱斷面股票平均報酬率具有預測能力的三個 解釋變數分別為. 一 . 股 利 收 益 率 (dividend/price ratio) 二 . 淨 值 市 價 比 (book to market ratio) 三 . 益 本 比 (earning/price ratio). 針 對 台 灣 股 票 市 場 1982 年 1 月 至 2006 年 12 月 間 300 筆 月 資. 政 治 大 Hurvich(2008) 的 研 究 方 法 對 其 偏 誤 做 修. 料,探 討 上 述 三 項 變 數 與 股 票 報 酬 率 之 間 的 關 聯 性,以 及 最 重 要 的 是 利 用 Amihud and. 立. 正 。 研 究 目 的 在 利 用 Amihud and Hurvich(2008)的 偏 誤 修 正 方 法. ‧ 國. 學. 下,探討台灣與美國實證資料分析下的相同處與差異處。. ‧. n. Ch. engchi. er. io. al. sit. y. Nat. 第二節 研究架構. i n U. v. 本論文共分為五章,第一章為緒論,主要說明本研究之研 究 動 機 及 目 的 和 研 究 架 構,第 二 章 為 文 獻 回 顧,本 章 將 對 過 去 相 關 研 究 文 獻 與 學 者 的 看 法 做 一 回 顧 與 整 理,第 三 章 為 研 究 方 法 , 說 明 本 文 所 運 用 之 研 究 分 析 方 法 以 及 模 型 之 設 立,第 四 章 為 資 料 來 源 與 實 證 分 析,說 明 本 文 之 研 究 對 象、研 究 區 間、資 料 來 源 及 各 項 變 數 之 定 義 與 計 算 方 式,並 描 述 樣 本 敘 述 統 計 量,本 章 依 樣 本 資 料 進 行 統 計 檢 定 與 分 析,並 說 明 其 後 之 意 涵,第 五 章 為 結 論. 4.

(9) 與 建 議,本 章 就 實 證 分 析 結 果 做 一 整 體 性 的 結 論,並 說 明 本 文 之 研究未來展望,供後續研究之參考。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(10) 第二章 文獻回顧. 第一節 預測股票報酬之文獻回顧. 能夠找出最能顯著影響股票報酬率變化的變數與訊息,一直是財. 政 治 大 提出資本資產訂價模型 立(CAPM model) , 認 為 以 β. 務 理 論 重 要 研 究 的 議 題 , Sharpe(1964)、 Lintner (1965)與 Black (1972) 值所衡量與代表之. ‧. ‧ 國. 學. 系統風險是唯一能夠解釋個別股票平均報酬率不同的原因。. sit. y. Nat. 雖 然 CAPM 獲 得 了 實 務 面 廣 泛 的 應 用 , 但 亦 不 斷 的 接 受 實 證 上 的. al. er. io. 考 驗,許 多 學 者 認 為,能 夠 影 響 股 票 報 酬 率 變 化 的 因 素 有 很 多,並 不. v. n. 只 有 CAPM所 宣 稱 的 系 統 風 險 。 所 以 自 1980年 代 以 後 , 許 多 學 者 開 始. Ch. engchi. i n U. 致 力 於 其 他 風 險 因 子 與 報 酬 之 間 關 係 的 研 究。例 如 Banz (1981)研 究 結 果 發 現,小 規 模 的 公 司 通 常 有 較 高 的 股 票 超 額 報 酬, Basu (1983)的 研 究結果發現,低本益比的公司會有較高的股票超額報酬, Rosenberg(1985) 則 是 發 現 淨 值 市 價 比 愈 高 者,其 股 票 超 額 報 酬 愈 高 , Bhandari(1988) 的 研 究 認 為 個 別 公 司 財 務 槓 桿 愈 高 , 其 股 票 超 額 報 酬 愈 高 等。綜 合 以 上 所 述,學 者 們 陸 續 發 現 非 系 統 性 風 險 因 子 亦 有 助 於 解 釋 橫 斷 面 個 別 股 票 平 均 報 酬 率 的 變 化 , β值 並 非 唯 一 影 響 報 酬 率 的 變數。. 6.

(11) 在 眾 多 的 文 獻 之 中,又 以 Fama and French所 提 出 的 三 因 子 模 型 最 為 有 名 。 Fama and French(1992 , 1993, 1995, 1996, 1998)在 一 系 列 的 文 章 中,探 討 影 響 美 國 股 票 平 均 報 酬 率 的 因 素,歸 納 出 三 個 不 足 以 由 CAPM理 論 下 系 統 風 險 所 能 解 釋 的 因 素 , 分 別 是. 一 .市 場 因 素 (market factor ) 二 .公 司 規 模 (size factor). 政 治 大. 三 .淨 值 市 價 比 (book/market ratio). 立. ‧ 國. 學. 他們的研究以及後續的研究都顯示此三項因素能有效解釋橫斷. ‧. 面 個 別 公 司 股 票 平 均 報 酬 率 的 變 異 情 形,此 舉 正 式 推 翻 了 長 久 以 來 在. n. al. er. io. sit. y. Nat. 學術界及實務界蔚為熱潮的資本資產訂價模型。. i n U. C. v. hengchi 第二節 修正迴歸估計偏誤之文獻回顧. 修 正 迴 歸 估 計 偏 誤 這 的 問 題 最 早 由 Mankiw and Shapiro(1986) , Stambaugh(1986). 以 及. Nelson. and. Kim(1993) 所 指 出 , 隨 後. Stambaugh(1999)在 他 的 研 究 中 較 詳 細 的 指 出 , 傳 統 的 OLS 迴 歸 模 型 的殘差必須符合以下的性質. 7.

(12) (1) 殘 差 期 望 值 為 零 (zero mean) : E(u)=0 (2) 殘 差 具 同 質 變 異 (homoskedasticity) : var(u)=σ ,σ 為一固定常數 (3) 殘 差 無 自 我 相 關 (non-autocorrelation) : cov( ,. ) = 0,. 對 所 有 s≠0 (4) 自 變 數 與 殘 差 無 相 關 (orthogonality) : cov( , ) = 0, for any i. 政 治 大 時,被 解 釋 變 數 股 票 報 酬 率 迴 歸 式 中 的 殘 差 項 會 與 服 從 AR(1)下 的 解 立 但大部分文獻利用落後項的財務變數嘗試預測股票超額報酬率. 釋 變 數 財 務 比 率 中 的 殘 差 項 具 有 相 關 性。更 具 體 的 來 說,不 論 是 被 解. ‧ 國. 學. 釋 變 數 或 解 釋 變 數 的 殘 差 項 都 會 存 在 著 前 後 期 具 有 相 關 性 的 現 象,違. Nat. er. io. sit. y. ‧. 反 了 上 述 的 古 典 迴 歸 OLS 的 假 設 。. Stambaugh(1999) 雖 然 提 出 了 單 一 變 數 預 測 模 型 (single-predictor. al. n. v i n model)下 所 產 生 的 迴 歸 係 C 數 偏 誤,但 卻 無 法 把 所 遇 到 的 相 同 問 題 表 達 hengchi U. 在 多 重 變 數 預 測 模 型 下 (multiple-predictive variables), 也 沒 有 一 個 直 接的方法可以修正迴歸係數的偏誤。. 於 是 Amihud and Hurvich(2008) 面 對 偏 誤 調 整 提 出 了 一 個 全 新 而 且 方 便 的 方 法,把 解 釋 變 數 的 殘 差 項 視 為 未 被 預 料 到 的 資 訊,並 把 殘 差 法 加 入 到 迴 歸 模 型 之 中 當 成 新 的 解 釋 變 數,在 迴 歸 式 中 增 加 一 個 或 多 個 解 釋 變 數,可 以 適 用 於 單 一 變 數 預 測 模 型 與 一 般 化 的 多 重 變 數 預. 8.

(13) 測 模 型 。 迴 歸 式 中 增 加 的 解 釋 變 數 是 用 來 表 達 AR(1) 模 型 中 的 殘 差 項,其功能主要就是用來修正迴歸係數的偏誤。. 同 時 Amihud and Hurvich(2008) 也 推 導 出 計 算 單 一 變 數 預 測 模 型,其 偏 誤 修 正 後 的 迴 歸 係 數 的 標 準 差 公 式,能 夠 方 便 的 計 算 出 信 賴 區間與做假設檢定。並且發現此公式也能夠順利運作於對角化矩陣 (diagonal) 下 的 多 重 變 數 預 測 模 型 。 如 此 一 來 能 更 準 確 預 測 出 迴 歸 係. 政 治 大. 數以及計算出其標準差以利做假設檢定。. 立. ‧ 國. 學. Amihud and Hurvich(2008) 的 研 究 結 論 為,經 由 提 出 的 偏 誤 修 正 方. ‧. 法 重 新 檢 驗 Kothari and Shanken(1997)、Lewellen(2003) 的 研 究 結 果 。. y. Nat. 發 現 偏 誤 修 正 過 後 , 財 務 金 融 比 率 其 迴 歸 係 數 的 顯 著 性 (significance). er. io. sit. 會 有 明 顯 的 下 降,用 來 預 測 股 票 報 酬 率 的 財 務 比 率 從 原 本 的 具 有 解 釋 能 力 變 成 沒 有 解 釋 能 力 , 或 解 釋 力 明 顯 下 降 的 狀 況 , Amihud and. n. al. i Hurvich 於 是 對 之 前 的 文 獻 疑n 。 C研h究 結 果 提 出 質 U engchi. v. 第三節 財務金融比率(financial ratio)之文獻回顧. 一 .股 利 收 益 率 ( d i v i d e n d / p r i c e r a t i o ). 9.

(14) Lamont (1998) 根 據 1947-1994 年 S&P500的 資 料,研 究 發 現 若 公 司 政 策 為 擬 定 發 放 較 多 的 現 金 股 利 的 時 候,則 該 公 司 在 市 場 上 會 有 較 佳 的報酬表現,即表示股利收益率與報酬率間之間具有正向關係。 Litzenberger and Ramaswam y (1979) 及 Fama and French (1988) 的 研 究中也都指出股利收益率與股票預期報酬率之間存在顯著的正向關 係。. 政 治 大 著 預 測 期 間 的 延 長,股 利 收 益 率 能 用 來 解 釋 股 票 超 額 報 酬 的 部 分 就 會 立. 此外,亦有文獻探討利用股利收益率預測股票超額報酬時,隨. 愈 多 。 Fama and French (1988) 利 用 NYSE上 市 的 股 票 , 針 對 其 平 均 及. ‧ 國. 學. 加 權 平 均 投 資 組 合 報 酬 率 與 股 利 收 益 率 作 縱 斷 面 的 迴 歸 分 析,研 究 結. ‧. 果 發 現 當 持 有 期 間 較 短 為 一 個 月 或 一 季 的 時 候,經 由 股 利 收 益 率 所 能. y. Nat. 預測到的股票超額報酬變異尚不足百分之五,但當持有期間提長為1. er. io. sit. 年 時,股 利 收 益 率 約 能 提 升 解 釋 能 力 到 百 分 之 十 五 的 股 票 超 額 報 酬 變 異 , 若 繼 續 將 持 有 期 間 拉 長 為 2年 、 3 年 或 4年 時 , 股 利 收 益 率 的 解 釋. al. n. v i n 能 力 也 持 續 增 加 至 百 分 之C 二 十 五 , 最 後 把 預 測 期 間 拉 長 到 5年 時 , 其 hengchi U 約百分之六十的變異都能透過股利收益率所解釋。. 二 .淨 值 市 價 比 ( b o o k t o m a r k e t r a t i o ). 「 淨 值 市 價 比 (B/M ratio)效 應 」是 指 股 票 市 場 上 的 上 市 公 司 淨 值 市 價 比 愈 高,其 股 票 未 來 的 報 酬 會 愈 好。美 國、日 本 與 許 多 成 熟 國 家. 10.

(15) 的 股 市 都 有 此 「 淨 值 市 價 比 效 應 」 。 Lakonishok, Shleifer, and Vishny(1992)和 Daniel, Titman, and Wei(2001) 發 表 研 究 認 為 , 若 一 個 上 市 公 司 的 淨 值 市 價 比 愈 高 (低 ), 表 示 市 場 對 它 目 前 的 評 價 愈 差 (佳 ), 它 的 未 來 股 票 報 酬 會 愈 好 (差 )。. Bauman and Miller (1997) 所 做 的 研 究 則 以 1980年 3月 至 1993年 3 月 美 國 NYSE、AMEX及 NASDAQ的 上 市 (櫃 )公 司 普 通 股 為 樣 本,檢 視. 政 治 大 B/Mratio或 高 E/P ratio)的 表 現 ,. 價 值 型 股 票 (Value Stock, 定 義 為 高 B/M ratio 或 低 P/B ratio) 及 成 長 型 股 票 (Growth stock,低. 立. 其結果顯示. 高 B/M ratio(低 E/P ratio)的 股 票 會 有 較 高 的 報 酬 。 而 低 B/M ratio(高. ‧ 國. 學. E/P ratio) 的 股 票 會 有 較 低 的 報 酬 。 亦 即 成 長 型 股 票 未 來 預 期 報 酬 較. Nat. er. io. sit. y. ‧. 低,而價值型股票預期報酬較高。. Pontiff and Shall(1998) 的 研 究 ,則 以 1926年 至 1994年 間,美 國 道. al. n. v i n 瓊 工 業 平 均 指 數 (Dow Jones Index, DJIA)的 成 份 股 C hIndustrial Average engchi U 為 樣 本 , 檢 視 其 淨 值 市 價 比 (B/M ratio)與 報 酬 間 的 相 互 的 關 係 , 結 果. 顯 示 淨 值 市 價 比 較 其 他 變 數 如 利 差 (interest rate spread) 、 股 利 (dividend yields) 更 能 預 測 市 場 報 酬。然 而 高 淨 值 市 價 比 股 票 與 低 淨 值 市 價 比 股 票 所 顯 示 的 超 額 報 酬 (excess returns)差 距 不 大 。 他 們 的 研 究 調 查 亦 發 現 在 1960年 代 以 前 淨 值 市 價 比 較 有 預 測 能 力,而 1960年 代 以 後則否了。. 11.

(16) 另 外 , Chan,. Lakonishok and Sougiannis(2001) 、 Lev and. Sougiannis(1999) 、 與 Hirschey and Weygandt (1985) 針 對 美 國 股 市 研 究 , 結 論 為 研 發 高 的 公 司 , 淨 值 市 價 比 (B/M)通 常 較 低 , 且 其 股 票 的 未 來 報 酬 率 會 較 佳 。 Chen and Zhang (1998) 認 為 台 灣 股 市 沒 有 淨 值 市 價比效應,因為台灣股市之熱門股基本面與報酬均展現強大的生命 力 , 不 符 合 Lakonishok,Shleifer. and. Vishny(1994) 與 Fama. and. French(1995)的 觀 察。而 Chiao, Hung, and Lee(2004) 亦 發 現 類 似 現 象 ; 他 們 根 據 研 究 結 果 認 為 之 所 以 會 產 生 這 樣 的 現 象,是 因 為 台 灣 股 市 具. 政 治 大. 有 研 發 效 應 (R& D),研 發 程 度 佔 公 司 比 率 愈 高 的 公 司,在 未 來 享 有 愈 好的股票報酬率。. 立. ‧ 國. 學 ‧. Fama and French (2006) 的 研 究 指 出 , 根 據 1963-2004年 的 美 國 股. y. Nat. 市 資 料,當 使 用 本 益 比 (E/P ratio)取 代 淨 價 市 值 比 (B/M ratio)區 分 價 值. er. io. sit. 股 和 成 長 股 時 , 無 論 在 何 種 規 模 下 的 公 司 仍 然 會 產 生 價 值 溢 酬 (value premium) , 即 投 資 人 投 資 價 值 股 的 報 酬 較 高 , 投 資 成 長 股 的 價 值 較. n. al. 低。. Ch. engchi. i n U. v. 另 外,CAPM模 型 隱 含 報 酬 是 隨 著 系 統 風 險 的 變 動 而 變 動,他 們 也 發 現 在 1926-1963年 間 的 美 國 股 市 資 料 可 以 滿 足,證 實 了 CAPM的 假 設,但 從 1963-2004,同 樣 的 樣 本,價 值 溢 酬 的 變 動 卻 不 符 合 CAPM的 理 論 。 因 此 証 實 了 投 資 人 投 資 資 產 報 酬 並 不 是 僅 有 CAPM所 關 心 的 系 統 風 險 一 項 變 數 , 還 可 能 有 公 司 規 模 (SIZE) 或 著 是 淨 價 市 值 比 (B/M ratio)等 其 他 變 數 。. 12.

(17) 另 外,CAPM模 型 認 為,投 資 人 資 產 報 酬 的 來 源 都 是 因 為 投 資 人 在 面 對 其 他 變 數 如 規 模 時,對 系 統 風 險 要 求 相 同 的 補 償,亦 即 所 有 投 資人皆認為若系統風險越高,投資人所預期的報酬補償會越高的意 思 , 但 Fama and French 的 研 究 結 果 顯 示 , 他 們 將 系 統 風 險 、 規 模 、 與 淨 價 市 值 比 當 做 三 個 變 數,他 們 認 為 高 報 酬 率 的 原 因 並 不 是 純 粹 是 對 高系統風險給予補償。. 政 治 大. 三 .益 本 比 ( e a r n i n g / p r i c e r a t i o ). 立. ‧ 國. 學. Basu (1975, 1977, 1983) 實 證 結 果 發 現 1963-1980 年 間 , NYSE. ‧. 普 通 股 股 票 報 酬 率 與 其 益 本 比 兩 者 間 具 有 高 度 的 關 聯 性。平 均 而 言 ,. y. Nat. 益 本 比 較 高 的 公 司,其 普 通 股 股 票 報 酬 率 亦 相 對 較 高,且 益 本 比 效 應. er. io. sit. 在 控 制 公 司 規 模 之 後 更 為 明 顯 。 Ball (1978)亦 指 出 益 本 比 與 股 票 平 均 報酬率間為正向的關聯性。. n. al. Ch. engchi. i n U. v. Reinganum(1981)指 出 益 本 比 的 效 果 應 包 含 於 規 模 效 果 之 中,因 此 控 制 公 司 規 模 後 , 益 本 比 的 效 果 將 大 幅 減 少 , 此 與 Basu(1975,1977, 1983)的 結 論 並 不 相 同 。. 然 而 , Fama and French(1989), Chen(1991) 及 Cochrane(1991)都 支 持 預 期 報 酬 中 包 含 了 許 多 總 體 經 濟 要 素 的 看 法,亦 即 景 氣 蕭 條 時,投. 13.

(18) 資人會要求較高的風險溢酬,而隨景氣好轉逐漸向下修正此風險溢 酬。因 此 有 部 分 學 者 認 為 盈 餘 既 為 衡 量 總 體 經 濟 情 況 的 指 標 之 一,且 公 司 盈 餘 表 現 與 當 時 經 濟 情 況 呈 正 向 關 係 Lucas(1977),由 此 可 推 論 出 盈 餘 與 預 期 報 酬 之 間 有 一 反 向 關 係 存 在。 Lamont(1998)實 證 結 果 亦 支 持此說法。. 此 外 , Fama and French(1988)估 計 股 票 報 酬 率 對 落 後 期 股 利 收 益. 政 治 大 率 皆 具 解 釋 能 力 , 而 股 利 收 益 率 的 解 釋 能 力 又 較 益 本 比 為 佳 。 Fama 立 率 及 落 後 期 益 本 比 的 迴 歸 結 果 發 現,股 利 收 益 率 與 益 本 比 對 股 票 報 酬. and French認 為 上 述 結 論 是 由 於 盈 餘 的 波 動 幅 度 較 股 利 來 的 大 , 若 盈. ‧ 國. 學. 餘 本 身 高 度 變 動 性 的 特 性 與 預 期 報 酬 的 變 動 性 無 關 連,則 相 較 於 股 利. ‧. 收益率而言,益本比對股票報酬率的預測能力較差。針對此現象,. y. Nat. Lamont(1998) 指 出 股 利 收 益 率 預 測 股 票 報 酬 的 能 力 的 確 較 益 本 比 來. er. io. sit. 的 好,但 益 本 比 表 現 較 差 的 原 因 並 非 其 波 動 性 較 大,而 是 來 自 價 格 的 影 響。價 格 及 盈 餘 與 股 票 未 來 報 酬 率 之 間 同 為 反 向 關 係,而 益 本 比 為. al. n. v i n 盈 餘 與 價 格 的 比 率 , 兩 者C 相減的結果削弱了益本比的解釋能力。 hengchi U. 除了上述許多非系統性風險因子會影響股票預期報酬率之外, 尚 有 許 多 文 獻 亦 發 現 其 他 變 數 與 股 票 超 額 報 酬 之 間 的 關 聯,諸 如 長 期 與 短 期 債 券 的 差 價 、 default spread 、 國 庫 券 利 率 水 準 Fama and French(1989), Lamont(1998) ; 總 體 經 濟 變 數 亦 能 有 效 預 測 股 票 報 酬 率 , 包 括 投 資 與 資 本 比 率 Cochrane(1991) 及 消 費 與 財 富 比 Lettau and Ludvigson(2001) 。. 14.

(19) 四 .國 內 相 關 研 究 文 獻. 而 國 內 學 者 對 淨 值 市 價 比 的 研 究 上 , 郭 逢 春 (1993) 研 究 是 區 分 在 不 同 的 投 資 下 的 淨 值 市 價 比 效 果 , 其 所 採 取 的 研 究 期 間 為 民 國 76 年 5 月 到 民 國 81年 4月 , 在 各 週 、 月 初 、 季 初 及 年 初 依 照 淨 值 市 價 比 的 大 小 將 樣 本 分 為 五 個 投 資 組 合,然 後 分 別 觀 察 持 有 此 五 個 投 資 組 合 在 持 有 一 週 、 一 個 月 、 一 季 及 一 年 後 的 超 額 報 酬 率 (excess return) , 結 果. 政 治 大 擇 淨 值 市 價 比 較 高 的 投 資 組 合 表 現 比 較 良 好,利 潤 相 對 較 高。且 投 資 立. 其 發 現 除 了 以 季 為 投 資 區 間 的 投 資 組 合 之 外,在 其 他 三 種 投 資 區 間 選. 區間越長,效果越顯著。. ‧. ‧ 國. 學 y. Nat. 胡 玉 雪 (1994)研 究 益 本 比、淨 值 市 價 比 及 公 司 規 模 對 超 額 報 酬 率. er. io. sit. 的 解 釋 能 力 , 其 所 選 定 的 樣 本 期 間 為 民 國 75年 到 民 國 82 年 9月 , 投 資 以 季 為 單 位。 先 對 產 業 別 分 投 資 組 合 並 進 行 分 析, 另 外 再 以 SUR的 估. al. n. v i n 計 方 式,經 由 殘 差 同 期 考 量 檢 定 後;然 後 形 成 隨 機 投 資 組 合 用 以 進 C及 he ngchi U 行 敏 感 性 分 析,其 最 終 的 研 究 結 果 認 為 台 灣 股 市 的 確 有 顯 著 的 反 向 淨. 值 市 價 比 效 應 。 也 就 是 投 資 人 可 以 利 用 買 低 淨 值 市 價 比 股 票 (Low B/M)並 賣 高 淨 值 市 價 比 股 票 (HighB/M)的 策 略 藉 以 獲 得 較 高 的 超 額 報 酬。另 外 一 個 重 要 的 結 論 是 其 認 為 淨 值 市 價 比 會 吸 收 本 益 比 的 解 釋 能 力。也 就 是 公 司 盈 餘 淨 值 相 對 公 司 淨 值 有 較 多 的 干 擾,容 易 被 公 司 高 階 經 理 人 利 用 會 計 上 的 手 法 來 操 縱 損 益,而 無 法 真 實 的 反 應 經 營 的 成 果及財務狀況。. 15.

(20) 陳 惠 萍 (1998) 以 1987 年 到 1998 年 間 台 灣 證 券 交 易 所 上 市 公 司 股 票 為 樣 本,採 用 Fama and French (1992) 的 分 析 方 法,將 每 年 所 有 股 票 分 為 10個 投 資 組 合,再 進 行 Fama and MacBeth在 1973年 發 表 的 橫 斷 面 迴 歸 分 析,其 實 證 結 果 發 現,公 司 規 模 與 股 票 報 酬 成 反 向 關 係,淨 值 市價比與股票報酬成正向顯著關係。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 16. i n U. v.

(21) 第三章. 研究方法. 第一節 單一變數迴歸係數在偏誤修正下的估計方法. 早 期. 政 治 大 Stambaugh(1999) 立 採 用 一 階 自 迴 歸 模 型 (first-order ‧. ‧ 國. 學. autoregressive AR(1))來 預 測 股 票 報 酬 率 。. 模型表示如下:. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. For t=1 , . . . , n. 其 中 殘 差 項 (u t , v t )為 連 續 獨 立 且 同 屬 於 二 元 常 態 分 配 。. (2)式 中 的. 確保{ }為穩定收斂的。. 17.

(22) 然 後 , Stambaugh(1999)證 明 了 在 有 限 樣 本 且. 的條件下,利. 用 普 通 最 小 平 方 法 (OLS) 估 計 係 數 時 會 產 生 偏 誤 。 Stambaugh 把 的 偏誤表達為. 其中. 和. ,. 為. 的估計值。. 政 治 大. Stambaugh 在 他 的 研 究 中 提 到 利 用 Kendall(1954)所 計 算 出 的 結 果. 立. ‧. ‧ 國. 學. 推導出. n. al. er. io. sit. y. Nat 其中. Ch. v. 為 (1),(2)式 子 做 OLS 估 計 下 之 殘 差. engchi. i n U. Amihud and Hurvich(2008) 的 研 究 中,嘗 試 用 加 入 一 個 未 預 期 到 的 變 數 (unanticipated) 到 迴 歸 式 中 , 並 把 模 型 表 示 成 :. 其中. 為期望值為零之常態分配,與. ,. 互相獨立,並證明了估計的 為不偏估計 18.

(23) 定理一. Amihud and Hurvich 提 到,理 論 上 的 殘 差. 是 無 法 觀 察 到 的,但. 事 實 上 是 可 以 利 用 實 證 的 資 料 來 做 估 計 。 所 以 把 (2) 式 中 的 殘 差 表 示 為:. 其中. 為. 的估計值. 並不會造成. 比的。若能精準的預測. 的偏誤,而. 就能達到修正. 的偏誤是與. 成正. 學. ‧ 國. 由式子可以看出. 立. 政 治 大 偏誤的目標。. ‧. sit. n. al. er. io. 定理二. y. Nat. Amihud and Hurvich(2008) 證 明 出 式 子 (5)可 以 推 導 出. 其中. 設定. 可推導出. Ch. engchi. i n U. v. ,利用了數學方法證明了其所設定的. 模 型 式 子 (5)可 以 得 到 跟 Stambaugh 一 樣 的 偏 誤 表 達 方 式 , 也 就 是 式 子 (3)。. 根 據 定 理 二 Amihud and Hurvich(2008) 探 討 與 Stambaugh 式 子 (4) 的 關 係,並 成 功 證 明 出 兩 者 對 於 修 正 偏 誤 所 推 導 出 的 數 學 公 式 是 一 致 19.

(24) 的。. 定理三. 若. 其中設定. ,根 據 (4)可 以 得 證. Amihud and Hurvich(2008) 接 著 根 據 Kendalls(1954) 對 的 偏 誤 表 達方式. 立. 政 治 大. 計算出一階偏誤修正估計式. ‧. ‧ 國. 學 y. Nat. n. er. io. al. sit. 與二階偏誤修正估計式. Ch. engchi. i n U. v. 經 過 模 擬 之 後 的 結 果 , Amihud and Hurvich 認 為 應 該 採 取 二 階 偏 誤修正估計式能夠較為精準的估計. 。. 總 結 來 說 , Amihud and Hurvich(2008) 提 出 用 來 修 正 OLS 估 計 下 的偏誤,主要分為兩個步驟。. 20.

(25) (一 )利 用. 估 計 出 式 子 (2) 中 的. OLS. , 並 利 用. 得 到 修 正 過 後 的 。透 過 得 到 的. 利 用 式 子 (6)計 算 出. (二 )利 用 OLS 讓 截 距 項 、 到. 的係數. 。. 、. 對報酬率. 跑 迴 歸,其 結 果 會 得. ,且 Amihud and Hurvich 證 明 出. 為 之不偏估. 計量。. 立. 政 治 大. 根 據 式 子 (2)AR(1)假 設 下 , Amihud and Hurvich 把. ‧ 國. 學. 所 預 測 到 的 部 分 (anticipated)表 示 為. ‧. n. al. er. io. sit. y. Nat 而 把 式 子 (5)中 殘 差 項 (unanticipated) 。. 能被前一期. 表示為不可被預期到的部分. Ch. engchi. i n U. v. 在文 獻 中很 多 研究 者都 希 望,能 夠 把 可預 測 到的 效 果與 不可 被 預 測 到 的 效 果 分 開 估 計 , 在 Amihud and Hurvich(2008) 這 篇 研 究 中 , 設 定係數 為. 能夠被. 所 預 測 的 部 分,而 係 數 則 為. 的部份。. 21. 不能夠被. 所預測.

(26) 第二節 單一變數標準差的估計方法. 一.. 標準差之估計. Amihud and Hurvich(2008) 在 研 究 中 提 到,當 需 要 對 迴 歸 係 數 做 假. 政 治 大 ,但 事 實 上 在 式 子 (5) 下 的 估 計. 設 檢 定 , 檢 驗 是 否 為 顯 著 的 時 候 , 通 常 會 直 接 用 統 計 軟 體 上 OLS 方 法所估計出來的標準差. 立. 值, 會 有 向 下 偏 誤 的 情 況 發 生 (downward-biased)。 原 因 主 要 在 於 沒 有. ‧ 國. 學. 額外考慮到估計 所增加的額外變異。. ‧ 的變異數公式如下:. n. er. io. al. sit. y. Nat. Amihud and Hurvich 證 明 出. 藉由. Ch. engchi. v. 估 計 偏 誤 很 微 小 的 關 係,若 放 寬 標 準,假 定. 況下,可以得到. 故把. i n U. 表達為:. 22. 為不偏的情.

(27) , 最後可以把. 標準差之估計表達為:. 其中. 差之估計 政 標 準治 大. 二.. 立. ‧ 國. 學. 為. 在 式 子 (5)中 所 估 計 的 迴 歸 係 數 , 且. ‧. Amihud and Hurvich(2008) 證 明 標 準 差. 為 之不偏估計量。 也為不偏估計量。故. y. sit. n. al. er. io. 值。. Nat. 可 以 直 接 利 用 統 計 軟 體 上 OLS 方 法 於 式 子 (5) 所 估 計 出 來 的. Ch. engchi. 23. i n U. v.

(28) 第三節 多重變數迴歸係數在偏誤修正下的估計方法. 這 個 小 節 主 要 是 根 據 Amihud and Hurvich(2008) 將 單 一 變 數 的 模 型 更 一 般 化 的 推 廣 至 多 個 變 數,並 且 利 用 偏 誤 修 正 找 出 更 精 確 的 迴 歸 係數估計值。. 立. 政 治 大. 在 向 量 自 我 迴 歸 模 型 VAR(1)假 設 下 , 預 測 變 數. 為 p 維向量的. ‧ 國. 學. 時間序列資料,模型表示如下:. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 跟 分別代表純量的報酬率跟截距, 為代表迴歸係數的 p 向 量, 為 純 量 的 殘 差 項。預 測 變 數 與. 分別代表截距與殘差且為 p. 為 p. 1. 1 向 量 的 時 間 序 列 資 料,. 1 的向量,其中(. 值 為 零 的 多 元 常 態 分 配, 為 特 徵 值 皆 為 小 於 1 的 p. ,. ) 服從期望. p 矩 陣,確 保. 為穩定收斂的。. 根 據 Amihud and Hurvich(2008) 的 研 究 中 , 嘗 試 用 加 入 一 個 未 預 24.

(29) 期 到 的 變 數 (unanticipated) 到 迴 歸 式 中,會 存 在. 為一個 p. 其中 為期望值為零之常態分配,且與. 互相獨立. 1 向 量。. 從 式 子 (11)與 式 子 (13)可 以 改 寫 成. 政 治 大. 並證明了估計的 為不偏估計. 立. 定理四. ‧ 國. 學 ‧. 把 (12)式 中 的 殘 差 表 示 為 :. n. er. io. sit. y. Nat. al. 其中. 和. Ch. 為 和 的估計量。. engchi. i n U. v. 由 於 這 裡 是 前 面 單 一 變 數 的 一 般 化 推 廣 , Amihud and Hurvich 也 證明了. 的偏誤是與. 成 正 比 的。若 能 精 準 的 預 測. 偏誤的目標。. 25. 就能達到修正.

(30) 設定. 可推導出. ,. 接 著 Amihud and Hurvich 利 用 了 矩 陣 方 法 把 Stambaugh(1999) 對 偏 誤 表 達 方 式 (式 子 3)推 導 出 多 重 變 數 一 般 化 下 的 結 果 , 證 明 了 其 所 設 定 的 模 型 方 程 式 (式 子 14)能 跟 (式 子 18)得 到 同 樣 的 結 果。且 Amihud and Hurvich 證 明 出. 為 之不偏估計量。. 政 治 大. 在多重變數的估計模型之中,由於 ,這時選取. 的估計,所. 就 會 顯 得 非 常 重 要 。 Amihud and. 的型態。. n. al. er. io. sit. y. Nat. Hurvich(2008)提 供 了 兩 種. 的誤差是取決. ‧. 以若要準確的預測. 學. ‧ 國. 立. Ch. 1.矩 陣. 為 diagonal. 2.矩 陣. 為 non-diagonal. engchi. i n U. v. 因為各個模型之間的誤差項會存在相關性,在估計. 時 Amihud. and Hurvich(2008) 利 用 彷 彿 無 相 關 迴 歸 模 型 (SUR)的 估 計 方 法 會 比 傳 統 OLS 估 計 方 法 更 具 有 效 率 。. 26.

(31) 其結論認為估計方程式中的. 故 Amihud and Hurvich(2008) 把 每條迴歸式分開來計算,每條. 並沒有顯著異於零. 設 定 為 diagonal,這 時 候 可 以 把. 視 為 單 一 變 數 的 AR(1) 過 程 , 並 用. 本章第一節所探討的單一變數迴歸係數在偏誤修正下的估計方法做. 治 政 大項 (i=1,…,p) 計 算 出 各 自 變 數 的 殘 差 立. 係數估計,這時就可以利用公式. 。最後再經由 ,加 上 截 距 對. 學. 和殘差項. ‧ 國. 變數. 根據每個預測. 和. OLS 方 法 跑 迴 歸 , 得 到. 。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 27. i n U. v. 用.

(32) 第四章. 資料處理與實證分析. 第一節 樣本描述與敘述統計分析. 本研究採用的被解釋變數為台灣的加權股價指數(簡稱加權指. 政 治 大 市股票之市值當作權數 立來 計 算 股 價 指 數,而 建 立 反 應 整 體 市 場 股 票 價. 數 、 TAIEX )。 此 指 數 是 由 臺 灣 證 券 交 易 所 所 編 製 的 股 價 指 數 , 以 上. ‧. ‧ 國. 學. 值變動的指標。. sit. y. Nat. 加 權 股 價 指 數 以 1966 年 為 基 期,基 期 指 數 設 為 100,採 樣 樣 本 為. n. al. er. io. 所有掛牌交易中的普通股。. Ch. engchi. i n U. v. 其計算公式為: 指 數 = 當 期 總 發 行 市 值 ÷ 基 值 × 100. 當期總發行市值為各採樣股票價格乘以發行股數所得市值之總 和,因 此,發 行 公 司 的 市 值 愈 高,占 指 數 的 權 重 就 愈 高,這 就 是 典 型 的權值股。. 28.

(33) 在 這 個 章 節 , 本 文 在 AR(1)模 型 設 定 下 , 利 用 三 個 不 同 的 財 務 比 率 從 1981 年 1 月 到 2006 年 12 月 共 300 筆 的 月 資 料 , 分 別 為 股 利 收 益 率 (Dividend yield) 、 淨 值 市 價 比 (Book/Market ratio) 以 及 益 本 比 (Earnings/Price ratio)來 預 測 加 權 股 價 指 數 的 報 酬 率 (Market return) , 其 中 財 務 比 率 有 做 LOG 轉 換 , 目 的 為 降 低 財 務 比 率 的 離 散 程 度 , 使 偏態與峰態下降。. 政 治 大 Hurvich(2008) 所 提 出 的 修 正 偏 誤 方 法 , 其 結 論 是 否 能 夠 立. 目的為分析所選取的財務比率是否具有解釋能力,以及探討 Amihud and. 合理驗證於台灣的股票報酬市場。. ‧ 國. 學 ‧. 本 文 的 資 料 來 源 為 TEJ 台 灣 經 濟 新 報 資 料 庫 所 提 供 。. er. io. sit. y. Nat. 接下來要對樣本資料進行初步的統計分析,藉由敘述統計的分. al. n. v i n 析,了 解 樣 本 之 屬 性,樣 本 敘 述 統 計 量 表 包 括 樣 本 數、平 均 數、最 C之 he ngchi U. 大 值 、 最 小 值 、 標 準 差 、 偏 態 與 峰 態 。 資 料 選 取 期 間 為 1981 年 1 月 到 2006 年 12 月 共 300 筆 的 月 資 料 。. 表 4 .1 月 報 酬 率 ( % ) 的 敘 述 統 計 量 表. 月報酬率 (% ) 樣本數. 300 29.

(34) 平均數. 1.482. 最大值. 50.142. 最小值. -38.948. 標準差. 10.964. 偏態. 0.529. 峰態. 6.161. 政 治 大 1.482(% ), 月 報 酬 率 從 最 大 值 的 50.142(% )到 最 小 值 的 -38.948(% ), 立 表 4.1 為 月 報 酬 率 的 敘 述 統 計 分 析 , 平 均 的 月 報 酬 率 為. ‧. ‧ 國. 學. 標 準 差 為 10.964(% ), 偏 態 峰 態 係 數 各 為 0.529 和 6.161。. y 淨值市價比. io. 益本比. a l (% ) v i n Ch 300 i U e n g c h300. n 樣本數. sit. 股利收益率. er. Nat. 表 4 .2 財 務 比 率 LO G 轉 換 前 的 敘 述 統 計 量 表. 300. 平均數. 1.756. 0.462. 0.037. 最大值. 4.700. 0.952. 0.106. 最小值. 0.440. 0.082. 0.005. 標準差. 1.172. 0.201. 0.019. 偏態. 0.862. 0.066. 0.994. 峰態. 2.502. 2.349. 3.975. 30.

(35) 表 4.2 為 三 個 財 務 比 率 的 敘 述 統 計 分 析,因 為 還 沒 做 LO G 轉 換 , 較容易看出財務比率資料真實的敘述統計量。. 表 4 .3 財 務 比 率 LO G 轉 換 後 的 敘 述 統 計 量 表. 股利收益率. 淨值市價比. 益本比. 300. 300. (% ) 樣本數. 300. 政 治-0.390大 -0.021 立0.672. 平均數. 0.149. 標準差. 0.289. 0.239. 偏態. 0.192. -1.092. 峰態. 1.744. 3.816. ‧ 國. -1.089. -2.296 0.239. ‧. -0.357. 學. 最小值. -0.973. -0.474. er. io. sit. Nat. 3.366. y. 最大值. -1.494. al. 表 4.3 可 以 觀 察 到 三 個 財 務 比 率 有 很 多 欄 位 的 數 字 從 正 值 轉 為 負. n. v i n C離h 散 程 度 下 降,對 值,主 要 原 因 為 為 了 使 資 料 e n g c h i U 財 務 比 率 做 LOG 轉 換 。 股 利 收 益 率 與 益 本 比 的 偏 態 與 峰 態 部 分 也 有 顯 著 的 下 降,資 料 的 確 更 為集中。. 第二節 單一變數預測模型(single predictive models). 在 第 二 與 第 三 小 節 , 本 文 根 據 第 三 章 Amihud and Hurvich(2008) 31.

(36) 所 探 討 的 研 究 方 法,嘗 試 驗 證 在 台 灣 的 股 票 報 酬 市 場,並 比 較 與 美 國 股 票 報 酬 市 場 結 論 之 相 同 處 和 差 異 處,最 後 再 對 估 計 出 的 係 數 結 果 做 探討。. (19). (20). 政 治 大. t: 1981 年 1 月 到 2006 年 12 月 共 300 筆 月 資 料 。. 立. :加權股價指數月報酬率。. ‧ 國. 學 ‧. : 遞 延 一 期 的 財 務 變 數 , 分 別 為 股 利 收 益 率 (Dividend. sit. y. Nat. yield) 、 淨 值 市 價 比 (Book/Market ratio) 以 及 益 本 比 (Earnings/Price (註 : 取 LOG. io. er. ratio)。 並 且 把 財 務 變 數 取 LOG 轉 換 :. 意義為降低其偏態係數與峰態係數,使數值較為集中). n. al. Ch. engchi. i n U. v. 估 計 流 程 如 下 並 同 時 參 考 (附 錄 一 ). (a) 利 用 最 小 平 方 法 OLS 估 計 (20)得 到 、標 準 差. 以及 t 值。. (b) 利 用 (21)的 公 式 做 偏 誤 修 正 , 修 正 從 (20)估 計 出 的 偏 誤. (21). 32.

(37) (c)計 算 出. (22). 其中. (d)利 用 (19)估 計 出 迴 歸 係 數 與 其 標 準 差. (e)把 利 用 (22)計 算 出 的. 立. 和各別的標準差. ‧. ‧ 國. 學. 、. 與 t. 需經過修正,其公式如下:. n. al. Ch. engchi. er. io. sit. y. Nat. (f)(. 加 入 到 OLS 模 型 中 , 政 治 大 (23). 利 用 (23)可 以 估 計 出 值。. 。. i n U. v. (24). 並可計算出新的 t 值:. 33.

(38) 表 4.4 本 研 究 在 單 一 變 數 預 測 模 型 (single predictive models) 下 的 實 證 結 果 。 資 料 選 取 期 間 為 台 灣 1981 年 1 月 到 2006 年 12 月 共 300 筆 月 資料. 係數. 模型. 股利收益率. 淨值市價比. 益本比. Dividend yield. Book/Market. Earnings/Price. 0.980. 0.976. 0.934. (0.011)[89.62]. (0.012)[78.36]. (0.020)[47.00]. 1 (20) (OLS). 2. 立. (21). 1.479. (2.199)[1.39]. (2.653)[0.55]. (2.641)[1.82]. y. al. n. (23). 4.797. sit. io. 4. er. ‧ 國. 3.064. ‧. Nat. (19) (OLS). 0.945. 學. 3. 政 治 大 0.991 0.987. 0.305. Ch. -0.885. n U engchi. iv. 3.523. (1.183)[0.25]. (1.044)[-0.847]. (2.092)[1.68]. (2.215) [0.13]. (2.672) [-0.33]. (2.654) [1.33]. -169.838. -195.838. -81.525. (6.243)[-27.20]. (4.848)[-40.40]. (6.091)[-12.31]. 5 (24). 6. ) (23). 34.

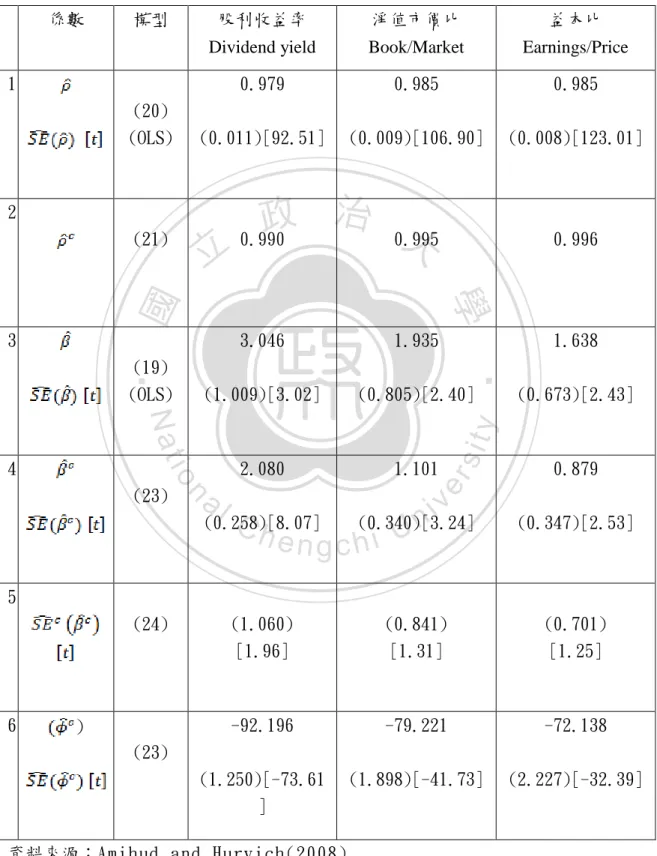

(39) 表 4.5Amihud and Hurvich(2008) 在 單 一 變 數 預 測 模 型 (single predictive models) 下 的 實 證 結 果 。 資 料 選 取 期 間 為 美 國 NYSE, 1963 年 5 月 到 1994 年 12 月 共 379 筆 月 資 料 模型. 股利收益率. 淨值市價比. 益本比. Dividend yield. Book/Market. Earnings/Price. 0.979. 0.985. 0.985. (0.011)[92.51]. (0.009)[106.90]. (0.008)[123.01]. 1 (20) (OLS). 2 (21). 立. ‧ 國. 1.935. (1.009)[3.02]. (0.805)[2.40]. 2.080. 1.101. n. al. Ch. sit. io. (23). 1.638 (0.673)[2.43]. y. Nat. 3.046. ‧. (19) (OLS). 4. 0.996. 學. 3. 治 政 大 0.990 0.995. er. 係數. i n U. v. 0.879. (0.258)[8.07]. (0.340)[3.24]. (0.347)[2.53]. (1.060) [1.96]. (0.841) [1.31]. (0.701) [1.25]. -92.196. -79.221. -72.138. (1.250)[-73.61 ]. (1.898)[-41.73]. (2.227)[-32.39]. engchi. 5 (24). 6. ) (23). 資料來源:Amihud and Hurvich(2008) 35.

(40) 根 據 (表 4.4)與 表 (4.5)的 實 證 結 果 可 以 看 出,本 研 究 台 灣 資 料 的 部 分,三 個 預 測 變 數 的 迴 歸 係 數. 皆 為 顯 著,數 值 分 別 為 股 利 收 益 率 的. 0.980、 淨 值 市 價 比 的 0.976 的 和 益 本 比 的 0.934, 和 原 本 的 差 距 不 大,主 要 是 因 為 資 料 選 取 期 間 樣 本 數 夠 多 的 關 係。. 也同時在三個預. 測 變 數 下 皆 為 顯 著 , 其 數 值 分 別 為 股 利 收 益 率 的 -169.838、 淨 值 市 價 比 的 -195.838 和 益 本 比 的 -81.525。其 中. 的 負 值 很 大 的 關 係,會 對 預. 測變數的係數 產生較大的偏誤。本研究發現台灣與美國在. 與. 這. 兩個係數上的實證結果非常相近。. 立. 政 治 大. 準下皆具有解釋能力,但經過偏誤修正過後的. 學. ‧ 國. 關 於 財 務 比 率 係 數 的 部 分,美 國 資 料 顯 示 三 個 變 數 在 5% 顯 著 水 和. 會發現,. ‧. 淨 值 市 價 比 和 益 本 比 在 5% 顯 著 水 準 下 無 法 拒 絕 虛 無 假 設 , 也 就 是 無. sit. y. Nat. 法 證 明 其 具 有 解 釋 能 力,股 利 收 益 率 的 部 分 雖 然 還 是 顯 著,但 t 值 已. n. al. er. io. 有明顯的下降,意味著解釋能力下滑。. Ch. engchi. i n U. v. 接著看到本研究台灣資料的部分,益本比對於台灣 股票報酬市場 在 10% 顯 著 水 準 下 具 有 解 釋 能 力 , 而 股 利 收 益 率 跟 淨 值 市 價 比 這 兩 個變數則是不具有顯著的解釋能力,經過偏誤修正過後的. 和. 可 以 發 現 t 值 都 有 明 顯 的 下 降 , 益 本 比 在 10% 顯 著 水 準 下 從 原 本 的 具 有 解 釋 能 力 轉 變 為 不 具 有 解 釋 能 力。得 到 的 結 論 為 三 個 預 測 變 數 的 解 釋 能 力 經 過 偏 誤 修 正 後 都 存 在 明 顯 下 滑 的 現 象,跟 美 國 的 實 證結果也大致相同。. 36.

(41) 第三節. 多重變數預測模型(multiple predictive models). -with a diagonal covariance matrix. 關於多重變數的預測,首先要先判定矩陣. 是 否 為 diagonal 的 型. 態,因 為 各 個 模 型 之 間 的 誤 差 項 會 存 在 相 關 性,故 本 研 究 依 照 Amihud. 政 治 大 迴 歸 模 型 的 係 數 , 下 方 (表 4.6)、 (表 4.7)和 (表 4.8)為 估 計 結 果 。 立. and Hurvich(2008) 利 用 彷 彿 無 相 關 迴 歸 模 型 (SUR)的 方 法 來 估 計 下 面. ‧. ‧ 國. 學 er. io. sit. y. Nat. al. n. v i n 表 4.6C矩h陣 的 估 計 結 e n g c h i 果U之 一. [t]. [t]. 0.982. -0.004. [68.64]. [-0.22]. 0.021. 0.918. [0.98]. [35.36]. =0.5295. 37.

(42) 表 4.7 矩 陣 的 估 計 結 果 之 二. [t]. [t]. 立. 0.012. [58.88]. [0.63]. -0.009. 0.985. 治 [-0.59] 政 大. [52.34]. 學 ‧. ‧ 國. =0.7709. 0.972. 表 4.8 矩 陣 的 估 計 結 果 之 三. n. er. io. sit. y. Nat. al. [t]. [t]. Ch. 0.981. engchi. [68.03]. i n U. v. -0.010 [-0.69]. 0.012. 0.928. [0.53]. [40.32]. =0.5419. 迴歸結果顯示估計方程式中的. 在 10% 顯 著 水 準 下 均 沒 有. 顯 著 異 於 零 , 故 接 下 來 本 研 究 假 設 為 diagonal 之 型 態 做 多 重 變 數 模 型 的 預 測 , 實 證 結 果 如 下 (表 4.9)、 (表 4.10)和 (表 4.11), 並 同 時 參 考 38.

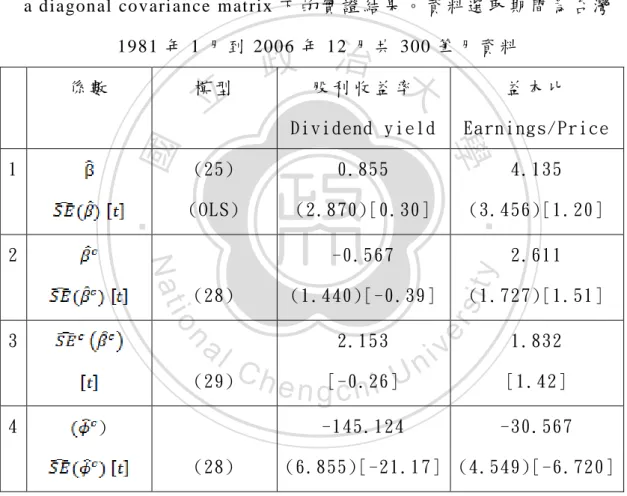

(43) 附錄二。. 表 4.9 為 本 研 究 在 多 重 變 數 預 測 模 型 (multiple predictive models) -with a diagonal covariance matrix 下 的 實 證 結 果 。 資 料 選 取 期 間 為 台 灣. 政 治 大 股利收益率. 1981 年 1 月 到 2006 年 12 月 共 300 筆 月 資 料 模型. 0.855. (OLS). (2.870)[0.30]. (28). (29) 4. 2.153. Ch. e n g[-0.26] chi U -145.124. ) (28). y. (1.440)[-0.39]. n. al. 4.135. (3.456)[1.20]. -0.567. io. 3. Earnings/Price. ‧. (25). Nat. 2. Dividend yield. 2.611. (1.727)[1.51]. er. 1. 益本比. 學. ‧ 國. 立. sit. 係數. v ni. 1.832 [1.42] -30.567. (6.855)[-21.17] (4.549)[-6.720]. 表 4.10 為 本 研 究 在 多 重 變 數 預 測 模 型 (multiple predictive models)-with a diagonal covariance matrix 下 的 實 證 結 果 。 資 料 選 取 期 間 為 台 灣 1981 年 1 月 到 2006 年 12 月 共 300 筆 月 資 料 係數. 模型. 股利收益率 39. 淨值市價比.

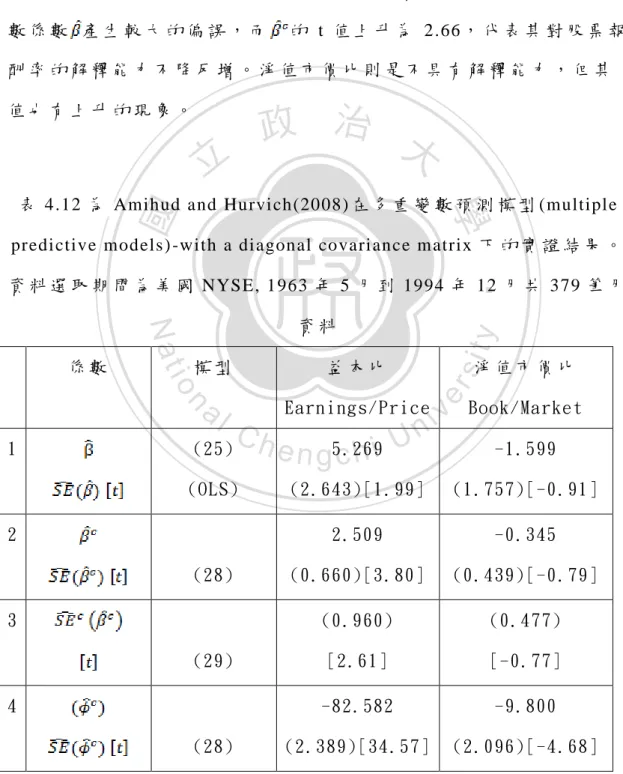

(44) Dividend yield. Book/Market. (25). 4.879. -2.916. (OLS). (3.320)[1.47]. (3.994)[-0.73]. 1.981. -2.621. (1.097)[1.81]. (1.317)[-1.99]. (1.321). (2.208). [1.50]. [-1.19]. -66.759. -141.108. 1. 2 (28) 3 (29) 4. ). 治 政(6.020)[-11.09] 大. (28). 立. (6.358)[-22.20]. ‧ 國. 學. 表 4.11 為 本 研 究 在 多 重 變 數 預 測 模 型 (multiple predictive. ‧. models)-with a diagonal covariance matrix 下 的 實 證 結 果 。 資 料 選 取 期. Nat. al. Earnings/Price. n. 1. (25). Ch. (OLS). e n g5.424 chi. (28) 3. (28). i n U. v. Book/Market -1.246 (3.058)[-0.41]. 3.196. -2.233. (1.121)[2.85]. (1.121)[-1.99]. (1.201). (2.488). [2.66]. [-0.90]. -21.420. -176.766. (29) ). 淨值市價比. (3.060)[1.77]. 2. 4. sit. 益本比. er. 模型. io. 係數. y. 間 為 台 灣 1981 年 1 月 到 2006 年 12 月 共 300 筆 月 資 料. (3.358)[-6.38] (5.354)[-33.02]. 40.

(45) 由 表 (4.9)、 表 (4.10)和 表 (4.11)的 實 證 結 果 可 以 發 現 , 其 中 在 顯 著 水 準 10% 下 , 整 條 迴 歸 式 對 台 灣 股 票 報 酬 市 場 會 具 有 解 釋 能 力 的 為 表 (4.11)的 益 本 比 與 淨 值 市 價 比,表 (4.9)和 表 (4.10)則 是 不 具 有 解 釋 能 力 。 表 (4.11) 在 偏 誤 修 正 前 用 OLS 方 法 估 計 出 的 益 本 比 係 數 為 5.424 , 在 顯 著 水 準 10 % 下 具 有 解 釋 能 力 , 偏 誤 修 正 過 後 的 3.196 , 主 要 是 因 為. 為. 的負值很大的關係,會對偏誤修正前的預測變. 數係數 產生較大的偏誤,而. 的 t 值 上 升 為 2.66, 代 表 其 對 股 票 報. 酬率的解釋能力不降反增。淨值市價比則是不具有解釋能力,但其 t. 政 治 大. 值也有上升的現象。. 立. ‧ 國. 學. 表 4.12 為 Amihud and Hurvich(2008) 在 多 重 變 數 預 測 模 型 (multiple predictive models) -with a diagonal covariance matrix 下 的 實 證 結 果 。. ‧. 資 料 選 取 期 間 為 美 國 NYSE, 1963 年 5 月 到 1994 年 12 月 共 379 筆 月. y. al. Earnings/Price. n. 1. sit. 益本比. io. 模型. (25). Ch. (OLS). e n g5.269 chi U. 3. (28). Book/Market -1.599. (1.757)[-0.91]. 2.509. -0.345. (0.660)[3.80]. (0.439)[-0.79]. (0.960). (0.477). [2.61]. [-0.77]. -82.582. -9.800. (2.389)[34.57]. (2.096)[-4.68]. (29) 4. v ni. (2.643)[1.99]. 2 (28). 淨值市價比. er. Nat. 係數. 資料. 資 料 來 源 : Amihud and Hurvich(2008) 41.

(46) 接 著 把 本 研 究 表 (4.11) 的 實 證 結 果 與 表 (4.12) Amihud and Hurvich(2008)在 多 重 變 數 預 測 下 的 實 證 結 果 做 比 較 。 在 Amihud and Hurvich 的 研 究 中 , 整 條 迴 歸 式 在 顯 著 水 準 5% 下 為 顯 著 具 有 解 釋 能 力。益 本 比 的 係 數 為 5.269,在 顯 著 水 準 5% 下 為 顯 著 具 有 解 釋 能 力, 修正過後的. 值 為 2.509, 同 樣 因 為. 為負值很大的關係存在較大. 的 偏 誤 情 況 , t 值 也 從 偏 誤 修 正 前 的 1.99 提 升 到 偏 誤 修 正 後 的 2.61, 顯 示 預 測 變 數 益 本 比 的 解 釋 能 力 同 樣 存 在 著 不 降 反 增 的 現 象。至 於 淨. 政 治 大. 值市價比的部分則是同樣不具有解釋能力。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 42. i n U. v.

(47) 第五章. 結論與未來展望. 第一節 結論. Amihud and Hurvich 在 2008 年 發 表 的 研 究 中 指 出,在 眾 多 利 用 最. 政 治 大. 小 平 方 法 預 測 股 票 報 酬 的 文 獻 中 , Stambaugh(1999) 證 明 了 有 限 樣 本. 立. 下若用最小平方法去預測股票報酬,會使得估計的迴歸係數產生偏. ‧ 國. 學. 誤,並 建 構 出 對 於 偏 誤 的 表 達 方 式。但 卻 無 法 把 所 遇 到 的 相 同 問 題 表 達 在 多 重 變 數 預 測 模 型 下 (multiple-predictive variables), 也 沒 有 一 個. ‧. 直接的方法可以修正迴歸係數的偏誤。. n. er. io. sit. y. Nat. al. i n U. v. 於 是 Amihud and Hurvich(2008) 面 對 偏 誤 調 整 提 出 了 一 個 全 新 而. Ch. engchi. 且 方 便 的 方 法,把 解 釋 變 數 的 殘 差 項 視 為 未 被 預 料 到 的 資 訊,並 加 入 到 迴 歸 模 型 之 中 當 成 新 的 解 釋 變 數,再 利 用 數 學 推 導 證 明 其 新 的 模 型 能 夠 化 簡 成 與 Stambaugh 完 全 相 同 的 偏 誤 表 達 方 式,同 時 Amihud and Hurvich 也 推 導 出 能 夠 計 算 偏 誤 修 正 後 的 迴 歸 係 數 的 標 準 差 公 式 , 能 夠 方 便 的 計 算 出 信 賴 區 間 與 做 假 設 檢 定。如 此 一 來 能 更 準 確 預 測 出 迴 歸係數以及計算出其標準差以利做假設檢定。. 43.

(48) 本 研 究 主 要 根 據 Amihud and Hurvich(2008) 的 研 究 方 法,在 AR(1) 架 構 下 利 用 最 小 平 方 法 方 法,計 算 出 偏 誤 修 正 過 後 的 迴 歸 係 數 和 標 準 差,嘗 試 探 討 在 台 灣 資 料 下 的 股 票 報 酬 率 與 三 個 財 務 比 率,分 別 為 股 利 收 益 率、淨 值 市 價 比 和 益 本 比 之 間 是 否 存 在 解 釋 關 係,並 比 較 與 美 國實證結果的相同處與差異處。. 本研究的主要結論為:. 立. 政 治 大. 1. 在 單 一 變 數 預 測 模 型 之 下 , 財 務 比 率 係 數 的 部 分 , 只 有 益 本. ‧ 國. 學. 比 對 於 台 灣 股 票 報 酬 市 場 在 10 % 顯 著 水 準 下 具 有 解 釋 能 力 , 而 股 利. 和. 可 以 發 現 其 t 值 都 有 明 顯 的 下 降,益 本 比 在. sit. y. Nat. 誤修正過後的. ‧. 收 益 率 跟 淨 值 市 價 比 這 兩 個 變 數 則 是 不 具 有 顯 著 的 解 釋 能 力,經 過 偏. al. er. io. 10% 顯 著 水 準 下 從 原 本 的 具 有 解 釋 能 力 轉 變 為 不 具 有 解 釋 能 力。得 到. v. n. 的結論為三個財務比率的解釋能力經過偏誤修正後都存在明顯下滑. Ch. engchi. 的現象,跟美國的實證結果也大致相同。. 2. 多 重 變 數 預 測 模 型 假 設. i n U. 為 diagonal 之 型 態 下 , 在 10% 顯 著. 水 準 下,整 條 迴 歸 式 對 台 灣 股 票 報 酬 市 場 會 具 有 解 釋 能 力 的 為 表 (4.11) 的 益 本 比 與 淨 值 市 價 比 , 表 (4.9)的 股 利 收 益 率 和 益 本 比 與 表 (4.10) 的 股 利 收 益 率 和 淨 值 市 價 比 則 是 不 具 有 解 釋 能 力 。 表 (4.11) 中 的 益 本 比 經過偏誤修正後. 的 t 值 上 升 為 2.66, 代 表 其 對 股 票 報 酬 率 的 解 釋 能. 力 不 降 反 增 , 表 (4.12)的 美 國 資 料 同 樣 存 在 著 益 本 比 經 過 偏 誤 修 正 後 44.

(49) 的 t 值上 升 現 象。淨 值市 價 比同 樣 的在 台灣 與 美國 資 料下 都不 具 有 解釋能力。. 第二節 後續研究與建議. 政 治 大 兩 個 財 務 變 數 在 最 小 平 方 法 下,並 沒 有 辦 法 有 效 的 解 釋 台 灣 的 股 票 報 立. 1.經 由 本 研 究 的 實 證 結 果 發 現 , 利 用 股 利 收 益 率 和 淨 值 市 價 比 這. 酬 市 場 , 本 研 究 認 為 Fama and French(1984) 和 Campbell and. ‧ 國. 學. Shiller(1988) 利 用 股 利 收 益 率 和 淨 值 市 價 比 來 預 測 美 國 股 票 報 酬 市 場. ‧. 的 合 理 性,這 方 面 是 無 法 有 效 的 在 台 灣 股 票 報 酬 市 場 上 得 到 相 同 的 結. y. sit. io. n. al. er. 一步的研究。. Nat. 論。故 美 國 與 台 灣 在 實 證 資 料 上 所 產 生 重 大 差 異 的 原 因,還 需 要 更 進. Ch. engchi. i n U. v. 2. Amihud and Hurvich(200 8)在 他 的 結 論 中 提 到,當 拉 長 美 國 資 料 期 間 為 1927-2001 年 共 900 筆 月 資 料 時 , 實 證 結 果 發 現 , 原 本 可 以 有 效 解 釋 美 國 股 票 報 酬 的 三 個 財 務 比 率 會 轉 變 為 不 顯 著,經 過 修 正 過 後 的 係 數 也 同 樣 為 不 顯 著,並 無 法 有 效 解 釋 美 國 股 票 市 場 報 酬。 本 研 究 同 樣 的 也 發 現,當 選 取 的 資 料 期 間 不 同 時,財 務 比 率 對 於 股 票 報 酬 率 的 顯 著 性 也 會 有 很 明 顯 的 不 同,意 味 著 不 同 的 選 取 期 間 會 造 成 不 一 樣 的實證結果。關於時間選取方面的問題需要更進一步的探討分析。. 45.

(50) 參考文獻. 英文文獻. [1] Amihud, Y. and Hurvich, M.C. (2008) ”Predictive Regression: A Reduced-Bias Estimation Method” Journal of Financial and Quantitive Analysis [2] Amihud, Y. (2002) ”Illiquidity and Stock Returns: Cross-Sectional and. 政 治 大 [3] Baker, M. and J. C. Stein. (2002) ”Market Liquidity as a Sentiment Indicator.” 立 Time-Series Effects.”Journal of Financial Economics, 31–56.. Working paper, Harvard Business School. ‧ 國. 學. [4] Fama, E.F. (1990) ”Stock Returns, Expected Returns, and Real Activity.” Journal. ‧. of Finance, 1089–1108.. io. er. Returns.” Journal of Financial Economics, 3–25.. sit. y. Nat. [5] Fama, E.F. and K.R. French. (1988) ”Dividend Yields and Expected Stock. [6] Fama, E.F. and K.R. French. (1989) ”Business Conditions and Expected Returns. al. n. v i n C hof Financial Economics,23–49. on Stocks and Bonds.” Journal engchi U. [7] French, K.R., G.W. Schwert and R.F. Stambaugh. (1987) ”Expected Stock Returns and Volatility.” Journal of Financial Economics,3–29. [8] Jones, C. M. (2002) ”A Century of Stock Market Liqidity and Trading Costs.” Working Paper, Columbia Business School [9] Keim, D.B., and R.F. Stambaugh. (1986) ”Predicting Returns in the Stock and Bond Market.” Journal of Financial Economics, 357–396. [10] Kendall, M.G. (1954) ”Note on Bias in the Estimation of Autocorrelation.” Biometrika ,. 403–404.. [11] Kothari, S.P., and J. Shanken. (1997) ”Book-to-Market, Dividend Yield, and 46.

(51) Expected Market Returns: A Time-Series Analysis.” Journal of Financial Economics , 169-203. [12] Lewellen, J. (2003) ”Predicting Returns with Financial Ratios.” Journal of Financial Economics , forthcoming. [13] Mankiw, N.G., and M. Shapiro. (1986) ”Do We Reject Too Often? Small Sample Properties of Tests of Rational Expectations Models.” Economic Letters, 139–145. [14] Nelson, C.R., and M.J. Kim. (1993) ”Predictable Stock Returns: The Role of. 政 治 大 ”Bias in Regressions with. Small Sample Bias.” Journal of Finance, 641–661. [15] Stambaugh, R.F. (1986). 立. Lagged Stochastic. Regressors.” Working paper, University of Chicago. ‧ 國. 學. [16] Stambaugh, R.F. (1999) ”Predictive Regressions.” Journal of Financial 375–421.. ‧. Economics,. n. 中文文獻. Ch. engchi. er. io. sit. y. Nat. al. i n U. v. [16] 郭逢春(1993),「台灣上市公司在不同投資區間下的淨值/市價比效果」, 國 立台灣大學財務金融研究所未出版碩士論文。 [17] 胡玉雪(1994) ,「益本比、淨值市價比及公司規模對股票報酬率之影響-像 似無關迴歸法之應用」,台灣大學商學研究所碩士論文。 [18] 陳惠萍(1988),股票橫斷面之橫斷面分析-以台灣與上海股票市場為例,逢 甲大學企業管理研究所碩士論文。. 47.

(52) (附錄一) 單一變數預測模型(single predictive models). 資料為 1981 年 1 月到 2006 年 12 月共 300 筆月資料, 為加權股價指數月報 酬率, 。 (19) (20) (21) (22). 立. (23). ‧. ‧ 國. 學. (24). 政 治 大. n. er. io. sit. y. Nat. al. Ch. i n U. v. 其中 為最小平方法(OLS)的估計值, , 是經過文中的公式修正 過後的估計值。(表二)括號中的數字為迴歸係數的標準差和 t 值,除了(24)需要 經過重新計算以外,其他都是直接經由最小平方法(OLS)直接估計出來的。. engchi. 48.

(53) (附錄二) 多重變數預測模型(multiple predictive models) -with a diagonal covariance matrix. (25) (26) (27). 根據(附錄一)的(22)所個別計算出來。. (28) (29). 根據(附錄一)的(24)所個別計算出來。. 立. 政 治 大. ‧. ‧ 國. 學. 其中 為(25)利用最小平方法(OLS)所估計出的估計值, , 是經過 文中的公式修正過後的估計值。(表四)括號中的數字為迴歸係數的標準差和 t 值,除了(29)需要經過重新計算以外,其他都是直接經由最小平方法(OLS)直接 估計出來的。. n. er. io. sit. y. Nat. al. Ch. engchi. 49. i n U. v.

(54)

數據

![表 4.4 本 研 究 在 單 一 變 數 預 測 模 型 (single predictive models) 下 的 實 證 結 果 。 資 料 選 取 期 間 為 台 灣 1981 年 1 月 到 2006 年 12 月 共 300 筆 月 資 料 係數 模型 股利收益率 Dividend yield 淨值市價比 Book/Market 益本比 Earnings/Price 1 (20) (OLS) 0.980 (0.011)[89.62] 0.976 (0.012)[](https://thumb-ap.123doks.com/thumbv2/9libinfo/8314786.174735/38.892.129.786.269.1104/料間為台灣月到月股利收益淨值價比BookMarket益本比EarningsPriceOLS.webp)

相關文件

The above information is for discussion and reference only and should not be treated as investment

Warrants are an instrument which gives investors the right – but not the obligation – to buy or sell the underlying assets at a pre- set price on or before a specified date.

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

“Tests of an American Option Pricing Model on the Foreign Currency Options Market.” Journal of Financial and Quantitative Analysis, 22, No.. Bogle on

Administrative Science Quarterly Journal of Accountingand Economics Journal of Accounting Research Journal of Applied Psychology Journalof Financial Economics.. Journal of Finance

Slater (1990), “The Effect of a Market Orientation on Business Profitability,” Journal of Marketing, Vol.54, pp. (1999), “Green Competitiveness,” in Harvard Business Review

Episcopos, A.,1996, “Stock Return Volatility and Time Varying Betas in the Toronto Stock Exchange”, Quarterly Journal of Business Economics, Vol.. Brooks,1998 Time-varying Beta

This research studied the experimental studies of integration of price and volume moving average approach in Taiwan stock market, including (1) the empirical studies of optimizing