聯電衍生IC設計公司之經營績效分析

72

0

0

全文

(2) 聯電衍生 IC 設計公司之經營績效分析 The Performance Analysis of IC Design Spin-offs of UMC. 研 究 生:温碧嫦. Student:Pi-Chang(Lois) Wen. 指導教授:虞孝成 博士. Advisor:Dr. Hsiao-Cheng Yu. 國 立 交 通 大 學 科技管理研究所 碩 士 論 文 A Thesis Submitted to Institute of Management of Technology College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master of Business Administration in Management of Technology June 2006 Hsinchu, Taiwan, Republic of China. 中華民國九十五年六月.

(3) 聯電衍生 IC 設計公司之經營績效分析 學生:温碧嫦. 指導教授:虞孝成教授. 國立交通大學 科技管理研究所碩士班. 摘. 要. 衍生公司 (spin-offs) 是企業得以永續生存的一種策略。企業以永續經 營為目的,透過衍生公司是促使企業永續經營的一種方法。1993~1997 年, 聯華電子股份有限公司 (UMC) 將原有 IC 設計部門分割成為獨立的設計公 司:聯發科、聯詠、聯陽、聯笙、聯傑。1998 年合泰半導體因 IC 景氣不佳, 8 吋新廠亦已落成啟用,由於攤提高額折舊而發生虧損,原以消費性為主的 產品線也無法填滿產能,同年四月間則由聯電購併入主合泰半導體,並轉 型為晶圓專業代工。原有產品部門則 Spin-off 成立盛群半導體。 本研究運用資料包絡分析法 (CCR、BCC、A&P 和 D&G 四種評量模 式),比較各公司的經營績效,分析造成不同公司經營績效差異的可能原因, 並建議改進方向。傳統績效評量多僅採用財務指標,未能就公司其他重要 指標作總體之衡量。本研究除了考量 2000-2004 年相關財務資料:研發費 用、折舊與各項攤提之外,並針對 IC 設計產業的特性而增加了以碩、博士 員工數為非財務之投入要素,並以三種產出要素來評量各公司的經營績 效,一是以稅後損益為營運產出目標之代表、二是以專利核准量為技術產 出目標之代表、三是同時考量稅後損益與專利核准量作為綜合產出目標。 關鍵字:衍生公司、資料包絡分析法 (CCR 模式、A&P 模式、D&G 交叉分 析模式)、經營績效. i.

(4) The Performance Analysis of IC Design Spin-offs of UMC. Student:Pi-Chang(Lois) Wen. Advisors:Dr. Hsiao-Cheng Yu 英文摘要. Institute of Management of Technology National Chiao-Tung University ABSTRACT During 1993 to 1997, UMC spun off its own research & design departments to form independent companies, including MediaTek, Novatek, ITE, AMIC and Davicom. In line with industry trends and to maintain its competitive edge, after acquired by UMC in 1998, Holtek Semiconductor concentrated its efforts in the field of IC design and transformed itself as a fabless provider of microcontrollers. Using the CCR, BCC, A&P, and D&G models of the DEA (Data Envelope Analysis) methodology, this research compared the operating performances of IC Design Spin-offs of UMC: Mediatek, Novatek, ITE and Holtek, over the years from 2000 to 2004. The DEA methodology can compare the relative operating efficiency of these four companies based on multiple operating performance outputs with respect to multiple resource inputs. Three input parameters considered in this study were R&D expenses, depreciation, and number of employees with Master’s degree or PhD. Net Income is used as a measure of the financial outcome, and the number of patents is used as a measure of the technical accomplishment. The two output parameters were analyzed by DEA together to demonstrate the ranking of the joint output efficiencies of the four companies. The two output parameters were also analyzed separately to compare only the financial efficiency and only the technical efficiency of the four companies. Keywords: Spin-offs, Data Envelope Analysis, CCR, BCC, A&P, D&G, Performance Assessment. ii.

(5) 誌謝 直至現在都還清晰記得二年前獲知入學考試上榜時的雀躍心情,二年間 的時光過得真快,終於,到了該提筆寫誌謝感言的時候,果然,這個章節 是最難寫的一部份,要感謝的人太多,過去的點滴都還印烙在心裏。感謝 洪志洋教授、徐作聖教授、曾國雄教授在學習期間給予我的指導,使我學 習到許多知識,更感謝虞孝成教授在過去一年來對於論文及個人上給予的 指導與協助。同時,也要對一起上課的同學及併肩作戰的戰友柏皓、鴻毅、 光淦及安序說聲謝謝,謝謝大家的支持與照顧,還有容忍我那緊迫盯人的 schedule。還要感謝摯友文鋒時常給予協助,在我遇到學業問題時,給予的 協助與精神上的支持和鼓勵,也祝福你可以順利畢業。 這份榮耀該獻給我最愛的父母,兩位老人家大概也沒想過,這個從小就 叛逆又讓他們傷透腦筋的小孩,也可以取得碩士學歷的一天吧!對於雙親而 言,孩子的成就就是他們的成就,對於是否能如期畢業,他們天天都在緊 張擔心。爸、媽:畢業證書是屬於你們的。 也謝謝我的公公與婆婆,在學期間,給予我的鼓勵,還有包涵我這個偷 懶的媳婦。當然,最要感謝的是我最重要的人—我的老公,謝謝老公給了 我在學期間的家事獲免權,老公,辛苦你了。也要感謝旺來和 Polar 在我寫 畢業論文的艱辛時刻在旁邊默默的陪著我。To Amaresh Makal:Thank you for your greatest support for my thesis. I’m much grateful. 最後要感謝的就是校門前的土地公。. iii.

(6) 目錄 中文摘要 ....................................................................................................................................i 英文摘要 ....................................................................................................................................ii 誌謝 ..........................................................................................................................................iii 目錄 ..........................................................................................................................................iv 表目錄 .......................................................................................................................................vi 圖目錄 ......................................................................................................................................vii 一、 緒論 ...................................................................................................................................1 1.1 研究背景與勳機 ..........................................................................................................1 1.2 研究目的及方法 ..........................................................................................................2 1.3 研究對象 ......................................................................................................................2 1.4 研究架構 ......................................................................................................................3 1.5 研究流程 ......................................................................................................................4 二、 IC 設計產業簡介 ..............................................................................................................5 2.1 全球 IC 設計產業 ........................................................................................................5 2.1.1 全球前十大 IC 設計業者的起落 .....................................................................5 2.1.2 IC 設計業者的營收現況 ..................................................................................7 2.1.3 亞太與歐洲的新興 IC 設計業 .........................................................................8 2.2 台灣 IC 設計業現況 ..................................................................................................12 三、 文獻探討 .........................................................................................................................16 3.1 衍生公司 ....................................................................................................................16 3.2 經營績效 ....................................................................................................................18 3.3 資料包絡分析法 ........................................................................................................19 3.3.1 資料包絡分析法之 CCR 模式 .......................................................................21 3.3.2 資料包絡分析法 BCC 模式 ...........................................................................23 iv.

(7) 3.3.3 資料包絡分析法 A&P 模式 ...........................................................................23 3.3.4 資料包絡分析法交叉分析(D&G)模式..........................................................24 3.3.5 各種 DEA 模式比較 .......................................................................................25 四、 實證研究與分析 .............................................................................................................27 4.1 研究個案簡介 ............................................................................................................27 4.1.1 聯發科技 .........................................................................................................27 4.1.2 聯詠科技 .........................................................................................................30 4.1.3 聯陽半導體 .....................................................................................................37 4.1.4 盛群半導體 .....................................................................................................40 4.2 DEA 分析. ..................................................................................................................42 4.2.1 DMU(受評量機構)之選取 .............................................................................42 4.2.2 投入與產出項目之選取 .................................................................................42 4.2.3CCR 總效益、A&P 效率及 D&G 交叉分析效率與參考集合之分析 .........45 4.3 個案公司分析 ...........................................................................................................55 4.3.1 聯發科技 .........................................................................................................55 4.3.2 聯詠科技 .........................................................................................................55 4.3.3 聯陽半導體 .....................................................................................................56 4.3.4 盛群半導體 .....................................................................................................57 五、 結論與建議 .....................................................................................................................59 5.1 結論 ............................................................................................................................59 5.2 研究限制 ....................................................................................................................59 5.2.1 資料取得限制 .................................................................................................59 5.2.2 投入及產出項目之選擇 .................................................................................60 5.3 未來研究方向 ............................................................................................................60 參考文獻 ..................................................................................................................................61. v.

(8) 表目錄. 表 1. 歷年全球 Fabless 前十大公司 ........................................................................................5 表 2. 全球 IC 設計業 2003 年營收成長排名 ..........................................................................7 表 3. 2003 年中國前二十大 Fabless 業者 ................................................................................9 表 4. 中國 IC 設計業研近況 ..................................................................................................10 表 5. 其他國家主要 IC 設計業者 ..........................................................................................12 表 6. 2003 年台灣前二十大 IC 設計業排名 ..........................................................................13 表 7. 交叉分析效率矩陣表 ....................................................................................................24 表 8. 各 DEA 模式比較表 ......................................................................................................26 表 9.各公司投入產出數據表 ..................................................................................................45 表 10. 技術產出評量目標 CCR、A&P 及 D&G 交叉分析效率分析表 .............................47 表 11. 營運產出評量目標的 CCR、A&P 及 D&G 交叉分析效率分析表 .........................48 表 12. 綜合產出評量目標的 CCR、A&P 及 D&G 交叉分析效率分析表 .........................49 表 13. 綜合產出評量目標之 CCR、BCC 及規模效率分析表 ............................................51 表 14. 2000-2004 年各公司 D&G 之技術產出評量目標效率比較表 ..................................52 表 15. 2000-2004 年各公司 D&G 之營運產出評量目標效率比較表 ..................................53 表 16. 2000-2004 年各公司 D&G 之綜合產出評量目標效率比較表 ..................................54 表 17. 2002-2004 年各公司股票均價.....................................................................................58. vi.

(9) 圖目錄. 圖 1 本論文研究架構 ...............................................................................................................3 圖 2 本論文研究流程 ...............................................................................................................4 圖 3 效率與效果關係圖 .........................................................................................................18 圖 3. A&P 模式示意圖 .........................................................................................................23 圖 4. D&G 技術產出評量目標效率排名 ...............................................................................52 圖 5. D&G 營運產出評量目標效率排名 ...............................................................................53 圖 6. D&G 營運產出評量目標效率排名 ...............................................................................54. vii.

(10) 一、 緒論 1.1 研究背景與勳機 根據 STPI 統計之台灣 IC 設計公司 2005 年全年營收情況發現,包括聯 發科、聯詠、凌陽、威盛、矽統、瑞昱合計 6 家 IC 設計公司都達到百億新 台幣規模,合計營收達到 1,310 億新台幣,較 2004 年的 1,159 億新台幣, 成長率達 13%,對於整體台灣 IC 設計產業貢獻度約達到 47.5%。行政院經 建局預估,2006 年台灣 IC 設計產業總產值將可達新台幣 5,200 億元,佔全 球半導體產值三分之一。目前台灣的 Fabless 產業僅次於美國,居全球第二, 產品的廣度與深度亦緊追美國各大領導廠商。在營業額增長的部份,已然 成為美國最大的競爭對手。 衍生公司(spin-offs)是實務上,企業為求永續生存常運用的一種策略 Ito (1995) [26]。企業經營以永續生存為目的,透過衍生公司是促使企業永續經 營的一種方法。衍生公司同時可視為組織創新的策略,這種衍生型態組織 的策略可降低交易成本、形成內部勞動市場,培養新核心競爭能力等優點。 藉由外移內部有潛力的事業,使事業得以在母公司外獨立發展,建構其最 適合的經營方式與組織文化,此種作法不僅可視為組織創新的一種方式, 更可作為企業用以提升內部創業精神,促進內部創業行為以維續企業成長 發展的一種策略。 利用衍生公司促使企業成長的方式已在世界各地熱烈上演。在美國, Thermo Elections 為一成功利用內部創業來衍生其新事業的公司。當其職員 發展出具市場價值的商品時,Thermo Election 即成立一家新的子公司,一 旦此一新子公司能獨立自主,則將其衍生為公開交易之新公司,如此,母 公司既能保留衍生公司的主要股本,且員工也能藉由其創新得到報酬。藉 由衍生公司策略的進行,使得 Thermo Election 的研發中心能夠不斷的專注 於具有市場價值產品的研發,並成功擁有 23 個公開交易的衍生公司,而這 些公司的發展成果更進而強化了母公司的競爭地位(Brian,1998) [10]。 日本亦有三菱集團、富士集團成功運用衍生公司策略來作為企業策略 性擴張及組織生存發展的例子。透過衍生事業,使企業集團得以不斷繁衍 其子公司並擴張其企業版圖,以確保在動盪多變的產業環境中達到永續經 -1-.

(11) 營發展的目的(Ito,1995) [26]。 1993~1997 年,聯華電子股份有限公司(UMC)將原有 IC 設計部門分割 成為獨立的設計公司:聯發科、聯詠、聯陽、聯笙、聯傑。1998 年合泰半 導體因 IC 景氣不佳,8 吋新廠亦已落成啟用,由於攤提高額折舊而發生虧 損,原以消費性為主的產品線也無法填滿產能,同年 4 月間則由聯電購併 入主合泰半導體,並轉型為晶圓專業代工。原有產品部門則 Spin-off 成立盛 群半導體。這些衍生公司成立後發展互異,本研究擬透過資料包絡分析法 進行各公司投入與產出間的經營績效。 1.2 研究目的及方法 本研究之目的在於研究各個案公司的相對營運效率,評估各項資源的 投入(Resource Utilized)和獲得產出效益(Benefit Achieved)的關係。若僅以傳 統單項財務指標進行衡量經營績效,無法比較研究個案之間相對的效率, 因此本研究選定資料包絡分析法 (Data Envelopment Analysis, DEA)來進行 多投入項目與多產出項目的效率評量。 DEA 模式可以用來比較各項效率之外,也可以提供決策者為何改進各 種影響效率值的參考指標,例如投入項目總金額或數值應減少多少,或需 要改善增加多少產出方能達到同儕的效率[8][12][14][22][23]。本研究採用四 種 DEA 效率分析模式,CCR 效率、BCC 效率、A&P 效率及 D&G 交叉分 析效率,進行個別公司各年之平均績效排名分析並給予建議。 1.3 研究對象 由於考量資訊取得之難易度,本研究選取隸屬於 UMC 旗下之衍生公司 (Spin-offs),同時是已上市之 IC 設計公司,分別聯發科技(股)公司、聯詠科 技(股)公司、聯陽半導體(股)公司以及盛群半導體(股)公司為研究對象,分 析其經營績效。. -2-.

(12) 1.4 研究架構 本研究架構如圖 1 所示,共分五章,各章內容簡述如下,第一章緒論, 主要在說明研究背景與動機、研究目的及方法、研究對象,最後說明論文 架構與研究流程。第二章 IC 設計產業簡介,簡略介紹全球 IC 設計產業及 台灣 IC 設計產業現況。第三章文獻探討,包括說明衍生公司、經營績效的 意義及資料包絡分析法之方法論,並分別就相關文獻進行回顧與整理。第 四章實證分析結果,將蒐集之資料進行實證研究,並加以解釋驗證。第五 章結論與建議,將本研究的結果整理提出結論,並給予建議,以及研究限 制。 研究動機與目的 文獻探討 績效評估. 財務及非財務資取蒐集. 設定投入與產出項目. 個案公司分析. DEA分析. 實證與分析 結論與建議 圖 1 本論文研究架構. -3-.

(13) 1.5 研究流程. 研究的動機與對象 研究目的 相關文獻整理分析 資料蒐集整理 個案研究分析 分析與歸納 討論與建議 圖 2 本論文研究流程. -4-.

(14) 二、 IC 設計產業簡介 IC 設計產業由於與上下游關係緊密,良率、可靠性以及製程選擇與設 計密切相關下,隨意轉移訂單不易,上下游的夥伴關係對 IC 設計業而言是 相當重要的經營策略。此外,因 IC 產業的垂直分工模式,在系統單晶片趨 勢下出現相當多的設計服務業者與 IP 供應商,甚至 EDA 業者也看好此領 域,積極投入 IP 開發業務。 現在的 IC 設計業競爭關係複雜,各 IC 設計公司的經營策略也配合產 業發展狀況不斷進行修正與改變,單純的競爭力分析已無法滿足,競合 (Co-opetition, Cooperate 與 Competition 的混合字)的觀念才是現在 IC 設計業 者必須明瞭的經營策略。 2.1 全球 IC 設計產業 2.1.1 全球前十大 IC 設計業者的起落 由於晶圓代工業者提供 IC 設計公司完善的代工服務,使設計業者 得以專心致力於設計本業,並藉由製造委外得到的彈性以及成優勢, 在不到十年內迅速茁壯,使 Fabless 與 Foundry 業者達到了雙贏的目標。 表 1. 歷年全球 Fabless 前十大公司 排名. 1999. 2000. 2001. 2002. 2003. 1. Qualcomm. Xilinx. Qualcomm. Qualcomm. Qualcomm. 2. Xilinx. Altera. Nvidia. Nvidia. Nvidia. 3. Altera. Qualcomm. Xilinx. Broadcom. 4. ATI. ATI. ATI. 5. Broadcom. Broadcom 威盛. Xilinx 威盛 Broadcom. 6. Cirrus Logic. Nvidia. Altera. Broadcom 聯發科. Xilinx 聯發科. 7. PMC. Conexant. 威盛. SanDisk. 8. Nvidia 威盛. SanDisk. Altera. Altera. 9. C-Cube. ATI. ATI 聯發科. Conexant. Marvell. 10. Lattice. SST. QLogic. SanDisk. Conexant. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. -5-.

(15) 表 1 為自 1999 至 2003 全球 Fabless 前大業者排名,可以發現與半 導體市場的整體趨勢息息相關,亦即由資訊往通訊與消費性的這個大 方向前進,這與 Fabless 業者對市場的高敏銳度有絕對的關係。若仔細 探究歷年 Fabless 大廠的起落,首先在資訊領域中,由於各項功能不斷 被 CPU 與晶片組整合,再加上 PC 市場成長趨緩,以繪圖晶片而言, Nvidia 取得桌上型 PC 市場的領先後,除了使 S3 將繪圖晶片部門售予 威盛,亦迫使 ATI 轉進筆記型電腦市場,造成原領導廠商 NeoMagic 只 得退出市場。至於晶片組大廠威盛因官司纏訟與 Intel 刻意刁難 P4 授 權,2003 年已掉落前十名榜外。由於 CPU 的世代交替速度減緩,Intel 已不再像過去需要晶片組業者提供便宜的晶片組以拓展其 CPU 市場, 於是開始積極投入整合繪圖晶片與晶片組。這也意味未來在資訊的領 域中,Fabless 的空間將愈來愈小。 PLD/FPGA 的四家公司-Xilinx、Altera、Lattice 與 Actel 則是另一 個明顯的族群,儘管其產品乃是未限定用途的產品。但隨著千禧年路 與無線通訊熱潮的發酵,網路通訊設備廠商成為其最大的客戶類型, 且通訊應用佔產品營額比重愈走愈高,不幸當 2001 年出現網路泡沫 化,其營收表現就相對較不出色,在前十大的排名也逐漸後退。 手機的功能與寬頻網路日新月異,產品的快速世代交替讓相關晶 片業者持續推出新款 IC,造就如 Qualcomm、Broadcom、Conexant 與 Marvell 的表現能維持在一定的水準。 由於可照相手機、數位相機以及隨身碟的熱賣,快閃記憶體(Flash) 設計大廠 SanDisk 的營收一飛沖天,展望數位家庭相關產品對多媒體儲 存需求仍舊持續殷切,相信國內外記憶體設計業者仍將有大幅成長的 空間。唯一需留意的是微型硬碟的技術發展時程,這極可能影響未來 大容量可攜式記憶體的市場趨勢。 聯發科隨著 VCD 與 DVD 的普及,成為 Fabless 業界最耀眼的明 星,但在 2004 年各家均開始就 DVD Recorder 晶片進行鋪貨之際,聯 發科也開始思考未來產品線的廣度,手機晶片成為其第一個跨出的領 域。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. -6-.

(16) 2.1.2 IC 設計業者的營收現況 2003 年是全球 IC 設計產業豐收的一年,大部份的業者營收有明顯 的成長,如表 1 所示,前十名業者的平均營收年增率為 26.8%,前二十 名業者的平均營收年增率為 25.3%,前三十名業者的平均營收年增率為 22.2%。在個別公司的營收數字上可以發現,不僅十億美元不再是 IC 設計業者的天險,而且 2003 年營收突破十億美元的家數較 2002 年增 加二家,共計有七家業營收超過十億美元。其至排名第一的 Qualcomm 營收更突破二十億美元,已名列 2003 年全球第二十大半導體業。此外, 觀察前三十大 IC 設計業者也可以一窺各國的實力,美國在前三十大中 佔有 23 家、台灣則有 6 家,而日本業者僅佔一家。與產值相較而論, 美國在全球居龍頭地位,而台灣居次相符的。 表 2. 全球 IC 設計業 2003 年營收成長排名 排 名. 2003. 2002. 營業額 (百萬美元). 營業額 (百萬美元). 成 長 率. Qualcomm. 1. 2,466. 1,941. 27%. CDMA Chipset. Nvidia. 2. 1,823. 1,909. -5%. Graphic IC. Broadcom. 3. 1,610. 1,083. 49%. Broadcast, DSL, WLAN, VOIP. ATI. 4. 1,511. 1,094. 38%. Graphic IC. Xilinx 聯發科. 5. 1,300. 1,124. 16%. FPGA. 6. 1,116. 865. 29%. DVD Chipset. SanDisk. 7. 1,080. 541. 99%. Flash. Altera. 8. 827. 712. 16%. FPGA. Marvell. 9. 820. 505. 62%. Ethernet, WLAN, HDD. Conexant. 10. 633. 625. 1%. DSL, WLAN, Network Processor. 威盛. 11. 598. 736. -19%. PC Chipset, DVD Chipset. QLogic. 12. 516. 411. 26%. Storage Area Network. Adaptec. 13. 437. 411. 6%. Storage Interface. GlobespanVirata 14. 379. 231. 64%. WLAN, DSL, MPEG. Aeroflex UTMC 15 凌陽 16. 341. 203. 68%. Avionics/Space Applications. 325. 253. 29%. MCU, DVD Chipset. Silicon Lab.. 325. 182. 79%. RF, Optical Networking, DSL. 公司名稱. 17. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. -7-. 主要產品.

(17) 排 名. 2003. 2002. 營業額 (百萬美元). 營業額 (百萬美元). 成 長 率. 聯詠. 18. 320. 196. 63%. TFT LCD Driver. IC. Silicon Storage 瑞昱. 19. 295. 275. 7%. Flash. 20. 272. 269. 1%. Ethernet, WLAN, LCD Controller. MegaChips. 21. 271. 345. -21%. Digital Image Processor. ICS. 22. 257. 228. 13%. Clock IC. PMC-Sierra. 23. 249. 218. 14%. Network Processor, Clock IC. QmniVision. 24. 249. 82. 204% CMOS Image Sensor. Zoran. 25. 217. 149. 45%. DVD Chipset. Genesis. 26. 213. 196. 9%. LCD Controller. Cirrus Logic. 27. 198. 293. -32%. DSP, Data Conversion. ESS. 28. 195. 273. -29%. DVD Chipset, MPEG, PCI Audio. Semtech 揚智. 29. 192. 205. -6%. Power Management/Protection IC. 30. 191. 178. 7%. DVD Chipset, PC Chipset, WLAN. 公司名稱. 主要產品. 資料來源:FSA(2004/03);工研院 IEK-IT IS 計畫(2004/07). 2.1.3 亞太與歐洲的新興 IC 設計業 根據 CCID 的調查,2003 年中國前二十大 IC 設計業者如表 3 所示, 其設計方向主要集中於消費性電子的 MCU(佔產值比重 27%)、IC 晶片 卡(佔產值比重 27%)與視訊/音頻晶片(佔產值比重 12%)。2003 年中國 IC 設計業總營收達 5.47 億美元,幾近台灣的十分之一,但中國 IC 設 計業產值的成長率高達 108%,成長的幅度居全球之冠。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. -8-.

(18) 表 3. 2003 年中國前二十大 Fabless 業者 排 名. 公司名稱. 省市. 2002 營收 (百萬美元). 2003 營收 (百萬美元). 成長率. 1. 大唐微電子. 北京. 25. 76. 199%. 2. 杭州士蘭微電子. 浙江. 56. 65. 16%. 3. 江蘇意源微電子. 江蘇. 22. 57. 157%. 4. 紹興芯穀科技. 浙江. -. 29. -. 5. 無錫華潤矽科微電子. 江蘇. 18. 20. 12%. 6. 北京中星微電子. 北京. 5. 20. 300%. 7. 北京希格瑪晶華微電子. 北京. 11. 18. 61%. 8. 上海華虹積體電路. 上海. 15. 16. 12%. 9. 中國華大積體電路. 北京. 17. 16. -7%. 10. 深圳市國微電子. 廣東. 10. 14. 41%. 11. 上海復旦微電子. 上海. 7. 14. 91%. 12. 無錫矽科. 江蘇. 5. 8. 65%. 13. 北京 NEC 積體電路. 北京. 3. 7. 114%. 14. 成都華微電子. 四川. 9. 7. -19%. 15. 珠海炬力積體電路. 廣東. -. 6. -. 16. 福州高奇. 福建. 4. 5. 19%. 17. 深圳市中興積體電路. 北京. -. 4. -. 18. 上海奇普科技. 上海. 3. 4. 11%. 19. 北京海爾積體電路. 北京. -. 3. -. 20. 北京火馬微電子. 北京. 2. 3. 58%. 資料來源:CCID(2004/02);工研院 IEK-ITIS 計畫(2004/07). 各大系統組裝業者因中國可提供低廉人力成本,紛紛致力於建設 中國成為世界大廠,如此也使得中國對半導體的需求日益提高。以 2003 年為,中國 IC 市場規模達 253 億美元,但其 IC 產業產僅 43 億美元, 在國內需求高漲與政策鼓勵之下,使. 得中國的 IC 產業得到一良好的發揮空間。在中國政府的鼓勵之下,其 設計方向朝建立自立的 CPU 與 DSP 晶片邁進,發展現況如表 4 所示。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. -9-.

(19) 表 4. 中國 IC 設計業研近況 產品. 龍芯系列. 眾志系列 C*Core 系列 方舟系列 漢芯系列. S698 系列. 神威系列. 愛國者系列. 星光系列. MISC 系列. 萬通系列 青鳥系列 炎黃系列. 進展情況 “龍芯一號”於 2002 年 9 月面世,目前”龍芯”CPU 產品已成功用於網路電腦 等數位化 3C 產品中,並由中科院計算所、海爾集團、長城集團長軟公司、 中軟股份、中科紅旗、曙光集團、神州龍芯等國內七聯手發起成立了”龍芯 聯盟”,以推廣用於電腦及資訊家電產品中。 由北京北大眾志微系統科技公司和北京大學微處理器研究開發中心研製, 內部擁有八百萬個電晶體,是目前國內規模最大的 CPU 系統晶片。已完成 多款 CPU 的研製並實現規模化量產,並開始在網路電腦中推廣應用。 210、310、510 已分別得到驗證,32 位 RISC 嵌入式平台開發完成,60 多 家單位成立了 C*Core 產業聯盟。 方舟一號、二號已開始推廣,並與東南大學合作開發成功 CDMA2000.1X 手機晶片,方舟三號的研製工作正在進行。 2003 年 2 月 26 日,由上海交大研製的”漢芯一號”正式推出,是中國首個完 全具有自主知識產權的 16 位 DSP。採用 0.18 微米的工藝設計,運算能力 達到每秒 2 億次以,時鐘主頻達到 200 兆赫茲。 2003 年 05 月 16 日,由歐比特(珠海)軟體工程有限公司推出,全球第一款 32 位元 SPARCV8 系列嵌入式 CPU,目前有少量的產品已經開始應用於工 業控制等領域。 2002 年 11 月,神威一號面世,由上海復旦微電子研製,是一款基於 X86 體系結構的 32 位元 CISC 微處理器,可用於通信、工業控制、消費電子產 品、航太、資訊安全等領域。 2001 年 9 月 19 日,北京海爾積體電路設計有限公司推出了”愛國者 1 號”, 之後推出了”愛國者 2 號”,目前”愛國者 3 號”已經上市。”愛國者 3 號”是一 款 SOC 級的數位電視解碼晶片,不但開放源代碼,而且免費提供整機生產 方案。 200 發產品 1 年 3 月”星光一號”誕生,是中國第一塊具有自主知識產權的 百萬門級超大規模數碼影像專用晶片。目前已經發展到”星光五號”,為數 位多媒體晶片,目前已經上市並取得一定銷售業績。 64 位 Ultra SPARC CPU,由北京多思科技工業園股份有限公司、中國科技 大學、北京航空航太大學、華北電腦研究所、中國華大積體電路設計中心 共同研製。 2003 年 8 月底由六合萬通微電子公司研發的”萬通 1 號”通過測試驗證,屬 於無線局域網基帶晶片,可應用於公共服務、企業用戶、校園網、政府機 構、家庭及個人用戶等領域。 由北大青島研發的嵌入式 CPU 產品,目前已開發出 8 位 CISC 核、16 位 RISC 核的嵌入式 CPU,並且正開發 32 位 RISC 核嵌入式 CPU。 2003 年 7 月底,成都威斯達推出了”炎黃一號”,這是中國第一顆具有自主 知識產權的高清視頻顯示晶片。. 資料來源:CCID(2004/02);工研院 IEK-ITIS 計畫(2004/07). 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. - 10 -.

(20) 根據 CCID 的調查,中國在 2002 年的進口 IC 金額為 158 億美元, 2003 年更成長 58%,高達 250 億美元。觀察 2003 年中國 IC 市場的市 佔率,以 Intel 的 16%為最高,其餘的前十大業者的市佔率相當平均, 維持在 3-4%。值得留意的是中國市場中的前十大供應商僅佔市場的 48%,與美國市場前十大佔 58%、歐洲佔 66%、以及日本佔 63%,相 形之下,中國 IC 市場的集中度較低,且成長性較高,導致所有 IC 供 應商均有志一同投入中國市場。 在日本與歐洲方面,如表 5 所示,日本的 IC 設計公司主要產品領 域在影像處理與傳遞,而歐洲則類比與通訊見長。若以營收成長性觀 察,均遜於中國大陸及台灣。不過,日本一貫走精緻電子產品路線, 若考慮將 IDM 大廠的設計團隊分割,將是未來高階產品具潛力的競爭 對手,但日本市場較封閉且 ASIC 比重相當高(ASIC 佔所有 Application Specific 的 42%,而亞太市場 ASIC 比重僅佔 19%),對於以 ASSP 為主 攻領域的 Fabless 而言,發展較不易。至於歐洲,則是以發展通訊與類 比核心技術為主,且由於歐洲生產相當多的高級轎車,在車用 IC 與感 應器領域均屬翹楚。此外,在 IP 方面,歐洲擁有相當多著名的 IP 供應 商(如 ARM、TTPCom…),在 SoC 發展趨勢下,對 IC 設計業也有相當 重要的影響力。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. - 11 -.

(21) 表 5. 其他國家主要 IC 設計業者 地區. 日本. 加拿大. 歐洲. 2002 營收. 2003 營收. (百萬美元). (百萬美元). MegaChips Corporation. 345. 271. Image Processor. THine Electronics, Inc.. 112. 122. LVDS/DVI/Scaler/ADC/PA. RealVision, Inc.. 9. 11. 3D Graphics. Gennum. 90. 97. Video/Hearing. Tundra Semiconductor. 22. 26. System Interconnect. Melexis NV. 149. 168. Sensor/RF. Dialog Semiconductor. 97. 117. Power Management. Wolfson Microelectronics. 34. 76. Audio/Video/ADC/Image. Imagination Technologies. 24. 35. Graphics/DSP/Audio/Video. CML Microsystems. 29. 22. Radio Professor/Telcom. Nordic VLSI ASA. 14. 16. Wireless/Mixed Signal/RF. SwitchCore AB. 11. 16. Network Switch. Indigo Vision, Ltd.. 4. 3. Video Solution/MPEG. 公司名稱. 主要產品. 資料來源:FSA(2004/04);工研院 IEK-ITIS 計畫(2004/07). 2.2 台灣 IC 設計業現況 觀察 2003 年全球營收前二十大 Fabless 業者,除了台灣有五家進榜外, 其餘均為美國公司。在 IC 設計這個領域,美國無疑是居龍頭地位,尤其是 在通訊、繪圖、FPGA/PLD 等領域更是展現無可比擬的影響力。台灣的 Fabless 產業僅次於美國,居全球第二,產品的廣度與深度亦緊追美國各大 領導廠商。在營業額增長的部份,已然成為美國最大的競爭對手。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. - 12 -.

(22) 表 6. 2003 年台灣前二十大 IC 設計業排名 2003. 2002. 排 名. 營業額 (百萬美元). 營業額 (百萬美元). 成 長 率. 聯發科技. 1. 38,064. 29,513. 29%. DVD Chipset. 威盛電子. 2. 20,386. 25,200. -19%. PC Chipset, DVD Chipset. 矽統科技. -. 16,725. 15,760. 6%. PC Chipset, WLAN, SoCIA. 凌陽科技. 3. 11,098. 8,636. 29%. MCU, DVD Chipset, LCD Cont.. 聯詠科技. 4. 10,914. 6,690. 63%. TFT LCD Driver IC. 瑞昱半導體. 5. 9,278. 9,159. 1%. Ethernet, WLAN, LCD Controller. 揚智科技. 6. 6,250. 6,088. 7%. DVD Chipset, PC Chipset, WLAN. 晶豪. 7. 5,333. 3,896. 37%. DRAM, SRAM, Flash. 義隆電子. 8. 4,617. 4,000. 15%. MCU, STN LCD Driver. 奇景光電. 9. 4,503. 1,941. 132% TFT LCD Driver IC. 鈺創科技. 10. 4,402. 3,056. 44%. DRAM, SRAM, LCD Controller. 矽成積體電路 11 智原科技 -. 4,083. 2,752. 48%. SRAM, DRAM, WLAN. 3,767. 3,369. 12%. Design Service. 12. 3,621. 3,256. 11%. MCU. -. 2,908. 2,304. 26%. Design Service. 聯笙. 13. 2,579. 2,238. 15%. SRAM, Flash. 普誠科技. 14. 2,576. 2,362. 9%. MCU, A/V Controller. 群聯電子. 15. 2,471. 835. 世紀民生科技 16. 2,078. 2,453. -15%. LCD Controller, Ethernet, MCU. 立錡科技. 17. 2,014. 1,104. 82%. Power Management IC. 其樂達科技. 18. 1,895. 1,492. 27%. DVD Chipset, MPEG. 原相科技. 19. 1,828. 365. 聯陽半導體. 20. 1,734. 1,680. 公司名稱. 盛群半導體 擎亞科技. 主要產品. 196% Flash Controller IC. 400% CMOS Image Sensor 3%. PC I/O, STN Driver/Controller. 資料來源:工研院 IEK-IT IS 計畫(2004/07). 表 6 為 2003 年台灣 IC 設計前二十大之營收表現,根據工研院 IEK 統 計,2003 年台灣不過在面對以台灣業者為首的競爭壓力,尤其是在已標準 化的通訊晶片市場,美國業者開始扮演以往由台灣業者主導的價格殺手 (Price Killer)角色,意圖通吃高中低階市場。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. - 13 -.

(23) IC 設計業產值為 1,902 億新台幣,較 2002 年的 1,478 億新台幣成長約 29%,2003 年前十大佔整體產值的 61%,與全球 IC 設計業前十大的集中度 相當,但台灣 IC 設計前十大營收高低落差大,排名第一的聯發科約為第二 威盛營收之二倍,而威盛又約為第三名凌陽營收之二倍。但是在領導廠商 的營收年增率方面,台灣前十名 IC 設計業者的平均營收年增率為 17.3%、 前二十名業者的平均營收年增率為 19.9%。與全球前十名 IC 設計業者的平 均營收年增率為 26.8%、前二十名業者的平均營收年增率為 25.3%相較之 下,代表 2003 年台灣 IC 設計業產值成長的動力,以中小型公司優於大型 公司。 在個別廠商表現部份,由於 2003 年記憶體景氣復甦,晶豪與鈺創的營 收均成長超過三成;消費性的聯發科與凌陽也有近三成的營收成長;至於 2003 年最具爆發性的莫過於 LCD 驅動 IC 大廠聯詠與奇景光電,年營收成 長分別為 63%與 132%,此與 2003 年台灣面板廠產量衝至全球第二有絕對 的關係。威盛則因與 Intel 官司及晶片組授權問題,營收自 2001 年之高峰逐 年滑落,在與 Intel 達成和解後,威盛也誓言 2004 年營收將會有明顯起色。 根據工研院經資中心(IEK)的估計數據顯示,台灣 2005 年 IC 設計業 的產值約新台幣 2,760 億元。IEK 同時並預估台灣 2006 年 IC 設計業的產值 將達 3,190 億元,較 2005 年成長 15.6%。沉寂多時的 IC 設計產業族群,總 算於 2005 年景氣觸底反彈,並且預料將在 2006 年重拾成長動力,再度成 為市場關注的焦點。 回顧 2005 年我國 IC 設計產業,其中成長表現最為突出且整齊的應該 算是類比 IC 設計族群,尤其是立錡、致新、迅杰、安茂、崇貿、沛亨等公 司,2005 年不僅營收與獲利出現明顯的成長或轉機,股價更是呈現倍數甚 至數倍之飆漲,成為 IC 設計產業中表現最為亮眼的次產業。 台灣早期在類比 IC 領域的人才較為欠缺,產業所需的類比 IC 幾乎完 全仰賴國外大廠提供。然而自沛亨成立迄今,台灣類比 IC 產業歷經十多年 的發展,目前不僅技術逐漸成熟,並開始逐漸取代進口產品。由於類比 IC 進口替代效應明顯發酵,2005 年類比 IC 設計產業出現大幅的成長。 業者表示,目前台灣類比 IC 的產值佔全球市場的比重仍不及 2%,且 國內系統業者對於本土類比 IC 的自給率亦不到 10%,因此預料未來類比 IC 進口替代效應將會持續,台灣類比 IC 產業未來的發展空間相當值得期待。. 經濟部技術處,2004/08,蛻變中的 IC 設計業經營探討[6] 電子時報,2006/01,IC 設計專輯[1]. - 14 -.

(24) 除了類比 IC 之外,在數位家庭的概念帶動之下,相關數位影音多媒體 應用 IC 的發展亦相當蓬勃,包括 DVD 播放晶片、數位電視機上盒 (Set-Top-Box;STB)控制晶片、遊戲機晶片、LCD TV 控制 IC...等相關 IC 設計業者,2005 年的營運表現均相對突出,如聯發科、其樂達、驊訊、安 國、晨星...等,2005 年的獲利股價均呈現大幅攀升的態勢。 當然,在 LCD 產業持續成長的帶動之下,LCD 驅動 IC 可說是 IC 設計 業界近年來營運表現最績優的族群,包括聯詠、奇景、矽創等業者的市值, 在短短幾年間已成長了好幾倍。未來,LCD 驅動 IC 的業務範圍除了原有的 LCD 監視器與筆記型電腦螢幕之外,目前正邁入高成長期的液晶電視(LCD TV),將引領 LCD 驅動 IC 設計業者的營運更上一層樓。 相對於類比 IC、多媒體 IC 與 LCD 驅動 IC 的景氣暢旺,包括個人電腦 晶片組、記憶體 IC、低階消費性 IC 等業者的營運,就顯得相對艱辛。業者 指出,由於產業的消長,台灣 IC 設計產業目前正處於轉型階段,由早期資 訊與低階消費性產品為主的型態,逐步轉換至多媒體消費性 IC、手機相關 應用、數位家電等領域,IC 業者若無法順利掌握趨勢,發展出利基產品, 恐將在下一波競局之中遭到淘汰的命運。. 經濟部技術處,2004/8,蛻變中的 IC 設計業經營探討[6]. - 15 -.

(25) 三、 文獻探討. 3.1 衍生公司 衍生公司(spin-offs)乃是企業以內部發展模式多角化進入與本業有關或 不相關的經營組織與控管方式(Ramanujam & Varadarajan,1989) [27]。藉由將 內部具有潛力的事業單位,獨立出來發展,並建構一個最適的經營策略與 組織文化,促進內部創業(Internal Venturing)精神並以使企業永續經營的一 種策略。Roberts & Malonet(1996) [28]廣義地將衍生公司定義為透過將研發 組織所研發出來的技術引進至新的企業並從事生產或服務的工作。衍生公 司可由研發人員、技術或研發組織等產生。 Daley, Mehrotra & Sivakumar (1997) [15]認為,衍生公司與其他形式的 資產分離不同,因為其不牽涉現金。企業創造一子公司以取得部份之資產, 且將子公司的股票分配給原股東,此時所創造之獨立營運公司即所謂的衍 生公司。而衍生前存續的個體為母公司,被衍生的單位為子公司。 Samuels, Wilks & Brayshaw (1990) [29]則說明:衍生公司為新的合法個 體之創造,原公司之股東以相同的股權比率擁有新公司的股票。相對於衍 生前的一家公司,衍生後可能變成兩家或兩家以上之公司,資產則進行移 轉而非出售。衍生後新公司的管理方式通常與之前的公司不同,且在經過 一段時間後發展不同的政策。公司衍生後最極端例子為:原公司分解成數家 分離的公司,而原公司則在分解後終止營運。 股票市場投資大眾對於採取衍生公司策略的公司通常給予以正面回 應,由於衍生公司具有下列優勢: 1.更明確之管理結構:在衍生公司中的經營活動會比在原來的大公司中表現 更佳,同時資產能更有效地運用。 2.有利於未來衍生公司的購併或接收(takeover)。 3.減少被併購的風險:將有潛力的事業單位獨立,可以避免其併購者的掠奪。 4 適切反應事業的價值:集團企業可採取將具有潛力的事業單位獨立為衍生 公司,而無須將其出售。 5 規避反托拉斯法或相關限制。 - 16 -.

(26) 6 股東可以調整持股,以獲得可能的利益。 7 具財富移轉效果:衍生公司的股權僅為母公司股東所持有,債權人對於衍 生公司的資產無宣告權,保障股東可獲得債權人所無法得到之利益。 Samuels, Wilks & Brayshaw (1990)同時也指出,衍生公司所造成的顯著 超額報酬,並非由於財富移轉效果,乃是因為新結構之策略安排能促使公 司績效提升,股東蒙益。Van Horne & Wachowicz (1995) [30]則指出衍生公 司的優勢有:改善營營運績效、財富移轉效果、契約制定更具彈性及重新 建立的管理機制;然而付出的代價則可能會失去營運綜效、發行新股時對 於服務股東的成本及組織之成本增加等問題。 利用衍生公司促使企業成長的方式已在世界各地熱烈上演。在美國, Thermo Elections 為一成功利用內部創業來衍生其新事業的公司。當其職員 發展出具市場價值的商品時,Thermo Election 即成立一家新的子公司,一 旦此一新子公司能獨立自主,則將其衍生為公開交易之新公司,如此,母 公司既能保留衍生公司的主要股本,且員工也能藉由其創新得到報酬。藉 由衍生公司策略的進行,使得 Thermo Election 的研發中心能夠不斷的專注 於具有市場價值產品的研發,並成功擁有 23 個公開交易的衍生公司,而這 些公司的發展成果更進而強化了母公司的競爭地位(Brian,1998) [10]。 日本亦有三菱集團、富士集團成功運用衍生公司策略來作為企業策略 性擴張及組織生存發展的例子。透過衍生事業,使企業集團得以不斷繁衍 其子公司並擴張其企業版圖,以確保在動盪多變的產業環境中達到永續經 營發展的目的(Ito,1995) [26]。 企業界採用衍生公司的來擴展事業版圖、突破困境、維持成長的例子 隨處可見,同時往往資本市場對於這種內部創業的作法亦給予正面的回 應。例如,1996年3M公司將數位影像相關事業事分割獨立成新公司Imation 後,3M的股價大漲。HP為了全心投入網路相關商機時,也將其非電腦相關 事業部進行分割,使HP能專注發展其核心事業。AT&T於1995年將電腦等 部門分割獨立,ITT也以企業分割的方式,將保險業務、汽車零件、國防服 務等部門獨立為個別的企業體。這些例子皆證明衍生公司策略是企業為求 轉型或是謀求更大發展適當運用的重要策略之一(Brian, 1999) [11]。. - 17 -.

(27) 3.2 經營績效 企業組織必須達成良好的經營績效,才能永續生存成長,為維持良好 的經營績效,須要規劃欲達成的目標,然後集結全體員工的力量,努力邁 向此一目標。「績效(performance)」是用來衡量一段期間內所投入的成 本與最終產出之間的關係。績效可以代表組織運作的結果,也可以代表在 經營期間內管理者運用企業資源之具體經營成果;此外,績效也是用來衡 量目標達成程度的一個方法。績效的重要內涵可從效率(Efficiency)與效果 (Effectiveness)兩個構面來分析。. Robbins(1994)認為效率注重投入與產出間的關係,在既定的產出下 尋求資源成本的極小化,在一既定的資源成本下尋求產出的極大化,亦 即作最適的資源運用;效果則為追求組織目標的達成,著重結果。兩者 關係如圖3所示[2]。. 效率 投 入. 效果 產出. 目標. 圖3 效率與效果關係圖 一般而言,經營績效分析則可以協助公司之經營團隊掌握現有狀況, 同時並據以訂定有效策略提昇公司績效[3]。一般完整的企業分析包括了四 個主要步驟: 1.策略分析 企業策略分析主要目的在於確認產生利潤的主要因子及企業風險,在尋求 企業關鍵成功因素及競爭策略後,與企業所訂定的會計政策互相搭配,進 行企業未來財務預測。 2.財務報表分析 由財務報表分析可透視企業財務數據是否有被扭曲的現象,有助於財務比 率相互比較的合理性。. - 18 -.

(28) 3.歷年度之各項財務比率分析 透過財務比率分析,可評估企業財務經營績效,比率分析可以瞭解企業產 品市場績效及財務政策;現金流量分析可以瞭解企業資金的流動性及財務 彈性。 4.企業未來展望分析 即是對企業未來前途的預測,並即是企業財務報表預測及評價;企業評價 即是認定企業價值的過程,企業價值可用不同觀點(公平市價、投資價值、 繼續經營價值及帳面價值等)解釋;企業策略分析、會計報告分析及過去 財務比率分析皆是提供企業良好企業財務預測及評價的基礎。. 經營績效,是企業策略目標的達成度,也是企業用來檢視自身競爭力 的一項重要指標。經營績效評估則是控制的一個部份,績效評估可促使企 業更有效運用管理資源、衡量並控制目標(Evans,1996)[19]。一般而言,經 營績效可分為財務績效與非財務績效。 財務績效是以較客觀的量化財務數據來做為企業經營成果的評估基 礎,Eccles & Pyburn(1992) [18]指出使用財務指標時的限制,(1) 會計指標 乃屬於落後指標(Lag Indicator)具有遞延效果,僅能顯示企業活動後的成 果,較難預測未來績效。(2)過份強調組織內部性,因此無法與外在環境互 相比較。非財務績效乃屬於領先指標(Leading Indicator),一般以企業成功關 鍵因素作為評估的標的,非財務績效與策略直接相關,可提供具體的解決 方案的優勢,但卻無法有理論架構同時無法量化,因此較顯得主觀。 (Fisher,1992) [21]。 3.3 資料包絡分析法 本節在說明資料包絡分析法的特性及基本假設,並探討不同模式的特 性、限制因素及利用該模式得出研究結果的意義,本研究採用 CCR 模式、 BCC 模式、A&P 模式及 D&G 交叉分析三種模式。 本研究所使用的資料包絡分析法(DEA)是一種數學規劃分析模型,依據 觀察到的投入與產出資料,獲得一個 DEA 效率前緣線,並且可計算出各受 評量機構(Decision Making Unit, DMU )與其他機構的相對效率值。Farrell (1957) [22] 首 先 提 出 確 定 性 無 母 數 前 緣 (Deterministic Non-Parametric - 19 -.

(29) Frontier)的觀念, 「確定性」是指所有 DMU 之技術水準相同,面對共同的生 產前緣, 「無母數前緣」指未預設生產函數的型態,此一多項投入下的效率 衡量,奠定了 DEA 理論之基礎,其模式有以下之基本假設: 1.效率前緣是由最有效率的 DMU 所組成,較無效率的 DMU 皆位於此前緣 之下方; 2.固定規模報酬; 3.效率前緣凸向原點(Convex),因此每點斜率皆小於或等於零。 在 DEA 的理論中,當某一個 DMU 的投入產出組合落在 DEA 的包絡 線上時,可視為相對有效率的 DMU;反之,若 DMU 未落在包絡線上則稱 該 DMU 相對無效率。DEA 模型分析經由許多學者提出及驗證[12][22][23], 基本上是一種無母數(Non-Parametric)分析方法,其主要的特性有: 1.可視為一種確定性的無母數最大產量估計方法。在目標函數中可以不必預 先設定投入產出項目間的關係,可避免函數假設錯誤的風險。 2.DEA 模型可算出個別評量機構相對研究群體的相對效率值。 3.DEA 模型係以數學規劃的方式建立一綜合性指標,可以衡量異質性產出 與投入項目間的相對效率。在評量多項產出及多項投入的績效時,產出與 投入的單位可不一致。 4.DEA 是由數學規劃方式求出各指標的權數,可比一般由問卷調查或由決 策者自行決定(例如層級分析法;AHP)來得客觀與公正。 5.將多項產出及多項投入計算出一個單一的效率值,達到與單一產出及單一 投入之績效相同的效果。 蔡蕙鈺(2002)[7]運用DEA與多變量分析中之主成分分析法(Principal Component Analysis,PCA)來評估產險公司的經營績效,並訂定一個客觀且 能評估產險公司經營績效之衡量指標。其次,透過DEA與PCA方法對各產 險公司之經營績效作評比,並檢視歷年來效率變化情形,提出無效率產險 公司之無效率所在,以及未來改善空間。實證結果發現,兩種方法所得結 果有顯著的正相關。徐基生、李宗耀(2003) [4]用DEA法評估工業技術研究 各研發組織之經營績效。. - 20 -.

(30) 3.3.1 資料包絡分析法之 CCR 模式 本研究採用的 CCR 數學規劃模式為 Charnes, Cooper & Rhodes (1978)所提出之組織效率衡量工具[12]。假設有 n 個 DMU 使用 m 種投 入項目及有 s 種產出項目,則第 k 個 DMU 的效率值可藉由下列的分數 線型規劃(Fractional Linear Programming)模型(固定規模報酬)求出下 式: s. ∑U. j. j =1 m. Max. Y jk. ∑VX i. i =1. ik. .. Subject to. (1). s. ∑U Y j=1 m. j. ∑VX i =1. i. jk. ≤ 1, k = 1,2, K , n,. ik. Uj,Vi≧ε>0, ∀ i,j. Where Yjk:為第 k 個 DMU 之第 j 項產出值(j=1,…,s). Xik:為第 k 個 DMU 之第 i 項產出值(i=1,…,m). Uj:為第 j 項產出值之權重值. Vi:為第 i 項產出值之權重值. ε:非阿基米德數(Non-Archimedean Quantity) [13] 上 述 規 劃 式 的 意 義 乃 是 利 用 一 組 乘 數 (Multipliers) 或 權 數 (Weights),將受評量者各項產出與投入因素分別加以線性組合,然後求 其產出加權總和之比值的最大化,如(2)式。 s. ∑U Y Max. j=1 m. j. ∑VX i =1. i. jk. ik. Subject to. - 21 -. (2).

(31) s. ∑U Y j. j=1 m. ∑VX i. i =1. jk. ≤ 1,. k = 1,2,…,n,. ik. Where Uj. ≥ ε > 0,. m. ∑V X i. j = 1,2,...s. ik. i =1. Vi. ≥ ε > 0, i = 1,2,...m. m. ∑V X i. ik. i =1. 由於(1)式或(2)式屬於分數規劃(Fractional Programming)問題,其求 解上較為不易,因此可將(1)式或(2)式透以下之轉換成為線性規劃模式 (Linear Programming)。 令 t -1 = ∑Vi. X ik ,uj=. .. t×Uj , vi = t×Vi,將(1)式之分子及分母同時乘上. t,並令 t × ∑Vi xik = 1 ,則(2)式可改寫成為(3)式 s. Max Z k. ∑u Y j=1. j. (3). jk. Subject to s. ∑. m. u jY jk −. j =1. ∑v X. m. ∑v X i =1. i. ik. ≤ 0, k = 1,2, K , n ,. i =1. i. ik. = 1,. u j ≥ ε > 0, r = 1,2, K , s , v j ≥ ε > 0, i = 1,2, K , m ,. Where uj = t×Uj , vi = t×Vi , t −1 =. ∑ V ×X i. ik. .. - 22 -.

(32) 以上為總生產效率的衡量,採用投入距離為衡量單位,可稱為投 入效率(Input-Based Efficiency),是一種典型的 CCR 模式。經由(2)式或 (3)式之運算得出其相對效率值。 3.3.2 資料包絡分析法 BCC 模式 根據 Banker, Charnes & Cooper (1984)所作之定義[9]:規模效率 (Scale Efficiency, SE)為在既定的產出水準下生產技術邊界點的投入數 量與最適的生產規模邊界下的投入數量比,而技術效率(Technical Efficiency, TE)為在既定產出水準下任一點的實際投入數量與生產技術 邊界點的投入數量之比值。在 CCR 模式所做的假設規模報酬固定以衡 量整體效率,但無效率情形的發生,可能有部份是由於規模因素影響 而非技術無效率,因此 Banker, Charnes & Cooper 便修正 CCR 模式,在 變動規模的條件下來衡量技術效率,此為 BCC 模式。 3.3.3 資料包絡分析法 A&P 模式 從事效率分析時,因為 CCR 模式的計算結果可能發生某 DMU 效 率 值 為 1 , 卻 是 孤 芳 自 賞 的 特 別 例 外 數 據 (Outlier) , 有 判 別 力 (Discriminating Power)不足的情形,針對同是有效率的 DMU,Andersen and Petersen(1993) [8]提出進一步判別的方法,此法對無效率的 DMU 不會產生影響,但有效率的 DMU 之效率值在重新求算後會大於 1,如 此將可對有效率的 DMU 再加以排名,其求算方法為把受評量的有效率 DMU 自 CCR 模式的參考集合中排除,如圖 2 的 B 點原位於前緣線上, 用 A&P 模式計算效率時將其移除,生產前緣變成線段 AB' C ,因此 B 點 的效率將大於 1。模式如(4)式:. 0. 圖 4. A&P 模式示意圖. - 23 -.

(33) m ⎛ s + −⎞ Min θ k - ε ⎜ ∑ Srk + ∑ Sik ⎟. i =1 ⎝ r =1 ⎠. st.. n. ∑λ j=1 j≠ k. −. j. x ij + Sik = θ k x ik , i = 1, K , m,. n. ∑λ j=1 j≠ k. +. j. y rj − Srk = y rk , r = 1, K , s, +. −. λ j , Srk , Sik ≥ 0,. j = 1, K , n.. (4). 3.3.4 資料包絡分析法交叉分析(D&G)模式 Doyle & Green (1994) [17]曾共同發表交叉分析效率的概念,相對 於傳統的自我評量(Self-Appraisal),其為一種同儕評量(Peer-Appraisal) 的方式,CCR 模式裡自我評量有效率的 DMU,若有較少的被參考次 數,表示離群程度較高,其在同儕評量之下的交叉分析效率值將有較 大的降幅。在交叉分析效率矩陣表裡,第 k 個 DMU 的交叉分析效率值 (ek),為使用其它 DMU 的虛擬乘數組合計算 DMUk 的效率值後取平均 值,此法的計算如(5)式。 受同儕評量的 DMU/DMUk. 2. 1. E11. E12. E1n. 2. E21. E22. E2n. En1 e1. En2 e2. Enn en. …. 1. n 受同儕評量的交叉分析效率值. …. …. n. 資料來源:Doyle & Green(1994) [17]. 表 7. 交叉分析效率矩陣表. ek =. ∑E. jk. j ≠k. n −1. ,. j = 1, K , n. - 24 -. .. (5).

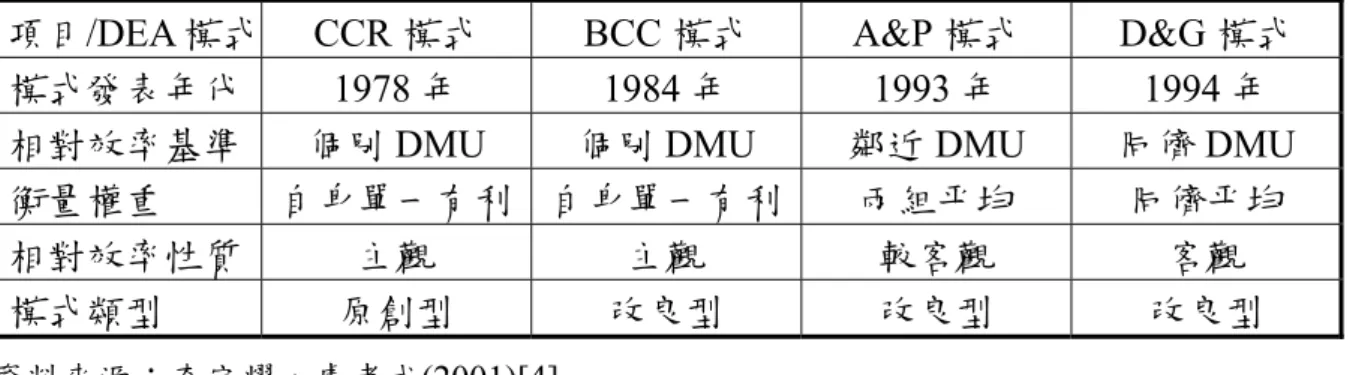

(34) 從同儕評量到自我評量的效率值增加最大之 DMU,可視為離群者 (Mavericks),在交叉分析模式中可建立一個判斷離群程度的指標,其值 愈高表示該 DMU 愈可能是個離群者,此一離群指標(Maverick Index) 可應用於所有的 DMU,而不單只是用來評量在 CCR 模式有效率者, 第 k 個 DMU 的離群指標(Mk)如(6)所示。. Mk =. (Ekk − ek ) ek. .. (6). 交叉分析效率除了可補充 CCR 效率的分析外,還可據此對 DMU 進行分群,在計算相關係數後,可知道這兩個 DMU 被同儕的評比有多 大之相似,很顯然這個相關係數是由評比分數的高低排序決定,與評 比 分 數 的 絕 對 值 無 關 , 依 此 求 得 一 個 n×n 相 關 係 數 矩 陣 後 , 以 Doyle(1992)[17]提出的 MCC(Multiple Correlation Clustering)演算法作分 群的工作。 Everitt(1980)[20] 認為階層式集群方法可分凝聚(Agglomerative)式 和分裂式(Divisive)兩種,而 MCC 正屬於後者,其以原始相關係數矩陣 為基礎,重複求解皮爾森(Pearson)相關矩陣,亦即以原始矩陣求解第二 次(Second-Order)的相關矩陣,同理以第二次相關矩陣求解出更高次 (Higher-Order)的相關係數矩陣,最後,矩陣中的元素將不是+1,就是 -1,可將 n 個 DMU 二分(Dichotomized)成兩個子群體,上述之演算過 程可再次用於個別子群體的進一步分類。 3.3.5 各種 DEA 模式比較 本研究採用 DEA 的 CCR 模式、BCC 模式、A&P 模式及 D&G 交 叉模式,以各種不同功能分析模式來分別評量各公司之績效,其使用 的投入產出值都相同,差別在以不同分析角度之理論基礎以及不同權 重。原創型的 CCR 模型經由學者不斷的改良,以交叉效率模式最為客 觀。各種 DEA 模式之比較表如表 8。. - 25 -.

(35) 表 8. 各 DEA 模式比較表 項目/DEA 模式 CCR 模式 BCC 模式 模式發表年代 1978 年 1984 年 相對效率基準 個別 DMU 個別 DMU 衡量權重 自身單一有利 自身單一有利 相對效率性質 主觀 主觀 模式類型 原創型 改良型. A&P 模式 1993 年 鄰近 DMU 兩組平均 較客觀 改良型. D&G 模式 1994 年 同儕 DMU 同儕平均 客觀 改良型. 資料來源:李宗耀,虞孝成(2001)[4] 註:CCR 模式(總體效率值)及 BCC 模式(技術效率值)可求得規模效率值。. - 26 -.

(36) 四、 實證研究與分析. 4.1 研究個案簡介 4.1.1 聯發科技 聯發科技於民國86年5月28 日設立於新竹科學工業園區,創立資 本額為新台幣2億元整,截至民國93年10月,聯發科技的實收資本額達 新台幣7,693,359仟元。於民國90年7月正式掛牌上市,民國94年4月, 員工人數已達984人。聯發科技本為聯電的產品部門所衍生出來的專業 IC 設計公司,本著雄厚的技術背景,並確切掌握市場脈動,自86年成 立以來,屢創佳績,所開發的高階消費性產品如DVD Player,為全世 界最早開發成系統單晶片的公司,至今仍獲保持高度市場佔有率,至 2001年已成為全球第十大IC 設計公司。 聯發科技主要產品為DVD/Potical Storage,其主要經營業務包括: 研究、開發、生產、製造銷售多媒體積體電路、電腦週邊積體電路、 高階消費性電子積體電路及其他特殊應用積體電路,並提供上述產品 之軟硬體應用設計、測試、維修及技術諮詢服務,及提供前各項有關 產品之進出口貿易業務。在朝向SOC發展的趨勢下,聯發科技以原有的 CD/DVD ROM技術為基礎,持續研發推出高整合度的DVD Player整合 晶片組,包括射頻晶片、伺服器晶片及高整合度晶片等,目前仍是全 球唯一量產的高整合度DVD-Player晶片組;並推出整合Servo控制晶片 及MPEG2解碼晶片,以及CD-RW晶片,和結合DVD-ROM與CD-RW的 Combo晶片組。93年度,聯發科技多媒體積體電路晶片組銷售額佔全球 約31%,並且連續五年皆榮獲科學工業園區創新產品獎,由各項產品優 異的成績,可看出聯發科技卓越的研發與經營能力。 1.主要業務內容 研究、開發、生產、製造、銷售下列產品: (1)多媒體積體電路。 (2)電腦週邊積體電路。 (3)高階消費性電子積體電路。 - 27 -.

(37) (4)其他特殊應用積體電路。 (5)提供上述產品之軟硬體應用設計、測試、維修及技術諮詢服務。 (6)前各項產品有關產品之進出口貿易業務。 2.主要產品 (1)光儲存晶片組。 (2)DVD-Player 單晶片。 (3)DVD-Recorder 晶片組。 (4)手機晶片組。 3.計劃開發之新商品 (1)HD-DVD/Blu-ray 晶片組。 (2)高效能DVD Player 單晶片。 (3)高效能DVD-Recorder 晶片組。 (4)新一代及高整合度手機晶片組。 (5)數位電視晶片組。 4.公司概況 86年 5月 公司成立。 87年 7月 推出全球最快速的48倍速CD-ROM晶片組。 87年10月 榮獲八十七年度科學工業園區創新產品獎(CD-ROM Digital data/servo processor產品)。 88年 5月 推出10倍速DVD-ROM晶片組。 88年10月 榮獲八十八年度科學工業園區創新產品獎 (12倍速 DVD-ROM晶片組)。 89年 7月 推出12倍速CD-RW晶片組。 89年 9月 榮獲八十九年度科學工業園區創新產品獎(12/8/40倍速 CD-R/RW晶片組)。 90年 7月 於台灣證券交易所正式掛牌上市,股票代號2454。 90年10月 榮獲第九屆經濟部產業科技發展獎之卓越成就獎。 90年12月 榮獲九十年度科學工業園區創新產品獎(高整合度DVD - 28 -.

(38) Play晶片組)。 91年 4月 推出COMBI晶片組。 91年 5月 推出48倍速CD-RW晶片組。 91年 9月 榮獲九十一年度科學工業園區創新產品獎(高倍速COMBI 複合型光碟機晶片組)。 92年 7月 推出DVD-Dual 晶片組。 92年10月 榮獲第十五屆行政院國家品質獎。 92年12月 榮獲九十二年度科學工業園區創新產品獎(8倍速DVD dual 複寫型光碟機晶片組)。 93年 1月 推出 GSM 手機晶片組。 93年 8月 推出 GSM/GPRS 多媒體手機晶片組。 93年12月 榮獲九十三年度科學工業園區創新產品獎(DVD-Recorder Backend單晶片)。 5.相關產業概況 (1) 光儲存產業 光碟機產業與PC 市場是息息相關的,目前PC 市場每年仍微 幅成長,因此光碟機產業亦將隨之成長,尤其是在筆記型電腦方 面,成長幅度大於整體PC市場成長率,因此主要搭載於筆記型電 腦之薄型光碟機的市場成長率亦將較高。以目前光碟機種來看, CD-ROM、DVD-ROM、CD-R/RW 及Combi 屬於成熟產品,這 些產品雖有相關的競爭者,但在本公司持續加強核心競爭力與客 戶服務的堅持下,均能保持高產品市佔率。 DVD-Rewritable 則是在2003年的競爭下,高倍速儲存技術已 經成熟,未來則將持續朝高容量儲存發展,如雙記錄層以及Blu-ray 與HD-DVD 等高容量產品,本公司仍將秉持創新與服務的精神, 提供全球消費者對科技的需求。 (2) 數位消費性電子產業 DVD-Player 由於價格對使用者而言十分合宜,除了歐美市場 持續增長外,新興市場(如中國、俄羅斯、印度…等)出貨量也不 斷增加,市場並未停止增長,加上原本使用CD平台的家用音響、 車用音響逐步轉移至DVD平台的趨勢,預期整體市場需求量仍能 逐年增長。DVD-Recorder 因解決方案漸趨成熟且成本快速下 - 29 -.

(39) 降,故零售價將降至消費者可接受的水準,預估將有一波快速的 增長。此外,具備HDD 之產品百分比也會逐漸升高,建立其在 家庭媒體中心的主要地位。 (3) 無線通訊產業 多媒體應用在國際手機大廠的帶動之下推出的機種逐漸增 加,照相以及A/V 影音播放等功能陸續被加入手機的應用上,因 此也衍生一股換機熱潮,市場出貨量續創新高,手機也成為大都 會區時尚的電子產品。這樣的趨勢預計將一直延續下去,另一方 面,基本通話用手機的需求在一些手機普及率尚不高的地區也將 因為售價降低而會有大幅度的成長。聯發科在新手機產品的推展 上,成本的控制以及軟硬體的快速整合將是產品搶佔市場的成功 關鍵。有鑑於多媒體應用在手機上的需求逐漸增加,及手機零件 的上下游廠商陸續投入資源來加大整體供應鏈的完整性,聯發科 將持續以目前在消費性產品的經驗與競爭優勢來拓展無線通訊產 業的商機。 4.1.2 聯詠科技 聯詠科技設立於民國86年5月28日,創立資本額為新台幣1,511萬 元,截至94年4月止,實收資本額為新台幣3,977,252仟元。聯詠科技前 身為UMC商用產品事業部,專精於積體電路之研發、設計、製造管理 與銷售服務等,已成功蛻變成以顯示器技術及影像處理技術為主軸的 IC設計公司,產品涵蓋液晶顯示驅動IC及控制IC、視訊產品,商用產 品、IA產品等。近年來將專業領域拓展至數位視訊及數位影像,逐漸 走向高附加價值的系統單晶片解決方案。截至94年3月,員工人數已達 445人,其中研發人員有299人。 聯詠科技主要產品為液晶顯示器驅動IC及PC週邊,分別佔整體營 業額86.33%及14.14%,其主要經營業務包括:研究、開發、設計、生 產、製造、銷售多種積體電路及系統,以及產品之軟硬體應用設計、 測試、維修及技術諮詢服務,並配合相關產品的進出口貿易業務。目 前聯詠科技積極發展SOC是,聯詠的三大產品線中(電腦週邊、LCD、 通訊),高整合度LCD驅動晶片已成為公司的系統單晶片發展奠定基 礎。TFT LCD控制單晶片,目前已提供下游LCD監視器廠商,整合控 制IC(Scaler)、類比數位轉換器(ADC),根據LCD 監視器內不同繪圖卡 (VGA卡)標準,開發提供客戶不同的韌體(Firmware)解決方案。未來更 - 30 -.

(40) 整合ADC、Scaller(縮放IC),並以0.25微米製程試產,亦將持續研發 TMDS與LMDS等相關技術。 1.主要業務內容 (1)研究、開發、設計、生產、製造、銷售下列產品: A.語音積體電路及系統。 B.通訊積體電路及系統。 C.內嵌式微控制器及系統。 D.數位訊號處理器及系統。 E.電腦週邊控制積體電路及系統。 F.液晶顯示器驅動積體電路及系統。 (2)提供上述產品之軟硬體應用設計、測試、維修及技術諮詢服務。 (3)前各項有關產品之進出口貿易業務。 2.主要產品 (1)液晶顯示器驅動晶片 A.大尺吋面板驅動晶片 B.中小尺吋可攜式與儀表產品面板控制與驅動晶片 C.小尺吋行動通訊與可攜式消費性產品面板控制與驅動晶片 D.有機電激發光顯示器(OLED) 控制與驅動晶片 (2)視訊晶片 A.液晶面板時序控制晶片 B.液晶電視控制晶片 C.液晶顯示器控制晶片 D.映像管監視器控制與OSD 晶片 (3)影像晶片 A.數位相機(DSC)控制晶片 B.相機模組影像處理晶片 (4)商用晶片 - 31 -.

(41) A.電腦週邊控制晶片 3.公司概況 86 年 5月 公司成立,原為聯華電子的商用產品事業部。 86 年 7月 公司正式營運。 86 年11月 現金增資3 億元,資本額6 億元。 87 年 6月 推出國內第一顆 USB Monitor Controller。 87 年 7月 盈餘轉增資0.67 億元,資本額6.67 億元。 87 年 8月 通過勞氏ISO 9001 國際品質認證。 87 年11月 推出台灣第一顆USB 鍵盤控制器和USB 滑鼠控制器。 88 年 2月 來話方電話顯示器(CALLER ID)新產品銷售量突破一百 萬顆。 88 年 6月 推出螢幕顯示控制晶片 (OSD Controller)。 88 年 9月 國內首顆數位答錄機系統整合(DSP+CODEC)單晶片正式 量產上市。 88 年10月 推出類比介面液晶監視器之標定控制晶片(LCD Monitor Analog Interface Scaler Controller)。 88 年10月 台灣第一組TFT LCD 顯示器驅動IC 240ch 閘極和 288/240ch源極驅動晶片量產。 88 年12月 國內首顆第二代來話方電話顯示(Caller ID)系統整合單晶 片正式量產。 89 年 4月 推出國內首顆使用COG 量產於筆記型電腦面板之TFT LCD 300/309ch 6-Bit Source Driver 晶片。 89 年 5月 推出STN LCD COG 版16 X 2 與20 X 2 Character Type Driver 晶片。 89 年 6月 推出STN LCD 100 X 33 與132 X 65 RAM-MAP Driver晶 片 。 89 年 7月 推出160ch 及240ch 繪圖型 STN LCD Driver 晶片。 89 年 8月 STN LCD 160ch、240ch 繪圖型Driver 晶片量產出貨。 89 年10月 推出TFT LCD 384ch 與420ch 6-Bit Source Driver 晶片。 89 年10月 全世界首顆第2.5 代來電顯示系統整合單晶片正式量產。 89 年12月 推出TFT LCD 258/264ch 3-Level Gate Driver 晶片。 - 32 -.

(42) 90 年 1月 推出Dual-Mode (FSK & DTMF Receiver) 來電顯示系統整 合單晶片。 90 年 4月 證期會通過聯詠掛牌上櫃,代號為5499。 90 年 5月 推出新系列CRT Monitor 控制器用8031 uC/C 語言。 90 年 5月 推出反射式TFT LCD 360ch Source 與322ch Gate Driver 晶片。 90 年 5月 推出TFT LCD 384ch 8-Bit Source Driver 晶片。 90 年 7月 推出LVDS 發射器用在17 吋LCD Monitor。 90 年10月 設立日本分公司:聯詠日本株式會社,服務日本客戶。 90 年12月 推出TFT LCD 6-Bit、8-Bit 384ch RSDS Source Driver晶 片 。 90 年12月 完成32-Bit RISC 系統單晶片平台技術開發。 90 年12月 全年營業額42.03 億元,稅後淨利8.9 億元。 91 年 2月 推出LCD 監視器ADC/Scaler 整合單晶片。 91 年 2月 推出TFT LCD 480ch 8-Bit RSDS 系統Source Driver晶片。 91 年 3月 推出LCD 監視器Smart Panel/Smart Integration 單晶片。 91 年 3月 推出CRT 監視器Pre-Amp + OSD 單晶片。 91 年 3月 推出STN 4,096 Color 128 X RGB X 160 2-Chip Solution Driver 晶片。 91 年 3月 推出TFT LCD 288/240ch 內建Timing Controller Source Driver 晶片。 91 年 3月 推出TFT LCD 8-Bit 480ch 低雜訊界面Source、300ch Gate Driver。 91 年 5月 推出STN LCD 132 X 65 with IIC RAM-Map Driver晶片 。 91 年 5月 推出IIC 介面的16 X 2 文字型STN LCD Driver。 91 年 8月 推出OLED 240ch 6-Bit TTL 系統Source Driver晶片。 91 年 8月 推出40V 之160ch / 240ch 繪圖型STN Driver晶片。 91 年 8月 證期會通過聯詠由上櫃公司轉為上市公司,股票代號為 3034。 91 年 8月 盈餘轉增資5.37 億元,增資後資本額28.88 億元。 91 年 9月 設立聯詠蘇州子公司詠傳科技,提供客戶即時的服務及交 貨速度,就近服務中國地區客戶。 - 33 -.

(43) 91 年12月 推出16 X 3 文字型STN LCD Driver。 91 年12月 全年營業額66.9 億元,稅後淨利10.83 億元。 92 年 1月 新建科技大樓落成啟用。 92 年 3月 領先推出XGA/SXGA/UXGA LCD 面板時序控制晶片。 92 年 3月 推出高整合Dual-Mode SXGA LCD 監視器單晶片。 92 年 4月 推出TFT LCD 480ch 6-Bit Source Driver IC。 92 年 5月 推出LTPS-LCD 內建Timing Controller Source Driver 晶 片。 92 年 7月 推出 STN 84 X 48,Embedded Cap RAM Map Driver 晶 片。 92 年 8月 盈餘轉增資4.95 億元,增資後資本額33.84 億元。 92 年 9月 推出TFT LCD 480ch 6-Bit RSDS 系統Source Driver晶片。 92 年 9月 推出 STN 102 X 65,Embedded Cap RAM Map Driver晶 片。 92 年10月 推出支援五百萬像素之DSC SOC晶片。 92 年11月 推出 STN 132 X 65,高耐壓15V RAM Map Driver晶片。 92 年12月 推出 STN 132 X 132,65K CSTN Controller/Driver。 92 年12月 聯詠及崴智董事會達成合併協議。 92 年12月 全年營業額109.05 億元,稅後淨利21.25億元。 93 年 3月 證期會通過聯詠合併崴智增資發行新股4,500萬元。 93 年 6月 LCD TV driver推出。 93 年 6月 聯詠入榜BusinessWeek【美國商業週刊】2004 年科技百 大,排名第二十名。 93 年 6月 全球第一顆手機用2M ISP (Image Signal Processor)。 93 年 7月 推出240RGB X 320 for 262K LTPS LCD Mobile Driver。 93 年 7月 聯詠入榜【數位時代】2004 年台灣科技100 強,排名第 一名。 93 年 7月 推出WUXGA Over driving Timing Controller。 93 年 7月 DSC Backend Chip 量產出貨。 93 年 7月 照相手機模組ISP 單晶片推出。 93 年 8月 聯詠入榜【商業周刊】2004 年晶片設計公司股東友善指 數,排名第一名。 - 34 -.

(44) 93 年 8月 盈餘轉增資5.48 億元,增資後資本額39.77億元。 93 年10月 推出高整合度LCD TV Controller。 93 年11月 推出104RGB X 81 Dots for 4K Color STN LCD Driver / Controller。 93 年12月 推出96RGB X 96 Dots for 65K Color STN LCD Driver / Controller。 93 年12月 推出132RGB X 176 Dots for 65K Color STN LCD Driver / Controller。 93 年12月 推出176RGB X 240 for 262K TFT LCD Mobile Driver。 93 年12月 全年營業額175.03 億元,稅後淨利35.68 億元。 4.相關產業概況 (1) 液晶顯示器驅動晶片產業 液晶顯示器產業以終端產品應用區分,可區分成三大領域: 資訊產品,如筆記型電腦、液晶監視器面板應用。通訊產品,如 行動電話、Smart Phone、衛星定位與導航面板應用。消費性產品, 如家用與車用液晶電視、掌上型電動遊戲機等各式面板應用。在 這三大應用領域中,以資訊及通訊產品應用領域所佔比例最高。 液晶顯示器產業也可以顯示器面板大小來區分產品應用,包 括有超大型視訊、大型資訊及中小型可攜式等三大類顯示器產品 應用。 在超大型視訊應用以32吋以上的液晶電視為代表,這類超大 型視訊用面板市場,於2005年起隨著面板六代線產能陸續開出而 進入量產規模。液晶電視比傳統CRT電視有重量輕、耗電低、畫 質細、輻射少、具環保等優點,預料未來將對傳統電視市場產生 衝擊。大型資訊應用面板市場,以筆記型電腦面板與液晶顯示器 面板為代表,此大型資訊應用面板市場,已大量取代早期映像管 監視器市場,形成辦公室與個人用資訊顯示應用之大宗。 中小型顯示器主要應用於可攜式消費性或視訊產品,如行動 通訊手機、數位相機、攝影機、可攜式DVD player、掌上型電動 遊戲機、車用液晶電視、PDA、MP3以及相片印表機等面板應用。 整體中小尺寸顯示器市場規模,在可攜式趨勢帶動下,需求將呈 現快速成長局面。 - 35 -.

數據

相關文件

好了既然 Z[x] 中的 ideal 不一定是 principle ideal 那麼我們就不能學 Proposition 7.2.11 的方法得到 Z[x] 中的 irreducible element 就是 prime element 了..

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

We explicitly saw the dimensional reason for the occurrence of the magnetic catalysis on the basis of the scaling argument. However, the precise form of gap depends

QCD Soft Wall Model for the scalar scalar & & vector vector glueballs glueballs

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most