證券商推薦評等改變與利益衝突之探討

Recommendation Changes and Conflicts of Interest

林美珍

1Mei-Chen Lin

劉紓含

2Shu-Han Liu

國立臺北大學企業管理學學系 南亞科技公司

1

Department of Business Administration, National Taipei University and

2Nanya

Technology Corporation

(Received August 12, 2013; Final Version June 7, 2016)

摘要:本文探討台灣證券商發佈推薦評等改變時,其自營部門持有部位的變動,是否存在利益 衝突操作的行為。不同於過去的研究探討證券商推薦評等,本文研究認為推薦評等改變傳遞 更多公司資訊,研究發現證券商有「說到未做到」、甚至可能進行與推薦評等改變相反方向之 股票買賣行為,顯示證券商會透過改變推薦評等,進行利益衝突操作。證券商可透過發佈賣 出升級與持平升級,並且配合利益衝突操作獲取短期收益。雖然證券商有利益衝突操作之行 為,但推薦評等改變依然具有資訊內涵,其中推薦評等改變為降級又比升級更能反應重要資 訊。 關鍵詞:推薦評等改變、利益衝突、自營部門

Abstract: This paper explores how brokerage firms trade on their own revision of equity recommendations to make profits. Distinguishing from past studies, which only emphasize on ratings of recommendations, we focus on changes of recommendations because they deliver more information about firms. We find that the subsequent trades by brokerage firms are inconsistent with their recommendation changes: When analysts upgrade (downgrade) a stock, their affiliated proprietary trading divisions decrease (increase) their holdings after the announcement. The results

本文之通訊作者為林美珍,email: [email protected]。

show that conflicts of interest do exist. A brokerage firm makes short-run profits through upgrading a buy or hold stock and strategically trading on their own recommended stocks. Although a conflict of interest exists, the recommendation revision still conveys information; downgrading providing more information than upgrading.

Keywords: Stock Recommendations Changes, Conflicts of Interest, Proprietary Trading Divisions

1. 前言

在股票市場中,一般投資大眾除了自己進行股票投資研究之外,亦會以分析師之推薦作 為投資策略的參考,此時分析師之推薦是否具有資訊內涵就顯得相當重要。過去學者研究指 出,分析師的推薦可揭露出公司訊息或是產生異常報酬 (Ivković and Jegadeesh, 2004)。Womack (1996) 指出分析師對標的個股的買賣建議,特別是賣出推薦,具有預測報酬的能力;而投資 人參考分析師的推薦作為股票買賣的策略可獲得異常報酬 (Barber et al., 2001)。此外,Green (2006) 與 Jegadeesh et al. (2004) 認為分析師推薦評等改變 (change) 又比推薦評等 (level) 更 具有資訊內涵。Jegadeesh and Kim (2006)、Stickel (1995) 與 Womack (1996) 研究發現股價對 於推薦評等升級 (降級) 存在正 (負) 向反應,其中又以對降級反應更為劇烈。這樣的結果緣 於分析師之盈餘預測與股票推薦通常會有過度樂觀 (over-optimistic) 的系統性偏誤,即分析 師傾向於推薦買進或發佈升級等樂觀消息:反之,一旦分析師對公司發佈賣出或降級之建議 時,顯示該公司情況已經不佳到連分析師都無法繼續維持樂觀的看法,因此通常會引起劇烈 的市場反應。

Michaely and Womack (1999) 指出投資銀行所屬分析師對標的公司總是抱持樂觀態度,其 原因與投資銀行各部門的收入來源,即承銷業務、經紀服務之手續費以及自營部門的資本利 得有直接的關係。分析師在面臨投資銀行獲取利益要求的壓力下,傾向發佈樂觀消息,藉此 增進標的公司與其所屬之投資銀行間的合作機會;因此當分析師發佈的消息愈樂觀,標的公 司與其所屬投資銀行合作的機會就愈大 (Agrawal and Chen, 2008),造成投資銀行與客戶間的 利益衝突。另外,證券商比一般投資人擁有更多公司面的資訊,這種證券商與投資大眾之間 存在的資訊不對稱問題,使證券商有機會利用私有資訊的優勢配合發佈具偏誤性之投資建議, 藉此操弄投資人而自利 (self-interest)。例如, 研究部門會在訊息發佈前,先洩漏給自營部門 (Sirri, 2004),而證券商會在分析師對外發佈買進推薦前先行買進並且可以賺得異常報 (Irvine et al., 2007)。 美國政府為了抑制利益衝突現象持續擴大並且保護投資人的權益,在 2002 年 12 月頒布

下列新法規:Rule NASD 2711, Rule NYSE 472 和 “Global Analyst Research Settlement” 條款, Kadan et al. (2009) 研究發現法規實行後,可以部分抑制分析師利用股票推薦謀取利益之利益 衝突現象,Cliff (2007) 亦發現在法規實行後,所屬分析師之推薦較具有可信度。但分析師依 然不願意對初次公開發行 (initial public offerings, IPO) 與現金增資 (seasoned equity offerings, SEO) 的公司發佈悲觀的推薦。 綜合過去之研究,可見即使美國政府透過修法,意圖抑制投資銀行所屬分析師與客戶以 及投資大眾之間利益衝突的現象,此現象仍然存在。以台灣市場資料探討此一現象之研究並 不多,當中賴紀誠等 (民 100) 認為,台灣綜合證券商的收入來源有經紀手續費收入以及自營 資本利得,這些收入來源會使證券商業務部門與客戶之間產生利益衝突。沈中華等 (民 94) 亦 認為證券商旗下各部門互動確實會產生利益衝突,並且有助於證券商獲利;但前述研究都以 券商盈餘預測與推薦評等為研究重點,缺乏與券商推薦評等改變有關之利益衝突現象與股票 超額報酬等相關研究。 國內探討推薦評等的文獻相當稀少,當中池祥萱、蕭君怡 (民 94) 檢視證券商所發佈的 評等意見是否對投資人具有資訊內涵,本文則探討證券商是否藉由發布股票評等意見進行利 益衝突操作,以及證券商是否可藉由利益衝突操作行為獲利。本研究著重於券商推薦評等改 變(升級與降級)之探討,因為推薦評等改變 (change) 比推薦評等 (level) 更具有資訊內涵 (Barber et al., 2010; Boni and Womack, 2006; Jegadeesh and Kim, 2010)。除了探討推薦評等改變 之價值性,我們進一步分析證券商旗下自營部門是否具有透過推薦評等改變之發佈配合利益 衝突操作來獲利的利益衝突現象?實證結果發現在持平升級發佈之前,自營部門對推薦股票之 持有部位呈現淨買超,發佈之後卻呈現顯著淨賣超,此結果顯示證券商有「說到未做到」、甚 至可能進行與推薦評等改變相反方向之股票買賣行為。利用建構的利益衝突指數進行分析後 發現,推薦評等改變為賣出升級、持平升級與買進降級時之證券商利益衝突指數與標的個股 利益衝突指數皆顯著大於零,隱含證券商確實進行與推薦評等改變相反方向之股票買賣行為。 研究結果益發現證券商透過賣出升級與持平升級之發佈,並且配合利益衝突操作,對證 券商累積異常報酬率有顯著短期之正向影響,然而於買進降級時,利益衝突操作反而負向影 響證券商績效;而標的個股在持平降級與買進降級後,短期累積異常報酬率持續為負,隱含 證券商降級之發佈的確存在資訊內涵,可供投資人作為賣出持股之參考。 本研究其餘架構如下:第貳章為利益衝突來源與相關法規制定,第參章為文獻探討與假 說,第肆章為資料與研究方法,第伍章為實證結果與分析,第陸章為結論。

2. 利益衝突來源與相關法規制訂

本章分成二節,第一節探討證券分析師之投資建議與所屬證券商利益衝突的來源;第二節說明近年來政府為了抑制利益衝突的現象、保護投資人的權益,訂定的相關法規。

2.1 利益衝突的來源

證券分析師之投資建議與所屬證券商之間存在三種利益衝突,依序說明如下: (1) 證券分析師 (研究部門) 投資建議與承銷部門業務之利益衝突

Michaely and Womack (1999) 認為投資銀行三種業務不同的收入來源會使投資銀行與客 戶之間產生利益衝突,所屬承銷商分析師對標的個股所發佈的推薦,顯著具有樂觀性的偏誤 且市場不能完全發現此偏誤性的存在 (Dugar and Nathan, 1995; Lin and McNichols, 1998; Michaely and Womack, 1999)。Dechow et al. (2000) 即發現由承銷商所承銷的股票,其股票價 格大部分都被高估,原因是承銷商分析師在盈餘預測上比非承銷商分析師更為樂觀;而產生 此現象的主要原因是所屬分析師為了與公司經理人保持良好關係並且獲得公司的私有資訊 (Agrawal and Chen, 2008; Dugar and Nathan, 1995)。但 Ljungqvist et al. (2006) 反對上述研究之 論點,其實證結果顯示發佈具樂觀性偏誤之推薦並不會使得該投資銀行未來獲得更多的承銷 客戶;因此公司在挑選承銷股票之公司時,會以投資銀行之整體商譽品質為考量,此結論與 Clarke et al. (2007) 的看法一致。 (2) 證券分析師 (研究部門) 投資建議與經紀部門業務之利益衝突 分析師會發佈樂觀性預測使經紀商具有更多股票交易量,進而讓短期買賣佣金增加以賺 取更多收入 (Jackson, 2005)。為了增加股票交易量與佣金,證券商會利用薪水或獎勵制度, 驅使證券商旗下之分析師傾向對標的個股公司發佈樂觀性資訊,並且提供給投資大眾做參 考。Irvine (2000) 針對 1994 年加拿大資料進行研究發現證券商所屬分析師發佈具樂觀性的投 資建議會使經紀部門對該標的個股之交易量提高。Juergens and Lindsey (2009) 亦指出證券分 析師會透過推薦評等改變 (升級與降級) 增加股票成交量,或是於推薦評等發佈前先提供消息 給客戶,以利其提前進行投資佈局。另外,當與客戶之商業活動具有愈大的潛在利益衝突時, 分析師必須回應投資銀行與經紀部門給予的壓力,因而傾向發佈樂觀性推薦,Agrawal and Chen (2008) 即發現分析師對股票推薦的評等與其所面臨利益衝突程度大小具有正向關係,當 其面對的利益衝突程度愈大,則推薦評等愈高 (愈樂觀的消息)。但是理性投資人對於分析師 之推薦不會完全相信,此項結果反應在推薦升級與降級時,對標的個股之股票價格與股票買 賣量具有不對稱的影響力。 (3) 證券分析師 (研究部門) 投資建議與自營部門業務之利益衝突

Li and Heidle (2004) 以 1999 年美國 Nasdaq 股票市場的日資料作為樣本,探討同一家投 資銀行之研究部門與買賣部門之間潛在利益衝突的關係,並且進一步檢視所屬推薦分析師 (affiliated analysts) (又稱推薦造市者) 的報價行為,研究發現在分析師調升股票評等的前一個

半小時,推薦造市者買入報價明顯提高;在調降評等前三個小時內,推薦造市者賣出報價顯 著降低,此項結果顯示,在分析師發佈股票評等改變之前,會先洩漏該資訊 (information leakage) 給其自營部門或證券商經紀業務的重要客戶 (Sant and Zaman, 1996),隱含證券商會 藉由資訊優勢,結合自營部門進行提前佈局的投資行為來獲利。Irvine et al. (2007) 亦發現證 券商會於發佈買進投資建議前買進股票,即自營部門有偷跑 (front running) 的現象。整體而 言,在證券分析師發佈投資建議前,自營部門會先依據即將發佈的投資建議進行同方向的佈 局。

2.2 相關法規之制定

美國證券管理委員會 (Securities and Exchange Commission, SEC) 近年來為了抑制利益衝 突的現象持續擴大,並且保護投資人的權益,因此訂定許多相關法規,先後曾制定「公平揭 露規則」 (Regulation Fair Disclosure, Reg. FD)、Rule NASD 2711 和 Rule NYSE 47 等。美國證 券管理委員會於 1999 年 12 月 20 日公布一系列關於資訊公平揭露之立法草案,並制定「公平 揭露規則」 (Regulation Fair Disclosure, Reg. FD),該規則於 2000 年 10 月 23 日起生效。該規 則之目的為減少企業選擇性揭露,並進而降低內線交易行為發生之機會 (林繼耀,民 91)。而 Rule NASD 2711 與 Rule NYSE 472 皆針對分析師利益衝突現象進行規範,NASD 2711 規則 要求經紀商 (brokers) 公開推薦評等等級的分配;NYSE 472 規則聲明,分析師推薦評等等級 之定義必須與其簡單之意義一致,並且持平 (hold) 等級不應該對投資人隱含進行賣出股票動 作之涵義。 在法規的訂定與執行下,對分析師在發佈推薦評等時,具有一定的影響力,Cornett et al. (2007) 針對美國證券管理委員會於 2000 年十月執行之「公平揭露規則」前後幾年,所屬分析 師與獨立分析師之投資建議對於公司股票價格的反應進行研究,實證結果顯示,在法規執行 前,投資人對所屬分析師之推薦降級反應比獨立分析師更為強烈1;但在法規執行後,投資人 對兩種分析師之推薦改變的反應沒有明顯不同,且股價於推薦發佈後的過度反應明顯降低。 另外,Cliff (2007) 亦發現在法規實行後,所屬分析師之推薦較具有可信度。儘管在法規執行 下,分析師於股票推薦之利益衝突現象具有部分抑制的效果,但分析師依然不願意對初次公 開發行 (initial public offerings, IPO) 與現金增資 (seasoned equity offerings, SEO) 的公司發佈 悲觀的推薦 (Kadan et al., 2009)。因此,即使美國政府透過修法,意圖抑制投資銀行所屬分析 師與客戶和投資大眾之間利益衝突的情況,此現象仍然存在。

而國內為了消除特定人與投資大眾之間消息不對稱的現象,讓投資人以更公平的地位獲

1 一般投資人對於所屬分析師與非所屬分析師之預測反應與獲利性之比較相關文獻,例如:Barber et al.

(2007)、Bradley et al. (2008) 與 Malmendier and Shanthikumar (2007)。

取資訊,證管會因此於 2000 年 8 月 15 日正式發佈「公平揭露規則」,明定公司有意將消息透 露給證券市場專業人士或公司股東時,應同時 (simultaneously) 向大眾公布消息;如非有意的 透露,亦應於洩露消息後立即 (promptly, 指 24 小時內) 公開同樣消息。但為緩和執行障礙, 該規則設有例外,亦即對於公司具有信賴義務的律師、會計師、投資銀行、明確表明將遵守 保密義務之人以及信用評等機構等,不在適用範圍內,表示相對於一般投資人,投資銀行仍 然擁有關於標的公司特定資訊的優勢。另外,證券交易法對於證券自營商的規範十分簡略, 僅第 83 條與第 84 條兩個條文2。

2. 文獻回顧與假說建立

在過去文獻中,不乏有針對分析師發佈之投資建議評等以及推薦評等改變之資訊價值的 相關研究。首先,在證券商或分析師推薦評等的部分,Womack (1996) 指出分析師股票買賣 之投資建議具有報酬預測的能力,尤其是以賣出的推薦最具影響性。另外,Barber et al. (2001) 表示依照分析師之推薦作為股票買賣的投資策略可以產生異常報酬率,而投資人參考投資建 議一致性並調整投資組合的買賣策略,每年可以產生超過大約 4%的異常報酬,但是這些報酬 可能因為交易成本3而消失。因此,分析師的投資建議具有預測力並且可揭露尚未反映在市場 價格的資訊,Howe et al. (2009) 即發現分析師推薦包含市場面以及產業面未來報酬與盈餘的 資訊。Boni and Womack (2006)、Green (2006) 與 Jegadeesh et al. (2004) 認為分析師推薦評等改 變 (change) 比推薦評等(level)更具有資訊內涵,而且又以具有名氣之分析師之推薦改變更具 有影響力 (Stickel, 1995)。Green (2006) 研究發現推薦評等改變確實提供經紀商的客戶有短期 買賣股票之機會,而在控制交易成本後,依照推薦升級 (降級) 買進 (賣空) 標的個股,平均 兩天內可以賺得 1.02% (1.50%) 的報酬。整體而言,過去研究顯示證券商推薦評等改變的發 佈會影響標的個股之異常報酬率。 當投資人認為證券商推薦評等的改變存在資訊內涵,而會根據證券商推薦評等調整買賣 決策時,證券商則可能為了提高自身獲利,在發佈投資建議為買進 (賣出) 之前會先買進 (放 空) 股票,待發佈投資建議後再賣出 (回補) 的行為,而產生利益衝突現象。然而,雖然面對 短期獲利性之誘因下,證券商之分析師可能也會考量到商譽建立對未來交易量的影響性 (將 影響其長期獲利),反而會選擇真實反應其投資建議,而實證結果亦顯示擁有良好商譽的分析 師在未來可產生較高的股票交易量 (Jackson, 2005);Leone and Wu (2007) 表示分析師具有強

2 證券交易法第 83 條:證券自營商得為公司股份之認股人或公司債之應募人。第 84 條:證券自營商 由證券承銷商兼營者,應受第七十四條規定之限制。 3 交易成本包括手續費、價差以及執行交易時對於市場價格影響之成本。

烈職涯考量 (career concern) 的心理並傾向發展其聲譽,因此,聲譽優良的分析師之預測較其 他分析師預測來得更準確並且對報酬率有較大的影響性 (Stickel, 1992)。故在證券分析師投資 建議發佈後,自營部門也可能會採取與研究部門發佈推薦(買進或升級、賣出或降級)的方 向一致(買進、賣出)(稱為「說到做到」),藉此行為來建立其商譽並且獲取投資人的信任。 Chan et al. (2009) 針對美國證券商和股票進行分析並且發現,不論是投資建議改變發佈前、 當季或發佈後,證券商於推薦評等升級時,股票之淨買超都比降級來得高4,此種現象會在投 資建議等級改變發佈當季或之後一到三季的期間更為明顯,表示證券商確實「說到做到」;這 也意味著證券商買賣股票行為會與其投資建議改變具有一致性,隱含美國分析師發佈投資推 薦時會考慮到聲譽或是法令規定的影響而進行同方向股票買賣行為。 利益衝突的產生主要是因為資訊不對稱,雖然為了消除特定人與投資大眾之間消息不對 稱的現象,我國證管會明定公司有意將消息透露給證券市場專業人士或公司股東時,應同時 向大眾公布消息;如非有意的透露,亦應於洩露消息後立即公開同樣消息。但是該規則亦設 有例外條款,使得投資銀行仍然擁有關於標的公司特定資訊的優勢,在資訊不對稱之下,投 資人很難及時察覺證券商自營部門的操作方向是否與其發佈的投資建議同方向。加上證券交 易法對於證券自營商的規範十分簡略,追求短期利益的證券商即可能利用發佈推薦評等的機 會,在發佈投資建議前,自營部門會先依即將發佈的投資建議進行同方向的佈局,在證券分 析師投資建議發佈後,自營部門的買賣行為與分析師發佈推薦的方向不一致,甚至與推薦方 向相反 (稱為「說到未做到」),意圖利用這種利益衝突方法獲利。故本文形成假說一如下: 假說一:證券商會透過推薦評等改變發佈進行利益衝突操作。

另外,Agrawal and Chen (2008) 認為投資人會對證券商評等改變之資訊持保留的態度 (discount),並不會完全相信證券商所發佈的推薦資訊。雖然如此,基於證券商推薦具資訊內 涵,投資人仍會參考證券商發佈之推薦資訊,並進行同方向的股票買賣行為。另外,投資人 很難及時察覺證券商自營部門的操作方向是否與其發佈的投資建議同方向,則此時推薦證券 商即可能藉由利益衝突操作來獲利。故我們形成假說二如下: 假說二:證券商可以藉由利益衝突操作來獲利。

4. 研究方法

4.1 樣本選取、資料來源與期間

本研究資料皆來自「台灣經濟新報資料庫 (Taiwan Economic Journal, TEJ)」,資料內容包

4 Chan et al. (2009) 以季資料進行研究並且將升級定義為本季標的個股投資建議比前一季好;降級則是

本季標的個股之投資建議比前一季差。

含所有證券商對標的個股發佈之推薦評等資料,證券商自營部門每週對標的個股買賣張數與 持有庫存資料,另外還包括計算異常報酬所需之個股日報酬率與市場加權指數日報酬率等資 料。由於資料庫中證券商投資建議資料起始點為2007年3月,故本研究期間為2007年3月至2012 年12月。本研究著重於發佈推薦且具有自營部門每週交易相關資料的證券商,故剔除無法取 得自營部門相關資料的外國證券商之推薦資料。

4.2 研究方法

4.2.1 推薦評等等級化與推薦評等等級改變

本研究沿襲池祥萱和蕭君怡 (民 94) 將投資評等數字化分類的方法,將投資推薦評等分 成五個等級,證券商之投資推薦評等公告與「買進」有關之評等歸類為等級 5;出現「加碼」、 「逢低承接」、「逢低佈局」和「優於大盤」相關之評等歸類為等級 4;而與「持有」、「觀望」、 「中立」、「區間操作」和「符合大盤表現」相關之評等則歸類為等級 3;若為「減碼」、「逢高 調節」、「減少持股」與「劣於大盤表現」相關評等歸類為等級 2;最後若與「賣出」有關之評 等歸類為等級 1。在投資推薦評等改變的部分,Loh and Stulz (2011) 以相同分析師之目前評等等級減掉前 一期之評等等級計算推薦評等的改變。本篇研究沿襲Loh and Stulz (2011) 之方式,計算前後 期推薦評等的等級變化,若從等級高變成等級低,定義為降級;若從等級低變成等級高則稱 作升級5。另外,本研究將升級與降級再細分成賣出升級、持平升級、買進升級、賣出降級與 買進降級五類,其中賣出升級指前期評等為等級1和等級2並且改變為升級;持平升級是前期 評等為等級3並且改變為升級;買進升級指前期評等為等級4並且改變為升級;持平降級是前 期評等為等級3並且改變為降級;買進降級包含前期評等為等級4和等級5並且改變為降級,賣 出降級 (前期評等為等級2並且改變為降級) 之樣本為零,因此無法討論該等級。經過樣本篩 選後,共計2,463筆推薦評等改變之觀察值。

4.2.2 短期異常報酬率

為了解推薦評等改變是否具有資訊內涵,本文將觀察第i個證券商在推薦評等改變 (升級 或降級) 發佈前τ1週到發佈後τ2週之期間內是否有異常報酬率產生。本研究採用事件研究法, 並利用市場模型 (market model) 計算超額報酬率6。首先,本研究將事件日定義為證券商推薦 5 若券商對同一標的個股之推薦評等從之前的「加碼」改為「買進」,則其等級從等級 4 變成等級 5, 推薦評等等級改變為「+1」,在此視為「升級」;若推薦評等從之前的「持平」改為「減碼」,則其等 級從等級 3 變成等級 2,推薦評等等級改變為「-1」,在此視為「降級」,以此類推。 6 本研究事件研究法所使用之市場模型與傳統市場模型 (只考慮本期市場報酬率) 不同之處為,將前一 期市場報酬率納入考量,亦即考量到前後期報酬率可能會有序列相關的問題。評等改變發佈當日 (t=0),而估計期為推薦評等改變日之前270天 (t=-270) 至評等改變日之前 21天 (t=-21) (Shen and Chih, 2009);最後為了觀察推薦評等改變發佈前、後股價的反應,本文 將事件期設定為事件日之前20日 (t=-20) 至事件日 (t=0) 之後19日 (t=19),並觀察下列事件 窗期之短期累積異常報酬率:(-20,-1)、(0,0)、(0,2)、(0,4)、(0,9)、(0,14)、(0,19) 與 (-20,19)。 累積異常報酬率之計算方法如下: (1) 標的個股累積異常報酬率 觀察第k個被推薦評等改變之標的個股,於發佈前後之累積異常報酬率,計算公式如下: 𝐶𝐶𝐶𝐶𝐶𝐶𝑘𝑘(𝑙𝑙1, 𝑙𝑙2) = ∑𝑡𝑡=𝑙𝑙𝑙𝑙2 1𝐶𝐶𝐶𝐶𝑘𝑘,𝑡𝑡, 𝑙𝑙𝑝𝑝= 0,1,2, … ,18,19, p = 1, 2

(1)

其中,𝐶𝐶𝐶𝐶𝐶𝐶𝑘𝑘(𝑙𝑙1, 𝑙𝑙2):第 k 個標的個股在推薦評等改變發佈日前後𝑙𝑙1至𝑙𝑙2日之累積異常報酬率; 𝐶𝐶𝐶𝐶𝑘𝑘,𝑡𝑡:第 k 個標的個股在推薦評等改變發佈日前(後) t 日之異常報酬率。 (2) 證券商累積異常報酬率𝑤𝑤

𝑘𝑘,𝜏𝜏𝑖𝑖=

𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑘𝑘,𝜏𝜏 𝑖𝑖 ∑𝑄𝑄𝜏𝜏𝑠𝑠=1𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠,𝜏𝜏𝑖𝑖(2)

𝐶𝐶𝐶𝐶𝐶𝐶𝑖𝑖(𝑤𝑤1, 𝑤𝑤2) = � � 𝑤𝑤𝑘𝑘,𝜏𝜏𝑖𝑖 𝑄𝑄𝜏𝜏 𝑘𝑘=1 𝐶𝐶𝐶𝐶𝑘𝑘,𝑡𝑡 𝑤𝑤2 𝑡𝑡=𝑤𝑤1 , w𝑝𝑝= 0,1,2,3,4 , p = 1, 2(3)

其中, 𝐶𝐶𝐶𝐶𝐶𝐶𝑖𝑖(𝑤𝑤1, 𝑤𝑤2):為第 i 個證券商在推薦評等改變發佈前後𝑤𝑤1至𝑤𝑤2週持有被推薦標的個 股之證券商累積異常報酬率。𝑄𝑄𝜏𝜏:第 i 個證券商在第𝜏𝜏週持有被推薦標的股票之個數。 𝐶𝐶𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑘𝑘,𝜏𝜏𝑖𝑖 為第 i 個證券商在推薦評等改變發佈前 (後) 第𝜏𝜏週,其投資組合中第 k 個標的個 股的庫存股數。𝑤𝑤𝑘𝑘,𝜏𝜏𝑖𝑖 :第 i 個證券商在推薦評等改變發佈前 (後) 第𝜏𝜏週,其投資組合中第 k 個 標的個股的權重7。4.2.3 利益衝突指數之建構

本研究根據Shen and Chih (2009) 提出之方法針對證券商發佈推薦評等改變 (升級、降級) 建構利益衝突指數,並將觀察期間拉長,對推薦評等改變發佈之前後八週進行分析。以下介

7 由於「台灣經濟新報資料庫」只提供證券商之自營部門每週對標的個股買賣張數與持有庫存資料,

故我們只能計算每週之證券商累積異常報酬率。

紹證券商利益衝突指數8與標的個股利益衝突指數之建構方式,為了去除規模效果(Scale Effect),本文先將每週淨買賣超股數除以樣本期間內平均每週市場成交量。 (1) 證券商利益衝突指數 𝐴𝐴𝐴𝐴𝑁𝑁𝑖𝑖,𝑡𝑡,𝜏𝜏 = �∑ �𝐵𝐵𝐵𝐵𝐵𝐵 𝑆𝑆ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑠𝑠𝑖𝑖,𝑡𝑡,𝜏𝜏 𝑗𝑗 𝑆𝑆𝑡𝑡,𝜏𝜏 � 𝑀𝑀𝑖𝑖,𝑡𝑡 𝑗𝑗=1 −∑ �𝑆𝑆𝑎𝑎𝑆𝑆𝑆𝑆 𝑆𝑆ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑠𝑠𝑖𝑖,𝑡𝑡,𝜏𝜏 𝑗𝑗 𝑆𝑆𝑡𝑡,𝜏𝜏 � 𝑀𝑀𝑖𝑖,𝑡𝑡 𝑗𝑗=1 � 𝐴𝐴𝑖𝑖,𝑡𝑡 , 𝜏𝜏 = 1,2,3 … 7,8 (4) 其中,𝐴𝐴𝐴𝐴𝑁𝑁𝑖𝑖,𝑡𝑡,𝜏𝜏:第 i 家證券商於事件期第 t 週推薦評等改變發佈之前或之後第τ 週之淨買賣超 股數。𝐵𝐵𝐵𝐵𝐵𝐵 𝑁𝑁ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑖𝑖,𝑡𝑡,𝜏𝜏𝑗𝑗 :第 i 家證券商於事件期第 t 週推薦評等改變發佈之前或之後第τ 週之買 進股數。𝑁𝑁𝑎𝑎𝑙𝑙𝑙𝑙 𝑁𝑁ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑖𝑖,𝑡𝑡,𝜏𝜏𝑗𝑗 :第 i 家證券商於事件期第 t 週推薦評等改變發佈之前或之後第τ 週之 賣出股數。i:第 i 個提出推薦評等改變的證券商;t:推薦評等改變發佈當週 (事件期)。τ 代 表推薦評等改變發佈之前或之後第τ 週。j:第 i 個提出推薦評等之證券商在事件期 t 提出的第 j 個推薦評等。𝐴𝐴𝑖𝑖,𝑡𝑡:第 i 個提出推薦評等改變之證券商在第 t 週提出推薦評等改變的總數量。 𝑁𝑁𝑡𝑡,𝜏𝜏:第 t 週推薦評等改變發佈之前或之後第τ 週市場平均成交量。 我們依據上述方程式得到的 NTS 來建構證券商利益衝突指數,將第 i 家證券商所有於第 t 週推薦的標的個股之前與之後 l 週之淨買賣超股數相減,計算出證券商利益衝突指數。公式 如下: 𝐶𝐶𝐶𝐶_𝐵𝐵𝑖𝑖,𝑡𝑡,𝑙𝑙= � � 𝐴𝐴𝐴𝐴𝑁𝑁𝑖𝑖,𝑡𝑡,𝜏𝜏 −1 𝜏𝜏=−𝑙𝑙 − � 𝐴𝐴𝐴𝐴𝑁𝑁𝑖𝑖,𝑡𝑡,𝜏𝜏 𝑙𝑙 𝜏𝜏=1 �, 𝑙𝑙 = 1,2,3… 7,8 (5) 其中,𝐶𝐶𝐶𝐶_𝐵𝐵𝑖𝑖,𝑡𝑡,𝑙𝑙:第 i 個證券商於第 t 週推薦評等改變發佈之前後 l 週期間內證券商利益衝突指 數。∑−1𝜏𝜏=−𝑙𝑙𝐴𝐴𝐴𝐴𝑁𝑁𝑖𝑖,𝑡𝑡,𝜏𝜏:第 i 個證券商在第 t 週推薦評等改變發佈前對該推薦評等改變之標的個股 的淨買賣超程度。 ∑𝑙𝑙𝜏𝜏=1𝐴𝐴𝐴𝐴𝑁𝑁𝑖𝑖,𝑡𝑡,𝜏𝜏:第 i 個證券商在第 t 週推薦評等改變發佈後對該推薦評等改 變之標的個股的淨買賣超程度。 (2) 標的個股利益衝突指數 8 本文有關證券商利益衝突的概念為,在證券商推薦評等改變為賣出升級、持平升級、買進升級下, 若方程式等號右邊 (發佈前的淨買賣超程度減掉發佈後的淨買賣超程度) 的兩個部份相減後為正值, 則表示證券商會在推薦評等改變為升級發佈前建立該投資標的的多頭部位,而在發佈後反向賣出發 佈前建立的多頭部位 (或降低買進之數量);而在推薦評等改變為持平降級、買進降級下,若方程式 等號右邊的兩個部份相減後為負值,則表示證券商會在降級的推薦評等改變發佈前建立該標的個股 的空頭部位,而在發佈後反向買進回補之前建立的空頭部位 (或降低賣出之數量)。 為統一方程式計算數值所代表的意涵,因此將持平降級與買進降級進行正負號轉換,結果將與推薦 評等改變為升級所計算出之證券商 (標的個股) 利益衝突指數正負值代表意涵一致。

本文之標的個股利益衝突指數9在探討個別被證券商關注之標的個股利益衝突程度的高 低,即探討具有哪些特性之標的個股容易成為證券商進行利益衝突操作的對象。我們訂義 𝐴𝐴𝐴𝐴𝑁𝑁𝑘𝑘,𝑡𝑡,𝜏𝜏為不同證券商對第k個被推薦評等改變之標的個股於第t週推薦評等改變發佈之前或之 後第τ週之淨買賣超股數,公式如下: 𝐴𝐴𝐴𝐴𝑁𝑁𝑘𝑘,𝑡𝑡,𝜏𝜏= �∑𝑁𝑁𝑘𝑘,𝑡𝑡𝑎𝑎=1�𝐵𝐵𝐵𝐵𝐵𝐵 𝑆𝑆ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑠𝑠𝑘𝑘,𝑡𝑡,𝜏𝜏𝑆𝑆𝑡𝑡,𝜏𝜏 𝑎𝑎 �−∑𝑎𝑎=1𝑁𝑁𝑘𝑘,𝑡𝑡�𝑆𝑆𝑎𝑎𝑆𝑆𝑆𝑆 𝑆𝑆ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑠𝑠𝑘𝑘,𝑡𝑡,𝜏𝜏𝑆𝑆𝑡𝑡,𝜏𝜏 𝑎𝑎 �� 𝐴𝐴𝑘𝑘,𝑡𝑡 , 𝜏𝜏 = 1,2,3,… 7,8 (6) 其中,𝐵𝐵𝐵𝐵𝐵𝐵 𝑁𝑁ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑘𝑘,𝑡𝑡,𝜏𝜏𝑟𝑟 :不同證券商對第 k 個被推薦評等改變之標的個股於第 t 週推薦評等改變 發佈之前或之後第τ 週之買進股數。𝑁𝑁𝑎𝑎𝑙𝑙𝑙𝑙 𝑁𝑁ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑘𝑘,𝑡𝑡,𝜏𝜏𝑟𝑟 :不同證券商對第 k 個被推薦評等改變之標 的個股於第 t 週推薦評等改變發佈之前或之後第τ 週之賣出股數。k:第 k 個被發佈推薦評等 改變的標的個股。t:發佈推薦評等改變當週。τ:推薦評等改變發佈之前或之後第 τ 週。r: 第 k 個標的個股之第 r 個推薦評等改變。𝐴𝐴𝑘𝑘,𝑡𝑡:第 k 個被關注之標的個股在第 t 週所有推薦評 等改變總次數。𝑁𝑁𝑡𝑡,𝜏𝜏:第 t 週推薦評等改變發佈之前或之後第τ 週平均成交量。 我們接著依據上述方程式得到的 NTS 建構標的個股利益衝突指數,即將第 k 個被不同證 券商關注之標的個股,於第 t 週推薦評等改變發佈之前 l 週到之後 l 週之淨買賣超股數相減, 計算出標的個股利益衝突指數。方程式如下: 𝐶𝐶𝐶𝐶_𝑁𝑁𝑘𝑘,𝑡𝑡,𝑙𝑙= � � 𝐴𝐴𝐴𝐴𝑁𝑁𝑘𝑘,𝑡𝑡,𝜏𝜏 −1 𝜏𝜏=−𝑙𝑙 − � 𝐴𝐴𝐴𝐴𝑁𝑁𝑘𝑘,𝑡𝑡,𝜏𝜏 𝑙𝑙 𝜏𝜏=1 �, 𝑙𝑙 = 1,2,3… 7,8 (7) 其中,𝐶𝐶𝐶𝐶_𝑁𝑁𝑘𝑘,𝑡𝑡,𝑙𝑙:第 k 個被關注之標的個股於第 t 週不同證券商推薦評等改變發佈之前後 l 週期 間內標的個股利益衝突指數。∑−1𝜏𝜏=−𝑙𝑙𝐴𝐴𝐴𝐴𝑁𝑁𝑘𝑘,𝑡𝑡,𝜏𝜏:第 k 個被關注之標的個股於第 t 週推薦評等改變 發佈前τ 週,不同證券商對此標的個股的淨買賣超程度。∑𝑙𝑙𝜏𝜏=1𝐴𝐴𝐴𝐴𝑁𝑁𝑘𝑘,𝑡𝑡,𝜏𝜏:第 k 個被關注之標的 個股於第 t 週推薦評等改變發佈後τ 週,不同證券商對此標的個股的淨買賣超程度。

4.2.4 實證模型分析

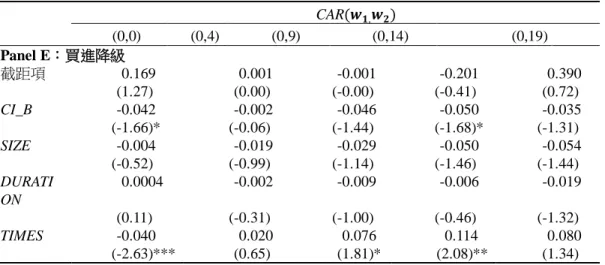

(1) 推薦評等改變與自營部門持有部位之變動 9 當 CI_S 大於零,表示受到關注之標的個股被發佈推薦評等改變為升級前,不同證券商會先買進標的 個股,待評等改變發佈後,賣出或降低原先持有股票的部位;相反地,當 CI_S 小於零,表示券商對 受到關注之標的個股發佈推薦評等改變為降級時,其降級發佈前建立標的個股之空頭部位的傾向會 高於降級發佈後。為統一方程式計算數值所代表的意涵,我們將持平降級和買進降級之標的個股利 益衝突指數進行正負號轉換。此時,當 CI_S 數值愈大,隱含受到關注的標的個股容易被證券商進行 利益衝突操作之程度愈高;CI_S 數值愈小,表示證券商愈不傾向對受到關注的標的個股進行利益衝 突操作。本研究先探討前後期推薦評等改變 (升級或降級) 是否會使證券商自營部門對該標的個 股的持有部位產生變化。為了初步瞭解研究部門發佈推薦評等改變與自營部門的買賣操作之 間是否存有關聯性,本研究執行下列迴歸方程式: 𝑊𝑊𝑊𝑊𝑎𝑎𝑊𝑊𝑊𝑊𝑎𝑎𝑎𝑎𝑊𝑊𝑎𝑎𝑖𝑖,𝑗𝑗,𝜏𝜏= 𝛽𝛽0+ 𝛽𝛽1𝑢𝑢𝐷𝐷1𝐵𝐵𝑖𝑖,𝑗𝑗+ 𝛽𝛽2𝑢𝑢𝐷𝐷2𝐵𝐵𝑖𝑖,𝑗𝑗+ 𝛽𝛽2𝑑𝑑𝐷𝐷2𝑊𝑊𝑖𝑖,𝑗𝑗+ 𝛽𝛽3𝑢𝑢𝐷𝐷3𝐵𝐵𝑖𝑖,𝑗𝑗+ 𝛽𝛽3𝑑𝑑𝐷𝐷3𝑊𝑊𝑖𝑖,𝑗𝑗+ 𝛽𝛽4𝑢𝑢𝐷𝐷4𝐵𝐵𝑖𝑖,𝑗𝑗+ 𝛽𝛽4𝑑𝑑𝐷𝐷4𝑊𝑊𝑖𝑖,𝑗𝑗+𝜀𝜀𝑖𝑖,𝑗𝑗 , 𝜏𝜏 = −8, −7, … 7,8 (8) 其中,𝑊𝑊𝑊𝑊𝑎𝑎𝑊𝑊𝑊𝑊𝑎𝑎𝑎𝑎𝑊𝑊𝑎𝑎𝑖𝑖,𝑗𝑗,𝜏𝜏則是發佈推薦評等改變之證券商i其自營部門對該標的個股於第τ週的淨 買賣超張數。10當前期為強烈賣出且推薦評等改變為升級時,D1u=1,否則D1u=0;當前期為 賣出且推薦評等改變為升級時,D2u=1,否則D2u=0;當前期為持平且推薦評等改變為升級 時,D3u=1,否則D3u=0;當前期為買進且推薦評等改變為升級時,D4u=1,否則D4u=0;當 前期為賣出且推薦評等改變為降級時11,D2d=1,否則D2d=0;當前期為持平且推薦評等改變 為降級時,D3d=1,否則D3d=0;當前期為買進且推薦評等改變為降級時,D4d=1,否則D4d=0。 (3) 利益衝突操作之獲利性 最後本研究進一步分析,若證券商確實有利益衝突操作之行為,是否可藉由此項操作並 且配合推薦評等改變之發佈而獲利。我們控制其他可能影響累積異常報酬率之因素,執行下 列迴歸式,以觀察利益衝突指數對累積異常報酬率的影響: (a) 證券商累積異常報酬率 𝐶𝐶𝐶𝐶𝐶𝐶𝑖𝑖,𝑡𝑡(𝑤𝑤1, 𝑤𝑤2) = 𝛾𝛾0+ 𝛾𝛾1𝐶𝐶𝐶𝐶_𝐵𝐵𝑖𝑖,𝑡𝑡,𝑙𝑙+ 𝛾𝛾2𝑁𝑁𝐶𝐶𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡+ 𝛾𝛾3𝐷𝐷𝐴𝐴𝐶𝐶𝐶𝐶𝐴𝐴𝐶𝐶𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡 +𝛾𝛾4𝐴𝐴𝐶𝐶𝐴𝐴𝑆𝑆𝑁𝑁𝑖𝑖,𝑡𝑡+ 𝛿𝛿𝑖𝑖,𝑡𝑡, 𝑤𝑤1 = 0, 𝑤𝑤2𝜖𝜖{0,4,9,14,19} (9) 其中,𝐶𝐶𝐶𝐶𝐶𝐶𝑖𝑖,𝑡𝑡(𝑤𝑤1,𝑤𝑤2)表示第 i 家證券商於發佈日 (t) 之後𝑤𝑤1至𝑤𝑤2事件窗期之累積異常報酬率; 𝐶𝐶𝐶𝐶_𝐵𝐵𝑖𝑖,𝑡𝑡,𝑙𝑙為第 i 家證券商於推薦評等改變發佈日(t)前後 l 週的利益衝突指數。本研究沿襲 Shen

and Chih (2009),採用證券商公司規模 (SIZE)、證券商成立期間 (DURATION) 與證券商推薦 評等改變發佈次數 (TIMES) 作為控制變數,因為規模較大與成立年數愈久的證券商,會考量 到商譽而不傾向進行利益衝突操作來獲利,此時,我們預期公司規模愈大與成立年數愈久的 證券商之累積異常報酬率愈小。不過,亦因為規模較大與成立期間愈久的證券商,其相對較 佳的聲譽會吸引投資人追隨他的投資建議,則公司規模愈大的證券商,透過利益衝突操作可 以獲取之累積異常報酬率將愈高12。 10 前期評等為等級 1 時,其投資評等改變不會再降級;而前期評等為等級 5 時,其投資評等改變不會 再升級。 11 由於樣本為零而無法討論。 12 我們將各事件日所對應的累積異常報酬率對同期之公司特徵值執行回歸式,此為橫斷面分析,非時 間序列資料,此種方法已廣為運用於分析師股票推薦等相關文獻當中, 例如 Agrawal and Chen (2008), Kadan et al. (2009), Ljungqvist et al. (2007)。

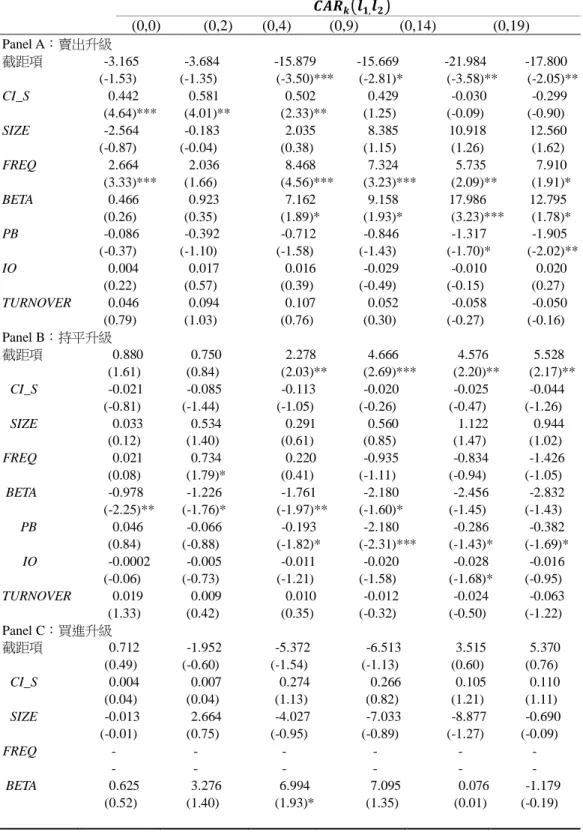

另外,證券商發佈推薦評等改變次數與其營運策略有關,Jackson (2005) 研究發現,證券 商會在建立自身名譽與短期獲利之間產生衝突,促使他們在兩者之中作衡量並選擇對其較具 有影響性的決定。因此,本研究預期若證券商較偏向自利心態,則其會選擇藉由頻繁發佈推 薦評等改變配合利益衝突操作來獲利,此時證券商累積異常報酬率將愈高;若證券商考量為 自己建立商譽來獲取投資人的信任時,其累積異常報酬率較低。Hobbs et al. (2012) 即認為愈 頻繁改變推薦評等之分析師的表現會比沒有頻繁改變推薦評等之分析師來得卓越,因為前者 擁有可以發掘特定私有資訊的優越能力,因此可以產生較高的異常報酬率。 (b) 標的個股累積異常報酬率 𝐶𝐶𝐶𝐶𝐶𝐶𝑘𝑘,𝑡𝑡�𝑙𝑙1,𝑙𝑙2� = 𝛾𝛾0+ 𝛾𝛾1𝐶𝐶𝐶𝐶𝑆𝑆𝑘𝑘,𝑡𝑡,𝑙𝑙+ 𝛾𝛾2𝑁𝑁𝐶𝐶𝑆𝑆𝑆𝑆𝑘𝑘,𝑡𝑡+ 𝛾𝛾3𝐹𝐹𝐶𝐶𝑆𝑆𝑄𝑄𝑘𝑘,𝑡𝑡+ 𝛾𝛾4𝐵𝐵𝑆𝑆𝐴𝐴𝐶𝐶𝑘𝑘,𝑡𝑡+ 𝛾𝛾5𝑃𝑃𝐵𝐵𝑘𝑘,𝑡𝑡+ 𝛾𝛾6𝐶𝐶𝐴𝐴𝑘𝑘,𝑡𝑡+ 𝛾𝛾7𝐴𝐴𝐴𝐴𝐶𝐶𝐴𝐴𝐴𝐴𝑇𝑇𝑆𝑆𝐶𝐶𝑘𝑘,𝑡𝑡+ 𝛿𝛿𝑘𝑘,𝑡𝑡, 𝑙𝑙1= 0, 𝑙𝑙2𝜖𝜖{0,2,4,9,14,19} (10) 其中,𝐶𝐶𝐶𝐶𝐶𝐶𝑘𝑘,𝑡𝑡 (𝑙𝑙1, 𝑙𝑙2) 表示第 k 個標的個股於證券商發佈日 (t) 之後𝑙𝑙1至𝑙𝑙2事件窗期的累積異常 報酬率;𝐶𝐶𝐶𝐶_𝑁𝑁𝑘𝑘,𝑡𝑡,𝑙𝑙為第 k 個標的個股於推薦評等改變發佈前後一週到前後四週利益衝突指數。 本研究參考 Frankel et al. (2006) 與 Loh and Stulz (2011) 之控制變數,在控制標的個股公司規 模 (SIZE)、系統風險 (BETA)、不同證券商對第 k 個標的個股推薦評等改變頻率 (FREQ)、成 長性 (PB)、機構法人持股比率 (IO) 和週轉率 (TURNOVER) 之下,探討標的個股利益衝突 指數對標的個股累積異常報酬率之影響。Loh and Stulz (2011) 認為資產規模越小、證券商推 薦評等改變頻率愈高、成長性越高 (股價淨值比愈低)、機構法人持股比率越高與週轉率愈高 的公司,證券商發佈之推薦評等改變對標的個股累積異常報酬率的影響力越大。

5. 研究結果

本研究主要探討證券商發佈推薦評等改變與旗下自營部門買賣股票行為是否一致,並且 分析是否存在利益衝突的現象。首先,本研究先將證券商推薦評等數字化,計算前後期推薦 評等的改變並且觀察證券商推薦評等改變的發佈是否具有資訊內涵;再來,利用建構的利益 衝突指數分別對推薦評等改變進行分析。最後,若證券商確實有利益衝突操作行為,其是否 可以藉此行為來獲利。5.1 證券商推薦評等改變等級化

我們首先將證券商推薦評等等級化,再沿襲 Loh and Stulz (2011) 之方式,計算前後期推 薦評等的等級變化 (rating change),最後將前一期推薦評等與前後期推薦評等改變 (升級或降 級) 樣本結合分成五種類型,分別為:賣出升級、持平升級、買進升級、持平降級和賣出降

級。表 1 彙總證券商推薦評等等級化與等級變化 (rating change) 之結果。Panel A 顯示不論是 證券商前一期或是本期對標的個股之投資建議都以持平和買進之評等最多,以本期推薦評等 等級而言,買進與強烈買進占 48.16%,持平占 47.06%,強烈賣出與賣出只占 4.79%,顯示證 券商傾向對標的個股發佈樂觀性的投資建議或站在維持現狀的角度看待標的公司。此外,證 券分析師亦傾向於將持平升級為強烈買進 (35.32%),但將營運不如預期之公司評等由強烈買 進降級為持平 (39.63%)。Panel B 為本研究對推薦評等改變的分類,升級部分有賣出升級、持 平升級和買進升級;降級部分有賣出降級、持平降級與買進降級。買進降級的比例高達 50.22%,再來是持平升級占 39.91%,持平降級與賣出降級各占 2.72%和 0%,顯示除非公司 經營真的已經到非常不佳的情況,分析師才會將評等降級為賣出或強烈賣出。此支持假說二, 即證券商傾向於發佈具樂觀性之推薦評等改變。 表 1 推薦評等改變敘述統計 Panel A:推薦評等等級改變矩陣 (不包含前後期改變為零) 本期推薦評等等級 前一期推薦 評等等級 1 強烈賣出 2 賣出 3 持平 4 買進 5 強烈買進 1 強烈賣出 2 賣出 3 持平 4 買進 5 強烈買進 _ _ 0 0 45 1.83% 1 0.04% 35 1.42% 1 0.04% _ _ 22 0.89% 5 0.20% 9 0.37% 39 1.58% 23 0.93% _ _ 121 4.91% 976 39.63% 0 0 9 0.37% 113 4.59% _ _ 90 3.65% 24 0.97% 1 0.04% 870 35.32% 79 3.21% _ _ 總計 81 3.29% 37 1.50% 1159 47.06% 212 8.61% 974 39.55% Panel B:推薦評等等級改變次數 推薦評等改變 賣出 升級 持平 升級 買進 升級 賣出 降級 持平 降級 買進 降級 總計 次數 百分比 97 3.94% 983 39.91% 79 3.21% 0 0% 67 2.72% 1237 50.22% 2463 100%

5.2 推薦評等改變與自營部門持有部位之變動

由表 2 結果顯示,當證券商推薦改變為強烈賣出升級發佈的前三週與前一週,自營部門 之持有部位呈現淨買超 (正值),在發佈後第五週呈現淨賣超 (負值);在推薦評等改變為持平 升級發佈之前第八週有顯著正值 (淨買超),而在發佈後第二週、第四週和第五週有顯著負值 (淨賣超)。另外,在推薦評等改變為買進升級前第六週與第五週,自營部門之持有部位呈現淨 買超 (正值),而發佈日當週和之後一到六週有負值但不顯著,卻在第八週有顯著正值 (淨買 超)13 。上述之結果隱含自營部門會在發佈推薦改變為升級之前先買進該標的個股,待改變發 佈後,再將原先買進的標的個股賣出。另外,在推薦評等改變為升級發佈當週和後一週,自 營部門股票持有部位皆不顯著,隱含證券商傾向長期投資佈局以避免投資人發現其利益衝突 之行為。另外,在推薦評等改變為持平降級發佈之前第四週呈現顯著的淨賣超,顯示證券商 在推薦評等發佈前有偷跑行為。5.3 推薦評等改變對利益衝突指數影響性

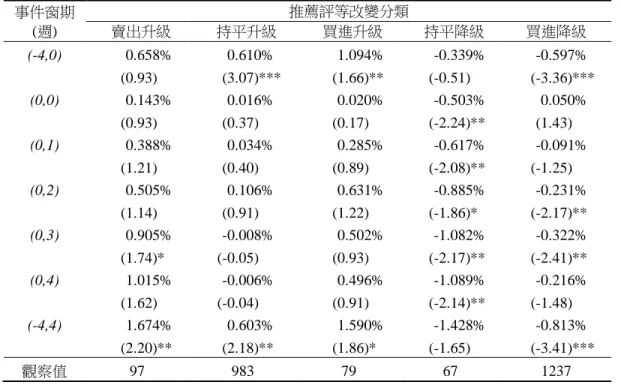

根據表 2 自營部門持有部位變動之結果,隱含券商旗下自營部門確實會在推薦評等改變 發佈升級 (降級) 之前買進 (賣出)該標的個股,而在發佈後賣出 (買回) 該標的股票。為了 更確定證券商有自利的行為發生,因此我們進一步利用利益衝突指數衡量五種不同推薦評等 改變下,證券商的自利性交易行為。 表 3 為發佈前後一週至前後八週的證券商利益衝突指數,由表 3 結果可以觀察到,在推 薦評等改變為持平升級下,前後二週、前後四週到前後八週之證券商利益衝突指數都顯著大 於零,尤其以前後七週與八週之利益衝突指數最高;另外,在賣出升級的部分,其前後二週 之證券商利益衝突指數也顯著為正值,而在買進降級發佈前後三週、前後五週到前後八週, 證券商利益衝突指數亦顯著大於零。隱含證券商確實藉由賣出升級、持平升級和買進降級等 推薦評等改變之發佈進行利益衝突操作,而且證券商傾向採取長期性的佈局策略,以免被投 資人發現而損害其商譽。 在標的個股利益衝突指數的部分,由表 4 可以觀察到,在推薦評等改變為持平升級時, 前後二週、前後五週到八週之標的個股利益衝突指數都顯著為正值;在推薦評等改變為買進 降級時,前後六週到八週之標的個股利益衝突指數明顯大於零;另外,與證券商利益衝突指 數相比,標的個股利益衝突指數較不顯著,隱含證券商在進行利益衝突操作時,其他證券商 可能採取與其不同方向的投資策略佈局,則其利益衝突操作未必能獲利。綜合上述之實證結 果,支持我們假說三:證券商會透過推薦評等改變之發佈進行利益衝突操作。 13 賣出降級之樣本為零,因而無法討論。520 管理與 系統 表 2 推薦評 等改變與 自營部 門持有 部位之變 動 τ - 8 - 7 - 6 - 5 - 4 - 3 - 2 - 1 0 1 2 3 4 5 6 7 8 β1 u 0. 2 00 (0. 6 2) 0. 1 97 (0. 7 7) -0. 064 (-0. 25) -0. 043 (-0. 18) 0. 1 86 (1. 0 9) 0. 5 46 (2. 4 2) ** * 0. 0 28 (0. 1 4) 0. 6 13 (2. 1 7) ** 0. 1 40 (0. 4 6) 0. 1 43 (0. 5 5) -0. 470 (-1. 37) 0. 0 29 (0. 0 8) 0. 3 42 (0. 9 8) -0. 4 60 (-1. 8 6) * -0. 029 (-0. 13) -0. 187 (-0. 71) -0. 060 (-0. 27) β2 u 0. 1 02 (0. 2 3) -0. 116 (-0. 33) 0. 0 56 (0. 1 6) 0. 0 77 (0. 2 3) -0. 205 (-0. 87) -0. 154 (-0. 5) 0. 0 37 (0. 1 3) -0. 085 (-0. 22) -0. 181 (-0. 44) 0. 1 05 (0. 3) -0. 045 (-0. 1) 0. 2 49 (0. 5 1) 0. 3 18 (0. 6 6) -0. 320 (-0. 94) 0. 2 80 (0. 8 8) -0. 6 16 (-1. 7 0) * -0. 174 (-0. 56) β3 u 0. 2 76 (2. 5 1) ** * 0. 1 12 (1. 2 9) -0. 014 (-0. 17) 0. 1 18 (1. 4 1) -0. 094 (-1. 61) 0. 0 04 (0. 0 6) 0. 0 66 (0. 9 3) 0. 0 45 (0. 4 7) 0. 1 38 (1. 3 3) -0. 099 (-1. 12) -0. 2 01 (-1. 7 2) * 0. 0 40 (0. 3 3) -0. 2 99 (-2. 5 2) ** * -0. 1 71 (-2. 0 3) ** -0. 121 (-1. 54) -0. 035 (-0. 39) 0. 0 23 (0. 3 1) β4 u β3 d -0. 282 (-0. 97) 0. 3 36 (1. 0 6) 0. 1 56 (0. 6 8) 0. 0 98 (0. 3 9) 0. 4 33 (1. 8 5) * 0. 0 04 (0. 0 2) 0. 3 67 (1. 6 4) * 0. 1 21 (0. 5) -0. 072 (-0. 46) -0. 4 11 (-2. 4 5) ** * -0. 200 (-0. 98) -0. 196 (-0. 89) 0. 1 00 (0. 5 3) -0. 026 (-0. 13) -0. 079 (-0. 31) -0. 033 (-0. 12) -0. 019 (-0. 07) -0. 036 (-0. 12) -0. 011 (-0. 05) -0. 128 (-0. 51) -0. 442 (-1. 42) -0. 275 (-0. 82) -0. 447 (-1. 4) -0. 030 (-0. 09) 0. 0 51 (0. 1 6) 0. 1 70 (0. 5) -0. 041 (-0. 19) -0. 044 (-0. 18) -0. 079 (-0. 38) 0. 1 81 (0. 8) 0. 1 85 (0. 7 8) 0. 0 92 (0. 3 6) 0. 4 81 (2. 3 6) ** 0. 2 17 (0. 9 9) β4 d -0. 154 (-0. 65) -0. 074 (-0. 4) -0. 048 (-0. 26) -0. 015 (-0. 09) -0. 011 (-0. 09) 0. 0 42 (0. 2 6) 0. 0 18 (0. 1 2) 0. 0 39 (0. 1 9) -0. 148 (-0. 67) -0. 080 (-0. 43) -0. 211 (-0. 84) -0. 211 (-0. 82) 0 .0 0 07 (0. 0 0) -0. 006 (-0. 04) -0. 152 (-0. 9) 0. 0 77 (0. 4) -0. 051 (-0. 32) β0 0. 0 09 (0. 1 2) 0. 0 28 (0. 4 8) 0. 0 58 (0. 9 6) -0. 015 (-0. 26) 0. 1 17 (2. 9 4) ** * 0. 0 46 (0. 8 7) 0. 1 04 (2. 1 5) ** 0. 0 45 (0. 6 9) 0. 1 29 (1. 8 2) * 0. 1 29 (2. 1 4) ** 0. 1 84 (2. 3 0) ** 0. 1 37 (1. 6 7) * 0. 0 80 (0. 9 9) 0. 1 40 (2. 4 3) ** * 0. 1 34 (2. 4 8) ** * 0. 0 62 (1. 0 2) 0. 1 13 (2. 1 6) ** 註 : 迴歸式 : 𝑊𝑊 𝑊𝑊𝑎𝑎 𝑊𝑊𝑊𝑊 𝑎𝑎𝑎𝑎 𝑊𝑊𝑎𝑎𝑖𝑖,𝑗𝑗 ,𝜏𝜏 = 𝛽𝛽0 + 𝛽𝛽1𝑢𝑢 𝐷𝐷 1𝐵𝐵𝑖𝑖,𝑗𝑗 + 𝛽𝛽2𝑢𝑢 𝐷𝐷 2𝐵𝐵𝑖𝑖,𝑗𝑗 + 𝛽𝛽2𝑑𝑑 𝐷𝐷 2𝑊𝑊𝑖𝑖,𝑗𝑗 + 𝛽𝛽3𝑢𝑢 𝐷𝐷 3𝐵𝐵𝑖𝑖,𝑗𝑗 + 𝛽𝛽3𝑑𝑑 𝐷𝐷 3𝑊𝑊𝑖𝑖,𝑗𝑗 + 𝛽𝛽4𝑢𝑢 𝐷𝐷 4𝐵𝐵𝑖𝑖,𝑗𝑗 + 𝛽𝛽4𝑑𝑑 𝐷𝐷 4𝑊𝑊𝑖𝑖,𝑗𝑗 + 𝜀𝜀𝑖𝑖,𝑗𝑗 ,,其 中 𝑊𝑊 𝑊𝑊𝑎𝑎 𝑊𝑊𝑊𝑊 𝑎𝑎𝑎𝑎 𝑊𝑊𝑎𝑎𝑖𝑖,𝑗𝑗 ,𝜏𝜏 則是 發佈 推薦 評等 改變 之證 券商 i 其自 營部 門對 該標 的個 股於第 τ 週的淨 買賣 超張 數。 𝐷𝐷 1𝐵𝐵𝑖𝑖,𝑗𝑗 、 𝐷𝐷 2𝐵𝐵𝑖𝑖,𝑗𝑗 、 𝐷𝐷 3𝐵𝐵𝑖𝑖,𝑗𝑗 和 𝐷𝐷 4𝐵𝐵𝑖𝑖,𝑗𝑗 代表前 期為 強烈 賣出 、 賣 出、 持平 和買 進並 且推 薦評 等改 變為 升級 之虛 擬變 數; 𝐷𝐷 2𝑊𝑊𝑖𝑖,𝑗𝑗 、 𝐷𝐷 3𝑊𝑊𝑖𝑖,𝑗𝑗 、 𝐷𝐷 4𝑊𝑊𝑖𝑖,𝑗𝑗 代表 前期 為賣 出、 持平 和買 進且 推薦 評等 改變 為降 級之 虛擬 變 數。 括 號內為 t 統 計值 ; * , ** , * ** 分別 表示 在 1 0% 、 5% 以及 1% 的信 心水 準下 顯著 。

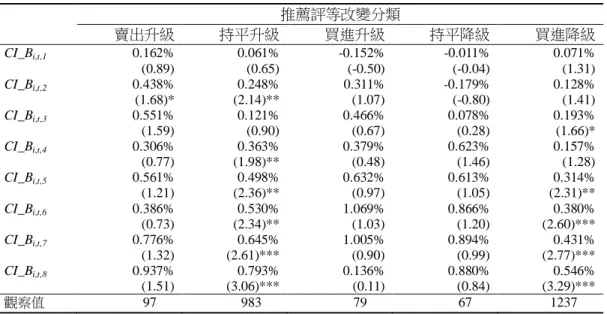

表 3 證券商利益衝突指數敘述統計分析 推薦評等改變分類 賣出升級 持平升級 買進升級 持平降級 買進降級 CI_Bi,t,1 CI_Bi,t,2 CI_Bi,t,3 CI_Bi,t,4 CI_Bi,t,5 CI_Bi,t,6 CI_Bi,t,7 CI_Bi,t,8 0.162% (0.89) 0.438% (1.68)* 0.551% (1.59) 0.306% (0.77) 0.561% (1.21) 0.386% (0.73) 0.776% (1.32) 0.937% (1.51) 0.061% (0.65) 0.248% (2.14)** 0.121% (0.90) 0.363% (1.98)** 0.498% (2.36)** 0.530% (2.34)** 0.645% (2.61)*** 0.793% (3.06)*** -0.152% (-0.50) 0.311% (1.07) 0.466% (0.67) 0.379% (0.48) 0.632% (0.97) 1.069% (1.03) 1.005% (0.90) 0.136% (0.11) -0.011% (-0.04) -0.179% (-0.80) 0.078% (0.28) 0.623% (1.46) 0.613% (1.05) 0.866% (1.20) 0.894% (0.99) 0.880% (0.84) 0.071% (1.31) 0.128% (1.41) 0.193% (1.66)* 0.157% (1.28) 0.314% (2.31)** 0.380% (2.60)*** 0.431% (2.77)*** 0.546% (3.29)*** 觀察值 97 983 79 67 1237 註: CI_Bi,t,l為第 i 家證券商於第 t 週推薦評等改變發佈前後 l 週利益衝突指數的平均數,降級之正負號 已轉換。括號內為 t 統計值;當利益衝突指數 (CI_Bi,t,l) 為正值,表示證券商愈頻繁進行利益衝突 操作。*,**,***分別表示在 10%、5%以及 1%的信心水準下顯著。 表 4 標的個股利益衝突指數敘述統計分析 推薦評等改變分類 賣出升級 持平升級 買進升級 持平降級 買進降級 CI_Sk,t,1 CI_Sk,t,2 CI_Sk,t,3 CI_Sk,t,4 CI_Sk,t,5 CI_Sk,t,6 CI_Sk,t,7 CI_Sk,t,8 0.162% (0.88) 0.438% (1.59) 0.551% (1.47) 0.306% (0.71) 0.561% (1.15) 0.386% (0.70) 0.776% (1.28) 0.937% (1.48) 0.061% (0.55) 0.248% (1.78)* 0.121% (0.72) 0.364% (1.47) 0.498% (1.76)* 0.530% (1.75)* 0.644% (1.92)* 0.791% (2.22)** -0.152% (-0.48) 0.311% (1.06) 0.466% (0.66) 0.379% (0.47) 0.632% (0.94) 1.069% (1.03) 1.005% (0.89) 0.136% (0.11) -0.011% (-0.03) -0.179% (-0.70) 0.078% (0.23) 0.623% (1.21) 0.613% (0.92) 0.866% (1.08) 0.894% (0.91) 0.880% (0.76) 0.072% (0.94) 0.128% (1.02) 0.194% (1.01) 0.158% (0.78) 0.315% (1.48) 0.380% (1.73)* 0.430% (1.90)* 0.545% (2.30)** 觀察值 97 983 79 67 1237 註: CI_Sk,t,l為第 k 家公司於第 t 週被所有推薦券商評等改變發佈前後 l 週利益衝突指數的平均數,降級 之正負號已轉換。括號內為 t 統計值;當利益衝突指數為正值,表示被推薦改變之標的個股 (第 k 個) 被所有券商頻繁的進行利益衝突操作。*,**,***分別表示在 10%、5%以及 1%的信心水準下 顯著。

5.4 推薦評等改變之資訊內涵

為了觀察推薦評等改變的影響性,我們分析發佈日之前後各事件窗口之證券商累積異常 報酬率和標的個股累積異常報酬率。5.4.1 標的個股累積異常報酬率

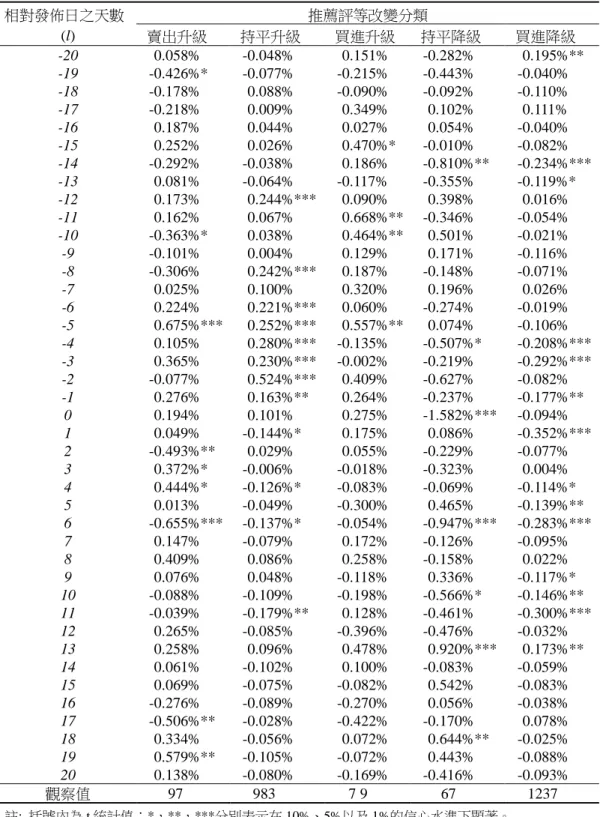

為了解不同推薦評等改變之發佈,是否對一般投資人具有參考價值,即被推薦之標的股 票是否具有資訊內涵,表 5 呈現不同推薦評等改變發佈前後 20 天之平均異常報酬率,表 6 呈 現發佈前後事件窗期之標的個股平均累積異常報酬率。 由表 5 可知,持平升級於發佈前兩週之平均異常報酬率即開始持續呈顯著正值,於發佈 當日變得不顯著,並且在之後 1 日顯著為負。另外,買進降級發佈前一週之平均異常報酬率 為顯著負值,發佈當日雖不顯著但依然為負值,並且於發佈後二週內有顯著負值。此外,賣 出升級、持平升級與買進升級發佈前 20 日標的個股之平均異常報酬率大部分為正值,因此升 級的推薦有可能只是分析師反應過去報酬的結論,此與早期眾多研究發現分析師的推薦主要 反應過去報酬 (Black, 1973; Bidwell, 1977; Groth et al., 1979) 的想法類似,即分析師升級之發 佈僅能反應過去股票報酬績效,無法確實預測未來績效。 賣出升級與持平升級之異常報酬率於發佈日當天皆為正值 (不顯著),並且於發佈後 1 或 2 日明顯下跌,當中又以賣出升級最明顯。賣出升級發佈日之後 20 日之平均異常報酬率正值 的天數 (13 天) 大於負值的天數 (7 天)。另外,市場投資人對於持平升級此項資訊反應並不 熱絡,反而採取相對保守態度看待,以致於股票績效表現並沒有朝證券商預期的方向發展; 而且持平升級發佈後 20 日內只有 4 天為正值,其他日皆為負值,表示持平升級對於一般投資 人不具有資訊內涵,若於推薦評等改變發佈後買進標的個股會有損失產生。買進升級發佈後 20 日內只有八天為正值,其他日皆為負值,若一般投資人於推薦評等改變發佈後進行買進動 作並不一定會獲利。持平降級發佈當日、買進降級發佈次日,標的個股異常報酬率顯著為負, 此負值現象在分別於發佈後第 10 天和第 11 天仍然顯著。 綜合上述之結果,推薦評等改變為升級之發佈,對後續標的個股異常報酬率有負向影響; 降級發佈亦為負向影響,表示推薦評等改變本身資訊即具有資訊內涵,此結果支持假說一, 即推薦評等改變之發佈,對標的個股累積異常報酬率具有影響力。 表 6 第一列與圖 1 為標的個股於發佈前 20 日之平均累積異常報酬率,結果顯示發佈前 20 日至前 1 日之標的個股平均累積異常報酬率,持平升級與買進升級之數值顯著為正;而買進 降級之數值則顯著為負,隱含在推薦評等改變發佈之前,這些資訊已經先反應於標的個股之 股價上了。對照圖 1,持平升級與買進升級的股價在發佈前二週即有逐漸上漲的趨勢並且在發 佈日前一天達到最高點;賣出升級則是在發佈前一週,平均累積報酬率才開始為正值並且上表 5 不同推薦評等改變之標的個股每日平均異常報酬率 相對發佈日之天數 (l) 推薦評等改變分類 賣出升級 持平升級 買進升級 持平降級 買進降級 -20 -19 -18 -17 -16 -15 -14 -13 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 0.058% -0.426%* -0.178% -0.218% 0.187% 0.252% -0.292% 0.081% 0.173% 0.162% -0.363%* -0.101% -0.306% 0.025% 0.224% 0.675%*** 0.105% 0.365% -0.077% 0.276% 0.194% 0.049% -0.493%** 0.372%* 0.444%* -0.048% -0.077% 0.088% 0.009% 0.044% 0.026% -0.038% -0.064% 0.244%*** 0.067% 0.038% 0.004% 0.242%*** 0.100% 0.221%*** 0.252%*** 0.280%*** 0.230%*** 0.524%*** 0.163%** 0.101% -0.144%* 0.029% -0.006% -0.126%* 0.151% -0.215% -0.090% 0.349% 0.027% 0.470%* 0.186% -0.117% 0.090% 0.668%** 0.464%** 0.129% 0.187% 0.320% 0.060% 0.557%** -0.135% -0.002% 0.409% 0.264% 0.275% 0.175% 0.055% -0.018% -0.083% -0.282% -0.443% -0.092% 0.102% 0.054% -0.010% -0.810%** -0.355% 0.398% -0.346% 0.501% 0.171% -0.148% 0.196% -0.274% 0.074% -0.507%* -0.219% -0.627% -0.237% -1.582%*** 0.086% -0.229% -0.323% -0.069% 0.195%** -0.040% -0.110% 0.111% -0.040% -0.082% -0.234%*** -0.119%* 0.016% -0.054% -0.021% -0.116% -0.071% 0.026% -0.019% -0.106% -0.208%*** -0.292%*** -0.082% -0.177%** -0.094% -0.352%*** -0.077% 0.004% -0.114%* 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 0.013% -0.655%*** 0.147% 0.409% 0.076% -0.088% -0.039% 0.265% 0.258% 0.061% 0.069% -0.276% -0.506%** 0.334% 0.579%** 0.138% -0.049% -0.137%* -0.079% 0.086% 0.048% -0.109% -0.179%** -0.085% 0.096% -0.102% -0.075% -0.089% -0.028% -0.056% -0.105% -0.080% -0.300% -0.054% 0.172% 0.258% -0.118% -0.198% 0.128% -0.396% 0.478% 0.100% -0.082% -0.270% -0.422% 0.072% -0.072% -0.169% 0.465% -0.947%*** -0.126% -0.158% 0.336% -0.566%* -0.461% -0.476% 0.920%*** -0.083% 0.542% 0.056% -0.170% 0.644%** 0.443% -0.416% -0.139%** -0.283%*** -0.095% 0.022% -0.117%* -0.146%** -0.300%*** -0.032% 0.173%** -0.059% -0.083% -0.038% 0.078% -0.025% -0.088% -0.093% 觀察值 97 983 7 9 67 1237 註: 括號內為 t 統計值;*,**,***分別表示在 10%、5%以及 1%的信心水準下顯著。

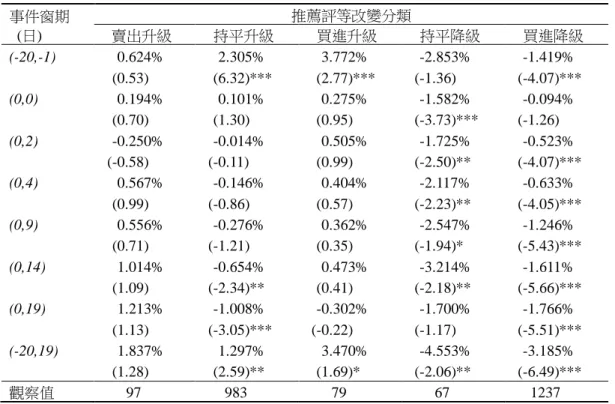

表 6 推薦評等改變與標的個股累積異常報酬率 事件窗期 (日) 推薦評等改變分類 賣出升級 持平升級 買進升級 持平降級 買進降級 (-20,-1) (0,0) (0,2) (0,4) (0,9) (0,14) (0,19) (-20,19) 0.624% (0.53) 0.194% (0.70) -0.250% (-0.58) 0.567% (0.99) 0.556% (0.71) 1.014% (1.09) 1.213% (1.13) 1.837% (1.28) 2.305% (6.32)*** 0.101% (1.30) -0.014% (-0.11) -0.146% (-0.86) -0.276% (-1.21) -0.654% (-2.34)** -1.008% (-3.05)*** 1.297% (2.59)** 3.772% (2.77)*** 0.275% (0.95) 0.505% (0.99) 0.404% (0.57) 0.362% (0.35) 0.473% (0.41) -0.302% (-0.22) 3.470% (1.69)* -2.853% (-1.36) -1.582% (-3.73)*** -1.725% (-2.50)** -2.117% (-2.23)** -2.547% (-1.94)* -3.214% (-2.18)** -1.700% (-1.17) -4.553% (-2.06)** -1.419% (-4.07)*** -0.094% (-1.26) -0.523% (-4.07)*** -0.633% (-4.05)*** -1.246% (-5.43)*** -1.611% (-5.66)*** -1.766% (-5.51)*** -3.185% (-6.49)*** 觀察值 97 983 79 67 1237 註: 括號內為 t 統計值;*,**,***分別表示在 10%、5%以及 1%的信心水準下顯著。 圖 1 標的個股發佈前 20 日之平均累積異常報酬率 -4.00 -3.00 -2.00 -1.00 0.00 1.00 2.00 3.00 4.00 5.00 -20 -19 -18 -17 -16 -15 -14 -13 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 累積異常 報酬率 期間(日) 持平升級 持平降級 買進升級 買進降級 賣出升級

漲。而在持平降級部分,前 20 日至前 1 日之平均累積異常報酬率逐漸下跌並且皆為負值;另 外,買進降級發佈日前 20 日之累積異常報酬率顯著為負值並且於發佈前一日達低點,隱含證 券商升級與降級推薦改變之發佈,只是反應過去報酬的現象。 由表 6 第二至六列與圖 2 為標的個股於發佈後 20 日之平均累積異常報酬率,結果顯示, 在持平升級發佈後第二天累積異常報酬率開始下跌,在發佈後三至四週平均累積異常報酬率 顯著為負,對照表 6 在持平升級發佈後第一天,標的個股平均異常報酬率顯著為負,顯示這 項資訊除了對投資人沒有參考價值外,若投資人無法察覺證券商的利益衝突操作,而依照證 券商之升級推薦買進股票反而會有損失;在發佈日當日與之後 15 日,持平降級顯著為負值; 另外,買進降級是在發佈日後 2 日至後 19 日有顯著負值,表示分析師推薦降級之投資建議具 有資訊內涵,此結果和 Barber et al. (2010) 與 Loh and Mian (2006) 之結論一致。投資人若依 照證券商所發佈之降級資訊並且在發佈當日即賣出股票,可避免之後股價持續下跌所造成之 損失。

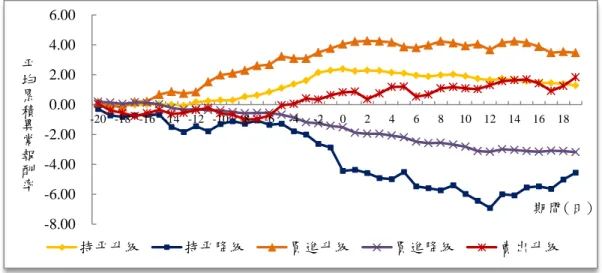

最後,由表 6 最後一列與圖 3 標的個股於發佈前後 20 日之平均累積異常報酬率之結果顯 示,從發佈前 20 日至發佈後 19 日,持平升級與買進升級之平均累積異常報酬率顯著為正值, 但於發佈日後,買進升級上升幅度不明顯,持平升級則出現下降的趨勢。另外,持平降級和 買進降級皆顯著為負值並且於發佈日後有逐漸下跌的趨勢,此結果與 Huth and Maris (1992) 結果一致,亦隱含持平降級和買進降級這些資訊可能隱含重大資訊,對投資人較具有參考價 值,投資人如果參考此二項資訊作為投資策略參考,並且進行同方向股票買賣行為,可以避 免後續嚴重虧損。此結果與 Womack (1996) 與 Chan et al. (2009) 之結果一致,即推薦評等升

圖 2 標的個股發佈後 20 日之平均累積異常報酬率 -5.00 -4.00 -3.00 -2.00 -1.00 0.00 1.00 2.00 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 平均累積 異常報 酬率 期間(日) 持平升級 持平降級 買進升級 買進降級 賣出升級

圖 3 標的個股於發佈前後 20 日之平均累積異常報酬率 級與降級當中,降級比升級更能反映重要的資訊;換句話說,推薦評等的降級是對股票反映 出重大的負面資訊,但升級並不保證是對該標的個股反映出正面的訊息,此結果與黃旭輝和 許惠婷 (民 93) 相似。

5.4.2 證券商累積異常報酬率

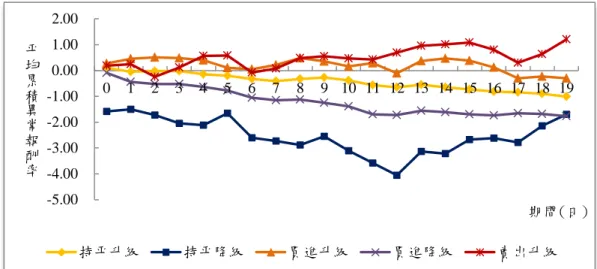

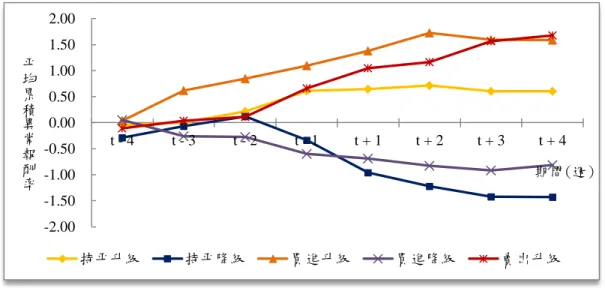

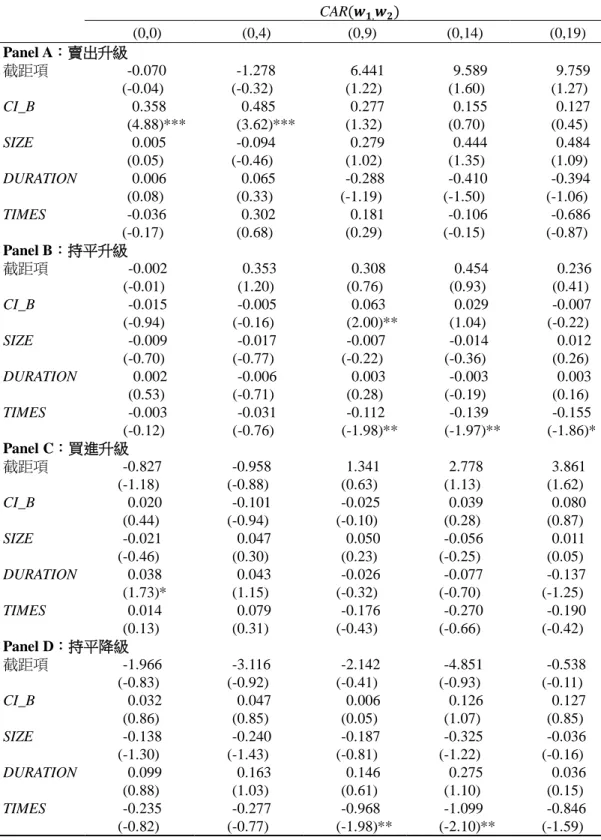

為了解證券商持有被其推薦股票之績效,我們將證券商於發佈前後事件窗期之證券商累 積異常報酬率彙整於表 7。從表 7 可觀察到,在推薦評等改變發佈之前 4 週 (-4,0),持平升級 與買進升級之累積異常報酬率顯著為正值,而在買進降級下顯著為負值。 對照圖 4 可知,賣出升級、持平升級和買進升級在發佈前二週,證券商平均累積異常報 酬率有逐漸上升的趨勢並且在發佈前一週達到最高點;而在持平降級部分,平均累積異常報 酬率於發佈前二週出現正值與轉折點,並且在發佈前一週有顯著負值;另外,買進降級發佈 前三週即開始有負的累積異常報酬率並且持續至發佈前一週,對照表 2 的推薦評等改變與自 營部門持有部位之變動,在升級 (降級) 資訊公佈之前,證券商於發佈前一週或前二週,即先 開始大量買進 (放空) 被推薦之標的股票,進行投資策略布局 (利益衝突操作),此有助於解 釋該標的個股股價為何在資訊公布前即先上漲 (下跌)。 此外,在發佈當日 (0,0),只有持平降級之證券商平均累積異常報酬率顯著為負值,其餘 賣出升級、持平升級、買進升級與買進降級皆為正值 (不顯著),隱含推薦證券商可藉由持平 降級前大量賣出被推薦之標的股票,再於宣告當日回補 (利益衝突操作) 來獲利。進一步觀察 發佈後各事件窗期之平均累積異常報酬率發現,賣出升級在發佈後三週有顯著正值,隱含證 券商藉由賣出升級配合利益衝突操作之投資績效表現不錯。而在發佈當日與之後一到四週, -8.00 -6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 -20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 平均累積 異常報 酬率 期間(日) 持平升級 持平降級 買進升級 買進降級 賣出升級表 7 推薦評等改變與證券商累積異常報酬率 事件窗期 (週) 推薦評等改變分類 賣出升級 持平升級 買進升級 持平降級 買進降級 (-4,0) (0,0) (0,1) (0,2) (0,3) (0,4) (-4,4) 0.658% (0.93) 0.143% (0.93) 0.388% (1.21) 0.505% (1.14) 0.905% (1.74)* 1.015% (1.62) 1.674% (2.20)** 0.610% (3.07)*** 0.016% (0.37) 0.034% (0.40) 0.106% (0.91) -0.008% (-0.05) -0.006% (-0.04) 0.603% (2.18)** 1.094% (1.66)** 0.020% (0.17) 0.285% (0.89) 0.631% (1.22) 0.502% (0.93) 0.496% (0.91) 1.590% (1.86)* -0.339% (-0.51) -0.503% (-2.24)** -0.617% (-2.08)** -0.885% (-1.86)* -1.082% (-2.17)** -1.089% (-2.14)** -1.428% (-1.65) -0.597% (-3.36)*** 0.050% (1.43) -0.091% (-1.25) -0.231% (-2.17)** -0.322% (-2.41)** -0.216% (-1.48) -0.813% (-3.41)*** 觀察值 97 983 79 67 1237 註: 括號內為 t 統計值;*,**,***分別表示在 10%、5%以及 1%的信心水準下顯著。 圖 4 證券商發佈前 4 週之平均累積異常報酬率 -0.80 -0.60 -0.40 -0.20 0.00 0.20 0.40 0.60 0.80 1.00 1.20 t- 4 t - 3 t - 2 t - 1 期間(週) 持平升級 持平降級 買進升級 買進降級 賣出升級 平均累積 異常報

只有持平降級顯著為負值,另外,買進降級是在發佈後二週至三週有顯著負值,其他分類之 證券商平均累積異常報酬率皆不顯著。 根據表 2 可知,證券商藉由持平降級發佈進行利益衝突操作之行為並不顯著,表示證券 商不傾向藉由持平降級之資訊採取反向之股票買賣行為,反而會大量賣出股票或出脫原先持 股 (說到做到來建立商譽),因此在持平降級發佈後之證券商累積異常報酬率顯著為負值。另 外,買進降級之累積異常報酬率為負值之可能原因有二種:(1) 證券商選錯標的個股 (看走眼 _,其可能過度自信認為自己對標的個股之預測必定能夠獲利,因此藉由推薦評等改變並且配 合利益衝突操作,但預測卻與實際產生誤差甚至相反。(2) 理性投資人會對證券商所發佈之資 訊 (推薦評等改變) 持保留態度 (discount) 或不遵循 (Agrawal and Chen, 2005),此時股價不 如預期的被影響 (漲或跌) 而使得證券商利益衝突操作未能獲利反而產生損失。 對照圖 5 可知,賣出升級與買進升級之證券商平均累積異常報酬率於發佈後一到四週依 然維持正值,其中,又以推薦評等改變為賣出升級之投資績效表現最好,而持平升級之累積 異常報酬率卻不明顯。持平降級與買進降級之累積異常報酬率則明顯為負值並持續下跌,尤 其以持平降級投資績效表現較差。 最後,表 7 之最後一列 (-4,4) 與圖 6 之結果顯示,從發佈前四週至發佈後四週之證券商 平均累積異常報酬率,賣出升級、持平升級與買進升級皆顯著為正值,隱含證券商若能在這 三項資訊發佈之前四週持有或買進其推薦之標的個股,並且於發佈後 1 個月內出脫該股票, 則累積異常報酬率為正值,亦即證券商可以因此獲利。而在持平降級與買進降級部分,其證 券商平均累積異常報酬率則顯著為負值,並且投資績效表現持續往下跌,因此當券商宣布降 級時, 投資人宜迅速出脫持股或放空該個股。 圖 5 證券商發佈後 4 週之平均累積異常報酬率 -1.50 -1.00 -0.50 0.00 0.50 1.00 1.50 t = 0 t + 1 t + 2 t + 3 t + 4 平均累積 異常報 酬率 期間(週) 持平升級 持平降級 買進升級 買進降級 賣出升級

圖 6 證券商發佈前後 4 週之平均累積異常報酬率