國

立

交

通

大

學

管理學院(經營管理學程)碩士班

碩

士

論

文

逾期信用卡持卡人背景因素之探討-以國內某銀行為例

Antecedents of Credit Card Delinquency:

Evidence from a Taiwanese Bank

研 究 生 :徐新媛

指導教授 :丁承 教授

逾期信用卡持卡人背景因素之探討-以國內某銀行為例

Antecedents of Credit Card Delinquency:

Evidence from a Taiwanese Bank

研 究 生:徐新媛 Student:Hsin-Yuan Hsu

指導教授:丁 承 Advisor:Cherng G. Ding

國 立 交 通 大 學

管理學院(經營管理學程)碩士班

碩 士 論 文

A ThesisSubmitted to The Degree Program of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration June 2012

Taipei, Taiwan, Republic of China

逾期信用卡持卡人背景因素之探討-以國內某銀行為例

學生:徐新媛

指導教授:丁 承

國立交通大學管理學院(經營管理學程)碩士班

摘 要

隨著民國八十一年開放十五家民營銀行核准設立,宣告台灣金融市場進入春秋 戰國時代,銀行開始調整業務重心,從傳統的企業金融業務轉為以消費金融商品為 主力的業務,舉凡信用卡、現金卡、小額信貸等,信用卡是一種小額免擔保的信用 貸款,具有高利差、高報酬與高效率的優點,是銀行消費金融商品獲利主要的來源 之一。 然在無擔保的背景因子下,呆帳風險的管控對發卡行來說是一門重 要的課題,信用卡交易對發卡行僅有微薄的交易手續費收入,故會使用循環信用且 具有償債能能與償債意願的人會是銀行珍視的好客人。有短期現金需求而會使用循 環信用卻不會倒帳的客人有什麼共通性﹖銀行如何透過有效的信用評分模式,減少 呆帳損失﹖ 本論文主要研究範圍在實證持卡人之職業等級在婚姻、性別與預借現金行為的 交互作用下對呆帳比的影響。以有效健全發卡行在信用卡評分系統之參數化模式。 本研究樣本資料取自國內某金融機構 95~99 年信用卡倒帳之持卡人共計 13,394 筆 樣本資料,利用多元迴歸方式,探討出職業等級高低顯著影響著呆帳比率(呆帳金 額/信用額度),然在婚姻、性別與預借現金行為的交互作用下,職業等級影響呆帳 比更加顯著。 綜上所述,信用卡持卡人因為職業等級的不同,會產生不同的呆帳比率,如力,增加評分系統的鑑別能力,方可有效減少銀行呆帳損失,強健銀行的經營。 關鍵詞:評分系統、循環信用、呆帳、信用評分、違約金、預借現金

Antecedents of Credit Card Delinquency:

Evidence From A Taiwanese Bank

Student: Hsin-Yuan Hsu

Advisor:Cherng G. Ding

Degree Program of Business and Management

College of Management

National Chiao Tung University

ABSTRACT

Taiwanese banks entered into a new era of fierce competition as

government approved 15 new private banks in 1992. They started to change

their traditional corporate business strategies and focused on consumer

financial products including credit cards, cash cards and personal credit

loans. Credit cards business is a credit loan of small amount with no pledge

of collateral. With such attributes as high spread, high return and cost

efficiency for banking business, Credit cards loans become one of main

sources of profits for banks.

As credit loans without collateral are prone to default, Banks becomes

more concerned with how to manage and control default risk. Because

credit card transactions generate fee incomes for banks, revolving credit

card borrowers with good credit history become banks’ good costumers.

What are the common properties among short-term revolving credit

borrowers with no risk of default? How would banks reduce default loss by

using effective credit scoring model?

This study mainly analyzes the effect of job title on default risk by

controlling the interactions among marriage, gender and cash advance

behaviors. Banks could use the findings to improve effectively

parameterization of credit scoring models for better credit risk management.

The credit card data contains 15,000 sample points of credit card default

from 2006 to 2010 in a Taiwanese bank. The study, using multiple

regression method, finds that the lower the job title, the higher the default

risk after controlling such factors as marriage, gender and cash advance.

The results suggest that card issuing banks could fine tune job title

parameters in credit scoring models, which could enhance identification

capacity and effectively reduce credit card default loss.

Key words:

:

:

:credit scoring models, revolving credit, default,

誌 謝

寫到這裡,象徵著一圓我離校多年後,重回校園如沐春風的夢想。本論文得以 順利完成,要感謝的人很多,首先是指導教授丁承博士的耐心指導,從論文架構的 訂定,多次給予指導與修正,在論文研究期間,對於資料的篩選與整理,總是從旁 給予建議與指正,讓論文研究更趨於完整而具參考價值。師恩難忘,永銘在心。 而口試期間,承蒙口試委員張國忠博士、林介鵬博士與程亞雯小姐對於本論文 精闢的見解與建議,也讓本研究更臻嚴謹。 同時還要感謝本個案銀行時任信用卡部之信用卡部協理與副總經理,還有資 訊工程人員,因為有了他們的遠見與協助,才能有完整的資料得以完成本論文研究。 最後要感謝我最愛的家人,因為有了你們全力的支持,我才能兼顧學業與工 作,一圓完成碩士學業的夢想。 徐新媛 謹誌 交通大學管理學院經營管理學程 中華民國 101 年 6 月目 錄

摘 要………i ABSTRACT………...iii 謝 誌...……… ………..v 目 錄...….vi 表目錄……….viii 圖目錄... ix 第一章、緒論………1 1.1 研究背景...1 1.2 研究動機與目的...3 第二章、信用卡發展概述………5 2.1 信用卡介紹 ...5 2.2 信用風險衡量 ...14 2.3 評分系統 ...16 第三章、文獻探討與研究架構... 19 3.1 個案背景 ...19 3.2 文獻探討 ... 27 3.3 研究架構 ... 30 第四章、研究方法………...31 4.1 樣本概述與研究變數說明……… 31 4.2 分析方法……… 34 第五章、實證結果與討論………..35 5.1 職級別主效果分析...35 5.2 調節效果分析結果……….36 第六章、研究與建議………. 40 6.1 結論……… 40 6.2 研究限制……… 406.3 建議……… 40 參考文獻………..43 附錄:SAS 指令………. 46

表目錄

表 1.1 信用卡業務統計表……….2 表 1.2 信用卡重要業務及財務資訊揭露……….3 表 2.1 本國信用卡發展簡史………..8. 表 2.2 100 年 8 月底國內外發卡機構重要業務及財務資訊……….12. 表 2.3 100 年 8 月底國內前 10 大發卡銀行資料………...13 表 2.4 申請資料分析表………16 表 3.1 個案銀行之信用卡外部評分表………20 表 5.1 主效果分析結果彙整表 ………35 表 5.2 各職級別平均呆帳比率………35 表 5.3 調節效果分析彙整表 ……… 36 表 5.4 性別之職級別平均呆帳比率……… 37 表 5.5 有無預借現金之職級別平均呆帳比率表……… 38圖目錄

圖 2-1 信用卡機能圖……….7 圖 3-1 研究架構圖………30 圖 4-1 職級別風險變數之佔比圖………31 圖 4-2 性別變數之佔比圖………32 圖 4-3 預借現金行為變數之佔比圖………33 圖 4-4 婚姻變數之佔比圖………33第一章

第一章

第一章

第一章、

、

、

、緒論

緒論

緒論

緒論

1.1

研究

研究

研究

研究背景

背景

背景

背景

隨著民國八十一年開放十五家民營銀行核准設立,宣告台灣金融市場進入春秋戰國 時代,銀行開始調整業務重心,從傳統的企業金融業務轉為以消費金融商品為主力 的業務,舉凡信用卡、現金卡、小額信貸等,信用卡是一種小額免擔保的信用貸款, 具有高利差、高報酬與高效率的優點,是銀行消費金融商品獲利主要的來源之一。 民國 70 年代,部分著重消金業務的外商銀行以信用卡業務做為敲門磚,帶進新的 思潮與風氣,預見國際化的到來,頂著近 20%的循環利率及各項年費、手續費收入 之優勢,讓多家銀行積極加入爭食大餅,80 至 90 年代是各發卡銀行投入的最高峰, 全盛時期發卡行高達 52 家,信用卡春秋戰國時代宣布到來。各家銀行為了將業務 擴充到最大,紛紛使出各項禮品之行銷方式、各項手續費用之減免(終身免年費、 失卡零風險),接著為了爭取其他同業的客戶,推出代償專案,以較低的利率,吸 引持卡人移轉其債權對象,進而賺取高報酬之利息收入。 各銀行積極佈建推卡通路,除了行員,再建立電話行銷群、專責推卡人員、委外行 銷;辦卡禮、開卡禮、刷卡禮樣樣俱全,無不標榜市價匪淺之知名品牌禮品以吸引 社會大眾辦卡,客戶即使區區為了贈品辦卡,配合寬鬆之審核條件,僅需以卡辦卡、 500 大企業、仕女簡易辦卡專案,不論是否有信用卡需求或償債能力,對同一持卡 人,多家發卡行總計之無擔保放款餘額甚至可達數百萬元加持,造成卡債的噩夢。 民國 95 年發生國內金融風暴,為各家發卡行打消呆帳的最高峰,由信用卡業務統 計表(見表 1.2)中當年度全體銀行轉銷呆帳的資料金額資料,可以看出民國 94 年打 銷呆帳從 48,273,282 千元到民國 95 年統計資料顯示已增加到了 115,178,081 千元。 97 年下半年始趨緩,就信用卡業務帶給經營者的收益結構,一個僅以信用卡當為 支付工具的持卡人為發卡行帶來的效益相當微薄,能使用循環信用卻不會倒帳的持 卡人才是銀行的最愛,然最不受銀行歡迎的信用卡持卡人?他們是誰?有什麼相同 的特質或背景,讓發卡行在選擇客戶時能更有選擇的方向與依據?表 1-1 信用卡業務統計表 民國(年)底 流通卡數(千張) 簽帳金額(佰萬元) 預借現金(佰萬元) 循環信用額度(佰萬元) 87 10,640 491097 39,642 124,908 88 13,575 597,786 51,386 152,768 89 18,276 719,770 79,768 205,656 90 24,135 771,861 103,780 259,875 91 31,591 873,599 132,488 316,328 92 37,850 998,885 178,398 399,847 93 44,182 1,254,482 205,843 457,932 94 45,494 1,420,984 215,569 494,711 95 38,324 1,380,462 88,001 350,430 96 36,437 1,413,455 77,905 284,700 97 33,950 1,39,4056 86,855 253,662 98 30,567 1,365,434 35,637 208,107 99 30,706 1,538,923 32,650 180,980 (資料來源:財團法人聯合信用卡處理中心及各發卡機構)

表 1-2 信用卡重要業務及財務資訊(資訊揭露) 民國(年)底 流通卡數(卡) 循環信用額 度(千元) 逾期 3 個月以上帳 款佔應收帳款餘 額(含催收款)之比 率(%) 逾期 6 個月以 上帳款佔應收 帳款餘額(含 催收款)之比 率(%) 年度轉銷呆帳 金額 (千元) 94 45,493,773 494,710,650 2.44 0.13 48,273,282 95 38,323,706 350,430,086 2.27 0.19 115,178,081 96 36,437,097 284,700,424 1.89 0.17 62,746,288 97 33,950,436 253,662,021 1.59 0.20 37,965,991 98 30,566,700 208,106,616 0.96 0.15 23,220,549 99 30,705,583 180,979,880 0.45 0.05 11,506,475 資料來源:金管會網站 http//www.fsc.gov.tw

1.2 研究動機與目的

研究動機與目的

研究動機與目的

研究動機與目的

根據統計資料顯示,截至民國九十九年底,信用卡流通卡數已達三千萬張,循環 信用額度達一仟八佰零玖億元,這些使用循環信用的卡友已儼然成為發卡行又愛 又怕的客戶。本研究擬將信用卡客戶背景資料加以檢視,從信用卡申請書要求申 請人填寫之相關背景資料,如職業、職業等級、就職期間、收入、房屋租賃狀況、 性別、婚姻狀況、學歷甚至持卡後預借現金之行為等特徵因素,利用多元迴歸分 析,找出持卡人職級、性別、婚姻狀況及預借現金與否等較顯著之特徵因素進行 分析。當找到這群持卡人是否存在共通的特性或相同的背景,未來在信用卡申請進件時的評分管理設計,可在分數的計算同時,給予更加精確的發卡與否與額度 計算的遵循依據;另外,對發卡行風險管理的意義更加重大,因為當我們可以將 這群持卡人在逾期前所發生之預警行為可以掌握後,我們可以更加有效的見微知 著,在第一時間有效的對持卡人進行管控追蹤,以確保未來逾期後債權優勢、降 低呆帳風險、減少發卡行損失。提供國內金融業信用卡發卡行之經營管理及風險 管控之參考,進而強化整體銀行之競爭優勢。

第二章

第二章

第二章

第二章、

、

、

、信用卡發展概述

信用卡發展概述

信用卡發展概述

信用卡發展概述

2.1 信用卡介紹

信用卡介紹

信用卡介紹

信用卡介紹

2.1.1 信用卡的定義

信用卡的定義

信用卡的定義

信用卡的定義

信用卡是支付工具的一種,也是目前市面上普遍使用的塑膠貨幣。持卡人在發卡 機構依持卡人的信用紀錄核定的信用額度內可進行先消費、後付款的支付模式, 且持卡人須在約定的期限內一次償付消費總額,或每期償付最低應繳金額並額外 支付循環信用利息。換言之,信用卡的核發及交易的運作建立在持卡人及發卡機 構的信用上,故稱為信用卡。 信用卡業務機構管理辦法裡信用卡的定義為:指持卡人憑發卡機構的信用,向特 約的第三人取得金錢、物品、勞務或其他利益,而得延後或依其他約定方式清償 帳款所使用的卡片。 我們也可以更進一步定義: 1、信用卡一如駕照、身分證、健保卡等,屬於辨識的工具。 2、信用卡第一項主要功能就是為賣方辨識買方,也為買方辨識賣方。 3、信用卡第二項主要功能是保證,毋需對彼此的語言、法律、貨幣、習俗有 所了解,即可加入交易的機能中。 4、信用卡的第三項主要功能是價值資料的創造與轉移,金錢價值交換的業務2.1.2 信用卡的起源

信用卡的起源

信用卡的起源

信用卡的起源

信 信 信 信用卡發展的概念,可追溯至十九世紀中葉。早早早在一百多年前,在信用卡的發源地--美國,早 摩理斯(Arthur Morris)先生發明了標榜"先享受,後付款"的信用卡。不過,當時的卡片是 以金屬製成,發行對象有限,而且僅限於某些場所:如美國通用石油公司在 1924 年針對 公司職員及特定客戶推出的油品信用卡, 當作是貴賓卡,送給客戶做為促銷油品的手段, 後來也對一般大眾發行,由於效果良好,吸引其它石油公司跟進。吸引其他業種如電 話、航空、鐵路公司等亦隨之加入,信用卡市場即開始蓬勃發展。 事實上,信用卡的發展曾受二次重挫,一是美國經濟大恐慌時期,許多公司因呆帳及信用 卡詐欺蒙受損失;二是二次大戰期間,美國聯邦儲備理事會下令戰爭期間禁使用信用 卡。不過,這些卻擋不住信用卡的發展。 1、1951 年大來卡(Diners Card)問世,現代信用卡的雛型才逐漸出現。持卡人消費時出 示這張卡,不需付現,而由大來卡公司替持卡人墊錢並向商家索取手續費(merchant discount),每月再向持卡人收費。其業務範圍也從原先的餐館逐漸擴及飯店、航空 公司等旅遊相關行業及一般零售店。 2、美國運通公司(American Express)則憑藉其豐富的旅遊經驗,在 1959 年開始發卡,並 將業務範圍擴及美國以外的地區。 3、1965 年,發展信用卡略具規模的美國商業銀行開始拓展全國性業務,隔年並授權其 商標給其它銀行, 發行一種有藍、白、金三色帶圖案的 BankAmericard。1977 年,BankAmericard 正式改名為 VISA。

4、在 1967 年四家加州銀行組成「西部各州銀行卡協會(Western States Bankcard Association, WSBA)」,並推出 Master Charge 的信用卡計劃。1978 年, Master Charge

改名為 Master Card。 5、1961 年,由日本三和,日本信販,三井,協和,大和等銀行合組 JCB International (簡稱 〝JCBI〞公司),並於當年三月開始發行 JCB 信用卡,限日本國內使用。自 1981 年起, 開發國際業務,建立全球服務網路,並迅速拓展國際發卡市場,唯目前其 400 多萬家 特店仍大多分佈於日本。 6、值得一提的是 2003 年 8 月誕生了一個新的品牌,其威力與計畫拓展的金融 版圖不可小覷,中國銀聯股份有限公司(英語:China UnionPay),簡稱銀聯、 UnionPay,是中國的一個股份制金融服務機構,是經中國人民銀行批准的、 由八十多家中國的金融機構共同發起設立的。中國銀聯於 2002 年 3 月 26 日

成立,總部設在上海。目前本國已經開放銀聯卡可在國內特約商店使用,也 可在本國自動櫃員機提領現鈔。

2.1.3 信用卡機能

信用卡機能

信用卡機能

信用卡機能

圖 2-1 信用卡機能圖 (資料來源:本研究整理) 信用卡原來自於單純的交易支付工具,在發卡機構積極競爭下,陸續發展出許多 優惠權益與相關保障,除了具有先消費、後付款的延遲付款機制,發展到現今可 以代繳、預借現金、小額融資與分期付款之機制,讓持卡人不僅以信用卡作為支 付工具,亦可進一步達成個人理財需求,且享受額外優惠權益與服務。2.1.4 本國

本國

本國

本國信用卡發展簡史

信用卡發展簡史

信用卡發展簡史

信用卡發展簡史

簡史彙總示表於 2-1 表 2-1 本國信用卡發展簡史 年 份 1976 年 財政部認為信用卡之發行未統一管理可能產生之弊端,故開創辦聯合簽帳 卡之構想。 1981 年 財政部頒布「聯合簽帳卡業務管理要點」規定: (一) 辦理簽帳卡業務之發卡機構必須加入聯合簽帳卡處理中心為 (二) 一人一卡制 (三) 發卡業務由發卡機構負責 (四) 交易集中清算與委託收單業務由聯合簽帳卡處理中心負責 1983 年 「 財 團 法 人 聯 合 簽 帳 卡 處 理 中 心 」 成 立 1984 年 發 卡 機 構 開 始 發 行 「 聯 合 簽 帳 卡 」 1988 年 (一 )財 政 部 廢 除 一 人 一 卡 制 , 另 增 加 循 環 信 用 功 能 , 核 准 發 行 「 信 用 卡 」 (二 )「 財 團 法 人 聯 合 簽 帳 卡 處 理 中 心 」 正 式 更 名 為 「 財 團 法 人 聯 合 信 用 卡 處 理 中 心 」 1989 年 配 合 金 融 自 由 化 及 國 際 化 , 開 啟 國 內 發 卡 機 構 發 行 VISA 信 用 卡 , 其 中 國 際 信 用 卡 之 國 內 交 易 清 算 業 務 由 聯 合 信 用 卡 處 理 中 心 辦 理 。 1991 年 開 放 國 內 發 卡 機 構 發 行 MasterCard 信 用 卡 1993 年 台 灣 信 用 卡 市 場 開 放1994 年 (一 )開 放 國 內 發 卡 機 構 發 行 JCB 信 用 卡 (二 )推 動 信 用 卡 預 借 現 金 業 務 1995 年 實 施 信 用 卡 國 內 清 算 制 度 1996 年 (一 )開 放 國 內 信 用 卡 機 構 推 展 收 單 業 務 (二 )建 置 信 用 卡 ATM 預 借 現 金 作 業 系 統 2000 年 建 置「 信 用 卡 國 內 授 權 連 線 核 心 」,由 聯 合 信 用 卡 處 理 中 心 與 財 金 資 訊 股 份 有 限 公 司 辦 理 國 內 交 易 授 權 之 連 線 架 構 2001 年 發 展 EMV 晶 片 信 用 卡 交 易 環 境,台 灣 成 為 亞 太 地 區 第 二 個 晶 片 化 之 國 家 2002 年 (一 )電 子 簽 章 法 施 行 細 則 實 施 通 過 , 網 路 刷 卡 交 易 安 全 獲 保 障 (二 )財 政 部 開 放 以 信 用 卡 繳 交 個 人 綜 所 稅 2003 年 (一 )交 通 部 觀 光 局 規 劃 建 置 「 國 民 旅 遊 卡 」 檢 核 系 統 , 以 公 務 機 關 人 員 為 發 卡 對 象,協 助 政 府 機 關 振 興 觀 光 產 業,落 實 公 務 人 員 休 假 補 助 發 給 機 制 (二 )中 華 民 國 銀 行 商 業 同 業 公 會 全 國 聯 合 會 推 動 「 全 國 性 晶 片 信 用 卡 轉 換 計 劃 」 2004 年 行 政 院 研 考 會 建 置「 電 子 化 政 府 多 元 付 費 作 業 平 台 」,開 放 信 用 卡 於 網 路 上 申 辦 及 繳 交 各 項 公 務 機 關 相 關 費 用 。 2005 年 (一 ) 開 辦 信 用 卡 繳 納 學 費 (二 ) 2005 年 9 月 後 爆 發 信 用 卡 、 現 金 卡 雙 卡 卡 債 風 暴 (三 ) 金 管 會 加 強 雙 卡 之 發 卡 機 構 每 月 申 報 重 要 業 務 及 財 務 資 訊 之 正 確 性 及 時 效 性 (四 )金 管 會 為 鼓 勵 信 用 卡 使 用 者 及 早 清 償 卡 債 , 將 「 款 項 未 繳 之 強 制 停 卡 資 料 」之 揭 露 期 限 ,由 現 行 之「 已 清 償 者,自 清 償 日 起 揭 露

3 年 」 , 修 正 為 「 已 清 償 者 , 自 清 償 日 起 揭 露 6 個 月 」 (五 )拓 展 信 用 卡 支 付 範 圍 , 包 括 交 通 票 證 、 電 子 錢 、 非 接 觸 式 晶 片 卡 2006 年 (一 )發 卡 機 構 持 續 進 行 磁 條 卡 轉 換 為 晶 片 卡 之 作 業 (二 )金 管 會 規 範 業 者 在 信 用 卡 及 現 金 卡 等 廣 告 上 , 詳 細 載 列 循 環 利 率 或 授 信 利 率 及 相 關 收 費 標 準 (三 )金 管 會 同 意 有 條 件 開 放 金 融 機 構 出 售 信 用 卡 、 現 金 卡 及 信 用 貸 款 之 不 良 債 權 出 售 予 資 產 管 理 公 司 (四 )市 場 已 趨 飽 和 , 加 上 卡 債 風 暴 衝 擊 、 景 氣 減 緩 , 信 用 卡 業 務 自 本 年 度 起 出 現 負 成 長 2007 年 (一 )銀 行 公 會 網 頁 可 取 得 各 信 用 卡 發 卡 機 構 循 環 信 用 利 率 及 各 項 費 用 收 取 方 式 資 訊 (二 )規 範 信 用 卡 附 加 優 惠 之 處 理 機 制 (三 )建 置 信 用 卡 小 額 支 付 系 統 2008 年 (一 )擴 展 信 用 卡 紅 利 扣 抵 、 分 期 付 款 、 持 卡 人 忠 誠 度 管 理 之 加 值 應 用 平 台 規 模 (二 )景 氣 衰 退 , 信 用 卡 流 通 卡 數 、 簽 帳 金 額 、 循 環 信 用 餘 額 持 續 減 少 2009 年 (一 )修 正 兩 岸 金 融 業 務 往 來 許 可 辦 法 , 開 放 大 陸 「 銀 聯 卡 」 在 國 內 刷 卡 消 費 (二 )聯 合 信 用 卡 處 理 中 心 與 中 國 銀 聯 公 司 合 作 , 展 開 銀 聯 卡 特 約 商 店 消 費 收 單 業 務 (資料來源:財團法人聯合信用卡處理中心)

2.1.5 信用卡發展現況

信用卡發展現況

信用卡發展現況

信用卡發展現況

1、70 年代外商銀行的信用卡業務帶來新思潮與風氣,20%循環利率與手續費收 入吸引國內銀行積極投入。 2、80 到 90 年代是各銀行投入最高峰,為春秋戰國時代 3、為了擴大業務,惡性競爭到來,各項禮品贈送,手續費減免及附 加功能的提升。 4、90 年代起,發卡量成長率逐年遞減,簽帳金額逐年成長減緩 5、95 年因卡債風暴的產生,卡債問題浮現,迫使主管機關出面協 商,這種情形顯示三種現象: (1)發卡市場漸趨飽和,部分持卡人將手中多餘之卡片剪掉。 (2)因逾放造成被暫停及強制停卡者增多。 (3)部分持卡人因財務狀況不佳,而請求協商分期攤還,造成各銀行催收金額大量 增加。6、目前國內信用卡發卡機構及業務量見 100 年 8 月底金管會公布資訊: 表 2.2 100 年 8 月底國內外發卡機構重要業務及財務資訊 機構別 流通卡數 (張) 有效卡數 (張) 本月發卡 數(張) 本月停卡 數(張) 逾期帳款 比率(超過 3 個月) 總計 32161091 20071501 675763 773846 0.34 本國銀行 小計 31174203 19511360 666085 768384 0.32 外國銀行 在台分行 小計 722334 402624 5023 3037 0.78 信用卡公 司小計 264554 157517 4655 2425 0.20 資料來源:金管會網站 http//www.fsc.gov.tw

表 2-3 100 年 8 月底國內前 10 大發卡銀行資料 機構別 流通卡數(張) 有效卡數(張) 有效卡率 1.中國信託 5,331,238 3,532,529 66.0% 2.國泰世華 3,212,613 2,206,541 68.7% 3.台新 3,087,958 1,848,331 59.9% 4.玉山 2,791,591 1,734,249 62.1% 5,花旗(台灣) 2,483,608 2,057,247 82.8% 6.台北富邦 2,102,770 1,374,920 65.4% 7.永豐 2,086,022 1,250,107 59.9% 8.聯邦 1,634,642 933,646 57.1% 9.遠東 1,233,162 744,903 60.4% 10.台灣新光 789,616 404,404 51.2% (資料來源:本研究整理) 目前共計 38 家發卡機構,前 10 大發卡行依序為中國信託、國泰世華、台新、玉山 花旗、台北富邦、永豐、聯邦、遠東及新光銀。 截至 100 年 8 月底,市場全體流通卡數為 32,161,091 卡,其中前 10 大發卡行流通 卡共計 24,753,220 卡,佔全體 77.0%,其餘 28 家發卡行僅佔 23%左右,平均每家

發卡行不到 1%的市佔率。 7、發卡市場飽和,部份持卡人將多餘卡片剪掉 8、政府過度介入,保護政策讓發卡行面臨微利時代的挑戰 9、發卡銀行重新檢視經營策略,不再追求發卡量,轉向追求使用率與簽帳金額。 10、對早期逾期發生之可能產生警覺,各銀行著重風險之管理,對於信用卡申請書 之徵審更加嚴謹;格外檢視信用評分卡管理系統,以降低呆帳之發生。

2.2 信用風險衡量

信用風險衡量

信用風險衡量

信用風險衡量:

全球金融發展日益蓬勃,資金流通快速,因此全球的金融體系只要犯了些許的錯誤,可 能就會如同蝴蝶效應一般,形成影響甚大的金融風暴。信用風險的衡量是最基礎但也最 為重要的保護機制。衡量方式分為以下幾種:2.2.1 專家系統

專家系統

專家系統

專家系統

銀行運用不同的借款人特性資訊來作為信用風險分級基礎,包括:借款人名聲(character)、資產(capital)、能力(capacity)、抵押品(collateral),此稱為 4”Cs”(Altman and Saunders, 1998)。整合專家的專業知識與經驗在系統中,利用資訊科技建立一套自評的 系統,可以輔助授信人員的審核工作。專家系統的優缺點: 優點: 1. 相對而言較客觀。 2. 可以處理非線性資料。 缺點:

2. 建設與實行不易

2.2.2計量模型

計量模型

計量模型

計量模型:

運用建立統計模型分析信用等級,一般學者運用的方法為區別分析、Value at Risk (Altman 1998)、Logit迴歸等方法,雖然使用計量模型較為客觀且準確,但由於需要 取得過去信用資料與架設統計模型,而且變數選取不易,因此計量模型分析方法較 為困難。2.2.3 信用評等制度

信用評等制度

信用評等制度

信用評等制度

Rock、Updegrave、Steenackers and Goovaerts 等學者,將信用卡顧客的條件、以往信用

條件等項目及等級,詳細考評後給予適當等級。此方法評估較為詳細,但是評斷標準較 難明確,加上評等項目越多徵信成本也隨之提高。

2.2.4 信用評分制度

信用評分制度

信用評分制度

信用評分制度

將借款人的信用資料透過信用評分表分析,給予各個考評一個評分,再把各項評分加總 而得一個總分,總分的分數愈高,代表借款人的償債能力愈高,評分項目選擇可以依照 專家經驗,或利用歷史資料做統計方法分析後,所得之項目。使用信用評分制度作為風 險評估方法主要優缺點為: 優點: 1.內容簡單 2.評分方式較客觀 缺點: 1.評分項目選擇不易 2.評分系項不意區隔2.2.5 混合評分與評等制度

混合評分與評等制度

混合評分與評等制度

混合評分與評等制度

此制度是混合了信用評等制度與信用評等制度。優點是加入了兩項制度的優點,但就使 評量風險時的複雜度增高了。2.2.6 經驗法

經驗法

經驗法

經驗法

經驗法是由信用貸款人員根據歷年來回收款項情形的經驗,歸納出評等準則。但這個方 法是依照信貸人員個人主觀判斷借貸與否,相對而言不夠客觀,判斷條件與門檻無法統 一,因此缺乏客觀性,並且會使制度不健全。其優點為彈性大、簡單操作。2.3 評分系統

評分系統

評分系統

評分系統

信用評分系統是運用統計方法來預測貸款申請人或現有借款人違約的發生機率,利用借 款者過去的信用行為與個人資料的徵信作為判斷的因子資料,來判斷信用卡申請人的信 用風險與償債能力。此方法從 1950 年建立,現今信用卡越來越普及,再加上電腦普及 與資訊的快速傳遞,進一步加強了信用評分系統的準確度,因此銀行業者廣泛的使用信 用評分系統,也將此列為信用評估重要的方法之一。2.3.1 如何運用評分系統

如何運用評分系統

如何運用評分系統

如何運用評分系統:

第一,我們需要先拿到申請人的基本資料、過往信用情況、消費行為與過往金融商品的 交易項目作為一個分析的資料庫。將資料分成三類如下: 表 2-4 申請資料分析表 分類 內容 1.顧客基本資料 1. 婚姻狀況 2. 年齡3. 性別 4. 國籍與居住地區 5. 是否有小孩 6. 工作職位與內容 7. 此工作維持時間 8. 每月總收入 9. 每月總花費 10.不動產狀況 11.擁有房產或租賃 2.過去信用 1.是否有房貸 2.信貸經驗 3.貸款對象 4.貸款金額 5.貸款期限 6.是否有逾期還款紀錄 3.過去金融消費行為 1.是否有做任何投資活動 2.擁有信用卡數 3.票據使用狀況 4.信用卡使用狀況(簽帳金額) 資料來源:整理於(Steenackers 1989; Mester 1997) 表格內的分類為基本資料,可以再隨著情況的不同,增加須分析的資訊。一般而言, 在典型的評分卡模型中,都會涵蓋五十到六十個因素加入分析。(Mester 1997) 第二步驟,將運用取得的顧客信用資料進行分類與評分,一般而言,分數越高代表違 約風險越低,但須要進一步運用統計模型對於違約風險機率進行分析,最早其運用線 性判別函數,可依據各個變數權重給定信用分數可用來篩選出重要變數,無法處理解 釋變數之間共線性問題,應用層面有極大限制。Henley (1996)最常用的方法為羅吉斯

模型、區別分析、機率預測、決策樹方法模型。但這四種方法都有著不同的假設,羅 吉斯模型依據各個變數之權重給定信用分數,並可用來篩選重要變數,尤其對解釋變 數之資料尺度不受限制,可考慮解釋變數之間共線性並進行預測的資料,但假設中需 要違約機率服從羅吉斯分配;決策樹方法,找出目標變數與解釋變數存在互動效果, 並區分兩個以上的目標群體。雖然資料尺度不受限制,亦可找對目標群體解釋區分的 重要因素組合,終究仍無法給定權重,以進行評分,而且由於方法上較為困難與複雜, 所以較不廣為使用。機率模型需要假設違約機率服從常態分配;而區別分析只能夠將申 請人依造風險程度分類,比較過三種方法的假設後,由於機率模型的假設較難符合, 而決策樹模型估計較複雜與困難,因此羅吉斯模型與區別分析是較常用來分析的方法。

2.3.2 評分系統的優點:

評分系統的優點包含快速、便宜,而且更客觀。以往傳統的信用審核過程平均要 12 個 小時到一天半左右,但運用了評分系統後,可將時間所短為一個小時。加上資訊科技日 益進步,網際網路的廣泛運用,也減少了信用徵信的成本,更凸顯了評分系統便宜的優 點,運用電腦取代人力,節省了大量的人力成本,更可減少人為誤差與干擾,讓評等更 為客觀。根據歐美銀行的經驗,即時且精準的信用風險評估能有效降低 5%到 15%的壞 帳率,同時降低 5%到 10%的重覆核貸作業成本。銀行可更進一步將未提撥的資本準備 金做最佳運用以創造更高獲利,快速簡便且有效率的方法可以使銀行獲利提高。第三章

第三章

第三章

第三章、

、

、

、文獻

文獻

文獻

文獻探討與

探討與

探討與

探討與研究架構

研究架構

研究架構

研究架構

3.1個案背景

國內某銀行(本研究以 C 銀行稱之)設立於民國 35 年,當時由臺灣省政府及業務區域內 各合作事業團體暨農會、漁會、農田水利會等社股組織之,股本總額為舊台幣二千五百 萬元,分為二十五萬股,每股一百元,其中政府股(公股)為十五萬股,各社團股(社 股)十萬股,歷經 60 多年之經營,截至 99 年 9 月底,資本額已達新台幣 602.405 億元。 民國 74 年 5 月,本行依銀行法第 52 條取得法人資格,並於 90 年 1 月 1 日奉准改制為 C 銀行股份有限公司,92 年 6 月成為公開發行公司,93 年 11 月 17 日正式掛牌上市,95 年經主管機關核准更名為「C 商業銀行股份有限公司」,並於 95 年 5 月 1 日合併另一家 公營背景之銀行。截至 99 年 9 月底,C 銀行國內外分支機構達 306 家(含營業部及國 際金融業務分行、馬尼拉分行、洛杉磯分行、西雅圖分行、香港分行、北京代表辦事處), 為全國通路數最多之商業銀行,存、放款市占率位居國內領先地位。另依據 2010 年 7 月份銀行家(The Banker)雜誌統計,全世界一千大銀行按總資產排名,該行排名第 158 名,於臺灣地區名列第二,僅次於臺灣銀行。該 銀 行 早 期 以 傳 統 銀 行 業 務 起 家,對 於 消 費 金 融 業 務 自 民 國 80 年 代 初 期 方 投 入 規 劃 。3.1.1 C 銀

銀

銀

銀 行 信 用 卡 業 務 發 展 簡 史

行 信 用 卡 業 務 發 展 簡 史

行 信 用 卡 業 務 發 展 簡 史

行 信 用 卡 業 務 發 展 簡 史 :

:

:

:

(1) 自 81 年 8 月 申 請 加 入 威 士 及 萬 事 達 卡 國 際 組 織 為 其 主 要 會 員 (2) 84 年 7 月 試 行 對 特 定 人 員 發 卡 (3) 84 年 11 月 修 訂 本 行 信 用 卡 業 務 相 關 規 定 , 並 全 面 對 員 工 發 卡 (4) 88 年 8 月 與 飯 店 業 合 作 發 行 第 一 張 飯 店 聯 名 卡 (5) 89 年 3 月與花蓮市農會、鳳榮地區農會、兆豐地區農會、瑞穗鄉農會、玉溪地區農 會等 5 家農會合作發行金融機構認同卡。 (6) 91 年 1 月推出全國第一張結合信用卡、金融卡及轉帳卡三卡合一之 COMBO 卡 (7) 91 年 9 月發行政府網路採購卡 (8) 92 年 12 月針對法人發行商務卡 (9) 94 年 1 月發行企業採購卡 (10) 94 年 10 月信用卡發卡量突破 100 萬張(11) 95 年 1 月信用卡徵審業務由分行徵審作業改為總行集中作業制 (12) 96 年 8 月啟動信用卡進件徵審信用評分機制

3.1.2 C 銀

銀

銀

銀行信用卡截至

行信用卡截至

行信用卡截至 100 年

行信用卡截至

年

年 8 月業務現況

年

月業務現況

月業務現況

月業務現況

(1)總發卡數(84 年迄今):1,264,531 卡

(2)流通卡量:402,725 卡 (3)有效卡量:193.574 卡 (4)有效卡率:48.07% (5)單月每流通卡平均簽帳金額:NT$4,3083.1.3 C 銀

銀

銀

銀行信用卡個人信用

行信用卡個人信用

行信用卡個人信用卡評

行信用卡個人信用

卡評

卡評

卡評分表

分表

分表

分表

3.1.3.1 外部評分表

外部評分表

外部評分表

外部評分表(核卡與否

核卡與否

核卡與否

核卡與否)

表 3-1 個案銀行之信用卡外部評分表 一、卡片年齡(以月份為單位) 項次 內容 分數 1 無任何信用卡報送資料 -5 2 曾持卡超過 78 個月以上者 8 3 曾持卡 47~77 個月者 4 4 曾持卡 16~46 個月者 -5 5 曾持卡不滿 16 個月者 -11 二、近三個月使用預借現金次數 項次 內容 分數 1 無任何信用卡報送資料 0 2 無預借現金者 0 3 有預借現金者 -10 三、性別 項次 內容 分數 1 女 5四、婚姻 項次 內容 分數 1 已婚 7 2 未婚 5 五、近 3 個月內 JCIC 查詢次數 項次 內容 分數 1 0 次 10 2 1 次 4 3 2~6 次 0 4 7~9 次 -4 5 10~15 次 -11 6 16 次以上 -17 六、近 12 個月預借現金使用率 項次 內容 分數 1 無任何信用卡報送紀錄 0 2 預借現金使用率 0%者 0 3 預借現金使用率 1~7% -5 4 預借現金使用率 8~14% -8 5 預借現金使用率 15% -11 七、無擔保借款使用率 P-Loan(未含現金卡) 項次 內容 分數 1 無授信往來報送紀錄 3 2 使用率 0%者 8 3 使用率 1~32% 1 4 使用率 33~74% -2 5 使用率 75~90% -7 6 使用率 91%以上者 -10

八、信用卡近三個月循環信用比率 項次 內容 分數 1 無信用卡報送紀錄 6 2 循環比率 0%者 12 3 循環比率 1~12% -3 4 循環比率 13~31% -9 5 循環比率 32% -15 6 循環比率 50%以上者 -25 九、個人基本配分 500 分 項次 內容 分數 1 基本配分 500 十、近 12 次含現金卡、一般貸款繳款延遲次數 項次 內容 分數 1 無授信往來報送紀錄 0 2 授信往來無繳款延遲紀錄 0 3 一次繳款延遲紀錄 -30 4 二次繳款延遲紀錄 -50 5 三次以上繳款延遲紀錄 -80 十一、有信用不良記錄者 項次 內容 分數 1 授信異常紀錄 -100 2 強制停卡紀錄 -100 3 退票異常紀錄 -100 4 拒絕往來紀錄 -100 十二、使用現金卡情況 項次 內容 分數 1 無現金卡報送紀錄 0 2 有額度無現欠 0

3 使用率 0~40%者 -10 4 使用率 41~70%者 -20 5 使用率 71%以上者 -30 十三、持卡家數(有效卡) 內容 分數 1 無持卡往來報送紀錄 0 2 持 1~5 家 0 3 持 6~8 家 -3 4 持 9~11 家 -5 5 持 12 家以上 -10 十四、近 12 個月信用卡延滯繳款次數 內容 分數 1 無信用卡往來報送紀錄 0 2 有信用卡無繳款延滯紀錄 5 3 有 1 次延滯繳款紀錄 0 4 有 2~3 次延滯繳款紀錄 -20 5 有 4~5 次延滯繳款紀錄 -30 6 有 6 次以上延滯繳款紀錄 -50 ※K21 無持卡紀錄者及 B51 無貸放紀錄者,則不予評分 (資料來源:本研究整理)

3.1.3.2 內部評分

內部評分

內部評分

內部評分項目

項目

項目

項目(額度授予

額度授予

額度授予

額度授予)

一、年齡 最高配分 10 分 1.41~65 歲 10 分 2.31~40 歲 7 分 3.25~30 歲 5 分 4.25 歲以下或 65 歲以上 2 分 二、職業 最高配分 80 分 1.律師、醫師、會計師、建築師 80 分 2.公教人員(含退休人員)70 分 3.上市上櫃公司經理級以上主管 60 分 4.上市上櫃從業人員 50 分 5.軍警人員 40 分 6.民營企業負責人(董事長、經理級以上主管):資本額 5000 萬以上 60 2000 萬~5000 萬 50 500 萬~2000 萬 40 100 萬~500 萬 30 100 萬以下 25 7.民營企業從業人員:資本額 5000 萬以上 35 2000 萬~5000 萬 30 500 萬~2000 萬 25 100 萬~500 萬 20 100 萬以下 15 8.風險性較高之行業:資本額 保險業務員 20 房屋仲介人員 20 證券營業員 20 直銷業從業人員 15 保全人員 15 農漁業從業人員 15 學生 0 9.家管、自由業、其他 10 分1.10 年以上 10 分 2.5~10 年 7 分 3.1~5 年 5 分 4.1 年以內 2 分 5.無工作 0 分 四、年所得 最高配分 20 分 1.100 萬元以上 20 分 2.80~100 萬 16 分 3.60~80 萬 12 分 4.40~60 萬 10 分 5.24~40 萬 6 分 6.24 萬以下 2 分 五、學歷 最高配分 10 分 1.博、碩士 10 分 2.大學、大專 6 分 3.高中、職 4 分 4.國中以下 2 分 六、使用本行信用卡 最高配分 10 分 1.6 年以上 10 分 2.3~6 年 8 分 3.1~3 年 4 分 4.1 年以內 2 分 5.無本行卡 0 分 七、本行擔保授信往來 最高配分 20 分 1.7 年以上 20 分 2.5~7 年以上 16 分 3.3~5 年 12 分 4.1~3 年 6 分 5.1 年以內(含初貸或無擔)4 分 6.無授信往來 0 分 八、存款往來 最高配分 20 分(近六個月平均活期性存款) 1.50 萬以上 20 分 2.20~50 萬 16 分

3.10~20 萬 12 分 4.5~10 萬 6 分 5.2~5 萬 4 分 6.2 萬以內 2 分(含無存款往來) 九、理財客戶 最高配分 20 分(定存、基金、股票、RP) 1.500 萬以上 20 分 2.100~500 萬 16 分 3.50~100 萬 12 分 4.50 萬以內 10 分 5.無理財往來 0 分

3.2 文獻探討

有關國內外對於信用卡違約探討與研究的文獻很多,就本次對於影響違約風險 變數的討論,找了幾篇近幾年來與相關議題討論並具代表性的文獻如下:

Aggarwal, Chomsisengphet, and Liu (2011)利用 170,000 筆信用卡資料分析倒帳

與個人社會成本(individual social cost)的關係,實證發現社會網絡,規範、合作及 信任等總合社會資本(aggregate social capital)與消費者破產呈現反向關係。經控制 借款人風險評分、借款、收入、財富及法律經濟環境變數後發現,若借款人擁有 不動產或結婚者,倒帳風險機率下降;若借款人居住離出生地 190 英里者,倒帳 機率上升 17%,而且申請破產機率提高 15%;若借款人遷居至鄉村者,倒帳機率 下降 9%,而破產機率下降 7%。

Lee, Lin, and Chen (2011)利用台灣某中小型商業銀行信用卡持卡人資料,取自 1998 年 1 月至 2006 年 12 月為止合計 612 個持卡人,包括 439 個正常戶及 173 個 逾期戶(未繳本金或利息超過 3 個月),使用多重迴歸方法,檢驗國外研究所得之 相關倒帳變數,是否在台灣也有此現象,經統計分析結果顯示,個人特性中包括 職業、月所得、刷卡頻率及繳款金額與呆帳金額成顯著相關;另銀行往來交易面 包括預借現金、循環利息金額、循環餘額、使用其他銀行之信用借款、信用評分、 與銀行往來長短、信用額度使用比率及銀行核可之信用額度高低等也與呆帳金額 成顯著相關。

Black and Morgan (1999)利用 1995 年及 1989 年美國消費者金融調查(Survey of consumer finances)的資料,因為這兩年經濟情勢相當,可以排除總體因素影響倒

帳的比較分析,結果顯示美國消費者中,年輕人、低收入族群及藍領階級的持卡 人增加,而且信用卡持卡人的債務所得比上升,進而推論以上因素可以解釋後續 年來信用卡倒帳增加的主要原因。

Gross and Souleles(2002)探討在 1995 至 1997 年間,美國經濟表現良好,但個

人倒帳及破產案件上升,他們利用 duration model 分析倒帳機率,結果顯示,在 其他條件不變下,相同信用風險評分的信用卡借款人,在 1997 年的破產及倒帳機

率,比在 1995 年分別提高了 1%及 3%,其中信用額度增加及信用評分組合變化 僅解釋一小部份此期間倒帳風險,而因倒帳成本(default costs)下降所衍生的需求 效果(demand effect)明顯增加,致使一般標準倒帳模型無法預測出此因素。因此金 融機構在信用卡業務競爭增加信用供給(credit supply)給消費者,且消費者面臨倒 帳的法律成本下降,均造成信用評分較低的消費者更傾向於增加借款及選擇倒帳。

社會資本( social capital)對消費者破產及倒帳行為的研究,Fay, Hurst, and White

(2002)指出,美國州破產豁免規定對債務人來說,提出破產保護有利自身財務利

益,進而引導借款人傾向策略性倒帳。Gross and Souleles (2002)利用信用卡借款

人資料,控制個人風險評分組合及經濟環境變數後,分析結果顯示,借款人倒帳 機率升高的原因可推測是由於倒帳成本下降,因倒帳所引起的社會規範(social

norms)變化,使得社會烙印( social stigma)降低所致,因此倒帳的社會觀感變得友

善,進而造成大量借款人提出破產案件。其他研究如 Buckley and Brinig(1998)提 出實證資料說明各州狀況,另外, Livshits and MacGee (2007)則利用倒帳均衡模 型(equilibrium bankruptcy model)預測此現象。因此,以上文獻支持有關社會資本

( social capital)對消費者破產及倒帳行為。 在國內研究信用卡違約因素研究方面,主要就信用卡持卡人的個人基本資料、 銀行往來情行及總體經濟環境等構面作統計分析,得出實證研究結果。就國內近 十年的信用卡市場的演變中,個人基本資料中年齡、性別、職業、收入及資產狀 況等變數均影響持卡戶違約戶的信用風險。 早期國內研究如:羅文綺(2002),以國內某金融機構,從民國 89 年 10 月至 90 年 10 月的持卡戶為研究對象,以電腦隨機抽樣方式,抽出 35,000 筆客戶資料, 並觀察其連續十三個月的信用狀態變化,實證結果顯示,「年齡」、「性別」、 「學歷」、「有無不動產」、「行業別」及「居住地」等變數均影響持卡戶違約 風險具有顯著差異。另外,李美笑(2002)在實證分析方面,以某一發卡機構的中 部二家分行為對象,採用其信用卡持卡人個人資料進行分析,實證結果發現,「教 育程度」、「職稱」、「職業別」、「年收入」等四項與信用卡持卡人信用良窳 有顯著性的關係。江淑娟 (2003)亦發現額度、年收入、職稱、服務機關、服務年

資、住宅狀況、教育程度、家庭狀況、年齡、授信存款、主管綜合評述加分等變 數均對正常卡/不良卡具有顯著性之差異,其中額度越低、年收入越高、職稱越高、 服務機關為軍、公、教機關、服務年資越久、住宅狀況為自有或配偶持有無設定 抵押權或設押本行、教育程度越高(大專以上)、家庭狀況為已婚扶養子女二人 以 下 、 年 齡 在 30-55 歲 、 授 信 存 款 實 績 越 佳 的 持 卡 人 其 違約風險越低。 廖仁傑 (2005) 以國內某金融機構為研究對象,樣本資料從民國 90 年 1 月至民 國 92 年 1 月期間,資料內容為已核卡持卡人之個人申請信用卡資料,總共 515 個樣本,樣本中 410 個為正常戶,105 個為逾期戶。實證結果發現,除個人之婚 姻狀況、教育程度、服務年資及年收入等變數影響違約風險外,持有信用卡張數 也是重要變數,「持 1~2 張」與「持 3 張(含)以上」相對於「持 0 張」較不容 易違約,符合業界以卡辦卡比較容易獲銀行核准額度。 謝宜芳 (2004),以國內某金融機構的信用卡客戶為研究對象,以民國 91 年 7 月至 93 年 2 月,共 20 期為研究期間,分層隨機抽取 3 萬戶:核卡戶 24,000 筆與 拒絕戶 6,000 筆,核卡戶又分為 23,398 筆正常戶與 602 筆違約戶。實證結果顯示, 「學歷」、「職位」兩項變數對信用卡審核呈現正向關係,卻對持卡戶違約呈負 向關係,提出建議在銀行徵審時,除以學歷、職位為衡量標準外,財力相關證明 亦顯重,以免除職位相當,所得水準差異大而出現違約的狀況。 林冶洋 (2006) 利用民國 92 年 7 月至 93 年年 10 月,共 16 個月的月資料以及 43 間發卡機構,作追蹤資料的隨機效果模型分析,研究結果則發現,「卡均循環 信用餘額」及「景氣動向指標成長率」影響違約風險,顯示台灣確發生了以卡養 卡的情形,以致於在短期內,卡均循環信用餘額的提高反而會造成信用卡逾放比 率的改善。最後,景氣動向指標成長率則反映出在景氣好的時候,持卡人比較有 意願及能力償還債款,因此持卡人逾期繳款的情形較不會發生。 最近五年國內研究也就個人特質與違約風險的關係,如殷祥穗 (2007)利用 96 年國內某銀行六萬筆(五萬筆隨機抽樣正常戶及一萬筆隨機抽樣違約戶)的樣本資

料進行違約因子相關性分析,並採用下列十個解釋變數: 性別、年齡、職業等級、 教育程度、婚姻狀況、卡別、年消費金額、年循環金額、信用額度、居住地區等 進行實證分析。實證分析結果: 性別、年齡、職業等級年消費金額、卡別、年循 環金額、信用額度、居住地區呈現和違約正相關;教育程度、婚姻狀況、年消費 金額則都違約呈負相關。此外,年循環金額則不具解釋能力。 陳怡婷 (2009)就持卡人個人屬性,銀行往來關係與總體環境因素等三構面進行 實證分析,實證結果顯示,持卡人職業分類等級、持卡人每月是否使用信用卡、 持卡人繳款意願、持卡人是否動用循環利息、持卡人使用循環利息之額度、持卡 人是否有其他銀行信用貸款、持卡人使用信用額佔額比率、銀行核發持卡人信用 總額度等因素影響信用卡之逾放額。 盧玟君 (2011) 就持卡人個人屬性、在授信狀況方面、在信用卡使用方面以及 在金融機構查詢紀錄方面等四大構面進行實證分析,實證結果指出,有無辦理擔 保放款、擔保放款件數多寡、無擔保貸款金額高低、是否每月都使用信用卡、支 票存款帳戶的家數、三個月內新業務查詢家數以及聯徵中心提供的個人信用評分 為逾放之顯著因素。

3.3 研究架構

依前節之文獻探討,可推得本研究之研究假設如下: 假設 1: 職級別風險正向影響呆帳比 假設 2: 性別對於職級類別風險對呆帳比的影響具有調節效果 假設 3: 是否預借現金對於職級類別風險對於呆帳比的影響具有調節效果 以上三研究假設可彙整示於圖 3-1 之研究架構圖。圖 3-1

第四章

第四章

第四章

第四章、

、

、

、研究方法

研究方法

研究方法

研究方法

4.1 樣本描述

樣本描述

樣本描述與

樣本描述

與

與

與研究變數說明

研究變數說明

研究變數說明

研究變數說明

我們由個案公司資料庫中取出民國 95 年到民國 99 年已列為呆帳之資料,移除 不完整之資料後,總共有 10,394 筆資料。 I. 職級別風險 A. 定義: 職級別風險為職級別違約風險程度,我們將個案銀行現有的 54 種職級別分 類,依造其違約風險程度分成五種職級別風險等級進行探討。 B. 分類與衡量: a. Class job 1 為違約風險程度最高者;人數佔全體 79% b. Class job 2 為違約風險程度次高者;人數佔全體 3% c. Class job 3 為違約風險程度居中者;人數佔全體 10% d. Class job 4 為違約風險程度次低者;人數佔全體 5% e. Class job 5 為違約風險程度最低者;人數佔全體 3% C. 變數命名: job D. 資料分析: 由圖 4-1 中,顯示出呆帳的資料庫中,我們有 79%的人風險等級都被列為最高風 險(等級 1) 圖 4-1 職級別風險變數佔比圖(本研究整理)II. 性別 A. 定義: 借款人的性別,我們將資料庫內的 10394 筆資料,依照男生與女生進行 分類。 B. 分類與衡量: a. Gender=0 代表女生;42%是女性。 b. Gender=1 代表男生;58%是男性。 C. 變數命名: Gender D. 資料分析: 由圖 4-2 可知,呆帳資料庫中男性多於女性。 圖 4-2 性別變數佔比圖(本研究整理)

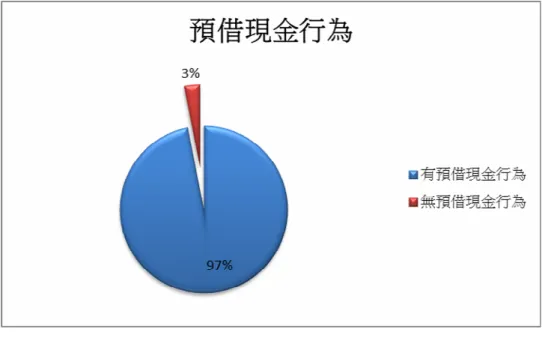

III.是否預借現金(credit or not)

A. 定義: 借款人違約前半年是否有預借現金行為,我們將資料庫內的 10,394 筆資料,進行 分成兩類。 B. 分類與衡量: a. Credit =1 代表違約半年前,有預借現金行為;人數佔全體 97% b. Credit= 2 代表違約半年前,無預借現金行為;人數佔全體 3% C. 變數名稱: Credit D. 資料分析: 由圖 4-3 可知,呆帳資料庫中,大部分的人都是有預借現金。

圖 4-3 預借現金行為變數佔比圖(本研究整理) IV.婚姻狀況: A. 定義: 借款人的婚姻狀況,我們將資料庫內的 10,394 筆資料,依照已結婚與未結 婚進行分類。 B. 分類與衡量: a. Marriage=1 代表已結婚;人數佔全體 32% b. Marriage=2 代表未結婚;人數佔全體 68% C. 變數名稱: Marriage D. 資料分析: 由圖 4-4 可知,呆帳資料庫中,未婚人數是多於已婚。 圖 4-4 婚姻變數佔比圖(本研究整理)

V. 呆帳之額度比: A. 定義: 將借款人已過回收期限列為呆帳費用除以銀行給予之信用額度。

呆帳之額度比

B. 變數名稱: debt4.2 分析方法

分析方法

分析方法

分析方法:

為檢驗假設 1,本研究使用下列之迴歸模型:Debti = β0+ ββββ1 jobi + ββββ2 marriagei + εi ;

為檢驗假設 2 與假設 3,使用下列之迴歸模型:

Debti = β0+ ββββ1 jobi + ββββ2 genderi + ββββ3 crediti + ββββ4 marriagei + ββββ5 jobi*genderi +ββββ6 jobi*crediti+ εi , 其中,Debt 代表呆帳額度比(為因變數),job 代表職級別風險等級,gender 代表性 別,credit 代表是否預借現金,marriage 代表婚姻狀況,i 代表樣本中個案銀行的第

i 個客戶資料,且 gender, credit 為調節變數,marriage 為控制變數。以上各自變數

均為類別變數,故需引進虛擬變數(dummy variables)代表之以利分析,ββββ1, ββββ2, ββββ3, ββββ4

分別表 job, gender, credit,以及 marriage 之效果,ββββ5表 job 與 gender 之交互作用效果,

第五章

第五章

第五章

第五章、

、

、

、實證結果與討論

實證結果與討論

實證結果與討論

實證結果與討論

5.1 職級別

職級別

職級別主效果分析

職級別

主效果分析

主效果分析

主效果分析

表 5-1 主效果分析結果彙整表 變數名稱 F 值 Pr>F 整體模型 45.01 <0.0001 職級別風險等級(job) 32.93 <0.0001 婚姻狀況(marriage) 83.96 <0.0001 表 5-2 各職級別平均呆帳比率 平均呆帳比 職級別 1 (job1) 71.65% 職級別 2 (job2) 67.74% 職級別 3 (job3) 66.24% 職級別 4 (job4) 64.47% 職級別 5 (job5) 56.60% 資料來源:本研究整理 從表 5-1 與 5-2 所顯示,在婚姻為控制變數下,職級別風險正向影響呆帳比獲論證。 職級別的風險等級由最高到最低(job1-job5),其呆帳比亦呈現遞減的狀態,即最高 風險的 job1 卡友,其平均呆帳比率為 71.65%,代表其呆帳金額佔其信用額度的 71.65%,例如假設卡友的信用額度為 NT$10 萬元,其呆帳金額為 NT$71,650 元。而 風險較低的 job5 卡友,其平均呆帳比率為 57.8%,代表其呆帳金額佔其信用額度的 56.60%,例如假設卡友的信用額度為 NT$10 萬元,其呆帳金額為 NT$56,600 元。 由表 5-1,我們可驗證職級風險類別變數對於呆帳之額度比的影響為顯著的正相關 (P-value<.0001),由結果可知職級別風險類別變數的風險等級越高,當呆帳發生時, 當呆帳之額度比會越高。職級別風險分類為最高風險(job class 1),在控制性別與是 否有預借現金的情況下,對於違約的呆帳之額度比都有非常顯著的正向關係,代表 借款人的風險等級被分類為第一等級時,違約時的呆帳之額度比都很高。故假設 1獲得支持。

5.2 調節效果

調節效果

調節效果

調節效果分析結果

分析結果

分析結果

分析結果

表 5-3 調節效果分析彙整表 變數名稱 F 值 Pr>F 整體模型 27.25 <0.0001 職級別風險等級(job) 26.01 <0.0001 性別(gender) 4.31 0.0379 是否預借現金(credit) 46.38 <0.0001 婚姻狀況(marriage) 83.16 <0.0001 職級別風險等級*性別 (job*gender) 2.83 0.0232 職級別風險等級*是否 預借現金(job*credit) 9.66 <0.0001 資料來源:本研究整理 由表 5-3 可得知在婚姻為控制變數下,職級別風險等級與性別的交互作用效果顯 著(p=0.0232 <0.05),職級別風險等級與是否預借現金的交互作用效果顯著(p <0.0001),故假設 2 與假設 3 獲得支持。因性別及是否預借現金皆具調節效應,故 我們想進一步探討不同的性別與是否有預借現金之現象,如何影響職級別風險類別 變數的等級與婚姻狀況對於呆帳之額度比。5.2.1 依性別之職級別平均呆帳比率

依性別之職級別平均呆帳比率

依性別之職級別平均呆帳比率

依性別之職級別平均呆帳比率

表 5-4 依性別之職級別平均呆帳比率表 職級別 1 職級別 2 職級別 3 職級別 4 職級別 5 男性 72.39% 65.61% 66.50% 67.16% 59.63% 人數 4569 144 737 362 250 女性 70.81% 70.15% 65.74% 58.80% 41.73% 人數 3650 130 332 170 50 資料來源:本研究整理 自表 5-4 中,依性別之職級別平均呆帳比率中顯示:(1) 男性呆帳戶之呆帳比自 JOB CLASS 1 至 JOB CLASS 5 自 72.39%減少至 59.63%,共 計 12.76%,然女性呆帳戶之呆帳比自 JOB CLASS 1 至 JOB CLASS 5 自 70.81%減少 至 41.73%,共計 29.08%,顯見女性風險高與風險低職級在呆帳比相差很大,女性在 低風險職級中的呆帳比因低於男性許多,表示在此職級層的女性安全程度較高。

(2) 女性很正常的反應呆帳比與職級別的關聯性,從 JOB CLASS 1 至 JOB CLASS 5(風 險高至低),其呆帳比亦從 70.81%逐漸遞減至 41.73%。 (3) 職級別影響呆帳比,不論在參考文獻的論證或就本個案研究的銀行顯示,而加入性 別的調節變數,讓職級別對呆帳比影響更加顯著,由其在職級別 JOB CLASS 5 中, 男生的呆帳比較女生多出了近 19%。而除了 JOB CLASS 2 外,所有職級別呆帳比, 男生均大於女生,顯示在各個職級的呆帳客戶中,男性倒帳佔比均大於女性,也就 是在評分系統的設計中,為何對於評分卡的設計裡,男性的評分略低於女性,其緣 由在於同一等級下,男性在倒帳時,對銀行造成損失的風險大於女性。JOB CLASS 2 中男性呆帳比略低於女性呆帳比為可能存在的抽樣誤差。

(4) 職級越趨近於低風險(JOB CLASS 1 至 JOB CLASS 5),男性與女性呆帳比差異越大

(1.58%~19%),自 JOB CLASS 1 至 JOB CLASS 5 之呆帳比應為遞減性之呈現,有關

(5)男性在 JOB CLASS 2、JOB CLASS 3、JOB CLASS 4 類之呆帳比是相當接近的,除

了可以加以檢視原來在職級別的分類方法上有無調整之必要外,另亦可從分類的規則 上思考,改採以較簡單的分類方式,將原有的 JOB CLASS 2、JOB CLASS 3、JOB

CLASS 4 類職級合併為一類別,在較簡單的分類下,分析操作也較方便與容易。

5.2.2 依有無預借現金之職級別平均呆帳比率

依有無預借現金之職級別平均呆帳比率

依有無預借現金之職級別平均呆帳比率

依有無預借現金之職級別平均呆帳比率

表 5-5 依有無預借現金之職級別平均呆帳比率表 職級別 1 職級別 2 職級別 3 職級別 4 職級別 5 有預借現金 72.04% 67.83% 66.58% 65.12% 61.04% 人數 7992 266 1028 513 276 無預借現金 57.73% 65.52% 58.41% 47.10% 5.36% 人數 227 8 41 19 24 資料來源:本研究整理 自表 5-5 中,依有無預借現金之職級別平均呆帳比率中顯示:(1)在倒帳前半年,有預借現金行為呆帳戶之呆帳比自 JOB CLASS 1 至 JOB CLASS 自 72.04%減少至 61.04%,共計 11.0%,並且是依序遞減,然無預借現金行為呆帳戶之呆帳

比自 JOB CLASS 1 至 JOB CLASS 自 57.73%減少至 5.36%,共計 52.37%,顯見無預借 現金者在風險高與風險低職級在呆帳比相差很大,無預借現金者在任一職級別的呆帳比 均低於有預借現金者,顯見無預借現金者的安全程度是較高的。 (2) 職級別影響呆帳比,不論在參考文獻的論證或就本個案研究的銀行均已顯示,而加 入倒帳前半年是否有預借現金行為之調節變數,讓職級別對呆帳比影響更加顯著,由其 在職級別 JOB CLASS 5 中,有預借現金者的呆帳比較無預借現金者多出了近 56%。 (3)所有職級別呆帳比,有預借現金者均大於無預借現金者,顯示在各個職級的呆帳客戶 中,有預借現金者倒帳佔比均大於無預借現金者,也就是在評分系統的設計中,為何對 於評分卡的設計裡,有預借現金行為之客戶的評分低於無預借現金行為之客戶,其緣由 在於同一等級下,有預借現金者在倒帳時,對銀行造成損失的風險大於無預借現金者。

(4)有預借現金者很正常的反應呆帳比與職級別的關聯性,從 JOB CLASS 1 至 JOB CLASS 5(風險高至低),其呆帳比亦從 72.04%逐漸遞減至 61.04%。

(5)職級越趨近於低風險(JOB CLASS 1 至 JOB CLASS 5),有預借現金者與無預借現金者

呆帳比差異越大,自 JOB CLASS 1 至 JOB CLASS 5 之呆帳比相差自 14.31%至 55.68%, 有關 JOB CLASS 2 中,無預借現金者的呆帳比高於 JOB CLASS 1,極可能之原因為本 群組之呆帳戶僅為 8 戶,與其他無預借現金者各職級別人數相較,顯然少了許多,此為 抽樣上的誤差所致。 (6)職級別為 5 且無預借現金之卡友呆帳比僅 5.36%,其原因為無預借現金行為之卡友本 來呆帳比就偏低,而且同時為職級別風險最低之等級,故其呆帳比呈現相對非常低的狀 態。 綜合上述分析,在我們的研究個案中,我們可以確認在參考文獻中所提到「職級別 影響呆帳比」的論證,更進一步探討了性別與是否預借現金行為對於職級別對呆帳 比的影響具有調節效果,儘管目前所能收集的參考文獻中,職級別、有無預借現金 行為與性別為單獨影響呆帳發生機會的變數討論,但在本個案研究中,已可初步探 討其間存在著交互作用的影響。對於銀行在評分卡的建置或參數設定有更進一步的 討論空間,不僅在客戶申辦業務時的初步審核可有效選取在一定風險值下的高貢獻 客戶外,在已成為銀行客戶後,風險可因此有效達到控制,在適當的時機點讓銀行 列為警示戶,加強監控與管理,而作必要彈性覆審與作必要的額度調整,未來客戶 若不慎發生呆帳時,也可降低銀行損失,對管理面存在實質的意義。

第

第

第

第六

六

六

六章

章

章

章、

、

、

、研究與建議

研究與建議

研究與建議

研究與建議

6.1 結論

結論

結論

結論

職級別風險正向影響呆帳比,信用卡申請書對於申請人的職業資料尤為重視,不論 是在任職期間、職業別及職級的資訊,均為評分上重要的考量因子,職級別風險等 級越高,我們發現他們一旦倒帳了,其呆帳比相對比較低職級別風險的客戶高出許 多。 性別、是否預借現金也個別對呆帳比存在著影響,然職級別、性別與預借現金行為 均為發卡行在評分卡設計時的單一因子定義,及上述三大變數均為個別存在於評分 卡上,即以單項個別計分的方式計算。 但在本研究中,經我們進一步得探討後,獲知性別與預借現金行為更牽動著職級別 對呆帳比的影響,即當職級別與性別或預借現金行為同步列入考量,給予交叉考慮 之合併評分方式,可更有效並精確的定義信用卡申請人整體風險評估與發卡准否之 依據來源。6.2 研究限制

研究限制

研究限制

研究限制

本研究係以國內某銀行民國九十五至九十九年間之全數信用卡逾期持卡人為資 料,資料共計約 10,394 筆。該銀行自 84 年起方進入信用卡發卡市場,並僅以該銀 行之分行行員為推卡通路,不及一般信用卡發卡行多元之推卡通路:如 Directsales、Telemarketing、Third Party、便利商店 Take One Box 及網路行銷等推卡通路。

且持卡人多為該行存放款往來客戶,非單一僅信用卡持有之往來,故於信用卡申請 件來源與持卡人相關背景屬性較顯侷限,雖不易雷同業界一般新銀行在推展上所吸 引或招攬進來的卡友,然其完整的業務資訊/料在持卡相關背景資料對呆帳影響之 分析,必定存在研究價值與參考意義。

6.3 建議

建議

建議

建議

6.3.1 對管理者之建議

對管理者之建議

對管理者之建議

對管理者之建議

由行政院主計處家庭收支調查報告觀察,近年來國內家戶總消費支出約在 5.3 與 5.4 兆元之間,且呈現逐年遞增之趨勢,而透過卡片類交易之消費支出約為 1.38 兆元, 僅佔家戶總消費支出 4 分之 1 強,換言之,就我國消費市場規模及使用卡片情況,卡片業務尚有極大的發展空間。拓展低風險的卡片支付服務收入,分散傳統集中於 存放款利差之收入來源,降低營運風險,已漸為銀行業所重視,期盼以信用卡業務 之敲門磚進而延伸客戶關係至其他業務往來已為重要任務。卡片交易具有金額小、 筆數多、對資金收復效率與消費者權益影響高等特性,其運作及發展,與民生經濟 息息相關,經濟規模則是卡片服務市場經營的重要指標。 依據金管會表示,國內確實有必要降低國人使用現金的機率,塑膠貨幣是現代消費 的必要工具,故信用卡之發行,除為銀行創造收益,以及社會經濟發展提供服務, 且能滿足政府、企業與民眾的需求。 能找到一群會使用信用循環,卻很安全不會倒帳的持卡人其實是發卡行最期待的客 群,然高報酬往往相對應的是較高的風險,信用卡高循環息的收入仍受發卡行的關 注與青睞,在無擔保的債權來源的信用卡風險管理往往是該項業務經營成敗的關 鍵。信用卡業務的成功經營不僅是規模經濟的達成。而有效控制違約與倒帳風險才 是致勝關鍵,該銀行在卡債風暴中,與其他發卡行相較,顯然受傷不大,損失較小, 其最重要的原因在於該行持卡人的背景是相對穩定的族群。 然由於該銀行已經自公營轉為民營銀行,金融業務發展的觸角及往來對象也逐漸多 樣化,顯見未來該銀行業務之蓬勃發展,信用卡業務也將擴大規模的經營,例如 101 年 7 月即將發行結合小額支付功能、電子票證的悠遊聯名卡,而在評分卡上的 參數檢視尤其有必要性,因為參數的合理化可為銀行帶來最好的風險管控,但不致 業務的流失,原來該銀行對於職級別的分類因經歷公營、民營化後,已經面臨環境 的改變,然隨著產業的調整,在職業分類與職級別的分類應從新檢視,並加以細分, 避免在未明確定義的職業分類與職級別任意的歸納而影響未來在呆帳分析上的誤 判,此外,也可能因此讓一些可核准發卡的客戶因評分系統的參數健全度不夠而拒 於門外,導致流失。 評分系統參數設定合理與否一般在約 7 萬名持卡戶數的基礎下能具體呈現,建議該 銀行應定期或達一定規模發卡量,即應檢視參數維護的合理性。 另外,目前信用卡申請書的欄位幾乎都是在評分系統的評分項目,除了這些背景因

素外,是否還有其它更強的依據?作為重新評價該名申請人對發卡行的風險與貢獻 度參考,可為另一向思考來源:例如申請人動產的擁有?平均每月消費金額等。