科技部補助專題研究計畫成果報告

期末報告

跨界創新網絡的機制:台灣和中國半導體組織建構的動態網絡

(第3年)

計 畫 類 別 : 個別型計畫 計 畫 編 號 : NSC 102-2410-H-004-075-MY3 執 行 期 間 : 104年08月01日至105年07月31日 執 行 單 位 : 國立政治大學社會學系 計 畫 主 持 人 : 熊瑞梅 計畫參與人員: 碩士班研究生-兼任助理人員:陳冠榮 碩士班研究生-兼任助理人員:林季誼 大專生-兼任助理人員:楊千儀 大專生-兼任助理人員:漳羽珊 博士後研究:官逸人 報 告 附 件 : 移地研究心得報告 出席國際學術會議心得報告中 華 民 國 105 年 10 月 25 日

中 文 摘 要 : 2000年以後中國大陸一連串的國家半導體發展的政策,誘使台灣半 導體廠商跨界投資的經濟行動。在海峽兩岸的產業環境的歷史脈絡 下,以下的研究問題將是組織社會學和社會網絡領域重要的學術創 新議題:(1)中國國家政策和市場環境的變遷對台灣半導體產業的廠 商投資中國的影響為何?(2)海峽兩岸各自半導體產業創新網絡演化 的模式?跨界連系對創新的的效應為何? (3)台灣半導體公司全球 在地化的組織技術合作網絡二者連結變遷的模式及網絡機制。 2008年的台灣對中國的政策開放,2014年的中國大陸提升半導體產 業的大基金和2015年頒佈的135計畫,造成台灣半導體廠商去中國投 資加速。中小型企業IC設計的台商聚集在珠江三角地區,而台灣的 晶圓製造和封測廠聚集在長三角。西南聚集區則僅有德州儀器和其 他美國封測廠的台灣高階經理人員。田野深入訪問資料呈現台灣跨 界經理人員的在地化管理模式越來越被普遍採納。 本研究半導體產業的跨界創新網絡變遷模式,包括董監事跨坐網絡 及專利發明人合作創新網絡的演進模式。在中國,最重要的半導體 公司仍然是由政府主導的大股東和董監事治理,故董監事跨坐模式 不明顯。然而,台灣的半導體產業公司間跨坐現像不斷地增加,這 與台灣開放外資及資本全球流動的金融政策有關;且台灣半導體公 司間董監事跨坐網絡具有小世界網絡的創新與效率的特質。在專利 創新網絡的跨界分析上,我們分析了五個最重要的中國大陸半導體 公司和三個台灣最重要的半導體公司。當半導體產業越成熟,則專 利創新發明者在結構折疊的橋樑者角色上對專利創新產生正面地顯 著效應。 台灣半導體產業的技術創新長期依賴全球在地的組織間技術合作網 絡,本研究最後一部分進行影響公司對外尋求技術合作的二者連繫 的事件史分析。我們發現台灣半導體公司與政府機構簽約的契約數 量比起非政府機構少,但是與政府機構的契約關係會維持相對比較 長。2000年以來,早期台灣半導體公司與美國公司合作數量最多 ;但近年來與中國公司合作數量增加較多。 中 文 關 鍵 詞 : 半導體產業、跨界創新、董監事網絡、專利發明網絡 英 文 摘 要 : Since 2000, a series of national policies on the

development of semiconductor industry in China have induced the economic actions of cross-border investment for the semiconductor firms in Taiwan. Under the historical contexts of industrial environments in both sides of the straits, the following research questions will be important and innovative issues in the fields of the sociology of organization and social networks: (1) What are the impacts of changing national policy and market environments on the investment to China for semiconductor firms in Taiwan? (2) What are evolutionary patterns of innovation networks of seminconductor industry in both sides of the straits

the innovations? (3)What are changing patterns of the global and local dyadic ties for the inter-organizational technological collaborations and their mechanism for the semiconductor firms in Taiwan.

The changing patterns of cross-border innovation networks of semiconductor industry in this study includes the evolutionary patterns of interlocked networks for board directors and the innovation networks of patent inventor’s collaborations. The cross-seats networks of board directors among semiconductor firms possess the innovation and

efficiency characteristics of small world networks. Along with the maturity of this industry, the structural folding brokerage role of inventors’ collaboration networks has significantly positive effects on innovations.

The technological innovations of Taiwan semiconductor industry have long-term dependent on the global and local inter-organizational technological collaboration networks. We used event history analysis and found Taiwan

semiconductor firms have built technological collaboration contracts less with state agencies less but have lasted longer. Since 2000, these firms built collaborations with American firms more in the early period and those with Chinese firms more frequently.

英 文 關 鍵 詞 : Semiconductor industry, cross-border innovations,

interlocked networks of board directors, Patent inventors’ networks.

目 錄

頁次

一、前言---1

二、研究目的---3

三、文獻探討---3

四、研究方法---13

五、結果與討論---19

六、結論與建議---58

參考文獻---60

附錄---63

投稿論文---68

紅色跨界創新網絡的機制---69

網絡地位與結構洞在專利發明人網絡的創新影響---111

台灣半導體產業的菁英跨坐網絡趨勢(2000-2015)---142

一、 前言

隨著台灣政府在 2008 年後對中國採取更開放的政策,政府對於半導體產業 西進中國的管制越來越鬆;之後,半導體產業進中國的投資成長快速(林亦之、 熊瑞梅等 2012)。繼台灣鞋業、自行車業、汽車業、電腦業等產業在 1980 和 1990 年相繼進中國投資,台灣半導體產業先是 IC 設計,繼而是低階封裝和 8 吋以下 晶圓製造進中國。在 2000 年以後,中國 908 和 909 經濟工程方案的經濟政策方 案,也專注於半導體產業的推動。西方外資 12 吋晶圓廠在 2000 年後也進中國, 中國 12 吋晶圓廠主要是由來自台灣曾經受雇德州儀器(TI)和台灣世大半導體 的張汝京協助中國建立中芯半導體。之後,台灣聯華電子也不惜對抗政府禁止 12 吋晶圓廠西進的政策規範,在中國投資創立和艦半導體公司。中國兩大 12 吋晶 圓廠的建立都是仰賴台灣的經理人員和技術人才創建的,有了半導體產業最核心 的中游晶圓製造,便會帶動上游的 IC 設計和下游的封裝測試經濟合作網絡。自 此,兩岸半導體產業的發展便出現許多跨界相互投資和研發創新的創新網絡經濟 結盟,這些創新網絡的模式遇到兩岸的中央政府和大陸地方產業聚集區的制度環 境,會產生哪些特殊的跨界網絡特性,這些都是正在浮現,也需要細緻地探索研 究觀察的組織社會學現象。 台灣半導體廠商西進中國的時間和地點佈局策略有些差異。大部分的台灣中 游製造和封裝廠多集中在上海蘇州聚集區,而台灣 IC 設計公司聯發科,進中國 投資時是在珠三角的東莞和深圳聚集區,藉著設計手機 2G 系統晶片,將中國東 南沿海的山寨機加工廠商連鎖帶動出來,並讓聯發科快速成長。聯發科的個案說 明了另一個台商跨界中國,產生破壞式創新的利基,讓聯發科快速成長,在台灣 和中國同步併購公司,進而擴展其兩岸和全球佈局的網絡。本研究認為,未來台 灣和中國半導體廠商在供應鏈、技術合作網絡、專利發明人網絡、及董監事經理 人員重疊跨坐、相互投資等技術和財務網絡間的重疊跨坐連結會越來越頻繁,且 兩岸跨界網絡的動態變遷,必然相當複雜。且兩岸政治經濟體制的發展差異甚 大,也受制於相關法規,故台灣半導體產業西進中國的模式和機制,及中國做為 後進發展的半導體產業發展國家,台灣半導體產業大量的跨界創業和創新活動進 入中國,兩岸半導體產業合作競爭的活動,對於過去東亞半導體產業發展的既有 理論的反省,必然有相當的挑戰性。本研究發現 2000 年以後台灣半導體產業開 1始投資中國,2003 年台灣政府開放八吋晶圓廠赴中國投資後,中游製造和下游 封裝快速匯出資金去中國,2008 年兩岸關係開放後,資金進中國更加快速(圖 1) 及中國半導體產業也成為中國的關鍵經濟政策時,兩岸半導體產業組織間的連 結,及各自網絡結構的獨特長期動態變遷模式,及兩個副系統透過跨界連結,或 網絡重疊的機制,使得整體系統動態變遷牽動的模式會有哪些結構特質及組織社 會學和網絡社會學的意涵,是值得進一步關切具體的學術議題。 圖1 半導體公司各產業鏈投資大陸公司累計金額(億新台幣)資料來源:計算 自台灣經濟新報( TEJ)半導體產業中國投資明細資料(累計金額)(本研究團隊製作) 台灣過去研究對於產業跨界進中國投資的研究已有許多累積的作品。這些作 品,多半都是從全球化市場,廠商資金和人才的跨界流動來探討。在這些作品中 有從發展理論,國家政策及市場因應模式,或從全球商品鏈的觀點看產業全球生 產分工的位置和價值鏈,及產業聚集區的移動觀點來分析(徐進鈺、鄭陸霖 2001;楊友仁 2007;陳明祺 2007;張家銘 2006);較少學者會從組織的角度去 探討台灣廠商進大陸後與大陸廠商之間的關係,及整個台商連結大陸產業系統的 相互影響變遷的模式中。 高科技的產業在全球化的分工探索升級發展的過程中,是不斷地探索新的創

新型區域 (Saxenian and Sabel 2008)。全球高科技創新型區域從美國加州矽谷,

透過台灣留學生和工程師,又移轉到台灣科學園區,過去十年,則高科技產業又 從台灣科學園區或從美國矽谷移往中國大陸。但 Saxenian 的分析比較著重在制 度和區域如何吸引高科技產業的進駐,而缺乏從產業場域和組織廠商網絡連結和

跨界網絡如何形成並連結成相互牽引的整體網絡演化模式。 本人長期投入台灣半導體產業各類型的組織網絡的資料分析及研究,從量化 資料分析和深入訪問中都呈現出台灣半導體產業的組織網絡發展模式具有創新 型組織網絡的特質,最主要的產業網絡系統演化特質是董監事跨坐網絡和專利引 用網絡都具有小世界網絡的現象。當台灣半導體產業近年來及未來十年面對快速 大量的投資中國的趨勢,在這過程中的跨越國界,面對中國大陸不同區域地方政 府的招商制度,而落腳不同中國大陸聚集區。台灣半導體廠商跨界不同的中國半 導體產業聚集區時,與中國的半導體廠商的連結網絡模式,也是本研究關懷的現 象。

二、 研究目的

本年度為科技部三年期專題研究計畫之第三年,重點在更細緻地分析第一、 二年已蒐集建立之資料。試圖回應如下的研究問題: 1、兩岸在半導體產業發展的過程中,國家和場域中的優勢廠商的作用力是不同 的,首先,本研究欲探討兩岸發展半導體產業的台灣廠商投資情形為何?是否會 受國家和市場制度變遷影響? 2、其次,本研究關懷台灣和中國半導體產業創新網絡演化的過程中跨界的網絡 特質和角色為何?在中國半導體產業發展的市場化的機制之一,顯然是依賴台灣 半導體廠商經理人員的跨界連結創新資源。半導體產業的發展需要仰賴資本和技 術創新的相互牽引的槓桿機制,才得以持續產業升級。本研究擬將兩岸長時間的 創新網絡合併分析,便會發現跨界者網絡的特質與對網絡創新演化上所扮演的角 色與功能。此外,本研究擬針對台商半導體產業在大陸的聚集區,進行聚集區的 台商和中國廠商進行田野深入訪問,更進一步地理解兩岸跨界創新網絡連結的全 球在地的組織社會學意涵。 3、最後,本研究關懷兩岸高科技產業的政策對台灣和中國大陸半導體產業網絡 連結變遷及跨界網絡的影響,欲探討台灣和中國大陸半導體產業組織技術創新網 絡二者連結變遷的模式,及網絡中聯繫進出的機制。 三、文獻探討

本文獻探討將包括四個部分:第一個部分是針對台灣和中國半導體產業的發 3展軌跡,從既有研究文獻中作一個簡單的回顧歸納;第二個部分則是回顧創新網 絡的小世界網絡特質,及小世界網絡系統的健全性和意義;第三是針對跨界創新 網絡中的網絡重疊和跨界者的角色進行相關文獻回顧;最後,則是針對創新網絡 演變跨時間的制度、國家與市場代理人的行動力量,在網絡連結變遷上的機制相 關文獻回顧。 (一)台灣與中國半導體產業發展的歷史軌跡差異 1、台灣半導體產業發展的軌跡 台灣半導體產業發展軌跡的研究累積的文獻已經相當多(陳東升 2008; Mathews and Cho 2000;徐進鈺、鄭陸霖 2001;Saxenian and Sabel 2008)。陳東 升從組織和制度的角度,探索台灣半導體產業從開創期到 2000 年左右的制度與 組織演變機制,也提出半導體產業的發展機制從制度信任演變到科技監控的虛擬 信任。 Saxenian 則從經濟地理學的角度強調台灣半導體產業的形成、成長和演 變主要來自於高科技人才在創新聚集區流動演化的過程;先是從美國矽谷的台灣 留學生,在 1980 和 1990 年代大量的流回台灣科學園區,創造美國矽谷和台灣科 學園區的資本與知識流動和創新。2000 年以後美國矽谷中國留學生也開始回流 中國創新產業聚集區,複製台灣過去留學生的知識分享和創新經驗 (Saxenian

and Sabel 2008)。 Zhou and Hsu(2011)比較 1980 年代矽谷回台灣的留學生和

1990 年代晚期美國矽谷回中國的留學生在該國所產生的技術追趕和創新的角 色,兩股人才空間流動有很類似的知識流動和創新效果。

在 1990 年以後經濟社會學的理論基本上產生巨大的變化,特別是 2000 年 以後中國大陸的世界工廠已經成型。全球化的市場分工,東亞區域經濟內部各國 的國際貿易快速成長,特別是韓國、日本、台灣對中國大陸的進出口貿易快速成 長,東亞區域內對中國市場的依賴增強(Lee and Wang 2010,王平和李文傑

2012)。經濟學家關懷是否可以將過去解釋台灣經濟發展升級的理論可以應用在 台灣的跨界中國的發展經驗,或中國的科技後進發展經驗。瞿宛文、安士敦(2003) 強調後進發展學習及升級需要仰賴廠商規模和國家的推動機制,但 2000 年後當 高科技產業的競爭與創新更加激烈時,重組和創新的複雜系統理論漸漸地取代了 規模與國家的後進發展學習理論。需要將企業行動者和經濟交易和技術創新合作 網絡放入分析架構中,才能更精緻地掌握廠商的策略行動與場域結構的動態相互 影響的機制。 本人帶領一些學生針對台灣半導體廠商的財務和技術合作的相互牽引的槓 4

桿升級機制進行長期的研究。在 1980 年代,當台灣半導體產業完全沒有知識和 人力資源基礎時,國家扮演很重要的角色;國家設置工研院,啟動 VLSI 大型半 導體工廠實驗計畫,聘請張忠謀擔任工研院院長,工研院電子所的技術研發人 員,衍生為半導體產業的創業者。但在 1997 年的東南亞金融風暴後,台灣半導 體產業開始進行海外併購投資的全球跨界經濟行動佈局。我們的研究發現在 1997-2000 年之間,台灣半導體廠商全球與在地的購併行為大量增加(林亦之、 熊瑞梅等 2011),包括向美國、新加坡、日本及本地半導體廠商的購併行動。在 此同時,台積電也同時動員蔣尚義和林本堅兩位史丹佛的博士,分別研發 12 吋 銅製程先進技術和浸潤式顯影微縮技術,使得台積電的製造技術超過先進國家 (林亦之 2010)。 2001 年後,半導體產業中游晶圓代工的台積電的製造技術開始遠遠超過聯 電。自此,聯電在全球競爭策略佈局上,漸漸走向財務槓桿和中國投資的佈局網 絡模式。當聯電無法在技術上追趕超越台積電時,則開始採用化整為零,聯電經 理人員進行股權切割,跨坐投資半導體上下游關係企業,採用虛擬集團的模式進 行市場競爭(林亦之、熊瑞梅等 2012)。根據本人田野訪問和資料分析,台灣半 導體產業在 2000 年以後進中國出現和過去傳統產業進中國很不同的跨界模 式。傳統產業(自行車)進入中國投資出現台灣整個供應鏈同時進中國,形成一 個不和當地供應商結合的空中堡壘(陳明祺 2007),如此,可以避免技術外溢。 然而,最早在中國成立及香港上市的公司中芯國際集成電路,是台灣世大半導體 張汝京進中國和大陸資本和政府共同投資的。且我們在田野訪問中發現台灣半導 體產業進中國產生許多不同的跨界合作模式。例如:聯發科便和中國聯通、移動 和電信三家公司進行合作手機生產。還有中國各大手機品牌廠中興和華為也是客 戶,電視廠,像 TCL 或是創惟、康佳都有合作關係。 總之,台灣半導體產業的起源來自於李國鼎等經濟官僚看出台灣 RCA 外商 公司和台灣的關係,及其半導體技術的移轉可能性,故政府有計畫的開拓工研院 和派人到美國 RCA 實驗室學習半導體研發計畫。最後,推動一個 VLSI 大型半 導體實驗工廠計畫,將實驗工廠成功地衍生到現實的市場,開設公司創業。這段 組織發展的歷史起源和鎖定的組織特質及後續的路徑依賴結構特質,奠定了台灣 半導體產業商品化的技術移轉、學習與升級,創投與投資等金融槓桿和技術合作 的槓桿機制交互連結的多重網絡動態提攜的演化模式,是台灣半導體創新網絡動 態變遷的歷史發展結構特性。 2、大陸的半導體產業發展軌跡 5

根據呂爾浩(2009)和徐斯儉、呂爾浩(2009)等人對大陸半導體進行的資 料蒐集和描述性分析,可看出大陸半導體產業發展的軌跡和台灣半導體有些差 異。中國大陸半導體產業主要的歷史結構鎖定的制度慣性是半導體產業的起源來 自於軍事和學術研究,國家中央政策和地方執行有落差,故市場化的資本與技術 槓桿的相互牽引的創新網絡機制便難以形成。1980 年以前中國大陸半導體產業 僅在科研及大學單位進行,主要研發單位分別為中國科學院半導體所和第四機械 工業部的第十三研究所。 1980-1995 年間 908 工程中國引進 33 座半導體廠,但 因為大陸半導體主管部門權力下放給地方政府,故產業政策執行力差以致缺乏市 場化的 IC 設計公司及六吋晶圓廠的生產能力和技術市場競爭力均弱,故 908 工程失敗。 外資進入中國半導體產業是 1996-2000 年間。這段期間開始 909 經濟工程 方案,先是國務院與上海政府共同出資成立華虹微半導體;繼之,於 1997 年日 本 NEC 與華虹微半導體合資組成上海華虹 NEC。引進外資對中國半導體產業 的市場化產生作用,但華虹 NEC 經營和管理是由日方主導。此外, 909 經濟工 程方案還選定七家 IC 設計公司進行市場化的設計能力提升,也在此時,允許純 外資的進駐中國,例如: Motorola 獨資八吋晶圓場並成立商品化的 IC 設計部 門。外資進駐中國後,產生的人才流動和技術學術和移轉,奠定中國半導體產業 發展的基礎。 909 經濟工程方案中對半導體產業產生最大的推進機制是引進跨界管理人 才,也促成台灣和中國半導體產業網絡的跨界聯繫機制。909 工程聘任台灣世大 半導體的張汝京擔任中芯半導體的總經理。908 和 909 工程,都採用引進台灣半 導體管理人才及技術的策略,茂矽創辦人陳正宇,協助中國成立華晶和上華半導 體,並在香港上市。 於 2000-2005 年年間,中國提出 18 號文的經濟政策方案,主要在推動 12 吋晶圓的發展及競爭力。18 號文強調對晶圓製造投資的稅收優惠,最大的受益 企業是中芯國際、華微、華潤等晶圓製造公司。此外,18 號文具有股勵半導體 廠商上市發行股票與債券等多種金融方式籌集資金。中國半導體產業發展由於先 天組織制度慣性的商品化和創新網絡的缺乏,故當台灣半導體廠商和中國半導體 廠商跨界連結後,本研究以為台灣半導體廠商會出現產業場域分化,在金融資本 策略上可以產生購併中國 IC 設計公司,並可借助中國龐大的科技人才,提升台 灣半導體產業佈局全球的網絡。 6

(二)創新網絡的小世界網絡特質 不論是過去有關台商半導體產業發展的研究,或是中國半導體產業發展的描 述,都是從較宏觀的角度切入,強調國家、市場和經濟活動和人力空間全球化的 模式和機制。但缺乏從前述的的各種宏觀力量的代理組織行動者和行動者間互動 的網絡和機制進行更進一步的分析,故無法更精緻地來解釋促成這些產業變遷和 各種力量交互影響後產生的動態變遷模式與機制。半導體組織必須面對全球經濟 的快速變遷和不確定性,及不斷地技術創新。市場多變化,技術升級必須快速, 資本規模和流動全球化的反應也要快速。因此,企業策略結盟網絡成為適應快速 變遷的制度和技術環境重要組織模式 (Kogut and Walker 2001, Powell et al. 2005, Uzzi and Spiro 2005, Moody 2004)。

過去許多研究要能呈現企業家精神及創新網絡的特質,網絡必需要具有小世 界網絡的特質,小世界網絡構成的關鍵機制在局部聚集性(local clustering)要 強,而所有結點間的平均距離(average path length)要短。Watts(1998)提出的 動態網絡的小世界現象包括短的總體分隔性(short global separation)和高的局

部群聚性(high local clustering)。短的總體分隔性之量性指標是平均路徑長度(the

average path length, PL),這個指標測量網絡中成對的行動者之間的中間人數量,

而群聚係數(cluster coefficient, CC )測量一位行動者之合作者(這些人彼此也 是合作者)的平均分數。為了確定一個網絡是否為小世界,Watts 的模型比較了 實際網絡和相同大小的隨機圖形(random graph)的路徑長度和群聚係數;在隨 機圖形中,路徑長度和群聚係數都是非常小的。具體而言, PL(實際網絡的 PL /隨機圖形的 PL)的比值越接近 1,並且 CC(實際網絡的 CC/隨機圖形的 CC)的比值超過 1,或者簡單來說,小世界商數(the small world quotient, Q) 越大,小世界的性質就越明顯。

小世界創新網絡的現象在許多的產業網絡連結上都出現(Hsung, Lu and

Yang 2011)。本人過去進行的半導體產業專利引用網絡也出現小世界網絡的現

象,且也出現類似 Uzzi and Spiro(2005)針對百老匯音樂劇的創新網絡和音樂 劇的表現績效之間的倒 U 關係。一般而言,會使得 Q 的分數越來越高時,往往 是網絡系統團體重疊越來越多,使得系統的績效下降。Powell et al.(2005)的生 物科技資本與技術創新網絡的演化,也出現小世界網絡的特質。有人發現大型 OEM 製造商可以透過完整的供應商和客戶服務資訊管理系統,駕馭有效路的全 球服務網絡系統,製造了一個跨界橋樑和在地區域聚集網絡的複雜網絡和小世界 系統(Bartlett and Ghoshal 2000)。

Padgett, Doowan and Collier(2003)等人模擬生產和分配的市場的演化過 程,也呈現小世界的複雜演化系統特質。公司在生產和配銷的過程是多重組織之 間交換的網絡過程,不論是在產業場域中的核心製造商在生產網絡的建置過程 中,和供應商形成的供應商網絡,及在技術創新的過程中和技術母廠下單廠商, 或和設備廠商進行很多技術合作網絡關係,或為了能讓這些關係網絡更加穩定, 董監事跨坐,股權共享等網絡機制,都會形成複雜系統網絡在空間局部和跨界的 網絡連結現象及演化的機制。雖然很多經濟學家認知到經濟系統是共同演化,產 品和組織的系統都是互相拉抬往上升級或更加複雜的系統,但他們大多是採用模 擬的方法來說明理論,而缺乏實際蒐集多重網絡資料來進行實証分析。 隨著市場全球化的力量越來越強,連美國和歐洲長久以來被菁英階級控制的 董監事網絡也漸漸瓦解,並朝向小世界的創新網絡機制演化。董監事網絡的跨時 研究很早便開始 (Mizruchi and Sterns 1988),他們的研究中使用 22 家大型工業 公司的長期董監事網絡(1956-1983),發現金融機構跨坐這些大型工業公司核 心,對於這些產業影響甚大。將金融機構納入工業公司的董監事,在籌資和銀行 借貸的低利率而言都是越來越有力的。但在 2000 年以後,網路科技越來越發 達,市場全球化的競爭越來越激烈,美國大型公司的董監事出現金融機構為核心 的階級圈被打破了,代之而起的全球化的公司或私募基金,荷蘭的大型公司間的 董監事網絡也出現過去地方性金融菁英階級消失,代之而起的全球化的外資進入 董監事網絡。當今的董監事網絡越來越朝向很多可能的創新連結的小世界網絡特 質,不論是董監事資源的連結,或全球知識點子的重組和連結。台灣半導體產業 董監事跨坐網絡朝向堅強的小世界網絡特質。本人從事半導體產業網絡結盟演化 研究的探討(Hsung, Lu and Lin 2012),發現半導體產業網絡趨向小世界,而在 訪問半導體產業的廠商時,半導體廠商跨界經理人員強調半導體業面對的環境競 爭是不確定的,故必須發展具有小世界網絡特質的創新網絡,才有助於廠商競爭。 (三) 跨界機制:結構重疊(structural folds) 過去有關網絡跨界的理論觀點包括結構洞(structural holes)、橋樑者 (brokerage)、和結構折疊(structural folds)等都是呈現大型創新網絡的拓邊跨 界的機制。結構洞是 Ronald Burt(1992,2005,2010)提出的概念,之後許多組織 研究都將結構洞視為競爭的優勢策略。這種網絡的特質對個人和對公司佈局都是 具有高度社會資本回收的。一般而言,組織間網絡的演化往往受到慣性重複的路 徑依賴聯繫影響,若要網絡產生較大變遷,企業家必須要在既有的慣性重疊網絡 中,跨界到不重疊的網路聚集,以便衍生許多新的資本與技術組合的創新可能 性。因此,網絡的結構洞會偏多,而跨不同副團體的橋樑者也偏多。企業家和發 8

明者在技術合作和資本連結網絡中的結構洞位置是有正面創新效應的 (Burt 2005)。

事實上,結構洞和橋樑者的跨界網絡結構特性,在 Vedres and Stark (2010) 的觀點中都是一種網絡結構交互折疊的現象,可統稱為不同團體互動重疊的現 象。結構折疊往往是組織間網絡演化產生破壞式創新的主要機制。企業精神主要 的目的不是觸及已經存在的訊息和點子,而是要接觸許多陌生的社會圈,知識和 資源重組產生創新。跨界可視為兩個社會圈的橋樑或參與兩個社會圈的網絡,故 在兩個社會圈都具有重疊的關係,會有助於將兩種知識和資源重組,這種知識重 組是需要架橋和橋樑者的弱聯繫。 企業家精神和創業都需要被放置在多重副團體網絡結構重疊的脈絡中。人們 若暴露在多重凝聚的結構重疊區中,比較有可能成為創新者。這種團體間的重疊 互動可以稱交互凝聚 (inter-cohesion)。以下圖 2 左邊和右邊都算是結構折疊的 網絡特質。

圖2 結構折疊的模式(來自於 Vedres and Stark 2010)

在圖 2 左邊是網絡中兩個副團體中重疊兩個團體的身份,而圖 2 的右邊則是 兩個副團體完全不連結,必須要一個橋樑者來連結,這兩種跨界結點的結構洞分 數一定比在兩個緊密連結副團體的其他成員來得高,折疊位置者創業家和創新發 明者的特質也較強。Saxsenian and Sabel(2008)注意到全球資訊電子業發展的 動態發展軌跡,是仰賴一些跨界矽谷和台灣及中國的華人工程師和創投者的網絡 折疊結構位置者所建構的。

Bi-component

Largest Component Networks

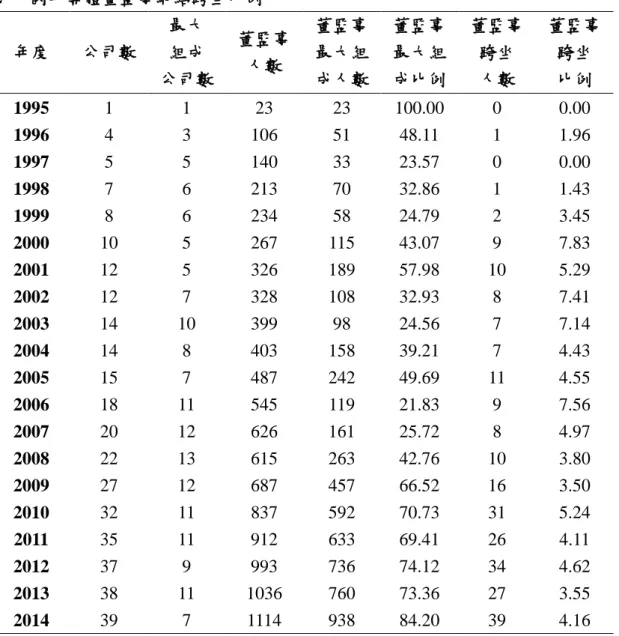

2000年 2005年 2010年 2015年 圖3 台灣半導體產業董監事網絡的長期變遷 從圖3可看出台灣半導體產業董監事跨坐網絡,出現越來越多的結構折疊現 像,及跨界橋樑者的聯繫。我們更近一步地探索,發現這些團體和團體間的折疊 位置的角色越來越多元,且人數也多。系統呈現越來越穩固的小世界網絡特質。 跨界者從單一高學歷留美工程師,擴散到金融和管理者都可投入半導體產業的投 資菁英。這也使得台灣半導體產業的董監跨坐就像很多社區副團體之間,有很多 多元的管道橋樑互通,使得台灣半導體產業適應變化快速環境的能力相對很強。 總之,網絡結構折疊有助於跨出既有關係網絡,在全面探索可能連結的結點的過 程中,既有結點可和其他結點交換知識的高密集關係社群,呈現動態平衡的跨界 連結和結構折疊 (cross-border connectivity plus cohesion)。

企業精神往往是具有打破原有線性發展路徑,重新組合新網絡連結,可稱作 破壞式創新 (disruptive innovation)特質。故當系統呈現不穩定時,會出現新的 動態連結模式,且新的連結網絡是否呈現有效性也是需要有方法來驗證的。企業 精神的網絡結構會影響企業團體的表現或企業的表現嗎?網絡治理成為進行網 絡研究者經常需要回答的問題。企業家精神是發生在重疊團體的結構脈絡中,本 研究擬比較探討兩岸半導體創新網絡長期演化的過程中,結構折疊的現象與變遷 模式。例如:聯發科跨界大陸,重組在地和跨界資源的創新例子,便具有結構折 疊者的角色和創新的能力。此外,從2010年以來,中國東莞市政府成立了松山湖 集成電路設計服務中心,吸引了許多台灣 IC設計公司,進駐該聚集區,這個聚 集區會是兩岸跨界網絡的結構折疊區,具有創新網絡的特質。 (四)影響網絡演化二者聯繫的機制 組織社會學家致力於動態網絡長期變遷的學者比較有名的作品可算是 Stark and Vedres(2006)和 Stark and Vedres(2012)對於匈牙利經濟改革開放後, 董監事經理人員連結的變遷軌跡。早期開放時,外資董監事能和本地企業,特別 是國營企業的董監跨坐,在董監連結的投入和退出過程中,政黨扮演很重要的創 新連結組合。Stark and Vedres(2006)在分析匈牙利的董監事創新網絡變遷的軌 跡時,他將重點放在外資在董監網絡的聯繫變遷軌跡,使用匈牙利 1987 到 2001 年的董監事經理人員股權網絡資料,進行企業間董監事重疊網絡關係的形成,發 現快速經濟轉型的過程中,主要是外資進入市場和本地公司連結來自於外資的跨 坐或結構折疊位置,帶動產業的轉型。在匈牙利發展初期,網絡化的財產權成長 快速,這是一種財務槓桿的效應。外資投資擁有股權,且穩定市場效應。外資和 本資混和重組的網絡,局部凝聚的網絡和連結的網絡是 robust。換言之,外資被 整合進匈牙利本地的資本。外資藉著和本地公司合資和共同投資產生穩定持久的 連結網絡。作者認為匈牙利的個案發現發展型經濟初期發展,未必都是必然面對 全球化的網絡或在地化的網絡的二分法。外資網絡可以創新地融入本地企業,透 過創新的重組,而產生比較健全的網絡連結模式。許多國家在產業發展的經驗過 程中,外資往往和本地企業資本是隔離的,故無法帶動本地企業學習西方先進國 家經營的理念和操作方法。但匈牙利的發展經驗外資一進匈牙利便可以和國營企 業連結。 在台灣的半導體產業早期發展許多公司間跨坐來自於工業開發基金,後來則 是各類型的金融機構(林亦之 2010,熊瑞梅和胡力中 2011)。這些本地公司有 了這些外資,利用這些外資的網絡資源,增強市場的競爭力,或隱藏及再結構化 11

可能的資產,或藉著外資學習財務和技術合作的知識,例如:早期荷蘭飛利浦投 資台積電,將半導體技術移轉台灣。本研究也好奇 2008年兩岸政策開放後,台 灣半導體經理人員和專利發明人會和中國大陸的經理人員和發明人網絡如何連 結。不論是台灣或大陸半導體產業董監事經理人員跨坐網絡,連結的進出動態變 遷,必然會受家制度和市場變動的影響。 Powell et al.(2005)等人美國生物科技投資和技術合作網絡的長期變遷資料 分析,發現生物科技產業是一個高度創新的產業,長期動態網絡的模式是呈現小 世界網絡的特質。在解釋美國生物科技朝向小世界網絡演化的連結進出的二者關 係分析上,他們提出了幾個解釋機制來驗證:累積優勢、同質性、追隨潮流、多 重連結等機制。累積優勢是指新加入的聯繫偏好和前一時間點網絡集中性高的結 點互動結盟,故在小世界網絡中會出現大者恆大的馬太效應 (Podolny 1993, 2001, 2005),例如:台灣半導體產業在 2000年初聯電成立聯家軍時,和聯電跨 坐的新連結便很多。小世界網絡出現另一個很強的地方聚集性高的同質性機制, 結點偏好和同質的結點互動,同理,本研究發現半導體上、中、下游的各類型連 結,仍然是以同質性的連結比例偏高,故小世界的局部聚集的可能性大。追隨潮 流的機制則是結點傾向於和當時最多數的行動連結影響,例如:台灣在 2008年 以後,半導體廠商進中國投資跨界連結的行動增加,這是受潮流機制的多重連結 橋樑位置,當小世界現像越來越穩定健全時,會出現許多結構折疊位置的多元跨 界者,角色也多元,會使系統自行治理的越穩定,且應變多變環境能力增強,不 易被環境破壞。 總之,由於全球半導體市場與中國內需市場在無線通訊、手機與行動裝置 (mobile devices),以及其他消費性電子相關利基產品持續成長的情形下,中國 半導體產業正處於快速成長階段,因此預期中國半導體產業上游 IC設計、中游 IC製造公司及下游 IC封測廠在未來幾年均會快速增加;台灣則因製造與封測廠 商投資金額龐大,廠商數目變動應不大,但 IC設計公司數目仍會持續成長。由 於全球化及競爭程度越來越強,隨著時間的推移,董監事與經理人在廠商間上的 動態跨坐與流動應會呈現有趣的變化。 12

四、 研究方法

本研究使用的資料與分析重點概列之於表 1: 表 1 本研究的資料來源與分析方法 資料名稱 資料年度 資料來源 分析方法 台灣赴大陸投資 2000-2015 TEJ;半導體上市上櫃、興 櫃公司 投資金額、地區、 公司類型 中國國家半導體政策法規 與新聞文本 2000-2015 中國政府網;中華人民共和 國工業和信息化部官方網 站;各類新聞媒體網站 文本分析 五家重要中國半導體公司 專利資料檔 2004-2013 從 Webpat 專利資料庫取得 在中國登記的專利資料 團體的結構凝聚指 標的分析 中芯國際積體電路公司專 利資料檔 2008-2013 從 Webpat 專利資料庫取得 在美國登記的專利資料 團體的結構凝聚指 標的分析 台積電、聯電、聯發科專 利資料檔 2007-2013 從 Webpat 專利資料庫取得 在美國登記的專利資料 具有專利、發明 人、被引用次數等 資料 台積電、聯電、聯發科發 明人分析檔 2007-2013 將專利資料專利對發明人的 2 模(2-mode)轉換成以專 利合作為基礎的發明人對發 明人的 1 模(1-mode)資料 檔 中心性與結構洞高 低的類型分析; 團體的結構凝聚指 標的分析 台灣半導體產業董監事網 絡資料 2000-2015 TEJ 小世界網絡分析 中國田野訪問稿 2011-2016 2011 年上海、2012 年北京、 2013 年上海、2014 年深圳、 2015 年上海、2016 年重慶、 成都 長三角、珠三角聚 集區半導體廠商特 性、西南成都聚集 區 台灣技術合作 1999-2014 公司年報、新聞報導; 35 家半導體專利公司 分析技術合作網絡 的公司兩者關係 13(鑲嵌); 存活分析

(一) 資料蒐集

在資料蒐集上將採用三種方法: 1.蒐集長期的董監事跨坐、大陸投資、技術合作、專利和專利發明人網絡的資料。 (1) 董監事網絡 本文董監事的數據資料,下載自台灣經濟新報(簡稱 TEJ)『董監事持股年』, 自 2000 年到 2015 年台灣半導體上市、上櫃與興櫃公司,原始的數據資料整合了 公司內部人及其持股相關的基本資訊。數據資料的對象即是半導體公司與公司內 部人,公司內部人包含董監事、大股東與經理人員,本文僅關懷董監事。數據資 料的內容即是董監事持股相關的基本資訊,董監事姓名、任職年度與任職公司。 (2) 赴大陸投資 本文赴大陸投資的數據資料,下載 TEJ『赴大陸投資』資料庫,自 2000 年 到 2015 年台灣半導體上市、上櫃與興櫃公司。數據資料呈現台灣公司、被投資 的中國公司名稱、台灣在大陸投資設立之子公司、每年度的投入金額與累積投資 金額。 (3) 技術合作 本文技術合作的資料以每家公司年報的『重要契約』欄位,挑選出與技術相 關的契約為主,其次以新聞為輔,再過錄成結構性資料。 (4) 台灣重要的三家半導體公司台積電、聯電、聯發科專利資料檔的建立 專利資料的蒐集是以台積電、聯電、聯發科這三家台灣半導體公司在美國專 利及商標局(United States Patent and Trademark Office, USPTO)登記核准的專利 資料,從 Webpat 專利資料庫取得三家公司的 2007 年至 2013 年在美國登記的專 利資料,以當中的專利資料轉換成發明人(inventor)為分析單位來作分析。 分析檔案建立是以公司為網絡界線,分別將各家公司自 2007 年起逐年建構 專利發明人網絡資料,發明人網絡是以公司專利發明人的合作關係建立成一個大 型合作網絡資料,使用 Ucinet 網絡分析軟體從這個大型網絡中,先將原始資料 14專利對發明人的 2 模(2-mode)轉換成以專利合作為基礎的發明人對發明人的 1 模(1-mode)資料檔,再將資料加以二值化(Dichotomize)成為發明人之間有 無合作的一模矩陣的二值資料,來計算每位發明人在合作網絡中的「地位訊號」 和「結構洞位置」。地位訊號是由發明人在發明人合作網絡中的程度中心性 (degree centrality)指標來代表。結構洞位置則從發明人在發明人合作網絡中的 結構限制(structural constraint)分數來代表,結構限制分數越高者,結構洞特性 越低。 2.蒐集中國中央和半導體聚集區的地方相關政策文本資料: 政策文本資料主要來源於國務院網站、中國政府網、中華人民共和國工業和 信息化部網站、各級地方政府網站。此外,並輔以台灣、中國各地新聞媒體的相 關報導。將資料整合為表格方式呈現。 3.進行半導體產業在珠三角、長三角和西南聚集區台灣和中國半導體廠商的田野 訪問。 田野訪問資料來源於2011年至2015年期間,每年七、八月前往中國各地區進 行半導體相關企業的訪問。在訪問過程中進行錄音,之後將資料進行轉換為文字 資料,將資料依訪問對象不同而整理成逐字稿。最後將多年資料統整分類、集中 整合為田野訪問資料庫。

(二) 分析方法

本研究一開始先描述性的呈現台灣赴大陸投資概況,分析方法如下: 台灣赴大陸投資的重要變項 (1)進場年度與投資年度 台灣半導體公司首次赴大陸投資或設立子公司的年份,此為進場年度。投資年度 則是有投入資金或保有先前在大陸投資未將受益完全回收的年度。 (2)被投資公司類型 依據被投資公司的公司網站,查詢被投資公司主營業項目,區分兩類:電子公司 與非電子公司。 (3)投資金額 投資金額包含當年度年末總投資金額,以及累積投資金額,累積投資金額是指自 進場年度起,累積至當年度年末的總投資金額,單位以新台幣計價。 15(4)被投資公司地區 地區劃分方式有地理位置劃分,本研究採取行政區做為被投資地區的單位,行政 區層級以直轄市與省籍為單位。 此外,企圖使用三個層次的分析方法來呈現跨界創新網絡動態變遷的機制: 1.使用小世界網絡分析法,在系統層次上呈現動態變遷。 董監事網絡的重要變項 (1)身份類型 公司重要內部人的職務屬董監事者,包含董事長、副董、董事、常董、獨立 董事、監察人常監與獨立監察人。 (2)任職年度 董事會一般三年改選一次,每家公司改選年度不同,因此以年為時間單位, 每一個年度建立一個網絡。 小世界 Q 指數計算流程 (1)提取最大組成(largest component) 以小世界的觀點研究董監事網絡,僅能提取完全連通的子網絡,故提出每年 度最大組成。 (2)雙模網絡轉單模網絡 董監事網絡是有董監事任職董事會形成的雙模網絡,將雙模網絡轉換成董監 事單模網絡,董監事之間產生無方向的連線是依據兩名董監事有當年度在至少同 一家董事會任職董監事職務。 (3)計算實際與網絡群聚係數 網絡群聚係數(clustering coefficient,簡稱 CC)根據頂點與鄰點間的連結關 係求得,公式如下: (4)計算實際網絡平均最短路徑

網絡平均最短路徑(the average shortest path length,簡稱 SP)依據每一對頂 點最短測地線距離求得,公式如下:

(5)創建隨機網絡與指標計算 每個年度依據實際網絡的網絡規模與網絡密度建立 1000 個隨機網絡,隨機 網絡的網絡群聚係數與平均最短路徑公式與實際網絡相同,分別求得 1000 個數 值,在求其平均作為隨機網絡的網絡群聚係數與隨機網絡的平均最短路徑。 (6)小世界 Q 指數 小世界 Q 指數由兩個比值求其比值而得,分子為網絡群聚係數比值,由實 際網絡群聚係數除以隨機網絡群聚係數求得;分母為網絡平均最短路徑比值,由 實際網絡平均最短路徑除以隨機網絡平均最短路徑。公式如下: 2.使用團體層次的結構凝聚指標的分析,簡化複雜大型網絡的結構,分析網絡間 的團體和社區跨界重疊及變遷現象。

將發明人是否位在公司發明人網絡的最大群組(the largrest component),與

是否跨發明人網絡不連結的團體(bi-components),作為發明人在凝聚的關係面 向的指標1。由於網絡大小影響發明人在技術交流時所能獲得的資訊豐富性。發 明人位於越大的網絡之中,更可能獲得豐富的技術支持。而佔據副團體 (bi-component)位置表示移除該發明人,網絡結構將分裂為不相連的群組,分 裂越多代表連結越多不同團體,因此該網絡位置越重要。副團體(bi-component) 位置,可以作為發明人是否佔據知識交流中重要位置的指標。 團體的結構凝聚指標的分析,則依發明人的網絡結構鑲嵌程度來分類,一個 變項是發明人是否位在該年公司發明人網絡的最大群組(是則編碼為 1);另一 變項是既位在最大群組,且連結起幾個不相連團體(群組)(編碼為 1),其他相 對較小網絡群體的發明人則編碼為 0,以此作為團體結構位置重要高低程度的操 作化指標。 1

比較團體或社區探索法 Girvan-Newman 的最大群體的分群結果接近 the largest component 的分 群,因此評估之後,我們採用 the largest component 的分群,來探討社群結構凝聚對於專利引用 的影響。

17

3.使用兩者關係的長時期動態資料,進行既有聯繫、退出聯繫受到制度及市場網 絡機制原理的影響,分析技術合作網絡的公司兩者關係。

技術合作的重要變項 (1)契約類型

契約類型依據合作關係的內容區分成五類:技術移入(transfer)、技術輸出

(diffusion)、技術合作(cooperation)、接單代工(OEM)、與其他,不屬於上述

的專利或接單契約。 (2)合作國家 根據契約訂定的對象母公司所屬國籍區分為:台灣、中國、日本、美國、英 國與其他。 (3)是否與政府關聯的契約 根據契約簽訂的對象所屬之單位,是否為政府機構下之單位,例如中研院與 經濟部。 (4) 技術合作的分析方法 首先依變項,契約關係隔年是否終結,一個契約(case)可能持續簽訂 2 年 以上,隔年該契約關係已結束,即契約關係(tie)的最終年即為 1,其他如新訂 定的契約與連續關係的契約則為 0。再使用邏輯迴歸檢定各種重要變項(轉換成 虛擬變項)契約終止的機率。 18

五、 結果與討論

本研究的結果呈現企圖與提出的三個研究議題,進行分析與對話,分述如下: (一)兩岸發展半導體產業的台灣廠商投資情形為何?是否會受國家和市場制度 變遷影響? 台灣的半導體產業在經濟發展中扮演極重要的角色,歷經多次全球經濟不景 氣仍能持續發展(圖 4),並發展出完整而特殊的垂直分工網絡,是台灣最重要 的指標性產業。圖 4 顯示,半導體產業產值的成長多由中游所帶動,雖歷經 2000 年、2008 年全球景氣衰退,但因 2002 年十二吋廠開始量產,晶片功能大幅提升, 以及銅製程、浸潤式顯影的技術升級,而有 2003-2007 年這波的持續成長。此外, 台積電在 2014 年以前,製程技術一直都是處於領先的地位,尤其是他的 20 奈米製程率先開出,技術領先同業整整一個世代(圖 5)2;並在 2016 年 5 月,10 奈米成功試產,已大幅拉近與英特爾的技術差距,明年可望成為全球唯 一擁有龐大 10 奈米晶圓代工產能的半導體大廠3。這些技術的進展,使得台灣 半導體產業的產值,在 2008 年金融危機之後的 2009 年反彈,2011 年之後至 2015 持續上揚。 2 李淑蓮(2014)。2016 決戰 10 奈米之巔。北美智權報。2014 年 7 月 1 日,取自 http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Industry_Economy/publish-254.htm 3 涂志豪(2016)。台積電 10 奈米成功試產。工商時報。2016 年 5 月 20 日,取自 http://www.chinatimes.com/newspapers/20160520000125-260204 191882 2479 2834 4235 7144 5269 6529 8188 10990 11131 12259 14667 13473 12497 17693 15627 16342 18886 2203322640 0 5000 10000 15000 20000 25000 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 IC產業產值 IC設計 IC製造 晶圓代工 IC封裝 IC測試 圖 4 台灣 IC 產業產值(1996-2015) 單位:億元(新台幣) 資料來源:工研院 IEK-ITIS 計畫 圖 5 主要晶圓大廠製程技術藍圖 (以量產時程算) 資料來源:轉引自李淑蓮(2014)。2016 決戰 10 奈米之巔。北美智權報。2014 年 7 月 1 日。 1.台灣半導體公司赴大陸投資情形 半導體產業與台灣傳統產業在組織層面有諸多差異,除了有完整的產業鏈分 工最重要的是半導體產業更容易進入全球化市場。因此跨界投資的頻率反映著半 導體產業的全球化下活躍程度。本研究觀察台灣半導體赴大陸投資的現象,旨在 20

探討跨界合作的趨勢是否與時俱進,配合著政策的開放。 表 2 顯示,2008 年以後 109 家台灣半導體公司有七成的公司赴大陸投資, 2013 年以後更高達八成。但是後期的赴大陸投資的半導體家數成長幅度勢必不 及早期,因為到了後期幾乎呈現飽和的狀態。被投資的大陸公司也是逐年增長, 尤其半導體公司,2000 年僅 13 家中國半導體有台灣半導體公司的資金,到了 2015 年已經高達 274 家,16 年間翻了 21 倍的成長數。 表 2 赴大陸投資或子公司在大陸家數 年度 台灣半導體公司數與比例 大陸被投資公司各類型數量 總數 赴大陸 投資數 比例 非半導體 半導體公司 總數 2000y 72 11 15.28 1 13 14 2001y 84 24 28.57 2 30 32 2002y 93 39 41.94 4 54 58 2003y 98 49 50.00 5 75 80 2004y 99 52 52.53 6 90 96 2005y 97 59 60.82 5 106 111 2006y 102 68 66.67 8 121 129 2007y 109 69 63.30 10 138 148 2008y 109 78 71.56 18 162 180 2009y 112 85 75.89 22 181 203 2010y 117 90 76.92 32 213 245 2011y 123 98 79.67 38 237 275 2012y 127 99 77.95 46 249 295 2013y 129 104 80.62 33 248 281 21

2014y 138 112 81.16 33 257 290 2015y 139 119 85.61 38 274 312 圖 6 台灣半導體公司赴大陸投資公司比例與被投資公司數量 圖 6 顯示無論是台灣公司赴大陸投資的比例或被投資公司的絕對數量,隨 著時間推移都是呈現上升的趨勢,尤其到了 2009 年高達 75.89%的台灣公司有投 資大陸公司的情況,高比例的現象一直保持。而被投資的大陸公司數量也不斷擴 張,在 2013 年多達 248 家大陸公司有台灣半導體公司的資金流入,顯示佈局的 廣度。 圖 7 顯示,累計投資金額的成長趨勢幾乎與投資家數一致呈急速成長,2014 年累計 1306 億新台幣的資金流入中國進行投資半導體公司。投資非半導體公司 的金額與家數雖不及投資半導體劇烈,但也可以見到 2007 年開始,台灣公司赴 大陸投資除了半導體產業亦會投資其他類型的公司,例如房地產、貿易公司(詳 見附錄 1)。 22

圖 7 赴大陸累計投資金額(億新台幣)

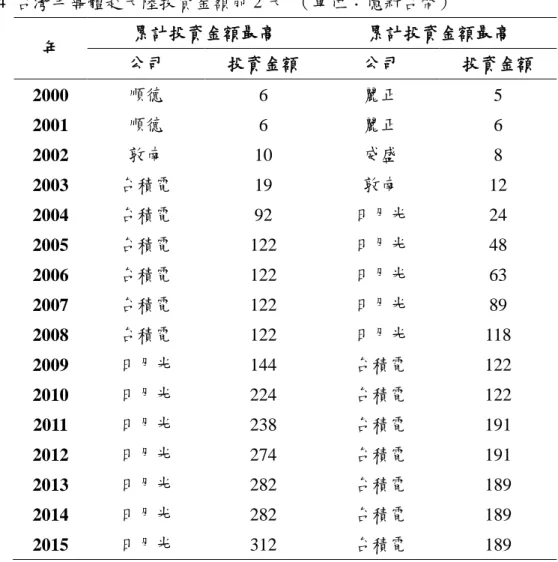

表 3 呈現各年度被投資的大陸公司,累計被投資的金額前兩大。首先 2002 年以前被投資 6 億新台幣的江蘇順德工業與上海旭福電子是累計被投資金額最 高的中國公司。2003 年以後台積電以 19 億新台幣的資金進中國投資,台積電(中 國)成為在中國半導體公司獲得台資最大金額的投資,且逐年增加投資金額,到 了 2011 年高達 189 億新台幣。其次,被投資金額次高的中國公司早前是上海麗 正電子,接著是日月光投資的中國子公司,後期到了 2013 年和艦科技獲得台灣 聯電的更多投資,成為累計台資僅次於台積電(中國)的被投資公司。 表 3 台灣公司投資大陸半導體公司累計被投資金額前 2 大 (單位:億新台幣) 年度 累計被投資金額最高 累計被投資金額次高 台灣公司 被投資公司 累計 被投資金額 台灣公司 被投資公司 累計 被投資 金額 2000 順德 江蘇順德工業 6 麗正 上海麗正電子 5 2001 順德 江蘇順德工業 6 麗正 上海麗正電子 5 2002 敦南 上海旭福電子 6 順德 江蘇順德工業 6 2003 台積電 台積電(中國) 19 順德 江蘇順德工業 7 2004 台積電 台積電(中國) 92 日月光 日月光半導體(上海) 20 2005 台積電 台積電(中國) 122 日月光 日月光半導體(上海) 40 2006 台積電 台積電(中國) 122 日月光 日月光半導體(上海) 40 2007 台積電 台積電(中國) 122 日月光 日月光半導體(上海) 40 2008 台積電 台積電(中國) 122 日月光 日月光半導體(上海) 40 2009 台積電 台積電(中國) 122 日月光 日月光封裝測試(上海) 58 2010 台積電 台積電(中國) 122 日月光 日月光封裝測試(上海) 58 2011 台積電 台積電(中國) 189 日月光 日月光封裝測試(上海) 58 2012 台積電 台積電(中國) 189 日月光 日月光半導體(昆山) 62 2013 台積電 台積電(中國) 189 聯電 和艦科技(蘇州) 70 2014 台積電 台積電(中國) 189 聯電 和艦科技(蘇州) 74 2015 台積電 台積電(中國) 189 聯電 和艦科技(蘇州) 87 24

表 4 呈現台灣公司赴大陸投資累計投資金額前兩大,變動較大的部分是 2003 年到 2008 年主要是台積電赴大陸投資的金額最多,但是 2010 年以後日月光從赴 大陸投資金額次高的公司躍升到最高,最高是 2015 年高達 312 億新台幣,主要 是日月光在中國的子公司外,尚投資了許多房地產。 表 4 台灣半導體赴大陸投資金額前 2 大 (單位:億新台幣) 年 累計投資金額最高 累計投資金額最高 公司 投資金額 公司 投資金額 2000 順德 6 麗正 5 2001 順德 6 麗正 6 2002 敦南 10 威盛 8 2003 台積電 19 敦南 12 2004 台積電 92 日月光 24 2005 台積電 122 日月光 48 2006 台積電 122 日月光 63 2007 台積電 122 日月光 89 2008 台積電 122 日月光 118 2009 日月光 144 台積電 122 2010 日月光 224 台積電 122 2011 日月光 238 台積電 191 2012 日月光 274 台積電 191 2013 日月光 282 台積電 189 2014 日月光 282 台積電 189 2015 日月光 312 台積電 189 圖 8 呈現,台灣公司赴大陸投資,無論被投資公司是否為半導體公司,主要 被投資公司的省市分佈在上海市、廣東省、江蘇省。其中半導體公司最大宗的投 資地是廣東,有 89 家公司有台灣半導體公司的投資資金;非半導體公司主要坐 落在上海,有 29 家非半導體公司有台灣半導體公司的資金。 25

圖 8 被投資公司省市分佈 2.中國半導體政策對半導體產業的影響 近幾年以來,中國政府試圖從勞力密集、附加價值低的產業特性進行轉 型。此部份聚焦在 2000 年以後中國政府由中央制訂同時也最具有指標性的政 策規劃,如表 5。 表 5 中國國家半導體政策時間表 年度 經濟政策 半導體政策 2000 十五規劃制定 發布《鼓勵軟體產業和集成電路產業發展的若干政策》 (簡稱“18 號文”) 2001 十五規劃開始 2005 十一五規劃制定 發布《集成電路產業研究與開發專項資金管理暫行辦 法》 2006 十一五規劃開始 2010 十二五規劃制定 《鼓勵軟體產業和集成電路產業發展的若干政策》有 效期限到期 2011 十二五規劃 《進一步鼓勵軟體產業和集成電路產業發展的若干政 策》(簡稱“新 18 號文”) 2014 十三五規劃開始 《國家集成電路產業發展推進綱要》 9 月中國國家集成電路產業投資基金成立。 2015 十三五規劃開始 《中國製造 2025》十年行動綱領 近幾年以來,中國政府試圖從勞力密集、附加價值低的產業特性進行轉型。 此部份聚焦在中國政府最新、規模最大也最具有指標性的政策規劃。分別為 2014 年所提出的《國家集成電路產業發展推進綱要》與 2015 年所提出的《中國製造 26

2025》十年行動綱領。首先、簡介《中國製造 2025》為中國政府在整體工業升 級的十年計劃,接著深入探討 2014 年所提出的《國家集成電路產業發展推進綱 要》及其影響。 2015 年 5 月中提出的《中國製造 2025》順應全世界再工業化、工業 4.0 的 趨勢,試圖進一步改善中國工業以往低技術、勞動力密集與低附加價值的特性, 採取進一步工業升級,從以往追求大量製造轉為追求品質,實現中國製造向中國 創造轉變,中國速度向中國質量轉變,中國産品向中國品牌轉變。4 2014 年 6 月 24 日中國國務院公佈《國家集成電路產業發展推進綱要》作為 中國歷年來推動半導體產業規模最大,涵蓋範圍也最全面、最深入的產業促進政 策綱要,揭示中國政府扶植半導體產業的宏觀策略方向,進而成立國家集成電路 產業發展領導小組、中國國家集成電路產業投資基金等具體措施。以往促進政策 中,半導體產業並未獨立規劃,而是與軟體產業共同制定。2014 年推動的《國 家集成電路產業發展推進綱要》是第一個以半導體產業為主的產業鼓勵政策5。 此次推進綱要的政策內容涵蓋面廣泛,包含半導體產業的上中下游與設備和 材料產業。同時從政府機構、金融稅收、技術創新與人才培育等等方面,同時從 不同層面、不同角度,採取建立半導體產業生態體系方式進行扶植 6。值得注意 的是在國務院提出《國家集成電路產業發展推進綱要》之後,各地方政府進一步 提出地方省級的半導體推動政策,因而中國半導體廠商實際所受優惠可能超過推 進綱要實體內容。再者,此次《國家集成電路產業發展推進綱要》成立政府領導 機構、投資基金部分。反映出半導體產業發展升級為中國國家層級主要任務,產 業發展將集中在國家政府高度的掌控之中。此外,《國家集成電路產業發展推進 綱要》將異於以往採取政府直接補助方式,嘗試成立基金股份公司,以基金投資 方式對中國本土重要廠商進行投資。雖然正式推行至今時間短暫,尚未產生顯著 政策成果。但在《國家集成電路產業發展推進綱要》與《中國國家集成電路產業 投資基金》的大力扶植之下,已有初步的計畫浮現,值得進一步持續關注。 製造業升級已成為中國政府現階段最為重要的政策目標。《國家集成電路產 4 中國政府網 (2015) 。國務院關於印發《中國製造 2025》的通知。2015 年 5 月 8 日,取自 http://www.gov.cn/zhengce/content/2015-05/19/content_9784.htm 5中華人民共和國工業和資訊化部官方網站(2014)。《国家集成电路产业发展推进纲要》正式公 布。2014 年 6 月 24 日,取自 http://www.miit.gov.cn/n1146295/n1652858/n1652930/n3757021/c3758335/content.html 6 同上 27

業發展推進綱要》、《中國製造 2025》的企圖心不只影響半導體產業,實際上擴 及所有技術與資本密集的產業。此一目標相當巨大並且實現難度高,但對台灣經 濟而言將首當其衝,對台灣的產業的衝擊與影響既廣且大。表 6 匯整了近年來《國 家集成電路產業發展推進綱要》推動後,產生的重大技術合作和投資事件。由於 部分企業彼此之間基於一系列的多重合作關係,因此表 6 主體只以重大事件、具 特殊意義為主,並未列出完整詳細的所有合作、投資關係。 表 6 《國家集成電路產業發展推進綱要》推行後重大投資合作案

企業

新聞報導時間 簡介

外商、台灣半導體廠商 英特爾 2014 年 9 月 26 日 出資 15 億美元入股紫光集團,持股佔比約為 20%。7 英特爾 2014 年 12 月 3 日 宣佈在未來 15 年內對成都工廠投資 16 億美 元,並首次引進更高端的測試和生產技術。8 英特爾 2016 年 1 月 22 日 美國晶片大廠 Intel 與中國清華大學、瀾起科 技合作,投資建立一家專注於伺服器晶片研發 的 IC 公司,Intel 公司稱清華大學將開發一款 程式設計晶片,置入 Intel Xeon 處理器的模組 中,瀾起科技負責晶片的商業化。9 高通 2014 年 7 月 08 日 與中芯國際(SMIC)在 28 奈米製程方面進行 緊密合作,將於中國生產高通 Snapdragon 處 理器。10 高通 2015 年 06 月 23 日 中芯國際集成電路新技術研發(上海)有限公 司由中芯國際控股,華為、imec、Qualcomm 各佔一定股比。目前以 14 納米先進邏輯工藝 研發為主。中芯國際首席執行官兼執行董事邱 慈雲博士擔任法人代表,中芯國際副總裁俞少 峰博士擔任總經理。11 7 科技新報(2014)。Intel 15 億美元入股紫光展訊加速追趕聯發科。2014 年 09 月 26 日,取 自http://technews.tw/2014/09/26/intel-invest-thunis/ 8 中時電子報(2014)。英特爾 16 億美元升級成都工廠。2014 年 12 月 12 日,取自 http://www.chinatimes.com/newspapers/20141212001024-260301 9科技新報(2016)。Intel 聯手清華大學、瀾起科技在中國成立伺服器晶片合資公司。2016 年 01 月 22 日,取自http://technews.tw/2016/01/22/intel-links-up-with-china-in-server-chip-venture/ 10 電子工程專輯(2014)。新聞分析:高通攜手中芯為哪樁?。2014 年 07 月 08 日,取自 http://www.eettaiwan.com/ART_8800700880_480202_NT_1aea9a6c.HTM 11中芯國際 官方網站(2015)。中芯國際與華為、imec、Qualcomm 共同投資中芯國際集成電路 28高通 2016 年 1 月 30 日 經過貴州省政府與 Qualcomm 的多次密切溝 通,雙方決定結成戰略合作夥伴關係。根據戰 略合作協定,貴州省政府和 Qualcomm 將合資 成立貴州華芯通半導體技術有限公司,致力於 設計、研發、銷售面向中國市場的伺服器晶 片。12 高通 2016 年 3 月 15 日 中科創達宣佈已與 Qualcomm 在中國的投資實 體——高通(貴州)投資有限公司——合作成 立一個合資企業重慶創通聯達智慧技術有限 公司(簡稱:重慶創通聯達),落戶重慶市仙 桃數據谷。高通(貴州)投資有限公司將成為 重慶創通聯達的少數股東。重慶創通聯達智慧 技術有限公司將致力於助力中國物聯網領域 的加速發展和創新,包括提供基於高通驍龍™ 處理器的物聯網解決方案支持。重慶創通聯達 計畫為客戶提供物聯網各細分領域的“一站式” 產品和服務。13 聯發科技 2014 年 12 月 15 日 華力微電子將與聯發科技在 28 奈米製程技術 和晶圓製造服務方面緊密合作,聯發科技將部 分移動通訊處理器的代工將交由華力微電子 完成。14 聯發科技 2016 年 5 月 13 日 台灣 IC 設計龍頭聯發科也宣佈將轉投資中國 公司傑發科技以 6 億美元售予中國圖資公司” 四維圖新”,同時聯發科也會投資 1 億美元與四 維圖新合資或投資公司,瞄準車用電子及物聯 網市場15 新技術研發公司。2015 年 06 月 23 日,取自 http://www.smics.com/trd/press/press_releases_details.php?id=289922 12 Qualcomm 博客(2016)。貴州省政府與 Qualcomm 簽署戰略合作協定。2016 年 1 月 30 日, 取自http://www.qualcomm.cn/news/blog-2016-01-29 13 Qualcomm 博客(2016)。中科創達與 Qualcomm 成立合資企業,入駐重慶仙桃資料谷。2016 年 3 月 15 日,取自http://www.qualcomm.cn/news/blog-2016-03-14 14 DIGITIMES 中文網 (2014)。華力微電子與聯發科合作開發 28 奈米製程技術 。2014 年 12 月 15 日,取自 http://www.digitimes.com.tw/tw/iot/shwnws.asp?CnlID=15&Cat=10&id=0000405313_D0L2973V20C NIF2GHNA8F&query=%B4O%A4J%A6%A1#ixzz3b46WRPwHhttp://www.digitimes.com.tw/tw/iot/ shwnws.asp?CnlID=15&Cat=10&id=0000405313_D0L2973V20CNIF2GHNA8F&query=%B4O%A4 J%A6%A1 15 數位時代(2016)。聯發科攜手中國四維圖新,搶攻車聯網大餅。2016 年 5 月 13 日,取自 29

聯電 2014 年 10 月 9 日 正式對外發出公開訊息,已向主管機申請將赴 廈門建 12 吋晶圓廠,總金額將達 13.5 億美 元,也就是約 410 億元新台幣。16 聯電 2016 年 05 月 13 日 聯電今 13 日宣佈,與中國福建省政府投資的 晉華集成簽訂技術合作協定,依約,聯電接受 晉華委託開發 DRAM 相關製程技術,技術主 要應用在利基型 DRAM 的生產,由晉華提供 設備與資金,並支付聯電技術報酬金做為開發 費用,而最終開發成果由雙方共同擁有。17 SK 海力 士 2014 年 8 月 11 日 韓國 SK 海力士公司 11 日表示,該公司決定以 總公司增資的方式向位元於中國江蘇省無錫 的 DRAM 工廠投資 1 億美元。18 恩智浦 2016 年 2 月 18 日 恩智浦半導體與中芯國際宣佈共同開展長期 技術研發與本地化合作,支援“中國製造 2025”,推動中國半導體產業創新升級。雙方將 通過聯合創新,共同開發全球領先的高性能超 低功耗帶嵌入式快閃記憶體技術的混合信號 產品製造工藝。19 力晶 2015 年 10 月 19 日 力晶與安徽合肥市政府合資投資的晶合集成 電路 12 吋晶圓廠,將在明(20)日動土,最 快 2017 年量產,是繼聯電與廈門市政府所屬 企業在廈門興建 12 吋晶圓廠之後,第二家透 過與大陸官方合資的方式,在當地興建 12 吋 晶圓廠的台灣半導體業者。20 台積電 2016 年 3 月 28 日 台積電證實 28 日將與中國大陸南京市政府簽 http://www.bnext.com.tw/article/view/id/39567 16 科技新報(2014)。聯電將在中國設第一座台資 12 吋晶圓廠,與廈門合資總額達 62 億美元。 2014 年 10 月 9 日,取自http://technews.tw/2014/10/09/umc-12inch-fab-china/ 17 科技新報(2016)。聯電攜陸合作再一樁!宣佈為福建晉華開發 DRAM 技術。2016 年 05 月 13 日,取自http://technews.tw/2016/05/13/umc-dram-2/ 18 韓聯網(2014) 。SK 海力士擬向無錫工廠投資 1 億美元。2014 年 8 月 11 日,取自 http://chinese.yonhapnews.co.kr/allheadlines/2014/08/11/0200000000ACK20140811001600881.HTM L 19恩智浦 官方網站(2016)。恩智浦與中芯國際攜手 共同推動中國半導體產業創新升級。2016 年 2 月 18 日,取自http://media.cn.nxp.com/media-center/press-release/2016/0218.shtml 20 經濟日報(2015)。力晶前進合肥 12 吋廠明動土。2015 年 10 月 19 日,取自 http://udn.com/news/story/7240/1257717-%E5%8A%9B%E6%99%B6%E5%89%8D%E9%80%B2% E5%90%88%E8%82%A5-12%E5%90%8B%E5%BB%A0%E6%98%8E%E5%8B%95%E5%9C%9F 30

約,在南京設立 12 吋晶圓廠。這不僅是國內 首座獨資登陸的 12 吋晶圓廠,也是台灣歷來 對中國大陸最大單一投資案。21 中國本土企業 江蘇長電 2014 年 11 月 5 日 與中芯國際旗下芯電上海、國家集成電路基金 共同出資,以每股 0.466 星元,總共 7.8 億美 元(248 億元台幣)購併世界第四大半導體封 測廠星科金朋。22 中國電子 信息產業 集團 2014 年 5 月 19 日 中國電子信息產業集團有限公司(CEC)特別 成立華大半導體公司(成立於 2014 年 5 月 8 日),做為半導體業務的統一營運平臺,藉由 將集團內相關 IC 設計公司納入華大半導體旗 下,以進一步發揮各子公司之間的合縱連橫之 效。23 中芯國際 2015 年 2 月 13 日 與中國集成電路產業投資基金達成一項投資 協議。根據協議規定,產業投資基金將以每股 0.6593 港元的認購價認購 4,700,000,000 股新股 份。 這筆投資將會用作中芯國際的資本支出、債務 償還以及整體運營支出。根據協議,產業投資 基金將有權在中芯國際董事會提名一位董 事。24 中芯國際 2016 年 03 月 11 日 中芯國際集成電路製造有限公司,與阻變式存 儲器(RRAM)技術領導者 Crossbar,今日共 同宣佈雙方就非易失性 RRAM 開發與製造達 成戰略合作協議。25 21 中央通訊社(2016)。台積電證實 南京 12 吋晶圓廠 28 日簽約。2016 年 3 月 28 日,取自 http://www.cna.com.tw/news/firstnews/201603285007-1.aspx 22 蘋果日報(2014)。長電併星科金朋定案 我封測廠現轉單效應。2014 年 11 月 5 日,取自 http://www.appledaily.com.tw/appledaily/article/finance/20150101/36301467/ 23 DIGITIMES 中文網(2014)。大陸政策加持 華大半導體佈局衛星導航晶片。2014 年 5 月 19 日,取自 http://www.digitimes.com.tw/tw/dt/n/shwnws.asp?CnlID=13&cat=20&id=0000426456_HP13XVTB6 QT1L75XFHP29&ct=1#ixzz3b4Eu9rRd 24 中芯國際 官方網站(2015)。中芯國際獲中國集成電路產業投資基金投資。2015 年 2 月 13 日,取自http://www.smics.com/trd/press/press_releases_details.php?id=264990 25中芯國際 官方網站(2016)。中芯國際與 RRAM 領軍企業 Crossbar 達成戰略合作協議。2016 31

中芯國際 2016 年 06 月 24 日 中芯國際集成電路製造有限公司,LFoundry Europe GmbH (簡稱“ LFE”)與 Marsica Innovation SpA (簡稱“MI”), 共同宣佈,三 方簽訂協議,中芯國際將出資 4900 萬歐元,收 購由 LFE 以及 MI 控股的義大利集成電路晶圓 代工廠 LFoundry70%的股份。收購完成後,中 芯國際、LFE、MI 各佔 LFoundry 企業資本 70%、15%、15%的股比。26 中興微 2016 年 1 月 29 日 中興微電子與美國 Semtech 公司簽署了戰略合 作協定,雙方將在 LoRa 晶片及應用層面進行 深入合作,並在智慧城市領域開展網路的建 設,促進產業鏈的發展。27 天水華天 科技 2014 年 11 月 17 日 華天科技發布公告稱,公司擬在不超過 4200 萬美元(折合約為 25788 萬元人民幣)範圍內, 以自有資金收購美國 flipchip international,llc 公 司(簡稱“FCI 公司”)及其子公司 100%的股 權。28 全志科技 2015 年 6 月 2 日 中國晶片廠商全志科技(Allwinner Technology)臺北展首日正式宣佈與 Qualcomm Technologies,Inc. (QTI)達成合作,雙方將 攜手推出基於 Qualcomm®驍龍™410 和驍龍 210 平臺的 4G LTE 平板電腦方案29

展訊通信 2016 年 3 月 16 日 是德科技(Keysight Technologies Inc.)日前與 展訊通信(Spreadtrum)宣佈,雙方已簽署策 略合作備忘錄(MoU),將在行動晶片先進技 術研發方面展開密切合作。30 年 03 月 11 日,取自http://smics.com/trd/press/press_releases_details.php?id=339957 26中芯國際 官方網站(2016)。中芯國際收購歐洲 LFoundry 進駐全球汽車電子市場。2016 年 06 月 24 日,取自http://www.smics.com/trd/press/press_releases_details.php?id=365900 27 中興微電子 官方網站(2016)。中興微電子與美國 Semtech 簽署戰略合作 推進中國 LoRa 產 業發展。2016 年 1 月 29 日,取自 http://www.zte.com.cn/cn/press_center/news/201601/t20160129_447965.html 28 新浪財經(2014)。華天科技擬 2.5 億收購美國 FCI 公司。2014 年 11 月 17 日,取自 http://finance.sina.com.cn/world/20141117/081420835634.shtml 29 全志科技 官方網站(2015)。全志與 Qualcomm 攜手發佈新解決方案,加速 4G LTE 平板電腦 增長。2015 年 6 月 2 日,取自http://www.allwinnertech.com/plus/view.php?aid=6075 30 DIGITIMES(2016)。是德與展訊簽署合作備忘錄 開發行動晶片先進技術。2016 年 3 月 16 日,取自 32