國

立

交

通

大

學

運 輸 科 技 與 管 理 學 系

碩 士 論 文

散裝船運市場運價影響因素之分析

Factors of Freight Rates

on Dry-Bulk Shipping Market

研

究 生: 呂學樺

指導教授: 謝尚行 副教授

散裝船運市場運價影響因素之分析

Factors of Freight Rates

on Dry-Bulk Shipping Market

研 究 生: 呂學樺 Student: Nsuen-Hua Lu

指導教授: 謝尚行 Advisor: Shang-Hsing Hsieh

國 立 交 通 大 學

運 輸 科 技 與 管 理 學 系

碩 士 論 文

A Thesis

Submitted to Department of Transportation Technology & Management

College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of

Master of Business Administration

in

Transportation Technology and Management

June 2008

Hsinchu, Taiwan, Republic of China

中華民國 九十七 年 六 月

散裝船運市場運價影響因素之分析

研究生:呂學樺 指導教授:謝尚行 副教授 國立交通大學運輸科技與管理學系(研究所)碩士班 摘要 海運企業是資本密集之產業,而且海運市場運價(運費與租金)又具有高度之 不確定性及極高的風險性。各海運產業間的風險性比較,仍以散裝船運市場風險最 高。散裝船運市場接近於完全競爭市場,其運費與租金之變化,存在著許多難以預 測之影響因素。本研究主要即在探討散裝船運市場運價的主要影響因素,除了散裝 船運市場的供需外,尚有季節性、國際鋼鐵價格、國際原油價格、國際煤礦價格、 鐵礦砂價格、穀物價格及澳洲港口擁擠指數,並對其影響因素作一敘述性的探討。 本研究對波羅的海乾散貨運價指數與影響散裝船運市場價格重要因素間進行實證分 析,期能對海運市場之價格波動有較為完整的瞭解。在實證作法上,本研究是複迴 歸進行實證分析,除了上敘的散裝船運市場運價主要的影響因素外,還加入了全球 的經濟成長率及中國的經濟成長率,原因為近年來中國經濟建設蓬勃發展,以及中 國2008年奧運、2010年的世界博覽會,帶動國際海運需求量的增加,尤其是載運工 業基本原物料及民生用品的散裝船運市場。而實證結果發現,中國的經濟成長率對 散裝船運市場有一定的影響,及鋼價、煤價及原物料價格等也會影響散裝船運市場 的價格,但國際原油價格的影響並不顯著,原因為當原油價格上漲時,且原油(燃油) 價格亦為運送人的營運變動成本,使船東可以燃油附加費的方式將之轉嫁給貨主。 穀物價格對於散裝船運市場的運價影響並不顯著,原因為穀物的海運量只佔總散裝 海運量的一成五,而煤礦及鐵礦砂的海運量佔八成,且穀物的增長量遠不及煤礦和 鐵礦砂,所以穀物的價格上漲對散裝船運價的影響不顯著。 關鍵字:波羅的海乾散貨運價指數、運價、複迴歸Factors of Freight Rates on Dry-Bulk Shipping Market

Student: Nsuen-Hua Lu Advisor: Dr. Shang-Hsing Hsieh Department of Transportation Technology and Management

National Chiao Tung University

Abstract

The shipping enterprise is the industry with intensive capital, and the freight rates and the charter hires are high uncertainty and high risk of the marine markets. Dry-bulk shipping markets are close to perfect competitive market. The changes of the freight rates and the charter hires are influenced by many unpredictable factors. This paper tries to discuss the factors of freight rates on dry-bulk shipping market, For example, the supply and demand on dry-bulk shipping market will change the freight rates. The steel price and the Australia congestion index will change the freight rates and so on…and do a narrative discussion for the major factors of the freight rates. In this study, regression model is the main tool to analyse the major factors of the freight rates on dry-bulk shipping market, beside the major factors, this study still put the global GDP and the GDP of china in the regression model. Conclusion, the study finds out the GDP of china influence the freight rates on dry-bulk shipping market, but the influence of the grain price and the crude oil price are not apparent.

誌謝 真的很幸運我能考上交大運管所,在交大的日子是我一生的轉淚點,不但 有很多的優秀老師對我課業及論文上的指導,還在交大認識了很多的朋友。論文研 究期間,很感謝謝尚行老師對我的照顧與鼓勵,且不厭其煩的給予指導及修正,讓 我的論文可以順利完成。除了感謝謝老師外,也非常感謝口試委員張靖老師與李彌 老師的指導,讓論文能夠更加完整。 在交大研究所二年的日子,感謝Lab的同學金樺、彥廷、大鈞及我們的小學 妹-筱嵐對我的幫忙,每當我在論文遇到瓶頸的時候,總是適時的給我良好的建議及 解決的方法,且在reheasal的時候給我意見,都是讓我完成論文的關鍵。還有交大 校門口的土地公爺爺,保佑我考試順利、生活順遂。 最後,要感謝我的爸爸、媽媽從小對我的栽培與支持,以及姐姐、哥哥對 我的愛謢,如果沒有你們,今天就不會有可以在交大研究所畢業的我,還有我的朋 友們在我沮喪時不時的為我加油打氣,不然我可能無法堅持下去。謝謝我的家人及 朋友們,在此希望你們感受到這份喜悅! 呂學樺 僅誌 國立交通大學運輸科技與管理學系所 綜合一館10 樓 2007 年 6 月

目 錄

中文摘要

...i

英文摘要

...ii

誌謝

...iii

目錄

...iv

第一章 緒 論

………...

1

1.1 研究背景……….………1 1.2 研究目的與動機……….……3 1.3 研究範圍……….…4 1.4 研究架構……….…5第二章 文獻回顧

………...….

7

2.1 海運市場與運價之相關文獻………..……….

7 2.2 複迴歸之相關文獻………..………...……..

12第三章 散裝船運市場特性

………...….

14

3.1 散裝船運輸之發展與特色………14 3.2 散裝船運輸的經營方式………14 3.3 波羅的海乾散貨運價指數………19第四章 散裝船市場運價之影響因子

………...……..

22

4.1 市場供需………22 4.2 散裝船市場傳統旺季………....………25 4.3 港口擁擠問題………26 4.4 鋼鐵價格………28 4.5 原物料價格………31 4.6 原油價格………35 4.7 新船、二手船價格………38 4.8 小結………40第五章 研究方法與實證分析

………..

42

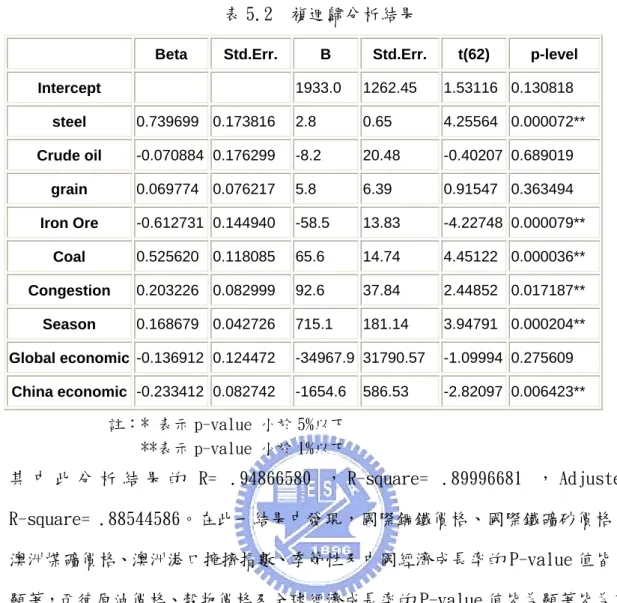

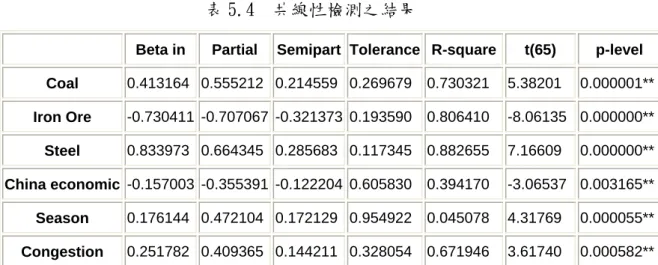

5.1 研究方法………42 5.1.1 迴歸模式最適化……….43 5.1.2 共線性問題……….44 5.2 實證分析………45 5.2.1 研究對象與研究期間……….………45 5.2.2 資料來源………..………...……45 5.2.3 研究變數之選擇………..………..….455.2.4 複迴歸結果分析………..………...46

第六章 結論與建議

………..………..

50

6.1 結論………..………...50

6.2 建議………..………...51

圖 目 錄

圖 1.1 研究流程圖………6 圖 4.1 波羅的海乾散貨運價走勢圖………22 圖 4.2 BDI 年走勢圖………25 圖 4.3 澳洲港口擁擠指數圖………28 圖 4.4 國際鋼鐵價格指數走勢圖………30 圖 4.5 中國鐵礦砂進口量………32 圖 4.6 BDI、BCI、BPI 指數走勢圖………34 圖 4.7 煤、鐵礦砂、玉米價格圖………35 圖 4.8 西德原油指數走勢圖………37表 目 錄

表 3.1 船舶租傭之比較………17 表 3.2 巴拿馬運河拓展河道前後期船舶類型的比較………21 表 3.3 巴拿馬運河拓展河道後的船舶類型………21 表 4.1 金磚四國經濟成長率………23 表 4.2 全球乾散貨貿易量………23 表 4.3 全球散裝船運能………24 表 4.4 金磚四國粗鋼產量統計表………29 表 4.5 鐵礦砂市佔率………33 表 4.6 散裝船價格………39 表 5.1 波羅的海乾散貨運價指數之自變數………46 表 5.2 複迴歸分析結果………47 表 5.3 逐步排除法之結果………48 表 5.4 共線性檢測之結果………49第一章 緒論

1.1 研究背景

在傳統的運輸上可分為陸上運輸、海上運輸及空運,而在對外貿易方面,進、 出口商在考量運輸費用、重量、體積以及貨物本身價值等各方面的因素後,有70% 以上貨物是經由海運方式運送,所以在各種運輸方式中,海運是最重要的方式之一, 海運以其載運容量大、成本低廉和污染較少等獨有的特徵,適用於大宗物資的遠距 離運輸。根據國際貨幣基金(IMF)1986年的統計得知,全球貿易中海空客貨運所佔比 例為31. 2%,其中貨運的比例為13. 7%,而貨運中採用海運運送者則佔90%以上,由 此可以海運的重要性(溫珮玲,2005)。在海運市場中,又有分貨櫃市場、散裝市場、 油輪市場及客輪市場。在1960年以前,在固定航線上依照事前計劃好之船期,往返 航行,此類船依據貨主之需求同時裝運各種不同種類、不同性質之貨物,故又稱雜 貨船,但在1960年以後貨櫃運輸興起,雜貨船已被貨櫃船所取代,此為貨櫃市場。 散裝市場就是以散裝船來運送貨物,貨物是不用裝入櫃子,是直裝裝入船艙的,所 以散裝船運輸的貨物基本上都有二項特徵:(1)量大-如果量小,船東不可能為了小 量的貨物就出船,或是因為一點點的貨物就給一個船艙裝,因為不符合經濟效益。 所以基本上量少的貨物就會用併櫃(就是和其他的貨物合併,裝入貨櫃)的方式運 輸。(2)貨櫃裝不下-形狀大又特殊,沒有適合的櫃子可裝,如台灣外銷海外的游艇、 飛機的機身及機翼等。而基本上散裝運輸常見的貨物以民生用品(玉米、大豆、小麥 等)及工業基本原料(礦砂、燃煤等)為主,無固定航班端視市場供需而定。油輪市場 對象仍是全球極少數的大石油公司,為單程運送。客輪市場現在偏重於休閒渡假式 的豪華客輪,以鐵達尼號為例,就是豪華客輪的代表,但因為現今的空運較發達、 迅速、舒適與便捷,已取代大部分的海洋客運。 海運是屬於國際性的事業,存在有相當多國家投資人間的相互強烈競爭, Kavussanos(1996a)研究認為國際散裝船運市場屬於完全競爭市場;而且對於一般經 濟因素以及外部相關環境的變動特別敏感,易受經濟景氣的榮枯、政治、氣候、戰 爭、船噸供給、貨源需求、機具故障或其他因素等之影響,即散裝船運市場價格隨 時處於高度不確定的狀態,因而導致國際散裝船運市場的價格波動變化非常劇烈且非常迅速,所以投資散裝船運市場是具有高風險的特性,也可能造成託運人的進出 口貨物運輸成本大幅變動且不易控制,進而影響進出口接單或訂單的報價,此一更 凸顯散裝航運經營之困難。本質上,海運產業廣泛的被認為是極高度風險的事業, 運輸服務需求、成本、市場價格、技術發展等不確定性所造成海運產業的高風險性, 由過去海運費率劇烈波動可見一斑。各海運產業間的風險性比較,仍以散裝船運市 場風險最高。散裝船運市場具有高度的競爭力且完全不受管制,即沒有任何企業、 組織或國家能掌控市場價格上漲或下跌;換言之,價格的上漲或下跌完全是由市場 的供需情況來決定,市場供需並不受任何限制的影響,故此市場近乎適用於完全競 爭市場理論(陳永順,2004)。 在國際散裝船運市場,船舶租金代表收入,船價則為成本的主要項目,兩者 之間存在著極微妙的關係,其中對於新造船價、二手船價與租金的任何投資決策, 卻深深的影響海運投資績效。NYK Research (2005)指出自2003 年中國大陸需求鋼 材暴增拉抬下,國際散裝船運市場運費(租金費率)及船價出現急速飆漲,至2005 年 受到中國二度實施宏觀調控,管制盲目投資,因而降低鋼鐵需求熱度。且歐美鋼廠 為挽救跌跌不休鋼價祭出減產措施,同時中國大陸鋼鐵業者配合減產,導致國際散 裝船運市場行情,在2004 年底,BDI 指數從6208點一路下跌至2005 年底的2417, 此波高低跌幅超過60%以上;在2007年十月時,BDI指數站上萬點,為歷史新高的11039 點,在巴西礦砂出口地區因豪雨重創礦砂生產及內陸鐵路,導致礦砂無法出口,使 巴西礦砂出口量劇減而延後供料,近而使中國被迫轉至距離較近的印度購買礦砂且 以巴拿馬極限型船隻來運載,使得海岬型船交易冷清,船噸需求下降,又適逢聖誕 節長假來臨,船東殺價搶生意,致海岬型船運費加速下跌,在2008年一月底跌至6052 點,在短短的四個月間,跌幅超過了40%以上,而且此波跌幅又發生在散裝船運市場 的傳統旺季,顯證散裝船運市場價格存在極高的風險。 海運市場中依載運貨物的種類主要可分為兩個子市場:無定期航次的散裝 船運市場及定期航次的貨櫃船運市場。近年來的航運相關產業中,以散裝船運市場 之變化最具挑戰性,散裝船之經營是從事貨物運送或船舶租傭之選擇,而船舶的租 傭又分空船租船、論程傭船及論時傭船,所以散裝船的收益除了運送貨物的運費外,

租金的收入也極具關鍵,所以船東不怕運費低,只怕沒有貨物可運;船東不怕租金 低,只怕沒有人要租船,只要運費或租金之收入高於平均變動成本,船舶就不致於 面臨停航的命運,此為散裝船運公司生存的根本之道。

1.2 研究目的與動機

台灣是一個四面環海的島國,土地面積狹小,人口密集且又缺乏自然資源,屬 於典型的海島型經濟體系,為了改善國家經濟及提高國民生活水準,必須依賴對外 貿易。而海運業不僅僅是一風險極高的產業,也是資本密集的產業,營運者須投入 巨額的資金,以購買船舶、租傭船舶、組織人力,並要承擔船舶航行於海上等營運 風險。船舶航行於世界各地,擔負著溝通物流的貿易橋樑重任,因此海運業具備了 國際化經營的性質,對全球資本市場尤為敏感,舉凡金融市場幣值、利率波動及供 需變化,融資之限制與條件、各種貸款契約條件等,皆牽動海運業者經營能力及競 爭力的維持。而又以散裝船運受到全球貿易量及經濟成長率之影響非常大,又易受 政治、戰爭、季節、天候不佳、船噸供給、貨源需求、機具故障或其他因素等的影 響,所以具有高度的不確定性,且國際散裝船運市場是屬於完全競爭市場,市場營 運交易具有國際性與標準性特色,同時,散裝船運市場交易價格波動劇烈且迅速, 故市場存在極高的風險性與潛在的投資高獲利機會。散裝船運市場除了已具備的傳 統型交易,亦可將船舶租傭或船舶資產買賣與貨載運送合約以即期現貨或長期合約 進行實體交易,並早在1985年隨倫敦波羅的海散裝船運現貨指數(Baltic Freight Index;BFI)的建立,以提供散裝船運市場的衍生性商品交易,藉由海散裝船運運費 指數可提供期貨(Future)契約交易;再藉由運費指數內的組成航線價格提供遠期 (Forward)契約交易,因而使散裝船運市場具有類似國際金融商品交易的特色,故散 裝船運市場不只提供海運投資者參與投資機會,也提供國際性金融資產資金的投 入。但自1999 年11 月1 日起,以波羅的海乾散貨運價指數(Baltic Dry Index;BDI) 取代之前的BFI,所以現在波羅的海乾散貨運價指數(BDI)為運送人、託運人及投資 者提供了一個判斷散裝船運市場景氣的重要標的,且影響波羅的海乾散貨運價指數(BDI)指數最直接的就是市場的供需,當船噸的供給大於市場的需求時,運價就會下 跌;反之,當市場的需求大於船噸的供給時,運價自然就會上漲。高盛投資公司在 2003 年11 月發表的「金磚四國之夢」一文即預言:在未來五十年裡,巴西、俄羅 斯、印度和中國,所創造出來的新名稱--「金磚四國」(BRICs)會成為世界經濟體系 中的一股強大力量,預計中國在未來二十年間,國內生產總值的增長率將達百分之 六點二,是世界上成長最快的國家。中國大陸經濟發展使得對原物料的迫切需求, 將帶動全球海運運價的波動起伏,國際散裝船運市場交易規模發展迅速,已引起全 球投資人高度矚目並紛紛將資金投入投資。然而影響運費的價格除了海運市場船噸 供給與貨源需求外,還有燃煤價格、原油價格、鋼鐵價格、二手船價及廢船等因素。 Veenstra and Franses (1997)指出,散裝船運價(運費與租金)之長期資料,無法改 善短期或長期預測之準確性,且散裝運價之變動,在本質上大部分具隨機性,相當 不易預測得知,且各種海運價格間具有連動關係,運價與運送之原物料價格又有某 種程度的關聯性,其運費與租金之變化極度不易掌握,所以散裝船運價是值得去探 討的,基於前述的研究動機,本研究的主要目的為: (1) 分析中國的經濟發展與波羅的海乾散貨運價指數的關係。 (2) 探討波羅的海乾散貨運價指數變動的影響因素。 (3) 分析影響波羅的海乾散貨運價指數因素之間的交互影響,以供散裝運輸業者, 作為經營決策之參考。

1.3 研究範圍

由於各種海運價格間具有連動關係,且運價又與運送之原物料價格有某種程 度的關聯性,本研究是針對散裝運價影響運輸因素之分析為主要研究範圍,故以散 裝船為主要的研究對象,貨櫃船、油輪與客輪不在此研究的範圍內。但散裝船運市 場的相關資料難以取得,而影響散裝船運價的因素又多,除了最主要的市場供需外, 尚有鋼鐵價格、原物料價格、散裝船運市場的淡旺季、港口擁擠問題、原油價格等 因素外,新船、二手船的價格也對散裝船運市場有所有影響,故以現今三個代表船型:海岬型船(Capesize)、巴拿馬極限型船(Panamax)及輕便極限型船(Handymax) 以及其波羅的海海岬型船運價指數(Baltic Cape Index; BCI)、波羅的海巴拿馬極限型 船運價指數(Baltic Panamax Index; BPI)、波羅的海輕便極限型船運價指數(Baltic Handymax Index; BHMI),及其以上三種指數各占權重的三分之一所產生的綜合指 數:波羅的海乾散貨運價指數(Baltic Dry Index; BDI),以及中國的經濟發展對散裝 船運市場的影響為主要的研究對象。

1.4 研究架構

本文內容共分六章所組成,說明如下: 第一章 緒論:說明了研究背景、目的、範圍及架構。 第二章 文獻回顧及探討:蒐集與回顧國內外對於海運市場運價之相關文獻及複 迴歸相關文獻整理。 第三章 散裝船運市場之特性:包括船舶的租傭及波羅的海乾散貨運價指數。 第四章 散裝船運市場運價之影響因子:包括市場供需、散裝船運市場淡旺季及 鋼鐵價格等因素。 第五章 研究方法與實証分析:以複迴歸進行分析,再進行逐步排除法及共線性 檢測排除因素,並根據實證結果作分析。 第六章 結論與建議:就實證結果分析歸納出結論,並對後續研究者提出建議及 說明。

文獻回顧

研究目的與動機

1.海運市場及運價相關 文獻 2.複回歸相關文獻散裝船運市場特

性

散裝船運市場

運價之影響因子

研究方法

1.進行複迴歸分析 2.再以逐步排除法及共 線性檢測排除因素實證結果分析

結論與建議

圖 1-1 研究流程圖第二章 文獻回顧

2.1 海運市場與運價之相關文獻

溫珮伶(2005)探討散裝船運市場運價決定機制及影響因素,用一般自我迴歸 條件異質變異模Generalized AutoRegression Conditional Heterskedasticity; GARCH Model)及多變量GARCH模型來描述散裝船運價間的互動關係,及分析散裝船 運價與其他影響散裝船運價的重要因素之間的相互作用並進行實證,研究結果發 現,油價、煤價及鋼價等原物料價格皆會影響到散裝船運市場BCI、BPI的價格。原 物料價格上漲時,運價也會隨之上揚,此意謂原物料的需求會推動海運需求量; 研 究中又提到散裝船運市場的供需問題,散裝船運市場價格受到船舶噸位供給與需求的 狀況影響,而船噸供給與需求變動應以噸-海浬(Tones –Mile)單位計算,散裝船運市 場的均衡價格取決於當時船噸供需的平衡,散裝船運市場中由於競爭者眾多,使任何 的單一船東皆不具有決定市場價格的能力,故散裝海運市場近似完全競爭市場,即當運 價高時,需求量低;運價低時,需求量高,若同業競爭劇烈,易演變成惡性競爭,造成 供過於求時,運價慘跌,使得運送人間不得不與組成聯盟,藉由利用卡特爾來穩定散裝 船運市場運價。從研究實證中得知,散裝船運價格BCI、BPI的不確定性高,且運價 的變動率均會受自身前期影響,說明了影響散裝船運市場價格之因素雖然無法正確 預測,但運價在經營者制定決策時為重要的經濟因素。 李思慧(2006)在散裝海運運價之決定因素與趨勢預測之研究中,是以全球經 濟成長情況與運價之關係來做討論,考量八大工業國與中國大陸之總體經濟指標、 全球鋼鐵指數及散裝船舶訂造艘數對波羅的海乾散貨運價指數之影響,建立兼具縱 斷面與橫斷面之Panel Data 模型,Panel Data 模型主要是以混合時間序列(國家 自變數的年資料)與橫斷面(各國)為資料進行分析。研究結果發現八大工業國與 大陸之國內生產總值及國際鋼鐵指數對波羅的海乾散貨運價指數之影響呈現顯著正 相關。在進行運價之趨勢預測部分,主要是針對1999 年之後所蒐集之運價做預測與 分析,並且使用灰色預測模式對波羅的海乾散貨指數月資料進行預測,因傳統計方

法在處理隨機過程,是利用統計值求得過程的規律性,當數據資料多,可以顯現出 統計特性,但灰色預測理論主要優點為不需大量的歷史數據,甚至只用四筆數據就 可建模,進行預測,還能得到精確的結果。而結果發現,在日資料的預測上,灰預 測模型預測績效較ARIMA模型優良;而在週資料與月資料的預測上,ARIMA 模型預測 績效較灰預測模型優良。 劉虹君(2006)針對影響散裝運輸波羅的海乾散貨運價指數(BDI)波動因素的

探 討 , 利 用 模 糊 分 段 迴 歸 (Fuzzy Piecewise Regression) 與 自 動 偵 測 轉 折 點 (Automatic Change-Point Detection)進行預測,以構建散裝運輸BDI 之預測模式, 研究結果顯示影響波羅地海運價指數變動的重要因素為利率、油價、二手船價格之 Capesize 船型、二手船價格之Panamax船型、新造船價格之Panamax 船型、論時傭 船之Capesize 船型、論程傭船穀物運費、論程傭船煤礦運費。其中以二手船價格之 Capesize 船型與新造船價格之Panamax 船型為影響BDI 波動最為重要之因素。由於 資訊進步、科技發達及資訊透明化等因素對航運市場的景氣循環而言皆有影響,其 循環週期為二至四年。劉虹君的研究排除航運市場受重大事件影響因素,以2002年 至2005年此四年的數據資料進行波羅的海乾散貨運價指數(BDI)之預測,得知運價指 數變動的區間,並加以歸納預測波動的區間範圍,以預測波羅的海乾散貨運價指數 之未來發展趨勢。 陳永順、王旭堂(2004)探討國際乾散貨船運市場報酬時變波動、偏態及峰態 之特性,使用 GARCH 類模型容許應用於研究散裝乾貨船三種標準型船:海岬型船 (Capesize)、巴拿馬極限型船(Panamax)及輕便極限型船(Handymax)等樣本期間日報 酬的時變波動、偏態及峰態,研究結果發現無論依偏態與峰態係數或常態性統計量 均顯示三種標準型船之報酬分配非屬於中心常態分配,而是為過度峰態厚尾型且為 右偏。同時標準差可說明樣本離散程度,結果顯示愈大型船離散程度愈大,亦即波 動愈大,故以海岬型船波動最大,巴拿馬極限型其次,輕便極限型船最小。海運產 業是以生產銷售船舶運輸服務以收取報酬的事業,海運市場進行交易船舶運輸服務

普遍存在以兩種方式計算報酬,其一是以所謂的運價條件計收報酬,另一是以傭金 條件計收報酬。若以運價計收報酬,則船東須負擔的成本除船舶固定成本(即取得船 舶資本成本及船舶管理操作成本)外,另包括船舶營運變動成本(即燃油成本及港埠 成本)等。若是以傭金條件計收報酬,則船東只須負擔船舶固定成本,而營運變動成 本一般由租方負擔,也就是以船舶租傭的方式來取得利益。有些學者過去曾將燃油 價格變數納入 GARCH 模型中研究,結果發現燃油價格因素對市場運價或甚至傭金影 響不顯著。其中原因可能為燃油成本屬於船舶營運變動成本,是可以從運價上轉嫁 給買方負擔的,形同代收代付費用的性質。

陳永順(2004)在探討價格波動與最適避險模型以散裝船為例中,基於無法正確 預測諸多影響海運市場價格因素,確實形成投資散裝不定期船產業的一大難題。投 資散裝船運市場必須面對高度的不確定性風險,所以必須要進行適當的避險之風險 管理策略,以減少暴露高度市場不確定性的風險。投資散裝船運市場不僅應要正確 認知海運市場價格波動的特性,而且各船舶產業報酬間相關的程度對投資者而言, 也是極端重要,透過投資多樣化船隊策略有效達到降低海運市場風險。現階段普遍 受歡迎且公認效果不錯的GARCH 模型方法,容許使用於分析散裝船運市場價格波動 隨時間變動與投資避險策略的選擇。而研究結果可提出以下幾點散裝船運市場的特 性:(1)愈大型散裝船承受比愈小型散裝船更大的價格波動,包括波動的持續性與槓 桿效應。相反地,較小型散裝船比較大型散裝船在價格移動呈現更明顯波動叢聚效 應。(2)各船舶產業報酬間相關程度是時變的且在固定平均值作上下浮動,當市場處 於下跌期間,各船舶產業報酬間出現較高相關性。 (3)各船舶產業系統風險呈現顯 著的正相關,不同型船在波動增大期間,他們系統風險傾向以不同方向移動。當各 市場具有系統風險小於1 時,其市場系統風險傾向呈現負的時間變動;反之,大於1 時,一般呈現正的時間變動,並指出散裝船運市場價格波動與個別市場的系統風險 間呈現正的關係。結果散裝船運市場價格波動增加,對較安全與較高風險市場將受 到不同程度影響。(4)當散裝船運市場的三種型船價格受到相同正面與負面衝擊效果 9

時,下跌效應較上漲效應表現更加強烈。 Cullinane(1994)在探討散裝船運市場投資資產組合的分析中,認為船東的 收益是在於投資,而如何在散裝船運市場的投資資產組合中得到收益,就特別需要 得到最快、最新的運價資訊。也必須了解散裝船運市場收益之不確定性的重要,而 不是成本的不確定性。散裝船舶之經營是從事貨物運送或船舶租傭之選擇,亦即以 貨物承攬運送之論程傭船(Voyage Charter),是船東向傭船人收取運費(Freight); 或以船舶使用的收益與船員勞務的供給之混合契約之論時傭船(Time Charter),是 向租船人收取租金(Hire)為報酬。當運價較低時,且預期未來會上揚,船東可能會 以論程傭船來獲取較有利之運費收入;反之,當運價較高時,而預期未來會下跌, 船東會以論時傭船來獲取較高租金收入。Gray(1987)指出,影響航運經營管理之關 鍵因素,除海上風險之外,最主要還有(1)利率風險(Interest rate risk)(2)外匯 風險(Exchange rate risk)(3)燃料價格風險(Bunker price risk)(4)市場風險 (Market risk),同時Gray(1987)並指出海運市場風險是最重要的風險對於一個成功 的船東而言是必要去學習管理的。

Bendall and Stent (2003)指出航運公司是屬於服務性產業,會隨全球貿易 需求與型態而變動,必須面對高度的競爭環境,所以通常是在不確定性情況下進行 策略性的決策。但由於市場之不確定性,航運間取決於不可預知的變動因素,對其 航運收益有重大影響,當景氣繁榮時,運價連帶上升;反之,當景氣蕭條時,船東 須面對運價下挫局面。因此,航運事業之經營,有必要作好策略性規劃,而管理的 意義即是在不確定性下作決策。 Chang(1996)在探討簡單線性迴歸分析研究波羅的海運價指數(Baltic Freight Index;BFI)與波羅的海期貨指數(BIFFEX)兩者之間線性關係中,在以船東 角度而言,運費費率的風險大於任何其他風險,若能善於利用期貨交易,將有助於 規避海運市場風險。研究中藉以估計BIFFEX 之參數β,再以β 參數衡量最佳避險

比率,但由於BFI 是由組合航線中不同船型及不同貨載所構成,故造成其在避險方 面的效果低於金融期貨市場,使得市場投資人實際使用BIFFEX 期貨合約作為海運風 險避險工具並不盛行,進而導致期貨市場每日成交量規模逐漸縮小。而BFI在1999 年 11 月廢除,且以均質的波羅的海乾散貨運價指數(BDI)以作為參考基準,BIFFEX 期 貨市場也終究在2001 年9 月被迫停止交易。

Kavussanos and Alizadeh-M(2001)探討散裝海運市場現貨交易與論時傭船 價 格 之 季 節 性 型 態 , 採 用 時 間 序 列 自 我 迴 歸 整 合 移 動 平 均 (Autoregressive Integrated Moving Average,ARIMA)及向量自我迴歸(Vector Auto Regressive, VAR)模式,對散裝船運市場的三個主要船型(海岬型、巴拿馬型、輕便型),以及論 時傭船契約長短(即期、1 年期、三年期)及市場情況(淡季、旺季)做比較,研究結 果發現,散裝船運市場運費率是屬於確定季節性,大型船舶現貨交易費率季節性波 動較小型船舶大,不同型船間季節性波動皆有差異,但當契約期間增長,會消除季 節性之波動,即當每一型船合約期間增加,則季節性的效應便降低。由於在不同市 場條件下預期供給彈性出現有高有低現象,故不同市場條件運費率季節性之波動是 屬於非對稱,且由於商品的海運運輸特質和型態,使得散裝船運市場具有規律之季 節性型態。

Alizadeh-M and Nomikos(2003)以散裝二手船買賣市場為主要研究範圍,提 出散裝運輸船舶買賣間的價格與數量關係中,認為航運市場與運價會受船噸供給之 直接影響,散裝船運市場價格改變與買賣船市場交易活動量有明顯正相關,其採 GARCH(Generalized Autoregressive Conditional Heteroscedasticity)與E-GARCH (Exponential)模型分析指出,交易數量與價格波動呈負相關。研究結果發現,當價 格高時,成交量便低,反之亦同。換言之,交易量越大,價格波動性越小。因此, 航運業者可藉交易活動訊息,作出買賣船之決策。而且大型船舶價格波動較小型船 舶價格波動高,二手船價格隨著船舶大小而改變,船舶愈大交易量越少,顯示大型 船舶較小型船舶不易變更所有權。故船舶市場的交易活動增加,將導致市場不穩定

性減少。換言之,船舶交易買賣因素,將對散裝船運市場之運價產生影響。

2.2 複迴歸之相關文獻

複迴歸又稱多元迴歸分析,是簡單迴歸分析(simple-regressionan analysis)的 一種延伸應用,用以瞭解一組自變數和一個應變數的直線關係:而每個自變數的預 測能力,是研究者重要的參考指標。當應變數僅Y 一個,而自變數二個以上時,則 稱為單變項複迴歸(或多元迴歸),Y=a+b1X1+b2X2+…+biXi+ε。當應變數與自 變數均二個以上時,則稱為多變項複迴歸Y=XB+E。Y:資料矩陣。X:模式矩陣。 B:參(母)數矩陣。E:殘差矩陣。通常,我們利用複迴歸分析,可以解決下列的問題: 1.能否找出一個線性組合,以簡潔地說明一組自變數(Xi)與一個應變數(Y)的關係? 2.如果能的話,此種關係的強度有多大,亦即利用自變數(Xi)線性結合來預測應變數 (Y)的能力如何? 3.整體關係是否具有統計上的顯著性? 4.在解釋應變數(Y)的變異方面,那些自變數最為重要;特別是在原始模式中的變數 項目能否予以減少而仍具有足夠的預測能力?Karolyi and Sanders(1998)的研究探討影響不動產投資信託(Real Estate Investment Trusts,REITs)報酬率的經濟變數。研究期間為1983 年到1995 年, 採用多元迴歸分析進行研究。該研究變數採用股票市場指數、違約風險利差、利率 期限結構利差、非預期通貨膨脹、工業生產指數成長率和一個月國庫券實質利率。 研究結果顯示股票市場指數、工業生產指數和一個月國庫券利率與REITs 報酬率相 關。 董俊良(2004)以美國不動產證券化(REITs)為研究對象,研究期間為1994 年1 月至2003 年12 月之月資料,採用多元迴歸分析,探討權益型REITs之報酬與股 票、債券、不動產以及總體經濟等四大類共27 個變數之間的關連性。研究結果發現

NYSE 市場指數、物價指數年增率、三個月期國庫券利率、利率期限結構利差及聯邦 基金利率對權益型REITs 之報酬具有解釋能力。同時進一步以60 個月為一期的滾動 迴歸,顯示NYSE 市場指標領先REITs 報酬,而REITs 報酬率則領先物價指數年增率 及三個月期國庫券利率。依衝擊反應分析可知,REITs 市場的資訊無法即時反應在 價格上,為較無效率的市場。 陳建安(2004)以台灣不動產投資信託為研究對象,因為台灣未完全上軌 道,因此以國內營建類股股價作為台灣不動產投資信託的代理變數,研究期間為2000 年至2003 年,並分別採用多元迴歸分析和時間序列迴歸分析的方式,探討系統風 險、規模、帳面價值、帳面與市價比,以及本益比對營建類股報酬的影響。研究結 果發現規模和帳面與市價比對營建類股報酬具有解釋能力。 Berger(1995)除運用市場力量理論外,另加入效率結構的影響因素進行實 證分析,Berger 以1980 年後十年之美國地區銀行為研究對象,先求出成本函數後, 再經由對數轉換做為經營策略之衡量變數,以最適產量成本預期值與實際產量成本 預期值間的差距,經指數函數轉換後,做為規模效率之衡量變數,並以複迴歸進行 分析,研究結果發現,當相對市場力量假設成立,則經營策略會影響獲利能力。也 就是說,廠商的經營策略對獲利能力會產生影響。

第三章 散裝船運市場之特性

3.1 散裝船運輸之發展與特色

散裝船運輸是以運送固態散裝貨物與液態散裝貨物等為主的運輸方式,不以 貨櫃的方式運輸。而此專門載運固態散裝貨物的船舶,稱為散裝船(Bulk Carrier), 而載運液態散裝貨物的船舶則根據其運送的貨物,有油輪(Oil Tanker)、液化天然 氣船(Liquefied Natural Gas, LNG)、液化石油氣船(Liquefied Petroleum Gas, LPG) 等專門船舶。所以散裝船運輸是以利用各種專業船舶運送散裝貨物之過程。本研究 是以運送固態貨物為主之散裝船為主要研究對象,而此散裝船所運載之貨物包括鐵 礦砂、煤炭及穀物等,運量大、且運費較低,通常需要整船裝運,此為散裝船運輸 之特色。而散裝船運輸與貨櫃船運輸不同之處在於散裝船無固定船期,亦無固定航 線。而散裝船是由雜貨船逐漸轉變而成,而在蒸氣引擎發明之後,則逐漸成為專業 的散裝貨船。第一艘被稱為「散裝船」的蒸氣船—S.S. John Bowes建造於1852年, 該船建造的目的在於使其能在英國的煤礦市場更具效率以及競爭力,因而其船體結 構由金屬船身(metal hull)、蒸氣引擎以及壓艙水系統(Ballasting System)等所構 成。而第一艘利用柴油引擎推進的散裝船,則在1911年左右出現。 然而二次大戰之 前,散裝貨物的需求量較少,且均為沿岸貿易,此等船舶的發展較慢,且其船型較 小。1950年代,因工業的發展,使得煤礦與鐵礦等散裝貨物的需求量大增,亦使散 裝船在船型與數量均有劇烈的成長,且更臻專業。然因供需的不協調,於1960年代 僅有1/4的散裝貨物係經由此等專業船舶運送。直到1980年代,所有的固體散裝貨才 幾乎由專業的散裝船載運。(林光,海運學)

3.2 散裝船運輸的經營方式

散裝船的營運方式是隨著裝載貨物的流向與相對比較利益來決定,無固定 航線亦無固定班期,而且營運大多是單向有裝載貨物,回程時無裝載貨物情況。而 國際散裝船運市場是屬於完全競爭市場,市場的營運及交易具有國際性與標準性特色,同時市場交易價格波動較劇烈且迅速,所以散裝船運市場存在極高風險性與潛 在投資高獲利機會。所謂的散裝航運是指承載大宗物資的船運服務,包括民生用品 (玉米、大豆、小麥等)及工業基本原料(礦砂、燃煤等)之大宗物資為主。由於長期受 到新興工業化國家的發展、新礦區的開發及主要原料供需國家的政策改變等產生變 動;短期間到受季節性淡旺季、或突發事件如礦災、罷工、天候、基礎設施不足等 影響,所以其業務量之起伏波動較貨櫃船激烈。林光(2003)指出不定期航運是指以 運送散裝乾貨(Dry Bulk Cargo)或石油(Crude Oil)為主之運送,既沒有固定班期,也 沒有固定航線,一般而言,以貨物運送的地點來決定其航程。工業革命後,產業組 織日益龐大,地域分工日形拓展,船舶租傭業務之所以能成為以不定期航運為主要 營運方式,其原因有四:(1)運送大宗物資以租傭船方式運送,運費較定期船低,且 可自行控制船期與使用的艙位。(2)由於定期船所泊靠港口受限制,所以傭船人常自 行覓船以承載其貨運。(3)傭船人對於貨物必須於約定期間內運抵目的地,所以必須 租傭船舶。(4)定期船業者在業務繁忙,或開闢新航線時船噸難以有效的調配,常以 傭船方式以彌補艙位之不足。 船舶的租傭是船東營運不定期航運的主要方式,分為: (一)光船租船(Bareboard charter): 光船租船不具有承攬運輸性質,類似於一種財產租賃,租金則按船舶的裝載 能力、租期及商定的租金率計算。光船租船是光船租船人僅保留船舶所有權,而把 占有權及使用權都移給了傭船人(承租人),而出租人除提供適航船舶和備有船舶文 書之外,不承擔其他業務。承租人有權指派船長、輪機長和其他船員,完全承擔船 舶在營運中所發生的風險與責任,一切開支與費用均由承租人負擔。所以光船租船 是指在租期內船舶所有人僅提供一艘空船給承租人使用,而配備船員、供應給養、 船舶的營運管理以及一切固定或變動的營運費用皆由承租人負擔,雖然出租利潤不 高,但船舶所有人可以取得固定的租金收入。而光船租船的租船期間通常較長,普 通為三年、五年,甚至長達十年者,其租賃期間的起算,各種契約格式規定以本身 之交船日期為基準。光船租船的特點:(1)船舶所有人只提供一艘空船。(2)全

部船員由承租人配備並聽從承租人的指揮。(3)承租人負責船舶的經營及營運調度 工作,並承擔在租期內的損失,即承租人不能停租。(4)除船舶的資本費用外,承 租人承擔船舶的全部固定的及變動的費用。(5)租金按船舶的裝載能力、租期及商 定的租金率計算。

(二)論程傭船(Trip or voyage charter)︰

論程傭船是指由船舶所有人負責提供一艘船舶在指定的港口之間進行一個論 程或幾個論程運輸指定貨物的傭船,亦稱為短期或現貨合約,按載貨量計算船舶出 租金額,以每噸若干美元報價(美元/每噸載貨量)。通常論程租賃契約隨每一次航程 完成而結束,期間較短,其租金費率快速反應市場運價行情變化,是傭船市場上最 活躍的,對市場景氣變動的敏感度也較高,所以當運價較低時,且預期未來會上揚, 船東可能會以論程傭船來獲取較有利之運費收入。船東負擔全部營運成本,運費較 高,而承租人與船舶所有人對船舶的裝卸速度又是對立的,所以在簽訂傭船合約時, 承租人與船舶所有人雙方還需約定船舶的裝卸速度以及裝卸時間的計算辦法,並規 定延滯費率和快速費率的標準和計算方法。論程傭船的主要特點︰(1)船舶的營運 調度由船舶所有人負責,船舶的燃料費、物料費、修理費、港口費等營運費用也由 船舶所有人負擔。(2)船舶所有人負責配備船員,負擔船員的工資、伙食費。(3) 論程傭船的租金通常稱為運費,運費按貨物的數量及雙方商定的費率計收。(4)在 傭船合約中需要明訂貨物的裝卸費由船舶所有人或承租人負擔。在傭船合約中需要 明訂可用於裝、卸時間的計算方法,並規定延滯費和快速費的標準及計算辦法。 (三)論時傭船(Time charter): 論時傭船是指由船舶所有人按照傭船合約的約定,將一艘特定的船舶在約定 的期間,交給承租人使用的傭船。這種傭船模式不以完成論程數為依據,而以約定 使用的一段時間為限。在這個期限內,承租人可以利用船舶的運載能力來安排運輸 貨物;也可以以論程傭船模式承攬第三者的貨物,以取得運費收入,當然承租人還

可以在租期內將船舶轉租,以謀取租金差額的收益。論時傭船通常又稱為長期合約, 按日計算船舶出租金額,以每日若干美元報價(美元/每日),一般合約期限為6~12 個月,長者可至10年。論時合約的運價往往較現貨合約穩定,所以當運價較高時, 而預期未來會下跌,船東會以論時傭船來獲取較高租金收入。論時傭船的主要特點: (1)船長由船舶所有人任命,船員也由船舶所有人配備,並負擔他們的工資和給養, 但船長應聽從承租人的指揮,否則承租人有權要求船舶所有人予以撤換。(2)船舶 的營運調度由承租人負責,並負擔船舶的燃料費、港口費、貨物裝卸費、運河通行 費等與營運有關的費用,而船舶所有人則負擔船舶的折舊費、維修保養費、船用物 料費、潤滑油費、船舶保險費等船舶維持費。(3)傭船合約中訂有關於租期、交船 和還船,以及關於停租的規定。 表3.1 船舶租傭之比較 船舶租傭種類 論程傭船 論時傭船 光船租船 使用船舶方式 使用船舶艙位一部 份或全部分,為貨 物運送契約。 使 用 船 舶 全 部 艙 位,保留船員,為 貨物運送契約。 佔 用 支 配 全 部 船 舶,為租賃契約。 營運方式 船 東 直 接 營 運 管 理。 船東管理船舶,傭 船人營運。 租船人管理營運。 使用時間 以 航 程 為 時 間 條 件,另以裝卸期間 限制傭船人使用時 間。 以一定時間為傭船 期間,傭船期間自 一個月至三、五年 不等 以一定時間為租船 期間,租用期間多 為三、五年以上乃 至十年、二十年。 裝運貨物 多在契約中列明裝 運貨物名稱。 未列明貨名,但註 明 不 准 裝 運 之 貨 名。 未列明貨名,但註 明 不 准 裝 運 之 貨 名。 17

續表3.1 船舶租傭之比較 船舶租傭種類 論程傭船 論時傭船 光船租船 運費收入 以 貨 物 噸 量 及 運 價相乘之積,或以 約 定 總 金 額 包 傭 船(Lump Sum)計 收。 以 夏 季 載 噸 位 乘 每 月 每 噸 傭 船 基 價 或 以 每 日 傭 船 費乘傭船天數(半 個月或一個月)計 收傭船費。 以 夏 季 載 重 噸 位 乘 每 月 每 噸 租 金 計收租金. 船員僱傭 船東僱傭船員,傭 船人無權干預。 船東僱傭船員,傭 船 人 可 以 請 求 更 換船員。 租 船 人 僱 傭 船 員,船東有同意權 並 可 請 求 更 換 船 員。 費用負擔 除 裝 卸 費 用 及 若 干 費 用 由 雙 方 協 議外,一切船舶管 理及營運費用(固 定及變動成本)均 由船東負擔。 船舶管理費用(固 定成本)由船東負 擔,營運費用(變 動成本)由傭船人 負擔。 除船舶折舊、船價 利 息 及 船 舶 保 險 外,一切船舶管理 營運費用(固定及 變動成本)均由租 船人負擔。 契約性質 具 有 承 攬 契 約 的 屬性,以貨物的運 送完成為目的。 具 有 租 賃 契 約 的 屬性,以船舶使用 收益為目的。 具 有 租 賃 契 約 的 屬性,以船舶使用 收益為目的。 航行地區及航行 命令 船東選擇並指示。 由 傭 人 選 擇 及 指 示,但契約中有一 定地區限制。 由 租 船 人 選 擇 及 指定,但契約中有 一定地區限制。 資料來源:崔延紘(2002),海洋運輸學 18

3.3 波羅的海乾散貨運價指數

散裝船運輸是以民生用品(玉米、大豆、小麥等)及工業基本原料(礦砂、燃 煤等)之大宗物資為主,無固定班期及航線,且受政治、戰爭、季節、天候不佳、船 噸供給、貨源需求、機具故障或其他因素等的影響頗鉅,而全球散裝船運市場的船 舶類型依波羅的海海運交易所與Clarkson Research Limited所選用的三種標準船 型,主要可分為三大類:(1)載重5萬噸以下的輕便型(Handysize) (2)載重5 ~ 8 萬噸的巴拿馬極限型(Panamax) (3)載重8萬噸以上的海岬型(Capesize)。波羅地海 航交所於1985年開始發布日運價指數-BFI(Baltic Freight Index),該指數是由 英、美、日、義、挪威等五國的11家大型仲介商組成Panel小組,每日參考各種散裝 船型(BHI、BPI、BCI 分別代表輕便型、巴拿馬極限型、海岬型)運價指數每條航線 之成交運價及租金費率,藉以計算出之各型散裝船型的運價指數。由此三種指數以 1:6:3 的權值組成波羅的海運價指數,可代表整體散裝海運景氣。近年來,全球海 運市場因貨運量的大幅成長,運送人為增加規模經濟發揮成本效益,散裝船亦朝大 型化迅速發展,整體船型結構有相當大的改變,使以巴拿馬型為主之散裝市場,在 輕便型船及海岬型大型化下,呈現三種船型三分市場,進而導致波羅的海運價指數 BFI 出現失真現象,無法反映實際情形。因此,自1999 年11 月1 日起,以代表散 裝大中小三種船型之BCI、BPI、BHI 各佔三分之一的權值,制訂新的波羅的海乾散 貨運價指數(BDI),並取銷BFI 指數。其中BCI 是海岬型(Capesize)主要航線每日租 金費率的平均值,BPI 及BHI 亦是其租金費率的平均值。波羅的海交易所為確保1999 年將BFI 轉換為BDI後之連續性,建構乘數α 作為BDI 之調整(α=0.99800799), 所以BDI的指數計算方法是將BPI、BCI和BHI指數相加,取平均數,然後乘以一個固 定的換算係數α= 0.998007990得出的。 以 2000 年 2 月 1 日數據為例: BHI 989 點 BPI 1332 點 BCI 1619 點

BDI 1311 點 BDI=(BCI、BPI、PHI 之平均值)*0.998007990 =(1619+1332+989/3)*0.998007990 =1310.7171157(四捨五入取到整數位) 所以BDI為1311點 2001 年初波羅的海交易所將輕便型船的運價指數 BHI 調整為輕便極限型 BHMI,BHMI 是以美元/天為單位,計算方法是各航次期租航線的權重乘以各航線運 價的匯總值。所以自 2001 年後,波羅的海乾散貨運價指數(BDI)就以 BCI、BPI、BHMI 運價指數各佔權重的三分之一得之。 世界經濟迅速發展,尤其是亞太地區,帶動了航運事業,而巴拿馬運河的貨運 量約占世界海運的 5%,因此有「世界橋梁」的美譽,僅次於蘇伊士運河。由於船 舶的大型化,使得現階段的巴拿馬運河已無法承載超大型船隻,且使用情況已經達 到了容量的94%,巴拿馬運河管理局局長表示,通航能力將在 3 年內達到飽和。為 了使巴拿馬運河在未來的世界貿易活動中能繼續的保持競爭力,巴拿馬政府於2006 年舉行了擴建計劃的公投,且公投結果通了擴建的計劃,預計巴拿馬運河擴建工程 完工後,運河的運能將是目前的兩倍,能應付未來二十五年的通航量。 由於巴拿馬運河目前計畫拓展河道,以容許噸位更大的船行使,故 Clarkson 將 各船型噸位重新定義為:(1)載重1~3.9萬噸以下的輕便型(Handy Size) (2)載重 4~5.9萬噸的輕便極限型(Handymax) (3)載重6~9.9萬噸的巴拿馬極限型(Panamax) (4)載重10萬噸以上的海岬型(Capesize)。

表3.2 巴拿馬運河拓展河道前後期船舶類型的比較 巴 拿 馬 拿 運 河 拓 展 河 道 前 後 船型 運能 運能 船型 海 岬 型 (Capesize) 8萬噸以上 10萬噸以上 海 岬 型 (Capesize) 巴 拿 馬 極 限 型 (Panamax) 5~8萬噸 6~9.9萬噸 巴 拿 馬 極 限 型 (Panamax) 輕 便 型 (Handysize) 5萬噸以下 5.9萬噸以下 輕 便 極 限 型 (Handymax) 表 3.3 巴拿馬運河拓展河道後的船舶類型 散裝船舶類型 運能 國際報價指數 主要裝載物 特點 海岬型 (Capesize) 10 萬噸以 上 HCI 礦砂、燃煤等工 業基本原料 不能通過巴拿 馬運河 巴拿馬極限型 (Panamax) 6~9.9 萬 噸 BPI 穀物、礦砂、煤 礦 能通過巴拿馬 運河的最大噸 位,(遠洋貿易 為主) 輕便極限型 (Handymax) 5.9 萬噸 以下 BHMI 鐵砂、穀物 (以近海貿易 為主) 運價影響的因素眾多且難以預測,對運送人、託運人及投資者而言,波羅的海乾散 貨運價指數(BDI)是提供散裝海運市場景氣的一個重要的標的。因順應船舶大型化的 趨勢,自2005年7月1日起,波羅的海航交所公布了Baltic Supramax Index (BSI), 以52000 噸為主的超極限型(BSI)船隻取代原本45000 噸為主的輕便極限型(BHMI) 船隻,因此從2006 年起便以BSI 取代BHMI納入BDI 之計算。

第四章 散裝船市場運價之影響因子

4.1 市場供需

在散裝船的市場上,影響散裝船運價最主要的因素就是散裝船運市場上的 供需問題,當市場景氣好時,船噸的需求大於供給,運價就會上揚;當市場景氣差 時,船噸的供給大於需求,運價就會下跌,而波羅的海乾散貨運價指數(BDI)就代表 散裝船運市場的景氣,為船運業者、託運者及投資者重要指標,圖4.1為2000年一月 到2008年一月BDI指數的走勢圖。 圖4.1 波羅的海乾散貨運價指數走勢圖 0 2000 4000 6000 8000 10000 12000 2000/12000/72001/12001/ 7 2002/ 1 2002/72003/12003/72004//12004/72005/12005/ 7 2006/ 1 2006/72007/12007/72008/1 日期 指數 BDI指數

資料來源:Capital Link Shipping、本研究整理 資料長度:2000年1月至2008年2月月資料 市場的景氣,可以從全球的經濟成長率作為參考。當經濟成正向成長時,市場的需 求相對是提高。近年來,由於金磚四國的快速發展,已成為世界經濟體系中的一股 強大力量,而中國、印度、俄羅斯、巴西等新興國家經濟的快速成長及散裝貨物貿 易方面上的表現則是推動海運市場運價節節高升的動力,又以中國的影響最為關 鍵。過去六年,中國經濟快速成長猶如1960年代的日本和歐洲經濟,為了2008 年北

京奧運、2010年上海世界博覽會以及西部大開發等重大建設,鐵礦砂和煤等原物料 大量進口,散裝貨船的運價揚升了四、五倍。中國大陸自從1978 年經濟改革後,整 體經濟快速成長,根據國際貨幣基金組織(IMF)的資料顯示,近年來中國大陸是全球 經濟成長最快的經濟體,由於其土地遼闊、腹地廣大,且具有低廉的勞力資源、富 饒的礦產資源,因此隨著經濟的快速成長後,市場的潛力也就逐漸展現,使得大陸 近幾年來成為具有吸引力的投資地區,且在進出口貿易的帶動下,BDI指數在2007 年的十月站上萬點的歷史新高。 表4.1 金磚四國經濟成長率 單位:% 2000 2001 2002 2003 2004 2005 2006 2007 中國 8.4 8.3 9.1 10 10.1 10.4 11.1 11.5 印度 5.4 3.9 4.5 6.9 7.9 9 9.7 8.9 巴西 4.3 1.3 2.7 1.1 5.7 2.9 3.7 4.4 俄羅斯 10 5.1 4.7 7.3 7.2 6.4 6.7 7 全球 4.8 2.5 3.1 4 5.3 4.8 5.4 5.2 資料來源:國際貨幣基金組織(IMF)、本研究整理 資料長度:2000年至2007年年資料 而影響市場船噸需求的因素較複雜,易受到許多無法預知的因素所影響,諸如:全 球景氣的好轉、金磚四國工業化的發展、主要原物料供需國的政策、偶發事件如礦 工罷工、礦災等,皆會影響市場的需求。 表4.2 全球乾散貨貿易量 單位:百萬噸 2001 2002 2003 2004 2005 2006 2007 貿易量 3,652 3,851 4,051 4,313 4,501 4,716 4,891 年增率 __ 5.45% 5.19% 6.47% 4.36% 4.78% 3.71% 資料來源:clarkson research 資料長度:2001年至2007年年資料

相較於船噸的需求,影響船噸市場供給的因素就較單純,由於造船廠接新船的訂單 及交船的日期,使近二、三年度的船噸供給較易估算,但戰爭因素及港口擁擠等因 素也是會影響船噸的供給。而近幾年來,由於油輪及貨櫃船市場表現大不如散裝船 運市場,除使油輪及貨櫃船新船訂單出現萎縮,船廠在2007年開始接到大量散裝船 訂單外,並鼓舞油輪及貨櫃船東將單殼油輪及小型貨櫃船進行改裝成散裝船。 表4.3 全球散裝船運能 單位:百萬噸 年度 2003 2004 2005 2006 2007 2008(F) Capasize 93.5 102.2 110.8 120.9 130.0 138 Panamax 80.1 86.4 93.7 101.8 108.4 115.7 Handymax 57.3 61.3 66.7 71.6 76.9 84.2 Handysize 71.2 72.5 73.6 73.9 75.1 76.4 Total 302.1 322.4 344.8 368.2 390.4 414.3 年增率 2.5% 6.7% 7.0% 6.8% 6.0% 6.1% 資料來源:clarkson research 資料長度:2003年至2008年年資料 雖然船噸的供給與需求是影響散裝船運價最主要的因素,但船噸的供給與需求卻不 易量化預測。從2004年開始,由於中國的經濟發展,加上2008年的奧運及2010年的 世界博覽會,使中國的基礎建設快速發展,引發了對鋼鐵、鐵礦砂等原物料的極度 需求,使得波羅的海乾散貨價指數急數上升,而中國政府為防止經濟過熱,實施宏 觀調控壓抑基礎建設,此舉也壓抑了2004年一路上升的國際原物料行情。由於宏觀 調控降低了市場對鋼鐵、煤炭需求(市場需求減低),使得運送這些原物料的散裝船 運業受到影響,一連串的措拖使運價及指數下跌,如海岬型船舶(Capesize)在中國採 取經濟降溫、減少企業融資的情況下,以供應基礎建設為主的鋼鐵廠面臨無法擴廠 窘境,導致煉鋼廠也暫停進口礦砂,對海岬型貨船的需求也減少。而2006年因船噸 需求增加,再加上澳洲、巴西煤礦供應商要求逾二十五年船齡之老舊船舶,禁止於

上述國家之所屬港口裝卸貨物,造成船噸供給減少,運價因而快速上漲。所以,簡 單來說,散裝船運市場價格的變動最主要是由船噸的供給與需求情況來決定。

4.2 散裝船市場的傳統旺季

Kavussanos and Alizadeh(2001)研究結論提出散裝乾貨船海運運價費率在 3-4 月上漲,因為穀類、煤、鐵礦石等的需求增加,加上在南方半球國家(澳洲和阿 根廷),穀類收割的輸出,增加對巴拿馬極限型和輕便極限型船的大量需求,運費呈 現上漲,6-7 月因為需求減少,運費呈現下跌情形,10-11 月因為美國灣區的煤和 穀類運輸需求大增,使得散裝乾貨船海運運價費上漲,與傳統海運經驗法則「冬高 夏低」不脛而走。 圖 4.2 BDI 年走勢圖 Janua ry Febr uary March April May June July Augu st Septe mber Octob er Nove mber Dece mber 月份 2007 2006 2005 2004 2003 2002 2001 2000

資料來源:Capital Link Shipping、本研究整理 資料長度:2000 年 1 月至 2007 年 12 月月資料

散裝船運貨物以鐵礦砂、煤以及穀物等原物料為主。其中鐵礦砂、煤因景氣復甦具 有成長潛力,穀物則維持每年兩億噸的運量,需求大致穩定。由於北半球主要穀物

出口國收割季節在春、秋兩季,而南美洲與澳洲的穀物、煤集中於3 月出口, 因此 傳統海運旺季為每年10 月至次年4 月。

4.3 港口擁擠問題

國際貿易量與海運市場有重要的共生關係,因海運市場的需求衍生於國際 貿易的需求,船噸供給的成長有賴於國際貿易的擴張及造船技術的進步。近年來因 中國經濟的強勁發展與世界景氣的復甦,使得全球對船噸需求急速增長,航商為了 降低海運成本及考量船舶航次之規模經濟,船舶大型化趨勢日益明顯。造船技術進 步加上貨運量亦增加迅速,海運業在規模經濟驅動下,紛紛採用大型化的船舶以增 加船噸供應,然而全球港埠碼頭基礎設施又受限於場地狹小無法配合大量的貨物裝 卸,以致全球港口擁擠問題日益嚴重,造成船期延誤使得船噸供應更形緊繃,進一 步推高運價。而港口擁擠問題又以澳洲第一大煤港Newcastle擁擠問題最為嚴重,由 於中國對鐵礦砂及煤的大量需求,而中國煤的進口又是以澳洲為主,使澳洲港口嚴 重擁擠,據港務局統計資料顯示,2007年3月5日澳洲Gladstone港,Hay Point港與 Newcastle港,三港合計等候裝貨船隻多達145艘,散裝貨船等待時間一度超過20天, 其中又以載量最大的海岬型船為主,此外,澳洲的煤及礦砂裝卸港平均要八天,大 量船舶靠碼頭裝卸,嚴重影響船舶周轉率,使散裝船運市場船噸出現供應不足的現 象, 造成全球散裝運能嚴重失衡,帶動波羅的海乾散貨運價指數(BDI)和波羅的海 海岬型船運價指數(BCI)等指數皆創新高,導致散裝船的運價持續上漲,散裝船運業 界指出,澳洲煤炭出口港等待裝貨散裝船的滯港時間,已經逐漸降壓,從今年2007 年最高的70多艘降到八月底、九月初的不到50艘。但同年的十月又從47艘衝回51艘, 每艘船等待時間也從13.6天升高到15.4天,而帶動澳洲港口擁擠壓力再度轉強的主要 原因是2007年冬季中國大陸煤炭需求明顯成長,中國大陸官方為了滿足2007年冬天 的煤炭需求量,已在接洽新的供應商以增加煤源,而澳洲是距離中國大陸最近的煤 炭主要產地。由於2007年冬季煤炭需求大幅增加,加上澳洲港口擁擠的問題又未解 決,全球二大煤炭出口港因維修擴建工程,十月底將對海岬型船實施限航,使得運能情況更為吃緊,且十月為北美穀物出口旺季,租方在運能調配下將部分鐵礦石交 由巴拿馬型船分運,部分穀物則採貨櫃運輸,顯見運能供需失衡的情況嚴重,在此 情形下,使得BDI指數在2007年十月已站上萬點。欲解決港口擁擠問題的關鍵是重 視港埠碼頭硬體設施的建設,相對於快速發展的海運,港埠硬體設施之建設成本高 且建設最需要的是時間,短期內港口擁擠的問題對海運業者來說仍是一大困擾。針 對此,中國水運報在2005指出,近期多數港口已經開始採取因應行動,如:新加坡 港增加人力以及更新設備,鹿特丹港除額外僱傭工人並為了緩解港口壓力將一部分 航線轉移到其他港口停靠;而有些國家則開始積極地投資建設新的港口和貨櫃碼 頭,來緩和港口擁擠的壓力,各大海運公司也逐漸加入建設行列。在等待新的港口 建設完備的同時,歐洲有些港口、碼頭公司則採取相對應的積極措施來緩和情勢。 因此,多數海運業者表示如果北美港口擁擠情況沒有得到改善,將會被迫考慮以其 他替代港口。目前,由於美國東西海岸、歐洲區域、南美地區、遠東地區的港口隨 著進出口貨物運量的不斷增長,越來越多的船舶投入運載行列,使得港口擁擠已經 是全球性的趨勢。

圖 4.3 澳洲港口擁擠指數 0 5 10 15 20 25 2002/ 01 2002/ 06 2002/ 11 2003/ 04 2003/ 09 2004/ 02 2004 /07 2004/ 12 2005 /05 2005 /10 2006/ 03 2006 /08 2007 /01 2007/ 06 2007/ 11 日期 天數 congestion index

資料來源:Global Ports Congestion、本研究整理 資料長度:2002 年 1 月至 2007 年 12 月月資料

4.4 鋼鐵價格

全球鋼鐵產量動態與國際散裝船運市場行情表現是息息相關的,鋼鐵產業 創造礦砂、焦炭與鋼材成品海運的貿易量,海運市場的分析大多認同現階段國際鋼 鐵產業鋼鐵產量與礦砂需求量變動,在國際海運市場行情表現好壞扮演著最後邊際 貢獻角色,亦即國際鋼鐵產業舉動將對國際散裝船運市場行情表現有決定性影響。 中國、俄羅斯、印度、巴西金磚四國等的新興國家經濟能力的上升及散裝貨物貿易 方面上的表現,推動了海運市場大幅上升的動力,尤以中國最為關鍵,使得中國大 陸左右著全球散裝乾貨船市場行情走勢。由於近年來中國大陸的快速發展,因應基 礎建設的需求,如2008 年奧運設施建設、2010 年世界博覽會基礎設施建設,西部 大開發等重大建設促使其鋼鐵需求量大增,使得散裝貨船的運價上漲。近幾年來, 中國已經成為世界海運業關注的焦點,其海上貿易增長量占了60%以上,由此可知中國對於世界現今的海運業影響可說是愈來愈大。 表 4.4 金磚四國粗鋼產量統計表 單位:百萬公噸

國家

2001

2002

2003

2004

2005

2006

2007

中國

150.9 182.2 222.4 280.5 355.8 422.7 489.2

俄羅斯 59.0

59.8

61.5

65.6

66.1

98.6

72.2

巴西

26.7

29.6

31.1

32.9

31.6

30.9

33.9

印度

27.3

28.8

31.8

32.6

40.9

44.0

53.1

全球

850

904

970

1069

1146

1250

1344

資料來源:IISI,本研究整理 資料長度:2001 年至 2007 年年資料 中國大陸鋼鐵產業自 1996 年以後成為全球最大鋼鐵生產大國,而中國大陸鋼鐵產業 自 2003 年一直主宰全球散裝船運市場走勢,中國大陸鋼鐵產量從 2001 年 150.9 百 萬公噸,到 2002 年的 182.2 百萬公噸,增加了 31.3 百萬公噸,2003 年比前一年增 加 40.2 百萬公噸,2004 年比前一年增加 58.1 百萬公噸,2005 年比前一年增加 75.3 百萬公噸,2006 年比前一年增加 66.9 百萬公噸,2007 年比前一年增加 66.5 百萬公 噸。中國的堀起無疑是近年來全球能源、原物料,以及海運價格不斷上漲的推手。 中國鋼鐵產業急速擴充除了因應其強勁內需外,近來更擴大外銷,使中國鋼廠進口 礦砂每年暴量增加,除引發全球礦砂供不應求,礦砂價格年年持續上漲外,並造成 礦砂物流體系包括港口作業能量及船舶運輸能量等負荷不起,短期間新的港口設施 與船舶生產規模跟不上急速湧來海運量,導致港口擁擠,船噸供應不足,並引發海 運市場行情持續上漲且屢創歷史天價。國際鋼鐵協會(International Iron and Steel institute;IISI )在 2008 年 1 月下旬所公佈全球粗鋼產量統計報告,2007年全球粗鋼産量爲 1344 百萬噸,比去年同期增長 5.3%。中國大陸 2007 年粗鋼産量 爲 489.2 百萬噸,比去年增長 15.7%;巴西為 33.9 百萬噸,比去年增長 9.7%;印度 53.1 百萬噸,比去年增長 20.7%。在歐洲地區,與去年同期相當。中國 2007 年粗鋼 產量占全球產量的 36.4%,顯證中國鋼鐵產業不僅影響全球鋼鐵市場,且直接牽動 散裝船海運市場表現。(船舶與海運通訊,第 45 期)。 圖4.4 國際鋼鐵價格指數走勢圖 0 500 1000 1500 2000 2500 20030 1 20030 6 20031 1 2004 04 20040 9 2005 02 20050 7 2005 12 20060 5 2006 10 20070 3 2007 08 20080 1

日期

指數 steel 資料來源:www.steelonthenet.com、本研究整理 資料長度:2003 年 1 月至 2008 年 1 月月資料 儘管美國和日本的經濟增速有所放緩,但新興經濟體表現卻愈來愈搶眼,對鋼材的 需求旺盛,全球粗鋼産量仍無法滿足他們需求的增長。近年來鋼鐵產業受惠於新興 國家積極工業化及城市化,鋼材需求持續擴增,使鋼鐵企業獲得超額利潤,吸引大 量資金競相投入鋼鐵產業,以中國鋼鐵企業擴充為最,中國強勁的內需支撐使全球 鋼鐵價格居高不下。全球鋼鐵原料供應仍持續緊張,中國依然呈現強勁需求的增長, 30鋼鐵原料價格持續看漲,勢必影響未來的海運市場表現。

4.5

原物料價格

由於近年來中國大陸經濟快速發展,突增鋼鐵需求與鋼鐵生產,亦帶動鐵 礦砂與煤炭海運量的大幅增長。在整體全球乾散貨海運量中,煤炭包括焦炭及熱燃 煤佔約40.6%,其次為鐵礦砂佔37.6%,穀類佔16%,其他乾散貨約佔不到6%。顯然, 煤炭與鐵礦砂兩者已佔全部海運量達78.2%,而鐵礦砂是以海岬型船承運比率超過 70%,巴拿馬型船約為22%,兩船型佔超過9成以上。煤炭以海岬型船承運比率超過 45%,巴拿馬型船約為40%,兩船型佔超過8成以上。因此,煤炭及鐵礦砂需求變動對 散裝船運市場表現影響最為重要,並以影響海岬型船市場最大,其次巴拿馬型船市 場。近期市場由於中國因素,使三大主要海運量以鐵礦砂增長最大,鐵礦砂海運量 增長幅度遠超過煤礦與穀物的增長,且穀類海運量的增長並不顯著。中國大陸消耗 全球45%的以上礦砂供應,預期2008年中國大陸GDP增長將保持10%以上,仍足夠保持 原料需求繼續增長外,另印度經濟加強擴充,將成為新的主要需求國。2008年印度 有望成為全球最大的小麥進口國,華爾街日報報導,租一艘船從北美或巴西將穀物 及原物料運到中國及印度的航運費用甚至有可能比貨物本身還貴。同時,預測全球 經濟貿易繁榮及運力緊張,將使未來幾年國際散裝船運市場需求與供給繼續保持臨 界點。

圖4.5 中國鐵礦砂進口量

384.6

326.3

275.5

208.1

148.2

111.5

92.4

451

481

518

588

661

721

790

0

200

400

600

800

1000

2001 2002 2003 2004 2005 2006 2007

日期

百萬公噸

中國

全球

資料來源:Clarkson Research Studies、本研究整理 資料長度:2001 年至 2007 年年資料 而近年因油價高漲,在2008年三月已突破每桶110美元,相較於石油,煤炭 價格較便宜,且有便於儲存和運輸之特性,使得有替代能源作用之燃煤運輸量大幅 增加,估計全球增加之運量約在三千萬噸上下。因為原油價格高漲,全球煤炭出口 有較大幅度的增加,加上全球能源需求持續增加,除石油及天然氣外,燃煤應是發 電廠最大能源。全球溫度異常和核發電廠開發安全疑慮等,使一些煤炭供應國積極 開發新礦源及港口出口設施,以滿足發電廠需求的增加,使未來燃煤海運量預期還 是持續增加。而中國經濟起飛及成為世界工廠的帶動下,能源的需求快速上升,也 使中國近年來煤炭由出口國轉為淨進口國且逐年大增,2008年煤炭包括熱燃煤及焦 炭進口量預估可逾26百萬噸,日本今年對煤炭需求也顯著增加,國際煤炭需求增加 也緊接著鐵礦砂,不僅使港口出現擁擠,並引發煤炭供不應求,使得價格上漲且屢 創新高,以及船噸供應不足,助長散裝船運價格上漲快速。近年來由於國際鋼鐵業 的復甦及中國大陸鋼鐵產業快速興起,使得鐵礦砂價格連年飆漲。根據國際鋼鐵協

會(IISI)的資料顯示,2005年鐵礦砂合約價飆漲71.5%,創下史上最大漲幅,接續2006 年再漲19%,2007年也有9.5%的成長。鐵礦砂是高爐煉鋼的主要原料,由於中國大陸 鋼鐵產量的快速增加,使得鐵礦砂需求不斷攀升,雖然中國大陸自己有鐵礦砂,但 都屬於貧礦,也就是含鐵量很低的鐵礦砂(全球三大鐵礦砂供應商巴西淡水河谷、 澳大利亞力拓與必和必拓的鐵礦含鐵量均超過5 0 % - 6 0 %),因此中國大陸每年 必須仰賴進口才能解決此短缺問題,初估中國大陸每年大約有五十%以上的鐵礦砂 仰賴進口。每年的11月到次年的3月,是三大鐵礦砂供應商與主要鋼鐵業者談判價格 的季節,也就是鋼鐵廠與鐵礦砂供應商簽定新年度鐵礦砂合約的時期。全球十大鋼 鐵廠的市場占有率約為4 0%,而三大鐵礦砂供應商巴西淡水河谷(CVRD)、澳大利亞 力拓(Rio Tinto)與必和必拓(BHP Billiton)的鐵礦砂供應量卻占了全球75%,以至 於鐵礦砂供應商可大幅調高鐵礦砂價格,造成多家鋼鐵廠在新約來臨前積極搶運, 也是推升BDI指數的重要原因。 表 4.5 鐵礦砂市佔率 巴西淡水河(CVRD) 澳大利亞力拓(Rio Tinto) 必和必拓(BHP) 其他 38% 37% 25% 資料來源:IISI、本研究整理 波羅的海乾散貨運價指數(BDI)在 2007 年十月漲破萬點後,由於 2008 年度鐵礦 砂新約價格勢必會調漲,加上美國海灣及印度加強對中國輸出鐵礦砂及散裝穀物, 使散裝船運能吃緊持續擴大。波羅的海乾散貨運價指數在2007 年十月 11033 點,更 比2006 年同期指數 4006 點多了 2.75 倍。巴拿馬型船正值載運美灣穀物的出口旺季, 又分運海岬型船的貨源,讓巴拿馬型船左右逢源,使得波羅的海巴拿馬極限型船運 價指數(BPI)也登上萬點大關,是這三種型船指數漲幅最大的。