中國大陸主權財富基金發展

與影響的政治經濟分析

范 世 平

(國立臺灣師範大學政治學研究所教授)摘 要

中國大陸在坐擁世界第一的外匯存底情況下,於 2007 年成立了第一個 主權財富基金,隨即受到國際間的高度矚目,一方面是因其規模高達 2,000 億美元,在全球排名第六;另一方面是從 2008 年開始的全球金融風暴下, 中國的主權財富基金成為各國資金短缺下的活水源頭。本文從相互依存理論 的角度出發,探討中國成立主權財富基金迄今,在政治與經濟層面所獲得的 正面效益,以及所遭遇的諸多問題,並提出其未來應該發展方向之建議。 關鍵詞:主權財富基金、相互依存理論、中國投資有限責任公司、國際政 治經濟學 * * *壹、前 言

二次世界大戰之後,若干東亞新經濟體和中東產油國開始擁有巨額的外匯存底, 其公共基金也不斷增加;為了追求更高的外匯投資效益,開始設置專門的外匯投資機 構或基金在國際市場進行投資,這種由政府所設置的特殊基金被稱之為「主權財富基 金」(sovereign wealth funds),或是「國家主權基金」。2007 年中國大陸在坐擁世界第 一的外匯存底情況下,也成立了第一個主權財富基金。 主權財富基金是指一國隨著經濟、貿易、財政收支狀況的改善與可再生自然資源 的收入,以及政府長期實施預算規劃與財政支出限制政策,使得國家財政盈餘與外匯 存底盈餘不斷積累,泝而針對此一過多財政與外匯存底盈餘所成立之基金,以專門投資 機構來進行管理運作,使之與匯率或貨幣政策脫鉤,而追求較高的投資報酬率,而其 註 泝 所謂外匯存底盈餘是指在足夠支撐國際流動性與支付能力之上的超額外匯存底資產。基金的投資對象,除了國內產業外亦包括國外。沴基本上,具有主權財富基金的國家本 文將其簡稱為「投資國」,而接受基金投資之國家則稱之為「受資國」。

貳、中國大陸主權財富基金的發展

中國在 1978 年改革開放後積極進行招商引資,不但建構出以出口為導向的經濟模 式,更在對外貿易的快速發展下累積了大量之外匯盈餘。而此一外匯盈餘除成為外匯 存 底 外 , 另 一 方 面 則 進 行 較 為 積 極 的 外 匯 投 資 。 貝 克 ( Roland Beck ) 與 費 德 羅 (Michael Fidora)即指出,中國與俄羅斯是在累積甚高的外匯存底後,才發展主權財 富基金,故其數額相對於其外匯存底來說較低。沊一、中國大陸主權財富基金發展之背景

由於改革開放之後,中國每年產生大量貿易順差,帶來極大的國際壓力,美國等 西方國家認為中國政府以行政力量管制外匯市場,並刻意讓人民幣幣值長期低估,以 利中國商品在國際市場的低價競爭,進而創造大量出超與外匯存底。面對接踵而來的 批評,中國一方面採用微調策略讓人民幣緩慢升值,另一方面則設法減少所持有的龐 大外匯存底,但是,2006 年 2 月還是突破了 1 兆美元,超越日本而躍居世界第一。沝 由於外匯存底大幅增加,同時又要維持匯率的相對穩定,中國人民銀行(以下簡 稱人行)被動收購了許多外匯,而投注了大量基礎貨幣,但由於實際的基礎貨幣需要 量並不是那麼多,因此多出的部分就需要人行進行對沖。然而由於中國流動性偏多的 問題甚為嚴重,使得人行之對沖操作難度日益加大。因此藉由成立主權財富基金,透 過財政部發行 1.55 兆元人民幣的特別國債來籌措 2,000 億美元的成立資本,一方面由 於此並非是透過人行發行貨幣來購買外匯存底,因此改變了過去的流動性投放機制, 可以減緩流動性過剩的現象,並減輕人行對沖的壓力;另一方面,外匯存底從人行轉 移到財政部後,可以減少人行所持有的外匯存底,進而趨緩外匯存底的增加速度。沀註 沴 有 關 全 球 主 權 財 富 基 金 的 發 展 , 可 以 參 考 Dilip K. Das, “Sovereign-wealth Funds: Assuaging the Exaggerated Anguish about the New Global Financial Players,” Global Economy Journal, Vol. 8, No. 4 (October 2008), pp. 1~15; Steffen Kern, Sovereign Wealth Fund: State Investments on the Rise(Frankfurt: Deutsche Bank, 2007); Richard A. Epstein and Amanda M. Rose, “The Regulation of Sovereign Wealth Funds: The Virtues of Going Slow,” The University of Chicago Law Review, Vol. 76, No. 1(Winter 2009), pp. 111~134; Robert M. Kimmitt, “Public Footprints in Private Markets: Sovereign Wealth Funds and the World Economy,” Foreign Affairs, Vol. 87, No. 1(February 2008), pp. 119~130.

註 沊 Roland Beck and Michael Fidora, “The Impact of Sovereign Wealth Funds on Global Financial Markets,” European Central Bank Occasional Paper Series, No. 91(July 2008), p. 4.

註 沝 「 中 國 歷 年 外 匯 儲 備 總 表 」 , 新 浪 財 經 網 , 2007 年 10 月 8 日 , http://finance.sina.com.cn/focus/ whtzgs/。

二、中國大陸主權財富基金發展之過程

在此情況下如表 1 所示,中國第一個主權財富基金:中國投資有限責任公司(以 下簡稱中投)在經過不到二年的籌畫於 2007 年 9 月 29 日正式成立,但立即成為全球 第六大的主權財富基金。泞 表1 中投成立過程整理表 年代 發展 內容 2007年1月19-20日 在第三次「全國金融工作會議」中確定 成立外匯投資公司 實行政企分開、自主經營模式 2007年5月22日 正在籌備中的中投進行首筆投資 投資30億美元購買美國黑石集團4年期之 9.3%的無投票權股權 2007年6月28日 第十屆全國人民代表大會常務委員會第 二十八次會議通過由財政部發行1.55兆 人民幣特別國債的議案 這一特別國債成為中投的資金來源泀 2007年6月30日 匯金公司併入中投 2007年8月 國務院原則同意成立方案 正式開展中投籌備工作 籌備 階段 2007年9月29日 中投成立 於北京新保利大廈正式掛牌成立洰 2007年11月 中投投資中國中鐵股份有限公司H股 以1億美元購買1年期在香港聯合交易所 掛牌之中國中鐵H股票 2007年12月19日 中投購買摩根士丹利公司發行的股權 占摩根士丹利當時股本約9.86% 初步 發展 階段 2008年5月 中 投 委 託 美 國 JC·弗 勞 爾 斯 投 資 公 司 (J. C. Flowers & Co)投資境外金融機 構 雙方簽署了32億美元的委託投資協定 2009年6月2日 中投增加摩根士丹利股份 增加摩根士丹利股份22億美元,但持股 比例仍維持9.86% 2009年6月 中投投資澳洲古德曼(Goodman)房地 產信託公司 投資達1.59億美元泍 2009年6月 中投投資英國「樂購」(Tesco) 持有該公司0.5%的股份 快速 發展 階段 2009年6月17日 中國再保險(集團)公司(以下簡稱中 再集團)併入中投泇 匯金公司於2007年4月向中再集團挹資40 億美元,並完成體制改革 註 泞 朱小明,「中國主權基金 CIC 套牢 54 億美元」,聯合晚報網站,2008 年 11 月 12 日,http://udn.com/ NEWS/WORLD/WOR2/4556166.shtml; 藍 蔚 迎 、 余 慕 薌 、 洪 財 隆 , 「 東 亞 金 融 整 合 與 主 權 財 富 基 金」,臺灣經濟研究月刊,第 31 卷第 6 期(2008 年 6 月),頁 78~83。 註 泀 「中國投資有限責任公司」,維基百科網站,2009 年 7 月 12 日,http://zh.wikipedia.org/wiki/%E4%B8 %AD%E5%9B%BD%E6%8A%95%E8%B5%84%E6%9C%89%E9%99%90%E8%B4%A3%E4%BB%BB% E5%85%AC%E5%8F%B8。 註 洰 「 中 投 公 司 組 建 歷 程 」 , 中 國 證 券 報 網 站 , 2007 年 10 月 12 日 , http://mnc.people.com.cn/BIG5/ 6372085.html。 註 泍 劉煥彥,「中投全球獵才,海外投資點火」,經濟日報網站,2009 年 6 月 18 日,http://udn.com/ NEWS/MAINLAND/MAI3/4968968.shtml。 註 泇 中再是中國唯一的再保公司,擁有再保險、直接保險、資產管理、保險經紀和傳媒等 6 家子公司。年代 發展 內容 2009年7月3日 中投透過其全資子公司「福布羅投資有 限 責 任 公 司 」( Fullbloom Investment Corp.)投資加拿大泰克資源公司(Teck Resources) 以15億美元收購泰克資源約17%的股份 2009年7月 中投收購全球最大酒商帝亞吉歐(Diageo) 1.1%的股權 收購金額約2.21億英鎊沰 2009年7月22日 中投董事會批准了中投公司「2008年年 度報告」 其共分為七個部分,介紹了公司基本情 況、企業文化與核心價值觀、公司治理 架構、投資戰略(策略)與管理、風險 管理、人力資源和2008年度完整的財務 報告 2009年9月8日 中國銀河金融控股有限責任公司(以下 簡稱銀河金控)與中國銀河證券股份有 限責任公司(以下簡稱銀河證券)併入 中投 由匯金公司控股的銀河金控及銀河證券 ,由中國證券監督管理委員會(以下簡 稱證監會)規劃後併入中投 2009年9月30日 中投購買哈薩克石油天然氣勘探開發股 份有限公司(JSC KazMunaiGas Exploration Production)約11%的全球存托憑證 中投透過其全資子公司「福布羅投資公 司」進行投資,交易金額約9.39億美元 2009年10月15日 中投投資俄羅斯諾貝魯石油公司(Nobel Oil Group)45%的股權 中投共投入3億美元 2009年10月26日 中投以30年期高級有抵押可轉債方式向 加拿大南戈壁能源有限公司(SouthGobi Energy Resources Limited)投資5億美元

是以中投全資子公司「福布羅投資公司 」名義所進行的投資 2009年11月5日 中 投 投 資 印 尼 布 密 公 司 ( PT. Bumi Resources Tbk)19億美元 中投與該公司在採礦業方面進行合作 2009年11月5日 中投以8.58億美元購買來寶集團(Noble Group Limited)5.73億股股票 中投約占該集團股份的14.91%,該公司 為提供農產品、工業產品和能源產品供 應鏈的大型公司 2009年11月6日 中投透過其全資子公司對美國愛依斯電 力公司(AES Corporation)投資15.8億 美元 以每股12.6美元購買該公司1.255億股股 票,中投持有該公司15%的股份 快速 發展 階段 2009年11月19日 中投購買保利協鑫能源控股有限公司 31.08億股的股票(總投資額約為55億港 元) 以每股1.79港元的價格購買,中投持有 保利協鑫約20%的股權 資 料 來 源 : 郭鳳琳,「中投公司組建歷程」,新浪財經網,2007 年 10 月 8 日,http://finance.sina.com.cn/g/ 20071008/05134034888.shtml;「中投 50 億美元投資大摩,不參與日常管理」,新浪財經網,2007 年 10 月 8 日,http://finance.sina.com.cn/g/20071219/22054312933.shtml;「新聞簡報」,中國投資 有限責任公司網站,2010 年 1 月 19 日,http://www.china-inv.cn/resources/resources.html。 從表 1 中投發展的過程來看,有以下三點值得特別注意: 註 沰 林茂仁,「中投入股全球最大酒商」,經濟日報網站,2009 年 7 月 22 日,http://udn.com/NEWS/ MAINLAND/MAI3/5032501.shtml。

(一)匯金公司併入中投 中投成立後,2003 年 12 月 16 日所成立的匯金公司功成身退,成為中投旗下的 「全資子公司」,扮演所謂「國有金融機構國有股份持有人和注資平臺」的角色。事實 上,匯金公司可以說就是中投的前身,其經國務院批准成立之後由人行和財政部共同 監督管理,但由於承擔過多的「國家使命」,使其始終有定位與性質不明確的問題。例 如成立之初就動用了外匯存底 225 億與 200 億美元,分別投資中國銀行(以下簡稱中 銀)、中國建設銀行與中國工商銀行的股份,泹但這一投資不但讓國際金融界感到吃 驚,更凸顯匯金公司的問題。因為透過匯金公司去打消國營行庫過度貸款所產生的呆 帳,只是助長這些銀行繼續放貸,而無法根本解決問題;加上匯金公司挹注這些國有 銀行後,被迫要介入銀行的興利除弊與制度改革,更是牽涉複雜。此外,包括銀河證 券、申銀萬國、國泰君安等幾家券商後來也陸續得到匯金公司的注資。泏所以,原本國 際間認為匯金公司可以轉型為「中國的淡馬錫」,但因涉及許多部門的利益重分配與敏 感的政治經濟問題,加上必須進行整個金融監管體系的制度變革,因此最終還是難以 達成。如表 1 所示,2007 年召開的全國金融工作會議,擱置了原本有關匯金公司轉型 的各種討論,反而決定成立新的機制。 (二)中投參考新加坡主權財富基金 基本上中投所參考的是新加坡國家主權基金的經營與運作模式,一方面參考「新 加坡政府投資公司」(Government of Singapore Investment Corporation,簡稱 GIC)的

模式,成立國家外匯投資公司來進行運作;泩另一方面,在投資模式上則是參考淡馬 錫,針對策略性產業進行直接控股管理,如此可以提升獲利水準與國際競爭力。泑 (三)可粗分為三個發展階段 如表 1 所示,中投的發展可以粗分為三個階段,從 2006 年上半年至 2007 年 9 月 29日的中投正式成立,是屬於「籌備期」,其對外投資多為實驗性質。2007 至 2008 年 是屬於「初步發展階段」,對外投資相對保守,僅購買摩根士丹利所發行的股權;至於 2009 年則是「快速發展期」,從 6 月份開始不但積極展開密集的對外投資,而且投資 註 泹 劉亮,「中央匯金走向謎局」,新浪財經網,2007 年 3 月 19 日,http://finance.sina.com.cn/g/20070319/ 11233418968.shtml。 註 泏 「國家外匯投資公司面臨六大挑戰」,中國經濟週刊網站,2007 年 3 月 20 日,http://news.xinhuanet. com/fortune/2007-03/20/content_5869777.htm。 註 泩 孫明德,「中國對外直接與主權基金投資之成效與展望」,臺灣經濟研究月刊,第 31 卷第 5 期(2008 年 5 月),頁 64~69。 註 泑 陳家蓁、孫明德,「中國大陸對外直接投資與主權基金發展及可能限制」,財稅研究,第 41 卷第 2 期 (2009 年 3 月),頁 163~174。

之產業以能源為主。這一方面顯示中國對於能源此一戰略物資的重視程度,而中投在 其中扮演重要角色;另一方面,則顯示中投在「籌備期」與「初步發展階段」所投資 的金融產業在失利後,發現其專長可能並不在此,因此轉而投資能源產業。

參、中國大陸成立主權財富基金的政治經濟意涵

當前中國主權財富基金的發展,牽涉到國與國之間的國家與市場關係,其中特別 是中國做為資金輸出的「投資國」,與其他「受資國」所產生相互依存的關聯,這其中 既充滿合作亦帶有競爭,因此本文藉由「相互依存理論」來進行探討;另一方面,中 國主權財富基金的資金輸出,對於中國自身與受資國在安全層面上亦產生了相當程度 之影響,因此本文從「非傳統安全理論」的角度進行探究。一、相互依存理論

從 60 年代開始,原本美蘇兩大陣營對峙的冷戰格局,因為中蘇間的決裂而出現新 的局面;在經濟層面則是貿易保護主義逐漸抬頭;而在國際關係理論上人們開始對於 傳統的現實主義產生懷疑,這種種發展使得學術界重新思考國家間的關係,其中特別 是國與國間在經濟上的相互依存日趨明顯,各種跨國公司和區域經濟一體化的議題更 受到重視,因此庫柏(Richard N. Cooper)在 1968 年首先提出「相互依存經濟學」的 概念,成為此一理論之濫觴。炔1977年基歐漢(Robert O. Keohane)和奈伊(Joseph S.Nye)發表了權利與相互依存(Power and Interdependence: World Politics in Transition)

一書,使得相互依存成為完整之理論,並且影響著日後國際關係理論的發展。而此書 分別在 1989 年與 2001 年完成第二、三版的修改,此時正值蘇聯與東歐等共產政權的 解體,以及 21 世紀中國經濟的崛起;2011 年更完成第四版的增補,炘顯示此書迄今 30 多年,仍然能夠充分解釋當前國際政治經濟的發展。基本上,相互依存理論的主要內 容如以下六點所述: (一)相互依存中也包含著衝突 奈伊指出,在相互依存的世界中,權力的爭奪依然繼續;由於聯盟更加複雜,加 上各種形式的權力被使用,因此衝突就猶如同時在幾個棋盤中下棋一般。炅事實上,當 前的主權財富基金對於他國的投資,既非互利也可能與受資國產生利益上的衝突,特

註 炔 Richard N. Cooper, The Economics of Interdependence: Economic Policy in the Atlantic Community(New York: McGraw-hill, 1968).

註 炘 Robert O. Keohane and Joseph S. Nye, Power and Interdependence: World Politics in Transition, 4th ed.(New

York: Longman, 2011).

註 炅 Joseph S. Nye, Understanding International Conflicts: An Introduction to Theory and History(New York: Pearson Longman, 2007), p. 210.

別是許多中東與亞太國家的主權基金缺乏透明度,因而造成若干西方國家的保護主義 有抬頭的趨勢,誠如愛森門(Joshua Aizenman)與格力克(Reuven Glick)所認為,主 權財富基金要採取「互惠原則」,也就是投資國與受資國之間均開放自由投資,事實上 並不可行。炓這種「自利」凌駕於「互利互惠」的情況,就如中投董事長樓繼偉在 2008 年 12 月所言,面對全球金融危機與歐美金融機構接連傳出負面消息,中投已經 沒有勇氣再投資海外的金融機構,炆他甚至指出「中國把自己的事情搞好,就是對世界 經濟的最大貢獻」。炄 (二)相互依存也可能出現零合競爭 基歐漢和奈伊認為,隨著經濟相互依賴的不斷擴大,保護主義也可能加強;炑奈伊 更進一步指出,經濟相互依存也可能被當作武器來使用,例如藉由貿易制裁來對付塞 爾維亞、伊拉克和利比亞。在某些情況下,經濟相互依存的確比武器更好使用,因為 其具有難以捉摸的階段性變化特性。而新的經濟相互依存政治,既包含競爭性的零合 內容,也包含合作性的正面總和(positive sum)內容。炖事實上在主權財富基金的投 資中,由於事涉商業利益,因此極有可能與其他國家產生零合競爭。例如 2008 年 12 月下旬所舉行的第五次「中美戰略經濟對話」,美國在面對其岌岌可危的金融業時,公 開表示歡迎中國的主權財富基金,在「商業」的前提下進行投資。炂由此可見美國一方 面希望中國主權財富基金在相互依存的精神下進行資金挹注,但因為中國近年來的綜 合國力大幅提升,儼然成為美國的競爭對手,使得美國也擔心中國的經濟投資具有非 商業性之政治意圖。 (三)相互依存充滿著敏感性與脆弱性 相互依存的各方充滿著「敏感性」(sensitivity)與「脆弱性」(vulnerability),此 一「敏感性」包含經濟、政治與社會等層面,是指某個政策架構內的反應程度,即某 國發生變化造成另一國有代價變化的速度與其代價規模。炚至於「脆弱性」,則比敏感

註 炓 J o s h u a A i z e n m a n a n d R e u v e n G l i c k , “Sovereign Wealth Funds: Stumbling Blocks or Stepping Stones to Financial Globalization?” FRBSF Economic Letter, No. 2007-38(December 2007), pp. 1~3. 註 炆 林安妮,「中投在美投資虧損將攤提」,經濟日報網站,2009 年 1 月 12 日,http://udn.com/NEWS/

MAINLAND/MAI3/4635614.shtml。

註 炄 亓樂義,「中投:中國只能夠救得了自己」,中時電子報網站,2009 年 1 月 31 日,http://news. chinatimes.com/2007Cti/2007Cti-News/2007Cti-News-Content/0,4521,110505+112008120400094,00.html。 註 炑 Robert O. Keohane and Joseph S. Nye, Power and Interdependence: World Politics in Transition, 3rd ed.

(New York: Longman, 2001), p. 35.

註 炖 Joseph S. Nye, Understanding International Conflicts: An Introduction to Theory and History, pp. 212~213. 註 炂 劉煥彥,「美金融業歡迎大陸主權基金投資」,經濟日報網站,2009 年 1 月 30 日,http://udn.com/

NEWS/MAINLAND/MAI1/4631876.shtml。

註 炚 Robert O. Keohane and Joseph S. Nye, Power and Interdependence: World Politics in Transition, 3rd ed., pp.

性更重要,奈伊指出此是指改變一個相互依存體系結構的相對成本,也就是逃離體系 或改變遊戲規則的成本;炃亦指其他條件保持不變情況下,條款的制定者或是能夠規定 政治博奕規則的行為者,例如某些原物料的進口量佔總需求量很大的比例時,就顯示 其脆弱性,而脆弱性除了適用於政治經濟關係外,也適用於社會政治關係。牪 誠如前述,由於許多主權財富基金投資國與受資國之間的關係並非互利,一方面 投資國可能因為經濟損失而認為受資國從中作梗或設下投資陷阱;而受資國也可能擔 心投資國會產生與本國產業的零合競爭,因而加以反對或干預,所以此一投資行為就 隱藏著政治與經濟上的「敏感性」與「脆弱性」。例如前述的中投在投資黑石集團與摩 根士丹利後,至 2008 年 12 月時統計,黑石集團帳面損失約為投資額的 81%,摩根士 丹 利則為 75%,這使得中投因而遭 受中 國內 部的 強烈 批評 ,狖杜魯 門( Edwin M. Truman)就指出,由於中投的投資失利使其決策受到國內質疑,同時也受到內部經濟 與政治的雙重挑戰。狋由此可見中國在全球金融風暴下仍然投資上述美國兩大企業,的 確是展現了相互依存的精神,但由於中投承擔之投資責任與投資風險的「敏感性」,加 上中美政治關係的「敏感性」與雙方互信的「脆弱性」,使得中投在虧損的情況下還必 須不斷對外宣稱「投資黑石是個很好的投資」,狘就是希望降低政治上的「敏感性」與 「脆弱性」。 (四)國內與國外的利益難以區分 相互依賴的政治,既牽涉到政府,也牽涉到國內與跨國的利益。如此使得內外政 策的關聯日益密切;狉因此國內政治與國際政治界線是模糊不清的。狜而傳統的現實主 義則極端的輕視國內政治,認為國家利益應以相對於他國的力量來衡量。狒中投作為國 營企業,也肩負相當的政治責任,使得其投資決策日趨多元化,而且是從長遠的策略 性角度出發,並結合國內與國際情勢發展,以獲得更高的政治與經濟效益:

註 炃 Joseph S. Nye, Understanding International Conflicts: An Introduction to Theory and History, p. 214. 註 牪 Robert O. Keohane and Joseph S. Nye, Power and Interdependence: World Politics in Transition, 3rd ed., p.

13.

註 狖 楊泰興,「投資海外金融機構中投怕了」,工商時報網站,2009 年 1 月 31 日,http://news.chinatimes. com/CMoney/News/News-Page/0,4442,content+120603+122008120400390,00.html;邱詩文,「中投不敢 投 資 歐 美 銀 行 」 , 經 濟 日 報 網 站 , 2009 年 1 月 31 日 , http://udn.com/NEWS/MAINLAND/MAI3/ 4628849.shtml。

註 狋 Edwin M. Truman, “The Management of China’s International Reserves: China and a Sovereign Wealth Fund Scoreboard,” presented for Conference on China’s Exchange Rate Policy(Washington D.C.: Peterson Institute for International Economics, October 19, 2007), pp. 1~34.

註 狘 賀靜萍,「拿長錢做長事,中投:投資黑石是好交易」,工商時報網站, 2009 年 1 月 31 日, http://news.chinatimes.com/2007Cti/2007Cti-News/2007Cti-News-Content/0,4521,120505+1220081028000 88,00.html。

註 狉 Robert O. Keohane and Joseph S. Nye, Power and Interdependence: World Politics in Transition, 3rd ed., p. 7.

註 狜 Ibid., p. 133. 註 狒 Ibid., p. 37.

1.中投的國際投資與國內因素緊密聯繫 中投的各項投資,所考慮的是如何將中國的國內問題與國際問題相互聯繫,如此 一方面可使投資的效益擴大,另一方面則能提升中國產業發展的層次,進而增加國內 輿論與民眾的支持。例如以中投於 2009 年 7 月所收購的酒商帝亞吉歐為例,其投資的 考量不只包括國際層面也包括中國內部因素,根據飲料研究單位佳納地亞(Canadean) 的預測,中國是世界上成長最快的酒精飲料市場,從 2008 年至 2014 年,市場規模將 增加 176 億公升;帝亞吉歐 2008 年在中國成立「帝亞吉歐中國」(Diageo China),以 擴大在中國市場的占有率,其預估到 2021 年,中國將超越美國成為全球最重要的酒類 市場。狔 2.中投投資國外金融業以強化中國相關產業 誠如前述,中投轄下的匯金公司負責經營國內不良金融機構的資金挹注與改造, 因此中投對於國外金融機構進行「策略投資」,藉由對於目標企業實施相對或絕對控股 的投資,狚可以直接吸取其先進管理與經營技術,徹底改善中國金融產業的體質與國際 競爭力。 3.中投策略性直接投資外國企業以產生多重效益 從 21 世紀開始,中國國企開始透過併購方式獲得國外企業的經營權,但卻也因為 管理文化與經營路線上的差異而出現嚴重摩擦,甚至造成失敗。因此中投透過策略性 的直接投資,一方面可以獲得技術與品牌,另一方面則可避免直接參與經營的許多風 險,更可在財務與非財務面獲得利益。狌 4.中投成立國際諮詢委員會以吸收國際經驗 為了使中投的投資更趨於多元化,因此在 2009 年 7 月 5 日,成立了「國際諮詢委 員會」,公告了 14 位諮詢委員會名單,並且在北京召開了第一次國際諮詢委員會議。 該委員會是由國際知名學者專家所組成的非常設性機構,主要職能是對中投重大發展 戰略、境外投資戰略與重大決策提供諮詢;增加中投對國際經濟形勢、全球金融市 場、投資環境的瞭解,以拓展決策思維,該委員會每年召開一次全體會議。狑這使得中 投不論是進行國內或是國際投資,都能具備國際而多元的專業資訊。 5.中投國內獲利增長以彌補國外投資損失 中投在 2009 年 8 月所發布的首份年度報告中顯示,2008 年境外投資的全球組合 報酬率為-2.1%,但子公司匯金公司在國內金融機構的股權投資收益,卻獲得顯著增 長,使得公司整體資本報酬率達到 6.8%,玤顯示中投藉由國內投資的增長,來彌補國 外投資的虧損,以使得整體投資績效尚稱卓著。 註 狔 同註沰。 註 狚 張明,「中國投資公司的下一步」,中國投資(北京),第 12 期(2007 年 12 月),頁 112~115。 註 狌 陳家蓁、孫明德,「中國大陸對外直接投資與主權基金發展及可能限制」,頁 163~174。 註 狑 「 國 際 諮 詢 委 員 會 」 , 中 國 投 資 有 限 責 任 公 司 網 站 , 2010 年 1 月 19 日 , http://www.china-inv.cn/governance/management_international.html。 註 玤 中國投資有限責任公司,2008 年年度報告(北京:中國投資有限責任公司,2009 年)。

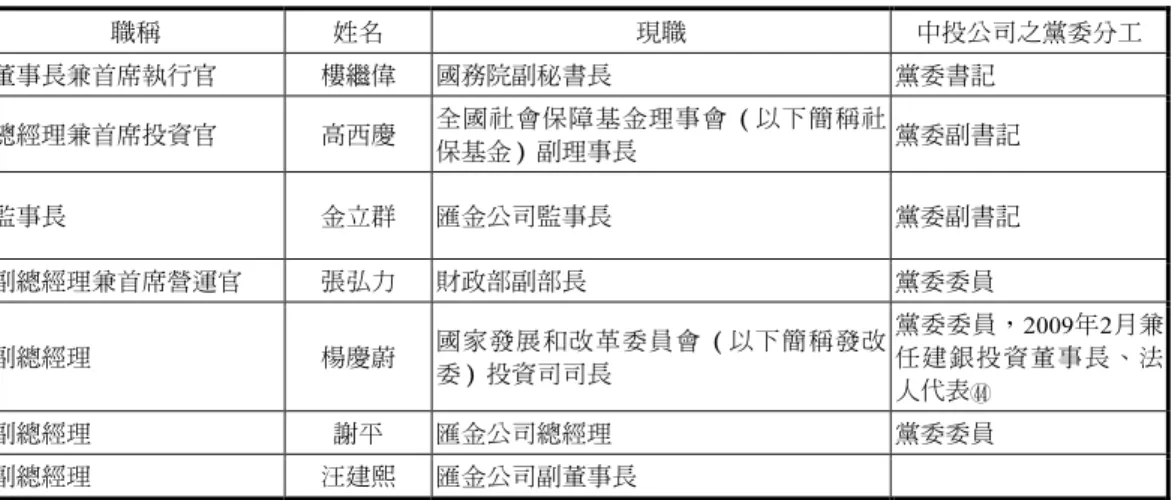

(五)經濟力若包含政治會受到限制 基歐漢和奈伊一方面強調經濟力的重要性,但另一方面也指出許多占主導地位的 國家,可能會利用其全部的經濟力來影響其他議題,並且達到聯繫之目的;如果這些 聯繫是攸關經濟的目標,則其成功機會甚高;但如果此經濟目標具有政治意義,則這 些經濟聯繫會受到某些國內、跨國與跨政府行為者的限制。玡事實上當前的中投,其運 作正受到政治力的直接介入,許多投資也被質疑具有政治意義,分述如下: 1.「黨國一體」下的威權政體使政府介入中投過深 由於中投是依中國《公司法》所設立的「國有獨資公司」,因此具有國有企業的種 種先天限制。該公司的任何籌建細節,包括融資方式、融資步驟、投資規模、投資方 向等不但受到外界關注,更被以政治角度來解讀。特別是由於中投具有獨特的政府背 景,在對於已開發國家的「策略性產業或企業」進行股權投資時,往往被懷疑政府的 角色,連中投監事長金立群都公開承認「不少國家的保護主義較為嚴重,部分還對中 國企業戴著有色眼鏡,甚至說『中國企業太受政策影響』」,玭其原因如下: (1)中投組成人員強調「以黨領政」 中投作為一個「正部級公司」,自始以來與黨政部門的關係非常直接,其中特別是 「黨」。以董事會來說,成員共 11 人,包括 3 名執行董事、5 名非執行董事、1 名職 工董事以及 2 名獨立董事。其中,3 名執行董事為樓繼偉、高西慶和張弘力;5 名非執 行董事為發改委副主任張曉強、財政部副部長李勇、商務部部長助理傅自應、人行副 行長劉士余與胡曉煉;玦2 名獨立董事是原財政部部長劉仲藜和現任發改委副主任的王 春正;此外,包含 1 名職工董事。玢而中投的高層管理組織,如表 2 所示,即是由 7 人 所組成的「執行委員會」,又被稱之為「七人小組」,其負責公司的對外投資決策與 日常經營管理。 由此可見,不論是董事會還是執行委員會,成員都是政府現任官員,也因此當中 投掛牌之日,是由中共中央組織部副部長王爾乘宣布的人事任命,而董事長樓繼偉則 在掛牌儀式上強調了「黨管人才」的原則。玠然而在決策的過程中,如果發生重大投資 事項或是人事更迭的爭議,由於董事會與黨委的人員並無完全的重複,因此究竟是由 董事會還是由黨委決定,目前仍不得而知。克里(Alex Cree)就認為,由於中投的高

註 玡 Robert O. Keohane and Joseph S. Nye, Power and Interdependence: World Politics in Transition, 3rd ed., p.

26. 註 玭 「金立群:鼓勵有競爭力民營企業走向國際市場」,鉅亨網,2009 年 6 月 24 日,http://news.cnyes.com/ dspnewsS.asp?fi=\NEWSBASE\20090624\WEB240&cls=index15_totalnews。 註 玦 胡曉煉在 2009 年 7 月已經免兼國家外匯管理局局長。 註 玢 李箐,「中國投資公司今日正式掛牌」,新浪財經網,2007 年 9 月 29 日,http://finance.sina.com. cn/g/20070929/11304029838.shtml。 註 玠 同前註。

表 2 中投執行委員會成員一覽表 職稱 姓名 現職 中投公司之黨委分工 董事長兼首席執行官 樓繼偉 國務院副秘書長 黨委書記 總經理兼首席投資官 高西慶 全國社會保障基金理事會(以下簡稱社保基金)副理事長 黨委副書記 監事長 金立群 匯金公司監事長 黨委副書記 副總經理兼首席營運官 張弘力 財政部副部長 黨委委員 副總經理 楊慶蔚 國家發展和改革委員會(以下簡稱發改委)投資司司長 黨委委員,2009年2月兼任建銀投資董事長、法 人代表玬 副總經理 謝平 匯金公司總經理 黨委委員 副總經理 汪建熙 匯金公司副董事長 資料來源:同註玢;嚴崢,「亞行副行長金立群有望出任中投公司副董事長」,鉅亨網,2008 年 2 月 18 日,http://tw.money.yahoo.com/news_article/adbf/d_a_080218_2_tm9s;「董事會」,中國 投資有限責任公司網站,2010 年 1 月 19 日,http://www.china-inv.cn/governance/governing_ bod.html。 階組成人員多數是國務院官員,因此受其指揮;而國務院也會將此基金的經營績效, 向中國共產黨及全國人民代表大會提出報告。玝但這與西方民主國家,主權財富基金是 受到民意與國會的監督差異甚大,因此德瑞茲爾(Daniel W. Drezner)指出,挪威主權 財富基金的投資策略的變化,都必須接受民選議會的批准與監督,這與簽訂契約的他 方監督是相同的;但是如俄羅斯和中國,不但缺乏透明度,監督和問責制更是困難。瓝 不過可以發現的是,在董事會與執行委員會名單中發改委與財政部均有 3 席、人 行占有 2 席,顯示對於中投決策的影響力較大,而在執行委員會中,有財政部背景與 淵源者則明顯多於人行。 (2)專業投資人才並非中投決策核心 誠如上述,從中投的高層來看,11 名董事會成員完全都是政府官員,執行委員會 的 7 名成員中除了總經理高西慶外,均非投資管理機構的頂尖專業人才。這也使得目 前為止中投在境外的投資項目,多數呈現虧損的情況,也讓外界不禁質疑中投領導高 層的專業能力。因此,除非大幅度引進專業團隊或委託外部基金管理人代為操作,否 則中投這種缺乏專業投資人才的印象將揮之不去,外界對於中投的信心不足與政治力 疑慮也就難以改變。 註 玬 「 建 銀 投 資 人 事 與 資 產 調 整 落 幕 」 , 財 華 網 , 2009 年 2 月 12 日 , http://www.finet.hk/mainsite/ newscenter_story.php?news=CNFINET&ncode=282486。

註 玝 Alex Cree, “Managing China’s Sovereign Wealth Fund Development: An American Strategy for Setting Rules and Norms,” The Journal of International Policy Solutions, Vol. 9(Spring 2008), pp. 27~32. 註 瓝 Daniel W. Drezner, “Sovereign Wealth Funds and the( in) Security of Global Finance,” Journal of

雖然中投曾在 2008 年 9 月對外進行人員招聘,徵求從總體經濟研究到選股等 11 大類 30 個職位的人才,主要在於分析債券、房地產、外匯等市場,並且強調「誠邀來 自不同國家、不同文化背景的英才加入」。瓨不過,由於中投是一家國有公司,使得員 工的薪資待遇受到一定程度的限制,也無法與國際間相同等級的企業相較,因此較難 吸引跨國性的專業人才;另一個方面是企業文化,中投基本上仍是重視層級的官僚機 構,這對於一般強調薪資與績效緊密聯繫的跨國投資公司來說是無法想像的,這也是 許多國際級投資銀行家所難以接受的。 (3)中投決策政府介入過深 由於中投直屬於國務院,由副秘書長擔任董事長,因此在行政位階上不在各個部 委之下,雖然這代表其他部委只能與之協商而不能監管,但從上述中投的董事會與執 行委員會名單可以發現,中投的任何重大決策仍受到發改委、財政部、商務部、人 行、社保基金理事會與中國銀行業監督管理委員會(以下簡稱銀監會)等六個單位的 影響。如圖 1 所示,如此不但任何決策政府都進行直接的介入,而且因為必須兼顧以 上各部委的利益,同時也需要各部委的配合與協調,因此包括協商、監督與考核的交 易成本都非常高。 (4)中投承擔過多的政治責任 中投雖然是以投資收益為首要發展目標,但仍必須兼顧公共政策的功能,這成為 難以徹底分割的難題,也是外界質疑的焦點。由於中國仍處於世界產業分工鏈的底 端,勞力密集產業占相當比例,加上金融業的體質欠佳、服務落後與資產管理經驗缺 乏,因此中投肩負著建立強大金融產業與提升國際分工的重責大任,甚至還有著若干 民族復興和大國崛起的使命,但這有時會與獲利的目標相違背。因此,中投一方面必 須承擔中國宏觀經濟的發展風險,另一方面則要追求超額報酬,實現外匯存底的保值 與增值,並且還必需淡化其政治色彩與消除市場誤解,這都使得中投的定位過於複 雜,被賦予太多的負擔。 (5)中投的風險管理無法落實 由於中投的決策體系中政府部門過多,在交易成本過大的情況下造成靈活度不 足,無法因應瞬息萬變的國際經貿情勢變化,加上 2008 年後美國次貸風暴引發的全球 金融危機,更提升了海外的投資風險,中投投資美國黑石集團與摩根士丹利的虧損嚴 重就是實例。因此中投進行海外投資需特別謹慎,不但要注意適當分散風險,而且需 要對投資對象的未來發展精準判斷,但這對於中投這樣的新進入者而言,還需要較長 時間來熟悉市場。另一方面,中國的外匯存底約有 70%是以美元方式儲備,由於受到 美元不斷貶值的影響,使得外匯存底增長受限,這對於中國主權財富基金的未來發展 來說,恐怕也是一項隱憂。 註 瓨 林庭瑤,「中投全球獵才,瞄準華爾街菁英」,經濟日報網站,2008 年 9 月 24 日,http://udn.com/ NEWS/MAINLAND/MAI3/4530518.shtml。

紀委書記 ( 監察局 ) 首席運營官 首席風險官 匯金公司 首席投資官 圖 1 中投組織架構圖 資 料 來 源 : 林庭瑤,「中投官網上線組織全都露」,經濟日報網站,2008 年 9 月 24 日,http://udn.com/NEWS/ MAINLAND/MAI3/4530678.shtml;嚴崢,「亞行副行長金立群有望出任中投公司副董事長」,前 引文。 國務院 發改委 財政部 商務部 人民銀行 社保基金 理事會 銀監會 辦公室 管理委員會 執行委員會 辦公室 中投董事會 董事長 樓繼偉(首席執行官) 監事會 監事長 副總經理 總經理 內審部 國際諮詢 委員會 公關外事部 人力資源部 薪酬 委員會 投資決策 委員會 風險管理 委員會 監督委員會 審計委員會 建銀投資

事實上如圖 1 所示,中投所設置的「風險管理委員會」,其職能是「根據董事會和 執行委員會確定的風險管理要求,負責審議中投風險管理的戰略、制度和政策」,甿表 面看來功能似乎相當完備。但是照理來說,此會應該是一個超然獨立的單位,以對於 風險進行公正客觀的評估,提供決策時的參考。但是根據中投的相關規定,風險管理 委員會卻是直接對執行委員會負責,並由首席執行官(即董事長)、首席運營官、首席 風險官和相關部門負責人所組成,可見其不過是執行委員會的下屬單位,這對於風險 控制的效果來說,恐怕相當有限。此外,首席風險官其下設有法律合規部與風險管理 部,但如圖 1 所示,也是在首席執行官之下,因此在無法排除政治性干預的情況下, 似乎難以獨立超然的進行風險監控。 2.中投試圖增加透明度但仍受外界質疑 過去中國外匯存底的執行與管理,都是由人行與國家外匯管理局(以下簡稱外管 局)負責,畀使得國際間有明確的證據指責中國以政治干預經濟。為使外匯存底的執行 與管理能夠分離,因此成立中投來負責外匯存底的執行與投資,至於外管局則負責外 匯存底的管理與營運。不可諱言,中投的成立使其必須受到國際間的監督,透明度也 被迫逐漸增加,2009 年 8 月 7 日更發布了成立以來的首份年度報告,甾但事實上此距 離國際間的要求目標仍有相當大的差距。

二、非傳統安全理論

傳統的安全觀,是將國家安全視為安全的唯一主體,而其核心概念則是政治安全 和軍事安全,這基本上與近代民族國家的產生和國際關係體系形成的基礎有直接相 關。因此布贊(Barry Buzan)、維夫(Ole Waevel)與懷爾德(Jaap De Wilde)就指 出,關於安全研究有兩種見解,一種是廣泛的新研究路徑,一種是傳統的以軍事和國 家為中心的研究方法。疌基本上,傳統的安全觀包括軍事與政治兩種安全,所謂軍 事 安 全 , 是 指 一 個 國 家 以 軍 事 力 量 和 軍 事 手 段 來 維 護 自 身 生 存 而 不 被 武 力 侵 害 , 如 主 權 不 受 侵 犯 、 領 土 不 受 侵 入 、 政 權 不 受 顛 覆 等 ;疘而所 謂 政 治 安 全 , 則 是 指 國家積極維護政治主權、政權中的政治體系穩定與政治發展有序。皯 註 甿 「風險管理委員會」,中國投資有限責任公司網站,2010 年 1 月 19 日,http://www.china-inv.cn/ governance/management_risk.html。 註 畀 事實上外管局雖屬國務院,但實際上是由人行負責管理,是人行下的一個單位,目前局長易綱即為人 行副行長兼任。 註 甾 中國投資有限責任公司,2008 年年度報告,頁 32。註 疌 Barry Buzan, Ole Waevel and Jaap De Wilde, Security: A New Framework for Analysis(London: Lynne Rienner, 1998), p. 1.

註 疘 余瀟楓、潘一禾、王江麗,非傳統安全概論(杭州:浙江人民出版社,2006 年),頁 34。 註 皯 余瀟楓、潘一禾、王江麗,非傳統安全概論,頁 39。

(一)非傳統安全的概念 非傳統安全(nontraditional security)的理論發展,與蘇聯解體之後的國際局勢有 關,其中特別是民族、宗教問題所引發的國家內戰、分裂與地區衝突。其次,在經濟 全球化快速發展與各國追求「經濟優先」的情況下,國與國之間的互動有增無減,此 固然有利於經濟資源與生產要素的快速流動,但也使得各國之間的經濟與社會問題相 互滲透,包括國際市場與國內市場的互相影響,以及跨國企業影響力的無遠弗屆。另 一方面,各國在經濟、金融、貿易、投資、資訊等方面相互依存與互動,使得國家的 敏感性與脆弱性都比過去有增無減,而更容易受到攻擊。布贊在 1991 年所出版的人、 國家與恐懼(People, States, and Fear: An Agenda for International Security Studies in the

Post-Cold War Era)一書,有系統的從理論層面闡述非傳統安全的議題,提出了「經

濟、環境、社會、軍事、政治」五個安全層面的概念,此對於非傳統安全的理論建構 具有重要意義。盳基 本 上 , 非 傳 統 安 全 的 主 要 內 容 , 以 及 對 於 中 國 主 權 財 富 基 金 與 受 資 國 的 影 響 , 如 下 六 點 所 述 : 1.綜合的安全觀 非 傳 統 安 全 觀 強 調 國 家 安 全 雖 然 重要,但不是安全的唯一主體,一方面應該 包括國家實體以外更廣泛的人類安全、區域安全與全球安全;另一方面,國家安全之 下尚有社區安全與個人安全。因此出 現 了 包 括 金 融 、 經 濟 、 科 技 、 訊 息 、 生 態 、 環 境 、 資 源 、 能 源 、 糧 食 、 文 化 、 輿 論 、 社 會 與 公 共 衛 生 等 安 全 概 念 ,盱這就是 「綜合安全」(comprehensive security)的觀點,由此可見非傳統安全的威脅較為複雜 而多元。 對於中投來說,由於對於美國黑石集團與摩根士丹利的投資,在 2008 年金融風暴 後虧損連連,所以 2008 年 12 月中投董事長樓繼偉公開表示,目前不敢投資西方國家 金融機構,因為「我們不清楚他們遭遇了什麼問題」。盰也因此如表 1 所示,從 2009 年 開始中投改變投資標的,除了在 6 月上旬利用股價較低的機會增加摩根士丹利股份 外,同年 6 月中旬投資澳洲最大的房地產信託公司古德曼,盵此外持有英國最大零售商 「樂購」股份;矸7 月上旬入股泰克資源,7 月下旬收購酒商帝亞吉歐股權。矼這除了 顯示中投的投資標的已經從金融產業轉向其他產業外,從非傳統安全的角度來看,中 投多元之投資標的對於其他國家的安全影響,包 含 了 金 融 、 經 濟 、 科 技 、 環 境 、 資 源 、 能 源 、 糧 食 等 不 同 產 業 , 由 此 可 見 對 於 受 資 國 來 說 , 所 可 能 造 成 安 全 上 的

註 盳 Barry B u z a n , People, States, and Fear: An Agenda for International Security Studies in the Post-Cold War Era(Boulder, CO: Lynne Rienner, 1991), pp. 19~20.

註 盱 陸忠偉,非傳統安全論(北京:時事出版社,2005 年),頁 22。 註 盰 同註狖。

註 盵 同註泍。 註 矸 同註沰。 註 矼 同註沰。

疑 慮 甚 為 多 元 ; 但 另 一 方 面 對 於 中 國 而 言 , 透 過 不 同 產 業 的 投 資 與 擴 張 , 卻 有 助 於 增 進 上 述 綜 合 性 之 安 全 。 因此,誠如表 2 所示,中投首席投資官是由總經理高西慶擔任,其具有豐富的海 內外投資經驗。而其下共設有五個部門,分別是「資產配置與戰略研究部」、「相對收 益投資部」、「策略投資部」、「私募投資部」、「專項投資部」,可以說是中投各一級單位 中,下屬部門最多的,以提供中投進行綜合與戰略性投資的客觀條件。 事 實 上 , 在 中 投 當 前 多 元 而 綜 合 的 投 資 標 的 中 , 以 能 源 安 全 最 受 矚 目 , 當 中投購入泰克資源的部分股權,顯示中國對於天然資源的關注;特別是當各國都對於 天然資源需求都甚為迫切,而中國近年來又大量進口原油與原物料,使得投資能源或 礦業類股,可有效降低因原油與原物料價格上漲對中國的影響。因此,當許多媒體報 導 2009 年 8 月中投擬投資澳洲第三大鐵礦石生產商 FMG 公司(Fortescue Metals Group Ltd.)時也就不讓人感到意外。矹而從非傳統安全的角度來說,中投對於能源產 業的投資,一方面會造成其他國家在能源安全上的擔憂,另一方面則是大幅增進自身 的能源安全。 2.合作的安全觀 當國家安全、跨國安全和地區安全,都必須藉由國家間的合作才能達成時,「合 作安全」的重要性大幅增加;而其目標是希望達到各國的「共同安全」,也就是藉由 「共同的價值觀」與共識,來作為共同的行動的基礎,而形成「共同體」的安全。矻 自從 2006 年美國發生次級房貸風暴,歐美許多大型金融機構如雷曼兄弟、美林、 花旗都面臨經營上的危機,矺進而形成各國經濟安全上的危害。而在發生次貸風暴之 前,歐美國家對亞洲國家的主權財富基金並不重視,甚至因有所疑慮而予以阻撓,誠 如瑞士國家銀行副行長希爾德布蘭德(Philipp M. Hildebrand)指出,由於主權財富基 金國家大量投資他國的私營企業,而其資本是從過去被視為邊陲的國家向中心國家流 動,背後的非經濟因素,讓許多已開發國家對此持保守態度,甚至產生保護主義。矷然 而在次貸風暴後,由於許多歐美金融機構急需出售資產以抵銷次貸之損失,亞洲的主 權 財 富 基 金 猶 如 雪 中 送 炭 , 誠 如 英 國 央 行 ( Bank of England) 副 行 長 喬 維 ( John

Gieve)在 2008 年的公開演講所指出,近來迅速膨脹發展的主權財富基金,是全球金 融持續不穩定下的產物,而且其有助於穩定近來的全球經濟與金融體系,主要是擁有 主權財富基金國家的中央銀行,因為不斷尋找高報酬與多樣化的投資,改善了全球資 註 矹 林 庭 瑤 , 「 中 投 擬 投 資 澳 洲 鐵 礦 」 , 經 濟 日 報 網 站 , 2009 年 8 月 13 日 , http://udn.com/NEWS/ MAINLAND/MAI3/5074981.shtml。 註 矻 陸忠偉,非傳統安全論,頁 25。 註 矺 陳世憲,「次貸風暴延燒,新興國家主權基金趁勢崛起」,臺灣經濟研究月刊,第 31 卷第 6 期(2008 年 6 月),頁 53~59。

註 矷 Philipp M. Hildebrand, “The Challenge of Sovereign Wealth Funds,” presented for International Center for Monetary and Banking Studies(Geneva: International Center for Monetary and Banking Studies, December 18, 2007), pp. 1~17.

產的配置效率,且採取長期持有的經營模式,如此有助於緩和世界金融市場的低迷。祂 而這其中中國更扮演著重要的角色,事實上在 2009 年 7 月,中投所入股的加拿大礦商 泰克資源,2008 年曾因收購一家煤炭出口商而貸款高達 98 億美元,隨後遭遇全球經 濟危機,使得公司虧損十分嚴重;礿中投的資金挹注不但挽救了此一全球冶金煤的生產 巨頭,對於加拿大的經濟助益更是相當明顯;另一方面則充分顯示國際間相互合作的 安全觀。 3.跨國的安全觀 傳統的安全觀認為,國際安全和全球安全僅僅是國家安全的向外延伸。而非傳統 安全觀則強調國家安全與國際安全、全球安全是相互影響的,也就是所謂的跨國安全 (translational security)。秅因此,當中投已積極籌劃前往英國倫敦設立辦事處,以拓展 在英國的金融市場投資;其他如日本、德國等國亦有意邀請中投前往投資,都顯示中 國以巨額的外匯存底作為後盾,在全球金融風暴中受到歡迎,甚至願意以自我虧損與 人民的血汗錢來扶持他國企業續存。這一方面對於中國的國際形象具有正面意義;另 一方面則顯示中國也意識到,唯有全球與國際的經濟安全獲得確保,中國的經濟安全 也才能得到充分保障。 4.國內的安全觀 傳統的安全觀主要是因應來自國家外部的威脅,特別是軍事入侵和戰爭威脅。而 當前的安全觀則將注意力放在國內的經濟成長、政治發展、社會生活、文化價值體系 轉變等過程中,所產生的不穩定因素與各類型動亂。由此可見,當前的所謂國家安 全,包括國家的外部安全和內部安全兩個層面。誠如基歐漢和奈伊在「相互依存理 論」的六個條件中所述:「國內與國外的利益難以區分」,因此誠如前述,中投在海外 的國際投資與中國內部因素,呈現相當緊密的聯繫狀況;此外,中投亦透過投資國外 金融業的方式,來強化中國內部相關產業的發展。由此可見,中投的國際投資,目的 在於增進中國國內的經濟安全,這充分體現了「國內安全觀」的概念。 5.非零合的安全觀 傳統安全強調以軍事實力、結盟和戰爭手段來應付威脅,而非傳統安全則強調安 全威脅因素的多樣性與因應措施的綜合性,以及各國間雙邊與多邊在非對抗前提下進 行合作的重要性。因此,傳統安全觀認為國家間的安全關係是彼此相互競爭的「零和 遊戲」,而非傳統安全觀則認為是一種非零和遊戲的關係,穸此一看法與前述相互依存 的論點略有差異。不可諱言,中投的海外投資固然在增進自身利益與經濟安全,但若 能透過合作來增進受資國政府與企業的利益,將可達到非零合競爭下的「互利雙贏」

註 祂 John Gieve, “Sovereign Wealth Funds and Global Imbalance,” Bank of England Quarterly Bulletin, Vol. 48, No. 2(March 2008), pp. 196~202.

註 礿 邱詩文,「中投入股加國礦業一哥」,經濟日報網站,2009 年 7 月 5 日,http://udn.com/NEWS/ MAINLAND/MAI3/5000093.shtml。

註 秅 陸忠偉,非傳統安全論,頁 24。 註 穸 陸忠偉,非傳統安全論,頁 38。

結果。例如當黑石集團收到來自中國主權財富基金 30 億美元的投資後,該集團首席執 行官即在金融時報專欄提出警告,反對任何對於主權財富基金封鎖的措施。穻這充分顯 示中投固然讓許多西方國家的政府感到擔憂,但這些國家的企業卻因受惠於中投而願 意與其合作,甚至替其發聲,因為雙方的合作是互蒙其利。 6.治理的安全觀 所謂治理(governance),是指政府或民間的公共管理組織,在一個既定的範圍內 運用公共權威來維持秩序,以滿足人民的需要;其目的在於透過各種不同的制度運用 權力,去引導、控制和規範民眾的各種活動,以增進最大程度的公共利益。因此,治 理包括必要的公共權威、管理規則、治理機制與治理方式,使得相互衝突或不同利益 者得以整合。而治理所採取的手段,既包括有權迫使人們服從的正式制度和規則,也 包含各種非正式的制度安排,所以完全仰賴國家與政府的力量是不夠的,必須依靠國 內外許多「非國家行為體」的共同努力。竻當前,中國對於主權財富基金的治理仍有相 當程度的不足;如此也使得國際對於中國主權財富基金出現疑慮,分述如下: (1)中國主權財富基金透明度仍廣泛受到質疑 儘管中投盡力塑造其透明性的形象,也達到了相當程度的效果,但誠如歐盟經濟 和貨幣事務專員阿爾莫尼亞(Joaquín Almunia)所指出:「除非主權財富基金變得更加 透明,否則它們在歐洲的投資將受到限制」,這使得中投董事長樓繼偉被迫說明,在不 損害商業利益的原則下,中投會適當增強透明度。籵基本上,時至今日國際間對於中投 的質疑仍然存在,例如長期進行主權財富基金研究的學者萊斯(Gerard Lyons)就認 為,在他的分類中,中投至今仍是被界定為透明度低與進行策略投資的主權財富基 金;糽而當中投在 2007 年購買黑石集團股權時,也曾因為交易金額高達 30 億美元而讓 美國政府感到不安。耵杜魯門則針對主權財富基金的四個面向:結構(structure)、治理

(governance)、課責與透明度(accountability and transparency)、行為方針(behavioral

guidelines),訂定出一套評價的標準;滿分為 25 分,紐西蘭與挪威則分居第一、二 名,至於中投前身「匯金公司」的分數為 6 分,位於平均分數 10.27 以下;在四項指 標中除了「結構」是 5.5,在平均分數 4.8 以上外,「治理」是 0 分,「課責與透明度」 為 0.5 而低於平均分數 4。由於匯金公司的表現並不理想,因此杜魯門認為中國應該對 新的中投公司採取更高標準;但是各國仍然擔心中投在投資上的政治動機,所以面臨

註 穻 Daniel W. Drezner, “Sovereign Wealth Funds and the(in)Security of Global Finance,” pp. 115~130. 註 竻 陸忠偉,非傳統安全論,頁 65~66。

註 籵 同註玢。

註 糽 Gerard Lyons, State Capitalism: The Rise of Sovereign Wealth Funds(U.K.: Standard Chartered Bank, 2007), p. 36.

註 耵 Francesco Guerrera, “Beijing to Buy Blackstone Stake for 3bn,” Financil Times, May 21, 2007, http://www.sott.net/articles/show/132519-Beijing+to+buy+Blackstone+stake+for+$3bn.

其他國家保護主義興起的挑戰。肏由此可見,當前中國主權財富基金在治理能力上,仍 有大幅增長的空間。 (2)中國欠缺主權財富基金之詳細法令規範 目前中國僅有在《中國人民銀行法》對於外匯存底的經營有原則性之規範,第四 條規定人行履行之職責包括「實施外匯管理,監督管理銀行間外匯市場」,第三十二條 規定人行有權對金融機構以及其他單位和個人「執行有關外匯管理規定的行為」進行 檢查監督;而屬於外匯管理基本法規的《外匯管理條例》,對於外匯存底的運用也欠缺 詳細規範,僅在第十條規定「國務院外匯管理部門依法持有、管理、經營國家外匯儲 備,遵循安全、流動、增值的原則」。因此基本上在現行法律條文中,並無明確授權人 行與外管局以外的機構,去從事外匯存底之經營管理。此外,中投也與《公司法》中 「國有獨資公司」的規定也有所歧異,因為誠如前述,中投的資金來源是透過財政部 發行 1.55 兆元人民幣的特別國債來購買 2,000 億美元的外匯存底,由於中投必須承擔 此 1.55 兆元人民幣的利息,因此這 2,000 億美元恐怕並非資本而是負債,財政部也非 中投的股東,這使得中投究竟實際資本額與真正股東為何,外界並不清楚。所以,中 國應該在短期內補充與完善相關法令,使「治理管理規則」完備,以規範和控制外匯 存底的管理運用,進而增加中國在主權財富基金上的治理安全。 (3)國資委並未列入中投管理階層 雖然中投的董事會與執行委員會包括國務院六個單位,但是令人感到疑惑的是 「國務院國有資產監督管理委員會」(以下簡稱國資委)卻不在其中,因為國資委是負 責所有國有資產的管理,而誠如前述成立中投的主要目的即在於「實現國有金融資產 的保值增值」,對於有問題的金融機構與券商進行挹注資金與進行管理,因此應該與國 資委的職能有密切關連。此外,根據《公司法》中有關「國有獨資公司」的規定,所 謂「國有獨資公司」是指「由國務院或地方人民政府委託本級人民政府『國有資產監 管管理機構』履行出資人職責的有限責任公司」,然而中投由國務院所成立,其董事會 與執行委員會卻無同層級之「國有資產監管管理機構」參與。因此連許多中國學者都 感到質疑,中國社會科學院世界經濟與政治研究所張明教授就指出,國資委不在中投 的組成單位中,「不知道這是巧合還是刻意為之」。肮由此可見,為了增加中國國家主權 財富基金的治理安全,應該將國資委此一「正式制度」納入中投的管理階層,以增加 「治理機制」的效能。

註 肏 Edwin M. Truman, “The Management of China’s International Reserves: China and a Sovereign Wealth Fund Scoreboard,” pp. 1~34.

註 肮 張明,「治理結構仍然缺乏透明度」,張明網站,2007 年 12 月 29 日,http://big5.ce.cn/gate/big5/ blog.ce.cn/html/50/115250-63657.html。

肆、中國大陸主權財富基金應該採取的作為

中國主權財富基金若要在國際上發揮更積極的影響與創造更佳的投資績效,必須 針對上述所面臨的諸多問題進行改進,以增加在治理安全層面的能力。本文認為具體 作為如下八點所述:一、中投與匯金應分家而各尋定位

有關前述中投「定位不明確」的問題,顯示中投當前不論在投資策略、治理結 構、評價機制等方面均存在大量的不確定性,這種不確定性如果不能得到具體的改 善,則中投的海外投資前景將會蒙上陰影,因此中投需明確自身定位。首先,中投應 該採取商業模式運作,因此必須強調自主決策,堅守市場化、專業化、獨立化的運作 原則,並且強調收益性。目前,中投的投資策略是混合型的,一方面代表中國政府進 行對內投資,另一方面則是進行商業化的海外投資,但是這兩類投資在投資目標、策 略選擇與績效評估等方面均有相當程度的差異,因而難以同時兼顧。 由此可見,中投與匯金應該進行分家,因為中投若要達到商業化、市場化的運 作,實施單一投資策略恐怕是必要的,因此匯金公司應該從中投的子公司獨立出來, 使得兩者不具有任何意義上的股權關係與實質關聯。例如新加坡所成立兩個獨立的主 權財富基金模式,就值得中國參考,由中投(類似新加坡的 GIC)負責海外投資,由 匯金公司(類似淡馬錫)負責國內投資。在中投與匯金公司分立為兩個平行實體的情 況下,加上能夠堅持市場化、獨立性、自主決策與運營,則有利於降低中投在海外投 資所面臨的政治阻力。二、中投應強化外部管理所扮演的角色

前述有關中投「運行機制政府介入過深」的問題,顯示其外部管理的重要性。當 前中投所採取的是「自主投資」與「委託國際知名投資機構代為投資」相結合的方式 進行運作,事實上當前許多主權財富基金,是將絕大部分資金交由「外部基金管理人」 (external fund manager)的專業機構來管理。一般是優先委託給國內高素質、具有國 際經驗與發展潛力的專業投資經理人,如此可使該國仍處於萌芽階段的機 構 投 資 者 之相關行業得以成長;其次,這些主權財富基金會挑選世界一流的投資機構,包括投 資 銀 行 、私募股權投資基金(Private Equity Fund, PE)、對 沖 基 金 以及傳 統 資 產 管理 公 司 等做為其外部管理人。肣

如此一方面可以充分利用這些外部基金管理人的專業優勢,獲得較高的投資報

註 肣 李翔、袁曉雨,「主權財富基金與次貸危機」,國家行政學院學報(北京),第 2 期(2009 年 2 月),頁 69~72。

酬,另一方面也可獲得外部專業機構所提供的研究報告與投資管理經驗。此外,藉由 外部管理可彌補政府投資機構中專業人才不足的問題,同時避免主權財富基金直接在 國 際 金 融 市 場 中爭購資產,以減少所面臨的特殊市場與政治風險,因此,外部管理 對多數主權財富基金來說是有需要的。 由於中投的人才團隊難以在短期內建立,在當前專業人才不足的情況下,藉由外 部管理既可以提高投資的預期報酬,還可得到相關的專業資訊,以彌補自身的不足; 而且有利於減輕中投資金的政治色彩,減少被受資國政府敵視。2008 年 7 月中投就透 過全球招標的方式,將旗下的 800 億美元資金交給國際專業的金融機構來管理,以在 全球金融市場進行資產配置;這隨即引發了相關機構的高度興趣,包括高盛、瑞士銀 行、摩根士丹利等三家投信公司都希望競逐這塊大餅。肸因此,中投應該繼續增加「委 託國際知名投資機構代為投資」的比例。

三、中投應繼續增加透明度

在前述有關中投「透明度仍受質疑」的問題方面,誠如吳(Friedrich Wu)與佘 (Arifin Seah)所認為,中投成立迄今,所幸尚未發現威脅到全球資本市場或是其他國 家之情事,反而是在次貸危機中解決了美國若干金融機構的問題;但當前中投在全球 資本市場一方面展示了中國強大的影響力,但另一方面也顯示其必須行事謹慎,以避 免成為另一個「中國威脅」。肵因此中投在未來,應該繼續增加其透明度。不可否認, 對於投資基金而言,高透明度代表容易被投機者所掌握,並且容易被預測出基金的投 資風格和挑選投資對象的標準,進而易被投機者所利用,因此透明度與投資收益率往 往是相互矛盾的。由此可見,如何在透明度和商業利益之間尋求平衡非常重要,所以 中投應該在不損及商業利益的前提下,適當提高公司投資行為的透明度,其具體做法 建議如下: (一)對於資訊應選擇性的公開 關於公司的治理結構,以及在資訊公開的已開發國家進行投資之相關資訊,沒有 必要也不可能保密,因此可以考慮完全透明化;而對於開發中或未開發國家的投資, 若對外公開的風險很大,加上依照該產業慣例在投資過程中應該保密的時候,可以在 交易已產生確定結果後再進行訊息發布。 (二)主動參與相關規範的制訂 中投應積極參與及共同制定出當前主權財富基金的國際行為準則,並與其他主權 註 肸 「 中 投 800 億 美 元 資 金 , 招 標 徵 操 盤 手 」 , 中 時 電 子 報 網 站 , 2008 年 11 月 9 日 , http://news. chinatimes.com/2007Cti/2007Cti-News/2007Cti-News-Content/0,4521,110504+112008071000468,00.html。 註 肵 Friedrich Wu and Arifin Seah, “Would China’s Sovereign Wealth Fund Be a Menace to the USA?” China &財富基金溝通合作,加強與 IMF、世界銀行、OECD、歐盟等國際性或區域性組織的緊 密協調,共同建立良好的國際投資秩序,為中國爭取到平等的投資環境。 (三)以商業方式運作避免控股 在投資已開發國家的策略性產業時,應進行商業模式的運作,以資本報酬率最大 化為目標,不一定要追求直接或間接控股,以防止受資國「金融保護主義」的興起。 事實上,當中投對黑石集團進行投資後,就曾引發德國的特別關注。肭 (四)內部決策的更加透明化 誠如前述,當前中投董事會與黨委的權責區分並不明確,因此應該向外公布其職 能分工與重大決策程序。此外,如圖 1 所示,中投所設置的「投資決策委員會」,其職 能根據所公開的資料顯示為「根據董事會和執行委員會所確定的投資政策與目標,批 准戰略資產配置方案與資產配置再平衡方案」與「決定各投資部門的投資範圍與許可 權」。舠表面上看來,投資決策委員會似乎是中投的決策中心,並應獨立於執行委員會 之外,如此才能提供專業的投資與審查意見。但事實上,其卻是直接對執行委員會負 責,主席是由首席執行官(即董事長)擔任,副主席由總經理擔任,因此似乎又與執 行委員會疊床架屋而造成功能有限。