公司治理評等系統對企業經營績效與股市報酬影響之研究

99

0

0

全文

(2) 中文摘要 本研究建構一套公司治理評等指標系統,當中包含( 1 )董監事會功能、( 2 ) 股權結構以及( 3 )介入股市情況等三項構面以及八項衡量構面指標。透過迴歸分 析研究,探討公司治理評等指標與企業經營績效和公司價值之關聯性。並且期望 透過本研究所建構之公司治理評等指標系統,提供投資者有效判斷公司表現優劣 之衡量標準,降低投資者風險。更期望進一步使整體市場重視公司治理議題,誘 使企業重視公司治理表現,避免因公司弊案而造成社會資源之無謂損失。 本研究期間由 1996 年至 2007 年,扣除金融產業以及具有遺漏值之無效樣 本,全體有效樣本為 5891 個樣本個數,利用複迴歸模式進行迴歸分析。分析結 果顯示不論是本研究所最終建構之公司治理評等指標,或是個別衡量構面,董監 事會功能、股權結構以及介入股市情況,皆與企業經營績效以及公司價值呈現顯 著正向關係。進一步將驗證時間拉長,以公司治理評等指標與各項評等構面對於 未來不同期間進行迴歸分析,同樣獲得顯著正向關係之分析結果。故本研究所建 立之公司治理評等指標系統,對當年度企業經營績效以及公司價值,以及未來一 年或者兩年後之企業經營績效以及公司價值,皆具有顯著正向關係,說明其具有 一定程度之解釋預測能力。. 關鍵字:公司治理、公司治理評等指標、企業經營績效、公司價值。. i.

(3) Abstract This paper tests the relationship between corporate governance and corporate value and the relationship between corporate governance and firm performance. A “Governance Index” is built based on three aspects of the company governance structure: 1. the performance of the broad of directors, 2. ownership structure 3. involvement of capital markets. This index is used as a proxy measure of the effectiveness of the governance mechanism. We propose the firms under good governance should outperform those under poor governance. This paper finds a striking relationship between Governance Index and firm performance. The results imply that the Governance Index built in this paper is successful in evaluating the effectiveness of the governance mechanism of firms in Taiwan.. Keyword: corporate governance, firm performance, governance index. ii.

(4) 目錄 表目錄.......................................................................................................................... iv 圖目錄............................................................................................................................v 第一章. 緒論............................................................................................................1. 第一節. 研究背景與動機................................................................................1. 第二節 第三節. 研究目的與預期貢獻........................................................................3 研究架構與探討問題........................................................................5. 第四節. 論文結構............................................................................................6. 第二章. 文獻探討....................................................................................................7. 第一節 第二節. 公司治理的定義................................................................................7 公司治理相關文獻..........................................................................18. 第三節. 現有公司治理評等指標研究..........................................................25. 第三章. 研究設計..................................................................................................34. 第一節 第二節. 樣本選取原則與資料來源..............................................................34 研究分析架構..................................................................................35. 第三節. 變數操作型定義與衡量方式..........................................................39. 第四節. 公司治理評等指標之驗證模型......................................................46. 第四章 實證結果分析..........................................................................................52 第一節 敘述性統計分析..............................................................................52 第二節 第五章 第一節 第二節. 全體樣本迴歸模型分析..................................................................65 研究結論與建議......................................................................................82 研究結論..........................................................................................82 後續研究建議..................................................................................86. 參考文獻......................................................................................................................88. iii.

(5) 表目錄 表 2-1:標準普爾公司治理評等項目彙整表 ...........................................................25 表 2-2:里昂證券公司治理評分原則與項目 ...........................................................28 表 2-3:葉銀華等學者之公司治理評等項目整理 ...................................................30 表 3-1:研究構面與相關變數彙整表 .......................................................................45 表 4-1:全體樣本之公司治理評等統計表 ...............................................................52 表 4-2:上市上櫃公司分組之公司治理評等統計表 ...............................................53 表 4-3:電子與非電子股分組之公司治理評等統計表 ...........................................54 表 4-4:各評等項目之統計分析表 ...........................................................................55 表 4-5:公司治理評等與當年度經營績效統計表 ...................................................57 表 4-6:公司治理評等與下一年度經營績效統計表 ...............................................60 表 4-7:公司治理評等與兩年後之經營績效統計表 ...............................................63 表 4-8:公司治理評等指標對當期資產報酬率迴歸結果 .......................................66 表 4-9:公司治理評等指標對當期股東權益報酬率之迴歸結果 ...........................67 表 4-10:公司治理評等指標對當期每股盈餘之迴歸結果 .....................................68 表 4-11:公司治理評等指標對下一年度資產報酬率之迴歸結果..........................69 表 4-12:公司治理評等指標對下一年度股東權益報酬之迴歸結果 .....................70 表 4-13:公司治理評等指標對下一年度每股盈餘之迴歸結果 .............................71 表 4-14:公司治理評等指標對兩年後資產報酬率之迴歸結果 .............................72 表 4-15:公司治理評等指標對兩年後股東權益報酬率之迴歸結果 .....................73 表 4-16:公司治理評等指標對兩年後每股盈餘之迴歸結果 .................................74 表 4-17:公司治理評等指標對當年度 Tobin’s Q 之迴歸結果................................75 表 4-18:公司治理評等指標對當年度報酬率之迴歸結果 .....................................76 表 4-19:公司治理評等指標對下一年度 Tobin’s Q 之迴歸結果............................77 表 4-20:公司治理評等指標對下一年度股票報酬之迴歸結果 .............................78 表 4-21:公司治理評等指標對兩年後 Tobin’s Q 之迴歸結果................................80 表 4-22:公司治理評等指標對兩年後之股價報酬率迴歸結果 .............................81. iv.

(6) 圖目錄 圖 1-1:論文研究架構圖 .............................................................................................5 圖 2-1:世界銀行之公司治理架構 ...........................................................................15 圖 4-1:當年度 ROA、ROE 與公司治理評等分組表現圖 .....................................57 圖 4-2:當年度 Q 值、EPS 與公司治理評等分組表現圖.......................................58 圖 4-3:當年度股價報酬與公司治理評等分組表現圖 ...........................................58 圖 4-4:當年度股價淨值比與公司治理評等分組表現圖 .......................................59 圖 4-5:當年度營收成長率與公司治理評等分組表現圖 .......................................59 圖 4-6:下一年度 ROA、ROE 與公司治理評等分組表現圖 .................................61 圖 4-7:下一年度 Q 值、EPS 與公司治理評等分組表現圖...................................61 圖 4-8:下一年度股價報酬率與公司治理評等分組表現圖 ...................................61 圖 4-9:下一年度股價淨值比與公司治理評等分組表現圖 ...................................62 圖 4-10:下一年度營收成長率與公司治理評等分組表現圖 .................................62 圖 4-11:兩年後之 ROA、ROE 與公司治理評等分組表現圖 ...............................63 圖 4-12:兩年後之 Q 值、EPS 與公司治理評等分組表現圖.................................64 圖 4-13:兩年後之股價報酬率與公司治理評等分組表現圖 .................................64 圖 4-14:兩年後之股價淨值比與公司治理評等分組表現圖 .................................64 圖 4-15:兩年後之營收成長率與公司治理評等分組表現圖 .................................65. v.

(7) 第一章 緒論. 第一節 研究背景與動機 亞洲金融風暴之後,造成亞洲許多國家經濟成長研究衰退,緊接著 2001 年 至 2002 年之間,在美國所爆發一連串的企業弊案,讓公司治理議題重新成為討 論焦點。許多組織與學者紛紛投入大量人力資源與時間進行研究,期許日後倘若 再次面臨相關之挑戰,能夠具有更為妥善以及穩定社會經濟的因應之道。. 在 1997 年亞洲金融風暴之後,對於 1990 年代的經濟榮景的泡沫化響起了經 濟崩壞的第一個警訊。而金融風暴事件,也突顯出亞洲企業多為家族及集團化經 營,隱含財務資訊不透明的嚴重性。金融風暴事件造成許多國家經濟大幅衰退 時,文獻研究指出,東南亞國家的股權集中程度高於其他地區,並且公司治理機 制不完善,是導致金融風暴的主要因素之一。而世界銀行針對東南亞各國公司部 門所提的復甦計畫,即是基於必須重建公司治理機制1。. 2001 年安隆(Enron)案的爆發,強烈的顯現出公司治理改革的急迫性。在弊 案爆發之前,安隆公司一向被視為公司治理的典範企業(劉科,2002),仍是難以 避免發生如此震驚社會大眾的企業弊案。在社會大眾的強大壓力下,美國相關主 管機關、國會在安隆案後,開始進行各項公司治理改革措施。但是在不到一年之 間,默克(Merck)、全錄(Xerox)、世界通訊(Worldcom)等事件的爆發,再次重創 了美國投資市場信心。即便是美國如此大力推動公司治理的投資環境下,仍是爆 發了安隆、世界通訊等企業弊案,突顯出公司治理改革仍是迫切需要關注的議題。. 近幾年來,台灣同樣也有許多上市櫃公司爆發財務危機(所謂地雷股公司), 主要事件原因為股市護盤、掏空公司或挪用公司資金、關係人往來、交叉持股、 1. 葉銀華等(2002),公司治理與評等系統,p.33。 1.

(8) 董監事及高階經理人經營不善等等。探究其主要因素皆與公司治理具有高度關聯 性,而近年來的博達案、訊碟案、力霸案等重大金融弊案的爆發,也使得台灣公 司治理問題再次被廣受關注,也顯示出台灣公司治理制度改革的急迫性。. 根據麥肯錫公司(McKinsey & Company)於 2000 年針對全球 200 家以上機構 投資者進行調查研究,有 75%的受訪者認為,董事會的表現與公司財務狀況同等 重要或者更為重要。若是當兩家企業財務狀況相似之時,超過 80%的受訪者表示 願意支付較高的價格,購買公司治理表現較佳的股票。以亞洲調查資料為例,受 訪者所願意支付之溢價比率約在 20%至 30%之間。另外調查結果發現,海外投 資者普遍比本國投資者更重視公司治理之重要性。而麥肯錫公司在 2002 年再次 進行同樣的調查,獲得了類似的結果2。. Fan and Wong(2002)之研究,以東亞八個國家為樣本進行研究,研究發現公 司治理較佳(最大股東現金流量愈大,或者投票權偏離現金流量權幅度愈小)的 公司,盈餘與報酬關係愈強,亦即公司治理機制越佳者,投資者相對較為相信其 財務報表的透明度,所以當盈餘增加消息公佈之時,股價漲幅也較大。根據這個 研究可以推論,若是基本面良好的企業,將有正面誘因投入改善公司治理機制, 藉以提高企業價值以及強化盈餘資訊與股票報酬的關聯性。. 透過資訊不對稱理論更可以進一步了解,公司治理機制的相關資訊將成為投 資者進行投資決策時相當重要的考量因素之一。然而以往關於公司治理相關研究 多數以公司股權結構角度切入,對於一般投資人而言未必能夠簡單了解這些公司 股權結構變數對於相關公司之經營績效或是股票報酬之影響情況究竟為何,難以 進一步提供投資人企業公司治理機制優劣的明確指標。因此本研究希望進一步透 過公司治理評等指標的研究,驗證公司治理評等系統對於台灣企業之企業績效以 2. 此研究結果摘錄自葉銀華等(2002),公司治理評等系統,p.35。 2.

(9) 及股票報酬之關聯性。對於投資者而言提供一套能降低投資風險,獲得穩定報酬 的一項公司治理評估指標;對於企業而言提供一項檢視指標,提供企業公司治理 機制改善的評估標準,並且進一步改善企業公司治理評價與國際接軌提昇企業價 值。. 第二節 研究目的與預期貢獻 一般而論公司治理機制的研究,可概分為國家層級以及公司層級之公司治理 層面。國家層級之公司治理指標,主要集中於探討法律對於股東及債權人的保護 程度、法規的執行效率與能力、會計準則與其他替代補充機制(La Porta et al., 1998)。研究發現公司治理較好的國家,往往具有較分散的股權結構,其資本市 場規模也相對較大,初次公開發行(IPO)的活動也較為頻繁。. 而公司層面之公司治理評等,則主要針對在探討最大股東所擁有的現金流量 權、董事會之獨立性或是資訊透明度。許多國外學者研究指出,當最大股東現金 流量權愈高時,則公司價值相對也愈大;反之,若是最大股東投票權偏離現金流 量權愈大,則傷害公司價值的可能性也愈高3。. 綜合上述討論,不論是國家層級或者公司層級之探討,皆可發現公司治理機 制的優劣,關係到不僅是個別公司之價值高低,更進一步影響整體國家經濟的穩 定性與成長性。若是公司治理機制不善,除了公司價值受損影響投資股東權益以 外,若是爆發金融弊案不論是在整體社會成本付出或是國際市場中的國家形象皆 將受到強烈的影響。因此強調公司治理機制不應僅是個別公司所必須注重的議 題,更應該是全體投資市場必須一同關注的重要議題。. 目前國外已有相關機構在進行公司治理評等的工作,包含里昂證券(Credit 3. 葉銀華等(2002),公司治理與評等系統,p34。 3.

(10) Lyonnais Securities Asia, CLSA)、標準普爾(Standard & Poor)以及麥肯錫顧問公司 等機構。這些機構調查範圍相當廣泛,台灣亦在其調查範圍當中,然而台灣在這 些調查結果當中所獲得的公司治理評價並不高,進一步探討這些機構所調查研究 所得的指標,是否真能充分展現台灣企業的公司治理機制優劣仍有待商榷。而這 些國外機構所進行公司治理評等的調查方式,皆是採取問卷訪問的方式進行調 查。而問卷調查的最大缺失在於問卷結果往往受到評分人員的主觀認定,或是受 評等公司配合調查程度不同而影響,造成問卷調查結果有所偏誤。. 而國內葉銀華、李存修以及柯承恩等學者,亦在 2002 年嘗試建立一套適用 於台灣的公司治理評等系統,不同於里昂證券與標準普爾的調查方式,葉銀華等 學者利用公司治理之相關理論研究為基礎,進一步以量化的方式評估大股東正面 誘因效果以及負面侵佔效果,考量台灣股權結構、董事會組成與大股東行為的特 性,建立台灣之公司治理評等系統4。在此一評等系統當中,包含有五項治理構 面(董監事組成、股權型態、管理型態、關係人交易、大股東介入股市)以及十七 項衡量變數,然而此一系統之驗證研究年份僅限於探討 1999 年及 2000 年公司治 理評等分數,而樣本範圍也僅侷限於台灣非金融業之上市企業。因此對於此一系 統是否能夠適用於長時間的驗證,以及其樣本適用性是否能夠擴充至台灣非金融 業之上市上櫃企業,仍有待進一步驗證確認。. 因此本研究參考現有學者所建構之公司治理評等架構,進一步擴充評等樣本 包含台灣非金融業之上市上櫃公司樣本,並且拉長實證研究年份由 1996 年至 2007 年測驗評等模型之穩定性。期望透過本研究之驗證,能夠使此公司治理評 等系統成為投資人制定投資決策時的重要參考依據,降低投資者投資風險以健全 投資環境,並進一步減少企業弊案造成之社會成本。就企業角度而言,期望能夠 提供一套公正而客觀並且具公信力之公司治理評等指標,協助公司管理階層作為 4. 葉銀華等(2002),公司治理與評等系統。 4.

(11) 公司治理機制改善參考指標,並進一步強化公司治理形象與國際投資市場接軌, 達到降低公司資金成本的正面效果。. 第三節 研究架構與探討問題 本研究針對公司層級之公司治理評估議題進行研究,希望驗證公司治理評等 指標系統對於目前台灣非金融產業上市櫃公司之股價報酬與經營績效的關聯 性。進一步提供投資大眾一個明確的公司治理評等指標,便於投資者作為進行投 資決策時之重要參考依據,降低投資者的投資風險與減少企業弊案所造成的社會 成本。因此本研究之研究架構如下列圖 1-1 所示:. 世界銀行與 OECD 公司治理原則. 公司治理實證文獻 探討. 公司治理評等系統指標. 公司治理評等指標實證分析. 企業經營績效與公司價值 圖 1-1:論文研究架構圖. 本研究透過世界銀行與 經濟合作暨發展組織 (Organization for Economic Co-operation and Development,以下簡稱 OECD)之公司治理原則架構與原則為參 考依據,結合公司治理實證研究文獻的探討,選取建構公司治理評等指標構面與 各構面之參考變數。為測試公司治理評等指標的適用性,本研究進一步分析探討 公司治理評等指標在長期追蹤觀察的情況下,對於整體市場中之評等公司其公司 治理評等參數對於其公司股票報酬、公司經營績效之影響。研究主要探討議題如 5.

(12) 下: 1. 選取一套適用於衡量台灣企業之公司治理評等指標; 2. 探討公司治理評等指標對於公司長期股價報酬之影響; 3. 探討公司治理評等指標對於公司長期經營績效之影響。. 第四節 論文結構 以下簡述說明本論文研究之架構: 第一章 緒論 首先簡要描述研究動機,說明研究目的與預期貢獻,最後說明本研究之研究 架構與探討問題。 第二章 文獻探討 說明公司治理意義,進一步探討相關公司治理研究文獻,並且比較現有公司 治理評等指標系統之異同。 第三章 研究設計 說明選用之公司治理評等系統指標,針對選用公司治理評等指標進行實證測 試,最後說明研究樣本、研究期間以及資料來源出處。 第四章 實證結果分析 首先針對研究結果進行敘述統計分析,最後說明選用公司治理評等指標之迴 歸分析結果,並且驗證選用公司治理評等指標適用情況。 第五章 研究結論與建議 本章彙整研究結論說明本研究結果情況,探討現有公司治理現況提出針對公 司治理改革建議,並對後續研究提出可行之研究方向建議。. 6.

(13) 第二章 文獻探討. 第一節 公司治理的定義 一般而言,公司治理是一種指導與管理的機制。用以落實公司經營者責任為 目的,在兼顧其他利害關係人利益下,藉以加強公司績效,並保障股東權益。公 司治理制度包含公司內部控制、獨立董事、資訊公開、財務透明、保障股東權益、 強化董事會職能、加強董事及監察人獨立性、加強經營者對於財務報告編制不實 的責任及落實專業人員責任等5。. 公司治理有助於健全公司營運及追求最大利益。具有優良公司治理之公司, 對於公司爭取投資者信任、增強投資人信心、吸引長期投資資金及國際投資人的 青睞甚為重要。再者,公司治理有助於強化自身能力,面對國際市場之挑戰與競 爭。更進一步,能為股東創造更高獲利機會,面對金融危機之時,亦具有較高的 競爭力與應變能力。根據標準普爾機構研究指出,透明度與公開揭露程度較高的 公司,其市場風險較小而股價評價也較高。. 以台積電為例,在 2002 年 5 月時聘任了邦菲爵士(Sir Peter Bonfield,前英國 電信執行長)以及梭羅教授(Lester Thurow,麻省理工學院教授)作為獨立董事,以 及聘任波特教授(Michael E. Porter,哈佛大學教授)作為獨立監察人,便是希望能 夠透過延攬國際知名學者與專家進入董事會,藉以強化董事會與監察人的結構與 功能性,進一步增強公司競爭力與全球化的經營能力。就法令規範方面而言,現 有法令規定自民國 96 年 1 月 1 日起,上市上櫃公司必須設置兩名獨立董事以及 一名獨立監察人,透過透明的即時資訊藉以監督管理者,確保外部股東以及債權 人得到應有之報酬與保障,進一步擴充影響層面,更是保障其他利害關係人 (stakeholder)包括員工、供應商等關係人所應有之權益。 5. 洪德生(2007),信用評等對公司治理的重要性,經濟日報,2007 年 10 月 14 日。 7.

(14) 由於公司治理涉及全球各國企業經營的健全與世界金融體系的穩定,有鑑於 此經濟合作暨發展組織(Organization for Economic Co-operation and Development) 與世界銀行對此公司治理議題相當重視,在 1998 年 OECD 便廣邀其會員國以及 各國際組織之專家學者,一同研討草擬 OECD 公司治理原則,並於 1999 年於韓 國漢城舉辦亞洲公司治理會議。參考多方意見後,OECD 於 1999 年底正式公佈 公司治理原則,提供其會員國與其他非會員國作為參考指標。然而在 OECD 公 司治理原則當中,並未對於各國法律規定做細節描述規定,其主要目的在於提供 國家政策制定者一客觀參考依據,作為檢視以及發展公司治理法規的參考架構, 各國家政策制定者依照其國情、經濟、社會與文化各方面考量下,自行斟酌訂定 適用於自身國家之公司治理法規機制。OECD 公司治理原則主要可分為五大部 份,包含股東權利、公平對待股東、公司治理與利害關係人的角色、資訊揭露與 透明度以及董事會責任。兩年之後,OECD 透過公司治理指導小組,再次邀請各 會員國代表及專家學者外,更邀請世界銀行、國際貨幣基金組織、國際結算銀行 (Bank for International Settlement, BIS)以及金融穩定論壇共同參與檢視公司治理 原則,於 2004 年發佈修正後公司治理原則,由原本的五項基本原則擴充為六項 基本原則,修正後六項基本原則簡述如下6:. 一、確立有效公司治理架構基礎(Ensuring the Basis for an Effective Corporate Governance Framework) 公司治理架構之目的在於促進市場透明度與效率性,在符合法律規範 的情況下,明確辨別監督、管理與執行機關的職責。 (一)公司治理架構之發展,必須以考量整體經濟發展、市場健全情況、 提昇投資意願以及促進市場透明度與效率為主要觀點。 (二)對於可能影響公司治理實務的法令規範,應該要符合法律、透明度 6. 彙整自 http://www.oecd.org/document/49/0,3343,en_2649_34813_31530865_1_1_1_1,00.html 8.

(15) 以及可行性的原則。 (三)不同職權之司法機關其職責必須要能明確辨別,以確保公眾利益為 主要考量重點。 (四)監督、管理與執法機關應該獲得充分授權與所需資源並應具備正直 性,以確保其公正性與客觀性。並且其裁決應該適時、透明並可充 分解釋。. 二、股東權利與關鍵股權功能(The Rights of Shareholders and Key Ownership Functions) 公司治理架構必須要能保障股東,並且協助其執行股東權利: (一)股東基本權利應該包含: 1. 確保所有權登記方法。 2. 贈與或轉移股份。 3. 在及時與定期性的前提下,獲得所需的重要公司資訊。 4. 出席股東會與投票。 5. 推選董事會成員。 6. 分享公司利潤。 (二)股東有權參與並且接獲充分告知關於公司結構的重要變動決策,例 如: 1. 公司章程或其他類似公司控管文件之修訂。 2. 發行新股的授權。 3. 與出售公司同質性的非常態交易。 (三)股東應獲得參與股東會及投票之機會,並受到以下包含投票程序等 議事規則的告知: 1. 股東應能在適時並且充分取得關於股東會的會議日期、地點以及 將在會中決議事項之相關資訊。 9.

(16) 2. 股東會中股東應具有向董事會發問並將提案列入討論的機會,惟 此一權利仍應受到合理情況下的限制。 3. 促進股東有效的參與公司重要治理決策,例如董事會成員之提名 與選舉,並且提出對於董事會或高階經理人獎酬制度的觀點。攸 關股東權益的董事會與員工獎酬計畫,皆應獲得股東的同意。 4. 不論股東是否出席,皆應獲得相同效力的投票權力。 (四)股權結構中,特定股東掌握超過其持股比例應有之控制權情事,應 予以公開揭露。 (五)公司控制權市場(Market for corporate control)應該被准許以具有效率 及透明度的方式進行運作。 1. 關於在資本市場中取得公司控制權以及併購或賣出公司主要資 產等交易之相關規定程序,應該明確制定與揭露,使股東能夠清 楚了解其權益與求償權。此類型交易應以透明化的價格與公平條 件下進行,以保證股東利益。 2. 不應採用反併購機制藉以使管理階層或董事會脫離監督。 (六)促進包含機構法人在內的所有股東履行其應有之權利。 1. 信託機構投資法人應揭露其整體公司治理政策,對於相關投資標 的投票政策,包含其制定如何使用投票權的決策程序。 2. 信託機構投資法人面臨重大利益衝突時,如何處理自身利益與可 能影響的相關投資標的所有權衝突決策,應該充分公開揭露。 (七)包含機構投資法人在內的所有股東,皆應該被允許一同討論上述相 關原則中所定義之股東基本權利議題。. 三、公平對待股東(The Equitable Treatment of Shareholders) 公司治理架構的目的在於企業能夠公平對待所有股東,包含小股東與 海外股東。 10.

(17) (一)同等級中之證券持有人應受到同等的對待。 1. 同一等級的權益證券持有人應該擁有相同之投票權,在買進任一 等級之證券前,投資人應能夠取得所有相關資訊。 2. 小股東應該受到應有的保護,以避免受到控制股東直接或間接的 侵害應有的權利。 3. 由存托機構或指定機構所執行的投票,應依照股份之受益權人 (beneficial owner)所同意的方式執行。 4. 應消除因地域因素所造成的投票障礙。 5. 股東會過程與作業程序應對所有股東具有公平性,並且應避免因 投票程序而使得作業程序執行困難或成本昂貴。 (二)內線交易以及自利交易(self-dealing)都應予以禁止。 (三)若董事會成員與高階經理人在影響公司重大利益的交易或事項中,可能直 接或間接獲取的利益皆應被公開揭露。. 四、利害關係人在公司治理中的角色(The Role of Stakeholders in Corporate Governance) 公司治理架構應體認法律所定義之利害關係人權益,鼓勵公司與利害 關係人在創造財富、工作機會以及維持財務健全等工作內容上積極合作。 (一)因法律或藉由協議而成為利害關係人的權利應受到尊重。 (二)利害關係人權利受到法律保障的部份,應有機會對於受到侵害的權利尋求 有效補償。 (三)應當建立提高員工參與意願之機制。 (四)利害關係人應及時並定期取得充分資訊,以參與公司治理程序。 (五)所有利害關係人應能自由向董事會表達對於不合法或不道德之作為的關 切,並保障其權利不因此舉動而受到危害。 (六)公司治理架構應包含具備效果與效率的破產機制,以確保債權之權利。 11.

(18) 五、資訊揭露與透明度(Disclosure and Transparency) 公司治理架構應確保公司相關之財務狀況、營運績效、所有權及控管 情況等重大訊息皆能及時且正確的揭露。 (一)公司所應揭露之各重大事項如下: 1. 公司財務狀況與營運成果。 2. 公司目標。 3. 主要股權結構與投票權歸屬情況。 4. 董事會成員以及高階經營管理階層之薪酬政策與董事會成員之 相關資訊。 5. 關係人交易。 6. 可預知之風險因素。 7. 關於員工與其他利害關係人之相關資訊。 8. 公司治理結構與政策,特別是關於公司治理規範或政策之內容與 執行過程。 (二)資訊的編制、稽核與揭露皆應以高標準的審核準則分為財務揭露與非財務 揭露。 (三)年度查核工作人員應通過認證並具有獨立性與具備足夠能力,以提供董事 會與股東客觀而明確的認定,確認財務報表所能表達公司所有重大事項財 務狀況與經營績效的允當性。 (四)公司外部查核人員應對股東負責,進行查核工作之時應對公司負起應盡之 專業責任。 (五)資訊發佈管道應讓使用者在公平、及時且符合成本效益的情況下取得所需 之資訊。 (六)公司治理架構之健全有賴一有效方法,促使財務分析師、股票經紀人與評 等機構等提供之財務分析與建議,不受重大利益衝突影響而危害財務分析 12.

(19) 與建議的真實性。 六、董事會的職責(The Responsibilities of the Board) 公司治理架構應確立公司策略性指導、董事會對於經營管理階層之有 效監督,以及董事會對於公司與股東之職責。 (一)董事會成員作為應以能夠充分掌握之資訊為基礎,忠實善盡專業責任以符 合公司與股東之最大利益。 (二)當董事會決策將對於不同股東造成不同影響時,董事會應公平對待所有股 東。 (三)董事會應遵循高道德標準,並考慮利害關係人權益。 (四)董事會所應執行之重要功能如下: 1. 評估與檢測公司策略、主要行動方案、風險政策、年度預算以及 經營計畫等,並且設定經營績效指標與監控執行情況。 2. 監控公司治理執行成效,並適時加以修正。 3. 對主要經營管理階層進行遴選、獎酬與監控,並在必要之時進行 更替經營管理階層及監控接替規劃。 4. 調整經營管理階層與董事會薪酬時,應以公司與股東長期利益作 為主要考量依據。 5. 訂定一套正式而透明的董事會提名與遴選程序。 6. 監控與管理任何經營管理階層或董事會與股東之間發生的利益 衝突。 7. 確認公司會計、財務報告與獨立查核系統之完善與健全,並且確 立其具有適用之控制系統。 8. 監督資訊揭露與溝通程序。 (五)董事會應就公司事務進行客觀而獨立的專業判斷。 1. 董事會中應考量是否具有足夠席次之非執行業務董事 (non-executive board member),其主要目的在於當潛在利益衝突 13.

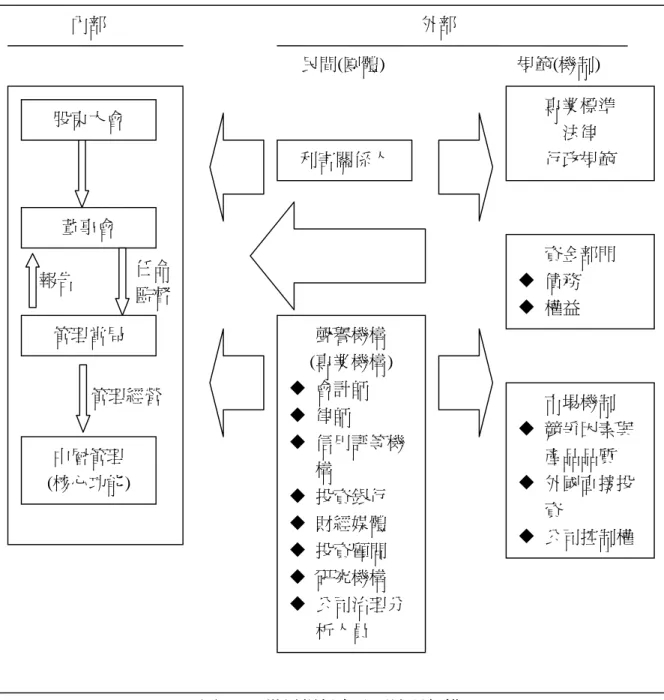

(20) 發生時,進行獨立判斷。 2. 當董事會內設立功能委員會時,董事會必須明確界定與揭露各功 能委員會之職權、組成與工作程序。 3. 董事會成員應承諾善盡職責。 (六)為履行董事會職責,董事會成員應取得正確且及時之相關資訊。. 除上述 OECD 公司治理原則外,世界銀行也為協助其會員國建立健全之公 司治理制度,邀請各界知名學者與專家一同進行研究,於 1999 年提出一份關於 推動公司治理制度的報告,並且提出關於公司治理體系架構如圖 2-1。. 14.

(21) 內部. 外部 民間(團體). 規範(機制) 專業標準. 股東大會 利害關係人. 法律 行政規範. 董事會 資金部門. 任命 監督. 報告 管理當局. 管理經營. 債務 權益 聲譽機構 (專業機構) 會計師 律師. 中層管理 (核心功能). 信用評等機 構 投資銀行 財經媒體 投資顧問 研究機構. 市場機制 競爭因素與 產品品質 外國直接投 資 公司控制權. 公司治理分 析人員. 圖 2-1:世界銀行之公司治理架構 整理自:World Bank, 1999, Corporate Governance:A Framework for Implementation- Overview, p.5. 根據上述由世界銀行所提出之公司治理架構作為基礎,可以將公司治理 概略的分為內部機制與外部機制兩大部份。以下分別針對此兩部份進行探 討:. 15.

(22) 一、公司治理內部機制 就狹義角度探討公司治理機制,公司治理可視為公司內部用以界定股 東與負責經營之管理階層之間的契約,此種股東與管理階層之間的契約關 係一般包含在公司法、證券交易法、上市上櫃規章,或者各公司章程文件 中。而公司治理問題往往與股權集中程度有密切關係,公司股東可能為個 人或是法人,而股權持有情況可能集中於少數股東手上,或者分散於一般 投資人之間,而公司經營管理階層也可能為沒有持股或者持股比例相當低 的專業經理人。在歐美國家中公司股權相當分散,缺乏明確的大股東,因 此公司主要管理階層掌握對於公司決策的絕對主導權,因此公司治理機制 便偏重在協助外部股東監督公司經理人。而在台灣的普遍現象則是股權集 中情況相當明顯,在股權集中的情況下,由於股權集中於具有控制權的主 要股東手上,因此公司治理機制便偏重於防範主要股東透過職權圖利自身 利益,而造成其他小股東權益的損害。. 二、公司治理外部機制 單靠公司治理之內部機制難以完全達成公司治理所預期達成的目標, 仍必須以外部環境與制度進一步配合,方能強化整體公司治理機制效果。 透過這些制度規範平衡管理階層的私利與股東大眾的利益,減少代理問 題。而外部環境與制度包含了各種不同的法令規章以及組織制度的建立, 世界銀行的公司治理原則將外部治理機制概分為以下六項:. (一)法規體系與會計審計準則 公司治理外部機制主要基礎在於透過法令制定,建立一套有效 的公司行為規範與執法體系。在公司法以及證券交易法中,明確規 定董監事之責任以及股東權益。一方面便於股東能夠合理簡便的執 行其權益,另一方面規範公司經營者必須明確可靠的揭露其經營成 16.

(23) 果與管理行為,避免其濫用職權侵害股東權益。. (二)金融市場體系 金融機構是提供企業經營所需資金的主要來源,當金融機構提 供資金於企業營運之時,便開始扮演部份公司治理的角色,對於接 受資金提供的企業必須善盡合理監督與審核的職責。但是當金融機 構與公司間交叉持股過高或是有其他密切關聯之時,金融機構則難 以獨立行使公司治理角色所應盡之職責,因此政府機關對於各金融 機構的規範與管理,也是整體公司治理體系十分重要的一環。. (三)資本市場體系 當公司透過發行債券或股票於資本市場募集資金時,必須提供 投資人相關財務報表以及其他相關資料。在效率市場假設下,公司 股票價格將能有效而迅速的反應公司經營績效以及未來前景。當投 資人認同公司管理階層之經營管理行為時,便能夠直接在股價表現 上反映呈現;反之,若是投資人對於公司經營者失去信心,則將會 拋售股票使得價格下跌。因此資本市場亦可視為扮演公司經營成果 的獎懲決定者,其功能亦同於公司治理功能。. (四)市場競爭體系 在開放競爭的市場中,公司經營人將透過公平競爭的方式以提 昇公司與股東價值,以避免公司經營績效衰退、破產或遭到併購, 換言之此一舉動亦是企業經營者對於公司控制權的保衛與爭取方 式。因此市場競爭體制,也同樣扮演了對於公司經營成果的獎懲決 定者的角色,進一步的達成公司治理的功能目的。. 17.

(24) (五)民間團體的參與 有效的公司治理制度不僅是公司內部制度、外部環境制度規範 與有效率的市場體制,仍需要民間各專業人士與團體的積極參與, 包括會計師、律師、信用評等機構、投資銀行、財經媒體、投資顧 問、研究機構、公司治理分析人員、消費者保護運動者、環保團體 等。透過這些第三方勢力的介入,將形成另一股客觀的市場監督力 量,進一步達成公司治理制度所期望之目標。. (六)法人投資者與積極股東 當機構法人持股增加的情況下,由於自身利益與公司經營成果 一致性愈高,在自我利益保護誘因以及持有資源相對較為豐富的情 況下,這些機構投資人將成為積極股東,成為參與公司治理的重要 參與者。. 第二節 公司治理相關文獻 本研究所預計採用之公司治理評等架構屬於公司層級之評估,因此僅針對公 司之股權結構、董事會與監察人功能與特性、資訊揭露與透明度等涉及股東權益 與公司運作等相關機制進行探討。而外部投資環境等法令規章等問題,已超出本 研究探討範圍,在此不多做討論。本節將針對股權結構以及董事會功能與特性等 兩部份,進行相關文獻彙整探討。. 一、股權結構 股權結構可說是公司之所有權結構結構,亦即公司股權類型以及配置比 例的分佈情況。公司運作與內部治理皆與公司內部權力配置息息相關,因此 股權結構與公司治理機制具有相當高程度的關聯性。而公司治理之外部治理 機制例如控制權市場,也必須藉由公司之股權型態作為考量前提,不同股權 18.

(25) 結構型態也將有不同之控制權市場運作機制。. 而針對股權結構探討之文獻,可約略分為兩項議題為主,一為探討股權 結構所產生之代理問題,另一為探討股權結構與企業經營績效之關聯性研 究,各別說明如下: (一)股權結構與代理問題之探討 Berle and Means(1932)提出經營權與所有權分離概念,認為當企 業規模不斷擴張使得股權更為分散,企業經營主導權將由股東手中 轉移至專業經理人掌握之中。而當經營主導權掌握於專業經理人手 中時,股東與經營者之間便因為資訊不對稱而產生代理問題 。而 Jensen and Meckling(1976)提出的「利益收斂假說」(convergence of interest hypothesis),認為當管理階層持股比例愈高的情況下,將使得 管理階層利益與公司利益愈趨於一致,企業若有損失時亦將損及自 身利益,因此將使得經營者有較大的誘因增進公司經營績效 。而 Osward and Jahera(1991) 、 Hudson, Jahera, and Lloyd(1992) 、 Vance(1995)、Yermack(1996)、葉銀華及邱顯比(1996)均認為,內部 人持股比例與公司經營績效呈正相關 ,符合「利益收斂假說」。 Oviatt(1988)透過文獻整理的方式,提出十項可能解決股東與經營者 代理成本的方法,當中便包含了以股票為基礎之獎酬計畫,透過提 高經營者之持股比例促使經營者利益與股東趨於一致 。另外 Oviatt(1988)也同時認為當大股東持股比例愈高時,大股東將有較大 的誘因監督公司經營管理階層,有助於提昇公司經營績效。. 而 Jensen and Ruback(1983)提出「利益掠奪假說」(conflict of interest hypothesis),認為當經營管理者持有股份愈高時,因為具有足 夠投票權或其工作保障性愈高將產生怠職的情況,或產生反接管行 19.

(26) 為(anti-takeover behavior),導致公司經營績效變差。而 Fan and Wong(2002)與劉靜容(2002)則發現上市公司中內部持股人比例與公 司經營績效為負相關,符合「利益掠奪假說」 。. Morck, Shleifer, and Vishny(1988)以名列 1980 年財星雜誌 500 大 公司(Fortune500)中的 371 家公司作為研究樣本,探討公司管理階層 股權結構與市場價值關聯時,以董事會成員持股比例代表管理階層 之持股比例。研究結果發現,董事會成員持股比率與公司價值並非 為一單純線性關係,而是存在兩個轉折點。當董事會成員持股比率 介於 0%至 5%之間時,董事會持股比率與公司價值呈正相關;當董 事會成員持股比率介於 5%與 25%之間時,則呈現負相關;而當董事 會成員持股比率高於 25%之後,則持股比率又與公司價值呈正相 關。另外 Stulz(1988)從資本市場接管公司之投票權競爭角度分析研 究,發現內部人持股比例與公司價值存在非單調的關係,即公司價 值在內部人持股比例低於一定標準時,兩者為正向關係,但是當內 部人持股比例高於一定標準後,則兩者呈現負向關係。. Shleifer and Vishny(1986)研究認為,大股東相對其他外部投資人 而言,由於外部投資人之持股分散且持股比例低,相較之下大股東 具有較高的監控經營者之誘因,並且具有較高能力承擔監督經營者 之成本與可能接管費用。某些情況下,透過大股東的介入經營管理, 能夠解決外部投資人與經營者之間資訊不對稱所造成之代理問題, 進一步增加公司價值 。而 La Porta et al.(1999)透過最終控制者 (ultimate control)的概念,研究 27 個國家中股權結構型態後,發現台 灣、日本以及加拿大等國,多數上市公司之股權結構並不如美國上 市公司一般具有普遍股權分散的情況,而是多數存在一最終控制者 20.

(27) 利用金字塔結構(pyramid structure)以及交叉持股(cross-holding)的方 式對上市公司進行控制,而造成了控制權(control right)與盈餘分配權 (cash flow right)的偏離現象。最終控制者所持有之股份低於其掌握的 投票權,使得最終控制者掌握決策權時,並未承擔與決策權力相當 之風險的現象。在後續學者 Claessens et al. (2000)與 Faccio and Lang(2002)的研究結果中,也同樣支持此一論點。接著在 La Porta, Lopez, Shleifer, and Vishny(2002)研究發現,當股份控制權與盈餘分配 權產生偏離現象時 ,將引發控制股東與小股東間的代理問題 。 Claessens, Djankov, Fan, and Lang(2002)以東亞 8 個國家為研究對 象,針對前述股份控制權與盈餘分配權偏離概念的實證研究。研究 結果指出,當股份控制權與盈餘偏離權偏離程度越大時,控制股東 侵佔與損害小股東權益之傾向則越強。Shleifer and Vishny(1997)也指 出,多數國家所遭遇到的代理問題,不同於 Berle and Means 所提出 為外部投資人與公司經營管理者間的利益衝突,而是具有控制權之 股東與外部投資人間的利益衝突。換言之,便是大股東往往具有足 夠的控制權力,可控制公司決策以謀取私利,因而侵害其他小股東 之權益。. Lemmone and Lins(2003)選取了東亞 800 家公司為研究樣本,探 討亞洲金融風暴期間,股權結構對於公司價值影響程度。研究結果 指出,金融危機的發生提高公司控制股東侵害小股東的誘因,當經 營者掌握較高的股份控制權並且與盈餘分配權產生較大偏離程度的 情況下,其股票收益(包含買賣與持有)將低於其他偏離程度小的公 司。. 透過上述的研究總結,當公司股權結構在適度的集中情況下, 21.

(28) 將對於公司價值以及小股東權益具有正向助益;然而在控制權與盈 餘分配權偏離現象明顯的情況下,將可能發生大股東掠奪侵害小股 東權益的問題發生。. (二)股權結構與企業經營績效之探討 Oviatt(1988)研究認為,機構投資人相對於一般小股東具有更具 有專業評估能力以及豐富的資訊管道,對投資標的公司之監督具有 較佳效果,若是配合持股比例較高的情況下,將能夠發揮更高的監 督效果。Pound(1988)在 1981 至 1985 年間,對於美國證券市場上 100 件規模較大的公司控制權爭奪案件,探討機構投資人持股比例對於 公司價值與經營績效之影響。Pound 提出以下三項假說:. 1. 效率監督假說(efficient monitoring hypothesis) 機構投資人相對於小股東,掌握了更多的監督與管理經營者的 專業知識、技術與資源,而所需付出之監督成本也較小股東低。因 此,根據效率監督假說可以說明,若是機構投資者持股比例越高, 則公司價值將隨之提昇,亦即機構投資者之持股比例應與公司價值 呈正向關係。. 2. 利益衝突假說(conflict-of-interest hypothesis) 當公司經營決策與機構投資人利益相牴觸時,機構投資人將運 用其投票權進行對抗。也因此將可能產生機構投資人為求公司經營 決策符合其私利,而透過投票權的使用將經營權交與能夠為其謀取 私利之經營者。換言之,機構投資人持股比例將與公司經營績效呈 負向關係。. 22.

(29) 3. 策略合作假說(strategic alignment hypothesis) 機構投資人與公司經營者以兼顧雙方利益為前提的情況下,建 立合作互惠關係,則往往會因此而侵害其他小股東的權益,在此情 況下,機構投資人持股比例將與公司經營績效呈負向關係。. McConnell and Servaes(1990)、王玉珍(2002)、沈立平(2003)以及 張雅琳(2004)研究皆發現,機構投資人持股比例對公司經營績效有 正向關係,支持效率監督假說。Barnhart and Rosenstein(1998)、楊俊 中(1998)、鄭筱凡(2001)、何里仁(2003)以及莊宗憲(2005)研究結果, 皆認為機構投資人之持股比例與公司經營績效呈負向關係,支持利 益衝突假說。. 而 Agrawal and Knoeber(1996)、Mak and Li(2001)研究則發現, 機構法人持股比例與公司經營績效並無顯著關係。. 在公司股權結構中,第二大股東持股比例也往往被認為與公司 經營績效具有相當重要之連動關係。由於第二大股東持股比例可視 為另一股監督公司經營者或者第一大股東之監督力量,因此普遍認 為第二大股東持股比例應與公司經營績效具有正向關係。Edwards and Weichenrieder(1999)、陳從聖(2002)研究皆認為,第二大股東持股 比例與公司價值具有正向關係。而李孟芳(2003)研究以 2001 年上市 電子業公司為研究樣本,探討股權結構對於企業財務資訊揭露品質 與透明度之影響,研究結果發現第二大股東持股比例與企業財務資 訊揭露品質呈正向關係,換言之當第二大股東持股比例愈高時,則 企業所揭露之相關財務資訊其可信度亦愈高。然而呂彥慧(2000)以 1989 年至 1999 年間 300 家初次上市公司為研究樣本,探討股權結構 23.

(30) 對於初次上市後之公司價值與經營績效之間的關係,研究當中以第 二大股東持股比例除以最大股東持股比例作為第二大股東之監督力 量指標,對於公司價值與經營績效並不具有解釋能力。. 二、董事會之功能與特性 Bacon(1973)、Kiel and Nicholson(2003)認為當董事會規模越大時,將因 具有較多的技術、知識以及產業背景,將對於公司經營決策提出較多元的看 法與建議。然而就組織觀點而論,當工作團隊規模增加時,將使得公司經營 效率遞減。Yermack(1996)研究認為大規模的董事會將較小規模的董事會沒 有效率,Lipton and Lorsch(1992)、Eisenberg, Sundgren, and Wells(1998)、 Hermalin and Weisbach(2001)、何里仁(2003)、張雅琳(2004)、Andres, Azofra, and Lopez(2005)研究皆發現,當董事會規模越小則公司經營績效越好。另外 Mak and Li(2001)與 Kula(2005)研究則認為,董事會人數對於公司經營績效 影響並不顯著。. Fama(1980)認為外部董事不在公司內擔任職位,同時具有專業能力與獨 立立場,因此在決策時將能夠更為客觀的衡量企業全面性發展,發揮其監督 功能。Kosnik(1987)指出,外部董事相較於內部董事比較不具有自利動機且 具有較高的獨立性,因此能夠扮演客觀與專家角色,而董事會必須扮演一有 效監督機構,因此認為應讓外部董事佔有董事會多數席次。Morck et al.(1988) 認為,雖然內、外部董事皆同樣行使董事職權,但是外部董事之監督能力明 顯優於內部董事。因此當外部董事持股比例提高時,企業經營績效也隨之提 昇。劉宴辰(1993)研究也提出,當外部董事持股比例高於 40%之時,對於企 業績效具有正面影響。. 24.

(31) 第三節 現有公司治理評等指標研究 一、標準普爾之公司治理評等 美國標準普爾公司(S&P)的信用評等在全球金融市場上一向扮演舉足 輕重的角色,2001 年 S&P 公司針對全球 1600 家上市公司之所有權與投資 者關係(ownership structure and investor relations)二十八項問題、財務透明度 與資訊揭露(financial transparency and information disclosure)三十五項問題 與董事會結構與運作流程(board structure and process)三十五項問題進行評 等公司治理評分,其後又加入了財務利害關係人構面,使得整體評分系統 趨於完整7。. S&P 公司利用上述構面與各項問題項目為衡量標準,觀察公司年報與 訪談結果進行比對,給予 1 至 10 分的評分。當公司方面不願配合或者無法 提供相關詢問資訊時,則當項評分以 0 分計算。其各項評分構面與項目標 準彙整如下表: 表 2-1:標準普爾公司治理評等項目彙整表 評分構面 所有權結構. 評分項目 所有權結構透明度. 評分標準 . 必須有足夠之公開資訊判斷公司所有權結 構。. . 實際所有權結構必須透明化,不受交叉持 股、控制法人持股與名目帳戶持股等模糊。. 所有權集中度與影響. . 當大股東存在時,不得對行使對其他利害 關係人利益有害之行為。小股東權益應受 到保障。. . 母公司或控股公司之控制股東,不得以控 制主要顧客與供應商影響公司獨立董事與 管理者的決策。. . 股東皆應受到保障,不受管理者或大股東 之侵害。. 財務利害關係. 7. 投票與股東大會. . 持有特定比例以上之股東有權召開臨時股. 引述自葉銀華等人所著「公司治理與評等系統」一書,p133。 25.

(32) 人. 東會,且股東有機會於股東會中詢問董事 會相關事宜,並在會前預定議程項目。 . 股東會應透過確保所有股東參與的程序達 成決議事項。. . 通知召開股東會之程序必須為所有股東皆 能取得之管道,並提供股東及時而充分之 資訊。. 所有權. . 必須具有股票安全確認機制,並且能自由 轉移股份。. . 公司股權結構必須明確,各種類之股份控 制權必須一致且明確。. . 股東會必須能在企業主要領域內執行決策 權,並確保小股東免於遭受股權稀釋或利 益損害。. 反接管措施. . 所有股東必須享有同等財務待遇。. . 公司應建立一個公司控制權運作機制,並 對於能夠增加股東價值之經營權與所有權 變動採取開放態度。. . 反接管措施本質不應降低股東價值,此一 措施必須著眼於穩定當前股權結構,並為 了解敵意或善意程度。. 財務透明度與. 公開揭露的品質與內容. . 資訊揭露. 財務報告與揭露的明確與完整度應達到高 標準。. 公開揭露的時間與管道. . 投資大眾與股東應可免費且立即取得所有 公開揭露資訊。. . 公司章程規定應明確且便於股東取得。. . 公司應架設網站並使用本國語言及英文使 投資者取得公司年報、摘要報告以及其他 相關訊息。. 審計人員獨立性與立場. . 審計人員必須與董事會、管理者、公司績 效與目標獨立,且必須具有良好聲譽。. 董事會結構與. 董事會結構與組成. . 運作程序. 董事會結構必須公平客觀代表所有股東之 權益。. 董事會角色與有效性. . 董事會必須承擔公司績效之全部責任. . 董事會必須負起公司內部風險控制之最終 責任。. 外部董事之角色與獨立性. . 外部董事中絕大比例必須考慮其獨立性, 獨立或外部董事須確保所有股東及所有利. 26.

(33) 害關係人之長期利益。 . 董事必須在不受干預且透明化機制下選 出。. 董事與 CEO 薪酬、評估與. . 繼任政策. 董事與 CEO 必須有公平合理的報酬和動 機,確保公司成功經營。. . 公司對於聘用之董事有明確的績效評估與 繼任政策。. 資料來源:”Standard & Poor’s Corporate Governance Scores:Criteria, Methodology and Definitions,” July, 2002.. 二、里昂證券之公司治理評等 里昂證券於 2001 年發表全球新興市場公司治理報告,當中包含 25 個 新興市場中 495 家公司。內容主要以管理紀律(management discipline)、透 明度(transparency)、獨立性(independence)、問責性(accountability)、責任 (responsibility)、公平性(fairness)和社會責任(social responsibility)等七項原 則,判斷公司治理之優劣。而里昂證券之公司治理分數便是基於上述七項 原則中 57 個項目作評分。前六項評分原則各佔 15%的權數,而最後一項社 會責任原則佔有 10%之權數。. 里昂證券的評分方式採取問卷設計的方式,問卷型態將問卷設計為明 確答案(是/否)的方式回答,以降低分析者主觀認定的影響。而在 57 個問 題項目中有 16 題(低於 30%),在於衡量管理者與控制股東對於特定公司治 理構面的承諾(必須具有某種程度的解釋)。其他 70%的問題著重在明確事實 之強調(例如:董事長是否具備獨立性、每年是否召開 4 次董事會等問題)。 各評分原則項目整理如下表:. 27.

(34) 表 2-2:里昂證券公司治理評分原則與項目 評等原則 管理紀律. 透明度. 獨立性. 問責性. 評分項目 . 詳盡公開描述其公司治理,並將之至於優先地位。. . 管理者被鼓勵以更高的股價為目標(朝向極大化公司價. . 值)。 清楚地定義核心事業。. . 對權益成本有適當的評估。. . 對資金成本有適當的評估。. . 對可能稀釋股東權益工具的發行採取保留態度。 合適的負債管理,僅針對有適當報酬的計畫舉債。. . 過多的現金歸還股東(股利政策與股票贖回)。. . 年報中討論公司治理。. . 財務目標的揭露,例如長期資產報酬率(ROA)或股東權 益報酬率(ROE)之揭露。. . 即時發佈年報。. . 即時發佈半年報。. . 即時發佈季報。 迅速揭露經營成果,並在揭露前無事先洩漏的情況。. . 明確及有資訊內涵的成果揭露。. . 根據國際一般公認會計原則來編制財務報表。. . 立即揭露重大資訊。 投資者有管道能接觸到高階管理者。. . 立即更新網站上的公告。. . 董事會和高階管理者公平對待股東。. . 董事長由獨立董事擔任。. . 高階管理者較少擔任董事,且未受大股東所支配。 審計委員會由獨立董事組成。. . 薪酬委員會由獨立董事組成。. . 提名委員會由獨立董事組成。. . 會計師(外部審計人員)與公司無任何關係。 董事會中無銀行代表或其他債權人。. . 董事會扮演監督而非執行角色(高階管理者擔任董事席 次比率必須小於一半)。. . 非執行董事具有明確的獨立性。 獨立的非執行董事佔董事會至少一半以上。. . 董事會有外國人且能夠提高董事會獨立性的可信度。. . 每季至少舉行一次全體董事會議。. . 董事會成員能夠有效執行監督。 28.

(35) 責任. 公平性. . 審計委員會可監督內部審計人員和會計程序。. . 審計委員會可任命和評估會計師的表現。. . 當有人傷害公司價值時,能夠有效制裁與處罰(特別針對 董事會與高階管理者)。. . 有錯誤管理之有效處理方法與紀錄。. . 有保障小股東利益之方法。. . 有處罰高階管理者的機制。 董事會成員的股票交易以公平公開的方式進行。. . 董事會小而有效率和效能。. . 大股東公平對待小股東。. . 所有股東有權力要求召開股東大會。. . 容易取得投票權(例如:透過委託書投票)。 開會前提供股東會資料。. . 指引市場反應公司的基本價值(透過股票構回與投資人 會議)。. . ADR 發行或股票配置對所有股東皆公平。 控制股東所擁有的股份少於 40%。. . 機構投資人至少擁有 20%投票權。. . 重視投資人關係。. . 所有董事會的薪酬上升幅度不得超過淨利。. 社會責任的認知 . 清楚的政策強調嚴格的道德行為。 無僱用未成年人。. . 清楚與公平的僱用政策。. . 在原料來源方面遵守明確產業規範的指引。. . 對環境責任有嚴格的政策。 避免在政局不穩定的國家投資。. 資料來源:”CG Watch:Corporate Governance in Emerging Markets,” Credit Lyonnais Securities Asia, April 2001.. 三、葉銀華、李存修與柯承恩之公司治理評等 葉銀華、李存修與柯承恩(2002)以公司治理理論為基礎,量化大股東正 的誘因效果與負的侵佔效果,考量台灣股權結構、董事會組成與大股東行 為的特性,建立台灣之公司治理評等系統8。. 8. 葉銀華等人所著「公司治理與評等系統」一書,p85。 29.

(36) 葉銀華等學者利用公司治理理論基礎決定公司治理的 5 個構面與 17 項 衡量變數,構成一套公司治理評等系統,在各衡量變數中將各評等樣本公 司依照評等變數進行排序,若是衡量變數與公司績效關係為正相關則由大 到小給予 10 分至 1 分;反之,若是負相關則由小到大給予 1 分至 10 分。 最後將各衡量變數所得結果進一步透過各項構面進行權數計算,以獲得公 司治理評等分數。評等系統中各項衡量構面與權重,以及各衡量變數總整 如下表:. 表 2-3:葉銀華等學者之公司治理評等項目整理 評等構面. 衡量變數. 與公司績效關. 參考文獻. 係方向 董(監)事組成:衡. 最大股東成員擔. 量董(監)事會的專 業性與獨立性(權. 任董事席位比率. 重 40%). 專業管理者擔任 董事席位比率. 負相關. Yeh, Lee, and Woidtke(2001)、Yeh(2002). 正相關. Yeh, Lee, and Woidtke(2001)、 Yeh(2002)、Rosentein and Wyatt(1997)、 Semkow(1994) 葉銀華等(2002). 其他股東擔任董 事席位比率. 正相關. 最大股東成員擔. 負相關. Yeh, Lee, and Woidtke(2001)、Yeh(2002). 正相關. 葉銀華等(2002). 正相關. Agrawal and. 股權結構:衡量現 最大股東現金流 金流量權與投票 量權. 正相關. Knoeber(1996) La Porta et al.(2002)、. 權(權重 20%). 負相關. Claessens et al.(2002) Yeh(2001)、Claessens et. 負相關. al.(2002) La Porta et al.(1999)、. 任監察人席位比 率 其他人股東擔任 監察人席位比率 監察人席位數目. 投票權偏離現金 流量權 金字塔結構與交. 30.

(37) 叉持股 負相關. Claessens et al.(2000) La Porta et al.(1999)、. 管理型態(權重. 最大股東成員擔. 10%). 任董事長/總經理. Claessens et al.(2000)、. 次大股東持股比. 正相關. Yermack(1996) Agrawal(1990)、Yeh and. 負相關. Lee(2002) 葉銀華、邱顯比和何憲章. 負相關. (1997) 葉銀華、柯承恩和李德冠. 超額關係人銷、進 負相關. (2002) 葉銀華、柯承恩和李德冠. 率 超額關係人交易. 關係人股權交易. (權重 20%). 比率 超額關係人資金 往來比率 貨比率 超額關係人應. 負相關. (2002) 葉銀華、柯承恩和李德冠. 負相關. (2002) Yeh and Lee(2002)、Lee. 收、付帳款比率 大股東介入股市. 大股東股權質押. (權重 10%). 比率. and Yeh(2001)、Chen and Hu(2002). 上市公司成立投. 負相關. Yeh and Lee(2002). 資公司家數 資料來源:整理自葉銀華等學者「公司治理與評等」一書. 四、其他公司治理評等指標研究文獻 除前述標準普爾公司、里昂證券以及葉銀華等學者研究外,近年仍有 不少學者投入於公司治理評等系統之研究,其主要研究皆在於期望透過公 司治理評等系統之研究與推廣,為投資者建立一套除公司經營績效評估以 外能夠衡量企業投資價值之衡量標準。進一步更透過投資市場力量,誘導 企業朝向建立優良公司治理機制,降低企業弊案所造成之社會損失。. Gompers, Ishii, and Metrick (2003) 使用 24 項公司治理指標變數,建立 一套公司治理評等指標,並且以 90 年代約 1500 間大型公司為研究樣本。 研究結果發現,以買進公司治理評等佳之公司股票,並且賣出公司治理評 等差之公司股票作為投資策略,研究結果發現此一投資策略在樣本研究期 31.

(38) 間內可獲得每年 8.5%的超額報酬。另外研究結果也指出,公司治理評等愈 佳之公司將獲得愈高的公司價值評價,以及獲取更高的利潤與營收成長表 現,同時也降低了企業資本資產與公司遭到併購的風險。. Brown and Caylor (2004) 建構了一套公司治理評等指標,Gov-Score, 此評等系統中共包含 8 項評等構面以及 51 項評等變數指標。在 2327 間樣 本公司的研究發現,在公司治理評等中獲得較佳評等之公司,相對的也具 有較高的公司獲利性以及公司價值,同時公司治理評等佳之企業也提供股 東較高的報酬表現。. 林尚志(2004)利用世界銀行之公司治理與 OECD 之公司治理原則,配 合相關公司治理文獻做為基礎,以 2002 年 523 家台灣上市公司為研究樣 本,利用 LISREL 模式建構國內上市公司之公司治理評等指標,建立以盈 餘股份比與專業投資機構者持股率兩項指標作為衡量股權結構面之衡量變 數;以盈餘席次比、外部董事席次比率、外部監察人席次數與外部董監事 持股率四項指標作為衡量董事會職責構面之衡量變數;以盈餘管理幅度、 盈餘平穩化程度與財報重編率等三項指標作為財務透明度構面之衡量變 數。共由三大構面、九項衡量指表所構成的公司治理評等指標。. 並且研究中透過複迴歸模式與 Logistic 迴歸模式,探討公司治理評等指 標與經營績效以及公司價值之關聯性。研究實證結果發現,不論以資產報 酬率或是權益報酬率作為公司經營績效之衡量變數情況下,公司治理評等 指標與公司當期經營績效、公司未來經營績效、公司當期價值、公司未來 價值等四項比較結果皆呈現顯著正相關,表示公司治理評等越佳者,不論 在當期或未來之經營績效上皆具有較佳的表現;而公司治理評等結果愈佳 者,不論在當期與未來公司價值上也越高。 32.

(39) 在公司治理評等指標與投資人投資風險之間關係研究實證發現,公司 治理評等指標與衡量投資人投資風險之 TCRI 信用評等呈現顯著負相關,顯 示出公司治理評等愈佳之公司,其信用評等等級愈佳,代表著此公司之債 信風險愈低,投資人之投資風險亦愈低。. 對於公司治理評等指標與財務危機公司之預測能力關係研究發現,不 論將 TCRI 評等第十級定義為財務危機公司,或者將 TCRI 評等為第九級與 第十級之公司一同定義為財務危機公司,公司治理評等指標皆與公司於次 年度前半年是否被列為財務危機公司呈現顯著負相關。此一研究發現表 示,公司治理評等表現愈差之公司,未來被列為財務危機公司之可能性愈 高。. Chen, Kao, Tsao, and Wu(2007)以台灣上市公司為樣本,建立包含董事 長是否兼任總經理、董事人數、管理階層持股以及大股東持股等 4 項衡量 構面所結合之公司治理指標。研究中發現,公司治理表現佳者(指標指數高 者)股價表現優於公司治理不佳者(指標指數低者)。另外研究也透過公司治 理指標正式,公司治理有效控管了管理階層對於盈餘的管理。公司治理不 良公司傾向於以應計項目提高盈餘數字,而偏向報導小額盈餘以規避報導 小額損失的可能性也高於公司治理優良公司。. 33.

(40) 第三章 研究設計. 第一節 樣本選取原則與資料來源 一、研究期間與研究樣本 本研究所選取樣本之研究期間為 1996 年至 2007 年共十二年的時間, 以台灣證券交易所中上市上櫃公司為研究對象樣本。而由於台灣經濟新報 資料庫(TEJ)中之公司治理資料庫,其樣本起始時間為 1996 年,因此相關公 司治理變數評估計算起始年份便由 1996 年起算。而相關衡量股價報酬以及 公司經營績效之結果,由於考量大多數公司治理資訊公佈,皆為公司年報 中揭露,因此考量市場反應時間延遲效果的情況下,在股價報酬衡量以及 公司績效衡量方面,所使用的數據皆為下一年度之衡量數據。. 全體研究樣本中,考量金融保險業為管制性產業,其產業特性與其他 產業差異較大,因此將其排除於研究樣本當中。同時為考量公司治理評等 指標之計算,必須具有完整資料,因此資料不足者皆予以刪除,最終整體 研究期間中所得全部樣本數為 5891 個樣本觀察值。. 針對樣本進行分類,電子股樣本為 2910 個觀察值,非電子股為 2981 個觀察值。上市公司樣本為 4272 個觀察值,而上櫃公司為 1619 個觀察值。. 二、資料來源 本研究所涵蓋研究範圍之變數資料,包含公司股權結構、各公司股東 持股資料、公司轉投資情況、公司經營績效以及公司股價報酬情況,皆取 自於台灣經濟新報資料庫(Taiwan Economic Journal, TEJ)。彙整各資料來源 如下: 1. 公司股東持股資料:TEJ 公司治理資料庫 34.

(41) 2. 公司股權結構:TEJ 公司治理資料庫 3. 公司轉投資公司情況:TEJ 長期投資明細資料庫 4. 公司經營績效:TEJ 台灣一般產業財務資料庫 5. 公司財務資料(其他控制變數):TEJ 台灣一般產業財務資料庫. 第二節 研究分析架構 第二章中關於過去相關公司治理評等指標文獻探討比較發現,里昂證券以及 標準普爾公司所建立之公司治理評等指標,主要皆是以問卷性質方式進行評等, 受到受訪者主觀評斷以及配合情況的影響甚深。而葉銀華等學者之評等指標架 構,對於各衡量構面之權數配置,需要進一步驗證。. 因此本研究以參考國內葉銀華等學者之架構作為主要考量架構原則,考量便 於量化衡量之各項公司治理相關變數,將公司治理指標架構構面分為董監事功能 構面、股權結構構面以及介入股市情況構面等三項評量構面。以下針對本研究之 三項構面對於公司經營績效與公司價值之影響做進一步探討:. 一、董監事功能構面 (一)外部董事席次比率 依據 Fama(1980)以及 Kosnik(1987)所提出之觀點,認為外部董事席次 數目或是外部董事佔全體董事之席次比率,與公司價值、經營績效和管理 階層之行為具有關聯性。而在實證研究方面,有 Schellenger et al.(1989)、 劉宴辰(1992)、吳建頤(1998)、楊慧玲(2000)、李婷誼(2003)與林尚志(2004) 等人之實證研究,也確認此一觀點。. 在 Claessens et al.(2000)、Yeh et al.(2001)、翁淑育(2000)與林玉霞(2002) 之研究指出,台灣一般公司股權型態並不同於英美國家之股權結構分散之 35.

(42) 情況,而普遍存在有一最終控制股東。因此在本研究當中,將外部董事定 義為非最終控制者所能掌握之董事,而非採取一般傳統定義方式以是否在 公司內任職作為評估依據,其主要代表意義在於外部董事能與最終控制者 相互制衡以產生應有之監督力量。. (二)外部監察人席次比率 根據葉銀華等學者(2002)、呂素嬌(2001)、何幸芳(2002)、林柏全(2003) 與馬瑜霙(2003)等人之研究發現,外部監察人之席次數目或是外部監察人 所佔全體監察人席次比率,與公司價值、經營績效以及管理階層行為有關 聯性。由於監察人職權與其功能相似於美國董事會下之獨立董事,因此採 用外部監察人之席次比率作為衡量董監事會之功能指標。而基於與外部董 事考量相同,選用非屬於最終控制者所能掌握之監察人,作為外部監察人 之定義。. (三)席次盈餘偏離差 根據 La Porta et al.(1999)、Claessens et al.(2000)及 Yeh(2001)等學者之 研究,皆發現許多上市公司之控制股東皆透過金字塔結構、交叉持股以及 參與管理等方式,達成對於上市公司之控制,也造成了控制股東所掌握之 控制權與現金流量權之偏離現象。上述文獻研究皆認為,當控制股東之投 票權和現金流量權偏離時,控制股東產生侵害小股東權益之可能性將提 高。. 而現金流量權或稱盈餘分配權,表示控制股東對於公司現金流量的請 求權,當盈餘分配權越高時,將使得控制股東與公司利益趨於一致。而控 制席次比率則代表控制股東所能掌握之控制力,當其控制力愈高時,則愈 有能力侵佔或轉移公司資源。因此盈餘分配權與席次控制權之差距,常被 36.

(43) 用來衡量侵佔效果的可能性9。. 研究中所採用之席次控制權計算方式,採用葉銀華等學者(2002)建構 台灣公司治理評等系統所用之標準,考量最終控制者直接擔任董監事席次 外,另外包含二等親以內與配偶關係者擔任董監事之席次,以及上述關係 者所控制之公司或機構之法人代表董事、監察人席次。. 因此本研究以席次控制比率與盈餘分配比率之差距,作為衡量董事會 之功能性變數之一,作為衡量董事會是否具有侵害小股東可能性之指標變 數。. 二、股權結構構面 (一)法人持股率 根據 Oviatt(1988)、Pround(1988)、McConnell and Servaes(1990)、王 玉珍(2002)、沈立平(2003)以及張雅琳(2004)等人之研究,皆認為機構投資 者之持股比率與公司經營績效有正面相關性。因此本研究認為,機構法人 皆必須對其自身股東負責,因此在投資之時,有監督其投資公司的足夠誘 因,因此本研究選用法人持股比率來作為機構投資者之正相關衡量指標。. (二)次大股東持股率 Edwards and Weichenrieder(1999)、陳從聖(2002)研究皆認為,第二大 股東持股比例與公司價值具有正向關係。而李孟芳(2003)研究發現,第二 大股東持股比率有助於提高公司所公佈之財報可信度。由於第二大股東持 股比例可視為另一股監督公司經營者或者第一大股東之監督力量,而第二 大股東也較其他小股東具有更高效率的監督效果與較低的監督成本,因此 9. 葉銀華、李存修與柯承恩所著「公司治理與評等系統」 ,2002,p180。 37.

(44) 本研究將次大股東持股比率列為衡量股權結構之正相關衡量指標。. (三)股份盈餘偏離差 在 La Porta et al.(2002)、Claessens et al.(2002)、Lins(2003)以及 Lemmone and Lins(2003)研究發現,當控制股東之股份控制權與盈餘分配 權偏離程度越大時,大股東侵佔以及損害小股東之傾向越強,而公司價值 亦越低,由此得知最終控制者之股權偏離程度為衡量公司股權結構之重要 變數。而本研究所採取之衡量變數為 TEJ 公司治理資料庫中所得之股份 盈餘偏離差,亦即將最終控制者之控制持股比率扣除盈餘分配權,作為衡 量公司治理股權結構構面之負相關衡量變數。. 而本研究中之最終控制者持股率採用 La Porta et al.(2002)之計算方 式,以最終控制者之直接持股率,加上最終控制者透過其他上市櫃公司控 制該公司之控制鏈最末端之間接持股率。. 三、介入股市情況構面 (一)大股東質押比率 Yeh and Lee(2002)認為,當大股東(董監事、經理人以及持股超過 10% 之股東)股權質押比率愈高時,其介入股市程度亦愈深,公司經營績效也 愈差。而 Lee and Yeh(2001)之研究也指出,在 1998 年下半年來台灣所陸 續發生之上市櫃公司之財務危機事件中,財務危機公司之大股東質押比率 明顯高於一般公司。. 因此本研究計算大股東質押比率方式,以 TEJ 資料庫中所得之股東 持股資料進行分析,將持股前十大之股東質押股份加總除以其總持股數, 作為大股東股權質押比率衡量變數。並將此一變數作為公司治理評等指標 38.

數據

相關文件

(2)公司資本額、最近營利事業所得稅結算申報書等營運實績證 明文件影本(最近一次納稅年度已檢附者,免附)

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

基於 TWSE 與 OTC 公司之特性,本研究推論前者相對於後者採取更穩定之股利政 策 (Leary and Michaely, 2011; Michaely and

The significant and positive abnormal returns are found on all sample in BCG Matrix quadrants.The cumulative abnormal returns of problem and cow quadrants are higher than dog and

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Financial Reporting),及英國研究企業管治財務範 疇的委員會(Committee on the Financial Aspects of Corporate Governance),又稱「坎特伯里委員

臺南市 瑞營塑膠股份有限公司 雲嘉南分署補助受貿易自由化影響產業事業單位辦理員工訓練 110年03月22日 500,000

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst