比較海峽兩岸及日韓預備金制度

─論我國改進之道

莊振輝

(開南大學會計資訊系副教授)摘

要

政府在執行預算若遭遇難以預見之支出時,須有因應措施,預備 金之設置為預算執行彈性之一種,為世界各國所普遍採用。本文比較 海峽兩岸及日本、韓國之預備金制度,了解各國制度之同質性與差異 性,探討其利弊得失,作為臺灣現行制度改進之參考。本文建議我國 預備金制度部分維持現行規定,部分則予以修正,包括分階段逐步取 消第一預備金之設置、續予維持行政院主計處之設置,避免破壞政府 整體財務收支制度、修正《預算法》有關第二預備金動支程序,並增 訂立法院未依限完成視同審議通過之條文。 關鍵詞:預備金、緊急金、預算執行、未分配準備、雨天基金壹、前言

世界各國對於政府機關預算執行之法令規定雖寬嚴不一,惟大抵 設有預備金以應不時之需。近代政府職能日益增加,支出規模漸趨龐 大,而收入增加幅度遠不及支出之擴增幅度,致財政普遍不佳。要從 財政拮据之預算中擠出一部分作為預備金之用,金額不可能過高,即 或財政狀況較佳之國家行有餘力,亦不宜編列太多,因年度結束後剩 餘之預備金須繳回國庫,不能移作他用,故編列過多將排擠原可用於 其他政務支出;但太低又杯水車薪無濟於事,其編列數額與比率,頗 值斟酌。預備金制度關係政府推行各項政事之良窳,為政府預算之重 要課題,本文乃加以研究。首先,分析預算執行彈性之各種方法,預 備金之性質、功能與支用程序。其次,探討臺灣、中國大陸、日本、 韓國之預備金制度,經由比較海峽兩岸及近鄰之日、韓兩國預備金之 規定,分別從預備金種類、編列單位、編列數額、核准動支機關、管 理機關、動支條件、動支程序等逐項檢討臺灣現行規定是否適宜,部 分項目建議維持現狀,部分項目存有若干缺失則建議修正,期使預備 金制度臻於完善。貳、預算執行彈性與預備金

一、預算執行彈性

本年度預算為上一年度籌編,距年度開始實際執行時已有相當時 日,若發生一些編製預算時所始料未及之事,致原列預算不敷支用, 則應如何處理以因應之?此即所謂預算執行之彈性。預算執行彈性有 很多方法,分述如次: 超預算支出 預算為行政部門編製,立法部門審議通過之措施性法律(Massnahm-egesetz),1各機關原應照法定預算所列數額執行,惟為應特殊情況發 生,部分國家允許超過預算支出及預算外支出,例如德國。德國《聯邦預算法》規定,若有事先無法預料及不可避免之事項,得為超預算 支出或預算外支出;惟是類支出須經財政部長之同意,並通知國會。 若支出並無急迫性,可延緩至翌年預算法或追加預算法2通過,則非屬 不可避免。德國《聯邦預算法》復規定,超額或預算外支出應以同一 部門內其他支出之剩餘彌補之。英國之超預算支出須由內閣送議會審 議,經同意後始可支用。美國之預算執行極為嚴格,預算審議通過後 僅屬預算授權(Budget Authority),支出時尚須經國會撥款(Appropri-ation)之程序,不准有超過預算支出及預算外支出。臺灣與日本預算之 執行雖未若美國之嚴格,但亦不得有超預算支出或預算外支出。 預算科目之間流用 某一預算科目之經費不敷,使用另一預算科目之剩餘稱為移用或 流用。移用可分為二種類型,部門之間移用(Transfer Between Depart-ments)與部門之內移用(Transfer Within Departments)。大部分國家 之財政法或預算法均禁止部門之間移用,而允許同一部門之內各項計 畫、業務間之移用。3在極少數之情況,機關或部門間之經費可以互相 移用,例如韓國《預算會計法》原則禁止,但於必要時若事先經國會 之議決與承認,企畫預算處長官可以核准移用。另政府組織法令若有 制定、修正或廢止,而變動其職務與權限時,企畫預算處長官可應該 司法院大法官會議釋字第 391 號文,闡釋預算案與法律案兩者規定之內容、 拘束之對象及持續性完全不同,故預算案實質上為行政行為之一種,但基於 民主憲政之原理,預算案又必須由立法機關審議通過而具有法律之形式,故 有稱之為措施性法律者,以有別於通常意義之法律。請見司法院大法官解 釋,《釋字 391 號》,1995 年 12 月 8 日,《司法院大法官》,<http://www. judicial.gov.tw/constitutionalcourt/p03_01.asp? expno=391>。 德國預算係以經費法案之形式表達,具法律性質,年度總預算及追加預算均 須經立法程序。

United Nations, Government Budgeting in Developing Countries (New York: United Nations, 1996), p. 89.

中央官署長官之要求,核准相互移用或移轉其預算。至於同一部門內 各項計畫、業務之移用,則世界各國之規定寬嚴不一。日本之歲出預 算,各機關下區分為項,項下為目,目下可再細分。各省各廳預算經 財務大臣之核定,可在目與目之間移用。我國之歲出預算,各機關 (稱為項)下區分為業務計畫,各業務計畫(稱為目)下區分為工作 計畫(稱為節),各工作計畫下再區分為分支計畫。依《預算法》第 62 條及第 63 條之規定,總預算內各機關、各政事及計畫或業務科目間 之經費,原則不得互相流用;各工作計畫下之各用途別科目則可依中 央主計機關之規定流用。 設置準備金或預備金 中央預算機關可在機關經費設定未分配準備(Unallotted Reserve), 以應可能發生之緊急事件。當機關之未分配準備不敷支應,可申請動 用臨時或緊急準備金。幾乎所有國家均設置此種準備金4,惟名稱有 別,臺灣稱為預備金,中國大陸稱為預備費5,日本稱為予備費6,美 國稱為準備費(Allowance),其他國家有稱為準備金(Reserve Funds)、 臨時費(Contingency Funds)、緊急金(Emergency Funds)者,均屬廣 義之預備金範圍。準備金俗稱雨天基金(Rainy Day Funds, RDF),意 為正常情況屬晴天,支用一般預算所列經費;特殊情況屬雨天,支用 一般預算以外之準備金。以美國為例,自第一個州於 1946 年採用後, 迄 1999 年止共有 39 個州已設置嚴格定義之雨天基金,若採較廣泛之 定義,則幾乎所有之州均有此種類型之基金。7

United Nations, Government Budgeting in Developing Countries, p. 89. 中國國務院,《中華人民共和國預算法》第 32 條,1994 年 3 月 22 日,《中 國國務院》,<http://www.gdczt.gov.cn/documents/lib1/200004032271.htm>。 《日本國憲法》第 87 條,1947 年 5 月 3 日,《法庫》,<http://www.houko. com/00/01/S21/000.htm>;日本《財政法》第 24 條,2006 年 6 月 7 日, 《RON 六法全書 on LINE》,<http://www.ron.gr.jp/law/law/zaisei.htm>。 Yilin Hou, Donald P. Moynihan & Patricia Wallace Ingraham, “Capacity,

經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)國家過去 10-20 年間,在預算及管理上有一 顯著之趨勢,即增加政府機關管理之自由。8例如義大利將必須經由國 會審查的預算款項目節合併整理,由原來之六千餘項大幅降低至八百 多項,澳洲、挪威、韓國亦有類似之做法,大幅提升了部會首長運用 公帑的彈性。加拿大、丹麥、荷蘭則允許政府部會將所節餘之部分經 費留置下年度使用,或撥充部分為公務員績效獎金。9最近,瑞典制定 法律允許政府機關可以預支未來年度預算,並將預算結餘移轉至以後 年度使用。10就傳統預算理論而言,此舉嚴重破壞了預算基本原則,例 如諾馬克(Fritz Neumark)所提八大預算原則,其中之一為限定原則, 預算的各個項目相互間應有明確的界限,禁止經費相互流用、超額支 出、超越會計年度支出,其根本用意在不許行政機關有自由裁量的餘 地。11但現代預算理論已逐漸揚棄此種觀念,例如美國前預算局(Bureau

of the Budget)局長哈羅特司邁士(Harold D. Smith)所提出之新預算 原則,其中自由裁量原則,主張政府各項支出項目及內容,不宜過分 詳細予以限定,只須不違反立法部門之政治方針,即應使行政部門具

Management, and Performance Exploring the Links,” The American Review

of Public Administration, Vol. 33, No. 3, September 2003, p. 312, <http://

www.lafollette.wisc.edu/facultystaff/moynihan/moynihanARPA2003Capacity. pdf>.

OECD, The Budget and Management Division: A Brief Comparison of

the Budgeting Systems in the G7 Countries (Paris: OECD, 2002), p. 3.

蘇彩足,〈「聚合」或「分歧」─ OECD 各國政府資源配置之演變趨勢〉, 發表於「政府預算的改進」學術研討會(臺北:行政院主計處等,1998 年 3 月 6 日),頁 15-16。

Jrgen Von Hagen, Budgeting Institutions for Aggregate Fiscal Discipline (Bonn, Germany: University of Bonn, 1998), p. 31.

有裁量的餘地。12 預支預算為預算執行之重大變革,在理論上可行,重點在可預支 未來幾個年度之預算,年度愈長行政部門執行彈性愈大,立法部門監 督彈性愈小;反之,年度愈短行政部門執行彈性愈小,立法部門監督 彈性愈大,二者之間如何取得均衡,宜審慎為之。若以預算執行採取 較嚴格之國家,如臺灣及日、韓等國之觀點,預支預算似乎太過寬 鬆,惟若換一個角度觀察,部分 OECD 國家採取多年度預算(Multiyear Budget),例如英國中央政府預算有年度型與三年期型兩種,年度型預 算主要處理當年度支出項目,三年期型預算主要處理跨年度支出項 目。年度型預算之未支出部分須轉回統一基金(Consolidated Fund), 而不能用於下一年度之支出;三年期型預算之第一年及第二年未支出 部分可在三年期間內順延支出。13美國前副總統高爾(Albert Gore)於 其任期內曾提出國家績效檢討報告,其中有一項為建議總統提出之預 算以兩個年度為基礎,同時建立兩年度之國會預算決算案。14美國 50 個州中有 20 個州採用某種型態之兩年度預算(Biennial Budget)。15若 將預算期間(Budget Period)拉長為兩年,則第一年度自可支用第二年 度預算,故預支預算亦有其理論基礎。惟施行預支預算須在預算制度 上軌道之國家始有可能,且有良好配套措施,例如立法部門與審計部 門之監控機制,我國現階段不太可能實施。 張則堯,《預算存稿》,頁 16-17。 中華人民共和國財政部會計司,《歐洲政府會計與預算改革》(大連:東北 財經大學出版社,2005 年),頁 757。 徐仁輝,《當代預算改革的制度性研究》(臺北:智勝文化事業有限公司, 1999 年),頁 210-213。

Boex L. F. Jameson, J. Martinez-Vazquez & R. M. Mcnab, Multi-Year

Budgeting: A Review of International Practices and Lessons for Developing and Transitional Economies (Atlanta, Georgia: Georgia State University,

二、預備金之性質

預備金之性質從上述預備金之各種名稱即可窺知一二,述之如 次: 緊急性:預備金原則上係支應未編列預算之緊急性支出,若未 具緊急性則可編列次年度預算,循正常預算程序辦理即可。 臨時性:規則性支出編列於年度總預算,臨時發生之支出則以 預備金支應。 準備性:預備金屬準備(Reserve)之性質,最好能備而不用,但 又不能不編,以防萬一發生特殊事故。 應變性:預備金反映財政應對突發事件的能力,是衡量財政風 險之一項重要指標。16 不可預料性:事前可預料之支出編列於年度總預算,動支預備 金之項目為事前無法預料之支出。 非鉅大性:囿於國家整體資源有限,無論法令是否規範其編列 上限,預備金編列數額不可能過高。因此預備金僅能支應較小金額之 支出,大額支出若無法容納,須另編追加預算或特別預算。 授權性:立法部門審議預算,對於各機關、各計畫、各職能、 各用途等均詳加審查。審議預備金則僅核定總數,至於其細項及如何 支用則授權行政部門依法動支。 上述各種特質屬原則性,在實務上世界各國之規定互異。以我國 而言,動支預備金不須符合緊急性,部分國家所設置之緊急金(Emerg-ency Funds)則以緊急支出為限。 王加林,《發達國家預算管理與我國預算管理改革的實踐》(北京:中國財 政經濟出版社,2006 年),頁 196。三、預備金之功能

預備金之設置具有下列功能: 賦予機關預算執行彈性:為避免各機關執行預算浮濫、浪費、 無效率等弊端,法令通常多所規範與限制,例如機關之間、計畫之間 經費不得流用,不得超預算支出,造成執行上一定程度之窒礙,預備 金之設立可適度紓解之,有利預算執行彈性。 避免另編預算,耗時耗力耗材:在絕大部分禁止超預算支出及 預支預算之國家,若無預備金之設置,只得另編預算,而預算籌畫、 編製與審議需耗用相當多之人力、成本,且緩不濟急。四、預備金支用程序

預備金之支用須經一定之程序,大致分為事前核准、報告與事後 報告或審議程序。 事前核准程序:為防杜各機關濫用預備金,動支須經核准程 序,核准機關審核是否符合法令規定之動支條件、是否有必要動支、 預備金額度能否容納等,再予決定是否核准。 事前報告程序:部分國家規定,除行政部門之權責機關核准 外,尚須向立法部門報告使得支用。報告分為行政部門赴立法部門報 告與行政部門以公函送請立法部門備查等兩種形式。 事後報告程序:部分國家規定,僅需行政部門之權責機關核准 即可動支,勿須向立法部門報告,但動支後則須報告。報告亦分上述 兩種形式。 事後審議程序:動支後一定時間內編製書表提出立法機關審 議。 事前是否須報告,以及事後應向立法部門報告或審議,與立法授 權程度有關,授權大者動支後報告即可;反之,則動支前須報告,動 支後須審議。居間者則動支前與動支後均須報告。參、臺灣中央政府預備金制度

臺灣中央政府預備金制度主要規範於《預算法》,第 22 條第一項 規定預備金之種類、設定及數額,第二項規定預備金之禁止動支及但 書,第三項規定預備金之先送備查及但書;第 64 條規定第一預備金之 動支條件及程序;第 64 條規定第二預備金之動支條件及程序。17一、預備金種類、設定及數額

臺灣預備金分為第一預備金與第二預備金兩種: 第一預備金 《預算法》規定,第一預備金於公務機關單位預算中設定之。18屬 於公務機關且編列單位預算者始能編列第一預備金。若屬公務機關非 編列單位預算者,或雖編列單位預算但非屬公務機關者,均不得編列 第一預備金。 第一預備金之編列數額不得超過該機關經常支出總額 1%。19政府 支出分為經常支出與資本支出,資本支出係指增置、擴充、改良資產 及增加投資支出,屬一次性支出,同一工程或採購執行完竣後不會重 複編列;經常支出為資本支出以外之所有支出,多屬規則性、循環性 之支出,故以之作為編列預備金計算之基準。預算法未規定編列下 限,上限則定為 1%。 第二預備金 《預算法》規定,第二預備金於總預算中設定之。總預算為政府 每一會計年度,各就其歲入與歲出、債務之舉借與以前年度歲計剩餘 之移用及債務之償還全部所編之預算。第二預備金未列於任何機關項 主記月報社編印,《主記法規輯要》(臺北:中國主計協進社,2003 年), 頁 128-129。 主記月報社編印,《主記法規輯要》,頁 129。 主記月報社編印,《主記法規輯要》,頁 129。下,屬統籌科目,機關若符合動支要件者均可申請,經核准後支用。 《預算法》規定編列數額視財政狀況決定之,20無上限與下限,財政狀 況佳則多編,反之則少編,彈性頗大。

二、動支條件

第一預備金 《預算法》第 64 條前段規定,各機關執行歲出分配預算遇經費有 不足時,可申請動支。21機關須原編列之計畫與預算,於執行時因經費 不足始可動支,換言之,若原未編列之計畫,則無所謂經費不足問 題,不得動支。故第一預備金係為屬超預算支出,而非預算外支出。 惟臺灣之超預算支出與德國之性質不同,臺灣之超預算支出需在事先 編列之預備金內動支,德國則不需要,動用其他支出之剩餘即可。 第二預備金 《預算法》第 70 條規定,各機關有下列三種情形之一,可申請動 支第二預備金: 原列計畫費用因事實需要奉准修訂致原列經費不敷時。 原列計畫費用因增加業務量致增加經費時。 因應政事臨時需要必須增加計畫及經費時。22 第一款及第二款之規定與第一預備金類似,機關須原編列之計畫 與預算,於執行時因事實需要經層報行政院核准修訂,或該計畫因增 加業務量致經費不敷時,始可動支,屬於超預算支出性質。第三款則 不限於原有計畫,預算未編列之計畫只要符合政事臨時需要亦可動 支,屬於預算外支出性質。與上述相同,臺灣之預算外支出需在事先 編列之第二預備金內動支,德國則不需要,動用其他支出之剩餘即 主記月報社編印,《主記法規輯要》,頁 129。 主記月報社編印,《主記法規輯要》,頁 135。 主記月報社編印,《主記法規輯要》,頁 136-137。可。

三、動支程序

第一預備金 各機關應報請上級主管機關核定,轉請中央主計機關備案,始得 支用第一預備金,並由中央主計機關通知審計機關及中央財政主管機 關。 第二預備金 《預算法》第 70 條規定:「各機關…,得經行政院核准動支第二 預備金及其歸屬科目金額之調整,事後由行政院編具動支數額表,送 請立法院審議…。」23實務上,各機關先報上級主管機關審核,主管機 關初審後若認為不符《預算法》動支要件或原有預算可以容納,無必 要動支則函復所屬機關應予緩議;反之,則轉陳行政院,由行政院主 計處擬議處理意見,例如是否同意動支?若予同意其核列金額為何? 照申請全數核列抑或刪減部分金額,又是否附加條件例如應於一定時 間之前或之後動支。四、動支限制

臺灣《預算法》規定第一預備金與第二預備金之動支限制相同, 述之如次: 禁止動支規定 《預算法》第 22 條第二項規定:「立法院審議刪除或刪減之預算 項目及金額,不得動支預備金。但法定經費或經立法院同意者,不在 此限。」24刪除係指預算項目及金額全數刪除,刪減係指預算項目保留 惟刪減部分金額。機關若動用預備金支應遭立法院刪除或刪減之預 主記月報社編印,《主記法規輯要》,頁 136。 主記月報社編印,《主記法規輯要》,頁 129。算,將侵犯立法院之預算審議權,故法明文禁止。依預算學理,法定 經費原不得刪減,因刪減即屬違法,惟臺灣《預算法》並未明定,因 此若立法院刪減法定經費,各機關可動支第一或第二預備金支應,以 免觸法,故作但書規定。又立法院審議預算時刪除或刪減之項目及金 額,若在執行時因時空環境改變,嗣後經立法院同意者,不在此限。 先送備查規定 《預算法》第 22 條第三項規定:「各機關動支預備金,其每筆數 額超過五千萬元者,應先送立法院備查。但因緊急災害動支者,不在 此限。」25立法院審議預算係詳細審查計畫及經費明細,但審議預備金 則僅核列一筆金額總數,由立法機關授權行政機關視情況依法動支, 但立法機關仍須了解執行狀況,故金額超過五千萬元之重大項目應先 送立法院備查,五千萬元以下者則授權行政院逕行處理。緊急災害如 地震、颱風、厲疫等均屬之,政府須立刻展開賑災,為免延宕時效可 不必先送立法院備查。

肆、中國大陸、日本、韓國預備金制度

海峽兩岸及其近鄰日本、韓國同屬亞太地區重要國家,了解各國 之預備金制度並相互比較其差異性,截長補短,有助於改進臺灣之現 行制度。一、中國大陸

依《中華人民共和國預算法》之規定,各級政府預算應當按照本 級政府預算支出額的 1-3%設置預備費。中國國務院曾於 1963 年 12 月 批轉中國財政部、國家民族事務委員會〈關於改進民族自治地方財政 管 理 體 制 的 報 告 〉 和 〈 關 於 改 進 民 族 自 治 地 方 財 政 管 理 體 制 的 規 定〉,提高民族地區財政預算中預備費設置比例,對民族自治區編列 主記月報社編印,《主記法規輯要》,頁 129。預備費之上限放寬為支出總額 5%(一般省市為 3%),自治州放寬至 4%,自治縣放寬至 3%(一般縣為 1%),雲南、青海兩省,由於少數 民族人口較多,比照自治區。26學者劉有寶認為,政府部門預備費(或 有事項儲備金額)只能占部門基本支出預算的 5%-10%左右,否則,預 算執行將會出現政府部門預備費使用的討價還價現象。27 《中華人民共和國預算法》第 32 條規定,預備費用於當年預算執 行中的「自然災害救災開支」及「其他難以預見的特殊開支」。〈中 華人民共和國預算法實施條例〉28第 59 條規定,政府財政部門對要求 追加預算支出、減少預算收入的事項應當嚴格審核;對需要動用預備 費的,必須經本級政府批准。何謂「特殊開支」?法未明定,執行彈 性頗大。各級政府預算預備費的動用方案,由本級政府財政部門提 出,報本級政府決定;中央政府由財政部提出,國務院核定。預備費 一般控制在下半年使用,報經同級政府動支後,再列入指定的預算支 出科目。29 中國大陸目前預備費有逐步擴大之勢,有些地方政府達到 5-10%, 而且預備費設置面越來越大,有些部門也設置預備費,除設立封頂的 總預備費外,還在各大類支出中設立預備費。過多過濫的設置預備 民族資料庫,〈我國財政預算科目中的少數民族地區機動金、補助費、預備 費的設置〉,《東方民族網》,2007 年 3 月 16 日,<http://www.e56.com. cn/minzu/nation_policy/Policy_detail.asp? Nation_Policy_ID=209 >。 劉有寶,《政府部門預算管理》(北京:中國財政經濟出版社,2006 年), 頁 270。 臺灣法律名稱包括法、律、條例、通則等四種,中國大陸之條例非屬法律, 〈中華人民共和國預算法實施條例〉由中國國務院於 1995 年 11 月 22 日發 布。請見中國國務院,〈中華人民共和國預算法實施條例〉,《中國國務 院 》,1995 年 11 月 22 日 ,<http://www.gdczt.gov.cn/documents/lib1/ 200004032706.htm>。 陳工,《政府預算與管理》(北京:清華大學出版社,2004 年),頁 220。

費,使政府預算和部門預算的編制失去了部分強制性約束,隨機開支 的可能性增大。30 海峽兩岸預備金(費)面臨之共同問題為無法編列足額。2006 年 臺灣中央政府總預算金額為新臺幣 1 兆 5,717 億 7,187 萬 1 千元,其中 第二預備金編列 75 億元,占 0.48%,若將性質相同之第一預備金 16 億 3,847 萬 6 千元及災害準備金 20 億元併入計算,金額為 111 億 3,847 萬 6 千元,占 0.71%。31中國編列預備費人民幣 150 億元,占中央總預算 9,525 億元之 1.57%,32維持在法定編列比率 1-3%之中數。編列不足 額之原因則不同,臺灣經濟於 1970 年代快速起飛,成長進入高峰期後 已逐漸趨緩,2001 年甚至負成長 2.22%,33此為開發中國家邁入已開 發國家之現象。政府收入趨緩而支出成長幅度未隨之減少,致入不敷 出,大量舉借債務因而債臺高築,財政拮据。中國大陸目前經濟迅速 發展就如同臺灣 60 年代之翻版,財政隨著經濟發展而好轉,惟各種建 設資金需求極大,亦無法編列足額之預備費。

二、日本

日本稱預備金為予備費,日本《憲法》第 87 條規定:「為補充難 以預料之預算不足,基於國會之議決,得設予備費,由內閣負責支出 之。所有予備費之支出,內閣應於事後獲得國會之承認。」34日本予備 許德清,〈淺析人大財政監督應關注的幾個細節〉,《民主法治網》,2006 年 7 月 3 日,< http://www.mzfz.gov.cn/mzfzrd/105/107/20060703796.html >。 行政院主計處編,《95 年度中央政府總預算歲出機關別預算表》(臺北: 行政院主計處,2006 年),頁 1。 中華人民共和國財政部,〈關於 2005 年中央和地方預算執行情況與 2006 年 中央和地方預算草案的報告〉,《中國網》,2006 年 3 月 17 日,<http:// www.lianghui.org.cn/chinese/MATERIAL/1157822.htm>。 行政院主計處編,《95 年度中央政府總預算案總說明及主要附表》(臺北: 行政院主計處,2006 年),頁 120。費之規定達憲法層次,這在世界各國中極為少見。 日本之國會、裁判所35與會計檢查院36之預算獨立,其支出由國 家財政予以保障;內閣若刪減其概算,必須徵得參、眾二院院長、最 高裁判所長官及會計檢查院院長同意。除內閣統一編列中央政府予備 費外,國會參、眾兩院、裁判所與會計檢查院均各自編列予備金。日 本《財政法》第 24 條規定:「內閣為供撥充難以預測預算之不足,得 在歲入歲出預算中,編列其認為適當金額之予備費。」37《國會法》第 32 條:「兩議院之經費獨立,必須將其計入國家預算內。前項之經費 中,應設置予備金。」38《裁判所法》第 83 條:「裁判所之經費獨立, 必須將其計入國家之預算。前項之經費,應設置予備金。」39內閣所編 稱為予備費,獨立機關所編稱為予備金,名稱稍有不同,以示區別。 《財政法》規定予備費係用於「難以預測預算之不足」,編列數 額及比率並未規定,僅規定內閣得編列其認為適當金額之予備費;該 法亦未規定動支條件,僅規定「有使用予備費之必要時」,預算編列 及執行彈性均大。日本予備費之編製與執行由內閣與國會共同參與, 內閣動支予備費毋需事前徵得國會同意,但事後必須經國會認可。40動 《日本國憲法》第 87 條,《法庫》。 日本之裁判所相當於我國之法院。 日本之會計檢查院相當於臺灣之審計部,依憲法之規定,既不屬於立法、 司法部門,又獨立於內閣,故稱為第四權機關。日本《會計檢查院法》規 定:「會計檢查院對於內閣,具有獨立的地位。」請見日本《會計檢查院 法》,2006 年 6 月 7 日,《法庫》,<http://www.houko.com/00/01/S22/073. HTM>。 日本《財政法》第 24 條,《RON 六法全書 on LINE》。 日 本 《 國 會 法 》 第 32 條 ,2006 年 6 月 7 日 ,《 R O N 六 法 全 書 on LINE》,<http://www.ron.gr.jp/law/law/kokkai.htm >。 日本《裁判所法》第 83 條,2006 年 6 月 7 日,《RON 六法全書 on LINE》,<http://www.ron.gr.jp/law/law/saibansy.htm>。

支程序如次: 各省各廳首長認為有使用予備費之必要時,應列明理由、金額 及計算基礎,編製報告書送財務大臣。 財務大臣應調查前項請求,加以必要之調整,編製予備費使用 書,提出內閣會議決定。但事先經內閣會議決定由財務大臣指定之經 費,得不經內閣會議,逕由財務大臣決定予備費使用書。予備費使用 書經決定後,各該使用書所列經費,視為已辦理分配預算。 各省各廳首長應將動支予備費之金額,編製報告書,於下屆國 會常會41開會後,迅即提送財務大臣。 財務大臣根據前項報告書,編製動支予備費總報告書。 內閣應將動支予備費之總報告書及各省各廳之報告書,提出下 屆國會請求承諾。財務大臣並將前項總報告書及報告書,送會計檢查 院。

三、韓國

韓國甚多法規制度均師法日本,預備費規定亦列入憲法條文。憲 法第 91 條第二項規定:「預備費之總額應經國會議決之。預備費之支 出應得下期國會之承認。」與日本憲法之規定相近。42中央選舉委員會Vol. 11, March 2004, p. 62, <http://www.jbaudit.go.jp/kanren/gar/english/ article/e11d04.pdf>.

日本國會會議分為常會、特別會與臨時會三種,常會於每年召開一次,為常 例,日期為一月中,會期 150 天。請見日本《國會法》第 1 條、第 2 條、第 10 條,《RON 六法全書 on LINE》,2007 年 3 月 16 日,<http://www. ron.gr.jp/law/kokkaihtm>。

韓國監察院(Board of Audit and Inspection),職掌國家財政收支決算之會 計檢查、對法律規定特定社會團體之會計檢查、對行政機關及其公務員之職 務監察。請見《韓國憲法》第 97 條,South Korea-Constitution, International

Constitutional Law, 2007 年 3 月 16 日,<http://www.servatunibe.ch/law/

均為獨立預算機關,負責籌編預算之行政部門如擬削減上述機關提出 之年度概算,須徵得各該機關首長之同意。除中央政府外,各獨立預 算機關均編列預備費。《預算會計法》明定,預備費之動支條件有 二:因應不可預測的預算外支出或超過預算支出。預備費由企畫預算 處管理,動支程序如次: 各中央官署長官必須使用預備費時,須將動支理由、金額與推 算基礎之明細書,送企畫預算處。 企畫預算處於審查後如認為有必要支出,應編製調整預備費使 用明細書,提出國務會議審議,並經大統領之承認。 動支預備費後,各中央官署長官應編製預備費支付金額明細 書,送財政經濟部部長。 財政經濟部部長依照各中央官署長官所編明細書,彙編預備費 支付金額總表,提出國務會議審議,並經大統領之承認。 財政經濟部部長將預備費支付金額總表提交監察院。 政府將預備費支付金額總表,提送次年度之國會定期會審議。 韓國《國會法》規定國會預備費由事務總長43管理,支出時須獲 得國會運營委員會之同意及議長之認可。

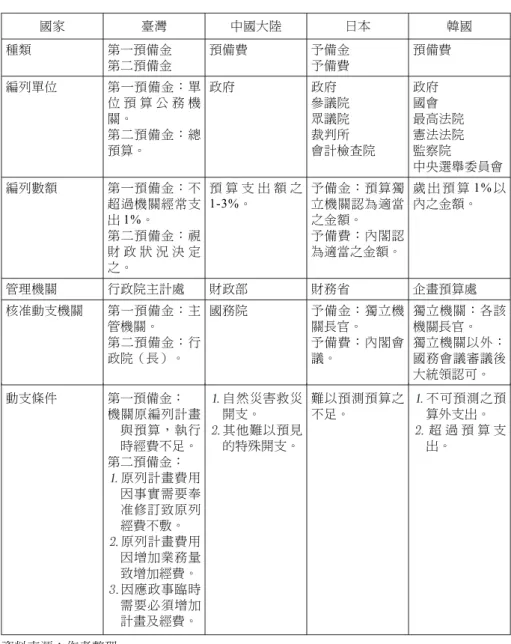

伍、海峽兩岸及日、韓兩國預備金制度之比較

茲將海峽兩岸及日本、韓國之預備金制度列表如次,俾利分析比 較。 韓國國會事務總長相當於臺灣立法院秘書長,承國會議長之命處理國會事 務。此為作者拜會韓國國會事務總長時,陪同之我國駐韓代表處人員所作介 紹。表 1 海峽兩岸及日、韓兩國預備金制度比較表 國家 臺灣 中國大陸 日本 韓國 種類 第一預備金 第二預備金 預備費 予備金 予備費 預備費 編列單位 第一預備金:單 位 預 算 公 務 機 關。 第二預備金:總 預算。 政府 政府 參議院 眾議院 裁判所 會計檢查院 政府 國會 最高法院 憲法法院 監察院 中央選舉委員會 編列數額 第一預備金:不 超過機關經常支 出 1%。 第二預備金:視 財 政 狀 況 決 定 之。 預 算 支 出 額 之 1-3%。 予備金:預算獨立機關認為適當 之金額。 予備費:內閣認 為適當之金額。 歲 出 預 算 1% 以 內之金額。 管理機關 行政院主計處 財政部 財務省 企畫預算處 核准動支機關 第一預備金:主 管機關。 第二預備金:行 政院(長)。 國務院 予備金:獨立機 關長官。 予備費:內閣會 議。 獨立機關:各該 機關長官。 獨立機關以外: 國務會議審議後 大統領認可。 動支條件 第一預備金: 機關原編列計畫 與預算,執行 時經費不足。 第二預備金: 原列計畫費用 因事實需要奉 准修訂致原列 經費不敷。 原列計畫費用 因增加業務量 致增加經費。 因應政事臨時 需要必須增加 計畫及經費。 自然災害救災 開支。 其他難以預見 的特殊開支。 難以預測預算之 不足。 不可預測之預 算外支出。 超 過 預 算 支 出。 資料來源:作者整理。

一、預備金種類

臺灣分為第一預備金與第二預備金兩種,中國大陸、日本、韓國 均僅設預備費一種。日本與韓國之獨立機關雖設預備費(金),惟其 性質屬第二預備金性質,為示尊重行政權以外之立法權與司法權,並 避免國會與法院等預算獨立機關動支預備費時受制於內閣,故獨立編 列之,與臺灣之公務機關單位預算所編第一預備金性質不同。二、編列單位

臺灣之第一預備金編列於各公務機關單位預算,44第二預備金則編 列於總預算。日本及韓國除行政部門外,預算獨立機關均單獨編列預 備費,韓國之獨立機關較多,編列預備費之機關亦多。中國大陸無預 算獨立機關,故預備費僅編列於各級政府。海峽兩岸及日、韓,以臺 灣最為寬鬆,非預算獨立機關均可編列各自之第一預備金;中國大陸 規定最為嚴格,各部門未編列預備費,也無預算獨立機關。又臺灣之 預算獨立機關僅有司法院,該院所編預備金為第一預備金,若有《預 算法》第 70 條規定之三種情事仍可申請動支第二預備金。三、編列數額

世界各國預備金編列數額差異很大,南美之智利曾編列高達總支 出 7.8%之預備金,45美國某些州甚至達到 10%。46編列數額以臺灣及 以 95 年度中央政府總預算為例,公務機關單位預算共 206 個。請見行政院 主計處編,《95 年度中央政府總預算(案)》(臺北:行政院主計處,2006 年),頁 1-1100。Jón R. Blöndal & Teresa Curristine, “Budgeting in Chile,” OECD

Journal on Budgeting, Vol. 4 , No. 2, 2004, p. 28, <http://www.oecd.

org/dataoecd/48/43/35934179.pdf>.

Jon Moe, Options for Enhancing Montana’s Budget Process, A Report

日本最具彈性,臺灣之「視財政狀況決定之」與日本之「內閣認為適 當金額之預備費」意義相同,未設上限與下限,由行政部門自行決 定。韓國最為嚴格,規定數額為歲出預算 1%以內;中國大陸居中,規 定數額為預算支出之 1-3%。47須特別強調之處為,若政府財政狀況良 好,比較其編列彈性始有意義;若財政狀況不佳,編列一般支出已感 捉襟見肘,遑論預備費,即使未設編列上限,編列數亦屬聊備一格, 勉強從有限之預算中擠 而已。臺灣目前正是如此,90 年度尚編列 120 億元,占歲出總額 0.746%,嗣後逐年減少編列;91 年度編列 100 億 元,占歲出總額 0.625%;92 年度編列 90 億元,占歲出總額 0.572%; 93 年度至 95 年度均編列 80 億元,占歲出總額約 0.5%。48

四、管理機關

世界各國之預算編製機關大致分成二種類型,第一種為設專責機 關,視其為總統制或內閣制直接隸屬總統或內閣,例如臺灣之行政院 主計處,美國之預算管理局,韓國之企畫預算處。第二種為未設專責 機關,由財政部門負責,財政部門下再設機關或機構辦理預算業務, 例如中國大陸之財政部(下設預算司),日本之財務省(下設主計 局),法國之財政部(下設預算局)。各國之預備費管理機關均為其 預算編製機關。值得注意的是,中國大陸與日本均已完成組織再造, 中國大陸之國務院組織歷經多次變遷,以 1981 年時直轄 100 個機構為 最多,自此逐步精簡,於 2003 年完成國務院機構改革,精簡為 28 個 部門。49日本於 1997 年底推動組織再造,2001 年完成,將內閣由原來 2004), p. 5, <http://leg.mt.gov/content/publications/fiscal/interim/financecmty_ oct2004/Budget_Process.pdf>. 中國國務院,《中華人民共和國預算法》,第 32 條。 作者整理自中華民國 90-95 年度的中央政府總預算相關資料。請見行政院主 計處編,《中華民國 90 年度中央政府總預算》至《中華民國 95 年度中央政 府總預算》(臺北:行政院主計處,2001-2006 年)。22 省廳,精簡為 10 省 2 廳,以增強內閣功能及首相總體政策領導能 力,50前後歷經三年餘完成。 臺灣自 1987 年就已推動行政院組織改造工程,期間歷經 10 位行 政院院長,長達 19 年之時間,迄今僅完成《中央政府機關組織基準 法》,最重要之《行政院組織法修正草案》迄未通過,與其他國家比 較,績效不彰。目前直屬行政院之機關高達 39 個,相較於世界其他各 國,遑論人口與臺灣相近之國家,即使人口、面積均大於臺灣之日、 韓二國亦屬偏高。依據《行政院組織法修正草案》之規定,行政院主 計處裁撤,併入行政院內,行政院本部設幕僚單位負責預算業務,由 政務委員兼任主計長。臺灣政府再造後之預算管理機關為行政院,與 其他國家比較大相逕庭,既未設專責機構亦不屬財政部。

五、核准動支機關

各國之預備金核准動支機關均屬行政部門,視其為總統制或內閣 制而定。總統制國家如韓國,總統(大統領)執掌行政權,為國務會 議主席,總理為副主席,預備費先經國務會議審議,再經大統領認 可,大統領為實際決定者,如不予認可則退回國務會議再議;內閣制 國家如日本,內閣執掌行政權,為預備費核准動支機關。臺灣之政治 體制照憲法之設計,類似法國之雙首長制,介於總統制與內閣制之 間,惟較傾向於內閣制,其預備費核准動支機關與內閣制國家相同, 為內閣即行政院,而非總統。臺灣與其他國家不同之處為,日本、韓 國須提出於內閣會議,臺灣則由行政院主計處研擬處理方案簽報行政 〈新中國成立以來的歷次政府機構改革〉,《新華網》,2007 年 3 月 16 日,<http://big5.xinhuanet.com/gate/big5/news.xinhuanet.com/ziliao/2003-03/06/ content_761776.htm>。“The Cabinet and the Executive Branch of Government,” Japan Fact

Sheet, January 26, 2007, <http://web-japan.org/factsheet/govern/cabinet.

院長核定即可,不需提出於行政院會議審議。中國大陸為社會主義國 家,預算核定機關為相當於內閣之國務院。日本《財政法》規定,動 支預備費應提出內閣會議決定,內閣為首長制,依《憲法》第 68 條第 二項規定,總理大臣得任意罷免國務大臣,故事實上最後決定者為總 理大臣。世界各國無論採總統制或內閣制,行政部門均為首長制而非 合議制,51首長為真正決定者,核准預備金之動支亦不例外。

六、動支條件

表面上日本規定之「難以預測預算之不足」最為寬鬆,因難以預 測彈性極大;臺灣最為嚴格,因明定須符合所列舉之三項條件始可動 支。實質上則大同小異,臺灣之第三項動支條件「因應政事臨時需 要」,包括範圍極廣,所有事項均可廣泛稱為政事臨時需要。中國大 陸之「其他難以預見的特殊開支」與韓國之「其他難以預見的特殊開 支」,意義相近,均賦予行政部門相當之預算執行彈性。綜言之,各 國動支條件均屬寬鬆。陸、臺灣預備金設置之檢討

經就臺灣預備金之規定探討其利弊得失,並參考其他國家之相關 規定,就各種層面研析如次:一、預備金種類

世界各國如中國大陸、日本、韓國等均僅設預備費一種,並未區 分第一預備金與第二預備金。臺灣較為特殊,1932 年制定《預算法》 時即有規定,總預算及分預算按其需要設準備金。準備金分常備金、 預備金及後備金三種。常備金於行政預算中設定之,預備金於法定分 世界各國中央政治制度型態分為三種體制,總統制、內閣制、委員制,其認 定標準以行政權之歸屬及其行使為斷。委員制國家之代表為瑞士,其行政部 門採合議制而非首長制。預算52中設定之,後備金於法定總預算中設定之。1937 年修正《預算 法》改為第一預備金與第二預備金兩種,並沿用至今。無論從世界各 國之作法與臺灣之實務需要,第二預備金應予設置以應預算執行彈 性,自不待言,至於第一預備金是否設置,頗值檢討,例如學者徐仁 輝認為第一預備金編列金額少,為讓各機關因業務需求變動而有更大 之預算彈性,建議提高為不得超過經常支出總額 2%。53茲擬議各種可 能方案再從中抉擇最適合我們者: 維持現行規定 仍於公務機關單位預算設置第一預備金,其優點為各機關擁有自 己之預備金,執行彈性大。缺點為國家資源有限,預備金區分為二 種,此消即彼長,編列第一預備金後第二預備金之數額相對減少,囿 於《預算法》第 62 條之規定,機關間之經費不得流用,不需支用或僅 需支用一部分之機關無法將未支用部分移轉給有需要之機關使用,年 度終了由國庫收回,就政府整體而言無論編製與執行之彈性均小。 取消第一預備金之規定,將其數額全部改列第二預備金 本案優點為第二預備金為統籌科目,不受機關間之經費不得流用 之限制,就政府整體而言無論編製與執行之彈性均大。缺點表面上為 各機關執行彈性變小,實際上各機關原有可動支第一預備金情事(執 行歲出分配預算遇經費有不足),仍可動支第二預備金,故無影響。 本案可提昇政府總體籌編與調度預備金之能力。 維持第一預備金之設置,惟改由主管機關編列 由主管機關統一編列,則該機關單位內之機關可以互相流用。本 行政預算係指公務預算,分預算包括機關別之分預算與基金別之分預算,基 金別之分預算復分普通收支預算、營業預算、公債預算、信託預算、其他特 種基金預算等五種。請見行政院主計處預算作業改革委員會編印,《中華民 國預算法歷次修正條文對照表》(臺北:行政院主計處,1990 年),頁 9。 徐仁輝、陳敦源,余致力,《政府再造與預算法修正》(臺北:行政院經濟 建設委員會,1998 年),頁 53-57。

案可維持第一案之部分優點,復可解決部分缺點。 世界各國均採第二案,可大幅提升政府整體預備金編製與執行之 彈性,臺灣目前採用之第一案,每發生第一預備金有結餘繳庫,第二 預備金卻不敷支用之情況,可參考各國實務做法採第二案。惟若遽爾 取消第一預備金,各機關可能一時無法適應,此項缺點可透過二階段 改革而得以紓解。建議第一階段先採第三案,俾各機關有緩衝適應時 間,一段時間後例如二年,再進行第一階段實施第二案。第一階段所 採第三案可再分段實施,第一分段不減少第一預備金數額,意即原來 各機關所編金額全部移由主管機關編列,第二分段則減少主管機關所 編第一預備金數額。 假設目前第一預備金 20 億元,編列於公務機關單位預算,第二預 備金 80 億元,編列於總預算,合計 100 億元。各階段改革情形列表如 次: 表 2 臺灣預備金分階段改革情形建議表 單位:新臺幣/億 種類 第一預備金 第二預備金 預備金 編列單位及數額 編列單位 編列數額 編列單位 編列數額 編列合計 現行規定 機關 20 總預算 80 100 第一階段 第一分段 主管機關 20 總預算 80 100 第二分段 主管機關 10 總預算 90 100 第二階段 取消 0 總預算 100 100 資料來源:作者自行整理。

二、編列單位

除日本等極少數國家將預備費分別編列於行政、立法、司法三部 門外,絕大多數國家均編列於政府總預算中。如前所述,第二預備金 維持編列於總預算,第一預備金第一階段編列於主管機關,第二階段則取消編列。第一預備金取消後,臺灣之唯一預算獨立機關司法院 (包括所屬各機關),是否參考日、韓編列獨立之預備費?研析如 次: 若單獨編列預備費,有二種編法,一為司法院及其所屬各機關 各自編列,一為統一編列於司法院。若各自編列則非屬統籌科目,若 某一法院預備金不敷支應無法流用其他法院之剩餘;若統一編列於司 法院,雖可互相流用,但僅限於司法院機關單位內。因此無論何種編 法均屬侷地自限,自不如統一編列於總預算來的彈性大。 或曰法院除單獨編列自己的預備金外,若不敷支應,可再動支 總預算所編第二預備金。此種作法會造成不公平現象,作者期期以為 不可。目前司法概算獨立僅限於司法院及其所屬各機關,不包括法務 部所屬各檢察署。依司法院大法官會議第 392 號解釋,憲法所規定之 「司法機關」係包括檢察機關在內之廣義司法機關。54檢察機關曾有反 應同屬司法系統,法院所編預算金額及支用彈性均較檢察機關為優, 不利士氣。監察院也有監察委員憂心司法概算獨立後,檢審之人力、 設備、經費等資源是否失衡,而提出調查。55 司法院大法官會議第 392 號解釋:「…代表國家從事『偵查』『訴追』『執 行』之檢察機關,其所行使之職權,目的既亦在達成刑事司法之任務,則在 此一範圍內之國家作用,當應屬廣義司法之一。憲法第八條第一項所規定之 『司法機關』,自非僅指同法第 77 條規定之司法機關而言,而係包括檢察 機關在內之廣義司法機關。」請見司法院大法官解釋,《釋字 392 號》, 1995 年 12 月 22 日,《司法院大法官》,<http://www.judicial.gov.tw/con-stitutionalcourt/p03_01.asp? expno=392 >。 監察院江鵬堅、林鉅鋃、黃武次三位委員調查「檢察署與法院同為司法機 關,其資源必須相互對應,始能克盡摘奸發伏,平亭曲直之職責。惟自憲法 增修條文第 5 條第 6 項增列司法概算獨立後,檢審之人力、設備、經費等資 源是否失衡,攸關司法革新之成敗及人民對司法的信心等情乙案」。請見監 察院,〈監察院職權行使〉,《行憲監察院實錄第八篇》,第三章第二節第 140 項,1999 年 2 月,《監察院》,<http://www.cy.gov.tw/record/3-2-1_3.html>。

綜上,臺灣之國情與制度不同於日、韓,建議司法院及其所屬各 機關不宜單獨編列預備費,俾免降低預算流用彈性並造成機關間不公 平現象。

三、編列數額

預備金編列之數額或比率多少始為適當?難有定論,且編列數額 並非政府可以主觀決定,須受限於近代各國政府普遍財政拮据之客觀 環境。中國大陸規定之 1-3%與韓國規定 1%以內,均不如臺灣規定之 「視財政狀況決定」與日本之「內閣認為適當金額之預備費」來的彈 性大。硬性規定編列上下限,假設將來財政狀況轉佳,各國政府有能 力編列較多之預備金,中國大陸與韓國受限於法律規定無法增編,只 能修法解決,而法律修正須經一定程序與時間,反喪失彈性。因此建 議我們維持現行規定,視財政狀況良窳決定其編列數額。四、管理機關

世界各國是否設預算專責機關大抵依其政治體制而定,總統制國 家如美國、韓國等設之,內閣制國家如英國、日本等則未單獨設置, 由財政部負責。臺灣之體制介於總統制與內閣制之間,設預算專責機 關,即行政院主計處。是否設預算專責機關除政治體制外,尚應考慮 國情與利弊得失等,不可一概而論。臺灣目前進行之組織再造,依 《行政院組織法修正草案》之規定,行政院主計處裁撤,併入行政院 本部,屆時管理機關與核准動支機關均為行政院。由行政院本部下所 設之幕僚單位(廳、局或組)負責管理,擬議處理意見簽陳行政院長 核准。此種規畫將產生相當缺失,述之如次: 主計工作上溯禹夏,遠紹姬周,而發軔於西漢,源遠流長,史冊 昭著。現代主計則由歲計、會計與統計組成,歲計包括預算與決算, 以預算為始,決算為終,周而復始,循環不已。編製預算需參考會計 與統計所提供之數據;會計將預算執行之情形加以記錄,又為產生統計之主要來源;統計則為擬訂施政計畫編製預算與政事考核之重要依 據。若無預算則會計無所附麗,若無會計則預算執行結果無從得知, 若無統計則預算編製缺乏數據而失真,三者相互關連為用,密不可 分。抑有進者,政府財務組織由財務行政、超然主計、國庫出納、獨 立審計等四大系統組成,各司其職。財務行政系統職司收支命令之發 布,包括課徵行政與公庫行政等,由財政部執掌;超然主計系統掌理 歲計、會計與統計等,由行政院主計處執掌;國庫出納系統負責執行 庫款之出納與公有財物之保管等,由中央銀行代理;獨立審計系統辦 理財務審計與財物稽核工作等,由審計部執掌。此四大系統結合成 密之財務收支制度,此系統可分可合,合則為聯綜組織,相互合作, 使政府財務運行順暢;分則為各自獨立機關,彼此制衡,俾防杜弊端 之發生。政府整體財務收支制度猶如一桌之桌面,須賴四隻腳撐起, 此四腳即為上述四大系統。一桌之四腳若缺其一,將搖搖欲墜,難以 為用;制度亦然,超然主計系統不復存在後,此聯綜組織勢遭破壞, 或曰裁撤行政院主計處可減少機關、員額、經費,不啻為求立竿見影 之效致影響國家之長治久安,非有識者所為。主政者可不慎乎! 預算由歲入與歲出組成,照現行《預算法》規定,歲入預算主要 由財政部負責,歲出預算則由行政院主計處負責,並彙核整理編成中 央政府總預算案。主計處將來併入行政院後,屆時上級機關行政院負 責歲出預算與彙編總預算,下級機關財政部負責歲入預算,衡諸世界 各主要國家尚未見此種設計。我國此種規畫因無其他國家之案例可 循,將來執行是否順暢不得而知,萬一運行不順暢再改回,已徒然耗 費不必要之成本。政府收入來自民脂民膏,沒有犯錯之本錢,任何施 政均應事前審慎評估規畫。主計制度自 1931 年建置以來,其運作有其 獨到之處,迄今屹立四分之三個世紀而不搖,豈徒然哉!因此建議續 予維持行政院主計處之設置。

五、核准動支機關

本文建議第一預備金逐步裁撤,故其核准動支機關不予探討。世 界 各 國 預 備 金 之 核 准 動 支 者 大 抵 分 為 總 統 或 內 閣 首 長 ( 總 理 或 首 相),由總統核准動支預備金者通常是總統制國家,例如韓國是接近 總統制,非純粹總統制的憲法,總統權力很大,56故動支預備金先經國 務會議審議後尚須經大統領認可。由內閣閣揆核准動支預備金者通常 是內閣制國家,例如日本,動支預備金由內閣會議決定,首相為實際 決定者。臺灣之中央政府政治體制採類似法國之雙首長制,依據憲法 之規定,行政院為國家最高行政機關,擁有預算籌編權與執行權。57故 依憲政體制應由行政院而非總統執掌。 憲法所稱之行政院有廣狹二義,廣義之行政院包括院長、副院 長、各部會首長、不管部會之政務委員及各部會處局。58各機關申請動 支第二預備金,應由狹義之行政院(院本部)、動支機關之上級主管 機關、抑或中央主計機關核定,牽涉到預算執行之集權、授權或分 權。 集權制:由行政院負核定之責,上級主管機關只是居間核轉而 已。 朱雲漢,〈躍居東亞前緣之民主發展〉,《聯合報》,2000 年 4 月 30 日, 版 2。 預算籌編權為憲法明定,預算執行權為《預算法》規定,另依司法院大法官 會議第 520 號解釋:「…在代議民主之憲政制度下,立法機關所具有審議預 算權限,不僅係以民意代表之立場監督財政支出、減輕國民賦稅負擔,抑且 經由預算之審議,實現參與國家政策及施政計畫之形成,學理上稱為國會之 參與決策權。…」故立法院擁有預算執行之參與權。請見司法院大法官解 釋,《釋字 520 號》,2001 年 1 月 15 日,《司法院大法官》,<http://www. judicial.gov.tw/constitutionalcourt/p03_01.asp? expno=520>。 管歐,《中華民國憲法論(修定三版)》(臺北:三民書局,1997 年), 頁 125。授權制:由行政院授權中央主計機關核定,上級主管機關也是 居間核轉而已。 分權制:由上級主管機關負核定之責,行政院或中央主計機關 只是備查而已。 查世界各國非屬總統制國家都由內閣核准動支,例如中國大陸之 國務院、日本之內閣會議,均採集權制而非分權制;即使設預算專責 機關之國家亦鮮見授權制。更重要的是何種制度最適合臺灣?臺灣若 採分權制將造成各主管機關競逐預備金資源,對所屬機關動支案件採 寬鬆甚至浮濫之核准,因此不宜採用,這也是世界各國都採集權制之 主因。部門間本位主義作祟,古今中外大抵皆然。至於是否採授權 制,查自 1948 年修正《預算法》規定:「第二預備金由行政院核准動 支」以來,執行已逾半個世紀,並未有窒礙難行之處,建議參考各國 之例,維持現行由行政院核准之規定。

六、動支條件

前述世界各國之預備金動支條件,法律規定文字雖有不同,實則 大同小異,均屬寬鬆。曾有批評《預算法》規定之「政事臨時需要」 之範圍過於廣泛,行政院動支第二預備金大多使用本條之規定。若與 中國大陸及日本、韓國比較,臺灣之規定並未特別寬鬆。預備金之設 置本就為未來無法預測之事件而設置,若縮緊動支條件,不利政府施 政,且《預算法》第 22 條已有立法院審議刪除或刪減之預算項目及金 額不得動支,以及每筆數額超過五千萬元者,應先送立法院備查之監 控機制,故以維持現行規定為宜。七、動支程序

將立法院事後審議改為備查 依本條規定,行政院本於職權可核准各機關動支第二預備金,復 依《預算法》第 22 條第三項規定:「各機關動支預備金,其每筆數額超過五千萬元者,應先送立法院備查。但因緊急災害動支者,不在此 限。」59則五千萬元以下之動支案件不必事先送立法院備查,惟動支後 行政院應編具動支數額表,送請立法院審議。此時會產生一個問題, 若行政院核准動支而立法院審議不通過,此時錢已支用出去,應如何 處理?懸掛帳上抑或追回,若是追回,應向申請機關、主管機關還是 核准機關追回?動支機關內應向何人追回?承辦人員、核稿人員、核 准人員還是全部連帶負責?皆有疑問。事實上,無論是機關還是人員 均屬依法行政,申請機關係依據本條規定提出申請,主管機關係依據 本條規定同意轉陳行政院,行政院係依據本條規定同意動支,各機關 之承辦、核稿及核准人員亦是如此,故無要求負責之理。立法院亦係 依據本條規定加以審議,自可部分刪減或全數刪除。既然各機關各人 員均勿須負責,則本條條文之規定顯然有問題,宜予修正。 中國大陸為社會主義國家,其人民代表大會之權力遠不及民主國 家之國會,對國務院所送法案、預算草案等均照案通過,無此問題。 日本與韓國雖無每筆數額超過五千萬元者,應先送國會備查之規定, 惟內閣動支預備金後須送國會承認,則與臺灣類似,故會產生相同問 題。既有問題為何不改?其關鍵在於法律之制定權在國會,國會通常 不願削減自身(審議)權力。本文為學術性論文,其論述依據是否合 理而非政治考慮,因此仍提出改進方式如次: 第一,充分授權行政院,行政院核准動支後於事後編具動支數額 表,編入中央政府總決算即可,不必送請立法院審議。 第二,採取較為嚴格之規定,各機關申請動支第二預備金,由行 政院於事前編具動支數額表,送立法院審議通過始得動支。 第三,維持授權行政院事前核准動支,事後由行政院編具動支數 額表,送請立法院備查。即將條文之「審議」改為備查。一般而言, 備查之目的,在於知悉已經過之事實如何,而主管機關不必另有其他 主記月報社編印,《主記法規輯要》,頁 129。

作為,且備查之性質與所陳報事項之效力無關。如法規中「報請備 查」,原則上權責仍在陳報者,且並不表示應於事前為請示之意,即 使未踐行此項程序,亦不影響該事項之法律關係或效力。60 以上三案,第一案失之過寬,憲法賦予立法院審議預算與決算之 權,立法院授權行政院依法動支第二預備金,卻完全不知支用狀況, 預算執行權有朝向行政權傾斜之虞。第二案失之過嚴,每案均須先經 立法院審議通過,而立法院審議有一定之程序,需相當時日,將使預 算執行缺乏彈性,喪失預備金設置之目的;且遇情況緊急之支出,如 颱風、地震、水災等將延宕救援時效,預算執行權有朝向立法院傾斜 之虞。第三案則寬嚴並濟,使行政、立法二權達到均衡,建議採用。 為免影響總決算之編製,增列立法院一定時間內未審議通過視 同通過 若立法院修法將事後審議改為備查,自不需本項之建議,惟若立 法院不願自廢武功,則建議於《預算法》增定,立法院應於一定時間 內完成第二預備金動支數額表之審議,如未完成,視同審議通過。本 項建議之緣起係因行政院編造中央政府總決算,有關動支科目之「決 算數欄」需俟立法院審議通過第二預備金動支數額表後金額方能確 定。行政院約於當年六月底前編造動支數額表送立法院,立法院以往 約於七月中旬審議完竣。惟自 1994 年度起,立法院多未能於各機關編 製決算期間,完成法定審議程序,行政院主計處爰與審計部協商處理 方式,按各機關實際動支數及執行情形先列入決算辦理,審計部審查 時視立法院審議結果逕行處理。該處並訂頒〈普通公務單位會計制度 之一致規定有關各機關動支第二預備金帳務處理補充規定〉以為因 應。 查立法院以往曾有收到審計部所編造之審核報告,長達一年以上 之時間未依《決算法》第 27 條之規定予以審議,因此立法院於 2000 年 羅傳賢,《立法學實用辭典》(臺北:五南圖書公司,2004 年),頁 680。

修正《決算法》時,立法委員主動提案增定第 28 條第一項:「立法院 應 於 審 核 報 告 送 達 後 一 年 內 完 成 其 審 議 , 如 未 完 成 , 視 同 審 議 通 過。」立法院若於審計部依法完成總決算審核,編造最終審定數額表 之時限前,61仍未完成第二預備金之審議,為免影響行政院編造總決 算、審計部編造最終審定數額表,作者建議參考《決算法》之修正案 例,於《預算法》中增定一條或一項:「立法院應於審計部提出審核 報 告 前 審 議 完 成 第 二 預 備 金 動 支 數 額 表 , 如 未 完 成 , 視 同 審 議 通 過。」

柒、結論與建議

預備金為政府預算重要之一環,若制度之設計不當將影響政府施 政。預備金制度自 1932 年制定《預算法》即有規範,經歷次修正《預 算法》加以增刪變易後為現今之規定,是否仍有未盡妥適之處,為本 文研究重點。他山之石,可以為錯,可以攻玉,外國制度未必盡適合 臺灣,但可取其菁華、汰其糟蕪,臺灣現行制度亦然。經參考外國規 定與實務做法,並考量國情詳加研析,建議預備金制度部分維持現行 規定,部分則予以修正。一、維持部分

第二預備金仍編於總預算,屬統籌科目,不受各機關、各政 事、各計畫或業務科目間經費流用之限制。 《決算法》第 21 條規定,行政院應於會計年度結束後四個內,提出中央政 府總決算於監察院;第 26 條復規定,審計長於中央政府總決算送達後三個 月內完成其審核,編造最終審定數額表,並提出審核報告於立法院。故審計 長完成審核期限係依行政院提出時間而定。請見《決算法》,2000 年 12 月 13 日,《全國法規資料庫》,<http://law.moj.gov.tw/Scripts/Query4B.asp? FullDoc=所有條文&Lcode=T0020005>。憲法規定之概算獨立機關司法院及其所屬各機關,毋需單獨編 列個別之預備金,有需要則使用總預算統一編列之預備金。 第二預備金編列數額維持現行「視財政狀況決定」之規定,由 行政院於每年籌編預算時視當年度情況決定編列數額。 《行政院組織法》未修正前,第二預備金管理機關仍為行政院 主計處。 第二預備金核定機關無論《行政院組織法》修正前後,仍維持 現行由行政院核准之規定,至於是否提出於行政院會議討論或逕行簽 陳行政院長決定,因行政院為首長制,故二者差異不大。 第二預備金動支條件維持現行規定,毋需增刪,以應執行彈 性。

二、修正部分

分階段逐步取消第一預備金之設置,取消後第二預備金名稱改 為預備金。 有關行政院組織再造方案,建議續予維持行政院主計處之設 置,避免破壞政府整體財務收支制度。 修正《預算法》有關第二預備金動支程序,將現行條文行政院 於核准動支後,事後送請立法院審議之規定改為送請立法院備查。 修正《預算法》,增定立法院應於審計部提出中央政府總決算 審核報告前,審議完成第二預備金動支數額表,如未依限完成,視同 審議通過之條文,俾免影響總決算之編製。 (收件:2006 年 10 月 14 日,修正:2007 年 3 月 16 日,採用:2007 年 3 月 30 日)參考文獻

中文部分

專書 中 華 人 民 共 和 國 財 政 部 會 計 司 ,2005。 《 歐 洲 政 府 會 計 與 預 算 改 革》。大連:東北財經大學出版社。 王加林,2006。《發達國家預算管理與我國預算管理改革的實踐》。 北京:中國財政經濟出版社。 主計月報社編印,2003。《主計法規輯要》。臺北:中國主計協進 社。 行政院主計處預算作業改革委員會編印,1990。《中華民國預算法歷 次修正條文對照表》。臺北:行政院主計處。 行政院主計處編,2006。《95 年度中央政府總預算(案)》。臺北: 行政院主計處。 行政院主計處編,2006。《95 年度中央政府總預算歲出機關別預算 表》。臺北:行政院主計處。 行政院主計處編,2006。《95 年度中央政府總預算案總說明及主要附 表》。臺北:行政院主計處。 行政院主計處編,2001-2006。《中華民國 90 年度中央政府總預算》 至《中華民國 95 年度中央政府總預算》。臺北:行政院主計處。 徐仁輝、陳敦源、余致力,1998。《政府再造與預算法修正》。臺 北:行政院經濟建設委員會。 徐仁輝,1999。《當代預算改革的制度性研究》。臺北:智勝文化事 業有限公司。 張則堯,2001。《預算存稿》。臺北:自印。 陳工,2004。《政府預算與管理》。北京:清華大學出版社。管歐,1997。《中華民國憲法論(修定三版)》。臺北:三民書局。 劉有寶,2006。《政府部門預算管理》。北京:中國財政經濟出版 社。 羅傳賢,2004。《立法學實用辭典》。臺北:五南圖書公司。 研討會論文 蘇彩足,1998/3/6。〈「聚合」或「分歧」-- OECD 各國政府資源配 置之演變趨勢〉,「政府預算的改進」學術研討會。臺北:行政 院主計處等。頁 15-16。 報紙 朱雲漢,2000/4/30。〈躍居東亞前緣之民主發展〉,《聯合報》,版 2。 網際網路 1947/5/3。《日本國憲法》第 87 條,《法庫》,<http://www.houko. com/00/01/S21/000.htm>。 2000/12/13。《決算法》,《全國法規資料庫》,<http://law.moj.gov. tw/Scripts/Query4B.asp? FullDoc=所有條文&Lcode=T0020005>。 2006/6/7。日本《會計檢查院法》,《法庫》,<http://www.houko.com/ 00/01/S22/073.HTM>。 2006/6/7。日本《財政法》第 24 條,《RON 六法全書 on LINE》,< http://www.ron.gr.jp/law/law/zaisei.htm>。 2006/6/7。日本《國會法》第 32 條,《RON 六法全書 on LINE》,< http://www.ron.gr.jp/law/law/kokkai.htm >。 2006/6/7。 日 本 《 裁 判 所 法 》 第 83 條 ,《 R O N 六 法 全 書 on LINE》,<http://www.ron.gr.jp/law/law/saibansy.htm>。 2007/3/16。〈新中國成立以來的歷次政府機構改革〉,《新華網》,<

http://www. big5.xinhuanet.com/gate/big5/news.xinhuanet.com/ ziliao/2003-03/06/content_761776.htm>。 中國國務院,1994/3/22。《中華人民共和國預算法》第 32 條,《中國 國務院》,<http://www.gdczt.gov.cn/documents/lib1/200004032271. htm>。 中國國務院,1995/11/22。〈中華人民共和國預算法實施條例〉,《中 國國務院》,<http://www.gdczt.gov.cn/douments/lib1/200004032706. htm>。 中華人民共和國財政部,2006/3/17。〈關於 2005 年中央和地方預算執 行情況與 2006 年中央和地方預算草案的報告〉,《中國網》, <http://www.lianghui.org.cn/chinese/MATERIAL/1157822.htm>。 司法院大法官解釋,1995/12/8。《釋字第 391 號》,《司法院大法 官》,< http://www.judicial.gov.tw/constitutionalcourt/p03_01.asp? expno=391>。 司法院大法官解釋,1995/12/22。《釋字第 392 號》,《司法院大法 官》,< http://www.judicial.gov.tw/constitutionalcourt/p03_01.asp? expno=392>。 司法院大法官解釋,2001/1/15。《釋字第 520 號》,《司法院大法 官》,< http://www.judicial.gov.tw/constitutionalcourt/p03_01.asp? expno=520>。 民族資料庫,2007/3/16。〈我國財政預算科目中的少數民族地區機動 金、補助費、預備費的設置〉,《東方民族網》,<http://www. e56.com.cn/minzu/nation_policy/Policy_detail.asp? Nation_Policy_ ID=209 >。 許德清,2006/7/3。〈淺析人大財政監督應關注的幾個細節〉,《民主 法治網》,< http://www.mzfz.gov.cn/mzfzrd/105/107/20060703796. html >。 監察院,1999/2。〈監察院職權行使〉,《行憲監察院實錄第八篇》,

第三章第二節第 140 項,《監察院》,<http://www.cy.gov.tw/re-cord/3-2-1_3.html>。

英文部分

專書

Hagen, Jrgen Von, 1998. Budgeting Institutions for Aggregate Fiscal

Discipline. Bonn, Germany: University of Bonn.

Jameson, Boex L. F., J. Martinez-Vazquez & R. M. Mcnab, 1999.

Multi-Year Budgeting : A Review of International Practices and Lessons for Developing and Transitional Economies. Atlanta, Georgia:

Georgia State University.

OECD, 2002. The Budget and Management Division: A Brief Comparison

of the Budgeting Systems in the G7 Countries. Paris: OECD.

United Nations, 1996. Government Budgeting in Developing Countries. New York: United Nations.

網際網路

2007/1/26. “The Cabinet and the Executive Branch of Government,”

Japan Fact Sheet, <web-japan.org/factsheet/govern/cabinet.html>.

2007/3/16. South Korea-Constitution, International Constitutional Law, <http://www.servat.unibe.ch/law/il/ks00000_html>.

Blöndal, Jón R. & Teresa Curristine, 2004. “Budgeting in Chile,”

OECD Journal on Budgeting, Vol. 4, No. 2, pp. 1-140, <www.

oecd.org/dataoecd/48/43/35934179.pdf>.

Hou, Yilin, Donald P. Moynihan & Patricia Wallace Ingraham, 2003/9. “Capacity, Management, and Performance Exploring the Links,”

The American Review of Public Administration, Vol. 33, No. 3,

moynihanARPA2003Capacity.pdf>.

Moe, Jon, 2004. Options for Enhancing Montana’s Budget Process,

A Report Prepared for the Legislative Finance Committee (MO:

Montana State Legislature), pp. 1-23, <http://leg.mt.gov/content/ publications/fiscal/interim/financecmty_oct2004/Budget_Process.pdf>. Sakurai, Keiko, 2004/3. “Analysis on Budget System,” Government

Auditing Review, Vol. 11, pp. 55-64, <http://www.jbaudit.go.jp/

A Comparison of the Reserve Funds

System of Taiwan, China, Japan, Korea and

Solution Study on Taiwan

Jenn-huei Juang

(Associate Professor, Department of Accounting Information, Kainan University)Abstract

The government must have available solutions at hand to match budget executions should unforeseeable disbursements occur. The Reserve Funds System is one of the most flexible budget executions implemented worldwide. After comparing the Reserve Funds Systems of Taiwan, China, Japan and Korea to understand the homogeneities and differences, as well as the advantages and disadvantages prevalent in the systems, we can come up with a solution on Taiwan. This research suggests the maintenance and partial revisions of certain regulations. The details for modification are as follows:

I. Gradually cancel the First Reserve Fund.

II. Maintain the organization of the Directorate-General of Budget, Accounting and Statistics and avoid destroying the government’s overall revenue and expenditure system.

III. Revise the procedure for payment in the Secondary Reserve Fund article under the Budget Law.

IV. Enact a regulation calling for the deliberation of the tabulated disbursements should the Legislative Yuan fails to complete it within the set time frame.

Keywords: Reserve Funds, Emergency Funds, Budget Execution,