國 立 交 通 大 學

資 訊 管 理 研 究 所

碩 士 論 文

結合結構式模型與縮減式模型

評價可轉換公司債

A Hybrid Model from Structural Model and Reduced Model

for Pricing Convertible Bonds

研 究 生: 劉育廷

指導教授: 戴天時 博士

I

結合結構式模型與縮減式模型

評價可轉換公司債

A Hybrid Model from Structural Model and Reduced Model

for Pricing Convertible Bonds

研究生:劉育廷 Student:Yu-Ting Liu

指導教授:戴天時博士 Advisor:Dr. Tian-Shry Dai

國立交通大學 資訊管理研究所

碩士論文

A Thesis

Submitted to Institute of Information Management College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master of Science in Information Management June 2010

Hsinchu, Taiwan, Republic of China

II

結合結構式模型與縮減式模型

評價可轉換公司債

學生:劉育廷 指導教授:戴天時 博士

國立交通大學資訊管理研究所

中華民國九十九年六月

摘要

本文結合了兩種信用風險模型:縮減式模型(reduced model)與結構式模型 (structural model)處理評價可轉債信用風險議題。本文用股價和債券價格內生推 論結構式模型違約門檻和違約機率,改善了結構式模型外生給定違約門檻以及縮 減式模型不考慮公司資產價值和違約機率的關係。另外,本文還考慮了隨機利率 模型下,可轉債的評價。讓模型能夠更符合市場的特性。最後會與 Chamber and Lu (2007)的結果做比較,並加以解釋與說明。 關鍵字:縮減式模型、結構式模型、可轉換公司債、信用風險III

A Hybrid Model from Structural Model and Reduced Model

for Pricing Convertible Bonds

Student:Yu-Ting Liu Advisor:Dr. Tian-Shry Dai

Graduate Institute of Information Management

National Chiao Tung University

June 2010

Abstract

This thesis combines both the reduced model and the structural model for

evaluating convertible bond. The model use the stock price and bond price to infer the endogenous default boundary and default probability. This approach alleviates the problem that the boundary given heuristically in the structural model and that the relationship between firm value and default probability is not considered in the

reduced model. Besides, this thesis also consider the stochastic interest rate so that our model can calibrate the real world market better. Finally, this thesis would compare and analyze our results with the result provided by Chamber and Lu (2007).

IV

誌謝

首先要感謝我的指導教授戴天時老師,從碩零的暑假開始,老師就每個禮拜 花時間幫我們上課,希望我們能夠更快進入狀況。就算是凌晨一兩點,老師也還 是肯跟我一起討論論文的問題。老師總是把我們擺在第一位,一有問題就算是假 日也會找我們討論。 老師嚴謹的邏輯思考能力總是能發現自己看不到的邏輯死角,在撰寫論文過 程中遇到許多的疑難雜症也多虧了老師的幫忙才能順利解決;老師對學術研究的 熱忱與執著的態度也深深影響我們,使我們在做研究時更抱著嚴謹的態度。此外 老師對學生也非常帄易近人,教學也非常認真,從老師學到很多知識與研究的態 度,真的很感謝老師這麼辛苦教導我們。 接著要感謝的是財工實驗室的戰友們。在寫論文的過程中,常常與可轉債三 人組的竑廷和柏屹一起討論。遇到問題時,藉由三人討論的方式常常可以找出彼 此思考的死角,解決問題。同時感謝大砲、小建、婷瑱還有我的好學弟立軒,我 永遠不會忘記與你們一起在 lab 奮戰的那些日子。大家一起趕論文、一起討論, 慢慢的培養出我們實驗室的革命情感。大家一起努力也支持我能夠順利的完成這 篇論文。 最後要感謝我的父母和家人,提供我一個完整的家庭與自由的學習環境,有了你 們的支持與關心,我才能夠完成碩士學業 劉育廷 謹誌 國立交通大學資訊管理研究所 中華民國九十九年六月V

目錄

摘要... II Abstract ... III 誌謝... IV 目錄... V 表目錄... VI 圖目錄... VII 第一章 緒論 ... 1 第一節 研究動機與背景... 1 第二節 研究目的... 1 第三節 研究架構... 2 第二章 文獻回顧 ... 3 第一節 結構式評價模型... 3 第二節 首次通過模型... 3 第三節 Briys 公司債模型 ... 4 第四節 縮減式評價模型... 5 第五節 樹狀模型的介紹... 7 第三章 研究方法 ... 12 第一節 一因子模型基礎假設... 12 第二節 一因子模型的建構方法... 12 第三節 二因子模型基礎假設... 18 第四節 二因子模型建構方法... 19 第四章 實驗結果與分析 ... 24 第一節 一因子模型分析... 24 第二節 二因子模型分析... 26 第五章 結論與後續研究發展 ... 31 第一節 結論... 31 第二節 後續研究發展... 31 參考文獻... 32 附錄... 34VI

表目錄

表 3.1 六元樹分支機率... 22 表 3.2 九元樹分支機率... 23 表 4.1 一因子模型債券價格比較... 24 表 4.2 初始利率、贖回價值... 27 表 4.3 二因子模型債券價格結果... 27 表 A1 一因子模型各節點機率 ... 35 表 B1 二因子模型各立體柱資料(節錄前三期) ... 38 表 B2 二因子模型各節點機率(節錄前三期) ... 41 表 B3 二因子模型尚未調整機率表 ... 42 表 B4 六元樹機率 ... 42VII

圖目錄

圖 2.1 BDT 樹狀模型... 6

圖 2.2 Jarrow & Turnbull Intensity 模型 ... 7

圖 2.3 CRR 樹... 8 圖 2.4 BDT 樹狀模型... 9 圖 2.5 Hull-White 分支機率示意圖 ... 10 圖 2.6 機率爆掉示意圖... 11 圖 2.7 Stair tree ... 11 圖 3.1 違約機率在水帄利率下的結構... 13 圖 3.2 一因子模型建構方法(一) ... 14 圖 3.3 一因子模型建構方法(二) ... 15 圖 3.4 一因子模型建構方法(三) ... 16 圖 3.5 一因子模型建構方法(四) ... 17 圖 3.6 一因子模型機率爆掉示意圖... 17 圖 3.7 一因子模型建構方法(五) ... 18 圖 3.8 立體樹狀結構示意圖... 19 圖 3.9 在 Hull-White 樹狀結構下的縮減式模型 ... 20 圖 3.10 二因子模型建構方法(一) ... 21 圖 3.11 二因子模型建構方法(二) ... 22 圖 4.1 一因子模型切割期數... 25 圖 4.2 回收率敏感度分析... 25 圖 4.3 利率敏感度分析... 26 圖 4.4 起始股價敏感度分析... 26 圖 4.5 股價波動度敏感度分析... 28 圖 4.6 相關係數敏感度分析... 28 圖 4.7 利率波動度敏感度分析... 29 圖 4.8 利率結構帄移敏感度分析... 29 圖 A1 一因子模型程式詳細結果 ... 34 圖 B1 二因子模型利率樹 ... 38

1

第一章 緒論

第一節 研究動機與背景 1989年以來,美國發行MBS的主要機構Fannie Mae(房利美)Freddie(房地 美)所發行的MBS殖利率帄均高於美國十年期公債殖利率137個基本點,吸引許 多法人投資。雷曼兄弟MBS指數顯示無論利率升降,自1996年以來該指數連續 十年都是正報酬。2007年9月,由於失敗的資產證券化計劃,進而引發了次級房 屋信貸危機,並且開始影響到那些與房地產無關的普通信貸。投資銀行貝爾斯登 被摩根大通公司收購、美國第四大投資銀行雷曼兄弟申請破產,和美國國際集團 (AIG) 所面臨的財務危機,可看出次級房貸對金融體系造成很大的傷害。 債券是公司籌募資金的重要工具之一,但對於資金供給者來看,如何給予合 理的債券價格和考慮到公司是否會破產的信用問題就顯得相當重要。但在現有的 評價公司債模型裡,評價方式都不夠符合現實狀況。在結構式模型中,主要有兩 種方式來判斷是否違約。其一是以公司資產變動情況作為此公司債是否有違約的 依據,並且以固定的違約門檻來決定其是否違約,其二則是假定公司每一期間會 有固定的債息支出,當股東沒辦法支付債息時公司就會發生違約。結構式模型忽 略公司債信用價差所提供的信用風險資訊。且其違約門檻是利用過去的經驗法則 來給定的。在縮減式模型中,公司破產與否定義為外生變數,且不考慮將公司資 產價值作為參數,而是利用無風險債券與公司債的利率價差求得公司違約的風 險,近一步求出其債券價格。本文將上述兩個模型做結合,同時應用股價和公司 債資訊來建構該發行公司的信用風險模型。並利用此模型評價出合理的可轉換公 司債價值。 第二節 研究目的 在結構式模型中,是以公司資產變動情況作為此公司債是否有違約的依據。 若以固定的違約門檻或是固定的債息來決定其是否違約,並不符合現實情況。公 司的違約門檻會隨著公司發行新債,或者是短債到期而有所變動。Chamber and Lu (2007)在縮減式模型裡,利用公司發行的有風險債券與無風險債券推導出公司 在每個時間點不同的違約機率,但卻沒有考慮公司資產對於公司違約的影響。 針對上述模型的缺點,本文提出了新的數值方法改善結構式模型裡,忽略公 司債信用價差所提供的信用風險資訊的問題以及縮減式模型中不考慮公司資產 對於公司債違約影響的缺點。在本文的模型裡,主要利用二分法,透過縮減式模 型推論的違約機率求出結構式模型的違約門檻。利用此內生算出的違約門檻與結 構式樹狀模型中各節點的公司資產價格求出各節點的違約機率。再利用違約機率2 求得公司債價格。 本文的模型可以同時考慮債券市場與股票市場的資訊對於公司違約的影 響,進一步利用數值樹狀模型來計算出合理的可轉換公司債價值。 第三節 研究架構 本文的研究架構可分為五個章節,第一章為緒論分為三節:1. 研究動機與 背景;2. 研究目的;3. 研究架構。第二章為文獻回顧分為五節:1. 結構式信 用評價模型的介紹;2.首次通過模型;3. Briys公司債模型:4. 縮減式信用評價 模型的介紹;5. 樹狀模型的介紹。第三章為研究方法分為四節:1. 一因子模型 基礎假設;2.一因子模型的建構方法;3. 二因子模型基礎假設;4. 二因子模型 建構方法。第四章為數值分析結果與討論分為兩節:1. 一因子模型分析;2. 二 因子模型分析。第五章為結論與後續研究發展。

3

第二章 文獻回顧

第一節 結構式評價模型

以下介紹結構式模型的演進過程,並且簡述各模型的特色與缺點。

‧Merton (1974):運用信用風險結構式模型為基礎,發展出一套評價公司債的 模型。此模型是利用Black and Scholes (1973)選擇權定價理論為基礎,假設整個

公司的資產結構是由股東權益價值ET與一到期日為T,面額為D的零息債券所組 合而成。換句話說,當公司資產價值VT大於負債D時,股東可以拿到剩餘的價值 若公司資產VT小於負債D時,公司會因為償還不出負債而違約。股東也拿不到任 何的剩餘價值。股東在T時間的權利價值ET可表示成 (2.1.1) ) 0 , max(V D ET T

該式恰好可表成買權的報酬,故可利用Black and Scholes的選擇權定價理論可得

(2.1.2) ) 2 / ( ) / ln( ) ( ) ( 1 2 2 0 1 2 1 0 0 T d d T T r D V d d N De d N V E v v v rT 其中 Merton 的模型只考慮在負債到期日時是否發生違約,並不能處理公司在到 期日前就發生違約的情況。此缺點在Black and Cox (1976)提出的首次通過模型 (First passage models)獲得解決。

第二節 首次通過模型

‧Black and Cox (1976):提出的FPM 模型放寬了Merton 設定公司只有在到期 日才能違約的限制,設定負債面額的折現值為違約門檻,並定義公司違約的觸發 條件為公司資產第一次觸碰到違約門檻。假設公司資產符合下列SDE ) 3 . 1 . 2 ( ) ) (( v t t Vt r dt dW dV 其中r是t時間點的短利,κ是公司的債息股息支出 經過推導過後,公司在時間點[t,s]的違約機率為 2 2 2 ) ( ~ 2

2

1

~

~

)

4

.

1

.

2

(

)

)

(

~

ln

(

)

(

)

)

(

~

ln

(

)

|

(

v v v t T t v t t a t t v t t tr

v

a

Ke

B

t

s

t

s

v

V

B

N

V

B

t

s

t

s

v

V

B

N

F

s

Q

4

其中η是第一次公司資產小於違約門檻的時間,違約門檻可表成Ke-γ(T-t),其中K

和γ是外生給定的常數,V t是公司資產價格,ζv是公司資產的波動度。Ft是t時間

點我們所擁有的資訊。所以公司發生二種違約狀況,一是在到期日前,公司資產 價值觸碰到違約門檻;二是到期日時,公司償還不出負債面額。Black and Cox模 型雖然解決Merton 模型只考慮公司到期日時違約的缺點,但其利率仍然是固定 常數的,無法含括利率風險對商品價格的影響。後續的評價模型解決了利率固定 的缺點,讓其評定的價格更合理。

在Black and Cox的模型裡,當公司資產只要一觸碰到違約門檻,公司就會發 生違約。因此不能採取Merton模型裡,用call option只考慮到期日T違約的方法。 Kunitomo and Ikeda (1991)提出了向下失效障礙選擇權(down and out barrier

option)的封閉解。當股價第一次觸碰到障礙門檻時,選擇權價值立即為0。公司 資產可以由股東權益與債務所構成。當公司資產大於債務時,股東可以拿到剩餘 的價值。然而當公司資產小於債務時,公司會馬上被清算。股東拿不到任何剩餘 價值。本文利用此概念改寫Kunitomo and Ikeda所提出的封閉解,把公司資產當 作股價,向下失效買權價格當作股東權益,障礙門檻則可表示成債務價值的函數 假設公司資產在t時間點的價值為Vt、股東權益為Et、到期日為T、到期日的 公司債務價值為D、違約門檻折現率γ,則股東權益可以用下列障礙選擇權表示

)

1

.

2

.

2

(

)}

(

)

(

{

)}

(

)

(

{

4 1 ) ) 2 ( 3 ) ( 2 1 ) ) 2 ( 1 2 2d

N

V

B

)-N(d

-De

d

N

V

B

)-N(d

e

V

E

v f f v f σ -(r t t t T r σ -(r t t T t t

其中 t T t T r D V B d t T t T r D V d t T t T r D V B d t T t T r D V d v v f t t v v f t v v f t t v v f t ) )( 2 ( ) ln( , ) )( 2 ( ) ln( ) )( 2 ( ) ln( , ) )( 2 ( ) ln( 2 2 4 2 3 2 2 2 2 1 第三節 Briys 公司債模型Briys and Varenne (1997)提出評價公司債的封閉解。我們假設ν(t)為t時間點的 違約門檻、F為公司所有債務的票面價值P(t,T)為[t,T]之間的折現因子、α為公司

債務維持水帄、f1為當違約發生在到期日之前可拿到的剩餘比例、f2為當違約發

生在到期日可拿到的剩餘比例、D0為目前的公司債價值、A0為目前的公司資產

5 系數。我們可得 (2.3.2) )] ) ( ) ( ) ( ) ( ( ) 1 ( ) ) ( ) ( ( ) 1 ( ) , ( ) 1 , ( 1 )[ , 0 ( (2.3.1) ) , ( ) ( 0 6 4 1 3 0 2 0 4 3 0 1 0 0 0 0 0 q d N d N d N d N l f q d N d N l f q l q P l P T FP D T t FP t E E 公司債價值 違約門檻 其中 ) ( ) ( ) , ( ) ( ) ( ) 1 , ( ) , 0 ( ) , 0 ( ] ) 1 ( )) , ( [( ) ( ) ( ) ( 2 / ) ( / ln ) ( ) ( 2 / ) ( ln ) ( ) ( 2 / ) ( ln 6 0 0 5 0 0 0 0 2 1 0 0 0 0 0 0 0 2 2 2 6 0 2 0 5 4 0 3 2 0 1 d N q l d N q q l q P d N d N l l P T FP A q T FP A l dt T t T T d T T l q d T d T T q d T d T T l d E E T A p A

第四節 縮減式評價模型 本文中主要是以Chamber and Lu (2007)這篇論文所提出的縮減式模型為基 礎。主要的架構是先利用有擔保債券與無擔保債券之間的信用風險溢酬(credit spread)來推論出隱含的違約機率。再利用各期不同的違約機率來推出樹狀模型的 機率。最後再從最後一期逆推回第一期找出公司債價值。利用風險溢酬求出隱含 的違約機率之前,必頇先建Black-Derman-Toy (1986)所提出的利率樹。6

R

0 Π 1-ΠR

uR

d1

1

t=0 t=1 t=2 圖2.1 BDT樹狀模型 假設Zi為t=0到t=i+1之間的無風險利率,圖中Ru Rd為t=1到t=2上漲與下跌的 利率。Π為利率上漲的機率,1-Π為利率下跌的機率。從上圖我們可以得知(2.4.2)

(2.4.1)

]

)

1

(

[

2 2 2 0 1 t d u t R t R t R t Ze

R

R

e

e

e

e

u d

Chamber and Lu (2007)假設利率上漲跟下跌的機率相等,也就是Π=1/2。因此我 們可以求得上漲的利率與下跌的利率。接著我們可以利用求得的隨機利率加入 Jarrow & Turnbull Intensity Model來推出這兩期間的違約機率。7

R

0 Π(1-λ1) (1-Π)(1-λ1)R

uR

d1

1

t=0 t=1 t=2 λ1 λ2 λ2 Default δ 1-λ2 1-λ2 Default δ Default δ圖2.2 Jarrow & Turnbull Intensity模型

其中λ1、λ2為兩段時間的違約機率。δ為公司債違約的回收率。Zi * 為t=0到t=i+1 之間的有風險公司債利率。我們可以利用面額為1的有風險債券在t=0的價值等於 t=1時間點的債券期望值用無風險利率折現到t=0時求得違約機率。即 0 * 1 0 * 0

}

)

1

)(

1

(

]

)

4

.

4

.

2

(

)

1

(

1

[

)

1

(

]

)

1

(

1

{[

(2.4.3)

]

)

1

(

1

[

1 1 2 2 1 2 2 2 1 1 R R R Z R Ze

e

e

e

e

e

d u

在(2.4.3)式中可以直接解出λ1,再代入(2.3.4)可推得λ2以此類推。 第五節 樹狀模型的介紹 本節會介紹在研究方法中會使用到的樹狀結構。主要有下列三類: Cox-Ross-Rubinstein (1985)所提出的樹狀模型,Black-Derman-Toy (1986)所提出 的利率樹,以及Dai (2009)提出的Stair treeCox-Ross-Rubinstein(1985)

8 度為ζs,無風險利率為rf,Δt為時間間隔。不論上漲或是下跌,必頇讓下一期的 期望值折現後等於這一期的現值,才能夠避免套利的情形發生。因此,經過推導 之後可得 其中u為股價上漲的幅度,d為股價下跌的幅度,p為股價上漲的機率。藉由上述 的參數,我們可以建立CRR樹如下圖 圖2.3 CRR樹 Black-Derman-Toy(1986)

Black-Derman-Toy (1986)提出的對數模型(lognormal model)主要在模擬利率 的隨機性,主要概念是利用隨機利率的期望報酬的折現值會等於債券用無風險利 率的折現值。以下圖為例;圖中為一個三年到期的零息債券,票面價值為1。利 用樹狀結構的利率折現逆推回第0期,可得到一個期望的價值,這個價值必頇與 用市場零息利率所推出的公司債價值相符。否則就會有套利的機會。

d

u

d

e

p

Se

Sd

Se

Su

u

d

e

u

t r Δt σ Δt σ Δt σ f s s s

,

(2.4.1)

1

,

9 圖2.4 BDT樹狀模型 假設Zi為t=0到t=i+1之間的無風險利率,圖中Ru Rd為t=1到t=2上漲與下跌的利 率。Π為利率上漲的機率,1-Π為利率下跌的機率。我們可以利用(2.3.1)式與(2.3.2) 式求出各個時間點的短利.。在本章第二節就是以此利率樹來幫助我們在縮減式 模型裡推導出公司債所隱含的違約機率。

Hull and White(1994)

提出兩階段建立利率三元樹的方法,將連續型的Hull and White 短期模型改 為離散時間型的隨機過程,也就是將瞬間短期利率r(t)轉換成模擬距到期日為△t 的零息利率R(t,t+△t),其中△t 為利率樹每期時間的間隔,此零息利率的隨機過 程為: r rdW dt t t t aR t t t t dR( , )(( ) ( , )) (2.4.2) 第一階段 建立期初利率為零,θ(t)為零,並且對稱於R* (t)=0的三元樹,此R*(t)的隨期過程 為dR*(t)aR*(t)rdWr。接著我們定義R* r 3t 為利率樹的間距,任一 節點(i,j)代表時間為iΔt時,利率R*(t)為jΔR*的節點。利率上漲的機率為Pu,不變 的機率為Pm,下跌的機率為Pd。並設置利率上界jmax=0.184/(aΔt)和利率下界 jmin=-0.184/(aΔt)。當利率碰到利率下界時,下期的利率走勢為(b);當利率碰到利 率上界時,下期的利率走勢為(c);當利率未碰觸到上界與下界時,其下期的變 動走勢為(a),此項設定使利率表現出均數回歸 (mean reversion) 的特性。再利用

一階與二階常態分配的動差函數與機率總和為一等三個方程式解出Pu、Pm、Pd的

10 (a) (b) (c) Pu Pu Pu Pm Pm Pm Pd Pd Pd 圖2.5 Hull-White分支機率示意圖 第二階段 在第一階段求出的利率樹和當時市場所觀察到的利率期間結構未必一致,因此, 第二階段主要是要調整R*(t)樹上的節點都能符合期初市場上的利率期間結構, 並將 R*(t)三元樹轉換成r(t)三元樹。定義i (it)r(it)R*(it),並定義

Qi,j為在利率走到節點(i,j)時支付一元,否則報酬為零的商品現值。運用αi與Qi,j讓

三元樹符合期初市場上的利率期間結構,以前推法(Forward induction)求出下列公 式。

(2.4.3)

其中Pi+1為在(i+1)Δt到期的零息債券價格,ni為三元樹在iΔt時變數j的最大值。求

出αi後可推出下一期的Qi+1,j (2.4.4) 其中q(k,j)為節點(i,k)走到節點(i+1,j)的機率。最後我們利用此方法,推出每一期 的αi,在運用一開始給定的a與ζ求出與市場利率結構一致的利率樹。 Dai (2009) 當CRR樹下一期的期望值比當期的值乘以上漲的幅度還大時就會發生機率 超過一的問題。以下圖為例,我們可以看出當股價期望值大於上漲價格時,上漲 機率會大於一,而下跌機率會變成負數

11 Su Sd S0 E(St+△t) 圖2.6 機率爆掉示意圖

本論文使用Dai (2009)的stair tree來解決此問題,以CRR樹為主要架構,當發 生上述情況時就改以三元樹的方式去展開樹狀節點。使得機率符合介於零到一的 條件。並且三個節點的期望值折現也會等於目前節點的值。 參考下圖,假設 ˆ , 2 t, 2 t (2.4.5) 其中 ( /2) , ˆ ln( / 0), [ , ) 2 t t S S t r m 再根據下列三個等式,用Cramer’s rule可以解出三元樹的機率 1 (2.4.6) 0 2 2 2 2 d m u d m u d m u P P P t P P P P P P Sm Sd S0 E(St+△t) Su pu pd pm 圖2.7 Stair tree

12

第三章 研究方法

本文提出一個新的數值方法把結構式模型與縮減式模型做結合。在縮減式模 型中,主要引用Jarrow and Turnbull (1995)所提出的文章。結構式模型主要引用 Cox-Ross-Rubinstein (1985)所提出的樹狀模型。我們稱此新的模型為一因子模型 (one factor model)。此模型考慮了公司債以及股價對可轉債的影響。接著我們會 把一因子模型利率為固定的假設放寬,我們稱做二因子模型(two factor model), 此模型同時考慮了公司債、股價以及利率對可轉債的影響.。在兩種模型裡,都 可以同時考慮股票市場與債券市場提供資訊對於信用風險的影響,進一步利用此 信用風險來評價合理的可轉債價格。 第一節提出一因子模型的基礎假設。第二節介紹一因子模型的建構方法。第 三節提出二因子模型的基礎假設。第四節介紹二因子模型的建構方法 第一節 一因子模型基礎假設

縮減式模型主要是引用Jarrow and Turnbull (1995)所提出的論點,而結構式模 型主要是使用Cox-Ross-Rubinstein (1985)所用的假設。

縮減式模型假設

一、假定無風險利率為常數R0使用Jarrow and Turnbull (1995)的縮減式模

型,重新推導Chamber and Lu (2007)所計算的違約機率。 二、回收率(recovery rate)為外生給定的常數。

結構式模型假設

一、公司違約門檻的折現為定值γ。

二、採用Black and Cox (1976)的首次通過模型。公司資產價值一低於違約門 檻時,公司會馬上違約。 第二節 一因子模型的建構方法 本文中模型主要的想法為利用縮減式模型或結構式模型求出的違約機 率會相同。因此本文以違約機率做橋樑,以二分法(bisection method)的方式 找出縮減式模型中違約機率所隱含的違約門檻。 本文以三期的樹狀結構作說明。首先會先利用第二章所提到的縮減式模 型找出三期的違約機率λi i=1,2,3。在一因子模型裡,我們假設利率是固定的 因此我們先改寫(2.3.3)(2.3.4)式,來描述利率固定的情況。 即

13 如圖3.1所示。

R

0R

0 * 1 * 1 1 * 2 1 * 2

1

t=0

t=Δt

t=2Δt

圖3.1 違約機率在水帄利率下的結構 我們可以把上述二式改寫成遞迴式: 曾右仲 (2009)提出chamber (2007)所求的違約機率可改寫成指數分配 (exponential distribution)的違約強度(default intensity),因此我們可以利用指數分配的累積機率函數重新改寫違約機率λ* i=1-e-λi Δt,接著建構出一顆三期 的CRR股價樹,由於股東權益E可以由股價S乘以在外流通股數NS表示,因 此我們可以把股價樹轉換成股東權益樹,如圖3.2所示。

(3.2.2)

]}

)

1

[(

)

1

(

{

(3.2.1)

]

)

1

[(

* 2 * 2 * 1 * 1 2 * 1 * 1 0 0 * 2 0 * 1

t R t R t R t R t Re

e

e

e

e

t n R t n e 0 * n n * 1 -n 1 -n n * 1 -n 1 -n 1 -n 1 -n n * n * n n n n R -* i n 1 n 1 n S ) λ (1 C C δλ S C K K (3.2.3) ] δλ 1 ) λ [(1 S C K e : : : : S 1 C , : C 0 K , : K : 其中 遞迴式可以如下表示 違約機率 回收率 折現因子總和 累積的不違約機率 回收率 發生違約情況下累積的 數 我們先定義遞迴式的參 14 A B C E F D λ* 1 λ * 2 t=0 t=Δt t=2Δt λ* 1=1-e-λiΔt Ei=Si×NS EA EB EC EE ED EF 圖3.2 一因子模型建構方法(一) 接著我們會給定一個很高的違約門檻D1,利用第二章障礙選擇權中,向 下失效買權可以表示為股東權益的方式(2.2.1)式利用規劃求解的方法來估 計公司資產價值V以及公司資產波動度ζv,由於只有一個方程式但有兩個未 知數V、ζv,因此我們在對(2.2.1)式做Itô’s lemma可得 (3.2.4) 0 0 V V E E V E 我們就可利用(3.2.1)與(2.2.1)式估計公司資產價值V以及公司資產波動度 ζv,如圖3.3所示。

15 A B C E F D λ* 1 λ*2 t=0 t=Δt t=2Δt VA σA EB EC EE ED EF D1 圖3.3一因子模型建構方法(二) 接著我們可以由(2.1.4)式計算出時間點[0,Δt]之間A點的違約機率λA*。當 違約門檻越高,公司違約的機率越高。因此我們可以去比較當期的違約機率 λ與縮減式模型的違約機率λ* 1。其中λ=1×λA*,1為股價到達A點且不會發生 違約的機率。如果結構式模型計算出的條件違約機率λ大於λ* 1,我們就利用 二分法向下調整違約門檻;反之,違約機率λ小於λ* 1,就向上調整違約門檻, 直到找到一個最佳的門檻D1*使得λ等於λ*1。我們就稱D1*為時間點[0,1]隱含 的違約門檻。計算完當期的違約門檻後,我們在當期節點加入違約機率,為 了要符合風險中立因此我們可以改寫上漲機率 如圖3.4所示。 t d u d e p A Δt r A A f / ) 1 log( -(3.2.5) ~ * A ) ( 其中,違約強度

16 A B C E F D λ* 1 λ*2 t=0 t=Δt t=2Δt EB EC EE ED EF D*1 λA *

)

λ

(1

p

~

* A A

)

λ

)(1

p~

-(1

* A A

圖3.4一因子模型建構方法(三) 第二期也是以相同的方式;給定很高的違約門檻,利用向下失效買權來 估計公司資產價值V以及公司資產波動度ζv,並利用FPM模型求出時間點 [Δt,2Δt]之間的違約機率。此時我們再一次比較λ與縮減式模型的違約機率 λ* 2。在比較之前我們先觀察圖3.1與(3.2.2)式,我們發現圖3.1中的*2其實是 給定t=0到t=Δt的時間點內不違約下在[Δt,2Δt]區間違約的條件機率。為了求 得時間點[Δt,2Δt]的違約機率,我們從圖3.1判斷就可得當期的違約機率為 * 2 * 1) 1 ( 經過推導後我們重新改寫違約機率如下式 此時我們可以比較ˆ2與λ,其中 * * * * ) ~ 1 )( 1 ( ~ ) 1 ( A pAB A pA C 。 λB*、λC*為B、C節點的條件違約機率。若λ大於ˆ2,則向下調整違約門檻; 反之,違約機率λ小於ˆ2,則向上調整違約門檻。直到找到最佳的門檻D2* 使得λ等於ˆ2。我們就稱D2*為時間點[Δt,2Δt]隱含的違約門檻,並且求出B 點和C點出發至下一期個節點的機率,如圖3.5所示。 (3.2.6) 1 i , ) 1 ( ˆ 1 i , ˆ * 1 1 * * 1

當 當 i i n n i i 17

A

B

C

E

F

D

λ

* 1λ

*2t=0

t=1

t=2

D

*1λ

A* ) λ (1 p ~ * A A ) λ )(1 p~ -(1 * A A λ

Cλ

B*D

*2 ) λ (1 p ~ * B B ) λ )(1 p~ -(1 * B B ) λ )(1 p~ -(1 * C C ) λ (1 p ~ * C C 圖3.5一因子模型建構方法(四) 如圖3.6所示,當股價下一期的期望值大於股價上漲的價值時,就會產 生大於一的上漲機率;我們假定C節點的上漲機率大於一,為了修正機率我 們改採用Dai (2009)的樹狀模型重新接點,使得機率介於0到1之間。我們比 較(2.4.1)式與(3.2.5)式後,可以看出加入違約的CRR樹期望值從rΔt變成(r+λ) Δt。因此(2.4.5)式中Stair tree的期望值 (r0.52)t。修正過後的結 構如圖3.7所示。 Su Sd S0 Se(r+Default intensity) 圖3.6 一因子模型機率爆掉示意圖18

A

B

C

E

F

D

λ

* 1λ

* 2t=1

t=2

D

*1λ

A * λ ) (1 p ~ * A A )

λ

)(1

p~

-(1

* A A

λ

CD

*2 ) λ (1 p ~ * B B )

λ

)(1

p~

-(1

* B B

)

λ

(1

p~

* C d c

) λ (1 p ~ * C m c λ

B * ) λ (1 p ~ * C u c 圖3.7一因子模型建構方法(五) 有了每一期的違約機率後,我們利用後推法(backward induction)來求得 目前的可轉債價值。我們令可轉債的轉換比例為CR,債券到期日票面價值 為F,公司贖回債券價格為Q。因為債權人可以在任何時間點把可轉債轉成 股票,因此每個節點的可轉債價值至少為Si×CR i=A,B,C,..F。但是在到期日 時,債權人一定能夠拿到票面價值F,因此到期日T的可轉債價值可以改寫 成max(Si×CR,min(F,Q))。而在到期日前的價值則為max(min(Q*i,Q),Si×CR)其 中Q*i為後推法所得的期望價值,i=A,B,C。以Q*B為例 t r B E B B D B B e F Q F CR S p Q F CR S p ) )) , min( , max( ) 1 )( ~ 1 ( )) , min( , max( ) 1 ( ~ ( Q * * * * B 藉由上述方法我們可以推回第一期的可轉債價值。 第三節 二因子模型基礎假設 在一因子模型中,本文使用了向下失效障礙選擇權來估計公司資產價值 以及資產波動度。但在利用向下失效選擇權來估計時,利率是固定常數為19

其選擇權的假設。因此本文在二因子模型裡改採用Briys and Varenne (1997) 所提出在隨機利率的環境下估計公司的債務價值的方法來估計公司資產 價值,以及資產波動度。也因為如此二因子模型大部分會服從Briys and Varenne (1997)所提出的假設。以下三點為我們二因子模型中的假設:

一、 短利服從Hull and White 利率模型

t r t t a t b t r dt t dW dr ( )[ ( ) ] ( ) ,其中a(t)為均數復回歸率、 ζr為利率波動度、b(t)為利率的長期水準、Wt為幾何布朗運動 二、 公司沒有破產成本以及稅盾效果。所以公司的asset價值會等於 公司的levered價值 三、 公司資產價值一低於違約門檻時,公司會馬上違約。 第四節 二因子模型建構方法

在二因子模型裡,為了服從Briys and Varenne (1997)短利的假設,因此我們 改採用Hull-White模型來模擬利率的隨機過程。我們會展開一個立體的樹狀結 構,帄面是時間與利率之間的隨機過程,帄面上每根柱子上的節點則為股價變 動。如圖3.8所示。 t S R 圖3.8 立體樹狀結構示意圖 一開始我們會先在底面建構一個Hull-White利率模型,接著利用縮減式評價 模型的方法來求出公司債隱含的違約機率。但在Chamber and Lu (2007)裡,採用 的是BDT利率樹,因此我們要用相同的方法建構在Hull-White利率模型上。

20

R

0 P0 u(e - λ1) P0 d(e-λ 1)R

uR

d1

1

t=0 t=Δt t=2Δt 1-e-λ1 e-λ2 Default δR

m1

Default δ 1-e-λ2 P0m(e-λ1) e-λ2 e-λ2 圖3.9 在Hull-White樹狀結構下的縮減式模型 假設Piu為第i個節點利率上漲的機率,Pim為第i個節點利率不變的機率,Pid 為第i個節點利率下跌的機率。我們重新改寫(2.3.3)與(2.3.4)式(3.4.2)

)}

1

(

)]

1

(

1

[

)]

1

(

1

[

)]

1

(

1

{[

(3.4.1)

)]

1

(

1

[

0 1 1 2 2 1 2 2 1 2 2 * 1 0 1 1 * 0 0 0 0 2 R d Rd m Rm u Ru Z R Z

e

e

e

P

e

e

e

e

P

e

e

e

e

P

e

e

e

e

e

e

e

e

其中Zi*為i到i+1時間點的公司債利率。藉由(1)式我們可以求得時間點[0, Δt]的違 約強度,接著把(1)式代入(2)式可推得時間點[Δt, 2Δt]之間的違約機率,依此類推 我們可以求得每一期的違約強度。上述式子可以如一因子模型改寫成遞迴式,如 附錄C所示。 接著我們開始在每個利率節點上面的柱子放入對應的股價。並把股價S乘以 在外流通股數NS轉換成股東權益。我們利用Briys and Varenne (1997)求公司債的 封閉解來估計公司資產以及資產波動度。在本模型裡我們假設公司沒有稅盾效果以及破產成本,因此股東權益加上債務價

值等於公司資產價值,即Briys模型裡的f1= f2=1。與一因子模型相同,我們對上

21 ( 3 . 4 . 4 ) E V D ( 3 . 4 . 3 ) 0 0 0 0 0 V V E E V E 在給定公司票面債務價值F,我們可以利用(2.3.2)式求出當期的債務價值。在利 用規劃求解解(3.4.3)(3.4.4)式,求得公司資產價值以及資產波動度,接著我們再 利用(2.3.1)式求出違約門檻並且帶入FPM模型即可求得[t,t+1]時間點的違約機 率。 有了上述的方法後,在給定一個很高的債務票面價值F。我們可以求得當期 所有節點的違約機率總和,若此違約機率小於縮減式模型所求的違約機率,我們 就向下調整債務票面價值F;反之,若此違約機率大於縮減式模型所求的違約機 率,我們就向上調整違約門檻。直到找到一個最佳的票面價值,使得兩個違約機 率相等,即 ,其中 * 為第一期節點的違約機率 ) 1 , 1 ( * ) 1 , 1 ( 1 1 ˆ 。如圖3.10所示。 t S R 0 1 違約門檻 δF 圖3.10 二因子模型建構方法(一) 與一因子模型相同,我們利用(3.2.2)式重新計算股價上漲機率。本篇配適方 式為Brigo and Mercurio (2006)在附錄F. Approximating Diffusions with Trees中提 到先將邊際機率相乘,再利用殘差項調整機率使得機率符合限制的方法。我們令

股價上漲的機率為Pu、下跌機率為Pd,利率上漲機率為Qu不變機率為Qm下跌機率

22 表 3.1 六元樹分支機率 Su Sd 邊際機率 Ru PuQd –ε (P1) PdQd +ε (P2) Qu Rm PuQm (P3) PdQm (P4) Qm Rd PuQd +ε (P5) PdQd – ε (P6) Qd 邊際機率 Pu Pd 1 股價與利率的相關係數依照定義可以寫成下列式子 (3.4.8) ) ( ] [ ) (ln ] ) [(ln ) , cov(ln ) ( ) (ln ) , cov(ln ) , (ln 2 2 2 2 R E R E S E S E R S R Var S Var R S R S 其中 d m u d u d u RdQ RmQ RuQ R E P Sd P Su S E P Sd P Su S E R E S E SdRdP SuRdP SdRmP SuRmP SdRuP SuRuP R S ) ( )] [ln( )] [ln( ] ) [(ln ) ln( ) ln( ) (ln ) ( ) (ln ) , cov(ln 2 2 2 6 5 4 3 2 1 d m u Rm Q Rd Q Q Ru R E( 2) 2 2 2 (3.4.8)式中,除了殘差項之外其他都是已知,因此我們可以解出ε,求出六元樹的 機率,如圖3.11所示。

t

S

R

0

1

違約門檻 δF 圖3.11 二因子模型建構方法(二)23 如同一因子模型的方式;假設圖中六元樹的機率如表3.1,我們給定很高的公司 票面債務價值F去求出結構式模型的違約機率總和λ。 * ) 6 , 2 ( 6 * ) 1 , 1 ( * ) 5 , 2 ( 5 * ) 1 , 1 ( * ) 4 , 2 ( 4 * ) 1 , 1 ( * ) 3 , 2 ( 3 * ) 1 , 1 ( * ) 2 , 2 ( 2 * ) 1 , 1 ( * ) 1 , 2 ( 1 * ) 1 , 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( P P P P P P 其中 * ) , ( ji 為第i期第j個節點的違約機率。 我們利用(3.4.1)與(3.4.2)式求出第二期的違約強度2,再利用 t e 1 2 * 2 轉換 成條件違約機率。最後利用(3.2.6)式轉換成當期違約機率ˆ2並與之比較,不斷的 改變F,直到違約機率總和與縮減式模型的違約機率相同為止;依此類推,以前 推法(forward induction)的方式求得每一期每一個節點的違約機率。在二因子模型 裡也必頇檢查機率是否會產生大於一的情況;一旦發生,本文再次利用Dai(2009) 的樹狀模型來解決此問題。股價此時就會有上漲、下跌、不變三種情況,因此樹 狀結構必頇變成九元樹,所以我們再一次調整機率,讓股價與利率之間的相關性 相同。 表 3.2 九元樹分支機率 Su Sm Sd 邊際機率 Ru PuQd –ε (P1) PmQd (P2) PdQd +ε (P3) Qu Rm PuQm (P4) PmQm (P5) PdQm (P6) Qm Rd PuQd +ε (P7) PmQd (P8) PdQd – ε (P9) Qd 邊際機率 Pu Pm Pd 1 其相關係數可改寫為 d m u d m u d m u d m u Q Rd Q Rm Q Ru R E RdQ RmQ RuQ R E P Sd P Sm P Su S E P Sd P Sm P Su S E R E S E SdRdP SmRdP SuRdP SdRmP SmRmP SuRmP SdRuP SmRuP SuRuP R S 2 2 2 2 2 2 2 2 9 8 7 6 5 4 3 2 1 ) ( ) ( )] [ln( )] [ln( )] [ln( ] ) [(ln ) ln( ) ln( ) ln( ) (ln ) ( ) (ln ) , cov(ln 計算完每一期的違約機率後,我們同一因子模型用後推法(backward induction)來求得目前的可轉債價值。

24

第四章 實驗結果與分析

本文所建構的一因子模型會與Chamber and Lu (2007)的第一個水帄利率的 例子做比較。二因子模型則與Chamber and Lu (2007)第二個零息利率結構做比 較。並且在兩種模型裡都加入敏感度分析,分析參數改變對本模型的影響。 第一節 一因子模型分析 我們假設股價30、股價波動度23%、債券存續時間3年、票面價值100、轉換 比例3、贖回價值105、回收率0.32、無風險利率為常數10%、公司債殖利率15%、 違約門檻折現率為0、在外流通股數100000股。公司債務服從KMV模型,隱含債 務的存續時間長為一年。(i.e.公式2.2.1的T-t帶1年)以一年一期為例,下表為本文與Chamber and Lu和Hung and Wang之間的比 較

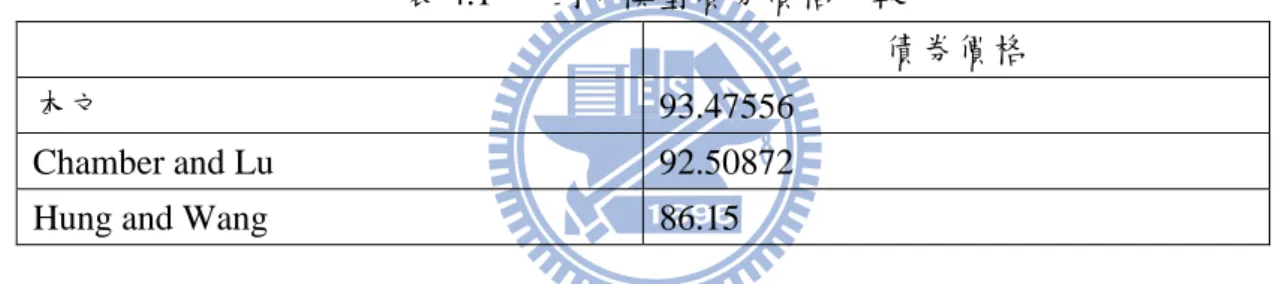

表 4.1 一因子模型債券價格比較

債券價格

本文 93.47556

Chamber and Lu 92.50872

Hung and Wang 86.15

在一因子模型裡,本文考慮到債券價格以及公司股價對可轉債的影響, Chamber and Lu則考慮了利率以及債券價格對可轉債的影響。以一年一期的價格 來看,本文的價格略高於Chamber and Lu,也就是說利率對於公司的信用風險比 股價更有影響力。

在圖4.1中我們可以看到可轉債價格隨著切割期數拉長會有明顯收斂情況。 在某些期數上會有明顯的跳動是因為非線性誤差所造成的影響。附錄A有一 因子模型初始假設的執行結果的所有資訊。

25 圖4.1 一因子模型切割期數 在一因子模型中,本文會對回收率、不同的水帄利率以及起始股價來做敏感 度分析。 當回收率越高時,公司發生違約債權人可拿到的剩餘價值越高。因此債券價格也 會越高。從圖4.2中可以看出在不同的切割期數都會有一樣的趨勢。 圖4.2 回收率敏感度分析 圖4.3為不同的無風險利率,加上5%的利差當作風險利率。分析不同基準利率與 債券價格的關係。我們可以發現不論切割期數為何,當無風險利率上升時債券價 格會下降。這是因為市場的無風險利率越高,公司必頇提供更高的殖利率來吸引 債權人購買,因此可轉債價格也會跟著下降。

26 圖4.3 利率敏感度分析 從圖 4.4 中可以看出,當起始股價越高,轉換後的公司債也就越高,所以可轉債 的價格也就隨之提高。 圖4.4 起始股價敏感度分析 第二節 二因子模型分析 二因子模型的參數接續Chamber and Lu (2007)在市場上找到的真實資料;股 價為15.006、股價波動度35.3836%、債券存續時間6年、票面價值100、回收率0.32、 轉換比例5.04524、利率波動度3.3%、股價與利率的相關係數為-0.1、無風險利率、 公司債利率以及可贖回價值如表4.2。根據我們的模型我們還加入了以下假設; 在外流通股數100000股、均數附回歸率0.1、公司債務維持水帄(α)0.5。此模型

27

服從Briys and Varenne (1997)的假設,隱含債務的存續時間為當期時間點與可轉 債到期日之差。(i.e.公式(2.3.1)的T帶可轉債到期日與當期時間點之差)

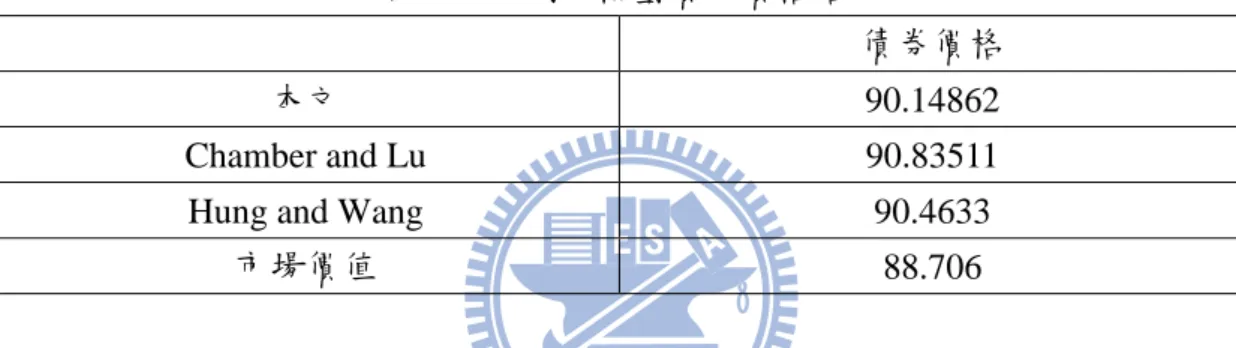

表 4.2 初始利率、贖回價值

1 2 3 4 5 6

無風險利率 5.969% 6.209% 6.373% 6.455% 6.504% 6.554%

公司債利率 6.11% 6.46% 6.63% 6.78% 6.83% 6.894%

可贖回價值 NaN NaN NaN 94.205 96.098 98.03

註:NaN代表當年度不可提前贖回

以一年一期為例,表4.3為本模型與Chamber and Lu與Hung and Wang之間的 比較。在附錄B中記錄了二因子模型初始假設的執行結果的所有資訊。

表 4.3 二因子模型債券價格結果

債券價格

本文 90.14862

Chamber and Lu 90.83511

Hung and Wang 90.4633

市場價值 88.706

在上表中我們可以看出本模型與Chamber and Lu和Hung and Wang的結果。 但在本模型中,仍有幾個額外的假設。若我們能夠拿到市場上真實的在外流通股 數、均數附回歸率、以及債務維持水帄,相信本模型的評價會更為合理。 接著我們對股價波動度、相關系數、利率波動度、利率帄移以及起始股價做 敏感度分析。 從圖4.5中可以看出股價波動度越大債券價格越高的趨勢,因為可轉債可拆 成普通債券加上轉換選擇權,所以股價波動度愈高,可轉債價格越高。

28

圖4.5 股價波動度敏感度分析

在Chamber and Lu的文章中有對相關系數做敏感度分析,本文增加了相關系數的 範圍,從-0.5到0.5。從圖4.6可以看出本模型與Chamber and Lu有相同的趨勢。

圖4.6 相關係數敏感度分析

圖4.7為債券價格與利率波動度的關係,從圖4.6中可以看出相關係數為正 時,利率波動度增加債券價格增加的趨勢是正向的。反之,相關係數為負時,利 率波動度增加債券價格的趨勢違反向。圖中有些許的上下震盪是因為圖中的點是 以一年一期為例子計算出來的。

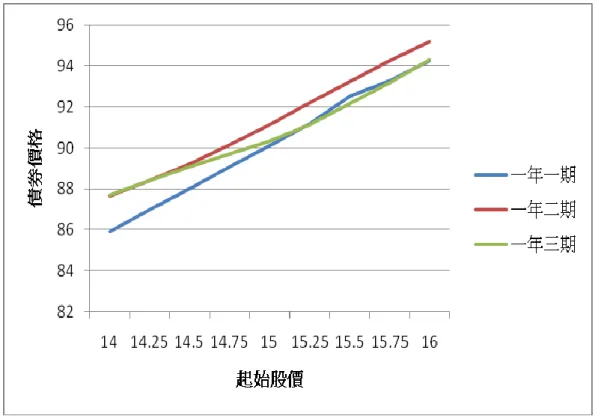

29 圖4.7 利率波動度敏感度分析 我們同時帄移風險利率結構以及無風險利率結構曲線,從圖 4.8 中可看出。當利 率基準上升時,公司必頇提供更高的殖利率來吸引投資人,因此債券價格會隨之 下降。此現象與本文一因子模型有相同的現象。 圖4.8 利率結構帄移敏感度分析 我們對起始股價做敏感度分析。從圖 4.9 可以看出與一因子模型相同的趨勢;當 起始股價越高時,轉換後的價格也就越高,可轉債的價格也就越高。

30

31

第五章 結論與後續研究發展

第一節 結論 在本文的模型裡,同時改善了結構式模型中不考慮公司債隱含信用風險的缺 點,以及縮減式模型中,不考慮公司資產對於可轉債的影響。成功的把縮減式模 型與結構式模型結合在一起。在一因子模型中利用二分法的方式,找出每一期隱 含的違約門檻,並且求得各節點的違約機率,進一步求出可轉債的價值。而在二 因子模型裡,更放寬了利率的限制,同時考慮了股票、債券、利率對於可轉債的 影響,以Chamber and Lu所提供的實際例子也可證明,利用本模型評價可轉債能 夠更接近市場上的報價。 第二節 後續研究發展 本模型中雖然改善了兩種模型的缺點,但還有許多方面可以更加精進。 一、 債權人轉換方面 在現實情況,可轉債持有人不一定會在公司股價高時完全轉換成股票,大部 分情況下會部份轉換成股票、部分繼續持有。此外,可轉債轉換成股票後, 股東權益稀釋的問題也是在現實層面必頇考量的。後續研究可以加入部份轉 換的特性以及稀釋股權的影響,讓此模型更加符合現實狀況。 二、 模型機率方面在二因子模型裡,本文利用Brigo and Mercurio (2006)所提供的方式來調整六 元或九元樹的機率,但未加入殘差項的節點機率還是與獨立機率相同。因 此,後續研究可以針對機率這部分,提出新的調整方法,讓各節點的機率都 能夠被相關係數影響。

32

參考文獻

中文文獻 [1] 曾右仲(2009), “利用三因子樹狀模型評價可轉換公司債”台灣大學財務金融 研究所碩士論文 英文文獻[1] Black, F. and J.C. Cox (1976) Valuing corporate securities: Some effects of bond indenture provisions, Journal of Finance 31, 351-367.

[2] Briys, E., and De Varenne, F.(1997)“Valuing Risky Fixed Rate Debt:An Extension,”Journal of Finance and Quantitative Analysis, 32, 239-248,

[3] Chambers, D.R. and Q. Lu. (2007): “A Tree Model for Pricing Convertible Bonds with Equity, Interest Rate, and Default Risk,” The Journal of Derivatives, 4 (Summer 2007), 25–46.

[4] Dai, T. S. “Efficient Option Pricing on Stocks Paying Discrete or Path-Dependent Dividends with the Stair Tree. ” Quantitative Finance, Volume 9, Issue 7 October 2009 , pages 827 – 838

[5]Damiano Brigo and Fabio Mercurio(2006): “Interest rate models: theory and practice, Springer Verlag New”

[6] Hull, J., and A. White (1996)“Using Hull-White Interest-Rate Trees,” Journal of derivatives, 3, 26-36

[7] Hull, J.(2006) Options, Futures, and Other Derivatives 6Th. Englewood Cliffs, NJ Prentice-Hall.

[8] Hung, M.W. and J.Y. Wang. (2002) “Pricing Convertible Bond Subject to Default Risk.” Journal of derivative, pp. 75-87.

33

financial securities subject to credit risk.” Journal of Finance 3, 93-115.

[10] Kunitomo, N. and Ikeda, M. “Pricing Option with Curve Boundaries.”,working paper

[11] Merton, R.C. (1974) “On the Pricing of Corporate Debt: The Risk Structure of interest.”Journal of Finance, 449-470

[12] Thomas S. Y. Ho and Sang-Bin Lee(1986):Term Structure Movements and Pricing Interest Rate Contingent Claims. The Journal of Finance, Vol. 41, No. 5. (Dec., 1986), pp. 1011-1029.

34

附錄

A、一因子模型程式執行結果 圖A1 一因子模型程式詳細結果 第一欄為該節點的股票價格,第二欄為該節點的可轉債價格,第三欄為該節點的 違約機率,第四欄為該節點的存活機率,第五欄為該節點的公司資產價格,第六 欄為該節點的資產波動度。縮減式模型違約機率如(3.2.6)式所示。一因子模型 中,隱含違約門檻的債務存續時間期限為一年。35 以[0,1]時間點為例: 我們先利用(3.2.1)式求出條件違約機率 0.0717 ]e 32 . 0 ) -[(1 e ] ) 1 [( * 1 1 0.1 -* 1 * 1 1 0.15 -* 1 * 1 0 * 1 機率 我們可以解出條件違約 即 t R t R e e 代入(3.2.6)式我們可以發現 * 1 1 ˆ ,依照此方式我們可以求得各期的縮減式模型 違約機率。 表 A1 一因子模型各節點機率 (1,1) (2,1) (2,2) (3,1) (3,2) (3,3) 上漲機率 0.853374 0.747899 0.002332 0.669414 0.687072 0.413939 不變機率 0 0 0.563628 0 0 0.582 下跌機率 0.146626 0.252101 0.43404 0.330586 0.312928 0.004061 註:(i,j)為第i期的時間點,由上而下第j個節點 我們以[0,2]期間為例,示範如何利用本模型計算存活機率以及各分支機率 計算[0,1]年 我們會找到一個違約門檻使得第一期的存活機率乘上條件違約機率會等於縮減 式模型違約機率,即 10.0717170.071721,此違約門檻為31567669,用該違 約門檻規劃求解對應的公司資產為31764991、資產波動度為0.021722 求出違約機率後我們先逆推當節點的違約強度,再改寫(1,1)節點的分支機率 違約強度 0.0744 1 ) 07171 . 0 1 log( ) 1 log( *(1,1) ) 1 , 1 ( t 計算CRR樹的參數 0.23 1 1.2586, 1 0.7945 u d e e u s t 股價上漲機率 0.853374 7945 . 0 2586 . 1 7945 . 0 ~ ( ) (0.1 0.0744)1 ) 1 , 1 ( ) 1 , 1 ( e d u d e p t r 接著改寫各分支機率 (1,1)走到(2,1)的存活機率為(1*(1,1))~p(1,1) (10.7171)0.8533740.792169 (1,1)走到(2,2)的存活機率為 136111 . 0 ) 853374 . 0 1 ( ) 7171 . 0 1 ( ) ~ 1 )( 1 ( *(1,1) p(1,1) 計算[1,2]年

36 我們可以找到一個違約門檻使得第二期所有節點的存活機率乘上條件違約機率 加總後會等於縮減式模型的違約機率 即0.0319180.7921690.3415480.1361110.071773,此違約門檻為 37109756,利用該違約門檻進行規劃求解可得(2,1)節點的公司資產為37455868、 資產波動度為0.023186。(2,2)節點的公司資產為37153230、資產波動度為0.014756 接著我們再一次逆推違約強度並且改寫分支機率 0324 . 0 1 ) 031918 . 0 1 log( ) 1 log( *(2,1) ) 1 , 2 ( t 4179 . 0 1 ) 341548 . 0 1 log( ) 1 log( *(2,2) ) 2 , 2 ( t 7478 . 0 7945 . 0 2586 . 1 7945 . 0 ~ ( ) (0.1 0.0324)1 ) 1 , 2 ( ) 1 , 2 ( e d u d e p t r 9048 . 1 7945 . 0 2586 . 1 7945 . 0 ~ ( ) (0.1 0.4179)1 ) 2 , 2 ( ) 2 , 2 ( e d u d e p t r 我們發現~p(2,2)的機率大於一,因此我們改用stair tree來接點。 7985 . 1 2 2015 . 2 2 2015 . 0 ˆ 69 . 0 ) 836 . 23 / 522 . 47 ln( ˆ 4915 . 0 1 ) 23 . 0 5 . 0 4179 . 0 1 . 0 ( ) 5 . 0 ( 2 2 t t t r s 接著利用Cramer’s rule解(2.4.6)式可得Pu=0.002332,Pm=0.563628,Pd=0.43404 依此類推可以求下一期的存活機率,直到建構出整個樹狀結構。 接著我們舉幾個不同性質的節點來介紹Backward induction (4,4)節點 在到期日時,可轉債的價值可寫成max(Si×CR,min(F,Q)) 代入各參數後可得 max(23.83601×3,min(100,105)=100 (4,1)節點 在到期日時,可轉債的價值可寫成max(Si×CR,min(F,Q)) 代入各參數後可得 max(94.74579×3,min(100,105)=284.2374 (3,1)節點 在到期日前,可轉債的價值為max(min(Q* ,Q),Si×CR),從上圖我們可以看出(3,1) 節點是以普通CRR樹狀結構展開,因此我們先計算二元樹的期望折現值

37 Q*=(284.2374×0.669414×(1-1.39×10-5)+179.4344×0.330586×(1-1.39×10-5)+0.32×100 ×1.39×10-5)e-0.1×1 =225.83 則可轉債的價值為max(75.2781×3,min(225.83,105))=225.8361 (3,3)節點 在到期日前,可轉債的價值為max(min(Q*,Q),Si×CR) 從上圖我們可以看出(3,1) 節點是以stair tree的樹狀結構展開,因此我們先計算三元樹的期望折現值 Q*=(179.4344×0.413939×(1-0.291775)+113.274×0.582×(1-0.291775)+100×0.004061 ×(1-0.291775)+0.32×100×0.291775) e-0.1×1 =98.55288 則可轉債的價值為max(30×3,min(98.55288,105))= 98.55288 依照上述的方式一期一期由後往前推,則可以找到第一期的債券價格。

38 B、二因子模型利率樹 圖B1 二因子模型利率樹 註:本文與Hull-White的編號不一致,Hull-White的樹狀結構中間的節點編號為0。 本文第一期為(1,1)第二期為(2,1)(2,2)(2,3),Hull-White第一期為(0,0)第二期為 (1,1)(1,0)(1,-1) 二因子模型違約機率如(3.2.6)式所示 表 B1 二因子模型各立體柱資料(節錄前三期) 註:(i,j)代表第i期第j個利率節點上的立體柱,第一欄為當節點的股價,第二欄為當節點的債 券價格、第三欄為違約機率、第四欄為存活機率,第五欄為公司資產價值,第六欄為公司 資產波動度。 (1,1) S0 15.006 90.14862 0.002087 1 1500667.487 0.353820088

39 (2,1) Sd Su 10.5340632 21.3763703 67.68826 111.3878 0.000344 2.33E-08 0.097454 0.068864 1053462.496 2137693.207 0.353817132 0.353826702 (2,2) Sd Su 10.5340632 21.3763703 76.78148 114.6564 0.005652 1.53E-07 0.332203 0.333072 1053477.308 2137708.019 0.353812157 0.35382425 (2,3) Sd Su 10.5340632 21.3763703 86.33112 119.7449 0.049008 7.71E-05 0.068647 0.097672 1053496.022 2137726.734 0.353805872 0.353821153 (3,1) Sdd S Suu 7.3948079 15.006 30.451100086 54.83387 79.80858 154.5466

5.55E-05 1.53E-09 1.96E-16

0.006207 0.010038 0.003986

739531.6175 1500650.826 3045160.834

40 (3,2) Sdd S Suu 7.3948079 15.006 30.451100086 63.92697 83.70124 154.5466 0.000895 9.86E-08 4.42E-14 0.057576 0.112147 0.050037 739542.6312 1500661.839 3045171.848 0.353806413 0.353821419 0.353828815 (3,3) Sdd S Suu 7.3948079 15.006 30.451100086 74.34895 89.57925 154.5466 0.008883 3.88E-06 3.65E-11 0.122715 0.262501 0.130029 739556.0626 1500675.271 3045185.28 0.353799987 0.353818252 0.353827254 (3,4) Sdd S Suu 7.3948079 15.006 30.451100086 83.28558 97.12308 154.5466 0.054368 9.27E-05 5.00E-10 0.043635 0.113906 0.060026 739572.4109 1500691.619 3045201.628 0.353792166 0.353814398 0.353825354 (3,5) Sdd S Suu 7.3948079 15.006 30.451100086 85.33509 102.9673 154.5467 0.207962 0.001342 2.05E-07 0.003067 0.010333 0.006425 739592.268 1500711.476 3045221.485 0.353782667 0.353809716 0.353823047

41 表 B2 二因子模型各節點機率(節錄前三期) 利率上漲 股價上漲 利率上漲 股價下跌 利率不變 股價上漲 利率不變 股價下跌 利率下跌 股價上漲 利率下跌 股價下跌 (1,1)S0 0.069008 0.097658 0.333769 0.332898 0.097876 0.068791 (2,1)Sd 0.05795 0.063716 0.389321 0.267346 0.145603 0.076064 (2,1)Su 0.057882 0.063785 0.388967 0.2677 0.145487 0.07618 (2,2)Sd 0.071213 0.095454 0.342565 0.324101 0.10007 0.066597 (2,2)Su 0.069809 0.096857 0.336969 0.329698 0.098675 0.067992 (2,3)Sd 0.095355 0.126312 0.325237 0.33143 0.074693 0.046974 (2,3)Su 0.079613 0.142054 0.278102 0.378565 0.06579 0.055876 (3,1)Sdd 0.599312 0.287355 0.018426 0.008241 0.073223 0.013444 (3,1)S 0.599229 0.287438 0.018423 0.008244 0.073216 0.013451 (3,1)Suu 0.599229 0.287438 0.018423 0.008244 0.073216 0.013451 (3,2)Sdd 0.058847 0.062819 0.393947 0.26272 0.147125 0.074542 (3,2)S 0.058668 0.062999 0.393023 0.263644 0.146821 0.074846 (3,2)Suu 0.058668 0.062999 0.393022 0.263644 0.146821 0.074846 (3,3)Sdd 0.073013 0.093654 0.349717 0.316949 0.101846 0.064821 (3,3)S 0.070785 0.095881 0.340861 0.325806 0.099645 0.067021 (3,3)Suu 0.070784 0.095882 0.340857 0.32581 0.099644 0.067022 (3,4)Sdd 0.098491 0.123176 0.334522 0.322145 0.076411 0.045256 (3,4)S 0.080815 0.140851 0.281733 0.374933 0.066487 0.05518 (3,4)Suu 0.080787 0.14088 0.281648 0.375018 0.066471 0.055196 (3,5)Sdd 0.047278 0.039388 0.018624 0.008043 0.632489 0.254178 (3,5)S 0.016788 0.069878 0.00941 0.017257 0.326682 0.559984 (3,5)Suu 0.01665 0.070017 0.009363 0.017304 0.32509 0.561577

42 如同一因子模型,我們以[0,2]時間間隔為例 計算[0,1]年 我們會利用二分法找到一個違約門檻[0,1]時間間隔的違約機率必頇與縮減式模 型相符,即10.0020870.002072,此違約門檻為746453.2。利用規劃求解同時 推出第一期的公司資產為1500667.487、資產波動度為0.353820088。 接著先計算違約強度再改寫股價上漲機率 違約強度 0.0021 1 ) 002087 . 0 1 log( ) 1 log( *(1,1) ) 1 , 1 ( t 先計算CRR樹的參數 0.353836 1 1.4245, 1 0.702 u d e e u s t 計算股價上漲機率 0.5007 702 . 0 4245 . 1 702 . 0 ~ ( ) (0.05969 0.0021)1 ) 1 , 1 ( ) 1 , 1 ( e d u d e p t r 我們可以列出尚未調整的機率表格如下表 表 B3 二因子模型尚未調整機率表 0.5007(股價上漲) 0.4993(股價下跌) 0.1667(利率上漲) 0.0835-ε 0.0832+ε 0.6667(利率不變) 0.3338 0.3329 0.1667(利率下跌) 0.0835+ε 0.0832-ε 接著利用(3.4.8)式解出ε=0.0144337 新的六元樹機率 表 B4 六元樹機率 利率上漲 股價上漲 利率上漲 股價下跌 利率不變 股價上漲 利率不變 股價下跌 利率下跌 股價上漲 利率下跌 股價下跌 0.069008 0.097658 0.333769 0.332898 0.097876 0.068791 此時我們可以計算下一期樹狀結構中,六個分支節點的存活機率 (2,1)Su:0.0069008×(1-0.002087)=0.00688 (2,1)Sd:0.097658×(1-0.002087)=0.09745 (2,2)Su:0.333769×(1-0.002087)=0.33307 (2,2)Sd:0.332898×(1-0.002087)=0.3322 (2,3)Su:0.097876×(1-0.002087)=0.09767 (2,3)Sd:0.068791×(1-0.002087)=0.06864 計算[1,2]年 我們接著會找到一個最佳的違約門檻為558695.1,使得第二期六個節點的違約機 率總合(結構式模型違約機率)等於縮減式模型的機率

43 005357 . 0 097672 . 0 10 71 . 7 068647 . 0 049008 . 0 333072 . 0 10 53 . 1 332203 . 0 005652 . 0 068864 . 0 10 33 . 2 097454 . 0 000344 . 0 5 7 8 依此類推我們可以找出每一期個節點的違約機率。 我們以第二期六個節點簡介如何用後推法算回第一期的債券價格。 我們知道在到期日前,可轉債的價值為max(min(Q*,Q),Si×CR),而第一期的期望 折現值Q*可以利用第二期六個節點的債券價格乘以分支機率後用前一期的利率 折現求出。 即Q*=(111.3878x0.069008x(1-0.002087)+67.68826x0.097658x(1-0.002087)+ 114.6564x0.333769x(1-0.002087)+ 76.78148x0.332898x(1-0.002087)+ 119.7449x0.097876x(1-0.002087)+ 86.33112x0.068791x(1-0.002087)+0.002087 x100 x0.32) e-0.05969×1 = 90.14862 第一期不可提前贖回,因此可轉債的價值可改寫成max(Q*,Si×CR) 可轉債的價值為max(90.14862,15.006×5.04524)=90.14862 各期每一個節點都利用此方法即可求出可轉債的價值。